Классификация затрат | CONSULTING.RU | КОНСАЛТИНГ.РУ

Как бы Вы отличили постоянные затраты от переменных?

Постоянные затраты относятся ко времени и не изменяются вместе с уровнем деловой активности предприятия. Это расходы, которые не изменяются в зависимости от того, отмечается ли снижение или подъем, как например, расходы по общему страхованию.

Уровень деловой активности дает представление об уровне производства или продаж на данном предприятии. Другим термином, используемым для выражения уровня деловой активности компании, является «объем производства». Следовательно, можно сказать, что предприятие, обладающее высоким уровнем деловой активности, имеет «большой объем производства», и наоборот.

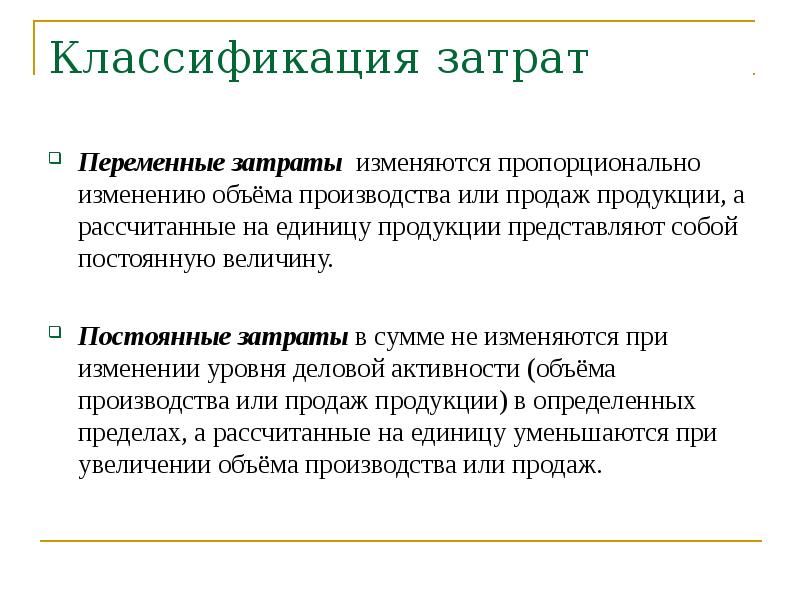

Переменные затраты изменяются вместе с уровнем деловой активности компании. По мере ее повышения растут и переменные затраты, и наоборот (например, передние ветровые стекла на автомобильном заводе относятся к переменным затратам, и повышение активности (производство автомобилей) автоматически означает пропорциональный рост затрат на выпуск ветровых стекол).

Если затраты включают элементы как постоянных, так и переменных расходов, они называются частично переменными затратами. Этот вид расходов включает элемент постоянных затрат, которые должны быть произведены независимо от уровня активности, и переменные затраты, которые связаны с уровнями активности (возьмите в качестве примера ваш счет к оплате за газ, который включает постоянную составляющую коммунальных сборов и переменный элемент, зависящий от объема потребления газа).

Укажите, к каким затратам относится каждый из указанных ниже видов расходов — постоянным, переменным или частично переменным.

- Труд производственных рабочих

- Расходы по аренде

- Расходы на выплату жалованья

- Затраты на сырье

- Расходы на рекламу

- Расходы на электроэнергию

- Расходы на пользование телефоном

Труд производственных рабочих относится к переменным затратам. Увеличение объема выполненной работы (повышение активности) вызывает рост заработной платы.

Увеличение объема выполненной работы (повышение активности) вызывает рост заработной платы.

Арендная плата относится к постоянным затратам. Размер арендной платы, выплачиваемой предприятием, не изменяется вместе с уровнем активности. Арендодатель потребует ту же арендную плату независимо от того, производит предприятие 100 изделий или 1,000,000.

Однако, даже такие постоянные затраты, как арендная плата, «со временем» изменяются. Изменения в объеме постоянных затрат происходят дискретно и могут быть подвержены воздействию со стороны уровня активности, но они не находятся в пропорциональной зависимости от него. Такие изменения происходят, как правило, нечасто.

Например, если экономическая деятельность предприятия расширяется, то на определенном этапе может возникнуть необходимость в дополнительных складских помещениях для хранения его продукции, которые, в свою очередь, вызовут увеличение расходов на арендную плату. Таким образом, постоянные затраты (арендная плата) изменятся вместе с изменением уровня активности.

Таким образом, постоянные затраты (арендная плата) изменятся вместе с изменением уровня активности.

Расходы на выплату жалованья являются, в основном, постоянными затратами. Некоторый элемент переменных затрат может содержаться в фонде жалованья в том случае, если руководство получает вознаграждения в зависимости от достигнутых объемов производства.

Расходы на сырье являются переменными затратами, так как на производство каждого изделия требуется определенное количество материала.

Расходы на рекламу являются постоянными затратами. Эти расходы могут оказать положительное воздействие на уровень деловой активности, но их величина не изменяется автоматически вместе с объемом производства.

Расходы на электроэнергию относятся обычно к переменным затратам. Если активность возрастает, потребление необходимой предприятию электроэнергии должно также повыситься. Электроэнергия может также относиться к частично переменным расходам (например, постоянная плата и расходы в расчете на единицу потребления в счетах к оплате за услуги по пользованию газом).

Расходы за пользование телефоном относятся к частично переменным затратам. Постоянным элементом является арендная плата за пользование телефонной линией, которая выплачивается независимо от количества сделанных вызовов. Переменным элементом является дополнительная плата за каждый выполненный вызов.

Расходы на маркетинг: совокупные, постоянные и переменные

Автор: Дэвид Д. Рейбштейн (David D. Reibstein), управляющий директор компании CMO Partners, профессор маркетинга школы Wharton Пенсильванского университета (University of Pennsylvania). Материал публикуется в сокращенном переводе с английского.

Менеджеры должны понимать, какие расходы на маркетинг будут всегда неизменными, а какие будут изменяться по мере изменения объемов продаж. Такая классификация потребует постатейного просмотра всего бюджета на маркетинг. Обычно валовые переменные издержки рассматриваются как расходы, которые меняются с изменением объема единичных продаж. Для издержек обращения понадобится несколько иная концепция.

Для издержек обращения понадобится несколько иная концепция.

Вместо того, чтобы варьироваться в зависимости от изменения штучных продаж, совокупные переменные издержки обращения, вероятнее всего, будут изменяться непосредственно вместе со стоимостным объемом проданных единиц товара, то есть с изменением дохода. Таким образом, переменные издержки обращения будут выражаться как

Классификация издержек обращения (постоянные и переменные) будет зависеть от организационной структуры и от конкретных решений руководства. Однако ряд позиций обычно подпадает под ту или иную категорию — при условии, что их статус как постоянных или переменных, может зависеть от времени. В конечном счете все расходы становятся переменными.

В течение квартального или годового планового периода постоянные расходы на маркетинг могут включать в себя:

- Заработную плату и поддержку торгового персонала.

- Расходы на основные рекламные кампании, включая производственные затраты.

- Расходы на маркетинговый персонал.

- Расходы на материалы для стимулирования сбыта, такие как средства продажи в торговых точках, и на изготовление купонов, а также издержки обращения.

- Скидки за совместную рекламу, основанные на продажах прошлого периода.

Переменные расходы на маркетинг могут включать в себя:

- Комиссионные с продаж, выплачиваемые торговому персоналу, брокерам или представителям предприятия-изготовителя.

- Премии за продажи, которые зависят от целевых показателей сбыта.

- Скидки с фактурной цены и скидки по достигнутым результатам, которые взаимосвязаны с текущим объемом продаж.

- Средства предварительной оплаты (если они включены в смету расходов на стимулирование сбыта).

- Скидки за местные рекламные кампании, которые проводятся розничными торговцами, но возмещаются головной компанией, и скидки за совместную рекламу, основанные на текущих продажах.

Если маркетологи будут рассматривать свои бюджеты в контексте постоянных и переменных издержек, они получат минимум два преимущества:

- Во-первых, если расходы на маркетинг действительно переменные, то составление бюджета таким способом будет более точным. Но некоторые маркетологи закладывают в бюджет постоянную величину, и на конец периода сталкиваются с несоответствиями или отклонениями, если сбыт не достиг целевых показателей. И наоборот: гибкий бюджет — то есть такой, который учитывает свои действительно переменные элементы — будет отражать фактические результаты, вне зависимости от того, на каком этапе были прекращены продажи.

- Во-вторых, краткосрочные риски, связанные с постоянными расходами на маркетинг, выше тех, которые связаны с переменными маркетинговыми затратами. Если маркетологи предполагают, что доходы будут чутко реагировать на факторы, которые не поддаются их контролю (например, действия конкурентов или сокращение производства), они могут уменьшить риски, включив в свои бюджеты больше переменных и меньше постоянных расходов.

Классическим примером решения, которое тесно связано с соотношением между постоянными и переменными расходами на маркетинг, может служить выбор между привлечением торгового представителя третьей стороны и собственным торговым персоналом.

Наем штатного (или преимущественно штатного) торгового персонала влечет за собой больший риск, чем альтернативный вариант, так как заработная плата должна выплачиваться даже в том случае, если компания не смогла достичь целевых показателей дохода. И наоборот: когда для сбыта своей продукции компания использует торговых посредников, работающих на комиссионной основе, ее издержки обращения сокращаются в случае невыполнения плана продаж.

Совокупные издержки обращения (маркетинговые затраты) ($) = Совокупные постоянные издержки обращения ($) + Совокупные переменные издержки обращения ($)

Совокупные переменные издержки обращения ($) = Доход ($) * Переменные издержки обращения (%)

Торговые издержки на комиссионное вознаграждение.

Пример. Компания Henry’s Catsup, торгующая кетчупом, тратит 1 млн. долл. в год на содержание торгового персонала, который работает с сетями продуктовых магазинов и с оптовиками. Торговый посредник предлагает выполнить ту же задачу по сбыту за комиссионное вознаграждение в размере 5%.

При доходе в размере 10 млн. долл.: Совокупные переменные издержки обращения = 10 млн. долл. * 5% = 0.5 млн. долл.

При доходе в размере 20 млн. долл.: Совокупные переменные издержки обращения = 20 млн. долл. * 5% = 1 млн. долл.

При доходе в размере 30 млн. долл.: Совокупные переменные издержки обращения = 30 млн. долл. * 5% = 1.5 млн. долл.

Если доходы компании составляют менее 10 млн. долл., то услуги торгового посредника будут стоить меньше, чем оплата своего собственного торгового персонала. При доходе в размере 20 млн. долл. торговый посредник обойдется в ту же сумму, что и свой торговый персонал. При доходах свыше 20 млн. долл. услуги посредника будут стоить больше.

При доходе в размере 20 млн. долл. торговый посредник обойдется в ту же сумму, что и свой торговый персонал. При доходах свыше 20 млн. долл. услуги посредника будут стоить больше.

Конечно, переход от использования штатного торгового персонала к привлечению торгового посредника может сам по себе вызвать изменения в доходах. Расчет уровня доходов, при котором коммерческие расходы выравниваются, является только первым этапом анализа. Но это важный первый шаг на пути к пониманию системы компромиссов.

Существует множество типов переменных издержек обращения. Например, издержки обращения могут вычисляться по сложным формулам, указанным в контрактах компаний с брокерами и дилерами. Издержки по реализации продукции могут включать в себя поощрения местным дилерам, которые зависят от выполнения плана продаж. Они могут также включать обещания по возмещению расходов розничных торговцев на совместную рекламу.

Постоянные издержки часто легче измерить, чем переменные издержки. Обычно постоянные расходы можно составить по платежным ведомостям, документам об аренде или финансовым отчетам. Для определения переменных расходов необходимо измерить темп их возрастания. Хотя переменные издержки обращения часто представляют собой заранее заданный процент дохода, они могут меняться с изменением количества проданных единиц товара (как в случае со скидкой за упаковку).

Обычно постоянные расходы можно составить по платежным ведомостям, документам об аренде или финансовым отчетам. Для определения переменных расходов необходимо измерить темп их возрастания. Хотя переменные издержки обращения часто представляют собой заранее заданный процент дохода, они могут меняться с изменением количества проданных единиц товара (как в случае со скидкой за упаковку).

Еще одна сложность возникает, если некоторые переменные издержки обращения относятся только к части общего объема продаж. Это может происходить, например, когда одни дилеры получают скидки за наличный расчет или льготные расценки за определенную партию товара, а другие таких привилегий не имеют.

Ситуация усложняется, когда некоторые издержки могут казаться постоянными, в то время как на самом деле они поэтапные. То есть они постоянны до определенного момента, а потом инициируют дополнительные расходы. Например, компания может заключить контракт с рекламным агентством на проведение трех рекламных кампаний в год. Если она решит оплатить более трех кампаний, то это повлечет за собой приростные издержки. Обычно поэтапные расходы можно рассматривать как постоянные — при условии, что достаточно хорошо понимаются границы анализа.

Если она решит оплатить более трех кампаний, то это повлечет за собой приростные издержки. Обычно поэтапные расходы можно рассматривать как постоянные — при условии, что достаточно хорошо понимаются границы анализа.

Поэтапные выплаты иногда трудно смоделировать. Скидки клиентам, сумма покупок которых превышает определенный уровень, или премиальные выплаты торговому персоналу, который превысил квоту продаж, могут стать функциями, сложными для описания. Творческий подход важен при планировании маркетинговых скидок, но такую креативность иногда трудно отразить в рамках постоянных и переменных издержек.

При разработке маркетингового бюджета компания должна решить, какую часть расходов следует выделить на текущий период, а какую амортизировать в течение нескольких периодов. Примером подобных инвестиций могла бы послужить скидка на финансовую задолженность новых дистрибьюторов. Вместо того, чтобы добавлять такую скидку к бюджету текущего периода, было бы лучше рассматривать ее в качестве маркетинговой позиции, которая увеличивает инвестиции компании в оборотный капитал.

Уровень расходов на маркетинг часто используется для сравнения компаний и для того, чтобы показать, насколько много средств они инвестируют в данную область. Поэтому расходы на маркетинг обычно рассматриваются как процент объема продаж.

Затраты на маркетинг как доля объема продаж. Уровень расходов на маркетинг, выраженный как доля объема продаж. Эта цифра показывает, насколько активно компания занимается маркетингом. Соответствующий уровень этого показателя варьируется в зависимости от вида продукции, стратегий и рынков.

Затраты на маркетинг как доля объема продаж(%) = Затраты на маркетинг ($) /Доход ($)

Разновидности этого показателя используются для проверки элементов маркетинга в сравнении с объемом продаж. Среди примеров можно назвать мероприятия по стимулированию, нацеленные на сферу торговли, определяемые как процент объема продаж, или стимулирование собственного торгового персонала в процентном отношении от общей величины продаж.

Затраты на рекламу как процент объема продаж. Расходы на рекламу как доля объема продаж. Обычно это подмножество маркетинговых расходов, выраженное как процент объема продаж. Перед тем, как использовать такие показатели, маркетологам рекомендуется определить, были ли при расчете дохода от продаж вычтены определенные расходы на маркетинг. Розничные скидки, например, часто вычитаются из валового объема продаж с целью вычислить чистый объем сбыта.

Отчисления за место. Это особая форма издержек обращения, с которыми приходится сталкиваться, когда розничным торговцам или дистрибьюторам завозятся новые партии товаров. По сути дела они представляют собой начисления, которые делают розничные торговцы за то, что предоставляют место для новых товаров в своих магазинах и складах. Эти отчисления могут принимать форму одноразовых наличных платежей, бесплатных товаров или специальных скидок. Точные условия выплаты отчислений за предоставление места позволят определить, составляют ли они постоянные или переменные издержки, или их сочетание.

Понимая разницу между постоянными и переменными издержками, вы сможете лучше учитывать относительные риски разных стратегий сбыта. В целом, стратегии, которые влекут за собой переменные издержки обращения, менее рискованны, так как переменные издержки обращения будут ниже, если продажи не оправдают ожиданий.

Учитесь быстрее ваших конкурентов! Изучите эти практические курсы по маркетингу и рекламе или учитесь чему хотите по абонементу, со скидкой.

Переменные затраты | BRP ADVICE

Переменные затраты: анализ, виды, примеры, формулы

Переменные затраты: что входит, как посчитать, как анализировать, формулы и примеры Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Переменные затраты

Записаться на бесплатный семинар по учету и отчтености

BRP ADVICE проводит бесплатные семинары по учету и отчетности.

Каждый месяц в Санкт-Петербурге.

Предварительная регистрация обязательна.

Заполните форму ниже, чтобы получить персональное приглашение на семинар.

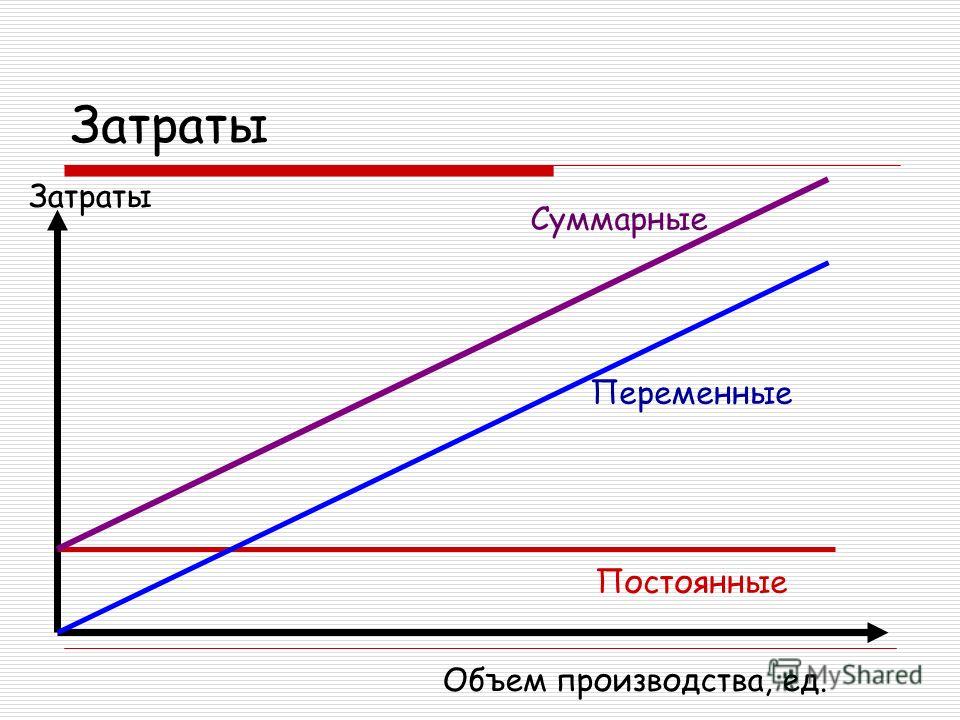

Переменные затраты — это расходы компании, которые изменяются в зависимости от объемов производства или продаж: увеличиваются объемы — увеличиваются затраты, объемы падают — уменьшаются и переменные затраты. Составляют прямую себестоимость продукции. Главный признак переменных затрат — их исчезновение при прекращении деятельности организации.

Переменные затраты — противоположность постоянных затрат, которые, как правило, остаются неизменными независимо от объемов производства. Вместе постоянные и переменные затраты составляют совокупные расходы.

Вместе постоянные и переменные затраты составляют совокупные расходы.

Переменные затраты появляются только в тот момент, когда есть выручка. Пока ее нет и переменных затрат нет. Здесь нужно обратить внимание на такой пример:

Остап перепродает стулья. Сначала он их покупает, меняет обивку, затем продает. Между покупкой и продажей проходит неделя.

Когда отец Остап купил стул для продажи, у него еще нет переменных затрат. Да, у него стало меньше денег, но переменных затрат еще нет. Только в тот момент, когда Остап продал стул, можно говорить, что возникли переменные затраты.

Другими словами, переменные затраты — это затраты, которые возникли, чтобы продать что-то конкретное.

Переменные затраты: примеры

Примеры переменных затрат:

• материальные издержки (сырье, комплектующие, упаковка),

• расходы на сдельную оплату труда сотрудников, отчисления с такой заработной платы во внебюджетные фонды,

• проценты и премии персоналу по итогам деятельности,

• доставка и транспортировка.

При этом нужно понимать, что для одной компании какие-то расходы будут переменными, а для другой они могут быть постоянными. Например, покупка ручек и карандашей для перепродажи будет относиться к переменным затратам. Но другая компания периодически покупает ручки и карандаши для собственных нужд, для нее это постоянные затраты.

Переменные затраты: что входит

К переменным затратам относятся такие расходы компании, которые увеличатся при увеличении объемов производства или продаж и уменьшатся при сокращении таких объемов. В переменные затраты входят как материальные расходы (сырье), так и нематериальные (проценты менеджеру по продажам).

Переменные затраты пропорционально зависимы от объемов производства компании. Они растут, когда компания производит больше товаров или услуг, и снижаются вместе с производственными объемами. Это их главное отличие от постоянных затрат, которые остаются неизменными при любых объемах производства.

Виды переменных затрат

Для разных видов бизнеса переменные затраты могут быть разными. Например, для производства в переменные затраты входит сырье и материалы, упаковка, расходы на сдельную оплату работы цехового персонала, расходы на доставку и транспортировку грузов.

Для торговой компании переменными затратами будут расходы на закупку товаров для перепродажи, сдельная оплата труда менеджеров по продажам, комиссионные агентов.

Для компании, оказывающей услуги, к переменным затратам чаще всего относится сдельная оплата труда и реже — расходные материалы. Но использование таких материалов должно относиться к конкретной услуге, а когда услуги не оказываются, такие материалы не расходуются.

Переменные затраты на примере компании «Дружок-пирожок»

Компания «Дружок-пирожок» ежедневно производит пирожки и различную выпечку, используя сахар, муку, молоко, яйца и различные виды начинок. В пекарском цехе работают 4 человека, получающие сдельную оплату труда, два духовых шкафа, тестомешалка и кондиционер, потребляющие большой объем электроэнергии. Выпеченную продукцию развозит до точек продаж служба доставки «Не очень бережно, но быстро».

В пекарском цехе работают 4 человека, получающие сдельную оплату труда, два духовых шкафа, тестомешалка и кондиционер, потребляющие большой объем электроэнергии. Выпеченную продукцию развозит до точек продаж служба доставки «Не очень бережно, но быстро».

Также “Дружку-пирожку” приходится платить зарплату административному персоналу (бухгалтер и директор), оплачивать аренду помещений, услуги охранной организации и закупать оборудование.

Таким образом, переменные затраты компании «Дружок-пирожок» составляют сахар, мука, молоко, яйца, различные виды начинок и любые другие ингредиенты, необходимые для изготовления кондитерских изделий, сдельная заработная плата четырех пекарей, оплата электроэнергии и услуги службы доставки. Чем больше пекарня печет, тем больше она должна заплатить, но чем меньше объемы производства, тем меньше затрат.

И наоборот, зарплата директора, арендная ставка, стоимость оборудования и услуги охранной организации считаются постоянными затратами, потому что вне зависимости от объема производства пирожков они должны быть оплачены.

Анализ переменных затрат

Руководство компании обязательно должно знать соотношение переменных и постоянных затрат, чтобы понимать, насколько прибыльна компания при тех или иных объемах производства.

Переменные затраты нужно знать, чтобы рассчитать маржу и точку безубыточности.

Формула для расчета переменных затрат

Есть два варианта определения переменных затрат.

Первый вариант требует от вас хорошего знания всех расходов компании. В этом случае вам нужно выписать на отдельный лист все затраты. После этого по каждому виду затрат нужно сделать предположение, вырастут ли эти затраты при росте продаж и снизятся ли при падении. Если такая связь есть, то затраты переменные. Через какое-то время, например, через месяц проведите анализ еще раз.

Второй вариант подходит, когда вы видите только некоторые данные по компании, например, выручку и маржинальность (измеряется в процентах или долях единицы). В этом случае переменные затраты можно вычислить по формуле:

Переменные затраты = Выручка — Выручка * Маржинальность,

если маржинальность измеряется в долях единицы или по формуле:

Переменные затраты = Выручка — Выручка * Маржинальность / 100,

если маржинальность измеряется в процентах.

Инсайд от инвесторов и аналитиков про постоянные затраты

Инвесторы и финансовые аналитики иногда считают соотношение переменных и постоянных затрат. По их мнению, бизнес тем надежнее, чем выше результат. Это говорит о большем запасе прочности в случае падения продаж. Но проводить такой анализ можно только по сопоставимым компаниям, то есть по компаниям из одной отрасли. Это связано с тем, что для разных отраслей нормальное соотношение переменных и постоянных затрат будет отличаться.

Какие должны быть переменные затраты?

И кстати, про нормальные соотношения переменных и постоянных затрат. Их нет. Они отличаются для разных отраслей, регионов, этапов развития компании и масштабов бизнеса. Совершенно точно, что они должны быть меньше выручки ;)

Входит ли реклама в переменные затраты

Входит ли реклама в переменные затраты — это сложный и неоднозначный вопрос. С одной стороны, если не будет рекламы, то не будет и продаж. С другой стороны, переменные затраты используются для проведения анализа прибыльности при изменении объемов продаж. И для этого нужно очень хорошо понимать, как изменение расходов на рекламу повлияет на продажи. Если вы можете такой анализ провести, то вы можете включить рекламу в переменные затраты. Если нет, то включайте рекламу в постоянные затраты.

Иногда поступают следующим образом: такие виды рекламы, в которых конверсия легко просчитывается и отслеживается (например, контекстная реклама), включают в переменные затраты. А реклама, для которой конверсия так легко не просчитывается (например, стритлайн), включается в постоянные затраты. Но такое разделение, конечно, зависит от качества работы ваших маркетологов.

Что еще полезно знать?

Посмотрите нашу статью про постоянные затраты.

Прочитайте нашу статью про точку безубыточности. Вы узнаете, как использовать переменные, постоянные затраты и цену для расчета минимально-допустимого объема продаж (ссылка открывается в новом окне).

Прочитайте нашу статью про финансовую отчетность. Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции (ссылка открывается в новом окне).

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Переменные и постоянные затраты — Альт-Инвест

Открыть эту статью в PDF

Определение переменных и постоянных затратПеременные затраты (variable costs) — затраты, величина которых прямо пропорциональная объему производства, они меняются в зависимости от объема выпуска продукции. Чаще всего при обсуждении переменных затрат имеют в виду затраты на материалы и комплектующие, а также транзакционные издержки, связанные с продажей, хотя в принципе перечень переменных затрат может быть шире.

Постоянные затраты (fixed costs) — затраты, величина которых не зависит от объема выпуска продукции. Это могут быть общие затраты на содержание производства и администрации, а также другие виды расходов, не связанные напрямую с объемом выпуском продукции.

Несмотря на то, что определение переменных и постоянных затрат выглядит довольно просто, тонкости разделения затрат лежат в основе многих методов управленческого учета, финансового и стратегического анализа, поэтому на практике встречаются очень разные определения и подходы к расчету этих затрат.

Для правильного применения переменных и постоянных затрат важно учитывать, что описанные ниже варианты разделения затрат не являются точным аналогом переменных/постоянных затрат и могут в очень разной степени совпадать или расходиться с ними:

- это не деление на производственные, административные и коммерческие;

- это не деление на прямые и косвенные.

Примеры переменных затрат

Типичные статьи переменных затрат:

- материалы и комплектующие, которые используют непосредственно в производстве продукции;

- расходы на электроэнергию для технологического процесса производства;

- переменная заработная плата;

- транспортные расходы на отгрузку готовой продукции;

- агентские выплаты при продажах;

- начисление износа оборудования, если учет амортизации привязан к объему выпущенной продукции.

В моделях управленческого учета и прогнозирования к переменным затратам следует относить такие, которые будут меняться с изменением планируемого объема производства. В результате, одна и та же статья затрат может быть постоянной в одной модели, но станет переменной в другой, если во втором случае у компании есть возможность оперативно менять величину расходов с изменением объема производства.

Примеры постоянных затрат

К постоянным затратам относят, например:

- аренду помещений;

- коммунальные расходы на отопление и освещение помещений;

- техническое обслуживание и ремонт оборудования;

- обслуживание зданий и сооружений;

- общехозяйственные расходы;

- рекламу и расходы на продвижение.

Не всегда можно точно сказать, затраты переменные или постоянные. Например, есть статьи затрат, которые не меняются с каждой единицей произведенной продукции, но зависят от общего уровня производства. Так, если оборот компании снизится в два раза, то она может уволить часть сотрудников или отказаться от части помещений. Другой пример — амортизация. Обычно ее начисляют равномерно, хотя мы понимаем, что износ производственного оборудования чаще всего связан с его использованием и зависит от количества произведенной продукции. Чтобы избежать споров о правилах классификации таких затрат и подчеркнуть, что отнесение затрат к постоянным не абсолютно точный факт, а просто аналитическое решение, многие статьи затрат называют условно-постоянными. Это значит, что хотя они и могут меняться с объемом производства, но в рамках данной модели или метода считаются постоянными.

Себестоимость: сложности расчета и применения

В экономическом анализе деятельности компании часто встречается понятие себестоимости единицы продукции, то есть суммарные затраты на единицу. При моделировании и анализе бизнеса важно не путать себестоимость и переменные затраты.

Пример:

Компания планирует создать производство, которое потребует постоянных расходов на сумму 2 000 000 в квартал. Производственные мощности позволяют выпускать на этом оборудовании 1 000 единиц продукции в квартал, при этом ее цена составляет 5 000, а переменные затраты — 2 000.

Для полной загрузки производства себестоимость составит 4 000. Но если использовать эту цифру в планировании без разделения на постоянные и переменные расходы, то можно получить такие ошибки:

Очевидно, что во втором варианте расчет валовой прибыли будет неправильным для всех кварталов, где загрузка производства окажется менее 100%. Это может вносить серьезные искажения в анализ.

Анализ безубыточности

Деление затрат на переменные и постоянные применяют, например, в анализе безубыточности и построении соответствующего графика. Подробнее об этом рассказываем в статье Точка безубыточности.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Постоянные и переменные затраты: что к ним относится

Любое предприятие, планирующее свою деятельность, должно составлять план доходов и расходов. Это необходимо для совершенствования деятельности – сокращения расходов и как следствие – увеличения прибыли. Поэтому владение полноценной информацией о затратах компании позволит не только рассчитать себестоимость продукции и спрогнозировать прибыль, но и получить данные о путях дальнейшего развития фирмы в том или ином направлении. В этой статье мы подробно объясним, что такое постоянные и переменные затраты и что они в себя включают.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Постоянные и переменные затраты

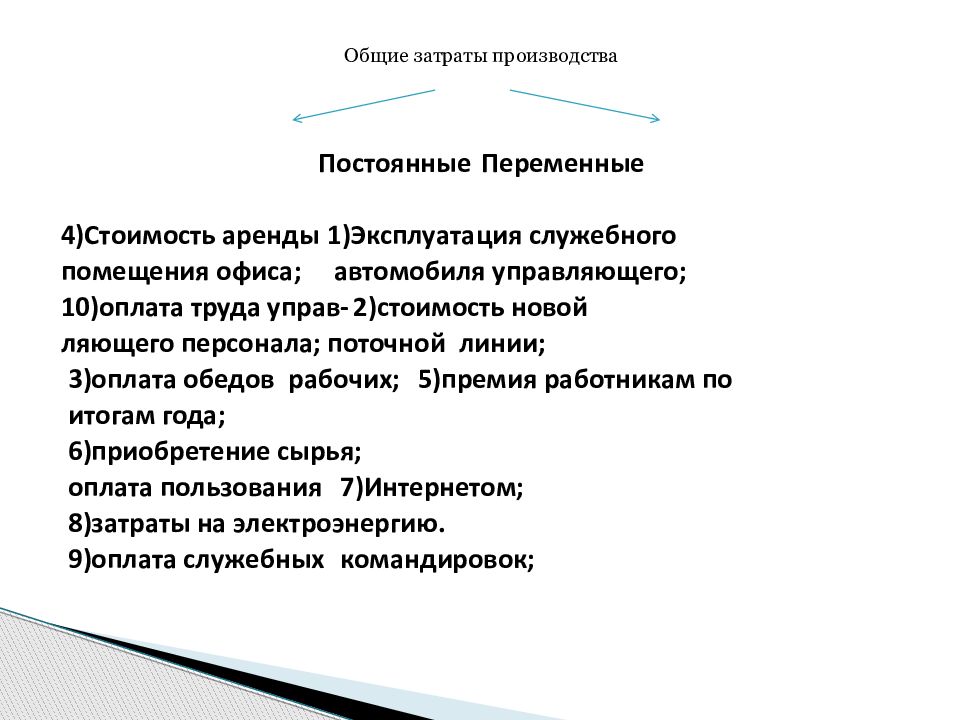

Все затраты по источнику их происхождения могут быть подразделены на элементы постоянного и переменного характера:

- Постоянные издержки представлены такой статьей расходов, которая не имеет зависимости от объемов производства и не принимает участия в формировании себестоимости продукции. На протяжении длительного времени без влияния внешних обстоятельств такие расходы могут оставаться неизменными.

- Переменные издержки являются прямыми участниками формирования себестоимость продукции/товаров. То есть, размер таких расходов находится непосредственно под влиянием объема производства или продаж продуктов, товаров и работ. Если говорить о том, что относится к переменным затратам, то сюда можно включить расходы, которые имеют зависимость от объемов производства продукции.

Таким образом, постоянные и переменные затраты – это определенные статьи расходов, на которые влияют разные факторы.

Обратите внимание: постоянные затраты неизменны, пока на них не станут воздействовать внешние факторы, а переменные расходы зависят только от объема продукции, которую планируется изготовить, или же от количества товаров, которые предназначены к продаже.

Примеры обоих групп затрат

Рассмотрим более детально, что можно к примерам постоянных и переменных издержек в реальной деятельности предприятия.

Постоянные издержки

Как мы уже отмечали, они являются постоянными и не меняются под влиянием изменения объемов продукции.

Постоянные расходы включают в себя затраты на такие элементы, как:

- Арендная плата. Пожалуй, этот пример является самым распространенным среди всех групп постоянных расходов. Ведь аренда – это фактически такой элемент, который можно встретить в абсолютно любом виде предпринимательства. При аренде офиса, склада, торгового помещения или цеха основная обязанность предпринимателя заключается в своевременной выплате ренты. Этот фактор не имеет никакой зависимости от его объемов продаж и от заработка. Если предприниматель в отчетном периоде не заработал ни рубля, он все равно обязан сделать выплату, иначе арендодатель будет вынужден расторгнуть с ним договорные отношения.

- Заработная плата администрации. К таким сотрудникам принадлежат бухгалтер и управленческий аппарат, сюда же относится и заработная плата управленческого персонала. Постоянные затраты в связи с выплатой заработной платы – это все те элементы, которые направлены на оплату труда работников, работающих по повременной системе оплаты труда. Начисление и порядок выплат таких заработных плат традиционно не имеют зависимости о того, какие объемы продаж наблюдаются в рамках фирмы. Помимо этого, к данной статье можно отнести оклады сотрудников-сдельщиков – менеджеров, специалистов по продажам, агентов. Что касается процентной составляющей и сдельных элементов, то они относятся к переменной части, поскольку имеют прямую зависимость непосредственно от объемов продаж.

- Амортизация оборудования, техники, машин. Это классический пример затрат постоянного характера, поскольку оборудование изнашивается, устаревает, не зависимо от объемов произведенного продукции или проданных товаров.

- Оплата услуг, которые необходимы для совершенствования общего управления предприятия. Например, это имеет отношение к оплате коммунальных услуг – электрической энергии, воды, интернета. А также к перечню услуг относятся услуги банков, организаций по охране и так далее.

- Налоговые выплаты. В качестве налогооблагаемой базы выступают статистические объекты – налог на землю, имущественные права, социальные выплаты, которые уплачиваются из сумм заработных плат работников. Хороший и классический пример постоянных затрат – ЕНВД, сборы за то, чтобы предприятию разрешили вести торговую деятельность.

Обратите внимание: как следует из вышесказанного, постоянные затраты не имеют зависимости от объемов производства.

Преимущества таких расходов в том, что их величина фиксирована, поэтому позволяет спланировать бюджет компании и составить баланс с прогнозом. Недостатки заключаются в том, что при отсутствии у компании прибыли в отчетном периоде такие затраты все равно придется понести.

Переменные издержки

В отличие от предыдущей статьи расходов, данные элементы принимают непосредственное участие в производстве продукции. Рассмотрим основные составляющие данной статьи.

Итак, к переменным расходам относятся:

- Средства, идущие на оплату трудовых достижений работников, находящихся на сдельной оплате труда. То есть чем больше товаров и услуг произвели эти сотрудники, тем больше придется понести расходов на их поощрения и выплаты мотивирующего характера.

- Стоимость, уплачиваемая за приобретение сырья, материалов, комплектующих элементов, которые используются для изготовления продукции. Чем больший объем продукции планируется произвести на предприятии, тем больше потребуется затрат.

- Процентные отчисления. Они осуществляются в сторону менеджеров, агентов и специалистов в области продаж, поскольку их количество зависит непосредственно от объема реализованной продукции, товаров и услуг.

- Налоговые выплаты на объемы производства. К данным типам налогов можно отнести акцизы, налоги при УСН, ЕСН.

- Оплата услуг сторонних компаний, которые также уплачиваются исходя из объемов реализации компании. Это услуги непосредственно транспортных компаний, организаций по перевозке продукции, услуги посреднических фирм, комиссионные вознаграждения и так далее.

- Затраты, связанные со стоимостью электрической энергии, топливных ресурсов, что непосредственно относится к производственной деятельности. Данные затраты имеют прямую зависимость от объемов изготовления или от количества оказанных услуг. Если рассматривать стоимость электроэнергии, которая используется в офисе или в здании административного характера, а также расходы на топлива, то эти затраты имеют отношение к статье постоянных расходов.

Понимание сути обоих групп затрат является важным для того, чтобы наладить и обеспечить грамотное и качественное управление бизнесом, чтобы он был прибыльным. Переменные расходы имеют преимущества, поскольку понеся их, предприятие может рассчитывать на получение прибыли. Постоянные же затраты – своего рода бремя для предпринимателя. Далее, рассмотрим, почему так происходит.

Взаимозависимость затрат

Взаимоотношения между обеими группами затрат имеет масштабный характер. Их отношение друг к другу с наличием некоторых других показателей – это точка безубыточности предприятия. То есть тот объем реализации, который должна делать фирма, чтобы «оставаться на плаву» или иметь нулевую прибыль (когда расходы полностью покрыты доходами, и их разность равна нулю).

Она рассчитывается по определенному алгоритму:

Точка безубыточности = Постоянные затраты / (Цена – переменные затраты).

В данном равенстве можно заметить, что потребуется производить такой объем продукции и по такой цене, которая обеспечит покрытие постоянных расходов, являющихся фиксированными. Конечно, для получения прибыли можно установить слишком высокие цены, однако если у конкурентов они будут выгодно отличаться, то покупатель предпочтет их продукцию / товары.

Обратите внимание: основной способ стабилизировать ситуацию с расходами и нарастить объемы прибыли – повышение продаж и сокращение затрат.

Учет постоянных и переменных расходов помогает правильно составить производственный план и минимизировать убытки

Итак, мы рассмотрели, что относится к постоянным затратам предприятия и убедились, что эти расходы не зависят от объема изготовленной продукции или проданных товаров. Они являются тяжким бременем, поэтому для улучшения ситуации требуется рассмотреть возможные пути их сокращения.

В условиях конкуренции дать 100%-ю гарантию того, что занятый сегмент будет постоянным, проблематично. Возможно, потребуется значительно увеличить расходы на рекламу и на продвижение продукции на рынке, а это также имеет отношение к постоянным затратам. В результате получится замкнутый круг: ведь увеличив расходы на рекламу с целью повышения объема продаж, одновременно происходит увеличение издержек. Самое главное – это эффективность рекламы, если действия эффективны, то расходы на нее покроются полученной прибылью. Если этого не наблюдается, может образоваться убыток.

Баланс затрат важно беречь с самого начала деятельности фирмы. Это связано с тем, что на ранних этапах может катастрофически недоставать определенных ресурсов. Чтобы не пришлось брать кредиты, займы и задолженности, придется сделать баланс рациональным с экономической позиции.

ЧТО ТАКОЕ ТОЧКА БЕЗУБЫТОЧНОСТИ? — Finmap

ЧТО ТАКОЕ ТОЧКА БЕЗУБЫТОЧНОСТИ И КАК ЕЕ РАССЧИТАТЬ?

Точка безубыточности – показатель, определяющий успешность любого бизнеса. Не все предприниматели способны его правильно рассчитать. Точка безубыточности и ее правильный расчет лежат в основе успешного бизнеса. Чтобы рассчитать этот показатель, нужно учитывать постоянные и переменные затраты на ведение бизнеса.

Постоянными издержками считают те траты, которые не имеют прямого отношения к предоставлению товаров или услуг.

ИЗДЕРЖКИ ПОСТОЯННОГО ТИПА

Это может быть как аренда офиса, так и траты на рекламу (при условии, что вы не можете посчитать возврат инвестиций в рекламу) или обновления для корпоративного сайта. Даже если будут полностью отсутствовать продажи, эти расходы придется оплатить. Потому их и называют постоянными издержками.

Пример 1.

- Компания специализируется на продажах комплексного детского питания. На аренду помещения ушло 3 тысячи, на оплату труда продавца – 4, а на рекламу продукции – 2. В этом случае постоянные издержки составили 45%.

ИЗДЕРЖКИ ПЕРЕМЕННОГО ТИПА

Этот показатель зависит от объема затрат на изготовление продукции или непосредственное предоставление услуг. Цифра постоянно меняется, в зависимости от продаж или количества предоставленных услуг. Известно, что чем больше продается товара, тем активнее приходится его закупать. В процессе предоставления услуг (например, консультаций), нужно платить консультантам. В переменные издержки входят: закупки товаров, оплата труда и транспортные расходы. Попробуем рассчитать переменные издержки на примере.

Пример 2.

- Компания специализируется на продажах комплексного детского питания. По прошествии месяца деятельности выручка составила 20 тысяч. При этом 5 тысяч были потрачены на закупки, а 5 – на расходы транспортировки. Эти 10 тысяч и есть переменными издержками.

Для того, чтобы успешно вести дело, стоит внимательно просчитывать переменные издержки. В случае торговой деятельности в них войдут все закупки. Если же Вы специализируетесь на предоставлении другого рода услуг, тогда переменную часть может составить оплата труда персоналу. К примеру, юридическая компания должна включать в переменные затраты стоимость оплаты труда всех без исключения консультантов.

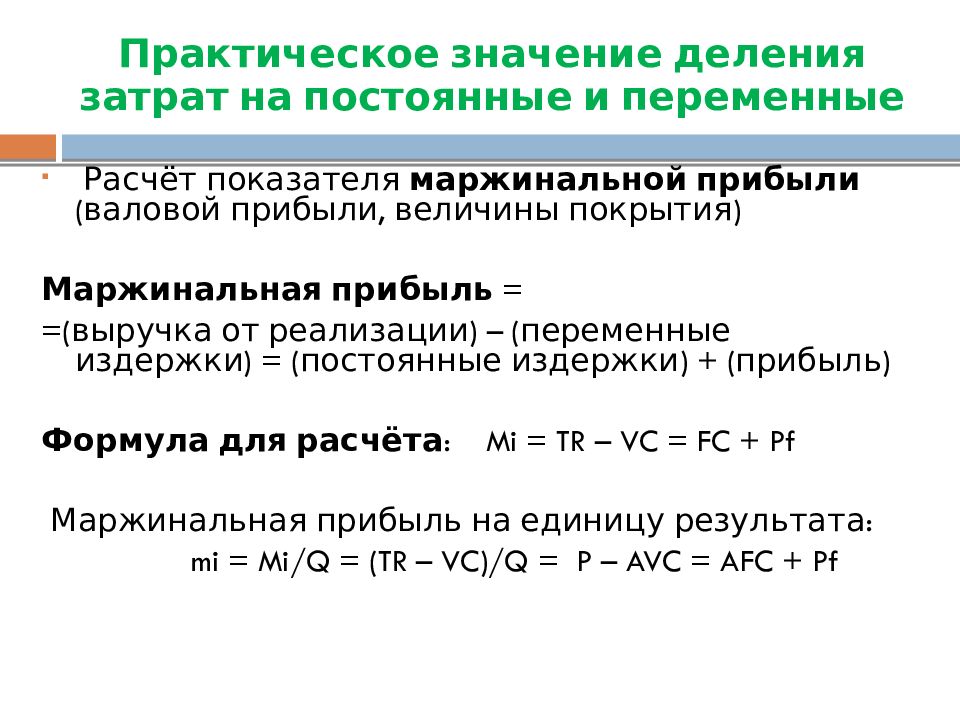

Показатель, который остается после вычитывания переменных издержек, называется маржинальной (валовой) прибылью.

Например, в случае с торговым предприятием, описанным выше, маржинальная прибыль состоит 10000. Тот же показатель, только в процентном отношении, называется маржинальностью. В примере этот показатель равен 50%. Для того, чтобы правильно рассчитать точку безубыточности, потребуется четкое понимание размера маржинальности.

КАК РАССЧИТАТЬ ТОЧКУ БЕЗУБЫТОЧНОСТИ?

Зная суммы постоянных и переменных издержек, можно исчислять точку безубыточности. Точка безубыточности – это объем сделок, которые необходимы для того, чтобы бизнес не работал в убыток. Даже если при этом нет прибыли, бизнес окупает все затраты. Точку безубыточности рассчитывают в деньгах или же в количестве заказов (сделок). В основном этот показатель рассчитывают на месяц вперед. Для этого постоянные расходы делят на маржинальность.

Пример 3.

- При выручке 20000 маржинальность – 50% и постоянные издержки – 45%. Итак, точка безубыточности равняется:

9000 (постоянные расходы) делим на 50% (маржинальность) и получаем 18000. Именно такую сумму выручки должен давать бизнес, чтобы не быть убыточным.

К примеру, можно увеличить расходы, добавив еще 2000 на рекламу бизнеса. В этом случае точка безубыточности рассчитывается по той же формуле: постоянные расходы делятся на маржинальность. В случае с нашим предприятием по продаже детского питания точка безубыточности будет равняться: 11 000 (постоянные расходы) делим на 50% (маржинальность) и получаем 22 000.

Как видим, в подсчетах нет ничего сложного. Но имея такой расчет, предприниматель уже может планировать свои расходы таким образом, чтобы не выйти в убыток.

В комплексе принципы управленческого учета увеличивают эффективность системы.

Оценить статью4.8 из 5Переменные затраты – Финансовая энциклопедия

Что такое Переменные затраты?

Переменные затраты – это корпоративные расходы, которые изменяются пропорционально объему производства. Переменные затраты увеличиваются или уменьшаются в зависимости от объема производства компании; они растут по мере увеличения производства и падают с уменьшением производства. Примеры переменных затрат включают стоимость сырья и упаковки. Переменные затраты можно противопоставить фиксированным затратам .

Ключевые моменты

- Переменные затраты – это корпоративные расходы, которые изменяются пропорционально объему производства.

- Когда производство увеличивается, увеличиваются переменные затраты; при снижении производства сокращаются переменные затраты.

- Переменные затраты контрастируют с постоянными затратами, которые не меняются при изменении уровня производства.

Понимание переменной стоимости

Общие расходы, понесенные любым бизнесом, состоят из постоянных и переменных затрат. Переменные затраты зависят от объема производства. Переменные издержки производства – это постоянная величина на единицу произведенной продукции. По мере увеличения объема производства и выпуска переменные затраты также увеличиваются. И наоборот, когда производится меньше продукции, соответственно уменьшаются переменные затраты, связанные с производством.

Примерами переменных затрат являются комиссионные с продаж , прямые затраты на рабочую силу, стоимость сырья, используемого в производстве, и затраты на коммунальные услуги. Общие переменные затраты – это просто количество продукции, умноженное на переменные затраты на единицу продукции. Переменные затраты обычно рассматриваются как краткосрочные, поскольку их можно быстро скорректировать.

Переменные затраты против фиксированных затрат

Постоянные затраты – это расходы, которые остаются неизменными независимо от объема производства. Независимо от того, осуществляет ли фирма продажи или нет, она должна оплачивать свои фиксированные затраты, поскольку эти затраты не зависят от объема производства.

Примерами постоянных затрат являются аренда, заработная плата сотрудников, страхование и канцелярские товары. Компания по-прежнему должна платить арендную плату за площадь, которую она занимает для ведения своей хозяйственной деятельности, независимо от объема произведенной и проданной продукции. Если бизнес увеличил производство или уменьшил производство, арендная плата не изменится. Хотя постоянные затраты могут меняться с течением времени, это изменение не будет связано с производством, и поэтому постоянные затраты рассматриваются как долгосрочные затраты.

Существует также категория затрат, которая попадает между постоянными и переменными затратами, известная как полу-переменные затраты (также известные как полу-постоянные затраты или смешанные затраты). Это затраты, состоящие из фиксированных и переменных компонентов. Затраты фиксируются для установленного уровня производства или потребления и становятся переменными после превышения этого уровня производства. Если производство не происходит, часто все равно возникают фиксированные затраты.

Пример переменной стоимости

Предположим, что изготовление торта обойдется пекарне в 15 долларов – 5 долларов за сырье, такое как сахар, молоко и мука, и 10 долларов за непосредственный труд, связанный с приготовлением одного торта. В таблице ниже показано, как меняются переменные затраты при изменении количества выпекаемых пирогов.

По мере увеличения объемов производства тортов увеличиваются и переменные издержки пекарни. Когда пекарня не выпекает торт, ее переменные затраты падают до нуля.

Постоянные и переменные затраты составляют общую стоимость. Общая стоимость является определяющим фактором прибыли компании, которая рассчитывается как:

Профитызнак равноSалеs-Тотал Cоsтs\ begin {align} & \ text {Profits} = Sales – Total ~ Costs \\ \ end {align}Взаимодействие с другими людьмиПрибыльзнак равноСалес-Тотал C ostsВзаимодействие с другими людьми

Компания может увеличить свою прибыль за счет снижения общих затрат. Поскольку фиксированные затраты сложнее снизить (например, снижение арендной платы может повлечь за собой переезд компании в более дешевое место), большинство предприятий стремятся сократить свои переменные затраты. Таким образом, снижение затрат обычно означает уменьшение переменных затрат.

Если пекарня продает каждый торт по 35 долларов, ее валовая прибыль на торт составит 35-15 долларов = 20 долларов. Чтобы рассчитать чистую прибыль, необходимо вычесть постоянные затраты из валовой прибыли. Если предположить, что пекарня несет фиксированные ежемесячные расходы в размере 900 долларов США, которые включают коммунальные услуги, аренду и страховку, ее ежемесячная прибыль составит:

Бизнес терпит убытки, когда постоянные затраты превышают валовую прибыль. В случае пекарни ее валовая прибыль составляет 700–300 долларов = 400 долларов, когда она продает только 20 пирожных в месяц. Поскольку его фиксированная стоимость в 900 долларов превышает 400 долларов, он потеряет 500 долларов в продажах. Точка безубыточности наступает, когда фиксированные затраты равны валовой прибыли , что не приводит к прибыли или убыткам. В этом случае, когда пекарня продает 45 пирожных с общими переменными затратами в 675 долларов, она окупается.

Компании, которая стремится увеличить свою прибыль за счет снижения переменных затрат, возможно, потребуется сократить колеблющиеся затраты на сырье, рабочую силу и рекламу. Однако сокращение затрат не должно повлиять на качество продукции или услуг, поскольку это отрицательно скажется на продажах. Уменьшая свои переменные издержки, бизнес увеличивает валовую прибыль или маржу вклада .

Маржа вклада позволяет руководству определить, какой доход и прибыль можно получить от каждой проданной единицы продукта. Маржа вклада рассчитывается как:

СоптгIбутяон МггIнзнак равногроss прожятSалеsзнак равно(Sалеs-VC)Sалеsжчере:VCзнак равноВариабле Костс\ begin {align} & \ text {Contribution ~ Margin} = \ dfrac {Gross ~ Profit} {Sales} = \ dfrac {(Sales-VC)} {Sales} \\ & \ textbf {где:} \\ & VC = \ text {Переменные затраты} \\ \ end {выровнены}Взаимодействие с другими людьмиМаржа вкладазнак равноСалес

Маржа взноса для пекарни составляет (35-15 долларов) / 35 долларов = 0,5714, или 57,14%. Если пекарня снизит свои переменные затраты до 10 долларов, ее маржа увеличится до (35–10 долларов) / 35 долларов = 71,43%. Прибыль увеличивается при увеличении маржи вклада. Если пекарня снизит свои переменные издержки на 5 долларов, она будет зарабатывать 0,71 доллара на каждый доллар продаж.

#ПЯвляется ли реклама фиксированной или переменной стоимостью?

Ведение бизнеса означает отслеживание и планирование расходов. Хорошо разбираясь в расходах, руководство может прогнозировать будущие бюджеты. Добавляя прогнозы продаж, он также может прогнозировать выручку и чистую прибыль. Эти расходы, включая рекламу, делятся на две общие категории: фиксированные и переменные

Продвижение компании

Рекламный бюджет может включать широкий спектр расходов, таких как печатная и широковещательная реклама, маркетинговые кампании, брошюры, каталоги и рекламные мероприятия. такие как розыгрыши, конкурсы, фокус-группы и опросы.Каждая компания устанавливает рекламный бюджет. Сумма в долларах может варьироваться от одного квартала или года к следующему, но представляет собой фиксированную стоимость.

Фиксированные и переменные расходы

Руководство определяет фиксированные расходы, такие как реклама, и сохраняет контроль над расходами. Компании знают, сколько они планируют потратить на рекламу в течение определенного периода, и могут рассчитать процент этих расходов как часть своих удельных затрат. Переменные затраты, напротив, могут меняться по многим причинам: спрос и предложение на товары компании, стоимость сырья, транспортные расходы и комиссионные, выплачиваемые продавцам и дистрибьюторам.Как правило, чем выше объем продаж компании, тем выше переменные расходы.

Дискреционные расходы

Реклама представляет собой дискреционные фиксированные расходы, то есть уровень расходов зависит от руководства компании, а уровень расходов может меняться от одного бюджетного периода к другому. Существует постоянный процесс оценки того, насколько хорошо работают расходы на рекламу и как реклама влияет на продажи. Реклама может быть нацелена на клиентов с информацией о конкретных продуктах, услугах и рекламных акциях, или она может просто дать компании общее представление о рынке.

Сезонные колебания

Фиксированные расходы, такие как реклама, могут увеличиваться или уменьшаться в течение года, в зависимости от сезона, погоды, рынка и спроса или других факторов. Компании по производству игрушек, например, увеличивают объем рекламы осенью, незадолго до курортного сезона, в то время как курорты с теплой погодой будут больше выделять на печатную рекламу и репортажи зимой. Компания, которая видит, что рекламная кампания работает хорошо, может направить больше средств, чтобы воспользоваться ростом доходов, или отказаться от рекламы, когда на рынок выходит конкурент и требуется изменение маркетинговой стратегии.

Являются ли расходы на рекламу и маркетинг фиксированными или переменными? | Малый бизнес

Автор: Chron Contributor Обновлено 17 февраля 2021 г.

Знание того, как классифицировать информацию о постоянных и переменных расходах и работать с ней, так же полезно для малых стартапов, как и для устоявшихся предприятий. Классификация постоянных и переменных расходов — это первый шаг в проведении ежегодного анализа безубыточности и составлении бюджета. В вопросах рекламы и маркетинга решить, будут ли эти расходы постоянными или переменными, не так просто, как может показаться на первый взгляд.Нисходящий анализ полезен, чтобы понять их различия и поместить каждого в правильную категорию.

Реклама Vs. Маркетинг

Хотя реклама и маркетинг работают вместе, они не идентичны. Маркетинг — это общий план, который включает, но не ограничивается, рекламу; это сумма всех планов, которые вы разрабатываете для создания хорошей репутации, привлечения и удержания клиентов и продвижения ваших продуктов или услуг. Реклама, которая включает прямую почтовую рассылку, газеты, журналы, телевидение, радио и Интернет-коммуникации, является отдельным элементом, но работает с связями с общественностью, стратегиями ценообразования и поддержкой клиентов для достижения маркетинговых целей.

Маркетинг как фиксированные расходы

Постоянные расходы — это затраты, которые обычно остаются неизменными независимо от изменений или колебаний в уровнях производства или объемов продаж. Ваш ежемесячный арендный платеж является одним из примеров. Элементы, которые вы включаете в годовой бюджет, служат еще одним примером, потому что бюджетные ассигнования обычно не меняются до следующего цикла планирования. Маркетинг — одна из основных статей бюджета любого малого бизнеса. Как только вы распределяете маркетинговый бюджет, он становится фиксированным расходом, поскольку обычно не меняется в течение следующего года.

Классификация расходов на рекламу

В отличие от постоянных расходов переменные расходы часто прямо пропорциональны изменению или колебаниям уровня производства или объемов продаж. Примеры расходов на рекламу включают оплачиваемую рекламу в поисковой сети или расходы на рекламу в печатных тиражах. Переменные расходы могут включать подмножества основных категорий бюджета.

Многие владельцы бизнеса обычно корректируют подмножества в соответствии с меняющимися потребностями бизнеса и остаются в рамках годового бюджета.Реклама — это компонент вашего маркетингового бюджета, и вы можете классифицировать эти расходы как переменные. Расходы на рекламу в отчете о прибылях и убытках обычно группируются в общие и административные расходы (коммерческие, общие и административные). В зависимости от того, рассматриваете ли вы конечный результат эффективной рекламы, вы можете рассматривать свои рекламные расходы как активы или пассивы.

A Сценарий классификации

Хотя ваша отрасль, конкуренция в бизнесе и долгосрочные цели влияют на то, сколько вы выделяете на маркетинг, U.S. Small Business Administration рекомендует малым предприятиям с доходом от продаж менее 5 миллионов долларов выделять от 7 до 8 процентов. Если выручка от продаж в прошлом году составила 950 000 долларов, а вы выделяете 8 процентов, ваш маркетинговый бюджет на следующий год представляет собой фиксированные расходы на общую сумму 76 000 долларов. Однако в пределах этой суммы нужно учитывать всю маркетинговую активность.

Национальная федерация независимого бизнеса рекомендует выделять на рекламу от 2 до 5 процентов. Если вы выделяете 5 процентов, ваш первоначальный рекламный бюджет составляет 3800 долларов.Поскольку вы можете скорректировать распределение в рамках своего маркетингового бюджета — пока вы не превысите лимит в 76 000 долларов, — реклама — это переменные расходы.

Маржа вклада после маркетинга (CMAM)

Что такое маржа вклада после маркетинга (CMAM)?

Маржа вклада после маркетинга (CMAM) относится к сумме денег, генерируемой для каждой проданной единицы после вычета переменных затрат Переменные затраты Переменные затраты — это расходы, которые изменяются пропорционально объему товаров или услуг, производимых бизнесом.Другими словами, это разные затраты и маркетинговые расходы, которые несет компания. Маржа вклада после маркетинга аналогична марже вклада, но компания должна учитывать маркетинговые расходы, понесенные при продвижении продукта потенциальным покупателям, с информацией о продуктах компании. CMAM сообщает вам, достаточно ли чистых продаж для покрытия общих переменных затрат и какая часть чистых продаж остается для покрытия постоянных расходов.

Компонент переменных затрат состоит из затрат, которые колеблются в зависимости от уровня производства.Примеры переменных затрат включают сырье, прямые трудозатраты, запасы. Запасы. Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, на которые ссылаются а, комиссионные за продажу и расходы на доставку. к цене, взимаемой перевозчиком за отправку груза из пункта отправления в пункт назначения. Расходы оплачивает лицо, которое хочет, чтобы товары перевезли из одного места в другое.Размер взимаемых транспортных расходов зависит от вида транспорта. С другой стороны, постоянные затраты — это затраты, которые остаются фиксированными даже при изменении уровней производства. Примеры постоянных затрат включают аренду, аренду оборудования, заработную плату руководителей и рекламу.

Маркетинговые расходы в марже взносов: фиксированные или переменные?

Маркетинговые расходы относятся к категории фиксированных затрат, поскольку компании выделяют деньги, которые они планируют потратить в течение определенного периода, и будут стремиться потратить ежемесячный или годовой маркетинговый бюджет.В то же время есть некоторые элементы маркетинговых расходов, которые можно считать переменными. Например, комиссионный сбор с продаж — это компенсация, выплачиваемая сотруднику после выполнения задачи, которая часто представляет собой продажу определенного количества продуктов или услуг, которая напрямую связана с объемом продаж в течение определенного периода.

В зависимости от отрасли фиксированные рыночные расходы могут иметь сезонные колебания, когда компания может выделять больше средств отделу маркетинга, чтобы воспользоваться ростом доходов или повышенным спросом на определенные продукты.

Как рассчитать маржу вклада после маркетинга

Формула для расчета маржи вклада после маркетинга выглядит следующим образом:

CMAM = Доход от продаж — Переменные затраты — Маркетинговые расходы

Маржа вклада также может быть рассчитывается на единицу, чтобы понять, насколько одна единица продукта способствует общей прибыли компании. Маржа вклада на единицу рассчитывается следующим образом:

CMAM на единицу = Доход от продаж на единицу — Переменные расходы на единицу — Маркетинговые расходы на единицу

Разница между доходом от продаж и переменными затратами (и расходами на маркетинг ) — это CMAM, а все, что осталось, — это комбинация постоянных затрат и прибыли.Чтобы получить чистую прибыль / убыток, мы используем следующую формулу:

Чистая операционная прибыль = CMAM — Фиксированные затраты

Когда компания или подразделение прибыльны, они отражают прибыль после вычета переменных затрат, маркетинговых расходов. , и постоянные затраты. Если полученное значение отрицательное, это означает, что компания понесла убытки и не имела достаточно денег для покрытия своих расходов.

Маржа вклада после маркетингового примера

ABC Limited производит энергосберегающие лампы.Переменные затраты на производство одной лампы включают сырье на сумму 1,70 доллара, прямые затраты на рабочую силу 1,50 доллара, электричество 0,50 доллара и транспортные расходы 0,30 доллара. Компания также несет 3000 долларов на аренду оборудования, 4500 долларов на аренду завода, 20 000 долларов на зарплату руководству и 7000 долларов на маркетинговые расходы. Цена продажи за единицу составляет 7,50 долларов США, а в прошлом году компания продала 20 000 лампочек.

Чтобы получить маржу вклада после маркетинга, мы используем следующую формулу:

Маржа вклада после маркетинга = Доход от продаж — Переменные затраты — Маркетинговые расходы

Где:

Доход от продаж = 7 долларов США.50 x 20 000 = 150 000 долл. США

Переменные затраты = (1,70 долл. США + 1,50 долл. США + 0,50 долл. США + 0,30 долл. США) x 20 000

= 4 долл. США x 20000 долл. США = 80 000 долл. США

Маржа вклада после маркетинга получается следующим образом:

= 150 000 долл. США — 80 000 долл. США — 7 000 долл. США = 63 000 долл. США

Чтобы получить чистую операционную прибыль или убыток, мы вычитаем фиксированные затраты из маржи вклада после маркетинга, как показано ниже:

= 63 000 долл. США — (3000 долл. США + 4500 долл. США + 20 000 долл. США)

= 63 000 долл. США — 27 500 долл. США = 35 500 долл. США

Это означает, что ABC Limited опубликовала чистую операционную прибыль в размере 35 500 долл. США в предыдущем финансовом году.

Как используется CMAM

Маржа вклада после маркетинга — полезный показатель для принятия решений в компании. Ниже приведены основные области использования метрики CMAM:

Управление

Руководство компании использует CMAM в качестве инструмента принятия решений при принятии решения, какой продукт продолжать производить, а какой продукт прекратить. Например, используя предыдущий пример, предположим, что машина для производства лампочек производит три разных типа ламп, и руководство компании должно принять решение о двух типах ламп для продолжения производства и о одном типе ламп для прекращения производства.

Компания может использовать маржу вклада на единицу каждого типа лампы, чтобы определить, какие типы ламп обеспечивают возможность получения максимальной прибыли. Руководство может принять решение о продолжении производства двух лучших продуктов и прекращении производства ламп третьего, менее прибыльного типа. Они также могут использовать полученный результат для принятия решения о том, как распределить ресурсы между двумя оставшимися типами лампочек.

Инвесторы

Инвесторы могут использовать CMAM высокоэффективных продуктов различных потенциальных компаний, чтобы решить, в какие компании инвестировать.Если одна компания производит лучший продукт, который постоянно поддерживает высокий CMAM по сравнению с продуктами других конкурентов, инвесторы могут использовать эту информацию для принятия своих инвестиционных решений.

Компании с продуктами, которые дают низкий или отрицательный балл по шкале CMAM для нежизнеспособного продукта, который должен быть прекращен или улучшен для того, чтобы выгодно конкурировать с продуктами других конкурентов.

Дополнительные ресурсы

CFI предлагает специалиста по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере.Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- 5 P маркетинга 5 P маркетинга 5 P маркетинга — продукт, цена, продвижение, место и люди — являются ключевыми маркетинговыми элементами, используемыми для позиционирования бизнес стратегически. The 5 P’s of

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ отчета о прибылях и убытках.

- Фиксированные и переменные затраты Фиксированные и переменные затратыСтоимость может быть классифицирована несколькими способами в зависимости от ее характера. Одним из наиболее популярных методов является классификация в соответствии с

- Маржа операционной прибыли Маржа операционной прибыли Маржа операционной прибыли — это коэффициент прибыльности или производительности, который отражает процент прибыли, получаемой компанией от своей деятельности, до вычета налогов и процентов.Он рассчитывается путем деления операционной прибыли на общую выручку и выражения в процентах.

Постоянные и переменные затраты — обзор, примеры, приложения

Введение в постоянные и переменные затраты

Стоимость — это то, что можно классифицировать несколькими способами, в зависимости от ее характера. Один из самых популярных методов — классификация по постоянным и переменным затратам. Постоянные затраты не меняются с увеличением / уменьшением единиц объема производства, в то время как переменные затраты колеблются в зависимости от объема единиц продукции.Постоянные и переменные затраты являются ключевыми терминами в управленческом учете, используемыми в различных формах анализа финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

На первом рисунке ниже показан пример переменных затрат, где затраты увеличиваются напрямую с количеством произведенных единиц.

На втором рисунке затраты фиксированы и не меняются в зависимости от количества произведенных единиц.

Графически мы видим, что постоянные затраты не связаны с объемом производства автомобилей. Независимо от того, насколько высоки или низки продажи, постоянные затраты остаются прежними.

С другой стороны, переменные затраты показывают линейную зависимость между произведенным объемом и общими переменными затратами.

Запустите наши курсы финансового анализа, чтобы узнать больше!

Финансовый учет и управленческий учет

В то время как финансовый учет используется для подготовки финансовой отчетности в пользу внешних пользователей, управленческий учет используется для предоставления полезной информации людям в организации, в основном руководству, чтобы помочь им вести более информированный бизнес решения.

Четкое сравнение можно увидеть в следующей таблице:

| Финансовый учет | Управленческий учет | |

|---|---|---|

| Цель информации | Сообщать финансовое положение компании внешним пользователям (т.е. инвесторы, банки, регулирующие органы, правительство) | Чтобы помочь руководству принимать более обоснованные решения для достижения общих стратегических целей компании |

| Основные пользователи | Внешние пользователи | Внутренние (руководство) |

| Фокус и внимание | Прошлое ориентирование | Ориентация на будущее |

| Временной интервал | Годовые или квартальные финансовые отчеты в зависимости от компании | Изменяется от почасовой информации к годам |

Переменные затраты по сравнению сФиксированные затраты

В таблице ниже приведены основные различия между постоянными и переменными затратами:

| Переменные затраты | Фиксированные затраты | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Определение | Затраты, которые меняются / изменяются в зависимости от компании объем производства | Затраты, которые не меняются в зависимости от объема производства | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| При увеличении производства | Общие переменные затраты увеличиваются | Общие постоянные затраты остаются прежними | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| При снижении производства | Общие переменные затраты уменьшаются | Общая фиксированная стоимость остается прежней | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Примеры | Прямые материалы (т.е. килограммы древесины, тонны цемента) | Аренда | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Непосредственный труд (т.е. рабочее время) | Реклама | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Страхование | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Амортизация |

| Затраты | Переменные | Фиксированные | |

|---|---|---|---|

| Амортизация исполнительного самолета | |||

| Стоимость доставки готовой продукции покупателям | x | ||

| Древесина, используемая при производстве мебели | x | ||

| Заработная плата менеджера по продажам | x | ||

| Электроэнергия, используемая при производстве мебели | |||

| Поставщик упаковки s для отгрузки товаров | x | ||

| Песок, использованный при производстве бетона | x | ||

| Заработная плата руководителя | x | ||

| Расходы на рекламу | |||

| Расходы на рекламу | 6 | ||

| x |

Пример 2

Допустим, компания XYZ производит автомобили, и изготовление одного рулевого колеса обходится компании в 250 долларов.Чтобы вести свой бизнес, компания платит 550 000 долларов за аренду своих производственных площадей.

Рассмотрим подробнее затраты компании в зависимости от уровня ее производства.

| Количество произведенных автомобилей | Переменная стоимость на рулевое колесо | Общая переменная стоимость | Общая постоянная стоимость | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | $ 250142 | 9022 9022$ 250 | $ 250 | $ 125 000 | $ 550 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1000 | $ 250 | $ 250 000 | $ 550 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1500 | 9 250 $ | $ 37625 950 000 | $ 250 | $ 376000 | более!

| Переменные затраты | Фиксированные затраты |

|

|

Итак, для таких затрат, как потребление воды, затраты на единицу продукции, вероятно, будут достаточно высокими, чтобы их можно было измерить как фиксированные затраты.Постоянные затраты создают среду, в которой действуют переменные затраты, а это означает, что лучше сосредоточиться на сокращении переменных затрат. Ваш общий маркетинговый бюджет должен быть фиксированной стоимостью, потому что это необходимо для привлечения бизнеса. То, что вы делаете в рамках маркетингового бюджета, является переменной!

Переменные и фиксированные затраты на интернет-маркетинг

При выделении денег в маркетинговый бюджет его сумма не должна меняться. Он должен быть выражен в том же процентном соотношении к вашему общему бюджету, а не в денежном выражении.Для многих малых предприятий рекомендуется планировать от 6 до 8% своего бюджета на маркетинг. Однако то, что вы тратите на различные части своей маркетинговой стратегии, может измениться, если вы поймете эффективность каждой из них для привлечения и удержания бизнеса.

Бюджет маркетинга отличается от бюджета рекламы. Часто мы думаем о маркетинге и рекламе как об одном и том же, но маркетинг — это общая стратегия, которая включает в себя рекламу, а также услуги веб-сайтов, мониторинг социальных сетей, обслуживание клиентов и т. Д.Ваши расходы на рекламу Google, рекламу в газетах и журналах, теле- и радиореклама, а также прямую рассылку могут меняться в соответствии с вашими потребностями. Вы можете выделять больше или меньше денег по мере того, как люди реагируют на вашу рекламу, и это делает рекламу переменными расходами.

Цифровой маркетинг может максимально использовать ваши фиксированные маркетинговые расходы. Если вы представляете небольшой бизнес, который только зарождается, у вас, вероятно, не так много денег, чтобы каждый год откладывать на маркетинг. Чем точнее стратегия, тем лучше, и Google Реклама может быть как раз билетом.Создав кампанию с оплатой за клик с правильными ключевыми словами, мы можем нацелить пользователей в вашем регионе, которые ищут товары или услуги, предоставляемые вашим бизнесом. Это замечательно эффективный способ предстать перед публикой, которая имеет значение, вместо того, чтобы тратить деньги на показ рекламы всем!

Следите за нами и ставьте лайки:

Определение переменных затрат

Что такое переменная стоимость?

Переменные затраты — это корпоративные расходы, которые изменяются пропорционально тому, сколько компания производит или продает.Переменные затраты увеличиваются или уменьшаются в зависимости от объема производства или продаж компании — они растут по мере увеличения производства и падают с уменьшением производства. Примеры переменных затрат включают затраты производственной компании на сырье и упаковку или комиссию розничной компании за транзакцию по кредитной карте или транспортные расходы, которые увеличиваются или уменьшаются вместе с продажами. Переменные затраты можно противопоставить фиксированным затратам.

Ключевые выводы

- Переменные затраты — это расходы, которые изменяются пропорционально объему производства или продаж.

- При увеличении производства или продаж увеличиваются переменные затраты; при снижении производства или продаж сокращаются переменные затраты.

- Переменные затраты отличаются от постоянных затрат, которые не меняются пропорционально объему производства или продаж.

Понимание переменных затрат

Общие расходы, понесенные любым бизнесом, состоят из переменных и постоянных затрат. Переменные затраты зависят от объема производства или продаж. Переменные издержки производства — это постоянная величина на единицу произведенной продукции.По мере увеличения объема производства и выпуска переменные затраты также увеличиваются. И наоборот, когда производится меньше продукции, соответственно уменьшаются переменные издержки, связанные с производством.

Примерами переменных затрат являются комиссионные с продаж, прямые затраты на рабочую силу, стоимость сырья, используемого в производстве, и затраты на коммунальные услуги.

Переменные затраты обычно рассматриваются как краткосрочные, поскольку их можно быстро скорректировать.

Как рассчитать переменные затраты

Общие переменные затраты — это просто количество выпуска, умноженное на переменные затраты на единицу выпуска:

Общие переменные затраты = общий объем выпуска X переменные затраты на единицу выпуска

Переменные затраты vs.Фиксированные затраты

Постоянные затраты — это расходы, которые остаются неизменными независимо от объема производства. Независимо от того, занимается фирма продажей или нет, она должна оплачивать свои постоянные затраты, поскольку эти затраты не зависят от объема производства.

Примеры постоянных затрат: аренда, заработная плата сотрудников, страхование и канцелярские товары. Компания по-прежнему должна платить арендную плату за площадь, которую она занимает для ведения своей хозяйственной деятельности, независимо от объема произведенной и проданной продукции. Если бизнес увеличил производство или уменьшил производство, арендная плата останется неизменной.Хотя постоянные затраты могут меняться с течением времени, это изменение не будет связано с производством, и поэтому постоянные затраты рассматриваются как долгосрочные затраты.

Существует также категория затрат, которая попадает между постоянными и переменными затратами, известная как полу-переменные затраты (также известные как полу-постоянные затраты или смешанные затраты). Это затраты, состоящие из фиксированных и переменных компонентов. Затраты фиксируются для установленного уровня производства или потребления и становятся переменными после превышения этого уровня производства.Если производство не происходит, часто все равно возникают фиксированные затраты.

В целом, компании с высокой долей переменных затрат по сравнению с постоянными считаются менее волатильными, поскольку их прибыль в большей степени зависит от успеха их продаж.

Пример переменной стоимости

Предположим, выпечка торта стоит 15 долларов пекарне — 5 долларов за сырье, такое как сахар, молоко и мука, и 10 долларов за непосредственный труд, связанный с приготовлением одного торта.В таблице ниже показано, как меняются переменные затраты в зависимости от количества выпекаемых тортов.

1 торт | 2 кекса | 7 тортов | 10 тортов | 0 тортов | |

Стоимость сахара, муки, масла, молока | $ 5 | $ 10 | $ 35 | $ 50 | $ 0 |

Непосредственный труд | $ 10 | $ 20 | $ 70 | $ 100 | $ 0 |

Итого переменные затраты | $ 15 | 30 долларов США | $ 105 | $ 150 | $ 0 |

По мере увеличения объемов производства тортов увеличиваются и переменные издержки пекарни.Когда пекарня не пекёт пирожные, переменные затраты падают до нуля.

Постоянные и переменные затраты составляют общую стоимость. Общая стоимость является определяющим фактором прибыли компании, которая рассчитывается как:

Прибыль знак равно S а л е s — Т о т а л C о s т s \ begin {align} & \ text {Profits} = Sales — Total ~ Costs \\ \ end {align} Прибыль = Продажи — Общие затраты

Компания может увеличить свою прибыль за счет снижения общих затрат. Поскольку фиксированные затраты сложнее снизить (например, снижение арендной платы может повлечь за собой переезд компании в более дешевое место), большинство предприятий стремятся сократить свои переменные затраты.Снижение затрат обычно означает уменьшение переменных затрат.

Если пекарня продает каждый торт по 35 долларов, ее валовая прибыль на торт составит 35-15 долларов = 20 долларов. Чтобы рассчитать чистую прибыль, необходимо вычесть постоянные затраты из валовой прибыли. Если предположить, что пекарня несет фиксированные ежемесячные расходы в размере 900 долларов США, которые включают коммунальные услуги, аренду и страховку, ее ежемесячная прибыль будет выглядеть следующим образом:

| Количество проданных | Общая переменная стоимость | Общая фиксированная стоимость | Общая стоимость | Продажи | Прибыль |

| 20 тортов | $ 300 | $ 900 | $ 1,200 | $ 700 | $ (500) |

| 45 Торты | $ 675 | $ 900 | $ 1 575 | $ 1 575 | $ 0 |

| 50 тортов | 750 долл. США | $ 900 | $ 1 650 | $ 1,750 | $ 100 |