| Регистрация заемщика | В регионе присутствия | В регионе присутствия | В регионе присутствия | В регионе присутствия | В регионе присутствия | В регионе присутствия | В регионе присутствия | В регионе присутствия |

| Документы | Паспорт гражданина РФ | Паспорт гражданина РФ | Паспорт гражданина РФ | Паспорт гражданина РФ | Паспорт гражданина РФ | Паспорт гражданина РФ | Паспорт гражданина РФ | Паспорт гражданина РФ |

| Возраст заемщика | Мужчины — от 18 лет | Мужчины — от 21 до 69 лет | Мужчины — от 20 до 75лет | Мужчины — от 20 до 75лет | Мужчины — от 19 лет | Мужчины — от 21 до 70 лет | Мужчины — от 21 до 75 лет | Мужчины — от 21 до 60 лет |

| Женщины — от 18 лет | Женщины — от 21 до 69 лет | Женщины — от 20 до 75лет | Женщины — от 20 до 75лет | Женщины — от 19 лет | Женщины — от 21 до 70 лет | Женщины — от 21 до 60 лет | ||

| Иные требования | Постоянное место работы. Получение трудовой. Пенсионеры так же могут являться клиентами (в том числе не работающие) | Постоянное место работы. Получение трудовой. Пенсионеры так же могут являться клиентами (в том числе не работающие) | Постоянное место работы. Получение трудовой. Пенсионеры так же могут являться клиентами (в том числе не работающие) | Получение трудовой. Пенсионеры так же могут являться клиентами (в том числе не работающие) | Постоянное место работы. Получение трудовой. Пенсионеры так же могут являться клиентами (в том числе не работающие) | Постоянное место работы. Получение трудовой. Пенсионеры так же могут являться клиентами (в том числе не работающие) | Постоянное место работы. Получение трудовой. Пенсионеры так же могут являться клиентами (в том числе не работающие) | Постоянное место работы. Получение трудовой. Пенсионеры так же могут являться клиентами (в том числе не работающие) |

| Досрочное погашение | На любом сроке без комиссий | На любом сроке без комиссий | На любом сроке без комиссий | На любом сроке без комиссий | На любом сроке без комиссий | На любом сроке без комиссий | На любом сроке без комиссий | На любом сроке без комиссий |

Эксперт рассказал, как правильно вложиться в золото во время кризиса

МОСКВА, 24 апр — ПРАЙМ. Вложения в золото на фоне кризиса являются достаточно интересной стратегией – можно выбрать как физический, так и виртуальный металл, однако ни в том, ни в другом случае особой прибыли ждать не стоит – речь идет лишь об уходе от риска, рассказал агентству «Прайм» инвестиционный стратег «БКС Премьер» Александр Бахтин.

Согласно данным бирж, золото – единственный актив, который выигрывает в ходе текущего кризиса. Его стоимость с начала года выросла на 13%. Драгметалл традиционно считается более надежным активов и пользуется популярностью во времена экономической нестабильности.

«Если инвестор не настаивает на физическом владении металлом, он может выбрать фьючерсы, обезличенный металлический счет (ОМС) на золото в банке с соответствующей лицензией, отраслевой или торгуемый на бирже «золотой» ETF, который «следит» за котировками металла. Последний — наиболее простой, выгодный и доступный для частных инвесторов инструмент, но понадобится минимальный опыт в трейдинге и открытый брокерский счет. В случае с ОМС этого не нужно, но доходность по нему слабо прогнозируема. Кроме того, такие счета не покрываются гарантиями системы страхования вкладов», — рассказал эксперт.

СЛИТКИ, МОНЕТЫ, УКРАШЕНИЯ

Плюсами физического владения металлом является то, что инвестор получает в собственность осязаемый актив, не связанный ни с одной валютой и полностью защищающий от инфляционных, девальвационных рисков, а также банкротства финансовых институтов.

«Монеты все же несколько выгоднее. Во-первых, при покупке слитка стоит иметь в виду, что банки включают в продажную стоимость НДС 20%, в случае с монетами этот налог отсутствует. Во-вторых, монеты — это чуть более гибкий в плане ликвидности инструмент, так как в отличие от слитков они имеют вторичный рынок. Особенно это касается памятных или коллекционных драгоценных монет, которые чеканятся в малом количестве», — отметил эксперт

Приобретение обычных золотых ювелирных украшений — это не инвестиционная история, а в большей степени потребительская. Люди покупают золотые изделия с коммерческими наценками в десятки процентов. Правда, некоторые украшения из драгоценных металлов, например старинные, могут иметь большую коллекционную ценность и выставляться на аукционах. Но в этом случае мы уже имеем дело, скорее, с рынком предметов роскоши.

НЕ ВЫГОДА, А СБЕРЕЖЕНИЕ

В целом золото в любом виде не приносит процентного дохода, а его стоимость способна действительно сильно меняться только в случае неких глобальных кризисов, масштабных геополитических обострений, войн и т. д.

«В этой связи покупку золота стоит рассматривать главным образом как стратегическую инвестицию. С инвестиционной точки зрения вопрос вложений в него индивидуален — доля старого как мир защитного актива в каждом случае будет зависеть от финансовых целей инвестора, объема активов, толерантности к рискам и временного горизонта инвестиций», — заключил Бахтин.

Стоит ли в нынешнее время инвестировать в золото?

В последние дни цена на тройскую унцию золота аффинированных мерных слитков заметно выросла. Только с 29 по 30 июня их стоимость поднялась на $37, а с 1 по 2 июля — на $51.88. Однако по состоянию на 6 июля цена снизилась на $43.8. Национальный банк КР рассказал корреспонденту «Акчабара», с чем связано такое колебание и стоит ли инвестировать в нынешнее время в драгметалл.

Почему золото подорожало?

Как отмечает НБ КР, цена на тройскую унцию золота растет в связи с сохраняющимся высоким спросом мировых финансовых рынков на активы в золоте на фоне негативной ситуации в мировой экономике, причиной которой стали последствия пандемии COVID-19.

«Глобальный карантин, сокращение авиаперевозок, а также закрытие добывающих предприятий вызвали опасения на финансовых рынках по поводу будущих поставок золота и привели к росту премии на данный актив», — сообщил Нацбанк КР.

Стоит ли сегодня инвестировать деньги в драгметалл?

Инвестирование денег является индивидуальным решением отдельного инвестора. С этой точки зрения оправданным является диверсификация своих активов, то есть часть своих средств можно держать в сомах, часть — в иностранной валюте и часть — в золоте.

«Вложение средств в драгоценный металл зачастую направлено на сохранение своих сбережений в долгосрочной перспективе. При этом надо учитывать то, что большинство операций граждане Кыргызстана проводят в сомах, поэтому необходимо иметь определенный задел для того, чтобы не совершать излишних операций купли-продажи, сопряженных с потерями на марже между ценой покупки и продажи валют или золота», — обращает внимание НБ КР.

Также необходимо заметить, что депозиты в национальной валюте в коммерческих банках имеют более высокие процентные ставки, приносящие дополнительный доход.

«Золото, благодаря своим уникальным свойствам и длительной истории в качестве денег, имеет большой запас прочности как инвестиционный и резервный актив. Драгоценные металлы используются не только для получения прибыли, но и в реальных отраслях промышленности. Поэтому для всех драгметаллов в целом свойственна высокая надежность вложения денег (спрос стабилен, а предложение ограничивается разведанными запасами) и тенденция к повышению стоимости», — отметил Нацбанк.

Особенность драгоценных металлов заключается в том, что в период нестабильности на валютных рынках большинство инвесторов предпочитают вкладывать свои средства в более стабильный рынок металлов, ориентируясь на курс золота.

«На сегодняшний день на мерные слитки Национального банка имеется стабильный спрос со стороны населения.

Механизм обратного выкупа мерных слитков делает золото наиболее востребованным, альтернативным продуктом сбережения и обеспечивает аффинированным золотым мерным слиткам высокую ликвидность», — заявили в НБ КР.

Механизм обратного выкупа мерных слитков делает золото наиболее востребованным, альтернативным продуктом сбережения и обеспечивает аффинированным золотым мерным слиткам высокую ликвидность», — заявили в НБ КР.

Механизм обратного выкупа мерных слитков делает золото наиболее востребованным, альтернативным продуктом сбережения и обеспечивает аффинированным золотым мерным слиткам высокую ликвидность», — заявили в НБ КР.Насколько высоки риски вложения денег в золото?

Рынок золота характеризуется высокой волатильностью, то есть котировки драгоценного металла могут как стремительно расти, так и резко снижаться. Иными словами, высокие риски при вложении денежных средств в драгоценные металлы всегда имеют место.

Так, потенциально могут быть следующие риски вложения денежных средств в золото:

1. Невозможность продажи золота за сомы. При приобретении немонетарного золотого слитка, Нацбанк КР гарантирует обратный его выкуп при условии наличия сертификата (прилагается при продаже слитка Национальным банком), отсутствия порчи и повреждений.

2. Риск потери или порчи золота. Этот риск можно снизить, так как предоставляется услуга хранения слитков в коммерческих банках.

3. Основной риск — потеря стоимости активов при снижении цены на золото. Золото считается активом с относительно низким риском снижения его стоимости в долгосрочной перспективе, так называемой «тихой гаванью».

«В последние десятилетия цена на золото в целом повысилась. Это в определенной мере обусловлено тем, что в отличие от национальных валют и ценных бумаг запасы золота являются конечными и добыча в новых месторождениях экономически оправдана только при более высокой цене на золото», — заключил Нацбанк.

выгодно ли это, плюсы и минусы золотого счета, как открыть и на какой доход рассчитывать

Здравствуйте, уважаемые читатели! Возможности сбережения денег и инвестиционные инструменты интересуют не только представителей бизнеса, но и рядовых граждан. Вклад в золото в Сбербанке – выгодно ли это и можно ли получить дополнительную прибыль сверх первоначального вклада? Как , как правильно разместить его на депозитном счете? Предлагаем разобраться.

Золото – это не просто показатель достатка и стабильности, это популярное средство для вложения денег. Популярность драгоценного металла обусловлена тем, что его запасы на планете ограничены, а значит, нет предпосылок для снижения рыночной стоимости. Напротив, дефицит способствует повышению цены. За депозиты в золоте некоторые банки платят стабильный процент, но есть еще одно преимущество – .

Что такое вклад в золото

Обезличенный металлический счет – особый счет в банке, на котором отображается количество номинально принадлежащего держателю ценного металла. Доходность такого вклада находится в прямой зависимости от колебаний цен на актив, к которому он привязан.

Преимущества и недостатки золотых счетов

Своим счетом в Сбербанке вкладчик может распоряжаться как собственнолично, так и передать его третьему лицу. Преимущества золотых счетов:

- Открыть его можно за несколько минут, в некоторых случаях – в режиме online не выходя из дома.Нет платы за открытие счета.

- Не требуется расходов на содержание депозита и хранение драгметалла.

- НДС за приобретение актива не предусмотрен.

- При покупке и продаже взимаются комиссии, но они невелики.

- Установлен минимальный порог входа, достаточно приобрести 0,1 г драгоценного металла, максимальный порог также отсутствует.

- Высокая ликвидность вклада: счет можно закрыть в любой момент и вывести деньги.

Мнение эксперта

Людмила Пестерева

Наш самый опытный инвестор в золото

Задать вопросПриобретенный актив не утратит стоимости из-за повреждения или нарушения состояния, так как он не выдается на руки и не имеет отношения к физическому золоту. Металл на счету – «виртуальный».

При этом есть у ОМС недостатки:

- закон о страховании вкладов физ.лиц в России не распространяется на эти счета;

- существует риск отзыва лицензии у банка.

Для открытия ОМС нужно .

Какие еще виды золотых инвестиций доступны в СБ?

Помимо ОМС Сбербанк предлагает другие возможности для инвесторов: купить мерные слитки или золотые инвестиционные монеты.

Слитки

Покупка слитков золота – это популярный долгосрочный инструмент. После сделки слиток можно забрать и хранить в надежном месте или заключить с банком договор на хранение, заплатив за это установленную комиссию. При этом фиксируется информация о виде металла, пробе, производителе и заводских номерах.

Преимущества такой инвестиции в том, что это настоящее золото, которое можно получить на руки, даже если финансовое учреждение обанкротится. Размер слитков начинается от 1 грамма.

Думая, как купить золотые слитки, нужно оценить недостатки:

- Во время сделки нужно заплатить НДС в размере 18%.

- Требуются затраты на хранение, транспортировку.

- Важно хранить документы, подтверждающие покупку, и относиться к изделию очень бережно.

- Низкая ликвидность.

Продать металл по цене слитка можно только Сбербанку, другой банк, скорее всего его не примет.

Монеты

– это способ, как вложить деньги надолго. Такие инвестиции дают возможность получить прибыль в далеком будущем. Монеты не просто дорожают в связи с ростом цены на золото, но и повышают свою ценность со временем. Спустя несколько десятков лет монеты можно продать на аукционе и получить большой доход.

Монеты не просто дорожают в связи с ростом цены на золото, но и повышают свою ценность со временем. Спустя несколько десятков лет монеты можно продать на аукционе и получить большой доход.

НДС на монеты не предусмотрен. Недостатки вклада те же, что и для слитков.

Какой способ лучше и почему

Эксперты советуют открывать такой вклад лицам, которые разбираются в особенностях рынка драгоценных металлов, новичкам лучше выбрать классический вид – ОМС.

Мнение эксперта

Людмила Пестерева

Наш самый опытный инвестор в золото

Задать вопросВ случае со слитками и монетами вкладчик получает реальное золото, а ОМС – виртуальное. Для получения прибыли лучше выбирать длительные вклады на 3–5 лет. По статистике, чем длиннее срок инвестиции, тем больше шансов получить прибыль.

Доходность золотых депозитов

В отличие от денежных депозитов, на ОМС и вклады реальным золотом финансовые учреждения не начисляют процентов. Поэтому доходность обусловлена только ростом цены на золото. В целом такой рост может быть выгоднее стандартных сбербанковских депозитов.

В целом такой рост может быть выгоднее стандартных сбербанковских депозитов.

На какой максимальный доход можно рассчитывать

Краткосрочные вклады будут скорее убыточными, а разместив депозит на срок более 3 лет, можно заработать. В недавнем прошлом происходили скачки, когда золотые депозиты приносили до 80% доходности. В период с 2004 по 2017 годы реальная годовая ставка доходности инвестиций в этот металл составила 8,5%. Это значит, что актив не только обогнал инфляцию, но и принес прибыль.

Способы получить максимальную прибыль:

- Покупка активов.

- Трейдинг на фондовой бирже.

- Покупка акций компаний, занимающихся золотодобычей.

Посмотрите видео с экспертами о том, стоит ли вкладывать в золото.

youtube.com/embed/2zA57e-0XEM?feature=oembed&wmode=opaque» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Плюсы и минусы вклада в золото в Сбербанке

Преимущество подобных вкладов в том, что они помогают в сохранении денег вкладчика от негативного влияния инфляции. Другие плюсы:

- Понятная процедура.

- Можно открыть вклад на любую сумму, нет ограничений на максимальное вложение.

- Возможность оформления счета на третье лицо.

- Разница между ценой покупки и реализации при ОМС гораздо менее ощутима, чем для слитков и монет.

- Нет дополнительных затрат на хранение и транспортировку.

- Вклад открывается «до востребования».

К отрицательным сторонам можно отнести:

- Отсутствие процентов по вкладу, как в обычном депозите.

- Банк не выплачивает комиссию за использование золота.

- Вклады не страхуются, и есть риск потерять свои деньги.

Курс ОМС в Сбербанке на сегодня

Стоимость золота на ОМС в Сбербанке обновляется ежедневно, кроме выходных, и публикуется на официальном ресурсе банка. Цифра находится в прямой зависимости от цены ЦБ и от роста золотовалютных биржевых котировок.

Ниже представлен график с котировками на сегодня:

Способы открытия счета

Открытие счета в золоте мало чем отличается от обычного депозита. Необходимо предоставить в банк установленный пакет документов, заключить договор и внести на счет золото или денежные средства. При внесении на счет слитков золота каждый из них должен иметь документацию изготовителя и быть в хорошем состоянии.

В отделении банка

Для открытия вклада необходимо обратиться к сотруднику отделения, получить бланк. Заполнив блок с паспортными данными, нужно указать количество и вид металла, выбрать вариант вклада.

Затем нужно передать сотруднику:

- заявление;

- паспорт;

- достаточную сумму наличности.

После подписания договора клиент получает все документы на владение счетом.

Онлайн

Чтобы открыть ОМС онлайн, нужно:

1. Зайти на сайт Сбербанк Онлайн.

2. Перейти в меню «Металлические счета».

3. Активировать вкладку «золото».

4. Заполнить online-заявку.

5. Подтвердить покупку путем перевода денег.

В личном кабинете появляется возможность отслеживать динамику стоимости купленного металла.

Через приложение

Здесь все максимально просто, следуйте скриншотам:

Условия открытия вклада

Металлический счет открывается после заключения договора между банком и клиентом.

Необходимые документы

Чтобы открыть золотой вклад в СБ, физическому лицу необходимо предъявить такие документы:

- паспорт гражданина;

- индивидуальный номер налогоплательщика;

- стандартное заявление об открытии вклада;

- документы на драгметалл или деньги на его покупку.

После этого заключается договор, в котором описаны все нюансы. Иностранным гражданам дополнительно понадобится предоставить миграционную карту.

Требования к вкладчикам

Получить доступ к ОМС может дееспособный гражданин РФ, достигший возраста 18 лет (14 – с разрешения законного представителя). Пополнять счет несовершеннолетнего можно в любой момент без согласия владельца, а снять деньги можно только с разрешения держателя счета.

Правила закрытия ОМС в золоте

Для закрытия ОМС необходимо лично явиться в отделение с полным пакетом документов на депозит. Придется написать заявление, согласно которому оператор выполнит проверку и выдаст деньги.

Чтобы продать металл в режиме онлайн, нужно:

- Открыть «Свои счета» в приложении Сбербанк Онлайн.

- Выбрать активы, которые хотите продать.

- Указать карту для зачисления денег.

Самый простой способ закрытия вклада – продать банку все золото и прекратить пользоваться счетом.

Важно: если актив пребывал в вашей собственности более 3 лет, НДФЛ платить не придется.

Отзывы

Николай, г. Санкт-Петербург

Хочу заметить, что перед тем как открыть вклад в золоте, нужно некоторое время понаблюдать за колебаниями цены и покупать тогда, когда она немного «просядет». Тогда и заработать можно больше.

Наталья, г. Волгоград

Мой вклад в Сбербанке в золоте лежит уже семь лет, за это время он хорошо подрос. Я не спешу его забирать, ведь банк вроде надежный.

Ирина, г. Москва

Благодаря ОМС я начала накапливать деньги. Хранить их дома опасно, размещать депозиты под проценты в рублях – рискованно, а покупая золоте небольшими партиями, я защищаю себя от нестабильной экономической ситуации и откладываю деньги.

Заключение

Вклады в золото – это гарантия сохранности вложенных средств. А чтобы не подвергать их дополнительному риску лучше выбрать самый надежный банк страны – Сбербанк. Однако, такой способ вложения денег не гарантирует получения стабильной прибыльности – золото может как расти в цене, так и незначительно падать.

Мнение эксперта

Людмила Пестерева

Наш самый опытный инвестор в золото

Задать вопросРассчитывать на положительную динамику можно только при долгосрочных вкладах. Если размещать золотой депозит на короткий срок, то прибыль будет нивелирована разницей между стоимостью покупки и продажи, а также НДС, если вы выбрали слитки.

Специалисты советуют часть сбережений хранить у себя, а часть , в том числе и в драгоценные металлы.

На сегодня это все, надеюсь, что материал был полезен и вы найдете оптимальный способ накопления денег. Подписывайтесь на наши обновления, делитесь ссылкой на наш ресурс в социальных сетях и ждите новых полезных статей.

плюсы и минусы, золотой сбербанк

Вклады в золото во все времена считались одним из наиболее надежных и выгодных видов инвестирования. Золото – драгоценный металл, который считается символом благополучия и богатства, он всегда в цене. Поэтому в старину все сбережения хранили именно в золоте. Актуален данный метод аккумулирования средств и сегодня, но вот сама процедура инвестирования в драгоценный металл сильно отличается.

Самый простой и эффективный способ совершить вклад в золото сегодня – это открыть металлический счет на данный вид сырья в «Сбербанке». Таким образом удается надежно застраховать сбережения от инфляции, валютных скачков, сохранив средства на долгие годы.

Вклад «Сбербанка» в золото для физических лиц

Рассматривая различные варианты, стоит выбирать наиболее приемлемый и тот, что действительно принесет прибыль, а не станет причиной убытков. «Сбербанк» предлагает несколько возможностей сделать золотой вклад и каждый обладает своими особенностями, плюсами и минусами.

Золотые слитки

Покупка слитков в золоте – самый очевидный и доступный способ инвестирования в драгоценный металл. Но сегодня уже мало кто так поступает, ведь такое решение может стать причиной серьезных убытков, особенно при не очень долгосрочном инвестировании.

Золотые слитки предполагают хранение в специальных условиях – там, где их никто не сможет найти и похитить, а также для защиты от любых воздействий. Даже минимальные царапины понижают стоимость золотого слитка. Чтобы обеспечить оптимальные условия хранения, придется резервировать ячейку в банке и оплачивать ее.

В случае продажи слитка владелец обязательно должен будет выплатить налог на добавленную стоимость, а это 18% прибыли. Немаловажно и то, что стоимость продажи/покупки золота в слитках на вес в «Сбербанке» (и любом другом) сильно отличается. Так, если вложить средства в золото сегодня, а завтра решить его продать – владелец в общем потеряет около 30%.

Таким образом, задумываясь о том, стоит ли вкладывать средства в золотые слитки, желательно выбирать этот вариант только при очень долгосрочном инвестировании. В перспективе десятков лет золото может дать неплохой доход при условии, что его цена будет расти. Но неизвестно, погасится ли прибылью инфляция и стоит ли оно того.

Как происходит покупка слитка:

- Клиент приходит в банк с паспортом, присутствует при покупке.

- Слиток взвешивают с погрешностью менее 0.01 грамма, осматривают внешне.

- На изделие выдается сертификат с указанием всех данных, указанных на поверхности слитка.

- В момент передачи слитка составляют акт, выдается кассовый чек.

Золотые монеты

В таком варианте инвестирования тоже появляется множество вопросов. Прежде, чем покупать золотые монеты, нужно тщательно изучить ассортимент, выбрать наиболее подходящие. Золотые монеты идеальны в качестве шикарного подарка – они выступают не только ценностью, но и предметом искусства. А вот выгодным предметом инвестирования видятся слабо.

Монеты могут быть инвестиционными и коллекционными, отличаясь степенью уникальности, эстетикой, тиражом выпуска, возрастом. Специалисты рекомендуют приобретать отечественные монеты («Червонец», «Георгий Победоносец» и т.д.). Важно обращать внимание на качество чеканки, состояние поверхности. Хранить монеты нужно чрезвычайно бережно.

Обычно скупают золотые монеты те, кто в принципе любит коллекционировать подобные вещи и хорошо разбирается в них. А вот бизнесмену выбирать покупку золотых монет в качестве средства для аккумулирования средств заработка не стоит.

Золотой вклад ОМС

Рассматривая вклады в золото, плюсы и минусы, стоит выделить обезличенные металлические счета, которые обладают всеми преимуществами инвестирования в золото и исключают недостатки.

Обезличенный металлический счет – это особый вид счета, который отображает принадлежащий физическому лицу драгоценный металл с указанием граммов, но без информации о пробе, производителе, номерах слитков и т.д.

Открыв обезличенный металлический счет в «Сбербанке», владелец сразу же может покупать/продавать металл без необходимости в проверке слитков (физический вариант наличия золота отсутствует). То есть, ОМС – это тот же счет, но единицей его измерения выступают не рубли или доллары, а граммы металла (в данном случае золота).

Фактически, обезличенный металлический счет – это просто запись про то, что вкладчик имеет определенное количество грамм золота. Металл покупателю не поставляется, он просто выступает единицей исчисления депозитов. Но тут стоит отметить, что золото обеспечивают резервы банка, поэтому при желании клиент может заказать слиток (доплатив разницу в цене).

Открывать подобные вклады в драгоценных металлах «Сбербанк» позволяет любому клиенту, можно открыть на ребенка. В дальнейшем позволяется оформлять доверенность, завещание на вклад.

Металлы для обезличенных металлических счетов:

- Золото – от 1 грамма

- Серебро – от 1 грамма

- Платина – от 0.1 грамма

- Палладий – от 0.1 грамма

Курс покупки/продажи металла банк устанавливает самостоятельно, обычно он соотносится с текущими ценами на сырье на международных площадках. Актуальный курс на золото по ОМС в «Сбербанке» может каждый клиент в онлайн-кабинете на сайте либо в мобильном приложении.

Плюсы и минусы

До того, как открыть золотой вклад в «Сбербанке», необходимо тщательно изучить все особенности. Более подробно все преимущества и недостатки будут рассмотрены немного дальше, сейчас же стоит отметить главные аспекты.

Основные достоинства вклада в ОМС в «Сбербанке»: нет ограничений по снятию/пополнению, высокая потенциальная прибыльность, отсутствие необходимости платить НДС и физически владеть металлом, высокий уровень ликвидности, возможность открытия счета на ребенка (с целью долгосрочного инвестирования).

Недостатки: отсутствие страхования вклада в АСВ, риск убытков в случае падения цены на золото, отсутствие гарантированной прибыли (как в случае с процентами по депозиту), нужно самостоятельно платить НДФЛ, при желании получить монеты и слитки на руки все равно придется оплатить НДС в размере 18%.

Вкладывая в обезличенные металлические счета, нужно понимать, что гарантий никто не сможет дать никаких.

С другой же стороны, вкладчик может самостоятельно мониторить цены, своевременно реагировать на изменения на рынке, менять вклады на деньги и наоборот.

Требования к вкладчикам

Чтобы иметь возможность вложить средства в золото, нужно узнать, кому доступна такая возможность. Для покупки клиент обращается в отделение, которое занимается драгоценными металлами, там предъявляет паспорт.

Кто может стать вкладчиком:

- Любое физическое лицо старше 18 лет, что подтверждается паспортом.

- Родители, а также законные представители детей до 14 лет (подтверждается паспортом, свидетельством о рождении).

- Подростки 14-18 лет при условии наличия письменного разрешения официального представителя.

Управление металлическим счетом может осуществляться клиентом лично либо другим лицом по нотариальной доверенности. Если счет открыт/оформлен на имя несовершеннолетнего, то другое лицо может управлять лишь при наличии доверенности и нотариального согласия представителя. Все расходные операции по счетам, оформленным на ребенка младше 14 лет, предполагают разрешение органов опеки.

Особенности ОМС

Задумываясь о том, стоит ли делать вклад в золото в «Сбербанке», выгодно ли это, можно начать именно с обезличенного металлического счета, который дает максимум преимуществ и компенсирует недостатки привычного варианта владения золотом в слитках, монетах.

Преимущества

Достоинств у ОМС значительно больше в сравнении с традиционными вариантами инвестирования в драгоценные металлы.

Главные плюсы ОМС:

- Бесплатное обслуживание – в том числе открытие счета, покупка/продажа металла без комиссий.

- Удобное управление – продажа/покупка на счете совершаются из дома в любое время суток.

- Возможность открыть вклад в онлайн-режиме через мобильное приложение или Интернет-банк.

- Золото невозможно каким-либо способом повредить или своровать.

- Цены на ОМС изменяются в режиме реального времени, коррелируют с курсом драгоценных металлов.

- Вклады считаются бессрочными, не требуют регулярного продления.

- Вклад можно открыть на имя ребенка и эти инвестиции будет защищать закон.

- Защита от инфляции – если посмотреть изменение цен на драгоценные металлы, то можно увидеть отсутствие взаимосвязи с мировыми кризисами и быстрое восстановление, если они все-таки оказали влияние.

Недостатки

Золотой вклад в «Сбербанке» также имеет и свои недостатки, которые следует изучить до того, как открывать счет и ждать сюрпризов.

Важные минусы ОМС:

- Отсутствие начисления процентов на вклады.

- Высокие спрэды.

- Ликвидность ограничена самим банком – продать золото можно лишь «Сбербанку», а не любому покупателю.

- Отсутствие страховки в АСВ и гипотетически, если у банка отзовут лицензию, все средства сгорят.

- Условие доплаты за доставку золота в физическом виде.

Как заработать на металлическом вкладе

Задумываясь о том, как заработать на вкладе в металлический обезличенный счет, стоит помнить, что процентов тут нет, а прибыль создается разницей стоимости покупки/продажи золота. Курс регулирует сам банк, ориентируясь на мировые цены. Банк продает много дороже, чем покупает – спрэд может составлять 3-10%.

Единственный метод заработка на таком вкладе – повышение стоимости актива (золота). И рост должен быть ощутимым, чтобы обогнать спрэд и дать прибыль. К примеру, если разница покупки/продажи составляет 7%, то прибыль у клиента будет начисляться лишь после того, как цена вырастет на 7% и пойдет дальше.

В краткосрочной перспективе цена золота может повышаться и падать, а вот за несколько лет, десятков лет, скорее всего, вырастет. Металлические вклады прекрасно сочетаются с долларовыми депозитами – когда золото растет, доллар падает (эта зависимость работает и в обратную сторону). Поэтому оба актива могут нивелировать риски друг друга.

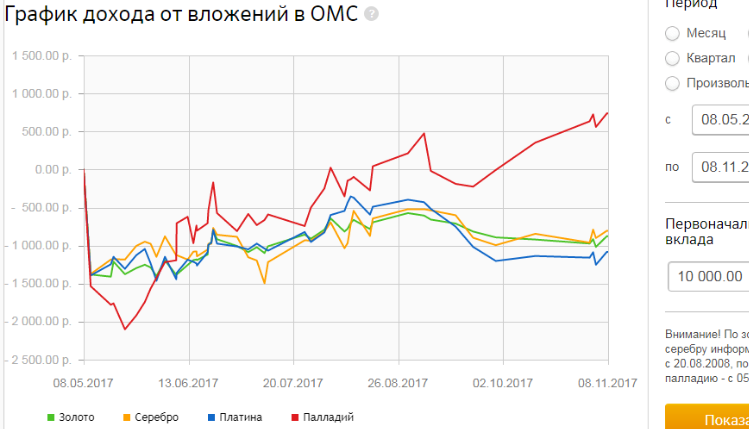

Курс золота сегодня

Следить за изменениями стоимости золота в обезличенных металлических счетах «Сбербанка» можно на официальном сайте в режиме онлайн. Есть графики за разные периоды, которые можно распечатывать.

В процессе анализа и изучения графиков можно выяснить множество полезных особенностей: так, к примеру, самый высокий спрэд по золоту обычно фиксируется ночью и на выходных, лучшие котировки – в рабочее время будних дней.

Как открыть ОМС в Сбербанке

Открыть металлический счет в «Сбербанке» можно несколькими доступными методами и каждый клиент выбирает наиболее приемлемый для него.

В офисе

Не во всех офисах есть нужное оборудование – если в большинстве отделений Москвы предоставляют услугу, то в регионах не всегда. Обычно ОМС открывают там, где осуществляется торговля золотыми слитками и монетами.

Что нужно сделать для открытия счета:

- Совершить звонок в «Сбербанк» по номеру 900 и узнать, может ли совершить процедуру выбранное отделение или посмотреть на сайте список нужных офисов: перейти на страницу ОМС, дойти до «Как открыть ОМС», найти под кнопкой с надписью «Открыть ОМС онлайн» ссылку со списком отделений.

- Отправиться в отделение с паспортом, выполнить все необходимые действия.

В «Сбербанк-онлайн»

Физическим лицам разрешено открывать счета онлайн, используя «Сбербанк-онлайн».

Порядок действий:

- Зайти в Интернет-банкинг.

- Отыскать раздел «Металлические счета», перейти в него.

- Выбрать нужный металл.

- Определить и указать количество граммов, которые планируется купить.

- Выбрать карту/счет, с которых будут списаны средства.

- Прочесть договор, завершить операцию.

После этого ОМС можно найти в списке своих счетов. Указываются два значения – число граммов и стоимость их по текущей цене банка. При желании пополнить вклад или продать актив, нужно выбрать счет и осуществить требуемую операцию.

В мобильном приложении

Все вышеперечисленные операции можно совершить, используя мобильное приложение. Тут есть лишь такое уточнение: в пункте 6 указывается отделение – это обозначен офис «Сбербанка», который закреплен за вкладом.

При желании получить бумажный договор либо пообщаться с сотрудником, обращаться нужно туда. А вот открытие счета не требует личного присутствия – все осуществляется так же, как и в онлайн-банкинге с компьютера.

Выгодны ли сегодня вклады в GOLD

Вопрос о том, выгодный ли сегодня вариант инвестирования в золото и непосредственно в обезличенные металлические счета, предполагает указание срока вклада. В краткосрочной перспективе смысла покупать и продавать золото нет из-за высоких спредов. Но в перспективе лет цена золота постоянно повышается и тот, кто сделал такой вклад 20 лет тому, сегодня получил прибыль, в несколько раз окупившую вложения.

Будет ли золото так же стремительно расти и сейчас, ответить мало кто может. Но то, что цена драгоценных металлов буде повышаться – это факт. ОМС позволяет исключить все риски и неприятности, связанные с хранением слитков и монет, но он не застрахован. Металлический счет можно открыть на ребенка и защитить вклад на законодательном уровне.

Независимо от вида вклада в золото, заработать на нем можно исключительно при условии повышения цены металла. Запасы золота ограничены в мире, после падения его цена все равно всегда растет.

8 советов, как вложить деньги?

Можно ли

Поскольку резиденты Швейцарии могут без излишних юридических процедур совершать операции с золотом на территории Конфедерации (проще говоря, купить золото в Швейцарии), в рамках данного материала Портал «Швейцария Деловая» хотел бы сделать особый упор также на том, что следует учитывать нерезидентам (иностранцам, не проживающим в Швейцарии) при покупке и хранении благородного металла.

Таким образом, настоящий обзор может служить подробным руководством по вложению денег в золото в Швейцарии как для резидентов, так и для проживающих за пределами Конфедерации.

Что инвестор должен знать о золоте?

О золоте, его роли в мире финансах, а также факторах цены написано многое. Значительная часть из этого (особенно по теме «Швейцария и золото») является ни чем иным, как «информационным мусором».

В данном разделе мы не хотели бы «лить воду». Вместо этого, мы осветим лишь те пункты, которые инвестор непременно должен знать о золоте.

Общий объём запасов золота составляет 171’300 тонн. Главными владельцами золота являются США, Германия, МВФ и Швейцария. Объём золотых запасов последней

Объём годового производства золота равняется 2’818 тоннам (по состоянию на 2016 год). Из одной тонны горной породы получается лишь 0,8 грамм золота. Для сравнения: в 1830 году из тонны породы добывали 22 грамма драгоценного металла. Температура плавления золота – 1064 градуса Цельсия.

Золото – далеко не самое «чистое» средство вложения денег: по статистике на 2011 год, на каждые 3 тонны добытого желтого металла приходится 1 умерший работник каменоломен (статистика по Южной Африке).

Вопреки распространённому представлению, основной объём использования физического золота проходится не на его хранение в сейфах центральных банков, а на украшения (кольца, серьги, браслеты, кулоны и ожерелья).

Стоит ли вкладывать деньги в золото: преимущества?

Хорошей новостью для инвесторов является то, что золото обладает целым рядом неоспоримых преимуществ по сравнению с другими средствами вложения денег. Рассмотрим данные преимущества более подробно:

Золоту рейтинговое агентство не нужно

Во всех эпохах и государствах золото пользуется первоклассной репутацией. Достаточно доказать, что драгоценный металл настоящий, и всегда найдётся тот, кто готов обменять свои товары или деньги на золото.

В данном отношении благородный металл не нуждается в каких-либо рейтингах со стороны агентств, которые – как показала история – далеко не всегда дают различным финансовым инструментам объективные оценки.

Запасы золота ограничены

Фундаментальным преимуществом желтого металла является тот факт, что никому не под силу искусственно увеличивать объём золота. По данному пункту золото уверенно обходит бумажные валюты – особенно, доллар США и евро, которые – как знают постоянные читатели нашей рубрики «Новости мировых финансов» — в настоящий момент печатают в неустанном режиме.

Истина, о которой не говорят: число необеспеченных евро и долларов США с каждым днём растёт. Графика: business-swiss.chИстория показала, что вложения в золото могут успешно противостоять инфляции. Инфляция, или так называемый «инфляционный налог», представляет собой незаметный способ обкрадывания правительством своего народа. Его механизм сводится к тому, что деньги, которые выпускаются центральным банком и за которые он даёт гарантию, со временем теряют часть своей стоимость. Соответственно, уменьшается и размер гарантий государства. Среди проигравших – каждый гражданин, у которого есть денежные накопления.

Тезис об инфляции становится понятным на примере следующего сравнения: как в XIX веке, так и сегодня за унцию золота можно купить довольно качественный костюм. Если же Вы бы продали в XIX веке унцию и перевели вырученную стоимость в валюту, то на 2016 год ценность данной валюты равнялась бы нулю.

Золото защитит от деноминации и валютных реформ

И если «инфляционный налог» постоянно подтачивает Ваши денежные накопления, то различного рода деноминации и другие мероприятия, инициированные правительством, хотя и случаются реже, но способны в один момент обнулить Ваши активы. В данном случае физическое золото, находящееся в Вашем распоряжении, иммунно от валютной политики правительства.

В Швейцарии золото освобождено от НДС

Покупая или продавая золото в Швейцарии, Вам не нужно заботиться об уплате налога на добавленную стоимость. В Конфедерации НДС не распространяется на операции с золотыми слитками и монетами (читай о данном пункте подробнее также ниже).

Золото трудно национализировать

Неоспоримое преимущества золота как средства вложения сбережений по сравнению с недвижимостью и банковскими счетами заключается в том, что благородный металл не так легко поддаётся контролю со стороны государства. Сравним золото с банковскими счетами и недвижимостью.

По определению, недвижимость не может быть перемещена, что делает её довольно легкой мишенью для властей, которые в любой момент могут поднять на неё налоги или даже экспроприировать её.

Также очевидна уязвимость счетов к излишнему вниманию чиновников. Поскольку банковские счета требуют содействия третьей стороны (банка), то через банковское и налоговое законодательство государство может получить не только доступ к информации по транзакциям с Вашим счетом, но и, например, «заморозить» Ваши средства или в принудительном порядке перевести их в выгодную для себя валюту (новейшие примеры: Греция и Кипр).

Золото – движимое имущество, для владения которым Вам не требуется посредничество третьей стороны. Соответственно, и контролировать Ваши золотые активы власти будет крайне сложно.

Стоит ли вкладывать деньги в золото: недостатки?

Сияние желтого металла безупречно. Однако и даже он не избавлен от пары-тройки недостатков, по крайней мере, если рассматривать золото с финансовой точки зрения.

Забудьте о процентах

Одним из наиболее очевидных недостатков физического золота является тот факт, что оно – в отличие от банковского счёта, акций или гособлигаций – не приносит процентов или дивидендов. Сразу следует сделать оговорку, что данный факт применим к физическому золоту: некоторые инвестиции в других формах (о них – см. ниже) могут приносить своему владельцу определённый доход (прежде всего, в виде дивидендов).

Получить прибыль с золота можно, лишь продав его во время благоприятного биржевого курса.

Скорость операций

Ещё один недостаток золота в физической форме проявляется в технической усложнённости проведения операций с ним: чтобы совершить сделку купли-продажи требуется акт физического распоряжения металлом (буквально: передача из рук в руки). Данный вариант является несколько стеснительным для тех, кому важна быстрота транзакций.

Стоимость хранения

Конечно, небольшие запасы золота можно хранить и в частной квартире или доме. Однако тогда возникает риск ограбления.

Графика: business-swiss.chЧтобы свести данную вероятность к минимуму, приходится открывает ячейку в банке, за которую каждый год приходится платить соответствующий сбор.

Почему Швейцария?

Те, кто читает наши новости Швейцарии на русском языке хорошо осведомлены о том, почему Конфедерация по-прежнему считается номером один в мире в деле сохранения и управления активами (не только драгоценными металлами). Здесь мы лишь кратко опишем, почему хранить золото в Швейцарии выгодно.

Благоприятный налоговый режим

В отличие от многих стран золото в Швейцарии освобождено от НДС. Более того, любая продажа драгоценного металла, который является Вашей частной собственностью (не используется в коммерческой деятельности), не облагается подоходным налогом!

Диверсификация активов

Диверсификацию активов можно отнести к одной из заповедей «Библии инвестора» (или просто того, кто хочет сохранить свои деньги). Однако часто данная заповедь понимается лишь как требование держания денег в разных инструментах (разных валютах, недвижимости, золоте, серебре, акциях и т.п.).

При этом, совершенно забывается другой уровень диверсификации – географический. В данной связи, крайне важно держать активы в разных странах. Многие бизнесмены и состоятельные лица в деле управления своими активами уделяют Швейцарии центральное место.

Кстати, многие представители компаний по управлению имуществом не уделяют географической диверсификации должного внимания. И это понятно: расположенная в России, Украине или Казахстане фирма в подавляющем большинстве случаев не обладает возможностью проконсультировать клиента о вариантах вложения денег в золото в Швейцарии на профессиональном уровне.

Международный нейтралитет

Геополитические конфликты будут существовать всегда. В данной связи, крайне не приятным может стать обстоятельство, что Ваши активы могут быть заблокированы в какой-либо стране только потому, что у Вас гражданство «неверной страны» или Вы являетесь бизнес-партнёром «попавшего под санкции человека».

Последние события вокруг Украины и Сирии показали, что для граждан России варианты с размещением активов в странах ЕС и НАТО таят в себе значительные риски.

Швейцария, которая не является ни страной НАТО, ни государством-членом ЕС, остаётся последним в Европе по-истине нейтральным государством.

Сколько денег хранить в золоте?

Каждый желающий сохранить и преумножить свои деньги сам решает, сколько процентов от имеющихся активов стоит размещать в золоте (произведениях искусства, иностранной валюте, недвижимости и т.п.). Определяющими факторами являются индивидуальные возможности каждого отдельного инвестора, а также оценка преимуществ и рисков того или иного решения.

В определённом смысле, метафорично выражаясь, в качестве «золотого правила» утвердился следующий совет: в золоте следует хранить 5 процентов от имеющихся активов. Почему рекомендуется именно данная цифра? Поскольку физическое золото не приносит никаких процентов, цена на металл может значительно проседать в ситуации повышения доходности по различных акциям и облигациям: в таком случае инвесторы активно вынимают свои и вверенные клиентами деньги из золота и размещают их в ценных бумагах.

В каком виде стоит покупать золото?

Часто под инвестициями в золото понимается покупка физического золота. В настоящее время выбор инструментов вложения в золото не сводится лишь к слиткам, монетам и украшениям: многие швейцарские банки предлагают своим клиентам и другие продукты, так или иначе связанные с благородным металлом. Однако, всё по-порядку:

Физическое золото

Физическое золото предстаёт в 3 главных формах:

Слитки

Стандартным вариантом инвестирования в золото в Швейцарии является покупка слитков. При этом важно учитывать следующее: выгоднее покупать крупные слитки, поскольку в их удельной стоимости расходы на само изготовление в процентном отношении меньше. Напротив, при небольшом весе Вы рискуете заплатить за изготовление слитка в два раза больше. Конкретный пример: слиток в 100 грамм стоит меньше двух слитков по 50 грамм.

1 унция золота. Графика: Oleg Volk, CC BY 2.5Правда, у данного факта есть и другая сторона: покупка нескольких слитков меньшего веса способствует диверсификации инвестиции. Пример: в случае покупки двух слитков по 50 грамм Вы можете продать лишь один, а второй оставить. При покупке одного слитка в 100 грамм подобная гибкость невозможна.

Монеты

В определённой степени сказанное про слитки действует и в отношении монет. Однако при покупке золотых монет важно помнить, что расходы на их изготовление всегда больше того, что требуется для слитков.

Золотая монета 20 швейцарских франков. Фото: Netfalls, EnvatoEПравда, монеты – в отличие от золотых слитков – могут обладать для коллекционеров эстетической ценностью. В данной связи, не исключено, что редкие золотые монеты могут стоить больше, чем стоил бы сам металл такого же веса. Правда, данное правило обычно действует, если монета остаётся в так называемом «товарном виде»: царапины и иные повреждения могут снизить стоимость монеты до цены металлолома.

Украшения

Лучшие друзья девушек – это не только бриллианты, но и золото. Более того, от такой дружбы не отказались бы и мужчины.

Правда, для целей инвестирования золотые украшения (кольца, цепочки, браслеты и т.п.) проигрывают как слиткам, так и монетам: дело в том, что значительная часть стоимости украшений приходится именно на их изготовление (дизайн, работа ювелира). Учитывая к тому же, что уже ношенные украшения часто теряют и эстетическую стоимость, порой получается, что украшения из золота можно будет лишь по цене самого металла.

Графика: Mаuro CаtebЗолотые счета

Более известные русскоязычным гражданам как «обезличенные металлические счета», золотые счета в швейцарских банках представляют собой первую альтернативу металлу в физической форме.

Её главным преимуществом является довольно низкий порог для инвестирования. Теоретически открыть золотой счет в Швейцарии для её резидентов можно даже с самым небольшим вкладом (у каждого банка – свои тарифы). В случае (маловероятного) банкротства швейцарского банка клиенту гарантирован возврат до 100 тысяч франков.

В отношении нерезидентов швейцарские банки проводят гораздо более рестриктивную политику. Чтобы открыть золотой счёт, заинтересованное лицо будет обязано предоставить кредитному учреждению, как минимум, данные о себе и доказательства законного происхождения вложений. Кроме того, действует минимальный порог. В отношении инвестиционных счетов он начинается от 500 тысяч франков. Подробности: «Как открыть счет в швейцарском банке?».

Фактическая сумма счёта будет постоянно варьироваться в зависимости от курса благородного металла, что создаёт потенциал как для заработка, так и для убытка.

К недостаткам золотого счёта относятся банковские сборы за его ведение (опять же, данные сборы отличаются от банка к банку). Данный недостаток, правда, уравновешивается экономией на хранении физического золота.

«Золотые» ценные бумаги

На финансовых рынках нет недостатка в вариантах вложения денег. Одним из них является инвестирование в ценные бумаги различных фондов, держащих в своих портфелях «золотых активы».

Акции компаний, добывающих золото

Если одним альтернативным способом вложить деньги в золото в Швейцарии является покупка акций компаний, добывающих благородный металл по всему миру.

Обычно рост или падение курса акций отражает динамику цен на золото. Правда, в случае с акциями компаний следует также помнить о «внезолотых» факторах риска. К ним относится, например, риск банкротства самой компании по вине менеджмента или из-за политических катаклизмов в стране добычи золота. В данной связи, выбирающим опцию с покупкой акций золотодобывающих компаний следует всегда располагать достаточной информацией об объекте инвестирования (т.е. акциях).

Преимуществом инвестиций в акции золотодобывающих компаний является очевидный факт: такие фирмы выплачивают своим акционерам дивиденды.

Где купить золото в Швейцарии?

Всех продавцов золота в Швейцарии можно условно разделить на 2 большие группы:

- банки; и

- организации, не являющиеся банками, но предоставляющими своим клиентам услуги по купле-продаже и хранению золота.

Как и банки, так и специализирующиеся на золоте компании имеют свои преимущества и недостатки.

Банки, деятельность которых рассчитана на резидентов, не продают золото и не открывают золотые счета иностранцам, проживающим за рубежом.

Где хранить золото?

Если Вы не проживаете в Швейцарии, неизбежным становится вопрос о том, где хранить золото.

Ответ на данный вопрос напрашивается сам собой: там же, где и было куплено золото, благо банки и иные торговцы золотом часто предоставляют услуги по открытию у них ячейки.

Сбербанк скоро лопнет? Зачем за границу вывозят золото

С крупными российскими банками происходит какая-то мистика. По подсчётам аналитиков, с конца 2019 года они внезапно распродали свои золотые запасы неизвестному лицу или лицам. В лидерах – Сбербанк, «Открытие» и ряд других. Кому досталось российское золото и почему это происходит именно сейчас?

Мистикой происшествие с российским золотом сейчас называют очень многие аналитики и экономисты, изучившие балансы крупных российских госбанков. К ноябрю 2019 года общие банковские запасы российских финансовых учреждений в пересчёте на золото достигли исторического максимума, превысив 109,1 тонны.

Однако ближе к концу 2019 года банки, забив свои хранилища под завязку, начали выбрасывать золото на рынок, продавая по достаточно выгодным ценам, так как мировая цена на «жёлтый металл» пошла в рост.

В лидерах распродаж российского золота оказался банк «Открытие», который избавился от 3,4 тонны. Не сильно отстал и Сбербанк, продавший 2,8 тонны. Практически полностью избавился от своего золота и Промсвязьбанк, который перед этим внезапно очень сильно нарастил запасы до более чем 8,3 тонны. Банк оставил на своём балансе лишь 174 кг «жёлтого металла».

Минфин России тогда уверял, что ПСБ просто «ищет свою нишу», однако такие резкие движения не свойственны для процесса поисков, а к тому же данный банк – это банк российской «оборонки». Этот мотив давал аналитикам повод думать, что накопление на его балансе золота могло быть связано с необходимостью расчётов по международным оборонным контрактам, однако импульсивный «слив» золотого запаса в неизвестном направлении опровергает эту гипотезу.

О том, что же произошло с золотом российских банков, Царьград спросил у профессора кафедры международных финансов МГИМО, руководителя Русского Экономического Общества им. С. Ф. Шарапова Валентина Катасонова.

Царьград: Валентин Юрьевич, как объяснить эти достаточно внезапные и объёмные распродажи золота крупными российскими банками и кому они вообще его продают?

Валентин Катасонов: Это большой вопрос. Какой-то сюрреализм просто. Если это металл, действительно принадлежащий этим банкам, то это странно. Другой вопрос, что это какие-то клиенты. Я не исключаю, что имело место трастовое управление золотом или, может быть, банки просто выступили в качестве посредников.

Понимаете, для российских банков цена на «жёлтый металл» была ниже, чем она была бы, скажем, для нерезидентных покупателей. Поэтому я не исключаю, что они – это просто некое техническое звено в цепочке, а конечные покупатели находятся за пределами России.

Золото уходит за границу, потому что российским банкам был бы смысл накапливать золото как собственный капитал только в том случае, если бы вступили в силу правила Базеля III (документ Базельского комитета по банковскому надзору, вводящий новые нормативные требования для стабилизации банковской системы после кризиса 2008 года. – Ред.), которые оценивают «жёлтый металл» по стопроцентной цене рынка. А сейчас он оценивается по цене в 50% от цены рынка. Поэтому для выполнения базельских нормативов по достаточности капитала банкам невыгодно покупать золото и включать его в состав собственного капитала. Поэтому я думаю, что это то золото, которое они покупали для зарубежных клиентов.

Ц.: Если говорить о Промсвязьбанке, то он идёт чуть ли не в лидерах продаж золота. К тому же это банк «оборонки», который ранее резко нарастил запасы, избавившись от них только сейчас. У аналитиков есть версия, что банк получил золото от Венесуэлы в период введения против неё жёстких санкций со стороны США и спрятал его на своём балансе. Такое может быть?

В.К.: Да, есть такая версия, что Промсвязьбанк покупал золото, и что это была некая спасательная операция в отношении Венесуэлы. Другие банки боялись это делать, а Просвязьбанк имеет особый статус, поэтому вполне вероятно, что по команде сверху они могли выполнить эту операцию. Куда это золото дальше пошло, неизвестно. Но я так понимаю, что если это венесуэльское золото, то оно ушло на какой-либо другой безопасный счёт в безопасном банке.

Золото надо было спрятать. Промсвязьбанк – это банк закрытый. Я не изучал глубоко историю венесуэльского золота, но про эту версию я знаю. Это банк непрозрачный, причём он на это имеет полное право. Именно поэтому нет никаких открытых источников, которые бы показывали, что банк покупал венесуэльское золото.

Ц.: А с балансов других банков золото чисто теоретически могло уйти не за границу, а в Банк России?

В.К.: Почему бы и нет. В настоящий момент нет никакой исчерпывающей информации о том, как Центральный банк покупает это золото. В принципе, у него есть возможность напрямую покупать этот металл у российских аффинажных предприятий, однако такое возможно и посредством коммерческих банков. У нас как минимум несколько десятков коммерческих банков имеют лицензию на операции с золотом. То есть возможны такие две основные схемы.

Ц.: Зачем банкам было нужно продавать золото именно сейчас? Оно будет расти в цене, и это очевидно. Было выгоднее его подержать.

В.К.: Вполне вероятно, что если это золото иностранных клиентов, то они по какой-то причине решили перевести его в другое место. Может быть, российские банки не столь надёжны, чтобы долго «мариновать» это золото на своих балансах. И это логично – вдруг какие-то операции будут заблокированы.

Важно другое. А именно – то, что это золото было куплено по цене более низкой, чем на мировом рынке. Впрочем, мы говорим не о таком уж большом объёме этого золота. 100 тонн на фоне 2 тыс. тонн на балансе Центрального банка – это не столь существенно.

Центробанк заморозил покупки золота у наших золотодобытчиков. Фото: Vitaly Ivanov / Globallookpress

ЦБ России было бы выгоднее всего купить золото у наших золотодобытчиков, но он этого не сделал и вообще заморозил такие покупки. Мы живём в такое время, когда понятие «выгодно» объясняет практически все операции. Выгодно – имеется в виду с точки зрения частных интересов, а не государственных. Для государственных интересов ЦБ должен был бы покупать золото у наших предприятий, чтобы развивать собственный валютный цех.

Сейчас же получилось, что золотодобытчики компенсировали утерю главного покупателя в лице Центрального банка покупателями-нерезидентами. И это неправильно.

Ц.: Может быть, речь идёт об истории «каждый сам за себя»? Уже понятно, что банки в связи с кризисом понесут серьёзные убытки и, возможно, они распродают золото прямо сейчас, чтобы подготовиться к этому и иметь на своих балансах «живые деньги»?

В.К.: Убытки – это мягко сказано. Я думаю, что примерно к концу лета в России будет серьёзнейший банковский кризис, многие банки «посыплются». И если часть банков уже готовятся к банкротству, и золото принадлежит им, то они и правда могут вывести его в безопасное место. Это индикатор того, что они готовятся к банкротству.

Это тревожный сигнал и это ненормально. В любом случае Центральный банк должен был бы каким-то образом предотвратить этот отток. По крайней мере, объяснить нам, что происходит. Про банковский кризис пока прогнозы строить рано, надо принимать во внимание всю геополитическую ситуацию. Это событие грандиозное.

Если говорить про золото, то будут попытки вывести золото куда-то за пределы своих банков. Конечно, золото продавали и те банки, которые, как говорится, «too big to die» – слишком большие, чтобы умереть. Среди продавцов были и Сбербанк, и ВТБ, и «Открытие». Они, конечно, не погибнут.

А вот более мелкие банки – запросто. Поэтому основной остаётся версия о том, что крупные банки действовали в интересах нерезидентных клиентов, а более мелкие банки – в интересах своих собственников. Они выводят золото в безопасные зоны.

Является ли точка с золотом прибыльной. Как вложить деньги в украшения

Среди всего многообразия современных инвестиционных инструментов самым надежным является приобретение золотых слитков. Если у вас достаточно крупная сумма и вы хотите защитить их от инфляции и продержаться достаточно долго, вложение в золоте будет вполне оправданным. Купить золотые слитки сегодня не сложнее, чем совершить любую покупку для дома. Расскажем о некоторых нюансах этой операции.

Преимущества вложений в драгоценную пульпу

Возможность инвестирования в золотые мерные слитки появилась у россиян совсем недавно — с конца 90-х годов прошлого века.В 1997 году Центральный банк Российской Федерации принял Постановление № 772, регулирующее правила продажи начальника слитками драгоценных металлов и порядок лицензирования организаций, желающих совершать такие операции.

С тех пор вложения в золото уверенно существуют на внутреннем финансовом рынке и пользуются стабильной популярностью. На то есть несколько причин:

№- слитки драгоценных металлов в силу естественности не подвержены инфляции; Золото

- устойчиво к физическим воздействиям и не теряет своих свойств;

- слитков в банковской упаковке удобно хранить и транспортировать; Золото

- имеет стабильную популярность на рынке, поэтому проблем с его реализацией нет.

Важно! Приобретенный в банке золотой слиток может стать хорошим подарком на свадьбу, рождение ребенка или юбилей. Повредить эти предметы не запрещено, однако к подарку должен быть приложен банковский сертификат, подтверждающий подлинность драгоценного металола.

Где купить золото в слитках

Одной из первых организаций, получивших лицензию на операции со слитками драгоценных металлов, стал Сбербанк. И несмотря на то, что сегодня более двухсот банковских организаций получили право продавать населению золотые слитки, Сбер остается лидером в этой нише.Возможно, его предложения не самые выгодные на рынке. Однако Б. в этом случае следует обращать внимание не на уровень предполагаемого дохода, а на надежность финансовой организации.

Важно! Золотые слитки, приобретенные в Сбербанке, могут быть реализованы в любом другом банке Российской Федерации. Золото, приобретенное в других коммерческих банках, чаще всего можно продать только его.

Помимо Сбербанка, достаточно надежными официальными рейтингами вендоров считают следующие финансовые организации:

- банк ВТБ24;

- Альфа-Банк;

- Банк Москвы;

- Банк г.Петербург;

- Далькомбанк.

Важно! Приобретение золотых слитков своими руками является нарушением закона. К тому же, покупая драгоценные металлы на черном рынке, вы рискуете получить подделку. Чтобы обеспечить чистоту транзакции и защитить свои средства, обращайтесь только к финансовым организациям, имеющим лицензию на этот тип транзакции.

Кто имеет право совершать сделки с золотыми слитками

Законодательством РФ разрешены сделки купли-продажи драгоценных металлов в виде монет или готовой продукции между физическими лицами.Однако на операции со слитками это разрешение не распространяется. Их купля-продажа будет считаться законной только в том случае, если одна из сторон будет выступать в качестве субъекта бухгалтерского учета в Торговой палате РФ и имеет справку, подтверждающую данный факт. В качестве юридического лица может выступать индивидуальный предприниматель. Главное, чтобы у него были соответствующие документы.

Важно! Если вы собираетесь приобрести золотой слиток в банке, можете не беспокоиться о бухгалтерской справке.Но решив совершить аналогичную покупку в ломбарде или у частного ювелира, обязательно проверьте наличие показаний из камеры.

Итак, одним из контрагентов по сделкам с драгоценными металлами в слитках должен быть Юрлсо. С другой стороны требований не предъявляется — это может быть любой совершеннолетний гражданин РФ с суммой, необходимой для покупки. Кстати, дарение слитков и подтверждение их подлинности документами между гражданами по закону не происходит.Но маскировать куплю-продажу подобным образом — это преступление. Так что злоупотреблять такими действиями не стоит.

Виды золотых слитков

Все золото в откосах, которые финансовые организации реализуют в России. Поставки этой продукции из-за границы лишены смысла — слишком высокие пошлины придется платить при ввозе в страну, а стоимость золота для конечного потребителя просто станет незначительной.

В нашей стране производство слитков регламентирует ГОСТ Р 51572-2000, стандарты которого полностью соответствуют международным требованиям. К качеству этой продукции London Good Delivery . Этот документ определяет следующие характеристики продукта:

- слитки можно литовать и штамповать;

- вес мерных слитков может варьироваться от 1 грамма до 1 кг;

- допускаются следующие веса продукции — 1, 5, 10, 20, 50, 100, 250, 500 и 1000 грамм;

- золота пробы должно быть 999,9; №

- на поверхности изделий не должно быть трещин, заусенцев, жирового налета, колотого шлака и других дефектов; Слитки

- могут иметь слегка вогнутую форму; №

- на лицевой стороне изделия должны быть нанесены надписи «Россия» и «золото» с указанием веса драгоценного металола, а также товарного знака компании-производителя.

Важно! Отличить штампованный слиток от литого можно по наличию небольшой кромки на боковых поверхностях. Кроме того, эти изделия обычно выпускаются массой до 500 грамм.

Как определяется стоимость золота в слитках

Цена слитка в золотых банках устанавливается исходя из его веса. В данном случае наблюдается следующая тенденция — Чем тверже слиток, тем дешевле его грамм. Покупателю кажется, что выгоднее приобретать более крупный товар.Но следует иметь в виду, что продать крупный слиток впоследствии может быть сложнее, чем несколько маленьких. Не все банки заинтересованы в обратном выкупе дорогих золотых продуктов.

Помимо стоимости самого металла, в цену слитка закладывается надбавка Банка и налог на добавленную стоимость. ОПЫТ ОПЫТ финансовой организации Устанавливается на свое усмотрение. Этим объясняются различия в стоимости золота у разных продавцов.

Что касается налога, то он составляет 18% и взимается по сделкам с драгметаллами в законодательном порядке.Что интересно, это правило не действует на монеты и другие изделия из золота. Поэтому, если вы хотите вложить свои деньги в драгоценные металлы, но по какой-то причине вам нужно заплатить НДС, вы можете перейти со слитков на монеты. Кроме того, есть еще пара способов избежать уплаты налогов. Возможно, они вам покажутся более удобными.

Как избежать НДС при покупке золота в банке

Если речь идет о слитках, есть два варианта, как не платить НДС при их покупке:

- производить ответственное хранение слитков в банке;

- совершить покупку за границей.

В первом случае вы, приобретая слиток, открываете специальный счет в банке-хранилище, который «кредитует» вашу покупку. В этом случае слиток не выдается, в этом случае он остается в банке. Проценты по этому аккаунту не будут выплачиваться, наоборот — вам придется регулярно оплачивать хранение вашей покупки. Но эта сумма в любом случае будет меньше НДС.

Для открытия аккаунта ответственного хранения вам понадобится только паспорт. При подаче заявки с вами будет заключен договор, где помимо прочего будет указан номер оставленного вами слитка и все остатки его характеристик.Вызвать золото из банка можно в любой момент.

Важно! Некоторые банки не берут на ответственное хранение слитки, приобретенные не у них.

Второй вариант уклонения от уплаты налогов — запрет на покупку драгоценных металлов за рубежом. В некоторых странах таких приобретений нет. Что лучше уточнить непосредственно перед принятием решения о приобретении, поскольку налоговые правила постоянно меняются. В этом случае в России вам не нужно платить никаких налогов. Но у этой схемы есть недостатки:

- возможны проблемы с таможней;

- при ввозе слитка в РФ необходимо будет оплатить пошлину;

- продать золото зарубежных производителей у нас в стране может быть проблематично.

Покупка золотых слитков без НДС в России доступна ювелирам, официально оформившим свою деятельность и имеющим разрешение палаты. Но эту сделку можно обжаловать в суде, что случается довольно часто.

Где лучше покупать золотые слитки

Как было сказано выше, сегодня в Российской Федерации более 200 банковских организаций реализуют слитки драгоценных металлов. Но большинство покупателей, рассматривающих приобретение золота как долгосрочное вложение, предпочитают обращаться в Сбербанк.Несмотря на высокую комиссию, этот вариант остается наиболее выгодным по следующим причинам:

- купленных на убой слитков легче продать;

- многие мелкие банки не выкупают приобретенное золото обратно;

- Сбербанк — крупнейший банк РФ, что гарантирует ему долгую работу.

По степени ликвидности операции с золотом, произведенным с участием Сбербанка, находятся на первом месте.

Как купить золото в банке

Итак, если вы решили совершить покупку золотого слитка, в первую очередь нужно определиться с ним. Выбирая банк, в котором вы собираетесь производить приобретение, позвоните на горячую линию и укажите адрес отделения, в котором производятся эти операции.

Важно! Узнаем ли мы о покупке слитка. Часто куплей-продажей мерного золота занимаются различные отделения одной финансовой организации.

Далее следует обратиться в нужный филиал и уточнить наличие слитков нужной Вам массы.Как правило, в банках всегда есть продукты большого объема. Но маленькие бруски расходятся достаточно быстро, так что вполне могут появиться в продаже.

Для посещения банка возьмите с собой паспорт и нужную вам сумму. Кстати, лучше уточнить в отделе, чтобы уточнить, возможен ли безналичный расчет при таком приобретении, возможна ли оплата с карты другого банка (если вы не являетесь клиентом финансовой организации-продавца) и какова комиссия за расчет в этом случае.

В процессе покупки вам будет оформлена сама упаковка в индивидуальной упаковке и документ, подтверждающий ее подлинность. Упаковочный слиток лучше не ломать. Как вы помните, ГОСТ на эту продукцию не дает им жирной шайбы. И так неизбежно появится, если прикоснуться к металлу даже чистыми руками. Кроме того, при вскрытии упаковки на склоне могут образоваться другие повреждения, которые впоследствии сложно будет продать.

Покупка мерных слитков обязательно сопровождается выдачей сертификата.В этом документе указывается номер слитка, его образец, масса, производитель и производитель и торговая марка Предприятия, на которых был отлит слиток.

Сертификат и чек, выданные вам при совершении транзакции, являются подтверждением покупки. Хранить эти документы необходимо так же аккуратно, как и сам слиток. Впоследствии, когда вы собираетесь продавать золото, им нужно будет помешать покупателю. В случае утери сертификата банк может предоставить вам обратный выкуп золотом.В случае порчи этого документа Банк имеет право снизить цену при покупке вашего золота, что, согласитесь, слишком неприятно.

Получить дубликат утерянного сертификата невозможно. Хотя, если вы оформили специальный счет для хранения слитка в том же банке, где вы его купили, вы можете попробовать это сделать. Но учтите, что это, во-первых, не типовая процедура, а во-вторых, скорее всего, она будет платной. Получение дубликата сертификата вместо поврежденного практикуется в ряде банков, но также является платной услугой.

Важно! Мерный слиток без сертификата вы можете продать только в ломбард или предмет покупки драгоценных металлов, по цене обыкновенного лома золота.

Давно золото считалось самым ликвидным активом в банковской сфере. В последнее время драгоценный автомат наряду с депозитами и облигациями становится надежным инструментом инвестирования. Рассмотрим, насколько в Сбербанке выгодно инвестировать в золото, и какие преимущества и риски ожидают начинающие инвесторы.

Gold — один из самых удачных объектов для вложения ваших сбережений.

Открыть золотой депозит в Сбербанке можно двумя способами: купить золотые слитки или открыть обезличенный металлический счет.

Первый способ отличается от других тем, что приобретение драгоценного металола сопровождается платной процедурой экспертизы и дальнейшего хранения. По завершении контракта слитки выдаются владельцу с уплатой налога. Открытие OMS происходит без выпуска настоящего золота, а ежемесячный доход рассчитывается по разнице котировок на драгоценный металл с последующей конвертацией в деньги.Если в обычном взносе прибыль определяется начислением процентов, то проценты не начисляются согласно OMS, и доход от взноса зависит только от роста цен на металл на международном рынке. Такой вклад подходит клиентам, которые привыкли иметь дело с реальными деньгами и получать прибыль в обычном «бумажном» эквиваленте. Еще одно преимущество обезличенного металлического счета — отсутствие уплаты НДС и трат.

Прежде чем вкладывать деньги в золото в Сбербанке под проценты, покупая настоящий металл, а не виртуальный, следует рассмотреть варианты его хранения.Лучше всего это делать в одном заведении: налогов и расходов будет меньше. Опытным инвесторам рекомендуется приобретать слитки по 50 и 100 г: они выгоднее, чем копии меньшего объема. Чем больше вес покупного слитка, тем меньше цена металла за 1 г. Чтобы избежать налогообложения, есть возможность перевести металл на счет ответственного хранения металла.

Золотые слитки не только помогут сэкономить и приумножить деньги, но и станут отличным подарком.Преимущества Золотого депозита

Стоит делать вклад в золото в Сбербанке, это выгодно? Рассмотрим преимущества такого вложения:

- В отличие от рублевых и валютных счетов, золотые депозиты безопасны — они менее подвержены инфляции;

- на длительный срок Вы можете не только уберечь собственные средства от инфляции, но и добиться определенной прибыли;

- Постоянный рост цен на мировом рынке гарантирует небольшую, но стабильную и прогнозируемую прибыль;

- Товар имеет высокую ликвидность;

- Отличный инструмент для диверсификации инвестиционного портфеля;

- Качественные золотые слитки можно использовать для любых целей;

- Процедура оформления занимает минимум времени, открытие и наполнение счета бесплатное;

- Металлический счет можно открыть на ребенка.

Риски таких вложений — минимальный, самый главный риск — Выбор банка и его надежность: Золотые депозиты не подлежат страхованию в случае банкротства учреждения, и клиент не сможет вернуть свои средства.

Условия открытия золотого депозита

Порядок открытия Золотой депозит упрощен до минимума. Вкладчику необходимо предоставить следующие документы:

- паспорт,

- Inn,

- выписка,

- Подписанный договор, в котором указаны все условия по обслуживанию и сохранности вклада, порядок получения и выдачи драгоценного металола;

- Распоряжение о передаче слитков на хранение банка.

Если физикос не открывает OMS и приобретает настоящий драгоценный металол, то он должен будет произвести оплату за получение товаров в хранилище и оплатить экспертизу, которая определит окончательную цену металла.

Особенности процедуры:

- Вы можете приобрести драгоценную машинку в диапазоне от 1 г до 1000 г;

- Нет необходимости открывать счет в банке;

- Допускается хранение в банковской ячейке.

По окончании контракта вкладчик может получить свой слиток, предварительно уплаченный НДС.

Как определяется цена 999 пробных слитков

Для расчета реальной стоимости Золота 999 пробы за 1 грамм на конкретную дату необходимо знать, что курс на драгоценные металлы устанавливается Сбербанком ежедневно и зависит от цены на мировом рынке драгоценных металлов. Среди факторов, влияющих на стоимость слитков, можно отметить следующие:

- заявок инвесторов;

- — высокий уровень качества слитка, так как Сбербанк работает только с надежными производителями;

- Снижение производства на международном рынке;

- Наличие у Сбербанка золотовалютного резерва.

Именно такие факторы учитывает банк при расчете стоимости золотых слитков. Вы можете самостоятельно рассчитать цену за 1 грамм золота. Для этого свяжите стоимость Dragmotals в 1 тройскую унцию с курсом доллара на конкретный день. К этому числу добавьте НДС (13-16%).

Как хранить деньги в золоте в Сбербанке

Приобретая слитки , нужно подумать об их правильном хранении. Есть несколько аргументов против хранения их дома.Это небезопасно, к тому же заказчик вряд ли обеспечит хорошие условия для сохранности слитка слитка. Малейшая царапина автоматически снижает стоимость продукта, более серьезные поломки могут стать причиной банкротства банка. Иногда повреждение самой упаковки может существенно сказаться на цене, и некоторые заведения принимают продукцию только в фирменной упаковке. Поэтому большинство банков неохотно идут навстречу при покупке слитков, которые не были оставлены на хранение. Поэтому банки стремятся обезопасить себя от проблем при продаже товаров.Таким образом, желание хранить золото дома может закончиться тем, что при желании реализовать его в банке цена слитка приравнивается к цене лома.

Как хранить деньги в золоте в Сбербанке? Если клиент предпочитает не виртуальное золото в виде OMS, а настоящее, то лучше сделать металлический аккаунт ответственного хранения. Его можно открыть только в тех филиалах, где есть специальное оборудование для оценки и измерения металла. При депонировании все слитки имеют свои характеристики: образец, вес, серийный номер, клеймо, дату выпуска.Эта информация фиксируется специальным документом. А во время передачи слитков на склад составляется акт. Учреждение не имеет права использовать помещенные на ответственное хранение слитки в качестве кредитных средств, и обязано выдать его имущество заказчику по первому запросу. За такие услуги берется комиссия — за зачисление на склад, ежемесячные проценты по депозиту, за выдачу или перевод в другую финансовую организацию.

Сегодня, кроме слитков, все большую популярность приобретает такой вид инвестирования в золото, как обезличенные металлические счета.

Заключение

Прежде чем инвестировать в золото в Сбербанке, следует учесть несколько нюансов и взвесить все возможные преимущества и риски этого вложения.

Необходимо знать, что цена на золото не всегда растет и могут быть периоды, когда она снижается. Поэтому выгодный вариант — делать вложения на длительный срок. Это главный совет для новичков-инвесторов. Еще один важный момент касается хранения: хранить золото дома невыгодно.

Несоблюдение правил хранения может привести к потере физического состояния металла и упаковки, что существенно повлияет на цену и затруднит дальнейшую реализацию драгоценного металла.Золотые слитки облагаются налогом. Поэтому есть альтернативный способ — открытие виртуального металлического счета, получение прибыли в денежном эквиваленте на разнице цен на драгоценный металол.

Сейчас, когда во всем мире наблюдается экономическая и политическая нестабильность. Для людей, которые оказались в таких зонах нестабильности, возникает вопрос: как защитить свои сбережения и накопления от возможного экономического коллапса. Вариантов предостаточно: покупка валюты, недвижимости, акций, в конце концов, приобретение вещей, имеющих высокую художественную и историческую ценность и так далее.Один из самых надежных вариантов — вложение средств в золото путем его физического приобретения, покупки фьючерсов или открытия безличной металлической оценки.

Делает деньги золотом: насколько это выгодно

Перед человеком, у которого есть бесплатные материальные орудия, рано или поздно возникает вопрос: вкладывать деньги в золото? Ответ будет зависеть от цели и даты вложения. Если говорить о краткосрочных — до одного года — инвестициях, то маловероятно, что они будут прибыльными, но будет меньше риска потерять даже часть газа, потраченного на покупку золота.Если стоит задача сэкономить капитал, то даже на короткий или средний период это вполне возможно.

Если речь идет о том, как получить доход от вложенных в металл средств, то стоит рассмотреть этот вопрос в ракурсе среднесрочной (1-3 года) и долгосрочной перспективы. С другой стороны, золото во все времена, начиная с образования товарно-денежных отношений, сохраняло высокую ликвидность. Причем из года в год цена на драгоценный металл продолжает расти за исключением периодов экономического роста и стабильности.Таким образом, золото является надежным гарантом сохранения капитала, в отличие от валют, стоимость которых варьируется в зависимости от политической и экономической ситуации.

Вкладывать деньги в золото: насколько безопасно

Помимо вопроса: вкладывать деньги в золото, возникает вопрос, насколько безопасным будет это размещение денег. С точки зрения надежности и безопасности такого вида инвестиций можно быть практически спокойным:

- Во-первых, обеспечением наличных денег металлом занимаются исключительно стабильные и крупные банки.

- Во-вторых, металл не упакован: время и другие катаклизмы не господствуют над ним, поэтому золото не требует специального дорогостоящего ухода и контроля. Кроме того, металлические стержни компактны и не требуют больших объемов хранения.