Денежные вклады под проценты лучшие варианты

Добрый день, дорогие друзья! Знаете ли вы, что самым популярным видом инвестирования среди населения стали денежные вклады под проценты? Оказывается, большая часть населения нашей страны пытается сохранить и приумножить свои сбережения, открывая вклады в банках. Если быть откровенным, то это далеко не самый доходный вариант инвестирования. Как правило, процентная прибыль едва ли покрывает издержки, связанные с инфляцией.

Тем не менее, именно этот вариант хранения денег считается одним из самых надежных. Самым важным моментом при открытии депозитного счета для хранения сбережений является выбор банка, которому можно было бы доверить свои деньги без зазрений совести. Помимо этого, стоит так же подумать о том, в какой валюте будет открыт вклад в банке. Зачастую на вклады в рублях начисляются гораздо большие проценты, нежели на валютные вклады. Сегодня я предлагаю вам вместе со мной разобраться во всех нюансах депозитных счетов и выбрать

Зачем нужен депозит?

Итак, люди относят свои сбережения в банк, кладут их под проценты ради того, чтобы получить определенные выгоды. К основным целям открытия депозитного счета я бы отнес:

- Желание накопить капитал;

- Надежно инвестировать деньги, чтобы в дальнейшем получить прибыль в виде процентов;

- Обеспечить себя дополнительным пассивным доходом, пополняя таким образом бюджет своей семьи.

к содержанию ↑

Выбор в зависимости от требований

Если вы сейчас как раз подыскиваете наиболее выгодную для себя депозитную программу, но не можете сделать выбор в пользу конкретного варианта, теряетесь в существующих видах вкладов, советую вам просто

К примеру, если вам нужна максимальная доходность вклада, то стоит выбирать программы с наибольшей процентной ставкой и капитализацией процентов. Чаще всего такие программы длятся не менее одного года. По окончанию этого срока вам будет возвращена вся сумма вклада и проценты, начисленные на нее.

Если же вас интересует получение регулярного пассивного дохода, то вам нужна программа с ежемесячной выплатой процентов.

Ну а тем, кто желает просто сохранить свои сбережения, я бы рекомендовал выбирать долгосрочные программы со средними процентными ставками. Единственное, о чем нужно помнить в таком случае, — до тех пор, пока не будет окончен срок депозита, снять деньги с сохранением начисленных процентов со счета вам не удастся.

к содержанию ↑

На что обратить внимание, прежде чем открыть депозитный счет?

Для того, чтобы правильно выбрать условия хранения своих денег, нужно четко понимать, в каком состоянии сейчас находится экономика. Если она активно развивается, и в ближайшее время не предвидится никаких спадов и обвалов – можно смело открывать рублевый счет (именно это решение будет самым прибыльным). Если же экономисты говорят о том, что в недалеком будущем экономику ожидает спад или же рецессия – то только валютные вклады позволят вам защитить свои сбережения от инфляции.

Несмотря на то, что сегодня существует довольно много более прибыльных инструментов инвестирования свободных средств, только банковские депозиты могут считаться самым надежным путем сохранения и приумножения денег. Несомненно, инвестирование в акции может оказаться более доходным вариантом вложения денег, однако, в одно мгновение вы можете и потерять часть своих сбережений. Поэтому, если вы ищете стабильность и надежность, то вам прямая дорога в банк.

Оформить дебетовку с начислением % на остаток

к содержанию ↑

Какими бывают вклады?

Эксперты в один голос заявляют о том, что функциональность депозита напрямую зависит от процентов, начисляемых по нему. Наибольшей популярностью среди жителей Российской Федерации пользуются такие виды вкладов:

к содержанию ↑

Сезонные предложения

Очень многие банки предлагают своим клиентам открыть вклад на очень привлекательных условиях в течение какого-то определенного времени (сезона). Главной задачей таких предложений является привлечение новых клиентов. Именно сезонные акции являются самыми выгодными. Кроме этого, банки частенько стимулируют развитие бизнеса за счет проведения всевозможных рекламных мероприятий со множеством лотерей, розыгрышей призов и подарков.

к содержанию ↑

Валютные

Для тех, кто не стремится к обогащению, не ищет высокие процентные ставки, а просто хочет сохранить свои деньги и защитить их от инфляции, я могу посоветовать вклады в иностранной валюте. Открывая счет в евро или долларах, не стоит надеяться на высокие проценты по этому депозиту, ведь главная задача такого вклада – сохранение денег без потери их платежной ценности.

Хочу обратить ваше внимание на то, что малоизвестные коммерческие банки часто прибегают к тому, что предлагают повышенные ставки по вкладам в долларах и евро с целью привлечения

к содержанию ↑

Накопительные

Тем клиентам кредитных организаций, которые хотят свободно распоряжаться теми деньгами, что они кладут на депозит, имеет смысл подумать об открытии накопительного вклада. Такой вид депозита хорош тем, что у вас есть

к содержанию ↑

Сберегательные

Если вы хотите получать максимальные проценты по вкладам в банках, готовы при этом отказаться от функциональности депозита, то сберегательная форма – именно то, что вам нужно. Такие вклады очень важны и выгодны банкам, ведь договора по ним заключаются на длительный период, на протяжении которого у клиента нет возможности распоряжаться своими деньгами, которые были размещены на счете. Только по прошествии заявленного в соглашении срока хранения средств, банк выплачивает вкладчику всю сумму его инвестиции и те проценты, которые были начислены на нее за все это время.

Самые актуальные предложения по наиболее выгодным вкладам вы можете найти на просторах портала banki.ru.

к содержанию ↑

Вопрос надежности

В поисках самых больших заработков на выгодных вкладах многие из нас забывают о здравом мышлении и торопятся отнести свои деньги в первый попавшийся банк, который обещает самые высокие процентные ставки. Как показывает практика, именно те банки, которые направо и налево раздают щедрые обещания, находятся обычно в не самом лучшем положении, а потому готовы сулить вкладчикам все что угодно, лишь бы поправить свое шаткое положение на рынке за счет привлечения новых вкладов.

к содержанию ↑

Как отсеять мошенников?

Чтобы не совершить фатальную ошибку и не отнести свои кровно заработанные деньги в банк, находящийся на грани банкротства, нужно понимать, что финансовый рынок имеет сложившийся порядок цен. Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Стоит отдать должное Центробанку России, который регулярно очищает рынок от недобросовестных компаний, которые злостно нарушают нормы ведения дел. Кстати, огромное внимание в Центральном Банке уделяется именно мониторингу процентных ставок по депозитам. Чтобы сделать правильный выбор относительно того, где открыть депозитный счет, советую вам изучить информацию о приглянувшемся вам банке на сайте Центробанка.

к содержанию ↑

На что еще стоит обратить внимание?

Выбирая банк для хранения своих сбережений, необходимо учитывать еще массу факторов:

к содержанию ↑

Удобство взаимодействия с финансовым учреждением

Важно, чтобы отделение банка находилось в шаговой доступности, организация имела качественный и функциональный интернет-банкинг, участвовала в международных платежных системах типа

к содержанию ↑

Обещанные проценты

Стоит отметить, что на размер процентной ставки влияет срок, на который вы открываете депозит, и валюта, в которой вы заводите счет. Если с валютой мы уже разобрались ранее и выяснили, что в рублях мы можем получать проценты по вкладу большие, нежели в случае с долларами или евро, то на сроке действия депозита стоит остановиться. Так, чем дольше ваши деньги будут храниться в банке, тем более высокий процент вам будет начислен. Самыми дешевыми являются краткосрочные депозиты на срок от одного до трех месяцев. Думаю, логика здесь ясна всем – чем дольше банк может распоряжаться вашими деньгами, тем больше с их помощью ему удастся заработать. Именно по этой причине организации вводят повышенные процентные ставки, которые будут стимулировать пролонгацию срока действия вклада.

к содержанию ↑

Кладем деньги в банк под проценты выгодно

Итак, если вы хотите уберечь свои сбережения от инфляции, то нет ничего лучшего, чем открытие банковского депозита. Помещая деньги в банк, вы обеспечиваете своим деньгам регулярное приумножение на сумму процентов, начисляемых по открытому вами вкладу. Для того, чтобы отправить свои сбережения на депозитный счет и заставить их немножечко поработать на вас, необходимо:

- Решить, в какой валюте вам выгоднее хранить деньги. Как известно, откладывать деньги и брать кредиты предпочтительнее в той валюте, в которой вы получаете заработную плату. Однако, учитывая нестабильность курса рубля, имеет смысл разделить имеющуюся у вас сумму денег на несколько равных частей и положить на депозиты в разных валютах. Имея мультивалютный вклад, вы страхуете себя от убытков, связанных со снижением курса одной валюты, за счет прибыли от роста другой.

- Подбирайте вклад, который подходит именно вам. Не бегите в ближайшее отделение Сбербанка или ВТБ только потому, что это одни из крупнейших банков Российской Федерации. Помните, что в таких организациях, как правило, процентные ставки несколько ниже среднерыночных. Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее.

- После выбора вклада, отправляйтесь на сайт банка и детально изучите условия по приглянувшемуся вам депозиту. Особое внимание обратите на то, как будут начисляться проценты по депозиту, возможна ли капитализация процентов, реально ли будет снять всю сумму вклада или какую-то часть без потери процентов, которые уже были начислены. Посмотрите, вполне возможно, что некоторые банки предложат вам какие-то бонусы за открытие у них депозитного счета. Не будьте лентяем, просчитывайте все варианты. Даже самые незначительные отличия могут существенно сказать на итоговой сумме вашего депозита. Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.

- Когда выбор сделан, вооружайтесь деньгами, паспортом и отправляйтесь в ближайшее отделение приглянувшегося вам банка. Заключите с организацией договор и положите на свой свежеиспеченный депозитный счет деньги, внеся их в кассу отделения. Не забывайте, что банковские вклады – это, конечно, гораздо более доходный вариант хранения денег, нежели простое их складирование «под подушкой». Однако, если вы надеетесь заработать таким образом, не слишком обольщайтесь, для значительного приумножения средств лучше воспользоваться менее консервативными финансовыми инструментами.

к содержанию ↑

Пример хорошего банка для размещения своих денег: Тинькофф банк

Что касается меня, то я доверяю свои сбережения Тинькофф Банку. Именно здесь у меня открыт депозит сроком на 1 год под 11% годовых. Буквально в феврале срок действия этого вклада истекает. Должен признать, что процентные ставки по вкладам в Тинькофф банке несколько снизились, так же как и во многих других банках. Поэтому, если отбросить в сторону капитализацию, то максимальный процент годовых достигает всего 8%. Поскольку я являюсь держателем накопительной дебетовой карты Тинькофф, на остаток средств на которой ежемесячно начисляется 6% годовых, меня буквально подкупила возможность выгодно прокручивать начисляемые проценты по вкладу, переводя их на мою карту.

Кстати, привязать «пластик» к своему депозиту можно сразу после открытия накопительного счета. Конечно же, вы можете найти и более выгодные предложения, нежели то, что предлагает Тинькофф Банк, но поскольку я работаю с банком уже давно и использую такие вклады просто для хранения денег (так как заработать на них не получится, только отбивается инфляция), то делать лишние телодвижения ради 1% считаю пустой тратой времени. На сегодняшний день ставка ЦБ РФ составляет 10%, а поскольку все банки подстраиваются под ключевую ставку, то какие-либо ее колебания приведут к закономерному увеличению или уменьшению в ТКС и в других банках.

Оформление карты ТКС с накоплением % на остаток

к содержанию ↑

Резюме

Подводя итог всему выше сказанному, могу лишь добавить, что банковский депозит – это лишь инструмент для сбережения платежеспособности денежных средств, и отнюдь не способ для их приумножения. Процент, который будет получен вами после окончания срока действия вклада, лишь покроет потери, связанные с инфляцией. Если вы действительно хотите заработать, то подумайте о том, чтобы инвестировать свои сбережения в более доходные, а вместе с тем и рискованные, финансовые инструменты. Принимайте правильные решения и начинайте избавляться от денег «под подушками». Выгодных вам депозитов, и до скорых встреч!

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

guide-investor.com

В какой банк вложить деньги на депозит под проценты?

В какой банк лучше вложить деньги? Основные критерии выбора — это надёжность и хороший процент по вкладам. Далее идут сроки и вариации дополнительных опций: пополняемость капитализации и т.д.

Как вложить деньги в банк: вклады, депозиты — информация для новичков.

В какой банк выгодно вложить деньги?

Как выбрать, в какой банк выгодно вложить деньги, исходя из категории надёжности? Для этого следует воспользоваться сведениями и рейтинговыми данными, демонстрирующими успешность работы выбранной клиентом финансовой организации за последние годы. Подробнее: рейтинг надежности банков.

К примеру, данные, предоставленные независимыми экспертами, говорят о том, что наиболее надёжным сегодня признаны: «Сбербанк», за которым следует «Внешторгбанк», «Газпромбанк» и «Альфа Банк».

Вкладывайте деньги в банки, которые состоят в системе страхования банковских вкладов физических лиц — это значительно обезопасит ваши инвестиции.

Что касается сроков депозитных вкладов, то здесь выгоду клиент может получить, если воспользуется минимальным сроком открытия вклада, гарантирующего максимальную прибыль вкладчику в случае досрочного снятия им денежных сбережений. При этом инвестор должен помнить о потере годовых процентов.

В какой банк положить депозит?

Следующий пункт решения вопроса — это доходность, которая зависит от процентной ставки.

Депозитные вклады бывают:

- пополняемыми, с возможностью снятия. Воспользовавшись таким вкладом, вкладчик может снимать денежные средства, относящиеся к категории дополнительных взносов;

- пополняемыми – клиент банка может периодически вносить дополнительные денежные сбережения, на которые также будет начисляться процент;

- пролонгируемые — продлевающие срок договора, с условием зачисления процентов к общей сумме вклада;

- депозитный вклад с капитализацией, когда начальная сумма депозита автоматически пополняется за счет процентов;

- вклад с выплатой процентов, позволяющий вкладчику периодически снимать проценты по депозиту.

Есть мнение, что следует выбирать финансовые структуры с высокой надежностью, предлагающие депозитные вклады под максимальный процент, сроком на три календарных месяца.

Минимальная сумма вклада, дополнительные возможности, предлагаемые банком, открытие банковской карты, льготное обслуживание и ряд других факторов, с которыми столкнётся вкладчик при оформлении депозита, также должны играть роль при выборе финансовой организации для открытия депозитного счёта.

Что же касается процента по вкладам, то здесь стоит рассматривать актуальные предложения в новостном разделе adne.info , а также наши подборки.

В какой банк вкладывать деньги?

Предлагаю обсудить вопрос вкладов в банк, точнее выбора банка. На что вы обращаете внимание? Каким банкам доверяете, каким нет? Почему?

adne.info

Куда вложить деньги под проценты в 2019 году?

Куда вложить деньги под проценты: 5 основных правил инвестирования + 10 перспективных направлений для вложения денег в 2019 году + лучшие банки для вкладов + обзор 50 топовых депозитов + советы и рекомендации экспертов.

Сложная ситуация в мире и в стране заставляет граждан все чаще задумываться о своей финансовой стабильности. В ходе размышлений о том, как её добиться, на ум приходит очевидный вариант – делать инвестиции.

Однако недостаточно просто знать, что инвестировать капитал нужно. Более важно найти ответ на вопрос, куда вложить деньги под проценты, чтобы получать реальную выгоду от своих накоплений.

Аналитики и эксперты имеют разную точку зрения на этот счет. Одни ратуют за инвестиции в новинки производства, другие предпочитают не идти на риск и вкладывать деньги под проценты в банк или покупать драгоценные металлы. Кто из них прав? Давайте узнаем!

Куда вложить деньги под проценты – 5 правил инвестирования

Прежде чем определиться с методом приумножения своих денег, необходимо научиться грамотно инвестировать свой капитал, чтобы получать процент от дохода.

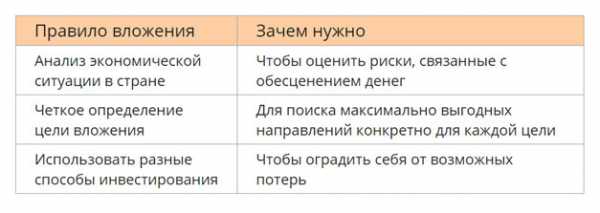

В этом нам поможет следующая таблица:

А теперь остановимся на «правилах безопасности» детальнее и рассмотрим 5 правил, которые помогут понять, куда лучше вложить деньги под проценты, чтобы заработать.

Правило №1. Свободные деньги

Распоряжаться стоит только свободным капиталом. После того, как будут выполнены все первоочередные финансовые потребности и обязательства (оплата коммунальных услуг, покупка еды и т.д.) можно задуматься об инвестициях оставшихся финансов.

Ни в коем случае не берите кредит или деньги взаймы для инвестирования. В случае неудачного вложения, вы моментально можете стать банкротом.

Это не только нанесет сильный удар по вашему финансовому положению, но и повлечет за собой ссоры с близкими людьми, перед которыми вы не сможете в дальнейшем выполнять свои обязательства.

Правило №2. Постоянный доход

Если вы приняли решение вложить собственные деньги под проценты, ни в коем случае не распределяйте бюджет с учетом результатов будущих инвестиций.

Рассчитывайте только на те деньги, которые уже регулярно пополняют ваш бюджет (например, заработная плата). Таким образом, вы оградите себя от возможных рисков, связанных с инвестированием.

Правило №3. Планирование — куда выгодно вложить деньги под проценты

Создайте своеобразный бизнес-план. Для этого вам необходимо оценить свои возможности и определить соответствующие способы вложения денег под проценты.

Желательно рассматривать 2-3 проекта инвестирования денег одновременно. Это поможет более эффективно распоряжаться своими денежными средствами. Если один проект окажется неудачным, вы не потеряете все вложенные деньги сразу, а сможете перекрыть потери за счет оставшихся инвестиций.

Также важно придать своему плану гибкость, чтобы была возможность подкорректировать его в случае изменения ситуации.

Правило №4. Увеличивайте свою прибыль

Данное правило подразумевает то, что деньги, которые вы получаете от вложений за счет процентной ставки, должны пополнять бюджет. Не стоит тратить заработанную сумму сразу.

Также эксперты советуют не затягивать с выводом ваших вкладов, а формировать личный портфель инвестиций. Таким образом, вы обеспечите сохранность денег. Кроме этого такая стратегия позволит искать новые пути инвестирования, что повысит ваш профессионализм и опыт в этой области.

Постепенно капитал будет увеличиваться.

Правило №5. Держите на контроле свои финансы

Найти хороший вариант, куда выгодно вложить деньги под проценты, еще не означает добиться успеха.

Старайтесь более тщательно вникать во все передвижения своих активов. Обращайте внимание на все мелочи и нюансы. Благодаря этому вы сможете избежать неверных решений.

Собравшись вложить деньги в банк под проценты или увеличить свой капитал каким-нибудь другим способом, вы сразу попадаете в зону риска. Именно на этом поприще можно чаще всего стать жертвой разнообразных схем мошенничества.

Внимательно изучите деятельность банка или того финансового учреждения, с которым хотите вести свои финансовые дела. Проверьте достоверность документов, почитайте советы аналитиков в какой банк вложить деньги под проценты, отзывы тех, кто уже занимается инвестированием.

Особенную осторожность следует проявить в тех случаях, когда вам обещают золотые горы за короткое время.

Следуя этим не сложным правилам, вам будет значительно проще оценить свои возможности и найти оптимальное решение для инвестирования. Детальнее на том, как выбрать подходящую организацию для вклада, мы поговорим дальше.

ТОП-10 направлений 2019 года, куда лучше вложить деньги под проценты

Существует множество путей инвестирования денег.

Можно условно выделить 3 основных направления:

- Самые популярные и общепринятые варианты вложения денег.

- Прогрессивные.

- Иные способы инвестирования.

Рассмотрим их более подробно.

а) Популярные и общепринятые направления

Денежные вклады в банковские учреждения.

Вложение денег под проценты подобным способом является наиболее распространенным. Это обусловлено тем, что данное направление вызывает среди населения наибольшую степень доверия и надежности.

Кроме этого, выгодно вложить деньги под проценты в банк можно не только в рублях.

Имею внушительную сумму денег, вы имеете шанс значительно приумножить свои накопления. Некоторые люди даже полноценно живет только на доход от депозитных вкладов!

Вложить деньги в покупку квартиры или земельного участка.

Еще один способ, который сейчас «в ходу». Покупка земли или жилого имущества практически всегда оправдана. Данное направление хорошо подходит тем инвесторам, которые не стремятся получить быструю прибыль.

Какая бы ситуация ни была на рынке недвижимости, цены на квартиры и земельные участки всегда растут вверх. Но перепродать квартиру без налоговых выплат можно только после истечения периода в 5 лет со дня ее покупки. На это время, если позволяет ситуация, хорошим вариантом будет сдача квартиры в аренду.

Эксперты советуют делать покупку недвижимости на самых ранних этапах, когда строительство только начинается. В этот период цена значительно ниже. Однако следует учитывать определенные риски. Чтобы не потерять вложенные деньги, тщательно изучите предложения по продаже недвижимости, отзывы о выбранном застройщике.

Сделать инвестиции в приобретение драгоценных металлов.

Например, купить слитки золота в банке. Данный способ также относится к долгосрочным инвестициям. Необходимо понимать, что существенную прибыль вы можете получить только через 5-10 лет.

б) Прогрессивные инвестиции

Вложить деньги в микрофинансовые организации.

Подобных учреждений в России появляется все больше. Предложение вложить деньги в такие организации завоевывает своих сторонников благодаря возможности получить высокую прибыль, которая на порядок выше, чем предлагают депозиты в банке.

Но и шанс потерять свои деньги также куда выше. Страхование вкладов в МФО отсутствует. Так что на момент выбора компании для инвестирования стоит проявить максимальную степень осторожности и внимания.

Вложить деньги под процент в ПИФы.

Этот вариант предусматривает инвестиции в специальные фонды, управлением которых занимается профессиональная финансовая компания. Прибыль здесь, как правило, невелика, но является достаточно стабильной.

Вложить денежные средства в бинарные опционы.

Данный способ получения прибыли является одним из самых «трендовых». И да, здесь можно очень быстро заработать хороший капитал. Но для этого потребуются отличные знания в области торговли и умение хладнокровно оценивать ситуацию. В противном случае вы очень быстро потеряете все свои сбережения.

в) Другие способы, куда выгодно вложить деньги под проценты

Описанные выше варианты получения прибыли в больше степени являются пассивными источниками дохода. Это хороший вариант для многих, но не тех, кто хотел бы прикладывать руку к приумножению своей прибыли.

Если у вас в распоряжении есть свободная сумма денег, и вы хотите участвовать в деле, то почему бы не направить свой капитал на открытие собственного бизнеса? Да, здесь также имеются большие риски, но и доход от подобных начинаний может быть очень высок.

Если же подходящей бизнес-идеи нет, да и вам больше по душе роль руководителя, а не организатора, подумайте о том, чтобы вложить деньги в чужое начинание.

В какой банк вложить деньги под проценты и не прогореть?

Как говорилось ранее, вложение денег в банк под проценты является пассивным доходом. Подразумевается, что от вас не требуется каких-то особых знаний и умений. Однако, стоит отметить, что с каждым годом ситуация в РФ становится все более напряженной. Это не дает возможность многим накопить приличную сумму денег.

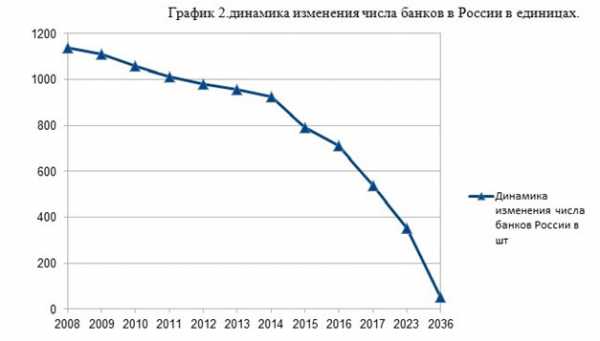

Кроме того, если мы посмотрим на статистические данные, заметим: количество банков в стране стремительно уменьшается. В период с 2001 года их стало меньше в 2 раза. Только за последние 3 года было закрыто около 50 банков!

Такое быстрое сокращение количества банков не может пройти бесследно. В результате многим вкладчикам не удалось вернуть даже свои собственные вклады, не говоря уже о процентах. Такое положение в стране вызывает скептические настроения у населения.

Нестабильность в стране, скачки курса, инфляция – это главные причины из-за которых сложилась такая ситуация. Естественно, маленькие финансовые организации просто не в состоянии выдержать такой натиск, в отличие от крупных банков. Но стоит отметить, что прекращают свое существование как молодые учреждения, так и крупные банки.

Поэтому к вопросу выбора места, куда вы отнесете свои деньги, следует подходить с максимальной серьезностью.

Стоит сразу отметить то, что абсолютно все финансовые учреждения контролируются Центральным банком России, который определяет порядок их работы, способы взаимодействия с клиентами и т.д.

Как по сути работает банк? Для того чтобы выплачивать своим клиентам проценты по вкладам, нужны деньги. Но ведь банки не выращивают у себя на заднем дворе деревья с банкнотами. Основным доходом являются денежные средства с погашенных кредитов.

В связи со сложившейся в стране ситуацией, которая была описана ранее, процент возврата кредитов значительно уменьшился. Соответственно, доход банков также снизился. Те организации, которые не в силах выполнить свои финансовые обязательства перед вкладчиками, со временем ликвидируются.

Ситуация еще более ухудшилась после закона о банкротстве (изучить текст закона вы можете тут: http://docs.cntd.ru/document/901831019). Недобросовестные клиенты пытаются намеренно взять деньги в кредит уже заранее зная, что они его не погасят.

Вложить деньги в банк под проценты – как не остаться у разбитого корыта?

Исходя из советов и отзывов экспертов, в какой банк лучше вложить деньги под проценты, выделяют следующие основные правила:

- Не стоит доверять малым и недавно образовавшимся финансовым организациям. Банк должен быть крупным и с многолетним опытом работы;

- Обратите внимание на список ТОП-20 лучших банков страны (например, тут: https://www.banki.ru/banks/ratings).

- Лучше всего, чтобы выбранный вами банк находился недалеко от дома или вашего места работы.

Большинство вкладчиков останавливаются на выборе крупного банка, так как это является самым надежным и безопасным вариантом, чтобы вложить деньги под процент:

- Во-первых, в таких организациях всегда есть опция страхования вкладов. В любом случае (банкротство, ликвидация) клиент банка может вернуть свои деньги.

- Во-вторых, такие крупные финансовые учреждения строго контролируются государством (Центральным банком России) и имеют все необходимые лицензии для осуществления своей деятельности.

Также немаловажным моментом является высокое качество обслуживания клиентов. Когда мы говорим о крупном банке, подразумеваем, что в каждом городе расположено по несколько представительств, в которых можно сделать вклад под процент.

Помимо страховки и обеспечения безопасности денежных вкладов зачастую клиентам топовых учреждений предоставляются услуги личного менеджера, который ответит на все вопросы.

Наиболее крупными банками России можно считать следующие финансовые организации:

50 самых выгодных вкладов на сегодняшний день

Невзирая на то, что количество банков в стране уменьшается, у людей есть широкий выбор разнообразных депозитов. Каждое учреждение пытается предложить наиболее выгодные условия, чтобы заполучить клиента.

Помимо процентной ставки вкладчики часто обращают внимание на следующие условия депозита:

- Наличие возможности пополнить свой вклад в любое время. Такое условие хорошо подходит для тех, кто ставит целью накопить денежные средства.

- Наличие такой опции в договоре, как снятие наличных с депозита без ущерба для изначальной процентной ставки.

- Период, по которому начисляется процент (обычно срок «жизни» депозита составляет от 1 месяца и до 3-х лет).

Рассмотрим наиболее выгодные предложения по вкладам на сегодняшний день.

1. Депозиты сроком на 1 год

Московский Кредитный Банк — вклад «Мечты»:

| Ставка | Сумма | Срок, дней |

|---|---|---|

| 8,00% | от 50 000 | 380 |

Росбанк — вклад «150 лет надежности»:

| Ставка | Сумма | Срок, дней |

|---|---|---|

| 7,7% | от 500 000 | 365 |

Альфа-Банк — «Большой куш»:

| Ставка | Сумма | Срок, дней |

|---|---|---|

| 7,34% | от 50 000 | 365 |

Банк Открытие — вклад «Надежный»:

| Ставка | Сумма | Срок, дней |

|---|---|---|

| 7,52% | от 50 000 | 367 |

Россельхозбанк — вклад «Доходный»:

| Ставка | Сумма | Срок, дней |

|---|---|---|

| 7,45% | от 3 000 | 395 |

Промсвязьбанк — вклад «Мой доход»:

| Ставка | Сумма | Срок, дней |

|---|---|---|

| 7,4% | от 10 000 | 367 |

Банк ВТБ — вклад «Максимум»:

| Ставка | Сумма | Срок, дней |

|---|---|---|

| 7,31% | от 30 000 | 380 |

Райффайзенбанк — вклад «Приветственный»:

| Ставка | Сумма | Срок, дней |

|---|---|---|

| 7,27% | от 100 000 | 380 |

Газпромбанк — вклад «Сбережения»:

| Ставка | Сумма | Срок, дней |

|---|---|---|

| 7,25% | от 15 000 | 367 |

ЮниКредит Банк — вклад «Новый уровень»:

| Ставка | Сумма | Срок, дней |

|---|---|---|

| 7,25% | от 1 млн. | 368 |

Сбербанк — вклад «Без паспорта»:

| Ставка | Сумма | Срок, дней |

|---|---|---|

| 7,00% | от 50 000 | 365 |

2. Депозиты сроком на 1 месяц

| Банк | Вклад | Ставка | Особенности |

|---|---|---|

| Фора-Банк | «Фора-хит» | 8,00% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| Альфа-Банк | Альфа-Счет Премиум» | 8,00% | • С пополнением. • Без частичного снятия. • % ежемесячно. |

| Алмазэргиэнбанк | «Доходный online» | 7,45% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| Совкомбанк | «Максимальный доход с Халвой» | 7,10% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| Петербургский социальный коммерческий Банк | «Новогодний» | 7,00% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| Инбанк | «Максимум СИМПЛ» | 6,90% | • Без пополнения. • Без частичного снятия. • % ежемесячно. |

| Внешфинбанк | «Надежный» | 6,75% | • С пополнением. • С частичным снятием. • % в конце срока. |

| Зираат Банк Москва | «Срочный» | 6,75% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| ПроБанк | «Рантье» | 6,60% | • Без пополнения. • Без частичного снятия. • % ежемесячно. |

| Новикомбанк | «Капитал-онлайн» | 6,55% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

3. Депозиты сроком на 3 месяца

| Банк | Вклад | Ставка | Особенности |

|---|---|---|

| Альфа-Банк | «Альфа-Счет» | 8,73% | • С пополнением. • Без частичного снятия. • % ежемесячно. |

| Банк Таврический | «Таврический Максимум (онлайн)» | 8,00% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| Фора-Банк | «Фора-хит» | 8,00% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| Алмазэргиэнбанк | «25 лет с Вами» | 7,77% | • С пополнением. • Без частичного снятия. • % в конце срока. |

| Банк Москва-Сити | «Накопительный» | 7,57% | • С пополнением. • Без частичного снятия. • % ежемесячно. |

| Совкомбанк | «Максимальный доход с Халвой» | 7,50% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| НС Банк | «Праздничный» | 7,50% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| Банк Пойдем! | «Капитал +» | 7,50% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| Инбанк | «Максимум СИМПЛ» | 7,47% | • Без пополнения. • Без частичного снятия. • % ежемесячно. |

| Восточный Банк | «Рождественский — Vip» | 7,40% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

4. Депозиты сроком на 6 месяцев

| Банк | Вклад | Ставка | Особенности |

|---|---|---|

| Фора-Банк | «Фора-хит» | 8,00% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| Банк Таврический | «Таврический Максимум (онлайн)» | 8,00% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| Банк Клюква | «Мой прибыльный» | 8,00% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| Альфа-Банк | «Альфа-Счет» | 7,89% | • С пополнением. • Без частичного снятия. • % ежемесячно. |

| Экспобанк | «Мандариновый» | 7,80% | • С пополнением. • Без частичного снятия. • % в конце срока. |

| Банк Москва-Сити | «Рождественский подарок» | 7,75% | • С пополнением. • Без частичного снятия. • % в конце срока. |

| Тексбанк | «Рождественский» | 7,70% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| Абсолют Банк | «Абсолютный максимум +» | 7,70% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| Азиатско-Тихоокеанский Банк | «Золотой» | 7,70% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

| Алмазэргиэнбанк | «Доходный online» | 7,65% | • Без пополнения. • Без частичного снятия. • % в конце срока. |

5. Депозиты сроком на 1 год

| Банк | Вклад | Ставка | Особенности |

|---|---|---|

| Еврофинанс Моснарбанк | «Классический» |

yuristotboga.com