без процентов, не касаясь банков, под расписку и с плохой кредитной историей

Когда желание уехать подальше от работы настолько велико, что терпеть нет сил, стоит задуматься о том, чтоб отправиться в небольшое экзотическое путешествие. Если средств на проезд и кутеж не имеется, появляется вопрос, где занять деньги для увлекательного времяпрепровождения и воз сувениров. Здесь ваши помощники – банки.

Содержание

Скрыть- Где занять денег – вопрос не новый

- Где занять денег без процентов? Будет ли полученная помощь считаться кредитом?

- Узнавайте, где занять денег, не касаясь банков

- Где занять денег под проценты фиксированные и невысокие?

- Где занять денег под расписку?

- Где занять денег с плохой кредитной историей и как правильно их возвращать?

Где занять денег – вопрос не новый

Получить небольшой займ можно на работе в счет зарплаты. Некоторые фирмы предоставляют сотрудникам беспроцентные кредиты до года с фиксированным удержанием, однако подобное сотрудничество – единично.

Микрокредитование – широко распространенная отрасль среди частных МФО. Один из способов получить средства – дистанционный. При этом можно воспользоваться услугами сразу нескольких организаций.

Где занять денег на строительство или покупку крупного имущества? Лучше сразу обратитесь в банк:

- Менеджер может предложить подобный объект по более выгодной цене вторичного рынка.

- Дговор займа будет оформлен официально.

Где занять денег без процентов? Будет ли полученная помощь считаться кредитом?

Без процентов – значит, бесплатно. Такие деньги вы можете:

- Заработать или отложить.

- Получить в виде субсидии или государственной льготы.

Интересуясь, где взять денег без процентов, помните, правительственные социальные программы имеют целевое назначение. Полученными средствами вы не сможете пользоваться вольно.

Безвозмездное кредитование не выгодно никому. Если вам поступило подобное предложение, ищите скрытые мотивы. Возможно, кого-то привлек ваш бизнес и этому лицу желаема ваша непосредственная зависимость от одолженной суммы.

Возможно, кого-то привлек ваш бизнес и этому лицу желаема ваша непосредственная зависимость от одолженной суммы.

Рассчитывая тело кредита, старайтесь не превышать лимита, который под силу закрыть самостоятельно. Чтоб вы смогли продать, к примеру, авто и обнулить ваш минусовой счет.

Узнавайте, где занять денег, не касаясь банков

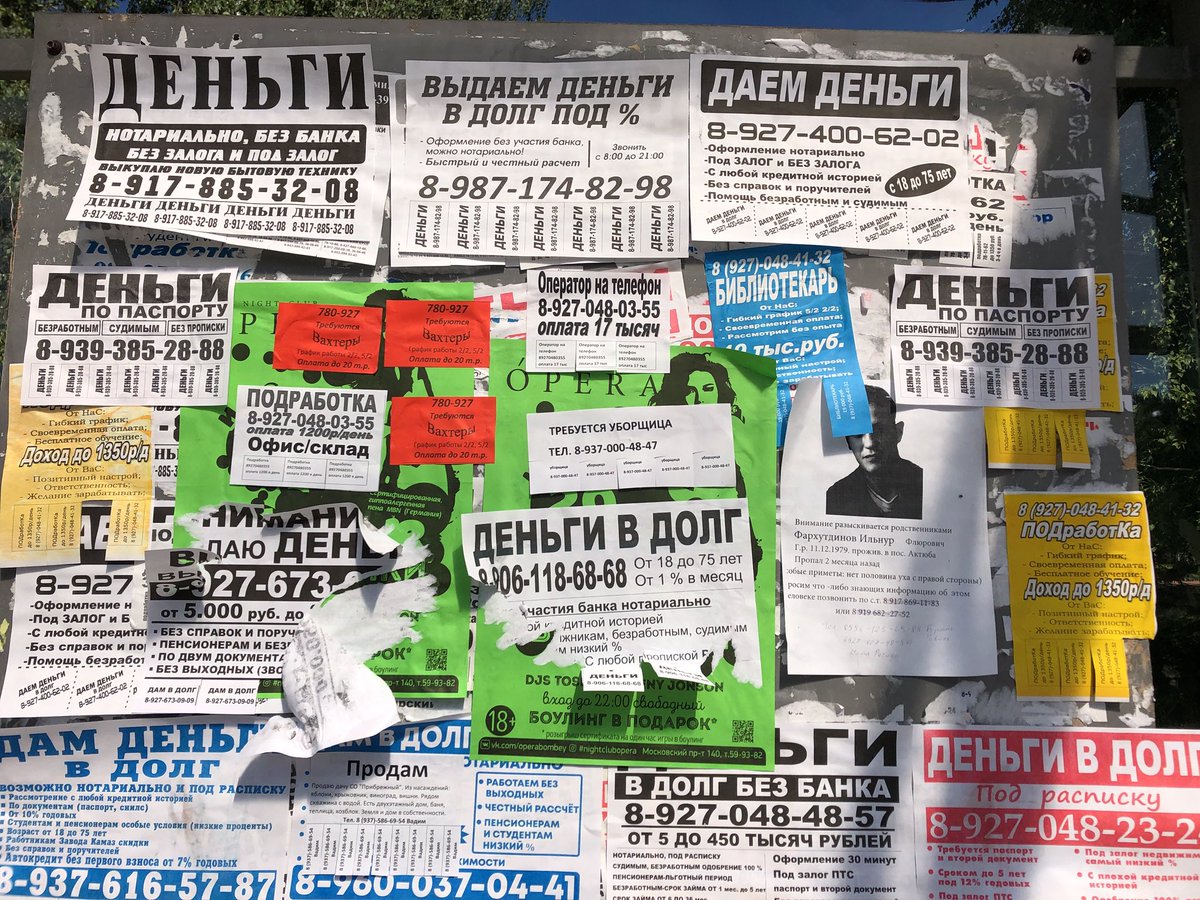

Задайте в графе поисковика фразу «где занять деньги не касаясь банков», и вы получите целый список финансово-кредитных палат, предоставляющих небанковские займы под разнообразные проценты.

Кредитная линия подобных МФО варьируется от 1 месяца до года, что не всегда является тем, что ищет клиент. Выгода подобного кредита:

- круглосуточная служба поддержки

- простота получения денег.

Можно заказать финансовую помощь на личный р/с, на платежную карту или в виде перевода. Просчитайте комиссию за снятие и выберете оптимальный вариант.

Где занять денег под проценты фиксированные и невысокие?

Если вы ищите, где занять денег под проценты, искать ответ следует в банке. Специальные программы лояльности позволяют брать кредит под невысокие %, что касается и кредитов в праздничные дни. Уступка банком собственной прибыли является подарком для покупателей.

Специальные программы лояльности позволяют брать кредит под невысокие %, что касается и кредитов в праздничные дни. Уступка банком собственной прибыли является подарком для покупателей.

Новички банковского сектора часто выдают конкурентоспособные кредиты, приуроченные к дате открытия офиса/филиала. Рассчитывать на совершенно безвозмездное сотрудничество не приходится, однако банк может предложить мягкие условия кредитования в пределах района или определенного периода.

Все же старайтесь обращаться в известные банки с устоявшейся репутацией, широкой сетью терминалов.

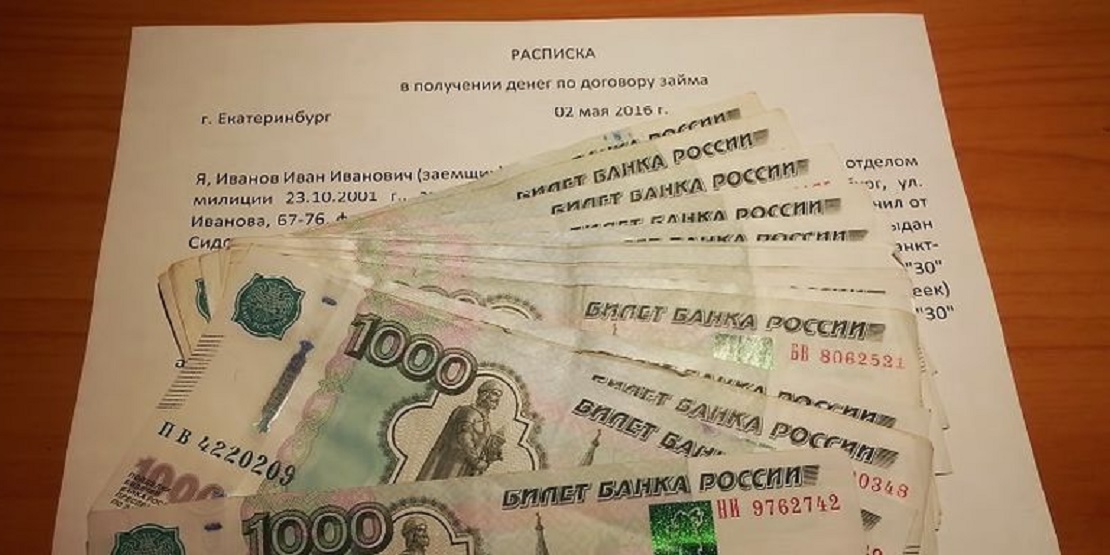

Где занять денег под расписку?

Частный кредит, выданный физическим лицом, может быть подтвержден добровольным кредитным соглашением без подписи нотариуса. Займополучатель при поиске крупной суммы ищет, где занять денег под расписку.

Производить серьезные займы без соответствующего документа даже между знакомыми совершенно не рекомендуется.

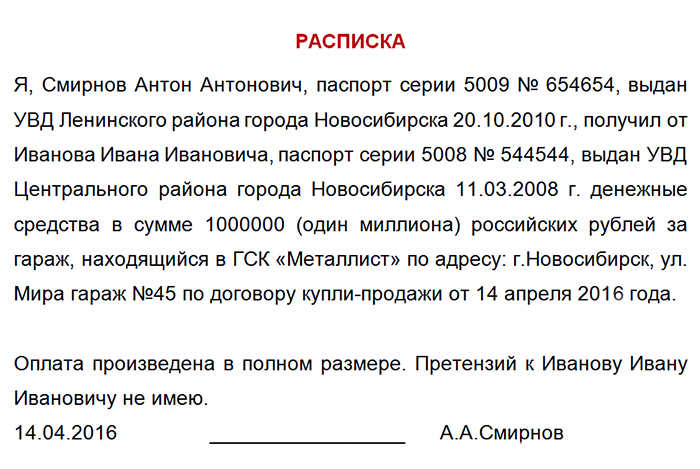

Порядок составления расписки:

- Укажите дату и место подписания.

- Ф.И.О. участников сделки укажите без сокращений.

- Впишите обязательно паспортные данные.

- Сумму ссуды пропишите цифрами и словами.

- Конкретизируйте срок кредита, обязательства должника.

- Укажите штрафные санкции при нарушении возврата долга.

- Визируйте документ.

Обычно при подписании расписки присутствуют свидетели, которые также визируют документ. Помните, расписка – юридический документ, используемый в суде.

Где занять денег с плохой кредитной историей и как правильно их возвращать?

На вопрос, где занять денег с плохой кредитной историей, имеется единственный ответ – в банке. Пробуйте обращаться и в другие финансовые институты, но лучше просто оформляйте кредитную карту заново с небольшим лимитом.

Банк охотнее выдает деньги:

- На целевое использование.

- Официально трудоустроенному лицу.

- Клиенту, который может предложить залог.

Старайтесь совершать досрочное погашение, улучшая историю займополучения. Спустя время вы сможете обратиться за более серьезным кредитом.

Спустя время вы сможете обратиться за более серьезным кредитом.

взять деньги у частного лица срочно

27 ноября 2019

Практически любой человек, нуждающийся в ссуде, может столкнуться с отказом банка в кредите. Если в МФО обращаться не хочется, а денежные средства нужны срочно, можно рассмотреть вариант займа у частных кредиторов. Разберем, в чем особенности операции, и какие в ней существуют «подводные камни».

Кто такой частный кредитор и сколько он может дать в долг?

Частными кредиторами называют людей, которые предоставляют займы и зарабатывают на таких «инвестициях», взимая определенный %. По сути, это классические ростовщики — как в исторических романах. Чтобы обеспечить законность сделки и возврат средств, частное лицо передает их под расписку, которая заверяется нотариально. Это юридически значимый договор займа, и не стоит относиться к таким соглашениям легкомысленно. Кредитор имеет право:

Кредитор имеет право:

- истребовать деньги по расписке в суде;

- передать обязательства по истребованию коллекторским агентствам;

- наложить на должника санкции — если в договоре предусмотрены штрафы за просрочку, пени, их придется тоже выплатить, иначе это заставит сделать суд и служба приставов.

Где найти частное лицо, у которого можно одолжить деньги?

Существует немало онлайн-площадок — бирж р2р-кредитования, где частные инвесторы уведомляют о своих условиях. Заемщики могут рассмотреть объявления и выбрать подходящие. Однако, на онлайн-биржах всегда велик риск столкнуться с мошенничеством, и условия договоров нужно читать очень внимательно.

Частные инвесторы, как правило, дают ссуды в небольшом размере, но можно встретить и предложения о крупных кредитах. Практически всегда для их получения нужен весомый залог, а выдаваемая сумма составляет не больше 65% его стоимости. Частные кредиторы не готовы долго ждать, и погашать долг придется в короткий промежуток времени — максимум, за два года.

Где получить деньги под проценты

Если предложения частных инвесторов кажутся опасными или не устраивают по условиям, можно получить денежный займ в других источниках. Не стоит искать их по объявлениям в СМИ — так ищут жертв мошенники и «черные» кредиторы. Чтобы упростить задачу, можно воспользоваться услугами кредитного брокера. Это специалист, который:

- найдет банки и кредитующие организации, готовые выдать займ;

- подберет оптимальную схему кредитования;

- проведет переговоры и выступит посредником между заемщиком и кредитором.

Где оформить ссуду под низкий процент

Не у частных инвесторов. Такие кредиторы стараются обезопасить себя, так как риски при операциях велики. Поэтому частные лица дают в долг только под высокие ставки — в 1,5-2 раза больше, чем в банках. Микрокредиты в МФО тоже дороги, к тому же всегда есть опасность утечки данных.

Где оперативно получить займ под процент

Если у вас есть высоколиквидное имущество — автомобиль, можно обратиться в специализированный автоломбард.

Ломбард машин

Деньги под под расписку в Краснодаре

Бывает так, что хорошо знакомые вам люди могут оказаться не ответственными в своих поступках и недобросовестными. До того как отдать им нужную сумму денег под «честное слово», нужно хорошо подумать о том, что не помешает ли вам составить расписку. Тогда вы будете уверенны, что эта сумма денег вернется к вам обратно.

Тогда вы будете уверенны, что эта сумма денег вернется к вам обратно.

Юридическое оформление займа

С точки зрения юристов самый верный подход к вопросу — составить договор займа. В данном договоре следует написать сумму займа, время оплаты, а так же проценты по займу, если, конечно, они имеются. Также в договоре вы должны написать свои паспортные данные и данные заемщика.

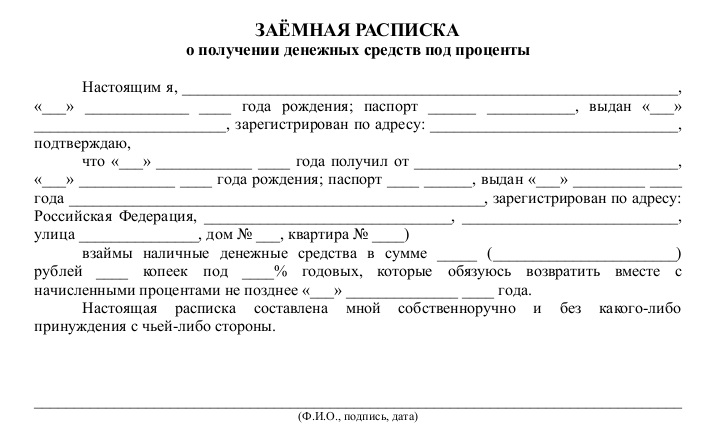

Чаще всего, самым простым видом договора служит расписка, которую заемщик должен написать от своей руки в свободной форме.

Особых требований к расписке не предъявляется. Немаленькую помощь она может оказывать при решении споров в суде, если возникнут спорные вопросы между кредитором и должником. В расписке нужно зафиксировать сумму займа (как цифрами, так и прописными буквами), дату займа, дату возврата займа, проценты за использование денежной суммой (если, конечно, они присутствуют), а также фамилии, имена, отчества, места регистрации и данные паспорта двух, участвующих в сделке сторон.

Для чего нужна расписка

Действительно, ни договор, ни расписка не смогут гарантировать то, что сумму, которую вы давали в долг, вернут. Но вы сможете попробовать возвратить деньги в судебном порядке при помощи этого документа.

Если расписка написана самим человеком, а не распечатана, то должник отказаться от авторства не имеет права.

Бывает, что при написании расписки находятся свидетели. Они могут поставить свои подписи и удостоверить факт соглашения и реальность «перемещения» денежных средств. Свидетелями могут являться знакомые обеих сторон.

Самый хороший вариант при выдаче немаленькой суммы денег — обратиться к нотариусу. Расписка, которая заверена у нотариуса, в суде будет рассматриваться как неоспоримое доказательство.

Где можно взять деньги под под расписку в Краснодаре? Адреса и телефоны.

Кредитная компания «Деньги под расписку»

Уважаемые потенциальные клиенты и партнеры.

телефон:8-800-458-98-12

Адрес: Краснодар, ул. Путевая, 1, офис 670

E-mail: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Moneyman, онлайн займы в Краснодаре

Мы ежедневно оказываем помощь финансового характера, которая заключается в срочном предоставлении микро-займов онлайн.

сайт: krasnodar.moneyman.ru

Магазин Малого Кредитования

Компания «Быстро-деньги» быстро завоевала популярность у населения благодаря прозрачным и понятным условиям, удобству расположения офисов и безупречному клиентскому сервису.

телефон: 8 800 700-43-44

МФО «Микро-финанс»

Деньги быстро — под расписку, наличными.

тел. 8 (800) 700-74-24

Микро-финансовая организация «Столичная»

Решение о предоставлении микро-займа принимает уполномоченный сотрудник Компании, основанное на проведенной экспертизе представленных документах Заявителем и проведенном собеседовании.

телефон: 8 800 333 03 42

Мгновенные займы онлайн Е-Капуста

Краткосрочные онлайн–кредиты еКапуста предназначены для использования по мере необходимости при непредвиденных ситуациях. Это удобный способ получить немного денег на руки в случае, когда они срочно нужны. Заём даётся на срок от одного дня до месяца. еКапуста – это гибкие кредиты, позволяющие вам самим выбрать дату возврата.

сайт: ekapusta.ru

Сервис денежных займов — Деньги в долг под расписку в г.Владивосток

Чтобы срочно взять деньги в долг в городе Владивосток, можно воспользоваться одним из вариантов:

— оформить кредит в банке;

— взять деньги в долг под расписку и проценты.

При этом в банке от Вас потребуют предоставить несколько документов: паспорт гражданина РФ, дополнительный документ (права, ИНН), а также справку о доходах. Процедура заполнения документов, ожидания положительного решения по вашей заявке и, наконец, перечисление необходимой суммы отнимет у Вас много времени, что не всегда удобно, тем более, когда деньги нужны срочно.

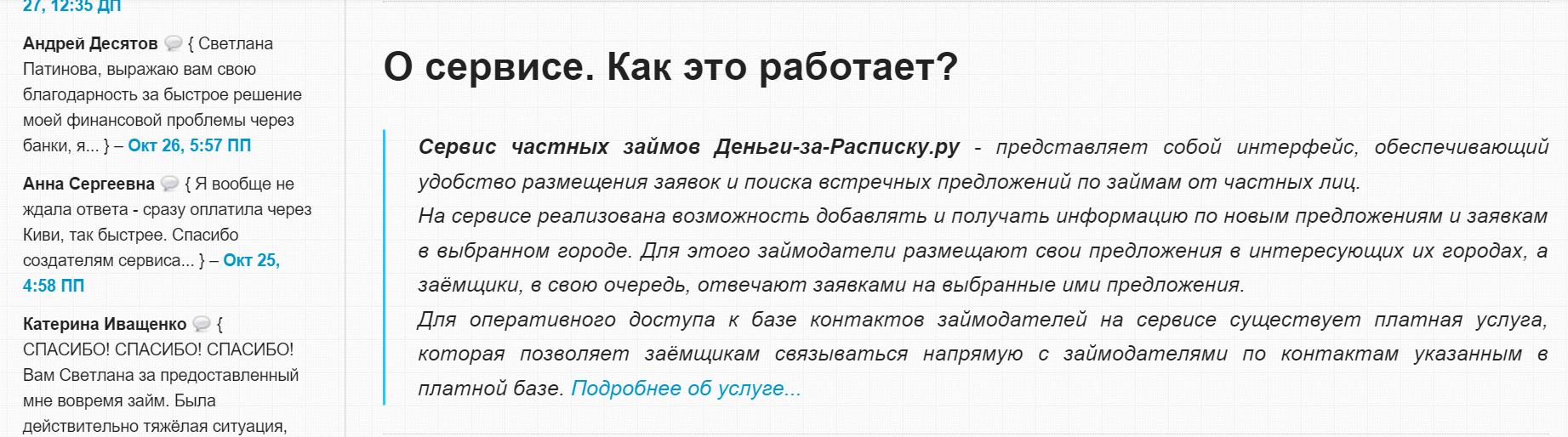

Второй вариант – деньги в долг под расписку и проценты – намного упрощает получения необходимый суммы в день обращения. Вам нужно лишь связаться с частным займодателем, договориться о необходимой сумме и условиях, при встрече заполнить расписку или договор, и получить займ. Возникает вопрос — как найти частного кредитора в г.Владивосток . В этом мы можем Вам помочь!

Мы предлагаем Вам воспользоваться специальной услугой нашего сервиса: заполнить заявку на поиск кредитора и получить бесплатно лучшие предложения от частных кредиторов. Также, после заполнения заявки, Вы получите на почту доступ к БАЗЕ частных займодателей по г.Владивосток, где у Вас есть возможность каждый день просматривать свежие объявления о предоставлении частного займа в г.Владивосток. Тысячи людей уже обратились к нашим услугам и успешно решили свой денежный вопрос.

Также, после заполнения заявки, Вы получите на почту доступ к БАЗЕ частных займодателей по г.Владивосток, где у Вас есть возможность каждый день просматривать свежие объявления о предоставлении частного займа в г.Владивосток. Тысячи людей уже обратились к нашим услугам и успешно решили свой денежный вопрос.

1. На сегодняшний день в нашей базе собрано множество предложений от частных кредиторов по многим городам России, в том числе и в г.Владивосток , которые предлагают различные варианты займа: деньги в долг под расписку, деньги через нотариуса, займ от частного лица, через договор займа, деньги без участия банка, под залог и без залога.

2. Каждое объявление проверяют наши менеджеры, и поэтому предложения мошенников с предоплатами полностью исключаются. Только реальные предложения частных кредиторов.

3. Вам больше не придется тратить время на поиски кредиторов в интернете. Все реальные предложения частных займов Вы найдете в нашей базе, Вам останется только подобрать себе подходящее. Наши услуги по подбору займа абсолютно бесплатны

Наши услуги по подбору займа абсолютно бесплатны

Обратившись к нашим услугам по поиску займодателя в г.Владивосток, Вы сможете:

1. Связаться с кредитором по указанным контактам и договориться оформить частный займ

2. Разместить свою заявку, заполненную по специальной форме, в конце этой страницы. Заявки регулярно просматривают частные кредиторы, готовые предложить Вам деньги под расписку или по договору.

3. Получить профессиональную помощь наших менеджеров по любыи вопросам

4. Решить свой денежный вопрос.

Заполните заявку ниже:

Взять деньги в долг у частного лица в Москве

Многие задаются вопросом, где в Москве можно взять деньги в долг под расписку у частного лица. Столица имеет внушительные размеры, однако нет специального учреждения, оторванного от сотрудничества с банком, предлагающего деньги в долг безработным. О предложениях займа в Москве можно узнать воспользовавшись специальными кредитными досками. Подробнее.

Подробнее.

В Москве выдачу финансов под расписку осуществляют обычные физлица, у которых на руках имеются свободные деньги. Некоторые делают выбор в пользу ненадёжных инвестиций – криптовалюта, доллары или инновационный бизнес. Здесь же частные источники финансирования следуют проверенной и надёжной схеме – дают деньги взаймы под проценты и получают стабильный ежемесячный доход.

Гражданский Кодекс не запрещает физлицам занимать друг другу деньги. Единственное, что важно, это соблюдение норм закона для надёжности соглашения: оформить документ, подтверждающий передачу финансов и условия возврата. Проще говоря — инвестор выдаёт заёмщику деньги под расписку.

Частное лицо в Москве всегда имеет «свой» нотариус. Кредиторы, которые давно занимаются выдачей денег взаймы в Москве, обращаются за помощью к одним и тем же проверенным нотариусам и имеют договоренность о внеочередной записи на приём. Следовательно, по надобности заёмщики могут получить деньги в долг срочно в Москве у частного лица даже в выходной день.

Схематически частное кредитование можно описать подобным образом:

- Клиент выбирает интересующие варианты объявлений «дам в долг под расписку, Москва»;

- Обговаривает с кредиторами детали сделки, выбирает более удовлетворительные условия;

- Устанавливается дата и время личной встречи у нотариуса, где заёмщик заключает договор займа и получает нужную сумму

Правильная схема оформления не предполагает какие-либо предоплаты. Инвестор, дающий денежные средства в долг без предоплат, подтверждает свои открытые помышления оказать финансовую поддержку в рамках действующего законодательства. В случае, когда клиенту предлагают быстрые деньги на карту без проверки кредитной истории и запрашивают подтверждение счёта переводом, необходимо отказаться, ведь предоплату за ещё невыполненную работу берут лишь мошенники.

Возврат долга — о чем забывают когда дают в долг — «Железников и партнёры»

Иногда в нашей практике мы сталкиваемся с тем, что люди передают деньги в долг, вообще не оформляя документы — под честное слово. Казалось бы, в случае невозврата ситуация патовая. Но практикой выработан эффективный способ разрешения споров и в этом случае.

Казалось бы, в случае невозврата ситуация патовая. Но практикой выработан эффективный способ разрешения споров и в этом случае.Начать стоит с досудебной письменной претензии: если должник в ответ подтвердит долг и свою готовность его отдать, то у заимодавца появляется документ, с которым он может обращаться в суд. Безусловно, можно общаться с должником голосом, но мы рекомендуем обмениваться письмами. У нас в компании был случай, когда такой ответ должник прислал по электронной почте. По нашему совету заимодавец заверил получение этого письма нотариально и предоставил его в суд как доказательство наличия долга. И суд воспринял такое доказательство спокойно.

Если должник никак не отреагировал на претензию, придется обращаться в полицию. В заявлении в правоохранительные органы стоит максимально подробно описать ситуацию, изложить все обстоятельства передачи денег, включая место, время, сумму, договоренности, данные свидетелей и отказ от признания долга. В качестве доказательств вместе со свидетельскими показаниями стоит подготовить копии электронной переписки, sms-сообщений, аудио-, видеозаписи и т. п.

п.

Готовое заявление рекомендуем отправить должнику с просьбой прокомментировать ситуацию. И угроза уголовного преследования, и перспектива дачи объяснений в рамках доследственной проверки хорошо тонизируют. Есть большая вероятность, что должник выйдет с инициативой погашения долга либо подписания договора займа.

Если этого не произошло, подавайте комплект документов в полицию. Там не забудьте получить талон КУСП (книга учета сообщений о преступлениях), являющийся отправной точкой начала проверочных мероприятий.

В рамках доследственной проверки правоохранители возьмут объяснения у должника, свидетелей, возможно, дополнительно и у вас. Зачастую на этом этапе должники признают факт получения денег и стараются вывести спор из уголовно-правовой плоскости. Многие находят возможность и погашают долг. Но даже если этого не происходит, дознаватель по истечении установленного законом времени обязан вынести постановление об отказе в возбуждении уголовного дела, в котором будут подробно описаны все обстоятельства. С этим постановлением и материалами доследственной проверки (их копии выдадут заявителю в полиции) можно смело идти в суд и взыскивать долг.

как взять деньги под расписку

Займ от частного лица становится всё более популярным как у нас в стране, так и во всём мире. В республике Беларусь этот вид займа начал набирать популярность примерно пять лет назад. На данный момент появилось много интернет-площадок, которые предлагают услуги, в результате которой заёмщик может найти займодавца. Поговорим, где срочно можно взять деньги в долг.

Что такое займ P2P: где его получить

Займ от частного лица может быть даже в автоматизированном виде на специальных порталах. Алгоритм подбирает вам вариант, а все расчёты делаются безналичными платежами. Как правило, это займы без обеспечения, т.е. без залоговой недвижимости.

На западе этот вид кредитования называется P2P (пи ту пи) кредитование. Т.е. от частного лица к частному лицу. Примеры таких площадок многочисленные, наиболее популярные из них www. p2p-credit.com, www.mintos.com/en/.

p2p-credit.com, www.mintos.com/en/.

Почему займы от частного лица стали популярным?

ПРИЧИНА №1

В первую очередь, частные займы становятся популярными из-за того, что убирается посредник в виде банка, а также по условиям займа.

ПРИЧИНА №2

Условия займа, как правило, нестандартные и их сложно получить в банке. К примеру, банки требуют справку о доходах, чтобы оценить риски.

ПРИЧИНА №3

В частном займе справку о доходах не требуют, кредитор обращает внимание на личные качества человека, чем он занимается, на какой машине ездит и что у него за интересы.

Если заёмщик может предоставить залог, то тогда кредитор будет, конечно, чувствовать себя увереннее, и может предложить условия получше. Раньше было распространено такое правило, что залог кредитор оставляет себе на хранение, а человек получает деньги под расписку.

Например, заёмщик может оставить какой-то документ либо предмет (дорогие часы), это даёт дополнительную надежду кредитору, что заёмщик будет максимально честным и отдаст займ. Однако эти все отношения носят неформальный характер и зависят от добропорядочности сторон.

Однако эти все отношения носят неформальный характер и зависят от добропорядочности сторон.

Деньги под расписку от физического лица

Чтобы избежать рисков непорядочности заёмщика и заимодавца, законом РБ предусмотрены некоторые механизмы. Наиболее, на наш взгляд, действенный — это формальный договор займа у нотариуса, а также нотариальный договор залога.

В этом случае, как правило, предмет залога остаётся в пользовании заёмщика и он же получает необходимую сумму денег. Например, автомобиль, на котором человек может продолжать ездить. Другой нюанс, это сохранность предмета залога. Тот же автомобиль может сгореть, поломаться, исчезнуть. Что тогда делать кредитору? Единственное спасение, на наш взгляд, это страхование, но так, как и везде, есть нюансы и в этом надо разбираться.

На наш взгляд, самым лучшим предметом залога выступает недвижимость. Недвижимость невозможно потерять, поломать, она не может испариться.

Использование вашего дома в качестве залога

Если вам нужны деньги для оплаты счетов или ремонта дома, и вы думаете, что ответ заключается в рефинансировании, второй ипотеке или ссуде под залог собственного капитала, внимательно рассмотрите свои варианты. Если вы не можете произвести платежи, вы можете потерять свой дом, а также накопленный капитал.

Если вы не можете произвести платежи, вы можете потерять свой дом, а также накопленный капитал.

Поговорите с адвокатом, финансовым консультантом или другим лицом, которому вы доверяете, прежде чем принимать какие-либо решения о займе денег под залог вашего дома.

Знаки раннего предупреждения

Не позволяйте никому уговаривать вас использовать дом в качестве залога для займа денег, которые вы не сможете вернуть.Высокие процентные ставки и стоимость кредита могут сделать получение кредита очень дорогим, даже если вы используете свой дом в качестве залога. Не все ссуды или кредиторы (известные как «кредиторы») созданы равными. Некоторые недобросовестные кредиторы нацелены на пожилых домовладельцев или домовладельцев с низким доходом, а также на людей с проблемами кредита. Эти кредиторы могут предлагать ссуды на основе собственного капитала вашего дома, а не вашей способности выплатить ссуду.

Избегайте кредиторов, которые:

- говорит вам соврать в кредитной заявке. Например, держитесь подальше от кредитора, который говорит вам, что ваш доход выше, чем он есть.

- заставляет вас подать заявление на получение кредита или на получение большей суммы, чем вам нужно.

- заставляет вас принимать ежемесячные платежи, которые вы не можете делать с комфортом.

- не предоставляет вам требуемую информацию о ссуде и не говорит вам не читать их. Номер

- искажает вид кредита, который вы получаете, например, называя разовый заем кредитной линией.

- обещает один набор условий, когда вы подаете заявку, и дает вам другой набор условий для подписания — без законного объяснения изменения.

- говорит вам подписать пустые формы — и говорит, что они заполнят пустые формы позже.

- говорит, что у вас не может быть копий подписанных вами документов.

Например, держитесь подальше от кредитора, который говорит вам, что ваш доход выше, чем он есть.

Например, держитесь подальше от кредитора, который говорит вам, что ваш доход выше, чем он есть.Защита вашего дома и капитала

Вот несколько шагов, которые вы можете предпринять, чтобы защитить свой дом и накопленный в нем капитал, когда вы ищете ссуду.

Стоимость может сильно отличаться. Свяжитесь с несколькими кредиторами, включая банки, ссудо-сберегательные кассы, кредитные союзы и ипотечные компании.Спросите каждого кредитора о наилучшей ссуде, на которую вы могли бы претендовать. Сравнить:

- Годовая процентная ставка (APR) . Годовая процентная ставка — это самая важная вещь, которую нужно сравнивать, когда вы покупаете ссуду. При этом учитываются не только процентные ставки, но и баллы (каждый балл представляет собой комиссию, равную одному проценту от суммы ссуды), комиссии ипотечного брокера и некоторые другие кредитные сборы, которые вы должны уплатить кредитору, выраженные как годовая ставка. Как правило, чем ниже годовая процентная ставка, тем ниже стоимость кредита.Спросите, будет ли годовая процентная ставка фиксированной или регулируемой — то есть изменится ли она? Если да, то как часто и сколько?

- Баллы и комиссии . Спросите о баллах и других сборах, которые будут взиматься с вас. Эти сборы могут не быть возмещены, если вы рефинансируете или погасите кредит досрочно. А если вы рефинансируете, вы можете заплатить больше баллов. Баллы обычно выплачиваются наличными при закрытии, но могут быть оплачены. Если вы финансируете баллы, вам придется платить дополнительные проценты, что увеличивает общую стоимость вашего кредита.

- Срок кредита . Через сколько лет вы будете платить по кредиту? Если вы получаете ссуду под залог собственного капитала, которая объединяет задолженность по кредитной карте и другие краткосрочные ссуды, вам, возможно, придется производить платежи по этим другим долгам в течение более длительного времени.

- Ежемесячный платеж . Какая сумма? Он останется прежним или изменится? Спросите, будет ли ваш ежемесячный платеж включать условное депонирование налогов и страховку. В противном случае вам придется заплатить за эти предметы отдельно.

- Воздушные платежи . Это крупный платеж, который обычно подлежит оплате в конце срока кредита, часто после серии более низких ежемесячных платежей. Когда наступит срок выплаты балла, вы должны внести деньги. Если вы не можете этого сделать, вам может понадобиться другой заем, что означает новые затраты на закрытие, баллы и комиссии.

- Штрафы за предоплату . Это дополнительные комиссии, которые могут потребоваться, если вы выплатите ссуду раньше срока путем рефинансирования или продажи своего дома. Эти комиссии могут вынудить вас сохранить ссуду с высокой процентной ставкой, из-за чего выйти из ссуды будет слишком дорого.Если ваш кредит включает штраф за досрочное погашение, узнайте, что вам придется заплатить. Спросите кредитора, можете ли вы получить ссуду без штрафа за досрочное погашение и сколько будет стоить эта ссуда. Затем решите, что вам подходит.

- Будет ли увеличиваться процентная ставка по ссуде, если вы не сделаете . Положение о повышенной процентной ставке гласит, что если вы пропустите платеж или заплатите с опозданием, вам, возможно, придется заплатить более высокую процентную ставку до конца срока кредита. Попробуйте вывести это положение из вашего кредитного договора.

- Включает ли ссуду плату за любой вид добровольного кредитного страхования, например страхование кредитной жизни, инвалидности или страхование от безработицы. . Будут ли финансироваться страховые взносы в рамках кредита? В этом случае вы будете платить дополнительные проценты и баллы, что еще больше увеличит общую стоимость кредита. Насколько ниже была бы ваша ежемесячная выплата по кредиту без страхования кредита? Покроет ли страховка продолжительность вашего кредита и полную сумму кредита? Прежде чем вы решите купить добровольное кредитное страхование у кредитора, подумайте, действительно ли вам нужен страховой магазин и сравните цены с другими страховыми компаниями.

Спросите о баллах и других сборах, которые будут взиматься с вас. Эти сборы могут не быть возмещены, если вы рефинансируете или погасите кредит досрочно. А если вы рефинансируете, вы можете заплатить больше баллов. Баллы обычно выплачиваются наличными при закрытии, но могут быть оплачены. Если вы финансируете баллы, вам придется платить дополнительные проценты, что увеличивает общую стоимость вашего кредита.

Спросите о баллах и других сборах, которые будут взиматься с вас. Эти сборы могут не быть возмещены, если вы рефинансируете или погасите кредит досрочно. А если вы рефинансируете, вы можете заплатить больше баллов. Баллы обычно выплачиваются наличными при закрытии, но могут быть оплачены. Если вы финансируете баллы, вам придется платить дополнительные проценты, что увеличивает общую стоимость вашего кредита.

Положение о повышенной процентной ставке гласит, что если вы пропустите платеж или заплатите с опозданием, вам, возможно, придется заплатить более высокую процентную ставку до конца срока кредита. Попробуйте вывести это положение из вашего кредитного договора.

Положение о повышенной процентной ставке гласит, что если вы пропустите платеж или заплатите с опозданием, вам, возможно, придется заплатить более высокую процентную ставку до конца срока кредита. Попробуйте вывести это положение из вашего кредитного договора. Как правило, кредитор или ипотечный брокер предоставит вам письменную оценку добросовестности, в которой перечислены сборы и комиссии, которые вы должны заплатить при закрытии сделки, а кредитор предоставит вам правду о раскрытии информации о кредитовании, в которой указаны ежемесячный платеж, годовая процентная ставка и другие условия кредита. Если вы не получите эти d, попросите их. Это упрощает сравнение условий от разных кредиторов.

Если вы не получите эти d, попросите их. Это упрощает сравнение условий от разных кредиторов.

Договор . Никогда не помешает спросить, снизит ли кредитор годовую процентную ставку, снимет ли комиссия, которую вы не хотите платить, или отменит срок займа, который вам не нравится.

Попросите кредитора предоставить пустую копию формы (форм), которую вы подпишете при закрытии . Хотя они и не обязаны отдавать их вам, большинство честных кредиторов это сделают. Возьмите формы домой и просмотрите их с кем-нибудь, кому вы доверяете. Спросите кредитора о вещах, которых вы не понимаете.

Попросите кредитора предоставить вам копии реальных документов, которые вас попросят подписать . Возможно, кредитору не придется предоставлять вам все фактически заполненные документы перед закрытием, но это не повредит спросить.

Убедитесь, что вы можете позволить себе ссуду . Посчитайте. Выясните, достаточно ли вашего ежемесячного дохода для покрытия каждого ежемесячного платежа в дополнение к вашим другим ежемесячным счетам и расходам. Если это не так, вы можете потерять свой дом и свой капитал — в результате обращения взыскания или принудительной продажи.

Посчитайте. Выясните, достаточно ли вашего ежемесячного дохода для покрытия каждого ежемесячного платежа в дополнение к вашим другим ежемесячным счетам и расходам. Если это не так, вы можете потерять свой дом и свой капитал — в результате обращения взыскания или принудительной продажи.

Если вы рефинансируете первоначальную закладную на недвижимость, спросите об услугах условного депонирования . Включает ли ежемесячный платеж по кредиту сумму условного депонирования по налогам на недвижимость и страхованию домовладельца? Если нет, не забудьте заложить в бюджет и эти суммы.

При закрытииПрежде чем подписывать что-либо, попросите объяснить любую сумму в долларах, условие или условие, которое вы не понимаете.

Спросите, изменились ли какие-либо условия кредита, обещанные вам до закрытия. . Не подписывайте кредитный договор, если его условия отличаются от того, что вы их понимали. Например, кредитор не должен обещать конкретную годовую процентную ставку, а затем — без уважительной причины — повышать ее при закрытии сделки. Если условия другие, договаривайтесь о том, что вам обещали.Если вы не можете этого сделать, будьте готовы уйти и заняться своим делом в другом месте.

Например, кредитор не должен обещать конкретную годовую процентную ставку, а затем — без уважительной причины — повышать ее при закрытии сделки. Если условия другие, договаривайтесь о том, что вам обещали.Если вы не можете этого сделать, будьте готовы уйти и заняться своим делом в другом месте.

Перед тем, как покинуть кредитора, убедитесь, что у вас есть копии подписанных вами документов . Они содержат важную информацию о ваших правах и обязанностях.

Не подписывайте и не подписывайте ничего, что вы покупаете добровольное кредитное страхование, если вы действительно не хотите его покупать. .

После закрытия У большинства заемщиков собственного капитала есть не менее трех рабочих дней после закрытия, чтобы отменить сделку.Это известно как ваше право на «расторжение договора». В некоторых ситуациях (спросите своего адвоката) у вас может быть до трех лет для отмены. Чтобы аннулировать ссуду, вы должны письменно сообщить об этом кредитору. Отправьте ваше письмо заказным письмом и попросите квитанцию о вручении. Это позволит вам задокументировать, что и когда получил кредитор. Сохраните копии вашей переписки и любых приложений. После отмены у кредитора есть 20 дней, чтобы вернуть деньги или имущество, которые вы заплатили кому-либо в рамках кредитной транзакции, и освободить любые залоговые права в вашем доме.Затем вы должны предложить вернуть деньги или имущество кредитора, что может означать получение новой ссуды от другого кредитора.

Отправьте ваше письмо заказным письмом и попросите квитанцию о вручении. Это позволит вам задокументировать, что и когда получил кредитор. Сохраните копии вашей переписки и любых приложений. После отмены у кредитора есть 20 дней, чтобы вернуть деньги или имущество, которые вы заплатили кому-либо в рамках кредитной транзакции, и освободить любые залоговые права в вашем доме.Затем вы должны предложить вернуть деньги или имущество кредитора, что может означать получение новой ссуды от другого кредитора.

Ссуды с высокой ставкой и высокой комиссией

У вас могут быть дополнительные права в соответствии с Законом о домовладении и защите капитала (HOEPA), если ваш заем представляет собой ссуду под залог собственного капитала, вторую ипотеку или рефинансирование, обеспеченное вашим основным местом жительства и если:

- годовая процентная ставка по ссуде более чем на 8 процентных пунктов выше, чем ставка по казначейским векселям с сопоставимым сроком погашения по первой ипотеке, или годовая процентная ставка по ссуде более чем на 10 процентных пунктов выше, чем ставка по казначейским векселям с сопоставимым сроком погашения на вторая ипотека.

- общие комиссии и баллы на момент закрытия или до закрытия превышают 625 долларов США или 8 процентов от общей суммы кредита, в зависимости от того, что больше. (Цифра 625 долларов на 2013 год; сумма корректируется ежегодно.) Взносы по страхованию кредита, выписанные в связи с ссудой, в данной ситуации считаются комиссионными.

Ссуды по более высокой цене

У вас могут быть дополнительные права, если ваш заем используется для покупки дома (но не для первоначального строительства вашего дома или временного займа на 12 месяцев или менее), займа под залог собственного капитала, второй ипотеки или рефинансирования. под залог вашего основного места жительства и если:

- Годовая процентная ставка по кредиту составляет 1.На 5 или более процентных пунктов выше, чем средняя ставка основного предложения для сопоставимой сделки на дату установления процентной ставки для первой ипотеки, или

- годовая процентная ставка ссуды на 3,5 или более процентных пункта выше, чем средняя основная ставка предложения по сопоставимой сделке на дату установления процентной ставки по второй ипотеке.

Жалобы

Если вы считаете, что ваш кредитор нарушил закон, вы можете связаться с кредитором или ссудодателем, чтобы зарегистрировать свои опасения.В то же время вы можете обратиться к поверенному, в офис генерального прокурора вашего штата, в агентство по регулированию банковской деятельности или в Федеральную торговую комиссию.

Денежные правила для заимствования и предоставления взаймы друзьям и семье

Цитируется высказывание американского писателя Марио Пьюзо: «Дружба и деньги: нефть и вода». Он может быть не прав в 100% случаев. Но он прав.

Совмещение отношений и денег может иметь катастрофические последствия — от того, что вы никогда больше не увидите свои 20 долларов, до сожжения отношений дотла.И это происходит в обоих направлениях, независимо от того, одал ли вы деньги или одалживаете их.

Как человек, который раньше занимал деньги у членов семьи и одалживал их друзьям, я понял, что очень важно устанавливать хорошие границы. В противном случае вы рискуете испортить отношения из-за денег, что никогда не бывает хорошо. Поэтому, прежде чем открывать кошелек или протягивать руку, ознакомьтесь с нашими правилами получения займов у друзей и членов семьи и предоставления им взаймы.

В противном случае вы рискуете испортить отношения из-за денег, что никогда не бывает хорошо. Поэтому, прежде чем открывать кошелек или протягивать руку, ознакомьтесь с нашими правилами получения займов у друзей и членов семьи и предоставления им взаймы.

Правила заимствования у друзей

Давайте начнем с получателя.Иногда заимствование у друзей или членов семьи может показаться более жизнеспособным вариантом, чем получение личного кредита. В конце концов, они, скорее всего, ссудят вам ссуду под небольшой процент или вообще без процентов. И они знают вас лично, а не просто смотрят ваш кредитный рейтинг или другие довольно обезличенные данные.

Вы можете оказаться в этой ситуации, когда вы только начинаете и управлять основными финансами сложно. Или, может быть, возникла чрезвычайная ситуация, и вы не знаете, куда еще обратиться. В этом случае заимствование у семьи или друзей — не всегда плохое решение.Но вы должны быть уверены, что все делаете правильно. Вот как это сделать:

Сначала изучите другие варианты.

На самом деле, это должен быть первый шаг перед тем, как брать деньги в долг из любого источника. Но прежде чем одолжить у друга или члена семьи, поищите другие варианты. Это может включать отслеживание ваших расходов и получение бюджета. Это может означать начало побочного выступления, чтобы заработать больше денег, или даже просьбу о повышении. Или вы можете попробовать договориться о более выгодных ставках с вашими текущими кредиторами.Вы даже можете посмотреть на варианты получения личной ссуды через традиционного кредитора.

В сфере личных займов появились новые игроки, которые с помощью передовых алгоритмов сопоставят ваши требования по кредиту с лучшими котировками по личным займам с возможно удивительной годовой ставкой. Вы должны проверить следующее:

Вы также можете посмотреть на ведущего кредитора P2P: LendingClub.

Это не означает, что вам следует брать ссуду под 17% годовых, если ваши родители готовы предоставить вам ссуду по гораздо более низкой ставке. Но вы действительно хотите быть уверены, что финансово готовы выполнить свои обязательства, независимо от того, у кого вы занимаетесь.

Но вы действительно хотите быть уверены, что финансово готовы выполнить свои обязательства, независимо от того, у кого вы занимаетесь.

Убедитесь, что они действительно могут позволить себе ссуду.

Пришло время откровенно рассказать о своих финансах и финансах вашего кредитора. Это может показаться не вашим делом. Но если вы близки к своему кредитору — особенно если это кто-то вроде родителей или бабушек или дедушек, которые чувствуют ответственность за вас, — они могут давать ссуды, когда они действительно не могут себе этого позволить.

Разумеется, вам не нужно запрашивать подробный финансовый отчет.Это действительно не твое дело. Но если вы знаете, что ваш друг или член семьи борется с собственными финансами, не просите денег в долг.

Выплатите хоть какие-то проценты.

Этот совет может отличаться в зависимости от рассматриваемых отношений. Мои родители ссужали бы мне деньги, если бы они мне действительно были нужны (в основном не по моей вине). Но они не разрешили мне платить им проценты. Им это просто не могло прийти в голову.

Но они не разрешили мне платить им проценты. Им это просто не могло прийти в голову.

Однако вам следует хотя бы предложить выплатить достаточно процентов, чтобы компенсировать инфляцию, если вы вернете ссуду в течение нескольких месяцев или лет.Краткосрочная ссуда может не потребовать этого шага, если кредитор не попросит. Но для более долгосрочного кредита будьте готовы платить не менее 2–4% процентов.

Не договаривайтесь о большем.

Это нормально — просить о том, что, по вашему мнению, вам нужно, в зависимости от вашей ситуации. Если вы действительно можете использовать ссуду в 10 000 долларов, спросите. Но если ваш друг может сэкономить только 2000 долларов, примите предложение любезно и не торгуйтесь. Ведение переговоров — это то, что вы делаете с банками и людьми, с которыми вы ведете чисто финансовые операции.Это не то, что вы делаете, когда занимаетесь у друзей и членов семьи.

Если вы рассмотрели другие варианты и обнаружили, что их не хватает, вы все равно не в состоянии вести переговоры. Взгляните на ссуду как на одолжение и будьте любезны принять ее. Даже если он не отвечает вашим общим потребностям, он все равно идет к вашей цели.

Взгляните на ссуду как на одолжение и будьте любезны принять ее. Даже если он не отвечает вашим общим потребностям, он все равно идет к вашей цели.

Оформить документы.

Определенно, никогда не занимайте деньги у друга или члена семьи, пожимая плевком. Письменная документация помогает вам нести ответственность за то, кто, что и когда должен.Ваш кредитор должен знать, когда ожидать платежа и когда он будет полностью оплачен. Вам нужно будет принять эти условия и убедиться, что вы их действительно соблюдаете.

Одна из лучших особенностей заимствования у людей, которые заботятся о вас, — это то, что вы часто можете устанавливать условия, которые подходят вам. Возможно, вы платите раз в две недели в день выплаты жалованья или один раз в месяц, если вам платят ежемесячно. Сообщите заранее, что вы можете себе позволить, но убедитесь, что кредитор также получает то, что ему нужно.

В качестве примечания, вы можете оформить официальные юридические документы, если кредитор предпочитает. Но это не обязательно. Если кредитор хочет, чтобы вы подписали юридические документы для получения кредита, сделайте это.

Но это не обязательно. Если кредитор хочет, чтобы вы подписали юридические документы для получения кредита, сделайте это.

Выполняйте платежи вовремя.

Если вы взяли взаймы у друга или в банке мамы и папы, есть соблазн лениться и своевременно платить. Не будет. В этом случае ваш кредитный рейтинг может не зависеть от вашей кредитной истории, поскольку они, скорее всего, не сообщат о вашей ссуде в кредитные бюро. Но на кону стоит нечто гораздо более важное: ваши отношения.

Сделайте все возможное, чтобы не забыть произвести платеж вовремя. Запланируйте автоматические переводы с помощью онлайн-проверки вашего банка. Или установите напоминание в своем календаре Google, а затем совершайте платежи, когда они должны быть, с помощью функции передачи друзей и родственников PayPal. Что бы вы ни делали, убедитесь, что платежи производятся вовремя.

Постарайтесь погасить пораньше.

Если вы придерживаетесь плана платежей, в этом нет необходимости. Но это может быть приятно. И это может помочь уменьшить тяжесть финансовых транзакций в отношениях.Для вашего друга или члена семьи получение возврата денег раньше, чем позже может быть финансово полезным. И, по крайней мере, это возвращает вам некоторое доверие, которое вы могли потерять, если изначально попали в финансовые затруднения.

И это может помочь уменьшить тяжесть финансовых транзакций в отношениях.Для вашего друга или члена семьи получение возврата денег раньше, чем позже может быть финансово полезным. И, по крайней мере, это возвращает вам некоторое доверие, которое вы могли потерять, если изначально попали в финансовые затруднения.

Даже если вы погасите ссуду всего на месяц или два раньше, это все равно может быть приятным сюрпризом и укрепить отношения.

Работа для поддержания отношений.

Наконец, убедитесь, что вы не позволяете этим отношениям сводиться в первую очередь к финансовым транзакциям.Продолжайте поддерживать отношения так, как если бы вы вообще не получали ссуду. Это может означать регулярные ужины или просто совместные праздники.

Здесь баланс. Может возникнуть соблазн разорвать отношения, если вы стесняетесь того, что вам в первую очередь пришлось попросить денег. Но у вас также может возникнуть соблазн усилить отношения, чтобы «компенсировать» заем денег. Любой вариант может привести к неловким моментам. Лучше всего, если вы сможете продолжать, как были раньше, в том же ритме — просто добавив к этому дополнительные ежемесячные или двухнедельные транзакции.

Лучше всего, если вы сможете продолжать, как были раньше, в том же ритме — просто добавив к этому дополнительные ежемесячные или двухнедельные транзакции.

Правила предоставления ссуд друзьям и семье

Как вы могли догадаться, наши правила предоставления ссуд друзьям и семье являются обратной стороной правил получения ссуд. Кредитование — не всегда плохой вариант. Это может быть хорошим способом использовать сэкономленные деньги. И это может стать настоящей помощью для близких вам людей. Но прежде чем выписывать чек, примите во внимание следующие правила:

Ссужайте только то, что вы можете позволить себе потерять.

Это абсолютно самое важное правило здесь. Если вы ссужаете деньги, убедитесь, что вы действительно можете позволить себе их потерять.Фактически, думайте о кредитовании как о подарке. Если вам вернут вовремя, это будет неожиданным подарком в другом направлении. Получение вознаграждения — это просто бонус.

Такой взгляд на ссуду может показаться странным. В конце концов, вы вряд ли вручите кому-то крупный чек на день рождения. Но свободное удержание этого кредита может помочь вам справиться с потенциально эмоциональными волнами, если человек уйдет, не заплатив вам, или продолжит финансовые трудности.

В конце концов, вы вряд ли вручите кому-то крупный чек на день рождения. Но свободное удержание этого кредита может помочь вам справиться с потенциально эмоциональными волнами, если человек уйдет, не заплатив вам, или продолжит финансовые трудности.

Подсчитайте потенциальные затраты на отношения.

С учетом сказанного, даже если вы держите ссуду свободно, существуют потенциальные затраты на взаимоотношения. Многие прочные отношения портятся из-за денег. Легче заменить деньги на вашем банковском счете, чем заменить друга на всю жизнь или близкого родственника. Поэтому убедитесь, что ссуда необходима вашему другу или члену семьи и стоит ваших потенциальных отношений.

Следование другим правилам может снизить вероятность потери отношений из-за кредита. Но это все равно могло случиться, так что будьте осторожны.

Обсудите с заемщиком другие варианты.

Убедитесь, что заемщик рассмотрел другие варианты. Это возможно только в том случае, если вы покопаетесь в их финансах, что вы имеете право делать как потенциальный кредитор. Это не значит, что вам нужно расспрашивать их обо всех расходах. Но вы должны иметь хорошее представление об их доходах и исходящих расходах, придерживаются ли они бюджета и рассматривали ли они другие варианты.

Это не значит, что вам нужно расспрашивать их обо всех расходах. Но вы должны иметь хорошее представление об их доходах и исходящих расходах, придерживаются ли они бюджета и рассматривали ли они другие варианты.

Посмотрим, есть ли другой способ помочь.

Иногда поиск других вариантов может помочь вам увидеть, есть ли другой способ помочь, помимо ссуды.Например, вы можете обнаружить, что все, что человеку нужно, — это руководство по составлению бюджета, чтобы добиться финансового успеха. Или, может быть, он ищет работу, и вы можете дать ему работу или помочь ему найти связи в своей области. Часто есть альтернативы выписанию чека, поэтому убедитесь, что вы изучаете их без угрозы или контроля.

Установите справедливую процентную ставку.

Для заемщиков полезно иметь немного шансов на погашение в разумные сроки. И это помогает вам получать проценты по ссуде, которую вы даете.Разумеется, не взимайте непомерные проценты. В конце концов, главная цель здесь — помочь другу, а не оплачивать вашу пенсию. Но посмотрите на инфляцию и установите уровень, по крайней мере, немного выше.

Но посмотрите на инфляцию и установите уровень, по крайней мере, немного выше.

Создайте график платежей.

Это хорошее место, чтобы обсудить бюджет вашего заемщика. Выясните, сколько они на самом деле могут позволить себе погашать ежемесячно или по зарплате. Затем установите этот график платежей и получите его в письменной форме. Если хотите, вы можете создать официальный юридический документ.Или вы можете просто использовать электронную таблицу для отслеживания платежей и амортизации. Согласуйте день выплаты и ожидайте выплаты в этот день, пока не будет выплачена ссуда.

Рассматривайте это как бизнес-операцию.

Под этим я подразумеваю, что после того, как вы одолжили деньги, вы должны относиться к ним как к настоящей личной ссуде. Банк, в котором вы занимаетесь, не дает вам третьей степени о том, как вы тратите деньги, при условии, что вы платите вовремя. Тебе тоже не стоит. Если вы думаете, что обидитесь на финансовые решения, которые заемщик примет после выдачи ссуды, не давайте ссуду вообще. Вы должны быть вполне уверены в том, что деньги будут потрачены с умом, в противном случае вы не должны их предоставлять.

Вы должны быть вполне уверены в том, что деньги будут потрачены с умом, в противном случае вы не должны их предоставлять.

Не упускайте из виду отношения.

Как и в случае с заемщиком, когда вы кредитор, постарайтесь сосредоточиться на уже существующих отношениях. Не используйте ссуду, чтобы продвинуться дальше в жизни заемщика, чем вы были раньше. И не думайте, что ваша ситуация дает вам неограниченный пожизненный доступ к финансам заемщика. Отношения заимствования / кредитования можно рассматривать отдельно, если они задерживают платежи.Но в остальном ваши отношения должны продолжаться, насколько это возможно, как это было раньше.

Ссуды и взаймы у друзей и членов семьи могут быть непростыми. И это действительно не должно быть вашим первым или предпочтительным вариантом. Но это может быть хорошей временной возможностью, если вы действительно в затруднительном положении, или способом помочь кому-то, если у вас есть лишние деньги. Просто следуйте этим правилам, чтобы все было максимально гладко, независимо от того, являетесь ли вы кредитором или заемщиком.

Глоссарий банковских терминов | American Banker

Глоссарий банкира

A B C D E F G H I J K L M N O P Q R S T U V W X Y Z

WAC

См. Средневзвешенный купон.

Отказ от прав

Соглашение кредитора не обращать внимания на невыполнение заемщиком одного или нескольких условий, связанных с предоставлением кредита — условия, которые в отсутствие отказа давали бы кредитору право объявить о ссуде быть в дефолте.

WAL

См. Средний срок службы.

WALA

См. Средневзвешенный срок кредита.

WAM

См. Средневзвешенный срок погашения.

Финансирование складов

Форма финансирования запасов, при которой товары передаются в доверительное управление в качестве обеспечения ссуды.Финансирование складских помещений может включать использование общественных складов, на которых товары хранятся в местах, принадлежащих третьим сторонам. В качестве альтернативы складское финансирование может включать использование полевых складов, на которых товары находятся на территории заемщика, но контролируются независимой третьей стороной.

Складские кредитные линии

Неофициальное название, используемое некоторыми банкирами для кредитных линий, используемых для финансирования временного владения заемщиком долгосрочных активов, таких как ипотека.

Складская расписка

Письменное подтверждение наличия товаров на складе третьей стороны. Товары могут находиться на общественном (то есть общем), частном или полевом складе. Также известны как залоговые расписки. Квитанции могут быть оборотными или необоротными. Оборотные складские расписки являются документами на предъявителя. Оборотная складская квитанция может быть продана покупателю, которому в дальнейшем будут принадлежать запасы, указанные в квитанции.

Ордер

(1) Распоряжение плательщика, предписывающее его казначею выплатить определенную сумму названному лицу или предъявителю.Он может быть оплачен по требованию, и в этом случае он обычно циркулирует так же, как банковский чек; или он может выплачиваться только из определенного дохода, когда и если он получен, и в этом случае он не обращается так же свободно.

(2) Финансовый инструмент, который дает держателю право, но не обязанность, купить определенную сумму актива по определенной цене в течение определенного периода времени. Варрант может дать своему держателю право покупать акции, облигации, валюту или товары.Основное различие между варрантами и опционами заключается в том, что цены на варранты обычно публикуются вместе со списками цен на базовые активы.

Гарантийный акт

Документ, который передает право собственности на недвижимость от лица, предоставившего право, к получателю. Отличительной особенностью гарантийного акта является то, что он гарантирует право лица, предоставившего право, осуществить такую передачу, и что право собственности не содержит каких-либо залогов и долгов, которые специально не раскрываются.

Waterfall

Договорное распределение потоков денежных средств по основной сумме и процентам в многотраншевой ценной бумаге, такой как ABS, CMO или CDO.Предусмотренное договором распределение денежных средств между держателями долговых обязательств и другими сторонами. Приоритетность выплат держателям разных классов ценных бумаг, созданных в результате секьюритизации.

Приоритетность выплат держателям разных классов ценных бумаг, созданных в результате секьюритизации.

Средневзвешенный купон (WAC)

Средняя процентная ставка, взимаемая с заемщиков ипотечных кредитов в пуле MBS, взвешенная по размеру каждой ссуды. Индивидуальные займы в пуле MBS обычно не имеют одинаковых процентных ставок. Например, пулы FNMA могут иметь ипотечные кредиты со спредом до 250 базисных пунктов между ссудами с самой высокой и самой низкой ставкой в пуле.Инвесторы должны помнить, что WAC может со временем измениться, поскольку некоторые ссуды в пуле погашаются быстрее, чем другие. Поскольку информация о ссуде за ссудой недоступна, инвесторы должны полагаться на исходный WAC на протяжении всего срока существования пула.

Средневзвешенный срок службы (WAL)

См. Средний срок службы.

Средневзвешенный срок ссуды (WALA)

Среднее количество месяцев с даты выдачи каждой ипотечной ссуды в сквозной ипотечной ссуде, выданной Freddie Mac. Среднее значение взвешивается по размеру ссуд в пуле.

Среднее значение взвешивается по размеру ссуд в пуле.

Средневзвешенный срок погашения (WAM)

Среднее время, оставшееся до контрактной даты погашения для кредитов в пуле MBS, взвешенное по размеру каждого кредита. Выражается в месяцах.

Когда будет выпущен (WI)

Новые выпуски ценных бумаг, объявленные эмитентом, но еще не проданные или выпущенные. Ценные бумаги могут быть куплены или проданы по мере их выпуска. Такие сделки заключаются на основе доходности, поскольку цена не может быть определена, пока не известна купонная ставка.Цена обычно рассчитывается за доставку на дату выдачи. Многие ценные бумаги Казначейства США активно торгуются по мере их выпуска. Некоторые корпоративные и муниципальные выпуски также приобретаются по мере выпуска. Покупка или продажа ценных бумаг при выпуске является законной и приемлемой практикой, которую не следует путать с соответствующей практикой торговли ценными бумагами при выпуске. Торговля ценными бумагами, которые будут выпущены, — это практика согласия на покупку ценных бумаг, которые должны быть выпущены, во время или после объявления о размещении, а затем продажи ценных бумаг до даты выпуска ценных бумаг, за которые должна быть произведена оплата. Такие операции рассматриваются банковскими регуляторами как торговая деятельность.

Такие операции рассматриваются банковскими регуляторами как торговая деятельность.

Полное страхование жизни

Форма страхования жизни, при которой часть страховых взносов применяется для увеличения стоимости инвестиций или сбережений для владельца полиса. Стоимость инвестиций или сбережений называется выкупной стоимостью полиса.

Целые кредитные пулы

Ценные бумаги, обеспеченные ипотекой, не выпущенные или не гарантированные правительственным учреждением США или предприятием, спонсируемым правительством США.Ипотечные ссуды, составляющие целые ссудные пулы, как правило, не соответствуют требованиям GNMA, FNMA или FHLMC. Целые ссудные пулы могут быть структурированы как ценные бумаги с фиксированной ставкой, сквозные ценные бумаги с плавающей ставкой или ОКУ. Также известны как частные бассейны или бассейны частной марки.

Целые ссуды

Фраза, используемая для описания ипотечных ссуд, когда владелец долга также владеет правами на обслуживание. Другими словами, ипотечные кредиты, по которым не было выделено обслуживание.

Другими словами, ипотечные кредиты, по которым не было выделено обслуживание.

Оптовый банковский бизнес

Банковский бизнес ведется исключительно или почти исключительно с крупными корпорациями, правительствами, финансовыми учреждениями, трастами и т. Д.

WI

При выдаче.

Окно

Период времени между ожидаемым первым платежом основного долга и последним ожидаемым платежом основного долга для конкретного транша REMIC.

Электронные переводы

Один из двух основных методов электронного перевода денежных средств.Отправлять денежный перевод может только плательщик. Информационный формат электронного перевода является полностью гибким, но эта гибкость значительно увеличивает расходы банка на оплату труда и приводит к гораздо более высоким комиссиям.

С правом регресса

Выражение «ссуды», которое означает, что ссуды или договоры аренды, полученные от первоначального кредитора или арендодателя, гарантированы отправителем.

Снятие средств

1) Любое уменьшение средств на депозитном счете или паевом фонде.

2) Фонды собственности или партнерства, которые напрямую удаляются из фирмы владельцем или партнерами. Это выплаты, отличные от заработной платы, комиссионных, бонусов или арендной платы, выплачиваемых собственникам или партнерам.

Без права регресса

Выражение «кредитование», которое означает ссуды или договоры аренды, которые были приобретены у первоначального кредитора без гарантии со стороны отправителя.

Оборотный капитал

В бухгалтерском учете и финансах используется для описания суммы, если таковая имеется, на которую оборотные активы предприятия превышают его текущие обязательства.Также используется более широко для описания средств, имеющихся у фирмы для ведения своей повседневной деятельности.

Цикл преобразования оборотного капитала

Бухгалтерская и финансовая фраза, используемая для описания динамики краткосрочных денежных потоков, возникающих во время обычных операций бизнеса. Цикл преобразования оборотного капитала — это циклический процесс заимствования денег сначала для покупки запасов, затем для переноса этих запасов и, наконец, для учета полученной дебиторской задолженности, которая является выручкой от запасов.Когда дебиторская задолженность выплачивается, фирма может затем использовать вырученные средства либо для погашения займа, либо для начала цикла заново, закупив новые запасы.

Цикл преобразования оборотного капитала — это циклический процесс заимствования денег сначала для покупки запасов, затем для переноса этих запасов и, наконец, для учета полученной дебиторской задолженности, которая является выручкой от запасов.Когда дебиторская задолженность выплачивается, фирма может затем использовать вырученные средства либо для погашения займа, либо для начала цикла заново, закупив новые запасы.

Полная ипотека

Вторая ипотека, заменяющая первую. Первый ипотечный кредит не погашается. Вместо этого заемщик производит платежи второму ипотечному кредитору за обслуживание долга как по первому, так и по второму залоговому удержанию. Затем второй держатель залога производит платежи первому держателю залога. Этот тип ипотеки используется, когда заемщик не желает или не может рефинансировать первую ипотеку.Предоплата первой ипотеки может быть запрещена или может повлечь за собой высокие штрафы. В качестве альтернативы первая ипотека может иметь очень привлекательную фиксированную процентную ставку. Согласованная схема позволяет заемщику оставить без изменений первую закладную, в то же время предоставляя больше контроля кредитору, желающему оформить вторую закладную.

Согласованная схема позволяет заемщику оставить без изменений первую закладную, в то же время предоставляя больше контроля кредитору, желающему оформить вторую закладную.

Писатель

Сторона, продающая опционный контракт. Также называется опционом или исполнителем.

Определение кредитования ценными бумагами

Что такое кредитование ценными бумагами?

Кредитование ценными бумагами — это практика предоставления в ссуду акций, товаров, производных контрактов или других ценных бумаг другим инвесторам или фирмам.Кредитование ценными бумагами требует, чтобы заемщик предоставил обеспечение, будь то денежные средства, другие ценные бумаги или аккредитив.

При ссуде залога титул и право собственности также переходят к заемщику. Комиссия за ссуду, или комиссия за заем, взимается брокером с клиента за заимствование акций вместе с любыми процентами, причитающимися по ссуде. Комиссия за ссуду и проценты взимаются в соответствии с Соглашением о кредитовании ценными бумагами, которое должно быть заключено до того, как акции будут заимствованы клиентом. Держатели ссудных ценных бумаг получают скидку от своих брокеров.

Держатели ссудных ценных бумаг получают скидку от своих брокеров.

Кредитование ценными бумагами обеспечивает ликвидность для рынков, может приносить дополнительный процентный доход долгосрочным держателям ценных бумаг и позволяет проводить короткие продажи.

Ключевые выводы

- Кредитование ценными бумагами включает в себя ссуду ценных бумаг одной стороной другой, часто при содействии брокерской фирмы.

- Кредитование ценными бумагами важно для нескольких торговых операций, таких как короткие продажи, хеджирование, арбитраж и другие стратегии.

- Комиссия за заем и процентные ставки взимаются брокерскими конторами за заимствование ценных бумаг, которые могут варьироваться в зависимости от сложности заимствования ценных бумаг. Кредитор ценных бумаг получает скидку.

Общие сведения о кредитовании ценными бумагами

Кредитование ценными бумагами обычно осуществляется между брокерами или дилерами, а не напрямую отдельными инвесторами. Для завершения сделки необходимо заполнить договор займа ценными бумагами или договор займа.В нем изложены условия ссуды, включая продолжительность, процентные ставки, комиссию кредитора и характер обеспечения.

Для завершения сделки необходимо заполнить договор займа ценными бумагами или договор займа.В нем изложены условия ссуды, включая продолжительность, процентные ставки, комиссию кредитора и характер обеспечения.

Согласно действующим правилам, заемщики должны предоставить в качестве залога не менее 100 процентов стоимости ценной бумаги. Обеспечение ценных бумаг также зависит от его волатильности. Минимальное первоначальное обеспечение по ссудам ценных бумаг составляет не менее 102 процентов от рыночной стоимости ссудных ценных бумаг плюс, для долговых ценных бумаг, любые начисленные проценты. Кроме того, комиссии и проценты, взимаемые по ссуде ценных бумаг, часто будут зависеть от насколько сложно найти ценные бумаги, желаемые для заимствования.Чем меньше количество доступных ценных бумаг, тем выше их стоимость.

Для типичного кредитования ценными бумагами требуются клиринговые брокеры, которые облегчают операции между заемщиками и сторонами, выдающими ссуду. Заемщик платит кредитору комиссию за акции, и эта комиссия делится между кредитором и клиринговым агентом.

Преимущества кредитования ценными бумагами

Кредитование ценными бумагами важно для коротких продаж, когда инвестор берет в долг ценные бумаги для их немедленной продажи.Заемщик надеется получить прибыль, продав ценные бумаги и выкупив их позже по более низкой цене. Поскольку право собственности временно передано заемщику, заемщик обязан выплатить кредитору любые дивиденды.

В этих транзакциях кредитор получает компенсацию в виде согласованных комиссий, а также возвращает обеспечение в конце транзакции. Это позволяет кредитору увеличить свою прибыль за счет получения этих сборов. Заемщик извлекает выгоду из возможности извлечения прибыли путем продажи ценных бумаг в короткую продажу.

Кредитование ценными бумагами также связано с хеджированием, арбитражем и заимствованиями, вызванными несостоятельностью. Во всех этих сценариях выгода для кредитора ценными бумагами заключается либо в получении небольшой прибыли по ценным бумагам, которые в настоящее время находятся в его портфеле, либо в возможном удовлетворении потребностей в денежных средствах.

Общие сведения о коротких продажах

Короткая продажа включает продажу и обратный выкуп заемных ценных бумаг. Цель состоит в том, чтобы продать ценные бумаги по более высокой цене, а затем выкупить их по более низкой цене.Эти операции происходят, когда заемщик ценных бумаг считает, что цена ценных бумаг вот-вот упадет, что позволяет ему получать прибыль на основе разницы в ценах продажи и покупки. Независимо от суммы прибыли, если таковая имеется, заемщик получает от короткой продажи, согласованные комиссии кредитному брокеру подлежат уплате по истечении срока действия соглашения.

Права и дивиденды

Когда ценная бумага передается в рамках кредитного соглашения, все права переходят к заемщику.Это включает в себя право голоса, право на дивиденды и права на любые другие распределения. Часто заемщик отправляет платежи, равные дивидендам, и другие доходы обратно кредитору.

Пример кредитования ценными бумагами

Предположим, инвестор считает, что цена акции упадет с ее текущей цены в 100 долларов до 75 долларов в ближайшем будущем. Акция не очень волатильна и обычно торгуется в определенных диапазонах. Чтобы извлечь выгоду из своей диссертации, она занимает 50 акций компании у фирмы по ценным бумагам, предоставив денежный залог в размере 5000 долларов.Инвестор покупает акции обратно по сниженной цене после того, как цена акций упадет до прогнозируемой цены, и получает скидку по ссуде на акции от кредитора.

Акция не очень волатильна и обычно торгуется в определенных диапазонах. Чтобы извлечь выгоду из своей диссертации, она занимает 50 акций компании у фирмы по ценным бумагам, предоставив денежный залог в размере 5000 долларов.Инвестор покупает акции обратно по сниженной цене после того, как цена акций упадет до прогнозируемой цены, и получает скидку по ссуде на акции от кредитора.

На что обращают внимание банки при рассмотрении заявки на получение ссуды

Не все банки созданы равными, но многие из них фокусируются на одних и тех же областях на протяжении всего процесса рассмотрения ссуды. Узнайте, какую документацию, прогнозы и описания вам нужно подготовить, а также советы, которые помогут вам договориться о лучшем доступном пакете кредита.

Марк Уильямс, директор по операциям, BizFilings

Если вы обращаетесь в банк по поводу:

- Кредитная линия собственного капитала

- Кредитная линия на пополнение оборотных средств предприятия

- Коммерческий краткосрочный заем

- Кредит на оборудование

- Финансирование недвижимости

- Другой вид коммерческого или потребительского кредита

Применяются многие из тех же основных принципов кредитования.

Пять ключей заявок на получение ссуды

Наиболее важные характеристики, на которых сосредоточится большинство потенциальных кредиторов, включают:

- Кредитная история

- История движения денежных средств и прогнозы для бизнеса

- Доступное обеспечение для обеспечения кредита

- Персонаж

- Множество частей кредитной документации, которая включает в себя финансовую отчетность предприятий и физических лиц, налоговые декларации, бизнес-план и которая по существу суммирует и предоставляет доказательства по первым четырем перечисленным пунктам

Первые три из этих критериев представляют собой в основном объективные данные (хотя интерпретация чисел может быть субъективной).

Четвертый элемент — ваш характер — позволяет кредитору сделать более субъективную оценку рыночной привлекательности вашего бизнеса и деловой смекалки вас и любого из ваших коллег-операторов.

При оценке того, следует ли финансировать малый бизнес, кредиторы часто хотят учитывать отдельные факторы, которые представляют сильные или слабые стороны ссуды.

Чтобы дать вам представление о том, на чем конкретно банки обращают внимание при рассмотрении заявки на ссуду, раздел Toos & Forms содержит образец формы заявки на получение бизнес-ссуды, которая типична для той документации, которую вам необходимо заполнить как часть пакета кредитной заявки.

Мы также включаем внутреннюю форму проверки ссуды, используемую одним небольшим общественным банком для проведения собственной проверки ссуды для малого бизнеса.

Кредитная история

Кредиторызахотят проверить как кредитную историю вашего бизнеса (если бизнес не является стартапом), так и вашу личную кредитную историю, поскольку для получения кредита малому бизнесу часто требуется личная гарантия.

Мы рекомендуем получить кредитный отчет о себе и своем бизнесе, прежде чем подавать заявку на кредит.Если вы обнаружите какие-либо неточности или проблемы, вы можете исправить их до того, как возникнет какой-либо ущерб вашей кредитной заявке. Если можете, выясните, какую кредитную компанию использует ваш потенциальный кредитор, и запросите отчет у этой компании.

Если можете, выясните, какую кредитную компанию использует ваш потенциальный кредитор, и запросите отчет у этой компании.

Прежде чем подавать заявку на коммерческий кредит, вам следует просмотреть кредитный отчет о своем бизнесе, если ваш бизнес существует уже некоторое время. Вы можете получить бесплатный информационный отчет о своем бизнесе в компании Dun & Bradstreet.

Если D&B еще не располагает какой-либо информацией о вас, они позволят вам добровольно получить листинг, предоставив им некоторую основную информацию о вашем бизнесе.

Большинство обычных кредиторов ожидают минимум четырех или пяти торговых операций, перечисленных в бизнес-отчете, прежде чем они начнут рассматривать кредитоспособность бизнеса. Если вы вели свой бизнес без кредита или с личными активами, вам следует подумать о покупках в кредит, чтобы создать кредитную историю вашего предприятия.

Проверка вашей кредитной истории Агентства по потребительскому кредитованию обязаны удалить из отчета любую информацию, которая не может быть проверена или которая оказалась неточной. Однако перед тем, как вы отправите письмо с оспариванием любого долга в кредитную компанию, часто рекомендуется напрямую связаться с соответствующим кредитором. Если была допущена ошибка, вы можете быстрее разрешить спор, если проявите инициативу.

Однако перед тем, как вы отправите письмо с оспариванием любого долга в кредитную компанию, часто рекомендуется напрямую связаться с соответствующим кредитором. Если была допущена ошибка, вы можете быстрее разрешить спор, если проявите инициативу.

Если спор не разрешен и ваш кредитный отчет не скорректирован, вы имеете право подать заявление или объяснение относительно предполагаемой задолженности вместе с кредитным отчетом.Если на вашем кредитном отчете есть какие-то пятна, вы можете подумать о том, чтобы попросить всех кредиторов, с которыми у вас была хорошая кредитная история, но которые не сообщали о транзакциях, были добавлены в отчет. За минимальную плату большинство кредитных бюро добавят дополнительную информацию о кредиторе.

Три основных потребительских и кредитных компаний: TransUnion, Experian и Equifax. Dun & Bradstreet — крупнейшее агентство кредитной отчетности .

Предоставление обеспечения по ссуде

Когда дело доходит до получения обеспеченного кредита, предоставление залога является

должен. Для банка залог просто определяется как имущество, обеспечивающее

ссуда или другой долг, так что кредитор может арестовать это имущество, если

Вы не платите должным образом по кредиту.

Для банка залог просто определяется как имущество, обеспечивающее

ссуда или другой долг, так что кредитор может арестовать это имущество, если

Вы не платите должным образом по кредиту.

Когда кредиторы требуют обеспечения для обеспеченного кредита, они стремятся минимизировать риски предоставления кредита.Чтобы убедиться, что конкретное обеспечение обеспечивает соответствующее обеспечение, кредитор захочет сопоставить тип обеспечения с кредитом, сделали.

Срок полезного использования обеспечения обычно должен превышать, или хотя бы уложитесь, срок кредита. В противном случае обеспеченный кредитором интерес будет поставлен под угрозу. Следовательно, краткосрочные активы , такие как дебиторская задолженность и запасы, не будут приемлемы в качестве обеспечения долгосрочной ссуды , но они подходят для краткосрочного финансирования, такого как кредитная линия.

Кроме того, многие кредиторы потребуют, чтобы их требование

обеспечение — это первый обеспеченный интерес, что означает, что никакие предварительные или

высшие залоговые права существуют или могут быть впоследствии созданы против

залог. Являясь приоритетным держателем залога, кредитор обеспечивает

доля любых поступлений от обращения взыскания до того, как любой другой истец получит право

к любым деньгам.

Являясь приоритетным держателем залога, кредитор обеспечивает

доля любых поступлений от обращения взыскания до того, как любой другой истец получит право

к любым деньгам.

Правильно зарегистрированные обеспечительные интересы в недвижимом или личном собственность является публичным достоянием.Потому что кредитор хочет иметь приоритетное требование в отношении обеспечения, предлагаемого для обеспечения кредита, кредитор будет искать публичные записи, чтобы убедиться, что к залоговому обеспечению претензии не предъявлялись.

Если залогом является недвижимость, поиск публичных записей

часто осуществляется титульной страховой компанией. Компания готовит

«отчет о праве собственности», который раскрывает любые ранее зарегистрированные обеспеченные интересы

или другие дефекты права собственности. Если залог обеспечен личным имуществом,

кредитор обычно управляет «U.C.C. поиск »публичных записей

выявить любые ранее существовавшие претензии. Стоимость поиска по заголовку или U.C.C.

поиск часто передается потенциальному заемщику в рамках

расходы на закрытие ссуды.

Стоимость поиска по заголовку или U.C.C.

поиск часто передается потенциальному заемщику в рамках

расходы на закрытие ссуды.

В начинающих компаниях обычно используемым источником залога является стоимость собственного капитала в недвижимости. Заемщик может просто взять новый или во-вторых, ипотека на его или ее место жительства. В некоторых штатах кредитор может защитить обеспечительный интерес в недвижимости, сохранив право собственности на имущество до полной оплаты ипотеки.

Определение отношения ссуды к стоимостиЧтобы еще больше ограничить свои риски, кредиторы обычно дисконтируют стоимость залог, чтобы они не увеличивали 100 процентов наивысшая рыночная стоимость обеспечения.

Это соотношение между суммой денег, которую банк предоставляет ссуду, и стоимостью обеспечения называется отношением кредита к стоимости . Тип залога, используемого для обеспечения ссуды, будет влиять на приемлемое для банка соотношение ссуды к стоимости.

Например, неулучшенная недвижимость даст более низкий коэффициент, чем благоустроенная, заселенная недвижимость. Эти коэффициенты могут различаться между кредиторами. и на коэффициент также могут влиять критерии кредитования, кроме стоимость залога. Ваш здоровый денежный поток может позволить больше свобода в соотношении ссуды к стоимости. Репрезентативный список соотношение кредита к стоимости для различного обеспечения в небольшом общественном банке является:

- Недвижимость: Если недвижимость занята, кредитор может обеспечить до 75 процентов оценочной стоимости.Если свойство благоустроен, но не заселен, например, новый жилой Подразделение с канализацией и водой, но домов пока нет, до 50 процентов. За пустующее и неулучшенное имущество — 30 процентов.

- Товарно-материальные запасы: Кредитор может получить до 60 процентов до 80

процент стоимости готовых розничных запасов. Производитель

инвентарь, состоящий из комплектующих и других незавершенных материалов,

может быть всего 30 процентов. Ключевым фактором является товарная пригодность

инвентарь — как быстро и за сколько денег может быть инвентарь

продал.