Создание новых операций стоимости для товаров на складе — Business Central

- Статья

- Чтение занимает 2 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт.

Отправить

Спасибо!

В этой статье

Чтобы повысить или понизить стоимость изделия или конкретной учтенной товарной операции, нужно воспользоваться журналом переоценки.

Переоценка запасов

Выберите значок, введите Журнал переоценки, а затем выберите связанную ссылку.

Выберите действие Расчет стоимости запасов.

На странице

Нажмите кнопку ОК.

В каждой строке на странице Журнал переоценки в поле Себестоимость единицы (переоценка) введите новую себестоимость единицы.

Можно также ввести новую общую сумму в поле Стоимость запасов (переоценка).

Можно также ввести новую общую сумму в поле Стоимость запасов (переоценка).Соответствующие поля обновляются автоматически. Следует учесть, что в поле Сумма отражается фактическое изменение в значении склада для выбранных учтенных товарных операций. Там подсчитывается разница между полями

После того как будут заполнены все строки в журнале переоценки, выберите действие Учет.

Можно также ввести новую общую сумму в поле Стоимость запасов (переоценка).

Можно также ввести новую общую сумму в поле Стоимость запасов (переоценка).Создаются новые операции стоимости, которые отражают учтенную переоценку. Новые значения можно просмотреть в соответствующей карточке товара.

См. также

Сведения о проектировании: переоценка

Запасы

Продажи

Покупки

Работа с Business Central

Экспортная цена газа стала дешевле российской — РБК

«Газпром» отмечал, что благодаря сбалансированной структуре ценообразования на газ (57% контрактов индексируются по газовым хабам, около трети — по старым принципам с привязкой к нефти и нефтепродуктам или их современным модификациям) в 2019 году ему удавалось продавать газ на $47 за 1 тыс.

Поскольку нефтяная привязка в тех контрактах, где она есть, вступает в силу с лагом ориентировочно в шесть месяцев, обвал цен на нефть в марте—апреле еще не мог повлиять на цены «Газпрома» (повлияет позже в этом году).

Читайте на РБК Pro

Доход «Газпрома» от экспорта газа в марте упал в два раза

«В отопительный сезон, несмотря на отложенное влияние обвала нефтяных цен, цены в Европе, скорее всего, поднимутся до $3–4 в силу сезонного фактора и восстановления спроса, если не будет второй волны COVID-19. По итогам года «Газпром» может показать убыток. Но причина не в убыточности самих поставок (вопрос, как считать), а в сохранении амбициозной инвестпрограммы в крайне неблагоприятных (для всех поставщиков) рыночных условиях. В 2021 году цены должны вырасти, но среднегодовая цена вряд ли будет выше $4», — сказал Белогорьев.

Риск снижения экспортной цены в ближайшие месяцы есть из-за временного лага в контрактах с нефтяной привязкой, сообщил РБК Маринченко.

«Цены начнут восстанавливаться, вероятно, только ближе к зиме. На уровне отдельных контрактов «Газпром» действительно может терпеть убытки из-за обвала цен, но снижение добычи не всегда самое рациональное поведение: значительная часть операционных издержек является по сути фиксированной, например, расходы по оплате труда или транзиту, когда он осуществляется на условиях «качай или плати» (по «Северному потоку» или через Украину)», — отметил он.

На уровне отдельных контрактов «Газпром» действительно может терпеть убытки из-за обвала цен, но снижение добычи не всегда самое рациональное поведение: значительная часть операционных издержек является по сути фиксированной, например, расходы по оплате труда или транзиту, когда он осуществляется на условиях «качай или плати» (по «Северному потоку» или через Украину)», — отметил он.

По словам Маринченко, отдача от экспортных операций в этом году будет минимальной: внутренние продажи и нефтяной бизнес («Газпром нефть») сейчас становятся важнейшими драйверами прибыли для группы. «По издержкам и логистике «Газпром» находится в более выигрышном положении, чем американский СПГ, спрос на газ в среднесрочной перспективе будет расти — поэтому текущую ситуацию не стоит считать каким-то грандиозным провалом: рынок медленно, но будет восстанавливаться, «Газпром» останется конкурентоспособным поставщиком», — заключил эксперт.

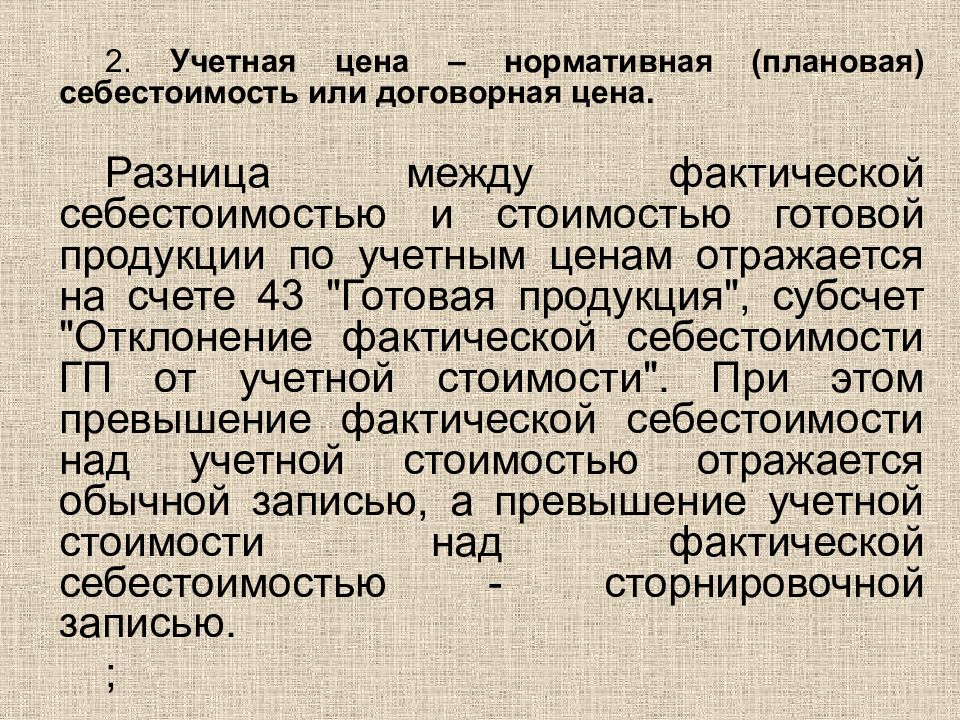

Справедливая стоимость и отличия от текущей рыночной стоимости для целей применения ФСБУ 5/2019 «Запасы»

С 1 января 2021 года на основании приказа Минфина РФ от 15. 11.2019 №180н утрачивает силу ПБУ 5/01 «Учет материально-производственных запасов», и будет применяться новый стандарт – ФСБУ 5/2019 «Запасы».

11.2019 №180н утрачивает силу ПБУ 5/01 «Учет материально-производственных запасов», и будет применяться новый стандарт – ФСБУ 5/2019 «Запасы».

Текущая рыночная стоимость

При этом, в соответствии с п.9 ПБУ 5/01, фактической себестоимость МПЗ, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. Для целей ПБУ 5/01 под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Аналогичные нормы содержатся в п. 10 ПБУ 6/01 «Учет основных средств» и п. 13 ПБУ 19/02 «Учет финансовых вложений». При этом действующие стандарты бухгалтерского учета не содержат методологии определения рыночной стоимости.

Для более полного понимания термина можно воспользоваться нормами законодательства, касающимися оценочной деятельности.

Так, согласно ст. 3 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

-

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

-

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

-

объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

-

цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

-

платеж за объект оценки выражен в денежной форме.

Соответственно, до конца 2020 года учет МПЗ строится исходя из оценки «по сумме фактических затрат на приобретение» при купле-продаже запасов и «по текущей рыночной стоимости» при их безвозмездном получении.

На практике это означает либо получение отчета оценщика, либо поиск информации в интернете с обязательным сохранением скринов соответствующих объявлений о купле-продаже, на основании которых и была определена рыночная стоимость МПЗ.

Справедливая стоимость

С 1 января 2021 года учет запасов необходимо вести по новым правилам. Согласно п. 14 ФСБУ 5/2019, при приобретении запасов по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами, затратами, включаемыми в фактическую себестоимость запасов (в части оплаты неденежными средствами), считается справедливая стоимость передаваемого имущества, имущественных прав, работ, услуг.

При невозможности определения справедливой стоимости передаваемого имущества, имущественных прав, работ, услуг затратами, включаемыми в фактическую себестоимость запасов, считается справедливая стоимость запасов.

При невозможности определения справедливой стоимости передаваемого имущества, имущественных прав, работ, услуг, приобретаемых запасов затратами, включаемыми в фактическую себестоимость запасов, считается балансовая стоимость передаваемых активов, фактические затраты, понесенные на выполнение работ, оказание услуг.

Хорошая новость в том, что организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, вправе определять затраты, включаемые в фактическую себестоимость запасов (в части оплаты неденежными средствами), в сумме балансовой стоимости передаваемых активов, фактических затрат, понесенных на выполнение работ, оказание услуг, вне зависимости от возможности определения справедливой стоимости передаваемого имущества/приобретаемых запасов.

Также, в соответствии с п. 15 ФСБУ 5/2019, справедливая стоимость запасов необходима для определения сумм затрат, включаемых в фактическую себестоимость запасов, которые организация получает безвозмездно.

При этом для целей ФСБУ 5/2019 справедливая стоимость определяется в порядке, предусмотренном Международным стандартом финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости», введенным в действие на территории РФ приказом Министерства финансов РФ от 28.12.2015 № 217н (зарегистрирован Министерством юстиции Российской Федерации 02.02.2016, регистрационный № 40940).

МСФО (IFRS) 13 содержит очень подробное описание порядка определения справедливой стоимости, и назвать его простым никак не получится.

МСФО (IFRS) 13:

-

Дает определение справедливой стоимости.

-

Излагает в рамках одного МСФО основы для оценки справедливой стоимости.

-

Требует раскрытия информации об оценках справедливой стоимости.

В соответствии с п. 2 МСФО (IFRS) 13 справедливая стоимость – оценка, основанная на рыночных данных, а не оценка, специфичная для организации.

В отношении некоторых активов и обязательств могут быть доступны наблюдаемые рыночные сделки или рыночная информация.

В отношении других активов и обязательств могут не быть доступными наблюдаемые рыночные сделки или рыночная информация.

Однако цель оценки справедливой стоимости в обоих случаях одна – определить цену, по которой была бы осуществлена обычная сделка между участниками рынка с целью продажи актива на дату оценки в текущих рыночных условиях (то есть цену выхода* на дату оценки с позиции участника рынка, который удерживает указанный актив).

Согласно п. 3 МСФО (IFRS) 13, в тех случаях, когда цена на идентичный актив не является наблюдаемой на рынке, организация оценивает справедливую стоимость, используя другой метод оценки, который обеспечивает максимальное использование релевантных наблюдаемых исходных данных и минимальное использование ненаблюдаемых исходных данных.

Поскольку справедливая стоимость является оценкой, основанной на рыночных данных, она определяется с использованием таких допущений, которые участники рынка приняли бы во внимание при определении цены актива или обязательства, включая допущения о риске. Следовательно, намерение организации удержать актив или урегулировать или иным образом исполнить обязательство не имеет значения при оценке справедливой стоимости.

Следовательно, намерение организации удержать актив или урегулировать или иным образом исполнить обязательство не имеет значения при оценке справедливой стоимости.

Организация должна использовать такие методы оценки, которые уместны в данных обстоятельствах и для которых доступны данные, достаточные для оценки справедливой стоимости, и при этом позволяют максимально использовать релевантные наблюдаемые исходные данные и свести к минимуму использование ненаблюдаемых исходных данных (п. 61 МСФО (IFRS) 13).

Международный стандарт выделяет три метода оценки:

-

Рыночный подход.

-

Затратный подход.

-

Доходный подход.

Кроме того, при определении справедливой цены используются три уровня иерархии. Согласно п. 72 МСФО (IFRS) 13, для того чтобы добиться наибольшей последовательности и сопоставимости оценок справедливой стоимости и раскрываемой в их отношении информации, настоящий МСФО устанавливает иерархию справедливой стоимости, которая предусматривает группировку исходных данных, включаемых в методы оценки, используемые для оценки справедливой стоимости, по трем уровням (см. пункты 76–90).

пункты 76–90).

В рамках иерархии справедливой стоимости наибольший приоритет отдается ценовым котировкам (некорректируемым) активных рынков для идентичных активов или обязательств (исходные данные Уровня 1) и наименьший приоритет – ненаблюдаемым исходным данным (исходные данные Уровня 3).

Если попытаться коротко обозначить разницу между порядком определения текущей рыночной стоимости, принятым сейчас, и тем, что нам предстоит, то определение текущей рыночной стоимости – малая часть в методологии определения справедливой стоимости. Этакая «капля в море».

Справедливая стоимость – гораздо более точная и трудоемкая оценка МПЗ (и любого другого имущества/обязательства), на которую влияет множество факторов.

Для понимания МСФО (IFRS) 13 необходимо опираться на утвержденную Стандартом терминологию.

МСФО (IFRS) 13 Приложение A

Определение терминов

Настоящее приложение является неотъемлемой частью настоящего стандарта.

|

Активный рынок |

Рынок, на котором сделки в отношении определенного актива или обязательства осуществляются с достаточной частотой и в достаточном объеме, чтобы обеспечивать информацию о ценах на постоянной основе. |

|

Затратный подход |

Метод оценки, отражающий сумму, которая потребовалась бы в настоящий момент времени для замены эксплуатационной мощности актива (часто называемую текущей стоимостью замещения). |

|

Цена входа |

Цена, уплаченная с целью приобретения актива или полученная за принятие обязательства в рамках обменной сделки. |

|

*Цена выхода |

Цена, которая была бы получена от продажи актива или уплачена с целью передачи обязательства. |

|

Ожидаемый денежный поток |

Средневзвешенное по степени вероятности значение (то есть среднее значение распределения) возможных будущих денежных потоков. |

|

Справедливая стоимость |

Цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. |

|

Наилучшее и наиболее эффективное использование |

Такое использование нефинансового актива участниками рынка, которое максимально увеличило бы стоимость этого актива либо группы активов и обязательств (например, бизнеса), в составе которой использовался бы данный актив. |

|

Доходный подход |

Методы оценки, которые преобразовывают будущие суммы (например, денежные потоки или доходы и расходы) в одну текущую (то есть дисконтированную) величину. |

|

Исходные данные |

Допущения, которые использовались бы участниками рынка при определении цены определенного актива или обязательства, включая допущения о рисках, таких как следующие: (a) риск, присущий конкретному методу оценки (например, ценовой модели), используемому для оценки справедливой стоимости; (b) риск, присущий исходным данным для данного метода оценки. Исходные данные могут быть наблюдаемыми или ненаблюдаемыми. |

|

Исходные данные Уровня 1 |

Ценовые котировки (нескорректированные) активных рынков в отношении идентичных активов или обязательств, к которым организация имеет доступ на дату оценки. |

|

Исходные данные Уровня 2 |

Исходные данные, кроме ценовых котировок, отнесенных к Уровню 1, которые являются наблюдаемыми, прямо или косвенно, в отношении определенного актива или обязательства. |

|

Исходные данные Уровня 3 |

Ненаблюдаемые исходные данные в отношении определенного актива или обязательства. |

|

Рыночный подход |

Метод оценки, в котором используются цены и другая соответствующая информация, основанная на результатах рыночных сделок, связанных с идентичными или сопоставимыми (то есть аналогичными) активами, обязательствами или группой активов и обязательств, такой как бизнес. |

|

Подтверждаемые рынком исходные данные |

Исходные данные, которые получены главным образом из наблюдаемых рыночных данных или подтверждены ими посредством корреляции или другими средствами. |

|

Участники рынка |

Покупатели и продавцы на основном (или наиболее выгодном) рынке в отношении актива или обязательства, обладающие всеми следующими характеристиками: (a) Они независимы друг от друга, то есть они не являются связанными сторонами в том значении, которое определено в МСФО (IAS) 24, но при этом цена сделки между связанными сторонами может использоваться в качестве одного из исходных параметров при оценке справедливой стоимости, если у организации имеются свидетельства того, что эта сделка была осуществлена на рыночных условиях. (b) Они хорошо осведомлены, имеют достаточное представление о соответствующем активе или обязательстве и о сделке, сформированное с учетом всей имеющейся информации, в том числе той, которую возможно получить в результате проведения стандартных и общепринятых процедур предынвестиционной проверки. (c) Они имеют возможность заключить сделку в отношении данного актива или обязательства. (d) Они имеют желание заключить сделку в отношении данного актива или обязательства, то есть они имеют побудительный мотив для осуществления такой сделки, не будучи принуждаемыми или иным образом вынужденными сделать это. |

|

Наиболее выгодный рынок |

Рынок, на котором была бы получена максимальная сумма от продажи актива или уплачена минимальная сумма за то, чтобы передать обязательство, с учетом затрат по сделке и транспортных затрат. |

|

Риск невыполнения обязательств |

Риск того, что организация не выполнит какой-либо обязанности. Риск невыполнения обязательств включает собственный кредитный риск организации, но, возможно, не ограничивается только им. |

|

Наблюдаемые исходные данные |

Исходные данные, которые получены на основе рыночной информации, такой как общедоступная информация о фактических событиях или сделках, и отражают допущения, которые использовались бы участниками рынка при определении цены соответствующего актива или обязательства. |

|

Обычная сделка |

Сделка, предполагающая присутствие объекта на рынке на протяжении некоторого времени до даты оценки, достаточного для осуществления маркетинговых действий, обычных и принятых на данном рынке для сделок в отношении таких активов или обязательств; эта сделка не является вынужденной (например, принудительной ликвидацией или вынужденной продажей). |

|

Основной рынок |

Рынок с наибольшим для соответствующего актива или обязательства объемом торгов и уровнем активности. |

|

Премия за риск |

Компенсация, требуемая участниками рынка, не склонными к риску, за неопределенность, связанную с денежными потоками по активу или обязательству. Также известна как «корректировка на риск». |

|

Затраты по сделке |

Затраты для осуществления продажи актива или передачи обязательства на основном (или наиболее выгодном) в отношении данного актива или обязательства рынке, которые непосредственно связаны с выбытием этого актива или передачей этого обязательства и удовлетворяют всем следующим критериям: (a) Они являются непосредственным результатом сделки и необходимы для ее осуществления. (b) Они не были бы понесены организацией, если бы решение о продаже актива или передаче обязательства не было бы принято (аналогично определению затрат на продажу, приведенному в МСФО (IFRS) 5). |

|

Транспортные затраты |

Затраты, которые были бы понесены для транспортировки актива из его текущего местонахождения до места его основного (или наиболее выгодного) рынка. |

|

Единица учета |

Уровень, на котором производится агрегирование или дезагрегирование актива или обязательств для целей признания согласно соответствующему МСФО. |

|

Ненаблюдаемые исходные данные |

Исходные данные, для которых недоступна рыночная информация и которые получены с использованием всей доступной информации о тех допущениях, которые были бы использованы участниками рынка при определении цены на данный актив или данное обязательство. |

Оценка справедливой стоимости осуществляется на основе стоимости, обозначаемой текущими ожиданиями рынка в отношении указанных будущих сумм.

Оценка справедливой стоимости осуществляется на основе стоимости, обозначаемой текущими ожиданиями рынка в отношении указанных будущих сумм.

СКАЧАТЬ Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости»

Цены на ТВ-панели вот-вот рухнут ниже себестоимости

| Поделиться Средняя цена современных ТВ-панелей, выпускаемых на фабриках в Китае, до конца 2019 г. может опуститься ниже стоимости производства. Причиной стала непрекращающаяся торговая война между США и Китаем, спровоцировавшая снижение спроса на матрицы, перепроизводство и переполнение складов.

может опуститься ниже стоимости производства. Причиной стала непрекращающаяся торговая война между США и Китаем, спровоцировавшая снижение спроса на матрицы, перепроизводство и переполнение складов.Без Трампа не обошлось

В мире отмечено резкое снижение средней стоимости ТВ-панелей диагональю 32 дюйма и больше, выпускаемых на фабриках Китая. Об этом в своем отчете сообщили аналитики исследовательской компании WitsView, добавив, что на ряд моделей цены в обозримом будущем упадут ниже себестоимости. Одной из причин происходящего эксперты видят торговую войну между США и Китаем.

По их словам, на фоне возможного ввода Президентом США Дональдом Трампом (Donald Trump) 25-процентных пошлин на товары, ввозимые в страну из Китая, производители телевизоров в II квартале 2019 г. запаслись ТВ-панелями впрок, чтобы в III квартале 2019 г. без риска для прибыли продавать телевизоры в прежних объемах.

Цены ниже некуда

Пополнив свои запасы матриц, производители телевизоров сократили объемы новых закупок. Производство самих панелей, меж тем, возросло: для 65- и 75-дюймовых матриц рост объемов производства в II квартале 2019 г. составил 4% по сравнению с аналогичным периодом 2019 г. Совокупность этих факторов привела к опасному, по оценке WitsView, переполнению складов с дисплеями и ожидаемому снижению продаж панелей в III квартале.

Производство самих панелей, меж тем, возросло: для 65- и 75-дюймовых матриц рост объемов производства в II квартале 2019 г. составил 4% по сравнению с аналогичным периодом 2019 г. Совокупность этих факторов привела к опасному, по оценке WitsView, переполнению складов с дисплеями и ожидаемому снижению продаж панелей в III квартале.

Средняя стоимость 32-дюймовых панелей в июне 2019 г. сократилась на 10% и составила $36, а для матриц с диагональю 55 дюймов средняя стоимость в июне 2019 г. снизилась до $116. Падение тоже оказалось 10%-м. По оценке специалистов WitsView, именно экраны на 32 и 55 дюймов находятся в зоне риска – в III квартале их средняя стоимость может упасть ниже себестоимости, то есть китайские производители, выпуская их, будут работать себе в убыток.

Ситуация с более крупными дисплеями

Положение ТВ-панелей с диагоналями 65 и 75 дюймов ненамного лучше. Падение цен ниже себестоимости в их случае эксперты WitsView в III квартале не ожидают, однако объемы их производства тоже превышают уровень спроса.

Китайское производство LCD-панелей для телевизоров испытывает серьезные трудности на фоне торговой войны

Средняя стоимость 65-дюймовых экранов в июне 2019 г. составила $185 против $195 в мае 2019 г. 75-дюймовые дисплеи подешевели на 8% — их средняя цена опустилась ниже $400. В WitsView уверены, что цены на эти панели продолжат падать.

Конкуренция с Samsung

Положение китайских производителей ТВ-панелей могло сильно улучшить закрытие фабрики Gen 8.5 по выпуску телевизионных дисплеев, принадлежащее компании S-LCD. Это дочернее предприятие южно-корейского вендора Samsung.

Фабрика должна была закрыться в II квартале 2019 г., и тогда производители телевизоров могли бы перенаправить свои заказы китайским поставщикам, однако этого не случилось. Samsung перенесла закрытие своего завода на III квартал 2019 г., руководствуясь финансовыми и технологическими соображениями.

Заменит ли ИИ человеческую эмпатию в контакт-центрах?

Искусственный интеллектИзвестие о скором прекращении работы завода, как и опасность ввода 25-процентных пошлин, спровоцировало рост закупок панелей в II квартале 2019 г. и тоже обеспечило снижение спроса на них в III квартале 2019 г.

и тоже обеспечило снижение спроса на них в III квартале 2019 г.

Методы решения проблемы

Самый очевидный способ борьбы со снижением средней стоимости ТВ-панелей – это, по мнению аналитиков WitsView, решение проблемы перепроизводства путем сокращения объемов их выпуска. В перспективе это приведет к высвобождению складов, даже на фоне снижения спроса со стороны производителей телевизоров. Так и поступила китайская компания Boe Technology Group, уменьшившая количество выпускаемых панелей с 32-дюймовой диагональю.

Свои финансовые потери компании могут компенсировать, в том числе, путем снижения затрат на сырье, электричество и воду, а также за счет снижения заработной платы рабочих. Может помочь и корректировка ассортимента в сторону выпуска наиболее востребованных на рынке моделей ТВ-экранов.

Цены на память тоже снижаются

Торговая война между США и КНР отразилась не только на китайских производителях телевизионных панелей – под огнем оказались и компании, выпускающие чипы памяти. Атаковав компанию Huawei в мае 2019 г., Трамп вынудил ее сократить производство своей техники, в которой используются те или иные чипы памяти, а так как Huawei входит в число крупнейших производителей мобильной электроники, а также телекоммуникационного и серверного оборудования, то и объемы заказов у нее соответствующие. По оценке аналитиков TrendForce, цены на DRAM-память в III и IV кварталах 2019 г. снизятся на 10-15%. Многие компании-производители, как и в случае и теми, кто выпускает 32- и 55-дюймовые экраны, будут вынуждены работать в убыток.

Атаковав компанию Huawei в мае 2019 г., Трамп вынудил ее сократить производство своей техники, в которой используются те или иные чипы памяти, а так как Huawei входит в число крупнейших производителей мобильной электроники, а также телекоммуникационного и серверного оборудования, то и объемы заказов у нее соответствующие. По оценке аналитиков TrendForce, цены на DRAM-память в III и IV кварталах 2019 г. снизятся на 10-15%. Многие компании-производители, как и в случае и теми, кто выпускает 32- и 55-дюймовые экраны, будут вынуждены работать в убыток.

Добависм что 5 июня 2019 г. основатель компании ARM, лишившей Huawei лицензии на свою процессорную архитектуру, предсказал, что война между США и Китаем рано или поздно отразится на большинстве ИТ-компаний мира.

Себестоимость iPhone 12 Pro в 2,5 раза ниже его цены. Это много или мало? — android.mobile-review.com

3 декабря 2020

Александр Щербаков

Вконтакте

На прошлой неделе появилась новость от японского издания Nikkei Asia, что себестоимость новых iPhone 12 и 12 Pro примерно в 2,5 раза ниже их цены. У «про», например, все комплектующие оценили в $406 при его цене в $999. Это интересные числа, которые сами по себе ничего не значат — я не могу понять, много ли это для одного смартфона или мало.

У «про», например, все комплектующие оценили в $406 при его цене в $999. Это интересные числа, которые сами по себе ничего не значат — я не могу понять, много ли это для одного смартфона или мало.

Я решил немного углубиться в эту тему и посмотреть, как оценивают смартфоны конкурентов, чтобы понять, действительно ли Apple требует слишком много за свои смартфоны. И заодно нужно поднять вопрос, есть ли смысл вообще смотреть на себестоимость устройств.

Как оценивают себестоимость смартфонов

Цена смартфона для производителя складывается из множества факторов — помимо оплаты самих заводов и комплектующих, это заплаты всех сотрудников, аренда помещений, логистика, реклама, да еще и нужно делиться выручкой с магазинами. Поэтому, когда в новостях идет речь о себестоимости смартфона, то подразумевается только цена всех его комплектующих. Оценить реальную стоимость продукта для производства может только сама компания. Это, кажется, очевидные вещи, но их нужно на всякий случай проговорить.

Оценку комплектующих iPhone 12 и 12 Pro проводила независимая компания Fomalhaut по заказу Nikkei. Это максимально простой процесс — эксперты полностью разбирают смартфон, изучают происхождение всех деталей и оценивают стоимость всего, что найдут. Проблема как раз в последнем этапе, потому что в отчетах не уточняют, откуда берутся цены на комплектующие.

Подозреваю, что для каждой детали они пытаются найти среднерыночную стоимость, запрашивают информацию у заказчиков или отталкиваются от своей экспертизы и опыта. Это уже вызывает вопросы к правдивости подобных отчетов, но предположим, что они достаточно точные.

Сравнение

Чтобы понять, насколько адекватная цена у iPhone 12 Pro по отношению к себестоимости, нужно сравнить его с другими смартфонами. Но тут есть проблема, что компания Fomalhaut редко публикует свои отчеты в открытом доступе, поэтому придется сравнивать себестоимость от разных агентств. Удалось найти информацию о трех современных смартфонах.

Учитывая нестабильность рубля, сравнивать цену и себестоимость буду в долларах — так удобнее. Возьмем флагман iPhone 12 Pro, который в США продается за $999 без налогов. Напомню, его себестоимость оценили в $406, получается разница в 2,5 раза.

Samsung Galaxy S20 Ultra. Компания Techinsights оценила стоимость всех комплектующих премиального флагмана с камерой 108 Мп в $528, а на старте его продавали за $1399. Получается разница в 2,6 раза.

Xiaomi Mi 10. То же агентство Techinsights посчитало себестоимость китайского флагмана 2020 года, получилось $440. В США его официально не продавали, поэтому возьмем цену для Европы — 799 евро, или около $960 по курсу. Разница между ценой и себестоимостью в 2,1 раза.

iPhone SE (2020). По данным Fomalhaun, стоимость всех комплектующих нового «бюджетного айфона» составляет всего $217, а продают его за $399 — разница в 1,8 раза.

Из этих данных можно сделать ошибочные выводы, что Apple на новом iPhone SE зарабатывает совсем немного, а Samsung получает почти тысячу долларов с каждого Galaxy S20 Ultra. Но в реальности все намного сложнее. Одна компания может, например, снизить закупочную цену для магазинов, чтобы у продавцов было больше стимула продавать именно их технику. А для другого смартфона могут завысить закупочную цену, потому что на эту модель спрос сам по себе выше. Еще не стоит забывать, что бывают скидки в магазинах, а со временем производство каждого устройства становится дешевле. И таких нюансов может быть бесконечное количество.

Но в реальности все намного сложнее. Одна компания может, например, снизить закупочную цену для магазинов, чтобы у продавцов было больше стимула продавать именно их технику. А для другого смартфона могут завысить закупочную цену, потому что на эту модель спрос сам по себе выше. Еще не стоит забывать, что бывают скидки в магазинах, а со временем производство каждого устройства становится дешевле. И таких нюансов может быть бесконечное количество.

Плюс — мы все еще держим в голове информацию, что оценку проводят сторонние компании по неизвестным методикам, а в себестоимость не входит множество остальных затрат производителей. К тому же есть дополнительные вещи, на которых могут экономить компании — качество упаковки, наличие аксессуаров и даже мощность зарядки. Тут в очередной раз вспомним, что Apple вообще убрала зарядку и наушники из комплекта. Так что в реальности один iPhone 12 Pro для Apple может стоить как $500, так и все $900 — мы узнаем правду, если только в интернет сольют внутренние документы компании.

Этим я хочу показать, что нам, обычным потребителям, нет смысла смотреть на себестоимость устройств — куда важнее финальная цена, и готовы ли вы столько заплатить за товар. Конечно, всегда интересно обсудить, как корпорации наживаются на бедных покупателях, но в этих делах лучше говорить о более конкретных вещах.

В чем разница между FBT и PLC сплиттерами? Fibertool

скачать

Обязательным требованием к оптическим сетям является деление сигнала для обслуживания нескольких клиентов. Технология производства сплиттеров сделала огромный шаг вперед за последние несколько лет, благодаря которому на рынке оптического оборудования появились сплиттеры PLC (Planar Lightwave Circuit – сплиттеры с плоской схемой разветвления световой волны). Эти сплиттеры зарекомендовали себя как более надежные делители оптического сигнала по сравнению с традиционными сплиттерами FBT (Fused Biconical Taper – сплиттеры со сплавным биконическим конусом). Будучи похожими по размеру и внешнему виду, оба типа сплиттеров обеспечивают доступ к цифровым данным как для частных клиентов, так и для крупных информационных сетей. Тем не менее, внутренняя конструкция этих двух типов сплиттеров отличается, что дает возможность выбрать более подходящее решение.

Будучи похожими по размеру и внешнему виду, оба типа сплиттеров обеспечивают доступ к цифровым данным как для частных клиентов, так и для крупных информационных сетей. Тем не менее, внутренняя конструкция этих двух типов сплиттеров отличается, что дает возможность выбрать более подходящее решение.

FBT сплиттеры изготовлены из широкодоступных материалов, таких как сталь, оптическое волокно, пластик и др. Все эти материалы имеют низкую стоимость, что определяет низкую себестоимость самого сплиттера. Технология изготовления FBT сплиттеров относительно проста, что также влияет на цену этого устройства. В ситуации, где требуется несколько ответвлений сигнала, размер устройства может стать проблемой. Важно помнить, что сплиттеры применяются как в свободном открытом пространстве, так и в оптических шкафах и боксах, поэтому размер устройства играет критическую роль.

FBT сплиттеры поддерживают только три длины волны: 850, 1310 и 1550 нм, что делает эти устройства непригодными для работы на других длинах волн. Т.к. у FBT сплиттеров невозможно регулировать длину волны, то их область применения ограничена, в то время как планарные разветвители используются для различных целей. Кроме того, FBT сплиттеры имеют высокую чувствительность к температуре и обеспечивают стабильную работу лишь в диапазоне от -5 до 75 ° С. В некоторых областях, таких как скандинавские страны, Сибирь и Дальний Восток, эти температурные ограничения могут иметь решающее значение.

Т.к. у FBT сплиттеров невозможно регулировать длину волны, то их область применения ограничена, в то время как планарные разветвители используются для различных целей. Кроме того, FBT сплиттеры имеют высокую чувствительность к температуре и обеспечивают стабильную работу лишь в диапазоне от -5 до 75 ° С. В некоторых областях, таких как скандинавские страны, Сибирь и Дальний Восток, эти температурные ограничения могут иметь решающее значение.

Также сигнал, разделенный с помощью FBT сплиттеров, не может быть разделен равномерно из-за отсутствия управления сигналами.

Преимуществом FBT сплиттеров является достижение нужного коэффициента деления канала (10%/90%, 15%/85% и т.д.) Данное свойство FBT делителей особенно полезно при построении сети, где нужно сделать ответвления для абонентов, которые от точки деления находятся на разном расстоянии, например, 4 и 6 км. В таком случае первому уйдет 40% сигнала, а второму – 60%.

Также FBT сплиттеры бывают только одного вида – 1*2, т. е. FBT сплиттер делит сигнал только на две части. На оптическом рынке можно найти FBT сплиттеры с заявленным большим количеством разделения сигнала (1*4, 1*8 и т.д.), но по факту внутренняя конструкция такого сплиттера представляет собой последовательное соединение сплиттеров 1*2.

е. FBT сплиттер делит сигнал только на две части. На оптическом рынке можно найти FBT сплиттеры с заявленным большим количеством разделения сигнала (1*4, 1*8 и т.д.), но по факту внутренняя конструкция такого сплиттера представляет собой последовательное соединение сплиттеров 1*2.

Технология производства PLC сплиттеров более сложная. Она включает в себя использование полупроводниковых технологий (литография, травление, осаждение слоёв), поэтому PLC сплиттеры труднее изготавливать и, соответственно, их цена выше. Но быстрое развитие технологии изготовления PLC сплиттеров позволяет уже сегодня иметь себестоимость, приближенную к FBT. Также есть ряд преимуществ, которыми обладают PLC сплиттеры. Размер таких делителей более компактный по сравнению с FBT разветвителями, что делает их пригодными для применения в условиях ограниченного пространства, для монтажа в оптических шкафах и боксах. PLC сплиттеры обладают широким рабочим диапазоном температур: от -40 до 85 °C, что позволяет устанавливать их в экстремальных климатических условиях. Коэффициент разделения сигнала достигает 64, что обеспечивает высокую надежность. Кроме того, благодаря реализованной технологии, оптический сигнал может быть разделен поровну. Также у PLC сплиттеров регулируются длины волн в диапазоне от 1260 до 1650 нм. Критические точки, которые могут выйти из строя, это точки входа и выхода, поэтому общий риск отказа работы PLC сплиттеров очень низкий.

Коэффициент разделения сигнала достигает 64, что обеспечивает высокую надежность. Кроме того, благодаря реализованной технологии, оптический сигнал может быть разделен поровну. Также у PLC сплиттеров регулируются длины волн в диапазоне от 1260 до 1650 нм. Критические точки, которые могут выйти из строя, это точки входа и выхода, поэтому общий риск отказа работы PLC сплиттеров очень низкий.

Наиболее популярными моделями планарных сплиттеров являются: PS-102-A3-9B15-SA, PS-104-A4-9B15-SA и PS-108-A4-9B15-SA.

|

FBT сплиттер |

PLC сплиттеры |

|

|

Длина волны |

850 нм |

от 1260 нм до 1650 нм |

|

1310 нм |

||

|

1550 нм |

||

|

Количество входов |

1 или 2 |

1 или 2 |

|

Деление сигнала |

Настраиваемое |

Равномерное для всех ответвлений |

|

Надежное разделение сигнала |

1:8 (может быть больше, но с большей вероятностью сбоев работы) |

1:64 |

|

Максимальное количество ответвлений |

1:32 |

1:64 |

|

Прочее |

Высокая вероятность сбоев работы |

Низкая вероятность сбоев работы |

|

Низкая цена |

Чуть выше цена |

Таблица 1. Сравнение функций FBT и PLC сплиттеров

Сравнение функций FBT и PLC сплиттеров

Купить PLC сплиттеры и купить FBT сплиттеры вы можете на нашем сайте или обратившись к менеджеру по телефону 8 (495) 970-11-77.

Разница между ценой и стоимостью

Ключевое различие : Ключевое различие между ними состоит в том, что термин «цена» определяется как сумма, которую покупатели платят за продукт, а термин «стоимость» определяется как сумма, потраченная бизнесом на создание продукта. продукт.Часто термины «цена» и «стоимость», как правило, используются как синонимы. Однако в экономике оба термина имеют разное значение, но взаимосвязаны.

Термин «цена» определяется как фактическая сумма денег, от которой клиент или потребитель должен отказаться, чтобы приобрести определенный продукт или услугу.Он выражается в единицах, обычно в денежной форме.

С другой стороны, термин «стоимость» определяется как сумма, уплачиваемая за производство продукта или услуги до того, как они будут проданы предполагаемым потребителям. Это просто количество денег, затраченных на производство, маркетинг и распространение.

Это просто количество денег, затраченных на производство, маркетинг и распространение.

В экономике теория предполагает, что на свободном рынке цена товара описывает взаимосвязь между спросом и предложением, а это означает, что цена товара устанавливается таким образом, что поставляемое количество равно количеству спроса на данный продукт. .

Хотя цена и стоимость подразумевают обмен денег, они не являются синонимами. С точки зрения бизнеса стоимость важнее цены. Поскольку «стоимость» относится к деньгам продавца, участвующим в производстве товара, «цена» относится к деньгам, отданным продавцу за продукт. Термин «стоимость» здесь включает капитал, материалы, счета, заработную плату и заработную плату рабочих, а также стоимость размещения продукта, поэтому все учитывается при определении «стоимости» продукта.

С другой стороны, цена — это точка, в которой предложение и спрос удовлетворяются.Он представляет собой ценность самого продукта. Кроме того, «цена» продукта — это сочетание производственных затрат и добавленной прибыли для продавца. Для продавца цена представляет собой будущий доход, тогда как стоимость представляет собой прошлые расходы.

Для продавца цена представляет собой будущий доход, тогда как стоимость представляет собой прошлые расходы.

В стоимостном выражении значение «затрат» ниже, чем значение «цены». Здесь значения прибыли добавляются для увеличения значения «цены». Поскольку, с точки зрения продавца, стоимость — это уже потраченные деньги, в то же время цена — это ожидаемый доход как метод возмещения затрат, понесенных в процессе производства.Кроме того, и стоимость, и цена дополнительно классифицируются, например, цена продажи, цена сделки, цена предложения или цена покупки, а также фиксированная стоимость, переменная стоимость и т. Д. Соответственно. О любых других различиях между этими двумя терминами можно прочитать ниже.

Сравнение цены и стоимости:

Цена | Стоимость | |

Определение | Термин «цена» определяется как сумма, которую покупатели платят за продукт. | Термин «стоимость» определяется как сумма, потраченная бизнесом на производство продукта. |

Товар | Это сумма денег, отданная на покупку продукта. | Это сумма денег, используемая для производства продукта. |

Последствия | Подразумевает будущие приобретения покупателей. | Это деньги, потраченные на обслуживание продукта. |

Использованных денег | Здесь деньги идут на что-то. | Здесь деньги используются в процессе производства рабочей силы, капитала, материалов, заработной платы, счетов и других транзакционных издержек. |

Стоимость определяется по | «Цена» определяется путем сложения производственных затрат и прибыли продавца. | Говорят, что это составляющая цены. |

Значение | Стоимость выше стоимости. | Стоимость ниже по сравнению с ценой. |

Спрос | Востребован у потребителей. | Требуется у продавцов. |

Дифференциальная стоимость — узнайте, как рассчитать дифференциальную стоимость

Что такое дифференциальная стоимость?

Дифференциальная стоимость — это разница между стоимостью двух альтернативных решений.Затраты возникают, когда бизнес сталкивается с несколькими похожими вариантами, и выбор необходимо делать, выбирая один вариант и отбрасывая другой. Когда руководители предприятий сталкиваются с такими ситуациями, они должны выбрать наиболее жизнеспособный вариант, сравнивая затраты и прибыль каждого варианта.

Компании используют дифференциальный анализ затрат для принятия важных решений по долгосрочным и краткосрочным проектам. Дифференциальная стоимость также обеспечивает количественный анализ менеджеров, который формирует основу для разработки стратегии компании.

Пример дифференциальной стоимости

Компания ABC — оператор связи, который в основном полагается на объявления в газетах и на веб-сайт компании для маркетинга. Однако недавно нанятый директор по маркетингу предлагает компании сосредоточиться на телевизионной рекламе и маркетинге в социальных сетях, чтобы охватить более широкую клиентскую базу.

В настоящее время оператор связи ежемесячно тратит 400 долларов на рекламу в газетах и 100 долларов на поддержку веб-сайта компании. По оценкам директора по маркетингу, он будет тратить на телевизионную рекламу примерно 1000 долларов в месяц.Компании также необходимо будет нанять миллениала за 250 долларов в неделю для наблюдения за ее маркетингом в социальных сетях. Если оператор связи перейдет на новую рекламную технику, он будет тратить 2000 долларов в месяц на рекламные расходы. В данном случае дифференциальная стоимость составляет 1500 долларов (2000–500 долларов).

Компания ABC должна решить, продолжать ли использовать свои текущие рекламные платформы или тратить дополнительные суммы на новые рекламные каналы. Они должны оценить, оправдывают ли потенциальные дополнительные выгоды дополнительных затрат.Получит ли он доступ к более широкой аудитории и увеличит возможность привлечения новых клиентов? Есть ли дополнительные расходы в рамках бюджета? Улучшит ли маркетинг в социальных сетях взаимодействие с существующими клиентами и увеличит продажи?

Учет дифференциальных затрат

Дифференциальные затраты могут представлять собой фиксированные затраты, переменные затраты или их комбинацию. Руководители компании используют дифференциальный анализ затрат, чтобы выбирать между вариантами принятия жизнеспособных решений, которые положительно повлияют на компанию.Метод дифференциальной стоимости — это процесс управленческого учета, который ведется в электронных таблицах и не требует бухгалтерских проводок.

Альтернативная стоимость

Альтернативная стоимость Альтернативная стоимость Альтернативная стоимость является одним из ключевых понятий в изучении экономики и преобладает в различных процессах принятия решений. Относится к потенциальным выгодам или доходам, от которых можно отказаться, если предпочитать один вариант другому. Руководители компании должны выбирать между вариантами, но решение следует принимать после рассмотрения альтернативных издержек неиспользования преимуществ, предлагаемых невыбранным вариантом.

В случае ABC Company переход на телевизионную рекламу и маркетинг в социальных сетях открывает перед компанией более широкую клиентскую базу. Если компания заработала 10 000 долларов на текущих маркетинговых платформах, переход на более продвинутые рекламные платформы может привести к увеличению дохода на 40% до 14 000 долларов.

В соответствии с этим предложением альтернативные издержки использования старого метода рекламы составят 4000 долларов (14 000–10 000 долларов). 4000 долларов — это доход, который компания ABC отказалась бы от использования старых маркетинговых методов и неспособности принять более сложные маркетинговые модели.

Невосполненные затраты

Невосполнимые затраты Невыполненные затраты Невыполненные затраты — это затраты, которые уже произошли и не могут быть возмещены никаким способом. Невосполненные затраты не зависят от каких-либо событий и не должны относиться к затратам, которые компания уже понесла, но которые не могут быть устранены никаким управленческим решением. Примером может служить ситуация, когда компания покупает машину, которая устаревает в течение короткого периода времени, и продукты, произведенные на этой машине, больше не могут быть проданы покупателям.

Рассмотрим компанию, занимающуюся производством пластиковых пакетов, которая приобретает современное оборудование для удвоения текущего производства пластиковых пакетов. Как только компания вводит новую машину в эксплуатацию, правительство запрещает производство пластиковых пакетов в стране и объявляет преступлением производство или продажу пластиковых пакетов для любого человека. Новое постановление делает машину и производимые пластиковые пакеты устаревшими, и компания не может изменить решение правительства. Это расходы, которые нельзя возместить, или которые являются невозвратными затратами.

Применение дифференциальной стоимости

Менеджеры используют дифференциальную стоимость следующим образом:

1. Определение наиболее прибыльного уровня производства и цены

Когда компания хочет определить идеальный уровень производства, который дает самый высокий доход или самая высокая чистая прибыль, он должен провести исследование рынка, чтобы определить отпускные цены на свою продукцию на различных уровнях деятельности. Затем компания рассчитывает предполагаемую выручку, умножая ожидаемый объем производства на определенном уровне на отпускную цену.

Дифференциальный доход получается путем вычитания продаж на одном уровне деятельности из продаж предыдущего уровня. Дифференциальная стоимость сравнивается с дифференциальной выручкой, чтобы определить наиболее прибыльный уровень производства и лучшую отпускную цену. Руководство примет решение увеличить уровень производства, когда дифференциальная выручка превышает дифференциальную стоимость.

2. Предложите коммерческое предложение по более низкой цене продажи для увеличения мощности

Когда компания хочет расширить свои производственные мощности, руководство может снизить продажную цену для увеличения продаж.Компания снижает отпускную цену до уровня, при котором компания по-прежнему будет получать прибыль и покрывать производственные затраты.

Чтобы компания знала, жизнеспособна ли новая цена продажи, она рассчитывает дифференциальную стоимость, вычитая стоимость текущей мощности из стоимости предлагаемой новой мощности. Затем дифференциальная стоимость делится на увеличенное количество единиц продукции, чтобы определить минимальную продажную цену. Любая цена, превышающая эту минимальную продажную цену, представляет собой дополнительную прибыль для компании.

Другие ресурсы

CFI является официальным глобальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вы обретете необходимую уверенность в своей финансовой карьере. Запишитесь сегодня! звание ведущей программы сертификации финансовых аналитиков. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Анализ поведения затрат Анализ поведения затрат Анализ поведения затрат представляет собой попытку руководства понять, как изменяются операционные затраты в связи с изменением структуры затрат организации

- Структура затрат Структура затрат относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат.Постоянные затраты остаются неизменными

- Формула предельных затрат Формула предельных затрат Формула предельных затрат представляет дополнительные затраты, понесенные при производстве дополнительных единиц товара или услуги. Предельные затраты

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках. Прогнозирование отдельных статей отчета о прибылях и убытках начинается с выручки от продаж, затем идет стоимость

Стоимость по сравнению с ценой: в чем разница?

Если вы работаете в финансовой должности или подумываете об этом, важно понимать разницу между затратами и ценой.Хотя эти термины часто используются как синонимы, они имеют очень разные значения в финансовой отчетности, поэтому полезно знать их основные различия. В этой статье мы обсуждаем соотношение затрат и цен, ключевые различия, факторы, которые влияют на каждый из них, и приводим пример.

Сколько стоит?

Стоимость — это общие расходы, понесенные на создание продукта или услуги. Например, стоимость создания продукта может включать сырье, заработную плату и арендную плату, связанную с заводом.Если продукт продается через Интернет, в стоимость могут входить расходы, понесенные при создании веб-сайта.

Что такое цена?

Цена — это общая сумма, которую покупатель готов заплатить за услугу или продукт. Прибыль — это разница между понесенными затратами и уплаченной ценой. Поэтому стоимость должна быть ниже цены, чтобы компания получала прибыль.

Например, если покупатель платит 20 долларов за продукт, производство и продажа которого стоит 14 долларов, бизнес получает прибыль в размере 6 долларов.Спрос и предложение на продукт определяют его справедливую цену.

Спрос и предложение достигают баланса, при котором количество продукта соответствует рыночному спросу. Эта концепция допускает корректировку постоянных цен по мере колебаний рынка. С этой точки зрения цена подразумевает количество денег, задействованных в производстве, маркетинге и распространении продукта. Термин также может относиться к общей сумме денег, необходимой для обслуживания продукта или услуги.

В чем разница между стоимостью и ценой?

Вот некоторые основные различия между стоимостью и ценой:

- Колебательный характер рынка может повлиять как на стоимость, так и на цену продукта.Разница в том, что с точки зрения затрат изменения находятся вне контроля компании, и она не может ничего сделать, чтобы их регулировать. Цена отличается, потому что компания может решить снизить или повысить цены на свою продукцию.

Цены обычно определяются с точки зрения потребителя и бюджета. И наоборот, определение стоимости продукта осуществляется с точки зрения компании.

Какие факторы влияют на цену?

На цену влияют два основных фактора: спрос и предложение.

Предложение

Предложение означает количество продуктов или услуг, которые рынок может предоставить. Эти продукты и услуги могут быть материальными (например, автомобиль) или нематериальными (например, ввод данных или маркетинг). Во многих случаях запасы ограничены. Это означает, что в данный момент доступно только определенное количество продуктов и услуг.

Спрос

Спрос означает потребность рынка в продукте, материальном или нематериальном. Как и предложение, количество потенциальных клиентов конечно.Спрос может варьироваться в зависимости от нескольких факторов, таких как доступность, стоимость товара или потребительский рынок.

Какие факторы влияют на стоимость?

На стоимость продукта влияют два ключевых фактора: риск и инфляция.

Риск

Риск — это фактор, который напрямую влияет на стоимость продукта. Если инвестиции, связанные с созданием продукта, сопряжены с высоким риском, его стоимость, вероятно, в конечном итоге окажется выше.

Инфляция

Инфляция также влияет на стоимость продукции.В большинстве случаев поставщики капитала инвестируют таким образом, чтобы помочь компании максимизировать прибыль. Кроме того, наличие сырья и других предметов первой необходимости напрямую влияет на стоимость продукта. Стоимость продуктов, для которых мало сырья, может быть выше. Точно так же продукты, которые имеют легкодоступное сырье, как правило, имеют низкую стоимость производства.

Пример соотношения затрат и цены

Вот пример, демонстрирующий разницу между затратами и ценой:

Интернет-магазин, создающий футболки, решает продать свою продукцию по цене 20 долларов, исходя из затрат на производство и продавать рубашки.Потребители также готовы заплатить 20 долларов за рубашку, поэтому компания считает, что 20 долларов — это справедливая цена.

Однако, чтобы определить цену на футболки, компании сначала нужно было определить стоимость изготовления футболок. Им нужно было убедиться, что они устанавливают цены на продукт, справедливые для потребителей, и при этом гарантировать, что компания получит прибыль от продажи каждой отдельной футболки. Прямые затраты на изготовление рубашки включали сырье и рабочую силу.Интернет-магазин также может включить расходы на работу своего веб-сайта или любую заработную плату, связанную с продажей футболок.

Закупки ИТ: как определить разницу между ценой, стоимостью

Часто я слышу, как люди используют цену и стоимость как синонимы, чтобы описать, сколько они будут платить за данный товар или услугу. На самом деле цена и стоимость — две разные вещи. В частности, когда вы подумываете о более крупной покупке, не следует путать их.

Цена — это сумма в долларах, которую мы готовы заплатить, чтобы приобрести данный товар или услугу. Продавец говорит: «Цена на эту услугу — X». Поэтому мы думаем, что эта услуга будет стоить только X. Но в большинстве случаев цена — это только начало инвестиций.

Общая стоимость владения включает цену, которую вы платите за сам предмет, плюс все, что вы потратите на обслуживание, обновления, страхование и любые другие расходы, необходимые для получения отдачи от ваших первоначальных инвестиций.

Подумайте о покупке машины. Возможно, вы почувствуете себя хорошо, заплатив 45 000 долларов за машину вместо сопоставимой машины, которая стоит 50 000 долларов. Но действительно ли вы заключили сделку? Эта цена не включает бензин, техническое обслуживание и страховку на весь срок службы автомобиля. Если у него небольшой пробег по сравнению с более дорогим автомобилем, или он требует большего обслуживания или более высоких страховых взносов, эта отличная цена, которую вы получили, уже не так хороша.

Цена и стоимость в бизнес-технологиях

Что ж, то же самое верно и при инвестировании в вашу ИТ-инфраструктуру.Поставщик A хочет, чтобы вы заменили сетевое оборудование поставщика B его. Поставщик A может значительно снизить цену за счет конкурентных скидок на замену, новых цен для клиентов, стоимости обмена и одобрения руководства. Большой. Это может составлять половину от первоначальной суммы ваших инвестиций в поставщика B.

а сколько стоит ?

Чтобы определить ваши затраты на переход от поставщика B к поставщику A при любом сетевом развертывании, примите во внимание следующие моменты. Сколько будет стоить:

- Удалить и заменить существующее сетевое оборудование новым сетевым оборудованием? В эти затраты должны входить не только человеко-часы вашего персонала, но и затраты на привлечение поставщика, который знает новое оборудование, поскольку ваши нынешние ИТ-сотрудники, вероятно, не имеют опыта, необходимого для его самостоятельной установки.

- Убедитесь, что переход к новому поставщику не повлияет на совместимость с вашими клиентами и поставщиками?

- Обучите ИТ-персонал тому, как использовать и управлять новым сетевым оборудованием? Эта стоимость сохраняется, поскольку новый поставщик со временем обновляет свои продукты. Итак, начальное обучение — это только начало.

- Определите влияние на ваших конечных пользователей и другие системы, подключенные к вашей существующей сети? Что еще более важно, будет ли все работать так, как сегодня, после того, как вы внесете изменения?

- Провести исследование воздействия, чтобы определить влияние этих изменений?

- Предоставлять текущую поддержку и обслуживание нового сетевого оборудования?

Вам будет предложено измерить и обосновать общую стоимость владения для любого ИТ-проекта, который вы развертываете.Итак, надеюсь, вы начинаете видеть резкую разницу между ценой и стоимостью. Хотя большинство из нас в некоторой степени осознает разницу, со временем мы все склонны упускать из виду влияние, которое эта разница может оказать на наши долгосрочные инвестиции в ИТ.

Мой совет: когда вам представляют новое предложение, запросите подробную разбивку долгосрочных затрат на эти инвестиции. Если вы укажете фактическую стоимость заранее при запросе утверждения бюджета, это поможет устранить вопросы о текущих расходах.Если вы не представляете текущие затраты на раннем этапе, у вас могут возникнуть вопросы, поскольку вы (и те, кто стоит выше вас) постепенно обнаруживаете истинные затраты на то или иное решение.

Большинство продавцов, вероятно, не могут сразу назвать фактическую стоимость своего решения. Они постараются сосредоточить ваше внимание на той выгодной цене, которую они вам предлагают. Если они не могут или не хотят работать с вами, чтобы выяснить истинную стоимость их решения, найдите другого партнера. Это так просто.

В конечном счете, вы вполне можете быть привлечены к ответственности перед организацией или советом директоров за расходы компании.Если поставщик не может с самого начала предоставить вам информацию, необходимую для обоснования стоимости нового решения, его, вероятно, не будет там, когда они вам понадобятся больше всего.

Для более глубокого разговора о разнице между ценой и стоимостью обращайтесь.

Разница между затратами и расходами

В производственном учете важно знать разницу между затратами и расходами . Однако в целом эти два термина считаются взаимозаменяемыми.

Что такое стоимость?

Сумма уплаченных денежных средств или обязательств, понесенных за товар или услугу, называется стоимостью этого товара. Товар или услуга будут получать выручку от продаж в будущем.

Другими словами, он представляет собой сумму, инвестированную в продукт или услугу, выгода от которых не была полностью использована или израсходована в связи с реализацией выручки от продаж.

Что такое расходы?

Расход — это та часть стоимости, срок действия которой истек.Поскольку товар или услуга потребляются в ходе работы коммерческого предприятия, потребленная часть конвертируется в расходы. Он начисляется на выручку того периода, в котором он был потреблен.

Вкратце, расходы представляют собой ту часть стоимости приобретения товаров или услуг, срок действия которой истек, они были потреблены или использованы в связи с реализацией выручки.

Разница между затратами и затратами: затраты против затрат

Стоимость означает общую сумму денег или других ресурсов, пожертвованных для приобретения чего-либо или достижения цели.Слово «расходы» также используется для обозначения почти того же самого.

Критическое различие между затратами и расходами состоит в том, что, когда выгода от отданных ресурсов может быть реализована в будущем, это называется затратами.

Но если отказ от ресурсов не имеет потенциальной выгоды в будущем, это называется расходом. Таким образом, стоимость — это неистекший расход, а расход — это просроченная стоимость.

Стоимость

Стоимость определяется как «выгода, полученная при приобретении товаров и услуг.”Выгоды (товары или услуги) измеряются в долларах по уменьшению активов или возникновению обязательств в момент получения выгод.

На момент приобретения понесенные затраты относятся к текущим или будущим выгодам. Когда эти выгоды получены, затраты становятся расходами.

Другими словами, стоимость представляет собой сумму, инвестированную в получение продукта или услуги, срок действия которых еще не истек, или выгоды или услуги, от которых еще не были получены, или которые еще не были использованы или потреблены в связи с реализацией доход.

Например, предположим, что 1 января 2001 года машина приобретена за 100 000 долларов. Ее предполагаемый срок полезного использования составляет 10 лет, а стоимость брака будет составлять 10 000 долларов в конце десятого года. Кроме того, 10 000 долларов было заплачено за установку машины.

В этом примере стоимость машины на 1 января 2001 года составляет 110 000 долларов США, а на 31 декабря 2001 года стоимость машины составляет 99 000 долларов США (т. Е. От 110 000 до 11 000 для амортизации). Предоплаченные расходы, запасы различных видов, имущество и другие активы являются примерами затрат.

Расход

Расход определяется как стоимость, которая дала выгоду и срок действия которой истек.

Неистекшие затраты, которые могут принести пользу в будущем, классифицируются как активы. Амортизация в размере 1100 долларов (как указано в стоимости) представляет собой истекшую стоимость машины за один год и, таким образом, может быть классифицирована как расходы.

Другими словами, расходы представляют собой ту часть затрат на приобретение товаров, собственности или услуг, срок действия которых истек, они были потреблены или использованы в связи с реализацией выручки.

Пример

Рассмотрим пример, чтобы прояснить разницу между затратами и расходами.

Предположим, что 1 января 2018 года была приобретена машина за 100 000 долларов. Стоимость транспортировки и установки составляет 10 000 долларов, а общая стоимость — 110 000 долларов. Предположим, что годовая амортизация актива составляет 10 000 долларов.

Стоимость актива через год (т.е. 1 января 2019 г.) составит 100 000 долларов США = (110 000–10 000), где 10 000 долларов США — это та часть стоимости, которая была использована в течение года.Эта использованная часть является примером расходов.

Об автореTrue Tamplin, BSc, CEPF®

True Tamplin — опубликованный автор, публичный оратор, генеральный директор UpDigital и основатель Finance Strategists.

True является сертифицированным преподавателем по личным финансам (CEPF®), вносит свой вклад в свой сайт финансового образования «Финансовые стратеги» и общался с различными финансовыми сообществами, такими как Институт CFA, а также со студентами университетов, такими как его Alma mater, Университет Биола, где получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon, его интервью на CBS или проверьте его профиль докладчика на веб-сайте CFA Institute.

Прямые и косвенные затраты | Разбивка, примеры и почему это важно

Когда у вас есть бизнес, у вас есть прямые и косвенные затраты. Отслеживание этих расходов является ключом к обновлению бухгалтерских книг, получению налоговых вычетов и принятию деловых решений. Итак, в чем разница между прямым икосвенные расходы?

Прямые и косвенные затраты

Объединение ваших расходов в одну единицу — это рецепт неточного ведения учета, отчетности и принятия решений. Поймите разницу между прямыми и косвенными расходами, чтобы избежать этих проблем.

Прямые затраты

Прямые затраты — это коммерческие расходы, которые вы можете напрямую применить для производства определенного объекта затрат, например товара или услуги. Объектами затрат являются статьи, которым назначаются расходы.

Примеры прямых затрат включают:

- Прямой труд

- Прямые материалы

- Производственные материалы

Прямые затраты могут быть переменными или фиксированными.Переменные затраты — это расходы, которые меняются в зависимости от того, сколько товаров вы производите или сколько услуг вы предлагаете. Например, вы потратите больше денег на производство 200 игрушек, а не 100 игрушек. Постоянные затраты — это расходы, которые не меняются каждый месяц.

Знание ваших прямых затрат — ключевая часть определения цены на ваш продукт или услугу. Вы хотите, чтобы клиенты платили вам больше, чем вы платите за производство вашей продукции или предложение ваших услуг.

Пример

Допустим, у вас есть сотрудник, который собирает игрушки.Труд сотрудника считается прямым трудом. Для создания игрушек сотруднику нужна древесина, которая считается непосредственным материалом. Кроме того, работник должен использовать столярный клей, который является производственным материалом.

Знание затрат, которые идут на производство игрушек, помогает вам лучше оценивать товары и получать прибыль.

Косвенные затраты

Косвенные затраты — это расходы, относящиеся к нескольким видам деятельности. В отличие от прямых затрат, вы не можете присвоить косвенные расходы конкретным объектам затрат.

Примеры косвенных затрат включают:

- Аренда

- Коммунальные услуги

- Общие офисные расходы

- Заработная плата сотрудников (например, административная)

- Профессиональные расходы

- Прочие накладные расходы

Как и прямые затраты, косвенные расходы могут быть фиксированными (например, аренда) или переменными ( например, коммунальные услуги).

Вы можете распределить косвенные затраты, чтобы определить, сколько вы тратите на расходы по сравнению с вашими продажами.Для этого найдите ставку накладных расходов или коэффициент косвенных затрат.

Вот формула ставки накладных расходов:

Ставка накладных расходов = накладные расходы / продажи

Пример

Допустим, вы вносите арендную плату и коммунальные платежи, чтобы поддерживать свой бизнес. И вы должны покупать компьютеры. Эти затраты не связаны напрямую с производством определенного продукта или оказанием услуги, поэтому они являются косвенными затратами. Косвенно они помогают вам производить товары и оказывать услуги, но вы не можете напрямую применить их к конкретному продукту или услуге.

Чтобы получить представление о том, как ваши общие расходы сравниваются с вашими общими продажами за период, вы определяете норму накладных расходов.

В течение периода у вас было 4000 долларов непрямых затрат и 16000 долларов продаж. Ваша ставка накладных расходов составит 0,25 или 25% (4000 долларов / 16000 долларов). Это означает, что вы тратите 25 центов на косвенные расходы на каждый заработанный доллар. Если ваши прямые затраты также высоки, вы не получите большой прибыли.

Ставки накладных расходов варьируются от отрасли к отрасли. Но вы должны стараться поддерживать минимальную ставку накладных расходов.Чем меньше ваши накладные расходы, тем лучше.

Почему важна разница между прямыми и косвенными затратами?

Подводя итог, прямые затраты — это расходы, которые непосредственно идут на производство товаров или оказание услуг, а косвенные затраты — это общие коммерческие расходы, которые поддерживают вашу деятельность. Но почему разница имеет значение?

Прямые и косвенные расходы в отчете о прибылях и убытках

Знание того, какие затраты являются прямыми или косвенными, поможет вам записывать расходы в бухгалтерских книгах и в отчете о прибылях и убытках.

В ваших отчетах о прибылях и убытках приводятся данные о прибылях и убытках вашего бизнеса за период. При создании отчета о прибылях и убытках у вас есть разные статьи для доходов и расходов, таких как выручка, себестоимость проданных товаров (COGS) и операционные расходы.

Вы не должны отражать косвенные расходы по статье COGS в отчете о прибылях и убытках. Вместо этого вам следует перечислить косвенные расходы в составе коммерческих расходов.

Прямые затраты против косвенных затрат по налогам

Когда дело доходит до требования налоговых вычетов, вам необходимо знать разницу между прямым и прямым вычетом налогов.косвенные расходы.

Почему? Потому что так говорит IRS. Согласно IRS, вы должны отделить свои коммерческие расходы от расходов, которые вы используете для определения стоимости проданных товаров (например, прямых затрат на рабочую силу).

Вы должны вычесть ваши COGS из валовой выручки вашего бизнеса, чтобы вычислить свою валовую прибыль в налоговой декларации вашей компании. Когда вы классифицируете расходы в COGS, вы не можете вычесть их как коммерческие расходы.

Деловые расходы, такие как аренда и заработная плата сотрудников, — это лишь некоторые из вычетов, на которые вы можете претендовать.Но для этого вам необходимо иметь точные и подробные записи, подтверждающие ваши претензии.

Неправильная классификация ваших прямых и косвенных расходов при требовании вычетов может привести к тому, что вы попадете под контроль IRS. Не говоря уже о том, что отсутствие разбивки расходов может привести к тому, что вы упустите налоговый вычет.

Ценообразование продуктов с указанием прямых затрат и косвенных затрат

Для ведения бизнеса необходимо учесть все расходы. Это ключ к составлению бюджета. Но как насчет цен на продукты? Как вы можете применить свои прямые и прямые затраты к отдельному продукту или услуге?

Конечно, вы можете посмотреть на свою стоимость проданных товаров, чтобы узнать, сколько стоит производство товара.Однако COGS показывает только прямые затраты, а не косвенные.

Чтобы узнать, сколько на самом деле вам стоит производство продукта или оказание услуги, вы можете также рассмотреть систему калькуляции затрат на основе видов деятельности (ABC).

С помощью системы ABC вы можете распределить накладные расходы на определенные виды деятельности и, следовательно, на продукты, чтобы получить более конкретную картину ваших затрат по продуктам.

Ищете лучший способ отслеживать все расходы вашего бизнеса? Бухгалтерское программное обеспечение компании Patriot позволяет владельцам бизнеса легко отслеживать расходы и доходы.И мы предлагаем бесплатную поддержку в США. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 22 марта 2018 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.В чем разница между контролем затрат и управлением затратами?

В чем разница между контролем затрат и управлением затратами?

Управление затратами и контроль над затратами — это два понятия, которые часто путают.Если подумать, какие слова звучат лучше? Вы бы предпочли контролировать свои расходы или управлять ими?

Оказывается, управление затратами и контроль над затратами на самом деле две разные вещи, но, тем не менее, они одинаково важны, чтобы иметь место. В этой статье мы рассмотрим разницу и их взаимосвязь.

Управление затратами

Управление затратами касается процесса планирования и контроля бюджета проекта или бизнеса. Он включает в себя такие действия, как планирование, оценка, составление бюджета, финансирование, финансирование, управление и контроль затрат, чтобы проект мог быть завершен в рамках утвержденного бюджета.Управление затратами охватывает полный жизненный цикл проекта от фазы начального планирования до измерения фактических затрат и завершения проекта.

Управление затратами — это непрерывный процесс, который происходит во время проекта для определения и управления ресурсами, необходимыми для выполнения действий или создания активов:

Планирование ресурсов

На начальном этапе проекта необходимо определить ресурсы, необходимые для выполнения работ по проекту.Структуры декомпозиции работ (WBS) и историческая информация о сопоставимых проектах могут использоваться для определения необходимых физических ресурсов. Вы можете подумать о необходимом времени, материалах, рабочей силе, оборудовании и т. Д. После того, как известны типы и количества ресурсов, можно определить соответствующие затраты.

Смета

Можно применить несколько методов оценки затрат, чтобы спрогнозировать, сколько будет стоить выполнение работ по проекту.

Выбор метода оценки стоимости зависит от уровня доступной информации.Аналогичная оценка с использованием фактической стоимости предыдущих аналогичных проектов может служить основой для оценки текущего проекта. Другой вариант — использовать параметрические модели, в которых характеристики проекта представлены математически. Оценки можно уточнить, когда в ходе проекта станет доступным больше информации. В конечном итоге это приводит к подробной оценке стоимости единицы продукции с определенным диапазоном точности. Оставшиеся неопределенности в оценках, которые, вероятно, приведут к дополнительным затратам, могут быть покрыты за счет резервирования затрат (например,грамм. с использованием эскалации и непредвиденных обстоятельств).

Бюджетирование затрат

Калькуляция вместе с графиком проекта формирует исходные данные для составления бюджета. Бюджет дает обзор периодических и общих затрат по проекту. Смета затрат определяет стоимость каждого рабочего пакета или действия, тогда как в бюджете затраты распределяются в течение периода времени, когда затраты будут понесены. Базовый план затрат — это утвержденный поэтапный бюджет, который используется в качестве отправной точки для измерения фактического прогресса в выполнении.

Контроль затрат

Контроль затрат занимается измерением отклонений от базовой стоимости и принятием эффективных корректирующих действий для достижения минимального перерасхода средств. Применяются процедуры для отслеживания расходов и производительности в сравнении с ходом проекта. Все изменения базовой стоимости необходимо регистрировать, а ожидаемые итоговые общие затраты постоянно прогнозируются.

Когда информация о фактических затратах становится доступной, важной частью контроля затрат является объяснение причин отклонения от базового уровня затрат.На основании этого анализа могут потребоваться корректирующие действия, чтобы избежать перерасхода средств. Жесткий контроль затрат дает компании значительное влияние на ее денежные потоки и отчетную прибыль. Как контролер затрат вы должны активно ускорять объем работ и анализировать их ход. По сути, вы должны постоянно помнить об этих элементах:

- Знайте, что нужно сделать : вы используете подробную бюджетную смету и профили отслеживания, которые обеспечивают контроль затрат и основы планирования.Это основано на информации, полученной на предыдущих этапах управления затратами: вы полагаетесь на них, чтобы получить точный бюджет и подробные действия, эффективность которых можно измерить.

- Знайте, что было сделано: вы настраиваете отчеты, своевременно предоставляя фактические данные о производительности, которые согласуются с подробным бюджетом.

- Узнайте, насколько фактическая производительность соотносится с нормами производительности: проводит анализ производительности на сегодняшний день. Качество этого сравнения зависит только от входных данных, которые вы получаете в качестве контролера: разрешение и точность базового уровня, а также своевременность и правильность отчетов о ходе выполнения.

- Знайте, что еще предстоит сделать: спрогнозируйте потенциальный результат текущей ситуации, если не будет предпринято никаких действий с текущими показателями.

- Определите и выполните корректирующие действия: обеспечьте контроль, чтобы привести выполнение проекта в соответствие с ожиданиями. Результатом этого является корректировка базового плана: необходимо скорректировать ресурсы, оценку, график, бюджет и т. Д., И цикл управления затратами будет продолжен.

- Проверить результаты корректирующих действий: Проверить, были ли достигнуты цели корректирующих действий. Посмотрите, действительно ли вы контролируете ситуацию.

Заключение

Таким образом, хотя контроль затрат, кажется, «ограничивается» контролем над проектом во время его выполнения, его эффективность определяется тем, насколько хорошо процессы управления затратами реализованы и связаны. Если наши люди работают над каждым этапом управления затратами отдельно, без согласования и обмена информацией, вы можете «контролировать» свой проект, но вы не занимаетесь управлением затратами.

Запуск проекта с учетом управления затратами поможет вам избежать определенных ошибок, которые могут возникнуть в противном случае. Если ожидания от проекта не будут четко определены вначале или будут изменены в ходе проекта, перерасход средств будет более вероятным. Если до начала проекта затраты не исследованы полностью, они могут быть недооценены, что может дать ложные сведения об успехе проекта.

Полученный доллар дохода — это очень хорошая вещь, но помните: только небольшая часть, в конце концов, достигает прибыли.Однако сэкономленный доллар идет прямо на чистую прибыль. Сосредоточение внимания на понимании затрат и управлении ими — это путь к обеспечению долгосрочного создания стоимости.

О компании Cleopatra Enterprise