Страхование жизни и здоровья от несчастных случаев • Оформить страховку от травм онлайн

Как работает программа?

Вы решаете, кого застраховать: себя, семью, детей, друзей или кого-то еще, и выбираете сумму страховой защиты, оформляете полис в СберБанк Онлайн. Если во время действия программы вы или другой застрахованный пострадает по одному из рисков, страховая компания выплатит деньги.

Зачем нужна программа страхования от несчастных случаев?

Программа страхования от несчастных случаев позволяет позаботиться о себе и близких вам людях. В случае наступления несчастного случая у вас будет возможность получить денежную компенсацию, которую в дальнейшем можно использовать для оплаты оказанной медицинской помощи, на восстановление и защитить бюджет от непредвиденных ситуаций.

Кто может быть застрахован?

Застрахованными могут являться лица:

- Взрослый в возрасте от 18 до 70 полных лет на дату заключения договора страхования.

- Ребенок в возрасте от 1 до 17 полных лет на дату заключения договора страхования.

- Максимальное количество застрахованных лиц — 6 человек.

Покрываются ли занятия любительским спортом?

Да, со следующими исключениями: автоспорт и мотоспорт (включая любые соревнования на скорость), воздушные виды спорта (включая прыжки с парашютом), управление летательным аппаратом, альпинизм, стрельба, рафтинг. Также не покрываются занятия любым видом спорта на профессиональном уровне, предполагающие получение заработной платы или денежного вознаграждения.

Необходимо ли указывать личные сведения о застрахованных, например, о детях?

Да, необходимо указать ФИО и дату рождения застрахованных.

Действует ли полис страхования за границей?

Да, вы будете под защитой, даже находясь за границей.

Можно ли расторгнуть договор страхования и вернуть страховую премию?

Возврат 100% премии возможен при подаче документов о расторжении в течение первых 14 календарных дней с даты оформления полиса, а также в течение 5 календарных дней с даты уплаты второго и каждого последующего страхового взноса. При одностороннем отказе страхователя по истечении периода охлаждения от договора возврат страховой премии не производится.

При одностороннем отказе страхователя по истечении периода охлаждения от договора возврат страховой премии не производится.

Куда обращаться по страховому случаю?

При наступлении страхового события позвоните в страховую компанию по телефону 900 (телефон для бесплатных звонков с мобильных на территории РФ), +7 495 500 55 50 (телефон для звонков из любой точки мира).

Потерял полис, как восстановить?

Если полис страхования оформлен Онлайн (сайт страховой компании, Сбербанк Онлайн), его можно восстановить любым удобным для Вас способом:

- Зайти в Личный кабинет на сайте страховой компании и посмотреть/скачать полис.

- Зайти в Сбербанк Онлайн в раздел «Страхование» и посмотреть информацию по действующему Договору страхования.

- Написать на почтовый ящик [email protected], предварительно заполнив заявление «о внесении изменений», в соответствующей графе указать «дубликат полиса».

- Позвонить по номеру 900, в режиме диалога оператор сможет сверить с Вами данные электронные адреса для отправки.

Если полис страхования оформлен в отделении Банка, рекомендуем обратиться в отделение ПАО Сбербанк, предоставляющее услуги по страхованию, для написания заявления и получения дубликата полиса. Список адресов можно посмотреть по ссылке.

Требуется внести изменения или расторгнуть договор страхования?

При внесении изменений в договор страхования

Заполните заявление на внесение изменений и передайте в Страховую компанию удобным для Вас способом:

- письмом по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;

- самостоятельно или курьерской службой в офис по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).

Также заявление на внесение изменений может быть направлено на электронный почтовый ящик [email protected] в виде скан-копии при соблюдении следующих условий:

- заявление оформлено по шаблону Страховщика;

- все обязательные графы заявления заполнены необходимой информацией;

- заявление подписано собственноручной подписью заявителя;

- заявление заполнено разборчивым почерком и является читаемым;

- заявление направлено с адреса электронной почты, доступ к которому имеет только заявитель;

- к заявлению приложена фотография заявителя, держащего в руке открытый на странице с указанием ФИО документ, удостоверяющий личность заявителя, реквизиты которого указаны в заявлении.

Страховщик с учетом исполнения приведенных выше требований, а также условий конкретного страхового продукта вправе самостоятельно принять решение о достаточности или недостаточности направленных страхователем документов, о чем Страховщик уведомляет заявителя путем направления информационного сообщения на адрес электронной почты, с которого было направлено заявление.

Направляя заявление описанным выше способом, заявитель подтверждает:

- что доступ к адресу электронной почты, с которого направлено заявление и приложенные к нему документы, имеет только заявитель;

- что для дальнейшей коммуникации с заявителем по вопросам, связанным с изменением и расторжением договора страхования может быть использован адрес электронной почты, с которого направлено заявление.

Для расторжения договора страхования

Заполните заявление на расторжение и передайте в Страховую компанию удобным для Вас способом:

- письмом по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;

- самостоятельно или курьерской службой в офис по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).

Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).

Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).Также заявление на расторжение может быть направлено на электронный почтовый ящик [email protected] в виде скан-копии при соблюдении следующих условий:

- заявление оформлено по шаблону Страховщика;

- все обязательные графы заявления заполнены необходимой информацией;

- заявление подписано собственноручной подписью заявителя;

- заявление заполнено разборчивым почерком и является читаемым;

- заявление направлено с адреса электронной почты, доступ к которому имеет только заявитель;

- к заявлению приложена фотография заявителя, держащего в руке открытый на странице с указанием ФИО документ, удостоверяющий личность заявителя, реквизиты которого указаны в заявлении.

Страховщик с учетом исполнения приведенных выше требований, а также условий конкретного страхового продукта вправе самостоятельно принять решение о достаточности или недостаточности направленных страхователем документов, о чем Страховщик уведомляет заявителя путем направления информационного сообщения на адрес электронной почты, с которого было направлено заявление.

Направляя заявление описанным выше способом, заявитель подтверждает:

- что доступ к адресу электронной почты, с которого направлено заявление и приложенные к нему документы, имеет только заявитель;

- что для дальнейшей коммуникации с заявителем по вопросам, связанным с изменением и расторжением договора страхования может быть использован адрес электронной почты, с которого направлено заявление.

Действия по договору страхования будут произведены в течение 10 (десяти) рабочих дней со дня получения заявления на расторжение от Страхователя. Если потребуются дополнительные документы, то мы Вам обязательно об этом сообщим.

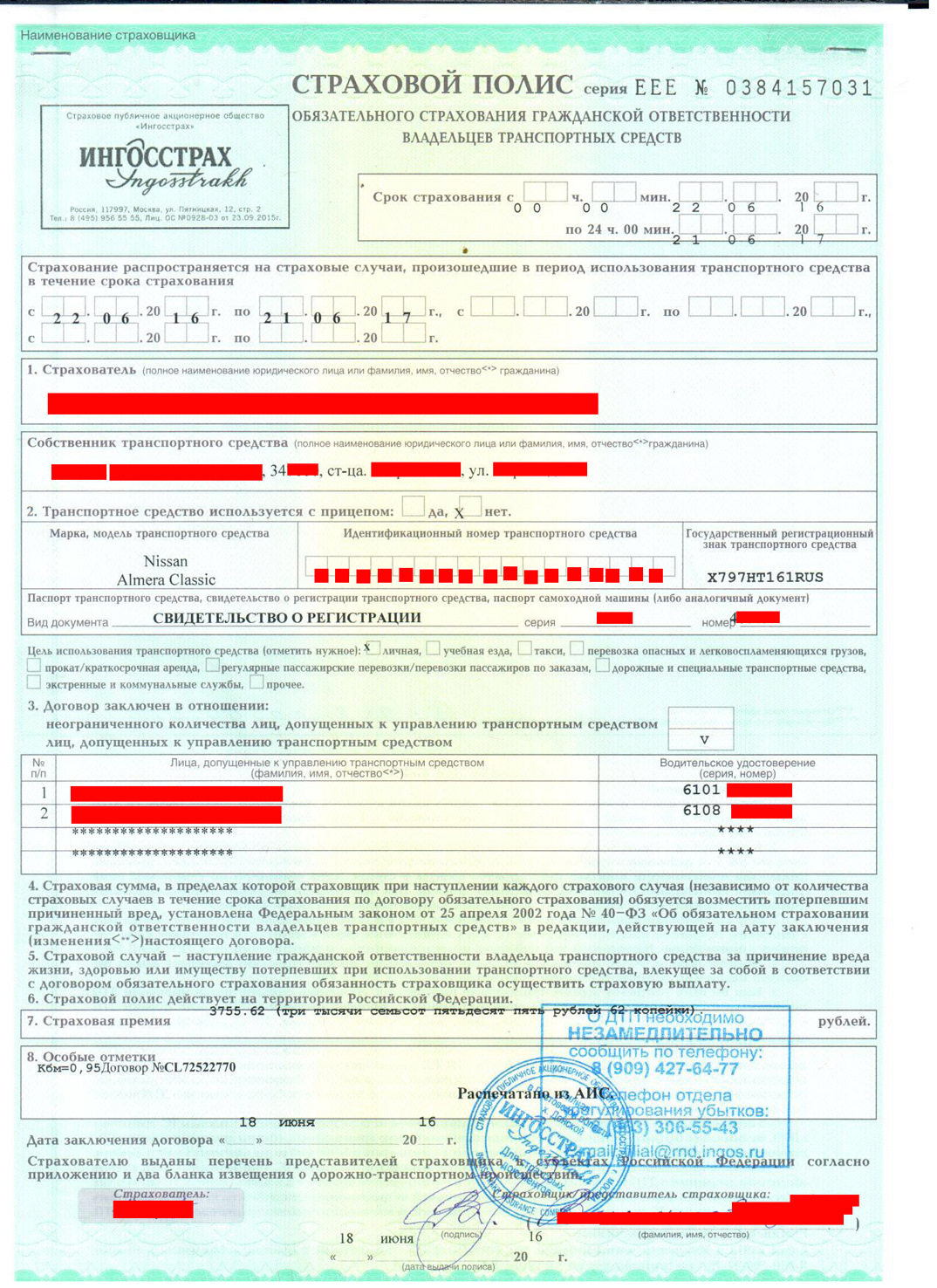

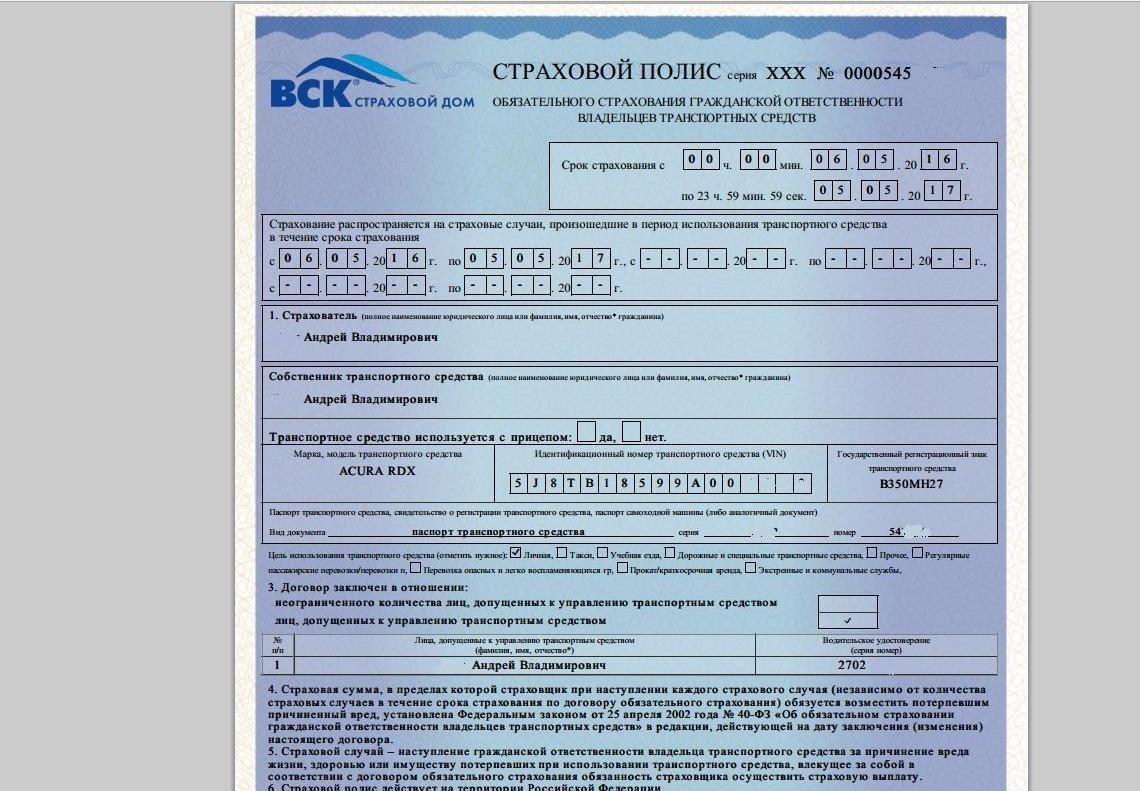

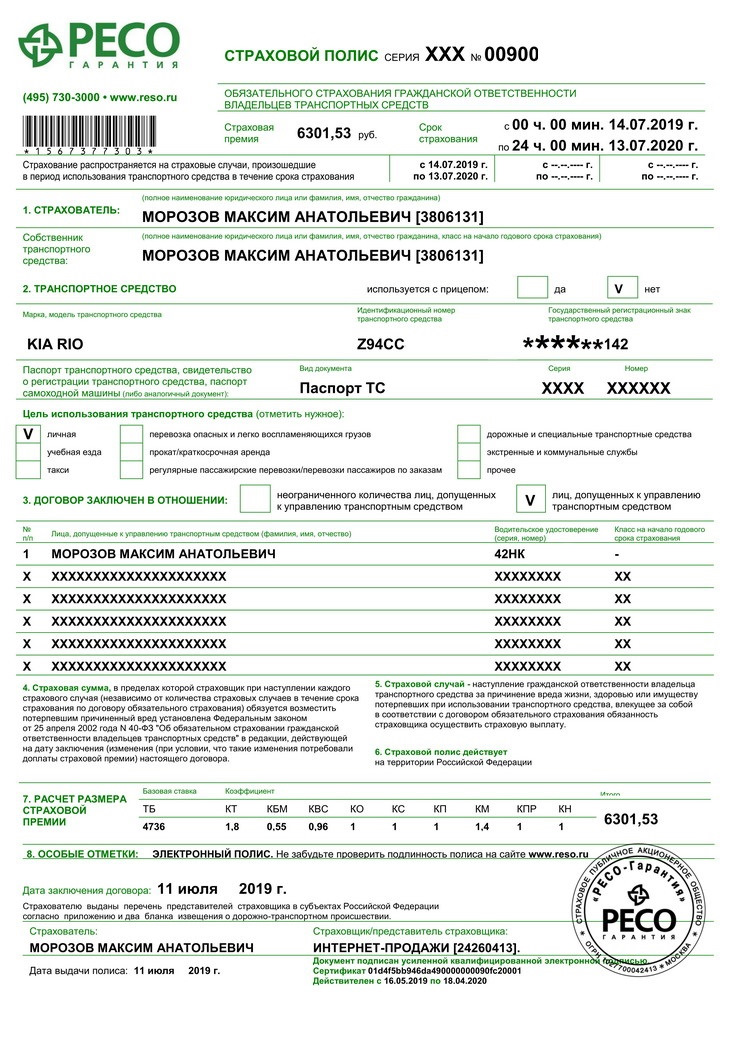

Как проверить подлинность страхового полиса ОСАГО?

Содержание статьи:

Страховой рынок всегда привлекал мошенников. Чтобы не стать их жертвой, автовладельцам не следует терять бдительность

и обязательно проверять подлинность страхового полиса.

ОСАГО

Покупая полис ОСАГО, обратите внимание на размер бланка (он больше формата А4 примерно на 1 см), на наличие водяных

знаков защиты с логотипом РСА. Кроме того, на бланке должны быть разноцветные ворсинки, а по левому краю проходить

металлическая полоска. Номер оригинального полиса содержит 3 буквы (серия договора) и 10 цифр (номер бланка строгой

отчетности – БСО). При этом, все цифры на бланке – выпуклые. Для бумажных полисов ОСАГО сейчас действует серия

РРР/ННН.

Очень важно, чтобы сумма страховой премии в договоре совпадала с суммой денег, которую вы платите за полис. Конечно, при оплате вам обязаны выдать квитанцию.

Фальшивые бланки

Поддельные полисы ОСАГО злоумышленники изготавливают специально или воруют у страховой компании, но такие случаи очень редки. Крупные страховые компании серьезно следят за сохранностью ОСАГО, бумажная версия которых является бланками строгой отчетности (БСО).

Также поддельными являются бланки, которые принадлежат страховой компании с отозванной лицензией на ведение страховой деятельности.

Проверка на подлинность. База РСА

База РСА бесплатная и доступна абсолютно всем автовладельцем на официальном сайте организации — https://autoins.ru/. Проверить подлинность ОСАГО просто: перейдите в

одноименную вкладку, выбрав после этого опцию «Проверка полиса». Вам не потребуются ни авторизация, ни регистрация,

только сведения из документа, который есть у вас на руках или в электронном виде. Система обрабатывает данные и выдает

результат мгновенно.

Система обрабатывает данные и выдает

результат мгновенно.

Мобильное приложение «Помощник ОСАГО»

В прошлом году в нескольких пилотных регионах заработало мобильное приложение «Помощник ОСАГО». В ноябре 2020 года мобильное приложение доступно для автовладельцев со всех уголков России. Один из создателей «Помощника ОСАГО» — РСА, поэтому проверить полис ОСАГО на подлинность в приложении так же просто, как и на официальном сайте организации. Скачать приложение можно в AppStore и Google Play.

Гос. номер, VIN код, номер кузова и шасси автомобиля

Проверить полис ОСАГО на подлинность с помощью VIN-номера, государственного регистрационного знака, номера кузова и шасси автомобиля важно для тех, кто хочет купить машину. Такой способ проверки подлинности полиса наиболее полный, вы получите информацию – действителен ли полис ОСАГО, кто вписан в него (если тип страховки ограничен).

https://autoins.ru/ -> ОСАГО -> Проверка

полиса ОСАГО -> Реквизиты транспортного средства.

Результаты запроса в базу РСА

Сведения, полученные в базе РСА, гарантированно достоверные. Все дело в том, что в единую систему вносить данные могут только страховые компании. Особенно важно обращаться к проверенным страховщиком, давно работающим на страховом рынке и зарекомендовавшим себя.

Если вы столкнулись с мошенниками, то при проверке полиса, вы увидите сообщения – «Утратил силу» или «Утерян». Такие статусы свидетельствуют о том, что договор недействителен.

В отношении подлинных полисов «автогражданки» система выдает статусы – «Находится у страховщика» (если вы купили полис, но менеджер компании пока не успел внести данные в базу РСА) или «Находится у страхователя».

Статус «Находится у страхователя» – самый правильный. Обратите внимание, что срок страхования и название страховой

компании должны совпадать с данными, которые содержаться в договоре. К сожалению, если мошенники продали вам дубликат

страхового полиса, то вы тоже увидите статус «Находится у страхователя». Проверьте на сайте РСА, какая машина

застрахована по полису и имейте ввиду, что полис – дубликат от мошенников, если сведения не совпали.

Проверьте на сайте РСА, какая машина

застрахована по полису и имейте ввиду, что полис – дубликат от мошенников, если сведения не совпали.

Если ваш полис «Находится у страховщика» и уже довольно давно, стоит связаться с компанией с просьбой прояснить ситуацию.

Проверка не дала результатов. Что делать?

Скорее всего, вы столкнулись со злоумышленниками. Для начала свяжитесь со страховой компанией, указанной в полисе.

Электронный полис ОСАГО

Е-ОСАГО – выбор многих современных людей. Полис электронный, но защита по нему реальная, полис равноценен бумажной версии. Однако электронный полис не убережет от мошенников, которые подделывают даже сайты, предлагая водителям приобрести ОСАГО.

Покупайте полисы на официальных сайтах страховых компаний. Обратите внимание, что серия полисов е-ОСАГО начинается с XXX.

Заключение

Если вы столкнулись с мошенниками, обратитесь в полицию. Пишите заявление и требуйте завести уголовное дело, приложив

доказательства того, что ваш полис ОСАГО – поддельный.

Надежные страховые компании дорожат своей репутацией. Как правило, вопросы с поддельными бланками ОСАГО решаются на уровне службы безопасности страховой компании. Обращайтесь к проверенным страховщикам, оформляйте договор в официальных офисах продаж страховых компаний, онлайн на сайтах страховщиков, обращайте внимание на наличие агентского договора у страхового представителя и проверяйте его подлинность, позвонив в компанию. Будьте спокойны за то, что ваш полис ОСАГО – действительный.

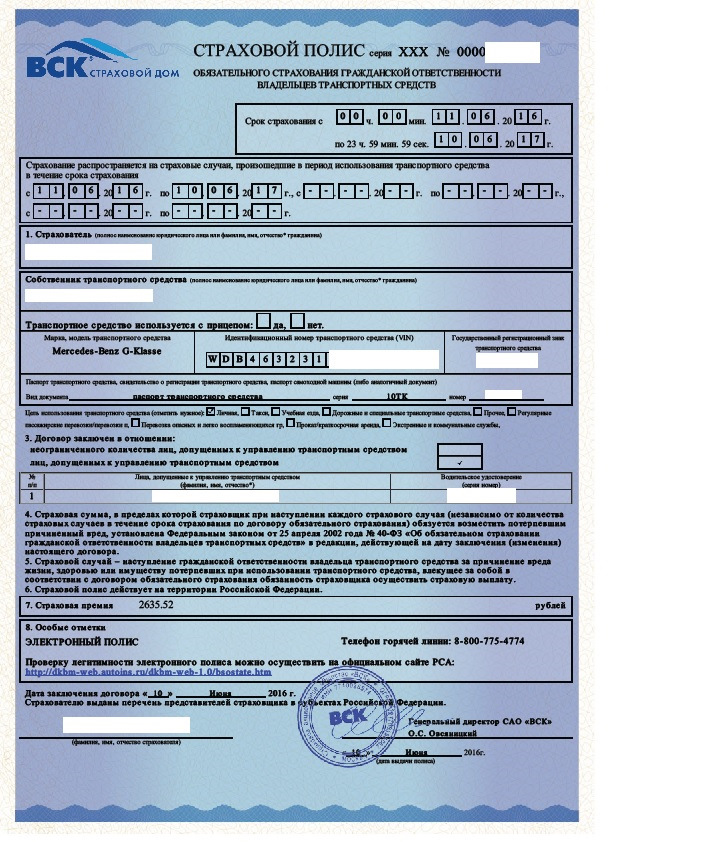

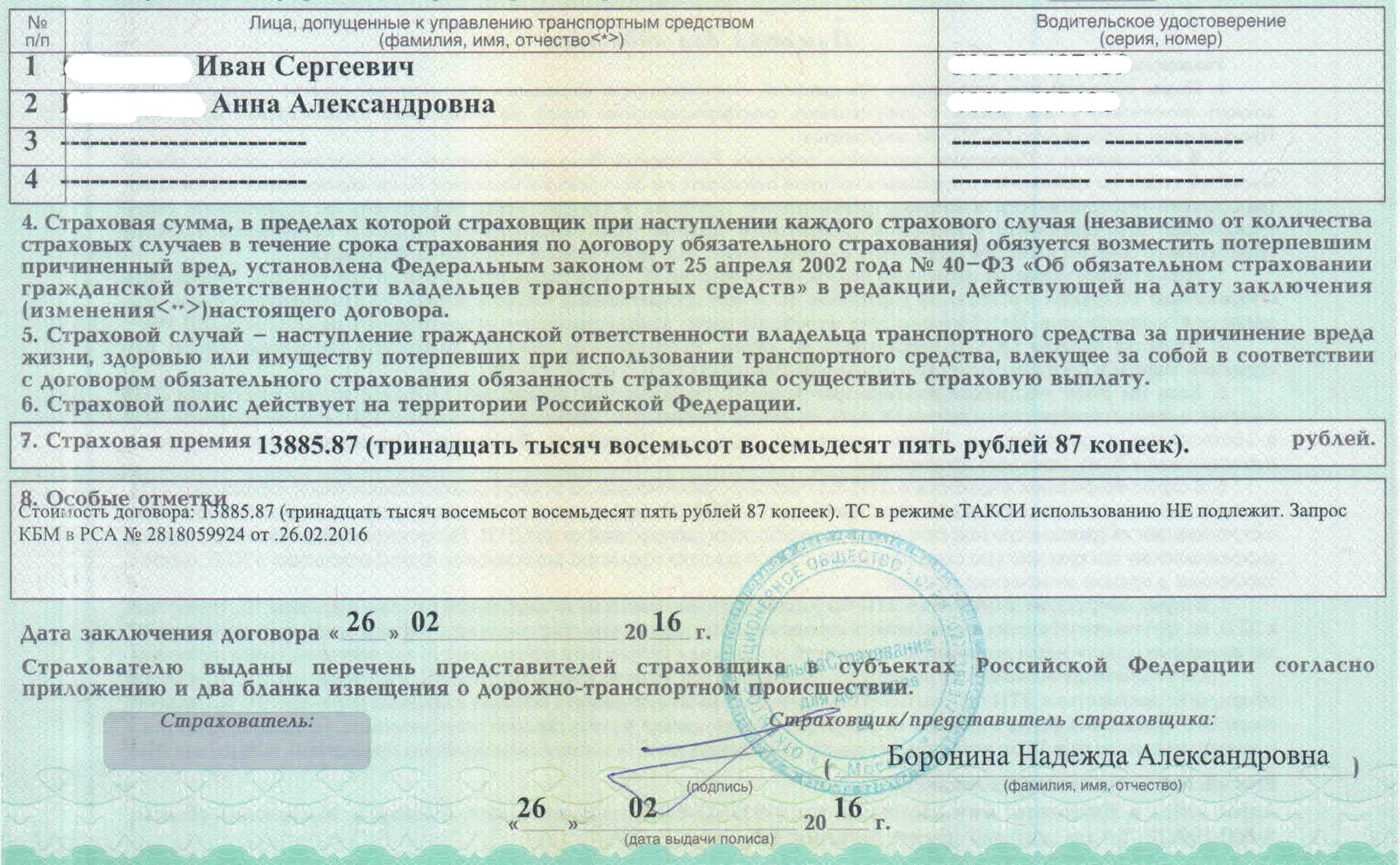

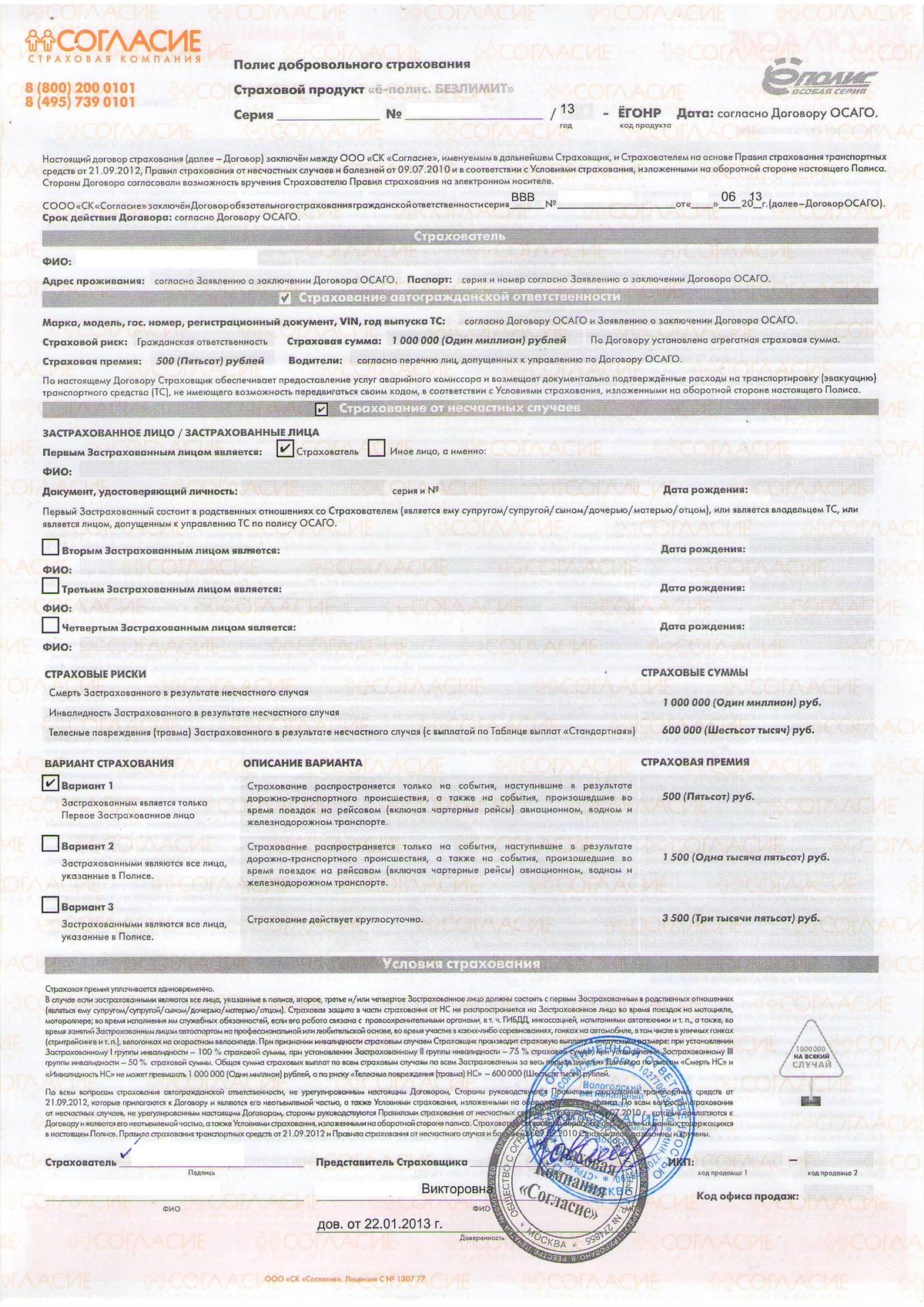

Страховой полис Каско классика. Какие риски покрывает страховка?

Какие документы нужны для оформления полиса каско?

Для оформления полиса каско необходимо предоставить оригиналы или копии следующих документов:

- ПТС

- Свидетельство о регистрации ТС (в случае, если ТС стоит на учете в государственных регистрационных органах)

- Паспорт Страхователя

- Паспорт Собственника ТС

- Документ, подтверждающий право владения ТС в случае, если Страхователь не является собственником (например, генеральная доверенность или договор аренды)

- Водительское удостоверение Страхователя (в случае, если Страхователь допущен к управлению ТС)

- Водительские удостоверения лиц допущенных к управлению ТС

Для всех лиц, допущенных к управлению ТС, необходимо предоставить следующие данные: Ф. И.О., дата рождения, номер водительского удостоверения, дата (или год) начала стажа вождения (может не совпадать с датой выдачи водительского удостоверения).

И.О., дата рождения, номер водительского удостоверения, дата (или год) начала стажа вождения (может не совпадать с датой выдачи водительского удостоверения).

В некоторых случаях могут потребоваться дополнительные документы: документ, подтверждающий стоимость ТС, кредитный договор, договор залога.

На какой территории действует полис каско?

Полис каско действует на всей территории РФ, а также на территории Европы, стран СНГ, Турции, Китая и Монголии, за исключением территорий Украины, Грузии, Абхазии и Южной Осетии.

Мой автомобиль застрахован в ВСК по ОСАГО. Планирую оформить полис каско. Могу ли я рассчитывать на скидку?

Полис ОСАГО не является основанием для получения скидки по каско. Но отдельные категории граждан могут приобрести полис каско со скидкой 5% (участники ВОВ, сотрудники министерств и ведомств, Сбербанка России).

Можно ли рассчитывать на получение скидки по каско, если на автомобиле установлена сигнализация определенного типа?

Клиенты ВСК, в автомобилях которых установлены определенные спутниковые системы, могут рассчитывать на скидку (размер скидки зависит от типа используемой системы).

Я не совершил ни одной аварии за год. Предусмотрены ли для этого случая скидки?

Да. Скидки за безаварийную езду предусмотрены, уточнить детали вы можете в офисах ВСК.

Какие документы необходимы для расторжения полиса каско?

Для расторжения полиса каско необходимо предоставить в офис следующие документы:

- Оригинал полиса

- Оригинал квитанции об оплате полиса

- Реквизиты счета для получения средств

Вопрос в страховую компанию: можно ли вернуть деньги, потраченные на лечение?

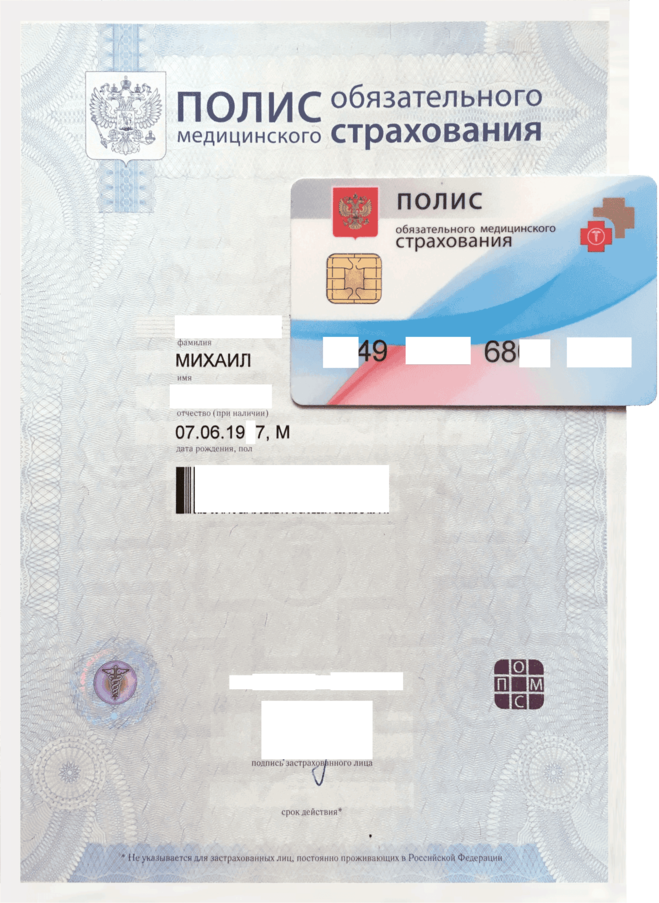

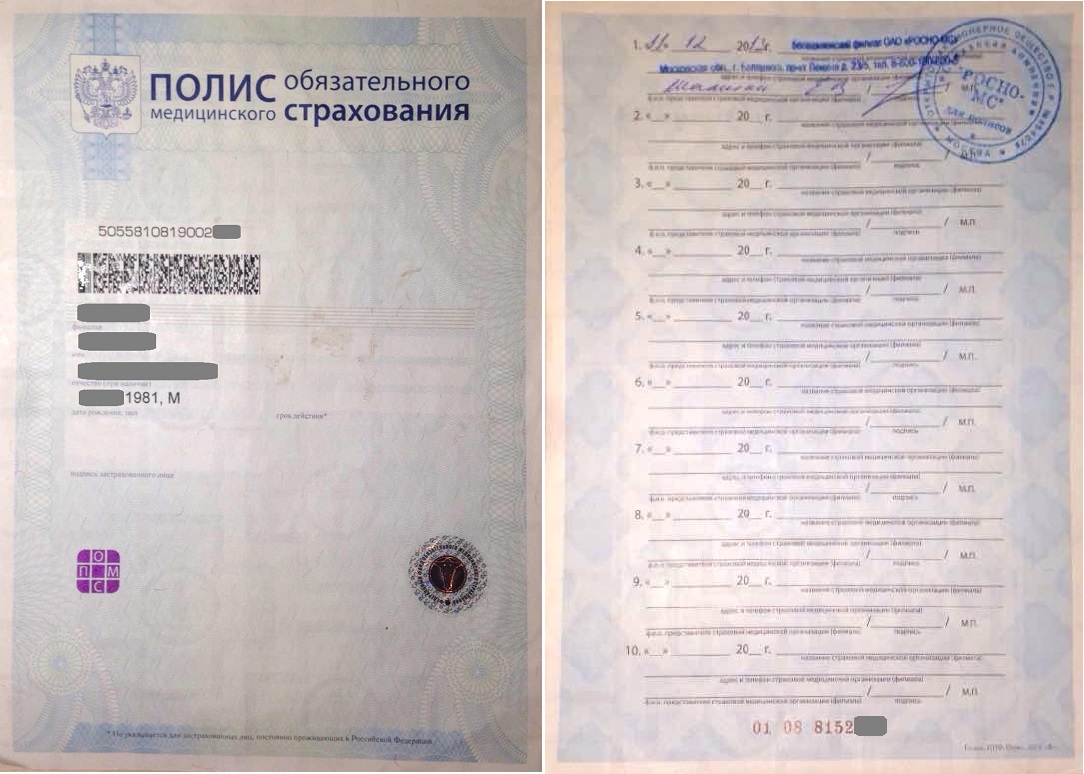

Ни для кого не секрет, что в России действует система бесплатного оказания медицинской помощи для граждан страны. Для получения медицинских услуг безвозмездно каждый из нас должен иметь полис обязательного медицинского страхования (ОМС). Выдается он бесплатно и его предъявление является обязательным в случае обращения к врачу. Порядок получения медицинской помощи регулируется российским законодательством.

Порой пациенты сталкиваются с тем, что при получении медпомощи им

предлагают оплатить услуги. Стоит ли в таких случаях платить, предусмотрена ли

законодательством возможность граждан вернуть денежные средства за лечение,

если они имеют полис ОМС? Есть ли при этом какие-либо ограничения? На все эти вопросы согласилась ответить полномочный представитель Всероссийского

союза страховщиков по медицинскому страхованию в Амурской области, руководитель

Амурского филиала АО «Страховая компания «СОГАЗ-Мед» Елена Дьячкова.

Стоит ли в таких случаях платить, предусмотрена ли

законодательством возможность граждан вернуть денежные средства за лечение,

если они имеют полис ОМС? Есть ли при этом какие-либо ограничения? На все эти вопросы согласилась ответить полномочный представитель Всероссийского

союза страховщиков по медицинскому страхованию в Амурской области, руководитель

Амурского филиала АО «Страховая компания «СОГАЗ-Мед» Елена Дьячкова.

В медорганизации предлагают заплатить за услуги. Как узнать бесплатным или платным должно быть обследование?

Если вам предлагают на платной основе провести операцию, либо

обследование, вы можете узнать у лечащего врача, входит ли данная медицинская

услуга в программу государственных гарантий, то есть должна ли она

предоставляться бесплатно по полису ОМС. Также для получения информации

рекомендую обратиться в страховую медицинскую компанию, выдавшую вам полис ОМС

(телефон указан на полисе). Если вы уже заплатили за медицинские услуги,

необходимо сохранить чеки (или другие платежные документы, подтверждающие

оплату), чтобы потом обратиться в страховую компанию с заявлением о

рассмотрении вопроса о законности взимания денег.

Можно ли возместить затраты на медикаменты, приобретенные за свой счет?

Если лечение проводилось амбулаторно, то компенсация затрат не

предусмотрена. Если лечение было стационарным и больной за счет личных средств

приобретал те медикаменты, которые на момент лечения должны были находиться в

лечебном учреждении (входили в перечень жизненно необходимых и важнейших

лекарственных средств и расходных материалов, необходимых для оказания скорой,

неотложной и стационарной медицинской помощи, используемый при реализации

программы госгарантий), то он вправе требовать компенсацию. Для этого можно

обратиться с заявлением в страховую медицинскую организацию для защиты своих

прав. Кроме того, если вы относитесь к категории граждан, имеющих право на

получение государственной социальной помощи (федеральные льготники), либо в

соответствии с нормативными актами субъекта РФ являетесь региональным

льготником, вы имеете право на получение лекарственных средств для

амбулаторного лечения по льготному рецепту бесплатно, либо со скидкой,

установленной действующим законодательством.

Возможно ли компенсировать расходы, затраченные на лечение или обследование в частном медицинском центре?

Если гражданин по своему желанию и без направления от лечащего врача обратился в коммерческую клинику, которая не работает в системе обязательного медицинского страхования (ОМС), то расходы на лечение возмещены не будут.

Имеет ли силу полис ОМС в других регионах, странах ближнего и дальнего зарубежья?

Полис ОМС действует только на территории Российской Федерации. В странах ближнего и дальнего зарубежья полис ОМС недействителен, так как в настоящее время ни с одной из стран нет договора о сотрудничестве по обязательному медицинскому страхованию.

Как можно получить медицинскую помощь за пределами постоянного места проживания?

Направление на лечение за пределы постоянного места проживания

осуществляется в случаях, когда необходимая медицинская помощь не может быть

оказана в лечебно-профилактических учреждениях на постоянном месте жительства. Для

решения вопроса получения направления на лечение за пределами постоянного места

проживания необходимо обратиться в органы управления здравоохранением. Если

направление не будет получено, то лечение может быть произведено только за счет

личных средств гражданина.

Для

решения вопроса получения направления на лечение за пределами постоянного места

проживания необходимо обратиться в органы управления здравоохранением. Если

направление не будет получено, то лечение может быть произведено только за счет

личных средств гражданина.

Если у Вас возникли дополнительные вопросы, связанные с получением медицинской помощи в системе обязательного медицинского страхования или качеством оказания медицинских услуг, обращайтесь в СОГАЗ-Мед по круглосуточному телефону контакт-центра 8-800-100-07-02 (звонок по России бесплатный). Подробная информация на сайте www.sogaz-med.ru

Как долго должно длиться ваше страхование жизни?

Когда вы покупаете срочное страхование жизни, вам нужно принять два основных решения: сколько страховки жизни покупать и как долго должно длиться страховое покрытие. Вы хотите, чтобы политика действовала до тех пор, пока не будет выполнено ваше последнее главное обязательство. Таким образом, продолжительность ваших финансовых обязательств, как правило, будет определять, как долго должен длиться ваш полис долгосрочного страхования жизни.

Как долго длится срочное страхование жизни?

Полисы со сроком действия обычно продаются на пять, 10, 15, 20, 25 или 30 лет.В некоторых случаях можно найти страхование жизни сроком на 40 лет. Чем дольше срок действия полиса, тем выше, вероятно, будут ваши расценки на страхование жизни. Это потому, что вы удерживаете свою норму на более длительное время, и с возрастом возникают проблемы со здоровьем, и вероятность смерти увеличивается.

Другой вариант — это ежегодное возобновляемое страхование жизни, которое гарантирует вам возможность ежегодно продлевать страховое покрытие на определенный период времени без повторного заявления. Но при продлении покрытия страховые взносы обычно увеличиваются.Таким образом, вы, как правило, со временем будете платить меньше за полис страхования жизни стандартного уровня.

Какой срок вам подходит?

Вот наиболее часто встречающиеся термины и те, кому они могут подойти.

Ежегодный возобновляемый срок жизни — хороший выбор для людей, у которых есть краткосрочные финансовые обязательства или которые хотят покрыть пробелы в работе, пока они не получат новый полис группового страхования жизни на следующей работе.

Пятилетнее страхование жизни также может подойти тем, у кого есть краткосрочные финансовые обязательства, такие как небольшая ссуда или плата за обучение в колледже.

10-летнее страхование жизни может быть выгодным для родителей или опекунов с детьми старшего возраста, которые все еще полагаются на свой доход, или кого-либо, приближающегося к пенсии, которому необходимо покрыть последний этап своей работы.

20-летнее страхование жизни — это самый популярный срок, который может помочь покрыть доход новых родителей или молодоженов по мере роста их семьи.

30-летнее страхование жизни может помочь в покрытии крупных долгосрочных финансовых обязательств, таких как ипотека или долг колледжа. Этот срок также может быть подходящим для молодых кандидатов, которые хотят покрыть большую часть своего заработка.

Если ваше самое долгосрочное финансовое обязательство выпадает между доступными сроками, округлите в большую сторону. Например, если ваша ипотека будет выплачена за 17 лет, округлите выбранный вами срок до 20 лет.

Как выбрать правильную длину срока

Если вам интересно, какой должна быть продолжительность вашего срока, подумайте о следующих трех факторах.

Продолжительность ипотеки: ипотека составляет большую часть ваших ежемесячных расходов и часто является основной причиной, по которой люди покупают страхование жизни.Если вы хотите, чтобы ваша страховка жизни покрывала ипотеку, подумайте, сколько лет вам осталось до выплаты за дом. Вы не хотите, чтобы срок действия вашего полиса истек через 20 лет, если ваши выплаты по ипотеке будут длиться еще десять лет после этого.

Как долго дети останутся одни: дети могут быть дорогими, требовать еды, одежды и образования, не говоря уже о летних лагерях, уроках музыки, различных электронных устройствах и многом другом.

Как долго вы можете ожидать, что ваши дети будут содержать себя? Это может быть как минимум несколько лет после 18, особенно если вы планируете платить за колледж.Количество лет до выхода на пенсию: в идеале у вас будут сбережения на тот момент, когда вы перестанете работать. Таким образом, если вы покупаете срочное страхование жизни в первую очередь для возмещения дохода, оно может вам не понадобиться после выхода на пенсию. Когда ваши дети вырастут, дом оплачен, и вы живете за счет пенсионных сбережений, страхование жизни — это еще одна вещь, о которой вам больше не нужно беспокоиться.

Год политики — HealthCare.gov Глоссарий

Подпишитесь, чтобы получать по электронной почте (или текст) обновления с важными напоминаниями о сроках, полезными советами и другой информацией о вашей медицинской страховке.

Выберите свой штат Выберите stateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict из ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingAmerican SamoaGuamNorthern Марианские IslandsPuerto RicoVirgin острова получить обновления электронной почты Получать обновления текстовых сообщений (необязательно)

Чтобы отменить, отправьте текст СТОП. Чтобы получить помощь, отправьте текст HELP. Частота сообщений варьируется, но вы можете получать до одного сообщения в неделю во время открытой регистрации. Могут применяться тарифы на передачу сообщений и данных.

Чтобы получить помощь, отправьте текст HELP. Частота сообщений варьируется, но вы можете получать до одного сообщения в неделю во время открытой регистрации. Могут применяться тарифы на передачу сообщений и данных.

Теперь, когда вы зарегистрировались, мы отправим вам напоминания о крайнем сроке, а также советы о том, как зарегистрироваться, оставаться в ней и получать максимальную пользу от своей медицинской страховки.

На какой срок вам понадобится срочный страховой полис?

В этой статье обсуждаются различные сроки действия полиса срочного страхования жизни, которые могут быть лучше всего для вас, в зависимости от ваших краткосрочных или долгосрочных потребностей.

Срочное страхование жизни может быть очень выгодным, поскольку позволяет приобрести много страхового покрытия по разумной цене. Пока производятся платежи, срок действия вашего полиса будет охватывать вас в течение определенного периода (срока), на который вы подписались при первой покупке полиса. Но с типичным сроком жизни в диапазоне от одного года до 30 лет, как вы решите, как долго вам понадобится ваша политика?

Но с типичным сроком жизни в диапазоне от одного года до 30 лет, как вы решите, как долго вам понадобится ваша политика?

После того, как вы ответили «сколько мне нужно страхования жизни», следующим шагом будет выбор срока, который будет для вас наиболее разумным. Следующая информация поможет вам лучше понять срок действия полиса, который вам следует приобрести.

1 год

Есть несколько случаев, в которых может быть выгодна одногодичная политика жизни (также известная как одногодичная возобновляемая жизнь).Например, если вы находитесь между работой и страховкой жизни на основе работодателя, которую вы использовали вместе с вашим работодателем, этот тип срочной политики может покрывать вас до тех пор, пока вы не сможете найти работу и новые льготы. Как видно из названия, этот тип политики действует всего один год, но дает вам возможность продления. Поэтому, когда срок действия полиса истекает, вы можете продлить его на другой срок без повторной аттестации для покрытия. Однако ваша новая премия будет зависеть от вашего достигнутого возраста.

Однако ваша новая премия будет зависеть от вашего достигнутого возраста.

5 лет

Пятилетний полис страхования жизни часто приобретается для покрытия стоимости краткосрочной ссуды или другого долга, такого как покупка автомобиля.Это краткосрочное страхование, которое иногда называют кредитной жизнью, разработано таким образом, чтобы ваш заем был выплачен в случае вашей смерти. Это может быть хорошим выбором, если вы беспокоитесь о том, что ваши близкие будут вынуждены расплачиваться с кредиторами.

10 лет

Подобно пятилетнему полису, 10-летний полис лучше подходит, если у вас есть краткосрочные потребности в страховании жизни, например, для погашения крупных долгов. Но другая причина может заключаться в том, что 30-летний срок в настоящее время превышает ваш бюджет.Если вы кормилец с очень маленькими детьми и 30-летний срок недоступен, вы можете подумать о сокращении срока (даже до 10 лет), а не о сокращении суммы страхового полиса. Со временем ваш доход может увеличиться, что позволит вам повторно подать заявление на получение полиса на более длительный срок.

20-30 лет

Один из наиболее распространенных случаев приобретения полиса страхования жизни сроком на 20 или 30 лет — это когда ваша семья растет и больше всего зависит от вашего дохода. Он может предоставить вашим бенефициарам защиту для возмещения вашего дохода, а также выплатить долги, такие как ипотека, и предоставить средства для обучения в колледже.

Будь то один, пять, 10 или 30 лет, спросите себя, соответствует ли рассматриваемый вами термин жизненная политика вашим потребностям и целям. Квалифицированный специалист по страхованию может помочь вам определить срок действия полиса, который вам больше всего подходит.

WEB.1269.01.15

Выбор срока страхования жизни

После выбора пособия, которое будет выплачиваться по полису, наиболее важным решением при покупке срочного страхования жизни является количество лет страхового покрытия.Выбранная вами длина влияет не только на то, как долго вы будете защищены, но и на размер премии, которую вы заплатите.

Срочные полисы — самый популярный вариант страхования жизни, во многом потому, что их стоимость намного ниже, чем у полисов постоянного страхования всей жизни и универсальных типов жизни. Срок действия обычно составляет от 10 до 30 лет, и выбор наиболее подходящего для вас срока требует баланса между стоимостью страхового покрытия и риском того, что полис истечет, когда вам все еще понадобится защита.

Чем дольше будет действовать полис, тем больше он будет стоить вам в месяц или год. Это связано с тем, что страховщики жизни оценивают полисы в соответствии с вероятностью того, что им придется выплачивать пособие в случае смерти в течение тех лет, когда действует страховое покрытие, объясняет Дэвид Пирс, профессор страхования в Американском колледже финансовых услуг. «Чем старше становятся страхователи, тем меньше лет они могут прожить со статистической точки зрения — следовательно, страховые взносы увеличиваются».

По словам Оззи Гонсалеса, директора по вознаграждениям сотрудников страховой группы JAG, разница в стоимости по срокам может быть значительной. Например, по его оценкам, здоровый 35-летний мужчина, желающий получить страховое покрытие на 500 000 долларов, может заплатить примерно на 3 000 долларов больше страховых взносов в первые десять лет 30-летнего полиса по сравнению с выбором полиса, который действует всего 10 лет.

Например, по его оценкам, здоровый 35-летний мужчина, желающий получить страховое покрытие на 500 000 долларов, может заплатить примерно на 3 000 долларов больше страховых взносов в первые десять лет 30-летнего полиса по сравнению с выбором полиса, который действует всего 10 лет.

Обратной стороной более короткого полиса, конечно же, является то, что он заканчивается раньше — и если вам по-прежнему требуется страховое покрытие, когда время истечет, оно будет дороже, чем было для вашего первоначального полиса, из-за вашего возраста. Хуже того, если в это время у вас возникнут проблемы со здоровьем, вас могут полностью исключить из страхового покрытия, в зависимости от того, насколько серьезно состояние здоровья, — говорит Пирс.

Подробнее о факторах, которые должны повлиять на ваше решение о продолжительности срока, а также о том, как конкретная длина срока может соответствовать вашим потребностям.

Ключевые факторы при выборе срока полиса

Помимо того, насколько солидный страховой взнос вы можете себе позволить, на продолжительность срока действия полиса, который вы решите купить, важны несколько факторов.

Ваш возраст

Если ваша семья в значительной степени зависит от вашего дохода, чтобы сводить концы с концами, говорит Гонсалес, подумайте о политике, которая действует до тех пор, пока вы не планируете выйти на пенсию — или, по крайней мере, до тех пор, пока вы не решите, что у вас будет достаточно сбережений и инвестиций, чтобы ваша семья могла быть в безопасности без этот доход.

Возраст ваших детей

Ваши дети или внуки также должны повлиять на ваше решение. «Обучение детей и внуков часто обеспечивается за счет поступлений от полиса страхования жизни, напрямую или через траст», — говорит Пирс. Если у вас есть маленькие дети или вы планируете родить их в ближайшее время, срочное страхование жизни на 15 или 20 лет или более может обеспечить безопасность вашей семьи. Если с вами что-то случится, ваша политика может помочь обеспечить ваших детей до тех пор, пока они не закончат колледж или не закончат обучение самостоятельно.

Пирс также добавляет, что страхование жизни также может использоваться для предоставления гарантированных средств детям или другим членам семьи, у которых есть особые потребности, и поэтому может потребоваться финансовая поддержка даже во взрослом возрасте.

Ваша ипотечная и прочая задолженность

Срок действия полиса страхования жизни должен составлять по крайней мере столько лет, сколько вы планируете потратить на выплату ипотечного кредита или значительного долга по кредитной карте. Это может защитить ваших близких от ответственности по долгам, если с вами что-то случится.

Информационный бюллетень

Каждый день мы публикуем последние новости, истории и материалы по важным финансовым темам. Это ваш ежедневный справочник по личным финансам.

Информационный бюллетень

Подписка прошла успешно!

Теперь вы будете получать информационный бюллетень Money’s Daily Money по телефону

. Ответьте в любое время, чтобы сообщить нам, как мы можем улучшить. Наслаждаться!

Ответьте в любое время, чтобы сообщить нам, как мы можем улучшить. Наслаждаться!

Убедитесь, что мы попали в ваш почтовый ящик, а не в папку со спамом. Мы только что отправили вам приветственное письмо.Иногда почтовые клиенты отправляют наше первое письмо в папку со спамом или промоакциями. Если вы не видите нас в своем почтовом ящике, проверьте эти папки, затем перетащите приветственное письмо в свой почтовый ящик.

Плюсы и минусы различных сроков

Имея это в виду, вот мысли Гонсалеса о достоинствах различных сроков и о людях, которые могли бы извлечь наибольшую пользу от каждого из них.

30-летний срок

Очевидное преимущество самых длительных полисов состоит в том, чтобы зафиксировать самый низкий доступный страховой взнос на полные три десятилетия.(Или, возможно, больше; Гонсалес говорит, что в последнее время на рынке начали появляться планы на 35 и 40 лет, но их бывает трудно получить. )

)

Недостатком длительного срока является то, что ваши потребности и обстоятельства могут со временем измениться. В результате, по словам Гонсалеса, «вы, вероятно, не будете соблюдать полис в течение всего срока». И если это произойдет, отмечает он, ежегодное страхование по полису будет дороже, чем если бы вы получили более короткий срок с более низкая премия.

20-летний срок

Политика, действующая в течение двух десятилетий, предлагает золотую середину, говорит Гонсалес. По его словам, помимо довольно скромных премий, такие полисы обычно сопровождаются «большими периодами конверсии», то есть длинными окнами, в течение которых вы можете преобразовать временный полис в постоянное страховое покрытие, что является одним из вариантов, который следует учитывать, когда Срок действия полиса истекает, и вам по-прежнему требуется постоянное покрытие.

Если вы застряли при выборе между 20-летним или 10-летним полисом, некоторые компании также предлагают полисы на 15 лет. По словам Гонсалеса, такая политика может быть «значительно дешевле», чем покупка на 20-летний срок.

По словам Гонсалеса, такая политика может быть «значительно дешевле», чем покупка на 20-летний срок.

10-летний срок

Более чем низкая стоимость делает 10-летнюю политику потенциально привлекательной. В частности, поскольку он не продлится очень долго, он будет способствовать и даже поощрять изменения в вашей жизни, которые могут повлиять на размер вашей оплаты. Речь идет о том, чтобы изменить свой образ жизни в лучшую сторону.

«[10-летние] планы отлично подходят для курильщиков, пытающихся бросить курить, поскольку это дает им время, чтобы бросить курить и пройти повторный тест», — говорит Гонсалес.То есть вы повторно подаете заявку на новый полис без повышенных факторов риска, связанных с курением, что увеличивает стоимость страхового покрытия. Такой шаг может позволить вам платить более низкую премию, чем при покупке полиса с более длительным сроком пребывания в качестве курильщика.

Но 10-летние полисы, конечно, заканчиваются быстрее всего. Они также, как правило, имеют «чрезвычайно короткие периоды преобразования» в постоянные полисы — что означает, что у вас меньше срока, в течение которого можно преобразовать страховое покрытие в постоянное.

Они также, как правило, имеют «чрезвычайно короткие периоды преобразования» в постоянные полисы — что означает, что у вас меньше срока, в течение которого можно преобразовать страховое покрытие в постоянное.

Будьте готовы к неожиданностям с полисом страхования жизни.

Помогите защитить своих близких и себя, приумножая свое богатство. Нажмите ниже, чтобы начать.

Получите бесплатное предложениеРЕКЛАМА

Как выбрать длину термина

Как и многое другое в страховании жизни, не существует универсального выбора в отношении продолжительности срока. «Подумайте, на какой долгий срок потребуется политика в отношении жизни, исходя из ваших конкретных финансовых целей и потребностей.«Цели всегда на первом месте», — говорит Пирс. Только вы и ваш страховой агент знаете, какой срок вам подходит, добавляет он.

Тем не менее, большинство экспертов рекомендуют ошибаться, выбирая термин, который будет длиннее, чем короче. Причины включают в себя неуверенность в своем здоровье в будущем; вы можете остаться без страхового покрытия, если из-за медицинских проблем вы не сможете получить новый полис по истечении срока действия первоначального.

Все еще не можете определиться? Гонсалес говорит, что всегда есть возможность «выстроить» страховое покрытие, купив несколько полисов.Этот шаг является страховым эквивалентом инвесторов, которые продвигают депозитные сертификаты, покупая ряд сертификатов с разными сроками погашения, а значит, и процентными ставками. Как и в случае с такой инвестиционной лестницей, цель лестничного страхования — снизить риск за счет покрытия нескольких сценариев с рядом покупок.

Вы можете, например, разделить необходимое вам пособие по случаю смерти на три части — и распределить эту сумму между одним 30-летним полисом, одним — 20-летним и вторым — 10-летним сроком. В качестве альтернативы вы можете сначала купить только один полис и добавить другие полисы по мере того, как ваши обязательства — и доход — увеличиваются с возрастом. Излишне говорить, что профессионал в области страхования — и, возможно, также специалист по финансовому планированию — необходим для того, чтобы помочь вам сформулировать и реализовать стратегию страховой лестницы.

В качестве альтернативы вы можете сначала купить только один полис и добавить другие полисы по мере того, как ваши обязательства — и доход — увеличиваются с возрастом. Излишне говорить, что профессионал в области страхования — и, возможно, также специалист по финансовому планированию — необходим для того, чтобы помочь вам сформулировать и реализовать стратегию страховой лестницы.

Страхование жизни без экзаменов позволяет вам получить необходимое покрытие, не выходя из собственного дома.

Получение качественного срочного страхования жизни не должно быть проблемой. Пропустите прием к врачу и получите необходимое покрытие уже сегодня! Просто нажмите ниже, чтобы получить бесплатное предложение.

Получите бесплатное предложение Еще от денег:Лучшие компании по страхованию жизни 2021 года

Как купить страхование жизни в Интернете

3 способа получить срочное страхование жизни, когда срок действия вашего полиса истек

Все, что вам нужно знать

Услуги по долгосрочному уходу (LTC) предлагают ежедневную помощь людям с хроническими заболеваниями или ограниченными возможностями, независимо от того, предоставляются ли они в доме престарелых, в учреждении для престарелых или на дому. Они помогают пациентам с различными важными задачами, от еды, купания и одевания до уборки, покупки продуктов и даже управления деньгами.

Большинство планов частного страхования, спонсируемых работодателями, не покрывают услуги по долгосрочному уходу, как и Medicare. А без отдельного страхового полиса LTC ваши ежегодные наличные расходы могут варьироваться от 20 000 до 100 000 долларов, в зависимости от типа необходимого вам ухода.

Реальность такова, что примерно 7 из каждых 10 пожилых людей в какой-то момент в течение жизни будут нуждаться в длительном уходе.Но если вы начнете планировать заранее, вы сможете избежать множества медицинских счетов и связанных с ними долгов.

В этой статье будет рассказано, как работает страхование на случай длительного ухода, кому оно может понадобиться, какие услуги оно покрывает, а также дан обзор средних затрат на страховые взносы LTC.

Ключевые выносы:- Под долгосрочным уходом понимаются услуги, предоставляемые домами престарелых, учреждениями для престарелых, поставщиками услуг по уходу на дому и центрами дневного ухода за взрослыми. Эти услуги помогают с едой, купанием, мобильностью и другими задачами по уходу, которые пациенты не могут выполнить самостоятельно.

- Без страхования долгосрочного ухода годовые расходы на LTC в 2020 году варьируются от 93 075 до 105 850 долларов США для ухода в доме престарелых, 53 768 долларов США для услуг по дому, 54 912 долларов США для помощника по уходу на дому, 51 600 долларов США для дома с уходом и 19240 долларов США для дневного медицинского обслуживания взрослых. уход.

- Большинство полисов медицинского страхования и страхования по инвалидности, включая Medicare, не покрывают долгосрочное обслуживание, поэтому вам нужен отдельный полис страхования LTC. Премии

- LTC зависят от возраста, пола, а также от выбранного вами тарифного плана и оператора связи.В среднем в 2021 году одинокий 55-летний мужчина, покупающий политическое пособие в размере 165000 долларов, будет платить 950 долларов в год, а одинокая 55-летняя женщина будет платить 1500 долларов в год. Прибавив 10 лет, 65-летний одинокий мужчина будет платить 1700 долларов в год за полис, а одинокая женщина того же возраста будет платить 2700 долларов. Право на страхование

- LTC и цены зависят от вашего возраста и состояния здоровья. Эксперты рекомендуют подписаться на политику долгосрочного ухода в возрасте 50 лет.

Что такое страхование на случай длительного ухода?

Полисы страхования долгосрочного ухода предназначены для людей с хроническими заболеваниями или ограниченными возможностями, такими как болезнь Альцгеймера, которым требуется помощь в повседневной жизни.

Долгосрочный уход предоставляется профессиональными помощниками по уходу на дому, услугами дневного ухода за взрослыми, домами престарелых и учреждениями для престарелых. Другой распространенный источник — семья и друзья, которые бесплатно ухаживают за любимым человеком. Фактически, по данным Министерства здравоохранения и социальных служб США (DHHS), 80% услуг по уходу на дому обеспечивается неоплачиваемыми лицами.

Какие услуги покрывает страхование по долгосрочному уходу?

Службы долгосрочного ухода предлагают как медицинскую, так и немедицинскую помощь.С медицинской точки зрения они помогают с повседневными делами (или ADL ), например:

- Купание

- Туалетный

- Использование туалета

- Перемещение (перемещение на короткое расстояние из одного положения в другое, например, с кровати на стул)

- Недержание мочи

- Еда и питье

Многие службы долгосрочного ухода также поддерживают деятельность, выходящую за рамки основных повседневных медицинских потребностей. Эти Инструментальные виды повседневной жизни (IADLs) включают:

- Уборка

- Прием лекарств

- Управление капиталом

- Покупки продуктов

- Уход за домашними животными

Предлагают ли другие виды страхования покрытие LTC?

Стандартные планы медицинского страхования не предлагают покрытие долгосрочного ухода.Сюда входят как полисы медицинского страхования, спонсируемые работодателем, так и федеральные программы здравоохранения, такие как Medicare. Хотя программа Original Medicare не покрывает страховку по долгосрочному уходу, она может оплачивать 100 дней квалифицированных медсестер или реабилитационное пребывание в доме престарелых. Помимо этого, получатели Medicare должны оплатить 100% стоимости услуг LTC.

Medicaid, с другой стороны, покрывает часть долгосрочного медицинского обслуживания для людей, которые соответствуют критериям низкого дохода, необходимым для участия в программе.Medicaid является крупнейшим государственным плательщиком услуг LTC по всей стране. При определенных обстоятельствах федеральные программы через Департамент по делам ветеранов могут оплачивать услуги по долгосрочному уходу.

Как правило, если вам нужны услуги по долгосрочному уходу, вам понадобится частный полис страхования по долгосрочному уходу. В качестве альтернативы вы можете использовать обратную ипотеку, страхование жизни или аннуитеты для оплаты расходов по долгосрочному уходу. В противном случае вам придется оплачивать расходы из собственного кармана, многие из которых составляют от 50 000 до 100 000 долларов в год.Подробнее об этом ниже.

Стоимость длительного ухода без страховки

Стоимость обслуживания варьируется в широких пределах и может зависеть от типа ухода, который вам нужен, как долго он вам нужен, какого поставщика вы пользуетесь и где вы живете. Затраты также могут зависеть от времени смены поставщика услуг; услуги по уходу на дому часто бывают более дорогими по вечерам, в выходные и праздничные дни.

По данным страховой компании Genworth Financial, средние национальные затраты на долгосрочное лечение в 2020 году составят:

- Дома престарелых : 255 долларов в день или 7 756 долларов в месяц за получастную комнату; 293 доллара в день или 8 821 доллар в месяц за отдельную комнату

- Квартира с одной спальней в доме престарелых : 141 доллар в день или 4300 долларов в месяц

- Помощник по уходу на дому : 150 долларов в день (24 доллара в час) или 4576 долларов в месяц

- Услуги домохозяйки : 147 долларов в день (23 доллара.50 в час) или 4 481 долл. США в месяц

- Дневные медицинские центры для взрослых : 74 доллара в день или 1603 доллара в месяц

Стоимость страхования по долгосрочному уходу: Средняя сумма страховых взносов в 2021 году

Годовые страховые взносы зависят от пола, семейного положения, состояния здоровья, а также от выбранной вами авиакомпании и полиса. Стоимость страховых взносов по долгосрочному уходу зависит от вашего возраста при подаче заявления. Ежегодно в день вашего рождения годовая ставка увеличивается. Обычно он повышается на 2–4% в возрасте 50 лет, но может увеличиваться на 6–8% в год в возрасте 60 лет.

Согласно данным Американской ассоциации страхования долгосрочного ухода, полис стоимостью 165 000 долларов США соответствует следующим годовым взносам (в среднем) в 2021 году:

Покупатель | Возраст | Годовая премия * |

Одинокий мужчина | 55 | 950 долларов США |

Одиночная розетка | 55 | 1 500 |

Пара | 55 | $ 2,080 (в сумме) |

Одинокий мужчина | 65 | $ 1,700 |

Одиночная розетка | 65 | 2 700 долл. США |

Пара | 65 | $ 3750 (в сумме) |

* Ставки отражают первоначальную сумму пособия в размере 165 000 долларов США

В качестве альтернативы традиционному страхованию на случай длительного ухода вы можете выбрать гибридный полис страхования на случай длительного ухода, который сочетает в себе страхование жизни или аннуитеты с выплатами по долгосрочному уходу.Эти полисы обычно лучше всего подходят для людей, у которых есть средства на счетах денежного рынка, поскольку средняя стоимость полиса с единой премией составляет 75000 долларов. Собственный капитал и обратная ипотека также могут помочь оплатить расходы на долгосрочное обслуживание.

Кому нужна страховка на случай длительного ухода?

Согласно статистике DHHS, у сегодняшних 65-летних есть 70% -ная вероятность того, что в какой-то момент они могут нуждаться в услугах по долгосрочному уходу. В то время как большинство людей (около 69%), вероятно, будут нуждаться в услугах долгосрочного ухода только в течение трех лет, 20% будут нуждаться в них в течение пяти лет или дольше.

По данным Американской ассоциации страхования долгосрочного ухода, идеальное время для подачи заявления на страхование LTC — это когда вам за пятьдесят. Не ждите, пока ваше здоровье потребует немедленного долгосрочного ухода. В этот момент вы, вероятно, не пройдете квалификацию. Войдите в систему, когда у вас все еще хорошее здоровье, и вы сможете зафиксировать скидки, предоставляемые планами LTC кандидатам с хорошим здоровьем.

Чем старше вы стареете, тем меньше вероятность того, что вы будете иметь право на скидки на хорошее здоровье. Это также увеличит ваши шансы получить отказ из-за вашего текущего состояния здоровья.

покрывается? Как долго я должен хранить страховой полис? | McNees Wallace & Nurick LLC

Вот часто задаваемый вопрос: «Как долго я должен хранить свои страховые полисы?» Это три года? Семь лет?

Короткий ответ: ничего из вышеперечисленного.

Вот мои рекомендации:

Для полисов, основанных на происшествиях, таких как коммерческая ответственность, автострахование, домовладельцев, франшиза или зонтик, вы должны сохранить их НАВСЕГДА .Верно. Навсегда. В прошлом году мы помогли одному из наших клиентов получить страховое покрытие по иску об асбесте, в связи с которым начался 37-летний полис. У нашего клиента не было действующей политики, но он сохранил старые страницы деклараций. Этого было достаточно, чтобы доказать, что клиент был застрахован, и обязанность показать исключение перешла к страховой компании. Страховщик не смог доказать, что применялось исключение, и должен был покрыть требование. Хотя большинство претензий, подпадающих под действие политик, имеют двухлетний срок давности, правило обнаружения и специальные правила для скрытых претензий могут эффективно продлевать срок исковой давности на неопределенный срок.Лучше всего сохранить политику навсегда. Если вы уверены, что к вам не будут предъявлены претензии по скрытым вопросам, хорошее практическое правило — сохранить полисы в течение шести лет . Срок действия почти всех потенциальных претензий истечет в течение этого срока.

Что касается политики в отношении претензий, таких как профессиональная ответственность, ошибки и упущения, а также директора и должностные лица, вы можете отказаться от них по истечении срока действия, любого расширенного срока покрытия и любого дополнительного покрытия.Хорошее правило, которому следует следовать: если вы получили замену своего страхового покрытия по заявленным претензиям, вы можете спокойно отказаться от старого полиса. Если вы не получили заменяющий полис, вы должны сохранить полис в течение продленного срока (обычно не более 1 года) или в течение всего периода страхового покрытия. Самый длинный период покрытия хвоста, который я когда-либо видел, составляет шесть лет. Итак, если вы не хотите беспокоиться о том, какова длительность покрытия «хвоста», хорошим практическим правилом является сохранение полиса заявленных претензий в течение шести лет .После этого они не будут иметь никакой потенциальной ценности.

Если вы не хотите тратить время на то, чтобы различать политики возникновения и предъявления претензий, рекомендуется придерживаться политики не менее шести лет , как описано выше.

Если у вас, вашего клиента или кого-то из ваших знакомых есть проблемы со страхованием, рассмотрите возможность обращения к члену нашей группы страхового возмещения.

Разъяснение срочного страхования жизни— советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Сравните компании по страхованию жизни

Сравните политики 8 ведущих страховщиков

Срочное страхование жизни — лучший выбор для людей, которые хотят покрыть финансовые обязательства, которые обычно возникают при воспитании семьи.

При наличии срочного страхования жизни существует система безопасности, которая может предоставить средства на выплату ипотеки, отправку детей в колледж и другие важные дела, если вас больше не будет рядом, чтобы заработать зарплату.

Что такое срочное страхование жизни?

Срочное страхование жизни — это договор между держателем полиса и страховой компанией, который гласит, что если застрахованное лицо умирает в течение срока действия полиса, страховщик выплатит компенсацию в случае смерти бенефициарам, указанным в полисе.

Если вы покупаете срочное страхование жизни, вам нужно принять два основных решения: каков должен быть срок и какой размер страхования жизни вам нужен?

При срочном страховании жизни уровня годовая стоимость страхования остается неизменной каждый год в течение срока.По истечении срока действия уровня вы, как правило, можете продлить полис, но каждый год вы продлеваете его по более высоким ставкам.

Если вы переживете срок действия политики без продления, срок действия политики истечет. Вы не вернете то, что вы заплатили, если вы не приобрели полис, называемый возвратом премиального срочного страхования жизни.

Многие люди покупают срочное страхование жизни для возмещения дохода. Они ищут страхование жизни, которое предоставит семье средства на оплату расходов в течение определенного количества лет, если они больше не будут работать и зарабатывать деньги.Срок службы также хорош для:

• Покрытие ипотечного кредита на годы, поэтому другому заемщику не придется продавать дом.

• Покрытие других конкретных долгов, которые могут быть переданы кому-то другому.

• Охватывает годы, пока дети не закончат колледж, чтобы убедиться, что есть средства на обучение и проживание.

Выбор срока срочного страхования жизни

Чтобы выбрать лучшую продолжительность срока действия полиса срочного страхования жизни, подумайте о продолжительности долга или ситуации, которую вы хотите покрыть.Например, если вы покупаете пожизненный срок, чтобы покрыть годы, пока ваши дети не закончат колледж, а это девять лет, вы можете выбрать 10-летнее страхование жизни. Если вы только что купили дом и взяли 30-летнюю ипотеку, вы, вероятно, рассчитываете на 30-летний срок жизни.

Срок действия страхования жизни обычно составляет 5, 10, 15, 20, 25 и 30 лет. Некоторые компании идут на более длительные сроки — от 35 до 40 лет (AIG, Legal & General America и Protective).

«Самый распространенный срок жизни — 20 лет», — говорит Стив Робинсон, вице-президент по партнерским отношениям Legal & General America.

Если финансовые потребности вашей семьи выходят за рамки обычного срока жизни, вам следует подумать о полисе постоянного страхования жизни, таком как универсальное страхование жизни.

Наиболее распространенная продолжительность срочного страхования жизни

Какой срок страхования жизни вам нужен?

Хорошая сумма срочного страхования жизни — это, как правило, сумма, которая соответствует долгам или обязательствам, которые вы хотите покрыть. Страхование предназначено для покрытия расходов семьи, которые были бы оплачены в размере заработной платы человека.Если вашей целью является замещение дохода, вы захотите узнать, сколько примерно вашей семье потребуется для поддержания своего уровня жизни в течение периода, который вы хотите покрыть.

Вот калькулятор, который поможет вам определить, сколько вам нужно страхования жизни.

Сколько вам нужно страхования жизни?

Ответьте на простые вопросы в нашем трехэтапном процессе

2/3

Рассчитаем потребность в страховании жизни

3/3

Рассчитаем потребность в страховании жизни

Введенные вами данные

Какой годовой доход потребуется вашим иждивенцам?

30 000

Сколько долга вам нужно погасить?

160 000

Как долго вашим иждивенцам потребуется финансовая поддержка?

16 лет

Если вы хотите помочь с оплатой обучения в колледже, какую сумму вы бы хотели покрыть?

160 000

Сколько вы хотите добавить на погребение?

160 000

Сколько у вас накоплений?

160 000

Введите общую сумму страхового покрытия существующего страхования жизни

160 000

Теперь, когда у вас есть оценка потребности в страховании жизни, вы можете начать сравнивать котировки

Сумма ваших сбережений и / или текущего страхования жизни превышает ваши потребности.В этом случае страхование жизни может не понадобиться. Если вы хотите исключить свои сбережения или страхование жизни из активов, которые ваша семья могла бы потратить, уменьшите вводимые суммы.

Связано: Сколько мне нужно страхования жизни?

Факторы ставок страхования жизни

Ожидайте, что наряду с суммой страхования жизни и сроком действия, которые вы выберете, эти факторы повлияют на ваши ставки:

• Возраст

• Пол

• Рост и вес

• Текущее и прошлое здоровье

• Семейный анамнез (родители, братья и сестры)

• Употребление никотина и марихуаны

• История злоупотребления психоактивными веществами

• Запись вождения (особенно DUI и нарушения движения)

• Определенные хобби и занятия (например, авиация, подводное плавание с аквалангом и другие рискованные хобби, а также зарубежные поездки, которые вы запланировали в определенные страны)

• Криминальное прошлое

• Кредит

Сколько стоит срочное страхование жизни?

Примеры ставок для 20-летнего срочного страхования жизни на сумму 1 миллион долларов США

Выбор срочной страховой компании

Хорошая идея — сравнить расценки на страхование жизни, чтобы начать свой путь к покупкам по страхованию жизни.При выборе страховщика у вас может возникнуть соблазн сосредоточиться исключительно на затратах. Лучшие компании по срочному страхованию жизни будут предлагать льготы, обеспечивающие гибкость, по хорошей цене.

• Есть ли пособия на жизнь? Они позволяют вам получать собственное пособие по случаю смерти в случае тяжелой болезни. Вы можете использовать деньги для оплаты медицинских расходов или чего-либо еще.

• Гарантированно ли продление полиса? Это позволяет вам продлевать полис (по более высокой цене) по истечении срока действия уровня.Это может быть полезно, если вы достигли конца срока действия уровня и по-прежнему нуждаетесь в страховании жизни, но имеете проблемы со здоровьем.

• Можно ли преобразовать временную политику в постоянную политику? Это позволяет перейти на постоянный полис страхования жизни. Но обычно есть крайний срок для этого, поэтому убедитесь, что вы знаете свое временное окно для преобразования.

• Можете ли вы изменить лицевую сумму полиса? Если в будущем ваши потребности в страховании жизни изменятся, можете ли вы изменить размер страхового покрытия? Обычно вы можете отрегулировать только вниз.

Чего ожидать при подаче заявления на срочное страхование жизни

Когда у вас есть предложение, которое вам нравится, и вы готовы купить полис, вы заполняете заявку. Агент по страхованию жизни, скорее всего, рассмотрит ответы на ваше заявление. Вас могут попросить подписать релизы, например, для вашей медицинской документации.

После того, как заявление поступит в страховую компанию, вас могут попросить пройти медицинский осмотр по страхованию жизни. Это часто включает рост, вес, артериальное давление, образцы крови и мочи, а также вопросы о ваших рецептах и состоянии здоровья для проверки информации в заявке.

В зависимости от вашего возраста и / или размера запрашиваемой страховки компания по страхованию жизни может также запросить ЭКГ или когнитивную оценку.

Незаметно для вас компания по страхованию жизни проведет собственное расследование. Это часто включает:

• Доступ к базе данных рецептурных препаратов для просмотра ваших текущих и прошлых рецептов.

• Запрос вашей медицинской документации (если вы подписали форму согласия).

• Получение отчета об автомобиле.

• Доступ к информации из прошлых заявок на индивидуальное страхование жизни и здоровья от MIB Group.

• Для крупных сумм страхования жизни, таких как 5 миллионов долларов и выше, получение финансовой отчетности, подтвержденной третьей стороной.

Виды срочного страхования жизни

«Уровневый срок» — наиболее распространенная форма срочного страхования жизни. Это тот тип, который предлагает надбавки, которые не меняются в течение периода действия выбранного вами полиса. Другие типы:

Годовой возобновляемый срок: При использовании этого типа ваши страховые взносы увеличиваются каждый год, хотя вы выбираете период страховки, который гарантирует, что вам не придется повторно подавать заявление.Это может быть хорошо для людей, которые хотят закрыть небольшой пробел в страховании жизни, но краткосрочный полис, вероятно, будет лучшим выбором.

Уменьшение срочного страхования жизни: Здесь ваши страховые взносы остаются неизменными на протяжении всего срока действия полиса, но размер пособия в случае смерти со временем неуклонно снижается. Ипотечное страхование жизни — это форма уменьшения срока жизни. Выплата привязана к уменьшающемуся балансу по ипотеке, а получателем является ипотечный кредитор, а не ваша семья. Регулярное срочное страхование жизни — лучший вариант, потому что ваша семья получает выплату и может использовать ее для любых расходов по своему усмотрению.

Возврат страховых премий по срочному страхованию жизни: Этот тип полиса обещает вернуть уплаченные вами страховые взносы, если вы переживете полис. Как вы понимаете, функция возврата делает полис более дорогим. Срок возврата страхового взноса можно получить в таких компаниях, как AAA Life Insurance, State Farm Life и Vantis Life.

Другие советы по приобретению срочного страхования жизни

• Преобразование срочного страхования жизни: Убедитесь, что впоследствии полис может быть преобразован в постоянное страхование жизни.Это дает вам возможности в будущем, если вы решите, что вам нужно постоянное страхование жизни. В политике будет указан период времени, в течение которого доступна конвертация, и тип постоянной политики, доступной при конвертации.

• Пособия в связи с ускоренной смертью: Убедитесь, что полис предлагает пособия в случае ускоренной смерти. Это дает вам возможность получить доступ к своему собственному страхованию жизни в случае смерти, пока вы живы, если у вас диагностировано неизлечимое или тяжелое состояние (правила см. В полисе).Это тоже дает вам возможности в будущем.

• Лестничное страхование жизни: Если у вас есть потребности в страховании жизни разной продолжительности, вы можете использовать полисы страхования жизни по лестнице, чтобы сэкономить деньги. Например, вы можете купить 30-летний полис, чтобы покрыть срок ипотеки, и 20-летний полис (или полис 30-летнего полиса), чтобы покрыть время, пока дети не закончат колледж. Таким образом, вы не группируете все обязательства в одну длинную политику.

• Временное страхование: Часто у вас есть возможность включить чек на первый взнос страхового взноса в ваше заявление и закрепить страховое покрытие начиная с даты подачи вашего заявления.Обычно обработка заявки занимает месяц или больше. Это дает вам покрытие во время процесса подачи заявки. Перед подачей заявления спросите своего агента об этом «временном покрытии».

Другие варианты страхования жизни

Основными видами страхования жизни являются пожизненное, пожизненное и универсальное страхование жизни. И внутри каждого из этих типов есть другие разновидности. Имея так много вариантов страхования жизни, вы, вероятно, сможете найти полис, который соответствует вашим целям страхования жизни.

Сперва набор вариантов может показаться ошеломляющим, но сосредоточение внимания на причинах, по которым вам необходимо страхование жизни, поможет вам определить правильный тип.

• Можете ли вы определить сумму и конец финансового обязательства, которое вы хотите покрыть? Например, это может быть сумма, которую вы ожидаете заработать до года, в котором вы планируете выйти на пенсию. Срок службы — лучший вариант для таких сумм.

• Растягивается ли финансовое обязательство на неопределенный срок? Например, использование страхования жизни для финансирования траста для ребенка с особыми потребностями требует пожизненного покрытия. В таких ситуациях подойдет постоянное страхование жизни.

• Вам нужно страхование жизни на погребение? Если вашей семье понадобятся средства для покрытия расходов на похороны, вам понадобится постоянный полис страхования жизни, срок действия которого не истекает как пожизненный. Существуют даже специальные полисы, разработанные как страхование на погребение, которые имеют небольшой охват и подходят для небольших бюджетов.

Что произойдет, когда закончится срок страхования жизни?

Срок действия полиса истекает в конце срока, например, в конце 10, 20 или 30 лет.Вы не получите возмещение за уплаченные страховые взносы (если только вы не приобрели «возврат взносов по срочному страхованию жизни»).

Если у вас все еще есть потребность в страховании жизни в конце срока, вы, как правило, можете продлить полис, но, вероятно, заплатите гораздо более высокую ставку. Перед тем, как платить по более высокой ставке за продление, рекомендуется получить расценки на новый полис. Даже если вы старше и, возможно, менее здоровы, вы все равно можете найти более выгодную сделку в новой политике.

Некоторые люди решают, что им больше не нужно страхование жизни, прежде чем они достигнут конца срока и прекратят выплаты.Прежде чем пойти по этому пути, убедитесь, что у вас действительно больше нет необходимости в страховании жизни. Если вы прекратите действие полиса и ваши жизненные обстоятельства позже изменятся, вы можете пожалеть о том, что не соблюдали его.

Часто задаваемые вопросы (FAQ)

Что можно сделать с пожизненным полисом?

Одно из преимуществ срочного страхования жизни заключается в том, что оно дает вашим бенефициарам финансовую гибкость. Они могут использовать выплату для решения любых финансовых задач, будь то оплата повседневных расходов на проживание или оплата обучения в колледже.

Виды страхования жизни, такие как кредитное страхование жизни и ипотечное страхование жизни, не дают вашей семье гибкости, потому что выплата по страхованию жизни идет кредитору или кредитору, а не выбранным вами бенефициарам.

Могу ли я обналичить полис срочного страхования жизни?

Полисы срочного страхования жизни не содержат денежной стоимости. Это одна из причин того, что пожизненное страхование обычно является наименее дорогим способом приобрести страхование жизни.

Если вам нужен полис, увеличивающий денежную стоимость, подумайте о страховании всей жизни или универсальном страховании жизни.

Каковы преимущества срочного страхования жизни?

Срочное страхование жизни гарантирует выплату пособия в случае смерти вашим получателям по страхованию жизни, если вы умрете в течение указанного срока. Например, если вы покупаете полис на 1 миллион долларов со сроком действия 20 лет и умираете в течение 20 лет, ваш бенефициар получает полную выплату.

Ваш получатель может потратить пособие в случае смерти по своему усмотрению, например, для выплаты ипотеки.

Если вы хотите получить пособие в случае смерти, которое может выплачиваться независимо от того, как долго вы живете, рассмотрите возможность постоянного страхования жизни, такого как универсальное страхование жизни.

В чем разница между пожизненным страхованием и срочным страхованием жизни?

Самая большая разница между сроком действия и всей жизнью заключается в продолжительности полиса и компоненте денежной стоимости. Срочное страхование жизни не создает денежной стоимости и имеет определенную продолжительность страхового покрытия. Вы потенциально можете пережить свой полис, и пособие в случае смерти не будет выплачено.

Полное страхование жизни имеет компонент денежной стоимости и пожизненное страхование, если вы платите страховые взносы.