ЦБ уточнил правила расчетов по аккредитивам на блокчейне — Экономика и бизнес

МОСКВА, 20 июня. /ТАСС/. Банк России опубликовал проект поправок в положение «О правилах осуществления перевода денежных средств», уточняющие порядок операций по аккредитивам с использованием блокчейна.

Аккредитив — это обязательство банка произвести платеж за счет средств клиента в пределах обозначенной суммы и на условиях, указанных в поручении.

«Проектом уточняется порядок зачисления денежных средств на банковский счет получателя средств, а также особенности обмена информацией и представления документов по аккредитиву в электронном виде с использованием информационных систем, в том числе распределенных информационных систем (блокчейн)», — говорится в пояснительной записке к документу.

Участники расчетов будут предоставлять в банки ссылки на созданные на основе блокчейна информационные системы, где будут содержаться документы по аккредитиву. Изменения вступят в силу через 10 дней с момента официального опубликования документа.

Порядок и сроки предоставления информации

Проект предусматривает ряд условий, при которых документ будет считаться предоставленным. Получивший его банк должен иметь возможность его открыть, прочитать и проверить на соответствие условиям аккредитива. Информационная система, с помощью которой он был направлен, должна быть идентифицируемая и доступна в течение срока его проверки.

Доступ к такой системе может быть ограниченным, в том числе платным, если это предусмотрено условиями аккредитива, в противном случае размещенный в ней документ не будет считаться предоставленным.

Получатели средств по аккредитиву смогут уведомлять банки-исполнители о завершении предоставления документов в электронном виде (в том числе с использованием блокчейн-системы) или письменно.

Мастерчейн от ЦБ

Одной из созданных на основе блокчейна информационных систем, которые могут использоваться для хранения документов по аккредитивам, может стать создаваемый при участии ЦБ «Мастерчейн». Об этом ранее заявляла первый зампред ЦБ Ольга Скоробогатова.

Об этом ранее заявляла первый зампред ЦБ Ольга Скоробогатова.

«Мастерчейн» представляет собой платформу взаимодействия между участниками финансового рынка. Он позволяет оперативно подтверждать актуальность данных о клиенте или сделке, а также быстро создавать различные финансовые сервисы, благодаря чему участники финансового рынка смогут предоставлять клиентам принципиально новые услуги и продукты.

Кроме того, «Мастерчейн» позволяет ускорить обмен информацией между контрагентами и обеспечить необходимый уровень доверия при проведении финансовых операций.

В создании «Мастерчейна», помимо ЦБ, приняли участие крупнейшие финансовые организации, являющиеся членами Ассоциации Финтех — Qiwi, Сбербанк, Альфа-банк, банк «ФК Открытие» и Тинькофф банк и другие.

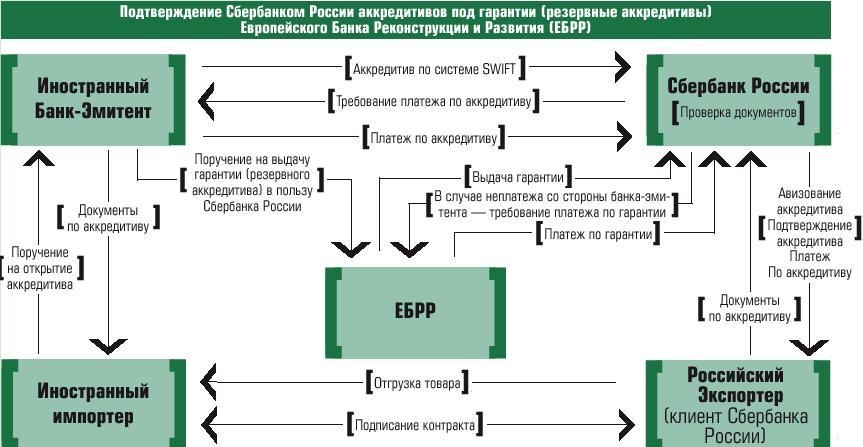

Премудрости внешнеторговых расчётов — Статьи в сфере таможенного дела от 05.03.2004

Платежи. Преобладающей формой международных расчетов у российских предпринимателей остается переводная.

Анастасия Иванова a. ivanova@finansmag. ru

Наиболее популярной формой международных расчетов у российских экспортеров и импортеров остается простая и недорогая переводная. По мнению специалистов, в последнее время доля переводных расчетов снижается за счет увеличения доли более сложных форм — аккредитивов, банковских гарантий, инкассо. Одной из причин тенденции специалисты называют сокращение оттока капитала. Дело в том, что эти инструменты с трудом можно применить для перевода капиталов за границу, осуществления махинаций в области налогообложения, например неправомочного возмещения экспортного НДС.

), а также подробно прописываются его условия.

), а также подробно прописываются его условия.Оплата при любых обстоятельствах.

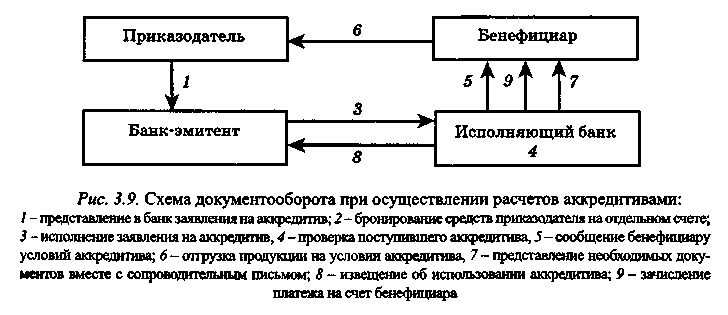

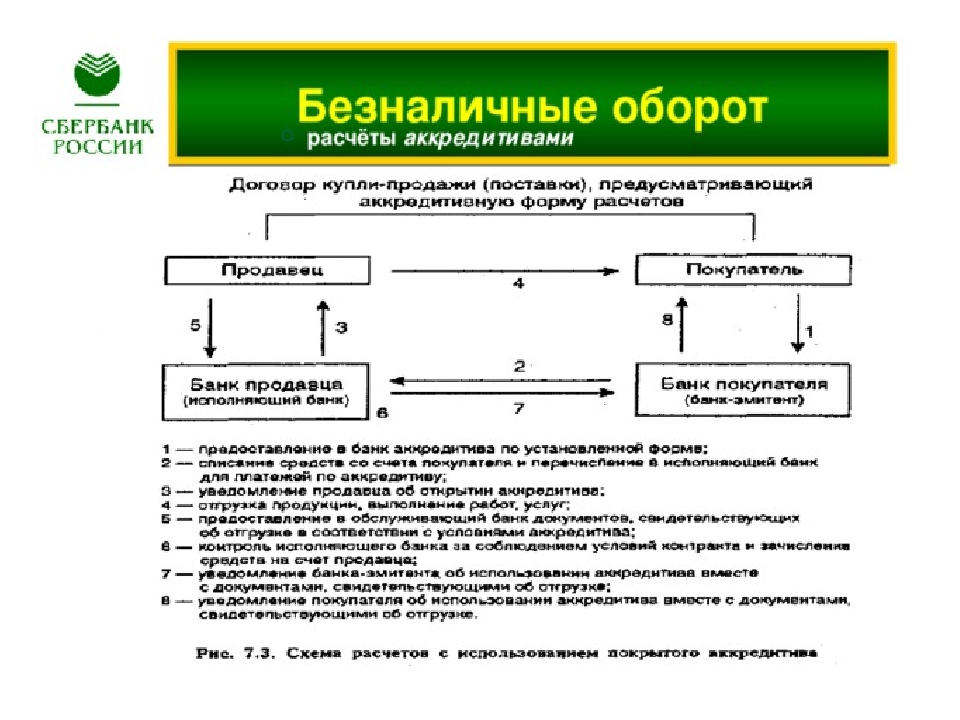

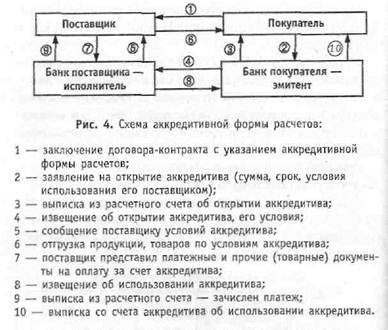

Наиболее выгодной формой расчетов для экспортера считается аккредитив. Его механизм выглядит следующим образом. Покупатель открывает в своем банке (банке-эмитенте) аккредитив. В его тексте указываются среди прочих данных сумма сделки, наименование и количество товара, условия поставки, срок действия аккредитива. Он также содержит список документов, которые поставщик обязан предъявить в исполняющий банк (это может быть как банк поставщика, так и специально назначенный банк) для того, чтобы получить оплату за поставленный товар. Обычно в этот список включаются счета-фактуры, транспортные документы, сертификаты качества. Исполняющий банк проверяет соответствие документов условиям аккредитива по внешним признакам

Банковские комиссии за операции по аккредитивам могут оплачиваться как продавцом, так и покупателем в зависимости от того, как прописано в тексте аккредитива. Если в документе этого пункта нет, все расходы оплачиваются импортером.

поставщику полную оплату товара в случае представления документов, соответствующих условиям аккредитива, даже если покупатель по каким-либо причинам откажется от оплаты товара.

Несмотря на то что аккредитив основывается на положениях внешнеторгового контракта, где обязательно закрепляются его условия, по международному праву документы независимы друг от друга.

В соответствии с Унифицированными правилами и обычаями для документарных аккредитивов, принятыми Международной торговой палатой в 1993 году, к действию которых присоединилась и Россия, аккредитив не зависит от договора, на котором он основан. Как поясняет начальник отдела документарных операций Бин-банка Юлия Березко, условия открытия аккредитива (описанные в контракте) могут отличаться от условий самого контракта. Банки при осуществлении своих обязательств по аккредитиву ориентируются только на его условия, а не на условия договора.

В соответствии с Унифицированными правилами и обычаями для документарных аккредитивов, принятыми Международной торговой палатой в 1993 году, к действию которых присоединилась и Россия, аккредитив не зависит от договора, на котором он основан. Как поясняет начальник отдела документарных операций Бин-банка Юлия Березко, условия открытия аккредитива (описанные в контракте) могут отличаться от условий самого контракта. Банки при осуществлении своих обязательств по аккредитиву ориентируются только на его условия, а не на условия договора. Поэтому, если у сторон возникли какие-либо разногласия по поводу несоответствия аккредитива условиям контракта, им придется разбираться в суде без участия банка. Кстати, те же принципы действуют и в отношении инкассо и банковской гарантии.

Такие разные… Существуют различные виды аккредитивов. Например, отзывный аккредитив, как следует из названия, может быть отозван покупателем без согласия продавца в отличие от безотзывного. Аккредитив по умолчанию является отзывным, если в документе прямо не указано иное (ст.

В международных расчетах применяются аккредитивы, разрешающие частичную отгрузку товара и соответственно частичную оплату.

Существуют покрытые аккредитивы, которые предусматривают списание денежных средств со счета покупателя одновременно с моментом открытия аккредитива. Это означает, что денежные средства по аккредитиву становятся недоступными для импортера в течение всего срока действия аккредитива. Стоимость покрытого аккредитива составляет около 0, 2-0, 5% от суммы сделки, минимум $50-60.

этом не требуя с покупателя денежного обеспечения на всю сумму сделки.

Стоимость открытия и подтверждения непокрытого аккредитива повышается до 8-10% годовых.

Взиматься они могут ежеквартально, но обычно приводятся в годовом выражении. Вообще, 8-10% годовых — средняя ориентировочная величина. Некоторым клиентам услуга может обойтись значительно дешевле, другим -дороже, до 12-13% годовых.

Взиматься они могут ежеквартально, но обычно приводятся в годовом выражении. Вообще, 8-10% годовых — средняя ориентировочная величина. Некоторым клиентам услуга может обойтись значительно дешевле, другим -дороже, до 12-13% годовых.Кроме банковской гарантии своевременной оплаты товара преимущества для экспортера состоят в быстроте получения платежа, если банк производит выплату немедленно после отгрузки товара против представления отгрузочных документов. Иногда даже экспортер может получить кредит в своем банке в национальной валюте до получения платежа по аккредитиву. Если аккредитив выставляется в иностранной валюте, импортер получает разрешение на перевод валюты в страну экспортера.

Иногда для открытия покрытого аккредитива импортер может прибегать к банковскому кредиту, платя за него процент, что дополнительно удорожает эту форму расчетов. Импортер должен открыть аккредитив до получения и реализации товаров. С другой стороны, аккредитив дает ему возможность контролировать через банки выполнение условий сделки экспортером. По мнению начальника отдела международных расчетов Росевробанка Александра Архипова, наиболее приемлемой формой для импортера являются расчеты с помощью непокрытого подтвержденного аккредитива.

Иногда для открытия покрытого аккредитива импортер может прибегать к банковскому кредиту, платя за него процент, что дополнительно удорожает эту форму расчетов. Импортер должен открыть аккредитив до получения и реализации товаров. С другой стороны, аккредитив дает ему возможность контролировать через банки выполнение условий сделки экспортером. По мнению начальника отдела международных расчетов Росевробанка Александра Архипова, наиболее приемлемой формой для импортера являются расчеты с помощью непокрытого подтвержденного аккредитива.Особенно актуальна данная форма расчетов при выходе на новый рынок и при начале сотрудничества с незнакомым еще партнером. Знание и использование аккредитивных форм расчетов -это показатель профессионализма участников внешнеторговых сделок, одна из сильных положительных сторон формирования имиджа компании.

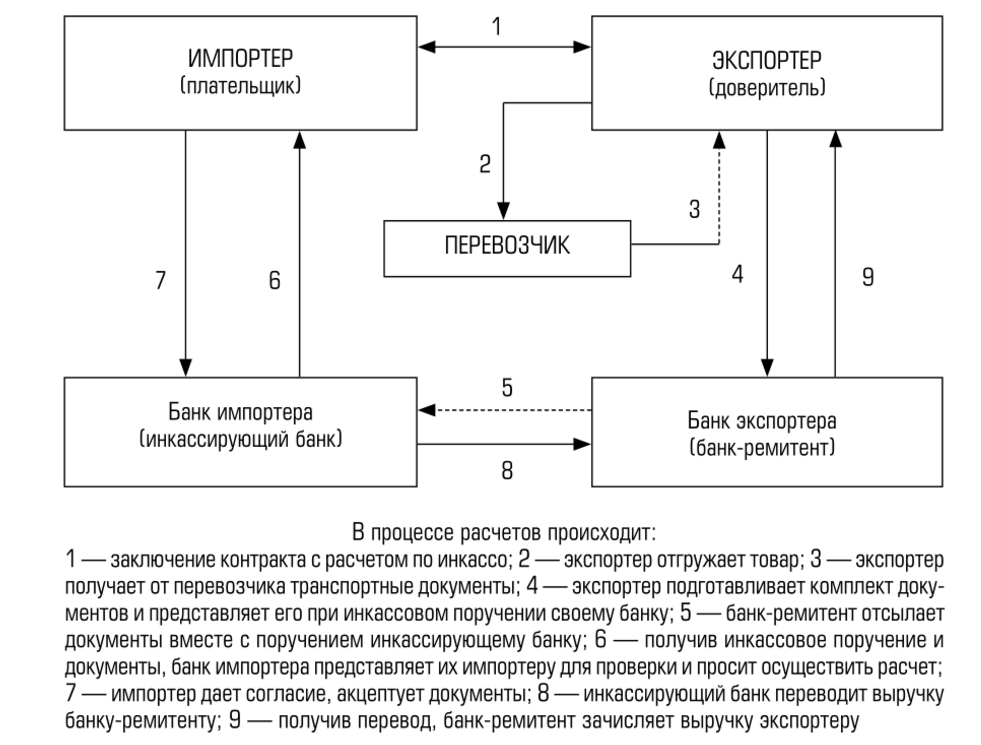

Расчеты по-азиатски. Определенные преимущества импортеру предоставляет инкассо, но в целом этот инструмент не очень распространен. Российскими предпринимателями, как правило, используется только при расчетах с контрагентами из стран Юго-Восточной Азии (Китай, Вьетнам и др.

), а также Индии, так как их законодательство закрепляет необходимость пользоваться этим инструментом. Инкассо можно использовать как при импортных, так и при экспортных сделках.

), а также Индии, так как их законодательство закрепляет необходимость пользоваться этим инструментом. Инкассо можно использовать как при импортных, так и при экспортных сделках.Расчеты по документарному инкассо выглядят следующим образом. Продавец отгружает товары и оформляет инкассовое поручение, в которое включаются счета-фактуры, транспортные документы, различного рода сертификаты, а также могут включаться переводные векселя (тратты), выписанные на покупателя. Инкассовое поручение через банк продавца направляется в банк покупателя. Документ может содержать инструкции «платеж против представления документов» (D/P) или «платеж против акцепта тратт» (D/A). Вид инкассо «против представления документов» предусматривает передачу покупателю документов

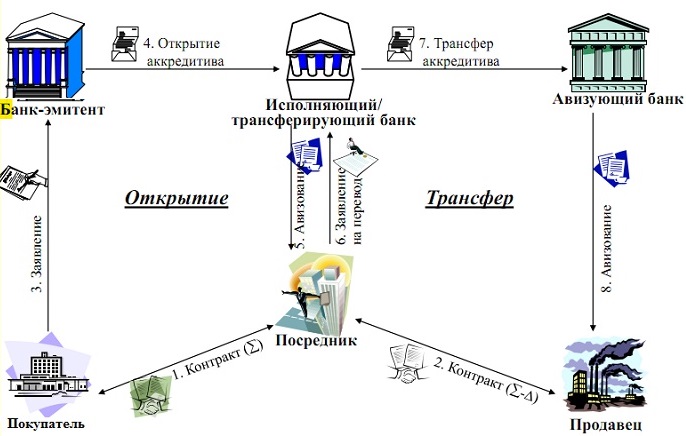

клиента. В то же время широко распространена практика установления коротношений без открытия корсчета. Это означает, что банки используют третий банк либо просто для передачи текста аккредитива, либо для исполнения или подтверждения аккредитива. Однако данный способ приводит к удлинению цепочки банков, участвующих в операции, и соответственно к увеличению размеров банковских комиссий.

Однако данный способ приводит к удлинению цепочки банков, участвующих в операции, и соответственно к увеличению размеров банковских комиссий.

Также банк-эмитент может самостоятельно установить коротношения с банком поставщика. У крупного известного банка процесс займет два-пять дней, у некрупного, только начинающего деятельность на международном уровне, — до нескольких недель.

Решение о том, каким образом направить (маршрутизировать) аккредитив в кредитное учреждение поставщика, принимает банк-эмитент. Так как то или иное решение влияет либо на сроки, либо на стоимость, в обязанности банка входит извещение клиента о маршрутизации аккредитива.

Конкуренты аккредитивов. По мнению Александра Архипова, банковские гарантии могут составить конкуренцию аккредитиву. Этот инструмент представляет собой обязательство банка уплатить экспортеру оговоренную сумму, если импортер не выполнит своих обязательств. Все расходы по гарантии несет импортер.

Аккредитивы: альтернатива кредитам во внешней торговле

В пандемию увеличился спрос на инструменты, обеспечивающие максимальную комфортность участников торговых операций, особенно при трансграничных сделках. В частности, в последний год выросла популярность аккредитивов.

В частности, в последний год выросла популярность аккредитивов.

После 2020 года российская внешняя торговля начала восстанавливаться. По данным Банка России, в первом квартале нынешнего года экспорт вырос на 2,8%, тогда как импорт прибавил 14,2%. В этих условиях растет и интерес участников внешнеторговых сделок к документарным аккредитивам — давно признанной удобной форме расчетов.

Антикризисные опции

В текущих условиях роста инфляции и соответствующего повышения ключевой ставки российским Центробанком преимущество получают инструменты, ориентированные на снижение рисков, говорит директор Банковского института НИУ ВШЭ Василий Солодков.

Свою популярность аккредитив приобрел благодаря надежности и прозрачности осуществления операции. Суть инструмента довольно проста: банк покупателя (банк-эмитент) выпускает аккредитив — обязательство произвести оплату по сделке после отгрузки товара и предоставления продавцом документов, подтверждающих отгрузку. Таким образом закрываются основные внешнеторговые риски: риск неплатежа для экспортера и риск некачественной поставки для импортера.

Таким образом закрываются основные внешнеторговые риски: риск неплатежа для экспортера и риск некачественной поставки для импортера.

В кризисные времена никто не знает в какой финансовой ситуации находится твой контрагент, отмечает председатель совета ТПП России по финансово-промышленной и инвестиционной политике Владимир Гамза: «Поэтому популярность аккредитивов, нивелирующих многие риски, за последний год значительно выросла».

Риски контрагентов существенно снижаются за счет участия в сделке первоклассных банков с надежной репутацией и высоким кредитным рейтингом. «Аккредитив — одна из наиболее надежных форм расчетов, — говорит руководитель департамента мировых финансов Финансовой академии при правительстве РФ Елена Звонова. — Надежнее, пожалуй, с точки зрения поставщика только предоплата, но на условиях предоплаты в цивилизованном мире никто уже давно не работает».

По словам Василия Солодкова, несмотря на то что аккредитивы различаются как условиями контрактов, так и степенью защищенности, «в целом при прочих равных это наиболее надежный инструмент как для импортера, так и для экспортера».

Особенно это актуально при выходе на новые рынки, заключении торговых отношений с новыми партнерами, а также в ситуациях, когда финансовое положение многих компаний может ухудшиться. Очевидно, что в первую очередь подобного рода задачи важны при заключении трансграничных сделок — там, как отмечают собеседники РБК+, выше вероятность, что поставщик и покупатель «говорят на разных языках» как в буквальном, так и в переносном смысле слова.

Аккредитивы широко применяются как на внутрироссийском, так и на международном рынках, обеспечивая максимальную эффективность расчетов по внешнеторговым контрактам. «В экспортно-импортных сделках задействованы контрагенты из разных стран. Выходя на новые рынки, компании стремятся максимально снизить риски возможных потерь, и аккредитивная форма расчетов позволяет не только минимизировать эти риски, но также привлечь финансирование в рамках данного инструмента», — говорит руководитель управления торгового финансирования АО КБ «Ситибанк» (Ситибанк) Шрей Дага.

Одно из главных преимуществ международных аккредитивов — полная прозрачность инструмента, а также его «интернациональность»: аккредитивы выпускаются в соответствии с Унифицированными правилами UCP 600 Международной промышленной палаты (ICC), обязательными для выполнения всеми участниками сделки. И это не просто «профсоюзные обязательства», а юридически обязывающие документы, более того — конкретные механизмы судебной защиты, поясняют опрошенные РБК+ эксперты.

Финансовый директор Baker Hughes в регионе Россия и СНГ Екатерина Арцева подчеркивает гибкость, удобство и простоту работы в сфере документарных операций: «Благодаря локальному присутствию и многолетнему опыту работы в сфере аккредитивных расчетов Ситибанк помог нам реализовать документарные аккредитивы на оплату услуг бурения и проведения инженерных работ в национальной валюте, предоставив подтверждение и опцию дисконтирования». Данное решение, по словам представителя компании, полностью соответствует современным требованиям рынка не только в части стоимостных условий, но также в отношении сроков и качества реализации».

В чем выгода

Только гарантиями поставки и платежа функции аккредитивов не ограничиваются — возможность их дисконтирования является дополнительным бонусом, повышающим привлекательность данного инструмента. В этом случае аккредитивы выступают де-факто кредитными инструментами. «Без преувеличения можно сказать, что дисконтирование аккредитивов на сегодняшний день — это один из наиболее популярных и конкурентных способов финансирования внешнеторговых сделок», — говорит Шрей Дага.

Структура сделки в случае исполнения аккредитива путем отсроченного платежа с дисконтированием выглядит следующим образом. Исполняющий банк, выплатив деньги поставщику (бенефициару по аккредитиву), направляет требование оплаты в банк-эмитент не сразу, а в дату окончания. «Ситибанк структурировал сделки по нашим поставкам с помощью импортных аккредитивов с дисконтированием таким образом, что мы смогли увеличить отсрочку платежа до 180 дней, а наши поставщики — получить оплату немедленно», — рассказывает руководитель управления финансирования ГК «Агама» Александр Федюнин.

Аккредитив выгоден, если у банков поставщика и покупателя есть давние, сложившиеся партнерские отношения, а банк покупателя может открыть ему непокрытый аккредитив, то есть покупатель не отвлекает на сделку оборотные средства, говорит Владимир Гамза. По его словам, особенно ощутим этот эффект именно в международной торговле, когда сроки поставки товара (например, в случае транспортировки морем) могут составлять несколько месяцев. При этом, по мнению Владимира Гамзы, принимать решение о целесообразности дисконтирования аккредитива в качестве инструмента краткосрочного финансирования необходимо по каждой сделке, рассчитывая стоимость заемных средств методом дисконтирования денежных потоков, а также не забывая про скидки, которые, возможно, будет готов предоставить продавец в случае предоплаты.

Василий Солодков придерживается аналогичной точки зрения: каждая сделка индивидуальна и нужно просчитывать конкретные условия и определять стоимость инструмента. Если же говорить о выборе банка для открытия аккредитива, одним из главных условий является наличие разветвленной международной корреспондентской сети.

Помимо обширной корреспондентской сети важна и собственная сеть банка. Ситибанк, к примеру, по словам Шрея Дага, всегда стремится проводить трансграничные сделки с аккредитивами через структуры Citigroup (является зарегистрированным товарным знаком и/или знаком обслуживания, использующимся в различных странах мира) в странах продавца и покупателя. «Очевидно, что реализация сделки внутри группы идет по ставкам ниже среднерыночных, а это позволяет снизить издержки и стоимость финансирования для наших клиентов», — говорит он.

Зачем менять аккредитив на эскроу

Юристы работают с эскроу больше года и уже успели убедиться в том, что этот договор лучше аккредитива. Например, из-за того, что эскроу-агентом может быть не только банк, но и юридическая фирма или другая компания. Они проверят документы по существу, а не только сверят их названия с перечнем, который указан в договоре на открытие аккредитива. Основная особенность договора условного депонирования — повышенный уровень защиты имущества. Эскроу-агент обособит депонированное имущество и учтет его на отдельном балансе. Он не вправе распоряжаться им или использовать депонированное имущество. В договоре можно предусмотреть иные правила. Также они могут вытекать из существа обязательства. В статье руководителя группы по слияниям и поглощениям «Пепеляев Групп» Сергея Шорина и юриста «Пепеляев Групп» Юлии Лабуревой – плюсы эскроу по результатам его использования за последний год.

Эскроу защитит имущество от взыскания и ареста

Основная особенность договора условного депонирования — повышенный уровень защиты имущества. Эскроу-агент обособит депонированное имущество и учтет его на отдельном балансе. Он не вправе распоряжаться им или использовать депонированное имущество. В договоре можно предусмотреть иные правила. Также они могут вытекать из существа обязательства.

На депонированное имущество не получится обратить взыскание по долгам эскроу-агента, депонента или бенефициара.229 Имущество защищено от ареста и обеспечительных мер. Таких правил для аккредитива нет. Подобные способы защиты для денежных средств плательщика, которые передали в аккредитив банку, закон не предусматривает. Поэтому по отношению к данным денежным средствам могут применить ограничения.

По долгам депонента229–1 или бенефициара взыскание можно обратить только на его право — требование к эскроу-агенту. Кредиторы депонента могут также приобрести право требования к бенефициару или эскроу-агенту. Это возможно, если договор прекращен или обязательства по нему нарушили. Например, имущество не возвратили депоненту по истечении срока депонирования. Другой вариант — эскроу-агент передал имущество бенефициару без оснований.

Можно договориться об особых условиях проверки документов

Депонированное имущество по договору эскроу передают при наступлении определенных договором событий. Например, бенефициар предоставит согласованные сторонами документы, совершит определенные действия. Другой вариант — должен пройти определенный срок или наступить событие.

Стороны вправе дополнительно установить в договоре условного депонирования правила проверки документов. Например, можно добавить условие, что эскроу-агент смотрит не только на внешние признаки документов, но еще проводит их полную, в том числе юридическую, проверку. Это может быть особенно эффективно в случаях, когда эскроу-агентом выступает юридическая компания, адвокат или нотариус.

Не обязательно обращаться в банк

Договор эскроу — трехсторонний. В нем три участника: депонент, бенефициар и эскроу-агент. И компании, и физлица в пределах своей право- и дееспособности могут выступить эскроу-агентами. Например, это могут быть нотариусы, адвокаты, банки, в то время как расчеты по аккредитиву осуществляют только через банк.

Эскроу-агент выполняет две основные функции. Первая — принимает от депонента и передает бенефициару депонированное имущество. Вторая — обеспечивает его надлежащую сохранность.

В эскроу формируются трехсторонние отношения. В них эскроу-агент выступает стороной, которая контролирует, как стороны соблюдают условия договора условного депонирования. Эскроу-агент следит за соответствием представляемых бенефициаром документов — оснований для передачи имущества.

Аккредитив отличается от эскроу тем, что представляет собой двусторонние отношения между плательщиком и банком, между банком и получателем средств. То есть возникают отдельные двусторонние сделки, которые заключают в рамках аккредитива.

Стороны вправе согласовать взаимную передачу имущества

Компании вправе оформить взаимное эскроу. В этом случае эскроу-агент берет на хранение имущество, которое стороны двустороннего договора должны передать друг другу. Это сделки с взаимными обязательствами по передаче имущества.

Пример: в M&A сделке одна сторона может депонировать у эскроу-агента бездокументарные ценные бумаги, другая сторона — безналичные денежные средства. Стороны вправе договориться: чтобы получить имущество, каждая должна совершить определенные действия. В таком случае каждая из сторон в договоре эскроу — это одновременно и депонент, и бенефициар. Аккредитив такие функции выполнять не может.

В целом договор эскроу — более гибкий инструмент при расчетах: его условия стороны вправе установить сами. Механизм расчетов по аккредитиву — устоявшийся и сформированный инструмент, который не позволяет менять условия так, как это удобно сторонам.

Депонированное имущество исключат из конкурсной массы

Лица, которые заключили договор условного депонирования, защищены от кредиторов депонента, эскроу-агента или бенефициара. Помимо этого законодатель установил дополнительные гарантии при наступлении процедуры банкротства.

Внешний либо конкурсный управляющий не вправе распоряжаться депонированным имуществом должника — депонента. Даже если депонента признают банкротом, это не помешает эскроу-агенту передать депонированное имущество бенефициару. Но если указанные в договоре эскроу основания передачи имущества в течение шести месяцев с момента введения конкурсного производства не возникают, имущество включат в конкурсную массу.

Документарный аккредитив | Банк Handlowy w Warszawie S.A.

Документарный аккредитив

Расчет и обеспечение торговых операций

Расчет и обеспечение торговых операций

Документарный аккредитив рекомендуется для:

- компании, специализирующиеся на местной или внешней торговле

- поставщики / экспортеры и получатели / плательщики

Аккредитив используется как форма условных расчетов по торговым операциям.

Важнейшие характеристики продукта

- Аккредитив открывается для того, чтобы гарантировать получение поставщиком / экспортером (бенефициаром) платежа по коммерческим документам. которые подтверждают правильность доставки товаров / услуг.

- Оплата против документов производится банком, открывшим аккредитив

- Аккредитив открывается по требованию получателя товаров / плательщика (заявителя).

- L / C защищает:

- поставщик от риска отказа в оплате против документов, относящихся к данной поставке

- Плательщик от риска неправильной доставки товара / оказания услуг поставщиком

Вас заинтересовало наше предложение?

Обратитесь к своему менеджеру по работе с клиентами.Подробную информацию также можно получить по телефону:

Преимущества

Аккредитивы как средство снижения рисков торговых операций

- Поставщик (бенефициар), получивший аккредитив, имеет обещание произвести платеж от банка, который его открыл.

- Для бенефициара подтверждение аккредитива банком бенефициара действует как дополнительное обеспечение оплата.

- Плательщик (заявитель аккредитива) имеет гарантию, в соответствии с условиями аккредитива, что товары, характеризуемые по определенным спецификациям, объем и качество будут доставлены в установленные сроки.

- Правильно оформленные документы, которые должен быть представлен получателем, являются доказательством того, что товары существуют и отправлены плательщику.

L / C как расчет

- Платеж, причитающийся получателю, производится после того, как получатель предоставит коммерческие документы, которые подтверждаем доставку товара.

- Аккредитив — это форма условной оплаты — коммерческие документы должны соответствовать условиям аккредитива.

- Дата платежа получателю определяется в соответствии с условиями аккредитива, установленными заявитель.

- Оплата может быть произведена как после подачи и проверки документов («в момент предъявления»), так и в виде отсрочки платежа. срок.

- Заявитель возвращает Банку причитающуюся сумму в тот же день, когда Банк произвел платеж получателю (авансовый платеж L / C).

- При запросе предварительно оплаченного аккредитива заявитель переводит средства в Банк в день открытия аккредитива, независимо от того, срока платежа в пользу получателя.

Аккредитив как инструмент управления датой платежа

- Получатель может получить платеж раньше, чем указано в аккредитиве — после предоставления необходимых документов (после доставки).

- Заявитель может вернуть сумму аккредитива Банку в более позднюю дату, чем дата платежа в пользу получатель (продление).

- При продлении заявитель может свободно распоряжаться средствами, выделенными на платежи по аккредитивам.

Переводной аккредитив — позволяет бенефициару (посреднику) производить расчеты с реальным производитель / поставщики.

Аккредитив с предоплатой — позволяет получателю использовать предоплату.

Дополнительная информация

Заявитель (заказчик) должен учитывать, что любой банк, участвующий в аккредитиве, имеет дело только с документами, а не с товарами, услуги или исполнение, к которым могут относиться документы. Это означает, что банки не несут ответственности за существование или фактическое состояние каких-либо товаров или для выполнения контракта / соглашения.

Получатель должен учитывать, что платеж по аккредитиву зависит от подачи документов в соответствии с условиями и условия аккредитива.

Мы рекомендуем нашим Клиентам (как экспортерам, так и импортерам) перед выбором аккредитива для расчета по сделке им следует прочитать «Единые обычаи и практика документарного аккредитива», опубликованные Международной палатой. of Commerce как публикация UCP 600 от 2007 г.

Загрузки

Ниже вы найдете запросы / заказы в pdf

Импортный аккредитив

- Частные лица

- Юридические лица

Банковских продуктов — Laurentian Bank of Canada

Как экспортер, вы должны учитывать кредитный риск, связанный с вашим иностранным покупателем.Деловые практики и условия на зарубежных рынках находятся вне вашего контроля, и не всегда удобно или возможно запрашивать предоплату за свои товары или услуги.

Экспортный аккредитив

Открытие экспортного аккредитива — отличный способ гарантировать, что ваша компания получит оплату за товары и услуги, которые она экспортирует. Наши эксперты по международной торговле могут предоставить вам совет и ноу-хау, необходимые для использования этого широко распространенного метода оплаты, который обычно используется в международной торговле.

Экспортный аккредитив — это документ, выпущенный банком на имя импортера или покупателя. Это обязательство произвести платеж продавцу или экспортеру после получения документов, требуемых по аккредитиву, в течение его срока действия.

Преимущества

- Платеж гарантирован: вместо того, чтобы полагаться на платеж со стороны покупателя, причитающаяся сумма покрывается банком, выпустившим аккредитив

- Ваш денежный поток улучшается: возможность немедленного платежа от Laurentian Bank (за вычетом небольшой банковской скидки), независимо от условий платежа, предоставленных покупателю

- Дополнительное обеспечение платежа при подтверждении письма от Laurentian Bank

Импортный аккредитив

И наоборот, если вы импортер, абсолютно необходимо при установлении условий оплаты убедиться, что отгружаемый товар, о чем свидетельствуют товаросопроводительные документы, действительно соответствует тому, что вы заказали.Импортный аккредитив позволяет импортеру указать точные документы, которые необходимы в качестве доказательства того, что партия товаров соответствует их требованиям. В этом случае банк не согласится произвести платеж до тех пор, пока эти документы не будут представлены или пока импортер не примет неточности в документах, если таковые имеются.

Документальная коллекция

Устранение осложнений, связанных с платежами из-за границы: Действуя по вашим инструкциям, наш отдел международного взыскания обработает ваши коммерческие документы, такие как товаросопроводительные документы и счета-фактуры, или ваши платежные документы, такие как чеки, переводные векселя, простые векселя и другие предметы.Мы не только можем получить акцепт или оплату через наших корреспондентов, но также можем предоставить вам услуги прямого инкассо (в зависимости от ваших объемов). Как импортер вы просматриваете документы, подтверждающие отгрузку, и решаете, отражают ли они товар, который вы ожидали, прежде чем дать инструкции действовать в соответствии с заказом отправителя.

бесплатных шаблонов писем об урегулировании долга от Debt.com

Когда вы работаете над урегулированием долга самостоятельно, вы должны делать все в письменной форме.Это особенно верно, если вы заключаете официальные соглашения об урегулировании долга. Кредиторы и коллекционеры будут пытаться убедить вас согласиться с вещами по телефону. Не поддавайтесь на это! Попросите их прислать вам свое предложение в письменной форме. Не говорите ничего, что признает, что вы обязаны выплатить долг. Вы можете использовать эти шаблоны писем об урегулировании задолженности, чтобы обсудить все в письменной форме.

Первый шаг в любых переговорах об урегулировании долга с коллекторским агентством — это подтвердить, что вы задолжали .Когда вам звонит компания по урегулированию долга, попросите представителя прислать вам письмо, подтверждающее, что долг принадлежит вам и что у них есть законное право на взыскание. У них есть пять дней на это в соответствии с Законом о справедливой практике взыскания долгов (FDCPA) .

Никогда не признавайте, что у вас есть долг или что вы должны его выплатить. Это может сбросить срок давности по взысканию долга в некоторых штатах!Бюро финансовой защиты потребителей предоставляет подробный бесплатный шаблон письма с просьбой у взыскателя предоставить информацию о долге.Если вы получили письмо и считаете, что у вас нет задолженности, у вас есть 30 дней с даты получения письма с уведомлением, чтобы оспорить, что вы задолжали. У CFPB есть письмо по этому поводу.

Шаблоны — это загружаемые файлы Word Doc.

Используйте этот шаблон письма, чтобы сделать первоначальное предложение о погашении долга, если долг все еще находится у первоначального кредитора. Он включает в себя точку переговоров с просьбой удалить любые просроченные платежи или статусы списания из вашего кредитного отчета.

В этом шаблоне письма делается первоначальное предложение по погашению долга стороннему сборщику долгов. Используйте этот шаблон, если ваш долг был продан первоначальным кредитором коллекторскому агентству или покупателю долга. Предложение включает в себя запрос на оплату удаления.

В этом шаблоне письма делается встречное предложение, когда первоначальный кредитор предлагает вам начальную сумму урегулирования. Цель состоит в том, чтобы предложить меньшую сумму и договориться об удалении негативной информации из вашей кредитной истории.

Используйте этот шаблон письма, чтобы сделать встречное предложение коллекционеру.Ваша цель должна заключаться в том, чтобы договориться о более низкой сумме, чем та, которую коллекционер предлагал изначально. Он также ведет переговоры об оплате за удаление, когда кредитор соглашается удалить счет сбора в обмен на ваш платеж.

Расчеты по импорту и экспорту_Agricultural Bank of China

Ввоз ввозаИмпортный инкассо — это услуга, при которой ABC, выступающая в качестве инкассирующего банка, после получения инкассовых документов от зарубежного банка-переводчика представляет нашим клиентам документы для оплаты или акцепта в соответствии с инструкциями банка-переводчика.более »

Импортный платежИмпортный платеж — это услуга, при которой банк импортера по запросу импортера дает указание банку-плательщику произвести оплату товаров.Кроме того, импортер производит выплату плюс проценты банку импортера по наступлении срока погашения, а затем банк импортера возмещает банку-плательщику. более »

Импортный аккредитивИмпортный аккредитив (L / C) — это способ расчета, при котором ABC выдает аккредитив бенефициару после получения заявки клиента и обещает выплатить определенную сумму экспортеру в указанной валюте после получения документов, которые соблюдать требования аккредитива в течение указанного времени.более »

Экспортный аккредитивЭкспортный аккредитив (L / C) — это услуга расчетов по аккредитиву, предоставляемая ABC как банком экспортера в соответствии с документарным аккредитивом, открытым банком импортера.Экспортный аккредитив в основном предоставляет такие услуги, как консультирование по аккредитиву, аннулирование, перевод, проверка документов, отправка документов на возмещение и сбор платежей. более »

Экспортная документацияЭкспортный документарный инкассо — это способ расчетов, при котором ABC, выступая в качестве банка-отправителя клиента, отправляет тратту и отгрузочные документы в банк импортера, а затем поручает банку импортера взыскать деньги с импортера.В зависимости от способа доставки документов Экспортная документационная инкассация делится на документы против платежа (D / P) и документы против акцепта (D / A). более »

Банк-таможня ЭкспрессBank-Customs Express — это продукт, разработанный ABC для онлайн-оплаты таможенных пошлин и сборов на основе платформы финансовых услуг.более »

Подтверждение аккредитиваПодтверждение аккредитива — это обязательство, принятое ABC по запросу клиентов (в качестве бенефициара) или банка-эмитента, взять на себя такие обязательства, как независимый платеж, отсроченный платеж, акцепт или переговоры с бенефициаром безотзывного аккредитива. С.более »

Инкассация векселей в иностранной валютеИнкассация векселей в иностранной валюте — это способ расчетов, при котором ABC, выступая в качестве банка-отправителя клиента, собирает поступления от финансовых инструментов в иностранной валюте от иностранного плательщика от имени клиента.более »

Финансирование по экспортному аккредитивуФинансирование по экспортному аккредитиву означает, что ABC, как назначенный банк аккредитива, предлагает бенефициару услуги по оплате до востребования, отсрочке платежа, акцепту или переговорам.более »

Входящие переводыВходящий перевод — это тип расчетной услуги, при которой иностранный банк-корреспондент переводит деньги ABC по запросу отправителя и дает указание ABC выплатить переведенные деньги клиенту (получателю).более »

Денежные переводы за границуOutward Remittance — это тип расчетной услуги, при которой ABC переводит определенную сумму в иностранной валюте назначенному получателю в соответствии с инструкциями клиента.более »

Торговое финансирование по всему миру

Финансовые учреждения играют важную роль в международной торговле. Они предоставляют финансирование импортерам и экспортерам, предлагают услуги страхования торговых кредитов и факторинга, а также продают определенные продукты торгового финансирования.Но насколько важны эти банковские услуги для международной торговли, остается открытым вопросом из-за отсутствия данных. Существующие доказательства получены из наборов данных, основанных либо на ограниченном количестве фирм, либо на одной стране. Antras and Foley (2015), например, сообщают о вариантах оплаты от одного крупного экспортера США. 1 До сих пор отсутствовали надежные номера, дающие общее представление о мире. 2

После кризиса 2007–2008 годов политики были обеспокоены тем, что нехватка торгового финансирования может нанести ущерб мировой торговле.В результате такой озабоченности такие учреждения, как Всемирный банк и Азиатский банк развития, реализуют крупные программы торгового финансирования, направленные на выпуск и подтверждение аккредитивов. 3 Таким образом, улучшение наших знаний о торговом финансировании во всем мире представляет не только академический интерес, но и имеет центральное значение для политиков, которые хотят понять масштабы и важность бизнеса.

В нашей недавней работе исследуется распространенность банковского посредничества в мировой торговле (Niepmann and Schmidt-Eisenlohr 2014).Он использует уникальные данные Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT) об аккредитивных и документарных инкассовых сообщениях, которыми банки обмениваются по всему миру. Поскольку практически все банковские коммуникации проходят через эту платформу, по данным SWIFT, наши данные охватывают около 90% всех мировых потоков аккредитивов от банка к банку. 4

Как работают аккредитивы и инкассо

Аккредитивы (LC) и документарные инкассо (DC) позволяют фирмам управлять рисками, присущими международной торговле.Хотя LC снижают риск больше, чем DC, они дороже. 5

Как работает аккредитив

Импортер просит свой банк выпустить аккредитив. Аккредитив гарантирует, что банк-эмитент выплатит согласованную сумму экспортеру после подтверждения доставки. Чтобы покрыть риск того, что банк-эмитент не заплатит, экспортер может иметь банк в своей стране, подтверждающий аккредитив.

Рисунок 1 . Как работает аккредитив

Как работает DC

DC не предусматривает платежной гарантии, но банк экспортера направляет документы о праве собственности в банк импортера; документы передаются импортеру после оплаты товара.Хотя он и менее безопасен, чем аккредитив, он все же увеличивает стимулы для импортера к оплате.

Рисунок 2 . Как работает DC

Использование аккредитивов в мире

По всему миру, аккредитивы (РС) в 2011 году обеспечили около 2,3 триллиона долларов (310 миллиардов долларов) международной торговли, что соответствует 12,5% (1,7%) мировой торговли товарами. Эти инструменты непропорционально используются для крупных сделок. Для экспорта из США, общая средняя стоимость которого составляла 40 000 долларов, средняя стоимость отгрузки составляла 670 000 долларов с аккредитивом и 120 000 долларов с DC.

Использование торгового финансирования крупнейшими экспортерами и импортерами мира

За совокупными цифрами скрывается тот факт, что использование инструментов торгового финансирования очень неоднородно в торговых странах. На Рисунке 3 показаны интенсивности импорта (экспорта) по LC и DC для 10 крупнейших мировых импортеров (экспортеров), измеренные как доля торговли, охватываемая каждым инструментом. Более одной трети импорта Китая оплачивается аккредитивами. Напротив, менее 2% импорта США основано на этом инструменте.Среди ведущих стран-экспортеров Великобритания требует от своих покупателей больше всего аккредитивов. DC особенно важны для импорта в США и экспорта из Южной Кореи.

Рисунок 3 . Использование аккредитивов и постоянных клиентов десятью ведущими мировыми экспортерами и импортерами

Примечание : На рисунке слева показаны десять крупнейших мировых импортеров, а справа — десять ведущих мировых экспортеров. Для каждой из этих стран на рисунке показана доля международных отправлений, расчеты по которым осуществляются с аккредитивами или DC в 2011 году, на основе значений сообщений SWIFT и экспортных значений в этом году.

Источник данных : Институт Свифта и Управление торговой статистики МВФ.

Использование торгового финансирования и институциональное качество

Одним из ключевых факторов, определяющих, используется ли аккредитив или постоянный ток в торговой операции, является риск страны назначения. На рисунке 4 показаны результаты регрессионного анализа. График показывает логарифмическое количество сообщений LC и DC по оси y и верховенство закона страны, обратную меру странового риска, по оси x.

Рисунок 4 .Торговое финансирование и законность импортеров

Примечание : На рисунке показано, как использование аккредитивов и документарных инкассо зависит от законности импортера. Сплошная линия показывает количество сообщений LC в журнале. Пунктирная линия показывает количество сообщений DC в журнале.

Возникают две модели. Во-первых, аккредитивы чаще всего используются в странах назначения со средним уровнем верховенства закона. Во-вторых, DC обычно используются для стран с лучшим верховенством закона, чем LC.Оба вывода можно объяснить оптимальным выбором фирм. С одной стороны, аккредитивы предполагают значительные затраты, поэтому они не используются в странах с наименьшим риском (сильнейшее верховенство закона) — вместо этого фирмы предпочитают торговать с этими странами на условиях открытого счета. 6 С другой стороны, когда страны становятся очень рискованными, банки требуют больших премий за аккредитивы, поэтому фирмы предпочитают требовать предоплату наличными. 7 DC дешевле, чем LC, но при этом снижают риск меньше.Следовательно, они используются для более безопасных направлений (высшее верховенство закона).

Пробелы в торговом финансировании

Как показано на Рисунке 5, обширный запас данных свидетельствует об отсутствии предложения аккредитивов.

Рисунок 5 . Положительные потоки аккредитивов по регионам

Примечание : На диаграмме показана доля однонаправленных пар стран, для которых мы наблюдаем положительные потоки LC по географическим регионам в 2010 году при условии положительных торговых потоков.Например, первая (вторая) полоса показывает долю пар стран со странами Южной Азии в качестве импортеров (экспортеров), которые имели положительный трафик LC в этом году. Аббревиатуры означают следующее: SA, Южная Азия; MENA, Ближний Восток и Северная Африка; HINO, страны с высоким уровнем дохода, не входящие в ОЭСР; HIO — ОЭСР с высокими доходами; EAP, Восточная Азия и Тихоокеанский регион; ЕЦА, Восточная Европа и Центральная Азия; ЛАК, Латинская Америка и Карибский бассейн; SSA, Африка к югу от Сахары.

Более 70% пар стран, в которых африканская страна к югу от Сахары в качестве импортера или экспортера и имевших положительные торговые потоки в 2010 г., не имели потоков аккредитивов.Эти «отсутствующие» сообщения о аккредитиве указывают на дефицит торгового финансирования, в частности потому, что эти рискованные и бедные страны могут получить существенную выгоду от аккредитивов для своей торговли. 8 Латинская Америка и Карибский бассейн (ЛАК) и Европа и Центральная Азия (ЕЦА) также имеют ограниченный доступ к аккредитивам.

Почему аккредитивы недоступны для некоторых пар стран? Предоставление аккредитивов — это бизнес, требующий интенсивных отношений. Для беспрепятственного оформления аккредитива обычно требуются налаженные отношения между банком в стране-источнике и в стране назначения.Поскольку создание и поддержание таких межбанковских связей обходится дорого, у банков может не быть стимула делать это, если торговые потоки слишком малы. Вероятно, что технический прогресс сделает установку этих каналов менее затратной и, таким образом, может улучшить доступность LC в будущем. В то же время новые правила, в частности правила «знай своего клиента», увеличивают стоимость выдачи аккредитивов. 9

аккредитивов в период финансового кризиса

Что произошло с использованием LC и DC во время финансового кризиса 2007–2008 годов? Хотя мы ожидаем, что предложение торгового финансирования сократится во время финансового кризиса, спрос на аккредитивы и аналогичные продукты должен увеличиться, поскольку фирмы становятся более склонными к риску и поскольку риск контрагента увеличивается в периоды кризиса, что делает инструменты снижения риска более привлекательными.Какой из двух эффектов преобладает? На рисунке 6 показано соотношение отправленных LC-сообщений к мировому экспорту с 2003 по 2012 год. Красная пунктирная линия представляет третий квартал 2008 года, когда рухнул Lehman Brothers. Во-первых, существует тенденция к снижению, которая свидетельствует о том, что LC и DC со временем стали менее популярными. Однако после краха Lehman использование LC и DC увеличилось. Как и следовало ожидать, аккредитивы, снижающие риск больше, чем РС, в относительном выражении.

Рисунок 6 .Торговое финансирование в период финансового кризиса

Примечание : На рисунке показано использование LC и DC с течением времени. На панели (а) показано соотношение аккредитивов и постоянных клиентов к реальному экспорту (номинальный экспорт, дефлированный с помощью дефлятора ВВП США). Коэффициент проиндексирован до 1 в 2003q1. На панели (b) показано скользящее среднее за 5 кварталов отношения LC-сообщений к сумме LC- и DC-сообщений. Вертикальная линия на обеих панелях указывает на 2008q3.

Будущая работа по торговому финансированию

Данные SWIFT Institute предоставляют беспрецедентные подробности о LC и DC по всему миру.Однако информация о страховании торговых кредитов, факторинге и других формах оплаты остается ограниченной, и многое еще предстоит сделать. Сбор данных о вариантах оплаты фирмами может дать гораздо более полную картину и является важным следующим шагом. Дополнительные данные помогут дополнительно прояснить роль торгового финансирования для международной торговли и проинформируют разработчиков политики о том, как лучше всего продвигать торговлю в будущем.

Список литературы

Ан, Дж. (2014) «Понимание торгового финансирования: теория и свидетельства на основе данных на уровне транзакций», Международный валютный фонд, mimeo, май.

Антрас, П. и К. Фоли (2015) «Птица в движении: исследование практики финансирования международной торговли», , Журнал политической экономии, 123 (4).

Банк международных расчетов (2014) «Торговое финансирование: события и проблемы», Технический отчет, Банк международных расчетов.

Демир, Б. и Б. Яворчик (2014) «Улыбайтесь и терпите: экспорт из развивающихся стран, финансируемый производителями», Оксфордский университет и Билкентский университет, mimeo.

Hoefele, A., T. Schmidt-Eisenlohr и Z Yu (2016) «Выбор платежа в международной торговле: теория и доказательства из межстрановых данных на уровне фирм», Canadian Journal of Economics , готовится к печати.

Нипманн, Ф. и Т. Шмидт-Эйзенлор (2015) «Международная торговля, риски и роль банков», ноябрь.

Schmidt-Eisenlohr, T (2013) «К теории финансирования торговли», Journal of International Economics , 91 (1): 96–112.

Примечания

[1] См. Также Ahn (2013) и Demir and Javorcik (2013), которые используют данные о формах оплаты, используемых для чилийского и колумбийского импорта и турецкого экспорта, и Hoefele et al (готовится к печати), которые анализируют данные Всемирного банка по обследованию предприятий.

[2] Наилучшее обобщение мировых данных на сегодняшний день содержится в отчете Банка международных расчетов (2014 г.), который объединил различные источники данных по торговому финансированию.

[3] Торговое финансирование также обсуждалось в контексте новых правил Базеля III. Высказывались опасения, что увеличение веса капитала может отрицательно сказаться на предоставлении аккредитивов и тем самым ограничить международную торговлю.

[4] Информация об аккредитиве поступает из сообщения типа MT 700.Каждый раз, когда открывается аккредитив, банк-эмитент (импортер) отправляет сообщение MT 700 банку-получателю (экспортеру). В случае документального инкассо мы полагаемся на сообщение типа MT 400 (авизо об оплате), отправляемое инкассирующим банком банку-отправителю.

[5] Фирмы также могут принять решение торговать без аккредитива или постоянного клиента и договориться о предоплате (предоплата) или постпоставке (открытый счет). Открытый счет можно комбинировать со страхованием торговых кредитов, которое перекладывает риск дефолта контрагента на страховую компанию.См. Подробности в Schmidt-Eisenlohr (2013).

[6] При открытом счете экспортер сначала поставляет, а затем платит импортер. Таким образом, основной риск заключается в том, что импортер может не заплатить. Если в пункте назначения действует строгое верховенство закона, этот риск невелик.

[7] При авансовой оплате импортер сначала платит, а затем экспортер доставляет. Таким образом, эта форма оплаты исключает любой риск неплатежа импортером и, следовательно, становится оптимальной для самых рискованных направлений.

[8] В некоторых случаях можно организовать аккредитацию через третьи страны.Однако такой обходной путь требует дополнительных затрат. В крайнем случае, либо аккредитив не может быть использован, либо товары должны быть отправлены через третью страну.

[9] Правила «знай своих клиентов», согласно которым банки или фирмы должны лучше проверять своих контрагентов, стали заметными в последние годы в контексте борьбы с терроризмом и отмыванием денег.

Образец письма об урегулировании долга по кредитной карте Скачать PDF для печати

Образец письма об урегулировании долга по кредитной карте

От: Родни Смит

1234 Мелроуз Серкл

Майами, Флорида 33154

[Дата]

Кому: ABC Bank

9804 Orange Blvd.

Орландо, Флорида 32809

Re: Расчет долга по кредитной карте

Номер счета:

[Номер счета

]

Кому это может быть интересно,

Я пишу это письмо, чтобы начать переговоры по кредитной карте задолженность по счету

номер указан выше. После периода финансовых трудностей я в настоящее время работаю по номеру

, чтобы погасить несколько неоплаченных долгов, которые я приобрел, включая этот. Тем не менее, у меня все еще есть

ограниченных ресурсов, и я могу погасить свою задолженность только небольшими частями.

Имея это в виду, я хотел бы предложить погасить этот долг в размере 900 долларов десятью ежемесячными взносами

долларов по 90 долларов. В свою очередь, я прошу вашу компанию удалить все просроченные платежи или списания

, связанные с этим счетом, из моего кредитного отчета.

Если ваша компания готова принять это предложение, пожалуйста, подготовьте мировое соглашение,

подпишите его и отправьте мне. Как только я получу свою подписанную копию нашего соглашения, я заплачу

первый платеж, указанный выше, как согласовано.

С уважением,

Родни Смит

[Подпись истца

]

©

TEMPLATEROLLER.COM

Образец письма об урегулировании долга по кредитной карте

От: Родни Смит

1234 Мелроуз Серкл

Майами, Флорида 33154

[Дата]

Кому: ABC Bank

9804 Orange Blvd.

Орландо, Флорида 32809

Re: Расчет долга по кредитной карте

Номер счета:

[Номер счета

]

Кому это может быть интересно,

Я пишу это письмо, чтобы начать переговоры по кредитной карте задолженность по счету

номер указан выше.После периода финансовых трудностей я в настоящее время работаю по номеру

, чтобы погасить несколько неоплаченных долгов, которые я приобрел, включая этот. Тем не менее, у меня все еще есть

ограниченных ресурсов, и я могу погасить свою задолженность только небольшими частями.

Имея это в виду, я хотел бы предложить погасить этот долг в размере 900 долларов десятью ежемесячными взносами

долларов по 90 долларов. В свою очередь, я прошу вашу компанию удалить все просроченные платежи или списания

, связанные с этим счетом, из моего кредитного отчета.

Если ваша компания готова принять это предложение, пожалуйста, подготовьте мировое соглашение,

подпишите его и отправьте мне. Как только я получу свою подписанную копию нашего соглашения, я заплачу

первый платеж, указанный выше, как согласовано.

С уважением,

Родни Смит

[Подпись истца

]

©

TEMPLATEROLLER.COM

Как рассчитаться по продукту Capital One Bank?

Что мне нужно для оплаты счета?Для большинства поместий вам понадобится

- Копия свидетельства о смерти

- Для исполнителей — копия административного письма суда или письменного завещания, датированного в течение последних 2 лет.

- Вы можете рассчитаться с нотариально заверенным письменным заявлением о взыскании личного имущества или письменным заявлением о малом поместье.Пожалуйста, обратитесь к руководящим принципам вашего штата.

- Копия Инструкции для каждого исполнителя и / или бенефициара

- Соисполнители могут при желании направить одну Инструкцию, подписанную обеими сторонами

- Копия удостоверения личности государственного образца для всех исполнителей и / или бенефициаров

Также может понадобиться

- Разрешение исполнителя на раскрытие информации вашей юридической фирме (если вы решите общаться через поверенного)

- Формы трастов для конкретных счетов

- Дополнительная документация для расчетов с несовершеннолетним титулом или бенефициарами

- Если клиент проживал в Нью-Джерси, нам также потребуется

- Оригинал нотариально заверенной формы L-8, которую НЕОБХОДИМО отправить нам по почте

- Отказ от налога на наследство, если форма L-8 не применяется

Бенефициары признаются только в том случае, если умерший официально зарегистрировал назначенного бенефициара в Capital One до своей смерти.Бенефициары имеют право получить остаток имеющихся средств, не дожидаясь освобождения наследства судьей или администратором по наследству. Бенефициары могут обезопасить средства, связавшись с Capital One с копией свидетельства о смерти владельца счета, инструкцией и действительным удостоверением личности с фотографией.

Как мне подать документы?

Первый шаг — позвонить по телефону 1-877-383-4802 с 9:00 до 23:00 по восточному стандартному времени, чтобы получить номер дела.В течение нескольких дней вы получите по электронной почте титульный лист и информационный пакет. Если у вас есть титульный лист и номер дела, документы можно отправлять по электронной почте или факсу.

Эл. Почта : [email protected]

Факс : 1-855-786-2690

Убедитесь, что ваш титульный лист прикреплен к каждому отправляемому вами электронному письму или перед всеми документами, которые вы отправляете по факсу. При отправке электронного письма убедитесь, что в теме письма указан номер вашего дела. Это обеспечит оперативное добавление документов в ваше дело для обработки.Кроме того, , пожалуйста, убедитесь, что документы отправлены в виде приложений к вашей электронной почте. См. Ниже дополнительную информацию о кредитной карте или автокредитовании.

Где я могу получить номер моего дела и титульный лист?

Если вы еще не уведомили Capital One о смерти клиента, позвоните по телефону 1-877-383-4802 с 9 утра до 11 вечера EST. Номер вашего дела и титульный лист будут отправлены вам по электронной почте.

Где я могу получить Завещательные или Административные письма?

Обычно эти документы предоставляет суд по наследственным делам, но, пожалуйста, проконсультируйтесь с поверенным.

Что делать, если у меня нет адреса электронной почты?

Электронная почта и факс — это самый быстрый способ связаться с нами и обеспечить добавление документов к вашему делу. Обратите внимание, что физическая почта увеличивает время обработки.

Если вы должны отправить нам свои документы по почте, вы можете отправить их по адресу

Capital One

PO Box 360

Wilmington, DE 19899

Пожалуйста, отправляйте только копии; оригиналы документов не возвращаются.

Сколько времени займет рассмотрение моего дела?

Зависит от сложности документов и счетов, которыми владеет умерший. Лучший способ обеспечить максимально быстрое закрытие вашего дела — убедиться, что все необходимые документы представлены в начале дела.

Как удалить умершего совладельца?

Совместные счета с умершими совладельцами переходят в единоличное владение живым совладельцем.В зависимости от типа учетной записи может потребоваться обновить карточку подписи в филиале.

Что такое переплата государством?

Государственные переплаты — это выплаты из федерального бюджета, перечисленные на счет после даты смерти, такие как социальное обеспечение, пособия для ветеранов или дополнительный доход по страхованию (SSI). Поскольку умерший больше не имеет права на получение платежа или не может его получить, Capital One по закону обязан вернуть платежи, произведенные после даты смерти, государственному учреждению, которое осуществило платеж.Если вы считаете, что по-прежнему имеете право на получение платежа, вы должны связаться с государственным учреждением, ответственным за пособие, чтобы они начали выплачивать платеж на ваше имя.

Что считается «малым поместьем»?

Малые показания под присягой по наследству являются альтернативой полному формальному завещанию о наследстве. Они могут быть доступны членам семьи, если активы умершего не превышают установленную законом сумму в долларах. Небольшое поместье может стоить от 1000 до 150 000 долларов.Лучше всего проконсультироваться с судом по наследственным делам вашего штата или проконсультироваться с адвокатом.

Могу ли я подать завещание?

К сожалению, Capital One не может определить действительность завещания. Завещание должно быть завещано судом, и представитель имущества назначается судом. Если на счете нет бенефициаров, мы будем получать инструкции по счетам умершего лица только от назначенного судом законного представителя.

Можете ли вы перевести средства на другой счет Capital One или счет в другом банке?

Нет, мы можем производить расчеты по счетам только путем выдачи чеков на имя Имущества или бенефициаров по счету.

Вы можете прислать мне список умерших счетов и остатков?

Да, утвержденные исполнители или партнеры могут запросить письмо о датах смерти, в котором указываются остатки на счетах умершего на момент смерти. Бенефициары POD и ITF не имеют права запрашивать дату выписки из балансового отчета. Укажите это в разделе комментариев Инструкционного письма или отправьте нам электронное письмо с номером вашего дела в строке темы.

Могу ли я получить копию банковских выписок или налоговых форм?

Все необходимые налоговые формы будут отправлены на адрес умершего представителя в конце финансового года. Если вам нужны заявления, укажите это в поле для комментариев Инструктивного письма или отправьте нам электронное письмо с номером вашего дела в строке темы.

Как погасить кредитную карту Capital One или автокредит?

Мы поможем вам начать процесс с любыми другими продуктами, которые умерший может иметь с Capital One, например, с уведомлением Capital One о смерти.Они свяжутся с вами соответственно, если от вас что-нибудь понадобится. Кроме того, вы можете связаться с этими группами, если у вас есть какие-либо вопросы об этих счетах и расчетах по телефону:

Кредитные карты : 1-877-357-5659

Автокредиты : 1-800-946-0332

С кем я могу связаться, если у меня остались вопросы?

Если у вас уже есть дело и номер дела, вы можете отправить свои вопросы по адресу [email protected]. Не забудьте указать номер вашего дела в теме письма.

Если у вас остались вопросы или вы хотите начать процесс урегулирования, вы можете позвонить нам по телефону 1-877-383-4802 с 9:00 до 23:00.