Кредитная маржа

Кредитная маржа определяется как разница между оценочной стоимостью товара и величиной кредитного займа, выдаваемого банком под закупку этого товара. Эти два показателя фиксируются в кредитных договорах в момент обращения заемщика за ссудой. Кредитная маржа – узкий термин, который входит в общее понятие маржи и используется в банковской сфере. Он также тесно связан с такими понятиями как: банковская и чистая процентная маржа.

Размер кредитной маржи и его связь с экономикой государства

Чтобы понимать суть определения «кредитная маржа», необходимо рассмотреть понятие маржи в целом. Маржа — это разница в процентных ставках, котировках (на бирже) и ценах на товары. Этот термин используется во многих сферах, в частности: торговой, биржевой, страховой, а понятие кредитной маржи больше соотносится с банковским сектором.

Если обобщить, то расчет маржи производится по формуле:

Маржа = ((цена – себестоимость)/цена) * 100%

Размер кредитной маржи – это своеобразный индикатор состояния банковского сектора и экономики страны в целом. Поскольку размер кредитной маржи зависит от целой группы факторов:

- индекса инфляции;

- ставок рефинансирования;

- ликвидности;

- показателей безработицы.

Размер кредитной маржи влияет на удешевление или удорожание банковских займов. Чем выше показатели кредитной маржи, тем выше разница между ценой товара и объемом ссуды, получаемой заемщиком. Это указывает на удорожание банковских кредитов.

Главный фактор, который не дает понизить кредитную маржу и, соответственно, удешевить банковский заем – инфляция. В условиях инфляции наблюдается повышение уровня цен на выпускаемую продукцию и оказываемые услуги, поэтому при инфляции за одну и ту же сумму денег через некоторое время можно купить меньшее количество товаров. Таким образом, чем выше цена продукции, тем больший размер кредита требуется заемщику.

В условиях удорожания кредита растет не только маржа, но и процентные ставки банковских займов. Высокие процентные ставки зачастую приводят к сокращению кредитования, так как население не в состоянии оплатить заем. С другой стороны, банки не имеют права необоснованно снижать кредитную маржу и процентные ставки в условиях нестабильной экономики (инфляции, падения показателя ВВП и т.д.). Основная причина тому – процентные ставки и маржа должны соответствовать уровню риска экономики. В противном случае необоснованно низкая маржа приведет к банкротству банковских организаций.

Взаимосвязь кредитной и процентной маржи, а также прибыли банков

Конечный итог банковской деятельности – получение прибыли. Прибыльным считается тот банк, чьи доходы превышают расходы в конкретном отчетном периоде. Во многом доходы формируются за счет процентной маржи, которая зависит, в свою очередь, и от кредитной маржи.

Банк будет получать максимальные прибыли, если установит высокую кредитную и процентную маржу. В этом случае процентный доход банковской организации превысит процентный расход. Поэтому доля процентной маржи в структуре прибыли банка считается основной, составляя 70%.

Остальную прибыль банковских организаций формируют:

- доходы от лизинга и факторинговых сделок;

- доходы от иностранных операций;

- плата за реализацию кассового, консультационного, расчетного обслуживания клиентов.

Таким образом, очевидно, что кредитная маржа влияет на размер процентной маржи, а именно процентные ставки – это ключевой источник прибыли банковской организации.

Вывод

Кредитная маржа – индикатор состояния экономики государства и ситуации в банковском секторе. Также это один из ключевых параметров, который влияет на прибыль банка, на удешевление или удорожание кредитов для населения.

utmagazine.ru

Как считают начальную и минимальную маржу? — Тинькофф Помощь

Начальную и минимальную маржу считают отдельно по каждому активу: для сделок в лонг стоимость актива умножается на начальную и минимальную ставку риска лонг. Ставки риска можно посмотреть в списке ликвидных активов.

Чтобы рассчитать начальную и минимальную маржу в целом по портфелю, нужно сложить начальную и минимальную маржу по каждому ликвидному активу. Активы, которыми вы владеете, учитываются по ставкам лонг. Активы с непокрытой позицией — по ставкам шорт. У рубля начальная и минимальная ставка риска равна нулю, поэтому его не учитывают при расчете начальной и минимальной маржи всего портфеля.

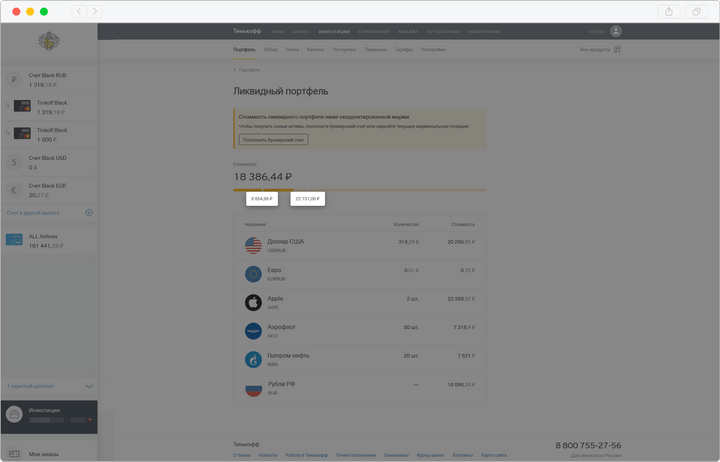

Справа на индикаторе отображается начальная маржа, слева — минимальная

Справа на индикаторе отображается начальная маржа, слева — минимальнаяЕсли начальная и минимальная маржа не сильно отличаются от стоимости ликвидного портфеля, на индикаторе будет отображаться одна маржа: в зеленой зоне — начальная или скорректированная, в оранжевой и красной зоне — минимальная.

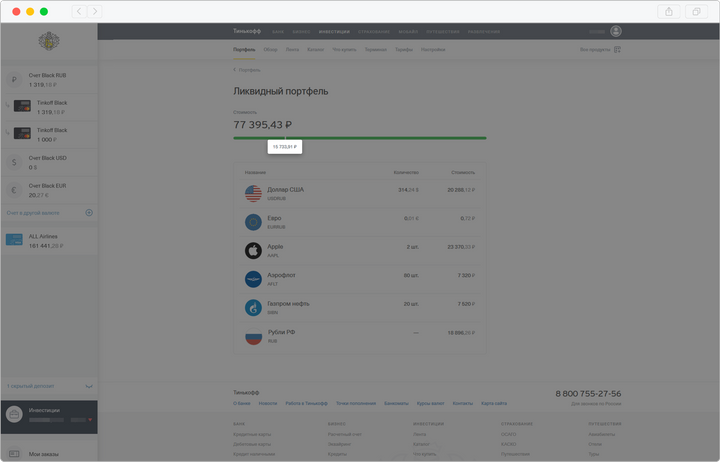

На индикаторе отображается только начальная маржа

На индикаторе отображается только начальная маржаНачальная маржа — это начальное обеспечение для совершения новой сделки.

Начальная маржа одного ликвидного актива = стоимость актива × его начальная ставка риска лонг

Если у вас есть лимитные заявки, то на индикаторе ликвидного портфеля вместо начальной маржи будет отображаться скорректированная начальная маржа. Скорректированная маржа учитывает все активные лимитные заявки, как будто они уже исполнены в нужном объеме и по ценам, которые вы в них указали.

Скорректированная начальная маржа одного ликвидного актива = стоимость актива × его начальная ставка риска лонг − стоимость активных лимитных заявок

Если стоимость ликвидного портфеля опустится ниже начальной маржи, вы сможете выкупить часть активов в непокрытой позиции, но не сможете заключать новые сделки.

Минимальная маржа — это минимальное обеспечение для поддержания позиции, которую вы уже открыли.

Минимальная маржа одного ликвидного актива = текущая стоимость актива × его минимальная ставка риска лонг

help.tinkoff.ru

Что такое маржа простыми словами на форекс: расчет, свободная

На чтение 8 мин. Опубликовано

Маржа на Форексе появилась в 1986 г. С этого момента торговля перестала быть прерогативой крупных спекулянтов и стала доступной для средних и мелких инвесторов. С ее появлением для покупки лота уже не обязательно иметь на своем счету полную сумму, достаточно несколько процентов от нее. Остальные средства брокер предоставляет в виде особого виртуального кредитного плеча.

Что это такое простыми словами?

Маржа — сумма залога, которая должна обязательно быть на депозите для торговли у брокера.

Маржа — сумма залога, которая должна обязательно быть на депозите для торговли у брокера.

Чтобы торговать на Форекс (да и любой другой бирже) большими объемами, нужен приличный начальный оборотный капитал.

У большинства трейдеров, особенно начинающих, его нет.

Чтобы дать возможность начать торговлю, брокер предоставляет им краткосрочный беспроцентный маржинальный кредит. Используя его, трейдер может делать покупки ордеров, объем которых намного превышает его собственный капитал. Сумма предоставленного кредита зависит от размера кредитного плеча.

Существует несколько видов маржи:

- обязательная маржа;

- маржа счета;

- доступная маржа;

- использованная маржа.

Обязательная маржа — минимальная сумма на счету, необходимая для открытия сделки.

Маржа счета — вся сумма депозита.

Доступная маржа — сумма на счету, которую можно использовать для открытия новых позиций.

Использованная маржа — сумма, уже использованная для покупки ордеров и заблокированная брокером на счету трейдера до их закрытия.

Кредитное плечо и как оно связано с маржей?

Кредитное плечо — соотношение депозита трейдера к величине отрабатываемого лота. Другими словами, это пропорция между торгуемым объемом и собственными средствами. При соотношении 1:100, трейдер может с депозитом в 10$ работать с лотом в 1000$, а со 100$ — с 10000$.

При понижении кредитного плеча до 1:50 для торговли такими объемами трейдеру нужно иметь на счете 20 и 200$ соответственно, а при повышении его до 200 — 5 и 50$. Недостающие средства предоставляет ему брокер в виде маржинального кредита.

После закрытия ордера брокер возвращает себе сумму кредита. Если сделка была прибыльной, то прибыль остается в собственности трейдера. Но и убытки при неудачной сделке тоже все достаются трейдеру. Например, совершен торговый объем в 10000$ с кредитным плечом 1:100.

Позиция закрыта с прибылью 100$. После закрытия брокер возвращает 9900$ кредита, а трейдер получит на свой счет оставшиеся 200$: 100$ собственных и 100$ прибыли. Но, если сделка закроется с минусом в 100$, то все убытки достанутся трейдеру. Брокер заберет свои 9900$, а трейдер останется не только без прибыли, но и без вложенных средств.

Отображение значений в терминале МТ4

В торговой платформе МТ4, во вкладке «терминал» есть 5 показателей, прямо связанных с маржей:

- баланс;

- средства;

- маржа;

- свободная маржа;

- уровень в процентах.

Баланс показывает всю сумму — и свободных средств, и участвующих в сделках. Если заключено 2 сделки по 1000$ каждая, и еще 1000$ осталось свободной, то во вкладке будет отображаться сумма в 3000$.

После закрытия каждой позиции показатель обновляется. Например, первая сделка закрылась с прибылью 50$. Обновленный баланс покажет сумму в 3050$. Если вторая позиция закроется с минусом в 30$, то баланс еще раз обновиться, показав 3020$.

Показатель Средства учитывает не только собственные средства, но и прибыль или убыток в уже открытых позициях. Этот показатель динамичный, он постоянно меняется, отображая ту сумму, которая была бы на балансе, если бы все открытые позиции были в данный момент закрыты. Во вкладке отображается сумма обязательного залога для покупки конкретного ордера.

Свободная маржа показывает сумму свободных средств, которые можно использовать для открытия новых ордеров. Показатель Уровень отображает в процентное соотношение между Показателями Средства и Маржа. Именно этот показатель становится «виновником» принудительного закрытия открытых позиций, если его процент достигнет минимального порога, выставленного брокером в правилах торговли.

Как рассчитать максимальный лот?

Для открытия стандартного лота в 100000 с кредитным плечом 1:100 нужен залог в 1000$. При плече 1:500 достаточно суммы в 200$, а на 1000$ можно открыть несколько позиций общим объемом в 5 стандартных лотов. При плече 1:50 для открытия 1 стандартного лота понадобится залог в 2000$.

Стоимость 1 лота у разных инструментов варьируется, поэтому трейдеру нужно привести выбранную базовую валюту к валюте своего депозита. Например, курс валют выбранной пары — 1,32735. В этом примере депозита в 1000$ при кредитном плече 1:100 не хватит, чтобы купить ордер в стандартный лот, поскольку для покупки на депозите должно быть не меньше 1327,35$ (1,327,35 х 100).

Чтобы избавить трейдера от необходимости самостоятельно проводить подобные расчеты, разработан специальный Калькулятор расчета стоимости пункта. Он не только моментально выполнит нужный расчет, но и покажет в поле «Сумма залога» маржу, необходимую для покупки ордера.

Практический пример по расчету

Разобраться в механизме расчета маржи поможет конкретный пример. Заключена сделка по GBPUSD объемом в 1 лот по курсу 1,32735. Размер кредитного плеча — 1:100. Расчет залога: 1,32735 (курс на момент заключения сделки) Х 1000 (с учетом кредитного плеча) = 1327,35$. Эта сумма, хотя и остается собственностью трейдера, замораживается брокером на счету, и до завершения сделок не может быть использована для совершения новых сделок.

При депозите 10000$ свободная маржа изначально будет около 8670$. Ее достаточно для совершения новых покупок суммарным объемом 6,5 лотов. Эта величина динамичная, постоянно изменяющаяся в зависимости от того, что показывают открытые позиции; прибыль или убыток.

При 5-значной котировке каждый пипс ее изменения соответствует 1$. Если используется 4-хзначная котировка, то изменение ее на 1 пункт соответствует 10$. При плече 1:500 величина маржи уменьшится в 5 раз: 1,32735 х 200 = 265,47$. При соотношении 1:200 сумма залога будет: 1,327,35 х 500 = 673,665$.

При использовании калькулятора расчета величина залога может чуть отличаться из-за особенностей округления в нем значений. В данном случае при плече 1:100 калькулятор покажет сумму маржи 1316$. Расхождение небольшое, и существенного влияния на состояние депозита не оказывает.

Торговые пары

Каких-то особых предпочтений маржинальная торговля не имеет. Для новичков лучшим вариантом будут основные валютные пары, по которым много информации. Это:

- EUR/USD;

- USD/JPY;

- GBP/USD;

- AUD/USD;

- USD/CHF;

- USD/CAD.

Выбирая валютную пару, нужно учитывать, что с увеличением ее волатильности увеличивается и риск убыточной сделки. Среди перечисленных наиболее волатильна пара GBP/USD.

Но список «удобных» для торговли валютных пар не ограничивается перечисленными. Новичку лучше начинать с пары: USD/валюта собственной страны (при условии ее достаточной волатильности). Отследить важные экономические события на родине и оценить степень их влияния на «родную» валюту новичку проще, чем анализировать поведение чужой валюты.

Расчет для USD/CHF

Валютная пара USDCHF входит в перечень основных и пользуется стабильной популярностью у трейдеров. Особенность торговли по CHF в том, что с 15 января 2015 года франк официально не привязан к курсу евро.

По некоторым исследованиям, средняя волатильность этой пары составляет около 70 пунктов в день. Причем в течение торговой недели она нарастает от понедельника к пятнице, которая традиционно считается самой волатильной для USDCHF.

В приведенном примере базовой валютой выступает американский доллар, поэтому для расчета важна только величина кредитного рычага. Если соотношение 1:100, понадобится маржа 1000$. При увеличении его до 1:200 нужно 500$, а при увеличении до 1:500 — 200$.

Расчет для EUR/USD

Если валюта депозита и базовая —разные, то сначала нужно устранить это несоответствие, а потом приступать к расчету. Например, при торговле EURUSD, базовой валютой будет Евро. Для долларового депозита нужно пересчитать его в долларах.

Делают это, используя текущие котировки евро и доллара. Например, котировки этой пары 1,1313. Формула расчета проста: текущую котировку евро умножают на торговый объем и делят на величину кредитного рычага. В приведенном примере при кредитном плече 1:100 для покупки 1 лота понадобится залог: 1,1313х100000:100 = 1131,30$.

По этой же схеме рассчитывают суму маржи, если в выбранной паре нет американского доллара. Сначала базовую валюту переводят в доллары по текущему курсу, а затем уже выполняют расчет маржи.

Советы по торговле

С помощью маржинальной торговли можно как быстро нарастить депозит, так и быстро потерять его. При спокойном рынке больше шансов получить прибыль, а с возрастанием волатильности увеличивается риск убыточной торговли. При высокой волатильности предпочтительнее пользоваться минимальным кредитным плечом, а еще лучше — отказаться от маржинальной торговли.

Новичкам в трейдинге не стоит сразу начинать торговать на реальные деньги, используя маржу. Большинство брокеров предоставляет своим клиентам возможность протестировать свои навыки на демо-счете, где можно без риска попробовать торговлю с разным размером кредитного плеча и выбрать наиболее подходящий вариант.

Для маржинальной торговли актуально правило «Не жадничай». Желание получать прибыль побыстрее и побольше присуще любому трейдеру, но при использовании кредитного плюса его нужно держать в узде. Видя, что цена движется против вас, лучше закрыть убыточную позицию, а не тянуть время в надежде на скорый разворот. Иначе можно дождаться принудительного закрытия и потерять вместо части весь депозит. Можно также использовать маржин колл (автоматическое закрытие сделки).

Маржинальная торговля дает возможность получать больше прибыли с небольшого депозита. И в этом причина ее популярности. Но она может при сравнительно небольшой просадке привести к потере всей суммы на депозите. Начиная маржинальную торговлю, об этом всегда нужно помнить, и сверх меры не рисковать.

market-review.biz