| АО «АБ «РОССИЯ» Головной офис 191124, Санкт-Петербург,

Обслуживание физических лиц Есть вопросы по оформлению и обслуживанию банковских услуг? Напишите нам. Написать письмо |

ru/face/credit/

ru/face/credit/

Например фотографии страниц паспорта следует поместить в архив или pdf(docx) файл.

Например фотографии страниц паспорта следует поместить в архив или pdf(docx) файл. Идет загрузка…..

Идет загрузка….. Идет загрузка…..

Идет загрузка…..

Потребительский кредит

Потребительский кредит — это возможность не откладывать на завтра Ваши мечты об отдыхе, обучении, приятных покупках и подарках родным и близким. Преимущества потребительских кредитов Камкомбанка:

- индивидуальный подход к рассмотрению кредитной заявки;

- льготные процентные ставки для клиентов при наличии положительной кредитной истории;

- особые условия для корпоративных и зарплатных клиентов;

- оперативное рассмотрение заявки — от 1 до 3 рабочих дней с момента предоставления полного пакета документов;

- возможность полного или частичного погашения без штрафов и комиссий;

- возможность оформления кредита с дифференцированным графиком погашения.

Потребительское кредитование

Кредит на неотложные нужды для лиц пенсионного возраста.

Погашение ранее полученных кредитов в других банках

Кредитование

Вы мечтаете об отдыхе, комфорте, уюте?

Стройте планы на будущее, мы поможем воплотить их в жизнь. Отдых, ремонт, новое жильё — мы найдём подходящее финансовое решение, о чём бы вы ни мечтали.

Отдых, ремонт, новое жильё — мы найдём подходящее финансовое решение, о чём бы вы ни мечтали.

УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА

Условия предоставления, использования и возврата потребительского кредитa с 01.10.2021КРЕДИТНЫЕ КАНИКУЛЫ

С 01.10.2020 прекращается прием заявок на подключение льготного периода до

6 месяцев в соответствии с Федеральным законом № 106-ФЗ.

Подробнее

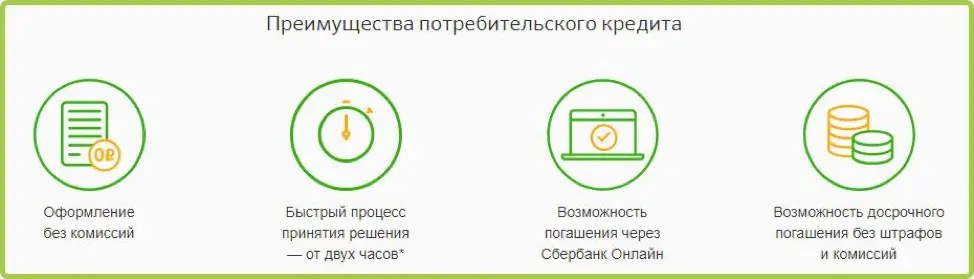

Преимущества

- Заявку можно оформить в любом отделении ПСКБ

- Минимум документов для оформления

- Решение о предоставлении кредита действует в течение месяца

- Возможно досрочное погашение (частичное или полное)

- Отсутствие скрытых платежей

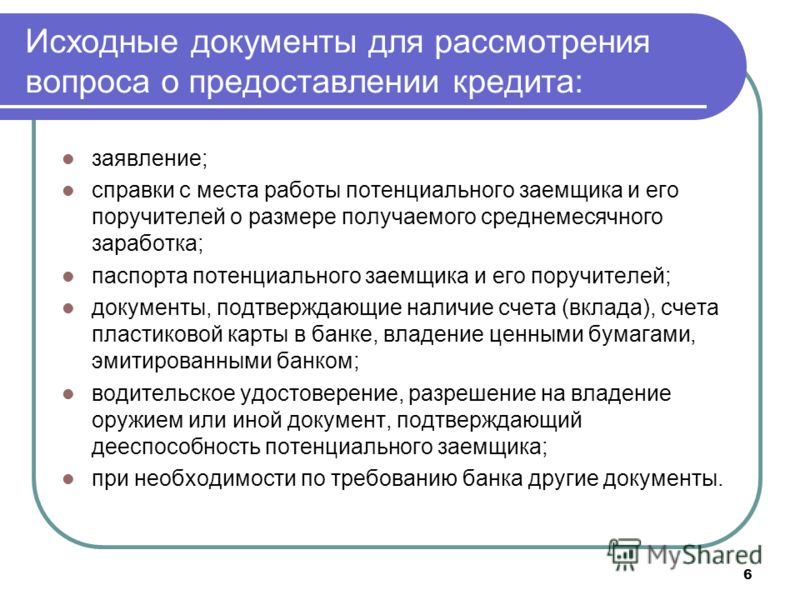

Документы

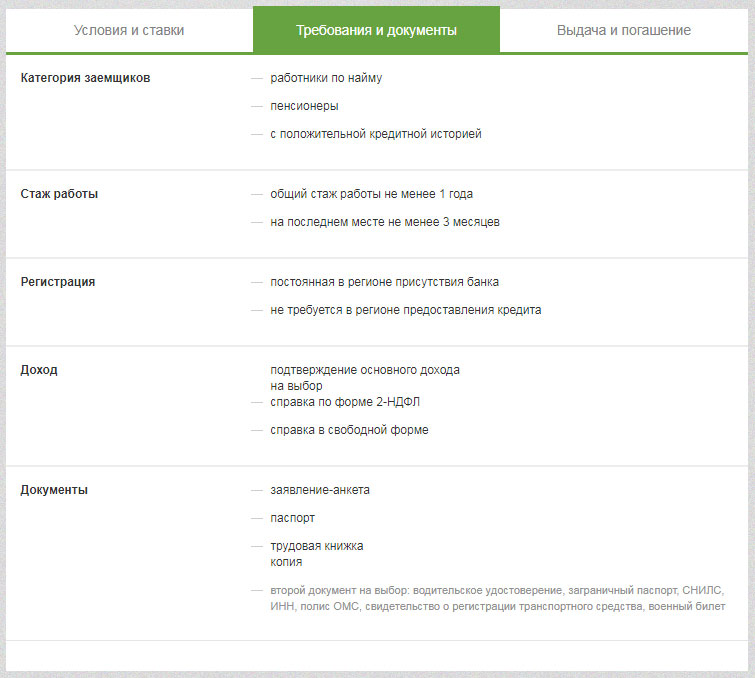

Документы, необходимые для оформления потребительского кредита

- Анкета-заявление на предоставление потребительского кредита . doc, 186 КБ

- Паспорт Гражданина РФ

- Свидетельство ИНН

- Страховое свидетельство обязательного пенсионного страхования (СНИЛС)

- Документы, подтверждающие образование

- Документы, подтверждающие право собственности на необремененные активы (недвижимость,автотранспорт, депозитные счета и прочее)

- Копия трудовой книжки или трудового договора, заверенные работодателем

- Справка 2-НДФЛ за последние 12 месяцев, и/или по форме 3-НДФЛ с отметкой ИМНС о принятии и копия книги доходов и расходов и/или выписки счетам, заверенные Банком за период, следующий за последним отчетным периодом по дату рассмотрения заявления на кредит

- Гарантийное письмо организации о заключении договора-поручительства корпоративным клиентом Банка

doc, 186 КБ

doc, 186 КБДополнительная информация

Типовые формы договоров

Общие условия по потребительскому кредиту

Как оформить потребительский кредит?

На первый взгляд, оформление потребительского кредита – дело простое и нехитрое. Нужно только предоставить в банк паспорт и небольшой пакет документов, подождать несколько дней – и кредит в кармане. Но стоит ли торопиться, когда речь идет о финансах? Лучше все-таки подробно разобраться во всех нюансах оформления потребительского кредита.

Нужно только предоставить в банк паспорт и небольшой пакет документов, подождать несколько дней – и кредит в кармане. Но стоит ли торопиться, когда речь идет о финансах? Лучше все-таки подробно разобраться во всех нюансах оформления потребительского кредита.

Взвешенное решение

Самым первым и главным шагом должно стать взвешенное решение об оформлении кредита. Прежде чем идти в банк, стоит трезво оценить все плюсы и минусы одалживания денег у банка. Кредит – это платная банковская услуга, и если твердой уверенности в возможности своевременно и в полном объеме выполнять, обязательства заемщика нет, то оформлять кредит не стоит. Если же альтернативы кредиту нет, а средства действительно нужны, лучше потратить некоторое время на выбор оптимального кредита с выгодными условиями (например, воспользовавшись кредитным калькулятором).

Заявка на кредит

Чтобы оформить потребительский кредит, нужно подать в банк соответствующее заявление. Сегодня заявку на кредит можно оставить не только в отделении банка, но и на его официальном сайте, а также в телефонном режиме либо в торговой точке (при покупке в кредит какого-либо товара). В заявлении должны быть указаны персональные данные заемщика, желаемый объем кредитных средств, данные о месте работы, номер телефона, адрес электронной почты, возможны и другие пункты.

В заявлении должны быть указаны персональные данные заемщика, желаемый объем кредитных средств, данные о месте работы, номер телефона, адрес электронной почты, возможны и другие пункты.

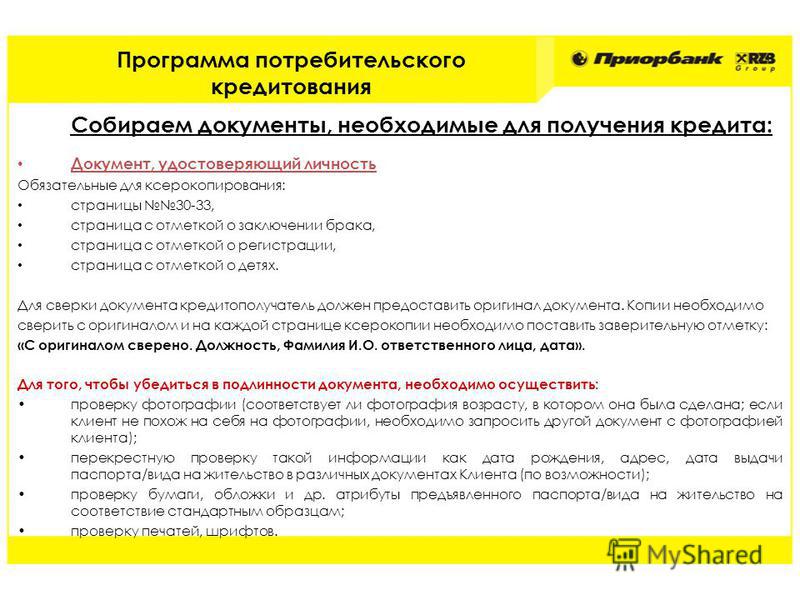

Пакет документов

Состав пакета документов, необходимых для оформления потребительского кредита, обычно зависит от вида кредита. В обязательном порядке понадобится предъявление оригинала паспорта, с которого будет снята копия. Кроме того, может потребоваться еще одно удостоверение личности – водительское удостоверение, загранпаспорт или страховой полис, справка о доходах формы 2-НДФЛ, а также копия трудовой книжки.

Рассмотрение документов

После подачи документов, потребуется некоторое время для их рассмотрения банком. Решение о выдаче кредита может быть принято практически сразу, или в течение нескольких дней – в зависимости от суммы и вида кредита, а также условий кредитования. Банк может отказать в кредите без объяснения причин, но заемщик имеет право написать повторное заявление.

Получение кредита

При получении потребительского целевого кредита, товар или услуга оплачиваются безналичным расчетом, то есть деньги перечисляются на счет продавца. В случае получения кредита наличными, заемщик может снять деньги с кредитного счета (в банкомате или в кассе).

Важно: не стоит забывать об обязательных платежах по кредиту, которые нужно вносить своевременно, в соответствии с кредитным договором – любая просрочка чревата штрафными санкциями. При возможности досрочного погашения кредита, такой шаг будет разумным и поможет избежать лишних переплат. После окончательного погашения задолженности, рекомендуется получить в банке соответствующий документ.

Читайте также

Что такое потребительский кредит?

Как правильно выбрать кредит?

Кредиты наличными и их виды

Кредитный калькулятор

можно ли отказаться от навязываемой страховки :: Финансы :: РБК

Как навязывают

Так как банки по закону не могут делать наличие страховки обязательным условием получения кредита, основным способом ее навязывания является убеждение клиента, что без нее не обойтись. В частности, менеджер банка может со ссылкой на свой опыт работы предупредить, что без согласия на страховку степень одобрения кредита низка. Прямого принуждения не звучит, но заемщик делает вывод, что лучше согласиться, объясняют эксперты.

В частности, менеджер банка может со ссылкой на свой опыт работы предупредить, что без согласия на страховку степень одобрения кредита низка. Прямого принуждения не звучит, но заемщик делает вывод, что лучше согласиться, объясняют эксперты.

Читайте на РБК Pro

«Если начинать говорить о своих правах и выразить твердое намерение отказаться от страховки, то в банке, скорее всего, скажут, что подумают, а потом откажут в выдаче», — говорит Климов. Причем банк делает это без разъяснений причин, на что имеет право. Поэтому документов, подтверждающих ущемление прав, у заемщиков нет, отмечает он.

Банки заявляют, что навязыванием кредитных продуктов не занимаются. На запрос РБК из топ-15 банков по объему портфеля кредитов физическим лицам о том, что наличие страховки не влияет на решение о выдаче кредита, заверили в Сбербанке, группе ВТБ, Почта Банке, Альфа-банке, Росбанке, Россельхозбанке, банке «Русский стандарт» (остальные не ответили на запрос).

Однако на форумах потребителей банковских услуг встречаются жалобы и на эти кредитные организации. В пресс-службе ВТБ объяснили, что это разовые случаи и связаны они с некомпетентностью отдельных специалистов. В то же время Павел Медведев отмечает, что банки ставят менеджерам задачи по продаже определенного количества финансовых продуктов, от этого зависит премия к зарплате, поэтому сотрудники банков стараются убедить клиента в необходимости этих услуг.

При этом если у заемщика уже есть нужная страховка (например, клиент сам ранее застраховал жизнь и здоровье), воспользоваться ею для убеждения банка выдать кредит можно далеко не всегда. Во-первых, страховка должна покрывать полный срок выплат по кредиту, во-вторых, страховые компании, с которыми заключен договор, должны быть аккредитованы банком, подчеркивают специалисты кредитных организаций. «Процесс аккредитации подразумевает проверку страховой компании на финансовую надежность и возможность выполнять свои обязательства перед клиентами», — объясняет руководитель департамента розничных продуктов банка «Уралсиб» Ирина Баранова. Так как критерии у каждого банка свои, то количество страховых компаний на выбор в банках разное. «По факту банки стараются в первую очередь навязать страховку тех компаний, которые входят в тот же холдинг», — говорит Климов.

Так как критерии у каждого банка свои, то количество страховых компаний на выбор в банках разное. «По факту банки стараются в первую очередь навязать страховку тех компаний, которые входят в тот же холдинг», — говорит Климов.

Как избавиться

Если страховка при получении кредита навязана, самый эффективный способ избавиться от нее — воспользоваться так называемым периодом охлаждения, который Банк России ввел с лета 2016 года. При отказе от страховки в этот период страховая компания будет обязана вернуть заплаченные за полис деньги в полном объеме, если договор страхования не успел вступить в силу. Если же договор начал действовать, то страховщик будет вправе удержать при возврате средств часть премии, пропорциональную количеству дней, прошедших с начала действия договора. С 1 января 2018 года «период охлаждения» будет увеличен с пяти рабочих до 14 календарных дней.

По оценке Климова, этой возможностью уже воспользовались от 5 до 10% заемщиков за время существования программы. За это время у Сбербанка было 4% отказников от страховки, у банка «Русский стандарт» — 5%, у Альфа-банка — 7%, у Почта Банка — 10%, сообщили в кредитных организациях. Остальные опрошенные банки не назвали точную долю, отметив, что это незначительный процент от всего количества заемщиков.

За это время у Сбербанка было 4% отказников от страховки, у банка «Русский стандарт» — 5%, у Альфа-банка — 7%, у Почта Банка — 10%, сообщили в кредитных организациях. Остальные опрошенные банки не назвали точную долю, отметив, что это незначительный процент от всего количества заемщиков.

Эксперты советуют по возможности сразу же воспользоваться данным механизмом. Чем раньше подать заявление, тем больше средств удастся вернуть, поскольку объем возвращаемой страховой премии пропорционален неиспользованному периоду страхования, отмечает Игорь Костиков.

С заявлением об отказе от страховки необходимо обращаться в страховую компанию, а не в выдавший кредит банк, который является только страховым агентом, предупреждает Павел Медведев. Некоторые банки передают заявления страховщикам, если они являются аффилированными лицами, но никакой гарантии нет, добавляет эксперт.

При этом рассчитывать на то, что «период охлаждения» решает проблему с отказом от страховки при кредитовании, пока можно не всегда. Банки переориентируются с индивидуальных договоров страхования на коллективные, а они не подпадают под условия «периода охлаждения», говорит Виктор Климов. Сейчас, по его оценке, соотношение индивидуального страхования к коллективному в пользу последнего.

Банки переориентируются с индивидуальных договоров страхования на коллективные, а они не подпадают под условия «периода охлаждения», говорит Виктор Климов. Сейчас, по его оценке, соотношение индивидуального страхования к коллективному в пользу последнего.

В будущем эта проблема может быть решена: Банк России предлагает распространить «период охлаждения» и на коллективные договоры. Пока же эксперты советуют уточнять предлагаемую форму страхования и по возможности выбрать индивидуальное страхование, от которого проще отказаться.

Индивидуальный договор страхования заключается между физическим лицом (страхователь) и юридическим (страховая компания). Выгодоприобретателем здесь является страхователь: в случае наступления страхового случая он получает страховую выплату. Ее размер рассчитывается исходя из индивидуальных особенностей клиента (возраст, работа, страховая история и другое).

Коллективный договор страхования при розничном кредитовании заключается между юридическими лицами — банком и страховой компанией. В данном случае выгодоприобретателем является банк, страхуя свои риски, если заемщик не сможет выполнять обязанности перед банком. Заемщику же предлагают присоединиться к такой программе.

В данном случае выгодоприобретателем является банк, страхуя свои риски, если заемщик не сможет выполнять обязанности перед банком. Заемщику же предлагают присоединиться к такой программе.

Если же «период охлаждения» пропущен, возможность отказа от страховки будет полностью зависеть от того, что прописано в договоре страхования, отмечают специалисты Финпотребсоюза. Если в условиях прекращения договора по инициативе страхователя часть страховой премии подлежит возврату, то ее должны вернуть после подачи заявления об отказе от договора. Если этот вопрос в договоре не урегулирован, деньги не вернут.

Причем если в договоре были прописаны условия его расторжения, то заемщик может претендовать лишь на возвращение страховой премии — банковская комиссия, полученная за продажу страховки, остается у кредитной организации. «При коллективном страховании страховая премия может составлять лишь 20% от внесенных средств. При индивидуальном страховании, наоборот, страховая премия больше, чем банковская комиссия, и составляет 80%», — говорит Виктор Климов.

Также следует иметь в виду, что средства за страховку вряд ли удастся вернуть при досрочном погашении кредита, если в договоре не были прописаны соответствующие условия. «Страхуют ведь здоровье или жизнь, риск потери работы, а не риск не выплатить кредит. А риск заболеть, погибнуть или другое никуда не пропадает», — отмечает Павел Медведев. «Судебная практика, связанная с доказыванием связи между договором страхования жизни и кредитным договором сложилась не в пользу потребителей», — говорит Игорь Костиков.

Создать пакет кредитной заявки

Что делать сейчас

Соберите свою личную и финансовую информацию

- Квитанция об оплате за последние 30 дней

- Формы W-2, последние два года

- Подписанная федеральная налоговая декларация за последние два года

- Документация любые другие источники дохода

- Банковские выписки, две последние

- Документация об источнике вашего первоначального взноса: выписки по инвестиционному или сберегательному счету, показывающие как минимум двухмесячную историю владения. Если часть средств была подарком, получите подписанное заявление от дарителя, в котором говорится, что средства были подарком.

- Документы об изменении имени, если они произошли недавно

- Подтверждение вашей личности (как правило, водительские права или удостоверение личности без водителя)

- Номер социального страхования

- Свидетельство о консультациях по вопросам жилья или образование покупателя жилья, если у вас есть один

Если часть средств была подарком, получите подписанное заявление от дарителя, в котором говорится, что средства были подарком.

Если часть средств была подарком, получите подписанное заявление от дарителя, в котором говорится, что средства были подарком. Сотрудники службы или ветераны должны получить сертификат соответствия от VA

Программа гарантии жилищного кредита VA — хороший вариант для ветеранов и военнослужащих, и вам понадобится этот сертификат, если вы решите пойти по этому пути.

Что нужно знать

Чем более вы организованы, тем быстрее будет процесс утверждения кредита.

Убедитесь, что ваши документы точны и полны.

Ваши кредиторы используют предоставленную вами информацию, чтобы решить, сколько они готовы предоставить вам ссуду под какую процентную ставку. Если ваша информация неточная, вы можете столкнуться с дорогостоящими сюрпризами в будущем. Если ваши документы неполные, кредиторы могут их отклонить.

Если ваша информация неточная, вы можете столкнуться с дорогостоящими сюрпризами в будущем. Если ваши документы неполные, кредиторы могут их отклонить.

- Не забудьте включить все страницы многостраничных документов, даже те, которые помечены как «намеренно оставленные пустыми».”

- При печати онлайн-документов убедитесь, что полный URL-адрес указан внизу каждой страницы.

Скорее всего, вам потребуется обновить пакет кредитной заявки хотя бы один раз во время этого процесса.

Кредиторы хотят видеть самые последние банковские выписки, платежные квитанции и т. Д. Если у вас есть доступ к любому из этих элементов в Интернете, напишите напоминание себе о том, как снова найти информацию, чтобы вы могли легко обновить свой пакет.

Если вы работаете не по найму или имеете нерегулярный доход или доход, не связанный с заработной платой, вам может потребоваться дополнительная документация.

Требования различаются от кредитора к кредитору и в зависимости от вашей конкретной ситуации. Расскажите о своей ситуации на встрече с кредитным специалистом или консультантом по жилищным вопросам и спросите, какие документы вам нужны.

Расскажите о своей ситуации на встрече с кредитным специалистом или консультантом по жилищным вопросам и спросите, какие документы вам нужны.

Определение необходимых документов потребительского кредита

В отношении

Требуемые документы потребительского кредитаТребуемые документы кредита означает для каждого кредита:

Документы основного кредита означает, для Дополнительного кредита, если таковой имеется, все документы, относящиеся к каждая ссуда подтверждается Старшим векселем.

Кредитные документы DIP означает Кредитное соглашение DIP и все другие кредитные документы (как определено в Кредитном соглашении DIP).

Документы по ипотечной ссуде означает в отношении Ипотечной ссуды, Соглашения об ипотечной ссуде, Ипотеки, Облигаций и всех других документов сейчас или в дальнейшем, подтверждающих и обеспечивающих Ипотечную ссуду.

Документы по второму залоговому займу означает «Заемные документы», как определено во втором соглашении о залоге.

Документы первого залога означает «Документы займа», как определено в Соглашении о первом залоге.

Кредитные документы ABL означает Кредитное соглашение ABL и «Кредитные документы» (как определено в Кредитном соглашении ABL), включая банковские продукты, а также все другие соглашения, документы и инструменты, подписанные в соответствии с ними, и любой другой документ. или инструмент, исполненный или доставленный в любое время в связи с Кредитным соглашением ABL или любыми банковскими продуктами, включая любое межкредиторское соглашение или соглашение о присоединении между держателями Обязательств ABL, в той степени, в которой они вступают в силу в соответствующий момент, поскольку каждый может быть изменен, пересмотрен , дополняется, изменяется, обновляется, продлевается или время от времени рефинансируется в соответствии с положениями настоящего Соглашения.

Кредитные документы означает настоящее Соглашение, Облигации, Соглашение о контроле за счетом, Письмо о вознаграждении Залогового агента, Соглашение об управлении инвестициями, Генеральное соглашение о передаче, любые другие соглашения об обеспечении и другие инструменты, заключенные или предоставленные им или от имени Заемщику в соответствии с Разделом 5. 01 (c) для создания, совершенствования или иного подтверждения обеспечительного интереса Залогового агента и любых других соглашений, переданных Агенту по кредиту, Залоговому агенту и / или Кредиторам в поддержку или в соответствии с любым из вышеизложенного.

01 (c) для создания, совершенствования или иного подтверждения обеспечительного интереса Залогового агента и любых других соглашений, переданных Агенту по кредиту, Залоговому агенту и / или Кредиторам в поддержку или в соответствии с любым из вышеизложенного.

Документы об активах означает документы в соответствующем Файле активов, которые должны быть доставлены Хранителю.

Документы промежуточной ссуды означает Документы промежуточной ссуды, как определено в Соглашении о промежуточной ссуде.

Потребительские ссуды означает ссуды физическим лицам на домашние, семейные и другие личные расходы (включая студенческие ссуды, гарантированные Соединенными Штатами и / или государством, и продление кредита в соответствии с планом кредитной или дебетовой карты).

Отдельные кредитные документы имеют значение, указанное в Разделе 8.2 (c) настоящего Соглашения.

Документы кредитного соглашения означает коллективную ссылку на любое Кредитное соглашение, любые выпущенные в соответствии с ним векселя и гарантии по ним, а также сопроводительные документы, относящиеся к нему, с поправками, дополнениями, пересчетом, обновлением, возмещением, заменой, реструктуризацией, погашением, рефинансирование или иное изменение, полностью или частично, время от времени.

Документы о предварительном ссуде означает «Документы о ссуде», как определено в Соглашении о предварительном кредите, в каждом случае с поправками, дополнениями или изменениями, время от времени до Даты подачи ходатайства.

Потребительский должник означает должника в потребительской сделке.

Существующие кредитные документы означает «Кредитные документы», как определено в Существующем кредитном соглашении.

Документы по кооперативной ссуде Что касается любой кооперативной ссуды, (i) Кооперативные акции вместе с пустым правом владения акциями; (ii) оригинал подписанного соглашения об обеспечении и уступка соглашения об обеспечении, подтвержденная бланком; (iii) оригинал заключенного договора аренды и переуступка договора аренды, подтвержденный бланком; (iv) оригинал подписанного Соглашения о признании и переуступка Соглашения о признании (или бланкетная переуступка всех Соглашений о признании), заверенные бланком; (v) оформленный отчет о финансировании UCC-1 с подтверждением записи на нем, который был подан во всех местах, необходимых для совершенствования обеспечительного интереса в Совместных акциях и Договоре аренды собственности; и (vi) оформленные финансовые отчеты UCC-3 (или их копии) или другие соответствующие финансовые отчеты UCC, требуемые законодательством штата, подтверждающие полную и непрерывную линию от залогодержателя к Доверительному управляющему с подтверждением записи на них (или в форме, подходящей для запись).

Потребительский заем означает заем, предоставленный кредитором клиенту, который подлежит оплате в рассрочку или за который взимается или может взиматься финансовая комиссия, и включает операции в соответствии с неограниченным кредитным планом, отличным от продавца. кредитная карта.

Документы по дебиторской задолженности означает (a) договор купли-продажи дебиторской задолженности, соглашение о объединении и обслуживании, кредитное соглашение, соглашения о приобретении неделимых долей или другое соглашение о передаче или создании обеспечительного интереса в Активах программы дебиторской задолженности, в каждом случае с поправками , измененные, дополненные или переформулированные и вступающие в силу время от времени, заключенные Заемщиком, другим Продавцом и / или Специальным транспортным средством, и (б) каждый другой инструмент, соглашение и другой документ, заключенный Заемщиком, любым другим Продавцом или Транспортное средство специального назначения, относящееся к операциям, предусмотренным пунктами, указанными в пункте (а) выше, в каждом случае с поправками, изменениями, дополнениями или пересмотрами и вступающими в силу время от времени.

Документы по сделке по линии акционерного капитала означает настоящее Соглашение, Соглашение о правах на регистрацию.

Срочные кредитные документы означает «Ссудные документы», как определено в Соглашении о срочной ссуде.

Обеспечительные документы Великобритании означает Соглашения о залоге в Великобритании и Облигации Великобритании.

Кредитные документы ABL означают соглашения и другие инструменты, регулирующие Кредит ABL, вместе с любыми их гарантиями и любыми обеспечительными документами, другими залоговыми документами и другими инструментами, относящимися к ним (включая документы и инструменты, регулирующие Обязательства по хеджированию, требуемые Кредитом ABL или относящиеся к обязательствам ABL).

Вторые кредитные документы с удержанием означает «Кредитные документы», как определено во втором соглашении о предоставлении кредита.

Документы запроса предложений означает следующие документы, которые должны быть заключены сторонами соответствующих соглашений в связи с поставкой электроэнергии:

Кредитные документы DIP означает Кредитное соглашение DIP и любые другие документы и соглашения, заключенные в в связи с Кредитным соглашением DIP или возникновением Кредитной линии DIP и любыми постановлениями Суда по делам о банкротстве, относящимися к нему или принятыми в связи с ним.

Договор потребительского кредита — Юридическая форма

ДОГОВОР ПОТРЕБИТЕЛЬСКОГО КРЕДИТА

1. Стороны: Нижеподписавшийся ______________________, Заемщик и Кредитор _______________________________________.

2. Дата заключения договора: ________________________________________________.

3. Обещание заплатить: В течение _____ месяцев с сегодняшнего дня Заемщик обещает выплатить Кредитору _________________________ долларов (_______ долларов), а также проценты и другие сборы, указанные ниже.

4. Ответственность: Хотя это соглашение может быть подписано ниже более чем одним лицом, каждый из нижеподписавшихся понимает, что каждый из них как частное лицо несет солидарную ответственность за выплату полной суммы.

5. Распределение ссуды: Заемщик выплатит:

Сумма ссуды: __________

долл. США Другое (опишите) __________ долл. США

США

Финансируемая сумма: __________ долл. США

Финансовые сборы: __________ долл. США

Общая сумма выплат: __________ долл. США

Годовая процентная ставка ________________%

6.Погашение: Заемщик будет производить погашение следующим образом: Заемщик будет выплачивать сумму этого векселя _____ равными непрерывными ежемесячными платежами в размере ____________ долларов каждый _____ числа каждого месяца, начиная с _____ дня _______, 20____, и заканчивая _________ 20____. .

7. Предоплата: Заемщик имеет право полностью погасить задолженность в любое время. Если Заемщик платит досрочно или если этот заем рефинансируется или заменяется новым примечанием, Кредитор возмещает незаработанные финансовые расходы, рассчитанные в соответствии с Правилом 78 — широко используемой формулой для расчета скидок по займам в рассрочку.

8. Просрочка платежа: Любой платеж, не оплаченный в течение десяти (10) дней до даты платежа, подлежит оплате за просрочку в размере 5% от суммы платежа, но не более $ ____________ за любой такой просроченный платеж.

9. Обеспечение: Для защиты Кредитора Заемщик предоставляет так называемый обеспечительный интерес или ипотеку в: [Опишите:] ___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

10.По умолчанию: Если по какой-либо причине Заемщик не может произвести платеж вовремя, Заемщик не выполняет свои обязательства. После этого Кредитор может потребовать немедленную выплату всей оставшейся невыплаченной суммы по этой ссуде, не уведомляя никого об этом. Если Заемщик не выплатил полную сумму займа, когда должен быть последний платеж, Кредитор взимает с Заемщика проценты на невыплаченный остаток в размере ______ процентов (%) в год.

11. Право зачета: Если этот заем становится просроченным, Кредитор будет иметь право выплатить этот заем из любого депозита или обеспечения, которое Заемщик имеет у этого кредитора, без предварительного уведомления.

Если Кредитор предоставляет Заемщику отсрочку для выплаты этой ссуды, он / она все равно должен выплатить всю ссуду.

12. Сборы за инкассо: Если эта записка будет передана поверенному для взыскания, то Заемщик соглашается оплатить гонорар адвокату в размере пятнадцати процентов (15%) от неоплаченного остатка. Эта комиссия будет добавлена к невыплаченному остатку кредита.

13. Созаемщики: Любые созаемщики, подписывающие настоящее соглашение, соглашаются нести равную ответственность с заемщиком по данному займу.

Кому согласован:

______________________________

Кредитор

______________________________

Заемщик

______________________________

Заемщик

Заявка на получение потребительского кредита Гражданам Первый банк

Цель / тип кредитаКРЕДИТ

Предлагаемое обеспечение:* Описание предлагаемого обеспечения:

* Тип запрашиваемого кредита (обязательно)ИНФОРМАЦИЯ О ЗАЕМЩИКЕ

(Если заемщик состоит в браке, он / она могут подать заявку на получение индивидуального кредита

* Полное имя заемщика: (обязательно) )Первый Середина Последний

Настоящий домашний адрес Почтовый адрес (если отличается от указанного ранее)ПРОДОЛЖИТЕЛЬНОСТЬ ПО ПРОЖИВАНИЮ

Аренда / владениеИНФОРМАЦИЯ О ЗЕМЛЕДЕЛИИ

Самостоятельная работа?ВРЕМЯ НА ЭТОЙ РАБОТЕ

Служебный адрес работодателяО ВАШИХ СУЩЕСТВУЮЩИХ СЧЕТАХ

ЗАЕМЩИК ПРОЧИЙ ДОХОД (если есть)

УВЕДОМЛЕНИЕ. Вам не нужно раскрывать алименты, алименты или отдельный доход от алиментов, если вы не хотите, чтобы они рассматривались как основание для выплаты.Вы можете указать этот вид дохода, если хотите, чтобы он считался источником выплаты.

Вам не нужно раскрывать алименты, алименты или отдельный доход от алиментов, если вы не хотите, чтобы они рассматривались как основание для выплаты.Вы можете указать этот вид дохода, если хотите, чтобы он считался источником выплаты.

ВОПРОСЫ

а. Есть ли вынесенные против вас судебные решения? B. Вас когда-нибудь объявляли банкротом? C. Были ли у вас взысканы взыскания на собственность или переданы права собственности или документ взамен этого за последние 7 лет? D. Вы участник судебного процесса? E. Обязаны ли вы по какой-либо ссуде, приводящей к судебному решению, обращению взыскания или передаче правового титула? F. Являетесь ли вы просроченным платежом по федеральному долгу, финансовому обязательству, облигации или гарантии по ссуде? G.Обязаны ли вы выплачивать алименты, алименты или отдельное содержание? H. Взимается ли какая-либо часть первоначального взноса? I. Вы со-производитель или индоссант по ссуде? J. Были ли у вас когда-нибудь изъяты товары? K. Вам когда-нибудь отказывали в кредите? Вы гражданин США? Если нет, являетесь ли вы иностранцем-резидентом? Если нет, то являетесь ли вы иностранцем-нерезидентом? Я / Мы подаем заявку на ссуду или кредит, описанный в этом заявлении. Я / мы подтверждаем, что я / мы не допустили искажений в данной заявке на кредит или в любых связанных с ним документах, что вся информация является достоверной и полной, и что я / мы не упустили никакой важной информации.Я / мы согласны с тем, что любая собственность, обеспечивающая ссуду или кредит, не будет использоваться в каких-либо незаконных или ограниченных целях. Кредитор уполномочен проверять с другими сторонами и проводить любое расследование моего / нашего кредита напрямую или через любое агентство, нанятое Кредитором для этой цели. Кредитор может раскрыть любым другим заинтересованным сторонам информацию об опыте или сделках Кредитора с моей / нашей учетной записью. Я / мы понимаем, что Кредитор сохранит это заявление и любую другую кредитную информацию, полученную Кредитором, даже если займ или кредит не предоставлены.Эти заявления и разрешения распространяются не только на Кредитора, но и на любого страховщика ссуды и любого инвестора, которому Кредитор может продать всю или часть ссуды.

Я / мы подтверждаем, что я / мы не допустили искажений в данной заявке на кредит или в любых связанных с ним документах, что вся информация является достоверной и полной, и что я / мы не упустили никакой важной информации.Я / мы согласны с тем, что любая собственность, обеспечивающая ссуду или кредит, не будет использоваться в каких-либо незаконных или ограниченных целях. Кредитор уполномочен проверять с другими сторонами и проводить любое расследование моего / нашего кредита напрямую или через любое агентство, нанятое Кредитором для этой цели. Кредитор может раскрыть любым другим заинтересованным сторонам информацию об опыте или сделках Кредитора с моей / нашей учетной записью. Я / мы понимаем, что Кредитор сохранит это заявление и любую другую кредитную информацию, полученную Кредитором, даже если займ или кредит не предоставлены.Эти заявления и разрешения распространяются не только на Кредитора, но и на любого страховщика ссуды и любого инвестора, которому Кредитор может продать всю или часть ссуды. Я / мы также разрешаю Кредитору предоставлять любому такому страховщику или инвестору любую информацию и документацию, которые они могут запросить в отношении моей / нашей заявки, кредита или ссуды.

Я / мы также разрешаю Кредитору предоставлять любому такому страховщику или инвестору любую информацию и документацию, которые они могут запросить в отношении моей / нашей заявки, кредита или ссуды.

МЫ ПРЕДНАЗНАЧЕНЫ ПОДАТЬ ЗАЯВЛЕНИЕ НА СОВМЕСТНЫЙ КРЕДИТ

Тип запрошенного совместного кредита ХОТИТЕ ВЫПОЛНИТЬ ВЫПОЛНЕНИЯ СОВМЕСТНОГО КРЕДИТА, ИСПОЛЬЗУЕМЫЕ ДЛЯ:ИНФОРМАЦИЯ О СОВМЕСТНОМ ЗАЕМЩИКЕ

ИМЯ СОВМЕСТНОГО ЗАЯВИТЕЛЯПервый Последний

ИМЕЕТ ЛИ СОВМЕСТНЫЙ ЗАЯВИТЕЛЬ ИЛИ АДРЕС ЗАЯВИТЕЛЯ СОВМЕСТНОГО ЗАЯВИТЕЛЯ ПРЕДЫДУЩИЙ АДРЕС СОВМЕСТНОГО ЗАЯВИТЕЛЯИНФОРМАЦИЯ О РАБОТЕ СОВМЕСТНОГО ЗАЕМЩИКА

АДРЕС РАБОТОДАТЕЛЯ СОВМЕСТНОГО ЗАЯВИТЕЛЯ CreditorAccount NumberБлагодарность заемщика

ВАЖНАЯ ИНФОРМАЦИЯ О ПРОЦЕДУРАХ ОТКРЫТИЯ СЧЕТА В ПЕРВОМ БАНКЕ ГРАЖДАН. Раздел 326 Закона США «ПАТРИОТ» требует, чтобы все финансовые учреждения получали, проверяли и регистрировали информацию, идентифицирующую каждого человека, открывающего счет. Это федеральное требование распространяется на всех новых клиентов. Эта информация используется для помощи правительству Соединенных Штатов в борьбе с финансированием терроризма и отмыванием денег.

Что это значит для вас: когда вы открываете учетную запись, мы будем запрашивать у каждого человека его имя, физический адрес, почтовый адрес, дату рождения и другую информацию, которая позволит нам идентифицировать их.Мы попросим предоставить каждому человеку водительские права и другие документы, удостоверяющие личность, и скопировать или записать информацию с каждого из них.

Раздел 326 Закона США «ПАТРИОТ» требует, чтобы все финансовые учреждения получали, проверяли и регистрировали информацию, идентифицирующую каждого человека, открывающего счет. Это федеральное требование распространяется на всех новых клиентов. Эта информация используется для помощи правительству Соединенных Штатов в борьбе с финансированием терроризма и отмыванием денег.

Что это значит для вас: когда вы открываете учетную запись, мы будем запрашивать у каждого человека его имя, физический адрес, почтовый адрес, дату рождения и другую информацию, которая позволит нам идентифицировать их.Мы попросим предоставить каждому человеку водительские права и другие документы, удостоверяющие личность, и скопировать или записать информацию с каждого из них.

Удаленное кредитование во время COVID-19

Поскольку мы быстро адаптируемся к реальности COVID-19, финансовые учреждения и кредиторы («кредиторы») находятся в уникальном положении, помогая потребителям и предприятиям сохранить доступ к кредитам. Неизбежно, заемщикам также придется отсрочивать, продлевать и изменять существующие займы. Однако, учитывая текущие национальные и местные ограничения, такие как приказы о предоставлении убежища на месте и меры социального дистанцирования, большинство транзакций, если не все, потребуют использования одного или нескольких «удаленных каналов» от начала до закрытия; например, кредиторам может потребоваться использовать электронную почту, почту или платформу электронной подписи для доставки и получения подписей на документах, а также использовать удаленное онлайн-нотариальное заверение для закрытия транзакции.Даже для кредиторов, у которых есть инфраструктура для расширения использования каналов удаленного кредитования, существуют как практические, так и юридические соображения, указанные ниже, которые могут повлиять на вашу практику.

Неизбежно, заемщикам также придется отсрочивать, продлевать и изменять существующие займы. Однако, учитывая текущие национальные и местные ограничения, такие как приказы о предоставлении убежища на месте и меры социального дистанцирования, большинство транзакций, если не все, потребуют использования одного или нескольких «удаленных каналов» от начала до закрытия; например, кредиторам может потребоваться использовать электронную почту, почту или платформу электронной подписи для доставки и получения подписей на документах, а также использовать удаленное онлайн-нотариальное заверение для закрытия транзакции.Даже для кредиторов, у которых есть инфраструктура для расширения использования каналов удаленного кредитования, существуют как практические, так и юридические соображения, указанные ниже, которые могут повлиять на вашу практику.

Электронные подписи

Во-первых, если вы планируете использовать электронные подписи или расширять использование электронных подписей для определенных типов ссуд, вам следует принять во внимание следующее:

1. Законны ли электронные подписи?

Законны ли электронные подписи?

Да, электронные подписи, как правило, являются законными и подлежат исполнению в соответствии с Законом об электронных подписях в международной и национальной торговле (E-Sign), регулирующим потребительские и коммерческие транзакции, и законами штата, принятыми на основании Закона об электронных транзакциях (UETA) или аналогичных государственных электронных транзакций. законы о подписи, регулирующие коммерческие сделки.Однако из этого общего принципа есть исключения. Многие из этих исключений, такие как законы, регулирующие завещания, распоряжения или завещательные трасты, не имеют отношения к контексту потребительского или коммерческого финансового права. Однако некоторые заслуживающие внимания исключения следующие:

- Единый торговый код ( UCC ). E-Sign и UETA не применяются к контрактам, регулируемым UCC, за исключением статей 2 и 2A (Продажа). Однако в UCC были внесены поправки, позволяющие принимать электронные подписи там, где они исключены из сферы действия. Важность этого состоит в том, что электронные подписи разрешены согласно соответствующим положениям UCC. Кредиторы должны подтвердить, что это соответствует утвержденным государством версиям UCC и UETA, где они работают.

- E-Sign и некоторые государственные версии UETA (например, Висконсин) не применяются к уведомлениям о невыполнении обязательств, ускорении, обращении взыскания, выселении, праве на исправление в соответствии с кредитным соглашением, обеспеченным основным местом проживания физического лица, в той степени, в которой такие уведомления требуются по закону.Другими словами, уведомление о праве на исправление не может быть отправлено заемщику в электронном виде, если ссуда была обеспечена основным местом жительства. Кредиторы должны ознакомиться с действующими ограничениями в законодательстве своего штата о UETA или об электронной подписи.

Важность этого состоит в том, что электронные подписи разрешены согласно соответствующим положениям UCC. Кредиторы должны подтвердить, что это соответствует утвержденным государством версиям UCC и UETA, где они работают.

Важность этого состоит в том, что электронные подписи разрешены согласно соответствующим положениям UCC. Кредиторы должны подтвердить, что это соответствует утвержденным государством версиям UCC и UETA, где они работают.2. Если я хочу начать использовать электронные подписи, должны ли заемщики давать согласие на проведение транзакций в электронном виде? Если да, то как мне получить согласие?

Да, кредиторы должны получить соответствующий уровень согласия от заемщика, прежде чем проводить транзакцию в электронном виде. Требуемый уровень согласия зависит от того, является ли ваш заемщик бизнесом или потребителем. Если вы инициируете коммерческую транзакцию, согласие определяется UETA (или аналогичным государственным законом об электронной подписи). Согласно UETA, стороны должны договориться о проведении транзакции в электронном виде. Наличие соглашения о проведении транзакции в электронном виде определяется контекстом и окружающими обстоятельствами, включая поведение сторон. На практике согласие можно получить, просто спросив бизнес-клиента, хотят ли они получать свои документы по электронной почте или путем ведения бизнеса по электронной почте.В качестве альтернативы кредиторы могут получить согласие бизнес-клиентов, что обычно имеет место при использовании платформы электронной подписи.

Требуемый уровень согласия зависит от того, является ли ваш заемщик бизнесом или потребителем. Если вы инициируете коммерческую транзакцию, согласие определяется UETA (или аналогичным государственным законом об электронной подписи). Согласно UETA, стороны должны договориться о проведении транзакции в электронном виде. Наличие соглашения о проведении транзакции в электронном виде определяется контекстом и окружающими обстоятельствами, включая поведение сторон. На практике согласие можно получить, просто спросив бизнес-клиента, хотят ли они получать свои документы по электронной почте или путем ведения бизнеса по электронной почте.В качестве альтернативы кредиторы могут получить согласие бизнес-клиентов, что обычно имеет место при использовании платформы электронной подписи.

Если ваш клиент является потребителем, он должен дать утвердительное согласие на проведение транзакции в электронном виде (без отзыва согласия) и до такого согласия должен получить раскрытие информации. Раскрытие информации является обязательным и должно производиться в соответствии с E-Sign, 15 U. S.C. § 7001 (c) (1). Эти раскрытия доступны на платформах электронной подписи, а также могут быть предоставлены вашим поставщиком документов или поставщиком системы выдачи ссуд.

S.C. § 7001 (c) (1). Эти раскрытия доступны на платформах электронной подписи, а также могут быть предоставлены вашим поставщиком документов или поставщиком системы выдачи ссуд.

3. Какие документы можно подписывать электронной подписью — например, можно ли подписывать вексель и ипотеку электронным способом?

Как правило, все документы действительны, если они подписаны электронным способом, если иное специально не исключено E-Sign (как описано выше) или в соответствии с версией UETA вашего штата или аналогичным законом об электронной подписи. Это включает модификации ссуд, векселей и записываемых инструментов. Однако, поскольку это относится к векселю и регистрируемым инструментам, таким как ипотека, мы предлагаем кредиторам продолжать получать мокрую подпись по причинам, описанным ниже.Это может привести к раздвоенному подходу к получению подписей на документах. Например, вы можете использовать электронные средства для отправки и получения подписей на документах до закрытия..jpg) Однако при закрытии кредиторы должны рассмотреть возможность получения мокрых подписей.

Однако при закрытии кредиторы должны рассмотреть возможность получения мокрых подписей.

Вексель

Ничто в E-Sign или государственных версиях UETA или аналогичных государственных законов об электронной подписи не запрещает использование электронной подписи на простом векселе. Однако, поскольку бумажные векселя являются «оборотными инструментами» согласно UCC, «владение» «оригинальным» подписанным векселем имеет юридическое значение.Для обеспечения паритета в электронном мире E-Sign и UETA устанавливают особые правила в отношении электронных простых векселей. В частности, вексель должен считаться «передаваемой записью», чтобы считаться оборотным инструментом. Если векселя является «передаваемой записью», лицо, указанное как «контролирующее» запись, становится эквивалентом «держателя» в соответствии с Единым торговым кодексом. Чтобы считаться «передаваемой записью», Нота должна соответствовать определенным критериям, которые отчасти требуют наличия «единственной официальной копии передаваемой записи» и чтобы каждая копия официальной копии и любая копия копии могли быть легко идентифицированы как копия.

Это привело к ряду судебных дел, особенно по делам о потере права выкупа во время Великой рецессии, когда кредиторы не добились успеха из-за своей неспособности «предъявить оригинал векселя» (также известный как «официальная копия»). Кроме того, в некоторых штатах, таких как Колорадо, кредиторы должны предъявить оригинал векселя для обращения взыскания или получения судебного решения. В результате, учитывая этот значительный риск, многие кредиторы требуют мокрую подпись на Облигации или, альтернативно, Облигации сверх определенного порогового уровня в долларах, чтобы минимизировать этот риск.Однако в той мере, в какой кредитор использует платформу электронной подписи для получения подписи на Облигации, надежное свидетельство подписи теперь содержится на определенных платформах — с указанием даты и времени подписи, а также IP-адреса подписавшего, среди прочего остальное, как в самом примечании, так и в сопроводительной сертификации, может способствовать снижению уровня риска.

Во время COVID-19 кредиторы, возможно, пожелают рассмотреть возможность ослабления требований к мокрой подписи на простых векселях в той степени, в которой это позволяет терпимость к риску (см. «Практические соображения» ниже), при одновременном удвоении усилий по обеспечению высокого уровня стандартов документации.Однако мы не можем сказать, что суды проявят снисходительность во время принудительного исполнения.

«Практические соображения» ниже), при одновременном удвоении усилий по обеспечению высокого уровня стандартов документации.Однако мы не можем сказать, что суды проявят снисходительность во время принудительного исполнения.

Записываемые инструменты / документы недвижимого имущества

Возможность подписания записываемых документов электронным способом является предметом законодательства штата. Кроме того, даже если это разрешено законодательством штата, офисы реестра округов могут дополнительно ограничивать использование электронных подписей. Например, Висконсин разрешает использование электронных подписей на записываемых инструментах в соответствии с общими полномочиями UETA; однако округа могут выбирать, принимать ли электронные подписи на записываемых документах.Это приводит к значительной вариабельности в принятии, что делает практически невозможным для кредиторов, участвующих в сделках с недвижимостью, принимать электронные подписи на записываемых инструментах.

В результате кредиторы могут разумно потребовать мокрые подписи на Облигациях и записываемых документах, которые подписываются при закрытии. В результате для многих кредиторов будет иметь смысл получать мокрые подписи на всех закрывающих документах.

Электронная архивация / электронная запись, регистраторы и титульные компании

Понятие электронной подписи не следует путать с электронной записью.Электронная запись (или «электронная запись») позволяет кредиторам предоставлять в электронном виде записываемые инструменты для записи, независимо от того, подписаны ли документы с использованием электронной подписи (если это разрешено) или мокрой подписи. Многие штаты разрешают подачу записываемых инструментов в электронном виде. Однако во время реагирования на COVID-19 закрытие или изменение часов работы офисов регистраторов может ограничить прием записываемых документов, включая электронные документы. Американская ассоциация земельных прав отслеживает рабочий статус или каждую юрисдикцию записи. Кроме того, если сотрудники регистраторов закрываются или работают на модифицированной основе, это вызывает серьезные проблемы со страхованием прав собственности. Например, титульные компании могут быть не в состоянии или не желать выпускать политику в отношении титулов, если офисы записывающих устройств и / или правительственные учреждения, необходимые для поиска титулов, закрыты. Мы предлагаем работать с каждой титульной компанией индивидуально, чтобы определить, как решать эти проблемы.

Кроме того, если сотрудники регистраторов закрываются или работают на модифицированной основе, это вызывает серьезные проблемы со страхованием прав собственности. Например, титульные компании могут быть не в состоянии или не желать выпускать политику в отношении титулов, если офисы записывающих устройств и / или правительственные учреждения, необходимые для поиска титулов, закрыты. Мы предлагаем работать с каждой титульной компанией индивидуально, чтобы определить, как решать эти проблемы.

4. Есть ли другие важные соображения?

Да, существуют определенные практические соображения, которые могут повлиять на способность кредитора получить электронную подпись, и их следует учитывать и взвешивать с учетом вашей терпимости к риску в это уникальное время.

Инвесторы и институциональные кредиторы

Если вы продаете или закладываете свои кредиты инвесторам или институциональным кредиторам, вы должны соблюдать их требования. Нам известно о нескольких инвесторах и институциональных кредитных организациях, в том числе Fannie Mae, Freddie Mac и Federal Home Loan Bank, которые в некоторой степени ограничивают документы, на которых может использоваться электронная подпись. Например, скорее всего, потребуется влажная подпись на векселе и ипотеке. Хотя это уникальное время, требующее гибкости, неясно, ослабят ли такие стороны свои требования после принятия мер реагирования на COVID-19.Мы предлагаем обратиться за советом к инвесторам и институциональным кредиторам, с которыми вы ведете бизнес.

Требования к нотариусу

Для кредитных документов, требующих нотариального заверения, вы можете быть ограничены в возможности оформить документ в электронном виде. Законы штата регулируют прием электронных или удаленных нотариальных заверений. Важно понимать разницу между «электронным» и «удаленным» нотариальным заверением. Удаленное нотариальное заверение позволяет подключать заемщиков и нотариусов через веб-камеру.При удаленном нотариальном заверении некоторые штаты требуют использования электронных подписей на электронных документах (так называемое «удаленное онлайн-нотариальное заверение»), в то время как некоторые штаты позволяют заемщику и нотариусу использовать мокрые подписи (требуя сканирования документов для подписи нотариусом после подписания заемщиком ). Напротив, при электронном нотариальном заверении требуется физическое (личное) присутствие, но заемщик и нотариус могут подписать его электронным способом. Во время мер реагирования на COVID-19 электронное нотариальное заверение не окажется невероятно полезным — вместо этого кредиторы должны учитывать, разрешает ли штат или штаты, в которых они работают, дистанционное нотариальное заверение и в какой степени.

Напротив, при электронном нотариальном заверении требуется физическое (личное) присутствие, но заемщик и нотариус могут подписать его электронным способом. Во время мер реагирования на COVID-19 электронное нотариальное заверение не окажется невероятно полезным — вместо этого кредиторы должны учитывать, разрешает ли штат или штаты, в которых они работают, дистанционное нотариальное заверение и в какой степени.

Ряд штатов за последние несколько лет приняли законы, разрешающие удаленное онлайн-нотариальное заверение, в результате чего их общее число достигло почти половины всех штатов. Однако некоторые штаты все еще находятся в процессе внедрения правил и процессов для поддержки таких нотариальных заверений. Если и до тех пор, пока удаленное нотариальное заверение не будет законным и полностью реализовано в государстве, в котором вы ведете бизнес, это может оказаться трудным, если не невозможным, во время кризиса COVID-19 (что предотвратит или ограничит проведение нотариального заверения лично, даже если электронная подпись) для правильного оформления документа удаленно.

С этой целью штаты начали издавать чрезвычайные правила, разрешающие удаленное нотариальное заверение, в том числе разрешающую удаленную явку свидетелей, во время кризиса COVID-19. Например, на прошлой неделе Департамент финансовых институтов штата Висконсин выпустил такое чрезвычайное руководство, разрешающее удаленное онлайн-нотариальное заверение операций с недвижимостью и не связанных с недвижимостью операций. Мы предлагаем оставаться в курсе этих событий в штатах, в которых вы работаете. Кроме того, мы понимаем, что ALTA работает с Конгрессом над законодательством, направленным на расширение доступности удаленного нотариального заверения, чтобы гарантировать, что сделки с недвижимостью могут продолжать закрываться в условиях COVID-19.

Использование удаленного нотариального заверения поможет облегчить удаленное закрытие. Если ваш штат не разрешает удаленное нотариальное заверение или вас не устраивает удаленное закрытие с учетом приведенных выше соображений, мы предлагаем вам работать с титульными компаниями, чтобы определить, как лучше всего выполнить кредитные документы при безопасном закрытии во время кризиса COVID-19. По данным ALTA, ряд титульных и расчетных компаний в Соединенных Штатах разработали протоколы для обеспечения здорового и безопасного закрытия закрытых помещений во время пандемии.Эти меры включают социальное дистанцирование за закрывающим столом, ограничение количества людей при закрытии, мытье рук и дезинфекцию закрывающихся помещений.

По данным ALTA, ряд титульных и расчетных компаний в Соединенных Штатах разработали протоколы для обеспечения здорового и безопасного закрытия закрытых помещений во время пандемии.Эти меры включают социальное дистанцирование за закрывающим столом, ограничение количества людей при закрытии, мытье рук и дезинфекцию закрывающихся помещений.

5. Может ли Husch Blackwell заключать договоры электронной подписи коммерческого кредита?

Да, конечно. Если кредиторы рассматривают возможность перехода на электронные подписи для коммерческих сделок, Husch Blackwell может составлять кредитные документы для поддержки использования электронных подписей.

Использование метода «мокрой подписи, сканирования и отправки»

Если кредитор не использует платформу электронной подписи или делает это только для определенных кредитов или определенных документов в рамках транзакции, существуют еще много вариантов ограничить личное общение.

Один из вариантов — просто использовать почту. Другой — использовать электронную почту. Предполагая, что раскрытие информации было предоставлено там, где это необходимо (например, потребители, не являющиеся юридическими лицами) в соответствии с E-Sign и любым применимым законодательством штата, как обсуждалось выше, кредиторы могут отправлять документы заемщикам по электронной почте, просить заемщиков подписать документы, а затем сканировать и отправлять их по электронной почте обратно кредитору. Если у клиента нет сканера, можете ли вы проявить творческий подход и разрешить использование изображения документа или только страниц с подписью? Оригиналы могут следовать после этого, как может потребовать кредитор, и для любых новых займов финансирование может происходить после получения таких оригиналов (см. Выше обсуждение примечания «продукт оригинал»).Конечно, поскольку процессы могут меняться во время COVID-19, мы рекомендуем соответствующим образом обновить или дополнить ваши политики и процедуры.

Заключение

В целом кредиторам следует серьезно подумать о том, как ограничить личные контакты и увеличить дистанционное кредитование в результате пандемии COVID-19. Хотя существует вероятность того, что любое объявление чрезвычайного положения или стихийного бедствия может ослабить определенные требования, которые могут повлиять на удаленное кредитование (например, удаленное нотариальное заверение), кредитору неизбежно придется учитывать риски.Чтобы быть в курсе федеральных, региональных и местных правил COVID-19, а также руководств по распоряжениям, пожалуйста, посетите Ресурсный центр по COVID-19 от штата к штату Husch Blackwell. Хотя само собой разумеется, что кредиторы всегда должны применять безопасные и надежные методы кредитования в это необычное и беспрецедентное время.

Потребительское кредитование — Oak Tree Business

youtube.com/embed/mgmFgoX9Tmg?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/mgmFgoX9Tmg?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Время от времени вашим членам потребуется взять ссуду, чтобы помочь оплатить непредвиденные расходы.Смерть, медицинские счета, переезд или открытие бизнеса — все это может привести к необходимости в дополнительных деньгах. У Oak Tree есть отличный пакет форм потребительских ссуд, который помогает упростить процесс кредитования.

Наш многоцелевой пакет потребительских кредитов предназначен как для открытых кредитных линий, так и для кредитов с закрытой оплатой в рассрочку. Для получения обоих типов ссуд необходим только один пакет потребительских форм. Это дает вашим сотрудникам возможность гибко предлагать нужный продукт, не гоняясь за разными формами. Взгляните на то, что мы предлагаем вам с нашим пакетом потребительского кредитования:

Счет кредитной линии и заявка на личный ссуду

Это многоцелевое приложение для использования как с открытым, так и с закрытым кредитом. Аспект «Счет кредитной линии» формы относится к любым открытым потребительским кредитным продуктам (кредитным картам, LOC), которые может иметь ваш кредитный союз, в то время как «Личный заем» относится к любому из ваших типов ссуды с закрытым концом в рассрочку. Это приложение дополняется и работает вместе с Соглашением о счете кредитной линии и раскрытием информации для любого из ваших продуктов открытого потребительского кредита для формирования контракта между заемщиком и кредитным союзом.

Аспект «Счет кредитной линии» формы относится к любым открытым потребительским кредитным продуктам (кредитным картам, LOC), которые может иметь ваш кредитный союз, в то время как «Личный заем» относится к любому из ваших типов ссуды с закрытым концом в рассрочку. Это приложение дополняется и работает вместе с Соглашением о счете кредитной линии и раскрытием информации для любого из ваших продуктов открытого потребительского кредита для формирования контракта между заемщиком и кредитным союзом.

Соглашение о счете кредитной линии и раскрытие информации

Эта форма, обычно называемая генеральным открытым кредитным соглашением, предназначена для работы со счетом кредитной линии и заявкой на личный заем для формирования основного Федерального заявления о раскрытии информации и основного договора для вашего бессрочные потребительские ссуды кредитного союза.Он одинаково хорошо работает при использовании как для открытого обеспеченного, так и для открытого необеспеченного кредитования. За использованием этой формы обычно следует запрос на авансирование счета кредитной линии или запрос на авансирование счета кредитной линии и соглашение об обеспечении.

За использованием этой формы обычно следует запрос на авансирование счета кредитной линии или запрос на авансирование счета кредитной линии и соглашение об обеспечении.

Заявление на авансирование счета кредитной линии и соглашение об обеспечении

Эта форма включает соглашение об обеспечении и используется для документирования обеспечительного интереса. Запрос на авансовый платеж доставляется во время любого аванса открытого потребительского кредита, предоставленного по счету открытой кредитной линии.Для необеспеченных транзакций эта форма служит документом для документирования авансов по счету открытой кредитной линии.

Записка о закрытом потребительском ссуде и раскрытие информации

Когда дело доходит до документирования закрытых потребительских ссуд в рассрочку, эта форма не имеет себе равных. Фактически, эта форма объединяет (среди прочего) пять очень важных компонентов: Федеральное заявление о раскрытии информации, Детализация финансируемой суммы, Раскрытие информации о страховании кредита, Соглашение об обеспечении и основной договор для закрытых транзакций по потребительскому кредиту.

Уведомление для подписывающей стороны

В соответствии с требованиями Федеральной торговой комиссии при наличии совместной подписывающей стороны по ссуде, Уведомление для совместной подписывающей стороны должно быть предоставлено в виде отдельной формы. Для кредитных союзов Калифорнии текст Уведомления переведен на испанский язык в соответствии с законодательством Калифорнии.

Уведомление о неблагоприятных действиях

Для тех немногих займов, которые ваш кредитный союз может не одобрить, вам потребуется Уведомление о неблагоприятных действиях, чтобы отправить их заявителям. Уведомление о неблагоприятных действиях одинаково полезно для открытых и закрытых кредитных сделок.

Форма последующих действий

Эта форма предназначена для изменений после первоначального раскрытия информации и распространения кредитных соглашений. Форма последующих действий документирует те изменения, которые происходят «постфактум». Эта форма может использоваться с вашей открытой программой счета кредитной линии, а также с некоторыми событиями, связанными с закрытыми транзакциями.

Соглашение с ограниченной гарантией

Также используемое для кредита с участием со-подписывающей стороны (или «гаранта»), Соглашение с ограниченной гарантией связывает со-подписывающую сторону с открытым счетом кредитной линии.Таким образом, для операций с открытыми потребительскими кредитами эта форма предназначена для использования с Соглашением о кредитной линии и раскрытием информации.

Годовая процентная ставка для военных (MAPR) и раскрытие информации о платежных обязательствах

Эта форма должна быть предоставлена кредиторами, которые предоставляют покрытый кредит застрахованным заемщикам в соответствии с Законом о военном кредитовании (MLA).

Наш пакет риск-ориентированного кредитования включает Форму предоставления кредита на основе риска, Форму обслуживания кредитования на основе риска и Формы исключения при кредитовании на основе риска.Согласно положению, кредитные союзы должны либо направить общее уведомление о кредитовании с учетом рисков, если это применимо, либо они должны направить соответствующее уведомление об исключении всем заявителям.

Кредитная документация Специалист по работе с потребителями в Alerus Financial

Alerus — это компания, которая поставит перед вами задачу быть на высоте и в которой ваши усилия будут иметь реальные, ощутимые результаты. Наша культура — это культура сотрудничества, инноваций, дальновидности и отдачи. И, как растущая компания, присутствующая на рынках от Нью-Гэмпшира до Аризоны, мы предлагаем вам широкий спектр возможностей для продвижения по карьерной лестнице, соответствующей вашим способностям, интересам и целям.

Какова нынешняя корпоративная культура?

Хотя наша территория охватывает Северную Дакоту, Миннесоту, Аризону, Нью-Гэмпшир и Мичиган, мы по-прежнему работаем как небольшая компания. Другими словами, важен каждый человек в нашей команде. Наши сотрудники создают нашу культуру.

Какие навыки, образование и опыт есть у ваших идеальных кандидатов? Каждая должность имеет свои специфические требования и квалификацию. В дополнение к этому, Alerus ищет людей, которые каждый день живут в соответствии с нашими фундаментальными убеждениями: поступают правильно, дорожат людьми, наделяют знаниями, уважают всех, служат с энтузиазмом и принимают перемены.

В дополнение к этому, Alerus ищет людей, которые каждый день живут в соответствии с нашими фундаментальными убеждениями: поступают правильно, дорожат людьми, наделяют знаниями, уважают всех, служат с энтузиазмом и принимают перемены.

Как вы бы описали руководство компании / управление командой? Alerus имеет разнообразную команду руководителей и руководителей. Каждый лидер обладает богатым опытом и знаниями в своей области, чтобы помочь своим командам добиться успеха. Руководители Alerus, в том числе руководители C * Suite, регулярно общаются с сотрудниками по поводу обновлений и целей компании.

Какой вы видите компанию / организацию в ближайшие годы? Alerus имеет банки и офисы в Северной Дакоте, Миннесоте, Мичигане, Нью-Гэмпшире и Аризоне.В то время как мы продолжаем обслуживать наших клиентов в этих штатах, мы также стремимся к расширению нашего национального присутствия, чтобы наилучшим образом обслуживать клиентов, где бы они ни жили.

Что, по вашему мнению, кандидаты должны знать о компании перед подачей заявки? Alerus — это больше, чем просто банк, и предлагает множество продуктов для наших клиентов, включая банковские услуги для физических и юридических лиц, ипотеку, управление капиталом и пенсионные накопления. Мы продолжаем расти и расширяться, но по-прежнему сохраняем и работаем с чувством малого бизнеса.Мы не добились бы постоянного успеха без наших сотрудников и без всей их тяжелой работы, чтобы служить нашим клиентам с энтузиазмом.

См. Текущие вакансии в Alerus ниже!

.