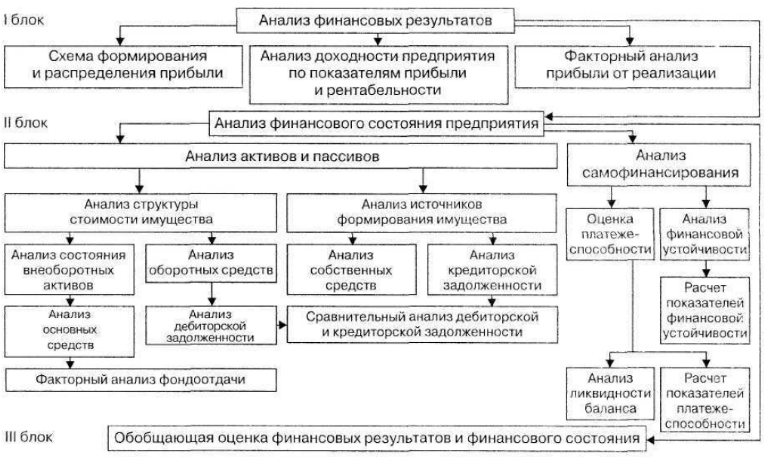

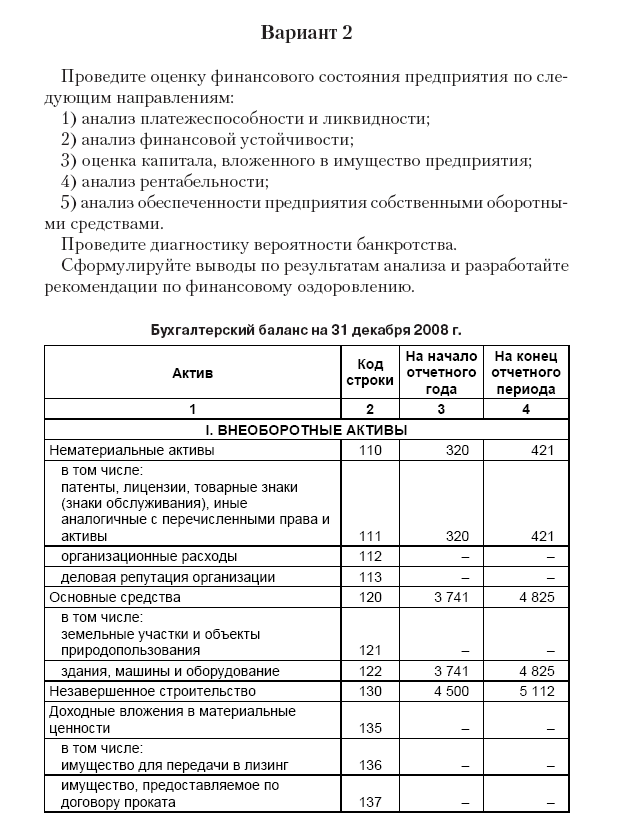

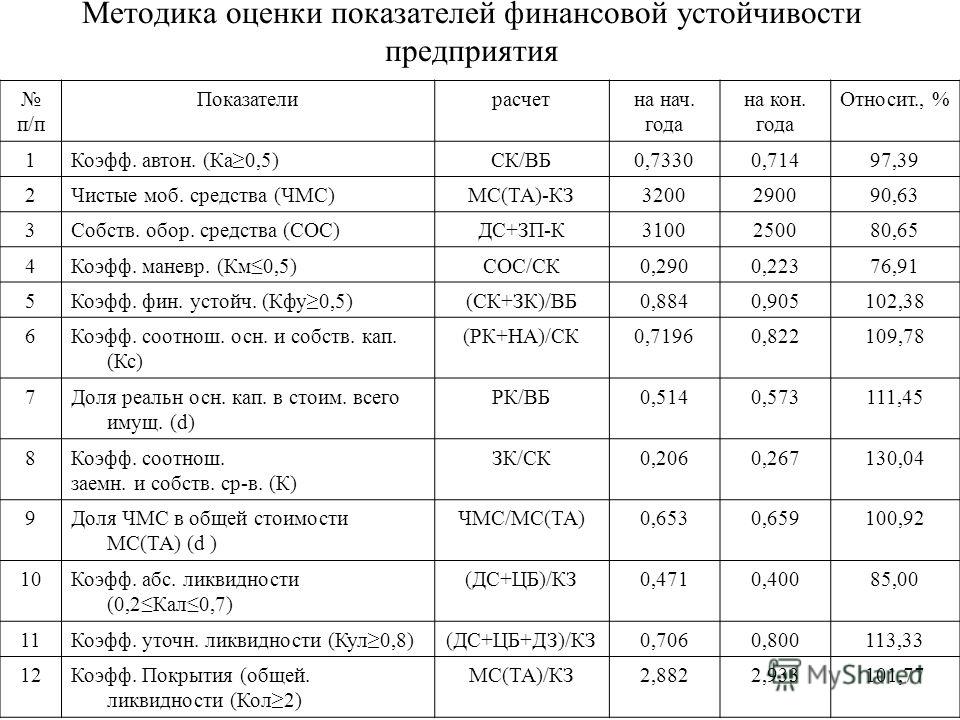

Анализ финансового состояния и его значение для повышения эффективности управления компанией

%PDF-1.4 % 1 0 obj > endobj 6 0 obj /Title >> endobj 2 0 obj > endobj 3 0 obj > /Contents [82 0 R 83 0 R 84 0 R] /Annots [85 0 R] >> endobj 4 0 obj > endobj 5 0 obj > stream

Анализ финансовой устойчивости организации — Контур.

Эксперт — СКБ Контур

Эксперт — СКБ КонтурОценивать финансовое состояние организации можно как в долгосрочной перспективе, так и в краткосрочной. Для краткосрочной перспективы приоритетными для оценки характеристиками будут выступать мобильность организации и ее платежеспособность. Для долгосрочной перспективы важнее финансовая устойчивость организации.

Финансовая устойчивость — это способность организации поддерживать свое существование и бесперебойную работу, благодаря наличию определенных свободных средств и сбалансированности финансовых потоков. Помимо производства определенной продукции или предоставления услуг, к деятельности организации следует отнести также и обслуживание полученных кредитов. Финансовая устойчивость означает, что организация будет платежеспособна в течение длительного времени.

Финансовую устойчивость оценивают, опираясь на абсолютные и относительные показатели.

Абсолютные показатели — состояние финансовых запасов, а также источники, покрывающие их.

В процессе работы предприятия его запасы постоянно пополняются путем использования оборотных и заемных средства (различные кредиты и займы). Для того чтобы узнать источники, формирующие запасы, нужно располагать информацией о наличии собственных денег у предприятия, о наличии источников, из которых предприятие берет заемные средства. Следует принимать во внимание размер основных источников, из которых формируются запасы (собственные источники финансирования, недостатки или излишки оборотных средств, величину этих источников покрытия).

Относительные показатели предоставляют аналитикам основу для исследования. Работа с относительными показателями финансовой устойчивости — аналитический метод. Сюда же относится аналитика расходов, бюджета и баланса.

Основными показателями, дающими материал для анализа, в данном случае считаются: коэффициенты финансового рычага, финансовой независимости. Также, сюда относятся коэффициент обеспеченности собственными денежными средствами и коэффициент их маневренности, коэффициент мобильности имущества, коэффициент инвестиционного покрытия. Важными показателями также считаются коэффициент обеспеченности запасов и коэффициент краткосрочной задолженности.

Важными показателями также считаются коэффициент обеспеченности запасов и коэффициент краткосрочной задолженности.

Система показателей для финансового анализа

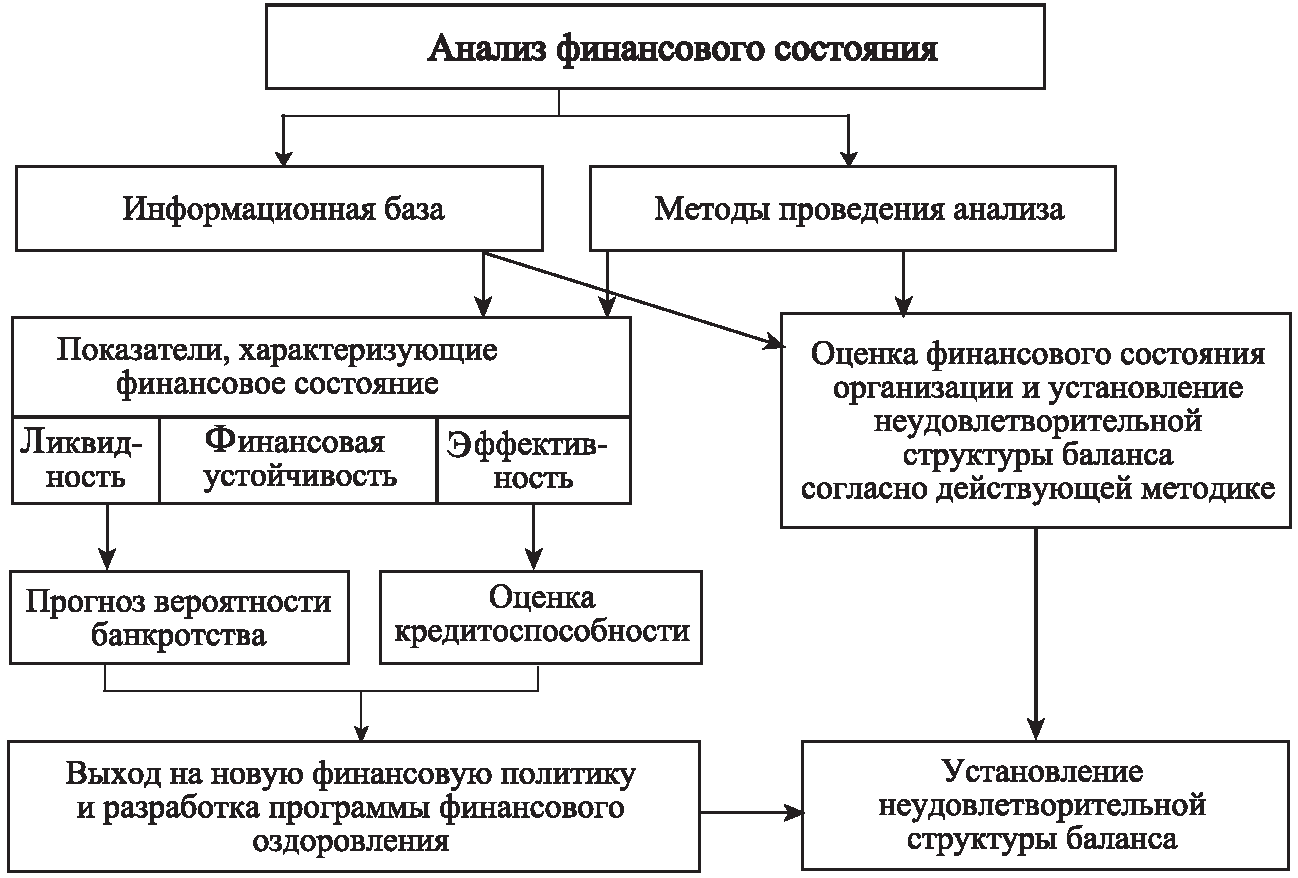

Финансовое положение и финансовое состояние часто рассматриваются соответственно как часть и целое [3], включающие не только констатацию величин отдельных показателей, но и их общую оценку. На основе этой оценки раскрывается способность хозяйствующего субъекта к саморазвитию, выявляются резервы и возможности использования финансовых ресурсов [5], возможности фирмы (как партнера по бизнесу, объекта инвестирования капитала, налогоплательщика) [3]. Таким образом, понятие финансового состояния предполагает характеристику потенциала развития компании.

Принцип комплексного подхода требует от круга показателей

финансового состояния хозяйствующего субъекта исчерпывающего охвата

множества явлений и процессов, которые в совокупности характеризуют

наличие, структуру и использование финансовых ресурсов. Эти явления и

процессы представляют интерес прежде всего в разрезе экстенсивных

(масштаб, достаточность, абсолютная отдача – прибыль) и

интенсивных (скорость движения, относительная отдача –

рентабельность) признаков. Логика формирования показателей финансового

состояния хозяйствующего субъекта от первичной

фиксации релевантных

данных, оказывающих на него влияние, до сложных оценочных характеристик

отражена на нижеприведенном рисунке.

Эти явления и

процессы представляют интерес прежде всего в разрезе экстенсивных

(масштаб, достаточность, абсолютная отдача – прибыль) и

интенсивных (скорость движения, относительная отдача –

рентабельность) признаков. Логика формирования показателей финансового

состояния хозяйствующего субъекта от первичной

фиксации релевантных

данных, оказывающих на него влияние, до сложных оценочных характеристик

отражена на нижеприведенном рисунке.

Экзогенный уровень предполагает организацию сбора и предварительной подготовки информации с учетом ее релевантности по отношению к возможному влиянию на изменение финансового состояния хозяйствующего субъекта.

На эндогенном уровне [6] формируются показатели, дающие

представление о ресурсном и функциональном аспектах финансового

состояния хозяйствующего субъекта. По отношению к финансовым ресурсам

эти два аспекта конкретизируются в оценках их наличия и использования. Внутри каждого аспекта выделяются экстенсивные и интенсивные

характеристики. Все это органически сочетается с таким важным для

заинтересованных пользователей понятием, как финансовый потенциал,

показывающий возможности прироста прибыли, финансового и физического

капитала хозяйствующего субъекта при интегральной оценке его

финансового состояния. Необходимый и достаточный круг показателей,

раскрывающих данный потенциал, включает объем финансовых ресурсов,

скорость их приростного возвращения из оборота и рентабельность этого оборота.

Внутри каждого аспекта выделяются экстенсивные и интенсивные

характеристики. Все это органически сочетается с таким важным для

заинтересованных пользователей понятием, как финансовый потенциал,

показывающий возможности прироста прибыли, финансового и физического

капитала хозяйствующего субъекта при интегральной оценке его

финансового состояния. Необходимый и достаточный круг показателей,

раскрывающих данный потенциал, включает объем финансовых ресурсов,

скорость их приростного возвращения из оборота и рентабельность этого оборота.

Соблюдение принципа «от общего к частному»

в наиболее общем виде предполагает некую последовательность

осуществления анализа финансового состояния хозяйствующего субъекта, по

крайней мере, в виде двух основных этапов [2, 3]. Как правило,

пользователей сначала интересует крупный план. Поэтому в первую очередь

осуществляется ознакомительный экспресс-анализ финансового состояния

для обобщенной оценки и обоснования необходимости конкретных

направлений углубления дальнейших расчетов.

Показатели финансового состояния предприятия разделяются на две основные категории: объемные и относительные. Последние, называются финансовыми коэффициентами (financial ratios) или финансовыми показателями.

Финансовые показатели характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Различные показатели находятся в связи друг с другом и

отражают взгляд только с одной из нескольких возможных точек зрения на

предприятие.

- Валюта баланса.

- Собственный или оплаченный уставный капитал предприятия.

- Чистые активы предприятия.

- Объем продаж (выручка от реализации) за период.

- Объем прибыли за период.

- Денежный поток за период.

- Структура денежного потока по видам деятельности.

Финансовые коэффициенты разделяются на несколько групп:

- Коэффициенты платежеспособности (ликвидности).

- Коэффициенты прибыльности.

- Коэффициенты оборачиваемости.

- Коэффициенты финансовой устойчивости.

- Коэффициенты рентабельности.

- Коэффициенты эффективности труда.

Показатели прибыльности и рентабельности рассматриваются по

отдельности. Это связано с тем, что в первом случае анализируется

эффективность текущей (основной) деятельности предприятия, то есть

сопоставляются доходы и затраты, связанные с их получением. Во втором

случае речь идет об эффективности использования капитала (активов) в целом.

Во втором

случае речь идет об эффективности использования капитала (активов) в целом.

Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.

В свою очередь со стороны государства (исполнения налоговых обязательств предприятием) важен ответ на вопрос способно ли предприятие к уплате налогов. Поэтому с точки зрения налоговых органов финансовое положение характеризуется следующими показателями:

- балансовая прибыль;

- рентабельность активов = балансовая прибыль в процентах к стоимости активов;

- рентабельность реализации = балансовая прибыль в процентах к выручке от реализации;

- балансовая прибыль на 1 рубль средств на оплату труда.

Для получения целостной оценки предприятия различные объемные

показатели и финансовые коэффициенты объединяются (с учетом веса и

значимости каждого из них) в комплексные (составные) показатели

финансового состояния.

- Анализ финансовой отчетности: Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. М.: ОМЕГА-Л, 2006.

- Ендовицкий Д.А., Бабичева Н.Э. Методологические основы экономического анализа развития организации // Экономический анализ: теория и практика. 4/2012.

- Жулега И.А. Методология анализа финансового состояния предприятия: Монография. СПб: ГУАП, 2006.

- Любушин Н.П., Бабичева Н.Э. Финансовый анализ: Учебник. М.: Эксмо, 2010.

- Пястолов С.М. Экономический анализ деятельности предприятий. М.: Академический проект, 2002.

- Фомин В.П. Анализ сбалансированности показателей развития предприятия. Самара: Содружество, 2008.

72. Показатели финансового состояния. Бухгалтерский учет: Шпаргалка

Читайте также

81. Оценка финансового состояния предприятия

81. Оценка финансового состояния предприятия

Основная задача финансового анализа — оценка финансового состояния предприятия и выявление перспектив его дальнейшего развития. Анализ производится на основе данных баланса предприятия, а также различных справок и

Анализ производится на основе данных баланса предприятия, а также различных справок и

130. Общий анализ финансового состояния предприятия

130. Общий анализ финансового состояния предприятия Основными составляющими анализа финансового состояния предприятия являются: общий анализ, анализ финансовой устойчивости, анализ ликвидности баланса, анализ коэффициентов финансового состояния, анализ коэффициентов

105. Общий анализ финансового состояния

105. Общий анализ финансового состояния В ходе общего анализа составляют аналитический (сравнительный) баланс. В него входят основные агрегированные (укрупненные) показатели баланса, его структуры, динамики и структурной динамики. При помощи этого баланса первоначальные

Анализ финансового состояния

Анализ финансового состояния

Полученная информация о потенциальном партнере должна быть подвергнута тщательному анализу для принятия оптимального решения по условиям будущего сотрудничества. Основными источниками информации для анализа финансового положения

Основными источниками информации для анализа финансового положения

Глава 11 Анализ финансового состояния коммерческих организаций

Глава 11 Анализ финансового состояния коммерческих организаций 11.1. Задачи, направления, приемы и виды анализа финансового состояния Достоверная и объективная оценка финансового состояния необходима как собственникам и руководству организации, так и внешним

11.1. Задачи, направления, приемы и виды анализа финансового состояния

11.1. Задачи, направления, приемы и виды анализа финансового состояния Достоверная и объективная оценка финансового состояния необходима как собственникам и руководству организации, так и внешним пользователям (банкам, инвесторам, поставщикам, налоговым органам и

ЛЕКЦИЯ № 5.

Статистика состояния финансового рынка

Статистика состояния финансового рынка

ЛЕКЦИЯ № 5. Статистика состояния финансового рынка Денежная масса – это абсолютный показатель финансовой статистики, с помощью которого оценивается количество денег в обращении.Денежное обращение – это движение денег в наличной и безналичной формах во внутреннем

Глава 3 Общая оценка финансового состояния предприятия

Глава 3 Общая оценка финансового состояния предприятия 3.1. Характеристика анааитических процедур В состав аналитических процедур входит двухмодельная структура:1) экспресс-анализ финансово-хозяйственной деятельности;2) углубленный финансовый анализ.Детализация

72. Анализ финансового состояния предприятия

1. Народно-хозяйственный комплекс России

Экономическая система государства представляет собой совокупность ряда отраслей. В экономической науке принято объединять отрасли народного хозяйства в две общие группы (сферы).1. Материальное производство – это

Народно-хозяйственный комплекс России

Экономическая система государства представляет собой совокупность ряда отраслей. В экономической науке принято объединять отрасли народного хозяйства в две общие группы (сферы).1. Материальное производство – это

118. Разработка мероприятий по улучшению финансового состояния предприятия

118. Разработка мероприятий по улучшению финансового состояния предприятия Главной целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его

119. Задачи и основные направления улучшения финансового состояния предприятия

119. Задачи и основные направления улучшения финансового состояния предприятия

Анализ финансово-экономического состояния предприятия является именно той базой, на которой строится разработка мероприятий по улучшению финансового состояния предприятия. При проведении

При проведении

112. Анализ финансового состояния организации

112. Анализ финансового состояния организации Под финансовым состоянием предприятия (ФСП) понимается его способность финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования

3.1. Источники информации, используемой для анализа финансового состояния предприятия

3.1. Источники информации, используемой для анализа финансового состояния предприятия Проблема предотвращения несостоятельности (банкротства) предприятий, их выживание в обстановке масштабного кризиса неплатежей беспокоит экономическое сообщество. На протяжении

3.

2. Система показателей в анализе финансового состояния потенциального банкрота

2. Система показателей в анализе финансового состояния потенциального банкрота

3.2. Система показателей в анализе финансового состояния потенциального банкрота Важным элементом управления деятельностью хозяйствующих субъектов рыночной экономики является финансовый анализ.Существует ряд финансовых показателей, порядок расчета и применение

Система показателей, используемая для анализа финансового состояния — Информио

Любой вид хозяйственной деятельности начинается с вложения денежных средств и, протекает через движение денежных средств и заканчивается результатами, имеющими денежную оценку.

Поэтому только финансовый анализ способен в комплексе исследовать и оценить все аспекты и результаты движения денежных средств, уровень отношений, связанных с денежным потоком, а также возможное финансовое состояние данного объекта.

Для обеспечения финансовой устойчивости предприятие должно не только обладать гибкой структурой капитала, но обязательно уметь организовать движение финансовых ресурсов таким образом, чтобы достичь постоянного превышения доходов над расходами с целью создания условий для сохранения платежеспособности и самовоспроизводства.

Финансовое состояние предприятия определяется показателями, которые отражают состояние капитала в процессе кругооборота и способность организации финансировать свою деятельность на определенный промежуток времени. Анализ финансового состояния организации проводится для нахождения возможностей повышенной эффективности его функционирования. Устойчивость финансового состоянии организации зависит от способности предприятия развиваться и функционировать, стабильно поддерживать свою платежеспособность и финансовую устойчивость, а также, держать в равновесии пассивы и активы организации в изменяющейся внешней и внутренней предпринимательской среде.

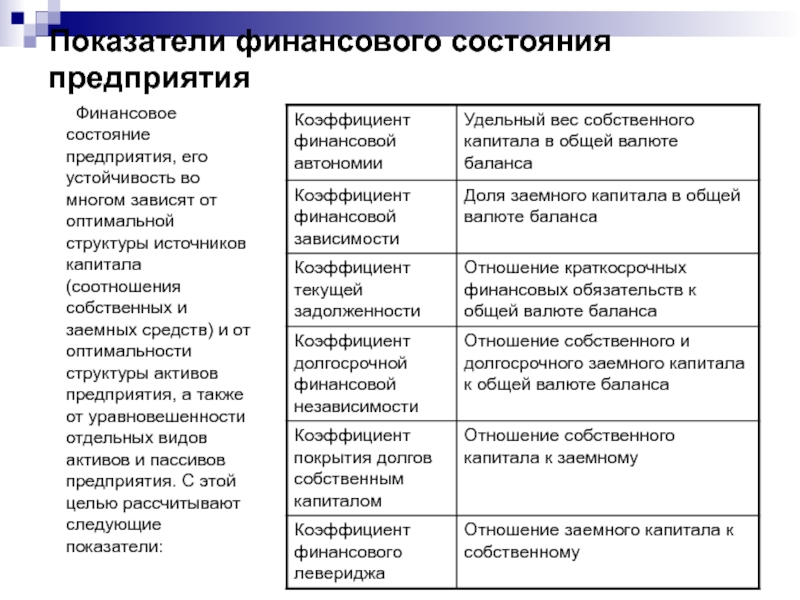

Как инструментарий для финансового анализа широко используются относительные показатели финансового состояния предприятия, или финансовые коэффициенты, которые выражают отношения одних абсолютных показателей к другим.

На предприятии рассчитывают следующие финансовые коэффициенты.

Таблица 1 – Относительные показатели финансового состояния

Показатель | Краткая характеристика |

1 | 2 |

Коэффициенты финансовой устойчивости | Определяют степень зависимости предприятия от внешних инвесторов и кредиторов |

Коэффициенты ликвидности | Определяют способность предприятия оплатить краткосрочные обязательства в течение отчетного периода. |

Коэффициенты рентабельности | Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в производство или иные финансовые операции. |

Коэффициенты деловой активности | Определяют, насколько эффективно предприятие использует ресурсы. |

Финансовая устойчивость считается одной из основных характеристик финансового состояния предприятия. Она основывается на рациональном соотношении среди отдельными типами активов компании (оборотными либо внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными либо привлеченными средствами). Анализ финансовой устойчивости организации позволяет ответить на вопросы:

насколько организация является независимой с финансовой точки зрения;

является ли финансовое положение организации устойчивым.

Исследование финансовой устойчивости ведется с поддержкой расчета условных коэффициентов и с поддержкой нахождения вида финансовой устойчивости.

Оригинал работы:

Система показателей, используемая для анализа финансового состояния

5 финансовых показателей, которые должен контролировать каждый предприниматель

Вы хотите сравнить результаты своей компании с целями, поставленными в начале года, на основе долгосрочного стратегического плана. Затем вы вносите необходимые корректировки в течение года для достижения целей.

«Вы хотите принимать решения в нужное время, — говорит он, — если вы дождетесь конца года, чтобы решить проблемы, вероятно, будет слишком поздно».

5 ключевых показателей

Хенао говорит, что ключевые финансовые показатели попадают в следующие категории:

- Рост — Ваши продажи и прибыль увеличиваются или уменьшаются из года в год? Есть ли тенденция?

- Прибыльность — Достаточно ли прибыльна ваша компания по сравнению с другими аналогичными компаниями?

- Ликвидность — Может ли компания выполнить свои краткосрочные обязательства?

- Кредитное плечо — Использует ли компания преимущества финансирования для работы и роста?

- Мероприятие — Эффективно ли вы управляете активами компании?

Кроме того, для предпринимателей очень важно планировать и контролировать денежные потоки, добавляет Энао. Даже компания, приносящая прибыль, может быстро оказаться в беде, если у нее недостаточно денежных средств для работы. Таким образом, вы должны знать свои потребности в финансировании заранее, чтобы активно управлять своим бизнесом.

Даже компания, приносящая прибыль, может быстро оказаться в беде, если у нее недостаточно денежных средств для работы. Таким образом, вы должны знать свои потребности в финансировании заранее, чтобы активно управлять своим бизнесом.

«Если бизнес растет, вам, скорее всего, потребуется финансирование для дебиторской задолженности, инвентаря, машин и оборудования, чтобы нанять больше людей и т. Д. Если вы будете ждать, пока вам понадобятся средства, вы подвергнете компанию опасности».

Оцените свои финансовые результаты

Хенао рекомендует предпринимателям сравнивать финансовые показатели своего бизнеса с показателями аналогичных компаний в той же отрасли.Результаты ниже среднего могут указывать на области, требующие улучшения.

Например, некачественная валовая прибыль может указывать на неправильное ценообразование из-за неточного определения затрат. Чтобы решить эту проблему, вам, вероятно, придется снизить затраты, повысить цены или сочетание того и другого.

«Предприниматели часто работают с интуицией, — говорит Энао. «Но наличие нужной информации в нужное время поможет предпринимателям принимать более обоснованные решения».

12 ключевых показателей финансовой эффективности, за которыми вы должны следить

Ключевые показатели эффективности (KPI) вашего бизнеса — это ваши инструменты для измерения и отслеживания прогресса в основных областях деятельности компании.Ваши ключевые показатели эффективности дают вам общее представление об общем состоянии вашего бизнеса. Получение информации, предоставляемой вашими ключевыми показателями эффективности, позволяет вам активно вносить необходимые изменения в недостаточно эффективные области, предотвращая потенциально серьезные убытки. Затем количественная оценка KPI позволяет измерить эффективность ваших усилий. Этот процесс обеспечивает долгосрочную устойчивость операционной модели вашей компании и помогает повысить инвестиционную ценность вашего бизнеса.

Первым приоритетом является определение и понимание общего воздействия различных финансовых реалий, представленных вашими числами KPI, на ваш бизнес. Затем используйте информацию, которую вы получаете из этих бесценных показателей эффективности финансового управления, для выявления и внедрения изменений, которые устраняют проблемы с политиками, процессами, персоналом или продуктами, которые влияют на одно или несколько значений ваших ключевых показателей эффективности.

Затем используйте информацию, которую вы получаете из этих бесценных показателей эффективности финансового управления, для выявления и внедрения изменений, которые устраняют проблемы с политиками, процессами, персоналом или продуктами, которые влияют на одно или несколько значений ваших ключевых показателей эффективности.

Основные KPI, которые вы, несомненно, уже используете, включают выручку, расходы, валовую прибыль и чистую прибыль. Вот другие ключевые индикаторы, которые следует отслеживать, анализировать и принимать меры по мере необходимости.

1. Операционный денежный поток Мониторинг и анализ вашего операционного денежного потока важны для понимания вашей способности оплачивать поставки и текущие операционные расходы.Этот KPI также используется для сравнения с общим используемым вами капиталом — анализ, который показывает, приносят ли ваши операции достаточно денежных средств для поддержки капитальных вложений, которые вы делаете для развития своего бизнеса.

Анализ отношения операционного денежного потока к общему задействованному капиталу дает вам более глубокое представление о финансовом состоянии вашего бизнеса, позволяя вам не ограничиваться только прибылью при принятии решений о капиталовложениях.

2.Оборотный капиталДенежные средства, которые доступны сразу, — это «оборотный капитал». Рассчитайте свой оборотный капитал, вычтя существующие обязательства вашего бизнеса из имеющихся активов. Денежные средства в кассе, дебиторская задолженность, краткосрочные инвестиции включены, а также кредиторская задолженность, начисленные расходы и ссуды являются частью этого уравнения KPI.

Этот особенно значимый KPI информирует вас о состоянии вашего бизнеса с точки зрения имеющихся операционных средств, показывая, в какой степени ваши доступные активы могут покрыть ваши краткосрочные финансовые обязательства.

3. Коэффициент текущей ликвидности В то время как KPI оборотного капитала, рассмотренный выше, вычитает обязательства из активов, KPI коэффициента текущей ликвидности делит общие активы на обязательства, чтобы дать вам представление о платежеспособности вашего бизнеса, то есть о том, насколько хорошо ваша компания находится в состоянии стабильно своевременно и своевременно выполнять свои финансовые обязательства. поддерживать уровень кредитного рейтинга, необходимый для роста и расширения вашего бизнеса.

поддерживать уровень кредитного рейтинга, необходимый для роста и расширения вашего бизнеса.

Долг к собственному капиталу — это отношение, рассчитываемое на основе совокупных обязательств вашего бизнеса в сравнении с собственным капиталом (чистой стоимостью) ваших акционеров.Этот KPI показывает, насколько хорошо ваш бизнес финансирует свой рост и насколько хорошо вы используете инвестиции своих акционеров. Цифра показывает, насколько прибыльным является бизнес. Он сообщает вам и вашим акционерам, сколько долгов было накоплено у бизнеса, чтобы стать прибыльным. Высокое отношение долга к собственному капиталу свидетельствует о практике оплаты роста за счет накопления долга. Этот важнейший KPI поможет вам сосредоточиться на финансовой отчетности.

5. Выручка от LOB по сравнению с Цель Этот KPI сравнивает ваш доход от направления бизнеса с вашим прогнозируемым доходом от него. Отслеживание и анализ расхождений между фактическими доходами и вашими прогнозами поможет вам понять, насколько хорошо тот или иной отдел работает в финансовом отношении. Это один из двух основных факторов при расчете KPI отклонения бюджета — сравнение между прогнозируемыми и фактическими итогами операционного бюджета, которое необходимо для более точного составления бюджета с учетом потребностей.

Отслеживание и анализ расхождений между фактическими доходами и вашими прогнозами поможет вам понять, насколько хорошо тот или иной отдел работает в финансовом отношении. Это один из двух основных факторов при расчете KPI отклонения бюджета — сравнение между прогнозируемыми и фактическими итогами операционного бюджета, которое необходимо для более точного составления бюджета с учетом потребностей.

Сравнение фактических расходов с суммой, заложенной в бюджет, позволяет получить этот KPI.Сравнение поможет вам понять, где и как некоторые бюджетные расходы отклонились от графика, чтобы вы могли более эффективно планировать дальнейшие действия. Расходы по сравнению с бюджетом — еще один главный фактор KPI отклонения бюджета. Знание величины отклонения между общим предполагаемым и общим фактическим отношением доходов к расходам поможет вам стать экспертом в отношении взаимосвязи между операциями и финансами вашего бизнеса.

KPI оборачиваемости кредиторской задолженности показывает скорость, с которой ваш бизнес рассчитывается с поставщиками.Это соотношение является результатом деления общих затрат на продажи за период (затраты, которые ваша компания понесла при поставке своих товаров или услуг) на среднюю кредиторскую задолженность за этот период.

Это очень информативное соотношение при сравнении за несколько периодов. Снижение KPI оборачиваемости кредиторской задолженности может указывать на то, что время, которое ваша компания тратит на расчеты с поставщиками, увеличивается и что необходимы действия, чтобы сохранить вашу хорошую репутацию у поставщиков и позволить вашему бизнесу воспользоваться преимуществами значительного скидки от поставщиков по времени.

8. Оборот дебиторской задолженности KPI оборачиваемости дебиторской задолженности отражает скорость, с которой ваш бизнес успешно собирает платежи от ваших клиентов. Этот KPI рассчитывается путем деления ваших общих продаж за период на среднюю дебиторскую задолженность за этот период. Этот номер может служить предупреждением о том, что необходимо внести исправления в управление дебиторской задолженностью, чтобы обеспечить сбор платежей в надлежащие сроки.

Этот KPI рассчитывается путем деления ваших общих продаж за период на среднюю дебиторскую задолженность за этот период. Этот номер может служить предупреждением о том, что необходимо внести исправления в управление дебиторской задолженностью, чтобы обеспечить сбор платежей в надлежащие сроки.

Товарно-материальные запасы непрерывно поступают на ваши производственные и складские помещения и уходят с них. Может быть трудно представить себе объем текучести кадров, который на самом деле имеет место. KPI оборачиваемости запасов позволяет узнать, сколько из ваших средних запасов ваша компания продала за период. Этот KPI рассчитывается путем деления продаж за определенный период на ваш средний запас за тот же период. KPI дает вам представление о продажах и эффективности производства вашей компании.

10. Рентабельность капитала КПЭ рентабельности капитала (ROE) измеряет чистую прибыль вашей компании в отличие от каждой единицы акционерного капитала (чистой стоимости). Сравнивая чистую прибыль вашей компании с ее общим богатством, ваша рентабельность собственного капитала показывает, соответствует ли ваша чистая прибыль размеру вашей компании.

Сравнивая чистую прибыль вашей компании с ее общим богатством, ваша рентабельность собственного капитала показывает, соответствует ли ваша чистая прибыль размеру вашей компании.

Независимо от того, сколько стоит ваша компания в настоящее время (ее чистая стоимость), ваш текущий чистый доход будет определять ее вероятную стоимость в будущем.Следовательно, коэффициент рентабельности собственного капитала вашего бизнеса информирует вас о величине прибыльности вашей организации и количественно определяет ее общую операционную эффективность и эффективность финансового управления. Повышение или высокая рентабельность собственного капитала ясно показывает вашим акционерам, что их инвестиции оптимизируются для развития бизнеса.

11. Коэффициент быстрой ликвидности KPI коэффициента быстрой ликвидности измеряет способность вашей организации использовать свои высоколиквидные активы для немедленного выполнения краткосрочных финансовых обязательств вашего бизнеса. Это показатель богатства и финансовой гибкости вашей компании. Это понимается как более консервативная оценка финансового состояния бизнеса, чем коэффициент текущей ликвидности, поскольку расчет коэффициента быстрой ликвидности исключает запасы из активов.

Это показатель богатства и финансовой гибкости вашей компании. Это понимается как более консервативная оценка финансового состояния бизнеса, чем коэффициент текущей ликвидности, поскольку расчет коэффициента быстрой ликвидности исключает запасы из активов.

Этот KPI с коэффициентом краткости получил популярное название «Кислотный тест» (по названию теста с азотной кислотой, используемого для обнаружения золота). Точно так же коэффициент быстрой ликвидности — это быстрый и простой способ оценки благосостояния и здоровья вашей компании. Если вы новичок в использовании КПЭ, КПЭ коэффициента быстрой ликвидности — хороший способ быстро получить представление об общем состоянии вашего бизнеса.

12. Удовлетворенность клиентов Хотя ключевые показатели эффективности, привязанные к бюджету, важны, окончательным показателем потенциала компании для долгосрочного успеха является количественная оценка удовлетворенности клиентов. Net Promoter Score (NPS) — это результат расчета различных уровней положительной реакции клиентов на очень короткие опросы об удовлетворенности клиентов. NPS — это простое и точное измерение вероятных показателей удержания клиентов (будущих продаж текущим клиентам) в рамках вашей базы доходов и потенциала для создания реферального бизнеса для увеличения этой базы.

NPS — это простое и точное измерение вероятных показателей удержания клиентов (будущих продаж текущим клиентам) в рамках вашей базы доходов и потенциала для создания реферального бизнеса для увеличения этой базы.

Некоторые другие ключевые показатели эффективности должны отслеживаться в конкретных операционных областях, таких как финансы, маркетинг, производство, закупки, обслуживание клиентов и т. Д. Например:

- Маркетинговые КПЭ — Соотношение затрат на привлечение клиентов к общей стоимости, общей стоимости, стоимости привлечения клиентов и др., Показатель рентабельности клиентов, относительная доля рынка.

- Показатели повторяющейся выручки — области доходов и расходов, такие как плата за повторяющиеся контракты на обслуживание, абонентская плата, плата за обслуживание продукта, темп роста выручки, цикл преобразования денежных средств.

- Обзор периодической выручки — включает долю периодической выручки, темп роста периодической выручки, частоту выхода из повторяющейся выручки.

- Показатель эффективности LOB — Время рабочего цикла (производительность), коэффициент использования производственных мощностей, уровень простоя процесса, добавленная стоимость человеческого капитала, уровень вовлеченности сотрудников, индекс качества.

- Финансовый отдел — Операционные KPI должны также включать непонятные индикаторы, такие как KPI отчета о финансовых ошибках, KPI коэффициента ошибок при оплате.И множество индикаторов в областях биллинга и управления транзакциями, сборов и других.

Отказы KPI могут возникать по любой из нескольких причин:

- Обычно наиболее легко идентифицируемыми являются неэффективность планирования или человеческая ошибка.

- Настройка ключевого показателя эффективности без тщательной проверки его фактической практической ценности для бизнеса может привести к проблемным результатам. Такой KPI может отвлечь вас и всю вашу команду от сосредоточения на истинных показателях эффективности и направить ваш бизнес в неверном направлении.

- Неправильное использование KPI может произойти из-за чрезмерного акцента на самом числе KPI и недооценки реальных операционных факторов, которые генерируют числа. Этот синдром может привести к неясным бизнес-стратегиям по улучшению тех частей операций, которые лежат в основе цифр.

Такой KPI может отвлечь вас и всю вашу команду от сосредоточения на истинных показателях эффективности и направить ваш бизнес в неверном направлении.

Такой KPI может отвлечь вас и всю вашу команду от сосредоточения на истинных показателях эффективности и направить ваш бизнес в неверном направлении.9 важнейших финансовых показателей эффективности вашего бизнеса

Вам не нужно быть дипломированным бухгалтером, чтобы понимать, какие преимущества могут принести вашему бизнесу ключевые финансовые показатели.Как владелец бизнеса, вы должны хотя бы вкратце знать, как ваши балансы, практика бухгалтерского учета и финансовые показатели влияют на чистую прибыль вашего предприятия.

Вот краткое руководство по 9 наиболее важным ключевым финансовым показателям эффективности (KPI), которые вы можете использовать в своих бизнес-показателях.

1. ПрибыльПерво-наперво — знаете ли вы, как рассчитать прибыль? Если нет, слушайте! Это один из важнейших ключевых финансовых показателей эффективности, за которым следует следить за своим бизнесом.

К счастью, это не так уж и сложно. Есть два уровня прибыли, которые дают вам разное представление о вашем бизнесе.

Валовая прибыль = выручка от продаж — себестоимость продаж

Доход от продаж — это сумма денег, которую вы получаете от продаж.

Себестоимость продаж — это любые расходы, непосредственно связанные со стоимостью изготовления ваших товаров или предоставления ваших услуг. Они известны как переменные затраты, потому что эти затраты будут зависеть от количества товаров, которые вы продаете.

Чистая прибыль = валовая прибыль — прочие операционные расходы и проценты

Чистая прибыль отличается от валовой прибыли, поскольку включает в себя непеременные затраты на ведение бизнеса, известные как ваши постоянные затраты.Это такие вещи, как квартплата, выплаты по долгам, счета за коммунальные услуги и заработная плата персонала. Эти затраты также обычно называют накладными расходами.

Давайте возьмем для примера самозанятого подрядчика. Чтобы рассчитать валовую прибыль, все, что вам нужно сделать, это сложить все ваши продажи (например, контракты и другие услуги) и вычесть свои бизнес-затраты на эти продажи (например, услуги по подписке или поездки).

Затем, чтобы определить чистую прибыль, вы вычитаете из нее постоянные затраты.Например, если вы платите арендную плату за офисное помещение или должны платить внештатному персоналу, то эти суммы вычитаются до определения вашей реальной «чистой» прибыли от ведения вашего бизнеса.

Ваша чистая прибыль — самый простой способ определить, является ли ваш бизнес устойчивым. Но не обманывайте себя, думая, что это единственный показатель, который вам нужно измерять.

Бесплатный 15-минутный звонок

Закажите бесплатный 15-минутный звонок у одного из наших бизнес-тренеров сегодня

Jo Riches

Бизнес, карьера, производительность, богатство, жизнь, здоровье, психология, тренер по личностному развитию

Я увлечен тем, что вдохновляю женщин вести себя уверенно, стоять высоко (босиком) и владеть собой…

Телефонный звонок

Амел Мерфи

Тренер по бизнесу, карьере, личному развитию

Более 20 лет опыта работы в ведении бизнеса по всему миру.Бизнес-наставник для стартапа, владеющий…

Заказать звонок

Мария Хосе Ярено

Бизнес, коучинг руководителей, тренер по эффективности команды

Как сертифицированный коуч ICF с более чем 15-летним опытом работы в международной банковской сфере, я поддерживаю лидеров…

Телефонный звонок

2.Маржа валовой прибыли

Есть более информативные способы выразить прибыль вашего бизнеса. Один из способов — валовая прибыль.

Этот термин обозначает вашу прибыль по отношению к выручке от продаж.

Маржа валовой прибыли (%) = (Валовая прибыль / Выручка от продаж) x 100

Этот расчет даст вам аккуратный способ выразить, какую ценность ваш бизнес добавляет в процессе вашей деятельности. Например, даже если ваш доход от продаж удвоился за последний год, смотрели ли вы на свою маржу? Если ваша валовая прибыль упадет с 30 до 20 процентов, а выручка от продаж увеличится вдвое, это может быть признаком того, что вы могли бы работать более эффективно.Он может сказать вам, правильно ли установлены цены на ваши продукты или услуги или можно ли снизить затраты на вводимые ресурсы, чтобы увеличить прибыль.

Обязательно проверяйте свою валовую прибыль с течением времени, а также сравните ключевые финансовые показатели эффективности со средними отраслевыми показателями.

3. Маржа чистой прибыли

Норма чистой прибыли аналогична предыдущему показателю, за исключением того, что она учитывает ваши накладные расходы. Это относительная сумма дохода от продаж, остающаяся после того, как вы полностью оплатите свои расходы.

Маржа чистой прибыли (%) = (Чистая прибыль / Выручка от продаж) x 100

Это самый простой способ выразить, сколько прибыли вы получаете домой на каждый евро (€), заработанный от продаж. Если в этом году вы заработали 80 000 евро, а ваша чистая прибыль составила 45 000 евро, поздравляю — ваша чистая прибыль составляет 56 процентов. Это очень хорошо!

Попробуйте сравнить вашу чистую прибыль с вашей валовой прибылью. Такой анализ может сказать вам, как ваши постоянные затраты влияют на работу вашего бизнеса.

4. Платежеспособность

Знаете ли вы, платежеспособен ли ваш бизнес?

Этот термин имеет негативный оттенок, но это только потому, что его обычно не проверяют, пока не становится слишком поздно.

На самом деле, это отличный ключевой финансовый показатель эффективности, за которым вы должны следить за своим бизнесом. Вашу платежеспособность можно рассчитать по следующему коэффициенту:

Коэффициент текущей ликвидности (коэффициент платежеспособности) = текущие активы / текущие обязательства

Давайте разберем эти термины:

Ваши текущие активы — это все ресурсы, которые вы можете конвертировать в наличные в течение одного года.Это может включать наличные деньги на вашем счете или существующий инвентарь.

Ваши текущие обязательства — это финансовые обязательства, которые вы должны в текущем году. Если вы совершите будущий отток денежных средств, у вас возникнет обязательство. Обычные деловые обязательства — это аренда, погашение ссуд и платежи поставщикам.

О чем это нам говорит? Очень важно контролировать способность вашей компании выполнять свои финансовые обязательства. Если у вашего бизнеса положительный (более 1: 1) коэффициент текущей ликвидности, он считается платежеспособным.Если это так, вы можете погасить свои долги в долгосрочной перспективе.

Коэффициент платежеспособности является важным ключевым финансовым показателем зрелости и устойчивости вашего бизнеса, который вы просто не можете игнорировать!

5. Оборотный капитал

Расчет вашего оборотного капитала аналогичен расчету платежеспособности, поскольку он использует активы и пассивы для отражения состояния вашего баланса. Единственная разница в том, что вместо соотношения между ними есть разница:

Оборотный капитал = Текущие активы — текущие обязательства

Это очень похожий способ расчета притока и оттока денежных средств, возникающих непосредственно в результате ваших повседневных операций.Если ваш оборотный капитал отрицательный, это означает, что вы испытываете дефицит для ведения своего бизнеса, по крайней мере, в течение данного периода. Это может быть проблемой, и это может произойти, если вам придется полагаться на долги, чтобы продержаться до следующих продаж.

Следите за расчетом своего оборотного капитала и старайтесь поддерживать его положительным, полагаясь на меньшее (или более быстрое) количество запасов или пытаясь заставить клиентов платить раньше, чем позже.

6. Коэффициент ликвидности (коэффициент быстрой ликвидности)

В то время как платежеспособность — это способность вашей компании выполнять долгосрочные обязательства, ваш коэффициент ликвидности может сказать вам о вашей способности погашать долги и обязательства в краткосрочной перспективе.

Ваша ликвидность — это то, насколько быстро вы можете конвертировать свои активы в наличные. Чтобы проиллюстрировать это на крайнем примере — если у вас есть склад с товарными запасами и банк стучится к вам в дверь, как быстро вы сможете продать свои запасы, чтобы расплатиться с долгами?

В действительности платежеспособность и ликвидность часто путают или используют как синонимы. Однако самое важное отличие состоит в том, чтобы знать, насколько «ликвидны» ваши активы. Есть удобный ключевой финансовый показатель эффективности, который вы можете использовать, чтобы рассчитать, сможете ли вы выполнить свои краткосрочные финансовые обязательства:

Коэффициент быстрой ликвидности = (денежные средства и их эквиваленты + рыночные ценные бумаги + дебиторская задолженность) / (текущие обязательства)

6.Соотношение долга к собственному капиталу

Отношение долга к собственному капиталу — еще один ключевой финансовый показатель эффективности, позволяющий определить способность вашей компании погашать финансовые обязательства.

Конечно, заимствование наличных — это здорово, потому что оно позволяет вам начать свой бизнес и дает вам гибкость для инвестирования в рост. Однако его присутствие может быть подавляющим, если вы позволите долгу взять верх над вашей финансовой отчетностью.

Вы ищете способ узнать, какая часть активов вашего бизнеса финансируется за счет долгов? Вот тут-то и появляется отношение долга к собственному капиталу (или отношение D / E).

Соотношение D / E = Общий долг / Общий капитал

Как это работает? Что ж, коэффициент D / E, равный 1,0, означает, что ваша компания имеет равный баланс долга по сравнению с собственным капиталом.

В качестве примера, чтобы определить общую сумму долга, вы должны сложить все взятые ссуды, такие как ипотека на офисные или складские помещения (- 240 000 евро).

Общий капитал вашего бизнеса — это то, что на самом деле принадлежит вам (в отличие от банков или кредиторов). Допустим, после успешного года продаж вы кладете хорошие 120 000 евро в счет основной суммы долга по ипотеке.

Таким образом, ваш коэффициент D / E = 240 000 евро / 120 000 евро

Это коэффициент 2,0, который говорит вам, что на каждый евро, имеющийся у вас на балансе, вы все равно должны 2 евро. Это не лучшее место, но для начинающих компаний это не редкость.

7. Чистый денежный поток

В некотором роде вы, вероятно, отслеживаете приток и отток денежных средств за определенный период, будь то ежемесячно или ежеквартально.

Разница в том, сколько денег вы получаете и сколько отправляете, составляет ваш чистый денежный поток.В частности, он возникает из рассмотрения трех факторов, связанных с наличностью.

Чистый денежный поток = денежный поток от операционной деятельности + денежный поток от инвестирования + денежный поток от финансирования

В отчете о движении денежных средств, вероятно, будет несколько категорий наличных денег. Чтобы проиллюстрировать это, мы рассмотрим простой производственный пример для ежемесячного денежного потока:

Операционная деятельность (вы продаете некоторые продукты другим поставщикам): + 10 000 евро

Инвестиционная деятельность (вы приобретаете больше техники и должны ремонтировать некоторое старое оборудование) — 3250 евро

Финансовая деятельность (вы выплачиваете часть своих кредитов) — 1,250 евро

Таким образом, сумма этих денежных операций составляет 5 500 евро.Это наличные, которые у вас остались на конец месяца. Вы можете перенести эти ликвидные активы на следующий месяц для оплаты инвестиций или просто оставить их доступными на «черный день». Избегать проблем с денежными потоками бизнеса важно для любого бизнеса.

9. Рост продаж

Ваш рост продаж — это процентное увеличение продаж за определенный период времени. Это очень важный ключевой финансовый показатель эффективности, за которым следует внимательно следить в любой компании. Компании обычно рассчитывают его ежемесячно и ежегодно, чтобы выяснить, увеличивается или уменьшается спрос на продукты или услуги.в некоторых отраслях продажи носят сезонный характер. Если это актуально для вашего бизнеса, может быть полезно сравнить продажи с аналогичным периодом прошлого года.

Рост продаж = [(Чистые продажи за текущий период — чистые продажи за предыдущий период) / чистые продажи за предыдущий период] x 100

Допустим, вы хотите подсчитать рост своих продаж в период с 2018 по 2019 год.

В 2018 году вы продали услуг на сумму 120 000 евро. В 2019 году эта цифра составляла 131000 евро.

Рост продаж = [(131 000–120 000 евро) / 120 000 евро] x 100

После подсчета вы увидите, что ваши продажи выросли на 9.2 процента!

Заключение

На этом пока все! Мы надеемся, что вам понравилось читать об этих 9 основных финансовых ключевых показателях эффективности (KPI), которые вы можете использовать для мониторинга финансового благополучия вашего малого бизнеса. Их использование повысит вашу собственную финансовую грамотность и поможет вам принять правильные решения для ведения и улучшения вашего бизнеса. Если вы хотите узнать больше об управлении своим бизнесом, загляните в наши блоги по теме:

Как улучшить тайм-менеджмент, как коучинг для малого бизнеса может помочь вашему бизнесу или как найти подходящих сотрудников для вашего бизнеса.

Ключевые показатели финансовой эффективности для лучшего финансового и операционного анализа бизнеса

Не только важно, но и необходимо регулярно проверять финансовое состояние вашего бизнеса. Вы определяете определенные ключевые показатели эффективности (KPI) для измерения производительности и принятия корректирующих действий в бизнес-стратегии везде, где это необходимо. Это дает вам целостное представление о ваших бизнес-операциях.

Наша экспертная команда бухгалтеров составила список таких показателей для оценки финансовых показателей в различных областях вашей организации.Это поможет вам анализировать и развивать свой бизнес в геометрической прогрессии.

Все финансовые и бухгалтерские аутсорсинговые компании держат в уме этот показатель и оценивают деятельность организации.

Вот индикаторы для оценки финансовых результатов в различных сферах вашей организации

Валовая прибыль

Этот фактор говорит вам, является ли цена вашего продукта / товаров принципиально правильной или нет. Маржа валовой прибыли — это, по сути, общая прибыль, которую вы получаете без покрытия всех фиксированных операционных затрат

.Следовательно, лучшая маржа означает лучшую прибыль.

Вот простая формула для расчета валовой прибыли:

Валовая прибыль = (выручка — стоимость проданных товаров) / доход

Чистая прибыль

Звучит как основная причина для вашего бизнеса. Не так ли? Это то, что вы в конечном итоге получаете после оплаты всех счетов. Проще говоря, вычтите общие расходы из общего дохода, чтобы рассчитать чистую прибыль.

Предположим, ваш общий счет составляет 2 00 000 долларов, а ваша ежемесячная арендная плата, зарплаты сотрудников и другие фиксированные расходы в совокупности составляют 1 20 000 долларов.Ваша чистая прибыль составляет 80 000 долларов.

Коэффициент долговых активов

Коэффициент долговых активов — это ваши активы, финансируемые за счет долга. Другими словами, он показывает вам, какой финансовый рычаг используется в вашем бизнесе.

Более высокий коэффициент указывает на финансовый риск, поэтому, как владелец бизнеса, вы должны разумно располагать надлежащим соотношением средств акционеров и долга. Это критически важный KPI для определения доверия к вашему бизнесу в глазах инвесторов, а также клиентов.

Оборотный капитал

Это капитал; бизнесу необходимо вести повседневную деятельность.Оборотный капитал — это в основном ликвидность, доступная для текущих деловых операций.

Оборотный капитал = Текущие активы — Краткосрочные обязательства

Оптимальный уровень оборотного капитала помогает в достижении большей операционной эффективности. Этот индикатор предполагает, что вы сохраняете достаточную положительную разницу между текущими активами (дебиторская задолженность, денежные средства и т. Д.) И текущими обязательствами (кредиторская задолженность, резервы и т. Д.) Для бесперебойной работы.

Здесь вы можете прочитать Как управление дебиторской задолженностью помогает оптимизировать оборотный капитал?

Операционный денежный поток

По сути, это сумма денежных средств, которую ваш бизнес производит в результате ваших обычных деловых операций, таких как продажи, закупки и т. Д.Важно, чтобы ваши бизнес-операции генерировали достаточный денежный поток для большей финансовой независимости.

Операционный денежный поток (OCF) = Операционная прибыль (выручка — себестоимость продаж) + Амортизация — Налоги +/- Изменение оборотного капитала

Положительный денежный поток указывает на многообещающее будущее, а отрицательный денежный поток означает привлечение дополнительного капитала или долга в Ваш бизнес.

Рентабельность собственного капитала

Рентабельность собственного капитала (ROE) — это показатель прибыльности компании.Он представляет собой норму прибыли, которую акционеры получают от своих инвестиций. Он указывает на финансовые результаты компании по отношению к деньгам акционеров.

ROE = Чистая прибыль или прибыль / Собственный капитал

Хорошая ROE вызывает доверие среди акционеров и привлекает других инвесторов.

Отношение долга к собственному капиталу

Отношение долга к собственному капиталу — важный ключевой показатель эффективности для определения финансовой отчетности вашего бизнеса. Он рассчитывается исходя из ваших общих обязательств по отношению к собственному капиталу.

Отношение долга к собственному капиталу = Всего обязательств / Всего собственного капитала

Это дает вам лучшее понимание структуры вашего капитала. По сути, это коэффициент финансового рычага для измерения способности вашей компании выполнять краткосрочные и долгосрочные обязательства.

Коэффициент быстрой ликвидности

Как следует из названия, коэффициент быстрой ликвидности — это самый быстрый способ оценки финансового положения компании. Это текущая способность компании расплачиваться по обязательствам и долгам с помощью доступных ликвидных активов.

Он также известен как «кислотный тест». Он показывает финансовые показатели и гибкость вашей компании.

Оборачиваемость товарных запасов

Товарно-материальные запасы поступают на склады и исходят из них непрерывно. Оборачиваемость запасов представляет собой количество раз, когда ваша компания продает и заменяет запасы в определенный период времени.

Оборачиваемость запасов = Стоимость проданных запасов / Средняя стоимость запасов

Это гарантирует, что у вас не будет избыточных запасов по сравнению с вашими продажами.Он дает вам важные сведения о планировании продаж и производства для повышения эффективности операций.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности — это скорость, по которой ваша компания платит своим поставщикам. Это интересный KPI для расчета и подготовки денежного потока, а также для планирования потока.

Оборот кредиторской задолженности = Всего закупок поставщиками / Средняя кредиторская задолженность

Если коэффициент снижается, это указывает на снижение частоты платежей поставщикам, что является негативным признаком финансового положения.Задержка в оплате может лишить вас скидок поставщиков за досрочную оплату.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает скорость, с которой ваш бизнес собирает причитающиеся платежи. Этот KPI гарантирует своевременное получение средств, что крайне важно для вашего бизнеса. Этот KPI помогает в планировании денежных потоков, определении кредитной политики и политики скидок при продажах.

Оборот дебиторской задолженности = Продажи / Средняя дебиторская задолженность

Он оценивает вашу кредитную политику, высокий оборот предполагает агрессивную политику взыскания, а низкий оборот предполагает недостаточный приток средств.

Заключение:

Оценка финансовых результатов является неотъемлемой частью любого бизнеса. Это внесет значительный вклад в ваш долгосрочный успех. Мы надеемся, что эти 11 финансовых KPI помогут вам измерить рост вашего бизнеса, а также подготовить бюджеты и бизнес-стратегию. По любым финансовым вопросам или консультациям CapActix будет рад помочь. Напишите нам по адресу [адрес электронной почты защищен] или позвоните по телефону +1 201-778-0509.

бухгалтерский учет, финансы, анализ операций, малый бизнесПонимание концепций и их областей

Финансовые показатели в более широком смысле относятся к степени, в которой финансовые цели достигнуты или были достигнуты, и являются важным аспектом управления финансовыми рисками.Это процесс измерения результатов политики и операций фирмы в денежном выражении. Он используется для измерения общего финансового состояния фирмы за определенный период времени, а также может использоваться для сравнения аналогичных фирм в одной отрасли или для сравнения отраслей или секторов в совокупности.

Анализ финансовых результатовАнализ финансовых результатов включает анализ и интерпретацию финансовой отчетности таким образом, чтобы провести полную диагностику прибыльности и финансовой устойчивости бизнеса.Программа финансового аналитика предоставляет жизненно важные методологии финансового анализа.

Фирмы и заинтересованные группы, такие как менеджеры, акционеры, кредиторы и налоговые органы, стремятся ответить на такие важные вопросы, как:

1. Каково финансовое положение фирмы в данный момент времени?

2. Каковы финансовые показатели фирмы за определенный период времени?

На эти вопросы можно ответить с помощью финансового анализа фирмы.Финансовый анализ предполагает использование финансовой отчетности. Финансовый отчет — это набор данных, организованный в соответствии с логическими и последовательными процедурами бухгалтерского учета. Его цель — передать понимание некоторых финансовых аспектов коммерческой фирмы.

Он может отображать позицию за определенный период времени, как в случае с балансовым отчетом, или может отображать ряд действий за определенный период времени, как в случае отчета о прибылях и убытках. Таким образом, термин «финансовая отчетность» обычно относится к двум основным отчетам: балансовому отчету и отчету о прибылях и убытках.

Баланс показывает финансовое положение (состояние) фирмы в данный момент времени. Он обеспечивает снимок, который можно рассматривать как статичное изображение. «Баланс — это сводная информация о финансовом положении фирмы на заданную дату, которая показывает общие активы = общие обязательства + собственный капитал».

Отчет о прибылях и убытках (именуемый в Индии отчетом о прибылях и убытках) отражает результаты деятельности фирмы за определенный период времени. «Отчет о прибылях и убытках — это сводка доходов и расходов фирмы за определенный период, заканчивающаяся чистой прибылью или убытком за этот период.”

Однако финансовые отчеты не раскрывают всю информацию, относящуюся к финансовым операциям фирмы, но они предоставляют некоторую чрезвычайно полезную информацию, которая подчеркивает два важных фактора: прибыльность и финансовую устойчивость.

Области анализа финансовых результатовФинансовые аналитики часто оценивают производственные показатели и производительность фирмы (общие показатели бизнеса), показатели прибыльности, показатели ликвидности, показатели оборотного капитала, показатели основных фондов, показатели движения средств и социальные показатели.Анализ различных финансовых коэффициентов включает

1. Анализ оборотного капитала

2. Анализ финансовой структуры

3. Анализ деятельности

4. Анализ доходности

Значение оценки финансовых результатовНа интересы различных связанных групп влияют финансовые показатели фирмы. Тип анализа варьируется в зависимости от конкретных интересов участвующей стороны:

- Торговые кредиторы: , заинтересованные в ликвидности фирмы (оценка ликвидности фирмы)

- Владельцы облигаций: заинтересованы в способности фирмы обеспечивать денежные потоки (оценка структуры капитала фирмы, основных источников и использования средств, рентабельности с течением времени и прогноз прибыльности в будущем)

- Инвесторы: заинтересованы в текущих и ожидаемых будущих доходах, а также в стабильности этих доходов (оценка прибыльности и финансового состояния фирмы)

- Руководство: заинтересовано во внутреннем контроле, улучшении финансового состояния и улучшении показателей деятельности (оценка текущего финансового состояния фирмы, оценка возможностей, связанных с этой текущей позицией, рентабельность инвестиций, обеспечиваемая различными активами компании и т. Д.)

Корпоративная социальная ответственность — это корпоративная инициатива, направленная на оценку и принятие ответственности за воздействие компании на окружающую среду и влияние на социальное благополучие. Этот термин обычно применяется к усилиям компании, выходящим за рамки того, что может потребоваться регулирующими органами или группами по охране окружающей среды. В настоящее время КСО играет важную роль в оценке компании.

ЗаключениеОтчет о финансовых результатах — это краткое изложение финансовых показателей компании, в котором сообщается о финансовом состоянии компании, помогая различным инвесторам и заинтересованным сторонам принять инвестиционное решение.

Удачного обучения! Мы желаем вам удачи в вашем путешествии по теме «Финансовое моделирование с помощью MS®Excel Foundation и повышения квалификации»!

Вот видео нашего курса по финансовому моделированию

Шесть основных финансовых показателей

Достижение четкого и глубокого понимания финансовой картины вашей компании может стать самой сложной задачей для любого владельца бизнеса, большого или малого. По оценкам, даже многие руководители из списка Fortune 500 (до 30%) посвятили первые несколько лет своей карьеры пониманию финансов.Необходимо обработать огромное количество финансовых данных.

С другой стороны, вы не можете потеряться в бесконечном потоке данных. Ваша работа как менеджера, владельца бизнеса или руководителя — видеть более широкую картину, которую рисуют для вас все пиксели. Благодаря большему количеству доступных аналитических данных, а также интеллектуальным средствам визуализации данных и корпоративной аналитике у вас есть возможность отслеживать числа, тенденции, показатели и производительность, как никогда раньше.

Итак, какие показатели нужно отслеживать наиболее важные? Если вы генеральный директор или владелец бизнеса, мы рекомендуем, чтобы ваши информационные панели включали следующие ключевые показатели:

КПЭ №1: Маржа чистой прибыли

Разделите чистую прибыль на чистые продажи, и вы получите число, которое показывает, насколько эффективно ваша компания конвертирует свои доходы в прибыль.Это процент дохода, остающийся после вычета всех операционных расходов, процентов, налогов и дивидендов по привилегированным акциям (если таковые имеются) из общего дохода вашей компании.

КПЭ №2: Маржа валовой прибыли

Это то, что мы имеем в виду, когда говорим о «чистой прибыли». Это легко доступный показатель финансового здоровья компании, который измеряет соотношение вашей прибыли к валовой выручке. Имея адекватный GPM, вы будете знать, сможет ли бизнес оплачивать свои операционные и другие расходы и при этом строить будущее.Это также отличный способ сравнить вашу продуктивность с результатами конкурентов.

КПЭ № 3: показатели вашей отрасли

В каждой отрасли есть свой набор индикаторов, помогающих увеличить прибыль. Выберите 1-3 индикатора, которые представляют ваши метрики. Как руководитель компании, вам будет полезно регулярно сравнивать эти показатели с показателями ваших конкурентов.

КПЭ №4: Соотношение заемных и собственных средств

Разделите ваши общие обязательства на капитал вашей компании, и вы получите это изящное число, которое говорит вам, какая часть капитала и долга вашей компании используется для финансирования ваших активов.Более низкий коэффициент означает, что у вас менее рискованная финансовая структура.

КПЭ №5: Производственный брак

Если ваша компания производит физические продукты, полезно рассчитывать дефекты продукта в процентах от производства, чтобы показать, насколько бездефектны ваши производственные процессы.

КПЭ №6: Показатели баланса

Будьте в курсе выручки, денежных потоков, активов и пассивов за квартал или год.

Ознакомившись с этими критическими показателями, вы получите более стратегическое представление о деятельности вашей компании, основанное на показателях, определяющих прибыльность, денежный поток и стоимость.

Надеюсь, это поможет! Удачного дашбординга!

Вам понравится:

Поделиться на

Финансовые показатели — Обзор, как измерить

Что такое финансовые показатели?

Финансовые показатели — это полная оценка общего состояния компании по таким категориям, как активы, обязательства, собственный капитал, расходы, выручка и общая прибыльность. Он измеряется с помощью различных бизнес-формул, которые позволяют пользователям вычислять точные данные о потенциальной эффективности компании.

Для внутренних пользователей изучаются финансовые результаты, чтобы определить благосостояние их соответствующих компаний и их положение среди других показателей. Для внешних пользователей финансовые показатели анализируются, чтобы определить потенциальные инвестиционные возможности и определить, стоит ли компания их потраченных усилий.

Прежде чем можно будет произвести расчеты по определенным финансовым показателям, которые определяют общую производительность, необходимо провести анализ финансовой отчетности.

Что такое анализ финансовой отчетности?

Анализ финансовой отчетности — это процесс, проводимый в организациях внутренними и внешними сторонами, чтобы лучше понять, как работает компания. Процесс состоит из анализа четырех важнейших финансовых отчетов компании.

Четыре отчета, которые тщательно изучаются, — это баланс компании, отчет о прибылях и убытках, отчет о движении денежных средств и годовой отчет.

1.Балансовый отчет

При анализе финансовой отчетности балансовый отчет организации рассматривается для определения операционной эффективности бизнеса.

Во-первых, проводится анализ активов, который в первую очередь сосредоточен на более важных активах, таких как денежные средства и их эквиваленты, запасы и основные средства, которые помогают прогнозировать будущий рост.

Затем изучаются долгосрочные и краткосрочные обязательства, чтобы определить, возникнут ли в будущем проблемы с ликвидностью или погашением долга, которые организация не сможет покрыть.

Наконец, проверяется раздел капитала собственника компании, что позволяет пользователю определить акционерный капитал, распределяемый внутри и за пределами организации.

2. Отчет о прибылях и убытках

При анализе финансовой отчетности отчет о прибылях и убытках компании исследуется для определения общей текущей и будущей прибыльности.

Изучение отчета о прибылях и убытках компании за предыдущий и текущий финансовые годы позволяет пользователю определить, есть ли тенденция в доходах и расходах, что, в свою очередь, показывает потенциал повышения прибыльности в будущем.

3. Отчет о движении денежных средств

Отчет о движении денежных средств имеет решающее значение в анализе финансовой отчетности, чтобы определить, где деньги генерируются и расходуются организацией.

Если в одном из сегментов бизнеса наблюдается значительный отток капитала, для того, чтобы оставаться жизнеспособным, компания должна генерировать приток капитала за счет финансирования или продажи активов.

4. Годовой отчет

Последний отчет, годовой отчет, предоставляет качественную информацию, которая полезна для дальнейшего анализа общей операционной и финансовой деятельности компании.

Годовой отчет состоит из всех перечисленных выше утверждений, но добавляет дополнительную информацию и описания важнейших показателей внутри организации.

Дополнительные идеи и описания в годовом отчете включают подробное описание различных бизнес-сегментов, контрольных показателей и общего роста.

В целом, анализ финансовых результатов имеет решающее значение, независимо от того, проводится он для внутреннего или внешнего использования, потому что он помогает определить потенциальный будущий рост бизнеса, структуру, эффективность и, что наиболее важно, производительность.

Измерение финансовых показателей

С помощью анализа финансовых показателей вычисляются конкретные финансовые формулы и коэффициенты, которые в сравнении с историческими и отраслевыми показателями дают представление о финансовом состоянии и результатах деятельности компании.

При расчете финансовых результатов существует семь критических коэффициентов, которые широко используются в деловом мире для помощи и оценки общей производительности компании.

1.Маржа валовой прибыли

Маржа валовой прибыли — это коэффициент, который измеряет оставшуюся сумму выручки, которая остается после вычета себестоимости продаж.

Коэффициент полезен, поскольку он показывает в процентах долю каждого доллара продаж, которая может быть использована для покрытия операционных расходов компании.

2. Оборотный капитал

Измерение оборотного капитала используется для определения ликвидных чистых активов организации, доступных для финансирования повседневных операций.

Определение ликвидности в бизнесе важно, потому что оно показывает, владеет ли компания ресурсами, которые при необходимости можно быстро конвертировать в наличные.

3. Коэффициент текущей ликвидности

Коэффициент текущей ликвидности — это коэффициент ликвидности, который помогает бизнесу определить, владеет ли оно достаточным объемом текущих активов для покрытия или оплаты своих текущих обязательств.

4. Коэффициент оборачиваемости запасов

Коэффициент оборачиваемости запасов — это коэффициент эффективности, который используется для измерения количества раз, когда компания продает свои средние запасы в финансовом году.

Это соотношение выгодно, потому что оно позволяет организации легко определить, востребованы ли их запасы, они устарели или их слишком много.

4. Кредитное плечо

Кредитное плечо — это множитель капитала, который рассчитывается бизнесом, чтобы проиллюстрировать, сколько заемных средств фактически используется для покупки активов.

Мультипликатор кредитного плеча остается равным единице, если все активы финансируются за счет собственного капитала, но он начинает увеличиваться по мере того, как все больше и больше заемных средств используется для покупки активов.

5. Рентабельность активов

Рентабельность активов, как следует из названия, помогает организации определить, насколько хорошо ее активы используются для повышения прибыльности.

Если активы используются неэффективно, рентабельность суммы активов компании будет низкой.

6. Рентабельность собственного капитала

Как и рентабельность активов, рентабельность собственного капитала — это коэффициент рентабельности, который используется для анализа эффективности собственного капитала, который, в свою очередь, приносит прибыль инвесторам.

Более высокая рентабельность собственного капитала предполагает, что инвесторы зарабатывают гораздо более эффективно, что более выгодно для бизнеса в целом.

Дополнительные ресурсы

CFI предлагает страницу программы коммерческого банковского и кредитного анализа (CBCA) ™ — сертификат CBCAGet CFI для получения статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень.Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках.Доход против дохода Доход против дохода против дохода Доход, доход и прибыль, вероятно, являются тремя наиболее широко используемыми концепциями в бухгалтерском учете и финансах. Все термины обозначают показатели

- Проектирование статей баланса Прогнозирование статей баланса Прогнозирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли.