Что такое эквайринг. Объясняем простыми словами — Секрет фирмы

Эквайринг устроен так: торговая точка заключает договор о предоставлении эквайринга с банком-эквайером (это банк, который берёт на себя обслуживание расчётного счёта компании-продавца и несёт ответственность за техническую сторону организации приёма оплаты и проведения безналичных транзакций; за свои услуги он получает комиссию). Клиент платит картой, выпущенной банком-эмитентом, и деньги списываются со счёта карты и перечисляются на счёт торговой точки.

Пример употребления на «Секрете»

«При сокращении доходов от эквайринга банки неизбежно будут сокращать бонусные проекты для владельцев карт. Мы уже видели это весной, когда Центробанк ограничил торговую уступку банков и они отреагировали сокращением кешбэк-программ».

(Исполнительный директор финтех-компании Ckassa Андрей Рычков — о том, почему россияне лишатся банковских кешбэков).

Нюансы

Существует несколько видов эквайринга:

- торговый эквайринг: оплата осуществляется через POS-терминалы (совмещённый кассовый аппарат и терминал для оплаты) контактным (когда карта физически вставляется в POS-терминал либо прокатывается магнитной полосой через считыватель) и бесконтактным (путём поднесения карты, поддерживающей технологию Contactless (PayPass) / PayWave к считывателю на терминале) способом, а также виртуальной картой, размещённой в памяти мобильных гаджетов (смартфоне или умных часах), через технологию NFC;

- мобильный эквайринг: оплата идёт через специальный мобильный POS-терминал, подключённый к мобильному телефону, на котором установлено приложение банка;

- интернет-эквайринг: оплата через специальный веб-интерфейс, где нужно ввести данные карты;

- АТМ-эквайринг: к нему относятся действия, осуществляемые через банкоматы (оплата услуг, снятие наличных и т.

п.).

п.).

п.).

п.).Факт

Сталкивались с тем, что в магазинчике у вас просят наличные или перевод на карту? В России не первый год обсуждают проблему высокой комиссии за эквайринг для малого и среднего бизнеса. Мало того что начинающему бизнесу нужно потратиться на покупку или аренду необходимого оборудования (терминал, онлайн-касса) и подключение к банку-эквайеру, так ещё и на эквайринг может уходить значительная часть прибыли. У маленького бизнеса практически нет шансов договориться о выгодных условиях эквайринга, тогда как крупные компании могут платить меньший процент комиссии за счёт больших объёмов проводимых транзакций.

Проблема в том, что для банков услуги эквайринга тоже не даются даром: банк-эквайер платит комиссию банку-эмитенту (интерчейндж), на что уходит значительная часть его собственной комиссии. Поэтому снижение комиссии или переход на Систему быстрых платежей с QR-кодами неизбежно отразится на программах лояльности банков — они финансируются как раз за счёт интерчейнджа — и их условия вынужденно будут пересматриваться.

Статью проверил:

Что такое эквайринг и как он работает — «Единая касса» Wallet One

Что такое эквайринг

Эквайринг – это приём банковских карт для оплаты товаров и услуг. Его проводит банк-эквайер, который устанавливает на торговых или сервисных предприятиях платёжные терминалы. Наверняка вы обращали внимание, что когда расплачиваетесь банковской картой в каком-либо магазине, на терминале, в который вы вставляете карту, появляется название банка. Этот банк и является эквайером у данного торгового предприятия, именно он проводит операции по платежам, то есть переводит средства со счёта в вашем банке-эмитенте (выдавшем вам карту) на счёт торгового предприятия.

Принцип работы эквайринга

Технически процесс торгового эквайринга очень прост. Основное оборудование – платёжный терминал эквайринга – POS-терминал. Это электронное устройство поддерживает постоянную связь с банковской системой через интернет. Операция торгового эквайринга проходит в несколько этапов:

- карта вставляется в платёжный терминал;

- происходит считывание данных с магнитной полосы, проверка платежеспособности и запрос в банк на разрешение оплаты;

- клиенту выдается чек, подтверждающий успешный факт проведения операции.

Как происходит зачисление средств при эквайринге:

- В конце каждого рабочего дня (или другого периода, который указывается в договоре с банком) фирма-клиент направляет в банк итоговые данные по операциям, произведённым с помощью банковских карт;

- Банк-эквайер обрабатывает эту информацию и рассылает её по банкам-эмитентам, после чего средства (за вычетом банковской комиссии) поступают на счёт организации в сроки, указанные в договоре эквайринга. Обычно это занимает один-два дня.

Процесс обработки информации по совершению платёжных операций называется процессинг, им занимаются процессинговые центры (провайдеры платёжных сервисов). Банковский процессинг связан с обслуживанием операций по картам международных и локальных платёжных систем.

В чём плюсы эквайринга

Использование эквайринга даёт серьёзное конкурентное преимущество на рынке. Эксперты полагают, что при правильном выборе банка-эквайера, который обеспечит высокий уровень обслуживания и надёжность услуг, торговый эквайринг может существенно увеличить эффективность предприятия за счёт улучшения имиджа, расширения клиентской базы и повышения прибыли.

По данным статистики, несмотря на воздействие неблагоприятных внешних и внутренних факторов, рынок банковских карт России в целом растёт, а вместе с ним растёт и российский рынок эквайринга и интернет-эквайринга.

Интернет-эквайринг – приём платежей по банковским картам через интернет с использованием специально разработанного интерфейса. При интернет-эквайринге расчётами с организациями электронной коммерции по платежам занимается банк-эквайер, а техническую поддержку обеспечивают сервис-провайдеры, которые отвечают за безопасность платежей и проводят процессинг электронных платежей в интернете.

Агрегатор платёжных решений «Единая касса» Wallet One предлагает партнёрам гибкие настройки эквайринга и надёжный процессинг. С «Единой кассой» технологии Wallet One доступны для интернет-магазинов и сервисов любого масштаба.

Платёжная система Wallet One работает во всех сегментах электронных платежей: терминалы, электронные деньги, приём онлайн-платежей для интернет-магазинов.

Что предлагает «Единая касса» Wallet One:

- быстрое подключение и простую интеграцию;

- карты, онлайн-банкинг, электронные кошельки, терминалы, мобильная коммерция – все способы оплаты по одному договору;

- приём платежей по банковским картам из России и стран СНГ;

- подключение платежей в 20 валютах и возможность вывода на расчётный счёт в долларах и евро;

- простую и наглядную аналитику по продажам, валюте и способам оплаты в личном кабинете;

- круглосуточную поддержку;

- адаптированную под мобильные устройства платёжную страницу;

- выводить деньги самым подходящим для вас способом.

Узнать подробнее о платёжной системе Wallet One и подключить «Единую кассу» можно на сайте https://www.walletone.com/ru/merchant/.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты.

Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.Эквайринг | АО Банк «ККБ»

Интернет-эквайринг

Платежи для Вашего бизнеса разумное решение любой онлайн-компании

Наш Банк предлагает для Вас интернет-эквайринг нового поколения. Простые и безопасные расчёты в торгово-сервисных предприятиях и на сайте Вашей компании. Воспользоваться услугой интернет-эквайринга может любое юридическое лицо или индивидуальный предприниматель.

Простые и безопасные расчёты в торгово-сервисных предприятиях и на сайте Вашей компании. Воспользоваться услугой интернет-эквайринга может любое юридическое лицо или индивидуальный предприниматель.

Торговый-эквайринг

Торговый эквайринг — это услуга, позволяющая предприятиям торговли и сервиса принимать в оплату товаров и услуг платёжные (банковские) карты. Внедрение услуги торгового эквайринга позволяет предприятию существенно повысить уровень сервиса для своих клиентов/покупателей, а также значительно увеличить объём продаж, так как по имеющейся статистике, при оплате картой клиенты тратят в среднем на 30-35% больше, чем при оплате наличными.

Услуга торговый эквайринг позволит Вам:

Повысить уровень продаж за счёт дополнительного способа оплаты, которые помогают увеличить как Ваш общий доход, так и средний размер сделки (клиенты – держатели банковских карт обычно готовы потратить больше, чем покупатели с наличными денежными средствами)

Повысить производительность, оптимизировать учёт продаж за счёт обеспечения высокой скорости расчётов по безналичным платежам, сокращение расходов на инкассацию и хранение наличных денежных средств

Повысить качества клиентского сервиса за счёт предоставления Вашим клиентам современных способов оплаты, позволяющих клиентам оплачивать товары/услуги с помощью кредитных карт

Наш Банк оказывает широкий спектр услуг торгово-сервисным предприятиям:

- Обучение персонала

- Установка оборудования

- Клиентская поддержка

- Организация и поддержка программ лояльности на базе пластиковых карт

- Организация и поддержка операций по приёму в оплату товаров и услуг с использованием банковских карт международных и локальных платёжных систем (торговый эквайринг):

- Visa International

- MasterCard Worldwide

- JCB International

- UnionPay

- МИР

Тарифы на торговый эквайринг в Банке Открытие

Тарифы эквайринга от банка «Открытие» подходят для представителей малого, среднего и крупного бизнеса. При выборе необходимо учитывать направление, особенности деятельности, оборот компании. Специалисты банка «Открытие» проконсультируют по интересующим вопросам и предложат юр. лицам и ИП выгодные тарифы с учетом конкретных требований и особенностей предприятия.

При выборе необходимо учитывать направление, особенности деятельности, оборот компании. Специалисты банка «Открытие» проконсультируют по интересующим вопросам и предложат юр. лицам и ИП выгодные тарифы с учетом конкретных требований и особенностей предприятия.

Эквайринг для корпоративных клиентов. Услуга включает комплексное обслуживание. В него может входить интернет-эквайринг, торговый эквайринг и электронная коммерция. Услуга для корпоративных клиентов предполагает индивидуальные условия сотрудничества и тарифы.

Интернет-эквайринг. Услуга позволяет принимать оплату в интернет-магазинах по пластиковым картам в online-режиме. Основные особенности предложения заключаются в выгодных условиях обслуживания, гарантированной надежности и безопасности переводов, высоком показателе конверсии платежей и возможности управления операциями в «Личном кабинете».

Торговый эквайринг. Востребованная услуга, подразумевающая установку стационарного оборудования для принятия безналичных платежей с использованием пластиковых карт.

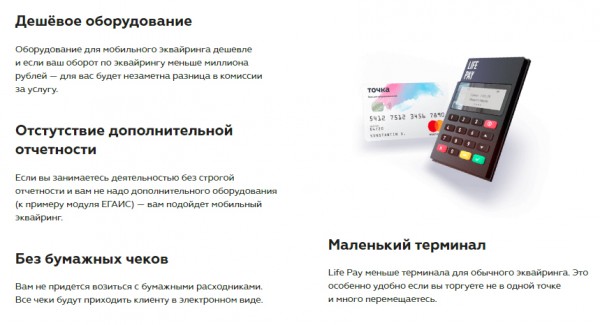

Мобильный эквайринг. Эта услуга предполагает подключение терминала для оплаты к планшету, смартфону или другому мобильному устройству. Мобильный эквайринг подходит для выездного бизнеса, например, предполагающего доставку курьером. Для работы требуется подключение мобильного устройства к интернету.

Эквайринг для курьеров. При подключении этой услуги предоставляется мобильный платежный терминал, работающий от аккумуляторной батареи. С помощью него возможна оплата и печать чеков при необходимости. Устройства соответствуют требованиям 54-ФЗ, полностью готовы к работе, отличаются компактностью и мобильностью.

Об интернет-эквайринге. Простыми словами — Bilderlings

Как он работает. Какой выбрать. Какая система для интернет-магазинов. Рассказываем простыми словами.

Какая система для интернет-магазинов. Рассказываем простыми словами.

Эквайринг – слово, пришедшее в русский язык из английского «acquire» – «приобретение». Суть его – безналичный расчет: человек расплачивается пластиковой картой через терминал и не снимает «наличку». А интернет-эквайринг – система оплаты через интернет. В отличие от обычного или мобильного в таком виде эквайринга не нужен терминал «в магазине»: системой могут пользоваться не только клиенты классических банков, но и виртуальных – платежных и финтех-компаний, обладатели электронных кошельков. Как видите – все просто. Однако – расскажем подробнее.

Шаги по финансовым ступеням

Существует несколько этапов в системе интернет-эквайринга. В том случае, когда у клиента все же есть банковская карточка, а не абсолютно виртуальный электронный кошелек, процесс следующий. Клиент оформляет покупку в том же интернет-магазине и вводит данные своей карты, например, номер, срок действия, код CVV2/CVC2. Этот самый магазин высылает данные платежному агрегатору, тот – отправляет запрос в банк-эквайер: можно ли продолжать операцию.

Платежный агрегатор в данной цепочке – это своего рода точка входа к разным системам и способам оплаты, например, с банковских карт, с электронных кошельков, терминалов. Поэтому, клиенту, объективно, лучше сотрудничать именно с посредником-агрегатором, а не бегать самому по десяти партнерам. Первый вариант – проще, поскольку у клиента, скажем, того же интернет-магазина, один менеджер, занимающийся решением финансовых задач. Вовсе неслучайно, большинство магазинов, подключив услугу интернет-эквайринга, предпочитают работать с эквайерами именно через агрегатора.

Так вот, на каждом этапе, включая финальный, проверяется: существует ли вообще клиент «в наличии» и не вклинилась ли в систему какая-то мошенническая структура (или персона, или группа лиц, организаций), есть у него деньги на счету, какие можно брать комиссии, предусмотрены ли за интернет-операции бонусы, и тому подобное.

Все это происходит стремительно. И если с клиентом все понятно, нет никаких сложностей, тогда банк-эмитент (или эмиссионный) отправляет подтверждение МПС, а последний дает положительный ответ банку-эквайеру. Затем у клиента со счета списывается определенная сумма – и он становится счастливым обладателем покупки.

Подчеркнем, в этой цепочке роль провайдера, агрегатора исключительно важная. Через него тем же магазинам работать проще в том числе и потому, что он ведет единый учет всех финансовых операций. Согласитесь, когда все в одной системе и известно, кто именно отвечает за процесс, будучи посредником между разными системами, клиенту легче вести бизнес.

Выбор всегда за клиентом

В процесс интернет-эквайринга включено, порой, четыре участника и больше. Первый – это клиент интернет-магазина. Второй – эмитент, финансовое учреждение, где у данного покупателя есть лицевой счет. Третий – банк-эквайер, с которым сотрудничает продавец – тот самый магазин. Другие участники интернет-эквайринга: упомянутый выше агрегатор, платежная система, которая обеспечивает межбанковскую связь, и так далее.

Вот, в общем-то, и все – если коротко и простыми словами об интернет-эквайринге, в котором упомянутый выше платежный провайдер играет очень большую роль.

Да, с некоторых пор, между прочим, все больше магазинов пользуются системой расчета электронными деньгами – и без привязки к классическим банкам. Активно растет число продвинутых клиентов, которые используют для оплаты в интернет-магазинах виртуальные карты: чтобы снизить риск мошенничества до минимума.

Агрегатор – надежная защита от головной боли

Если говорить о ставках, то важно понимать следующее. Раз интернет-магазин хочет принимать платежи онлайн, тогда ему действительно необходимо подключить систему интернет-эквайринга. Это проще сделать или, как мы уже сказали выше, посредством платежных агрегаторов – посредников между вами и банком, или можно договориться о работе с банком напрямую.

Хотя последнее предпочитают далеко не все, поскольку процессы взаиморасчета непосредственно с банком, как правило, занимают больше времени, нежели работа через агрегатора, к тому же могут случаться всякие неожиданности в системе финансовых операций. И в итоге у клиента – интернет-магазина, которому и так забот хватает, еще больше прибавляется головной боли. А агрегатор – надежная защита от головной боли. Клиенту не надо ни с кем строить взаимоотношения с нуля, надежнее и проще обращаться к провайдеру, который уже имеет налаженные связи – в цепочке интернет-эквайринга.

И в итоге у клиента – интернет-магазина, которому и так забот хватает, еще больше прибавляется головной боли. А агрегатор – надежная защита от головной боли. Клиенту не надо ни с кем строить взаимоотношения с нуля, надежнее и проще обращаться к провайдеру, который уже имеет налаженные связи – в цепочке интернет-эквайринга.

Важно понимать и то, что у агрегатора свои взаимоотношения с банком, и, логично, тогда интернет-магазину выгоднее работать через посредника. Клиенту, когда он только планирует подключить систему интернет-эквайринга важно найти провайдера – посредника, который предоставляет техническую поддержку. Обычно у каждого агрегатора есть история работы с клиентами, а значит, накопленный опыт. Чем дольше и продуктивнее агрегатор работает в системе посреднических операций – тем лучше его «финансовая история», что позволяет эквайерам давать такому провайдеру пониженные ставки, близкие к себестоимости. Эквайерам ведь интересно поддерживать оборот…

О системе работы разных сторон ранее мы уже писали в нашем блоге – рекомендуем: https://bilderlings. com/ru/blog/protsessingovie-uslugi-ne-roskosh-a-instrument-zarabotka/ и https://bilderlings.com/ru/blog/vse-chto-nuzhno-znat-o-protsessinge-esli-vy-reshili-perevesti-biznes-v-onlajn/.

com/ru/blog/protsessingovie-uslugi-ne-roskosh-a-instrument-zarabotka/ и https://bilderlings.com/ru/blog/vse-chto-nuzhno-znat-o-protsessinge-esli-vy-reshili-perevesti-biznes-v-onlajn/.

На самом деле, система интернет-эквайринга для рядового пользователя проста, главное – сделать правильный шаг и все четко просчитать заранее.

Эквайринг — что это такое простыми словами? Услуги торгового эквайринга и эквайринговые операции в банках

Что такое эквайринг по определению? Если сказать простыми словами, это возможность принимать к оплате банковские карты. Вы наверняка видели в магазине терминалы, куда просят вставить или приложить карту – это торговый эквайринг. На сайтах для оплаты у вас появляется специальное окошко, куда вы вводите данные карты – это интернет эквайринг. Существует множество различных определений для вендинга или для курьеров, но все, что может принимать к оплате карты, называется эквайринг.

Для чего нужен банковский эквайринг?

Эквайринг – это одна из услуг РКО, предоставляемая банком. Она нужна не только для того, чтобы вы могли принимать пластиковые карты на своем предприятии, но и для расширения клиентской базы, увеличения лояльности клиентов, повышения финансовых оборотов и, в конце концов, это удобно для современного человека.

Она нужна не только для того, чтобы вы могли принимать пластиковые карты на своем предприятии, но и для расширения клиентской базы, увеличения лояльности клиентов, повышения финансовых оборотов и, в конце концов, это удобно для современного человека.

Вам не придется больше осуществлять инкассацию, так как все деньги напрямую идут на ваш расчетный счет в банке, а это значительно сокращает время.

Как работает система торгового эквайринга в банке?

Если вы поняли, что пришло время расширять бизнес, вам нужно либо подать заявку онлайн, либо обратиться в офис банка для подключения услуги эквайринга. Далее схема простая:

- Вы подписываете договор.

- Через несколько дней вам будет привезен и установлен терминал, а также проведено обучение персонала.

- Вы осуществляете безналичный расчет, если клиент с картой или наличный расчет, если клиент без карты.

- Деньги, полученные при помощи платежного терминала, отправляются в банк, и автоматически с суммы транзакции будет списана комиссия. В ином случае комиссия удерживаться не будет.

- Далее, в течение суток, финансы с операции поступят на ваш расчетный счет.

В ином случае комиссия удерживаться не будет.

В ином случае комиссия удерживаться не будет.Существуют также иные схемы, когда вы платите не процент с транзакции, а фиксированную сумму в начале каждого месяца.

Виды эквайринга

Существует несколько видов эквайринга, и сейчас мы их всех рассмотрим.

Торговый эквайринг

К данному типу можно отнести стационарные POS-терминалы и переносные. Они удобны для расположения на рабочем месте кассира, а также в общепитах. К этой категории также можно отнести вендинг – аппарат, который продает кофе, различные напитки, снеки и многое другое. Контрольно-кассовые машины (ККМ) тоже относятся к торговому эквайрингу. К ним, как правило подключается кассовый ящик, весы, сканер и другое оборудование. Такие можно встретить в гипермаркетах.

Некоторые банки предоставляют термины на безоплатной основе.

Касса 54-ФЗ тоже является торговым эквайрингом, однако она не только принимает платежи, но и печатает чеки, отправляет отчетность в налоговые органы, может считать остатки на складах и имеет возможность подключения дополнительного оборудования.

Мобильный эквайринг

Многие путают переносной терминал с мобильным эквайрингом, и, хотя общее между ними есть, но это совершенно другой терминал. Его размеры сопоставимы со смартфоном или меньше него, и подключается он при помощи разъема для наушников. А сама эквайринговая операция осуществляется при помощи мобильного приложения.

Это очень удобно для тех, кто осуществляет доставку или занимается частной деятельностью.

Интернет-эквайринг

В любом интернет-магазине, когда вы осуществляете покупку, у вас появляется окошко, куда необходимо ввести данные карты. Эти платежные системы называются – интернет-эквайрингом. Устанавливая их на свой сайт, вам не придется платить за аренду оборудования, будет лишь списываться комиссия за транзакцию, а благодаря новейшим технологиям, платежи можно принимать даже из-за границы.

Эквайринг без кассового аппарата – одна из разновидностей онлайн-эквайринга.

Но и это еще не все. Не обязательно создавать сайт и подготавливать платежную страницу. Если вы осуществляете деятельность через социальные сети, то вам достаточно будет выставить счет покупателю на оплату в онлайн-кассе через личное сообщение или электронным письмом. Учтите, что электронной кассы может и не быть.

Если вы осуществляете деятельность через социальные сети, то вам достаточно будет выставить счет покупателю на оплату в онлайн-кассе через личное сообщение или электронным письмом. Учтите, что электронной кассы может и не быть.

Функции банка-эквайера

Для начала следует понять, кто такой банк-эквайер (эквайрер)? Это банк, который организует автоматизированные точки приема пластиковых карт. Для таких целей, как правило, используются терминалы и банкоматы. Но это не единственная операция, которую выполняет эквайринговая компания.

Такой бак выполняет полный комплекс различных финансовых операций, которые отражают расчеты и платежи по банковским картам. Существует перечень базовых функций, которые должен исполнять банк-эквайер:

- Авторизация карт;

- Обработка всех поступающих запросов по карте;

- Если оплата платежными пластиковыми картами по эквайрингу прошла успешно, то банк гарантирует перевод денежных средств на счет предприятия, где была произведена покупка;

- Весь документальный процессинг, подтверждающий сделку с использованием пластиковой карты.

Давайте разберемся, какая бывает эквайринговая сеть на доступны примерах. У вас имеется карта банка Тинькофф, но вы хотите снять наличные денежные средства в банкомате Сбербанка, в этом случае, Тинькофф Банк является банком-эмитентом, а Сбербанк – банк-эквайер.

Если вы снимаете наличные в банкомате Сбербанка, имея карту этого же банка, в таком случае Сбербанк это и эмитент и эквайер.

Выгоден ли эквайринг?

Эквайринг выгоден, но не во всех случаях. В том случае, если у вас широкая сеть предприятий или крупные денежные обороты по счету, то услуга эквайринга будет выгодна, так как помимо привлеченных клиентов, вы сможете упорядочить финансы.

Но не стоит ждать от этой услуги мгновенной отдачи. Вам придется поработать не пару месяцев, чтобы ощутить выгоду. Но в любом случае, продажи вырастут в среднем на 15-30%, и выручки станет больше, исходя из этого вы, в свою очередь, сможете повысить заработную плату сотрудникам или расширить ассортимент товаров.

Также, имеется ряд не настолько крупных преимуществ, но они играют немалую роль:

- Это удобно;

- Вы не будете думать о том, фальшивая ли купюра или нет;

- Вы не будете думать о том, воруют ли ваши сотрудники выручку или нет;

- Отсутствие инкассации.

Исходя из этого, можно сделать вывод, что эквайринг – это выгодно.

Что нужно для эквайринга?

Зачастую, основные условия для подключения эквайринга, это открытый расчетный счет и юридический статус (ООО, ИП и пр.). Но существуют и такие банки, которые могут оформить данную услугу без открытия р/с, например вы являетесь клиентом другого банка.

Существуют и другие разновидности услуги. Среди них: эквайринг для малого бизнеса, гостиниц и туристических агентств и даже бюджетных учреждений.

Также, начинает набирать обороты возможность подключить эквайринг без регистрации ИП и ООО, то есть для физических лиц. Данный продукт только появился на нашем рынке, поэтому найти банк, которые предоставляет такую возможность для сотрудничества – очень сложно. Но в ближайшем будущем любой человек, у которого хобби приносит деньги, сможет оформить эквайринг и использовать его для приема платежей не только наличными денежными средствами, но и при помощи пластиковых карт.

Но в ближайшем будущем любой человек, у которого хобби приносит деньги, сможет оформить эквайринг и использовать его для приема платежей не только наличными денежными средствами, но и при помощи пластиковых карт.

Для того, чтобы подключить эквайринг, вам достаточно будет обратиться в банк, в котором у вас открыт счет или отправить заявку через личный кабинет. Процедура достаточно простая и не занимает много времени.

услуги торгового эквайринга от Банка SIAB

Условия

У вас нет дополнительных средств на абонентскую плату или покупку оборудования для эквайринга?

Подключите эквайринг на привлекательных условиях.

-

Средства зачисляются на следующий рабочий день за вычетом комиссии.

-

Никакой дополнительной абонентской платы за использование терминала.

-

Предоставляем необходимое количество терминалов.

Предложение действительно для новых клиентов — юридических лиц, индивидуальных предпринимателей и лиц, занимающихся частной практикой.

Получите терминалы бесплатно

Подключите эквайринг с комиссией от 1,2% без абонентской платы и платежа за терминал. Получите все документы и настроенные терминалы без посещения офиса банка. Принимайте оплату за товары или услуги в удобном для клиентов формате!

-

Пин-пад (интегрированный POS-терминал) Ingenico iPP320

Компактный и эргономичный, подходит практически ко всем онлайн-кассам

-

Стационарный POS-терминал Ingenico iCT250 Ethernet/GPRS + Ethernet

Один из наиболее удобных, простых в использовании и надежных терминалов

-

Платежный терминал iWL255 от Ingenico

Работает с чипированными и магнитными картами, поддерживает бесконтактную технологию оплаты и оплату смартфоном

Что входит в услуги предоставления торгового эквайринга?

-

Регистрация торговых точек

Оперативная регистрация торговых точек в программных комплексах и обеспечение необходимым оборудованием (терминалами).

-

Обучение персонала

Обучение персонала и круглосуточная информационная и техническая поддержка.

-

Расходные материалы

Обеспечение расходными материалами, необходимыми для приема платежей.

-

Обслуживание

Качественное обслуживание торгового процесса в онлайн-режиме (в том числе проверка пластиковых карт).

-

Оперативное зачисление

Средства зачисляются на расчетный счет клиента на следующий рабочий день.

-

Контроль над возмещением

Отправка выписок по совершенным операциям на вашу электронную почту с выбранной периодичностью.

против эквайрера: в чем разница?

В чем разница между банком-эмитентом

и банком-эквайером ? В каждой транзакции с платежной картой участвуют два ключевых игрока: банк-эмитент , , представляющий держателя карты, и банк-эквайер , , который представляет продавца. Однако это не означает, что это явное состязание между эмитентом и покупателем. В некоторых случаях один банк может играть обе роли для сторон в разных транзакциях.

Однако это не означает, что это явное состязание между эмитентом и покупателем. В некоторых случаях один банк может играть обе роли для сторон в разных транзакциях.

Итак, чем отличаются эти типы финансовых учреждений? Каковы их конкретные роли в процессе транзакции? Мы можем начать с изучения основных функций двух банков, которые мы можем разбить следующим образом:

| Банк-эмитент: | Банк-эквайер: |

| Предоставляет клиентам платежные карты | Ведение банковского или торгового счета вашей компании |

| Утверждает или отклоняет заявки на кредитную карту | Обрабатывает платежи |

| Разрешает или запрещает держателям карт оплачивать определенную транзакцию | Проходит по потребительским транзакциям, позволяя принимать платежи |

| Передает сумму транзакции банкам-эквайерам после утверждения | Предоставить вам кредитную линию для компенсации непредвиденных затрат на обработку, таких как возвратные платежи. |

| Позволяет клиентам совершать платежи через карточные сети | Позволяет продавцам принимать платежи через карточные сети |

Эти определения точны, но полны лишь частично.Они не в состоянии уловить истинный объем вклада банков в этот процесс. Имея это в виду, давайте углубимся и сравним банки-эквайеры и банки-эмитенты. Мы поймем, почему эта разница важна, и предложим советы, которые помогут вам обеспечить бесперебойную работу платежного процесса между этими двумя сторонами.

Эмитент против эквайрера : важные части процесса оплатыЧтобы понять, что различные финансовые учреждения привносят в процесс оплаты, сначала нужно понять, как этот процесс работает.

Когда владелец карты совершает покупку, данные этой транзакции поступают в ваш банк-эквайер. Это банк, в котором находится ваш торговый счет (если он у вас есть). При использовании некоторых платежных систем у вас может не быть собственного торгового счета; в этом случае банк процессора будет действовать как эквайер.

После пакетной обработки и расчета по транзакции банк-эквайер отправляет ее в сеть карт (Visa, Mastercard и т. Д.). Сеть, в свою очередь, пересылает его в любой банк, выпустивший карту, использованную в транзакции.

Эмитенты являются привратниками платежных счетов держателей карт. Они следят за тем, чтобы у клиента был достаточный баланс или доступный кредит, чтобы покрыть стоимость транзакции. В этом случае эмитент разрешает транзакцию и снимает средства со счета держателя карты. Однако вы получаете деньги не сразу.

Денежные средства транзакции (за вычетом комиссии эмитента за обмен) переводятся в карточную сеть. Сеть также взимает плату за свои услуги. Затем сеть отправляет все эквайеру, после чего разрешенная сумма наконец отображается в вашем аккаунте.

В процесс вовлечены и другие стороны, в том числе платежные системы, шлюзы и другие посредники. При этом пять основных точек взаимодействия в процессе транзакции включают держателя карты, продавца, эмитента, эквайера и сеть карт. Ваши деньги проходят почти каждую точку дважды, прежде чем достигнут вас. Но… почему это действительно необходимо?

Ваши деньги проходят почти каждую точку дважды, прежде чем достигнут вас. Но… почему это действительно необходимо?

Мы поможем вам расшифровать процесс и язык операций с платежными картами.Нажмите, чтобы узнать больше.

Эквайрер против эмитента : разные банки, разные ролиКаждая транзакция по кредитной карте проходит долгий извилистый путь, прежде чем вы получите оплату. На первый взгляд кажется, что участие двух банков только усложняет дело. На самом деле оба банка играют важную роль в процессе оплаты.

Банки-эмитенты: роль и риски

Банки-эмитенты работают на клиента. Сами карточные сети не принимают активного участия в индивидуальных транзакциях.Они просто обеспечивают основу для последовательного, регулируемого использования, а также правила и стандарты для платежей, проводимых в их сети.

Эмитенты принимают на себя неотъемлемые риски выдачи кредитов клиентам. Банки-эмитенты должны принимать, ограничивать или отклонять заявки на карты в зависимости от кредитоспособности заявителя. После утверждения клиента роль эмитента включает оценку счета держателя карты и обеспечение того, чтобы у клиента было достаточно ресурсов для покрытия стоимости каждой транзакции.

Банки-эмитенты должны принимать, ограничивать или отклонять заявки на карты в зависимости от кредитоспособности заявителя. После утверждения клиента роль эмитента включает оценку счета держателя карты и обеспечение того, чтобы у клиента было достаточно ресурсов для покрытия стоимости каждой транзакции.

Банк-эмитент предоставляет держателям карт необеспеченные краткосрочные ссуды. В свою очередь, они взимают ежемесячную комиссию по процентам, пока долг остается неоплаченным. Однако, если клиент полностью не выполняет свои обязательства, банк может нести ответственность за все невыплаченные долги. Другими словами, если владелец карты не может оплатить счет, это становится проблемой для банка.

Итак, это дает общее представление о роли эмитента в процессе транзакции. А как насчет второй половины вопроса «эмитент против покупателя»?

и nbsp

Банк-эквайер: роль и риски

Банки-эквайеры предоставляют коммерческие счета предприятиям и уполномочены обрабатывать платежи по кредитным или дебетовым картам от вашего имени. Они обеспечивают правильную маршрутизацию ваших транзакций в карточную сеть. Как только эмитент снимает сумму транзакции со счета держателя карты, банк-эквайер принимает платеж и обеспечивает поступление денег на ваш счет.

Они обеспечивают правильную маршрутизацию ваших транзакций в карточную сеть. Как только эмитент снимает сумму транзакции со счета держателя карты, банк-эквайер принимает платеж и обеспечивает поступление денег на ваш счет.

В некоторых случаях эквайеры обрабатывают транзакции сами. Как правило, они работают в тандеме со сторонними платежными системами. Затем они служат посредником между вами, процессором и сетью карт.

Подобно эмитентам, эквайеры принимают на себя часть финансовых рисков, связанных с платежами.Если, например, где-то в потоке транзакции происходит нарушение данных, банк-эквайер может нести ответственность за скомпрометированную транзакцию. Чтобы снизить этот риск, банки-эквайеры должны придерживаться строгих требований PCI-DSS.

Кроме того, они могут нести ответственность за любые невыплаченные возмещения или возвратные платежи, если бизнес потерпит неудачу. Таким образом, покупатели должны сосредоточить внимание на возможности банкротства продавцов, которых они представляют. Любой бизнес, подающий заявку на открытие торгового счета, тщательно проверяется. Потенциальная прибыль сравнивается с возможными будущими убытками.Если фактор риска будет признан неприемлемым, счет не будет предоставлен. Торговец может быть вынужден использовать услуги эквайера с «высоким риском» за существенную дополнительную плату или поддерживать резерв на счете для компенсации затрат на возвратные платежи.

Любой бизнес, подающий заявку на открытие торгового счета, тщательно проверяется. Потенциальная прибыль сравнивается с возможными будущими убытками.Если фактор риска будет признан неприемлемым, счет не будет предоставлен. Торговец может быть вынужден использовать услуги эквайера с «высоким риском» за существенную дополнительную плату или поддерживать резерв на счете для компенсации затрат на возвратные платежи.

Как я могу вспомнить

Какой банк какой ?Один из способов запомнить роли банка-эмитента и банка-эквайера — это подумать о первом как о тех, кто выпускает платежные карты. Напротив, последний принимает (или получает) платежи за вас.Объяснение не идеальное, но должно помочь.

Между эмитентом и покупателем есть существенные различия. Однако обе роли важны. Эквайеры позволяют вам принимать платежи через свои отношения с сетями карт. Эмитенты позволяют клиентам производить платежи почти таким же образом. Эквайеры авторизуют и обрабатывают транзакции, но полагаются на эмитентов для проверки кредитных карт и выдачи платежей.

Короче говоря, у них симбиотические отношения. Обе части должны быть на месте, чтобы система работала.

Сети кредитных карт являются связующим звеном между эмитентом / держателем карты и эквайером / продавцом. Сети являются последней инстанцией в отношении перевода средств от держателей карт к продавцам. В некоторых случаях — например, Visa и Mastercard — это главное, чем занимается сеть. Это не банки, а просто поставщик услуг и администратор.

Между тем, другие бренды карт, такие как American Express и Discover, служат и сетью кредитных карт, и банком-эмитентом для своих держателей карт.Они могут утверждать заявки и отслеживать остатки на счетах. Они могут разрешить или отказать в использовании средств для данной транзакции, а также выносить решения по претензиям клиентов.

Проще говоря, транзакции не могут обрабатываться без эквайера, но они могут обрабатываться без отдельного банка-эмитента, если бренд карты работает в этом качестве. Конечно, это только способствует путанице между ролями двух типов банков.

Полевой отчет по возвратному платежу за 2021 год

Теперь доступен полевой отчет по возвратным платежам за 2021 год.Основанный на опросе более 400 продавцов из США и Великобритании, в отчете представлен всесторонний кросс-вертикальный взгляд на текущее состояние возвратных платежей и управления возвратными платежами.

Скачать бесплатноСохранение отношений с

Вашим покупателемЭквайреры и эмитенты по-разному влияют на процесс возврата платежей. Например, когда владелец карты оспаривает покупку, банк-эмитент имеет право отменить транзакцию, снять средства непосредственно с вашего счета в эквайере и вернуть их клиенту.Со своей стороны, эквайеры могут облегчить процесс оспаривания мошеннических споров.

Как продавцу, вам лучше иметь хорошие отношения с этими финансовыми учреждениями, прежде чем возникнут споры с клиентами. Есть множество способов помочь построить и сохранить хорошие отношения.

Как мы отмечали ранее, эквайеры рискуют, предлагая вам торговый счет. Если ваш бизнес потерпит неудачу, они потенциально могут потерять много денег. Они инвестируют в вас, и один из способов защитить эти вложения — взимать постоянную плату за свои услуги.

Если ваш бизнес потерпит неудачу, они потенциально могут потерять много денег. Они инвестируют в вас, и один из способов защитить эти вложения — взимать постоянную плату за свои услуги.

Даже в этом случае, если ваш бизнес начинает проявлять признаки дополнительного риска — например, увеличение возвратных платежей — эквайер может повысить ваши комиссионные или, возможно, даже полностью закрыть ваш счет. Чтобы поддерживать отношения с покупателем, в ваших интересах делать все возможное, чтобы снизить факторы риска возвратных платежей. Попробуйте загрузить наше бесплатное руководство, в котором предлагается более 50 действенных советов по сокращению возвратных платежей.

Работа с

эмитентами и эквайерами , чтобы избежать возвратных платежейМы говорили об эмитентах и покупателях.Однако управление возвратными платежами — это скорее совместный процесс.

Хотя ваши отношения с банком-эквайером, скорее всего, будут вашей основной задачей, не упускайте из виду тот факт, что именно банки-эмитенты действительно решают споры с клиентами. Такие действия, как быстрое реагирование на запросы и поддержание профессионального поведения во всей переписке, могут положительно повлиять на вашу репутацию и отношения.

Такие действия, как быстрое реагирование на запросы и поддержание профессионального поведения во всей переписке, могут положительно повлиять на вашу репутацию и отношения.

Это может показаться нелогичным, но один из лучших способов заработать хорошую репутацию в банках — это оспаривать все недействительные возвратные платежи.Неспособность оспорить мошеннический спор может быть истолковано как признание вины, из-за чего вы выглядите безответственным. Реагирование на недействительные возвратные платежи — с убедительными подтверждающими доказательствами — помогает показать эмитентам, что проблема не в вас.

По статистике, лучший способ предотвратить и бороться с возвратными платежами — это обратиться за профессиональной помощью. Правильная компания по управлению возвратом платежей не только принесет с собой опыт и знания, но и будет поддерживать постоянные отношения с эмитентами, эквайерами, процессорами, сетями карт и т. Д.Они смогут лучше оспорить возвратные платежи за вас.

Готовы забыть о возвратных платежах и вернуться к своему бизнесу? Свяжитесь с Chargebacks911 сегодня, чтобы узнать, как мы можем снять возвратные платежи с вашего номера и , чтобы повысить рентабельность инвестиций.

Часто задаваемые вопросы

В чем разница между эмитентом и покупателем?

Проще говоря, банк-эмитент выдает карты потребителям, а затем представляет держателей карт на протяжении всего процесса оплаты.Банки-эквайеры обрабатывают платежные операции и следят за тем, чтобы продавцы получали (или «приобретали») причитающиеся им средства.

Можно ли обрабатывать транзакции по кредитной карте без эквайера?

Нет. Некоторые поставщики услуг могут интегрировать услуги эквайринга в другие продукты; например, переработчики, которые также являются покупателями. Однако для обработки платежа вам понадобится банковский счет, на который можно будет внести средства.

Могут ли банки-эмитент и банк-эквайер быть одним и тем же?

Да. Многие банки предлагают услуги по выпуску потребителям, а также услуги по эквайрингу торговцам.

Многие банки предлагают услуги по выпуску потребителям, а также услуги по эквайрингу торговцам.

Является ли Visa эквайером? MasterCard — эквайер?

Нет. Visa и Mastercard — это карточные сети, то есть они управляют инфраструктурой, используемой для передачи информации о платежах и транзакциях между банками. Однако сами по себе они не являются банками, так как не выпускают платежные карты и не предоставляют банковские услуги.

Могут ли транзакции по кредитной карте обрабатываться без эмитента?

№Держатель карты должен иметь банк-эмитент, выпустивший его платежную карту. Однако эмитент не обязательно должен быть отделен от сети карт. Некоторые бренды, такие как American Express и Discover, выступают в качестве эмитентов и , имеют собственную сеть собственных карт.

Могут ли эмитенты помочь мне избежать возвратных платежей?

Да, косвенно. Поддержание взаимоуважительных отношений с банками может изменить их восприятие вашего бизнеса. По умолчанию эмитенты в первую очередь заботятся о своих клиентах.Если банки признают, что у вашего бизнеса есть история довольных клиентов, вы можете дать эмитентам повод более внимательно изучить подозрительную претензию, прежде чем подавать возвратный платеж.

По умолчанию эмитенты в первую очередь заботятся о своих клиентах.Если банки признают, что у вашего бизнеса есть история довольных клиентов, вы можете дать эмитентам повод более внимательно изучить подозрительную претензию, прежде чем подавать возвратный платеж.

Предотвращение возвратных платежей.

Борьба с мошенничеством.

Восстановить выручку.

MasterCard представляет новые инструменты обработки платежей для малого и среднего бизнеса

Новый продукт Mastercard предназначен в качестве первого уровня в многоуровневой стратегии борьбы с мошенничеством

Владельцы малого бизнеса сталкиваются с длинным списком проблем.От приобретения возможностей обработки платежных карт и снижения риска до обеспечения прибыльности и создания стратегий для непрерывного роста, владение бизнесом может быть напряженным и всепоглощающим предприятием.

Текущие обсуждения в отрасли показывают, что Mastercard Labs, создатели печально известной Selfie Pay, намерены упростить этот процесс.

Что такое упрощенная торговля?

Simplify Commerce — это универсальная платежная платформа. Впервые представленная Mastercard в 2013 году, Simplify Commerce является базовой системой обработки платежей для малого и среднего бизнеса, предлагая альтернативу plug-and-go сервисам для мобильных устройств.С Simplify Commerce любая организация или бизнес может начать принимать платежные карты — от некоммерческих организаций и PTO до подростка, занимающегося стрижкой газонов. Благодаря возможности принимать платежные карты малые и средние предприятия могут получить большее конкурентное преимущество, найти и удержать больше клиентов и раскрыть потенциал будущего роста.

По словам Кейта Ингентрона, представителя стратегического партнерства в Simplify Commerce, создатели хотели внедрить возможность приема платежных карт в отрасли, в которых традиционно преобладали наличные деньги и чеки.

ФункцииSimplify Commerce включают:

- Виртуальный терминал, позволяющий продавцам принимать платежи с любого устройства

- Электронное выставление счетов, позволяющее отправлять электронные счета и обеспечивать безопасные платежи

- Безопасные и надежные повторяющиеся транзакции

- Платежи в приложениях для устройств iOS и Android

- Безопасный способ хранения информации о клиентах, платежах и транзакциях

- Размещенные платежи, соответствующие стандарту PCI

- Интеграция с популярными тележками электронной коммерции через плагин

Все услуги Simplify Commerce предоставляются бесплатно, а торговые счета предоставляются через Evo Payments International или Priority Payment Systems. Поскольку это относительно новый стартап, пока неизвестно, помогут или помешают эти стратегические партнерства успеху Simplify Commerce. Руководители компании заявили, что надеются интегрироваться с дополнительными финансовыми учреждениями. Это не только расширит возможности для продавцов, которые ищут идеального решения для своей компании, продукт также предлагает банкам возможность работать с продавцами, которые в противном случае могли бы обратиться к другим вариантам обработки платежей.

Поскольку это относительно новый стартап, пока неизвестно, помогут или помешают эти стратегические партнерства успеху Simplify Commerce. Руководители компании заявили, что надеются интегрироваться с дополнительными финансовыми учреждениями. Это не только расширит возможности для продавцов, которые ищут идеального решения для своей компании, продукт также предлагает банкам возможность работать с продавцами, которые в противном случае могли бы обратиться к другим вариантам обработки платежей.

Платформа предназначена для отражения простоты и интуитивно понятного характера таких сервисов, как Square и PayPal, но с большей степенью поддержки, предлагаемой традиционными платежными системами.Simplify Commerce использует технологию токенизации для всех покупок и позволяет продавцам принимать следующие документы:

- Все платежи с использованием карт Mastercard, Visa, Discover, AMEX, JCB и Diner’s Club

- Платежи без карты (онлайн)

- Периодические платежи

- Apple / Android Pay онлайн

- Многоканальные заказы через компьютер, телефон или планшет

- MasterPass

Все инструменты Simplify Commerce доступны с единой удобной панели инструментов, включая новейший инструмент Simplify Controls.

Что такое упрощенное управление?

Mastercard сделала интересный шаг 23 мая 2016 года, представив Simplify Controls, новый инструмент обнаружения и предотвращения мошенничества.

Инструмент работает вместе с Simplify Commerce или как отдельный продукт, ориентированный в первую очередь на малый и средний бизнес. Работая в качестве основного фильтра мошенничества, Simplify Controls сканирует транзакции перед авторизацией, помечая подозрительные транзакции как потенциальные мошенничества.

Simplify Controls предлагает продавцам простой для понимания интерфейс, который оценивает матрицу показателей для каждой транзакции (страна происхождения, сумма транзакции и т. Д.). Затем инструмент присваивает каждой транзакции уровень риска, где 1 — низкий риск, а 99 — высокий риск. Продавцы могут определять пороговые значения на основе оценки мошенничества или настраивать свои правила на основе индивидуальных характеристик.

50 советов инсайдеров по предотвращению повторных возвратных платежей

В этом эксклюзивном руководстве мы описываем 50 наиболее эффективных инструментов и стратегий для уменьшения общего количества получаемых вами возвратных платежей.

Растущая угроза мошенничества

Ни для кого не секрет, что мошенничество в сфере электронной коммерции — одна из самых серьезных проблем, с которыми сталкиваются продавцы, у которых нет карты.Исследования показывают, что в среднем продавец совершает 156 мошеннических транзакций в месяц, каждая на сумму в среднем 113 долларов США. С учетом комиссионных и других расходов мошенничество может стоить не менее 39 310,44 долларов в месяц. В общей сложности мошенничество крадет 1,39% выручки ежегодно.

Малые предприятия не могут выдержать такого рода убытки и по-прежнему получать прибыль.

Хотя общеизвестно, что мошенничество снижает доход и может негативно повлиять на отношения с клиентами, 60% продавцов сообщают, что они не используют какие-либо инструменты предотвращения мошенничества.Это может быть связано с тем, что 47% продавцов считают, что борьба с мошенничеством обходится слишком дорого.

Mastercard утверждает, что они создали Simplify Controls, чтобы бросить вызов этому восприятию, предоставляя услуги в качестве первой линии защиты от мошенничества.

Многоуровневые решения для защиты от мошенничества для предприятий малого и среднего бизнеса

Хотя добавление Simplify Controls является ценным активом, важно отметить, что фильтры мошенничества — это лишь один элемент эффективной комплексной стратегии предотвращения мошенничества.

Одна из актуальных тем электронной коммерции — многоуровневое управление мошенничеством. Эксперты LexisNexis® Risk Solutions по предотвращению мошенничества подчеркивают следующее:

Мошенничество проявляется в самых разных аспектах; На данный момент ни одно решение вряд ли будет «святым Граалем». Необходимо больше осознавать и понимать ценность инвестирования в многоуровневый подход к предотвращению мошенничества. Как показали результаты, правильный многоуровневый подход может оправдать первоначальные затраты на инвестиции в решение, поскольку большая точность дает более положительные результаты в чистой прибыли.”

Продавцам необходимо разработать многоуровневый подход к предотвращению мошенничества, и Simplify Controls может стать первой линией защиты для малого и среднего бизнеса. Однако, чтобы противостоять сложным угрозам мошенничества, продавцам необходим динамический подход к предотвращению мошенничества, включающий несколько различных решений, и Chargebacks911® должен быть одним из таких решений.

Однако, чтобы противостоять сложным угрозам мошенничества, продавцам необходим динамический подход к предотвращению мошенничества, включающий несколько различных решений, и Chargebacks911® должен быть одним из таких решений.

Как и Simplify Commerce, Chargebacks911 также предлагает решения по борьбе с мошенничеством, которые решают уникальные проблемы малого бизнеса.Мы делаем управление возвратными платежами более эффективным, увеличиваем удержание доходов и позволяем продавцам перераспределять ресурсы для задач, приносящих доход.

Наши индивидуальные уровни обслуживания и тарифные планы гарантируют, что мы эффективны и доступны по цене для продавцов любого размера. Не только это, но и по мере роста и расширения бизнеса наши услуги масштабируются вместе с продавцом.

Chargebacks 911 дополняет текущие усилия продавца по обнаружению и предотвращению мошенничества, а не заменяет их. Подобно фильтрам мошенничества, мы являемся неотъемлемой частью эффективного многоуровневого предотвращения мошенничества.

Использовали ли вы какие-либо инструменты Simplify Commerce? Дайте нам знать, что вы думаете, в разделе комментариев ниже.

Свяжитесь с Chargebacks911 сегодня, если вам нужна дополнительная информация о наших продуктах и услугах, удобных для малого и среднего бизнеса.

Предотвращение возвратных платежей.

Борьба с мошенничеством.

Восстановить выручку.

Банк-эквайер и банк-эмитент

Содержание

- Другие термины, которые следует знать при обсуждении транзакций

- Что такое банк-эквайер?

- Что такое банк-эмитент?

- Чем занимаются банки-эквайеры?

- Чем занимаются банки-эмитенты?

- Как продавцам следует обращаться с банками-эмитентами?

- Может ли банк-эмитент и банк-эквайер быть одним и тем же?

- Кто самые крупные кредитные сети?

- Является ли Visa эмитентом или эквайером?

Невозможно обстоятельно обсудить возвратные платежи и другие темы, связанные со спорами и мошенничеством в платежной индустрии, без упоминания двух типов банков, участвующих в обработке транзакций по кредитным картам: банков-эквайеров и банков-эмитентов.

Банк-эмитент является кредитором или банком держателя карты. Он выдает им кредитную карту и управляет их счетом. Эти банки взаимодействуют с сетями кредитных карт, чтобы предлагать кредит потребителям.

Банк-эквайер — это банк продавца. Он принимает платежи для продавца через платежную систему и кредитную сеть.

Оба банка должны играть важную роль на различных этапах процесса возврата платежей с точки зрения того, что они делают и откуда поступает информация.Давайте поговорим о том, что торговцам нужно знать о банках-эквайерах и банках-эмитентах.

Чтобы лучше понимать решения, которые принимают эти банки, и более эффективно общаться с ними, важно четко понимать, что означают эти термины и чем различаются роли эмитентов и эквайеров.

Другие термины, которые следует знать при обсуждении транзакций

Чтобы поговорить о том, чем занимаются эти два типа банков, вам необходимо знать несколько связанных терминов:

- Продавец — это сторона, которая продала товар или услугу во время транзакции.Торговцы связаны с банком-эквайером.

- Держатель карты — это физическое лицо, которому принадлежит карта, и, за исключением случаев мошенничества, лицо, совершившее покупку. Держатели карт связаны с банком-эмитентом.

- Сеть кредитных карт — это учреждение, которое облегчает транзакции между продавцами и держателями карт. Основными сетями кредитных карт являются Visa, Mastercard, American Express и Discover. Discover и American Express также обычно выступают в качестве банка-эмитента для своих карт, выполняя обе роли в процессе транзакции.

- Обработчик платежей — это служба, которая использует платежную информацию, предоставленную клиентом, для обработки транзакции. Некоторые компании выполняют роль банка-эквайера и платежной системы для продавцов, другие предоставляют автономные услуги. Примеры платежных систем: FIS, PayPal и Stripe.

Банки-эквайеры (также известные как банки-эквайеры или торговые банки) — это финансовые учреждения, которые предлагают коммерческие счета предприятиям.

Когда продавец хочет открыть счет в банке-эквайере, он сначала предоставляет определенную информацию, подтверждающую их личность, право собственности на бизнес, и бизнес-записи, которые банк использует для определения уровня риска, который, по его мнению, будет связан с обработкой этого счет продавца.

Если банк решит утвердить заявку продавца, он составит контракт, в котором будут указаны такие детали, как комиссии, резервные средства, удержания и т. Д. В зависимости от банка этот контракт может быть стандартным или адаптированным для этого конкретного продавца.

Во время возвратного платежа банк-эквайер действует от имени продавца, хотя степень их участия значительно различается. Некоторые эквайеры соберут и представят доказательства сами во время представления, в то время как другие просто передадут любые доказательства, которые продавец хочет выдвинуть.

Что такое банк-эмитент?Банки-эмитенты (также известные как эмитенты или потребительские банки) — это финансовые учреждения, которые выдают своим клиентам кредитные или дебетовые карты. Большинство банков-эмитентов предлагают регулярные чековые и сберегательные счета вместе с кредитными картами, хотя клиенты нередко имеют кредитные карты других эмитентов, кроме той, которую они используют для банковских услуг.

Можно было ожидать, что, поскольку банки-эквайеры действуют от имени продавца во время процесса возвратного платежа, банки-эмитенты будут действовать от имени держателя карты. Однако их истинная роль в этом процессе больше похожа на роль судьи или арбитра. Банкам-эмитентам поручено оценить доказательства, представленные обеими сторонами, и принять решение поддержать или отменить возврат платежа.

Чем занимаются банки-эквайеры?

Банки-эквайеры предоставляют предприятиям торговые счета и уникальные идентификационные номера, необходимые им для обработки платежей, произведенных с помощью карт, выпущенных основными сетями кредитных карт, такими как Visa, Mastercard, American Express и Discover.Продавцы платят комиссию своему банку-эквайеру за свои услуги.

Эквайер — это часто традиционный банк, который заключает договор с компанией по обработке платежей, но некоторые банки предлагают услуги по обработке платежей собственными силами.

Кроме того, термин эквайер может иногда использоваться для обозначения платежной системы, а не банка, обслуживающего торговый счет.

Каждый день банк-эквайер продавца обменивается средствами с различными банками-эмитентами, когда клиенты совершают покупки, возвращают товары для возврата или запрашивают возвратные платежи.Затем банк-эквайер выплатит продавцу чистый баланс своей деятельности за период транзакции — это будет валовая сумма продаж за вычетом любых комиссий или отмен.

Продавцы поддерживают открытые кредитные линии в своих банках-эквайерах для покрытия отмены, комиссий и других сборов, которые могут привести к отрицательному сальдо их чистого баланса. Для эквайера существует определенный риск того, что, если продавец станет неплатежеспособным, он не сможет взыскать с него какие-либо комиссии или другие платежи.

Из-за финансовых рисков, создаваемых торговцами, находящимися на грани банкротства, банки-эквайеры и обслуживаемые ими карточные сети придают большое значение безопасности платежей и управлению возвратными платежами.

Это причина, по которой были установлены пороги возвратных платежей. Чтобы снизить собственный риск, карточные сети начали взимать комиссию с эквайеров, которые удерживали продавцов с высокими ставками возвратных платежей, и эквайеры перекладывают эти сборы на своих продавцов или просто закрывают свои учетные записи, если их ставки возвратных платежей становятся слишком высокими.

Банки-эквайеры получают уведомление о возвратных платежах от банков-эмитентов, из которых они исходят. Если эквайер не может предоставить какое-либо межбанковское разрешение для возвратного платежа, он передает его продавцу, который должен либо принять возвратный платеж (вариант по умолчанию, если не было сделано преднамеренного ответа), либо бороться с ним через представление возвратного платежа. процесс.

Когда продавец борется с возвратным платежом, он отправляет свое доказательство своему эквайеру, который проверяет соответствие доказательства требованиям, прежде чем отправить его эмитенту для принятия решения.

Чем занимаются банки-эмитенты?

Банки-эмитенты предоставляют клиентам кредитные и дебетовые карты, связанные с основными сетями карт. Вы можете пойти в Capital One и получить Visa или Mastercard, но в любом случае Capital One будет банком-эмитентом. Эмитенты выполняют роль посредника между своими клиентами и сетями карт, а некоторые сети карт — например, Discover и American Express — выступают в качестве собственных банков-эмитентов.

Эмитент заключает договор со своим клиентом и предоставляет ему кредитную линию, которую клиент может затем использовать для покупок в кредит и выплаты эмитенту процентов. Ответственность за неплатеж в первую очередь берет на себя эмитент, но в карточных сетях часто действуют правила, требующие, чтобы эмитенты и эквайеры разделяли ответственность.

Когда клиент совершает покупку с помощью своей карты, его банк-эмитент связывается с банком-эквайером продавца и переводит им средства.Затем эквайер поместит эти средства на счет продавца после вычета любых комиссий или других связанных сборов.

Банки-эмитенты являются местом возникновения возвратных платежей.

Когда клиент считает, что списание средств с его кредитной карты было мошенническим или недействительным, он обращается к своему эмитенту, чтобы подать спор, который запускает процесс возврата платежа.

Если эмитент считает, что у клиента есть веские основания для спора, он отправляет возвратный платеж эквайеру, который уведомляет продавца о том, что он должен либо принять возвратный платеж, либо бороться с ним.

Если продавец борется с возвратным платежом, эквайер уведомит эмитента и передаст ему любые доказательства или заявления, предоставленные ему продавцом. Затем эмитент должен принять решение на основе этого свидетельства.

Как продавцам обращаться с банками-эмитентами?

Для продавцов, их наиболее важные отношения, очевидно, связаны с банком-эквайером, но помните, что при оформлении возвратного платежа решение принимает банк-эмитент.При подаче заявления вам понадобится письмо с опровержением, подкрепленное неопровержимыми доказательствами, которые убедят эмитента в том, что возвратный платеж был незаконным.

У разных эмитентов могут быть разные стандарты и предпочтения в отношении писем с опровержением и подтверждающих доказательств, что может затруднить проверку того, что ваш пакет заверений дает вам наилучшие шансы на победу. Однако профессиональная компания по управлению возвратом платежей будет иметь обширный опыт работы с каждым крупным эмитентом и может тщательно подготовить для вас пакеты представительства, чтобы гарантировать, что вы выиграете как можно больше споров.

FAQ

Может ли банк-эмитент и банк-эквайер быть одним и тем же?Да, банк может действовать как банк-эмитент, так и банк-эквайер. Это может быть даже один и тот же банк на обоих концах одной транзакции.

Кто самые крупные кредитные сети?Visa, Mastercard, Discover и American Express. American Express и Discover — это сети карт и банки-эмитенты.

Visa — эмитент или эквайер?Ни то, ни другое.Visa — это карточная сеть, которая не выпускает собственные карты.

Спасибо за то, что следите за блогом Chargeback Gurus . Не стесняйтесь присылать предложения по темам, вопросы или запросы о совете по адресу: [email protected]

Банк-эквайер и банк-эмитент — в чем разница?

Может быть трудно понять различия между всеми участниками процесса транзакции и то, как они работают вместе.Вот несколько часто задаваемых вопросов о банках-эмитентах и эквайерах.

Если вы хотите обрабатывать транзакции по кредитным и дебетовым картам, вам нужно место, куда можно положить деньги. Это место — торговый счет. И только эквайеры предоставляют торговые счета.

Особые отношения банков-эквайеров с брендами карт позволяют продавцам принимать платежи с карт, выпущенных этими ассоциациями.

Торговые счета являются ценным активом.Вы не только хотите работать над безопасностью своей учетной записи, но также хотите быть уверенными, что начинаете с того, что лучше всего подходит для вашего бизнеса.

Делая покупки для эквайера, проверьте следующие критерии.

- Марки принимаемых карт

- Совместимость с вашим шлюзом, инструментом для мошенничества и т. Д.

- Допустимый объем транзакции и сумма тикета

- Договорные обязательства

- Требования к резервному счету

- Комиссии (за установку, ежемесячно, транзакцию, возврат, расчет, конвертацию валюты, возврат платежа и т. Д.))

- Принимаемые валюты и местоположения (это особенно важно, если вы занимаетесь международными продажами или хотите в конечном итоге вырасти в них)

- Часы работы и каналы поддержки клиентов

- Интернет-репутация и отзывы

Если хотите, то да.

Универсальные торговые сервисы, такие как Square, Stripe, Shopify и PayPal, могут быть удобными решениями для занятых предприятий электронной коммерции. Они часто включают в себя все необходимое для приема платежей, включая интеграцию с платежным порталом вашего веб-сайта, надежное внутреннее программное обеспечение, обработку платежей и даже возможности управления взаимоотношениями с клиентами (CRM).

Но то, что вы получаете в удобстве, вы можете потерять в настраиваемости. По мере вашего роста вы можете отказаться от универсальных решений, чтобы вы могли смешивать и подбирать платформы, чтобы лучше соответствовать потребностям вашего бизнеса.

Наверное, нет. Даже если эквайером является ваш банк, вы обычно не будете работать с эквайером напрямую. Скорее всего, вы разберетесь со своим процессором. У вашего обработчика, вероятно, есть менеджер по работе с клиентами, который будет вашим контактным лицом по любым вопросам.

Эквайрер vs.Эмитент: основы обработки платежей

Эквайрер и эмитент: основы обработки платежей

23 сентября 2016 г. / Дэвид Лампе /

Что такое банки-эквайеры и банки-эмитенты? Как они влияют на обработку платежей?

Во всех транзакциях электронной коммерции участвуют два разных банка: один представляет держателя карты, известный как банк-эмитент, а другой — продавца, называемый банком-эквайером. Какие роли и обязанности по отношению к этим двум объектам играют в ходе транзакции?

Обработка платежей: от держателя карты к эквайеру

В базовой транзакции электронной коммерции участвует ряд различных сторон.Процесс на удивление сложен, несмотря на то, что в среднем занимает всего 2-3 секунды:

- Держатель карты: Делает запрос на покупку у продавца, вводит и авторизует информацию держателя карты для инициирования транзакции

- Платежный шлюз: Пересылает информацию о транзакции непосредственно из веб-браузера держателя карты в платежную систему

- Процессор: Служит посредником от имени эквайера, пересылает информацию о транзакции от платежного шлюза в карточную сеть

- Сеть карт: Направляет информацию о транзакции в правильный банк-эмитент для получения разрешения банка.

- Эмитент: Получает и проверяет информацию о транзакции; если кредит или дебет доступен, эмитент отправляет код авторизации для транзакции обратно в сеть карты

- Сеть карт: Получает одобрение авторизации от банка-эмитента, затем пересылает авторизацию процессору

- Обработчик: Получает подтверждение авторизации эмитента от сети карты, затем пересылает эту информацию на платежный шлюз

- Платежный шлюз: Получает разрешение на авторизацию эмитента от процессора, пересылает его продавцу для завершения транзакции.

- Продавец: Получает авторизацию, выполняет заказ и группирует информацию о транзакции вместе с остальными продажами дня

- Эквайрер: Получает пакетные транзакции в конце дня, затем вносит на счет продавца сумму, равную общей сумме пакета, за вычетом применимых комиссий

Подробное описание ролей приобретателей и эмитентов

Это элементарный обзор двух разных сущностей и того, какую функцию каждая из них выполняет в ходе транзакции:

Верх U.S. Эквайеры 2015 г. по объему сделок

(в миллиардах)

- Первые данные: 18,56 долл. США

- Вантив: 17,67 долл. США

- Чейз: $ 14,97

- Банк Америки: 14,44 доллара США

- Хартленд: 4,28 доллара США

- Worldpay: 3,65 доллара США

Источник: The Nilson Report

Банк-эквайер

Основная цель банка-эквайера (также известного как продавец-эквайер или просто как эквайер) заключается в содействии транзакциям с платежными картами от имени торговцев.

Чтобы принимать транзакции по кредитным и дебетовым картам, продавцу необходимо заключить договор с эквайером на получение средств от банка-эмитента держателя карты.

Единственный альтернативный вариант — обработка платежей через кошелек, например PayPal, Apple Pay или Android Pay.

В рамках соглашения об обработке платежей эквайер, по сути, предоставляет продавцу кредитную линию до истечения срока возврата платежа. Таким образом, торговец несет определенные обязанности.

Эквайер обычно хранит часть средств продавца в резерве торгового счета — отдельном счете, который хранится эквайером в качестве своего рода гарантийного депозита. Таким образом, эквайеры защищают себя от потерь в случае, если у продавца возникнут чрезмерные возвратные платежи.

Крупнейшие эмитенты кредитов в США в 2015 году по объему транзакций

(в миллиардах)

- American Express: 692,07 доллара

- Чейз: $ 541,88

- Bank of America: 297 долларов.27

- Citibank: 227,97 долларов США

- Capital One: 210,33 доллара США

- Открой: $ 118,44

Источник: relbanks.com

Банк-эмитент

Основная роль банка-эмитента (также известного просто как эмитент) заключается в предоставлении потребителям платежных карт от имени карточных сетей. Это финансовое учреждение действует как посредник и способствует погашению транзакций продавцам.

Большинство эмитентов выпускают карты под брендом Visa или MasterCard.Однако American Express и Discover являются одновременно сетью карт и эмитентом, что означает, что они поставляют свои собственные фирменные карты напрямую потребителям.

Некоторые финансовые учреждения, такие как Bank of America, представляют как продавцов, так и держателей карт, и поэтому могут одновременно выступать в качестве эмитента и эквайера.

Каждый банк играет определенную роль в случае возвратных платежей

Когда владелец карты запрашивает возврат платежа, банк-эмитент принудительно отменяет данную транзакцию, забирая деньги у эквайера и возвращая их держателю карты.

Продавец может оспорить возврат платежа с помощью процесса, известного как представление. В этом случае эквайер будет собирать неопровержимые доказательства от имени продавца, чтобы подтвердить действительность исходной транзакции.

Затем эмитент изучит доказательства и предоставит результат, выступая от имени продавца или держателя карты.

Хотите узнать больше?

Торговцам сложно понять номенклатуру обработки платежей.Если вам нужна дополнительная информация об обработке платежей в онлайн-среде, обратитесь в Совет по стандартам и соответствию платежных споров. Мы предоставляем экспертные учебные материалы, специально разработанные, чтобы помочь продавцам электронной коммерции добиться успеха.

Последнее обновление: 26 сентября 2016 г.

Расскажите, как мы можем улучшить этот пост?

Связанные сообщения базы знаний —

Вас интересует тема, которую мы еще не затронули? Воспользуйтесь функцией «Отправить вопрос», чтобы запросить дополнительную информацию у наших экспертов.

Banking Startup Simple, приобретенный за 117 миллионов долларов, продолжит работу отдельно — TechCrunch

Приобретен банковский стартап Simple, сообщила сегодня компания. Компания-покупатель, BBVA, представляет собой корпорацию финансовых услуг с 150-летней историей, которая работает на нескольких рынках и является ведущим игроком на испанском рынке, а также одним из 15 крупнейших банков США.С. и стратегический инвестор в банки Турции и Китая.

Simple будет продолжать работать, как и раньше, и обещает, что ничего не изменится для клиентов, которые уже находятся на платформе. Компания из Портленда была основана на идее, что банки не предоставляют адекватные онлайн- и мобильные инструменты для надлежащего обслуживания своих клиентов. Хотя Simple не является сам по себе банком, он действует как посредник между пользователями и учреждениями, застрахованными FDIC, чтобы предоставить пользователям доступ к данным об их финансовой истории, а также отслеживать расходы и цели сбережений, с автоматическими данными о покупках, собираемыми, когда его клиенты используют свои Простая дебетовая карта Visa.

Первоначально основанная в 2009 году, соучредители Simple Шамир Каркал и Джош Райх хотели дать людям возможность контролировать свои собственные финансы. В существующих банках данные о собственном финансовом состоянии клиентов либо скрывались от глаз, либо вовсе отбрасывались. Такое видение помогло компании привлечь более 100 000 клиентов, при этом рост составил 330 процентов в 2013 году, а общая сумма транзакций превысила 1,7 миллиарда долларов.

Согласно сообщению в блоге Рейха, это приобретение призвано помочь Simple продолжать расширяться, предлагая при этом те же услуги:

Для достижения этой цели мы будем действовать как отдельный бизнес в структуре BBVA, работая параллельно с существующими банковскими операциями BBVA в США.Кроме того, я остаюсь в роли генерального директора, и к нему присоединится та же команда, которая создавала Simple за последние четыре года. Самым большим изменением является то, что теперь у нас будет поддержка глобальной банковской группы с активами на 820 миллиардов долларов, которая разделяет нашу страсть к инновационным технологиям и опыту работы с клиентами.

Счета клиентов на данный момент останутся в Bancorp, который в настоящее время является партнером Simple, застрахованным FDIC, но подразумевается, что в конечном итоге учетные записи клиентов будут перенесены на BBVA, так что Simple сможет иметь полный контроль над всем банковским обслуживанием, что является еще одним преимуществом получение.

Общий объем финансирования Simple составляет около 15,3 миллиона долларов, включая инвестиции от SV Angel, First Round Capital, Lerer Ventures, 500 Startups, Shasta Ventures, IA Ventures и других. Возможно, это не цифры WhatsApp, но это все равно дает небольшую окупаемость инвестиций для финансовых партнеров Simple.

Что такое банк-эквайер и как он может помочь вашему бизнесу?

Прием платежей на вашем сайте — простой, но сложный процесс.

Невооруженным глазом потребитель вводит свои личные данные и данные карты, страница загружается за секунду или две, и транзакция (надеюсь) проходит.

Чего человек не может видеть, так это сложных одновременных процессов, происходящих за те несколько секунд, которые делают возможными онлайн-платежи.

Сегодня мы обратим внимание на очень конкретный и важный винтик в этом процессе: банк-эквайер , также известный как банк-эквайер , расчетный банк или торговый банк .

Что такое банк-эквайер?

Банк-эквайер — это лицензированное финансовое учреждение, которое является членом ассоциации кредитных карт, например MasterCard или Visa, и позволяет продавцам открывать счет для приема электронных платежей.

Банки-эквайеры являются сторонними партнерами, предоставляющими платформу и инфраструктуру, необходимые для проведения платежей.

Причина, по которой мы называем их сторонними партнерами, заключается в том, что их обязанности заключаются в авторизации, маршрутизации и обработке платежей. Торговый счет — это, по сути, кредитная линия, а не холдинговый счет.

Роль банка-эквайера в процессе оплаты

Теперь, когда мы объяснили основные функции расчетного банка, давайте посмотрим, где он находится в процессе оплаты.

Как только клиент разрешает транзакцию, банк-эквайер получает запрос авторизации, который впоследствии пересылает банку-эмитенту.

Банк-эмитент — это то, что мы объясним позже в этой статье.

Если и когда транзакция будет одобрена, сумма будет переведена на счет продавца. Сумма, которую получает продавец, будет включать комиссию за обмен плюс комиссию эквайера, которую мы разберем позже в этой статье.

Если по какой-либо причине транзакция отклоняется, деньги возвращаются на счет клиента.

Важно отметить, что банк-эквайер принимает на себя определенный уровень риска, соглашаясь работать с новым продавцом. Риски обычно включают сборы за обработку, такие как возвратные платежи по карте, аннулирование и возврат средств.

Торговые банки делают две вещи, чтобы уравновесить свою подверженность риску.

В первую очередь они проверяют своих потенциальных клиентов, проводя тщательное расследование KYC, чтобы гарантировать финансовую жизнеспособность будущего клиента.

Во-вторых, они взимают с торговца плату, чтобы покрыть свои расходы и риски в случае банкротства торговца.

Давайте посмотрим на структуру комиссий между эквайером и продавцом.

Комиссии

Комиссии, которые эквайер взимает с продавца, варьируются и обычно основываются на соглашении между ними.

В большинстве случаев эквайеры взимают определенную комиссию за транзакцию. Кроме того, они взимают ежемесячную плату, которая соответствует затратам на сетевую обработку и услуги, такие как защита от мошенничества.

Банк-эквайери банк-эмитент: в чем разница?

Никогда нельзя говорить о банке-эквайере, не различая его отличий от банка-эмитента.

Эти два часто путают просто потому, что они участвуют в процессе электронных платежей.

Банк-эмитент — это финансовое учреждение, которое выпускает кредитные / дебетовые карты для использования потребителями в электронных платежах.

Простой способ отличить банк-эквайер от банка-эмитента — это помнить, что банки-эквайеры обслуживают предприятия (B2B), а банки-эмитенты обслуживают клиентов (B2C).

Заключение: как это может помочь вашему бизнесу?

Может возникнуть вопрос, почему им следует заботиться о тонкостях электронных платежей и детальном анализе таких организаций, как банк-эквайер.