Управляющая компания ПРОМСВЯЗЬ

Общество с ограниченной ответственностью «Управляющая компания ПРОМСВЯЗЬ». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00096 от 20.12.2002 выдана ФКЦБ России. Лицензия профессионального участника ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-10104-001000 от 10.04.2007, выдана ФСФР России.

ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Акции». Правила фонда зарегистрированы ФСФР России 23.03.2005 за № 0336-76034510. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Фонд смешанных инвестиций». Правила фонда зарегистрированы ФСФР России 23.03.2005 за № 0337-76034438. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Облигации». Правила фонда зарегистрированы ФСФР России 23.03.2005 за № 0335-76034355. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Оборонный».

Получить информацию о фондах и ознакомиться с Правилами доверительного управления паевыми инвестиционными фондами, с иными документами, предусмотренными Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг можно по адресу: 109240, г. Москва, ул. Николоямская, д.13, стр. 1, этаж 5 комнаты 1-31, тел. (495) 662-40-92. Стоимость инвестиционных паёв может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Перед приобретением инвестиционных паев необходимо внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления паевым инвестиционным фондом предусмотрены надбавки и скидки к расчетной стоимости инвестиционных паев.

Информация о структуре и составе акционеров (участников) ООО «УК ПРОМСВЯЗЬ», в том числе о лицах, под контролем либо значительным влиянием которых она находится, соответствует информации, направленной 27.11.2020 в Банк России для размещения на официальном сайте Банка России. Дата раскрытия: 27.11.2020 18:36.

Раскрываемая на сайте информация находится в постоянном доступе бессрочно, если не указано иное. Для ознакомления с материалами Вам могут понадобиться программы просмотра pdf и xls файлов

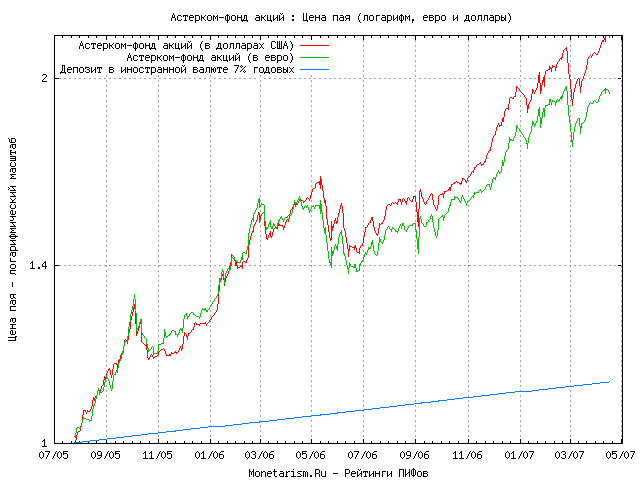

Доходность пифов, калькулятор паевого инвестиционного фонда, расчет доходности пифов

Паевые инвестиционные фонды – достаточно популярный в России способ инвестирования свободных средств на валютной бирже Форекс. Главным преимуществом ПИФов считается высокий уровень доходности, надежность и отсутствие необходимости вникать в тонкости экономических хитросплетений на международных финансовых рынках.

Доходность пифов

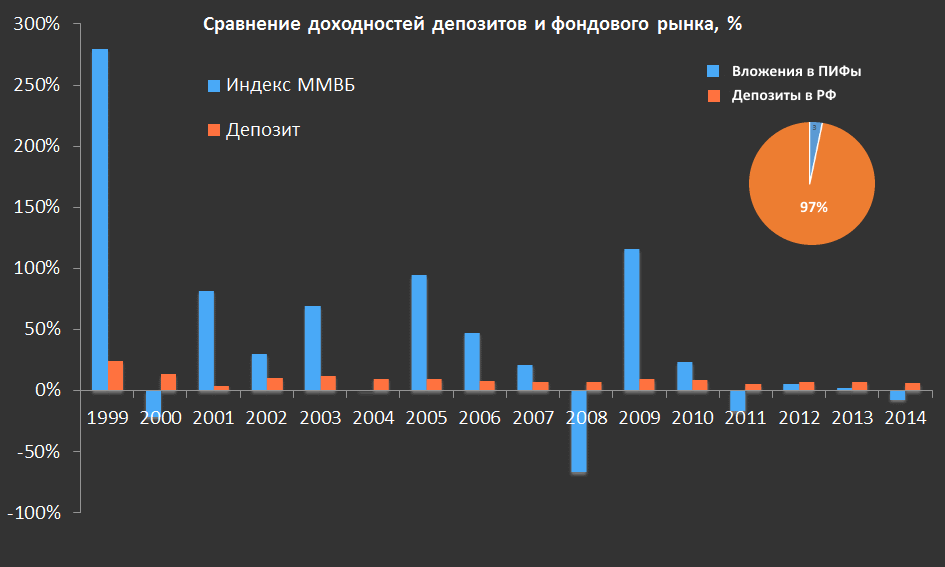

Вопрос доходности ПИФов можно назвать простым и сложным одновременно. Валютный рынок еще не настолько развит на территории РФ, чтобы подобные подсчеты проводились на официальном уровне. В интернете периодически появляются заметки с какими-то цифрами, но каждая из них посвящена конкретному брокеру или отдельному дилинговому центру. Хотя определенный усредненный показатель вывести все же можно. Он составляет порядка 15-25% годовых.

К реальной жизни средние арифметически показатели привязать достаточно трудно, поскольку все зависит от опыта и уровня мастерства управляющего. Некоторые ПИФы завершают финансовый год с показателем 100% доходности, другие уходят в минус и это тоже не редкость.

Калькулятор доходности пифов

Популярная среди дилинговых центров опция сегодня есть на сайте практически каждого брокера. Конечно, ни один калькулятор, в режиме онлайн не спрогнозирует реального развития событий, но представление о том, на какие цифры можно рассчитывать при определенных обстоятельствах получить вполне реально.

Расчет доходности пифов

Все данные по расчету доходности ПИФов, которые получится найти в интернете, носят усредненный и приблизительный характер. Посудите сами, о какой срочности можно говорить, если один управляющий закрыл финансовый год с показателем 10%, а другой заработал для своих клиентов 70% прибыли? Реальное представление о возможных заработках удается сформировать только на личном опыте, путем метода проб и ошибок. На короткую прибыль рассчитывать не стоит. Вложенные деньги придется держать в ПИФе минимум год. Если увеличить продолжительность срока инвестирования, размер потенциальной доходности нередко увеличивается на несколько порядков.

Совет от Сравни.ру: ПИФы вполне могут стать следующим шагом на пути к успешному инвестированию, после вложения средств в банковские депозиты. Основную часть денег приватным инвесторам рекомендуется оставлять в руках надежных и проверенных банков. Если вы решили вложиться в ПИФы впервые, рисковать рекомендуется не более чем 5-20% от имеющегося капитала. Чтобы осмотреться и выработать дальнейшую стратегию действий этого вполне достаточно.

Рейтинги и достижения

Информация и условия инвестирования на данной странице, в том числе, порог входа, условия обмена и продажи паев, указаны в соответствии с Правилами доверительного управления открытых паевых инвестиционных фондов под управлением АО УК «Апрель Капитал».АО УК «Апрель Капитал» (лицензия № 21-000-1-00075 от 09 августа 2002 года на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России (без ограничения срока действия), лицензия профессионального участника рынка ценных бумаг № 177-09185-001000 от 08 июня 2006 года на осуществление деятельности по управлению ценными бумагами, выданная ФСФР России (без ограничения срока действия).

Получить подробную информацию о Фондах и ознакомиться с правилами доверительного управления Фондами, а также с иными документами, предусмотренными в Федеральном законе от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 123112, г. Москва, Пресненская наб., д.12, этаж 45, комната 14, по телефону +7 495 668-5566, а также в сети интернет по адресу: www.april-capital.ru. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением АО УК «Апрель Капитал», предусмотрены скидки с расчетной стоимости паев при их погашении. Обращаем Ваше внимание, что взимание скидок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов.

Информация об используемом знаке обслуживания: 09.11.2016 г. №РД0209944 — Государственная регистрация договора о предоставлении права использования товарных знаков от 29.08.2016 г.:

— «Апрель Капитал» по Свидетельству № 569211, в отношении услуг 36, 41, 45 классов МКТУ,

— «изобразительный товарный знак» по Свидетельству № 582278, в отношении товаров и услуг 09, 16, 35, 36, 41, 45 классов МКТУ

Фонды УК БКС в лидерах рейтинга российских паевых фондов по доходности

АО УК «БКС». Лицензия № 21-000-1-00071 от 25.06.2002 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Выдана ФКЦБ РФ. Подробная информация об осуществлении деятельности по управлению паевыми инвестиционными фондами АО УК «БКС», а также об агентах, в том числе о полном, сокращенном фирменном названии, местонахождении, лицензии агентов представлена на официальном сайте АО УК «БКС» в сети «Интернет» bcs. ru/am, в офисе АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: (383) 210-50-20. АО УК «БКС» также раскрывает информацию, предусмотренную действующим законодательством Российской Федерации в информационном бюллетене «Приложение к вестнику ФСФР» и ленте ЗАО «Интерфакс».

ru/am, в офисе АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: (383) 210-50-20. АО УК «БКС» также раскрывает информацию, предусмотренную действующим законодательством Российской Федерации в информационном бюллетене «Приложение к вестнику ФСФР» и ленте ЗАО «Интерфакс».Стоимость инвестиционных паёв может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем. Все сведения о доходности (приросте стоимости пая) ПИФ под управлением АО УК «БКС» приводятся без учета надбавок/скидок и налогообложения. Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. АО УК «БКС», государство не гарантируют доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым фондом.

Данные о ценных бумагах указаны в материале исключительно в информационных целях для описания паевых инвестиционных фондов и не могут рассматриваться или быть использованы в качестве рекламы, предложения, побуждения сделать вложение в ценные бумаги, другие финансовые инструменты. АО УК «БКС» не несет ответственности за результаты инвестиционных решений, принятых на основе указанных данных. Не является рекламой ценных бумаг. Иностранные финансовые инструменты, акции (паи) инвестиционных фондов в соответствии с иностранным правом, могут быть не квалифицированы в качестве ценных бумаг согласно законодательству РФ, предназначены только для квалифицированных инвесторов. Информация об указанных финансовых инструментах адресована только квалифицированным инвесторам.

АО УК «БКС» не несет ответственности за результаты инвестиционных решений, принятых на основе указанных данных. Не является рекламой ценных бумаг. Иностранные финансовые инструменты, акции (паи) инвестиционных фондов в соответствии с иностранным правом, могут быть не квалифицированы в качестве ценных бумаг согласно законодательству РФ, предназначены только для квалифицированных инвесторов. Информация об указанных финансовых инструментах адресована только квалифицированным инвесторам.

Указание примера ожиданий инвестора, его инвестиционных целей, целей фондов, инвестиционного профиля драйверов роста является предположительным и не является обещанием гарантий уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Полное наименование паевого инвестиционного фонда: Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Драгоценные металлы», регистрационный номер правил фонда: 2515, дата регистрации 27. 12.2012, ФСФР России.

12.2012, ФСФР России.

Указано изменение стоимости пая на 28.06.2019. Изменение стоимости пая «БКС Драгоценные Металлы» на 28.06.2019 за 3 месяца, 6 месяцев, 1 год и 3 года составило соответственно +2,15%, -0,45%, +20,85% и +3,75%.

Полное наименование паевого инвестиционного фонда: Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Основа», регистрационный номер правил фонда: 0140-58233625, дата регистрации 8.10.2003, ФКЦБ.

Указано изменение стоимости пая на 28.06.2019. Изменение стоимости пая «БКС Основа» на 28.06.2019 за 3 месяца, 6 месяцев, 1 год и 3 года составило соответственно +4,28%, +4,92%, +6,88% и +22,74%.

Дополнительная информация – на сайте УК БКС.

ПИФ-паф! — Forbes Kazakhstan

ФОТО: © Depositphotos.com/Photoexpert

Инфляционные ожидания населения повысились относительно начала года, свидетельствует июньский опрос Нацбанка. Это означает, что граждане, у которых есть значительные тенговые накопления, будут искать защиту, в том числе в лице доллара. Однако валютные депозиты не принесут инвестору удовлетворения. Нацбанк держит руку на пульсе дедолларизации и не намерен поднимать предельную ставку по депозитам в американской валюте с нынешних 1% годовых.

Однако валютные депозиты не принесут инвестору удовлетворения. Нацбанк держит руку на пульсе дедолларизации и не намерен поднимать предельную ставку по депозитам в американской валюте с нынешних 1% годовых.

Боязнь потерь «выталкивает» инвесторские деньги из депозитов в более рисковые инструменты – паевые инвестиционные фонды (ПИФы). Об этом говорит впечатляющая динамика роста активов ПИФов, которые за шесть месяцев этого года подскочили на 43,7% (13,3 млрд тенге), до 43,9 млрд тенге.

К слову, самих фондов тоже стало больше. За 12 месяцев, с 1 июля 2018-го по 1 июля 2019 года, на рынок вышло семь новых ПИФов, что говорит об интересе брокерских компаний к такому бизнесу. На начало августа текущего года был зарегистрирован 21 фонд, из которых 15 сформировали активы и работают.

«Мы отмечаем положительную динамику притока пайщиков, как розничных, так и корпоративных. Лед определенно тронулся, ПИФы других управляющих компаний значительно капитализировались», – отмечает директор департамента управления активами «Сентрас Секьюритиз» Дамир Бабаназаров.

У большинства ПИФов пай номинирован в долларах, что делает их альтернативой валютным депозитам. Почти все управляющие компании исповедуют консервативную, умеренную стратегию, вкладывая активы в корпоративные и суверенные облигации одинаковой степени надежности. На первый взгляд, кажется, что фонды похожи, тем не менее есть различия.

Несмотря на то что валютные ПИФы в Казахстане инвестируют в основном в один класс активов – в инструменты с фиксированным доходом, их стратегии могут значительно отличаться, говорит начальник отдела по управлению активами BCC Invest Адиль Табылдиев. Прежде всего, сам класс активов подразделяется на множество подклассов: государственные ценные бумаги, высоконадежные, высокодоходные облигации, облигации развивающихся рынков, гибридные инструменты и т. д. Управляющие валютными ПИФами миксуют классы и подклассы для достижения целевой структуры портфеля. К тому же портфели фондов различаются по страновой и отраслевой диверсификации. А главное, управляющие используют различные стратегии контроля сроков погашения облигаций и приобретают бумаги с различным купонным вознаграждением: плавающим или фиксированным, в зависимости от ожиданий и прогнозов развития финансового рынка. «Даже при близких значениях целевой доходности портфели различаются по риск-профилю – одни более чувствительны к одним факторам риска, другие – к другим. Инвесторы свободны в выборе наиболее подходящих для них стратегий», – замечает Табылдиев.

«Даже при близких значениях целевой доходности портфели различаются по риск-профилю – одни более чувствительны к одним факторам риска, другие – к другим. Инвесторы свободны в выборе наиболее подходящих для них стратегий», – замечает Табылдиев.

Итоги инвестирования в первом полугодии подтверждают не только справедливость этих слов, но и аксиому финансового рынка: вложения в паевой фонд носят среднесрочный характер. В отдельные годы доходность портфеля может быть выше, в другие – ниже, но в периоде нескольких лет доходность выравнивается, а значит, пайщику необходимо запастись терпением.

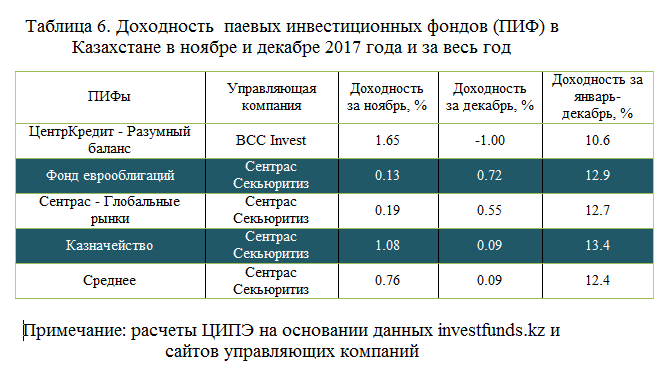

Например, по итогам 2018 года ПИФ «ЦентрКредит Валютный» принес пайщикам 5,1% годовых в валюте, а «Halyk-Валютный» – лишь 1,5% (в 2017 году – 7,6%). Дело в том, что фонды используют противоположные стратегии. «ЦентрКредит Валютный» нацелен на рост денежных ставок и предпочитает облигации с плавающей ставкой. В прошлом году на внешних рынках ставки росли, и компании-эмитенты пересматривали купонное вознаграждение в сторону увеличения, принося инвестору доход «на ровном месте». «Halyk-Валютный» предпочитает облигации с фиксированным купоном, поэтому прошлый год не принес ему значительного успеха. Зато в этом году ситуация со ставками кардинально поменялась, они стали снижаться и помогли «Halyk-Валютный» заработать за семь месяцев почти 7,5%, или 12,8% годовых. Доходность «ЦентрКредит Валютный» за 12-месячный период (с 31 июля 2018 года по 31 июля 2019-го) составила 6,39%. В исторической ретроспективе фонды показывают схожий результат. Средняя доходность «ЦентрКредит Валютный» с основания в мае 2017 года составляет 6,02% годовых, у «Halyk-Валютный» с февраля 2016-го соответственно – 6,03%.

«Halyk-Валютный» предпочитает облигации с фиксированным купоном, поэтому прошлый год не принес ему значительного успеха. Зато в этом году ситуация со ставками кардинально поменялась, они стали снижаться и помогли «Halyk-Валютный» заработать за семь месяцев почти 7,5%, или 12,8% годовых. Доходность «ЦентрКредит Валютный» за 12-месячный период (с 31 июля 2018 года по 31 июля 2019-го) составила 6,39%. В исторической ретроспективе фонды показывают схожий результат. Средняя доходность «ЦентрКредит Валютный» с основания в мае 2017 года составляет 6,02% годовых, у «Halyk-Валютный» с февраля 2016-го соответственно – 6,03%.

В идеале инвестор, желающий заработать на валютных ПИФах независимо от движения рынка, должен покупать паи разноплановых фондов для диверсификации процентных рисков. Похоже, что новые игроки это понимают, поэтому подходят к бизнесу основательно и предлагают пул фондов с разной палитрой долговых инструментов. Так, в конце прошлого года Jýsan Invest вывел на рынок сразу три номинированных в валюте фонда. Как рассказали Forbes Kazakhstan в компании, различия в инвестиционной стратегии позволяют удовлетворить аппетит к риску и инвестиционные цели разных типов инвесторов. Примечательно, что помимо двух облигационных фондов, один из которых адресован инвесторам, имеющим низкую толерантность к риску (фонд покупает облигации компаний развитых стран), а второй имеет более высокую доходность за счет облигаций компаний развивающихся стран, третий фонд является смешанным. Он намерен использовать агрессивную стратегию, покупая акции на развитых рынках. Пока, правда, фонд не инвестирует в акции, предпочитая покупать долги. В компании объясняют, что экономики развитых стран сейчас находятся на пике активности и рынок акций переоценен. К тому же на глобальном рынке преобладает неопределенность, связанная с торговыми войнами, тяжелым процессом Brexit и социальным беспокойством в Гонконге. В любом случае управляющий действует на опережение. Со временем часть инвесторов перестанет довольствоваться низким риском с соответствующей доходностью и запросит большего.

Как рассказали Forbes Kazakhstan в компании, различия в инвестиционной стратегии позволяют удовлетворить аппетит к риску и инвестиционные цели разных типов инвесторов. Примечательно, что помимо двух облигационных фондов, один из которых адресован инвесторам, имеющим низкую толерантность к риску (фонд покупает облигации компаний развитых стран), а второй имеет более высокую доходность за счет облигаций компаний развивающихся стран, третий фонд является смешанным. Он намерен использовать агрессивную стратегию, покупая акции на развитых рынках. Пока, правда, фонд не инвестирует в акции, предпочитая покупать долги. В компании объясняют, что экономики развитых стран сейчас находятся на пике активности и рынок акций переоценен. К тому же на глобальном рынке преобладает неопределенность, связанная с торговыми войнами, тяжелым процессом Brexit и социальным беспокойством в Гонконге. В любом случае управляющий действует на опережение. Со временем часть инвесторов перестанет довольствоваться низким риском с соответствующей доходностью и запросит большего.

«ПИФы являются рыночным продуктом, и, в принципе, любой потенциальный инвестор может рассматривать инвестирование в них. Преимуществом при этом будет диверсифицированный портфель при относительно низком финансовом барьере инвестирования. Разумеется, для ПИФов мы рассматриваем потенциальных клиентов, которые в данный момент хранят средства в банковских депозитах», – комментируют в Jýsan Invest.

Надо сказать, новые фонды серьезно меняют лицо рынка. За последний год конкуренция за деньги инвесторов – бывших и нынешних депозиторов – существенно возросла. Борьба идет не только между управляющими компаниями, но и в целом между паевыми фондами и другими инвестиционными продуктами: накопительными депозитами и накопительным страхованием. Борьба приводит к тому, что ПИФы обретают гибкость депозитов, предлагая инвестору привычный функционал. К основным критериям оценки фонда – качеству портфеля и доходности – прибавились маркетинговые решения, которых год назад фактически не было.

В первую очередь к маркетингу можно отнести появление в ПИФах дивидендов. Классический пай приносит владельцу доход за счет роста собственной стоимости. Монетизировать доход пайщик мог лишь раз – продавая пай и фиксируя рост. Если фонд прибыльный, пайщик не горит желанием забрать деньги и стоит перед дилеммой: фиксировать прибыль или нет. С этого года задача для пайщика упростилась. Управляющие компании предлагают ему, не вынимая деньги из фонда, получать прибыль в виде дивидендов. Дивиденды прописаны в правилах фонда, и, выбирая фонд, инвестор решает, будет ли прирост его пая реинвестирован или же выплачен. Периодичность и объем выплат – элементы маркетинговой политики и привлечения пайщиков. Часть фондов выплачивают дивиденды в полной стоимости ежегодно, часть – по частям на квартальной основе, некоторые – два раза в год.

Классический пай приносит владельцу доход за счет роста собственной стоимости. Монетизировать доход пайщик мог лишь раз – продавая пай и фиксируя рост. Если фонд прибыльный, пайщик не горит желанием забрать деньги и стоит перед дилеммой: фиксировать прибыль или нет. С этого года задача для пайщика упростилась. Управляющие компании предлагают ему, не вынимая деньги из фонда, получать прибыль в виде дивидендов. Дивиденды прописаны в правилах фонда, и, выбирая фонд, инвестор решает, будет ли прирост его пая реинвестирован или же выплачен. Периодичность и объем выплат – элементы маркетинговой политики и привлечения пайщиков. Часть фондов выплачивают дивиденды в полной стоимости ежегодно, часть – по частям на квартальной основе, некоторые – два раза в год.

Для управляющего дивиденды не слишком приятная данность. Отдавая пайщику деньги, компания снижает объем активов и вынуждена тратить усилия на их восполнение через активное привлечение новых пайщиков, но выхода у нее нет. «Тема стала актуальной в последнее время. Если раньше дивиденды ассоциировались с акциями и особенно с высокими выплатами квазикомпаний, то сейчас дивидендных историй стало мало. И на сцену выходят новые игроки, управляющие компании, предлагающие щедрые дивиденды, к которым привыкли инвесторы в акции в урожайные годы в прошлом. Это новый маркетинговый ход, способный привлечь в ПИФы дополнительных вкладчиков. Рынок насыщен ПИФами с одинаковыми условиями капитализации и выплатой доходов, они начинают мешать друг другу. К тому же оказалось, что часть пайщиков предпочитает пользоваться доходом от пая в момент действия паевого договора. Появляется категория инвесторов, действующих как рантье, которые живут на выплачиваемые ПИФами доходы», – комментирует председатель правления «Сентрас Секьюритиз» Талгат Камаров.

Если раньше дивиденды ассоциировались с акциями и особенно с высокими выплатами квазикомпаний, то сейчас дивидендных историй стало мало. И на сцену выходят новые игроки, управляющие компании, предлагающие щедрые дивиденды, к которым привыкли инвесторы в акции в урожайные годы в прошлом. Это новый маркетинговый ход, способный привлечь в ПИФы дополнительных вкладчиков. Рынок насыщен ПИФами с одинаковыми условиями капитализации и выплатой доходов, они начинают мешать друг другу. К тому же оказалось, что часть пайщиков предпочитает пользоваться доходом от пая в момент действия паевого договора. Появляется категория инвесторов, действующих как рантье, которые живут на выплачиваемые ПИФами доходы», – комментирует председатель правления «Сентрас Секьюритиз» Талгат Камаров.

Другой важный маркетинговый ход – снижение комиссий управляющих компаний. За свой труд управляющий получает две комиссии: фиксированную – за администрирование активами и переменную – за успех в инвестировании. Ранее компании работали по формуле «2 + 20», когда брали фиксированные 2% за управление активами и переменные 20% от заработанного инвестдохода. Сейчас комиссии снижаются, где-то отдавая дань мировому тренду, отчасти сокращая порог входа в паевой фонд для новых инвесторов в целях повышения популярности.

Сейчас комиссии снижаются, где-то отдавая дань мировому тренду, отчасти сокращая порог входа в паевой фонд для новых инвесторов в целях повышения популярности.

Следует отметить, что управляющие компании переходят к более эффективной оценке результативности фонда и привязывают комиссию за успех к неким бенчмаркам, в роли которых выступают глобальные фондовые индексы, а также пороговый уровень доходности, не достигнув которого компания просто не берет с пайщика плату.

С развитием маркетинга усложняется экономика фондов. С этого года управляющие применяют скидки и надбавки: с одной стороны, они выступают в роли маркетинговых инструментов, с другой – являются элементами администрирования фонда. Паевой фонд – инструмент коллективного инвестирования. Если пайщик решит выйти из фонда ранее окончания срока договора, фонд должен продать долю портфеля и расплатиться с клиентом. Поскольку лоты облигаций существенные, есть риск оставить в неработающем кеше часть пайщиков. В принципе, аналогичные проблемы возникают у банков в случае досрочного выхода крупного депозитора из вклада, когда приходится вытаскивать средства из оборота. Для того чтобы снизить потери и охладить ретивость особо активных пайщиков, компании применяют скидки. Так, при желании снять деньги в срок до 12 месяцев вкладчику придется заплатить скидку для восстановления интересов других вкладчиков. Размер прописывается в правилах фонда.

Для того чтобы снизить потери и охладить ретивость особо активных пайщиков, компании применяют скидки. Так, при желании снять деньги в срок до 12 месяцев вкладчику придется заплатить скидку для восстановления интересов других вкладчиков. Размер прописывается в правилах фонда.

Надбавка используется реже и в случае работы с агентской сетью. Новые фонды рассматривают агентов в качестве варианта быстро набрать клиентскую базу, вспоминая опыт работы с агентами бывших НПФ, которым те приводили целые коллективы. Старые фонды предпочитают привлекать инвесторов самостоятельно, в том числе удаленно через сайт управляющей компании.

Добавить динамику продаж ПИФам может расширение торговли паями на KASE. «В настоящее время выйти из фонда пайщик может посредством продажи паев в период выкупа. В соответствии с правилами ИПИФа (интервальный паевой инвестиционный фонд. – Прим. ред.) мы производим выкуп паев один раз в квартал. Некоторым инвесторам такая частота не всегда удобна, и для того, чтобы сделать для них выход из фонда более оперативным и комфортным, мы осуществили листинг паев ИПИФа на KASE. Листинг позволяет инвесторам торговать паями на вторичном рынке, не дожидаясь даты выкупа. Также благодаря листингу дивиденды, выплачиваемые по паям, не облагаются подоходным налогом», – поясняет директор департамента управления активами Halyk Finance Роман Асильбеков.

Листинг позволяет инвесторам торговать паями на вторичном рынке, не дожидаясь даты выкупа. Также благодаря листингу дивиденды, выплачиваемые по паям, не облагаются подоходным налогом», – поясняет директор департамента управления активами Halyk Finance Роман Асильбеков.

Пока листинг не совсем доработан, по паевым фондам на бирже отсутствуют маркетмейкеры – брокеры, готовые покупать и продавать паи всем желающим. «Действующие законодательные ограничения не позволяют управляющим компаниям покупать паи фондов, которыми они управляют. Поэтому мы не можем выступать маркетмейкером и котировать паи нашего ИПИФа на бирже, – говорит Асильбеков. – Мы инициировали внесение изменений в законодательство, которые позволят компаниям осуществлять операции по покупке и продаже паев ПИФов, которыми они управляют, в целях осуществления маркетмейкерской деятельности. Ожидаем, что изменения будут приняты до конца текущего года и мы сможем котировать паи нашего ИПИФа на бирже, что должно положительно отразиться на ликвидности данного инструмента на вторичном рынке».

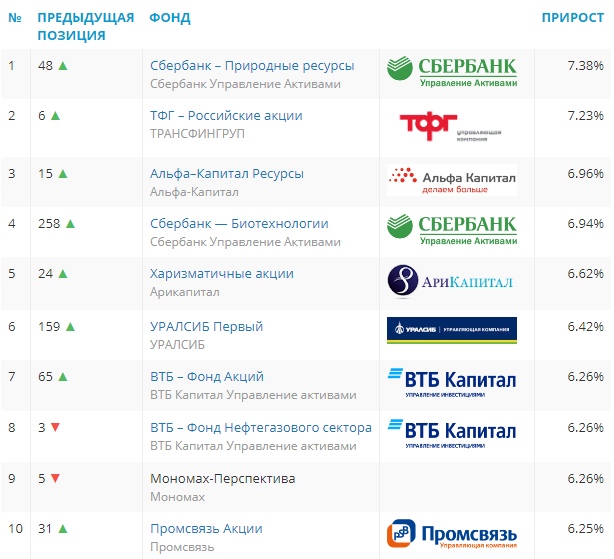

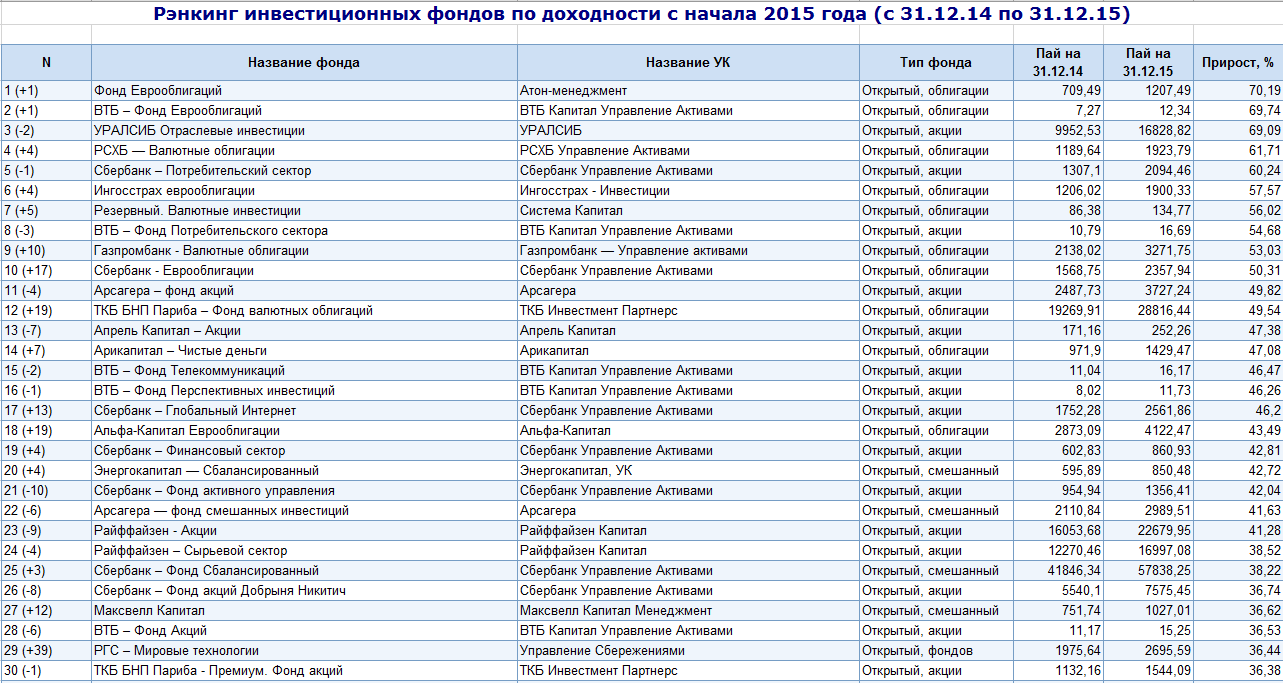

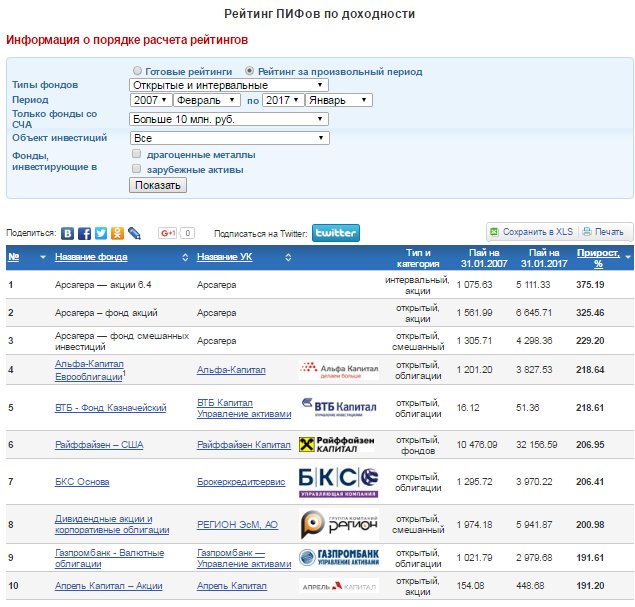

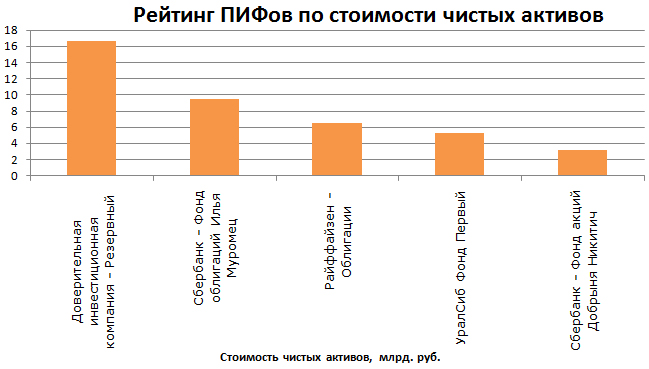

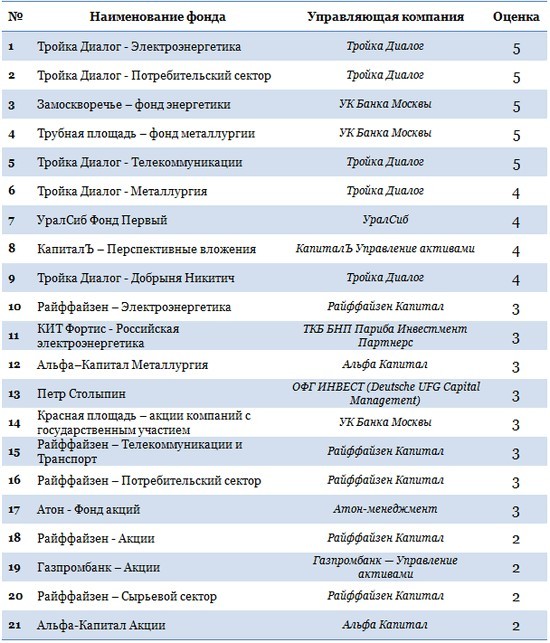

Рейтинг ПИФов по доходности

tramontana,Отраслевые фонды – это довольно хитрая уловка наших управляющих. Не секрет, что среди инвесторов отраслевые ПИФы пользуются большой популярностью. Пайщиков больше всего привлекает то, что паи отраслевых фондов оказываются на вершинах рейтингов по доходности. Хотите узнать причину, по которой управляющие компании используют такой инструмент как отраслевые фонды?..

В погоне за привлечением средств, управляющие компании придумали хорошую маркетинговую тактику — создание широкой линейки отраслевых фондов. Причем каждая компания представляет это как высокий уровень сервиса по предоставлению широких возможностей клиентам.

С математической точки зрения, изменение фондового индекса — это, по большому счету, сумма изменений всех отраслевых индексов, так как в индексе присутствуют все крупнейшие российские компании, задающие тон практически во всех отраслях. Следовательно, на любом временном интервале всегда будут отрасли, которые выросли выше среднего, и наоборот. Вполне естественно, что при этом всегда будет отрасль-лидер, показавшая наилучший результат и опередившая все остальные отрасли.

Вполне естественно, что при этом всегда будет отрасль-лидер, показавшая наилучший результат и опередившая все остальные отрасли.

Логично, что у компании, предоставляющей клиентам линейку отраслевых фондов, всегда будет фонд, который особенно на коротком отрезке (например, 1 год) показывает впечатляющие результаты на фоне остальных и который можно продемонстрировать клиентам как результат выдающегося качества управления. Этот результат можно использовать в агрессивной рекламе в СМИ, и за счет этого привлекать новые средства под управление и соответственно, получать комиссию.

Обратная сторона медали отраслевых фондов

На самом деле, предлагая клиентам отраслевые фонды, Управляющие компании снимают с себя ответственность по выбору отраслей, перекладывая эту сложную задачу на клиентов.

Неужели клиент управляющей компании, который по определению не является профессионалом, лучше самой управляющей компании знает, какая отрасль будет самой доходной в ближайшем будущем и на что надо делать ставку? Если это так, то возникает вопрос, зачем такому клиенту вообще нужна управляющая компания. Человек с такими знаниями может самостоятельно инвестировать на фондовом рынке. При этом, даже если клиент выберет отрасль корректно, то нет никакой гарантии, что инвестирование в рамках отраслевого фонда будет осуществляться в соответствии с ожиданиями клиента.

Человек с такими знаниями может самостоятельно инвестировать на фондовом рынке. При этом, даже если клиент выберет отрасль корректно, то нет никакой гарантии, что инвестирование в рамках отраслевого фонда будет осуществляться в соответствии с ожиданиями клиента.

Следствием этого утверждения является тот факт, что доходности фондов одних и тех же отраслей, но под управлением разных компаний, показывают значительно отличающиеся друг от друга результаты. В отличии, например, от фондов на индекс ММВБ, доходности которых вполне сопоставимы.

Клиенты, зачарованные высокими показателями доходности отраслевых фондов, не отдают себе отчет в том, что доходности отдельных отраслей подвержены достаточно сильным колебаниям. И тот отраслевой фонд, который показал в недавнем прошлом доходность выше среднего, скорее всего свою доходность уже исчерпал, и ждать от него хороших результатов в ближайшее время уже не следует. На самом деле, работа Управляющей компании, помимо всего прочего, заключается в том, что компания вовремя меняет диверсифицированный набор отраслей в портфеле, вкладывая деньги в компании, обладающие высоким потенциалом роста вне зависимости от привязки к конкретным отраслям, но не вкладывая при этом весь портфель в одну отрасль. С этим связано и то, что на временных интервалах больше года, большинство отраслевых фондов исчезает с вершин рейтингов, оставляя место классическим фондам акций.

С этим связано и то, что на временных интервалах больше года, большинство отраслевых фондов исчезает с вершин рейтингов, оставляя место классическим фондам акций.

Такие манипуляции с сознанием клиентов возможны благодаря низкой инвестиционной культуре нашего общества. Клиенты наших управляющих компаний не настолько профессиональны, чтобы делать выводы относительно потенциала роста отдельных отраслей экономики. Разочарование, которое возникает у клиентов после неудачных инвестиций в отраслевые фонды, приводит не только к потере лояльности в отношении конкретных управляющих компаний, но и что особенно печально, в целом к индустрии коллективных инвестиций.

Помимо всего прочего, в отличие от классических фондов, использование инвесторами отраслевых фондов, не может позволить им спокойно преобразовывать свой человеческий капитал в финансовый, посредством выбранного отраслевого фонда. Инвестирование с помощью отраслевых фондов подразумевает то, что инвестор будет постоянно заниматься переходом от одного отраслевого фонда к другому.

Я считаю, что отраслевые фонды должны быть отнесены Службой Банка России по финансовым рынкам к категории фондов для квалифицированных инвесторов, чтобы исключить возможность для начинающих инвесторов нести убытки при использовании этих достаточно сложных продуктов. Так как по моим наблюдениям, большинство неквалифицированных инвесторов входит в отраслевые фонды на пике их стоимости, благодаря уже продемонстрированной высокой доходности.

я как-то анализировал ПИФы — smart-lab.ru/blog/165600.php

Какие фонды сегодня оптимальны для долгосрочных вложений — Российская газета

Раньше аналитики советовали при долгосрочных инвестициях ставить на ПИФы акций. Сейчас приоритеты меняются. Если проанализировать доходность различных паевых фондов за последние два-три года, то получается, что на высокоизменчивом фондовом рынке (который мы наблюдали в последние годы) выигрывают не пайщики ПИФов акций.

«Если смотреть в совокупности, то действительно последние два года были тяжелыми для фондового рынка, — соглашается начальник управления маркетинга и продаж ФК «Открытие» Павел Пахомов. — В прошлом 2007 году рынок вырос лишь на 11%, а в этом — фактически всю первую половину года индекс находится в минусе и ситуация только-только начинает стабилизироваться. В таких условиях нормальные показатели имеют фактически только ПИФы долговых бумаг. ПИФы акций на падающем рынке, как бы ни старались управляющие, из-за множества ограничений, связанных с обязательным наличием ценных бумаг в портфеле таких ПИФов, априори не могут показать хорошую доходность».

— В прошлом 2007 году рынок вырос лишь на 11%, а в этом — фактически всю первую половину года индекс находится в минусе и ситуация только-только начинает стабилизироваться. В таких условиях нормальные показатели имеют фактически только ПИФы долговых бумаг. ПИФы акций на падающем рынке, как бы ни старались управляющие, из-за множества ограничений, связанных с обязательным наличием ценных бумаг в портфеле таких ПИФов, априори не могут показать хорошую доходность».

Тихая гавань

Но какие же фонды тогда оптимальны для вложений в неспокойные годы? Первое, что приходит на ум, — ПИФы смешанных инвестиций. «Смешанные, или сбалансированные, фонды занимают одну из наиболее привлекательных ниш на российском рынке коллективных инвестиций, предлагая пайщикам консервативную инвестиционную стратегию. Сама структура смешанного фонда, активы которого состоят из акций и облигаций, предполагает меньший риск по сравнению с фондами акций, — рассказывает аналитик Русского банка развития (РБР) Игорь Дуэль. — Как правило, управляющая компания устанавливает допустимое процентное соотношение между акциями и облигациями в инвестиционной декларации и впоследствии пересматривает портфель в зависимости от рыночной конъюнктуры. В случае формирования восходящего тренда доля акций увеличивается, и, наоборот, при признаках надвигающейся коррекции управляющие стараются переложить средства в облигации. Тем самым достигается снижение волатильности».

— Как правило, управляющая компания устанавливает допустимое процентное соотношение между акциями и облигациями в инвестиционной декларации и впоследствии пересматривает портфель в зависимости от рыночной конъюнктуры. В случае формирования восходящего тренда доля акций увеличивается, и, наоборот, при признаках надвигающейся коррекции управляющие стараются переложить средства в облигации. Тем самым достигается снижение волатильности».

Казалось бы, сбалансированные фонды, которые и предназначены для работы на волатильном рынке, должны в такие времена показывать наилучшие результаты. Однако цифры свидетельствуют об обратном. Оказывается, в такие времена надо вкладываться в индексные фонды. Если посмотреть на рейтинг доходности ПИФов, составляемый Национальной лигой управляющих, то на верхней строчке по доходности за три года мы все-таки увидим фонд смешанных инвестиций «Гранат» (УК Росбанка) с результатом 254,02%. Но в первой десятке это только один «смешанный» фонд. Зато целых пять индексных ПИФов с весьма впечатляющими результатами — от 206,59 до 218,08% дохода. Еще четыре места занимают фонды акций.

Еще четыре места занимают фонды акций.

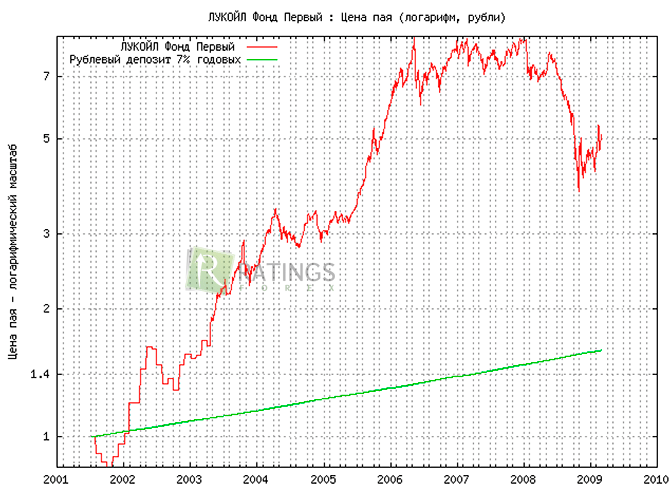

Любопытно еще одно наблюдение. Нам всегда говорили, что в долгосрочной перспективе предпочтительнее доверять средства интервальным фондам. Однако в TOP 40 лучших по доходности ПИФов за три года присутствует только один интервальный фонд: «ЛУКОЙЛ» — фонд отраслевых инвестиций, да и то на 27-м месте. Остальные — сплошь открытые фонды.

Прогноз: 3800 пунктов к 2010 году

Теперь о будущем. Какого же развития ситуации на российском фондовом рынке аналитики ожидают на ближайшие годы? И если впереди у нас опять неспокойные времена, то какой ПИФ предпочесть — открытый индексный? «Ситуация на фондовом рынке в ближайшие два-три года будет сложной. С одной стороны, кризис вроде бы подходит к концу и ситуация на мировых рынках стабилизируется. Однако говорить о том, что все будет хорошо, еще рано. Бешеный рост цен на сырье и продовольствие и высокие темпы инфляции сказываются уже сейчас и будут влиять на общее развитие ситуации во всем мире в ближайшее время, — предупреждает Павел Пахомов из ФК «Открытие». — Поэтому инвесторам надо быть начеку — спокойный сон им может только сниться». Однако это совсем не значит, что надо забыть об инвестициях потому, что нет возможности на этом зарабатывать. Отнюдь… В ФК «Открытие» считают, что сейчас достаточно интересный момент для входа в рынок и покупки прежде всего таких активов, как акции нефтегазового и банковского секторов. «Несмотря на завершение процесса реорганизации РАО ЕЭС, по-прежнему интересна энергетика. Инвестиции в данные активы или в ПИФы, вкладывающие свои средства в данные активы, могут в конце года порадовать инвесторов своей доходностью, — отмечают в компании».

— Поэтому инвесторам надо быть начеку — спокойный сон им может только сниться». Однако это совсем не значит, что надо забыть об инвестициях потому, что нет возможности на этом зарабатывать. Отнюдь… В ФК «Открытие» считают, что сейчас достаточно интересный момент для входа в рынок и покупки прежде всего таких активов, как акции нефтегазового и банковского секторов. «Несмотря на завершение процесса реорганизации РАО ЕЭС, по-прежнему интересна энергетика. Инвестиции в данные активы или в ПИФы, вкладывающие свои средства в данные активы, могут в конце года порадовать инвесторов своей доходностью, — отмечают в компании».

В ФК «Открытие» прогнозируют к концу года выход индекса РТС на отметку в районе 2800 пунктов. «С учетом благоприятной конъюнктуры сырьевых рынков можно ожидать более впечатляющие результаты», — уверен директор управления анализа финансовых рынков УК Росбанка Андрей Стоянов. А к 2010 году индексу РТС вполне по силам подняться до 3800 пунктов. «Динамика фондовых рынков в развивающихся странах находится в тесной взаимосвязи с темпами экономического роста и уровня финансовой открытости страны для зарубежных инвесторов. К настоящему времени в России отменены ограничения по счету капитала, накоплены значительные золотовалютные резервы, а доля государственного долга в ВВП находится на минимальном, по сравнению с другими развивающимися странами, уровне, — говорит Игорь Дуэль из РБР. — С 1999 г. номинальный ВВП вырос более чем в 6 раз — с $200 млрд до $1200 млрд в 2007 году. Высокий спрос на капитал стимулирует развитие фондового рынка, капитализация которого по итогам 2007 г. превысила $1,2 трлн. В настоящее время многие отрасли экономики испытывают высокую потребность в инвестициях, поэтому рост рынка будет поддерживаться не только за счет уже котирующихся компаний, но и новых размещений. Только в этом году на рынок, по разным оценкам, выйдут эмитенты с совокупной капитализацией $110-130 млрд». По его словам, российский рынок сейчас недооценен по сравнению с Индией, Аргентиной, Бразилией и Польшей — развивающимися странами, поставленными по перспективности развития экономики в один ряд с Россией. Недавнее повышение странового рейтинга России позволит нашему рынку отыграть это отставание за счет новых лимитов, открытых на российских эмитентов со стороны международных фондов.

К настоящему времени в России отменены ограничения по счету капитала, накоплены значительные золотовалютные резервы, а доля государственного долга в ВВП находится на минимальном, по сравнению с другими развивающимися странами, уровне, — говорит Игорь Дуэль из РБР. — С 1999 г. номинальный ВВП вырос более чем в 6 раз — с $200 млрд до $1200 млрд в 2007 году. Высокий спрос на капитал стимулирует развитие фондового рынка, капитализация которого по итогам 2007 г. превысила $1,2 трлн. В настоящее время многие отрасли экономики испытывают высокую потребность в инвестициях, поэтому рост рынка будет поддерживаться не только за счет уже котирующихся компаний, но и новых размещений. Только в этом году на рынок, по разным оценкам, выйдут эмитенты с совокупной капитализацией $110-130 млрд». По его словам, российский рынок сейчас недооценен по сравнению с Индией, Аргентиной, Бразилией и Польшей — развивающимися странами, поставленными по перспективности развития экономики в один ряд с Россией. Недавнее повышение странового рейтинга России позволит нашему рынку отыграть это отставание за счет новых лимитов, открытых на российских эмитентов со стороны международных фондов. «Среди основных предпосылок для притока средств выступают высокие темпы экономического роста, успешная передача власти и перспектива очередного повышения долгосрочных рейтингов Российской Федерации. Ключевым риском для данного прогноза является неопределенность, связанная с последствиями кредитного кризиса и замедлением экономики США», — считает Игорь Дуэль.

«Среди основных предпосылок для притока средств выступают высокие темпы экономического роста, успешная передача власти и перспектива очередного повышения долгосрочных рейтингов Российской Федерации. Ключевым риском для данного прогноза является неопределенность, связанная с последствиями кредитного кризиса и замедлением экономики США», — считает Игорь Дуэль.

Ставим на индекс

Какие же фонды в такой ситуации рекомендуют эксперты? «Если говорить о горизонте инвестирования в 2-3 года, то надо однозначно ставить на фонды акций и все, что с ними связано. Наиболее правильным было бы вложиться в Индексный фонд, так как перспективы российской экономики фундаментально привлекательны, и в целом можно прогнозировать значительный ее рост в ближайшем будущем», — считает Павел Пахомов из ФК «Открытие». Более продвинутым инвесторам он рекомендует сделать ставку на отдельные отраслевые фонды — такие, как энергетические, нефтегазовые или металлургические. «Уже сейчас понятно, что стоимость природных ресурсов в перспективе будет только расти, и, следовательно, бизнес компаний, с ними связанных, будет также успешно развиваться, — отмечает он. — Кроме того, надо понимать специфику российской экономики: фактически все сырьевые отрасли — это частно-государственный капитализм с большим политическим вектором влияния. А наш политический вектор пока уверенно положительный».

— Кроме того, надо понимать специфику российской экономики: фактически все сырьевые отрасли — это частно-государственный капитализм с большим политическим вектором влияния. А наш политический вектор пока уверенно положительный».

Среди наиболее привлекательных для инвестиций отраслей аналитики называют нефтегазовый, банковский, потребительский, телекоммуникационный сектор, а также отрасли машиностроения и строительства. В УК Росбанка особенно выделяют нефтегазовый, банковский и потребительский сектора. «Инвестиционная привлекательность нефтяных компаний обусловлена сохраняющимся ростом цен на энергоносители, а также возможным ослаблением налогов, — объясняет Игорь Дуэль из РБР. — Российский банковский сектор сегодня является одним из наиболее динамично развивающихся секторов экономики. Бум розничного кредитования, высокая потребность в денежных ресурсах со стороны корпоративных клиентов и усиление консолидации являются ключевыми процессами в банковском секторе».

Павел Пахомов на ближайшие два-три года предлагает такую структуру портфеля: до 50% — в индексные фонды; до 25% — в отраслевые фонды; до 25% — в фонды облигаций.

Консервативным инвесторам Сергей Ионов, ведущий аналитик по рынку коллективных инвестиций агентства «АЗИПИ-Инвестика», рекомендует увеличить долю фондов облигаций в портфеле до 90%. Оставшиеся же денежные средства он также рекомендует вложить либо в фонды акций, либо в ндексные фонды. Агрессивным инвесторам он тоже советует сократить долю облигаций до 25%.

Конец эпохи смешанных фондов

Сейчас основные средства пайщиков аккумулируют фонды акций, смешанные и облигационные фонды, причем большая доля средств традиционно доверяется

ПИФам акций. По мнению управляющих, в ближайшие два-три года приоритеты инвесторов сменятся. «Предпочтения пайщиков в последние годы во многом формировались под влиянием впечатляющих показателей российского фондового рынка. Темпы роста индекса РТС составили рекордные 83% в 2005 г. и 61% в 2006 г., поэтому при выборе фонда инвесторы больше склонялись в пользу акций, не до конца оценивая связанные с этими финансовыми инструментами риски, — отмечает Игорь Дуэль. — Кризис на рынке ипотечных облигаций в США и глубокая коррекция российского фондового рынка в первом квартале 2008 г. заметно охладили интерес физических лиц к фондам коллективных инвестиций, особенно к фондам акций. В этом году, скорее всего, инвесторы будут проявлять меньшую склонность к риску и выбирать смешанные фонды или фонды облигаций». Действительно, в 2007 г. уже обозначилась тенденция к росту популярности смешанных фондов: в мае 2007 г. их доля в общем объеме средств под управлением составляла 8%, а к маю 2008 г. она выросла до 13,5%. За рассматриваемый период заметно выросла и доля фондов недвижимости: с 16% до 29%, тогда как объем фондов акций в общей сумме средств под управлением снизился с 57% до 38%.

— Кризис на рынке ипотечных облигаций в США и глубокая коррекция российского фондового рынка в первом квартале 2008 г. заметно охладили интерес физических лиц к фондам коллективных инвестиций, особенно к фондам акций. В этом году, скорее всего, инвесторы будут проявлять меньшую склонность к риску и выбирать смешанные фонды или фонды облигаций». Действительно, в 2007 г. уже обозначилась тенденция к росту популярности смешанных фондов: в мае 2007 г. их доля в общем объеме средств под управлением составляла 8%, а к маю 2008 г. она выросла до 13,5%. За рассматриваемый период заметно выросла и доля фондов недвижимости: с 16% до 29%, тогда как объем фондов акций в общей сумме средств под управлением снизился с 57% до 38%.

В дальнейшем, по мнению Павла Пахомова, неизбежен отток из смешанных фондов и рост популярности прежде всего индексных фондов, а также отраслевых фондов. «Это нормальная практика развития рынка, и это непременно будет происходить по мере повышения грамотности российских инвесторов. Дело в том, что смешанные фонды — это некая аморфная структура, которая, с одной стороны, имеет все рыночные риски, присущие рынку акций, но при этом в силу наличия в портфеле долговых бумаг доходность по ним меньше аналогичной, показываемой просто фондами акций. И для продвинутого инвестора, понимающего суть смешанных фондов, они менее привлекательны, чем просто фонды акций или фонды облигаций, — считает он. — В свою очередь индексные фонды привлекательны прежде всего своей большей независимостью от конкретного поведения тех или иных акций, которые включаются или не включаются по воле и желанию управляющего портфелем».

Управляющие твердо уверены и в другом: ПИФы по-прежнему будут оставаться единственным инструментом, способным обогнать инфляцию, высокие темпы которой сохранятся в ближайшие годы.

рэнкинг

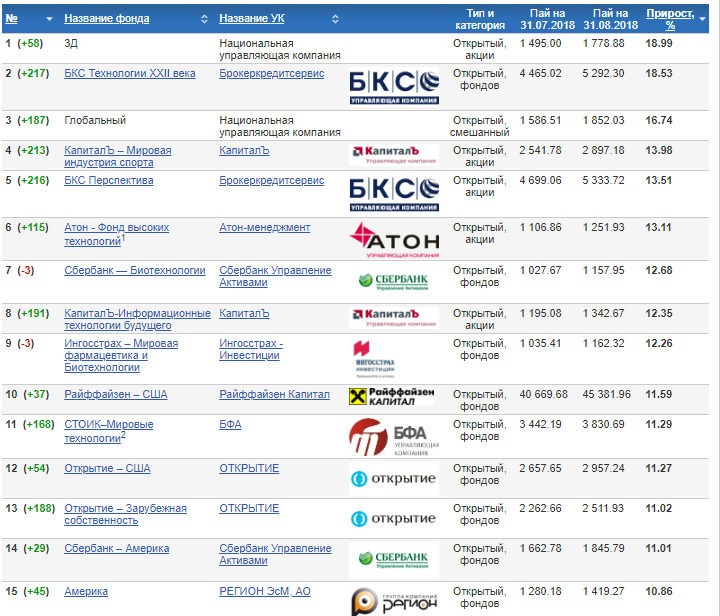

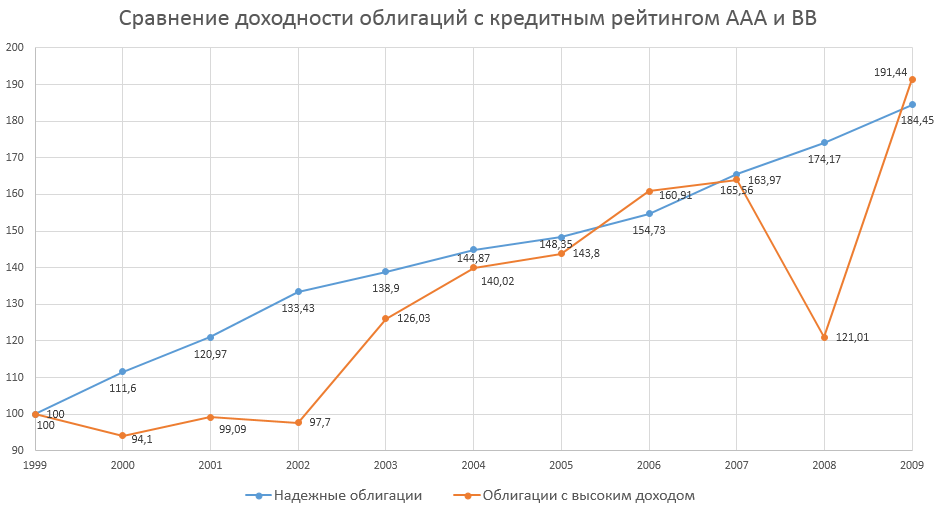

На портале Investfunds подведены итоги работы открытых ПИФов на 30.05.2008 года по итогам трех лет. В первую пятерку за три года вошли преимущественно индексные фонды. Однако первое место занял смешанный фонд «Гранат» (УК Росбанка), заработавший с конца апреля 2005 года +255,89%. Вторым стал «Индекс ММВБ» (УК «Пиоглобал Эссет Менеджмент») — за три года он заработал для пайщиков +239,15%. Третья позиция принадлежит фонду «ВТБ — Индекс ММВБ» («ВТБ Управление активами»), доходность которого составила +219,81%. Аналитики Investfunds отмечают, что из 166 открытых фондов, участвующих в рэнкинге за три года, ни один не показал отрицательной доходности. Однако ряд ПИФов все-таки проиграл инфляции, которая за три года, по нашим расчетам, составила 35,36%, — обогнать ее смогли только 137 фондов

Однако первое место занял смешанный фонд «Гранат» (УК Росбанка), заработавший с конца апреля 2005 года +255,89%. Вторым стал «Индекс ММВБ» (УК «Пиоглобал Эссет Менеджмент») — за три года он заработал для пайщиков +239,15%. Третья позиция принадлежит фонду «ВТБ — Индекс ММВБ» («ВТБ Управление активами»), доходность которого составила +219,81%. Аналитики Investfunds отмечают, что из 166 открытых фондов, участвующих в рэнкинге за три года, ни один не показал отрицательной доходности. Однако ряд ПИФов все-таки проиграл инфляции, которая за три года, по нашим расчетам, составила 35,36%, — обогнать ее смогли только 137 фондов

Наиболее доходные открытые ПИФы за последние три года

Определения рейтингов

Fitch Ratings публикует кредитные рейтинги, которые представляют собой перспективные заключения относительно относительной способности организации или обязательства выполнять финансовые обязательства. Рейтинги дефолта эмитента (РДЭ) присваиваются корпорациям, суверенным организациям, финансовым учреждениям, таким как банки, лизинговые компании и страховщики, а также организациям государственного финансирования (местным и региональным органам власти). Также присваиваются рейтинги уровня выпуска, часто включают ожидание возмещения и могут быть выше или ниже рейтинга уровня эмитента.Рейтинги эмиссии присваиваются обеспеченным и необеспеченным долговым ценным бумагам, займам, привилегированным акциям и другим инструментам. Рейтинги структурированного финансирования — это рейтинги эмиссии ценных бумаг, обеспеченных дебиторской задолженностью или другими финансовыми активами, которые учитывают относительную уязвимость обязательств перед дефолтом.

Также присваиваются рейтинги уровня выпуска, часто включают ожидание возмещения и могут быть выше или ниже рейтинга уровня эмитента.Рейтинги эмиссии присваиваются обеспеченным и необеспеченным долговым ценным бумагам, займам, привилегированным акциям и другим инструментам. Рейтинги структурированного финансирования — это рейтинги эмиссии ценных бумаг, обеспеченных дебиторской задолженностью или другими финансовыми активами, которые учитывают относительную уязвимость обязательств перед дефолтом.

Кредитные рейтинги указывают на вероятность погашения в соответствии с условиями выпуска. В ограниченных случаях Fitch может включить дополнительные соображения (например, установить более высокий или более низкий стандарт, чем указано в документации по обязательству).См. Подробности в разделе «Особые ограничения, касающиеся шкал кредитных рейтингов».

Fitch Ratings также публикует другие рейтинги, оценки и мнения. Например, Fitch предоставляет специализированные рейтинги обслуживающих лиц, обслуживающих жилищную и коммерческую ипотеку, управляющих активами и фондов. В каждом случае пользователи должны обращаться к определениям каждой отдельной шкалы, чтобы получить рекомендации по измерениям риска, охватываемого каждой оценкой.

В каждом случае пользователи должны обращаться к определениям каждой отдельной шкалы, чтобы получить рекомендации по измерениям риска, охватываемого каждой оценкой.

Шкала кредитного рейтинга Fitch для эмитентов и выпусков выражается с использованием категорий от «AAA» до «BBB» (инвестиционный уровень) и от «BB» до «D» (спекулятивный уровень) с дополнительными +/- для уровней от AA до CCC, указывающих относительные различия вероятности дефолта или восстановления проблем.Термины «инвестиционный рейтинг» и «спекулятивный рейтинг» являются рыночными соглашениями и не подразумевают каких-либо рекомендаций или одобрения конкретной ценной бумаги для инвестиционных целей. Категории инвестиционного уровня указывают на относительно низкий или умеренный кредитный риск, тогда как рейтинги в спекулятивных категориях сигнализируют либо о более высоком уровне кредитного риска, либо о том, что дефолт уже произошел.

Fitch может также раскрывать вопросы, касающиеся рейтингуемого эмитента, который не имеет и не получил рейтинга. Такие выпуски также обозначены как «NR» на его веб-странице.

Такие выпуски также обозначены как «NR» на его веб-странице.

Кредитные рейтинги выражают риск в относительном порядке ранжирования, то есть они являются порядковыми показателями кредитного риска и не позволяют прогнозировать конкретную частоту дефолтов или убытков. Для получения информации об исторической эффективности рейтингов, пожалуйста, обратитесь к исследованиям Fitch по изменению рейтингов и дефолту, в которых подробно описаны исторические уровни дефолта. Европейское управление по ценным бумагам и рынкам также ведет центральный репозиторий исторических показателей дефолта.

Кредитные рейтинги Fitch не учитывают напрямую какие-либо риски, кроме кредитного риска.Кредитные рейтинги не учитывают риск потери рыночной стоимости из-за изменений процентных ставок, ликвидности и / или других рыночных факторов. Однако рыночный риск можно рассматривать в той степени, в которой он влияет на способность эмитента выплатить или рефинансировать финансовое обязательство. Тем не менее рейтинги не отражают рыночный риск в той степени, в какой они влияют на размер или другую обусловленность обязательства по выплате обязательства (например, в случае индексируемых облигаций).

Fitch будет использовать шкалы кредитных рейтингов для присвоения рейтингов частным облигациям или определенным программам выпуска облигаций, либо частным рейтингам с использованием той же публичной шкалы и критериев.Частные рейтинги не публикуются и предоставляются только эмитенту или его агентам в форме рейтингового письма.

Шкалы первичного кредитного рейтинга также могут использоваться для предоставления рейтингов для более узкого диапазона, включая процентные ставки и возврат основной суммы долга, или в других формах мнений, таких как кредитные заключения или услуги по оценке рейтингов.

Кредитные заключения представляют собой вид с привязкой к определенному уровню или категории с использованием первичной рейтинговой шкалы и пропускают одну или несколько характеристик полного рейтинга или соответствуют им другому стандарту.Кредитные отзывы будут указаны с использованием символа строчной буквы в сочетании с суффиксом «*» (например, «bbb + *») или (cat) для обозначения статуса мнения. Кредитные заключения обычно выдаются на определенный момент времени, но могут отслеживаться, если аналитическая группа считает, что информация будет достаточно доступной.

Кредитные заключения обычно выдаются на определенный момент времени, но могут отслеживаться, если аналитическая группа считает, что информация будет достаточно доступной.

Услуги по оценке рейтингов — это специальное представление с использованием первичной шкалы оценок того, как существующий или потенциальный рейтинг может быть изменен заданным набором гипотетических обстоятельств. Хотя услуги по оценке кредитоспособности и рейтинга предоставляются на определенный момент времени и не отслеживаются, им может быть назначено целевое наблюдение или прогноз, которые могут обозначать траекторию кредитного профиля.

Рейтинги, присвоенные Fitch, основаны на установленных, утвержденных и опубликованных критериях. Могут применяться различные критерии, но они будут явно указаны в наших комментариях к рейтинговым действиям (RAC), которые используются для публикации кредитных рейтингов, когда они установлены, а также после ежегодных или периодических обзоров.

Рейтинги являются результатом коллективной работы Fitch, и ни одно лицо или группа лиц не несут исключительной ответственности за рейтинг. Рейтинги не являются фактами и, следовательно, не могут быть названы «точными» или «неточными».»Пользователи должны обращаться к определению каждого отдельного рейтинга, чтобы получить представление о размерах риска, охватываемого рейтингом.

Рейтинги не являются фактами и, следовательно, не могут быть названы «точными» или «неточными».»Пользователи должны обращаться к определению каждого отдельного рейтинга, чтобы получить представление о размерах риска, охватываемого рейтингом.

SEC.gov | Превышено пороговое значение частоты запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC. gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.8c3c5168.1633661785.e86ccbf

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только частота запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Polaris Infrastructure (PIF-T) — Прогнозы акций на Stockchase

Рейтинг инфраструктурыPolaris (PIF-T)

Бычьи — сигналы на покупку / голосов: 4

Нейтрально — сигналы удержания / голосов: 1

Медвежьи — сигналы на продажу / Голосов: 0

Всего сигналов / голосов: 5

Рейтинг запасов для инфраструктуры Polaris рассчитывается в соответствии с к сигналам биржевых экспертов.Высокий балл означает экспертов в основном рекомендую покупать акции, в то время как низкая оценка означает Эксперты в основном рекомендуют продавать акции.

Polaris Infrastructure (PIF-T) Часто задаваемые вопросы

Что такое символ акций Polaris Infrastructure?

Polaris Infrastructure — канадская акция, торгующаяся под символом

PIF-T на фондовой бирже Торонто

(PIF-CT). Обычно его называют

TSX: PIF или PIF-T

Обычно его называют

TSX: PIF или PIF-T

Polaris Infrastructure — это покупка или продажа?

За последний год 5 шт. аналитики опубликовали мнения о ПИФ-Т.4 аналитика рекомендуется КУПИТЬ акции. 0 аналитиков рекомендуется ПРОДАВАТЬ акции. Последняя рекомендация биржевых аналитиков -. Ознакомьтесь с последними рейтингами биржевых экспертов по инфраструктуре Polaris.

Polaris Infrastructure — хорошая инвестиция или лучший выбор?

Инфраструктура Polaris была рекомендована как лучший выбор на . Ознакомьтесь с последними рейтингами биржевых экспертов по инфраструктуре Polaris.

Почему запасы Polaris Infrastructure сокращаются?

Отчеты о прибылях и убытках или последние новости компании могут привести к падению курса акций.Ознакомьтесь с рекомендациями биржевых экспертов

для помощи в принятии решения о покупке, продаже или удержании акций.

Стоит ли смотреть на инфраструктуру Polaris?

5 фондовых аналитиков на Stockchase, покрытых инфраструктурой Polaris в прошлом году. Это трендовые акции, на которые стоит обратить внимание.

Какова цена акций Polaris Infrastructure?

2021-10-06, Инфраструктура Polaris (PIF-T) акции закрылись по цене 17,49 доллара.

Определение верхнего предела облигаций кредитного ПИФ

Относится к

Ограничение по облигациям кредитного ПИФКредитная линия ликвидности класса B имеет значение, установленное в Соглашении с кредиторами.

Кредит C Кредит означает кредит, предоставленный или подлежащий предоставлению в рамках Кредитной линии C, или непогашенную на данный момент основную сумму кредита.

Механизм ликвидности Первоначально означает Соглашение о возобновляемом кредите от 28 ноября 2000 г. в отношении Применимых сертификатов между Поставщиком ликвидности и Трастовой компанией Wilmington, в качестве агента субординации, в качестве агента и доверительного управляющего для Применимого траста, и , от и после замены такого соглашения в соответствии с Соглашением о межкредитовании, заменяющий механизм ликвидности для него, в каждом случае с поправками, дополнениями или иными изменениями время от времени в соответствии с их соответствующими условиями.

Ссуды с процентным резервом означает Ипотечные ссуды, по которым начисляются проценты, кроме 360-дневного года, состоящего из двенадцати (12) 30-дневных месяцев.

Замещающая кредитная линия означает для любой кредитной линии безотзывное возобновляемое кредитное соглашение (или соглашения) в основном в форме замененной кредитной линии, включая положения о восстановлении, или соглашение (или соглашения) в такой другой форме (которая может включать аккредитив), что позволит рейтинговым агентствам подтвердить в письменной форме свои соответствующие рейтинги, действующие на тот момент для соответствующих сертификатов (до понижения таких рейтингов, если таковые имеются, в результате понижения рейтинга соответствующего Поставщика ликвидности), в номинальной сумме (или в совокупной номинальной сумме), равной Требуемой на тот момент сумме, и выпущенной Лицом (или Лицами), имеющим долгосрочный рейтинг приоритетного необеспеченного долга или долгосрочный кредитный рейтинг эмитента, в зависимости от обстоятельств, выпущенные каждым Рейтинговым агентством, которые равны или выше Порогового рейтинга. Без ограничения формы, которую в противном случае могла бы иметь замещающая кредитная линия в соответствии с предыдущим предложением, замещающая ликвидная кредитная линия для любого класса сертификатов может иметь установленную дату истечения срока действия ранее, чем через 15 дней после Окончательной даты законного распространения такого класса сертификатов, поэтому до тех пор, пока такой механизм замещения ликвидности предусматривает использование чертежа без продления, как это предусмотрено Разделом 3.5 (d) настоящего Соглашения.

Без ограничения формы, которую в противном случае могла бы иметь замещающая кредитная линия в соответствии с предыдущим предложением, замещающая ликвидная кредитная линия для любого класса сертификатов может иметь установленную дату истечения срока действия ранее, чем через 15 дней после Окончательной даты законного распространения такого класса сертификатов, поэтому до тех пор, пока такой механизм замещения ликвидности предусматривает использование чертежа без продления, как это предусмотрено Разделом 3.5 (d) настоящего Соглашения.

Обязательство по обеспечению ликвидности означает в отношении каждого банка ликвидности его обязательство по Соглашению о ликвидности (которое составляет 102% от его Обязательства по настоящему Соглашению).

Механизм ликвидности класса А имеет значение, установленное в Соглашении с кредитором.

Ссуда под процентные резервы Каждая ипотечная ссуда, которая является Фактической ипотечной ссудой / 360 (или любой последующей ипотечной ссудой REO в отношении нее).

Сумма избыточного обеспечения надбавки к доходности означает, в отношении любого календарного месяца и соответствующей Даты платежа, или в отношении Даты закрытия, совокупную сумму, на которую основной остаток на последний день соответствующего Периода погашения или Дата отсечения, если применимо, для каждой связанной дебиторской задолженности с годовой процентной ставкой, указанной в соответствующем договоре, меньше Требуемой ставки, кроме Дебиторской задолженности по умолчанию, превышает приведенную стоимость, рассчитанную с использованием ставки дисконтирования, равной Требуемой ставке, каждого запланированного платежа по каждой такой Дебиторской задолженности, предполагая, что такой плановый платеж производится в последний день каждого месяца и в каждом месяце 30 дней.

Сумма ликвидности означает для Даты выборки меньшее из:

Кредитная линия означает в отношении Эмитента или любой из его дочерних компаний одно или несколько долговых инструментов, договоренностей, инструментов, доверительных договоров, примечания договоров купли-продажи или долговых обязательств или коммерческих бумаг и овердрафтов (включая старшие обеспеченные кредиты) с банками, учреждениями, фондами или инвесторами, обеспечивающими возобновляемые кредитные ссуды, срочные ссуды, финансирование дебиторской задолженности (в том числе посредством продажи дебиторской задолженности таким учреждениям или специальным целевые организации, созданные для заимствования у таких организаций под такую дебиторскую задолженность), векселей, облигаций, долговых аккредитивов или другой Задолженности, в каждом случае с поправками, пересчетами, модифицированными, возобновленными, возмещенными, замененными, реструктурированными, рефинансируемыми, погашенными, увеличенными или продлевается время от времени полностью или частично (и полностью или частично, независимо от того, соответствует ли первоначальный административный возраст nt и кредиторы или другой административный агент, агенты или доверительные управляющие или другие банки, учреждения или инвесторы, независимо от того, предоставлены ли они по одному или нескольким кредитным или другим соглашениям, соглашениям об эмиссии, соглашениям о финансировании или иным образом), и в каждом случае включая все соглашения, инструменты и документы, подписанные и доставленные в соответствии с или в связи с вышеизложенным (включая любые векселя и аккредитивы, выпущенные в соответствии с ними, а также любое соглашение о гарантии и залоге, соглашение о защите патентов и товарных знаков, ипотечные кредиты или заявки на аккредитив и другие гарантии, залоги, соглашения, соглашения об обеспечении и залоговые документы). Не ограничивая общность вышеизложенного, термин «Кредитная линия» включает любое соглашение или инструмент (1) изменение срока погашения любой Задолженности, возникшей в соответствии с ним или предполагаемой таким образом, (2) добавление дочерних компаний Эмитента в качестве дополнительных заемщиков или поручителей в соответствии с ним, (3) увеличение размера Задолженности, возникшей по нему или доступной для заимствования, или (4) иным образом изменяя его условия.

Не ограничивая общность вышеизложенного, термин «Кредитная линия» включает любое соглашение или инструмент (1) изменение срока погашения любой Задолженности, возникшей в соответствии с ним или предполагаемой таким образом, (2) добавление дочерних компаний Эмитента в качестве дополнительных заемщиков или поручителей в соответствии с ним, (3) увеличение размера Задолженности, возникшей по нему или доступной для заимствования, или (4) иным образом изменяя его условия.

Аккредитив означает в любое время сумму, равную наименьшей из следующих величин: (а) совокупная сумма обязательств банков-эмитентов по аккредитиву на данный момент, (б) 200000000 долларов и (в) совокупная сумма сумма Обязательств по возобновляемым кредитам, поскольку такая сумма может быть уменьшена в такой момент или до этого в соответствии с Разделом 2.05.

Обязательство по возобновляемой кредитной линии означает в отношении каждого Кредитора возобновляемой кредитной линии обязательство такого Кредитора по возобновляемой кредитной линии предоставлять ссуды из возобновляемой кредитной линии в соответствии с Разделом 2. 01 (b), выраженное в виде суммы, представляющей максимально допустимую совокупную сумму Кредитный риск по возобновляемой кредитной линии для Кредитора по возобновляемой кредитной линии в соответствии с настоящим Соглашением, поскольку такое обязательство может (а) время от времени сокращаться в соответствии с Разделом 2.08, (b) время от времени уменьшаться или увеличиваться в соответствии с поручениями такого Кредитора или перед ним в соответствии с Разделом 9.04, и (c) увеличены, расширены или заменены в соответствии с разделами 2.21, 2.22 или 2.23. Первоначальная сумма Обязательства по возобновляемой кредитной линии каждого Кредитора указана в Приложении 2.01 или в Соглашении о передаче и принятии, Соглашении о дополнительном принятии, Поправке о продлении срока или Поправке о рефинансировании, в соответствии с которыми такой Кредитор должен принять свое Обязательство по возобновляемой кредитной линии, в зависимости от обстоятельств. Общая сумма обязательств Кредиторов по возобновляемым кредитам на дату закрытия составляет 200 000 000 долларов.

01 (b), выраженное в виде суммы, представляющей максимально допустимую совокупную сумму Кредитный риск по возобновляемой кредитной линии для Кредитора по возобновляемой кредитной линии в соответствии с настоящим Соглашением, поскольку такое обязательство может (а) время от времени сокращаться в соответствии с Разделом 2.08, (b) время от времени уменьшаться или увеличиваться в соответствии с поручениями такого Кредитора или перед ним в соответствии с Разделом 9.04, и (c) увеличены, расширены или заменены в соответствии с разделами 2.21, 2.22 или 2.23. Первоначальная сумма Обязательства по возобновляемой кредитной линии каждого Кредитора указана в Приложении 2.01 или в Соглашении о передаче и принятии, Соглашении о дополнительном принятии, Поправке о продлении срока или Поправке о рефинансировании, в соответствии с которыми такой Кредитор должен принять свое Обязательство по возобновляемой кредитной линии, в зависимости от обстоятельств. Общая сумма обязательств Кредиторов по возобновляемым кредитам на дату закрытия составляет 200 000 000 долларов. На дату закрытия имеется только один класс обязательств по возобновляемым кредитам. После Даты закрытия дополнительные Классы обязательств по возобновляемым кредитам могут быть добавлены или созданы в соответствии с Поправками о продлении или Поправками по рефинансированию.

На дату закрытия имеется только один класс обязательств по возобновляемым кредитам. После Даты закрытия дополнительные Классы обязательств по возобновляемым кредитам могут быть добавлены или созданы в соответствии с Поправками о продлении или Поправками по рефинансированию.

Механизмы ликвидности в совокупности означает механизм ликвидности класса A и механизм ликвидности класса B.

Коэффициент ликвидности означает отношение ликвидности ко всей задолженности перед банком.

Использование возобновляемой кредитной линии означает в любое время сумму непогашенных возобновляемых кредитных ссуд, непогашенных ссуд Swing и обязательств по аккредитиву.

Сумма взятия на резервном счете означает для любой Даты платежа сумму, равную наименьшему из (а) Доступной суммы дефицита средств, если таковая имеется, на такую Дату платежа и (б) суммы наличных денежных средств или другой доступной немедленно. средства на депозите на Резервном счете (за исключением чистой прибыли от инвестиций) в такую Дату платежа; при условии, однако, что если такой Датой платежа является Дата погашения, «Сумма извлечения резервного счета» будет означать сумму, равную сумме наличных или других немедленно доступных средств на депозите на Резервном счете в Дату погашения.

средства на депозите на Резервном счете (за исключением чистой прибыли от инвестиций) в такую Дату платежа; при условии, однако, что если такой Датой платежа является Дата погашения, «Сумма извлечения резервного счета» будет означать сумму, равную сумме наличных или других немедленно доступных средств на депозите на Резервном счете в Дату погашения.

Сумма резервной выплаты меньше Покрытой суммы, определенной на дату передачи.

Сумма обязательства по аккредитиву означает на любую дату максимальную сумму в 10 000 000 долларов США, поскольку такая сумма может время от времени уменьшаться в соответствии с Разделом 2.2.

Обеспечение аккредитива означает либо (а) предоставление денежного обеспечения (в соответствии с документацией, достаточно удовлетворительной для Агента, включая положения, в которых указывается, что сборы за аккредитив и все комиссии, сборы, сборы и расходы, предусмотренные в Разделе 2.11 (k) Соглашения (включая любые комиссионные сборы) будет продолжать накапливаться до тех пор, пока Аккредитивы остаются непогашенными), удерживаемых Агентом в пользу Оборотных кредиторов в сумме, равной 105% от существующего на тот момент Письма-подтверждения. Использование кредита, (б) предоставление Агенту документации, оформленной всеми бенефициарами по аккредитивам, по форме и содержанию, разумно удовлетворяющей Агента и банка-эмитента, прекращение всех прав таких бенефициаров по аккредитивам, или (в) предоставление Агент с резервным аккредитивом, по форме и содержанию достаточно удовлетворительным для Агента, от коммерческого банка, приемлемого для Агента (по его собственному усмотрению) в сумме равный 105% от существующего на тот момент использования аккредитива (при этом понимается, что комиссия за аккредитив и все комиссионные сборы, указанные в Соглашении, будут продолжать накапливаться, пока аккредитивы не исполнены, и что любые такие начисляемые сборы должны быть суммой, которая может быть получена по любому такому резервному аккредитиву).

Использование кредита, (б) предоставление Агенту документации, оформленной всеми бенефициарами по аккредитивам, по форме и содержанию, разумно удовлетворяющей Агента и банка-эмитента, прекращение всех прав таких бенефициаров по аккредитивам, или (в) предоставление Агент с резервным аккредитивом, по форме и содержанию достаточно удовлетворительным для Агента, от коммерческого банка, приемлемого для Агента (по его собственному усмотрению) в сумме равный 105% от существующего на тот момент использования аккредитива (при этом понимается, что комиссия за аккредитив и все комиссионные сборы, указанные в Соглашении, будут продолжать накапливаться, пока аккредитивы не исполнены, и что любые такие начисляемые сборы должны быть суммой, которая может быть получена по любому такому резервному аккредитиву).

Счет резерва ликвидности имеет значение, указанное в Разделе 8.2 (A) (iii).

Кредитный риск возобновляемой кредитной линии означает, в любое время, сумму (а) совокупной основной суммы кредитов возобновляемой кредитной линии, непогашенной в данный момент, (б) подверженности риску Swingline в такой момент и (в) возобновляемой L / C Выдержка в такое время. Кредитный риск по возобновляемой кредитной линии любого Кредитора по возобновляемой кредитной линии в любое время должен быть суммой (а) совокупной основной суммы кредитов возобновляемой кредитной линии, непогашенных в данный момент, и Открытие Swingline и возобновляемое размещение аккредитива в это время.

Кредитный риск по возобновляемой кредитной линии любого Кредитора по возобновляемой кредитной линии в любое время должен быть суммой (а) совокупной основной суммы кредитов возобновляемой кредитной линии, непогашенных в данный момент, и Открытие Swingline и возобновляемое размещение аккредитива в это время.

Возобновляемая кредитная линия Возобновляемые обязательства и предоставленные по ним кредиты.

Обязательства по аккредитиву по линии означает, на момент определения, все обязательства Заемщика, фактические или условные, в отношении аккредитивов по линии, включая сумму (а) обязательств по возмещению и ( b) совокупную невыбранную номинальную сумму непогашенных аккредитивов на кредитную линию.