Затраты переменные — Энциклопедия по экономике

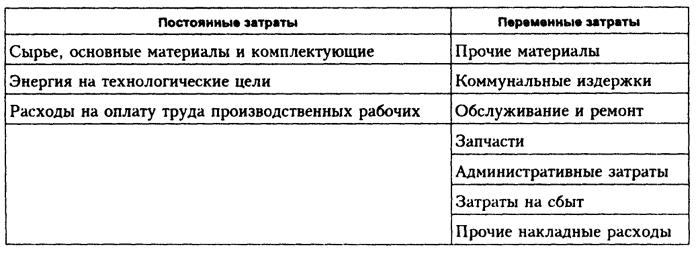

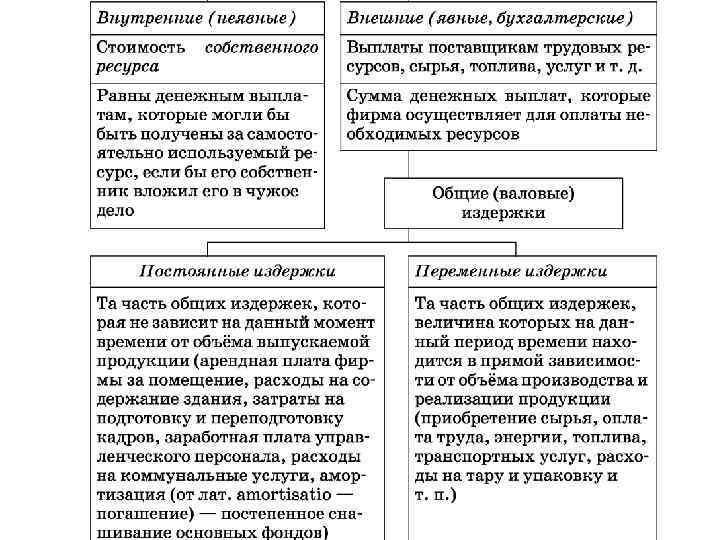

Основными составляющими экономического рычага являются постоянные затраты, переменные затраты, цена строительной продукции. Каждая из этих составляющих в той или иной мере имеет отношение к объему выполняемых строительно-монтажных работ (реализации готовой строительной продукции). В результате изменений всех трех элементов операционного рычага получаем следующие эффекты [c.361]Чистая выручка не включает НДС, акциза, скидки, премии, суммы переоценки. Переменные издержки включают прямые затраты (затраты на основные материалы и заработную плату производственных рабочих) и переменные косвенные затраты. Переменные затраты зависят от изменения объемов производства. [c.117]

Выручка от выполнения заказа 117 000 Дополнительные затраты (переменные [c.221]

Себестоимость реализованной продукции. 80% затрат — переменные 60% постоянных затрат представляют собой распределение общепроизводственных накладных затрат, которых нельзя избежать

[c.

В свете вышеизложенного может показаться странным включение в расчет переменных накладных затрат по 4 ф.ст. за час обслуживания клиента. Однако следует помнить о том, что это затраты переменные, и если количество часов обслуживания клиентов возрастает, то возрастет и сумма реально понесенных переменных затрат. Предполагая, что 4 ф.ст. за час обслуживания клиента является точным отражением будущих денежных потоков, дополнительно понесенные переменные накладные затраты будут такими же, как и дополнительно поглощенные переменные накладные затраты. Это просто особенность переменных накладных затрат она не противоречит правилу отнесения к релевантным затратам только тех, которые представляют собой будущие денежные потоки. [c.299]

Предположим, что объем продаж возрастет на 20%, при этом неизменными останутся соотношение продаж/производство отдельных видов продукции, цена продажи и уровень затрат (переменных или постоянных). Как это отразится на величине прибыли до налогообложения в примере 12. 15

[c.587]

15

[c.587]

С ростом объема выпуска увеличивается сумма лицензионных платежей. Отсюда эти затраты — переменные. Лицензионный платеж в размере 10 ф.ст. непосредственно относится к калькуляционной единице (в нашем примере единице выпуска — собранной радиоле). Эти затраты — прямые. Отметим, что хотя совокупные затраты на лицензионные платежи переменные, их удельная величина постоянна. [c.817]

Платежи страховой компании. Рис. 2.8 (с). Эти затраты переменные, так как определяются количеством проданных страховых полисов. Но и затраты на каждый полис не постоянны три ступени линии затрат отражают три уровня удельных затрат. [c.818]

Специфические затраты Переменные Заработная плата [c.838]

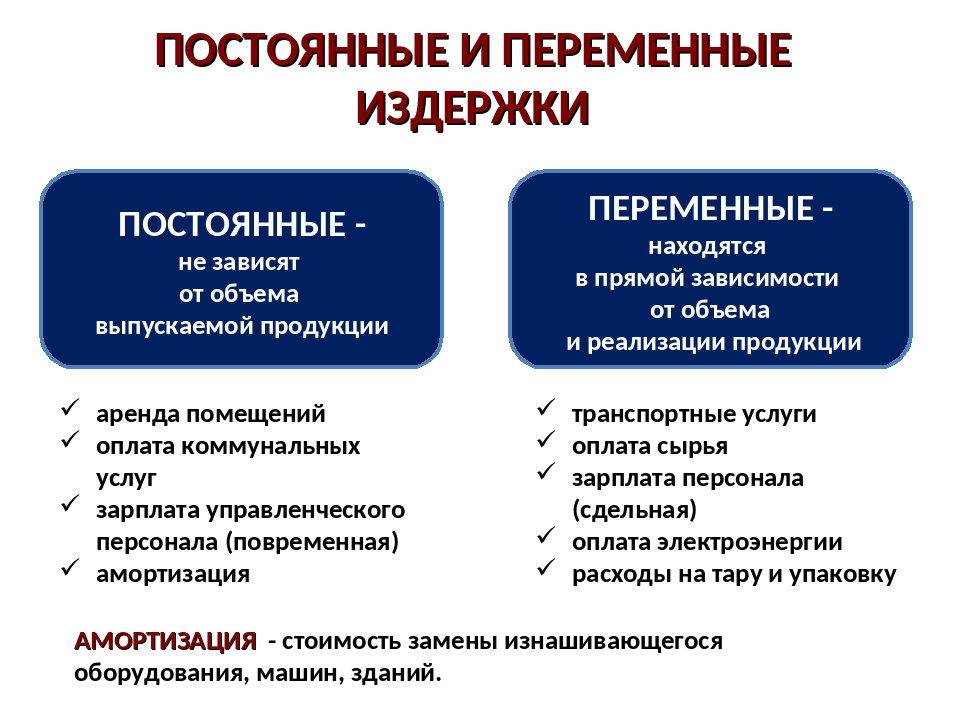

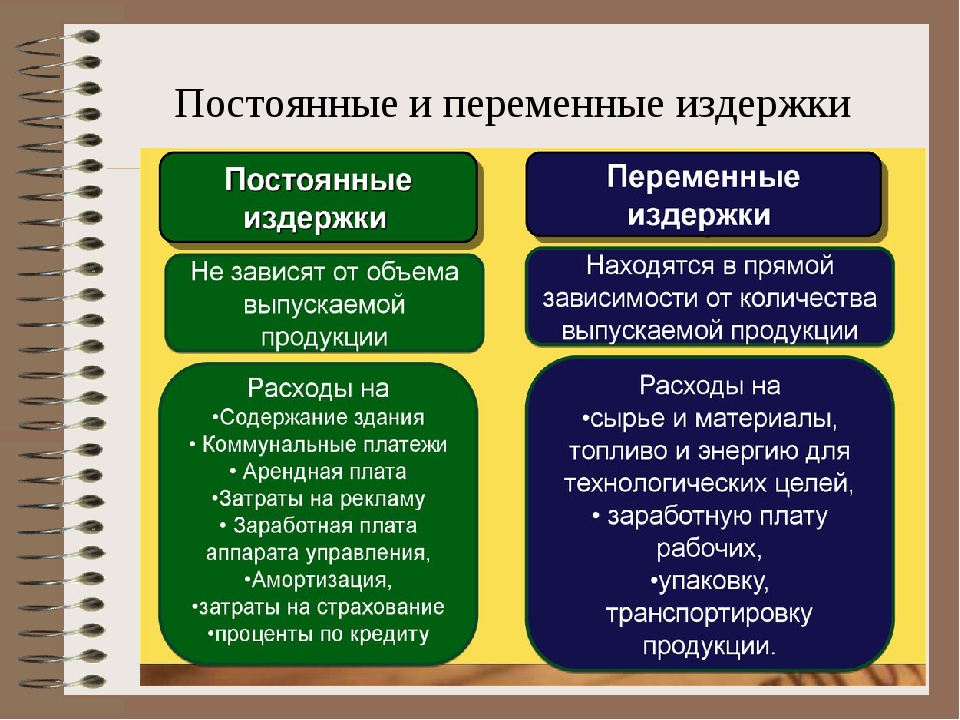

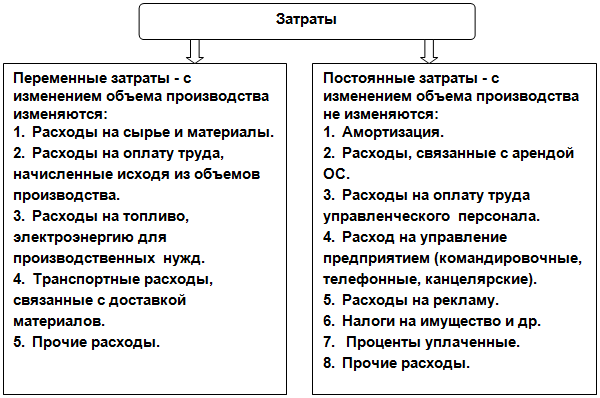

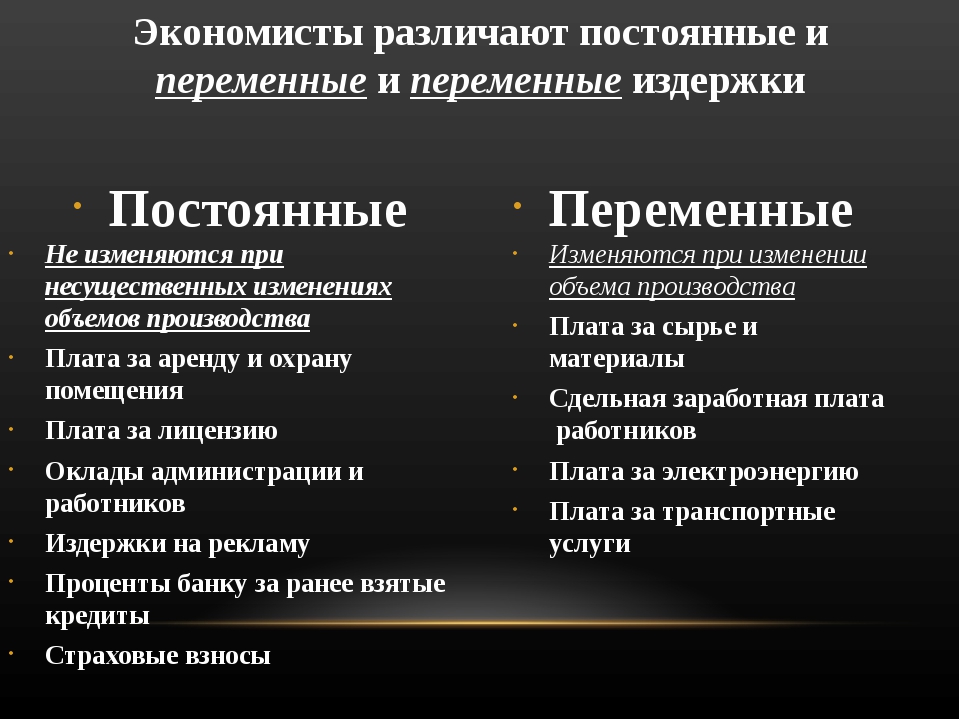

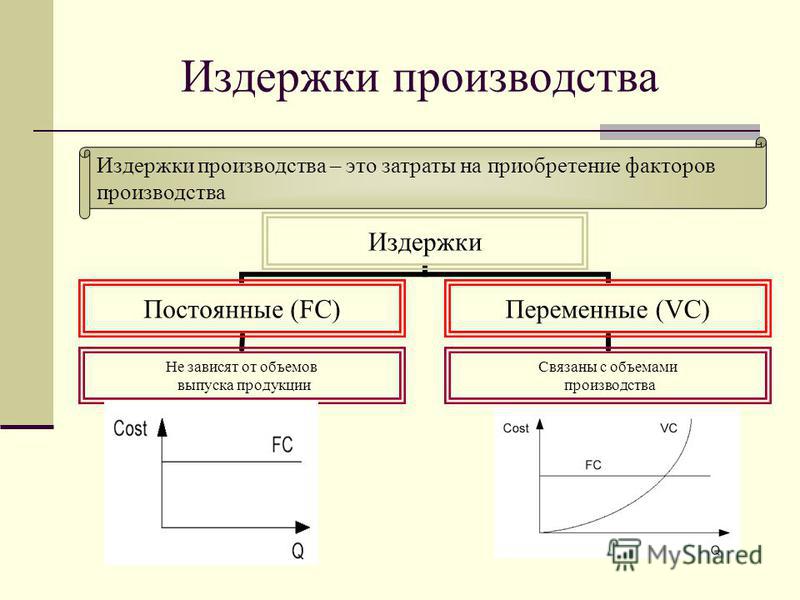

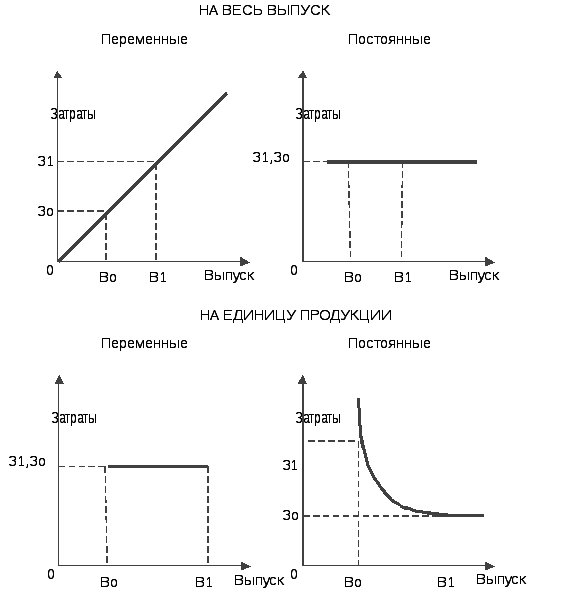

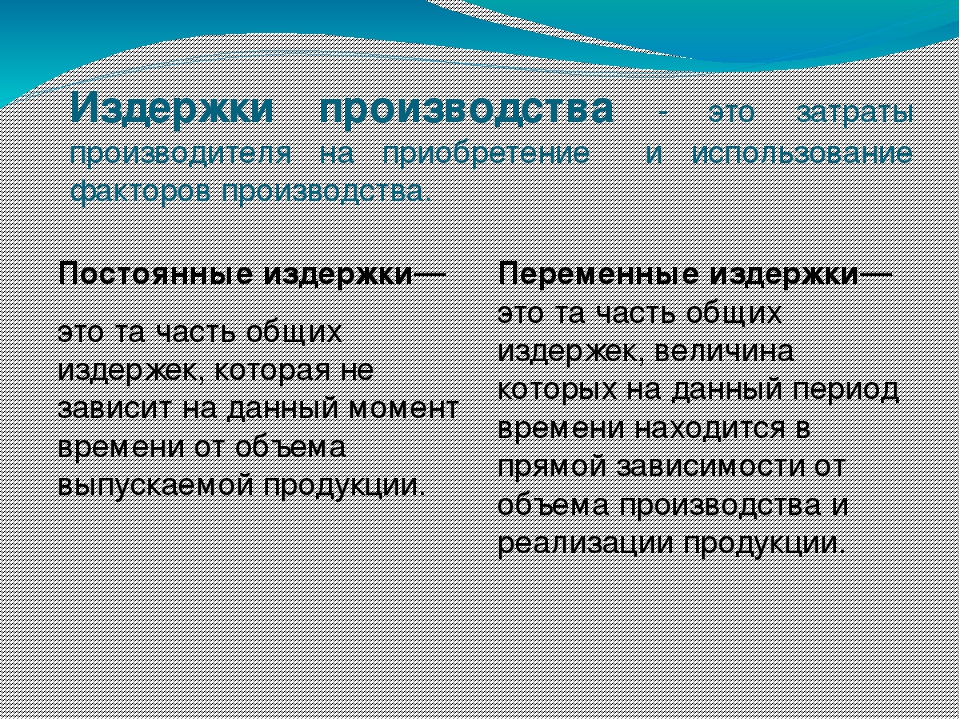

Переменные, постоянные, условно-постоянные затраты. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты.

Ключевые понятия фактор затрат, постоянные затраты, переменные затраты, прямые затраты, косвенные затраты, регулируемые затраты, нерегулируемые затраты, альтернативные затраты, невозвратные затраты, дифференциальные затраты, маржинальные затраты. [c.29]

Определить, к какому типу затрат (переменные, постоянные, смешанные) относятся перечисленные выше затраты (включая стоимость товаров). [c.103]

Из интервью с работниками компаний, которые при ценообразовании использовали информацию о затратах и состоянии рынка, следует, что при сопоставлении достоинств переменных или полных затрат нельзя искать только белые или черные стороны. В одних случаях лучше использовать метод учета переменных затрат, в других метод полных затрат. Переменные затраты приоритетны в следующих сферах 1) сравнение с конкурентами 2) принятие решения о реализационной корзине и структурных сдвигах 3) установление цен на новую продукцию 4) принятие решения о специальном заказе и др.

Цена на основе переменных затрат = переменные производственные затраты на единицу + (процент наценки х переменные производственные затраты на единицу) [c.256]

При применении калькуляции по переменным издержкам определенную трудность вызывает разделение расходов на постоянные и переменные, так как кроме абсолютно постоянных и абсолютно переменных существуют затраты, которые носят условно постоянный или условно переменный характер. В зависимости от места возникновения затрат переменные накладные расходы по отношению к данному месту затрат становятся прямыми. Постоянные затраты могут изменяться по другой причине ввиду какого-либо управленческого решения. [c.361]

Материальные затраты переменны, поэтому они возрастут с 450000 дол. до 500000 дол. (1000000 х 0,50). При этом затраты на единицу не изменятся [c.38]

Если у = а + вх, тоща а у — вх Постоянный элемент — Общие затраты — Переменный элемент [c.234]

Изложенный материал представляет собой краткое введение в учет затрат. Рассмотрена основная классификация затрат переменные и постоянные, прямые и косвенные расходы. Определены основные статьи затрат прямые материальные затраты, прямые трудовые затраты, общепроизводственные расходы. Исследовано поведение затрат в зависимости от уровня деловой активности.

[c.51]

Рассмотрена основная классификация затрат переменные и постоянные, прямые и косвенные расходы. Определены основные статьи затрат прямые материальные затраты, прямые трудовые затраты, общепроизводственные расходы. Исследовано поведение затрат в зависимости от уровня деловой активности.

[c.51]

Статьи затрат (переменные на единицу) Бюджет в расчете на 19 100 приведенных единиц Фактические затраты на 19 100 единиц Отклонения [c.115]

В разделе 13.4 описаны методы ценообразования, базирующиеся на данных о затратах переменных затратах, валовой прибыли, рентабельности продаж и рентабельности активов. [c.342]

Общие затраты Постоянные затраты. Переменные затраты [c.193]

Затраты переменные — изменяются в соответствии с изменением объема производства (п. 6.2). [c.237]

Рассмотрим суть данного метода на следующей модели. Предположим, что чистая прибыль предприятия определяется выручкой за минусом всех затрат (переменных и постоянных) и налога на прибыль. Факторная модель прибыли в этом случае будет выглядеть так

[c.142]

Факторная модель прибыли в этом случае будет выглядеть так

[c.142]

Наращивание прибыли может быть достигнуто как увеличением доходов, так и снижением затрат. Величина доходной части определяется выручкой от реализации продукции, которая и представляет собой основной фактор наращивания прибыли. Увеличивая выручку, тем не менее нельзя добиться равновеликого увеличения прибыли иными словами, прирост выручки в размере 30% не означает автоматического наращивания прибыли в тех же размерах. Точнее, такое равновеликое наращивание может иметь место, но, во-первых, лишь теоретически и, во-вторых, в том случае, если все затраты — переменные. На практике такого не бывает, поскольку зависимость между выручкой и затратами имеет нелинейный характер, кроме того, с изменением выручки различные виды затрат могут вести себя совершенно по-разному. [c.332]

Сначала рассчитаем уровни затрат (переменных, постоянных и в целом), используя вышеприведенные формулы. [c.130]

Вместо того чтобы рассматривать приведенные стоимости притоков и оттоков денежных средств, мы вполне можем работать с равномерными годовыми доходами и затратами.

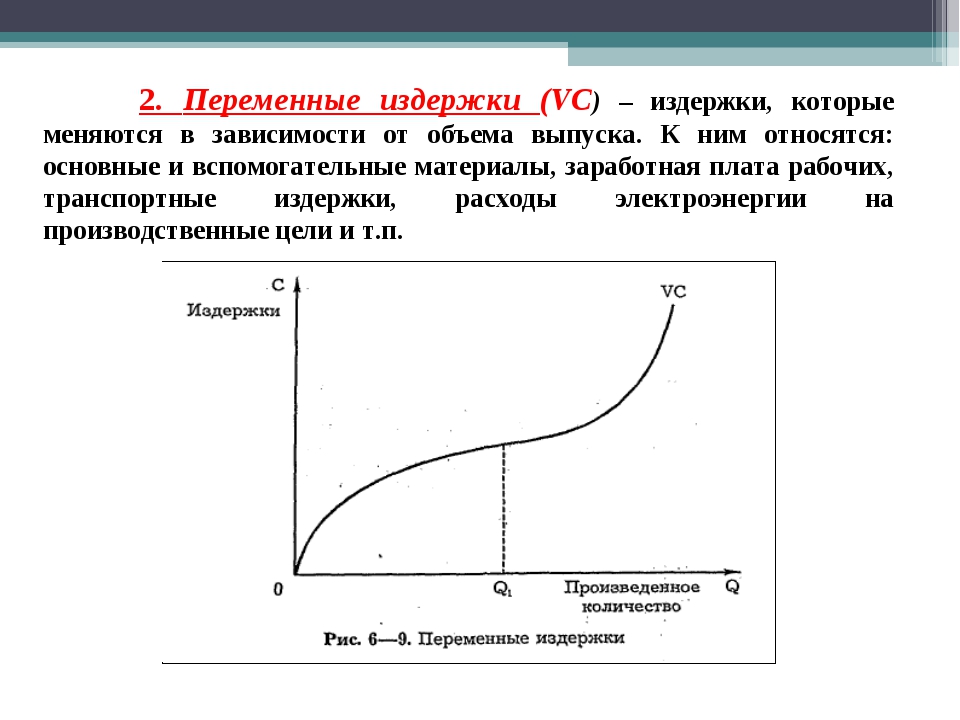

ПЕРЕМЕННЫЕ ЗАТРАТЫ. Переменные затраты изменяются вместе с изменениями в уровне активности. Примерами переменных затрат являются затраты на основные материалы, труд основных рабочих и комиссионные по продажам. Приведенные ниже составляющие накладных расходов также являются переменными затратами. [c.88]

Общие смешанные затраты — Переменные затраты составляющая затрат [c.90]

Нефинансовые менеджеры для проведения анализа безубыточности и анализа затраты/объем/прибыль должны изучать поведение затрат, которое имеет значение также для оценки деятельности управленцев и составления гибкого бюджета. Мы рассмотрели три вида затрат переменные, постоянные и смешанные. Мы привели два популярных метода разделения смешанных затрат на переменную и постоянную составляющие минимаксный метод и регрессионный анализ. Рассмотрено применение простой регрессии. Сделан акцент на использовании гибкого бюджетирования как инструмента для корректного измерения эффективности работы центра затрат (например, подразделения по сборке).

[c.95]

Мы привели два популярных метода разделения смешанных затрат на переменную и постоянную составляющие минимаксный метод и регрессионный анализ. Рассмотрено применение простой регрессии. Сделан акцент на использовании гибкого бюджетирования как инструмента для корректного измерения эффективности работы центра затрат (например, подразделения по сборке).

[c.95]

Общая сумма расходов = постоянные затраты + переменные затраты. [c.331]

Средние валовые издержки для производства (услуги) в час. (Постоянные затраты + переменные затраты)/кол-во работ, часов. [c.453]

Общая сумма расходов = постоянные затраты + переменные затраты 70451,7 + 97948,9 = 168400,6 [c.491]

МР > АР. В точке А (рис. 4.2, б) предельный продукт достигает своего максимума. На второй стадии АВ (рис. 4.2, а) величина предельного продукта уменьшается и в точке В (рис. 4.2, б) становится равной среднему продукту МР = АР. На третьей стадии производства (ВС) МР совокупный продукт растет медленнее затрат переменного фактора. На четвертой стадии МР предельной производительности. Он гласит, что при увеличении использования переменного ресурса, в то время как другие ресурсы и технология неизменны, предельный продукт этого ресурса будет снижаться.

[c.72]

На четвертой стадии МР предельной производительности. Он гласит, что при увеличении использования переменного ресурса, в то время как другие ресурсы и технология неизменны, предельный продукт этого ресурса будет снижаться.

[c.72]

Затраты Переменные затраты материалов [c.331]

Следует выделить несколько факторов, которые могут являться причинами таких отклонений. Частично это связано с увеличением фактического выпуска относительно планового уровня. Насколько это так, дает представление расчет отклонений фактических значений затрат на 1 кг готового изделия (колонка 7). Видим, что лишь увеличение переменных накладных затрат труда целиком и полностью обусловлено ростом выпуска продукции. Отрицательные отклонения удельного показателя по ряду статей связаны с тем, что эти статьи не претерпели увеличения в абсолютном выражении. Однако в неблагоприятную сторону изменились удельные переменные затраты материалов и труда и административные расходы. Чтобы выяснить причины неблагоприятного увеличения первых двух видов затрат, переменные затраты на сырье и материалы были рассмотрены более подробно (табл. 4.18).

[c.333]

4.18).

[c.333]

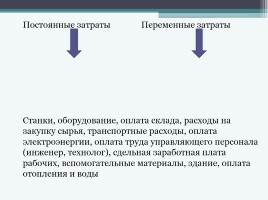

Если обратиться к рисунку, то видно, что расходы на приобретение и возмещение износа основных средств и оплату труда основного персонала необходимы для поддержания в рабочем состоянии всей структуры предприятия, его фундамента . Затем эти расходы списываются на стоимость реализованной продукции (работ, услуг) в виде постоянных затрат. Нужны также затраты (переменные) и для того, чтобы фирма могла выполнить свои непосредственные (производственные) функции. Обратим внимание весь цикл приобретение сырья — производство — реализация графически представлен в виде своеобразного колеса. [c.19]

Статьи затрат (Переменные на ед.) Бюджет в расчете на 19,100 ед. Факт, затр. на 19,100ед. Отклонения от бюджета [c.180]

Калькуляция по переменным издержкам, как и калькуляция с полным распределением затрат, — это способ определения дохода за период. При условии калькуляции по переменным издержкам все затраты классифицируются либо как переменные (прямые), либо как постоянные (периодические), то есть затраты за отчетный период, а затем классификация продолжается по производственным и непроизводственным затратам. Переменные производственные издержки — основные материальные и трудовые затраты, изменяемая часть производственных накладных расходов — составляют себестоимость изделия и списываются по мере реализации продукции. Прочие издержки относятся к числу периодических, так как это затраты определенного периода и их величина зависит от деятельности втече-

[c.358]

Переменные производственные издержки — основные материальные и трудовые затраты, изменяемая часть производственных накладных расходов — составляют себестоимость изделия и списываются по мере реализации продукции. Прочие издержки относятся к числу периодических, так как это затраты определенного периода и их величина зависит от деятельности втече-

[c.358]

Защитники калькуляции по прямым затратам (переменным издержкам) заключают, что подобная практика может привести к признанию нереализованной прибыли. Принцип реализации относится только к определению сроков признания продажи товара, а не получения денежных средств. Он привязан в торговым сделкам. Нереали- [c.360]

Рассматриваемая функция интересна прежде всего тем, что она способна уловить момент, когда величина затрат переменного фактора является практически оптимальной. Если такая ситуация существует, то при математико-статистической обработке информации комбинация знаков управляющих параметров приводит к bt > t> ОЛТг t> 0. При возрастающей эффективности затрат переменного фактора имеем Ь,-ОЛТгматематическом анализе функции не будем останавливаться).

[c.85]

При возрастающей эффективности затрат переменного фактора имеем Ь,-ОЛТгматематическом анализе функции не будем останавливаться).

[c.85]

Затраты условно-переменные — Справочник химика 21

Поскольку от объема производства зависят переменные затраты, то максимизации подлежит разность между ценой и переменными затратами. Условно-постоянные расходы (амортизационные отчисления, затраты на текущий ремонт, заработная плата с начислениями, общецеховые и общезаводские расходы) в модель не включают и вычитают из целевой функции, полученной на ЭВМ. Если в качестве неизвестных принята длительность работы установки по каждому варианту, то рассчитывают переменные затраты на один день ее работы. [c.170]Условно-переменные — это такие затраты, которые меняются по абсолютной величине при изменении реализации и объема производства продукции, но не меняются на единицу реализации продукции.

[c.108]

[c.108]Условно переменные затраты [c.416]

Условно-переменные затраты (энергетические затраты на извлечение жидкости, расходы по искусственному воздействию на пласт, расходы по сбору и транспорту нефти и газа, расходы по подготовке нефти) [c.323]

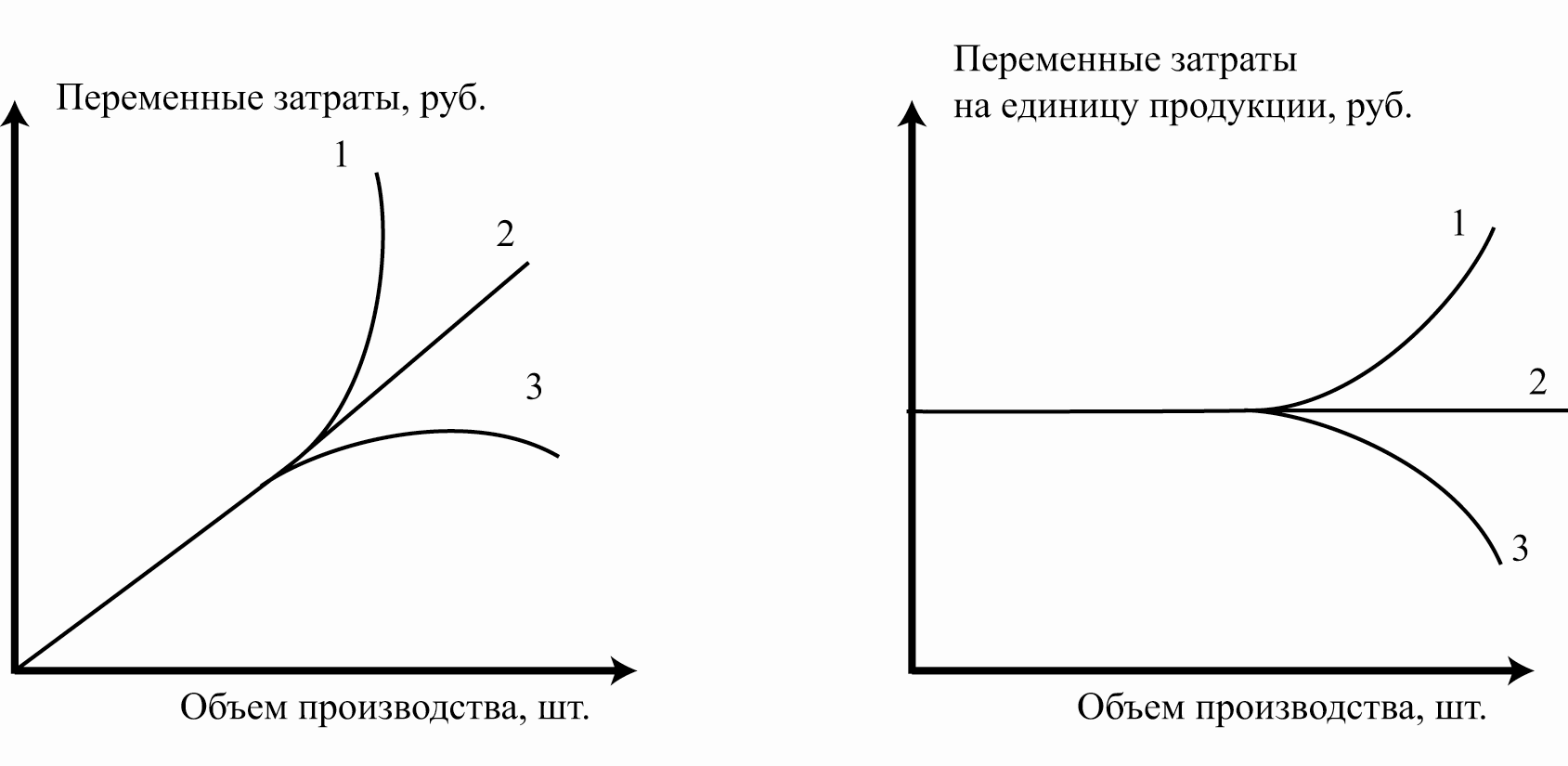

По зависимости от изменения объема производства затраты делятся на условно-переменные и условно-постоянные. К условнопеременным относятся затраты, оби пй абсолютный размер которых на весь выпуск изменяется прямо пропорционально изменению об7>ема продукции, но остается неизменным по отиошеппю к единице продукции или же незначительно изменяется при изменении объема производства, но не в прямой пронорции, т. е. рост этих затрат отстает от роста объема ироизводства либо опережает его. Это затраты на сырье, материалы, топливо, энергию для технологических целей, заработную плату основных производственных рабочих-сдельщиков. [c.237]

В завиоимости от объема производства статьи расхода делятся на условно-постоянные и условно-переменные. К последним относятся все затраты, которые увеличиваются в соответствии с ростом объема производства. Это — затраты на сырье, реагенты, катализаторы, энергию. Остальные расходы от объема производства не зависят и характеризуются относительной стабильностью. Это — амортизация и текущий ремонт оборудования, заработная плата с начислениями, цеховые и общезаводские расходы и др. [c.249]

К последним относятся все затраты, которые увеличиваются в соответствии с ростом объема производства. Это — затраты на сырье, реагенты, катализаторы, энергию. Остальные расходы от объема производства не зависят и характеризуются относительной стабильностью. Это — амортизация и текущий ремонт оборудования, заработная плата с начислениями, цеховые и общезаводские расходы и др. [c.249]

Это обстоятельство, в частности, не позволяет рекомендовать в качестве критерия управления условно-переменную составляющую затрат. [c.22]

По степени зависимости от объема производства все затраты делятся на условно-перемен ные и условно-постоянные. Условно-переменные затраты применяются пропорционально изменению объема производства. К ним относятся затраты на сырье, основные материалы, заработная плата производственных рабочих и т. д. [c.197]

При определении результата использования смет на содержание и эксплуатацию оборудования, а также цеховых расходов первоначально установленные в указанных сметах затраты корректируются в зависимости от степени выполнения плана по тем статьям, которые зависят от объема производства цеха (условно-переменные расходы). .. [c.180]

.. [c.180]

Суммированием сметной суммы условно-переменных и скорректированных условно-постоянных расходов на содержание и эксплуатацию оборудования получают их общую сумму, принимаемую для расчета отклонений от текущих норм. Для определения суточных фактических отклонений от норм косвенно распределяемых затрат используют данные ежесуточных балансов услуг вспомогательных производств, составленных на основе первичных документов, постоянную информацию о плановой себестоимости этих услуг, а также данные первичных документов на фактический расход материальных, трудовых и денежных ресурсов по статьям косвенно распределяемых затрат в основных цехах предприятия. При этом заработную плату рабочих-повременщиков принимают в плановом размере по соответствующей профессии на основе данных рапортов об отклонениях от норм их расстановки по рабочим местам и зонам обслуживания, а также документов на доплату, сдаваемых ежесуточно в ИВЦ. [c.95]

Следует, конечно, понимать, что такое разделение расходов в определенной степени условно.

Например, увеличение общей годовой суммы расходов на энергетику, относимых к переменным, иногда несколько отстает от роста объема производства. И наоборот, при рационализации структуры управления производством общая сумма цеховых или общезаводских расходов может уменьшаться без изменения объема производства. Несмотря на известные условности, разделение затрат на переменные и условно-постоянные имеет большое значение для экономического анализа и выявления влияния различных производственных факторов на себестоимость при планировании снижения себестоимости в связи с ростом объема производства, [c.135]

Например, увеличение общей годовой суммы расходов на энергетику, относимых к переменным, иногда несколько отстает от роста объема производства. И наоборот, при рационализации структуры управления производством общая сумма цеховых или общезаводских расходов может уменьшаться без изменения объема производства. Несмотря на известные условности, разделение затрат на переменные и условно-постоянные имеет большое значение для экономического анализа и выявления влияния различных производственных факторов на себестоимость при планировании снижения себестоимости в связи с ростом объема производства, [c.135]Суммарные затраты на все потоки есть условно-переменные затраты Зу = ХЦп/ п/ где индекс / относится к номеру пото-/ [c.233]

Одна часть приведенных затрат зависит от расчетной производительности, другая — от годового объема очищенной воды. Первая включает так называемые условно постоянные расходы на капиталовложения, заработную плату обслуживающего персонала, амортизационные отчисления и текущий ремонт. Вторая представляет собой условно переменные затраты — затраты на реагенты, электроэнергию и воду, используемую для собственных нужд. [c.122]

Вторая представляет собой условно переменные затраты — затраты на реагенты, электроэнергию и воду, используемую для собственных нужд. [c.122]

На рис. 6, а показан один из вариантов динамики внутригодовых норм условно-переменных затрат, которые в расчете на единицу продукции в результате внедрения новой техники и технологии, улучшения труда и управления носят по отношению к изменению в течение года объема производства не постоянный, а относительно дегрессивный характер, т. е. возрастают по абсолютной сумме не в прямой пропорциональной зависимости. Такие дегрессивные возрастающие расходы в расчете на единицу объема производства превращаются в абсолютно дегрессивные (убывающие). Однако степень их дегрессии всегда меньше, чем у условно-постоянных затрат. [c.56]

Формирование и функционирование текущего нормативного хозяйства во многом определяется обоснованностью плана повышения эффективности производства. Для увязки с системой текущих норм и нормативов мероприятия плана группируют по срокам (кварталам) их завершения в течение планируемого года, а внутри кварталов — по однородным группам в зависимости от получаемого результата, под которым понимается увеличение объема производства, снижение условно-перемен-ных и условно-постоянных расходов, трудоемкости, затрат на заработную плату, производственных запасов, повышение оборачиваемости оборотных средств и т. д. Такие группировки позволяют получить исходные данные для формирования квартальных плановых показателей по предприятию в целом и его подразделениям. При нормативных методах квартальные планы формируют, исходя из уровня заданий по повышению эффективности производства в каждом квартале. Полученные на основе распределения плановой эффективности производства квартальные показатели выступают как обязательные и минимальные и на их достижение должна быть ориентирована система текущих норм. Указанное распределение годовых заданий по кварталам является обязательным элементом текущего календарного планирования. Однако при использовании нормативных методов в управлении установленные таким образом задания рассматриваются только как минимальные, подлежащие уточнению за счет изыскания дополнительных резервов повышения эффективности производства. [c.50]

д. Такие группировки позволяют получить исходные данные для формирования квартальных плановых показателей по предприятию в целом и его подразделениям. При нормативных методах квартальные планы формируют, исходя из уровня заданий по повышению эффективности производства в каждом квартале. Полученные на основе распределения плановой эффективности производства квартальные показатели выступают как обязательные и минимальные и на их достижение должна быть ориентирована система текущих норм. Указанное распределение годовых заданий по кварталам является обязательным элементом текущего календарного планирования. Однако при использовании нормативных методов в управлении установленные таким образом задания рассматриваются только как минимальные, подлежащие уточнению за счет изыскания дополнительных резервов повышения эффективности производства. [c.50]

Условно-постоянные затраты /5 не зависят от переменных модели ХТС и, следовательно, не влияют на оптимальное решение общей задачи планирования и управления. Стоимость выработанной продукции (/1) и часть условно-переменных затрат (/а и /3) представляют собой линейные комбинации интегральных значений некоторых потоков 1), 6 Ж. Поэтому в окончательном виде критерий общей задачи планирования и управления ХТС можно записать так [c.145]

Стоимость выработанной продукции (/1) и часть условно-переменных затрат (/а и /3) представляют собой линейные комбинации интегральных значений некоторых потоков 1), 6 Ж. Поэтому в окончательном виде критерий общей задачи планирования и управления ХТС можно записать так [c.145]

После подобных расчетов корректируют исходные нормы условно-переменных затрат. Для этого исходные нормы переменных слагаемых расходных коэффициентов по материальным ресурсам технологического назначения корректируют методом прямого счета. [c.52]

Затраты на производство продукции могут быть прямыми и косвенными. К прямым относят затраты на сырье и основные материалы, вспомогательные материалы, топливо, энергию всех видов. Эти расходы, как правило, непосредственно связаны с изготовлением конкретного вида продукции, могут быть прямо отнесены на его себестоимость и прямо зависят от объема производства. Это условно-переменные затраты. [c.202]

Последние два допущения связаны с формализацией критерия. При планировании ППР принимается, что распределение потоков в ХТС слабо влияет на себестоимость конечной продукции и что ХТС вырабатывает только более или менее выгодные продукты, цена которых превосходит их себестоимость. Пренебрежение планово-убыточной продукцией позволяет считать, что использование некоторого количества дополнительного сырья (в рамках установленных лимитов) для производства дополнительной конечной продукции всегда выгодно по общему критерию планирования ХТС. Эти предположения -позволяют существенно упростить критерий, сформулировав его как требование обеспечения максимальной оценки прибыли от выпуска конечной продукции ХТС по коэффициентам, равным разнице между ценой ю ТУ (у») и средней оценкой (или плановой величиной) условно-переменной составляющей себестоимости единицы продукции т] , ю 6 и»), которая содержит соответствующую часть затрат на сырье и энергию со стороны I и других условно-переменных затрат блоков ХТС (/д). Тогда критерий (У.49) запишется в виде [c.

При планировании ППР принимается, что распределение потоков в ХТС слабо влияет на себестоимость конечной продукции и что ХТС вырабатывает только более или менее выгодные продукты, цена которых превосходит их себестоимость. Пренебрежение планово-убыточной продукцией позволяет считать, что использование некоторого количества дополнительного сырья (в рамках установленных лимитов) для производства дополнительной конечной продукции всегда выгодно по общему критерию планирования ХТС. Эти предположения -позволяют существенно упростить критерий, сформулировав его как требование обеспечения максимальной оценки прибыли от выпуска конечной продукции ХТС по коэффициентам, равным разнице между ценой ю ТУ (у») и средней оценкой (или плановой величиной) условно-переменной составляющей себестоимости единицы продукции т] , ю 6 и»), которая содержит соответствующую часть затрат на сырье и энергию со стороны I и других условно-переменных затрат блоков ХТС (/д). Тогда критерий (У.49) запишется в виде [c. 156]

156]

При оценке и выборе наиболее экономичного способа изготовления полимерной упаковки используется только та часть затрат, входящих в себестоимость упаковки, которая меняется при переходе от одного способа к другому. Эти затраты называются технологической себестоимостью (8у) и делятся на условно-переменные затраты З р (затраты на шрье и материалы, основная заработная плата производственных рабочих, затраты на ремонт и содержание оборудования, силовую энергию, амортизационные отчисления от стоимости универсального оборудования и оснастки) и условнопостоянные затраты Зд д (затраты на содержание цехового, заводского управленческого и обслуживающего персонала, отопление, освещение, амортизационные отчисления от стоимости специального оборудования и оснастки). Условно-переменные [c.226]

При расчете эффекта от укрупнения исходят из того, что по крайней мере часть составляющих затраты элементов меняется в меньшей мере, чем возрастают мощности. Наиболее простое представление о механизме формирования эффекта сводится к тому, что затраты по установке (единовременные, текущие, трудовые) пред-ста вляются в виде двух частей так называемых пропорциональных (условно-переменных, непостоянных) и непропорциональных (условно-постоянных) затрат. [c.110]

[c.110]

По признаку зависимости от объема производства затраты делят на условно-постоянные и условно-переменные. Общая величина первых не зависит от объема производства, а на единицу продукции они тем меньше, чем больше объем производства (расходы на управление цехом, [c.299]

Экономия за счет условно-переменных затрат при сокращении продолжительности ремонтных работ за межремонтный цикл определяется по формуле [c.238]

Сокращение времени простоя технологической цепочки в ремонте позволяет предприятию выпустить дополнительную продукцию и получить экономию от снижения себестоимости продукции, а также условно-переменных затрат на проведение ремонта. Экономия Э , получаемая в результате указанных факторов, подсчитывается по формуле [c.239]

С учетом деления текущих (эксплуатационных) затрат на условно-постоянные и условно-переменные расчет годового экономического эффекта производится по формуле [c. 223]

223]

Поэтому для оперативного управления оба эти критерия использовать весьма трудно. Обычно в таких случаях полную себестоимость заменяют ее условно-переменной составляющей (технологической себестоимостью), включающей в основном затраты сырья и энергии. Однако эта замена не всегда приводит к успеху, так как усЛовно-переменная часть себестоимости обычно связана лишь с параметрами технологического режима и не учитывает производственные показатели (износ оборудования и как следствие этого, операции пуска, останова и ремонта оборудования). [c.235]

Затраты, изменяющиеся пропорционально росту объема производства, называются условно-переменными. Это — затраты на сырье, основные и вспомогательные материалы, полуфабрикаты, топливо, энергию. [c.227]

Третья составляющая — это условно-переменные затраты /д. В величину /з не включаются те расходы полуфабрикатов (промежуточных потоков между блоками), затраты на сырье и энергию со стороны и затраты на управление, которые входят соответственно в общую модель ХТС и в составляющие и /4 критерия все перечисленные расходы исключаются из общей суммы условно-переменных затрат с целью устранения дублирования (в частности, в стоимость полуфабрикатов собственного производства входят затраты на сырье, энергию и т. п., производимые в блоках, где эти полуфабрикаты вырабатываются). Таким образом, в составляющую /3 входят условно-переменные затраты, связанные с использованием в блоках ХТС материалов, топлива и тех видов сырья, энергии и полуфабрикатов, которые не отображаются потоками ( ) в общей модели ХТС. Условно-переменные затраты /3 рассчитываются по соответствующим статьям и подстатьям калькуляции себестоимости продукции блоков ХТС и, следовательно, представляют собой линейную комбинацию интегралов от величин потоков Хц, с весами [c.144]

п., производимые в блоках, где эти полуфабрикаты вырабатываются). Таким образом, в составляющую /3 входят условно-переменные затраты, связанные с использованием в блоках ХТС материалов, топлива и тех видов сырья, энергии и полуфабрикатов, которые не отображаются потоками ( ) в общей модели ХТС. Условно-переменные затраты /3 рассчитываются по соответствующим статьям и подстатьям калькуляции себестоимости продукции блоков ХТС и, следовательно, представляют собой линейную комбинацию интегралов от величин потоков Хц, с весами [c.144]

Расходы по переделу 3 включают восемь статей затрат с разной Долей условно постоянных (Д. ) и условно переменных (1 — Д,- ) [c.21]

Снижение затрат рассчитывают, как правило, по каждому мероприятию, относящемуся к данному фактору. При этом определяют экономию лишь условно-переменных расходов. Условнопостоянные расходы (кроме амортизационных отчислений) в расчетах экономии не учитывают. [c.203]

В зависимости от объема производства затраты можно разделить на условно-переменные (пропорциональные) и условнопостоянные (непропорциональные). Условно-переменные затраты возрастают или уменьшаются в зависимости от изменения объема производства. Это расходы на основные материалы и полуфабрикаты, заработную плату производственных рабочих при сдельной оплате труда, топливо и энергию для технологических целей, текущий ремонт оборудования и т. д. Условно-постоянные затраты не зависят (или зависят в незначительной степени) от изменения объема производства. К ним относятся заработная плата аппарата управления предприятием, амортизация зданий, сооружений и инвентаря, расходы на отопление, освещение, охрану труда и т. п. [c.209]

Условно-переменные затраты возрастают или уменьшаются в зависимости от изменения объема производства. Это расходы на основные материалы и полуфабрикаты, заработную плату производственных рабочих при сдельной оплате труда, топливо и энергию для технологических целей, текущий ремонт оборудования и т. д. Условно-постоянные затраты не зависят (или зависят в незначительной степени) от изменения объема производства. К ним относятся заработная плата аппарата управления предприятием, амортизация зданий, сооружений и инвентаря, расходы на отопление, освещение, охрану труда и т. п. [c.209]

Прежде чем определить величину того или иного показателя, необходимо подготовить исходную базу для расчета. Методика подготовки исходной базы основана на делении всех затрат на условно-постоянные и условно-переменные. В первом случае абсо- лютное значение затрат предшествующего периода остается неизменным для планируемого периода. Во втором — их пересчитывают либо по нормативам, либо вводят коэффициент, характеризующий изменение объема работ в плановом периоде в сравнении с исходной базой. Затем эти затраты корректируют на основании данных оргтехплана. [c.69]

Затем эти затраты корректируют на основании данных оргтехплана. [c.69]

Основные и накладные расходы. Переменные и условно-постоянные расходы. Прямы и косвенные затраты.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьОсновные расходы — расходы, которые непосредственно связаны с производством продукции, выполнением работ, услуг, включая расходы на технологические нужды, сырье, материалы, топливо, электроэнергию, заработную плату и т.д.

Накладные расходы — расходы, затраты, сопровождающие, сопутствующие основному производству, связанные с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др. ). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

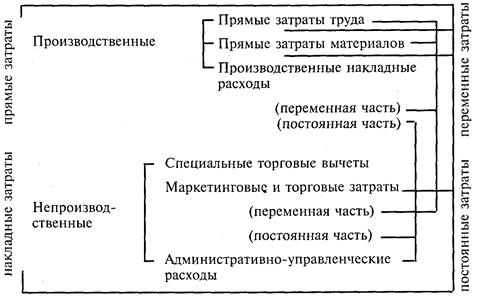

Переме́нные затраты (англ. variable costs) — виды расходов, величина которых изменяется пропорционально изменению объемов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства. В соответствии со стандартами МСФО существует две группы переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты. Производственные переменные прямые затраты — это расходы, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий. Производственные переменные косвенные затраты — это расходы, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Условно-постоянные расходы — издержки, расходы предприятий на производство продукции, которые слабо зависят от объема производимой продукции.

Прямые и косвенные затраты.

Важной особенностью затрат является характер их связи с определенным объектом: продуктом, подразделением, проектом. В зависимости от характера этой связи затраты делятся на прямые и косвенные.

Прямые затраты – это затраты, которые могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем.

Косвенные затраты – это затраты, которые не могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем.

Отнесение затрат к прямым или косвенным зависит от того, что является объектом затрат. Например, амортизация станков и отопление цеха представляют собой прямые затраты по отношению к этому цеху, но являются косвенными затратами в отношении отдельных видов продукции, которая производится в этом цехе.

Рассмотрим на примерах затрат являются они прямыми или косвенными.

1. Зарплата. Прямой является зарплата основного производственного персонала, чья численность и оплачиваемое рабочее время также напрямую связаны с объемом продаж. Остальные затраты — косвенные.

2. Арендная плата. Является косвенной по отношению к производимой продукции.

3. Амортизация основных средств. Косвенные затраты. Амортизация производственным методом на единицу изделия – прямые затраты.

4. Командировочные расходы сотрудников отдела маркетинга. Косвенные затраты.

5. Проценты по банковскому кредиту. Косвенные затраты.

6. Закупочная стоимость проданных товаров. Прямые затраты.

7. Затраты на печать рекламных каталогов. Косвенные затраты.

8. Угощение постоянных посетителей. Косвенные затраты.

9. Затраты на письменные приборы и печатные материалы. Косвенные затраты.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

Общепроизводственные расходы.

1 2 3 4 5 6 7

В себестоимости продукции очень значительную часть составляют общепроизводственные расходы. Это накладные издержки на обслуживание и управление производством.

К общепроизводственным расходам относятся:

- расходы на управление производством;

- амортизация основных средств;

- амортизация нематериальных активов;

- расходы на содержание и эксплуатацию оборудования;

- расходы на совершенствование технологии;

- расходы на обслуживание производственного процесса;

- расходы на охрану труда;

- расходы на охрану окружающей среды;

- налоги и сборы;

- другие расходы.

Общепроизводственные затраты делят на переменные и постоянные.

К переменным относятся расходы на обслуживание и управление производством, которые изменяются прямо пропорционально изменению объема производства.

В конечном счете величина переменных затрат зависит не только от объемов производства, но и от экономии материальных и трудовых затрат в результате проведения на предприятии модернизации и реконструкции, внедрения новых технологий и организации труда. На практике выделяют три возможных случая увеличения переменных затрат:

- пропорционально увеличению объемов производства;

- регрессивно;

- опережающими темпами по сравнению с ростом объема производства.

Последний случай особый, он обусловлен , отсутствием какой бы то ни было рационализации производства, а так же перерасходом материальных и трудовых ресурсов.

К постоянным относятся расходы на обслуживание и управление производством, которые остаются неизменными с изменением объема производства.

Следует помнить, что деление расходов на постоянные и переменные весьма условно. К примеру, при сбоях в работе (отсутствие сырья, аварийные ситуации, отсутствие заказов на поставку и т.д.) предприятия экономят как раз на постоянных расходах, рабочие повременщики переводятся на сокращенный рабочий день, сокращается количество плановых и текущих ремонтов оборудования. Получается, что сумма постоянных расходов зависит от стабильности работы предприятия, уровня цен на ресурсы, объемов производства и не является постоянной.

Часто в практике можно встретить затраты, содержащие в себе компоненты переменных и постоянных издержек. Например, затраты на материально-техническое обеспечение считаются смешанными, состоящими из запланированных (постоянных) затрат на материально-техническое обеспечение, осуществляемое при любом объеме производства, и переменных затрат, которые находятся в непосредственной зависимости от объема производства.

Перечень постоянных и переменных общепроизводственных издержек предприятие устанавливает самостоятельно исходя из специфики производства.

В состав себестоимости можно вносить не все общепроизводственные расходы, а лишь переменные и часть постоянных. Это зависит от соотношения фактического выпуска продукции и нормальной производственной мощности. Остаток зачисляется в состав реализованной продукции.

На этом пока все, в следующей статье рассмотрим общехозяйственные расходы.

Если у Вас есть вопросы можно задать их ЗДЕСЬ.

1   2  3  4  5  6 7

Список Всех статей.

«Самоучитель 1С: Зарплата и управление персоналом.» Просто и доступно 1С:

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С: Бухгалтерия 8.3.» «Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С Бухгалтерия 8.2» «Бухгалтерия 8.

>> Читать Полное Описание << |

2. — Обучение программе за один день.»

2. — Обучение программе за один день.»Определение переменной стоимости

Что такое переменная стоимость?

Переменные затраты — это корпоративные расходы, которые изменяются пропорционально объему производства. Переменные затраты увеличиваются или уменьшаются в зависимости от объема производства компании; они растут по мере увеличения производства и падают с уменьшением производства. Примеры переменных затрат включают стоимость сырья и упаковки. Переменные затраты можно противопоставить фиксированным затратам.

Ключевые выводы

- Переменные затраты — это корпоративные расходы, которые изменяются пропорционально объему производства.

- При увеличении производства увеличиваются переменные затраты; при снижении производства сокращаются переменные затраты.

- Переменные затраты отличаются от постоянных затрат, которые не меняются независимо от изменений в уровнях производства.

Понимание переменных затрат

Общие расходы, понесенные любым бизнесом, состоят из постоянных и переменных затрат. Переменные затраты зависят от объема производства. Переменные издержки производства — это постоянная величина на единицу произведенной продукции.По мере увеличения объема производства и выпуска переменные затраты также увеличиваются. И наоборот, когда производится меньше продукции, соответственно уменьшаются переменные затраты, связанные с производством.

Примерами переменных затрат являются комиссионные с продаж, прямые затраты на рабочую силу, стоимость сырья, используемого в производстве, и затраты на коммунальные услуги. Общие переменные затраты — это просто количество продукции, умноженное на переменные затраты на единицу продукции. Переменные затраты обычно рассматриваются как краткосрочные, поскольку их можно быстро скорректировать.

Переменные затраты обычно рассматриваются как краткосрочные, поскольку их можно быстро скорректировать.

Переменные затраты в сравнении с постоянными затратами

Постоянные затраты — это расходы, которые остаются неизменными независимо от объема производства. Независимо от того, занимается ли фирма продажей или нет, она должна оплачивать свои постоянные затраты, поскольку эти затраты не зависят от объема производства.

Примеры постоянных затрат: аренда, зарплата сотрудников, страхование и канцелярские товары. Компания по-прежнему должна платить арендную плату за площадь, которую она занимает для ведения своей хозяйственной деятельности, независимо от объема произведенной и проданной продукции.Если бизнес увеличил производство или уменьшил производство, арендная плата не изменится. Хотя постоянные затраты могут меняться с течением времени, это изменение не будет связано с производством, и поэтому постоянные затраты рассматриваются как долгосрочные затраты.

Существует также категория затрат, которая попадает между постоянными и переменными затратами, известная как полупеременные затраты (также известные как полуфиксированные затраты или смешанные затраты). Это затраты, состоящие из фиксированных и переменных компонентов.Затраты фиксируются для установленного уровня производства или потребления и становятся переменными после превышения этого уровня производства. Если производство не происходит, часто все равно возникают фиксированные затраты.

Пример переменной стоимости

Предположим, изготовление торта стоит 15 долларов пекарне — 5 долларов за сырье, такое как сахар, молоко и мука, и 10 долларов за непосредственный труд, связанный с приготовлением одного торта. В таблице ниже показано, как меняются переменные затраты при изменении количества выпекаемых пирогов.

1 торт | 2 торта | 7 тортов | 10 тортов | 0 тортов | |

Стоимость сахара, муки, масла и молока | $ 5 | $ 10 | $ 35 | $ 50 | $ 0 |

Непосредственный труд | $ 10 | $ 20 | 70 долл. | $ 100 | $ 0 |

Итого переменные затраты | $ 15 | 30 долларов США | $ 105 | $ 150 | $ 0 |

США

СШАПо мере увеличения объемов производства тортов увеличиваются и переменные издержки пекарни.Когда пекарня не выпекает торт, ее переменные затраты падают до нуля.

Постоянные и переменные затраты составляют общую стоимость. Общая стоимость является определяющим фактором прибыли компании, которая рассчитывается как:

Прибыль = Продажи — Общие затраты \ begin {Выровнены} & \ text {Прибыли} = Продажи — Итого ~ Затраты \\ \ end {Выровнены} Прибыль = Продажи — Общие затраты

Компания может увеличить свою прибыль за счет снижения общих затрат. Поскольку фиксированные затраты сложнее снизить (например, снижение арендной платы может повлечь за собой переезд компании в более дешевое место), большинство предприятий стремятся сократить свои переменные затраты. Таким образом, снижение затрат обычно означает уменьшение переменных затрат.

Таким образом, снижение затрат обычно означает уменьшение переменных затрат.

Если пекарня продает каждый торт по 35 долларов, ее валовая прибыль на торт составит 35-15 долларов = 20 долларов. Чтобы рассчитать чистую прибыль, необходимо вычесть постоянные затраты из валовой прибыли. Если предположить, что пекарня несет фиксированные ежемесячные расходы в размере 900 долларов США, которые включают коммунальные услуги, аренду и страховку, ее ежемесячная прибыль составит:

| Количество проданных | Общая переменная стоимость | Общая фиксированная стоимость | Общая стоимость | Продажи | Прибыль |

| 20 тортов | $ 300 | $ 900 | $ 1,200 | $ 700 | $ (500) |

| 45 Торты | $ 675 | $ 900 | $ 1 575 | $ 1 575 | $ 0 |

| 50 тортов | 750 долл. США США | $ 900 | $ 1,650 | $ 1,750 | $ 100 |

| 100 Торты | $ 1 500 | $ 900 | $ 2,400 | $ 3,500 | $ 1,100 |

Бизнес терпит убытки, когда постоянные затраты превышают валовую прибыль.В случае пекарни она имеет валовую прибыль в размере 700 долларов США — 300 долларов США = 400 долларов США, когда она продает только 20 пирожных в месяц. Поскольку его фиксированная стоимость в 900 долларов превышает 400 долларов, он потеряет 500 долларов в продажах. Точка безубыточности наступает, когда фиксированные затраты равны валовой прибыли, что не приводит к прибыли или убыткам. В этом случае, когда пекарня продает 45 пирожных с общими переменными затратами в 675 долларов, она окупается.

Компании, которая стремится увеличить свою прибыль за счет снижения переменных затрат, может потребоваться сократить колеблющиеся затраты на сырье, рабочую силу и рекламу. Однако сокращение затрат не должно повлиять на качество продукции или услуг, поскольку это отрицательно скажется на продажах. Уменьшая свои переменные издержки, бизнес увеличивает валовую прибыль или маржу вклада.

Однако сокращение затрат не должно повлиять на качество продукции или услуг, поскольку это отрицательно скажется на продажах. Уменьшая свои переменные издержки, бизнес увеличивает валовую прибыль или маржу вклада.

Маржа вклада позволяет руководству определить, какой доход и прибыль можно получить от каждой проданной единицы продукта. Маржа вклада рассчитывается как:

Маржа вклада = Валовая прибыль Продажи = (Продажи — ВК) Продажи, где: ВК = Переменные затраты \ begin {выровнены} & \ text {Вклад ~ Маржа} = \ dfrac {Валовая ~ прибыль} {Продажи} = \ dfrac {(Продажи — ВК )} {Продажи} \\ & \ textbf {где:} \\ & VC = \ text {Переменные затраты} \\ \ end {выровнены} Маржа вклада = SalesGross Profit = Sales (Sales-VC), где: VC = Переменные затраты

Маржа взноса для пекарни составляет (35-15 долларов) / 35 долларов = 0.5714, или 57,14%. Если пекарня снизит свои переменные затраты до 10 долларов, ее маржа увеличится до (35 — 10 долларов) / 35 долларов = 71,43%. Прибыль увеличивается при увеличении маржи вклада. Если пекарня снизит свои переменные издержки на 5 долларов, она будет зарабатывать 0,71 доллара на каждый доллар продаж.

Если пекарня снизит свои переменные издержки на 5 долларов, она будет зарабатывать 0,71 доллара на каждый доллар продаж.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Что такое переменные производственные затраты? | Малый бизнес

Малые предприятия и новые компании должны внимательно следить за своими производственными затратами, чтобы получать прибыль.Термин «переменные производственные затраты» применяется к методам бухгалтерского учета для отслеживания коммерческих расходов и прибыли. В зависимости от типа используемой системы бухгалтерского учета особенности переменных затрат сильно различаются.

Затраты на производство

Затраты на производство включают средства, потраченные на прямые затраты, такие как сумма, которую ваш бизнес тратит на материалы и сумму, которую вы платите за труд для изготовления изделий. Транспортировка товаров на рынок также увеличивает производственные затраты.Косвенные затраты увеличивают стоимость продукта. Косвенные сборы включают платежи представителям производителей за продвижение вашей продукции. Промышленные исследователи, включая неформальные исследования в Ford Motors и Rolls Royce, связывают от 70 до 90 процентов производственных затрат с базовым дизайном продукта. Простые конструкции обычно обходятся дешевле в производстве.

Транспортировка товаров на рынок также увеличивает производственные затраты.Косвенные затраты увеличивают стоимость продукта. Косвенные сборы включают платежи представителям производителей за продвижение вашей продукции. Промышленные исследователи, включая неформальные исследования в Ford Motors и Rolls Royce, связывают от 70 до 90 процентов производственных затрат с базовым дизайном продукта. Простые конструкции обычно обходятся дешевле в производстве.

Фиксированные затраты

Фиксированные производственные затраты описывают сборы, необходимые для создания изделия, и производители должны оплачивать эти затраты для производства товаров.У компаний мало возможностей для модификации или изменения постоянных затрат, поскольку компания должна оплачивать эти стандартные затраты на производство товаров. Принципы общего бухгалтерского учета группируют обычные затраты, связанные с прямым производством, и затраты на рабочую силу, хотя эти затраты действительно имеют некоторую гибкость и несколько изменяются со временем.

Переменные затраты

Переменные затраты также включают в себя количество имеющихся у вашей компании запасов и затраты на хранение или складирование ваших товаров. Хотя затраты на маркетинг ваших товаров и суммы, которые вы тратите на продвижение своих товаров, могут оказаться подпадающими под категорию переменных затрат, большинство методов учета рассматривают как коммерческие, так и административные расходы как периодические, а не переменные бухгалтерские расходы.Периодические расходы оплачиваются в определенное время в течение года. Ваш бухгалтер может использовать методы учета за период для ведения ваших бухгалтерских книг.

Переменные с широким диапазоном значений

В некоторых малых отраслях наблюдается незапланированный рост затрат из-за колебаний на рынках определенных сырьевых товаров, таких как нефть. Для малых предприятий увеличение производственных затрат из-за роста цен на нефть фактически снижает прибыль. Эта потеря связана с ограниченными масштабами производства в малом бизнесе. У крупных компаний больше возможностей справляться с колебаниями цен.Один из способов контроля переменных затрат — заключение долгосрочных контрактов с поставщиками для фиксации ваших цен. Это позволяет вашему бизнесу иметь твердую фиксированную цену на материалы. Долгосрочные трудовые соглашения, если в вашей компании работают члены профсоюзов, также обеспечивают стабильные производственные затраты.

У крупных компаний больше возможностей справляться с колебаниями цен.Один из способов контроля переменных затрат — заключение долгосрочных контрактов с поставщиками для фиксации ваших цен. Это позволяет вашему бизнесу иметь твердую фиксированную цену на материалы. Долгосрочные трудовые соглашения, если в вашей компании работают члены профсоюзов, также обеспечивают стабильные производственные затраты.

Определение переменных производственных затрат

Учетные переменные также меняются в зависимости от типа бухгалтерского учета, принятого в вашей обрабатывающей промышленности. Абсорбционная калькуляция, распространенный метод бухгалтерского учета, предлагает один из методов искусственного увеличения производственной прибыли за счет увеличения производства и хранения избыточных запасов.У начинающих предприятий малого бизнеса мало возможностей использовать этот метод учета затрат, используемый крупными предприятиями для управления переменными производственными затратами. Новые и небольшие фирмы имеют ограниченные запасы и не имеют инвестиционных денег для увеличения производства до уровней, необходимых для эффективного использования этой системы учета.

Ссылки

Биография писателя

Ли Грейсон работала внештатным писателем с 2000 года. Ее статьи публиковались в изданиях Оксфордского и Гарвардского университетов, а также в исследовательских издательствах, в том числе в Facts On File и ABC-CLIO.Грейсон имеет сертификаты кампусов Калифорнийского университета в Ирвине и Сан-Диего.

Переменные затраты — примеры, формула, руководство по анализу затрат

Что такое переменные затраты?

Переменные затраты — это расходы, которые изменяются пропорционально объему товаров. Запасы. Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а или услуги, которые производит предприятие. Другими словами, это затраты, которые варьируются в зависимости от объема деятельности.Затраты увеличиваются по мере увеличения объема деятельности и уменьшаются по мере уменьшения объема деятельности.

Наиболее распространенные переменные затраты

- Прямые материалы

- Прямой труд

- Комиссионные за транзакции

- Комиссионные

- Коммунальные расходы

- Оплачиваемый труд Компенсация исследования, FP&A, бухгалтерский учет, коммерческий банкинг, выпускники FMVA,

По сути, если затраты варьируются в зависимости от объема деятельности, это переменные затраты.

Формула для переменных затрат

Общая переменная стоимость = Общее количество продукции x Переменная стоимость единицы продукции

Переменные и фиксированные затраты при принятии решений

Затраты, понесенные предприятиями, состоят из фиксированных и переменных расходы. Как упоминалось выше, переменные расходы не остаются постоянными при изменении уровня производства. С другой стороны, постоянные затраты — это затраты, которые остаются постоянными независимо от уровня производства (например, аренда офиса).Понимание того, какие затраты являются переменными, а какие постоянными, важно для принятия бизнес-решений.

Например, Эми очень обеспокоена своей пекарней, поскольку доход от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или предоставления услуг. В бухгалтерском учете термины «продажи» и ниже общих затрат на содержание пекарни. Эми спрашивает ваше мнение о том, следует ли ей закрывать бизнес или нет. Кроме того, она уже обязалась платить за год аренды, электричества и зарплаты сотрудникам.

Кроме того, она уже обязалась платить за год аренды, электричества и зарплаты сотрудникам.

Таким образом, даже если бы бизнес был закрыт, Эми все равно понесла бы эти расходы до конца года. В январе компания сообщила о выручке в размере 3000 долларов США, но понесла общие расходы в размере 4000 долларов США при чистом убытке в размере 1000 долларов США. Эми считает, что в феврале выручка должна быть аналогична январской. Список затрат Эми на пекарню выглядит следующим образом:

A. Постоянные затраты в январе:

- Арендная плата: 1000 долларов

- Электроэнергия: 200 долларов

- Заработная плата сотрудников: 500 долларов

Итого постоянные расходы в январе: 1700 долларов

B.Переменные расходы в январе:

- Стоимость муки, масла, сахара и молока: 1800 долларов

- Общие затраты на рабочую силу: 500 долларов

Итого переменные затраты в январе: 2300 долларов

Если бы Эми не знала, какие затраты были переменными или фиксированными, было бы труднее принять соответствующее решение. В этом случае мы видим, что общие постоянные затраты составляют 1700 долларов, а общие переменные расходы — 2300 долларов.

В этом случае мы видим, что общие постоянные затраты составляют 1700 долларов, а общие переменные расходы — 2300 долларов.

Если Эми закроет бизнес, Эми все равно придется платить ежемесячные фиксированные расходы в размере 1700 долларов.Если бы Эми продолжила работать, несмотря на убытки, она бы потеряла только 1000 долларов в месяц (3000 долларов дохода — 4000 долларов общих затрат). Следовательно, Эми фактически потеряла бы больше денег (1700 долларов в месяц), если бы она полностью прекратила свой бизнес.

Этот пример иллюстрирует роль, которую затраты играют в принятии решений. В этом случае для Эми было бы оптимальным решением продолжить бизнес, одновременно ища способы сократить переменные расходы, связанные с производством Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к расписание или выписка с указанием общей суммы (например,g., посмотрим, сможет ли она получить сырье по более низкой цене).

Пример переменных затрат

Давайте рассмотрим пекарню, которая производит торты. Чтобы испечь один торт, нужно 5 долларов на сырье и 20 долларов на оплату труда. Кроме того, существуют постоянные затраты в размере 500 долларов США (используемое оборудование). Чтобы проиллюстрировать концепцию, см. Таблицу ниже:

Обратите внимание, как меняются затраты по мере производства большего количества тортов.

Анализ безубыточности

Переменные затраты играют важную роль в анализе безубыточности.Анализ безубыточности используется для определения суммы дохода или количества единиц, необходимых для продажи, чтобы покрыть общие затраты. Формула безубыточности имеет следующий вид:

Точка безубыточности в единицах = фиксированные затраты / (цена продажи за единицу — переменная стоимость за единицу)

Рассмотрим следующий пример:

Эми хочет, чтобы вы определили минимальные единицы товаров, которые ей нужно продать, чтобы каждый месяц выходить на безубыточность. В пекарне продается только один товар: торты.Постоянные затраты на содержание пекарни составляют 1700 долларов в месяц, а переменные затраты на производство торта — 5 долларов на сырье и 20 долларов на оплату труда. Вдобавок Эми продает торты по цене 30 долларов.

В пекарне продается только один товар: торты.Постоянные затраты на содержание пекарни составляют 1700 долларов в месяц, а переменные затраты на производство торта — 5 долларов на сырье и 20 долларов на оплату труда. Вдобавок Эми продает торты по цене 30 долларов.

Чтобы определить точку безубыточности в единицах:

Точка безубыточности в единицах = 1700 долларов США / (30-25 долларов США) = 340 единиц

Следовательно, для выхода Эми на безубыточность ей потребуется продавать не менее 340 тортов в месяц.

Видео Объяснение затрат

Посмотрите это короткое видео, чтобы быстро понять основные концепции, рассматриваемые в этом руководстве, в том числе, что такое переменные затраты, общие типы переменных затрат, формула и анализ безубыточности.

Ссылки по теме

CFI является официальным поставщиком глобальной сертификации Certified Banking & Credit Analyst (CBCA) ™ CBCA® Certification. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является глобальным стандартом для кредитные аналитики, которые охватывают финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение кредитов и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы:

Аккредитация Certified Banking & Credit Analyst (CBCA) ® является глобальным стандартом для кредитные аналитики, которые охватывают финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение кредитов и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы:

- Структура затрат Структура затрат Структура затрат относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат. Постоянные затраты остаются неизменными

- Прогнозирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

- Анализ финансовой отчетности Анализ финансовой отчетности Как выполнить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

- Анализ поведения затрат Анализ поведения затрат Анализ поведения затрат относится к попытке руководства понять, как изменяются операционные затраты в связи с изменением в организации.

Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,Примеры переменных затрат — AccountingTools

Каковы примеры переменных затрат?

Переменные затраты — это затраты, которые изменяются в зависимости от изменений в деятельности. В бизнесе «активностью» часто является объем производства, а объем продаж является еще одним вероятным инициирующим событием.Таким образом, материалы, используемые в качестве компонентов продукта, считаются переменными затратами, поскольку они напрямую зависят от количества произведенных единиц продукта.

Полезно понять долю переменных затрат в бизнесе, поскольку высокая доля означает, что бизнес может продолжать функционировать при относительно низком уровне продаж. И наоборот, высокая доля постоянных затрат требует, чтобы бизнес поддерживал высокий уровень продаж, чтобы оставаться в бизнесе.

Вот несколько примеров переменных затрат, все в производственных условиях:

Прямые материалы .Самая чисто переменная стоимость из всех — это сырье, из которого изготавливается продукт.

сдельная оплата труда . Это сумма, выплачиваемая рабочим за каждую завершенную единицу (примечание: прямые затраты на рабочую силу часто не являются переменными затратами, поскольку для укомплектования производственной площади требуется минимальное количество людей; это делает затраты фиксированными).

Производственные принадлежности . Такие вещи, как машинное масло, потребляются в зависимости от количества используемого оборудования, поэтому эти затраты зависят от объема производства.

Выплачиваемая заработная плата персонала . Если компания выставляет счет за время своих сотрудников, и этим сотрудникам платят только в том случае, если они отработали оплачиваемые часы, то это переменные затраты.

Однако, если им выплачивается заработная плата (где им платят независимо от того, сколько часов они работают), то это фиксированные расходы.Комиссионные . Продавцам выплачиваются комиссионные только в том случае, если они продают товары или услуги, так что это явно переменные затраты.

Комиссия за кредитную карту .Комиссия взимается с компании только в том случае, если она принимает покупки по кредитной карте от клиентов. Переменными следует считать только комиссию по кредитной карте, которая составляет процент от продаж (т. Е. Не фиксированную ежемесячную плату).

Фрахт . Компания несет расходы по доставке только тогда, когда она продает и отгружает продукт. Таким образом, фрахт можно рассматривать как переменную стоимость.

Однако, если им выплачивается заработная плата (где им платят независимо от того, сколько часов они работают), то это фиксированные расходы.

Однако, если им выплачивается заработная плата (где им платят независимо от того, сколько часов они работают), то это фиксированные расходы. В большинстве организаций основная часть всех расходов — это фиксированные затраты и представляют собой накладные расходы, которые организация должна нести для повседневной работы. Как правило, здесь гораздо меньше переменных затрат.

Как правило, здесь гораздо меньше переменных затрат.

Связанные курсы

Калькуляция затрат на основе операций

Основы учета затрат

Переменные затраты | Примеры и определение

Что такое переменная стоимость?

Переменные затраты — это прямые затраты, которые компания несет при производстве товаров или услуг. Переменные затраты возникают прямо пропорционально количеству произведенных товаров или услуг.

Проще говоря: по мере увеличения объема производства компании переменные затраты увеличиваются.По мере уменьшения выпуска сокращаются и переменные затраты.

Примечание. Термин «переменные» затраты не следует путать с переменными затратами, которые представляют собой метод учета, связанный с отражением переменных затрат.

Мы включили видео, в котором объясняются переменные затраты, как их рассчитывать и что они включают.

youtube.com/embed/HdMCknz01dc»/>

youtube.com/embed/HdMCknz01dc»/>

Как вычисляются переменные затраты

Переменные затраты рассчитываются путем сложения всех трудозатрат и материалов, необходимых для производства одной единицы чего-либо, продаваемого компанией.

Формула переменных затрат

Другой полезный расчет — определение средних переменных затрат. Чтобы найти средние переменные затраты, вычислите переменные затраты для всех единиц, затем разделите сумму на количество произведенных единиц:

Общая переменная стоимость = Общее количество продукции x Переменная стоимость единицы продукции

Но что вы должны включить в переменную стоимость единицы продукции? Это зависит от того, что вы производите и продаете.

Переменные затраты на единицу продукции

Несколько позиций, которые могут быть включены как часть переменных затрат на единицу продукции, могут включать:

Прямые затраты на материалы

Прямые затраты на рабочую силу

Операционные комиссии

Комиссионные

К оплате

Коммунальные услуги

При просмотре списка потенциальных затрат, которые необходимо включить в переменные затраты на единицу продукции, подумайте, изменяются ли затраты в зависимости от количества продукции . Если да, скорее всего, это будут переменные затраты. Если нет, вероятно, это фиксированная стоимость.

Если да, скорее всего, это будут переменные затраты. Если нет, вероятно, это фиксированная стоимость.

Пример переменной стоимости

Французская пекарня Пьера (которую мы использовали в нашем примере с операционной прибылью) производит выпечку с нуля. Магазин славится своими шоколадными тортами.

Для производства тортов им необходимы следующие ингредиенты:

Вода

Цельное молоко

Масло

Мука

Сахар

- Яйцо

- Яйцо

Соль

Кукурузный крахмал

Полусладкий шоколад

Густые сливки

Pierre’s также нужны коммунальные услуги, такие как электричество для работы миксера, вода для промывки оборудования для выпечки и природный газ для розжига духовок.Это переменные затраты.

Разница между переменной стоимостью и фиксированной стоимостью

Пекарня Pierre’s должна иметь миксер, духовки и другие аналогичные предметы для производства выпечки. Вы не можете включить стоимость оборудования, потому что она останется прежней, сколько бы тортов ни приготовил Пьер. Другими словами, постоянные затраты не меняются с выпуском.

Вы не можете включить стоимость оборудования, потому что она останется прежней, сколько бы тортов ни приготовил Пьер. Другими словами, постоянные затраты не меняются с выпуском.

Прочие ежемесячные постоянные расходы могут включать аренду, страхование от пожара и аренду оборудования.

Как определить переменные затраты

Пьер складывает общую стоимость для изготовления шоколадных тортов.Предположим, что все затраты (перечисленные ниже) пошли на каждую партию. На самом деле, Пьеру может потребоваться вычислить, какая часть фунта масла используется.

Пьер каждый месяц использует много воды в своей пекарне для мытья сковород и посуды. Трудно вычесть точную сумму, использованную в рецептах, из его общего счета за коммунальные услуги. Поэтому мы опускаем затраты (например, воду), потому что это косвенные затраты и не могут быть привязаны к производству одного продукта.

Переменные затраты Пьера только на выпечку тортов могут выглядеть так.

Переменные затраты на приготовление всех тортов составляют 72 доллара. Если по рецепту Пьера получается 6 дюжин пирожных (72 пирога), переменная стоимость единицы составит 1 доллар.

Если по рецепту Пьера получается 6 дюжин пирожных (72 пирога), переменная стоимость единицы составит 1 доллар.

Переменные затраты / общее количество выпуска = x переменные затраты на единицу продукции

Переменные затраты на единицу = = 72 доллара / 72 = 1 доллар.

Когда Пьер выставляет свои торты на продажу в витрине магазина, он знает, что должен повысить стоимость торта, начиная с 1 доллара. Однако стоимость 1 доллара за единицу покрывает только его переменные издержки. Он должен добавить фиксированные затраты на единицу продукции (рассчитанные для всей его пекарни на ежегодной основе) к оптовой цене на торт.Поскольку его бухгалтер рассчитал эту оптовую цену в прошлом году, он знает, что эта цифра составляет 0,32 цента за товар.

Добавив фиксированные затраты (0,32 доллара) к переменным затратам на единицу (1 доллар), Пьер узнал бы общую стоимость единицы (1,32 доллара). Он также знал бы, что должен продавать каждый торт более чем на 1,32 доллара, чтобы получить прибыль.

Что такое средняя переменная стоимость?

Средние переменные затраты используются, чтобы помочь компании оценить, будет ли она прибыльной в краткосрочной перспективе.Если предельный доход, то есть доход, полученный от продажи следующей единицы, остается выше, чем средние переменные затраты, прогноз компании положительный, и ей следует продолжать деятельность.

Компании рассчитывают средние переменные затраты как на единицу продукции, так и на всей производственной линии. Узнав это число, компании могут:

Сравнить затраты на производство нового продукта со средней стоимостью компании

Оценить краткосрочную прибыльность компании (с учетом цены)

Пример средней переменной стоимости

Представьте, что новый продукт имеет переменную стоимость 4 доллара.45 за единицу. Если средние переменные издержки компании на все продукты составляют 4,25 доллара, переменные издержки нового продукта сопоставимы со средними значениями других продуктов компании. Когда компания складывает переменные и постоянные затраты на производство нового продукта и увеличивает оптовые производственные затраты на стандартный процент, цена нового продукта должна соответствовать ценам их продуктовой линейки и соответствовать ценовым ожиданиям клиентов.

Когда компания складывает переменные и постоянные затраты на производство нового продукта и увеличивает оптовые производственные затраты на стандартный процент, цена нового продукта должна соответствовать ценам их продуктовой линейки и соответствовать ценовым ожиданиям клиентов.

Теперь представьте, что производство нового продукта стоит 7 долларов, а средние переменные издержки для продуктовой линейки компании составляют 4 доллара.25. К тому времени, когда компания суммирует постоянные и переменные затраты для расчета оптовой цены, а затем увеличивает оптовую цену для определения розничной отпускной цены, цена на новый продукт может быть слишком высокой для потребителей.

Как использовать среднюю переменную стоимость

Компания может решить, что новый продукт просто не вписывается в их продуктовую линейку, потому что он должен быть оценен намного выше, чем другие продукты. Они также могут искать новых поставщиков сырья, чтобы производить продукцию с меньшими затратами. Это снизит переменные затраты и потенциально приведет к тому, что стоимость производства нового продукта будет соответствовать их средним производственным затратам. Они также могут пойти дальше и запустить новый продукт по более высокой цене (если они считают, что потребительский спрос перевешивает соображения цены).

Это снизит переменные затраты и потенциально приведет к тому, что стоимость производства нового продукта будет соответствовать их средним производственным затратам. Они также могут пойти дальше и запустить новый продукт по более высокой цене (если они считают, что потребительский спрос перевешивает соображения цены).

Как видите, редко бывает универсальный ответ. Чтобы определить, следует ли производить продукт, компании обычно запускают множество сценариев «что, если» и исследуют все факторы, включая конкуренцию, рыночный спрос, соображения ценообразования, а также их переменные и постоянные затраты.

Формула средних переменных затрат

Средние переменные затраты рассчитываются путем деления общих переменных затрат фирмы на общий выпуск.

Формула:

Чтобы найти общие переменные затраты, просмотрите отчет о прибылях и убытках от переменных затрат. Добавьте стоимость проданных товаров (COGS) плюс переменные коммерческие, общие и административные расходы (SG&A), затем разделите ее на общий выпуск, чтобы найти средние переменные затраты.

В примере с пекарней Pierre’s средние переменные затраты включают все переменные затраты, понесенные пекарней (например,грамм. ингредиенты, упаковка, коробки, коммунальные услуги), разделенные на общий выпуск хлебобулочных изделий. Чтобы найти среднее значение, Пьер должен сложить переменные затраты и разделить эту сумму на то, сколько выпечки он создал за данный период, а затем разделить затраты на количество. Результат — средняя переменная стоимость.

Переменная стоимость в 200 словах (и как ее рассчитать)

Есть печальная правда, с которой каждый бизнес сталкивается на раннем этапе своего роста. Чтобы раскрыть эту истину, я начну с названия песни легенды хип-хопа The Notorious B.I.G .:

«Больше денег, больше проблем».

The Notorious B.I.G. буквально говорит «больше денег, больше проблем». И хотя этот хит не касается тонкостей бухгалтерского учета, он подтверждает печальную правду о бизнесе: чем больше вы получаете дохода от продаж, тем больше вам придется тратить, чтобы продолжать продажи.

Давайте разберемся, почему именно так обстоит дело с одним из наиболее важных и полезных финансовых показателей для растущего бизнеса сегодня: переменными затратами.

Формула переменной стоимости

Переменные затраты — это сумма всех трудозатрат и материалов, необходимых для производства единицы вашего продукта.Ваша общая переменная стоимость равна переменной стоимости единицы, умноженной на количество произведенных единиц. Ваши средние переменные затраты равны вашим общим переменным затратам, разделенным на количество произведенных единиц.

Переменные затраты различаются, поскольку они могут увеличиваться и уменьшаться по мере того, как вы производите больше или меньше продукта. Чем больше единиц вы продадите, тем больше денег вы заработаете, но часть этих денег нужно будет заплатить за производство большего количества единиц. Итак, вам нужно будет произвести на больше единиц, чтобы действительно получить прибыль.

И поскольку каждая единица требует определенного количества ресурсов, большее количество единиц увеличит переменные затраты, необходимые для их производства.

Производитель кухонной посуды может продать 10 наборов ножей, например, на общую сумму 300 долларов, но, возможно, 100 долларов из этой выручки пойдут на изготовление следующих 10 наборов ножей. Если предприятие продает 20 наборов ножей за 600 долларов, оно выплачивает 200 долларов из этой выручки, чтобы получить следующие 20. Чистая прибыль производителя кухонной посуды увеличилась только на 100 долларов, в то время как его переменные затраты выросли на 300 долларов.

Отсюда и слова сенсации рэпа The Notorious B.I.G.: «Больше денег, больше проблем».

Однако переменные затраты не являются «проблемой» — они скорее неизбежное зло. Они играют роль в нескольких бухгалтерских задачах, и ваши общие переменных затрат и средние переменные затраты являются отдельными вычислениями. Имея это в виду, вот что вам нужно знать о переменных затратах (не более 200 слов):

Переменная стоимость, определенная в 200 словах

Переменная стоимость обозначает деньги, которые ваш бизнес конкретно тратит на разработку товаров и услуг.Компании могут использовать переменные затраты для расчета более сложных финансовых показателей, таких как маржа вклада и точка безубыточности.

Переменные затраты можно представить двумя разными способами: общими переменными затратами или средними переменными затратами .

Общая переменная стоимость

Ваши общие переменные затраты — это сумма переменных затрат на каждый отдельный продукт, который вы разработали. Рассчитайте общие переменные затраты, умножив затраты на производство одной единицы продукта на количество продуктов, которые вы разработали.

Например, если изготовление одной единицы продукта стоит 60 долларов, а вы сделали 20 единиц, ваши общие переменные затраты составят 60 долларов на 20 или 1 200 долларов .

Средняя переменная стоимость

Средние переменные затраты используют ваши общие переменные затраты, чтобы определить, сколько в среднем стоит производство одной единицы вашего продукта. Вы можете рассчитать его по формуле ниже (для справки, уравнение в верхнем левом углу поля — это ваши общие переменные затраты).

Общая переменная стоимость vs.Средняя переменная стоимость

Если средняя переменная стоимость одной единицы найдена с использованием ваших общих переменных затрат, разве вы еще не знаете, сколько стоит одна единица вашего продукта на разработку? Разве вы не можете работать в обратном направлении и просто разделить общие переменные затраты на количество имеющихся у вас единиц? Не обязательно.