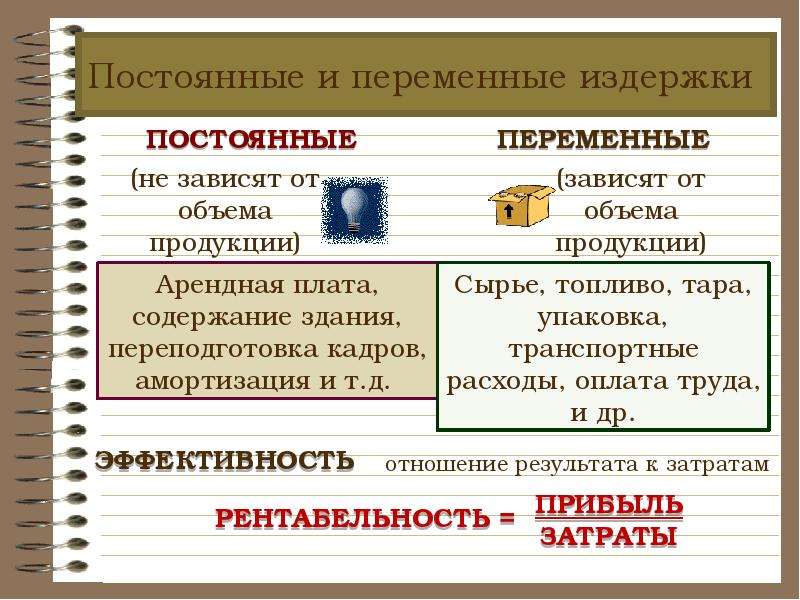

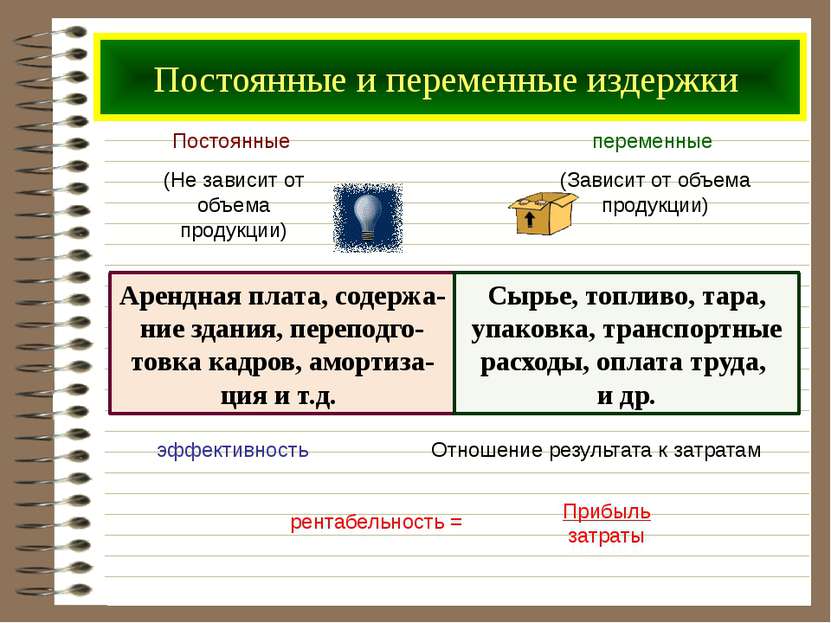

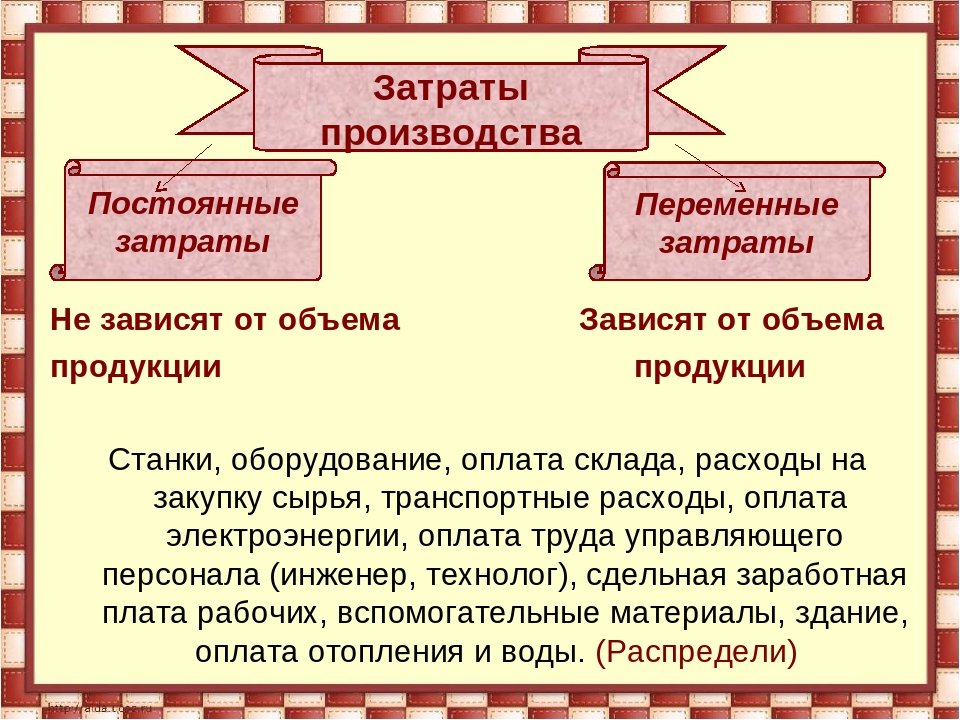

Постоянные и переменные затраты

Страница 1 из 2

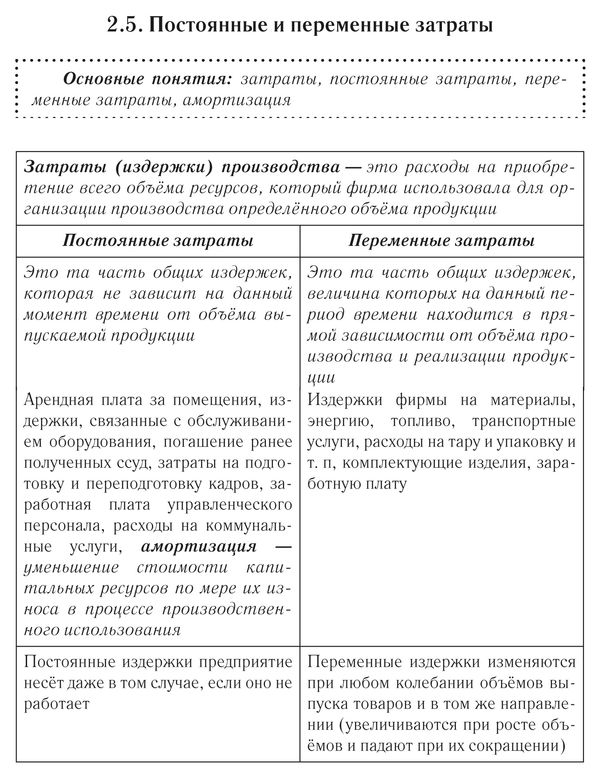

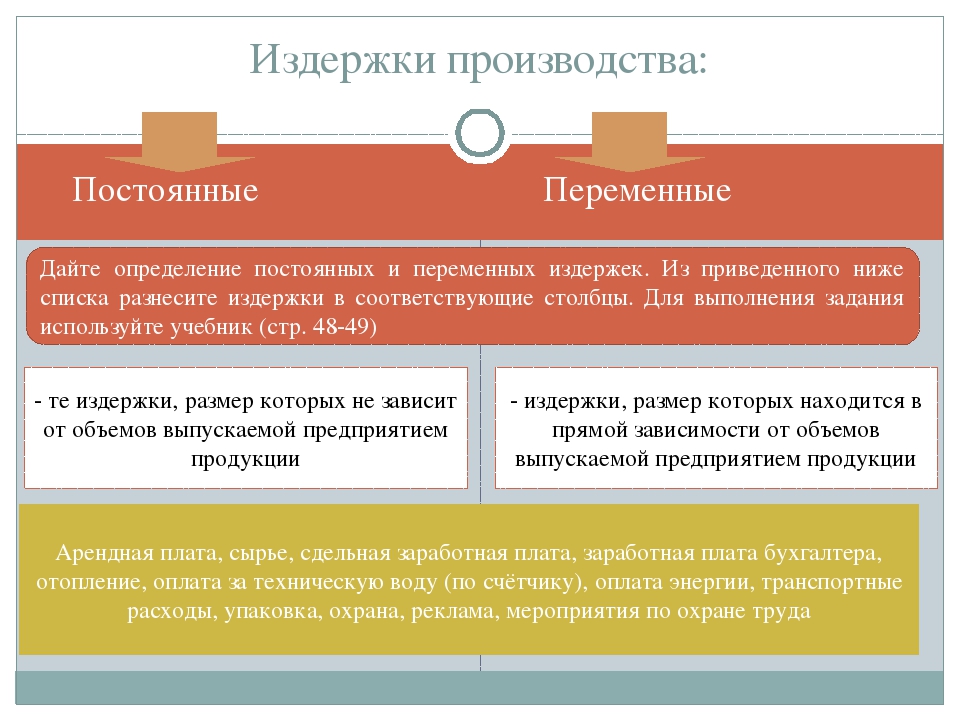

С точки зрения влияния на объемы производства затраты предприятия делятся на постоянные и переменные.

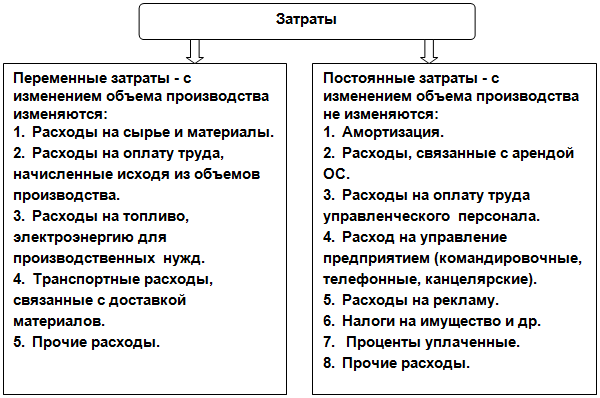

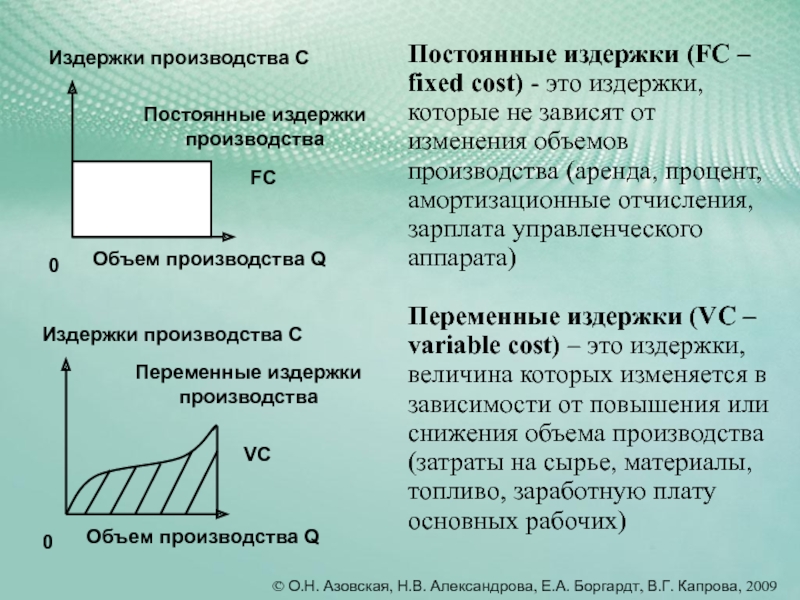

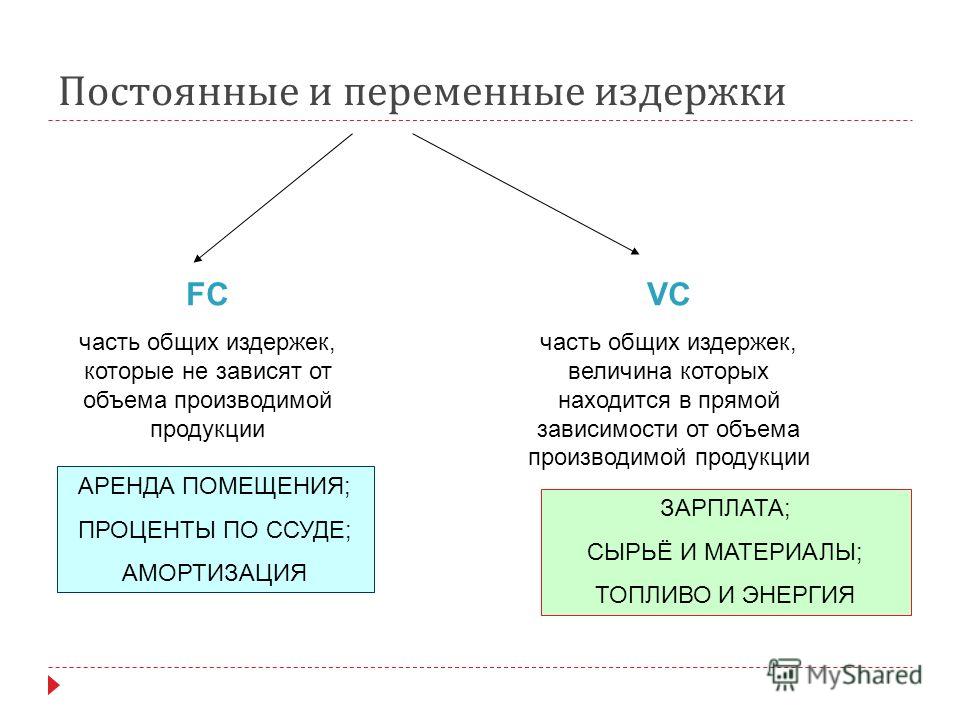

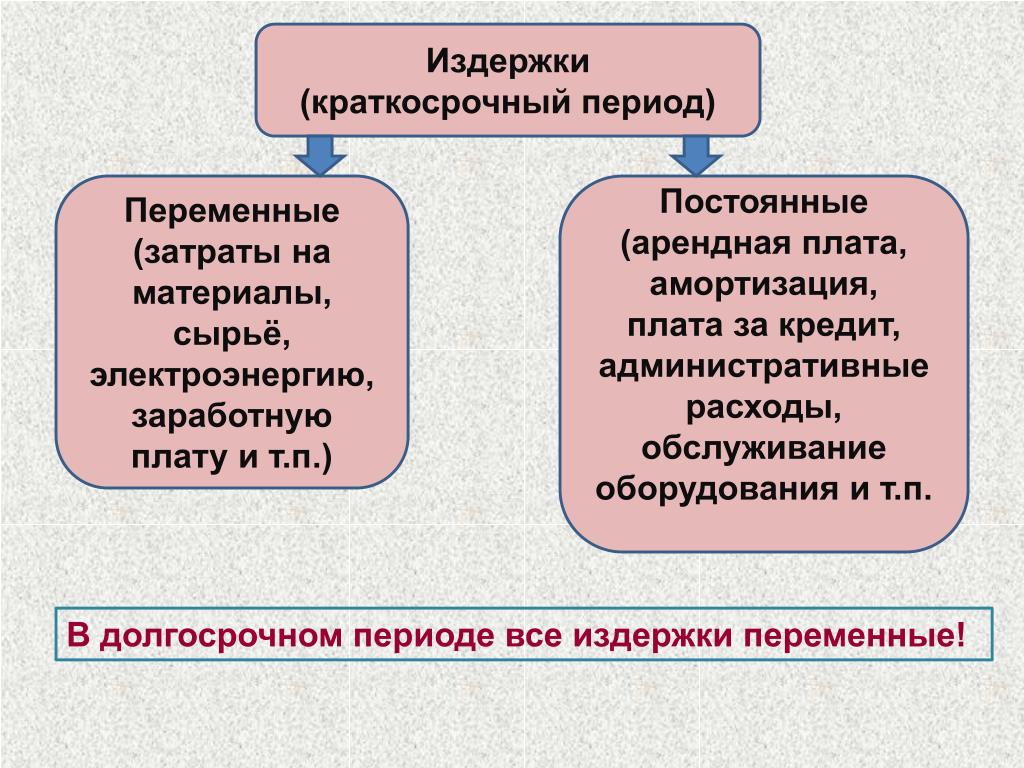

Постоянные затраты — это затраты, которые не влияют на изменение объемов производства в краткосрочном периоде деятельности предприятия. К ним относятся расходы на содержание производственных зданий, сооружений, оборудования, администрации, управленческого персонала, арендная плата, определенные виды налогов, страхования, проценты за кредит и др.. Разделение затрат на постоянные и переменные для предприятия условно и связан прежде всего с определением стратегии его поведения в определенном временном периоде. В экономической теории различают мгновенный, краткосрочный и долгосрочный периоды деятельности фирмы.

За краткосрочный период времени предприятие не может осуществить полную реконструкцию, изменить производственные мощности, перепрофилировать производство на выпуск другой продукции.

В рамках долгосрочного периоду7 времени предприятие может влиять на объемы производства, изменяя размеры не только переменных, но и постоянных затрат. Поэтому, в отличие от краткосрочного, в долгосрочном периоде для предприятия все расходы являются переменными. В отдельных ситуациях отличие периодов деятельности предприятия рассматривается более концептуально, а не только по продолжительности. Предприятие реально всегда функционирует в нынешнее время, то есть в краткосрочном периоде, но планирует свою деятельность и развитие на будущее, т.е. в долгосрочном периоде. Основным экономическим законом деятельности предприятия в долгосрочном периоде является закон отдачи от масштаба, или эффект масштаба.

В отдельных ситуациях отличие периодов деятельности предприятия рассматривается более концептуально, а не только по продолжительности. Предприятие реально всегда функционирует в нынешнее время, то есть в краткосрочном периоде, но планирует свою деятельность и развитие на будущее, т.е. в долгосрочном периоде. Основным экономическим законом деятельности предприятия в долгосрочном периоде является закон отдачи от масштаба, или эффект масштаба.

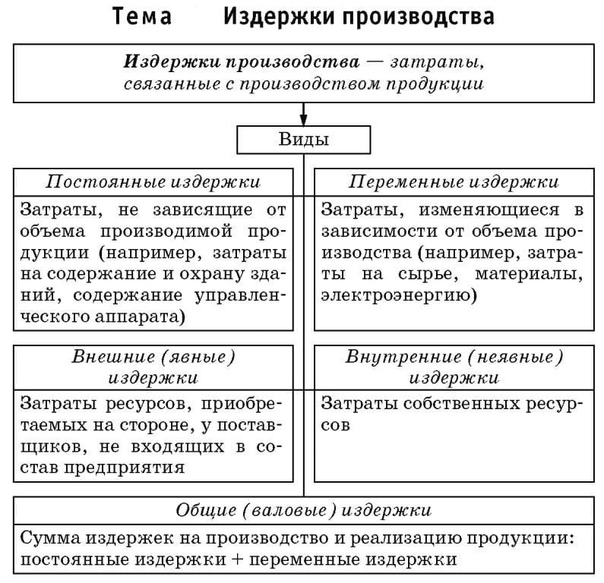

Постоянные и переменные издержки производства

Издержки — это те расходы, которые произведены фирмой, для создания услуги или товара. В результате сложения всех издержек получается себестоимость товара, то есть формируется цена товара ниже который продавать на рынке продукцию невыгодно.

Постоянные и переменные издержки производства

При анализе издержек можно выделить различную их классификацию в зависимости от способа рассмотрения. Например, постоянные и переменные издержки производства. Первый вид издержек включает расходы, которые осуществляются на любом этапе производства и в любом случае, вне зависимости от объемов производимой продукции.

Постоянные издержки производства связаны с функционированием компании вне зависимости от количества произведенного товара. Соотношение объема изготавливаемого товара к объему постоянных издержек называется средними постоянными издержками. Средние постоянные издержки показывают затраты на единицу продукции. Как мы говорили выше, сумма постоянных издержек не зависит от количества производимого товара, поэтому средние постоянные издержки уменьшаются по мере увеличения количества товара. При росте производства сумма расходов разносится на большее количество продуктов. Нередко в практике постоянные издержки называют накладными расходами.

К переменным издержкам производства относятся расходы на приобретение сырьевого материала, энергозатраты, транспорт, горюче-смазочные материалы, зарплата работников производства и т.д. Переменные издержки производства зависят от количества выпускаемой продукции и от объемов производства.

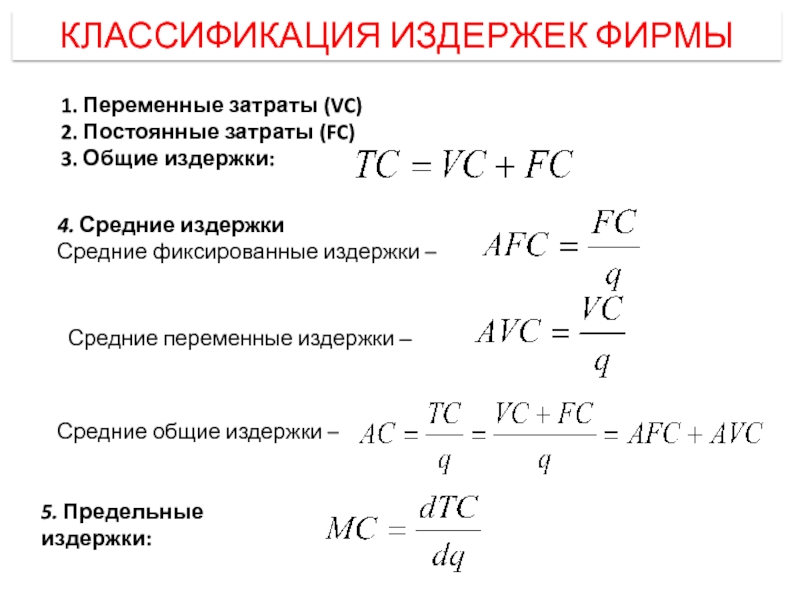

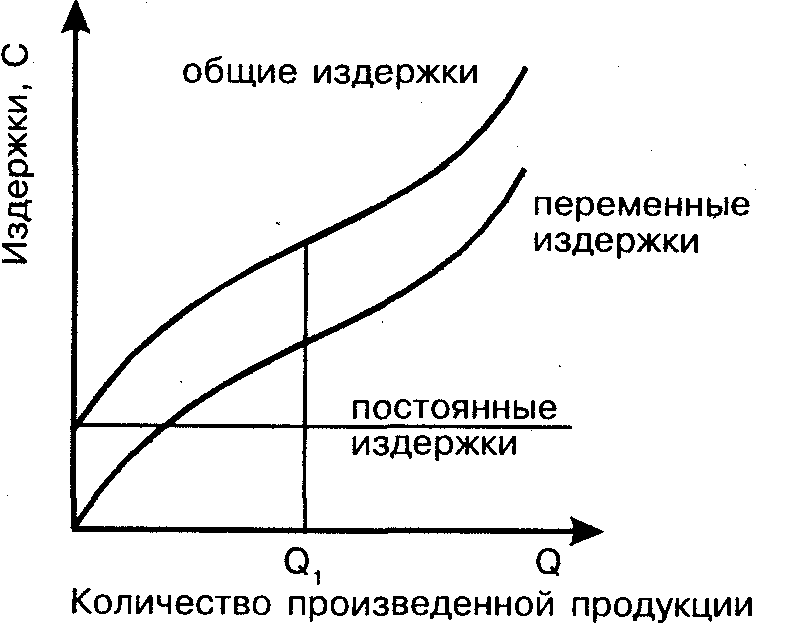

Совокупность постоянных (FС) и переменных (VC) издержек называется общими издержками (TC), которые формируют себестоимость продукции. Они рассчитываются по формуле: ТС = FC + VC. По общему правилу издержки увеличивается по мере расширения производства.

Расходы на единицу продукции могут быть средние постоянные (AFC), средние переменные (AVC) или средние общие (АТС). Рассчитываются следующим образом:

1. AFC= постоянные издержки / объем выпущенных товаров

2. AVC = переменные издержки / объем выпущенных товаров

3. АТС= общие издержки (или средние постоянные + средние переменные) / объем выпускаемых товаров

На начальных стадиях производства максимальные затраты, по мере нарастания объемов средние издержки уменьшаются, доходят до минимальной отметки, а затем начинают расти.

Если требуется определить величину расходов, необходимую для выпуска дополнительной единицы продукции, то рассчитываются предельные издержки производства, которые показывают расходы при увеличении производства на последнюю единицу продукции.

Постоянные издержки производства: примеры

Постоянные затраты — это те расходы, которые остаются неизменными вне зависимости от объемов выпускаемой продукции, даже при простое данные расходы осуществляются. При суммировании постоянных и переменных затрат получаются общие затраты, которые формируют себестоимость выпускаемой продукции.

Примеры постоянных затрат:

- Арендные платежи.

- Налоги на недвижимость.

- Зарплата офисного персонала и другие.

Но постоянные затраты являются таковыми только для краткосрочного анализа, так как в течение длительного периода расходы могут меняться в связи с увеличением или уменьшением производства, изменением налогов и арендной платы и так далее.

Постоянные и переменные затраты на производстве

Метод ценообразования на основе предельных затрат предполагает установление цены на минимальном уровне, достаточном для покрытия расходов на производство Данного продукта, а не путем подсчета совокупных издержек, включающих постоянные и переменные затраты на производство и сбыт. Предельные издержки, таким образом, значительно ниже средних издержек и обычно определяются на уровне, при котором можно было бы только окупить сумму минимальных затрат.

[c.464]

Предельные издержки, таким образом, значительно ниже средних издержек и обычно определяются на уровне, при котором можно было бы только окупить сумму минимальных затрат.

[c.464] Определение порога рентабельности аналитическим и графическим путем довольно трудное дело. Точка безубыточности рассчитывается на основе суммирования постоянных и переменных затрат в условиях непредсказуемой инфляции. Методика определения постоянных и переменных затрат на производство тоже достаточно сложна. Непосредственно в балансах предприятий данных об условно-постоянных и переменных затратах не имеется. На практике для признания порога безубыточности предприятию достаточно иметь балансовую прибыль. [c.265]

В других методах ценообразования используются классификационные признаки деления элементов затрат и статей калькуляции себестоимости на денежное выражение постоянных и переменных затрат на производство изделия.

Структура капитала определяется соотношениями между собственными и заемными средствами и их структурой, условно постоянными и переменными затратами на производство единицы продукции. [c.315]

В этом разделе бизнес-плана даются нормативы для финансово-экономических расчетов перечень налогов в соответствии с существующей системой налогообложения, темпы инфляции на различные виды объектов, виды используемой в проекте валюты и т. д. Рассчитываются постоянные и переменные затраты на производство продукции, калькуляция себестоимости продукции, потребность в оборотных средствах, смета расходов на реализацию проекта. Приводятся отчеты о прибылях и убытках, отчеты о движении денежных средств и прогнозный баланс. [c.143]

Его экономический смысл нетрудно понять, если вспомнить описанное выше различие между постоянными и переменными затратами на производство.

[c. 69]

69]

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. [c.141]

Мы воспользуемся этими данными, чтобы с помощью нормы маржинальной прибыли показать, как влияют на величину прибыли предприятия изменения постоянных и переменных затрат, объема производства продукции и ее цены. [c.118]

Сущность метода прямых затрат состоит в установлении цены путем добавления к переменным затратам определенной надбавки-прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название добавленной или маржинальной прибыли. [c.280]

Приемлемый диапазон объемов перевозок. Необходимо помнить, что приведенные в этом разделе формулы подходят только для тех решений, которые принимаются в пределах предсказуемого диапазона. Вне его постоянные и переменные затраты на единицу продукции уже не считаются постоянными, и любые результаты, полученные в результате использования формул, которые находятся в неприемлемом диапазоне производства, будут неверными.

[c.142]

Необходимо помнить, что приведенные в этом разделе формулы подходят только для тех решений, которые принимаются в пределах предсказуемого диапазона. Вне его постоянные и переменные затраты на единицу продукции уже не считаются постоянными, и любые результаты, полученные в результате использования формул, которые находятся в неприемлемом диапазоне производства, будут неверными.

[c.142]

Итогом проведения операционного анализа стал расчет силы действия операционного рычага. Действие его проявляется в том, что любое изменение выручки от реализации всегда влечет за собой большее изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности хозяйствующего субъекта при изменении объема производства. [c.127]

Метод формирования цены товара исходя из маржинальных издержек основан на определении составляющих валовой маржи. Он базируется на разделении полной себестоимости изделия на постоянные и переменные издержки на производство и реализацию товара в денежном выражении. Для этого подсчитывается общая сумма прямых переменных затрат на единицу изделия вместе с желательной величиной валовой маржи на единицу этого изделия, определяемой исходя из прогнозируемых в расчете на год показателей выпуска продукции, постоянных затрат и желаемой прибыли.

[c.207]

Для этого подсчитывается общая сумма прямых переменных затрат на единицу изделия вместе с желательной величиной валовой маржи на единицу этого изделия, определяемой исходя из прогнозируемых в расчете на год показателей выпуска продукции, постоянных затрат и желаемой прибыли.

[c.207]

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства. [c.249]

Операционный рычаг отражает взаимосвязь между выручкой от реализации, затратами на производство и прибылью. Сила воздействия операционного рычага рассчитывается как отношение маржинальной прибыли к прибыли от реализации. Маржинальная прибыль рассчитывается как разность между выручкой от реализации продукции и общей суммой переменных затрат на весь объем производства. Прибыль от реализации рассчитывается как разность между выручкой от реализации продукции и общей суммой постоянных и переменных затрат на весь объем производства.

[c.265]

Прибыль от реализации рассчитывается как разность между выручкой от реализации продукции и общей суммой постоянных и переменных затрат на весь объем производства.

[c.265]

Маржинальный доход представляет собой сумму денежных средств, необходимых для покрытия постоянных затрат и образования прибыли, и равняется разности между объемом продаж и переменными затратами на производство и реализацию продукции. Для решения ряда задач можно также рассматривать маржинальный доход как сумму постоянных затрат и прибыли. [c.73]

Переменные и постоянные расходы. Величина затрат на производство зависит от объема производимой продукции. Увеличение выпуска продукции сопровождается ростом затрат, уменьшение — [c.70]

Переменные и постоянные расходы. Величина затрат на производство зависит от объема производимой продукции. Увеличение выпуска продукции сопровождается ростом затрат, уменьшение— сокращением. Однако зависимость различных затрат от объема изготовляемой продукции неодинакова. Некоторые расходы сырье и основные материалы, топливо, электроэнергия, пар, вода, сжатый воздух для энергетических и технологических целей, заработная плата рабочих-сдельщиков и т. п. — увеличиваются или сокращаются пропорционально росту или сокращению объема продукции. Например, для повышения на 20 % выпуска светлых нефтепродуктов (при неизменном потенциале и коэффициенте извлечения) потребуется увеличить переработку (расход) сырой нефти тоже на 20 %,. Другие же расходы амортизация основных средств, отопление, освещение, охрана предприятия, административно-управленческие расходы — при увеличении или сокращении количества вырабатываемой продукции остаются почти неизменными, постоянными. Например, рост добычи нефти в результате повышения дебита сква-

[c.73]

Некоторые расходы сырье и основные материалы, топливо, электроэнергия, пар, вода, сжатый воздух для энергетических и технологических целей, заработная плата рабочих-сдельщиков и т. п. — увеличиваются или сокращаются пропорционально росту или сокращению объема продукции. Например, для повышения на 20 % выпуска светлых нефтепродуктов (при неизменном потенциале и коэффициенте извлечения) потребуется увеличить переработку (расход) сырой нефти тоже на 20 %,. Другие же расходы амортизация основных средств, отопление, освещение, охрана предприятия, административно-управленческие расходы — при увеличении или сокращении количества вырабатываемой продукции остаются почти неизменными, постоянными. Например, рост добычи нефти в результате повышения дебита сква-

[c.73]

Коэффициенты при неизвестных со знаком плюс означают оптовые цены предприятия, со знаком минус — переменные затраты на производство единицы целевой продукции на каждой установке. В качестве критерия оптимальности используется максимум прибыли плюс постоянные расходы. Затраты на сырье для исключения повторного счета учитываются только на входе модели, т.е. на установках первичной переработки. Если в готовый продукт вводится какая-то добавка (этиловая жидкость, присадка и т.д.), то ее стоимость исключается из цены.

[c.86]

Затраты на сырье для исключения повторного счета учитываются только на входе модели, т.е. на установках первичной переработки. Если в готовый продукт вводится какая-то добавка (этиловая жидкость, присадка и т.д.), то ее стоимость исключается из цены.

[c.86]

Для простоты предположим, что увеличение объема производства не влияет на затраты OSN Ltd., т.е. что совокупные постоянные затраты и переменные затраты на единицу продукции остаются такими, как в примере 5.2. Тогда изменение оценочного объема производства изменит ставку распределения постоянных производственных накладных затрат, определяемую на основе годового бюджетного объема выпуска [c.209]

Фактор затрат — это любое действие или событие, которые приводят к возникновению затрат. Постоянные и переменные затраты определяются в зависимости от их поведения по отношению к объему производства. Прямые и косвенные затраты могут быть отслежены для разных подразделений организации. Термин «регулируемые и нерегулируемые» затраты используется для описания пространства, где исполнитель может оказывать влияние на уровень затрат. Затраты классифицируются по таким функциональным категориям, как «производственные», «административные». Производственные затраты далее подразделяются на прямые затраты на материалы, прямые затраты на труд, производственные накладные расходы. Термины «себестоимость» и «затраты за отчетный период» относятся ко времени, когда затраты стали расходами.

[c.28]

Затраты классифицируются по таким функциональным категориям, как «производственные», «административные». Производственные затраты далее подразделяются на прямые затраты на материалы, прямые затраты на труд, производственные накладные расходы. Термины «себестоимость» и «затраты за отчетный период» относятся ко времени, когда затраты стали расходами.

[c.28]

В данной главе будут определены понятия постоянных и переменных затрат, особое внимание уделяется поведению затрат , т. е. как изменяются затраты при изменении уровня деловой активности. Анализ соотношения затрат, прибыли и объема продукции привлекает внимание людей, изучающих менеджмент. Он позволяет определить объем производства, необходимый для покрытия всех затрат на производство продукции, понять цели планирования, является основой для принятия краткосрочных и долгосрочных управленческих решений. [c.52]

Разделение элементов затрат по их отношению к функции экономического объекта (производство, сбыт, административные и финансовые затраты), а также разграничение элементов затрат на постоянные и переменные затраты, объем которых меняется по мере изменения объема производства и сбыта при нормальных условиях производства в краткосрочном периоде. [c.223]

[c.223]

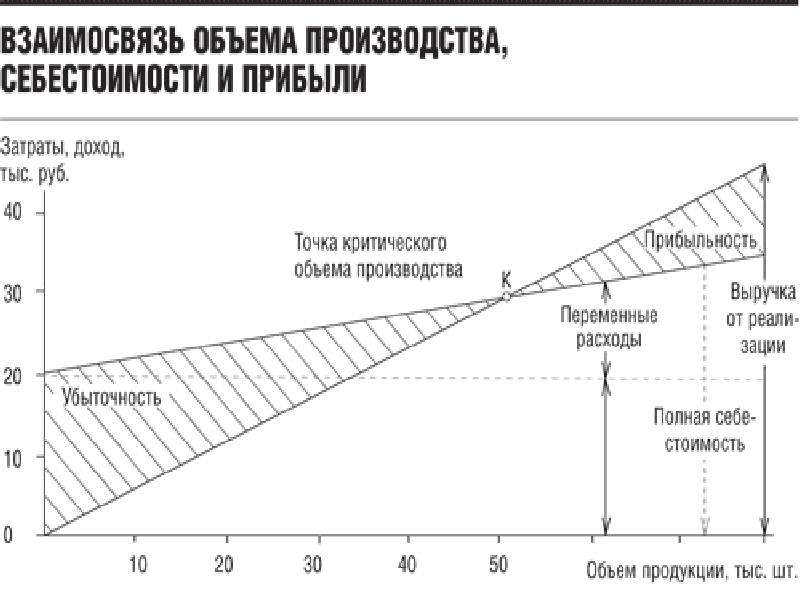

На основании существующей пропорции между постоянными и переменными затратами начертить график рентабельности. Определить объем производства в точке безубыточности, величину балансовой прибыли при максимально возможном объеме производства. [c.270]

Следует обратить внимание, что на точку безубыточности большое влияние оказывают такие факторы, как изменение цен на продукцию, динамика постоянных и переменных затрат. При этом будет действовать следующая закономерность. С ростом цен на производимую продукцию минимальный объем производства (Q ), соответствующий точке безубыточности (К), уменьшается, а при снижении цены — возрастает. При увеличении постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается. При росте переменных издержек сохранить безубыточность производства можно за счет увеличения минимального объема производства. [c.265]

Понятие постоянных и переменных затрат. Зависимость общей суммы затрат и затрат на единицу продукции от объема производства продукции. Методы определения суммы постоянных и переменных издержек.

[c.190]

Методы определения суммы постоянных и переменных издержек.

[c.190]

Для определения точки безубыточности можно также использовать показатель валовой, или маржинальной, прибыли (MR). В литературе приводятся различные подходы к определению этого показателя и его названия, например разница между продажной ценой и удельными переменными затратами называется валовой прибылью на единицу продукции 1 или из цены продажи продукции вычитаются переменные расходы или частичная себестоимость продукции (ЧС) и определяется маржинальная прибыль 2. Представляется, что последнее определение наиболее точно передает экономический смысл данного показателя, исчисляемого как разность между ценой и удельными переменными затратами. Во всех случаях его расчет и использование основаны на том, что в предполагаемом диапазоне производства цена продукции и удельные переменные затраты постоянны. Следовательно, и разница между продажной ценой и переменными затратами на единицу продукции должна быть постоянна. Для обеспечения безубыточности производства эта разница, или маржинальная прибыль, должна покрывать постоянные затраты. Иначе можно записать

[c.201]

Для обеспечения безубыточности производства эта разница, или маржинальная прибыль, должна покрывать постоянные затраты. Иначе можно записать

[c.201]

Маржинальной прибылью называют превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль. [c.82]

Факторный анализ производственной программы базируется на взаимосвязи прибыли, объема и затрат. Методика анализа указанного соотношения подробно рассматривается при анализе прибыли ( 1.7) с точки зрения влияния объема реализации и затрат на величину прибыли. В данном параграфе рассматривается обратная задача исходя из заданной прибыли рассчитывается необходимый для ее получения объем реализации и соответствующий ему объем производства при определенном уровне расходов. Влияние на общую сумму прибыли уровня постоянных и переменных расходов, объема производства и реализации, цен на материалы и продукцию определяется по каждому отдельному договору по формуле

[c. 186]

186]

На расходы организации влияют разные факторы, но основными являются объем производства и реализации, а также изменение цен и тарифов на ресурсы. Поскольку постоянные и переменные затраты ведут себя по-разному по отношению к объему производства и реализации, то и расчет влияния этого последнего фактора на изменение переменных и постоянных затрат — разный. Сумму затрат (как переменных, так и постоянных) и объем производства и реализации связывает показатель, который называется уровень затрат (УЗ). Объем производства и реализации продукции характеризует показатель выручка от продажи товаров, продукции . [c.130]

В параграфе 5.1 было отмечено, что одной из основ системы комплексного нормативного учета является концепция директ-костинг, суть которой состоит в сквозном (на всех стадиях финансового цикла) разграничении в учете постоянных и переменных затрат. В частности, данный принцип, известный под названием маржинального подхода, имеет важнейшее значение для процесса управленческого планирования (бюджетирования) при разработке хозяйственной политики предприятия в сфере ценообразования, определения объема и структуры производства и продаж на бюджетный период. [c.191]

[c.191]

Суть метода заключается в том, что постоянные затраты на производство должны покрываться разницей между выручкой от реализации продукции и переменными затратами. Этот метод, как и Break-even-анализ, основан на различном механизме изменения постоянных и переменных затрат на производство. [c.323]

Некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные. Полупеременные затраты (semivariable osts) имеют одновременно переменные и постоянные компоненты затрат. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. Примерами таких полупеременных затрат могут быть расходы на оплату, телефонных услуг, часть этих расходов составляет фиксированная сумма абонентской платы, а другая часть — сумма оплаты за междугородние и международные разговоры — является переменной. Плата за аренду помещений, например, аренда магазина, может состоять из фиксированной суммы и процента от объема товарооборота. Но для целей управленческого учета полупеременные расходы нет необходимости анализировать отдельно, анализируют их составляющие компоненты в группах постоянных и переменных затрат.

[c.53]

Но для целей управленческого учета полупеременные расходы нет необходимости анализировать отдельно, анализируют их составляющие компоненты в группах постоянных и переменных затрат.

[c.53]

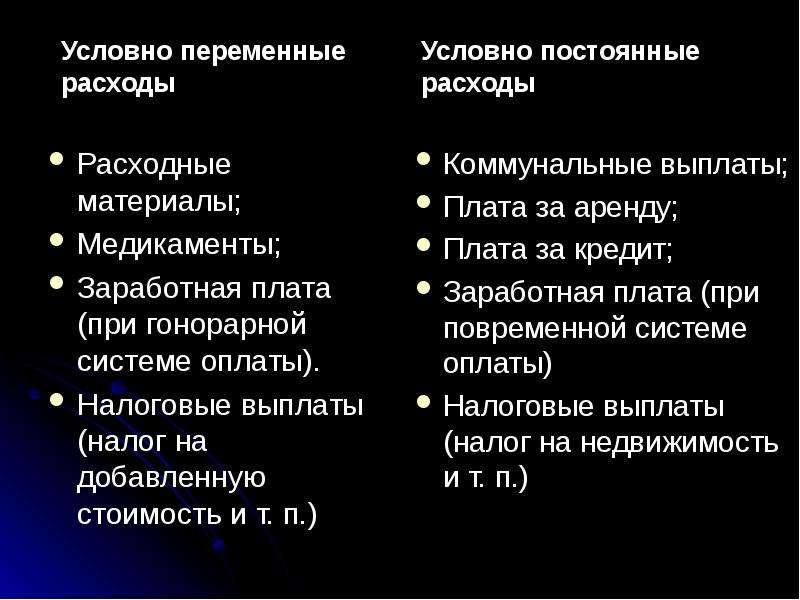

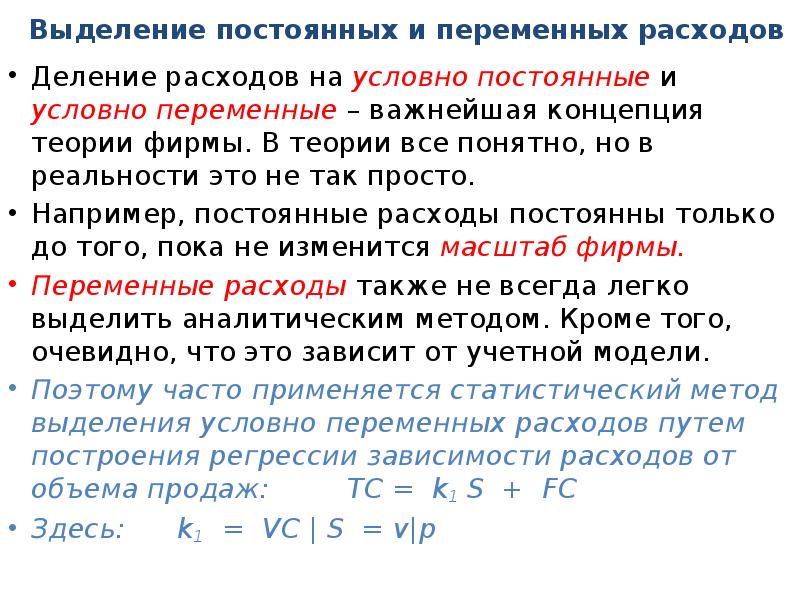

При установлении различия между постоянными и переменными затратами необходимо принимать во внимание продолжительность рассматриваемого периода. В границах сравнительно длительного временного интервала, измеряемогс несколькими годами, практически все затраты будут переменными. В более краткосрочном периоде затраты распадаются на постоянные и переменные в зависимости от изменений объема производства. Чем короче период времени, тем больше вероятность того, что определенные затраты будут постоянными. В связи с этим более корректно подразделять затраты не на постоянные и переменные, а на условно-постоянные и условно-переменные. Так, материальные затраты являются условно-переменными, поскольку состоят из затрат на содержание заготовительно-склад-ского аппарата, не зависящих от объема производства, и остальных переменных затрат, которые находятся в определенной зависимости от него. [c.72]

[c.72]

В западной практике изучение сформулированной выше закономер ности восходит к периоду Великой депрессии в США и носит название — anoj uj безубыточности, или анализ зависимости затраты — объем производства — прибыль , или СУР-анализ. Возникшие тогда серьезные проблемы со сбытом продукции выявили несовершенство системы калькуляции себестоимости с полным распределением затрат при расчете прибыли, которая может сокращаться при увеличении объемов реализации, и наоборот. Причиной такого явления служит то обстоятельство, что в себестоимость нереализованной продукции включают и постоянные, и переменные затраты того периода, когда они были произведены, а прибыль рассчитывают за период реализации. Необходимость ориентации учета на процесс реализации приводит к тому, что постоянные затраты учитывают как затраты того периода, в котором они возникают, и относят на финансовые результаты этого периода. [c.96]

Понятно, что зависимость между полными удельными затратами Z (на единицу продукции) от объема выпуска Q будет прямо противопоножная. Величина удельных переменных затрат Z от объема производства не зависит, а вот доля постоянных, приходящихся на единицу выпуска, с ростом этого выпуска будет падать, причем в обратно пропорциональной зависимости. Поскольку полные затраты исчисляются как сумма постоянных и переменных затрат, они тоже будут изменяться обратно пропорционально выпуску.

[c.341]

Величина удельных переменных затрат Z от объема производства не зависит, а вот доля постоянных, приходящихся на единицу выпуска, с ростом этого выпуска будет падать, причем в обратно пропорциональной зависимости. Поскольку полные затраты исчисляются как сумма постоянных и переменных затрат, они тоже будут изменяться обратно пропорционально выпуску.

[c.341]

NB Абсорбционное ценообразование (absorption osting) — определение себестоимости запасов путем включения соответствующей доли всех постоянных и переменных затрат производства в расчете на единицу произведенной продукции2. [c.319]

Учитывая, что принятое в задании предположение соответствует принципу деления затрат на постоянные и переменные2, то есть общие затраты на производство равны сумме постоянные и переменных затрат, получаем ТС = 264,01 + 82,19 О. Значит — [c.503]

Классификация затрат | CONSULTING.RU | КОНСАЛТИНГ.РУ

Учебный курс АССА

Цели

После изучения этого раздела Вы сможете:

- определять постоянные, переменные и частично переменные затраты;

- определять косвенные и прямые затраты;

- проводить различие между постоянными и косвенными затратами и между переменными и прямыми затратами.

Постоянные и переменные затраты

При калькуляции затрат на производство продукции необходимо придумать метод распределения всех затрат по отдельным единицам затрат, которые мы хотим рассчитать.

Один из подходов, применяемых при калькуляции затрат, предполагает подразделение всех затрат на постоянные либо переменные.

Задание

Как бы Вы отличили постоянные затраты от переменных?

Постоянные затраты относятся ко времени и не изменяются вместе с уровнем деловой активности предприятия. Это расходы, которые не изменяются в зависимости от того, отмечается ли снижение или подъем, как например, расходы по общему страхованию.

Уровень деловой активности дает представление об уровне производства или продаж на данном предприятии. Другим термином, используемым для выражения уровня деловой активности компании, является «объем производства». Следовательно, можно сказать, что предприятие, обладающее высоким уровнем деловой активности, имеет «большой объем производства», и наоборот.

Переменные затраты изменяются вместе с уровнем деловой активности компании. По мере ее повышения растут и переменные затраты, и наоборот (например, передние ветровые стекла на автомобильном заводе относятся к переменным затратам, и повышение активности (производство автомобилей) автоматически означает пропорциональный рост затрат на выпуск ветровых стекол).

Если затраты включают элементы как постоянных, так и переменных расходов, они называются частично переменными затратами. Этот вид расходов включает элемент постоянных затрат, которые должны быть произведены независимо от уровня активности, и переменные затраты, которые связаны с уровнями активности (возьмите в качестве примера ваш счет к оплате за газ, который включает постоянную составляющую коммунальных сборов и переменный элемент, зависящий от объема потребления газа).

Задание

Укажите, к каким затратам относится каждый из указанных ниже видов расходов — постоянным, переменным или частично переменным.

- Труд производственных рабочих

- Расходы по аренде

- Расходы на выплату жалованья

- Затраты на сырье

- Расходы на рекламу

- Расходы на электроэнергию

- Расходы на пользование телефоном

Труд производственных рабочих относится к переменным затратам. Увеличение объема выполненной работы (повышение активности) вызывает рост заработной платы.

Арендная плата относится к постоянным затратам. Размер арендной платы, выплачиваемой предприятием, не изменяется вместе с уровнем активности. Арендодатель потребует ту же арендную плату независимо от того, производит предприятие 100 изделий или 1,000,000.

Однако, даже такие постоянные затраты, как арендная плата, «со временем» изменяются. Изменения в объеме постоянных затрат происходят дискретно и могут быть подвержены воздействию со стороны уровня активности, но они не находятся в пропорциональной зависимости от него. Такие изменения происходят, как правило, нечасто.

Такие изменения происходят, как правило, нечасто.

Например, если экономическая деятельность предприятия расширяется, то на определенном этапе может возникнуть необходимость в дополнительных складских помещениях для хранения его продукции, которые, в свою очередь, вызовут увеличение расходов на арендную плату. Таким образом, постоянные затраты (арендная плата) изменятся вместе с изменением уровня активности.

Расходы на выплату жалованья являются, в основном, постоянными затратами. Некоторый элемент переменных затрат может содержаться в фонде жалованья в том случае, если руководство получает вознаграждения в зависимости от достигнутых объемов производства.

Расходы на сырье являются переменными затратами, так как на производство каждого изделия требуется определенное количество материала.

Расходы на рекламу являются постоянными затратами. Эти расходы могут оказать положительное воздействие на уровень деловой активности, но их величина не изменяется автоматически вместе с объемом производства.

Расходы на электроэнергию относятся обычно к переменным затратам. Если активность возрастает, потребление необходимой предприятию электроэнергии должно также повыситься. Электроэнергия может также относиться к частично переменным расходам (например, постоянная плата и расходы в расчете на единицу потребления в счетах к оплате за услуги по пользованию газом).

Расходы за пользование телефоном относятся к частично переменным затратам. Постоянным элементом является арендная плата за пользование телефонной линией, которая выплачивается независимо от количества сделанных вызовов. Переменным элементом является дополнительная плата за каждый выполненный вызов.

Косвенные и прямые затраты

Второй подход к группировке затрат при калькуляции заключается в подразделении их на косвенные и прямые затраты. Важно помнить о том, что речь идет не о других затратах, отличных от тех, о которых мы говорили в предыдущем разделе; мы просто по-разному анализируем те же затраты.

Косвенные затраты

Косвенными являются такие затраты, которые не могут быть начислены непосредственно на единицу затрат, и, таким образом, нам необходимо найти какой-нибудь другой метод отнесения этих расходов на отдельные единицы затрат (с использованием оценок и допущений). Примером косвенных затрат могут быть полные затраты бухгалтерии предприятия. Эти расходы относятся ко всей произведенной в течение периода времени продукции, а не просто к одной единице затрат. Другим примером косвенных затрат является краска, используемая на автомобильном заводе, выпускающем несколько моделей. Краска относится к косвенным затратам на материалы, так как она не характерна для одной единицы затрат, а применяется для всех моделей, производимых на заводе.

Косвенные расходы часто рассматриваются как «накладные расходы», и поэтому общую сумму всех накладных расходов, понесенных в процессе производства, называют «производственными накладными расходами». Оставшаяся часть накладных расходов по ее назначению называется «непроизводственными накладными расходами».

Оставшаяся часть накладных расходов по ее назначению называется «непроизводственными накладными расходами».

Прямые затраты

В противоположность косвенным затратам прямые затраты могут быть начислены непосредственно на единицу затрат. Для увеличения величины прямых затрат между расходами и единицей затрат должна существовать непосредственная связь (пример с лобовыми стеклами на автомобильном заводе).

Задание

| Верно | Неверно | |

| (а) Труд производственных рабочих является прямыми затратами, так как он может быть связан непосредственно с выпущенными изделиями. | ||

(b) Жалованье контролера относится к прямым затратам в том случае, если он/она следит за работой ряда различных производственных линий. | ||

| (с) Расходы на исследования и разработку конкретного товара являются косвенными затратами. | ||

| (d) Расходы отдела кадров являются прямыми затратами. | ||

| (е) Для предприятия, производящего несколько видов различных товаров, расходы на электроэнергию являются косвенными затратами. |

(а) и (е) являются истинными, а (b), (c) и (d) — ложными утверждениями.

Жалованье контролера должно относиться к косвенным затратам, так как между его работой и отдельной единицей затрат не существует прямой связи. Речь идет о затратах на непроизводственную рабочую силу.

Расходы на исследования и разработки в пункте (c) являются прямыми затратами, поскольку они относятся только к одному продукту (единице затрат). Такие расходы, однако, редко включаются в «обычные» прямые издержки производства конкретного продукта с целью принятия решения, так как они не являются текущими затратами производства для отдельных единиц затрат.

Такие расходы, однако, редко включаются в «обычные» прямые издержки производства конкретного продукта с целью принятия решения, так как они не являются текущими затратами производства для отдельных единиц затрат.

Расходы на электроэнергию в пункте (e) являются косвенными затратами, так как на заводе выпускается несколько видов различной продукции и, следовательно, общая сумма расходов на электроэнергию должна быть распределена на какой-нибудь справедливой основе по разным единицам затрат.

Постоянные и косвенные затраты, переменные и прямые затраты

Как отмечалось ранее, классификация затрат на постоянные/переменные и косвенные/прямые относится к одним и тем же данным о затратах (например, арендная плата, заработная плата, плата за электроэнергию и т.д.), а не рассматривает две отдельные группы расходов.

В результате все затраты могут быть проанализированы в двух направлениях, то есть либо как постоянные или переменные, либо как косвенные или прямые.

На практике понятия постоянные и косвенные затраты часто используются равнозначно, так же как понятия переменные и прямые затраты.

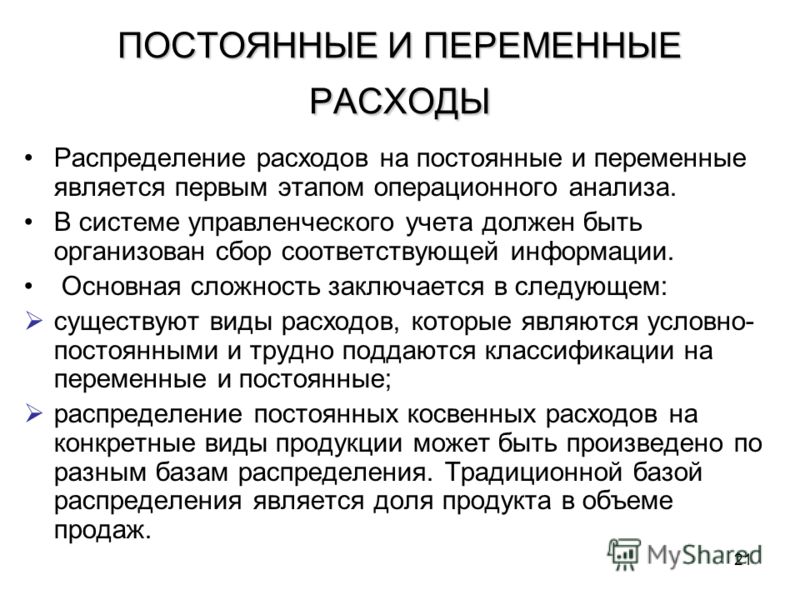

Однако данный подход не является универсальным, так как существуют исключения из общего правила. Если на начальном этапе процесса калькуляции затрат расходы не будут правильно проанализированы, то принятые руководством решения, основанные на конечных данных о затратах, будут ошибочными и могут привести к финансовым потерям для предприятия.

Примером затрат, не поддающихся анализу при помощи практического метода, является арендная плата за склад, на котором хранится только один вид продукции. Выплачиваемая арендная плата должна быть постоянной независимо от количества видов изделий, хранящихся на этом складе, но она, несомненно, начисляется непосредственно на один вид продукции, находящийся на нем. Другим примером служат транспортные расходы владельцев грузовиков, которые обеспечивают доставку сырья для различных видов продукции на завод при помощи одного грузовика. Эти затраты являются переменными, так как они зависят от уровня активности данного завода, но они также относятся к косвенным расходам, поскольку не могут быть начислены непосредственно на одну единицу затрат.

Эти затраты являются переменными, так как они зависят от уровня активности данного завода, но они также относятся к косвенным расходам, поскольку не могут быть начислены непосредственно на одну единицу затрат.

На практике наилучшим подходом к определению видов расходов и проведению различий между ними является обращение к основам. Не делайте никаких предположений о природе расходов до тех пор, пока Вы не сопоставите определения видов расходов с описываемыми затратами. Тогда Вы сможете установить и провести различие между несколькими видами затрат, независимо от степени неопределенности предлагаемого описания. Некоторые расходы, однако, имеют элемент как постоянных, так и переменных затрат. В блоке 16 этой рабочей тетради Вы рассмотрите два простых метода анализа затрат по их постоянным и переменным элементам.

Тем не менее, цели данного курса предусматривают определенные допущения с вашей стороны о характере различных затрат в том случае, если не дается других указаний. Например, труд производственных рабочих и материалы для основного производства могут приниматься за переменные затраты, а жалованье и расходы на арендную плату могут считаться постоянными косвенными затратами, если нет других указаний.

Например, труд производственных рабочих и материалы для основного производства могут приниматься за переменные затраты, а жалованье и расходы на арендную плату могут считаться постоянными косвенными затратами, если нет других указаний.

Контрольное задание

Предположив, что все перечисленные ниже затраты относятся к категории либо постоянных или переменных, либо косвенных или прямых, укажите, к каким двум категориям принадлежит каждый вид затрат.

| Постоянные | Переменные | Косвенные | Прямые | ||

| (a) | Труд производственных рабочих | ||||

| (b) | Сырье | ||||

| (c) | Расходы на рекламу конкретного товара | ||||

| (d) | Общая сумма расходов на исследования и разработки | ||||

| (e) | Электроэнергия | ||||

| (f) | Жалованье директора-распорядителя | ||||

| (g) | Жалованье контролера на заводе, выпускающем только один вид продукции | ||||

| (h) | Общая арендная плата |

Ответы на контрольные задания

| Постоянные | Переменные | Косвенные | Прямые | ||

| (a) | Труд производственных рабочих | V | V | ||

| (b) | Сырье | V | V | ||

| (c) | Расходы на рекламу конкретного товара | V | V | ||

| (d) | Общая сумма расходов на исследования и разработки | V | V | ||

| (e) | Электроэнергия | V | V | ||

| (f) | Жалованье директора-распорядителя | V | V | ||

| (g) | Жалованье контролера на заводе, выпускающем только один вид продукции | V | V | ||

| (h) | Общая арендная плата | V | V |

Постоянные и переменные издержки

Сущность издержек

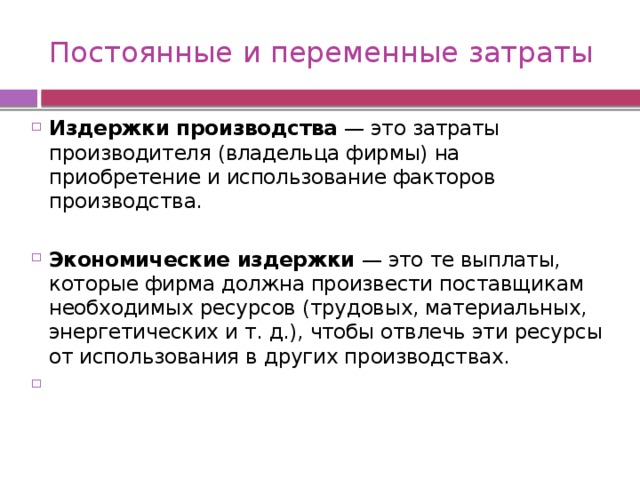

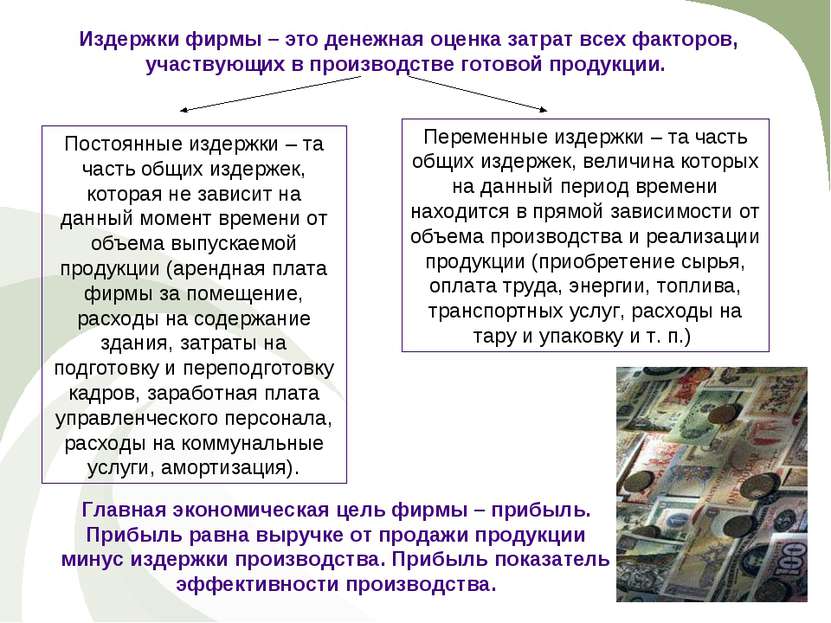

Любое предприятие в ходе ведения производственной деятельности осуществляет потребление различных ресурсов: материалы и полуфабрикаты, заработная плата, амортизация и т. д. В процессе обращения все это возмещается из выручки фирмы от реализованной продукции (услуг), что позволяет обеспечить непрерывность процесса производства. Те затраты, которые понесло предприятие на приобретение этих ресурсов, и называются производственными издержками.

д. В процессе обращения все это возмещается из выручки фирмы от реализованной продукции (услуг), что позволяет обеспечить непрерывность процесса производства. Те затраты, которые понесло предприятие на приобретение этих ресурсов, и называются производственными издержками.

Определение 1

Под затратами понимают трату разного рода ресурсов в из физической (натуральной) форме, а под издержками – стоимостную оценку произведенных расходов.

С точки зрения экономической науки сущность издержек основывается на проблеме исчерпаемости и ограниченности ресурсов, а также наличии альтернативных вариантов их использования. Иными словами, использование ресурса в одном производственном процессе делает невозможным применение его по какому-либо другому назначению. Так, например, та древесина, которую применяют в процессе производства строительных материалов, нельзя использовать в производстве мебели или спичек.

При выборе конкретного ресурса для применения его в производстве какого-либо товара становится невозможно произвести альтернативный товар.

Виды издержек, классификация

Есть много подходов к классификации производственных издержек с разных точек зрения. Наиболее распространенные из них показаны на рисунке.

Определение 2

Существует понятие экономических издержек – это все форматы выплат за пользование ресурсами. Такие издержки напрямую зависят от объемов используемых ресурсов и стоимости услуг факторов производства.

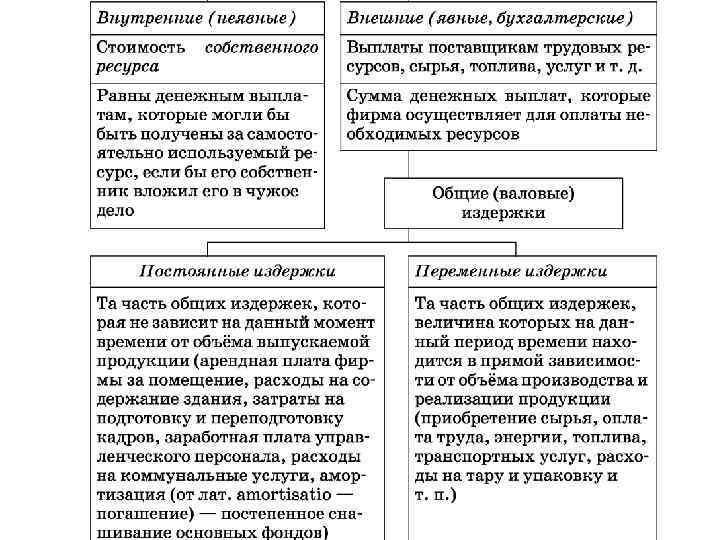

Экономические издержки подразделяют на два вида:

- внешние производственные издержки (или явные) включают в себя расходы на оплату труда, оплату сырья и материалов поставщикам, покупка топлива и энергии, амортизация и т.д.;

- внутренние производственные издержки (или неявные) включают в себя затраты на ресурсы, которые принадлежат непосредственно собственникам компании. Это могут быть земельные участки, помещения, НМА и т.д.

Следует обратить внимание на существование так называемых трансакционных издержек. К ним относят:

- расходы на получение информации и ее оценка;

- проведение переговоров и заключение договоров;

- защита прав собственности.

Особенности постоянных и переменных издержек

Замечание 1

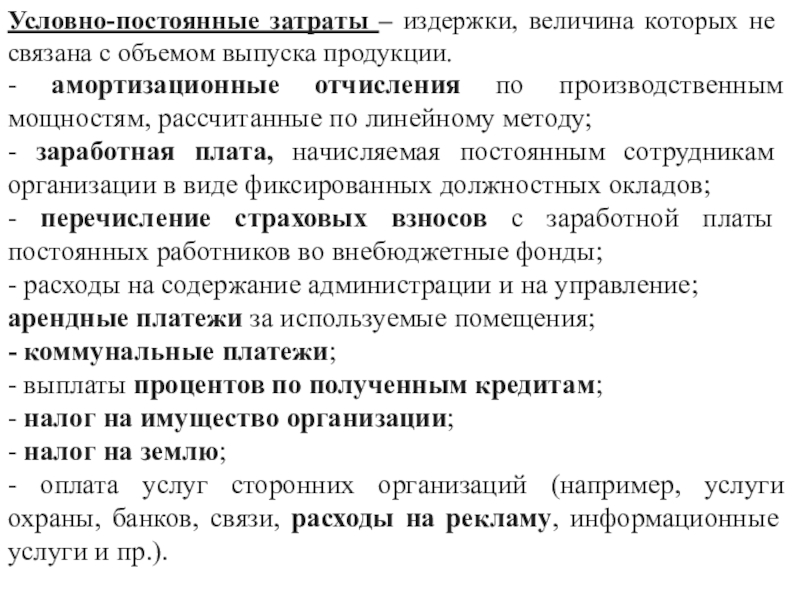

Ресурсы разного рода могут по-разному переносить свою стоимость на себестоимость производимой продукции. С такой точки зрения выделяют издержки производства постоянные и переменные.

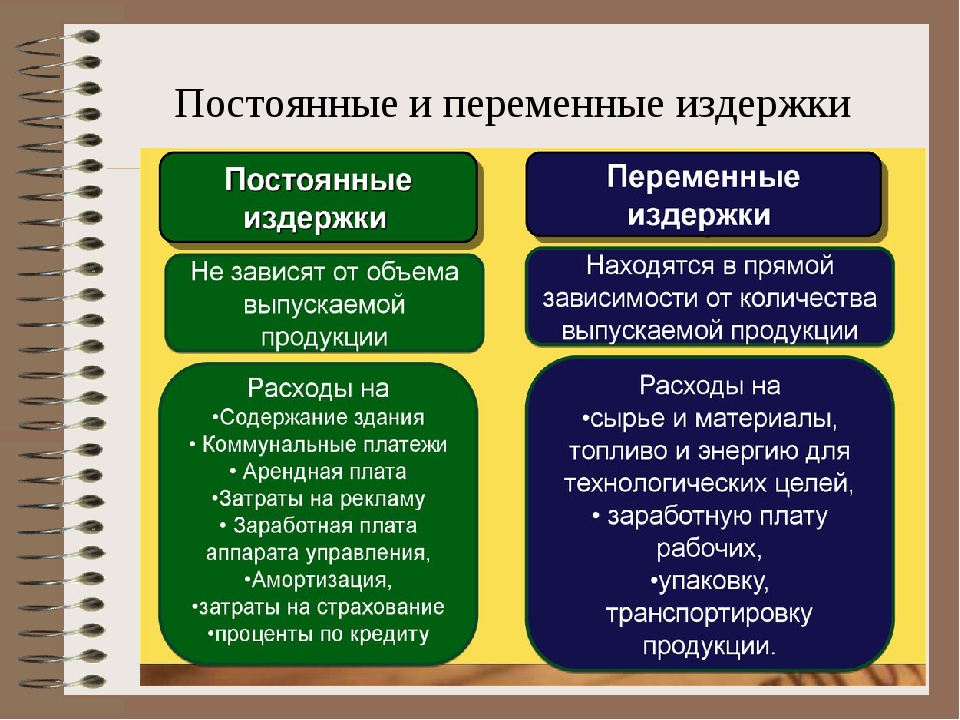

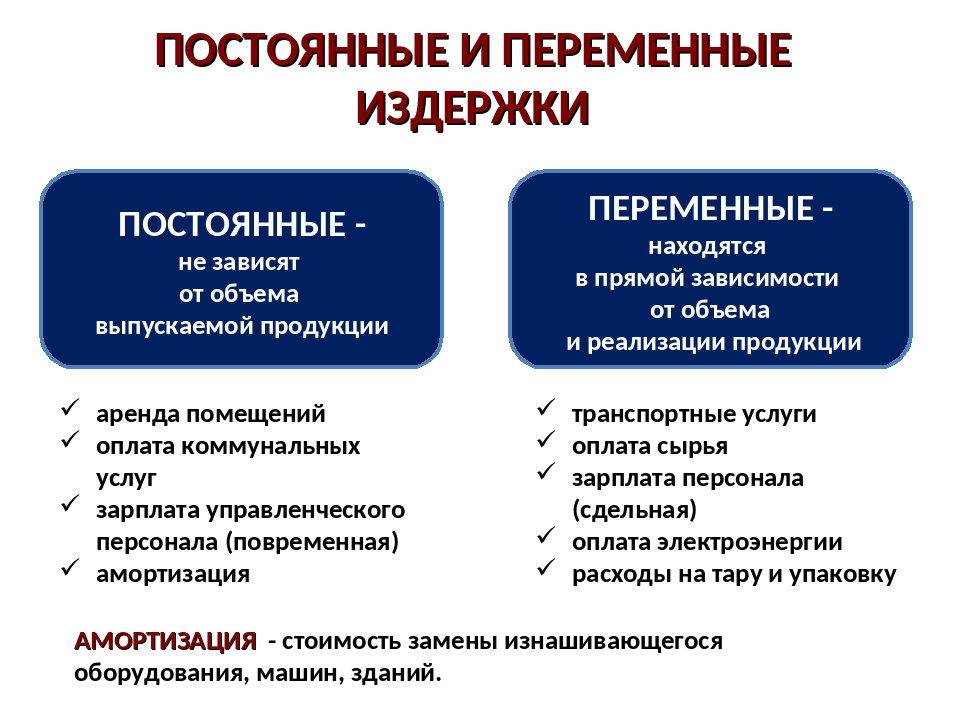

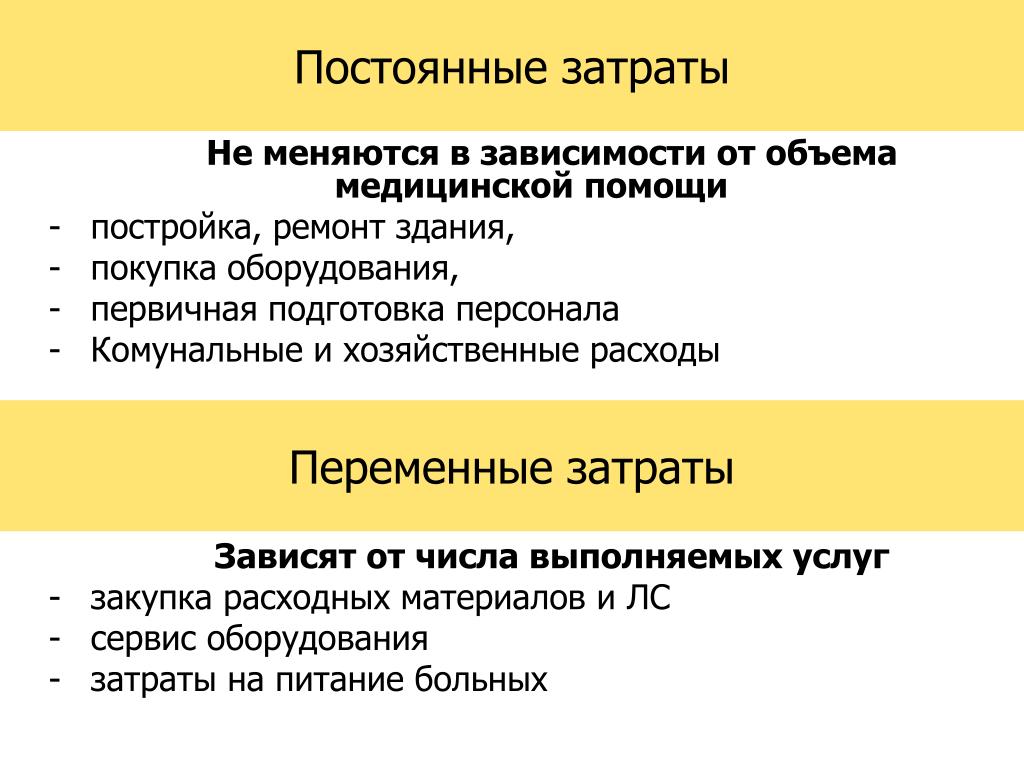

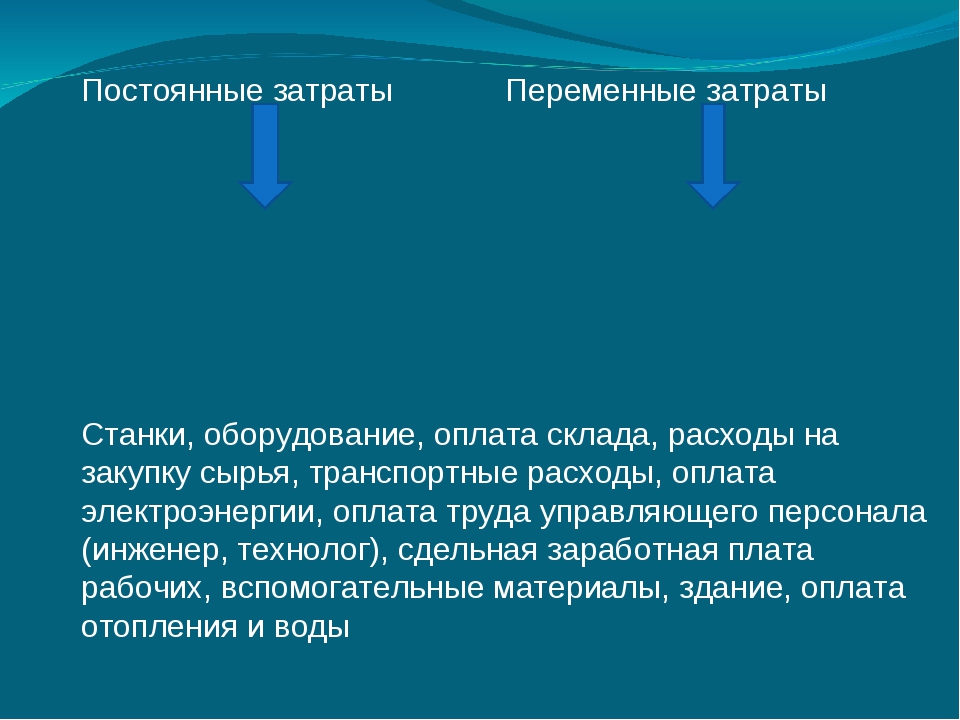

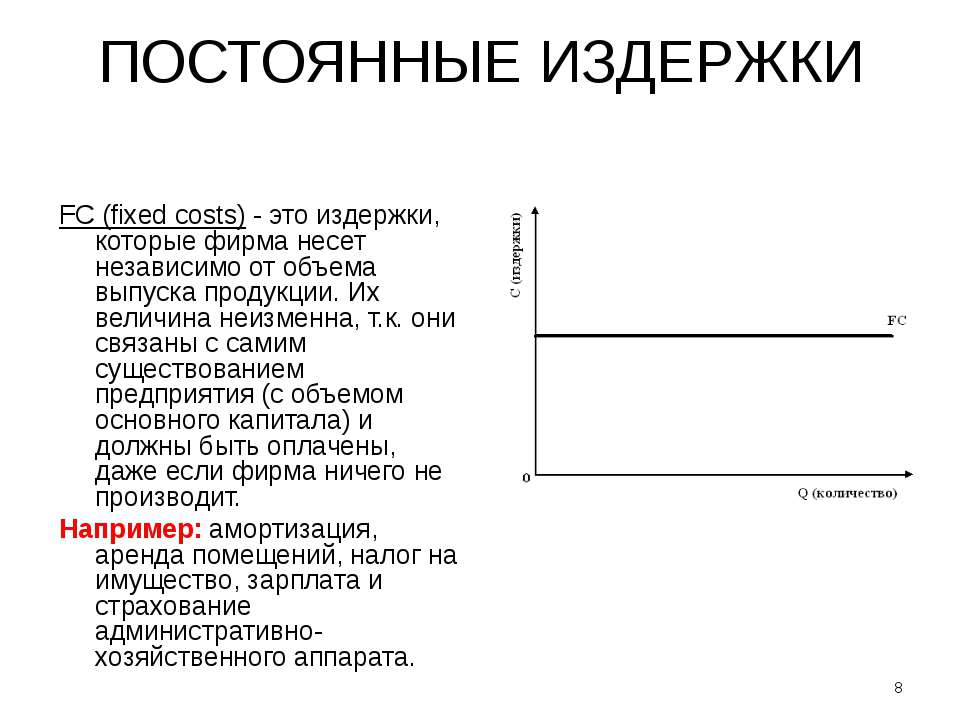

Постоянные издержки включают в себя такие затраты, объем которых не изменяется в зависимости от объема производимой продукции. Постоянные затраты должны быть оплачены даже в том случае, если предприятие приостановило производственную деятельность.

В перечень постоянных затрат входят такие расходы, как:

- оплата процентов по банковскому кредиту;

- амортизация;

- аренда помещений;

- гашение процентов по выпущенным облигациям;

- оплата труда административного персонала и т.д.

Переменные издержки включают в себя затраты, общий объем которых напрямую зависит от объемов произведенной продукции и ее реализации. Кроме того, на переменные издержки могут влиять структура расходов на производстве и ассортимент предприятия. К числу переменных затрат относятся такие расходы, как:

К числу переменных затрат относятся такие расходы, как:

- оплата сырья и материалов;

- оплата труда производственного персонала;

- оплата транспортных расходов;

- расходы на оплату электроэнергии;

- обслуживание инструмента и т.д.

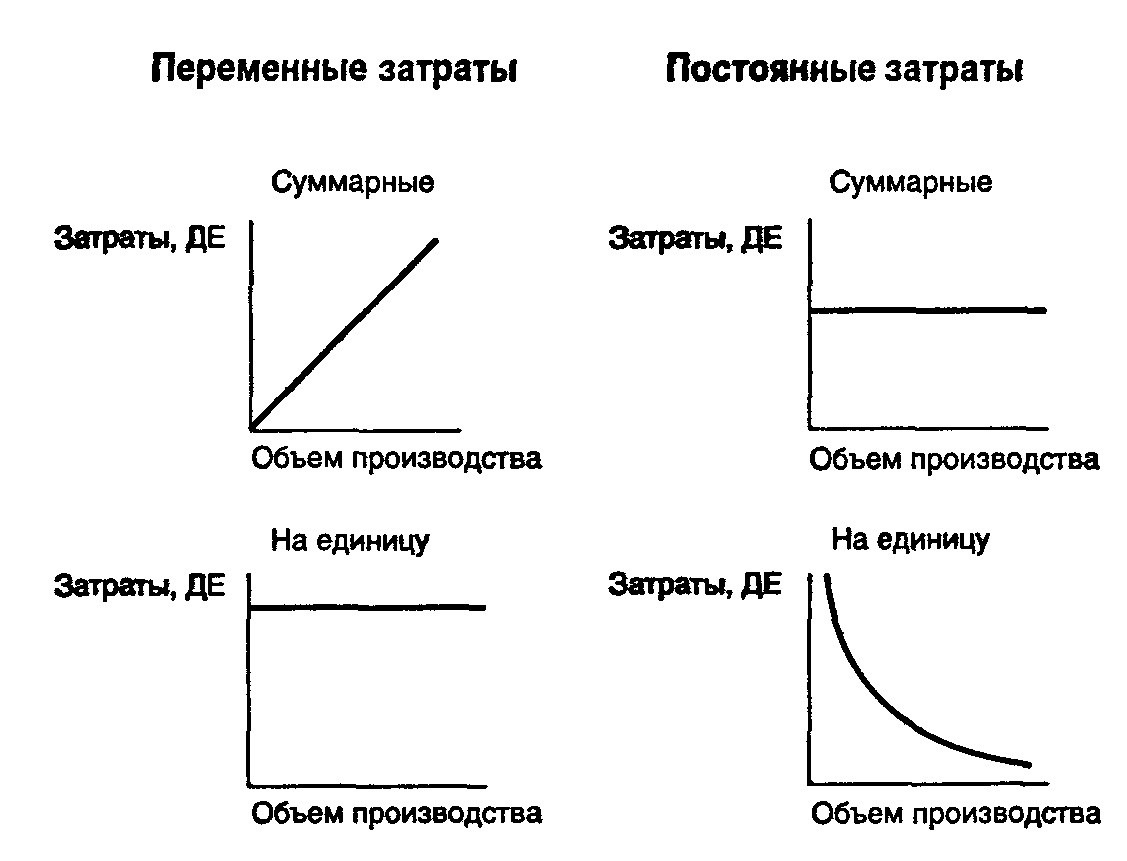

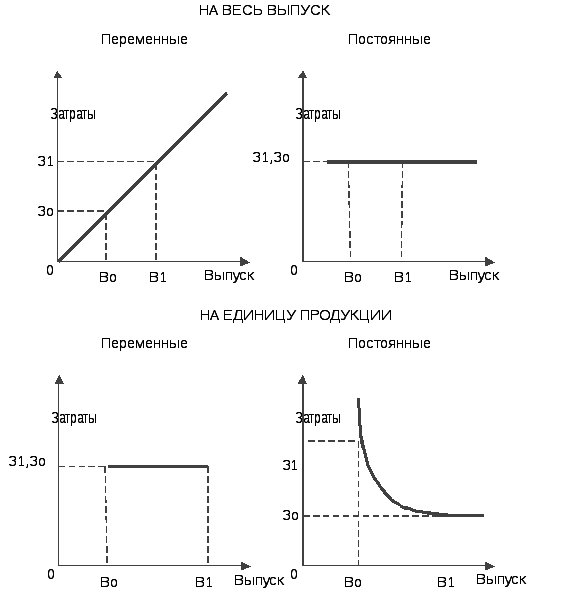

В графическом виде переменные затраты представляют собой волнистую линию, которая постепенно стремится вверх.

Такого рода деление издержек на постоянные и переменные достаточно условно, оно приемлемо только в случае рассмотрения краткосрочного периода, когда ряд производственных факторов остается неизменным. В долгосрочной же перспективе любые издержки становятся переменными.

Постоянные и переменные издержки производства

Любая фирма или предприятие не только приносит прибыль своему владельцу и работающим на него людям, но и требует трат на саму возможность своего существования.

Предположим, человек решил открыть ресторан. Ему придется платить за аренду помещения, где будет располагаться ресторан, за газ, свет, отопление, за продукты. Владелец будет тратить часть своей прибыли на зарплаты рабочим, каждый месяц необходимо будет выплачивать налоги.

Владелец будет тратить часть своей прибыли на зарплаты рабочим, каждый месяц необходимо будет выплачивать налоги.

Предприятие считается эффективным, если траты на содержание фирмы сильно меньше прибыли. Именно поэтому в современном мире всеми предприятиями ведется непрерывный поиск снижения этих самых затрат, которые в экономике называют издержками производства. У кого издержек меньше, тот и более эффективен.

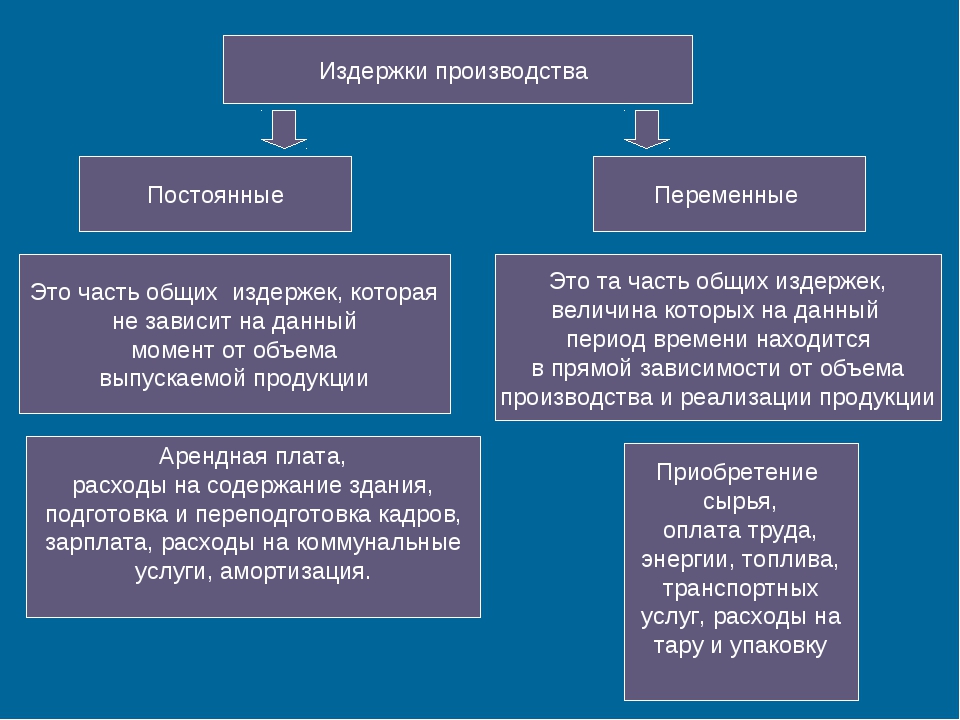

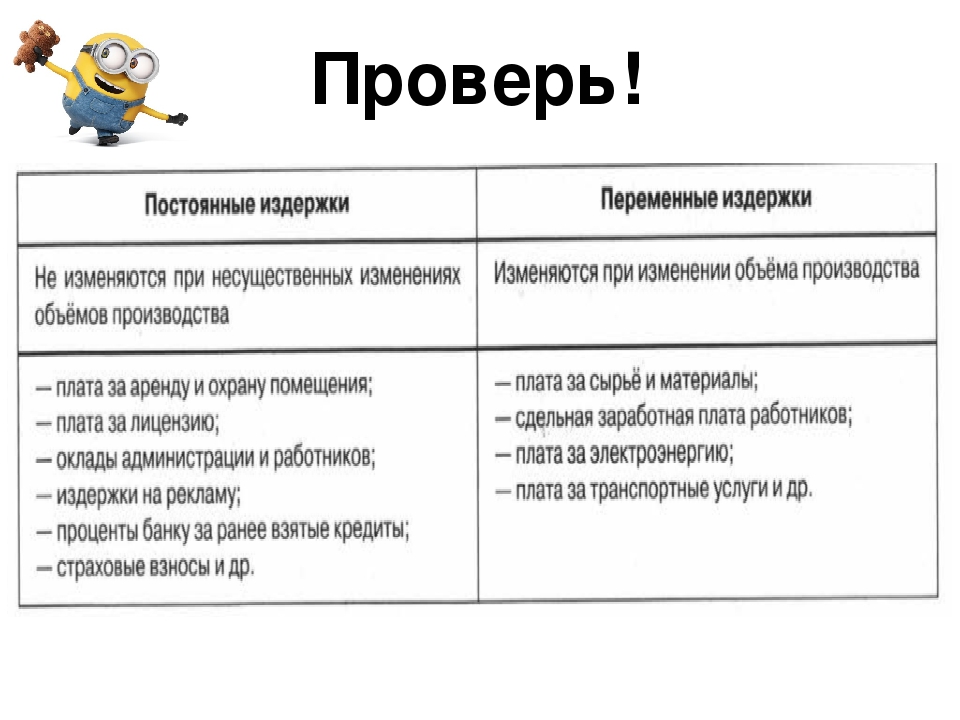

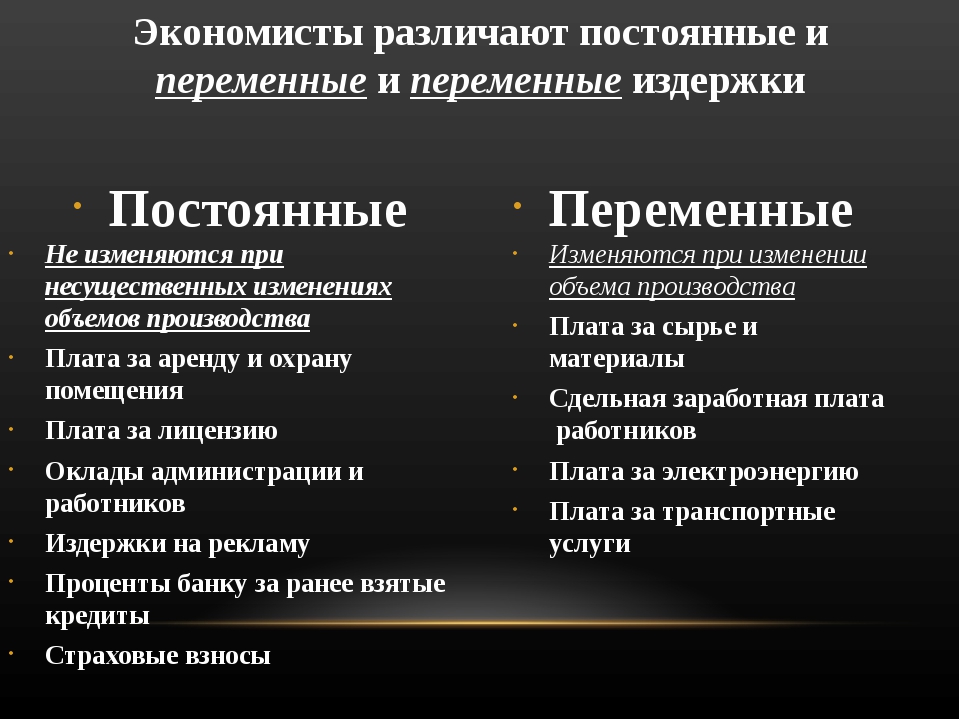

Издержки производства делят на две группы — постоянные и переменные.

Постоянные издержки — это неизменные затраты, они не зависят от объемов производства и продаж, от них не зависит себестоимость производимых товаров, услуг.

К постоянным издержкам относятся:

— проценты по кредитам

— страховые выплаты

— арендная плата за офис

— выплата окладов работникам

— плата за охрану помещения

— плата за лицензию

— расходы на рекламу

Переменные издержки — это не постоянные затраты, их размер зависит от объемов производства и продаж, они входят в себестоимость производимых товаров и услуг.

К переменным издержкам относятся:

— транспортные расходы

— сдельная оплата труда

— приобретение сырья

— оплата электроэнергии

Переменные затраты | BRP ADVICE

Переменные затраты: анализ, виды, примеры, формулы

Переменные затраты: что входит, как посчитать, как анализировать, формулы и примеры Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Переменные затраты

Записаться на бесплатный семинар по учету и отчтености

BRP ADVICE проводит бесплатные семинары по учету и отчетности.

Каждый месяц в Санкт-Петербурге.

Предварительная регистрация обязательна.

Заполните форму ниже, чтобы получить персональное приглашение на семинар.

Переменные затраты — это расходы компании, которые изменяются в зависимости от объемов производства или продаж: увеличиваются объемы — увеличиваются затраты, объемы падают — уменьшаются и переменные затраты. Составляют прямую себестоимость продукции. Главный признак переменных затрат — их исчезновение при прекращении деятельности организации.

Переменные затраты — противоположность постоянных затрат, которые, как правило, остаются неизменными независимо от объемов производства. Вместе постоянные и переменные затраты составляют совокупные расходы.

Вместе постоянные и переменные затраты составляют совокупные расходы.

Переменные затраты появляются только в тот момент, когда есть выручка. Пока ее нет и переменных затрат нет. Здесь нужно обратить внимание на такой пример:

Остап перепродает стулья. Сначала он их покупает, меняет обивку, затем продает. Между покупкой и продажей проходит неделя.

Когда отец Остап купил стул для продажи, у него еще нет переменных затрат. Да, у него стало меньше денег, но переменных затрат еще нет. Только в тот момент, когда Остап продал стул, можно говорить, что возникли переменные затраты.

Другими словами, переменные затраты — это затраты, которые возникли, чтобы продать что-то конкретное.

Переменные затраты: примеры

Примеры переменных затрат:

• материальные издержки (сырье, комплектующие, упаковка),

• расходы на сдельную оплату труда сотрудников, отчисления с такой заработной платы во внебюджетные фонды,

• проценты и премии персоналу по итогам деятельности,

• доставка и транспортировка.

При этом нужно понимать, что для одной компании какие-то расходы будут переменными, а для другой они могут быть постоянными. Например, покупка ручек и карандашей для перепродажи будет относиться к переменным затратам. Но другая компания периодически покупает ручки и карандаши для собственных нужд, для нее это постоянные затраты.

Переменные затраты: что входит

К переменным затратам относятся такие расходы компании, которые увеличатся при увеличении объемов производства или продаж и уменьшатся при сокращении таких объемов. В переменные затраты входят как материальные расходы (сырье), так и нематериальные (проценты менеджеру по продажам).

Переменные затраты пропорционально зависимы от объемов производства компании. Они растут, когда компания производит больше товаров или услуг, и снижаются вместе с производственными объемами. Это их главное отличие от постоянных затрат, которые остаются неизменными при любых объемах производства.

Виды переменных затрат

Для разных видов бизнеса переменные затраты могут быть разными. Например, для производства в переменные затраты входит сырье и материалы, упаковка, расходы на сдельную оплату работы цехового персонала, расходы на доставку и транспортировку грузов.

Для торговой компании переменными затратами будут расходы на закупку товаров для перепродажи, сдельная оплата труда менеджеров по продажам, комиссионные агентов.

Для компании, оказывающей услуги, к переменным затратам чаще всего относится сдельная оплата труда и реже — расходные материалы. Но использование таких материалов должно относиться к конкретной услуге, а когда услуги не оказываются, такие материалы не расходуются.

Переменные затраты на примере компании «Дружок-пирожок»

Компания «Дружок-пирожок» ежедневно производит пирожки и различную выпечку, используя сахар, муку, молоко, яйца и различные виды начинок. В пекарском цехе работают 4 человека, получающие сдельную оплату труда, два духовых шкафа, тестомешалка и кондиционер, потребляющие большой объем электроэнергии. Выпеченную продукцию развозит до точек продаж служба доставки «Не очень бережно, но быстро».

В пекарском цехе работают 4 человека, получающие сдельную оплату труда, два духовых шкафа, тестомешалка и кондиционер, потребляющие большой объем электроэнергии. Выпеченную продукцию развозит до точек продаж служба доставки «Не очень бережно, но быстро».

Также “Дружку-пирожку” приходится платить зарплату административному персоналу (бухгалтер и директор), оплачивать аренду помещений, услуги охранной организации и закупать оборудование.

Таким образом, переменные затраты компании «Дружок-пирожок» составляют сахар, мука, молоко, яйца, различные виды начинок и любые другие ингредиенты, необходимые для изготовления кондитерских изделий, сдельная заработная плата четырех пекарей, оплата электроэнергии и услуги службы доставки. Чем больше пекарня печет, тем больше она должна заплатить, но чем меньше объемы производства, тем меньше затрат.

И наоборот, зарплата директора, арендная ставка, стоимость оборудования и услуги охранной организации считаются постоянными затратами, потому что вне зависимости от объема производства пирожков они должны быть оплачены.

Анализ переменных затрат

Руководство компании обязательно должно знать соотношение переменных и постоянных затрат, чтобы понимать, насколько прибыльна компания при тех или иных объемах производства.

Переменные затраты нужно знать, чтобы рассчитать маржу и точку безубыточности.

Формула для расчета переменных затрат

Есть два варианта определения переменных затрат.

Первый вариант требует от вас хорошего знания всех расходов компании. В этом случае вам нужно выписать на отдельный лист все затраты. После этого по каждому виду затрат нужно сделать предположение, вырастут ли эти затраты при росте продаж и снизятся ли при падении. Если такая связь есть, то затраты переменные. Через какое-то время, например, через месяц проведите анализ еще раз.

Второй вариант подходит, когда вы видите только некоторые данные по компании, например, выручку и маржинальность (измеряется в процентах или долях единицы). В этом случае переменные затраты можно вычислить по формуле:

В этом случае переменные затраты можно вычислить по формуле:

Переменные затраты = Выручка — Выручка * Маржинальность,

если маржинальность измеряется в долях единицы или по формуле:

Переменные затраты = Выручка — Выручка * Маржинальность / 100,

если маржинальность измеряется в процентах.

Инсайд от инвесторов и аналитиков про постоянные затраты

Инвесторы и финансовые аналитики иногда считают соотношение переменных и постоянных затрат. По их мнению, бизнес тем надежнее, чем выше результат. Это говорит о большем запасе прочности в случае падения продаж. Но проводить такой анализ можно только по сопоставимым компаниям, то есть по компаниям из одной отрасли. Это связано с тем, что для разных отраслей нормальное соотношение переменных и постоянных затрат будет отличаться.

Какие должны быть переменные затраты?

И кстати, про нормальные соотношения переменных и постоянных затрат. Их нет. Они отличаются для разных отраслей, регионов, этапов развития компании и масштабов бизнеса. Совершенно точно, что они должны быть меньше выручки ;)

Входит ли реклама в переменные затраты

Входит ли реклама в переменные затраты — это сложный и неоднозначный вопрос. С одной стороны, если не будет рекламы, то не будет и продаж. С другой стороны, переменные затраты используются для проведения анализа прибыльности при изменении объемов продаж. И для этого нужно очень хорошо понимать, как изменение расходов на рекламу повлияет на продажи. Если вы можете такой анализ провести, то вы можете включить рекламу в переменные затраты. Если нет, то включайте рекламу в постоянные затраты.

Иногда поступают следующим образом: такие виды рекламы, в которых конверсия легко просчитывается и отслеживается (например, контекстная реклама), включают в переменные затраты. А реклама, для которой конверсия так легко не просчитывается (например, стритлайн), включается в постоянные затраты. Но такое разделение, конечно, зависит от качества работы ваших маркетологов.

А реклама, для которой конверсия так легко не просчитывается (например, стритлайн), включается в постоянные затраты. Но такое разделение, конечно, зависит от качества работы ваших маркетологов.

Что еще полезно знать?

Посмотрите нашу статью про постоянные затраты.

Прочитайте нашу статью про точку безубыточности. Вы узнаете, как использовать переменные, постоянные затраты и цену для расчета минимально-допустимого объема продаж (ссылка открывается в новом окне).

Прочитайте нашу статью про финансовую отчетность. Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции

(ссылка открывается в новом окне).

Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции

(ссылка открывается в новом окне).

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Разница между фиксированной и переменной стоимостью

6 мин. Читать

Фиксированные и переменные затраты — это разница между классификациями бизнес-затрат как статических или колеблющихся при изменении деятельности и объема продаж. Фиксированные затраты включают в себя расходы, которые остаются постоянными в течение определенного периода времени независимо от уровня результатов, таких как аренда, заработная плата и выплаты по кредитам, в то время как переменные затраты — это расходы, которые изменяются прямо и пропорционально изменениям уровня или объема деловой активности, например прямые рабочая сила, налоги и операционные расходы.

О чем эта статья:

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое переменные и фиксированные затраты в бухгалтерском учете?

Постоянные затраты — это заранее определенные расходы, которые остаются неизменными в течение определенного периода. Эти накладные расходы не зависят от объема производства или от того, как работает бизнес.Чтобы определить свои постоянные расходы, примите во внимание расходы, которые вы понесете, если бы временно закрыли свой бизнес. Вы по-прежнему будете оплачивать аренду, страховку и другие накладные расходы.

Некоторые примеры постоянных затрат включают:

- Аренда

- Стоимость телефона и интернета

- Страхование

- Заработная плата сотрудников

- Платежи по кредиту

Любой владелец малого бизнеса будет иметь определенные фиксированные расходы независимо от того, ведется он или нет коммерческая деятельность. Поскольку они остаются неизменными в течение всего финансового года, фиксированные затраты легче планировать. Кроме того, они менее управляемы, чем переменные затраты, поскольку не связаны с операциями или объемом.

Поскольку они остаются неизменными в течение всего финансового года, фиксированные затраты легче планировать. Кроме того, они менее управляемы, чем переменные затраты, поскольку не связаны с операциями или объемом.

Переменные затраты, однако, изменяются в течение определенного периода и напрямую связаны с бизнес-деятельностью. Они основаны на эффективности бизнеса и объеме предоставляемых бизнесом услуг.

Некоторые примеры переменных затрат включают:

- Непосредственный труд

- Комиссии

- Налоги

- Операционные расходы

Поскольку они постоянно меняются, а сумма, которую вы тратите на них, различается от месяца к месяцу, переменные расходы сложнее отслеживать и контролировать.Они могут быстро уменьшаться или увеличиваться, сокращать вашу прибыль и приводить к резким убыткам или стремительной прибыли для бизнеса.

Что такое фиксированная стоимость и переменная стоимость? Примеры

1. Пример фиксированных затрат

Постоянные затраты остаются неизменными в течение определенного периода. Эти расходы часто связаны со временем, например, ежемесячная заработная плата или арендная плата.

Эти расходы часто связаны со временем, например, ежемесячная заработная плата или арендная плата.

Например, арендная плата за здание — это фиксированная стоимость, которую владелец малого бизнеса согласовывает с арендодателем на основе площади в квадратных футах, необходимой для его деятельности.Если владелец арендует 10 000 квадратных футов помещения по цене 40 долларов за квадратный фут на десять лет, арендная плата составит 40 000 долларов в месяц в течение следующих десяти лет, независимо от прибыли или убытков.

Важно отметить, что постоянные затраты непостоянны в долгосрочной перспективе. Возьмите пример выше. Арендная плата будет одинаковой до тех пор, пока предприятие не займет это место, или пока домовладелец не решит увеличить арендную плату после окончания договора аренды. Если владелец решит переехать в более крупный объект или заплатить больше, расходы, очевидно, возрастут.

2. Пример переменных затрат

Переменные затраты изменяются непосредственно с выпуском — когда выпуск равен нулю, переменные затраты будут нулевыми. Общие переменные издержки для бизнеса рассчитываются путем умножения общего количества выпуска на переменные затраты на единицу продукции.

Общие переменные издержки для бизнеса рассчитываются путем умножения общего количества выпуска на переменные затраты на единицу продукции.

Типичный пример переменных затрат — операционные расходы, которые могут увеличиваться или уменьшаться в зависимости от деловой активности. Растущий бизнес может нести более высокие операционные расходы, такие как заработная плата персонала, работающего неполный рабочий день, нанятого для конкретных проектов, или рост стоимости коммунальных услуг, таких как электричество, газ или вода.

В отличие от фиксированных расходов, вы можете контролировать свои переменные расходы, чтобы оставить место для прибыли.

В чем разница между фиксированной и переменной стоимостью?

Фиксированные затраты | Переменные затраты | |

Значение | В бухгалтерском учете постоянные затраты — это расходы, которые остаются постоянными в течение определенного периода времени независимо от уровня выпуска. | Переменные затраты — это расходы, которые изменяются прямо и пропорционально изменениям уровня или объема деловой активности. |

Возникло, когда | Даже если выпуск равен нулю, возникают постоянные затраты. | Стоимость увеличивается / уменьшается в зависимости от выхода |

Также известен как | Постоянные затраты также известны как накладные расходы, периодические затраты или дополнительные затраты. | Переменные затраты также называются себестоимостью или прямыми затратами, поскольку они напрямую влияют на уровни выпуска. |

Природа | Постоянные затраты зависят от времени, т.е. они остаются постоянными в течение определенного периода времени. | Переменные затраты зависят от объема и изменяются с изменениями уровня выпуска. |

Примеры | Амортизация, уплаченные проценты на капитал, арендная плата, зарплата, налоги на имущество, страховые взносы и т. Д. | Комиссия с продаж, комиссия по кредитной карте, заработная плата частично занятого персонала и т. Д. |

Почему важно различать постоянные и переменные затраты?

Как владельцу малого бизнеса жизненно важно отслеживать и понимать, как различные затраты меняются с изменениями объемов и уровней выпуска. Разбивка этих расходов определяет уровень цен на услуги и помогает во многих других аспектах общей бизнес-стратегии.Эти затраты также являются основными составляющими для различных методов калькуляции, используемых предприятиями, включая калькуляцию стоимости заказа на выполнение работ, калькуляцию затрат на основе видов деятельности и калькуляцию затрат на процессы.

1. Анализ безубыточности

Знание постоянных и переменных расходов необходимо для определения прибыльного уровня цен на свои услуги. Это делается путем выполнения анализа безубыточности (в долларах, при которых общая выручка равна общим затратам)

Это делается путем выполнения анализа безубыточности (в долларах, при которых общая выручка равна общим затратам)

Объем, необходимый для обеспечения безубыточности = постоянные затраты / (цена — переменные затраты)

Уравнение предоставляет не только ценную информацию о ценах, но также может быть изменено, чтобы ответить на другие важные вопросы, такие как осуществимость запланированного расширения.Он также может предоставить предпринимателям, которые рассматривают возможность покупки малого бизнеса, информацию о предполагаемой прибыли. Уравнение может помочь им рассчитать количество единиц и объем в долларах, которые потребуются для получения прибыли, и решить, кажутся ли эти цифры достоверными.

2. Эффект масштаба

Понимание постоянных и переменных расходов может быть использовано для определения эффекта масштаба. Это ценовое преимущество проявляется в том факте, что по мере увеличения выпуска постоянные затраты распределяются на большее количество элементов выпуска.

Как постоянные, так и переменные затраты позволяют получить четкое представление об общей структуре затрат бизнеса. Понимание разницы между постоянными и переменными затратами важно для принятия рациональных решений о коммерческих расходах, которые имеют прямое влияние на прибыльность.

Фиксированные и переменные затраты при ведении бизнеса

Когда вы управляете малым бизнесом, у вас есть два типа затрат: постоянные и переменные.

Постоянные затраты не зависят от количества продукта, который вы производите и продаете, в отличие от переменных затрат.

Изменение ваших постоянных или переменных затрат влияет на вашу чистую прибыль. Это также влияет на точку безубыточности вашей компании.

Что такое фиксированные затраты?

Фиксированные затраты — это затраты, связанные с продуктами или услугами вашего бизнеса, которые необходимо оплачивать независимо от объема продаж. Одним из примеров фиксированных затрат являются накладные расходы. Накладные расходы могут включать арендную плату за площадь, которую занимает ваша компания, например за офисное помещение или производственное помещение.Вот пять основных фиксированных затрат в большинстве предприятий:

Накладные расходы могут включать арендную плату за площадь, которую занимает ваша компания, например за офисное помещение или производственное помещение.Вот пять основных фиксированных затрат в большинстве предприятий:

- Амортизация — постепенное уменьшение стоимости актива. Расходы на физический актив постепенно уменьшаются до 0 долларов.

- Амортизация — распределение стоимости нематериального актива в течение определенного периода времени. Обычно он используется для оплаты ипотечного кредита до 0 долларов.

- Страхование — страхование гражданской ответственности вашего бизнеса.

- Аренда — арендная плата, которую вы платите за офис, фабрику и складские помещения.

- Коммунальные услуги — электричество, вода и другие коммуникации.

Снижение определенных фиксированных затрат для улучшения вашего денежного потока возможно, но может потребовать принятия решений, таких как переход на менее дорогое рабочее место или сокращение количества сотрудников. С другой стороны, другие постоянные расходы, такие как амортизация, не улучшат ваш денежный поток, но могут улучшить ваш баланс.

С другой стороны, другие постоянные расходы, такие как амортизация, не улучшат ваш денежный поток, но могут улучшить ваш баланс.

например, если вы подаете заявку на получение банковского кредита, изменение графика амортизации может улучшить ваш баланс.Если вы решите изменить график амортизации, имейте в виду, что:

- Замедление нормы амортизации сокращает ваши бумажные расходы, но в результате ваша налоговая декларация IRS покажет увеличение прибыли. Другими словами, снижение нормы амортизации, вероятно, повысит ваши налоги.

- Для изменения существующего графика амортизации почти всегда потребуется разрешение IRS. Для этого заполните форму 3115 «Изменение метода бухгалтерского учета» Службы внутренних доходов (IRS).

Что такое переменные затраты?

Переменные затраты напрямую связаны с объемом продаж. С ростом продаж растут и переменные затраты. По мере снижения продаж сокращаются и переменные затраты. Переменные затраты — это затраты на рабочую силу или сырье, потому что эти элементы меняются с продажами. Один из способов сэкономить для компании — снизить переменные издержки.

Один из способов сэкономить для компании — снизить переменные издержки.

Вот несколько примеров переменных затрат:

- Прямые материалы — сырье, которое используется в производстве вашего продукта

- Производственные принадлежности — материалы, необходимые для оборудования, которое помогает производить ваш продукт, например, расходные материалы для обслуживания вашего оборудования

- Комиссионные с продаж — часть зарплаты работника, которая основана исключительно на продажах, которые они производят

- Сборы по кредитной карте — сборы, которые продавец должен платить, чтобы предлагать своим клиентам услуги кредитной карты

Другими примерами переменных затрат являются расходы на доставку, транспортные расходы, зарплаты и зарплаты.Выплаты сотрудникам по результатам работы также считаются переменными расходами. Во многих случаях сокращением переменных затрат легче управлять без серьезных сбоев, чем изменением постоянных затрат.

Полупеременные затраты

Некоторые затраты имеют фиксированные компоненты, а некоторые — переменные. Один из примеров — заработная плата ваших продавцов. Часть заработной платы продавца может быть фиксированной, а остальная часть может быть комиссией с продаж. При расчете постоянных и переменных затрат вы должны отнести фиксированную часть к постоянным затратам, а переменную часть — к переменным затратам.

В чем разница между затратами и расходами?

Затраты есть затраты. Ваша компания потратила ресурсы на приобретение актива, который еще не использовался. Примерами являются предоплаченные расходы, запасы и основные средства. Расход — это стоимость, полезность которой исчерпана. Например, если вы покупаете фургон для использования в своем бизнесе, вы со временем обесцениваете его. Когда он обесценивается до нуля долларов, он полностью списывается на расходы.

То же самое и с амортизацией.Если у вашего бизнеса есть ипотечный кредит, он со временем амортизирует его до тех пор, пока кредит не будет выплачен, а основная сумма долга и проценты не упадут до нуля долларов. В то время это полностью списано на расходы.

В то время это полностью списано на расходы.

Затраты, объем продаж и прибыль

Изменение любых ваших затрат влияет на вашу чистую прибыль.

Изменение объема продаж всегда влияет и на чистую прибыль, потому что переменные затраты, такие как затраты на материалы и заработная плата сотрудников, неизбежно возрастают с увеличением объема продаж.

С другой стороны, даже если ваши переменные затраты растут с увеличением объема продаж, ваши удельные затраты могут снизиться.Если, например, вы покупаете производственные материалы в больших объемах, вы можете покупать их по более низким ценам.

Анализ безубыточности показывает взаимосвязь между ценой продаваемого вами продукта, объемом продаваемого продукта и вашими затратами. Цена, которая является одной из переменных, используемых в анализе безубыточности, может быть определена путем дальнейшего разделения фиксированных а переменные затраты — в прямые и косвенные. Прямые затраты — это затраты, связанные с производством товаров, таких как почасовая оплата труда или материалов. Косвенные затраты относятся к затратам, которые напрямую не связаны с производством товаров, таким как аренда и страхование.

Косвенные затраты относятся к затратам, которые напрямую не связаны с производством товаров, таким как аренда и страхование.

Понимание переменных затрат и фиксированных затрат

Переменные затраты и фиксированные затраты: обзор

В экономике переменные и постоянные затраты — это два основных типа затрат, которые несет компания при производстве товаров и услуг. Переменные затраты зависят от объема произведенной продукции, а постоянные затраты остаются неизменными независимо от того, сколько производит компания.

Ключевые выводы

- Компании несут два типа производственных затрат: переменные затраты и постоянные затраты.

- Переменные затраты зависят от объема произведенной продукции.

- Переменные затраты могут включать оплату труда, комиссионные и сырье.

- Постоянные затраты остаются неизменными независимо от объема производства.

- Постоянные расходы могут включать арендные платежи, страхование и процентные платежи.

Переменные затраты

Переменные затраты — это затраты компании, связанные с количеством товаров или услуг, которые она производит.Переменные затраты компании увеличиваются и уменьшаются вместе с объемом производства. Когда объемы производства увеличиваются, переменные затраты увеличиваются. С другой стороны, если объем снизится, снизятся и переменные затраты.

Переменные затраты обычно различаются в зависимости от отрасли. Таким образом, сравнивать переменные затраты производителя автомобилей и производителя бытовой техники бесполезно, например, потому что их выпуск продукции несопоставим. Поэтому лучше сравнить переменные затраты между двумя предприятиями, работающими в одной отрасли, например двумя производителями автомобилей.

Вы можете рассчитать переменные затраты, умножив количество продукции на переменные затраты на единицу продукции. Этот расчет прост и не учитывает другие затраты, такие как оплата труда или сырья.

Предположим, компания ABC производит керамические кружки по цене 2 доллара за кружку. Если компания производит 500 единиц, ее переменные затраты составят 1000 долларов. Однако, если компания не производит никаких единиц, у нее не будет никаких переменных затрат на производство кружек. Точно так же, если компания производит 1000 единиц, стоимость вырастет до 2000 долларов.

Если компания производит 500 единиц, ее переменные затраты составят 1000 долларов. Однако, если компания не производит никаких единиц, у нее не будет никаких переменных затрат на производство кружек. Точно так же, если компания производит 1000 единиц, стоимость вырастет до 2000 долларов.

Примеры переменных затрат могут включать оплату труда, комиссионные, упаковку и сырье для производства.

Компании могут иметь так называемые полупеременные затраты, которые представляют собой смесь как переменных, так и постоянных затрат.

Фиксированные затраты

В отличие от переменных затрат, постоянные затраты компании не зависят от объема производства. Фиксированные затраты остаются неизменными независимо от того, производятся ли товары или услуги. Таким образом, компания не может избежать постоянных затрат.

Используя тот же пример, приведенный выше, предположим, что компания ABC имеет фиксированную стоимость в 10 000 долларов в месяц на аренду машины, которую она использует для производства кружек. Если компания не производит кружки в течение месяца, ей все равно придется заплатить 10 000 долларов за аренду машины. С другой стороны, если он производит миллион кружек, его фиксированная стоимость остается прежней. В этом примере переменные затраты изменяются с нуля до 2 миллионов долларов.

Если компания не производит кружки в течение месяца, ей все равно придется заплатить 10 000 долларов за аренду машины. С другой стороны, если он производит миллион кружек, его фиксированная стоимость остается прежней. В этом примере переменные затраты изменяются с нуля до 2 миллионов долларов.

Наиболее распространенные примеры постоянных затрат включают аренду и арендную плату, коммунальные услуги, страхование, определенные зарплаты и выплаты процентов.

Особенности

Чем больше у компании постоянных затрат, тем больше доходов ей требуется, чтобы выйти на уровень безубыточности, а это значит, что ей нужно больше работать над производством и продажей своей продукции. Это потому, что эти затраты происходят регулярно и редко меняются.

В то время как переменные затраты, как правило, остаются неизменными, влияние постоянных затрат на чистую прибыль компании может меняться в зависимости от количества производимой продукции. Таким образом, когда производство увеличивается, постоянные затраты падают. Цена большего количества товаров может быть распределена на ту же сумму фиксированной стоимости. Таким образом, компания может добиться эффекта масштаба за счет увеличения производства и снижения затрат.

Цена большего количества товаров может быть распределена на ту же сумму фиксированной стоимости. Таким образом, компания может добиться эффекта масштаба за счет увеличения производства и снижения затрат.

Например, ABC арендует свое производственное предприятие на сумму 10 000 долларов в месяц и производит 1000 кружек в месяц. Таким образом, фиксированная стоимость аренды может составлять 10 долларов за кружку. Если он производит 10 000 кружек в месяц, фиксированная стоимость аренды снижается до 1 доллара за кружку.

Фиксированные и переменные затраты — обзор, примеры, приложения

Введение в постоянные и переменные затраты

Стоимость — это то, что можно классифицировать несколькими способами, в зависимости от ее характера.Один из самых популярных методов — классификация по постоянным и переменным затратам. Постоянные затраты не изменяются с увеличением / уменьшением единиц объема производства, в то время как переменные затраты колеблются в зависимости от объема единиц продукции. Постоянные и переменные затраты являются ключевыми терминами в управленческом учете, используемыми в различных формах анализа финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

Постоянные и переменные затраты являются ключевыми терминами в управленческом учете, используемыми в различных формах анализа финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

На первом рисунке ниже показан пример переменных затрат, где затраты увеличиваются напрямую с количеством произведенных единиц.

На втором рисунке затраты фиксированы и не меняются в зависимости от количества произведенных единиц.

Графически мы видим, что постоянные затраты не связаны с объемом автомобилей, производимых компанией. Независимо от того, насколько высоки или низки продажи, постоянные затраты остаются прежними.

С другой стороны, переменные затраты показывают линейную зависимость между произведенным объемом и общими переменными затратами.

Запустите наши курсы финансового анализа, чтобы узнать больше!

Финансовый учет и управленческий учет

В то время как финансовый учет используется для подготовки финансовой отчетности для внешних пользователей, управленческий учет используется для предоставления полезной информации людям в организации, в основном руководству, чтобы помочь им вести более информированный бизнес решения.

Четкое сравнение можно увидеть в следующей таблице:

| Финансовый учет | Управленческий учет | |

|---|---|---|

| Цель информации | Чтобы сообщить о финансовом положении компании внешним пользователям (i .е. инвесторы, банки, регулирующие органы, правительство) | Чтобы помочь руководству принимать более обоснованные решения для достижения общих стратегических целей компании |

| Основные пользователи | Внешние пользователи | Внутренние (руководство) |

| Фокус и внимание | Ориентация на прошлое | Ориентация на будущее |

| Временной интервал | Годовые или квартальные финансовые отчеты в зависимости от компании | Изменяется от почасовой информации к годам |

Переменные затраты по сравнению сФиксированные затраты

В таблице ниже приведены основные различия между постоянными и переменными затратами:

| Переменные затраты | Фиксированные затраты | |

|---|---|---|

| Определение | Затраты, которые варьируются / изменяются в зависимости от компании объем производства | Затраты, которые не меняются в зависимости от объема производства |

| При увеличении производства | Увеличение общих переменных затрат | Общие постоянные затраты остаются прежними |

| При снижении производства | Общее уменьшение переменных затрат | Общая фиксированная стоимость остается прежней |

| Примеры | Прямые материалы (т. е. кг древесины, тонны цемента) е. кг древесины, тонны цемента) | Аренда |

| Непосредственный труд (т.е. количество рабочих часов) | Реклама | |

| Страхование | ||

| Амортизация |

Пример 1 — Постоянные и переменные затраты

В следующей таблице показаны различные затраты, понесенные производственной компанией:

| Стоимость | Переменная | Фиксированная | |||

|---|---|---|---|---|---|

| Амортизация самолета представительского класса | x | Стоимость отгрузки готовой продукции покупателям | x | ||