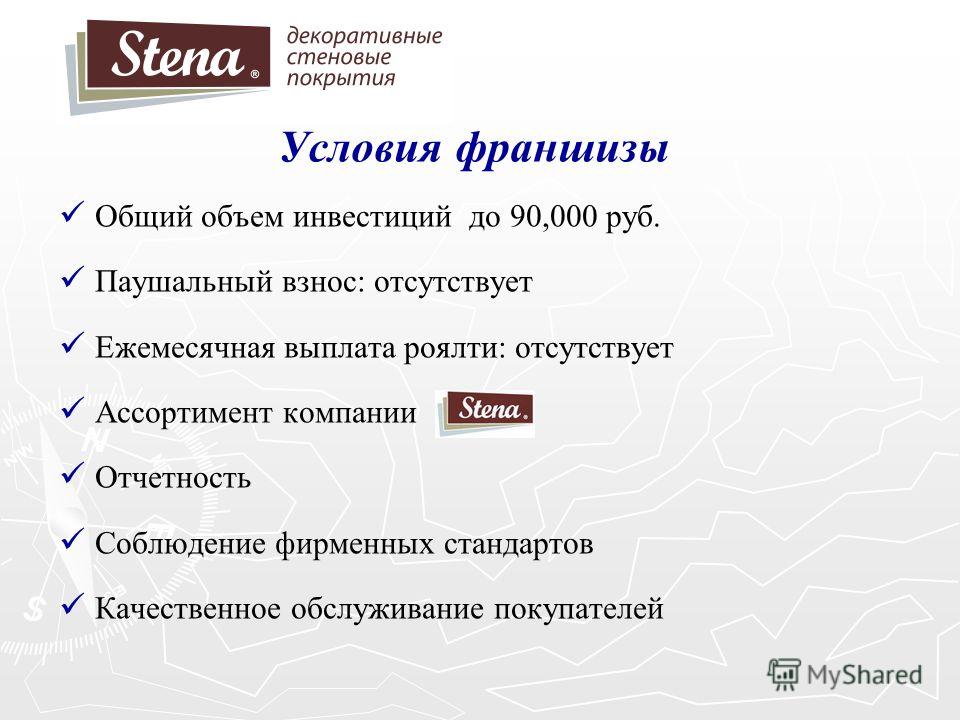

Паушальный взнос это что такое и какова его специфика

Приобретение франшизы проходит в несколько этапов, которым соответствует своя специфика оплаты. Чтобы представлять торговую марку или бренд, франчайзер обязуется выплатить одноразовый взнос или роялти. Эти термины обозначают число выплат, которые обязуется внести предприниматель.

Паушальный взнос — это что?

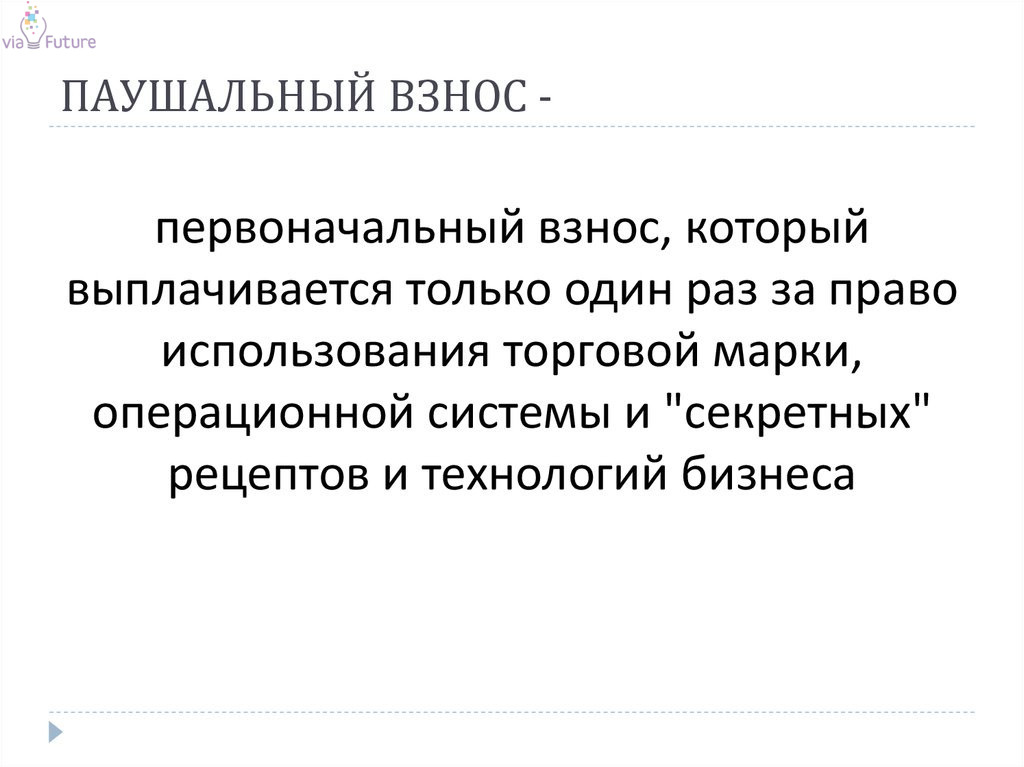

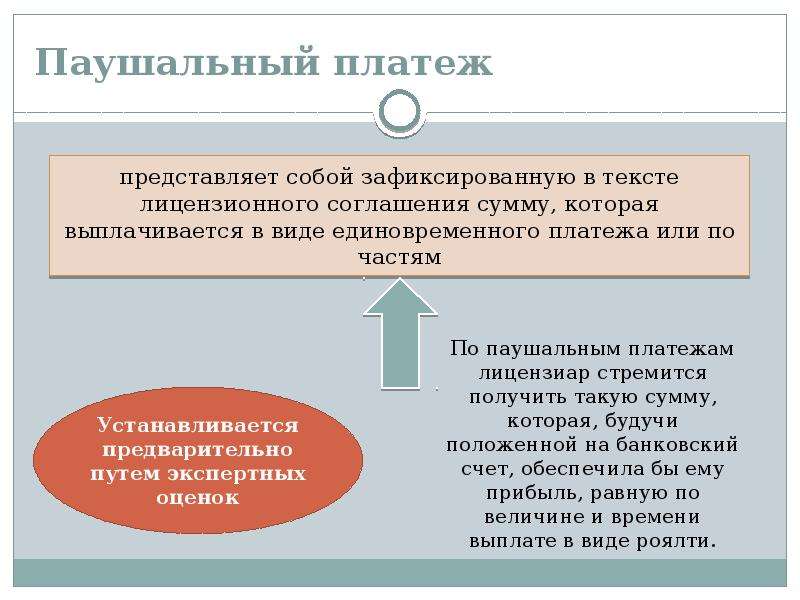

Данный термин обозначает крупный платеж за франшизу. Известная компания передает право использования торговой марки, комплекса технологий, приемов, закупки определенных разновидностей товаров лицу, заинтересованному в выгодном сотрудничестве. Притом в документах фиксируется паушальный платеж определенного размера. Он предусматривает единоразовую оплату определенной суммы франчайзеру от младшего компаньона в качестве платы за услуги, предоставление прав на использование товарного знака и марки, гарантий длительной работы.Паушальный взнос — это важнейший фактор успеха для нового представителя компании.

Механизм выплаты

Данный взнос может выплачиваться сразу либо несколькими частями в рассрочку, в зависимости от условий договоренности между компанией и младшим партнером. Разбираясь, как осуществляется паушальный взнос что это такое и когда он взимается, у начинающих предпринимателей появляется много вопросов. Выгода франшизы находится в зависимости от размера требуемого поставщиком услуг аванса и дальнейших ежемесячных сборов. Понять, что такое паушальный взнос в франшизе проще

всего, сравнивая такие выплаты с роялти. Паушальный аванс выплачивается

один раз, в качестве гарантии ответственности франчайзера относительно

развития регионального представительства бренда, составляет часть общей

суммы франшизы.

Понять, что такое паушальный взнос в франшизе проще

всего, сравнивая такие выплаты с роялти. Паушальный аванс выплачивается

один раз, в качестве гарантии ответственности франчайзера относительно

развития регионального представительства бренда, составляет часть общей

суммы франшизы. #ФРАНЧАЙЗИНГ — Блог Фонда поддержки предпринимательства

Воронка продаж – это путь клиента до покупки по маркетинговой модели AIDA.

A – Attention

Привлечение внимания потенциального покупателя.

I – Interest – Интерес

Заинтересовать покупателя.

D – Desire – Желание

Должно возникнуть желание купить.

A – Action – Действие

Совершение покупки.

Вот эти этапы и формируют воронку продаж:

Такой путь клиента есть и в модели франчайзинга. Ведь продавая франшизу, франчайзер проходит все этапы взаимодействия с потенциальным франчайзи. Какие именно?

2. Тех, кто ему подходит по каким-то показателям – интересная сфера, размер инвестиций, простой старт и т.п. начинает изучать более глубоко, запрашивает расшифровку финансовых показателей, договор для изучения и прочие документы и вопросы, которые помогут ему принять решение о покупке.

Это ступень D – Desire – Желание.

Это ступень D – Desire – Желание.Начинается совместная работа франчайзера и франчайзи по старту бизнеса. А после старта по поддержке франчайзи в текущей деятельности.

Если посмотреть на путь покупки глазами франчайзи, то получится примерно так:

1. Сбор информации о франшизах. Отзывы.

2. Изучение франчайзингового предложения.

3. Сравнительный анализ франшиз.

4. Оценка выбранной франшизы.

5. Переговоры о покупке.

6. Изучение договора коммерческой концессии. Консультация с юристами.

7. Заключение договора. Оплата паушального взноса.

9. Запуск франчайзинговой точки.

Зачем франчайзеру понимание воронки продаж?

Чтобы повысить эффективность взаимодействия с потенциальным партнёром.

1 этап – ИНФОРМИРОВАНИЕ. Необходимо выбрать наиболее эффективные каналы продвижения франшизы, которые дадут лучшую отдачу и сэкономят бюджеты на продвижение.

Какие варианты продвижения франшизы существуют? Чаще всего используют следующие варианты.

1. Информация на сайте (лендинг).

2. Размещения на специализированных площадках условно бесплатно, например: bonplan.ru.

4. Участие в специализированных выставках, например: buybrandexpo.com

5. Контекстная реклама.

6. Социальные сети.

7. Прямые контакты с потенциальными партнёрами.

Имеет смысл сначала понять, кто наш потенциальный партнёр (портрет партнёра), где он черпает нужную информацию, вот эти каналы и использовать, что будет более эффективно.

2 этап – ИНТЕРЕС. Тут работает франчайзинговое предложение (презентация). Важно показать, что ценного франшиза дает франчайзи, почему выгодно будет работать под этим брендом.

Основные моменты, которые желательно отразить в презентации:

1. Что продаем (о бренде, франшизе).

2. WIN клиентов бренда (что получают клиенты бренда).

3. WIN франчайзи (что получает франчайзи от ведения данного бизнеса).

4. Финансы укрупненно (основные показатели).

5. Требования к франчайзи.

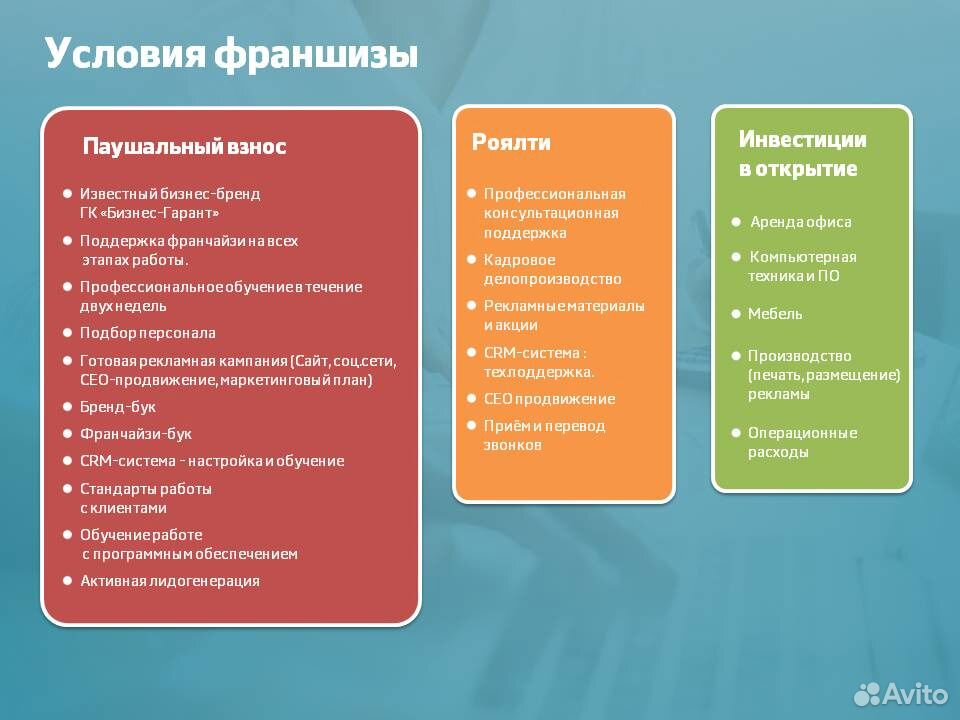

6. Ответы на вопросы: паушальный взнос, роялти – что получит франчайзи за эти деньги.

3 этап – ЖЕЛАНИЕ. На данном этапе важную роль играет то, как франчайзер общается с потенциальным франчайзи. Готовность ответить на все вопросы, даже самые неуместные, по мнению франчайзера. Доброжелательность, открытость, прозрачность. И конечно реалистичность и достижимость тех обещаний, что предлагает франшиза партнёрам.

И если все ОК, то наступает этап Действия – подписание договора.

От проработки каждого этапа взаимодействия с потенциальным франчайзером будет зависеть результат как быстро будет расти сеть. Поэтому автоматическая рассылка презентаций с сайта в ответ на заявку и ожидание, когда потенциальный франчайзер сам позвонит, если будет интересно, не вариант для маркетинговой стратегии качественной франшизы.

Поэтому автоматическая рассылка презентаций с сайта в ответ на заявку и ожидание, когда потенциальный франчайзер сам позвонит, если будет интересно, не вариант для маркетинговой стратегии качественной франшизы.

Что такое роялти и паушальный взнос?

Достаточно большое количество предпринимателей сейчас задумываются над тем, чтобы начать свой собственный бизнес не под своим, только что созданным брендом, а под достаточно известным именем.

Однако во франшизе есть большое количество подводных камней, в которых необходимо разобраться, прежде чем подписать соответствующий договор.

Паушальный взнос

Коммерсантам, которые задумываются о том, чтобы открыть свой собственный франчайзинг, до сих пор не могут до конца понять, что же подразумевает под собой понятие паушальный взнос.

На самом деле, в этот нет совсем ничего удивительного, так как данный термин пришел в страну из английского языка, который владеют не все.

Если привести определение подобного взноса, то получится, что это настоящий успех франчайзинга.

Каждая франшиза состоит сразу из небольшого количества частей, и одной из них как раз является подобный паушальный взнос.

Часто происходит ситуация, когда довольно крупные предприятия обращаются за помощью к более маленьким, чтобы расшить свой собственный бизнес. Данный вид сотрудничества оптимален для каждой из сторон, так как он приносит обоюдную выгоду.

Смысл подобного взаимоотношения заключается в том, что крупный бизнесмен передает в пользование мелкому свои:

- Технологию.

- Продукцию.

- Услуги.

- Торговую марку.

При этом в обязательном порядке требуется составить договор об обоюдном сотрудничестве, в котором и предусматривается подобный взнос.

Платеж в обязательном порядке выплачивается партнером за предоставление услуг.

Паушальный платеж

На самом деле, платеж, в качестве единовременной выплаты используется достаточно редко.

Чаще всего его применяют только в отдельных случаях, когда партнер еще не известен на рынке и поэтому есть сомнения в том, что он:

- Сможет осуществить правильную реализацию.

- Сможет провести успешный выпуск разработки.

Достаточно часто взнос используется в ситуации, когда нет возможности проконтролировать продукцию, выпущенную по определенной лицензии.

Здесь франчайзер никак не сможет получить все нужные для осуществления правильного расчета определенные данные.

[box type=»download»] Чаще всего на платеж приходится от двадцати до двадцати процентов от всей цены лицензии.[/box]

Паушальный налог

Помимо паушального платежа также существует и еще другой фиксированный платеж, это так называемый паушальный налог.

Паушальный налог – это фиксированный платеж, взимающийся в определенных размерах, которые никаким образом не зависят от всевозможных экономических переменных.

Чаще всего на платеж приходится от двадцати до двадцати процентов от всей цены лицензии.

[box type=»download»] Кроме этого так же стоит отдельно отметить тот факт, что подобный паушальный налог можно также отнести к категории затрат, которые никаким образом не зависят от непосредственного объема всего производства. [/box]

[/box]

Взнос и проводки

Проводки представляют собой разнообразные:

- изменения;

- внесение размера всего установленного капитала.

Данные изменения должны отражаться непосредственно в процессе непосредственного оказания всевозможных услуг франчайзинга. Подобный установленный капитал обязательно должен вноситься младшим компаньоном.

Выполняя свое непосредственно оказание подобных услуг, франчайзинг отражает все свое движение разнообразными проводками, к примеру, вносом в капитал.

Все движения такой проводки обязательно должны подкрепляться разнообразными документами.

При этом франзайчер должен учитывать все движение капитала, при этом оказывая все договоренных услуг.

Паушальный взнос и ежемесячные роялти

Сейчас построение своего бизнеса путем приобретение франшизы является популярным способом.

Вместе с приобретением подобной франшизы, предприниматель также получает большое количество разнообразных бонусов, к которым можно отнести:

- Достаточно низкая цена на товар, который позднее будет использоваться для ведения бизнеса.

- Весь персонал будет обучен опытными франчайзингами, а это поможет бизнесу развиваться, так как в торговле и предоставлении услуг должны работать только квалифицированные люди.

- Постоянная поддержка со стороны крупной компании.

- Узнаваемый вид предоставляемой услуги или известный всем бренд. Такой организации из-за ее известности, будет обеспечен постоянный поток клиентов, что является очень важным показателем для каждого бизнесмена, нацеленного на непосредственное развитие и постоянно растущий доход.

Оптимальное количество внесенного взноса, а также роялти способствуют грамотному и успешному развитию бизнеса.

Приобретая себе франшизу, компаньон должен внести определенную сумму, причем паушальный взнос составляет достаточно большую часть от данного платежа.

Взнос чаще всего вносится всего один раз. При этом он может выплачиваться в рассрочку, а может предоставляться сразу общей суммой. Однако, чаще всего, крупные компаньоны требуют проведение выплаты в короткие сроки.

Однако, чаще всего, крупные компаньоны требуют проведение выплаты в короткие сроки.

А вот понятие роялти можно отнести к совершенно противоположным видам выплат. Данные выплаты должны осуществляться компаньоном, который приобрел данную конкретную франшизу.

При этом роялти может быть двух совершенно разных видов:

- Фиксированная сумма, которая заранее оговаривается в договоре.

- Определенный процент, который взимается с прибыли компаньона.

Чтобы обеспечить успешную деятельность своего бизнеса, партнеры должны выбрать оптимальный для них роялти, максимально выгодный для каждой из сторон.

Если роялти будет завышен, то определенная доходность от данной франшизы будет достаточно сильно занижена. По этой причине, может быстро потеряться весь смысл бизнеса.

[box type=»download»] Чтобы открыть свой собственный бизнес, при непосредственной покупке франшизы стоит отдельное внимание уделить взносу и сумме роялти, чтобы точно для себя определить, насколько привлекательным и выгодным является данное предложение. [/box]

[/box]

Ставка роялти

Между взносом и роялти есть огромная разница, первый платеж определяется непосредственно самим крупным бизнесменом, а второй представляет собой определенную ставку.

Ставка роялти – это определенная сумма, которая используется в качестве вознаграждения хозяину за пользование его авторским правом.

Здесь подразумевается тот факт, что компаньон по полученному договору обязан оплачивать:

- Товарный знак.

- Бренд.

- Имя.

При этом стоит отметить, что в установленную цену роялти также включается всевозможные дополнения:

- Разнообразные рекламные акции.

- Стоимость всего маркетинга.

- Затраты на обучение персонала.

- Размещение необходимой информации непосредственно на сайте данного бренда.

Расчет роялти может проводиться двумя различными способами:

- Определенный процент с марки. Подобный вид достаточно часто используется в ситуациях, когда в магазине используется разнообразная наценка на определенный товар.

- Фиксированный определенный расчет. Платеж является постоянным и зависит непосредственно от самого договора. Назначенная сумма во многом зависит от большого количества показателей, к примеру, от площади используемого строения, числа пришедших и постоянных клиентов, и стоимости всех услуг франчайзинга. Чаще всего подобным видом пользуются компании, которым достаточно сложно рассчитать весь размер постоянного дохода.

- Процент, высчитываемый с оборота всего предприятия. Сейчас данный вид роялти считается самым популярным, так как высчитывается определенный процент, указанный в договоре.

Подобный вид достаточно часто используется в ситуациях, когда в магазине используется разнообразная наценка на определенный товар.

Подобный вид достаточно часто используется в ситуациях, когда в магазине используется разнообразная наценка на определенный товар.Роялти франшиза

Под подобным понятием подразумевается определенная плата, осуществляемая компаньоном, за всевозможные переданные ему в непосредственную собственность объекты недвижимости, а также разнообразные технологические приспособления.

Оплата при этом производится за получение непосредственного права пользоваться разнообразными позициями, которые защищены патентами.

При приобретении франшизы компенсация должна взиматься за то, что компаньон имеет полное право распоряжаться:

- Товарным знаком.

- Логотипом.

- Слоганом.

[box type=»download»] При помощи этого можно привлечь к себе клиентов, так как совсем не нужно значительным образом тратиться на развитие или же создание своего бренда.[/box]

Франшиза без паушального взноса

Под франшизой понимается определенный комплекс прав конкретного предприятия на пользование интеллектуальной собственностью совершенно другого предприятия.

Подобные описания должны прилагаться к договору, который заключается между двумя сотрудничающими сторонами, оформляющими между собой франчайзинг.

Непосредственно в самом тексте договора обязательно должна быть указана информация о том, что касается взаимоотношения обеих сторон.

Если по договору не указывается паушальный взнос, это означает, что крупная фирма предлагает сотрудничество без взноса.

[youtube]http://www.youtube.com/watch?v=q0xqdlAi8EM[/youtube]

Таким образом, она привлекает к себе большое количество заинтересованных предпринимателей, которые хотят заниматься распространением товаров.

В подобной ситуации между обеими сторонами устанавливаются так называемые дилерские отношения, при которых какая-либо одна фирма будет производить и оптом поставлять разнообразные товары, а другая будет распространяться данную продукцию и продавать их под ярлык производящей компании.

[box type=»download»] При этом полным владельцем подобного товара всегда является непосредственно сам франчайзер, который может самостоятельно диктовать все правила процедуры реализации продукции.[/box]

Для самого дилера в данном договоре также будет определенная выгода, так как у него не будет никаких больших затрат.

Однако в такой ситуации ему достаточно сложно будет получить большую прибыль, так как чаще всего поставщик данного товара не дает возможности для развития бизнеса и увеличения прибыли.

Если у Вас остались вопросы,получите бесплатную консультацию прямо сейчас: |

Что такое паушальный взнос в франшизе

Термины, связанные с франчайзингом

Содержание статьи:

Открыть своё дело

Рынок франчайзинга уже давно развивается в нашей стране и не планирует останавливаться, так как сотрудничество между «франчайзером» и «франчайзи» выгодно для обеих сторон.

Однако даже в этом случае очень много своих тонкостей и нюансов. Например, если начинающий бизнесмен решил купить себе франшизу, его могут запросто остановить такие термины как: роялти, паушальный взнос и т.д.

Вот из чего она складывается

Дело в том, что этими терминами обозначена плата за пользование франшизой. Простой обыватель может не понять, за что конкретно с него требуют деньги.

Паушальный взнос — это, грубо говоря, плата за саму франшизу. Покупая её, молодой предприниматель, по сути, берёт в пользование чужую интеллектуальную собственность. Иными словами, это плата за бренд и товарный знак.

Франчайзер, то есть правообладатель франшизы, имеет полное право требовать плату за пользование своим брендом, так как он уже зарекомендовал себя на рынке. В свою очередь, франчайзи — другая сторона, молодой предприниматель, который собирается приобрести франшизу, вступает на рынок под уже зарекомендовавшим себя товарным знаком, минуя ряд сложностей.

Плюсы и минусы

Выгода для «франчайзера»:

- Быстрое и эффективное расширение.

- Укрепление позиций на рынке.

- Увеличение прибыли.

- Снижение расходов на рекламу благодаря роялти.

Выгода для «франчайзи»:

- Простота. Новичку в бизнесе не придётся придумывать свои методы ведения дел, франчайзер уже все придумал.

- Готовое имя, бренд и товарный знак. Не нужно вкладывать огромные деньги в развитие торговой марки.

- Поддержка со стороны франчайзера. Поскольку он заинтересован в хорошем развитии бизнеса, то обязательно даст информацию о том, как правильно продавать и продвигать его продукцию.

Паушальный взнос платится всего один раз при покупке ‹франшизы›, таким образом ‹франчайзи› подтверждает свои намерения сотрудничать согласно правилам франчайзера.

Состоит из нескольких частей

Отношения между предпринимателями фиксируются договором.

Именно в договоре прописана вся необходимая информация о размере взносов, и о том, за что конкретно они взымаются. Кроме этого, в договоре обязательно должно быть написано какую именно поддержку “франчайзер” готов оказывать своему новому бизнес-партнёру.

Обязательно стоит обратить внимание на пункт, где указано какое оборудование предоставляется “франчайзером”, а также внимательно изучить права и обязанности со стороны “франчайзи”.

За что конкретно платится паушальный взнос?

Паушальный взнос платиться сразу же после заключения договора коммерческой концессии. Общая сумма паушального взноса складывается из тех затрат, которые франчайзер потратит на создание и становление нового филиала.

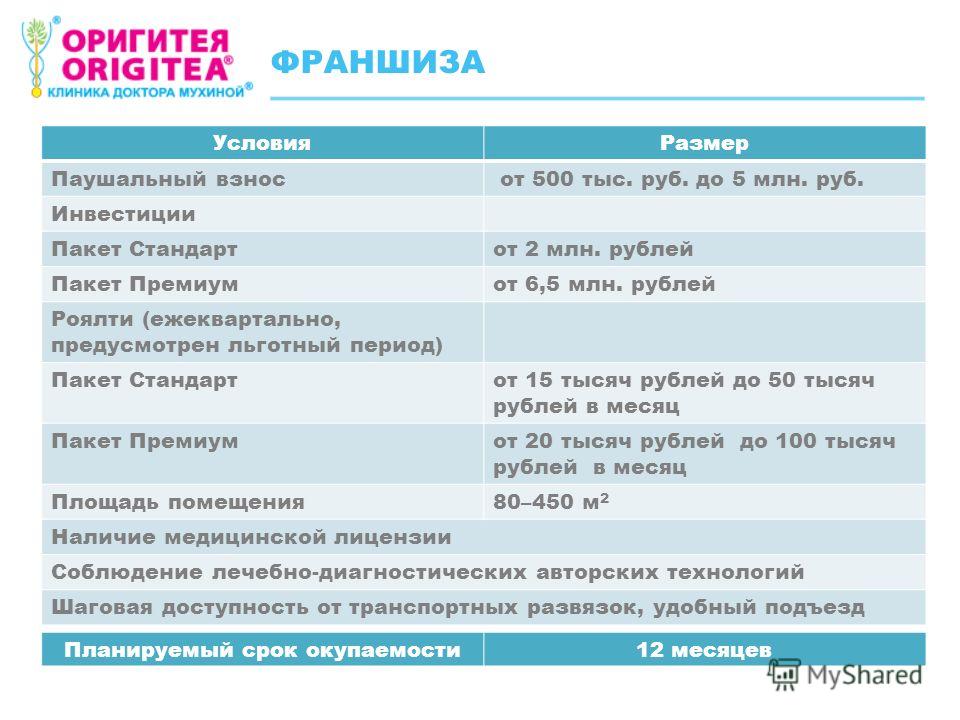

Размер паушального взноса зависит от особенностей приобретаемой франшизы, специфики бизнеса и личных интересов франчайзера.

Список факторов, влияющих на сумму паушального взноса:

- Аренда помещений. Зачастую франчайзер сам выбирает помещение, которое необходимо арендовать, так как оно должно подходить для ведения конкретного бизнеса.

- Оборудование. Всё необходимое оборудование для того, чтобы начать вести бизнес предоставляется франчайзером, но естественно это стоит денег.

- Персонал. На подбор и обучение работников затрачивается определённое время и деньги.

- Реклама. Новую торговую точку необходимо грамотно прорекламировать, чтобы она начала приносить прибыль.

- Оформление. Торговую точку важно оформить правильно, чтобы она соответствовала стандартам установленным франчайзером.

Зачастую франчайзер сам выбирает помещение, которое необходимо арендовать, так как оно должно подходить для ведения конкретного бизнеса.

Зачастую франчайзер сам выбирает помещение, которое необходимо арендовать, так как оно должно подходить для ведения конкретного бизнеса.Кроме этих затрат существуют и другие, которые меняются в зависимости от специфики бизнеса. Например разработка собственного сайта, командировки сотрудников и т.д.

Франшизы без паушального взноса

Существуют франшизы, при приобретении которых со стороны франчайзи не требуется платить паушальный взнос. Каждый предприниматель мечтает о том, чтобы в бизнес не пришлось вкладывать деньги. Однако открыть своё дело совсем без вложений невозможно.

Каждый предприниматель мечтает о том, чтобы в бизнес не пришлось вкладывать деньги. Однако открыть своё дело совсем без вложений невозможно.

Зачастую приобретение такой франшизы подразумевает систематическую закупку определённого объёма товаров, которые производит франчайзер. Очень часто именно такая бизнес-модель используется франчайзерами-владельцами крупных магазинов одежды, косметики, ювелирных украшений, кожгалантереи и т.д.

Эту модель ещё называют дилерской, франчайзер выступает в качестве производителя и поставщика, а франчайзи, в свою очередь занимается продажей закупленного товара под известной торговой маркой.

Кроме этого, франшизы без паушального взноса освобождены и от регулярного перечисления роялти.

Iowa Legal Aid

Некоторые компании, такие как General Motors (GM) и Ford, предлагают обналичивать пенсии некоторым пенсионерам и вместо этого выплачивать им единовременную выплату. Вот некоторая информация о единовременных выплатах и о том, как они могут негативно повлиять на ваши пенсионные финансы.

Хотя заманчиво иметь большую сумму денег, это решение, с которым вам придется жить всю оставшуюся жизнь. Если вы возьмете единовременную выплату, у вас не будет пожизненного дохода.Вам нужно будет позаботиться о своих инвестициях и убедиться, что денег хватит на весь период выхода на пенсию.

Обычно гарантированный источник дохода на всю жизнь — лучший вариант, чем единовременная выплата.

Единственными ситуациями, в которых следует рассматривать единовременную выплату, являются:

- При плохом самочувствии —

- Вы не рассчитываете прожить долго,

- У вас нет пережившего супруга, которому потребуется пожизненный доход; или

- Если деньги уже есть —

- У вас солидное гнездовое яйцо,

- У вас есть другой источник дохода, например, пенсия супруга.

Вот несколько вопросов, над которыми вы должны подумать, прежде чем соглашаться на единовременную выплату:

- Могу ли я или мой супруг (а) прожить дольше ожидаемого?

- Единовременная выплата определяется исходя из средней продолжительности жизни. Если вы или ваш супруг (а) живете дольше, чем ожидалось, вашей единовременной выплаты будет недостаточно.

- Единовременная выплата определяется исходя из средней продолжительности жизни.

- Могу ли я позволить себе потерять часть или все деньги?

- Если вы берете единовременную выплату, никто, кроме вас, не несет ответственности за заботу о вас.

- Если вы достаточно богаты и не нуждаетесь в ежемесячной пенсии, или если у вашего супруга (а) большая пенсия, у вас есть большая гибкость, чтобы рассмотреть возможность получения единовременной выплаты.

- Насколько хороши мои навыки инвестирования? Насколько хороши инвестиционные навыки моего супруга?

- Если у вас уже есть акции и облигации, взгляните на свою прошлую историю инвестиций. Вам нужно будет зарабатывать достаточно инвестиций, чтобы единовременная выплата росла и сохранялась на протяжении всего пенсионного возраста.

- Большинство пенсионеров инвестируют гораздо более консервативно, чем молодые работники, поэтому их доходность обычно ниже.

- Если вы получите единовременное пособие и затем умрете, ваш супруг (а) должен будет сохранить эти деньги на всю жизнь.

Если вы или ваш супруг (а) живете дольше, чем ожидалось, вашей единовременной выплаты будет недостаточно.

Если вы или ваш супруг (а) живете дольше, чем ожидалось, вашей единовременной выплаты будет недостаточно.

Каковы налоговые последствия единовременной выплаты?

- Если вы возьмете единовременную выплату и не перенесете ее напрямую в ИРА, единовременная выплата будет засчитана как доход за год.В зависимости от того, сколько это денег, это может подтолкнуть вас к более высокой налоговой категории, заставляя вас платить больше налогов.

Насколько велико мое текущее пенсионное пособие? Как я узнаю, что оно надежно?

- Если ваша пенсия выплачивается вашим бывшим работодателем и этот работодатель обанкротится, корпорация Pension Benefit Guaranty Corporation (PBGC), федеральное агентство пенсионного страхования, может взять на себя вашу пенсию.

- PBGC имеет ограничения на пособия, которые он может выплачивать, поэтому ваше ежемесячное пособие может быть уменьшено. Однако подавляющее большинство пенсионеров, которые получают свои пособия от PBGC, получают ту же сумму, которую они получали до того, как PBGC принял их план.

- Если ваша рента исходит от частной страховой компании, то в том маловероятном случае, если страховая компания обанкротится, ваши льготы будут гарантированы до определенных лимитов государственными гарантийными ассоциациями страховой отрасли.

Что делать, если я передумаю?

- Если вы берете единовременную выплату и позже решаете, что хотите использовать деньги для покупки аннуитета от страховой компании, индивидуальные аннуитеты обычно очень дороги.

- Имейте в виду, что аннуитеты дороги, особенно для женщин, потому что они берут еще больше за аннуитеты, исходя из предположения, что как группа женщин ожидаемая продолжительность жизни выше.

- У женщин нет этой проблемы при получении традиционной пенсии или аннуитета, приобретенных пенсионным планом.

- Вы, вероятно, получите более низкий ежемесячный платеж, чем если бы вы остались с аннуитетом, приобретенным планом.

- Чтобы узнать, какую часть аннуитета вы можете приобрести на свою единовременную выплату, воспользуйтесь калькулятором аннуитета, например www.ImmediateAnnuities.com.

GM и Ford не предлагают единовременных выплат активным работникам. Однако работники должны знать, что размер их единовременных выплат будет зависеть от процентных ставок при выходе на пенсию. Имейте в виду, что если вы заработали право на получение специального досрочного выхода на пенсию или субсидированного пособия по случаю потери кормильца, вы можете потерять его, если возьмете единовременную выплату.

Прочие важные моменты:

- Убедитесь, что ваш работодатель предоставил вам правильную информацию, включая ваш возраст, зарплату, даты работы, а также любые льготы для супруга или другие выбранные вами льготы.

- Если у вас нет других источников дохода, не берите единовременную выплату для целей, не связанных с выходом на пенсию, таких как погашение долга, оплата повседневных расходов или помощь семье или друзьям.

- Проверьте предвзятость любого, кто советует выплатить паушальную сумму. Например, финансовый консультант может посоветовать вам взять единовременную выплату, потому что консультант будет получать гонорары или комиссионные за обработку ваших денег. Эти сборы и комиссии могут снизить вашу прибыль.

Если у вас есть вопросы по поводу единовременной выплаты или других пенсионных вопросов, вам следует позвонить в Отделение пенсионных прав Iowa Legal Aid по телефону 1-800-992-8161.Проект «Пенсионные права» предоставляет бесплатные юридические консультации жителям Айовы, а также бывшим жителям Айовы, имеющим пенсионные или пенсионные планы Айовы.

Iowa Legal Aid предоставляет помощь жителям Айовы с низкими доходами.

Чтобы подать заявление о помощи в Юридическую помощь штата Айова:

- Звоните 800-532-1275.

- Жители Айовы в возрасте 60 лет и старше, звоните по телефону 800-992-8161.

- Подайте заявку онлайн на сайте iowalegalaid. org

org

orgЕсли Iowa Legal Aid не может помочь, поищите адвоката по программе «Найти адвоката.«Частный поверенный может поговорить с вами за 30 минут юридической консультации за плату в 25 долларов.

* Читая эту информацию, помните, что эта статья не заменяет юридическую консультацию.

Самый быстрый словарь в мире: Vocabulary.com

единовременно полный платеж, состоящий из одной денежной суммы

симпозиум собрание для общественного обсуждения какой-либо темы

люминизм — художественное направление в Соединенных Штатах, которое произошло от школы реки Гудзон; действовал с 1850 по 1870 год; нарисовал реалистичные пейзажи в стиле, изображающем атмосферный свет и использование воздушной перспективы

Lumpenus Род Stichaeidae

44″>

44″>лампэктомия хирургическое удаление опухоли без удаления значительной части окружающей ткани или лимфатических узлов; выполняется в некоторых случаях рака груди

фонарный столб металлический столб, поддерживающий уличный светильник

Токсическое состояние, связанное с плюмбизмом, вызванное поглощением чрезмерного количества свинца в систему

вялость дряблая мягкость

просмотреть краткое или неполное изображение

светящийся мягко яркий или сияющий

поясница по обе стороны от позвоночника между тазовой костью и ребрами у людей и четвероногих

Род типа Lampris Lampridae

роскошный богатый и превосходный по качеству

неповоротливый психически вялый

пинаг неуклюжая, мягкая, толстая, северная атлантическая рыба с брюшными плавниками, сросшимися в присоску; икра пищевая для икры

напыщенный напористый самоуверенный

опоссум, ночное древесное сумчатое животное с голым цепким хвостом, встречается от юга Северной Америки до севера Южной Америки

предположить, что так или быть правдой

опоссум, ночное древесное сумчатое животное с голым цепким хвостом, встречается от юга Северной Америки до севера Южной Америки

7″>

7″>насосная станция, в которой установлены и эксплуатируются насосы

Паушальная сумма vs.Пожизненные ежемесячные выплаты: что мне делать с пенсией?

Вы знаете, что общего между пенсиями и прокатом фильмов? На смену им обоим пришел «новый способ» ведения дел. Netflix снял Blockbuster, а план 401 (k) внес пенсионные планы в список исчезающих видов.

Раньше пенсии позволяли людям получать пожизненную ежемесячную выплату до конца своей жизни. Это была очень приятная сделка! Теперь похоже, что пенсии очень скоро присоединятся к этим сетям проката фильмов в мусорном ведре истории.Времена меняются.

Поскольку расходы на пенсионное обеспечение растут, несколько компаний и отраслей, которые все еще предлагают пенсионные планы, ищут выход из своих пенсионных обязательств. Так что они делают? Они предоставляют сотрудникам выбор: получить единовременную выплату сейчас или сохранить свою пенсию и получать ежемесячную выплату до конца своей жизни, когда они выйдут на пенсию позже .

Мы отфильтровываем неряшливых советников.Посмотрите до пяти инвестиционных профессионалов, которым мы доверяем.

Может быть, это выбор , с которым вы сейчас сталкиваетесь, , и не знаете, что делать. Мы получим это! Это важное решение, и вы хотите сделать правильный выбор. Не волнуйтесь, мы вместе обсудим ваши варианты, чтобы вы могли сделать лучший выбор для своего будущего выхода на пенсию.

Что такое пожизненная ежемесячная выплата?

Если вы выберете вариант ежемесячной пожизненной выплаты пенсионного плана, это означает, что вы будете получать чек на пособие каждый месяц до конца своей жизни после выхода на пенсию (что-то вроде аннуитета).Традиционно именно так обычно работают пенсионные планы с установленными выплатами .

Размер ежемесячного пособия всегда будет одинаковым. Так что, если ваш ежемесячный пожизненный платеж составляет 1000 долларов, вы будете получать 1000 долларов каждый месяц, как часы. И да, вам нужно платить налоги с пенсионных выплат.

И да, вам нужно платить налоги с пенсионных выплат.

Как рассчитывается эта сумма? В большинстве случаев пенсионные планы будут использовать формулу, которая учитывает три вещи:

- Годы службы. Если вы проработали в компании 25 лет, это число будет использовано в формуле. Довольно просто! Чем дольше вы проработали в своей компании, тем больше будет ваше ежемесячное пособие.

- Ваша последняя средняя зарплата. В зависимости от того, в каком состоянии вы находитесь, это число может немного отличаться. Но в большинстве случаев компании будут использовать в формуле вашу зарплату за последние три-пять лет. В некоторых местах берут среднее значение за три-пять лет из вашей максимальной заработной платы () и используют это число.Это просто зависит от обстоятельств!

- Множитель выгоды. Это всего лишь процент (обычно от 1 до 2%), который пенсионные планы используют для определения размера вашего пособия.

Так что же на самом деле формула? Вот он:

(количество лет службы) x (ваша окончательная средняя зарплата) x (множитель пособия)

= Ежегодное пожизненное пособие

Итак, давайте рассмотрим пример, чтобы вы могли увидеть, как это работает в реальной жизни.Познакомьтесь с мистером Симмонсом. Он учитель, которому только что исполнилось 65 лет, и он проработал в одной школе 30 лет. Теперь он готов бросить все и переехать во Флориду, как он всегда мечтал. Звучит хорошо!

Он планирует получать ежемесячное пожизненное пособие, но теперь ему интересно, сколько денег он будет получать из своей пенсии каждый месяц. Средняя итоговая зарплата г-на Симмонса за последние три года составляла 50 000 долларов, а пенсионный план использует 2-процентный множитель пособия, чтобы определить, каким будет чье-то годовое пожизненное пособие.Теперь все, что ему нужно сделать, это ввести числа:

.

ШАГ 1: (30 лет службы) x (последняя средняя зарплата 50 000 долларов) = 1 500 000 долларов

ШАГ 2: 1 500 000 долларов США x (2% -ный множитель) = 30 000 долларов США за весь срок службы Годовая выгода

ШАГ 3: Ежегодное пособие в размере 30 000 долларов США / 12 месяцев = ежемесячное пособие в размере 2500 долларов США

Это означает, что г-н Симмонс будет получать 30 000 долларов в год из своей пенсии.Разделите это годовое пособие на 12 месяцев, и г-н Симмонс вычислит, что он будет получать 2500 долларов каждый месяц до конца своей жизни из своей пенсии. Удачного выхода на пенсию, мистер Симмонс!

Каковы преимущества и недостатки пожизненного ежемесячного платежа?

Итак, самое большое преимущество пожизненного ежемесячного пособия довольно очевидно: у вас будет стабильный источник дохода на всю оставшуюся жизнь. Некоторые люди слышат это и думают о «финансовой безопасности». И в этом есть что-то обнадеживающее, — это .

Некоторые люди слышат это и думают о «финансовой безопасности». И в этом есть что-то обнадеживающее, — это .

Вы также не несете ответственности за инвестирование денег или какие-либо расходы по управлению своими инвестициями — это лежит на вашем работодателе или какой-либо компании, которая управляет вашим пенсионным планом. Но у этого есть и обратная сторона: доходность инвестиций пенсионных фондов обычно ниже, чем на фондовом рынке. Достаточно взглянуть на государственные пенсионные планы, средняя доходность которых составляет 7–8%, а на фондовом рынке — 10–12%. 1 , 2

Многие пенсии также не учитывают инфляцию, а это означает, что по прошествии многих лет ваши ежемесячные чеки не смогут купить то, на что они были раньше.

Но это еще не все. Есть еще одна проблема: пенсионные планы — это не всегда, что-то надежное — больше нет. Во-первых, многие пенсионные планы либо недофинансированы, либо находятся под угрозой недофинансирования. По данным Министерства труда США, по всей стране существуют сотни пенсионных планов, которым грозит неспособность выполнять свои пенсионные обязательства. 3

По данным Министерства труда США, по всей стране существуют сотни пенсионных планов, которым грозит неспособность выполнять свои пенсионные обязательства. 3

А еще есть рабочие и пенсионеры, которые задаются вопросом, будут ли они вообще получать пенсию из-за того, что их компании обанкротились или столкнулись с финансовыми проблемами.Sears и General Electric сделали заголовки по всей стране из-за своей борьбы за завершение сделки. . . и это некрасиво. 4 , 5

Еще в 1970-х годах правительство создало систему защиты рабочих и пенсионеров, создав Корпорацию по гарантиям пенсионных пособий (PBGC). Эта федеральная корпорация берет на себя пенсионные планы, когда компания, предлагающая пенсионный план (или спонсор плана), больше не может предоставлять обещанные ими льготы своим сотрудникам и пенсионерам.Но даже PBGC сталкивается с собственными финансовыми проблемами. В настоящее время их задолженность превышает 48 миллиардов долларов. . . и ожидается, что в следующие несколько лет ситуация станет еще хуже. 6

. . и ожидается, что в следующие несколько лет ситуация станет еще хуже. 6

И вот, наверное, наша наименее любимая вещь о пенсиях: они умирают вместе с вами. Конечно, некоторые пенсионные планы предлагают супружеские пособия по случаю потери кормильца, поэтому ваш супруг получит хотя бы немного денег, но обычно это лишь часть вашего ежемесячного пособия. А что, если вы не женаты, но у вас есть дети? К сожалению, ваши дети, наверное, ничего не получат — пенсия просто улетит.

Все это не для того, чтобы вас напугать, просто для того, чтобы вы не упускали из виду, если часть вашей пенсии окупается в виде пенсии. Какой главный вывод из всего этого? Вы не должны зависеть от компании или правительства в плане финансовой безопасности на пенсии. Обеспечение вашего пенсионного будущего — это ваша работа ! Итак, поговорим о паушальной выплате.

Что такое паушальный платеж?

Единовременная выплата — это когда вы получаете один крупный платеж наличными от вашего пенсионного плана вместо того, чтобы получать пенсию ежемесячными платежами. Думайте об этом как о «выкупе» — ваш работодатель пытается уйти от своих будущих пенсионных обязательств, выплачивая вам сейчас одну крупную выплату.

Думайте об этом как о «выкупе» — ваш работодатель пытается уйти от своих будущих пенсионных обязательств, выплачивая вам сейчас одну крупную выплату.

Как и пожизненное ежемесячное пособие, ваше единовременное предложение рассчитывается на основе ряда факторов. В этом случае ваш текущий возраст, ваша зарплата, ожидаемая продолжительность вашей жизни и процентные ставки, установленные IRS, — вот лишь некоторые из цифр, которые работодатели используют, чтобы выяснить, что предложить вам единовременно. 7 Ошибки могут случиться, поэтому обязательно внимательно изучите свою пенсионную выписку и убедитесь, что вся информация верна, прежде чем принимать какое-либо предложение единовременной выплаты!

Вернемся к мистеруСиммонс и перемотайте часы. Ему сейчас 45 лет, и до выхода на пенсию еще пара десятилетий, и его работодатель обращается к нему с предложением единовременной выплаты в размере 100 000 долларов. Это довольно большие изменения!

Он может взять деньги и бежать, но при этом он откажется от своего будущего пожизненного ежемесячного пособия. Стоит ли оно того?

Стоит ли оно того?

Каковы преимущества и недостатки единовременной выплаты?

Теперь у вас есть два варианта получения единовременной выплаты: вы можете обналичить эти деньги или перевести деньги в традиционную IRA.

Если вы обналичиваете деньги, будет считаться как налогооблагаемый доход, и вам, скорее всего, придется сразу же уплатить подоходный налог с этих денег. В зависимости от размера единовременной выплаты, это может добавить к вашему налоговому счету тысячи долларов.

Вместо этого мы предлагаем перенести эту единовременную выплату на традиционную IRA, чтобы ваши деньги могли оставаться вложенными и продолжать расти. Почему не Roth IRA? Потому что деньги от единовременной выплаты будут считаться налогооблагаемым доходом, а перевод денег в Рот может выбить вас в более высокую налоговую категорию и оставить вам довольно большой налоговый счет в зависимости от размера вашей единовременной выплаты.

Затем вы можете поработать с финансовым консультантом, который поможет вам выбрать паевые инвестиционные фонды с хорошими растущими акциями и вложить в них эти деньги. Но помните, что с традиционным IRA вам нужно будет платить налоги, когда вы будете снимать деньги позже при выходе на пенсию. Просто имейте это в виду!

Преимущество единовременной выплаты заключается в том, что она дает вам возможность контролировать свои деньги. Прежде всего, вы можете инвестировать единовременную сумму, как хотите, и потенциально получить более высокую доходность, чем та, которая была вложена в пенсию.Во-вторых, все, что останется от единовременной выплаты после вашей смерти, может быть оставлено для вашего супруга и ваших детей.

Есть ли недостатки у единовременной выплаты? Что ж, получение единовременной выплаты — это огромная ответственность, потому что здесь меньше права на ошибку. Несколько неверных решений — например, потратить все это на яхту или инвестировать в единую акцию — и ваша единовременная сумма может исчезнуть или вырасти недостаточно, чтобы помочь вам жить так, как вы хотите на пенсии.

Вот почему мы всегда рекомендуем работать с финансовым консультантом, чтобы максимально использовать вашу единовременную выплату.Квалифицированный профессионал не только может помочь вам избежать решений, которые могут подорвать ваше финансовое будущее, но он также может помочь вам выбрать инвестиции, которые приблизят вас к вашим пенсионным целям.

Пожизненный ежемесячный платеж или единовременная выплата: что лучше?

В большинстве случаев вариант единовременной выплаты — очевидный выход. Вы хотите контролировать, как вкладываются ваши деньги и что с ними происходит после вашего ухода. В таком случае вариант единовременной выплаты — ваш лучший выбор.

Давайте посмотрим на ситуацию с мистером Симмонсом в последний раз. Допустим, он решил подождать и получать ежемесячные выплаты после выхода на пенсию в возрасте 65 лет. Если он проживет еще 20 лет, получая 2500 долларов каждый месяц во время выхода на пенсию, он в конечном итоге получит в общей сложности 600 000 долларов из своего пенсионного плана. .

.

Но что, если он примет предложение о единовременном выкупе в размере 100 000 долларов в возрасте 45 лет? А что, если он вложит эту единовременную сумму в традиционную IRA и вложит в паевые инвестиционные фонды с хорошими растущими акциями? Даже если бы он не вложил ни копейки в IRA, к моменту выхода на пенсию в возрасте 65 лет у него могло бы быть около 900 000 долларов — это примерно на 300 000 долларов больше, чем стоили бы его пенсионные выплаты.

И просто для удовольствия: если бы г-н Симмонс просто инвестировал 200 долларов каждый месяц в IRA в течение этих 20 лет, вполне возможно, что на пенсии у него в конечном итоге было бы более 1 миллиона долларов в своем гнездышке. Правильно: мистер Симмонс может стать миллионером, если правильно разыграет свои карты — и вы тоже!

И если он умрет, все оставшиеся деньги могут пойти его жене и детям. Если он останется со своей пенсией, его жена сможет получать какую-либо форму ежемесячного пособия из пенсии. . . но потом он умирает вместе с ней.

. . но потом он умирает вместе с ней.

Выбор очевиден, не правда ли?

Работа с финансовым консультантом

Единственным лицом, ответственным за обеспечение пенсионного будущего вашей семьи, являются вы. Вы должны принимать решения, которые помогут получить максимальную отдачу от ваших инвестиций, чтобы вам не приходилось беспокоиться о том, что у вас закончатся деньги на пенсии.

Если у вас нет финансового консультанта, который помог бы вам инвестировать в пенсию, он вам нужен! Вот почему существует программа SmartVestor: чтобы связать вас с финансовым консультантом или специалистом по инвестициям, который может помочь вам разработать план для достижения ваших пенсионных целей

Найдите свой SmartVestor Pro сегодня!

Что такое единовременный расчет?

Вы можете подумать, что принятие предложения об урегулировании от страховой компании означает конец вашего дела, но вы все равно должны выполнить несколько дополнительных шагов. Один из них решает, как вы хотите получить выплату — единовременно или в виде структурированной выплаты. Большинство заявителей получают выплаты единовременно, но в некоторых сценариях структурированное урегулирование может быть лучшим выбором. Адвокат недобросовестности по страхованию может помочь вам решить, какой тип урегулирования лучше всего подходит для вас.

Один из них решает, как вы хотите получить выплату — единовременно или в виде структурированной выплаты. Большинство заявителей получают выплаты единовременно, но в некоторых сценариях структурированное урегулирование может быть лучшим выбором. Адвокат недобросовестности по страхованию может помочь вам решить, какой тип урегулирования лучше всего подходит для вас.

Единовременный платеж означает, что заявитель получает всю сумму платежа одним платежом.Несмотря на наличие множества вариантов выплаты на выбор, в большинстве случаев травм от легкой до средней степени урегулирование осуществляется единовременно. Получатель немедленно получит полную сумму урегулирования, которую он или она пожелает. Получатель может также задолжать полную сумму налогов, причитающихся с урегулирования, например, за компенсацию утерянной заработной платы или штрафные убытки.

Что такое структурированный расчет? Структурированное урегулирование предлагает большую гибкость, чем единовременное урегулирование. В структурированном мировом соглашении заявитель ежемесячно получает части полной суммы в течение заранее оговоренного периода (обычно несколько лет). В некоторых структурированных расчетах по делам о серьезных травмах истцу регулярно выплачиваются пожизненные выплаты. В структурированном соглашении об урегулировании ответчик передает часть полного предложения другому страховщику, обычно компании по страхованию жизни. Затем вторая компания выплатит истцу деньги, которые он или она выиграли за эти годы.

В структурированном мировом соглашении заявитель ежемесячно получает части полной суммы в течение заранее оговоренного периода (обычно несколько лет). В некоторых структурированных расчетах по делам о серьезных травмах истцу регулярно выплачиваются пожизненные выплаты. В структурированном соглашении об урегулировании ответчик передает часть полного предложения другому страховщику, обычно компании по страхованию жизни. Затем вторая компания выплатит истцу деньги, которые он или она выиграли за эти годы.

Хотя выбор структурированного урегулирования встречается редко, он сопряжен с небольшим риском.Истец, получающий полную сумму своего урегулирования, зависит от продолжительности существования стороннего поставщика страховых услуг. Если, например, компания по страхованию жизни объявляет о банкротстве, оставшиеся причитающиеся платежи структурированного урегулирования исчезнут. Поэтому важно убедиться, что компания, ответственная за выплату чьих-либо структурированных расчетов на протяжении многих лет, имеет положительные рейтинги и стабильное предприятие.

Структурированный расчет дает получателю гораздо большую гибкость, чем единовременный расчет.Истец будет иметь право согласовывать условия урегулирования, например, как долго будут продолжаться платежи, как часто будут получать платежи, сколько денег будет содержать каждый платеж и хочет ли истец единовременного платежа в конце соглашения. . При структурированном урегулировании истец также имеет возможность передать оставшиеся платежи наследникам после его или ее смерти.

Какой вид расчетов вам подходит? Хотя единовременная выплата является традиционным способом урегулирования спора, в конечном итоге вы сами решаете, хотите ли вы полностью урегулировать свое урегулирование сразу или предпочитаете структурированное урегулирование.Если вы получили травму, которая изменила вашу жизнь, и получите более 150 000 долларов, структурированное урегулирование может быть лучше для вас и вашей семьи. Структурированное урегулирование может помешать вам слишком быстро тратить деньги — что особенно важно, если в ваше поселение включены деньги на будущие медицинские расходы.

Соглашение о структурированном урегулировании также может предусматривать меньшие налоговые обязательства. В конце каждого года у вас будет меньше денег, которые нужно перечислять на ваши налоги, и, следовательно, меньшие налоговые обязательства.С другой стороны, если вы получаете единовременную выплату, вы должны будете сразу уплатить полную сумму налогов на ваше поселение (если таковые имеются). Однако преимущество единовременной выплаты состоит в том, что вы сразу получаете все свои деньги. Вы можете сразу же получить деньги, необходимые для продвижения вперед и завершения вашего дела. Узнайте, какой план оплаты лучше всего подходит для вашей уникальной ситуации с помощью адвоката.

контрактов с единовременной выплатой: преимущества, недостатки и когда использовать

Все контракты на строительство затрагивают важнейшие аспекты проекта, включая объем работ, цену и условия оплаты, график и объяснение прав и обязанностей каждой стороны. Однако у контрактов с единовременной выплатой есть определенные критерии, которые могут быть как выгодой, так и препятствием для строительного проекта.

Однако у контрактов с единовременной выплатой есть определенные критерии, которые могут быть как выгодой, так и препятствием для строительного проекта.

Что такое контракт с единовременной выплатой?

По контракту с единовременной выплатой, также известному как контракт с оговоренной суммой, владелец проекта предоставляет четкие спецификации для работы, а подрядчик устанавливает фиксированную цену за проект. Эти контракты требуют, чтобы владелец завершил планы, дизайн, спецификации и график проекта, прежде чем подрядчик сможет установить цену.Затем подрядчик оценивает затраты на материалы, инструменты, рабочую силу и косвенные затраты, такие как накладные расходы и маржу, и предоставляет расценки.

Если окончательная стоимость проекта ниже оценки подрядчика, то его прибыль увеличивается. Если оценка будет слишком заниженной, пострадает чистая прибыль подрядчика. Однако ни в одном из этих сценариев это не отразится на финансах владельца проекта.

Итак, что означает единовременная выплата в контракте? Несмотря на прозвище «единовременная выплата», этот термин относится к оценке проекта, а не к условиям оплаты.По этим контрактам оплата обычно осуществляется в рассрочку. Это может быть при достижении контрольных показателей проекта или с регулярными приращениями (например, ежемесячно).

Чтобы изменить договор с единовременной выплатой, владельцы проекта должны представить документ о внесении изменений, который подрядчик должен утвердить вместе с любыми изменениями цен. Это делает контракты с единовременной выплатой несколько негибкими, но они обеспечивают надежную цену для владельцев и надежный доход для подрядчиков, что делает их одним из самых популярных типов строительных соглашений.

Подрядчики и владельцы проектов часто задаются вопросом: «В чем разница между контрактами с фиксированной ценой и единовременной выплатой?» Проще говоря, эти термины взаимозаменяемы и представляют собой два названия одного и того же понятия. Однако есть некоторые важные различия между контрактами с единовременной выплатой и другими строительными соглашениями.

Однако есть некоторые важные различия между контрактами с единовременной выплатой и другими строительными соглашениями.

Паушальная сумма по сравнению с контрактами с оплатой затрат

Контракты с оплатой плюс аналогичны контрактам с единовременной выплатой в том смысле, что владелец соглашается оплатить расходы подрядчика, включая оплату труда, субподрядчиков, оборудование и материалы, а также сумму прибыли и накладных расходов подрядчика.Но вместо единовременной выплаты для покрытия всех расходов эти расходы возмещаются индивидуально.

Эти соглашения не требуют, чтобы у владельца проекта были окончательные планы по проекту. Это означает, что объем и стоимость могут быть изменены. В отличие от соглашений о паушальной выплате, владельцы берут на себя больший риск и будут в выигрыше или в невыгодном положении, если окончательные затраты будут ниже или выше предполагаемых, поскольку они напрямую возмещают расходы подрядчика.

Есть три типа контрактов с оплатой труда:

- Контракт с фиксированной оплатой, по которому подрядчику выплачивается базовая сумма, не зависящая от окончательной стоимости проекта.

- Фиксированная плата плюс стоимость контракта с гарантированной максимальной ценой, при которой компенсация подрядчика основана на фиксированной сумме, не превышающей определенного порогового значения.

- Контракт с фиксированной процентной ставкой, предусматривающий выплату вознаграждения подрядчику в виде процента от стоимости.

Эти контракты наиболее распространены, когда проекты, планы или другие спецификации все еще находятся в разработке, но владелец все еще хочет начать строительство, например, когда проект выполняется в сжатые сроки.

Основным преимуществом контрактов с оплатой затрат как для владельцев, так и для подрядчиков является то, что работа, скорее всего, будет выполнена в соответствии со спецификациями, поскольку подрядчик не будет нести никаких дополнительных затрат в связи с увеличением затрат на материалы или рабочую силу. Однако подрядчики и владельцы проектов должны отслеживать затраты и тщательно контролировать проект, чтобы гарантировать справедливую оплату, что требует более обременительной документации и надзора.

Однако подрядчики и владельцы проектов должны отслеживать затраты и тщательно контролировать проект, чтобы гарантировать справедливую оплату, что требует более обременительной документации и надзора.

Паушальная сумма против контрактов на сроки и материалы

Контракты на время и материалы (T&M) предусматривают, что владелец обеспечивает возмещение затрат на материалы и ежедневную или еженедельную оплату затрат на рабочую силу.Как и контракты с оплатой затрат, контракты на время и материалы хорошо работают со спецификациями и объемами проекта, которые остаются неоднозначными на момент начала проекта.

КонтрактыT&M предоставляют подрядчикам дневную или недельную ставку, обеспечивая стабильный доход. Владельцы проектов получают выгоду от адаптируемости этих соглашений, гарантируя, что работа будет выполняться в соответствии со спецификациями.

Контракты на время и материалы требуют дополнительных документов по сравнению с контрактами с единовременной выплатой, поскольку затраты на рабочую силу должны регистрироваться точно.

Контракты с единовременной выплатой и ценой за единицу продукции

Для контрактов с ценой за единицу цена основывается на оценочной стоимости материалов за единицу и делится на этапы, обычно в зависимости от строительной торговли (например, столярные изделия, электричество, сантехника и т. Д.). По этой причине контракты с ценой за единицу являются стандартными для договоров субподряда. Например, многие контракты на покраску основаны на структуре цены за единицу, поскольку покраска обычно оплачивается из расчета на квадратный фут.

Как и в случае контрактов с оплатой затрат и T&M, контракты с ценой на единицу продукции приносят пользу владельцам проектов, когда они имеют общее представление о проекте, который необходимо выполнить, но конкретное планирование еще не завершено. Например, вы можете установить цену за квадратный фут для пола и укладки, даже если вы не знаете точно, сколько квадратных футов пола вам потребуется покрыть. Поскольку вы приблизительно знаете, сколько будут стоить материалы и рабочая сила, вы можете установить цену за единицу для этого и других аспектов строительного проекта.Подрядчики могут получить точное представление о затратах и доходах на каждом этапе. Как собственники, так и подрядчики могут при необходимости адаптировать проект без необходимости подавать заявки на изменение и пересматривать цены, как это было бы в случае контракта с единовременной выплатой.

Поскольку вы приблизительно знаете, сколько будут стоить материалы и рабочая сила, вы можете установить цену за единицу для этого и других аспектов строительного проекта.Подрядчики могут получить точное представление о затратах и доходах на каждом этапе. Как собственники, так и подрядчики могут при необходимости адаптировать проект без необходимости подавать заявки на изменение и пересматривать цены, как это было бы в случае контракта с единовременной выплатой.

Заметным недостатком является то, что существует значительный риск перерасхода средств, поскольку в этих контрактах обычно отсутствует пороговое значение единицы.

Паушальная сумма против контрактов с гарантированной максимальной ценой

Контракт с гарантированной максимальной ценой (GMP), также известный как контракт о непревышении цены, требует, чтобы собственники компенсировали подрядчикам их прямые затраты, а также фиксированную плату за накладные расходы и прибыль — но только до определенного порога. При достижении этой суммы подрядчик несет ответственность за дополнительные расходы. Максимальная цена может быть увеличена с помощью приказа об изменении в случае изменения объема проекта, но не в случае ошибок или перерасхода средств.

При достижении этой суммы подрядчик несет ответственность за дополнительные расходы. Максимальная цена может быть увеличена с помощью приказа об изменении в случае изменения объема проекта, но не в случае ошибок или перерасхода средств.

Помните, что с контрактами с единовременной выплатой подрядчик получает ту же сумму независимо от того, стоит ли проект на самом деле ориентировочной суммы или нет. Это не относится к контрактам с максимальной ценой, и владелец, а не подрядчик, сохранит экономию, если что-то не выходит за рамки бюджета.В некоторых случаях владелец может разделить часть любых сбережений с подрядчиком, чтобы стимулировать своевременную работу и снизить затраты.

Эти контракты подходят для владельцев с ограниченным бюджетом, так как существует абсолютный верхний предел. Однако для подрядчиков контракты GMP увеличивают их финансовый риск, если затраты превышают лимит.

Когда вы бы использовали контракт с единовременной выплатой?

Контракты с единовременной выплатой являются стандартными для строительных проектов, но подходят не для всех ситуаций. Эти контракты лучше всего подходят для проектов с окончательными планами, четко определенными объемами и графиками и надлежащей документацией по всем оценкам и другим предстроительным работам. Эти аспекты имеют решающее значение для того, чтобы подрядчик мог оценить стоимость проекта и точно указать единовременную сумму.

Эти контракты лучше всего подходят для проектов с окончательными планами, четко определенными объемами и графиками и надлежащей документацией по всем оценкам и другим предстроительным работам. Эти аспекты имеют решающее значение для того, чтобы подрядчик мог оценить стоимость проекта и точно указать единовременную сумму.

Эти соглашения лучше всего подходят для простых проектов с субподрядчиками, конкретными параметрами и низким риском непредвиденных проблем.

Когда все эти элементы совпадают, контракты с единовременной выплатой представляют собой несложное соглашение, которое могут легко понять и согласовать как владельцы проекта, так и подрядчики.Но каковы преимущества и недостатки контракта с единовременной выплатой? Преимущества для собственников включают упрощенный учет и небольшой финансовый риск, а к недостаткам относятся жесткость масштабов проекта и необходимость спланировать все детали до начала проекта. Преимущества для подрядчиков включают четкие направления, меньшее количество документов и возможность получения прибыли, если проект укладывается в рамки бюджета, а к недостаткам относится риск, если проект окажется более дорогостоящим, чем ожидалось.

Преимущества контрактов с единовременной выплатой

Простота контрактов с единовременной выплатой дает преимущества как владельцам, так и подрядчикам.

Преимущества для владельцев проектов

Предсказуемость контрактов с единовременной выплатой является основным преимуществом для владельцев проектов. Владелец может ожидать, что проект будет завершен в рамках бюджета и часто быстрее, чтобы подрядчик мог максимизировать ресурсы и сэкономить на трудозатратах. Контракты с единовременной выплатой также несут небольшой финансовый риск для владельцев, поскольку подрядчик несет ответственность за любой перерасход средств. Эти факторы облегчают владельцам проектов получение финансирования, поскольку кредиторы предпочитают финансировать определенные проекты с четко определенными затратами.

Надзор собственника за заключением контрактов с единовременной выплатой минимален, так как владельцу не нужно отслеживать затраты. Кроме того, структура платежей по контрактам с единовременной выплатой обычно включает регулярные платежи с определенной периодичностью или в процентах от выполненной работы, что упрощает процессы расчета кредиторской задолженности.

Кроме того, структура платежей по контрактам с единовременной выплатой обычно включает регулярные платежи с определенной периодичностью или в процентах от выполненной работы, что упрощает процессы расчета кредиторской задолженности.

Преимущества для подрядчиков

Несмотря на повышенный финансовый риск контрактов с единовременной выплатой по сравнению с некоторыми другими типами соглашений, подрядчики по-прежнему получают много льгот.

Согласно соглашению о единовременной выплате, владельцы проекта должны предоставить подрядчикам окончательные планы и подробную документацию, что приведет к конкретным линейным задачам проекта. Контракты с единовременной выплатой также требуют меньше документов, управления и бухгалтерского учета, что снижает административные расходы.

Еще одно преимущество контрактов с единовременной выплатой заключается в том, что они не требуют от подрядчиков раскрытия информации о том, как они рассчитали свои затраты на материалы или рабочую силу, что позволяет им предоставлять оценки с достаточным запасом, чтобы избежать превышения бюджета. Если проект выходит за рамки бюджета, подрядчик удерживает прибыль.

Если проект выходит за рамки бюджета, подрядчик удерживает прибыль.

Недостатки договоров паушальной суммы

Контракты с единовременной выплатой могут иметь и обратную сторону для владельцев и подрядчиков.

Недостатки для владельцев проектов

Владельцы должны представить и придерживаться завершенных проектов и окончательных планов, что делает проект негибким. Если требуется изменение, контракты с единовременной выплатой предусматривают использование формального процесса заказа на изменение и значительный объем бумажной работы.

Также существует риск взимания более высокой суммы для покрытия расходов подрядчика в непредвиденных ситуациях. Точно так же подрядчики могут использовать некачественные материалы или иным образом сократить расходы, чтобы увеличить свою прибыль от фиксированной цены. Вот почему для собственников благоразумно указывать материалы в предстроительной документации, которую они предоставляют подрядчику.

Недостатки для подрядчиков

Подрядчики несут расходы на превышение бюджета, что может съесть прибыль.Подрядчики также разделяют недостаток трудоемкой работы с документами заказа на изменение в случае необходимости внесения изменений.

Изменения в контрактах с единовременной выплатой

Вариации — распространенные причины споров в строительных проектах. В случае контрактов с единовременной выплатой любое изменение в плане, объеме или стоимости считается вариацией. К наиболее частым причинам вариаций относятся:

- Ошибки, упущения и несоответствия конструкции

- Неправильная интерпретация планов или конструкций

- Изменения спецификаций

- Увеличение или уменьшение необходимого количества материала

Есть два типа вариаций. Выгодные варианты сокращают или устраняют затраты, сокращают график или иным образом улучшают проект, что может быть благом для владельцев и подрядчиков. Вредные отклонения отрицательно сказываются на затратах, времени и других аспектах проекта, таких как обнаружение неожиданного водопровода, что приводит к пересмотру первоначальных планов строительства.

Выгодные варианты сокращают или устраняют затраты, сокращают график или иным образом улучшают проект, что может быть благом для владельцев и подрядчиков. Вредные отклонения отрицательно сказываются на затратах, времени и других аспектах проекта, таких как обнаружение неожиданного водопровода, что приводит к пересмотру первоначальных планов строительства.

В любом случае для некоторых изменений требуется официальный запрос на изменение от владельца или подрядчика. Заявки на изменение должны включать четыре ключевых момента:

- Исчерпывающее описание запрашиваемой модификации

- Достоверное обоснование изменения

- Оценка стоимости предлагаемого изменения

- Объяснение влияния предлагаемого изменения на дату завершения проекта

Изменения невозможны, если все стороны не согласятся с новыми условиями. Для этого часто требуются переговоры, которые могут продолжаться какое-то время, останавливая работу.

Для этого часто требуются переговоры, которые могут продолжаться какое-то время, останавливая работу.

Контракты с единовременной выплатой предназначены для значительного уменьшения отклонений, но они все же могут иметь место, если будут упущены детали или непредвиденные обстоятельства. Обеспечение доступности всех материалов, точности дизайна и плана, а также полного понимания проекта всеми может дополнительно защитить владельцев проектов и подрядчиков от изменений, требующих больших затрат времени и денег.

Распространенные проблемы с контрактами с единовременной выплатой

Хотя контракты с единовременной выплатой являются простыми и сокращают многие общие проблемы с контрактами на строительство, они не лишены проблем, которые могут по-разному влиять на владельцев проектов и подрядчиков.

Задержки

Задержки часто являются следствием непредвиденных обстоятельств, неподконтрольных любой из сторон, таких как погодные условия или сбои в цепочке поставок. В других случаях виноваты отсутствие ясности, непредоставление своевременных инструкций, неадекватная рабочая сила или отсутствие оборудования или материалов.

В других случаях виноваты отсутствие ясности, непредоставление своевременных инструкций, неадекватная рабочая сила или отсутствие оборудования или материалов.

Контракты с единовременной выплатой должны включать положения, определяющие обстоятельства, при которых каждая сторона будет нести ответственность за задержки и связанные с этим расходы.Это может снизить риск нарушения условий контракта, а также уменьшить необходимость в длительных и дорогостоящих судебных разбирательствах.

Колебания затрат

Стоимость рабочей силы и материалов может меняться в течение всего проекта. В контрактах с единовременной выплатой эти колебания обычно не учитываются, поэтому в случае роста цен подрядчики должны нести расходы. Однако они также могут сэкономить, если ставки снизятся. Эти риски, вероятно, более выражены в расширенных проектах.

Подрядчики должны учитывать возможные колебания в сторону увеличения и соответственно оценивать проект при предоставлении сметы.

Предварительные суммы

Хотя контракты с единовременной выплатой являются довольно жесткими в отношении объема и стоимости, предварительные или оговоренные суммы относятся к цене дополнительных проектных работ. Предварительная сумма включается как отдельная смета в контракт и изменяется только в том случае, если владелец решает, что продолжить выборную работу — это хорошая идея.

Работа, связанная с оговоренными суммами, может вызвать проблемы с графиком проекта, в первую очередь, если будет реализована позже в проекте. Это также может привести к модификациям, требующим официальных заказов на изменение. Вот почему важно, чтобы в условиях единовременной выплаты было подробно описано, как обрабатывать предварительные суммы и пределы любых связанных с этим изменений.

Пример строительства контракта с единовременной выплатой

Важно правильно составить договор единовременной выплаты и выполнить его в точности. Но что такое договор с единовременной выплатой в строительстве? Это один из видов строительного контракта, в котором для всего проекта используется единая цена. Сметная стоимость разрабатывается после того, как подрядчик понимает все детали строительного проекта, включая спецификации, материалы и сроки. Правильное оформление и оформление единовременного договора на строительство объекта выглядит примерно так:

Но что такое договор с единовременной выплатой в строительстве? Это один из видов строительного контракта, в котором для всего проекта используется единая цена. Сметная стоимость разрабатывается после того, как подрядчик понимает все детали строительного проекта, включая спецификации, материалы и сроки. Правильное оформление и оформление единовременного договора на строительство объекта выглядит примерно так:

Владелец проекта должен построить складское помещение, чтобы увеличить складское пространство, поэтому он обращается к подрядчику за работой.Собственник уже выполнил строительный проект и план строительства, провел необходимые изыскания и получил необходимые разрешения. В плане строительства владелец проекта также отмечает, что хотел бы использовать конкретную марку цемента.

Подрядчик оценивает документацию и рассчитывает, сколько будут стоить рабочая сила и материалы. Она принимает во внимание более дорогой цемент, который просил владелец, и включает буферную сумму для покрытия непредвиденных расходов. Затем она добавляет еще одну сумму для покрытия накладных расходов и прибыли к окончательной смете проекта.

Затем она добавляет еще одну сумму для покрытия накладных расходов и прибыли к окончательной смете проекта.

Собственник проекта соглашается с ценой и договором единовременной выплаты:

- Достаточно точно описывает объем проекта

- Содержит надежные средства управления модификациями проекта

- Указана цена, которая включает все затраты, связанные с проектом

- Подробная информация о том, кто несет ответственность за различные дополнительные расходы

- Обозначает предварительные суммы и связанные с ними работы

- Включает предполагаемую дату завершения

Обе стороны соглашаются с условиями контракта.Начинается работа, которая должна занять полгода. Собственник платит шестую часть платы каждый месяц.

В середине проекта владелец проекта решает укладывать плиточный пол поверх бетона. Это выходит за рамки первоначального соглашения, поэтому владелец отправляет формальный заказ на изменение, который подрядчик рассматривает, а затем предоставляет новую смету проекта. Хозяин проекта соглашается, и работа продолжается. Установка плитки отодвигает предполагаемую дату завершения на две недели и увеличивает затраты на рабочую силу для подрядчика, но дополнительная сумма, согласованная посредством приказа об изменении, защищает прибыль подрядчика.

Это выходит за рамки первоначального соглашения, поэтому владелец отправляет формальный заказ на изменение, который подрядчик рассматривает, а затем предоставляет новую смету проекта. Хозяин проекта соглашается, и работа продолжается. Установка плитки отодвигает предполагаемую дату завершения на две недели и увеличивает затраты на рабочую силу для подрядчика, но дополнительная сумма, согласованная посредством приказа об изменении, защищает прибыль подрядчика.

Когда проект был завершен, подрядчику удалось уложиться в бюджет, что обеспечило ей дополнительную прибыль.

Программное обеспечение для бухгалтерского учета контрактов на строительство с единовременной выплатой

Управление рисками, вариациями и другими вопросами, связанными с контрактами с единовременной выплатой, осуществляется без проблем с помощью подходящего программного обеспечения для бухгалтерского учета. Программное обеспечение для бухгалтерского учета может улучшить все аспекты учета затрат на работу по методу начисления, включая выставление счетов, бухгалтерский учет и финансовую отчетность.Он может автоматизировать расчет затрат, выполнять задачи по начислению заработной платы и отслеживать кредиторскую и дебиторскую задолженность. Функциональность однократной записи также может устранить необходимость ручного ввода данных.

Программное обеспечение для бухгалтерского учета может улучшить все аспекты учета затрат на работу по методу начисления, включая выставление счетов, бухгалтерский учет и финансовую отчетность.Он может автоматизировать расчет затрат, выполнять задачи по начислению заработной платы и отслеживать кредиторскую и дебиторскую задолженность. Функциональность однократной записи также может устранить необходимость ручного ввода данных.

Бухгалтерское программное обеспечение для строительных проектов часто включает модули стоимости работ для отслеживания связанных с проектом закупок, затрат на рабочую силу и накладных расходов. Этот вид бухгалтерского программного обеспечения также может отслеживать детали до задач проекта и применяться к контрактам, позволяя подрядчикам отслеживать исходные суммы контрактов с единовременной выплатой и любые суммы заказов на изменение.Также можно ввести элементы управления, которые устанавливают пороговые значения затрат, чтобы гарантировать, что проект не выходит за рамки бюджета.

Хотя они являются одним из наименее сложных типов строительных контрактов и имеют множество преимуществ как для владельцев, так и для подрядчиков, контракты с единовременной выплатой по-прежнему требуют тщательного рассмотрения и исполнения. Использование эффективных технологий является обязательным, поэтому контракты с единовременной выплатой выполняются так, как задумано. Программное обеспечение для управления финансами может помочь подрядчикам ускорить выполнение контрактов по всем направлениям, от разработки сметы до внесения изменений и обработки окончательных платежей.

Паушальная сумма или усреднение в долларовом выражении?

Наличие большой пачки денег для инвестирования означает не только решение, что покупать, но и когда.

Если вы обсуждаете между инвестированием денег сразу или путем регулярного развертывания через определенные промежутки времени (известное как усреднение долларовых затрат), имейте в виду, что вы, скорее всего, в конечном итоге получите более высокий баланс, сделав единовременное вложение, показывает исследование Northwestern Mutual Wealth Management.

Это превосходство сохраняется независимо от состава акций и облигаций, в которые вы инвестируете.

«Если вы посмотрите на вероятность того, что вы получите более высокую совокупную стоимость, исследование показывает, что это в подавляющем большинстве случаев, когда вы используете единовременные инвестиции [подход] по сравнению с усреднением долларовых затрат», — сказал Мэтт Стаки, старший портфель менеджер по акциям Northwestern Mutual Wealth Management.

Больше из перспективы портфеля

Вот взгляните на другие истории, влияющие на планирование портфеля и пенсионные сбережения:

В исследовании рассматривалась скользящая 10-летняя доходность на 1 миллион долларов, начиная с 1950 года, сравнивая результаты между немедленными единовременными инвестициями и долларовыми затратами. усреднение затрат (которое в исследовании предполагает, что 1 миллион долларов инвестируется равномерно в течение 12 месяцев, а затем удерживается в течение оставшихся девяти лет).

Предполагая, что портфель акций 100%, доход от паушального инвестирования превышает долларовые затраты в среднем в 75% случаев, как показывает исследование. Для портфеля, состоящего на 60% из акций и 40% из облигаций, показатель доходности составил 80%. А портфель с фиксированной доходностью на 100% превосходит долларовые затраты в среднем в 90% случаев.

Средняя эффективность паушального инвестирования для портфеля акций составила 15,23%. Для распределения 60-40 он составлял 10,68%, а для 100% фиксированного дохода — 4,3%.

Даже когда рынки достигают новых максимумов — что является текущей темой для основных индексов — данные показывают, что лучший результат в будущем по-прежнему означает, что ваши деньги сразу заработают, — сказал Стаки.И, по сравнению с инвестированием единовременной суммы, выбор вместо этого усреднения долларовых затрат может напоминать выбор времени на рынке независимо от того, как работают рынки.

«В истории было много других периодов, когда рынок был высоким», — сказал Стаки. «Но своевременность выхода на рынок — очень сложная стратегия для успешной реализации, будь то розничные или профессиональные инвесторы».

Однако, по его словам, усреднение долларовых затрат — неплохая стратегия — вообще говоря, владельцы счетов плана 401 (k) делают именно это, выплачивая свои взносы в зарплату в течение года.

Кроме того, прежде чем сразу вкладывать все свои деньги, скажем, в акции, вы можете ознакомиться со своей толерантностью к риску. По сути, это комбинация того, насколько хорошо вы можете спать по ночам в периоды рыночной волатильности и как долго вам понадобятся деньги. Структура вашего портфеля, то есть его сочетание акций и облигаций, должна отражать эту терпимость к риску, независимо от того, когда вы вкладываете деньги в работу.

«С нашей точки зрения, мы рассматриваем 10-летние временные горизонты в исследовании… и волатильность рынка в течение этого времени будет постоянной, особенно при 100% портфеле акций», — сказал Стаки.«Лучше, если у нас есть ожидания, входящие в стратегию, чем потом обнаруживать, что наша терпимость к риску сильно отличается».

Что делать с единовременной денежной суммой

Большинство домохозяйств планируют жить за счет своего обычного дохода, который обычно предоставляется в виде ежемесячной или еженедельной зарплаты. Однако всегда случаются случайные неожиданности, когда вы получаете большую сумму денег, которой, возможно, не ожидали. Некоторые общие единовременные выплаты поступают из наследства, бонусов на работе, возврата налогов, урегулирования судебных споров или продажи инвестиций.Если вы получаете единовременную сумму денег, важно подумать, как вы можете использовать ее для достижения своих финансовых и личных целей.

Выплата долга: Одно из лучших долгосрочных вложений, которое вы можете сделать, — это погасить долг под высокие проценты прямо сейчас. Это особенно верно в отношении задолженности по кредитной карте, которая, вероятно, будет обходиться вам от 10% до 15% в год, что намного больше, чем вы можете надежно заработать, инвестируя свои деньги. Даже если вы не можете полностью погасить кредитную карту, даже простая оплата баланса имеет большое значение, поскольку каждый месяц в будущем вы сокращаете свои процентные расходы, чтобы вы могли погасить кредитную карту быстрее.