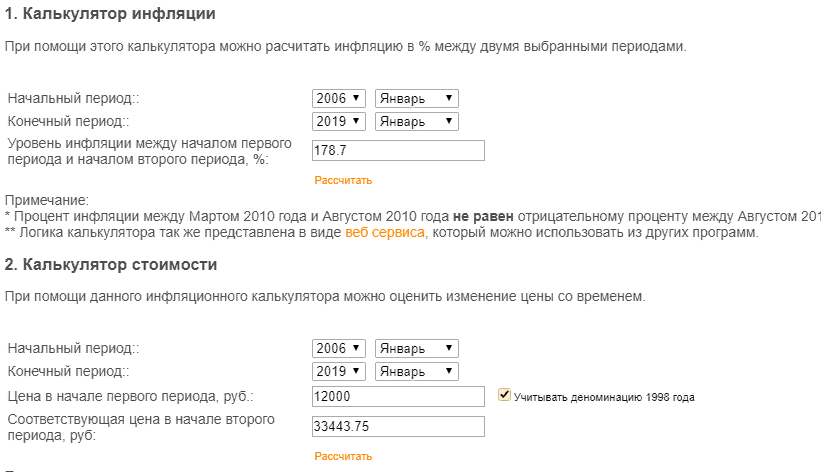

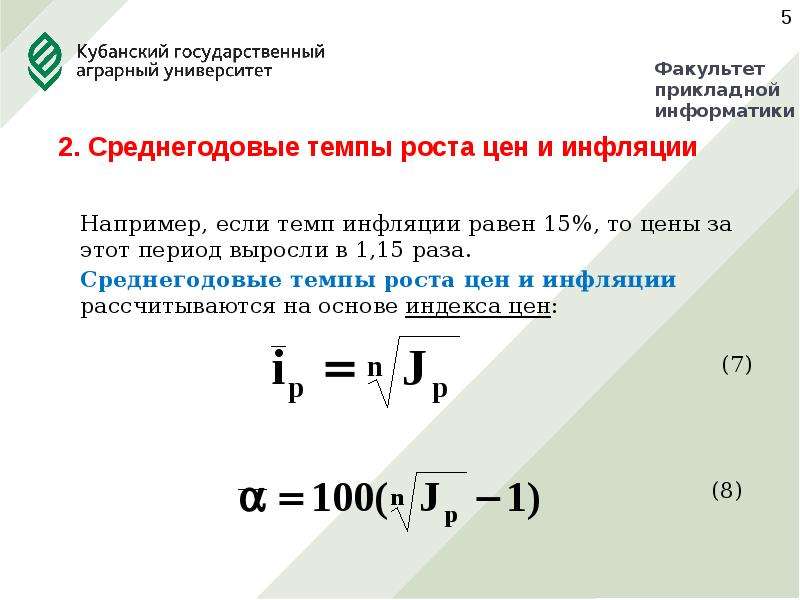

Калькулятор инфляции — Калькулятор санкцій

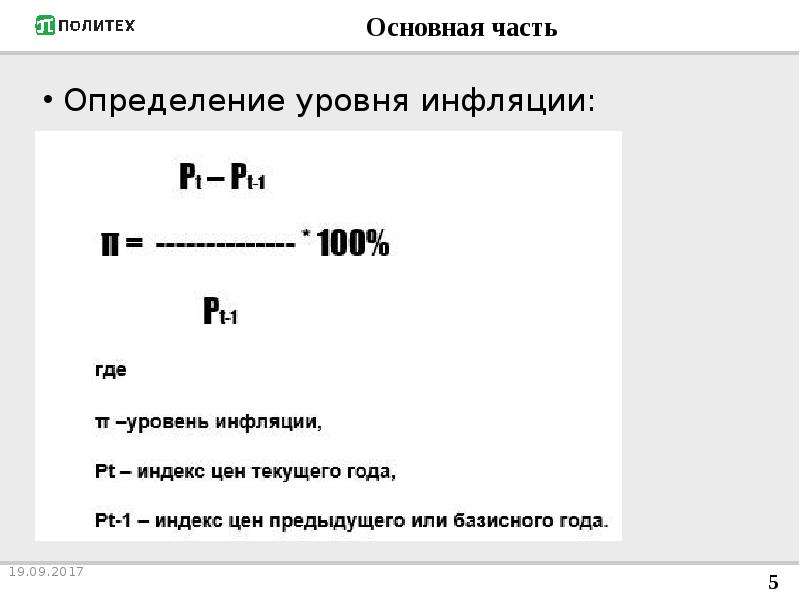

Возможность начисления инфляционных потерь в случае невыполнения или несвоевременного проведения денежных расчетов предусмотрена положениями ст. 625 Гражданского кодекса Украины. В экономике индекс инфляции фактически определяет уровень обесценивания денег (уменьшение их покупательной способности).

Начисление инфляции начинает осуществляться со следующего дня, после того как денежное обязательство должно быть исполнено, а заканчивается днем, предшествующий дате погашения долга.

Конечная дата исполнения денежного обязательства может быть определена или нет.

Если срок исполнения обязательства определен не был, по общему правилу ст. 530 Гражданского кодекса Украины должник обязан выполнить свой долг по оплате цены товара не позднее семи дней после получения соответствующего требования от кредитора. Однако это правило не применяется к денежным обязательствам, основанным на договоре купли-продажи. В таких случаях обязанность должника произвести оплату возникает сразу после получения товара независимо от того, было предъявлено требование об уплате средств или нет.

В свою очередь, датой погашения долга считается день зачисления денег на текущий счет кредитора или день их передачи кредитору в наличной форме. При этом, как уже было отмечено выше, дата фактического погашения задолженности не включается в период времени, за который начисляется инфляция.

Учет процентов и темпов роста инфляции осуществляется Государственной службой статистики Украины по итогам каждого месяца и может иметь как плюсовое, так и минусовое значение. Если коэффициент имеет отрицательный показатель (покупательная способность гривны увеличилась), это также должно быть учтено при определении общего размера причиненных кредитору убытков.

Начисление убытков от инфляции осуществляется в пределах и при условии применения общих сроков исковой давности.

В основном расчет инфляционных потерь не вызывает больших трудностей, но если реальная ситуация предусматривала проведение оплаты не одним платежом, а в несколько этапов, то в таких случаях необходимо потратить гораздо больше времени для подсчета точной суммы, которую должен уплатить должник.

Для облегчения этой процедуры и предотвращения технических ошибок при начислении инфляции предлагаю воспользоваться специальным калькулятором инфляционных. С его помощью все подсчеты можно сделать в автоматическом режиме, нужно только заполнить два показателя — период просрочки и размер долга.

По результатам использования предложенной формулы вы будете иметь не только правильную сумму, но и ее детальный расчет, что позволит избежать необходимости представления в суд дополнительных и уточняющих материалов.

Онлайн-калькуляторы – АО «ТЛС-ГРУП»

НДС калькулятор онлайн (www.nalog-nalog.ru)

Калькулятор пеней по налогам и страховым взносам (www.glavkniga.ru)

Рассчитать пени по налогам и страховым взносам потребуется, если вы подаете уточненную декларацию (расчет) с суммой к доплате или хотите проверить расчет пени ИФНС, ПФР или ФСС

Виртуальный помощник по НДФЛ для налоговых агентов (www. glavkniga.ru)

glavkniga.ru)

Помощник подскажет, как вашей организации (предпринимателю) исчислить и заплатить в бюджет НДФЛ с дохода, выплачиваемого физлицу, в зависимости от его статуса и вида дохода

Калькулятор процентов за несвоевременный возврат переплаты по налогам и страховым взносам

(www.glavkniga.ru)

С помощью калькулятора вы можете проверить, какую сумму должен вам контролирующий орган за задержку возврата переплаты по вашему заявлению

Калькулятор штрафа за непредставление налоговой декларации (расчета по взносам)

(www.glavkniga.ru)

Калькулятор поможет вам проверить расчет штрафа за неподачу или несвоевременную подачу декларации по налогам (расчетов РСВ-1 и 4 ФСС), который сделала ИФНС (ПФР, ФСС)

Калькулятор отпускных (www.glavkniga.ru)

Вы можете рассчитать отпускные в любой ситуации, когда отпуск работнику установлен в календарных днях

Калькулятор компенсации за неиспользованный отпуск при увольнении (www. glavkniga.ru)

glavkniga.ru)

Калькулятор поможет рассчитать количество календарных дней отпуска, за которые работнику при увольнении нужно выплатить компенсацию, а также сумму самой компенсации

Учетная политика для небольших организаций (www.glavkniga.ru)

Конструктор предназначен для того, чтобы сформировать учетную политику для целей бухгалтерского и налогового учета, отразив в ней только те показатели, без которых никак не обойтись

Калькулятор расчета больничного листа (www.glavkniga.ru)

Калькулятор пособия по уходу за ребенком до 1,5 лет (www.glavkniga.ru)

Калькулятор подсчета страхового стажа (www.glavkniga.ru)

Налоговый калькулятор — Расчет транспортного налога (nalog.ru)

Калькулятор | Моя пенсия

Расчёты прогнозируемой пенсии подготовлены основываясь на действующие нормативные акты, на них могут повлиять изменения в законодательстве. Расчёты основаны на следующих предположениях:

Расчёты основаны на следующих предположениях:- Капитал 1-ого пенсионного уровня индексируется, учитывая уровень индексации номинального капитала – 3,53% в год.

- Номинальный доход 2-ого и 3-его пенсионных уровней – 5,06% в год.

- Взносы в 1-ый и 2-ой пенсионные уровни делятся основываясь на действующие нормативные акты.

- Средний номинальный прирост заработной платы – 4,21% в год.

- Уровень инфляции – 2,00% годовых.

| Результаты | Размер пенсии (EUR) | Пенсия в зависимости от нетто заработной платы до выхода на пенсию |

|---|---|---|

| Нетто заработная плата до выхода на пенсию 5: EUR | ||

| 1 пенсионный уровень: | ||

| 2 пенсионный уровень: | ||

| 3 пенсионный уровень: | ||

| ВСЕГО: |

- 1 Информация о текущем капитале Вашего 1-ого пенсионного уровня доступна на странице www.latvija.lv в отчёте “Informācija par prognozējamo vecuma pensijas apmēru” под “Pensijas kapitāls” -“Kopā”. Этот капитал суммируется с капиталом 1-ого уровня за стаж работы до 1996 года, который доступен в отчёте “Informācija par prognozējamo vecuma pensijas apmēru” под “Pensijas sākuma kapitāls” – “Sākuma kapitāls”.

- 2 Информация о текущем капитале Вашего 2-ого пенсионного уровня доступна на странице www.latvija.lv в отчёте “Valsts fondēto pensiju shēmas (pensiju 2.līmeņa) dalībnieka konta izraksts

- 3 Для получения информации о текущем капитале Вашего 3-его пенсионного уровня свяжитесь со своим банком или посмотрите в интернет-банке, если Ваш банк предоставляет данную информацию.

- 4 Соотношение указывает, сколько процентов от потенциальной нетто заработной платы до выхода на пенсию составит Твоя пенсия, исходя из указанной выше предполагаемой информации для расчётов.

- 5 Значение показывает прогнозируемую нетто заработную плату во время выхода на пенсию, учитывая использованные в расчётах калькулятора предположения, а также действующие нормативные акты. Расчёт нетто заработной платы при выходе на пенсию имеет информативный характер.

- Размер пенсии указан основываясь на действующие налоговые ставки, которые выражены в нынешней денежной стоимости, учитывая будущую инфляцию в размере 2%.

- В расчёте учитывается подоходный налог 23%, если сумма пенсии 1-ого и 2-ого пенсионных уровней превышает 330 EUR.

- К 3-ему пенсионному уровню применяется налог на прирост капитала в 10%.

- Размер пенсии рассчитывается предпологая, что житель начинает получать пенсию по достижении официального пенсионного возраста.

- Вычисления предполагают, что житель уже участвует во 2-ом пенсионном уровне или начал участвовать во 2-ом пенсионном уровне с этого момента.

- В расчёте не учитываются различные типы льгот.

- Расчеты производятся в соответствии с нормами действующего законодательства о размере распределения обязательных пенсионных взносов социального страхования 1-го и 2-го пенсионных уровней.

- Предположения и данные обновлены: 01.02.2021.

| | Адрес этой страницы (вложенность) в справочнике dpva. ru: главная страница / / Техническая информация / / Личная жизнь инженеров / / Экономика для инженеров. Бормотология финансистов — человеческим языком. / / Inflation rate. Average rate of inflation. Deflation. Future value of present money. Уровень инфляции. Средний уровень инфляции. Дефляция. Будущая цена сегодняшних денег. Он-лайн калькулятор. ru: главная страница / / Техническая информация / / Личная жизнь инженеров / / Экономика для инженеров. Бормотология финансистов — человеческим языком. / / Inflation rate. Average rate of inflation. Deflation. Future value of present money. Уровень инфляции. Средний уровень инфляции. Дефляция. Будущая цена сегодняшних денег. Он-лайн калькулятор.Поделиться:

| ||||||

| Если Вы не обнаружили себя в списке поставщиков, заметили ошибку, или у Вас есть дополнительные численные данные для коллег по теме, сообщите , пожалуйста. Вложите в письмо ссылку на страницу с ошибкой, пожалуйста. | |||||||

| Коды баннеров проекта DPVA.ru Начинка: KJR Publisiers Консультации и техническая | Проект является некоммерческим. Информация, представленная на сайте, не является официальной и предоставлена только в целях ознакомления. Владельцы сайта www.dpva.ru не несут никакой ответственности за риски, связанные с использованием информации, полученной с этого интернет-ресурса.

Free xml sitemap generator Владельцы сайта www.dpva.ru не несут никакой ответственности за риски, связанные с использованием информации, полученной с этого интернет-ресурса.

Free xml sitemap generator | ||||||

05)10 = 162.89

05)10 = 162.89 …..(1 + in)]1/n — 1 (4)

…..(1 + in)]1/n — 1 (4)Тема «инфляция» – Новости – Наука в университете – Национальный исследовательский университет «Высшая школа экономики»

Продолжающий укрепляться рубль и ослабевающий потребительский спрос создают предпосылки для дальнейшего снижения месячной инфляции, отметили эксперты Центра развития НИУ ВШЭ в очередном бюллетене «Новые Комментарии о государстве и бизнесе». Причем продукты питания будут дорожать медленнее, чем услуги и непродовольственные товары.

В феврале 2015 года потребительские цены продолжили отыгрывать девальвацию, завершившуюся в январе, но их рост замедлился — январский взлёт цен остался пиковым. И хотя темп годовой инфляции по итогам февраля достиг 16,7%, укрепление рубля и спад продаж способствуют существенному торможению ценовой динамики, отметили эксперты Центра развития НИУ ВШЭ в очередном бюллетене «Новые Комментарии о государстве и бизнесе».

Динамика доходов населения в конце 2014 года характерна для экономического спада, отметили эксперты Центра развития НИУ ВШЭ в очередном бюллетене «Новые Комментарии о государстве и бизнесе». Сокращение реальных зарплат и пенсий россиян может быть более существенным, чем в кризис 2008-2009 годов.

Большинству россиян 2014 год запомнится годом валютизации сбережений. Причем в ближайшие месяцы эта ситуация не изменится, поскольку факторы, спровоцировавшие недоверие к рублю, не исчезнут. Население по-прежнему будет избегать рублевых вложений, что будет сочетаться со снижением доходов и потребительских расходов, отметили эксперты Центра развития НИУ ВШЭ в очередном бюллетене «Новые Комментарии о государстве и бизнесе».

Снижение доходов населения сопровождалось в сентябре ростом спроса на товары длительного пользования. Таким способом люди пытались спасать свои сбережения от инфляции. Надежда на экономический рост становится все более иллюзорной: важные макроэкономические показатели снижаются, отметили эксперты Центра развития НИУ ВШЭ в очередном бюллетене «Новые Комментарии о государстве и бизнесе».

Таким способом люди пытались спасать свои сбережения от инфляции. Надежда на экономический рост становится все более иллюзорной: важные макроэкономические показатели снижаются, отметили эксперты Центра развития НИУ ВШЭ в очередном бюллетене «Новые Комментарии о государстве и бизнесе».

В условиях девальвации рубля и невозможности привлечения средств за рубежом, выбранный Центробанком курс по сдерживанию инфляции является единственно правильным. Он будет содействовать внутренним инвестициям в экономику страны и не даст населению обнищать, рассказали участники круглого стола «Вызовы денежно-кредитной политики России», прошедшего в НИУ ВШЭ.

В марте на сайте Росстата появится калькулятор, с помощью которого россияне смогут рассчитать свой персональный показатель инфляции

Инфляция — в каждый дом

Сюзанна Камара

Россияне скоро смогут подтвердить свои подозрения, что цены для них растут гораздо быстрее, чем о том свидетельствует официальная статистика. Такую возможность им даст персональный калькулятор инфляции, который 1 марта появится на сайте Росстата. Больше всего расстроятся люди с небольшими доходами.

Такую возможность им даст персональный калькулятор инфляции, который 1 марта появится на сайте Росстата. Больше всего расстроятся люди с небольшими доходами.

Официальную презентацию новшества Росстат проведет 5 марта. До этого момента на калькулятор можно будет лишь взглянуть, функционировать он не будет. Статистики прогнозируют массовый интерес к новой функции.

С помощью такого калькулятора каждый человек самостоятельно сможет определить собственную структуру потребления и узнать, насколько для него увеличилась стоимость тех или иных услуг за соответствующий период. «Это похоже на расчет индекса потребительских цен, однако если здесь он осуществляется на основе огромного пласта данных — 500 товаров и услуг, то

в расчет индивидуальной инфляции человек заложит только интересующие его данные — те продукты и услуги, которыми он постоянно пользуется»,

— рассказывает источник «Газеты.Ru», знакомый с нововведением. Эти данные посетитель сайта должен будет внести в соответствующие ячейки калькулятора, и они там будут храниться хоть всю его жизнь, оставаясь анонимными для всех, кроме него.

При этом люди смогут выстроить диалог с экспертами ведомства, задавать интересующие их вопросы и тут же получать ответы, добавляет источник.

Идея создания такого калькулятора не нова. Кроме желания помочь гражданам разобраться в собственных финансах статведомство не хотело отставать от структур многих передовых стран, где давно функционируют подобные ценовые счетчики. К примеру, в Великобритании подобный используется с 2006 года. У российской статслужбы на его разработку ушло чуть менее года. Все опрошенные «Газетой.Ru» эксперты одобряют нововведение статведомства. «Калькулятор будет более объективным показателем и лишний раз продемонстрирует то, что инфляция для всех разная», — отмечает директор департамента стратегического анализа компании ФБК (организация включена Минюстом в список иноагентов) Игорь Николаев.

Итоги расчетов калькулятора могут быть удручающими: в конце прошлого года Минэкономразвития признало, что из-за опережающего роста цен на продовольственные товары реальная инфляция для большинства россиян выше, чем официальный показатель. «Особенно это касается беднейших слоев населения, у которых расходы на питание в общей структуре расходов составляют 60–70%, а не усредненные 30%»,

«Особенно это касается беднейших слоев населения, у которых расходы на питание в общей структуре расходов составляют 60–70%, а не усредненные 30%»,

— отмечает Николаев. При этом, только по официальным данным Росстата, в декабре 2007 года цена на хлеб и хлебобулочные изделия была на 22,4% выше, чем в декабре 2006 года, крупа и бобовые подорожали на 24,7%, молоко и молочная продукция — на 30,4%, сливочное масло — на 40,3%, подсолнечное масло — на 52,3%. Зарплаты бюджетников и пенсии росли гораздо медленнее.

Калькулятор инфляции— сэкономьте достаточно, чтобы учесть инфляцию

Воспитание своего финансового гнезда — важная цель для всех инвесторов, особенно если вы находитесь на пенсии или уже на пенсии. Будем надеяться, что грамотное инвестирование наряду с разумными расходами и составлением бюджета не позволит вам слишком быстро истощить пенсионные деньги. Но один фактор, который никто не может контролировать, — это постоянный рост цен на товары и услуги, вызванный инфляцией. Даже самые экономически грамотные люди вздрагивают при мысли о том, что инфляция подрывает покупательную способность их сбережений и инвестиций.

Даже самые экономически грамотные люди вздрагивают при мысли о том, что инфляция подрывает покупательную способность их сбережений и инвестиций.

Практически все, что мы покупаем, со временем дорожает. Например, предмет, который сегодня стоит 100 долларов, будет стоить 134,39 доллара через десять лет при трехпроцентном уровне инфляции. Через 15 лет тот же товар будет стоить 155,80 долларов, что более чем на 50 процентов больше, чем сегодня.

Еще один способ понять влияние инфляции — это определить стоимость сегодняшнего доллара в будущем. Например, 100 долларов, которые у вас есть сегодня, через 15 лет при трехпроцентном уровне инфляции будут стоить всего 64 доллара.19. Инфляция с течением времени действительно снижает ценность денег.

Воспользуйтесь калькулятором инфляции, чтобы изучить влияние инфляции на ваши финансы. Предположим, вам нужно 60 000 долларов на первый год выхода на пенсию. Сколько денег вам понадобится через 20 лет, чтобы сохранить покупательную способность на том же уровне, что и сегодня? Предположим, что годовой уровень инфляции составляет в среднем 3%.

Первый результат (уменьшенная сумма) составляет 33 220,55 долларов, что соответствует стоимости 60 000 долларов через 20 лет. Второй результат (требуемая сумма) — 108 366 долларов.количество лет

Связанные калькуляторы и устройство для создания диаграмм

Калькулятор покупательной способности

Пенсионный калькулятор

График годовой инфляции в США

Индия | Scripbox

Что такое инфляция?

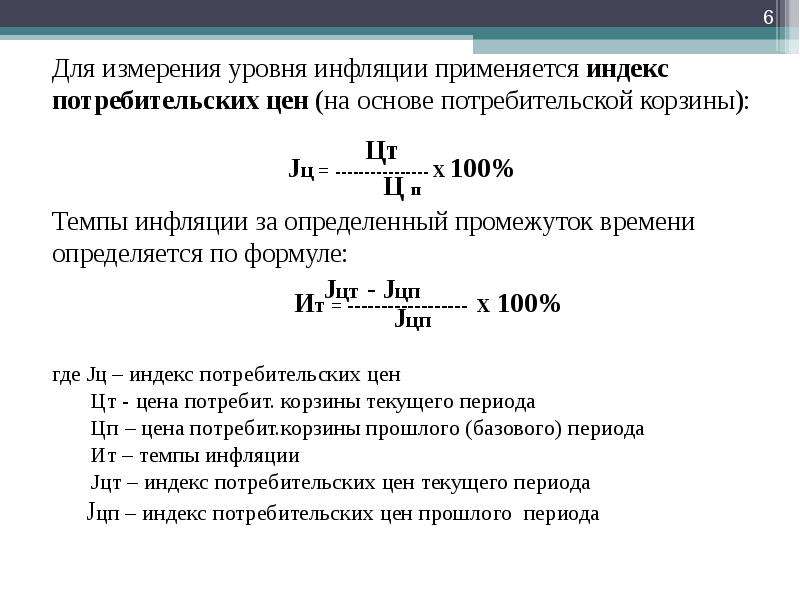

Инфляция — это показатель скорости изменения цен на отдельные товары и услуги. Говоря простым языком, это удорожание товаров и услуг повседневного пользования. Выражается в процентах.Кроме того, он показывает падение покупательной способности рупии.

Показателями инфляции являются индекс потребительских цен (ИПЦ) и индекс оптовых цен (ИПЦ). WPI измеряет изменения цен на оптовом уровне. В то время как ИПЦ измеряет изменение цен на уровне розничной торговли (розничную инфляцию).

ИПЦ — один из наиболее широко используемых индикаторов для определения инфляции или дефляции в экономике. В Индии индекс потребительских цен (ИПЦ) заменил индекс оптовых цен (ИПЦ) в 2013 году в качестве меры инфляции.

Процентное изменение ИПЦ за период времени — это инфляция за этот период для потребительских товаров. Он измеряет только розничную инфляцию. ИПЦ определяется с использованием корзины из 299 товаров. Он рассчитывает изменение цен на все эти 299 товаров и услуг, принимая средневзвешенную стоимость каждого из них.

Пример

Инфляцию можно лучше пояснить на примере. Раньше литр тонированного молока стоил 25 индийских рупий в 2010 году. Теперь тот же литр тонированного молока стоит 45 индийских рупий в 2020 году.Молоко стало дороже (дороже). С теми же 25 индийскими рупиями в 2020 году можно получить только пол-литра молока. Это называется падением покупательной способности валюты. Покупательная способность — это когда на одну и ту же сумму денег со временем можно купить меньше продукта.

Как инфляция влияет на ваши сбережения?

Инвесторы делают сбережения и инвестируют с целью приумножить свои деньги. Основная цель этих сбережений и инвестиций — удовлетворить будущие финансовые потребности. Если вы не планируете эффективно, по всей вероятности, очень высока вероятность того, что деньги уменьшатся.

Он оказывает двойное влияние на сбережения. Это не только снижает покупательную способность, но и увеличивает финансовые потребности в будущем.

Инфляция влияет на цены товаров, услуг, сырьевых товаров и т. Д. Другими словами, со временем она может снизить стоимость сбережений. Потому что цены растут. Например, 5000 индийских рупий, хранящиеся сегодня под кроватью, стоят больше, чем завтра. Это не значит, что вы теряете деньги. Однако через 10 лет покупательная способность тех же 5 000 индийских рупий меньше.

Альтернативой этому является хранение денег в банке. Интерес может помочь уравновесить некоторые эффекты инфляции. Однако это может не помочь полностью компенсировать потери от инфляции.

Однако это может не помочь полностью компенсировать потери от инфляции.

Влияние инфляции на инвестиции во многом зависит от типа инвестиций. Для инвестиций с фиксированной годовой доходностью, таких как облигации и CD, такая же годовая доходность может иметь влияние на инфляцию. Прибыль, полученная в этом году, может быть достаточной для покупки товара. Однако одной и той же прибыли через четыре года может быть недостаточно для покупки того же товара.

Для инвестиций в акционерный капитал влияние инфляции неоднозначно. Когда инфляция высока, экономика сильна, и, как следствие, у компаний хороший бизнес. Однако компаниям также приходится платить высокую заработную плату и закупать сырье по более высоким ценам. Это повлияет на прибыль бизнеса. Следовательно, влияние инфляции на акции зависит от результатов деятельности компании.

Как побороть инфляцию?

Правительство стремится контролировать инфляцию с помощью налогово-бюджетной и денежно-кредитной политики. Однако у вас должен быть собственный план защиты от этого. Главный мотив инвестирования — возможность вести комфортную жизнь в будущем, несмотря на рост стоимости жизни. Следовательно, чтобы гарантировать это, вам необходимо инвестировать таким образом, чтобы получить доход, превышающий инфляцию. Однако такие вложения сопряжены со значительным риском, чем обычные сберегательные счета.

Однако у вас должен быть собственный план защиты от этого. Главный мотив инвестирования — возможность вести комфортную жизнь в будущем, несмотря на рост стоимости жизни. Следовательно, чтобы гарантировать это, вам необходимо инвестировать таким образом, чтобы получить доход, превышающий инфляцию. Однако такие вложения сопряжены со значительным риском, чем обычные сберегательные счета.

У быстрорастущих инвестиций, таких как акции и паевые инвестиционные фонды, есть хороший потенциал для получения большей прибыли. В среднем доход от этих инвестиций превышал уровень инфляции.Также обратите внимание, что риск, связанный с инвестициями в акционерный капитал, может изменить ситуацию и привести к большим убыткам.

Кроме того, вы также можете рассмотреть другие варианты инвестиций для диверсификации.

Кроме того, важно вкладывать деньги, а не хранить их на сберегательных счетах. Инвесторы могут рассматривать инвестиции в акционерный капитал, исходя из своего уровня толерантности к риску. Кроме того, в долгосрочной перспективе паевые инвестиционные фонды могут приносить значительную прибыль.

Кроме того, в долгосрочной перспективе паевые инвестиционные фонды могут приносить значительную прибыль.

Таким образом, инвестиции, приносящие значительную прибыль в долгосрочной перспективе, являются одним из способов преодоления инфляционных потерь.Сильная инвестиционная стратегия поможет свести к минимуму влияние инфляции на долгосрочные финансовые планы и сбережения.

Какова временная стоимость денег?

Временная стоимость денег (TVM) — это финансовая концепция, согласно которой деньги, которые человек держит сейчас, стоят больше, чем те же деньги, которые он получит в будущем. Это потому, что деньги, вложенные в них, теперь могут зарабатывать. Проще говоря, это означает, что люди предпочли бы получать деньги сегодня, чем в будущем.

Давайте возьмем пример человека (г-жа Адхья), который выиграл в лотерею 10 000 индийских рупий. У нее есть два варианта на выбор. Получите 10 000 индийских рупий сейчас или 10 500 индийских рупий в течение одного года. Если она решит получить деньги через год, то она получит 5% -ный доход. Однако, если она думает, что сможет заработать более 5% прибыли за один год, то ей следует выбрать получение денег сегодня.

Если она решит получить деньги через год, то она получит 5% -ный доход. Однако, если она думает, что сможет заработать более 5% прибыли за один год, то ей следует выбрать получение денег сегодня.

Возврат для г-жи Адхья составит 5% или более в зависимости от ее выбора. Однако реальная доходность для нее будет меньше.Это связано с тем, что инфляция снижает покупательную способность и снижает ценность денег. Это необходимо учитывать при инвестировании, чтобы знать реальную норму возврата инвестиций.

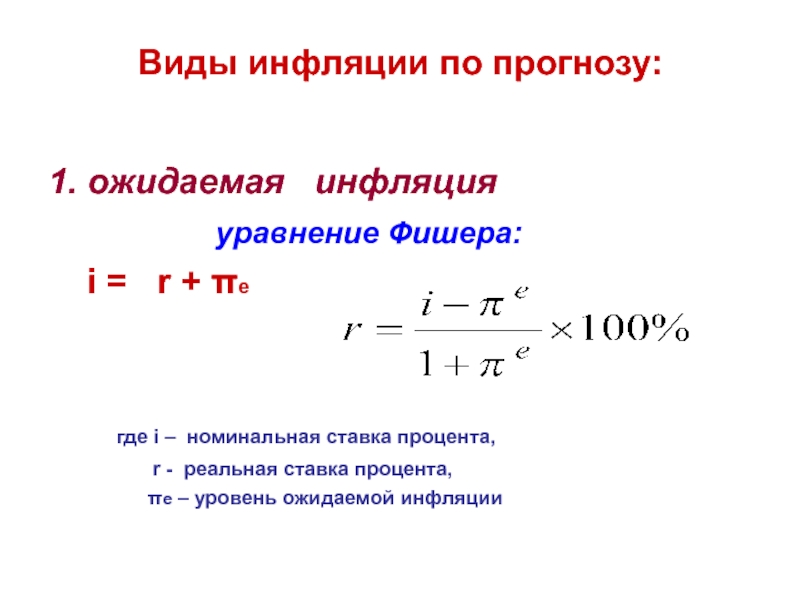

Реальные процентные ставки рассчитываются путем вычитания уровня инфляции из номинальных процентных ставок.

Инвестировать нужно только в том случае, если окупаемость инвестиций выше уровня инфляции. Например, если г-жа Адхья решит взять деньги сейчас и инвестировать под 8% годовых, а уровень инфляции составляет 10%, она фактически теряет деньги с точки зрения покупательной способности.1

1 + г = 1,05

r = 0,05 или 5%

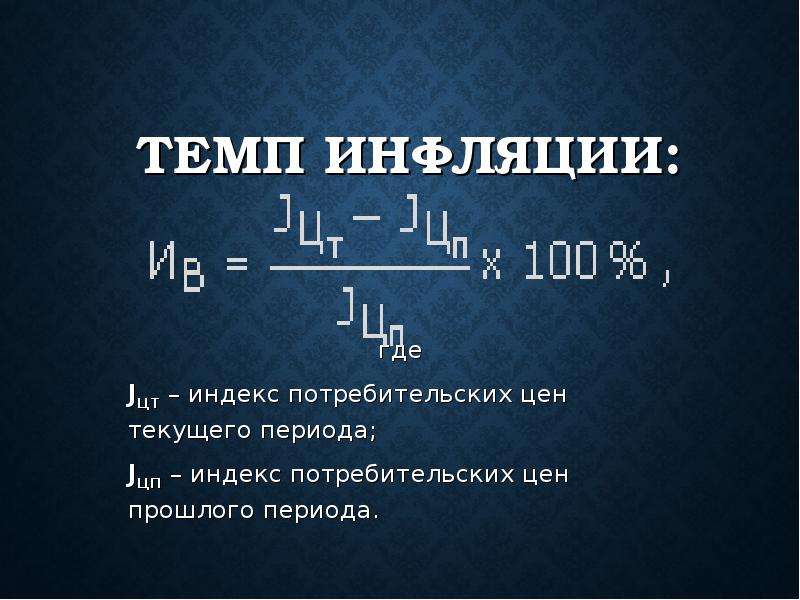

Формула инфляции

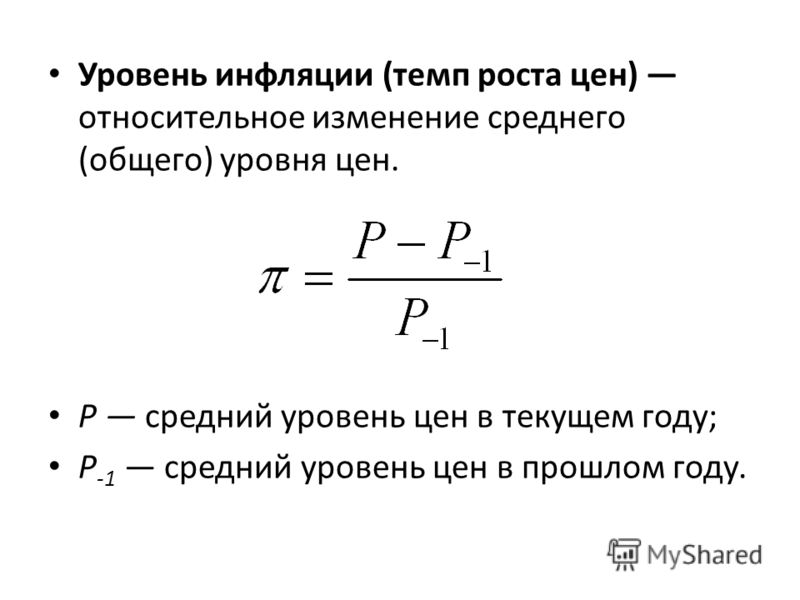

Инфляцию можно измерить с помощью ИПЦ или индекса потребительских цен.

Инфляция = ((ИПЦ x + 1 — ИПЦ x) / ИПЦ x)) * 100

Где CPIx — это начальная потребительская цена индекса

Как рассчитывается инфляция?

Инфляция рассчитывается с использованием ИПЦ. ИПЦ измеряет изменение цен на товары и услуги, принимая средневзвешенное значение каждого из них.

ИПЦ = (Стоимость фиксированной корзины товаров и услуг в текущем году / Стоимость фиксированной корзины товаров и услуг в базовом году) * 100

После расчета ИПЦ за два года инфляцию можно рассчитать по формуле.

Что такое калькулятор инфляции?

Калькулятор инфляции показывает, сколько будет стоить определенное количество денег через определенный период времени. Он также показывает, сколько будет стоить такая же сумма денег при вложении.

Ниже приведены преимущества использования калькулятора инфляции.

Простота использования

Калькулятор инфляции доступен в Интернете, и им легко пользоваться. Все, что нужно сделать, это ввести сумму денег, чтобы рассчитать ее покупательную способность в будущем.

Все, что нужно сделать, это ввести сумму денег, чтобы рассчитать ее покупательную способность в будущем.

Бесплатное использование

Калькулятор доступен в Интернете и может использоваться бесплатно несколько раз.

Точные результаты

Калькулятор показывает, сколько денег будет в будущем.Он также обеспечивает стоимость тех же денег при вложении. Калькулятор инфляции использует исторические ставки для расчета того же. Следовательно, результаты точны.

Экономия времени

Калькулятор инфляции дает результаты за секунды и экономит время инвестора. Однако такой же расчет воли может потребовать времени, если он выполняется вручную.

Калькулятор надувания Scripbox

Онлайн-калькулятор инфляцииScripbox поможет определить вашу покупательную способность.

Разберемся с калькулятором инфляции на примере. Г-жа Харини хочет проверить значение своей покупательной способности по состоянию на 2020 год в 2050 году. В 2050 году она хочет выйти на пенсию. Стоимость продукта составляет 5 000 индийских рупий в 2020 году. Однако цена того же продукта в 2050 году составляет 50 775 индийских рупий. Здесь калькулятор инфляции оценивает уровень будущей инфляции (ожидаемой инфляции).

В 2050 году она хочет выйти на пенсию. Стоимость продукта составляет 5 000 индийских рупий в 2020 году. Однако цена того же продукта в 2050 году составляет 50 775 индийских рупий. Здесь калькулятор инфляции оценивает уровень будущей инфляции (ожидаемой инфляции).

Кроме того, если бы г-жа Харини инвестировала ту же сумму в течение 30 лет, стоимость ее инвестиций к 2050 году составила бы 1,22 453 рупии при ожидаемой норме прибыли 11.25%.

Предполагается, что через 30 лет г-жа Харини хочет уйти на пенсию. План Scripbox Retire Confident поможет в планировании беззаботного выхода на пенсию. План предлагает портфель, который поможет в создании пенсионного фонда. Долгосрочные инвестиции могут принести доход, превышающий инфляцию.

Поэтому всегда нужно быть осторожным при инвестировании. Кроме того, важно обеспечить, чтобы сэкономленные сегодня деньги стоили чего-то большего, а не меньшего.

Как инвестировать через Scripbox?

Инвестиции через Scripbox полностью онлайн и без проблем. У Scripbox есть различные инвестиционные портфели, созданные для разных жизненных или финансовых целей. Инвестиционный корпус определяется с учетом инфляции. Кроме того, эти портфели регулярно отслеживаются, чтобы не отставать от меняющейся рыночной динамики. Инвесторы также могут отслеживать прогресс своей цели через Scripbox.

У Scripbox есть различные инвестиционные портфели, созданные для разных жизненных или финансовых целей. Инвестиционный корпус определяется с учетом инфляции. Кроме того, эти портфели регулярно отслеживаются, чтобы не отставать от меняющейся рыночной динамики. Инвесторы также могут отслеживать прогресс своей цели через Scripbox.

Можно инвестировать в рекомендуемые Scripbox лучшие индексные паевые инвестиционные фонды в Индии, выполнив следующие шаги:

- Войдите в Scripbox

- Нажмите «Давай приступим»

- Начните свой инвестиционный путь с «Build Wealth.’

- Выберите режим инвестирования, т. Е. Ежемесячный SIP, разовый или STP

- Введите сумму инвестиций

- В зависимости от суммы инвестиций будут предоставлены рекомендуемые средства. Вы можете изменить средства и распределение суммы.

- Выберите способ оплаты и перейдите к оплате

Каковы исторические уровни инфляции в Индии?

Следующие данные по инфляции были взяты из Всемирного банка.

| Дата | Уровень инфляции (%) | Годовое изменение | |||

| 31/12/19 | 7.6597 | 2,8 | |||

| 31.12.18 | 4.8607 | 2.37 | |||

| 31.12.17 | 2.4909 | -2.45 | |||

| 31.12.16 | 4,941 | 4,941 | 4,941 0,93 | ||

| 31/12/15 | 5,8724 | -0,48 | |||

| 31/12/14 | 6,3532 | -4,55 | |||

| 31/12/13 | 10,9076 | ||||

| 31.12.12 | 9.3124 | 0,45 | |||

| 31/12/11 | 8,8584 | -3,13 | |||

| 31/12/10 | 11,9894 | 1,11 | |||

| 31/12/09 | 2410 | ||||

| 31/12/08 | 8,3493 | 1,98 | |||

| 31/12/07 | 6,3729 | 0,58 | |||

| 31/12/06 | 5,7965 | 1,519 | 1,55 | / 12/05 4. 2463 2463 | 0,48 |

| 31.12.04 | 3.7673 | -0.04 | |||

| 31.12.03 | 3.8059 | -0.49 | |||

| 31.12.2009 9072 | 0,52 | ||||

| 31/12/01 | 3,7793 | -0,23 | |||

| 31/12/00 | 4,0094 | -0,66 |

Что такое причины инфляции?

Основные причины:

- Денежно-кредитная политика: Определяет предложение валюты на рынке.Избыточная денежная масса вызывает инфляцию. Следовательно, снижение стоимости валюты. Резервный банк Индии (RBI) выдает денежно-кредитную политику в Индии.

- Фискальная политика: Он контролирует заимствования и расходы экономики. Более высокие заимствования (государственный долг) приводят к увеличению налогов и дополнительной печати валюты для погашения государственного долга. Это, в свою очередь, увеличивает денежную массу в стране.

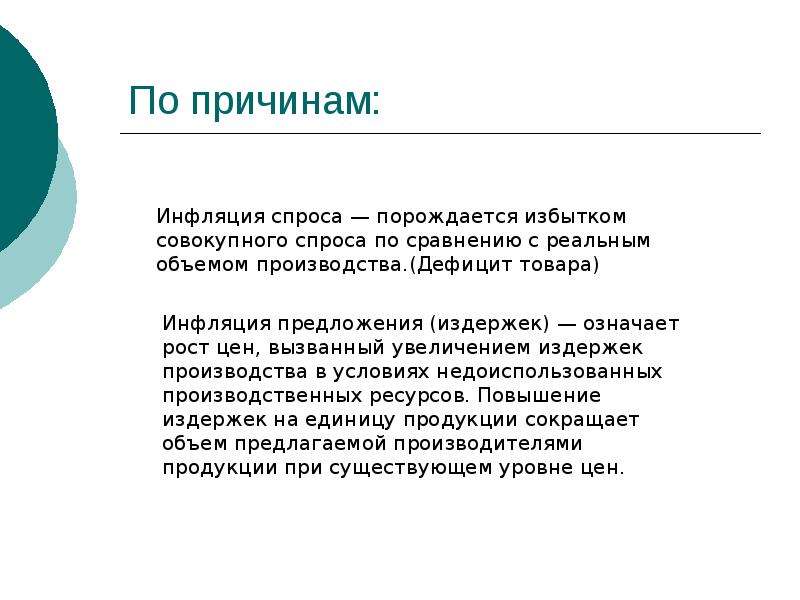

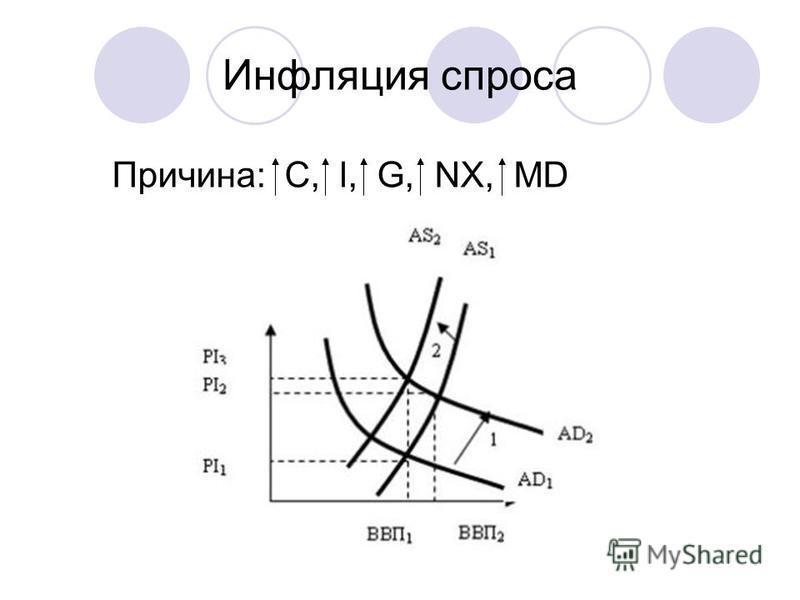

- Инфляция спроса: Рост цен из-за разрыва между совокупным спросом (выше) и совокупным предложением (ниже).

- Рост затрат Инфляция: Повышение цен на товары и услуги из-за увеличения себестоимости продукции.

- Обменные курсы: Доступ к иностранным рынкам основан на долларовой стоимости. Колебания обменного курса влияют на уровень инфляции.

Это, в свою очередь, увеличивает денежную массу в стране.

Это, в свою очередь, увеличивает денежную массу в стране.Какие три типа инфляции?

Три типа инфляции: инфляция спроса, инфляция издержек и встроенная инфляция.

- Инфляция спроса: Происходит, когда совокупный спрос на товары или услуги выше по сравнению с производственной мощностью.Разница между совокупным спросом и совокупным предложением (дефицит) приводит к удорожанию.

- Инфляция толчка затрат: Происходит, когда стоимость производства увеличивается. Увеличение цен на вводимые ресурсы (рабочая сила, сырье и т. Д.) Увеличивает цену продукта.

- Встроенная инфляция: Ожидание будущей инфляции приведет к встроенной инфляции. Повышение цен приводит к повышению заработной платы, чтобы обеспечить рост стоимости жизни. Следовательно, высокая заработная плата приводит к увеличению затрат на производство, что, в свою очередь, влияет на цены на продукцию.Круг продолжается.

Д.) Увеличивает цену продукта.

Д.) Увеличивает цену продукта.Каковы последствия роста инфляции?

Повышение уровня инфляции может вызвать не только падение покупательной способности.

- Инфляция может привести к экономическому росту (увеличению темпов роста ВВП), поскольку она может быть признаком роста спроса.

- Это может в дальнейшем привести к увеличению затрат из-за спроса рабочих на повышение заработной платы для удовлетворения инфляции. Это может увеличить уровень безработицы, поскольку компаниям придется увольнять рабочих, чтобы нести расходы.Высокий уровень безработицы приводит к падению роста ВВП.

- Отечественные товары могут стать менее конкурентоспособными, если инфляция внутри страны будет выше. Это может ослабить валюту страны.

Это может ослабить валюту страны.

Это может ослабить валюту страны.Как предотвратить инфляцию?

Чтобы предотвратить инфляцию, основная стратегия заключается в изменении денежно-кредитной политики путем корректировки процентных ставок. Повышение процентных ставок снижает спрос в экономике. В то же время более низкие процентные ставки увеличивают спрос.Это приводит к снижению экономического роста и, следовательно, к снижению инфляции. Другие способы предотвратить это:

- Контроль денежной массы также может помочь в предотвращении инфляции. Денежная масса — это общая стоимость денег в обращении в стране. В Индии Резервный банк Индии контролирует денежную массу.

- Более высокая ставка подоходного налога может сократить расходы и, следовательно, привести к меньшему спросу и инфляционному давлению.

- Введение политики, направленной на повышение эффективности и конкурентоспособности экономики, помогает снизить долгосрочные затраты.

Часто задаваемые вопросы

Какова формула инфляции? Инфляцию можно измерить с помощью ИПЦ или индекса потребительских цен. Инфляция = ((CPI x + 1 — CPIx) / CPIx)) * 100. Где CPIx — это начальная потребительская цена индекса

Инфляция = ((CPI x + 1 — CPIx) / CPIx)) * 100. Где CPIx — это начальная потребительская цена индекса

Проще говоря, дефляция — это противоположность инфляции. Во время дефляции уровень цен на товары и услуги падает. Другими словами, отрицательная инфляция — это дефляция. Дефляция также рассчитывается с использованием ИПЦ.

Что такое нулевая инфляция?Нулевая инфляция — это сценарий стагнации цен в экономике. Рост цен в экономике нулевой. Низкая инфляция в экономике — показатель низкого роста. В такой экономике темпы роста ВВП низкие.

Что такое инфляция цен?Инфляция цен — это общий рост цен на потребительские товары и услуги.

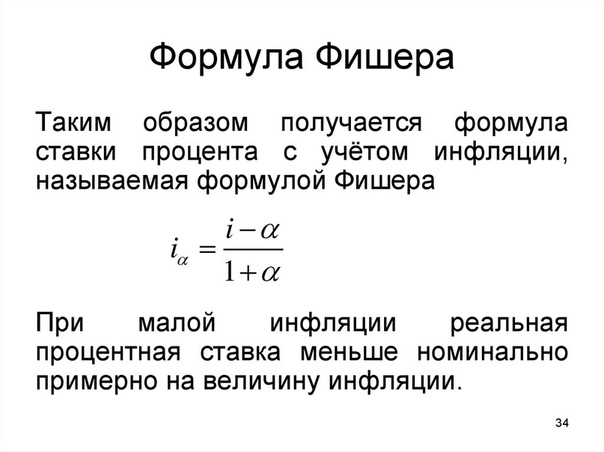

Каковы реальные процентные ставки? Реальные процентные ставки скорректированы с учетом инфляции.Они отражают реальную прибыль инвестора от вложений. Реальные процентные ставки рассчитываются путем вычитания уровня инфляции из номинальных процентных ставок.

Калькулятор инфляции для будущего пенсионного планирования

Калькулятор инфляции , представленный ниже, может помочь вам рассчитать будущих значений на основе предположения о годовом уровне инфляции. Это особенно полезно для пенсионного планирования , где вам может потребоваться решить, на сколько денег вы можете прожить после выхода на пенсию.Используйте этот калькулятор инфляции вместе с калькулятором аннуитета — инструментом для определения того, как долго может продлиться ваше пенсионное яйцо.

© 2010-2017 Vertex42.com

Также доступен как …

Заявление об ограничении ответственности : Этот калькулятор и информация на этой странице предназначены только для образовательных целей. Мы не гарантируем результаты или применимость к вашей уникальной финансовой ситуации. При принятии финансовых решений вам следует обратиться за советом к квалифицированным специалистам.

Как работает калькулятор инфляции

Многие онлайн-калькуляторы инфляции, такие как Inflation Calculator на bls. gov, основаны на исторических значениях индекса потребительских цен (ИПЦ). Они полезны для исторического сравнения, и вы также можете посмотреть исторические уровни инфляции, чтобы помочь вам решить, какой уровень принять на будущее.

gov, основаны на исторических значениях индекса потребительских цен (ИПЦ). Они полезны для исторического сравнения, и вы также можете посмотреть исторические уровни инфляции, чтобы помочь вам решить, какой уровень принять на будущее.

Приведенный выше калькулятор инфляции позволяет делать прогнозы на будущее на основе любого указанного вами уровня инфляции.Он использует формулы, аналогичные формулам PV (текущая стоимость) и FV (будущая стоимость) в Excel.

Пример

Сделаем приблизительную оценку, что отныне инфляция будет составлять 2% в год. Вот пара сценариев, показывающих, как вы примените формулы PV и FV.

Расчет эквивалентной приведенной стоимости : Во-первых, предположим, что я использовал калькулятор ренты, чтобы помочь мне вычислить, как долго прослужит мое гнездовое яйцо, и изначально я планировал начальную выплату в размере 50 000 долларов в год.Я не планирую уходить на пенсию в течение 20 лет, поэтому, исходя из сегодняшних цен, эти 50 000 долларов на самом деле стоят намного меньше. Я бы использовал формулу PV, чтобы вычислить значение с поправкой на инфляцию:

Я бы использовал формулу PV, чтобы вычислить значение с поправкой на инфляцию:

= PV (2%, 20,0, -50000) = 33648,57

Вау! Это намного меньше 50000 долларов. Итак, вместо того, чтобы совершить эту ошибку сейчас и отложить выход на пенсию на несколько лет, давайте выясним, что мне нужно планировать.

Расчет эквивалентной будущей стоимости : Допустим, сегодня я могу с комфортом жить на 50000 долларов в год.Если я хочу вести такой же образ жизни, мне нужно будет немного больше с каждым годом, чтобы жить. Чтобы оценить, сколько мне потребуется через 20 лет, я бы использовал формулу FV:

= FV (2%, 20,0, -50000) = 74297,37

Итак, когда я выйду на пенсию, мне нужно запланировать, что мне понадобятся 74000 долларов в первый год выхода на пенсию, если я хочу сохранить тот же образ жизни, который мне дают 50000 долларов сегодня. Инфляция приведет к тому, что эта потребность будет увеличиваться каждый год после того, как я выйду на пенсию, но калькулятор аннуитета учитывает это.

Планирование выхода на пенсию? Не забывайте об инфляции

|

На этой странице отображается фактическая стоимость суммы за прошлые периоды с использованием индексов инфляции для основных стран. Они также называются индексом потребительских цен (ИПЦ) и представляют собой стоимость жизни. Доступно несколько валют и индексов: индекс потребительских цен (ИПЦ) для доллара США (США), публикуемый Федеральным бюро труда США с 1913 года, французский индекс Insee ( для евро, франка и старого франка), Канады (канадский доллар), Швейцарии (швейцарский франк), Италии (евро и итальянская лира), Германии (евро и немецкая марка), Соединенного Королевства Великобритании и Северной Ирландии (фунт стерлингов), Япония (иена), Аргентина (аргентинское песо), Россия (рубль), Австралия (австралийский доллар), Новая Зеландия (новозеландский доллар), Европа и др… Для евро доступно несколько индексов (по одному для каждой европейской страны или индекс Евростата). Также отображается диаграмма с историческими данными; вы сможете увеличить его.

На этой странице отображается фактическая стоимость суммы за прошлые периоды с использованием индексов инфляции для основных стран. Они также называются индексом потребительских цен (ИПЦ) и представляют собой стоимость жизни. Доступно несколько валют и индексов: индекс потребительских цен (ИПЦ) для доллара США (США), публикуемый Федеральным бюро труда США с 1913 года, французский индекс Insee ( для евро, франка и старого франка), Канады (канадский доллар), Швейцарии (швейцарский франк), Италии (евро и итальянская лира), Германии (евро и немецкая марка), Соединенного Королевства Великобритании и Северной Ирландии (фунт стерлингов), Япония (иена), Аргентина (аргентинское песо), Россия (рубль), Австралия (австралийский доллар), Новая Зеландия (новозеландский доллар), Европа и др… Для евро доступно несколько индексов (по одному для каждой европейской страны или индекс Евростата). Также отображается диаграмма с историческими данными; вы сможете увеличить его. Калькулятор сбережений, налогов и инфляции

по июнь 1983 г.). Самая низкая 12-месячная доходность составила -43% (с марта 2008 г. по март 2009 г.).Сберегательные счета в финансовом учреждении могут приносить всего 0,25% или меньше, но несут значительно меньший риск потери основного остатка.

по июнь 1983 г.). Самая низкая 12-месячная доходность составила -43% (с марта 2008 г. по март 2009 г.).Сберегательные счета в финансовом учреждении могут приносить всего 0,25% или меньше, но несут значительно меньший риск потери основного остатка.Важно помнить, что эти сценарии являются гипотетическими, и что будущие нормы доходности нельзя предсказать с уверенностью, и что инвестиции, которые приносят более высокую доходность, обычно подвержены более высокому риску и изменчивости. Фактическая доходность инвестиций может сильно варьироваться со временем, особенно для долгосрочных инвестиций. Это включает в себя потенциальную потерю основной суммы ваших инвестиций.Невозможно инвестировать напрямую в индекс, и указанная выше совокупная норма прибыли не отражает комиссию за продажу и другие комиссии, которые могут взимать инвестиционные фонды и / или инвестиционные компании.

Калькулятор инфляции потребительских цен (ИПЦ)

Доллар, кажется, уже не то, что раньше. Является ли? Фактически, этот калькулятор может показать вам, насколько инфляция повлияла на покупательную способность определенной суммы денег.Этот калькулятор показывает, как инфляция повлияла на покупательную способность потребителей с течением времени. Результаты основаны на среднегодовом ИПЦ (индексе потребительских цен), о котором сообщает Бюро статистики труда, за 1913–2020 годы. Данные рассчитаны на 2021–2026 годы.

Данные рассчитаны на 2021–2026 годы.

Сначала введите сумму в долларах. Как насчет 5 долларов? Затем выберите базовый год и год результата из соответствующих раскрывающихся меню. Давайте посмотрим на 1999 год вплоть до 2020 года. Нажмите РАССЧИТАТЬ, и вы обнаружите, что 5 долларов имели такую же покупательную способность в 1999 году, что и 7 долларов.77 имеет сейчас. Если хотите, можете выбрать более длительный или более короткий период времени. Однако независимо от того, что вы делаете, вы увидите, что стоимость доллара обычно снижается со временем, увеличивая стоимость жизни. Данные, используемые в калькуляторе, взяты из январской даты BLS для соответствующего года и показаны на вкладке «Данные».

5 способов воздействия инфляции на инвестиции

Инфляция имеет косвенное, но важное влияние на ваши инвестиции. Эти пять способов, которыми инфляция влияет на доходность инвестиций, объясняют, почему и как.Возьмите эту информацию с собой при разговоре с финансовым консультантом по поводу вашего пенсионного счета, особенно если вы живете с фиксированным доходом.

Увеличение стоимости товаров и услуг

Почему это проблема: Инфляция вызывает рост цен на большинство товаров и услуг. В результате вам нужно больше денег для покупки затронутых предметов сейчас, чем раньше. Короче говоря, 100 долларов, которые вы инвестируете сегодня на пенсию, могут купить в будущем товаров только на 50 долларов из-за инфляции.Ваши инвестиции страдают, потому что деньги стоят меньше, и вам нужно их больше, чтобы не отставать от растущих цен.

Как сопротивляться: Компенсация растущих будущих затрат из-за инфляции зависит от вашей способности планировать и составлять бюджет. Уровень инфляции меняется от месяца к месяцу в зависимости от экономических условий страны. Если вы планируете жить на фиксированный доход после выхода на пенсию, составьте бюджет на все необходимое, оставив место для финансовых маневров для увеличения их стоимости. Для получения более подробной информации обратите внимание на индекс потребительских цен, который поможет вам спрогнозировать ваши расходы на жизнь.

Снижение долгосрочной покупательной способности

Почему это больно Инвестиции: Истинное влияние инфляции на ценность денег с вашей точки зрения как потребителя — это снижение вашей покупательной способности. У вас меньше возможностей покупать товары и услуги. Инвестиции также страдают, потому что инфляция снижает скорость их роста. Если ваш портфель не приносит достаточно процентов, чтобы идти в ногу с темпами инфляции, покупательная способность ваших инвестиций уменьшается, а не растет.

Как правило, вы получаете отрицательную отдачу от вложенных денег, а не положительную. Инвестиции с фиксированным доходом особенно уязвимы для этого явления, поскольку связанные с ними процентные ставки обычно не меняются в течение их срока службы. Они застряли на заранее определенном проценте роста до наступления срока погашения, а это означает, что уровень инфляции потенциально может затмить эту цифру, что приведет к отрицательной доходности.

Как предвидеть убытки: Рассчитайте реальную процентную ставку по своим инвестициям вместо того, чтобы обращать внимание только на ее номинальную или заявленную процентную ставку. Чтобы получить реальную процентную ставку, вычтите преобладающий уровень инфляции из номинальной ставки. Например, предположим, что номинальная ставка по инвестициям составляет 3 процента, а уровень инфляции — 2 процента. Реальная процентная ставка по этой инвестиции составляет 1 процент. Эта цифра означает положительный темп роста инвестиций.

Чтобы получить реальную процентную ставку, вычтите преобладающий уровень инфляции из номинальной ставки. Например, предположим, что номинальная ставка по инвестициям составляет 3 процента, а уровень инфляции — 2 процента. Реальная процентная ставка по этой инвестиции составляет 1 процент. Эта цифра означает положительный темп роста инвестиций.

До Второй мировой войны покупательная способность доллара была двусторонней. По мере того, как экономика процветала и кредиты текли легко, стоимость валюты упала, а затем, когда наступила рецессия, стоимость валюты резко выросла.

15 августа 1971 года президент Никсон закрыл золотое окно, которое отделяло доллар США от стоимости золота.

С тех пор рост цен и положительные темпы инфляции из года в год были постоянным аспектом денежно-кредитной политики.

Стоимость облигаций падает с ростом инфляции

Почему важна ценность: Стоимость основной суммы инвестиций с фиксированным доходом и ценных бумаг, таких как облигации, падает в периоды высокой инфляции. Деньги, которые вы тратите на покупку сберегательной облигации сегодня, могут стоить значительно меньше в будущем. Например, если вы покупаете 10-летнюю казначейскую облигацию США за 100 долларов, а годовой уровень инфляции составляет 4 процента, стоимость ваших основных инвестиций (100 долларов) снижается на 40 долларов до 60 долларов в течение 10-летнего срока облигации. Поскольку стоимость ваших первоначальных инвестиций уменьшается, общая стоимость вашей прибыли от этих инвестиций также падает.

Деньги, которые вы тратите на покупку сберегательной облигации сегодня, могут стоить значительно меньше в будущем. Например, если вы покупаете 10-летнюю казначейскую облигацию США за 100 долларов, а годовой уровень инфляции составляет 4 процента, стоимость ваших основных инвестиций (100 долларов) снижается на 40 долларов до 60 долларов в течение 10-летнего срока облигации. Поскольку стоимость ваших первоначальных инвестиций уменьшается, общая стоимость вашей прибыли от этих инвестиций также падает.

Посмотрите на защищенные ценные бумаги: Инфляция — это факт жизни любой экономики.Хотя вы не можете остановить инфляцию, вы можете защитить свои инвестиции с фиксированным доходом от повреждений. Покупка облигаций с плавающей процентной ставкой или облигаций с привязкой к инфляции может помочь защитить ваш пенсионный фонд от негативных последствий инфляции.

Облигации с плавающей ставкой дают купоны, стоимость которых увеличивается или уменьшается при определенных темпах инфляции. Эти ноты также сбрасывают процентные ставки в ключевых точках с учетом экономических изменений. Связанные с инфляцией облигации, выпущенные федеральным правительством и называемые в США казначейскими ценными бумагами с защитой от инфляции, напрямую связаны с изменениями инфляции.Основная сумма и проценты по этим ценным бумагам корректируются с учетом колебаний инфляции в соответствии с индексом потребительских цен.

Эти ноты также сбрасывают процентные ставки в ключевых точках с учетом экономических изменений. Связанные с инфляцией облигации, выпущенные федеральным правительством и называемые в США казначейскими ценными бумагами с защитой от инфляции, напрямую связаны с изменениями инфляции.Основная сумма и проценты по этим ценным бумагам корректируются с учетом колебаний инфляции в соответствии с индексом потребительских цен.

Падение цен на ценные бумаги с фиксированным доходом

Почему процентные ставки растут с инфляцией: По мере роста инфляции процентные ставки также растут из-за действий Федеральной резервной системы по сдерживанию роста инфляции или из-за ожиданий рынка, что условия могут ухудшиться. С ростом процентных ставок вы также увидите снижение цен на инвестиции с фиксированным доходом, включая облигации.Падение цен на эти ценные бумаги может привести к снижению общей доходности их инвестиций.

Как диверсифицировать свой портфель: Пенсионный портфель, включающий только инвестиции с фиксированным доходом, находится во власти годовых темпов инфляции. Вы же не хотите, чтобы экономический спад съедал ваши пенсионные сбережения, когда вы собираетесь прекратить работать. Свяжитесь с финансовым консультантом, чтобы обсудить стратегии диверсификации вашего портфеля, чтобы включить в него различные инвестиционные инструменты, которые могут помочь вам в трудные экономические времена.

Вы же не хотите, чтобы экономический спад съедал ваши пенсионные сбережения, когда вы собираетесь прекратить работать. Свяжитесь с финансовым консультантом, чтобы обсудить стратегии диверсификации вашего портфеля, чтобы включить в него различные инвестиционные инструменты, которые могут помочь вам в трудные экономические времена.

Стоимость акций может колебаться в зависимости от инфляции

Почему корпорации — это люди: Часть вашего диверсифицированного инвестиционного портфеля, скорее всего, будет включать обыкновенные акции публично торгуемых корпораций. Эти более крупные компании могут контролировать свои цены во время инфляции, чтобы бороться с ее негативным влиянием на их доходы, хотя они не полностью защищены. У корпораций, как и у людей, обычно есть наличные, чтобы делать немедленные покупки. Чем больше у корпораций наличных денег, тем большее влияние на них оказывает инфляция из-за ее склонности к снижению стоимости денег.

Как следить за стоимостью акций: В долгосрочной перспективе акции — это надежный вариант для увеличения вашего пенсионного фонда и защиты от инфляции. Однако в краткосрочной перспективе стоимость акций может испытывать значительную волатильность в периоды внезапно высокой или низкой инфляции. Эта встряска на рынке приводит к неуверенности инвесторов в прогнозах доходов бизнеса, что приводит к падению соответствующей краткосрочной стоимости акций. Напротив, стоимость товарных вложений — драгоценных металлов, продуктов питания, энергии и т. Д.- имеют тенденцию к увеличению в условиях более высокой инфляции.

Однако в краткосрочной перспективе стоимость акций может испытывать значительную волатильность в периоды внезапно высокой или низкой инфляции. Эта встряска на рынке приводит к неуверенности инвесторов в прогнозах доходов бизнеса, что приводит к падению соответствующей краткосрочной стоимости акций. Напротив, стоимость товарных вложений — драгоценных металлов, продуктов питания, энергии и т. Д.- имеют тенденцию к увеличению в условиях более высокой инфляции.

Убытки от инвестиций случаются даже в самых безопасных обстоятельствах. Хотя вы никогда не можете предсказать будущее с абсолютной уверенностью, вы можете предпринять необходимые шаги прямо сейчас, чтобы защитить как можно большую часть своих инвестиционных денег от негативных последствий инфляции. Принятие активных мер сейчас может быть лишь разницей между адекватным пенсионным фондом и изношенным портфелем.

Изменить настройки конфиденциальности

Калькулятор инфляции 2021

Ваш результат будет отображаться здесь

Примечание: данные по инфляции последний раз обновлялись в январе 2019 г.

Сколько сегодня будет стоить 1 доллар из 1915 ?

Что бы вы купили сегодня за 10 долларов за 1976 ?

Что бы вы купили за 1 доллар за доллара 2009 года и доллара в 1945 году?

Узнайте с помощью нашего БЕСПЛАТНОГО калькулятора инфляции выше.В этом калькуляторе используются данные, предоставленные Университетом штата Орегон.

Просто введите ГОД и сумму денег , которую вы хотите конвертировать выше.

Калькулятор скажет вам:

a) Сколько денег за год, который вы выбрали, сегодня стоит.

б) Сколько будут стоить ваши сегодняшние деньги в выбранный вами год.

—

Вам также может быть интересно узнать, сколько это стоило? страница.

1 доллар стоит 1774 доллара теперь стоит 31 доллар.25

1 доллар стоимостью 1775 доллара теперь стоит 32,26 доллара

1 доллар стоит 1776 доллара сейчас стоит 28,57 долларов

1 доллар стоит 1777 доллара сейчас стоит 23,81 доллара

1 доллар стоит 1778 доллара теперь стоит 18,18 доллара

1 доллар стоимостью 1779 доллара сейчас стоит 20,41 доллара

1 доллар стоит 1780 доллара сейчас стоит 18,18 долларов

1 доллар стоит 1781 доллара сейчас стоит 22,73 доллара

1 доллар стоит 1782 доллара теперь стоит 20 долларов. 83

83

1 доллар стоимостью 1783 доллара теперь стоит 23,81 доллара

1 доллар стоит 1784 доллара сейчас стоит 24,39 доллара

1 доллар стоит 1785 доллара сейчас стоит 25,64 доллара

1 доллар стоит 1786 доллара сейчас стоит 26,32 доллара

1 доллар стоимостью 1787 доллара сейчас стоит 27,03 доллара

1 доллар стоит 1788 доллара сейчас стоит 27,78 долларов

1 доллар стоит 1789 доллара сейчас стоит 28,57 долларов

1 доллар стоит 1790 доллара теперь стоит 27 долларов.03

1 доллар стоимостью 1791 доллара сейчас стоит 26,32 доллара

1 доллар стоит 1792 доллара сейчас стоит 26,32 доллара

1 доллар стоит 1793 доллара сейчас стоит 25 долларов

1 доллар стоит 1794 доллара сейчас стоит 22,73 доллара

1 доллар стоимостью 1795 доллара сейчас стоит 20 долларов

1 доллар стоит 1796 доллара сейчас стоит 18,87 долларов

1 доллар стоит 1797 доллара сейчас стоит 19,61 доллара

1 доллар стоит 1798 долларов теперь стоит 20 долларов. 41

41

1 доллар стоимостью 1799 доллара сейчас стоит 20,41 долларов

1 доллар стоит 1800 доллара сейчас стоит 20 долларов

1 доллар стоит 1801 доллара сейчас стоит 19,61 доллара

1 доллар стоит 1802 доллара сейчас стоит 23,26 доллара

1 доллар стоимостью 1803 доллара сейчас стоит 22,22 доллара

1 доллар стоит 1804 доллара сейчас стоит 21,28 доллара

1 доллар стоит 1805 доллара сейчас стоит 21,28 доллара

1 доллар стоит 1806 доллара теперь стоит 20 долларов.41

1 доллар стоимостью 1807 доллара сейчас стоит 21,74 доллара

1 доллар стоит 1808 доллара сейчас стоит 20 долларов

1 доллар стоит 1809 доллара сейчас стоит 20,41 долларов

1 доллар стоит 1810 доллара теперь стоит 20,41 доллара

1 доллар стоимостью 1811 доллара теперь стоит 19,23 доллара

1 доллар стоит 1812 доллара сейчас стоит 18,87 долларов

1 доллар стоит 1813 доллара сейчас стоит 15,63 доллара

1 доллар стоит 1814 доллара теперь стоит 14 долларов. 29

29

1 доллар стоимостью 1815 доллара сейчас стоит 16,13 доллара

1 доллар стоит 1816 доллара сейчас стоит 17,86 долларов

1 доллар стоит 1817 доллара сейчас стоит 18,87

1 доллар стоит 1818 доллара теперь стоит 19,61 доллара

1 доллар стоимостью 1819 доллара теперь стоит 19,61 доллара

1 доллар стоит 1820 доллара сейчас стоит 21,28 доллара

1 доллар стоит 1821 доллара сейчас стоит 22,22 доллара

1 доллар стоит 1822 доллара теперь стоит 21 доллар.28

1 доллар стоимостью 1823 доллара теперь стоит 23,81 доллара

1 доллар стоит 1824 доллара сейчас стоит 25,64 доллара

1 доллар стоит 1825 доллара теперь стоит 25 долларов

1 доллар стоит 1826 доллара сейчас стоит 25 долларов

1 доллар стоимостью 1827 доллара теперь стоит 25 долларов

1 доллар стоит 1828 доллара сейчас стоит 26,32 доллара

1 доллар стоит 1829 доллара сейчас стоит 27,03 доллара

1 доллар стоит 1830 долларов теперь стоит 27 долларов. 03

03

1 доллар стоимостью 1831 доллара теперь стоит 28,57 долларов

1 доллар стоит 1832 доллара сейчас стоит 29,41 доллара

1 доллар стоит 1833 доллара сейчас стоит 29,41 доллара

1 доллар стоит 1834 доллара теперь стоит 29,41 доллара

1 доллар стоимостью 1835 доллара сейчас стоит 28,57 доллара

1 доллар стоит 1836 доллара сейчас стоит 27,03 доллара

1 доллар стоит 1837 доллара сейчас стоит 26,32 доллара

1 доллар стоит 1838 доллара теперь стоит 27 долларов.03

1 доллар стоимостью 1839 доллара сейчас стоит 27,03 доллара

1 доллар стоит 1840 доллара сейчас стоит 28,57 долларов

1 доллар стоит 1841 доллара сейчас стоит 28,57 долларов

1 доллар стоит 1842 доллара сейчас стоит 30,3 доллара

1 доллар стоимостью 1843 доллара сейчас стоит 33,33 доллара

1 доллар стоит 1844 доллара сейчас стоит 33,33 доллара

1 доллар стоит 1845 доллара сейчас стоит 33,33 доллара

1 доллар стоит 1846 доллара сейчас стоит 32 доллара. 26

26

1 доллар стоимостью 1847 доллара теперь стоит 30,3 доллара

1 доллар стоит 1848 доллара сейчас стоит 31,25 доллара

1 доллар стоит 1849 доллара сейчас стоит 32,26 доллара

1 доллар стоит 1850 доллара теперь стоит 32,26 доллара

1 доллар стоимостью 1851 доллара теперь стоит 32,26 доллара

1 доллар стоит 1852 доллара сейчас стоит 32,26 доллара

1 доллар стоит 1853 доллара сейчас стоит 32,26 доллара

1 доллар стоит 1854 доллара теперь стоит 29 долларов.41

1 доллар стоимостью 1855 доллара сейчас стоит 28,57 долларов

1 доллар стоит 1856 доллара сейчас стоит 29,41 долларов

1 доллар стоит 1857 доллара сейчас стоит 28,57 долларов

1 доллар стоит 1858 доллара теперь стоит 30,3 доллара

1 доллар стоимостью 1859 доллара теперь стоит 30,3 доллара

1 доллар стоит 1860 доллара сейчас стоит 30,3 доллара

1 доллар стоит 1861 доллара теперь стоит 28,57 долларов

1 доллар стоит 1862 доллара теперь стоит 25 долларов

1 доллар стоит из 1863 доллара сейчас стоит 20

долларов 1 стоит 1864 доллара сейчас стоит 15 долларов. 87

87

1 доллар стоимостью 1865 доллара теперь стоит 15,38 доллара

1 доллар стоит 1866 доллара сейчас стоит 15,63 доллара

1 доллар стоит 1867 доллара сейчас стоит 16,95 доллара

1 доллар стоит 1868 доллара теперь стоит 17,54 доллара

1 доллар стоимостью 1869 доллара теперь стоит 18,52 доллара

1 доллар стоит 1870 доллара сейчас стоит 19,23 доллара

1 доллар стоит 1871 доллара сейчас стоит 20,41 доллара

1 доллар стоит 1872 доллара теперь стоит 20 долларов.41

1 доллар стоимостью 1873 доллара теперь стоит 20,83 доллара

1 доллар стоит 1874 доллара сейчас стоит 21,74 доллара

1 доллар стоит 1875 доллара сейчас стоит 22,73 доллара

1 доллар стоит 1876 доллара теперь стоит 23,26 доллара

1 доллар стоимостью 1877 доллара теперь стоит 23,81 доллара

1 доллар стоит 1878 доллара сейчас стоит 25

1 доллар стоит 1879 доллара сейчас стоит 25 долларов

1 доллар стоит 1880 доллара теперь стоит 24 доллара. 39

39

1 доллар стоимостью 1881 доллара теперь стоит 24,39 доллара

1 доллар стоит 1882 доллара сейчас стоит 24,39 доллара

1 доллар стоит 1883 доллара теперь стоит 25 долларов

1 доллар стоит 1884 доллара сейчас стоит 25,64 доллара

1 доллар стоимостью 1885 доллара сейчас стоит 25,64 доллара

1 доллар стоит 1886 доллара сейчас стоит 26,32 доллара

1 доллар стоит 1887 доллара сейчас стоит 26,32 доллара

1 доллар стоит 1888 доллара теперь стоит 26 долларов.32

1 доллар стоимостью 1889 доллара сейчас стоит 27,03 доллара

1 доллар стоит 1890 доллара сейчас стоит 27,78 долларов

1 доллар стоит 1891 доллара сейчас стоит 27,78 долларов

1 доллар стоит 1892 доллара сейчас стоит 27,78 доллара

1 доллар стоимостью 1893 доллара сейчас стоит 27,78 доллара

1 доллар стоит 1894 доллара сейчас стоит 29,41 доллара

1 доллар стоит 1895 доллара сейчас стоит 29,41 доллара

1 доллар стоит 1896 доллара теперь стоит 29 долларов. 41

41

1 доллар стоимостью 1897 доллара теперь стоит 30,3 доллара

1 доллар стоит 1898 доллара сейчас стоит 30,3 доллара

1 доллар стоит 1899 доллара сейчас стоит 30,3 доллара

1 доллар стоит 1900 доллара теперь стоит 29,41 доллара

1 доллар стоимостью 1901 доллара сейчас стоит 29,41 долларов

1 доллар стоит 1902 доллара сейчас стоит 29,41 долларов

1 доллар стоит 1903 доллара сейчас стоит 28,57 долларов

1 доллар стоит 1904 доллара теперь стоит 27 долларов.78

1 доллар стоимостью 1905 доллара сейчас стоит 28,57

1 доллар стоит 1906 доллара сейчас стоит 27,78 долларов

1 доллар стоит 1907 доллара сейчас стоит 26,32 доллара

1 доллар стоит 1908 доллара сейчас стоит 27,03 доллара

1 доллар стоимостью 1909 доллара сейчас стоит 27,78 долларов

1 доллар стоит 1910 доллара сейчас стоит 26,32 доллара

1 доллар стоит 1911 доллара сейчас стоит 26,32 доллара

1 доллар стоит 1912 года доллара теперь стоит 25 долларов. 64

64

1 доллар стоит 1913 доллара сейчас стоит 25

1 доллар стоит 1914 доллара сейчас стоит 25

1 доллар стоит 1915 доллара сейчас стоит 25

1 доллар стоит 1916 доллара сейчас стоит 22,73 доллара

1 доллар стоимостью 1917 доллара сейчас стоит 19,61 доллара

1 доллар стоит 1918 доллара сейчас стоит 16,67 долларов

1 доллар стоит 1919 доллара сейчас стоит 14,49 долларов

1 доллар стоит 1920 доллара теперь стоит 12 долларов.5

1 доллар стоимостью 1921 доллара сейчас стоит 13,89

1 доллар стоит 1922 доллара сейчас стоит 14,93 доллара

1 доллар стоит 1923 доллара сейчас стоит 14,71 доллара

1 доллар стоит 1924 год доллара теперь стоит 14,71 доллара

1 доллар стоимостью 1925 доллара сейчас стоит 14,29 доллара

1 доллар стоит 1926 доллара сейчас стоит 14,08 долларов

1 доллар стоит 1927 доллара сейчас стоит 14,29 долларов

1 доллар стоит 1928 года доллара теперь стоит 14 долларов. 71

71

1 доллар стоимостью 1929 г. доллара сейчас стоит 14,71 доллара

1 доллар стоит 1930 доллара сейчас стоит 14,93 доллара

1 доллар стоит 1931 год доллара сейчас стоит 16,39 доллара

1 доллар стоит 1932 год доллара сейчас стоит 18,18 доллара

1 доллар стоимостью 1933 доллара сейчас стоит 19,23 доллара

1 доллар стоит 1934 доллара сейчас стоит 18,52

1 доллар стоит 1935 доллара сейчас стоит 18,18 долларов

1 доллар стоит 1936 года доллара теперь стоит 17 долларов.86

1 доллар стоит 1937 г. доллара сейчас стоит 17,24 доллара

1 доллар стоит 1938 доллара сейчас стоит 17,86 долларов

1 доллар стоит 1939 доллара сейчас стоит 17,86 долларов

1 доллар стоит 1940 год доллара сейчас стоит 17,86 доллара

1 доллар стоимостью 1941 доллара сейчас стоит 16,95 долларов

1 доллар стоит 1942 доллара сейчас стоит 15,38 долларов

1 доллар стоит 1943 года доллара сейчас стоит 14,49 долларов

1 доллар стоит 1944 года доллара теперь стоит 14 долларов. 29

29

1 доллар стоит 1945 доллара сейчас стоит 13,89

1 доллар стоит 1946 доллара сейчас стоит 12,82

1 доллар стоит 1947 доллара сейчас стоит 11.24 долларов

1 доллар стоит 1948 доллара сейчас стоит 10.42

1 доллар стоимостью 1949 года доллара сейчас стоит 10,53 доллара

1 доллар стоит 1950 доллара сейчас стоит 10,42

1 доллар стоит 1951 доллара сейчас стоит 9,62 доллара

1 доллар стоит 1952 года доллара теперь стоит 9 долларов.43

1 доллар стоимостью 1953 доллара сейчас стоит 9,35 долларов

1 доллар стоит 1954 доллара сейчас стоит 9,26 доллара

1 доллар стоит 1955 доллара сейчас стоит 9,35 доллара

1 доллар стоит 1956 доллара сейчас стоит 9,17 доллара

1 доллар стоимостью 1957 года доллара сейчас стоит 8,93 доллара

1 доллар стоит 1958 доллара сейчас стоит 8,62 доллара

1 доллар стоит 1959 года доллара сейчас стоит 8,62 доллара

1 доллар стоит 1960 год доллара сейчас стоит 8 долларов. 47

47

1 доллар стоимостью 1961 года доллара сейчас стоит 8,33 доллара

1 доллар стоит 1962 года доллара сейчас стоит 8,26 доллара

1 доллар стоит 1963 года доллара сейчас стоит 8,2 доллара

1 доллар стоит 1964 года доллара сейчас стоит 8,06 доллара

1 доллар стоимостью 1965 года доллара сейчас стоит 7,94 доллара

1 доллар стоит 1966 доллара сейчас стоит 7,69 долларов

1 доллар стоит 1967 года доллара сейчас стоит 7,46 долларов

1 доллар стоит 1968 года доллара теперь стоит 7 долларов.19

1 доллар стоимостью 1969 доллара сейчас стоит 6,8 долларов

1 доллар стоит 1970 доллара сейчас стоит 6,45 доллара

1 доллар стоит 1971 год доллара сейчас стоит 6,17

1 доллар стоит 1972 год доллара сейчас стоит 5,99 доллара

1 доллар стоимостью 1973 доллара сейчас стоит 5,62 доллара

1 доллар стоит 1974 доллара сейчас стоит 5,08 доллара

1 доллар стоит 1975 доллара сейчас стоит 4,65 доллара

1 доллар стоит 1976 года доллара теперь стоит 4 доллара. 39

39

1 доллар стоимостью 1977 г. доллара сейчас стоит 4,13 доллара

1 доллар стоит доллара 1978 г. доллара сейчас стоит 3,83 доллара

1 доллар стоит 1979 года доллара сейчас стоит 3,45 доллара

1 доллар стоит 1980 доллара сейчас стоит 3,04 доллара

1 доллар стоимостью доллара 1981 год доллара сейчас стоит 2,75 доллара

1 доллар стоит доллара 1982 года доллара сейчас стоит 2,59 доллара

1 доллар стоит доллара 1983 года доллара сейчас стоит 2,51 доллара

1 доллар стоит 1984 года доллара теперь стоит 2 доллара.41

1 доллар стоимостью 1985 доллара сейчас стоит 2,33 доллара

1 доллар стоит 1986 года доллара сейчас стоит 2,28

1 доллар стоит 1987 год доллара сейчас стоит 2,2 доллара

1 доллар стоит 1988 доллара сейчас стоит 2.11

1 доллар стоит 1989 доллара сейчас стоит 2,02

1 доллар 1990 доллара сейчас стоит 1,91

1 доллар стоит 1991 доллара сейчас стоит 1,83

1 доллар стоит 1992 доллара теперь стоит 1 доллар. 78

78

1 доллар стоимостью 1993 доллара сейчас стоит 1,73 доллара

1 доллар стоит 1994 доллара сейчас стоит 1.69

1 доллар стоит 1995 год доллара сейчас стоит 1.64

1 доллар стоит 1996 доллара сейчас стоит 1.59

1 доллар стоит 1997 года доллара сейчас стоит 1,56

1 доллар стоит 1998 доллара сейчас стоит 1,53

1 доллар стоит 1999 год доллара сейчас стоит 1,5

1 доллар стоит 2000 доллара сейчас стоит 1 доллар.45

1 доллар стоимостью 2001 года доллара сейчас стоит 1,41 доллара

1 доллар стоит 2002 года доллара сейчас стоит 1,39 доллара

1 доллар стоит 2003 года доллара сейчас стоит 1,36

1 доллар стоит 2004 года доллара сейчас стоит 1,32 доллара

1 доллар стоимостью доллара в 2005 году доллара сейчас стоит 1,28 доллара

1 доллар стоит доллара за 2006 год доллара сейчас стоит 1,24 доллара

1 доллар стоит доллара 2007 года доллара сейчас стоит 1,21 доллара

1 доллар стоит доллара в 2008 году доллара теперь стоит 1 доллар. 16

16

1 доллар стоимостью 2009 г. доллара теперь стоит 1,17 доллара

1 доллар стоит доллара 2010 г. доллара сейчас стоит 1,15 доллара

1 доллар стоит доллара 2011 г. доллара теперь стоит 1,11 доллара

1 доллар стоит доллара 2012 г. 1 доллар на сумму долларов 2013 г. доллара теперь стоит 1,07 доллара

1 доллар стоит доллара 2014 г. доллара сейчас стоит 1,06 доллара

1 доллар стоит доллара 2015 года доллара сейчас стоит 1,05 доллара

1 доллар стоит доллара 2016 года доллара теперь стоит 1 доллар.04

1 доллар на сумму 2017 г. доллара теперь стоит 1,02 доллара

1 доллар на сумму 2018 доллара теперь стоит 1,01

1 доллар на сумму 2019 доллара теперь стоит 1 доллар

Популярные суммы для поиска:

1 доллара , 5 , 10 , 20 , 50 , 100 долларов , 250 долларов , 500 долларов , 1000 долларов , 5000 долларов

.