Юридическая фирма Jus Privatum | Оффшор Панама. Регистрация офшора в Панаме

Оффшорные юрисдикции: Панама

Регистрация оффшора в Панаме

Вид компании | Корпорация (Limited Panamian Corporation) |

Требования к наименованию | “Inc.”, “Incorporated”, “Corporation”, “S.A.” |

Раскрытие информации о бенефициаре | Нет |

Налогообложение офшорной деятельности | Отсутствует |

Номинальный сервис | Возможен |

Минимальное число акционеров | При выпуске именных акций – один. |

Минимальное число директоров | Три: Президент, Казначей и Секретарь. |

Разрешены акции на предъявителя | Да |

Разрешены корпоративные директора | Да |

Разрешены корпоративные секретари | Да |

Стандартный уставной капитал | 10 000 долларов США (разделен на 100 обыкновенных акций по 100 долларов каждая или 500 голосующих акций без номинальной стоимости) |

Минимальный уставной капитал | Нет требований |

Зарегистрированный офис/агент | Да |

Необходим ли секретарь компании | Нет |

Местные директора | Нет |

Собрания в стране регистрации | Нет |

Внесение в Государственный Реестр сведений о директорах | Да |

Внесение в Государственный Реестр сведений об акционерах | Нет |

Годовой отчет | Нет |

Финансовый отчет/аудит | Нет |

Республика Панама (исп. Republica de Panama) — государство с президентской формой правления, унитарным государственным устройством и демократическим режимом в Центральной Америке на Панамском перешейке между Карибским морем и Тихим океаном, граничит с Коста-Рикой на западе и Колумбией на востоке. С одного из индейских языков это название можно перевести как «место, где много рыбы».

Republica de Panama) — государство с президентской формой правления, унитарным государственным устройством и демократическим режимом в Центральной Америке на Панамском перешейке между Карибским морем и Тихим океаном, граничит с Коста-Рикой на западе и Колумбией на востоке. С одного из индейских языков это название можно перевести как «место, где много рыбы».

В начале 2012 года газета The New York Times в ежегодно публикуемом ею списке мест нашей планеты, которые стоит посетить в наступившем году, поставила Панаму на первое место (на втором месте — Хельсинки, на третьем — Мьянма).

Панама является крупным финансовым центром с развитой инфраструктурой, системой транспортного сообщения, широкой сетью отделений международных банков, что делает Панаму привлекательным оффшорным центром. Кроме того, для Панамы характерна политическая и экономическая стабильность.

Помимо этого на Панаме действуют закон о корпорациях, обеспечивающий конфиденциальность инвесторов и гарантирующий правовые условия для ведения законной международной деловой деятельности и гибкий закон о компаниях, который полностью освобождает от налогов оффшорные компании, зарегистрированные в Панаме, облагая налогом только прибыль, полученную от источников в Панаме. Таким образом, для освобождения от панамских налогов компания не должна получать доходов на Панаме.

Таким образом, для освобождения от панамских налогов компания не должна получать доходов на Панаме.

Держателями акций, директорами и должностными лицами компании могут быть как физические, так и юридические лица. Акционеры, директора и должностные лица могут быть любой национальности и проживать в любой стране. Ни директора, ни должностные лица не обязаны являться акционерами компании. Закон требует наличия не менее трех сотрудников: Директора, Казначея и Секретаря. Компании не обязаны регистрировать в государственных органах данные о реальных владельцах и акционерах. Однако требуется предоставление в государственный реестр сведений о директорах компании.

Панамское законодательство не содержит требований о ежегодном проведении собраний директоров или акционеров, Однако если такая необходимость возникает, оно может быть проведено в любой точке мира и при помощи любых электронных средств коммуникации.

Максимально облегченной является процедура регистрации компании. В силу хорошей оснащенности регистрационных служб Панамы техническими средствами, вся процедура регистрации занимает от 2 до 3 дней. Закон не оговаривает минимальное число акционеров, необходимое для учреждения компании. Таким образом, одно лицо может быть держателем сразу всех акций.

Закон не оговаривает минимальное число акционеров, необходимое для учреждения компании. Таким образом, одно лицо может быть держателем сразу всех акций.

Стандартный уставной капитал на Панаме составляет $10 000.00. Акции выпускаются именные или на предъявителя. Требования и сроки к уплате уставного капитала отсутствуют.

Указанные преимущества делают Панаму одним из наиболее привлекательных и надежных оффшорных центров. Юридическая фирма JUS PRIVATUM рада предложить вам свои услуги по регистрации оффшора в Панаме.

Дополнительные разделы:

Оффшорные инвестиции в Таиланде — Юридические услуги в Таиланде

Offshore Investment

Информируя себя относительно владения активами, ведения бизнеса или проживания за рубежом, вы делаете позитивный шаг к сохранению и развитию своего богатства.

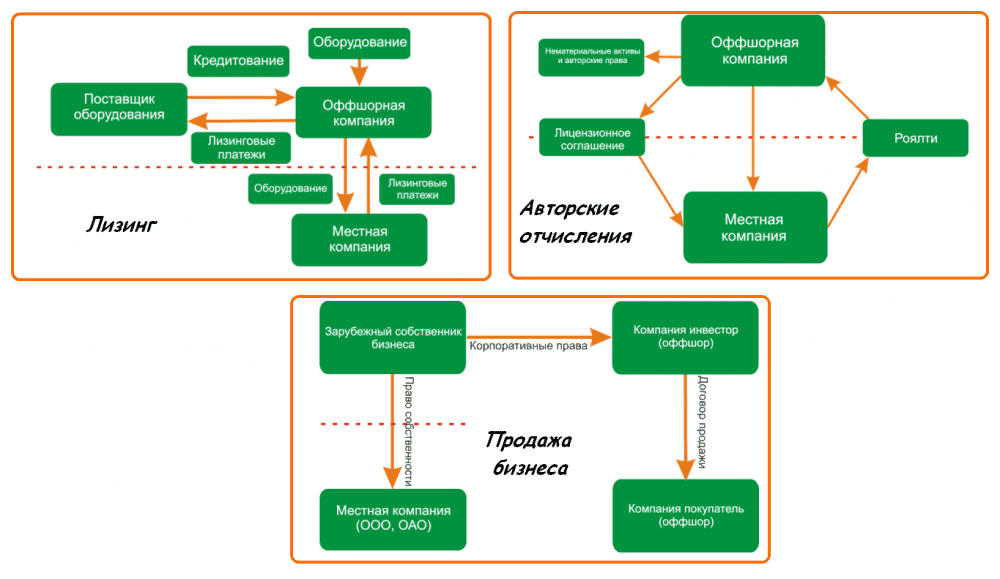

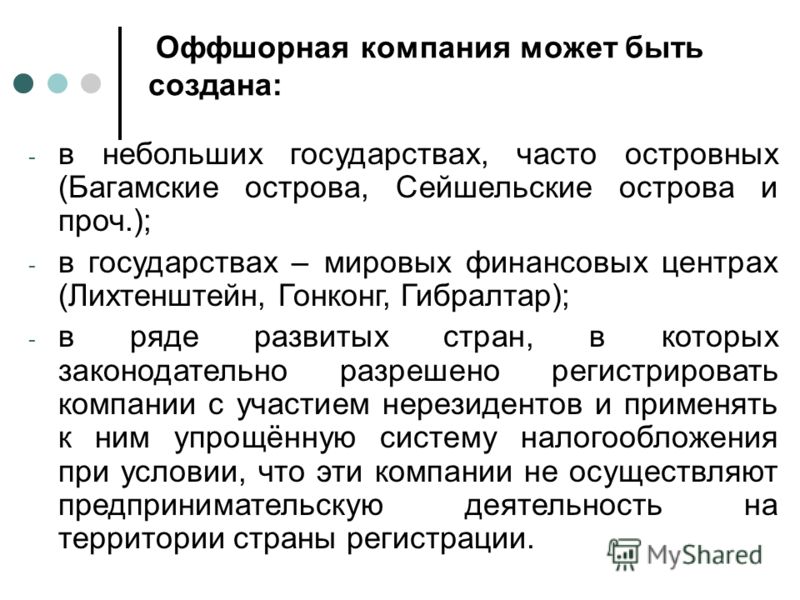

Что на самом деле означает оффшор

Термин «оффшор» описывает не что иное, как юрисдикцию, отличную от юрисдикции, в которой обычно проживают вы или ваш бизнес. Поэтому любая юрисдикция может быть оффшорной по отношению к другой юрисдикции.

Поэтому любая юрисдикция может быть оффшорной по отношению к другой юрисдикции.

Например, Соединенные Штаты являются одной из крупнейших оффшорных юрисдикций в мире (для неамериканских лиц). Однако в большинстве случаев слово «оффшор» используется для описания юрисдикций с низким или нулевым налогообложением, которые обычно принимают специальное законодательство для привлечения бизнеса из других стран. Британские Виргинские острова — хороший пример типичной «оффшорной юрисдикции».

Ощутимые преимущества

Существуют значительные преимущества для инвестирования, владения активами, ведения бизнеса или проживания за рубежом. У вас есть более широкий доступ к мировым рынкам и, следовательно, больше инвестиционных возможностей, ваши активы защищены от необоснованных судебных процессов и необоснованных претензий, вы пользуетесь конфиденциальностью и личной безопасностью, и, конечно, есть много возможностей юридически снизить налоги.

Использование оффшорных структур

Компании, трасты и фонды, созданные в юрисдикциях с низким или нулевым налогообложением (оффшорные трасты, оффшорные компании), широко используются в международных деловых и инвестиционных сделках и предлагают много преимуществ. Хотя большинство оффшорных компаний действуют как часть плана по уклонению от уплаты налогов или отсрочке, это далеко не единственная цель.

Хотя большинство оффшорных компаний действуют как часть плана по уклонению от уплаты налогов или отсрочке, это далеко не единственная цель.

Ниже приведен обзор типичного использования оффшоров и объяснение того, почему вы должны рассмотреть возможность использования оффшора. Налоговые и другие льготы, которые могут быть получены за счет использования оффшорных компаний, обычно зависят от страны проживания (а в некоторых случаях и от страны гражданства) бенефициарных владельцев и директоров и соответствующего законодательства о двойном налогообложении.

Международная торговля

Международные торговые компании часто создаются в оффшорных юрисдикциях. Оффшорная компания принимает заказы непосредственно от клиента, но доставляет товары напрямую этому клиенту от производителя или места покупки. Прибыль, возникающая из-за разницы между покупной ценой и продажной ценой, затем накапливается в области, не облагаемой налогом, или области с низкими налогами.

Инвестиционные и холдинговые компании

Хотя обычно возвраты или проценты, подлежащие уплате в отношении этих средств, будут облагаться местным налогообложением, существует много оффшорных юрисдикций, в которых средства могут размещаться либо в необлагаемых налогом облигациях, взаимных фондах, акциях или в виде банковских депозитов, где проценты выплачиваются брутто.

Хотя обычно возвраты или проценты, подлежащие уплате в отношении этих средств, будут облагаться местным налогообложением, существует много оффшорных юрисдикций, в которых средства могут размещаться либо в необлагаемых налогом облигациях, взаимных фондах, акциях или в виде банковских депозитов, где проценты выплачиваются брутто.Кроме того, в большинстве оффшорных юрисдикций нет налога на прирост капитала. Тем не менее, особое внимание следует уделить правилам США в отношении квалифицированных посредников в отношении инвестиций в ценные бумаги США, в частности для лиц из США. Использование холдинговой компании, зарегистрированной в подходящей стране, может позволить эффективно инвестировать бизнес в стране с высокими налогами.

Защита активов

Использование оффшорных трастов, фондов и компаний для эффективной защиты активов лиц от непредвиденных судебных процессов со стороны третьих лиц, штрафных санкций и т. п. Иногда оффшорный траст является почти необходимостью и обеспечивает отличную защиту активов.

Богатый человек, владеющий недвижимостью и другими активами во многих разных странах, может пожелать держать их через личную холдинговую компанию (оффшорную компанию), которая, в свою очередь, может находиться в доверительном управлении. С такой договоренностью можно избежать завещания, что экономит существенные судебные издержки и поможет избежать огласки. Кроме того, многие из наших клиентов хотят осуществлять инвестиции в недвижимость и другие инвестиции через оффшорную организацию просто из-за конфиденциальности, которую обеспечивают такие оффшорные соглашения.

Приобретение и холдинг недвижимости

Часто есть существенные преимущества в использовании оффшорной холдинговой компании для целей владения недвижимостью. Преимущества владения недвижимостью с использованием оффшорных структур включают в себя уклонение от уплаты налога на наследство, уклонение от уплаты налога на прирост капитала, простоту продажи, которая достигается путем передачи акций в иностранную компанию вместо передачи недвижимости, принадлежащей компании. То же самое касается приобретения, регистрации и владения частными яхтами и самолетами.

То же самое касается приобретения, регистрации и владения частными яхтами и самолетами.

Премиум оффшоры. Престижные оффшорные зоны, когда это выгодно?

Премиум оффшоры. Престижные оффшорные зоны, когда это выгодно? Возможность ведения бизнеса без уплаты обременительных налогов — это, как она работает вне в ее классическом варианте. В настоящее время, она может быть разделена на зоны с низкими налогами (в том числе так называемой престижной налоговой юрисдикции) и и оффшорные зоны.

Юрисдикция в ЕС — приемлемыми категориями для оффшорной юрисдикции престижным стран — членов Европейского Союза, включая Нидерланды, Люксембург, Великобритания и т.д., а также Швейцарии, которая не входит в Европейский союз, но подписала Шенгенское соглашение.Отличительной чертой этих областях применение общих правил, регулирующих деятельность компаний, а также конкретные руководящие принципы для финансовых учреждений.

Особенности престижные налоговые органы за рубежом

Наиболее привлекательным аргументом в принятии решения за рубежом в одной из европейских стран на очень высокой степенью конфиденциальности: получить третьих лиц — как иностранных частных компаний и государственных органов — информация о компании трудно из-за закона о текущем компаниях.

Например, Швейцария строго придерживается закона, принятого в восемнадцатом веке, и Совета города Женевы, который обеспечивает только банкиры иметь полную информацию о инвесторов, и должны эта информация не разглашается третьим лицам. И, принятая в 1934 Банк Закона тайне, который был отремонтирован в начале семидесятых годов прошлого века, сделал эту страну символ сокровищ банка и, как следствие, предлагаемые Дата классификация иностранные компании в Швейцарии на небывалую высоту.

Нидерланды и Люксембург входит в Европейский Союз принять политику по регистрации оффшорных компаний, в соответствии с швейцарским опытом. Но есть некоторые особенности. В случае вывода компании в Нидерландах под юрисдикцией этого оффшорного района появляется в результате развития высокого доверия права в этой стране, и возможность регистрации в качестве уверенностью менеджера или акционера в компании.

В эмирате Люксембург ВМФ также имеет ряд специфических отличий. Регистрация здесь возможно только в форме открытого акционерного общества, закрытого акционерного общества, а также партнерские отношения с компаниями с ограниченной ответственностью и обществ с ограниченной.

Игра стоит свеч

Покупка оффшора в тех же льготных областях налогового режима, желательно, что если компания имеет капитал впечатляющий. Купить престижный оффшор — не дешевый удовольствие. Стоимость регистрации компании в этом случае гораздо выше, чем ликвидировать его в оффшорной зоне с нулевыми налогами. Но это с уверенностью сказать, что игра стоит свеч.

Преимущества регистрации в одном из этих состояний ясно в первую очередь для крупных компаний и холдингов.Первый о возможности полного освобождения отдельных видов налога на прибыль, чем десять лет за рубежом.

В некоторых случаях, юрисдикции за рубежом могут быть использованы в качестве инструмента для «отмывания» денег. Если репутация владельцев бизнеса и частных компаний Кстати, компетенция самых престижных в этом случае налог будет лучшее место для включения. Банкиры эти суды действуют в рамках Конвенции Совета Европы о противодействии легализации доходов, полученных преступным, которая была принята в процедурах 2005.

Тем не менее, это вряд ли можно назвать плодотворное сотрудничество. Например, многие американские бизнесмены уклоняются от уплаты налогов путем создания за рубежом в Швейцарии.Соединенные Штаты с большим трудом «платить» соглашение с представителями швейцарских финансовых институтов предоставлять информацию о иностранных инвесторов, но только в случае конкретного запроса со стороны властей США.

Есть несколько регистрационный ключ в юрисдикциях, престижные налоговые преимущества, несмотря на высокую стоимость этого процесса по сравнению с классическим рубежом.

Выплатить дивиденды с эксклюзивными налоговыми органами

Если компания «мать» находится за границей, а «дочка» — в России, используя классический оффшор юрисдикции в случае выплаты дивидендов материнской компании, в стране придется платить подоходный налог в размере 15% от суммы дивидендов.

Если вы используете налоговых юрисдикциях получить престижна не облагаются налогом на прибыль от акций иностранной компании. В этом случае, налог на прибыль имеет обратную зависимость от инвестиций материнской компании в дочерние компании. Когда объем инвестиций будет меньше, чем $ 100,000 или эквивалент в другой валюте налога составляет 10%. Если инвестиции превышают эту сумму — только 5%.

В этом случае, налог на прибыль имеет обратную зависимость от инвестиций материнской компании в дочерние компании. Когда объем инвестиций будет меньше, чем $ 100,000 или эквивалент в другой валюте налога составляет 10%. Если инвестиции превышают эту сумму — только 5%.

Кредиты и схемы с участием королей за рубежом

Налог на роскошь местная компания заимствовать, в случае классическим оффшором, и будут классифицироваться в качестве налогового агента, и, следовательно, вы должны заплатить 20% акций по налогу на сумму кредита.

Но если вы будете выполнять такой процесс через юрисдикции в налоговом статусе, и преимущества очевидны здесь. В соответствии с соглашением, проценты не облагаются налогом в России.Сумма будет вставлен в базе налогообложению в регионе с льготным налогообложением. И тогда ставка налога составляет менее чем в два раза.

В соответствии с текстом первого пункта статьи 269 Налогового кодекса Российской разрешается ссылаться на полную сумму процентной ставки ссудного счета. Но если доля иностранного в столице Устава превышения порога 20 процентов, или местной компании — иностранных дочерних компаний, во втором пункте той же статьи закона существенно ограничивает количество интерес для целей налога на прибыль.

Но если доля иностранного в столице Устава превышения порога 20 процентов, или местной компании — иностранных дочерних компаний, во втором пункте той же статьи закона существенно ограничивает количество интерес для целей налога на прибыль.

В этом случае, материнская компания, которая предоставляет кредиты, могут быть зарегистрированы в классическом рубежом.Кредит в этом случае, предоставленной компанией, расположенной в престижном районе юрисдикции. Она, в свою очередь, переведена на русский язык.

В случае роялти и снижение подоходного налога. По сравнению с классическим оффшорной акватории в юрисдикциях, престижные налоги могут быть значительно снижается с 20% до всего лишь 5%. Так что если вы хотите зарегистрировать торговую марку или другой интеллектуальной собственности, и налоговые органы респектабельные — это лучший вариант.

русский интерес

Наша компания зарегистрирована в престижной за границу, чтобы избежать ущерба для компании по международным финансовым сообществом, так как эти термины не включены в «черный список» FATF и других контролирующих органов.

Кроме того, страны, входящие в налоговых юрисдикциях престижных заключила соглашение с Российской Федерацией об избежании двойного налогообложения. Оказывается, что в России не нужно платить налоги, и ставка налога на прибыль за границей гораздо меньше, чем это было в России. Таким образом, компания зарегистрирована в престижном убежище за границей позволяет вам улучшить налоговое бремя.

где зарегистрировано 500 крупнейших компаний страны :: Бизнес :: РБК

Вопреки стереотипам у большинства компаний из рейтинга РБК 500 не офшорная, а российская регистрация. Но, если исключить госкомпании, которые не могут выбирать зарубежную юрисдикцию, картина становится совсем другой

Ровно половина выручки РБК 500 приходится на ресурсные отрасли и электроэнергетику (Фото: ТАСС/ Станислав Красильников)

Объявленная Владимиром Путиным в конце 2013 года борьба с офшорами, опасение подпасть под западные санкции, пряник в виде обещанной амнистии капиталов и кнут в виде закона о контролируемых иностранных компаниях — все это заставляло владельцев крупных компаний задумываться о переводе своего бизнеса в Россию. Но российские правоохранительные органы, несовершенство законодательства и плохая судебная система внушают бизнесменам как минимум не меньший страх. «Международные эксперты оценивают активы, контролируемые из офшоров, в $20 трлн. Какая часть приходится на активы, имеющие российское происхождение, точно не известно. Но несомненно, что их доля велика», — говорил летом в интервью РБК замглавы Минфина Сергей Шаталов.

Но российские правоохранительные органы, несовершенство законодательства и плохая судебная система внушают бизнесменам как минимум не меньший страх. «Международные эксперты оценивают активы, контролируемые из офшоров, в $20 трлн. Какая часть приходится на активы, имеющие российское происхождение, точно не известно. Но несомненно, что их доля велика», — говорил летом в интервью РБК замглавы Минфина Сергей Шаталов.

Участники рейтинга РБК 500 разделились на две примерно равные группы: те, кто зарегистрировал бизнес в России, и те, кто выбрал зарубежную юрисдикцию.

С одной стороны, российская юрисдикция в рейтинге побеждает любую другую: в России зарегистрировано 239 компаний из 500 — 47,8%. С другой стороны, это не вполне честный счет: в их число входит 87 государственных компаний, для которых в этом вопросе нет выбора. Вычтем их, останется 152 частные компании, владельцы которых выбрали Россию. Против них 183 частные компании, зарегистрированные за рубежом, и 38 компаний, которые зарегистрированы в иностранных юрисдикциях через «компании-оболочки», например, Yandex N. V., United Company RUSAL. В рейтинге участвует одна иностранная компания — VimpelCom, еще 40 компаний не раскрыли свою юрисдикцию. Таким образом, финальный счет для частного бизнеса выглядит как 152:222 не в пользу России.

V., United Company RUSAL. В рейтинге участвует одна иностранная компания — VimpelCom, еще 40 компаний не раскрыли свою юрисдикцию. Таким образом, финальный счет для частного бизнеса выглядит как 152:222 не в пользу России.

Самой популярной зарубежной юрисдикцией для российских бизнесменов остается Республика Кипр, лидирующая с огромным отрывом от ближайших конкурентов — Нидерландов и Британских Виргинских островов.

Офшорная тревога – Деньги – Коммерсантъ

Госкомпании и чиновники не меньше бизнесменов любят офшорные юрисдикции. Поэтому чем шире разворачивается борьба с офшорами, тем легче в них становится работать.

АННА ВАСИЛЬЕВА

Только за прошлый месяц были подготовлены сразу две концепции о способах вывода российской экономики из офшорных зон. Между прочим, диаметрально противоположные. Рабочая группа Российской академии наук выступила за набор карательных мер, настаивая на всяческих запретах и ограничениях. В противовес им специалисты под руководством помощника президента Эльвиры Набиуллиной обратили внимание на необходимость расширить льготы для частных инвесторов, а также ввести упрощенный порядок наследования бизнеса российскими предпринимателями. Можно было бы всерьез порассуждать о качестве этих концепций, но дело в том, что из перечня инициатив, обсуждавшихся за последние пять-семь лет, не принята ни одна. Сейчас тема борьбы с офшорами особенно популярна, в связи с тем что чуть больше года назад во вдохновенной предвыборной речи Путин назвал «деофшоризацию» экономики своей приоритетной задачей. Имитировать деятельность по выполнению поручений президента начали сразу все ведомства, вплоть до Следственного комитета, но пока что самым большим успехом России стал вывод из черного списка любимого и основного офшора — Кипра. Теперь власти острова обязуются представлять сведения о владельцах счетов, но в данном случае страны договорились не о полном раскрытии информации и лишь по конкретным запросам ведомств. Кипрские же компании полностью освобождаются от налогов при выплате дивидендов компаниям российским, что делает Кипр еще более привлекательным в глазах российских бизнесменов.

Можно было бы всерьез порассуждать о качестве этих концепций, но дело в том, что из перечня инициатив, обсуждавшихся за последние пять-семь лет, не принята ни одна. Сейчас тема борьбы с офшорами особенно популярна, в связи с тем что чуть больше года назад во вдохновенной предвыборной речи Путин назвал «деофшоризацию» экономики своей приоритетной задачей. Имитировать деятельность по выполнению поручений президента начали сразу все ведомства, вплоть до Следственного комитета, но пока что самым большим успехом России стал вывод из черного списка любимого и основного офшора — Кипра. Теперь власти острова обязуются представлять сведения о владельцах счетов, но в данном случае страны договорились не о полном раскрытии информации и лишь по конкретным запросам ведомств. Кипрские же компании полностью освобождаются от налогов при выплате дивидендов компаниям российским, что делает Кипр еще более привлекательным в глазах российских бизнесменов.

Райские острова государства российского

Пока правительство рассказывало, как оно будет бороться с офшорами, произошла примечательная история с приватизацией порта Ванино. Покупатель госпакета порта металлургическая компания «Мечел» менее чем через месяц продала его трем кипрским офшорам. Сделка вызвала недовольство ФАС, но премьер-министр Аркадий Дворкович законность продажи пакета подтвердил, а пресс-секретарь президента Дмитрий Песков посетовал лишь, что она «хоть и законная, но контрастирует с идеей необходимости деофшоризации».

Покупатель госпакета порта металлургическая компания «Мечел» менее чем через месяц продала его трем кипрским офшорам. Сделка вызвала недовольство ФАС, но премьер-министр Аркадий Дворкович законность продажи пакета подтвердил, а пресс-секретарь президента Дмитрий Песков посетовал лишь, что она «хоть и законная, но контрастирует с идеей необходимости деофшоризации».

Реалии российского бизнеса, собственно, с этой идеей очень ярко контрастируют. Наиболее показательно, что офшорными схемами не брезгуют и компании, на 100% принадлежащие государству. У государственной «Роснефти» только по официальной отчетности зарегистрированы одиннадцать «дочек» в офшорах и юрисдикциях с льготным режимом налогообложения: пять на Кипре, по одной в Голландии, Ирландии, Великобритании, Люксембурге и две — на острове Джерси. За границей и часть активов «Ростехнологий»: например, в конце прошлого года госкорпорация подписала соглашение о создании нового СП с альянсом Renault-Nissan. Компания Alliance Rostec Auto, получившая в собственность контрольный пакет акций АвтоВАЗа, была зарегистрирована в Нидерландах — эксперты единогласно объяснили этот факт привлекательным налоговым режимом. Месяцем ранее «Ростехнологии» перепродали кипрской компании Nordcom 45,42% акций единственного в России производителя титана — корпорации «ВСМПО-Ависма». Акции, впрочем, и до этого принадлежали дочерним структурам «Рособоронэкспорта» через офшоры Cador Enterprises и Jivanta Ventures.

Месяцем ранее «Ростехнологии» перепродали кипрской компании Nordcom 45,42% акций единственного в России производителя титана — корпорации «ВСМПО-Ависма». Акции, впрочем, и до этого принадлежали дочерним структурам «Рособоронэкспорта» через офшоры Cador Enterprises и Jivanta Ventures.

«Газпром», в котором государству, как известно, принадлежит контрольный пакет, львиную долю своей деятельности ведет при помощи юрисдикций с более комфортным, чем в России, налогообложением. Осенью «Газпром», владеющий многочисленными зарубежными активами, решил перерегистрировать их в Швейцарии. Все расценили это как бегство от санкций Еврокомиссии, которая подозревает компанию в ограничении конкуренции и установлении несправедливых цен на газ, за что «Газпрому» грозит штраф $14 млрд. Помимо этого швейцарская прописка помогает материнскому холдингу минимизировать налоги. До этого у «Газпрома» был лишь швейцарский трейдер Gazprom Schweiz AG, а почти все зарубежные активы находились под контролем берлинской Gazprom Germania GmbH. Громкой покупкой через офшор стало в 2005 году и приобретение «Газпромом» нефтяной компании «Сибнефть». Сделал он это через голландскую «дочку» Gazprom Finance В. V. Недавно стали известны и подробности продажи доли «Газпрома» в компании НОВАТЭК структурам, близким другу Путина и совладельцу нефтетрейдера Gunvor Геннадию Тимченко. Все сделки проводились через ирландские и люксембургские аффилированные компании.

Громкой покупкой через офшор стало в 2005 году и приобретение «Газпромом» нефтяной компании «Сибнефть». Сделал он это через голландскую «дочку» Gazprom Finance В. V. Недавно стали известны и подробности продажи доли «Газпрома» в компании НОВАТЭК структурам, близким другу Путина и совладельцу нефтетрейдера Gunvor Геннадию Тимченко. Все сделки проводились через ирландские и люксембургские аффилированные компании.

Офшоры непотопляемы, поскольку делать бизнес в тени любят не только частные компании, но и государственные

Фото: Reuters

Частник не хуже

Когда у самого государства не хватает желания вести бизнес в своей стране, странно ожидать этого от частных компаний. Большинство крупных российских компаний точно так же предпочитают офшорные юрисдикции.

Данные Росстата указывают на гигантский перекос: огромная доля инвестиционных потоков проходит через офшоры и льготные налоговые юрисдикции. Представители трех стран-лидеров — Нидерландов, Кипра и Люксембурга — накопили в российской экономике инвестиции почти на $180 млрд, а привлекли — на $63 млрд. И в том и в другом случае — больше половины общей суммы.

Представители трех стран-лидеров — Нидерландов, Кипра и Люксембурга — накопили в российской экономике инвестиции почти на $180 млрд, а привлекли — на $63 млрд. И в том и в другом случае — больше половины общей суммы.

Прячутся в офшорах собственники самого большого частного аэропорта страны — Домодедово, офшорные акционеры есть у «Северстали», «Норникеля», НЛМК, ЛУКОЙЛа и десятка других компаний. Причины у всех одни и те же. Во-первых, неблагоприятный для операций на фондовом рынке налоговый режим — этих трат можно избежать, если акции принадлежат, например, кипрскому офшору. Во-вторых, несовершенная правовая система, в которой высок не только индекс коррумпированности, но и риски рейдерского захвата собственности как со стороны других бизнесменов, так и со стороны государства. Ну а в-третьих, неразвитый финансовый рынок. В 2011 году Михаил Прохоров и Сулейман Керимов приняли решение перевести свою компанию «Полюс Золото» на британский остров Джерси, объясняя это желанием продавать ценные бумаги на Лондонской бирже (LSE). Так же поступили российские предприниматели Александр Несис и Александр Мамут, зарегистрировав в Великобритании юридическое лицо, владеющее акциями их компании «Полиметалл» — лидера добычи серебра в России.

Так же поступили российские предприниматели Александр Несис и Александр Мамут, зарегистрировав в Великобритании юридическое лицо, владеющее акциями их компании «Полиметалл» — лидера добычи серебра в России.

В прошлом году некоторые эксперты увидели позитивный знак в возвращении в Москву Геннадия Тимченко. До этого времени один из крупнейших экспортеров российской нефти, гражданин Финляндии действительно появлялся в России не так часто, а в прошлом году открыл здесь управляющий офис «Урал-инвест». Тем не менее ни одну из своих компаний полностью в российскую юрисдикцию Тимченко не вернул.

Фото: Getty Images/Fotobank

Благие намерения

По сути, государственные холдинги отличаются от частных только одним: государственные закапывают в офшорах акции «дочек», частные — материнских компаний. Все они вместе, по сути, делают Россию мировым лидером по выводу средств. В прошлом году специалисты британской исследовательской группы Tax Justice Network выявили страны с наибольшим уровнем оттока частного капитала. Россия заняла в этом списке вторую строку с показателем $798 млрд. И это не считая средств, потраченных на имущество, яхты и автомобили. Больше России потерял только Китай, из него утекли активы на $1,2 трлн. Однако данные о Китае приводились за последние 40 лет, тогда как отток капитала из России считался только с начала 1990-х.

В прошлом году специалисты британской исследовательской группы Tax Justice Network выявили страны с наибольшим уровнем оттока частного капитала. Россия заняла в этом списке вторую строку с показателем $798 млрд. И это не считая средств, потраченных на имущество, яхты и автомобили. Больше России потерял только Китай, из него утекли активы на $1,2 трлн. Однако данные о Китае приводились за последние 40 лет, тогда как отток капитала из России считался только с начала 1990-х.

Тем не менее борьбой с офшорами Россия занимается чуть ли не хуже всех в мире. Наиболее популярные офшорные юрисдикции (такие, как Виргинские острова, Лихтенштейн, Андорра и т. д.) согласились раскрывать информацию о своих резидентах практически из всех стран, кроме России. В черном списке Минфина по-прежнему насчитывается 41 страна, не раскрывающая информацию о владельцах счетов. В аналогичном списке Банка России их еще больше.

Законодатели по-прежнему заявляют о решимости преодолеть этот барьер. Счетная палата обещает проводить постоянную проверку деятельности госкомпаний в офшорах — но обещает давно, а никаких конкретных результатов так и не обнародовала. Федеральная налоговая служба определила понятие «бенефициар» и предложила ввести налог на выплаты в офшоры, но не готов еще даже проект законопроекта. Представители Росфинмониторинга потребовали отчетов обо всех офшорных счетах, а Минэкономразвития — сведений о налогах с прибыли офшорных «дочек», материнские структуры которых находятся в России. В Госдуме же подготовили сразу два законопроекта — в начале и конце года. Государственная дума собиралась принять закон, по которому офшорные компании, не раскрывающие бенефициаров, признавались бы недобросовестными приобретателями и в отношении их применялись бы санкции. Документ затерялся в парламенте, как и последующий, в котором предлагалось повысить налоги для анонимных акционеров. К делу подключились даже Следственный комитет России и Высший арбитражный суд. Первый предлагает обязать претендента на участие в приватизации госпакетов раскрывать информацию не только о прямых учредителях, но и о конечных бенефициарах, а второй — отказаться от разрешения судебных споров, возникающих между офшорными организациями.

Федеральная налоговая служба определила понятие «бенефициар» и предложила ввести налог на выплаты в офшоры, но не готов еще даже проект законопроекта. Представители Росфинмониторинга потребовали отчетов обо всех офшорных счетах, а Минэкономразвития — сведений о налогах с прибыли офшорных «дочек», материнские структуры которых находятся в России. В Госдуме же подготовили сразу два законопроекта — в начале и конце года. Государственная дума собиралась принять закон, по которому офшорные компании, не раскрывающие бенефициаров, признавались бы недобросовестными приобретателями и в отношении их применялись бы санкции. Документ затерялся в парламенте, как и последующий, в котором предлагалось повысить налоги для анонимных акционеров. К делу подключились даже Следственный комитет России и Высший арбитражный суд. Первый предлагает обязать претендента на участие в приватизации госпакетов раскрывать информацию не только о прямых учредителях, но и о конечных бенефициарах, а второй — отказаться от разрешения судебных споров, возникающих между офшорными организациями. Все эти предложения объединяет одно: они направлены на ужесточение наказаний, а не на смягчение условий ведения бизнеса. Целый ряд инициатив представлен в концепции РАН: предлагается запретить регистрацию российских компаний в юрисдикциях, с которыми нет соглашений об обмене налоговой информацией, все имеющиеся соглашения об избежании двойного налогообложения с офшорами расторгнуть, а госкомпании обязать всегда спрашивать разрешения у государства на сделки с офшорами. «Однако одними запретительными мерами с выводом капитала в офшоры никогда не справиться,— уверен ведущий эксперт Центра политической конъюнктуры Дмитрий Абзалов.— Нужно общее улучшение инвестиционного климата, тогда бизнесмены готовы будут еще и доплачивать, только бы работать в стране с такими условиями». Стоит сказать, что все развитые страны так и поступают: усиливают контроль над выводом капитала из собственных компаний и тем самым активно расширяют различные льготы для иностранных инвесторов.

Все эти предложения объединяет одно: они направлены на ужесточение наказаний, а не на смягчение условий ведения бизнеса. Целый ряд инициатив представлен в концепции РАН: предлагается запретить регистрацию российских компаний в юрисдикциях, с которыми нет соглашений об обмене налоговой информацией, все имеющиеся соглашения об избежании двойного налогообложения с офшорами расторгнуть, а госкомпании обязать всегда спрашивать разрешения у государства на сделки с офшорами. «Однако одними запретительными мерами с выводом капитала в офшоры никогда не справиться,— уверен ведущий эксперт Центра политической конъюнктуры Дмитрий Абзалов.— Нужно общее улучшение инвестиционного климата, тогда бизнесмены готовы будут еще и доплачивать, только бы работать в стране с такими условиями». Стоит сказать, что все развитые страны так и поступают: усиливают контроль над выводом капитала из собственных компаний и тем самым активно расширяют различные льготы для иностранных инвесторов.

Именно поэтому из двух предложенных Владимиру Путину схем борьбы с офшорами более привлекательной выглядит разработанная под руководством Эльвиры Набиуллиной. Газета «Ведомости» сообщала, что в предложении Набиуллиной сделан акцент на расширении льгот для частных инвесторов. Например, предлагается уменьшить налоги на прибыль от продажи ценных бумаг и паев открытых ПИФов, а также обнулить налог на доходы от акций инновационных компаний и налог на доходы от прироста капитала стратегических инвесторов. Кроме того, группа Набиуллиной затрагивает вопрос о наследовании бизнеса российскими предпринимателями, предлагая, к примеру, после смерти одного из бенефициаров все его имущество оставлять в собственности других бенефициаров (наследников) без переоформления. По мнению экспертов, реализация этих предложений могла бы привлечь десятки долгосрочных инвесторов, однако шансы на быстрый запуск этих инициатив очень слабые.

Газета «Ведомости» сообщала, что в предложении Набиуллиной сделан акцент на расширении льгот для частных инвесторов. Например, предлагается уменьшить налоги на прибыль от продажи ценных бумаг и паев открытых ПИФов, а также обнулить налог на доходы от акций инновационных компаний и налог на доходы от прироста капитала стратегических инвесторов. Кроме того, группа Набиуллиной затрагивает вопрос о наследовании бизнеса российскими предпринимателями, предлагая, к примеру, после смерти одного из бенефициаров все его имущество оставлять в собственности других бенефициаров (наследников) без переоформления. По мнению экспертов, реализация этих предложений могла бы привлечь десятки долгосрочных инвесторов, однако шансы на быстрый запуск этих инициатив очень слабые.

Как борются с офшорами в мире

В США из 100 крупнейших корпораций свои офшорные структуры есть у 83, в Великобритании — и вовсе у 97. Только за последние пару недель в Британии в оптимизации налогообложения за счет перевода средств в офшоры обвинили компанию Apple, а также сеть кофеен Starbucks, до этого подобные обвинения сыпались на социальную сеть Facebook, сервисы eBay, Google и Amazon. Трудности с уклонением от уплаты налогов испытывают и французские, и германские компании. Однако сейчас во всем мире отлажен более или менее четкий механизм борьбы с этим явлением, и строится она в основном на обмене налоговой информацией. ОЭСР выявила все самые популярные налоговые убежища, после чего стала склонять их к подписанию соглашений об информационной прозрачности. Это позволяло налоговым службам в любое время запросить у так называемого офшора данные как об акционерах интересующих их компаний, так и о состоянии их счетов. Попавшие в этот список под давлением заключали соглашения об обмене налоговой информацией. В итоге за последние годы разными странами было заключено более 700 соглашений об информационной прозрачности.

Только за последние пару недель в Британии в оптимизации налогообложения за счет перевода средств в офшоры обвинили компанию Apple, а также сеть кофеен Starbucks, до этого подобные обвинения сыпались на социальную сеть Facebook, сервисы eBay, Google и Amazon. Трудности с уклонением от уплаты налогов испытывают и французские, и германские компании. Однако сейчас во всем мире отлажен более или менее четкий механизм борьбы с этим явлением, и строится она в основном на обмене налоговой информацией. ОЭСР выявила все самые популярные налоговые убежища, после чего стала склонять их к подписанию соглашений об информационной прозрачности. Это позволяло налоговым службам в любое время запросить у так называемого офшора данные как об акционерах интересующих их компаний, так и о состоянии их счетов. Попавшие в этот список под давлением заключали соглашения об обмене налоговой информацией. В итоге за последние годы разными странами было заключено более 700 соглашений об информационной прозрачности. Одновременно в ряде европейских государств была проведена налоговая амнистия, суть которой состояла в том, что признавшиеся в уклонении от уплаты налогов заплатили гораздо меньше, чем те, кого изобличили налоговые органы. Наилучшие результаты это дало в странах, в которых политика ужесточения контроля над выводом средств сочеталась с развитием общего инвестиционного климата. Так, например, за 2010 год Германия, наряду с карательными мерами расширившая список налоговых льгот для многих компаний, вернула в бюджет €4 млрд. Во Франции же, проводившей постепенное увеличение налоговой нагрузки, этот показатель за аналогичный период оказался гораздо скромнее — €1 млрд. Президент США Барак Обама взял борьбу с офшорами под личный контроль и сократил злоупотребление внутренними офшорными гаванями, автоматически обложив налогами все поступающие в них платежи. Сдается и один из последних оплотов офшора — Каймановы острова, которые до сих пор не раскрывали информацию о владельцах размещенных у них счетов.

Одновременно в ряде европейских государств была проведена налоговая амнистия, суть которой состояла в том, что признавшиеся в уклонении от уплаты налогов заплатили гораздо меньше, чем те, кого изобличили налоговые органы. Наилучшие результаты это дало в странах, в которых политика ужесточения контроля над выводом средств сочеталась с развитием общего инвестиционного климата. Так, например, за 2010 год Германия, наряду с карательными мерами расширившая список налоговых льгот для многих компаний, вернула в бюджет €4 млрд. Во Франции же, проводившей постепенное увеличение налоговой нагрузки, этот показатель за аналогичный период оказался гораздо скромнее — €1 млрд. Президент США Барак Обама взял борьбу с офшорами под личный контроль и сократил злоупотребление внутренними офшорными гаванями, автоматически обложив налогами все поступающие в них платежи. Сдается и один из последних оплотов офшора — Каймановы острова, которые до сих пор не раскрывали информацию о владельцах размещенных у них счетов.

Какую выбрать юрисдикцию для получения форекс лицензии?

Форекс Лицензия на Кипре, Мальте или в Новой Зеландии?Или, может, БВО, Сейшелы, Белиз? Где лучше получить брокерскую лицензию?

Получить форекс лицензию в Европе или форекс лицензию в оффшоре.

В нашу компанию и лично ко мне обращаются многие бизнесмены по вопросу получения брокерских лицензий.

Одни клиенты — это недавно зарегистрировавшиеся в оффшорных юрисдикциях, планирующие получить такую же оффшорную лицензию. Другие — уже некоторое время проработавшие в оффшоре, планирующие переходить работать в Европу. И третий, особый вид, которые каким-то чудом идут еще выше и получают американскую лицензию для работы на рынке Foreign Exchange.

Большинство из свежих брокерских компаний выбирают между лицензиями оффшорных стран таких как: Британские Виргинские острова, Сейшелы, Белиз и Маврикий.

Некоторые предприниматели смотрят в сторону Каймановых островов и о. Мэн, где также возможно получить лицензию на брокерскую деятельность. Однако, последние приведенные юрисдикции хоть и считаются оффшорами, но лицензию там получить далеко непросто и недешево.

Мэн, где также возможно получить лицензию на брокерскую деятельность. Однако, последние приведенные юрисдикции хоть и считаются оффшорами, но лицензию там получить далеко непросто и недешево.

Если вы стоите перед выбором юрисдикции для получения брокерской лицензии вас интересуют в основном 2 вопроса: бюджет и сроки.

В данной статье я сравню эти 2 важных аспекта, и, для начала, среди оффшорных юрисдикций. Также приплетем еще одно из важных требований при выборе юрисдикции — размер уставного капитала.

Итак, сравниваем оффшорные юрисдикции получения форекс лицензий:

Сроки

Сроки выдачи лицензий в таких юрисдикциях форекс лицензий как Белиз, Сейшелы, Маврикий, БВО практически идентичны. Везде Регуляторы обещают рассмотреть заявку на получение брокерской лицензии за 3-5 месяцев со дня подачи всего пакета документов.

Диапазон цен на юридические услуги

Сейшелы – от 12,000 до 18,000 долларов

Маврикий – от 15,000 до 22,000 долларов

Белиз – от 12,500 до 20,000 долларов

БВО – от 12,000 до 19,000 долларов

Уставной капитал

БВО – 1,000,000 долларов

Маврикий – на усмотрение Регулятора

Белиз – 100,000 – 150,000 долларов

Сейшелы – от 50,000 до 100,000 долларов

Хочу сразу отметить, что Сейшелы сейчас приостановили выдачу форекс лицензий. Вероятнее всего, что возобновят, когда наведут порядок и пропишут четкие нормы и требования для получения лицензий.

Вероятнее всего, что возобновят, когда наведут порядок и пропишут четкие нормы и требования для получения лицензий.

Видите сами, остается на лидирующих позициях а-ля цена-качество — Белиз.

Вы спросите, а как же БВО?

Не спросите, если увидели размер уставного капитала, который на сегодня запрашивает для форекса (stp лицензия!) регулятор этих замечательных островов..

Владельцы брокерских компаний не любят когда при выборе юрисдикции лицензирования мы рекомендуем рассмотреть Белиз или Кипр. Уважаемые господа бизнесмены! Вам карты в руки, сами посудите, исходя из цифр и логики!

Белиз – потому что это оптимальное сочетание цена-качество оффшорной лицензии.

Кипр, Cysec (Комиссия Кипра по ценным бумагам) – это почти что единственный четко работающий орган, выдающий инвестиционные лицензии (выдающий лицензии с бенефициарами из России и Украины).

Кстати, работу Cysec я оцениваю на пять баллов (по 5ти бальной шкале), они большие молодцы. Быстро дают ответы и разные рекомендации, но также быстро реагируют и на жалобы клиентов, которые пострадали от действий брокерской компании. Для сравнения: мы послали запрос латвийскому регулятору дней 10 назад, ответа все еще не получили. Кипр отвечает немедленно.

Для сравнения: мы послали запрос латвийскому регулятору дней 10 назад, ответа все еще не получили. Кипр отвечает немедленно.

Итак, мы подобрались к красивым европейским форекс юрисдикциям.

Что мы знаем из них? А мы знаем Кипр, Мальту и Новую Зеландию. А больше ничего и нет на сегодня из популярных предложений.

Предлагаю сравнить европейские юрисдикции по такой же системе как и оффшорные выше: стоимость юридических услуг, сроки, уставной капитал.

Сроки

Снова же, тут регуляторы всех 3х юрисдикций обещают дать лицензию или письменный ответ (например, запрос о предоставлении дополнительных документов) через 3-6 месяцев со дня подачи полного пакета документов в комиссию. Однако, если у вас запросили дополнительные документы, то срок рассмотрения их снова увеличивается законодательно.

Диапазон цен на юридические услуги

Кипр – от 32,500 до 60,000 евро (без учета активации лицензии)

Мальта – от 35,000 до 60,000 евро

Новая Зеландия – от 19,500 до 38,500 евро

Размер уставного капитала

Мальта – 125,000 евро (STP) , 730,000 евро (MARKET MAKER)

Кипр – 125,000 евро (STP) , 1,000,000 евро (MARKET MAKER)

Новая Зеландия — не менее 1,000,000. 00 новозеландских долларов (приблизительно 770,000.00 долларов США)

00 новозеландских долларов (приблизительно 770,000.00 долларов США)

Когда я говорю с клиентами об уставном капитале, то скорее всего получу вопрос: А можно ли использовать уставной капитал или хотя бы его часть?

Хорошая новость: Суммой УК можно пользоваться сразу после получения лицензии.

Плохая новость состоит в том, что вы можете использовать эту сумму для инвестиций, выдавать займы, но в финансовой отчетности вы всегда должны показать эту сумму, то есть где она сейчас. Если это инвестиции, то это должны быть какие-то ликвидные активы, которые при необходимости могут быть превращены в деньги незамедлительно. Ну и конечно, регулятор будет решать разрешать вам или нет пользоваться суммой УК.

Вот собственно и все об основных юрисдикциях.

Итого, вывод получается очевидный: из оффшорных юрисдикций, где лучше получить брокерскую лицензию – это Белиз, из европейских форекс юрисдикций — это Кипр. Но решать только Вам!

Надеюсь, моя статья помогла вам сделать свой выбор.

Компания SBSB предлагает услуги по получению брокерской лицензии во всех перечисленных выше юрисдикциях. Список юрисдикций находится на нашем сайте.

Кроме того, мы имеем редкую возможность предложить вам готовые компании с лицензиями.

О преимуществах и недостатках покупки компаний с готовыми лицензиями я напишу в следующей статье.

Барабаш Ю., SBSB

Что такое оффшор, оншор, мидшор и в чём разница?

by TBF Finance

Различные типы компаний отличаются тем, каким образом они функционируют в зависимости от их общих бизнес-целей и предлагаемых товаров и услуг. Оффшорные компании отличаются от оншорных или мидшорных компаний, своим функционированием, так как их рабочие потребности различны.

Решение компании зарегистрироваться в качестве оффшорной, оншорной или мидшорной, зависит от сопоставления затрат, местоположения бизнеса и других факторов, таких как культурные соображения. В чем же разница между оффшорными, оншорными и мидшорными компаниями? Что означают эти термины?

Для начала, все три типа компаний относятся к различным юрисдикциям, в которых они могут быть зарегистрированы. Каждый тип компаний имеет различные разветвления и протоколы, касающиеся активов, конфиденциальности и налогообложения, поэтому прежде чем определиться в какой юрисдикции зарегистрировать компанию, стоит тщательно изучить информацию по данному вопросу и выбрать именно ту юрисдикцию, которая лучше всего подходит для вашей компании.

Каждый тип компаний имеет различные разветвления и протоколы, касающиеся активов, конфиденциальности и налогообложения, поэтому прежде чем определиться в какой юрисдикции зарегистрировать компанию, стоит тщательно изучить информацию по данному вопросу и выбрать именно ту юрисдикцию, которая лучше всего подходит для вашей компании.

Все еще не видите разницы между данными типами компаний? Тогда подробнее рассмотрим каждый из них.

Оффшоры

Оффшорные компании относятся к такому виду компаний, которые регистрируются в определенных странах, которые предлагают льготные варианты налогообложения. Компании осуществляющие оффшорные операции в зарубежных странах, зачастую способны быстро адаптироваться к культурным и языковым различиям. Благодаря своей гибкости и способности адаптироваться к различным условиям труда им предоставляются такие преимуществами, как высокая экономия затрат и лучший доступ к квалифицированной рабочей силе.

Как правило, регистрация оффшорной компании проста и понятна. Процесс также занимает мало времени и не является затратным. Однако существуют определенные требования, которые компания должна выполнить для регистрации и получения статуса оффшорной компании. Кроме того, часто существуют некоторые ограничения для оффшорных компаний, которые запрещают им вести бизнес в стране где они зарегистрированы. К тому же страны, где зарегистрирована оффшорная компания иногда требуют платить фиксированные ежегодные взносы.

Процесс также занимает мало времени и не является затратным. Однако существуют определенные требования, которые компания должна выполнить для регистрации и получения статуса оффшорной компании. Кроме того, часто существуют некоторые ограничения для оффшорных компаний, которые запрещают им вести бизнес в стране где они зарегистрированы. К тому же страны, где зарегистрирована оффшорная компания иногда требуют платить фиксированные ежегодные взносы.

Взамен страны в которых регистрируются оффшорные компании обычно не требуют уплаты налогов, либо же они будут минимальными. Кроме того, ряд таких стран предлагают оффшорным компаниям выгодные условия конфиденциальности и финансирования. Также данным видам компаний не требуется предоставлять финансовую отчетность и аудиторскую документацию. В качестве дополнительного бонуса, владельцы компаний имеют право не проживать в стране оффшора, а управлять своей компанией по месту непосредственного проживания.

Компании также могут рассмотреть оффшоринг своих операций, поскольку многие страны имеют более низкие затраты на рабочую силу и большую гибкость ресурсов, которые могут быть использованы для разработки проектов. Поэтому компании могут быстрее реализовывать новые проекты.

Поэтому компании могут быстрее реализовывать новые проекты.

Хотя оффшорные компании, безусловно, имеют ряд экономических преимуществ, однако стоит обратить внимание и на недостатки. Начнем с того, что вам потребуется время, чтобы решить какая оффшорная юрисдикция для регистрации требуется. Поскольку это очень важное решение, то многие компании нанимают профессионала для оказания помощи в изучении данного вопроса или обращаюсь за консультацией. Наша компания проставляет бесплатные консультации.

Следующим немаловажным шагом является рассмотрение вопроса регулирования и правил конкретной юрисдикции, и их влияние на общие цели компании. На этом этапе следует тщательно изучить систему налогообложения и правила конфиденциальности, а также требования к отчетности. Например, Британские Виргинские Острова с 30 июня 2017 года законодательно ввели реестр бенефициаров и начат обмен информацией о конечных собственниках компаний. Соответственно налоговые органы разных стран могут получать информацию о своих гражданах пытающихся оптимизировать налоговое бремя.

Основным недостатком является сложность открытия банковского счета на офшорную компанию. Многие банки и платежные институции вообще не открывают счета на такие компании или требуют большие комиссии.

Прежде чем сделать свой выбор, все эти моменты следует рассмотреть.

Оншоры

Оншорные компании отличаются от оффшорных тем, что они зарегистрированы в странах, которые не предлагают льготных вариантов налогообложения. Обычно эти компании находятся в странах с более развитой экономикой. Кроме того, в отличие от оффшорных компаний, оншорным компаниям разрешено вести бизнес в любой юрисдикции, в которой они зарегистрированы. Также, в отличие от оффшорных компаний, владельцы оншорных обычно лишены полной конфиденциальности, так как информация о их деятельности является общедоступной. Поэтому многие оншорные компании в большей степени подвержены государственному контролю. Например, полностью открытые регистры в таких странах как Чехия, Литва, Латвия и т. д.

д.

Существует множество преимуществ почему стоит зарегистрировать оншорную компанию. Прежде всего, вы сможете получить прибыль от снижения затрат на квалифицированную рабочую силу. В сочетании с отсутствием культурных и языковых барьеров, передача некоторых процессов бизнеса компаниям, находящимся в географическом удалении, является гораздо более выгодным вариантом для вашей компании. Тем не менее, стоит отметить, что по сравнению с мидшорными и оффшорными компаниями, затраты намного выше, но всегда есть возможности их оптимизации. На данный момент пользуются большой популярность регистрации компаний в Польше, Чехии, Болгарии, Литве. Эти компании можно зарегистрировать удаленно, прислав курьером только нотариально заверенный документ.

Существуют и другие недостатки, связанные с регистрацией в оншоре. Во-первых, владельцам оншорных компаний часто приходится тратить больше денег и ресурсов, нанимая и обучая сотрудников на разработку проектов. Им также приходится труднее поддерживать на должном уровне свои ресурсы.

Мидшоры

Очевидно, что мидшорные компании занимают промежуточное место между оффшорными и оншорными компаниями. Данные компании имеют такие же преимущества как оффшорные и оншорные. Также одним из преимуществ является местоположение, если вам нужно часто посещать вашу компанию, не жертвуя при этом квалифицированной рабочей силой, то этот вариант удобен для вас.

Иными словами, мидшорные компании, как правило, зарегистрированы в юрисдикциях, которые предлагают компаниям-нерезидентам возможность воспользоваться более выгодными налоговыми ставками, но позволяют открывать банковские счета в любом точке мира без таких сложностей как на офшорные. Ниже приведены некоторые из наиболее популярных мидшорных юрисдикций:

- Мальта

- Сингапур

- Гонконг

- Ирландия.

К счастью, для компаний, которые думают зарегистрироваться в качестве мидшорных, процесс достаточно прост и является особенно выгодным для международных компаний. Мидшоринг становится все более популярным вариантом, поскольку регистрация в качестве мидшорного бизнеса позволяет компаниям получить доступ к более выгодным налоговым ставкам, а также требует от них соблюдения международных законов и стандартов в отношении налогообложения. Кроме того, мидшорные компании редко сталкиваются с культурными и языковыми барьерами.

Кроме того, мидшорные компании редко сталкиваются с культурными и языковыми барьерами.

В заключении

Решение о регистрации вашей компании в оффшоре, оншоре или мидшоре потребует от вас немало времени и детального изучения вопроса. Каждый вариант предлагает ряд преимуществ, и руководство может проанализировать потребности и цели своей компании, чтобы принять окончательное решение.

6 офшорных юрисдикций, которые компании должны избегать в 2021 году

Дата: Кота-Кинабалу, Малайзия

Слишком много людей, впервые переходящих на офшор, совершают одну большую ошибку, которая в конечном итоге стоит им большого количества проблем, денег и даже юридических вопросов.

Ошибка?

Создание оффшорной компании, открытие банковского счета и ведение бизнеса — все это в неподходящей офшорной юрисдикции.

Это проблема, которую я вижу снова и снова от людей, которые следовали советам с форумов, или от какого-то сомнительного юриста, пытающегося продать им конкретную услугу. Итак, сегодня я хочу объяснить, каких офшорных юрисдикций следует избегать и почему вам следует избегать их в первую очередь.

Итак, сегодня я хочу объяснить, каких офшорных юрисдикций следует избегать и почему вам следует избегать их в первую очередь.

Я докладываю сегодня из Кота Канабалу, Малайзия. Многие люди этого не знают, но Малайзия — одна из самых интересных налоговых гаваней в мире. На самом деле это место совсем не похоже на «налоговую гавань».

Лабуан — зона со сверхнизким налогом в Малайзии. Мы впервые обсудили это в первые годы существования Nomad Capitalist как дома таких компаний, как AirAsia — одна из моих наименее любимых авиакомпаний, но любимых законных уклонистов от уплаты налогов — которые пользуются налогами всего в 3% … или даже фиксированными 20 000 ринггит (США). 4500 долларов США) в год.

Однако, хотя Лабуан может иметь смысл для некоторых предприятий, он никогда не развивался так же, как его аналоги в Гонконге и Сингапуре. Я подозреваю, что правительство Малайзии никогда не хотело, чтобы Лабуан был юрисдикцией высшего уровня, а, скорее, менее важным местом для серьезного бизнеса. Они не хотят, чтобы каждый парень с ноутбуком работал здесь со своим рекламным консультантом на Facebook.

Они не хотят, чтобы каждый парень с ноутбуком работал здесь со своим рекламным консультантом на Facebook.

Хотя Лабуан никогда не был так популярен, есть и другие офшорные юрисдикции, которые пережили период своего расцвета и с тех пор вышли из немилости … или просто исчезли с карты мира.Как и во всем, что связано с политиками, определенные юрисдикции оффшорных компаний приходят и уходят.

Есть офшорные юрисдикции, которые просто больше не работают.

Возможно, они когда-то работали, но самое главное — работают ли они сейчас.

Настоящее значение «кочевника» в Nomad Capitalist — это признание того, что все меняется. Быть кочевником-капиталистом — это не только в том, куда вы лично путешествуете, но и в том, где вы ведете свой бизнес и богатство.И лучшие банки, лучшие страны для ведения бизнеса … все это изменится.

Когда я родился, Соединенные Штаты были страной номер один по такому количеству показателей. Во многих случаях это далеко не номер один. Вещи меняются. Вы должны быть гибкими. А когда в этих офшорных юрисдикциях меняются условия, это может означать перемещение вашего бизнеса и активов в другое место.

Вещи меняются. Вы должны быть гибкими. А когда в этих офшорных юрисдикциях меняются условия, это может означать перемещение вашего бизнеса и активов в другое место.

Теперь, когда я помогаю людям создавать оффшорные планы, цель всегда состоит в том, чтобы создать план, который продлится дольше всего, а это означает, что нужно опасаться традиционных оффшорных юрисдикций, которые подвергаются критике со стороны международного сообщества.

Даже если они работают прямо сейчас, долго они не протянут.

Люди, которые пришли ко мне с замороженными банковскими счетами, или у которых возникли проблемы с ведением бизнеса в стране, или которые не могут вывести свои деньги из страны, все в значительной степени полагались на информацию, которая раньше работала, но больше не работает. .

В эпоху Панамских документов, ОЭСР, CRS, FATCA и многих других групп, подавляющих и пытающихся усложнить ситуацию, вы действительно должны быть осторожны, куда бы вы ни направлялись. А это означает, что многие традиционные офшорные юрисдикции, которые раньше работали, стали очень проблематичными.

А это означает, что многие традиционные офшорные юрисдикции, которые раньше работали, стали очень проблематичными.

Лучшая оффшорная юрисдикция сегодня может оказаться не лучшей завтра. Итак, прежде всего, научитесь быть немного кочевым в своем мышлении и осознайте, что вы должны постоянно адаптироваться, если хотите выжить и процветать.

Итак, давайте рассмотрим несколько вещей, которые следует учитывать при создании оффшорной компании, а затем рассмотрим шесть юрисдикций, которые упали или выходят из моды и которых, вероятно, стоит избегать.

Соображения при создании оффшорной компании

Одна вещь, которую я никогда не фанат, — это использовать резкий для печенья подход к созданию оффшорной компании. Любой, кто считает, что одна страна — всегда лучший подход, либо заблуждается, либо имеет собаку в борьбе.

Любой, кто считает, что одна страна — всегда лучший подход, либо заблуждается, либо имеет собаку в борьбе.

Я уже писал о 10 вопросах, которые вам следует задать, чтобы найти лучшую оффшорную юрисдикцию для вашей компании, и правда в том, что вам следует задать более десяти вопросов.Лучшая оффшорная юрисдикция будет отличаться для каждого человека и бизнеса из-за их уникальных характеристик и потребностей.

Например, вы должны подумать, какие услуги потребуются вашей компании, прежде чем выбирать юрисдикцию. Если вам нужна качественная учетная запись продавца, которая легко интегрируется с широким спектром приложений электронной коммерции, пребывание на Маршалловых островах может поставить вас в невыгодное положение, поскольку страна не так развита в этой области.

С другой стороны, выполнение требований аудита и сложности ведения бизнеса в Сингапуре может оказаться слишком сложным для небольшой компании с очень простыми консультационными операциями.

Знание, ПОЧЕМУ вам нужна оффшорная компания и что вы с ней будете делать, важно, поскольку это поможет вам решить, где открыть магазин.

Это включает в себя нахождение в юрисдикции, к которой серьезно относятся люди, с которыми вы будете вести дела. Это особенно важно, когда речь идет об операционных возможностях вашего бизнеса и его возможности получить доступ к качественным банковским услугам.

Некоторые люди совершают ошибку, глядя только на налоговую сторону вещей и в конечном итоге игнорируя, смогут ли они управлять своим бизнесом после того, как они откроют его оффшор.

Я потерял счет количества людей, которые наняли меня, только после того, как заплатили какому-то консультанту в Дубае или Швейцарии 40 000 долларов за единственную готовую компанию, которая, по их утверждениям, позволит им получить банковский счет.

Один парень не смог открыть долларовый банковский счет, только евро. Другой парень ничего не получил. Консультант, которому он заплатил 40 000 долларов, сказал: «Мы сделаем все, что в наших силах». Все это означает, что этого не произойдет, и это не его вина. Подсудность была проблемой. Консультант нашел ему готовую компанию, но не смог ею управлять.

Консультант нашел ему готовую компанию, но не смог ею управлять.

Вы хотите работать с кем-то, чье внимание сосредоточено на том, почему он не виноват в том, что ваша оффшорная компания вышла из строя, или вы хотите выполнить свою работу?

Если вы предпочитаете последнее, то посмотрите на вещи в целом и выберите качественные юрисдикции, которые предоставят вам именно то, что вам нужно, вместо простых и дешевых вариантов.

Легко ли открыть компанию в Белизе? Да! И это может быть даже неплохим вариантом с налоговой точки зрения. Но сможете ли вы получить рабочий банковский счет, переводить деньги, поддерживать свои счета, получать торговые счета и иметь свободные денежные потоки? Скорее всего, не.

Собираетесь ли вы каждые пять минут заполнять больше форм и получать вопросы по каждому делу, которое вы делаете? да.

Здесь есть на что учесть.

Я не адвокат и не бухгалтер. Я тот, кто, как владелец бизнеса, должен был пройти через это и много лет преодолевать взлеты и падения, будучи оффшором и ведя образ жизни гражданина мира. Я комментирую увиденное, находясь на вашем месте.

Я комментирую увиденное, находясь на вашем месте.

Легко быть юристом, налоговым инспектором или учредителем и сказать, насколько легко иметь оффшорную компанию в стране XYZ, просто взглянув на то, что должно произойти на бумаге.Но я даю вам точку зрения, основанную на опыте и на том, что я считаю тенденциями в свое время, работая за границей.

Налог — это одно, простота — другое, а конфиденциальность — другое, но главное — операции. Нет смысла создавать оффшорную структуру, если вы не можете понять, как ее использовать, и в конечном итоге платите больше налогов, потому что вы не можете использовать то, что купили.

Если вы богаты и у вас чистый, активный бизнес, понятный банкам, и вы хотите консолидироваться, чтобы иметь солидную организацию, которая имеет притоки от всех ваших компаний со всего мира, вам необходимо создать свою компанию в качественной оффшорной юрисдикции. .

Банки снижают риски, а это означает, что они не хотят иметь дело с чем-либо, что кажется даже немного рискованным. Например, банк OSBC в Сингапуре недавно выгнал все свои компании на Британских Виргинских островах. А Британских Виргинских островов даже нет в этом списке! Его все еще относительно уважают.

Например, банк OSBC в Сингапуре недавно выгнал все свои компании на Британских Виргинских островах. А Британских Виргинских островов даже нет в этом списке! Его все еще относительно уважают.

Но в мире наблюдается тенденция к более тщательному изучению. Оффшорные юрисдикции, которые не могут выдержать этого нового прозрачного мира, — это те, которых вы хотите избежать.

Многие оффшорные юрисдикции позволяют вам «переназначить» вашу компанию после ее основания, поэтому вполне возможно, что если у вас в настоящее время есть международная коммерческая компания или оффшорная корпорация в юрисдикции, которая не обслуживает ваши потребности, вы можете ее переместить.

Но лучше всегда делать все правильно с первого раза.

Имея это в виду, давайте рассмотрим несколько оффшорных юрисдикций, которые вышли из моды — или никогда не пользовались популярностью — для большинства предпринимательских целей.

1. Гамбия Всего несколько лет назад эта африканская страна была на пике популярности, а теперь ее офшорная юрисдикция почти не упоминается.

Я за создание новых налоговых гаваней. Приятно видеть, как правительства приходят к пониманию того, что их хлеб лучше всего подправляется бизнесом, который ведется в их стране.(Если бы только политики в Соединенных Штатах могли это понять.)

Гамбия — крошечная западноафриканская страна, вырезанная из Сенегала. Как и его сосед, он относительно политически стабилен, но несколько коррумпирован. Хотя это вряд ли панацея, с точки зрения экономической свободы он стоит рядом с оффшорным раем Сейшельских островов. Все эти факторы привели к тому, что несколько лет назад Гамбия решила стать юрисдикцией по предоставлению недорогих оффшорных услуг.

Тот факт, что требования практически равны нулю, выглядит привлекательно, но мне бы хотелось видеть, как выглядят лица ваших банкиров и клиентов, когда вы говорите им, что живете в крошечной африканской стране.

Для гамбийской компании может быть несколько базовых приложений, но даже если одно из них подойдет вам, стоит потратить дополнительно 200 долларов, чтобы получить что-то получше.

Обновление 2021 года: больше никто не говорит об этой юрисдикции. Когда я изначально писал эту статью, я включил Гамбию, чтобы помочь людям избежать ажиотажа вокруг новой экзотической оффшорной юрисдикции. Тот факт, что эта страна по большей части вымерла так быстро, как место для создания компаний, является еще одним доказательством того, почему вы должны стремиться к высококачественным юрисдикциям, которые будут долговечными.

2. Либерия«О, ваша компания находится рядом с зоной боевых действий на Кот-д’Ивуаре? Отлично… », — сказал никто никогда.

Либерийские компании широко рекламировались несколько десятилетий назад, но не для цифровых кочевников или владельцев онлайн-бизнеса, их продвигали как способ регистрации судов и оказания финансовых услуг в слабо регулируемой юрисдикции. Фактически, вы все еще можете зарегистрировать яхту в Либерии.

В тех приложениях работает; в Либерию зарегистрировано множество круизных судов, которые ходят под ее «удобным флагом».

Хотя регистрация вашей яхты (или круизного судна на 2500 пассажиров) действительно квалифицируется как установка флага в соответствии с теорией флага, если у вас нет яхты, вы можете обратиться к другим оффшорным юрисдикциям.

Тот факт, что Либерия поручила ведение корпоративного реестра американской компании на территории США, не помогает утверждениям учредителей о преимуществах конфиденциальности. И тот факт, что она до сих пор может похвастаться налоговым соглашением с Западной Германией, должен показать вам, почему только самые сомнительные промоутеры предлагают либерийские компании тем, кому она не подходит.

3. НиуэОбновление 2021 года: с тех пор, как эта статья была впервые написана, служба регистрации оффшорных компаний Ниуэ была закрыта.

Ниуэ был тропическим раем, который в свое время служил обоями вашего старого компьютера. Многие традиционные офшорные юрисдикции предлагают прекрасные пляжи и полагаются на туризм как на основной источник дохода; ничего плохого в этом нет.

Ниуэ, однако, никогда не выходил за рамки «обоев рабочего стола».Крошечный камень — а точнее, цепь коралловых островов — в южной части Тихого океана, Ниуэ — прекрасное место для посещения, и влияние океанических стран привело к относительной политической стабильности.

В дополнение к британскому общему праву, международные коммерческие компании Ниуэ предъявляли несколько требований, кроме наличия там зарегистрированного агента. Плата за годовой доход в 150 долларов была относительно низкой по большому счету.

Проблема в том, что никто из заслуживающих доверия компаний не использует компании Ниуэ. Тебе будет трудно много делать с кем-то в остальном мире.Тот факт, что страна в значительной степени зависит от помощи Новой Зеландии, также может вызывать беспокойство. Чрезвычайно узкое внедрение компаний Ниуэ — достаточная причина, чтобы не открывать там магазин.

Забудьте о том, что у вас нет возможности открыть счет в банке, вы больше не сможете открыть даже оффшорную компанию на Ниуэ.

До мая 2019 года Маршалловы Острова были последней оставшейся страной в мире, где вы могли наслаждаться полной анонимностью через акции на предъявителя в IBC, расположенной в юрисдикции с нулевым налогом и с минимальными административными требованиями.

В 2015 году вмешалась ОЭСР и убедила Маршалловы Острова прекратить использование мобильных акций на предъявителя для повышения прозрачности. Была принята поправка, требующая от держателей и бенефициарных владельцев акций на предъявителя раскрывать свое имя и другую важную информацию до 9 ноября 2018 года.

У всех, кто не раскрыл свою информацию до 8 мая 2019 года, аннулировались сертификаты, что по сути уничтожило практику анонимных акций на предъявителя во всем мире.

Тем не менее, Маршалловы острова по-прежнему предлагают IBC и другие структуры оффшорных компаний.Но тот факт, что ОЭСР может прийти и навязать свою повестку дня этой крошечной островной стране, является достаточной причиной, чтобы держаться подальше.

Забудьте о том, что никто не захочет открывать банковский счет для маршалловской компании.

5. Сейшельские ОстроваВ отличие от первых трех компаний, я видел, как несколько владельцев малого бизнеса открывали магазины на Сейшельских островах, часто с плачевными результатами. Совсем недавно я посоветовал интернет-маркетингу получить почти 100 000 долларов с замороженного торгового счета, потому что банк отказался платить офшорным компаниям в тенистых местах, таких как Сейшельские острова.

Сейшельские острова — красивое место, но для большинства людей они превзошли все ожидания с точки зрения корпоративной юрисдикции. Хотя существуют гибридные подходы, которые могут работать для более крупных предприятий, дешевые и грязные сейшельские IBC, которые я видел, повсюду закрываются банками и другими поставщиками услуг.

Любая юрисдикция, в которой от вас не требуется вести бухгалтерский учет, вести записи, проходить какой-либо аудит, платить какие-либо налоги или сообщать о своей деятельности каким-либо образом, либо внесена в черный список, либо скоро будет в нем. Сейшельские острова попадают в эту категорию, поэтому каждый год я получаю немало писем от людей, которым нужно навести порядок.

Сейшельские острова попадают в эту категорию, поэтому каждый год я получаю немало писем от людей, которым нужно навести порядок.

Теперь я должен сказать, что Белиз и Сейшельские Острова — лучшие из худших. Они могут работать в некоторых гибридных случаях для очень конкретных целей, в которых вам не понадобится оффшорный банковский счет. Например, вы можете перевести свой IRA в офшор в холдинговую компанию Белиза.

Но если вы ведете активный бизнес, лучше держаться подальше от Белиза.

Однажды я провел эксперимент по созданию дешевой оффшорной компании. Я старался быть как можно более слепым, входя в процесс, и просто нашел компанию через поиск в Google и выбрал одну из 18 различных оффшорных юрисдикций, где они предлагали услуги по регистрации.

Это было все равно что пойти к дерматологу и попросить его сказать вам: «У вас раковая родинка. Вот 18 различных способов его удаления. Как насчет того, чтобы выбрать метод? » Итак, я использовал свои знания в отрасли и выбрал офшорную компанию, которая предложила бы мне лучшие предложения по всему, что мне было нужно, а не только по созданию компании.

Я оказался в Белизской компании.

Опять же, это был эксперимент. Я также знаю, как открыть пару банковских счетов в Белизе. И если бы я действительно использовал эту компанию, это была бы компания особого назначения с ограниченными средствами и активами.

Если вы открываете свой основной бизнес в Белизе и это ваша стратегия по переводу всего бизнеса из США или где-то еще, то я бы посоветовал вам взглянуть на другую юрисдикцию.

Вот почему: Белиз всегда рассматривался как ступенька ниже даже некоторых других оффшорных юрисдикций.Мы живем в мире, где все оффшорные юрисдикции — Британские Виргинские острова, Бермудские острова, Каймановы острова, остров Мэн и т. Д. — имеют немного искаженный имидж из-за общественного мнения.

Это не совсем справедливо и не должно помешать вам уйти в офшор, но это означает, что банки стали более внимательно относиться к любой оффшорной юрисдикции . У людей даже были проблемы с получением счетов для компаний, созданных в некоторых авторитетных гибридных юрисдикциях, таких как Гонконг.

Ко мне приходили люди, которые этим занимались, чтобы зарабатывать на жизнь, и спрашивали меня, как действовать в меняющемся оффшорном мире.И если в целом получить счет для оффшорной компании становится все труднее, то для Белиза становится еще сложнее.

Причина?

Отсутствие должной осмотрительности.

Некоторые люди уходят в офшоры, чтобы упростить свою жизнь, и снижение спроса на комплексную проверку в таком месте, как Белиз, кажется плюсом в этом отношении. Но реальность такова, что получить деньги из Белиза

будет невероятно сложно.Вам также придется иметь дело с большим количеством вопросов, большим количеством документации и постоянным соблюдением требований.Отсутствие должной осмотрительности со стороны Белиза является негативным явлением в мире, который сосредоточен на прозрачности и будет так или иначе требовать ее от вас.

Фактически, некоторые страны причисляют Белиз к налоговым убежищам, а это означает, что любой, у кого есть корпорация Белиза, будет подлежать особой регистрации, отчетности или даже уплате налогов благодаря репутации страны.

Это не значит, что я не люблю Белиз. Вообще-то мне это нравится. Но я прагматик, и реальность такова, что меньше банков и людей, которые готовы работать с компаниями Белиза и лицами, которые ими владеют.

Если Белиз является частью вашей структуры, вы будете подвергаться все большему и большему вниманию со стороны людей в банковском мире, которые просто не хотят касаться юрисдикции. Сейчас это не для всех, но я наблюдаю эту тенденцию.

В будущем Белизу будет все труднее и труднее.

За исключением этих редких случаев хранения активов или целей ограниченной защиты активов, когда вам не понадобится доступ к надежным банковским услугам, держитесь подальше от Белиза.

Заключение

Есть много разных кусочков головоломки, которые вам нужно собрать воедино, когда вы переводите свой бизнес в оффшор. Но когда вы ведете активный бизнес, международные финансовые махинации вас не интересуют, вы просто хотите получить работающую компанию.

И в этом отношении традиционные офшорные юрисдикции полностью переоценены.

Эти крошечные островки без налоговой отчетности, без бухгалтерского учета, без аудитов и других требований — своего рода Дикий Дикий Запад.Некоторые из них все еще могут быть полезны для избранных ситуаций или гибридных структур, но по большей части они уже не лучший вариант.

Дни сокрытия денег за границей прошли. Прозрачность — это новая норма. Любая юрисдикция, которая хотя бы минимально непрозрачна или практически не имеет требований, создаст вам проблемы, если не будет полностью закрыта.

Итак, если вы можете сделать немного больше заранее — даже если это будет стоить немного больше для создания в более прозрачной юрисдикции — это будет стоить того, потому что страны с высокими налогами, в которых вы хотите вести банк и жить, все чаще вкладывают винты для всех, кто не может предоставить им информацию, которую они хотят.

Преимущества регистрации в традиционных оффшорных юрисдикциях никогда не перевесят невозможность получить банковский счет или эффективно вести свой бизнес.

И конечно, в любой стране всегда найдется дело, чтобы работать, но я говорю здесь в общих чертах. Общий момент, который я хочу, чтобы вы запомнили, заключается в том, что оншор — это новый оффшор.

Будущее международного бизнеса находится в оншорных юрисдикциях с низкими налогами, которые имеют хорошую репутацию и имеют правила, но облегчают вам ведение бизнеса.

Морской мир — в смысле этих крошечных островов — действительно идет по пути птицы додо. Если вы все еще хотите открыть банковский счет или основать свою компанию в одной из этих юрисдикций, подумайте о поиске в другом месте.