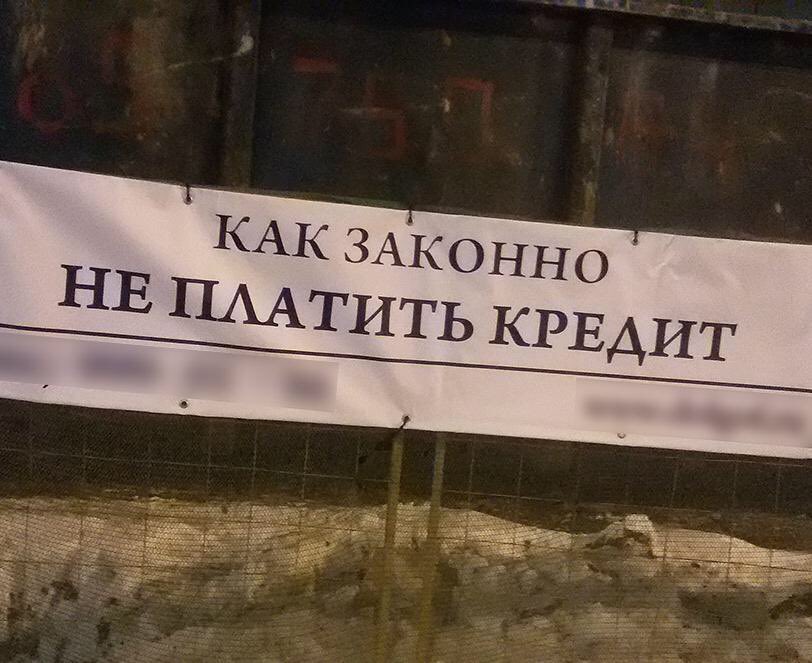

Новый законопроект позволит гражданам не платить по мошенническим займам — Российская газета

Депутаты проделали очень нужную для граждан работу — подготовили законопроект, по которому люди смогут отказываться от выплаты кредитов, которые на них оформили мошенники.

Первым об этой действительно очень хорошей новости рассказал РБК. А сейчас появление такого документа стали обсуждать не только журналисты, но и финансисты. Речь идет о так называемом добровольном запрете на кредит. То есть человек в случае одобрения законопроекта получит право отказываться от получения любых ссуд.

Почему появление такого документа очень своевременно?

Показываем на простом примере. У жительницы столицы Ольги финансовые дела, как она была уверена, были в полном порядке — ни долгов, ни кредитов. Но чуть больше месяца назад женщина получила «весточку» от некой коллекторской конторы с юга страны. Фирма по получению долгов с граждан заявила Ольге, что на ней числятся полтора десятка кредитов, которые она взяла, а вот выплачивать не торопится. Поэтому финансовые учреждения ее долги продали коллекторам.

Поэтому финансовые учреждения ее долги продали коллекторам.

Следующие несколько недель москвичка, а потом и редакция «РГ» пыталась разобраться с кредитами — «откуда ноги растут». Выяснилось вот что. Все кредиты от имени москвички были взяты в далеком заполярном городе, причем практически в один день. В этом городе нынешняя пострадавшая когда-то жила, но очень давно. И в этом же городе она когда-то поменяла паспорт, что было необходимо по возрасту. Паспорт женщина поменяла как положено — в соответствующей службе органов внутренних дел.

Так вот, все кредиты были взяты именно по тому старому паспорту, который у женщины забрали, выдав ей взамен новый. За 10 лет после отъезда в столицу Ольга никогда не возвращалась в этот северный город. Но вот что мы узнали еще — очень похоже, что заполярные финансовые конторы, которые по этому паспорту выдавали кредиты, про аферу все-таки знали.

На эту мысль нас навело следующее обстоятельство. Выдав кредиты, разные финансовые организации, расположенные в одном городе, практически одновременно и очень быстро — буквально в течение пары недель — продали эти кредиты коллекторской организации на другом конце страны.

Очень похоже, что финансовые конторы, которые по старому паспорту выдавали кредиты, про аферу знали и быстро продали эти «долги» коллекторам

То есть никто не стал ждать выплаты по кредитам, никто не удосужился связаться с «заемщицей», которая на момент продажи кредитов даже должницей еще не была.

Разбираясь с этим обманом, редакция выяснила, что на сегодняшний день мошенническая схема, по которой пострадала Ольга, — одна из очень распространенных.

Мошенническая схема, от которой пострадала Ольга, получила развитие сравнительно недавно — сразу как только наши банки стали выдавать онлайн-кредиты. Известно же, что для их получения достаточно заполнить на сайте банка соответствующую заявку с указанием минимального набора персональных данных и номер счета, куда перевести деньги.

Правовые аспекты кредитования эксперты «РГ» разбирают в рубрике «Юрконсультация»Легкость получения подобных денег мошенники оценили моментально. Похоже, что чуть ли не раньше, чем это сделали добропорядочные граждане. Дело в том, что достать примитивный набор персональных данных сегодня проще простого.

Дело в том, что достать примитивный набор персональных данных сегодня проще простого.

Для рядового же человека получение на его имя такого фальшивого кредита в банке, про который он ничего не знает, выливается в череду очень тяжелых процедур. Это и обращение в заявлением в правоохранительные органы, подача иска в суд с попыткой опротестовать кредит, который не брал.

И все это требует от гражданина не только нервов, но и времени. А также денег. Юристы объясняют, что сейчас сложилась фактически патовая ситуация, когда преодоление всех перечисленных барьеров для обычного гражданина попросту нереально. Разве что в полиции заявление от обманутых граждан скорее всего примут. Но дальше этого дело не пойдет. И пока нет ни одного факта поимки подобных кредитных обманщиков. В суде доказать, что в банке человек не брал кредита, пока также невозможно. Ни один эксперт из опрошенных редакцией не смог вспомнить победу обманутого гражданина в таком процессе за все годы процветания кредитного обмана.

По законопроекту, который вроде бы собираются рассматривать уже в эту сессию, любой гражданин получит право вводить и отменять возможность выдачи на его имя любых кредитов или займов.

Очень удобно и то, что заявку о запрете выдавать гражданину кредит он сам сможет подать через портал «Госуслуги» или банка. В том числе через банковские мобильные приложения или открытые там же личные кабинеты.

Коллеги, знакомые с документом, сообщают, что в Центральном каталоге кредитных историй — базе Банка России — также появится подобная ссылка на запрет выдачи кредитов. А главное, что в случае появления такого запрета закон обяжет все банки и микрофинансовые организации страны отказывать в оформлении кредитов на имя гражданина. В том случае, если подозрительный кредитный договор все же будет заключен, кредиторы не смогут требовать выплаты задолженности и продавать долг коллекторам.

При появлении закона все банки и МФО обяжут отказывать в кредите данному гражданину

Сейчас законопроект, по которому банки смогут обязать принимать отказы граждан от кредитов и переводов, внимательно изучается в соответствующих инстанциях. Банк России прорабатывает инициативу обязать банки по желанию клиента ограничивать ему ряд операций.

Банк России прорабатывает инициативу обязать банки по желанию клиента ограничивать ему ряд операций.

«Представляется, что такая мера должна распространяться на всех клиентов банков и микрофинансовых организаций, — сообщили «РГ» в Банке России. — Технологически такой функционал уже реализован у ряда банков».

Проблема действительно есть. Известно, что Общероссийский народный фронт уже обратился в Банк России с предложением законодательно обязать банки предоставлять пенсионерам услугу добровольного отказа от исходящих онлайн-переводов и платежей. В Банке России тогда ответили, что, по их мнению, такая инициатива должна распространяться на всех клиентов, а не только людей старше 60 лет.

Как отмечают в Банке России, добровольное ограничение ряда операций действенно в случаях, когда клиента финансовой организации провоцируют дистанционно совершить действия с его счетами в пользу злоумышленников, а также в случае оформления злоумышленниками онлайн-займов с использованием персональных данных клиента.

Не платить кредит, заключенный онлайн, нельзя: Нацбанк указал почему

Национальный банк указывает, что оформленный онлайн договор равноценен обычному бумажному договору.

Если вы оформили кредитный договор онлайн, использовав одноразовый пароль, то такой договор равноценен обычному бумажному. По закону однотипный пароль имеет такую же юридическую силу, как и собственноручная подпись или квалифицирована электронная подпись (Закон «Об электронных доверительных услугах»). Поэтому не стоит пренебрегать своими обязательствам по кредиту, если он заключен в онлайн-формате.

У некоторых клиентов финкомпаний вызывает удивление тот факт, что в случае возникновения просрочки по кредиту, заключенному онлайн, информация о них попадает к коллекторам. Так происходят из-за того, что во время заключения договора на вебсайте вы поставили «галочку» напротив строки «подтверждаю согласие на обработку своих персональных данных, в том числе их передачу в бюро кредитных историй»

Такое согласие и является основанием для финансового учреждения передавать информацию о клиенте в коллекторскую компанию, если он не выполняет свои обязательства. В итоге колллектор может звонить по телефону по указанным в анкете номерам телефона и направлять письма клиенту. К тому же информация о вас будет также доступна бюро кредитных историй. В будущем это усложнит получение вами нового кредита.

Такое согласие и является основанием для финансового учреждения передавать информацию о клиенте в коллекторскую компанию, если он не выполняет свои обязательства. В итоге колллектор может звонить по телефону по указанным в анкете номерам телефона и направлять письма клиенту. К тому же информация о вас будет также доступна бюро кредитных историй. В будущем это усложнит получение вами нового кредита.Напоминаем, чтобы не иметь проблем уже после заключения договора, необходимо проверить банк на надежность с помощью сервиса CONTR AGENT

Нацбанк рекомендует внимательно читать условия договора

Особенно, если подписываете его онлайн. Ведь подписывая договор, в том числе с помощью одноразового пароля, вы принимаете на себя обязательство выполнять его условия. Поэтому внимательно прочитайте документы, распечатайте и сохраните экземпляр договора./woman-looking-at-bills-and-receipts-on-floor-83590515-5b47947746e0fb0037fc3fc4.jpg)

В документе должны быть

Важно!

Также обратите внимание, если вы берете кредит, который больше минимальной зарплаты (сейчас 4 723. грн), сроком больше чем на один месяц, то финкомпания должна предоставить вам не только договор, но и паспорт потребительского кредита. В таком паспорте указывается реальная годовая процентная ставка и дополнительные комиссии. Это требования Закона «О потребительском кредитовании».

Актуальные размеры прожиточного минимума и минимальной зарплаты, а также важную информацию относительно уплаты ЕСВ и других налогов можно узнать в модуле «Справочники» ИПС ЛІГА:ЗАКОН, воспользовавшись тестовым доступом

Если финансовая компания нарушила ваши права — жалуйтесь

Если финансовое учреждение не выполняет условия договора, то Нацбанк советует обратиться с жалобой на имя руководства небанковского финансового учреждения. Не получите ответ — обращайтесь к Национальному банку Украины.

Не получите ответ — обращайтесь к Национальному банку Украины.

В ОНФ считают, что призывы не платить по кредитам на основании статьи УК о госизмене могут лишь ухудшить дела заемщика

В социальных сетях и на интернет-форумах распространяется сообщение о том, что россияне придумали способ не платить по банковским кредитам, ссылаясь при этом ни много ни мало на статью Уголовного кодекса РФ о госизмене. Это сообщение вводит граждан в заблуждение относительно их законных прав и обязанностей по кредитному договору, подчеркивают эксперты проекта ОНФ «За права заемщиков». В результате отказ от выплат по кредиту, полученному в российском банке, лишь ухудшит положение дел должника.

Ранее в социальных сетях появились сообщения о том, что несколько жителей Нюрбинского района Якутии направили сотрудникам регионального управления ФСБ письма с обоснованием, почему они отказываются выплачивать кредиты. Вот цитата из такого письма: «Я взял в банке кредит, но тогда я не знал, что учредители банка – иностранные компании, головные офисы которых находятся в странах – участницах НАТО.

Активисты проекта «За права заемщиков» еще год назад, когда впервые увидели эту информацию, обратились за помощью к юристам и получили ответ, что такое обоснование не имеет никакой правовой силы. Но поскольку сообщение вновь обрело популярность и собирает тысячи просмотров, эксперты считают необходимым предупредить граждан, что отказ от выплат по кредиту, полученному в российском банке, со ссылками на ст. 275 Уголовного кодекса РФ («Государственная измена») принесет заемщикам только вред.

«К сожалению, финансовая грамотность заемщиков оставляет желать лучшего. Это сообщение можно было бы рассматривать как шутку, однако наш опыт показывает, что люди могут воспринять эту информацию всерьез и воспользоваться ею для решения своих кредитных проблем», – подчеркивает руководитель проекта ОНФ «За права заемщиков», зампред комитета Госдумы по экономической политике Виктор Климов.

Эксперты проекта ОНФ отмечают, что все банки, осуществляющие свою работу на территории РФ, созданы и действуют в соответствии с требованиями российского законодательства. Иностранные банки могут действовать в стране только через свои дочерние организации, которые зарегистрированы как российские юридические лица. При этом иностранные учредители и их российские дочерние организации не несут ответственности по обязательствам друг друга. А значит, заемщики, заключившие кредитный договор в российском банке с иностранным учредителем, получают кредит и несут обязательства по его погашению перед российским юридическим лицом.

Таким образом, предположения о том, что какие-то абстрактные иностранные юридические лица угрожают безопасности РФ не могут освобождать граждан от исполнения обязательств перед российскими кредитными организациями.

А вот за нарушение обязательств, напоминают эксперты проекта «За права заемщиков», банки на законных основаниях применяют к должникам штрафные санкции за просрочку платежа и уведомляют о просрочке кредитные бюро, что отражается в кредитной истории заемщика. При длительных просрочках банки имеют право привлечь к взысканию долгов коллекторские агентства, а также могут взыскать долги через суд или инициировать процедуру банкротства гражданина.

При длительных просрочках банки имеют право привлечь к взысканию долгов коллекторские агентства, а также могут взыскать долги через суд или инициировать процедуру банкротства гражданина.

Как получить ссуду для оплаты счетов [способы экономии]

Счетов постоянно росли гораздо дольше, чем любой из нас может вспомнить. Еда и аренда — одни из самых основных потребностей человека, и 40% американцев не могут себе их позволить. Неудивительно, что вы ищете ссуды для оплаты счетов.

Мы в DoNotPay хотим, чтобы вы знали, что нет ничего плохого в том, что вы не можете оплатить свои счета. Миллионы людей находятся в одном и том же месте, поэтому не думайте, что вы один в этом.

Если вам нужна помощь в поиске подходящей ссуды для оплаты счетов, DoNotPay может вам помочь.

Как DoNotPay может помочь мне подать заявку на ссуду для оплаты счетов?

DoNotPay поможет вам найти лучшие и наиболее подходящие варианты ссуды по счетам.

- Доступ к приложению DoNotPay через веб-браузер

- Выберите опцию «Корона рельеф».

- Расскажите, какую помощь вы хотели бы получить.

- Сообщите нам основную информацию о себе

Если вы хотите знать, какая информация нам нужна от вас, это довольно просто:

- ФИО

- Ваш адрес проживания

- Ваш электронный адрес

- Обстоятельства, препятствующие оплате счетов

После того, как вы отправите эту информацию, мы предложим вам несколько вариантов, которые, по нашему мнению, лучше всего подходят для ваших конкретных потребностей.

Как видите, весь процесс прост и понятен. Наша главная цель заключалась в том, чтобы сделать наше приложение настолько удобным, чтобы любой, кто знает, как открыть свой браузер, мог с легкостью им пользоваться.

Могу ли я подать заявку на ссуду для оплаты счетов?

Да, вы можете подать заявление на получение ссуды для оплаты счетов. Если вы хотите продолжить с этим вариантом, вам нужно убедиться, что вы выполнили свою домашнюю работу и узнали все возможности и то, что они влекут за собой.

Если вы хотите продолжить с этим вариантом, вам нужно убедиться, что вы выполнили свою домашнюю работу и узнали все возможности и то, что они влекут за собой.

Мы бы не согласились с тем, что этот вариант является лучшим, но если у вас ничего не получается, не стесняйтесь подавать заявку на ссуду. Просто убедитесь, что вы тщательно исследуете это.

Где я могу найти компании, которые выдают ссуды по счетам?

Если вы ищете компании, которые выдают ссуды по счетам, мы рекомендуем вам проверить их.

| Компания | Плюсы | Минусы |

Простые зеленые ссуды |

|

|

GovLoans |

|

|

Банк США |

|

|

Списание государственного долга |

|

|

Убедитесь, что вы тщательно изучили каждый бизнес, прежде чем подавать заявку на ссуду. Не забудьте спросить, какие у вас есть варианты и что они влекут за собой — это самая важная часть всего процесса.

Не забудьте спросить, какие у вас есть варианты и что они влекут за собой — это самая важная часть всего процесса.

Как мне лучше понять свои счета?

Большинство американцев не могут полностью понять, что должны означать определенные позиции на их счетах. Что еще хуже, есть тысячи разных вещей, за которые вам могут выставить счет.

Мы считаем, что каждый должен понимать свои счета, не прилагая к этому больших усилий.К сожалению, пока что это не так. Такое ощущение, что понимание счетов зарезервировано для людей с самым высоким уровнем образования.

Если вы хотите лучше разобраться в своих счетах за коммунальные услуги, мы составили список некоторых из наиболее распространенных элементов, которые вы в них можете найти:

Товар | Что это означает |

Энергопотребление | В этом разделе вашего счета будет показано, сколько энергии вы израсходовали за последний платежный цикл. Также часто здесь отображается сумма, которую вы заплатили за предыдущий счет. Если вы получаете газ и электроэнергию от одного и того же поставщика, в этом разделе отобразятся оба. Также часто здесь отображается сумма, которую вы заплатили за предыдущий счет. Если вы получаете газ и электроэнергию от одного и того же поставщика, в этом разделе отобразятся оба. |

Комиссия за распространение | Эти сборы состоят из двух сборов: первый — за обслуживание проводов и труб, используемых для передачи энергии от генератора в ваш дом. Вторая плата — это расходы на строительство и эксплуатацию. |

Комиссия за передачу | Плата за передачу покажет вам, сколько стоит доставить энергию, которую вы потребляете от генератора, до вашего дома.Эта плата также частично включает стоимость обслуживания труб и проводов. Газ и электричество, которые вы потребляете, передаются по проводам и трубам, поэтому важно, чтобы они содержались в хорошем состоянии. |

Использование воды | В счете за воду вы сможете увидеть, сколько воды вы израсходовали за последний платежный цикл. Также вероятно, что вы найдете диаграмму, в которой, например, ваше потребление воды сравнивается с потреблением воды вашим соседом. Он должен помочь вам лучше понять свои привычки. Также вероятно, что вы найдете диаграмму, в которой, например, ваше потребление воды сравнивается с потреблением воды вашим соседом. Он должен помочь вам лучше понять свои привычки. |

Оптовые цены | Ваш поставщик должен платить за энергию, которую вы потребляете, и в этом разделе будет показана точная сумма, которую он платит. |

Оптовые затраты — это не шутка — они росли до точки невозврата с годами. Нет никаких признаков того, что они скоро остановятся.

Хотя это правда, что ваш поставщик должен платить больше, мы не думаем, что это нормально, если он взимает с вас такую же высокую плату, как он.Такие люди, как вы, изо всех сил пытаются свести концы с концами в конце каждого месяца, и с постоянно растущими расходами не похоже, что общая ситуация улучшится.

Единственное, что хорошо в жизни в наши дни, — это то, что рынок наполнен конкуренцией. Например, если вы хотите уменьшить свои счета за кабельное или интернет-соединение, вы можете просто сменить провайдера и выбрать более дешевый. Однако то, что купюры дешевле, не означает, что они дешевые.

Но не расстраивайтесь — есть много разных способов сократить расходы или найти помощь в оплате счетов. Первое, что вы должны сделать, чтобы исправить ситуацию, — это поискать ошибки в своих счетах.

Как только вы начнете более внимательно анализировать свои счета, вы заметите, как часто они появляются. Вам следует быть начеку:

- Услуги, которые вы отменили, но все равно получили оплату

- Услуги, которые вы видите впервые

- Услуги, которых вы даже не получали

- Дубликаты

Услуги, которые вы отменили, но с вас сняли плату за

Отменив услугу, не забудьте найти ее в следующем счете. Чаще, чем любая компания хотела бы признать, они даже не удаляют эту услугу из ваших счетов. Не позволяйте им завышать цену — компании, которые хотят воспользоваться вами, полагаются на халатность потребителей.

Услуги, которые вы видите впервые

Проверьте все свои счета за услуги, которых вы никогда раньше не видели. Если вы заметите один из них, немедленно позвоните в службу поддержки клиентов компании. Не ждите — если вы оставите жалобу слишком долго, они могут сказать вам, что ваша жалоба недействительна, потому что прошло слишком много времени.

Услуги, которых вы никогда не получали

Если вам случится столкнуться с услугой, которую вы даже не получали, без колебаний свяжитесь с компанией. Попросите их объяснить, какой должна быть эта услуга и почему с вас взимается плата. Бороться за свое право!

Дубликаты

Дубликаты товаров — это наиболее распространенный тип ошибки, которую вы можете встретить в счетах. Вы будете очень удивлены, увидев, как часто они попадают к вашему счету.Их также очень легко обнаружить, так что не упускайте их из виду.

Если вы не чувствуете, что у вас есть все необходимое, чтобы обнаружить все эти различные ошибки, вы всегда можете связаться с консультантом по правам потребителей. Эти консультанты являются экспертами в своем деле, поэтому не удивляйтесь, если они обнаружат три ошибки за две секунды.

Могу ли я вести переговоры по своим счетам?

Да, вы можете попытаться обсудить свои счета. Если вы из семьи с низким доходом, вы лучший кандидат для достижения оптимальных результатов.

Использование DoNotPay — самый простой способ согласовать ваш счет. Войдите в приложение через свой веб-браузер, чтобы узнать, чем мы можем вам помочь.

Если вы считаете, что ведение переговоров по счетам является для вас наиболее подходящим вариантом, знайте, что есть несколько способов решить этот вопрос:

| Варианты финансовой помощи | Как это сделать |

Консультант по правам потребителей |

|

Цена переговоров |

|

Организации, помогающие оплачивать счета |

|

Поскольку эти варианты требуют много времени, мы рекомендуем использовать DoNotPay.Наша цель — максимально упростить для вас весь этот процесс, и мы всегда заботимся о ваших интересах.

Могу ли я попросить о продлении срока моих счетов?

Да, если вы считаете, что запрос о продлении срока для ваших счетов является оптимальным вариантом для ваших нужд, вы можете смело это сделать. Не стесняйтесь обращаться за помощью!

Вы должны знать, что есть несколько вариантов, когда дело доходит до запроса даты продления:

- Делаем это лично

- Звонок в службу поддержки клиентов

- Отправка письма

Если у вас нет времени терять зря, то отправка письма будет лучшим способом решения этого вопроса.DoNotPay может помочь вам сгенерировать письмо всего за несколько простых шагов:

- Войдите в приложение через веб-браузер

- Выберите опцию «Корона рельеф».

- Сообщите нам, каким образом вы хотели бы, чтобы мы вам помогли

- Сообщите нам основную информацию о себе

- Расскажите, почему вы не можете оплатить счета

После того, как вы выполните эти шаги, процесс займет до 48 часов.Обычно это занимает намного меньше времени, потому что мы знаем, каково это — оказаться в чрезвычайной ситуации. Мы хотим сделать этот процесс максимально плавным.

Если вы хотите, чтобы мы отправили письмо вместо вас, дайте нам знать. Вам не нужно беспокоиться о том, как будет отрываться письмо — мы писали письма давно и к настоящему времени стали в этом экспертами.

Самое важное в написании письма — это то, что оно должно быть разумным для принимающей стороны. С уважением относясь к вашим интересам, мы заверяем вас, что ваша проблема находится в надежных руках.

Могу ли я попросить об отказе от платы за просрочку платежа по моим счетам?

Да, если вы считаете, что просьба об отказе от уплаты штрафов за просрочку платежа — лучший вариант, сделайте это. Однако вы должны знать, что есть несколько способов попросить об этом. Вы можете сделать это по:

- Консультация юриста

- Консультации консультанта по правам потребителей

- Личная встреча

- Звонок в службу поддержки вашего поставщика

- Отправка письма

Если у вас мало времени, чтобы терять время, не стоит думать о том, чтобы позвонить в службу поддержки поставщика или пойти туда лично, но если вы хотите позвонить в любом случае, DoNotPay может помочь вам избежать очереди.

Если у вас недостаточно денег для покрытия ваших счетов, вы, вероятно, также не сможете позволить себе консультацию юриста.

В этом случае лучшим и самым беспроблемным вариантом было бы отправить письмо. Как мы уже упоминали, DoNotPay может помочь вам в этом. Все, что вам нужно сделать, это предоставить нам основную информацию о себе и позволить нам сделать более тяжелую часть работы за вас. Мы можем отправить письмо вместо вас, если вы чувствуете, что это облегчит вам ситуацию.

Могу ли я оплатить счет кредитной картой?

Да, если оплата счета кредитной картой кажется вам наиболее подходящим вариантом, вы можете это сделать. Единственное, о чем вы должны знать, — это серьезный ущерб, который вы можете нанести по кредитному рейтингу. Если у вас накопился такой большой счет, что на данный момент он огромен, мы бы не рекомендовали этот вариант. Вы можете свободно использовать свою кредитную карту, если стоимость ваших счетов приемлемая.

Как я могу эффективно сократить свои счета?

Если вы хотите уменьшить свои счета, существует множество способов добиться этого.Принятие более экономичных привычек в конечном итоге сэкономит вам много денег.

Если вы ищете лучший способ снизить ежемесячные счета, попробуйте один из следующих:

- Поменяйте поставщика энергии. Есть так много разных поставщиков энергии, из которых можно выбирать. Конкуренция достаточно высока, и вы можете использовать это в своих интересах. Ищите поставщиков, которые взимают меньше, чем ваш текущий, и вы начнете экономить много денег.

- Сэкономьте на воде.Вы не можете сменить поставщика воды, но можете убедиться, что сократили расходы. Например, вы можете перейти на эффективную насадку для душа, установить водомер и перестать принимать ванны. Мы знаем, что ванна приятнее душа, но она не так экологична, как душ, и опустошит ваш кошелек.

- Позвоните своему оператору домашнего телефона. Если вы хотите уменьшить счет за домашний телефон, вы можете позвонить в службу поддержки компании и договориться о цене.Если они откажутся его сокращать, это позволит вам искать более дешевого провайдера.

- Старайтесь вовремя оплачивать счета. Чем раньше вы оплатите счета, тем лучше для вашей финансовой стабильности. Если вы позволите своим счетам накапливаться с течением времени, первоначальная сумма будет увеличиваться до тех пор, пока вы не сможете оплатить их без финансовой помощи.

- Прекратите пользоваться сушильными барабанами, чтобы снизить счета за коммунальные услуги. Сушилки для белья, вероятно, являются самым большим сливом энергии, который вы найдете в своем доме.Вместо использования этой машины начните сушить белье на улице или на вешалке. Это займет намного больше времени, но в конце месяца оно того стоит.

- Начните использовать энергоэффективные лампочки. В наши дни они не стоят много, поэтому, если вы можете в них вложить деньги, делайте это немедленно. Знаете ли вы, что энергоэффективные лампочки служат до десяти раз дольше, чем традиционные? Замените старые лампочки на эти, чтобы снизить счета.

- Замените традиционные машины на энергоэффективные. Рынок заполнен энергоэффективными морозильниками, посудомоечными машинами, холодильниками, стиральными машинами и т. Д. Они не так дороги, как раньше, и потребляют гораздо меньше энергии, чем традиционные версии.

- Держите двери и окна закрытыми зимой и летом. Если летом вы будете держать окна и двери открытыми, то в ваш дом будет попадать горячий воздух, что приведет к более частому использованию кондиционера.Это также работает и наоборот — не позволяйте холодному зимнему воздуху проникать внутрь, потому что вы включите отопление. Ваши счета за электричество будут зашкаливать, поэтому убедитесь, что все закрыто.

Есть ли другой способ, которым DoNotPay может мне помочь?

DoNotPay имеет множество различных функций, которые позволяют нам помочь вам, когда вам это нужно больше всего. Проверьте наше приложение через свой веб-браузер, чтобы быть в курсе наших последних услуг.

Помимо прочего, DoNotPay может помочь вам с:

Do Not Pay — Программа конфиденциальности

В январе 2013 года президент подписал Закон 2012 года об устранении ненадлежащих платежей и улучшении восстановления (IPERIA), в котором систематизированы текущие усилия по разработке и усилению мер, предпринимаемых федеральным правительством для предотвращения, растраты, мошенничества и злоупотреблений в федеральных расходах.

В августе 2013 года Управление управления и бюджета (OMB) выпустило меморандум M-13-20, чтобы гарантировать полную защиту частной жизни при одновременном сокращении неправомерных платежей с помощью инициативы Do Not Pay (DNP). Кроме того, DNP соблюдает Закон о конфиденциальности 1974 г. и другие законы, касающиеся использования, ведения и раскрытия записей.

Уведомления о системе учета (СОРН)

Система записей определяется Законом о конфиденциальности 1974 года как «группа любых записей, находящихся под контролем какого-либо агентства, из которых информация извлекается по имени человека или по некоторому идентификационному номеру, символу или другому определенному конкретному назначенному к человеку.”

Правила, освобождающие системы записей от определенных требований Закона о конфиденциальности, содержатся в 28 CFR Part 16, Subpart E. Ниже приводится список систем записей, поддерживаемых DNP и агентствами-первоисточниками, которые подпадают под действие Закона о конфиденциальности 1974 года.

Credit Alert System (CAIVRS) — CAIVRS состоит из данных следующих агентств:

- Департамент образования (образования)

Департамент жилищного строительства и городского развития (HUD)

Министерство юстиции (DOJ) — Система принудительного взыскания долгов, JUSTICE / DOJ-016

Управление малого бизнеса (SBA) — SBA 21 — Ссудная система и SBA 20 — Дело о ссуде на случай стихийных бедствий

U.S. Министерство сельского хозяйства (USDA)

по делам ветеранов (VA) — Закон о конфиденциальности VA Система записей, компенсаций, пенсий, образования и реабилитации — VA (58VA21 / 22/28)

Некоторые агентства в настоящее время находятся в процессе подтверждения своих применимых CAIVRS SORN и повседневного использования, которые позволяют раскрывать информацию DNP. Ссылки на эти SORN будут публиковаться по мере их идентификации.

Программа взаимозачета казначейства (TOP) Проверка долга Министерства финансов — FMS .014 — Операционная система взыскания долга

Записи регистрации и исключения объектов SAM (именуемые в IPERIA системой списков исключенных сторон) Управления общих служб (GSA)

Список исключенных лиц и организаций Управления генерального инспектора Министерства здравоохранения и социальных служб (HHS) — нарушения программы здравоохранения

Казначейство / фискальная служба.017 — Не платите записи проверки платежа

Различия между графиками хранения записей источника данных или другими ограничениями (например, обычное использование) и казначейством / бюро фискальной службы .023 SORN будут перечислены ниже.

7 октября 2012 г. министр финансов издал приказ казначейства 136–01, учредив в рамках министерства финансов Бюро фискальной службы (фискальной службы). Новое бюро объединило бюро, ранее известные как Служба финансового управления (FMS) и Бюро государственного долга (BPD).2 октября 2013 г. Фискальная служба опубликовала окончательное правило, согласно которому ссылки в 31 CFR Часть 202-391 были изменены с «FMS» или «BPD» на «Fiscal Service».

Окончательное правило (2 октября 2013 г.)

Соглашения о компьютерном сопоставлении (CMA)

Программа компьютерного сопоставления требуется Законом о конфиденциальности для любого компьютеризированного сравнения двух или более автоматизированных систем записей или системы записей с нефедеральными записями с целью установления или проверки права на участие или соответствия в отношении денежных средств. помощь в натуральной форме или выплаты в рамках федеральных программ льгот.

До 5 U.S.C. § 552a (o), любая запись, содержащаяся в системе записей, может быть раскрыта только агентству-получателю или нефедеральному агентству для использования в компьютерной программе сопоставления в соответствии с CMA. Ниже приведены компьютерные программы сопоставления DNP, опубликованные в Федеральном реестре, и другая соответствующая документация:

DNP CMA с центрами HHS для услуг Medicare и Medicaid (CMS)DNP CMA с HUD

Процесс корректировки данных

Закон об устранении неправомерных платежей и улучшении восстановления от 2012 года (IPERIA) требует, чтобы DNP описала процесс исправления данных на своем веб-сайте.Всякий раз, когда агентство-первоисточник получает запрос на исправление данных, оно может следовать существующему процессу обработки таких запросов в соответствии с применимыми законами, нормативными актами или политиками. Агентство незамедлительно рассмотрит запрос и примет решение. Если агентство определяет, что данные необходимы, данные будут исправлены как в исходном агентстве, так и на портале DNP, чтобы избежать расхождений между двумя версиями одного и того же набора данных.

Просьба направлять любые запросы на исправление данных агентства-первоисточника соответствующему агентству-первоисточнику.Источники данных и соответствующие агентства перечислены ниже:

Таблица может прокручиваться на экранах меньшего размера

Что нужно знать о ссуде до выплаты жалованья и ссуде на право собственности на автомобиль

Если вам нужны быстрые наличные, чтобы справиться с чрезвычайной ситуацией, счетами или арендной платой, ссуда до зарплаты или ссуда на покупку автомобиля могут быть соблазнительными. Но это дорогие займы, и они могут заманить вас в долговую ловушку. Узнайте, как они работают и о других возможных способах быстрого получения денег или кредита.

Что нужно знать о ссудах до зарплаты

Ссуды до зарплаты — это небольшие краткосрочные ссуды. Обычно они стоят 500 долларов или меньше и обычно должны быть возвращены в течение двух-четырех недель. Также называемые ссудами наличными, они легальны в большинстве штатов.

Чтобы получить ссуду до зарплаты, вы даете кредитору личный чек на сумму, которую хотите взять в долг, плюс комиссию кредитора. Или вы разрешаете кредитору снимать сумму ссуды плюс комиссионные с вашего банковского счета в электронном виде. Если вы не погасите ссуду вовремя, кредитор может обналичить чек или дебетовать ваш счет электронным способом.

Ссуды до зарплаты — дорогое удовольствие. Кредиторы обычно берут от 10 до 30 долларов за каждые 100 долларов взаймы. По типичной двухнедельной ссуде до зарплаты комиссия в размере 15 долларов США за 100 долларов США соответствует годовой процентной ставке (APR) в размере 391%. Годовая процентная ставка показывает, сколько вам стоит занять деньги на один год. Для сравнения, средняя годовая процентная ставка по кредитным картам составляет 15%.

Вот как работает типичная ссуда до зарплаты:

- Вы хотите занять 500 долларов. Кредитор предлагает вам двухнедельную ссуду.Комиссия составляет 15 долларов за каждые 100 долларов в долг. Так что ваш гонорар составит 75 долларов.

- Вы даете кредитору чек на 575 долларов или разрешаете кредитору дебетовать ваш банковский счет электронным способом. Кредитор дает вам 500 долларов наличными.

- Через две недели вы платите кредитору 575 долларов. Кредитор может либо дебетовать ваш банковский счет, обналичивать ваш чек, либо принимать от вас наличные или другие платежи, в зависимости от того, как вы согласились выплатить ссуду.

- Итог: вы заплатили 75 долларов, чтобы занять 500 долларов на две недели.

Затраты увеличиваются в связи с пролонгацией. Если вы не можете погасить ссуду в срок, многие кредиторы позволят вам продлить срок погашения еще на две или четыре недели, но вы должны будете заплатить еще одну комиссию. Это «опрокидывание». Каждый раз, когда вы продлеваете ссуду, кредитор будет взимать с вас новую комиссию, и вы все равно будете должны всю первоначальную задолженность. При пролонгации стоимость кредита растет очень быстро.

Вот как работает типичный ролловер:

- Используя приведенный выше пример, в первоначальный срок вы не платите, а вместо этого продлеваете двухнедельную ссуду в размере 500 долларов.Ролловер обойдется вам еще в 75 долларов.

- Эти 75 долларов добавляются к 575 долларам, которые вы уже должны, так что теперь вы должны 650 долларов.

- В результате пролонгации ваши затраты по займу от 500 долларов на четыре недели до 150 долларов.

Если вы пролонгируете ссуду несколько раз, вы можете заплатить сотни долларов в качестве комиссионных, но все равно будете должны первоначальную сумму, которую вы взяли в долг.

Что нужно знать о ссуде на покупку автомобиля

Ссуды под залог автомобиля, часто называемые просто ссудой под залог, также являются краткосрочными ссудами.Обычно они длятся 15 или 30 дней. Кредиты используют ваш автомобиль, грузовик, мотоцикл или другое транспортное средство в качестве залога. Обычно они составляют от 25% до 50% от стоимости автомобиля.

Чтобы получить ссуду под залог автомобиля, вы должны передать кредитору право собственности на свой автомобиль. Обычно вам необходимо иметь автомобиль бесплатно и без разрешения, но некоторые кредиторы заберут ваш титул, если вы выплатили большую часть своей ссуды. Кредитор захочет увидеть автомобиль, удостоверение личности с фотографией и свидетельство о страховании. Многие кредиторы также хотят иметь дубликат ключей от автомобиля.

Если вы получите титульный ссуду, вы не получите право собственности на автомобиль до тех пор, пока не вернете взятую сумму, а также финансовые сборы кредитора и любые другие сборы.

Ссуды на покупку автомобиля стоят дорого. Ссуды обычно имеют среднемесячную комиссию за финансирование в размере 25%, что соответствует годовой процентной ставке около 300%. Правовые кредиторы часто добавляют к сумме ссуды другие сборы, такие как сборы за обработку, оформление документов и выдачу ссуды. Возможно, вам также придется покупать надстройки, например, тарифный план на дороге.Если вам придется платить дополнительные комиссии и покупать надстройки, стоимость вашего кредита будет выше.

Вот как работает типичный кредит на покупку автомобиля:

- Вы хотите занять 1000 долларов США на 30 дней.

- Комиссия за финансирование составляет 25%. Это означает, что вам нужно заплатить 250 долларов, чтобы занять 1000 долларов.

- Вы даете кредитору право собственности на вашу машину, а кредитор дает вам 1000 долларов наличными.

- Когда пришло время выплатить кредитору в течение 30 дней, вы должны заплатить 1250 долларов, плюс любые другие сборы, взимаемые кредитором.

Затраты увеличиваются с пролонгацией. Как и в случае ссуды до зарплаты, если вы не можете погасить титульный ссуду в срок, кредитор может позволить вам переложить ее на новую ссуду. Но пролонгация ссуды увеличит проценты и комиссионные к сумме вашей задолженности.

Вот как работает типичная процедура пролонгации титульного займа:

- Используя приведенный выше пример, в первоначальный срок вы не платите, а вместо этого продлеваете 30-дневную ссуду в размере 1000 долларов США еще на 30 дней. В результате пролонгации к сумме вашей задолженности добавятся еще 250 долларов США в виде финансовых сборов, а также любые другие сборы.

- Эти 250 долларов добавляются к 1250 долларам, которые вы уже должны, так что теперь вы должны 1500 долларов плюс любые другие сборы, которые кредитор может взимать за пролонгацию.

- В результате пролонгации ваши затраты по займу в размере 1000 долларов США на 60 дней составят как минимум 500 долларов США.

Вы можете потерять свой автомобиль. Если вы не можете выплатить задолженность, кредитор может изъять ваше транспортное средство, даже если вы производили частичные платежи. Когда вы получаете ссуду, некоторые кредиторы настаивают на установке глобальной системы позиционирования (GPS) и устройств прерывания запуска, чтобы они могли удаленно определять местонахождение транспортного средства и отключать его систему зажигания, что упрощает повторное владение.

После того, как кредитор вернет ваш автомобиль, он может продать его, оставив вас без транспортировки. В некоторых штатах кредиторы могут оставить себе все деньги, полученные от продажи автомобиля, даже если они получат больше, чем вы должны.

Какую информацию мне следует искать, если я подаю заявление на получение выплаты до зарплаты или титульной ссуды?

Федеральный закон рассматривает ссуды до зарплаты и титульные ссуды как другие виды кредита: кредиторы должны сообщить вам стоимость ссуды в письменной форме до того, как вы подпишете кредитный договор. Они должны сообщить вам размер финансовых сборов в долларах и годовую процентную ставку в процентах.Годовая процентная ставка зависит от того, сколько денег вы занимаетесь, ежемесячных финансовых сборов, сборов, которые вам придется заплатить (например, сборов за обработку, сборы за документы и другие сборы), а также от того, на какой срок вы занимаете деньги. Используйте годовую процентную ставку, чтобы сравнить стоимость заимствования денег у разных кредиторов. Это самый ясный способ узнать, насколько дорогая ссуда.

Обязательно внимательно прочтите кредитный договор, чтобы узнать, есть ли другие расходы или комиссии. Они могут включать плату за поздний или возвратный чек. Также могут взиматься комиссии за пролонгацию кредита.

Кроме того, узнайте у генерального прокурора штата или регулирующего органа штата о законах о выплате заработной платы и правовом ссуде в вашем штате. Ряд штатов защищает людей от дорогостоящего кредитования до зарплаты с помощью небольших предельных ставок по ссуде или других мер. Многие штаты также требуют, чтобы кредиторы имели лицензию, если они работают в штате.

Возможные альтернативы ссуде до зарплаты и ссуде на покупку автомобиля

Вот несколько менее дорогих и менее рискованных вариантов получения ссуды до зарплаты и под залог автомобиля:

- Попросите вашего работодателя получить аванс в счет зарплаты. Ваш работодатель может пожелать дать вам деньги, которые вы уже заработали, но еще не получили. Например, если вы проработали семь дней, но ваша следующая запланированная зарплата не должна быть выплачена еще через пять дней, ваш работодатель может заплатить вам за эти семь дней. Это не заем. Он будет вычтен из вашей следующей зарплаты.

- Попросите у ваших кредиторов больше времени , чтобы погасить их. Возможно, они захотят работать с вами. Если они предлагают продление ваших счетов, узнайте, будут ли они взимать с вас плату за эту услугу — через просрочку платежа, дополнительную финансовую плату или более высокую процентную ставку.

- Попробуйте , чтобы получить ссуду в кредитном союзе. Кредитные союзы обычно предлагают более низкие процентные ставки, чем банки или другие кредиторы, а некоторые федеральные кредитные союзы предлагают «альтернативные ссуды до зарплаты» или «PAL» для небольших ссуд. Ссуды PAL намного дешевле, чем ссуды до зарплаты или ссуды на покупку автомобиля. Некоторые учрежденные государством кредитные союзы предлагают ссуды, аналогичные ссудам PAL.

- Посетите общественный банк. Местные банки могут предлагать более мелкие ссуды с более легкими условиями погашения, чем крупные региональные и национальные банки.Поговорите с небольшим банком в вашем районе, чтобы узнать, можете ли вы претендовать на получение ссуды.

- Используйте возврат налога. Если вы думаете, что вам может прийти возврат налога, подайте заявку как можно скорее. IRS сообщает, что обычно выдает возврат в течение 21 дня или меньше, если вы подаете заявку в электронном виде. Попросите IRS перевести деньги на ваш банковский счет.

- Получите помощь в управлении долгом. Кредитный консультант может помочь вам справиться с долгом. Некоммерческие группы в каждом штате предлагают людям рекомендации по кредитованию бесплатно или по низкой цене.Вы также можете уточнить у своего работодателя, кредитного союза или жилищного управления бесплатные или недорогие программы кредитного консультирования.

- Обратитесь за помощью к семье и друзьям. Может быть трудно занять деньги у семьи или друзей, но это того стоит, чтобы избежать получения или пролонгации ссуды до зарплаты или титульного займа.

- Местные благотворительные организации и церкви. Благотворительные организации, церкви и другие религиозные центры часто предлагают финансовую и другую бесплатную помощь членам сообщества, попавшим в затруднительное положение.Это то, чем они занимаются, и просить о помощи — это нормально.

Что делать, если я служу в армии?

Если вы служите в армии, Закон о предоставлении военного займа защищает вас и ваших иждивенцев. Закон ограничивает годовую процентную ставку по многим типам кредитов, включая ссуды до зарплаты, ссуды на покупку автомобиля, личные ссуды и кредитные карты, до 36%. Закон также предписывает кредиторам предоставлять вам информацию о ваших правах и стоимости ссуды.

Военные также предлагают финансовую помощь и помощь в управлении вашими деньгами.Если вы столкнулись с финансовыми проблемами, поговорите с личным финансовым менеджером (PFM) о возможных вариантах. Вам нужно больше времени для оплаты счетов или возможного аванса на зарплату? Вы хотите поговорить с сертифицированным кредитным консультантом об управлении своими деньгами? Вам нужна помощь от общества помощи военным? Позвоните в службу поддержки Military OneSource Министерства обороны США по телефону 1-800-342-9647, чтобы обсудить альтернативы. Посетите MilitaryConsumer.gov, чтобы узнать больше.

Сообщить о мошенничестве или обмане

Если вы считаете, что кредитор до выплаты жалованья или кредитор на автомобиль был нечестным, обратитесь к генеральному прокурору штата или в государственную службу защиты прав потребителей.Сообщите также Федеральной торговой комиссии по телефону ReportFraud.ftc.gov. FTC не рассматривает индивидуальные жалобы, но ваш отчет помогает правоохранительным органам выявлять закономерности правонарушений и может привести к расследованию.

Что произойдет, если вы не заплатите студенческие ссуды?

Студенческие ссуды — одно из самых серьезных финансовых затруднений, с которыми сталкиваются многие молодые американцы. Но что произойдет, если вы не заплатите студенческие ссуды?

Осуществление этих платежей в дополнение к другим финансовым обязательствам может быть сложной задачей.В результате каждый год более 1 миллиона заемщиков по студенческим займам становятся неплатежеспособными.

Кроме того, исследование Федеральной резервной системы показало, что почти каждый пятый получатель студенческой ссуды задерживает выплаты по крайней мере на 90 дней.

К сожалению, невыплата по студенческому кредиту может иметь множество негативных последствий, включая удержание заработной платы, снижение вашего кредитного рейтинга или приостановление действия вашей профессиональной лицензии.

К счастью, есть шаги, которые вы можете предпринять, чтобы предотвратить это, поэтому действуйте как можно раньше, если вам сложно выплатить кредит.

Что произойдет, если вы не заплатите студенческую ссуду?

Неуплата государственного или частного студенческого долга может иметь серьезные негативные последствия для вашего общего финансового положения.

В первый день после пропущенного платежа по кредиту ваша ссуда становится просроченной, и так будет оставаться до тех пор, пока ваши платежи не будут обновлены. Каждый пропущенный платеж также может привести к штрафу за просрочку платежа.

Просроченные федеральные студенческие ссуды не сообщаются кредитным бюро до тех пор, пока они не просрочены более чем на 90 дней.У вас есть шанс наверстать упущенное, прежде чем это отрицательно скажется на вашей кредитной истории. Но в случае частных займов ваш кредитор может сообщить об этом в кредитные бюро уже через 30 дней после просрочки.

Наличие просроченных платежей в вашем кредитном отчете может негативно повлиять на ваш кредитный рейтинг и затруднить открытие кредитной карты, займ денег или даже получение квартиры.

Если вы сможете получить ссуду , вы, вероятно, заплатите более высокие процентные ставки.

Чем дольше просрочены ваши ссуды, тем хуже становятся последствия.После того, как ваши прямые федеральные займы просрочены более чем на 270 дней, они переходят к дефолту.

Для других ссуд этот процесс происходит намного быстрее. По частным студенческим ссудам наступает дефолт через 120 дней, а по ссудам Federal Perkins может быть выполнен дефолт сразу после пропущенного платежа.

После того, как вы введете значение по умолчанию, вы можете столкнуться с множеством последствий.

Ваш кредит получит гораздо больше убытков, чем просто просроченный платеж. Вы также можете столкнуться с удержанием заработной платы или другим судебным иском.

Примечание. Выплаты по федеральному студенческому кредиту в настоящее время приостановлены из-за чрезвычайных мер со стороны федерального правительства в ответ на пандемию COVID-19. Приемлемые кредиты помещаются в автоматическую отсрочку с временной процентной ставкой 0% до 30 сентября 2021 года. Если вы не будете вносить платежи в течение этого времени, ежемесячные платежи не требуются и не будут иметь никаких последствий.

Можете ли вы избавиться от студенческой ссуды?

Обычно единственный способ избавиться от студенческих ссуд — заплатить их.

Федеральные студенческие ссуды не похожи на другие долги, срок давности которых истек, и которые в конечном итоге выпадают из вашего кредитного отчета, если вы их не платите. Федеральные студенческие ссуды не имеют срока давности, а это означает, что правительство может пытаться взыскать их деньги столько, сколько они захотят.

В отличие от других долгов, студенческие ссуды редко погашаются во время банкротства (хотя есть некоторые заметные исключения).

Один из очевидных способов избавиться от федеральных студенческих ссуд без их полной выплаты — это получить право на прощение или выплату студенческих ссуд.

Типы прощения и освобождения включают:

Имейте в виду, что программы прощения часто требуют, чтобы вы вносили своевременные платежи в течение определенного количества лет. Эти программы не избавят вас от совершения хотя бы некоторых платежей.

Важно отметить, что частные студенческие ссуды работают немного иначе. Частные студенческие ссуды не подходят для программ прощения.

Срок исковой давности для частных студенческих ссуд определяется на уровне штата, а это означает, что вы можете достичь точки, когда ваш кредитор больше не сможет предпринимать юридические действия для взыскания суммы ссуды.Однако долг может быть отправлен в коллекторскую компанию.

Имейте в виду, что ссуда останется в вашем кредитном отчете в течение семи лет с даты первого просрочки, что может создать проблемы в других сферах вашей жизни.

Последствия невыполнения обязательств по студенческой ссуде

Вот несколько примеров того, что может случиться, если вы не выплатите студенческий ссуду.

1. Комиссия за просрочку платежа

Если вы опаздываете на 30 дней по федеральному студенческому кредиту, вы обычно столкнетесь с пени за просрочку в размере до 6% от суммы, которая должна была быть выплачена и не была выплачена.Таким образом, если вы должны просрочить выплату в размере 350 долларов, вам, возможно, придется доплатить до 21 доллара сверх существующего платежа по студенческому кредиту.

Частные студенческие ссуды имеют аналогичные штрафы за просрочку платежа, но не стандартизированы. В этом случае вы будете платить либо заранее определенный процент, либо фиксированную комиссию, в зависимости от того, какая из них выше.

2. Более низкий кредитный рейтинг

По прошествии определенного количества дней кредитор может сообщить о проблеме в кредитные бюро, что может отрицательно повлиять на ваш кредитный рейтинг.

Это может повлиять на вашу жизнь несколькими способами, в том числе затруднить получение кредитной карты, покупку автомобиля и получение ипотеки.

Если вы получили одобрение с плохой кредитной историей, вы, вероятно, столкнетесь с более высокими процентными ставками.

Служба ссудысообщит о ваших просроченных платежах в кредитные бюро, если у вас 30 дней просрочки по частным студенческим ссудам и 90 дней по федеральным студенческим ссудам.

3. Потерянные выплаты по кредиту

Вы больше не имеете права на отсрочку или отсрочку после невыполнения обязательств по федеральным студенческим займам.

Вы также больше не сможете выбирать свой план погашения и, возможно, вместо этого вам придется перейти на план погашения, ориентированный на доход.

В свою очередь, это ограничивает вашу гибкость погашения в будущем.

4. Удержание из заработной платы

С удержанием заработной платы кредитор может удерживать до 15% от каждой зарплаты для получения федеральной студенческой ссуды, не обращаясь к вам в суд. В случае частных студенческих ссуд дополнительные выплаты могут составлять до 25% от вашей заработной платы. Они могут продолжать делать это до тех пор, пока ваш студенческий заем не будет выплачен полностью или вы не удалите его по умолчанию.

Примечание. Коллекторским агентствам в настоящее время запрещено удерживать заработную плату из-за программы по облегчению выплаты студенческих ссуд COVID-19.Это действует как минимум до 30 сентября 2021 года.

5. Кредит отрицательного воздействия

Мы уже упоминали, что просроченные платежи могут повредить вашему кредитному рейтингу. Но дефолт только усугубляет проблему и может привести к еще большему падению вашего кредитного рейтинга.

Даже если у вас заранее был хороший кредит, он может поставить вас в «плохой» диапазон.

6. Удержать возврат налога

В некоторых случаях неисполнения обязательств по федеральному студенческому кредиту правительство может получить возврат налога.

В некоторых штатах также действуют законы, согласно которым гарантийным агентствам штата разрешается также получать возмещение подоходного налога штата.

Это может стать серьезным финансовым ударом, если вы сильно зависите от возврата налогов.

Примечание. Коллекторским агентствам в настоящее время запрещено удерживать возврат налога заемщику из-за усилий по облегчению выплаты студенческого кредита COVID-19. Это действует как минимум до 30 сентября 2021 года.

7. Cosigner принимает участие

Соруководитель несет равную ответственность за погашение студенческой ссуды.

В случае невыполнения обязательств кредитор обратится к вашему партнеру, и он должен будет начать производить платежи.

Это также может негативно повлиять на кредитоспособность соавтора, и им может быть труднее получить право на получение будущих займов или рефинансировать существующие.

Cosigners довольно распространены в случае частных студенческих ссуд. Но соучастник может не осознавать, что может случиться, если вы не заплатите свои студенческие ссуды.

8. Получены выплаты по социальному обеспечению

Невыполнение обязательств может отрицательно сказаться на вашем пенсионном плане, по крайней мере, в отношении федеральных студенческих ссуд.

Известный как пособие по социальному обеспечению, государство может брать до 15% вашего пособия по социальному обеспечению. Хотя это не относится к частным студенческим ссудам, вам обязательно стоит знать об этом, когда речь идет о федеральных студенческих ссудах.

Примечание. Коллекторским агентствам в настоящее время запрещено получать пособия по социальному обеспечению из-за усилий по облегчению выплаты студенческих ссуд COVID-19. Это действует как минимум до 30 сентября 2021 года.

9. Залог на имущество

Бывают ситуации, когда правительство подает в суд за невыполнение федеральной студенческой ссуды.

«Почти в каждом случае заемщик проигрывает», — поясняет репортер CNBC Эбигейл Хесс. «Если выиграет правительство, они могут наложить арест на ваш дом и даже заставить его продать».

Всякий раз, когда на вашу собственность накладывается залог, вам не разрешается по закону продавать, рефинансировать или передавать право собственности. Чтобы очистить право собственности, вы должны сначала выплатить залог.

10. Утрата права на получение дополнительной финансовой помощи

Вы не будете иметь права на дальнейшую федеральную помощь студентам после того, как перейдете к невыполнению обязательств по федеральной студенческой ссуде.

Это часто означает, что ваши учебные занятия будут приостановлены, и вам придется выйти из невыполнения обязательств, чтобы снова получить помощь.

11. Приостановить действие вашей профессиональной лицензии

Хотя это не относится ко всем, некоторые штаты могут даже отозвать вашу профессиональную лицензию, если вы не погасите свои студенческие ссуды.

Медсестры, учителя, терапевты и электрики — лишь несколько примеров профессий, требующих профессиональной лицензии.

Эта ситуация создает уловку-22, когда вы не можете работать, что еще больше увеличивает сложность выплаты вознаграждения.

12. Приостановить действие водительских прав

Хотя законы штата меняются ежегодно, в некоторых штатах было известно, что в прошлом приостанавливали действие ваших водительских прав в случае невыполнения обязательств.

Излишне говорить, что это затрудняет добираться на работу и с работы, что создает дополнительные проблемы с получением зарплаты для погашения студенческих ссуд.

13. Ссуды идут в сборы

Еще одно возможное последствие невыполнения обязательств по частной студенческой ссуде, когда кредитор может отправить ваш долг в коллекторское агентство.

Агентство взимает дополнительную плату при попытке вернуть деньги. Обычно они в сумме на 25% больше, чем ваша первоначальная задолженность по основной сумме долга, что только усугубляет проблему и еще больше увеличивает ваши долги.

14. Вас могут арестовать

Вас не посадят в тюрьму за невыплату студенческой ссуды. Но вы можете столкнуться с судебным иском о неоплаченной задолженности.

Если вы не явитесь в суд, это может привести к аресту.

Хотя понятие «тюрьмы должников» является незаконным и больше не существует, некоторые люди все же попадают под арест, если они не выполняют постановление суда.

Что делать, если вы не можете выплатить студенческую ссуду?

В вашей жизни может наступить момент, когда вам будет сложно выплатить студенческий ссуду из-за недостаточного дохода, потери работы или другого финансового положения. Важно понимать, что происходит, если вы не можете выплатить студенческие ссуды из-за чего-то вроде этого.

Хотя это может быть ошеломляющим, есть шаги, которые вы можете предпринять, чтобы уменьшить удар.

Что делать, если вы не можете выплатить федеральные студенческие ссуды?

Если вы не можете выплатить федеральный студенческий кредит во время вспышки COVID-19, вам повезло.Федеральное правительство приостановило выплаты и выплаты процентов по всем федеральным студенческим займам до 30 сентября 2021 г. Вы не обязаны производить платежи в течение этого времени.

Если вы все еще не можете производить платежи после того, как приостановка платежей по кредиту закончилась, у вас все еще есть несколько вариантов.

Одним из преимуществ федеральных студенческих ссуд является то, что у них есть множество вариантов, позволяющих упростить выплату ссуды или вообще приостановить платежи в некоторых ситуациях.

Первое, о чем вы могли бы подумать, — это изменить свой план погашения.

Федеральное правительство позволяет заемщикам бесплатно менять свой план погашения в любое время, так что вы можете переключиться на тот, который лучше соответствует вашей ситуации.

Стандартный план погашения требует, чтобы заемщики выплатили свои ссуды в течение 10 лет. Но тот, у кого задолженность превышает 30 000 долларов, имеет право на расширенное погашение, что дает вам дополнительные 15 лет для выплаты ссуд.

Разнообразие планов погашения, основанных на доходе, гарантирует, что ваши ежемесячные платежи не превышают определенного процента вашего дохода.

Если вы вообще не можете производить платежи, нового плана погашения, скорее всего, будет недостаточно.

В этом случае вы можете рассмотреть возможность отсрочки или отказа от кредита, чтобы временно приостановить выплаты.

Отсрочка позволяет отложить выплаты по кредиту и приостановить начисление процентов по субсидированным студенческим ссудам.

В конце периода отсрочки проценты будут капитализированы (то есть добавлены к основному сальдо для начисления процентов).

Терпение — это аналогичная концепция, за исключением того, что проценты будут начисляться все время.

Для обеих программ вам может потребоваться предоставить вашему кредитному агенту подтверждение ваших финансовых трудностей. Обязательно сделайте этот шаг, как только вы узнаете, что не можете производить платежи, потому что вы не можете ввести отсрочку или отсрочку после того, как вы перейдете к дефолту по своим кредитам.

Что произойдет, если вы не сможете выплатить частные студенческие ссуды?

Частные студенческие ссуды могут быть немного сложнее, чем федеральные.

Эти ссуды не часто сопровождаются гибкими планами погашения.Чаще всего ваш кредитор просто предлагает вам план погашения, при котором ссуда будет полностью выплачена в желаемый срок.

Если вы не можете заплатить, первым делом необходимо позвонить своему кредитору и спросить, есть ли у него какие-либо специальные программы погашения. Например, SoFi предлагает программу защиты от безработицы, которая допускает 12-месячную отсрочку, если вы потеряете работу не по своей вине. Салли Мэй предлагает заемщикам, сталкивающимся с временными финансовыми трудностями, послабление на срок до 12 месяцев.

Еще один способ сделать ваши платежи более доступными — это рефинансировать частную студенческую ссуду.

Таким образом, вы сможете снизить процентную ставку, продлить срок ссуды или и то, и другое в целях снижения ежемесячного платежа и покрытия просроченных платежей.

Что делать, если ваши студенческие ссуды становятся невыполненными?

Срок погашения ваших ссуд зависит от типа ссуды, которая у вас есть.

Для федеральных студенческих ссуд вы обычно вводите дефолт, когда ваши ссуды просрочены на 270 дней, хотя по вашим ссудам может быть немедленно выполнен дефолт для федеральной ссуды Perkins.

В случае частных студенческих ссуд вы обычно вводите дефолт, когда ваши ссуды просрочены на 120 дней.

Вы можете узнать, не погашены ли ваши ссуды, проверив свой онлайн-счет или проверив свой кредитный отчет, который будет содержать любые дефолты.

Когда вы переходите к дефолту, уже нанесен большой урон. Ваш кредитный рейтинг, вероятно, сильно пострадал, вы понесли штрафы за просрочку платежа и, возможно, против вас были возбуждены судебные иски, например, удержание заработной платы.

Но еще не поздно попытаться исправить ситуацию и восстановить свои финансы.

Убедитесь, что значение по умолчанию верное

Первое, что нужно сделать, это убедиться, что ваш кредитор не погасил ваши ссуды по ошибке.

Вы, вероятно, узнаете, не упускали ли вы выплаты по студенческому кредиту. Если вы знаете, что вносите платежи вовремя или просрочены с недостаточной просрочкой платежа, обратитесь к своему специалисту по ссуде, чтобы исправить ошибку.

Составьте план выхода из дефолта

Если по умолчанию это не ошибка, пора попытаться ее исправить.

Для федеральных займов у вас есть несколько вариантов:

- Погашение: Когда по вашим ссудам наступает дефолт, весь баланс подлежит немедленному погашению. Большинство заемщиков не смогут выплатить полную сумму. Но на случай, если у вас получится, это самый быстрый выход из ситуации.

- Реабилитация: Эта опция позволяет вам прийти к соглашению с вашим кредитором о новом плане погашения. Вам нужно будет произвести как минимум девять платежей в течение 10 месяцев, а затем по умолчанию можно будет отказаться от вашей ссуды и вашего кредитного отчета (хотя просроченные платежи останутся).Если вы восстановите свой ссуду, у вас снова появятся другие варианты погашения, такие как планы, основанные на доходе, отсрочка и отсрочка.

- Консолидация: Последний вариант — объединить ваш федеральный заем в Прямой консолидирующий заем. Новая ссуда погашает ваши невыплаченные ссуды, и вы начнете платить по ней в соответствии с планом погашения, основанным на доходе.

Имейте в виду, что для частных студенческих ссуд варианты могут немного отличаться. Хотя вам вряд ли будет доступна реабилитация, вы можете попытаться вместе со своим кредитором разработать новый план погашения или провести переговоры по погашению долга.

Заключение

42 миллиона американцев имеют задолженность по студенческим ссудам, и до вспышки COVID-19 только около половины из них подлежали выплате. Остальные были в снисхождении, отсрочке или невыполнении обязательств.

Благодаря мерам по оказанию чрезвычайной помощи правительство приостановило выплаты по федеральному студенческому кредиту до 30 сентября 2021 года. Но если вы не произведете платеж после этого, это может иметь последствия.

По мере увеличения числа людей, которые не могут выплатить свои студенческие ссуды, как никогда важно, чтобы заемщики понимали, что произойдет, если они не выплатят свои студенческие ссуды.

Проблема не уходит.

Напротив, федеральные студенческие ссуды не имеют срока давности и не погашаются при банкротстве. Ваш кредитор, вероятно, найдет способ получить свои деньги так или иначе.

Хорошая новость заключается в том, что есть варианты, доступные тем, кто изо всех сил пытается выплатить свои студенческие ссуды.

Такие инструменты, как воздержание и планы погашения, основанные на доходе, могут помочь временно снизить или отменить ваш платеж.

Чтобы узнать, что делать дальше, поговорите со своим специалистом по обслуживанию студенческих ссуд или финансовым специалистом, чтобы узнать, что произойдет, если вы не выплатите свои студенческие ссуды, и как вы можете встать на правильный путь.

Стоит ли выплачивать автокредит раньше срока? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Выплата кредита на покупку автомобиля до истечения срока кредита — это заманчиво, если вы хотите быстрее снизить ежемесячные платежи по долгу.Но принятие этого решения действительно зависит от нескольких различных факторов, таких как ваша текущая процентная ставка, ежемесячный платеж и то, можете ли вы позволить себе уплату окончательной единовременной суммы.

Для большинства людей это того стоит. Но прежде чем совершать прыжок, вам нужно сначала оценить свое финансовое положение.

Льготы по досрочному погашению автокредита

Если у вас есть средства для досрочного погашения кредита на покупку автомобиля, это может принести серьезные плоды.

1. Улучшите свой DTI

Отношение вашего долга к доходу (DTI) — это размер вашей задолженности по сравнению с тем, сколько денег вы зарабатываете.Чем ниже ваш DTI, тем лучше вы смотрите на будущих кредиторов и кредиторов, будь то получение кредитной карты или покупка дома. Выплата кредита на покупку автомобиля снизит ваш DTI.

2. Экономьте деньги

Каждый платеж по автокредиту относится не только к первоначальной сумме займа — вашей основной сумме — но также и к вашей процентной ставке. Дополнительные выплаты в счет погашения основной суммы уменьшают размер процентов, которые вы будете платить в течение срока действия ссуды.

Выплата ссуды раньше означает, что в конечном итоге ваши ежемесячные денежные средства будут высвобождены для других расходов после выплаты ссуды.Это также снижает ваши страховые выплаты, так что вы можете использовать сбережения, чтобы спрятать их на черный день, погасить другие долги или инвестировать.

3. Собери машину

Досрочная выплата ссуды на покупку автомобиля означает, что вы владеете автомобилем бесплатно, а не кредитору. Если вам когда-нибудь понадобится развернуться и продать его, вы могли бы заработать больше от этой продажи, чем если бы у вас все еще была ссуда, потому что кредитор будет ожидать платежа в первую очередь от продажи.

Кроме того, получение ссуды на покупку автомобиля означает, что, если вы пропустите платеж или задержите платеж, банк или кредитор могут вернуть вашу машину в собственность.Даже если вы водите машину и обслуживаете ее, машина все равно принадлежит кому-то еще, пока на нее есть ссуда.

Недостатки ранней выплаты автокредита

Досрочное погашение кредита на покупку автомобиля дает некоторые преимущества, но не забывайте о недостатках.

1. Штрафы за досрочное погашение

Некоторые кредитные договоры предусматривают штрафы за досрочное погашение, что означает, что если вы выплатите свой кредит до истечения срока, вам может грозить комиссия.

Имейте в виду, что существует множество контрактов, чтобы покупатели не выплачивали ссуду на покупку автомобиля слишком рано, например, через шесть месяцев после покупки.Если вы, например, выплатите свой долг за два года, с вас могут не взиматься комиссии. Но вам нужно будет прочитать договор о кредите на покупку автомобиля или связаться с кредитором, чтобы узнать, применимо ли это к вашему случаю.

Если вы действительно планируете погасить свой автомобиль очень рано, сравните стоимость комиссии с общей экономией при выплате кредита задолго до последней даты. Если плата превышает экономию, оно может не окупиться.

2. Ваши деньги было бы лучше использовать в другом месте

Досрочная выплата кредита на покупку автомобиля высвобождает значительную часть лишних денег, которую можно держать в кармане.Но важно также посмотреть, сколько вы ежемесячно платите по другим долгам, которые могут вам обойтись дороже. У какого из них самая высокая процентная ставка? Если ставка по вашему автокредиту невысока по сравнению с другими видами долга, например с кредитными картами, сначала подумайте о погашении долга с самой высокой процентной ставкой. Таким образом вы сэкономите больше на общей сумме процентов.

3. Снижение кредитного рейтинга

Каждый раз, когда вы выплачиваете долг, это снижает общий кредитный баланс и открывает счета, что может привести к падению вашего кредитного рейтинга.Но не расстраивайтесь. В большинстве случаев это падение носит временный характер, и вы должны увидеть отскок в течение нескольких месяцев. Кредиторы больше озабочены тем, чтобы вы ответственно управляли своими долгами.

Как досрочно выплатить автокредит

Перед тем, как полностью выплатить автокредит, просмотрите свои варианты, чтобы увидеть, какой из них наиболее подходит для вашего финансового положения, например:

- Погасите полную сумму. Для выплаты всей оставшейся суммы может потребоваться одновременная оплата нескольких сотен или тысяч долларов, в зависимости от того, сколько осталось на балансе вашего автокредита.

- Оплатите частичную оплату. Если вы получили бонус на работе или, возможно, продали что-то за изрядную сумму, вы можете использовать эти деньги для частичного платежа по автокредиту.

- Увеличьте ежемесячные платежи. Если вы получили повышение на работе или новую подработку, вы можете постепенно увеличивать свои ежемесячные выплаты. Это сократит количество ежемесячных платежей, которые вам необходимо производить для возврата денег за автомобиль.

Когда следует подумать о выплате автокредита

Это серьезное финансовое решение, и вы должны обдумать его достаточно внимательно, как вы это делали, когда впервые получили автокредит.Рассмотрите возможность выплаты своей машины, если:

- Вы можете себе это позволить. Если у вас нет других крупных, более дорогих финансовых обязательств, имеет смысл выплатить автокредит. Вы высвободите деньги в своем бюджете, чтобы направить их на другие цели. Но если у вас нет денег, вы можете изучить другие варианты.

- У вас нет другой непогашенной задолженности. Посмотрите на свой бюджет, включая то, сколько вы приносите и сколько платите. Если вы хотите сэкономить на общей сумме процентов, у вас могут быть другие виды долгов, которые являются более серьезными обязательствами.Кредитные карты или личные займы часто имеют более высокие процентные ставки, чем автокредиты, что означает, что вы можете направить туда дополнительные финансовые ресурсы.

- Вы экономите на крупной покупке. Покупка автомобиля сама по себе является важным финансовым решением, но если вы пытаетесь сэкономить на доме, снижение коэффициента DTI и увеличение количества наличных денег — это большое дело. Вы можете сделать это, выплатив кредит на покупку машины раньше срока.

Не у всех есть финансовые возможности досрочно выплатить ссуду на покупку автомобиля.Если у вас нет на это средств, возможно, вы захотите изучить другие варианты. Рефинансирование кредита на покупку автомобиля дает вам возможность снизить процентную ставку и уменьшить размер процентов, которые вы платите в течение срока действия кредита. Но это также может продлить ваши ежемесячные платежи, поэтому важно выбрать финансовый путь, соответствующий вашей ситуации.

Сравните цены и сэкономьте на автокредите

Получите до 4 кредитных предложений за считанные минуты на myAutoloan.com.

Должны ли мы заботиться о том, чтобы люди не платили свои долги?

Некоторое время ходил мем о том, что на самом деле у вас нет моральных обязательств по выплате ипотечного кредита, потому что контракт содержит встроенные возможности для кредитора: вы можете вернуть их, или они могут забрать дом.Я долго думал, что это довольно глупо. Посмотрите свои ипотечные документы. Вы заметите, что в контракте не оговаривается какой-либо вариант передачи им дома вместо оплаты. В подписанной вами записке содержится обещание заплатить, и точка. В нем также указано, что произойдет в случае нарушения, но вы специально пообещали избегать нарушения любой ценой.

Может быть, вы думаете, что выполнять свои обещания нет морального обязательства. Попробуйте это в контексте своей личной жизни: мой босс может удерживать меня от обещанного повышения, потому что я всегда могу уйти.Моя жена изменяет мне — это нормально, потому что я всегда могу получить развод. Моя соседка по комнате может не платить ей половину арендной платы первого числа месяца, если она желает съехать. Совершенно нормально, что мой сын не сможет оплатить дефолт по той машине, которую я подписал, потому что у кредитора есть возможность подать на меня в суд о компенсации. . . эй, погоди!

Внезапно выясняется, что вы думаете, что обещания создают моральное обязательство — до тех пор, пока эти обещания вам даны.Тем не менее, я вижу, что эта идея, похоже, распространяется вне контекста ипотеки.Из ветки комментариев к моему сообщению о ссуде на обучение

GPurcell: Смешно говорить о морали в этом контексте. Главное, что указано в контракте.Этот аргумент имеет еще меньше смысла вне контекста ипотеки. По крайней мере, там люди могут утверждать, что это делают коммерческие заемщики (вроде того, за исключением того, что заемщики, не попавшие в беду, не прекращают платить свои ипотечные кредиты; они ведут переговоры о возврате собственности. , со всевозможными последствиями для другого долга.) .И они могли указать на спасательные операции — они поливали нас из шланга, так почему бы нам не поливать их? Это не великие аргументы, но, по крайней мере, аргументы.texan99 : Есть ли в договоре некоторая двусмысленность в отношении того, предполагается ли возвращение ссуды?

gpurcell : Контракт и закон, регулирующий его, содержат положения о неисполнении, и любой риск учитывается в процентах (или должен учитываться). Я возражаю против возложения на заемщика дополнительных моральных обязательств сверх условий ссуды.

Но каков моральный аргумент в пользу ужесточения вашего частного эмитента студенческой ссуды? Если вы думаете, что ваше образование было переоценено или не имело ценности, сердитесь на свою школу, а не на кредитора. Студенческие ссуды имеют довольно доступные цены по сравнению с необеспеченным личным долгом, и, поскольку ссуды проходят через отделения финансовой помощи колледжей, кредиторы не особо злоупотребляют.(Не говоря уже о более убогом коммерческом университете, но опять же, это в основном проблема вашей школы, а не вашего банка.) я готов взять на себя удар по моему кредитному рейтингу, никто не должен судить меня «. Но если бы это было действительным стандартом, по которому жило большинство американцев, существовал бы какой-либо рынок для необеспеченного долга? Или даже обеспеченный долг по предметам, которые быстро обесцениваются? Вряд ли. В Мемфисе, штат Теннесси, где арестовать было очень легко, население было очень бедным, и, следовательно, банкротство было очень распространенным явлением, а требуемый первоначальный взнос за машину был раньше.. . оптовая цена автомобиля (я не знаю, правда ли это по-прежнему — закон о реформе банкротства 2005 года, возможно, изменил ситуацию)

Люди действительно недооценивают роль, которую нормы играют в поддержании современной экономики. Я подозреваю, что если люди, использующие «вариант по умолчанию» добьются своего, и люди начнут рассматривать дефолт как коммерческое решение, не имеющее большего морального веса, чем смена поставщика кабеля, сторонники этой позиции будут неприятно удивлены, обнаружив, что единственное, что не так весело, чем быть молодым и обремененным студенческими ссудами — значит быть молодым и совершенно не иметь доступа к какой-либо форме кредита.

Обновление: интересный обмен мнениями между моими комментаторами

Питер Твиг Один из распространенных вариантов этого аргумента, с которым я столкнулся, гласит, что, поскольку кредиторы учитывают риск неисполнения обязательств в цене ссуды, в общей картине дефолт это просто исполнение их прежних ожиданий и, следовательно, не имеет большого значения — ваш предельный вклад в более высокую цену настолько ничтожен, что на самом деле вообще не заслуживает порицания. Концентрированные выгоды, диффузные затраты ..

odinbearded Забавно, насколько это близко к другому аргументу.Вы знаете, универмаги закладывают в свои цены определенный коэффициент убытков, поэтому они на самом деле ничего не теряют, когда я беру этот красивый галстук.

Кто должен весь этот студенческий долг? И кому было бы выгодно, если бы это было прощено?

Студенческий долг — большая проблема в президентской кампании 2020 года по очевидной причине: его много — около 1,5 триллиона долларов по сравнению с 250 миллиардами долларов в 2004 году. задолженность по кредитной карте.Около 42 миллионов американцев (примерно каждый восьмой) имеют студенческие ссуды, так что это серьезная проблема среди избирателей, особенно молодых.

Около 75% заемщиков студенческих ссуд брали ссуды для учебы в двух- или четырехлетних колледжах. На этих заемщиков приходится около половины всей непогашенной задолженности по студенческим ссудам.