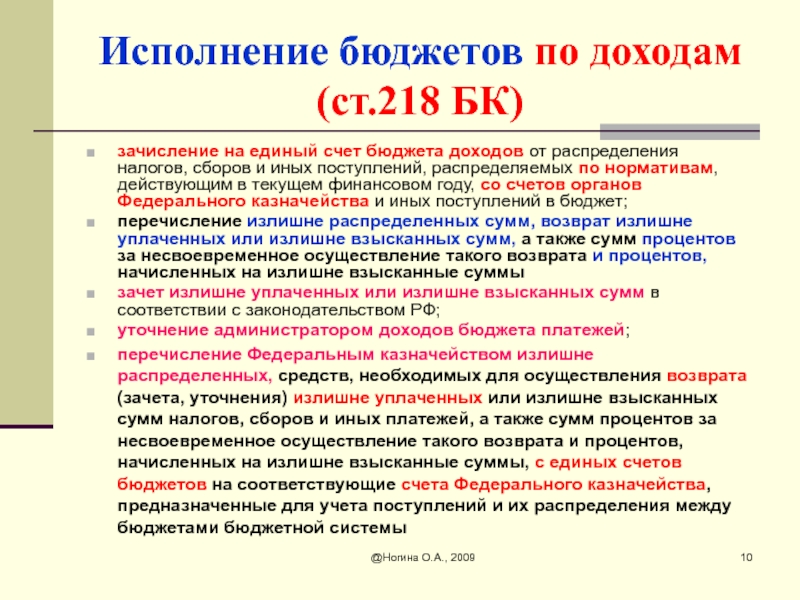

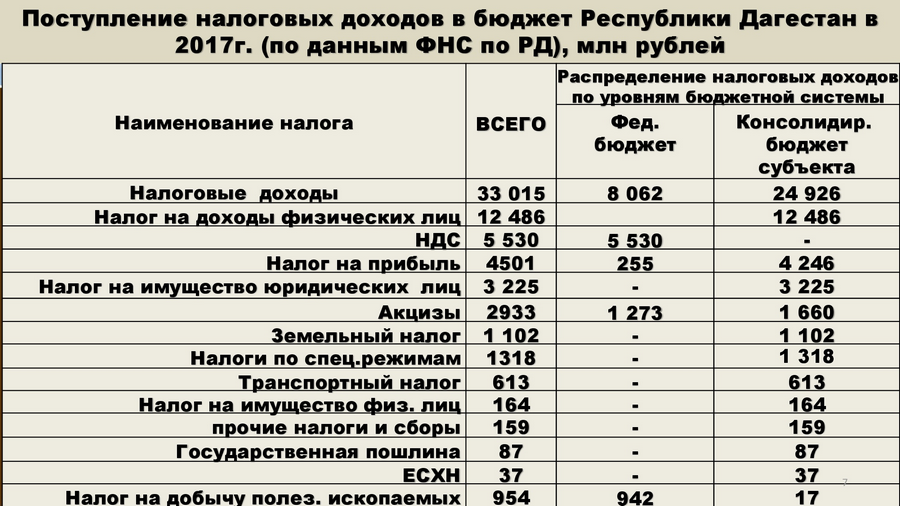

8.1. Ставки налога на прибыль / КонсультантПлюс

8.1. Ставки налога на прибыль

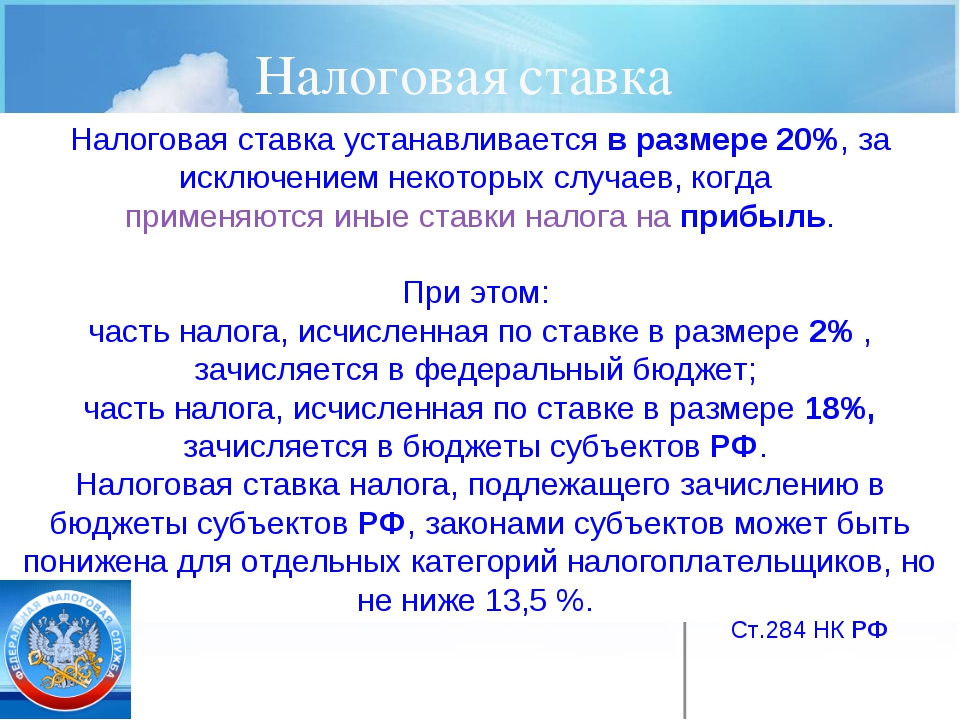

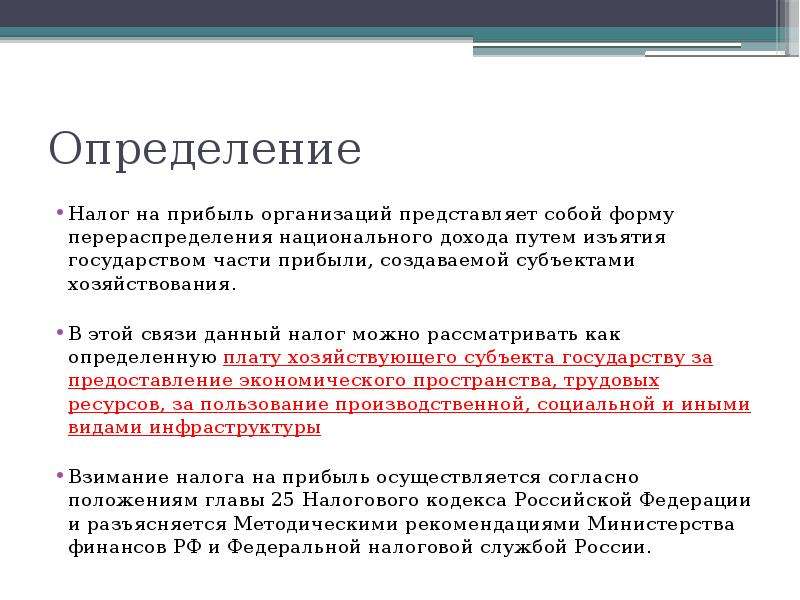

Ставки налога на прибыль установлены статьей 284 НК РФ.

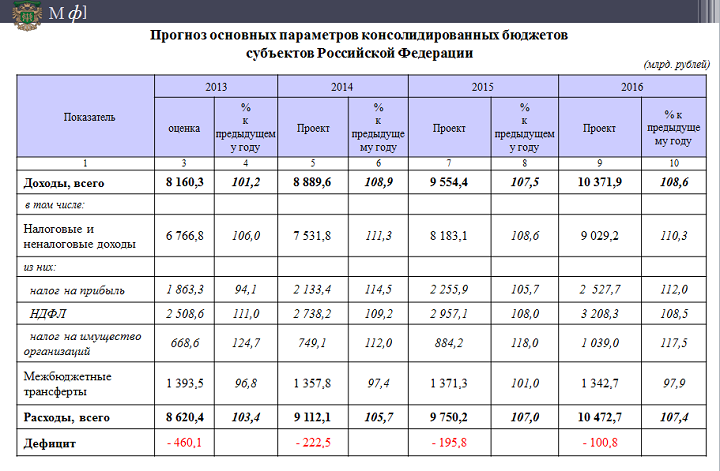

Статьей 15 БК РФ установлено понятие консолидированного бюджета субъекта Российской Федерации, который состоит из бюджета субъекта Российской Федерации и свода бюджетов муниципальных образований, находящихся на его территории.

Сумма налога, зачисляемая в соответствующий бюджет, исчисляется исходя из ставок, установленных пунктом 1 статьи 284 НК РФ. При этом следует учитывать изменения, внесенные Федеральным законом N 110-ФЗ от 24.07.2002, в распределение ставок между бюджетами различных уровней.

Законодательным и представительным органам субъектов Российской Федерации не предоставлено право перераспределять ставки между бюджетами, предусмотренные указанной статьей. Таким образом, зачисление налога на прибыль в бюджет субъекта Российской Федерации и в местные бюджеты должно производиться в суммах, исчисленных соответственно по ставкам в размере 14,5 процента и 2 процентов, без разбивки указанных ставок по этим двум уровням бюджетов.

Следует учесть, что законами субъектов Российской Федерации может быть уменьшен размер предусмотренной ставки в размере 14,5 процента для отдельных категорий налогоплательщиков. При этом размер указанной ставки не может уменьшаться более чем на 4 пункта, то есть ставка налога в части, зачисляемой в бюджет субъекта Российской Федерации, не может быть ниже 10,5% (в части, зачисляемой в бюджет г. Москвы или г. Санкт-Петербурга, не может быть меньше 12,5%) (с 01.01.2003 следует учитывать изменения, внесенные Федеральным законом N 110-ФЗ от 24.07.2002 в распределение ставок между бюджетами различных уровней).

При этом необходимо иметь в виду, что под отдельными категориями налогоплательщиков следует понимать совокупность налогоплательщиков, расположенных на территории субъекта Российской Федерации, для которых характерны общие признаки. К таковым, в частности, могут быть отнесены признаки отраслевой общности, однородности деятельности (в том числе имеющей социальную направленность). Если к данному виду деятельности или отрасли относится только одно предприятие, то на него также распространяются положения последнего абзаца пункта 1 статьи 284 НК РФ.

Декларация по налогу на прибыль бюджетных организаций представляется централизованными бухгалтериями по месту нахождения каждого бюджетного учреждения, обслуживаемого указанной бухгалтерией, в установленном НК РФ порядке.

Открыть полный текст документа

Наконец-то! Правительство РФ всерьёз задумалось о перераспределении налогов между Москвой и регионами

В СМИ появилась информация о том, что Министерство финансов РФ разрабатывает комплекс мер по перераспределению налоговых поступлений между Москвой и отдаленными регионами, чтобы сделать его более справедливым. Ранее эту тему на «прямой линии» поднимал Президент Владимир Путин. Ещё раньше вопрос об этом ему пытался задать ЧС-ИНФО в ходе пресс-конференции, ведь именно решение данной проблемы могло бы стать отправной точкой для повышения уровня жизни в Сибири.

Ранее эту тему на «прямой линии» поднимал Президент Владимир Путин. Ещё раньше вопрос об этом ему пытался задать ЧС-ИНФО в ходе пресс-конференции, ведь именно решение данной проблемы могло бы стать отправной точкой для повышения уровня жизни в Сибири.

Как сообщает издание «Ведомости» со ссылкой на собственные источники, более равномерного распределения налогов между бюджетами субъектов РФ должны поспособствовать две основные меры. Во-первых – более справедливое зачисление налога на прибыль организаций по месту реального производства продукции. Во-вторых – зачисление НДФЛ за граждан, трудоустроенных по договору удаленной занятости, в бюджет региона, где они реально находятся (по месту налогового учета физлица и регистрации, в том числе временной).

Напомним, на сегодняшний день общая ставка налога на прибыль составляет 20 процентов, из которых 3 процента зачисляется в федеральный бюджет, а 17 процентов – в бюджет региона. При этом в крупных корпорациях 3 процента платит головной офис, а остальная часть распределяется между головной организацией и филиалами пропорционально долям прибыли.

Что касается НДФЛ, сейчас он уплачивается в бюджет того субъекта, в котором организация состоит на учете в налоговом органе. Это формирует дисбаланс между доходами того региона, где сотрудник той или иной компании трудоустроен, и расходами того, где он фактически проживает. То есть сотрудники из регионов, хоть и пользуются их инфраструктурой, но если они трудоустроены в компании, зарегистрированной в Москве, то в формировании региональных налоговых доходов не участвуют.

К сожалению, уже сейчас эксперты отмечают, что предложенных мер недостаточно для формирования в стране идеально справедливого механизма формирования бюджетов, хотя они и сделают распределение доходов более равномерным. Конечно, больший эффект дал бы перевод головных структур крупных корпораций в регионы. Но, по крайней мере, первый шаг уже делается – и это не так мало.

Конечно, больший эффект дал бы перевод головных структур крупных корпораций в регионы. Но, по крайней мере, первый шаг уже делается – и это не так мало.

Напомним, о необходимости решения проблемы с несправедливостью распределения бюджетных доходов между центром и регионами на прямой линии говорил Президент России Владимир Путин, а ранее – в Послании Федеральному собранию он отмечал значимость повышения долгосрочной финансовой устойчивости и самостоятельности бюджетов субъектов и муниципальных образований. Также главный редактор ЧС-ИНФО хотела задать главе государства такой же вопрос на пресс-конференции, но сделать это не удалось. Подробнее о важности перераспределения налоговых доходов внутри страны читайте в специальной рубрике «Москва VS Сибирь».

Перераспределены отдельные налоговые доходы между федеральным бюджетом и бюджетами субъектов РФ

Совет Федерации одобрил изменения в Бюджетный кодекс РФ и отдельные законодательные акты.

Сенаторы одобрили Федеральный закон «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации».

Смотрите также

Документ на рассмотрение коллег представила заместитель председателя Комитета Совета Федерации по бюджету и финансовым рынкам

Елена Алексеевнапредставитель от исполнительного органа государственной власти Курганской области

Федеральный закон предусматривает перераспределение между федеральным бюджетом и бюджетами субъектов РФ отдельных налоговых доходов. Соответствующие поступления учтены при формировании проекта федерального бюджета на 2019 год и на плановый период 2020 и 2021 годов.

С 1 января 2019 года увеличивается с 50

до 80 проц.

Также предусматривается поэтапная передача из федерального бюджета в бюджеты субъектов РФ доходов от акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных двигателей, производимые на территории РФ. При этом закрепляются следующие нормативы зачисления доходов в бюджеты субъектов РФ: в 2020 году — 66,6 проц., в 2021 году — 74,9 проц., в 2022 – 83,3 проц., в 2023 году — 91,6 проц.

С 1 января 2024 года указанные доходы в полном объеме подлежат зачислению в бюджеты субъектов РФ.

Федеральным законом предлагается продлить на период 2021 – 2024 годов действие временного норматива (25 проц.) зачисления в бюджеты субъектов РФ налога на прибыль организаций при выполнении Соглашения о разработке Пильтун-Астохского и Лунского месторождений нефти и газа на условиях раздела продукции (проект «Сахалин-2»). По иным соглашениям о разделе продукции норматив распределения налога на прибыль организаций в бюджеты субъектов РФ сохраняется в размере 75 проц.

Дополняется перечень налоговых доходов федерального бюджета. Предусматривается, что в него будут зачисляться по нормативу 100 проц. акцизы на нефтяное сырье, направленное на переработку; акцизы на темное судовое топливо, производимое на территории РФ; налог на дополнительный доход от добычи углеводородного сырья.

Федеральный закон вступает в силу со дня официального опубликования, за исключением положений, для которых установлены иные сроки вступления их в силу.

налог на прибыль 2021, 2020 — Контур.

Бухгалтерия

БухгалтерияОрганизациям нужно платить налог на прибыль на новые КБК. Министерство Финансов обновило коды бюджетной классификации от 08.06.2020 №99н.

КБК — коды классификаций, которые организации прописывают в платежных документах с целью перечисления средств в бюджет. Платежи сначала поступают в казначейство, а уже потом все средства делятся между федеральным, региональными и местными бюджетами. В статье рассмотрим отличия новых кодов бюджетных классификаций для налога на прибыль от старых и расскажем, как их использовать.

КБК по налогу на прибыль для юридических лиц в 2020 и 2021 году

В 2021 году в правилах уплаты налога на прибыль ничего не изменилось — такое же распределение и ставки:

- в бюджет региона — 17% от налоговой базы;

- в федеральный бюджет — 3% от налоговой базы.

Для юридических лиц изменения в кодах бюджетной классификации были незначительные, но при заполнении платежных ведомостей их нужно учитывать. Они касаются суммы налогов, которые вычисляются с прибыли по обращающимся облигациям и облигациям с ипотечным покрытием.

Они касаются суммы налогов, которые вычисляются с прибыли по обращающимся облигациям и облигациям с ипотечным покрытием.

КБК на 2020 год

| Бюджет | Налог | Штрафы | Пени |

|---|---|---|---|

| Федеральный | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 3000 110 | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 3000 110 | 182 1 01 01012 02 2100 110 |

КБК на 2021 год

| Бюджет | Налог | Штрафы | Пени |

|---|---|---|---|

| Федеральный | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 3000 110 | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 3000 110 | 182 1 01 01012 02 2100 110 |

Особенности вычисления и уплаты налога

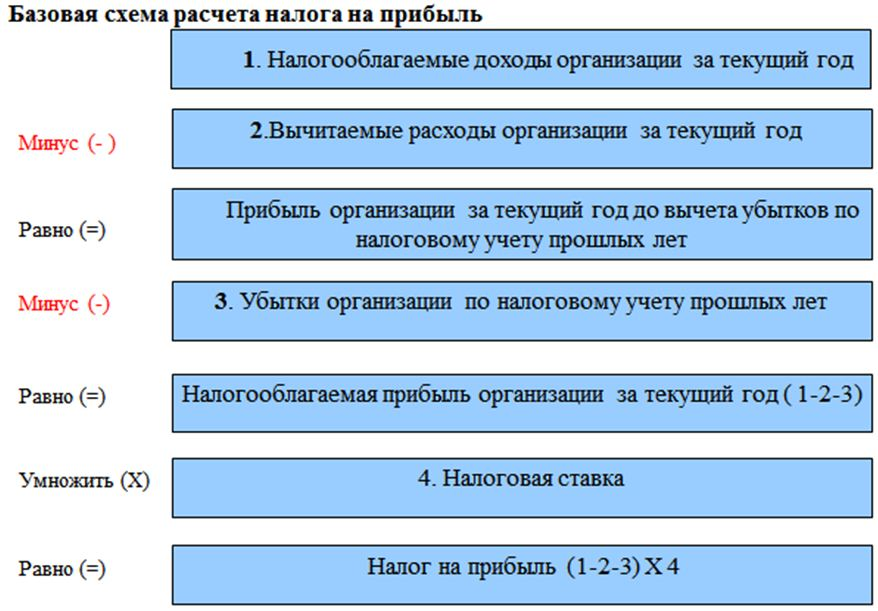

Компания получила доход. Вычитая из него расходы, мы получим прибыль, которая облагается налогом. Данный налог будет называться прямым. Его обязаны платить все юрлица, находящиеся на территории России — отечественные и иностранные. Предприниматели, работающие на ОСНО, должны платить налог на прибыль.

Вычитая из него расходы, мы получим прибыль, которая облагается налогом. Данный налог будет называться прямым. Его обязаны платить все юрлица, находящиеся на территории России — отечественные и иностранные. Предприниматели, работающие на ОСНО, должны платить налог на прибыль.

Налог на прибыль не касается:

- предпринимателей, находящихся на УСН, ЕНВД, патенте и едином сельскохозяйственном налоге;

- лиц, владеющих игорным бизнесом;

- участников центра Сколково;

- организаторов Чемпионата мира по футболу 2018.

Расчет налога

Сначала определяется налоговая база (прибыль, с которой начисляется налог) после она умножается на налоговую ставку. Доходы вычисляются по итогам годовой декларации. Расходы — это те затраты, которые совершил предприниматель и документально их подтвердил.

Уплата налога на прибыль в 2021 году КБК

Платеж перечисляется в течение 28 дней месяца, следующего за отчетным периодом. Авансовые платежи нужно вносить поквартально (для отдельных категорий ст. 286 НК РФ) или помесячно, несмотря на то, что налоговый период составляет год.

Авансовые платежи нужно вносить поквартально (для отдельных категорий ст. 286 НК РФ) или помесячно, несмотря на то, что налоговый период составляет год.

| Налог | Пени | Штраф |

|---|---|---|

| Новые КБК налога на прибыль (налог с процентов по облигациям) | ||

| 182 1 01 01090 01 1000 110 | 182 1 01 01090 01 2100 110 | 182 1 01 01090 01 3000 110 |

| Налог, при условии, что выполняются соглашения о разделе продукции, которые были заключены до принятия ФЗ №225 | ||

| 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Налог, взимаемый с прибыли иностранных компаний, деятельность которых не связана с деятельностью в России, за исключением доходов в виде дивидендов | ||

| 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Налог с прибыли контролируемых иностранных компаний | ||

| 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

| Налог с прибыли, которые получили российские организации в виде дивидендов от российских компаний | ||

| 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Налог с прибыли, полученной иностранной организацией в качестве дивидендов от российской компании | ||

| 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 1000 110 |

| Налог с прибыли, которые получили российские организации в виде дивидендов от иностранных компаний | ||

| 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Налог с доходов, которые получены с ценных бумаг государства и муниципалитета в виде процентов | ||

| 182 1 01 01070 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| Налог с прибыли контролируемых иностранных компаний | ||

| 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 1000 110 |

КБК пени по налогу на прибыль

Если вам нужно заплатить пени по налогу, необходимо применить свой код, который прописывается в платежных поручениях. Чтобы узнать, какой код пени по налогу на прибыль писать в графе 104 платежной ведомости, нужно в коде по основному платежу заменить 14-17 положения.

Чтобы узнать, какой код пени по налогу на прибыль писать в графе 104 платежной ведомости, нужно в коде по основному платежу заменить 14-17 положения.

Для пени вместо 1000 применяется значение 2100. Коды для пени расположены в зависимости от того, куда они перечисляются (уровень бюджета).

- федеральный бюджет — 182 1 01 01011 01 2100 110;

- региональный бюджет — 182 1 01 01012 02 2100 110.

Код пени по налогу в федеральный бюджет имеет в 11-12 положении значение 11, а в региональный бюджет это значение равно 12. Если обнаружена недостача в казне субъектов РФ, то пени переводятся с применением КБК в региональный бюджет.

Порядок и сроки начисления пени

Вычисление пени осуществляется согласно ФЗ № 401. Ее сумма зависит от того, на сколько дней просрочен платеж. Если платеж просрочен до 30 дней, то применяется тариф 1/300 ставки рефинансирования. Если срок более 30 дней, то действует тариф 1/150 от текущей ставки рефинансирования.

Ошибки в КБК налога на прибыль

При заполнении поля 104 платежной ведомости, организации часто путают коды. Из-за ошибок в платежках, деньги отправляются в невыясненные платежи. Неточность исправить можно. Для этого вам необходимо написать заявление в налоговую инспекцию для уточнения платежа.

Заявление можно оформить в свободной форме. Самое главное — не забудьте написать ошибочные данные платежки и укажите верную информацию.

Автор статьи: Александра Аверьянова

Платите налог на прибыль и другие налоги в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Сервис подготовит платежки и напомнит о сроках уплаты, сформирует отчеты, поможет легко начислить зарплату и другие выплаты. Познакомьтесь со всеми возможностями Контур.Бухгалтерии бесплатно в течение 14 дней.

Вам будут интересны статьи по теме «КБК»налоговых расходов | Министерство финансов США

Какие налоговые расходы?

Налоговые расходы определяются законом как «потери доходов, связанные с положениями федерального налогового законодательства, которые допускают специальное исключение, освобождение или вычет из валового дохода или которые предусматривают специальный кредит, льготную ставку налога или отсрочку налогообложения. обязанность.» Эти исключения можно рассматривать как альтернативу другим инструментам политики, таким как программы расходов или регулирования.

обязанность.» Эти исключения можно рассматривать как альтернативу другим инструментам политики, таким как программы расходов или регулирования.

Каковы самые большие налоговые расходы? (Десять лет, оценка 2021-2030 финансового года)

- Исключение взносов работодателей на взносы по медицинскому страхованию и медицинскому обслуживанию (2 807 130 миллионов долларов США)

- Исключение чистого вмененного дохода от аренды (1 645 980 миллионов долларов США)

- Прирост капитала (кроме сельского хозяйства, древесины, железной руды и угля) (1 270 250 миллионов долларов США)

- Пенсионные планы с установленными взносами (1,168,850 млн долларов США)

Учитываются ли поведенческие реакции при оценке налоговых расходов?

Как правило, нет, оценки предполагают, что налогоплательщики не меняют своего выбора в отношении того, какую деятельность им предпринять.Однако оценки допускают «поведение налоговой формы», поскольку налогоплательщики пытаются минимизировать налоговые обязательства. Например, налоговые расходы на вычет процентов по ипотечным кредитам позволяют налогоплательщикам переключаться с разбивки вычетов по статьям на использование стандартных вычетов, если они в лучшем случае. Напротив, налоговые расходы для взносов 401 (k) не позволят перейти на взносы IRA, даже если это фактически та же экономическая деятельность, потому что переход требует от работников покупки IRA, а в некоторых случаях требует пересмотра трудовых контрактов для преобразования доля фирмы в взносах 401 (k) в заработную плату, и поэтому включает в себя нечто большее, чем простое поведение налоговой формы.

Например, налоговые расходы на вычет процентов по ипотечным кредитам позволяют налогоплательщикам переключаться с разбивки вычетов по статьям на использование стандартных вычетов, если они в лучшем случае. Напротив, налоговые расходы для взносов 401 (k) не позволят перейти на взносы IRA, даже если это фактически та же экономическая деятельность, потому что переход требует от работников покупки IRA, а в некоторых случаях требует пересмотра трудовых контрактов для преобразования доля фирмы в взносах 401 (k) в заработную плату, и поэтому включает в себя нечто большее, чем простое поведение налоговой формы.

Принесет ли отмена резерва доход, эквивалентный оценкам в этих таблицах?

Нет. Во-первых, налоговые расходы не включают влияние изменений в экономическом поведении. Во-вторых, смета налоговых расходов предназначена для полностью поэтапных налоговых изменений. Для положений с важными временными эффектами сумма доходов, полученных в результате отмены в течение типичного десятилетнего бюджетного окна, может отличаться от оценки налоговых расходов. В-третьих, оценка налоговых расходов учитывает только изменения в налогах на прибыль.Изменение некоторых налоговых положений может повлиять на другие налоги, такие как налог на заработную плату или налог на наследство.

В-третьих, оценка налоговых расходов учитывает только изменения в налогах на прибыль.Изменение некоторых налоговых положений может повлиять на другие налоги, такие как налог на заработную плату или налог на наследство.

В чем разница между эффектом текущего дохода и эффектом приведенной стоимости?

Влияние текущих доходов представляет собой отчет о годовом движении денежных средств по налоговым расходам с учетом удержания налогов, расчетных платежей и сроков подачи налоговых деклараций. Приведенная стоимость — это сводная мера влияния выручки за несколько лет, дисконтированная до настоящего времени, чтобы отразить временную стоимость денег.Это особенно полезно для налоговых расходов, связанных с отсрочкой налоговых платежей на будущее.

Почему некоторые налоговые расходы увеличивают доходы?

Оценка налоговых расходов для резерва, который должным образом рассматривается как налоговая субсидия или налоговая льгота, тем не менее, может принимать отрицательное значение в некоторые годы, что указывает на то, что в эти годы он увеличивает выручку. Это происходит из-за временных эффектов. Резервы, которые ускоряют отчисления или отсрочивают признание дохода, оказывают компенсирующее влияние на доход с течением времени и, в зависимости от характера основной экономической деятельности, могут иметь отрицательное влияние на доход в конкретном году.Для этих типов налоговых расходов оценка приведенной стоимости дает более значимое измерение стоимости резерва.

Это происходит из-за временных эффектов. Резервы, которые ускоряют отчисления или отсрочивают признание дохода, оказывают компенсирующее влияние на доход с течением времени и, в зависимости от характера основной экономической деятельности, могут иметь отрицательное влияние на доход в конкретном году.Для этих типов налоговых расходов оценка приведенной стоимости дает более значимое измерение стоимости резерва.

Что такое отрицательные налоговые расходы?

Закон о бюджете определяет налоговые расходы как положения налогового законодательства, связанные с потерей доходов. Положения по налогу на увеличение доходов иногда называют отрицательными налоговыми расходами (обратите внимание, что это отличается от отрицательных налоговых расходов, см. Выше). Примеры, которые могут рассматриваться как отрицательные налоговые расходы, включают отказ в вычете компенсации за неисполнение обязательств, превышающую 1 миллион долларов, для публичных компаний и поэтапный отказ от личного освобождения от налогов для налогоплательщиков с высокими доходами.

Почему не указывается общая сумма всех налоговых расходов?

Важным допущением, лежащим в основе каждой оценки налоговых расходов, представленной ниже, является то, что другие части Налогового кодекса остаются неизменными. Из-за взаимодействия между положениями, как правило, неправильно добавлять отдельные налоговые расходы для каждого положения, чтобы получить общую сумму для отмены всех сразу. Эти взаимодействия могут увеличивать или уменьшать предполагаемое влияние налоговых расходов на доход.Например, индивидуальные детализированные вычеты на благотворительные взносы, процентные расходы по ипотеке, а также государственные и местные налоги являются налоговыми расходами. При индивидуальном рассмотрении сумма их влияния на выручку больше, чем при их совместном рассмотрении. Это связано с тем, что, когда все отменяются сразу, более вероятно, что оптимальное поведение налогоплательщика в налоговой форме будет заключаться в том, чтобы требовать стандартного вычета, который ограничивает общий прирост доходов от отмены детализированных вычетов. В другом примере, из-за шкалы прогрессивных ставок, рассмотрение исключения из дохода совместно приведет к тому, что некоторые налогоплательщики попадут в более высокие налоговые категории и, таким образом, увеличат совместную оценку по сравнению с оценкой индивидуальных налоговых расходов.

В другом примере, из-за шкалы прогрессивных ставок, рассмотрение исключения из дохода совместно приведет к тому, что некоторые налогоплательщики попадут в более высокие налоговые категории и, таким образом, увеличат совместную оценку по сравнению с оценкой индивидуальных налоговых расходов.

Как обрабатываются просроченные резервы?

Оценки сделаны в соответствии с действующим законодательством, по состоянию на 1 июля календарного года опубликованы последние оценки. Расчеты представляются для резервов, срок действия которых истек или истекает, если они влияют на доходы в первом финансовом году, указанном в таблицах налоговых расходов, и далее, до тех пор, пока эти резервы не будут постепенно отменены и не будут продлены.

Virginia DPB — Часто задаваемые вопросы

Часто задаваемые вопросы

Эта страница отвечает на наиболее часто задаваемые вопросы о двухлетнем бюджете Вирджинии, обеспечивая базовое понимание бюджета и связанных с ним процессов, в том числе откуда и куда идут деньги. Конкретные данные, используемые на этой странице, представляют двухлетний бюджет на 2020-2022 годы, как это отражено в Законе об ассигнованиях на 2020 год. (Глава 56, Специальная сессия I 2020 года, Акты собрания)

Конкретные данные, используемые на этой странице, представляют двухлетний бюджет на 2020-2022 годы, как это отражено в Законе об ассигнованиях на 2020 год. (Глава 56, Специальная сессия I 2020 года, Акты собрания)

Ресурсы правительства штата можно разделить на несколько категорий: налоги, гранты, сборы, продажи, доходы, переводы и остатки.Прогнозируется, что на двухлетний период 2020-2022 годов общие государственные ресурсы, доступные для ассигнований, составят 141,3 миллиарда долларов, включая остатки на конец года, переводы и поступления от облигаций.

Всего выручка из всех налоговых источников прогнозируется на уровне 54,7 миллиарда долларов. Налоговые поступления включают 31,5 млрд долларов США от подоходного налога с физических лиц и 5,9 млрд долларов США от налогов на транспортные средства и шоссе. Другие крупные источники доходов за двухгодичный период включают 31,3 миллиарда долларов в виде федеральных грантов и 18,6 миллиарда долларов в виде институциональных доходов, в основном сборов, взимаемых в колледжах и университетах, медицинских и психиатрических больницах и исправительных учреждениях.

В целях составления бюджета государственные доходы делятся на два основных типа: (1) общий фонд. и (2) негосударственные фонды.

Более половины государственных доходов (67,2 процента) — это «негосударственные фонды» или поступления, предназначенные для определенных целей. Например, налоги на автотранспортные средства и бензин предусмотрены законом для транспортных программ, обучение студентов и сборы должны поддерживать высшее образование, а федеральные гранты предназначены для конкретных видов деятельности.

Доходы общего фонда составляют 32.8 процентов бюджета. В основном они поступают из прямых общих налогов, уплачиваемых гражданами и предприятиями Вирджинии. Поскольку доходы общего фонда могут использоваться для различных государственных программ, это средства, которые губернатор и Генеральная ассамблея имеют наибольшее право расходовать по своему усмотрению.

Доходы общего фонда

Доходы общего фонда за двухлетний период 2020–2022 годов составляют 43,5 миллиарда долларов, не включая остатки и переводы. Общий фонд формируется в основном из трех основных источников доходов:

Общий фонд формируется в основном из трех основных источников доходов:

- Индивидуальный подоходный налог (31 доллар.5 млрд): налоги, уплачиваемые отдельными гражданами с их доходов;

- Корпоративный подоходный налог (2,2 миллиарда долларов): Налоги, уплачиваемые предприятиями и корпорациями с их доход; и

- Налоги с продаж и использования (6,8 миллиарда долларов): налоги, уплачиваемые гражданами и бизнесом на товары, которые они покупают.

Прочие источники доходов общего фонда включают 696,9 млн долларов США от налогов на страховые взносы. (налоги, уплачиваемые страховыми компаниями с премий), 815,4 миллиона долларов из завещаний, исков, документов и сборы за заключение контракта (в основном из регистрационного налога по ипотеке) и 1 доллар США.5 миллиардов других налогов.

Наконец, Содружество ожидает перечислить 1,2 миллиарда долларов в Общий фонд для прибыли ABC и других различных переводов.

Таблица, показывающая прогноз выручки на 2020-2022 годы

Доходы от негосударственных фондов

Хотя основное внимание общественности сосредоточено на общих доходах фонда, большая часть доходов в

Государственный бюджет — это «негосударственные фонды». Эти средства предназначены законом для определенных целей.За двухлетний период доходы негосударственного фонда составили 79,0 млрд долларов США, не включая: остатки средств, выручку от лотереи (1,3 млрд долларов США),

фонды внутреннего обслуживания и поступления от облигаций.

Эти средства предназначены законом для определенных целей.За двухлетний период доходы негосударственного фонда составили 79,0 млрд долларов США, не включая: остатки средств, выручку от лотереи (1,3 млрд долларов США),

фонды внутреннего обслуживания и поступления от облигаций.

Федеральные субсидии являются крупнейшим источником доходов негосударственного фонда (31,3 миллиарда долларов за двухлетний период). Часто эти гранты не поступают государству в виде простых денежных переводов. Федеральное правительство устанавливает многие программные требования в качестве условий грантов и часто штаты должны предоставить соответствующие фонды.Правовые программы, такие как Medicaid и помощь семьям с детьми-иждивенцами, являются примерами программы, требующие государственного взноса.

Вторым по величине источником доходов негосударственных фондов являются институциональные доходы (18,6 млрд долларов за двухлетний период). Основные источники

из этих доходов — оплата пациентов в учебных больницах и психиатрических учреждениях, а также плата за обучение и сборы, выплачиваемые студентами в

высшие учебные заведения.

Поступления от государственных перевозок поступают из нескольких источников, включая налог на моторное топливо, налог на продажу и использование автотранспортных средств, дорожный сбор. налоги, лицензионные сборы, государственный налог с продаж, процентные доходы и прочие налоги и сборы.Деньги в этом фонде используются для поддерживать строительство и содержание автомагистралей, а также эксплуатационные расходы. Федеральные, местные доходы и доходы от дорожных сборов также используются для финансирования транспортные программы. Ожидается, что в двухлетнем периоде доходы от транспорта составят 5,9 млрд долларов.

Другие источники доходов негосударственного фонда включают сборы, уплачиваемые гражданами и предприятиями за лицензии (2840,1 млн долларов США), прибыль от продажи алкогольных напитков (2365,3 млн долларов США), касса по безработице (776 долларов США).0), доходов от государственных средств и ренты (451,2 млн долларов).

Таблица, показывающая прогноз выручки на 2020-2022 годы

Бюджет правительства штата Вирджиния разделен на операционный бюджет и капитальный бюджет. Операционный бюджет включает расходы на повседневную деятельность правительства. Капитальный бюджет включает единовременные затраты на строительство, улучшение или ремонт государственных объектов. Бюджет Содружества на двухлетний период 2020-2022 гг. Включает 134 доллара.2 миллиарда на операционные расходы и 3,3 миллиарда долларов на капитальные затраты.

Операционный бюджет включает расходы на повседневную деятельность правительства. Капитальный бюджет включает единовременные затраты на строительство, улучшение или ремонт государственных объектов. Бюджет Содружества на двухлетний период 2020-2022 гг. Включает 134 доллара.2 миллиарда на операционные расходы и 3,3 миллиарда долларов на капитальные затраты.

Если посмотреть на всего оборотных средств из всех источников, большая часть денег идет на образование (32,5 процента), здравоохранение и человеческие ресурсы (33,5 процента) и транспорт (14,3 процента):

Принимая во внимание только общий фонд , деньги, которые могут использоваться по усмотрению губернатора и Генеральной Ассамблеи для различных правительств. деятельности, большая часть операционных денег идет на образование (42.0 процентов), здравоохранение и человеческие ресурсы (32,5 процента), сектор государственного управления (10,1 процента) и общественная безопасность (9,6 процента):Учитывая только негосударственный фонд , средства, выделенные законом для конкретных целей, большая часть идет на образование (27,6 процента), здравоохранение и человеческие ресурсы (34,0 процента) и транспорт (21,8 процента):

Вирджиния имеет двухгодичную бюджетную систему, что означает, что она принимает двухлетний бюджет. Биеннале

бюджет вводится в действие в четные годы, а поправки к нему принимаются в

нечетные годы.(Например, бюджет на текущий двухлетний период был принят

Генеральная ассамблея 2020 г., и в нее будут внесены поправки на Генеральной ассамблее 2021 г.)

Биеннале

бюджет вводится в действие в четные годы, а поправки к нему принимаются в

нечетные годы.(Например, бюджет на текущий двухлетний период был принят

Генеральная ассамблея 2020 г., и в нее будут внесены поправки на Генеральной ассамблее 2021 г.)

Разработка бюджета Содружества — это процесс, который занимает много месяцев и включает в себя множество участников, от общественности до государственных органов и законодательных органов. Процесс включает пять отдельных фаз:

(1) Этап подготовки бюджета агентства. Государственные органы анализируют свои

программ и потребностей через процесс стратегического планирования, который включает

обзор своей миссии и того, насколько хорошо они обслуживают своих клиентов через клиентов

опросы удовлетворенности или другие методы общественного мнения.Основываясь на этом анализе,

агентства готовят и подают заявки на финансирование в Департамент

планирования и бюджета (DPB). Агентства обычно представляют свои предложения

в DPB в начале осени.

(2) Этап разработки бюджета. DPB анализирует бюджетные запросы агентствами для проверки затрат, подтверждения потребности в услугах, изучения любых альтернатив финансирование и выявление вопросов политики для рассмотрения губернатором. Этот анализ имеет место осенью.

Поздней осенью губернатор и его секретари кабинета работают вместе, чтобы подготовить предлагаемый бюджет, отражающий приоритеты администрации.

Губернатор представляет свои предложения по бюджету Генеральной Ассамблее не позднее 20 декабря в виде законопроекта. Бюджетный законопроект — это юридический документ, в котором перечисляются бюджетные ассигнования на подробном уровне статей. Он также распространяет «Бюджетный документ», в котором его предложения изложены в более удобочитаемой форме.Бюджетный документ является документом исполнительной власти, и его можно найти на нашем сайте. Страница бюджета Вирджинии.

«Бюджетный законопроект» является законодательным

документ и его можно найти в системе LIS Законодательного собрания. Прямая

ссылка на законопроект о бюджете на 2020-2022 годы: https://budget.lis.virginia.gov/bill/2020/2/HB5005/Chapter/

Прямая

ссылка на законопроект о бюджете на 2020-2022 годы: https://budget.lis.virginia.gov/bill/2020/2/HB5005/Chapter/

(3) Фаза законодательных действий. Генеральная Ассамблея собирается каждый год во вторую среду января. Предлагаемый бюджет губернатора представляется в Генеральная ассамблея в виде «законопроекта.«В каждом доме бюджет законопроект передается в комитеты, проводящие общественные слушания, и в комитет обсуждения. В палате делегатов комитет по ассигнованиям палаты представителей рассматривает бюджетный законопроект. В Сенате законопроект о бюджете передается на рассмотрение Комитет Сената по финансам. Комитеты могут вносить поправки в бюджетный законопроект.

После рассмотрения каждым из этих комитетов проект бюджета с поправками вносится.

на этаж каждого дома, где могут быть внесены другие изменения.Каждый дом

голосование по законопроекту о внесении поправок в бюджет. После того, как каждая палата проголосует за свою версию

законопроекта о бюджете, законопроект «переходит» в другой дом, где он

снова обсудили и проголосовали. Перед закрытием Генеральной Ассамблеи на

сессия, комитет конференции разрешает разногласия между версиями

прошли мимо двух домов.

Перед закрытием Генеральной Ассамблеи на

сессия, комитет конференции разрешает разногласия между версиями

прошли мимо двух домов.

Генеральная Ассамблея затем отправляет законопроект о бюджете губернатору на подпись.

(4) Фаза проверки губернатора. Губернатор рассматривает принятый закон. Генеральной Ассамблеей. Он может подписать его, наложить вето на весь законопроект или позиции или рекомендовать поправки. Если губернатор наложит вето на законопроект или пунктов законопроекта, он возвращается в Генеральную ассамблею во время повторного заседания сессия весной. Если он рекомендует поправки, счет возвращается. на возобновленную сессию для рассмотрения и принятия решения Генеральной Ассамблеей о поправках, предложенных губернатором.

(5) Этап исполнения бюджета. Бюджет, принятый Генеральной Ассамблеей и вступивший в силу закон вступает в силу 1 июля в четные годы и на дату перехода в нечетные годы.

Около трети операционного бюджета государства (все средства) поступают непосредственно в населенные пункты..JPG) для программ, осуществляемых на местном уровне, или расходуется государством от имени населенных пунктов для конкретных

программы. Большая часть денег, которые государство отправляет в населенные пункты, идет на общественную

школы. Государство также напрямую делится с органами местного самоуправления доходами от определенных

источники, такие как налоги на регистрацию и прибыль от продажи вина

и алкогольные напитки.Кроме того, государство делит часть своих доходов.

с местностями, в которых есть отделения полиции.

для программ, осуществляемых на местном уровне, или расходуется государством от имени населенных пунктов для конкретных

программы. Большая часть денег, которые государство отправляет в населенные пункты, идет на общественную

школы. Государство также напрямую делится с органами местного самоуправления доходами от определенных

источники, такие как налоги на регистрацию и прибыль от продажи вина

и алкогольные напитки.Кроме того, государство делит часть своих доходов.

с местностями, в которых есть отделения полиции.

Государство дает населению деньги на строительство и содержание

второстепенных дорог, а также для выплаты заработной платы местным выборным должностным лицам, таким

в качестве казначеев, комиссаров по доходам, поверенных Содружества и

клерки судов и их канцелярии. Офисы местных шерифов и

тюрьмы получают наибольшую долю государственной поддержки этих конституционных

офицеры.Государство финансирует местные службы социального обеспечения, местные отделы здравоохранения,

и программы психиатрической помощи и исправительных учреждений для несовершеннолетних, осуществляемые на уровне общины.

Государство также финансирует широкий спектр других местных мероприятий. и услуги. К ним относятся, но не ограничиваются локальными библиотеками, улучшения в местные аэропорты, парки и развлекательные программы, местные службы экстренной помощи бригады, очистные сооружения твердых отходов и сточных вод.

Департамент планирования и бюджета определяет «государственную помощь населению» как:

- любой платеж, произведенный непосредственно в местное самоуправление или школьное отделение,

- любой платеж, произведенный от имени местного правительства или школьного подразделения

- любой платеж, произведенный организации или группе, которые предоставляют прямой выгода для местного самоуправления или его жителей, например публичной библиотеки, районная комиссия по планированию или общественный совет по охране психического здоровья.

На основании этого определения программы и мероприятия государственной помощи

классифицируются, чтобы их можно было контролировать через финансовые системы государства. и сообщается Генеральной Ассамблее и налогоплательщикам.

и сообщается Генеральной Ассамблее и налогоплательщикам.

Страница Обновлено 2/2/2021

Центр Хатчинса объясняет: основы федерального бюджета

Федеральное правительство потратило почти 4,1 триллиона долларов — один из каждых пяти долларов в экономике США — в финансовом году, закончившемся 30 сентября 2018 года. Прочтите, чтобы получить представление о том, как правительство потратило и заработало свои деньги в 2018 году.

Куда правительство тратит все эти деньги? Около двух третей бюджета идет на обязательные расходы, программы, для которых правительство не устанавливает заранее лимит расходов, а вместо этого предоставляет определенные льготы каждому, кто соответствует критериям приемлемости. Например, как только Конгресс устанавливает правила для Medicare — программы медицинского страхования для пожилых людей, — точная сумма расходов меняется из года в год в зависимости от размера пожилого населения и того, сколько или насколько мало они пользуются услугами здравоохранения.

Другая треть федеральных расходов, дискреционные расходы, определяются Конгрессом на ежегодной основе. Агентства не могут тратить больше сумм, выделенных Конгрессом. Например, финансирование Национального управления по аэронавтике и исследованию космического пространства (НАСА) является дискреционным, что означает, что каждый год Конгресс решает, сколько федеральных денег разрешить использовать — в 2018 году — 19,5 миллиарда долларов. Затем НАСА должно работать в рамках этого бюджета.

Так какие программы подпадают под обязательные траты? Около половины обязательных расходов приходится на программы, в первую очередь ориентированные на пожилых людей.Социальное обеспечение выплачивает ежемесячное пособие по старости тем, кто достигает пенсионного возраста (минимум 62 года), а Medicare оплачивает расходы на медицинское обслуживание для лиц 65 лет и старше. Social Security и Medicare также предоставляют льготы инвалидам и семьям пенсионеров, инвалидов и умерших рабочих.

Далее идет Medicaid, программа здравоохранения для бедных, осуществляемая совместно правительством штата и федеральным правительством, а также программы обеспечения доходов, такие как страхование по безработице и талоны на питание. «Другие обязательные программы» включают в себя ряд гораздо меньших программ, которые варьируются от пенсионных пособий федерального правительства и военных до пенсий ветеранов.И наконец, что не менее важно, часть обязательных расходов идет на выплату процентов по федеральному долгу.

Почему мы так много тратим на проценты? Правительство заняло много займов: к концу 2018 года федеральный долг населения составил чуть более 15 триллионов долларов, что эквивалентно примерно 76 процентам экономики США. Этот уровень долга очень высок по историческим меркам. Единственный предыдущий опыт с таким высоким долгом был в конце Второй мировой войны.В результате значительная часть бюджета идет на выплату процентов по этому долгу — в 2018 году на эти проценты ушло почти 8 процентов всех федеральных расходов. Это больше, чем то, что федеральное правительство потратило на пособия по безработице, высшее образование, программы продовольственной помощи и борьбы с загрязнением, вместе взятые.

Это больше, чем то, что федеральное правительство потратило на пособия по безработице, высшее образование, программы продовольственной помощи и борьбы с загрязнением, вместе взятые.

Около половины дискреционных расходов идет на оборону. В 2017 году, последнем году, по которому имеются данные, U.Расходы на оборону США превысили расходы следующих семи стран вместе взятых. Расходы США на оборону составляют более трети мировых расходов на оборону, хотя экономика США составляет лишь около пятой части мировой экономики. Однако расходы США на оборону в 2017 году составляли меньшую долю мировых военных расходов, чем в предыдущие годы. Например, в течение десятилетия 2001-2011 годов на США приходилось около 40 процентов мировых военных расходов.

Другая половина дискреционных расходов включает в себя все: от освоения космоса до заработной платы людей, отвечающих на звонки в Налоговой службе: образование и трудоустройство, транспорт, здравоохранение ветеранов, отправление правосудия и другие программы, столь же разнообразные, как международные отношения, ФБР, и жилищная помощь. Расходы на международные отношения, которые включают широкий спектр деятельности, от международного развития и гуманитарной помощи до международной военной помощи, составляют лишь 1 процент всех федеральных расходов. Расходы на образование, профессиональную подготовку, занятость и социальные услуги также составляют относительно небольшую долю — всего 3 процента, что отражает тот факт, что большая часть государственных расходов на образование приходится на государственный и местный уровень.

Расходы на международные отношения, которые включают широкий спектр деятельности, от международного развития и гуманитарной помощи до международной военной помощи, составляют лишь 1 процент всех федеральных расходов. Расходы на образование, профессиональную подготовку, занятость и социальные услуги также составляют относительно небольшую долю — всего 3 процента, что отражает тот факт, что большая часть государственных расходов на образование приходится на государственный и местный уровень.

В 2018 году доходы федерального бюджета составили 3 доллара США.3 трлн. Большая часть этой суммы поступила от подоходного налога с физических лиц (49 процентов) и налогов на заработную плату, взимаемых для финансирования социального обеспечения и медицинской помощи (35 процентов). Остальная часть поступила от корпоративного подоходного налога (7 процентов) и мешанины других налогов (9 процентов). включая налоги на наследство и дарение, а также налоги на алкоголь, табак и огнестрельное оружие, известные как акцизы.

В 2018 году 20 процентов самых богатых получателей получили 53 процента всех доходов до налогообложения и уплатили 68 процентов всех федеральных налогов.В рамках этих 20 процентов самых высоких доходов один процент получателей платил 26 процентов всех федеральных налогов, получая при этом 16 процентов от общего дохода до налогообложения, а самые высокие 0,1 процента платили чуть более 13 процентов всех налогов и получали до налогообложения. доля дохода около 8 процентов.

Тип уплачиваемых налогов также сильно различается в зависимости от распределения доходов. В то время как нижняя половина наемных работников мало вносила в доход по налогу на прибыль, они вносили значительный вклад в налог на заработную плату.Семьдесят процентов подоходного налога платили люди с доходом выше 200 000 долларов в год. Напротив, более 70 процентов налогов на фонд заработной платы платили люди с годовым доходом ниже 200 000 долларов.

Чтобы сравнить размер правительства в разных странах, имеет смысл изучить все уровни государственного управления, чтобы обеспечить сопоставление яблок с яблоками. В 2018 году доходы, собранные на всех уровнях правительства в Соединенных Штатах — федеральном, государственном и местном, — составили 26 процентов от размера США.С. экономика. Это гораздо меньшая доля, чем в большинстве других стран с развитой экономикой. Например, общие государственные доходы составили 33 процента в Канаде, 37 процентов в Германии и 46 процентов во Франции.

Федеральное правительство становится больше? Немного. Хотя федеральные расходы меняются из года в год, в зависимости от бизнес-циклов и изменений в законодательстве, общая траектория за последние 50 лет не показала сильной тенденции к росту, измеряемой по размеру экономики. Например, в 2018 году расходы составили 20,6 процента экономики, что немного выше среднего показателя в 20,2 процента за последние 50 лет. Точно так же федеральные доходы составили около 16,6 процента ВВП в 2018 году, что немного ниже, чем в среднем за 50 лет в 17,4 процента. Разница, конечно, в дефиците бюджета.

Например, в 2018 году расходы составили 20,6 процента экономики, что немного выше среднего показателя в 20,2 процента за последние 50 лет. Точно так же федеральные доходы составили около 16,6 процента ВВП в 2018 году, что немного ниже, чем в среднем за 50 лет в 17,4 процента. Разница, конечно, в дефиците бюджета.

• Правительство США — доходы по категориям 2020 г.

• Правительство США — доходы по категориям 2020 г. | StatistaПожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную.Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрируйтесь сейчас Пожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование».

После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в форматах XLS, PDF и PNG

- Подробные ссылки

$ 59 $ 39 / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика

Узнайте больше о том, как Statista может поддержать ваш бизнес.

Бюджетное управление Конгресса США. (11 февраля 2021 г.). Доходы правительства США в 2020 финансовом году по категориям (в миллиардах U.Долларов) [График]. В Statista. Получено 7 ноября 2021 г. с сайта https://www.statista.com/statistics/216928/us-government-revenue-by-category/

Бюджетное управление Конгресса США. «Доходы правительства США в 2020 финансовом году по категориям (в миллиардах долларов США)». Диаграмма. 11 февраля 2021 года. Statista. По состоянию на 7 ноября 2021 г. https://www.statista.com/statistics/216928/us-government-revenue-by-category/

Бюджетное управление Конгресса США. (2021 г.). Доходы правительства США в 2020 финансовом году по категориям (в миллиардах U.Долларов). Statista. Statista Inc. Дата обращения: 7 ноября 2021 г. «Доходы правительства США в 2020 финансовом году по категориям (в миллиардах долларов США)». Statista, Statista Inc., 11 февраля 2021 г., https://www.statista.com/statistics/216928/us-government-revenue-by-category/

Бюджетное управление Конгресса США, доходы правительства США в 2020 финансовом году по категориям (в млрд U. Долларов) Statista, https://www.statista.com/statistics/216928/us-government-re поступления-by-category/ (последнее посещение — 7 ноября 2021 г.)

Долларов) Statista, https://www.statista.com/statistics/216928/us-government-re поступления-by-category/ (последнее посещение — 7 ноября 2021 г.)

Сборы налогов за финансовый год: 2018-2019

Этот отчет разделен на семь разделов, содержащих 26 статистических таблиц. В разделе I представлены государственные налоги и сборы по основным налоговым группам. Разделы со II по VI содержат историческую информацию о доходах для основных категорий, представленных в Разделе I. Там, где это возможно, представлена дополнительная информация о налоговой базе.Например, в таблице 9 раздела III показано количество налогооблагаемых галлонов по видам продукции за финансовый год 2018-19 гг., На которое был обложен налог на нефтяной бизнес. Раздел VII содержит местные налоги, взимаемые департаментом. Он также показывает дополнительную подробную информацию о местных налоговых поступлениях, подоходном налоге с населения городов Нью-Йорк и Йонкерс, а также о надбавке к региональному налогу на городской транспорт.

В Приложении указаны даты вступления в силу некоторых основных налогов Нью-Йорка.Наконец, в разделе «Описание налогов» приводится описание некоторых основных налогов штата Нью-Йорк.

Для получения информации, полезной для понимания и интерпретации данных, представленных в этом отчете, см. Подробное описание налогов и обсуждение недавнего налогового законодательства, представленное в Отчете о налоговых расходах , который подготовлен Управлением анализа налоговой политики (OTPA) совместно с Бюджетным отделом и ежегодными TSB-Ms, обобщающими налоговые изменения, принятые в исполнительном бюджете, которые доступны на сайте www.tax.ny.gov. Также на сайте ведомства есть описания каждого налога. Наконец, см. Исполнительный бюджет губернатора , который готовится Бюджетным отделом.

Доходы от ставок вне графика, собираемых региональной корпорацией и Pari-Mutuel и гонками, можно получить из годовых отчетов Игорной ассоциации штата Нью-Йорк, доступных на сайте www. gaming.ny.gov

gaming.ny.gov

Табличные данные, представленные в публикации, можно получить на сайте ведомства по адресу www.tax.ny.gov/research/stats/statistics/collect_policy_stat_reports.htm.

Федеральное финансирование в Техасе

Кевин Макферсон и Брюс Райт Опубликовано в ноябре 2017 г.

Федеральное финансирование играет важную роль в финансах штата, поддерживая различные программы и услуги. Например, в 2016 финансовом году почти 20 процентов долларов федеральных налогов пошло непосредственно правительствам штатов в качестве грантов на оплату программ в области образования, здравоохранения и инфраструктуры.

техасцев направили федеральному правительству 261 миллиард долларов налогов в 2016 году, а правительство штата получило взамен 39,5 миллиарда долларов, или около 15 процентов нашей общей суммы федеральных налогов. Эти гранты были вторым по величине источником доходов штата, обеспечив более трети его чистого дохода в том году. (Государственные налоги, напротив, давали почти 44 процента).

Но что определяет, сколько мы получаем, и куда они идут?

Как распределяется федеральное финансирование

По данным Управления управления и бюджета (OMB), федеральное правительство получило более 3 долларов.В 2016 году общая сумма налогов составила 2 триллиона долларов. Из них 1,5 триллиона долларов, или 47 процентов, составили налоги на доходы физических лиц, которые, как ожидается, в 2018 году впервые в истории нашей страны составят более половины всех федеральных доходов.

После сбора налогов они передаются различным федеральным агентствам, некоторые из которых затем распределяют финансирование между отдельными лицами, а также органами власти штата и местного самоуправления.

Наибольшая доля федеральной помощи представляет собой прямые выплаты физическим лицам по программам социального обеспечения, инвалидности, медицинской помощи, пособий по безработице и других программ.Но эти платежи не проходят через правительства штатов.

Некоторые гранты штатам основаны на формулах, таких как блочные и категориальные гранты, в то время как другие присуждаются на конкурсной основе, например, гранты на строительство автомагистралей. Блочные гранты, такие как временная помощь нуждающимся семьям (TANF), имеют относительно мало «привязок», что означает, что штаты имеют широкую свободу в использовании денег; категориальные гранты, например, для программы Head Start, носят более строгий характер. Государства должны следовать руководящим принципам каждой грантовой программы, чтобы продолжать получать средства.А некоторые программы грантов, такие как Medicaid, требуют, чтобы государство внесло соответствующие фонды.

Блочные гранты, такие как временная помощь нуждающимся семьям (TANF), имеют относительно мало «привязок», что означает, что штаты имеют широкую свободу в использовании денег; категориальные гранты, например, для программы Head Start, носят более строгий характер. Государства должны следовать руководящим принципам каждой грантовой программы, чтобы продолжать получать средства.А некоторые программы грантов, такие как Medicaid, требуют, чтобы государство внесло соответствующие фонды.

Большая часть федерального финансирования штатов обеспечивается населением. Самые густонаселенные штаты получают больше денег просто потому, что они больше и имеют больше людей, нуждающихся в услугах. По этой причине федеральное финансирование штатов часто рассматривается в расчете на душу населения.

Федеральное финансирование также может варьироваться в зависимости от конкретных обстоятельств каждого штата. Военные базы, национальные парки, федеральные офисы и возникновение стихийных бедствий — все это может помочь определить, сколько федерального финансирования получает штат в любой данный период.

Различные типы грантовых программ также могут учитывать различия в федеральном финансировании. Гранты на развитие сообществ обычно увеличиваются после стихийных бедствий, в то время как гранты на конкурсной основе по самой своей природе означают, что одни штаты не получат столько же, сколько другие.

Medicaid, одна из крупнейших программ помощи, связана с личным доходом. Доля каждого штата определяется его процентной ставкой федеральной медицинской помощи (FMAP), ежегодно устанавливаемой на основе дохода на душу населения. Согласно федеральному закону, FMAP должен составлять не менее 50 процентов; в федеральном финансовом 2018 году FMAP Техаса составляет 56.88 процентов, что означает, что федеральное правительство будет оплачивать большую долю финансирования Medicaid Техаса, чем государство. Точно так же уровень бедности определяет финансирование таких программ, как TANF, на основе потребностей.

Штат Орегон: Синяя книга

Источник

Расходы утвержденного законом бюджета на 2019–2021 годы

Источник: Департамент административных служб, Главное финансовое управление, Управление административных служб, Главное финансовое управление.

Правительство штата

Орегон работает в рамках двухгодичного бюджета.Бюджеты начинаются 1 июля нечетных лет и продолжаются в течение двух лет. Закон штата Орегон требует от всех правительств штата и местных органов власти сбалансировать свои бюджеты. Как работает бюджет правительства штата? Государство получает деньги из различных источников, которые сгруппированы в фонды. Эти фонды известны как Общий фонд, Лотерейный фонд, Прочие фонды и Федеральные фонды. Это увеличение на 7 долларов.8 млрд, или 9,9%, из утвержденного законом бюджета на 2017–2019 годы в размере 78,0 млрд долларов. Доли общих и лотерейных фондов составляют 23,7 миллиарда долларов, а прочие фонды и федеральные фонды — 37,9 миллиарда и 24,2 миллиарда долларов соответственно в бюджете на 2019–2021 годы.

Общий фонд

Законодательно утвержденный бюджет на 2019–2021 годы включает расходы Общего фонда на сумму около 22,4 миллиарда долларов, что составляет 26,1% от общего бюджета. Согласно прогнозу доходов на июнь 2020 года, из-за продолжающейся пандемии COVID-19 ожидается снижение валовых доходов Общего фонда за двухлетний период 2019–2021 гг. Примерно на 1151 млн долларов США по сравнению с прогнозом закрытия сессии на 2019 год.С этим обновленным экономическим прогнозом доходы Общего фонда в текущем двухлетнем периоде будут на 10,9% меньше, чем они были в бюджете на двухлетний период 2017–2019 гг. Общий фонд в основном состоит из личных и корпоративных подоходных налогов, собираемых налоговым департаментом штата Орегон. Подоходный налог с населения составляет самую большую долю доходов Общего фонда. На его долю приходится 86% прогнозируемой выручки на 2019–2021 годы. Остальное составляют другие источники. Самыми крупными из этих других источников доходов являются налог на сигареты, налог на наследство и трансферты по распределению спиртных напитков.

Примерно на 1151 млн долларов США по сравнению с прогнозом закрытия сессии на 2019 год.С этим обновленным экономическим прогнозом доходы Общего фонда в текущем двухлетнем периоде будут на 10,9% меньше, чем они были в бюджете на двухлетний период 2017–2019 гг. Общий фонд в основном состоит из личных и корпоративных подоходных налогов, собираемых налоговым департаментом штата Орегон. Подоходный налог с населения составляет самую большую долю доходов Общего фонда. На его долю приходится 86% прогнозируемой выручки на 2019–2021 годы. Остальное составляют другие источники. Самыми крупными из этих других источников доходов являются налог на сигареты, налог на наследство и трансферты по распределению спиртных напитков.

Ассигнования из Общего фонда обеспечивают финансирование агентств, которые не генерируют доходы, не получают федеральные средства или не создают достаточных других средств для поддержки своих утвержденных программ. Агентства фактически не получают деньги из Общего фонда. Вместо этого они расходуют средства за счет ассигнований из Общего фонда, созданного для целей сектора государственного управления, в пределах суммы, утвержденной в их бюджетном проекте. Деньги Общего фонда — дефицитный ресурс, который можно использовать для любых общественных целей; следовательно, распределение денежных средств является конкурентным и требует финансового надзора.

Вместо этого они расходуют средства за счет ассигнований из Общего фонда, созданного для целей сектора государственного управления, в пределах суммы, утвержденной в их бюджетном проекте. Деньги Общего фонда — дефицитный ресурс, который можно использовать для любых общественных целей; следовательно, распределение денежных средств является конкурентным и требует финансового надзора.

В 1990 году избиратели одобрили Меру 5. Это снизило ставки местного налога на собственность, что привело к сокращению местных доходов и, в свою очередь, переложило большую часть ответственности за финансирование государственных школ на Общий фонд штата. В утвержденном законом бюджете на 2019–2021 годы предусмотрено, что 8,249 миллиарда долларов, или 34,9% общих и лотерейных фондов, расходуются от детского сада до двенадцатого класса.

Бюджетные расходы Общего фонда и лотерейного фонда на 2019–2021 гг.

Источник: Департамент административных служб, Главное финансовое управление.

Лотерейный фонд

Лотерейный фонд — это доход от продажи билетов для лотерейных игр и от видео-лотереи.После выплаты призов и лотереи выручка поступает в Фонд экономического развития. Часть фонда лотереи конституционно предназначена для использования определенным образом. Остальная часть распределяется по усмотрению Законодательного собрания в целях экономического развития.

Законодательно утвержденный бюджет на 2017–2019 годы включал 1,1 миллиарда долларов расходов из Лотерейного фонда, что составляет 1,5% от общего бюджета. На целевые расходы пришлось 19% от этой суммы, а на обслуживание долга — еще 22%.Остаток был передан в Государственный школьный фонд и другие проекты. В целом около 55% лотерейного фонда распределяется на образование.

Прочие фонды

Законодательно утвержденный бюджет на 2019–2021 годы включает 37,9 млрд долларов США в другие фонды, что на 11% больше, чем в предыдущем двухлетнем периоде. Прочие доходы фондов обычно относятся к деньгам, собираемым агентствами в обмен на услуги.

Законодательные действия могут разрешить агентству взимать налоги, предоставлять услуги за плату, лицензировать физических лиц или иным образом получать доходы для оплаты программ.Эти другие фонды часто являются отдельными и отличными от денежных средств, собираемых для общих государственных целей (Общий фонд), и могут основываться на формулировке закона, федеральном мандате, юридических требованиях или по конкретным деловым причинам. Некоторые фонды являются «целевыми» — доходы и выплаты ограничены конституцией штата или другим законом (например, дорожным фондом). Поскольку Другие фонды обычно предназначены для конкретной программы, конкуренция за эти деньги ограничена.

Расходы общих фондов и фондов лотереи на 2019–2021 годы

Источник: Департамент административных служб, Главное финансовое управление.Федеральные фонды.

Утвержденный законом бюджет на 2019–2021 годы включает 24 доллара.2 миллиарда в федеральных фондах, что на 6,1% больше, чем в предыдущем двухлетнем периоде.

Федеральные фонды — это деньги, полученные от федерального правительства в рамках программ льгот, грантов и помощи, предоставляемых различным агентствам штата.

Процесс государственного бюджета

Агентства штата Орегон составляют двухгодичные бюджеты в соответствии с инструкциями, предоставленными Департаментом административных услуг, Главным финансовым управлением. Этот процесс разработки бюджета начинается в четные годы, задолго до созыва Законодательного собрания в январе нечетных лет.Агентства должны подготовить и подать свои бюджетные запросы в Главное финансовое управление. Эти бюджетные заявки состоят из описаний программ агентства, заполненных бюджетных форм и отчетов из Системы бюджетной информации и отслеживания штата Орегон (ORBITS). Бюджетный запрос агентства служит каналом для губернатора и законодательного собрания, который определяет потребности и приоритеты агентства.

Агентства начинают с создания бюджета текущего уровня обслуживания (CSL), который представляет собой сумму денег, необходимую в предстоящем двухлетнем периоде для продолжения существующих утвержденных программ в следующем двухлетнем периоде. Агентство может запросить дополнения к своему бюджету CSL с помощью пакетов опций политики, которые описывают цель и необходимую сумму. Агентства также должны определить сокращения программы и ключевые показатели эффективности. Для своих бюджетных запросов на 2021–2023 годы агентства начинают работу в марте 2020 года и представляют свои завершенные запросы к сентябрю 2020 года. В бюджете агентства в общих чертах указывается, чем занимается агентство, сколько это стоит и сколько людей задействовано.

Агентство может запросить дополнения к своему бюджету CSL с помощью пакетов опций политики, которые описывают цель и необходимую сумму. Агентства также должны определить сокращения программы и ключевые показатели эффективности. Для своих бюджетных запросов на 2021–2023 годы агентства начинают работу в марте 2020 года и представляют свои завершенные запросы к сентябрю 2020 года. В бюджете агентства в общих чертах указывается, чем занимается агентство, сколько это стоит и сколько людей задействовано.

После анализа, проведенного канцелярией губернатора и Главным финансовым управлением, губернатор согласовывает свои приоритеты с запросами ведомств, в результате чего составляется Рекомендуемый бюджет губернатора.Губернатор имеет юридическое обязательство представить сбалансированный бюджет для всего правительства штата; поэтому рекомендуемый бюджет губернатора включает предлагаемые бюджеты Законодательного собрания и Судебного департамента. Однако из-за разделения властных принципов рекомендации губернатора по бюджету носят рекомендательный характер только для двух других ветвей власти. Губернатор представляет рекомендованный губернатором бюджет Законодательному собранию, когда оно собирается в январе нечетных лет.

Губернатор представляет рекомендованный губернатором бюджет Законодательному собранию, когда оно собирается в январе нечетных лет.

Во время сессии Законодательного собрания подкомитет Объединенного комитета по путям и средствам рассматривает бюджет каждого ведомства. На слушаниях по бюджету агентство представляет свой бюджетный запрос и отвечает на вопросы членов комитета. Сотрудники Законодательного финансового управления и Главного финансового управления также присутствуют на бюджетных слушаниях. Представители общественности могут присутствовать на слушаниях и просить о возможности дать показания. В конце слушаний по бюджету агентства бюджет агентства передается на голосование Объединенному комитету по путям и средствам в полном составе, а затем — в Палату представителей и Сенат для голосования.Бюджет агентства может быть изменен на любом этапе этого процесса, хотя обычно изменения происходят во время слушаний в подкомитете. После принятия обеими палатами бюджет агентства становится его бюджетом, утвержденным законом на двухлетний период, и вступает в силу 1 июля нечетных лет. Если Законодательный орган вносит изменения в принятый бюджет на законодательных сессиях или через Чрезвычайный совет, он становится известен как Законодательно утвержденный бюджет.

Если Законодательный орган вносит изменения в принятый бюджет на законодательных сессиях или через Чрезвычайный совет, он становится известен как Законодательно утвержденный бюджет.

Положение кикера

Прогноз доходов общего фонда на 2019–2021 годы по источникам

* е.g., налог на сигареты, налог на наследство, пропорциональное распределение спиртных напитков Источник: Департамент административных служб, Главное финансовое управлениеКонституция штата Орегон требует, чтобы губернатор предоставлял оценку двухгодичных доходов Общего фонда. В 1979 году Законодательный орган поставил условие для этих оценок доходов, которое требовало, чтобы излишки средств были «возвращены» налогоплательщикам, если фактические доходы превышали расчетные доходы на 2% или более от оценки закрытия сессии.

Что касается доходов от корпоративных доходов и акцизов, то положение требовало, чтобы излишек был возвращен налогоплательщикам, уплатившим корпоративный доход и акцизы. Однако это положение было изменено в ноябре 2012 года по инициативе граждан. Мера 85 бюллетеня требует, чтобы этот избыток сохранялся в Общем фонде для обеспечения дополнительного финансирования государственного образования от детского сада до двенадцатого класса. Эта мера применима к двухгодичным оценкам 1 июля 2013 года или после этой даты.

Однако это положение было изменено в ноябре 2012 года по инициативе граждан. Мера 85 бюллетеня требует, чтобы этот избыток сохранялся в Общем фонде для обеспечения дополнительного финансирования государственного образования от детского сада до двенадцатого класса. Эта мера применима к двухгодичным оценкам 1 июля 2013 года или после этой даты.

Для доходов Общего фонда из всех других источников, где фактические доходы превышают расчетные доходы на 2% или более, превышение «возвращается» налогоплательщикам, которые заплатили подоходный налог.Мера 85 бюллетеня не повлияла на это положение. Эти налогоплательщики получают возмещение в виде налоговой скидки в налоговой декларации за следующий год. Возврат представляет собой идентичную долю обязательств каждого налогоплательщика по подоходному налогу с населения за предыдущий год.

После двухлетнего периода 2017-19 гг. Налог на доходы физических лиц достиг новой высокой долларовой суммы в 1,7 миллиарда долларов. Корпоративный кикер также установил новый максимум в 676 миллионов долларов, который направлен в Государственный школьный фонд для распределения в течение двухлетнего периода 2019-21 гг.

Фонд дождливого дня и Фонд стабильности образования

Фонд дождливого дня штата Орегон, основанный в 2007 году, по сути является сберегательным счетом правительства штата. Изъятие может быть произведено после трех пятых голосов одобрения Законодательного собрания, если есть сокращение в Общем фонде для текущего или последующих двухлетних бюджетов, есть длительное сокращение занятости или губернатор объявляет чрезвычайное положение. Учитывая экономические условия в 2009 и 2010 годах, фонд необходимо было использовать.

Фонд стабильности образования (ESF) был создан на основе поправки к конституции, одобренной избирателями в 2002 году. ESF получает 18% чистых доходов от лотереи, депонируемых на ежеквартальной основе. ESF имеет те же требования, что и Фонд дождливого дня. Как и Фонд дождливого дня, ESF использовался во время последнего экономического спада для балансировки бюджетов на двухлетние периоды 2009–2011 и 2011–2013 годов. В начале двухлетнего периода 2019–2021 гг.