Как можно распорядиться средствами маткапитала

На образование

- Средствами материнского капитала можно оплатить учебу любого ребенка в семье, не только того, после рождения которого было получено право на сертификат. Также можно оплачивать образование сразу нескольких детей;

- Можно оплатить обучение детей в образовательных учреждениях любого уровня — от детского сада до вуза. Также можно покрыть расходы на общежитие, предоставляемое образовательной организацией;

- Обычно для этого нужно дождаться, пока ребенку исполнится три года. При этом на момент начала обучения он должен быть не старше 25 лет. Исключение — это оплата детского сада, тогда маткапиталом можно распорядиться сразу после рождения ребенка;

- Организация, в которой ребенок получает образование, должна находиться на территории РФ и иметь лицензию на оказание образовательных услуг;

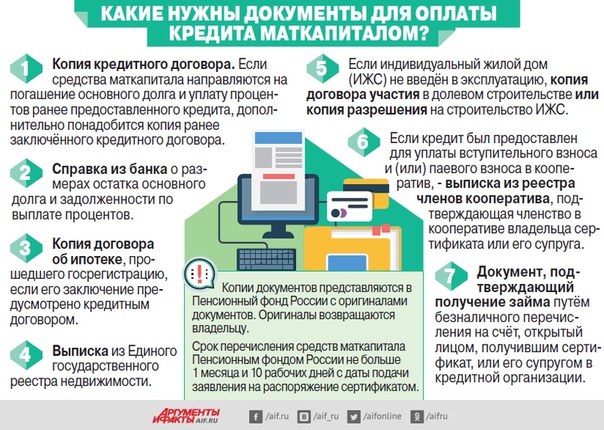

- Для того чтобы потратить средства на образование, кроме заявления вы должны подготовить копию договора с образовательным учреждением (или детским садом).

На улучшение жилищных условий (в т. ч. ипотеку)

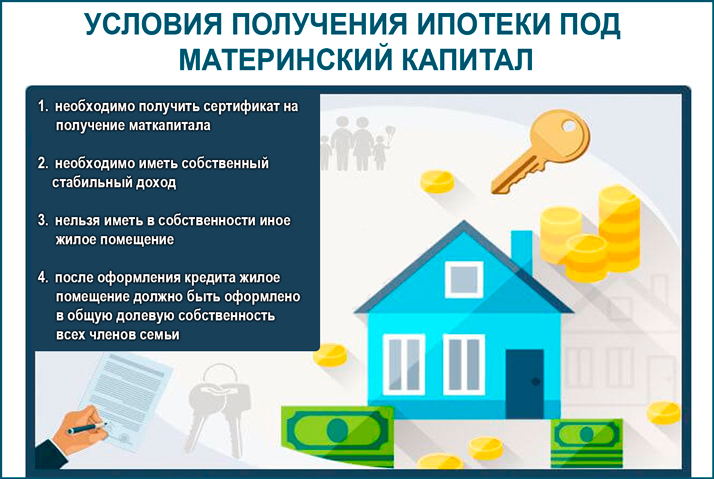

- Распорядиться маткапиталом на улучшение жилищных условий можно, когда ребенку исполнится три года. Исключение — это погашение основного долга или первоначального взноса по ипотеке. Тогда потратить сертификат разрешается сразу после рождения (или усыновления) ребенка;

- Вам нужно взять справку из банка об ипотеке. Она нужна для Пенсионного фонда (он распоряжается средствами маткапитала), для этого документа есть специальная форма;

- Также нужно нотариальное обязательство о том, что жилье будет в общей долевой собственности всех членов семьи. Сделайте несколько копий — они вам понадобятся, когда в течение шести месяцев после снятия обременения по ипотеке нужно оформить доли в собственность членов семьи;

- Надо подать заявление в отделении ПФР (или на сайте) или МФЦ, через портал Госуслуг.

- Если вы решили оплатить маткапиталом первоначальный взнос, то сначала нужно написать об этом в заявлении на ипотеку. Также понадобится справка из ПФР, что маткапитал еще не потрачен;

- После оформления ипотеки с таким первоначальным взносом вы должны сделать те же шаги, что и при ее погашении маткапиталом. Это нужно, чтобы фонд перевел средства в банк;

- В соответствии с новым постановлением Правительства если средства маткапитала направляются на компенсацию затрат при строительстве или реконструкции жилого дома, то для этого больше не потребуется предоставлять в Пенсионный фонд сведения из акта выполненных строительных работ. Гражданам будет достаточно выписки из Росреестра о том, что земельный участок и построенный на нем дом находятся в их собственности.

NB: ремонт квартиры улучшением жилищных условий не считается. Маткапитал нельзя использовать для приобретения жилого помещения, признанного непригодным для проживания, аварийным, подлежащим сносу или реконструкции; кроме того, из средств маткапитала невозможно погасить кредит за такое жилье.

Маткапитал нельзя использовать для приобретения жилого помещения, признанного непригодным для проживания, аварийным, подлежащим сносу или реконструкции; кроме того, из средств маткапитала невозможно погасить кредит за такое жилье.

На формирование накопительной части пенсии матери

Материнский капитал может быть полностью или частично включен в состав пенсионных накоплений и передан в доверительное управление управляющей компании или в негосударственный пенсионный фонд.

Кроме того, в конце ноября прошлого года ГД приняла закон, который позволит женщинам отозвать средства материнского капитала, ранее направленные на формирование накопительной пенсии, для использования в других целях. Закон позволит сначала отозвать эти средства, а в течение полугода решить, для чего вы их будете использовать. А если написать заявление о продлении срока, можно продлить его еще на полгода.

На социальную адаптацию и интеграцию в общество детей-инвалидов

Средствами маткапитала можно компенсировать затраты на определенные товары и услуги для социальной адаптации и интеграции в общество детей-инвалидов. Однако средства нельзя направить на медуслуги, а также на реабилитационные мероприятия, техсредства реабилитации и услуги, предусмотренные федеральным перечнем реабилитационных мероприятий, технических средств реабилитации и услуг, предоставляемых инвалиду за счет средств федерального бюджета.

Однако средства нельзя направить на медуслуги, а также на реабилитационные мероприятия, техсредства реабилитации и услуги, предусмотренные федеральным перечнем реабилитационных мероприятий, технических средств реабилитации и услуг, предоставляемых инвалиду за счет средств федерального бюджета.

На ежемесячную выплату

Право на ежемесячную выплату из маткапитала есть у семей, в которых:

- второй ребенок родился (или был усыновлен) после 1 января 2018 года;

- среднедушевой доход — не выше двух прожиточных минимумов;

Семьям, подпадающим под оба условия, ежемесячно на протяжении трех лет выплачивается сумма, равная прожиточному минимуму для детей.

ВАЖНО

- Можно распределить средства материнского капитала одновременно по нескольким направлениям;

- Наличные деньги по сертификату получить нельзя.

ВТБ запускает онлайн-погашение ипотеки средствами маткапитала

https://realty. ria.ru/20210708/ipoteka-1740387231.html

ria.ru/20210708/ipoteka-1740387231.html

ВТБ запускает онлайн-погашение ипотеки средствами маткапитала

ВТБ запускает онлайн-погашение ипотеки средствами маткапитала — Недвижимость РИА Новости, 08.07.2021

ВТБ запускает онлайн-погашение ипотеки средствами маткапитала

ВТБ запускает возможность распорядиться материнским капиталом для погашения ипотеки в онлайн-формате, подать заявление теперь можно без посещения отделения,… Недвижимость РИА Новости, 08.07.2021

2021-07-08T10:20

2021-07-08T10:20

2021-07-08T10:24

ипотека

втб

россия

жилье

материнский капитал

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/07/08/1740388004_0:0:3206:1804_1920x0_80_0_0_74757e53b76009b26a3a4a90e4eaf6d4.jpg

МОСКВА, 8 июл — РИА Новости. ВТБ запускает возможность распорядиться материнским капиталом для погашения ипотеки в онлайн-формате, подать заявление теперь можно без посещения отделения, сообщила пресс-служба банка. Весь процесс с момента подачи заявки до зачисления материнского капитала сокращается вдвое и теперь составит менее двух недель. До конца лета сервис станет доступен в мобильной версии приложения «ВТБ Онлайн», указал банк.

Весь процесс с момента подачи заявки до зачисления материнского капитала сокращается вдвое и теперь составит менее двух недель. До конца лета сервис станет доступен в мобильной версии приложения «ВТБ Онлайн», указал банк.

https://realty.ria.ru/20210708/ipoteka-1740381180.html

россия

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e5/07/08/1740388004_84:0:2815:2048_1920x0_80_0_0_ec71e0805f588e5499fa897863f59471. jpg

jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

ипотека, втб, россия, жилье, материнский капитал

Кредит, оформленный на супруга, теперь можно погасить «материнскими» деньгами — Российская газета

Правительство устранило главное препятствие при использовании средств материнского капитала на улучшение жилищных условий. Многие семьи не могли употребить эти деньги, когда сертификат на маткапитал получала жена, а приобретение жилья было оформлено на мужа. Документ публикуется в «Российской газете» на с. 10.

Понятно, что при покупке семьей квартиры речь, естественно, идет об общих метрах, на которых проживает все семейство. Включая и предыдущих детей, и новорожденного сына или дочку, благодаря которым семья получила право на государственную финансовую поддержку. Однако до сих пор получение денег было затруднительно, если сертификат получала мама, а ипотечный кредит был оформлен на папу.

Однако до сих пор получение денег было затруднительно, если сертификат получала мама, а ипотечный кредит был оформлен на папу.

Не меньшие трудности вызывали случаи, когда отец был единоличным собственником приобретенного жилья, а жена и дети — только прописаны (зарегистрированы) на «его» жилплощади.

Теперь эти несостыковки устранены. Причем поправка касается не только случаев, когда семья брала ипотечный кредит, но и всех остальных способов приобретения квартиры. «ПФР теперь не будет требовать документ о праве собственности на жилье, — пояснили «РГ» в Пенсионном фонде. — Если раньше женщина могла маткапиталом погашать только кредит на квартиру, которую она купила сама (на свое имя), то теперь это может быть жилье, приобретенное супругом».

Не менее важно также и то, что в новом документе зафиксировано право использовать материнские деньги для погашения долга или процентов по нему при перекредитовании. Речь идет о случаях, когда семья брала ипотечный кредит для покупки жилья, а затем — еще один кредит на более выгодных условиях, чтобы расплатиться с первым.

Теперь такие «вторичные» кредиты можно также частично или полностью погасить за счет материнских денег. Правда, уточняют в ПФР, только в том случае, если повторный кредит взят до возникновения права на маткапитал.

Естественно, чтобы воспользоваться материнскими деньгами, придется предоставлять в Пенсионный фонд документы, подтверждающие, что вы состоите в законном браке. Так что семьи, не оформившие свои отношения официально, по-прежнему будут испытывать сложности.

Кроме того, обновленный документ уточняет порядок перечисления средств материнского капитала. Например, Пенсионный фонд РФ может приостанавливать и даже прекращать перечисление денег при получении информации, влияющей на права обладателя сертификата. Так, распоряжаться материнскими деньгами не могут граждане, ограниченные в родительских правах или вовсе их лишенные. Если ребенок, благодаря которому у семьи возникло право на господдержку, был усыновлен, а затем по каким-либо причинам усыновление было отменено, денег псевдородители также не получат.

Напоминаем, что в 2009 году из-за финансового кризиса было разрешено «распечатать» материнскую «кубышку» досрочно, но только для погашения ипотечных долгов. А со следующего года использовать капитал можно будет уже по всем направлениям, предусмотренным в законе, то есть для приобретения жилья не только с помощью ипотеки, но и любым другим способом (включая покупку на вторичном рынке у физического лица). Кроме жилищного направления есть еще два: получение образования для любого ребенка (оплата учебы на коммерческих отделениях колледжей и вузов, а также оплата общежития) и, наконец, увеличение пенсионного капитала для мамы — в последнем случае эти деньги ей «зачтут» при расчете пенсии.

Куда можно направить материнский капитал с 2010 года

В помощь владельцам материнского капитала

В частности, значительно упрощён процесс погашения материнским капиталом кредитных средств на улучшение жилищных условий.

Теперь заявление на распоряжение средствами МСК в части уплаты первоначального взноса при получении кредита, а также на погашение основного долга и уплату процентов по кредиту можно подавать непосредственно в банк. То есть вместо двух обращений – и в банк, и в ПФР – семье достаточно обратиться только в кредитное учреждение, где одновременно оформляется кредитный договор и подаётся заявление на погашение кредита.

После одобрения кредита банк направляет заявление и необходимые документы в Пенсионный фонд по электронным каналам, а затем Пенсионный фонд перечисляет материнский капитал на счёт продавца или застройщика жилья.

Для того, чтобы владельцы сертификатов смогли воспользоваться упрощённой схемой оформления и погашения кредитов, Отделением ПФР было подписано 11 соглашений, в том числе с такими крупными банками, как «Банк ВТБ (ПАО)», «Северо-Западный банк ПАО Сбербанк», АО «Россельхозбанк», ПАО «Банк Санкт‑Петербург», которые обладают разветвлённой сетью отделений и предоставляют семьям кредиты с государственной поддержкой.

Перечень кредитных организаций, предоставляющих кредиты на улучшение жилищных условий

|

1. ПАО Банк ВТБ №7806 2. ПАО Сбербанк 3. ПАО Банк Санкт‑Петербург 4. Филиал Северо-Западный ПАО Банк ФК Открытие 5. ПАО СКБ Приморья Примсоцбанк 6. СПБ региональный филиал АО Россельхозбанк 7. Альфа-БАНК г.Москва 8. ПАО МособлБанк фл.№ 14 9. ПАО МТС-Банк 10. АО АБ России 11. АКБ Форштадт |

*Федеральный закон от 01.03.2020 № 35-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам, связанным с распоряжением средствами материнского (семейного) капитала»

Можно ли передать студенту родительский заем?

Федеральные родительские ссуды PLUS не могут быть переданы студенту. Если вы занимаетесь родительской ссудой на образование своего ребенка, вы единственный, кто несет юридическую ответственность за выплату долга.

Если вы хотите передать ответственность за долг своему ребенку, вы можете:

Перефинансировать родительскую ссуду PLUS в частную ссуду на имя вашего ребенка, как только он сможет соответствовать требованиям.

Совместно подпишите частную ссуду рефинансирования, если ваш ребенок не соответствует требованиям, и работайте, чтобы выполнить требования кредитора об освобождении от совместной подписи.

Рефинансирование федеральных займов будет стоить вам таких льгот, как планы погашения, ориентированные на доход, и программы прощения ссуд. Но поскольку родительские ссуды PLUS имеют более высокие процентные ставки, чем другие федеральные ссуды для студентов бакалавриата, вам может быть удобнее отказаться от этих вариантов.

Как передать родительские ссуды PLUS студенту

Чтобы передать родительскую ссуду своему ребенку, вам сначала нужно поискать кредиторов, которые предлагают эту возможность. Не все кредиторы будут рефинансировать родительские ссуды PLUS на имя ребенка, но многие это делают.

Не все кредиторы будут рефинансировать родительские ссуды PLUS на имя ребенка, но многие это делают.

Ставки и право на участие зависят от кредитора. Ваш ребенок может пройти предварительную квалификацию с несколькими кредиторами — без ущерба для их кредита — чтобы найти одного с критериями кредитования, которым они могут соответствовать. Как только они найдут лучшую процентную ставку, они обратятся напрямую к этому кредитору.

Для участия в программе вашему ребенку, как правило, потребуется кредитный рейтинг не ниже 690, история платежей по ссуде и достаточный доход, чтобы с комфортом покрыть платежи. Им может потребоваться пара лет после окончания учебы, чтобы достичь этих финансовых показателей.Но рефинансирование, как только ваш ребенок сможет, в конечном итоге сэкономит больше всего денег.

Передача студенческой ссуды родителям

Некоторые частные кредиторы позволят вам передать студенческую ссуду родителю, рефинансировав ее на свое имя. Но федеральные ссуды для студентов имеют более низкие процентные ставки и более высокие льготы, чем ссуды для родителей.

Возможно, не имеет смысла рефинансировать студенческие ссуды только для передачи права собственности родителю. Если вы являетесь родителем, который хочет помочь с погашением кредита, подумайте о настройке автоматических платежей с помощью кредитной службы вашего ребенка.

Расчетные выплаты по рефинансированию родительского PLUS

Недостатки рефинансирования на имя вашего ребенка

Ваш ребенок потеряет доступ к вариантам погашения родительского кредита PLUS в результате рефинансирования у частного кредитора. Рефинансированный заем больше не будет иметь право на погашение с учетом дохода, которое может сделать платежи более управляемыми, ограничив их частью вашего дохода и увеличив срок погашения.

Но поскольку суммы выплаты условного дохода будут основываться на доходе и долге родителя, а не ребенка, они не обязательно могут быть более доступными.И родитель должен иметь право на прощение ссуды на государственные услуги, чтобы использовать эту программу. Это может сделать эти варианты менее важными для детей, выплачивающих родительские ссуды PLUS.

Это может сделать эти варианты менее важными для детей, выплачивающих родительские ссуды PLUS.

Что делать, если ваш ребенок не может претендовать на рефинансирование?

Если финансовая история вашего ребенка недостаточна для того, чтобы сразу передать ему родительский ссуду, рассмотрите возможность совместного подписания ссуды на рефинансирование. В качестве соавтора ваше имя все равно будет указано в ссуде. Таким образом, даже если план предусматривает, что ваш ребенок будет производить все платежи, ваш кредит все равно будет аннулирован, если они этого не сделают.

Но совместное подписание может помочь вашему ребенку получить право на участие в программе, когда иначе он бы не получил, и, возможно, получит более низкую процентную ставку, чем самостоятельно, в зависимости от вашего кредитного рейтинга. Многие кредиторы освобождают совладельца после того, как будет произведено определенное количество платежей. Ищите кредиторов, которые предлагают этот вариант, чтобы в конечном итоге избавиться от долга.

Следует ли переводить родительские ссуды своему ребенку?

Дети нередко возвращают родительские ссуды. В отчете частного кредитора Салли Мэй за 2020 год было обнаружено, что 45% студентов должны разделить эту ответственность, а 16% планировали самостоятельно выплатить ссуды своим родителям.

Тем не менее, вы можете задаться вопросом, следует ли вам рефинансировать ссуды parent PLUS на имя вашего ребенка. Вот когда это может иметь смысл:

Ваш ребенок может позволить себе выплаты по кредиту. Посмотрите текущие выплаты по студенческой ссуде вашего ребенка и добавьте потенциальную сумму родительской ссуды. Кредит должен быть доступным, если общая сумма составляет от 10% до 20% от чистого дохода вашего ребенка. Более того, им может быть сложно оплачивать предметы первой необходимости или достигать других финансовых целей.

Вы не можете позволить себе выплаты по кредиту, но ваш ребенок может.

Возможно, из-за непредвиденных расходов, таких как крупный медицинский счет, ваши родительские ссуды стали недоступными. Или, может быть, вы отстаете от пенсионных накоплений из-за выплат. Если ваш ребенок находится в лучшем долгосрочном финансовом положении, чем вы, посмотрите, возьмут ли он ваши ссуды.Это всегда был ваш план. В идеале вы обсуждали с ребенком вопрос о погашении, когда брали родительский кредит. Таким образом, вы могли принимать разумные решения о займах и расходах, пока ребенок учился в колледже.Не просто вешайте на ребенка дополнительный пяти-шестизначный долг и ожидайте, что он заплатит. Если заем выдан на ваше имя, вы несете полную ответственность за него.

Возможно, из-за непредвиденных расходов, таких как крупный медицинский счет, ваши родительские ссуды стали недоступными. Или, может быть, вы отстаете от пенсионных накоплений из-за выплат. Если ваш ребенок находится в лучшем долгосрочном финансовом положении, чем вы, посмотрите, возьмут ли он ваши ссуды.

Возможно, из-за непредвиденных расходов, таких как крупный медицинский счет, ваши родительские ссуды стали недоступными. Или, может быть, вы отстаете от пенсионных накоплений из-за выплат. Если ваш ребенок находится в лучшем долгосрочном финансовом положении, чем вы, посмотрите, возьмут ли он ваши ссуды.Ваш ребенок также должен соответствовать требованиям кредитора рефинансирования, чтобы брать ваши ссуды. Если они не могут, они могут совместно подписать или попросить их напрямую платить вам по кредиту. Но в таких случаях вы по-прежнему будете на крючке из-за долга.

Не можете выплатить ссуды Parent PLUS? 4 решения, которые стоит попробовать

Найдите самое последнее

Вы сделали то, что считали лучшим, и взяли в долг, чтобы помочь профинансировать обучение вашего ребенка в колледже. Но теперь вы не можете платить родительские кредиты PLUS.

Но теперь вы не можете платить родительские кредиты PLUS.

Это неприятное место.

Однако у вас есть возможности. Вот четыре возможных решения для родителей, которые не могут выплатить ссуду PLUS — в порядке от наиболее предпочтительного до наименьшего.

Варианты, если вы не можете выплатить родительскую ссуду PLUS

Передайте ссуду своему ребенку

Если вы не можете заплатить, но ваш ребенок может, подумайте о том, чтобы он рефинансировал родительскую ссуду PLUS на свое имя через частный кредитор.Им понадобится хороший кредит, чтобы соответствовать требованиям, и достаточный доход, чтобы с комфортом оплачивать свои расходы, выплаты по студенческим ссудам и другие долги.

Даже если ваш ребенок не соответствует требованиям для рефинансирования родительского кредита PLUS, поговорите с ним о некоторых платежах. Вы можете быть удивлены ответом — в опросе 2019 года, проведенном частным студенческим кредитором Салли Мэй, 74% студентов заявили, что рассчитывают нести некоторую ответственность за выплаты по родительскому кредиту.

Если вы не передадите родительский заем PLUS своему учащемуся, вы все равно будете нести юридическую ответственность.Но их вклад может сделать выплату кредита более управляемой.

Изменить план погашения

Если вам сложно погасить родительские ссуды PLUS, подумайте о смене плана погашения. Эти планы доступны заемщикам ссуды PLUS независимо от кредита.

Выплата с условным доходом ограничивает ежемесячные выплаты в размере 20% от вашего дискреционного дохода или суммы, которую вы должны заплатить по 12-летнему плану с фиксированным погашением — в зависимости от того, что меньше. Это также увеличивает срок погашения с 10 до 25 лет и прощает остаток после этого периода.Чтобы иметь право на участие, вы должны сначала выполнить консолидацию с помощью федерального прямого займа консолидации. Выберите этот план, если вы хотите получить прощение ссуды на государственные услуги.

Расширенное погашение увеличивает ваш график погашения с 10 до 25 лет, увеличивая ваши платежи на более длительный период времени.

Все ссуды PLUS имеют право на участие в этом плане.Поэтапное погашение начинается с более низких платежей и увеличивает сумму платежа каждые два года. Это хороший вариант, если вы ожидаете, что ваш доход будет стабильно расти.Срок погашения составляет 10 лет. Все ссуды PLUS имеют право на участие в этом плане.

Все ссуды PLUS имеют право на участие в этом плане.

Все ссуды PLUS имеют право на участие в этом плане.Имейте в виду, что при более длительном графике погашения вы будете платить больше в виде процентов.

Отсрочка платежей

Проценты начисляются по родительским займам PLUS, пока они находятся в отсрочке или отсрочке, и добавляются к остатку ссуды, когда вы вводите платеж, увеличивая ваш общий остаток. Это позволяет этим краткосрочным решениям получить время для разработки более постоянного плана.

Рефинансирование на ваше имя

Если вы не можете позволить себе выплаты родительского PLUS, но это не связано с долгосрочными финансовыми проблемами, рассмотрите возможность рефинансирования на свое имя.

Рефинансирование ссуды PLUS с высокой процентной ставкой может дать вам немного больше места для маневра в вашем бюджете. Воспользуйтесь этим калькулятором, чтобы узнать, сколько вы можете сэкономить:

Чтобы получить право на рефинансирование, вам понадобится хороший кредит и доход. Вы также потеряете доступ к упомянутым выше вариантам погашения и отсрочки при рефинансировании федеральных займов — и не сможете их вернуть.Перед рефинансированием убедитесь, что вам удобно отказаться от этих льгот.

Используйте свой собственный капитал

Если у вас есть ипотечный кредит, некоторые кредиторы позволят вам использовать имеющийся у вас собственный капитал для выплаты студенческих ссуд. Это называется рефинансированием обналичивания студенческой ссуды.

Увеличение размера ипотеки может поставить под угрозу ваш дом, если вы не можете позволить себе новые платежи. Вот почему вам обычно следует избегать этого варианта — особенно если вы не можете выплатить родительские ссуды PLUS из-за более серьезных финансовых проблем.

Но этот вариант может иметь смысл, если в остальном у вас хорошее финансовое положение и вы просто хотите сэкономить на родительских ссудах под высокие проценты.

Невыполнение обязательств по родительским кредитам PLUS

Невыплата родительских кредитов PLUS может в конечном итоге привести к дефолту. Это происходит после 270 дней пропущенных платежей. На данный момент вашим приоритетом должно быть возвращение кредитов в нормальное состояние.

Существует три способа выхода из дефолта по студенческим займам по федеральным займам: погашение, восстановление и консолидация.Реабилитация или консолидация, вероятно, ваш лучший вариант, и у обоих есть свои плюсы и минусы.

Пока ваши родительские ссуды PLUS не погашены, правительство может удерживать вашу заработную плату и принимать ваши налоговые возмещения и чеки социального обеспечения, среди других последствий. По просроченным кредитам также не действуют другие планы погашения, отсрочка или отсрочка.

Все еще не справились? Поговорите со специалистом

Ваши родительские ссуды PLUS — это небольшая часть вашей финансовой жизни.У вас может быть ипотека, оплата автомобиля или задолженность по кредитной карте. Надеюсь, у вас есть здоровый пенсионный фонд и сберегательный счет на случай чрезвычайных ситуаций.

Важно учитывать эти другие цели при выплате родительских займов PLUS. Кредитный консультант — особенно тот, кто специализируется на студенческих долгах — может помочь. Ищите того, кто аккредитован Национальным фондом кредитных консультантов или Американской ассоциацией финансовых консультантов. Цены различаются, но некоторые из них бесплатны или взимаются за номинальную стоимость.

Прекратите брать ссуды для обучения вашего ребенка в колледже

Пришло время выписать первый чек за первый год обучения вашего ребенка в колледже. Ой. Глядя на это первое заявление из университета вашего ребенка, может быть больно — даже если он учится в государственном колледже, вам придется платить несколько тысяч долларов в год. Это недешево.

Это недешево.

Но, как родитель, вы несете ответственность — и это не то, что вы думаете. Вы обязаны заботиться о своем ребенке и заботиться о себе — в финансовом отношении.И вопреки тому, что говорят многие сотрудники отдела финансовой помощи, вам не следует брать ссуды на оплату образования ваших детей — ни при каких обстоятельствах. Родители не должны занимать деньги для оплаты учебы своего ребенка в колледже.

Давайте разберемся.

Способы заимствования родителей для обучения детей

Родители могут брать взаймы на обучение своих детей различными способами. Самый распространенный способ, которым родители занимают деньги, — это брать студенческие ссуды самостоятельно — Parent PLUS Loans.Это ссуды, которые выдаются на имя родителей и используются для обучения их ребенка.

Beyond PLUS Loans, родители также иногда берут частные студенческие ссуды. Опять же, в большинстве случаев они записываются на имя родителя или родитель является соавтором студенческой ссуды. В любом случае материнская компания несет 100% ответственность по выплате долга.

Наконец, некоторые родители даже прибегают к ссудам под залог дома, чтобы заплатить за образование своих детей. Вместо получения студенческой ссуды эти родители используют капитал своего дома для оплаты обучения в колледже.Хотя это может показаться выгодным в краткосрочной перспективе, использование этого метода сопряжено с финансовыми трудностями.

Фонд колледжа (Фото: налоговые льготы)

Стоимость студенческой ссуды для родителей

Чего родители не понимают, так это того, что получение студенческой ссуды для них дорого обходится, и им обычно не имеет смысла брать на себя эту плату.

Во-первых, когда родители берут ссуду Parent PLUS, существует гораздо меньше вариантов прощения ссуды на образование.Ссуды Parent PLUS не могут быть прощены в рамках Федеральной программы прощения ссуд учителям и студентам, и по ряду технических причин заемщики не получат помощи в рамках Программы прощения ссуд на государственные услуги.

Наряду с отсутствием права на прощение ссуды на образование, ссуды Parent PLUS не имеют права на планы погашения с условием дохода или с оплатой по мере поступления, поэтому единственным подходящим вариантом является погашение ссуд по стандартной схеме погашения (которая может включают поэтапные или расширенные планы).Это может быть сложно для родителей, так как это не дает большой гибкости.

Если родители занимают частные студенческие ссуды, они обычно платят более высокие процентные ставки и сборы, чем федеральные студенческие ссуды. И опять же, есть ограниченные возможности прощения и погашения.

Наконец, если родитель использует кредитную линию собственного капитала для оплаты обучения своих детей в колледже, они сталкиваются с несколькими проблемами. Во-первых, процентные ставки в настоящее время очень низкие, но они, вероятно, вырастут к тому времени, когда студент закончит колледж.В случае HELOC выплаты подлежат немедленному исполнению, а не отсрочке до окончания учебы в случае студенческих ссуд. И, наконец, родители всегда будут нести ответственность за долг, и он привязан к их дому, поэтому, если они продадут или их обстоятельства изменятся, это затруднит выбор.

И, наконец, родители всегда будут нести ответственность за долг, и он привязан к их дому, поэтому, если они продадут или их обстоятельства изменятся, это затруднит выбор.

Лучшая альтернатива материнскому заимствованию

Есть лучшие альтернативы родителям, которые занимают деньги для обучения своих детей. Во-первых, родителям и учащимся нужно искать способы получить высшее образование без долгов.Это возможно, и многие студенты это сделали. Следующий , родители и ученики должны искать программы финансовой помощи, которые могут помочь. Во многих школах есть программы, которые могут помочь учащимся, а также могут быть доступны гранты и стипендии.

Если эти варианты по-прежнему не помогают покрыть полную стоимость обучения в школе, и есть необходимость в студенческих ссудах, студент должен только их взять. Им следует придерживаться федеральных студенческих ссуд, если у них нет веских финансовых причин для получения частных ссуд, например, для посещения медицинской школы. Причина этого двоякая:

Родителям: нельзя получить ссуду на пенсию . Ваши дети могут получить помощь в оплате учебы в школе, но никто не поможет вам заплатить за свое будущее.

Для студентов: Если студенческая ссуда выдана на ваше имя, у вас есть много вариантов в будущем, включая прощение студенческой ссуды и различные планы погашения, которые могут снизить выплаты.

Возьмите историю Дебры Кроу. Она взяла задолженность по студенческому кредиту на сумму 41 000 долларов, чтобы оплатить обучение дочери, и теперь ей трудно погасить этот долг.Однако ее дочь работает в некоммерческой организации, которая могла бы претендовать на прощение студенческого кредита, если бы только долг был записан на имя дочери. В этом случае семья застряла. Если бы дочь просто взяла на себя долг, у нее было бы больше возможностей вернуть его или получить прощение, чем у ее матери в настоящее время.

Итак, вместо того, чтобы брать взаймы на образование ваших детей, посмотрите на эти альтернативы и правильно структурируйте вещи, чтобы спасти себя в будущем.

Как погасить ссуды Parent PLUS

СсудыParent PLUS — федеральные студенческие ссуды, которые родители могут взять от имени своего ребенка — являются удобным способом оплаты обучения ребенка, но на погашение могут уйти годы.По данным Национального центра статистики образования, родители, берущие ссуды PLUS для родителей, в конечном итоге берут на себя студенческий долг в среднем на 35 200 долларов за ребенка, получившего степень бакалавра. Если вы взяли в долг, чтобы помочь своему ребенку поступить в институт, но вам нужна помощь в его выплате, вот несколько стратегий, с которых можно начать.

4 способа погашения ссуд ПЛЮС материнской компании

Ссуды ПЛЮС материнской компании подпадают под Федеральную программу прямого ссуды, но имеют ограниченные возможности погашения по сравнению с другими типами прямых ссуд.Вот четыре варианта, которые следует учитывать при выплате родительских займов PLUS.

Консолидация родительской ссуды PLUS

Если вы взяли взаймы более одной родительской ссуды PLUS для своего ребенка на протяжении многих лет или если вы брали ссуды на нескольких детей, консолидация ссуд может быть полезным вариантом. Эта стратегия бесплатного погашения оптимизирует ваш план погашения за счет объединения нескольких родительских кредитов PLUS в новый прямой консолидированный кредит. После объединения ссуд Parent PLUS у вас будет один счет и платеж по студенческому кредиту каждый месяц, а ваша фиксированная процентная ставка будет усредняться на основе исходных ставок ваших ссуд.

Эта стратегия бесплатного погашения оптимизирует ваш план погашения за счет объединения нескольких родительских кредитов PLUS в новый прямой консолидированный кредит. После объединения ссуд Parent PLUS у вас будет один счет и платеж по студенческому кредиту каждый месяц, а ваша фиксированная процентная ставка будет усредняться на основе исходных ставок ваших ссуд.

Этот вариант также может помочь, если у вас проблемы с текущими ежемесячными платежами. Срок погашения прямого консолидационного займа составляет до 30 лет, поэтому увеличение срока погашения снизит ваши ежемесячные платежи, хотя в конечном итоге вы будете платить больше процентов.

Рефинансирование студенческой ссуды

Рефинансирование студенческой ссуды — распространенный способ потенциально снизить процентную ставку, получить более выгодные условия и снизить ежемесячный платеж. Только частные кредиторы предлагают рефинансирование, поэтому процентные ставки, варианты погашения, условия и льготы различаются в зависимости от компании. Это также означает, что вы больше не будете иметь права на льготы по федеральному студенческому кредиту, такие как гибкие планы погашения и расширенные варианты воздержания, если вы испытываете финансовые трудности.

Это также означает, что вы больше не будете иметь права на льготы по федеральному студенческому кредиту, такие как гибкие планы погашения и расширенные варианты воздержания, если вы испытываете финансовые трудности.

При подаче заявления на рефинансирование родительского кредита PLUS кредитор проведет кредитный запрос и попросит вас предоставить информацию о вашем доходе и других финансовых обязательствах. Это необходимо для того, чтобы у вас была возможность погасить ссуду рефинансирования. Ваша процентная ставка будет во многом определяться вашим кредитным рейтингом, поэтому чем лучше ваш кредит, тем дешевле будет ваш кредит.Если у вас есть исключительный кредит, ваша процентная ставка может быть значительно ниже, чем первоначально предложила вам федеральное правительство.

План погашения с условным доходом

Если вам нужны более низкие выплаты по ссуде родительского ПЛЮС и вы хотите остаться в рамках федеральной системы прямых ссуд, вы также можете рассмотреть возможность использования плана выплаты с условным доходом (ICR).

В соответствии с планом ICR ваш ежемесячный платеж основан на 20 процентах вашего дискреционного дохода или сумме корректировки дохода на основе того, что вы заплатили бы в течение 12 лет по плану с фиксированными платежами — в зависимости от того, что меньше.Вам нужно будет ежегодно подтверждать свой доход и размер семьи, что может увеличить или уменьшить ваши ежемесячные платежи.

Однако вы не можете погасить родительский заем PLUS как есть в соответствии с планом ICR. Чтобы иметь право на участие в плане ICR, вам необходимо сначала объединить родительские ссуды PLUS в ссуду прямой консолидации. Затем новый консолидированный заем может быть возвращен в соответствии с планом ICR.

Уникальное преимущество планов погашения, ориентированных на доход, таких как ICR, заключается в том, что если в конце периода погашения останется какой-либо оставшийся долг, он будет прощен.

Прощение ссуды на государственные услуги

Родители, работающие в государственном секторе, могут иметь право на прощение ссуды на государственные услуги (PSLF). Программа PSLF требует, чтобы заемщики с правомочными прямыми займами работали полный рабочий день в государственной или некоммерческой организации во время погашения.

Программа PSLF требует, чтобы заемщики с правомочными прямыми займами работали полный рабочий день в государственной или некоммерческой организации во время погашения.

Заемщики должны произвести 120 платежей по плану погашения, основанному на доходе, чтобы завершить Прощение ссуды на государственные услуги, поэтому родителям необходимо будет объединить свои родительские ссуды PLUS в ссуду прямой консолидации и зарегистрироваться в Плане погашения условного дохода, чтобы соответствовать требованиям.После 120 соответствующих выплат по вашей ссуде оставшийся остаток по студенческой ссуде может быть прощен.

Часто задаваемые вопросы о родительских ссудах PLUS

Могу ли я передать родительскую ссуду PLUS моему ребенку?

Единственный способ передать родительскую ссуду PLUS вашему ребенку — это рефинансировать ссуду у частного кредитора. В настоящее время родители не могут передать родительский заем PLUS своему ребенку в рамках системы федеральных займов.

Можно ли досрочно выплатить родительский заем PLUS?

Да, вы можете досрочно выплатить родительский заем PLUS без штрафных санкций. Например, вы можете решить выплачивать несколько родительских платежей по кредиту PLUS в месяц, производить один платеж в месяц на увеличенную сумму или производить единовременную выплату, чтобы быстрее погасить студенческую задолженность.

Например, вы можете решить выплачивать несколько родительских платежей по кредиту PLUS в месяц, производить один платеж в месяц на увеличенную сумму или производить единовременную выплату, чтобы быстрее погасить студенческую задолженность.

Что произойдет, если я не выплату родительский заем PLUS?

Если вы не выплатите родительский заем PLUS, вы потеряете доступ к будущей федеральной помощи студентам, планам отсрочки и многому другому. Кредиты, просроченные (что происходит после 270 дней невыплаты), сообщаются кредитным бюро, и вы также можете столкнуться с юридическими последствиями в случае невыплаты.

Стоят ли родительские ссуды PLUS?

Ссуды Parent PLUS могут быть полезны, если ваш ребенок максимально исчерпал свою студенческую помощь и у него нет другой альтернативы для снижения стоимости своего образования (например, посещение более доступной школы). Однако ссуды для родителей PLUS могут помешать достижению ваших собственных жизненных целей, таких как накопление средств на пенсию, погашение ипотеки или образ жизни, который вы всегда себе представляли. Прежде чем брать ссуду, подумайте о дополнительных расходах, которые вы будете платить в виде процентов, и составьте план погашения, чтобы вас не застали врасплох.

Прежде чем брать ссуду, подумайте о дополнительных расходах, которые вы будете платить в виде процентов, и составьте план погашения, чтобы вас не застали врасплох.

Подробнее:

Права совместной подписи: что вам нужно знать

Сопровождающая сторона — это лицо, которое берет на себя полную ответственность за ссуду вместе с заемщиком. Если основной заемщик не производит платежи, со-подписывающая сторона будет нести финансовую ответственность за выплату долга. Соподписывающая сторона обычно имеет благоприятный кредитный рейтинг и историю, что помогает основному заемщику получить ссуду для покупки дома, автомобиля или получения личной ссуды или студенческой ссуды. В любом случае ваше участие в заявке может увеличить шансы на одобрение основного заемщика, особенно если у него плохая кредитоспособность или недостаточные финансовые ресурсы.

К сожалению, участие в совместном подписании может быть для вас не столь выгодным. Хотя есть вероятность, что совместное подписание ссуды другого лица может улучшить ваш кредитный рейтинг, это не всегда так. На самом деле, есть немало рисков, связанных с совместным подписанием, и если вас попросили быть одним из них, важно учесть обязанности со-подписавшего, прежде чем подписывать какие-либо документы.

На самом деле, есть немало рисков, связанных с совместным подписанием, и если вас попросили быть одним из них, важно учесть обязанности со-подписавшего, прежде чем подписывать какие-либо документы.

Что такое со-подписывающее лицо?

Содействующее лицо — это лицо, которое согласилось гарантировать долг другого физического лица, но не получает никаких доходов от займа.Другими словами, сторона, подписывающая договор, несет ответственность за задолженность, если заемщик не производит платежи или полностью не выполняет свои обязательства по ссуде.

«Содружество является дополнительным источником выплат для кредитора», — говорит Адам Марлоу, главный специалист по развитию рынка Собственного кредитного союза Грузии. «Они представляют собой страховочную сетку для кредитора, потому что они несут ответственность за ссуду в случае неплатежа основного заемщика. Содействующий предоставляет свое доброе имя и кредитную историю, чтобы помочь другому заемщику получить финансирование. ”

”

Наличие со-подписавшего может помочь соискателю кредита получить не только ссуду, но и более выгодные условия и больше денег, чем они могли бы получить в противном случае.

Как мне узнать, что я со-подписываю?

Если вы не уверены, выступали ли вы в прошлом в качестве соавтора договора, есть несколько явных признаков.

«Совместные подписанты должны подписать кредитные документы с изложением условий обязательства», — говорит Рич Тамбор, директор по рискам OneMain Financial.«Вы также должны подписать и получить копию Уведомления для совместной подписывающей стороны, которое является уведомлением, которое должна быть предоставлена вам Федеральной торговой комиссией».

В нижней строке? Вы не можете стать со-подписывающим лицом без вашего ведома и согласия.

Права и обязанности совладельца

Если вы планируете совместно подписать ссуду для кого-то, кого вы знаете, важно сначала знать права и обязанности совладельца.

Право собственности на имущество

К сожалению, совместное подписание не дает вам прав на собственность, автомобиль или другое обеспечение, за которое оплачивается кредит. Вы — просто финансовый гарант, и если основной подписант не может выплатить долг, то вы следующий в очереди, чтобы это произошло.

Вы — просто финансовый гарант, и если основной подписант не может выплатить долг, то вы следующий в очереди, чтобы это произошло.

Погашение долга

Самое главное, на что следует обратить внимание, — это ваша финансовая ответственность. Хотя основной заемщик должен производить установленные ежемесячные платежи по ссуде, это не означает, что они будут делать это всегда. Если они этого не сделают, вы обязаны восполнить пробел. В зависимости от того, насколько они опаздывают, вы также можете получить штрафы, штрафы за просрочку платежа, дополнительные проценты и многое другое.

Рассмотрение заявки

Кредитная история, кредитный рейтинг, доход, долги, занятость и другие финансовые данные, скорее всего, будут рассматриваться как часть заявки на получение кредита, когда вы соглашаетесь стать со-подписывающим лицом для кого-то. Из-за этого вам, вероятно, придется пройти жесткую проверку кредитоспособности, когда основной заемщик подаст заявку.

Кредитные последствия

Важно понимать, что выступление в качестве соавтора может в конечном итоге повредить вашему кредитному рейтингу, если заемщик производит платежи с опозданием, поскольку любые действия по ссуде связаны как с основным заемщиком, так и с вашими кредитными отчетами.

С другой стороны, участие в совместном подписании может помочь улучшить ваш кредитный рейтинг, если заемщик постоянно производит платежи вовремя.

Исключение из ссуды

Если основное лицо, подписывающее ссуду, прекращает производить платежи или отстает, вы можете запросить освобождение от совместной подписи. Это форма, которую первичный заемщик должен будет подписать при освобождении вас от обязательств по кредиту.

Кредитор должен также утвердить удаление со-подписавшего (что он сделает только в том случае, если первичный заемщик сможет продемонстрировать, что у него есть кредитоспособность и история для обработки платежей).

Соображения о совместном подписании

Есть о чем подумать, если вас попросили подписать чей-то ссуду. Ваш хороший кредит может помочь другу или близкому человеку достичь своих финансовых целей, но хорошо ли это для вас? Вот несколько вещей, которые следует учитывать перед подписанием на пунктирной линии:

Тип кредита, который вы подписываете совместно с

Обеспеченные кредиты более рискованны для заемщиков, потому что на линии есть залог — дом, машина или другое имущество. собственности.Любой дополнительный риск для первичного заемщика также является дополнительным риском для соавтора. (Например, HELOC может показаться вам простым способом помочь вашему ребенку выплатить огромный медицинский долг, но это также подвергает риску его дом. Если они не могут поддерживать свои платежи HELOC, а также свои текущие ипотечный заем, где это вас оставит?)

собственности.Любой дополнительный риск для первичного заемщика также является дополнительным риском для соавтора. (Например, HELOC может показаться вам простым способом помочь вашему ребенку выплатить огромный медицинский долг, но это также подвергает риску его дом. Если они не могут поддерживать свои платежи HELOC, а также свои текущие ипотечный заем, где это вас оставит?)

Ваше финансовое положение

Как правило, кредиторы хотят видеть со-подписантов с высокими кредитными рейтингами, безупречными кредитными отчетами и долгой историей последовательных и своевременных платежей.Они также захотят, чтобы у вас была стабильная работа и подтвержденный доход. Относится ли это к вашему финансовому сценарию? Если да, готовы ли вы рискнуть своим высоким кредитным статусом, чтобы совместно подписать ссуду?

Долгосрочные выгоды от совместной подписи

Если вы вместе подписываете ссуду, чтобы помочь своему ребенку поступить в колледж или набрать кредит на ранней стадии, то в долгосрочной перспективе риск может окупиться. Если вы просто помогаете другу погасить задолженность по кредитной карте или купить машину, которая не входит в их ценовой диапазон, это, вероятно, не лучший шаг для вас или для них.

Если вы просто помогаете другу погасить задолженность по кредитной карте или купить машину, которая не входит в их ценовой диапазон, это, вероятно, не лучший шаг для вас или для них.

В чем разница между совладельцем и созаемщиком?

Существует два типа сторон, которые могут подать заявку на ссуду вместе с основным заемщиком: со-подписывающая сторона и созаемщик. В обеих ситуациях все стороны несут юридическую ответственность за взятый долг. В заявке также учитываются кредитные рейтинги и финансовые данные обеих сторон.

После этого две роли расходятся.

«Созаемщик — это сторона ссуды во всех смыслах, включая право на получение средств от ссуды», — говорит Тамбор.«Когда речь идет о покупке недвижимости или автомобиля, они, скорее всего, тоже будут совладельцами. Содействующая сторона не получает никаких займов, но несет ответственность за задолженность, если заемщик не платит ».

Содействующие лица:

- Не имеют титула или собственности на собственность (дом, автомобиль и т. Д.).

- Обязаны по закону выплатить ссуду, если основной подписант отстает.

- В заявке на получение кредита должны быть учтены их доход, активы, кредитный рейтинг и отношение долга к доходу.Совместные подписанты часто используются, чтобы помочь кандидатам пройти квалификацию, которые иначе не смогли бы.

Д.).

Д.).Созаемщики:

- Имеют право собственности или имеют какие-либо претензии на собственность.

- Разделите обязательство по погашению поровну с другим заемщиком.

- Учитывать их доход, активы, кредитный рейтинг и отношение долга к доходу в заявке на получение кредита. Это может упростить получение права на получение более крупной суммы кредита и более выгодных условий.

Итог

В конце дня важно помнить, что на кону.Хотя совместное подписание может улучшить вашу кредитоспособность, если основной заемщик будет своевременно выполнять свои платежи, существует также ряд рисков, которые следует учитывать. Совместное подписание ссуды может не только поставить под угрозу ваш кредитный рейтинг, но и повлиять на ваши финансовые перспективы на многие годы. Примите во внимание весь объем ваших обязательств, рисков и вознаграждений, прежде чем соглашаться стать со-подписывающим лицом.

Совместное подписание ссуды может не только поставить под угрозу ваш кредитный рейтинг, но и повлиять на ваши финансовые перспективы на многие годы. Примите во внимание весь объем ваших обязательств, рисков и вознаграждений, прежде чем соглашаться стать со-подписывающим лицом.

Часто задаваемые вопросы о правах и обязанностях совместного подписания

Может ли совместное подписание повредить вашей репутации?

Короткий ответ — да: совместное подписание чьей-либо ссуды может повредить вашей кредитной истории.

«Подписавшие стороны должны понимать, что кредит будет отображаться в их кредитных отчетах, и они несут юридическую ответственность за платеж», — говорит Майк Бойл, вице-президент по кредитным операциям в Freedom Financial Network, компании по облегчению долгового бремени. «Кроме того, если со-подписывающая сторона хочет подать заявку на получение кредита самостоятельно — будь то ипотека, транспортное средство, личное или что-то еще — этот непогашенный долг может иметь разветвления для заявки».

Как мне найти соавтора?

Выберите близкого вам человека, которому вы доверяете, чтобы он помог вам принять финансовое решение.Друзья и семья являются наиболее частыми соавторами, но убедитесь, что у человека, которого вы выбрали, хороший кредитный рейтинг и история.

Могу ли я заплатить за соавтора?

Оплата совместной подписывающей стороны — необычный подход, но для некоторых людей не так много других вариантов. Компании-подписчики существуют, но, как правило, имеют сомнительную репутацию. Например, Cosigner Finder имеет рейтинг «F» от Better Business Bureau. Короче говоря, наем незнакомого вам соавтора может быть рискованным.

Может ли со-подписант выйти из ссуды?

Да, выход из ссуды возможен, если первичный заемщик согласен на освобождение от совместной подписи. Все кредиторы имеют разные критерии для освобождения от совместной подписи, но в целом заемщик должен будет продемонстрировать, что у них есть кредитная история или история погашения, необходимая для того, чтобы претендовать на получение кредита самостоятельно.

Могу ли я отстранить совладельца без рефинансирования?

Возможно снятие со-подписанта без рефинансирования. Однако в большинстве случаев кредитор, скорее всего, потребует от заемщика рефинансирования ссуды.Это связано с тем, что маловероятно, что заемщик будет иметь право на такую же ставку и условия без соподписавшейся стороны, говорит Марлоу.

Подробнее:

Десять золотых правил, которым нужно следовать при получении ссуды

В идеальном мире у каждого было бы достаточно денег для всех своих нужд. В действительности у многих из нас нет другого выбора, кроме как брать взаймы для достижения наших целей, как реальных, так и воображаемых. Для банков и NBFCs зияющий разрыв между реальностью и чаяниями — огромная возможность. Они ковровые бомбардировки потенциальных клиентов с предложениями ссуды через электронную почту, SMS-сообщения и телефонные звонки.Некоторые обещают низкие ставки, другие предлагают быстрые выплаты и простые процедуры.Технологии изменили несколько вещей в индустрии кредитования. Онлайн-агрегаторы помогают клиентам сосредоточиться на самой дешевой ссуде, а банкам требуется меньше минуты на одобрение и выдачу ссуд. Личный кредит от HDFC Bank — это Усэйн Болт в финансовом мире. Выдача ссуды клиентам интернет-банкинга занимает всего 10 секунд. «Это кардинально меняет правила игры в отрасли», — заявляет представитель банка.

Хотя технологии изменили способ выдачи ссуд, правила разумного заимствования остались неизменными.По-прежнему нет смысла брать в долг, если деньги вам не нужны. Или возьмите долгосрочную ссуду только для того, чтобы воспользоваться налоговыми льготами по выплачиваемым вами процентам. В нашей обложке на этой неделе перечислены 10 таких неизменных правил заимствования, о которых должны помнить потенциальные клиенты. Следуйте за ними, и вы никогда не окажетесь в рабстве у долгов.

1. НЕ ЗАЙМАЙТЕ БОЛЬШЕ, ЧЕМ ВЫ МОЖЕТЕ ВОЗВРАТИТЬ

Первое правило разумного заимствования — это то, что старшее поколение постоянно говорит нам: не живите не по средствам.Возьмите ссуду, которую легко погасить. Одно правило большого пальца гласит, что автомобильные EMI не должны превышать 15%, в то время как личные кредитные EMI не должны составлять более 10% чистого ежемесячного дохода. «Ваши ежемесячные расходы по всем вашим займам вместе взятые не должны превышать 50% вашего ежемесячного дохода», — говорит Риши Мехра, основатель Deal-4Loans.com.Могут ли кредитные онлайн-порталы предложить вам более выгодную сделку?

В условиях, когда банки падают друг с другом в поисках бизнеса, получение ссуды кажется таким же простым, как и ABC.Но не берите ссуду только потому, что она есть. Убедитесь, что соотношение вашего кредита к доходу находится в допустимых пределах. Фани Кумар из Хайдарабада выплачивает ссуды с самого начала своей работы.

Шесть лет назад он начался с двух личных займов на сумму 5 лакхов. В то время он платил EMI в размере 18 000 рупий (или 40% от его дохода). Несмотря на ограниченные финансовые возможности, Кумар взял автокредит в размере 5 рупий.74 лакха в 2012 году, добавив еще 12500 рупий к его ежемесячным расходам. В прошлом году он взял третью личную ссуду в размере 8 миллионов рупий для погашения других ссуд и еще одну дополнительную ссуду в размере 4 тысяч рупий для покрытия других расходов. Сегодня он платит EMI в размере 49 900 рупий, что составляет почти 72% его чистой заработной платы на дом.

Если ваши EMI поглощают слишком большую часть вашего дохода, это может повлиять на другие важные финансовые цели, такие как сбережения на пенсию или образование ваших детей. В таких ситуациях в первую очередь жертвуют пенсионным планированием.Даже после шести лет работы собственный капитал Кумара остается отрицательным. Убедитесь, что вы не совершаете эту ошибку.2. СОХРАНИТЕ ПРОДОЛЖИТЕЛЬНОСТЬ КАК МОЖНО КОРОТКО

Максимальный срок владения ипотечным кредитом, предлагаемый всеми крупными кредиторами, составляет 30 лет. Чем дольше срок пребывания в должности, тем ниже EMI, поэтому возникает соблазн получить ссуду на 25–30 лет. Однако лучше брать ссуду на самый короткий срок, который вы можете себе позволить. В случае долгосрочной ссуды процентная ставка слишком высока. По 10-летнему кредиту уплаченные проценты составляют 57% от суммы займа.Это вырастает до 128%, если срок владения составляет 20 лет.

Если вы возьмете ссуду в размере 50 лакхов на 25 лет, вы заплатите 83,5 лакха (или 167%) только в виде процентов. «Взять ссуду — это отрицательная сумма. Чем дольше срок пребывания в должности, тем выше сложный процент, который банк получает от вас », — предупреждает финансовый тренер П.В. Субраманьям.

Иногда может потребоваться более длительный срок. Молодой человек с низким доходом не сможет занять достаточно, если срок пребывания в должности составляет 10 лет.Ему придется увеличить срок пребывания в должности, чтобы EMI умещался в его кармане. Для таких заемщиков лучший вариант — увеличивать размер EMI каждый год в соответствии с увеличением дохода.

Увеличение суммы EMI может иметь серьезные последствия для срока ссуды. Если предположить, что доход заемщика будет расти на 8-10% ежегодно, увеличение EMI в той же пропорции не должно быть очень сложным. Если человек берет ссуду в размере 50 лакхов под 10% на 20 лет, его EMI будет составлять 48 251 рупий. Если он увеличивает EMI каждый год на 5%, ссуда будет выплачена менее чем за 12 лет.Если он затягивает пояса и увеличивает EMI на 10% каждый год, он выплатит ссуду всего за девять лет и три месяца.3. ОБЕСПЕЧЕНИЕ СВОЕЙ И РЕГУЛЯРНОЙ ВЫПЛАТЫ

Дисциплина окупается, особенно когда дело касается выплаты взносов. Будь то краткосрочная задолженность, такая как счет по кредитной карте, или долгосрочная ссуда для вашего дома, убедитесь, что вы не пропустите платеж. Отсутствие EMI или задержка платежа являются одними из ключевых факторов, которые могут повлиять на ваш кредитный профиль и снизить ваши шансы на получение ссуды для других нужд в дальнейшей жизни.

Никогда не пропускайте EMI ссуды, даже если это означает отсутствие других инвестиций на время. В чрезвычайной ситуации расставьте приоритеты в своих взносах. Вы должны позаботиться о том, чтобы никогда не пропустить платежи по кредитной карте, потому что с вас не только будет наложен штраф за неуплату, но также будут взиматься огромные проценты на невыплаченную сумму.

Если у вас нет денег для оплаты всего счета по кредитной карте, заплатите минимум 5% и перенесите остаток. Но не делайте этого привычкой, потому что при процентной ставке 24-36% задолженность по кредитной карте — самая дорогостоящая ссуда, которую вы когда-либо брали.Чтобы не пропускать срок оплаты каждый месяц, просто дайте постоянные инструкции своему банку платить минимум 5% суммы всякий раз, когда наступает срок оплаты.

4. НЕ ЗАЙМАЙТЕ ДЛЯ РАСХОДА ИЛИ ИНВЕСТИРОВАНИЯЭто тоже одно из основных правил инвестирования. Никогда не используйте заемные деньги для инвестирования. Сверхбезопасные инвестиции, такие как фиксированные депозиты и облигации, не могут соответствовать процентной ставке, которую вы платите по ссуде. А инвестиции, которые предлагают более высокую доходность, такие как акции, слишком изменчивы. Если рынки упадут, вы не только понесете убытки, но и будете связаны с EMI.

Было время, когда недвижимость была очень рентабельным вложением средств. Жилищные ссуды выдавались под 7-8%, а цены на недвижимость росли на 15-20%. Таким образом, покупка недвижимости по дешевой ссуде имела большой смысл. Теперь ситуация изменилась. Жилищные ссуды сейчас стоят около 10%, в то время как цены на недвижимость растут лишь на 4-5%. В некоторых карманах они даже снизились за последние 1-2 года.

Точно так же избегайте брать ссуду на дискреционные расходы.Вы можете получать SMS-сообщения от компании, выпускающей кредитную карту, для получения ссуды на поездку, но такие пожелания лучше удовлетворить путем накопления. «Брать частный кредит на покупку роскошных часов и дорогих сумок — не лучшая идея, — говорит Винит Джайн, основатель LoanStreet.in. Если вам нужно поехать в отпуск, устроить роскошную вечеринку или побаловать себя роскошными покупками, начните экономить сейчас.

С другой стороны, получение ссуды на строительство актива имеет большой смысл. Сандип Ядав и его жена отказались от своих планов поехать в отпуск за границу и вместо этого использовали деньги для выплаты первого взноса за дом.Таким образом, им удалось снизить общую потребность в ссуде на дом.5. ЗАСТРАХОВАТЬ СРЕДСТВАМИ БОЛЬШОГО БИЛЕТА

Если вы берете крупный жилищный кредит или ссуду на покупку автомобиля, лучше также иметь страховку. Купите план на такую же сумму, чтобы ваша семья не оказалась обремененной непосильными долгами, если с вами что-то случится. Кредитор возьмет на себя актив (дом или автомобиль), если ваши иждивенцы не могут заплатить EMI. План срочного страхования в размере 50 лакхов не будет стоить вам слишком дорого.

Обычно банки продвигают план сокращенного покрытия, который предлагает страхование, равное непогашенной сумме. Однако план на регулярный срок — лучший способ покрыть эту ответственность. Это может продолжаться даже после погашения кредита или при переходе к другому кредитору.

Более того, страховые полисы, привязанные к ссуде, часто представляют собой планы с единовременными взносами. Они не так рентабельны, как планы регулярных платежей. Если кредитор вынуждает вас купить план страхования, связанный с ссудой, обсудите этот вопрос с банковским омбудсменом и регулирующим органом в сфере страхования.

6. ПРОДОЛЖАЙТЕ ПОКУПКИ ПО ЛУЧШИМ ЦЕНАМДолгосрочная ипотека никогда не должна быть бессмысленной. Следите за новыми правилами и изменениями процентных ставок. RBI планирует изменить формулу базовой ставки, что может изменить способ калибровки кредитных ставок вашим банком. Продолжайте искать лучшую ставку и, если возможно, переходите на более дешевую ссуду.

Однако разница должна составлять не менее 2 процентных пунктов, в противном случае штраф за досрочное погашение по старой ссуде и расходы на обработку новой ссуды съедят прибыль от перехода.

Кроме того, переход будет более выгодным, если он будет осуществлен в начале срока действия ссуды. Предположим, у вас есть кредит под 11,75%, и вам предлагается новая ставка в 9,9%. Вы можете сэкономить до 52 EMI, если до получения кредита еще 18 лет. Но если до получения ссуды осталось всего пять лет, новый срок владения ссудой будет всего на три EMI короче. То же касается и досрочного погашения кредитов.

Чем раньше вы это сделаете, тем больше влияние на срок ссуды. RBI не позволяет банкам взимать штраф за досрочное погашение жилищных ссуд, но они могут взимать штраф по другим ссудам.Некоторые кредиторы не взимают штраф за предоплату, если выплаченная сумма не превышает 25% от непогашенной суммы в начале года.7. ПОНИМАНИЕ ТОНКОГО ПЕЧАТИ

Кредитные документы не читаются легкомысленно. Абзац за абзацем, напечатанный мелким шрифтом, можно отложить. Тем не менее, внимательно прочтите условия, чтобы избежать неприятных сюрпризов. Субхаш Шетти из Бангалора подал заявку на получение личной ссуды в размере 1 лакха, но получил чек всего на 91 800 рупий.Кредитор вычел 5 152 рупия в качестве авансового платежа по процентам и годовой страховой взнос в размере 3 047 рупий.

Шетти расписалась в бумагах, не вдаваясь в мелкий шрифт. Некоторые кредиторы печально известны тем, что уклоняются от оговорок, направленных против заемщика. Если вы не понимаете юридический язык, попросите финансового консультанта или дипломированного бухгалтера ознакомиться с соглашением, прежде чем вы его подпишете.

8. ЗАМЕСТИТЬ ВЫСОКИЕ СРЕДСТВАЕсли у вас слишком много текущих займов, рекомендуется объединить ваши долги в один комплексный недорогой заем. Составьте список всех непогашенных кредитов и определите дорогостоящие, которые можно заменить более дешевыми (см. Таблицу). Например, необеспеченный личный заем под 18-20% можно заменить займом под полисы страхования жизни.

Ссуду под недвижимость можно использовать для погашения всех остальных непогашенных ссуд.Вы также можете рассмотреть другие варианты, такие как ссуды на золото и ссуды под банковские депозиты. Также рекомендуется как можно скорее досрочно выплатить дорогостоящие ссуды. Направляйте непредвиденные доходы, такие как годовой бонус за результативность, возврат налогов и поступления от полисов страхования жизни к погашению этих дорогостоящих ссуд.

Заемщики иногда избегают прекращения ссуд, поскольку они предлагают налоговые льготы. Если дом является самостоятельным, то проценты по жилищному кредиту в размере до 2 тысяч рупий могут быть востребованы в качестве налогового вычета.Если дом сдается в аренду, все уплаченные проценты могут быть востребованы как вычет. В случае ссуды на образование все проценты, уплаченные по ссуде, не облагаются налогом на срок до восьми лет.

Но одна только эта налоговая льгота не должна быть причиной сохранения кредита. Правда, налоговые льготы снижают эффективную стоимость кредита. Но вы по-прежнему несете расходы, которых можно избежать, прекратив ссуду как можно скорее. Если деньги не могут принести вам более высокую прибыль, чем фактическая стоимость ссуды, используйте их для предоплаты непогашенной суммы.9. НЕ ПРЕКРАЩАЙТЕ ВЫПОЛНЕНИЕ СРЕДСТВ, ИЗБЕГАЮЩИХ КРЕДИТОВ

Индийцы эмоционально относятся к определенным финансовым целям, особенно когда они касаются детей. Имея выбор, ни один родитель не захочет обременять своих детей ссудой, особенно на образование. Хотя обеспечение будущего вашего ребенка важно, вам также необходимо оценить, влияет ли оно на ваше собственное будущее.

Пополнение пенсионного фонда для финансирования образования ребенка может быть рискованным делом.У студентов есть такие варианты, как ссуды и стипендии для покрытия своих расходов на образование, но нет такого механизма, который помог бы вам спланировать свои пенсионные потребности. Ваш выход на пенсию так же важен, как и образование вашего ребенка, а может быть, даже больше. Не планируйте жизнь своих детей изолированно. Пусть все ваши цели станут частью вашего планирования расходов, это поможет вам лучше сбалансировать.

10. СОХРАНЯЙТЕ СЛУЖБУ, СЕМЬЮ В ЦИКЛЕ О КРЕДИТЕПрежде чем брать ссуду, обсудите ее с семьей. Это важно, потому что погашение повлияет на общее финансовое положение всего домохозяйства.Убедитесь, что ваш супруг знает о ссуде и причинах ее получения.

Держать супруга в неведении по финансовым вопросам не только увеличивает стресс в браке, но и снижает ваши шансы найти более экономичное решение. Может быть, у вашей жены (или мужа) есть лишние деньги, которые помогут вам вообще не брать ссуду. Не упускайте эту возможность, скрывая свои потребности.

Несет ли учащийся ответственность за выплату ссуды Parent PLUS?

Многим заемщикам ссуды Parent PLUS интересно, кто несет ответственность за выплату ссуды Parent PLUS.Это строго ограничено родителем? Или студент может вмешаться и справиться с этим? Существуют некоторые очень конкретные правила, определяющие, кто должен выплатить долг.

Условия погашения кредита Parent PLUS

Только родительский заемщик должен выплатить ссуду Parent PLUS, поскольку только родитель подписал основной вексель по ссуде Parent PLUS. Студент не несет ответственности за погашение ссуды Parent PLUS. Они не обязаны это делать по закону.

Если у родителей неблагоприятная кредитная история, они должны получить индоссанта, который согласится выплатить ее, если они этого не сделают.Однако Министерство образования США заявляет, что ребенок, от имени которого заимствован заем, не может быть индоссантом.

Другими словами, родитель несет полную ответственность за погашение ссуды Parent PLUS, и ребенка нельзя заставить взять на себя ответственность по ссуде.

См. Также: Полное руководство по материнским займам

Можно ли передать студенту ссуду Parent PLUS?

Нет, Министерство образования США утверждает, что ссуду Parent PLUS нельзя передать ребенку.Родитель не должен получать ссуду Parent PLUS с намерением передать ее своему ребенку в более позднее время.

Дополнительные соглашения: возможное решение

Возникает вопрос. Могут ли быть приняты меры, при которых студент платит хотя бы часть ссуды вместо родителя? Да, есть несколько вариантов.

Одно из решений — заключить дополнительное соглашение. Здесь студент соглашается производить выплаты по ссуде Parent PLUS. Хотя это не имеет юридической силы, ребенок добровольно вносит полный или частичный вклад в погашение кредита.Например, они могут ежемесячно давать родителям определенную сумму денег для компенсации затрат.

Этот маршрут дает два основных преимущества.

- Во-первых, родитель не может самостоятельно выплачивать крупную ссуду. Исследование Discover Student Loans показало, что 43 процента родителей «очень беспокоились» о том, как помочь оплачивать учебу своего ребенка в колледже. Дополнительные соглашения уменьшают финансовое давление на родителей. В свою очередь, они могут сосредоточиться на других финансовых целях, например на накоплении средств на пенсию или выплате ипотеки.

- Во-вторых, родителям не нужно беспокоиться о повреждении своей кредитной истории. При оформлении частных студенческих ссуд возникают проблемы, если студент опаздывает с оплатой. Это может потенциально повредить кредитной истории родителей и ученика. Если дети будут помогать без формального согласования, это увеличивает вероятность сохранения кредитной истории родителей в неприкосновенности, поскольку родитель сохраняет контроль.

Рефинансирование частной студенческой ссуды

Другой вариант включает рефинансирование ссуды Parent PLUS в частную студенческую ссуду.Фактически, это переводит ссуду Parent PLUS на имя студента, но это включает новую ссуду с новыми условиями. Затем студент несет ответственность за выплату новой ссуды, а поступления от новой ссуды — для погашения ссуды Parent PLUS. Если ребенок желает и имеет финансовые возможности, это может значительно снизить долговое бремя родителей.

Лишь несколько кредиторов в настоящее время предлагают этот тип рефинансирования, включая Earnest, Laurel Road и SoFi. Но другие кредиторы могут предложить это как вариант в будущем.

Процентные ставки могут быть намного выше, чем фиксированные ставки по ссуде Parent PLUS, поскольку ребенок будет рефинансировать ссуду самостоятельно, без кредитоспособного соавтора.

Заемщики должны знать, что рефинансирование федеральных займов в частные приводит к потере федеральной защиты. Это означает, что такие варианты, как более длительная отсрочка и отсрочка ссуды, прощение ссуды и выписка по случаю смерти / потери трудоспособности, могут больше быть недоступны.

Это также может стать финансовым бременем для недавних выпускников.Поскольку рефинансирование ссуды Parent PLUS на имя ребенка увеличит долговое бремя ребенка, ребенку будет труднее получить ипотечный кредит, внести свой вклад в пенсию или откладывать на учебу в колледже для своих маленьких детей.

Устранение путаницы

Учащийся может считать своим моральным долгом погасить ссуду Parent PLUS. Но они ни в коем случае не обязаны это делать по закону. В конце концов, дело за мамой и папой.

Однако есть обходные пути, при которых ребенок платит хотя бы часть.Понимание различных вариантов, а также их плюсов и минусов имеет решающее значение для принятия правильного решения.

См. Также: 14 вещей, которые могут произойти, если вы не заплатите студенческую ссуду

Подпишитесь на нас в Facebook, Twitter и LinkedIn, чтобы получать советы экспертов и получать последние новости!Наша цель Savingforcollege.com — помочь вам принять правильные решения о сбережениях и оплате обучения. Некоторые из продуктов, представленных в этой статье, предоставлены нашими партнерами, но это не влияет на наши оценки.Наше мнение — наше собственное.

.