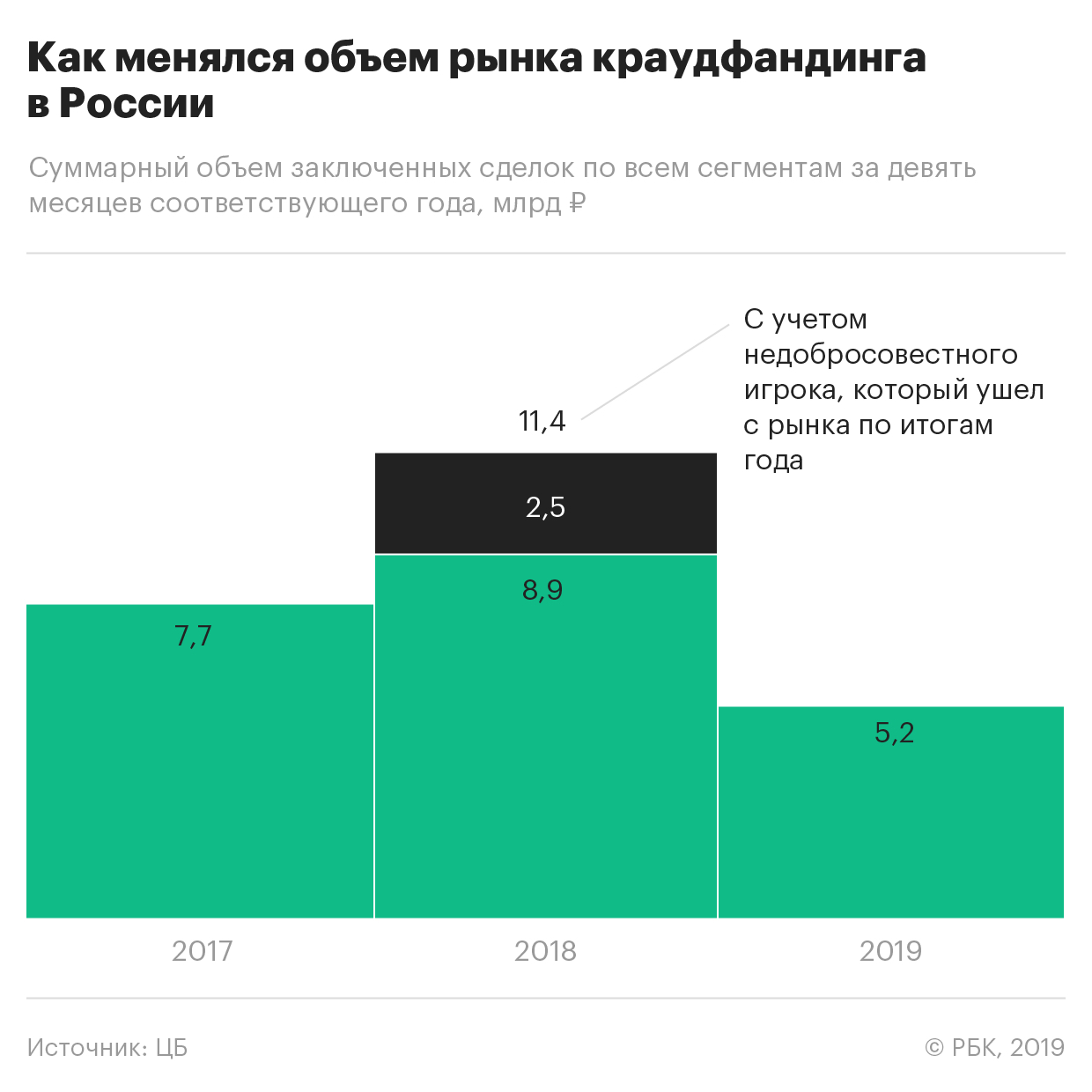

У российского рынка краудфандинга наконец-то появилась законодательная основа

ИТ-платформы для поиска финансирования давно и успешно работают на развитых рынках, обеспечивая 1% венчурных инвестиций. Их развитие в России тормозилось отсутствием законодательной базы. После принятия соответствующего закона можно ожидать взрывного роста спроса и предложения на краудинвестинговых площадках.

Мировое законодательство об краудинвестинге

Для нормальной работы краудинвестинга необходима законодательная основа. Во-первых, она диктует требования к функционалу платформ, во-вторых, делает инвестиционные интернет-сделки легитимными.

В США закон, регулирующий эту отрасль, был подписан в 2012 году и получил название JOBS Act (Jumpstart Our Business Startups Act). В нем сказано, что компании могут привлекать через подобные цифровые платформы до $1 млн инвестиций от максимум 2 тыс. инвесторов. Инвестор получает акции компании, дивиденды и право голосовать на общих собраниях акционеров. Максимальная сумма финансирования от одного инвестора составляет $10 тыс.

Максимальная сумма финансирования от одного инвестора составляет $10 тыс.

Кроме JOBS Act, в различных штатах США существуют собственные законы, регулирующие краудинвестинг и краудфандинг. Так, в Индиане платформа не должна давать рекомендации по инвестированию, инвесторы имеют право на самую подробную информацию о проекте, а неаккредитованный инвестор может вложить не более $5 тыс. В штате Мэриленд минимальная сумма инвестиции составляет $100, взамен инвестор получает не акции, а долгосрочные векселя. Кроме того, площадки обязаны раскрывать подробную информацию о компании, привлекающей финансирование, вплоть до списка владельцев, владеющих более чем 10% ее акций.

В Великобритании не стали разрабатывать отдельное законодательство, регулирующее краудинвестинг, а пошли по пути адаптации уже имеющихся норм. Так, для инвесторов, финансирующих стартапы в области высоких технологий, были предусмотрены налоговые льготы. А для компаний, привлекающих не более €5 млн в год, упростили административные процедуры при условии раскрытия информации о сделках.

В Израиле операторы платформ проходят обязательную регистрацию в Агентстве по ценным бумагам. Проект может привлечь в год не более 1 млн шекелей, а инвестор — вложить не более 10 тыс. шекелей в один проект и не более 20 тыс. шекелей в год.

В Испании первый закон, регулирующий краудинвестинг, увидел свет в феврале 2014 года, однако был признан чрезмерно жестким. В 2017 году появилась его новая версия Ley de Fomento a la Financiación Empresarial. В ней описаны два типа инвесторов — аккредитованные и неаккредитованные. К первым относятся частные или юридические лица с годовым доходом более 50 тыс. евро или с активами стоимостью более 100 тыс. евро, средние и крупные предприятия с активами стоимостью 1 млн евро, выручкой 2 млн евро или капиталом в 300 тыс. евро, а также институциональные инвесторы. Они могут финансировать проекты без ограничений. Неаккредитованные инвесторы смогут инвестировать максимум 3 тыс. евро в каждый проект, но не более 10 тыс. евро в год.

Привлекать с помощью краудинвестинга можно до 5 млн евро от аккредитованных инвесторов или не более 2 млн евро, если инвестиции делают как аккредитованные, так и неаккредитованные инвесторы.

Что касается требований к площадкам, то их владельцы должны иметь минимальный акционерный капитал в размере 60 тыс. евро или оформленную страховку социальной ответственности с минимальным покрытием ущерба в 300 тыс. евро или 400 тыс. евро — для всех прочих случаев. Если в течение последних 12 месяцев объем средств, привлеченных с помощью платформы, составит более 2 млн евро, минимальный акционерный капитал должен равняться 120 тыс. евро.

«Около 75% финансирования испанских предприятий поступает от банков. Для сравнения, в Германии доля банков составляет 55%, в Великобритании — 35%, а в США — 30%, — говорит Пепе Борель (Pepe Borrell), директор Crowdcube Spain. — Но поскольку краудфандинг, краудлендинг и краудинвестинг становятся все более популярными, за последний год мы наблюдаем рост числа более крупных компаний и состоявшегося бизнеса, заинтересованного в получении капитала от собственных клиентов и акционеров. Это настоящая демократизация рынка инвестиций».

Это настоящая демократизация рынка инвестиций».

Как реагирует мировой рынок

Наличие четкого законодательства, которое, с одной стороны, защищает инвесторов, а с другой, не мешает развитию цифровых платформ, положительно сказывается на мировом рынке краудфандинга и краудинвестинга. По данным Valuates Reports, в 2018 году мировой рынок краудфандинга составил $10,2 млрд. Аналитики считают, что в ближайшие 7 лет он будет расти в среднем на 16% в год и к 2025 году достигнет $28,8 млрд.

По данным Statista, объем глобального рынка краудинвестинга в 2018 году составил $3,8 млрд. В 2019 году он увеличится на 25,5% до $4,8 млрд. А в период до 2023 года рынок будет ежегодно расти в среднем на 13,7% и достигнет $8 млрд. Число сделок в 2019 году составит 46 100, что на 10,9% больше, чем годом ранее. Аналитики ожидают, что к 2023 году оно увеличится до 64 500.

Краудинвестинг — определение, правовые аспекты в России

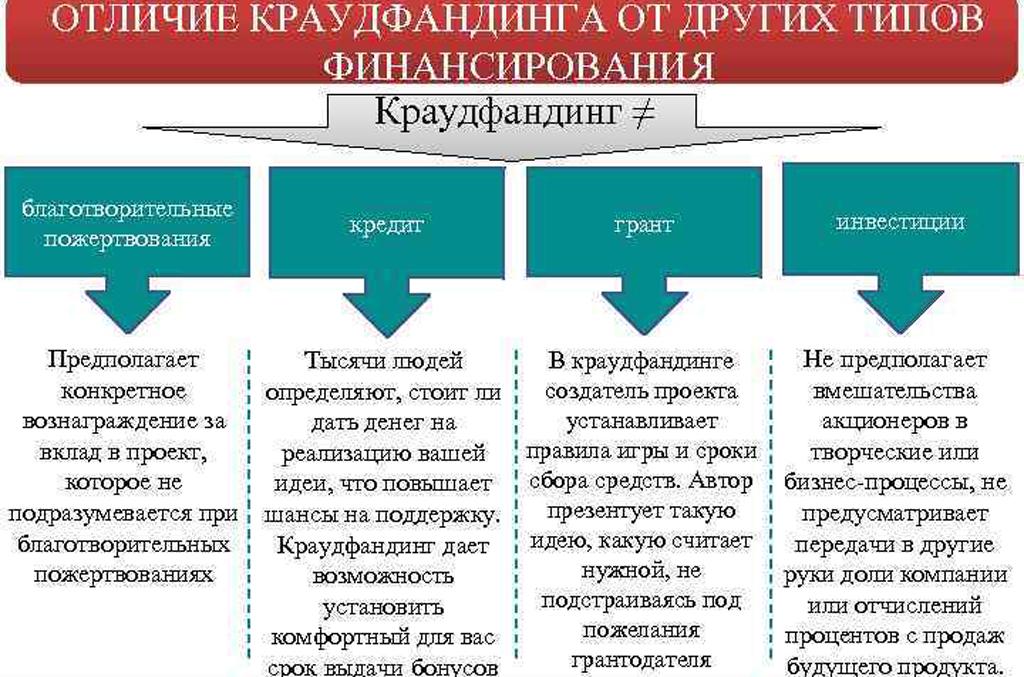

Краудинвестинг — новое и пока еще недостаточно популярное направление в России. «Прародитель» краудинвестинга — краудфандинг, детальный разбор названия которого практически полностью раскрывает его природу: crowd (англ.) — толпа и funding (англ.) — финансирование. Краудфандинг и краудинвестинг часто путают, применяя в одинаковом смысле, но это более чем грубая ошибка.

«Прародитель» краудинвестинга — краудфандинг, детальный разбор названия которого практически полностью раскрывает его природу: crowd (англ.) — толпа и funding (англ.) — финансирование. Краудфандинг и краудинвестинг часто путают, применяя в одинаковом смысле, но это более чем грубая ошибка.

Краудфандинг подразумевает безвозмездную передачу средств на реализацию представленного проекта или в обмен на получение какого-либо творческого продукта (музыкального альбома, диска с игрой) в будущем или символического сувенира.

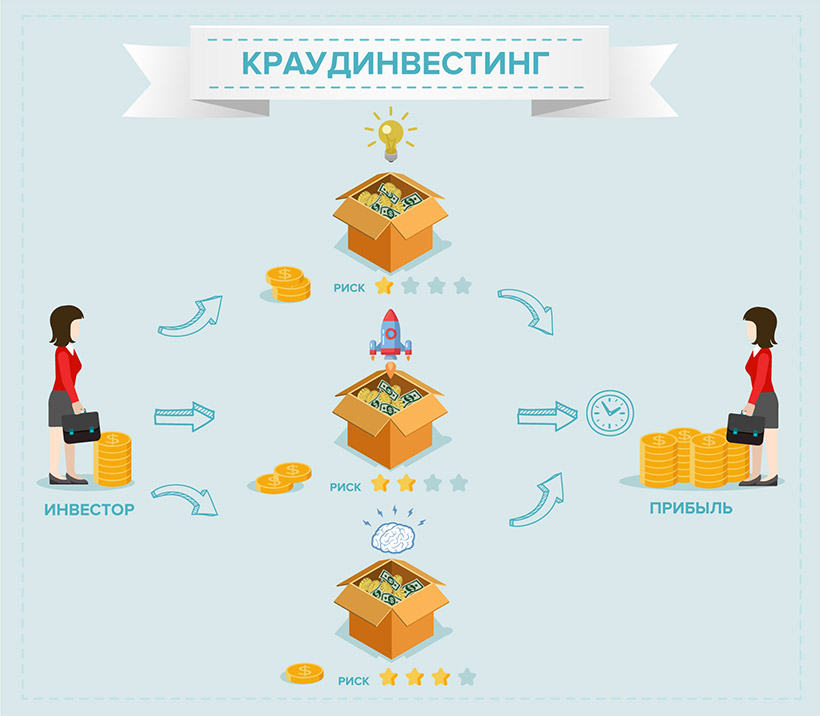

Краудинвестинг — это привлечение инвестиций на реализацию какого-либо проекта со стороны нескольких инвесторов, с целью получения дохода или иных выгод в будущем. Является более серьезным механизмом финансирования, предусматривающим для инвестора явную выгоду от вложения своих средств.

Размещение проектов и поиск инвестиций для их реализации обычно осуществляется через специально созданные под краудинвестинг площадки. Яркий пример — сервис PLATFORMA, предназначенный для привлечений инвестиций для судебных процессов. По всем признакам PLATFORMA является полноценной краудинвестинговой площадкой, допускающей и приветствующей участие в финансировании одного судебного дела несколькими инвесторами.

Яркий пример — сервис PLATFORMA, предназначенный для привлечений инвестиций для судебных процессов. По всем признакам PLATFORMA является полноценной краудинвестинговой площадкой, допускающей и приветствующей участие в финансировании одного судебного дела несколькими инвесторами.

Краудинвестинг, его виды и законодательство

В РФ на законодательном уровне понятие краудинвестинга отсутствует и ничем не регулируется. Специальным законом о краудинвестинге могут похвастаться США, Франция и некоторые другие страны.

В России же желающие привлечь инвестиции для своих проектов через краудинвестинг и участвующие в нем инвесторы вынуждены «подгонять» под выбранную модель финансирования общие нормы ГК РФ и использовать явно не предназначенные для этого разновидности договоров.

Юридическое оформление предоставления инвесторов средств и закрепление обещанных ему выгод напрямую зависит от выбранной модели краудинвестинга.

Различают три основных направления по виду выгоды:

- Процент от прибыли (роялти).

По факту успешного запуска проекта инвестор получает долю от дохода проекта.

По факту успешного запуска проекта инвестор получает долю от дохода проекта. - Доля в компании. В обмен на инвестиции участник краудинвестингового финансирования получает долю в уставном капитале компании или же часть ее акций.

- Кредитование под процент

По факту успешного запуска проекта инвестор получает долю от дохода проекта.

По факту успешного запуска проекта инвестор получает долю от дохода проекта.ВАЖНО: Главное отличие краудинвестинга от банального займа — это наличие явного риска потерять вложенные средства. Деньги, вложенные в проект, будут возвращены или в случае успеха или же если проект так и не будет реализован по причине недобора денежных средств. Если проект будет завершен, но окажется убыточным — ни о каком возврате средств речи и быть не может, исключая явные случаи мошенничества.

Именно поэтому краудинвестинг в России пока еще находится в зачаточном состоянии — вкладывать на таких условиях денежные средства могут лишь люди, реально заинтересованные в спонсируемом проекте или же имеющие средства, которые не страшно потерять в обмен на небольшой шанс «выстрелить» с неординарной задумкой.

Единственный случай, когда инвестор вправе будет взыскать предоставленные средства — это доказанный факт мошенничества со стороны авторов проекта. В РФ такой практики пока не имелось, да и все проекты, реализуемые через краудинвестинг площадки, проходят тщательный контроль в первую очередь организаторами площадок. Главным риском инвестирования остаётся именно убыточность проекта, которая не позволит исполнить достигнутые договорённости.

Как оформить участие в краудинвестинг-проекте?

Если вы придете в любую юридическую фирму и потребуете с юриста «Договор о краудинвестинге» — не удивляйтесь безумным взглядам. Такого договора нет, и даже более того — для каждой из перечисленных выше моделей инвестирования используются совершенно разные договора, не имеющие в ГК РФ даже мимолетного упоминания инвестирования.

Какой договор использовать для закрепления обязательств соискателя средств и инвестора — рассмотрим ниже с привязкой к модели финансирования.

Роялти

Как такового договора, по которому можно договориться о получении в будущем фиксированного процента, в ГК РФ нет. Но следуя принципу свободы договора, изложенному в ст. 421 ГК РФ, ничто не мешает сторонам сделки придумать и заключить любое соглашение, не противоречащее нормам ГК РФ. Это может быть договор о распределении прибыли, например.

До 2015 года существовала сложность с внесением в условия договора обязательств, исполнение которых ставилось в зависимость от действий сторон или третьих лиц, а также иных событий. В 2015 году свет увидела ст. 327.1 ГК РФ, закрепившая право привязывать исполнение договора к различным факторам.

Выбирая модель финансирования с последующим отчислением прибыли, реципиент (получатель средств) и инвестор могут договориться о начале выплат в виде фиксированного процента после того, как прибыльность проекта достигнет установленных величин.

Передача доли в компании

Передача инвестору доли в уставном капитале или определенное число акций осуществляется путем заключения стандартных для такой процедуры договоров.

Сложнее обстоят дела в случаях, когда как таковой компании нет, неизвестна величина уставного капитала или количества акций. Некоторые юристы советуют в этих случаях заключать договор о намерении совершить сделку в будущем или же использовать «кредитную» модель краудинвестинга, а в последующем принять долю в зачет исполнения кредитных обязательств. Подобный ход — лишь теория. Реальных примеров его реализации найти не удалось.

Кредитование проекта

Предоставление денежных средств инвестором в этом случае осуществляется под процент с применением положений ст. 327.1 ГК РФ об обусловленном исполнении обязательств.

Стороны могут прописать, что возврат основного долга и процентов будет осуществляться зависимости от:

- окупаемости проекта;

- величины прибыли;

- срока действия и иных условий.

Важным нюансом кредитного способа финансирования является то, что инвестор не вправе требовать возврата денег, если проектом не достигнуты прописанные в договоре критерии.

В заключение

Вкладывая деньги в существующие лишь в стадии идеи проекты нужно тщательно подойти к их оценке и прогнозированию успеха. Это задача для финансистов и специалистов из той сферы, к которой относится финансируемый проект. А вот юристам придется тщательно проработать именно оформление сделки, предусмотрев четкие условия для инвестора и не противореча самой идеи краудинвестинга.

Участники проектов краудинвестинга получают за свои деньги слишком мало

Анализ сотен компаний, привлекших инвестиции с помощью краудинвестинга, показал: им удается продать куда меньше своих акций, чем тем, кто получал любое другое финансирование.

Две компании из трех, собравших с помощью краудинвестинга до 500 000 фунтов стерлингов, смогли продать инвесторам менее 20% своих акций. Фондам прямых инвестиций за такой же объем инвестиций стартап обычно отдает 44% своих акций, а бизнес-ангелам – 28%, гласят данные исследовательской компании Beauhurst. Статистика по компаниям, получившим предварительную оценку в 2 млн фунтов и более благодаря краудинвестингу, показывает, что частные инвесторы могут стать жертвой завышения стоимости бизнеса. Даже если исключить мелкие проекты, собравшие менее 100 000 фунтов, общая картина остается прежней, утверждает Beauhurst. «Это вполне соответствует анекдотичной ситуации, о которой нам рассказывали: краудинвестинговые платформы привлекают компании отчасти потому, что тут можно диктовать свою собственную оценку бизнеса, – рассказывают в Beauhurst. – Прямые инвесторы согласны за те же деньги получить меньше акций, чем бизнес-ангелы или венчурные капиталисты, так что компании лишаются меньшего пакета акций и слабее контролируются инвесторами».

Статистика по компаниям, получившим предварительную оценку в 2 млн фунтов и более благодаря краудинвестингу, показывает, что частные инвесторы могут стать жертвой завышения стоимости бизнеса. Даже если исключить мелкие проекты, собравшие менее 100 000 фунтов, общая картина остается прежней, утверждает Beauhurst. «Это вполне соответствует анекдотичной ситуации, о которой нам рассказывали: краудинвестинговые платформы привлекают компании отчасти потому, что тут можно диктовать свою собственную оценку бизнеса, – рассказывают в Beauhurst. – Прямые инвесторы согласны за те же деньги получить меньше акций, чем бизнес-ангелы или венчурные капиталисты, так что компании лишаются меньшего пакета акций и слабее контролируются инвесторами».

В чем разница

Краудфандинг – инвестор дает деньги, ему обещают прислать продукт стартапа или какое-либо другое (скромное) вознаграждение.

Краудинвестинг – финансирование «с миру по нитке» за долю в стартапе.

Краудлендинг – народное кредитование в расчете на возврат денег с процентами.

Краудинвестинг развивается бурными темпами. В прошлом году люди вложили в мелкий бизнес с помощью специальных площадок 84 млн евро, свидетельствуют данные компании Nesta. Но многих в индустрии все больше беспокоит завышенная оценка части проектов. Люди могут не получить отдачи, на которую рассчитывали, даже если их высокорискованные инвестиции все-таки принесут прибыль. Особую критику вызвали пивовары. В середине мая шотландская независимая пивоварня BrewDog поставила рекорд, за 20 дней собрав с людей 5 млн фунтов. Отпраздновала это весьма необычно: десантировала с вертолета в лондонский Сити чучела «жирных котов» на парашютах – мол, компания утерла всем им нос и сказала новое слово в пивоварении и финансировании мелкого бизнеса. Но эксперты единодушно сомневаются, что инвесторы смогут вернуть свои вложения.

Один из крупнейших краудинвестинговых сайтов – SyndicateRoom в конце мая открыл «Академию инвестора». Вместе с юридической фирмой Taylor Wessing сайт будет просвещать посетителей о тонкостях начальной стадии инвестиций. Например, как высчитать оценку компании. Или о преимущественном праве выкупа, чтобы при следующих раундах финансирования доля инвесторов не размывалась вопреки их воле. «У инвесторов огромный дефицит информации, – признает гендиректор SyndicateRoom Гонкало де Васконселос. – Мы хотим помочь им принять взвешенное решение. В том числе отказаться, если проект им не подходит».

Например, как высчитать оценку компании. Или о преимущественном праве выкупа, чтобы при следующих раундах финансирования доля инвесторов не размывалась вопреки их воле. «У инвесторов огромный дефицит информации, – признает гендиректор SyndicateRoom Гонкало де Васконселос. – Мы хотим помочь им принять взвешенное решение. В том числе отказаться, если проект им не подходит».

Васконселос предупреждает, что не понимающие основных принципов инвестиций в непубличные компании или разницы между различными сайтами краудфандинга люди рискуют без конца терять деньги. Краудинвестинговые площадки различаются и по степени проверки лотов, и по доле профессиональных инвесторов, участвующих в сделке. А компания All Street, первой ставшая предлагать аналитику по краудинвестингу, в марте начала продавать свои отчеты мелким инвесторам.

По словам Адриана Рейни, партнера Taylor Wessing, сейчас решается, будет ли краудинвестинг экзотикой или займет существенную долю рынка финансирования проектов на ранних стадиях. «Пройдет немало времени, прежде чем мелкие инвесторы осознают достоинства и недостатки вкладывания денег в частные компании в долгосрочной перспективе», – рассуждает Рейни.

«Пройдет немало времени, прежде чем мелкие инвесторы осознают достоинства и недостатки вкладывания денег в частные компании в долгосрочной перспективе», – рассуждает Рейни.

FT, 26.05.2015, Антон Осипов

Краудфандинг в России | ТолпыUnite

Краудфандинг является новым для России, но он быстро набирает обороты по всей стране. Во время недавней поездки в Россию (где я родился) я встретился с несколькими лидерами российского краудфандинга, которые создают сайты, чтобы помочь растущему числу предпринимателей в стране.

Русский «Кикстартер»

Чтобы узнать больше о российском краудфандинге, я сначала встретился с Алексом Джелдаком, который руководит http: // ruscrowd.com, сайт Ассоциации краудфандинга России, и Сергей Краснополов, генеральный директор Planeta.ru, краудфандинговой платформы вознаграждений. Алекс и Сергей были знакомы с краудфандингом в США и хотели развивать аналогичную отрасль в России. Planeta.ru уже продемонстрировала впечатляющий рост: он работает год и привлек более 1 миллиона долларов финансирования.

Сергей сравнивал planeta.ru с KickStarter.com в первые годы его существования. Поскольку краудфандинг — это еще новость для России, «Планета» делает все для привлечения финансирования и развития сайта.Сайт информирует посетителей о краудфандинге, привлекает новых клиентов и помогает продвигать кампании через видео и социальные сети. Полнофункциональный подход к сайту определенно поможет в будущем, когда он начнет конкурировать с другими сайтами, такими как Indiegogo.

Краудфандинг акций в России

В то время как краудфандинг на основе вознаграждений Planeta быстро растет, краудфандинг акций также становится популярным в России. Во время поездки я поговорил с Дмитрием Булавиным, генеральным директором IPOboard, дочерней компании Московской биржи.Как и другие краудфандинговые сайты, IPOboard предлагает аккредитованным инвесторам возможность приобрести акции многообещающих новых стартапов. Веб-сайт уже имеет 700 бизнес-ангелов и сотни предприятий, использующих их сеть. Это интересная компания, у которой есть стремление и ресурсы, чтобы стать крупным краудфандинговым сайтом.

Это интересная компания, у которой есть стремление и ресурсы, чтобы стать крупным краудфандинговым сайтом.

Российский краудфандинг: новая модель

Однако, несмотря на прогресс, история политической коррупции и общественного недоверия по-прежнему представляет угрозу для индустрии краудфандинга в России.Предприниматели на этих российских сайтах должны будут показать общественности, что они честны и что собранные ими деньги пойдут на проекты. Сайтам потребуется время, чтобы разработать системы валидации, а предпринимателям — завоевать доверие россиян.

Россия также имеет свои собственные проблемы и потребности в финансировании. Например, в отличие от США, правительство России мало тратит на ремонт и замену инфраструктуры страны. Краудфандинг может заполнить эту пустоту, поскольку жители деревни помогают платить за новую автомагистраль или широкополосный доступ, чтобы принести пользу сообществу.Деньги пойдут прямо на проект, минуя правительственных чиновников, которым нельзя доверять. Так что мой совет российским пионерам краудфандинга прост: не копируйте все, из США. Держите сайт ориентированным на вашу страну, и ваш успех будет только расти. Желаю им удачи в путешествии.

Так что мой совет российским пионерам краудфандинга прост: не копируйте все, из США. Держите сайт ориентированным на вашу страну, и ваш успех будет только расти. Желаю им удачи в путешествии.

Краудфандинг в России: эмпирическое исследование

Автор

Включено в список:- Иленков Дмитрий

- Валерия Капустина

Аннотация

Начало краудфандинга в России связано с запуском краудфандинговой платформы для творческих проектов Круги.Несмотря на то, что с момента создания Кругов прошло 10 лет, мы должны признать, что краудфандинг в России остается сравнительно небольшим и локальным рынком. Определенно, российская индустрия краудфандинга переживала значительные колебания, но в настоящее время демонстрирует устойчивый рост, причем как участников рынка, так и регулятор верит в его перспективу, поэтому появятся новые игроки, ожидается новое регулирование. В 2017 году крупнейшая российская краудфандинговая платформа Planeta. ru отметила свое пятилетие и заявила, что собрала более 770 миллионов российских рублей.Тем не менее, процент успешно профинансированных проектов довольно низок, и для улучшения ситуации необходимо выяснить, какие краудфандинговые проекты потенциальные спонсоры готовы поддержать с большей готовностью. В рамках данной статьи мы предоставляем количественный анализ открытых данных по 9 179 проектам, разделенным на 15 категорий, с двух крупнейших краудфандинговых платформ в России, не связанных с акциями. Основные результаты показывают общее финансирование, самые большие категории по количеству проектов, самые популярные категории в рамках поддержки спонсоров, сумму средних взносов.Определены вопросы для дальнейшего исследования и обсуждения, включая факторы успеха проекта и мотивацию спонсоров.

ru отметила свое пятилетие и заявила, что собрала более 770 миллионов российских рублей.Тем не менее, процент успешно профинансированных проектов довольно низок, и для улучшения ситуации необходимо выяснить, какие краудфандинговые проекты потенциальные спонсоры готовы поддержать с большей готовностью. В рамках данной статьи мы предоставляем количественный анализ открытых данных по 9 179 проектам, разделенным на 15 категорий, с двух крупнейших краудфандинговых платформ в России, не связанных с акциями. Основные результаты показывают общее финансирование, самые большие категории по количеству проектов, самые популярные категории в рамках поддержки спонсоров, сумму средних взносов.Определены вопросы для дальнейшего исследования и обсуждения, включая факторы успеха проекта и мотивацию спонсоров.

Рекомендуемое цитирование

0 (2), страницы 401-410.Скачать полный текст от издателя

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами.Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите идентификатор этого элемента: RePEc: ers: journl: v: xxi: y: 2018: i: 2: p: 401-410 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: http://www.ersj.eu/ .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет привязать ваш профиль к этому элементу. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

У нас нет библиографических ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь: Marios Agiomavritis. Адрес электронной почты этого сопровождающего больше не действителен. Попросите Мариоса Агиомаврита обновить запись или прислать нам правильный адрес.

(адрес электронной почты указан ниже). Общие контактные данные провайдера: http://www. ersj.eu/ .

ersj.eu/ .

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

(PDF) Краудфандинг как источник финансирования в России: PEST-анализ

рынка дополнительных финансовых ресурсов; спрос со стороны частных и институциональных инвесторов на новые инвестиционные возможности; активное использование финансовых технологий.

Наиболее серьезными факторами, сдерживающими краудфандинг в России, являются: около

нерешенных регуляторных проблем; слабая защита инвесторов и возможность мошенничества; низкий уровень

реальных доходов и сбережений; низкая рентабельность многих предприятий.Вышеупомянутые

результатов PEST-анализа краудфандинга могут быть использованы инициаторами проектов

, инвесторами и политиками (финансовыми регуляторами).

Требуется тщательное изучение зарубежного опыта краудфандинга с его

последующим внедрением в российскую практику при внедрении необходимого регламента

и его дальнейшем совершенствовании.

Список литературы

1. Новые инструменты привлечения финансирования для развития технологических компаний: практика и перспективы развития

в России.Аналитический отчет, апрель 2018 (2018). (на русском). https: //

www.csr.ru/upload/iblock/d43/d43abe96c5e5a9cc5dea8c673f5028e1.pdf

2. Гербер, Э., Черчилль, Э., Мюллер, М., Ирани, Л., Уош, Р., Уильямс, А .: Краудфандинг: новая область исследований

. Статья, представленная на конференции по человеческому фактору в

Computing Systems Proceedings, стр. 1093–1098, апрель 2014 г. https://doi.org/10.1145/

2559206.2579406

3. Гербер, Э., Хуэй, Дж.: Краудфандинг: мотивация и сдерживающие факторы для участия. ACM Trans.

Вычисл. Гм. Взаимодействовать. 20 (6), 1–12 (2013). https://doi.org/10.1145/2530540

4. Кунц, М., Бретшнайдер, У., Эрлер, М., Леймейстер, Дж .: Эмпирическое исследование сигналов

в краудфандинге, основанном на вознаграждении. Электрон. Commer. Res. 1–37 (2016). https: // doi.

Commer. Res. 1–37 (2016). https: // doi.

org / 10.1007 / s1066001692490

5. Вик, Э., Бретшнайдер, У., Леймейстер, Дж. М .: Финансирование из толпы: краудфандинговая платформа

в Интернете для поддержки создания бизнеса из университетов.Int. Дж. Купер. Инф. Syst.

22 (3), 1340007 (2013). https://doi.org/10.1142/s0218843013400078

6. Адамо, Р., Федерико, Д., Интонти, М., Меле, С., Нотте, А .: Краудфандинг: пример Италии.

http://dx.doi.org/10.5772/intechopen.90940

7. Карадоган, Б .: CrowdFunding, октябрь 2019 г. https://www.researchgate.net/publication/

336318793_CrowdFunding. Доступ 20 февраля 2020 г.

8. Иленков Д., Капустина В. Краудфандинг в России: эмпирическое исследование.Евро. Res. Stud.

J. XXI (2), 401–410 (2018).

9. Генкин А., Михеев А .: Блокчейн: как это работает и что нас ждет завтра.

Альпина Паблишер, Москва (2018).

10. Кузнецов В .: Краудфандинг: актуальные вопросы регулирования. Денежный кредит 1,65–73 (2017). (на русском языке

Денежный кредит 1,65–73 (2017). (на русском языке

)

11. Чуланова О.Р .: Риски и барьеры при использовании современных крауд-технологий. Афанасьев читал.

1 (18), 49–63 (2017).

12.Балюк И.А., Бич М.Г., Звонова Е.А. и др .: Влияние глобализации на формирование

российского финансового рынка. В: E.A. Звоновой (ред.) Кнорус, Москва (2018). (на русском языке

)

13. Цвирко С .: Краудфандинг как подход к финансированию предпринимательской инициативы в цифровой экономике

. В кн .: «Новое в развитии предпринимательства: инновации, технологии, инвестиции —

». Материалы VII Международного научного конгресса. Финансовый университет при Правительстве Российской Федерации

, стр.208–214. Дашков и Ко, Москва (2019)

162 С. Цвирко

Практики обучения фандрайзингу на краудфандинговых платформах в России Наталья Зазаева, Светлана Федюнина :: SSRN

EDULEARN20 Proceedings, 12-я Международная конференция по образованию и новым технологиям обучения, 6-7 июля 2020 г.

5 стр. Добавлено: 15 сен 2020

См. Все статьи Натальи ЗазаевойРоссийская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС)

Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС) — Столыпинское Поволжье Институт управления

Дата написания: 3 августа 2020 г.

Аннотация

В статье исследуется динамика развития практик обучения фандрайзингу на краудфандинговых платформах с 2015 по 2019 гг.Отмечены положительные тенденции качественного изменения образования на краудфандинговых площадках. Они связаны с изменениями в деятельности самих платформ, которые трансформируются из технических электронных сервисов фандрайзинга в образовательные ресурсы, которые решают вопросы профессионализации фандрайзинга в России. Тренинг по краудфандинговым платформам содержит как серьезную теоретическую часть в виде основ сбора средств, так и практическую часть, позволяющую составить план сбора средств для конкретного проекта на платформе. Некоторые краудфандинговые платформы не ограничиваются онлайн-обучением и проводят мастер-классы, публичные открытые лекции в крупных городах страны и выпускают учебники по краудфандингу. Основная сложность при сборе массовых пожертвований — это регулярная работа с общественным мнением. Многие пользователи, прошедшие обучение, понимают, что продвижение их проектов требует серьезных профессиональных компетенций. Некоммерческие организации испытывают аналогичные трудности. Им нужны специалисты, обладающие уникальными навыками профессиональных фандрайзеров и навыками PR-специалистов.Выход видится в подготовке таких специалистов в вузах. Введение в образовательные программы в области рекламы и связей с общественностью по таким дисциплинам, как фандрайзинг и фандрайзинг-отношения, дает возможность обучать профессионалов, которые, помимо навыков работы с общественным мнением, будут обладать компетенциями в фандрайзинговой деятельности и ее правовыми основами в Россия. Такой опыт подготовки специалистов по связям с общественностью есть в Волжском институте менеджмента в Саратове.

Некоторые краудфандинговые платформы не ограничиваются онлайн-обучением и проводят мастер-классы, публичные открытые лекции в крупных городах страны и выпускают учебники по краудфандингу. Основная сложность при сборе массовых пожертвований — это регулярная работа с общественным мнением. Многие пользователи, прошедшие обучение, понимают, что продвижение их проектов требует серьезных профессиональных компетенций. Некоммерческие организации испытывают аналогичные трудности. Им нужны специалисты, обладающие уникальными навыками профессиональных фандрайзеров и навыками PR-специалистов.Выход видится в подготовке таких специалистов в вузах. Введение в образовательные программы в области рекламы и связей с общественностью по таким дисциплинам, как фандрайзинг и фандрайзинг-отношения, дает возможность обучать профессионалов, которые, помимо навыков работы с общественным мнением, будут обладать компетенциями в фандрайзинговой деятельности и ее правовыми основами в Россия. Такой опыт подготовки специалистов по связям с общественностью есть в Волжском институте менеджмента в Саратове. В заключение следует отметить, что решение проблемы профессионализации фандрайзинга можно решить, объединив усилия российских образовательных учреждений и краудфандинговых площадок.

В заключение следует отметить, что решение проблемы профессионализации фандрайзинга можно решить, объединив усилия российских образовательных учреждений и краудфандинговых площадок.

Ключевые слова: Фандрайзинг, краудфандинг, краудфандинговые платформы, содержание тренингов по фандрайзингу, тренинги по фандрайзингу

Предлагаемое цитирование: Предлагаемое цитирование

Зазаева, Наталья и Федюнина, Светлана, Практики обучения фандрайзингу на краудфандинговых платформах в России (3 августа 2020 г.).Труды EDULEARN20, 12-я Международная конференция по образованию и новым технологиям обучения, 6-7 июля 2020 г., доступно на SSRN: https://ssrn.com/abstract=3666007российских журналистов встречают репрессии с помощью черного юмора и подписчиков.

РИГА, Латвия. Есть своего рода американский подкаст, где два молодых журналиста исследуют свои проблемы среднего размера, много смеются, берут интервью у своих мам.

Соня Гройсман, 27-летняя московская журналистка, работающая на независимом новостном сайте «Проект», была поклонницей этих шоу, поэтому, когда у нее и ее коллеги Ольги Чураковой возникли проблемы, начало записи показалось естественным.Но проблемы, которые они обсуждали в этом знакомом формате, ужасны и жизненно важны. В прошлом месяце обе женщины были внесены в список «иностранных агентов» правительства России, что грозит им положить конец их карьере и, если они не заполнят пачку документов и приложат отказ от ответственности из 24 слов, даже в личных социальных сетях. сообщения, могут означать большие штрафы и тюремное заключение.

Итак, их подкаст называется «Привет, ты иностранный агент». Первый эпизод начинается с того, что г-жа Гройсман спотыкается и смеется через заявление об отказе от ответственности, которое переводится как: «ЭТИ НОВОСТИ / МАТЕРИАЛ БЫЛ СОЗДАН И / ИЛИ РАСПРОСТРАНЯЛСЯ ИНОСТРАННЫМ СМИ, ВЫПОЛНЯЮЩИМ ФУНКЦИИ ИНОСТРАННОГО АГЕНТА И / ИЛИ РОССИЙСКОГО ЮРИДИЧЕСКОГО ЗАКОНОДАТЕЛЬСТВА. ЛИЦО, ВЫПОЛНЯЮЩЕЕ ФУНКЦИИ ИНОСТРАННОГО АГЕНТА.В другом эпизоде г-жа Чуракова пытается устроиться на работу в сеть ресторанов быстрого питания, специализирующихся на блинах, но не может, после того, как объяснила свой новый статус.

ЛИЦО, ВЫПОЛНЯЮЩЕЕ ФУНКЦИИ ИНОСТРАННОГО АГЕНТА.В другом эпизоде г-жа Чуракова пытается устроиться на работу в сеть ресторанов быстрого питания, специализирующихся на блинах, но не может, после того, как объяснила свой новый статус.

Г-жа Гройсман и ее соведущий не просят у слушателей денег для поддержки подкаста, сказала она, потому что она обеспокоена тем, что ее использование чего-то вроде американской краудфандинговой платформы Patreon может быть неверно истолковано и направлено против нее. По ее словам, подкаст — это просто их способ оставаться «на задании».

В феврале я писал в этом разделе о маловероятном расцвете российской онлайн-журналистики за последний год.В стране, где, по сути, каждая крупная телекомпания является высокопроизводительным проправительственным аналогом Fox News, ряд цифровых телеканалов представили захватывающие новости. Они разоблачили семейное богатство президента Владимира Путина и сообщили об агентах, отравивших лидера оппозиции Алексея Навального.

Все это было частью глобальной волны непоколебимой журналистики в недружественных местах — афганская пресса до прошлой недели была самой свободной в своем регионе — где автократы все чаще рассматривали репортеров как угрозу.Этим летом российское правительство попыталось остановить волну, обозначив самых влиятельных критиков как «нежелательных», иностранных агентов или и то, и другое.

Основатель новостного сайта «Проект», что переводится как «Проект», покинул страну. Независимый сайт деловых новостей VTimes закрылся. В прошлую пятницу правительство добавило в свой список TV Rain, долгое время являвшееся ведущим независимым изданием, и новостной сайт iStories. И г-жа Гройсман была арестована в субботу в знак протеста против переезда и задержана на пять часов; она записала эту встречу для следующего выпуска «Привет, ты иностранный агент», который выйдет во вторник.

Обозначение «иностранный агент» имеет практические последствия, включая эффективное изгнание деловых партнеров. Это также заставляет журналистов прикреплять отказ от ответственности из 24 слов к своей работе, даже к своим личным сообщениям в социальных сетях. И в нем есть отголоски мрачного сталинского прошлого.

Это также заставляет журналистов прикреплять отказ от ответственности из 24 слов к своей работе, даже к своим личным сообщениям в социальных сетях. И в нем есть отголоски мрачного сталинского прошлого.

«Это сразу переносит вас в 1930-е годы», — сказал Иван Колпаков, главный редактор новостного сайта «Медуза», аудитория которого составляет более 10 миллионов человек в месяц, что сделало его самой большой мишенью репрессий.«Вчера вы были уважаемым журналистом самого популярного независимого СМИ. Сегодня вы маргинальный человек. Это означает, что многие двери, которые были открыты, немедленно закрываются прямо перед вашим лицом ».

Я посетил г-на Колпакова в новом офисе «Медузы» — многолюдной квартире с видом на внутренний двор в переулке недалеко от центра латвийской столицы. Соучредитель и генеральный директор сайта Галина Тимченко оплачивает аренду лично. Я был там, потому что, в то время как многие цели репрессий взяты из новой волны небольших, финансируемых за счет грантов онлайн-агентств по расследованию, Meduza — это нечто иное.

Основанная в 2014 году в Риге журналистами, которые покинули другой популярный сайт после того, как он потерял свою независимость, Meduza начинала как чисто коммерческий, основанный на рекламе бизнес, не такой уж и дальний родственник американских новостных сайтов, которые начали свое существование в примерно в то же время.

Националистический активист, агитирующий за то, чтобы навесить на него ярлык иностранного агента, Александр Ионов, опирался на неубедительные доказательства — например, подкаст, спонсируемый латвийским туристическим агентством, — чтобы утверждать, что его поддержали посторонние.По словам Колпакова, у «Медузы» 1,3 миллиона подписчиков в Twitter, почти миллион подписчиков в Instagram и почти 450 000 подписчиков в Telegram. Годовой доход «Медузы» составил более 2,5 миллиона долларов.

За неделю «Медуза» потеряла более 95% рекламодателей. Г-н Колпаков и г-жа Тимченко сказали персоналу во время мрачной встречи Zoom, что они не видят реального пути вперед. Репортеры и редакторы были в ярости и требовали «бороться до конца», — сказала Татьяна Ершова, редакторский директор «Медузы».Поэтому они обратились с последним призывом, прося у читателей денег на «спасение« Медузы ». Чтобы защитить своенравных доноров, они даже принимали криптовалюту и не требовали, чтобы сторонники оставляли адреса электронной почты, хотя многие это делали.

Репортеры и редакторы были в ярости и требовали «бороться до конца», — сказала Татьяна Ершова, редакторский директор «Медузы».Поэтому они обратились с последним призывом, прося у читателей денег на «спасение« Медузы ». Чтобы защитить своенравных доноров, они даже принимали криптовалюту и не требовали, чтобы сторонники оставляли адреса электронной почты, хотя многие это делали.

Кампания также была направлена на то, чтобы превратить ярлык «иностранный агент» из обозначения со зловещим подтекстом в нечто, над чем читатели могли бы посмеяться. «Станьте летним агентом», — говорилось в одном объявлении. В сообщении в Instagram предлагалось отметить, что вы «влюблены в иностранного агента».

Результат — одна из самых эффективных кампаний в своем роде.«Медуза» подписала более 90 000 доноров. Журналисты были ошеломлены, когда почувствовали, что «действительно любят и нуждаются в том, чтобы люди хотели читать их истории», — сказала Катерина Абрамова, директор по коммуникациям сайта.

Г-н Колпаков отказался указать, сколько денег они собрали, заявив: «Мы считаем, что любая подробная информация может быть использована против нас государством». Изданию все же пришлось сократить свои расходы примерно на 40% и переехать из нового яркого офиса в свои нынешние раскопки. Но «Медуза» остается в сети — и, хотя большая часть сотрудников обосновалась в своего рода ссылке в Риге, некоторые из ее репортеров продолжают делать репортажи из Москвы, даже несмотря на то, что официальные источники ссылаются на название «иностранный агент» как на причину, чтобы с ней перестать общаться. их.

Вопрос, который сейчас нависает над «Медузой» и другими независимыми сайтами, заключается в том, попытается ли правительство заблокировать доступ к ним в России. «Когда-нибудь они заблокируют нас, вероятно, раньше, чем позже», — сказал Роман Баданин, который был начальником г-жи Гройсман в «Проекте». А пока, добавил он, он находится в Калифорнии, планируя начать новое медиа-предприятие под названием «Агентство» в знак уважения к его шаткому правовому статусу.

Г-н Ионов, националистический активист, возглавивший репрессии, сказал в интервью, что он «не расстроен» возвращением «Медузы» к краудфандингу.Фактически, он получил некоторую заслугу. «Я даже не просил их дать мне процент», — сказал он в пятницу, незадолго до того, как опубликовать мем «Империя наносит ответный удар» на своем канале Telegram в честь последних пополнений в растущем списке нежелательных лиц.

Г-н Ионов, основавший антиглобалистское движение России и выступавший за отделение Калифорнии от Соединенных Штатов, сказал, что российский закон, ограничивающий критические новостные агентства, — это просто его собственная версия Закона о регистрации иностранных агентов США, который требует раскрытия информации. от людей, действующих от имени иностранных правительств.Правительство США потребовало от российского государственного телеканала RT зарегистрироваться в качестве иностранного агента в 2017 году, предложив правительству России предлог для нападения на поддерживаемое правительством США Радио Свободная Европа / Радио Свобода, которое также оспаривает назначение в российском суде. как более широкий круг критиков с более слабыми связями с любым иностранным правительством.

как более широкий круг критиков с более слабыми связями с любым иностранным правительством.

Хотя большая часть давления на журналистов в России, похоже, проистекает из опасений правительства перед г-ном Навальным, заключенным в тюрьму активистом, перед парламентскими выборами в следующем месяце, американские расследования влияния России на администрацию Трампа также послужили полезным предлогом. .На местах, однако, основным эффектом стало то, что россиянам стало труднее четко видеть свою страну, а журналистам — сообщать о ней — или даже оставаться в ней.

Корреспондент «Медузы» Кристина Сафонова в этом году подала жалобу на то, что полицейский ударил ее дубинкой во время акции протеста, которую она освещала. По ее словам, после того, как «Медузу» назвали иностранным агентом, она узнала, что полицейское расследование будет сосредоточено на ней: она занималась журналистикой без лицензии, как сказал ей чиновник, и г-жа27-летняя Сафонова может получить 40 суток тюрьмы и штраф в размере около 4000 долларов.

Через несколько дней она уехала в Ригу.

«Я не ожидала, что это произойдет так быстро», — сказала она о своем превращении из молодого репортера в одного из постоянно растущего числа российских журналистов, фактически находящихся в изгнании.

Россия для УВКБ ООН по обучению беженцев

The 5KM Challenge for Change — это мероприятие виртуального сообщества, инициированное сотрудниками Bain & Company для объединения коллег, друзей и семей, при этом поддерживая доброе дело путем пожертвований за каждые 5 км бега, ходьбы или езды на велосипеде.

Все собранные средства пойдут в УВКБ ООН, Кампанию Агентства ООН по делам беженцев, которая помогает молодым беженцам путем предоставления университетских стипендий.

Так что надевайте свою лучшую обувь и будьте готовы тренироваться, жертвуйте и номинируйте!

Правила игры просты. Все, что вам нужно сделать, это:- Бегите, ездите на велосипеде или ходите 5 км в любых условиях, которые подходят вам. Отслеживайте свою эффективность здесь (необязательно).

- Сделайте пожертвование в размере 500 рублей или более на странице кампании «5 км. Вызов перемен». .

- Назначьте 5+ человек (коллеги, друзья, семья, соседи и т. Д.) , чтобы они сделали то же самое.

Вы можете номинировать людей, поделившись ссылкой на эту страницу кампании по электронной почте, в WhatsApp или в социальных сетях. Если вы номинируете в Instagram, вы можете отметить официальную страницу Instagram, @ 5KMChallengeforchange. Щелкнув ссылку на биографию в Instagram, вы и ваши кандидаты сможете напрямую получить доступ к местным страницам кампании.

Отслеживайте свою эффективность здесь (необязательно).

Отслеживайте свою эффективность здесь (необязательно). УВКБ ООН — Агентство ООН по делам беженцев — это орган ООН, занимающийся защитой беженцев и оказанием помощи в восстановлении жизни после того, как люди вынуждены покинуть свои дома. Образование занимает центральное место в миссии УВКБ ООН по обеспечению глобальной защиты и улучшения положения беженцев. Посредством программы стипендий, которая длится более 28 лет, УВКБ ООН поддержало более 18 000 молодых женщин и мужчин-беженцев в получении степени бакалавра, которые в настоящее время обслуживают студентов в 54 странах.

Однако число беженцев, которые могут продолжить свое образование после школы, по-прежнему критически низкое, что резко снижает их шансы в жизни. Для борьбы с этим УВКБ ООН запустило новую кампанию «Стремление к более высокому уровню», чтобы помочь увеличить число ученых-беженцев в высших учебных заведениях. Деньги, собранные в результате этой кампании, покроют стоимость обучения в университете, а также дополнительные расходы, такие как книги, транспорт и проживание, которые имеют решающее значение для молодых ученых.

Поддерживая Aiming Higher, вы помогаете следующему поколению ученых-беженцев осуществить свои мечты — то, что может изменить жизнь не только беженцев, но и целых сообществ, окружающих их. Вложения, которые мы делаем сегодня, будут иметь волновой эффект на долгие годы.

Вложения, которые мы делаем сегодня, будут иметь волновой эффект на долгие годы.

Онлайн-путешествия по России открыты по мере поступления инвестиций

По всему земному шару есть районы восстановления после путешествий и проблески надежды, поскольку правительственные ограничения снимаются и путешественники отправляются в путь.

Экономика большинства стран серьезно пострадала от пандемии, в то время как их туристическая отрасль сильно упала.

Россия тому пример.

В период до 2020 года туристическая индустрия страны переживала сильный рост, и продажи путешествий через Интернет неуклонно росли.

Хотя все, что было стерто, теперь есть некоторые осторожные основания для оптимизма, поскольку цифры снова показывают рост, особенно во внутреннем туризме, и, похоже, инвесторы снова обращают внимание.

Aviasales, специалист по метапоискам, может быть одной из компаний, проложивших путь своим объявлением об инвестициях в размере 43 миллионов долларов.

Финансирование российской компании поступило от Elbrus Capital Funds и iTech Capital.

План состоит в том, чтобы использовать финансирование для новых продуктов, а также для стимулирования роста как на внутреннем, так и на международном рынках.

Инвестиции также будут использованы для поддержки корпоративного отдела путешествий Aviasales, запущенного в апреле 2020 года, и Travelpayouts, его платформы партнерского маркетинга.

Макс Крайнов, генеральный директор Aviasales, говорит: «Несмотря на все трудности, вызванные пандемией, и несмотря на ее значительное негативное влияние на экономику в целом и на туристический сектор в частности, Aviasales намного превосходит свои показатели до пандемии. уровни.Благодаря своей сильной бизнес-модели компания завершила 2020 год в плюсе и агрессивно и прибыльно завоевывает долю рынка в 2021 году ».

Он добавляет, что компания постоянно инвестирует в свою команду и продукт.

В будущем компания хочет и дальше сосредоточить внимание на своем основном летательном двигателе, а также на расширении потоков доходов, не связанных с полетами.

Режим восстановления

Значительный раунд финансирования станет положительным знаком для многих в российской туристической индустрии, которая сильно упала в бронировании во время пандемии и теперь надеется на восстановление.

В то время как в последние месяцы было много сделок по финансированию стартапов в других частях Европы, новости о туристических инвестициях из России, похоже, иссякли, за одним или двумя исключениями.

Aviasales заявляет, что ее последняя инвестиция является одной из крупнейших сделок венчурного капитала среди стартапов в сфере туристических технологий в Восточной Европе за последние пару лет.

Для сравнения: компании в других частях Европы, такие как Blablacar, Bolt и TravelPerk, в последние месяцы продолжали привлекать крупные раунды.

Но есть уверенность, что российский рынок онлайн-туризма будет пробивать себе дорогу назад.

Дмитрий Крюков, старший партнер Elbrus Capital Funds, говорит: «Российский рынок авиаперелетов и путешествий является одним из крупнейших в Европе и быстро восстанавливается после кризиса COVID-19».

Глеб Давидюк, управляющий партнер iTech Travel, добавляет, что это «идеальное время для инвестиций».

«Восстановление отрасли и появление ряда новых продуктов Aviasales закладывают прочную основу для наших амбициозных планов роста и развития бизнеса.”

Интернет-рост

Согласно исследованию Phocuswright, российский туристический рынок в 2019 году достиг пятилетнего максимума с выручкой в 37,5 миллиарда долларов.

Получайте дозу цифровых путешествий в свой почтовый ящик каждый деньПодпишитесь на нашу рассылку новостей ниже

Пандемия сильно ударила по направлению: в прошлом году общий объем заказов снизился до чуть более 17 миллиардов долларов.

В своем последнем отчете о рынке онлайн-путешествий в России Phocuswright сообщает, что, хотя восстановление до уровня, предшествующего пандемии, произойдет не раньше 2024 года, продажи туристических онлайн-услуг будут неуклонно расти.В отчете говорится, что к 2024 году 47% всех доходов от путешествий, вероятно, будет поступать через онлайн-каналы.

Мобильные транзакции, вероятно, будут стимулировать рост онлайн-продаж, при этом общее проникновение смартфонов достигнет 73% в 2020 году.

Aviasales также ссылается на исследование Mediascope, которое показывает, что только около трети россиян бронируют туристические услуги через офлайн-агентов.

Кроме того, многие потребители, которые раньше платили бы поставщикам туристических услуг наличными, по мере восстановления отрасли, скорее всего, будут переведены в онлайн.

Остается вопрос, будут ли онлайн-посредники преобладать или бизнес, связанный с прямыми поставщиками, победит.

Исследование Phocuswright показывает, что валовые онлайн-бронирования напрямую с поставщиками составили почти 66% доходов от онлайн-путешествий в 2019 году, и эта тенденция, вероятно, сохранится.

И, как и в случае с перспективами восстановления туристической индустрии в целом, время покажет, но до пандемии в России было много элементов, и теперь, похоже, она снова созрела для роста туристической индустрии.

На внутреннем рынке отрасль уже продемонстрировала, что может быстро восстановиться, поскольку в августе 2020 года внутренние поездки достигнут уровня, близкого к докандемическому, по данным SimpleFlying.

И ряд отечественных стартапов, а также новые инициативы, такие как Aviasales, как Travelpayouts, также продемонстрировали рост во время пандемии.

Altourism, один из победителей прошлогоднего акселератора Exploring Russia, запущенного предпринимателем и экспертом по кибербезопасности Евгением Касперски, также сообщил о росте.

Государственные схемы вознаграждения потребителей за отдых дома, вероятно, помогли как существующим предприятиям, так и стартапам пережить кризис.

В конце июля туристическая организация страны заявила, что в первой половине 2021 года внутренний туризм восстановился до 95% от уровней до COVID. туристические направления по всему миру ждут, чтобы увидеть, что произойдет, когда международные рынки полностью откроются для путешествий.