Как тратить меньше денег на еду и продукты: 7 рабочих способов

Мы собрали семь народных способов экономить на продуктах. Вот что стоит делать, чтобы тратить на еду меньше.

Екатерина Табатчикова

в поисках недорогих макарон

Профиль автораСледить за акциями

Чтобы найти самый дешевый пакет молока, перед походом в магазин изучите, что предлагают «Едадил», «Скидка-онлайн» или «Тушоп» — они подскажут, в каком супермаркете покупать выгоднее.

«Едадил» и «Скидка-онлайн» нашли скидки на молоко: осталось выбрать магазин — «Верный» или «Авоська»Как работают приложения для поиска скидок

Считать стоимость за килограмм

Каждый производитель фасует по-своему: у одного гречка в упаковках по 400 граммов, у другого — по 1,5 килограмма.

Принято считать, что выгодно покупать больший объем, но это не всегда так: 400 граммов гречки за 60 Р обойдутся дешевле, чем 1,5 килограмма за 250 Р.

Чтобы посчитать стоимость килограмма, нужно цену разделить на вес — так мы узнаем стоимость одного грамма, — а затем умножить на 1000.

Но есть и другие методики

Торговаться

Выпросить скидку у кассира «Пятерочки» вряд ли получится — для этого есть рынки и овощные киоски.

Продавец хочет больше постоянных покупателей, а покупатель хочет найти проверенного продавца, который не прочь уступить в цене, — так попробуйте договориться о сотрудничестве.

Хорошие фразы для торга:

— Я у вас постоянно беру, давайте вы мне скидочку небольшую сделаете как постоянному покупателю.

— Если я куплю сразу три килограмма черешни, скинете немного?

Злоупотреблять и выпрашивать слишком много не стоит: продавец не может работать себе в убыток, даже если вы купите все ящики фруктов и пообещаете завтра прийти за овощами.

Как сбить цену на что угодно

Планировать меню

Мы рассказывали, как семья из двух человек тратит на продукты 10 000 Р в месяц, чтобы накопить на квартиру. Основа их экономии — это планирование меню.

Попробуйте составить меню хотя бы на одну неделю, а не покупать каждый раз что приспичит — к выходным точно сэкономите пару тысяч.

Эта семья знает толк в меню

Составить список

Одно готовое меню не поможет сэкономить: нужно еще держать себя в руках перед прилавками со свежей выпечкой и сладостями.

Со списком продуктов вам не страшен ни один маркетолог: кладете в корзину финики, ставите галочку, идете в молочный отдел, уткнувшись в блокнот, и не замечаете соблазнов с красными ценниками.

Чтобы не мучиться с бумажками, установите приложение «Купи батон» или вбивайте необходимые продукты в заметках на телефонеА еще можно получать подарки

Закупаться на оптовых базах

На продуктовых базах закупаются небольшие магазины и владельцы овощных киосков. Но некоторые продавцы согласны на мелкий опт: обычный человек тоже может сэкономить, но придется отовариться по-взрослому — сразу 10 килограммов яблок или 15 килограммов мяса.

Чтобы все это добро не пропало, нужны единомышленники и морозильная камера: с друзьями разделите свежие фрукты, а запасы мяса храните в холоде.

А вот подробнее про оптовки

Освоить совместные закупки

Считается, что совместные покупки — это про детскую одежду и бюджетную косметику. Но по оптовым ценам покупают и продукты.

Где найти совместные покупки продуктов

Город

Где купить

Санкт-Петербург

Часто встречаются закупки орехов и сухофруктов, чая и печенья, рыбы и мяса. А вот скоропортящиеся молочные продукты не купить.

Стейк семги в магазине стоит 1890 Р/кг, в совместных покупках — 960 Р/кг плюс организационный сбор 18% — всего 1133 Р/кгЭкономия на продуктах не всем дается легко: как отказаться от дорогого эклера, если очень хочется? На этот вопрос не найти ответа. Зато мы нашли ответ на эти вопросы:

- Можно ли приходить в кафе со своей едой?

- Как экономить на еде до 50 тысяч в год?

- Как профессионально охотиться за скидками?

6 финансовых мобильных приложений, чтобы разумно тратить и.

.. Monese – альтернатива банку

.. Monese – альтернатива банку Если вы не хотите становиться клиентом банка, но при этом пользоваться такими же услугами, хорошим вариантом является мобильное приложение Monese. Пользователь может быстро создать в своем смартфоне счет, чтобы затем через это приложение быстро и безопасно получать и переводить деньги, отслеживать и управлять своими финансами, открывать сберегательный счет, получать подробные отчеты о доходах и расходах, а также выполнять другие функции. Став клиентом Monese, пользователь получает бесконтактную расчетную карту Mastercard, которую можно использовать по всему миру – для покупок в интернете, магазине или снятия денег в банкомате.

Mint – для управления своим бюджетом

Mint – одно из самых популярных приложений для планирования личного бюджета. Его легко и просто подключить к своему банковскому счету и отслеживать доходы и расходы, а также составлять бюджет, вести учет расходов, устанавливать свои финансовые цели, чтобы способствовать откладыванию из ежемесячных доходов определенной суммы на черный день, и создавать накопления.

ShopSavy Barcode Scanner – возможность купить самый выгодный товар

Нет ничего необычного в том, что в разных торговых местах цены на одни и те же товары отличаются. Но как поймать самое выгодное предложение? Здесь на помощь придет мобильное приложение ShopSavy Barcode Scanner. Его идея довольно проста – пользователь при помощи приложения сканирует штрих-код интересующего его товара, а приложение автоматически показывает места торговли, где этот же товар можно купить выгоднее. Следует принять во внимание, что в настоящее время в приложение могут быть включены не все латвийские магазины и товары, но попробовать стоит и, возможно, даже удастся сэкономить.

Our Groceries Shopping List – покупайте с домочадцами удаленно, но вместе

Our Groceries Shopping List – мобильное приложение, которое особенно полезно в настоящее время, когда ходить в магазин можно только по одному.

Если планировать личный бюджет удается хорошо и что-то даже постепенно накапливать, есть два способа, как использовать сбережения. Первый – это просто хранить накопления на своем счете, в носке, под подушкой или где-то еще и каждый месяц добавлять какую-то сумму. Однако все более распространенным способом приумножить свои сбережения становятся вложения, например, в акции предприятий или криптовалюту. Так вы заставите свои деньги “работать” и, что очень возможно, приумножите накопления.

Coinbase – самое популярное приложение для криптовалютных сделок

Одна из возможностей, как использовать накопления, это вложить их в криптовалюты, например, в Bitcoin. Одно из самых популярных мобильных приложений для этих целей – Coinbase. Это крупнейшая в мире криптовалютная биржа и одновременно простой и надежный способ покупать и продавать цифровую валюту. Сделки можно проводить не только с Bitcoin, но и с Bitcoin Cash, Ethereum, Ethereum Classic, Litecoin и другими криптовалютами. За каждую сделку с пользователя взимается комиссия в размере 0,50% от суммы сделки. Приложение позволяет наглядно следить за ценами, стоимостью приобретенных активов и доходом.

Revolut – вкладывайте и пользуйтесь для повседневного управления финансами

Если вы хотите вложить свои сбережения в акции предприятий, одним из самых популярных мобильных приложений для этого является Revolut. Это приложение, которое в принципе подходит для всего.

Кроме этих приложений, разумеется, есть множество других, которые помогут планировать личный бюджет, анализировать свои расходы и делать первые шаги по созданию накоплений и их продуманному вложению. Возможно, какое-либо из перечисленных мобильных приложений поможет вам достичь этих целей. Все они доступны бесплатно в магазинах приложений App Store и Google Play.

Раскрываем карты: экономный вы или нищий?

В экономии нет ничего плохого. Но между разумной бережливостью и мышлением нищего человека проходит тонкая грань. Первый образ мыслей, как правило, идёт на пользу, а второй мешает развиваться в финансовом плане. Рассмотрим отличия экономного человека от нищего.

Рассмотрим отличия экономного человека от нищего.

У экономного человека богатое мышление, у нищего – наоборот

С одной стороны, оба понятия похожи. И нищий, и экономный человек – это люди, которым доходов не хватает на желаемый уровень жизни. Что же их отличает? Человек с нищим мышлением боится тратить деньги на крупные и стоящие покупки, не откладывает на будущее. Средства буквально уходят сквозь пальцы. И не всегда человек понимает, куда именно. Он ограничивает себя во всём, не понимая, что в расчёте на перспективу делает только хуже. Повысить же доход до приемлемого уровня не удаётся из-за внутренних убеждений, которые сидят в голове.

Экономный ищет способы выкрутиться, берёт на себя ответственность за свою жизнь. Он тоже ограничивает себя, но разумно. Например, покупает энергосберегающие лампы вместо обычных, более дешёвых, чтобы, в том числе, помочь природе. Однако и экономный подход может быть правильным и неправильным.

«Подход экономного человека нужно разбирать с двух сторон. А именно, что является причиной, по которой он экономит. Первая причина – его доходов хватало, чтобы обеспечить свои потребности, но он хотел большего, поэтому тратил больше, чем зарабатывал. И теперь он вынужден экономить, чтобы сравнять свои доходы и расходы. Такие люди живут одним днём, не думают о будущем, живут по формуле бедности и рано или поздно скатятся к ней, если не поменяют свой подход. Вторая причина – его доходов хватало, но человек думал о будущем и решил откладывать определённую часть от своих доходов для создания капитала, который обеспечивал бы его в будущем. Он экономит, поскольку с самого начала определил для себя сумму (долю от доходов), которую необходимо откладывать, чтобы добиться своих целей. Впоследствии эта экономия входит в привычку, и он уже не замечает её. Такой человек, несмотря на экономный образ жизни, живет по формуле богатства, потому что таковое рано или поздно придёт к нему. Ведь богатый человек – не тот, который много зарабатывает, а тот, кто много сберегает и приумножает отложенные деньги», – рассказывает независимый международный финансовый советник, партнёр консалтинговой группы Logic Planning Group (USA) Виталий Христич.

А именно, что является причиной, по которой он экономит. Первая причина – его доходов хватало, чтобы обеспечить свои потребности, но он хотел большего, поэтому тратил больше, чем зарабатывал. И теперь он вынужден экономить, чтобы сравнять свои доходы и расходы. Такие люди живут одним днём, не думают о будущем, живут по формуле бедности и рано или поздно скатятся к ней, если не поменяют свой подход. Вторая причина – его доходов хватало, но человек думал о будущем и решил откладывать определённую часть от своих доходов для создания капитала, который обеспечивал бы его в будущем. Он экономит, поскольку с самого начала определил для себя сумму (долю от доходов), которую необходимо откладывать, чтобы добиться своих целей. Впоследствии эта экономия входит в привычку, и он уже не замечает её. Такой человек, несмотря на экономный образ жизни, живет по формуле богатства, потому что таковое рано или поздно придёт к нему. Ведь богатый человек – не тот, который много зарабатывает, а тот, кто много сберегает и приумножает отложенные деньги», – рассказывает независимый международный финансовый советник, партнёр консалтинговой группы Logic Planning Group (USA) Виталий Христич.

Откуда же берётся нищее мышление?

«На формирование «нищего» подхода влияет окружение, родители, которые с детства закладывают убеждения насчёт денег. Мышление всегда можно поменять, но это не быстрый процесс. Опасность «нищего» подхода в том, что придётся всю жизнь беспрерывно и тяжело работать, а потом старость встретить в нищете. По статистике, пик трудовой активности – с 25 до 45 лет, потом идёт спад», – отмечает Алексей Максимченков, коммерческий директор ООО «Слава».

Примеры

Совместно с Мариной Гречман, финансовым консультантом проекта Минфина России по повышению финансовой грамотности, экспертом Национального центра финансовой грамотности, мы собрали бытовые примеры, из которых наглядно видна разница в подходах между экономными и нищими людьми.

Экономия на коммунальных платежах

Допустим, при анализе расходов было замечено, что коммунальные платежи высокие. Экономный человек заменит лампы на энергосберегающие. Будет выключать свет, когда не находится в комнате. Стирать бельё в машине, загрузив её полностью. И так далее. То есть найдёт такие решения, которые уменьшат расходы и не добавят стресса. Скупой же будет ходить в нестиранных вещах, мёрзнуть без обогревателя или страдать от жары без кондиционера.

Будет выключать свет, когда не находится в комнате. Стирать бельё в машине, загрузив её полностью. И так далее. То есть найдёт такие решения, которые уменьшат расходы и не добавят стресса. Скупой же будет ходить в нестиранных вещах, мёрзнуть без обогревателя или страдать от жары без кондиционера.

Экономия на питании

Решив сократить расходы на питание, рачительный человек перейдёт на продукцию местного производства, на сезонные продукты, исключит вредные деликатесы, газированные напитки, сладости. Будет планировать меню и готовить дома из простых продуктов. «Нищий» станет покупать самые дешёвые продукты, независимо от их состава и срока годности, перейдёт на «доширак». Конечно, в перспективе это скажется на здоровье, в итоге придётся тратиться на лекарства. В итоге получаем неразумную бережливость.

Экономия на развлечениях

Экономный человек не отказывает себе в развлечениях. Он их меняет. Он с удовольствием путешествует, встречается с друзьями, занимается спортом, но делает это с учётом своих финансовых возможностей. Можно отправиться на берег реки или взять местную экскурсию, прогуляться по старой части своего города или в парке. Встречу с друзьями можно организовать дома или на природе. Велосипедные прогулки, зарядка, плавание, упражнения на турниках во дворе вполне подходят для тренировок. Скупой человек откажется от развлечений, а если что-то позволит себе, не сможет получить удовольствие, будет испытывать чувство вины из-за «напрасно» потраченных денег.

Можно отправиться на берег реки или взять местную экскурсию, прогуляться по старой части своего города или в парке. Встречу с друзьями можно организовать дома или на природе. Велосипедные прогулки, зарядка, плавание, упражнения на турниках во дворе вполне подходят для тренировок. Скупой человек откажется от развлечений, а если что-то позволит себе, не сможет получить удовольствие, будет испытывать чувство вины из-за «напрасно» потраченных денег.

Экономия на здоровье

Здоровье – самый главный ресурс. Нельзя не уделять ему внимания. Рачительный человек ведёт здоровый образ жизни. Регулярно проходит профилактические осмотры, диспансеризацию. Не запускает болезни. Скупой не занимается своим здоровьем, до последнего откладывает визиты к врачу, занимается самолечением. Он обращается за помощью, когда болезнь принимает уже серьёзные формы.

Экономия на вещах

Бережливый человек планирует свои покупки. Выбирает лучшее по доступной цене. Пользуется акциями и распродажами, покупает в интернет-магазинах. А вот накупить кучу дешевого китайского ширпотреба, который развалится или потеряет вид после первой стирки – выбор скупого. Такие покупки не доставляют удовольствия, понижают самооценку. И придётся снова тратиться в ближайшее время.

А вот накупить кучу дешевого китайского ширпотреба, который развалится или потеряет вид после первой стирки – выбор скупого. Такие покупки не доставляют удовольствия, понижают самооценку. И придётся снова тратиться в ближайшее время.

Экономия на образовании

Можно найти массу учебных программ в интернете, использовать возможность бесплатного обучения, повышения квалификации. Ещё один вариант – пользоваться услугами муниципальных библиотек. Скупой же перестаёт учиться и развиваться.

Почему экономия не равна жадности

Любопытно, что у многих понятия экономии и жадности стоят где-то рядом. Между тем, схожего мало.

«Разумная экономия не имеет ничего общего со скупостью и жадностью. Она построена на ограничениях, которые в целом не ухудшают качество жизни. Человек начинает потреблять осознанно. Переходит на бережное потребление ресурсов, продуктов, вещей. Покупки планируются. И в результате такой экономии жизнь упорядочивается, становится лучше. Скупые, жадные люди не вызывают симпатии. Человек с психологией бедности постепенно уходит от общения, от радости, от будущего. Качество жизни ухудшается. Накопления становятся самоцелью. И даже накопив определённую сумму, человек не тратит деньги. Не разрешает себе развлечения, отдых, удовольствия», – объясняет Марина Гречман.

Человек с психологией бедности постепенно уходит от общения, от радости, от будущего. Качество жизни ухудшается. Накопления становятся самоцелью. И даже накопив определённую сумму, человек не тратит деньги. Не разрешает себе развлечения, отдых, удовольствия», – объясняет Марина Гречман.

Итак, финансовые консультанты советуют быть экономным. Но это не значит, что придётся считать каждую копейку. Подход должен быть разумным, а жизнь в результате внедрения новых правил не должна ухудшаться. Оптимизируйте расходы, не покупайте то, что не нужно, не тратьте деньги на «понты», которые подорвут семейный бюджет.

Экономия пригодится и тогда, когда доход станет выше. Навык тратить разумно поможет не лишиться дохода и не скатиться в прежний уровень жизни. Даже миллионеры, которые пишут книги о том, как разбогатеть, считают деньги и не делают крупных спонтанных покупок. Возможно, именно поэтому они стали тем, кем являются.

Как грамотно распоряжаться своими деньгами: 8 простых советов

Доход растет, а кредиты множатся. Путешествия во время отпуска ощутимо бьют по карману. Но кто-то умудряется откладывать на черный день или достойную пенсию. Чтобы стать одним из таких счастливчиков, необязательно получать образование в сфере финансов или читать горы книг. Все гораздо проще.

Путешествия во время отпуска ощутимо бьют по карману. Но кто-то умудряется откладывать на черный день или достойную пенсию. Чтобы стать одним из таких счастливчиков, необязательно получать образование в сфере финансов или читать горы книг. Все гораздо проще.

Те, кому с трудом удается жить от зарплаты до зарплаты, смотрят на тех, кто успешно вкладывает свои сбережения в ценные бумаги, как на финансовых гуру. На самом деле грамотно инвестировать собственные средства может каждый. Для этого нужно лишь сделать ряд конкретных шагов, а главное — научиться правильно себя вести. Ведь чаще всего именно поведение людей мешает им экономить деньги и, вложив их в акции, получать хороший доход. Специалист по финансовому планированию, автор бестселлеров «Психология инвестиций. Как перестать делать глупости со своими деньгами» и «Давай поговорим о твоих доходах и расходах» Карл Ричардс рассказывает, почему люди распоряжаются своими сбережениями нелогично, и делится простыми советами, которые помогут исправить ситуацию.

Статья будет полезна тем, кто мечтает научиться экономить, не принося серьезных жертв, избавиться от кредитов, начать откладывать деньги и приумножать сбережения.

Помните: вы не можете предсказать будущее

Не существует полностью безопасных инвестиций. Со временем все меняется. И пытаться предсказать дальнейший рост акций, опираясь на данные о том, что до настоящего момента они росли, — это примерно то же самое, что гадать, какой стороной вверх упадет подброшенная монетка, учитывая, что в последний раз выпал орел. Предыдущий результат ничего не гарантирует.

Но это знание не должно вас парализовать. Если вы собираетесь вложить свои деньги и хотите принять решение, опираясь на здравый смысл, а не на туманные перспективы, составьте план. Не 200-страничный трактат, на который никогда не хватит времени даже перечитать, а короткий список действий, который поместится на небольшой карточке.

Ответьте на вопрос, что для вас значат деньги

Многим финансовое планирование кажется настолько трудоемким, что их первая реакция — всплеснуть руками и начать умолять эксперта сказать, что делать. Дать универсальный и при этом действенный совет не способен ни один специалист.

Дать универсальный и при этом действенный совет не способен ни один специалист.

Из книги «Психология инвестиций. Как перестать делать глупости со своими деньгами»:

«Финансовая ситуация каждого человека уникальна, потому что уникальны цели. Всякий раз речь идет не об абстрактных мечтах… а о конкретных представлениях каждого о благополучной пенсии и хорошем образовании для детей. И если то, что приносит радость вашему соседу, не может осчастливить вас, то и чужой финансовый план в вашем случае не сработает».

Поэтому первый (и самый важный) вопрос, который вы должны себе задать: «Что деньги значат для меня?» Для кого-то они — синоним безопасности или возможностей, для кого-то — эквивалент свободы. Сформулировав свой уникальный ответ, подумайте о том, каковы ваши реальные цели, временные горизонты и уровень терпимости к риску, а также о том, что вы готовы изменить.

Обозначив цели, выберите три наиболее крупные. И, думая об инвестициях, всякий раз спрашивайте себя, помогут ли они достичь этих целей.

Не идите на поводу у эмоций

Действуя, как окружающие, мы чувствуем себя в безопасности. Именно поэтому мы покупаем ценные бумаги, которые стоят дорого, в надежде на их дальнейший рост и продаем акции, когда они начинают падать, подчиняясь страху. Мы можем держать у себя акции работодателя, потому что лояльны, или продавать ценные бумаги, потому что это… забавно. Такое поведение больше похоже на азартную игру. Это волнующе, но вряд ли вы сами посоветовали бы кому-нибудь играть в казино, чтобы отложить деньги на будущее.

Инвестиции — это не развлечение. Они всегда должны быть согласованы с вашими целями и принципами, а не основаны на чувствах по поводу того, что произойдет. Не играйте на фондовом рынке.

Используйте 72-часовой тест

Конечно, можно подумать о том, куда вложить деньги, когда они есть. А что делать, если их нет? Ответ очевиден: надо начать тратить меньше. И для этого есть убийственно простой способ! На ваше счастье, в современном мире с его интернет-магазинами, где можно купить почти что угодно «в один клик», придумали отличный инструмент, позволяющий контролировать расходы. Он называется «корзина».

Он называется «корзина».

Будем честны: из того, что вы заказываете в интернет-магазинах, очень мало вещей должны быть куплены немедленно. Поэтому возьмите за правило оставлять товары в корзине на 72 часа. Заглянув туда через три дня, спросите себя: что важнее — эти вещи в корзине или приближение к достижению поставленных финансовых целей? И без сожаления удаляйте то, без чего можете обойтись. Данный прием отлично работает, так как позволяет вам, с одной стороны, не говорить сразу «нет» покупкам, а с другой — не совершать покупки под действием эмоций.

Автоматизируйте хорошее поведение

Самый простой способ не принимать глупых финансовых решений — вообще их не принимать. Личные кабинеты на сайте банков и мобильные приложения позволяют автоматизировать большинство повседневных операций.

Из книги «Давай поговорим о твоих доходах и расходах»:

«Вместо того чтобы принуждать себя принимать одни и те же решения снова и снова, автоматизируйте их — так ваши хорошие побуждения превратятся в правильное поведение. Вы можете автоматизировать оплату отчисления в пенсионный фонд или просто на сберегательный счет, но не только. Лучше, если автоплатежи будут настроены также для погашения ипотеки и автокредита. Суть процедуры в том, что нужные списания со счета без вашего участия избавят вас от мучительного желания отложить платеж, потратив деньги на что-то другое».

Начав тратить меньше и безболезненно экономить, оцените, насколько выгодны были ваши прошлые инвестиции.

Используйте ночной тест

Действуя по плану, вы приведете в порядок текущие расходы. Но прошлые вложения могли быть сделаны без учета ваших финансовых целей, под действием эмоций или под влиянием знакомых. Поэтому рано или поздно вам придется разобраться и с предыдущими инвестициями.

Для этого представьте, что за ночь все ваши вложения вернулись к вам наличными деньгами. И спросите себя, какие инвестиции вы совершили бы повторно на тех же условиях и без потерь. Все вклады, не прошедшие этот тест, стоит перенаправить.

Придерживайтесь основных правил инвестирования

- 1. Вовремя платите по кредитам.

- 2. Старайтесь гасить кредиты быстрее. Когда долга не станет, вам не придется выплачивать по нему проценты.

- 3. Распределяйте вложения. Смысл диверсификации в том, чтобы сочетать инвестиции, каждая из которых сама по себе несет риски. Подобные комбинации часто менее рискованны, чем их составляющие, и приносят больший доход.

Из книги «Давай поговорим о твоих доходах и расходах»:

«Когда вы делаете ставку на „системный риск“, это значит, что вы инвестируете в концепцию капитализма в целом. В ее основе — положение о том, что, несмотря на взлеты и падения рынка… он все равно продолжает расти. Поэтому вам стоит инвестировать в акции разных компаний. Конечно, некоторые из них закроются, но это вас не сильно затронет, так как другие будут развиваться, а их акции — расти».

Взаимные фонды, предполагающие распределение инвестиций среди различных предприятий, гораздо выгоднее отдельных акций. Выбирая взаимные фонды, не забывайте сверяться со своим кратким финансовым планом.

Будьте невеждой и лентяем

Огромную ошибку совершают те, кто читает слишком много финансовых новостей, которые подталкивают к покупке, продаже или другим подобным азартным действиям. Вспомните: вы не можете предсказать будущее.

Эксперты тоже не могут, но делают прогнозы, так как это их работа. Поэтому игнорируйте финансовые новости. Обращайте внимание только на то, что может повлиять на достижение ваших целей и что вы можете контролировать.

Кто-то скажет: «А как же „черные лебеди“? Если бы люди вовремя обращали внимание на детали, то могли бы избежать серьезных кризисов!» На подобные возражения ответили экономисты из Оксфордского и Нью-Йоркского университетов. В ходе исследования в 2010 году они пришли к выводу, что экспертов, правильно предсказывающих самые неожиданные события, почти никто не слушает.

Краткое руководство к действию

Если оставить в стороне доводы и рассуждения, то получится следующий перечень рекомендаций для тех, кто хочет научиться правильно распоряжаться своими деньгами.

- 1. Не пытайтесь предсказать будущее — это невозможно. А попытка вкладывать — исходя из анализа прошлых событий, азартная игра — не имеет к инвестированию никакого отношения.

- 2. Определите, что значат для вас деньги, и с учетом этого обозначьте финансовые цели. Составьте простой план и убедитесь, что ваши инвестиции подчинены ему.

- 3. Не действуйте под влиянием сильных эмоций. Грамотно инвестировать — скучное занятие, и должно оставаться таким всегда. Не играйте на рынке.

- 4. Используйте 72-часовой тест. Покупайте любые выбранные вещи, кроме жизненно необходимых, спустя три дня. Это поможет избежать импульсивных трат.

- 5. Автоматизируйте хорошее поведение. Это лучший способ его поддерживать.

- 6. Используйте ночной тест. Если все ваши вложения вернутся к вам в виде наличных средств, какие инвестиции вы повторите? Деньги, которые вложены неудачно, можно инвестировать иначе.

- 7. Опирайтесь на основные правила инвестирования: платите по кредитам вовремя, старайтесь гасить кредиты досрочно, инвестируйте в разные активы.

- 8. Будьте невеждой и лентяем. Поток информации подталкивает вас к импульсивным действиям, что всегда плохо для инвестирования. Если ваши деньги уже работают, зачем им мешать?

Текст: Татьяна Турбал, Иллюстрации: Константин Амелин, Фото: Photo by Kody Gautier on Unsplash

Источник: https://www.bakadesuyo.com/2018/07/smarter-with-money/?utm_source=pocket&utm_medium=email&utm_campaign=pockethits

Слушайте статью в iTunes

Для Android: попробуйте такой вариант и обязательно напишите, как вам.

Как распорядиться крупной суммой денег?

Непредвиденными могут быть не только расходы, но и доходы. Взять хотя бы ежегодный возврат подоходного налога или выплаченную работодателем квартальную, полугодовую или годовую премию.

О том, как правильно распорядиться более крупной суммой денег, которая ожидаемо или неожиданно поступила на ваш банковский счет, рассказывает Кристапс Копшталс, руководитель линии продуктов Отдела поддержки пенсий и инвестиций Swedbank:

Несомненно, самое правильное – это не тратить всю сумму сразу, а приберечь ее на черный день или грамотно вложить. Но ведь порой так хочется себя побаловать! «Важно не только думать будущем, но и наслаждаться жизнью здесь и сейчас, а это означает, что каждый из нас должен научиться грамотно уравновешивать свои доходы и расходы», — говорит Кристапс Копшталс, сравнивая создание накоплений с правильным питанием. «Принимая недостаточное количество пищи, человек чувствует себя плохо и даже может «посадить» здоровье, а переедая, он испытывает чувство тяжести. Поэтому лучшее решение – есть сбалансированно. То же самое можно сказать и о накоплениях. Не имея накоплений, человек испытывает стресс в случае непредвиденных трат или снижения уровня доходов. В свою очередь, направляя на создание накоплений слишком большую часть своих доходов, ему приходится отказывать себе в простых радостях и увлечениях, в результате чего человек может потерять интерес к жизни. Если же удается все это сбалансировать, то можно и наслаждаться жизнью сегодня, и быть уверенным в завтрашнем дне», — уверен эксперт Swedbank.

Идеальная формула для создания накопленийФинансовая ситуация в каждом домохозяйстве отличается, поэтому оценить, сколько денег у семьи остается после уплаты всех обязательных платежей, очень сложно, но было бы идеально, если бы вам удавалось направлять на накопления около 10% от всех доходов.

Часть денег разумно было бы вложить«Конечно же, все зависит от доходов, ведь чем они выше, тем легче часть денег направлять на накопления. Но 10% от доходов — это некий золотой стандарт, который можно откладывать на какую-то определенную цель, например, на старость, на будущее образование ребенка, крупную покупку или просто на создание финансового запаса семьи», — рекомендует Кристапс Копшталс.

Определенную часть доходов можно вложить. Вариантов много, поэтому выберите тот, который подходит именно вам.

«Необязательно перечислять деньги на банковский счет. Лучшие вложения – это инвестиции в себя, свои знания, навыки и умения. Посещайте курсы и развивающие семинары, осваивайте языки – все это принесет вам радость и удовлетворение», — отмечает эксперт банка.

На первом месте – подушка безопасностиЕсли вы живете от зарплаты до зарплаты и у вас совсем нет накоплений, следует подумать о создании подушки безопасности, потому что время от времени могут возникнуть ситуации, когда срочно нужны деньги, например, сломалась стиральная машина, барахлит автомобиль или вышел из строя холодильник. В случае непредвиденных расходов подушка безопасности поможет вам не оказаться в финансовой яме. «Размер подушки безопасности у каждой семьи может отличаться. Кому-то достаточно одной зарплаты, кто-то чувствует себя уверенно, имея резерв в размере трех зарплат, а кому-то для уверенности нужен запас объемом в шесть зарплат», — говорит эксперт Swedbank.

Но, возможно, вы уже распланировали, куда потратить полученные деньги, например, вы давно мечтаете купить новый автомобиль, сделать ремонт в квартире или приобрести новую мебель. «В такой ситуации откладывать эти деньги, скорее всего, не нужно. Человеку, давно мечтающему купить автомобиль, будет трудно и весьма неприятно отказаться от своей мечты и направить эти деньги на накопление», — своими наблюдениями делиться Кристапс Копшталс.

Следующий шаг – подумать о будущемКогда подушка безопасности создана, можно рассмотреть и другие виды накоплений, например, пенсию. «Нужно понимать, что государственная пенсия сможет обеспечить не больше 40-50% от ваших допенсионных доходов. Вряд ли кто-то захочет, чтобы после выхода на пенсию его доходы вдруг уменьшились наполовину.

«Поэтому сначала нужно создать финансовый резерв, а затем подумать о пенсионном накоплении или накоплении для ребенка. Потом уже можно обратить свой взгляд на то, какие варианты вложений предлагает банк», — советует Кристапс Копшталс.

Как использовать возвращенный подоходный налог?Получив возврат подоходного налога, вы можете эту сумму дополнительно внести в накопление 3-го пенсионного уровня или в один из видов накопительного страхования, за который в следующем году вы снова сможете подучить налоговые льготы. Но прежде чем это сделать, посчитайте, какую сумму в виде взносов вы уже уплатили, так как для взносов в пенсионные фонды и накопительное страхование установлен лимит – 10% от брутто заработной платы.

Например, если вы получаете 1000 евро в месяц и ежемесячно направляете на пенсию или накопительное страхование по 50 евро, то дополнительный взнос в накопление позволит вам не только увеличить его размер, но и получить больше денег в виде возврата налога в следующем году. В этом случае это грамотное решение», — говорит эксперт банка. «Или же, если вы используете возврат налога только за создание накоплений на 3-м пенсионном уровне, то, возможно, следует оценить возможность заключения договора накопительного страхования».

Таким образом, если сумма вашего дополнительного дохода не превышает 1000 евро, ее лучше всего направить на создание подушки безопасности. Если вы неожиданно получили от 1000 до 2000 евро, стоит подумать о создании накопления с возможность получения налоговых льгот, в свою очередь, если дополнительный доход превышает 2000 евро, советуем проконсультироваться со специалистом банка, который поможет выбрать наиболее подходящий для вас вид инвестиций.

|

Как составить студенческий бюджет и не разориться?

Многие студенты, уехав учиться за границу, впервые сталкиваются с необходимостью самостоятельно вести бюджет, планировать свои доходы и расходы. Из-за этого уже в первые месяцы «взрослой жизни» студенты часто испытывают финансовые проблемы. Обычно речь идет о перерасходе и нехватке средств, и признаться в этом родителям может быть очень непросто.

Согласно результатам опроса National Student Money Survey 2018, целых 78% студентов испытывают постоянное волнение из-за нехватки денег, а еще 70% сожалеют о собственном низком уровне финансовой грамотности.

Что сделать, чтобы избежать проблем с деньгами? Все достаточно просто: нужно научиться грамотно составлять свой студенческий бюджет, который позволит вам легко покрывать все обязательные расходы и не экономить на дополнительных тратах.

Специально для вас мы в Hotcourses.ru подготовили полезные советы, которые повысят ваш уровень студенческой финансовой грамотности и помогут раз и навсегда забыть о проблемах с деньгами!

Зачем вообще составлять бюджет?Ведение бюджета может показаться довольно скучным занятием для студента, и все же есть целый ряд преимуществ в том, чтобы контролировать свои расходы.

Представьте, что ваш банковский счет – это протекающее ведро. Периодически открывается кран, чтобы наполнить его, — это ваш доход.

Но в вашем «ведре» полно дырок, через которые вытекают ваши деньги. Уровень воды будет постоянно меняться, но пока воды в ведре достаточно — проблем нет.

Однако, проблема возникнет, если уровень воды станет слишком низким. Вы должны будете начать закрывать эти дыры в ведре (ваши привычки расходования средств). Именно в этом и заключается бюджетирование.

Одним словом, это помогает поддерживать постоянный уровень воды, чтобы вы могли продолжать тратить деньги на то, что вам нужно и нравится (в пределах разумного, конечно).

Вне зависимости от того, пытаетесь ли вы отложить крупную сумму, например, на отпуск или свой первый автомобиль, или же вы просто хотите подстраховаться на случай чрезвычайных ситуаций, вроде срочного лечения или ремонта сломавшейся электроники, грамотно спланированный бюджет значительно облегчит и упорядочит вашу студенческую жизнь.

Планирование студенческого бюджетаОсновной механизм составления студенческого бюджета довольно прост: нужно подсчитать размер своих доходов и размер расходов, а затем понять, насколько они сбалансированы.

Это позволит вам понять, как перераспределить свои расходы таким образом, чтобы не только легко оплачивать все необходимые траты, но еще и откладывать значительные суммы.

1) Установите размер своих доходов

Для начала подсчитайте, каков ваш суммарный ежемесячный доход. Обычно у студентов доход складывается из следующих сумм:

- деньги от родителей

- выплаты по стипендии или гранту

- заплата с постоянной работы или подработки

- другие накопления

2) Установите размер своих расходов

Затем нужно подсчитать, сколько вы тратите в месяц по каждой статье расходов. При этом расходы могут быть обязательными и необязательными:

Обязательные расходы:

- арендная плата

- счета (газ, электричество, вода, страховка, мобильная связь, интернет и т.д.)

- продукты питания

- транспортные услуги (проездные билеты или расходы на содержание автомобиля)

- учебники и другие материалы, необходимые для учебы

Необязательные расходы:

- посещение кинотеатров, клубов, вечеринок и т.д.

- питание вне дома

- траты на хобби и досуг (покупка книг, посещение воршкопов и занятий вне вуза, покупка билетов на концерты и т.д.)

- посещение фитнес-клуба

- одежда и обувь

- посещение парикмахера, салона красоты и т.д.

- оплата цифровых услуг, типа Spotify или Amazon Prime

- расходы на путешествия (авиабилеты, отели, транспорт, билеты на посещение достопримечательностей и т.д.)

3) Подсчитайте свой недельный бюджет

После установления доходов и расходов вы можете подсчитать свой еженедельный бюджет. Для этого:

- из общей суммы ежемесячного дохода вычтете сумму обязательных ежемесячных расходов

- полученный результат разделите на количество недель в месяце

Сумма, которую вы получите, — это ваш еженедельный бюджет, которым вы можете распоряжаться по своему усмотрению без ущерба для обязательных расходов.

4) Поставьте перед собой цель

Итак, вы подсчитали свои доходы, расходы и установили еженедельный бюджет? Отлично! Но, что если на все расходы в неделю у вас осталось слишком мало денег?

Вне зависимости от того, хотите ли вы поддерживать установленный бюджет или урезать свои расходы, все сводится к постановке финансовых целей, чтобы либо сократить свои расходы, либо увеличить свой доход.

Например, если вы ежемесячно тратите $100 на еду вне дома, вы можете научиться готовить и урезать эту статью расходов, как минимум, на половину.

Или, если у вас уходит очень много денег на абонемент фитнес-клуба, вы можете узнать о бесплатных спортивных возможностях вашего вуза или пересмотреть свой подход к спорту и выбрать другой, менее затратный, вид физических нагрузок.

Согласитесь, держать все эти вычисления в голове не очень удобно, именно поэтому важно знать о специальных инструментах для грамотного бюджетирования…

Инструменты для ведения бюджетаМы уже рассказали вам о том, как и зачем составлять студенческий бюджет. Теперь стоит также отметить инструменты, которые помогут вам в бюджетировании, сэкономят ваше время и силы.

Бюджетная таблица Excel

Если вы не дружите с математикой, не готовы к сложным подсчетам и высокотехнологичным решениям, в бюджетировании вам поможет самая простая таблица Excel, создавать которую вас наверняка учили еще в школе. Здесь вы легко можете создать отдельные графы для каждой статьи расходов и доходов, а с помощью заданных математических вычислений – произвести расчет бюджета.

Мобильные приложения для бюджетирования

Если вы предпочитаете пользоваться мобильными приложениями, вы можете скачать одно из множества специальных приложения для ведения бюджета. Такие приложения учитывают все статьи расходов и доходов, сами формируют ежемесячный и еженедельный бюджет, указывают на статьи с перерасходом и дают советы по разумной экономии средств.

Среди самых популярных приложений:

Хотите найти способ отложить как можно больше денег во время учебы за рубежом? Узнайте о том, как студенту сэкономить за границей или устроиться на работу во время учебы.

Как путешествовать во время учебы за рубежом

Как заработать за границей во время учебы

11 быстрых советов, как тратить деньги более разумно — финансовый компьютерщик

Вы когда-нибудь задумывались, как можно более разумно потратить свои деньги?

Деньги — деликатная тема для многих людей, они работают, зарабатывают и тратят — прополощите и повторите.

Но люди редко задумываются о том, как можно разумнее потратить свои деньги, чтобы получить максимальную выгоду от каждого потраченного доллара.

Цель этой статьи — дать вам 11 быстрых советов о том, как можно потратить деньги немного более разумно

Так что давайте перейдем к делу.

Тратить деньги на самосовершенствование

Один из способов более разумно потратить деньги — потратить их на то, что способствует самосовершенствованию.

Это может включать в себя такие вещи, как покупка и чтение книг, посещение онлайн-курсов, изучение нового языка, уроки музыки или занятия новым видом спорта.

Я никогда не смотрю на трату денег на самосовершенствование как на «трату денег», поскольку я смотрю на это скорее как на вложение в свое будущее.

Хотя эти вложения не всегда могут привести к денежной выгоде, такой как более высокая заработная плата, они могут сделать вас более счастливым.

Исследования показывают, что мы счастливы, когда учимся и совершенствуемся в чем-то.

Вспомните случай, когда вы впервые сделали что-то, над чем вы очень много работали, разве это не прекрасное чувство?

По мере того, как люди стареют, они, как правило, перестают учиться и ищут способы самосовершенствования в той же мере, в какой они это делали, но этого быть не должно!

На мой взгляд, трата денег на самосовершенствование — одна из лучших вещей, на которые вы можете потратить деньги, и, опять же, рентабельность ваших инвестиций не обязательно должна быть с финансовой точки зрения.

Ваша рентабельность инвестиций могла бы быть для вас более счастливой, и, с моей точки зрения, это даже лучше.

Я бы рекомендовал ежемесячно выделять часть вашего дохода на самосовершенствование. Это не обязательно должно быть много, но даже 25-50 долларов США

Quick Note # 1

Вкладывайте часть своего дохода каждый месяц

Еще один отличный способ более разумно потратить деньги — это вложить их.

Как и в случае с самосовершенствованием, деньги, которые вы «тратите» на инвестиции, в большей степени являются вложением в вашу будущую жизнь, а не расходами.

Я бы рекомендовал откладывать 10-15% вашего дохода до вычета налогов на пенсию. Итак, если вы зарабатываете 40 000 долларов в год, вы должны инвестировать не менее 4 000 долларов в год для выхода на пенсию.

Если у вас еще нет открытого пенсионного счета, я бы порекомендовал открыть его в Wealthsimple по причинам, которые я объясняю в своей статье здесь: это тот, с кем я вкладываю свои деньги, и это так просто.

Я просто выбираю уровень риска, вкладываю деньги и двигаюсь дальше. Открытие и пополнение вашей учетной записи и весь процесс регистрации не требует денег, это действительно просто.

Если у вас нет так много дополнительных денег для инвестирования каждый месяц, это совершенно нормально, но каждый может позволить себе вложить немного, даже если вы живете от зарплаты до зарплаты.

Благодаря сложным процентам вы будете очень удивлены, узнав, сколько денег можно накопить за несколько десятилетий.

Например, предположим, что вам 30 лет, и вы вкладываете 200 долларов в месяц в пенсионный фонд, пока не выйдете на пенсию в возрасте 65 лет.

Предполагая, что средняя доходность за этот 35-летний период составляет 10%, знаете ли вы, сколько у вас будет на пенсии?

759 327 долл. США.61 !!

Несмотря на то, что ваш общий вклад составляет всего 84000 долларов [2400 долларов в год x 35 лет], вы выйдете на пенсию с более чем тремя четвертями миллиона долларов.

Неплохо, привет!

Заявление об ограничении ответственности: возврат инвестиций в размере 10% не гарантируется. Это число основано на том, что, я думаю, возможно за 35-летний период.

Так что пожалуйста, вкладывайте каждый месяц часть своего дохода. В долгосрочной перспективе это лучший способ потратить деньги.

И опять же, это не должно быть много. 200 долларов в месяц — это 10% от годовой зарплаты в 24000 долларов. Я знаю, ты справишься.

Вложение денег — это не только разумный финансовый шаг, но и вы, вероятно, будете счастливее, зная, что ваше финансовое будущее выглядит блестящим.

Максимизируйте единиц счастья с каждым потраченным долларом

Чтобы потратить деньги как можно более разумно, постарайтесь максимизировать свои единицы счастья с каждым потраченным долларом.

Если вам интересно, о чём говорит этот парень, прошу прощения.

Но в основном все, что я имею в виду, — это то, что вы должны стараться не тратить деньги на вещи, которые не добавляют счастья в вашу жизнь.

Например, если вы любите путешествовать больше всего на свете, то тратьте деньги на путешествия.

Если вы абсолютно любите читать художественные романы, то потратьте часть денег на художественные романы.

Не нужно это усложнять.

Мне нравится играть в хоккей, поэтому я трачу большую часть своего располагаемого дохода на регистрационные сборы на льду. Я также люблю заниматься кроссфитом, и я трачу на это около 200 долларов в месяц.

Почему? Потому что, даже если я плачу много денег, чтобы делать эти вещи, если я не трачу их на то, что делает меня счастливым, я просто трачу деньги на случайные вещи, которые не добавляют никакой ценности. в мою жизнь — что никогда не бывает хорошей идеей.

Так что будьте активны в расходах и тратьте деньги так, чтобы вы были счастливы.

Никто здесь не для того, чтобы сказать вам, что делает вас счастливым. Все, что я говорю, это не огорчайтесь, когда тратите деньги (даже чрезмерно) на то, что действительно увеличивает ценность вашей жизни.

Конечно, вам нужно тратить деньги на предметы первой необходимости, такие как еда и жилье, но после того, как вы начнете искать самое необходимое, начните искать способы потратить деньги так, чтобы вы были максимально счастливы.

Например, вместо того, чтобы покупать новый iPhone за 800 долларов, подумайте о том, сколько счастья принесет вам ваш нынешний телефон, а затем подумайте, что еще вы могли бы сделать с этими 800 долларами.

Другими словами, определите компромисс, на который вы идете, когда делаете большие покупки, и спросите себя: «Могу ли я сделать эту покупку максимально счастливой?»

Если да, то отлично, нажмите на курок и купите то, что вы обдумываете.

Но если нет, и вы думаете, что эти деньги лучше потратить где-нибудь еще, чем вы, возможно, захотите пересмотреть.

Покупайте вещи на вторичных рынках

Еще один отличный способ более разумно потратить свои деньги — это покупать вещи на онлайн-рынках подержанных товаров.

Вы были бы шокированы тем, что можно найти на этих платформах.

Некоторые распространенные подержанные торговые площадки включают:

- Facebook Marketplace

- Craigslist

- Kijiji (Канада)

- Letgo

Самое замечательное в покупке вещей на вторичных рынках заключается в том, что, хотя вы часто можете найти отличные предложения, вы также не платите налог с продаж.

Хотя большинство товаров на этих торговых площадках будет на самом деле подержанным, это не означает, что они автоматически становятся менее значимыми по сравнению с продуктом.

Например, я люблю играть в гольф и покупаю все свои клюшки из вторых рук на таких сайтах, как Facebook Marketplace и Ebay. Хотя мой гандикап говорит об обратном, эти клюшки как новенькие, но продаются по очень низкой цене.

Я включил сюда изображение двух клюшек для гольфа, которые я получил в этом году, Taylor Made Driver и Odyssey Putter, я купил их на Ebay примерно по 155 долларов каждый, они были практически в отличном состоянии и использовались всего несколько раз. .

Если бы я купил их новыми, это стоило бы мне около 800 долларов.

Так что всегда ищите вещи на вторичных рынках, прежде чем покупать их новыми.

Обычные вещи, которые люди покупают на этих площадках, — это спортивный инвентарь, бытовая электроника, мебель, украшения и, конечно же, одежда.

Очевидно, вы не можете купить все из вторых рук, иногда просто удобнее (и гигиеничнее) покупать вещи в розничном магазине, но если вы покупаете что-то стоимостью более 50 долларов, я всегда предлагаю хотя бы взглянуть на несколько рынки в первую очередь.

Вы будете удивлены, узнав, как говорится в старой поговорке: «Мусор для одного человека — сокровище для другого».

Тратить деньги на здоровье и благополучие

Отличный способ потратить деньги более разумно — потратить их на свое здоровье и благополучие.

Итак, здоровье и хорошее самочувствие могут означать много разных вещей, и я не врач, психолог, консультант, тренер по здоровью и благополучию или что-то в этом роде, поэтому я не хочу здесь переступать — но все, что я скажу, что когда я трачу свои деньги на вещи, которые улучшают мое общее настроение и общее чувство здоровья, я никогда не жалею об этом.

Будь то упражнения, питание, медитация, йога или что-то еще, это не имеет значения. Тратить деньги на улучшение общего самочувствия редко бывает плохой идеей.

Как и самосовершенствование, здоровье и благополучие — это постоянный выбор, который люди делают ежедневно. Это не разовое мероприятие, это стиль жизни.

Из-за этого я всегда рекомендую выделять место для вашего здоровья и хорошего самочувствия в рамках вашего бюджета — мы скоро поговорим о бюджетах.

Потратьте немного больше на предметы более высокого качества

На мой взгляд, разумный денежный шаг — это потратить немного больше денег на предметы более высокого качества.

Я знаю, что большая часть этой статьи посвящена тому, как тратить меньше за большее, но я действительно думаю, что покупка качественных вещей в долгосрочной перспективе сэкономит вам деньги.

С учетом сказанного, это относится не ко всему. Например, покупка Mercedes G-Wagon за 200 000 долларов, хотя и является высококачественным автомобилем, вероятно, не сэкономит вам денег в долгосрочной перспективе.

Но покупка качественной, прочной одежды, которой прослужит вам несколько лет, — теперь эти деньги потрачены не зря!

Я люблю намного больше, чем кто-либо, но, например, когда дело касается одежды, я полностью Лулулемон.

Рубашки не садятся, брюки не мнутся, боксеры идеально сидят.

Плачу ли я больше, чем обычная пара брюк? Да, безусловно, но я уже много лет ношу одну и ту же пару брюк Lululemon ABC.

Поскольку они отличного качества, мне не нужно покупать новые каждые несколько месяцев, поэтому в долгосрочной перспективе я действительно чувствую, что экономлю деньги, к тому же мне нравится то, что я ношу.

Опять же, я не всегда ставлю качество выше цены, если я покупаю доску для кухни — я пойду на долларрама. Мячи для гольфа на лето — Walmart (на переднем плане слева !!).

Но я действительно думаю, что в некоторых случаях лучше потратить немного больше денег на товары более высокого качества.

Некоторые товары, за которые я не против платить больше:

- Одежда

- Спортивный инвентарь

- Кофеварки

- Мебель

- Наушники

И не забудьте также поискать качественные товары на вторичных рынках, так вы получите высококачественный товар по низкой цене и выиграете!

Бюджет ваших расходов

Бюджетирование уже обсуждалось в этой статье несколько раз, поэтому я подумал, что было бы неплохо включить его как отдельный совет.

Хотя это может показаться скучным, создание и соблюдение бюджета — важная часть того, чтобы быть ответственным спонсором.

Составление бюджета помогает отдать каждый заработанный доллар на работу, и я думаю, что это очень важно, если вы пытаетесь потратить деньги более разумно.

Если вы еще этого не сделали, я настоятельно рекомендую создавать свой бюджет в чем-то вроде Excel или Google Таблиц.

Я включил изображение бюджета, которое я создал для себя.

Как видите, я совершенно не усложняю это.

Помимо налогов (которые удерживаются автоматически), первое, что я закладываю в бюджет, — это мои инвестиции. Затем, исходя из того, что у меня осталось после того, как мои налоги были уплачены и я заплатил себе (инвестируя), тогда я живу за счет того, что осталось.

Как видите, у меня есть раздел свободного денежного потока, то есть мои не предусмотренные в бюджете расходы, которые я отдаю себе каждый месяц.

Это касается таких вещей, как бензин, еда, рестораны, фильмы, пиво, путешествия и т. Д. Так что это еще не работа и не веселье!

Что мне нравится в этом бюджете, так это то, что он дает мне возможность тратить деньги без чувства вины.

На самом деле у меня есть отдельный расчетный счет, на который я ежемесячно переводю свободный денежный поток. Таким образом, я знаю, что все, что у меня есть на этом счете, — это мои деньги, которые я могу тратить по своему усмотрению. Моя цель состоит в том, чтобы эта сумма всегда увеличивалась на

.Таким образом, создание бюджета не только поможет вам лучше сэкономить и инвестировать свои деньги, но также даст вам больше свободы тратить деньги, не чувствуя угрызений совести.

Еще одна беспроигрышная ситуация!

Купить Подержанные автомобили

Покупка подержанных автомобилей, а не новых — это разумный способ потратить деньги.

Как я упоминал ранее в этой статье, то, что что-то используется, не означает, что оно повреждено.

Средний платеж за машину в Америке сегодня составляет 568 долларов в месяц. 568 долларов в месяц — вы правильно прочитали. Разве это не безумие ?!

К сожалению, большинство людей относятся к оплате машины как к оплате за дом, они думают, что это всего лишь часть взрослого возраста.

Но на самом деле так быть не должно, в наши дни продается больше подержанных автомобилей, чем дилеры знают, что с ними делать.

Не говоря уже обо всех доступных сайтах с пробегом, таких как Cargurus и AutoTraders.

Или мой личный фаворит, а где я взял эту красавицу ниже. Торговая площадка Facebook.

За 2500 долларов я мог бы добавить

С учетом сказанного, я вообще не особо люблю машины. Кроме того, что они несут меня из точки А в точку Б, они не добавляют мне большой ценности.

Если, с другой стороны, вы действительно любите автомобили (грузовики, что угодно), кто знает, может быть, 568 долларов в месяц того стоят для вас.

Я здесь не для того, чтобы судить, просто есть о чем подумать.

Помните, старайтесь тратить свои деньги так, чтобы получить максимальное счастье. Я лично предпочел бы тратить эти около 600 долларов в месяц на несколько дополнительных отпусков каждый год.

Послушайте, у меня нет проблем за рулем Nissan Pathfinder 2008 года выпуска, если это означает, что каждый год еще две поездки куда-нибудь в солнечную погоду.

Но опять же, разные удары для разных людей, большинство из вас, вероятно, думает, что я сошел с ума, потратив 200 долларов в месяц на абонемент в спортзал.

В любом случае, вот несколько вещей, которые вы должны знать при покупке подержанного автомобиля.

Оплата наличными

Оплата наличными в отличие от кредита — отличный способ более разумно потратить деньги.

Тратить деньги наличными — гораздо более болезненный опыт, чем просто считывание карты, что в краткосрочной перспективе может показаться тем, чего вам следует избегать (боль = плохо), но в долгосрочной перспективе это спасет вас. от перерасхода.

Подумайте о своих собственных привычках тратить сейчас, было бы проще передать более 150 долларов наличными кассиру или просто провести кредитную карту?

Ду, смахиваю карту.

Но, опять же, хотя этот опыт может быть очень удобным, он может заставить людей жить жизнью, которую они не могут себе позволить.

Банки и компании-эмитенты кредитных карт зарабатывают деньги на ваших долгах, поэтому они в основном одобряют кредиты любому человеку и его собаке, избегайте этой ловушки!

Большинство из нас сильно переоценивают нашу способность погашать большие остатки по кредитным картам.

Quick Note # 2

Так почему бы просто не покупать вещи за наличные? а если это не наличные деньги, используйте свою дебетовую карту.Хотя это не так болезненно, как оплата наличными, это лучше, чем использование кредитной карты.

Хотите узнать еще одну причину, по которой тратить деньги наличными — это мудрое решение? Из-за того, что опыт более «болезненный», мы склонны смаковать и ценить все, что мы покупаем, лишь немного больше.

Авни Шах (аспирант Университета Дьюка) рассказывает об этой теории в статье Forbes от 2016 года под названием «Платить наличными — это больно и заставляет вас больше ценить свою покупку».

Таким образом, вы не только будете больше ценить свои покупки, покупая вещи за наличные, но также будете более ответственно относиться к своим деньгам и с меньшей вероятностью будете жить за пределами своих финансовых средств.

Распродажа вещей

Этот совет не является очевидным, но я не могу его не включать. Люди, которые умеют разумно тратить свои деньги, часто покупают вещи на распродаже, а не платят полную розничную цену.

В то время как скидка 10% -15% на разовую покупку может не означать больших денег в отдельности, в течение 20-30 лет вы в конечном итоге сэкономите тысячи долларов.

Но вот в чем дело, вам не всегда нужно ждать, пока что-то поступит в продажу, есть активные способы постоянно покупать вещи по сниженной цене.

Например, если вы много делаете покупки в Интернете, я настоятельно рекомендую установить расширение Honey в свой браузер.

Я оставлю здесь видео о том, что такое Honey и как вы можете его установить, но вкратце, Honey в основном ищет в Интернете скидки и коды купонов для всего, что есть в вашей онлайн-корзине.

Еще один проактивный подход к покупке товаров на распродаже — поиск разделов о распродажах или скидках на веб-сайте розничного продавца.

Например, на веб-сайте Lululemon есть раздел «Мы сделали слишком много», здесь вы можете получить довольно выгодные предложения, но часто они предлагаются только на веб-сайте, а не в магазине.

Так что всегда заглядывайте в Интернет, прежде чем покупать что-то в магазине, часто вы найдете более выгодные цены.

Еще один быстрый совет для этого — подписаться на рассылку новостей любимого магазина по электронной почте. Таким образом, вы получите уведомление, когда что-то поступит в продажу. И поверьте мне, они уведомят вас до смерти.

Как упоминалось ранее, покупка вещей на распродаже не изменит вашу жизнь в одночасье, но на протяжении всей вашей жизни она может оказать значительное финансовое влияние.

Будьте щедры со своими деньгами

И последнее, но не менее важное: щедрость. Щедрость на свои деньги — это то, о чем вы редко пожалеете, если вообще пожалеете.

Подобно советам вроде траты денег на здоровье и самосовершенствование, щедрость — это скорее образ жизни, чем разовое мероприятие.

Итак, будь то пожертвование денег в местную благотворительную организацию, получение рождественских подарков членам вашей семьи или покупка пива для друзей, всегда полезно потратить деньги на других людей, а не только на себя.

Как я уже говорил ранее в этой статье, важно попытаться максимизировать свое счастье с каждым потраченным долларом, и я думаю, что финансовая щедрость может сыграть большую роль в этом поиске.

Филип Тоблер (профессор нейроэкономики) говорит на эту тему в статье Times, озаглавленной «Быть щедрым на самом деле делает вас счастливее».

Он говорит, что «исследования показали, что трата денег на других может быть столь же эффективной для снижения артериального давления, как лекарства или упражнения».

Кроме того, он продолжает, что уступка немного денег вызовет у нас те же теплые нечеткие чувства, которые вы испытываете, отдавая много денег.

Так что это вам говорит? Вам не обязательно становиться следующим Биллом Гейтсом с вашей благотворительностью. Даже вклад в щедрость от 10 до 20 долларов в месяц окажет огромное влияние на ваше счастье.

Тоблер продолжает утверждать, что на самом деле щедрость — это главный путь к повышению счастья.

Таким образом, щедрость не только на деньги — отличный способ помочь другим людям, но также окажет огромное влияние на ваше собственное счастье и благополучие в целом.

Очередной беспроигрышный вариант!

Заключение

Более разумное расходование денег не должно быть сложным, но над этим нужно работать.

Суть в том, что вы хотите тратить свои деньги на вещи, которые повышают ценность вашей жизни, и в то же время не тратить слишком много на то, что не дает.

Моим первым предложением было бы составить бюджет и открыть инвестиционный счет. Это прочная основа для начала.

Оттуда вам нужно заплатить за свои основные жизненные потребности, а затем из того, что у вас осталось, потратить их с умом (максимизировать счастье).

Более разумное расходование денег не только улучшит ваше финансовое положение, но и если вы последуете некоторым из этих советов, которые я обсуждал выше, это также улучшит ваше общее самочувствие.

Осмелюсь сказать… Win Win!

Компьютерщик, вых.

Реалистичный бюджет, который действительно работает — N26

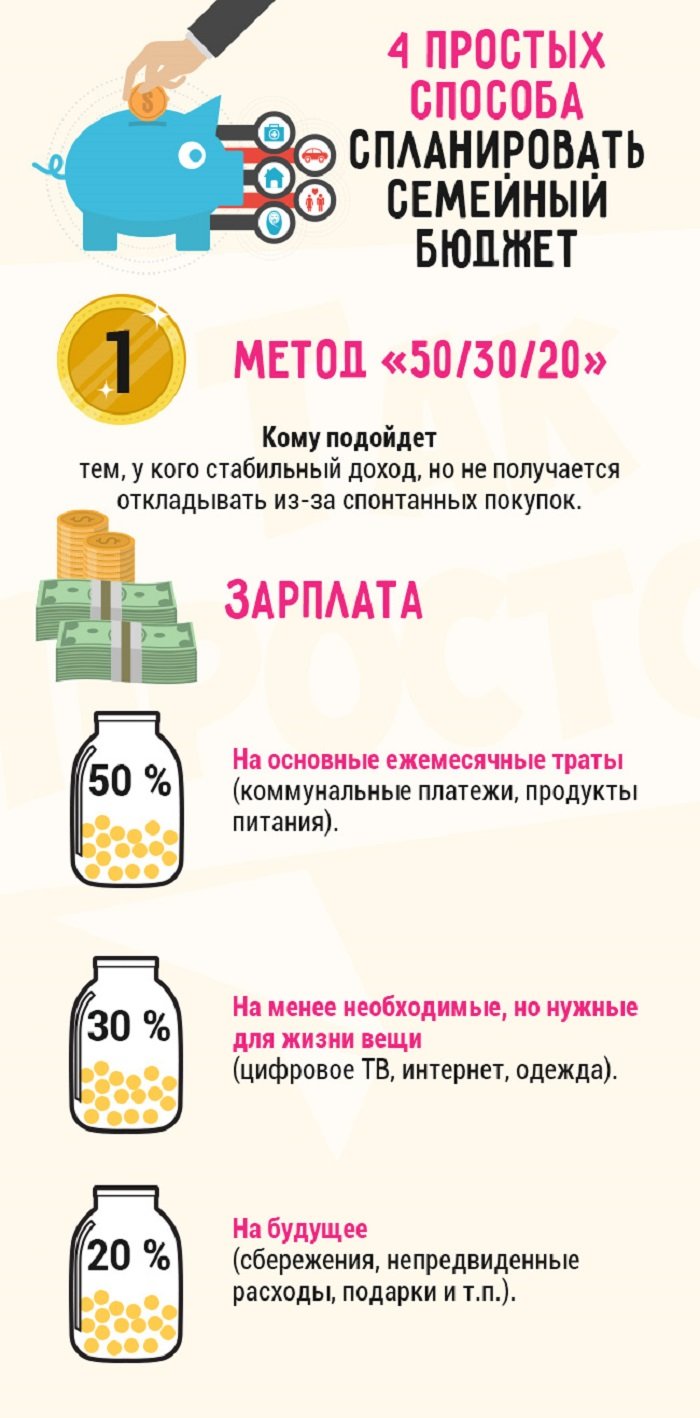

Составление бюджета не должно быть сложным и не должно занимать часы рабочего дня. На самом деле, лучшие способы составления бюджета часто самые простые. Возьмем, к примеру, правило 50/30/20. Правило 50/30/20 — это простой метод ежемесячного бюджетирования, который сообщает вам, сколько именно вкладывать в сбережения и расходы на жизнь каждый месяц.

Имея четкую общую картину вашего бюджета на месяц, вы можете уверенно избежать перерасхода средств и со временем накопить сбережения — и все это без кропотливой записи каждой отдельной транзакции.

Итак, если вы когда-либо загружали приложение для составления бюджета только для того, чтобы отказаться от него на третий день, вы можете попробовать метод 50/30/20. Это один из лучших советов по составлению бюджета, который мы нашли, и вот как он работает.

Что такое правило 50/30/20?

Правило 50/30/20 — это простой метод составления бюджета, который поможет вам эффективно, просто и устойчиво управлять своими деньгами. Основное практическое правило — разделить ваш ежемесячный доход после уплаты налогов на три категории расходов: 50% на нужды, 30% на нужды и 20% на сбережения или погашение долга.

Регулярно поддерживая баланс ваших расходов по этим основным направлениям расходов, вы можете заставить свои деньги работать более эффективно. Имея всего три основные категории, которые нужно отслеживать, вы можете сэкономить время и нервы, связанные с копанием в деталях каждый раз, когда проводите время.

Когда дело доходит до составления бюджета, мы часто слышим вопрос: «Почему я не могу сэкономить больше?» Правило 50/30/20 — отличный способ решить эту извечную загадку и структурировать свои привычки к расходам. Это может облегчить достижение ваших финансовых целей, копите ли вы на черный день или работаете над выплатой долга.

Откуда взялось правило 50/30/20?

Правило 50/30/20 восходит к книге 2005 года «Все, что вам нужно: окончательный план пожизненных денег , », написанной нынешним сенатором США Элизабет Уоррен и ее дочерью Амелией Уоррен Тьяги.

Ссылаясь на более чем 20-летние исследования, Уоррен и Тьяги пришли к выводу, что вам не нужен сложный бюджет, чтобы контролировать свои финансы. Все, что вам нужно сделать, это сбалансировать свои деньги с учетом ваших потребностей, желаний и целей сбережений, используя правило 50/30/20.

Советы по экономии | Правило 50-30-20Как составить бюджет с помощью правила 50/30/20

Правило 50/30/20 упрощает составление бюджета, разделяя ваш доход после уплаты налогов всего на три категории расходов: потребности, желания и сбережения или долги.

Если вы точно знаете, сколько потратить на каждую категорию, вам будет проще придерживаться бюджета и контролировать свои расходы. Вот как выглядит бюджет, соответствующий правилу 50/30/20:

Потратьте 50% своих денег на нужды

Проще говоря, потребности — это расходы, которых нельзя избежать — платежи за все необходимое, которые было бы трудно жить без. 50% вашего дохода после уплаты налогов должны покрывать ваши самые необходимые расходы.

Потребности могут включать:

Ежемесячная арендная плата

Счета за электроэнергию и газ

Транспорт

Страхование (для здравоохранения, автомобиля или домашних животных)

- Минимальный возврат кредита

Базовые продукты питания

Например, если ваш ежемесячный доход после уплаты налогов составляет 2000 евро, 1000 евро следует выделить на ваши нужды.

Этот бюджет может отличаться от одного человека к другому. Если вы обнаружите, что ваши потребности составляют намного больше, чем 50% вашего домашнего дохода, вы можете внести некоторые изменения, чтобы немного снизить эти расходы. Это может быть так же просто, как переключиться на другого поставщика энергии или найти новые способы сэкономить деньги при покупке продуктов. Это также может означать более глубокие изменения в жизни, например поиск более дешевой жизненной ситуации.

Тратьте 30% своих денег на нужды

Если 50% вашего дохода после уплаты налогов покрывает ваши основные потребности, 30% вашего дохода после уплаты налогов могут быть использованы для удовлетворения ваших потребностей.Желания определяются как несущественные расходы — вещи, на которые вы решаете потратить свои деньги, хотя вы могли бы жить без них, если бы вам пришлось.

Сюда могут входить:

Рестораны

Покупки одежды

Праздники

Членство в спортзале

Подписки на развлечения (Netflix, HBO , Amazon6 Prime)

чем предметы первой необходимости)

Используя тот же пример, что и выше, если ваш ежемесячный доход после уплаты налогов составляет 2000 евро, вы можете потратить 600 евро на свои нужды.И если вы обнаружите, что тратите слишком много на свои нужды, стоит подумать, на каких из них вы могли бы сократить.

Кстати, следование правилу 50/30/20 не означает, что вы не можете наслаждаться жизнью. Это просто означает, что нужно более внимательно относиться к своим деньгам, находя в своем бюджете области, на которые вы напрасно тратите слишком много средств. Если вы не знаете, является ли что-то потребностью или желанием, просто спросите себя: «Смогу ли я жить без этого?» Если да, вероятно, это желание.

Положите 20% своих денег на сбережения

Если 50% вашего ежемесячного дохода идет на ваши нужды, а 30% — на ваши нужды, оставшиеся 20% можно направить на достижение целей сбережений или выплату любых непогашенные долги. Хотя минимальные выплаты считаются необходимыми, любые дополнительные выплаты уменьшают ваш существующий долг и будущие проценты, поэтому они классифицируются как сбережения.

Постоянное откладывание 20% своей зарплаты каждый месяц может помочь вам разработать более эффективный и надежный план сбережений.Это верно независимо от того, является ли вашей конечной целью создание резервного фонда, разработка долгосрочного личного финансового плана или даже подготовка к первоначальному взносу за дом.

И впечатляет, как быстро можно сэкономить. Если вы каждый месяц приносите домой 2000 евро после уплаты налогов, вы можете направить 400 евро на цели сбережений. Всего за год вы сэкономите около 5000 евро!

Как применить правило 50/30/20: пошаговое руководство

Итак, как на самом деле использовать правило 50/30/20? Чтобы применить это простое правило составления бюджета, вам нужно будет рассчитать соотношение 50/30/20 на основе вашего дохода и распределить расходы по категориям.Вот как это сделать:

1. Рассчитайте свой доход после уплаты налогов

Первым шагом к использованию правила составления бюджета 50/30/20 является расчет вашего дохода после уплаты налогов. Если вы фрилансер, ваш доход после уплаты налогов будет равен тому, что вы заработаете за месяц, за вычетом ваших коммерческих расходов и суммы, отложенной на налоги.

Если вы сотрудник с стабильной зарплатой, это будет проще. Взгляните на свою расчетную ведомость, чтобы узнать, сколько ежемесячно попадает на ваш банковский счет. Если из вашей зарплаты автоматически вычитаются такие платежи, как страхование здоровья или пенсионные фонды, добавьте их обратно.

2. Классифицируйте свои расходы за последний месяц

Чтобы получить истинное представление о том, куда уходят ваши деньги каждый месяц, вам нужно увидеть, как и куда вы потратили свой доход за последний месяц. Возьмите копию своей банковской выписки за последние 30 дней или просто воспользуйтесь функцией статистики в приложении N26. Он автоматически сортирует все ваши транзакции по таким категориям, как зарплата, еда и продукты, досуг и развлечения и т. Д.

Теперь разделите все свои расходы на три категории: потребности, желания и сбережения.Помните, что необходимость — это важные расходы, без которых вы не можете жить, например, аренда. Желание — это дополнительная роскошь, без которой вы могли бы жить, например, обедать вне дома. А сбережения — это дополнительные выплаты по долгам, пенсионные взносы в пенсионный фонд или деньги, которые вы откладываете на черный день.

3. Оцените и скорректируйте свои расходы, чтобы они соответствовали правилу

50/30/20Теперь, когда вы видите, сколько ваших денег ежемесячно идет на ваши нужды, желания и сбережения, вы можете приступить к корректировке ваш бюджет соответствует правилу 50/30/20.Лучший способ сделать это — оценить, сколько вы ежемесячно тратите на удовлетворение своих потребностей.

Согласно правилу 50/30/20, желание не является экстравагантным — это элементарная тонкость, которая позволяет вам наслаждаться жизнью. Поскольку сокращение ваших потребностей может быть сложной и сложной задачей, лучше всего решить, какие из ваших желаний вы можете сократить, чтобы оставаться в пределах 30% от получаемого вами дохода. Чем больше вы сокращаете расходы на свои нужды, тем больше вероятность, что вы сможете достичь своей цели сбережений в 20%.

Таблица правил 50/30/20

В то время как онлайн-калькулятор правил 50/30/20 может предоставить общий обзор вашего идеального бюджета по правилам 50/30/20, таблица правил 50/30/20 — хороший вариант. вариант, если вы хотите создать более подробный бюджет.

Программное обеспечение для работы с электронными таблицами, такое как Microsoft Excel, Google Sheets и Apple Numbers, предлагает готовые шаблоны, которые упрощают составление бюджета с помощью электронных таблиц. Вы можете найти множество бесплатных электронных таблиц с правилами 50/30/20, которые совместимы с любой программой, которую вы используете.

Сделайте правило 50/30/20 автоматическим с помощью N26

Методы составления бюджета могут помочь вам чувствовать себя более уверенно и контролировать свою финансовую ситуацию. Но также полезно иметь финансовые инструменты, которые могут помочь вам на этом пути.В N26 мы хотим помочь вам достичь ваших бюджетных целей, не беспокоясь. Получите доступ к своим деньгам из любого места с помощью 100% -го мобильного банковского счета и получайте мгновенные push-уведомления, чтобы получать актуальную картину ваших финансов.

Более того, ваши бесплатные субаккаунты Spaces могут помочь вам отслеживать несколько целей экономии, а функция статистики автоматически классифицирует ваши расходы, чтобы вы не сбились с пути.

Улучшите свои финансы с помощью 7 советов по управлению капиталом

Вам не нужна более высокооплачиваемая работа или непредвиденные деньги от родственника, чтобы улучшить свои личные финансы.Для многих людей лучшее управление капиталом — это все, что нужно для сокращения их расходов, улучшения их способности инвестировать и сберегать, а также для достижения финансовых целей, которые когда-то казались невозможными.

Даже если вы чувствуете, что ваши финансы застряли в плохом состоянии, и выхода нет, вы можете сделать несколько вещей, чтобы улучшить свою ситуацию. Вот семь, с которых можно начать.

1. Отслеживайте свои расходы, чтобы улучшить свои финансы.

Если вы не знаете, на что и где тратите каждый месяц, есть большая вероятность, что ваши личные привычки в расходах нуждаются в улучшении.

Лучшее управление капиталом начинается с осведомленности о расходах. Используйте приложение для управления деньгами, такое как MoneyTrack, для отслеживания расходов по категориям и убедитесь сами, сколько вы тратите на несущественные вещи, такие как обеды, развлечения и даже ежедневный кофе. Освоив эти привычки, вы сможете составить план по их совершенствованию.

2. Создайте реалистичный ежемесячный бюджет.

Используйте свои ежемесячные привычки в расходах, а также ежемесячную оплату на дом, чтобы установить бюджет, который вы можете сохранить.

Нет смысла устанавливать строгий бюджет, основанный на радикальных изменениях, таких как отказ от еды вне дома, когда вы заказываете еду на вынос четыре раза в неделю. Составьте бюджет, соответствующий вашему образу жизни и привычкам в расходах.

Вы должны рассматривать бюджет как способ поощрения лучших привычек, таких как более частое приготовление пищи дома, но дайте себе реальный шанс уложиться в этот бюджет. Только так будет работать этот метод управления капиталом.

3. Увеличьте свои сбережения, даже если на это потребуется время.

Создайте чрезвычайный фонд, в который вы сможете окунуться в случае непредвиденных обстоятельств. Даже если ваши взносы небольшие, этот фонд может спасти вас от рискованных ситуаций, когда вы будете вынуждены занимать деньги под высокие проценты или, возможно, окажетесь не в состоянии оплачивать счета вовремя.

Вам также следует внести общие сберегательные взносы, чтобы укрепить свою финансовую безопасность в случае потери работы. Используйте автоматические взносы, такие как карманные сдачи FSCB, чтобы увеличить этот фонд и закрепить привычку откладывать деньги.

4. Ежемесячно вовремя оплачивать счета.

Своевременная оплата счетов — это простой способ разумного управления своими деньгами, который дает отличные преимущества: помогает избежать штрафов за просрочку платежа и определяет приоритетность основных расходов. Сильная история своевременных платежей также может поднять ваш кредитный рейтинг и улучшить ваши процентные ставки.

5. Сократите периодические платежи.

Вы подписываетесь на услуги, которыми никогда не пользуетесь? Легко забыть о ежемесячных подписках на потоковые сервисы и мобильные приложения, которые снимают средства с вашего банковского счета, даже если вы не пользуетесь этими услугами регулярно.

Проверьте свои расходы на подобные расходы и подумайте об отмене ненужных подписок, чтобы получать больше денег каждый месяц.

6. Копите деньги, чтобы позволить себе большие покупки.

Определенные виды ссуд и долгов могут быть полезны при совершении крупных покупок, например, дома или даже автомобиля, которые вам нужны прямо сейчас. Но для других крупных покупок наличные — самый безопасный и дешевый вариант покупки.

Покупая наличными, вы избегаете начисления процентов и образования долга, на выплату которого требуются месяцы, а зачастую и годы.Тем временем, сэкономленные деньги могут находиться на банковском счете и накапливать проценты, которые могут быть потрачены на вашу покупку.

7. Начните инвестиционную стратегию.

Даже если ваши возможности инвестирования ограничены, небольшие взносы на инвестиционные счета могут помочь вам использовать заработанные деньги для получения большего дохода.

Узнайте, предлагает ли ваш работодатель сопоставление 401 (k), которое, по сути, служит бесплатными деньгами. Рассмотрите возможность открытия пенсионного или другого инвестиционного счета.

Путь к улучшению финансов начинается с изменения собственных привычек.Некоторые из этих изменений будут проще, чем другие, но если вы останетесь привержены этой трансформации, вы в конечном итоге приобретете отличные навыки управления деньгами, которые будут служить вам на протяжении всей вашей жизни, а тем временем у вас будет больше денег в вашем распоряжении. карман.

Основа хорошего управления капиталом — твердый бюджет. Создайте свой собственный, загрузив «Полное руководство по составлению бюджета» сегодня.

* Первоначально опубликовано в октябре 2020 г. Обновлено в сентябре 2021 г.

6 советов по управлению деньгами в колледже

Распространяйте знания.Поделиться:

Здоровые денежные привычки — например, соблюдение бюджета — избавят вас от финансового стресса и нехватки денежных средств на первом курсе.

Управлять деньгами в колледже непросто. Фактически, две трети студентов колледжей заявили, что у них заканчивались деньги хотя бы один раз в середине семестра, согласно опросу, проведенному Edvisors в 2016 году. Наряду со всеми новыми обязанностями (и свободой!), Которые вы будете иметь в качестве студента колледжа, вам необходимо будет отслеживать свои деньги в колледже, оплачивают ли счета ваши родители или вы жонглируете кредитами на колледж, стипендиями и работа.Эти шесть советов могут вам помочь.

1. Создайте (реалистичный) бюджет перед отъездом в колледж

Создание бюджета будет последней вещью, о которой вы будете думать после поступления в колледж, поэтому сделайте это до начала учебного года. Пока вы не начнете жить жизнью студента колледжа, трудно понять, сколько будут стоить вещи и каковы будут ваши привычки в расходах. Но сделайте все возможное, чтобы оценить (используя в качестве ориентира стоимость обучения в колледже), и пересмотрите свой бюджет после первого месяца в кампусе.

Рассмотрите возможность использования бесплатного приложения или шаблона для составления бюджета или электронной таблицы Excel. Ваш бюджет должен включать:

- Ваш ежемесячный доход. В колледже ваш доход обычно поступает из нескольких источников: ссуды, стипендии, гранты, работа и взносы родителей и / или ваши сбережения. Колледжи обычно распределяют выплаты по кредиту и стипендии, беря то, что требуется для оплаты обучения и сборов, а остальное отправляют непосредственно вам, чтобы вы могли оплатить оставшиеся расходы в колледже.

- Требуемые расходы. Сумма, которую вы потратите на все необходимое для учебы в колледже и в жизни (после обучения и оплаты). Сюда входит ваша арендная плата, книги, проживание и питание, услуги сотовой связи, прачечная, рецепты и т. Д.

- Ваши дополнительные расходы. Что, по вашему мнению, вам понадобится для дополнительных услуг, таких как рестораны, фильмы, концерты, путешествия, игры, подарки и т. Д.

2. Бюджет на сбережения, потраченные деньги и сюрпризы