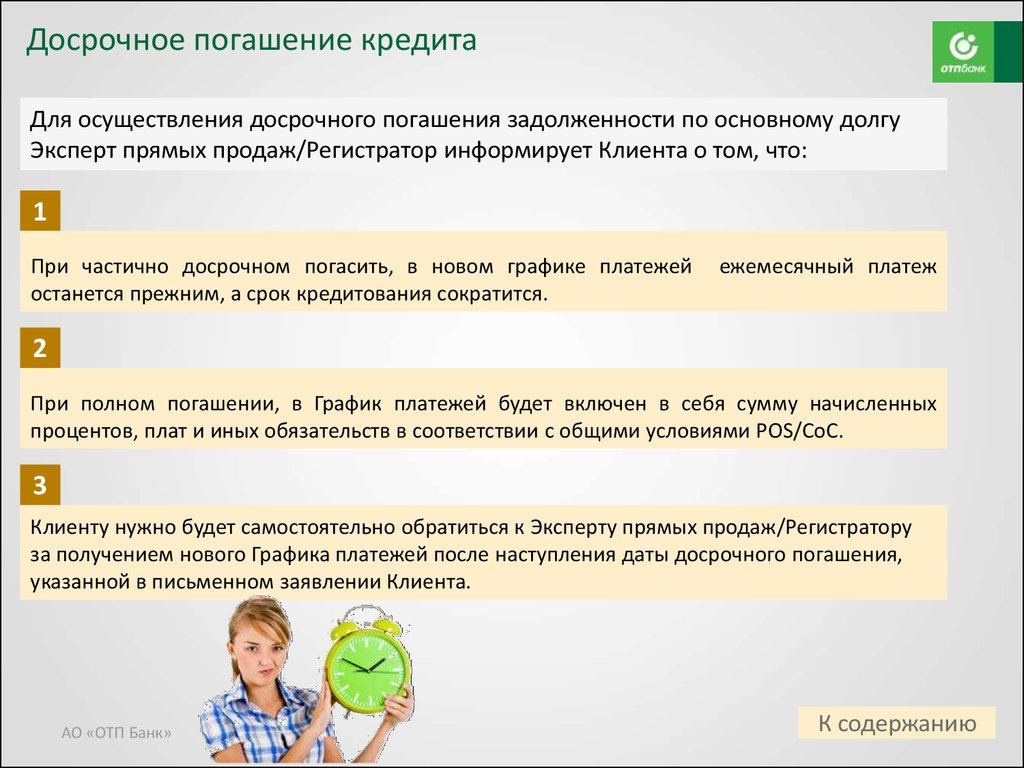

Юристы рассказали, как избежать штрафов за досрочное погашение кредита

Банки изобретают различные способы, чтобы оштрафовать клиентов за якобы нарушение кредитного договора. Например, за досрочное или частично досрочное погашение кредита. Это незаконно, поясняют юристы. Но закон составлен так, что есть лазейки для недобросовестных кредитных организаций. В Госдуме обещают обобщить практику злоупотреблений и при необходимости подкорректировать закон о потребкредите.

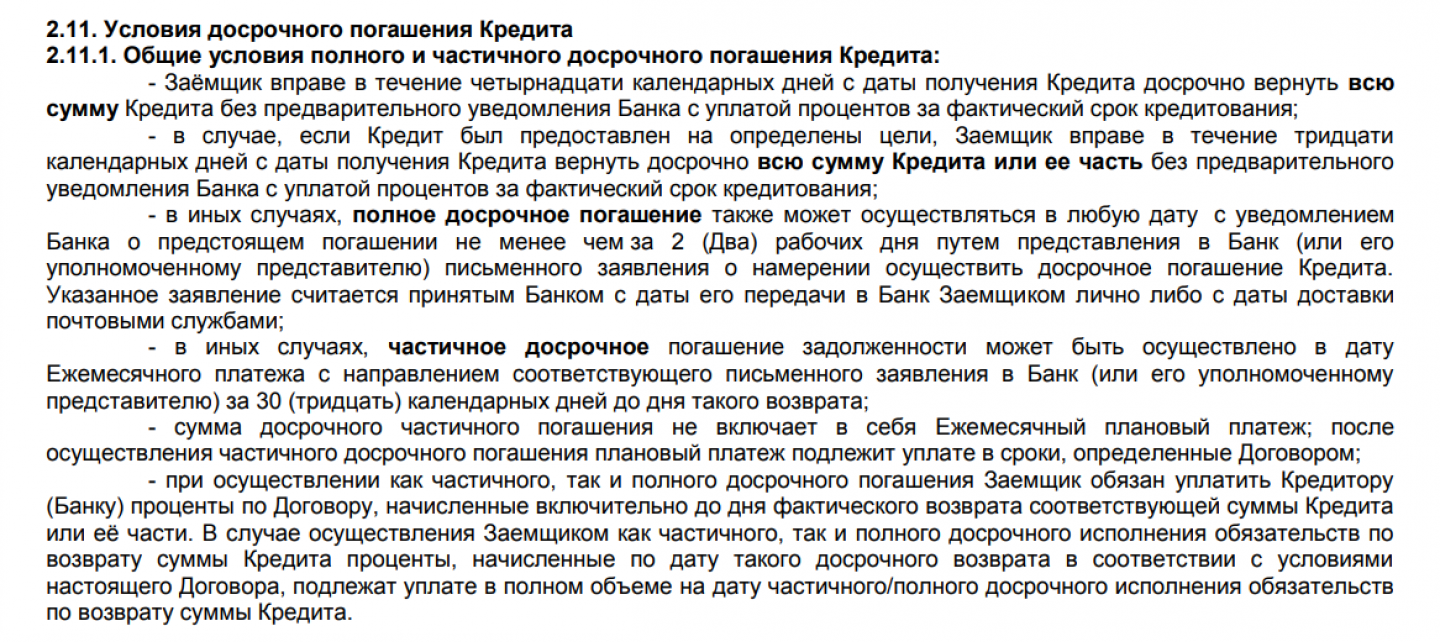

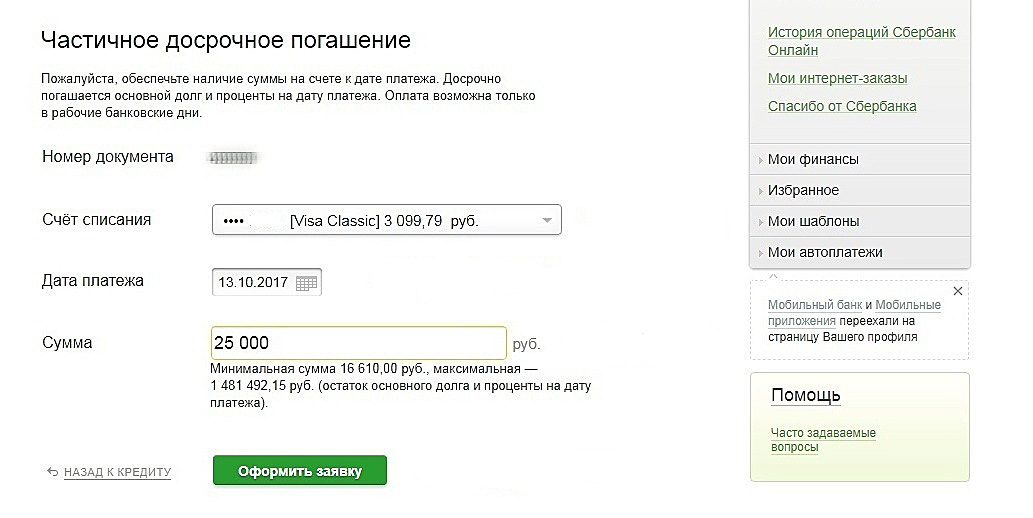

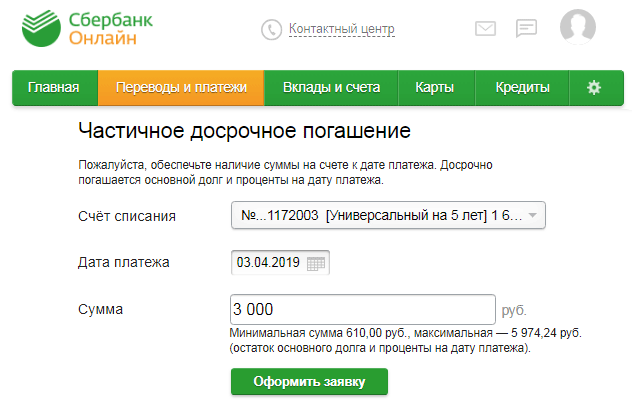

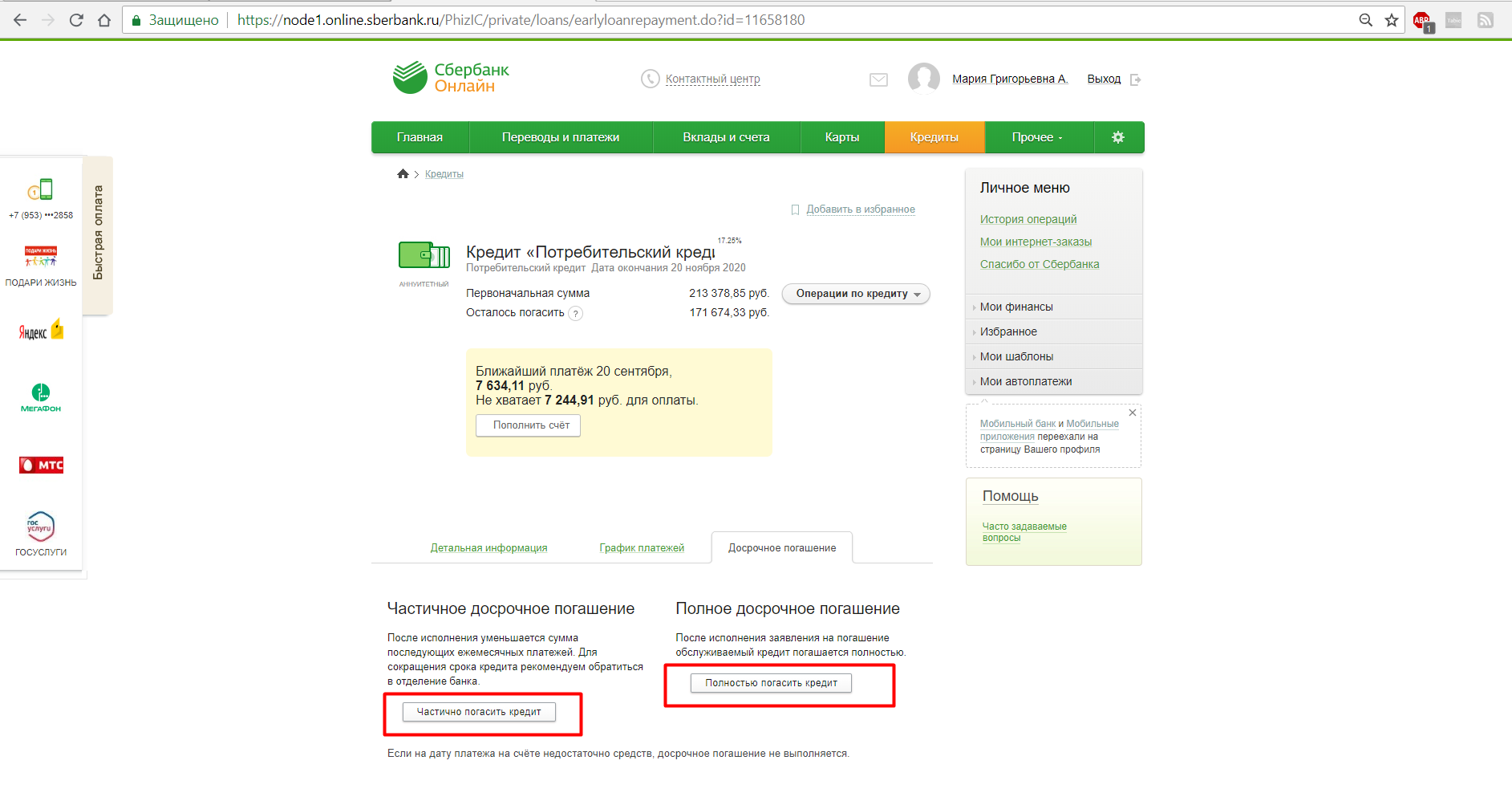

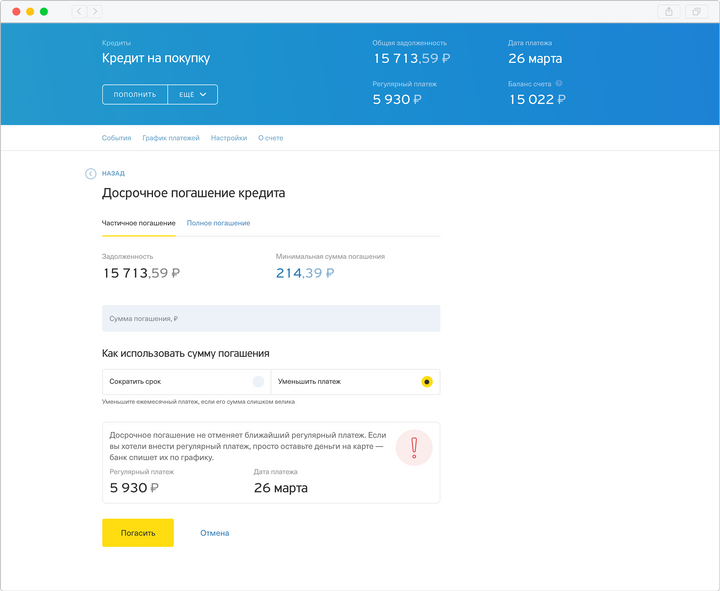

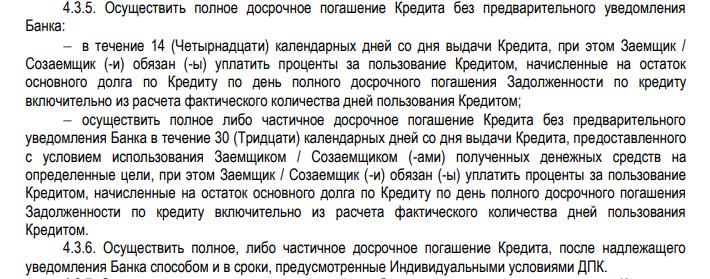

Кредитный договор между банком и заемщиком, как правило, содержит пункт о возможности досрочного погашения займа. Если же пункт о досрочном внесении средств в счет долга отсутствует в договоре, а заемщик хочет это сделать, то он должен оповестить банк о своем намерении за 30 дней. И банк обязан принять досрочный платеж.

Но некоторые банки порой за якобы нарушение кредитного договора, все-таки начисляют клиентам штрафы, рассказал агентству «Прайм» адвокат, управляющий партнёр AVG Legal Алексей Гавришев.

Если сотрудники банка отказываются принять заявление о досрочке, необходимо просить банк обосновать свои действия в письменном виде. «Такой документ впоследствии поможет вам защитить свои права», — добавляет управляющий партнер юридической компании «Позиция Права» Егор Редин.

Если банк тем не менее штрафует за досрочное погашение кредита, необходимо написать заявление с требованием вернуть комиссию или же штраф за досрочный возврат займа, ссылаясь на статью 809 ГК РФ. Если и это не помогает, необходимо обратиться в суд с исковым заявлением к банку, советует Гавришев.

Без дополнительных взиманий платы

Не известно, о каких банках идет речь в комментариях юристов. Например, в Совкомбанке «Газете.Ru» сообщили, что у них «отсутствует практика штрафов, как за досрочное, так и частичное досрочное погашение кредитов».

Напомним, российские банки обязаны предоставлять заемщикам право досрочного погашения кредитов с 2011 года. Досрочное погашение не предусматривает дополнительные платежи или какие-либо комиссии.

Председатель комитета Госдумы по финансовому рынку Анатолий Аксаков пояснил «Газете.Ru», что не слышал о частом злоупотреблении банками нормой закона о досрочном погашении. «Не исключаю, что банки иногда пользуются этой лазейкой. Похоже, надо будет обобщить эту практику и, если есть злоупотребления, внести уточнения в закон», — сказал депутат, уточнив, что является автором закона про возможность досрочного погашения.

Аксаков пояснил также, почему некоторые банки пытаются воспрепятствовать досрочному погашению.

«Если клиент сокращает срок кредита или его размер, то кредитное учреждение лишается части своего дохода, получает меньше платежей по процентам. Банк, разумеется, заинтересован в том, чтобы клиент не вносил досрочные платежи», — говорит Аксаков.

На этой почве и возникают злоупотребления. Как пояснил старший юрист компании «Неделько и Партнеры» Константин Сичинский, взаимоотношения физлиц-заемщиков и банка регулируются федеральным законом «О потребительском кредите (займе)».

«Сама по себе данная норма «проблемной» для потребителя не является и не создает серьезных предпосылок для нарушения его прав. Однако в пункте 5 данной статьи сделана оговорка о том, что «в случае частичного досрочного возврата в договоре может быть установлено требование о досрочном возврате части потребительского кредита только в день совершения очередного платежа в соответствии с графиком платежей по договору», — говорит Сичинский, добавляя, что этот пункт 5 может вызывать серьезные злоупотребления со стороны недобросовестных банков-кредиторов.

Банк, например, может не принять досрочный платеж, осуществленный потребителем в другую дату, и продолжит начислять проценты на якобы «непогашенный» кредит. Более того, такая ситуация может сложиться и в отношении «полного» погашения кредита, если потребитель не учтет сумму процентов, которую он также должен закрыть, добавляет юрист Сичинский.

Более того, такая ситуация может сложиться и в отношении «полного» погашения кредита, если потребитель не учтет сумму процентов, которую он также должен закрыть, добавляет юрист Сичинский.

«В таких ситуациях на сторону кредитора иногда становится и судебная практика», — добавляет Сичинский.

Ситуация несколько улучшилась только после вмешательства Центробанка. Регулятор в августе прошлого года опубликовал разъясняющее письмо «Об отдельных вопросах досрочного возврата потребительского кредита (займа)».

«Однако, на наш взгляд, наиболее эффективным способом прекратить «порочную практику» в данной области, стало бы исключение из статьи 11 пункта 5 (об особенностях «частичного досрочного возврата») и внесение в пункт 4 уточнения, согласно которому общие правила о досрочном возврате распространяются как на полное, так и на частичное досрочное погашение кредита», — считает Сичинский.

Право, а не наказание

Что касается так называемых «штрафов» при досрочном возврате, то применение любого подобного «штрафа», в соответствии с п. 1 ст. 330 Гражданского кодекса РФ, представляет собой одну из форм неустойки. Но штраф (неустойка) может применяться исключительно как санкция за нарушение договора, в то время как досрочный возврат кредита является правом потребителя, поясняет юрист.

Для того, чтобы обойти это противоречие, банки обычно используют альтернативные методы дополнительной ответственности потребителя, то есть, дают штрафам другое название.

«Изначально банки использовали в этих целях условие о выплате специальной комиссии за досрочный возврат кредита. Однако данная практика была по большей части прекращена еще с 2011 года, когда президиум Верховного суда РФ подчеркнул, что условия кредитного договора о взимании банком комиссии за досрочный возврат кредита нарушают права потребителя. С этого времени банки стали в основном прибегать к механизму повышенных процентов за период фактического использования либо взимать проценты за период фактического использования кредита, но не менее, чем за столько-то дней (7 / 30 / 60)», — говорит эксперт «Неделько и партнеры» Сичинский.

Сейчас судебная практика идет по пути признания обоих этих механизмов (повышенные проценты либо проценты не менее чем за определенный период) ничтожными, как ущемляющих права потребителей, заключает Сичинский.

Депутат Аксаков считает, что штрафование клиентов – не тот путь, на котором банк должен зарабатывать. «Как-то это мелочно, смахивает на крохоборство», — заключает Аксаков.

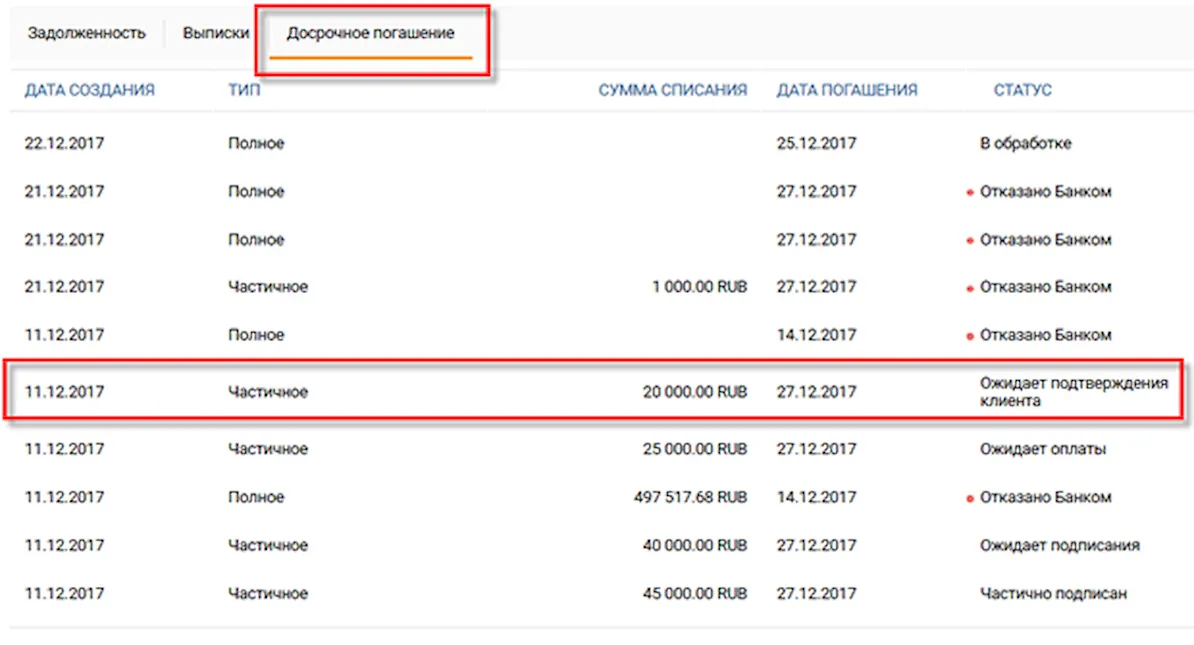

Досрочное погашение : Mercedes-Benz Мерседес-Бенц РУС Moscow

1. посредством Личного кабинета (в случае подключения и использования Вами данной услуги):

для частичного досрочного возврата (погашения), выбрав «Действия по договору», затем «Частичное досрочное погашение» и заполнив необходимую информацию.для полного досрочного возврата (погашения), выбрав «Действия по договору», затем «Полное досрочное погашение» и указав необходимую информацию.

2. в виде скан-копии на электронный адрес Банка [email protected] ВАЖНО: данный документ должен быть отправлен с Вашего адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО.

3. в виде оригинала, переданного кредитному специалисту любого официального дилерского центра «Мерседес-Бенц».

Сумму, необходимую для осуществления полного досрочного возврата (погашения) кредита, Вы можете узнать в Личном кабинете, выбрав «Действия по договору», либо связаться с Банком по телефонам +7(495) 797 9911, 8-800-200-08-48 или направить запрос на адрес электронной почты [email protected].

Денежные средства должны быть внесены на Ваш текущий счет в Банке-Партнере не позднее 12-00 по московскому времени даты платежа, указанной в Заявлении о досрочном возврате (погашении) кредита.

После получения Заявления на досрочный возврат кредита Банк осуществляет проверку данных, указанных в Заявлении, и сообщает статус обработки Заявления в ответном письме. В случае отсутствия денежных средств на Вашем текущем счете в объеме и на дату, указанным в Вашем Заявлении, Заявление о досрочном погашении считается недействительным и исполнению не подлежит.

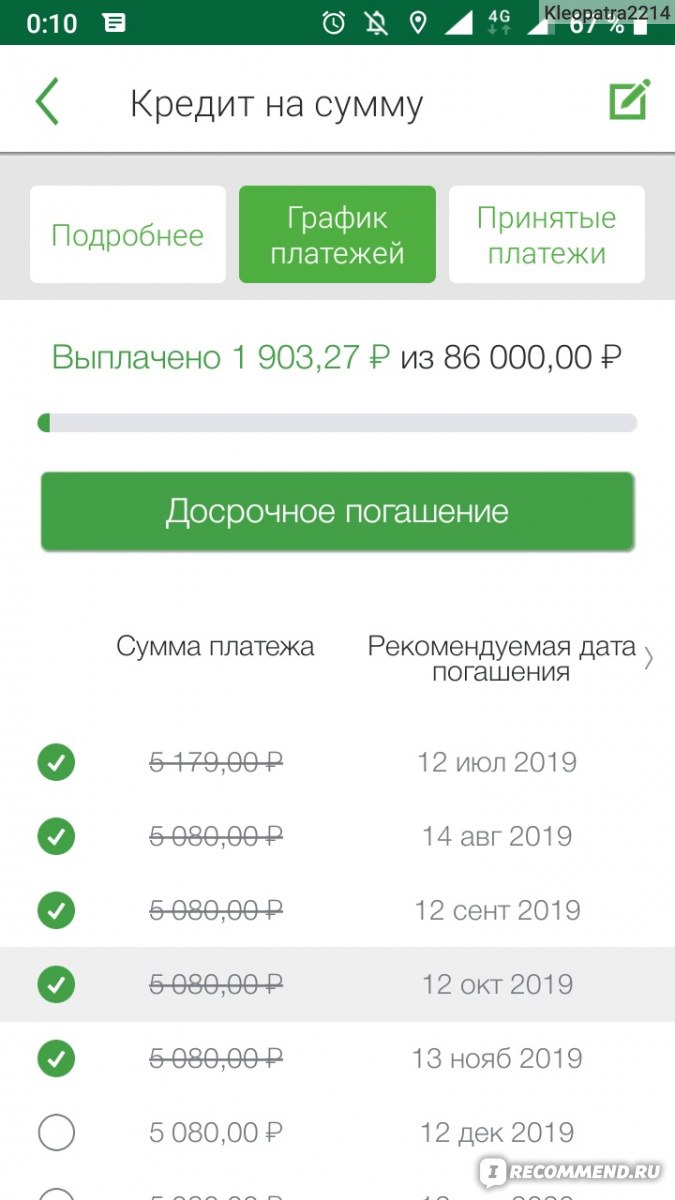

При частичном досрочном возврате (погашении) кредита Банк пересчитывает Ваш график платежей в соответствии с Вашим Заявлением, сокращая срок возврата кредита или уменьшая размер ежемесячного платежа, в зависимости от Вашего выбора. Обновленный график платежей Вы сможете увидеть в Личном кабинете в разделе «Платежи» на следующий день после осуществления частичного досрочного возврата (погашения) кредита. В случае отсутствия у Вас подключения к услуге «Личный кабинет», обновленный график платежей Банк направит Вам по электронной почте (по Вашей просьбе, указанной в Заявлении) в течение 5-ти рабочих дней после осуществления частичного досрочного погашения. Если из-за отсутствия денежных средств Заявление не будет исполнено, график платежей останется без изменений и будет соответствовать графику, сформированному до получения заявления на частичный досрочный возврат (погашение) кредита.

Обновленный график платежей Вы сможете увидеть в Личном кабинете в разделе «Платежи» на следующий день после осуществления частичного досрочного возврата (погашения) кредита. В случае отсутствия у Вас подключения к услуге «Личный кабинет», обновленный график платежей Банк направит Вам по электронной почте (по Вашей просьбе, указанной в Заявлении) в течение 5-ти рабочих дней после осуществления частичного досрочного погашения. Если из-за отсутствия денежных средств Заявление не будет исполнено, график платежей останется без изменений и будет соответствовать графику, сформированному до получения заявления на частичный досрочный возврат (погашение) кредита.

После полного исполнения Вами обязательств по договору потребительского кредита Банк в течение 10 рабочих дней направляет оригинал ПТС кредитному специалисту Дилерского центра, в котором Вы приобретали автомобиль, для последующей передачи его Вам (если ПТС ранее был передан на хранение в Банк). Если Вы желаете лично забрать ПТС в Банке (по адресу: г. Москва, Ленинградский пр-т, 39А) или желаете, чтобы он был передан в другой Дилерский центр, более удобный для Вас, просьба сообщить об этом Банку заранее:

Москва, Ленинградский пр-т, 39А) или желаете, чтобы он был передан в другой Дилерский центр, более удобный для Вас, просьба сообщить об этом Банку заранее:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу ПТС»;

• или направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• или по телефонам: +7(495)797-99-11 или 8-800-200-0848 (звонок по России бесплатный).

Для получения Справки о полном погашении задолженности по договору потребительского кредита необходимо направить в Банк запрос с указанием ФИО, номера кредитного договора и сути запроса. Справка будет предоставлена в виде электронной копии, подписанной факсимиле, по электронной почте. Срок обработки запроса 1-3 рабочих дня. Запрос можно подать в Банк:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу справки о закрытии кредитного договора»;

• направить обращение в Банк по электронной почте на mbbr-operations@daimler. com с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

com с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• через кредитного специалиста дилерского центра.

Если Вам в обязательном порядке нужен оригинал справки на бумажном носителе, то в запросе необходимо указать это обстоятельство, а также почтовый адрес для отправки оригинала справки. Срок обработки запроса 5 рабочих дней + время на пересылку.

Досрочное погашение

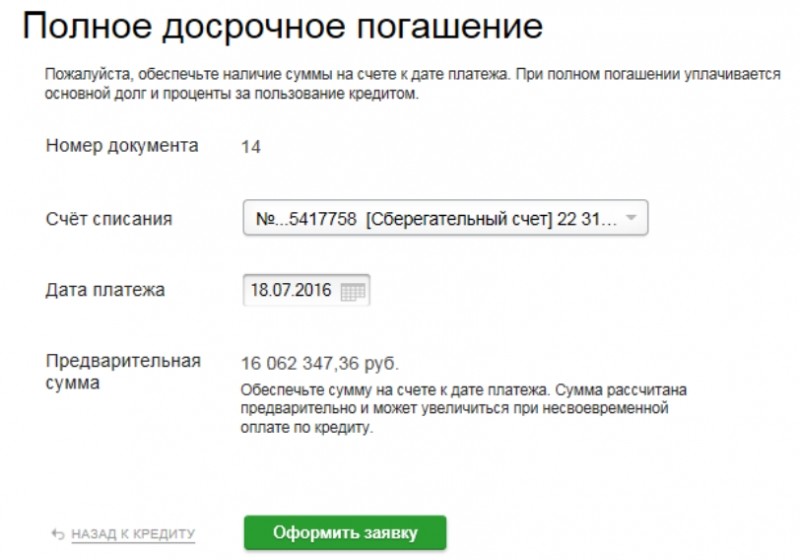

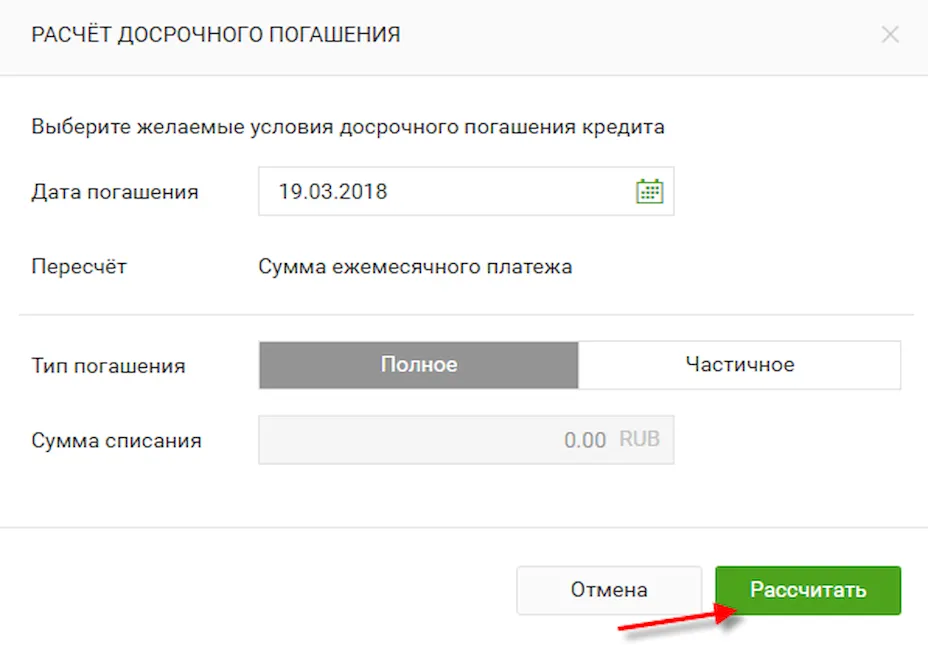

Вы можете осуществить как полный, так и частичный досрочный возврат (погашение) кредита. Досрочный возврат (погашение) кредита осуществляется только в дату ежемесячного платежа по кредиту на основании Заявления о досрочном возврате (погашении) кредита.

Комиссия за досрочный возврат (погашение) кредита (частичный или полный) отсутствует.

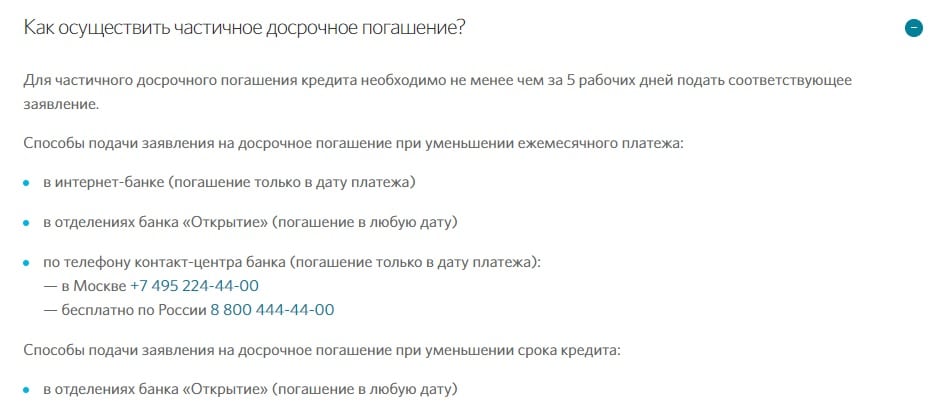

Как можно досрочно погасить кредит?

Для осуществления досрочного погашения кредита Вам необходимо не позднее 5-ти рабочих дней до даты очередного ежемесячного платежа направить Заявление о досрочном возврате (погашении) Кредита в «Mercedes-Benz Банк Рус» ООО.

Заявление о досрочном возврате Кредита Вы можете направить в Банк одним из следующих вариантов:

1. посредством Личного кабинета (в случае подключения и использования Вами данной услуги):

для частичного досрочного возврата (погашения), выбрав «Действия по договору», затем «Частичное досрочное погашение» и заполнив необходимую информацию.для полного досрочного возврата (погашения), выбрав «Действия по договору», затем «Полное досрочное погашение» и указав необходимую информацию.

2. в виде скан-копии на электронный адрес Банка [email protected] ВАЖНО: данный документ должен быть отправлен с Вашего адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Mercedes-Benz Банк Рус» ООО.

3. в виде оригинала, переданного кредитному специалисту любого официального дилерского центра «Mercedes-Benz».

Сумму, необходимую для осуществления полного досрочного возврата (погашения) кредита, Вы можете узнать в Личном кабинете, выбрав «Действия по договору», либо связаться с Банком по телефонам +7(495) 797 9911, 8-800-200-08-48 или направить запрос на адрес электронной почты mbbr-operations@daimler. com.

com.

Денежные средства должны быть внесены на Ваш текущий счет в Банке-Партнере не позднее 12-00 по московскому времени даты платежа, указанной в Заявлении о досрочном возврате (погашении) кредита.

После получения Заявления на досрочный возврат кредита Банк осуществляет проверку данных, указанных в Заявлении, и сообщает статус обработки Заявления в ответном письме. В случае отсутствия денежных средств на Вашем текущем счете в объеме и на дату, указанным в Вашем Заявлении, Заявление о досрочном погашении считается недействительным и исполнению не подлежит.

При частичном досрочном возврате (погашении) кредита Банк пересчитывает Ваш график платежей в соответствии с Вашим Заявлением, сокращая срок возврата кредита или уменьшая размер ежемесячного платежа, в зависимости от Вашего выбора. Обновленный график платежей Вы сможете увидеть в Личном кабинете в разделе «Платежи» на следующий день после осуществления частичного досрочного возврата (погашения) кредита. В случае отсутствия у Вас подключения к услуге «Личный кабинет», обновленный график платежей Банк направит Вам по электронной почте (по Вашей просьбе, указанной в Заявлении) в течение 5-ти рабочих дней после осуществления частичного досрочного погашения.

При полном досрочном возврате (погашении) кредита Банк в течение 10 рабочих дней направляет справку о погашении задолженности по договору потребительского кредита и оригинал ПТС кредитному специалисту Дилерского центра, в котором Вы приобретали автомобиль, для последующей передачи Вам. Если Вы желаете лично забрать ПТС и справку о погашении задолженности по договору потребительского кредита в Банке (по адресу: г. Москва, Ленинградский пр-т, 39А) или желаете, чтобы они были переданы в другой Дилерский центр, более удобный для Вас, просьба сообщить об этом Банку заранее по телефонам: +7(495)797-99-11 или 8-800-200-0848 (звонок по России бесплатный) или направьте запрос на адрес электронной почты [email protected]).

ДОКУМЕНТЫ

Заявление о полном досрочном погашении

Заявление о частичном досрочном погашении

Памятка по погашению кредита в ПАО РОСБАНК

Памятка по погашению кредита в ПАО БАНК УРАЛСИБ

Памятка по погашению кредита в АО «Райффайзенбанк»

Отделения Банков-Партнеров:

ПАО РОСБАНК

ПАО БАНК УРАЛСИБ

АО «Райффайзенбанк»

Досрочное погашение : Mercedes-Benz УралАвтоХаус Kopeysk

1. посредством Личного кабинета (в случае подключения и использования Вами данной услуги):

посредством Личного кабинета (в случае подключения и использования Вами данной услуги):

для частичного досрочного возврата (погашения), выбрав «Действия по договору», затем «Частичное досрочное погашение» и заполнив необходимую информацию.для полного досрочного возврата (погашения), выбрав «Действия по договору», затем «Полное досрочное погашение» и указав необходимую информацию.

2. в виде скан-копии на электронный адрес Банка [email protected] ВАЖНО: данный документ должен быть отправлен с Вашего адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО.

3. в виде оригинала, переданного кредитному специалисту любого официального дилерского центра «Мерседес-Бенц».

Сумму, необходимую для осуществления полного досрочного возврата (погашения) кредита, Вы можете узнать в Личном кабинете, выбрав «Действия по договору», либо связаться с Банком по телефонам +7(495) 797 9911, 8-800-200-08-48 или направить запрос на адрес электронной почты mbbr-operations@daimler. com.

com.

Денежные средства должны быть внесены на Ваш текущий счет в Банке-Партнере не позднее 12-00 по московскому времени даты платежа, указанной в Заявлении о досрочном возврате (погашении) кредита.

После получения Заявления на досрочный возврат кредита Банк осуществляет проверку данных, указанных в Заявлении, и сообщает статус обработки Заявления в ответном письме. В случае отсутствия денежных средств на Вашем текущем счете в объеме и на дату, указанным в Вашем Заявлении, Заявление о досрочном погашении считается недействительным и исполнению не подлежит.

При частичном досрочном возврате (погашении) кредита Банк пересчитывает Ваш график платежей в соответствии с Вашим Заявлением, сокращая срок возврата кредита или уменьшая размер ежемесячного платежа, в зависимости от Вашего выбора. Обновленный график платежей Вы сможете увидеть в Личном кабинете в разделе «Платежи» на следующий день после осуществления частичного досрочного возврата (погашения) кредита. В случае отсутствия у Вас подключения к услуге «Личный кабинет», обновленный график платежей Банк направит Вам по электронной почте (по Вашей просьбе, указанной в Заявлении) в течение 5-ти рабочих дней после осуществления частичного досрочного погашения. Если из-за отсутствия денежных средств Заявление не будет исполнено, график платежей останется без изменений и будет соответствовать графику, сформированному до получения заявления на частичный досрочный возврат (погашение) кредита.

Если из-за отсутствия денежных средств Заявление не будет исполнено, график платежей останется без изменений и будет соответствовать графику, сформированному до получения заявления на частичный досрочный возврат (погашение) кредита.

После полного исполнения Вами обязательств по договору потребительского кредита Банк в течение 10 рабочих дней направляет оригинал ПТС кредитному специалисту Дилерского центра, в котором Вы приобретали автомобиль, для последующей передачи его Вам (если ПТС ранее был передан на хранение в Банк). Если Вы желаете лично забрать ПТС в Банке (по адресу: г. Москва, Ленинградский пр-т, 39А) или желаете, чтобы он был передан в другой Дилерский центр, более удобный для Вас, просьба сообщить об этом Банку заранее:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу ПТС»;

• или направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• или по телефонам: +7(495)797-99-11 или 8-800-200-0848 (звонок по России бесплатный).

Для получения Справки о полном погашении задолженности по договору потребительского кредита необходимо направить в Банк запрос с указанием ФИО, номера кредитного договора и сути запроса. Справка будет предоставлена в виде электронной копии, подписанной факсимиле, по электронной почте. Срок обработки запроса 1-3 рабочих дня. Запрос можно подать в Банк:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу справки о закрытии кредитного договора»;

• направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• через кредитного специалиста дилерского центра.

Если Вам в обязательном порядке нужен оригинал справки на бумажном носителе, то в запросе необходимо указать это обстоятельство, а также почтовый адрес для отправки оригинала справки. Срок обработки запроса 5 рабочих дней + время на пересылку.

Досрочное погашение : Mercedes-Benz Икар Saratov

1. посредством Личного кабинета (в случае подключения и использования Вами данной услуги):

для частичного досрочного возврата (погашения), выбрав «Действия по договору», затем «Частичное досрочное погашение» и заполнив необходимую информацию.для полного досрочного возврата (погашения), выбрав «Действия по договору», затем «Полное досрочное погашение» и указав необходимую информацию.

2. в виде скан-копии на электронный адрес Банка [email protected] ВАЖНО: данный документ должен быть отправлен с Вашего адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО.

3. в виде оригинала, переданного кредитному специалисту любого официального дилерского центра «Мерседес-Бенц».

Сумму, необходимую для осуществления полного досрочного возврата (погашения) кредита, Вы можете узнать в Личном кабинете, выбрав «Действия по договору», либо связаться с Банком по телефонам +7(495) 797 9911, 8-800-200-08-48 или направить запрос на адрес электронной почты mbbr-operations@daimler. com.

com.

Денежные средства должны быть внесены на Ваш текущий счет в Банке-Партнере не позднее 12-00 по московскому времени даты платежа, указанной в Заявлении о досрочном возврате (погашении) кредита.

После получения Заявления на досрочный возврат кредита Банк осуществляет проверку данных, указанных в Заявлении, и сообщает статус обработки Заявления в ответном письме. В случае отсутствия денежных средств на Вашем текущем счете в объеме и на дату, указанным в Вашем Заявлении, Заявление о досрочном погашении считается недействительным и исполнению не подлежит.

При частичном досрочном возврате (погашении) кредита Банк пересчитывает Ваш график платежей в соответствии с Вашим Заявлением, сокращая срок возврата кредита или уменьшая размер ежемесячного платежа, в зависимости от Вашего выбора. Обновленный график платежей Вы сможете увидеть в Личном кабинете в разделе «Платежи» на следующий день после осуществления частичного досрочного возврата (погашения) кредита. В случае отсутствия у Вас подключения к услуге «Личный кабинет», обновленный график платежей Банк направит Вам по электронной почте (по Вашей просьбе, указанной в Заявлении) в течение 5-ти рабочих дней после осуществления частичного досрочного погашения. Если из-за отсутствия денежных средств Заявление не будет исполнено, график платежей останется без изменений и будет соответствовать графику, сформированному до получения заявления на частичный досрочный возврат (погашение) кредита.

Если из-за отсутствия денежных средств Заявление не будет исполнено, график платежей останется без изменений и будет соответствовать графику, сформированному до получения заявления на частичный досрочный возврат (погашение) кредита.

После полного исполнения Вами обязательств по договору потребительского кредита Банк в течение 10 рабочих дней направляет оригинал ПТС кредитному специалисту Дилерского центра, в котором Вы приобретали автомобиль, для последующей передачи его Вам (если ПТС ранее был передан на хранение в Банк). Если Вы желаете лично забрать ПТС в Банке (по адресу: г. Москва, Ленинградский пр-т, 39А) или желаете, чтобы он был передан в другой Дилерский центр, более удобный для Вас, просьба сообщить об этом Банку заранее:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу ПТС»;

• или направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• или по телефонам: +7(495)797-99-11 или 8-800-200-0848 (звонок по России бесплатный).

Для получения Справки о полном погашении задолженности по договору потребительского кредита необходимо направить в Банк запрос с указанием ФИО, номера кредитного договора и сути запроса. Справка будет предоставлена в виде электронной копии, подписанной факсимиле, по электронной почте. Срок обработки запроса 1-3 рабочих дня. Запрос можно подать в Банк:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу справки о закрытии кредитного договора»;

• направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• через кредитного специалиста дилерского центра.

Если Вам в обязательном порядке нужен оригинал справки на бумажном носителе, то в запросе необходимо указать это обстоятельство, а также почтовый адрес для отправки оригинала справки. Срок обработки запроса 5 рабочих дней + время на пересылку.

Досрочное погашение : Mercedes-Benz УралАвтоХаус Екатеринбург Ekaterinburg

1. посредством Личного кабинета (в случае подключения и использования Вами данной услуги):

для частичного досрочного возврата (погашения), выбрав «Действия по договору», затем «Частичное досрочное погашение» и заполнив необходимую информацию.для полного досрочного возврата (погашения), выбрав «Действия по договору», затем «Полное досрочное погашение» и указав необходимую информацию.

2. в виде скан-копии на электронный адрес Банка [email protected] ВАЖНО: данный документ должен быть отправлен с Вашего адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО.

3. в виде оригинала, переданного кредитному специалисту любого официального дилерского центра «Мерседес-Бенц».

Сумму, необходимую для осуществления полного досрочного возврата (погашения) кредита, Вы можете узнать в Личном кабинете, выбрав «Действия по договору», либо связаться с Банком по телефонам +7(495) 797 9911, 8-800-200-08-48 или направить запрос на адрес электронной почты mbbr-operations@daimler. com.

com.

Денежные средства должны быть внесены на Ваш текущий счет в Банке-Партнере не позднее 12-00 по московскому времени даты платежа, указанной в Заявлении о досрочном возврате (погашении) кредита.

После получения Заявления на досрочный возврат кредита Банк осуществляет проверку данных, указанных в Заявлении, и сообщает статус обработки Заявления в ответном письме. В случае отсутствия денежных средств на Вашем текущем счете в объеме и на дату, указанным в Вашем Заявлении, Заявление о досрочном погашении считается недействительным и исполнению не подлежит.

При частичном досрочном возврате (погашении) кредита Банк пересчитывает Ваш график платежей в соответствии с Вашим Заявлением, сокращая срок возврата кредита или уменьшая размер ежемесячного платежа, в зависимости от Вашего выбора. Обновленный график платежей Вы сможете увидеть в Личном кабинете в разделе «Платежи» на следующий день после осуществления частичного досрочного возврата (погашения) кредита. В случае отсутствия у Вас подключения к услуге «Личный кабинет», обновленный график платежей Банк направит Вам по электронной почте (по Вашей просьбе, указанной в Заявлении) в течение 5-ти рабочих дней после осуществления частичного досрочного погашения. Если из-за отсутствия денежных средств Заявление не будет исполнено, график платежей останется без изменений и будет соответствовать графику, сформированному до получения заявления на частичный досрочный возврат (погашение) кредита.

Если из-за отсутствия денежных средств Заявление не будет исполнено, график платежей останется без изменений и будет соответствовать графику, сформированному до получения заявления на частичный досрочный возврат (погашение) кредита.

После полного исполнения Вами обязательств по договору потребительского кредита Банк в течение 10 рабочих дней направляет оригинал ПТС кредитному специалисту Дилерского центра, в котором Вы приобретали автомобиль, для последующей передачи его Вам (если ПТС ранее был передан на хранение в Банк). Если Вы желаете лично забрать ПТС в Банке (по адресу: г. Москва, Ленинградский пр-т, 39А) или желаете, чтобы он был передан в другой Дилерский центр, более удобный для Вас, просьба сообщить об этом Банку заранее:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу ПТС»;

• или направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• или по телефонам: +7(495)797-99-11 или 8-800-200-0848 (звонок по России бесплатный).

Для получения Справки о полном погашении задолженности по договору потребительского кредита необходимо направить в Банк запрос с указанием ФИО, номера кредитного договора и сути запроса. Справка будет предоставлена в виде электронной копии, подписанной факсимиле, по электронной почте. Срок обработки запроса 1-3 рабочих дня. Запрос можно подать в Банк:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу справки о закрытии кредитного договора»;

• направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• через кредитного специалиста дилерского центра.

Если Вам в обязательном порядке нужен оригинал справки на бумажном носителе, то в запросе необходимо указать это обстоятельство, а также почтовый адрес для отправки оригинала справки. Срок обработки запроса 5 рабочих дней + время на пересылку.

Когда выгоднее погасить кредит досрочно – портал Вашифинансы.рф

Когда выгоднее погасить кредит досрочно

10 Мая 2021

Анна Харнас, директор Центра финансовой грамотности НИФИ Минфина России:

— Досрочно гасить займ обычно выгодно в первой половине срока кредитования. Система платежей, как правило, аннуитетная. Первое время вы выплачиваете в основном проценты банку. Затем сумма процентов в вашем платеже уменьшается, а основной долг наоборот увеличивается. Поэтому досрочное погашение в начале срока кредитования приведет к перерасчёту процентов и уменьшению переплат по ним.

Если же делать досрочное погашение в конце кредита, то экономии не будет, так как в это время уже выплачивается основной долг.

Обратите внимание, что законодательство разрешает досрочное погашение кредита без дополнительных комиссий и платежей. Однако если в кредитном договоре прописано, что клиент должен уведомить банк о досрочном погашении, например, за 10 дней, а клиенту нужно сегодня внести платёж, то банк может взять комиссию за услугу.

Однако если в кредитном договоре прописано, что клиент должен уведомить банк о досрочном погашении, например, за 10 дней, а клиенту нужно сегодня внести платёж, то банк может взять комиссию за услугу.

Совершать досрочное погашение рекомендуется в день очередного платежа по кредиту. Если вносить позже, например, через пять дней, то из внесённой суммы сначала спишутся начисленные проценты за эти пять дней и только оставшаяся сумма пойдёт на досрочное погашение.

Рискованно досрочно гасить кредит, если вы собираетесь потратить на это все свободные средства. Так вы останетесь без страховой суммы на случай непредвиденных обстоятельств. Они могут быть связаны с проблемами со здоровьем, внезапной потерей работы, тратами на ремонт транспортного средства или техники, которая является источником заработка. В этом случае вы рискуете оформить новый кредитный продукт, условия по которому вполне могут быть менее выгодными, чем по текущему кредиту.

Перед тем как решиться на досрочное погашение кредита, помните, что в идеале у вас всегда должен оставаться свободный резервный фонд в размере 3-6 ваших средних ежемесячных доходов.

Если денег и на подушку безопасности, и на досрочное погашение кредита не хватает, можно рассмотреть вариант частичного досрочного погашения кредита. Вы вносите сумму, которая превышает выплату по договору, и просите банк сделать перерасчёт. Таким образом, вы сокращаете либо срок кредита, либо сумму платежа и тем самым уменьшаете кредитную нагрузку на ваш бюджет.

Источник: Российская газета

Назад

Могу ли я заплатить вперед по автокредиту?

Большинство автокредиторов позволяют вам погасить автокредит. Это может дать вам некоторый буфер в вашем графике платежей и сэкономить ваши деньги в долгосрочной перспективе.

Предоплата по автокредиту

Хотя у некоторых кредиторов есть штрафы за досрочное погашение автокредитов, это уже не так уж часто. Большинство кредиторов позволяют своим заемщикам платить вперед и досрочно погашать ссуды.

Если вы недавно получили непредвиденные денежные поступления, такие как возврат налога, стимулирующий чек или бонус, и вы хотите заплатить вперед по автокредиту, не помешает просмотреть договор автокредитования, чтобы заключить уверен, что вы не понесете штрафов за предоплату. Как мы уже говорили, это по большей части выпало из практики, но не помешает еще раз проверить.

Как мы уже говорили, это по большей части выпало из практики, но не помешает еще раз проверить.

Опережая график

На самом деле неплохо было бы опережать свой ежемесячный график платежей, поскольку это может дать вам буфер. Если вы должны были произвести два платежа за автомобиль в течение одного месяца, опережая график на один месяц, а затем продолжать платить один раз в месяц после этого, это могло бы помочь вам, если возникнут непредвиденные расходы.

Если бы у вас были медицинские расходы или дополнительные дорогостоящие ежемесячные расходы, которые вырвали бы из вашего бюджета, то отсутствие необходимости вносить плату за автомобиль в течение одного месяца могло бы выручить вас из затруднительного положения, если у вас не так много сбережений.

Более быстрая оплата экономит ваши деньги

В большинстве автокредитов используется простая процентная формула, что означает, что с вас ежедневно начисляются проценты на оставшуюся часть кредита. Чем быстрее вы погасите свой автокредит, тем меньше вам нужно будет платить проценты.

Чем быстрее вы погасите свой автокредит, тем меньше вам нужно будет платить проценты.

Хороший способ избежать выплаты больших сумм процентов — это выбрать самый короткий срок кредита, который вы можете, но это не всегда возможно. Некоторые автокредиторы ограничивают срок вашего кредита в зависимости от того, на что вы имеете право. Но то, что вы имеете право на получение долгосрочной ссуды, не обязательно означает, что вы должны придерживаться этого графика!

Если вы посмотрели на свои прогнозируемые общие процентные расходы и у вас отвисла челюсть, подумайте о том, чтобы заплатить вперед, когда вы можете с комфортом себе это позволить.Некоторые заемщики применяют так называемое разделение платежей, при котором половина суммы платежа за автомобиль выплачивается в начале месяца, а затем выплачивается оставшаяся часть в установленный срок или незадолго до этого. Поступая таким образом, вы не позволяете накопить столько процентных платежей между разделенными платежами, потому что вы быстрее уменьшаете остаток по кредиту.

Независимо от того, какой вариант вы выберете для погашения автокредита, это поможет вам оформить ссуду быстрее и сэкономить проценты. Многие заемщики с плохой кредитной историей обеспокоены начислением процентов, поскольку плохой кредитный рейтинг часто приводит к более высокой ставке.Но если ваш кредитный договор не содержит штрафов за досрочное погашение, вы можете усердно работать и платить вперед, чтобы снизить общую стоимость вашего автокредита.

Нужен автокредит?

Если вы хотите оформить автокредит и сесть на другой автомобиль — или вам просто нужно финансирование — начните процесс покупки автомобиля с нами по телефону CarsDirect . Мы создали общенациональную сеть дилерских центров, которые работают с субстандартными кредиторами и имеют все необходимое для оказания помощи заемщикам во многих различных кредитных ситуациях, включая плохие кредиты.Начните прямо сейчас, заполнив нашу бесплатную форму запроса автокредита, и мы поищем дилера в вашем районе.

Как погасить ипотеку на годы впереди графика

Решение о досрочном погашении ипотеки является спорным. Но для тех, кто решил многие из своих больших финансовых целей и списал другие долги, поставить ипотечный кредит на прицел может иметь смысл.

Поскольку ваша ипотека представляет собой такой большой долгосрочный долг, ее может быть на удивление легко погасить, по крайней мере, немного раньше.Вы можете получить выплаты за год (или больше), просто ежемесячно добавляя немного больше в счет основной суммы долга.

По некоторым из этих вариантов вы выплатите ипотечный кредит на десять или более лет раньше. Другие сократят задолженность всего на несколько месяцев или лет. В любом случае, любой из этих вариантов может в конечном итоге сэкономить вам деньги и помочь вам быстрее достичь финансовой свободы. Если ваш бюджет позволяет, подумайте об использовании комбинации этих подходов, чтобы действительно сильно ударить по долгу.

1.Рефинансирование ипотеки на 15 лет

Простой способ гарантировать, что вы выплатите дом вдвое быстрее, — это рефинансировать ипотеку со стандартного 30-летнего срока на 15-летнюю ипотеку.

Если вы рефинансируете ипотеку на 15 лет, вы, как правило, будете платить более низкую процентную ставку при более крупных ежемесячных выплатах. Но вот в чем дело: так как ваш срок намного короче, а процентная ставка, вероятно, намного ниже, вы не заплатите вдвое больше, чем текущий платеж по ипотеке.

Рефинансирование под 15-летнюю ипотеку может сэкономить вам сотни тысяч долларов процентов в течение всего срока действия ссуды, не говоря уже о более раннем избавлении от платежей по ипотеке. Вам нужно будет проверить текущие расчетные ставки по ипотечным кредитам, чтобы увидеть, насколько этот процесс рефинансирования может вас сэкономить.

В чем обратная сторона этой опции? Вы получаете более высокий ежемесячный платеж, что снижает гибкость вашего бюджета. С 30-летней ипотекой у вас будут меньшие выплаты, но вы всегда можете доплатить, чтобы быстрее выйти из ссуды.

С 30-летней ипотекой у вас будут меньшие выплаты, но вы всегда можете доплатить, чтобы быстрее выйти из ссуды.

Когда вы рефинансируете ипотеку на 15 лет, вы застрянете на более высоком платеже. Кроме того, вам придется иметь дело с фактическими расходами на рефинансирование. Затем, если ваш доход колеблется по какой-либо причине, вам может быть трудно справиться с более высокими выплатами по ипотеке.

По этой причине вам определенно следует подумать о том, является ли рефинансирование до 15-летней ипотеки лучшим вариантом для ваших нужд.Если в вашем бюджете достаточно места, чтобы покрыть увеличенные платежи, возможно, так оно и есть. Но если вы в настоящее время работаете над другими конкурирующими финансовыми целями, рефинансирование может быть не лучшим вариантом.

2. Рефинансируйте, но сохраняйте те же платежи

Многие, кто выполняет рефинансирование, делают это, чтобы уменьшить свои ежемесячные платежи. Но если вы рефинансируете, вы можете удвоить свою процентную ставку, снизив процентную ставку и , продолжая делать тот же ежемесячный платеж.

Но если вы рефинансируете, вы можете удвоить свою процентную ставку, снизив процентную ставку и , продолжая делать тот же ежемесячный платеж.

Это дает тот же результат, что и ежемесячные дополнительные платежи по текущей ипотеке, но дает вам меньшую сумму требуемого платежа. Это означает, что у вас больше гибкости бюджета и вы можете платить больше по основной сумме ипотечного кредита каждый месяц, не увеличивая размер платежа.

Насколько мощной может быть эта опция, во многом зависит от вашей текущей процентной ставки и вашей новой процентной ставки. Но вот пример (с использованием этого калькулятора), чтобы вы могли увидеть, как это может работать:

- Первоначальная сумма займа: 200 000 долларов США

- Первоначальные сроки займа: 30 лет, 5.5% годовых

- Дата создания: январь 2015

- Первоначальный ежемесячный платеж: 1136 долларов в месяц

- Текущий остаток: 193 476 долларов

- Новые сроки кредита: 30 лет, 3,82%

- Новый платеж: 904 доллара в месяц

Допустим, вы включаете свои затраты на рефинансирование — 3600 долларов — в новый заем. Это увеличивает ваш новый баланс до 197 000 долларов, плюс-минус несколько. Включите этот баланс, вашу процентную ставку 3,82% и свой 30-летний срок в этот калькулятор.Затем добавьте дополнительные 200 долларов, которые вы добавите к каждому платежу по ипотеке, чтобы ваш общий платеж вернулся к сумме, которую вы уже платили.

Это увеличивает ваш новый баланс до 197 000 долларов, плюс-минус несколько. Включите этот баланс, вашу процентную ставку 3,82% и свой 30-летний срок в этот калькулятор.Затем добавьте дополнительные 200 долларов, которые вы добавите к каждому платежу по ипотеке, чтобы ваш общий платеж вернулся к сумме, которую вы уже платили.

По этой ставке вы выплатите ссуду в течение 259 месяцев (около 21,5 года) и сэкономите процентов свыше 42 000 долларов.

Неплохо для продолжения выплаты той же ипотеки, а?

3. Используйте повышение заработной платы по ипотеке

Один из способов найти дополнительные деньги для выплаты ипотечного кредита: применять прибавки к зарплате и бонусы с работы.

Цель состоит в том, чтобы направить тот же процент вашего дохода на ипотечный кредит, даже если ваша зарплата возрастет. Другими словами, если вы в настоящее время вкладываете 15% своего дохода на выплату ипотечного кредита, 15% от каждой суммы ежегодного повышения также должны идти на вашу ипотеку в дополнение к тому, что вы уже платите. Если вы уже ведете комфортный образ жизни и можете избежать инфляции в образе жизни, которая часто следует за повышением зарплаты, вы можете направить всю сумму повышения на счет ипотечного кредита.

Если вы уже ведете комфортный образ жизни и можете избежать инфляции в образе жизни, которая часто следует за повышением зарплаты, вы можете направить всю сумму повышения на счет ипотечного кредита.

Эта стратегия лучше всего подходит для тех, кто получает регулярные прибавки сверх незначительных корректировок стоимости жизни. Если вы не ожидаете увеличения своего дохода в ближайшее время, эта стратегия может быть не лучшим вариантом для начала.

4. Платите дополнительно каждый месяц

Пятьдесят баксов может быть не так уж и много в вашем бюджете, но постоянное добавление этой суммы к выплате по ипотеке может иметь большое значение.

Что делать, если у вас есть та же ипотека на 200 000 долларов под 5,5% годовых? Возможно, вы решите не рефинансировать (хотя вам следует хотя бы подумать об этом, если вы имеете право на лучшие сегодня ставки по ипотеке!), А вместо этого просто вкладываете дополнительные деньги в свою ипотеку каждый месяц.

Добавьте к выплате по ипотеке всего 50 долларов в месяц, и вы выплатите ее всего за 27 лет, сэкономив около 24 162 доллара на процентах. Это довольно большая разница, меньше, чем стоимость хорошего обеда в городе каждый месяц!

Это довольно большая разница, меньше, чем стоимость хорошего обеда в городе каждый месяц!

Однако самая большая проблема этого подхода в том, что он требует силы воли. Чтобы воспользоваться этими преимуществами, вы должны добровольно вносить дополнительные 50 долларов в ежемесячный платеж по ипотеке.

5.Используйте непредвиденные денежные поступления для выплаты единовременных выплат

Вместо того, чтобы платить немного больше каждый месяц, вы могли бы выплачивать крупную единовременную сумму здесь и там. Это может быть сделано за счет непредвиденных денежных поступлений, таких как ежегодный возврат налога, надбавка за работу или наследство.

Насколько велика разница, которую может принести непредвиденный случай, зависит от его размера. Но эти платежи хороши тем, что вы можете применять их непосредственно к основной сумме кредита. Поэтому, если вы вложите 3000 долларов в основную сумму ипотечного кредита в апреле, когда получите налоговый чек, все ваши платежи с этого момента будут немного более эффективными, потому что меньше из них идет на проценты.

6. Выплата раз в две недели

Если вы решите платить по ипотеке раз в две недели, вы будете вносить дополнительный платеж по ипотеке каждый год. В нашем примере, совершая 26 платежей в год, вы сокращаете обычную 30-летнюю ипотеку почти на пять лет.

Есть несколько способов сделать это. Вы можете вручную войти в систему, чтобы каждые две недели вносить половину своего платежа по ипотеке. Это здорово, если это согласуется с тем, когда вам платят! Или вы можете использовать бесплатную службу оплаты счетов, чтобы настроить автоматические платежи для этой цели.

Если вы предпочитаете платить ежемесячно, просто добавляйте 1/12 ежемесячного платежа к каждому платежу, и вы получите те же преимущества, что и платежи раз в две недели.

7. Установите целевую дату выплаты

Установка целевой даты выплаты позволяет вам точно знать, сколько дополнительно нужно платить каждый месяц, чтобы к определенной дате не иметь ипотечных кредитов. У вас будет дополнительная мотивация отметить свой календарь, чтобы спланировать празднование.

У вас будет дополнительная мотивация отметить свой календарь, чтобы спланировать празднование.

Этот калькулятор поможет вам выполнить здесь вычисления.Допустим, вы хотите выплатить ипотечный кредит в размере 200 000 долларов за 18 лет, когда ваш ребенок пойдет в колледж. Вам нужно будет ежемесячно вносить дополнительно 325 долларов в счет вашего платежа.

Что делать, если вы хотите погасить ипотеку через 10 лет? Для достижения этой цели вы не можете удвоить свои платежи до 1035 долларов.

8. Объединение методов

Нет необходимости выбирать только один метод из этого списка. Многие держатели ипотечных кредитов могут выбрать несколько вариантов из этого списка и объединить их, чтобы погасить ссуду еще раньше.Допустим, вы применяете дополнительные 200 долларов каждый месяц, а также возврат налога в размере 3000 долларов каждый апрель — вы увидите двойную выгоду и еще быстрее погасите свой ипотечный кредит. В мире личных финансов каждая сэкономленная копейка — это заработанная копейка … так что сэкономьте немного процентов и погасите эту ипотеку раньше срока!

В мире личных финансов каждая сэкономленная копейка — это заработанная копейка … так что сэкономьте немного процентов и погасите эту ипотеку раньше срока!

Почему так сложно досрочно выплатить автокредит

В случае большинства ссуд, если вы выплачиваете их раньше, чем планировалось, вы платите меньше процентов (при условии, что у них нет штрафов за досрочное погашение).Но это может не относиться к вашему автокредиту.

Некоторые кредиторы содержат формулировки в своих договорах, которые фактически не позволяют вам выплатить основную сумму раньше запланированного срока. Здесь мы рассмотрим то, что вам нужно знать, прежде чем пытаться досрочно погасить автокредит.

Почему кредиторы затрудняют досрочное погашение кредита на покупку автомобиля? Проще говоря, это потому, что эти кредиторы хотят зарабатывать деньги, а досрочная выплата основной суммы лишает их выплаты процентов.

Как рассчитываются проценты по автокредиту

Большинство ссуд (например, ипотечная или студенческая ссуда) взимают сложные проценты. Однако многие автокредиты начисляют проценты по-другому — они взимают простые проценты.

В чем разница между сложными и простыми процентами?

Сложные проценты начисляются как на основную сумму долга, так и на сумму начисленных процентов. Это означает, что по мере того, как ваш процентный баланс увеличивается с каждым днем непогашенной ссуды, с этого остатка также начисляются проценты.

Простые проценты рассчитываются только на основе непогашенной суммы основного долга по ссуде.

Хорошая новость заключается в том, что простые проценты приводят к более низким процентным ставкам в течение срока ссуды. Фактически, простой расчет процентов может сэкономить несколько сотен долларов в течение всего срока кредита.

Связано: Калькулятор доступности автомобиля

Предварительно начисленные проценты по автокредиту

Автокредиторы также иногда используют так называемый предварительно начисленный процент. Кредиторы используют ваш первоначальный график платежей (т. е. сколько времени вам потребуется для погашения ссуды) для расчета общей суммы процентов по ссуде, и эта сумма устанавливается.

Даже если вы погасите ссуду раньше или произведете дополнительные платежи, общая сумма процентов, которую вы выплачиваете, не изменится.

Сумма процентов, которую вы платите с использованием предварительно рассчитанных процентов, будет такой же, как и для простых процентов, если вы будете производить все платежи в соответствии с графиком. Если вы производите дополнительные платежи в счет погашения только основной суммы в рамках этого типа ссуды, кредитор может сначала отнести дополнительный платеж к процентному балансу, предварительно рассчитанному в течение срока ссуды, а не к основному сальдо.

Если вы хотите произвести платеж только в счет основной суммы долга, вы должны связаться с кредитором и определить, каков процесс.

Если кредитор не соглашается, вам, возможно, придется рассмотреть вопрос о рефинансировании. Если вы рефинансируете ссуду, убедитесь, что новый кредитор использует либо сложные, либо простые проценты. И особенно избегайте тех кредиторов, которые используют заранее рассчитанные проценты.

И особенно избегайте тех кредиторов, которые используют заранее рассчитанные проценты.

Как правило, банки и кредитные союзы используют сложные проценты. Но компании, занимающиеся автокредитованием, с большей вероятностью будут использовать предварительно рассчитанные проценты или простые проценты.

Некоторые автокредиторы не принимают платежи только по основной сумме.

Если вы используете этот калькулятор и настраиваете его для дополнительных платежей каждый месяц, он показывает, что общие финансовые расходы будут меньше.

Так в чем же дело? Что касается банков, Ally крайне осторожно относится к тому, как на самом деле работает его кредит. Вы можете погасить его досрочно и сэкономить на процентах. Но Ally никогда не возьмет платеж и автоматически переведет его на принципала. Сначала он позаботится о любых других непогашенных расходах, включая проценты.

Выплачивая автокредит, вы оплачиваете как часть основной суммы долга, так и проценты, начисленные за время с момента последнего платежа. Итак, если вы производите регулярный платеж в обычном режиме, а через две недели получаете неожиданный доход и хотите положить его на свой баланс, Ally сначала направит его в счет двухнедельных процентов, начисленных с момента вашего последнего официального платежа. Тогда все, что останется, будет применяться к вашему доверителю.

Итак, если вы производите регулярный платеж в обычном режиме, а через две недели получаете неожиданный доход и хотите положить его на свой баланс, Ally сначала направит его в счет двухнедельных процентов, начисленных с момента вашего последнего официального платежа. Тогда все, что останется, будет применяться к вашему доверителю.

После того, как вы совершите дополнительный платеж, банк просто уменьшит сумму вашего следующего платежа, возможно, до нуля.Или они изменят дату следующего платежа, вместо того, чтобы просто зачислить сумму на баланс и списать с вас счет в следующем месяце, как обычно.

Здесь, конечно, возникает соблазн посмотреть на этот минимальный срок (0 долларов!) И просто не платить за следующий месяц или следующие два или три месяца, пока этот минимум не будет восстановлен, что означает, что в конечном итоге ваш график платежей будет вернуться в нормальное состояние. Вы не погасите ссуду досрочно; вы просто произведете платежи раньше срока, а затем возьмете короткий перерыв в оплате.

Если ваш кредитор не принимает платежи в размере только основной суммы

Если ваш кредитор не принимает платежи только по основной сумме, у вас есть два варианта:

- Рефинансируйте ссуду у кредитора, который будет принимать платежи только в размере основной суммы долга. Перед рефинансированием убедитесь, что вы получили письменное подтверждение. Вы можете получить несколько различных котировок рефинансирования автокредитов без обязательств от Monevo онлайн с помощью всего одного простого приложения.

- Внесите дополнительные основные платежи на специальный сберегательный счет, а когда остаток на сберегательном счете станет достаточно высоким, полностью погасите ссуду.

Но прежде чем делать что-либо из этого, проверьте, какие законы существуют в вашем штате в отношении платежей по автокредиту только на основную сумму. Если ваш кредитор не разрешает это, а закон штата разрешает, вы можете сослаться на закон и потребовать, чтобы он обеспечил прием платежей.

Связанные: Одноранговые автокредиты

Другие банки затрудняют выплату только основной суммы

Чтобы максимизировать сумму выплачиваемых вами процентов, кредиторы заставляют вас прыгать через обручи, чтобы внести дополнительные платежи по основной сумме долга.Например, некоторые могут потребовать, чтобы вы выписали отдельный чек — в дополнение к регулярному ежемесячному платежу за автомобиль — на основную сумму. Некоторые банки даже требуют, чтобы дополнительные платежи по основной сумме были отправлены на совершенно другой адрес.

Consumerist сообщил, что Chase Bank потребовал, чтобы вы отправили бумажный чек на определенный адрес, чтобы платеж был применен к принципалу. В противном случае они просто считали дополнительные платежи досрочными платежами, а не действительно «дополнительными» платежами. Кажется, с тех пор они изменили свой образ жизни.Теперь вы также можете просто установить флажок «Основное сокращение».

Сводка

Как видите, автокредитование не так просто, как кажется. Хотя это может показаться нелогичным, не все кредиторы автокредитов хотят, чтобы вы погасили ссуду раньше срока. В конце концов, если вы это сделаете, они потеряют доход, который они получали бы от ваших платежей. По этой причине вы можете ожидать, что одно или два препятствия будут удерживать вас от выплаты только основной суммы.

Хотя это может показаться нелогичным, не все кредиторы автокредитов хотят, чтобы вы погасили ссуду раньше срока. В конце концов, если вы это сделаете, они потеряют доход, который они получали бы от ваших платежей. По этой причине вы можете ожидать, что одно или два препятствия будут удерживать вас от выплаты только основной суммы.

В следующий раз, когда вы купите машину и вам понадобится автокредит, обратите особое внимание на метод расчета процентов.Если это будет что-то иное, кроме простых процентов или сложных процентов, поищите другой ссуду или другого кредитора.

Подробнее:

Почему может быть разумной идеей досрочно погасить автокредит

Исаак Диас, которому в июне исполнилось 40 лет, резко отказался от своего плана погасить автокредит.

«Прямо сейчас я сосредоточен на том, чтобы расплатиться за мою машину», — говорит Диас. «Я так счастлив, потому что мне осталось всего несколько месяцев до того, как расплачиваться за это дело».

Диас владеет Acura TSX 2013 года выпуска, который он рефинансировал в 2019 году за 15 249 долларов после покупки подержанного автомобиля несколькими годами ранее. В конце апреля у него оставалось около 4999 долларов в ссуде. Но за последние несколько месяцев Диасу удалось сэкономить почти 2000 долларов, в результате чего остаток по кредиту на 24 июня составил всего 2999 долларов.

В конце апреля у него оставалось около 4999 долларов в ссуде. Но за последние несколько месяцев Диасу удалось сэкономить почти 2000 долларов, в результате чего остаток по кредиту на 24 июня составил всего 2999 долларов.

Обычно его оплата за машину составляет 371 доллар в месяц, но в последнее время Диас доплачивает около 630 долларов. каждый месяц, чтобы довести его до 1000 долларов и помочь ему быстрее избавиться от долга.

«Я плачу намного больше по этой ссуде, но она окупится, потому что эта машина будет моей», — говорит Диаз.После того, как его машина будет оплачена, Диас планирует начать переводить деньги, которые он вкладывал в нее, в свой студенческий долг. У него осталось около 6000 долларов на студенческие ссуды.

«Переплачивать сейчас так сложно, потому что есть другие вещи, которые я мог бы делать с этими деньгами, но это не приведет меня к успеху в будущем», — говорит Диаз.

Почему выплата автокредита может быть хорошим подходом

Эксперты говорят, что досрочное погашение автокредита может быть разумным подходом, если вы можете себе это позволить. «Всегда полезно погасить свои ссуды, и покупка автомобиля, вероятно, является одним из самых больших ссуд, которые люди берут, не считая покупки дома, так что это хорошее место для начала», — говорит Рональд Монтойя, старший редактор по работе с потребителями. автомобильная исследовательская компания Edmunds.

«Всегда полезно погасить свои ссуды, и покупка автомобиля, вероятно, является одним из самых больших ссуд, которые люди берут, не считая покупки дома, так что это хорошее место для начала», — говорит Рональд Монтойя, старший редактор по работе с потребителями. автомобильная исследовательская компания Edmunds.

Помимо душевного спокойствия, погашение кредита на покупку автомобиля дает ощутимые преимущества, — говорит Монтойя. Во-первых, это может сэкономить вам деньги на процентах, особенно если у вас есть автокредит на 60, 72 или даже 84 месяца.

Допустим, вы взяли ссуду в размере 30 000 долларов США со сроком погашения 6 лет и процентной ставкой 5%.В итоге вы заплатите почти 35 000 долларов (30 000 долларов по первоначальной основной сумме и чуть менее 5 000 долларов по процентам). Но если вы выплатите эту ссуду досрочно, вы можете сократить часть этих процентов.

Погашение кредита на покупку автомобиля также может снизить нагрузку на ваш ежемесячный бюджет, говорит Монтойя. После того, как ваша машина была оплачена, у вас теперь есть дополнительные деньги, которые вы можете использовать для погашения других долгов, увеличения сбережений или для покрытия расходов.

После того, как ваша машина была оплачена, у вас теперь есть дополнительные деньги, которые вы можете использовать для погашения других долгов, увеличения сбережений или для покрытия расходов.

Но, прежде чем начинать досрочно погашать ссуду, потребители должны проверить, позволяет ли это их кредитор, говорит Монтойя.«Убедитесь, что вы посмотрите, какие комиссии будут взиматься, если вы выплатите ссуду досрочно», — говорит он, поскольку некоторые кредиторы взимают штраф за досрочное погашение.

Еще одна ловушка, которую следует избегать, говорит Монтойя, — это «соблазн совершить покупку еще одной машины». По его словам, многие люди относятся к выплате ссуды как к перезагрузке и времени для покупки новой машины. Но поступая так, вы теряете возможность владеть автомобилем без оплаты за автомобиль.

Если погашение кредита на покупку автомобиля — не лучший шаг, возможно, стоит подумать о рефинансировании.«Если у вас высокая процентная ставка, и ваш кредит остался стабильным или он улучшился с тех пор, как вы взяли первоначальный заем, определенно стоит подумать о рефинансировании», — говорит Монтойя.

В настоящее время процентные ставки «сейчас довольно низкие», — добавляет он. По словам Эдмундса, средняя процентная ставка на новую машину в настоящее время составляет около 4,5%, а средний срок — около 70 месяцев. Процентные ставки на подержанные автомобили немного выше — 7,7% при среднем сроке кредита 69 месяцев.

Зарегистрируйтесь сейчас: Узнайте больше о своих деньгах и карьере с нашим еженедельным информационным бюллетенем

Не пропустите: Цены на новые и подержанные автомобили заоблачные — вот как найти выгодную сделку

Общие сведения об условиях личного кредита и штрафах за досрочное погашение

Использование личной ссуды для важной поездки (например, посещения члена семьи, который живет за границей) или для оплаты свадьбы может помочь вам создать воспоминания на долгие годы. Однако перед тем, как выбрать кредитора, разумно сравнить условия индивидуального кредита, чтобы вы знали, например, сколько платежей потребуется для погашения долга, будете ли вы наказаны за досрочный платеж и другие подробности о том, как работает кредит.

Однако перед тем, как выбрать кредитора, разумно сравнить условия индивидуального кредита, чтобы вы знали, например, сколько платежей потребуется для погашения долга, будете ли вы наказаны за досрочный платеж и другие подробности о том, как работает кредит.

Что такое договор личного займа?

Проще говоря, договор личного займа — это договор между заемщиком и кредитором. В нем изложены детали ссуды, включая процентную ставку, продолжительность ссуды (также известную как срок погашения ссуды) и любые комиссии или штрафы, которые могут быть начислены.В кредитном соглашении также может содержаться информация о погашении кредита — например, может ли ваш банковский счет автоматически использоваться для платежей, — а также личная информация о конфиденциальности. Подписывая это соглашение, вы принимаете эти условия. Вот почему так важно прочитать его и понять терминологию.

Вот почему так важно прочитать его и понять терминологию.

В зависимости от кредитора договор займа может не включать ваши конкретные данные, например, сумму займа, которую вы согласовываете, с годовой процентной ставкой, ежемесячным платежом и индивидуальным сроком.Ищите эти подробности в письме о ссуде или в других документах.

Какая информация содержится в договоре личного займа?- Срок погашения ссуды: Ссудный договор определяет продолжительность времени, в течение которого вы должны выплатить ссуду. Срок погашения личного кредита обычно составляет от двух до пяти лет и может доходить до семи лет. Ваш кредитор может предоставить вам на выбор несколько различных сроков. Это важно, особенно если вы используете кредитные средства для погашения кредитных карт .Убедитесь, что вы можете управлять предложенным сроком погашения.

- Применимые сборы: Сборы могут увеличить общую общую стоимость кредита.

Внимательно прочтите соглашение, чтобы знать о дополнительных обязательствах, таких как сборы за оформление заявки , , расходы на закрытие и сборы за подачу заявления. Другими расходами могут быть плата за предоплату или штраф, который кредиторы могут взимать с вас, если вы хотите досрочно выплатить часть или всю ссуду.

Внимательно прочтите соглашение, чтобы знать о дополнительных обязательствах, таких как сборы за оформление заявки , , расходы на закрытие и сборы за подачу заявления. Другими расходами могут быть плата за предоплату или штраф, который кредиторы могут взимать с вас, если вы хотите досрочно выплатить часть или всю ссуду.

Внимательно прочтите соглашение, чтобы знать о дополнительных обязательствах, таких как сборы за оформление заявки , , расходы на закрытие и сборы за подачу заявления. Другими расходами могут быть плата за предоплату или штраф, который кредиторы могут взимать с вас, если вы хотите досрочно выплатить часть или всю ссуду.

Внимательно прочтите соглашение, чтобы знать о дополнительных обязательствах, таких как сборы за оформление заявки , , расходы на закрытие и сборы за подачу заявления. Другими расходами могут быть плата за предоплату или штраф, который кредиторы могут взимать с вас, если вы хотите досрочно выплатить часть или всю ссуду.Некоторые кредиторы накладывают штраф за досрочное погашение ссуд, в то время как другие вообще избегают этой практики.Очень важно прочитать ваше кредитное соглашение и знать, может ли с вас взиматься такая комиссия.

Если существует штраф за досрочное погашение, кредитор должен сообщить вам об этом во время заимствования денег. Хотя эти штрафы могут варьироваться от кредитора к кредитору, они могут представлять собой процент от остатка по вашему кредиту или сумму, основанную на том, сколько процентов потеряет кредитор, если вы заплатите полностью до окончания срока ссуды.

Хотя может показаться, что штрафы за досрочное погашение мало что предлагают заемщику, они могут защитить кредиторов от потери процентного дохода, если заемщик выплачивает ссуду до того, как она достигнет полного срока, а также от того, что заемщик рефинансирует ссуду вскоре после ее возникновения.

Если у вас есть эти знания заранее, выбрать кредитора будет проще.

Итак, если вы рассматриваете возможность получения личной ссуды для погашения долга, возьмите отпуск своей мечты или заплатите за свадьбу , обязательно ознакомьтесь с кредитным соглашением и убедитесь в его понимании, чтобы принять наиболее оптимальное для вас финансовое решение.

С помощью Discover Personal Loans вы можете получить до 35 000 долларов США, а деньги можно будет отправить уже на следующий рабочий день после того, как вы примете условия своего кредита. And Discover предлагает 30-дневную гарантию, если вы передумаете: в течение 30 дней с даты первого финансирования вашего кредита, если вы решите, что вам больше не нужен личный кредит Discover, вы можете вернуть все средства и не будете взимаются проценты, и кредит будет аннулирован.

Посмотрите, что вы можете сэкономить, если объедините долг с более высокими процентными ставками с помощью ссуды от Discover. Расчетная экономия

Вы должны сначала погасить такие долги

Есть несколько вещей, которые так обескураживают, как обнаружение огромных долгов. К сожалению, это опыт многих потребителей, будь то максимальное использование кредитной карты или финансирование нового дома. Итак, если у вас есть несколько лишних долларов на вашем банковском счете, вы должны использовать их для выплаты ссуд раньше срока, верно?

К сожалению, это опыт многих потребителей, будь то максимальное использование кредитной карты или финансирование нового дома. Итак, если у вас есть несколько лишних долларов на вашем банковском счете, вы должны использовать их для выплаты ссуд раньше срока, верно?

На самом деле решение о погашении долга не так однозначно.Хотя некоторые ссуды по своей природе токсичны для финансовой картины, другие формы кредита относительно благоприятны. Если вы рассмотрите альтернативные способы потратить лишние деньги, то использование их для выплаты суммы, превышающей ваш ежемесячный минимум, может принести больше вреда, чем пользы.

Ключевые выводы

- Если вам нужно погасить несколько ссуд или долгов, решить, какие из них выплатить в первую очередь, может быть сложной задачей.

- Постарайтесь сделать приоритетными долги с высокими процентами, а также те, которые в наибольшей степени повлияют на ваш кредитный рейтинг, если вы отстанете.

- Эта расстановка приоритетов на основе объективных показателей может быть сложной, поскольку люди эмоционально привязываются к выплате в первую очередь определенных видов более безвредных долгов, таких как ипотека или студенческий кредит.

Долги, которые нужно погасить

Какие ссуды выплачивать в первую очередь? Что ж, некоторые виды долгов должны быть ликвидированы как можно быстрее, например, задолженность по кредитной карте. Почему? Потому что математика радикально отличается, когда вы смотрите на задолженность по кредитной карте, которая для многих потребителей имеет двузначную процентную ставку.Лучшая стратегия для остатков на кредитных картах — как можно быстрее избавиться от них.

Помимо избавления от больших процентов, отказ от долга по кредитной карте, вероятно, также улучшит ваш кредитный рейтинг. Около трети вашего исключительно важного балла FICO зависит от того, сколько вы должны кредиторам, а остатки по возобновляемым кредитным картам влияют на вас даже больше, чем другие виды долгов.

Снижая «коэффициент использования кредита» — размер вашей задолженности по отношению к доступному кредиту — вы можете повысить свой балл и повысить свои шансы на получение действительно необходимых ссуд. Хорошее практическое правило — занимать не более 30% от общей кредитной линии. Если у вас есть значительная сумма долга, которая попадает в эту категорию, вам может потребоваться рассмотреть варианты облегчения долгового бремени.

Хорошее практическое правило — занимать не более 30% от общей кредитной линии. Если у вас есть значительная сумма долга, которая попадает в эту категорию, вам может потребоваться рассмотреть варианты облегчения долгового бремени.

Еще одна форма кредита, которая может повредить вашим финансам, — это автокредит. Хотя процентная ставка по ним в наши дни довольно низкая, беспокойство может вызывать именно длина этих кредитов. По данным Experian Automotive, средний срок кредита на покупку автомобиля составляет почти шесть лет. Это намного превышает базовый гарантийный срок для большинства производителей, поэтому вы можете оказаться в тонкости, если с вашим автомобилем что-то случится, а остаток по кредиту останется.

Может быть хорошей идеей погасить этот автомобильный долг, пока у вас еще действует гарантия.

Долги, подлежащие выплате позже

Должен ли я выплатить ипотечный кредит? Какие виды долгов лучше погасить позже? На эти вопросы можно ответить — большинство финансовых экспертов сходятся во мнении, что студенческие ссуды и ипотека относятся к указанной выше категории. Частично это связано с тем, что по некоторым ипотечным кредитам взимается штраф за досрочное погашение кредита. Но, возможно, еще более важным фактором является то, насколько дешевы эти ссуды по сравнению с другими формами долга.Это особенно верно в условиях низких процентных ставок.

Частично это связано с тем, что по некоторым ипотечным кредитам взимается штраф за досрочное погашение кредита. Но, возможно, еще более важным фактором является то, насколько дешевы эти ссуды по сравнению с другими формами долга.Это особенно верно в условиях низких процентных ставок.

Многие домовладельцы сегодня платят от 3,5% до 4% по ипотеке. Многие федеральные студенческие ссуды для студентов бакалавриата в настоящее время взимают аналогичную ставку — 4,53% по ссуде.

Эти ставки даже ниже, если учесть, что проценты по обоим этим займам, как правило, не облагаются налогом. Предположим, у вас есть 30-летняя ипотека с фиксированной процентной ставкой 4% по ссуде. Даже если у вас нет других займов с более высокой процентной ставкой, возможно, вы не захотите платить больше минимальной суммы, подлежащей выплате каждый месяц.

Почему? Потому что ваши лишние доллары можно было бы лучше использовать. Экономисты называют это «альтернативной стоимостью». Даже если вы настроены крайне консервативно, вложение этих денег в диверсифицированный портфель дает вам очень хорошие шансы на возврат более 4% по нему.

Счета с льготным налогообложением

Здесь мы должны помнить старую пословицу: прошлые результаты не гарантируют будущих результатов. И, конечно же, акции могут испытывать краткосрочную волатильность.Но дело в том, что с течением времени рынок показал тенденцию к возвращению более 4% в долгосрочной перспективе.

Если вы вкладываете лишние деньги на пенсионные счета с льготным налогообложением, такие как 401 (k) или традиционный IRA, выгода от вложения свободных денег еще больше. Это потому, что вы можете вычесть свои взносы на эти счета из налогооблагаемого дохода.

Когда вы ускоряете выплаты по студенческим займам и ипотечным кредитам, вы делаете обратное; вы используете доллары после уплаты налогов, чтобы уменьшить проценты, вычитаемые из налогооблагаемой базы.Таким образом, хотя избавление от этих займов может иметь эмоциональную пользу, очень часто это не имеет смысла с чисто математической точки зрения.

Рассмотрите возможность создания чрезвычайного фонда

Выплата ссуд под высокие проценты — важная цель, но не обязательно должна быть вашей первоочередной задачей. Многие специалисты по финансовому планированию предполагают, что вашей первой целью должно быть создание чрезвычайного фонда, который может покрыть расходы на сумму от трех до шести месяцев.

Многие специалисты по финансовому планированию предполагают, что вашей первой целью должно быть создание чрезвычайного фонда, который может покрыть расходы на сумму от трех до шести месяцев.

Также разумно избегать предоплаты ссуд за счет пенсионного счета.За исключением особых обстоятельств, досрочное снятие средств с вашего 401 (k) повлечет за собой дорогостоящий штраф в размере 10% от всей суммы снятия.

Отказ от взносов в пенсионный план вашего работодателя может быть столь же опасным, особенно если он предлагает соответствующий взнос. Допустим, ваша компания предлагает 50 центов на каждый доллар, который вы кладете на счет, до 3% от вашей зарплаты.

Пока вы не добьетесь совпадения, за каждый доллар, который вы платите кредитору вместо 401 (k), вы, по сути, выбрасываете треть своих возможных инвестиций (50 центов от общей суммы в 1 доллар.50 вклад). Только после того, как вы внесете достаточно, чтобы задействовать все подходящие доступные средства, вы можете платить больше, чем минимальный ежемесячный платеж, даже по задолженности по кредитной карте.

Итог

Существуют определенные виды долгов, которые вы должны ликвидировать как можно скорее (за исключением случаев, когда работодатель совпадает с пенсионными счетами с льготным налогообложением). Но с кредитами под низкую процентную ставку, включая студенческие ссуды и ипотечные кредиты, обычно лучше направить дополнительные деньги на инвестиционный счет с льготным налогообложением.

Если у вас осталось достаточно средств, чтобы максимально увеличить ваши допустимые годовые взносы для IRA и 401 (k), любые дополнительные денежные средства сверх этой суммы должны быть переведены на обычный инвестиционный счет, а не на погашение ссуд под низкие проценты. В конце концов, вы получите больше денег.

Должен ли я погасить ссуду раньше срока?

Да, вам следует подумать о досрочном погашении кредита на покупку автомобиля — когда это имеет смысл. Если вы получите непредвиденную прибыль, такую как возврат налога или бонус за работу, вы можете выплатить часть или всю оставшуюся сумму автокредита. Или вы можете вкладывать больше в минимум каждый месяц.

Или вы можете вкладывать больше в минимум каждый месяц.

Но это не всегда может быть правильный выбор. Возможно, у вас есть задолженность по кредитной карте с более высокой процентной ставкой или другие приоритетные обязательства. Мы расскажем о плюсах и минусах досрочного погашения автокредита.

Преимущества досрочного погашения автокредита

Недостатки досрочного погашения автокредита

Как досрочно погасить автокредит

FAQ: Досрочное погашение автокредита

Преимущества досрочного погашения автокредита

Pro No.1. Вы экономите деньги

Единовременный платеж уменьшает сумму задолженности по автокредиту. Допустим, вы взяли ссуду на сумму 20 000 долларов сроком на пять лет и под 4,55% годовых (процентная ставка плюс комиссионные), то есть вы платите 373 доллара в месяц. Вы только что получили премию за работу, поэтому можете внести в ссуду единовременную сумму от 1 000 до 3 000 долларов. Эта диаграмма поможет вам лучше понять, сколько времени потребуется, чтобы погасить автокредит с дополнительными платежами.

| Доплата по автокредиту: единовременная выплата | |||

| Оригинал | После доплаты в размере 1000 долларов США | После доплаты в размере 3000 долларов США | |

| Дата выплаты | Апрель 2025 г. | Январь 2025 г. | июнь 2024 г. |

| Всего выплачено | 22 402 долл. США 90 405 | $ 22 153 | 21 698 долл. США |

| Срок выплаты сбережений | – | 3 месяца | 10 месяцев |

| Итого выплаченная экономия | – | $ 249 | $ 704 |

Концепция останется прежней, если вы решите платить больше минимума каждый месяц.Возьмем тот же сценарий с ссудой в размере 20 000 долларов, сроком на пять лет и ставкой 4,55% годовых. Но на этот раз предположим, что у вас достаточно денег, чтобы ежемесячно добавлять 50 или 100 долларов в выплаты по автокредиту.

| Доплата по автокредиту: ежемесячно | |||

| Оригинал | Дополнительно 50 долларов в месяц | Дополнительно 100 долларов в месяц | |

| Время | 5 лет | 4 года, 5 месяцев | 3 года, 11 месяцев |

| Всего выплачено | 22 402 долл. США 90 405 | $ 22082 | 21 839 долл. США 90 405 |

| Экономия времени | – | 7 месяцев | 13 месяцев |

| Итого выплаченная экономия | – | $ 320 | $ 563 |

Имейте в виду, что они работают только в том случае, если у вас простая ссуда под проценты, а не ссуда с предварительно рассчитанными процентами.Разбивая его:

- Простая процентная ссуда: Проценты начисляются каждый месяц на невыплаченный остаток. Оплата вперед может сэкономить проценты.

- Предварительно рассчитанные проценты по ссуде: Проценты начисляются в начале срока ссуды. При досрочном погашении автокредита нет никакой выгоды с точки зрения процентов.

Оплата вперед может сэкономить проценты.

Оплата вперед может сэкономить проценты.Pro No. 2: Вы можете стать владельцем раньше

Если вы хотите продать или обменять свой автомобиль, вы можете сделать это раньше, заплатив за него.Таким образом, если вы обменяете его или продадите сразу, вы не рискуете оказаться перевернутым на автомобиле, что означает, что вы должны больше, чем оно того стоит.

Pro № 3: Вы увеличиваете свои шансы на получение ипотеки

Выплата кредита на покупку автомобиля может помочь вам получить ипотеку, поскольку ваши ежемесячные обязательства будут меньше.

Ипотечные кредиторы будут изучать отношение вашего долга к доходу (DTI), которое сравнивает сумму вашей ежемесячной задолженности с вашим ежемесячным заработком. Обычные кредиторы ищут соотношение 45% или меньше, хотя они могут допускать до 50%, в зависимости от вашего кредитного рейтинга и денежных резервов.

Недостатки досрочного погашения автокредита

Con № 1: Вы потенциально должны пени за досрочное погашение

Кредиторы могут выбрать начисление пени за досрочное погашение, если вы погасите свой автокредит раньше. Некоторые кредиторы могут взимать отдельный штраф за досрочное погашение, в то время как другие могут использовать формат предварительно рассчитанных процентов, чтобы вы заплатили больше процентов в первой части срока кредита.