Когда выгоднее погасить кредит досрочно — Российская газета

Анна Харнас, директор Центра финансовой грамотности НИФИ Минфина России:

— Досрочно гасить займ обычно выгодно в первой половине срока кредитования. Система платежей, как правило, аннуитетная. Первое время вы выплачиваете в основном проценты банку. Затем сумма процентов в вашем платеже уменьшается, а основной долг наоборот увеличивается. Поэтому досрочное погашение в начале срока кредитования приведет к перерасчёту процентов и уменьшению переплат по ним.

Если же делать досрочное погашение в конце кредита, то экономии не будет, так как в это время уже выплачивается основной долг.

Обратите внимание, что законодательство разрешает досрочное погашение кредита без дополнительных комиссий и платежей. Однако если в кредитном договоре прописано, что клиент должен уведомить банк о досрочном погашении, например, за 10 дней, а клиенту нужно сегодня внести платёж, то банк может взять комиссию за услугу.

Совершать досрочное погашение рекомендуется в день очередного платежа по кредиту. Если вносить позже, например, через пять дней, то из внесённой суммы сначала спишутся начисленные проценты за эти пять дней и только оставшаяся сумма пойдёт на досрочное погашение.

Рискованно досрочно гасить кредит, если вы собираетесь потратить на это все свободные средства. Так вы останетесь без страховой суммы на случай непредвиденных обстоятельств. Они могут быть связаны с проблемами со здоровьем, внезапной потерей работы, тратами на ремонт транспортного средства или техники, которая является источником заработка. В этом случае вы рискуете оформить новый кредитный продукт, условия по которому вполне могут быть менее выгодными, чем по текущему кредиту.

Перед тем как решиться на досрочное погашение кредита, помните, что в идеале у вас всегда должен оставаться свободный резервный фонд в размере 3-6 ваших средних ежемесячных доходов.

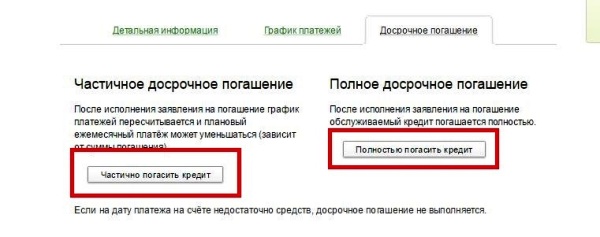

Если денег и на подушку безопасности, и на досрочное погашение кредита не хватает, можно рассмотреть вариант частичного досрочного погашения кредита. Вы вносите сумму, которая превышает выплату по договору, и просите банк сделать перерасчёт. Таким образом, вы сокращаете либо срок кредита, либо сумму платежа и тем самым уменьшаете кредитную нагрузку на ваш бюджет.

Вы вносите сумму, которая превышает выплату по договору, и просите банк сделать перерасчёт. Таким образом, вы сокращаете либо срок кредита, либо сумму платежа и тем самым уменьшаете кредитную нагрузку на ваш бюджет.

Как правильно погасить кредит досрочно – что необходимо знать

Содержание статьи:

Погашение кредита досрочно – возможно ли?

По закону банк не вправе препятствовать клиенту вернуть долг раньше установленного договором срока. При этом заемщик обязан письменно уведомить финансовое учреждение о желании заранее расплатиться по кредиту. Срок подачи заявления зависит от условий каждого банка, в среднем – за один месяц.

Досрочное погашение кредита возможно частично или полностью. Денежные средства сверх установленного ежемесячного платежа уменьшают сумму переплат, но при этом следует учитывать ряд нюансов. Проценты, начисляемые банком, пересчитываются только на остаток выплат по долгу. Поэтому важно предупреждать финансовое учреждение о желании погасить кредит досрочно, чтобы платежи были скорректированы.

Заем состоит из следующих частей: основной долг, проценты по ссуде, пени по просроченным взносам, страховые сборы. Сначала клиент выплачивает сумму за использование кредита и штрафы, если они были начислены. Последним гасится основной долг.

Выгодно ли досрочно выплатить заем?

Если клиент заранее закрывает кредит, банк теряет деньги по процентам. Такие действия не выгодны для финансовых учреждений. А заемщик, наоборот, может сократить срок долгового обязательства, уменьшить кредитную нагрузку и сэкономить на переплатах.

Прежде чем принимать решение о досрочном погашении долга, следует оценить свои финансовые возможности. Обратитесь к специалисту банка, чтобы правильно подобрать оптимальный вариант сотрудничества и избежать нежелательных последствий.

Что необходимо знать о раннем погашении долга?

Досрочная выплата кредита заключается во внесении всех денежных средств в рамках одного договора. По действующему законодательству заемщик имеет право закрыть долг уже после первого месяца, если такое условие предусмотрено в соглашении.

После внесения платежа клиенту необходимо взять выписку из банка, где указано, что сумма задолженности была возмещена в полном объеме и претензий нет. При возникновении спорных ситуаций этот документ является гарантией погашения кредита. После возврата займа следует проверить, сняты ли обременения на заложенное недвижимое имущество.

Как правильно выплатить кредиты досрочно?

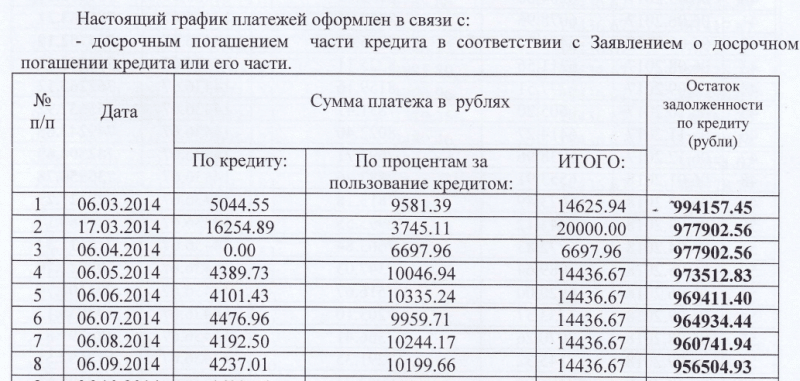

Чем раньше начать погашать долг по обязательству перед банком, тем больше будет экономия. Чтобы узнать, какая сумма денег идет на оплату процентов и основной ссуды, стоит ознакомиться с графиком платежей, который клиент получает на руки вместе с договором, или в мобильном приложении.

При закрытии долга раньше установленного срока необходимо выполнить следующие действия:

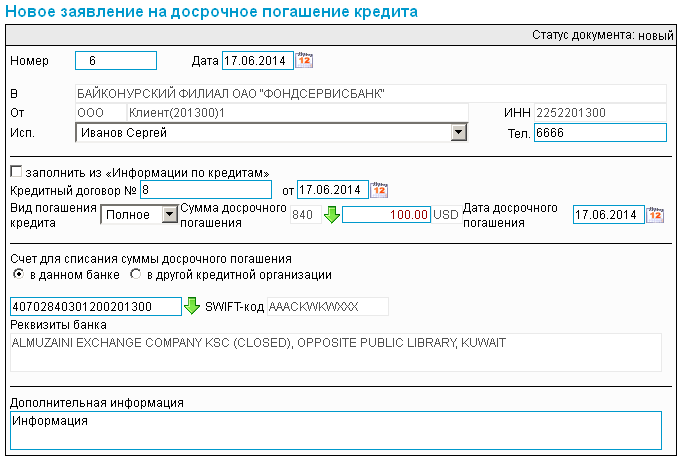

- Направить в банк уведомление в свободной форме, где указана сумма и срок досрочного погашения. Сделать это можно при личном посещении офиса или удаленно, если кредитное учреждение предоставляет такую возможность.

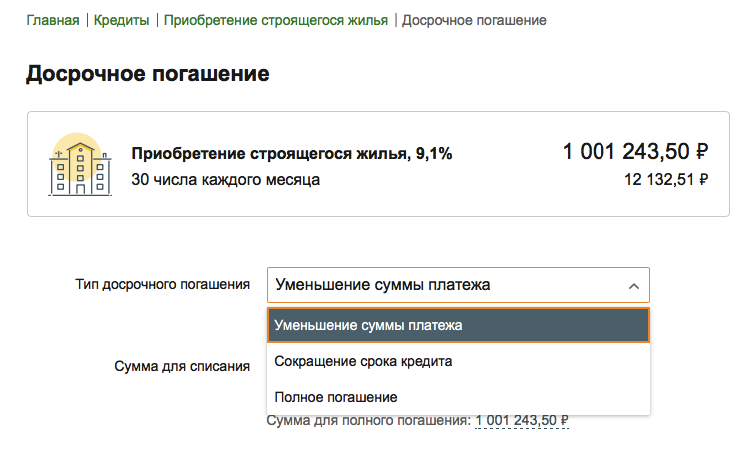

- Выбрать тип погашения – с уменьшением размера платежа или срока кредитования. При внесении полной суммы долга предварительно уточните его размер у менеджера банка.

- Внести деньги на счет. Рекомендуется досрочно гасить кредит в те числа, которые банк установил для каждого клиента.

- Сотрудник финансового учреждения должен в течение 5 рабочих дней провести перерасчет ссуды. Результаты сообщаются клиенту в SMS-сообщении, по телефону или электронной почте.

Чтобы при закрытии кредита в банке не были начислены штрафы, необходимо тщательно изучить договор сотрудничества. Следует внимательно проверить условия по досрочным выплатам займа, которые устанавливаются каждым финансовым учреждением. Поэтому для того, чтобы правильно провести процедуру и не испортить свою кредитную историю, уточняйте детали сделки заранее. Например, в Локо-Банке при оформлении потребительского займа наличными не начисляются комиссии за досрочное погашение долга, что позволяет сократить переплату.

При полной выплате долга клиент запрашивает выписку в банке, подтверждающую, что заем погашен и отсутствуют претензии. Также требуется написать заявление о закрытии счета. Для завершения договора со страховой компанией потребуется справка о выплате долга перед банком и отказ от продления услуг.

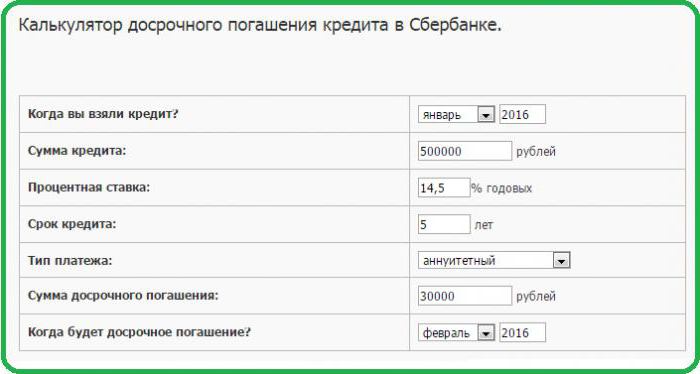

Если вы решили досрочно полностью или частично погасить кредит — рассчитайте выгоду, воспользовавшись специальным калькулятором. При возникновении вопросов обращайтесь к специалистам обслуживающего банка. Взвешенный и обдуманный подход поможет сэкономить время и сократить переплаты.

Как лучше досрочно гасить кредиты с постоянным платежом :: Мнение :: РБК

Но при этом упускается из виду важная особенность. Ежемесячный платеж по аннуитету всегда будет меньше первого платежа по дифференцированной системе. И, значит, аннуитетная система позволяет заемщику взять более крупный кредит, ведь банки смотрят на соотношение платежа к доходу заемщика. Аннуитетные платежи на самом деле повышают доступность кредитных продуктов — особенно крупных долгосрочных кредитов вроде ипотечных.

Понимая, что в случае аннуитетных платежей заемщик вынужден переплачивать больше, многие решают хотя бы частично досрочно гасить кредит. После этого клиент банка встает перед выбором: уменьшить свой ежемесячный платеж, не меняя срока кредита, либо же, наоборот, оставить платеж на прежнем уровне, но закрыть кредит быстрее.

Читайте на РБК Pro

Уменьшение срока кредита кажется правильным решением: по крайней мере, если сравнить оба этих варианта с помощью кредитного калькулятора, то общая переплата заемщика будет в таком случае меньше. Это, в принципе, довольно логично: чем меньше мы пользуемся кредитом, тем меньше процентов мы платим. Тем не менее, это неправильный вывод и в большинстве случаев гораздо выгоднее уменьшать ежемесячный платеж.

В этом случае при тех же сроках мы значительно снижаем риски собственного дефолта. Заемщику никто не мешает продолжать платить прежнюю сумму: часть ее будет идти в счет обязательного платежа, а с помощью накопленного остатка можно вновь досрочно гасить долг.

Это сделает оба варианта равнозначными с математической точки зрения: кредит будет погашен в одну и ту же дату, а итоговая переплата будет одинаковой. Зато у заемщика появится не относящееся к математике, но совсем неиллюзорное преимущество: свобода маневра. Если вдруг его финансовое положение ухудшится, он сможет без переговоров с банком снизить свои ежемесячные платежи.

Можно посмотреть на эти варианты еще с одной стороны: уменьшая срок кредита, вы экономите свои будущие средства, а уменьшая ежемесячный платеж, вы получаете свободные деньги сегодня. Если принять в расчет инфляцию, деньги сейчас привлекательнее тех же денег в будущем.

Наконец, уменьшая платеж, а не срок кредита, вы получаете возможность инвестирования свободных средств, даже по более высокой ставке. Такие возможности бывают редко. Но можно вспомнить экстремально высокие ставки по депозитам, которые банки предлагали в начале 2015 года.

Наконец, нужно помнить, что не всегда следует бежать и досрочно гасить свой кредит, когда у вас появляется такая возможность: порой, как это ни странно, выгоднее все оставить как есть. Покупательская способность денег будет падать, а значит, есть смысл сегодня потратить свободные деньги на покупку необходимых товаров.

Покупательская способность денег будет падать, а значит, есть смысл сегодня потратить свободные деньги на покупку необходимых товаров.

В целом, я рекомендую каждому заемщику воспользоваться одним из многочисленных кредитных калькуляторов и внимательно рассмотреть именно свою ситуацию. Как я уже говорил, структура платежей сильно отличается в зависимости от срока и ставки кредита, а эффект от досрочного погашения зависит не только от суммы, но и от момента: чем раньше вы уменьшите свой долг, тем больше будет ваш выигрыш.

Из-за обилия неизвестных переменных тут чрезвычайно сложно давать какие-либо общие советы: каждый случай необходимо рассматривать индивидуально. Однако, если уж вы решите досрочно гасить кредит, то уменьшайте именно платеж, а не срок — вне зависимости от параметров вашего кредита, это будет самое правильное решение.

Особенности досрочного погашения ипотеки 🏠

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Альфа-Банк позволяет клиентам вносить досрочные платежи в течение всего периода действия кредитного договора. Но лучше делать это в первой трети срока: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

•

Кредитную нагрузку.

Чем меньше ваша задолженность перед банками, тем лучше.•

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

•

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Чем меньше ваша задолженность перед банками, тем лучше.

Чем меньше ваша задолженность перед банками, тем лучше.Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту. Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Уменьшение ежемесячных платежей — снижает текущие расходы. Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования.

При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

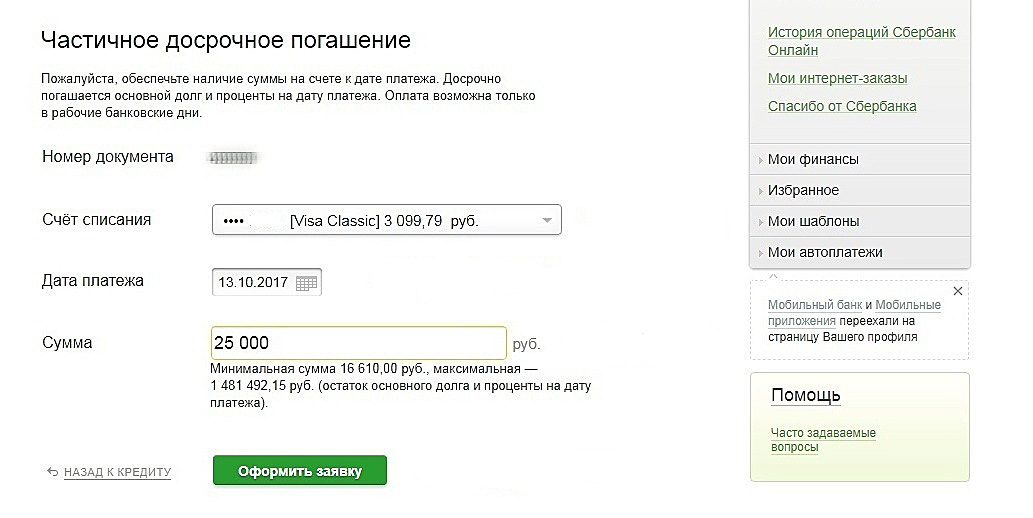

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

При досрочном погашении ипотека пересчитывается. Как это происходит:

•

вы подаёте заявку с указанием суммы и даты списания средств;

•

выбираете, что хотите уменьшить: размер платежа или срок;

•

обозначенная сумма списывается со счёта;

•

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Нюансы

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

Возможны два варианта развития событий:

•

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

•

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Погашать ипотечный кредит досрочно можно не только за счёт собственных средств, но и с помощью социальных выплат, например, маткапитала. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Полезные советы

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

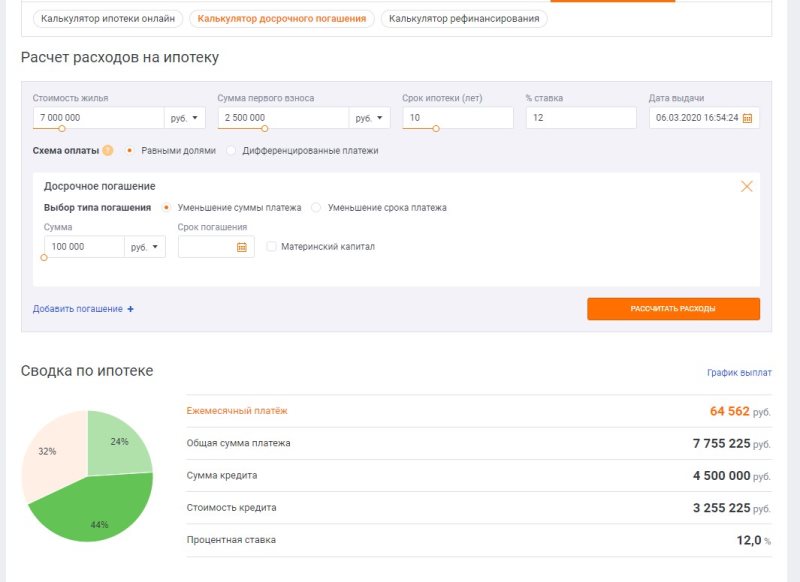

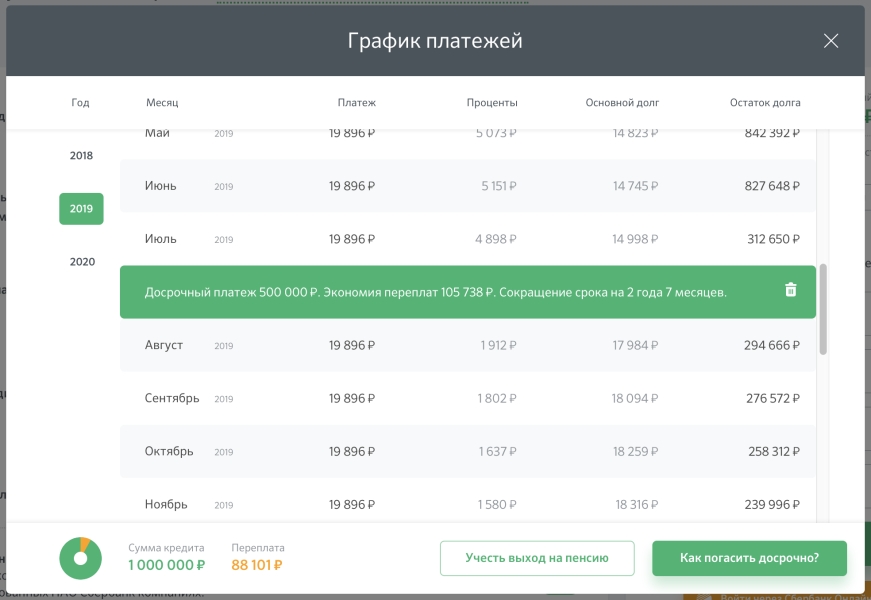

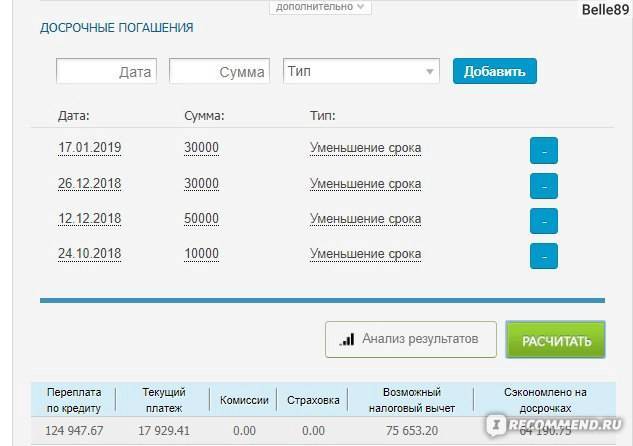

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.

Банковская хитрость. Чем сейчас опасно досрочное погашение кредита

Многие заёмщики думают, что досрочно выплатить кредит — самый лучший вариант действий в кризис. Это действительно правильное решение. Но только в том случае, если заёмщик собирался погасить кредит в ближайшее время и на это есть деньги.

— В то же время, когда курс доллара растёт, есть и риск увеличения инфляции. В таком случае выгоднее выплачивать кредит в обычном режиме, — считает руководитель аналитического департамента AMarkets Артем Деев. — Дело в том, что инфляция просто «съедает» ставку по кредиту. В любом случае торопиться с досрочным погашением займа не стоит, пока не создана подушка безопасности.

Иначе, вернув долг банку досрочно и не имея запаса денег, очень легко можно опять пойти за новым кредитом. И не исключено, что под более высокий процент.

Ещё один риск, с которым могут столкнуться заёмщики, быстро погасившие кредит, — это испорченная кредитная история. Вопреки распространённому мнению, банки вовсе не рады, если клиент возвращает им заём досрочно. Особенно если это происходит сразу же или через несколько месяцев после выдачи денег.

— Кредитование — это не благотворительность, а бизнес, — поясняет эксперт по фондовому рынку компании «БКС Брокер» Михаил Зельцер. — Банку выгодно привлечь клиента на обслуживание именно на длительный период. Таким образом он обеспечивает себе постоянный и прогнозируемый денежный поток.

— Банку выгодно привлечь клиента на обслуживание именно на длительный период. Таким образом он обеспечивает себе постоянный и прогнозируемый денежный поток.

По словам Михаила Зельцера, продолжительность кредита и размер платежей влияют на кредитный рейтинг, по которому оценивается надёжность заёмщика.

Больше всего банкам не нравится, если клиент делал досрочное погашение неоднократно. В этом случае его могут счесть непостоянным заёмщиком. В следующий раз в кредите могут отказать.

Также кредитную историю можно испортить, если допустить просрочку. В нынешней ситуации у многих заёмщиков такой риск возрастает. Как отмечает эксперт «Академии управления финансами и инвестициями» Алексей Кричевский, сейчас хорошей стратегией может стать частично досрочное погашение. Но и в этом случае не стоит пытаться платить больше ежемесячно, даже если с деньгами не очень хорошо. Иначе в будущем можно допустить просрочку по платежу. Это тоже негативно скажется на кредитной истории.

Если же до окончания срока кредита осталось немного, то торопиться обычно не имеет смысла. Все основные проценты банку уже выплачены, как и расходы на страховку.

Все основные проценты банку уже выплачены, как и расходы на страховку.

В этом случае бывает выгоднее положить свободные деньги на депозит. Доход может быть больше, чем переплата по процентам.

— Сейчас, когда у многих есть риск снижения доходов, хорошо бы иметь запас денег в размере три-шесть среднемесячных расходов, включая платежи по кредитам, — рекомендует главный аналитик «Телетрейд» Марк Гойхман. — По такому же принципу стоит выбирать график платежей после частичного досрочного погашения. Если уменьшить срок кредитования, но оставить сумму ежемесячного взноса, то в целом вы заплатите меньше процентов. Однако если есть необходимость снизить именно ежемесячный платёж, экономить «здесь и сейчас», то лучше сохранить период кредита.

Многие банки сейчас предлагают рефинансировать кредиты путём их досрочного полного погашения из нового кредита с более низким процентом. Здесь нужно скрупулёзно подсчитать, а есть ли экономия и насколько она существенна. Как поясняет Марк Гойхман, банк может предложить ставку на 0,2−0,3 процентных пункта меньше, но при этом у него будут дополнительные комиссии или более дорогая страховка. В результате банк переманивает себе клиента низким процентом, но заёмщик переплачивает ему за обслуживание кредита.

Нина Важдаева

Ответы на вопросы | Банк УРАЛСИБ

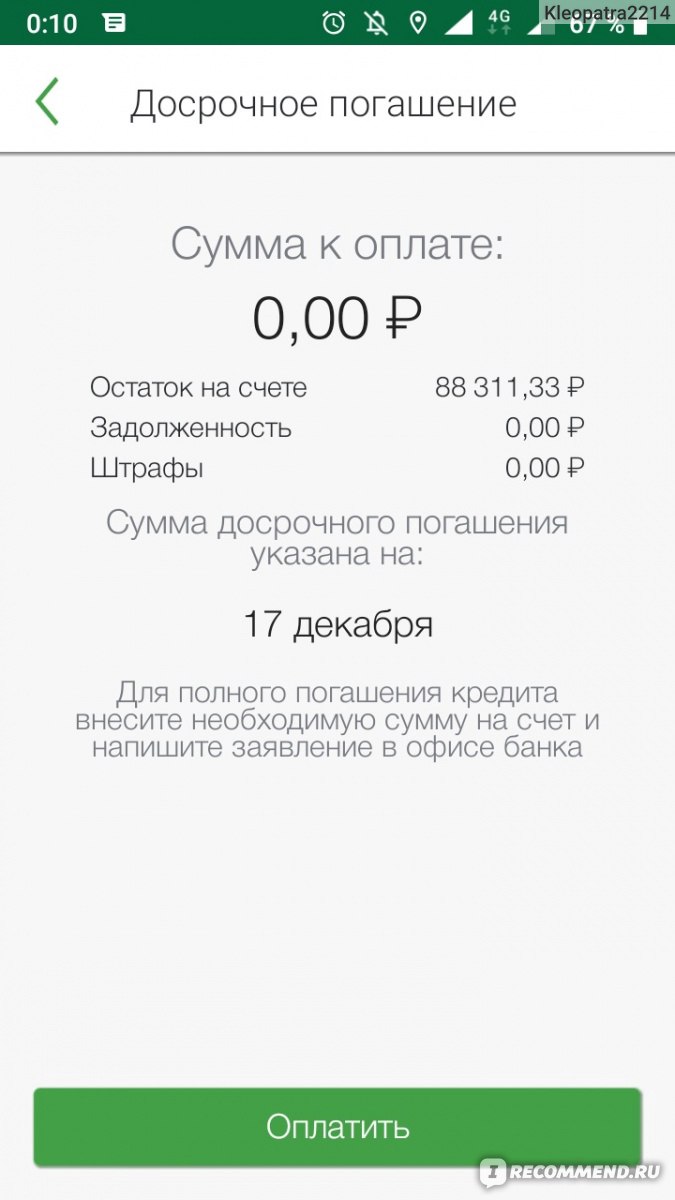

Для создания заявки на плановое или досрочное гашение кредита в правом меню Интернет-банка выберите действие «Отправить заявку на досрочное погашение».

Для выполнения планового погашения кредита вам необходимо выполнить одно действие – пополнить счет для погашения кредита до наступления плановой даты списания денежных средств. Для этого в правом меню Интернет-банка выберите «Пополнить счет для погашения» и автоматически откроется форма «Перевод между своими счетами в Банке УРАЛСИБ». Вам нужно будет указать только счет для списания, с которого будут перечислены средства на счет для гашения.

Для выполнения досрочного погашения кредита вам необходимо выполнить два действия:

При создании заявки система автоматически выбирает счет для погашения как счет для списания, а счетом для зачисления выбирает кредитный договор. При частичном досрочном погашении следует указывать сумму – дополнительную к сумме планового платежа, т.к. в плановую дату будет списана сумма планового платежа и сумма из заявки. Заявка будет исполнена в плановую дату. При полном досрочном погашении сумма будет вычислена системой на момент заведения заявки. Заявка будет исполнена в указанную вами дату (как правило, в тот же день).

Внимание!

Для успешного исполнения заявки необходимо обеспечить достаточный объем средств в дату платежа, указанную в Графике платежей, на счете для погашения. Средства на счете для погашения не блокируются системой на период, пока заявка не обработана. Поэтому, если вы используете счет для погашения для расходных операций (например, в качестве счета для погашения у вас привязан карточный счет), не забудьте пополнить его в плановую дату.

Внимание!

Заявки на полное досрочное гашение принимаются в любой рабочий день до 15:00 местного времени филиала банка, в котором оформлен ваш кредитный договор.

Поручение банку, отправленное в выходной, праздничный день или после 15:00 по местному времени филиала банка, банк вправе исполнить на следующий рабочий день.

РН Банк. Вопросы и ответы.

Реструктуризация кредита — это изменение условий погашения кредитной задолженности. Банк рассматривает различные варианты реструктуризации, исходя из финансовых возможностей клиента. Например, льготный период по уплате основного долга.

Как это работает:

· Банк предлагает вам снижение ежемесячных платежей на определенный срок

· размер ежемесячной финансовой нагрузки по кредиту после реструктуризации не изменяется

· штрафы не взимаются, кредитная история не портится

Вы можете подать заявку на реструктуризацию, если:

· ваш доход снизился за последний период по сравнению с доходом на момент выдачи кредита

· вашим работодателем был введен режим неполного рабочего дня, влекущий снижение дохода

· вы находитесь в отпуске без сохранения заработной платы

· вы потеряли работу

· у вас существенно увеличились ежемесячных расходов

Подать заявку можно онлайн, направив через форму «Написать нам»:

· Заявление-Анкету на реструктуризацию кредитной задолженности

· Копию ПТС

В зависимости от причины подачи заявки Банк может запросить следующие документы:

Для физических лиц

· Справка 2-НДФЛ

· Справка о доходах в свободной форме

· Выписка из Пенсионного Фонда РФ

· Выписка по р/с Клиента, открытом в другом банке

· Договора аренды

· Срочный трудовой договор, договор гражданско-правового характера

· Иные документы, подтверждающие регулярные доходы

· Обязательно предоставление трудовой книжки (в случае потери работы)

· Больничные листы, справки (в случае нахождения в декретном отпуске)

Для индивидуальных предпринимателей

· Копия налоговой декларации за последний налоговый период либо заверенная выписка с расчетного счета за последние 12 месяцев

После подачи заявления и предоставления необходимых документов, Банк рассмотрит Ваше обращение и примет решение об изменений условий по оплате кредита.

В случае одобрения реструктуризации, для подтверждения Вашего согласия с предложенными условиями, Вам будет необходимо подписать дополнительное соглашение к кредитному договору через Ваш личный кабинет в Мобильном приложении.

Рекомендуем заранее установить Мобильное приложение для оперативного согласования условий с вашей стороны.

Срок рассмотрения заявлений может составить до 30 дней. Несмотря на это, Банк предпринимает все усилия для скорейшего принятия решений по запросам.

5 способов погасить ссуду досрочно

Если вы похожи на большинство американцев, вы должны получить большую ссуду. Означает ли это наличие долгов на тысячи долларов по кредитной карте, солидную ипотечную ссуду на ваше имя или ежемесячные выплаты по автокредиту, ссудная задолженность — это часть вашей жизни. Это означает, что вы смотрите на выплату процентов на сотни долларов в течение срока действия ссуды. Есть также умственная нагрузка, связанная с осознанием того, что вы должны, возможно, десятки тысяч долларов и что вы будете возвращать ссуду в течение многих лет.

Все это может вызывать уныние, но так быть не должно.

Знаете ли вы, что есть простые, но гениальные приемы, которые можно использовать, чтобы облегчить нагрузку? С помощью тщательно применяемой техники вы можете погасить ипотеку, автокредит, задолженность по кредитной карте и любой другой долг быстрее, чем вы думали. Эти уловки не нанесут существенного ущерба вашим финансам, но они могут существенно повлиять на общую сумму процентов, которые вы будете платить в течение срока действия ссуды, и помочь вам быстрее освободиться от долгов.

Вы можете высвобождать больше своих денег каждый месяц, использовать свои кровно заработанные деньги на то, что вы хотите, вместо того, чтобы раскладывать их на проценты, и жить полностью без долгов раньше, чем вы могли бы мечтать. Все возможно!

Предостережение перед тем, как мы исследуем эти уловки: посоветуйтесь со своим кредитором, прежде чем применять какой-либо подход, так как некоторые типы ссуд имеют штрафы за дополнительные или досрочные платежи.

1. Выполняйте платежи раз в две недели

Вместо ежемесячных выплат по кредиту отправляйте половинные платежи каждые две недели.

У этого подхода двоякие преимущества:

- Ваши платежи будут применяться чаще, поэтому могут начисляться меньшие проценты.

- Вы будете делать 26 половинных платежей каждый год, что означает дополнительный полный платеж за год, тем самым сокращая срок ссуды на несколько месяцев или даже лет. Если вы выберете этот метод с 30-летней ипотекой, вы можете сократить ее до 26 лет!

2. Округлите ежемесячные платежи

Округлите свои ежемесячные платежи до ближайших 50 долларов, чтобы без труда сократить срок кредита.Например, если ваш автокредит стоит 220 долларов в месяц, доведите эту цифру до 250 долларов. Разница слишком мала, чтобы существенно повлиять на ваш бюджет, но достаточно велика, чтобы сократить срок вашей ссуды на несколько месяцев и сэкономить значительную сумму процентов.

Для потенциально большего воздействия рассмотрите возможность увеличения суммы платежей до ближайших 100 долларов.

3. Выплачивайте один дополнительный платеж каждый год

Если мысль о выплатах раз в две недели кажется пугающей, но вам нравится идея делать дополнительный платеж каждый год, вы можете достичь той же цели, взяв на себя обязательство вносить только один дополнительный платеж в год.Таким образом, вы почувствуете затруднения только один раз в год и все равно сократите срок действия кредита на несколько месяцев или даже лет. Используйте надбавку за работу, возврат налога или другую непредвиденную прибыль для выплаты раз в год.

Еще один простой способ внести эту дополнительную плату — распределить ее в течение года. Разделите ежемесячный платеж на 12, а затем добавьте эту сумму к ежемесячным платежам в течение всего года. Вы будете вносить полную дополнительную оплату в течение года, не чувствуя при этом никаких затруднений.

4.

Рефинансирование

РефинансированиеОдин из лучших способов погасить кредит досрочно — это рефинансирование. Если процентные ставки упали после того, как вы взяли ссуду, или ваш кредит резко улучшился, это может быть для вас разумным выбором. Свяжитесь с Horizon, чтобы узнать о рефинансировании. Мы можем помочь, даже если ваш кредит уже у нас.

Важно отметить, что рефинансирование имеет наибольший смысл, если оно может помочь вам погасить ссуду раньше. Вы можете добиться этого, сократив срок действия ссуды — вариант, который вы можете легко себе позволить с более низкой процентной ставкой.Другим средством достижения той же цели является сохранение неизменного срока ссуды и с меньшими ежемесячными выплатами с использованием одного из упомянутых выше методов для сокращения общего срока ссуды.

5. Увеличьте свой доход и вложите все дополнительные деньги в ссуду

Отличный способ сократить срок ссуды — это поработать над тем, чтобы заработать больше денег с намерением внести дополнительные платежи по ссуде. Подумайте о продаже товаров на Amazon или eBay, сокращении импульсивных покупок и вложении сэкономленных денег в ссуду или о подработке в выходные или праздничные дни за дополнительные деньги.Даже работа, которая приносит вам дополнительные 200 долларов в месяц, может иметь большое значение для вашего кредита.

Победи свои займы, используя один или несколько из этих приемов, чтобы сделать их короче и выплачивать меньше процентов. Вы заслуживаете того, чтобы сохранить больше своих денег!

Как досрочно погасить ипотеку

Некоторые домовладельцы стремятся досрочно отказаться от своей ипотеки по самым разным причинам: от устранения психологического давления долга до сокращения процентных выплат. Для пенсионеров досрочная выплата жилищного кредита может помочь увеличить денежный поток.Это особенно выгодно при переходе на фиксированный доход.

Какой бы ни была ваша мотивация, досрочная выплата ипотечного кредита снижает сумму процентов, которые вы будете платить по ссуде. Это может дать значительную экономию. Вот несколько стратегий ранней выплаты, которые помогут вам достичь этой цели.

Это может дать значительную экономию. Вот несколько стратегий ранней выплаты, которые помогут вам достичь этой цели.

4 способа досрочно погасить ипотечный кредит

1. Внести дополнительные платежи

Есть два способа произвести дополнительные платежи по ипотеке, чтобы ускорить процесс выплаты:

Первый способ — разделить ежемесячный платеж по ипотеке пополам и вместо этого производите платежи раз в две недели.Поступая таким образом, вы в конечном итоге получите эквивалент 13 месяцев выплат по ипотеке в течение одного года вместо 12. Эта тактика может быть легкой для некоторых домовладельцев, поскольку она едва заметна в ежемесячном бюджете.

Вы захотите обсудить со своим кредитором, принимает ли он платежи раз в две недели; некоторые не могут. В этом случае вы должны откладывать эти двухнедельные платежи, но вы будете делать их один раз в месяц. Преимущество этого дополнительного ежегодного платежа сохраняется, но без удобства кредитора, позволяющего разделить ежемесячный платеж.

Второй подход заключается в том, чтобы платить больше каждый месяц, чтобы быстрее выплачивать основную сумму, что может сэкономить вам десятки тысяч долларов в течение срока действия кредита.

Допустим, ваша 30-летняя ипотека составляет 250 000 долларов, а ваша процентная ставка составляет 4 процента. Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов к основной сумме кредита, вы сэкономите четыре года и 27 957 долларов по ипотеке.

Это может быть лучшая тактика, чем рефинансирование, поскольку она не привязывает вас к платежу.Если по какой-либо причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете наказаны.

Если вы пойдете по этому пути, обязательно уточните у своего кредитора, что платежи будут применяться правильно, чтобы уменьшить основную сумму, а не досрочно выплатить проценты. Вы также должны убедиться, что кредитор понимает, что дополнительный платеж не относится к платежу по ипотеке в следующем месяце.

2. Рефинансирование ипотеки

Рефинансирование ипотеки для досрочного погашения имеет смысл только в том случае, если вы можете получить более низкую процентную ставку.Имейте в виду, что существуют комиссии, связанные с рефинансированием, поэтому вы должны убедиться, что экономия компенсирует эти расходы.

Рефинансирование с целью получения более краткосрочной ссуды, например, переход с 30-летней ипотеки на 15-летнюю ипотеку, также может помочь снизить процентную ставку и при этом встать на путь досрочной выплаты. Вы можете использовать калькулятор Bankrate для сравнения платежей и общей суммы процентов между 30-летними и 15-летними сроками.

3. Пересмотр ипотечного кредита

Пересмотр ипотечного кредита отличается от рефинансирования, потому что вы сохраняете существующий заем, выплачиваете единовременную сумму в пользу основного долга, а затем ваш кредитор корректирует график погашения, чтобы отразить новый баланс.Это приведет к сокращению срока кредита.

Одним из основных преимуществ переделки является то, что комиссии значительно ниже, чем при рефинансировании. Обычно комиссия за пересмотр ипотеки составляет всего несколько сотен долларов. К тому же, если у вас низкая процентная ставка, вы можете ее сохранить. С другой стороны, если у вас высокая процентная ставка, рефинансирование может быть лучшим вариантом.

4. Выплачивайте единовременные выплаты своему основному долгу.

Альтернативой повторному внесению изменений является выплата единовременных выплат вашему основному долгу, когда это возможно.Домовладельцы, получающие большие бонусы, или те, кто наследует деньги или продает ценные вещи, могут использовать дополнительные наличные деньги для выплаты своей ипотеки.

Поскольку ссуды VA и FHA не могут быть пересмотрены, единовременные выплаты могут быть следующим лучшим вариантом для заемщиков с этими типами ссуд. Кроме того, вы сэкономите на гонораре кредитора за переделку.

В случае некоторых ипотечных обслуживающих организаций вы должны указать, когда дополнительные деньги должны быть внесены в счет принципала. Если вы не знаете, как будут применяться единовременные выплаты, обратитесь к своему обслуживающему персоналу.

Можно ли досрочно выплатить ипотечный кредит?

В большинстве случаев вы можете досрочно выплатить ипотечный кредит без штрафных санкций, но перед тем как это сделать, нужно помнить о нескольких вещах.

Во-первых, свяжитесь со своим кредитным агентом, чтобы узнать, есть ли по вашей ипотеке штраф за досрочное погашение. Если это произойдет, вам придется заплатить дополнительную комиссию, если вы погасите ссуду раньше срока. Это может повлиять на то, будет ли досрочная выплата ипотеки для вас финансово жизнеспособной.

Во-вторых, убедитесь, что нет ограничений на то, как и когда вы можете вносить дополнительные платежи.Некоторые ссуды имеют условия, которые побуждают вас соблюдать график платежей, и важно убедиться, что любые дополнительные платежи, которые вы производите, идут основной сумме, а не процентам.

Следует ли досрочно выплатить ипотечный кредит?

Следует ли вам досрочно выплатить ипотечный кредит, зависит от многих факторов, в том числе от процентной ставки по текущему ссуде и вашей терпимости к личному риску.

Начните с рассмотрения альтернативных издержек. Если вы погасите ипотечный кредит раньше срока, вы вложите деньги в ипотечный кредит, хотя вы могли бы использовать эти средства для других финансовых приоритетов.Вы, конечно, сэкономите на процентах, но если бы вы вложили дополнительные платежи в другое место, вместо того, чтобы вкладывать их в ипотечный кредит, вы могли бы обнаружить, что получили бы более высокую прибыль.

С другой стороны, если вы знаете, что, скорее всего, потратите эти дополнительные деньги, если не потратите их на ипотечный кредит, внесение дополнительных платежей может быть хорошей идеей. Душевное спокойствие, которое вы получаете от владения своим домом без ипотеки, также может быть полезным, и это важно учитывать.

Также подумайте о том, сколько денег у вас есть на случай чрезвычайных ситуаций.Вы не хотите связывать все свои деньги дома и не иметь возможности быстро получить к ним доступ, если вы столкнетесь с кризисом.

В конечном счете, с такими низкими ставками по ипотеке, как правило, в долгосрочной перспективе лучше держать ипотеку с низкой ставкой сейчас и вкладывать дополнительные деньги. Тем не менее, вы можете проверить калькулятор выплаты ипотечного кредита Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотечный кредит раньше срока, если вы настроены на это.

Тем не менее, вы можете проверить калькулятор выплаты ипотечного кредита Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотечный кредит раньше срока, если вы настроены на это.

Подробнее:

Выплата кредита досрочно | Банк Сантандер — Сантандер

Прежде чем вы спросите, как досрочно выплатить ссуду, вам нужно время, чтобы определить, сможете ли вы это сделать.Если у вас есть другие долги или много финансовых обязательств, может быть лучше сосредоточиться на регулярных платежах по графику, а не на досрочном погашении ссуды. Если вы пытаетесь решить, вкладывать ли дополнительные деньги в выплату личного кредита, задайте себе следующие вопросы:

Есть ли в моем бюджете место для дополнительных платежей по кредиту? Дополнительные выплаты по кредиту могут повлиять на ваш бюджет, как и любые другие расходы. Прежде чем начать досрочно выплачивать личный заем, взгляните на свой текущий доход и остаток на счетах.Вы не хотите вкладывать свои сбережения в дополнительные платежи, поэтому убедитесь, что у вас достаточно дискреционного дохода для погашения кредита.

Хотя вы можете снизить погашение кредита за счет дополнительных платежей, не делайте этого, если вы рискуете задержаться по счетам или другим долгам. Рассмотрите все свои ссуды и убедитесь, что вы можете позволить себе хотя бы минимальный платеж по ним, прежде чем выплачивать личный ссуду досрочно.Если процентная ставка по другой ссуде выше, чем по вашей личной ссуде, возможно, лучше сначала выплатить ее.

Многие люди начинают выплачивать личные ссуды раньше, чтобы избежать выплаты дополнительных процентов позже. Хотя это разумная стратегия, важно учитывать такие факторы, как срок кредита и сумма платежа, прежде чем принимать какие-либо окончательные решения. Например, небольшие дополнительные платежи по 10-летнему кредиту могут сократить погашение только на несколько месяцев.Напротив, дополнительные платежи по кредиту на 3 или 5 лет могут помочь вам сэкономить больше времени и денег. Персональный банкир может помочь вам решить, будет ли досрочная выплата ссуды или перевод денег на сберегательный счет лучше для ваших финансовых целей.

Персональный банкир может помочь вам решить, будет ли досрочная выплата ссуды или перевод денег на сберегательный счет лучше для ваших финансовых целей.

Быстрая выплата студенческой ссуды с помощью 7 стратегий

Лучший способ выплатить студенческую ссуду — ежемесячно платить больше минимума. Чем больше вы заплатите в счет погашения кредита, тем меньше будете должны проценты и тем быстрее исчезнет остаток.

Воспользуйтесь калькулятором погашения студенческой ссуды, чтобы узнать, как быстро вы можете избавиться от ссуд и сколько денег в виде процентов вы сэкономите. Вот семь стратегий, которые помогут вам погасить студенческие ссуды еще быстрее.

Не существует штрафов за досрочную выплату студенческого ссуды или выплату сверх минимальной суммы. Но есть оговорка с предоплатой: сотрудники по обслуживанию студенческих ссуд, которые принимают ваш счет, могут применить дополнительную сумму к платежу в следующем месяце.

Это приводит к более раннему сроку погашения, но не поможет вам быстрее выплатить студенческие ссуды. Вместо этого дайте указание своему обслуживающему персоналу — онлайн, по телефону или по почте — применить переплату к вашему текущему балансу и придерживаться запланированного срока платежа в следующем месяце.

Вместо этого дайте указание своему обслуживающему персоналу — онлайн, по телефону или по почте — применить переплату к вашему текущему балансу и придерживаться запланированного срока платежа в следующем месяце.

Вы можете внести дополнительный платеж в любой момент месяца или произвести единовременный платеж по студенческой ссуде в установленный срок. Любой из них может сэкономить много денег.

Например, вы должны 10 000 долларов под ставку 4,5%. Выплачивая дополнительно 100 долларов каждый месяц, вы были бы свободны от долгов более чем на пять лет раньше запланированного срока, если бы у вас был 10-летний план погашения.

2. Рефинансирование, если у вас хороший кредит и стабильная работа.

Рефинансирование заменяет несколько студенческих ссуд на одну частную ссуду, в идеале по более низкой процентной ставке. Чтобы ускорить погашение, выберите новый срок кредита, который меньше, чем остаток по текущим кредитам.

Если вы выберете более короткий срок, ваш ежемесячный платеж может увеличиться. Но это поможет быстрее выплатить долг и сэкономить на процентах.

Но это поможет быстрее выплатить долг и сэкономить на процентах.

Например, рефинансирование 50 000 долларов с 8,5% до 4.5% могут позволить вам выплатить задолженность по студенческой ссуде почти на два года быстрее. Это также сэкономит вам около 13000 долларов на процентах, даже если выплаты останутся примерно такими же.

Вы хороший кандидат на рефинансирование, если у вас кредитный рейтинг не ниже 600, солидный доход и отношение долга к доходу ниже 50%. Вам не следует рефинансировать федеральные студенческие ссуды, если вы хотите или нуждаетесь в таких программах, как погашение с учетом дохода и прощение ссуд на государственные услуги.

Сэкономит ли рефинансирование ваши деньги?

Федеральные службы по обслуживанию студенческих ссуд предлагают скидку в размере четверти пункта, если вы позволите им автоматически списывать платежи с вашего банковского счета.Многие частные кредиторы также предлагают вычет при автоматической оплате.

Экономия от этой скидки, вероятно, будет минимальной — снижение процентной ставки по кредиту в размере 10 000 долларов с 4,5% до 4,25% сэкономит вам в целом около 144 долларов США при 10-летнем плане погашения. Но это все еще дополнительные деньги, которые помогут быстро выплатить студенческие ссуды.

Но это все еще дополнительные деньги, которые помогут быстро выплатить студенческие ссуды.

Свяжитесь со своим сервисным центром, чтобы зарегистрироваться или узнать, доступна ли скидка на автоплату.

4. Выплачивайте раз в две недели

Эта простая стратегия — способ обманом заставить себя доплатить по долгу: платить половину вашего платежа каждые две недели вместо того, чтобы делать один полный платеж ежемесячно.

В конечном итоге вы будете делать дополнительный платеж каждый год, сокращая время в графике погашения и уменьшая процентные расходы в долларах. Воспользуйтесь калькулятором платежей по студенческому кредиту раз в две недели, чтобы узнать, сколько времени и денег вы можете сэкономить.

Часто задаваемые вопросыКак быстрее всего погасить студенческие ссуды?

Самый быстрый способ погашения студенческой ссуды включает выплату процентов во время учебы в школе, использование автоплатежей и осуществление платежей каждые две недели. Делайте дополнительные платежи в счет основной суммы, когда можете.Рассмотрите возможность рефинансирования. Если нет, придерживайтесь стандартного плана погашения, а не планов, ориентированных на доход или терпение.

Делайте дополнительные платежи в счет основной суммы, когда можете.Рассмотрите возможность рефинансирования. Если нет, придерживайтесь стандартного плана погашения, а не планов, ориентированных на доход или терпение.

Есть ли ссуды для выплаты студенческих ссуд?

Да, есть ссуды, которые вы можете использовать для выплаты студенческих ссуд. Этот процесс известен как рефинансирование студенческой ссуды; вы можете погасить один или несколько займов через частного кредитора, часто по более низкой процентной ставке.

Когда вы выплачиваете студенческую ссуду?

Выплата федеральной и частной студенческой ссуды обычно начинается через шесть месяцев после того, как вы закончите учебу или бросите школу.Однако вам не нужно ждать, чтобы начать выплаты.

5. Выплата капитализированных процентов

Если ваши ссуды не субсидируются федеральным правительством, проценты будут начисляться во время вашего учебы в школе, льготного периода и периодов отсрочки и отсрочки. Эти проценты капитализируются, когда начинается погашение, а это означает, что ваш баланс растет, и вы будете платить проценты на большую сумму.

Эти проценты капитализируются, когда начинается погашение, а это означает, что ваш баланс растет, и вы будете платить проценты на большую сумму.

Рассмотрите возможность ежемесячной выплаты процентов по мере их начисления, чтобы избежать капитализации.Или внесите единовременную выплату процентов до окончания льготного периода или отсрочки. Это не ускорит процесс выплаты сразу, но потребует избавиться от меньшего баланса.

6. Придерживайтесь стандартного плана погашения

Правительство автоматически устанавливает федеральные студенческие ссуды на 10-летний срок погашения, если вы не выберете иное. Если вы не можете делать большие дополнительные платежи, самый быстрый способ выплатить федеральные займы — это придерживаться стандартного плана погашения.

Если вам на самом деле не нужны эти возможности и вы можете позволить себе придерживаться стандартного плана, это будет означать более быстрый путь к освобождению от долгов.

Если вы получаете прибавку к зарплате, бонус рефинансирования студенческой ссуды или другую непредвиденную финансовую прибыль, выделите хотя бы часть этой суммы на ссуды. Подумайте о том, чтобы использовать эту разбивку: 50% дополнительного дохода может идти в долг, 30% — на сбережения и 20% — на развлекательные, дискреционные расходы.

Подумайте о том, чтобы использовать эту разбивку: 50% дополнительного дохода может идти в долг, 30% — на сбережения и 20% — на развлекательные, дискреционные расходы.

Вы также можете начать побочную ссуду, чтобы быстро погасить студенческие ссуды. Продавайте такие вещи, как одежду, неиспользованные подарочные карты или фотографии; сдать в аренду свободную комнату, парковочное место или машину; или используйте свои навыки для работы на фрилансе или проконсультируйтесь на стороне.

Подумайте о том, чтобы установить для себя правила, например, положить любые полученные вами купюры на 5 или 10 долларов в счет ссуд. Некоторые приложения для экономии денег, такие как Digit и Qapital, также помогут вам установить цели и правила экономии.

5 вещей, которые можно и чего нельзя делать при досрочном погашении личной ссуды

Когда вы приближаетесь к концу долгого пути по личной ссуде, возникает соблазн завершить платежи на несколько месяцев раньше. Кто не жаждет обнуления этого баланса?

Но прежде чем вы окунетесь в свои сбережения или воспользуетесь неожиданным притоком наличных денег для выплаты личного кредита, важно проверить, покрыты ли другие ваши финансовые возможности.

Понимание ваших финансовых целей — и куда входит выплата ссуды — упростит управление ссудой.

Вот три правила, которые следует соблюдать, и два, о которых не следует забывать, если у вас возникает соблазн досрочно выплатить личный заем.

В первую очередь расставьте приоритеты в своих ежемесячных расходах

Ваши ежемесячные расходы — такие как аренда, коммунальные услуги и продукты — это то, что вам нужно для жизни. Но также считайте долги, такие как кредитные карты и студенческие ссуды, основными платежами, которые нельзя пропустить, — говорит Кайсе Кресс, сертифицированный специалист по финансовому планированию в Physician Wealth Services.

«Кому бы вы ни были должны, это просто фиксированные платежи», — говорит она. «Это всего лишь часть ваших расходов на жизнь, которую вы должны оплатить».

Автокредиты и ипотека часто обеспечиваются вашей собственностью, и вы не должны рисковать потерять свой автомобиль или дом в связи с внесением дополнительного платежа в счет необеспеченной ссуды.

Кресс говорит, что пропуск выплаты долга может превратиться в дурную привычку, поэтому она обычно не рекомендует этого делать.

«Даже если кредитор позволяет вам [пропустить платеж] и это не повредит вашей кредитной истории, я просто думаю, что это неправильный образ мышления», — говорит Кресс.

Есть ли отложенные сбережения?

Приоритезация сети безопасности перед дополнительными выплатами по личному кредиту может обеспечить вам финансовую безопасность в случае неожиданных расходов, говорит Тара Туссинг Унверзагт, сертифицированный специалист по финансовому планированию из Калифорнии.

Ваша экономия предназначена для защиты от худших сценариев, таких как потеря работы, неотложная медицинская помощь или ремонт дома. Одно из практических правил для чрезвычайных сбережений — держать под рукой расходы от трех до шести месяцев.

Unverzagt говорит, что если взять небольшую сумму из сбережений для отправки последнего платежа по кредиту на месяц или около того раньше, это может сработать. «Просто не принимайте так много или так часто, чтобы в случае опасности вы оказались уязвимыми», — говорит она.

«Просто не принимайте так много или так часто, чтобы в случае опасности вы оказались уязвимыми», — говорит она.

Знайте, идет ли ваш заем с комиссией за досрочное погашение.

Немногие кредиторы все еще взимают комиссию за досрочное погашение ссуды, называемую комиссией за досрочную погашение. Эти комиссии гарантируют, что кредитор получит прибыль от вашей ссуды, даже если вы сэкономите на процентах за счет досрочной выплаты.

Если ваша ссуда предусматривает комиссию за досрочное погашение, посчитайте, будет ли процент, который вы будете платить в оставшиеся месяцы, выше, чем комиссия, говорит Роки Зиглер, сертифицированный специалист по финансовому планированию из Иллинойса.

Если у вас осталось всего несколько платежей и вы хотите получить комиссию в тысячи долларов, возможно, вам лучше подождать и внести ежемесячные платежи, — говорит он.

Не отбирайте пенсию, чтобы погасить долг

Если доходность вашего пенсионного счета выше, чем годовая процентная ставка по вашему кредиту, вы можете подумать о разделении дополнительного платежа между счетами.

Личные займы предоставляются с годовой процентной ставкой от 6% до 36%, в то время как доходность Roth IRA, например, зависит от вложенных в него инвестиций.

Kress рекомендует погасить долг под высокие проценты, прежде чем делить дополнительные денежные средства между инвестициями и выплатами по долгу.

Тем не менее, «ваша ссуда никогда не вернет вам деньги», — говорит она. Так что не пропускайте ежемесячные пенсионные взносы, чтобы сделать несколько дополнительных выплат.

Рассмотрите подход, который служит как вашему непосредственному желанию быть свободным от долгов, так и вашему будущему «я», который, вероятно, захочет уйти на пенсию.

Не задумывайтесь об этом

Необходимо иметь ежемесячный бюджет и систему безопасности, говорит Тейлор Венанци, сертифицированный специалист по финансовому планированию из Пенсильвании и владелец Activate Wealth.Кроме того, он предостерегает от того, чтобы идеальное становилось врагом хорошего.

Даже если деньги могут пойти на снижение ваших ежемесячных платежей по чему-то вроде кредитной карты, это не значит, что вкладывать их в ссуду — плохой выбор, если вы действительно этого хотите.

«Есть действительно хорошие решения, а есть лучшее, — говорит он. «Иногда вам просто нужно взвесить интеллектуальные преимущества полного списания одного [долга] с оптимизацией процентной ставки для выплаты.

Основная сумма займа и проценты (как быстро погасить его)

Когда вы платите по индивидуальному или деловому займу, вы фактически платите две отдельные вещи: проценты по займу и основную сумму займа.

Вот краткое изложение того, что означают эти термины, и как их учитывать в вашем бизнесе.

Что такое основная сумма кредита? Основная сумма кредита — это сумма вашей задолженности, а проценты — это сумма, которую кредитор взимает с вас, чтобы занять деньги.Проценты обычно представляют собой процент от основной суммы кредита.

Либо график погашения кредита, либо ежемесячный отчет по кредиту покажут вам разбивку вашего основного остатка, какая часть каждого платежа пойдет на основную сумму, а какая — на проценты.

Когда вы платите по кредиту, вы в первую очередь платите проценты; остаток идет к доверителю. В следующем месяце проценты рассчитываются на основе непогашенной основной суммы долга.Если это крупная сумма (например, ипотечная ссуда или студенческая ссуда), проценты могут быть предварительно загружены, поэтому ваши платежи составляют 90% процентов, 10% основной суммы, а затем к концу срока ваши выплаты составляют 10% процентов и 90 процентов. % главный.

Для иллюстрации предположим, что компания Hannah’s Hand-Made Hammocks в июле заняла 10 000 долларов под фиксированную процентную ставку 6%. Ханна будет выплачивать ссуду ежемесячными платежами по 193 доллара в течение пяти лет. Вот посмотрите, как уменьшится основная сумма кредита Ханны в течение первых двух месяцев кредита.

| Месяц | Сумма платежа | Выплаченные проценты | Выплата основного долга | Сальдо основного долга |

|---|---|---|---|---|

| июль | – | – | – | 10 000 долл. США |

| август | $ 193 | $ 50 | $ 143 | $ 9 857 |

| сентябрь | $ 193 | $ 49 | $ 144 | $ 9 713 |

Как видно из иллюстрации, каждый месяц процентная ставка 6% применяется только к непогашенной основной сумме долга.По мере того как Ханна продолжает производить платежи и выплачивать первоначальную сумму кредита, каждый месяц все больше платежей идет в счет основной суммы долга. Чем меньше ваш основной баланс, тем меньше будут взиматься проценты.

Учет основной суммы кредитаРаспространенной ошибкой при учете ссуд является учет всего ежемесячного платежа как расхода, а не резервирование первоначальной ссуды как обязательства, а затем резервирование последующих платежей как:

частично уменьшение основного баланса, а

частично процентные расходы.

Для иллюстрации вернемся к ссуде Ханны в 10 000 долларов. Когда Ханна берет ссуду и получает наличные, в ее книгах будет следующая запись:

| Дебетовая | Кредит | |

|---|---|---|

| Денежные средства | 10 000 долл. США | |

| Кредит к оплате | 10 000 долл. США |

Первый платеж Ханны по кредиту в августе должен быть записан следующим образом:

| Дебетовая | Кредит | |

|---|---|---|

| Кредит к оплате | $ 143 | |

| Процентные расходы | $ 50 | |

| Наличные | $ 193 |

143 доллара уменьшают обязательства по ссуде на балансе Hannah’s Hand-Made Hammocks, 50 долларов США будут расходом по ее отчету о прибылях и убытках, а кредит наличными отражает платеж, произведенный с помощью Hannah’s Hand-Made Hammocks. проверка аккаунта.

проверка аккаунта.

Если бы Ханна регистрировала первоначальную сумму как обязательство, но затем регистрировала бы каждый ежемесячный платеж в размере 193 долларов как расход за весь срок действия ссуды, в конце каждого года обязательства Ханны были бы завышены в ее балансе, а ее расходы были бы равны завышена в отчете о прибылях и убытках. Если ошибка не будет исправлена до того, как Ханна подготовит налоговую декларацию, компания может недоплатить налог, который она должна за этот год. Если ее банк захочет просмотреть финансовую отчетность перед одобрением другой заявки на ссуду или продлением кредитной линии, завышенные обязательства могут негативно повлиять на решение банка.

Как быстрее погасить основную сумму кредита Если вы впадаете в депрессию, думая о том, сколько процентов вы платите на самом деле, есть хорошие новости: большинство кредиторов позволяют вам вносить дополнительные основные платежи, чтобы быстрее погасить ссуду. Внесение дополнительных платежей по основной сумме уменьшит сумму процентов, которые вы будете платить в течение срока ссуды, поскольку проценты рассчитываются на непогашенный остаток по ссуде.

Например, если Ханна выплачивает дополнительно 100 долларов в счет основной суммы кредита с каждым ежемесячным платежом, она уменьшит сумму процентов, которую она выплачивает в течение срока действия ссуды, на 609 долларов и сократит пятилетний срок ссуды почти на два года.

Если вы хотите досрочно выплатить ссуду, поговорите со своим кредитором, поставщиком кредитной карты или обслуживающим персоналом, чтобы узнать, как кредитор применяет дополнительные платежи. Некоторые кредиторы автоматически применяют любые дополнительные выплаты к процентам, а не к основной сумме долга. Другие кредиторы могут взимать штраф за досрочное погашение ссуды, поэтому позвоните своему кредитору и спросите, как вы можете произвести платеж только в размере основной суммы, прежде чем вносить дополнительные платежи.

Зачем раньше выплачивать ссуду? Спасение и душевный покой

Когда у вас есть дополнительные деньги, погашение долга часто оказывается хорошим выбором.Помимо психологической пользы от отсутствия долгов, вы получаете ощутимые финансовые выгоды. Досрочная выплата ссуд — не всегда оптимальная стратегия, но она редко бывает ужасной.

Досрочная выплата ссуд — не всегда оптимальная стратегия, но она редко бывает ужасной.

Чтобы решить, что лучше всего в вашем случае, оцените, какую выгоду вы получаете от долга, и сравните эти выгоды с затратами на сохранение ссуды. Обычно вы экономите деньги, когда ликвидируете задолженность на раннем этапе, но у вас могут быть веские причины для выбора альтернативного подхода.

Сэкономьте деньги

Лучшая причина для досрочного погашения долга — сэкономить деньги и перестать платить проценты. проценты не принесут вам ничего, кроме времени. Вместо того, чтобы прямо сейчас нуждаться в полной сумме для покупки дома или автомобиля, вы можете распределить выплаты на несколько лет. Ваш дом не становится больше, когда вы платите проценты по ипотеке, и вы не получаете свои проценты обратно при продаже. Так что лучше не платить больше, чем нужно.

Некоторые ссуды растягиваются на 30 лет и более, а процентные расходы со временем увеличиваются. Другие ссуды могут иметь более короткие сроки, но высокие процентные ставки делают их дорогими.С высокой задолженностью, такой как задолженность по кредитной карте, почти нетрудно погасить как можно быстрее: платить только минимум — плохая идея. На протяжении всей жизни вы сохраните больше из того, что зарабатываете, если быстро погасите ссуды.

Другие ссуды могут иметь более короткие сроки, но высокие процентные ставки делают их дорогими.С высокой задолженностью, такой как задолженность по кредитной карте, почти нетрудно погасить как можно быстрее: платить только минимум — плохая идея. На протяжении всей жизни вы сохраните больше из того, что зарабатываете, если быстро погасите ссуды.

Повышение финансовой устойчивости

После выплаты долга ваше финансовое положение улучшится. Деньги, которые вы вкладываете в ежемесячные платежи, можно использовать в других целях. Например, когда вы выплачиваете автокредит, вы можете направить сумму, которую вы потратили на ежемесячные платежи, на сбережения или погашение других долгов.

Вы также становитесь более привлекательными как заемщик. Кредиторы должны быть уверены, что у вас достаточно дохода для погашения ссуд, и что существующие ссуды уже не съедают слишком большую часть вашего ежемесячного дохода. Для этого они рассчитывают процент дохода, который идет на выплаты по долгу, известный как отношение долга к доходу. Выплачивая ссуду досрочно, вы улучшаете свой коэффициент и с большей вероятностью получите одобрение на получение новой ссуды на выгодных условиях.

Выплачивая ссуду досрочно, вы улучшаете свой коэффициент и с большей вероятностью получите одобрение на получение новой ссуды на выгодных условиях.

Ваши кредитные рейтинги также могут улучшиться, если вы выплатите долг.Часть вашего кредитного рейтинга зависит от того, сколько вы в настоящее время занимаетесь по отношению к максимальной сумме, которую вы потенциально можете занять. Если вы набрали максимум, ваши кредитные рейтинги будут ниже, но выплата долга высвободит возможности заимствования, которые, надеюсь, вам не понадобятся.

Спокойствие

Устранение долгов может быть полезным и снизить стресс. Некоторые люди предпочитают погашать ссуды как можно скорее, даже если они знают, что это не имеет большого финансового смысла.Это нормально, если вы помните, что делаете и почему.

За счастье нельзя ставить цену. Возможно, вы хотите сократить долг перед тем, как выйти на пенсию, вам надоело делать ежемесячные платежи или вам не нравится выплачивать проценты кредиторам. Оцените плюсы и минусы использования долга и примите обоснованное решение, с которым вы сможете жить.

Оцените плюсы и минусы использования долга и примите обоснованное решение, с которым вы сможете жить.

Когда не платить раньше

Досрочная выплата долга оставляет меньше денег в вашем кармане на другие дела, чем если бы вы платили только минимальную сумму, причитающуюся каждый месяц.Это может означать, что в вашем ежемесячном бюджете будет меньше предметов роскоши, или вы ограничитесь денежной подушкой меньшего размера, что затруднит оплату непредвиденных расходов. Более того, вы платите альтернативные издержки: вам придется изыскать дополнительные средства, чтобы направить их на другие цели, такие как, например, выход на пенсию или первоначальный взнос за дом.

Только вы можете определить, лучше ли потратить свои деньги на погашение долга или на инвестирование в пенсию, новый дом или расходы на образование.Если проценты, которые вы зарабатываете на инвестициях, превышают проценты, которые вы платите по своему долгу, имеет больше смысла инвестировать, чем для досрочного погашения долга. Однако это редко бывает простым уравнением, поэтому лучше проконсультироваться с финансовым специалистом.

Однако это редко бывает простым уравнением, поэтому лучше проконсультироваться с финансовым специалистом.

Если у вас есть предварительно рассчитанная ссуда, вы не сэкономите, погасив ее досрочно, потому что расходы уже включены в ссуду. Однако по большинству стандартных ссуд проценты начисляются ежедневно или на основе остатка, подлежащего выплате в определенное число каждого месяца.Убедитесь, что вы понимаете условия своей ссуды, если планируете выплатить долг досрочно.

Как это сделать

Теперь, когда вы знаете больше о выплате этих кредитов, вы, возможно, захотите двигаться дальше. Во многих случаях это так же просто, как отправить дополнительные деньги, независимо от того, погашаете ли вы долг одним платежом или просто платите немного больше каждый месяц. Позвоните или напишите своему кредитору по электронной почте и объясните, каковы ваши цели. Спросите, как поступить, чтобы ваши платежи правильно применялись для выплаты основной суммы кредита и чтобы вы точно знали, сколько отправить.