ГАРАНТИРОВАННЫЙ АККРЕДИТИВ — это… Что такое ГАРАНТИРОВАННЫЙ АККРЕДИТИВ?

- ГАРАНТИРОВАННЫЙ АККРЕДИТИВ

-

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ГАРАНТИРОВАННЫЕ ЦЕННЫЕ БУМАГИ

- ГАРАНТИРОВАННЫЙ ДОХОД

Смотреть что такое «ГАРАНТИРОВАННЫЙ АККРЕДИТИВ» в других словарях:

ГАРАНТИРОВАННЫЙ АККРЕДИТИВ — НЕПОКРЫТЫЙ АККРЕДИТИВ … Юридическая энциклопедия

гарантированный аккредитив — аккредитив непокрытый аккредитив, при открытии которого исполняющему банку предоставляется право списывать вею сумму аккредитива с ведущегося у него счета банка эмитента … Большой юридический словарь

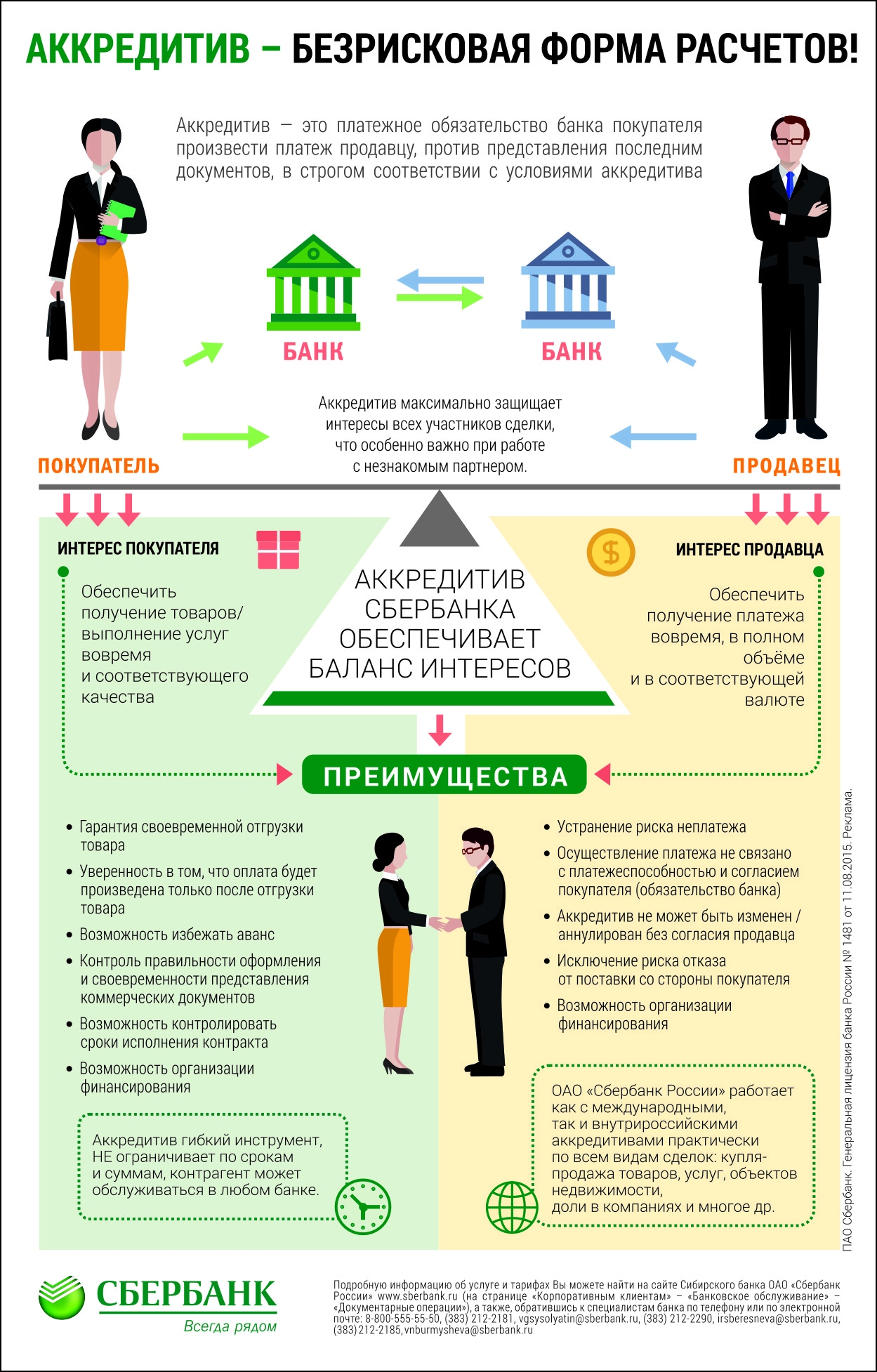

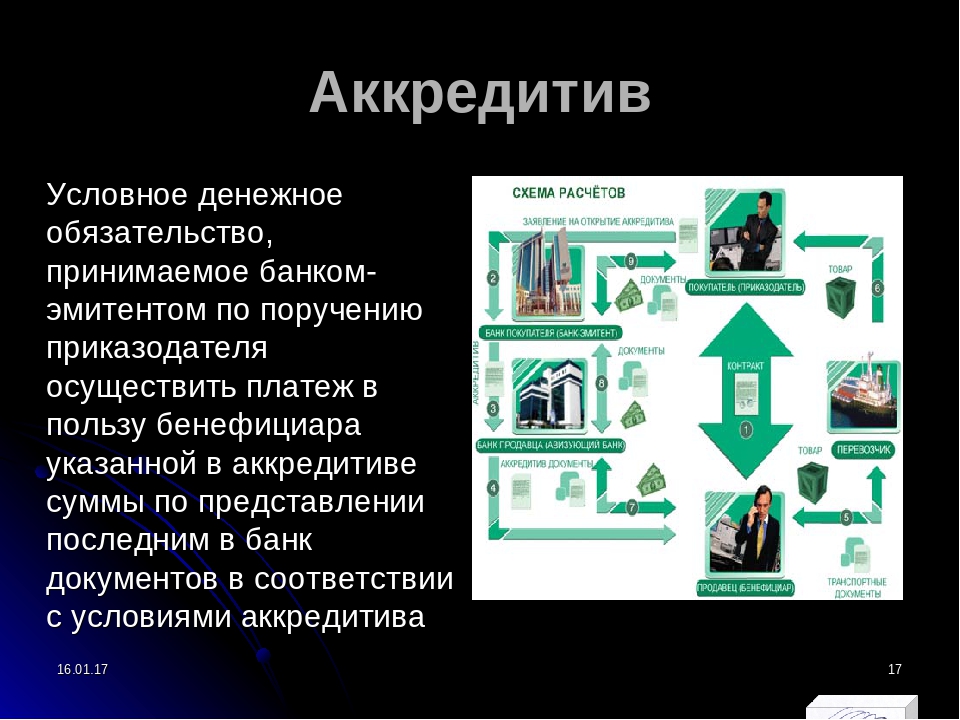

Аккредитив — – обязательство банка, предоставляемое по просьбе клиента, заплатить третьему лицу при предоставлении получателем платежа в банк, исполняющий аккредитив, документов, предусмотренных условиями аккредитива.

АККРЕДИТИВ НЕПОКРЫТЫЙ (ГАРАНТИРОВАННЫЙ) — аккредитив, при открытии которого исполняющему банку предоставляется право списывать вею сумму аккредитива с ведущегося у него счета банка эмитента … Юридический словарь

аккредитив непокрытый — аккредитив гарантированный аккредитив, при открытии которого исполняющему банку предоставляется право списывать вею сумму аккредитива с ведущегося у него счета банка эмитента … Большой юридический словарь

Аккредитив — Ценные бумаги Акция Обыкновенная … Википедия

Аккредитив — (покрытый аккредитив, депонированный аккредитив, непокрытый аккредитив, гарантированный аккредитив, отзывный аккредитив, безотзывный аккредитив, подтвержденный аккредитив, неподтвержденный аккредитив) При расчетах по аккредитиву банк, действующий … Словарь: бухгалтерский учет, налоги, хозяйственное право

АККРЕДИТИВ ГАРАНТИРОВАННЫЙ — НЕПОКРЫТЫЙ АККРЕДИТИВ … Юридическая энциклопедия

аккредитив гарантированный — аккредитив непокрытый аккредитив, при открытии которого исполняющему банку предоставляется право списывать вею сумму аккредитива с ведущегося у него счета банка эмитента … Большой юридический словарь

аккредитив непокрытый (гарантированный) — аккредитив, при открытии которого исполняющему банку предоставляется право списывать вею сумму аккредитива с ведущегося у него счета банка эмитента … Большой юридический словарь

Аккредитив гарантированный — Энциклопедия по экономике

Непокрытый, но в то же время гарантированный аккредитив может применяться, если два банка, обслуживающих рассчитывающихся клиентов, имеют корреспондентские смета друг у друга.

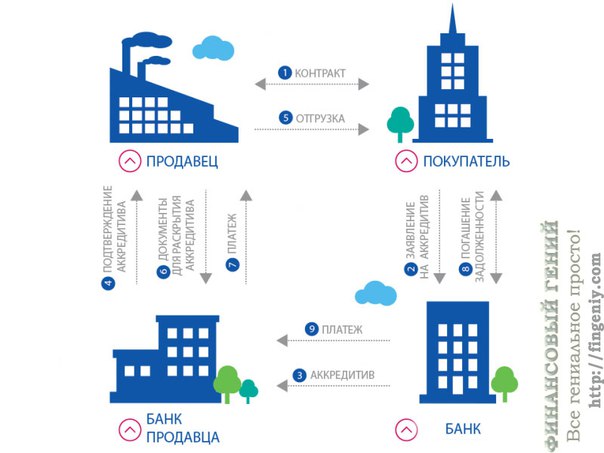

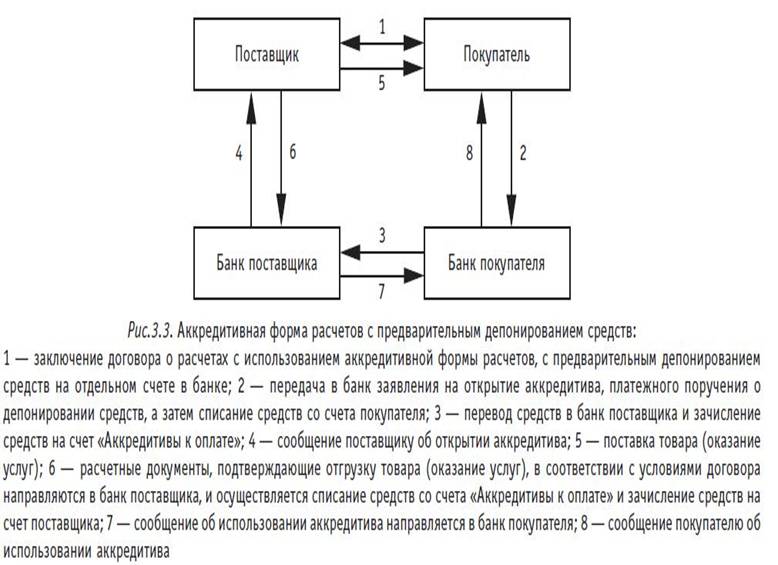

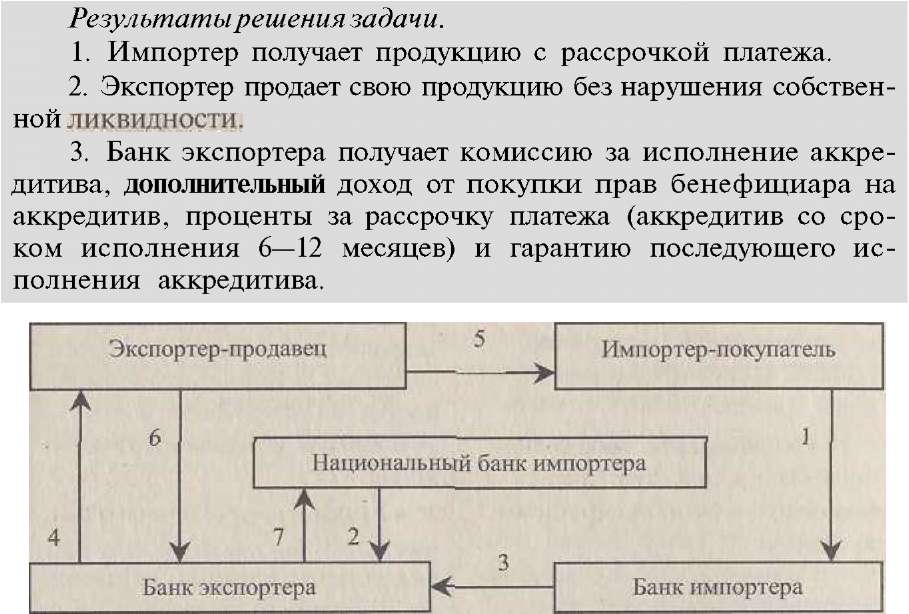

При использовании непокрытого аккредитива средства остаются в банке-эмитенте. При наличии между банками корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать сумму аккредитива со счета банка-эмитента. Схематично эта форма расчетов представлена на рис.76. [c.463]

Банк-эмитент может открыть гарантированный аккредитив по договору с плательщиком и в соответствии с условиями корреспондентских отношений с банком поставщика. Открытие аккредитива сопровождается подачей заявления установленной формы в банк-эмитент. Для получения средств по аккредитиву поставщик после отгрузки товаров представляет в банк реестр счетов, отгрузочные и другие документы до истечения срока аккредитива. Документы должны подтверждать выполнение всех условий аккредитива.

При наличии у банков корреспондентских счетов друг у друга, как правило, применяется непокрытый, или гарантированный, аккредитив. В этом случае средства, списанные с расчетного счета покупателя, непосредственно в банк поставщика не перечисляются, а депонируются на специальном счете. Выплата поставщику по аккредитиву. производится за счет средств на корреспондентском счете банка покупателя в банке поставщика. В этом случае сроки расчетов между контрагентами сокращаются. [c.431]

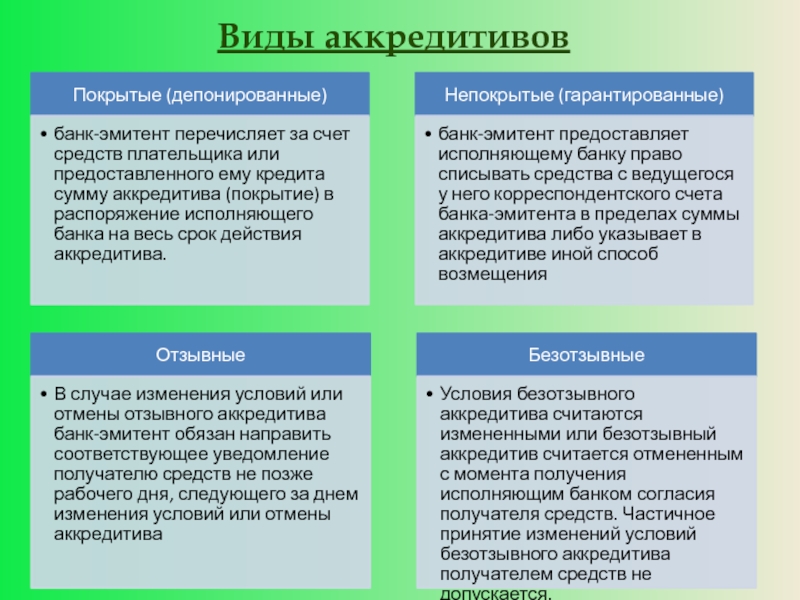

Аккредитивная форма используется только при иногородних расчетах. Аккредитив — это поручение банка покупателя банку поставщика оплатить сумму, предусмотренную в аккредитивном заявлении на условиях предоставления поставщиком соответствующих документов. Аккредитивы бывают покрытыми (депонированными) и непокрытыми (гарантированными). Покрытые аккредитивы предполагают предварительное депонирование средств плательщика на специальном счете в банке.

Расчетные чеки используются при расчетах в момент совершения хозяйственных операций. Расчетный чек выписывается покупателем и передается получателю, который затем предъявляет чек в свой банк для оплаты. Как и аккредитив, чеки могут быть покрытыми за счет средств клиента, зачисленных на специальный счет в банке, и непокрытыми, т.е. гарантированными банком. На основании заявления клиента банк выдает ему чековую книжку на общую сумму, требующую расчета чеками. На обороте каждого чека проставляется сумма лимита. Выписанные чеки действительны в течение десяти дней, не считая дня выписки. Расчеты чеками также ускоряют оборот денежных средств, они удобны для расчетов за мелкие партии товаров при закупках в магазинах мелкого опта. [c.344]

Непокрытым называют аккредитив, по которому платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент удовлетворяет, как правило, если оно исходит от платежеспособных, первоклассных клиентов и если между этим банком и исполняющим банком установлены прямые корреспондентские отношения. При открытии гарантированного аккредитива банк-эмитент предоставляет исполняющему банку право списывать платежи по аккредитиву в пользу поставщика-получателя средств со своего корреспондентского счета в исполняющем банке.

[c.431]

Указанное ходатайство банк-эмитент удовлетворяет, как правило, если оно исходит от платежеспособных, первоклассных клиентов и если между этим банком и исполняющим банком установлены прямые корреспондентские отношения. При открытии гарантированного аккредитива банк-эмитент предоставляет исполняющему банку право списывать платежи по аккредитиву в пользу поставщика-получателя средств со своего корреспондентского счета в исполняющем банке.

[c.431]

Непокрытый (гарантированный) аккредитив [c.455]

Вид аккредитива Указывается, является ли аккредитив отзывным или безотзывным (при отсутствии указания аккредитив считается отзывным), покрытым (депонированным) или непокрытым (гарантированным) [c.157]

Если такие отношения существуют, то применяется непокрытый, гарантированный аккредитив. В этом случае деньги, списанные со счета покупателя после направления им в банк аккредитива, не перечисляются в банк поставщика, а бронируются в банке покупателя. Оплата по аккредитиву осуществляется за счет средств корреспондентского счета банка покупателя, находящегося

[c.

АККРЕДИТИВ — это обязательство банка оплатить продукцию, которое он выдает по поручению своего клиента-плательщика, его контрагенту-поставщику. Сложность отношений между поставщиком и покупателем определяет многообразие видов аккредитивов. Они могут быть покрытые и непокрытые (гарантированные) отзывные и безотзывные открытые в банке плательщика и в банке поставщика используемые для оплаты документов поставщика с акцептом плательщика и без акцепта. [c.283]

Непокрытый (гарантированный) аккредитив открывается в исполняющем банке, и ему предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента. Этот вид аккредитива используется при наличии между банками корреспондентских отношений. [c.69]

Преимущества аккредитивной формы расчетов для поставщика состоят, во-первых, в гарантии оплаты отгруженного товара банком, открывшим аккредитив, а при гарантированном аккредитиве также и банком, его подтвердившим во-вторых, в получении платежа сразу же после поставки товара и предъявления банку документов, свидетельствующих эту поставку.

Если такие отношения существуют, то применяется непокрытый, гарантированный аккредитив. В этом случае деньги, списанные со счета покупателя после направления им в банк заявления на выставление аккредитива, не перечисляются в банк поставщика, а бронируются в банке покупателя. Оплата по аккредитиву осуществляется за счет средств корреспондентского счета банка покупателя, находящегося в банке поставщика. Здесь также возможно предоставление кредита покупателю его банком. Именно поэтому такой аккредитив является гарантированным с точки зрения его немедленной оплаты с корреспондентского счета банка покупателя. В мировой практике большей частью применяются непокрытые аккредитивы. [c.430]

При установлении между банками корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента (рис. 6.4). [c.86]

С июля 1992 г. внесены изменения в аккредитивную форму расчетов. Банки могут открывать следующие виды аккредитивов покрытые (депонирование) и непокрытые (гарантированные), отзывные и безотзывные. При покрытом аккредитиве банк-эмитент (открывающий, выставляющий аккредитив) переводит денежные средства плательщика (покрытие) в исполняющий банк (банк поставщика). При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списания средств

[c.107]

внесены изменения в аккредитивную форму расчетов. Банки могут открывать следующие виды аккредитивов покрытые (депонирование) и непокрытые (гарантированные), отзывные и безотзывные. При покрытом аккредитиве банк-эмитент (открывающий, выставляющий аккредитив) переводит денежные средства плательщика (покрытие) в исполняющий банк (банк поставщика). При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списания средств

[c.107]

Кроме того, аккредитив может быть покрытым и непокрытым. Покрытый (депонированный) аккредитив — это аккредитив, открытый в банке поставщика одновременно с депонированием суммы в банке покупателя. Непокрытый (гарантированный) может открываться в банке покупателя. [c.157]

Непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива со счета банка-эмитента. При этом между банками должны быть установлены корреспондентские отношения. [c.9]

[c.9]

НЕПОКРЫТЫЙ (ГАРАНТИРОВАННЫЙ) АККРЕДИТИВ [c.11]

Непокрытый (гарантированный) аккредитив обычно открывается в банке поставщика при условии корреспондентских отношений между банком-эмитентом (открывающим аккредитив) и исполняющим банком. Исполняющему банку в этом случае предоставляется право списывать всю сумму аккредитива с корреспондентского счета банка-эмитента. [c.356]

При установлении между банками корреспондентских отношений открывается непокрытый (гарантированный) аккредитив. В этом случае деньги, списанные со счета, фирмы-покупателя после направления им в банк заявления на выставление аккредитива, не перечисляются в банк фирмы-поставщика, а бронируются в банке, обслуживающем покупателя. Оплата по аккредитиву осуществляется за счет средств корреспондентского счета банка покупателя, находящегося в банке поставщика. При этом сроки расчетов уменьшаются за счет непосредственной выплаты последним банком денежных средств с ведущегося у него корреспондентского счета банка-эмитента при наличии об этом соглашения между банками. В данном случае возможно также предоставление кредита фирме-покупателю обслуживающим ее банком.

[c.176]

В данном случае возможно также предоставление кредита фирме-покупателю обслуживающим ее банком.

[c.176]

Платеж по аккредитиву производится безналичным способом посредством перечисления средств на счет получателя исходя из суммы аккредитива. При аккредитивной форме расчетов опускается проведение частичных платежей. По усмотрению покупателя аккредитив может быть открыт по почте или телеграфу. В отечественной практике аккредитивы применяются довольно редко с целью гарантирования платежей поставщиком и занимают незначительное место в безналичном платежном обороте. [c.14]

Аккредитив является условным денежным обязательством банка, по поручению клиента выдаваемым им в пользу его контрагента по договору. В соответствии с ним банк, который открыл аккредитив (банк-эмитент), имеет право произвести платеж поставщику или передать полномочия другому банку, также имеющему возможность производить данные платежи, если поставщик предоставит документы, предусмотренные в аккредитиве, и будут выполнены другие условия аккредитива. В договоре между плательщиком и поставщиком устанавливаются время действия и порядок расчетов по аккредитиву. Аккредитивы бывают покрытыми (депонированными) или непокрытыми (гарантированными), отзывными или безотзывными. При отсутствии достаточных финансовых ресурсов у предприятия, являющегося покупателем продукции, расчеты между предприятиями осуществляются при помощи векселей.

[c.590]

В договоре между плательщиком и поставщиком устанавливаются время действия и порядок расчетов по аккредитиву. Аккредитивы бывают покрытыми (депонированными) или непокрытыми (гарантированными), отзывными или безотзывными. При отсутствии достаточных финансовых ресурсов у предприятия, являющегося покупателем продукции, расчеты между предприятиями осуществляются при помощи векселей.

[c.590]

На основании аккредитивного заявления банк депонирует денежные средства в сумме аккредитива со счета плательщика на специальном счете (покрытый аккредитив) либо плательщик получает банковский кредит на полную сумму аккредитива (гарантированный аккредитив). Открытие аккредитива частично за счет собственных средств плательщика и частично за счет кредита банка не допускается. Поставщик через свой банк получает экземпляр оформленного аккредитивного заявления, которое является подтверждением открытия аккредитива. В бухгалтерском учете плательщика экземпляр оформленного аккредитивного заявления прилагается к выписке из расчетного счета и обосновывает банковскую операцию списания (депонирования) средств с расчетного счета для открытия отдельного лицевого счета. [c.446]

[c.446]

Аккредитив непокрытый (гарантированный) открывается в банке-исполнителе путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него корсчета эмитента. [c.445]

Непокрытый (гарантированный) аккредитив применяется в том случае, если банк-эмитент и исполняющий банк имеют коррреспондентские (договорные) отношения. При открытии [c.370]

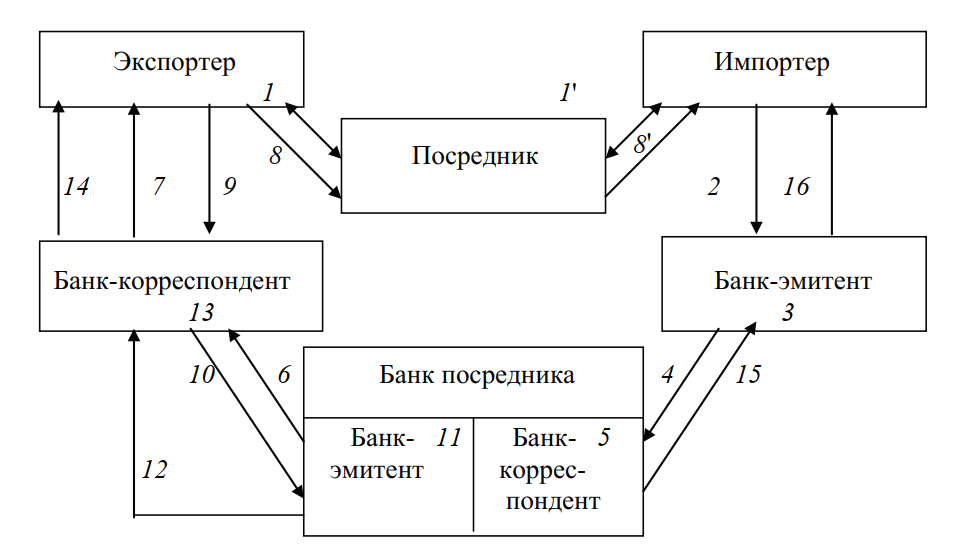

Расчеты по аккредитиву заключаются в том, что кредитная организация (эмитент) по поручению плательщика об открытии аккредитива и в соответствии с его указанием обязуется произвести платежи получателю средств либо оплатить, акцептовать или учесть Переводной вексель, либо дать поручение другой кредитной орга-йизации (исполнителю) произвести платежи получателю средств, против представленных получателем документов, определенных условиями аккредитива. Кредитная организация не обязана проверять соответствие условий аккредитива договору, заключенному между плательщиком и получателем, по которому и осуществляются соответствующие расчеты. Аккредитив предназначается для расчетов с одним получателем средств. ГК РФ предусматривает несколько видов аккредитивов покрытые (депонированные), непокрытые (гарантированные), отзывные, безотзывные. При открытии покрытого (депонированного) аккредитива кредитная организация — эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытия) в распоряжение исполняющей кредитной организации на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива кредитная организация — эмитент предоставляет исполняющей кредитной организации право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета кредитной организации — эмитента по гарантированному аккредитиву определяется соглашением между кредитными организациями. Отзывным является аккредитив, который может быть изменен или отменен кредитной организацией — эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств кредитной организации — эмитента перед получателем средств после отзыва аккредитива.

Аккредитив предназначается для расчетов с одним получателем средств. ГК РФ предусматривает несколько видов аккредитивов покрытые (депонированные), непокрытые (гарантированные), отзывные, безотзывные. При открытии покрытого (депонированного) аккредитива кредитная организация — эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытия) в распоряжение исполняющей кредитной организации на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива кредитная организация — эмитент предоставляет исполняющей кредитной организации право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета кредитной организации — эмитента по гарантированному аккредитиву определяется соглашением между кредитными организациями. Отзывным является аккредитив, который может быть изменен или отменен кредитной организацией — эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств кредитной организации — эмитента перед получателем средств после отзыва аккредитива. Безотзывным признается такой аккредитив, который может быть отменен только с согласия получателя средств. По просьбе кредитной организации — эмитента исполняющая кредитная организация может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющей кредитной организацией, не может быть изменен или отменен без согласия исполняющей кредитной организации. Порядок предоставления подтверждения определяется по соглашению между кредитными организациями.

[c.371]

Безотзывным признается такой аккредитив, который может быть отменен только с согласия получателя средств. По просьбе кредитной организации — эмитента исполняющая кредитная организация может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющей кредитной организацией, не может быть изменен или отменен без согласия исполняющей кредитной организации. Порядок предоставления подтверждения определяется по соглашению между кредитными организациями.

[c.371]

Аккредитив — это условное обязательство банка на основании поручения клиента (плательщика) произвести платеж поставщику или предоставить полномочия другому банку производить такие платежи при выполнении условий аккредитива. Аккредитивы могут быть покрытыми (депонированными) и непокрытыми (гарантированными), отзывными и безотзывными. При покрытом аккредитиве банк-эмитент перечисляет средства в банк поставщика (исполняющий банк). При установле- [c.264]

Аккредитив в Альфа Банке — для юридических и физических лиц, тарифы и стоимость для ипотеки

Будучи одним из лидеров отечественного финансового рынка страны, Альфа-Банк предоставляет полный комплекс банковских услуг – как частным лицам, так и корпоративным клиентам. К числу достаточно популярных из них относится аккредитив, представляющий собой удобный способ расчетов, при котором банковское учреждение становится гарантом успешного завершения сделки.

К числу достаточно популярных из них относится аккредитив, представляющий собой удобный способ расчетов, при котором банковское учреждение становится гарантом успешного завершения сделки.

Содержание

Скрыть- Что это такое и зачем нужен аккредитив?

- Возможности аккредитива в Альфа-Банке

- Виды аккредитивов

- Участники аккредитива в Альфа-Банке

- Тарифы на аккредитив в Альфа-Банке

- Плюсы и минусы

Что это такое и зачем нужен аккредитив?

Под аккредитивом понимается денежное обязательство банка совершить перевод средств при соблюдении определенных условий. Деньги предоставляются плательщиком по аккредитиву (приказодателем) и направляются второй стороне (бенефициару), которая и должна выполнить требования по сделке.

До их выполнения средства размещаются в банке, что гарантирует защиту интересов всех участников сделки.

Возможности аккредитива в Альфа-Банке

Финансовое учреждение предоставляет услуги по открытию аккредитива как частным лицам, так и корпоративным клиентам. Аккредитив Альфа-Банка для юридических лиц открывается в рамках РКО, для чего достаточно написать соответствующее заявление. Пользователи Альфа-Бизнес Онлайн имеют возможность подать онлайн-заявку. Допускается открытие как рублевых, так и валютных аккредитивов. Второй вариант применяется в том случае, если в сделке участвуют зарубежные поставщики.

Аккредитив Альфа-Банка для юридических лиц открывается в рамках РКО, для чего достаточно написать соответствующее заявление. Пользователи Альфа-Бизнес Онлайн имеют возможность подать онлайн-заявку. Допускается открытие как рублевых, так и валютных аккредитивов. Второй вариант применяется в том случае, если в сделке участвуют зарубежные поставщики.

Аккредитив Альфа-Банка для физических лиц также предусматривает необходимость заполнения заявления – либо непосредственно в офисе финансовой организации, либо с помощью функционала личного кабинета интернет-банка. В обоих случаях клиент получает полный набор возможностей классического аккредитива.

Наиболее часто такой вариант осуществления сделки используется при покупке-продаже жилой недвижимости – квартиры или дома.

Виды аккредитивов

Клиенты банка самостоятельно выбирают вид аккредитива. Наиболее часто используются 4 типа подобных финансовых инструментов:

безотзывный.

Банк может аннулировать обязательства сторон только при их согласии;отзывный. Допускается отзыв обязательств без уведомления получателя. Применяется редко, так как не выполняет основную задачу аккредитива – гарантированную защиту интересов всех участников сделки;

покрытый или депонированный. Деньги переводятся в распоряжение банка-получателя до окончания срока исполнения обязательств;

непокрытый (другое название – гарантированный). Банку-получателю предоставляется право списывать деньги со счета банка-гаранта в пределах открытого аккредитива.

Банк может аннулировать обязательства сторон только при их согласии;

Банк может аннулировать обязательства сторон только при их согласии;Участники аккредитива в Альфа-Банке

Стандартный вариант аккредитива предусматривает участие, как минимум, трех сторон:

плательщик – физлицо или организация, денежные средства которого фигурируют в сделке;

получатель – физлицо или организация, которая должна выполнить определенные условия для получения денег;

банк-гарант или эмитент – финансовая организация, выступающая посредником в сделке и гарантирующая ее исполнение.

Нередко в аккредитиве участвует еще один банк – в котором у получателя открыт счет. Фактически, он выступает представителем получателя и не исполняет какие-либо существенные функции.

Тарифы на аккредитив в Альфа-Банке

Правила работы Альфа-Банка предусматривают использование при открытии аккредитива тарифов по документарным операциям. Их основная особенность – гибкость при ценообразовании, когда итоговая стоимость предоставления услуги зависит от большого количества параметров. В их числе:

вид аккредитива;

сумма сделки;

срок действия денежного обязательства;

валюта платежа;

налоговый режим, выбранный участниками сделки, и т.д.

Как правило, действующие тарифы Альфа-Банка предусматривают минимальные и максимальные расценки на открытие аккредитива.

Конкретная стоимость услуги определяется индивидуально.

Конкретная стоимость услуги определяется индивидуально.Плюсы и минусы

Популярность аккредитива объясняется несколькими очевидными достоинствами такого формата осуществления денежных расчетов. Главные из них:

минимизация рисков для всех участников сделки;

100%-ная гарантия получения товара или услуги, так как это выступает обязательным условием совершения платежа;

исключение возможности одностороннего изменения условий сделки после ее заключения;

грамотное оформление документации, за что отвечают квалифицированные и опытные юристы Альфа-Банка.

Единственным заметным минусом аккредитива становится необходимость оформления дополнительных документов и оплаты комиссии банка.

Однако, относительно небольшие расходы компенсируются надежностью сделки и исключением рисков по ней для участников.

Разница между аккредитивом и банковской гарантией

Аккредитив (L / C) — это финансовый инструмент, используемый в качестве доказательства кредитоспособности, выпущенный банком покупателя в отношении его кредитной истории. Аккредитив часто путают с банковской гарантией, поскольку они имеют некоторые общие характеристики, например, обе играют важную роль в финансировании торговли, когда стороны сделок не установили деловых отношений.Тем не менее, они различаются по позиции банка по отношению к покупателю и продавцу товаров и услуг. Банковская гарантия — это гарантия, предоставленная банком продавцу, что, если покупатель не выполнит платеж, банк заплатит продавцу. Следовательно, чтобы лучше понять условия, все, что вам нужно знать, это разница между аккредитивом и банковской гарантией, так что прочитайте.

Сравнительная таблица

| Основа для сравнения | Аккредитив | Банковская гарантия |

|---|---|---|

| Имея в виду | Аккредитив является финансовым документом для гарантированных платежей, т. е. обязательством банка покупателя произвести платеж продавцу на основании указанных документов. е. обязательством банка покупателя произвести платеж продавцу на основании указанных документов. | Банковская гарантия — это гарантия, предоставленная банком бенефициару от имени заявителя для осуществления платежа, если заявитель не выполнил платеж. |

| ответственность | первичный | второстепенный |

| риск | Меньше для торговца и больше для банка. | Больше для торговца и меньше для банка. |

| Участие сторон | 5 или больше | 3 |

| По умолчанию | Не ждет, когда заявитель по умолчанию и бенефициар объявят о своем обязательстве. | Становится активным только тогда, когда заявитель по умолчанию делает платеж. |

| Оплата | Оплата производится только при выполнении указанного условия. | Оплата производится при неисполнении обязательства. |

| Подходит для | Импорт и экспорт бизнеса | Государственные контракты |

Определение аккредитива

Аккредитив является официальным документом, который банк выдает от имени покупателя продавцу. В документе указывается, что банк будет соблюдать чеки, выставленные покупателю, за поставленный ему товар, при условии, что условия, указанные в документе, выполнены поставщиком (продавцом).

В документе указывается, что банк будет соблюдать чеки, выставленные покупателю, за поставленный ему товар, при условии, что условия, указанные в документе, выполнены поставщиком (продавцом).

Продавец должен был соблюдать все условия, установленные покупателем и указанные в аккредитиве. Кроме того, он должен доказать соответствие условиям, представив документальное подтверждение вместе с соответствующей отгрузочной документацией. Как только условия будут выполнены, банк переведет средства продавцу. Функции, выполняемые аккредитивом:

- Устранение кредитного риска, если у банка хорошая репутация.

- Снижение неопределенности, поскольку продавец знает об условиях, которые должны быть выполнены для получения оплаты.

- Обеспечивает безопасность покупателю, который хочет произвести оплату только при соблюдении условий, указанных в аккредитиве.

Различные типы аккредитива включают аккредитив аккредитива, аккредитив Usance, аккредитив оборотный, аккредитив безотзывный, аккредитив резервный, аккредитив подтвержденный и т. Д.

Д.

Определение банковской гарантии

Банковская гарантия относится к договору, в котором банк от имени клиента предоставляет гарантию бенефициару о том, что банк будет нести ответственность за платеж в случае невыполнения клиентом своих обязательств. В этом соглашении банк выступает в качестве поручителя за исправность долга в течение трех рабочих дней, если заявитель не оплатит его.

Они используются, чтобы уменьшить риск потери, который связан с коммерческими контрактами. За это банк получает определенную сумму комиссии в зависимости от гарантированной суммы. Кроме того, банк не обязан осуществлять платеж, то есть он может отказаться от платежа, если требование признано незаконным. Существует два вида банковской гарантии:

- Финансовая гарантия

- Гарантия выполнения

Основные различия между аккредитивом и банковской гарантией

Пункты, приведенные ниже, заслуживают внимания, поскольку разница между аккредитивом и банковской гарантией:

- Аккредитив — это обязательство банка покупателя банку продавца, что он примет счета, выставленные продавцом, и произведет оплату при соблюдении определенных условий. Гарантия, предоставленная банком бенефициару от имени заявителя для осуществления платежа, если заявитель не выполнил платеж, называется банковской гарантией.

- В аккредитиве основная ответственность лежит только на банке, который впоследствии получает платеж от клиента. С другой стороны, в банковской гарантии банк берет на себя ответственность, когда клиент не может произвести платеж.

- Когда речь идет о риске, аккредитив более рискован для банка, но меньше для торговца. В отличие от этого, банковская гарантия является более рискованной для продавца, но меньше для банка.

- В сделке по аккредитиву участвуют пять или более сторон, таких как заявитель, бенефициар, банк-эмитент, банк-консультант, банк-переговорщик и банк-подтверждение (может или не может быть). В отличие от этого, в банковской гарантии участвуют только три стороны: заявитель, бенефициар и банкир.

- В аккредитиве платеж производится банком по мере наступления срока платежа, так что он не ждет, когда заявитель не выполнит обязательства и бенефициар, чтобы инициировать обязательство. И наоборот, банковская гарантия вступает в силу, когда заявитель по умолчанию осуществляет платеж получателю.

- Аккредитив гарантирует, что сумма будет выплачена до тех пор, пока услуги выполняются определенным образом. В отличие от этого, банковская гарантия смягчает убытки, если стороны гарантии не удовлетворяют оговоренным условиям.

- Аккредитив подходит для импорта и экспорта бизнеса. В отличие от банковской гарантии подходит для государственных контрактов.

Гарантия, предоставленная банком бенефициару от имени заявителя для осуществления платежа, если заявитель не выполнил платеж, называется банковской гарантией.

Гарантия, предоставленная банком бенефициару от имени заявителя для осуществления платежа, если заявитель не выполнил платеж, называется банковской гарантией. И наоборот, банковская гарантия вступает в силу, когда заявитель по умолчанию осуществляет платеж получателю.

И наоборот, банковская гарантия вступает в силу, когда заявитель по умолчанию осуществляет платеж получателю.Заключение

Аккредитив широко используется в международной торговле, но с течением времени его использование во внутренней торговле также началось. Будь то глобальный рынок или локальный, в качестве покупателя вам всегда нужно оплачивать покупки, чему способствует аккредитив. С другой стороны, банковская гарантия используется для выполнения различных деловых обязательств, в результате чего банк выступает в качестве поручителя и гарантирует бенефициара, что необходимо для удовлетворения бизнес-требований.

Статья 867 [ГК РФ ч.2] — последняя редакция

Статья 867. Общие положения о расчетах по аккредитиву

1. При расчетах по аккредитиву банк-эмитент, действующий по поручению плательщика, обязуется перед получателем средств произвести платежи или акцептовать и оплатить переводной вексель, выставленный получателем средств, либо совершить иные действия по исполнению аккредитива по представлении получателем средств предусмотренных аккредитивом документов и в соответствии с условиями аккредитива.

2. Банк-эмитент может уполномочить другой банк (исполняющий банк) произвести платежи или акцептовать и оплатить переводной вексель, выставленный получателем средств, либо совершить иные действия по исполнению аккредитива по представлении получателем средств предусмотренных аккредитивом документов и в соответствии с условиями аккредитива.

Исполняющий банк вправе принять поручение банка-эмитента или отказаться от такого поручения, направив банку-эмитенту соответствующее уведомление. Частичный отказ исполняющего банка от исполнения поручения не допускается. Исполняющий банк считается принявшим поручение банка-эмитента, если он прямо выразил на это согласие, в том числе путем совершения действий в соответствии с условиями аккредитива. Согласие исполняющего банка на исполнение аккредитива не препятствует его исполнению банком-эмитентом.

Частичный отказ исполняющего банка от исполнения поручения не допускается. Исполняющий банк считается принявшим поручение банка-эмитента, если он прямо выразил на это согласие, в том числе путем совершения действий в соответствии с условиями аккредитива. Согласие исполняющего банка на исполнение аккредитива не препятствует его исполнению банком-эмитентом.

3. В случае открытия покрытого (депонированного) аккредитива банк-эмитент обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.

В случае открытия непокрытого (гарантированного) аккредитива банк-эмитент может предоставить исполняющему банку, принявшему поручение банка-эмитента, при осуществлении действий по исполнению аккредитива право списывать средства со счета банка-эмитента, открытого в исполняющем банке, в пределах суммы аккредитива либо может указать в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных им по аккредитиву. При исполнении непокрытого аккредитива исполняющий банк вправе не осуществлять исполнение аккредитива до поступления денежных средств от банка-эмитента, за исключением случая подтверждения аккредитива исполняющим банком.

При исполнении непокрытого аккредитива исполняющий банк вправе не осуществлять исполнение аккредитива до поступления денежных средств от банка-эмитента, за исключением случая подтверждения аккредитива исполняющим банком.

4. Аккредитив считается открытым с указанной в нем даты открытия аккредитива, если иное не предусмотрено законом, банковскими правилами и договором.

Банк, дающий инструкции другому банку по совершению действий по аккредитиву, обязан оплачивать или компенсировать любые комиссии или затраты такого банка, связанные с выполнением им полученных инструкций. Банк-эмитент, пользующийся услугами другого банка для выполнения инструкций плательщика, делает это за счет плательщика и на его риск. Плательщик обязан возместить банку-эмитенту все расходы, понесенные им в связи с выполнением его инструкций по аккредитиву.

5. Расчеты по аккредитиву регулируются настоящим Кодексом, банковскими правилами, условиями аккредитива, а в части, ими не урегулированной, обычаями, применяемыми в банковской практике.

ICC Russia провела семинар «Документарный аккредитив: от структурирования до исполнения»

21.05.2021

20 мая 2021 года Российский национальный комитет Международной торговой палаты — Всемирной организации бизнеса (ICC Russia) провел семинар «Документарный аккредитив: от структурирования до исполнения». Мероприятие прошло в смешанном формате, очно с возможностью онлайн-подключения, и собрало более 60 участников.В числе рассмотренных вопросов:

1. Структурирование сделки с использованием аккредитива: расчёты и финансирование:

- Возможные варианты структурирования сделки с использованием аккредитива.

- Составление перечня документов, против которых будет осуществляться платеж по аккредитиву.

- Требования к документам: что стоит указать и чего избегать в условиях аккредитива.

- Формулирование сроков и дополнительных условий.

- Особая зона внимания: трансферабельный или револьверный аккредитив.

- Распределение расходов.

- Аккредитив депонированный или гарантированный.

- Трансферация или исполнение третьему лицу.

- Особенности формирования перечня документов и установления сроков.

- Документарный аккредитив: участники и схема сделки.

- Понятие “Honour”.

- Обязательство банка-эмитента.

- Обязательство подтверждающего банка.

- Авизование.

- Исполнение аккредитива.

- Межбанковское рамбурсирование.

- Комплаенс и международная торговля: тренды и новые вызовы.

-

Индикаторы риска при проведении операций торгового финансирования.

- Основные принципы проверки документов, представляемых по аккредитиву.

- Международная стандартная банковская практика проверки документов по аккредитивам, подчиненным UCP 600.

- Особенности проверки документов:

Страховые документы.

Транспортные документы.

Тратты и расчет срока их погашения.

Специальные требования к оформлению инвойса.

Различные виды сертификатов.

- Спорные ситуации, связанные с проверкой документов и заявлением расхождений, по которым опубликованы Официальные заключения Банковской Комиссии ICC.

- Анна Окунева, CDCS adv., заместитель Председателя Банковской комиссии ICC Russia, заместитель начальника Департамента документарных операций и торгового финансирования, Банк ГПБ

- Юлия Демонтович, Управляющий директор, Управление «Документарный бизнес», Департамент регионального корпоративного бизнеса, Банк ВТБ

- Наталья Макарова, Руководитель проектов, ответственный секретарь Банковской комиссии, ICC Russia

- Татьяна Шалашникова, Директор по структурированию сделок, Дирекция торгового финансирования, Альфа-банк

Возврат к списку

Расчеты аккредитивами.

— Jobs/ Internships/ Scholarships/ Trainings/

— Jobs/ Internships/ Scholarships/ Trainings/APPLY FOR THIS OPPORTUNITY! Or, know someone who would be a perfect fit? Let them know! Share / Like / Tag a friend in a post or comment! To complete application process efficiently and successfully, you must read the Application Instructions carefully before/during application process.

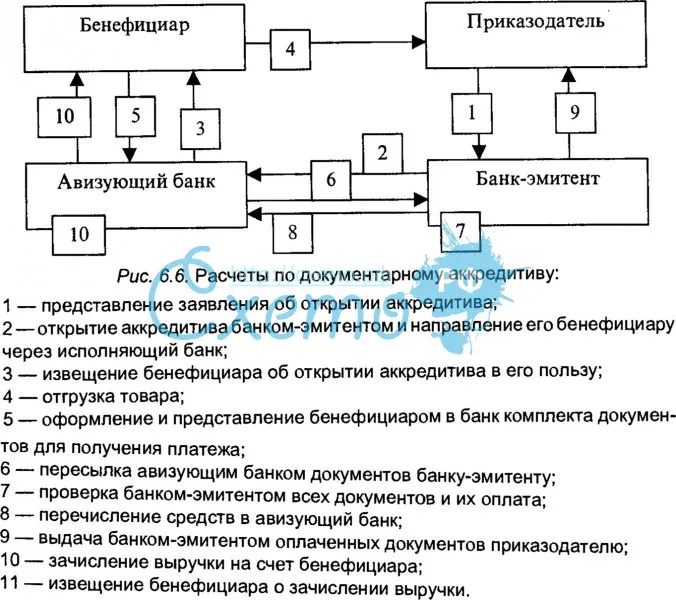

Аккредитив (от нем. akkreditiv – доверительный) представляет собой условное денежное обязательство банка, выдаваемое им по поручению покупателя в пользу продавца, по которому банк, открывший счет (банк-эмитент), может произвести платежи продавцу или дать полномочия другому банку производить такие платежи при наличии документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Расчеты с помощью аккредитива носят еще название “расчеты по системе ЛС” (англ. letters of credit – аккредитив). Аккредитивы подразделяются на денежные и документарные. Денежный аккредитив – это именной документ, адресованный банком-эмитентом другому банку и содержащий приказ о выплате денег покупателю в определенный срок. Для расчетов применяют документарный аккредитив (см. рисунок). Аккредитивы бывают: 1. Отзывные и безотзывные. Отзывной аккредитив – это аккредитив, который может быть изменен или аннулирован банком-эмитентом без предварительного согласования с продавцом, например при несоблюдении условий, предусмотренных договором, или в случае досрочного отказа банка-эмитента гарантировать платежи по аккредитиву. Каждый аккредитив должен ясно показывать отзывной он или безотзывной. При отсутствии такого четкого указания аккредитив является отзывным. Все распоряжения об изменении условий отзывного аккредитива плательщик может давать продавцу только через банк-эмитент, который извещает банк продавца (исполняющий банк), а тот в свою очередь – продавца. Безотзывной аккредитив – аккредитив, который не может быть изменен или аннулирован без согласия продавца, в пользу которого он открыт. Продавец вправе досрочно отказаться от исполнения аккредитива, если это предусмотрено условиями аккредитива. 2. Подтвержденные и неподтвержденные. Подтвержденный аккредитив – это аккредитив, получивший дополнительную гарантию платежа со стороны другого банка. Банк, подтверждающий аккредитив, принимает на себя обязательство оплачивать документы, соответствующие условиям аккредитива, если банк-эмитент откажется совершить платежи. Неподтвержденный аккредитив – аккредитив, не имеющий указанной гарантии. 3. Переводные (трансферабельные). Переводной аккредитив – это аккредитив, который может быть полностью или частично использован несколькими хозяйствующими субъектами (плательщиками). 4. Револьверный (от англ. revolver – вращаться) или возобновляемый. Это аккредитив, применяемый в расчетах за постоянные краткие поставки, осуществляемые обычно по графику, зафиксированному в контракте. Он открывается не на полную сумму платежа, а на ее часть и автоматически возобновляется по мере расчетов за очередную партию товаров. 5. Покрытые (депонированные) и непокрытые (гарантированные). Покрытые аккредитивы – это аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика (покупателя) или предоставленный ему кредит в распоряжение банка продавца (исполняющего банка) на отдельный балансовый счет “Аккредитивы” на весь срок действия обязательств банка-эмитента. Непокрытые аккредитивы – это аккредитивы, не имеющие указания покрытия денежных средств. Это аккредитивы, по которым платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент, как правило, удовлетворяет в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений. Существует такая разновидность аккредитива, как аккредитив с “красной оговоркой”. Таким аккредитивом может быть любой вид аккредитива, предусматривающий выдачу исполняющим банком продавцу авансов до определенной суммы. Открывая аккредитив с “красной оговоркой”, банк-эмитент обязуется возместить исполняющему банку суммы выплаченных авансов, даже если отгрузка после этого не была совершена. Банки расценивают такие аккредитивы как вид необеспеченного кредита и выдают их в редких случаях. Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и продавцом. В этом договоре указываются: • наименование банка-эмитента; • вид аккредитива и способ его исполнения; • способ извещения продавца об открытии аккредитива; • полный перечень и точная характеристика документов, представляемых продавцом для получения средств по аккредитиву; • сроки представления документов после отгрузки товаров, требования к их оформлению; • другие необходимые документы и условия. Схема расчетов с помощью документарного аккредитива: 1 Покупатель (плательщик 5 Продавец (получатель денежных средств) денежных средств) 2 10 11 7 6 4 3 Банк покупателя 8 Банк продавца (12) 9 1. Заключение договора о поставке товара. 2. Покупатель дает поручение банку, обслуживающему его, на открытие аккредитива. 3. Авизирование банка, обслуживающего продавца, об открытии аккредитива. 4. Авизирование продавца об открытии аккредитива. 5. Поставка товара. 6. Передача документов. 7. Предоставление кредита продавцу. 8. Пересылка документов. 9. Платеж. 10. Передача документов покупателю. 11. Акцепт документа. 12. В случае кредита под аккредитив, снятие денег со счета покупателя.

Для расчетов применяют документарный аккредитив (см. рисунок). Аккредитивы бывают: 1. Отзывные и безотзывные. Отзывной аккредитив – это аккредитив, который может быть изменен или аннулирован банком-эмитентом без предварительного согласования с продавцом, например при несоблюдении условий, предусмотренных договором, или в случае досрочного отказа банка-эмитента гарантировать платежи по аккредитиву. Каждый аккредитив должен ясно показывать отзывной он или безотзывной. При отсутствии такого четкого указания аккредитив является отзывным. Все распоряжения об изменении условий отзывного аккредитива плательщик может давать продавцу только через банк-эмитент, который извещает банк продавца (исполняющий банк), а тот в свою очередь – продавца. Безотзывной аккредитив – аккредитив, который не может быть изменен или аннулирован без согласия продавца, в пользу которого он открыт. Продавец вправе досрочно отказаться от исполнения аккредитива, если это предусмотрено условиями аккредитива. 2. Подтвержденные и неподтвержденные. Подтвержденный аккредитив – это аккредитив, получивший дополнительную гарантию платежа со стороны другого банка. Банк, подтверждающий аккредитив, принимает на себя обязательство оплачивать документы, соответствующие условиям аккредитива, если банк-эмитент откажется совершить платежи. Неподтвержденный аккредитив – аккредитив, не имеющий указанной гарантии. 3. Переводные (трансферабельные). Переводной аккредитив – это аккредитив, который может быть полностью или частично использован несколькими хозяйствующими субъектами (плательщиками). 4. Револьверный (от англ. revolver – вращаться) или возобновляемый. Это аккредитив, применяемый в расчетах за постоянные краткие поставки, осуществляемые обычно по графику, зафиксированному в контракте. Он открывается не на полную сумму платежа, а на ее часть и автоматически возобновляется по мере расчетов за очередную партию товаров. 5. Покрытые (депонированные) и непокрытые (гарантированные). Покрытые аккредитивы – это аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика (покупателя) или предоставленный ему кредит в распоряжение банка продавца (исполняющего банка) на отдельный балансовый счет “Аккредитивы” на весь срок действия обязательств банка-эмитента. Непокрытые аккредитивы – это аккредитивы, не имеющие указания покрытия денежных средств. Это аккредитивы, по которым платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент, как правило, удовлетворяет в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений. Существует такая разновидность аккредитива, как аккредитив с “красной оговоркой”. Таким аккредитивом может быть любой вид аккредитива, предусматривающий выдачу исполняющим банком продавцу авансов до определенной суммы. Открывая аккредитив с “красной оговоркой”, банк-эмитент обязуется возместить исполняющему банку суммы выплаченных авансов, даже если отгрузка после этого не была совершена. Банки расценивают такие аккредитивы как вид необеспеченного кредита и выдают их в редких случаях. Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и продавцом. В этом договоре указываются: • наименование банка-эмитента; • вид аккредитива и способ его исполнения; • способ извещения продавца об открытии аккредитива; • полный перечень и точная характеристика документов, представляемых продавцом для получения средств по аккредитиву; • сроки представления документов после отгрузки товаров, требования к их оформлению; • другие необходимые документы и условия. Схема расчетов с помощью документарного аккредитива: 1 Покупатель (плательщик 5 Продавец (получатель денежных средств) денежных средств) 2 10 11 7 6 4 3 Банк покупателя 8 Банк продавца (12) 9 1. Заключение договора о поставке товара. 2. Покупатель дает поручение банку, обслуживающему его, на открытие аккредитива. 3. Авизирование банка, обслуживающего продавца, об открытии аккредитива. 4. Авизирование продавца об открытии аккредитива. 5. Поставка товара. 6. Передача документов. 7. Предоставление кредита продавцу. 8. Пересылка документов. 9. Платеж. 10. Передача документов покупателю. 11. Акцепт документа. 12. В случае кредита под аккредитив, снятие денег со счета покупателя.

Post navigation

Аккредитивов (аккредитивов) в сравнении с банковскими гарантиями (BG)

Банковская гарантия похожа на аккредитив в том смысле, что она вселяет уверенность в сделке и участвующих сторонах. Однако главное отличие состоит в том, что аккредитивы обеспечивают выполнение транзакции, а банковская гарантия сокращает любые убытки, понесенные в случае, если транзакция не идет по плану.

Аккредитивы — снижение риска

Аккредитив — это обещание финансового учреждения выполнить финансовые обязательства покупателя, которое затем устраняет любой риск того, что покупатель не выполнит платежи.В результате его часто используют, чтобы снизить риск неуплаты после доставки.

Кроме того, аккредитив выдается покупателю после проведения необходимой комплексной проверки и сбора достаточного обеспечения для покрытия гарантированной суммы. Затем письмо представляется продавцу в качестве доказательства кредитоспособности покупателя.

Банковские гарантии — неисполнение договорных обязательств

Банковские гарантиипомогают компаниям снизить любой риск, возникающий с обеих сторон транзакции, и играют большую роль в облегчении транзакций на крупные суммы.Согласованная сумма называется гарантированной суммой и всегда будет в пользу получателя.

В венчурных компаниях, где две стороны обязаны выполнять определенные обязанности для успешного завершения транзакции, обе стороны часто используют банковские гарантии как способ продемонстрировать свою надежность и финансовое благополучие.

Более того, если одна сторона терпит неудачу, другая сторона может потребовать банковскую гарантию, подав требование в кредитное учреждение и получив гарантированную сумму.В отличие от LOC, банковские гарантии защищают обе стороны.

Критическое отличие

Торговцы, участвующие в экспорте и импорте товаров, выберут аккредитивы для обеспечения доставки и оплаты. Напротив, подрядчики, участвующие в торгах по инфраструктурным проектам, докажут свою финансовую надежность с помощью банковских гарантий.

Кроме того, еще одно отличительное различие между этими двумя инструментами заключается в том, что банковские гарантии более дороги, чем их аналог.Это связано с его способностью защищать обе стороны в сделке, а также с банковской гарантией, охватывающей более широкий спектр транзакций с более высокой стоимостью.

Варианты

Поскольку это индивидуальные инструменты, банковские гарантии могут быть разных форм:

- Гарантия авансового платежа — обычно обеспечивает выполнение коммерческого контракта.

- Гарантия ссуды — Обещает взять на себя долговое обязательство заемщика, если он столкнется с дефолтом.

- Гарантия исполнения — Обеспечивает полное и надлежащее исполнение контракта в соответствии с первоначальным контрактом.

- Гарантия отсроченного платежа — обещание отложенного платежа.

- Гарантия доставки — Письменная гарантия, которая будет предоставлена перевозчику в случае прибытия товаров до прибытия товаросопроводительных документов.

- Гарантия торгового кредита — покрывает поставщиков товаров / услуг от риска неплатежа (или просрочки платежа).

Аналогичным образом кредитные учреждения выдают различные формы аккредитивов:

- Import LC — Краткосрочный аванс наличными, который позволяет импортеру произвести немедленные платежи.

- Экспортный аккредитив — документ, содержащий инструкции для банка покупателя о том, что он должен заплатить вам при условии соблюдения согласованных спецификаций.

- Отзывный аккредитив — нечасто, поскольку данные LoC могут быть аннулированы банком в любое время и по любой причине.

- Безотзывный аккредитив — Гарантирует обязательства покупателя перед продавцом.

- Подтвержденный аккредитив — присутствует, когда у банка-эмитента может быть сомнительное качество кредита.

- Неподтвержденный аккредитив — аккредитив, не имеющий подтверждения какого-либо банка.

Аккредитив Vs. Гарантийное письмо | Small Business

Расширение вашего бизнеса за счет включения международной торговли может потребовать использования аккредитивов или гарантий для обеспечения оплаты после доставки. Хотя они также используются в некоторых внутренних транзакциях для принудительной оплаты, без таких писем компании могут столкнуться с трудностями при получении оплаты за доставленный груз из-за различий в законах о взимании платы. Различия между ними зависят от того, являетесь ли вы отправителем или получателем транзакции.

Аккредитив

Продажа продукта покупателю часто является прыжком веры. Если не запрашивать наложенный платеж или предоплату, вы рассчитываете, что ваш клиент заплатит, как обещал. Для запроса аккредитива от вашего клиента необходимо, чтобы он пошел в банк и получил письмо, в котором говорится, что банк произведет оплату после того, как вы предоставите письмо и подтверждение доставки. Аккредитив устраняет любой финансовый риск для продавца, поскольку платеж поступает от стороннего банка, а не от покупателя.

Гарантийное письмо

Гарантийное письмо действует как аккредитив с одним важным отличием: по гарантийному письму производится оплата любой из сторон, если другая не выполняет требования транзакции. Например, если вы платите своему поставщику за отгрузку до доставки и не получаете свой продукт, и вы попросили поставщика предоставить гарантийное письмо перед отправкой платежа, банк должен возместить вам стоимость недоставленного продукта. Гарантийное письмо дает вам право на возмещение без обращения в суд, если грузоотправитель не может предоставить доказательства доставки.

Риск

Уровень риска для поставщика письма различается. Гарантийное письмо обычно не подкреплено каким-либо обеспечением, которое финансовое учреждение может взять на себя, если оно должно оплатить требование. Например, гарантия исполнения обязательств — это гарантийное письмо. Получение облигации требует оплаты ее эмитенту, и эмитент берет на себя риск того, что вы выполните обещанное. Для получения аккредитива необходимо заранее оплатить стоимость контракта финансовому учреждению или предоставить обеспечение для письма.Провайдер имеет больший риск с гарантийным письмом, чем с аккредитивом.

Соображения

Многие муниципалитеты требуют, чтобы поставщики услуг получали залог, прежде чем работать с клиентами. Другие причины, по которым вам может потребоваться аккредитив или гарантийное письмо, включают требования к транзакции от другой стороны и защиту ваших собственных интересов. Кроме того, по данным Канадского имперского коммерческого банка (CIBC), гарантия исполнения может помочь вам в заключении новых контрактов, поскольку она обеспечивает безопасность для другой стороны.Аккредитив может высвободить денежный поток вашего бизнеса, предотвращая авансовый платеж, требуемый некоторыми поставщиками. Банки и другие финансовые учреждения предоставляют аккредитивы и некоторые гарантийные письма. Однако, если вашей компании требуется гарантийный залог, поговорите со своей страховой компанией, если ваш банк их не предоставляет.

Ссылки

Ресурсы

Биография писателя

Ли Николс, специализирующийся на бизнесе и финансах, начал писать в 2002 году.Николс имеет степень бакалавра искусств в области веб-дизайна и графического дизайна и степень бакалавра наук в области делового администрирования Университета Миссисипи.

Что такое гарантийное письмо (LG)

Гарантийное письмо — это документ, выпущенный вашим банком, который гарантирует, что ваш поставщик получит оплату за товары или услуги, которые он предоставляет вашей компании, в случае, если ваша компания сама не может заплатить. В этом случае ваш банк выплатит вашему поставщику определенную сумму.

Гарантийное письмо отличается от коммерческого аккредитива, который обязывает банк платить поставщику напрямую от вашего имени при оказании услуг, независимо от того, имеет ли ваша компания возможность платить или нет.

Ваша компания может запросить гарантийное письмо от вашего банка, если ваши поставщики не уверены в вашей платежеспособности. Это может произойти, когда:

- Ваша компания работает с новым поставщиком, который не хочет предоставлять торговый кредит (т.д., разрешить покупку товаров или услуг без немедленной оплаты).

- Ваша компания находится в режиме запуска и не имеет достаточной кредитной истории, чтобы поставщик мог оценить вашу платежеспособность.

- Ваша компания работает с поставщиком за пределами своей обычной торговой зоны или в другой стране.

Чтобы получить гарантийное письмо для одного из ваших поставщиков, ваша компания должна обратиться в ваш банк, как и любое другое заявление на получение кредита. В случае одобрения ваш банк, по сути, передает свой кредитный рейтинг вашей компании, чтобы компания-поставщик могла полагаться на него при оплате.Это облегчает вашей компании покупку необходимых продуктов и услуг.

Пока ваша компания в состоянии покрывать свои расходы, она фактически не требует от банка оплаты каких-либо счетов, поэтому гарантийное письмо также известно как «резервный заем». Компании платят ежегодный взнос, но не проценты за эту привилегию. Комиссия обычно представляет собой процент от общей суммы, гарантированной письмом.

Подробнее о гарантийных письмах

Гарантированная в письме сумма не отображается в балансе компании, но указывается как условное обязательство (обязательство, которое может возникнуть или не наступить) в примечаниях к финансовой отчетности.

аккредитивов — документарные и резервные

Аккредитив — это гарантия банка на оплату до установленной суммы. В письме бенефициару обещается, что First Commonwealth Bank возьмет на себя ответственность за долг или продажу при соблюдении всех условий, указанных в письме. Два основных типа аккредитивов — это документарные аккредитивы и резервные аккредитивы.

Документарные аккредитивы

Документарные аккредитивы обычно используются в международных коммерческих сделках.Письмо гарантирует оплату при соблюдении условий кредита. Для новых отношений с поставщиками документарный аккредитив снижает риск доставки запасов в другую страну или из другой страны поставщику, с которым вы еще не полностью налажены. Если вы планируете импортировать или экспортировать товары, может потребоваться документарный аккредитив.

Резервные аккредитивы

Резервные аккредитивы гарантируют договорные обязательства для третьей стороны.Если непредвиденное развитие событий препятствует выполнению контракта, First Commonwealth Bank гарантирует оплату, тем самым устраняя риск для третьей стороны. Часто правительственным учреждениям, желающим нанять компанию для выполнения строительных или других работ, потребуется резервный аккредитив.

В качестве партнера по развитию вашего бизнеса мы будем работать над определением ваших потребностей и целей, чтобы составить лучший аккредитив или план финансирования, чтобы ваш бизнес продолжал развиваться.

Преимущества аккредитива

- Передача части риска от продавца или третьей стороны банку

- Часто бывает проще получить, чем облигации или другие виды гарантий

- Комиссии часто меньше, чем те, которые связаны с облигациями и другими видами гарантий

Процесс аккредитива

- Применяются стандартные правила андеррайтинга, включая всю финансовую документацию

- Если возможно, получатель должен предоставить нам образец письма, чтобы показать, что им требуется, и это должно быть предоставлено во время подачи заявки

- Если у получателя нет образца письма, нам потребуется следующая информация во время подачи заявления

- какой тип аккредитива требуется

- наименование и адрес получателя

- основное контактное лицо получателя, включая номер телефона

Начало работы

Каким бы ни было ваше стратегическое направление и цели, вы можете быть уверены, что мы поможем вам найти финансовые решения, которые наилучшим образом соответствуют потребностям вашей компании.Свяжитесь с нами, чтобы начать.

Назначить встречу

Дополнительные ресурсы для вашего бизнеса

Аккредитивы, разработанные с оптимальной структурой для вас, — это лишь одно из многих решений, которые мы можем предоставить для вашего бизнеса. Ознакомьтесь с ресурсами ниже и свяжитесь с нами в любое время, чтобы узнать больше и оставаться на связи с нами в LinkedIn.

Как избежать кражи личных данных — Загрузите наше краткое руководство для получения информации о защите себя и своего бизнеса от кражи личных данных

Инструменты для увеличения денежного потока — Решения для управления казначейством необходимы для управления вашим денежным потоком.Используя правильные стратегии, вы можете эффективно расположить свои финансы таким образом, чтобы это позволяло вам расти. Узнайте, чем могут помочь наши решения по управлению казначейством.

Консультации по вопросам льгот — Стоимость выплат сотрудникам часто является вторым по величине расходом для бизнеса. Наша команда консультантов по преимуществам будет рада связаться с вами, чтобы убедиться, что вы получаете максимальную отдачу от этих инвестиций

Гарантийное письмо — Как и когда использовать гарантийное письмо

Что такое гарантийное письмо?

Гарантийное письмо относится к письменному обязательству, предоставленному ведущими банками в США По данным Федеральной корпорации по страхованию депозитов США, по состоянию на февраль 2014 года в США насчитывалось 6799 коммерческих банков, застрахованных FDIC.по запросу клиента, заключившего договор купли-продажи Договор купли-продажи Договор купли-продажи (SPA) представляет собой результат ключевых коммерческих и ценовых переговоров. По сути, он устанавливает согласованные элементы сделки, включает ряд важных мер защиты для всех вовлеченных сторон и обеспечивает правовую основу для завершения продажи собственности. приобретать товары у поставщика, обеспечивая уверенность в том, что покупатель будет выполнять обязательства по контракту, заключенному с поставщиком.

Помимо покупки товаров, гарантийное письмо также может быть выдано в торговле технологиями, заключении контрактов и строительстве, финансировании от финансового учреждения, крупной аренде оборудования, соглашении об аренде оборудования Соглашение об аренде оборудования является договорным соглашением если арендодатель, являющийся владельцем оборудования, разрешает арендатору использовать оборудование для декларирования импорта-экспорта товаров. Он также может быть выпущен по запросу автора колл-аванса, чтобы дать гарантию, что он владеет базовым активом и что он будет доставлен банком, если колл будет исполнен.

Когда требуется гарантийное письмо?

1. Новый поставщик

Клиент часто предоставляет новому поставщику гарантийное письмо, потому что у нового поставщика нет истории транзакций с клиентом, и, следовательно, между ними существует значительная неопределенность. стороны. Эта практика наиболее распространена, когда клиент хочет приобрести дорогостоящие машины и оборудование, а поставщик не хочет предоставлять торговый кредит. .

2. Начинающая компания

Компании на ранней стадии могут не иметь достаточной ликвидности для финансирования покупки товаров на старте, и они могут попросить банк предоставить гарантийное письмо при покупке таких товаров. Кроме того, поскольку у них нет кредитной истории с поставщиком, поставщик не может судить о платежеспособности компании.

3. Работа с поставщиком за пределами обычной торговой зоны

Компании, ведущие бизнес за рубежом, могут быть обязаны предоставить от поставщиков гарантийное письмо, подтверждающее их обязательство по оплате продукции.Это связано с тем, что поставщики могут нести дополнительные расходы при поставке товаров за пределы страны, и им нужна гарантия от банка, что они получат платежи, если покупатель не заплатит.

Процесс выдачи гарантийного письма

Компания может запросить гарантийное письмо из банка, когда поставщик запрашивает его или не уверен в способности компании оплатить поставленные товары. При выдаче гарантийного письма банк следует следующей процедуре.

1. Рассмотрение и выдача гарантийного письма

Когда банк получает заявку на гарантийное письмо, он должен определить, имеет ли клиент право на то же самое. Он делает это путем тщательного изучения основной транзакции, истории транзакций и других соответствующих материалов. При необходимости банк может запросить у клиента дополнительную информацию или документацию.

2. Комиссии

Комиссии определяются с использованием принципов и ставок, установленных правилами банка-эмитента.

3. Изменение гарантийного письма

Перед тем, как банк выпустит гарантийное письмо, в него могут быть внесены изменения, если этого требует либо гарантирующий клиент, либо бенефициар. Предметом изменений могут быть базовый актив, срок действия и т. Д.

4. Компенсация по гарантийному письму

После того, как поставщик предоставил товар покупателю и потребовал компенсацию от банка-гаранта. В течение срока действия банк уведомляет клиента о запросе.Затем банк изучит претензионные документы и подтвердит, что они соответствуют требованиям гарантийного письма. Если банк удовлетворен претензией, он производит выплаты поставщику на сумму, равную объему выполненных работ.

5. Постгарантийное управление

После того, как банк произвел платежи поставщику, он обновляет записи клиента, чтобы отразить изменения. Банк также хранит гарантийное письмо и проверяет, отражают ли оно фактические транзакции.После того как банк подтверждает освобождение от гарантийного письма по гарантийному письму, он аннулирует гарантию и возвращает кредитную линию у клиента или, если есть излишек, возвращает клиенту деньги.

Пример

Предположим, что компания ABC является производителем и поставщиком стали в штате Калифорния. Строительная компания XYZ была постоянным клиентом ABC и заключила новый контракт на строительство проекта «Город Кипр», который, по прогнозам, будет стоить 6 долларов.8 миллиардов. Компания XYZ обратилась к ABC с просьбой о поставке стали на Кипре, в Европе, на строительную площадку на сумму 500 миллионов долларов. Однако, поскольку Европа находится за пределами сферы торговли ABC, она хочет, чтобы XYZ предоставила им гарантийное письмо до того, как они заключат контракт.

XYZ обращается в M&N Bank с просьбой предоставить гарантийное письмо, чтобы поставщик мог начать поставку материалов на месте. Банк подтверждает, соответствует ли XYZ требованиям гарантийного письма, и, как только он удовлетворен, он приступает к выдаче юридического документа на 500 миллионов долларов со сроком действия 180 дней для компании ABC.После получения гарантийного письма ABC приступает к поставке стали на строительную площадку на Кипре. Если XYZ не оплачивает сталь, ABC имеет право потребовать компенсацию от M&N Bank в течение 180 дней на сумму, равную стоимости, указанной в гарантийном письме.

Аккредитив против гарантийного письма

Аккредитив и гарантийное письмо имеют много общего, но это две разные вещи. Аккредитив, также известный как документарный аккредитив, действует как вексель финансового учреждения и представляет собой обязательство банка производить платежи после выполнения определенных условий.Как только банк подтверждает, что условия выполнены и проверены, он переводит средства исполнителю условий. Аккредитив обеспечен залогом или кредитом от клиента.

С другой стороны, гарантийное письмо похоже на аккредитив, но с одним отличием: оно платит либо продавцу, либо покупателю, если другой не выполняет требования транзакции. Например, если поставщик запрашивает у покупателя гарантийное письмо, но покупатель не выполняет платежи, продавец имеет право потребовать компенсацию от банка.Аналогичным образом, если покупатель должен оплатить отгрузку перед доставкой и запросил у поставщика гарантийное письмо, покупатель может потребовать компенсацию от банка-эмитента, если оплаченные товары не будут доставлены.

Ссылки по теме

CFI — ведущий поставщик курсов финансового анализа, в том числе финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® CFI’s Financial Modeling and Valuation Analyst (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации. Чтобы помочь вам продвинуться по карьерной лестнице, ознакомьтесь с дополнительными ресурсами CFI ниже:

- Кредитные продажи Кредитные продажи Кредитные продажи относятся к продаже, при которой задолженность будет выплачена позднее. Другими словами, продажа в кредит — это покупки, совершенные с помощью

- Письмо о намерениях (LOI) Загрузить шаблон Письма о намерениях (LOI) CFI. Письмо о намерениях излагает условия и соглашения сделки до подписания окончательных документов. Основные моменты, которые обычно включаются в письмо о намерениях, включают: обзор и структуру транзакции, график, комплексную проверку, конфиденциальность, исключительность больше кредиторов, заранее оговаривая, как разрешаются их конкурирующие интересы и как работать в тандеме, обслуживая своего общего заемщика.

- Ковенанты по долгу Ковенанты по долгу Ковенанты по долгу — это ограничения, которые кредиторы (кредиторы, держатели долга, инвесторы) налагают на кредитные соглашения, чтобы ограничить действия заемщика (должника).

Разница между аккредитивом и банковской гарантией (с таблицей)

Аккредитив — это финансовый инструмент, который выдается одним банком другому. Банк-получатель часто находится в иностранном государстве. Его роль состоит в том, чтобы гарантировать выплаты, которые производятся одному человеку, и регулируется строгим набором правил и положений.

Банковская гарантия также является финансовым инструментом. Этот выдается банком или любым другим кредитным учреждением юридическому лицу. Его роль состоит в том, чтобы гарантировать, что заемные суммы будут возвращены, даже если должник не выполнит свои обязательства по выплате. Обычно долг покрывает эмитент.

Аккредитив против банковской гарантииРазница между аккредитивом и банковской гарантией заключается в том, что аккредитив — это документ, который банк покупателя предоставляет продавцу с некоторыми условиями поставки товаров покупателю. Банковская гарантия означает, что банк заверяет продавца, что, если покупатель не произведет платеж, ответственность будет нести банк.

Аккредитив сопряжен с риском для банка, а банковская гарантия сопряжена с риском для торговцев.

Таблица сравнения между аккредитивом и банковской гарантией| Параметры сравнения | Аккредитив | Банковская гарантия |

| Банковская гарантия используется для гарантии внутренней торговли и финансовых операций. Во многих случаях это способствует реализации крупных инфраструктурных проектов. | ||

| Риски | Этот инструмент несет в себе множество рисков для банка, но, тем не менее, более безопасен для клиента. | Этот, с другой стороны, несет много рисков для клиента, но безопаснее для банка-эмитента. |

| Эмитент | Он выдается банком продавца банку получателя, который часто находится в иностранном государстве. | Выдается банком покупателя юридическому лицу, которое в большинстве случаев находится в той же стране или территориальной юрисдикции. |

| Стороны | Пять сторон участвуют в составлении и исполнении этого документа. Это подтверждающий банк, банк, ведущий переговоры, авизующий банк, банк-эмитент, получатель и заявитель. | В составлении и исполнении этого документа вовлечены три стороны. Это банкир, получатель и заявитель. |

| Условия платежей | Все изложенные сроки и условия должны быть выполнены до того, как платежи будут разблокированы. | Предусмотренные положения и условия «должны» быть нарушены, прежде чем инструмент будет задействован. |

Аккредитив — это платежный механизм, который используется в международной торговле. Его роль состоит в том, чтобы гарантировать, что покупатель соответствующего товара заплатит за товар и, следовательно, является кредитоспособным.Это письмо называется «коммерческий аккредитив банкира», «документарный аккредитив» или «гарантийное письмо».

Вот как это работает: Вы заказываете товары из страны А, но не можете полностью оплатить взносы за время.

Таким образом, вы поручаете своему банку открыть «аккредитив» банку иностранной компании. Затем эта компания передает вам товары и удерживает ваши платежи позже.

Что такое банковская гарантия?Банковская гарантия — это в основном обещание кредитора, обычно банка или любого другого финансового учреждения, юридическому лицу.Он гарантирует, что в случае дефолта кредитора по перечислению взносов орган-эмитент вмешается, чтобы покрыть этот долг. Этот инструмент в основном используется в пределах местных границ.

Вот как это работает: Компания, которая намеревается купить товар, обращается к своему банку с просьбой предоставить этот инструмент.

Его банк оформит его и отправит юридическому лицу, которое собирается продать свои товары соответствующей компании. После этого организация выпускает товары и ожидает оплаты позже.

Основные различия между аккредитивом и банковской гарантией Использование и приложенияАккредитив в основном используется в глобальных транзакциях, таких как импорт и экспорт товаров. Его основная роль заключается в содействии импорту и экспорту товаров.

Банковские гарантии чаще всего используются внутри страны при финансировании крупных инфраструктурных проектов, которые являются более дорогостоящими.

ПолучательВ случае аккредитива инструмент получает банк продавца.Рассматриваемый банк продолжает принимать счета-фактуры, выставленные продавцом в ожидании платежей в более поздний срок.

В случае банковской гарантии инструмент получает бенефициар. Это гарантирует получателю его взносов, несмотря ни на что.

ОтветственностьЭто относится к тому, как обрабатываются или устраняются риски неисполнения обязательств. В случае аккредитива основная ответственность ложится только на банк.

Этот случай, однако, отличается от банковской гарантии тем, что именно банк берет на себя ответственность за это обязательство только в том случае, если клиент не выполняет свои обязательства. Проще говоря: основная ответственность лежит на клиенте.

РискиС учетом всех факторов аккредитив является более рискованным для банка-эмитента, но более безопасным для продавца. С другой стороны, банковская гарантия более рискованна для продавца, но более безопасна для банка-эмитента.

Участвующие стороныДля разработки и реализации условий аккредитива участвуют пять сторон. Это подтверждающий банк, банк, ведущий переговоры, авизующий банк, банк-эмитент, получатель и заявитель.

Однако для банковской гарантии требуются только три стороны. Это банкир, получатель и заявитель.

ПлательщикВыплата причитающихся сумм в обоих случаях производится разными агентами. В случае аккредитива платеж производится банком-эмитентом сразу после наступления срока платежа.

И наоборот, банковская гарантия вступает в силу только в то время, когда заявитель не выполняет свои обязательства по уплате взносов.

Условия платежейПрежде чем причитающиеся суммы могут быть переведены в любом случае, необходимо выполнить некоторые условия.Аккредитив требует, чтобы изложенные условия были выполнены до перевода платежей.

Банковская гарантия, однако, «требует», чтобы сторона гарантии нарушила установленные процедуры до того, как документ будет принят.

ПриоритизацияВообще говоря, вы должны отдавать приоритет аккредитиву, если вы являетесь экспортером. Это потому, что инструмент защищает интересы обеих сторон, но, как правило, в пользу экспортера.Что касается банковской гарантии, вы должны отдать ей приоритет, если вы импортер по тем же причинам, что и выше.

ВмешательстваХотя эти документы составлены и предназначены в основном для облегчения торговли, они вступают в силу при различных обстоятельствах. Аккредитив открывается только при соблюдении всех предварительных условий. Банковская гарантия будет действовать только в том случае, если сторона соглашения не выполнит свои договорные обязательства.

ПользователиНаконец, эти два инструмента различаются по категориям пользователей, которым они могут лучше всего служить.Аккредитив в основном благоприятствует тем, кто занимается экспортным бизнесом. К ним относятся посредники, агенты, андеррайтеры и перевозчики. Банковская гарантия, с другой стороны, будет выгодна главным образом тем отечественным бизнесменам, которые занимаются крупными и зачастую дорогостоящими инфраструктурными проектами.

Часто задаваемые вопросы об аккредитиве и банковской гарантии Кто оплачивает аккредитив?Существуют расходы, связанные с аккредитивом.Было ли согласовано между вами и покупателем, кто оплатит эти расходы?

Помните, аккредитив — это гарантия банка о выплате; оно будет иметь место ТОЛЬКО в том случае, если:

1) Все записи существуют своевременно, а также в порядке

2) Гарантия исходит от банка-эмитента, финансового учреждения покупателя и исходит от вашего финансового учреждения только в том случае, если вы запрашиваете проверка будет включена.

Документация, необходимая для аккредитива, зависит от степени сложности операции.

Кроме того, степень безопасности, которую обе стороны желают иметь при транзакции: надежность платежа, прозрачность в отношении описания предметов, безопасность и надежность в отношении таможенного оформления, процедуры транспортировки, своевременной доставки, а также другие угрозы, связанные со сделкой.

Необходимо проверить соответствие записи; это одна из важных функций процедуры подтверждения / принятия аккредитивов.

Сколько стоит аккредитив?Ставки затрат на покрытие аккредитива основаны на банке-эмитенте, а также на национальных рисках, сроке действия защищенного аккредитива, а также на предыдущем опыте гарантированного финансового учреждения, если таковой имеется , с выпускающим банком и нацией.

Стоимость аккредитива очень доступна, как правило, значительно меньше, чем расходы на всемирную кредитную оценку для международной дебиторской задолженности с открытым счетом.

Некоторые андеррайтеры устанавливают ставки своих затрат на основе банков-эмитентов, а также страновых рисков, в то время как другие рассматривают затраты как часть сборов за подтверждение или финансовых / дисконтных спредов застрахованного финансового учреждения.

Во всех случаях стоимость аккредитива может быть передана продавцам или их иностранным потребителям.

Какие бывают виды гарантий?Прямая гарантия: Наиболее типичным способом предоставления гарантии является прямое заверение, которое выдается счетом со стороны принципала для получателя.

Косвенная гарантия: Иногда косвенная гарантия может указываться как проблема в основном соглашении.

В этом плане банк, первоначально выдающий гарантию, авизующее финансовое учреждение, советует соседнему финансовому учреждению выдать гарантию в пользу бенефициара взамен встречной гарантии.

В этих ситуациях инструктирующий банк обязан удерживать местный банк от всех рисков, а также от обязательств в статусе дела по гарантии.

Каковы комиссии за банковскую гарантию? Маржинальные деньги: Это несколько процентов, выплачиваемых финансовому учреждению для выполнения банковской гарантии.

Поддерживаемые платежи: Работа С комиссиями, выставленными финансовым учреждением.