Деньги, полученные даже без расписки, придется вернуть — Российская газета

Но время прошло, а ни машины, ни денег гражданин не получил. Несостоявшийся покупатель пошел в суд и потребовал назад не только первоначальную сумму, но и проценты, которые на нее набежали, и все судебные расходы, которые он понес.

Сложность ситуации была в том, что деньги автолюбитель отправил переводом без сопроводительного письма. То есть нигде не было написано, что перевод предназначается для покупки автомобиля. Кроме того, никаких письменных договоров на покупку автомобиля между мужчинами также не было. Внешне все выглядело просто: один гражданин отправил другому деньги. А спустя год потребовал перевод назад. Возможно ли в таком случае вернуть деньги?

Сначала это дело слушал районный суд Владивостока. Он решил, что истцу получатель должен перевод вернуть и его судебные расходы оплатить. То есть первая инстанция иск удовлетворила, правда не в полном объеме. Приморский краевой суд с решением районных коллег не согласился и вердикт отменил.

Вот аргументы и позиция Судебной коллегии по гражданским делам Верховного суда.

Сначала Верховный суд проанализировал ошибки краевых коллег. Апелляция воспользовалась статьей 1109 Гражданского кодекса. Там сказано, что не надо возвращать деньги и «иное имущество», которые давались просто так, без обязательств или «с целью благотворительности».

Но есть и другая статья того же Гражданского кодекса — 1102. В ней говорится, что если гражданин приобрел и сберег имущество за счет другого человека, то его надо вернуть, если это не подарок.

Что точно установлено всеми судами? Что деньги истец перевел ответчику добровольно. И все. Верховный суд напомнил, что по Гражданскому процессуальному кодексу (статья 56) суд сам определяет, какие обстоятельства имеют значение для дела и какой из сторон спора надо эти обстоятельства доказывать. Причем суд по этой статье выносит на обсуждение обстоятельства дела, даже если стороны на них не ссылались.

Причем суд по этой статье выносит на обсуждение обстоятельства дела, даже если стороны на них не ссылались.

В этом деле, по мнению Верховного суда, апелляция не установила все важные для дела обстоятельства. Столичные судьи подчеркнули: юридически важным обстоятельством в споре является ответ на вопрос: в счет исполнения каких обязательств один человек отправил другому крупную сумму? Если истец деньги просто занял, то надо выяснить, знал ли он, что их ему не планируют возвращать? И еще важно выяснить в судебном заседании, а было ли желание у истца просто подарить деньги ответчику? Именно от ответа на эти вопросы, подчеркнул Верховный суд, зависело решение — отказать истцу или согласиться с ним.

Причем доказывать, что ему подарили деньги просто так, по мнению Верховного суда, должен был именно тот, кто получил деньги. А не наоборот.

И еще один важный момент, который подчеркнул Верховный суд. Краевой суд, когда решил, что получатель денег отправителю ничего не должен, свой вывод ничем не обосновал. Он в своем решении не записал, какие у него есть доказательства для такого вывода. Краевой суд лишь ограничился упоминанием, что «заемные отношения между сторонами оформлены не были».

Он в своем решении не записал, какие у него есть доказательства для такого вывода. Краевой суд лишь ограничился упоминанием, что «заемные отношения между сторонами оформлены не были».

Кстати, в деле есть письменные возражения получателя денег на требования истца. Там четко сказано, что перевод принадлежит истцу и это не подарок. Ответчик пишет, что сумму, полученную у гражданина, ему надо было передать дальше. Эти важные доводы, подчеркивает Верховный суд, апелляция вообще не заметила и никак не прокомментировала.

По закону суд, вынося новое решение (а краевой суд именно это и делал), должен дать оценку достоверности и достаточности доказательств. А он и этого не сделал. Что, по мнению Судебной коллегии по гражданским делам Верховного суда, привело к «неправильному применению норм материального права».

Решение Приморского краевого суда было отменено.

доказательства, действия, разбирательство в суде

Многие из вас, наверное, не раз слышали жуткие истории о попытках возврата денежных средств от нерадивых должников.

Конечно, ситуации случаются разные, и застраховаться от финансовых неприятностей невозможно, да и в беду могут попасть ваши близкие родственники, в помощи которым отказать вы никак не сможете.

В такой ситуации есть один дельный совет – никогда не давайте человеку ту сумму денег, с которой вам очень тяжело расстаться. Остро стоит проблема, как вернуть долг без расписок?

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

Москва и область:

+7 (499) 288-21-76

Санкт-Петербург и область:

+7 (812) 648-23-57

Остальные регионы:

+8 (800) 550-59-06

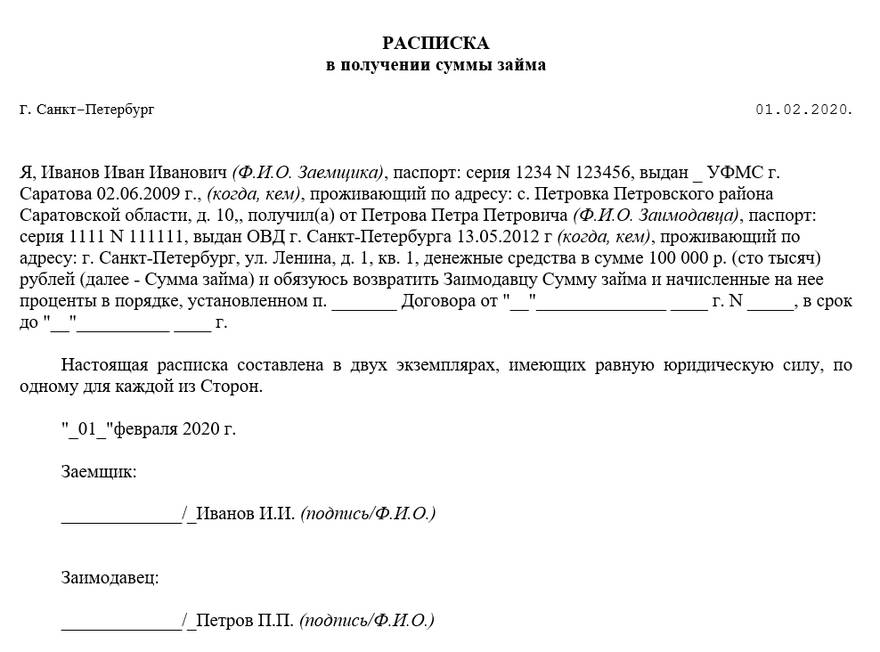

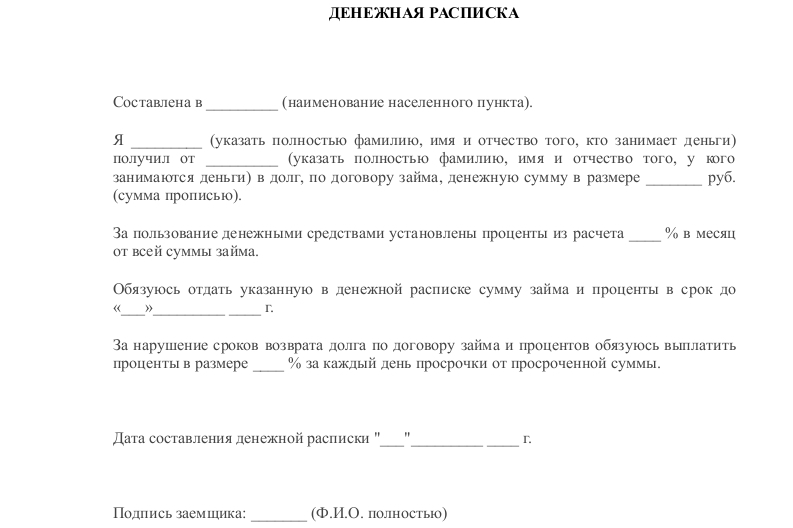

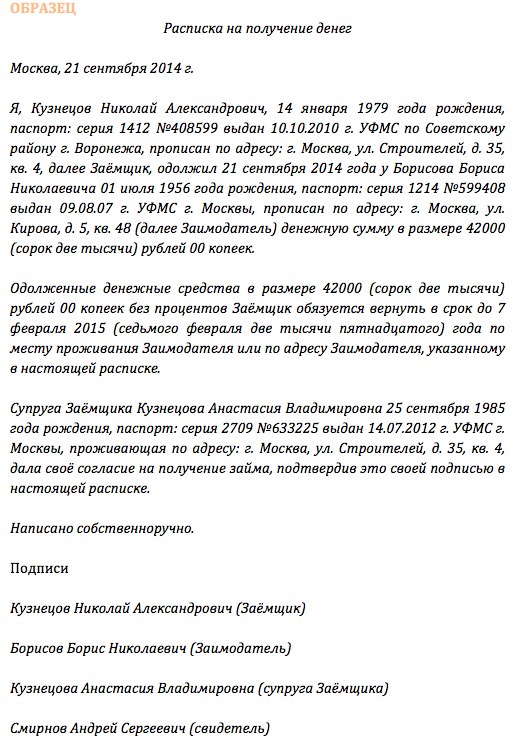

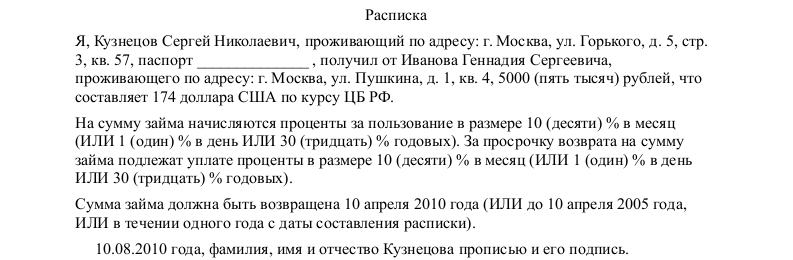

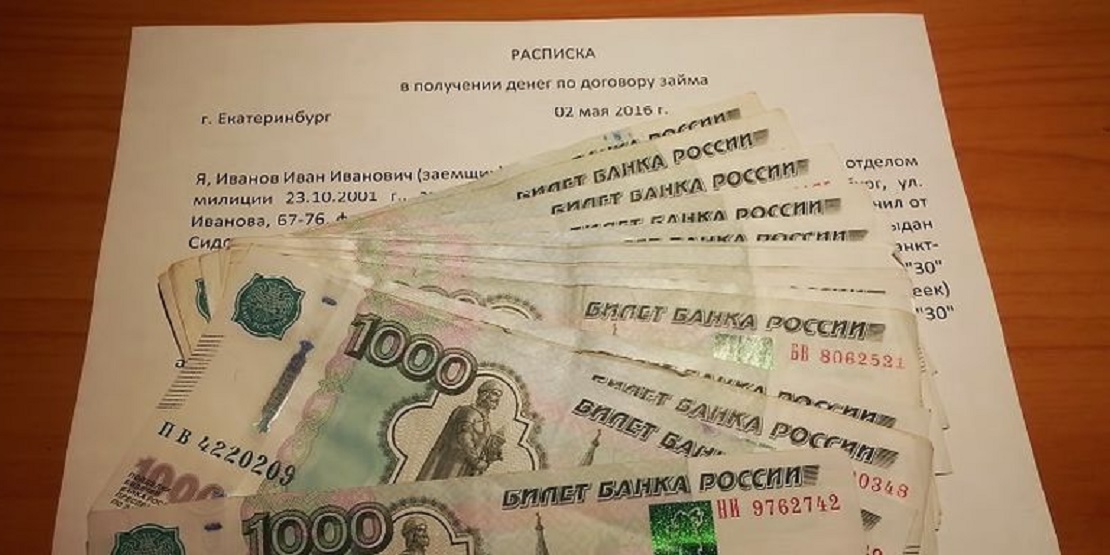

Определение расписки

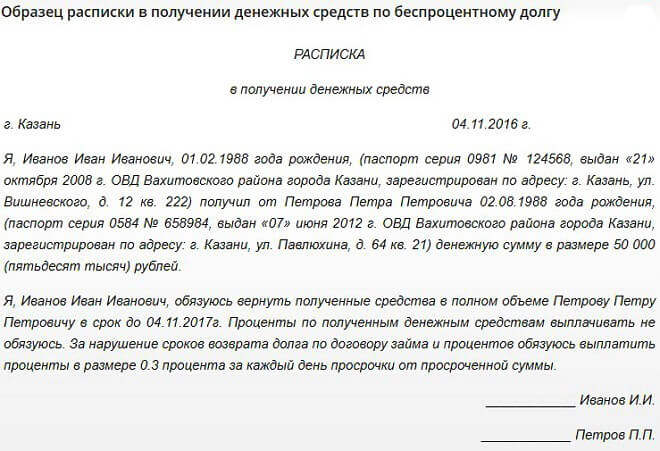

Естественно, если вы заранее побеспокоились о безопасности сохранности ваших денег, то надлежащим образом оформили расписку. В таком документе четко оговаривается сумма денег, которую дают в долг (ее лучше прописать как цифрами, так и прописью), и конечная дата возврата средств. Кроме этого, если человек не является вашим близким родственником, то целесообразно оговорить возможность штрафных санкций на тот случай, если деньги в срок возвращены не будут.

В таком документе четко оговаривается сумма денег, которую дают в долг (ее лучше прописать как цифрами, так и прописью), и конечная дата возврата средств. Кроме этого, если человек не является вашим близким родственником, то целесообразно оговорить возможность штрафных санкций на тот случай, если деньги в срок возвращены не будут.

Этот документ должны быть подписаны обеими сторонами сделки, после чего его заверяют у нотариуса. Такая бумага послужит отличным доказательством в суде, если должник не вернет вам заемные средства.

В наше время такое понятие как «честность» присуще далеко не каждому, потому, если подобная сделка состоялась без составления расписки, шанс увидеть свои деньги вновь ничтожен. Хорошо, конечно, если в человеке вы не ошиблись, он хозяин своего слова, при необходимости готовый даже перезанять нужную вам сумму и вернуть долг своевременно. Но как показывает нам практика, такое бывает очень редко.

Назревает довольно серьезный вопрос: как взыскать долг без расписки?

Увидеть такого рода долг, даже обратившись в суд, бывает практически нереально. Но вы можете обратиться с данной проблемой в правоохранительные органы, после чего в суд, – возврат данного долга все же возможен. Действовать в подобной ситуации следует только законными методами. Если вы начнете угрожать должнику, запугивать его, впоследствии такие действия сыграют только против вас. Теперь вам необходимо заняться сбором нужных материалов. Последними для суда выступают:

Но вы можете обратиться с данной проблемой в правоохранительные органы, после чего в суд, – возврат данного долга все же возможен. Действовать в подобной ситуации следует только законными методами. Если вы начнете угрожать должнику, запугивать его, впоследствии такие действия сыграют только против вас. Теперь вам необходимо заняться сбором нужных материалов. Последними для суда выступают:

- показания свидетелей;

- банковские документы;

- аудиозаписи ваших с должником разговоров;

- видеозаписи.

Следующий шаг, который вам необходимо предпринять, – это обратиться к адвокату с опытом работы в данном направлении. Специалист сможет правильно составить иск для суда. После оформления заявления вы можете даже показать его должнику, обычно такие меры срабатывают, человек пугается ответственности и возвращает задолженность.

Если данная мера не подействует, подавайте на него в суд, обычно он выносит решение в пользу кредитора.Давить на должника и тем более угрожать никогда нельзя, иначе перед лицом закона вы с ним просто поменяетесь местами.

Отметим, что в данном случае вам будет инкриминирована статья за вымогательство, а ее относят к категории тяжких преступлений.

Отметим, что в данном случае вам будет инкриминирована статья за вымогательство, а ее относят к категории тяжких преступлений.Доказательства для требования займа у должника

| Свидетели | Постарайтесь отыскать свидетелей, которые присутствовали при передаче вами должнику денег. В суде в качестве свидетелей не могут выступать ваши близкие родственники. |

| Аудиозаписи и видео | Наверняка, вы не раз общались с человеком, который вам должен, по телефону, – обязательно делайте записи таких переговоров, они станут отличным доказательством в суде. |

| Адвокат | В данном случае вам нужно найти грамотного специалиста, у которого за плечами многолетняя практика в ведении подобных дел. Именно от такого профессионала и будет зависеть в последующем успех вашего дела. |

| Настойчивость | Не нужно впадать в крайности. Будьте уверены, что у вас все получится, в суде такие дела, как правило, считаются выигрышными. |

Вы даже можете дать возможность заемщику погасить долг с отсрочкой. Но, опять же, в данном случае обязательно составьте расписку, в которой детально пропишите все условия вашей договоренности. Если ваш должник не захочет составлять данную бумагу, то тут все сразу станет ясно, и мирным путем свои денежные средства вам вернуть не удастся.

При таком разговоре заблаговременно позаботьтесь о присутствии свидетелей, они смогут в случае необходимости подтвердить отказ в оплате перед судом и сделайте аудиозапись переговоров.

Документы для представления в суде при не возврате вам долга

- заявление;

- паспорт;

- доказательства;

- справка из полиции об отказе в заведении дела о мошенничестве.

В заявлении вам необходимо указать полную информацию по вашему делу. Следует отметить сумму, данную в долг, пошаговые действия, предпринятые по возврату займа, и условия, на которых вы отдали денежные средства. Также вы должны пояснить, по каким причинам дали взаймы, не попросив расписку. Если данное заявление вы писали в полицию, то сотрудники обязательно проведут беседу с неплательщиком, если это не сработает, то, скорее всего, заведут дело по факту мошенничества.

Также вы должны пояснить, по каким причинам дали взаймы, не попросив расписку. Если данное заявление вы писали в полицию, то сотрудники обязательно проведут беседу с неплательщиком, если это не сработает, то, скорее всего, заведут дело по факту мошенничества.

Если вы решились подать иск в суд, в таком случае сделать по закону нужно, пока со дня займа не прошло еще 3 года.

В случае когда данный срок уже прошел, заемщик также может оформить встречный иск с требованием прекратить дело, обосновывая данное действие истекшим сроком давности.И еще один момент. По существующим законам, если документ, в нашем случае расписка, был составлен не по правилам, то дело в суде не удастся выиграть. Суд вправе признать данную сделку недействительной. Свидетельские показания, точнее говоря, устная договоренность, за свидетельства считаться не будут.

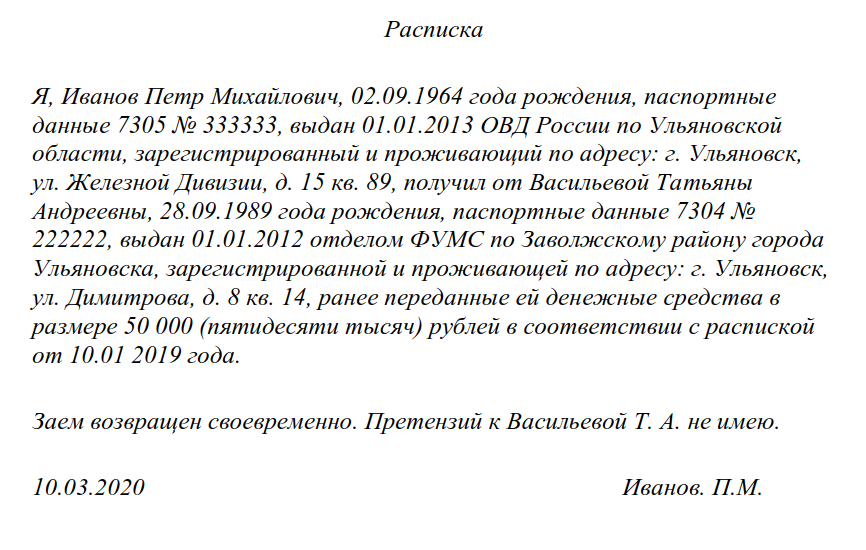

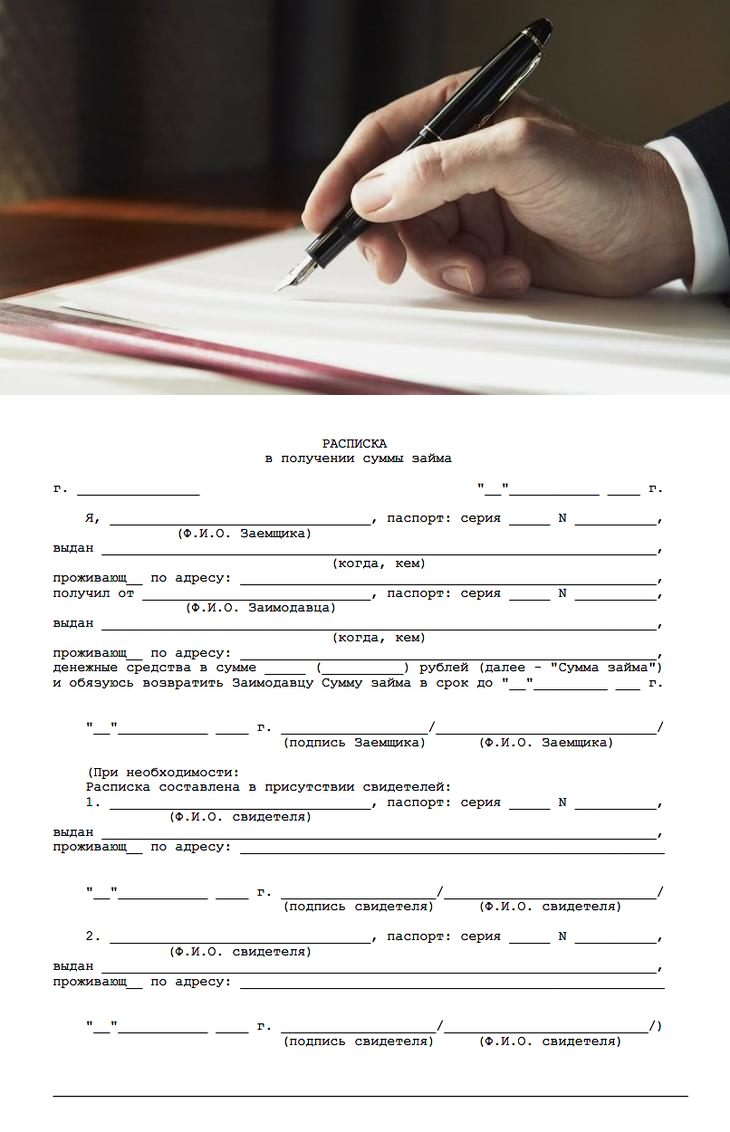

При возврате денежных средств также оформляется расписка.

В ней обязательно вписывают данные паспорта обоих фигурантов сделки и ставятся подписи. Далее документ заверяется нотариально. При частичном погашении долга в расписке ставится соответствующая отметка со стороны человека, который дал деньги в долг. При полном погашении на той же расписке должно быть прописано вами, что претензий вы не имеете, долг погашен полностью.

Далее документ заверяется нотариально. При частичном погашении долга в расписке ставится соответствующая отметка со стороны человека, который дал деньги в долг. При полном погашении на той же расписке должно быть прописано вами, что претензий вы не имеете, долг погашен полностью.У каждого человека иногда случаются трудные времена в жизни. Когда у вас попросят занять сумму денег, заранее обязательно продумайте все последствия такого действия. Бывают ситуации, когда и суд не сможет решить проблему. Вроде и дело выиграно, а у вашего должника за душой нет ни гроша. Тут уже никакой метод не поможет, потому будьте внимательны и старайтесь разобраться в человеке, прежде чем иметь с ним дело.

Не нужно быть добродушным и слепо верить в человеческую честность. Соблюдайте все мельчайшие формальности при составлении вами вышеоговоренной расписки. Также будьте осторожны при возврате занимаемых вами средств. Несоблюдение таких элементарных правил впоследствии может привести к тому, что платить вам придется дважды.

Читайте также:

- Банк обвиняет в мошенничестве Чаще всего должники впервые узнают о возможности привлечения их к ответственности как мошенников из телефонных разговоров и писем коллекторов или представителей банка. Многих эта […]

- Мошенничество в интернете Появление интернета привело к серьезным изменениям в нашей жизни – социальным, экономическим, политическим даже. Та стремительность с которой он не только проник в нашу жизнь, но и […]

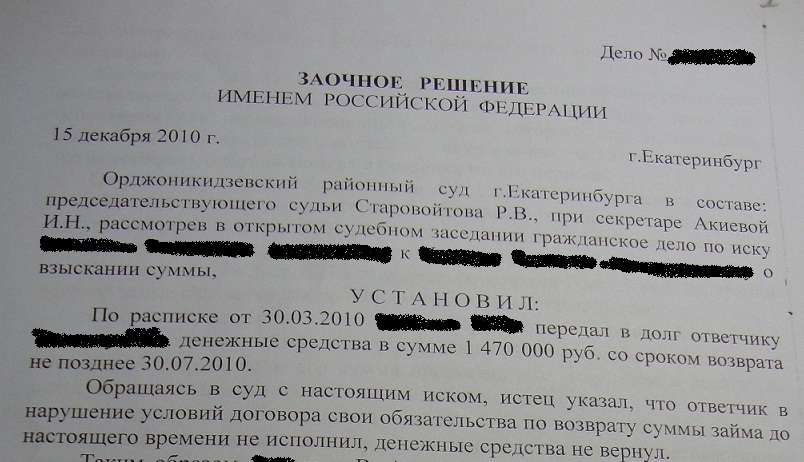

Долг без расписки

Недавно нашей команде задали вопрос: “Одолжил товарищу 55 тыс $ на покупку дома. Одалживал без расписки, а в канун Нового года за семейным столом . Это видело больше 10 человек(общих родственников).

Долг должен был отдать через 1 год.

В течении этого года денег я так и не получил . Он отказывается принимать это как долг, говорит, что это был подарок .

Мы хотим поделиться ответами наших специалистов:

Консультант #71

Если невозможно договориться о возврате долга — предстоит взыскивать долг в судебном порядке. Для этого вам нужно собрать со всех 10 свидетелей письменные заявления о том, что они видели, как вы одалживали личные деньги должнику. В заявлениях должно быть написано, в какой день произошла передача денег, какая сумма была передана, и что в долг вы давали с условием возврата, а не в дар, а также — что долг должен был быть возвращен через год. Дальше вы пишете письмо должнику, требуете вернуть взятые в долг деньги. Письмо направляете почтой — ценным письмом с описью вложения (в описи укажите, что направляете требование о возврате долга). После отправки требования ждете 30 дней. Если должник не вернет деньги на 31 день — берете заявления от свидетелей, требование с чеком и описью, и идете к адвокату.

Консультант #98

Хорошие ж Вы подарки делаете на Новый Год… Адвокат Вам не поможет так как нет доказательства существования долговых обязательств — нет ни расписки, ни договора займа. Есть только его слова против Ваших и показания свидетелей. Законодательство Украины, применительно к Вашей ситуации, говорит о том, что показания свидетелей не берутся во внимание при рассмотрении вопроса о наличии долговых обязательств. Как вариант решения вопроса, можете попытаться обратиться в полицию с заявлением о том, что человек у Вас обманным путем выманил деньги, которые Вы ему передали на покупку дома. Дом куплен, деньги не отдает и тд.

Консультант #136

Без розписи буде важко, адже показань свідків у таких справах не достатньо. Спробуйте написати йому вимогу, що ви йому позичити 100 тис. І про це є свідки, можливо він надасть відповідь що позичав не 100,а лише 50 і це буде беззаперечним доказом. Можна оформити показання всіх свідків нотаріально, подати заяву в поліцію. А за результатами вимоги, відповіді поліції та при наявності нотаріальних показань свідків — позовну заяву про стягнення до суду. Ще зверніть увагу, що на повернення коштів є три роки з моменту позики. Якщо позика була через банк або якщо знімали з депозиту щоб позичити, то мають бути докази теж, які знадобляться у справі. Адвокат дійсно потрібен

Можна оформити показання всіх свідків нотаріально, подати заяву в поліцію. А за результатами вимоги, відповіді поліції та при наявності нотаріальних показань свідків — позовну заяву про стягнення до суду. Ще зверніть увагу, що на повернення коштів є три роки з моменту позики. Якщо позика була через банк або якщо знімали з депозиту щоб позичити, то мають бути докази теж, які знадобляться у справі. Адвокат дійсно потрібен

Консультант #107

Добрый день, если возможно конечно то я бы настаивал на переговорах с тем чтобы прийти к взаимному соглашению — возможно рассрочка, реструктуризации, передача имущественных прав и прочее. Если нет, то конечно же остаётся 2 варианта — правоохранительная система — написать заявление в полицию по факту мошенничества — это ст. 190 уголовного кодекса Украины, а с учетом что сумма не малая, ещё и будет относиться к тяжкому преступлению. Но тут важно доказать умысел того человека не отдавать вам изначально деньги. Можно обратится в суд — с исковым заявлением по месту регистрации либо вас либо ответчика, но тут также прийдется доказывать свою правоту — вызывать в суд свидетелей для того чтобы подтвердить факт передачи денег.

Что делать, если вам не возвращают долги?

Дали в долг лучшему другу 5000 евро для покупки автомобиля, одолжили коллеге 100 долларов «до зарплаты», заняли родственникам 10 000 евро на строительство квартиры… А вскоре выяснилось, что лучший друг перестал отвечать на телефонные звонки, коллега уволился и «забыл» о том, что обещал вернуть деньги, а родственники «кормят завтраками». Знакомые ситуации? В период кризиса тема невозврата долгов становится все более и более актуальной. Вместе с Юлией Ошмян, адвокатом адвокатского бюро «Ревера Консалтинг Групп Лтд» разбираемся, как действовать и куда обращаться, если вам не возвращают сумму займа.

Как правильно оформить долг на бумаге

Прежде чем начинать процедуру взыскания долга, необходимо проанализировать, есть ли правовые основания для предъявления такого требования, все ли документы в порядке и каковы перспективы выигрыша дела. Часто бывает, что друзья, партнеры по бизнесу, родственники, которые привыкли доверять друг другу, не обращают внимания на юридические тонкости. А потом, когда сталкиваются с нарушением обещания вернуть долг, не могут доказать свою правоту в суде.

По закону, в случае если договор займа заключается между физическими лицами на сумму более 10 базовых величин (более 210 BYN), такой договор должен быть заключен в письменной форме. Если же в сделке участвует юридическое лицо, письменную форму обязательно соблюдать вне зависимости от суммы займа. Но даже если договор займа как отдельный документ составлен не был, факт передачи денежных средств обязательно следует зафиксировать в письменной форме.

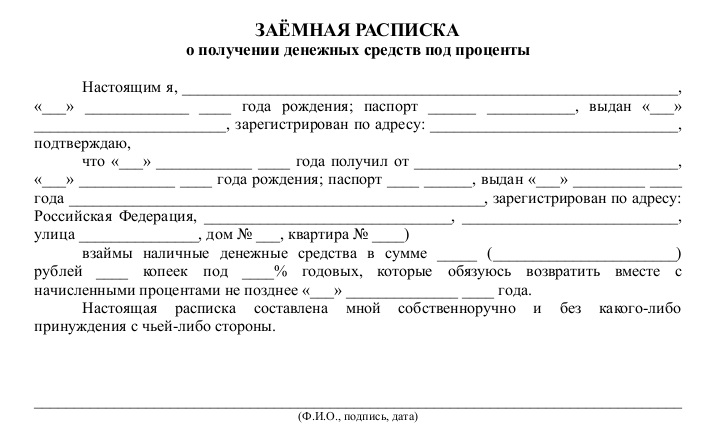

На практике факт передачи денежных средств чаще всего оформляется путем составления расписки. В расписке обязательно следует указывать следующие сведения:

1. ФИО, паспортные данные и адрес регистрации займодавца и заемщика.

В случае если в расписке не будут указаны персональные данные заемщика, в суде будет сложно доказать, что деньги передавались именно вашему должнику, а не другому человеку с аналогичными фамилией, именем, отчеством.

Если же в расписке не будет содержаться паспортных данных займодавца, недобросовестный должник может обвинить займодавца в мошенничестве, указав, что сумму в долг он на самом деле взял у другого человека с такими же фамилией, именем, отчеством и сумма долга в полном размере давно возвращена этому человеку.

2. Сумма долга и сведения о том, что к моменту составления расписки данная сумма полностью передана займодавцем заемщику.

В противном случае кредитор не сможет доказать в суде, что денежная сумма действительно передавалась должнику и у должника возникла обязанность по возврату конкретной суммы займа. А недобросовестный должник получит возможность оспаривать договор займа по безденежности, ссылаясь на его незаключенность.

3. Дата составления расписки и срок возврата долга.

Если заемщик и займодавец согласовали конкретные сроки возврата займа, такую договоренность обязательно следует отразить в расписке. Если этого не сделать, по закону должник будет обязан вернуть сумму займа только после предъявления займодавцем соответствующего требования и в течение 30 дней после получения такого требования. В этой ситуации важна дата составления расписки, так как она влияет на срок исковой давности — срок, в течение которого займодавец может предъявить заемщику требование о возврате суммы займа и обратиться в суд для защиты нарушенного права.

В этой ситуации важна дата составления расписки, так как она влияет на срок исковой давности — срок, в течение которого займодавец может предъявить заемщику требование о возврате суммы займа и обратиться в суд для защиты нарушенного права.

Кроме этого, расписка обязательно должна содержать собственноручную подпись заемщика с ее расшифровкой. В спорной ситуации суд может назначить почерковедческую экспертизу. И если такая экспертиза установит, что должник на самом деле не подписывал расписку, займодавец не только рискует проиграть судебный спор, но также может быть обвинен в подделке документов либо мошенничестве.

Когда есть смысл обращаться в суд за взысканием долга

Принимая решение о том, стоит ли обращаться в суд с иском о взыскании суммы займа, следует учитывать несколько обстоятельств.

Первое — поведение должника после наступления срока возврата займа. В случае если должник начинает скрываться от вас, не отвечает на телефонные звонки, меняет место жительства или место работы, перестает общаться с общими знакомыми, оформляет принадлежащие ему транспортные средства, недвижимое или иное имущество на близких родственников (например, по договорам дарения), следует как можно быстрее обращаться в суд. Такое поведение говорит о том, что должник не намерен добровольно возвращать долг и в дальнейшем будет всеми способами уклоняться от погашения суммы займа.

Такое поведение говорит о том, что должник не намерен добровольно возвращать долг и в дальнейшем будет всеми способами уклоняться от погашения суммы займа.

Второе — соотношение между суммой займа и предстоящими судебными расходами по оплате государственной пошлины при обращении в суд и юридической помощи адвокатов.

Пример: Когда сумма займа составляет 230 евро, размер судебных расходов может быть примерно равен данной сумме, и в данном случае обращение в суд является больше делом принципа. Другое дело, когда сумма займа составляет 230 000 евро. В таком случае размер судебных расходов будет существенно меньше невозвращенной суммы займа.

По общему правилу, исковое заявление подается в суд по месту нахождения должника. При обращении в суд необходимо уплатить сумму госпошлины в размере 5% от невозвращенной суммы займа. В случае выигрыша суд обяжет должника возместить данную сумму истцу в полном объеме. Кроме того, если истец выиграет дело, суд может обязать должника компенсировать ему расходы по оплате помощи адвокатов.

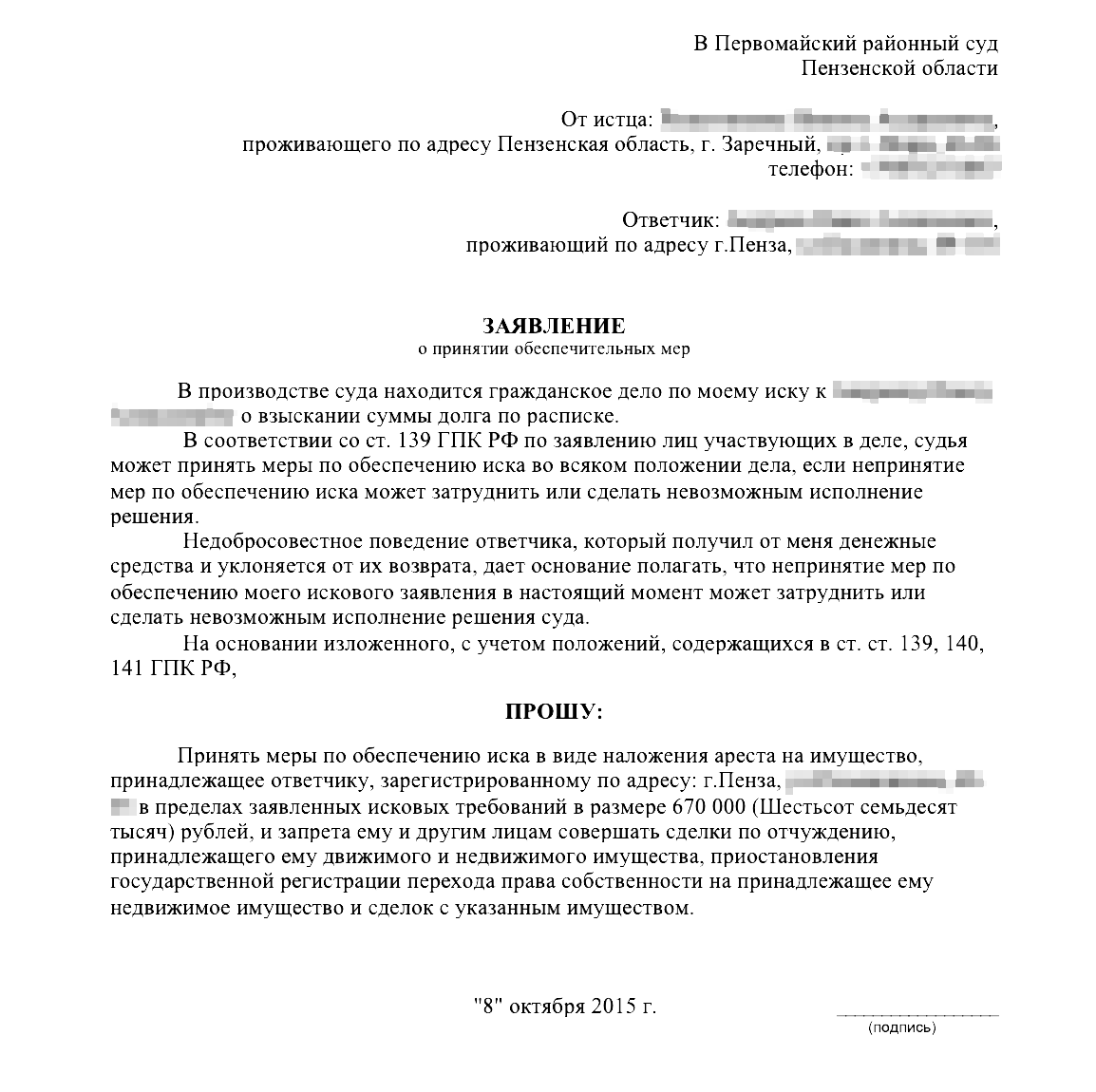

Важно помнить, что при подаче иска можно заявить ходатайство о применении мер обеспечения. Если суд придет к выводу, что есть риск неисполнения должником решения суда, он может наложить арест на имущество должника в пределах суммы требований. Такой арест будет сохраняться вплоть до фактического исполнения решения суда.

В какой срок можно подать в суд на должника

При обращении в суд следует обращать внимание на то, истек ли трехлетний срок исковой давности. В случае если срок давности истек, суд примет иск к рассмотрению, однако должник может заявить в процессе об истечении срока давности, и это является самостоятельным основанием для отказа в иске. У суда есть право восстановить займодавцу срок исковой давности, но только в ситуации, если признает причины пропуска этого срока уважительными.

Сроки исковой давности необходимо рассчитывать следующим образом. В ситуации, когда в расписке в качестве срока возврата займа указана конкретная дата — к примеру, 1 августа 2016 г. , срок исковой давности составит 3 года и начнется 2 августа 2016 г., а закончится 2 августа 2019 г. Если же в расписке не указан срок возврата, но содержится дата составления расписки — к примеру, 1 августа 2016 г., по закону, к этой дате необходимо прибавить 30 дней (льготный срок для возврата займа, предоставленный должнику законом), и уже от 31 августа 2016 г. отсчитывать трехлетний срок исковой давности, который истечет 1 сентября 2019 г.

, срок исковой давности составит 3 года и начнется 2 августа 2016 г., а закончится 2 августа 2019 г. Если же в расписке не указан срок возврата, но содержится дата составления расписки — к примеру, 1 августа 2016 г., по закону, к этой дате необходимо прибавить 30 дней (льготный срок для возврата займа, предоставленный должнику законом), и уже от 31 августа 2016 г. отсчитывать трехлетний срок исковой давности, который истечет 1 сентября 2019 г.

Что делать, если должник не исполняет решение суда

Выигранное в суде дело часто не обеспечивает фактическое погашение суммы займа. В ситуации, когда должник не исполняет вступившее в законную силу решение суда, займодавцу нужно обратиться в отдел принудительного исполнения с заявлением о возбуждении исполнительного производства. Такое заявление может быть подано как по месту жительства должника, так и по месту нахождения его имущества. Помните, что в качестве имущества должника могут рассматриваться не только транспортные средства, недвижимость, но и доля в уставном фонде коммерческой организации. В последнем случае заявление о возбуждении исполнительного производства можно подать по месту регистрации коммерческой организации.

В последнем случае заявление о возбуждении исполнительного производства можно подать по месту регистрации коммерческой организации.

На этапе исполнительного производства существует большое количество инструментов, с помощью которых можно обеспечить фактическое исполнение решения суда. Так, судебный исполнитель может применить к должнику меры обеспечения: наложить арест на его имущество, запретить другим лицам передавать должнику причитающееся ему имущество, запретить должнику продавать принадлежащее ему имущество. Суд может ограничить право должника на управление транспортным средством, а также право на выезд за пределы Беларуси вплоть до полного исполнения решения суда. Следует подчеркнуть, закон допускает возможность ограничить право на выезд также иностранным гражданам и лицам без гражданства.

На стадии принудительного исполнения судебный исполнитель может получить сведения о наличии у должника денежных средств на счетах в банках, о транспортных средствах, зарегистрированных за должником, о наличии в собственности должника недвижимого имущества, сведения о месте работы и размере заработной платы должника. Кроме того, судебный исполнитель имеет право арестовать и изъять имущество должника для последующей реализации этого имущества.

Кроме того, судебный исполнитель имеет право арестовать и изъять имущество должника для последующей реализации этого имущества.

В случае если у должника отсутствует какое-либо имущество, за счет которого можно исполнить решение суда, исполнительный лист может быть направлен по месту работы должника, и уже его наниматель будет обязан производить займодавцу отчисления из заработной платы должника в счет погашения долга.

Как исполнить решение иностранного суда

В случае если решение о взыскании с должника суммы займа вынесено иностранным судом, но сам должник проживает в Беларуси либо здесь находится его имущество (в том числе — доля в уставном фонде коммерческой организации), такое решение после вступления его в законную силу можно исполнить на территории Беларуси, если это предусмотрено международным договором. Такие договоры действуют в отношении России, Украины, Польши, Литвы, Латвии и ряда других стран.

Для того чтобы исполнить решение иностранного суда, займодавцу первоначально необходимо обратиться в суд с заявлением о разрешении принудительного исполнения в Беларуси решения иностранного суда. Такое заявление подается в областной или Минский городской суд по месту нахождения должника или его имущества. По результатам рассмотрения дела суд выносит определение о разрешении принудительного исполнения в Беларуси решения иностранного суда либо об отказе в этом.

Такое заявление подается в областной или Минский городской суд по месту нахождения должника или его имущества. По результатам рассмотрения дела суд выносит определение о разрешении принудительного исполнения в Беларуси решения иностранного суда либо об отказе в этом.

Важно понимать, что в данном процессе белорусский суд не пересматривает дело заново, а лишь решает вопрос о наличии или отсутствии оснований для отказа в разрешении принудительного исполнения иностранного суда. Такие основания предусмотрены законодательством Беларуси, а также международными договорами.

На практике чаще всего должники ссылаются на то, что решение не вступило в законную силу на территории страны, где рассматривалось дело; что должник не был извещен о рассмотрении дела согласно требованиям законодательства иностранного государства.

Определение суда о разрешении принудительного исполнения решения иностранного суда может быть обжаловано в Верховный суд. В случае если такая жалоба не подана должником в течение 10 дней с момента вынесения определения либо если Верховный суд отклонит жалобу должника, определение вступает в законную силу.

После этого займодавец может инициировать процедуру исполнительного производства на территории Республики Беларусь по правилам белорусского законодательства.

Что делать с недобросовестным должником

На практике многие должники уклоняются от исполнения решения суда, чтобы не пришлось возвращать сумму займа: не являются на прием к судебному исполнителю, меняют место жительства, увольняются с места работы, выезжают за пределы Беларуси, переписывают имущество на близких родственников, чтобы судебный исполнитель не мог данное имущество арестовать и реализовать.

Законодательство предусматривает ряд способов борьбы с такими недобросовестными должниками.

Во-первых, как уже было сказано, на имущество должника может быть наложен арест судом при рассмотрении дела либо судебным исполнителем в процессе исполнительного производства. Если к моменту принятия такого решения должник не успел продать свое имущество, за счет данного имущество займодавец может рассчитывать хотя бы на частичное погашение суммы займа.

Во-вторых, суд на стадии рассмотрения дела или в исполнительном производстве может ограничить право должника на выезд за пределы страны. Для многих должников это оказывается действенной мерой.

Справка: Республика Беларусь ратифицировала межправительственное соглашение с Российской Федерацией, по которому обе страны обмениваются сведениями о гражданах, которым ограничено право на выезд. Это означает, что если белорусский суд ограничил лицу право на выезд за пределы Беларуси, данное лицо не сможет выехать в третьи страны через территорию России.

В-третьих, законом установлена административная ответственность за нарушение должником законодательства об исполнительном производстве (уклонение от явки к судебному исполнителю, неисполнение требований судебного исполнителя, непредоставление должником сведений об имуществе, нарушение законодательства о мерах обеспечения иска и др.)

В-четвертых, если должником заключаются сделки, направленные на сокрытие или уменьшение принадлежащего ему имущества, займодавец может обратиться в суд с иском об оспаривании таких сделок.

К примеру, если после вступления решения в законную силу должник снял с учета принадлежащий ему люксовый автомобиль на основании договора дарения, заключенного со своими братом, но фактически данный автомобиль остался в пользовании должника, займодавец может попытаться оспорить такой договор как мнимый (заключенный лишь для вида, без намерения создать правовые последствия).

В-пятых, если у займодавца есть основания полагать, что должник заключил договор займа, изначально не намереваясь возвращать сумму займа, при этом обманул кредитора или злоупотребил его доверием, займодавец может подать заявление в правоохранительные органы для проведения проверки и привлечения должника к ответственности за мошенничество.

Компания Revera — один из лидеров белорусского рынка юридических услуг. Юристы компании совместно со специалистами Министерства экономики и Министерства иностранных дел Республики Беларусь ежегодно готовят справочник Doing Business in Belarus как ежегодное пособие для инвесторов.

Деньги в долг без расписки как вернуть деньги

Бесплатная консультация юриста по телефону:

При необходимости получения финансовой помощи в виде определенной суммы денег, люди не спешат обращаться за получением займа или кредита в банки. В первую очередь, они одалживают финансы у друзей, родственников или знакомы. И, после получения желаемой суммы, многие из них не спешат осуществить возврат долга с процентами или без них в срок.

Большинство юристов подтвердят, что, давая деньги в долг без расписки, человек делает большую ошибку. Если должник будет отказываться вернуть деньги в срок, то заставить его сделать это будет сложно. В таком случае трудно получить не только проценты за срок пользования чужими деньгами, но и основную сумму долга. Не зря законодательство требует заключать письменное подтверждение того, что были одолжены средства. И не просто так организации, выдающие займы населению, заставляют подписывать клиентов расписки и договора.

При всех проблемах, с которыми сталкивается человек, предоставивший деньги в долг без расписки, в Гражданском Кодексе есть зацепки, при помощи которых можно заставить должника выполнить возврат займа.

Как вернуть деньги без расписки от должника

Все рекомендации о том, как вернуть деньги которые дал в долг без расписки, начинаются с простых и очевидных тезисов. Сначала необходимо поговорить с должником и напомнить, что срок возврата уже подошел. Если человек будет ссылаться на то, что у него сейчас финансовые трудности и он собирается вернуть средства в скором времени, попросите составить расписку, в которой будут четко указаны сроки возврата. После ее получения лицу, выдавшему определенную сумму займа, будет намного проще доказать свою правоту в будущем.

Если должник отказывается выполнить эту просьбу, переходите к общению с его близкими. Сообщите им о сумме займа. Возможно, они повлияют на должника, а, возможно, и сами вернут хотя бы часть суммы в ближайшие сроки.

Наиболее действенным методом, позволяющим вернуть сумму долга, является получение доказательств. Следующие доказательства являются достаточными в соответствии со статьей 162 ГК РФ:

- СМС — сообщения;

- Переписка по электронной почте;

- Переписка в социальных сетях;

- Аудиозапись.

Если таких данных у вас нет, то нужно попробовать их получить, выйдя на связь с гражданином, которому вы одолжили определенную сумму денег. С такими данными можно писать заявление в полицию.

Деньги в долг без расписки как вернуть деньги судебная практика

Еще до суда многие люди, которые одалживают существенные суммы и не получают займ назад, подают заявление с требованием возврата в органы Внутренних дел. Однако на практике в 90% случаев в возбуждении уголовного дела отказывают.

То же самое касается и исковых заявлений, которые подаются в суд. Без доказательств дела о возврате суммы с процентами заканчиваются негативно для заявителей. Иногда даже с наличием серьезной доказательной базы судебные инстанции России выносят не то решение, которое ожидает услышать истец. Однако практика принятия положительных решений о возврате суммы займа с передачей дела исполнительным службам тоже есть, поэтому заявление писать нужно.

Однако практика принятия положительных решений о возврате суммы займа с передачей дела исполнительным службам тоже есть, поэтому заявление писать нужно.

Как вернуть деньги без расписки но со свидетелями

Гражданский Кодекс определяет список доказательств для возврата суммы займа с процентами, однако показания свидетелей в него не входят. Зачастую свидетелями становятся заинтересованные лица, поэтому верить их заявлениям и их данным смысла нет. Даже если у человека, который одолжил деньги, будут показания десяти или двадцати граждан, присутствовавших в момент передачи средств, это будет недостаточным аргументом для возврата. А вот данные, полученные с помощью видеокамеры или диктофона, могут заставить должника в ближайший срок отдать финансовые средства с начисленными процентами.

Как вернуть деньги без расписки и свидетелей

Многие люди ищут выход из следующей ситуации: если нет расписки как вернуть деньги, выданные в долг. Их получение является возможным лишь при достаточной доказательной базе. Например, если у вас есть СМС переписка с должником, то ее следует заверить у нотариуса. Однако в данном случае должник может сказать, что телефон не находился у него в то время, когда отправлялись сообщения о сроке займа, на который он одалживается, об оговоренных процентах или о факте получения денег.

Например, если у вас есть СМС переписка с должником, то ее следует заверить у нотариуса. Однако в данном случае должник может сказать, что телефон не находился у него в то время, когда отправлялись сообщения о сроке займа, на который он одалживается, об оговоренных процентах или о факте получения денег.

Если нет расписки, можно попробовать осуществить возврат долга, написав должнику в социальных сетях или по почте. Например, спросите его, когда ждать получения долга обратно или уточните, под какой процент он одалживал средства. Если должник ответит хотя бы что-нибудь конкретное по долгам, то этих данных может быть достаточно. Их следует расшифровать и заверить с проведением экспертизы.

Лучшим вариантом будет наличие видео- или аудиозаписи. При личной встрече, не зная о наличии технических средств, должник может озвучить и сумму долга по займа, и проценты, и сроки. И даже если он откажется вернуть долг или написать расписку, полученные данные будут достаточным основанием для обращения в органы. В этом случае, в суде будут ожидать получение дополнительных данных по обстоятельствам, при которых производилась запись.

В этом случае, в суде будут ожидать получение дополнительных данных по обстоятельствам, при которых производилась запись.

С такими данными возвращение суммы займа с начисленными процентами обратно станет более реальным для кредитора, несмотря на отсутствие долговой расписки от должника.

Бесплатная консультация юриста по телефону:

Возврат долгов с 👨 физических лиц без расписки 💰 Бизнес Юрист

Когда мы даем деньги в долг, естественно хотим получить их обратно. Нам не свойственно задумываться над тем, что деньги могут быть не возвращены их владельцу. Как правило, редко возникают какие-то проблемы. А вот что делать с их наступлением?

При наличии на руках долговой расписки, взыскать их через суд просто. Расписка считается вполне достаточным основанием, чтобы говорить о наличии долговых обязательств. После получения решение в пользу кредитора, оно может быть фактически выполнено при обращении в службу судебных приставов.

Но что делать человеку, если о расписке никто и не задумывался, а деньги в добровольном порядке не возвращают?

Варианты возврата задолженности без расписки, плюсы и минусы.

Есть несколько вариантов, которые советуют некоторые «специалисты»:

- коллекторские агентства;

- детективные агентства.

Останавливать свой выбор на них или нет, решать только самому пострадавшему. Но в любом случае, стоит взвесить все за и против. Из плюсов можно выделить только то, что все перечисленные выше организации с радостью возьмутся за решение проблемы и, даже, в некоторых случаях действительно смогут помочь. Но, при этом они имеют достаточно весомые недостатки, о которых должен знать каждый потенциальный клиент. Это незаконность действий, которые могут привести заказчика (кредитора) на скамью подсудимых, в случае обращения с соответствующим заявлением в органы правопорядка, а также весьма завышенные гонорары.

Самый распространенный правильный совет, который могут дать пострадавшему – это обратиться в правоохранительные органы для того, чтобы действиям должника дали конкретную квалификацию. При этом, заявитель должен детально описать все обстоятельства, которые сопровождали передачу денежных средств в долг, источник их получения, возможное наличие свидетелей, а также любые другие моменты, что могут свидетельствовать о реальной передаче денежных средств в долг. Как показывает практика, в большинстве случае результатом рассмотрения заявления будет вынесение органами правопорядка отказа в возбуждении уголовного дела. Не стоит отчаиваться. Не все еще потеряно. В любом случае, следует понимать, что это только лишь начало длительного тернистого пути к правде и возврату своих денег, который не всегда может закончиться «хеппи эндом». Судебные инстанции могут не согласиться с доводами истца и посчитать предоставленную доказательственную базу (в большинстве случае самостоятельного участия в процессе ее вообще нет) неаргументированной, что приведет к отказу в удовлетворении заявленных требований.

При этом, заявитель должен детально описать все обстоятельства, которые сопровождали передачу денежных средств в долг, источник их получения, возможное наличие свидетелей, а также любые другие моменты, что могут свидетельствовать о реальной передаче денежных средств в долг. Как показывает практика, в большинстве случае результатом рассмотрения заявления будет вынесение органами правопорядка отказа в возбуждении уголовного дела. Не стоит отчаиваться. Не все еще потеряно. В любом случае, следует понимать, что это только лишь начало длительного тернистого пути к правде и возврату своих денег, который не всегда может закончиться «хеппи эндом». Судебные инстанции могут не согласиться с доводами истца и посчитать предоставленную доказательственную базу (в большинстве случае самостоятельного участия в процессе ее вообще нет) неаргументированной, что приведет к отказу в удовлетворении заявленных требований.

Самостоятельно очень сложно пройти судебный процесс и доказать свою правоту, особенно это касается тех, кто не владеет достаточными знаниями в области права и многолетней юридической практикой. Следует отметить, что если время упущено и выбрана неправильная позиция, в дальнейшем, даже при привлечении компетентного специалиста, не факт что можно добиться запланированного результата. Именно поэтому, при возникновении ситуации с не возвратом долга и отсутствием основного подтверждающего документа – расписки, следует незамедлительно обратиться к специалисту, которыми являются сотрудники юридического бюро Е.Романовой. С нашей помощью можно добиться необходимого результата. Юристы компании не только смогут предоставить грамотную консультацию пострадавшему в результате того, что возврат долгов с физических лиц без расписки не был осуществлен в заранее оговоренные сроки, но и составить логическую последовательность действий, что позволит возвратить переданные деньги.

Следует отметить, что если время упущено и выбрана неправильная позиция, в дальнейшем, даже при привлечении компетентного специалиста, не факт что можно добиться запланированного результата. Именно поэтому, при возникновении ситуации с не возвратом долга и отсутствием основного подтверждающего документа – расписки, следует незамедлительно обратиться к специалисту, которыми являются сотрудники юридического бюро Е.Романовой. С нашей помощью можно добиться необходимого результата. Юристы компании не только смогут предоставить грамотную консультацию пострадавшему в результате того, что возврат долгов с физических лиц без расписки не был осуществлен в заранее оговоренные сроки, но и составить логическую последовательность действий, что позволит возвратить переданные деньги.

Цены на услуги юристов и адвокатов зависят от задач.

Звоните прямо сейчас! Поможем!

+7 (861) 212-54-74, +7 (988) 241-05-75

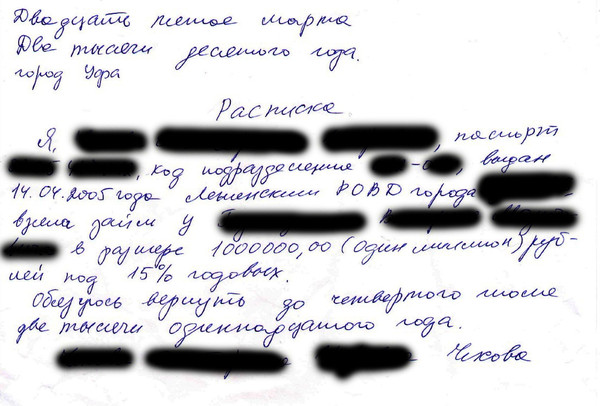

Как вернуть долг по расписке, бесплатная консультация

Вам необходима помощь юриста?

Среди граждан России долгое время существовало совершено не гласное правило, по которому расписку за деньги, даваемые в долг, особенно знакомым или соседям, не брали. То есть, фактически, ни какими юридическими формами долг зафиксирован не был. В настоящее время на территории страны участились случаи финансовых мошенничеств, к разряду которых можно отнести и отказ возвращать долг. Иногда оказывалось, что даже сосед по квартире, взяв деньги взаймы без расписки, отказывался их отдавать. Поэтому современная юридическая практика советует не давать деньги в долг без соответствующего документа – расписки, которая, однако, тоже должна быть правильно составлена. Чтобы можно было вернуть долг по расписке, в ней должно быть указано, кто взял, у кого (обязательно с паспортными данными), на какой срок и какую сумму (прописью). Кроме того, следует указать, на какие цели был взят долг и под какой процент, если такой был обговорен. Если же срок возврата не обговорен, то должник обязан возвратить заимодавцу всю сумму в течение месяца с того момента, как последний об этом попросил. Если же срок был обговорен, но должник его по каким-либо причинам не выполняет, то человек, давший деньги, должен уведомить его в письменном виде под подпись о том, что он должен вернуть деньги в течение тридцати дней.

То есть, фактически, ни какими юридическими формами долг зафиксирован не был. В настоящее время на территории страны участились случаи финансовых мошенничеств, к разряду которых можно отнести и отказ возвращать долг. Иногда оказывалось, что даже сосед по квартире, взяв деньги взаймы без расписки, отказывался их отдавать. Поэтому современная юридическая практика советует не давать деньги в долг без соответствующего документа – расписки, которая, однако, тоже должна быть правильно составлена. Чтобы можно было вернуть долг по расписке, в ней должно быть указано, кто взял, у кого (обязательно с паспортными данными), на какой срок и какую сумму (прописью). Кроме того, следует указать, на какие цели был взят долг и под какой процент, если такой был обговорен. Если же срок возврата не обговорен, то должник обязан возвратить заимодавцу всю сумму в течение месяца с того момента, как последний об этом попросил. Если же срок был обговорен, но должник его по каким-либо причинам не выполняет, то человек, давший деньги, должен уведомить его в письменном виде под подпись о том, что он должен вернуть деньги в течение тридцати дней. Если это никак не повлияет на изменение ситуации, то кредитор должен обратиться в мировой суд с заявлением, что бы получить возможность через суд вернуть долг по расписке. И если все документы были составлены правильно, то процесс не займёт много времени.

Если это никак не повлияет на изменение ситуации, то кредитор должен обратиться в мировой суд с заявлением, что бы получить возможность через суд вернуть долг по расписке. И если все документы были составлены правильно, то процесс не займёт много времени.

Наша юридическая компания оказывает ряд всевозможных юридических услуг. Мы предоставляем своим клиентам консультацию по любым статьям законодательства нашей страны и берёмся за решения дела и отстаивания прав своих клиентов в суде на любых уровнях. При этом вся сила государственного закона и опыт наших сотрудников оказывается у вас на службе, что обеспечивает вам убедительную победу в решении любого вопроса. Обращение в нашу компанию – это залог вашего успеха.

Что произойдет, если вы не заплатите взыскание долгов

Если вы не оплатите кредитную карту, ссуду или даже ваши ежемесячные платежи в Интернете или коммунальные услуги, вы рискуете получить свою учетную запись в коллекторском агентстве. Эти сторонние компании нанимаются для погашения невыплаченных долгов фирмы. Вы по-прежнему несете ответственность за свой счет даже после его отправки в коллекторское агентство.

Эти сторонние компании нанимаются для погашения невыплаченных долгов фирмы. Вы по-прежнему несете ответственность за свой счет даже после его отправки в коллекторское агентство.

Многие люди не хотят платить коллекторским агентствам, возможно, потому, что нет немедленной выгоды от выплаты долга — кроме прекращения звонков о взыскании долга.Однако, прежде чем вы решите не погашать задолженность по взысканию, убедитесь, что вы знаете о последствиях отказа от непогашенного остатка.

Влияние на кредитный отчет

Коллекторы долга сообщают о своих счетах в кредитные бюро, что может повлиять на ваш кредитный рейтинг в течение нескольких месяцев, если не лет. Ваш кредитный рейтинг упадет, и, возможно, это уже произошло, если невыплаченная сумма относится к кредитной карте или ссуде. . Просроченные платежи и последующие списания, которые обычно предшествуют счету для инкассо, уже повредят ваш кредитный рейтинг к моменту инкассации.

Хотя оплата извещения о взыскании — не самое увлекательное занятие с вашими деньгами, вы действительно получаете некоторые преимущества от выплаты просроченной суммы.

Вы можете заставить коллекционеров перестать преследовать вас, и платный сбор будет лучше смотреться в вашем кредитном отчете, чем неоплаченный, особенно когда дело доходит до получения нового кредита. Стоит периодически просматривать свой кредитный отчет на предмет любых коллекций счетов, которые на самом деле могут не принадлежать вам, но если коллекция на законных основаниях принадлежит вам, обычно лучше заплатить и покончить с этим.

Коллектор звонков

Работа сборщика долгов состоит в том, чтобы заставить вас выплатить свой долг, и они не получат прибыли, если они не взыскивают ваш долг. Вы можете ожидать постоянных телефонных звонков и писем от сборщиков долгов, пока не заплатите.

После того, как долг находится в взыскании, выплаты первоначальному кредитору больше не могут быть вариантом. Вам нужно будет согласовать платеж с коллекторским агентством.

К счастью, вы можете остановить звонки сборщика долгов, написав им и попросив их перестать звонить. Остерегайтесь, потому что некоторые сборщики долгов игнорируют закон и все равно продолжают звонить. Это одна из причин, почему сборщики долгов подают в Федеральную комиссию по торговле больше жалоб, чем любая другая отрасль.

Остерегайтесь, потому что некоторые сборщики долгов игнорируют закон и все равно продолжают звонить. Это одна из причин, почему сборщики долгов подают в Федеральную комиссию по торговле больше жалоб, чем любая другая отрасль.

Коллекторским агентствам обычно назначается долг на несколько месяцев. Если они не заставят вас заплатить за это время, новое коллекторское агентство может взять на себя долг. Процесс повторяется несколько раз, возможно, в течение нескольких лет, пока вы, наконец, не заплатите.

Поскольку долг передается от одного сборщика к другому, и они не делятся записями, вам, вероятно, придется отправить новое письмо о прекращении и воздержании, чтобы остановить звонки, или новое письмо о подтверждении долга, чтобы заставить каждого сборщика доказать вы в долгу.Взаимодействие с другими людьми

Марки кредитного отчета

Взыскание долга — серьезный проступок и сигнал для других кредиторов и кредиторов о том, что вы не всегда выполняете свои платежные обещания. Вы считаются более рискованным заемщиком, и из-за этого некоторые ваши заявки на получение нового кредита могут быть отклонены. Скорее всего, вам откажут в выдаче ипотеки, если в вашем кредитном отчете есть неоплаченные долги.

Вы считаются более рискованным заемщиком, и из-за этого некоторые ваши заявки на получение нового кредита могут быть отклонены. Скорее всего, вам откажут в выдаче ипотеки, если в вашем кредитном отчете есть неоплаченные долги.

Независимо от того, платите ли вы сбор или нет, он остается в вашем кредитном отчете в течение всего срока кредитной отчетности.Затем, когда этот период времени истечет, сумма вашего кредита упадет. Вы по-прежнему должны по долгу, и коллектор по-прежнему может прийти за вами, если долг находится в пределах срока давности, но в вашем кредитном отчете больше не будет отображаться задолженность.

Неблагоприятные процентные ставки

Не все заявки отклоняются из-за сбора в вашем кредитном отчете. Возможно, вас утвердят, но вы должны будете заплатить более высокую процентную ставку, чтобы компенсировать повышенный риск неплатежа.Взаимодействие с другими людьми

Если у вас высокая процентная ставка по кредитной карте, полная оплата баланса позволяет избежать дорогостоящих финансовых расходов.

Другие услуги, такие как сотовая связь или кабельное телевидение, могут потребовать внесения авансового залога. Положительным моментом является то, что ваш депозит будет возвращен или зачислен на ваш счет, если вы будете платить вовремя каждый месяц.

Поиск работы

Некоторые работодатели проверяют кредитные отчеты потенциальных сотрудников. Наличие сбора в вашем кредитном отчете может удержать вас от приема на работу, особенно с финансовой работой или должностями высшего руководства.Чтобы просмотреть вашу кредитную историю в рамках проверки биографических данных, работодатели должны получить ваше письменное разрешение. Вы можете отказать в предоставлении разрешения, но вряд ли это лучше отразится на вашей кандидатуре, чем плохой кредитный отчет.

Работодатели также не могут отказать вам в приеме на работу на основании информации, содержащейся в вашем кредитном отчете, без предоставления вам копии отчета, точно так же, как кредиторы обязаны делать это при отклонении кредитной заявки.

Судебные иски

Коллекционеры могут предъявить иск о взыскании долга на любую сумму.Если они вынесут приговор против вас, они также могут попросить суд убрать с вас зарплату для исполнения приговора. Не игнорируйте судебный иск, даже если вы считаете, что срок давности истек по вашему долгу. Если вам подали в суд, проконсультируйтесь с юристом о том, как действовать дальше.

В каждом штате также есть свой набор законов, регулирующих взыскание долгов. Это одна из причин, по которой разумный юридический совет — это хорошая вещь, которую стоит искать всякий раз, когда с вами связывается сборщик долгов.

Можете ли вы использовать диспут без контракта для взыскания долга?

Время от времени появляется новый миф о секрете ремонта кредита или лазейке, который вы можете использовать, чтобы получить информацию из своего кредитного отчета или погасить свои долги.На этот раз это лазейка «без контракта», которая утверждает, что вы можете избавиться от выплаты взыскания долга.

Миф возник из комментария, оставленного на кредитном форуме. «Не платите им ни копейки!» это заголовок сообщения. «Если первоначальный кредитор продал ваш долг коллекторскому агентству, он также списал ваш долг по своим налогам…», это правильно. Кредиторы списывают средства со счетов после того, как они сильно просрочены.

«… Что также списало ваше обязательство по оплате». Вот где совет оказывается неверным.Этот пост советует людям оспаривать сборы — это право, которым вы обладаете в соответствии с Законом о справедливой кредитной отчетности. Кроме того, вам предлагается указать в качестве причины «контракт был расторгнут», исходя из предположения, что долг, проданный Коллекторское агентство отменено.

Вот правда.

Компании, у которых вы изначально создали долг, переуступают или продают просроченные долги сторонним коллекторским агентствам для взыскания долга от их имени. Хотя вы не заключали договор с коллекторским агентством, первоначальный кредитор имеет право продать ваши оригинальный контракт. Это то, что дает коллекторскому агентству возможность добавить задолженность в ваш кредитный отчет и преследовать вас по непогашенной задолженности.

Это то, что дает коллекторскому агентству возможность добавить задолженность в ваш кредитный отчет и преследовать вас по непогашенной задолженности.

Заключение нового соглашения с коллектором об урегулировании или выплате долга может считаться новым контрактом с этим коллектором.

Может ли спор без контракта работать?

У вас есть право на получение точного кредитного отчета. Это право позволяет вам использовать процесс оспаривания для удаления неточной, неполной и непроверяемой информации из вашего кредитного отчета.

Когда вы оспариваете что-то в своем кредитном отчете, кредитные бюро обязаны расследовать ваш спор с поставщиком информации. В этом случае коллекторское агентство отвечает в кредитное бюро с подтверждением обоснованности вашего спора. Кредитное бюро обновляет ваш кредитный отчет на основе ответа поставщика информации.

Оспаривание счета взыскания в вашем кредитном отчете и может быть успешным, если коллектор не ответит на спор. Например, если коллекторское агентство больше не взыскивает этот долг, оно может не ответить на запрос о проверке долга. В этом случае он квалифицируется как «неподдающийся проверке», и кредитные бюро удаляют коллекцию из вашего кредитного отчета.

Например, если коллекторское агентство больше не взыскивает этот долг, оно может не ответить на запрос о проверке долга. В этом случае он квалифицируется как «неподдающийся проверке», и кредитные бюро удаляют коллекцию из вашего кредитного отчета.

Если коллектор активно взыскивает ваш долг, он может проверить спор с кредитным бюро, и взыскание останется в вашем кредитном отчете.

Спор с кредитными бюро о действительном и активном взыскании долга может побудить взыскателя принять меры по вашему долгу.Например, они могут начать звонить или отправлять письма или даже подать против вас иск, если долг находится в пределах срока давности.

Стоит ли платить коллекторскому агентству?

Коллекторы не всегда имеют необходимую документацию, чтобы доказать, что вы задолжали, и что они уполномочены взыскать долг. Вы можете запросить это доказательство в течение первых 30 дней после получения слушания у сборщика долгов. Если они не смогут предоставить доказательства вашего долга, они больше не смогут получить от вас взыскание, в том числе указание сбора в вашем кредитном отчете. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Даже если коллекторское агентство не может выполнить ваш запрос о подтверждении долга, оно может продать или передать долг другому коллекторскому агентству, которое начнет весь процесс.

Выплата взыскания долга может быть выгодной, если вы пытаетесь получить одобрение на получение ипотеки. Кредитор может потребовать от вас позаботиться обо всех непогашенных долгах, прежде чем вы сможете получить одобрение. Согласование оплаты за удаление позволит вам удалить учетную запись из вашего кредитного отчета.Если вы не можете полностью выплатить долг, возможно, вы сможете погасить часть непогашенного остатка, чтобы вывести задолженность из просроченного статуса.

Взыскание долга может быть указано в вашем кредитном отчете только за семь лет. Об этом следует помнить, когда вы взвешиваете, следует ли погасить взыскание или дождаться его получения из вашего кредитного отчета.

долгов и умерших родственников | FTC Consumer Information

После смерти родственника последнее, чего хотят скорбящие члены семьи, — это звонки от сборщиков долгов с просьбой выплатить долги близкого человека. Как правило, эти долги выплачиваются из имущества умершего.

Как правило, эти долги выплачиваются из имущества умершего.

По данным Федеральной торговой комиссии (FTC), национального агентства по защите прав потребителей, члены семьи обычно не обязаны выплачивать долги умершего родственника из своих собственных средств. Более того, члены семьи и все потребители защищены Федеральным законом о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы для взыскания долга.

Согласно FDCPA, взыскатель долга — это тот, кто регулярно взыскивает долги перед другими. Сюда входят коллекторские агентства, юристы, которые регулярно собирают долги, и компании, которые покупают просроченные долги, а затем пытаются их взыскать.

Уходит ли долг после смерти должника?

Нет. Имущество умершего имеет задолженность. Если в имении недостаточно денег для покрытия долга, он обычно остается невыплаченным. Но есть исключения из этого правила.Вы можете нести ответственность за задолженность, если вы:

- подписал обязательство;

- проживают в штате с общественной собственностью, например в Калифорнии;

- — супруг (а) умершего человека, и закон штата требует, чтобы вы выплачивали определенный вид долга, например, некоторые расходы на здравоохранение; или

- несли юридическую ответственность за решение проблемы наследства и не соблюдали некоторые законы штата о наследстве.

Если у вас есть вопросы о том, обязаны ли вы по закону выплачивать долги умершего человека из своего имущества, поговорите с юристом.

Кто имеет право выплатить долг умершего за счет его или ее имущества?

Лицо, указанное в завещании, ответственное за урегулирование дел умершего лица, называется исполнителем. Если нет завещания, суд может назначить администратора, личного представителя или универсального правопреемника и предоставить им полномочия для урегулирования дел. В некоторых штатах другие (или другие люди) могут иметь такие полномочия, даже если они не были официально назначены судом.

С кем коллектор может поговорить о долге умершего человека?

Согласно FDCPA, сборщики могут связываться и обсуждать долги умершего человека с супругом, родителем (-ями) этого человека (если умерший был несовершеннолетним ребенком), опекуном, исполнителем или администратором. Кроме того, FTC разрешает сборщикам связываться с любым другим лицом, уполномоченным выплачивать долги активами из имущества умершего человека. Сборщики долгов не могут обсуждать долги умерших с кем-либо еще.

Сборщики долгов не могут обсуждать долги умерших с кем-либо еще.

Если коллектор связывается с родственником умершего человека, о чем он может говорить?

Коллекционерам разрешено связываться с третьими лицами (например, с родственниками), чтобы узнать имя, адрес и номер телефона супруга (а) умершего человека, исполнителя, администратора или другого лица, уполномоченного платить долги умершего.Коллекционерам обычно разрешается связаться с такими третьими сторонами только один раз для получения этой информации. Основное исключение — если сборщик обоснованно полагает, что предоставленная информация изначально была неточной или неполной, и что теперь у третьей стороны есть более точная или полная информация. Но коллекторы ничего не могут сказать о долге перед третьим лицом.

Могу ли я помешать сборщику долгов связаться со мной по поводу долга, даже если я уполномочен выплатить долг умершего человека?

Да.Чтобы воспользоваться этим правом, вы должны отправить коллекционеру письмо о том, что вы не хотите, чтобы он снова связывался с вами. Телефонного звонка недостаточно. Сделайте копию письма для файлов, отправьте оригинал заказным письмом и оплатите «квитанцию о вручении», чтобы вы могли задокументировать, что и когда получил сборщик. Как только сборщик получит ваше письмо, он не сможет связаться с вами снова, кроме как для подтверждения того, что дальнейших контактов не будет или что он или кредитор планирует предпринять определенные действия, например, подать иск о взыскании долга.Имейте в виду, что даже если вы мешаете коллекционерам общаться с вами, вы все равно несете ответственность за долг.

Телефонного звонка недостаточно. Сделайте копию письма для файлов, отправьте оригинал заказным письмом и оплатите «квитанцию о вручении», чтобы вы могли задокументировать, что и когда получил сборщик. Как только сборщик получит ваше письмо, он не сможет связаться с вами снова, кроме как для подтверждения того, что дальнейших контактов не будет или что он или кредитор планирует предпринять определенные действия, например, подать иск о взыскании долга.Имейте в виду, что даже если вы мешаете коллекционерам общаться с вами, вы все равно несете ответственность за долг.

Для жалоб и дополнительной информации

Сообщайте о любых проблемах, связанных с взысканием долгов, в офис генерального прокурора штата на сайте naag.org и в Федеральную торговую комиссию по адресу ftccomplaintassistant.gov. Во многих штатах действуют собственные законы о взыскании долгов, которые отличаются от федерального закона FDCPA. Офис вашего генерального прокурора может помочь вам определить ваши права в соответствии с законодательством вашего штата.

Эта статья ранее была доступна как Выплата долгов умершего родственника: кто несет ответственность?

Когда взыскание долга является незаконным?

Если вы опаздываете по счетам, вам, вероятно, будут звонить сборщики долгов. Их работа — заставить вас заплатить или договориться об оплате. Но любой сборщик долгов, который преследует вас или угрожает вам, нарушает закон. Дело Федеральной торговой комиссии против Credit Smart и Regional Adjustment Bureau подчеркивает факты из жизни, которые должен знать каждый потребитель, столкнувшийся с проблемой взыскания долгов.

FTC заявила, что Credit Smart использовал незаконную тактику, чтобы заставить людей выплатить долги. Согласно жалобе Федеральной торговой комиссии, компания пригрозила лишить людей заработной платы и подать на них в суд за невыплату — иногда даже за просроченные долги. В жалобе FTC утверждается, что Credit Smart иногда сообщал людям, что у них есть долги и проценты, не имея для этого разумных оснований, выдавал себя за то, что они работают на адвокатов или консультантов по финансовой помощи, и не сообщал людям, что они являются сборщиками долгов.

Региональное бюро корректировок, согласно FTC, ложно обвинило потребителей в задолженностях, связывалось с ними на работе, когда они знали, что работодатели не разрешают звонки, осуществляло несанкционированное снятие средств со счетов потребителей и раскрыло конфиденциальную информацию о должниках третьим лицам.

Эти предполагаемые действия нарушают Закон о справедливой практике взыскания долгов (FDCPA), соблюдение которого обеспечивается FTC. По закону сборщики долгов не могут:

- позвоню до 8 а.м. или после 21:00

- свяжется с вами на работе, если вы устно или письменно заявили им, что ваш работодатель не разрешает вам получать такие звонки на рабочем месте.

- связаться с третьим лицом, например, с другом или членом семьи, не являющимся супругом (а), о вас по любой причине, кроме получения вашей контактной информации

- беспокоить или оскорблять вас или кого-либо еще, с кем они связываются о вас

- ложь о сумме вашей задолженности

- использует обманные методы, чтобы взыскать с вас долг. Например, они не могут:

- претендуют на звание сотрудников правоохранительных органов

- заявите, что вас арестуют, если вы не заплатите свой долг

- угрожают арестом, украшением, арестом или продажей вашей собственности или вашей заработной платы — если они не имеют на это разрешение по закону и не намерены это делать

- предоставлять ложную кредитную информацию о вас кому-либо, включая компанию, предоставляющую кредитную отчетность.

- использовать вымышленное название компании

Например, они не могут:

Например, они не могут:Узнайте больше о своих правах в отношении сборщиков долгов и о том, как вы можете восстановить контроль над своими финансами.

Работа со сборщиками долгов — LawNY

Работа с сборщиками долгов

Могут ли они подать на вас в суд? Могут ли они забрать ваш дом или вашу машину? Ты можешь попасть в тюрьму?

Возможно, это случилось с вами: вы потеряли работу и счета начали накапливаться, или у вас возникли непредвиденные медицинские расходы, которые просто не покрывает ваша зарплата. Внезапно вы в долгах и беспокоитесь о том, что случится с вами и вашей семьей.

Внезапно вы в долгах и беспокоитесь о том, что случится с вами и вашей семьей.

Что может случиться с вами, если вы должны деньги? Можете ли вы попасть в тюрьму? Можно ли подать в суд? А как насчет этих надоедливых телефонных звонков сборщиков долгов — вы можете их остановить? Вы должны знать, что существуют законы, которые защитят вас, если вы не можете позволить себе выплатить свои долги.

Подробнее о ваших правах читайте ниже. Если у вас есть вопросы, позвоните в наш офис или в местный офис юридической службы.

Могу ли я сесть в тюрьму за неуплату долгов?

№Вас не могут бросить в тюрьму, потому что вы должны деньги по кредитной карте или дантисту. Единственные случаи, когда кто-то попадает в тюрьму из-за проблем с долгами, — это когда он совершает налоговое мошенничество, не отвечает на постановление суда или повестку в суд по долговому делу или не платит алименты или судебные штрафы и реституцию. Если коллектор угрожает вам тюремным заключением, это может быть нарушением закона.

Что делать кредиторам, если я не оплачиваю свои долги?

Кредитор — это тот, кто дал вам что-то в обмен на обещание вернуть их позже.Любой, кто дает ваш кредит или ссуду, является кредитором. Банки, домовладельцы, коммунальные предприятия, универмаги и даже правительство могут быть кредиторами.

Если вы не можете заплатить кредитору, то, что кредитор может сделать для взыскания долга, зависит от того, какой это долг. Например, если вы не заплатили арендную плату, домовладелец может подать на вас в суд и потребовать выселения. Ваша коммунальная компания может отключить подачу газа и электричества, если вы не оплатите счет. Ваша телефонная компания может выключить ваш телефон.Банк может вернуть вашу машину, если вы не заплатите по автокредиту. Другим кредиторам, таким как компании-эмитенты кредитных карт и больницы, возможно, придется подать на вас в суд, чтобы взыскать долги.

В чем разница между обеспеченными и необеспеченными долгами?

Некоторые долги называются «обеспеченными долгами». В обеспеченных долгах есть что-то, что вы согласились предложить в качестве обеспечения ссуды. Это означает, что кредитор может получить залог обратно, если вы не выплатите ссуду. Автомобильные ссуды, ипотека и некоторые договоры об оплате мебели являются примерами обеспеченных долгов.

В обеспеченных долгах есть что-то, что вы согласились предложить в качестве обеспечения ссуды. Это означает, что кредитор может получить залог обратно, если вы не выплатите ссуду. Автомобильные ссуды, ипотека и некоторые договоры об оплате мебели являются примерами обеспеченных долгов.

Если вы не выплатите ссуду по обеспеченному долгу, кредитор заберет («выкупит») залог. После повторного вступления во владение кредитор может продать залог и применить деньги от продажи к вашей задолженности по ссуде. Если залог продается по цене ниже суммы, причитающейся по ссуде, кредитор может подать на вас в суд, чтобы получить разницу.

Например, если вы задолжали 5000 долларов по автокредиту и не можете произвести платеж, кредитор может вернуть автомобиль в собственность. Если кредитор продаст автомобиль за 3000 долларов, он оставит вам на балансе 2000 долларов.Затем кредитор может подать на вас в суд в отношении оставшейся суммы в 2000 долларов. Кредитор также может подать на вас в суд в отношении дополнительных расходов и сборов в результате повторного владения.

Что произойдет, если мой долг будет передан сборщикам долгов?

Иногда кредиторы передают ваши счета в агентство по взысканию долгов или адвокату, чтобы попытаться получить от вас деньги. Коллекторские агентства или поверенные не могут беспокоить вас, чтобы заставить вас выплатить долг. В законе есть конкретные правила о том, что такие сборщики счетов могут и не могут делать.

Коллекторы, включая адвокатов, не могут:

- Свяжитесь с другими людьми, такими как ваши соседи, родственники или работодатели, по поводу долга, за исключением того, чтобы узнать свой адрес и номер телефона.

- Свяжитесь с вами до 8:00 утра. или после 21:00.

- Свяжется с вами на работе, если вы скажете сборщику, что ваш работодатель не разрешает этого;

- Свяжитесь с вами напрямую, если у вас есть адвокат;

- Продолжать попытки взыскать долг, если вы оспариваете долг в письменной форме;

- Лгать вам о долге, угрожать вам или беспокоить вас.

Эти правила применяются только к сборщикам долгов и поверенным, собирающим долги для кредиторов — они не применяются к первоначальным кредиторам, таким как банк или компания, выпускающая кредитную карту, которую вы должны.

Как мне запретить сборщикам долгов связываться со мной?

Если вы письменно попросите сборщика долгов перестать связываться с вами, он не сможет связаться с вами снова (письменно, по телефону или лично). Единственный раз, когда коллектор может связаться с вами после этого, — это сообщить вам, что предпринимаются определенные юридические действия, такие как подача иска против вас или продажа вашего долга.

Если вас преследует сборщик долгов, отправьте письмо с просьбой больше не связываться с вами. Отправьте письмо с уведомлением о вручении, а копию оставьте себе. Согласно федеральному закону, коллектор не может продолжать связываться с вами после того, как вы попросили его остановиться. Если они это сделают, вы можете подать на них в суд о возмещении ущерба. Опять же, это правило применяется только к сборщикам долгов и поверенным, собирающим долги кредиторам. Это правило не распространяется на первоначального кредитора.

Опять же, это правило применяется только к сборщикам долгов и поверенным, собирающим долги кредиторам. Это правило не распространяется на первоначального кредитора.

Отправка этого письма не аннулирует ваш долг. Коллектор по-прежнему может подать в суд, чтобы получить деньги, которые, по их словам, вы должны. НЕ ПРОПУСТИТЕ ЛЮБЫЕ ПИСЬМА ОТНОСИТЕЛЬНО ЮРИДИЧЕСКИХ ИСКОВ! Если вы получили что-либо по почте или получили что-либо, что кажется судебным иском, немедленно обратитесь к юристу.

Что произойдет, если на меня подал в суд взыскатель или кредитор?

Если вы не выплатите свои долги, кредиторы или сборщики долгов могут подать против вас иск.Чтобы начать судебный процесс, кредиторы или сборщики долгов должны подать судебные документы. Эти документы обычно называются повесткой и жалобой. Вам должна быть вручена копия судебных документов.

Должен ли шериф вручать судебные документы?

Судебные документы не обязательно должны быть вручены шерифу. Есть несколько разных способов обслуживания. Чаще всего обслуживают лично. Это означает, что кто-то, кроме лица, подающего на вас в суд, вручает вам судебные документы у вас дома или на работе.Если вас нет дома, лицо, обслуживающее вас, может оставить судебные документы кому-нибудь в вашем доме, если они «подходящего возраста и по своему усмотрению». Это называется замещающей услугой. Для этого типа услуги вам также должны быть отправлены копии судебных документов. Наконец, если лицо, обслуживающее вас, не смог обслужить вас лично или через замену после нескольких попыток, это лицо может обслужить вас, приклеив или прибив копию судебных документов к вашей двери и отправив копию вам в Почта.Это называется услугой «Гвоздь и почта» и обычно используется в крайнем случае. Если вы получили судебные документы, не игнорируйте их — независимо от того, как вас обслуживают.

Что мне делать, если мне вручили судебные документы?

Есть очень короткие сроки для ответа на судебные документы. Обычно крайний срок для ответа составляет всего 20 дней с даты вашего обслуживания. По делам о взыскании долга вам обычно не сообщают дату явки в суд. Чтобы ответить на судебные документы, вы должны подать ответ в суд. В ответе вы перечисляете любые средства защиты, которые могут у вас возникнуть по делу.

Обычно крайний срок для ответа составляет всего 20 дней с даты вашего обслуживания. По делам о взыскании долга вам обычно не сообщают дату явки в суд. Чтобы ответить на судебные документы, вы должны подать ответ в суд. В ответе вы перечисляете любые средства защиты, которые могут у вас возникнуть по делу.

Вы можете получить копию этой формы в канцелярии судебного секретаря. Вы можете найти копию в Интернете здесь: https://www.nycourts.gov/RULES/CCR/forms/Consumer-Credit-Answer.pdf.

После того, как вы подадите ответ, может быть назначено слушание. В суде у вас будет возможность доказать, что вы не задолжали деньги, что вы их уже заплатили, или какие-либо другие аргументы в защиту вашего ответа. Если вы не представите ответ до истечения крайнего срока, судья подпишет решение по умолчанию, в котором говорится, что вы должны деньги.Если вы подадите ответ и в конечном итоге проиграете в суде, судья подпишет решение о том, что вы должны деньги. Как только ваш кредитор вынесет решение против вас, он может предпринять другие действия, чтобы попытаться получить от вас деньги.

Не игнорируйте судебные документы. Обратитесь к адвокату за помощью в ответах на судебные документы.

Стоит ли мне отвечать на судебные документы, если я должен деньги?

Даже если вы считаете, что у вас есть задолженность, вам следует поговорить с юристом.Есть много средств защиты, которые могут вам понадобиться, чтобы предотвратить вынесение судебного решения против вас, даже если вы согласны, что вы должны часть денег. Например, долг может выйти за рамки срока давности, а это означает, что долг настолько старый, что сборщик долгов не может вынести приговор против вас. Список распространенных способов защиты в делах о взыскании долгов можно найти на сайте суда здесь: http://nycourts.gov/CourtHelp/MoneyProblems/defenses.shtml.

Решения

Судебное решение — это юридический документ, в котором говорится, что одно лицо должно другому лицу деньги.Ваш кредитор должен подать на вас в суд, чтобы получить судебное решение. Решения взимают проценты в размере 9% в год. Это означает, что вы будете должны больше денег, если будете ждать выплаты. Решения в Нью-Йорке действительны в течение двадцати лет. Это означает, что приговор можно взыскать на двадцать лет или до тех пор, пока вы его не погасите. Если вы производите платежи по решению суда, не забудьте сохранить квитанции. Когда вы выплатили всю свою задолженность, кредитор должен подать в суд «удовлетворение приговора» и предоставить вам копию. После того, как вы произведете последний платеж, обязательно проверьте в суде, что решение об удовлетворении приговора было подано.

Решения взимают проценты в размере 9% в год. Это означает, что вы будете должны больше денег, если будете ждать выплаты. Решения в Нью-Йорке действительны в течение двадцати лет. Это означает, что приговор можно взыскать на двадцать лет или до тех пор, пока вы его не погасите. Если вы производите платежи по решению суда, не забудьте сохранить квитанции. Когда вы выплатили всю свою задолженность, кредитор должен подать в суд «удовлетворение приговора» и предоставить вам копию. После того, как вы произведете последний платеж, обязательно проверьте в суде, что решение об удовлетворении приговора было подано.

Я только что узнал, что против меня вынесено решение по умолчанию, могу ли я его оспорить?