Что такое эквайринг и как он работает

Такой эквайринг используют в магазинах, предприятиях общепита и сферы услуг. Когда продавец заключает договор с банком, тот устанавливает в точках продавца POS-терминалы. В Сбербанке минимальная ставка торгового эквайринга — 1,6 %.

Банк должен обучить сотрудников компании работе с устройством, обеспечить бесперебойное функционирование терминалов и круглосуточную техническую поддержку. Обязанность продавца — уплачивать банку комиссию, размер которой определяется договором.

На сумму выплат влияют оборот и сфера

деятельности. Например, для продуктового магазина комиссия ниже, чем для гипермаркета

бытовой

техники: во втором случае вероятность возврата товара выше.

Так называют способ оплаты в интернете картой или электронными деньгами с использованием специальных интерфейсов, которые помогают сохранить конфиденциальность персональных и платёжных данных покупателя. В качестве дополнительной защиты клиента могут попросить ввести код подтверждения оплаты, высланный в СМС или уведомлении банковского приложения.

Комиссия

в интернет-эквайринге самая высокая. Она может составлять в среднем

2,3–3,5 % и взиматься не только

с продавца,

но и с покупателя. Это связано с тем, что при интернет-эквайринге

процессинговый центр обеспечивает повышенную защиту операций: использует системы

безопасности

и протоколы шифрования, чтобы введенные пользователем данные нельзя было

перехватить.

Это связано с тем, что при интернет-эквайринге

процессинговый центр обеспечивает повышенную защиту операций: использует системы

безопасности

и протоколы шифрования, чтобы введенные пользователем данные нельзя было

перехватить.

С помощью мобильного эквайринга покупатели расплачиваются карточкой в любой торговой точке, даже мобильной. Его подключают таксисты, курьеры, в автолавках, передвижных пунктах продажи и т. п.

Платежи принимаются через

установленное на смартфон или планшет приложение, к которому по блютусу или

кабелем подключается mPOS-терминал (от англ. mobile point of sale — мобильная

точка продажи). Его можно использовать в любом месте,

где есть стабильный мобильный интернет, в отличие от стационарных POS-систем

в торговом эквайринге.

В это понятие входит возможность оплаты услуг (ЖКХ, мобильная связь, интернет или телевидение) через платёжные банкоматы, а также выдача наличных и пополнение банковской карты.

Главный минус этой услуги с точки зрения пользователя — комиссия, которую ему приходится платить сверх основной суммы за проведение платежей или при снятии наличных с карты. Чаще всего проценты берут кредитные организации, которые не являются партнёрами банка-эмитента, выдавшего карту.

Что такое эквайринг и для чего он нужен вашему бизнесу?

- 18.06.2019

Современные покупатели всё чаще оплачивают покупки с помощью пластиковых карт, поэтому перед продавцами встала важная задача: обеспечить клиентам возможность безналичного расчёта. Сегодня платежные терминалы стали чем-то обычным не только для крупных супермаркетов, но и для небольших магазинчиков и даже киосков. При этом мало кто задумывается, что такой способ оплаты гордо зовется эквайрингом. Что представляет собой эквайринг? Как это работает, и почему безналичный расчёт выгоден не только покупателям, но и продавцам?

Сегодня платежные терминалы стали чем-то обычным не только для крупных супермаркетов, но и для небольших магазинчиков и даже киосков. При этом мало кто задумывается, что такой способ оплаты гордо зовется эквайрингом. Что представляет собой эквайринг? Как это работает, и почему безналичный расчёт выгоден не только покупателям, но и продавцам?

Что такое эквайринг?

Виды эквайринга

Можно выделить 3 основных вида эквайринга:

Каждый может стать участником эквайринга, когда совершает покупку в супермаркете, оплачивая её банковской картой. Вы прикладываете её или вставляете в терминал, вводите PIN-код, а затем видите на экране привычную надпись: «Успешно».

Мобильный эквайринг. Если в торговом эквайринге установлен стационарный POS-терминал, то в мобильном эквайринге POS-терминал подключается напрямую к смартфону владельца торговой точки. Так мобильный терминал может передвигаться. Для некоторых видов бизнеса такой способ оплаты является очень удобным. Однако у мобильной системы оплаты есть один существенный недостаток — безопасность сделок, проводимых таким образом, находится на среднем уровне или ниже среднего.

Интернет-эквайринг. Этот способ безналичной оплаты практикуется главным образом в интернет-магазинах. При этом не требуется установка дополнительного оборудования, вместо терминала здесь используется защищённая платежная страница, где покупатель вводит запрашиваемые реквизиты, которые нужны для проверки карты в банке-эмитенте. При этом оплата данным способом считается безопасной как для покупателя, так и для продавца.

При этом оплата данным способом считается безопасной как для покупателя, так и для продавца.

Участники эквайринга

Кажется, что совершая покупку, вы заключайте сделку только с магазином, однако на самом деле участников эквайринга намного больше:

Банк-эквайер предоставляет продавцу расчётный счёт, куда поступают средства от оплаты, а также оборудование для совершения эквайринга и заботится о технической стороне вопроса. Он разрешает любые проблемы, возникшие с оборудованием или поступлением платежей, при этом за свою работу он получает комиссию от каждого платежа. Банк-эквайер обязательно зарегистрирован в одной из международных платежных систем (Visa, MasterCard, МИР).

Продавец – торговая точка с платёжным оборудованием банка-эквайера. Поставщик товаров и услуг, оплатить которые покупатель может, используя банковскую карту.

Банк-эмитент выпускает и предоставляет пластиковые карты, используя которые клиенты могут расплатиться через терминал в супермаркете или на платежной странице интернет-магазина.

На банке-эмитенте лежит ответственность за осуществление точных расчетов при оплате пластиковой картой.

На банке-эмитенте лежит ответственность за осуществление точных расчетов при оплате пластиковой картой.Клиент – покупатель, обладающий картой, выпущенной банком-эмитентом. С него комиссия за оплату пластиковой картой не взимается, он лишь оплачивает оговоренную сумму за обслуживание карты банку-эмитенту, обычно, раз в год.

На банке-эмитенте лежит ответственность за осуществление точных расчетов при оплате пластиковой картой.

На банке-эмитенте лежит ответственность за осуществление точных расчетов при оплате пластиковой картой.Как работает эквайринг?

Процедура безналичного расчета через терминал или совершаемая в интернет-магазине несколько отличаются, проследить их различия можно в схеме, представленной ниже.

Чтобы подключить оплату банковскими картами в отдельном супермаркете или сети магазинов, продавцу нужно подписать договор с банком-эквайером, который предоставит расчётный счёт, подключит необходимое оборудование (терминалы, wi-fi роутеры), а также обучит персонал им пользоваться. Кроме того, на банке лежит обязательство предоставить расходные материалы для печати чеков. За это, согласно договору, продавец с каждой покупки отчисляет банку определенную комиссию. После проведения успешной операции банк обрабатывает платеж какое-то время, поэтому средства поступают на расчётный счет торговой точки в течение 1-3 дней.

После проведения успешной операции банк обрабатывает платеж какое-то время, поэтому средства поступают на расчётный счет торговой точки в течение 1-3 дней.

Интернет-эквайринг работает несколько иначе, поскольку использовать платежный терминал во время онлайн-шоппинга нет возможности. Однако на продавце и банке-эквайере по-прежнему лежит обязанность обеспечивать высокий уровень безопасности сделки. Для этой цели при совершении сделки между покупателем и продавцом внедряется посредник – процессинговый центр или платежный агрегатор, который обеспечивает безопасность транзакции. Выполнением таких операций занимается платежная система PayMaster. Разумеется, услуги платежного агрегатора или провайдера также облагаются небольшой комиссией.

Плюсы и минусы эквайринга

Среди главных преимуществ эквайринга, как способа оплаты, можно перечислить:

Удобство. Современному покупателю проще платить безналичным способом. Это выгодно и продавцу, поскольку при оплате картой покупатель склонен тратить больше, чем оплачивая покупку наличными.

Защита от подделок. Если фальшивые купюры кассир может и не идентифицировать, то возможность подобного мошенничества при расчете картой полностью исключена.

Снижение процента недостачи, повышение точности расчёта, машины при пересчёте денег ошибаются гораздо реже, чем люди.

Возможность оплаты кредитными картами. По данным ЦБ на 2018 год в России в обороте находилось порядка 31,6 млн. кредитных карт, число которых продолжает расти. Кроме того, многие банки предлагает разнообразные кешбеки и бонусы держателям карт, поэтому они охотнее тратят деньги с банковских карт.

Если говорить о интернет-экваринге, то для многих покупателей – это единственный доступный способ оплатить покупку. Такие сделки совершать гораздо удобнее, чем отправляться в банк или ближайший салон связи, чтобы сделать денежный перевод или оплатить покупку через терминал.

При этом у экваринга есть и свои минусы:

Как правило, расходы на эквайринг покрываются за счет увеличения доходов торговой точки, если доход невелик, то эквайринг может стать дорогостоящим удовольствием для предпринимателя.

Технические проблемы. Конечно, на все время и случай, и где есть техническое оборудование, там время от времени возникают проблемы в его работе. Но если проблемы с оборудованием происходят регулярно, то репутация торговой точки может пострадать.

Мошенничество. Система эквайринга построена на том, что при мошенничестве с реквизитами карт, убыток покупателю компенсирует продавец из своего кармана. Продавец же может получить возмещение убытка только в случае, если мошенника поймают, что при интернет-мошенничестве сделать довольно трудно.

Сколько стоит эквайринг?

Хотите ввести систему безналичного расчета в своем супермаркете или в интернет-магазине? Тогда вам будет полезно узнать, из чего складывается оплата за эквайринг.

Для покупателя безналичный расчёт – бесплатная услуга, а продавцу приходится отчислять за каждую успешную транзакцию определенную комиссию, обычно, в рамках договора она составляет около 2-5% и складывается из нескольких составных частей:

-

Комиссия банка-эмитента

Её размер зависит от месторасположения банков-участников эквайринга.

Если они находятся в одной стране, то комиссия небольшая. Комиссия для интернет-магазинов, как правило, больше, чем при платежах через POS-терминалы.Тип магазина также влияет на размер комиссии. Для продуктовых магазинов она будет меньше, чем для магазинов, продающих бытовую технику или автомобили. Поскольку всегда существует вероятность возврата покупки, для продуктовых магазинов — это обычно небольшие суммы, а вот если придется возвращать довольно крупную сумму за стиральную машину, банку это создает дополнительные трудности, поэтому и комиссия больше.

Статус платежной карточки покупателя также влияет на размер комиссии. Если покупатель рассчитывается кредиткой, то комиссия будет больше, чем при списании средств с дебетовой карты. Также при обслуживании «золотых» карт и карт с персональными условиями размер комиссии больше.

-

Комиссия банка-эквайера

Банк, где открыт расчётный счёт продавца, также берет плату за проведение транзакций, в этом плане каждый банк устанавливает собственный размер комиссии.

Если у вас еще нет расчётного счета, ознакомьтесь с условиями разных банков, соответствующих предполагаемому обороту средств с вашей торговой точки. Время от времени банки-эквайеры запускают выгодные акции, возможно, среди них вы найдете оптимальный тариф для своего бизнеса. -

Комиссия платежного провайдера

Провайдер играет роль посредника, особенно, что касается покупок, совершаемых через интернет, предлагая разные тарифы для определенного оборота в месяц. В роли такого провайдера выступает агрегатор PayMaster. Платежный агрегатор позволяет клиентам интернет-магазинов расплачиваться при помощи любых пластиковых карт, а также использовать электронные деньги. При этом PayMaster не просто посредник, система обеспечивает высокий уровень безопасности во время сделки.

Если они находятся в одной стране, то комиссия небольшая. Комиссия для интернет-магазинов, как правило, больше, чем при платежах через POS-терминалы.

Если они находятся в одной стране, то комиссия небольшая. Комиссия для интернет-магазинов, как правило, больше, чем при платежах через POS-терминалы. Если у вас еще нет расчётного счета, ознакомьтесь с условиями разных банков, соответствующих предполагаемому обороту средств с вашей торговой точки. Время от времени банки-эквайеры запускают выгодные акции, возможно, среди них вы найдете оптимальный тариф для своего бизнеса.

Если у вас еще нет расчётного счета, ознакомьтесь с условиями разных банков, соответствующих предполагаемому обороту средств с вашей торговой точки. Время от времени банки-эквайеры запускают выгодные акции, возможно, среди них вы найдете оптимальный тариф для своего бизнеса.Комиссия банка-эмитента

Установка платежного терминала в магазине – признак «зрелости» бизнеса. Эквайринг позволяет не упускать клиентов, которые предпочитают оплачивать свои покупки пластиковыми картами, а не наличными. Безналичный способ оплаты – выгодное решение для малого, среднего и крупного бизнеса, позволяющее увеличить прибыль.

Безналичный способ оплаты – выгодное решение для малого, среднего и крупного бизнеса, позволяющее увеличить прибыль.

В интернет-магазинах безналичный расчет при помощи пластиковой карты стал одним из самых популярных способов оплаты покупок. Если кроме пластиковых карт вы хотите принимать к оплате электронные деньги, то обратите внимание на платежную систему PayMaster, которая позволяет оплачивать покупки самыми популярными способами при минимальной комиссии.

что это и почему важно

30 Марта, 2021, 10:01

5429

В Украине хотят законодательно снизить эквайринговые платежи для бизнеса, т. е. комиссии, которую бизнес, принимающий оплату картой, платит банкам. Ритейл и рестораны приветствуют такой шаг и говорят, что это — европейская практика и что это снизит цены для потребителей. Банки говорят, что это убьет развитие безналичных платежей и услуг, связанных с этим (например, в Украине исчезнут кешбеки, программы лояльности, Apple Pay, Google Pay и т.д.).

е. комиссии, которую бизнес, принимающий оплату картой, платит банкам. Ритейл и рестораны приветствуют такой шаг и говорят, что это — европейская практика и что это снизит цены для потребителей. Банки говорят, что это убьет развитие безналичных платежей и услуг, связанных с этим (например, в Украине исчезнут кешбеки, программы лояльности, Apple Pay, Google Pay и т.д.).

В публичную сферу эта дискуссия вышла, когда в Facebook об этом поспорили Владислав Чечеткин из Rozetka (высказался «за») и Олег Гороховский, monobank (резко раскритиковал). С тех пор дискуссия только набирала обороты. 24 марта 2021 года пресс-конференцию в поддержку законодательного регулирования эквайринга провел ритейл, 29 марта 2021 года НБУ и банки на пресс-конференции объяснили, почему такой шаг навредит экономике. Рассказываем в деталях, в чем суть этого противостояния, и почему это важно для бизнеса и потребителей.

О чем идет речь

Эквайринг — это обслуживание платежей по пластиковым картам. Весь бизнес, который принимает оплату картой от клиентов, за каждую транзакцию платит банкам эквайринговую комиссию. В Украине она составляет от 1,6%-1,8% до 2-3% с оплаты картой. Это — сложный по структуре платеж, упрощенно он состоит из интерчейнджа, оплаты банку-эквайеру и оплаты платежной системе (Visa или Mastercard).

Весь бизнес, который принимает оплату картой от клиентов, за каждую транзакцию платит банкам эквайринговую комиссию. В Украине она составляет от 1,6%-1,8% до 2-3% с оплаты картой. Это — сложный по структуре платеж, упрощенно он состоит из интерчейнджа, оплаты банку-эквайеру и оплаты платежной системе (Visa или Mastercard).

К примеру, покупатель в магазине рассчитывается картой банка А (который является эмитентом карты) в POS-терминале, который магазину поставил банк Б (который в этом случае является банком-эквайером). В этом случае интерчейндж — это комиссия, которую банк Б или же банк-эквайер перечисляет банку А (эмитенту). Обычно она составляет около 1,4%-1,8%. Остальная часть комиссии уходит банку-эквайеру и другим участникам. Например, банки платят платежным системам Visa и Mastercard, но это небольшие суммы, около 0,025%. А если, к примеру, покупатель платит с помощью Apple Pay, долю от платежа получит Apple). Но основная доля такого платежа (около 60-75%) — это именно интерчейндж.

Бесконтактные платежи в Украине в последние годы бурно развиваются, и это законодательное регулирование касается большого рынка:

По данным Национального совета реформ, в 2020 году украинские пользователи совершили около 5,2 млрд оплат картой, на общую сумму платежей около 2,2 трлн грн. В первом полугодии 2020 года ритейл заплатил за платежи с карт около 11,35 млрд грн.

Что хотят поменять сейчас

19 февраля 2021 года депутаты в первом чтении поддержали проект закона №4364 о платежных услугах. Сейчас в этот законопроект хотят добавить норму, по которой государство снизит комиссию за эквайринг. По данным AIN.UA, на заседании Национального совета реформ 19 марта 2021 года обсуждалось постепенное снижение для интерчейнджа: сначала до 1%, и постепенно до 0,5-0,75% к 2023 году. Также предлагается снизить общий размер комиссии, которую бизнес платит за работу с картами, с января 2022 года до 1,3-1,4%, и снижать поэтапно до 0,7-1% в 2023 году.

Как этот шаг оценивает бизнес, который принимает оплату картами

Ритейл и ресторанный бизнес поддерживают снижение комиссии за эквайринг, ведь для них это означает увеличение дохода с покупки. 24 марта 2021 года представители этого бизнеса провели пресс-конференцию, на которой заявили о том, что такой шаг соответствует европейским нормам и поможет бизнесу, пострадавшему от коронавируса. По словам президента Украинской ресторанной ассоциации Сергея Трахачова, в начале пандемии украинский бизнес законодательно обязали принимать платежи банковскими картами, в то же время государство не установили справедливые тарифы на обслуживание таких платежей. Он назвал комиссии за эквайринг «необоснованно завышенными».

С этим мнением согласилась и директор по вопросам сотрудничества с госорганами «МЕТРО Кеш енд Керри Украина» Олеся Оленицкая. По ее словам, уменьшение тарифов за расчеты картами помогло бы справиться с убытками, которые бизнесу принес коронавирус: «Сейчас пришло время положить конец высоким тарифам, такой шаг принес бы сильное облегчение как бизнесу, так и простому украинцу», — заявила она на пресс-конференции.

Ранее в поддержку этого шага высказался основатель Rozetka Владислав Чечеткин. По его словам, за аренду 90 магазинов Rozetka, всех ее складов и офисов ежегодно компания тратит меньше, чем на банковскую комиссию. И если комиссию снизят, интернет-торговля сможет снизить цены для покупателя.

Денис Жаткин, владелец сети пабов «Кеды искусствоведа» и сети «Донерная» отмечает, что в его заведениях 60-80% платежей — безналичные и что доля безналичных и бесконтактных платежей (Apple Pay, Google Pay) будет только расти. «Мы платим 2-2,5% эквайринга, причем это доля — не от прибыли, а от оборота. Если работать с годовой прибылью на уровне 12-18%, 2% от оборота — это значительная доля прибыли. Понижение комиссии за эквайринг на уровне государства — это серьезный шаг, который понизит расходы бизнеса. Я уверен, что после этого никто снижать цены не будет, но предприниматели получат хотя бы немного «люфта», чтобы зарабатывать. Это в том числе «отбелит» обороты ресторанов, поэтому мне кажется, понижение эквайринга — это грамотный шаг», — рассказал он AIN.

UA.

UA.Как этот шаг оценивают банки

Банки и платежные системы отмечают, что такие изменения в закон лоббирует крупный ритейл, и что они не принесут пользы мелкому и среднему бизнесу. По словам Олега Гороховского, основателя monobank, после ограничения тарифа цены в магазинах в ЕС не снизились, зато повысились цены на обслуживание карт.

С этим согласны и в «ПриватБанке». Замглавы правления банка Разван Мунтеану заявил, что от законодательного снижения комиссии прибыль банка снизится, что обойдется государству как собственнику банка в 3,3 млрд дивидентов ежегодно. Банк должен будет отказаться от многих услуг, включая платежи Apple Pay, Google Pay, ведь они станут невыгодными, по этой же причине сократит сеть POS-терминалов в небольших торговых точках. Из-за этого, по прогнозу банка, перестанут принимать оплату картой около 119 000 компаний. По оценке Мунтеану, если комиссию снизят законодательно, объем безналичных операций просядет с 55,2% до 25,6%. А потери бюджета от недополученных налогов составят 1 млрд грн в год.

А потери бюджета от недополученных налогов составят 1 млрд грн в год.

В «Альфа-банке Украина» на запрос AIN.UA также ответили, что законодательное снижение этого тарифа плохо повлияет на безналичную экономику. По оценке банка, такое регулирование приведет к тому, что:

- банки приостановят действие программ лояльности;

- банки приостановят выплату кешбеков, такие программы станут убыточными;

- банки введут или повысят комиссию за выдачу и обслуживание платежных карт;

- банки введут или повысят плату за пополнение карт и снятие наличных;

- банки введут или повысят комиссию за подключение и обслуживание торгового и интернет-эквайринга.

Законодательное снижение комиссии критикуют и в НБУ, и представители платежных систем Mastercard и Visa. «Мы только начали наш путь к безналичной экономике. Зачем рушить то, что хорошо работает?», — говорит Вера Платонова, глава «Visa Украина». Она приводит в пример Сербию, где в результате госрегулирования интерчейнджа за год рост безналичных платежей составил 4-6% по сравнению с 20-25%-м ростом в Украине.

Какую альтернативу предлагают банки

Представители обоих крупных госбанков — «Ощадбанка» и «ПриватБанка» — высказались за то, что комиссию интерчейнджа должен регулировать сам рынок.

По словам члена правления «Ощадбанка» Антона Тютюна, банки собираются заключить меморандум: по его условиям банки сами будут постепенно снижать комиссию интерчейнджа в ближайшие годы.

«Рынок сам определит темпы снижения, это позволит и банкам не сильно потерять, и понизить комиссии для ритейла», — заявил он на совместной пресс-конференции с НБУ и другими банками.

Почему это важно: принятое решение так или иначе скажется на рынке банковских услуг, всем бизнесе, который принимает оплату картами, и на конечных потребителях.

Читайте также:

Установка банковских терминалов для оплаты картой Ставропольпромстройбанк

Торговый эквайринг — это услуга, позволяющая торговой организации принимать банковские карты в качестве оплаты за свои товары и услуги.

Преимущества приема банковских карт к оплате:

- Прием к оплате карт различных платежных систем обеспечивает Покупателям широкий выбор вариантов платежа.

- Клиенты торговых организаций смогут расходовать большие суммы и делать это значительно чаще, поскольку они не будут ограничены имеющимися наличными средствами.

- Владельцы карт легче решаются на незапланированные покупки.

- Не придется опасаться фальшивых банкнот и мошенничества, работать с картами намного проще и безопаснее.

ПАО Ставропольпромстройбанк гарантирует выгодные условия обслуживания и возмещение денежных средств в кратчайшие сроки.

Функции Банка при совершении расчетов:

- Установка в местах реализации товаров/услуг необходимого оборудования.

- Бесплатное обучение сотрудников торгового предприятия правилам обслуживания держателей карт и оформления операций с использованием карт.

- Проверка платежеспособности банковской карты при проведении операции оплаты товара/услуги по карте.

- Бесплатное предоставление необходимых расходных материалов.

- Оперативные консультации в случае возникновения затруднений при оформлении операций оплаты по картам.

Как происходит оплата по банковской карте:

- Покупатель предъявляет банковскую карту для оплаты покупки.

- У Банка запрашивается разрешение на совершение операций через электронный терминал.

- Банк через платежную систему связывается с банком-эмитентом, выпустившим банковскую карту, получает разрешение на проведение операции и дает разрешение предприятию.

- Держатель карты подписывает чек. Операция завершена. Оформление операции не более 1-2 минут.

Оборудование, необходимое для проведения операций с использованием карты:

Электронный терминал (POS-терминал) — электронное устройство, предназначенное для автоматизированного совершения операций с использованием карт. Наличие электронного терминала позволяет принимать к оплате банковские карты, что значительно ускоряет проведение операции оплаты.

Оборудование, рекламные материалы и обучение Банк предоставляет

бесплатно.Комиссия невыполнима: эквайринг на часть товаров предлагают снизить | Статьи

Центробанк готов рассмотреть инициативу по снижению эквайринга и интерчейнджа (комиссий при оплате картами), но только для социальных товаров и услуг, рассказали «Известиям» в регуляторе. Национальная система платежных карт предложила уменьшить интерчейндж в таких сферах, как медицина, образование, общественный транспорт и недвижимость, сообщили «Известиям» в компании. Торговые сети и вовсе выступали за законодательное ограничение подобных соборов, но их не поддержали ФАС, ЦБ, Минфин и Минпромторг. Впрочем, в банках уверены, что потенциал снижения этих комиссий исчерпан. Сейчас они могут составлять до 5% от суммы операции. Но даже если их уменьшат, это еще не означает, что товары подешевеют, полагают эксперты.

Сегмент имеет значениеСнижение комиссий финансовых организаций при оплате картами (так называемый эквайринг) и платежа, который банк-эквайер перечисляет выпустившему пластик (так называемый интерчейндж) можно рассматривать в отношении социальных продуктов и услуг, заявили «Известиям» в Банке России. Однако в регуляторе уверены, что подходить к этому решению нужно осторожно: доход от таких комиссий финансовые организации направляют в том числе на развитие программ лояльности и расширение платежной инфраструктуры (сеть банкоматов и терминалов), что в целом способствует росту безналичных операций. Кроме того, существует негативный зарубежный опыт регулирования интерчейнджа, предупредили в ЦБ.

— При этом мы считаем, что снижению общего уровня монопольного положения ряда игроков на рынке эквайринга будет способствовать развитие новых сервисов и услуг. В частности, система быстрых платежей, — заявили в Центробанке.

В Ассоциации компаний розничной торговли (АКОРТ) идею назвали конструктивной и отметили, что изначально она принадлежит Национальной системе платежных карт (НСПК, выпускает карты «Мир»). В компании «Известиям» сообщили, что предложили снизить интерчейндж для банков в социальной сфере (аптеки, образование и тому подобное), в области транспортных услуг (поездки в общественном транспорте городского и пригородного сообщения), а также при крупных покупках (например, недвижимости или автотранспорта).

В ФАС «Известиям» сообщили, что работа по снижению комиссий за эквайринг ведется в рамках поручения вице-премьера Дмитрий Козака. Помимо службы, в рабочую группу входят ЦБ, Минфин и Минпромторг, а также представители торговых сетей и эксперты. В антимонопольном ведомстве заявили, что предложения о мерах, направленных на развитие сферы безналичных платежей в России, не предполагающих прямого ценового регулирования, будут прорабатываться в рамках «дорожной карты» по развитию конкуренции. Ранее ассоциации предложили законодательно ограничить размер торговой уступки, но ни одно ведомство идею не поддержало, пояснили в ФАС.

В пресс-службе Минфина «Известиям» рассказали, что направили в ФАС предложения проанализировать, как будет работать система быстрых платежей ЦБ и после этого вернуться к рассмотрению актуальности вопроса регулирования эквайринга. Там отмечают, что система станет альтернативой существующим эквайринговым услугам и за счет низкой тарифной политики будет способствовать уменьшению стоимости обслуживания безналичных платежей. Также в ведомстве добавили, что предложили дополнительно изучить вопрос формирования размера комиссии за эквайринг в торгово-сервисных предприятиях в зависимости от осуществляемого ими вида деятельности.

Оценивать, насколько действующие эквайринговые ставки адекватны и соответствуют ли они антимонопольным правилам, должны в ФАС, сообщили «Известиям» в Минпромторге. Представитель Дмитрия Козака оперативно не ответил на вопрос «Известий» об инициативе по снижению эквайринга на социально значимые товары и услуги.

Стремление к нулюКак заявил «Известиям» председатель президиума АКОРТ Сергей Беляков, это первый этап к приведению межбанковской комиссии по всем трансакциям к справедливым уровням в 0,2–0,3%. Сейчас они могут достигать 5% за транзакцию. В АКОРТ, в частности, входят такие ритейлеры, как «Азбука вкуса», «Ашан», «Лента», «О’кей», Х5 Retail Group («Пятерочка», «Перекресток», «Карусель»). В их пресс-службах не ответили на вопросы «Известий» об отношении к данной инициативе.

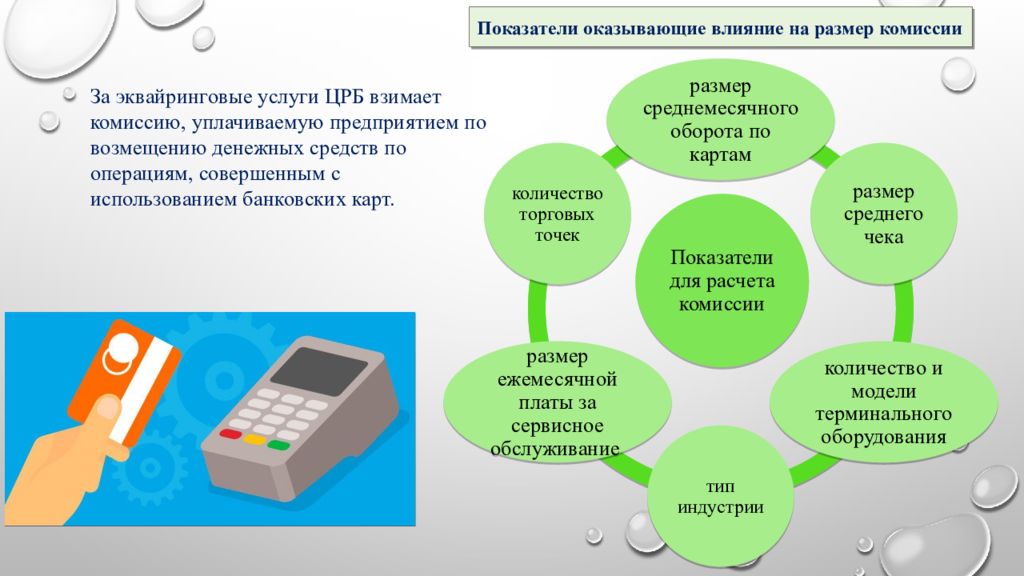

Величина комиссий зависит от оборота по банковским картам, профиля деятельности компании, количества POS-терминалов, пояснили в пресс-службе банка «Возрождение». На практике такой тариф рассчитывается индивидуально для каждого клиента. Размер интерчейнджа зависит от класса карты и категории торговой точки, рассказали в кредитной организации.

При этом для некоторых видов социально значимых товаров и услуг уже действуют пониженные тарифы, отметил руководитель по развитию эквайринга Альфа-банка Денис Хренов. По его словам, комиссии от 0 до 1% действуют для всех типов карт в крупнейших продуктовых сетях, а также при оплате услуг ЖКХ, мобильной телефонии и в сетях заправок. Для налогов тариф вообще обнулен. Поэтому, по мнению Дениса Хренова, потенциал для снижения ставок уже исчерпан.

В MasterСard «Известиям» сообщили, что в отдельных социально-значимых категориях товаров и услуг уже используют сниженный интерчейндж. В Visa на момент публикации не ответили на запрос «Известий».

Рынок эквайринга достаточно конкурентен, поэтому тарифы для ритейлеров стабильно снижаются, а объем транзакций растет благодаря программам лояльности банков, считает зампред правления Совкомбанка Алексей Панферов. Эквайринг выгоден для продавцов — например, благодаря безналичным расчетам снижаются затраты на инкассацию. Поэтому естественное рыночное уменьшение размеров комиссий будет эффективнее нормативного регулирования, которое в конечном итоге может привести к увеличению оборота бумажных денег, пояснил Алексей Панферов.

В Европе комиссии банков составляют 0,2–0,3%, в России они намного выше по целому ряду причин, отметил директор Института стратегического анализа ФБК Игорь Николаев. Например, из-за низкого уровня конкуренции между банками и недостаточного развития технологий. При этом изменение тарифа для социально значимых товаров, скорее всего, не приведет к снижению цен: сэкономленное пойдет в прибыль торговых сетей, констатировали эксперты.

ЧИТАЙТЕ ТАКЖЕ

Эквайринг

ЭКВАЙРИНГ (Acquiring) — обслуживание пластиковых карточек, включающее в себя осуществление расчетов с предприятиями торговли и сервиса по операциям, совершаемым с помощью карточек.

В настоящий момент в мире существует более, чем 18 миллионов предприятий торговли и сервиса, где Вы сможете обслужиться с помощью карточек VISA / MasterCard /Union Pay International.

В нашей Республике карточка уже стала предметом повсеместного использования.

Безналичный расчет является на сегодняшний день самым современным и эффективным методом. Он удобен как для клиентов, так и для коммерсантов.

Мы рады вам сообщить, что установка аппаратуры и обучение бесплатно. Банк с каждой транзакции удерживает комиссию от 1%-3% согласно договора. Рекламные и производственные материалы предоставляются бесплатно. При этом Банк предоставляет оборудование согласно внутренним установленным требованиям.

Внимание!

В случае, если ежемесячный оборот карточных операций составит менее 300 000 тенге удерживается комиссия согласно тарифам банка, банк вправе в одностороннем порядке расторгнуть договор и изъять предоставленное оборудование.

Предприятие торговли/сервиса вправе предоставить собственное оборудование и подключить его к эквайринговой сети банка. В случае, если ежемесячный оборот карточных операций составит менее 200 000 тенге, удерживается комиссия согласно тарифам банка.

Как оснащается торговое или сервисное предприятие для обслуживания карточек?

Для обслуживания карточек Банк установит электронные POS-терминалы (разрешение на проведение операции происходит в автоматическом режиме).

Правила приема платежей с использованием POS-терминалов

Инструкция по использованию

POS-терминал позволяет принимать к оплате любой тип платежных карт при значительно ускоренном проведении операции оплаты и сокращенном сроке возмещения средств по проведенным операциям.

Мобильный POS-терминал (mPOS) — это карт-ридер, подключаемый к мобильному телефону/планшету через разъем для наушников для приема карт Visa / MasterCard к оплате за товары и услуги.

Комиссия с предприятия 2,6% по всем картам. Комиссия банка, в случае недостаточного ежемесячного оборота, отсутствует.

Почему выгодно обслуживать клиентов по карточкам?

Обслуживать пластиковые карточки современно и престижно, перспективно и необходимо в создавшихся рыночных условиях. Все больше людей в Казахстане пользуются платежными карточками.

Сотрудничество с АО «Банк ЦентрКредит» в области приема к оплате пластиковых карт международных платежных систем Visa International, MasterCard Int. и UnionPay International принесет вам ряд неоспоримых преимуществ:

- увеличение оборотов за счет привлечения новых клиентов

- повышение престижа и качества обслуживания предприятия

- привлечение в предприятие торговли наиболее состоятельных клиентов, которые делают дорогие покупки

- получение дополнительного конкурентного преимущества за счет предоставления выбора — клиент сам решает, каким способом ему оплатить покупку или услугу

- увеличение доходов — держатели карточек психологически легче решаются, что-либо купить, а значит, они будут расходовать у вас большие суммы, и делать это значительно чаще

- уменьшение издержек по работе с наличностью

- выгодные условия обслуживания и возмещение средств в кратчайшие сроки.

Интернет-эквайринг от Альфа-Банк

Описание

Интернет-эквайринг позволяет принимать платежи от клиента удаленно. Сервис доступен продавцам и покупателям через сеть интернет. Оплату товаров и услуг можно принимать круглосуточно.Интернет-эквайринг позволяет принимать платежи от клиента удалённо.

Сервис доступен продавцам и покупателям через сеть интернет.

Оплату товаров и услуг можно принимать круглосуточно.

Безопасность проведения платежей гарантируется сервисами

MASTERCARD ID CHECK, VISA SECURE, БЕЛКАРТ-ИнтернетПароль

Зачисление выручки на счет любого белорусского банка производится на следующий рабочий день после оплаты товаров и услуг

Прием платежей по картам VISA, MASTERCARD, MAESTRO, БЕЛКАРТ,

а также с помощью платежных сервисов

Безопасность проведения платежей гарантируется сервисами

MASTERCARD ID CHECK и VERIFIED-BY-VISA

Зачисление выручки на счет любого белорусского банка производится на следующий рабочий день после оплаты товаров и услуг

Прием к оплате карточек VISA, MASTERCARD и MAESTRO,

выпущенных любым банком

Преимущества

Быстрое подключение: за сутки.Зачисление платежей в день их поступления

Доступ в тестовую среду предоставляется онлайн за 3 минуты

Готовые решения для сайтов на CMS.

Плагины просты в установке, не требуют дополнительной разработки

Поддержка продавцов и их покупателей 24/7.

Повышение конверсии Вашего бизнеса

Индивидуальный дизайн платежной страницы

Быстрое подключение: за сутки.

Доступ в тестовую среду предоставляется онлайн за 3 минуты

Готовые решения для сайтов на CMS.

Плагины просты в установке, не требуют дополнительной разработки

Поддержка продавцов и их покупателей 24/7.

Повышение конверсии Вашего бизнеса

Индивидуальный дизайн платежной страницы

Заказать звонокТехнологии

Токенизация карт и one-click платежи.

Рекуррентные и периодические оплаты

Старт — без доработок сайта.

Ручная генерация ссылки на оплату. Отправка ссылок через соц.сети, мессенджеры, email, SMS

Блокировка средств на карте без комиссии.

С помощью двухстадийных платежей продавец выбирает когда совершать платеж

Прием оплат через конструктор платежной формы

- без технической интеграции, с помощью Ваших ресурсов

- на сайте Вашей компании

- на странице в социальных сетях при наличии сайта

Токенизация карт и one-click платежи.

Рекуррентные и периодические оплаты

Старт — без доработок сайта.

Ручная генерация ссылки на оплату. Отправка ссылок через соц.сети, мессенджеры, email, SMS

Блокировка средств на карте без комиссии.

С помощью двухстадийных платежей продавец выбирает когда совершать платеж

Прием оплат через конструктор платежной формы

- без технической интеграции, с помощью Ваших ресурсов

- на сайте Вашей компании

- на странице в социальных сетях при наличии сайта

Тарифы

только комиссия

только комиссия

По картам

Альфа-Банка По картам

Альфа-Банка

По картам

других

банков РБ По картам

других банков

РБ

По картам

банков-

нерезидентов По картам

банков-

нерезидентов

Ознакомиться с всеми тарифами можно: здесь.

Прием платежей в АИС «Расчет» ЕРИП от 1,8%

Также скидка членам Клуба Клиентов

Проблема с подключением к Интернету «получение сетевого адреса»? — Сообщество поддержки HP

На моем ноутбуке была проделана работа по замене клавиатуры и ЖК-экрана. Теперь, имея проблемы с подключением к Интернету, он продолжает « получать сетевой адрес » НЕ будет подключаться к маршрутизатору Arris Comcast , но все 4 других беспроводных устройства подключаются нормально, так что знайте, что это не маршрутизатор. Устраняю неполадки немного, но застрял.

CMD:

Microsoft Windows XP [Версия 5.1.2600]

(C) Copyright 1985-2001 Microsoft Corp.

C: \ Documents and Settings \ UseD030us> ipconfig / all

Windows IP Конфигурация

Имя хоста. . . . . . . . . . . . : rkj-6df785a7826

Первичный суффикс DNS. . . . . . . :

Тип узла. . . . . . . . . . . . : Broadcast

IP-маршрутизация включена. . . . . . . . : Нет

Прокси-сервер WINS включен.. . . . . . . : Нет

Ethernet-адаптер Беспроводное сетевое соединение:

DNS-суффикс для конкретного подключения. :

Описание. . . . . . . . . . . : Broadcom 802.11b / g WLAN

Физический адрес. . . . . . . . . : 00-14-A5-61-D4-DB

Протокол DHCP включен. . . . . . . . . . . : Да

Автоконфигурация включена. . . . : Да

IP-адрес. . . . . . . . . . . . : 0.0.0.0

Маска подсети. . . . . . . . . . . : 0.0.0.0

Шлюз по умолчанию.. . . . . . . . :

DHCP-сервер. . . . . . . . . . . : 255.255.255.255

Ethernet-адаптер Подключение по локальной сети:

Состояние носителя. . . . . . . . . . . : Медиа отключена

Описание. . . . . . . . . . . : Realtek RTL8139 / 810x Family Fast Eth

ernet NIC

Физический адрес. . . . . . . . . : 00-0F-B0-C2-15-AB

Пожалуйста, помогите … так что нужно что-то заменить или просто переустановить?

Ноутбук HP Pavilion Dv5030us Windows XP Media Ed sp3 32 бит

windows-nt-2000-xp — носитель отключен / получение сетевого адреса

Заранее простите мое незнание.Я не очень разбираюсь в компьютерах. Вот моя ситуация.

У меня старый компьютер … Windows XP. Совершенно неожиданно у него пропал доступ в Интернет. Я сделал обычный запуск / перезагрузку модема и роутера. После подключения к маршрутизатору он остался в режиме «Получение доступа к сети». Я попытался восстановить соединение, но получил то же сообщение.

Погуглил, что делать. В какой-то момент мне было поручено запустить ip config. Я получил следующее сообщение:

Беспроводное соединение адаптера Ethernet 2:

Состояние носителя…..: Медиа отключена

Беспроводное соединение адаптера Ethernet 3:

Состояние носителя …..: Медиа отключено

Затем я запустил команду освобождения IP и получил это сообщение:

Никакие операции не могут быть выполнены с беспроводным сетевым подключением 2, пока медиальный канал отключен. Никакие операции не могут выполняться с Woreless Network Connection 3, пока он отключен от носителя.

Я также получил сообщение, в котором говорилось, что IP-адрес был освобожден, но не может использоваться, пока не будет исправлено указанное выше.

Есть мысли, что делать? Я прочитал этот форум и вижу, что это не редкость. Я перепробовал почти все на этом сайте. Некоторые вещи были выше моей головы, поэтому я держался подальше от них, потому что не хотел причинять больше вреда.

Заранее спасибо !!

О — Если я могу также добавить, когда я смотрю на сетевые подключения, Wireless Network Connect 2 застревает в получении сетевого адреса. Подключено другое соединение 2. Наконец, Connection 3 отключен от сетевого кабеля (хотя у меня никогда не было кабеля для этого в прошлом)

0 0

Отредактировано автор: tgburkhart, потому что: н / д

- 2 Авторы

- форум 2 Ответы

- 180 Взгляды

- 1 день Продолжительность обсуждения

- комментарий Последний пост Последний пост по jingda

Getnet, новая эквайринговая сеть для Banco Santander

САНТЬЯГО, Чили, 2 марта 2021 г. (GLOBE NEWSWIRE) — После нескольких месяцев тестирования с участием более 250 предприятий и после получения разрешения от местного регулирующего органа, Комиссии по финансовым рынкам (CMF), Getnet, новой сети эквайринга, начал официально работать.Таким образом, Getnet будет расширяться по всей стране, что, как ожидается, принесет пользу тысячам предприятий с целью достижения доли рынка в 15% в следующие три года.

Мигель Мата, генеральный директор Santander Chile, подтвердил, что «мы делаем важный шаг к усилению конкуренции на рынке платежей в Чили, следуя тенденциям в развитых странах, где эта отрасль открыта для различных операторов. Таким образом, предприятия станут основными спонсорами, поскольку у них появятся новые и надежные предложения с лучшими сроками оплаты, инновационными и разнообразными планами и высокими стандартами безопасности.«Это позволит Getnet конкурировать на этом рынке с большим потенциалом роста в стране.

С одобрения CMF Чили присоединяется к другим странам в составе Santander Group, которые уже предлагают эквайринг, включая Аргентину, Бразилию и Мексику, в рамках PagoNxt, стратегического бренда Santander Group, созданного для консолидации платежного бизнеса на глобальный уровень.

Дифференцирующее предложение

Через Getnet — доступно для физических и юридических лиц — клиенты смогут получать деньги от своих продаж на счет Santander (простой дебетовый или текущий) до пяти раз в день, включая каникулы.Это отличительная черта, учитывая, что другие операторы платят от 24 до 72 часов после, исключая выходные и праздничные дни. Кроме того, держателям карт, использующим Getnet POS, больше не нужно будет отвечать на вопрос «Кредитная или дебетовая?», Поскольку система может автоматически определять тип карты, уменьшая количество ошибок и предлагая более гибкие возможности для совершения покупок.

На первом этапе Getnet предлагает POS-решение, которое включает SIM-карту со встроенными данными и может использоваться в качестве фиксированного POS-терминала, например, в магазине, или в настройках, где POS-терминал необходимо доставить непосредственно потребителю, например, рестораны или службы доставки.Подписка на этот продукт осуществляется в цифровом виде через getnet.cl.

Кроме того, в альянсе с Banco Santander, клиент SME, который получает свои платежи от Getnet на свой счет Santander, получит 50% скидку на ежемесячную плату за «Plan Empresas». Клиенты также смогут выбрать «Plan Comercios» со скидкой 50%. Кроме того, у клиента будет доступ к приобретению страховки «Facturación Protegida», покрываемой Zurich Santander, для тех предприятий, которые не могут работать из-за материального ущерба, нанесенного магазину, стихийных бедствий или других причин, покрываемых страховым полисом.

Getnet принимает все карты: дебетовые, кредитные и предоплаченные, от национальных и международных банков, марок Mastercard, Visa, American Express и Magna. Он работает по новой четырехкомпонентной модели с самыми высокими стандартами эксплуатации и безопасности международных брендов. Система предлагает все функции, известные предприятиям, и многое другое: бесконтактная оплата, использование ПИН-кода (4-значного кода доступа), чаевые, рассрочка и т. Д. Кроме того, она предлагает возврат средств с кредитной и дебетовой карты онлайн.

КОНТАКТНАЯ ИНФОРМАЦИЯ

Роберт Морено

Связи с инвесторами

Banco Santander Chile

Bandera 140, Floor 20

Santiago, Chile

(562) 2320-8284

Электронная почта: [email protected]

Веб-сайт: www.santander.cl

Эмитент, покупатель или сеть? Объяснение банков — ChargebackHelp

Вот более подробный взгляд на различные роли, которые банки играют в транзакции. Также важно знать, как карточные сети вписываются в этот процесс.Есть банк-эмитент, который выдает платежную карту потребителю. Существует сеть кредитных карт, которая разрешает эмитенту распространять свои карты. И еще есть банк-эквайер, который получает средства от транзакции для продавца.Эмитент

Банк-эмитент (эмитент) является банком потребителя. Это банк, который выпускает карту, по которой покупатель совершает покупки. В процессе транзакции банк-эмитент управляет авторизацией покупки; они подтверждают, что использованная карта принадлежит держателю карты и что у него достаточно средств или кредита для этого.Также устанавливаются процентные ставки по кредитным картам, вознаграждения и льготы, а также комиссии за транзакции, такие как плата за овердрафт и кредитные лимиты. Что наиболее важно для продавцов, они занимаются обслуживанием клиентов в разрешении споров и инициируют возвратные платежи.Приобретатель

Банк-эквайер (эквайер) — это банк продавца. Это дом торгового счета, который получает средства от держателя карты, когда он совершает покупку. Эквайеры подписывают торговцев с различными схемами карт для обработки Visa, MasterCard и т. Д.Они также могут предоставлять продавцам доступ к системам обработки платежей по картам и шлюзам, с которыми у них есть отношения.Сети кредитных карт

Сети кредитных карт или «карточные схемы» соединяют точки между эмитентом и эквайером. В частности, существуют небанковские сети, такие как Visa и MasterCard. Затем есть такие сети, как American Express и Discover, которые также функционируют как банки-эмитенты. Сети разрешают перевод средств от потребителя к продавцу через процессор. Вместе они устанавливают стандарты соответствия PCI, которым торговцы, эмитенты и эквайеры должны соблюдать при транзакциях.Сети также устанавливают комиссию, которую продавцы платят за транзакцию. Они решают, где принимаются их карты. Небанковские сети решают, кто может выпускать их карты, а банковские сети выпускают их напрямую. Сети также заключают контракты с агентами, ISO (Visa) и MSP (Mastercard), которые предоставляют продавцам возможности обработки платежей, POS-терминалы и другие торговые услуги.Все начинается с банков-эквайеров

Банк-эквайер — это финансовое учреждение, которое принимает платежи от имени продавца с использованием кредитной или дебетовой карты.Он ведет банковский счет продавца. Банки-эквайеры выступают в качестве посредников при каждой транзакции, совершаемой с помощью кредитных или дебетовых карт. Они участвуют в каждой транзакции между продавцом и покупателем. Они являются местом назначения средств для каждой транзакции по кредитной карте и точкой отправления средств, снятых с помощью возвратных платежей.Как получить максимальную отдачу от банка-эквайера

Все начинается с контракта — он позволяет продавцам обрабатывать транзакции по кредитным и дебетовым картам, независимо от того, присутствует ли карта (покупатель находится в магазине) или карта отсутствует (покупатель находится в сети или по телефону).На основании этого контракта эквайер разрешает продавцу получать платежи и подключает процессоров кредитных карт от имени продавца. Эквайер принимает на себя риск того, что продавец останется платежеспособным, и берет на себя ответственность за обработку платежей. Если продавец обанкротится, банк-эквайер должен разрешить все возвратные платежи и возмещения. Эквайер хеджирует этот риск с помощью комиссионных, чтобы покрыть свои инвестиции в продавца. Таким образом, продавцу надлежит снизить риск покупателя, чтобы он не уплатил увеличенные штрафы и сборы.Обеспечение соответствия вашего шлюза PCI, а также управление мошенничеством и возвратными платежами существенно помогут сэкономить на более высоких затратах на обработку данных с высоким риском.Роль банка-эмитента

Банк-эмитент или эмитент — это термин, используемый для финансового учреждения, предлагающего потребителям платежные карты (кредитные карты, дебетовые карты, карты предоплаты). Известными ассоциациями кредитных карт являются Visa, MasterCard, American Express, Diners Club, China UnionPay, Discover, Indian Rupay и Japan Credit Bureau. Данные, отправляемые банком-эмитентом в карточную сеть, имеют решающее значение — они используются для определения того, будет ли транзакция клиента принята или отклонена.Эмитент предоставляет информацию о том, достаточно ли на балансе средств для покрытия затрат на покупку. По сути, банк-эмитент утверждает банк-эквайер, и продажа завершается. Банк-эмитент является важным элементом, поскольку он является одной из сторон, вовлеченных в споры о транзакциях. Эти банки выдают возвратные платежи и их коды причин и делают последний вызов в заявке на возвратный платеж. Банк-эмитент также несет ответственность за повышение или понижение лимита по карте или блокировку счета, если это необходимо.Банк-эквайер против банка-эмитента — связь в процессе оплаты

Как видите, одно без другого не может существовать и не может работать должным образом. Приобретение банка — ключевой фактор во всем процессе; без них ни одна сделка не была бы завершена. Это не означает, что банк может в одиночку выполнять каждую транзакцию. Банк-эквайер разрешает транзакции, но ему требуется, чтобы эмитент подтвердил, что ваша кредитная карта действительна и что покупка может быть завершена. Это создает хорошо отлаженный механизм, который должен безупречно работать каждый раз, когда кто-то что-то покупает у вас или вы что-то покупаете с помощью кредитной карты.Мы надеемся, что вы лучше понимаете, что такое банк-эквайер, что такое банк-эмитент и в чем различия между ними. Оба представляют собой ключевые факторы в обработке платежей. В этой дуэли нет сторон выбора, ни одна из двух не лучше другой; они как яблоки и апельсины. Оба являются важными частями процесса транзакции, которые не работают без друг друга. Если у вас есть дополнительные вопросы по этой и подобным темам, обращайтесь к нашей команде.В ChargebackHelp мы с радостью ответим на все ваши вопросы относительно эмитентов и эквайеров. Хотя наша специализация — управление возвратными платежами и представление интересов, у нас также есть обширный опыт и отношения как с эмитентами, так и с покупателями. Если у вас есть какие-либо вопросы, напишите нам по электронной почте или воспользуйтесь старой школой и позвоните нам 1.800.975.9905.Восстановление сетевого адреса в Интернете

Спрашивает с.разумность 160 баллов НЕТ Опубликовано — 08.05.2011Я пытаюсь восстановить подключение к Интернету в течение 3 дней и не получаю ни к чему.Все, что я могу сказать, это получение сетевого адреса.

Я попытался перезагрузить компьютер, восстановить сетевое соединение и даже переустановить драйвер. Я попытался выполнить восстановление системы, но нет даты восстановления, из которой можно было бы выбрать.

Любая помощь, которую я могу получить, я обязательно буду признательна.

Получение сетевого адреса для восстановления в Интернете

Пожалуйста, посмотрите картинки ниже, которые мне удалось сохранить.

Я использую Windows XP Home Edition с пакетом обновления 3 (sp3).

Получение сетевого адреса для восстановления в Интернете

Перейдите в командную строку и обновите IP-адрес оттуда.

Пуск> Выполнить> введите «команда».

В черном окне> введите «ipconfig / обновить».

Получение сетевого адреса для восстановления в Интернете

Это не сработало, и я получил сообщение об ошибке: «Произошла ошибка при обновлении интерфейса. Беспроводное сетевое соединение: интерфейс неизвестен.«

Получение сетевого адреса для восстановления в Интернете

Вы упомянули, что это беспроводное соединение.У вас проводное соединение на этом компьютере?

Если да, то пробовали ли вы использовать его только для локализации проблемы, если она связана только с беспроводным подключением?

У вас также есть другие компьютеры, подключенные и работающие должным образом?

Получение сетевого адреса для восстановления в Интернете

Мой порт Ethernet вышел из строя в течение некоторого времени, и я полагался исключительно на свое беспроводное соединение.Он работал раньше 3 дня назад, и это могли быть просто некоторые настройки на компьютере.

У моего брата есть беспроводной компьютер, и он работает нормально.

Получение сетевого адреса для восстановления в Интернете

Это может быть локальная служба Windows.Попробуйте следующие шаги:

Пуск> Выполнить> введите services.msc, найдите DHCP-клиент, щелкните правой кнопкой мыши DHCP-клиент и выберите «Свойства». Выберите «автоматический» для типа запуска и нажмите «Пуск».

Получение сетевого адреса для восстановления в Интернете

Клиент DHCP был как-то отключен.

Я выбрал тип запуска «Автоматический» и дважды перезапустил машину. Компьютер снова в сети.

Я почувствовал облегчение, зная, что снова смогу пользоваться Интернетом.

Спасибо за помощь. Ты лучший!

Humana Inc.- Conviva увеличивает свое присутствие во Флориде за счет приобретения сети из 12 медицинских центров и 49 филиалов

МАЙАМИ — (БИЗНЕС-ПРОВОД) — Conviva, ведущий поставщик первичной медико-санитарной помощи, ориентированный на пожилых людей, во Флориде и Техасе, объявила о приобретении сети врачей первичной медико-санитарной помощи в Южной Флориде, которая добавит 12 полностью принадлежащих ей медицинских центров к существующей сети.

Conviva, дочерняя компания, находящаяся в полной собственности Humana Inc. (NYSE: HUM), приобретает практически все активы компании с ограниченной ответственностью Health Promoters; Юпитер Медикал Груп, Инк.; Primary Care Associates, Inc .; и Ричард М. Хейс, доктор медицины, Пенсильвания, все из которых находились в бенефициарной собственности Раджендры Бансал, доктора медицины. Эти четыре организации предоставят Conviva 12 новых центров и более 200 новых членов команды Conviva, в том числе более 40 врачей, помощников врачей и дипломированные медсестры передовой практики. Conviva также добавит 49 филиалов в свою сеть через механизмы участия в нисходящем направлении.

Это приобретение объединяет в общей сложности более 170 центров первичной медицинской помощи, ориентированных на пожилых людей, не зависящих от плательщиков, включая учреждения Conviva, Partners in Primary Care и Группы семейных врачей в США.С.

«Мы очень рады расширению присутствия Conviva в Южной Флориде — тем более, что теперь мы будем обслуживать больше пожилых людей, живущих в регионе Treasure Coast, — и приветствовать выдающихся врачей, работающих в Jupiter Medical Group, Primary Care Associates и Ричарде М. Хейсе, «Доктор медицины, Пенсильвания, а также наши новые партнерские отношения с независимыми врачами через Health Promoters», — сказал Кевин Мериуэзер, руководитель отдела организации оказания медицинской помощи во Флориде, включая Conviva Operations. «Под руководством доктора Бансала его сеть заработала репутацию поставщика высококачественной помощи пожилым людям во всем регионе, и мы надеемся продолжить эту традицию.”

Приобретение сети доктора Бансала еще больше продвигает стратегию Conviva по целостному управлению здоровьем пожилых людей посредством ухода, основанного на ценностях. Этот подход придает большое значение клиническому лидерству и той важной роли, которую врачи играют в достижении улучшенных результатов в отношении здоровья пациентов и сокращении медицинских расходов.

Центры, участвующие в приобретении, расположены в сообществах Флориды Ft. Пирс, Юпитер, Лейк-Парк, Порт-Сент-Люси, Ройал-Палм-Бич, Стюарт и Веллингтон.

Мериуэзер сказал, что пациенты, участвующие в приобретении, должны знать, что врачи, к которым они привыкли, и уход, к которому они привыкли, останутся на своих местах. «В ближайшем будущем очень мало что изменится в опыте пациентов», — сказал он. «Пациенты по-прежнему будут посещать ту же бригаду по уходу и получать такую же заботу, на которую они рассчитывали». Пациенты, практикующие доктора Бансала, могут рассчитывать на получение дополнительной информации в ближайшие дни.

Доктор Бансал сказал, что он доволен тем, что он узнал о приверженности Conviva качественному уходу и помощи пожилым людям в улучшении состояния их здоровья.

«Я так горжусь тем, что мы построили в наших центрах и практиках, где наша команда ежедневно выполняет такую выдающуюся работу, заботясь о здоровье пожилых людей, которым мы служим», — сказал д-р Бансал. «Мне ясно, что Conviva также отлично подходит для обслуживания этой группы населения, и я хочу, чтобы все наши пациенты знали, что в предстоящие годы они будут в надежных руках. Conviva уделяет время правильному лечению своих пациентов ».

Дополнительные условия сделки не разглашаются.

О Conviva

Conviva продолжает изобретать передовые технологии в сфере здравоохранения, поддерживая конструктивные отношения с пациентами, направленные на достижение оптимальных результатов в отношении здоровья. С более чем 90 удобными местами по всему Техасу (Корпус-Кристи, Эль-Пасо и Сан-Антонио) и Флориде (округ Бровард, Дейтона-Бич, Джексонвилл, округ Майами-Дейд, округ Палм-Бич и Тампа / побережье Мексиканского залива), обширное сообщество Conviva Care Центры состоят из многопрофильной команды, состоящей из более чем 300 врачей первичного звена и более 800 аффилированных специалистов, которые предоставляют широкий спектр жизненно важных медицинских услуг, в которых пациенты нуждаются ежедневно, включая преимущества центров ухода за престарелыми и круглосуточные дежурства по вызову. провайдеры.Успех Conviva измеряется клиническими результатами ее пациентов и долгосрочными преимуществами для здоровья. Чтобы узнать больше, посетите ConvivaCareCenters.com или позвоните по телефону (833) CONVIVA.

О компании Humana

Humana Inc. стремится помочь миллионам наших медицинских и специализированных членов достичь наилучшего здоровья. Наша успешная история оказания медицинской помощи и управления планами медицинского обслуживания помогает нам создавать новый вид интегрированной помощи, способный улучшить здоровье и благополучие, а также снизить затраты.Наши усилия ведут к повышению качества жизни людей, имеющих медицинскую страховку Medicare, семей, отдельных лиц, военнослужащих и сообществ в целом.

Чтобы добиться этого, мы поддерживаем врачей и других специалистов в области здравоохранения, поскольку они работают над тем, чтобы предоставить правильную помощь своим пациентам, нашим членам, в нужном месте. Наш спектр клинических возможностей, ресурсов и инструментов, таких как уход на дому, поведенческое здоровье, аптечные услуги, аналитика данных и решения для оздоровления, объединяются, чтобы обеспечить упрощенный опыт, который упрощает управление здравоохранением и делает его более эффективным.

Более подробная информация о Humana доступна для инвесторов на странице по связям с инвесторами на веб-сайте компании www.humana.com, включая копии:

- Годовые отчеты акционерам

- Документы Комиссии по ценным бумагам и биржам

- Последние презентации на конференциях инвесторов

- Пресс-релизы о квартальной прибыли и конференц-звонки

- Календарь событий

- Информация о корпоративном управлении

Client VPN зависает при получении IP с помощью SonicWall DHCP

Client VPN зависает при получении IP с помощью SonicWall DHCP | SonicWallПоддержка продуктов, услуг и решений SonicWall

Обзор базы знаний по категориям

26.03.2020 349 20372

ОПИСАНИЕ:

Global VPN Client проходит этапы 1 и 2, но застревает при получении IP .

Эта статья действительна для обоих сценариев: с использованием DHCP-сервера SonicWall и внутреннего DHCP-сервера.

РЕШЕНИЕ:

Настройте DHCP-ретранслятор

- Войдите в интерфейс управления SonicWall ; перейти к УПРАВЛЕНИЕ | VPN | DHCP через VPN .

- Убедитесь, что выбран Central Gateway , и нажмите Configure.

- Выберите Используйте Internal DHCP Server , если SonicWall является DHCP-сервером. Установите флажок для глобального VPN-клиента , чтобы использовать DHCP-сервер для глобальных VPN-клиентов.

- Если вы хотите отправлять запросы DHCP на определенные серверы, выберите Отправлять запросы DHCP на адреса серверов, перечисленные ниже . Щелкните Добавить . Введите IP-адреса DHCP-серверов в поле IP-адрес, щелкните OK . Устройство безопасности SonicWall теперь направляет запросы DHCP на указанные серверы.

Настройте учетные записи пользователей, выполнив следующие действия.

- Перейдите в УПРАВЛЕНИЕ | Пользователи | Локальные пользователи и группы.

- Щелкните Добавить .

- Задайте желаемое имя и пароль на вкладке Настройки .

- Перейдите на вкладку Группы и установите пользователя в качестве члена доверенных пользователей .

- Перейдите на вкладку VPN Access и выберите подсеть , к которой должен получить доступ пользователь.

ПРИМЕР: Если вы хотите, чтобы пользователи GVC имели доступ к сетям VPN, добавьте их в раздел «Список доступа».

- Щелкните ОК.

Как проверить:

- Установите последнюю версию программного обеспечения GVC на компьютер удаленного пользователя.

- Запустите программное обеспечение Global VPN Client.

- Щелкните по файлу | Новое соединение и нажмите Далее .

- Выберите Remote Access и щелкните Next .

- В поле IP-адрес введите WAN IP-адрес SonicWall, нажмите Next , а затем Finish .

- Щелкните правой кнопкой мыши новое созданное соединение и выберите Включить.

- Введите Pre-Shared Secret для подключения.

- Введите имя пользователя и пароль P для подключения.

- После ввода имени пользователя и пароля адаптер попытается получить IP-адрес и изменит статус на Connected .

- Чтобы проверить IP-адрес для виртуального адаптера SonicWall, откройте командную строку на компьютере и введите команду ipconfig.

Трассировка: 8aab0ed913a2dfc0ab0713be2a845ae2-92

.