Аналитик рассказал, когда и почему доллар будет стоить дороже евро

https://ria.ru/20211116/dorozhe-1759212405.html

Аналитик рассказал, когда и почему доллар будет стоить дороже евро

Аналитик рассказал, когда и почему доллар будет стоить дороже евро — РИА Новости, 16.11.2021

Аналитик рассказал, когда и почему доллар будет стоить дороже евро

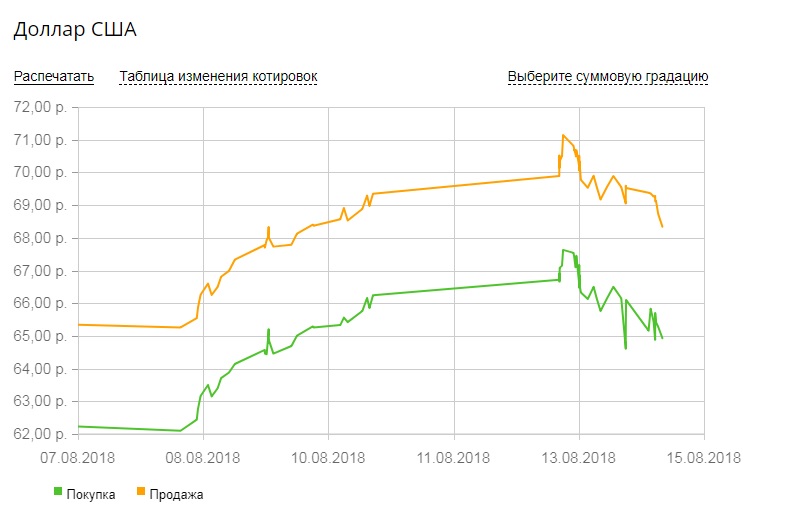

Курс евро с 2003 года опережает курс доллара. Однако сейчас европейская валюта опустилась до 1,5-годового минимума, достигнув 1,146 доллара. Но это не значит,… РИА Новости, 16.11.2021

2021-11-16T02:15

2021-11-16T02:15

2021-11-16T02:15

экономика

доллар

сша

европа

федеральная резервная система сша

ецб

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/100168/20/1001682005_0:160:3072:1888_1920x0_80_0_0_785787d09e7ab53c61232292b24e3ec8.jpg

МОСКВА, 16 ноя — РИА Новости. Курс евро с 2003 года опережает курс доллара. Однако сейчас европейская валюта опустилась до 1,5-годового минимума, достигнув 1,146 доллара. Но это не значит, что в скором времени можно будет купить на доллар больше одного евро, рассказала агентству «Прайм» руководитель направления «Макроэкономический анализ и финансовые рынки» ЦСР Наталья Сафина.По ее словам, дальнейшая политика ФРС приведет к новому росту индекса доллара к корзине мировых валют, в том числе к евро. Это значит, что евро продолжит слабеть к доллару, и тренд сохранится еще на год, но при этом не стоит ожидать, что валюты достигнут паритета, уточнила собеседница агентства.Евро, по прогнозам Сафиной, может стать дешевле доллара, если инфляция в Европе продолжит ускоряться и макроэкономические показатели ухудшатся на фоне сверхмягкой монетарной политики ЕЦБ и жесткой риторики ФРС США и повышения ключевой ставки. Однако эксперт пока исключила развитие событий по такому сценарию в ближайшей перспективе.

Курс евро с 2003 года опережает курс доллара. Однако сейчас европейская валюта опустилась до 1,5-годового минимума, достигнув 1,146 доллара. Но это не значит, что в скором времени можно будет купить на доллар больше одного евро, рассказала агентству «Прайм» руководитель направления «Макроэкономический анализ и финансовые рынки» ЦСР Наталья Сафина.По ее словам, дальнейшая политика ФРС приведет к новому росту индекса доллара к корзине мировых валют, в том числе к евро. Это значит, что евро продолжит слабеть к доллару, и тренд сохранится еще на год, но при этом не стоит ожидать, что валюты достигнут паритета, уточнила собеседница агентства.Евро, по прогнозам Сафиной, может стать дешевле доллара, если инфляция в Европе продолжит ускоряться и макроэкономические показатели ухудшатся на фоне сверхмягкой монетарной политики ЕЦБ и жесткой риторики ФРС США и повышения ключевой ставки. Однако эксперт пока исключила развитие событий по такому сценарию в ближайшей перспективе.

https://ria.ru/20211103/rubl-1757475885. html

html

сша

европа

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/100168/20/1001682005_171:0:2902:2048_1920x0_80_0_0_bd6e77ef3b3072d453869dc95202383b.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, доллар, сша, европа, федеральная резервная система сша, ецб, россия

Аналитик рассказал, когда и почему доллар будет стоить дороже евро

На следующей неделе курс доллара приблизится к новой отметке

Ситуация в энергетической отрасли остается напряженной, и рынок ожидает активизации энергоимпортеров, которые могут существенно надавить на курс гривни.

Нацбанк заявил о готовности повышать учетную ставку в случае реализации инфляционных рисков / Иллюстрация REUTERS

В ближайшее время курс гривни может укрепиться до 27 грн/долл., при этом Национальный банк будет сдерживать укрепление, выкупая излишки валюты.

Такое мнение высказал руководитель отдела аналитики ГК Forex Club Андрей Шевчишин в комментарии, переданном УНИАН.

Читайте такжеК концу недели в обменниках подешевел доллар

«В ближайшее время гривня может протестировать уровень 27 гривень за доллар. НБУ будет активно выкупать избыточное предложение валюты и сдерживать ее укрепление, поэтому вряд ли рынок провалится существенно или надолго ниже этого уровня», — считает эксперт.

НБУ будет активно выкупать избыточное предложение валюты и сдерживать ее укрепление, поэтому вряд ли рынок провалится существенно или надолго ниже этого уровня», — считает эксперт.

Шевчишин отметил, что Нацбанк заявил о готовности повышать учетную ставку в случае реализации инфляционных рисков. Таким образом, ожидания рынка подтвердились, но поскольку регулятор увеличил ставку сразу на 0,5 п.п., это оказало поддержку курсу.

По словам аналитика, на уровне ниже 27 грн/долл. появится спекулятивный спрос, который будет поддерживать американский доллар, возвращая котировки выше. На следующей неделе ожидается размещение ОВГЗ от Минфина для того, чтобы оценить, как решение НБУ по ставке отразится на ставках по ОВГЗ и будут ли новые условия интересны нерезидентам для покупки. И если нерезиденты примут новые условия, это может удержать гривню в диапазоне 27-27,5 грн/долл.

Помимо этого, рынок продолжает переваривать результаты переговоров между президентами США и РФ, и новая поступающая информация улучшает настроения инвесторов. В частности, портфель гривневых ОВГЗ на счетах нерезидентов 9 декабря увеличился на 1 млрд грн. Их оптимизм также поддержал позитив на мировых рынках.

В частности, портфель гривневых ОВГЗ на счетах нерезидентов 9 декабря увеличился на 1 млрд грн. Их оптимизм также поддержал позитив на мировых рынках.

«Ситуация в энергетической отрасли остается напряженной и рынок ожидает активизацию энергоимпортеров, которые могут существенно надавить на курс гривни. Газотрейдеры пока действуют очень аккуратно, покупая небольшие объемы валюты», — подчеркнул Шевчишин.

Курс на 10 декабря:

Национальный банк Украины на пятницу, 10 декабря, установил официальный курс гривни к доллару на уровне 27,10 грн/долл., то есть гривня укрепилась на 12 копеек по сравнению с предыдущим показателем.

Курс гривни к доллару в обменных пунктах Киева на утро пятницы, 10 декабря, укрепился на 10 копеек – до 27,20 грн/долл.

Автор: Екатерина Жирий

Если вы заметили ошибку, выделите ее мышкой и нажмите Ctrl+Enter

Курс доллара в Украине вырастет: сколько будет стоить в декабре

В Украине курс доллара с 3 по 10 декабря вырастет на 20 копеек и достигнет новой отметки в 27,5 грн/$, уверены опрошенные аналитики. После затянувшего укрепления гривня уверенно зашла в период девальвации.

После затянувшего укрепления гривня уверенно зашла в период девальвации.

Каким будет курс «американца» и что повлияет на его стоимость, читайте в материале OBOZREVATEL.

Как изменится стоимость доллара в Украине?Ключевые валютные аналитики сошлись во мнении: доллар неизбежно будет дорожать как минимум до 10 декабря и вот почему:

Неблагоприятная внешняя ситуация. Инвесторы напуганы новым штаммом коронавируса, ожидают реакций центробанков и выводят свои активы из стран с большим риском. А к ним относится и Украина. В период колебаний никто не хочет соглашаться на дополнительные угрозы.

Высокие цены на энергоресурсы. Отопительный сезон, нехватка ресурсов для стабильной работы электрогенерации вынуждают к импортным закупкам. А на это приходится тратить валюту. И эти цифры подтверждаются и статистикой.

«Импорт увеличился на 35,39% (до $65,36 млрд). Отрицательное сальдо торгового баланса (разница между объемами экспорта и импорта) составило $3,97 млрд – это на 3,66% хуже, чем в прошлом году», – говорит аналитик RoboForex Андрей Гойлов.

Аналитик TeleTrade Сергей Родлер уверен, что участники рынка также внимательно следят за пересмотром прогноза по росту украинского ВВП (прогнозы ухудшаются), политическую неопределенность и потребность госбюджета в более дешевой гривне.

Иностранцы продолжают выходить из украинских облигаций внутреннего госзайма (ОВГЗ, долговые бумаги Украины), хотя и существенно меньшими темпами. За первых три дня декабря их портфель снизился на 450 млн гривен, добавляет Андрей Шевчишин, руководитель отдела аналитики ГК Forex Club.

Каким будет курс доллара в Украине: прогнозы«На ближайшую неделю мы ожидаем рост курса доллара к гривне. Доллар на межбанке будет торговаться через неделю вблизи 27,5 грн. Наличный доллар в банках будет торговаться по 27,4/27,6 грн«, – уверен Вадим Иосуб, старший аналитик «Альпари».

Подобные оценки озвучивают и его коллеги. К примеру, Шевчишин считает, что в недалеком будущем доллар протестирует курс в 27,5 грн/$, а в ближайшие дни валюта будет ходить по коридору в 27,3-27,4 грн/$.

«Полагаю, что на предстоящей неделе гривя относительно доллара США ослабнет к уровню 27,45 грн/$. Единая европейская валюта с высокой долей вероятности вырастет до отметки 31,15″, – говорит Гойлов.

Родлер добавляет, что спекулянты предпочитают не упускать возможности внести дополнительную суматоху. Он считает, что курс будет вблизи 27,40 грн/$. «Градус неопределенности зашкаливает: например, в Организации экономического сотрудничества и развития уже говорят о том, что Омикрон (новый штамм коронавируса. – Ред.) станет серьезным препятствием на пути восстановления глобальной экономики. В таких условиях мало кто готов рисковать и связываться с высокорискованными валютами развивающихся стран, в том числе и с гривней», – пояснил он.

Каким будет курс доллара в 2022 году?В Верховной Раде 2 декабря приняли бюджет страны на следующий год. Показатели, которые зависят от стоимости валюты, рассчитали исходя из того, что доллар будет стоить 28,6 грн/$. Эту новость также оценивают участники рынка, планируя свои бюджеты.

Эту новость также оценивают участники рынка, планируя свои бюджеты.

Правда, стоит отметить, что у правительства редко получается успешно прогнозировать стоимость валюты. Из года в год плановые и реальные показатели существенно отличаются. К примеру, на этот год была заложена стоимость доллара в 28 грн, тогда как в реальности «американец» даже в ноябре оставался ниже отметки в 27 грн.

В целом, плавная девальвация гривни в конце года – обычная ситуация. Благодаря подорожанию валюты также легче выполнить и доходную часть бюджета. Но главная интрига до конца 2021-го: сможет ли гривня опуститься до отметки в 28 грн/$.

долларов США растет по сравнению с большинством валют, поскольку разговоры о сокращении ФРС набирают обороты

Стодолларовые банкноты США видны на этой иллюстрации, сделанной в Сеуле 7 февраля 2011 года. REUTERS / Lee Jae-Won

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к reuters .

com

comRegister

- Множество данных по США на этой неделе в преддверии заседания ФРС на следующей неделе

- Евро / доллар достиг двухнедельного минимума

- Walmart утверждает, что новости о litecoin были поддельными

НЬЮ-ЙОРК, 13 сентября (Рейтер) — Доллар вырос до двухнедельного пика по отношению к корзине валют в понедельник, чему способствовали ожидания США.Федеральная резервная система может сократить объем покупок активов к концу года, несмотря на рост числа случаев COVID-19.

Доллар, однако, упал со своих максимумов на дневных торгах.

Индекс доллара Ранее пара выросла до 92,887, самого высокого уровня с 27 августа. В последний раз она немного выросла до 92,664.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к reuters.com

Зарегистрироваться

На этой неделе должен выйти раунд экономических данных по США, начиная с данных о потребительских ценах во вторник, которые дадут последнюю информацию о том, насколько высокая инфляция опередила заседание ФРС на следующей неделе.

Президент ФРБ Филадельфии Патрик Харкер стал последним официальным лицом, заявившим, что он хочет, чтобы центральный банк начал сужаться в этом году, заявив в интервью Nikkei, что он стремится сократить покупки активов.

Разговоры о сокращении курса повысили курс доллара, сказал Эрик Нельсон, макро-стратег Wells Fargo Securities в Нью-Йорке.

«Из сообщения ФРС мы заметили, что они хотели бы отделить сокращение от повышения ставки», — сказал Нельсон. «Но рынку потребуется много убеждений и, откровенно говоря, много времени, чтобы изменить свою функцию реакции.На данный момент график сокращения тесно связан с графиком повышения ставок на рынке ».

Снижение курса обычно поднимает доллар, поскольку это означает шаг к ужесточению денежно-кредитной политики. Это также означает, что ФРС будет покупать меньше долговых активов, что предполагает в обращении будет меньше долларов.

The Wall Street Journal сообщил в пятницу, что официальные лица ФРС будут добиваться соглашения о начале покупки облигаций в ноябре.

Помимо инфляции, запланированы также данные по розничным продажам и производству в США. для выпуска на этой неделе.

«Еще одно высокое значение CPI (индекса потребительских цен) на этой неделе в условиях ослабления экономических данных может начать загонять ФРС в угол, поскольку усиливается давление в пользу нормализации стимулов», — сказал Кристофер Веккио, старший аналитик DailyFX.com. исследовательское подразделение форекс брокера IG.

Евро был среди валют, которые потеряли позиции по отношению к доллару, упав до $ 1,1770, самого низкого уровня за две недели после того, как Европейский центральный банк заявил на прошлой неделе, что он начнет сокращать свои собственные покупки чрезвычайных облигаций. В последний раз евро упал на 0,1% до 1,1801 доллара.

По отношению к иене доллар вырос на 0,1% до 110 иен. Доллар также вырос на 0,5% по отношению к швейцарскому франку до 0,9228.

На рынке криптовалют биткойн упал на 2,8% до 44 762 доллара.

Litecoin с рыночной капитализацией почти в 12 миллиардов долларов и одной из первых цифровых валют в обращении упал на 2,6% до 180,78 долларов, согласно данным системы отслеживания криптографических данных CoinGecko, после того, как Walmart Inc (WMT.N) опубликовала пресс-релиз, касающийся розничной торговли. партнерство с криптовалютой было фикцией.подробнее

Litecoin вырос на 27,4% на фейковых новостях.

================================================== ========

Валютные цены предложения на 15:02 (1902 по Гринвичу)

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к reuters.

com

comЗарегистрироваться

Отчетность Гертруда Чавес-Дрейфусс; Дополнительный репортаж Иэна Уизерса и Сайката Чаттерджи в Лондоне; Под редакцией Ангуса Максуэна, Уилла Данэма и Дэна Греблера

Наши стандарты: принципы доверия Thomson Reuters.

Доллар падает после того, как ФРС подтвердила начало снижения

Сотрудник Корейского обменного банка считает банкноты в сто долларов США во время фотосессии в штаб-квартире банка в Сеуле 28 апреля 2010 года. REUTERS / Jo Yong-Hak

Зарегистрируйтесь сейчас БЕСПЛАТНЫЙ неограниченный доступ к reuters.com

Зарегистрируйтесь

- ФРС объявляет о ежемесячном сокращении своих покупок активов на 15 млрд долларов

- Евро, невзирая на Лагард комментарии

- Заседание Банка Англии в четверг

НЬЮ-ЙОРК, 3 ноября (Рейтер) — доллар упал в среду после того, как U.Федеральная резервная система США заявила, что начнет сворачивать свои стимулы в период пандемии, но придерживалась своего мнения, что высокая инфляция окажется «временной» и, вероятно, не потребует быстрого повышения процентных ставок.

ФРС объявила о ежемесячном сокращении своих покупок казначейских облигаций и ценных бумаг, обеспеченных ипотекой, на 15 миллиардов долларов до 120 миллиардов долларов, но мало что сделала, чтобы указать, когда она может начать следующий этап «нормализации» политики путем повышения процентных ставок.

Индекс доллара смягчился после заявления ФРС, достигнув сессионного минимума, прежде чем переломить некоторые потери, и в последний раз опустился на 0.045% на 94,068, все еще в пределах досягаемости пика 2021 года в 94,563, достигнутого в прошлом месяце.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к reuters.com

Зарегистрироваться

Первоначальная распродажа доллара после объявления ФРС, вероятно, была фиксацией прибыли, сказал Скотт Петруска, главный валютный стратег-аналитик Silicon Valley Bank.

«На рынке было очень много долларов, и они до сих пор остаются», — сказал он.

В оставшейся части квартала доллар будет поддерживаться относительно более высокой U.С. дает, ФРС демонстрирует стремление остановить инфляцию и в некоторой степени признает, что инфляция может быть не такой преходящей, как они первоначально думали, и является безопасной гаванью, сказал он.

Объявление ФРС последовало за заседаниями Резервного банка Австралии во вторник и Европейского центрального банка в прошлую среду, которые выступили против более жесткой политики рыночного ценообразования. Банк Англии собирается в четверг. подробнее

Президент ЕЦБ Кристин Лагард заявила, что повышение процентной ставки в 2022 году маловероятно, потому что инфляция была слишком низкой, что привело к снижению доходности государственных облигаций.Но евро практически не сдвинулся с места. подробнее

Доллар США по отношению к евро практически не изменился и составил 1,15825 доллара. Это было недалеко от минимума в 1,1522 доллара для евро, достигнутого в октябре, который был самым сильным уровнем для доллара с июля 2020 года.

Это было недалеко от минимума в 1,1522 доллара для евро, достигнутого в октябре, который был самым сильным уровнем для доллара с июля 2020 года.

Доллар / иена торговалась на уровне 114,125, что близко к четырехлетнему максимуму.

РБА во вторник отказался от своей краткосрочной цели по доходности и снизил ожидания удержания ставок на рекордно низком уровне до 2024 года, хотя австралийский доллар упал, потому что банк также отказался от агрессивного повышения цен на 2022 год.читать далее

Австралийский доллар упал на 1,2% по отношению к доллару во вторник и составил 0,7425 доллара в среду, снизившись на 0,05% по сравнению с открытием сессии. Новозеландский доллар также упал на 1% во вторник, но нашел поддержку в среду благодаря сильным данным по рабочей силе и вырос на 0,27% до 0,71285 доллара.

Денежные рынки снизили ожидания повышения процентных ставок Банка Англии в четверг на 15 базисных пунктов, но все еще ожидают повышения до 2022 года.

«Ключевой вопрос заключается в том, насколько эффективным будет повышение процентных ставок в сдерживании инфляции, главным образом за счет проблемы с цепочкой поставок по мере того, как мы выходим из пандемии, — сказал Джайлс Коглан, главный валютный аналитик HYCM.

Банк Англии также сосредоточен на данных о рабочей силе и может принять решение отложить повышение ставок в четверг, поскольку «они не захотят повышать ставки слишком рано и рискуют нанести ущерб восстановлению бизнеса», — сказал он.

Стерлинг восстановился с двухнедельного минимума и торговался с повышением на 0,3% до 1,36525 доллара.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к reuters.com

Зарегистрируйтесь

Отчетность Джона МакКранка в Нью-Йорке; Дополнительный репортаж Томми Уилкса в Лондоне; Под редакцией Андреа Риччи

Наши стандарты: принципы доверия Thomson Reuters.

Доллар США, «каким мы его знаем», умрет через 10 лет, цена биткойна вырастет до 2 миллионов долларов через 5 лет

(Kitco News) Грядет крах денежно-кредитной системы, и спусковым крючком будет бушующая инфляция, сказал Лоуренс Лепард, управляющий партнер Equity Management Associates.

«Мы достигли пика долга и пика выпуска денег в качестве решения наших проблем. Рост денежной массы почти пошел вертикально», — сказал Лепард Мишель Макори, главному редактору Kitco News.«Так начинается инфляция, которая может перерасти в гиперинфляцию».

Система сломана и нуждается в перезагрузке, заявил Лепард, отметив, что доллар США «в том виде, в каком мы его знаем», рухнет в течение этого десятилетия.

«Существующий доллар умрет через десять лет. Он станет совершенно бесполезным. В течение десятилетия эта денежная система рухнет», — сказал он. «Когда мы дойдем до точки, где инфляция просто бушует, а я думаю, что именно туда мы и движемся, люди скажут, что эта денежная система не работает.Все бумажные деньги в конечном итоге возвращаются к своей внутренней стоимости, которая равна нулю ».

Одной из возможных замен доллара США на мировой арене будет биткойн или золото.

Лепард охарактеризовал оба актива как «здоровые деньги», причем последний достиг в среду новых рекордных максимумов, превысив 66 000 долларов после успешного запуска первого биткойн-ETF.

В конце концов, все дело в инфляции, и, по словам Лепарда, реальная стоимость как золота, так и биткойнов уже должна быть намного выше.«Если вы вернетесь назад и посмотрите на старые денежные соотношения, золото должно легко стоить сейчас 10 000 долларов. Если вы посмотрите на биткойн, оно может легко сейчас составить 200 000 долларов», — сказал он.

Лепард предложил придерживаться активов, которые сохранят свою стоимость в эти инфляционные времена. «Дома, золотые и серебряные монеты, запасы добычи золота и серебра. Биткойн — это новая форма надежных денег. Вам необходимо переместить часть своих активов во что-то, что обеспечит вам защиту от инфляции», — добавил он.

«Дома, золотые и серебряные монеты, запасы добычи золота и серебра. Биткойн — это новая форма надежных денег. Вам необходимо переместить часть своих активов во что-то, что обеспечит вам защиту от инфляции», — добавил он.

Его прогноз предполагает, что золото будет стоить 2700 долларов через год, 5000 долларов через пять лет и бесконечность в долларовом выражении через десять лет.

Lepard также прогнозирует, что биткойн вырастет до 150 000 долларов в год и 2 миллиона долларов через пять лет.

Посмотрите видео выше, чтобы узнать, что Lepard выберет для самой худшей инвестиции прямо сейчас. Следите за сообщениями Мишель Макори в Twitter: @MichelleMakori (https://twitter.com/MichelleMakori).

Отказ от ответственности: Мнения, выраженные в этой статье, принадлежат автору и могут не отражать точку зрения Kitco Metals Inc. Автор приложил все усилия, чтобы обеспечить достоверность предоставленной информации; однако ни Kitco Metals Inc. , ни автор не могут гарантировать такую точность. Эта статья предназначена исключительно для информационных целей. Это не призыв к обмену товарами, ценными бумагами или другими финансовыми инструментами. Kitco Metals Inc. и автор этой статьи не несут ответственности за убытки и / или ущерб, возникшие в результате использования данной публикации.

, ни автор не могут гарантировать такую точность. Эта статья предназначена исключительно для информационных целей. Это не призыв к обмену товарами, ценными бумагами или другими финансовыми инструментами. Kitco Metals Inc. и автор этой статьи не несут ответственности за убытки и / или ущерб, возникшие в результате использования данной публикации.

долларов: может ли ралли продолжаться?

Инвесторы, владеющие иностранными активами, имеющими отношение к U.На сегодняшний день у южнокорейского доллара наблюдается неустойчивый рост: в первом квартале он вырос, во втором квартале снизился, а в третьем квартале снова вырос. Теперь, когда доллар приблизился к годовым максимумам, может ли ралли продолжиться? Мы полагаем, что это возможно в ближайшей перспективе, хотя наша долгосрочная перспектива более тонкая. Вот что мы видим впереди.

Множественные факторы поддерживают силу доллара в краткосрочной перспективе и замедление глобального роста.

и замедление глобального роста.Доллар чуть ниже максимума этого года

Источник: Bloomberg. Показывает индекс номинального доллара США, взвешенный по торговле (USTWBGD Index), показатель стоимости доллара США по отношению к другим мировым валютам. Ежедневные данные по состоянию на 27.08.2021.

1. Процентные ставки в США высоки по сравнению с мировыми.

Пока что в 2021 году укрепление доллара в основном было обусловлено ростом U.С. процентные ставки относительно ставок в других крупных развитых странах. Хотя доходность в США в реальном выражении низкая, то есть с поправкой на инфляцию, этого было недостаточно, чтобы толкнуть доллар вниз. Похоже, что рынок рассматривает недавний всплеск инфляции как временный. Более того, в мире государственных облигаций с ограниченным доходом даже мизерная доходность казначейских облигаций США выглядит привлекательной.

Урожайность в США выше урожайности других крупных развитых стран

Источник: Bloomberg.Данные на 26.08.2021. Прошлые результаты не являются гарантией будущих результатов.

Мы сравнили доходность 10-летних государственных облигаций США со средней доходностью 10-летних государственных облигаций на основных развитых рынках. За исключением кризисов долларовой ликвидности, разница процентных ставок тесно связана с направлением курса доллара — как правило, растет и падает одновременно. Дифференциал процентных ставок в настоящее время поддерживает укрепление доллара, поскольку он превышает 1% и продолжает расти.

Разница в процентных ставках исторически определяет направление доллара

Источник: Bloomberg. Еженедельные данные по состоянию на 20.08.2021. Дифференциал 10-летних процентных ставок позволяет сравнить доходность государственных облигаций США с доходностью облигаций Германии, Канады, Японии, Великобритании, Швейцарии, Австралии и Швеции. Индекс номинального доллара США, взвешенный по торговле (USTWBGD Index). Прошлые результаты не являются гарантией будущих результатов.

Индекс номинального доллара США, взвешенный по торговле (USTWBGD Index). Прошлые результаты не являются гарантией будущих результатов.

2.Политика глобального центрального банка должна поддерживать доллар.

Однако, учитывая, что учетная ставка ФРС выше, чем текущие отрицательные процентные ставки Банка Японии (Банк Японии) и Европейского центрального банка (ЕЦБ), поддержка доллара должна остаться неизменной в ближайшем будущем. Итог: после завершения сокращения в 2022 году, как ожидается в настоящее время, у ФРС будет больше гибкости для повышения краткосрочных ставок, исходя из прогнозов инфляции и рынка труда.

Учетная ставка ФРС выше, чем у других крупных центральных банков

Источник: Bloomberg. Данные отражают верхнюю целевую ставку ФРС по федеральным фондам, официальную ставку Банка Англии, балансовую ставку политики Банка Японии и ставку по объявленным депозитам ЕЦБ. Данные на 30.08.2021.

3. Снижение перспектив глобального роста может оказать давление на валюты развивающихся рынков (EM).

Доллар вырос по отношению к валютам развивающихся стран на признаках замедления темпов роста мировой экономики.Регуляторная и кредитная политика Китая прокатилась по азиатским странам с развивающейся экономикой. Снижение темпов роста кредита и усиление регулирующего контроля над некоторыми отраслями привело к замедлению экономического роста и способствовало падению цен на сырьевые товары. Кредитный импульс Китая отслеживает темпы роста кредита в Китае — по состоянию на июль темпы роста кредита в годовом исчислении составляли -5,29%. Снижение, вероятно, окажет давление на китайский юань (CNY) по отношению к доллару США.

Снижение, вероятно, окажет давление на китайский юань (CNY) по отношению к доллару США.

Темпы роста новых кредитов в Китае замедлились

Источник: Bloomberg, Bloomberg Economics, Чистое изменение кредитного импульса Китая за 12 месяцев (индекс CHBGREVA).Кредитный импульс — это изменение объема новых кредитов, выданных в процентах от валового внутреннего продукта. Месячные данные по состоянию на июль 2021 г.

Учитывая, что Китай является ведущим торговым партнером США, это вторая по величине валюта в взвешенном по торговле долларовом индексе ФРС. Это означает, что более слабый юань означает более сильный доллар, взвешенный по торговле.

Китай занимает второе место в торгово-взвешенном долларовом индексе ФРС

Источник: Федеральная резервная система.Доллар Федеральной резервной системы, взвешенный по широкой торговле. Данные на 2021 г.

Снижение темпов роста Китая также влияет на страны с формирующейся рыночной экономикой, которые экспортируют товары в Китай. Снижение закупок товаров приводит к снижению цен на товары , что ведет к снижению курсов валют развивающихся стран и росту доллара США.

Снижение закупок товаров приводит к снижению цен на товары , что ведет к снижению курсов валют развивающихся стран и росту доллара США.

Заглядывая на два-пять лет, мы менее оптимистичны. Большой дефицит бюджета и текущего счета — или торговый — и перспективы более широкого восстановления мировой экономики в долгосрочной перспективе должны оказать понижательное давление на доллар.

Увеличение дефицита текущего счета, как правило, ведет к ослаблению доллара в долгосрочном периоде

Источник: Bloomberg. Взвешенный по торговле долларовый индекс Федеральной резервной системы и сальдо текущего счета США в процентах от валового внутреннего продукта (ВВП) (индекс USTWBGD, индекс EHCAUS). Квартальные данные по состоянию на март 2021 года. Прошлые результаты не являются гарантией будущих результатов.

Мы будем следить за доходностью и потоками портфелей на предмет признаков того, что инвесторы переходят от долларовых активов к другим валютам. Если это произойдет, снижение курса доллара даст толчок международным инвестициям. Когда придет время, мы соответственно изменим нашу точку зрения. Тем временем доллар, вероятно, пойдет вверх.

Если это произойдет, снижение курса доллара даст толчок международным инвестициям. Когда придет время, мы соответственно изменим нашу точку зрения. Тем временем доллар, вероятно, пойдет вверх.

Мы ожидаем умеренного укрепления доллара в ближайшие месяцы. Более сильный доллар обычно отрицательно сказывается на ценах на сырьевые товары и снижает доходность международных инвестиций. Мы сохраняем нейтральный взгляд на облигации развивающихся стран и глобальные облигации (не номинированные в долларах США).Когда доходность на мировом рынке облигаций находится на таком низком, если не отрицательном уровне, результаты более широкого индекса имеют тенденцию более точно отслеживать движение доллара. Укрепление доллара за год оказало давление на мировой рынок облигаций.

Укрепление доллара привело к низкой доходности глобальных облигаций

Источник: Bloomberg. Bloomberg Barclays Global Aggregate ex-USD Bond Index (индекс LG38TRUU). Ежедневные данные по состоянию на 27.08.2021. Прошлые результаты не являются гарантией будущих результатов.

Чтобы быть ясным, наш нейтральный прогноз по международным фиксированным доходам не является недостаточным — по-прежнему важно иметь доступ к международным фиксированным доходам, чтобы обеспечить диверсификацию портфеля облигаций. Мы также предлагаем:

- Поддерживать дюрацию ниже эталонной для глобальных облигаций (экс-США). Крайне важно помнить, что дюрация или чувствительность цены к изменениям ставок глобальных облигаций выше, чем общий совокупный индекс облигаций США. Будьте осторожны с тем, какая дюрация добавляется к портфелю из глобальных запасов облигаций.

- Ищите возможности для восстановления баланса до целевого веса для международных фиксированных доходов. Вероятно, что в этом году международные облигации отстают от других инвестиций с фиксированной доходностью, что приводит к снижению доли инвесторов.

Попытайтесь приобрести международные облигации с фиксированной доходностью по более низкой цене, когда увеличится спрэд по казначейским облигациям.

Попытайтесь приобрести международные облигации с фиксированной доходностью по более низкой цене, когда увеличится спрэд по казначейским облигациям. - Держите ожидания под контролем . Основная причина сохранения нейтрального веса в отношении международного фиксированного дохода состоит в том, чтобы сохранить более диверсифицированный портфель облигаций и предотвратить выбор времени для рынка.Таким образом, международный фиксированный доход вряд ли в ближайшее время станет «кормильцем» вашего портфеля.

Попытайтесь приобрести международные облигации с фиксированной доходностью по более низкой цене, когда увеличится спрэд по казначейским облигациям.

Попытайтесь приобрести международные облигации с фиксированной доходностью по более низкой цене, когда увеличится спрэд по казначейским облигациям.Пожалуйста, обращайтесь к представителю Schwab с любыми вопросами и более индивидуальными рекомендациями.

рупий может упасть до 80 за доллар к концу июня, считают аналитики

Индийская рупия сегодня приблизилась к 77 за доллар, и некоторые аналитики говорят, что индийская валюта может вырасти до 80 за доллар в следующие несколько месяцев. Сегодня рупия достигла минимума дня 76,91, а закрылась на отметке 76.67. Хотя рупия значительно превзошла другие валюты развивающихся рынков в этом рыночном хаосе, связанном с коронавирусом, давление продаж со стороны оттока средств из Индии окажет давление на индийскую валюту, говорят аналитики./GettyImages-184328729-58eb80f23df78c51624e08fc.jpg)

Но темпы падения рупии могут быть медленными по сравнению с валютами других стран с формирующимся рынком из-за резкого падения мировых цен на нефть, считают аналитики.

«Распродажа акций представляет собой серьезную угрозу для рупии в будущем.FPI владеют индийскими акциями на 378 миллиардов долларов (2 900 000 крор) «, — сказал Абхишек Гоенка, основатель и генеральный директор IFA Global.

С начала года рупия упала более чем на 7% по отношению к доллару США после того, как в марте иностранные инвесторы сняли с индийских рынков капитала рекордную сумму в размере более 1 лакха крор, хотя в этом месяце продажи замедлились.

«Если сбои, вызванные коронавирусом, усугубятся, на фоне финансовых опасений мы можем увидеть еще 3-4% последующее движение доллара США к индийскому рупию до новых рекордных максимумов», — говорится в недавней записке IFA Global.

«Снижение цен на нефть должно дать некоторую передышку рупии, но в периоды крайнего неприятия риска часто именно отток капитала с рынка, как правило, имеет преобладающее и более выраженное влияние», — говорится в сообщении.

«Дефицит текущего счета, вероятно, значительно сократится, поскольку импорт упадет больше, чем экспорт. До сих пор RBI проделал разумную работу по сдерживанию курса рупии. Резкий скачок волатильности может привести к дальнейшему ускорению оттока с рынка капитала.Следовательно, функция реакции RBI также будет чрезвычайно важной », — добавил он.

По данным Bloomberg Economics, к концу июня рупия может упасть еще на 4,7% до 80,6 за доллар на фоне оттока капитала.

Доллар США также укрепился по отношению к другим валютам, поскольку инвесторы покинули более рискованные активы в пользу самой ликвидной валюты мира.

«Учитывая неопределенность в отношении потенциальной продолжительности вспышки и блокировки, мы считаем, что RBI вряд ли предпримет жесткие меры вмешательства, которые могут привести к быстрому истощению его резервов», — сказал Абхишек Гупта, экономист Bloomberg по Индии.

ICICI Securities заявила: «Мы считаем, что такая устойчивость рупии может сохраниться из-за улучшения макросов в Индии. Кроме того, поскольку RBI был довольно активен и объявил о мерах по сдерживанию обесценивания рупии, темпы обесценивания рупии останутся довольно медленными».

Кроме того, поскольку RBI был довольно активен и объявил о мерах по сдерживанию обесценивания рупии, темпы обесценивания рупии останутся довольно медленными».

Подпишитесь на информационный бюллетень монетного двора

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Не пропустите ни одной истории! Оставайтесь на связи и в курсе с Mint.Скачать наше приложение сейчас !!

Почему доллар ослаб во время пандемии?

ПОСЛЕ ЕГО пика в марте 2020 года доллар потерял более десятой своей стоимости по отношению к евро, а также потерял позиции по отношению к другим известным валютам (таким как иена и фунт). Чем объясняется это падение в то время, когда другие американские активы, особенно акции, преуспели?

The Economist сегодня

Отобранные статьи в вашем почтовом ящике

Ежедневный информационный бюллетень с лучшими достижениями нашей журналистики

Стоимость доллара представляет интерес далеко за пределами Америки, поскольку он остается доминирующей валютой мира. Счета-фактуры выставляются на около половины мирового экспорта, хотя на Америку приходится лишь десятая часть международной торговли. Центральные банки мира хранят в нем более 60% своих валютных резервов. Что еще более важно, около половины всех трансграничных банковских кредитов и аналогичная доля международных облигаций номинированы в долларах.

Счета-фактуры выставляются на около половины мирового экспорта, хотя на Америку приходится лишь десятая часть международной торговли. Центральные банки мира хранят в нем более 60% своих валютных резервов. Что еще более важно, около половины всех трансграничных банковских кредитов и аналогичная доля международных облигаций номинированы в долларах.

Недавнее падение доллара легко преувеличить. По данным Банка международных расчетов (БМР), который способствует сотрудничеству между центральными банками, он остается примерно на 4% выше, чем его среднее значение за последние десять лет.Другие индикаторы указывают в том же направлении. Индекс Биг Мак, составленный The Economist , например, предполагает, что Америка является четвертым по стоимости местом в мире, где можно купить фирменный бургер McDonald’s. Доллар должен был упасть еще на 20%, чтобы американский Биг Мак стал таким же дешевым, как британский.

Любое объяснение падения доллара должно начинаться с Федеральной резервной системы. Когда пандемия COVID-19 вызвала драку за доллары в марте прошлого года, центральный банк Америки изо всех сил старался сделать деньги доступными, снизив процентные ставки, покупая активы, чтобы снизить доходность долгосрочных казначейских облигаций, и предлагая обмен долларов с другими центральными банками в обмен на их валюты.ФРС также пообещала не спешить повышать процентные ставки, даже если инфляция превысит 2%. Все эти действия уменьшили награду за хранение долларов.

Когда пандемия COVID-19 вызвала драку за доллары в марте прошлого года, центральный банк Америки изо всех сил старался сделать деньги доступными, снизив процентные ставки, покупая активы, чтобы снизить доходность долгосрочных казначейских облигаций, и предлагая обмен долларов с другими центральными банками в обмен на их валюты.ФРС также пообещала не спешить повышать процентные ставки, даже если инфляция превысит 2%. Все эти действия уменьшили награду за хранение долларов.

Действия ФРС также способствовали значительному подъему американских акций. Ралли уже зашло так далеко, что американские активы выглядят дорогими и превышенными по подписке по сравнению с их мировыми аналогами. Это побудило финансовых менеджеров искать более выгодные сделки в других местах, в том числе в Европе и даже на развивающихся рынках.

Растущая слабость доллара также является зеркальным отражением растущей силы мировой экономики.Когда Америка процветает одна, доллар растет, что вполне естественно. И он также ценит, когда Америка и мир барахтаются вместе, потому что это служит убежищем во времена раздоров. Но если Америка и мир процветают вместе, доллар имеет тенденцию ослабевать по отношению к другим валютам, теряя свою исключительную привлекательность, даже когда другие более циклические валюты наслаждаются своим моментом, чтобы сиять.

И он также ценит, когда Америка и мир барахтаются вместе, потому что это служит убежищем во времена раздоров. Но если Америка и мир процветают вместе, доллар имеет тенденцию ослабевать по отношению к другим валютам, теряя свою исключительную привлекательность, даже когда другие более циклические валюты наслаждаются своим моментом, чтобы сиять.

Падение доллара снизит покупательную способность любого, кто им владеет. Но он также имеет ряд положительных эффектов.Это сделает американские производственные фирмы более конкурентоспособными при прочих равных, что должно способствовать созданию рабочих мест в стране. Слабый доллар облегчает странам и компаниям с долларовыми долгами выполнение своих обязательств. И, согласно работе BIS, это делает международные финансовые институты более смелыми в их кредитовании, что увеличивает инвестиции в развивающиеся рынки.

Будет ли падение доллара продолжаться? Так думают многие инвесторы. Согласно недавнему исследованию Bank of America, больше управляющих фондами думают, что доллар переоценен, чем наоборот. Но 23% также считают, что ставки против доллара сейчас являются самой загруженной сделкой. Когда ставка становится слишком привлекательной, сама ее популярность снижает шансы на успех.

Но 23% также считают, что ставки против доллара сейчас являются самой загруженной сделкой. Когда ставка становится слишком привлекательной, сама ее популярность снижает шансы на успех.

Международная роль доллара: «непомерная привилегия»?

Этот пост является третьим из трех, основанных на моей лекции Манделла-Флеминга, в которой обсуждались международные последствия политики ФРС (см. Здесь видео с лекцией, а здесь — статью, которая расширяет темы лекции). В двух предыдущих постах (см. Здесь и здесь) я рассмотрел пару критических замечаний в адрес недавнего U.S. денежно-кредитная политика: (1) США участвовали в «валютных войнах», обесценив доллар ради конкурентных преимуществ в торговле; и (2) изменения в денежно-кредитной политике США оказали побочное воздействие на финансовую стабильность в других странах, особенно на развивающихся рынках.

Эти дебаты поднимают еще один вопрос: почему ФРС является основным объектом такой критики, хотя другие крупные центральные банки также проводят агрессивную денежно-кредитную политику? Распространенный ответ заключается в том, что доминирующая роль U. Южный доллар в международной торговле и финансах — например, около 60 процентов международных резервов хранится в активах, выраженных в долларах, — делает действия ФРС особенно важными. Иногда утверждается, что это, в свою очередь, возлагает на американских политиков особую ответственность за принятие во внимание международных последствий своих действий.

Южный доллар в международной торговле и финансах — например, около 60 процентов международных резервов хранится в активах, выраженных в долларах, — делает действия ФРС особенно важными. Иногда утверждается, что это, в свою очередь, возлагает на американских политиков особую ответственность за принятие во внимание международных последствий своих действий.

Почему доллар является наиболее часто используемой мировой валютой? Является ли международная роль доллара несправедливой для Соединенных Штатов в ущерб другим странам? Усиливает ли роль доллара влияние действий ФРС на другие страны, и если да, то как? Я затрону эти вопросы в этом посте.Я утверждаю, что преимущества статуса доллара для Соединенных Штатов за последние десятилетия значительно уменьшились и что главный канал международного влияния ФРС работает через долларизованные кредитные рынки.

Международная роль доллара изменилась после Второй мировой войны. В ранний послевоенный период, в соответствии с соглашением 1944 года, заключенным между США и их союзниками в Бреттон-Вудсе, штат Нью-Гэмпшир, другие валюты были привязаны к доллару, в то время как доллар (свободно) был привязан к золоту (см. Здесь обсуждение того, как Бреттон-Вудская основа, связанная с другими международными валютными системами).Целью было заменить золотой стандарт, рухнувший во время депрессии, на что-то более гибкое. На практике, однако, система предоставляла наибольшую гибкость Соединенным Штатам, которые обладали значительной свободой в достижении целей своей внутренней политики, а также способностью поддерживать устойчивый дефицит платежного баланса. Последний, по словам министра финансов Франции Валери Жискара д’Эстена, дал Соединенным Штатам «непомерную привилегию». Бреттон-Вудская система в конечном итоге распалась отчасти из-за того, что U.С., как страна-якорь, не выполнила свои обязательства по поддержанию стабильности цен. С начала 1970-х годов международная валютная система была эффективно децентрализована, при этом каждая страна устанавливает свои собственные рамки обменных курсов, а стоимость основных валют определяется рынками («плавающие», а не фиксированные обменные курсы).

Здесь обсуждение того, как Бреттон-Вудская основа, связанная с другими международными валютными системами).Целью было заменить золотой стандарт, рухнувший во время депрессии, на что-то более гибкое. На практике, однако, система предоставляла наибольшую гибкость Соединенным Штатам, которые обладали значительной свободой в достижении целей своей внутренней политики, а также способностью поддерживать устойчивый дефицит платежного баланса. Последний, по словам министра финансов Франции Валери Жискара д’Эстена, дал Соединенным Штатам «непомерную привилегию». Бреттон-Вудская система в конечном итоге распалась отчасти из-за того, что U.С., как страна-якорь, не выполнила свои обязательства по поддержанию стабильности цен. С начала 1970-х годов международная валютная система была эффективно децентрализована, при этом каждая страна устанавливает свои собственные рамки обменных курсов, а стоимость основных валют определяется рынками («плавающие», а не фиксированные обменные курсы).

Бреттон-Вудс был обеспечен центральными банками и другими политиками. В нынешнем децентрализованном режиме решения о том, какие валюты использовать в торговле и финансах (кроме официальных резервных резервов), в основном принимаются участниками рынка.Почему доллар сохранил превосходство, несмотря на этот серьезный сдвиг? Самая главная причина — это, конечно, инерция. Люди привыкли использовать доллар в международных транзакциях, и готовность других брать доллары увеличивает их полезность (экономисты называют это «сетевым внешним эффектом»). Но в последние десятилетия доллар также доказал свою ценность в качестве международного средства обмена. Среди преимуществ, которые он предоставляет пользователям:

В нынешнем децентрализованном режиме решения о том, какие валюты использовать в торговле и финансах (кроме официальных резервных резервов), в основном принимаются участниками рынка.Почему доллар сохранил превосходство, несмотря на этот серьезный сдвиг? Самая главная причина — это, конечно, инерция. Люди привыкли использовать доллар в международных транзакциях, и готовность других брать доллары увеличивает их полезность (экономисты называют это «сетевым внешним эффектом»). Но в последние десятилетия доллар также доказал свою ценность в качестве международного средства обмена. Среди преимуществ, которые он предоставляет пользователям:

- Стабильность стоимости. С середины 1980-х годов ФРС проделала хорошую работу по поддержанию инфляции на низком и стабильном уровне.

- Ликвидность. Финансовые рынки США, особенно рынок казначейства США, являются самыми глубокими и наиболее ликвидными в мире. Частично это является результатом сетевых внешних эффектов (людям нравится торговать на казначейском рынке, потому что на нем торгуют другие люди), но есть и структурные причины. Например, рынок казначейства большой и однородный, в то время как рынок государственных облигаций, обращающихся в евро (ведущий потенциальный конкурент доллара), фрагментирован по странам их эмиссии.

- Безопасность. Несмотря на махинации Конгресса вокруг ограничения долга, существует большое количество долларовых активов, которые считаются очень безопасными, включая ценные бумаги казначейства. В более общем плане доллар является валютой «безопасной гавани», которая имеет тенденцию расти в цене в периоды стресса — факт, который делает хранение долларовых активов привлекательным и в обычные времена.

- Кредитор последней инстанции. ФРС выступила в качестве вспомогательного поставщика долларов во время финансового кризиса, установив валютные свопы с четырнадцатью центральными банками, в том числе четырьмя на развивающихся рынках.В рамках валютных свопов иностранные центральные банки могли получать доллары, которые, в свою очередь, ссужали банкам в своей юрисдикции, которым необходимо было совершать операции в долларах.

Например, рынок казначейства большой и однородный, в то время как рынок государственных облигаций, обращающихся в евро (ведущий потенциальный конкурент доллара), фрагментирован по странам их эмиссии.

Например, рынок казначейства большой и однородный, в то время как рынок государственных облигаций, обращающихся в евро (ведущий потенциальный конкурент доллара), фрагментирован по странам их эмиссии.

С другой стороны, какие выгоды получают Соединенные Штаты от выпуска валюты, которая наиболее широко используется на международном уровне? Некоторые из преимуществ являются символическими, своего рода «знаком одобрения надлежащего ведения хозяйства» для рынков, институтов и политики США. (На самом деле выгода от наличия международной валюты, вероятно, в основном символических; например, усилия Китая по интернационализации юаня, похоже, в значительной степени обусловлены стремлением к международному признанию.) Ощутимые выгоды для США от выпуска основной мировой резервной валюты — «непомерной привилегии» — я думаю, были значительно подорваны усилением реальной или потенциальной конкуренции со стороны других валют, таких как евро и иена, и Уменьшение доли Америки в мировой экономике. В частности, процентные ставки, которые США выплачивают по безопасным активам, таким как государственный долг, обычно не ниже (и в настоящее время выше), чем процентные ставки, выплачиваемые другими кредитоспособными промышленными странами. Это проиллюстрировано на Рисунке 1, на котором показаны реальные процентные ставки, выплачиваемые по государственному долгу пяти стран, рассчитанные по облигациям, индексированным по инфляции.

Это проиллюстрировано на Рисунке 1, на котором показаны реальные процентные ставки, выплачиваемые по государственному долгу пяти стран, рассчитанные по облигациям, индексированным по инфляции.

Что еще? Большая часть американской валюты хранится за границей, что равносильно беспроцентной ссуде Соединенным Штатам. Однако экономия на процентах, вероятно, составляет порядка 20 миллиардов долларов в год, небольшую долю процента ВВП США, и этот «сеньораж», как его еще называют, вероятно, все еще существовал бы, даже если бы доллар уступил место другим валютам. в более формальных и менее неформальных международных сделках.Американские фирмы могут сталкиваться с несколько меньшим риском изменения обменного курса при международных сделках, но это преимущество не следует переоценивать, поскольку курс доллара колеблется по отношению к валютам большинства наших крупнейших торговых партнеров. Аспект доллара, являющийся безопасным убежищем, на самом деле является негативным для компаний США, поскольку он означает, что они становятся менее конкурентоспособными (доллар сильнее) именно в те времена, когда глобальные экономические условия наиболее тяжелы..png)

В целом, тот факт, что английский является общим языком международного бизнеса и политики, приносит Соединенным Штатам гораздо больше пользы, чем глобальная роль доллара.Непомерная привилегия уже не такая уж непомерная.

Как насчет вопроса о том, как особая роль доллара влияет на передачу политики ФРС за границу? Другими словами, какие международные последствия имеет действие денежно-кредитной политики ФРС, которое не было бы также следствием аналогичных действий, скажем, Европейского центрального банка или Банка Японии? Вероятно, наиболее важный дифференциальный канал воздействия для действий ФРС связан с тем фактом, что многие заемщики в развивающихся странах, как банки, так и корпорации, берут большие займы в долларовом выражении, даже имея дело с кредиторами за пределами США.Заимствования в долларах позволяют банкам и компаниям с формирующимся рынком получить доступ к более крупным и более ликвидным мировым кредитным рынкам, одновременно защищая кредиторов от неожиданных колебаний обменных курсов в местной валюте. Такая долларизация долга, безусловно, делает политику ФРС более сильной на международном уровне, чем она могла бы быть в противном случае.

Но здесь нам нужно быть осторожными. Несмотря на то, что большая часть международных заимствований номинирована в долларах, из этого не следует, что ФРС является «мировым центральным банком».«Рассмотрим фирму на развивающемся рынке, доходы и расходы которой в основном выражены в местной валюте. Даже если эта фирма обычно заимствует на долларовом кредитном рынке, процентная ставка, имеющая отношение к инвестициям фирмы и решениям о найме, представляет собой стоимость заимствования, измеряемую в местной валюте, а не в долларовой процентной ставке. Таким образом, если ФРС снизит процентную ставку в долларах, соответствующая стоимость заимствования для фирмы может не упасть или не упасть так сильно, как курс доллара — это зависит от того, что фирма ожидает от обменного курса между долларом и валютой. местная валюта.Например, если ожидается повышение курса доллара, то «более дешевые» долларовые заимствования не обязательно будут дешевле с точки зрения фирмы из развивающихся стран, потому что возврат кредита будет дороже в местной валюте. Короче говоря, послабление ФРС (то есть снижение процентной ставки в долларах) не обязательно означает, что заемщики во всем мире также столкнутся с более легкими условиями. Вместо этого их эффективная стоимость заимствования зависит от множества факторов, включая ожидания заемщиков и политическую реакцию иностранных центральных банков.

Я подозреваю, что на практике политика ФРС влияет на заемщиков из развивающихся стран меньше через ожидаемых затрат по заимствованиям и больше через реализованных затрат, то есть затрат на погашение существующих займов. Многие (возможно, большинство) долларовые ссуды иностранным заемщикам не застрахованы от риска изменения курса валют. Если, скажем, ФРС ужесточит меры и доллар резко и неожиданно вырастет в цене, то то, что поначалу казалось дешевыми долларовыми займами, может стать очень дорогостоящим после факта, потому что они должны выплачиваться в дорогих долларах (подробнее см. Здесь).Более высокая реальная долговая нагрузка отрицательно сказывается на балансах заемщиков из развивающихся стран, что может привести к сокращению объемов кредитования, инвестирования и найма. По этой причине ужесточение ФРС может восприниматься как ужесточение экономики зарубежных стран. Очевидно, что этот эффект не был бы таким сильным, если бы меньше внешних заимствований было деноминировано в долларах или если бы долларовые заимствования были лучше защищены от валютных рисков.

Теперь, когда ФРС начинает повышать процентные ставки, следует тщательно контролировать риски, связанные с укреплением доллара для заемщиков из развивающихся стран.Хорошая новость заключается в том, что доллар значительно вырос в цене за последние восемнадцать месяцев или около того, и никаких серьезных финансовых проблем, по всей видимости, не последовало. Однако это не повод для самоуспокоения. Если банки и корпорации развивающихся стран окажутся под финансовым давлением, это может замедлить рост экономики стран с формирующимся рынком и нанести ущерб инвестициям в этих странах. В более общем плане риски для финансовой стабильности, связанные с нехеджированными заимствованиями, создают основу для правительств стран с формирующимся рынком, чтобы контролировать и, возможно, ограничивать доступ к долларовым кредитным рынкам в будущем.