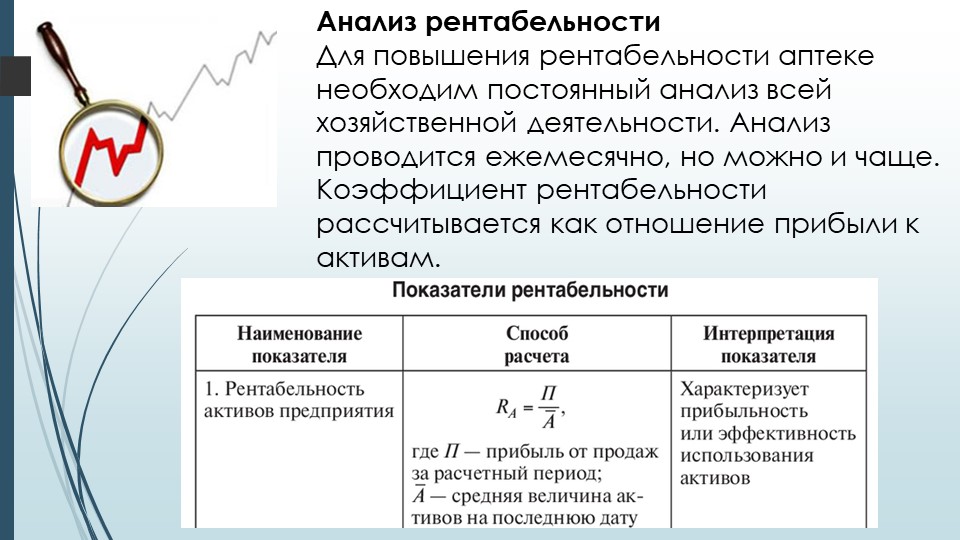

Рентабельность аптечного бизнеса

«Социалисты считают пороком получение прибыли, а я – получение убытков.» Уинстон Черчилль.

Аптечный бизнес является очень прибыльным и перспективным с любой точки зрения. Пожалуй, только полное отсутствие предпринимательской жилки у руководителя организации может привести финансовое состояние аптеки в упадок. Безусловно, на размер прибыли влияет множество факторов – появление новых конкурентов, спад покупательского спроса, однако в целом при правильном управлении аптека успешно развивается и получает все больше новых покупателей.

Статистика:

- В России на 2016 год на каждые 100 000 населения пришлось 37 аптек, то есть одну аптеку приходится около двух с половиной тысяч покупателей.

- Наценка на товары может составлять до 50%

- Рентабельность аптеки в среднем от 1,5 до 10%

Что такое рентабельность аптеки

Рентабельность – показатель эффективности экономической деятельности аптеки. Процент рентабельности рассчитывается соотношением прибыли к активам и ресурсам. Чем эффективнее работает аптека, тем выше показатели рентабельности.

Чем эффективнее работает аптека, тем выше показатели рентабельности.

Увеличение рентабельности – одна из основных задач для руководителя аптеки. Эксперты выражают мнение о том, что на данный показатель прямым образом влияет расширение аптечной сети – размер выручки может вырасти в несколько раз. На рентабельность также влияют:

- Уровень затрат и товарооборота

- Финансовая и деловая активность организации

- Расположение аптеки

- Наличие открытой выкладки

- Квалификация персонала

- Глубина ассортимента

- Ценовая политика

- Возраст аптеки

- Узнаваемость брэнда

От чего зависит рентабельность аптеки

Рассмотрим подробнее факторы, от которых зависит рентабельность аптечной организации.

Расположение

Одним из важнейших факторов, влияющих на рентабельность, является месторасположение аптеки. Чем больше покупателей пройдет через аптеку, тем больше будет выручка и товарооборот. В данном случае руководитель для увеличения рентабельности может без особого риска пойти на увеличение цен, что дает дополнительную прибыль. Но это касается проходных аптек, расположенных в центре города или других многолюдных местах. А как обстоит дело в спальных аптеках?

Но это касается проходных аптек, расположенных в центре города или других многолюдных местах. А как обстоит дело в спальных аптеках?

Здесь ситуация в корне противоположная – можно сказать, что эти аптеки «семейные», их посещают жители близлежащих домов, и основной задачей для увеличения рентабельности является не повышение цен, а привлечение новых покупателей. Данная задача решается составлением ценовой и ассортиментной политики, а также различными программами лояльности, скидок и бонусов. Рекламные акции, бесплатные услуги – все это оправдывает себя в спальной аптеке.

Наличие открытой выкладки

По статистике в аптеках открытой выкладки продажи могут увеличиться на 50%. Это вполне обоснованно – пропускная способность выше, количество импульсивных покупок больше. В таких аптеках увеличение рентабельности происходит за счет правильного распределения товара в торговом зале, создания оптимальных условий для покупателя (удобные стеллажи, широкие проходы, указатели), и особенно от соблюдения принципов аптечного мерчендайзинга. Оптимально наличие консультанта.

Оптимально наличие консультанта.

Квалификация персонала

Профессиональный первостольник может увеличить продажи на 20%. Он – лицо аптеки, и от того, насколько доброжелательно это лицо, зависит рентабельность. Сотрудник должен быть уверенным, приветливым, тактичным, недопустимо пренебрежительное отношение к покупателю.

Не менее важна квалификация фармацевта. Часто покупатели спрашивают более дешевые аналоги лекарств, а неопытные или попросту неграмотные сотрудники лишь качают головой, потому что не знают этих аналогов. Именно поэтому профессионализму персонала отводится очень важная роль. И именно поэтому же в успешных аптеках регулярно проводятся семинары, разрабатываются собственные стандарты, задачей которых является повышение квалификации персонала.

Глубина ассортимента

В средней аптеке насчитывается до 10 000 товаров аптечного ассортимента. Задача предприятия – выделить среди этой массы те позиции, которые обеспечивают максимальную прибыль. Распространенно заблуждение, что дорогие товары самые выгодные, это не так. В соотношении с более дешевыми, но более востребованными и покупаемыми товарами они проигрывают. Обычно определение оптимального ассортимента происходит экспериментальным способом.

В соотношении с более дешевыми, но более востребованными и покупаемыми товарами они проигрывают. Обычно определение оптимального ассортимента происходит экспериментальным способом.

Немалую роль в повышении рентабельности играет группа нелекарственных товаров. Гигиенические изделия, медицинская техника, ортопедия, товары для новорожденных, косметика – эти товары способны увеличить прибыль на 100%! Самую большую долю продаж из лекарственного ассортимента занимают средние по цене товары, до 70% от товарооборота.

Ценовая политика

Аптеки с радостью увеличивали бы цены, если бы это не влияло на покупательскую способность. Порой даже мизерная наценка на препарат приводит к снижению его продаж. Как ни парадоксально, снижение цен редко обеспечивает увеличение продаж. Поэтому для увеличения товарооборота логичнее внедрить в ассортимент дополнительные товары парафармацевтической группы.

Как мы уже говорили выше, в проходных аптеках цены повышаются без особого ущерба для рентабельности. А вот в спальных районах нужно очень ювелирно играть с ценами – большую часть контингента составляют пенсионеры и домохозяйки. Наиболее оптимально придерживаться средней цене основных конкурентов. Чтобы улучшить имидж аптеки, можно пойти на достаточно безболезненные для аптеки, но весьма эффективные способы привлечения покупателей. Например, понизить цены на недорогие лекарств и продвинуть эту акцию.

А вот в спальных районах нужно очень ювелирно играть с ценами – большую часть контингента составляют пенсионеры и домохозяйки. Наиболее оптимально придерживаться средней цене основных конкурентов. Чтобы улучшить имидж аптеки, можно пойти на достаточно безболезненные для аптеки, но весьма эффективные способы привлечения покупателей. Например, понизить цены на недорогие лекарств и продвинуть эту акцию.

Прочие способы увеличения рентабельности

На рентабельность также влияют возраст аптеки и узнаваемость брэнда. Если возраст может дать лишь время, то над улучшением имиджа можно и нужно работать. Также следует контролировать цены на товары массового спроса, попытаться без потери снизить затраты, например, объединиться с другими аптеками для получения хороших скидок у поставщиков. Расширение аптечной сети также благоприятно влияет на рентабельность.

Экспертное мнение о развитии аптечного бизнеса в России в 2020 году

К каким последствиям приведет внедрение обязательной маркировки лекарств, как отразится на рентабельности аптек отмена ЕНВД, прогнозирует Ярослав Шульга, руководитель Shulga Consulting Group.

Фармацевтический рынок по итогам 2019 года растет только за счет госзакупок. Этот сектор развивается, а в классической аптечной рознице рост в деньгах на уровне статистической погрешности. Рынок в натуральном выражении, в продаже упаковок не растет, в лучшем случае стагнирует. Если более внимательно посмотреть по сегментам, то парафарма, аптечная косметика, барьерная контрацепция, категории, где делается основная наценка, за счет которых аптеки в основном зарабатывают, показывают худшую динамику по итогам года. Ожидать какого-то мощного всплеска, прорыва и роста продаж в 2020 году не приходится, поскольку доходы населения не растут.

Покупатель голосует рублем. Спрос изменился в сторону дженериков, небрендированной продукции. Те, кто раньше покупал оригинальные препараты, уходят в более дешевый сегмент. Лекарств, без которых можно обойтись и не умереть при этом, стали покупать меньше. Если раньше лечились в поликлиниках и больницах, потом стали ограничиваться консультацией фармацевта перед покупкой лекарств в аптеке, то сейчас модно лечиться в «Инстаграме» и покупать БАДы через Интернет. Для аптек это не очень приятная тенденция.

Для аптек это не очень приятная тенденция.

Маркировка ударит по рентабельности

Главное знаковое событие, которое повлияет на рынок в 2020 году, — это введение обязательной маркировки лекарственных средств с июля 2020 года. У нее будет много последствий. Мнения экспертов разделились, часть считает, что это приведет к росту цен на лекарства из-за роста издержек на внедрение маркировки, часть уверена, что существенного влияния на цены не будет. Посмотрим, кто был прав.

В любом случае введение маркировки и онлайн-касс точно отразится на крупных аптечных сетях, которые неплохо зарабатывали на маркетинговых контрактах и, скажем так, на манипуляциях с той продукцией, которая оплачивалась производителем. В ближайшее время производители смогут получить честные данные о движении своего товара.

Еще одно последствие введения маркировки — при продаже таких товаров невозможно применять специальные налоговые режимы (патент или ЕНВД), при помощи которых аптекам удавалось выживать и поддерживать рентабельность на уровне 1-3%. Придется переходить либо на общую, либо на упрощенную систему налогообложения, что менее выгодно. По предварительным оценкам, это будет стоить около 1% рентабельности, для аптек это очень много. Сильнее всего это ударит по тем, у кого запас прочности меньше, по мелким сетям и одиночным аптекам.

Придется переходить либо на общую, либо на упрощенную систему налогообложения, что менее выгодно. По предварительным оценкам, это будет стоить около 1% рентабельности, для аптек это очень много. Сильнее всего это ударит по тем, у кого запас прочности меньше, по мелким сетям и одиночным аптекам.

Профильные аптечные организации пытаются пролоббировать продление льготного налогового режима. По Налоговому кодексу власти в регионах могут оставить за аптеками право применять ЕНВД еще на один год. Насколько я знаю, в отдельных регионах этот вопрос сейчас рассматривается. Мой прогноз — тотально, по всей России аптекам льготный режим не продлят. Возможно, точечно, в каких-то регионах договориться удастся.

Перспективы онлайн-торговли лекарствами

Россия давно созрела для дистанционной торговли лекарствами. В стране сейчас около 60 тыс. аптек, но покрытие крайне неравномерное. Если в больших городах может быть несколько аптек на одной улице или даже в одном доме, то в отдаленных поселках, которые не интересны крупным игрокам, может не быть ни одной аптеки.

От легализации интернет-продаж выиграют интернет-ресурсы с большим трафиком. Простой пример из жизни — когда российская поисковая система вышла на рынок такси, она быстро подмяла его под себя. То же может произойти с продажей лекарств. В продаже лекарств заинтересованы маркетплейсы. Рассчитывать, что кто-то зайдет на этот рынок, поймет, какая тут доходность, обожжется и побежит отсюда, не стоит. Они готовы к большим инвестициям, готовы к покрытию многолетних убытков ради наращивания доли рынка. Конкурировать с ними классическим аптекам, которые имеют свой собственный сайт, будет невозможно. Для них это риск и серьезная угроза, произойдет перераспределение покупательских потоков.

«Почта России» тоже намерена играть профессионально на этом рынке. Я не очень понимаю, как они смогут обеспечить строгие требования к хранению лекарств и как смогут организовать отпуск лекарств в отделениях почты. Пока трудно представить, как это будет выглядеть. Но «Почта России» вполне может продавить мысль о том, что продажа лекарств — это социальная миссия, и получить под это субсидии из бюджета.

Новые ограничения для аптек

В Госдуме обсуждается несколько законопроектов, которые могут кардинально изменить деятельность аптек. Надеюсь, что далеко не все будут приняты, но обратить на них внимание стоит.

Есть попытки провести демонополизацию рынка. Депутаты рассматривают инициативы по ограничению доли аптечных сетей и на уровне региона, и на уровне РФ. До сих пор в законодательстве не было определения, что такое аптечная сеть. Впрочем, даже если такой закон примут, уверен, что найдется масса лазеек, как раздробить бизнес и на бумаге выйти из-под монополии. И сейчас на рынке есть сети, где у каждой аптеки отдельное юрлицо либо сеть ИП, объединенных общим руководством. Доказать, что они являются одной сетью, будет достаточно сложно.

Есть идея ограничить или даже запретить маркетинговые контракты, до внесения в Госдуму конкретного законопроекта на эту тему еще не дошло, но движение в эту сторону есть. Для крупных сетей, кто работает с производителями напрямую, для фармассоциаций это будет очень серьезная потеря.

Еще одна интересная инициатива — ограничить выкладку иностранных препаратов. Сейчас обсуждается, чтобы не менее 50% витринных емкостей аптек было отдано российским производителям. Также предлагают зафиксировать наценку в рамках одного МНН. Фиксировать наценку на лекарства хорошо с точки зрения популизма, но с точки зрения здравого смысла это большой вопрос и большие риски для бизнеса.

Более того, обсуждается, что нужно заставить фармацевтов в аптеках рекомендовать сначала самую дешевую продукцию из ассортимента в рамках МНН. Это приведет к тому, что за исключением ЖНВЛП в аптеках просто не будет самого дешевого ассортимента, потому что его невыгодно продавать.

Мне очень не нравится такое резкое вмешательство в деятельность аптек. Аптеки снимают с льготного налогового режима, приходится работать в условиях низкой рентабельности, но при этом государство пытается вмешиваться в ассортиментную политику и выкладку товара. С одной стороны, аптеки приравняли к обычным магазинам, с другой — социальную миссию с них никто не снимает.

Рентабельность аптечного бизнеса в Украине | Еженедельник АПТЕКА

Аптечный бизнес имеет определенную специфику, поскольку основной категорией товаров «аптечной корзины» являются лекарственные средства — социально значимая продукция, характеризующаяся низкой эластичностью спроса. Люди болели, болеют и, как ни прискорбно, будут болеть. Причем в современных условиях по мере ухудшения экологической ситуации, старения населения наряду с развитием медицинских и фармацевтических технологий можно ожидать дальнейшего раскрытия потенциала рынка лекарственных средств. При подготовке публикации были использованы финансовые показатели компаний розничной торговли, данные аналитической системы исследования рынка «PharmXplorer»/«Фармстандарт» компании «Proxima Research», а также Государственного комитета статистики Украины.

ВВЕДЕНИЕ

Сегодня в Украине основное бремя расходов на лекарственные средства несет на себе потребитель ввиду отсутствия в нашей стране системы государственного медицинского страхования. По итогам I полугодия 2011 г. доля госпитального сегмента в общем объеме рынка лекарственных средств Украины составила 11% в денежном и 10% в натуральном выражении, соответственно розничные продажи покрывают в нашей стране около 90% совокупной потребности населения в лекарственных средствах. Таким образом, объем аптечных продаж находится в прямой зависимости от личного материального благосостояния потребителей. Так, темпы прироста располагаемого дохода населения Украины и объема рынка аптечных продаж близко коррелируют (рис. 1).

Доля фармрынка в общем объеме затрат на товары и услуги населения Украины на протяжении последних лет кардинально не меняется и остается на уровне около 3% (табл. 1). Однако, невзирая на двузначные темпы прироста рынка аптечных продаж в национальной валюте, объем потребления фармацевтической продукции в натуральном выражении характеризуется процессами стагнации, после кризисной рецессии рынок еще не восстановился до уровня 2008 г. Таким образом, результатом маркетинговых усилий операторов украинского фармрынка является не увеличение объема продаж, а лишь перераспределение рыночных позиций между продуктами.

В структуре затрат населения на товары и услуги доля таковых на «аптечную корзину» на протяжении нескольких лет составляет лишь около 3%

Следует отметить, что если до кризиса темпы прироста затрат на товары и услуги опережали таковые на товары «аптечной корзины», то в период экономического спада была зафиксирована противоположная тенденция, что было обусловлено более низкой в отличие от большинства товаров и услуг эластичностью спроса на фармацевтическую продукцию. По мере выхода из кризиса ситуация менялась, и уже в текущем году динамика затрат на товары и услуги опережает таковую в сегменте аптечных продаж (рис. 2).

| Таблица 1 | Затраты населения на товары и услуги и объем аптечных продаж в денежном выражении по итогам I кв. 2007–2011 г. с указанием темпов прироста по сравнению с аналогичным периодом предыдущего года |

| Год | Затраты населения на товары и услуги в I кв. | Аптечные розничные продажи в I кв. | Доля фармрынка в общем объеме затрат на товары и услуги, % | Количество реализованных упаковок в I кв., млн упаковок | |||

| Всего | Доля в общих затратах, % | ∆, % к предыдущему периоду | Фармрынок всего | ∆, % к предыдущему периоду | |||

| 2007 | 99,8 | 84,9 | 33,0 | 2,9 | 17,1 | 2,91 | 471,4 |

| 2008 | 143 | 83,5 | 43,0 | 4 | 40,6 | 2,80 | 508,4 |

| 2009 | 156 | 83,4 | 9,0 | 4,9 | 23,5 | 3,14 | 426,1 |

| 2010 | 179 | 83,0 | 14,7 | 5,6 | 15,6 | 3,13 | 449,5 |

| 2011 | 220 | 82,6 | 22,9 | 6,7 | 19,2 | 3,05 | 466,6 |

СИТУАЦИЯ НА АПТЕЧНОМ РЫНКЕ

В Украине сравнительно высокая на фоне других стран обеспеченность населения аптечными учреждениями. В нашей стране в среднем на 1 аптечное учреждение приходится 2255 жителей.

Общий объем аптечных продаж по всем категориям товаров «аптечной корзины», включая лекарственные средства, изделия медицинского назначения, диетические добавки и косметику, по итогам 9 мес 2011 г. составил 19,5 млрд грн. В этом объеме традиционно максимальный удельный вес аккумулировали аптеки — 80%, аптечные киоски и пункты — 6 и 14% соответственно (рис. 3).

В течение последних 2 лет отмечается тенденция к закрытию аптечных киосков, в то время как генеральная совокупность аптек увеличивалась, а аптечных пунктов практически не изменялась. Это обусловлено специфическими особенностями конкурентоспособности различных типов торговых точек. Аптеки традиционно считаются весьма конкурентоспособными по сравнению с мелкими форматами — аптечными киосками и пунктами. Аптеки благодаря большей площади торгового зала являются благодатной почвой для применения широкого арсенала маркетингового продвижения товаров, в частности, за счет наличия больших возможностей по выкладке продукции на аптечных полках. В свою очередь, аптечные пункты выигрывают благодаря местоположению ввиду своей привязки к лечебно-профилактическим учреждениям. Аптечные же киоски работают в дискриминационных условиях — им разрешено реализовать исключительно продукцию OTC- сегмента, что потенциально «съедает» около половины их возможной выручки, так как на украинском рынке аптечных продаж удельный вес рецептурных лекарств составляет около 50% в денежном выражении.

Таким образом, в условиях естественного конкурентного отбора происходит реорганизация состава аптечных сетей (более детальная информация представлена в «Еженедельнике АПТЕКА» № 20 (791) от 23.05.2011 г.).

Средний месячный выторг на 1 торговую точку в целом по Украине по итогам I полугодия 2011 г. составляет 117 тыс. грн*. В разрезе различных типов торговых точек этот показатель варьирует: для аптек — 160 тыс. грн., для аптечных киосков и пунктов— 52 и 58 тыс. грн. соответственно (рис. 4).

Средняя розничная наценка на аптечном рынке Украины по итогам 9 мес 2011 г. по всем категориям товаров «аптечной корзины» составила 27,2% (рис. 5). Причем этот показатель варьирует среди различных категорий товаров. Так, максимальное значение розничной наценки отмечено в сегменте диетических добавок и косметики. В это же время для таких социально значимых категорий товаров, как лекарственные средства и изделия медицинского назначения, этот показатель в 1,5 раза ниже.

Рис. 1

Темпы прироста располагаемого дохода населения Украины и объема аптечного рынка в национальной валюте по итогам I–III кв. 2010 г. и I–II кв. 2011 г.

Рис. 2

Темпы прироста затрат населения Украины на товары и услуги, а также на товары «аптечной корзины» по итогам I кв. 2007–2011 гг. по сравнению с аналогичным периодом предыдущего года

Рис. 3

Структура аптечных продаж в разрезе типов торговых точек в денежном выражении по итогам I полугодия 2011 г.

Рис. 4

Средний месячный выторг 1 торговой точки в разрезе ее различных типов по итогам I полугодия 2011 г.

Рис. 5

Средняя розничная торговая наценка на товары «аптечной корзины» по итогам 9 мес 2011 г.

РЕНТАБЕЛЬНОСТЬ АПТЕЧНОГО БИЗНЕСА

В рамках 4-й ежегодной международной конференции Института Адама Смита «Украинский фармацевтический форум» Сергей Ходос, директор компании «Фра-М», представил результаты исследования розничного сегмента украинского фармрынка, проанализировав ключевые показатели финансовой деятельности предприятий этой отрасли.

Финансовая устойчивость и платежеспособность предприятия обеспечивает ему преимущество перед другими игроками рынка в привлечении капитала для развития бизнеса, при выборе поставщиков и др. Кроме того, чем выше финансовая устойчивость предприятия, тем меньше его зависимость от внешних факторов бизнес-среды, в частности, непредвиденного изменения конъюнктуры рынка. Итак, при оценке потенциала рыночного развития операторов рынка важная роль отводится анализу их финансового состояния, в частности, их способности финансировать свою деятельность.

Финансовое состояние предприятий характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

В ходе данного исследования были проанализированы финансовые показатели 2,5 тыс. организаций, занимающихся розничной реализацией товаров «аптечной корзины».

Важной характеристикой финансовой устойчивости предприятий является показатель ликвидности, иными словами, способность быстро погашать свою задолженность. Коэффициент текущей ликвидности определяется соотношением оборотных средств предприятия (денежные средства, товарные запасы, дебиторская задолженность) и краткосрочных обязательств. При коэффициенте равном 1 предприятие способно покрыть все текущие задолженности за счет имеющихся в его распоряжении ликвидных средств. Значение коэффициента меньше 1 указывает на неудовлетворительную структуру баланса, когда за счет имеющегося имущества предприятие неспособно своевременно обеспечить выполнение обязательств перед кредиторами, что является потенциальной угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами соотношения 1:1 свидетельствует о том, что предприятие располагает значительным объемом свободных ресурсов, формируемых за счет собственных источников. В это же время превышение более чем в 2–3 раза может свидетельствовать о нерациональной структуре активов.

Для анализируемых предприятий показатель суммарной ликвидности на протяжении 2007–2010 гг. колеблется в диапазоне 1,14–1,21 (рис. 6).

Среди анализируемых предприятий около трети имеют показатель ликвидности ниже 1, суммарно они аккумулируют 29% рынка (рис. 7).

По мнению С. Ходоса, рынок характеризуется высокой зависимостью от заемного капитала — коэффициент концентрации заемного капитала, который рассчитывается как соотношение долго- и краткосрочных обязательств к валюте баланса, составляет 0,63 и на протяжении последних 4 лет не снижается ниже 0,6 (рис. 8). То есть, в структуре баланса исследуемых предприятий доминируют заемные средства, их удельный вес составляет свыше 60% всех средств. В абсолютном значении величина заемного капитала перманентно увеличивается (рис. 9). Темпы прироста заемных средств в общем объеме капитала исследуемых компаний коррелируют с динамикой развития рынка в целом, за исключением кризисного 2009 г., когда возникли трудности с привлечением заемного капитала, в 2010 г. приток заемного капитала активно возрастал, что соответствующим образом отразилось на его отношении в выручке предприятий (рис. 10, 11). В настоящее время аптечный ритейл работает в кредит — поставщики предоставляют розничным сетям отсрочку платежа в среднем на 32 дня. Соответственно, аптеки финансируются за счет поставщиков и заемных средств, неся значительное бремя долговых обязательств. Чем опасна такая зависимость от заемных средств? В случае сокращения поставщиками сроков отсрочки или объема поставок в кредит в сегменте ритейла резко сократятся оборотные средства, что повлечет за собой снижение рентабельности бизнеса, компании этого сегмента могут оказаться под угрозой банкротства.

Аптечный рынок Украины является глубоко заемным — в структуре капитала компаний превалируют заемные средства

Итак, проанализировав ключевые характеристики финансового состояния предприятий аптечной торговли, обратим внимание на такой показатель, как рентабельность. В профессиональных кругах эта тема зачастую выступает предметом дискуссий, весьма распространенным является мнение относительно сверхприбыльности данного бизнеса. Как же обстоит ситуация на деле?

Рентабельность аптечного бизнеса — показатель, характеризующий экономическую эффективность этого вида деятельности путем соизмерения затрат и ресурсов, использованных для достижения эффекта. Этот показатель рассчитывается как отношение чистой прибыли к выручке. Основываясь на анализе отчетов о финансовых результатах исследуемых компаний, средний показатель рентабельности аптечного бизнеса в целом по Украине по итогам 2010 г. составил лишь 1,02% (рис. 12). Такой низкий уровень рентабельности частично обусловлен наличием на рынке значительного количества убыточных организаций, суммарный удельный вес которых в общем объеме аптечного рынка по итогам 2010 г. достиг 19% (рис. 13).

Рис. 6

Ликвидность предприятий розничной торговли по итогам 2007–2010 гг.

Рис. 7

Количество организаций с ликвидностью ниже и выше 1 и их доля на рынке по итогам 2008–2010 гг.

Рис. 8

Зависимость предприятий розничной торговли от заемного капитала по итогам 2007–2010 гг.

Рис. 9

Изменение величины заемного капитала предприятий розничной торговли по итогам 2007–2010 гг.

Рис. 10

Темпы прироста объема рынка и заемного капитала по итогам 2008–2010 гг. по сравнению с предыдущим годом

Рис. 11

Отношение заемного капитала к выручке предприятий розничной торговли по итогам 2008–2010 гг.

Рис. 12

Уровень рентабельности организаций розничной торговли по итогам 2008–2010 гг.

Рис. 13

Количество и соотношение организаций, закончивших отчетный год с прибылью и убытком, по итогам 2008–2010 гг.

Согласно экспертной оценке С. Ходоса, при существующем уровне затрат аптечное учреждение с месячной выручкой 91 тыс. грн. может иметь положительный результат при отсутствии такой значимой статьи расходов, как аренда (табл. 2).

| Таблица 2 | Усредненные затраты в расчете на 1 аптечное учреждение |

| Статья бюджета | Сумма, грн. |

| Товарооборот | 91000 |

| Аренда, | – |

| Коммунальные платежи | 200 |

| Электроэнергия | 600 |

| Канцтовары, бланки | 150 |

| Хозтовары, продукты (моющие, чистящие, дезинфецирующие средства, пломбы) | 230 |

| Курьерская доставка, почтовые расходы | 150 |

| Охрана | 420 |

| Пожарная сигнализация | 180 |

| Стационарная связь | 50 |

| Интернет | 110 |

| Заработная плата | 12000 |

| Обслуживание касс | 98 |

| Кассовая лента | 80 |

| Инкассация | 650 |

| Услуги справки | 150 |

| Дератизация | 80 |

| ИТОГО | 15148 |

| Реализационная наценка (25,5%) | 23205 |

Рентабельность аптечного бизнеса в Украине составляет лишь 1%, причем треть компаний, работающих на этом рынке, — убыточны

Компания «МОРИОН» провела собственное исследование финансового состояния предприятий, специализирующихся исключительно на аптечной реализации. В связи с тем, что выборка компаний отличается от вышеприведенной, результаты исследования получились несколько иными (табл. 3). Причем рентабельность аптечного бизнеса в целом по Украине оказалась еще ниже, чем в вышеуказанном исследовании — 0,7%.

| Таблица 3 | Результаты деятельности предприятий, занимающихся розничной реализацией товаров «аптечной корзины», по итогам 2010 г. (данные компании «МОРИОН») |

| ИТОГО | |

| Количество исследуемых организаций | 1474 |

| Ликвидность | 1,3 |

| Количество организаций с ликвидностью меньше 1 | 221 |

| Их доля в рынке, % | 23,4 |

| Рентабельность, % | 0,7 |

| Зависимость от заемного капитала | 0,63 |

| Величина заемного капитала, грн. | 1731291 |

| Отношение заемного капитала к выручке | 0,1158 |

| Количество организаций, закончивших год с убытком | 416 |

| Доля на рынке, % | 16,7 |

| Розничная торговая наценка по всем категориям товаров «аптечной корзины», % | 27,3 |

P.S.

Аптечный рынок Украины является весьма насыщенным и, как следствие, — высококонкурентным. В этих условиях операторы рынка активно используют ценовые методы конкурентной борьбы, что соответствующим образом отражается на их рентабельности, которая в целом по рынку составляет около 1%. Обратим внимание, что этот показатель — средняя температура по больнице, так как он скомпонован на основании результатов финансовой деятельности как прибыльных, так и убыточных организаций. Согласно полученным результатам почти треть компаний на аптечном рынке Украины с суммарной долей рынка 19% — убыточные.

Заемный капитал призван утолять голод растущего бизнеса в ресурсах для дальнейшего развития. Сегодня аптечный рынок Украины в значительной степени зависим от заемного капитала и, соответственно, от внешних факторов бизнес-среды. При этом рынок является достаточно ликвидным.

Каковы возможные пути повышения рентабельности аптечного бизнеса? Это либо увеличение затрат на «аптечную корзину», что возможно либо за счет значительного улучшения материального благосостояния населения, либо за счет повышения государственного участия в сфере финансирования обеспечения граждан фармацевтической продукцией. Другой путь предусматривает более радикальные методы — сокращение количества операторов аптечного рынка в результате активной конкуренции.

Мы живем в мире, где важная роль отводится деньгам. Поэтому возникает закономерный вопрос — неужели многие операторы аптечного рынка Украины работают в условиях столь низкой рентабельности, а треть из них и вовсе себе в убыток? Вероятно, рынок как самодостаточная система самостоятельно регулирует все плюсы и минусы своего функционирования и конкурентная борьба приведет к сбалансированному развитию этого рынка.

Анна Шибаева

(©) Breeze393 | Dreamstime.com \ Dreamstock.ru

Цікава інформація для Вас:

Аптеки уходят в минус | Статьи

В течение первого полугодия рентабельность аптечного бизнеса в стране снизилась более чем в два раза — с 1,6% в январе до 0,7% в июне, говорится в материалах Росстата. Главная причина кризиса — изменения в налогообложении. Прогнозы аналитиков, которые в начале года обещали разорение и закрытие аптек по всей стране, начинают сбываться.

Хуже всего обстановка в Брянской области. Там аптеки ушли в минус на 5,5%. В Самарской и Ульяновской областях показатель рентабельности — минус 4,9%, во Владимирской области — минус 4,2%. В убыток работают аптеки в Воронежской (минус 0,1%), Ивановской (минус 2,8%), Костромской (минус 0,2%), Орловской (минус 2,2%), Тверской (минус 0,9%) областях. Отрицательные показатели и в других округах: Псковская область, Республика Адыгея, Ростовская область, республики Алтай, Тыва, Алтайский край, Еврейская автономная область, Приволжский федеральный округ — минус 1,4%. Даже в традиционно успешной Москве рентабельность аптек оказалась отрицательной — минус 2,4%.

Причин у падения показателей несколько — это и повысившаяся с 1 января налоговая нагрузка, и выросшая на 7–10% стоимость аренды, и рост коммунальных платежей на 15–30%. От других коммерческих предприятий аптеки отличает еще и госрегулирование цен на средства из списка жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП). В среднем ограничение распространяется на 40% ассортимента.

В итоге аптеки выкручиваются как могут. Крупнейшие сети, например, увеличили долю немедицинских товаров в своем ассортименте. И это дало свои результаты. У аптечной сети «36,6» рентабельность по EBITDA за

первое полугодие около 1%, что не сильно отличается от прошлого года. А

у аптечной сети «Ригла» рентабельность в первом полугодии хотя и снизилась (с

5,5% в 2010 году до 3,6% в 2011-м), но в минус компания все-таки не ушла, рассказывает аналитик инвесткомпании Rye, Man

& Gor Securities Екатерина Андреянова.

Впрочем, этот рецепт подходит далеко не всем аптекам. Быстро перестроить свой бизнес под парафармацевтику не получится. Во-первых, у большинства аптек не хватит на это оборотных средств. А те, кто все-таки изыщет резервы, не смогут добиться от поставщиков лучших цен, чем в обычных магазинах.

Да и потребители не поймут таких перемен, прогнозируют аналитики. Особенно проблема актуальна для государственных и муниципальных аптек, на которые, по оценкам Аптечной гильдии, приходится 20% всех аптек в стране.

— Основные покупатели таких аптек — пожилые люди. А у них в голове стереотип — в аптеке должны продаваться только лекарства, — объясняет исполнительный директор Аптечной гильдии Елена Неволина.

В небольших городах и селах, в которых сосредоточено 52% аптек всей страны, парафармацевтика также не сможет спасти рентабельность аптек. Согласно исследованию Аптечной гильдии, на первом месте по продажам немедицинских товаров в аптеках находится косметика марки Vishi. Но и на нее приходится только 0,01% в общем товарообороте.

В результате эксперты прогнозируют два пути для аптек: уход с рынка и повышение цен на лекарства.

«Владельцы продают бизнес. Часто новые хозяева переделывают аптеку во

что-то другое, например в магазин. Это особенно характерно для

небольших аптек в регионах», — рассказывает исполнительный директор

Российской ассоциации аптечных сетей (РААС) Нелли Игнатьева. По оценкам гендиректора маркетингового агентства DSM Group Сергея Шуляка, в следующем году тем или иным образом с рынка уйдет 10–15% аптек.

В РААС прогнозируют, что лекарства, которые не входят в список жизненно необходимых, подорожают к концу года на 10% без учета инфляции. А препаратов из перечня ЖНВЛП может и вовсе не оказаться на полках. В особой зоне риска те лекарства, которые не входят в минимальный набор, необходимый для каждой аптеки. В последнюю версию списка входит 57 наименований. В основном это недорогие лекарства, например активированный уголь и ацетилсалициловая кислота.

Обзор аптечного сектора Германии | Remedium.ru

Журнал «Ремедиум» №7-8, 2018

Е.О. Трофимова, д.фарм.н., профессор, Н.Н. Карева, д.фарм.н., профессор, Санкт-Петербургский государственный химико-фармацевтический университет

В статье приводятся основные параметры функционирования аптечного рынка Германии, включая работу аптек в системе медицинского страхования. Отмечена тенденция сокращения численности аптек на фоне неблагоприятной экономической ситуации и сдерживания расходов на лекарства в системе социального медицинского страхования. Высказано предположение, что проблема регулирования численности субъектов аптечного рынка в России (удельный показатель в расчете на численность населения примерно в два раза больше, чем в Германии) может быть решена в рамках введения лекарственного страхования.

Overview of the German pharmacy market

Prof E.O. Trofimova, PhD, DSc, Prof N.N. Kareva, PhD, DSc, St. Petersburg State Chemical Pharmaceutical University

The paper represents the main characteristics of the pharmacy market in Germany, including pharmacies’ operations within the health insurance system. There was noted the tendency for the pharmacies’ number reduction as a result of an unfavorable economic situation and contain of the drugs costs in the statutory health insurance. An assumption is made that the problem of regulation of the pharmacies’ number in Russia (a specific indicator of pharmacies’ number per population in Russia is about twice as large as in Germany) can be solved within the introduction of the medicines insurance coverage.

В проекте стратегии развития российской фармацевтической промышленности до 2030 г., представленном Минпромторгом, поднят вопрос о необходимости уменьшения избыточного числа аптек в мегаполисах и увеличения – в сельской местности. Конкретные механизмы регулирования численности и размещения аптек предложены не были, однако само упоминание данной проблемы в проекте стратегического документа вызвало противоречивые оценки в отраслевой среде. Представляется, что актуальность данной темы связана в т. ч. с вопросом о введении лекарственного страхования, который вновь активно обсуждается в контексте пересмотра социальных обязательств государства и планов по реализации нацпроекта в сфере здравоохранения.

В связи с этим представляется целесообразным вновь обратиться к обсуждению вопроса о том, что собой представляет и как функционирует сеть розничных аптек в других странах, какие механизмы задействованы в регулировании деятельности аптек и каковы коммерческие результаты этой деятельности. В частности, интерес представляет аптечный рынок Германии – крупнейшей экономики в составе ЕС.

По затратам на лекарства на душу населения (777 долл. в 2016 г.) Германия лидирует среди стран ЕС. Среди всех развитых стран, согласно данным OECD [1], по этому показателю она уступает только Канаде (833 долл.), Японии (874 долл.), Швейцарии (1080 долл.), США (1174 долл.). По отношению ко всем расходам на здравоохранение расходы на лекарства в Германии составляют 14,3%.

Далее приводятся данные о состоянии аптечного сектора Германии, основным источником которых являются материалы Федерального союза немецких фармацевтических ассоциаций – ABDA (Bundesvereinigung Deutscher Apothekerverbände) [2].

Права собственности и численность аптек

В конце 2016 г. в Германии действовало 20 023 розничные аптеки, обслуживающие население. По сравнению с началом 90-х гг. прошлого века после создания объединенной Германии число аптек мало изменилось [3, 4]. Максимальная численность аптек была достигнута в 2009 г. (21 602 аптеки), после чего их количество ежегодно сокращалось, что объясняется экономическим кризисом и конкуренцией среди аптек (табл. 1).

В Германии владельцами аптек могут быть только дипломированные фармацевты. Они имеют полную свободу получить лицензию и открыть собственную аптеку при соблюдении установленных требований, что создает необходимую конкурентную среду на аптечном рынке. В Германии не разрешено развивать аптечные сети, однако с середины 2000-х гг. фармацевты получили право помимо основной аптеки открыть в той же местности не более трех аптек-филиалов (управлять ими также должны фармацевты). Введение данной нормы было данью процессам дерегулирования, которые активизировались в тот период на аптечном рынке стран ЕС в связи с необходимостью соответствия требованиям антимонопольного законодательства ЕС. В рамках этих процессов обсуждался также вопрос о снятии ограничений в отношении прав собственности на немецкие аптеки. Однако в 2009 г. Европейский суд подтвердил право Германии устанавливать требования к владению аптеками исключительно фармацевтами, поскольку в конечном счете, как счел суд, это отвечает общественным интересам и способствует надежному и качественному обеспечению населения лекарственными препаратами [5].

С тех пор как было разрешено организовывать дочерние аптеки, число индивидуальных аптек в Германии постепенно сокращается, а число аптек, у которых появляются филиалы, – увеличивается, хотя в основном фармацевты открывают только одну дочернюю аптеку (табл. 1). В 2016 г. индивидуальные аптеки составляли 60% от общего числа аптек (включая основные аптеки и филиалы) и 80% – от числа основных аптек. Среди основных аптек с филиалами 71% имеют одну дочернюю аптеку, 20 и 9% –две и три дочерние аптеки соответственно. В подавляющем большинстве случаев фармацевты владеют аптеками в одиночку, но разрешен также вариант совместного владения одной и той же аптекой несколькими фармацевтами в форме простого товарищества.

Таблица 1. Динамика численности аптек в Германии

| 1990 | 1995 | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Общее число аптек, в т. ч.: | 19 898 | 21 119 | 21 592 | 21 476 | 21 441 | 21 238 | 20 921 | 20 662 | 20 441 | 20 249 | 20 023 |

| индивидуальные аптеки (без филиалов) | 19 898 | 21 119 | 21 592 | 19 148 | 15 277 | 14 788 | 14 181 | 13 690 | 13 223 | 12 851 | 12 399 |

| основные аптеки, имеющие филиалы | 1 100 | 2 686 | 2 789 | 2 887 | 2 971 | 3 046 | 3 117 | 3 208 | |||

| аптеки-филиалы | 1 228 | 3 478 | 3 661 | 3 853 | 4 001 | 4 172 | 4 281 | 4 416 | |||

| Число новых аптек | 372 | 187 | 326 | 263 | 221 | 184 | 174 | 163 | 154 | 123 | |

| Число закрытых аптек | 156 | 185 | 242 | 370 | 424 | 501 | 433 | 384 | 346 | 349 | |

| Изменение числа аптек | 216 | 2 | 84 | -107 | -203 | -317 | -259 | -221 | -192 | -222 |

Источник: ABDA statistics [3, 4].

В расчете на 100 тыс. человек в Германии приходится 24 аптеки, что меньше среднего показателя по ЕС (31 аптека), но существенно больше, чем, например, в Финляндии, Швеции, Нидерландах, Дании (соответственно, 15, 14, 12 и 7 аптек на 100 тыс. населения). В разрезе отдельных округов удельный показатель аптек в Германии заметно варьируется.

С 2004 г. в Германии разрешена онлайн-торговля и доставка по почте как безрецептурных, так и рецептурных препаратов [1] (исключая вакцины, экстемпоральные препараты и др.). Торговлей по почте занимаются обычные розничные аптеки, которые должны получить для этого специальную лицензию (в настоящее время такие лицензии имеют примерно 3 тыс. аптек, но активно работает в данном формате только часть из них). В Германии разрешена также интернет-торговля из ограниченного числа стран ЕС в соответствии с перечнем, регулируемым министерством здравоохранения.

В 2016 г. по почте было продано примерно 13% всех упаковок безрецептурных препаратов и всего лишь 1% – рецептурных.

Состав и численность персонала

К деятельности аптек в Германии предъявляются единые требования, которые определяются Аптечным законом Германии (Apothekengesetz — ApoG) и Указом о деятельности аптек (Apothekenbetriebsordnung – ApBetrO) [2]. Аптеки должны соответствовать требованиям к размеру занимаемой площади (минимально 110 кв. м), составу помещений[2], лекарственному ассортименту, наличию минимального недельного запаса товара, предоставлению услуг по внутриаптечному изготовлению лекарств и отпуску наркотических препаратов, организации системы менеджмента качества и фармаконадзора. Одним из требований является также обязательное размещение информации о ближайших дежурных аптеках, обслуживающих население в нерабочее время и в экстренных случаях.

Лицензия на управление аптекой и ее филиалами может быть выдана только дипломированному фармацевту, отвечающему целому ряду требований. Наличие лицензии предусматривает личное управление аптекой и персональную ответственность. Действие лицензии распространяется лишь на того аптекаря, кому она выдана, а также на указанные в документе помещения [3]. Главной аптекой владелец лицензии обязан управлять лично, в филиалах он должен назначить ответственных фармацевтов. При совместном руководстве аптекой лицензию должен иметь каждый из фармацевтов.

В штате аптек должны присутствовать также нанятые работники – фармацевты, поскольку в соответствии с требованиями аптека не может функционировать, если в ней в этот момент отсутствует фармацевт.

В 2016 г. в розничных аптеках в Германии работало 50,1 тыс. дипломированных фармацевтов [4], из которых 15,6 тыс. (31%) – это владельцы аптек. Средний возраст фармацевтов – 44,7 лет, владельцев аптек – 51,5 лет. Среди владельцев аптек – больше мужчин (53%), среди всех фармацевтов – женщин (70%) [4].

Фармацевты составляют примерно одну треть всего штата сотрудников аптек (рис.). Более многочисленную группу персонала составляют фармацевтические технические ассистенты – 65,6 тыс. Значительная часть сотрудников занята коммерческими вопросами (33,2 тыс.). В штат аптек входят также фармацевтические инженеры [5] и вспомогательный персонал (5,8 тыс.). Несмотря на то что число аптек в последние годы сокращается, численность персонала понемногу увеличивается.

Число фармацевтов и технических ассистентов в расчете на одну аптеку составляет 2,5 и 3,3 человек соответственно, в расчете на 10 тыс. населения – 6,0 и 7,9 человек.

Удельный показатель числа фармацевтов в расчете на численность населения соответствует средним европейским показателям [6].

Программы пятилетней подготовки фармацевтов, включая год интернатуры, реализуются в 22 университетах страны. Ежегодно на рынок труда выходит примерно 2 тыс. выпускников, сдавших государственные экзамены и получивших разрешение на практику. Трудоустраиваются в розничных аптеках 80% всех выпускников.

Допуск к фармацевтической практике могут также получить иностранные специалисты, которые прошли стажировку, подтвердили способность практиковать на немецком языке, а также сдали необходимые государственные экзамены [6].

Рисунок. Структура персонала розничных аптек в Германии, 2016 г.

Источник: ABDA statistics [4]

Финансовые результаты деятельности аптек

Амбулаторное лечение лекарственными препаратами покрывается медицинскими страховками, которые являются обязательными для всех граждан Германии. Системой социального (обязательного) медицинского страхования (далее – СМС) (Gesetzliche Krankenversicherung), в которой участвует более 100 страховых фондов (солидарных больничных касс), охвачено 89% населения страны, остальные граждане имеют частные медицинские страховки или участвуют в специальных программах [7].

Стоимость рецептурных препаратов [7], отпущенных населению по СМС, возмещается аптекам страховыми фондами, а также в виде соплатежей оплачивается населением. При наличии частной страховки стоимость лекарств возмещается не аптеке, а пациенту (т. е. в аптеке пациент оплачивает полную стоимость). Помимо рецептурных лекарств по медицинским страховкам, частичной оплате подлежит также стоимость некоторых безрецептурных препаратов, выписанных врачами.

В 2016 г. объем продаж в розничных аптеках без учета НДС [8] составил 48,15 млрд евро (табл. 2). На долю лекарств приходится 90% всех аптечных продаж, из них 80% составляют продажи рецептурных препаратов и 10% – безрецептурных. В натуральном выражении объем продаж лекарственных препаратов составляет 1,4 млрд упаковок, из которых на долю рецептурных лекарств приходится 54%, безрецептурных – 46%.

Продажи лекарственных препаратов, стоимость которых возмещается в рамках медицинских страховок, составляют 82% от общего объема аптечных продаж в стоимостном выражении (табл. 2). В абсолютных показателям в 2016 г. эти продажи составили 881 млн упаковок на сумму 39,59 млрд евро.

В среднем объем продаж одной аптеки в 2016 г. составил 2,22 млн евро в год (без НДС). Около 70% аптек имеют товарооборот в пределах от 1 до 2,75 млн евро, примерно 3% аптек – более 5 млн евро [4]. Валовая рентабельность среднестатистической немецкой аптеки составляет 24,2%, операционная рентабельность – 6,4% [9]. По сравнению с 2014 г. наблюдается небольшое снижение рентабельности. Примерно 58% от всей операционной прибыли приходится на финансовый результат отпуска лекарств по СМС.

Таблица 2. Продажи в розничных аптеках Германии

| 2014 | 2015 | 2016 | |||||

| млрд евро | млрд евро | % | +% | млрд евро | % | +% | |

| Продажи аптек (без НДС), в т. ч.: | 45,45 | 47,19 | 100,0% | 3,8% | 48,15 | 100,0% | 2,0% |

| рецептурные препараты | 36,12 | 37,57 | 79,6% | 4,0% | 38,46 | 79,9% | 2,4% |

| безрецептурные препараты, реализуемые только через аптеки, из них: | 4,44 | 4,59 | 9,7% | 3,4% | 4,59 | 9,5% | 0,0% |

| по рецептам | 1,11 | 1,13 | 2,4% | 1,8% | 1,13 | 2,3% | 0,0% |

| без рецептов | 3,32 | 3,46 | 7,3% | 4,2% | 3,46 | 7,2% | 0,0% |

| ОТС (безрецептурные, реализуемые без ограничений) | 0,28 | 0,28 | 0,6% | 0,0% | 0,28 | 0,6% | 0,0% |

| дополнительный ассортимент аптек | 4,62 | 4,74 | 10,0% | 2,6% | 4,83 | 10,0% | 1,9% |

| Стоимость лекарств, возмещаемая в рамках СМС, частного медицинского страхования и пр. | 37,23 | 38,71 | 82,0% | 4,0% | 39,59 | 82,2% | 2,3% |

| Стоимость лекарств в рамках самолечения | 3,6 | 3,74 | 7,9% | 3,9% | 3,73 | 7,7% | -0,3% |

Источник: Insight Health GmbH & Co. KG, ABDA statistics [4].

Ценообразование в аптеках

Цены на рецептурные препараты, а также наценки дистрибьюторов и аптек за отпуск рецептурных препаратов, в соответствии с Указом о ценах на лекарства (Arzneimittelpreisverordnung – AMPreisV), унифицированы на национальном уровне [10]. Цены на безрецептурные препараты аптеками формируются самостоятельно, но не выше определенного уровня.

Унификация цен на рецептурные препараты направлена на то, чтобы пациенты не занимались поиском наилучшего предложения, а среди аптек не развязывались бы ценовые войны, приводящие к снижению доступности лекарств для населения.

В рамках СМС устанавливается максимальная цена возмещения для референтных групп рецептурных препаратов. Компании-производители вправе самостоятельно определять цены на свою продукцию, при этом разницу в цене выше референтной должны оплачивать пациенты. Однако реально компании редко устанавливают цены выше цены возмещения [8].

Референтные группы объединяют препараты, в состав которых входят одинаковые или терапевтически сравнимые действующие вещества. В основном в состав референтных групп входят дженерики; туда также могут включаться препараты, находящиеся под патентной защитой, но не продемонстрировавшие клинически значимых различий по сравнению с аналогичными препаратами. В отличие от референтного ценообразования возмещаемые цены на патентованные препараты, доказавшие свои преимущества, устанавливаются в результате переговоров между регуляторами и компаниями-производителями [11] [7].

В ценообразовании на рецептурные препараты закупочная цена аптек формируется с учетом дистрибьюторской наценки, включающей регрессивную ставку к цене производителя и фиксированную сумму за упаковку. Цена аптек формируется с учетом наценки в 3% к цене дистрибьютора, а также фиксированной платы за консультацию при отпуске рецептурных препаратов – 8,35 евро за упаковку. Окончательная цена формируется с учетом НДС в размере 19%.

В рамках СМС возмещается не полная стоимость рецептурных препаратов, т. к. частично она покрывается соплатежами населения. В общем случае пациенты оплачивают 10% от стоимости препарата, но не менее 5 и не более 10 евро за упаковку. Поскольку для целого ряда видов лечения и категорий застрахованных действуют исключения, то в среднем за одну упаковку соплатеж составляет значительно меньшую величину – 2,8 евро в 2015–2016 гг. Розничные аптеки в 2016 г. за препараты, оплачиваемые в рамках СМС, получили от пациентов 2,14 млрд евро.

Цены на рецептурные препараты, оплачиваемые по СМС, в течение последних лет демонстрируют тенденцию к снижению. В период с 2004 по 2016 г. индекс цен на лекарства снизился на 13%, в то время как индекс потребительских цен вырос на 18%. В то же время цены на лекарства в Германии остаются выше, чем в других странах ЕС. С 2017 г. Европейский суд в 2016 г. принял решение, что интернет-аптеки из стран ЕС, которым разрешено продавать препараты на территории Германии, могут предоставлять скидки к унифицированным ценам. В связи с этим владельцы немецких аптек, чьим интересам противоречит решение Европейского суда, выступают с инициативой ввести общий запрет на продажу рецептурных препаратов по почте, как это сделано в ряде стран ЕС [9].

Расходы системы социального медицинского страхования

Расходы системы СМС на лекарства, помимо соплатежей населения, уменьшаются также за счет сумм, на которые в соответствии с регуляторными требованиями снижаются доходы компаний-производителей и розничных аптек за каждую отпущенную в аптеках упаковку. Для аптек это требование распространяется на патентованные рецептурные препараты, не включенные в референтные группы, сумма взноса составляет 1,77 евро (включая НДС) за упаковку. Общая сумма возвращенных средств в систему СМС аптеками и компаниями-производителями составляет, соответственно, более 1 и 1,5 млрд евро в год [7].

Общие подходы к ценообразованию в Германии не мешают тому, что начиная с 2007 г. страховые фонды имеют возможность заключать контракты с компаниями-производителями по выплате ретробонусов. Препараты из референтных групп, по которым у страховых фондов заключены контракты, имеют приоритет при отпуске пациентам, застрахованным этими фондами. В 2016 г. действовало более 25 тыс. таких контрактов, которые обеспечили экономию системе СМС в размере 3,9 млрд евро. Ретробонусы являются распространенной мировой практикой, которая позволяет компаниям-производителям избегать создания предпосылок для снижения цен на свои препараты в других юрисдикциях через механизмы внешнего референтного ценообразования, широко используемого регуляторными органами многих стран.

В результате реализации целого комплекса мер по сокращению расходов на лекарства, предпринятых на государственном уровне, в период с 2007 по 2016 г. в структуре всех расходов по СМС доля затрат на лекарственное обеспечение сократилась с 16,6 до 14,8%, в т. ч. на оплату услуг розничных аптек – с 2,6 до 2,3%. В абсолютном выражении все расходы системы СМС выросли с 153,93 до 222,73 млрд евро, расходы на лекарства (с учетом амбулаторного использования и лечения в стационарах) – с 25,55 до 32,96 млрд евро.

В структуре расходов СМС на лекарства 65,5% приходится на долю фармацевтических компаний, 3,2% – дистрибьюторов, 15,3% – аптек (табл. 3). В абсолютном выражении доходы аптек от системы СМС в 2016 г. оценивались в 5,04 млрд евро.

Таблица 3. Расходы системы СМС в Германии на лекарственные препараты

| 2014 | 2015 | 2016 | ||||||

| млрд евро | % | млрд евро | % | +% | млрд евро | % | +% | |

| Компании-производители | 19,85 | 65,10% | 20,8 | 65,40% | 4,79% | 21,59 | 65,50% | 3,80% |

| Дистрибуция | 1,01 | 3,30% | 1,05 | 3,30% | 3,96% | 1,06 | 3,20% | 0,95% |

| НДС | 4,87 | 16,00% | 5,07 | 16,00% | 4,11% | 5,27 | 16,00% | 3,94% |

| Аптеки | 4,76 | 15,60% | 4,86 | 15,30% | 2,10% | 5,04 | 15,30% | 3,70% |

| Все расходы системы СМС на лекарства | 30,49 | 100,0% | 31,78 | 100,0% | 4,23% | 32,96 | 100,0% | 3,71% |

Источник: Bundesministerium fur Gesundheit (BMG), ABDA statistics [4].

Саморегулирование

Деятельность аптечного бизнеса регулируется не только федеральным законодательством, но также через саморегулирование. Государство создает рамочные условия для оказания медицинской помощи и лекарственного обеспечения, в то время как целый ряд организационных и финансовых вопросов передан на уровень самоуправления общественными организациями. Саморегулированием охвачены как различные группы профессионалов системы здравоохранения, так и институциональные участники.

Фармацевты – владельцы аптек объединены в ассоциации, созданные на уровне земель Германии. В каждой земле действует также палата фармацевтов, членство в которой является обязательным для всех лицензированных фармацевтов, независимо от того, владеют они аптеками или нет. Фармацевтические ассоциации и палаты отдельных земель объединены, соответственно, в Немецкую ассоциацию фармацевтов (Deutschen Apothekerverbandes — DAV) и Федеральную палату фармацевтов (Bundesapothekerkammer – BAK), а те в свою очередь входят в Федеральный союз немецких фармацевтических ассоциаций (Bundesvereinigung Deutscher Apothekerverbände – ABDA).

Фармацевтические палаты отвечают за вопросы профессиональной деятельности фармацевтов, включая влияние на отраслевое законодательство, базовое и последующее обучение специалистов, интернатуру, обеспечение качества и безопасности лекарственных препаратов. Федеральной палатой принят целый свод руководств и правил, которых обязаны придерживаться фармацевты в самых различных направлениях своей деятельности. Под эгидой палат и ассоциаций фармацевтов проводятся мероприятия в рамках непрерывного профессионального образования, а также годичные и трехгодичные программы профессиональной специализации.

Ассоциации фармацевтов, объединяющие 90% всех владельцев аптек, заняты прежде всего коммерческими аспектами деятельности, в частности отвечают за переговоры со страховыми фондами и другими участниками системы лекарственного обеспечения. Ассоциации ответственны за решение целого ряда вопросов, связанных с обеспечением доступности лекарственных препаратов для населения. В частности, в их функции входит составление графика работы дежурных аптек, которые могут оказать услуги населению в определенной местности вне рабочего времени, а также в экстренных случаях.

Существование влиятельных общественных организаций позволяет отстаивать интересы немецких фармацевтов на общеполитическом уровне. В частности, они активно противодействовали процессам дерегулирования на аптечном рынке, способствуя сохранению статус-кво в отношении прав собственности на аптеки и ограничения для развития аптечных сетей. В силу консолидации немецких фармацевтов в рамках саморегулируемых организаций они весьма успешно противостоят тенденции установления контроля над деятельностью аптек со стороны европейских дистрибьюторов.

Заключение

Аптечный бизнес в Германии устроен так, что в одном лице соединяются собственник бизнеса и фармацевт, имеющий профессиональные обязательства и несущий персональную ответственность. В полной мере при этом реализуется принцип профессиональной автономии, когда фармацевт не зависит от работодателя, что, по идее, должно позитивно влиять на социальную ориентацию деятельности аптек.

Интересы пациентов в Германии в высокой степени защищены, однако объясняется это все же не столько тем, что аптеками владеют фармацевты, сколько системой обязательного и частного медицинского страхования, которой охвачено все население страны и где обеспечен равный доступ к лекарственному обеспечению.

Операторами аптечного рынка являются исключительно представители малого (часто, семейного) бизнеса, поскольку создание аптечных сетей в Германии не разрешено. Однако неограниченное право фармацевтов открыть свою аптеку обеспечивает поддержание конкуренции. Показатели удельного числа аптек в Германии примерно такие же, например, как и в США и Великобритании (соответственно, 24, 21 и 22 аптеки на 100 тыс. населения), где разрешено развитие аптечных сетей и разнообразных форм аптечной торговли.

Помимо свободы в отношении открытия аптек, принципиальное значение, определяющее численность аптек в Германии, имеет успешность их коммерческой деятельности. Основой благополучия немецких аптек является все та же система СМС, которая обеспечивает более половины их операционной прибыли. Унификация деятельности аптек в части реализации рецептурных препаратов, с одной стороны, обеспечивает необходимый уровень рентабельности аптечного бизнеса как такового, а с другой – ограничивает возможности для конкурентных действий отдельных его представителей.

Стоимость услуг, которые предоставляют аптеки по СМС, составляет значительную долю в страховых расходах на лекарственное обеспечение (табл. 3). Но расходы на лекарства, в силу ограничительных мер, растут медленнее, чем весь бюджет системы СМС, расходы на заработную плату работников аптек и инфляция. По этой причине, а также в связи с нестабильной экономической ситуацией число ликвидированных аптек в последние годы превышает число вновь открывающихся, причем эта разница все больше увеличивается (табл. 1).

Пример Германии показывает, как в условиях лекарственного страхования может функционировать аптечный сектор, представленный индивидуальными аптеками. В то же время в России изначально была принята другая модель аптечного рынка, в рамках которой активное развитие получили аптечные сети. При отсутствии каких-либо ограничений по открытию аптек их число в России все еще продолжает увеличиваться [10]. На 100 тыс. населения в среднем приходится 44 аптеки, что примерно в два раза больше, чем в Германии. В то же время насыщение российского аптечного рынка не за горами, поскольку в условиях неблагоприятной экономической ситуации и усиливающейся конкуренции рентабельность аптечной торговли постоянно снижается.

Один из авторов статьи последовательно выступает за ограничения в размещении аптек в России [11]. Действительно, как следует из результатов исследования, проведенного International Pharmaceutical Federation (FIP) [6], в 42 из 74 изученных стран (57%) государством регулируется размещение аптек с учетом территориальных и/ или демографических критериев. Однако либеральная модель развития аптечного рынка, когда разрешено развитие аптечных сетей (68% всех стран), чаще не предполагает такого рода ограничений.

Можно смело предположить, что лекарственное страхование в России, если оно когда-нибудь будет введено, приведет не только к росту объемов аптечных продаж, но и к сокращению числа аптек, поскольку участие в этой системе будет так или иначе ограничено и деятельность аптек-аутсайдеров окажется нерентабельной. Финансовые показатели аптек, которые будут включены в систему лекарственного страхования, при этом существенно вырастут. В настоящее время товарооборот среднестатистической российской аптеки в евро в 10 раз меньше немецкой, в то время как показатели валовой и операционной рентабельности успешных аптечных сетей, если судить по отчетности розничного дивизиона публичной российской компании [12], сравнимы с показателями средней немецкой аптеки.

Таким образом, вопросы введения лекарственного страхования и регулирования численности аптек в России, как представляется, являются взаимосвязанными. Нормативные ограничения по размещению аптек в условиях, когда основная часть лекарств оплачивается из кармана потребителей, в современных российских реалиях представляются весьма проблематичными, поскольку совсем не обязательно, что такие меры будут способствовать оздоровлению ситуации, т. е. помогут укрепить позиции и улучшить финансовые показатели именно добросовестным игрокам. Проблема лекарственного обеспечения населения в сельской местности при этом не разрешится, а цены в аптеках и коррупционные риски точно вырастут.

В заключение необходимо также отметить следующее. Несмотря на все различия в моделях аптечного рынка, опыт Германии дает четкое понимание, что важнейшим фактором участия в системе СМС для операторов аптечного рынка является их самоорганизация и самоуправление в рамках общественных организаций. В противном случае возрастают риски того, что при реформировании системы лекарственного обеспечения многие действующие игроки аптечного рынка окажутся не удел.

Источники

1. https://stats.oecd.org/Index.aspx?DatasetCode=HEALTH_STAT.

2. https://www.abda.de/.

3. German pharmacies – figures, data, facts 2015. ABDA, 2015. 35 p.

4. German pharmacies – figures, data, facts 2017. ABDA, 2017. 71 p. https://www.abda.de/fileadmin/assets/ZDF/ZDF_2017/ABDA_ZDF_2017_Brosch_english.pdf.

5. http://ec.europa.eu/dgs/legal_service/arrets/06c531_en.pdf.

6. Pharmacy at a glance – 2015–2017. The Hague, The Netherlands: International Pharmaceutical Federation – FIP, 2017.

7. Reimbursement of pharmaceuticals in Germany 2018. IGES Institute, An IGES Group company, 2018. Ссылка.

8. Власов В.В., Плавинский С.Л. Варианты лекарственного обеспечения для России: уроки стран Европы и всего мира. М: Общество доказательной медицины, 2012. 108 с.

9. Germany: pharmaceutical price maintenance and the ECJ ruling. ABDA, 2016.https://www.abda.de/fileadmin/assets/EuGH-Urteil/fact_sheets_eugh_161110_en.pdf.

10. https://alpharm.ru/ru/news/novosti-alfarm.

11. Карева Н.Н. Геомаркетинговые технологии при изучении пространственно-локализованной информации об аптечном секторе фармацевтического рынка Санкт-Петербурга. Фармация. 2017. 8. 29-33.

12. ПАО «Протек» и дочерние организации: Консолидированная финансовая отчетность в соответствии с МСФО. http://www.protek-group.ru/upload/iblock/761/PAO-PROTEK_MSFO_KFO_2017.pdf.

[1] Рецепты на рецептурные препараты должны быть предварительно пересланы по почте в аптеку.

[2] Включая в т. ч. помещения для хранения товара, рецептурный отдел, лабораторию, комнаты для оказания услуг в ночное время и др.

[3] Необходимо подтверждение, что помещения находятся в собственности или взяты в аренду.

[4] Одновременно 1,6 тыс. фармацевтов, еще не имеющих диплом, проходили одногодичную практику.

[5] Фармацевтических инженеров выпускали инженерные школы в ГДР для работы на фармацевтических предприятиях, но часть из них устраивалась работать в аптеки. В объединенной Германии эти специалисты остались в аптеках, но их статус был понижен.

[6] Для специалистов из ЕС достаточно сдать языковой экзамен и пройти стажировку, для специалистов из других стран необходимо иметь разрешения для работы и нахождения на территории Германии.

[7] Помимо препаратов, включенных в «негативный» перечень.

[8] К лекарственным средствам в Германии применяется общая ставка НДС – 19%.

[9] Рассчитано авторами статьи на основе приведенных абсолютных финансовых результатов среднестатистической аптеки [4].

[10] Независимо от того, реализуются она в рамках СМС или частных страховок.

[11] В течение первого года после

регистрации патентованных препаратов возмещению в рамках СМС подлежат цены,

свободно устанавливаемые компаниями-производителями.

Каждая пятая аптека в России

ОТРАСЛЬ СЕЙЧАС НЕПРОЗРАЧНА: 70% АПТЕЧНОГО РЫНКА СОСТОИТ ИЗ МЕЛКИХ И НИКЕМ НЕ КОНТРОЛИРУЕМЫХ ИГРОКОВ

По итогам 2011 года каждая пятая аптека в стране может закрыться, а цены на лекарства подскочат на 10% (без учета НДС), заявляют в Российской ассоциации аптечных сетей (РААС), объединяющей более 3000 аптек. Поводов для пессимистичного прогноза немало, главный из них – увеличение налоговой нагрузки. По итогам полугодия сотни аптек показали отрицательную рентабельность. Как заявили корреспонденту «БИЗНЕС Online» в РААС, если власти хотят, чтобы аптечный бизнес выжил, ставка страховых взносов не должна превышать 14%. Сегодня она на 20% больше.

ЗА ПЕРВОЕ ПОЛУГОДИЕ ПОТРЕБИТЕЛИ КУПИЛИ 2,49 МЛРД. УПАКОВОК ЛЕКАРСТВ

По данным РААС, по итогам полугодия в России закрылось около 20% аптек, произошло сокращение персонала на 7%.

Прогноз РААС на год еще более пессимистичный – закроются 40%(!) аптек, численность персонала аптек до конца года сократится на 30%. Прогнозируется также значительный рост цен на лекарственные препараты – на 10% (без учета НДС).

Эти цифры были озвучены на «круглом столе» под названием «Отраслевые последствия повышения ставок страховых взносов», состоявшемся в ГУ Высшая школа экономики. Здесь выяснилось, что эксперты в основном разделяют пессимистичную оценку участников рынка. По данным DSM Group, за первое полугодие потребители купили 2,49 млрд. упаковок лекарств, а средняя цена одной упаковки уже выросла на 4%. Аналогичный рост стоимости может произойти и во второй половине года.

Поводов для неутешительных прогнозов несколько. В первую очередь по аптекам ударило введение в 2010 году ценовых ограничений на жизненно необходимые и важнейшие лекарственные препараты (ЖНВЛП). А это примерно 40% традиционного аптечного ассортимента и более 2 тысяч препаратов.

НУЛЕВАЯ РЕНТАБЕЛЬНОСТЬ УБИВАЕТ АПТЕЧНЫЙ БИЗНЕС

По указанию государства наценка на препараты из списка ЖНВЛП не может превышать 15%. Это делает их реализацию невыгодной, подсчитали в РААС. Неудивительно, что аптеки стараются переложить убытки от их продажи на другие лекарства, на витамины, косметику и БАДы. Но покупатели часто не в состоянии купить фармпродукцию по завышенной цене, что и приводит в результате к нерентабельности аптек.

Многие сети показали отрицательную или нулевую рентабельность. Например, российское подразделение финского фармацевтического концерна Oriola KD (262 аптеки под брэндами «Старый лекарь», «03» и фармдистрибьютор «Морон») в этом году сработало в минус. Его операционный убыток за первые шесть месяцев 2011 года составил 40,7 млн. евро, увеличившись в 16 раз по сравнению с тем же периодом прошлого года. У «Старого лекаря» в этом году рентабельность составила 0,2%.

По данным РААС, в среднем по стране рентабельность аптечных сетей составила — 0,7%. Эксперты настаивают, что рентабельность аптечного бизнеса – 2 — 3%.

Многие ли захотят работать на пределе рентабельности, выяснится в конце этого года. По данным Росздравнадзора, в первом квартале 2011 года было закрыто 472 аптеки, а открыто 4614. Расхождение данных у регулятора отрасли и профучастника объясняется тем, что РААС имеет данные только по аптекам, входящим в ассоциацию. На это сами фармацевты возражают, что, как правило, закрывшаяся аптека не считает нужным сообщать об этом регулятору, следовательно статистика искажается. Другой контраргумент – регулятор считает аптеки по выданным лицензиям. Но далеко не все аптеки, получившие лицензию, начинают работу.

НЕ БОЛЕЕ 14%

Проблемы отрасли начались еще в начале 90-х годов прошлого века. После развала СССР аптеки перешли в категорию организаций торговли с соответствующим налогообложением. Из Госдумы РФ порой доносились предложения правительству рассмотреть вопрос о признании аптек, хотя бы на отдалённых территориях, социально значимыми объектами малого бизнеса, но предложения эти не получило поддержки.

Государство вплотную занялось отраслью летом 2009 года, после того как рост стоимости медикаментов, поданным Росстата, составил 17,5% за полгода. Тогда премьер-министр Владимир Путин потребовал навести порядок с ценообразованием. ФАС оперативно возбудила более двух десятков административных дел за превышение цен на лекарства.

С 1 января 2011 года для аптек отменили специальный налоговый режим — единый налог на вмененный доход (ЕНВД), заменив его НДС. Крупные аптечные сети, которые объединяют 80% всех аптек, лишились возможности платить ЕНВД в размере 6% и начали работать по общей системе налогообложения.

Но главная причина, повлиявшая на снижение рентабельности и повышение цен, — рост страховых взносов с 14 до 26% (в Москве — до 34%.).

Кроме увеличения налоговой нагрузки, снижение рентабельности вызвано увеличением коммунальных платежей, аренды. Расходы по аренде помещения могут достигать в городах до 50%.

По итогам «круглого стола» его участники пришли к выводу, что аптечная отрасль выживет, если государство установит временный льготный период (2 года) для всех участников рынка, в течение которого будет действовать ставка страховых взносов в размере 14%.

ПРОТИВ ЛЕКАРСТВ-ПУСТЫШЕК И ФАЛЬСИФИКАТА

Второе условие – перераспределить наценку на препараты между оптом и розницей в соответствии с изменением структуры затрат.

Третье условие – установить для розницы и дистрибуции не только максимальные, но и минимальные цены на лекарства из списка ЖНВЛС. РААС надеется, что эта мера предупредит появление фальсификата у недобросовестных игроков рынка.

Четвертое условие — разрешить продавать в аптеках дополнительные товары (спортивную и ортопедическую обувь, технику для красоты и здоровья). Это будут способствовать получению дополнительных оборотных средств.

Пятое условие – разрешить продажу БАДов только через аптеки, запретить их продажу по объявлениям, через интернет. Это необходимо для того, чтобы исчезли, наконец, из продажи «пустышки» и некачественные препараты.

Шестое условие – продажу лекарств через интернет должны вести только существующие в оффлайне аптеки. Это ударит по подпольным псевдо-аптекам.

Седьмое условие – отказаться от уведомительной системы лицензирования отрасли.

Восьмое условие – ввести в стране лекарственное страхование.

Требования профучастников, наверное, были бы слышны громче, если бы отрасль не была так криминализирована. В РААС признают, что отрасль сейчас непрозрачна: 70% аптечного рынка состоит из мелких и никем неконтролируемых игроков. Доля крупных аптечных сетей, более или менее придерживающихся законов, всего 15%. Еще столько же государственных и муниципальных аптек.

Тимур Алтынов,

Москва,

специально для «БИЗНЕС Online»

|

Справка Российская ассоциация аптечных сетей (РААС) Представляет интересы 38 аптечных сетей — ЗАО «Аптеки 36,6», ООО «Вита», МП «Нижегородская аптечная сеть», МУП «Пермские аптеки», ООО «Аптека «Авиценна» и других. Объединяет более 3000 аптечных учреждений в Москве и регионах России. Деньги на лекарства По данным аптечной сети «36,6», россияне тратят на лекарства и витамины в среднем около $100 в год, европейцы — $300-400 в год, американцы — $700. |

Россиян предупредили о подорожании лекарств на 15% из-за нового закона

Депутаты предложили установить для аптек «порог доминирования»: одна сеть не сможет занимать 20% рынка в одном городе. Также парламентарии хотят ограничить пятью процентами бонусы аптек за продвижение товара — сейчас они достигают 60%.

Законопроект внесли в Госдуму единороссы, в том числе лидер фракции Сергей Неверов и его первый заместитель Андрей Исаев. Последний ранее говорил, что аптечная отрасль недостаточно регулируется.

Участники рынка заявили, что отрасль и так жёстко регулируется. Представители аптек отметили, что 40% продаваемых препаратов являются жизненно необходимыми и цены на них устанавливает государство. По их мнению, новые меры неизбежно приведут к росту цен и дефициту лекарств.

Предприниматели указали, что бонусы уже заложены в розничные цены препаратов. Более того, у некоторых аптек доля отчислений в выручке достигает 25%, и без неё они просто обанкротятся. Рентабельность аптечного бизнеса в целом очень низкая — около 5%, добавили бизнесмены.

Они также увидели несправедливость в том, что для продуктовых сетей ограничение доли составляет 25%, а для аптек предлагается порог в 20%. Между тем продовольственная розница в 13 раз больше лекарственной.

Депутаты также предложили уменьшить отсрочку выплат за поставки лекарств. Аптеки сейчас просят откладывать платежи на срок больше трёх месяцев, а в законопроекте этот срок установлен как предельный. Из-за новшества на складах поставщиков могут сократиться запасы, а непопулярные препараты и вовсе исчезнут с прилавков, предупредили представители фармбизнеса.

Ранее производители предупреждали о росте цен на бытовую технику. Это произойдёт, если Минприроды повысит норматив переработки отходов до 100%, утверждали участники рынка. Налог придётся закладывать в стоимость товаров.

Также эксперты указывали, что в 2020 году на 10% могут подорожать мясо и молоко. Причины — рост издержек, цен на сырьё, газ и электричество.

Фармацевты, пациенты застряли в рэке «прибыль, прежде чем все остальное»

Новости о том, что в сетевых аптеках царит хаос, подвергая пациентов риску, возможно, шокировали читателей, но это не удивительно для любого фармацевта, фармацевта , или студент-фармацевт, каждый из которых знает, что система не работает.

Разоблачение Эллен Габлер в New York Times показало, как крупные сетевые аптеки жертвуют безопасностью пациентов, предъявляя фармацевтам необоснованные требования к объему и скорости.В нем подчеркивается, что персонал аптек испытывает нехватку ресурсов, перегружен работой и не желает говорить об условиях, которые, по их мнению, подвергают пациентов опасности.

Сильное финансовое давление в сочетании с возмещением расходов на основе объема, которые приводят к постоянному потреблению большего количества таблеток, ставят под угрозу уход за пациентами и благополучие фармацевтов. Модель оплаты лекарств повреждена и не подлежит ремонту, и ее необходимо восстанавливать с нуля, чтобы гарантировать, что все рецепты выписываются правильно и безопасно.

объявление

В качестве главного аптеки клиники Кливленда я последние девять лет проработал для ухода за пациентами в наших больницах, клиниках, центрах семейного здоровья и 20 общественных аптеках.

Связанный:

Федеральные агентства расширили определение «аптеки», чтобы уравнять правила игры для стартапов

Наши команды придерживаются исключительно высоких стандартов с множеством контрактов с плательщиками, которые оценивают нашу общую систему здравоохранения по ее производительности и качеству и ставят под угрозу доходы организации, когда мы теряем мяч или добиваемся плохих результатов, таких как высокие уровни повторного допуска.Хотя эти модели оплаты, основанные на стоимости, находятся в стадии разработки, которую необходимо совершенствовать с течением времени, они представляют собой важную философскую концепцию, согласно которой пациенты лучше обслуживаются, когда система платит за желаемый результат, а не за завершение услуги или транзакции.

объявление

Крупные коммерческие аптеки работают с иным набором ожиданий и стандартов. Подавляющее большинство их доходов от аптек основано на отпуске по рецептам.Платежная система запрашивает у аптек немногим больше, чем «Вы заполнили ее?»

Поэтому неудивительно, что для того, чтобы заработать больше денег, вам нужно выписывать больше рецептов — и большая прибыль может быть получена, если их заполнять все быстрее и быстрее. По мере того как потребность в скорости увеличивается, качество, количество ошибок, качество обслуживания клиентов и результаты снижаются. Но никто не отслеживает эти показатели.

Это приводит к увеличению расходов на здравоохранение, поскольку пациенты принимают неправильные лекарства или неправильные дозы правильных, или принимают ненужные и дублирующиеся лекарства, или лекарства с вредными лекарственными взаимодействиями — все, что внимательный фармацевт может обнаружить заранее.

Снижение качества или безопасности не беспокоит многих участников цепочки поставок лекарств. Они розовеют от этого. Больше таблеток для них — больше денег.

Цепочка поставок рецептурных лекарств и система оплаты в беспорядке. Фармацевты, получившие звание докторов фармацевтических наук после интенсивной дидактической и практической подготовки, застряли в центре этой рэкети «прибыль прежде всего» — вместе с пациентами, которых они обслуживают.

Связанный:

Что означает PBM? В Огайо (и где-либо еще) на эти программы тратятся миллионы

Фармацевтические производители, оптовые торговцы, аптеки, управляющие льготами аптек, страховые компании и другие создали систему, которая искажена, непрозрачна и работает против интересов пациентов.Огромность проблемы заставляет многих моих коллег-фармацевтов чувствовать себя беспомощными.