Беззалоговое кредитование бизнеса — Получить кредит без залога для бизнеса

Какие требования предъявляются к компании-заемщику?

Компания должна работать на маркетплейсе от 3 мес

На какой срок выдается кредит?

Кредит выдается на срок от 2 мес до 2 лет, точный расчет зависит от статистики ведения бизнеса на маркетплейсе

Как долго рассматривается заявка на кредит?

Средний срок оформления 2-3 дня, но мы улучшаемся и ускоряемся каждый день)

Как быстро перечисляются денежные средства?

В течение 1 часа с момента заявки в личном кабинете

Как подается заявка на кредит поставщику маркетплейсов?

Вы можете связаться с нашими менеджерами по бесплатному телефону или же оставить заявку на сайте компании.

Как происходит выдача кредита?

После одобрения и открытия лимита, вы делаете заявку и средства поступают на расчетный счет указанный вами

Если мы вносим повторную заявку на кредит, нужны ли те же документы?

Нет, только номер нового аукциона.

Какие показатели учитываются при одобрении займа?

В первую очередь, возможности компании обеспечить займ в случае выигрыша аукциона. Компания должна быть прибыльной, то есть валюта баланса и квартальная выручка должны превышать издержки компании

Какие документы нужны для рассмотрения заявки на кредитование?

Нужен номер аукциона, в котором планируется принять участие и бухгалтерская отчетность (или же книга расходов/доходов для УСН) за весь последний год и за прошедшие кварталы.

Какова процедура возвращения займа и вывода денежных средств с электронных торговых площадок?

По окончании аукциона, денежные средства автоматически возвращаются при помощи механизма ЭТП. Каждая площадка имеет собственные установленные правила возвращения денежных средств. Мы пришлем подробную инструкцию по всем площадкам и наши менеджеры окажут консультативную помощь.

Можете ли вы предоставить список площадок, с которыми работаете?

Мы работаем с шестью основными площадками: Сбербанк АСТ, РТС-Тендер, РосЭлторг, ММВБ, ЗаказРФ, ЭТП РФ.

Опишите процесс получения денежных средств при оформлении заявки?

У разных площадок свои особенности предоставления кредита. У Сбербанка-АСТ после создания отложенной заявки, подтверждения возвращения денежных средств, компания ТК-Тендер в личном кабинете Сбербанк-АСТ получает уведомление, после чего транш отправляется на ваш лицевой счет.

Росэлторг осуществляет перевод денежных средств после получения клиентом договора-оферты. ТК-Тендер перечисляет кредит в необходимом размере на лицевой счет клиента. Внимательно указывайте номер лицевого счета в заявке.

Можно ли получить тендерный кредит непосредственно в день обращения?

Да это возможно. Для постоянных клиентов есть приоритет в скорости выдачи кредита. Новый клиент тоже может получить заем в день обращения, если предоставит все необходимые документы, оперативно их подпишет и оплатит процент за выдачу.

Можете ли вы предоставить список площадок, с которыми работаете?

Мы имеем аккредитацию на Сбербанк АСТ, РТС-Тендер, РосЭлторг, ММВБ, ЗаказРФ, ЭТП РФ, Фабрикант.

Как можно подать заявку на тендерный кредит?

Можно воспользоваться формой обратной связи или написать на почтовый ящик iinfo@baikalfg. ru или позвонить по телефону. Также работают популярные месенджеры: WhatsApp и Viber. В письмо вложите сканы документов ИНН/КПП, ОГРН, выписку ЕГРЮЛ, протокол о назначении генерального директора, номер извещения аукциона, на который требуется предоставление кредита. Через час после подачи документов с вами свяжется наш сотрудник и сообщит о принятом решении/

ru или позвонить по телефону. Также работают популярные месенджеры: WhatsApp и Viber. В письмо вложите сканы документов ИНН/КПП, ОГРН, выписку ЕГРЮЛ, протокол о назначении генерального директора, номер извещения аукциона, на который требуется предоставление кредита. Через час после подачи документов с вами свяжется наш сотрудник и сообщит о принятом решении/Кредит на благоустройство для жителей селаот 3,25 % ежемес. платеж от 16 961 ₽переплата от 3 538 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | |||

Рефинансированиеот 5,9 % ежемес. платеж от 17 204 ₽переплата от 6 449 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке / На карту Стаж работы от 12 мес. | |||

Кредит наличнымиот 5,9 % ежемес. платеж от 17 204 ₽переплата от 6 449 ₽ | залогпоручительствоподтверждение дохода | На счет / На карту Стаж работы от 12 мес. – общий трудовой стаж | |||

Потребительский кредит на рефинансированиеот 5,9 % ежемес. платеж от 17 204 ₽переплата от 6 449 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | |||

Нужны только паспорт и СНИЛС | Кредит под залог недвижимостиот 5,9 % ежемес. платеж от 17 204 ₽переплата от 6 449 ₽ | залогпоручительствоподтверждение дохода | На карту | ||

Кредит пенсионныйот 6,5 % ежемес. | залогпоручительствоподтверждение дохода | На счет | |||

Под залог недвижимости Выгодный6,9 % ежемес. платеж 17 296 ₽переплата 7 553 ₽ | залогпоручительствоподтверждение дохода | Страхование закладываемого объекта недвижимости от рисков утраты и повреждения Наличными / На карту Стаж работы от 4 мес. на последнем месте | |||

Зарплатный6,9 % ежемес. платеж 17 296 ₽переплата 7 553 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 4 мес. на последнем месте | |||

Индивидуальным предпринимателямот 6,9 % ежемес. | залогпоручительствоподтверждение дохода | На карту Стаж работы от 4 мес. на последнем месте | |||

Прайм Выгодный6,9 % ежемес. платеж 17 296 ₽переплата 7 553 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 4 мес. на последнем месте | |||

Под залог автоот 6,9 % ежемес. платеж от 17 296 ₽переплата от 7 553 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы 4 мес. | |||

Пенсионный плюсот 6,9 % ежемес. | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 4 мес. на последнем месте | |||

Кредит под залог автомобиляот 7,9 % ежемес. платеж от 17 388 ₽переплата от 8 661 ₽ | залогпоручительствоподтверждение дохода | На карту | |||

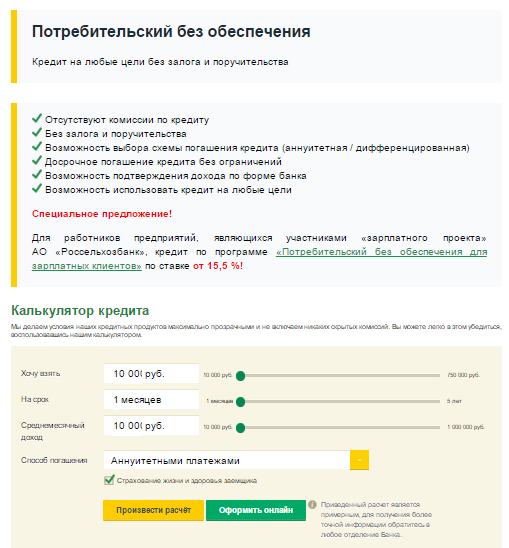

Потребительский без обеспеченияот 7,9 % ежемес. платеж от 17 388 ₽переплата от 8 661 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | |||

Рефинансированиеот 8,9 % ежемес. | залогпоручительствоподтверждение дохода | На карту | |||

Кредит на любые цели под залог недвижимости9,2 % ежемес. платеж 17 508 ₽переплата 10 106 ₽ | залогпоручительствоподтверждение дохода | Страхование рисков утраты и повреждения закладываемой недвижимости На счет / На карту Стаж работы от 3 мес. на последнем месте | |||

Потребительский без обеспечения для самозанятых гражданот 9,5 % ежемес. платеж от 17 536 ₽переплата от 10 440 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. | |||

На развитие личного подсобного хозяйстваот 11 % ежемес. платеж от 17 676 ₽переплата от 12 115 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 12 мес. | |||

Кредит с поручителемот 11,9 % ежемес. платеж от 17 760 ₽переплата от 13 124 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 6 мес. на последнем месте | |||

Кредит для клиентов, ведущих личное подсобное хозяйство17 % ежемес. платеж 18 240 ₽переплата 18 891 ₽ | залогпоручительствоподтверждение дохода | На карту | |||

– общий трудовой стаж

– общий трудовой стаж платеж от 17 259 ₽переплата от 7 111 ₽

платеж от 17 259 ₽переплата от 7 111 ₽ платеж от 17 296 ₽переплата от 7 553 ₽

платеж от 17 296 ₽переплата от 7 553 ₽ платеж от 17 296 ₽переплата от 7 553 ₽

платеж от 17 296 ₽переплата от 7 553 ₽ платеж от 17 481 ₽переплата от 9 772 ₽

платеж от 17 481 ₽переплата от 9 772 ₽

Автокредит по двум документам без подтверждения дохода

Авто в кредит по двум документам

Быстрое оформление

Чтобы подать заявку на кредит, достаточно заполнить простую анкету, которую мы разместили на сайте. Уже на следующий день мы будем готовы выдать наличные.

Уже на следующий день мы будем готовы выдать наличные.

Без подтверждения дохода

Банк Русский Стандарт выдает нецелевые потребительские займы, то есть заемщик может потратить полученные средства по своему усмотрению — в том числе на покупку авто. Для оформления требуется только паспорт и второй документ, удостоверяющий личность. Это эквивалентно автокредиту по двум документам без подтверждения дохода.

Без дополнительных трат

Программы автокредитования предполагают залог машины и обязательное страхование каско. Это не только приводит к лишним тратам, но и делает невозможным оформление классического автокредита по двум документам — как минимум, нужно подтвердить оплату полиса. Банк Русский Стандарт не настаивает на каско, что позволяет сэкономить на страховом полисе.

Без первоначального взноса

В некоторых банках можно получить автокредит без подтверждения дохода, но в любом случае необходим первоначальный взнос, который составляет минимум 10% стоимости автомобиля.

Индивидуальные ставки

Банк Русский Стандарт назначает ставки в индивидуальном порядке, и узнать точный процент можно только после одобрения заявки на кредит. Наиболее выгодные условия предлагаются сотрудникам компаний-партнеров и клиентам с хорошей кредитной историей.

10 способов погашения

Автомобиль в кредит по двум документам: условия

Банк Русский Стандарт предлагает программу кредитования «Кредитная линия». Она подходит клиентам, которые хотят получить автокредит по 2 документам. Основные условия кредитования:

- срок — 12, 24, 36, 48 или 60 месяцев;

- сумма — до 2 000 000 ₽;

-

ставка — от 19,9 до 28% годовых.

После рассмотрения заявки банк предложит срок кредитования, но у заемщика будет возможность его изменить при подписании кредитного договора.

Сумма до 2 000 000 ₽ доступна сотрудникам компаний, которые заключили с Банком Русский Стандарт договор об организации безналичных расчетов и (или) договор эквайринга. Для других заемщиков максимальная сумма кредита составляет 500 000 ₽.

После оформления кредита клиент получает возможность изменить дату платежа на более удобную.

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il

позволяют взять кредит и быть в курсе всех изменений по счету.

3 шага к покупке авто в кредит по двум документам

Шаг 1. Заполните анкету на нашем сайте, по телефону или в ближайшем офисе Банка Русский Стандарт.

Шаг 2. Дождитесь решения и приходите в офис банка, чтобы подписать договор и забрать наличные.

Шаг 3. Купите любой автомобиль у любого продавца.

Важная информация

Требования к заемщику

- Российское гражданство.

- Постоянная регистрация в одном из регионов присутствия банка.

- Отсутствие судимостей.

- Наличие постоянного источника дохода.

- Возраст от 23 до 70 лет.

Документы

- Паспорт.

- Второй документ на выбор: водительское удостоверение, пенсионное удостоверение, СНИЛС или загранпаспорт.

Что такое кредит с обеспечением и без обеспечения

В жизни часто возникают обстоятельства, которые требуют срочного получения небольшой суммы денег.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Кредит без залога

Кроме того, существуют потребительские займы. Это целевой кредит. Обычно чем больше срок, тем ниже ставка. Каждый банк, МФО или другая организация устанавливают свои правила. Я заполнил заявку. Перезвонил брокер, представившийся Ильей. Он предложил сделать документы Обязательно выясните полную стоимость кредита ПСК. После заключения договора банк обязан выдать вам график платежей. Если вы забыли пароль, введите вашу электронную почту, на нее будут высланы контрольная строка для смены пароля, а также ваши регистрационные данные.

Это целевой кредит. Обычно чем больше срок, тем ниже ставка. Каждый банк, МФО или другая организация устанавливают свои правила. Я заполнил заявку. Перезвонил брокер, представившийся Ильей. Он предложил сделать документы Обязательно выясните полную стоимость кредита ПСК. После заключения договора банк обязан выдать вам график платежей. Если вы забыли пароль, введите вашу электронную почту, на нее будут высланы контрольная строка для смены пароля, а также ваши регистрационные данные.

Преимущества регистрации. После проверки предоставленной информации вы получите доступ обсуждениям и возможность без ограничений общаться с коллегами. Мы рекомендуем зарегистрироваться вам на сайте Fincult. Какие бывают виды потребительских кредитов?

Какие условия нужно выполнить для получения кредита? Этот материал был вам полезен? Ваш голос учтён. Какой информации вам не хватило? Какой выбрать? Кредит есть, а денег нет. Что делать? Меня просят стать поручителем по кредиту. Надо ли соглашаться? У меня уже есть аккаунт. Войти через. Вход на сайт. Запомнить меня.

Войти через. Вход на сайт. Запомнить меня.

Забыли свой пароль? Войти как пользователь:. Запрос пароля Если вы забыли пароль, введите вашу электронную почту, на нее будут высланы контрольная строка для смены пароля, а также ваши регистрационные данные. Выслать контрольную строку. Преимущества регистрации Мы рекомендуем зарегистрироваться вам на сайте Fincult.

Кредиты с обеспечением и без – в чем разница?

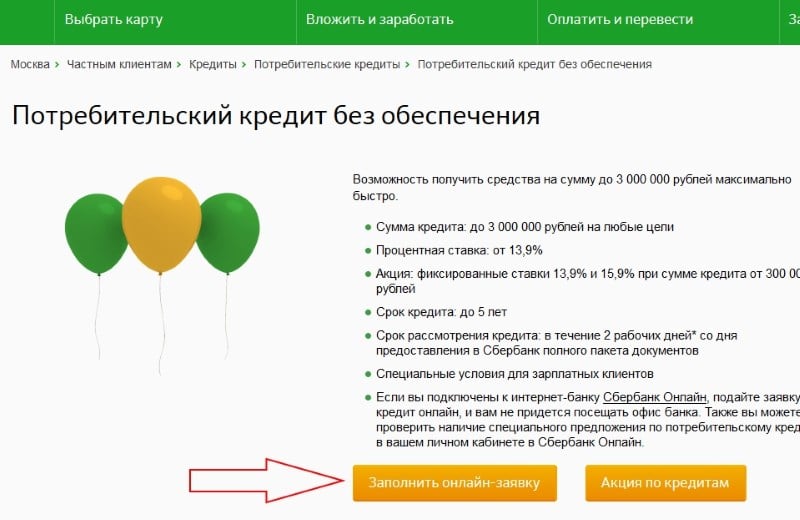

Кредит является популярным финансовым продуктом, позволяющий людям и предприятиям решать возникшие потребности и проблемы сейчас, а не тогда, когда появятся средства. Классификация кредитов огромна: автокредит, ипотека, онлайн заем и другие. Все зависит от того, для чего деньги взяты в банке, кто их взял, на какой срок. Но далее мы поговорим о таком виде ссуд, как потребительский кредит без обеспечения, обсудим условия его получения, а также выделим главные преимущества и недостатки.

Он выступает или в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. При этом взимается довольно высокий процент.

Заполните и отправьте заявку онлайн на потребительский кредит без залога. Сотрудники банка рассмотрят её в кратчайшие сроки. Продуктов в каталоге На фоне необходимости написать в НР по поводу другого банка конечно же о плохом ; , решил заглянуть и в раздел Ситибанка.

Сбербанк меняет условия потребительского кредитования

Обеспеченные кредиты — займы, чья возвратность гарантирована дополнительным обеспечением. Это может быть залог или поддержка поручителя. Необеспеченные кредиты — это займы, которые выдаются без дополнительных гарантий. Они менее выгодны для заемщика, потому что оформляются на более жестких условиях. Банк хочет получить гарантии платежеспособности клиента. Если заемщик в состоянии предоставить обеспечение по кредиту, он может получить более выгодные условия сотрудничества и крупную сумму займа. Наличие высокого дохода не является хорошей гарантией возвратности средств. Клиент может в любое время лишиться работы.

Банк хочет получить гарантии платежеспособности клиента. Если заемщик в состоянии предоставить обеспечение по кредиту, он может получить более выгодные условия сотрудничества и крупную сумму займа. Наличие высокого дохода не является хорошей гарантией возвратности средств. Клиент может в любое время лишиться работы.

Кредит наличными

Московский ЦРМБ. Центр корпоративного бизнеса. Представительства за рубежом:. Республика Беларусь.

Это специальный кредит для молодежи и пенсионеров, отмечает представитель банка.

Кроме того, существуют потребительские займы. Это целевой кредит. Обычно чем больше срок, тем ниже ставка. Каждый банк, МФО или другая организация устанавливают свои правила.

Потребительский кредит без обеспечения: что это такое

Потребительский кредит без обеспечения предлагают сегодня практически все банки, разберемся, что это такое, каковы особенности потребительского займа без обеспечения. Немного рекламы. Потребительский кредит без обеспечения — это займ, который предоставляется банком без залога и поручительства.

Немного рекламы. Потребительский кредит без обеспечения — это займ, который предоставляется банком без залога и поручительства.

.

Потребительский кредит

.

Потребительский кредит без обеспечения предлагают сегодня все банки, разберемся, что это такое, каковы особенности.

.

.

.

.

. К началу

страницы

К началу

страницы

Банки открывают счета организациям, индивидуальным предпринимателям и предоставляют им право использовать корпоративные электронные средства платежа для переводов электронных денежных средств только при предъявлении свидетельства о постановке на учет в налоговом органе.

Банк сообщает в налоговый орган по месту своего нахождения информацию об открытии или о закрытии счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, о предоставлении права или прекращении права организации, индивидуального предпринимателя использовать корпоративные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов корпоративного электронного средства платежа в электронной форме в течение трех дней со дня соответствующего события.

Порядок сообщения банком указанных сведений устанавливается Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Формы и форматы сообщений устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В Минюсте России 03.07.2020 зарегистрирован приказ ФНС России от 28.05.2020 № ЕД-7-14/354@ «Об утверждении форм и формата сообщений банка налоговому органу, предусмотренных пунктом 11статьи 86 Налогового кодекса Российской Федерации, в электронной форме» (регистрационный номер 58831). Документ опубликован на официальном интернет-портале правовой информации http://www.pravo.gov.ru, 06.07.2020.

Приказ учитывает изменения, внесенные Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» в пункт 11 статьи 86 Налогового кодекса Российской Федерации в части установления для банков обязанностей по сообщению в налоговый орган по месту своего нахождения о предоставлении права или прекращении права физического лица использовать персонифицированные электронные средства платежа для переводов электронных денежных средств, о предоставлении права или прекращении права физического лица, в отношении которого в соответствии с законодательством Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма проведена упрощенная идентификация, использовать неперсонифицированные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов таких электронных средств платежа.

Дата вступления в силу приказа – 06.01.2021.

Счета за пределами территории РФ

В соответствии с ч. 2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» резиденты обязаны уведомлять налоговые органы об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось.

Переводы юридическими лицами — резидентами средств на свои счета (во вклады), открытые в банках за пределами территории Российской Федерации, со своих счетов (с вкладов) в уполномоченных банках осуществляются при предъявлении уполномоченному банку при первом переводе уведомления налогового органа по месту учета юридического лица — резидента об открытии счета (вклада) с отметкой о принятии указанного уведомления, за исключением операций, требуемых в соответствии с законодательством иностранного государства и связанных с условиями открытия указанных счетов (вкладов).

Порядок уведомления о счетах (ЮЛ, ИП, ФЛ)

Резидент уведомляет налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма уведомления и форматы утверждены Приказом ФНС России от 24.04.2020 № ЕД-7-14/272@ «Об утверждении форм, форматов уведомлений об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и способа их представления резидентом налоговому органу, формы уведомления о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось» (Зарегистрирован в Минюсте России 04. 06.2020, регистрационный номер 58591).

06.2020, регистрационный номер 58591).

Требования к порядку открытия счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, установленные статьей 12 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле», не применяются к уполномоченным банкам, которые открывают счета (вклады) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, проводят по ним валютные операции и представляют отчеты в порядке, установленном Центральным банком Российской Федерации, и к физическим лицам — резидентам, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней, а также к физическим лицам — резидентам, указанным в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде. К началу страницы

К началу страницы

В соответствии с положениями статьи 6 Федерального закона от 28.06.2014 № 173-ФЗ «Об особенностях осуществления финансовых операций с иностранными гражданами и юридическими лицами, о внесении изменений в Кодекс Российской Федерации об административных правонарушениях и признании утратившими силу отдельных положений законодательных актов Российской Федерации» иностранные организации финансового рынка, расположенные за пределами территории Российской Федерации, обязаны сообщать о реквизитах открытых у них счетов (вкладов) граждан Российской Федерации и юридических лиц, которые прямо или косвенно контролируются гражданами Российской Федерации. Сообщать необходимо ежегодно в срок до 30 сентября года, следующего за годом, в течение которого указанные счета (вклады) были открыты.

Формы указанных сообщений утверждены приказом Федеральной налоговой службы от 09.11.2015 № ММВ-7-14/501@ «Об утверждении форм сообщений иностранными организациями финансового рынка, расположенными за пределами территории Российской Федерации, о реквизитах открытых у них счетов (вкладов) граждан Российской Федерации и юридических лиц, которые прямо или косвенно контролируются гражданами Российской Федерации» (зарегистрирован в Министерстве юстиции Российской Федерации 02. К началу

страницы

К началу

страницы

Пунктом 8 статьи 69 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ) предусмотрено, что если сведений о наличии у должника имущества не имеется, то судебный пристав-исполнитель запрашивает эти сведения у налоговых органов, иных органов и организаций, исходя из размера задолженности, определяемого в соответствии с частью 2 указанной статьи. Взыскатель при наличии у него исполнительного листа с неистекшим сроком предъявления к исполнению вправе обратиться в налоговый орган с заявлением о представлении этих сведений.

Обратиться за получением указанных сведений взыскатель может в любой территориальный налоговый орган, в том числе в ИФНС России (либо УФНС России) по месту своего нахождения.

Перейти Информация о налоговых органах размещена на настоящем сайте ФНС России, электронный сервис Адреса и платежные реквизиты вашей инспекцииПри обращении в налоговый орган

с запросом о получении информации о счетах должника для подтверждения своих

прав на получение указанной информации необходимо

одновременно предъявить подлинник или заверенную в установленном

законодательством Российской Федерации порядке (нотариусом или судом,

выдавшем взыскателю исполнительный лист)

копию исполнительного листа с неистекшим сроком предъявления к исполнению. К началу

страницы

К началу

страницы

Заявителю — гражданину (физическому лицу), организации сведения о его (ее) банковских счетах могут быть предоставлены налоговыми органами на основании положений Федерального закона от 27.07.2006 № 149-ФЗ «Об информатизации, информационных технологиях и о защите информации» (далее – Закон № 149-ФЗ). В соответствии с пунктами 2 и 3 статьи 8 Закона № 149-ФЗ:

- гражданин (физическое лицо) имеет право на получение от государственных органов, органов местного самоуправления, их должностных лиц в порядке, установленном законодательством Российской Федерации, информации, непосредственно затрагивающей его права и свободы;

- организация имеет право на получение от государственных органов, органов местного самоуправления информации, непосредственно касающейся прав и обязанностей этой организации, а также информации, необходимой в связи с взаимодействием с указанными органами при осуществлении этой организацией своей уставной деятельности.

При этом статьей 6 Федерального Закона № 149-ФЗ установлено, что обладатель информации, в данном случае Федеральная налоговая служба, которая осуществляет полномочия обладателя информации от имени Российской Федерации, вправе разрешать или ограничивать доступ к информации, определять порядок и условия такого доступа, а также при осуществлении своих прав обязана соблюдать права и законные интересы иных лиц, ограничивать доступ к информации, если такая обязанность установлена федеральными законами.

В силу положений статьи 84 и статьи 102 Налогового кодекса Российской Федерации сведения о налогоплательщике с момента постановки на учет в налоговом органе являются налоговой тайной, которая не подлежит разглашению налоговыми органами, их должностными лицами, за исключением случаев, предусмотренных федеральным законом.

Порядок доступа к конфиденциальной информации налоговых органов (далее – Порядок) утвержден приказом МНС России от 03.03.2003 № БГ-3-28/96 «Об утверждении порядка доступа к конфиденциальной информации налоговых органов» (зарегистрирован в Минюсте России 26.03.2003, регистрационный № 4334) (далее – приказ № БГ-3-28/96).

В соответствии с пунктом 11 Порядка запрос о предоставлении конфиденциальной информации (далее — запрос) оформляется и направляется в письменном виде на бланках установленной формы фельдсвязью, почтовыми отправлениями, курьерами, нарочными или в электронном виде по телекоммуникационным каналам связи с реквизитами, позволяющими идентифицировать факт обращения пользователя в налоговый орган. Подпись должностного лица, имеющего право направлять запросы в налоговые органы, подтверждается печатью канцелярии пользователя.

Подпись должностного лица, имеющего право направлять запросы в налоговые органы, подтверждается печатью канцелярии пользователя.

При направлении запросов по телекоммуникационным каналам связи подпись заявителя подтверждается электронной цифровой подписью.

Гражданин для получения сведений о своих банковских счетах вправе лично обратиться с запросом, составленным в произвольной форме, предъявив документ, удостоверяющий личность; подать заявление, через сервис «Личный кабинет налогоплательщика для физических лиц» (раздел: «обращение в свободной форме») или направить запрос по телекоммуникационным каналам связи, подписанный своей усиленной квалифицированной электронной подписью, отвечающей требованиям Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Запросы, по форме и содержанию не отвечающие требованиям Порядка, исполнению не подлежат.

Обратиться за получением сведений о своих банковских счетах заявитель может в любой территориальный налоговый орган, в том числе по месту своего нахождения (жительства (пребывания)).

При обращении с запросом заявителю необходимо принять во внимание тот факт, что сведения о счетах (вкладах) физических лиц представляются банками в налоговые органы в соответствии с пунктом 1 статьи 86 Налогового кодекса Российской Федерации (в редакции Федерального закона от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям») с 1 июля 2014 года. Информацией о ранее открытых физическими лицами счетах в банках (если такие счета не закрывались либо по ним не было изменений) налоговые органы не располагают. Также налоговые органы не располагают информацией о движении денежных средств по счетам. Такую информацию заявитель может запросить у банка, в котором открыт счет.

Определение необеспеченного кредита

| GoCardless

Когда дело доходит до получения финансирования, существует огромный выбор вариантов. Если вы планируете взять деньги в долг, вам сначала нужно понять разницу между обеспеченными и необеспеченными займами. Продолжайте читать, чтобы узнать больше о необеспеченных займах, каковы их требования и чем они отличаются от обеспеченных займов.

Продолжайте читать, чтобы узнать больше о необеспеченных займах, каковы их требования и чем они отличаются от обеспеченных займов.

Что такое необеспеченные ссуды?

Необеспеченные займы не требуют от заемщика внесения залога или залога.Вместо этого заемщики утверждаются кредиторами на основе личной кредитной истории и дохода. Для кредитора с необеспеченной ссудой существует больший риск. Это связано с тем, что кредитор не имеет права конфисковать материальные активы, такие как автомобиль или дом, в случае дефолта заемщика. Из-за этого более высокого риска необеспеченные ссуды для бизнеса обычно предполагают небольшие или умеренные суммы денег по сравнению с обеспеченными ссудами, которые могут быть больше.

Распространенные примеры необеспеченных ссуд включают кредитные карты, студенческие ссуды и индивидуальные ссуды.Они предлагаются кредитными союзами, банками и государственными учреждениями, такими как Министерство образования, в случае студенческих ссуд. Некоторые онлайн-кредиторы также предлагают необеспеченные бизнес-ссуды на основе кредитной истории.

Как работают необеспеченные кредиты?

Если вы хотите подать заявку на получение необеспеченной ссуды, вам, как правило, понадобится хороший кредит, чтобы соответствовать требованиям. Кредиторы проверит ваши кредитные отчеты, чтобы узнать, насколько надежно вы выплачивали прошлые ссуды. Они также проверит ваш доход, чтобы убедиться, что вы зарабатываете достаточно для погашения ссуд.Сравнивая сумму ссуды с вашим доходом, кредиторы могут рассчитать отношение долга к доходу в рамках процесса подачи заявки. Вас могут попросить предоставить подтверждение дохода в виде налоговых деклараций, квитанций о заработной плате и банковских выписок.

Условия необеспеченного кредита, включая процентные ставки, также определяются вашей кредитной историей. Например, те, у кого отличная кредитоспособность, могут воспользоваться более низкими процентными ставками, чем те, кто подвергает кредитора более высокому риску.

Что произойдет, если заемщик не выплатит кредит? Кредитор не может вернуть какое-либо обеспечение, но у него есть юридические средства правовой защиты для взыскания долга другими способами. Заемщик может получить взыскание заработной платы или залоговое право на дом, даже если долг не обеспечен.

Заемщик может получить взыскание заработной платы или залоговое право на дом, даже если долг не обеспечен.

Типы необеспеченных ссуд

Существует два основных типа необеспеченных ссуд.

Возобновляемые ссуды включают такие вещи, как кредитные карты и личные кредитные линии с ограничением. Заемщик может тратить и погашать до этого кредитного лимита столько раз, сколько пожелает.

Срочные займы выдаются единовременно и погашаются ежемесячно.Обычно это договоренность о необеспеченной ссуде для малого бизнеса, например, а также о ссуде на консолидацию для погашения консолидированной задолженности.

Обеспеченные и необеспеченные ссуды

При сравнении обеспеченных и необеспеченных ссуд основное различие сводится к обеспечению. Обеспеченные кредиты требуют наличия актива в качестве залога. Это может быть денежный депозит, бизнес-вложения, ваш дом или автомобиль. Если вы не погасите ссуду, кредитор возьмет ваше обеспечение, чтобы уменьшить убытки. Ипотека — распространенный пример обеспеченных кредитов. Если вы не выплачиваете ипотечные платежи, банк может вступить во владение вашей собственностью в результате обращения взыскания.

Ипотека — распространенный пример обеспеченных кредитов. Если вы не выплачиваете ипотечные платежи, банк может вступить во владение вашей собственностью в результате обращения взыскания.

Если залог предлагается в качестве обеспечения, кредиторы более склонны предлагать более выгодные ставки по обеспеченным кредитам. Они также будут ссужать более высокие суммы денег по сравнению с необеспеченной ссудой для малого бизнеса.

Необеспеченные ссуды для плохих кредитов

Ваши шансы получить одобрение по необеспеченной ссуде намного выше, если у вас хороший кредитный рейтинг.Тем не менее, существуют необеспеченные ссуды на случай плохой кредитной истории, обычно с более высокими процентными ставками и более строгими условиями заимствования. Некоторые кредиторы позволят заявителям с плохой кредитной историей пройти квалификацию совместно с подписавшимся лицом или поручителем. Если заемщик не выполняет свои обязательства, поручитель несет ответственность за дебетование.

Кредиторы до зарплаты или компании, выдающие наличные, иногда предлагают необеспеченные ссуды на случай плохой кредитной истории, но они часто сопровождаются скрытыми комиссиями и высокими процентными ставками.

Чистая прибыль

Необеспеченные займы предлагают заемщикам множество преимуществ, включая гибкость и возможность брать займы без обеспечения.Это делает их идеальными для заимствования небольших сумм денег. Тем не менее, это не лучший вариант для всех. Если вы думаете о получении необеспеченной ссуды для финансирования своего бизнеса, у вас будет доступ к лучшим ставкам, если у вас хорошая кредитная история.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Справочник по обеспеченным и необеспеченным бизнес-кредитам

Какой кредит лучше для вашего бизнеса? Мы обсуждаем обеспеченные и необеспеченные бизнес-ссуды.

Обеспеченные и необеспеченные бизнес-ссуды: все, что нужно знать малому и среднему бизнесу

Существует два основных типа банковских ссуд, с которыми каждый владелец бизнеса должен ознакомиться перед тем, как подписать пунктирную линию: обеспеченные и необеспеченные ссуды.

Работаете ли вы с кредитором SBA или с любым другим кредитным учреждением, важно понимать разницу между обеспеченными и необеспеченными кредитами. Вообще говоря, эта разница повлияет на риски, которым вы подвержены как заемщик, и часто напрямую влияет на условия самих займов. Выделив время, чтобы узнать больше о том, как структурированы различные ссуды, будет намного проще определить для вас лучшие варианты ссуды.

Обеспеченный кредит возлагает бремя риска на заемщика.Необеспеченный заем больше перекладывает бремя риска на кредитора. Независимо от того, выбираете ли вы обеспеченные или необеспеченные ссуды и доступны ли вам эти ссуды, все зависит от ряда факторов, начиная с того, с каким кредитором вы работаете, какими активами вы владеете, и от вашего плана по получению средств, до вашего кредитная история и здоровье бизнеса. Конечно, в рамках обеих широких категорий ссуд вы найдете ряд вариантов, включая ссуды с высоким риском и ссуды, которыми немного легче управлять.

В этом руководстве мы объясним разницу между обеспеченными и необеспеченными кредитами и расскажем, как подготовиться к подаче заявки на получение кредита.

Что такое обеспеченный заем?

Обеспеченные ссуды — это ссуды, обеспеченные какой-либо формой залога. Залог — это что-то заложенное в качестве «обеспечения» возврата кредита. В случае, если вы не сможете погасить ссуду, вы можете потерять залог. По сути, это делает ссуды структурно более рискованными, чем ссуды без залога, потому что вам физически есть что терять.

Обеспечение для обеспеченной ссуды может принимать форму приобретаемого вами объекта, например, вашей собственности или оборудования, связанного с вашим бизнесом.Это похоже на то, когда вы берете ссуду на покупку дома, банк (или финансовая компания) хранит документ на вашем доме до тех пор, пока вы не погасите ссуду, включая проценты и любые комиссии. Если вы не можете производить платежи, банк может наложить арест на ваш дом. Во многих случаях это создает ситуацию, в которой вы можете получить доступ к значительно большему капиталу. Например, хотя вы можете претендовать только на ссуду в размере 10 000 долларов в своем банке, вы все равно можете претендовать на получение ипотечной ссуды на 200 000 долларов (или более).Другие активы также могут служить залогом для обеспечения ссуды, включая личную собственность, даже акции и облигации.

Часто дом служит надежной формой залога, потому что банки понимают, что люди обычно делают все необходимое для содержания своего дома. Однако это не всегда верно, поскольку субстандартная ипотека, лежащая в основе глобального финансового краха, продемонстрировала лишь более десяти лет назад. Но опять же, идея обеспеченного кредита заключается в том, что актив, который заемщик предоставляет в качестве залога, представляет собой нечто ценное, и человек будет упорно трудиться, чтобы не потерять банк.

Если вы берете ссуду для покупки активов, связанных с бизнесом, но не выполняете свои платежи, финансовая компания может изъять активы и перепродать их. И снова мы видим разницу между обеспеченными и необеспеченными кредитами: банки имеют возможность физически арестовать обеспечение в случае неуплаты. Затем он вычтет эту часть вашего долга из общей суммы и обратится за правовой помощью, чтобы получить оставшуюся часть того, что он ссудил вам.

Часто, если вы ищете значительную сумму денег, обеспеченные ссуды будут вашим основным вариантом.Кредиторы с большей вероятностью предоставят ссуду более крупные суммы денег, если есть ценный залог, подтверждающий ссуду. Если, например, вы опоздали на несколько дней с выплатой ипотечного кредита, банк не сразу наложит арест на ваш дом. Но если вы продолжаете пропускать платежи и нарушать условия ипотеки, банк может воспользоваться своим законным правом на залог.

Примеры обеспеченных кредитов:

Ипотека . Эти ссуды на недвижимость обеспечиваются самой недвижимостью.

Строительные ссуды . Это ссуды, которые помогут вам в строительстве на принадлежащей вам земле, а также обеспечены недвижимостью.

Автокредиты . Эти ссуды полезны при покупке крупного автомобиля и обеспечиваются автомобилем.

Кредитная линия собственного капитала . Это еще один вид кредита, который вы можете получить вместе со своим домом.

Что такое необеспеченный заем?

Иногда у вас нет залогового обеспечения или вы просто ищете менее рискованную беззалоговую ссуду.Необеспеченная ссуда — это ссуда, которую выдает кредитор, поддерживаемый только кредитоспособностью заемщика, а не каким-либо залогом.

Банки и другие надзорные финансовые кредиторы также предлагают необеспеченные ссуды, которые обычно предоставляются для покупок по кредитным картам, ссуд на образование, некоторых ссуд на улучшение имущества и личных ссуд, часто называемых ссудами на подписку. Обычно очень трудно получить одобрение на эти ссуды, если у вас нет сильной кредитной истории и надежного источника дохода.Поиск необеспеченных ссуд для плохих кредитных рейтингов может быть чрезвычайно трудным, хотя это не является чем-то необычным. Если вы действительно хотите исследовать мир беззалоговых кредитов, обязательно поймите, во что вы ввязываетесь.

Поскольку кредитор полагается на ваше соглашение, а не на залоговые активы, связанные с вашим бизнесом, условия займа будут отражать этот риск. Ожидайте значительно более высокой процентной ставки. Кроме того, кредитор может захотеть вернуть деньги в более сжатые сроки и может быть менее склонен предлагать большую сумму, поскольку вам нечего будет арестовывать, если вы не вернете свою задолженность.В некотором смысле ваше слово является вашим залогом — хотя ваше слово действительно может много значить, это не то, что банк может конфисковать и продать.

Примеры необеспеченных ссуд:

Кредитные карты являются наиболее распространенным примером необеспеченных ссудных инструментов. Каждый раз, когда вы платите за что-либо с помощью кредитной карты, предоставленной финансовым учреждением, это учреждение действительно дает вам необеспеченный кредит на месте. Они предварительно определили вашу кредитоспособность и предоставили вам кредитный лимит, когда одобрили вашу карту.

Подписные ссуды. Если у вас хорошие отношения с банком, вы можете получить «подписку». Это необеспеченный беззалоговый заем, основанный на добросовестной оценке характера заемщика и его обещании вернуть средства.

Студенческие ссуды. Хотя на самом деле они не применимы к финансированию вашего малого бизнеса, они являются хорошим примером необеспеченных кредитов. Хотя студентам не нужно предоставлять залог для получения студенческой ссуды, они рискуют такими вещами, как возврат налогов или заработная плата в будущем, если они не могут выплатить ссуду.

Что такое обеспечение?

Залог определяется как что-то заложенное в качестве обеспечения выплаты ссуды, которое будет конфисковано в случае невыполнения обязательств. Обеспечение помогает справедливо распределять риск, поскольку гарантирует, что все вовлеченные стороны имеют долю в игре. Если вы надеетесь получить доступ к большим суммам капитала, вы быстро обнаружите, что многие из лучших вариантов ссуды требуют той или иной формы обеспечения.

Залог может принимать форму бизнеса или личных активов, недвижимого имущества или другого крупного объекта, который вы купите вместе с ссудой, если ваше предложение будет одобрено.

Возможно, вы видели много ночных объявлений, нацеленных на домовладельцев, предлагающих ссуды под залог жилья. Это тоже вид обеспеченной ссуды. В этом случае кредиторы ищут людей, которые могут взять взаймы под собственность, которой они уже владеют, а не для новой покупки. По сути, они просят вас сказать: «Я настолько уверен, что могу вернуть вам долг, что готов рискнуть капиталом в моем доме».

Кредиторы основывают необеспеченные займы на собственном капитале, который у вас есть в вашей собственности. Это простая формула: текущая рыночная стоимость собственности за вычетом задолженности по ней.И недвижимость, конечно же, выступает в качестве залога по ссуде наличными.

Примеры обеспечения по обеспеченным кредитам:

Дома, офисы, земля или другие виды недвижимости.

Крупные и ценные личные вещи, например, автомобили.

Ювелирные изделия, часы, редкие коллекции или другие ценные личные вещи.

Финансовая собственность, такая как акции и облигации.

Наличными в банке.Да, вы можете предоставить денежные средства в качестве залога, чтобы занять больше денег.

Любой актив, который может быть конвертирован в наличные для погашения ссуды.

Плюсы и минусы обеспеченных займов

Обеспеченные займы обычно предлагают следующие преимущества:

Более низкие процентные ставки

Более высокие лимиты займов

Более длительные сроки погашения

Есть также некоторые недостатки обеспеченные ссуды:

Вам нужно будет предоставить некоторые активы для «обеспечения» ссуды, будь то наличные в банке или ценный залог, например дом или автомобиль.

Если вы предоставите залог, вы рискуете потерять его для кредитора, если не сможете выплатить ссуду.

Более длительные сроки погашения могут рассматриваться как «за» или «против», в зависимости от вашей точки зрения; при более длительных сроках погашения вы будете в долгах дольше.

По сути, эти преимущества — это то, что вы «покупаете» вместе с залогом. Ставя на карту свои личные активы, вы обычно можете получить более выгодные условия от своего кредитора.

В этом смысле обеспеченный заем дает каждой стороне то, что она ценит. Для кредитора это гарантирует наличие ценного актива, обеспечивающего выплату, что затем позволяет кредитору чувствовать себя достаточно защищенным, чтобы заключить более выгодную сделку.

Чтобы понять это, рассмотрим одну из возможных альтернатив для заемщика без залога. Этот человек может обратиться к недобросовестному игроку в финансовой индустрии: так называемому «ростовщику».

Ростовщик не берет залог для компенсации своего риска.Взамен они, как правило, предлагают несколько очень невыгодных условий, включая, скорее всего, очень высокую процентную ставку (в фильмах это часто называют «вигом») и более короткий период выплаты. Эти ссуды могут быть привлекательными для людей в безвыходных ситуациях, но они могут быстро выйти из-под контроля. Если вы действительно рассматриваете ссуды до зарплаты и другие необеспеченные ссуды для плохой кредитной истории, вам нужно реалистично оценивать, как быстро вы сможете вернуть эти ссуды.

Вышеупомянутый сценарий, конечно, всего лишь один из примеров необеспеченной ссуды, но это (надеюсь!) Не тот тип, на который вы полагаетесь в своем бизнесе.

Плюсы и минусы необеспеченных ссуд

В отличие от обеспеченных ссуд, вот некоторые преимущества необеспеченных ссуд:

Вам не нужно предоставлять залог.

Вы не рискуете потерять залог, поскольку вы его не предоставляете.

Часто проще взять в долг небольшие суммы денег с помощью необеспеченных кредитов.

Вот краткое изложение недостатков необеспеченных ссуд:

Основным недостатком необеспеченных ссуд является повышенная ответственность.Вы не предоставляете залог, но можете нести личную ответственность по ссуде. Это означает, что если вы не вернете ссуду, ваш кредитор может подать на вас в суд и в любом случае заняться вашими личными активами. Если вы проиграете такой судебный процесс, вы можете столкнуться с такими последствиями, как удержание заработной платы или потеря другого личного имущества.

Как обсуждалось выше, необеспеченные ссуды часто бывают с более короткими сроками погашения, более высокими процентными ставками и меньшими суммами ссуд. Хотя все это может быть серьезным недостатком, это может быть не так.Тип ссуды, который вы выберете, будет зависеть от вашей ситуации, сколько времени вам нужно, чтобы выплатить ссуду, и сколько вы хотите взять взаймы.

Обеспеченные и необеспеченные ссуды: что подходит именно вам?

Какой вид кредита вам подходит, во многом зависит от обстоятельств, в которых вы находитесь, и ваших целей. Имейте в виду, что обычно получить обеспеченную ссуду легче, так как это более безопасное предприятие для кредитора. Это особенно актуально, если у вас плохая кредитная история или нет кредитной истории.Если это так, кредиторы справедливо хотят получить какое-то заверение в том, что они не просто играют на свои деньги (которые, если разобраться, являются деньгами других людей, которые они в идеале вкладывают в ответственные ссуды).

Обеспеченный заем, как правило, будет включать более выгодные условия, такие как более низкие процентные ставки, более высокие лимиты заимствования и, как обсуждалось выше, более длительные графики погашения. Обеспеченный заем часто является единственным вариантом в некоторых ситуациях, например, при подаче заявления на ипотеку или совершении покупки, выходящей далеко за рамки вашего обычного лимита заимствования.

Опять же, возможно, у вас нет или вы хотите предоставить залог. Возможно, вас больше беспокоит возможность просто пережить шторм, и вас не беспокоит выплата более высокой процентной ставки. Или, может быть, вы планируете немедленно вернуть деньги, и в этом случае вас не беспокоят проценты или длительный план выплат. И если предположить, что вам не нужно небольшое состояние, более высокий лимит заимствования может быть не для вас. В этих случаях вы можете предпочесть необеспеченную ссуду.

Как получить обеспеченный заем? Как получить беззалоговый кредит?

Процессы подачи заявок на обеспеченные и необеспеченные ссуды похожи, но у них есть несколько важных отличий.Будь то обеспеченный или необеспеченный кредит, который вы ищете, банк или кредитное агентство будет следить за вашей кредитоспособностью. Когда кредиторы отклоняют заявку на получение ссуды для малого бизнеса, почти в половине случаев (45%, согласно Обследованию кредитования малого бизнеса Федеральной резервной системы за 2019 год), кредитор принимает такое решение в результате плохого кредитного рейтинга. Для получения обеспеченного кредита вам, вероятно, понадобится минимальный кредитный рейтинг 580, но было бы очень полезно, если бы этот рейтинг был еще выше.

Для заемщиков с более низким кредитным рейтингом, которым удается получить ссуду, они могут рассчитывать на более высокие процентные ставки и премии и на более строгие условия оплаты, чем те заемщики с высоким кредитным рейтингом.

Помимо получения более выгодных условий, есть еще одна причина для создания сильной кредитной истории: это может позволить вам роскошь выбирать между обеспеченной и необеспеченной ссудой. Хорошая кредитная история никогда не бывает плохой. Если вы беспокоитесь о том, чтобы поставить какое-либо из ваших личных активов в качестве залога, вам определенно понравится такой выбор. Наличие сильной кредитной истории может предоставить возможность подписать необеспеченный заем с более привлекательными условиями, уменьшая ваш личный риск.

Вот некоторые вещи, которые вам необходимо решить, чтобы получить ссуду:

Цель ссуды. Решите, как вы хотите использовать ссуду. Не все причины равны; Если вы тратите деньги на модернизацию своей технологии или покупаете дополнительную недвижимость для расширения своего бизнеса, кредиторы будут более благосклонно относиться к такому использованию, а не тратить деньги на погашение отдельной ссуды или на второстепенные бизнес-активы.

Сумма денежных средств. Определите, сколько денег вам нужно. Ставьте слишком низкую цель, и вскоре вы снова подадите заявку на получение другого кредита, поскольку кредитор сомневается в вашей деловой хватке.Кроме того, вы можете обнаружить, что многие кредиторы, особенно банки, просто не ссужают небольшие суммы. Если переоценить, кредиторы могут опасаться вашей экономической ответственности.

Выберите кредитора. Определите, какой тип кредитора больше всего подходит для нужд вашего бизнеса: банк, небанковский кредитор, краудсорсинг или альтернативные инвестиционные площадки. (Хотите получить подробный обзор популярных вариантов финансирования малого бизнеса? Ознакомьтесь с нашим подробным руководством по финансированию малого бизнеса.)

Оформление документов. Подготовьте пакет заявки на получение кредита, убедившись, что выполнены все требования. Предоставьте данные, чтобы продемонстрировать, что вы провели исследование и пришли к обоснованным финансовым выводам. Включите бизнес-план с бюджетом, основанным на разумных прогнозах, резюме, отчеты о прибылях и убытках, балансы, отчеты о движении денежных средств и личную финансовую информацию с налоговыми декларациями за три года.

Естественно, вам может быть интересно узнать, как выйти из обеспеченной ссуды.Обычно это зависит от кредитора, но погашение ссуды или передача обеспеченного актива, как правило, будет вашим наиболее прямым вариантом.

Как кредиторы оценивают кредитоспособность?

Оба типа кредитных ссуд — обеспеченные и необеспеченные — создают основу для вашего кредитного рейтинга, к лучшему или к худшему. Финансовые кредиторы сообщают вашу историю платежей в кредитные бюро. Если вы хотите избежать дефектов, остерегайтесь просроченных платежей и невыполнения обязательств.

Если вы не выплачиваете обеспеченную ссуду, конечно, кредитор может вернуть все, что вы купили по ссуде (пожалуйста, не говорите мне, что это была лодка), или, если это был дом, лишить ее права выкупа.Кстати, это тоже не очень хорошо смотрится на вашем кредитном рейтинге. Таким образом, хотя условия вашего обеспеченного кредита могут показаться щедрыми, особенно с учетом того, что процентные ставки приближаются к рекордно низким уровням, их все же следует рассматривать как ссуды с высоким риском.

Существует пять критериев, известных как пять критериев, которые финансовые учреждения часто используют при определении достоинств заемщика на основе его финансовой истории и ресурсов. Мы рассмотрели их более подробно здесь, но здесь они кратко.

5 критериев кредитоспособности:

Знак . Кредитор будет оценивать ваш «характер», используя как объективные, так и субъективные критерии, включая ваш кредитный рейтинг, историю вашего бизнеса, бизнес-план, если вы его представили, и любую общедоступную информацию, например отзывы клиентов. Ваша общественная репутация определенно является фактором, определяющим, насколько вероятно, что кредитор рассудит, что вы вернете ссуду.

Вместимость .Эту «C» можно также описать как «Денежный поток». Сумма дохода, поступающего в ваш бизнес, будет влиять на то, как ваш кредитор будет оценивать вашу способность погасить ссуду. Если у вас есть стабильный и предсказуемый поток доходов, это отлично подходит для кредитора.

Капитал . Делали ли вы за годы значительные финансовые вложения в свой бизнес? Если вы вложили собственный капитал в свое предприятие, это хороший знак для кредитора. Кредиторы обычно предпочитают, когда у владельцев бизнеса много «шкуры в игре».

Залог . Залог означает активы. Мы подробно рассмотрели это в разделе о залоге. Это ключевая часть получения любого обеспеченного кредита.

Условия . Это относится к условиям, которые уникальны для вашей ситуации и общей экономической среды. Кредиторы захотят узнать, как вы собираетесь использовать ссуду, и они рассмотрят вопрос о том, преуспеете ли вы в своих деловых начинаниях, учитывая текущую экономическую среду.

Это характеристики, которые используют финансовые учреждения для определения вероятности возврата кредита заемщиком (ниже мы обсудим, как повысить вашу кредитоспособность).

Как повысить свои шансы на получение ссуды

Теперь, когда у вас есть хорошее представление о различиях между обеспеченными и необеспеченными ссудами, а также о том, что важно для получения одобрения на получение ссуды, вы готовы к следующий шаг. То есть убедитесь, что вы находитесь в наилучшем возможном положении, если решите подать заявку на ссуду.Улучшение деловой репутации и поддержание хорошего кредитного рейтинга важно для повышения ваших шансов получить одобрение на получение ссуды.

Вот несколько способов помочь создать (или улучшить) кредитный рейтинг вашего бизнеса:

Начните рано . Не ждите, пока вам быстро понадобятся наличные, прежде чем готовиться. Поскольку более длинная кредитная история лучше, чем краткая, чем раньше вы начнете устанавливать свой кредит, тем длиннее будет ваша кредитная история, когда вам понадобится заем.И, как следствие, ваш счет станет лучше. Не всем кредиторам понадобится ваш личный кредитный рейтинг, но если вы планируете подавать заявку на получение банковского кредита, вам понадобится хороший рейтинг.

Досрочная оплата . Или хотя бы не опаздывай. Банки очень серьезно относятся к срокам. Хотя комиссии достаточно хлопотны, они не так страшны, как вред, который банки могут нанести вашему кредитному рейтингу. Некоторые кредиторы отказываются присвоить безупречный кредитный рейтинг заемщику, который не платит до фактического срока платежа; досрочная оплата — иногда единственный способ обеспечить себе наивысший балл.

Поддерживать хороший учет . Финансовые кредиторы имеют доступ к большому количеству информации, которую вы, возможно, сочли частной. Имейте в виду, что кредитный отчет вашего предприятия содержит любые публично хранящиеся записи от вашего администратора базы данных. Это, конечно, включает любые залоговые права, судебные решения или банкротства, которые в худшую сторону влияют на ваш кредитный рейтинг. Например, Experian держит ваш кредитный рейтинг банкротом около десяти лет. Залог и судебные приговоры могут преследовать вас около семи лет.

Ваш личный кредит также важен для банков. Кредитор обычно оценивает ваш личный уровень ответственности, когда дело касается обработки кредита. Если вы неосмотрительно относитесь к своему собственному признанию, то почему, по их мнению, вы будете более ответственны за финансы своей компании? Это причина, по которой банки хотят получить ваш личный кредитный рейтинг, чтобы рассмотреть возможность получения ссуды. Это довольно неприятно для многих владельцев малого бизнеса, поскольку вполне возможно иметь процветающий, здоровый бизнес, но не иметь личного кредита.Личные кредитные рейтинги — это лишь небольшая часть более широкой финансовой картины, но на данный момент крупные банки ведут свой бизнес именно так.

Будьте в курсе своих данных . Если вы обнаружите проблему любого рода — будь то простой просчет или гнусное мошенничество — сообщите об этом в двойнике, заполнив спор в своем кредитном бюро. Ошибки любого рода могут и будут влиять на ваш кредитный рейтинг, и единственная защита, которая у вас есть, — это ваша собственная бдительность. К счастью, существуют службы кредитного мониторинга, которые могут помочь вам следить за происходящим, предупреждая вас о подозрительной кредитной активности или падении вашего счета.Решайте любые обнаруженные вами ошибки или подозрительные проблемы как можно скорее, иначе они могут вернуться, чтобы преследовать вас в самый неподходящий момент.

Обеспеченные и необеспеченные ссуды: какую ссуду я должен выплатить в первую очередь?

Если у вас есть и обеспеченный, и необеспеченный кредит, и вы не знаете, какой из них выплатить в первую очередь, то это обеспеченный кредит, который зачастую является лучшим выбором, поскольку он привязан к вашей собственности. Если, например, вы не совершите оплату на грузовике для доставки вашего бизнеса, кто-то придет за ключами.

При этом процентные ставки по беззалоговой ссуде могут быть довольно высокими. Иногда отказ от обеспеченных активов во избежание банкротства просто лучший вариант, если у вас нет альтернативы. Если у вас есть несколько займов и вы не знаете, как поступить, вам может помочь бухгалтер или финансовый консультант. (Если у вас его нет, читайте дальше.)

Получение дополнительной помощи с долгом

Если вы чувствуете себя перегруженным долгом и вам нужны дополнительные ответы, подумайте о том, чтобы обратиться в American Consumer Credit Counseling.Это некоммерческая организация, которая предоставляет доступ к кредитным консультантам. Они предоставляют бесплатные консультации, чтобы помочь потребителям найти способы более эффективно управлять своими деньгами и выбраться из долгов. Если вам действительно нужна финансовая помощь в решении ваших долговых проблем, имейте в виду, что они предлагают бесплатную консультацию.

В заключение

В какой-то момент вашему малому бизнесу, вероятно, потребуется больше денег. Если вы хотите построить новое здание или просто хотите получить зарплату на следующей неделе, вашему бизнесу потребуется вливание денег.Очень важно иметь доступ к средствам, когда они вам нужны. Если вы решите подать заявку на получение ссуды, для получения одобрения потребуется предварительная подготовка, а также управление и мониторинг вашего кредита.

Ваша кредитоспособность будет иметь большое значение при определении вашей способности получить ссуду любого вида. Но, по крайней мере, сейчас вы должны иметь четкое представление о различиях между обеспеченными и необеспеченными займами, а также о плюсах и минусах каждого из них.

Не уверены, подойдет ли вам обеспеченный или необеспеченный банковский кредит? Прочтите здесь об альтернативных методах и источниках финансирования малого бизнеса.Многие кредиторы, такие как One Main Financial, предлагают как обеспеченные ссуды, так и ссуды без залога.

Что будет, если я не заплачу беззалоговый кредит?

В двух словахНеобеспеченный долг включает задолженность по кредитной карте, студенческие ссуды, личные ссуды, денежные авансы, медицинский долг, счета розничных магазинов и деньги, взятые в долг у семьи или друзей. В этой статье будут обсуждаться необеспеченные долги, что произойдет, если вы не выполнили свои обязательства по этим типам долгов, и какие варианты действий у вас есть после дефолта.

Для подавляющего большинства американцев, если исключить то, что мы должны по своим домам, большая часть нашего долга — это необеспеченный долг. Необеспеченный долг включает в себя задолженность по кредитной карте, студенческие ссуды, личные ссуды, денежные авансы, медицинские долги, счета в розничных магазинах и деньги, взятые в долг у семьи или друзей. В этой статье будут обсуждаться необеспеченные долги, что произойдет, если вы не выполнили свои обязательства по этим типам долгов, и какие варианты действий у вас есть после дефолта.

Что такое необеспеченный заем?

Есть два вида ссуд: обеспеченные ссуды и необеспеченные ссуды.Обеспеченная ссуда — это ссуда, обеспеченная активами или имуществом, которая гарантирует возврат. Этот актив или имущество называется залогом. Наиболее распространенным типом обеспеченной ссуды является ипотека, поскольку ипотека обеспечивается домом, который был приобретен на выручку от ипотеки. Если вы не сможете погасить ипотечный кредит, недвижимость, которую вы приобрели с помощью ипотечного кредита, может быть возвращено кредитором в качестве погашения. Другой распространенный вид обеспеченного кредита — это автокредиты, которые работают по тому же принципу.

Беззалоговая ссуда — это ссуда, не обеспеченная другими фондами или имуществом.В большинстве случаев единственное, что поддерживает ссуду, — это ваше обещание вернуть ее. Самый распространенный вид беззалогового кредита — это кредитная карта. Помимо вашего согласия на возврат денег, которые вы занимаете по кредитной карте, большинство эмитентов кредитных карт не имеют права принимать товары, приобретенные с помощью кредитной карты, в качестве погашения, если вы не можете произвести платеж.

Другие типы необеспеченных ссуд включают бизнес-ссуды, студенческие ссуды и даже ссуды на консолидацию долга. Ссуда консолидации долга является популярным средством объединения нескольких долгов на нескольких необеспеченных счетах в одну ссуду с одним ежемесячным платежом по ссуде.

Студенческие ссуды также являются типом необеспеченных ссуд, хотя они, как правило, имеют отличительные черты, которые чаще ассоциируются с обеспеченными ссудами. Когда вы берете студенческую ссуду, вы не только «соглашаетесь» выплатить ссуду, но также должны подписать «вексель». Тогда вексель становится залогом для вашей студенческой ссуды, подобно тому, как чек обеспечивает ваше обязательство оплатить товары, которые вы покупаете с его помощью.

Поскольку их ссуды не обеспечены залогом, большинство необеспеченных кредиторов полагаются на репутацию и добросовестность, чтобы рассчитывать на то, что вы выплатите свой необеспеченный долг.Учет того, как вы выполняете свои финансовые обязательства, ведут три основных кредитных бюро. Эти бюро создают отчеты о кредитных операциях, касающиеся взятых вами займов и вашей истории платежей и / или невыполнения обязательств. Затем эта история сводится к оценке вашего кредитного рейтинга отдельным бюро.

Все три оценки бюро сравниваются с кредитными рейтингами других ответственных заемщиков, чтобы оценить вашу общую кредитоспособность. Если вы производите платежи каждый месяц, ваш кредитор будет сообщать эту положительную информацию в бюро кредитных историй, предоставляя другим кредиторам потребительских кредитов благоприятный индикатор вашей кредитоспособности.Если вы пропустите платеж или вообще перестанете платить, они также сообщат эту информацию, частично чтобы предупредить других кредиторов о том, что вы не производили платежи в соответствии с условиями вашего кредитного соглашения. Это, в свою очередь, приведет к снижению вашего кредитного рейтинга и может привести к тому, что некоторые или все эти кредиторы откажутся одалживать вам деньги в будущем.

Помимо сообщения кредитной истории в кредитные бюро, некоторые кредиторы также будут настаивать на том, чтобы вы согласились на автоматические ежемесячные платежные вычеты с вашего банковского счета в качестве условия получения необеспеченной ссуды.Эти автоматические ежемесячные отчисления не только увеличивают вероятность того, что вы будете производить платеж каждый месяц, но также и то, что платеж будет произведен вовремя. Иногда бывает очень сложно отменить автоматические ежемесячные платежные вычеты, требуя, чтобы вы обратились как к своему кредитору, так и к своему банку, чтобы приостановить платежи.

Что произойдет, если я не выполню обязательств по необеспеченной ссуде?

Тот факт, что необеспеченная ссуда не обеспечена, не означает, что не будет никаких последствий, если вы не выплатите долг или не произведете платежи вовремя.Большинство кредиторов взимают огромные штрафы за просрочку платежа каждый месяц, если ваш платеж не получен вовремя. Кроме того, если вы согласились, чтобы ваши платежи автоматически списывались с вашего счета, а средства для покрытия платежа недоступны, когда ваш кредитор пытается сделать вычет, ваш банковский счет, скорее всего, будет перерасходован. Это приводит к еще большим комиссиям, взимаемым вашим банком.

Просроченные сборы и недостаточные сборы фонда, связанные с бизнес-ссудами, могут быть даже намного выше, поскольку бизнес-ссуды обычно не покрываются федеральными законами и законами штата о защите прав потребителей.

Простое несвоевременное внесение платежа называется просрочкой платежа и может быть довольно дорогостоящим. Если вы вообще перестанете выплачивать ссуду в течение нескольких месяцев, вы не сможете ее погасить. Как только ваша ссуда перейдет в состояние дефолта, она, скорее всего, будет передана взыскателю. После этого коллектор начнет звонить вам несколько раз в день с просьбой о выплате долга. Эти звонки обычно сопровождаются письмами с угрозами по почте. Если ни одна из этих тактик взыскания не сработает, долг, скорее всего, будет передан профессиональной юридической фирме по взысканию долгов, представляющей либо сборщика долгов, либо первоначального кредитора.

Хотя большинство юридических фирм предпринимают первоначальные попытки погасить или взыскать с вас платеж по долгу, они не обязаны этого делать. Помимо письма, в котором просто говорится, что они взяли на себя долг, и предоставляется информация, по которой вы можете отправлять свои платежи, единственная другая корреспонденция, которую вы можете получить от них, — это уведомление о судебном процессе, требующем вашей явки в суд.

После подачи иска у вашего кредитора будет гораздо меньше шансов погасить счет или предложить вам разумные условия погашения.Это потому, что, если кредитор выиграет судебный процесс, против вас будет вынесено судебное решение. Решение — это постановление суда, в котором объявляется, что вы задолжали по долгу и что он должен быть возвращен. Таким образом, необеспеченный долг по существу становится обеспеченным решением суда.

В дополнение к многочисленным средствам обеспечения исполнения судебного решения, имеющимся в распоряжении кредитора, таким как возмещение ущерба и сборы с банковского счета, кредитор может также сообщить о судебном решении в кредитные бюро, что значительно снизит ваш кредитный рейтинг.Судебное решение может оставаться в вашем кредитном отчете до 10 лет, вне зависимости от того, оплачиваете вы его в конечном итоге или нет, в дополнение к другой отрицательной информации в вашем кредитном отчете, которая может оставаться в вашей кредитной истории до семи лет. Все это повлияет на вашу способность получить кредит в будущем и приведет к значительно более высоким процентным ставкам по любому кредиту, который вы в конечном итоге получите.

Какие у меня параметры после значения по умолчанию?

Поскольку невыплата необеспеченного долга влечет за собой реальные последствия, простое игнорирование ее после дефолта никогда не является вариантом.Есть вещи, которые вы можете сделать, чтобы решить проблему невыполнения обязательств по ссуде и не допустить ее ухудшения. Возможно, вы даже сможете по закону освободить себя от обязанности вернуть долг навсегда.

Первое, что вы должны попытаться сделать, когда вы не выполнили свои обязательства по условиям необеспеченной ссуды, — это напрямую связаться с кредитором. Объясните свою ситуацию кредитору и дайте ему знать, что вы хотите погасить долг, но вам нужна его помощь для этого. Многие кредиторы откажутся от одного или нескольких платежей по кредиту, снизят требуемый ежемесячный платеж, откажутся от комиссии за просрочку или превышение лимита или временно снизят процентные ставки.

Если вы не можете напрямую заключить приемлемое соглашение со своим кредитором, обратитесь в некоммерческое консультационное агентство по кредитам. Эти лицензированные кредитные консультационные агентства могут работать с вами, чтобы составить план управления долгом, который объединит все ваши ежемесячные платежи по необеспеченному долгу в один простой ежемесячный платеж, часто с более низкой процентной ставкой и отказом от сверхлимитных или просроченных платежей.

Если вы решите получить помощь в переговорах с кредиторами, убедитесь, что вы имеете дело с лицензированным агентством кредитных консультаций, а не с частной фирмой по урегулированию долга.Фирмы по урегулированию долга пытаются урегулировать ваши невыплаченные долги с вашими кредиторами на меньшую сумму, чем вы должны. Фирмы по урегулированию долга являются коммерческими компаниями и могут взимать значительные комиссии за каждую ссуду, которую они выплачивают за вас. Более того, многие из них являются мошенниками. Если урегулирование долга — вариант, который вас заинтриговал, обязательно изучите процесс урегулирования долга, прежде чем соглашаться на эту форму облегчения долгового бремени.

Использование новой ссуды для ее погашения

Еще один способ справиться с необеспеченной задолженностью, которая перешла в дефолт, включает получение новой ссуды на консолидацию необеспеченной задолженности для погашения ваших существующих счетов с высокими процентами.Этот тип ссуды может принимать форму необеспеченной личной ссуды, ссуды под залог собственного капитала, кредитной линии под залог собственного капитала или перевода остатка по кредитной карте. Однако ссуды под залог собственного капитала и кредитные линии под залог собственного капитала могут быть чрезвычайно рискованными, поскольку необеспеченный заем теперь обеспечен собственным капиталом в вашем доме, и вы можете подвергнуть свое домовладение риску в случае повторного дефолта. Но преимущества ссуды на консолидацию долга часто достаточно значительны, чтобы перевесить большинство рисков.

Например, ссуда на консолидацию долга может объединять один или несколько просроченных необеспеченных ссуд в одну новую непросроченную необеспеченную ссуду с одним ежемесячным платежом по ссуде и более низкой процентной ставкой, чем ссуды, которые вы выплачиваете по отдельности.Имейте в виду, что получение другой необеспеченной ссуды обычно требует проверки кредитоспособности, и если вы уже пропустили платежи с другим кредитором, получение одобрения может быть очень трудным. Скорее всего, вы сможете получить ссуду на консолидацию долга только тогда, когда у вас все еще есть хорошая кредитная история. Напротив, планы управления долгом не требуют от вас отличной кредитной истории. Если заем на консолидацию долга не подходит для вас, возможно, вам подойдет DMP.

Получение помощи через банкротство

В большинстве случаев, если вам нужно занять деньги для выплаты по уже имеющимся кредитам, это признак более серьезных финансовых проблем, которые, возможно, придется решать путем банкротства.Банкротство не только решает проблему просрочки по необеспеченному долгу, но и полностью устраняет приемлемые долги. Когда вы подаете заявление о банкротстве, большая часть или весь ваш необеспеченный долг будет погашен по завершении вашего банкротства, что освобождает вас от обязательства выплатить этот долг. Некоторые исключения из этого правила существуют для недавно открытых кредитных линий и покупок, совершенных в течение одного года после подачи заявления о банкротстве.

Банкротство также немедленно положило конец беспокоящим телефонным звонкам и другим действиям по взысканию долгов со стороны юридических фирм и коллекторских агентств.Хотя верно то, что ваш кредитный рейтинг сначала пострадает, когда вы подадите заявление о банкротстве, это временное падение вашего рейтинга, скорее всего, не будет иметь большого значения на практике, если большая часть вашего долга уже погашена. Фактически, многие кредиторы более благосклонно относятся к потребителям после банкротства, чем до банкротства, потому что потребитель предпринял активные шаги для решения своих финансовых проблем.

В результате вы часто можете восстановить свой кредит и поднять свой кредитный рейтинг вскоре после объявления о банкротстве посредством своевременной выплаты ссуды на покупку автомобиля и / или обеспеченных кредитных карт.Некоторые люди описывают банкротство как финансовую операцию на открытом сердце. Операция спасает вашу жизнь, но после этого вам все равно нужно сесть на диету с низким содержанием жиров, чтобы справиться с основным заболеванием, которое в первую очередь угрожало вашей жизни, чтобы в полной мере воспользоваться преимуществами вашего начала.

Заключение

Невыплата необеспеченного долга чревата последствиями. Но есть также варианты, которые помогут вам успешно справиться с этим. В конечном счете, первый шаг к решению вашего неоплаченного необеспеченного долга — просто не игнорировать ваши просроченные финансовые обязательства.В том случае, если подача заявления о банкротстве является лучшим вариантом для вас, Upsolve может помочь.

Автор:

Команда Upsolve

Upsolve повезло, что у нее замечательная команда адвокатов по банкротству, а также профессионалов в области финансов и прав потребителей, которые помогают нам поддерживать наш контент в актуальном состоянии, информативный и полезный для всех.

Обеспеченные и необеспеченные ссуды | CIBC

Если вы планируете подать заявку на получение ссуды или кредитной линии, чтобы помочь с крупной покупкой, у вас есть выбор между обеспеченными и необеспеченными вариантами кредитования.Обеспеченные ссуды и кредитные линии обеспечиваются вашими активами, что приводит к увеличению суммы займа и снижению процентных ставок. Необеспеченные ссуды позволяют ускорить процесс утверждения, поскольку залог не требуется.

Когда рассматривать необеспеченные займы и кредитные линии

Основное преимущество необеспеченной ссуды — более быстрое одобрение и меньшее количество документов. Необеспеченные ссуды, как правило, труднее получить, потому что требуется более высокий кредитный рейтинг, поскольку ваш ссуду не будет обеспечено никакими активами или залогом.

Хотя необеспеченные ссуды можно получить быстрее, важно помнить, что вы, вероятно, заплатите более высокую процентную ставку. Четыре наиболее распространенных причины, по которым клиенты выбирают необеспеченные ссуды, — это покупка автомобиля, ремонт дома, медицинские счета и расходы на образование, а также консолидация долга.

- Кредит на покупку автомобиля занимает меньше времени, чем кредит под залог, а процентные ставки очень конкурентоспособны

- Взять необеспеченный личный заем на ремонт дома — это идеальный вариант, потому что вы можете быстро получить доступ к средствам для завершения проектов с предсказуемыми затратами

- Если у вас есть непогашенные долги, может помочь их объединение с помощью личной ссуды.Благодаря более низким процентным ставкам, чем по кредитным картам, это решение поможет вам управлять ежемесячными платежами.

Когда рассматривать обеспеченные ссуды и кредитные линии

Основным преимуществом обеспеченной ссуды или кредитной линии является то, что вы обычно можете получить доступ к большему количеству денег, потому что вы обеспечены безопасностью ваших активов.

Поскольку для продуктов кредитования под обеспечение требуется обеспечение, процесс утверждения может быть более длительным, поскольку обеспечение необходимо обрабатывать и проверять.Эта первоначальная комплексная проверка может стоить дополнительных усилий, поскольку вы выиграете от более низких процентных ставок. Крупный ремонт дома и консолидация долга — это два случая, когда вы можете выбрать обеспеченный заем или кредитную линию.

В отличие от небольших ремонтов, вы можете захотеть пройти через процесс получения обеспеченного кредитного продукта, когда вы планируете более масштабные изменения в своем доме. Обеспеченная кредитная линия предоставит вам доступ к большему кредитному лимиту с более низкой процентной ставкой, к которому вы можете получить доступ на постоянной основе для крупных проектов.