Маржа и прибыль — в чем разница?

В сфере торговой деятельности очень распространены два понятия, такие, как маржа и прибыль и мало кому известно, в чем разница между ними. Они позволяют дать адекватную оценку и провести анализ финансового результата деятельности организации.

Некоторые экономисты убеждены в том, что эти два понятия равнозначные, но на самом деле маржа отличается от прибыли, а чем нужно рассмотреть подробнее.

Что показывает маржа?

Маржа – это разница между показателями прибыли организации и себестоимостью продукции. Зачастую встречается такое понятие, как валовая прибыль.

Итак, как считается маржа: от выручки отнимается себестоимость товара.

Зачастую маржа выражается в денежных единицах. Этот показатель показывает, сколько реальной прибыли было получено организацией от реализации своего товара, не считая переменные издержки на ее производство.

Маржа очень важна в этой сфере, к тому же она позволяет оценить эффективность и деятельность предприятия, так как:

- Именно с ее помощью удается сформировать фонды развития предприятия.

- От того, какого размера она будет, зависит конечный результат деятельности предприятия, характеризующий прибыль.

- Коэффициент маржи – отношение прибыли к выручке. Если умножить полученный показатель на 100%, то в итоге можно получить рентабельность продаж, что является важным элементом в оценке деятельности производства.

- Выраженное в процентах значение рассчитывается так: от выручки отнимается себестоимость или же себестоимость умножается на 100. Таким образом, удается получить наценку на товар компании в %.

Маржа чистой прибыли

Любая коммерческая организация, недавно начавшая свою деятельность, хочет иметь прибыль. Прибыль представляет собой денежный результат, получаемый в итоге в соотношении доходов за вычетом всевозможных расходов.

Для того чтобы получить прибыль, нужно рассчитать ее по такой формуле:

Прибыль = Выручка – Себестоимость товара – Коммерческие издержки – Затраты – Уплаченные % + Полученные % — Расходы + Доходы

На значение, полученное в итоге, начисляется налог на прибыль, в итоге образуя чистую прибыль.

Нужно отметить, что и маржа и прибыль имеют огромное значение при анализе поступления доходов и расходов, которые возникают в ходе развития организации. Благодаря им можно адекватно оценить производственную и торговую деятельность.

Маржа применяется не только в сфере торговли, но также ее используют в банковском и биржевом деле. Торговая маржа является наиболее распространенным термином во многих сферах деятельности. Некоторые люди убеждены, что торговая маржа ничем не отличается от торговой наценки. Но это не так.

Маржа – это отношение прибыли к рыночной стоимости товара. Наценка же высчитывается по соотношению прибыли продукции к его себестоимости.

Отличие рентабельности и маржи

Что такое маржа нам уже известно. Но нужно отметить, что без учета показателей рентабельности невозможно провести анализ эффективности деятельности предприятия. Рентабельность является показателем, который показывает, какие доходы получает фирма от своей деятельности.

Однозначного ответа на вопрос, по какой формуле рассчитывается рентабельность, нет, ведь к каждому виду деятельности применяются свои индивидуальные подсчеты.

Но в обще можно сказать, что рентабельность – это соотношение между затратами предприятия и прибылью, полученной в итоге. То есть учитываются и доходы, и расходы фирмы. Бизнес, который по отчетным итогам приносит прибыль – рентабельный и имеет право на существование.

Маржа. Маржинальный доход, прибыль. Формула вычисления средней величины маржинального дохода

Маржа — разница между первоначальной и финальной стоимостью, процентной ставкой, ценой продажи и ценой покупки, ценой и себестоимостью, используется для определения доходности.

Последние новости:

Для определения эффективности хозяйственной деятельности, цель которой максимизировать прибыль, основными аналитическими показателями являются:

- маржинальный доход (показатель прибыльности),

- маржинальная рентабельность (показатель окупаемости).

Маржинальная прибыль или маржинальный доход есть величина, полученная вычитанием из валового дохода переменных затрат, следовательно, маржа является источником компенсации постоянных затрат и формирования прибыли.

Маржа (прибыль на единицу продукции) = Отпускная Цена — Себестоимость

Определение маржинальной прибыли помогает установить оптимальные размеры торговой наценки, объема продаж и уровня переменных затрат еще на этапах планирования. Для расчета маржинального дохода в процентном выражении используют коэффициент прибыльности (маржинальности):

Коэффициент маржинальности (КП) = Маржа / Отпускная Цена

Маржинальная рентабельность, в свой черед, является соотношением маржинального дохода и себестоимости:

Маржинальная рентабельность = Маржинальная прибыль / Прямые затраты

Может рассчитываться как валовым способом, так и на единицу товаров (работ, услуг).

Таким образом, сам собою показатель валовой маржи не отражает финансового положения предприятия, но используется для проведения расчетов при анализе хозяйственной деятельности. При этом в отечественной практике (Россия, Беларусь) есть отличие от европейской системы расчета валовой маржи.

На постсоветском пространстве валовую маржу рассчитывают как разницу между валовой выручкой и общими затратами, выраженную абсолютной величиной. В Европе этот показатель является процентом от общего дохода от продаж, за вычетом прямых расходов, и имеет только процентное выражение.

При определении величины прибыли в зависимости от разных вариантов объема выпуска или продаж применяется расчет средней величины маржинального дохода. Он равен разности цены за единицу продукции и средними переменными затратами на ее изготовление и/или продвижение. Этот показатель отражает долю, приходящуюся в расчете на единицу продукции, в покрытии постоянных расходов и получении прибыли.

Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Маржа как показатель успешности бизнеса

Маржа – это разница между ценой и затратами на изготовление товара или оказание услуги. Это важнейшая метрика, по которой можно проанализировать рентабельность продукта, перспективность той или иной товарной категории и успешность нового проекта в целом. Расчет маржинальности нужно делать и для новых продуктов, и для ключевых текущих позиций бизнес-портфеля предприятия.

Что такое маржа

Маржа (наценка, валовая прибыль) – это разница между отпускной ценой продукции (выполняемых работ, услуг) и себестоимостью. Средние маржинальные показатели отличаются для разных видов деятельности. Для торговых предприятий этот показатель варьируется в пределах 30 %, для производственных компаний – 15–20 %, для финансовых рынков и биржевых торгов эта цифра может колебаться в диапазоне 1–15 %.

Средние маржинальные показатели отличаются для разных видов деятельности. Для торговых предприятий этот показатель варьируется в пределах 30 %, для производственных компаний – 15–20 %, для финансовых рынков и биржевых торгов эта цифра может колебаться в диапазоне 1–15 %.

Маржу необходимо анализировать для оценки экономической эффективности бизнеса. Этот показатель рассчитывают для того, чтобы понимать, сколько получает компания при реализации продукта, без учета дополнительных затрат. При расчете маржи из цены товара или услуги вычитается производственная себестоимость, а другие расходы не учитываются. Маржа отличается от прибыли, которая является итогом всех финансовых и хозяйственных операций предприятия, после вычета всех затрат и налогов.

Зачем нужно рассчитывать маржинальность бизнеса

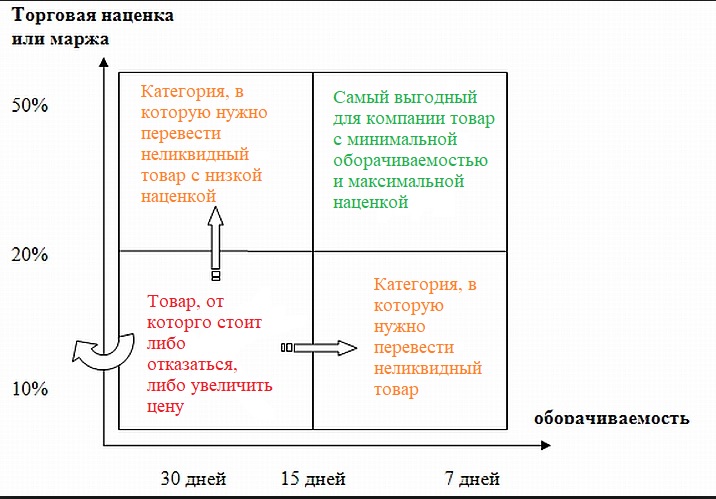

Расчет маржи необходимо делать для каждого нового проекта, чтобы оценить перспективность выбранного направления, возможность компании развиваться. Если маржинальность значительно отличается от средних показателей отрасли, нужно анализировать производственные затраты, используемые технологии, бизнес-процессы, чтобы выявить неэффективность и устранить проблемы.

Расчет маржи по каждой товарной группе позволяет оценить перспективность и рентабельность продукта, востребованность в своем сегменте. Маржинальность также оценивается и для работающего предприятия, анализ показывает, как меняется производственная себестоимость, как снизить расходы без снижения параметров качества.

Виды маржи и сфера применения показателя

В разных сферах деятельности маржинальность считают по-разному, из-за специфики образования расходов и доходов, применения оценочных показателей.

Основные категории маржи:

- валовая. Разница между выручкой и переменными затратами, которые необходимы для изготовления товаров или оказания услуг. Чем выше этот показатель, тем больше денег у предприятия остается после вычитания других видов затрат.

- чистая. Определяется путем вычитания затрат на изготовление и реализацию продукции из выручки. Считается для каждого товара или товарной группы с аналогичными характеристиками. Показывает, насколько прибыльно для фирмы производство того или иного товара. Показатель чистой маржинальности зависит от ценовой политики, оптимизации производственных операций.

- операционная. Показывает сумму доходов с каждой единицы товара, которая остается после вычитания всех расходов на изготовление, хранение, транспортировку и пр.

- вариационная. Применяется для работы на финансовых рынках, биржевых торгах. Расчет вариативной доходности трейдинга – это прогнозирование прибыли, которую участники торгов могут получить со сделки с фьючерсами.

- процентная (банковская). Это маржинальность оценки деятельности банковских учреждений и кредитных организаций. Показатель оценки рентабельности по займам, депозитам, другим финансовым операциям. Процентная маржинальность показывает возможность финансовой организации брать депозиты под определенный размер процентов (может ли компания выплачивать проценты с текущей рентабельностью операций). Этот вид маржинальности также называют платежеспособностью, возможностью выполнять взятые на себя обязательства. Если при стороннем аудите будут выявлены отрицательные значения маржинальности у кредитной или страховой компании, соответствующие органы могут применять ряд санкций или рекомендуют процедуру финансового оздоровления фирмы.

Если при стороннем аудите будут выявлены отрицательные значения маржинальности у кредитной или страховой компании, соответствующие органы могут применять ряд санкций или рекомендуют процедуру финансового оздоровления фирмы.

Если при стороннем аудите будут выявлены отрицательные значения маржинальности у кредитной или страховой компании, соответствующие органы могут применять ряд санкций или рекомендуют процедуру финансового оздоровления фирмы. Как рассчитывается маржа

Маржинальность рассчитывается по-разному, в зависимости от сферы бизнеса и применения. Эти показатели нужно считать для каждого вида продукции или услуг.

Формула расчета чистой маржинальности:

М = ЧП/В,

где П – чистая прибыль, В – выручка.

Коэффициент маржинальности считается по формуле:

к = П/Ц,

где П – прибыль с единицы товара, Ц – цена товара.

Как анализировать маржинальность бизнеса

Комплексный анализ предполагает изучение разных показателей маржинальности, по всем продуктам, а также сравнительную оценку по разным периодам и с аналогичными метриками компаний-конкурентов.

Чтобы оценить состояние и устойчивость бизнеса, нужно:

- анализировать маржинальность всех товаров, услуг, которые производит компания;

- сравнивать маржу по продукции в разные периоды. А также после подорожания сырья, материалов, ГСМ и других переменных затрат, связанных с изготовлением товаров. Или при изменении ценовой политики;

- проводить сравнительный анализ маржинальности товаров с аналогичными позициями основных конкурентов, среднеотраслевыми показателями. Средние показатели можно получить из профильных СМИ, экспертов отрасли.

А также после подорожания сырья, материалов, ГСМ и других переменных затрат, связанных с изготовлением товаров. Или при изменении ценовой политики;

А также после подорожания сырья, материалов, ГСМ и других переменных затрат, связанных с изготовлением товаров. Или при изменении ценовой политики;В большинстве рыночных сегментов с высокой конкуренцией индекс маржинальности варьируется в пределах 10–25 %.

Для промышленных компаний показатель очень сильно зависит от того, какие технологии применяются в производстве, насколько оптимизирован расход материалов и выполнение операций, внедрена ли система управления качеством. Чем лучше организованы все эти процессы, тем больше прибыли получает предприятие с каждой произведенной единицы продукции и тем более устойчиво ее финансовое положение.

Как по марже определить успешность бизнеса

Анализ маржинальности рекомендуется делать перед любым стартапом, а также для работающих компаний. Для получения данных, которые будут использоваться для принятия важных стратегических решений, нужно понимать, какие показатели нужно проанализировать, с какой степенью детализации и как их потом использовать.

Для получения данных, которые будут использоваться для принятия важных стратегических решений, нужно понимать, какие показатели нужно проанализировать, с какой степенью детализации и как их потом использовать.

Оценка маржинальности действующих продуктов

Чтобы оценить, насколько эффективно работает бизнес, нужно анализировать рентабельность всех продуктов. Это нужно для формирования правильной ценовой политики, выгодных условий для оптовиков и дилеров. Стоимость продукции должна быть средней по рынку, но, в, то же время обеспечивать компании нормальный уровень дохода.

Расчет маржи по товарным категориям показывает, сколько прибыли приносит фирме тот или иной продукт. Сравнивая эти показатели со среднерыночными цифрами доходности товаров, можно определить успешность выбранного направления.

Анализ маржинальности для нового проекта

Для новых бизнес-проектов оценка маржинальности является одной из основных метрик. Нужно считать валовую и чистую маржу по каждому продукту, чтобы определить, покрывают ли планируемые доходы переменные и постоянные затраты на изготовление и другие операции.

Маржинальность показывает финансовую независимость предприятия, и рассматривается инвесторами вместе с такими важными показателями, как рентабельность, срок окупаемости и пр.

Как использовать показатели маржинальности в управлении предприятием

При принятии важных стратегических решений, разработке маркетинговых программ, планировании производства и продаж нужно опираться на показатели маржинальности и другие важные метрики.

Разработка новых продуктов

Целесообразность расширения ассортимента и введения новых товарных категорий нужно предварительно рассчитывать. Производственные, административные и коммерческие затраты для разных предприятий, даже из одной отрасли могут существенно отличаться. Поэтому тот продукт, что выгоден одной компании, может быть убыточным для другой (например, из-за устаревших технологий и оборудования производственные затраты будут гораздо выше и это отразится на прибыли).

Определение оптимального выпуска

Данные маржинальности также используются для определения оптимального объема производства, с учетом текущего рыночного спроса, необходимых затрат. Экономически выгодный тираж продукции определяется с учетом затрат, которые потребуются на изготовление, хранение и реализацию товаров. Например, для расчета оптимального количества выпуска требуется определить точку безубыточности для каждой товарной категории, меньше которой производить продукцию невыгодно. При этом нужно учитывать вид продукции – например, скоропортящиеся товары имеют свой срок годности и их нужно изготавливать в том количестве, которое может продаться за короткий срок. Если эти объемы производить невыгодно, можно рассматривать вопрос о снятии такого продукта с производства.

Экономически выгодный тираж продукции определяется с учетом затрат, которые потребуются на изготовление, хранение и реализацию товаров. Например, для расчета оптимального количества выпуска требуется определить точку безубыточности для каждой товарной категории, меньше которой производить продукцию невыгодно. При этом нужно учитывать вид продукции – например, скоропортящиеся товары имеют свой срок годности и их нужно изготавливать в том количестве, которое может продаться за короткий срок. Если эти объемы производить невыгодно, можно рассматривать вопрос о снятии такого продукта с производства.

Определение возможности снижения цен

В условиях высокой конкуренции многие компании прибегают к стратегии резкого снижения цен, отсрочек платежей и прочих преференций для удержания или привлечения клиентов. Когда формируется ценовая политика, нужно понимать предел, ниже которого нельзя опускать стоимость, иначе продажа товаров принесет убыток. Могут быть исключения, например, необходимо быстро реализовать большую партию продукции. Но это должны быть разовые случаи, т. к. нельзя работать себе в убыток, иначе предприятие обанкротится. Если нет возможности формировать цену, которая будет отвечать требованиям рынка и в то же время приносить фирме прибыль, нужно пересматривать производственные затраты, оптимизировать процессы.

Но это должны быть разовые случаи, т. к. нельзя работать себе в убыток, иначе предприятие обанкротится. Если нет возможности формировать цену, которая будет отвечать требованиям рынка и в то же время приносить фирме прибыль, нужно пересматривать производственные затраты, оптимизировать процессы.

Маржинальность – это важнейший экономический показатель эффективности бизнеса и перспективности новых продуктов. Оценивая разницу между выручкой и затратами, компания может определить, сколько денег приносит тот или иной товар или услуга. А также принимать важные управленческие и маркетинговые решения на основании анализа маржинальности разных продуктов.

РАЗНИЦА МЕЖДУ ВАЛОВОЙ МАРЖОЙ И EBITDA | СРАВНИТЕ РАЗНИЦУ МЕЖДУ ПОХОЖИМИ ТЕРМИНАМИ — ЖИЗНЬ

Прибыль, также обычно называемая прибылью, считается наиболее важным элементом любого бизнеса. Различные суммы прибыли могут быть рассчитаны путем включения и исключения затрат и доходов. Валовая марж

Ключевое отличие — валовая прибыль по сравнению с EBITDAПрибыль, также обычно называемая прибылью, считается наиболее важным элементом любого бизнеса. Различные суммы прибыли могут быть рассчитаны путем включения и исключения затрат и доходов. Валовая маржа и EBITDA (прибыль до уплаты процентов, налогов, износа и амортизации) — две такие суммы прибыли, которые широко рассчитываются предприятиями. Ключевое различие между валовой маржой и EBITDA состоит в том, что Валовая прибыль — это часть выручки после вычета стоимости проданных товаров, тогда как EBITDA не включает в свой расчет проценты, налоги, износ и амортизацию.

Различные суммы прибыли могут быть рассчитаны путем включения и исключения затрат и доходов. Валовая маржа и EBITDA (прибыль до уплаты процентов, налогов, износа и амортизации) — две такие суммы прибыли, которые широко рассчитываются предприятиями. Ключевое различие между валовой маржой и EBITDA состоит в том, что Валовая прибыль — это часть выручки после вычета стоимости проданных товаров, тогда как EBITDA не включает в свой расчет проценты, налоги, износ и амортизацию.

СОДЕРЖАНИЕ

1. Обзор и основные отличия

2. Что такое валовая прибыль

3. Что такое EBITDA

4. Параллельное сравнение — валовая прибыль по сравнению с EBITDA

5. Резюме

Что такое валовая прибыль?

Валовая прибыль или ‘валовая прибыль’Представляет собой выручку за вычетом стоимости проданных товаров и может выражаться как в абсолютном, так и в процентном выражении. Это показывает сумму выручки, оставшуюся после покрытия стоимости проданных товаров. Чем выше маржа GP, тем выше эффективность ведения основной деятельности; следовательно, это первая цифра прибыли в отчете о прибылях и убытках.

Чем выше маржа GP, тем выше эффективность ведения основной деятельности; следовательно, это первая цифра прибыли в отчете о прибылях и убытках.

Маржа валовой прибыли = (Выручка — Стоимость проданных товаров) ИЛИ (Валовая прибыль / Выручка * 100)

Доход

Выручка — это доход, полученный от ведения основной деятельности компании.

Стоимость проданных товаров (COGS)

Стоимость товаров в начальных запасах плюс неттоСтоимость купленных товаров за вычетом стоимости товаров в конечном запасе.

Что такое EBITDA?

EBITDA рассчитывает прибыль до вычета процентов, налогов, износа и амортизации. Этот расчет используется для измерения операционной прибыльности компании, поскольку он учитывает только те расходы, которые необходимы для повседневного ведения бизнеса.

Интерес

Это стоимость долга, выплачиваемая ежегодно. Это договорное обязательство, и процентные ставки согласовываются в начале кредитного соглашения. Компании могут оценить различные варианты ссуд, чтобы получить выгоду от более низких процентных ставок; однако после того, как вы взяли на себя обязательство выплатить проценты, это становится неконтролируемыми расходами.

Компании могут оценить различные варианты ссуд, чтобы получить выгоду от более низких процентных ставок; однако после того, как вы взяли на себя обязательство выплатить проценты, это становится неконтролируемыми расходами.

Налог

Налог — это финансовый сбор с доходов, взимаемый государством; таким образом, это юридическое обязательство. Это расходы, не зависящие от организации, и уклонение от уплаты налогов может быть наказано по закону.

Амортизация

Амортизация — это бухгалтерские расходы, позволяющие сократить срок полезной службы материальных активов из-за износа. Есть несколько методов амортизации материальных активов. Несмотря на то, что нет большой разницы между методами в отношении общей начисленной суммы; некоторые политики амортизации взимают более высокий процент за первые годы актива по сравнению с последними годами, тогда как другие политики взимают такой же процент за весь срок службы актива.

Амортизация

Амортизация — это бухгалтерский термин, который относится к процессу распределения стоимости нематериального актива на определенный период времени. Это также относится к погашению основной суммы кредита с течением времени. Это также затраты, которые бизнес не может напрямую контролировать.

Это также относится к погашению основной суммы кредита с течением времени. Это также затраты, которые бизнес не может напрямую контролировать.

Проценты, износ и амортизация являются расходами, вычитаемыми из налогооблагаемой базы, и имеют преимущество с налоговой точки зрения. Поскольку указанные выше элементы не поддаются прямому контролю, между валовой маржей и чистой маржей должен быть промежуточный показатель прибыли, чтобы показать, как контролируемые доходы и расходы повлияли на чистую прибыль. EBITDA является мерой этого показателя прибыли, позволяющей произвести такой расчет.

EBITDA = Выручка — Расходы (без налогов, процентов, износа и амортизации)

Маржа EBITDA = EBITDA / Выручка * 100

В чем разница между валовой маржой и EBITDA?

Валовая прибыль против EBITDA | |

| Валовая прибыль — это часть выручки после вычета стоимости проданных товаров. | EBITDA рассчитывается без учета процентов, налогов, износа и амортизации. |

| Соотношение | |

| Валовая прибыль рассчитывается как = (Выручка — Стоимость проданных товаров). | EBITDA рассчитывается как = Выручка — Расходы (без налогов, процентов, износа и амортизации). |

| использование | |

| Несмотря на свою полезность, валовая маржа не дает очень полезной информации, поскольку не учитывает прочие операционные доходы и расходы. | EBITDA — это относительно новое понятие, обеспечивающее обоснованную основу для принятия решений. |

Резюме — Валовая маржа против EBITDA

Разница между валовой маржей и EBITDA в первую очередь зависит от аспектов, учитываемых при ее расчете. Валовая прибыль рассчитывается для обозначения прибыли, полученной от основной деятельности, а EBITDA — это сумма прибыли после учета прочих операционных доходов и расходов. Сравнение валовой прибыли и EBITDA компании с результатами предыдущего года и с аналогичными компаниями в той же отрасли дает большую полезность.

Ссылка:

1. «EBITDA против валовой прибыли против чистой прибыли». Блог Saasmetrics. N.p., 07 ноя 2015. Web. 10 марта 2017 г.

2. Росс, Шон. «В чем разница между амортизацией и амортизацией?» Инвестопедия. N.p., 10 февраля 2017 г. Web. 10 марта 2017 г.

3. Смит, Лиза. «EBITDA: сложность расчетов». Инвестопедия. N.p., 7 декабря 2003 г. Web. 10 марта 2017 г.

Изображение предоставлено:

1. «TescoProfitsGraph» (CC BY-SA 3.0) через Commons Wikimedia

В чем разница между маржой и валовой прибылью?

Маржа и прибыль: что общего и в чем разница на 2021 год?

Сначала мы хотели бы привести вам определение из экономического словаря:

Маржа — термин применяемый в банковской, биржевой, торговой страховой практике для обозначения разницы между процентными ставками, курсами ценных бумаг, ценами товаров и другими показателями; разница между ставками по привлекаемым и предоставляемым кредитам; между ставками по кредитам, предоставляемым различным категориям заемщиков; суммой обеспечения, под которое предоставлен кредит и суммой выданного кредита; дополнительная доля по депозиту, залоговому обеспечению или допустимым колебаниям курса валюты.

Довольно сложное определение. давайте разберемся что оно значит и чем Маржа полезна.

Проще говоря, Маржа это разница между двумя качественно одинаковыми, но количественно разными показателями. Но это не все, само по себе это не несет выгоды. Маржа приносит реальную выгоду в товарных сделках, там это некая сумма, которая оставляется у посредника (брокера) или в расчетной палате для страхования от потерь по открытым фьючерским контрактам (кратко: контракт в котором оплата происходит через определенный срок после его заключения), при этом Маржа не часть платежа.

Маржа возвращается посреднику после полной реализации контракта и задействуется как страховой инструмент только в случае неблагоприятных условий.

Еще один очень важный момент — на биржевых рынках акции можно купить «с маржей», то есть покупатель может выплатить наличными только часть цены и взять тем самым кредит брокера.

Маржинальная прибыль

В классическом понимании маржинальная прибыль это разница между ценой продажи и затратами. Соответственно успешнее мы максимизируем эту разницу тем прибыль больше.

Соответственно успешнее мы максимизируем эту разницу тем прибыль больше.

Рейтинг лучших брокеров бинарных опционов за 2021 год:

Данное понятие больше относится к торговым или производственным предприятиям. Однако внешнее сходство слов Мажа и Мажинальная прибыль частенько заставляет заблуждаться и финансистов на счет полезности их использования.

Этот термин пришел из Европы В переводе с английского Margin или французского Marge маржа означает наценку. Маржа встречается в банковском и страховом бизнеса, коммерческих операциях и операциях с ценными бумагами и проч.

Экономисты называют маржой разницу от полученного дохода компании и себестоимостью производимой продукции. Часто слова «маржа» заменяют «валовой прибылью». Принцип расчета маржи прост: из полученной суммы вычитается себестоимость. Полученное значение указывает, сколько реальных денег получает организация от продажи продукции без учета дополнительных затрат.

Расчёт минимальной наценки» data-lazy-type=»iframe» data-src=»https://www.youtube.com/embed/he46x4IK57k?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Расчёт минимальной наценки» data-lazy-type=»iframe» data-src=»https://www.youtube.com/embed/he46x4IK57k?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Важность маржи не стоит недооценивать. Она показывает, насколько эффективен тот или иной бизнес. С маржой напрямую связаны доходы компании и оценивается ее деятельность.

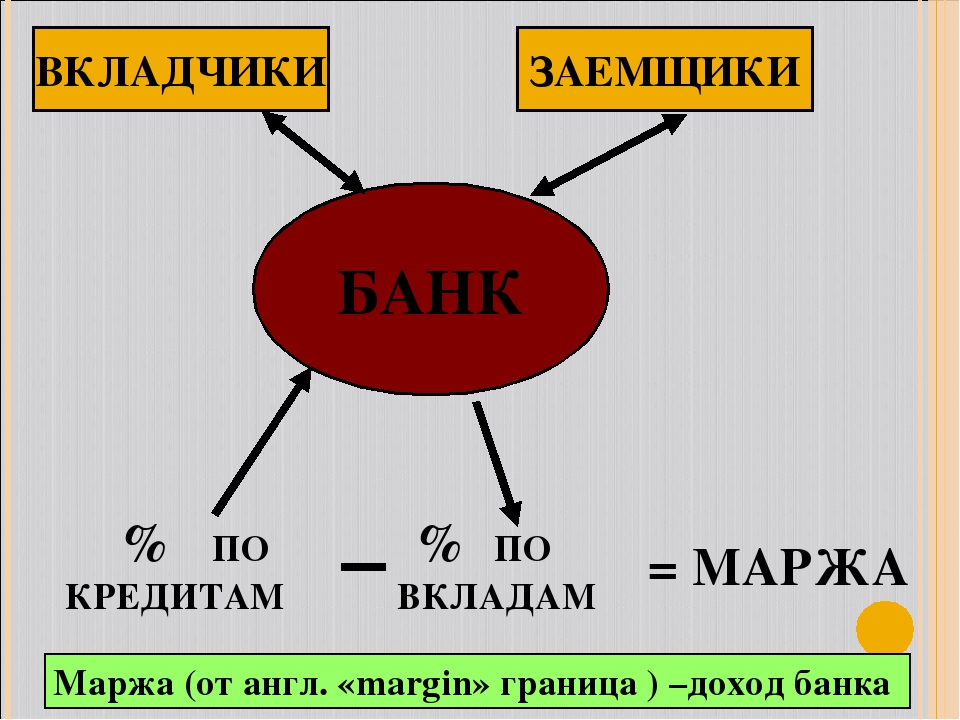

Банковские работники говорят о марже, когда сравнивают разницу ставок по кредитам и депозитам. Условно говоря, если банк хочет привлечь клиентов высокими ставками по вкладам, то он вынужден предлагать высокие ставки по кредитам.

Маржа играет большую роль в оценке эффективность работы компании. От ее размера будет прямо пропорционально зависеть чистая прибыль. Маржа лежит в основе формирования фондов развития. Процентное значение маржи (или процентная наценка) будет рассчитано отношением себестоимости к выручке. Если посчитать валовую «грязную» прибыль к выручке, то получится важный показатель – коэффициент маржи. В процентах получится рентабельность продаж, а это является главным индикатором работы любой организации.

От ее размера будет прямо пропорционально зависеть чистая прибыль. Маржа лежит в основе формирования фондов развития. Процентное значение маржи (или процентная наценка) будет рассчитано отношением себестоимости к выручке. Если посчитать валовую «грязную» прибыль к выручке, то получится важный показатель – коэффициент маржи. В процентах получится рентабельность продаж, а это является главным индикатором работы любой организации.

Если взять понятие маржи на бирже, например, Форексе, то она означает временное залоговое сотрудничество. В ходе него участник получает необходимую сумму для проведения операции. Принцип маржинальных сделок состоит в том, что участнику не обязательно оплачивать всю стоимость контракта.

Он пользуется предоставленными ему ресурсами и небольшой частью собственных денег. Как только сделка закроется, то полученный доход поступит на депозит, на котором они были размещены. Если сделка станет убыточной, то убыток покроется за счет заемных средств, которые потом все же придется возвращать.

Сейчас модными стали показатели «фронт-маржа» и «бэк-маржа», которые связаны друг с другом. Первый показатель отражает получение дохода с наценки, а второй – от акций и бонусов.

Таким образом, указанные показатели рассчитываются в процессе работы любой компании. Они сформировали отдельное направление управленческого учета – маржинальный анализ. Благодаря марже, компания манипулирует переменными издержками и затратами, тем самым влияя на итоговый финансовый результат.

Маржинальная прибыль: что это такое

Прибыль предприятия формируется в результате производства продукции и его реализации, за вычетом расходов, понесенных в процессе этого производства, а также издержек организации и управления.

Маржинальная прибыль (от английского «Margin» или французского «Marge», что означает «разница») – это доход предприятия, образуемый выручкой от реализации определенного объема товаров за вычетом затрат, образовавшихся в процессе производства (переменных затрат) этого же объема продукции.

Эту финансовую категорию иногда называют «суммой покрытия», так как именно за ее счет формируется покрытие затрат на трудовое вознаграждение персонала, а остаток составляет чистую прибыль бизнесмена.

Важное значение в обосновании управленческих решений в бизнесе имеет маржинальный анализ. Его методика базируется на соотношении трех важнейших экономических показателей (издержек, объема реализации (продаж), прибыли) и прогнозировании величины каждого из этих показателей при заданном значении других. Как оценивается рентабельность маржинальной прибыли в системе маржинального анализа экономического субъекта? Посмотреть ответ

Близкий, но не тождественный термин – валовый доход. Разница с маржинальной прибылью состоит в том, что учитываются еще и непроизводственные затраты, а также он вычисляется на единицу продукции. Маржинальная прибыль же учитывает весь ассортимент выпускаемых товаров, тем самым характеризуя общую рентабельность предприятия.

Разница с маржинальной прибылью состоит в том, что учитываются еще и непроизводственные затраты, а также он вычисляется на единицу продукции. Маржинальная прибыль же учитывает весь ассортимент выпускаемых товаров, тем самым характеризуя общую рентабельность предприятия.

Словом «маржа» иногда на профессиональном сленге называют саму маржинальную прибыль, но чаще это обозначает показатель маржинальной доходности (он вычисляется в процентах).

К СВЕДЕНИЮ! Рост маржинальной прибыли означает подъем чистой прибыли предприятия за счет более быстрого возмещения переменных затрат на производство. Именно увеличение маржинальной прибыли является целью различных управленческих стратегий, применяемых для повышения прибыльности производства.

Как рассчитывается и что характеризует маржинальный доход?

Что такое прибыль простыми словами?

Финальная цель любого бизнеса – это получение прибыли. Это положительный финансовый результат работы. Отрицательный будет называться убытком. Увидеть отличие маржи от прибыли можно в отчете о прибылях и убытках (форма №2). Чтобы получить прибыль, нужно очистить маржу от всех расходов. Формула расчета будет выглядеть так:

Увидеть отличие маржи от прибыли можно в отчете о прибылях и убытках (форма №2). Чтобы получить прибыль, нужно очистить маржу от всех расходов. Формула расчета будет выглядеть так:

Прибыль= Выручка- Себестоимость- Коммерческие издержки- Управленческие издержки- Уплаченные проценты+ Полученные проценты- Внереализационные расходы+ Внереализационные доходы- Прочие расходы+ Прочие доходы.

Полученная величина подлежит налогообложению, после чего образуется чистая прибыль. Далее она идет на выплату дивидендов, откладывается в резерв и инвестируется в развитие компании.

Если при расчете маржи учитываются только затраты на производство (себестоимость), то в расчете прибыли участвуют все виды доходов и расходов.

Прибыль

Конечная цель функционирования фирмы, компании, другой коммерческой организации — получение прибыли. Она определяется по разнице между совокупным доходом и суммарными расходами на изготовление, хранение, приобретение, сбыт товаров или услуг в определенный период.

Прибыль — показатель, характеризующий итоговый результат работы предприятия, организации,компании или фирмы. В отличие от маржи, расчет прибыли компании (предприятия) производится иначе. Для расчета прибыли следует от полученной выручки вычесть себестоимость, различные издержки, затраты на управленческую деятельность, уплаченные проценты, другие расходы, прибавить прочие доходы.

Если из полученного значения вычесть налоги, то получим показатель эффективности работы предприятия а определенный период времени — чистую прибыль. Она может быть использована на выплату вознаграждений, процентов акционерам, инвестиции в развитие и на др. цели. Этот показатель наиболее важен для большинства руководителей компаний.

Чем отличается прибыль от маржи?

В отличие от прибыли, маржа учитывает только производственные затраты, из которых складывается только себестоимость продукции. Прибыль же учитывает все затраты, которые появляются в ходе ведения бизнеса. Анализ результатов показывает, что с увеличением маржи возрастает и прибыль компании. Чем больше маржа, тем выше будет прибыль. По размеру прибыль всегда меньше маржи.

Чем больше маржа, тем выше будет прибыль. По размеру прибыль всегда меньше маржи.

Если прибыль показывает чистый результат бизнеса, то маржа относится к основополагающим факторам ценообразования, от которых зависит рентабельность затрат на маркетинг, анализ клиентопотока, а также прогноз дохода. В управленческом учете есть важная закономерность, что все изменения, которые происходят с выручкой, пропорциональны валовой марже.

Маржа, в свою очередь, пропорциональна росту или снижению прибыли. Отношение валовой маржи к прибыли экономисты назвали эффектом операционного рычага. Он используется для оценки эффективности использования имеющихся ресурсов и общего результата.

Таким образом, все показатели финансового мира носят собственное значение. На их расчет будут влиять используемые методы анализа и правила учета. Правильная трактовка динамики всех показателей необходима для грамотного планирования деятельности бизнеса. И маржа, и прибыль многое говорят о работе организации.

Расчеты этих показателей рекомендуется проводить регулярно в установленные периоды, чтобы сравнить значения и выявлять закономерности. Видя ту или иную динамику, руководитель может проследить тенденции рынка и провести необходимые перестановки и корректировки в деятельности организации, ценовой политике и других аспектах, влияющих на успешность компании. Итог всей работы зависит от того, как вовремя и правильно будут рассчитаны и оценены показатели маржи и прибыли.

Оцениваем компании и отрасли через маржинальность.

Gross margin (Валовая прибыль)

Gross margin (Валовая прибыль)Маржинальность — один из показателей эффективности бизнеса.

Маржа — разница между двумя показателями.

Gross Margin (валовая прибыль) — показывает какую часть от продаж или цены, составляет прибыль.

Валовая прибыль — это разница между выручкой и стоимостью проданных товаров (COGS), деленная на выручку.

Как правило, она рассчитывается как продажная цена продукта, за вычетом стоимости проданных товаров (например, затраты на производство или приобретение, не включая косвенные постоянные затраты, такие как расходы на офис, аренду или административные расходы).

Валовая прибыль считается для того чтобы понять, сколько денег заработаем от продажи продукта без косвенных расходов.

Расходы бывают прямые и косвенные. Прямые относятся конкретно к продукту, направлению, проекту (заработная плата сотрудникам, материалы и т.п.). Косвенные расходы не зависят от продаж и производства (аренда офиса, реклама и т. п.).

п.).

В некоторых отраслях, таких как, например, одежда, ожидаемая валовая прибыль должна составить около 40%, поскольку товары необходимо покупать у поставщиков по определенной ставке, прежде чем они будут перепроданы. В других отраслях, таких как разработка программного продукта, валовая прибыль во многих случаях может превышать 80%.

Финансовые данные по компании можно найти например в форме 10-K (американский рынок). Еще их можно увидеть через различные скринеры акций, где они удобно расположены по кварталам, годам.

Пример Gross Margin в % (выделен серым шрифтом) компании Microsoft в недавние периоды, в среднем это 66 %

Также с помощью валовой прибыли попробуем выделить относительно высокомаржинальные направления в экономике.

Разберем некоторые отрасли в сфере Здравоохранения.Подразделять отрасли буду на основании их названий в популярных скринерах акций.

Биотехнологии — большое количество компаний, с высокой маржинальностью

Медицинские устройства — и количество и маржинальность меньше, чем в биотехнологиях

Диагностика и исследования

Лекарства специализированные

Медицинские информационные услуги

Медицинские учреждения

Медицинские инструменты

Актуальность информации — июнь 2021, в списки не попало несколько сфер с небольшим количеством компаний. Таким образом, на основе Gross Margin показателя, можно выделить явного лидера области Здравоохранения — Биотехнологии.

Таким образом, на основе Gross Margin показателя, можно выделить явного лидера области Здравоохранения — Биотехнологии.

Также можно обратить внимание на производителей медицинского оборудования.

Разберем для разнообразия отрасль Энергии.

Так как данная отрасль занимает менее 5% капитализации от общей суммы, сведем в одну таблицу все сферы.

Если сравнивать со сферой Здравоохранения, ситуация прямо противоположная, множество компаний с низкой валовой прибылью.

Посмотрим на еще одну отрасль — Технологии. В частности два сектора программного обеспечения — Приложения и Инфраструктура.

Хотя в отрасль Технологий входит множество секторов, лидеры по Gross Margin — Программное обеспечение (Приложения и Инфраструктура).

Gross margin не панацея, она не гарантирует такие же показатели в будущем, но как один из факторов указывающих на прибыльное направление, рассматривать стоит.

Подписывайтесь на канал в Telegram «Работают деньги»

Доходных вам инвестиций!

На что лучше ориентироваться: маржу или прибыль?

Это взаимозависимые показатели. Ориентироваться только на один из них нельзя. Если исходя из маржи рассчитывается предварительное значение прибыли, то и исходя из прибыли регулируются размеры маржи. Через маржу можно управлять многими составляющими бизнес-процессов, например, ценообразованием, что в конечном итоге скажется на прибыли.

Ориентироваться только на один из них нельзя. Если исходя из маржи рассчитывается предварительное значение прибыли, то и исходя из прибыли регулируются размеры маржи. Через маржу можно управлять многими составляющими бизнес-процессов, например, ценообразованием, что в конечном итоге скажется на прибыли.

Исключать любой из этих показателей из финансовой цепочки нельзя. Итог может оказаться плачевным. Каждая компания, хоть и заявляет, что финальной целью является получения прибыль, но на нее они могли и не выйти, не рассчитав потенциальную маржу.

Есть ли разница между маржой и прибылью

Для получения объективного показателя необходимо рассчитать соотношение прибыли с выручкой и умножить его на 100%. Для анализа эффективности работы организации многие прибегают к изучению валовых показателей, которые позволяют получить менее подробные результаты, но хорошо иллюстрируют общую картину и вектор движения организации. Маржа учитывает исключительно производственные издержки, из совокупности которых складывается себестоимость производимой продукции. Прибыль предусматривает более широкий анализ финансовых показателей: при ее расчете во внимание берется вся совокупность расходов и поступлений денежных средств, которые возникали во время процесса производства и реализации продукции.

Обратите внимание => За Какой Срок Нужно Оформлять Льготный Проезд На Общественном Транспорте При Наступлении 55 Лет В Спб

Маржа как разница между показателями

В переводе с английского слово «маржа» можно интерпретировать как «разница». В управленческом учете и финансовом анализе понимание этого термина более конкретное. Маржа представляет собой разность между выручкой предприятия и себестоимостью продукции. Зачастую ее также называют валовой прибылью.

Маржа (валовая прибыль) = Выручка – Себестоимость продукции Данный показатель выражают обычно в денежных единицах. Он показывает, сколько именно выгоды получил владелец бизнеса от реализации своей продукции за вычетом переменных издержек на ее производство. В целом маржа играет крайне важную роль в оценке эффективности деятельности фирмы, поскольку: От ее размера зависит итоговый результат деятельности фирмы – прибыль;

Именно она ложится в основу формирования фондов развития предприятия; Значение показателя, выраженное в процентах, рассчитывается, как ((Выручка – Себестоимость) / Выручка) * 100% и показывает наценку на товар компании в процентах; Коэффициент маржи представляет собой отношение валовой прибыли к выручке.

При умножении полученного значения на 100% получается рентабельность продаж – важнейший показатель оценки деятельности фирмы. Все указанные выше показатели рассчитываются в процессе деятельности фирмы и формируют отдельное направление управленческого учета – маржинальный анализ. В целом, маржа позволяет эффективно манипулировать переменными издержками и выручкой, влияя тем самым на итоговый финансовый результат.

Прибыль – конечный финансовый результат функционирования бизнеса. Целью формирования любой коммерческой организации выступает получение положительной разницы между притоками и оттоками от деятельности. Прибыль, в отличие от маржи, являет собой итоговый финансовый результат, а именно совокупный доход за вычетом всех возможных видов затрат. Лучше всего отличие прибыль от маржи просматривается в форме №2 – Отчете о прибылях и убытках предприятия.

Так, для получения валовой прибыли нужно вычесть себестоимость продукции из выручки. Расчет прибыли происходит иначе: Прибыль = Выручка – Себестоимость продукции – Коммерческие издержки – Управленческие затраты – Проценты уплаченные + Проценты полученные – Внереализационные расходы + Внереализационные доходы – Прочие расходы + Прочие доходы На полученное значение впоследствии начисляется налог на прибыль. После его вычета образуется чистая прибыль.

Она направляется на выплату дивидендов акционерам и формирование нераспределенной прибыли, которая играет роль резерва и основы для инвестирования в будущее развитие предприятия. Иными словами, при расчете маржи учитывается только один тип издержек – переменные затраты на производство, которые формируют себестоимость. Прибыль же предполагает учет все видов расходов и поступлений, с которыми сталкивается фирма в процессе производства товаров и услуг.

Разберем на примере

Представим себе, что предприятие выпускает два вида товаров (под номерами 1 и 2 соответственно). Выручка от продажи первого товара больше, но переменные затраты на него настолько велики, что в процентном соотношении выигрывает товар номер два, так как его прибыльный коэффициент выше. Это значит, что при продаже обоих товаров на одинаковую сумму выручки, прибыль от продажи второго товара превысит прибыль от продажи первого.

Из этого следует, что коэффициент маржинальной прибыли является одним из важнейших инструментов в арсенале любого предпринимателя, так как помогает определить процент от общей суммы выручки, который бизнесмен получит в качестве маржинального дохода.

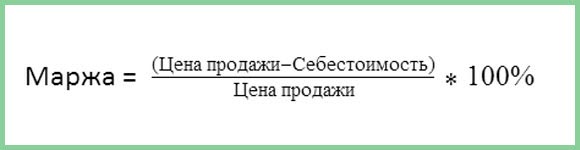

Формула прибыльности или маржи

Маржа показывает, сколько от заработанного остается в виде прибыли.

Помимо доходов, расходов и прибыли, Вы, конечно, слышали о таком показателе, как маржа (margin) или прибыльность. Поскольку нам придется довольно часто использовать этот показатель в дальнейших рассуждениях и расчетах, давайте разберемся, как он рассчитывается и что он значит.

Маржа = Прибыль / Доходы * 100

Маржа – это относительный показатель, поэтому он измеряется в процентах, а в формуле производится умножение на 100.

Маржа показывается показывает отношение прибыли к доходам, другими словами, эффективность превращения доходов в прибыль.

Если Вы слышите, что предприятие имеет 20% маржу, это значит, что на каждый заработанный рубль у предприятия приходится 20 копеек прибыли и 80 копеек расходов.

Если путаетесь в определениях, то лучше никого не учить. Маржа — это разница между ценой покупки товара и ценой его продажи. То есть маржа — это сами деньги, получаемые на руки в виде дохода. Зная маржу можно вычислить рентабельность и наценку, которые являются процентными соотношениями. Процентное соотношение — это уже не маржа, а коэффициент прибыльности или рентабельность. Маржу в процентах вычислять некорректно, именно из-за того, что ее пытаются вычислять в процентах и происходит недопонимание и путаница в экономических терминах. Итак, маржа — это разница между ценой покупки и ценой продажи. Предприятие не может иметь 20% маржу. Оно может иметь 20% рентабельность.

Прибыль и маржа — в чем разница

Условно говоря, прибыль – это доход предприятия, то есть разница между доходами от продажи продукта своей деятельности и теми затратами, которое предприятие произвело до момента их продажи. На самом деле экономисты могут дать несколько определений прибыли, и все они будут верными. Есть еще и маржинальная прибыль, которая по своему звучанию очень похожа на маржу, однако все же терминология имеет явные отличия. Маржинальная прибыль представляет собой разницу между доходами, полученными от продажи продукта и особой категорией – переменными затратами. Эти переменные затраты – величина непостоянная, она постоянно варьируется и изменяется во времени, поскольку в них заключена стоимость материалов, электроэнергии, топливных ресурсов, а также заработная плата сотрудников, необходимых для создания данного продукта. При учете маржинальной прибыли очень важна не только ее сумма, но и скорость обращения денежных средств.

Порядок формирования прибыли коммерческого банка

Прибыль – главный показатель результативности работы банка. В экономической литературе прибыль банка определяется как разница между его валовым доходом и общей суммой расходов за определенный период, нарастающим итогом за год. Зачастую ее определяют как банковскую маржу, то есть суммарную величину процентов полученных от клиентов по размещенным ресурсам за минусом процентов уплаченных банком клиентам по вкладам и депозитам.

Однако банковская прибыль формируется не только за счет процентов, имеет и другие источники. Полученная прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового положения и ликвидность баланса, обеспечения соответствующего уровня дивидендов, развитие повышения качества банковских услуг.

В соответствии с имеющейся группировкой доходов и расходов коммерческого банка валовая прибыль банка подразделяется на:

— Операционную прибыль, равную разнице между суммой операционных доходов и расходов

— Процентную прибыль – превышение полученных банком процентных доходов над процентными расходами

— Комиссионную прибыль – превышение комиссионных доходов над комиссионными расходами

— Прибыль от операций на финансовых рынках – разница между доходами и расходами от этих операций

— Прочую операционную прибыль – разница между прочими операционными доходами и прочими операционными расходами

— Прибыль от побочной деятельности – доходы от побочной деятельности за вычетом затрат на её осуществление

— Прочую прибыль – разница между прочими доходами и прочими расходами

Наибольшую долю в составе прибыли составляет операционная прибыль, а в ней – процентная прибыль.

Балансовая прибыль отражает лишь промежуточный финансовый результат банка в отчетном периоде. Конечным финансовым результатом является чистая прибыль коммерческого банка, представляющая собой остаток доходов банка после покрытия всех расходов, в том числе и непредвиденных, формирование резерва, уплаты налогов из прибыли. Действующими правилами ведения БУ в кредитных организациях предусмотрен следующий порядок расчета чистой прибыли.

Чистые процентные и аналогичные доходы = проценты полученные и аналогичные доходы – проценты уплаченные и аналогичные расходы

Чистые комиссионные доходы = комиссионные доходы – комиссионные расходы

Текущие доходы = чистые процентные и аналогичные доходы + чистый комиссионный доход + прочие операционные доходы

Чистые текущие доходы до формирования резерва и без учета непредвиденных расходов = текущие доходы – прочие операционные доходы

Чистые текущие доходы без учета непредвиденных расходов = чистые текущие доходы до формирования резерва и без учета непредвиденных расходов – изменение величины резервов

Чистый доход до выплаты налога на прибыль = чистые текущие доходы без учета непредвиденных расходов + непредвиденные доходы – непредвиденные расходы

Чистая прибыль отчетного года

= чистый доход до выплаты налога на прибыль – налог на прибыль – отсроченный налог на прибыль – непредвиденные расходы после налогообложения

Чистую прибыль банка за вычетом дивидендов, выплаченных акционерам банка, называют капитализируемой прибылью.

Чем отличается маржа от валовой прибыли

Некоторые люди убеждены, что торговая маржа ничем не отличается от торговой наценки. Но это не так. Маржа – это отношение прибыли к рыночной стоимости товара. Наценка же высчитывается по соотношению прибыли продукции к его себестоимости. Отличие рентабельности и маржи Что такое маржа нам уже известно. Н = (1500-1000)/1000 * 100% = 50% Теперь давайте определим размер маржи: М = (1500-1000)/1500 * 100% = 33,3% Соотношение между показателями маржи и наценки для наглядности приведено в таблице ниже: Важный момент: Торговая наценка очень часто бывает больше 100% (200, 300, 500 и даже 1000%), а вот маржа не может превышать 100%. 5. Заключение Как вы уже смогли понять, маржа это аналитический инструмент для оценки эффективности компании (за исключением биржевой торговли). И прежде чем наращивать производство, выводить на рынок новый товар или услугу необходимо оценить начальное значение маржи. Если вы увеличиваете отпускную стоимость товара, а размер маржи при этом не увеличивается, то это говорит лишь о том, что размер издержек на его производство также растет. И при такой динамике существует риск оказаться в убытке. На этом, пожалуй, все. Гарантийная маржа Гарантийная маржа — это разница между стоимостью залога и величиной выданного кредита. 2.6 Кредитная маржа Кредитная маржа — разница между оценочной стоимостью товара и размером кредита (займа), выданного финансовой организацией для покупки этого товара. 2.7 Банковская маржа Банковская маржа (bank margin) — это разница между ставками кредитного и депозитного процента, кредитными ставками для отдельных заемщиков, либо процентными ставками по активным и пассивным операциям. На показатель БМ оказывают влияние сроки выдаваемых кредитов, сроки хранения депозитов (вкладов), а также проценты по этим кредитам или депозитам. 2.8 Фронт и бэк маржа Эти два термина следует рассматривать вместе, т.к. они связаны между собой, Фронт маржа – это прибыль с наценки, а бэк маржа – это прибыль, полученная компанией от скидок, акций и бонусов. 3. Прибыль и маржа. Оба этих финансовых понятия имеют огромное значение для экономического успеха каждого предприятия. Если понятие прибыли более-менее знакомо многим людям, то с маржой все намного сложнее.

Обратите внимание => Закон О Ликвидации Снт В 2021 Году

Маржинальная торговля в трейдинге

Для трейдера маржа – это возможность открывать сделки по различным инструментам (акциям, фьючерсам, валютным парам, опционам), стоимость которых в разы превышает возможности его торгового счета. Например, если у вас есть $10,000 и плечо или леверидж 2 к 1, то вы можете купить или продать акций на $20,000.

Если на вашем лице появилась улыбка, а в душе проснулась радость, от невиданных благ маржинальной торговли, то прошу вас почитать немножко о рисках всего этого дела в статье «Леверидж и маржа — ваше преимущество или разорение?».

Если вам ясно значение маржи в трейдинге, то давайте далее рассмотрим, в чем ее разница на фондовом и фьючерсном рынках.

В чем разница между маржой и прибылью

Разница между маржой и чистой прибылью выражается в том, что последняя включает в себя все виды расходов, понесенные предприятием за определенный период. Остаточный доход подлежит распределению между руководителями и сотрудниками фирмы, используется для закупок нового оборудования, инвестирования в развитие фирмы. В данном случае трудно проследить, в чем разница между маржой и валовой прибылью (не путать с чистой!). Они вычисляются аналогично: вычитанием из полученной выручки себестоимость затрат на производство продукции. Однако валовую прибыль принято отражать в денежном эквиваленте, тогда как маржа указывается в процентах.

21 Дек 2021 marketur 151

Поделитесь записью

- Похожие записи

- Как происходит вступление в наследство по закону

- Дополнительное соглашение к исполненному договору

- Кто в поликлинике заказывает льготное лекарство

- Онлайн подбор масла ликви моли по марке автомобиля

Начальная и вариационная маржа для фьючерсного трейдера

Чтобы купить фьючерсный контракт, вам не нужно платить его полную цену. Стоит внести всего лишь задаток в 5-10%, который называется начальная или гарантийная маржа.

Например, контракт e-mini S&P 500 стоит: $50*(текущая цена индекса S&P 500) = $50*$2,072 = $103,600. Немного найдется людей, готовых уплатить такие деньги за минимальную сделку. Но трейдеру нужно внести лишь начальную маржу в $5,060, что составляет 4.9% = $5,060/$103,600*100%. Леверидж получается 20 к 1.

Вариационная маржа – это минимальное количество денег на вашем брокерском счете, которое позволяет держать позицию. Например, трейдер, имеющий всего $5,500, купил e-mini S&P 500 за $5,060, но цена фьючерса упала, и счет похудел до $4,050, что является значением вариационной маржи. В этом случае, брокер либо попросит трейдера пополнить счет, либо закроет позицию.

Как рассчитать букмекерскую маржу

Говоря простым языком, букмекеры зарабатывают, принимая ставки на доступные рынки и регулируя коэффициенты для привлечения ставок в нужных пропорциях, что гарантирует получение прибыли вне зависимости от результатов.

Букмекеры достигают этого, предлагая коэффициенты, которые не в полной мере соответствуют статистической вероятности того или иного результата, т.е. реальным коэффициентам. Получаемая в результате разница – это и есть букмекерская доля или маржа. Простейший пример — ставки на игру в монетку.

Играя с другом, каждый из вас ставит, к примеру, 10 долларов на орел или решку. В этих условиях ни у одного из вас нет преимущества, и заданные коэффициенты (2,0 в десятичных коэффициентах / +100 в американских коэффициентах) отражают фактическую вероятность (0,5) исхода состязания. На языке букмекеров это называется 100% рынок либо ставка, которая не дает преимущества или маржа игрока, делающего или принимающего ставку. Следовательно, 100% рынок = нулевая маржа!

Маржа – Рыночный процент

Однако если вы ставите на монетку при посредничестве того, кто хочет на этом заработать, т.е. букмекера, рыночный процент будет выше 100%, и сумма этого излишка составит маржу, удерживаемую букмекером (этот излишек также называют «накрутка», «комиссия», «навар», «выгода»). На этом, главным образом, строится работа букмекерских контор, однако игрокам важно понять разницу маржи букмекеров, поскольку именно она определяет ценность их коэффициентов и, в конечном счете, размер потенциальной прибыли игрока.

У новичков может возникнуть резонный вопрос: “Для чего мне думать о коэффициентах ставок на все результаты, когда я ставлю только на один?” Ценность ставки зависит от всего рынка в целом, т.е. определяется с учетом коэффициентов на все результаты. Чем выше маржа, тем ниже ценность ставки для игрока. Поэтому маржа — наиболее удачный показатель для сравнения коэффициентов.

Маржа прибыли — Энциклопедия по экономике

Маржа прибыли компании составляет 10 %. Таким образом, в текущем году ее прибыль сократилась на 12,8 млн (0,1 х 128 млн). Поскольку преждевременный уход потребителей вызван прежде всего качеством работы компании, реальные ее потери с течением времени только возрастают. [c.88]Маржа прибыли компании [c.90]

Поскольку издержки привлечения нового потребителя выше стоимости жизненного цикла заказчика, компания тратит значительно больше средств на привлечение новых заказчиков, чем получает от сотрудничества с ними. Если ей не удастся сократить число предложений, необходимых для привлечения перспективных потребителей, и связанные с ними издержки, стимулировать рост объемов продаж, увеличить сроки сотрудничества со старыми клиентами или маржу прибыли, — банкротство неизбежно. [c.90]

Маржа прибыли (в динамике за несколько лет) 0,15 4 [c.126]

Финансовые цели преобразуются в маркетинговые. Например, если компания ставит цель достичь показателя чистой операционной прибыли 1,8 млн, а целевая маржа прибыли к объему реализации составляет 10 %, объем продаж компании должен составить 18 млн. Если компания устанавливает среднюю цену на продукцию в 260, необходимо реализовать 69 230 единиц товара. Если ожидается, что объем продаж отрасли составит 2,3 млн единиц товара, доля рынка компании должна составлять 3 %. Чтобы сохранить свою долю рынка, компания должна поставить определенные задачи по информированию потребителей, распределению продукции и т. д. Таким образом, маркетинговые цели компании состоят в следующем [c.159]

Исследование Института стратегического планирования показало, что норма возврата инвестиций в компаниях, оперирующих в нишах, составляет 27 %, а у компаний, обслуживающих крупные рынки, она снижается до 11 %. Почему работа в нишах так эффективна Основная причина заключается в том, что компания настолько глубоко изучила нужды клиентов, что удовлетворяет их потребности значительно лучше случайных производителей. Компания, облюбовавшая определенную нишу, добивается существенного увеличения добавленной стоимости и прибыли она ориентируется на высокую маржу прибыли, в то время как компании, действующие на массовых рынках, на большие объемы прибыли. [c.470]

Самый простой способ ценообразования — начисление стандартной надбавки к себестоимости изделия. Так, строительные компании представляют свои ценовые предложения на выполнение работ, рассчитывая полные издержки реализации проекта и добавляя некоторую стандартную маржу прибыли. Юристы, бухгалтеры и другие специалисты обычно устанавливают размеры вознаграждения, суммируя стандартную надбавку со своими издержками. Некоторые продавцы сообщают покупателям, что цена их товара включает в себя себестоимость плюс определенную наценку именно так, например, аэрокосмические компании назначают цены, выполняя правительственные заказы. [c.571]

Способ директ-костинг , по существу, основан на вычитании из выручки от реализации переменных (условно-переменных) затрат и определении валовой маржи прибыли, которая отличается от реальной прибыли на величину постоянных затрат. С помощью способа директ-костинг происходит сближение целей бухгалтерского (финансового) и производственного (управленческого) учета, поскольку этот способ широко используется в экономическом анализе хозяйственной деятельности предприятий и имеет следующие преимущества [c.405]

ВМ — валовая маржа [прибыли] [c.494]

Определим прибыль от продаж по плану, используя показатель валовой маржи (ВМ)5. Представим его в виде ВМ = q ABM, где q — количество проданного в натуральных единицах. Предварительно рассчитаем удельные веса маржи прибыли в отпускной цене за изделие для каждого вида продукции (АВМ) [c.538]

Коэффициент рентабельности продаж (РП), который также называется маржей прибыли, вычисляется в процессе анализа бюджета доходов и расходов. [c.164]

Маржа прибыли X Маржа [c.817]

Н1 — маржа прибыли, которая рассчитывается как Доналоговая прибыль Операционные доходы [c.536]

Влияние на экономическую отдачу капитала размера маржи прибыли = (HI — Н10) — Е0 Н2 НЗ, [c.537]

Маржа прибыли — факторный показатель, отражающий влияние на результирующий фактор изменения размера прибыли на каждую денежную единицу совокупного дохода, измеряется отношением прибыли к совокупному доходу. [c.541]

Декомпозиционный анализ — это многоэтапный метод анализа банковской финансовой информации на основе взаимосвязей и взаимозависимостей маржи прибыли, эффективности использования активов и мультипликатора капитала. [c.542]

Расчет влияния изменений уровня маржи прибыли на величину отклонений нормы прибыли на капитал [c.543]

Расчет влияния на прибыль изменения размера маржи прибыли [c.544]

Н4-Н40)-С10-Н2-НЗ, где Н40 —маржа прибыли предыдущего периода. [c.544]

Уровень рентабельности бизнеса, маржа прибыли [c.156]

Существующие рынки — рынки, на которых потребители вполне удовлетворены предлагаемыми производителями товарами и обслуживанием. Появляющиеся на них новые поставщики предлагают скорее конкурентоспособные цены или средства продвижения, а не новые блага. Здесь разворачивается конкурентная борьба по типу соперничества на рынках однородных, стандартизированных товаров маржа прибыли невелика и предлагаемые продукты практически не отличаются друг от друга. [c.70]

Стратегия недифференцированного маркетинга предполагает, что характеристики товара и его цена ориентированы прежде всего на наименее обеспеченные группы потребителей. Сегментирование рынка позволяет компании осознать реальные потребности и экономическую ценность товара для потребителей (см. табл. 3.1). Средняя маржа прибыли в размере 1 на недифференцированном рынке явно недостаточна и не позволяет осуществлять дальнейшие инвестиции в исследования и разработки. Однако если рынок разделен на сегменты, у компании появляются новые возможности, так как во фруктовом секторе потенциальная чистая прибыль увеличивается до 36 млн — прекрасный стимул для разработки новых целевых предложений. [c.98]

Предположим, что товарная линия компании характеризуется структурой затрат, приведенных в табл. 3.4, а маржа прибыли составляет 5%. Компания решила оценить конкурентоспособность структуры издержек, а также изыскать пути их сокращения без снижения качества товаров и услуг и имиджа. Величина издержек фирмы, в сравнении с конкурентами, определяется следующими финансовыми факторами. [c.116]

Исследования и разработки Сбыт и распределение Маркетинг Накладные расходы Маржа прибыли [c.116]

Двумя основными количественными показателями здоровья предприятия на данном уровне являются результаты маркетинговой и финансовой деятельности. Эффективность маркетинговой деятельности определяется достигнутым объемом реализации товаров и услуг и долей рынка компании, финансовое состояние — показателями валовой прибыли, маржи прибыли, рентабельности и движения денежных средств, которые сравниваются с показателями, достигнутыми основными конкурентами, за последние пять лет. Результаты должны быть сгруппированы по видам продукции или типам конкурентов. Данный раздел следует завершить понятным и однозначным резюме в отношении достигнутого, в сравнении с конкурентами, уровня эффективности. [c.122]

Разрушительные технологии —это инновации, появление которых приводит к снижению эффективности. К примеру, первые персональные компьютеры были не столь быстрыми, мощными и безотказными, как мэйнфреймы. В результате, компании-лидеры, как правило, не воспринимают такие изобретения всерьез. Они не пользуются популярностью у широкой публики, т. е. у основных покупателей этих компаний, приносят меньшую маржу прибыли, а их потенциальный рынок на первых порах невелик. Однако определенным группам покупателей разрушительные технологии приходятся по вкусу они хотя и уступают альтернативам по функциональности, но зато дешевле, проще, меньше и удобнее. Разрушительные технологии практически всегда культивируют не лидеры рынка, а компании-новички. [c.263]

Политика ценообразования предопределяет как краткосрочные, так и долгосрочные показатели прибыльности деятельности компании. В краткосрочном плане ценообразование оказывает устойчивое влияние на прогнозные показатели прибылей и убытков. Например, для средней компании, валовая маржа прибыли которой равна 40%, а норма чистой прибыли — 10%, повышение цены на товар на 10% означает удвоение прибыли (табл. 8.1), а снижение цен на 10% — нулевую прибыльность. Напротив, увеличение объема реализации на 10% приведет к повышению прибыли на 40%, а соответствующее снижение накладных расходов — на 30%. Даже если повышение цены на товар на 10% обусловит сокращение спроса на ту же величину, валовая прибыль компании увеличится приблизительно на 50%. Таким образом, политика ценообразования оказывает огромное влияние на эффективность деятельности компании (что далеко не всегда осознается многими менеджерами высшего звена). Обычно эффективное ценообразование — единственный способ, с помощью которого новое руководство имеет возможность практически мгновенно добиться увеличения получаемой компанией прибыли. [c.285]

Еще боле важное значение приобретает политика ценообразования компании в долгосрочном плане. Основная задача стратегии — предложение покупателям такого товара, ценность которого позволяла бы компании назначить н %его цену, превышающую издержки. Другими словами, долгосрочная цель компании заключается в установлении более высоких цен на предлагаемые товары. Задача-минимум — увеличение объема продаж или доли рынка без ущерба для прибыльности компании. Покупатели выбирают поставщиков, товары которых обладают наибольшей ценностью. Ценность товара есть единство цены и предлагаемых торговой маркой относительных функциональных или психологических преимуществ. Компании стремятся обеспечить конкурентоспособность товаров посредством инноваций, повышения качества, скорости доставки, уровня сервиса и других усовершенствований, а не за счет снижения цен и уменьшения маржи прибыли. [c.285]

Установление унифицированных цен. Предположим, компания o a- ola устанавливает единую цену за баночку напитка по всему миру — 60 центов. Это означает, что маржа прибыли будет колебаться в зависимости от экономических условий различных стран. Результатом подобной стратегии станет установление завышенных по сравнению с другими напитками цен в слаборазвитых странах и недостаточно высоких в странах с высоким уровнем жизни. [c.490]

Часто маржинальные затраты бывает сложно учесть, поэтому в этой формуле их заменяют на средние (МС, -> AT j) и получают показатель маржи прибыли (он вычисляется для каждого товара отдельно (п7,-) PJ — AT j. Данный показатель считают так же, как долю маржи прибыли в цене (в этом случае используют термин — маржинальность продукта) [c.297]

Метод валовой маржи (прибыли). Валовая маржа (ВМ) представляет собой сумму прибыли и постоянных расходов. Применение этой категории основано на том, что полное поглощение всех постоянных расходов предусматривает списание их полной суммы на текущие затраты предприятия и рассматривается как одно из направлений распределения прибыли15. В формализованном виде величину валовой маржи можно представить двумя основными формулами [c.336]

Данная стратегия оставляет очень малую маржу прибыли (profit margin) для движения в 200 базисных пунктов. Тем не менее, она остается прекрасной стратегией — одной из лучших в теории Эллиотта. Если у нас больший размах в [c.24]

Предположим, что компания, имеющая рассмотренную нами структуру затрат (табл. 3.4), решила сократить накладные расходы на 10%, рассчитывая, что маржа прибыли возрастет на 40%. Причиной такого решения послужило сомнительное предположение о том, что эти издержки не участвуют в создании ценности. Но в такой компании, как Marks Spen er, например, профессионализм сотрудников головного офиса в технической области и сфере осуществления закупок является [c.117]

В ходе маркетингового исследования потребителей попросили расположить эти 18 комбинаций в порядке предпочтения. Затем при помощи компьютерного анализа из рейтинга были получены показатели восприятия потребителями ценностей различных характеристик товара (см. рис. 8.5). Из графиков очевидно, что покупатели предпочитают цену в 13, дозатор-распылитель, упаковку высшего класса, мятный аромат и название Zolex . Разумеется, наиболее предпочитаемый покупателями вариант не всегда будет самым прибыльным для компании (низкие цены и упаковка высшего класса предполагают очень низкую маржу прибыли). [c.298]

Что такое маржа и чем отличается от прибыли?

Маржа и прибыль — на этих показателях проводится положительный или отрицательный анализ хозяйственной деятельности предприятия.

Чтобы разобраться — что такое маржа и чем отличается от прибыли — для начала дадим определения этим терминам.

Что такое маржа?

Этот термин пришел к нам из Европы. Он применяется в банковской, страховой, биржевой деятельности и в сфере торговли.

Маржа — это показатель прибыли на единицу, обычно измеряется в процентах или в денежных единицах.

Если говорить простыми словами, то маржа — это разница между ценой покупки и ценой продажи.

Маржа показывает, насколько эффективно развивается ваша компания, насколько правильно вы ведете ценовую политику и каков прогноз доходности вашего бизнеса.

Виды маржи

Валовая маржа — это разница между переменными затратами компании и общим доходом. К переменным затратам относятся сырье, расходы на электроэнергию, зарплату, комплектующие.

Маржа прибыли (чистая маржа) — отношение выручки к чистой прибыли.

Банковская маржа — один из показателей рентабельности организации.

Банки и микрофинансовые организации не производят никаких продуктов. Они получают прибыль от предоставляемых клиентам займов и грамотного вложения имеющихся у них средств. Основные расходы банков связаны с обеспечением деятельности учреждения, а также с выплатой процентов вкладчикам.

Если говорить упрощенно, то банк должен тщательно следить за соотношением процентов, которые он выплачивает вкладчикам (расход), к процентам, взимаемых с клиентов, взявших кредиты (доход).

То есть главная задача банковской маржи — определить, насколько эффективно учреждение использует имеющиеся у него средства.

Маржа платежеспособности — отношение активов страховщика и его обязательств.

Показатель используют при расчете эффективности работы страховых компаний. Активы страховщика — деньги, полученные за страховку, плюс собственный капитал компании. Обязательства — сумма всех страховых контрактов.

Гарантийная маржа — это минимальное количество денег на счету инвестора, чтобы он мог осуществлять торговлю. Также гарантийной маржой называют разницу между стоимостью залога и суммой кредита.

Банки очень любят давать кредиты под залог чего-то. Но они не только намеренно занижают сумму залога, но еще и выдают кредит на меньшие деньги. Это делается для того, чтобы как можно быстрее продать залог на рынке и получить недостающую сумму за кредит.

Что такое прибыль?

Прибыль — это выручка от продажи товаров или оказания услуг минус расходы.

Чтобы рассчитать прибыль, необходимо сложить все приходящие средства и вычесть из полученной суммы все допущенные издержки.

Экономика выделяет несколько основных источников прибыли:

- навыки предпринимателя ориентироваться в экономической ситуации;

- новаторская работа компании;

- монополизм компании на рынке;

- применение инвестиций и капитала в производстве.

Прибыль бывает:

- валовой;

- операционной;

- бухгалтерской;

- арифметической;

- экономической;

- нормальной;

- хозяйственной;

- чистой.

Эта классификация зависит от пунктов, которые включены в затраты на производство и продажу товаров и оказания услуг. И, каким бы ни было разделение, каждый владелец собственности заинтересован в положительных результатах деятельности своего труда.

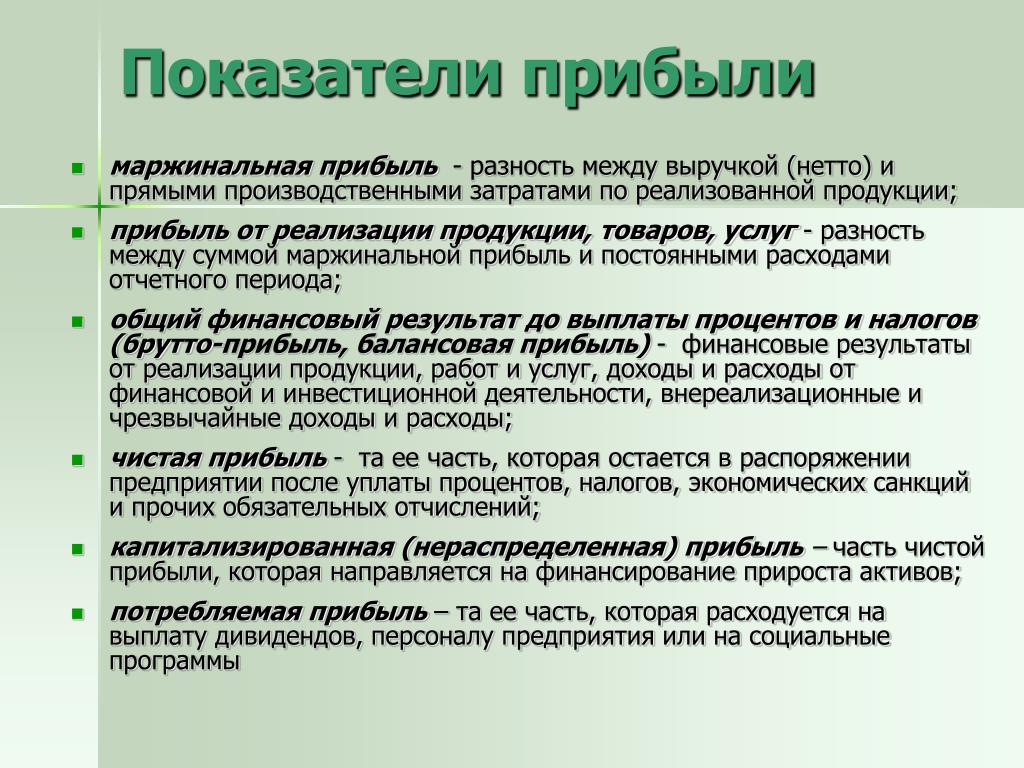

Валовая и чистая прибыль

Существует разделение прибыли на валовую и чистую. В первом случае учитываются только расходы, связанные с рабочим процессом, во втором — все возможные издержки.

Например, формула, по которой рассчитывается валовая прибыль в торговле — цена реализации товара минус его себестоимость.

Валовую прибыль чаще всего определяют отдельно по каждому виду деятельности, если компания работает в нескольких направлениях.

Применяется валовая прибыль при анализе рентабельности направлений работы (доля прибыли от какой деятельности больше), при определении банком кредитоспособности компании.

Валовая прибыль, из которой вычли все издержки, образует прибыль чистую. С нее начисляются дивиденды акционерам и собственникам предприятия. Именно чистая прибыль отображается в бухгалтерском балансе и является главным показателем работы бизнеса.

Бухгалтерская прибыль

Применяется в бухучете. На её основе формируются бухгалтерские отчеты, рассчитываются налоги. Для определения бухгалтерской прибыли из суммарной выручки вычитаются явные, обоснованные издержки.

Чем отличаются маржа и прибыль друг от друга?

Маржа является ориентиром для маркетинга. Но, в отличие от прибыли, не дает представления о финансовом состоянии предприятия. Прибыль же учитывает множество других расходов на производстве или в торговой точке.

Валовая маржаи маржа прибыли: в чем разница?

Валовая маржа и маржа прибыли: обзор

Валовая прибыль и маржа прибыли — это коэффициенты рентабельности, используемые для оценки финансового состояния компании. Как валовая прибыль, так и маржа прибыли, более известная как маржа чистой прибыли, измеряют прибыльность компании по сравнению с доходом, полученным за период. Оба соотношения выражены в процентах, но между ними есть явные различия.

Маржа прибыли — это процентное измерение прибыли, которое выражает сумму, которую компания зарабатывает на доллар продаж. Если компания зарабатывает больше денег на продаже, она имеет более высокую маржу прибыли.

Ключевые выводы

- Норма валовой прибыли и маржа чистой прибыли используются для определения того, насколько эффективно руководство компании получает прибыль.

- Маржа валовой прибыли показывает, насколько эффективно компания производит свои товары с учетом связанных с этим затрат.

- Маржа валовой прибыли рассчитывается путем вычета из выручки затрат, связанных с производством, таких как детали и упаковка.

- Норма чистой прибыли — это итоговый показатель компании в процентном выражении и окончательный показатель прибыльности компании.

- Маржа чистой прибыли рассчитывается путем вычета из валовой прибыли операционных расходов и любых других расходов, таких как задолженность.

Маржа прибыли — это процент прибыли, которую компания сохраняет после вычета затрат из выручки от продаж.Выражение прибыли в процентах от выручки, а не просто указание суммы в долларах, более полезно для оценки финансового состояния компании.

Если прибыль компании в размере 500 000 долларов США отражает 50% рентабельности, то компания находится в стабильном финансовом положении, а ее доходы намного превышают расходы. Если эти 500 000 долларов составляют всего лишь 1% от общих затрат и расходов компании, то компания едва ли является платежеспособной, и даже малейшего увеличения затрат может быть достаточно, чтобы подтолкнуть компанию к банкротству.

Маржа валовой прибыли

Маржа валовой прибыли — это процент выручки компании, превышающий ее себестоимость проданных товаров. Он измеряет способность компании получать доход за счет затрат, связанных с производством.

Маржа валовой прибыли рассчитывается путем вычитания стоимости проданных товаров (COGS) из выручки. Себестоимость, также известная как себестоимость продаж, — это сумма затрат компании на производство товаров или услуг, которые она продает.

Пример маржи валовой прибыли

Чистые продажи Apple за квартал, закончившийся 27 июня 2020 года, составили 59 долларов.7 миллиардов, а себестоимость продаж за этот период составила 37 миллиардов долларов. Валовая прибыль Apple за квартал составила 38% (59,7 миллиарда — 37 миллиардов долларов) / 59,7 миллиарда долларов.

Ниже представлен квартальный отчет о прибылях и убытках Apple Inc. (AAPL) по состоянию на 27 июня 2020 г .:

Полезно анализировать рентабельность компаний с течением времени, чтобы определять тенденции и сравнивать рентабельность с компаниями в той же отрасли.

Маржа чистой прибыли