бенефициарный владелец физлица – кто это?

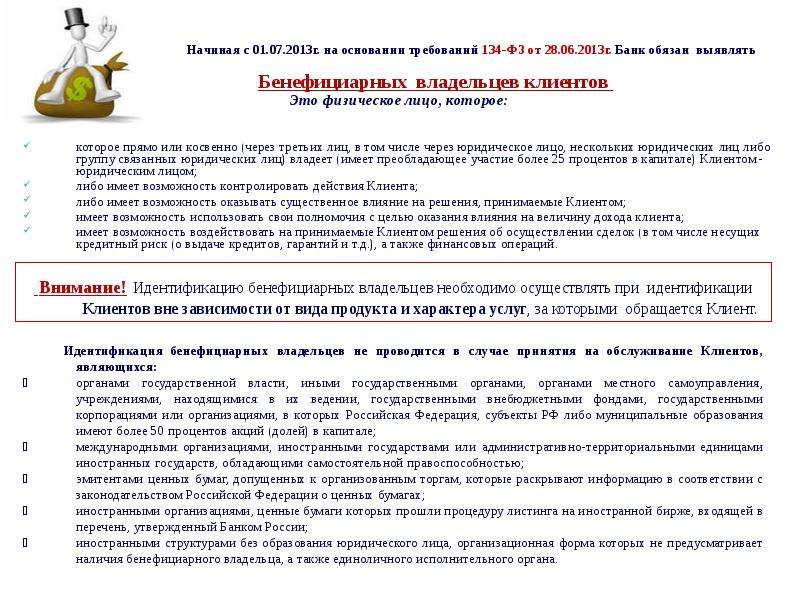

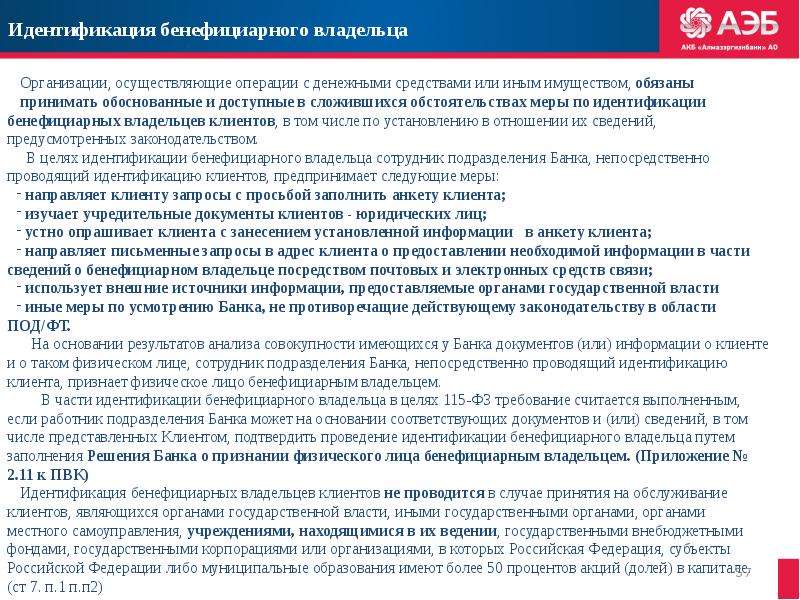

Действующее противолегализационное законодательство обязывает организации, осуществляющие операции с денежными средствами или иным имуществом, принимать меры по выявлению бенефициарных владельцев клиентов.

При этом в качестве клиента может выступать как юридическое, так и физическое лицо, находящееся на обслуживании.

Так как закон не содержит изъятий в отношении обязанности принимать обоснованные и доступные меры по идентификации бенефициарных владельцев физических лиц, важно понимать, кто является бенефициарным владельцем клиента – физического лица.

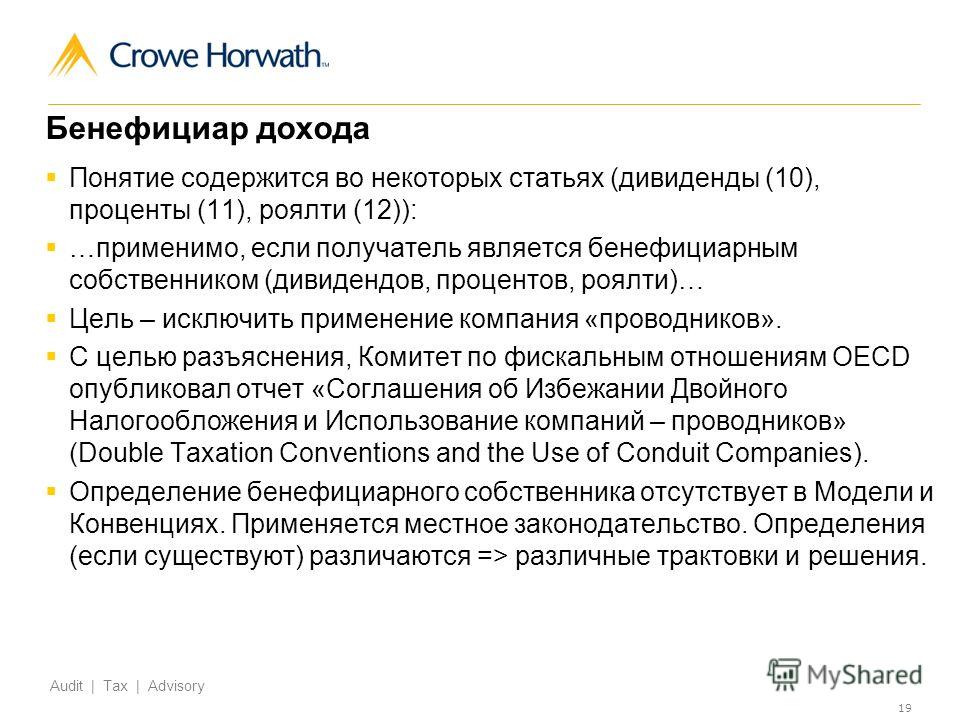

Итак, на законодательном уровне сформулировано следующее определение понятия «бенефициарный владелец»: это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом — юридическим лицом ЛИБО имеет возможность контролировать действия клиента.

При этом уточняется, что бенефициарным владельцем клиента — физического лица считается это лицо,

Разберемся, какие могут быть основания полагать, что бенефициарным владельцем физического лица является не он сам, а другое лицо?

Из определения термина «бенефициарный владелец» следует, что основным критерием для признания лица бенефициарным владельцем другого лица является возможность осуществления контроля над действиями клиента.

Таким образом, в случае, когда клиент недееспособен, имеет опекуна или попечителя, у него как у физического лица появляется бенефициарный владелец — то есть иное физическое лицо, которое определяет его решения и контролирует его действия.

Важно: признание физического лица бенефициарным владельцем клиента должно основываться на имеющихся документах и сведениях о клиенте и о таком физическом лице. Основанием для такого признания, как правило, являются документально подтвержденные сведения о наличии у лица возможности контролировать действия клиента.

Например, бенефициарный владелец физического лица может на основании соответствующего договора оказывать влияние на величину дохода клиента или воздействовать на принимаемые клиентом решения относительно целесообразности осуществлении сделок и финансовых операций (в том числе — несущих кредитный риск).

Бенефициарное владение | ИНИЦИАТИВА ПРОЗРАЧНОСТИ ДОБЫВАЮЩИХ ОТРАСЛЕЙ

В требовании 2.5 Стандарта ИПДО указано, как необходимо действовать странам для раскрытия информации о бенефициарных владельцах:

a) Внедряющим странам рекомендуется вести общедоступный реестр бенефициарных владельцев юридических лиц, подавших заявку на получение лицензии или владеющих долей участия по контракту на разведку или добычу нефти, газа или минеральных ресурсов, в который необходимо включить сведения о личности бенефициарного владельца (владельцев), доле участия и о том, как осуществляются права владения или управления.

b) К внедряющим странам предъявляется требование документально зафиксировать политику правительства и дискуссию многосторонней группы заинтересованных сторон по вопросу раскрытия сведений о бенефициарных владельцах.

c) Начиная с 1 января 2020 года внедряющие страны обязаны запрашивать, а компании обязаны публиковать в открытом доступе информацию о своих бенефициарных владельцах.

d) В сведения о личности бенефициарного владельца должны быть включены имя бенефициарного владельца, его национальность и страна проживания, а также перечень публичных должностных лиц. Кроме того, рекомендуется раскрывать такие данные, как национальный идентификационный номер бенефициарного владельца, его дата рождения, адрес проживания или работы, а также способ связи.

e) Многосторонней группе заинтересованных сторон необходимо провести оценку всех существующих механизмов проверки надежности информации о бенефициарном владении и согласовать подход, который юридические лица, попадающие под действие п. 2.5(с), могут применять в целях обеспечения достоверности предоставляемой ими информации о бенефициарных владельцах.

Читать требование 2.5 полностью.

Рекомендации о том, как выполняется валидация по этому требованию, можно найти здесь. Международный Секретариат разработал две типовые формы декларации бенефициарного собственника (скачать здесь) для поддержки выполнения требования 2.

Бенефициарный владелец, кто ты?

Пока ученые спорят о принятии Россией идеи «расщепленной собственности» траста общего права, законодатель вводит нового субъекта «бенефициарный владелец» в российский оборот. Так, 30.06.2013 вступили в силу изменения в Федеральный закон от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», далее именуемый «Закон». Одним из наиболее важных дополнений закона стало введение термина «бенефициарный владелец», под которым понимается «физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом – юридическим лицом либо имеет возможность контролировать действия клиента». В случае, если в результате принятия предусмотренных Законом мер по идентификации бенефициарных владельцев бенефициарный владелец не выявлен, бенефициарным владельцем может быть признан единоличный исполнительный орган клиента.

В практике арбитражных судов значение личности бенефициара уже подвергалось исследованию, в частности: в рамках определения ВАС РФ от 09.01.2013г. о добросовестности оффшорной компании как приобретателя недвижимого имущества.

Следует отметить, что определение бенефициарного владельца пересекается с контролирующим должника лицом (ст.2 Федеральный закон N 127-ФЗ «О несостоятельности (банкротстве)» [1].

В России вводится на законодательном уровне новый субъект права – «бенефициарный владелец», у которого в отличие от «английского коллеги» нет прав, а для лиц, которые владеют информацией о нем, предусмотрена ответственность за ее непредоставление. Если в системе общего права бенефициарий ассоциируется с положительным, с лицом, которому принадлежат различные права, то в России устойчиво проводится линия, в соответствии с которой бенефициарий это лицо, которое ведет противозаконную деятельность «чужими руками».

Наталья Бреева

1. Контролирующее должника лицо — лицо, имеющее право давать обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе путем принуждения руководителя или членов органов управления должника либо оказания определяющего влияния на руководителя или членов органов управления должника иным образом (в частности, контролирующим должника лицом могут быть признаны члены ликвидационной комиссии, лицо, которое в силу полномочия, основанного на доверенности, нормативном правовом акте, специального полномочия могло совершать сделки от имени должника, лицо, которое имело право распоряжаться пятьюдесятью и более процентами голосующих акций акционерного общества или более чем половиной долей уставного капитала общества с ограниченной (дополнительной) ответственностью, руководитель должника).

кто это такой для банка в целях 115-ФЗ

Со стремительным развитием рынка и экономики, появлением новых ниш расширяется перечень терминов, используемых в экономической деятельности, включая появление абсолютно новых. Чтобы не запутаться в нововведениях, стоит регулярно пополнять базу знаний и расширять свой экономический словарь, как специалистам, так и простому населению, ведь каждый в той или иной степени соприкасается с финансовой стороной жизни.

Значение наименования «бенефициар» имеет некоторые различия, в зависимости от отрасли, в которой это понятие используется: в юридической практике, банковской деятельности или общем финансовом употреблении.

Но общее значение понятия определяется, как лицо, получающее прибыль от совершения третьими лицами действий и операций с имуществом, принадлежащим бенефициару. Это может быть управление денежными средствами, движимым и недвижимым имуществом, а также банковские операции.

Бенефициар — определение и законодательное обоснованиеДля конкретизации понятия бенефициарных владельцев следует изучить государственную законодательную базу.

Бенефициарный владелец — в целях настоящего Федерального закона физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом — юридическим лицом либо имеет возможность контролировать действия клиента. Бенефициарным владельцем клиента — физического лица считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо.

Этот же законодательный акт устанавливает обязанность по выявлению бенефициарных владельцев, возложенную на банковские и финансовые организации, которые проводят денежные операции. Также там приведены нюансы относительно методов и условий выявления.

Принятие последней правки к этому нормативному документу, указанной в акте №215-ФЗ, регулирует детали обнародования сведений организациями. Текст поправки обязует их указывать в информационных базах сведения о бенефициарных владельцах.

Также необходимо регулярно обновлять эти данные по мере их изменений или ежегодно. По запросу эти сведения должны быть предоставлены:

- налоговым службам;

- федеральным властям;

- уполномоченным структурам.

Организация, которая не предоставила эти сведения, подвергается штрафным санкциям.

Изменения и детализация законодательства относительно этой сферы необходимы в связи формированием прозрачной экономической деятельности юридических лиц, снижению вероятности финансовых махинаций и участия в схемах по отмыванию денег, финансирования терроризма и мошенничества.

Кроме вышеуказанных законодательных актов, в перечень нормативов, регулирующих бенефициарные взаимоотношения, входит дополнение — Положение №499-П, которое регламентирует детали выявления бенефициаров и выгодоприобретателей, в том числе каким образом кредитные учреждения могут их выявить. В перечень нюансов входят:

В перечень нюансов входят:

- список критериев, по которым будут выявлены бенефициарные владельцы;

- документация, которую необходимо предоставить клиентам этих учреждений для проверки бенефициаров;

- отличительные нюансы составления клиентского досье;

- иные детали.

Кроме того, Центробанк России постоянно публикует разъяснения для финансовых структур относительно особенностей функционирования законодательных норм, а также действий в нестандартных ситуациях. Эти разъяснения приводятся в письмах, а также обсуждаются в конференциях, заседаниях, на встречах и других мероприятиях.

Кто такие бенефициарыСогласно федеральным законодательным нормативам №115-ФЗ и №215-ФЗ, определение бенефициарного владельца звучит так: физлицо, прямой или косвенный владелец юрлица, либо физлицо, способное непосредственно контролировать его деятельность. Под термином владения юрлицом подразумевают материальное участие в капиталовложениях, доля которого составляет от 25% и выше.

Важно

Согласно федеральному законодательству, а конкретно акту №134-ФЗ, банковские и финансовые структуры обязаны проводить установление бенефициарных владельцев — юрлиц и физлиц, владеющих имуществом, приносящим доход в результате его использования. Таким образом, кредитные структуры несут на себе нагрузку по выявлению бенефициаров своих клиентов.

Определение бенефициарного владельца и связанные с ним нюансы выявления зависят от того, кто является получателем дохода — физлицо или юрлицо.

Бенефициарные владельцы юридических лиц – кто это?Среди получателей выгоды от деятельности организации, которые составляют цепочку лиц, как физических, так и юридических, бенефициарный владелец представляет собой окончание этой цепочки. Такое лицо называется конечным бенефициаром. Это понятие можно сформулировать так: конечным бенефициаром юрлица является физлицо, получающее итоговый доход от деятельности этого юрлица либо управления его имуществом.

В отличие от термина «конечный бенефициар», который определен четко, два других понятия вызывают массу путаницы. К ним относятся определения выгодоприобретателя и бенефициарного владельца. Они оба являются получателями прибыли от операций с имуществом, за счет чего их иногда ошибочно считают идентичными субъектами.

Российская законодательная база определяет эти понятия разными формулировками, отраженными в нормативном акте №115-ФЗ. Согласно его положениям, бенефициарным владельцем называется лицо, являющееся владельцем организации, либо имеющее возможность полностью контролировать его деятельность. Под владением подразумевается, что лицу принадлежит доля в капитале от 25% и выше.

Выгодоприобретателем называют лицо, получающее прибыль от деятельности организации, но не являющееся ее владельцем и не осуществляющее контроль над ее деятельностью.

Из этого следует, что термин «бенефициарный владелец» трактуется более узко и конкретизировано, чем общее понятие выгодоприобретателя. Согласно вышеуказанному определению, обязательным условием является доля собственности в компании от 25% и более, чтобы являться бенефициарным владельцем. Кроме этого, необходимо иметь возможность управления и контроля деятельности данной организации. Отличительно чертой выгодоприобретателя является отсутствие собственности в капитале юрлица и доступа к контролю и управлению.

Согласно вышеуказанному определению, обязательным условием является доля собственности в компании от 25% и более, чтобы являться бенефициарным владельцем. Кроме этого, необходимо иметь возможность управления и контроля деятельности данной организации. Отличительно чертой выгодоприобретателя является отсутствие собственности в капитале юрлица и доступа к контролю и управлению.

Важно

Резюмируя вышесказанное, органы контроля при выявлении противозаконной деятельности в первую очередь интересуют личности бенефициарных владельцев компаний. Этот интерес обусловлен тем, что именно бенефициарному владельцу принадлежит решающее мнение в деятельности компании и способах ее осуществления.

Особенности и нюансы определения бенефициаров для юридических и физических лицМетодика определения бенефициаров для физлиц и юрлиц имеет отличительные особенности для обеих категорий.

Бенефициар юрлицаБенефициарами организации могут являться один владелец или несколько совладельцев, имеющих право влиять на ее деятельность прямо или косвенно.

Важно

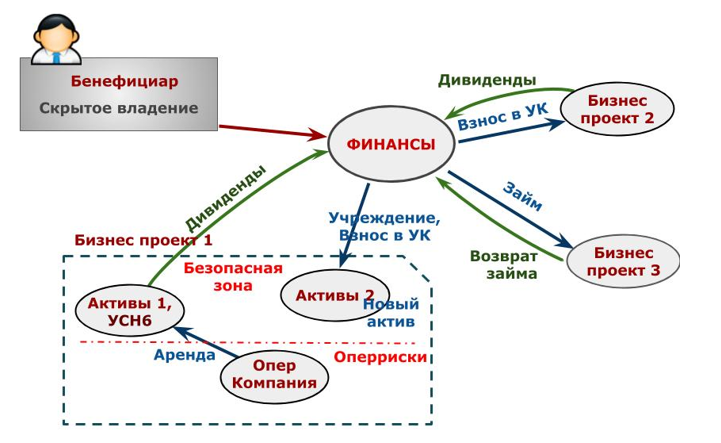

Проблема установления бенефициаров состоит в том, что информация об этих лицах может не отражаться в официальной документации фирмы, либо степень их участия существенно занижается относительно фактического уровня. Личности этих физлиц выявляются банковскими структурами и остаются в известности только них и ряда коммерческих агентов.

Ряд организаций стремится к сохранению конфиденциальности сведений о бенефициарах, например в таких ситуациях:

- компания использует оффшорные счета;

- имеет место налоговая оптимизация, в том числе сокрытие финансовой базы от налогообложения;

- через компанию легализуют доход от противозаконных операций.

Мнение бенефициара юрлица является решающим аргументом в таких вопросах управления и принятия основных решений, как распределение инвестиций и дохода, капиталовложения, целевое участие в программах и проектах. Одним из путей реализации голоса является участие в акционерном собрании.

Для обеспечения максимального участия бенефициара в управляющей деятельности организации и сокрытии информации о его личности используют разнообразные формы регистрации собственнических прав и правоустанавливающих документов.

Например, бенефициар может получить доступ к банковским счетам фирмы путем выдачи доверенности от подставного владельца. То есть, существует лицо, оформленное как директор или владелец организации. Это лицо оформляет доверенность на фактического владельца, который не фигурирует в официальной документации компании.

Бенефициар физлицаУстановить информацию о бенефициарах физлиц гораздо сложнее по ряду причин, в числе которых сокрытие данных клиентами. Сокрытие может быть намеренным или не намеренным.

Установление бенефициаров юрлиц при этом намного проще, за счет наличия среди инструментов кредитных структур информационных ресурсов, на которых размещены эти данные. К таким ресурсам относятся Коммерсантъ Картотека и СПАРК.

На заметку! Обязательное выявление бенефициаров физлиц предусматривается стандартными требованиями мировой экономики и не является исключительно российским нововведением.

Кто может быть бенефициаром физлица:

- законный представитель этого лица;

- опекун или попечитель.

Данные варианты являются законодательно дозволенными. Если рассматривать незаконные операции, то в качестве номинального бенефициара может выступать любое лицо, включая безработных с низким уровнем достатка, за вознаграждение согласившихся взять на себя эту роль. При этом фактическим бенефициаром будет являться другой человек. вычислить его в этом случае банковским структурам практически невозможно.

Данные о бенефициарах — кто может запрашиватьПервоочередной интерес сведения о бенефициарных владельцах представляют для уполномоченных структур, которые осуществляют контроль и проверку экономической деятельности физлиц и организаций. Доступ к этой информации очень важен, так как сведения используются в ряде необходимых превентивных процессов. В их число входят:

Доступ к этой информации очень важен, так как сведения используются в ряде необходимых превентивных процессов. В их число входят:

- предотвращение отмывания денежных средств;

- противодействие финансированию терроризма;

- выявление налогового мошенничества;

- препятствие противозаконным выводам денег в зарубежные страны и проч.

Кроме контролирующих структур данные сведения необходимы кредитным организациям при вынесении решения о кредитовании или отказе в кредитных средствах.

Важно

В обязанности банковских и кредитных структур, в которых у компаний открыты счета, входит выявление данных о бенефициарах этих компаний. Заполняя анкету клиента, клиенты обязаны указывать, в чью пользу они осуществляют деятельность — в собственную или третьих лиц. Далее эта информация будет передана кредитной структурой в органы российского финансового мониторинга.

В перечень обязательных сведений, выявляемых кредитными и банковскими организациями, входят:

- ФИО клиента;

- гражданство;

- число, месяц и год рождения;

- регистрационный и фактический адрес;

- реквизиты паспорта или заменяющего его документа (вида на жительство, миграционной карты).

Образец заполненной анкеты можно найти и ознакомиться с ним в тексте акта №115-ФЗ.

Права и степень ответственности бенефициаровВ перечень прав бенефициаров входят:

- право распоряжения принадлежащей им частью средств и прибыли;

- контроль выполнения обязанностей руководителями предприятия;

- участие в совещаниях и влияние на решения в пропорциональном соотношении с долей собственности в данной организации;

- получение прибыли от осуществления деятельности данной компании.

В права бенефициара также входит обеспечение экономической безопасности своего имущества с помощью передачи его в трастовое управление. При этом, если какие-либо нормы и условия данного управления будут нарушены, ответственность будет возложена на бенефициара.

Проблемы при определении бенефициараНе каждая компания имеет конечного бенефициара. Во многих компаниях некоммерческого типа таких владельцев не существует, так как итоговой целью их работы не является приобретение дохода.

При этом даже в коммерческих структурах выявить истинных бенефициаров и собрать информацию о них не всегда возможно. Поэтому, даже несмотря на наличие проверенных инструментов у банковских и кредитных организаций, личность истинного конечного собственника может оставаться неизвестной.

Такая ситуация возможна из-за существующих в практике схем, скрывающих личность бенефициарного владельца, которые применяются, главным образом, в трастовых системах.

Важно

Хотя информация о бенефициарах необходима и важна, законодательный механизм сбора таких сведений еще не полностью проработан и имеет множество недочетов.

Таким образом, казалось бы идентичные термины, как бенефициарный владелец и выгодоприобретатель, на самом деле законодательно отличаются. Сбор информации и установление бенефициаров является обязанностью банковских и кредитных структур, а ее выполнение и качество находится на контроле российского финансового мониторинга.

Как обновить данные руководителя и бенефициарного владельца

Для работы с ЮKassa нужны актуальные данные руководителя организации и её бенефициарных владельцев — это требование закона, без них мы можем приостановить приём платежей. Если руководитель сменился или получил новый паспорт, либо у организации появился новый бенефициарный владелец, укажите новые данные в личном кабинете.

Если руководитель сменился или получил новый паспорт, либо у организации появился новый бенефициарный владелец, укажите новые данные в личном кабинете.

О том, что необходимо обновить данные руководителя, вам напомнит ЮKassa — уведомлением в личном кабинете, письмом на почту и смской. Уведомление и письмо получит Владелец и все Администраторы личного кабинета, а смску только Владелец. Если нужно, вы можете сами обновить данные в любой момент.

Чтобы указать новые данные руководителя, нажмите Обновить на уведомлении или перейдите в Организация — Руководитель. Затем нажмите Редактировать данные и заполните все поля: можно вручную, можно загрузить фото или скан паспорта руководителя. Если загрузите скан или фото, данные распознаются и поля заполнятся автоматически — после этого проверьте правильность данных.Затем нажмите Сохранить внизу страницы — новые данные отправятся на проверку. Когда мы их проверим, они обновятся в личном кабинете. Если у нас появятся вопросы по новым паспортным данным, мы напишем вам на почту.

Если у нас появятся вопросы по новым паспортным данным, мы напишем вам на почту.

После этого нажмите Сохранить внизу страницы — данные бенефициарного владельца сохранятся. В личном кабинете эти данные не отображаются.

Что такое бенефициарный владелец | Currency.com

Бенефициарный владелец — это реальный владелец актива, который де-юре зарегистрирован на другое лицо или компанию

Что такое бенефициарный владелец

Бенефициарный владелец, или бенефициар — это одно или несколько физических лиц, которые являются подлинными владельцами актива или собственности. При этом право собственности формально принадлежит другому лицу. Лицо, владеющее формальным правом собственности, в таком случае называется номинальным или зарегистрированным владельцем. Назначение номинального владельца (агента, хранителя и прочее) не отменяет законных прав подлинного владельца. Бенефициар имеет право голоса в вопросах, связанных с активами, и может голосовать за принятие каких-либо решений. Кроме того, он имеет право получать любой доход от актива, а также имеет обязательства по уплате налогов и других применимых сборов.

При этом право собственности формально принадлежит другому лицу. Лицо, владеющее формальным правом собственности, в таком случае называется номинальным или зарегистрированным владельцем. Назначение номинального владельца (агента, хранителя и прочее) не отменяет законных прав подлинного владельца. Бенефициар имеет право голоса в вопросах, связанных с активами, и может голосовать за принятие каких-либо решений. Кроме того, он имеет право получать любой доход от актива, а также имеет обязательства по уплате налогов и других применимых сборов.

В финансовом мире есть специальные правила и положения, которые относятся к статусу бенефициарного владельца. Банки, брокерские конторы, инвестиционные фонды и другие финансовые учреждения должны соблюдать многочисленные требования и осуществлять комплексные проверки, чтобы не допустить финансовых преступлений и отмывания денег. Согласно новым правилам, бенефициарное право собственности должно быть указано и идентифицировано для счетов, законный владелец которых отличается от бенефициарного владельца.

Что значит бенефициарное владение

Существует разница между бенефициарным владением и юридическим владением. Юридический владелец — это лицо, внесенное в публичные записи о компании. Такой тип собственности может существовать на фондовом рынке, где фактическим владельцем акций считается юридическое лицо, но право собственности записывается на другое юридическое лицо, например, на брокерскую компанию.

Предположим, что инвестор A покупает 1000 акций компании C, и сделка выполняется через брокерскую компанию B. После покупки акции будут зарегистрированы под именем B, но фактическим владельцем будет A. Следовательно, бенефициарный владелец A имеет право получать потенциальный доход или убыток от прироста капитала и дивидендов, а также имеет обязательство платить соответствующие налоги.

Бенефициарный владелец может делегировать право собственности на свои активы агенту или доверенному лицу по многочисленным причинам, как легальным, так и не самым законным. Возможно, настоящий владелец хочет сохранить анонимность или хочет, чтобы его имя ассоциировалось с данной собственностью. Например, так делают знаменитости — они регистрируют свой дом на другое имя, пытаясь скрыть свое подлинное место жительства.

Например, так делают знаменитости — они регистрируют свой дом на другое имя, пытаясь скрыть свое подлинное место жительства.

Кроме того, человек может стать бенефициарным владельцем для отмывания денег, полученных от незаконной деятельности. В таких случаях отмытые средства проходят через доверительных управляющих, которые инвестируют их в различные активы.

Материалы, представленные на этом веб-сайте, предназначены только для информационных целей, не являются инвестиционным исследованием и не должны рассматриваться в качестве инвестиционного совета. Любое мнение, которое может быть представлено на этой странице, является субъективной точкой зрения на объект сообщения автора материала, не является рекомендацией ООО «Карренси Ком Бел» или его партнёров. Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности или полноты информации, представленной на этой странице. Полагаясь на информацию на этой странице, вы признаете, что действуете осознанно и самостоятельно и принимаете соответствующий риск.

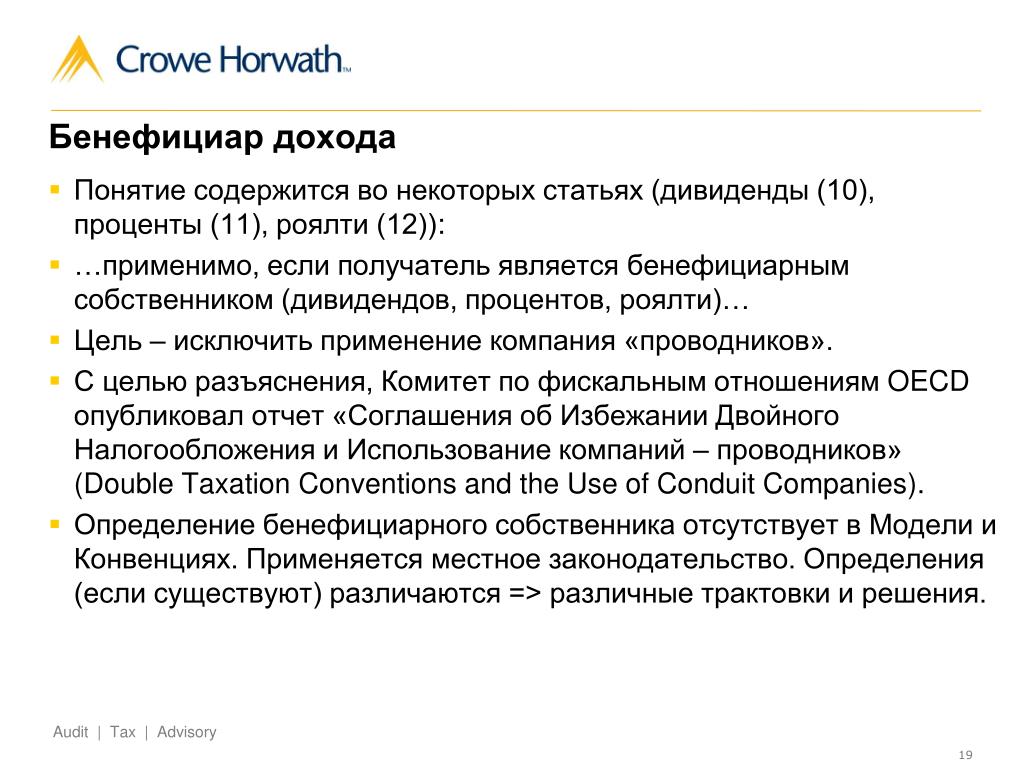

Определения бенефициарного владения: определение «контроля», не связанного с правом собственности

Большинство определений бенефициарного владения основано на порогах владения или прав голоса. Но есть способы контролировать компанию, не владея акциями. В этой записке исследуются некоторые из этих пробелов и властям предлагаются способы их устранения. Этот бриф также доступен для загрузки в формате PDF.

Смещение собственности

Глоссарий рекомендаций Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ), касающихся борьбы с отмыванием денег и финансированием терроризма (ПОД / ФТ), определяет «бенефициарного собственника» как физических лиц, которые в конечном итоге владеют, контролируют или извлекают выгоду из юридического лица. средство, такое как компания, партнерство, траст, фонд и т. д., или кто имеет эффективный контроль над ними.Понятно, что это определение относится как к «владению», так и к «контролю», однако за последние несколько лет с тех пор, как Группа разработки финансовых мер борьбы с отмыванием денег опубликовала свои рекомендации, искаженная реализация этого определения охватила реестры бенефициарного владения во многих странах. . Эта реализация превращает «владение» или «контроль» в «контролирующее владение».

. Эта реализация превращает «владение» или «контроль» в «контролирующее владение».

Хотя в законодательстве большинства стран используется определение из глоссария Целевой группы по финансовым мероприятиям, процесс определения бенефициарного собственника на практике может отличаться.В соответствии с Рекомендацией 10 Группы разработки финансовых мер борьбы с отмыванием денег (в которой говорится о том, как финансовые учреждения должны проводить надлежащую проверку клиентов), механические тесты часто включаются в нормативные акты, такие как необходимость выявления любого человека, прямо или косвенно владеющего пакетами акций выше определенного порогового значения, как «бенефициарный владелец». Одним из широко используемых пороговых значений для определения того, кто является бенефициарным владельцем, является «более 25 процентов» прав собственности или права голоса, что мы критиковали в предыдущих исследованиях и блогах.

Однако, возвращаясь к первоначальному определению, бенефициарное владение означает не наличие существенного или достаточно большого уровня владения, чтобы считаться контролирующим владением, а просто владение в первую очередь, контроль или выгода. Таким образом, мы понимаем, что не должно быть порогового значения, и любое лицо, владеющее хотя бы одной акцией, должно быть идентифицировано как бенефициарный собственник. Как показывает документ об обновленном состоянии регистрации бенефициарного владения, на основе результатов Индекса финансовой секретности, опубликованного в 2020 году, четыре юрисдикции уже требуют регистрацию бенефициарного владения всякий раз, когда кто-либо владеет хотя бы одной акцией: Аргентина, Ботсвана, Эквадор и Саудовская Аравия.

Таким образом, мы понимаем, что не должно быть порогового значения, и любое лицо, владеющее хотя бы одной акцией, должно быть идентифицировано как бенефициарный собственник. Как показывает документ об обновленном состоянии регистрации бенефициарного владения, на основе результатов Индекса финансовой секретности, опубликованного в 2020 году, четыре юрисдикции уже требуют регистрацию бенефициарного владения всякий раз, когда кто-либо владеет хотя бы одной акцией: Аргентина, Ботсвана, Эквадор и Саудовская Аравия.

Одним из аргументов в защиту порогового значения «более 25 процентов» является то, что только собственность, которая соответствует этому порогу, классифицируется как «контролирующая собственность» и поэтому заслуживает регистрации. Но простая реализация самого порога показывает, как логика произвольного различения и регистрации «контролирующей собственности» на практике разваливается. Если Пол владеет 30 процентами компании, а Мэри — оставшимися 70 процентами, им обоим придется зарегистрироваться в качестве бенефициарных собственников (поскольку оба преодолевают 25-процентный порог), несмотря на то, что Пол вообще не имеет никакого контроля. Мэри имеет большинство голосов, а значит, и весь контроль. В случае трастов все стороны должны быть идентифицированы как бенефициарные владельцы, включая учредителя и бенефициаров, даже если ни один из них не может иметь никакого контроля над трастом и доверительным управляющим (по крайней мере, на бумаге, поскольку трастами можно легко злоупотребить).

Мэри имеет большинство голосов, а значит, и весь контроль. В случае трастов все стороны должны быть идентифицированы как бенефициарные владельцы, включая учредителя и бенефициаров, даже если ни один из них не может иметь никакого контроля над трастом и доверительным управляющим (по крайней мере, на бумаге, поскольку трастами можно легко злоупотребить).

Хотя «контроль» может иметь отношение к поиску ответственных лиц, которые контролировали юридическое лицо (например, компанию), причастное к финансовому преступлению, право собственности (независимо от порогового значения) имеет значение для других целей.0,01% котируемой компании может стоить миллионы долларов, несмотря на отсутствие контроля над ней. Знание бенефициарного собственника этих 0,01 процента может быть важным для возвращения активов, но также для определения того, может ли лицо объяснить, как они приобрели эти активы в первую очередь, или уплатили ли оно соответствующий налог на имущество, если применимо. К сожалению, котирующиеся на бирже компании и инвестиционные фонды обладают высокой степенью секретности либо потому, что они освобождены от законов о регистрации бенефициарного права, либо потому, что высокие пороговые значения означают, что вряд ли какое-либо физическое лицо преодолеет 25-процентный порог. Таким образом, будет указан только менеджер или генеральный директор. Хотя этим организациям, возможно, придется раскрыть некоторую информацию регулирующему органу по ценным бумагам, обычно при 5-процентном пороге, этого все же недостаточно. Примером этого является исследование, в ходе которого не удалось найти бенефициарных владельцев берлинской недвижимости через инвестиционные фонды.

Таким образом, будет указан только менеджер или генеральный директор. Хотя этим организациям, возможно, придется раскрыть некоторую информацию регулирующему органу по ценным бумагам, обычно при 5-процентном пороге, этого все же недостаточно. Примером этого является исследование, в ходе которого не удалось найти бенефициарных владельцев берлинской недвижимости через инвестиционные фонды.

В любом случае раскрытие информации о бенефициарных владельцах, прямо или косвенно владеющих хотя бы одной акцией, является очень важным шагом, но этого недостаточно. Также следует раскрывать законных владельцев и всю цепочку владения для выявления других нарушений, например, циркулярного владения.Более того, ключевым моментом является не прекращение анализа после того, как было выявлено лицо, имеющее право собственности выше определенного порогового значения (либо одна акция, либо более 25 процентов), а идти дальше до тех пор, пока не будет раскрыто каждое лицо, обладающее контролем с помощью других средств.

Как найти тех людей, у которых есть контроль другими способами (отличными от собственности)?

Великобритания, а затем 5-я Директива ЕС о борьбе с отмыванием денег (AMLD 5) включает в свои определения бенефициарного владения тех лиц, которые имеют более 25 процентов прав голоса или права назначать или снимать большинство членов совета директоров директоров .Также упоминается «влияние» или «эффективный контроль». В принципе, хорошо оставить дверь открытой с этими общими положениями, такими как «любой другой, у кого есть эффективный контроль над законным средством». Это позволяет сотрудникам регистратора или банка, отвечающим за оценку структуры бенефициарного владения юридического лица, копать дальше и пытаться понять структуру контроля. Однако тем, у кого нет воли, времени или опыта, было бы хорошо иметь несколько более «механических» подходов.

Например, есть низко висящие плоды, как мы предложили в нашем контрольном списке для реестров бенефициарных собственников. Те, у кого есть доверенность или любое аналогичное право на управление юридическим лицом или его банковскими счетами (перевод или снятие средств), также должны быть зарегистрированы. Учитывая, что с 2020 года ЕС требует, чтобы финансовые учреждения сообщали о несоответствиях между информацией, заявленной их клиентами, и информацией, доступной в реестрах бенефициарных собственников, сообщаемые расхождения должны содержать подробные сведения о том, упоминаются ли лица, управляющие банковскими счетами, в реестре бенефициарных собственников.

Те, у кого есть доверенность или любое аналогичное право на управление юридическим лицом или его банковскими счетами (перевод или снятие средств), также должны быть зарегистрированы. Учитывая, что с 2020 года ЕС требует, чтобы финансовые учреждения сообщали о несоответствиях между информацией, заявленной их клиентами, и информацией, доступной в реестрах бенефициарных собственников, сообщаемые расхождения должны содержать подробные сведения о том, упоминаются ли лица, управляющие банковскими счетами, в реестре бенефициарных собственников.

Однако недостаточно просто зарегистрировать лиц, имеющих доверенность, или тех, кто ведет банковские счета. Существуют более сложные случаи контроля или влияния средствами, отличными от владения. Эти дела создают лазейки, которые используют частные лица, чтобы избежать регистрации бенефициарного владения. Мы обсудим эти случаи здесь, чтобы правительство могло принять меры для защиты от них.

а) Комбинация коммерческих договоров. Пример структуры VIE для иностранцев для «владения» китайскими стратегическими активами, предназначенными для китайских владельцев

Пример структуры VIE для иностранцев для «владения» китайскими стратегическими активами, предназначенными для китайских владельцев

Китайская компания с переменной долей участия (VIE) достигает того же эффекта владения и контроля не за счет владения акциями или голосами, а через различные коммерческие контракты.

Как описывают Уайтхилл и Коппола, в Китае есть ограничения на владение иностранцами или инвестирование в них стратегических отраслей (например, интернет-платформ, финансовых услуг, телекоммуникаций, энергетики, сельского хозяйства). Чтобы избежать этих ограничений, структура VIE работает следующим образом:

Источник: Брэндон Уайтхилл, « Остерегайтесь покупателей: китайские компании и структура VIE »

Компания с переменной долей участия (VIE) — это юридическое лицо, задействованное в стратегической отрасли, которым могут владеть только китайские владельцы.Другая компания, полностью иностранное предприятие (WFOE), создается в Китае. Как видно из названия, он может принадлежать иностранцам, потому что он не имеет отношения к стратегической отрасли. Иностранцы могут инвестировать в WFOE через листинговую компанию, которая может находиться на Каймановых островах или где-либо еще.

Как видно из названия, он может принадлежать иностранцам, потому что он не имеет отношения к стратегической отрасли. Иностранцы могут инвестировать в WFOE через листинговую компанию, которая может находиться на Каймановых островах или где-либо еще.

Нас интересуют пунктирные стрелки между WFOE (иностранцы) и VIE (стратегическая отрасль). Они показывают, как можно получить контроль и все экономические выгоды от владения, не имея фактического владения VIE.

Whitehill описывает необходимые контракты и вовлеченные соглашения:

- Соглашение о займе и Соглашение о залоге капитала: WFOE (иностранцы) переводит деньги в VIE (стратегическую отрасль) в качестве беспроцентной ссуды и получает в качестве обеспечения все активы и обязательства VIE.

- Опцион колл-опциона : WFOE (иностранцы) имеет право приобрести VIE по заранее определенной цене, обычно равной сумме кредитного договора.

- Доверенность в пользу WFOE (иностранцев), предоставляющая права акционеров, такие как голосование, посещение собраний акционеров и представление предложений акционеров.

- Соглашение о технических услугах и соглашение о лицензировании активов , определяющее WFOE (иностранцев) в качестве эксклюзивного поставщика услуг. Эти «услуги» оправдывают, почему WFOE может получать весь доход VIE до налогообложения (в качестве оплаты этих услуг).

По сути, несколько контрактов могут заменить право собственности, давая контроль (через доверенность) и права на все доходы и активы (через соглашения об оказании услуг).

б) Использование производных и других финансовых инструментов

Если китайская структура VIE казалась сложной, то, по крайней мере, ее можно было понять. В 2006 году Генри Т. К. Ху и Бернард Блэк опубликовали «Новый подкуп голосов: пустое голосование и скрытое (трансформируемое) владение», описывая, что «хедж-фонды проявили особую изобретательность в отделении прав голоса от экономической собственности. Иногда они имеют больше голосов, чем экономическая собственность — такую модель мы называем пустым голосованием. В экстремальной ситуации обладатель голоса может иметь отрицательный экономический интерес и, таким образом, иметь стимул голосовать таким образом, чтобы снизить стоимость акций компании. Иногда инвесторы обладают большей экономической собственностью, чем голосами, хотя часто с изменяемыми правами голоса — фактической возможностью получить голоса в случае необходимости. Мы называем эту ситуацию скрытой (трансформируемой) собственностью, потому что экономическая собственность и (де-факто) право голоса с правом голоса часто не раскрываются ».

В экстремальной ситуации обладатель голоса может иметь отрицательный экономический интерес и, таким образом, иметь стимул голосовать таким образом, чтобы снизить стоимость акций компании. Иногда инвесторы обладают большей экономической собственностью, чем голосами, хотя часто с изменяемыми правами голоса — фактической возможностью получить голоса в случае необходимости. Мы называем эту ситуацию скрытой (трансформируемой) собственностью, потому что экономическая собственность и (де-факто) право голоса с правом голоса часто не раскрываются ».

Некоторые из этих «простых» стратегий включают предоставление акций в кредит на день голосования с последующим их возвратом.Эта стратегия очень похожа на налоговое мошенничество Cum-Cum, когда акции были взяты в долг не для голосования, а для обмана налоговых органов. При налоговом мошенничестве владелец акций ссужает их до того, как дивиденды распределяются между стороной, имеющей право на возмещение налога на дивиденды, например, на основании их резидентства. После распределения дивидендов, уплаты и возмещения налога акции могут быть возвращены первоначальному владельцу (который не должен получать возмещение). Обе стороны соглашаются разделить «непредвиденную прибыль» от уклонения от уплаты налогов.

После распределения дивидендов, уплаты и возмещения налога акции могут быть возвращены первоначальному владельцу (который не должен получать возмещение). Обе стороны соглашаются разделить «непредвиденную прибыль» от уклонения от уплаты налогов.

Вместо ссуды акции также могут быть проданы с правом выкупа их либо по контракту, либо путем покупки опциона «колл» у кого-то другого, что является финансовым инструментом, дающим вам право купить определенную акцию по выгодной цене. указанная цена.

Другие стратегии намного сложнее, и если у вас нет очень глубоких знаний в области финансов, вам нужно будет прочитать 99-страничный доклад Ху и Блэка и найти весь финансовый жаргон (а их очень много!) способен полностью понимать стратегии.Как признают даже авторы, «разнообразие стратегий разделения может быть огромным». Они перечисляют некоторые из них. Например, стратегии «пустого голосования» (больше голосов, чем экономическая собственность) включают «владение акциями, хеджируемое с помощью обмена акциями» или «владение акциями, хеджируемое опционами». В основном, право голоса сохраняется, потому что сохраняются акции, но экономические выгоды передаются путем предоставления кому-то другому права на стоимость акций. Другая стратегия, «инсайдерское хеджирование», относится к учредителям или генеральным директорам, которые сокращают свои экономические риски, не продавая свои акции (чтобы никого не предупредить).Они сохраняют свои акции и голоса, но снижают свою экономическую подверженность за счет ограничения убытков и снижения потенциальной прибыли. Они делают это, используя «ошейник с нулевой стоимостью», который включает покупку опциона пут (право на продажу по определенной цене) при одновременной продаже опциона колл (позволяя контрагенту, покупателю, приобрести долю по определенной цене). . Эти стратегии также могут быть отменены, когда игрок не имеет голосов (или акций), но по-прежнему подвержен влиянию финансовых инструментов.Это будет иметь такой же экономический эффект, как и непосредственное владение этими акциями. Авторы описали, что в зависимости от рыночных условий хедж-фонды, участвующие в этих стратегиях, могут иметь де-факто право голоса по своему усмотрению (путем расторжения финансового контракта).

В основном, право голоса сохраняется, потому что сохраняются акции, но экономические выгоды передаются путем предоставления кому-то другому права на стоимость акций. Другая стратегия, «инсайдерское хеджирование», относится к учредителям или генеральным директорам, которые сокращают свои экономические риски, не продавая свои акции (чтобы никого не предупредить).Они сохраняют свои акции и голоса, но снижают свою экономическую подверженность за счет ограничения убытков и снижения потенциальной прибыли. Они делают это, используя «ошейник с нулевой стоимостью», который включает покупку опциона пут (право на продажу по определенной цене) при одновременной продаже опциона колл (позволяя контрагенту, покупателю, приобрести долю по определенной цене). . Эти стратегии также могут быть отменены, когда игрок не имеет голосов (или акций), но по-прежнему подвержен влиянию финансовых инструментов.Это будет иметь такой же экономический эффект, как и непосредственное владение этими акциями. Авторы описали, что в зависимости от рыночных условий хедж-фонды, участвующие в этих стратегиях, могут иметь де-факто право голоса по своему усмотрению (путем расторжения финансового контракта). Они привели пример хедж-фонда P: «[P] обладал« изменяемыми »правами голоса, которые могли исчезнуть, когда [P] хотел скрыть свою долю, но вновь появиться, когда [P] захотел проголосовать». (стр. 837)

Они привели пример хедж-фонда P: «[P] обладал« изменяемыми »правами голоса, которые могли исчезнуть, когда [P] хотел скрыть свою долю, но вновь появиться, когда [P] захотел проголосовать». (стр. 837)

Все эти стратегии хедж-фондов могут иметь больше общего с законодательством о ценных бумагах (и, надеюсь, они будут поняты регулирующими органами по ценным бумагам для предотвращения злоупотреблений и новых финансовых кризисов).Для наших целей финансовые инструменты, такие как деривативы, используемые и злоупотребляемые в финансовой отрасли, показывают, что можно владеть акциями, но давать экономические права кому-то другому, или наоборот: иметь доступ к результатам деятельности акции, как если бы вы ее владели, без владения акциями. Это. То же самое и с правом голоса.

в) Трасты

Трасты — очень хитрый инструмент. Теоретически траст включает в себя передачу активов учредителем доверительному управляющему, который должен управлять активами траста и доходами в пользу бенефициаров в соответствии с указаниями учредителя в трастовом договоре. Эта структура предполагает как минимум трех разных людей (и во многих случаях это может быть так). Однако на практике траст может включать только двух человек (если учредитель также является «бенефициаром» или «бенефициаром») и даже только одно лицо (если учредитель также контролирует или «является» доверительным управляющим). В зависимости от законодательства страны могут быть ограничения на то, что учредитель также является доверительным управляющим или бенефициаром, но это может быть «зафиксировано» с соблюдением секретности: учредитель может быть назначен бенефициаром позднее или учредитель может получать выплаты от траст, смоделированный как «транзакции с третьей стороной», например, ссуда, которая никогда не будет возвращена, или продажа или покупка активов траста по фиктивной цене.Учредитель также может «быть» доверительным управляющим, назначив компанию доверительным управляющим, а учредитель владеет корпоративным доверительным управляющим или руководит им. Назначение защитника или исполнителя для контроля над попечителем — еще один способ контролировать его.

Эта структура предполагает как минимум трех разных людей (и во многих случаях это может быть так). Однако на практике траст может включать только двух человек (если учредитель также является «бенефициаром» или «бенефициаром») и даже только одно лицо (если учредитель также контролирует или «является» доверительным управляющим). В зависимости от законодательства страны могут быть ограничения на то, что учредитель также является доверительным управляющим или бенефициаром, но это может быть «зафиксировано» с соблюдением секретности: учредитель может быть назначен бенефициаром позднее или учредитель может получать выплаты от траст, смоделированный как «транзакции с третьей стороной», например, ссуда, которая никогда не будет возвращена, или продажа или покупка активов траста по фиктивной цене.Учредитель также может «быть» доверительным управляющим, назначив компанию доверительным управляющим, а учредитель владеет корпоративным доверительным управляющим или руководит им. Назначение защитника или исполнителя для контроля над попечителем — еще один способ контролировать его.

Определение бенефициарных владельцев трастов обычно включает определение всех сторон: учредителя (учредителей), доверительного управляющего (-ых), протектора (-ов), бенефициаров и классов бенефициаров, а также любого другого лица, имеющего эффективный контроль над трастом.

Руководство Тринидада и Тобаго, выпущенное Центральным банком, дает хорошее описание того, что этот эффективный контроль может означать на практике.В дополнение к требованию идентификации «лица, предоставляющего средства, если не окончательного учредителя», они добавляют «имя лица, обладающего полномочиями (независимо от того, осуществляются ли они самостоятельно, совместно с другим лицом или с согласия другого лица). : распоряжаться, авансировать, одалживать, инвестировать, оплачивать или использовать доверительную собственность; варьировать доверие; добавить или удалить человека в качестве бенефициара или в категорию бенефициаров или из группы бенефициаров; назначать или снимать попечителей; и направлять, отказывать в согласии или вето на осуществление полномочий, упомянутых [выше]. ”

”

Однако может быть трудно добиться раскрытия этого человека с эффективным контролем, особенно если у него нет надлежащей роли, такой как защитник. Например, учредитель может создать дискреционный траст и написать секретное «письмо с пожеланиями», направляя или инструктируя доверительного управляющего, без необходимости назначать защитника. Это сделало бы договоренность более рискованной с точки зрения учредителя, но взамен учредитель мог бы отделиться от любой идеи контроля над трастом.Это особенно проблематично, если суды понимают, что тот факт, что доверительный управляющий делает именно то, что указывает учредитель, не означает «контроль» со стороны учредителя, а просто поразительное совпадение между желаниями учредителя и доверительного управляющего. Юридическая фирма описала решение суда Джерси по делу Esteem:

Важно отметить, что суд установил, что шейх Фахад не сохранил господства и контроля, даже несмотря на то, что по просьбе шейха Фахда было совершено множество операций, и ни один такой запрос никогда не был отклонен. В связи с этим Суд заявил: «По нашему мнению, доверительные управляющие, которые добросовестно рассматривают дискреционные полномочия … не могут считаться находящимися под существенным или эффективным контролем запрашивающего учредителя … недостаточно просто показать, что на практике доверительные управляющие согласились с пожеланиями учредителя [потому что этот результат может] соответствовать тому, что доверительные управляющие правильно выполнили свои фидуциарные обязанности, решив, что каждый запрос учредителя является разумным и отвечает интересам одного или нескольких бенефициаров.”

В связи с этим Суд заявил: «По нашему мнению, доверительные управляющие, которые добросовестно рассматривают дискреционные полномочия … не могут считаться находящимися под существенным или эффективным контролем запрашивающего учредителя … недостаточно просто показать, что на практике доверительные управляющие согласились с пожеланиями учредителя [потому что этот результат может] соответствовать тому, что доверительные управляющие правильно выполнили свои фидуциарные обязанности, решив, что каждый запрос учредителя является разумным и отвечает интересам одного или нескольких бенефициаров.”

г) Влияние семьи

Если определение контроля со стороны учредителя затруднительно, определение влияния члена семьи, особенно того, кто не имеет пакетов акций или голосов, может оказаться невозможным. Посещение заседаний совета директоров или какое-то общение может быть показательным, но их легко замаскировать. С другой стороны, если человек нанимает членов семьи или близких людей, чтобы повлиять на них, будет легче определить, кто этот человек, глядя на семейный круг.

Обсуждение

Свобода выбора при разработке контрактов и финансовых инструментов в сочетании с виртуальным зашифрованным обменом данными между сторонами может создавать неограниченные способы контроля или влияния на человека (или юридическое лицо), не оставляя никаких следов.

Опытный сотрудник банка, коммерческого регистра или поставщика корпоративных услуг может обнаружить что-то странное с легальным транспортным средством и выяснить это. Неопытные или не желающие этого офицеры не будут беспокоиться, если это не требуется по закону.

Первое предложение — потребовать большего раскрытия информации: любая соответствующая доверенность на управление юридическим лицом или его активами будет очень хорошим первым началом. Раскрытие контрактов, влияющих на пакеты акций, голоса или доход, позволит раскрыть китайскую структуру VIE и некоторые производные финансовые инструменты.

Одним из возможных способов поощрения регистрации этих связанных контрактов было бы придание «конститутивного эффекта» реестру бенефициарных владельцев. Если контракт не был зарегистрирован, он не подлежит принудительному исполнению.Другими словами, китайская компания VIE не сможет передать весь свой доход своему уникальному поставщику (компании WFOE, принадлежащей иностранцам), если контракт не был зарегистрирован и стороны четко не идентифицированы. Точно так же банкам, брокерам и финансовым посредникам следует запретить передачу денег, голосов или пакетов акций между финансовыми игроками, если только эти контракты не были должным образом зарегистрированы в реестре бенефициарных собственников (в отношении каждой компании, которой принадлежат акции или голоса. ).

Это раскрытие информации может показаться чрезмерным и бесполезным для тех, кто утверждает, что все эти люди могут не иметь никакого контроля или иметь отношение к расследованию компании. Но чрезмерность часто бывает относительной. Капиталисты назвали трудовое законодательство, оплачиваемый отпуск и пятидневную рабочую неделю чрезмерными. Несколько лет назад обращение к банкам с просьбой собрать информацию обо всех нерезидентах для автоматического обмена информацией считалось излишним. Все эти практики — неоспоримая реальность.

Что касается бесполезности, аргумент упускает из виду.Конечно, не каждое лицо, указанное в качестве бенефициарного собственника или стороны договора, связанного с пакетами акций, доходом или голосами юридического лица, будет считаться релевантным, не говоря уже о том, чтобы нести ответственность за любые правонарушения. Однако идея состоит в том, чтобы власти имели всю информацию в первую очередь обо всех лицах, которые могут иметь отношение к делу — именно так, как каждый пассажир аэропорта должен проходить проверку безопасности, несмотря на то, что почти все они не террористы. Наличие информации обо всех лицах, которые могут иметь отношение к юридическому лицу или влиять на него, также поможет выявить неизвестные случаи.Например, такое исчерпывающее раскрытие информации может выявить лицо, которое не имеет пакета акций, но, тем не менее, связано с очень большим количеством юридических лиц. Это также позволило бы посмотреть на «общих» людей между двумя явно не связанными юридическими механизмами (например, расследование изощренного отмывания денег может касаться двух компаний только потому, что они участвовали в идентичных финансовых транзакциях, несмотря на то, что у них нет ничего общего).

Проще говоря, у преступников и тех, кто злоупотребляет финансовыми рынками, гораздо больше ресурсов, сотрудничества и творчества, чем у властей.По крайней мере, властям следует требовать информацию, которая может оказаться актуальной для расследования.

С другой стороны, одно дело — требовать раскрытия всей этой информации, другое — понимать, что говорится в раскрытом контракте. Это касается более радикального предложения, которое ставит под вопрос, нужна ли обществу такая большая свобода выбора в первую очередь, когда дело доходит до создания сложных юридических механизмов со сложными структурами контроля и добавления сложных контрактов, которые делают всю договоренность еще более трудной для понимания посторонними.

Весьма вероятно, что сторонники якобы безошибочного саморегулирования свободного рынка будут выступать против любого дополнительного регулирования, ограничивающего финансовые операции. Подобное неодобрение может исходить от властей страны, ошибочно пытающихся привлечь инвестиции. Однако, возможно, пришло время странам и политикам начать сомневаться в том, служит ли полная свобода создания неограниченных структур обществу в целом. Или, скорее, следует ли нам начать ограничивать типы юридических средств, длину и сложность цепочек владения, а также финансовые инструменты или контракты, которые искажают то, что, по-видимому, предполагает информация о зарегистрированном владении.

Даже если бы кто-то согласился с этими идеями, по крайней мере теоретически, он мог бы обеспокоиться не только потерей инвестиций, но также затратами и дополнительным бременем для текущих экономических игроков, особенно малых и средних предприятий.

Дополнительным преимуществом этих идей является то, что они не повлияют на большинство мелких и средних игроков. Например, в Великобритании около 80 процентов компаний имеют очень простую структуру: либо физическое лицо, владеющее компанией, либо еще одна промежуточная компания.Для этих 80% все эти дополнительные требования к раскрытию информации и ограничения сложности не будут иметь значения. Если предположить, что они уже используют очень простые структуры без каких-либо скрытых контрактов или финансовых инструментов, им не нужно будет делать что-либо по-другому.

Оставшиеся 20%, однако, должны объяснить политикам, каким образом сложные структуры с контрактами, которые могут дать контроль или экономическую доступность другим, приносят пользу обществу в целом. В качестве альтернативы, вместо запрета любого неоправданного контракта, влияющего на голоса или экономические выгоды по сравнению с юридическим лицом, страны могут установить ограничения на количество контрактов, требуя, чтобы одна сторона финансовой операции владела или держала соответствующие акции.Это, по крайней мере, помешало бы другим игрокам спекулировать активами, которыми никто из них не владеет.

Подводя итог, можно сказать, что меры, которые в наименьшей степени повлияют на финансовых игроков, будут включать требование дополнительной информации о любом контракте, который влияет на контроль или экономические выгоды в отношении юридического лица. Однако эффективность таких мер может быть ограничена, даже если все игроки раскроют информацию обо всех контрактах, потому что властям необходимо в первую очередь понимать контракты. Это приводит к вопросу о том, имеет ли смысл властям всегда преследовать (или идти) за преступными и оскорбительными действиями или пора изменить правила игры и разрешить только то, что, по утверждению властей, имеет смысл и приносит пользу обществу. целое.Чтобы определить это, директивные органы могли бы использовать простой критерий (который также будет иметь отношение к различию между налоговыми злоупотреблениями и законной минимизацией налогов): если это должно быть санкционировано законом, оно должно быть очень простым и легким для реализации (и понимания ). Если единственный способ, которым работает схема, — это использование множества различных юридических средств, транзакций и контрактов, которые не имеют смысла для любого постороннего лица, это, вероятно, не предназначено для того, чтобы быть разрешенным, и, следовательно, не должно быть разрешено. Это может означать меньше юридических средств и меньше возможностей для финансирования, но уверены ли мы, что это плохо?

Краткое изложение предложений для начала обсуждения

- Дополнительная информация. Требовать для каждого юридического лица дополнительную информацию о доверенностях, контрактах, соглашениях или договоренностях (особенно о финансовых инструментах), которые влияют либо на контроль (например, право голоса или управление), либо на экономические выгоды (через владение или подверженность риску, например, деривативы, или через право на получение всего дохода компании). Эта информация должна быть частью записи каждого легального транспортного средства. Хотя договор не может быть публичным, основные элементы должны быть.

Например, реестр бенефициарных владельцев будет раскрывать информацию о компании A: законных собственниках, цепочке владения, бенефициарных владельцах, директорах, лицах с доверенностями и любом контракте / сделке / соглашении, которое влияет на контроль или право собственности (например, соглашение с эксклюзивным поставщиком , соглашение об обмене акциями между акционером A и хедж-фондом B, дающее хедж-фонду экономические риски, как если бы он владел акциями акционера A).

- Установить ограничения на сложность структуры владения и контроля юридического лица. Директивным органам следует начать изучение и обсуждение установления ограничений на типы юридических механизмов (например, запретить дискреционные трасты), длины цепочек владения (например, разрешить только два уровня между юридическим лицом и его бенефициарными владельцами), качества цепочек владения (например, разрешить только юридические лица, которые должны были раскрыть информацию о своих юридических и бенефициарных владельцах в стране регистрации), а также о контрактах, соглашениях или договоренностях, которые могут повлиять на контроль или доступ к экономическим выгодам юридического лица (например, разрешить такой договор, если одна из сторон владеет базовыми акциями или интересы в юридическом транспортном средстве).

Свобода выбора будет существовать только в установленных пределах. Если юридический механизм намеревался выйти за эти пределы, например, установить пять уровней между юридическим лицом и его бенефициарными владельцами, они должны обосновать коммерческую потребность в этом (что не должно быть связано с секретностью или минимизацией налогов). Если власти понимают и соглашаются с преимуществами более сложной структуры, это следует не только разрешить, но и включить в существующее регулирование, чтобы позволить всем остальным использовать ту же структуру, которая будет находиться в установленных пределах.По сути, власти будут разрешать только то, что они могут обрабатывать и понимать, подобно тому, как офицер по соблюдению нормативных требований в банке разрешает или отклоняет рискованных клиентов.

Что это значит для вашего бизнеса

Начиная с 11 мая 2018 г., владельцы бизнеса захотят уделить себе немного больше времени в банке при открытии нового счета.

В целях пресечения отмывания денег и борьбы с терроризмом и угрозами национальной безопасности правительство США потребует от всех банков соблюдения новых Требований должной осмотрительности клиентов в соответствии с Законом о банковской тайне.Большинство банков называют это новое положение «Правилом бенефициарной собственности».

Вот как это повлияет на ваш бизнес —

Каждый раз, когда счет (депозит или ссуда) открывается или изменяется (включая продление) для бизнеса или юридического лица, банки будут запрашивать дополнительную идентифицирующую информацию и документацию. Идентификационная информация будет включать имя, адрес, дату рождения и номер социального страхования. Кому банкам потребуется эта информация?

- Каждое физическое лицо, владеющее 25% или более долей участия в предприятии (также известное как бенефициарный владелец) и

- Одно физическое лицо, которое имеет значительный управленческий контроль над организацией.

На какие типы сущностей это правило влияет конкретно?

- Корпорации

- Общества с ограниченной ответственностью

- Организация, созданная путем подачи публичного документа государственному секретарю или аналогичному офису

- Общее товарищество

- Или любой аналогичный бизнес, созданный в США или другой стране

На какие типы юридических лиц НЕ влияет правило бенефициарного владения?

- Индивидуальное предприятие

- Некорпоративные ассоциации

- Физические лица, открывающие счета от своего имени

Когда человек идет в банк, чтобы открыть счет для типов предприятий, включенных в правило бенефициарного владения, он должен будет предоставить всю идентифицирующую информацию, указанную выше, И подписать форму, подтверждающую, что информация верна и точна для лучшее из своих знаний.

Итак, если вы планируете открыть счет для своего бизнеса после 11 мая, убедитесь, что вы подготовили правильную информацию для бенефициарных владельцев бизнеса и лица, обладающего значительным управленческим контролем. Подготовка поможет сделать процесс открытия счета более эффективным. И если ваша компания часто открывает или изменяет новые учетные записи или ссуды, рекомендуется убедиться, что эта информация актуальна и доступна для представления каждый раз, когда вы открываете новую учетную запись.

Ищете дополнительную информацию? Ознакомьтесь со списком часто задаваемых вопросов Министерства финансов США о правилах бенефициарного владения.

Понимание правила бенефициарного владения и его влияния на вас

Сеть по борьбе с финансовыми преступлениями (FinCEN) с 11 мая 2018 г. ввела в действие «правило», предназначенное для пресечения и борьбы с незаконной финансовой деятельностью, такой как отмывание денег, уклонение от уплаты налогов, мошенничество и другие преступления. Известное как Правило бенефициарного владения (иногда называемое Правилом должной осмотрительности клиентов), оно требует от банковских и финансовых учреждений сбора соответствующей информации от своих клиентов.

Хотя правило уже действует, у многих организаций возникают вопросы, касающиеся правила и того, как его следует соблюдать. Ниже приводится обзор, который послужит руководством для финансовых учреждений, которые хотят внести ясность в Правило бенефициарной собственности.

Правило о бенефициарной собственности 101

Согласно законодательству FinCEN, Правило о бенефициарной собственности гласит: «Банк должен установить и поддерживать письменные процедуры, которые разумно разработаны для идентификации и проверки бенефициарного собственника (ов) клиентов-юридических лиц и для включения таких процедур в его соответствие требованиям по борьбе с отмыванием денег. программа.»Перевод: Все охваченные финансовые учреждения должны собирать и проверять информацию от всех значительных владельцев юридических лиц и их счетов. Они должны собрать всю эту информацию при открытии новой учетной записи.

Терминология, используемая в законодательстве, немного двусмысленна, поэтому давайте начнем с разбивки ключевых игроков, к которым применяется новое правило.

Юридическое лицо: Корпорация, ООО, товарищество, полное товарищество, другое юридическое лицо, созданное путем подачи публичного документа государственному секретарю или аналогичному офису, или любое подобное юридическое лицо, созданное в соответствии с законодательством иностранной юрисдикции, открывающее счет.

Бенефициарный владелец: Каждое физическое лицо, прямо или косвенно владеющее 25% или более долей в капитале юридического лица.

У юридического лица будет минимум один и максимум пять бенефициарных владельцев. Это самый низкий порог доли участия, установленный FinCEN. Банки могут иметь более строгий порог капитала, определяющий «бенефициарного собственника», но это остается на усмотрение отдельных учреждений.

Правило бенефициарного владения идет дальше и описывает организационную структуру бенефициарных собственников юридического лица — есть часть контроля и последующие части владения.Зубец контроля, из которого должен быть один, — это человек, который имеет наибольший контроль и ответственность за учетную запись, например, генеральный директор, главный операционный директор или президент компании. Зонды собственности — это любое лицо, которому принадлежит 25% или более долей участия в счете.

Как и в любом правительственном постановлении, есть исключения и исключения. Если вы подпадаете под одну из этих категорий, вам не нужно предоставлять тот же уровень личной информации, что и бенефициарный владелец.

Примечание. Эти исключенные стороны не требуют сбора доказательств, подтверждающих их исключение.

Примечание. Стороны в этой группе должны заполнить форму с подробным описанием причин освобождения, которая подписана NAP и потребуется при открытии первого счета после 11 мая 2018 г.

Каковы шаги для соответствия?

На самом базовом уровне соблюдения Правила о бенефициарной собственности финансовые учреждения должны идентифицировать, проверять и поддерживать следующую информацию обо всех бенефициарных владельцах:

- Имя

- Дата рождения

- Адрес

- Идентификационный номер (идентификационный номер социального страхования и налогоплательщика)

Это не самые строгие требования к безопасности, поэтому большинству банков требуется дополнительная информация.Другая информация, которую запрашивают многие банки, включает информацию о лицензии / идентификаторе, процент владения, статус резидента и многое другое. Согласно FinCEN, банкам и финансовым учреждениям необходимо будет установить процедуры для ведения этих записей, в том числе:

- Стандартные формы сертификации

- Описание всех документов или других методов, используемых для проверки личности

- Описание расхождений в разрешении

Правило бенефициарного владения / должной осмотрительности клиентов повлияло на все счета, открытые после крайнего срока 11 мая.А как же предыдущие клиенты. Банкам не нужно задним числом проверять существующих клиентов. Однако, согласно публикации юридической фирмы Ballard Spahr и публикации часто задаваемых вопросов FinCEN, «обязательство по получению или обновлению информации возникает, когда в ходе обычного мониторинга финансовому учреждению становится известна информация, в том числе об изменении информации о бенефициарной собственности, относящейся к делу. для оценки или переоценки общего профиля рисков клиента. Таким образом, в рамках реализации вами Правила бенефициарного владения вы должны определить на основе риска, какие события вызовут необходимость в сборе или обновлении информации о бенефициарном владении.Хотя простое изменение адреса бенефициарного собственника может потребовать только обновления, смена бенефициарного собственника вызовет необходимость получить новый сертификат и подтвердить личность нового владельца ».

Если срок действия счета истек, требование к ведению записей о бенефициарном праве составляет пять лет. Банки также должны поддерживать формы, используемые для проверки, а также описания любых бездокументарных методов, которые использовались для подтверждения статуса бенефициарных владельцев.

Советы по соблюдению требований бенефициарного владения

Сбор, обновление и мониторинг всей проверенной информации для каждого бенефициарного владельца каждой учетной записи — это масштабные усилия.Несколько человек будут нести ответственность за мониторинг счетов, чтобы отмечать любое тревожное банковское поведение и действия клиентов с высоким уровнем риска.

FinCEN также рекомендует разрабатывать профили рисков клиентов на основе понимания характера и целей взаимоотношений с клиентами с постоянным мониторингом:

- Выявление подозрительной деятельности и сообщение о ней

- Ведение и обновление информации о клиентах с учетом рисков

Эти пошлины ложатся дополнительным бременем на банки, что также потенциально может повлиять на малый бизнес, как предполагают некоторые.

«Каждый час, который сотрудник банка тратит на соблюдение нормативных требований, — это час, который сотрудник не может потратить на то, что мы ценим больше всего — на помощь нашим клиентам в достижении финансового успеха», — Далия Мартинес, исполнительный вице-президент, IBC Bank (Полная статья)

Но банки и финансовые учреждения также могут воспользоваться этими проблемами и добиться соответствия путем внедрения эффективных цифровых приложений, организованных внутренних процедур и непрерывного скрупулезного мониторинга.

Чтобы свести к минимуму неэффективность, организациям следует рассмотреть современные технологические подходы, которые поддерживают не только консолидацию традиционных хранилищ данных, но и методы, которые также включают аналитическое управление информацией, управление качеством данных и технологии прогнозирования.

Успешные подходы включают программы, которые направлены на широкий спектр областей воздействия, в конечном итоге стремясь сократить общие (ручные) усилия по комплексной проверке и повысить уровень автоматизации и интеллекта для конечных пользователей и руководителей.Основные направления деятельности должны включать

- Управление основными данными (MDM), процессы определения и проверки единой справочной записи

- Определение и автоматизация структуры собственности для частных лиц и предприятий (домохозяйство и суперсемейство)

- Подключение клиентов, сбор данных и автоматизация форм

- Проверка организации и проверка соответствия

- Постоянный мониторинг, предупреждения и уведомления

- Контроль данных аудита и изменений в соответствии с нормативными требованиями

В сочетании с обучением, обучением и интеллектуальными технологиями организации могут лучше справляться с этими проблемами и сокращать усилия конечных пользователей с помощью традиционных процессов и более эффективно работать между отделами и направлениями бизнеса.Это хорошо для принятия решений, но даже лучше для клиентов.

Хотите узнать больше о том, как Hitachi Solutions может помочь вашему финансовому учреждению оставаться в соответствии с Правилом бенефициарного владения? Наши специалисты готовы помочь. Hitachi Solutions специализируется на обеспечении успеха бизнес-приложений на основе Microsoft Cloud. Мы помогаем клиентам из разных отраслей соблюдать постоянно меняющиеся отраслевые правила с помощью бизнес-решений мирового класса. Начните разговор с нами сегодня, чтобы начать.

Определение бенефициарного собственника: 10 тыс. Образцов

Бенефициарный владелец означает, в отношении любых ADS, любое физическое или юридическое лицо, имеющее бенефициарный интерес, вытекающий из владения такими ADS. Несмотря на все остальное, что содержится в Депозитном соглашении, любые АДР или любые другие инструменты или соглашения, относящиеся к АДА и соответствующему Депонированному имуществу, Депозитарий, Кастодиан и их соответствующие номинальные держатели предназначены и будут всегда в течение Срок действия Депозитарного договора: держатели записей только Депонированной собственности, представленной АДА в интересах Держателей и Бенефициарных владельцев соответствующих АДА.Депозитарий от своего имени и от имени Кастодиана и их соответствующих номинальных держателей отказывается от любых бенефициарных прав собственности на Депонированное имущество, удерживаемых от имени Держателей и Бенефициарных владельцев АДА. Доли бенефициарного владения в Депонированной собственности предназначены и будут всегда в течение срока действия Депозитарного договора принадлежать Бенефициарным владельцам АДА, представляющих Депонированную собственность. Доли бенефициарного владения в Депонированной собственности должны, если Депозитарием не согласовано иное, осуществляться Бенефициарными владельцами АДА только через Держателей таких АДА, только Держателями АДА (от имени соответствующих Бенефициарных владельцев). через Депозитария и Депозитарием (от имени Держателей и Бенефициарных владельцев соответствующих АДА) прямо или косвенно через Депозитария или их соответствующих номинальных держателей, в каждом случае на условиях Депозитарного соглашения и, если применимо, условия ADR, подтверждающие ADS.Бенефициарный владелец АДА может или не может быть Держателем таких АДА. Бенефициарный владелец может осуществлять любое право или получать какие-либо выгоды по настоящему Соглашению исключительно через лицо, которое является Держателем АДА, принадлежащих такому Бенефициарному владельцу. Если Депозитарию не указано иное, Держатель считается Бенефициарным владельцем всех АДА, зарегистрированных на его / ее / ее имя. Способ, которым Бенефициарный владелец держит ADS (например, на брокерском счете или в качестве зарегистрированного держателя), может влиять на права и обязанности, способ и степень, в которой услуги предоставляются Бенефициарным владельцам в соответствии с к условиям Депозитарного договора.Утвержденоновых обязательств по отчетности о бенефициарном владении | Публикации | Insights

В конце Закона о государственной обороне на 2021 финансовый год, принятого Конгрессом 1 января, находится новый закон, который устанавливает широкие требования к отчетности о бенефициарном праве для некоторых частных компаний. Точно, хотя и неумно озаглавленный Закон о корпоративной прозрачности обычно требует, чтобы определенные компании («отчитывающиеся компании») раскрывали Сети по борьбе с финансовыми преступлениями (FinCEN) имя, адрес, дату рождения и уникальный идентификационный номер из «приемлемого идентификационного документа». всех значительных держателей акций («бенефициарных владельцев» в соответствии с законом).Закон все еще находится в процессе разработки, но требует, чтобы дополнительные уточняющие правила были обнародованы Министерством финансов не позднее 31 декабря 2021 года, и этот закон не вступит в силу до тех пор, пока он не будет реализован в соответствии с этими правилами.

Закон предусматривает, что «информация о бенефициарных владельцах, собранная в соответствии с [законом], является конфиденциальной информацией и будет напрямую доступна только уполномоченным государственным органам при условии соблюдения эффективных мер безопасности и контроля» и предназначена для содействия национальной безопасности и правоохранительной деятельности, а также для подтверждения информация о бенефициарной собственности, предоставляемая финансовым учреждениям в связи с различными другими режимами отчетности.Следовательно, закон , а не не создает общедоступную базу данных с информацией о бенефициарных владельцах. FinCEN будет хранить всю собранную информацию до даты, которая наступит через пять лет после прекращения деятельности отчитывающейся компании. Закон разрешает FinCEN раскрывать информацию о бенефициарном праве при определенных обстоятельствах, в том числе после получения (i) запроса от федеральных агентств или агентств штата, занимающихся национальной безопасностью, разведкой или правоохранительной деятельностью, для использования в целях содействия такой деятельности или от государства или местный правоохранительный орган по решению суда соответствующей юрисдикции; (ii) определенные запросы федерального агентства от имени иностранных властей; (iii) запрос, сделанный финансовым учреждением в соответствии с требованиями надлежащей проверки клиентов с согласия отчитывающейся компании; и (iv) запрос со стороны федерального функционального регулирующего органа или другого соответствующего регулирующего органа для проверки соблюдения финансовых учреждений.

Что такое отчитывающаяся компания?