Аккредитив для физических лиц

Хочешь спать спокойно при совершении сделки? Воспользуйся аккредитивом – одним из самых надёжных банковских продуктов, позволяющим минимизировать риски, связанные с предоплатой по сделке.

Аккредитив — денежное обязательство принимаемое банком по поручению клиента – плательщика. Самая безопасная форма расчетов между партнерами, которая защищает всех участников сделки. Расчет аккредитивами идет под контролем банков и исключает невыполнение условий по заключенным сделкам, как поставщика продукции, так и покупателя.

Чаще всего физические лица используют в сделках по приобретению недвижимости.

Схема проста: деньги покупателя банк помещает на специальный счет и переводит продавцу только после предоставления им документов о переходе права собственности на недвижимость к покупателю. При этом во время действия аккредитива покупатель также не имеет доступа к средствам.

Главное преимущество для покупателя – это полная гарантия сделки, так как при невыполнении продавцом любого условия аккредитива банк не осуществляет платеж. Очевидным плюсом такой формы расчетов является удобство и безопасность безналичного способа оплаты. Для продавца банк гарантирует оплату при соблюдении продавцом всех условий аккредитива и предоставлении в банк требуемых документов.

Аккредитив может быть безотзывный (может быть изменен или отозван только с согласия получателя) или отзывный (может быть изменен или отозван банком-эмитентом по письменному распоряжению плательщика без предварительного согласования с получателем и без каких-либо обязательств банка-эмитента перед получателем после отзыва аккредитива). Аккредитив является отзывным, если в его тексте прямо не установлено иное.

В пресс-службе банка ВТБ, отметили, что банк предлагает использовать аккредитивную форму расчетов для обеспечения безопасности при покупке или продаже квартиры, дачи, дома или другой недвижимости, товарной сделки и при выполнении работ (оказание услуг).

Григорий Иванюк, начальник управления розничного бизнеса банка «Левобережный» (ПАО), рассказал: «Банк открывает покрытые (депонированные) отзывные и безотзывные аккредитивы двух видов. На данный момент услуга востребована при операциях, связанных с продажей/покупкой недвижимости.

Клиенту при использовании услуги, нужно помнить, что главное условие для снижения рисков — правильность указания условий раскрытия аккредитива. Отмечу преимущества: платеж по аккредитиву будет выполнен только после того, как соответствующие документы подтвердят, что продавец выполнил условия, указанные в аккредитиве. Продавец получает определённого рода гарантии о получении денежных средств по итогам сделки. Нет необходимости покупателю вносить первый взнос или договариваться с продавцом о частичной оплате.

Татьяна Лаэв, советник президента АО АИКБ «Енисейский объединенный банк», обратила внимание, что у продукта есть не только плюсы: «Эта форма расчетов используется физическими лицами крайне редко. И используется в основном при совершении сделок с недвижимостью в случае, если стороны по сделке не доверяют друг другу в расчетах. Массово эта форма используется редко, так как является дорогой формой по сравнению с обычными платежными поручениями или иными формами расчетов. Кроме этого, аккредитивная форма – занимает много времени на оформление и четкое соблюдение договорных отношений в части оформления подтверждающих документов. Для банков необходимо иметь специалистов, которые хорошо разбираются в этой форме расчетов и являются специалистами высокого уровня.

Аккредитив при покупке недвижимости: что это такое

Все чаще во время сделок с недвижимостью стали использовать аккредитив. Многие интересуются, что это такое? Какие плюсы и минусы несет в себе аккредитив по отношению к привычным способам взаиморасчетов. Вот что рассказывают об этом специалисты компании «PRO Обмен»:

Что такое аккредитив?

Аккредитив – это условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя денежных средств при условии предъявления последним документов, отвечающих условиям аккредитива.

Аккредитив на примере обычной сделки по продаже квартиры

Покупатель квартиры обращается в банк, заключает договор аккредитива и вносит согласованную сумму на счет. В договоре прописан перечень документов для открытия аккредитива. Как правило, это зарегистрированный договор купли-продажи на имя покупателя. Продавец, после получения документов с регистрации, отправляется в банк, и банк предоставляет доступ продавцу к деньгам.

Отличие аккредитива от банковской ячейки

Основное отличие Аккредитива от банковской ячейки состоит в том, что в аккредитиве участвуют только безналичные средства, а в банковской ячейку закладываются наличные.

Виды банковских аккредитивов

● Безотзывной аккредитив — данный аккредитив может быть изменен или отменен только при условии согласия получателя средств (Продавца).

● Отзывной аккредитив — данный аккредитив может быть изменен или отменен без участия получателя средств (Продавца) – (В сделках с недвижимостью неприемлемый вариант).

● Покрытый аккредитив (депонированный) — при открытии аккредитива банк сразу перечисляет деньги за счет средств плательщика в распоряжение банка продавца на весь срок действия аккредитива (чаще применяется при сделках с недвижимостью).

● Непокрытый аккредитив (гарантированный) – при открытии аккредитива банк не перечисляет деньги, а дает возможность банку продавца списывать средства с ведущегося у него аккредитивного счета в пределах суммы. Порядок списания определяется по соглашению между банками.

● Аккредитив с красной оговоркой — покупатель просит банк передать продавцу аванс до получения документов.

Преимущества аккредитива

● Гарантированное получение всей суммы от покупателя

● Контроль со стороны банка соблюдения условий договора

● Полный и гарантированный возврат денег покупателю в случае отмены сделки

● Быстрый процесс совершения первого этапа сделки (в некоторых случаях даже не требуется присутствия продавца)

Недостатки аккредитива

● Аккредитив подразумевает сложный документооборот, тщательную проверку и строгий контроль за ходом операции

● Раскрытие аккредитива может занимать более длительное время, чем открытие банковской ячейки

● Еще одним минусом подобных сделок можно назвать обязательное уведомление налоговых органов об их совершении, а это условие устраивает не всех

● Предоставление аккредитива — платная услуга, и банк взимает за неё комиссию

ФОТО: pixabay. com/evgeny

com/evgeny

Понравилась статья? Поделись с друзьями!

Аккредитив | КБ «Кубань Кредит» ООО

Аккредитив – это надежный и удобный способ безналичного расчета при совершении крупных сделок. Услуга поможет защитить от финансовых рисков и компанию-покупателя, и компанию-продавца. После заключения договора купли-продажи покупатель вносит на специальный аккредитивный счет, открытый в Банке, необходимую сумму. При этом Банк берет на себя обязательство рассчитаться с продавцом только в том случае, если все условия сделки будут выполнены.

Возможности услуги для юридических лиц и индивидуальных предпринимателей — предприятий — партнеров Банка

- Операции по международным и внутрироссийским контрактам

- Покупка или продажа товара с нестабильной ценой

- Покупка или продажа объектов недвижимости

- Оказание услуг или работ, связанных с результатами интеллектуальной деятельности

- Сделки по покупке или продаже акций, долей участия

- Возможность совершения сделки при отсутствии собственных средств (покупатель использует гарантии Банка)

- Совершение сделок с отсроченным платежом

Преимущества аккредитивной формы расчетов по контрактам

- Проведение оплаты только после исполнения всех условий аккредитива

- Устранение риска неплатежеспособности

- Устранение риска потери денежных средств из-за ошибки в реквизитах

- Устранение риска одностороннего изменения ранее согласованных условий сделки

- Гарантия получения оплаты товара или услуг после исполнения условий аккредитива

- Отсутствие необходимости отвлекать собственные средства из оборота при использовании необеспеченного аккредитива

- Правовая и документарная защищенность всех сторон сделки

- Тщательная профессиональная проверка Банком документов по аккредитиву

Условия предоставления услуги

- Наличие расчетного счета в Банке «Кубань Кредит»

- Одновременное предоставление заявления на открытие аккредитива и копии договора или контракта

- Обеспечение по аккредитиву за счет собственных или кредитных средств

Виды аккредитива, порядок получения, требования к договору аккредитации

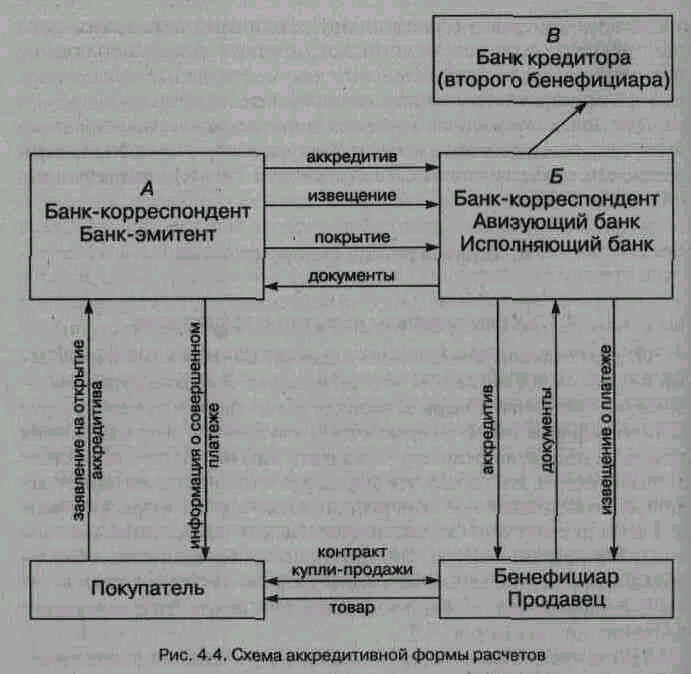

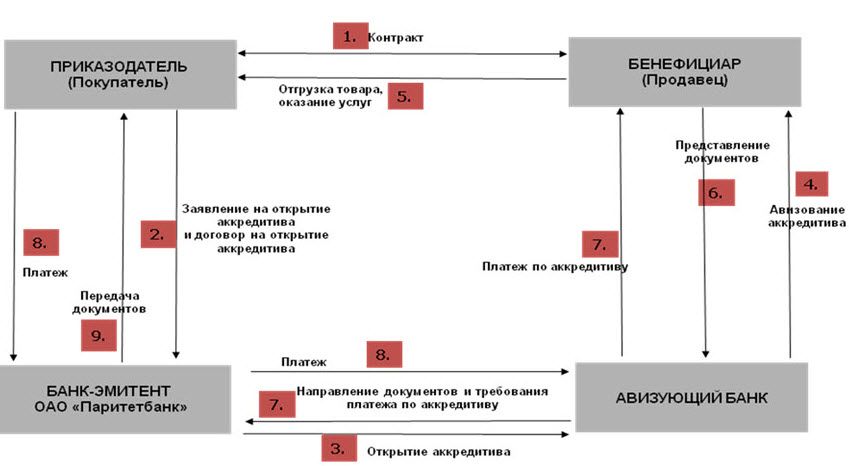

Аккредитив – это банковский счет, который создается с целью резервации денег покупателя на какое-то время в ходе проведения сделок о продаже товаров или услуг. Банк, в котором открыт аккредитивный счет, контролирует соблюдение сторонами сделки всех договоренностей, перечисленных в контракте купли-продажи. Банк, в котором открыт аккредитив, называется банком-эмитентом.

Банк, в котором открыт аккредитивный счет, контролирует соблюдение сторонами сделки всех договоренностей, перечисленных в контракте купли-продажи. Банк, в котором открыт аккредитив, называется банком-эмитентом.

Банк-эмитент ответственен за сроки и суммы оплаты. Оплаты банком-эмитеном совершаются по поручению банка-плательщика. Денежные средства переводятся на счет получателя только в случае совершившегося факта получения товара или услуги, приемки работ.

Банковский аккредитив помогает покупателю и продавцу проводить сделки без потери денег, имущества, репутации. Банк-эмитент контролирует выполнение условия сделки не только продавцом, но и покупателем. Аккредитивный расчет можно использовать не только в расчетах по России, но и для международных операций.

Аккредитивный счет дает уверенность продавцу в том, что покупатель не подведет с оплатой, а покупатель знает, что в случае неполучения товара или услуги, или получения их в несоответствующем договоренности виде, банк-эмитент вернет деньги покупателю или товар продавцу.

Условия аккредитива

Как открыть аккредитив и совершать расчеты по нему

Если вы решаете обезопасить сделку и оформить открытие аккредитивного счета, нужно подать заявление в ваш банк. В заявлении надо указать:

- номер счета,

- реквизиты банка-плательщика и банка-получателя,

- вид счета и его сумму,

- условия оплаты по аккредитиву,

- наименование и объем товаров или услуг, являющихся объектом сделки,

- ответственность получателя и плательщика,

- список отгружаемых (предоставляемых) товаров/услуг.

Помимо этого, банку нужно предоставить копию договора между покупателем и продавцом.

Когда товар будет отгружен, работа выполнена или услуга оказана, банк долен получить подтверждающие этот факт документы.

Стоимость аккредитива

На аккредитивном счету замораживается денежные средства покупателя в размере указанной в договоре суммы за оплату товара, работ или услуг. Удерживается сумма, обеспечивающая банковскую гарантию аккредитива.

Удерживается сумма, обеспечивающая банковскую гарантию аккредитива.

У аккредитива есть срок действия. Если в указанное время условия договора куплю-продажи по аккредитиву не будут выполнены, то банк-получатель переводит замороженную на аккредитивном счету сумму банку плательщика.

Виды аккредитивов

- Отзывной аккредитив. Может быть отозван плательщиком.

- Безотзывный аккредитив. Его невозможно отозвать.

- Аккредитив с красной оговоркой. Банк-плательщик обязан сделать предоплату по требованию банка-эмитента до получения последним документов по сделке. До электронного документооборота такие договора помечались красными чернилами, отсюда и название.

- Аккредитив покрытый. Эмитент перечисляет предоплату от имени плательщика на срок действия аккредитива.

- Аккредитив непокрытый. Плательщик оплачивает сумму аккредитива Банк-плательщик рассчитывается деньгами со счета в пределах суммы аккредитива.

- Аккредитив подтверждённый.

Плательщик рассчитывается по аккредитиву вне зависимости от наличия денег на аккредитивному счету.

Плательщик рассчитывается по аккредитиву вне зависимости от наличия денег на аккредитивному счету. - Аккредитив револьверный. Выдается на часть суммы, подходит в случае поставок товаров или услуг равными частями.

- Кумулятивный аккредитив. Банк получателя может аккумулировать на счетах получателя деньги по неистраченному аккредитиву и новому аккредитиву в том же банке-эмитенте.

Плательщик рассчитывается по аккредитиву вне зависимости от наличия денег на аккредитивному счету.

Плательщик рассчитывается по аккредитиву вне зависимости от наличия денег на аккредитивному счету.Как движутся деньги и документы

Выдача LOC

Покупатель запрашивает аккредитив в своем банке, и этот аккредитив пересылается продавцу.Чтобы получить LOC, покупатель обращается в свой банк. Этот банк работает в стране проживания покупателя и, скорее всего, является банком, с которым покупатель в настоящее время ведет дела. Покупатель предоставляет информацию, необходимую банку для выдачи аккредитива, в том числе:

- Сколько стоит выплата?

- Как зовут и адрес продавца (известного как бенефициар )?

- Когда продавец отправит товар?

- Как продавец отправит товар?

- Куда должна прибыть посылка?

- И многие другие детали

Детали важны: Важно, чтобы банк правильно указал все детали. LOC является юридически обязательным документом, и эти документы интерпретируются точно так, как написано. Опять же, LOC отделен от договора купли-продажи и основан на документах, а не на выполненных действиях, поэтому вы не можете предполагать, что все получится, если в LOC есть ошибка. Даже такой, казалось бы, незначительный элемент, как опечатка, может вызвать проблемы. Если документ не идеален, его необходимо исправить, прежде чем кто-либо двинется вперед.

LOC является юридически обязательным документом, и эти документы интерпретируются точно так, как написано. Опять же, LOC отделен от договора купли-продажи и основан на документах, а не на выполненных действиях, поэтому вы не можете предполагать, что все получится, если в LOC есть ошибка. Даже такой, казалось бы, незначительный элемент, как опечатка, может вызвать проблемы. Если документ не идеален, его необходимо исправить, прежде чем кто-либо двинется вперед.

Финансирование: Когда банк выдает аккредитив, банк дает обещание, и банк несет ответственность за отправку денег.Именно это делает аккредитив таким безопасным для продавцов — ответственность за платеж берет на себя банк. По этой причине банк должен быть уверен, что покупатель сможет оплатить платеж. Перед тем, как банк выпустит аккредитив, покупателю, возможно, придется внести средства в банк, или банк может организовать финансирование для покупателя в рамках аккредитива.

Банки и посредники: После выдачи аккредитива банк отправляет его в банк продавца. Этот банк обычно находится в стране продавца и, скорее всего, является банком, с которым продавец уже имеет отношения.Между ними может быть несколько банков, выступающих в качестве посредников, но они для простоты опущены.

Этот банк обычно находится в стране продавца и, скорее всего, является банком, с которым продавец уже имеет отношения.Между ними может быть несколько банков, выступающих в качестве посредников, но они для простоты опущены.

Отзыв о продавце: Банк продавца проверяет аккредитив и направляет его продавцу. На этом этапе продавец должен проверить LOC, чтобы убедиться, что он соответствует тому, что он согласился сделать, и что он способен выполнить требования LOC. Она также должна решить, комфортно ли ей доверять банку-эмитенту и любым другим вовлеченным банкам.

Если все устраивает, продавец может перейти к следующему шагу: произвести и отгрузить товар.

Определение аккредитива | Пояснение к аккредитиву • Стратегический финансовый директор Стратегический финансовый директор

24 июля

Вернуться домойАккредитив

См. Также:

Также:

Кредитная линия (банковская линия)

Годовая процентная ставка (APR)

Жизненный цикл компании

Насколько важен личный кредит при ведении переговоров по коммерческой ссуде?

Что такое аккредитивы? Определите аккредитив как документ, выпущенный банком, который гарантирует платеж продавцу от имени покупателя.Аккредитивы по существу устраняют риск неплатежа продавца, заменяя кредит покупателя кредитом банка.

Аккредитив определяет сумму платежа и период времени, в течение которого аккредитив является действительным. После открытия аккредитива и выполнения условий контракта банк должен произвести платеж продавцу от имени покупателя. Компании часто используют аккредитивы в международных сделках, когда покупатели и продавцы могут быть не уверены в кредитоспособности или надежности друг друга.

Пояснение к аккредитиву

Компании часто открывают аккредитивы при международных сделках. Обычно в них участвуют четыре стороны: импортер, банк импортера, экспортер и банк экспортера. Банки импортера и экспортера в данном случае просто означают коммерческий банк, зарегистрированный в стране импортера, и коммерческий банк, зарегистрированный в стране экспортера. Импортер может быть неуверен в надежности экспортера и качестве товаров экспортера; экспортер может быть не уверен в платежеспособности импортера и его способности произвести платеж.Используя банки в качестве посредников, вы снимаете все эти опасения.

Банки импортера и экспортера в данном случае просто означают коммерческий банк, зарегистрированный в стране импортера, и коммерческий банк, зарегистрированный в стране экспортера. Импортер может быть неуверен в надежности экспортера и качестве товаров экспортера; экспортер может быть не уверен в платежеспособности импортера и его способности произвести платеж.Используя банки в качестве посредников, вы снимаете все эти опасения.

После того, как импортер и экспортер договорились о торговой операции, но до того, как деньги или товары перейдут из рук в руки, импортер обращается в банк импортера и за определенную плату подает заявку на аккредитив. Затем банк импортера выдает аккредитив на установленную сумму и установленный период времени. Затем банк гарантирует оплату экспортеру, если экспортер выполняет условия контракта.

Банк импортера затем отправляет этот аккредитив в банк экспортера, говоря, что он гарантирует оплату, как только банк экспортера предоставит документы, подтверждающие отгрузку товаров. Как только банк импортера видит эти документы, банк импортера производит полную оплату банку экспортера. Затем экспортер может получить свои деньги в банке экспортера, а импортер получит купленные товары.

Как только банк импортера видит эти документы, банк импортера производит полную оплату банку экспортера. Затем экспортер может получить свои деньги в банке экспортера, а импортер получит купленные товары.

Виды аккредитивов

Существует несколько типов аккредитивов, но наиболее распространенным является подтвержденный безотзывный аккредитив.Вы не можете каким-либо образом изменить или изменить этот тип аккредитива без согласия всех соответствующих сторон. Следовательно, банк-эмитент обязан заплатить продавцу.

Другие типы аккредитивов включают отзывные аккредитивы (они могут быть изменены банком-эмитентом), возобновляемые аккредитивы (периодически автоматически возобновляемые для обеспечения повторяющихся транзакций между одним и тем же покупателем и продавцом) и дорожные аккредитивы ( выдается от имени путешествующих клиентов).Они перечисляют несколько банков, которые будут выполнять контракт.

Если вам нужны дополнительные советы о том, как улучшить денежный поток, нажмите здесь, чтобы получить доступ к нашему техническому документу «25 способов улучшить денежный поток».

[box] Дополнительный член лаборатории стратегического финансового директора

Получите доступ к плану реализации стратегической модели ценообразования в SCFO Lab. Пошаговый план по установке цен для получения максимальной прибыли.

Щелкните здесь , чтобы получить доступ к вашему плану выполнения. Не участник лаборатории?

Щелкните здесь , чтобы узнать больше о SCFO Labs [/ box]

Что такое аккредитив? Учебный аккредитив

Аккредитив — документарный аккредитив

Что такое аккредитив?

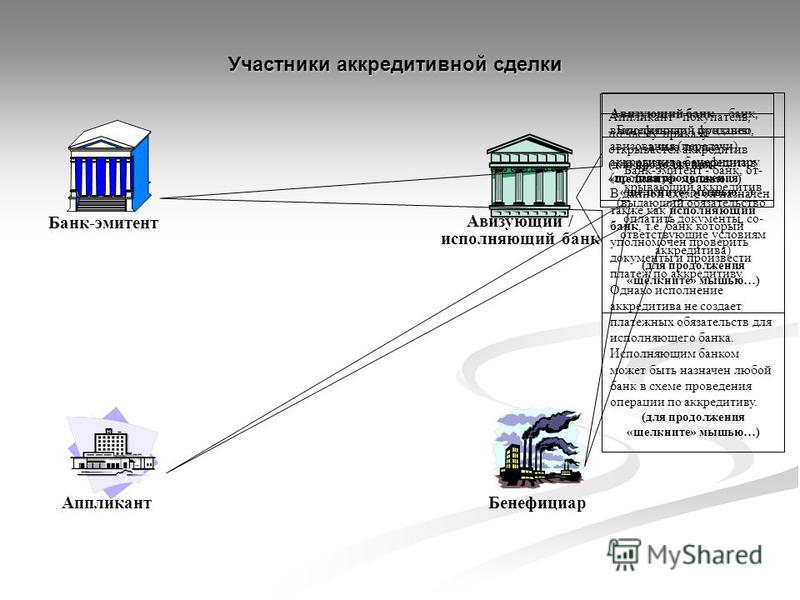

Аккредитив — это термин платежа, обычно используемый для международных торговых операций.По сути, это механизм, который позволяет импортерам / покупателям предлагать экспортерам / продавцам безопасные условия оплаты, в которых участвует банк (или несколько банков). Технический термин для аккредитива — «документарный аккредитив». С самого начала необходимо понимать, что аккредитивы касаются документов, а не товаров. Идея международной торговой сделки состоит в том, чтобы переложить риск с реального покупателя на банк. Таким образом, аккредитив (как его обычно называют) представляет собой платежное обязательство, данное банком продавцу и выдается от имени заявителя i.е. покупатель. Покупатель является заявителем, а Продавец — выгодоприобретателем. Банк, выпускающий аккредитив, называется банком-эмитентом, который обычно находится в стране покупателя. Банк, который авизует аккредитив Продавцу, называется Авизующим банком, который обычно находится в стране Продавца.

С самого начала необходимо понимать, что аккредитивы касаются документов, а не товаров. Идея международной торговой сделки состоит в том, чтобы переложить риск с реального покупателя на банк. Таким образом, аккредитив (как его обычно называют) представляет собой платежное обязательство, данное банком продавцу и выдается от имени заявителя i.е. покупатель. Покупатель является заявителем, а Продавец — выгодоприобретателем. Банк, выпускающий аккредитив, называется банком-эмитентом, который обычно находится в стране покупателя. Банк, который авизует аккредитив Продавцу, называется Авизующим банком, который обычно находится в стране Продавца.

Указанный банк производит оплату после успешного предоставления продавцом необходимых документов в указанные сроки. Обратите внимание, что банк проверяет «документы», а не «товары» для совершения платежа.Таким образом, процесс работает как в пользу покупателя, так и продавца. Продавца заверяют, что если документы будут представлены вовремя и в том виде, в каком они были запрошены в аккредитиве, оплата будет произведена, а покупатель, с другой стороны, уверен, что банк тщательно изучит эти представленные документы и обеспечит их соответствие. условия, указанные в аккредитиве.

условия, указанные в аккредитиве.

Обычно в аккредитиве запрашиваются следующие документы:

• Коммерческий счет-фактура

• Транспортный документ, например, коносамент или авианакладная,

• Страховой документ;

• Акт осмотра

• Сертификат происхождения

Но могут быть и другие.[Прочтите нашу статью о документах, запрашиваемых при транзакции с аккредитивом]

Аккредитивы (аккредитивы) касаются документов, а не товаров. Аккредитив может быть «безотзывным» или «отзывным». Безотзывный аккредитив не может быть изменен без согласия продавца и покупателя. Тогда как в отзывном аккредитиве изменения в аккредитив могут быть внесены без согласия бенефициара. «Предварительный» аккредитив означает, что платеж производится немедленно получателю / продавцу / экспортеру после представления правильных документов в требуемые сроки.В аккредитиве «время» или «дата» указывается, когда будет произведена оплата в будущем и при представлении необходимых документов.

Основные принципы, регулирующие законодательство США, статья 5 Единого коммерческого кодекса (UCC) регулирует аккредитивы. Статья 5 основана на двух принципах: (1) независимость аккредитива от основной бизнес-операции и (2) строгое соблюдение требований к документации.

1) Строгое соответствие

Насколько строгое соблюдение? Некоторые суды настаивают на буквальном соблюдении, так что неправильное написание названия или типографская ошибка аннулируют требование экспортера / бенефициара / продавца об оплате.Другие суды требуют выплаты при существенном соблюдении требований документации. Банк может настаивать на строгом соблюдении требований аккредитива. В случае несоответствия аккредитиву продавец не может принудительно произвести платеж, и банк производит оплату на свой страх и риск. Продавцы должны быть осторожны и помнить, что банк может настаивать на строгом соблюдении всех документальных требований аккредитива. Если документы не соответствуют, банк должен незамедлительно направить продавцу подробное уведомление, указав все несоответствия и недостатки.

2) Доктрина независимости

Аккредитивы используются для документов, а не для товаров. Аккредитивы — это чисто документарные операции, независимые от основного договора между Покупателем и Продавцом. Банк, действующий по аккредитиву, заботится только о том, чтобы документы соответствовали требованиям, указанным в аккредитиве. Если документы соответствуют, банк произведет оплату и получит возмещение от Покупателя / Заявителя. Банку не нужно просматривать документы, чтобы проверить основную продажу товара или самого продукта.Аккредитив не зависит от основной транзакции, и, за исключением редких случаев мошенничества или подделки, банк-эмитент должен соблюдать соответствующие документы. Таким образом, Продавцам предоставляется защита, заключающаяся в том, что банк-эмитент должен удовлетворить его требование об оплате (которое соответствует условиям аккредитива) независимо от того, соответствуют ли товары основному договору купли-продажи.

3 наиболее распространенных причины отказа аккредитивов

1) Линии времени:

Аккредитив должен иметь срок истечения, который дает продавцу достаточно времени, чтобы получить все указанные задачи и документы, требуемые в аккредитиве. Если срок действия аккредитива истекает, продавец остается без защиты. Большинство аккредитивов терпят неудачу из-за того, что продавцы / экспортеры / бенефициары не смогли выполнить свои обязательства в течение срока, указанного в аккредитиве. В аккредитиве важны три даты:

Если срок действия аккредитива истекает, продавец остается без защиты. Большинство аккредитивов терпят неудачу из-за того, что продавцы / экспортеры / бенефициары не смогли выполнить свои обязательства в течение срока, указанного в аккредитиве. В аккредитиве важны три даты:

a) Дата, до которой должна была произойти отгрузка. Дата в коносаменте.

б) Дата, до которой документы должны быть представлены в банк

c) Срок действия самого аккредитива.

Хорошим источником информации о сроках может быть ваш экспедитор.Как продавец, уточните у своего экспедитора, сможете ли вы выполнить требования.

2) Несоответствие в аккредитиве:

Аккредитивы также могут иметь неточности. Даже такое небольшое несоответствие, как отсутствие точки или запятой, может сделать документ недействительным. Таким образом, чем раньше в процессе проверки аккредитива, тем больше времени остается на выявление и устранение проблемы. Это еще одна распространенная причина, по которой LC терпят неудачу.

3) Соблюдение документов и условий аккредитива.

Аккредитивы содержат документы, а не факты; Невозможность предоставить данный документ в нужное время аннулирует аккредитив. Как продавец / экспортер / бенефициар вы должны попытаться решить вопросы соответствия с различными отделами или лицами, вовлеченными в вашу организацию, чтобы увидеть, не возникнет ли проблема с соблюдением требований. И если да, внесите изменения в аккредитив перед отправкой товара.

Изучение терминологии экспорта

ИНКОТЕРМС (ПЕРЕВОЗКИ)

Incoterms® — это сокращенная форма Международных коммерческих условий.По сути, это «условия доставки», которые определяют параметры международных перевозок. Инкотермс — это все возможные способы распределения ответственности, передачи рисков и обязательств между покупателем / импортером и продавцом / экспортером. Они указывают пункты отправления и назначения и определяют, какая сторона несет ответственность за расходы по доставке. Они также указывают, какая сторона берет на себя расходы, если товар утерян или поврежден во время транспортировки. Чтобы предоставить общую терминологию для международной доставки, Incoterms® (Международные коммерческие термины) были разработаны под эгидой Международной торговой палаты (ICC) и являются зарегистрированным товарным знаком ICC.Посетите их веб-сайт по адресу www.iccwbo.org, чтобы ознакомиться с последними условиями Инкотермс.

Они также указывают, какая сторона берет на себя расходы, если товар утерян или поврежден во время транспортировки. Чтобы предоставить общую терминологию для международной доставки, Incoterms® (Международные коммерческие термины) были разработаны под эгидой Международной торговой палаты (ICC) и являются зарегистрированным товарным знаком ICC.Посетите их веб-сайт по адресу www.iccwbo.org, чтобы ознакомиться с последними условиями Инкотермс.

[Прочтите нашу статью о последних правилах Инкотермс]

ЕДИНАЯ ТАМОЖЕННОСТЬ И ПРАКТИКА (ПРАВИЛА)

Единые обычаи и практика для документарных аккредитивов (или UCP или UCPDC) — это всемирно принятый набор правил аккредитива по выпуску и использованию аккредитивов, выставляемых Международной торговой палатой (ICC). Текущая версия этих правил — UCP600. (600 — номер публикации)

Вы можете найти дополнительную информацию и купить копию этих правил на сайте Международной торговой палаты iccwbo.org

Что такое аккредитив? — Определение, типы и пример — Видео и стенограмма урока

Типы и особенности аккредитивов

Большинство аккредитивов — это импортных / экспортных аккредитивов , которые, как следует из названия, являются аккредитивами, которые используются в международной торговле. Один и тот же аккредитив будет называться импортным аккредитивом импортером и экспортным аккредитивом экспортером.В большинстве случаев импортер является покупателем, а экспортер — бенефициаром.

Существуют также другие виды аккредитивов. Отзывный аккредитив может быть изменен в любое время либо покупателем, либо банком-эмитентом без уведомления бенефициара. Самая последняя версия UCP, UCP 600, отказалась от этой формы аккредитива для любых транзакций в рамках их юрисдикции. И наоборот, безотзывный аккредитив разрешает изменение или аннулирование аккредитива банком-эмитентом только после подачи заявки покупателем и утверждения бенефициаром.Все аккредитивы, регулируемые действующим UCP, являются безотзывными аккредитивами.

Подтвержденный аккредитив — это аккредитив, в котором второй банк соглашается оплатить аккредитив по запросу банка-эмитента. Хотя это обычно не требуется по закону, банк-эмитент может потребовать по решению суда выдавать подтвержденные аккредитивы только в том случае, если они находятся в режиме конкурсного производства. Как нетрудно догадаться, неподтвержденный аккредитив гарантирован только банком-эмитентом.Это наиболее распространенная форма подтверждения.

Аккредитив также может быть переводным аккредитивом . Они обычно используются, когда получатель является просто посредником для реального поставщика товаров и услуг или входит в группу поставщиков. Это позволяет названному бенефициару представить свою собственную документацию, но полностью или частично передать платеж фактическим поставщикам. Как вы могли догадаться, непередаваемый аккредитив не позволяет переводить платежи третьим лицам.

Аккредитив также может быть по предъявлении , который подлежит оплате, как только документация будет представлена и проверена, или платеж может быть отсроченным . Отложенные аккредитивы также называются обычным аккредитивом и могут быть отложены до тех пор, пока не пройдет определенный период времени или пока покупатель не получит возможность проверить или даже продать соответствующие товары.

Аккредитив red clause позволяет бенефициару получить частичную оплату перед отправкой продуктов или оказанием услуг.Первоначально эти термины были написаны красными чернилами, отсюда и название. На практике банки-эмитенты редко предлагают эти условия, если только получатель не является очень кредитоспособным или авизующий банк не соглашается вернуть деньги, если отгрузка не будет произведена.

Наконец, обратный аккредитив используется в торговле с участием посредника, такого как торговый дом. Фактически он состоит из двух аккредитивов, один из которых выдается банком покупателя посреднику, а другой — банком посредника продавцу.

Требования к документации

Для получения платежа получатель должен предоставить банку-эмитенту документацию о завершении своей части транзакции. Документы, которые принимает банк-эмитент, указаны в аккредитиве, но часто могут включать:

- Переводные векселя

- Счета

- Государственные документы, такие как лицензии, сертификаты происхождения, сертификаты инспекции, посольские легализации и фитосанитарные сертификаты

- Отгрузочные и транспортные документы, такие как коносаменты и авианакладные

- Страховые полисы или справки, кроме гарантийных обязательств

Риски в аккредитивных операциях

Аккредитивные операции не лишены рисков.Риски, присущие этим типам транзакций, включают:

- Риск мошенничества , при котором платеж осуществляется с использованием поддельных или поддельных документов для бесполезных или несуществующих товаров

- Регуляторный риск , при котором действия правительства могут помешать завершению транзакции

- Правовой риск , при котором судебный иск препятствует завершению сделки

- Риск форс-мажора , при котором завершению транзакции препятствует внешняя сила, такая как война или стихийное бедствие

- Несостоятельность банка-эмитента или инкассирующего банка

- Или неплатежеспособность покупателя или выгодоприобретателя

Кроме того, применяются обычные риски, присущие транзакциям, такие как недоставка, доставка меньше, чем было заказано, товары низкого качества, ранняя или поздняя отгрузка или повреждение товаров при транспортировке.

Аккредитив в действии

Иногда лучший способ понять концепцию — это рассмотреть пример, так что мы именно этим и займемся.

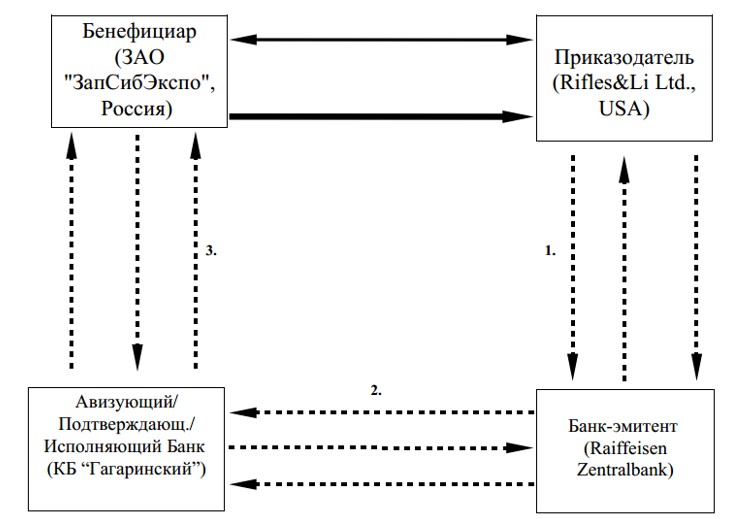

Допустим, Invented Corporation, базирующаяся в Калифорнии, соглашается купить компонент Q-13 у немецкой компании Fiktive Ltd. Главный финансовый директор (CFO) Fiktive услышал на недавней конференции, что Invented иногда может медленно оплачивать счета, поэтому она соглашается на продажу только в том случае, если банк Invented, First Bank of Rackerby, гарантирует платеж, открывая аккредитив с Fiktive в качестве бенефициара.Придуманный запрашивает у банка импортный / экспортный аккредитив, и банк соглашается выпустить аккредитив со следующими характеристиками:

- Fiktive должен принять неподтвержденный аккредитив, чтобы First Bank of Rackerby не нашел подтверждающий банк.

- Аккредитив не подлежит переводу.

- Платеж откладывается до 30 дней после того, как First Bank of Rackerby получил и проверил необходимую документацию.

- Необходимая документация включает счет Fiktive, страховой сертификат, сертификат происхождения от правительства Германии и авианакладную от DHL (выбранного перевозчика).

- First Bank of Rackerby не будет выпускать красную оговорку и не будет участвовать в обратном аккредитиве.

Финансовый директор Fiktive соглашается с условиями банка, но просит, чтобы его банк, Bank of Armut, был указан в качестве авизующего банка и чтобы им был произведен платеж. После согласования всех условий First Bank of Rackerby выдает аккредитив, и Fiktive приступает к производству Q-13 и их подготовке к отгрузке.

После того, как Q-13 готовы к отправке, Fiktive выставляет на них счет, подает заявку и получает сертификат происхождения от правительства Германии, страхует груз и получает сертификат страхования и доставляет Q-13 в DHL. и получает авианакладную.Они отправляют все эти документы по факсу в Первый банк Ракерби и ждут.

После получения документов от Fiktive, First Bank of Rackerby делает несколько телефонных звонков и проверяет, что все документы являются законными. Тогда они тоже начинают ждать.

К концу 30-дневной отсрочки платежа Invented получила Q-13, проверила их и начала устанавливать их в свой продукт. Для завершения соглашения об аккредитиве Bank of Rackerby в электронном виде передает платеж в Bank of Armut.Bank of Armut собирает сумму, которую Fiktive должен им для финансирования производства и доставки Q-13, а затем переводит остаток на счет Fiktive.

Конечно, существует ряд юридических формальностей, которые усложняют процесс, чем это кажется в этом примере, и использование аккредитивов должно быть рекомендовано юристом, который знаком с ними, а также банк.

Краткое содержание урока

Аккредитив — это документ, выпущенный третьей стороной, например банком, который гарантирует оплату товаров или услуг, когда продавец предоставляет приемлемую документацию.Существуют различные типы аккредитивов с функциями, которые предназначены для защиты трех стандартных участников: бенефициара , покупателя и банка-эмитента . Для тех, кто занимается международной торговлей, аккредитивы практически незаменимы, и они могут даже быть полезны при определенных внутренних сделках, таких как покупка нового самолета Gulfstream или морской нефтяной платформы, что мы все, возможно, захотим сделать.

Обзорные заметки

Аккредитив

| Определение | Типы | Риски |

|---|---|---|

| Документ, выданный третьей стороной, который гарантирует оплату товаров или услуг после того, как продавец предоставит приемлемую документацию | Импорт / экспорт, отзывный, безотзывный, подтвержденный, неподтвержденный, передаваемый, непередаваемый, по предъявлении, отложенный, использование, красная оговорка и двусторонняя | Мошенничество, нормативное, юридическое, форс-мажор, отказ банка-инкассатора или неплатежеспособность покупателя или бенефициара |

Результаты обучения

После завершения этого урока вы сможете:

- Определить аккредитив

- Назовите трех основных участников аккредитива

- Опишите различные типы аккредитивов

- Перечислить возможную необходимую документацию для аккредитива

- Обсудить риски аккредитивных операций

- Приведите пример действующего аккредитива

Что такое коммерческий аккредитив?

«Что такое коммерческий аккредитив» — частый вопрос владельцев бизнеса.Читать 3 мин.

1. Коммерческий аккредитив2. Защита, предоставляемая коммерческим аккредитивом

3. Типы аккредитивов

«Что такое коммерческий аккредитив» — частый вопрос владельцев бизнеса. Коммерческий аккредитив — это договорное соглашение между банками, выдающими кредит, которое разрешает другому банку производить платежи бенефициару от имени клиента.

Коммерческий аккредитив

Коммерческий аккредитив создается от имени клиента и позволяет банку, отличному от банка, выдающего кредит, произвести платеж бенефициару.В письме банк-эмитент обещает разрешить использование кредита. Идея аккредитива аналогична условному депонированию. Банк действует как нейтральная сторона и высвобождает средства только после того, как стороны выполнят определенные требования. В большинстве случаев продукты или услуги предоставляет получатель. По аккредитиву банк-эмитент принимает на себя роль получателя платежа от клиента банка.

Коммерческие аккредитивы имеют давнюю историю в международной торговле. В международных делах за письмами курирует Единая система обычаев и практики Международной торговой палаты для документарных аккредитивов.Положения этой группы обязательны для всех сторон. В США внутренние коллекции регулируются Единым торговым кодексом.

Защита, предоставляемая коммерческим аккредитивом

Коммерческий аккредитив обеспечивает защиту обеим сторонам. Продавец защищен, потому что, если он не получает платеж от покупателя, банк, выпустивший аккредитив, несет ответственность за платеж продавцу. Это означает, что продавец знает, что он всегда получит какой-либо платеж.Это особенно полезно для международных сделок, когда покупатель и продавец находятся в разных странах.

Покупатели защищены, потому что, если они платят за продукт или услугу, которые они не получают, покупатель может получить назад часть денег через резервный аккредитив. Платеж аналогичен возмещению и позволяет покупателю затем найти другую компанию для покупки продукта или услуги.

Виды аккредитивов

Существует несколько видов аккредитивов, каждый из которых лучше всего использовать в определенных ситуациях.

- Коммерческий аккредитив предлагает прямую оплату из банка получателям платежей.

- Возобновляемый аккредитив позволяет клиенту получать деньги из банка в неограниченном количестве транзакций в течение определенного периода времени.

- Туристический аккредитив обещает, что банк будет принимать тратты через принятые иностранные банки.

- Подтвержденный аккредитив включает второй банк, который гарантирует аккредитив.Этот банк обычно является банком продавца и известен как подтверждающий банк. В случае, если и банк-эмитент, и клиент не могут производить платежи, подтверждающий банк вмешается, чтобы произвести платеж. Этот тип соглашения обычно запрашивается банком-эмитентом при международных сделках.

- Резервный аккредитив работает как вторичный платежный инструмент. Банк выдает резервный аккредитив, чтобы показать, что клиент может производить платежи в соответствии с условиями соглашения. Обе стороны рассчитывают, что им никогда не придется использовать этот тип аккредитива; письмо просто для того, чтобы оказать дополнительную поддержку финансовому положению клиента.Однако, если клиент не выполняет свои обязательства, бенефициар может предоставить доказательства и использовать кредит.

Резервные аккредитивы имеют даты истечения срока действия и используются для резервного копирования денежных обязательств, обеспечения возврата авансового платежа и обеспечения выполнения договора купли-продажи. Эти типы писем обычно используются для повышения кредитоспособности клиента. В большинстве случаев резервный аккредитив фактически никогда не используется, особенно если покупатель производит платежи в соответствии с условиями, установленными продавцом.

Однако, если продавец хочет получить оплату напрямую, а покупатель не может заплатить, продавец может предоставить доказательства и использовать аккредитив. Во внутренних ситуациях Единый торговый кодекс гласит, что у банков есть три рабочих дня для принятия доказательств того, что платеж не был произведен, чтобы затем оплатить получение продавцом кредита.

Если вам нужна помощь в понимании того, что такое коммерческий аккредитив, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов.Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Резервный аккредитив (SBLC)

Что такое резервный аккредитив (SBLC)?

Резервный аккредитив, сокращенно SBLC, относится к юридическому документу, в котором банк гарантирует выплату определенной суммы денег продавцу, если покупатель не выполняет условия соглашения.

SBLC действует как страховочная сетка для оплаты отгрузки физических товаров или выполненных услуг продавцу в случае, если что-то непредвиденное не позволяет покупателю произвести запланированные платежи продавцу. В таком случае SBLC гарантирует, что необходимые платежи будут произведены продавцу после выполнения требуемых обязательств.

Резервный аккредитив используется в международных или внутренних транзакциях, когда продавец и покупатель не знают друг друга, и он пытается хеджировать риски, связанные с такой транзакцией.Некоторые из рисков включают банкротство, банкротство, банкротство — это правовой статус человека или юридического лица (фирмы или государственного учреждения), которое не может выплатить свои непогашенные долги и недостаточные денежные потоки со стороны покупателя, что не позволяет им своевременная оплата продавцу.

В случае неблагоприятного события банк обещает произвести необходимый платеж продавцу при условии, что он будет соответствовать требованиям SBLC. Банковский платеж продавцу является формой кредита, и покупатель (покупатель) несет ответственность за выплату основной суммы плюс проценты по согласованию с банком.

Резюме- Резервный аккредитив (SBLC) относится к юридическому инструменту, выпущенному банком от имени своего клиента, обеспечивающему гарантию его обязательства произвести платеж продавцу, если его клиент (покупатель ) не выполняет условия соглашения.

- SBLC часто используется в международных и внутренних сделках, когда стороны контракта не знают друг друга.

- Резервный аккредитив служит защитной сеткой, гарантируя продавцу, что банк произведет оплату за поставленные товары или услуги, если покупатель не произведет платеж вовремя.

Разъяснение резервного аккредитива

Резервный аккредитив часто требуется в международной торговле, чтобы помочь бизнесу получить контракт. Поскольку стороны контракта не знакомы друг с другом, письмо способствует укреплению доверия продавца к сделке. Это считается признаком добросовестности, поскольку показывает кредитное качество покупателя. Кредитоспособность. Проще говоря, кредитоспособность — это то, насколько «достойным» или заслуживающим доверия является человек. Если кредитор уверен, что заемщик своевременно выполнит свое долговое обязательство, заемщик считается кредитоспособным.и возможность производить оплату товаров или услуг даже в случае непредвиденного события.

При создании SBLC банк покупателя выполняет обязательство по андеррайтингу для проверки кредитоспособности покупателя. Как только банк покупателя удостоверится, что у покупателя хорошая кредитоспособность, банк отправляет уведомление в банк продавца, подтверждая свое обязательство произвести платеж продавцу, если покупатель не выполнит условия соглашения. Он подтверждает способность покупателя произвести оплату продавцу.

Как работает SBLC

Процесс получения SBLC аналогичен процессу подачи заявки на ссуду. Процесс начинается, когда покупатель подает заявку на получение SBLC в коммерческом банке. Банк будет выполнять свою комплексную проверку Должная осмотрительность Должная осмотрительность — это процесс проверки, расследования или аудита потенциальной сделки или инвестиционной возможности для подтверждения всех соответствующих фактов и финансовой информации, а также для проверки всего остального, что было затронуто во время сделки M&A или инвестиции. процесс.Due Diligence завершается перед закрытием сделки. на покупателя, чтобы оценить его кредитоспособность на основе прошлой кредитной истории и самого последнего кредитного отчета. Если кредитоспособность покупателя находится под вопросом, банк может потребовать от покупателя предоставить актив или средства на депозите в качестве залога до утверждения.

Уровень обеспечения будет зависеть от вовлеченного риска, силы бизнеса и суммы обеспечения SBLC. Покупатель также должен будет предоставить банку информацию о продавце, отгрузочные документы, необходимые для платежа, банк получателя и срок действия SBLC.

После рассмотрения документации коммерческий банк выдает покупателю SBLC. Банк будет взимать комиссию за обслуживание в размере от 1% до 10% за каждый год, когда финансовый инструмент остается в силе. Если покупатель выполнит свои обязательства по контракту до установленного срока, банк прекратит действие SBLC без дополнительных сборов с покупателя.

Если покупатель не выполняет условия контракта по разным причинам, таким как банкротство, нехватка денежных средств, недобросовестность и т. Д., Продавец должен предоставить всю необходимую документацию, указанную в SBLC, банку покупателя в течение указанный срок, и банк произведет платеж в пользу банка продавца.

Типы резервных аккредитивов

Два основных типа SBLC:

1. Финансовый SBLC

Финансовый SBLC гарантирует оплату товаров или услуг. размещать на рынке для приобретения, внимания или потребления, в то время как услуга является нематериальной вещью, которая возникает в результате, как это предусмотрено в соглашении. Например, если нефтяная компания отправляет нефть иностранному покупателю, ожидая, что покупатель заплатит в течение 30 дней с даты отгрузки, и оплата не будет произведена к требуемой дате, продавец сырой нефти может получить платеж. для товаров, доставленных из банка покупателя.Поскольку это кредит, банк взимает с покупателя основную сумму долга плюс проценты.

2. Производительность SBLC

SBLC, основанная на производительности, гарантирует завершение проекта в установленные сроки. Если клиент банка не может завершить проект, указанный в контракте, банк обещает возместить третьей стороне контракта определенную сумму денег.

Performance SBLCs используются в проектах, которые планируется завершить в определенные сроки, таких как строительные проекты.Платеж служит штрафом за задержку в завершении проекта и используется для компенсации заказчику причиненных неудобств или для оплаты другому подрядчику, который возьмет проект на себя.

Ссылки по теме

CFI является официальным поставщиком сертификата Certified Banking & Credit Analyst (CBCA) ™ CBCA® Certification. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Процесс кредитного анализа Процесс кредитного анализа Процесс кредитного анализа относится к оценке кредитной заявки заемщика для определить финансовое состояние предприятия и его возможности.

- Письмо-соглашение. Письмо-соглашение. Письмо-соглашение — это юридический документ, который определяет отношения между бизнесом, предоставляющим профессиональные услуги (бухгалтерский учет,

- Финансовая гарантия Финансовая гарантия Финансовая гарантия — это договорное обещание, данное банком , страховая компания или другое юридическое лицо, чтобы гарантировать выплату долгового обязательства

- Качество обеспечения Качество обеспечения Качество обеспечения связано с общим состоянием определенного актива, который компания или физическое лицо хочет предоставить в качестве обеспечения при заимствовании средств

Буквы кредита в деловых операциях

В большинстве стран мира и, действительно, в большей части Соединенных Штатов стороны транзакции часто не знают друг друга и обеспокоены тем, что транзакция не пройдет без проблем.Производитель или поставщик обеспокоены тем, что им не будут платить за предоставленные товары или услуги. Покупатель обеспокоен тем, что товар с дефектом будет доставлен, будет доставлен с опозданием или не в комплекте. Продавец хочет получить наличные деньги вперед, а покупатель не хочет платить, пока товар не будет доставлен, проверен и одобрен.

Ситуация усугубляется, когда транзакции происходят через международные границы. Во-первых, с практической точки зрения трудно обеспечить выполнение договорных обязательств вдали от дома и чаще всего намного дороже, чем судебные разбирательства на местной арене.Во-вторых, многие юрисдикции коррумпированы, медлительны или враждебны по отношению к иностранным тяжущимся сторонам. На некоторых огромных рынках, таких как Китай, с процветающей экономикой, к их собственному ужасу, вообще нет эффективной судебной системы. В то время как арбитраж споров в нейтральном регионе и действующие положения и условия в счетах-фактурах может решить многие проблемы, большинство международных предприятий и немало отечественных предприятий используют более прямой метод обеспечения как оплаты, так и исполнения — КРЕДИТНАЯ ПИСЬМО .

В своей самой простой форме аккредитив — это просто гарантия того, что одно финансовое учреждение будет платить деньги другому финансовому учреждению при наступлении определенных событий. Деньги депонируются в один из банков («Назначающий банк»), который гарантирует платеж другому банку, и деньги не могут быть изъяты вкладчиком («безотзывный аккредитив») без согласия другой стороны или краха вся сделка (обычно, прохождение времени без доставки товара и т. д.). На другом конце транзакции деньги не будут выпущены банком-получателем до тех пор, пока не будут выполнены условия, такие как своевременная доставка указанного количества товаров или проверка качества товаров экспертом. (Обратите внимание, что банки обычно не предоставляют услуги инспекции. Они просто выплачивают деньги тогда и только тогда, когда назначенный вами эксперт представит сертификат об успешном выполнении условий.)

Цель этой статьи — познакомить читателя с основными принципами работы типичных типов аккредитивов и определить термины, с которыми читатель может столкнуться.

ОПРЕДЕЛЕНИЕ АККРЕДИТИВНОГО АККУМУЛЯТОРА (ПРОСТОЙ):

· Аккредитив (аккредитив) — это документ, выпущенный банком, который, по сути, действует как безотзывная гарантия платежа получателю. Это означает, что, если одна из сторон не платит, несмотря на исполнение обязательств другой стороной, платит банк.

· Аккредитив также может быть источником погашения сделки, что означает, что экспортер получит оплату при погашении аккредитива.

ПРИМЕР И ОПРЕДЕЛЕНИЕ ТЕРМИНОВ:

· Для простоты представим, что ваша компания импортирует радиостанции корейского производителя под названием Seoul Manufacturing, который обслуживает банк в First Seoul Bank. Ваша компания в настоящее время работает в First American Bank.

В данном примере стороны будут играть следующие роли:

1. Ваша компания: Заявитель

2. Сеул Производство: получатель

3. First American Bank: Банк-эмитент

4. First Seoul Bank: Advising Bank

Пример: вы хотите купить радиостанции на сумму 50 000 долларов у компании Seoul Manufacturing, которая соглашается продать товар и дает вам 60 дней на его оплату при условии, что вы предоставите им 90-дневный аккредитив на полную сумму.Шаги для получения аккредитива будут следующими:

1) Вы обращаетесь в First American Bank и запрашиваете аккредитив на сумму 50 000 долларов США с компанией Seoul Manufacturing в качестве бенефициара.

2) Банк проходит процесс андеррайтинга. Хотя банк не ссужает деньги, он предоставляет кредит от вашего имени и берет на себя условное обязательство. Если ваша компания соответствует критериям кредитоспособности, выдается аккредитив.

3) Даже если ваша компания не имеет права на получение кредита, вы все равно можете получить аккредитив, если вы готовы разместить денежный залог CD. Обеспеченные аккредитивы очень распространены для малого бизнеса.

4) Банк отправляет копию аккредитива в First Seoul Bank, который сообщает продавцу об отправке товара.

Примите во внимание, что сам аккредитив может быть источником погашения сделки. Возможно, Seoul Manufacturing заинтересована в получении оплаты, как только товар будет отправлен. Следовательно, в аккредитиве будет указано, что оплата должна быть произведена, как только компания Seoul Manufacturing представит подтверждение отгрузки.

Если аккредитив, который требует ваш поставщик, не привязан к конкретной транзакции, но они запрашивают гарантию, которая гарантирует, что вы не совершите дефолт, они, вероятно, запрашивают резервный аккредитив или Возобновляемый аккредитив . Эти типы аккредитивов обычно рассчитаны на более длительный срок, часто на год, и являются гарантией поставщика, что они получат оплату.

В приведенном выше примере описана простейшая операция по аккредитиву.Хотя есть и другие факторы, такие как роль банков-корреспондентов и подтверждения , то, что вам как клиенту следует беспокоиться, — это целесообразность и связанные с этим сборы, которые могут составлять от 1,5% до 8% от суммы стоимость LC

ВИДЫ АККРЕДИТИВОВ

1. Отзывный:

Как видно из названия, аккредитив может быть отозван банком-эмитентом без согласия

получателя.

2. Безотзывно

Не может быть отменен или изменен без согласия всех сторон.

3. Резервная гарантия платежа.

Если получатель не получает оплату от своего клиента, он может потребовать платеж от Банка, отправив копию неоплаченного счета и подтверждающую документацию.

4. Оборотная LC

Устанавливается при регулярных поставках одного и того же товара между поставщиком и покупателем.Устраняет необходимость оформлять аккредитив на каждого человека.

ВЫВОД:

Причина, по которой аккредитивы существуют, конечно же, состоит в том, чтобы устранить кредитный риск в международных транзакциях. В некоторых странах, например, во многих странах Азии или Ближнего Востока, правовые системы имеют сомнительную ценность или, как в Соединенных Штатах, требуют больших затрат.