Page not found — Diplomopad.com

Unfortunately the page you’re looking doesn’t exist (anymore) or there was an error in the link you followed or typed. This way to the home page.

- Главная

- Условия работы

- Каталог работ

- Управление персоналом и Экономика труда

- Совершенствование системы мотивации персонала банка

- Совершенствование организационной культуры

- Совершенствование системы мотивации персонала Ростелеком

- Разработка системы ротации персонала

- Пути совершенствования организации труда на предприятии

- Совершенствование системы подбора и отбора персонала

- Совершенствование системы обучения персонала

- Повышение эффективности деятельности службы управления персоналом

- Совершенствование социально-психологического климата

- Пути совершенствования организации труда в страховом агентстве

- Повышение эффективности использования кадрового потенциала

- Повышение эффективности использования трудового потенциала

- Совершенствование оценки и мотивации персонала

- Совершенствование условий и безопасности труда

- Совершенствование мотивации и стимулирования труда персонала

- Пути повышения производительности труда в турфирме

- Совершенствование социально-экономических факторов повышения стабильности трудового коллектива

- Влияние статусного положения руководителя и его личностных качеств на психологический климат

- Совершенствование профессионализма персонала

- Совершенствование подсистемы управления персоналом

- Развитие потенциала контактного персонала предприятия

- Совершенствование управления персоналом предприятия

- Маркетинг и Реклама

- Совершенствование ценовой политики автопредприятия

- Повышение конкурентоспособности предприятия

- Разработка стратегии развития предприятия г.

Бийска

Бийска - Повышение конкурентоспособности стоматологической клиники

- Разработка программы продвижения услуг автосервиса

- Разработка маркетинговой стратегии развития компании на рынке г. Москвы

- Разработка маркетинговой стратегии вывода нового товара на российский рынок

- Разработка маркетинговой программы продвижения бренда компании

- Разработка маркетинговой программы продвижения услуг банка

- Совершенствование коммуникационной политики предприятия

- Оценка и пути повышения эффективности рекламной кампании

- Разработка стратегии развития предприятия г. Старый Оскол

- Анализ конкурентоспособности продукции оконной компании

- Повышение конкурентоспособности рекламного агентства

- Совершенствование стратегии продвижения продукции собственного производства

- Повышение конкурентоспособности торговой компании

- Совершенствование ценовой и ассортиментной политики компании

- Разработка маркетинговой программы продвижения страховой компании

- Развитие маркетинга партнерских отношений

- Совершенствование маркетинговой стратегии торговой компании

- Развитие рекламного бизнеса в России

- Разработка бренда персонала организации

- Организация и управление маркетинговой деятельностью предприятия

- Совершенствование системы продвижения меховых товаров премиум класса

- Разработка и развитие маркетинговой стратегии турфирмы

- Планирование и разработка PR-кампании продвижения бренда в Интернете

- Организация выставочной деятельности компании

- Планирование PR-кампании продукции класса премиум

- Планирование и разработка рекламной кампании продвижения продукта

- Совершенствование механизма принятия и реализации управленческих решений

- Маркетинговое исследование конкурентной ситуации на рынке образовательных услуг

- Организация и совершенствование сбытовой и маркетинговой деятельности предприятия

- Совершенствование марочной политики в компании

- Совершенствование марочной политики предприятия

- Управление маркетинговой деятельностью компании: управление продажами

- Анализ восприятия бренда на рынке банковских услуг

- Методы создания и поддержания лояльности потребителей к бренду

- Разработка стратегии репозиционирования торговой марки в сфере моды

- Разработка программы повышения лояльности клиентов

- Формирование имиджа предприятия

- Маркетинг как инструмент повышения конкурентоспособности предприятия

- Разработка программы повышения лояльности клиентов компании

- Развитие потенциала контактного персонала предприятия с помощью внутреннего маркетинга

- Разработка комплекса интегрированных маркетинговых коммуникаций

- Управление маркетинговой деятельностью салона красоты

- Совершенствование комплекса маркетинга в условиях правового регулирования

- Совершенствование сбыта предприятия с учетом сезонности спроса

- Совершенствование системы маркетингового планирования на предприятии

- Развитие стратегий компании L’Oreal на международных рынках

- Разработка рекламной стратегии предприятия

- Конкурентоспособность предприятия (аптеки)

- Разработка программы продаж телевизионной рекламы

- Анализ и совершенствование маркетинговой деятельности предприятия

- Разработка маркетинговой стратегии выхода компании на новый международный рынок

- Совершенствование маркетинговой стратегии компании на российском рынке

- Разработка маркетинговой стратегии продвижения компании на российском рынке

- Управление коммуникационной политикой компании и пути ее совершенствования

- Инвестиционный менеджмент и Бизнес-планирование

- Совершенствование инвестиционной деятельности предприятия по повышению качества продукции

- Разработка бизнес-плана нового предприятия минипекарни

- Разработка инвестиционного проекта по организации пункта технического осмотра

- Разработка бизнес-плана инвестиционного проекта по открытию дополнительного магазина

- Разработка бизнес-плана по открытию дочерней компании

- Разработка бизнес-плана инвестиционного проекта по открытию нового салона полиграфической компании

- Оценка эффективности инвестиционного проекта по открытию SPA-кафе

- Оценка эффективности инвестиционного проекта по открытию новой линии по производству товара

- Разработка бизнес-плана на новый вид услуг

- Разработка бизнес-плана инвестиционного проекта фотостудии

- Разработка бизнес-плана инвестиционного проекта по строительству производственной базы

- Оценка эффективности инвестиционного проекта по реорганизации отдела предприятия

- Оценка эффективности внедрения инвестиционного проекта предприятия

- Разработка инвестиционного проекта развития рынка локального туризма

- Инвестиционная привлекательность автопредприятия

- Финансовый менеджмент

- Политика управления оборотными активами предприятия

- Совершенствование финансовой политики компании

- Особенности формирования финансового менеджмента в организации

- Совершенствование системы бюджетирования в компании

- Повышение эффективности деятельности предприятия

- Финансовые аспекты антикризисного управления предприятием

- Совершенствование системы управления рисками в банке

- Пути повышения экономического потенциала предприятия

- Оценка влияния финансовой структуры капитала на рентабельность компании

- Выбор источников финансирования компании

- Оценка инвестиционной привлекательности предприятия

- Разработка стратегии развития лизинговой компании

- Совершенствование финансового планирования на примере телекомпании

- Методологические особенности финансового планирования

- Построение системы управления рисками на примере IT-компании

- Совершенствование системы антикризисного управления предприятием

- Совершенствование деятельности банка в сфере реализации операций с пластиковыми картами

- Диагностика эффективности использования оборотных средств на предприятии

- Совершенствование инвестиционной деятельности предприятия

- Совершенствование оценки кредитоспособности заемщиков юридических лиц на примере банка

- Оценка финансовой конкурентоспособности компании

- Способы оценки элементов финансовой отчетности по МСФО

- Бюджетирование как условие финансовой устойчивости авиакомпании

- Пути оптимизации налогообложения на предприятии

- Финансовые методы оценки стоимости компании

- Бюджетирование как инструмент текущего финансового планирования компании

- Оценка эффективности управления оборотными средствами компании

- Управление активами предприятия

- Управление запасами на предприятии

- Управление финансовыми рисками на предприятии

- Финансовые методы оценки стоимости бизнеса

- Планирование управления прибылью предприятия

- Управление оборотным капиталом предприятия

- Менеджмент и Экономика управления на предприятии

- Пути совершенствования системы мотивации персонала Ростелеком

- Совершенствование системы управления предприятием

- Пути повышения эффективности деятельности малого предприятия

- Разработка рекомендаций по обеспечению конкурентоспособности предприятия

- Организация логистического управления на предприятии

- Разработка мероприятий по совершенствованию организации труда

- Пути совершенствования организационной культуры предприятия

- Пути совершенствования ценовой политики предприятия

- Совершенствование системы ротации персонала гостиницы

- Разработка стратегии развития компании по продаже подшипников

- Совершенствование управления развитием самообучающейся организации

- Разработка бизнес-плана хлебопекарни

- Пути совершенствования системы мотивации персонала коммерческого банка

- Совершенствование маркетинговой деятельности на предприятии

- Пути совершенствования подбора и отбора персонала на предприятии

- Разработка путей совершенствования маркетинговой стратегии предприятия

- Пути совершенствования социально-психологического климата

- Разработка бизнес-плана автомойки

- Разработка мероприятий по повышению конкурентоспособности клиники

- Организация разработки и управления проектом в социальной сфере

- Совершенствование деятельности службы управления персоналом компании

- Разработка бизнес-плана инвестиционного проекта продуктового магазина

- Пути совершенствования системы обучения персонала предприятия

- Пути совершенствования профессионализма персонала компании

- Разработка стратегии развития оконной компании

- Разработка бизнес-плана инвестиционного проекта автотранспортного предприятия

- Повышение эффективности производства и реализации молока

- Разработка системы управления рисками в организации

- Реинжиниринг технологических процессов на примере машиностроительного предприятия

- Оценка эффективности инвестиционного проекта по производству нового товара

- Повышение эффективности кадрового потенциала предприятия

- Влияние личности руководителя на психологический климат организации

- Совершенствование маркетинговой стратегии турфирмы

- Пути совершенствования коммуникационной политики предприятия

- Пути повышения эффективности рекламной деятельности предприятия

- Пути совершенствования системы подбора и адаптации персонала в кадровом агенстве

- Анализ эффективности инвестиционного проекта по реорганизации рекламного отдела

- Трудовой потенциал предприятия и пути повышения его эффективности

- Совершенствование организации труда в страховой компании

- Проектные решения по разработке программы продвижения услуг автосервиса

- Разработка мероприятий по улучшению условий и безопасности труда

- Разработка бизнес-проекта фотостудии

- Пути совершенствования социально-экономических факторов повышения стабильности персонала

- Разработка бизнес-плана на оказание нового вида услуг

- Повышение производительности труда в турфирме

- Разработка бизнес-плана инвестиционного проекта полиграфической компании

- Разработка маркетинговой стратегии развития компании по продаже электробытовых товаров

- Разработка маркетинговой стратегии выхода нового продукта на рынок

- Разработка программы продвижения продукции компании на российский рынок

- Пути совершенствования оценки и мотивации персонала организации

- Совершенствование организации логистического управления в мебельной компании

- Пути совершенствования мотивации и стимулирования труда в страховой компании

- Выбор стратегии управления конкурентоспособностью ресторана

- Разработка маркетинговой программы продвижения банковских услуг на московском рынке

- Разработка бизнес-плана инвестиционного проекта по строительству производственного объекта

- Пути совершенствования системы управления рисками в банке

- Пути совершенствования марочной политики в компании

- Пути совершенствования марочной политики предприятия

- Управление маркетинговой деятельностью компании: управление продажами

- Анализ и пути улучшения восприятия бренда банка

- Разработка стратегии позиционирования торговой марки

- Маркетинг как инструмент повышения конкурентоспособности ресторана

- Пути совершенствования управления персоналом предприятия

- Социология

- Роль социальной рекламы в формировании жизненных стратегий молодежи

- Влияние личности руководителя на психологический климат организации

- Фанаты в социальных конфликтах с участием молодежи в современной России

- Влияние интернет-практик на формирование жизненного пространства подростков

- Исследование проблемы доверия клиентов к клубным организациям

- Социологический анализ жизненных стратегий молодых сотрудников полиции

- Журналистика

- Эстетика современного детского медиавещания

- Жанр ночных исповедальных телеинтервью

- Усиление внимания молодежной аудитории к источникам информации в Интернете

- Особенности работы информационных агентств в Интернете

- Феномен ошибки на телевидении. Культурологический аспект

- Медиаперсоны на телеэкране. Жизнь знаменитостей как реалити-шоу

- ГМУ

- Совершенствование управления земельными ресурсами муниципального образования

- Совершенствование управления муниципальным персоналом

- Управление муниципальным персоналом в муниципальном образовании

- Проблемы управления персоналом на современном этапе развития

- Формирование психологической компетентности муниципального служащего

- Разработка предложений по совершенствованию управления муниципальным персоналом

- Оптимизация расходов в бюджетном учреждении на примере Департамента культурного наследия г. Москвы

- Оценка компетентности и профессионализма сотрудников государственных учреждений

- Стоимость услуг

- Антиплагиат

- Контакты

- Помощь

- Оптимизация системы сбыта

- Маркетинговое исследование рынка как инструмент повышения конкурентоспособности

- Факторы мотивации и профессиональной успешности дистанционного персонала

- Оценка финансового состояния предприятия

- Совершенствование системы мотивации персонала на торговом предприятии

- Совершенствование организационной структуры управления на ЗАО «ТАМАК»

- Анализ и пути совершенствования финансово-хозяйственной деятельности ООО «Кварц»

- Совершенствование системы мотивации и стимулирования труда персонала предприятия

- Разработка предложений по совершенствованию пассивных операций банка

- Профилактика конфликтов в организации

- Совершенствование методов стимулирования труда

- Анализ конкурентоспособности гостиничных услуг и разработка рекомендаций по ее повышению

- Пути повышения эффективности использования производственных ресурсов

- Управление оборотным капиталом организации

- Развитие транспортного обслуживания туристов на автотранспортном предприятии

- Разработка конкурентной стратегии деятельности предприятия

- Совершенствование бухгалтерского учета оплаты труда

- Развитие франчайзинга в международном туризме

Бийска

Бийска Культурологический аспект

Культурологический аспектЭкспресс-анализ онлайн финансово-хозяйственной деятельности и состояния

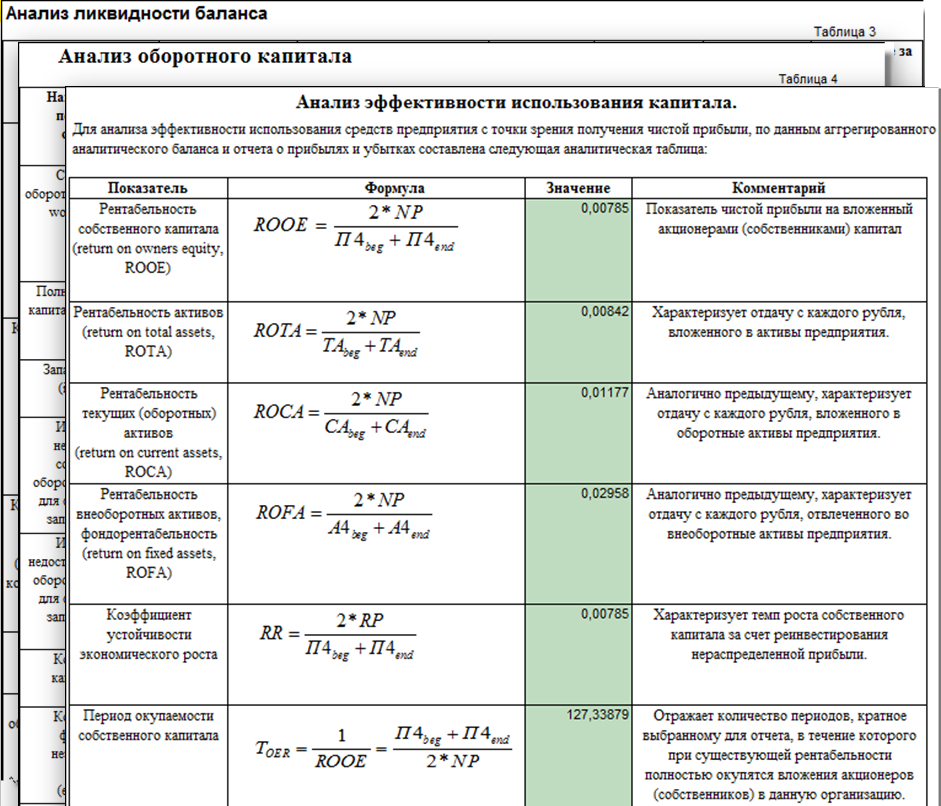

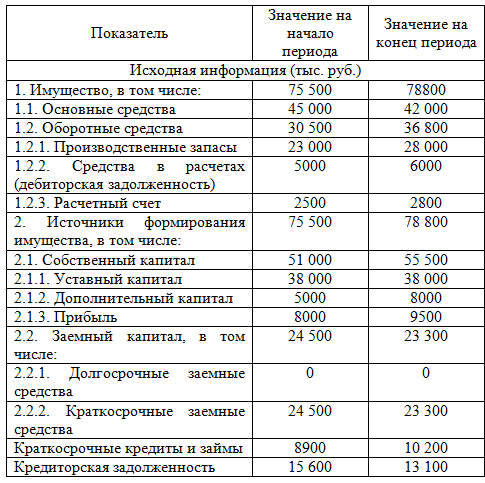

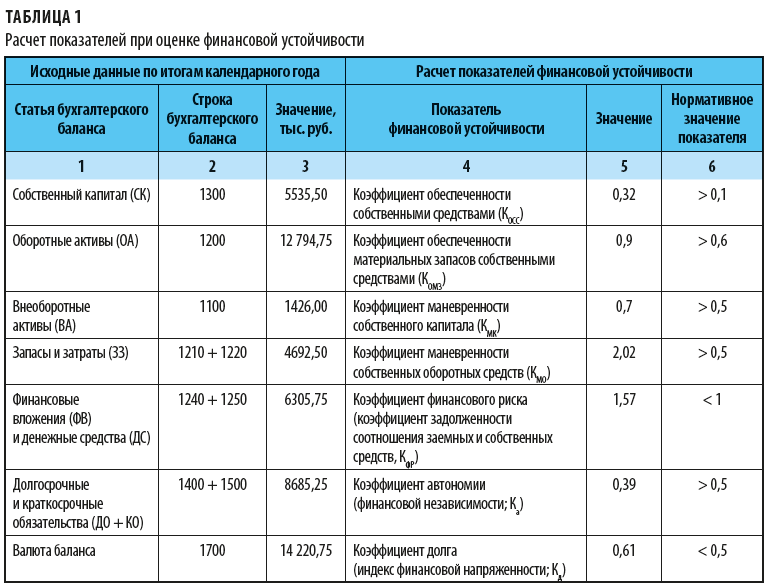

На этой странице вы можете провести экспресс-анализ финансово-хозяйственной деятельности и состояния предприятия. Просто введите исходные данные на три отчётные даты и произойдёт автоматический расчёт (если нет, то внизу нажмите кнопку «обновить»).

Просто введите исходные данные на три отчётные даты и произойдёт автоматический расчёт (если нет, то внизу нажмите кнопку «обновить»).

Если у вас есть три баланса и три отчёта о прибылях и убытках и вам нужен комплексный финансовый анализ, то он расположен здесь: финансовый анализ по реальной отчётности за три полных года, в которой 4 столбца.

Если у вас нет исходных данных, воспользуйтесь генератором бухгалтерской отчётности, которая позволит вам подготовить баланс и отчёт о финансовых результатах: формы 1 и 2 бухгалтерской отчётности, а затем полученные значения используйте на этой странице. Всё остальное программа сделает сама, как только вы нажмёте кнопку «Обновить».

Если у вас есть только данные по итогам трёх лет (учебная отчётность) и вам нужен полный финансовый анализ, то вам подойдёт вот эта таблица: финансовый анализ с данными по итогам трёх периодов

Как провести экспресс-анализ финансово-хозяйственной деятельности и состояния предприятия

- Введите исходные данные бухгалтерского баланса и отчёта о финансовых результатах в светло-голубые ячейки, заменив цифры примера.

- Потом прокрутите страницу вниз, нажмите кнопку «обновить» — все данные будут пересчитаны. Их останется только выделить, скопировать и перенести к себе в документ.

На этой странице вы можете определить:

- Финансово-хозяйственный потенциал предприятия;

- Оценку имущественного положения;

- Оценку финансового положения;

- Динамику результирующих показателей финансово-хозяйственной деятельности;

- Прибыльность;

- Динамичность;

- Эффективность использования экономического потенциала.

Выводы по анализу строятся на основе выявленных проблем: примеры проблем, выявляемых при анализе.

Примеры мероприятий для устранения выявленных проблем: примеры мероприятий для ВКР.

Выводы по финансовому анализу вы можете сделать самостоятельно, либо заказать их на любой бирже для студентов.

Для оценки стоимости вы можете оставить заявку на бирже. Если никто не подойдёт — просто удалите заявку и всё.

Ссылка на самую популярную биржу (автор24): https://avtor24. ru/.

ru/.

Подробная инструкция — здесь: как заказать работу на бирже

С уважением, Александр Крылов. Связаться со мной вы можете с помощью vk.com/aldex.

Перед вводом данных, прочитайте, пожалуйста, статью: сохранение результатов финансового анализа на свой компьютер

Если таблица не помещается, откройте её в новом окне: экспресс-анализ финансового состояния и результатов работы предприятия

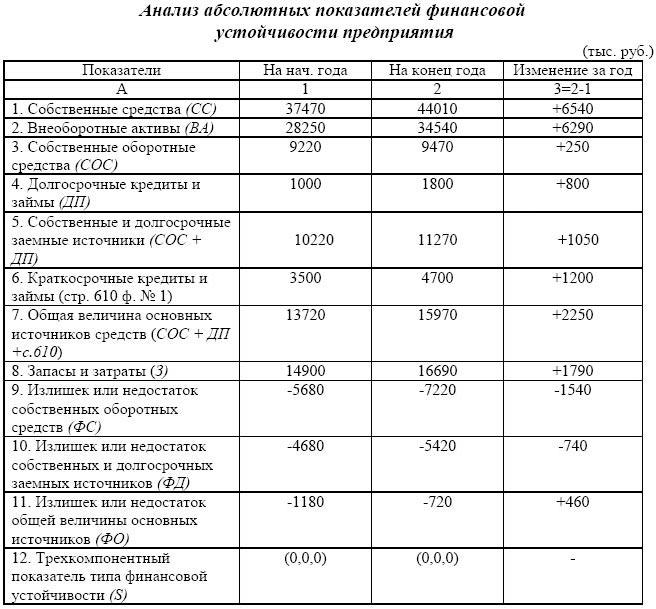

КУРСОВАЯ РАБОТА: Анализ финансового состояния предприятия

Финансовое состояние предприятия – это экономическая категория,

отражающая состояние капитала в процессе его кругооборота и способность

субъекта хозяйствования к саморазвитию на фиксированный момент

времени.

В процессе снабженческой, производственной, сбытовой и

финансовой деятельности происходит непрерывный процесс кругооборота

капитала, изменяются структура средств и источников их формирования,

наличие и потребность в финансовых ресурсах и как следствие финансовое

состояние предприятия, внешним проявлением которого выступает

платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым

(предкризисным) и кризисным. Способность предприятия своевременно

производить платежи, финансировать свою деятельность на расширенной

основе, переносить непредвиденные потрясения и поддерживать свою

платежеспособность в неблагоприятных обстоятельствах свидетельствует о

его устойчивом финансовом состоянии, и наоборот.

Для обеспечения финансовой устойчивости предприятие должно

обладать гибкой структурой капитала, уметь организовать его движение

таким образом, чтобы обеспечить постоянное превышение доходов над

расходами с целью сохранения платежеспособности и создания условий для

самовоспроизводства.

Финансовое состояние предприятия, его устойчивость и стабильность

зависят от результатов его производственной, коммерческой и финансовой

деятельности. Если производственный и финансовый планы успешно

выполняются, то это положительно влияет на финансовое положение

предприятия. И наоборот, в результате недовыполнения плана по

И наоборот, в результате недовыполнения плана по

производству и реализации продукции происходит повышение ее

себестоимости, уменьшение выручки и суммы прибыли и как следствие

ухудшение финансового состояния предприятия и его платежеспособности.

4

«Ростелеком» представил системное цифровое решение для сельхозпредприятий Челябинской области

«Ростелеком» представил системное цифровое решение для сельхозпредприятий Челябинской области

«Ростелеком», крупнейший российский провайдер цифровых услуг и сервисов, предложил предприятиям агропромышленного комплекса (АПК) Южного Урала уникальное технологическое решение − «Цифровую экосистему АПК».

Платформа автоматизирует технологические и бизнес-процессы предприятия, объединяя цифровые сервисы и обеспечивая безопасный информационный обмен между ними. Инновационное решение уже успешно применяется в других регионах России. Об этом заявил руководитель проектов ПАО «Ростелеком» Андрей Заев на открывшейся межрегиональной агропромышленной конференции «МАК 2021» в Челябинске.

Цифровая платформа «Ростелекома» позволяет комплексно проводить аналитику работы агропромышленных предприятий. Например, систематизировать управление земельными активами, определять пахотные земли с точностью обнаружения до 93-95%, дистанционно контролировать уборку урожая, его передвижение от поля до склада и, наконец, предложить решение по выгодной продаже продуктов.

Сервисы экосистемы для умного животноводства с точностью до 99,9% подсчитывают поголовье свиней в стаде, дистанционно в динамике отслеживают изменение веса отдельной особи для оперативного корректирования рациона животных. Система ведет наблюдение за крупнорогатым скотом, извещает в случае нештатной ситуации и осуществляет онлайн-мониторинг здоровья.

Руководитель проектов ПАО «Ростелеком» Андрей Заев отметил, что сегодня предприятия АПК Южного Урала используют для работы различные цифровые решения, но это разрозненные сервисы, которые закрывают отдельные проблемы и никак не связаны друг с другом.

«Мы предлагаем решить эту задачу с помощью создания единой цифровой экосистемы для всех участников сельскохозяйственного рынка, которая аккумулирует услуги на единой платформе.

Использование инновационных решений цифровой платформы способствует прозрачности бизнес-процессов, повышает управляемость и улучшает финансовые показатели предприятий АПК», — подчеркнул Андрей Заев.

Использование инновационных решений цифровой платформы способствует прозрачности бизнес-процессов, повышает управляемость и улучшает финансовые показатели предприятий АПК», — подчеркнул Андрей Заев.В пресс-службе «Ростелекома» отметили, что агропромышленный комплекс — одно из приоритетных направлений, для решения задач в котором компания обладает всеми необходимыми компетенциями: широкая сеть дата-центров, связь, опыт предоставления государственных услуг, реализации интеграционных и инфраструктурных проектов, а также масштабируемые инновационные решения в области сельского хозяйства.

Главной задачей для «Ростелекома» в реализации данного проекта является внедрение мультисервисного решения, которое поможет заказчику получить максимальный экономический эффект в кратчайшие сроки, несмотря на присущие сельскохозяйственной отрасли риски.

Три основных финансовых отчета: как они взаимосвязаны

Информация, содержащаяся в финансовой отчетности организации, является основой корпоративного учета. Эти данные анализируются руководством, инвесторами и кредиторами с целью оценки финансового положения компании.

Эти данные анализируются руководством, инвесторами и кредиторами с целью оценки финансового положения компании.

Данные, содержащиеся в балансе, отчете о прибылях и убытках и отчете о движении денежных средств, используются для расчета важных финансовых коэффициентов, которые дают представление о финансовых показателях компании и потенциальных проблемах, которые, возможно, необходимо решить.Баланс, отчет о прибылях и убытках и отчет о движении денежных средств содержат уникальные детали и взаимосвязанную информацию. Вместе эти три утверждения дают исчерпывающее представление об операционной деятельности компании.

Бухгалтерский баланс

Баланс компании, также называемый отчетом о финансовом положении, предоставляет информацию о том, сколько стоит компания с точки зрения балансовой стоимости. Бухгалтерский баланс разделен на три категории и содержит сводные данные об активах, обязательствах и акционерном капитале компании на определенную дату.

Как правило, всесторонний анализ баланса может предложить несколько быстрых обзоров. Для того чтобы баланс был «сбалансированным», активы должны равняться обязательствам плюс капитал. Аналитики рассматривают активы за вычетом обязательств как балансовую стоимость или собственный капитал фирмы. В некоторых случаях аналитики могут также смотреть на общий капитал фирмы, которая анализирует обязательства и собственный капитал вместе. В части активов баланса аналитики обычно обращают внимание на долгосрочные активы и на то, насколько эффективно компания управляет своей дебиторской задолженностью в краткосрочной перспективе.

Для того чтобы баланс был «сбалансированным», активы должны равняться обязательствам плюс капитал. Аналитики рассматривают активы за вычетом обязательств как балансовую стоимость или собственный капитал фирмы. В некоторых случаях аналитики могут также смотреть на общий капитал фирмы, которая анализирует обязательства и собственный капитал вместе. В части активов баланса аналитики обычно обращают внимание на долгосрочные активы и на то, насколько эффективно компания управляет своей дебиторской задолженностью в краткосрочной перспективе.

Аналитики используют множество коэффициентов для оценки эффективности баланса компании. Некоторые из наиболее распространенных включают оборачиваемость активов, коэффициент быстрой ликвидности, оборачиваемость дебиторской задолженности, количество дней до продаж, задолженность к активам и задолженность к собственному капиталу.

Отчет о прибылях и убытках

Отчет о прибылях и убытках компании предоставляет подробную информацию о доходах, которые получает компания, и расходах, связанных с ее операционной деятельностью. В целом он предоставляет более подробную информацию о целостной операционной деятельности компании.В общих чертах отчет о прибылях и убытках показывает прямые, косвенные и капитальные расходы, которые несет компания.

В целом он предоставляет более подробную информацию о целостной операционной деятельности компании.В общих чертах отчет о прибылях и убытках показывает прямые, косвенные и капитальные расходы, которые несет компания.

Начиная с прямого, в верхней строке указывается уровень дохода, полученный компанией за определенный период времени. Затем он показывает расходы, непосредственно связанные с получением этого дохода. Прямые расходы обычно группируются в себестоимость проданных товаров или себестоимость реализации, которая представляет собой прямые оптовые затраты. Себестоимость продаж вычитается из выручки для получения валовой прибыли. Затем валовая прибыль часто сравнивается с общим объемом продаж, чтобы определить валовую прибыль компании.

Косвенные расходы также являются важной частью отчета о прибылях и убытках. Косвенные расходы образуют вторую категорию и показывают все затраты, косвенно связанные с приносящей доход деятельностью фирмы. Эти расходы могут включать заработную плату, общие и административные расходы, исследования и разработки, а также износ и амортизацию. Вместе эти косвенные расходы вычитаются из валовой прибыли для определения операционной прибыли.

Вместе эти косвенные расходы вычитаются из валовой прибыли для определения операционной прибыли.

Последняя категория в отчете о прибылях и убытках учитывает капитальные затраты.Последними рассматриваемыми здесь расходами являются проценты, налоги и чрезвычайные статьи. Вычитание этих статей дает чистую прибыль или общую сумму прибыли, полученной компанией.

Отчет о прибылях и убытках, обеспечивающий большую прозрачность операционной деятельности компании, также является ключевым фактором для двух других финансовых отчетов компании. Чистая прибыль в конце периода становится частью краткосрочных активов компании. Чистая прибыль также переносится в отчет о движении денежных средств, где она является статьей выручки от операционной деятельности.Продажи, зарегистрированные в течение периода, также добавляются к краткосрочным активам компании как дебиторская задолженность.

В отчете о прибылях и убытках аналитики обычно обращают внимание на операционную эффективность компании. Таким образом, ключевые коэффициенты, используемые для анализа отчета о прибылях и убытках, включают валовую прибыль, операционную маржу и чистую маржу, а также эффективность налогового коэффициента и процентное покрытие.

Таким образом, ключевые коэффициенты, используемые для анализа отчета о прибылях и убытках, включают валовую прибыль, операционную маржу и чистую маржу, а также эффективность налогового коэффициента и процентное покрытие.

Отчет о движении денежных средств

Отчет о движении денежных средств дает представление об общей ликвидности компании, показывая операции с денежными средствами.Он сообщает обо всех поступлениях и оттоках денежных средств в течение отчетного периода с суммированием всех имеющихся денежных средств.

Стандартный отчет о движении денежных средств будет разбит на три части: операционная, инвестиционная и финансовая. В данном финансовом отчете подчеркивается чистое увеличение и уменьшение общей суммы денежных средств в каждой из этих трех областей.

Операционная часть тесно связана с отчетом о прибылях и убытках, где денежные средства, полученные от чистой прибыли, отображаются в верхней строке. Операционная кассовая деятельность также включает износ и амортизацию, а также любые операционные списания, такие как непогашенная дебиторская задолженность.

Две другие части отчета о движении денежных средств, инвестиционная и финансовая, тесно связаны с планированием капитала фирмы, которое связано с обязательствами и капиталом в балансе. Денежные средства инвестирования в основном сосредоточены на активах и отражают приобретение активов и прибыль от инвестированных активов. Финансовая денежная деятельность сосредоточена на финансировании структуры капитала, показывая поступления от выпуска долговых обязательств и акций, а также денежные выплаты по обязательствам, таким как проценты и дивиденды.

Полный обзор

Все три бухгалтерских отчета важны для понимания и анализа деятельности компании с разных сторон. Отчет о прибылях и убытках дает глубокое представление об основной операционной деятельности, приносящей прибыль компании. Однако баланс и отчет о движении денежных средств больше сосредоточены на управлении капиталом фирмы с точки зрения активов и структуры.

В целом ведущие компании получат высокие оценки в области операционной эффективности, управления активами и структурирования капитала. Руководство несет ответственность за надзор за этими тремя рычагами таким образом, чтобы это служило наилучшим интересам акционеров, и взаимосвязанная отчетность этих рычагов — вот что делает финансовую отчетность настолько важной.

Руководство несет ответственность за надзор за этими тремя рычагами таким образом, чтобы это служило наилучшим интересам акционеров, и взаимосвязанная отчетность этих рычагов — вот что делает финансовую отчетность настолько важной.

Определение анализа финансовой отчетности

Что такое анализ финансовой отчетности?

Анализ финансовой отчетности — это процесс анализа финансовой отчетности компании для принятия решений. Внешние заинтересованные стороны используют его для понимания общего состояния организации, а также для оценки финансовых показателей и стоимости бизнеса.Внутренние участники используют его как инструмент мониторинга для управления финансами.

Анализ финансовой отчетности

Анализ финансовой отчетности

В финансовой отчетности компании записываются важные финансовые данные по каждому аспекту деятельности компании. Таким образом, их можно оценивать на основе прошлых, текущих и прогнозируемых показателей.

В целом финансовая отчетность основана на общепринятых принципах бухгалтерского учета (GAAP) в США. S. Эти принципы требуют, чтобы компания составляла и поддерживала три основных финансовых отчета: баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Публичные компании имеют более строгие стандарты финансовой отчетности. Публичные компании должны следовать стандартам GAAP, которые требуют учета по методу начисления. Частные компании обладают большей гибкостью при подготовке финансовой отчетности, а также имеют возможность использовать учет по методу начисления или по кассовому методу.

S. Эти принципы требуют, чтобы компания составляла и поддерживала три основных финансовых отчета: баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Публичные компании имеют более строгие стандарты финансовой отчетности. Публичные компании должны следовать стандартам GAAP, которые требуют учета по методу начисления. Частные компании обладают большей гибкостью при подготовке финансовой отчетности, а также имеют возможность использовать учет по методу начисления или по кассовому методу.

В рамках анализа финансовой отчетности обычно используются несколько методов.Три наиболее важных метода включают горизонтальный анализ, вертикальный анализ и пропорциональный анализ. Горизонтальный анализ сравнивает данные по горизонтали, анализируя значения позиций за два или более лет. Вертикальный анализ смотрит на вертикальное влияние, которое позиции оказывают на другие части бизнеса, а также на его пропорции. Анализ соотношения использует важные показатели соотношения для вычисления статистических соотношений.

Финансовая отчетность

Как уже упоминалось, существует три основных финансовых отчета, которые создает и контролирует каждая компания: баланс, отчет о прибылях и убытках и отчет о движении денежных средств.Компании используют эту финансовую отчетность для управления операциями своего бизнеса, а также для обеспечения прозрачности отчетности для заинтересованных сторон. Все три утверждения взаимосвязаны и создают разные взгляды на деятельность и результаты деятельности компании.

Бухгалтерский баланс

Балансовый отчет представляет собой отчет о финансовой стоимости компании с точки зрения балансовой стоимости. Он разбит на три части и включает активы, обязательства и акционерный капитал компании.Краткосрочные активы, такие как денежные средства и дебиторская задолженность, могут многое сказать об операционной эффективности компании. Обязательства включают расходы и погашаемый заемный капитал. Собственный капитал включает подробную информацию об инвестициях в собственный капитал и нераспределенной прибыли от периодической чистой прибыли. Баланс должен быть сбалансирован активами за вычетом обязательств, равных собственному капиталу. В результате акционерный капитал считается балансовой стоимостью компании. Это значение является важным показателем эффективности, который увеличивается или уменьшается в зависимости от финансовой деятельности компании.

Баланс должен быть сбалансирован активами за вычетом обязательств, равных собственному капиталу. В результате акционерный капитал считается балансовой стоимостью компании. Это значение является важным показателем эффективности, который увеличивается или уменьшается в зависимости от финансовой деятельности компании.

Отчет о прибылях и убытках

В отчете о прибылях и убытках выручка, которую получает компания, разбивается на расходы, связанные с ее бизнесом, чтобы получить итоговую прибыль, чистую прибыль или убыток. Отчет о прибылях и убытках разбит на три части, которые помогают анализировать эффективность бизнеса в трех разных точках. Он начинается с выручки и прямых затрат, связанных с выручкой, для определения валовой прибыли. Затем он переходит к операционной прибыли, которая вычитает косвенные расходы, такие как затраты на маркетинг, общие расходы и амортизацию.Наконец, он заканчивается чистой прибылью, которая вычитает проценты и налоги.

Базовый анализ отчета о прибылях и убытках обычно включает расчет маржи валовой прибыли, маржи операционной прибыли и маржи чистой прибыли, каждый из которых делит прибыль на выручку. Маржа прибыли помогает показать, где затраты компании низкие или высокие на разных этапах операций.

Маржа прибыли помогает показать, где затраты компании низкие или высокие на разных этапах операций.

Отчет о движении денежных средств

Отчет о движении денежных средств предоставляет обзор денежных потоков компании от операционной, инвестиционной и финансовой деятельности.Чистая прибыль переносится в отчет о движении денежных средств, где включается в состав выручки по операционной деятельности. Как и в названии, инвестиционная деятельность включает денежные потоки, связанные с инвестициями в масштабах компании. Раздел финансовой деятельности включает денежные потоки как от заемного, так и от долевого финансирования. В нижней строке показано, сколько наличных денег доступно у компании.

Отчет о свободном движении денежных средств и другие оценочные отчеты

Компании и аналитики также используют отчеты о свободном движении денежных средств и другие оценочные отчеты для анализа стоимости компании.В отчетах о свободном движении денежных средств чистая приведенная стоимость рассчитывается путем дисконтирования свободного денежного потока, который компания, по оценкам, будет генерировать с течением времени. Частные компании могут сохранять отчет об оценке по мере продвижения к потенциальной публичности.

Частные компании могут сохранять отчет об оценке по мере продвижения к потенциальной публичности.

Ключевые выводы

- Анализ финансовой отчетности используется внутренними и внешними заинтересованными сторонами для оценки эффективности и стоимости бизнеса.

- Финансовый учет требует от всех компаний создания баланса, отчета о прибылях и убытках и отчета о движении денежных средств, которые образуют основу для анализа финансовой отчетности.

- Горизонтальный, вертикальный и коэффициентный анализ — это три метода, которые аналитики используют при анализе финансовой отчетности.

Финансовые показатели

Финансовая отчетность ведется компаниями ежедневно и используется внутри компании для управления бизнесом. Как правило, как внутренние, так и внешние заинтересованные стороны используют одни и те же методологии корпоративных финансов для поддержания деловой активности и оценки общих финансовых результатов.

При проведении комплексного анализа финансовой отчетности аналитики обычно используют данные за несколько лет для облегчения горизонтального анализа. Каждый финансовый отчет также анализируется с помощью вертикального анализа, чтобы понять, как разные категории отчета влияют на результаты. Наконец, анализ соотношений может использоваться для выделения некоторых показателей производительности в каждом операторе, а также для объединения точек данных из всех операторов вместе.

Каждый финансовый отчет также анализируется с помощью вертикального анализа, чтобы понять, как разные категории отчета влияют на результаты. Наконец, анализ соотношений может использоваться для выделения некоторых показателей производительности в каждом операторе, а также для объединения точек данных из всех операторов вместе.

Ниже приведены некоторые из наиболее распространенных показателей соотношения:

Бухгалтерский баланс: оборачиваемость активов, коэффициент быстрой ликвидности, оборачиваемость дебиторской задолженности, количество дней до продаж, задолженность к активам и задолженность к собственному капиталу.

Отчет о прибылях и убытках: валовая прибыль, маржа операционной прибыли, маржа чистой прибыли, эффективность налогового коэффициента и процентное покрытие

Денежный поток: денежные средства и прибыль до вычета процентов, налогов, износа и амортизации (EBITDA).Эти показатели могут отображаться в расчете на акцию.

Комплексные: рентабельность активов (ROA) и рентабельность собственного капитала (ROE). Также DuPont Analysis.

Также DuPont Analysis.

Анализ тенденций финансовой отчетности

13.1 Анализ тенденций финансовой отчетности

Цель обучения

- Выполните анализ тенденций для оценки информации финансовой отчетности.

Вопрос: Как анализ тенденций используется для оценки финансового состояния организации?

Ответ: Анализ тенденций Анализ, который оценивает финансовую информацию для организации за период времени и обычно представляет собой изменение суммы в долларах и процентное изменение.оценивает финансовую информацию организации за определенный период времени. Периоды могут измеряться месяцами, кварталами или годами, в зависимости от обстоятельств. Цель состоит в том, чтобы рассчитать и проанализировать изменение суммы и процентное изменение от одного периода к другому.

Например, в 2010 и 2009 финансовых годах операционная прибыль Coca-Cola была показана следующим образом. (Суммы указаны в миллионах. Чтобы преобразовать их в действительную сумму, просто умножьте полученную сумму на один миллион.Например, 8 449 × 1 000 000 = 8 449 000 000 долларов. Таким образом, Coca-Cola имела операционную прибыль в размере 8 449 000 000 долларов в 2010 г.)

(Суммы указаны в миллионах. Чтобы преобразовать их в действительную сумму, просто умножьте полученную сумму на один миллион.Например, 8 449 × 1 000 000 = 8 449 000 000 долларов. Таким образом, Coca-Cola имела операционную прибыль в размере 8 449 000 000 долларов в 2010 г.)

| Сумма 2010 | Сумма 2009 г. | Изменение суммы | Изменение в процентах | |

| Операционная прибыль | $ 8 449 | $ 8 231 | ? | ? |

Хотя читатели финансовой информации могут видеть, что операционная прибыль увеличилась с 2009 по 2010 год, точная долларовая сумма изменения и процентное изменение более полезны для оценки результатов деятельности компании. Сумма сдачи в долларах рассчитывается следующим образом:

Сумма сдачи в долларах рассчитывается следующим образом:

Ключевое уравнение

Сумма изменения = Сумма текущего года — Сумма базового года Сумма изменения = сумма текущего года — сумма базового года 218 долларов США = 8 449 долларов США — 8 231 доллар СШАВопрос: Как видите, операционная прибыль увеличилась на 218 000 000 долларов с 2009 по 2010 год. Значительно ли это для Coca-Cola ?

Ответ: Большинство из нас считает 218000000 долларов огромной суммой, но единственный способ оценить истинное значение этой суммы для Coca-Cola — это рассчитать процентное изменение с 2009 по 2010 год.Изменение в процентах Рассчитывается как сумма текущего года за вычетом базовой суммы; затем это делится на сумму базового года. рассчитывается как сумма текущего года за вычетом суммы базового года, деленная на сумму базового года.

Ключевое уравнение

Процентное изменение = (Сумма в текущем году — Сумма за базовый год) ÷ Сумма за базовый год Приведенный ниже расчет показывает, что операционная прибыль увеличилась на 2,6 процента с 2009 по 2010 год. Хотя это и не является чрезвычайно значительным увеличением, это все же положительный результат для Coca-Cola .

Хотя это и не является чрезвычайно значительным увеличением, это все же положительный результат для Coca-Cola .

Анализ тенденций для отчета о прибылях и убытках и баланса

Вопрос: Анализ тенденций часто используется для оценки каждой статьи в отчете о прибылях и убытках и балансе. Как готовится этот анализ?

Ответ: На Рисунке 13.1 «Анализ тенденций в отчете о прибылях и убытках для» показан анализ тенденций в отчете о прибылях и убытках Coca-Cola , а на Рисунке 13.2 «Анализ тенденций баланса для» показывает анализ тенденций баланса Coca-Cola . Внимательно изучите каждый из этих рисунков, включая комментарии.

Рисунок 13.1 Анализ тенденций в отчете о доходах Coca-Cola

Примечание. Процентное изменение для каждой отдельной позиции находится путем деления суммы увеличения (уменьшения) на сумму 2009 года. Например, чистый объем продаж увеличился на 13,3% и равен 4 129 долл. США ÷ 30 990 долл. США.

Процентное изменение для каждой отдельной позиции находится путем деления суммы увеличения (уменьшения) на сумму 2009 года. Например, чистый объем продаж увеличился на 13,3% и равен 4 129 долл. США ÷ 30 990 долл. США.

Рисунок 13.1 «Анализ тенденций в отчете о прибылях и убытках» показывает, что чистые продажи увеличились на 4 129 000 000 долларов США, или на 13,3 процента. Себестоимость проданных товаров увеличилась на 1 605 000 000 долларов США, или на 14,5 процента. Увеличение чистых продаж и связанное с этим увеличение себестоимости проданных товаров привело к увеличению валовой прибыли на 2 524 000 000 долларов США, или на 12,7 процента. Увеличение коммерческих и административных расходов на 1 800 000 000 долларов США, или на 15,8 процента, превысило увеличение чистых продаж, что привело к относительно небольшому увеличению операционной прибыли на 218 000 000 долларов США, или 2.6 процентов. Значительное увеличение прочих доходов (расходов), за вычетом 555,6 процента, связано с единовременной прибылью в размере 4 978 000 000 долларов США в результате приобретения Coca-Cola Coca-Cola Enterprises, Inc. , в 2010 году (эта информация взята из примечания к финансовой отчетности). Этот разовый прирост привел к необычно большому увеличению чистой прибыли в 2010 году. Это важно, поскольку мы продолжаем анализ Coca-Cola Company на протяжении всей главы. Чистая прибыль будет иметь необычно большой рост, поскольку мы рассматриваем различные показатели эффективности, но имейте в виду, что единовременный прирост в 2010 году в размере 4 978 000 000 долларов вызвал большую часть увеличения с 2009 по 2010 год.

, в 2010 году (эта информация взята из примечания к финансовой отчетности). Этот разовый прирост привел к необычно большому увеличению чистой прибыли в 2010 году. Это важно, поскольку мы продолжаем анализ Coca-Cola Company на протяжении всей главы. Чистая прибыль будет иметь необычно большой рост, поскольку мы рассматриваем различные показатели эффективности, но имейте в виду, что единовременный прирост в 2010 году в размере 4 978 000 000 долларов вызвал большую часть увеличения с 2009 по 2010 год.

Рисунок 13.2 Анализ тенденций баланса для Coca-Cola

Примечание. Процентное изменение для каждой отдельной позиции находится путем деления суммы увеличения (уменьшения) на сумму 2009 года. Например, денежные средства и их эквиваленты увеличились на 22,4 процента и составили 2 048 долл. США ÷ 9 151 долл. США.

Оборотные активы и краткосрочные обязательства

Вопрос: Что дает анализ тенденций баланса на Рисунке 13. 2 «Анализ тенденций баланса» расскажите нам о текущих активах и краткосрочных обязательствах для Coca-Cola ?

2 «Анализ тенденций баланса» расскажите нам о текущих активах и краткосрочных обязательствах для Coca-Cola ?

Ответ: Рисунок 13.2 «Анализ тенденций баланса» показывает, что денежные средства и их эквиваленты увеличились на 2 048 000 000 долларов США, или на 22,4 процента. Отчет о движении денежных средств Coca-Cola содержит подробную информацию об этом увеличении. (Глава 12 «Как составляется и используется отчет о движении денежных средств?» Охватывает отчет о движении денежных средств.Рыночные ценные бумаги увеличились на 122,6 процента, дебиторская задолженность — на 17,9 процента, товарные запасы — на 12,6 процента. Прочие оборотные активы увеличились на 42,0 процента.

Переход к краткосрочным обязательствам, кредиторская задолженность и начисленные обязательства увеличились на 33,1 процента, ссуды и векселя к оплате увеличились на 20,0 процента, а прочие краткосрочные обязательства снизились на 391,7 процента (в основном за счет значительного увеличения текущей части долгосрочной задолженности).

Внеоборотные активы и долгосрочные обязательства

Вопрос: Что анализ тенденций баланса на Рисунке 13.2 «Анализ тенденций баланса» говорит нам о внеоборотных активах и долгосрочных обязательствах для Coca-Cola ?

Ответ: Рисунок 13.2 «Анализ динамики баланса» показывает, что долгосрочные инвестиции увеличились 11.2 процента. Основные средства увеличились на 54,0 процента, нематериальные активы увеличились на 109,8 процента. Обе статьи, относящиеся к краткосрочным обязательствам, увеличились: долгосрочная задолженность увеличилась на 177,5 процента, а прочие обязательства и отложенные налоги — на 99,2 процента.

Собственный капитал

Вопрос: Что анализ тенденций баланса на Рисунке 13.2 «Анализ тенденций баланса» говорит нам об акционерном капитале Coca-Cola ?

Ответ: Увеличение обыкновенных акций 16. 1 процент, а нераспределенная прибыль увеличилась на 17,8 процента. Накопленные прочие доходы (убытки) ушли в отрицательную зону на 91,5 процента, а казначейские запасы увеличились на 9,3 процента.

1 процент, а нераспределенная прибыль увеличилась на 17,8 процента. Накопленные прочие доходы (убытки) ушли в отрицательную зону на 91,5 процента, а казначейские запасы увеличились на 9,3 процента.

Общий анализ тенденций баланса в балансе

Вопрос: Какие ключевые элементы общей картины определены в анализе тенденций баланса, показанном на Рисунке 13.2 «Анализ тенденций баланса для»?

Ответ: В целом общая сумма активов увеличилась на 24 250 000 000 долларов США, или на 49.8 процентов. Конечно, на ту же величину увеличились и общие обязательства, и собственный капитал. Увеличение почти по каждой статье активов, обязательств и акционерного капитала является значительным. Читая примечания к финансовой отчетности, авторы смогли определить основной источник этого увеличения. В 2010 году Coca-Cola приобрела оставшиеся 67 процентов бизнеса Coca-Cola Enterprises, Inc. (CCE) в Северной Америке, которым Coca-Cola еще не владел.Это привело к значительному увеличению внеоборотных активов и долгосрочных обязательств, которые были приобретены в рамках данной сделки. Это также привело к отражению в отчете о прибылях и убытках единовременной прибыли в размере 4 978 000 000 долларов США, которая возникла в результате переоценки Coca-Cola своей доли в капитале CCE по справедливой стоимости на момент закрытия сделки в 2010 году.

(CCE) в Северной Америке, которым Coca-Cola еще не владел.Это привело к значительному увеличению внеоборотных активов и долгосрочных обязательств, которые были приобретены в рамках данной сделки. Это также привело к отражению в отчете о прибылях и убытках единовременной прибыли в размере 4 978 000 000 долларов США, которая возникла в результате переоценки Coca-Cola своей доли в капитале CCE по справедливой стоимости на момент закрытия сделки в 2010 году.

Этот анализ указывает на причину, по которой мы проводим анализ тенденций — для выявления увеличения и уменьшения сумм в долларах от года к году и для тщательного изучения необычных тенденций.

Анализ тенденций за несколько лет

Вопрос: Только что описанный анализ тенденций хорошо работает при сравнении финансовых данных за два года. Однако многие предпочитают анализировать тенденции более чем за два года. Как можно подготовить анализ тенденций за несколько лет?

Как можно подготовить анализ тенденций за несколько лет?

Ответ: Обычный подход состоит в том, чтобы установить самый старый год в качестве базового года и вычислить будущие годы как процент от базового года.Например, Coca-Cola имела следующие чистые продажи и операционную прибыль за каждый из последних пяти лет (в миллионах):

| 2010 | 2009 | 2008 | 2007 | 2006 | |

| Чистый объем продаж | $ 35 119 | 30 990 долларов США | 31 944 долл. США США | 28 857 долларов США | $ 24 088 |

| Операционная прибыль | $ 8 449 | $ 8 231 | $ 8 446 | $ 7 252 | $ 6 308 |

Предполагая, что 2006 год является базовым годом, процент тенденции рассчитывается делением суммы текущего года на сумму базового года.рассчитывается на каждый год по следующей формуле:

Ключевое уравнение

Процент тенденции = Текущий год ÷ Базовый год Рисунок 13.3 «Анализ тенденций в процентах для» показывает процентов тенденций Coca-Cola для чистых продаж и операционной прибыли. Большинство аналитиков расширили бы этот анализ, включив в него большую часть, если не все, статьи отчета о прибылях и убытках.

Большинство аналитиков расширили бы этот анализ, включив в него большую часть, если не все, статьи отчета о прибылях и убытках.

Рисунок 13.3 Анализ тенденций в процентах для Coca-Cola

Примечание. Процент тенденции рассчитывается делением текущего года на базовый год (2006).Например, процентная доля тенденции чистых продаж 2010 года, составляющая 146 процентов, равна 35 119 долларов США (чистые продажи за 2010 год), разделенным на 24 088 долларов США (чистые продажи за базовый 2006 год).

Все проценты, показанные на Рисунке 13.3 «Анализ тенденций в процентах для», относятся к базовому году, которым является 2006 финансовый год. Обратите внимание, что увеличение операционного дохода на 34 процента (= 134 процента — 100 процентов) с 2006 по 2010 год было меньше чем увеличение чистых продаж на 46 процентов за тот же период. Это свидетельствует о том, что увеличение операционных расходов Coca-Cola на превысило рост чистых продаж за этот период. Рисунок 13.4 «Пятилетний процентный тренд операционной прибыли для» показывает процентную тенденцию в процентном отношении к операционной прибыли Coca-Cola с 2006 по 2010 год.

Рисунок 13.4 «Пятилетний процентный тренд операционной прибыли для» показывает процентную тенденцию в процентном отношении к операционной прибыли Coca-Cola с 2006 по 2010 год.

Рисунок 13.4 Пятилетний процентный тренд операционной прибыли для Coca-Cola

Ключевые вынос

- Анализ тенденций позволяет анализировать данные компании за определенный период времени, уделяя особое внимание изменениям в конкретных статьях отчета о прибылях и убытках и баланса.Изменения обычно измеряются в долларах и процентах. Тенденции за несколько лет можно оценить, вычислив процент тенденции как текущий год, деленный на базовый год.

Бизнес в действии 13,1

Тенденции, представленные в годовых отчетах

Большинство публичных компаний представляют информацию о тенденциях в своих годовых отчетах. Например, Intel показывает чистую выручку, валовую прибыль, затраты на исследования и разработки, операционную прибыль и чистую прибыль за последние пять лет. Nike и PepsiCo оба показывают процентное изменение в выбранных статьях отчета о прибылях и убытках за последние два года. Costco Wholesale Corporation представляет избранную информацию отчета о прибылях и убытках за последние пять лет. Тот факт, что эти финансовые данные представлены в годовом отчете, подтверждает важность предоставления акционерам информации о тенденциях.

Например, Intel показывает чистую выручку, валовую прибыль, затраты на исследования и разработки, операционную прибыль и чистую прибыль за последние пять лет. Nike и PepsiCo оба показывают процентное изменение в выбранных статьях отчета о прибылях и убытках за последние два года. Costco Wholesale Corporation представляет избранную информацию отчета о прибылях и убытках за последние пять лет. Тот факт, что эти финансовые данные представлены в годовом отчете, подтверждает важность предоставления акционерам информации о тенденциях.

Источники: Intel , «Годовой отчет, 2010», http: // www.intel.com; Nike , «Годовой отчет, 2010», http://www.nike.com; PepsiCo , «Годовой отчет, 2010», http://www.pepsico.com; Costco Wholesale Corporation , «Годовой отчет за 2010 год», http://www.costco.com.

Задача обзора 13.

1

1Следующие ниже отчеты о прибылях и убытках и балансы относятся к PepsiCo, Inc. Мы используем эту информацию для анализа задач на протяжении всей главы.

- Подготовьте анализ тенденций для отчета о прибылях и убытках PepsiCo , используя формат, показанный на Рисунке 13.1 «Анализ тенденций в отчете о доходах».

- Подготовьте анализ тенденций для баланса PepsiCo , используя формат, показанный на Рисунке 13.2 «Анализ тенденций баланса для».

- Сравните Увеличение чистой прибыли PepsiCo на с 2009 по 2010 год с увеличением на Coca-Cola на , показанное на Рисунке 13.1 «Анализ тенденций в отчете о прибылях и убытках для». У какой компании самый высокий процент роста чистой прибыли?

- Сравните Прирост общих активов PepsiCo на с 2009 по 2010 г. с увеличением на у Coca-Cola на , как показано на Рисунке 13.2 «Анализ тенденций баланса». У какой компании самый высокий процент роста общих активов?

с увеличением на у Coca-Cola на , как показано на Рисунке 13.2 «Анализ тенденций баланса». У какой компании самый высокий процент роста общих активов?

с увеличением на у Coca-Cola на , как показано на Рисунке 13.2 «Анализ тенденций баланса». У какой компании самый высокий процент роста общих активов?Решение проблемы 13.1

Примечание. Процентное изменение для каждой отдельной позиции находится путем деления суммы увеличения (уменьшения) на сумму 2009 года. Например, увеличение чистых продаж на 33,8% составляет 14 606 долл. ÷ 43 232 долл. США.

Примечание. Процентное изменение для каждой отдельной позиции находится путем деления суммы увеличения (уменьшения) на сумму 2009 года.Например, денежные средства и их эквиваленты увеличиваются на 50,7% и равняются 2000 ÷ 3943 долларам.

- Чистая прибыль на уровне PepsiCo увеличилась на 374 000 000 долларов США, или на 6,3 процента, а чистая прибыль на уровне Coca-Cola увеличилась на 4 985 000 000 долларов США, или на 73,1 процента (как показано на Рисунке 13. 1 «Анализ тенденций в отчете о доходах»). Таким образом, рост чистой прибыли Coca-Cola на намного превысил рост PepsiCo . Как упоминалось ранее, такое огромное увеличение чистой прибыли Coca-Cola в размере в значительной степени связано с единовременной прибылью в 2010 году в размере 4 978 000 000 долларов.

- Общие активы PepsiCo увеличились на 28 305 000 000 долларов, или на 71,0 процента, в то время как общие активы на уровне Coca-Cola увеличились на 24 250 000 000 долларов, или на 49,8 процента (как показано на Рисунке 13.2 «Анализ тенденций баланса»). Таким образом, прирост общих активов PepsiCo на намного превысил рост Coca-Cola .

1 «Анализ тенденций в отчете о доходах»). Таким образом, рост чистой прибыли Coca-Cola на намного превысил рост PepsiCo . Как упоминалось ранее, такое огромное увеличение чистой прибыли Coca-Cola в размере в значительной степени связано с единовременной прибылью в 2010 году в размере 4 978 000 000 долларов.

1 «Анализ тенденций в отчете о доходах»). Таким образом, рост чистой прибыли Coca-Cola на намного превысил рост PepsiCo . Как упоминалось ранее, такое огромное увеличение чистой прибыли Coca-Cola в размере в значительной степени связано с единовременной прибылью в 2010 году в размере 4 978 000 000 долларов.Анализ финансовой отчетности — AccountingTools

Что такое анализ финансовой отчетности?

Анализ финансовой отчетности включает в себя понимание финансового положения организации путем анализа ее финансовых отчетов. Результаты могут быть использованы для принятия инвестиционных и кредитных решений. Этот обзор включает в себя определение следующих элементов финансовой отчетности компании за серию отчетных периодов:

Результаты могут быть использованы для принятия инвестиционных и кредитных решений. Этот обзор включает в себя определение следующих элементов финансовой отчетности компании за серию отчетных периодов:

Тенденции . Создайте линии тренда для ключевых статей финансовой отчетности за несколько периодов времени, чтобы увидеть, как работает компания. Типичные линии тренда — это выручка, валовая прибыль, чистая прибыль, денежные средства, дебиторская задолженность и долг.

Анализ пропорций .Доступен ряд коэффициентов для определения взаимосвязи между размером различных счетов в финансовой отчетности. Например, можно рассчитать коэффициент быстрой ликвидности компании, чтобы оценить ее способность погасить свои непосредственные обязательства, или соотношение заемного капитала к собственному капиталу, чтобы увидеть, взяла ли она слишком большой долг. Этот анализ часто проводится между доходами и расходами, указанными в отчете о прибылях и убытках, и активами, обязательствами и счетами капитала, указанными в балансе.

Анализ финансовой отчетности — это исключительно мощный инструмент для различных пользователей финансовой отчетности, у каждого из которых разные цели в изучении финансового положения предприятия.

Кто использует анализ финансовой отчетности?

Есть ряд пользователей анализа финансовой отчетности. Это:

Кредиторы . Любой, кто ссужал средства компании, заинтересован в ее способности выплатить долг, и поэтому сосредоточит внимание на различных показателях движения денежных средств.

Инвесторы . И нынешние, и потенциальные инвесторы изучают финансовую отчетность, чтобы узнать о способности компании продолжать выплачивать дивиденды, генерировать денежный поток или продолжать рост с исторической скоростью (в зависимости от их инвестиционной философии).

Менеджмент . Контроллер компании готовит постоянный анализ финансовых результатов компании, в частности, в отношении ряда операционных показателей, которые не видны сторонним организациям (например, стоимость доставки, стоимость канала сбыта, прибыль по продукту и т.

Д.) .Регулирующие органы . Если компания является публичной, ее финансовая отчетность проверяется Комиссией по ценным бумагам и биржам (если компания подает документы в Соединенных Штатах), чтобы убедиться, что ее отчеты соответствуют различным стандартам бухгалтерского учета и правилам SEC.

Д.) .

Д.) .Типы анализа финансовой отчетности

Существует два основных метода анализа финансовой отчетности. Первый метод — это использование горизонтального и вертикального анализа. Горизонтальный анализ — это сравнение финансовой информации за серию отчетных периодов, в то время как вертикальный анализ — это пропорциональный анализ финансового отчета, в котором каждая строка в финансовом отчете указана как процент от другой статьи. Обычно это означает, что каждая строка в отчете о прибылях и убытках указывается как процент от валовых продаж, а каждая строка в балансе указывается как процент от общих активов.Таким образом, горизонтальный анализ — это обзор результатов за несколько периодов времени, а вертикальный анализ — это анализ соотношения счетов друг к другу в течение одного периода.

Второй метод анализа финансовой отчетности — это использование многих видов коэффициентов. Коэффициенты используются для расчета относительного размера одного числа по отношению к другому. После расчета коэффициента вы можете сравнить его с тем же коэффициентом, рассчитанным за предыдущий период или основанным на среднем по отрасли, чтобы увидеть, соответствует ли компания ожиданиям.В типичном анализе финансовой отчетности большинство коэффициентов будет в пределах ожиданий, в то время как небольшое число будет указывать на потенциальные проблемы, которые привлекут внимание проверяющего. Существует несколько общих категорий коэффициентов, каждая из которых предназначена для изучения различных аспектов деятельности компании. Общие группы коэффициентов:

Коэффициенты ликвидности . Это наиболее важный набор коэффициентов, поскольку они измеряют способность компании оставаться в бизнесе.Щелкните следующие ссылки для подробного обзора каждого соотношения.

Коэффициенты активности . Эти коэффициенты являются убедительным показателем качества управления, поскольку они показывают, насколько хорошо руководство использует ресурсы компании. Щелкните следующие ссылки для подробного обзора каждого соотношения.

Коэффициенты кредитного плеча . Эти коэффициенты показывают степень, в которой компания полагается на заемные средства для финансирования своей деятельности, и ее способность погасить долг.Щелкните следующие ссылки для подробного обзора каждого соотношения.

Показатели рентабельности . Эти коэффициенты измеряют, насколько хорошо компания приносит прибыль. Щелкните следующие ссылки для подробного обзора каждого соотношения.

Проблемы с анализом финансовой отчетности

Хотя анализ финансовой отчетности является отличным инструментом, следует помнить о нескольких проблемах, которые могут помешать интерпретации результатов анализа. Вот эти вопросы:

Вот эти вопросы:

Сопоставимость периодов . Компания, составляющая финансовую отчетность, могла изменить счета, на которых она хранит финансовую информацию, поэтому результаты могут отличаться от периода к периоду. Например, расходы могут отражаться в стоимости проданных товаров в один период и в административных расходах в другой период.

Сопоставимость компаний . Аналитик часто сравнивает финансовые показатели разных компаний, чтобы увидеть, как они соотносятся друг с другом.Однако каждая компания может агрегировать финансовую информацию по-разному, так что результаты их коэффициентов не могут быть сопоставимы. Это может привести к тому, что аналитик сделает неверные выводы о результатах деятельности компании по сравнению с ее конкурентами.

Операционная информация . Финансовый анализ рассматривает только финансовую информацию компании, но не ее операционную информацию, поэтому вы не можете увидеть множество ключевых показателей будущих результатов, таких как размер невыполненных заказов или изменения в претензиях по гарантии.

Таким образом, финансовый анализ представляет лишь часть общей картины.

Таким образом, финансовый анализ представляет лишь часть общей картины.

Таким образом, финансовый анализ представляет лишь часть общей картины.Термины, аналогичные анализу финансовой отчетности

Горизонтальный анализ также известен как анализ тенденций.

Сопутствующие курсы

Справочник по бизнес-коэффициентам

Учебный пакет по финансовому анализу

Интерпретация финансовой отчетности

Анализ финансовых результатов — понимание концепций, областей и важности анализа финансовых результатов

Финансовые результаты в более широком смысле относятся к степени финансовой цели достигаются или были достигнуты и являются важным аспектом управления финансовыми рисками.Это процесс измерения результатов политики и операций фирмы в денежном выражении. Он используется для измерения общего финансового состояния фирмы за определенный период времени, а также может использоваться для сравнения аналогичных фирм в той же отрасли или для сравнения отраслей или секторов в совокупности.

Фирмы и заинтересованные группы, такие как менеджеры, акционеры, кредиторы и налоговые органы, ищут ответы на такие важные вопросы, как:

1. Каково финансовое положение фирмы в данный момент времени?

Каково финансовое положение фирмы в данный момент времени?

2.Каковы финансовые показатели фирмы за определенный период времени?

На эти вопросы можно ответить с помощью финансового анализа фирмы. Финансовый анализ предполагает использование финансовой отчетности. Финансовый отчет — это совокупность данных, организованная в соответствии с логическими и последовательными процедурами бухгалтерского учета. Его цель — передать понимание некоторых финансовых аспектов деловой фирмы.

Он может отображать позицию за определенный период времени, как в случае с балансом, или может отображать серию действий за определенный период времени, как в случае отчета о прибылях и убытках.Таким образом, термин «финансовая отчетность» обычно относится к двум основным отчетам: балансовому отчету и отчету о прибылях и убытках.

Балансовый отчет показывает финансовое положение (состояние) фирмы в данный момент времени. Он обеспечивает снимок, который можно рассматривать как статичное изображение. «Баланс — это сводная информация о финансовом положении фирмы на заданную дату, которая показывает общие активы = общие обязательства + собственный капитал».

«Баланс — это сводная информация о финансовом положении фирмы на заданную дату, которая показывает общие активы = общие обязательства + собственный капитал».

Отчет о прибылях и убытках (именуемый в Индии отчетом о прибылях и убытках) отражает результаты деятельности фирмы за определенный период времени.«Отчет о прибылях и убытках — это сводка доходов и расходов фирмы за определенный период, заканчивающаяся чистой прибылью или убытком за период».

Однако финансовая отчетность не раскрывает всю информацию, касающуюся финансовых операций фирмы, но она предоставляет некоторую чрезвычайно полезную информацию, которая подчеркивает два важных фактора: прибыльность и финансовую устойчивость.

Анализ финансовых результатов Анализ финансовых результатов включает анализ и интерпретацию финансовой отчетности таким образом, чтобы провести полную диагностику прибыльности и финансовой устойчивости бизнеса.Программа финансового аналитика предоставляет жизненно важные методологии финансового анализа.

Финансовые аналитики часто оценивают производственные показатели и производительность фирмы (общие показатели бизнеса), показатели прибыльности, показатели ликвидности, показатели оборотного капитала, показатели основных фондов, показатели движения средств и социальные показатели. Анализ различных финансовых коэффициентов включает

1. Анализ оборотного капитала

2.Анализ финансовой структуры

3. Анализ деятельности

4. Анализ доходности

Значение оценки финансовых результатов :На интересы различных связанных групп влияют финансовые показатели фирмы. Тип анализа варьируется в зависимости от конкретных интересов вовлеченной стороны:

- Торговые кредиторы: , заинтересованные в ликвидности фирмы (оценка ликвидности фирмы)

- Держатели облигаций: заинтересованы в способности фирмы обеспечивать денежные потоки (оценка структуры капитала фирмы, основных источников и использования средств, рентабельности с течением времени и прогноз прибыльности в будущем)

- Инвесторы: заинтересованы в текущих и ожидаемых будущих доходах, а также в стабильности этих доходов (оценка прибыльности и финансового состояния фирмы)

- Руководство: заинтересовано во внутреннем контроле, улучшении финансового состояния и улучшении результатов деятельности (оценка текущего финансового состояния фирмы, оценка возможностей в отношении этого текущего положения, рентабельность инвестиций, обеспечиваемая различными активами компании и т. Д.)

Д.)

Д.)Корпоративная социальная ответственность — это корпоративная инициатива, направленная на оценку и принятие ответственности за влияние компании на окружающую среду и ее влияние на социальное благополучие. Этот термин обычно применяется к усилиям компании, выходящим за рамки того, что может требоваться регулирующими органами или группами по охране окружающей среды. В настоящее время КСО играет важную роль в оценке компании.

ЗаключениеОтчет о финансовых результатах — это краткое изложение финансовых показателей компании, в котором содержится отчет о финансовом состоянии компании, помогая различным инвесторам и заинтересованным сторонам принять инвестиционное решение.

Удачного обучения! Желаем вам удачи в вашем путешествии по теме «Финансовое моделирование с помощью MS®Excel Foundation и повышения квалификации»!

Вот видео нашего курса по финансовому моделированию

simplilearn.com/ice9/assets/form_opacity.png» allowfullscreen=»» frameborder=»0″ data-src=»https://www.youtube.com/embed/RLCrn28JPpQ»/>

simplilearn.com/ice9/assets/form_opacity.png» allowfullscreen=»» frameborder=»0″ data-src=»https://www.youtube.com/embed/RLCrn28JPpQ»/>

Учись бесплатно! Подпишитесь на наш канал на YouTube и станьте частью сообщества более 400 тысяч счастливых учеников.

(PDF) АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ

199

вокруг него. Это нормально, потому что экономические, политические и социальные условия

, окружающие бизнес-компании, различаются от страны к стране.

Опубликованная финансовая литература по банкротство выявило многие пропорции

, которые сыграли важную роль в прогнозировании банкротства. Не существует конкретных коэффициентов, используемых для прогнозирования

Не существует конкретных коэффициентов, используемых для прогнозирования

банкротства компании (Barnes, 1987; Altman, 1993; Mohamed, Li and Sanda, 2001).

Большинство исследователей выбирают финансовые коэффициенты на основе их популярности и предсказательной способности

в исследованиях до банкротства (Бивер, 1966; Альтман, 1968; Олсон,

1980; Альтман и Кау, 1985; Кейси и Паршак, 1985; Нур Адиана et.al; 2008,

Lifschuts and Jacobi, 2010; Y. Wu et.al 2010).

Чаще всего исследователи использовали соотношение чистой прибыли к сумме

активов (Beaver, 1966; Deakin, 1972; Libby, 1975; Ohlen, 1980; Lennox, 1999), всего

обязательств к совокупным активам (Beaver, 1966; Deakin, 1972; Ohlson, 1980; Zmijewski,

1984) и размер (Ohlson, 1980; Lennox, 1999; Shumway, 2001; Halim et al., 2008).

Показатель чистой прибыли использовался Олсоном (1980) для представления роста. Чтобы объяснить банкротство

в Великобритании, Ленокс (1999) использовал денежные средства для отражения обязательств, оборот дебиторов

и общий денежный поток к денежному потоку.

Для объяснения банкротства в Корее результат Nam and Jinn (2000) заключался в том, что

финансовые расходы на продажи, покрытие долга и оборот были важны. Исследование

Nam and Jane (2001) согласовывалось с Lenox (1999).Zulkarnain et al.

(2001) использовала модель MDA, которая показала, что общая сумма обязательств по отношению к совокупным активам, продажи

по текущим активам, денежные средства к текущим обязательствам и рыночная стоимость долга были значительными

для объяснения финансового краха малазийских компаний в период с 1980 года. и 1996.

Альтман (1968) создал модель (Altman Z Score), состоящую из набора финансовых коэффициентов

, проанализированных с использованием множественного дискриминационного анализа (MDA), на основе

Анализ финансовой отчетности — Бесплатное руководство по финансовому анализу

Руководство по анализу финансовой отчетности

Основная задача аналитика — провести обширный анализ финансовой отчетности Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Вот эти три основных утверждения. В этом бесплатном руководстве мы разберем наиболее важные методы, типы и подходы к финансовому анализу.

Вот эти три основных утверждения. В этом бесплатном руководстве мы разберем наиболее важные методы, типы и подходы к финансовому анализу.

Это руководство предназначено как для начинающих, так и для опытных специалистов в области финансов. Основные темы включают: (1) отчет о прибылях и убытках, (2) баланс, (3) движение денежных средств и (4) нормы прибыли.

Изображение: пример шаблона финансового анализа.

# 1 Анализ отчета о прибылях и убытках

Большинство аналитиков начинают анализ финансовой отчетности с отчета о прибылях и убытках. Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, который показывает их прибыль и убытки за определенный период времени.Прибыль или. Интуитивно это обычно первое, о чем мы думаем в компании… мы часто задаем такие вопросы, как «сколько у нее доходов, прибыльна ли она, какова маржа?»

Чтобы ответить на эти и многие другие вопросы, мы погрузимся в отчет о прибылях и убытках, чтобы начать работу.

Мы будем выполнять два основных типа анализа: вертикальный и горизонтальный.

Вертикальный анализ

С помощью этого метода анализа финансовой отчетности мы будем просматривать отчет о прибылях и убытках (отсюда и «вертикальный» анализ), чтобы увидеть, как каждая отдельная статья соотносится с выручкой в процентах.

Например, в отчете о прибылях и убытках, показанном ниже, у нас есть общие суммы в долларах и проценты, которые составляют вертикальный анализ.

Как видно из приведенного выше примера, мы проводим тщательный анализ отчета о прибылях и убытках, рассматривая каждую статью как долю выручки Доход от продаж Доход от продаж — это доход, полученный компанией от продажи товаров или резервов. услуг. В бухгалтерском учете используются термины «продажи» и.

Ключевые показатели, на которые мы обращаем внимание:

- Себестоимость проданных товаров (COGS) как процент от выручки

- Валовая прибыль Валовая прибыль Валовая прибыль — это прямая прибыль, остающаяся после вычета стоимости проданных товаров или «себестоимости продаж». «, от выручки от продаж.Он используется для расчета валовой прибыли и является начальным значением прибыли, указанным в отчете о прибылях и убытках компании. Валовая прибыль рассчитывается до операционной прибыли или чистой прибыли. в процентах от выручки

- Амортизация Расходы на амортизацию Когда долгосрочный актив приобретается, он должен капитализироваться, а не списываться на расходы в отчетном периоде, в котором он был приобретен. Это как процент от выручки

- Общие и административные продажи все непроизводственные расходы, понесенные компанией в любой данный период.Он включает такие расходы, как аренда, реклама, маркетинг) как процент от выручки

- Процентные расходы Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указываются в отчете о прибылях и убытках, но также могут быть в процентах от выручки

- Прибыль до налогообложения (EBT) как процент от выручки

- Налог как процент от выручки

- Чистая прибыль Чистый доход Чистый доход — это ключевая статья. не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.В то время как он получен через процент от дохода

«, от выручки от продаж.Он используется для расчета валовой прибыли и является начальным значением прибыли, указанным в отчете о прибылях и убытках компании. Валовая прибыль рассчитывается до операционной прибыли или чистой прибыли. в процентах от выручки

«, от выручки от продаж.Он используется для расчета валовой прибыли и является начальным значением прибыли, указанным в отчете о прибылях и убытках компании. Валовая прибыль рассчитывается до операционной прибыли или чистой прибыли. в процентах от выручки не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.В то время как он получен через процент от дохода