Гостиницы, хостелы и мотели. Чудеса статистики и 17 лет истории. Что происходит с альтернативными средствами размещения. 11.09.2017

В предыдущем исследовании, рассматривалась общая информация о коллективных средствах размещения, с разбивкой на гостиницы (и аналогичные средства размещения) и специализированные средства размещения (санатории, базы и дома отдыха, кемпинги и т.д.). Естественно, что четкой картины такое деление индустрии гостеприимства не дает, поэтому логично было бы искать большую определенность в группе гостиниц и аналогичных средств размещения. Однако все не так просто.

Если оценивать информацию по всем классическим (т.е. неспециализированным) средствам размещения, то можно сделать вывод, что их число с 2000 по 2016 год выросла почти в 3,6 раз. По этим данным хорошо видно, когда завершился «первый кризис» российских средств размещения.

Процесс постепенного сокращения числа гостиничных объектов, начавшийся после крушения СССР, остановился и повернул вспять в 2004-2005 годах. Это связано как с общим оживлением экономики в период «тучных лет»,так и с ростом внешней, трудовой миграции. Судя по данным Росстата, с той поры рост числа средств размещения гостиничного типа не останавливался, и даже скачкообразно ускорился в 2015-2016 годах.

Несколько иная ситуация с классическими гостиницами. Начавшийся в 2004 году рост их числа был остановлен кризисом 2009-2019 гг., от которого гостиничный рынок оправился (в количественном отношении) лишь к 2013-2014 году. С 2000 по 2015 год число классических гостиниц выросло примерно на 70%, что заметно меньше, чем общее число объектов гостиничного типа. Статистика 2016 года фиксирует головокружительный прирост гостиниц с 5697 до 9243, то есть более чем на 62%! Однако именно в 2016 году Росстат по каким-то причинам предпочел рассчитывать число гостиничных объектов с учетом микропредприятий, «введя в игру» значительное количество небольших средств размещения.

С 2000 года смена методики расчета коллективных средств размещения осуществлялась, как минимум дважды, то есть единой, ясной картины о реальном числе гостиничных объектов в России данные Росстата, к сожалению, не дают. Однако очевидно, что наряду с классическими гостиницами, в стране развился довольно большой сегмент альтернативных средства размещения. Лишь около 60% всех объектов гостиничного типа в 2016 году являлись настоящими гостиницами. В 2000 году, на них приходилось 80%.

Что же такое «аналогичные средства размещения», на которые в 2016 году пришлось почти 40% всех объектов гостеприимства гостиничного типа? Эксперты Федеральной службы государственной статистики, относят к числу таких объектов – меблированные комнаты (2530), хостелы (881), пансионаты (379), мотели (275). Интрига осталась и здесь: еще 1640 участника рынка отнесены к «другим организациям гостиничного типа». Подобное деление гостиниц и аналогичных средств размещения не может не вызывать удивления по целому ряду моментов.

Во-первых, очевидно, что хостелов в России значительно больше, чем 881. Только по данным Booking.com на момент написания материала, в Москве действует 453 хостела, еще 447 – в Санкт-Петербурге, а всего по России – 2352.

Во-вторых, непонятен статус меблированных комнат. Если это съемные квартиры для туристов, то их реальное число в несколько раз больше. Только

В-третьих, не прибавляют ясности пансионаты, которые логично было бы отнести к специализированным средствам размещения, и «другие организации гостиничного типа». Наименьшее число вопросов вызывают мотели – этот сегмент индустрии гостеприимства в России до сих пор неразвит.

Несмотря на всю условность официальной статистики относительно альтернативных средств размещения, ее анализ в динамике позволяет отследить определенные тренды в российской индустрии гостеприимства. Примечательно, что число хостелов, за деятельностью которых наблюдали чиновники, с 2000 года принципиально не выросло и все эти годы колебалось в диапазоне 500-700. Число пресловутых «меблированных комнат» с 2005 года стабильно росло до 2008 года. После спада в 2009 год рост возобновился. «Рывок» 2016 года, как отмечалось ранее, стал следствием изменения методики статучета.

Что касается мотелей и пансионатов, то их число стабильно росло с 2010 года. Заметно выросла и группа «других организаций гостиничного типа». При всех туманных моментах государственной статистики, очевидно, что индустрия гостеприимства в России с 2000 года стала заметно разнообразнее. Рано или поздно государственным экспертам придется анализировать и «другие» средства размещения.

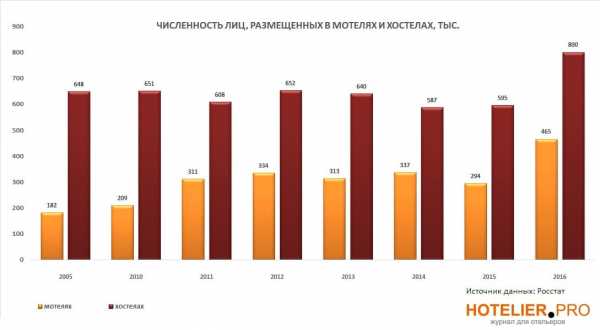

Несмотря на быстрый рост числа альтернативных средств размещения, предпочтения гостевой аудитории в России меняются не столь радикально. Так если в 2000 году в гостиницах проживало 91% всех лиц, пользовавшихся услугами коллективных средств размещения, то в 2016 году эта доля сократились лишь до 87,6%, причем свой вклад в это могла внести и новая методика статучета.

По данным Росстата, услугами гостиниц страны в 2016 году воспользовались более 37,5 млн человек. Для сравнения: аудитория хостелов составила около 800 тыс. человек, мотелей – 465 тыс.

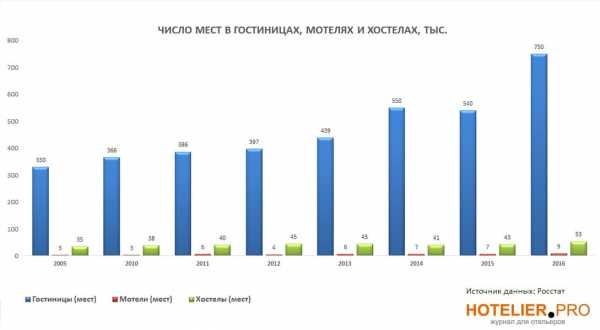

Если оценить емкость коллективных средств размещения гостиничного типа в 2016 году (63 тыс. мест), то получается, что совокупная емкость мотелей и хостелов составляет лишь 8,3% от емкости классических гостиниц (750 тыс. мест). Причем число мест в альтернативных средствах размещения с 2005 года выросло крайне незначительно. Даже с учетом некоторого снижения номерного фонда российских отелей, который Росстат зафиксировал в 2015 году, гостиницы сохраняют безусловное доминирование в отечественной индустрии гостеприимства.

Выводы:

Государственная статистика показывает устойчивый рост индустрии гостеприимства как в сегменте классических отелей, так и среди альтернативных средств размещения. Вместе с тем, степень достоверности данных Росстата вызывает серьезные вопросы — особенно в отношении хостелов и апартаментов. Остается надеяться, что обязательная классификация средств размещения предоставит российским чиновникам всю необходимую информацию о гостиничной индустрии страны для публикации статотчетов, не противоречащих рыночной ситуации. В противном случае, отельерам стоит задуматься о формировании собственной статистической базы.

hotelier.pro

Современное состояние гостиничного бизнеса в России

Гостиничный бизнес сегодня — это быстроразвивающаяся и перспективная отрасль, которая приносит большие прибыли. Благодаря тому, что гостиничный бизнес способен давать стабильный доход в федеральный бюджет, количество отелей и гостиниц в России растет с каждым годом. Вследствие этого появляется жесткая конкуренция, и менеджерам приходится прибегать к неординарным маркетинговым идеям и различного вида акциям. Но все же масштаб их деятельности в гостиничном бизнесе развит на много меньше, чем за рубежом. Это обуславливается тем, что после развала СССР пришлось приложить много усилий для того, чтобы эта отрасль вышла на мировой уровень.

Менеджеры гостиничной индустрии, которая находилась почти в полном упадке, стали интенсивно осваивать науку управления гостиничным бизнесом. В результате этого за последние 10 лет гостиничный бизнес стал индустрией с миллиардными доходами. За эти годы гостиничный рынок России ежегодно рос на 16-20%. В настоящее время функционирует около 4 000 гостиниц (сюда же включены санатории и пансионаты), а это более 420 тысяч мест. На отечественный рынок гостиничных услуг проникают международные сетевые компании. Это связано с нехваткой опыта отечественных компаний в этой сфере. Международные компании выкупают уже построенные гостиницы, поглощают конкурентов, строят новые объекты на свои средства и по своим технологиям.

Для инвесторов московский рынок является наиболее перспективным. За одно полугодие каждый московский гостиничный номер приносит его владельцу примерно €149 чистой прибыли. Всего в российской столице около 34.4 тысяч гостиничных номеров. 8% приходится на гостиницы категории «5 звезд», 18% – на «4 звезды», 28% – на «2 звезды», 40% – на «3 звезды». Гостиницы высшей категории занимают хоть и небольшую, но существенную часть рынка. В настоящее время основной проблемой данного бизнеса является дефицит квалифицированных кадров. В России резервы подготовленных работников отсутствуют, а для качественного обучения неопытных сотрудников требуется большое количество времени. Работа неквалифицированного гостиничного персонала приводит к убыткам в данной отрасли.

Например, горничная, имеющая высокую квалификацию, может больше на 60% убрать номеров в течение дня, чем стажер без опыта. Гостиничная система – это система гостеприимства и традиций, которые сложились уже в древности, это уважение гостя. Сегодня в гостиничную индустрию включают предоставление услуг и организацию кратковременного проживания в мотелях, гостиницах за вознаграждение. Гостиничная индустрия представляет собой важный сегмент туристического бизнеса. Для привлечения туристов требуется обеспечение привлекательного инвестиционного климата, развитие рекламы, а также организация индустрии досуга.

Гостиничный бизнес обладает очень большим потенциалом развития. Сейчас в России функционируют гостиницы с самым различным уровнем. Большинство из них не уступает даже лучшим гостиницам мирового уровня. Но гостиничный бизнес, в целом, в России еще не полностью сформировался. Недостаток 2-3-звездочных гостиниц не дает возможность принимать гостей с небольшими финансовыми возможностями. Большую роль сейчас отводят дополнительному сервису и развлечениям. В результате чего в России ведут активное строительство разнообразных развлекательных центов.

Большинство специалистов данной отрасли утверждают, что у российского гостиничного бизнеса очень большой потенциал. И при сотрудничестве правительства страны с гостиничными предприятиями и зарубежными инвесторами данный сектор экономики будет интенсивно развиваться.

Источник: http://sokolniki-khv.ru/index.php/dopinfo/60-sovremennoe-sostoyanie-gostinichnogo-biznesa-v-rossii

medinardom.ru

|

Западные гостиничные сети несколько лет назад начали активную экспансию в России. Конкуренцию им по мере сил составляют российские отельные цепочки, в некоторых городах контролирующие до половины гостиничного рынка. Однако, по данным экспертов, большинство российских гостиниц не контролируется сетями, а находится в руках частных инвесторов. Более того, такие инвесторы все более активно скупают отели, особенно в курортных районах, например в Сочи.

Если речь идет о крупном бизнесе, то впоследствии эти приобретения могут заложить основу для создания новой сети. Если же на этот рынок выходит физическое лицо, заинтересованное в сравнительно невысоких инвестициях, то его скорее всего заинтересуют небольшие мини-отели, которые способны генерировать пусть и не многомиллионный, но постоянный доход.

Мажоритарии рынка

По данным члена совета директоров Azimut Hotels Company Елены Лысенковой, на российском рынке именно гостиниц, т. е. без учета мотелей, общежитий гостиничного типа, гостевых домов, доля иностранных сетей составляет в настоящее время около 7%. В свою очередь, доля российских сетей, включая мелкие локальные сети из 3-4 отелей и ведомственные, вроде «Газпрома» и РПЦ, — около 13-14%. Все остальное — это гостиницы, принадлежащие частным инвесторам.

По оценке же вице-президента компании ADG Group Друвиса Мурманиса, частные покупатели контролируют около 90% российского гостиничного рынка, если учитывать всех российских и иностранных инвесторов. «Подавляющее большинство сделок по покупке отелей в России осуществляется именно частными покупателями. Сделки с участием институциональных и стратегических инвесторов достаточно редки. Одновременно можно отметить достаточно много случаев, когда после первой покупки гостиницы частным инвестором следовала вторая, третья. В результате на гостиничном рынке достаточно много инвесторов,

По большей части за такими сделками стоят крупные компании (пример с Александром Клячиным тому подтверждение). «Для состоятельных сограждан, рассматривающих различные варианты инвестирования собственных средств, гостиничный бизнес не является особо привлекательным. Барьер входа в крупные проекты — отели от 150 номеров — составляет десятки миллионов долларов, а сроки окупаемости одни из самых высоких, в среднем около 7-9 лет. По сути, такой же доход можно получать, положив деньги на депозит. При такой конъюнктуре инвестиции в другие форматы коммерческой недвижимости — торговые, складские, офисные площади — в среднесрочной перспективе выглядят более интересно», — говорит аналитик управляющей компании «Финам Менеджмент» Максим Клягин. По его словам, у частных инвесторов гораздо большей популярностью пользуются мини-отели.

Партнер Knight Frank Russia and CIS Константин Романов подтверждает: рынок мини-отелей действительно наиболее привлекателен для частных инвесторов благодаря относительно небольшим первоначальным инвестициям и меньшим срокам окупаемости. Подобный формат получил достаточное распространение в основном в крупных региональных центрах, и его доля в объеме предложения на гостиничных рынках городов России растет. Например, по данным Knight Frank, доля отелей с номерным фондом от 30 и ниже в Новосибирске составляет 75,6% от общего числа гостиниц, в Перми — 76,1%, в Кемерове — 70,6%, в Тюмени — 61,7%, в Казани — 42,9%. «Существуют также достаточное количество примеров покупки площадей в общежитии. Реже гостиницы могут располагаться в административных зданиях или бывших памятниках архитектуры после их реставрации», — добавляет эксперт. «Инвестор может просто купить коммунальную квартиру или дом и переоборудовать ее под мини-отель. Эти затраты в зависимости от региона не превышают $500 000», — утверждает вице-президент УК «Уникор» по гостиничному бизнесу Владимир Поддубко.

Доходы и расходы

Чем меньше отель, тем быстрее он окупится. По данным Владимира Поддубко, в малых объектах, где инвестиции изначально были невелики, окупаемость может быть менее 3 лет, а если вложения больше, то отель может окупаться 5-7 лет. По данным Друвиса Мурманиса, для новых высококачественных отелей, находящихся под управлением международных операторов, максимальный уровень ежегодной доходности составляет 9,5-11%. «Этот показатель зависит от региона, на территории которого реализуется проект, величины города и уровня бизнес-активности в нем, туристической активности, а также гостиничного оператора, качества объекта, его концепции и местоположения», — перечисляет он. Другие эксперты соглашаются с такой оценкой. По словам замдиректора отдела стратегического консалтинга и оценки CB Richard Ellis Станислава Ивашкевича, в случае покупки полноценного работающего отеля, не требующего капитального ремонта, средства вернутся не раньше чем через 10-15 лет. Мини-отели окупаются в 3 раза быстрее крупных гостиниц. «Распространенный способ создания мини-отеля помимо покупки готового бизнеса — приобретение квартир в жилом доме с последующим переводом в нежилой фонд. Общая площадь подобных отелей может составлять от 100 кв. м. Наиболее популярными являются площади в 200-300 кв. м. Первоначальные инвестиции начинаются от $260 000, но в среднем составляют $1-3 млн. Срок окупаемости может доходить до 4-5 лет, доходность находится на уровне 20-25%», — говорит о колоссальной для гостиничного сегмента доходности Константин Романов. По его словам, в Европе рентабельность такого бизнеса составляет 10-14%. «Кроме того, гостиница все чаще размещается во вновь построенном или реконструированном здании, в котором есть также торговые или офисные площади, рестораны, фитнес-центры. Несмотря на более высокий уровень затрат по созданию подобной гостиницы, есть возможность значительно повысить рентабельность этого бизнеса за счет синергии площадей различного назначения. Срок окупаемости гостиницы в подобной ситуации может возрасти до 6-7 лет. Примером диверсификации своего бизнеса, в том числе посредством инвестиций в гостиничный бизнес, может служить гостиница “Инд-Гарник” в Туле», — рассказывает он. «В среднем покупатель гостиничного бизнеса вполне может и вправе рассчитывать на доходность в 10-15%. Хотя в текущих условиях на российском рынке доходность может быть и существенно выше», — говорит Елена Лысенкова.

Мелкие, но много

По словам экспертов, примеров покупки частными инвесторами небольших гостиниц достаточно много, но все они обычно проходят мимо информационного поля из-за небольших сумм сделок. «Такие примеры есть, и их достаточно много. В основном это касается Санкт-Петербурга и других городов России. Есть они и на Дальнем Востоке, и в Сибири, и в Центральной России. По большей части речь идет о сегменте небольших семейных отелей, где инвесторы с капиталом до $1 млн, максимум — до $5 млн готовы вкладываться в развитие объектов недвижимости», — говорит Владимир Поддубко. Он увязывает такие сделки с туристической ситуацией в регионе. Например, количество сделок по покупке отелей резко увеличилось в Санкт-Петербурге в преддверии Но частные инвесторы вполне могут приобрести большую гостиницу под управлением профессиональной сети. «Во многих случаях собственник отеля как объекта недвижимости не является оператором», — говорит Друвис Мурманис. В частности, отель Park Inn Ekaterinburg был приобретен частными инвесторами из Норвегии. Потенциальные иностранные покупатели, или институциональные инвесторы, заинтересованы прежде всего в качественных объектах, находящихся под управлением известных гостиничных операторов. «Сейчас в регионах отелей подобного уровня «Гостиничный рынок катастрофически мал, и отследить сегмент, в котором происходят сделки, тяжело. Единственное, что можно сказать: покупка 5-звездочных отелей происходит крайне редко», — говорит Станислав Ивашкевич. По словам Владимира Поддубко, покупка небольшого гостиничного проекта некрупным инвестором — непубличным персонажем и у прессы, и у игроков этого рынка не вызовет большого интереса, поэтому такая информация, как правило, не на слуху.

Не в нашу пользу

Цены на отели в России неоправданно высоки, считают эксперты. Например, за 23 млн евро на острове Корфу можно купить 4-звездочный отель на 80 номеров, расположенный на берегу моря, с прилегающим участком для строительства еще одного отеля. На острове Парос за 1,7 млн евро — приобрести отель на 20 номеров-студио, а отель на острове Кос, рассчитанный на 70 номеров, обойдется в 2,6 млн евро. В Сочи гостиница «Мамайка», рассчитанная на 34 номера, продается за 3 млн евро. Однако некоторые эксперты подобные сравнения называют не вполне корректными. «Уровень цен зависит в первую очередь от местоположения — региона, города, страны. Возможно, в России цена кое-где будет выше», — утверждает Владимир Поддубко. «В среднем по Европе потенциально привлекательный отель можно приобрести по цене от 3 млн до 20 млн евро. Если целью инвестирования является крупный гостиничный комплекс, бюджет может увеличиться до нескольких сотен миллионов евро», — говорит гендиректор Vesco Consulting Алексей Аверьянов. По оценкам Друвиса Мурманиса, отели в крупнейших российских городах стоят даже дороже, чем в Греции. «Это обусловлено прежде всего низким уровнем конкуренции и относительно высокой доходностью с номера», — говорит он. «Большая часть отелей за рубежом оценивается из расчета доходности и продается как бизнес. В нашей стране бизнеса отелей практически нет и оценить его тяжело, поэтому отель, например, в “Москва-Сити” продается по $12 000 за 1 кв. м. Сколько он будет приносить, никто не знает», — говорит Ивашкевич. По данным Аверьянова, примеров оценки отелей как бизнеса не так много, в основном ее производят западные инвестиционные фонды. В частности, гостиница Heliopark Country «4 звезды» на Дмитровском шоссе не так давно была куплена фондом London & Regional Properties за $20 млн. «Собственники отелей в Европе значительно проще расстаются с ними. На рынке постоянно можно найти десятки предложений фактически на любой карман и вкус, начиная с невысоких по российским меркам цен за относительно крепкие так называемые “отдельно стоящие” отели до портфелей из 5-15 отелей. Однако относительно невысокие цены, как правило, отражают и более низкую доходность этих инвестиций, так как гостиничная недвижимость в Европе оценивается преимущественно исходя из потенциальной доходности отеля», — говорит Лысенкова.

В ожидании инвесторов

По мнению участников рынка, объем частных вложений в гостиничный сегмент со временем будет только расти. «Российские паевые и частные инвестиционные фонды будут более активно инвестировать в гостиничную недвижимость», — прогнозирует Мурманис. По словам Аверьянова, «в первую очередь таким инвесторам нужно определиться с регионом исходя из возможностей бюджета. Конкуренция в гостиничном бизнесе растет с каждым годом». «Наиболее удачным выбором станет район с нехваткой номерного фонда. Год назад, к примеру, в Москве средняя будничная заполняемость доходила до 97%», — говорит Аверьянов. Затем стоит решить вопрос с персоналом: «Многие инвесторы рассматривают приобретение гостиницы как стабильный источник дивидендов с минимальными рисками. Нередко они нанимают управленцев или управляющую компанию, дабы свести до минимума собственное участие». «В связи с развитием туристического и рекреационного бизнеса гостиницы сейчас — один из самых инвестиционно привлекательных сегментов», — резюмирует Алексей Аверьянов. По его словам, как правило, частные инвесторы стараются вкладывать деньги в отели с курортной составляющей, также популярностью пользуются и исторические центры городов. В России пока основными районами гостиничного |

|

www.biztechnology.ru

Современное состояние гостиничного бизнеса в России

Современное состояние гостиничного бизнеса в России

Гостиничный бизнес сегодня — это быстроразвивающаяся и перспективная отрасль, которая приносит большие прибыли. Благодаря тому, что гостиничный бизнес способен давать стабильный доход в федеральный бюджет, количество отелей и гостиниц в России растет с каждым годом. Вследствие этого появляется жесткая конкуренция, и менеджерам приходится прибегать к неординарным маркетинговым идеям и различного вида акциям. Но все же масштаб их деятельности в гостиничном бизнесе развит на много меньше, чем за рубежом. Это обуславливается тем, что после развала СССР пришлось приложить много усилий для того, чтобы эта отрасль вышла на мировой уровень.

Менеджеры гостиничной индустрии, которая находилась почти в полном упадке, стали интенсивно осваивать науку управления гостиничным бизнесом. В результате этого за последние 10 лет гостиничный бизнес стал индустрией с миллиардными доходами. За эти годы гостиничный рынок России ежегодно рос на 16-20%. В настоящее время функционирует около 4 000 гостиниц (сюда же включены санатории и пансионаты), а это более 420 тысяч мест.

На отечественный рынок гостиничных услуг проникают международные сетевые компании. Это связано с нехваткой опыта отечественных компаний в этой сфере. Международные компании выкупают уже построенные гостиницы, поглощают конкурентов, строят новые объекты на свои средства и по своим технологиям.

Для инвесторов московский рынок является наиболее перспективным. За одно полугодие каждый московский гостиничный номер приносит его владельцу примерно €149 чистой прибыли. Всего в российской столице около 34.4 тысяч гостиничных номеров. 8% приходится на гостиницы категории «5 звезд», 18% — на «4 звезды», 28% — на «2 звезды», 40% — на «3 звезды». Гостиницы высшей категории занимают хоть и небольшую, но существенную часть рынка.

В настоящее время основной проблемой данного бизнеса является дефицит квалифицированных кадров. В России резервы подготовленных работников отсутствуют, а для качественного обучения неопытных сотрудников требуется большое количество времени. Работа неквалифицированного гостиничного персонала приводит к убыткам в данной отрасли.

Например, горничная, имеющая высокую квалификацию, может больше на 60% убрать номеров в течение дня, чем стажер без опыта.

Гостиничная система — это система гостеприимства и традиций, которые сложились уже в древности, это уважение гостя. Сегодня в гостиничную индустрию включают предоставление услуг и организацию кратковременного проживания в мотелях, гостиницах за вознаграждение. Гостиничная индустрия представляет собой важный сегмент туристического бизнеса. Для привлечения туристов требуется обеспечение привлекательного инвестиционного климата, развитие рекламы, а также организация индустрии досуга.

Гостиничный бизнес обладает очень большим потенциалом развития. Сейчас в России функционируют гостиницы с самым различным уровнем. Большинство из них не уступает даже лучшим гостиницам мирового уровня. Но гостиничный бизнес, в целом, в России еще не полностью сформировался. Недостаток 2-3-звездочных гостиниц не дает возможность принимать гостей с небольшими финансовыми возможностями.

Большую роль сейчас отводят дополнительному сервису и развлечениям. В результате чего в России ведут активное строительство разнообразных развлекательных центов.

Большинство специалистов данной отрасли утверждают, что у российского гостиничного бизнеса очень большой потенциал. И при сотрудничестве правительства страны с гостиничными предприятиями и зарубежными инвесторами данный сектор экономики будет интенсивно развиваться.

С сайта hotel-ozerki.ru

sokolniki-khv.ru

Тенденции развития гостиничного бизнеса в РФ

Аннотация: В данной статье проведен анализ существующих рисков и проблем развития гостиничного бизнеса, а также определены тенденции возможного его развития. По мнению авторов, в РФ состояние гостиничного бизнеса является одним из основных факторов, сдерживающих развитие туристской отрасли. Кроме того, происходят процессы концентрации и интеграции, оказывающие непосредственное влияние на гостиничный бизнес.

Гостиничный бизнес являет собой сложную, многокомпонентную конструктивную систему экономических отношений, которые охватывают оказание услуг по размещению клиентов, формированию режимов питания и внедрению ряда продуктов сервиса спортивно-оздоровительного и иного характера. В течение последних десяти лет в России наблюдается стремительное развитие гостиничного бизнеса. В крупные города приходят международные гостиничные компании, растет число маленьких частных отелей, реконструируются старые советские гостиницы. Однако количественный рост далеко не всегда сопровождается одновременным повышением качества обслуживания и уровня сервиса.

Структура российского гостиничного рынка по регионам представлена на рисунке 1.

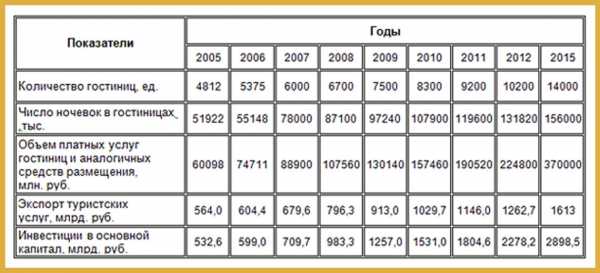

Структура российского гостиничного рынка по регионам выглядит следующим образом: 32% гостиниц насчитывается в Санкт-Петербурге, 21% гостиниц – в Москве и47% гостиниц – в регионах. Гостиничный фонд региона Золотого кольца насчитывает около 130 гостиниц (суммарный фонд – около 7000 номеров). Из них около 40%гостиниц расположено в Ярославской области, 30% – во Владимирской, еще 30% приходятся на Ивановскую и Костромскую области. Федеральной целевой программой «Развитие внутреннего и въездного туризма в Российской Федерации (2011–2018 годы)» заданы целевые индикаторы, определяющие, в том числе и развитие гостиничного сектора в туризме (таблица 1).

Данные таблицы 1 позволяют сделать вывод о запланированном увеличении целого ряда показателей, но не отражают информации о предполагаемой структуре участников рынка гостиничных услуг. Гостиничный бизнес – один из наиболее динамично развивающихся сегодня сегментов рынка. Эксперты считают, что ожесточающаяся с каждым днем конкуренция через несколько лет вынудит хотельеров снижать цены и повышать качество услуг. В результате этого даже гостиницы эконом класса перестанут ассоциироваться с дешевой отделкой и отсутствием элементарных удобств.

Таблица 1

Прогноз развития гостиничного сектора туристической отрасли в соответствии с Федеральной целевой программой «Развитие внутреннего и въездного туризма в Российской Федерации (2011–2018 годы)».

Также Федеральной целевой программой «Развитие внутреннего и въездного туризма в Российской Федерации (2011–2018 годы)» запланировано значительное увеличение количества граждан РФ и иностранных граждан, которые смогут воспользоваться гостиничными услугами в России (рисунок 2).

Рис. 2. Прогноз развития предложений гостиничных услуг в РФ

В рамках разработки стратегии развития туризма в целом по России на период до 2015 г. спрогнозированы количественное значение гостиниц и интенсивность их эксплуатации, как целевые показатели развития индустрии туризма (таблица 2). Современная туристическая деятельность представляет собой крупнейшее, высокодоходное, широко и динамично развивающееся направление мирового хозяйствования. По оценкам экспертов, туризм занимает около 6% совокупного мирового ВНП, 7% международных инвестиций, 11% мировых расходов на потребление, в туристической индустрии задействовано примерно 2564–2641 млн. чел., что составляет в районе 4–5% от действительного экономически активного населения. Быстрый рост туристского потока, повышение мобильности граждан, растущая популярность внутреннего туризма в России, а также эффективный государственный менеджмент в национальной туристской отрасли должны обеспечить развитие отрасли и увеличение удельного веса доход в валовом доходе отечественной экономики.

Таблица 2

Объемные показатели гостиниц РФ в прогнозе до 2015 г.

В условиях все нарастающего объема оказания платных услуг рынком гостиниц и аналогичных средств размещения особенно важным становится научный поиск и освоение на практике механизма управления хозяйственными рисками, ориентированного на повышение эффективности гостиничного бизнеса, что труднореализуемо в отсутствии детализации спецификаций хозяйственных рисков гостиничной индустрии. Существует множество современных подходов к группировке хозяйственных рисков, обозначающих в качестве основополагающих следующие признаки классификации: природа возникновения, этап решения проблемы, масштабность, сфера возникновения, возможность страхования, вид предпринимательской деятельности (хозяйственные риски в гостиничном бизнесе не исследуются), действенность диверсификации и др. Наиболее полной, детализированной и обстоятельной представляется классификационная характеристика хозяйственных рисков в таблице 3.

Перечисленные подходы к классификации и представленная образцовая группировка слабо соотносятся с параметрами хозяйственных рисков в условиях работы гостиничного предприятия, не являются оптимально структурированными в разрезе освещаемой проблемы: каждый вид рисков предстает в качестве автономных метафизичных реалий рыночной экономики, отсутствует иерархия критериев и привязка к конкретной области деятельности. Хозяйственные риски в гостиничном бизнесе имеют особые черты, отчасти связанные с тем, что гостиничная индустрия является структурной составляющей непроизводственной сферы российской экономики с высокой степенью интеграции в мировую туристическую отрасль.

Таблица 3

Виды хозяйственных рисков

В соответствии с рисками гостиничного бизнеса, существует ряд проблем в данной сфере: устаревший номерной фонд, 60% от общего номерного фонда было построено более 30 лет назад; нехватка средств размещения категории «3 звезд», для развития не только бизнес-туризма, но и для развития экскурсионного, познавательного туризма и др.; высокие цены на гостиничные услуги; недостаточный уровень подготовки специалистов, работающих в сфере туризма, дефицит специалистов среднего и младшего звена, нежелание выпускников высших учебных заведений работать на начальных позициях в гостиницах (горничные, официанты и так далее), привлечение на эти должности граждан иностранных государств; отсутствие полноценной государственной статистической информации о состоянии туристской индустрии в Российской Федерации; невысокие показатели загруженности гостиниц в регионах, чему способствует состояние региональной туристской инфраструктуры, и в первую очередь транспортной; политическая и экономическая нестабильность страны; вопрос классификации гостиниц и иных средств размещения в Российской Федерации.

Результаты проведенных исследований позволили выявить ряд тенденция развития гостиничного бизнеса: совершенствование организационно-правовых документов, регламентирующих деятельность гостиничных предприятий, в частности по проведению классификации гостиниц и иных средств размещения; разработка новых туристических и гостиничных продуктов для привлечения потенциальных потребителей Россию; изучение и адаптация международного опыта по профессиональной подготовке и переподготовке кадров в индустрии гостеприимства в национальную практику; расширение взаимодействия с работодателями по совершенствованию системы профессионального образования в индустрии гостеприимства; формирование методологии оценки инвестиционной привлекательности предприятий с целью привлечения средств инвесторов в туристско-гостиничный бизнес; развитие и использование маркетинговых стратегий; решение проблемы подготовки высококвалифицированных кадров; внедрение прогрессивных технологий обеспечения высокой доходности (рисунок 3).

Рис. 3. Инновационные технологии в развитии гостиничного бизнеса

Представленные технологии со временем найдут широкое применение и в российском туристско-гостиничном хозяйстве, поскольку будущее именно за теми предприятиями, владельцы которых не жалеют инвестировать средства в освоение прогрессивных управленческих технологий, являющихся в настоящее время основой успешного развития практически любого бизнеса. Реальное достижение большей эффективности, результативности, рентабельности при практическом применении оптимальных образцов и форм стратегий планирования гостиничной деятельности в рамках совершенствования туристического направления требует детального теоретико-методологического анализа существующих и потенциальных разработок в планировании данной сферы.

Источник: https://interactive-plus.ru/ru/article/79930/discussion_platform

medinardom.ru

Гостиничный бизнес России – краткий обзор

Последние несколько лет были для России довольно благоприятными в плане развития сферы гостеприимства и, в частности, гостиничного бизнеса, даже несмотря на кризис. Это выражается и в появлении отелей международных операторов, и в реконструкции многих старых гостиниц, открытии множества малых отелей и т.д. Пусть не всегда этот рост сопровождается улучшением сервиса, факт остается фактом: за 15 – 17 лет в России произошли прямо-таки революционные изменения гостиничного бизнеса.

Надо сказать, что распад СССР нарушил многие связующие элементы практически всех областей деятельности в республиках, включая и гостиничную сферу. Однако, после многих лет стагнации и застоя, теперь можно говорить о положительных изменениях, набирающих силу.

Как обычно, лидируют по развитию гостиничных услуг такие города России, как Санкт-Петербург, Москва и Сочи. В числе тех регионов, где также наблюдается значительный рост этого рынка, — Калининград, Томская и Вологодская области, Урал и Краснодар. Дальний Восток пока не показывает столь же заметного уровня роста, однако и там он имеет место быть.

Специалисты Российской Гостиничной Ассоциации отыскали весьма тесную связь властных структур и отельеров. Первые безусловно заинтересованы в развитии сферы гостеприимства и всеми доступными способами стараются привлекать новых инвесторов, поощряя самые перспективные и интересные проекты.

Сейчас около 70 процентов оборота гостиничной сферы в России дают Москва и Санкт-Петербург, согласно исследованиям РГА, однако прогнозы говорят об изменении соотношения в сторону региональных представителей бизнеса, пусть и не большими темпами. Неудивительно, учитывая развитие гостиничного предпринимательства в регионах и сокращение номерного фонда Москвы по причине того, что многие крупные гостиницы вроде «Интуриста», «Москвы» или «Спорта» реконструируются либо и вовсе снесены. Это, кстати, дает увеличение спроса на услуги остальных гостиниц, например отелей эконом-класса, и, соответственно – увеличение цен. Статистику изменений можно найти на stat.prohotel, это один из современных инструментов для гостиниц и отельеров.

На данный момент в Москве недостает именно гостиниц уровня 2-3 звезд, где наблюдается примерно 80%-я загрузка номерного фонда, притом постоянно, но почему-то столичные инвесторы упорно вкладывают деньги преимущественно в высококлассные дорогие отели.

Санкт-Петербург, наоборот, отличается высоким процентом малых отелей, созданных на основе бывших квартир в центральной части города и пользующихся при этом огромным спросом, что благоприятно влияет на развитие рынка.

Кроме Санкт-Петербурга активное развитие малого гостиничного бизнеса наблюдается в Сочи, Геленджике и Краснодарском крае в целом, а также в районе озера Байкал. Каждый год в России происходит 50%-й прирост номерного фонда малых отелей, что позволяет им оперативно занимать наиболее ликвидные ниши, включая центральные районы многих городов. Плюс такого бизнеса в том, что он не требует больших затрат на возведение нового здания, покупку земли и т.п. Хотя, здесь есть и свои минусы: в частности, российские мини-отели зачастую страдают недостаточным уровнем сервиса, не соответствующим стандартам, существующим в российской государственной системе классификации.

Говоря о звездных категориях, приходится отметить, что не только малые отели по всей стране (а особенно, на юге России), но часто и весьма крупные заведения пренебрегают официальной классификацией, либо вообще отказываясь от звездного рейтинга, либо придумывая его себе по собственным стандартам.

Смотря на предмет более широко, можно сказать: пока что в России слабо развит сетевой сегмент рынка гостиниц, наблюдается нехватка гостиниц средней ценовой категории, не хватает квалифицированных специалистов, а в законодательстве много недостатков. Однако, это постепенно преодолевается, компании развиваются, перенимают опыт у западных партнеров, которые, к слову, также постепенно приходят на российский рынок, а уровень услуг и удовлетворенность клиентов растут.

Prohotel.ru

При использовании материалов сайта интернет-изданиями, прямая, активная гиперссылка, индексируемая поисковыми системами, указывающая на главную страницу веб-сайта ProHotel.ru обязательна. Перепечатка материалов сайта в традиционных СМИ допускается только с письменного разрешения редакции.

prohotel.ru

Развитие гостиничного бизнеса в России – обзор.

В течение последних пяти лет в России наблюдается стремительное развитие гостиничного бизнеса. В крупные города приходят международные отельеры, растет число маленьких частных отелей, реконструируются старые советские гостиницы. Правда, количественный рост далеко не всегда сопровождается одновременным повышением качества обслуживания и уровня сервиса. Путешествуя по стране. «Прошедшие 15-17 лет для гостиничного бизнеса стали эпохой революционных преобразований, – рассказывает исполнительный директор Российской гостиничной ассоциации (РГА) Геннадий Ламшин. — После распада Советского Союза все внутрикорпоративные связи в разных отраслях, в том числе в сфере гостеприимства, были резко нарушены, многие из средств размещения стагнировали. Тяжелые времена миновали, отрасль начала развиваться – сначала робко, затем все более динамично». Лидерами по развитию гостиничного бизнеса сегодня являются Москва, Санкт-Петербург, Сочи. Быстро растет отельный бизнес в Калининграде, Томской и Волгоградской областях, на Урале (в частности, в Челябинске и Екатеринбурге), а также в Красноярске. От них немного отстает Дальний Восток. Во всех перечисленных регионах, как отмечают эксперты РГА, существует тесная взаимосвязь между отельерами и властями: последние выражают заинтересованность в создании мощной индустрии гостеприимства и пытаются привлечь инвесторов для реализации перспективных проектов в сфере гостиничного бизнеса…

В настоящее время в Москве наибольшим спросом пользуются именно 2-3-звездные отели, в которых загрузка достигает 80% в год. Однако, несмотря на дефицит качественного гостиничного сервиса эконом-класса, столица делает акцент на создание отелей для путешественников с высоким достатком. Сегодня, по данным РГА, на Москву и Санкт-Петербург приходится около 70% всего оборота гостиничного рынка России. «Но с каждым годом соотношение будет постепенно меняться в пользу регионов», — прогнозирует г-н Ламшин. В провинции строится все больше гостиниц. К тому же в Москве номерной фонд сокращен за счет сноса и реконструкции таких больших отелей, как «Россия», «Москва», «Интурист», «Спорт», «Минск» и ряда менее крупных объектов. В итоге многие гостиницы эконом-класса переполнены, а цены на их услуги растут.

В Петербурге, напротив, за последний год номерной фонд прирастает за счет создания малых гостиниц на базе квартир в домах, расположенных в центре города. По мнению Геннадия Ламшина, преобразование жилого фонда в частные малые гостиницы играет положительную роль в развитии рынка (если, конечно, не перестараться) — в обеих столицах наблюдается огромный спрос на отели такого типа. Однако в Москве данный сегмент гостиничного бизнеса почему-то не развивается — видимо, инвесторы не считают малый гостиничный бизнес перспективным направлением. Помимо Петербурга, сегодня бум строительства малых отелей наблюдается в Краснодарском крае (в частности, в Сочи на всей прибрежной 100-километровой полосе и в Геленджике), а также в пригородах Иркутска (акватория Байкала). Объем ввода таких гостиниц ежегодно прирастает в целом по стране на 50%. Сегодня малые отели зачастую занимают самые ликвидные участки в центре городов, причем без инвестиций в приобретение земли и строительство новых зданий. Правда, уровень сервиса в таких заведениях далеко не всегда соответствует стандартам государственной Системы классификации средств размещения. Многие из отелей (особенно на юге страны) не имеют четкой категории.

Впрочем, подобная ситуация складывается и в «большом» отельном бизнесе: во многих городах владельцы отремонтированных старых советских гостиниц и новых отелей не спешат добиваться «звезд», позиционируя себя условно как отели «бизнес-класса» или «среднего класса» и т. д. Это дает отельерам определенную степень свободы: ведь получение «звезд» и постоянное поддержание «звездного» уровня требует серьезных усилий. Тем более, классификация в отличие от сертификации — дело сугубо добровольное.

В сетях крупных компаний. Другое дело, внутренние стандарты, собственные правила, регламентирующие все сферы деятельности отеля. Сегодня они есть у каждого уважающего себя гостиничного предприятия. Если верить экспертам, культуру внедрения собственных внутренних стандартов на постсоветский гостиничный рынок привнесли иностранные отельеры. По словам г-на Ламшина, активное развитие гостиничного бизнеса началось именно с сотрудничества с крупными международными управляющими компаниями. В стране стали появляться гостиничные бренды, хорошо известные во всем мире, — Mariott (включает в себя 17 брендов), Hilton, Rezidor SAS, Radisson SAS, Royal Hotel, Novotel, Accor. Некоторые регионы с нетерпением ожидают прихода гостиничных сетевиков. В то же время многие стали понимать, что нельзя делать ставку только на известные западные бренды. «Сейчас в столице имеется три гостиницы под маркой Mariott, хотя их 100-процентным владельцем является московская фирма, — говорит Геннадий Ламшин. А сами международные управляющие компании практически не вкладывают средства в развитие отельного бизнеса в России. Mafiott, например, уже лет 8-10 принципиально не инвестирует в отельный бизнес ни в одном регионе мира, только продает франшизы и контракты на управление – тем и живет».

«Иностранные сетевики, которые приходят в Россию, пытаются через свои управленческие компании обеспечивать стабильный сервис, — рассказывает Дмитрий Ермаков, независимый бизнес-консультант, соучредитель Центра рекламно-маркетинговых технологий «R-Group». — Клиент, который путешествует по всему миру и прекрасно знаком с уровнем сервиса в гостиницах определенной сети, должен быть уверен, что в российских отелях той же марки не менее высокий уровень обслуживания. Поэтому принадлежность к какой-либо известной сети — с одной стороны, благо, а с другой, серьезные обязательства. В Нижнем Новгороде на сегодня сетевой формат не представлен, поэтому здесь все гостиницы находятся в равных условиях». В последние годы в России появились собственные национальные управляющие компании: «Амакс» (13 гостиниц в европейской части страны), Accord management group, «Интурист Хотел Групп» (созданный на базе ВАО «Интурист), «Алросо», «Русские отели», «Евразия», «Форстон» и др. По прогнозам РГА, в ближайшее время количество отечественных гостиничных сетей будет расти. «Опыт у российских сетевых компаний еще не такой богатый, как у международных операторов, зато они развивают бизнес с учетом российской специфики, местного законодательства, что более эффективно», — считает г-н Ламшин.

К тому же, по его словам, сегодня в отрасль активно идет отечественный инвестор, которого уже не пугают большие сроки окупаемости проектов. По подсчетам London Consulting & Management Company, 5-звездный отель окупается за 10 лет при средней доходности 10-12%,4-звездный — за 8-10 лет с доходностью 11-13%,3-звездный — за 7-8 лет при доходности 15-17%. Именно поэтому 3-звездный сегмент в большей степени интересует российских инвесторов и иностранных операторов, и строительная активность будет проявляться именно на этом участке «фронта».

Дорогое удовольствие. В отечественной индустрии гостеприимства сегодня преобладают гостиницы старого советского образца – их в стране порядка 60%, в то время как полностью реконструированных отелей не более 8%. Многие средства размещения требуют обновления. Однако создать на базе старой гостиницы современный отель — дорогое удовольствие. Так, реконструкция 1 кв. м гостиничного номера «под ключ» в среднем обходится в $250, на «квадрат» ресторана уйдет вдвое больше – $500. Задумав произвести реконструкцию отеля, предприниматель обычно сталкивается с массой вопросов. У собственника гостиницы не всегда достаточно средств на полную реконструкцию или даже на обновление ресторана, фитнес-центра и других дополнительных сервисных служб. Поэтому, часто приходится строить вскладчину. Однако на практике при долевом строительстве возникают различные проблемы административного, правового, организационного характера. Если в объект вложены средства нескольких инвесторов, очень важна проработанная юридическая основа проекта, чтобы впоследствии в случае неудачи не возникало конфликтов при извлечении средств.

Вообще на реконструкцию отеля найти деньги не так просто, как кажется. В регионах часто приходится сталкиваться с тем, что банки и инвестиционные фонды не испытывают горячего желания вкладывать средства в гостиничный бизнес. И это будет продолжаться до тех пор, пока сохраняется спрос на рынке жилья и офисных помещений. Правда, в Москве уже начинают открываться специальные отделения банков по гостиничному инвестированию (например, во Внешторгбанке). Многие инвесторы приходят в управляющие компании (УК) с проектами реконструкции отелей, в которых указаны сроки окупаемости 2-3 года. На такое время обычно и заключается договор управления гостиничным бизнесом. Однако это рискованно – сложно гарантировать столь быстрый возврат средств. И чтобы инвестору обезопасить себя и не остаться брошенному один на один с гостиницей после того, как срок договора закончится, есть смысл заключать контракт с УК не менее чем на 5 лет. В то же время международные отельеры часто не готовы идти в те или иные регионы России, так как далеко не всегда гостиничное предприятие даже при всем своем желании может отвечать требованиям, которые выдвигает сетевой оператор.

Гостиничный стандарт. Стандарты, которые задают сетевые операторы, касаются деятельности всего отеля вплоть до мелочей — качества ковровых покрытий, размещения розеток и зеркал, открытия дверей и др. Впрочем, любая гостиница должна придерживаться внутренних стандартов работы, чтобы иметь возможность отслеживать изменение качества обслуживания и повышать уровень сервиса. Все необходимо стандартизировать и продумать либо на основе опыта, накопленного данным отелем, либо с помощью рекомендаций управляющей компании, которая по деталям распишет комплектацию номера и прочие параметры сервиса. Готовых решений не бывает: как правило, стандарты для отдельных гостиниц формируются с учетом их специфики, создается персонифицированный продукт.

Можно выделить два направления деятельности по повышению уровня гостиничного предприятия. Технократическое направление предполагает улучшение качества материально-технической базы, оптимизацию технологических процессов и оргструктуры бизнеса, создание широкого спектра дополнительных услуг, желательно ориентированных не только на гостей отеля, но и на местных жителей. Гуманитарная составляющая включает в себя улучшение сервиса, создание корпоративной культуры, применение системы мотивации персонала, ориентацию на гостя. Движение только в одном направлении никогда не даст желаемого результата, в том числе когда речь идет о формировании нового имиджа гостиницы после реконструкции.

Гостиничные услуги неосязаемы – гость не может понять, что его ждет, пока лично не посетит отель. Чтобы сформировать достойный имидж заведения, необходимо ответственно подходить к выбору партнеров и контрагентов – туроператоров, фирм, помогающих бронировать номера. Второе важное свойство – непостоянство качества гостиничных услуг. Даже если клиент приезжает в тот же отель какое-то время спустя, это не означает, что его будут обслуживать на том же уровне, что и раньше. Многое зависит от человеческого фактора: например, раньше работал другой портье – более приветливый, а сейчас гость не получил должного внимания. Время от времени также целесообразно заказывать проведение профессионального аудита: в своей гостинице многие недостатки не видны, а сотрудники зачастую делают вид, что все замечательно, поэтому тревожная информация просто не доходит до руководства отеля. Важно сделать гостиничное обслуживание доступным и ненавязчивым, а для этого необходимо периодически ставить себя на место гостя, оценивать его глазами все мелочи, определяющие уровень сервиса.

Источник: http://prohotel.ru/review-152562/0/

medinardom.ru