Досрочное погашение Материнским капиталом / Погашение кредита / Физические лица / Надежный дом

1. Подготовьте пакет документов для подачи заявления в Пенсионный фонд РФ:

- Заявление о распоряжении средствами материнского капитала. Бланк заявления предоставляется бесплатно в территориальном отделении Пенсионного фонда РФ.

- В приложении к заявлению укажите платежные реквизиты получателя средств материнского капитала — Кредитора. Эти реквизиты содержатся в справке кредитора о размерах остатка основного долга и остатка задолженности по выплате процентов за пользование кредитом, такую справку предварительно необходимо получить у Кредитора / Сервисного агента;

К заявлению в обязательном порядке прикладываются:

- Оригинал сертификата на материнский капитал. В случае порчи или утраты — дубликат сертификата;

- Копия паспорта распорядителя материнского капитала. Если заявление подается от лица супруга распорядителя материнского капитала, он дополнительно предоставляет копии своего паспорта и свидетельства о заключении брака.

- Копия кредитного договора;

- Для заемщиков по кредитам, рефинансированным ЗАО «ИА Надежный дом -1», — копия уведомления о смене кредитора (владельца закладной) – направляется заемщику по почте после рефинансирования выданного ему кредита;

- Копия доверенности, подтверждающая полномочия Сервисного агента на обслуживание кредитов, принадлежащих ЗАО «ИА Надежный дом-1»;

- Копия свидетельства о государственной регистрации права собственности на жилое помещение, приобретенное с использованием кредитных средств;

- Выписка из домовой книги и финансово-лицевой счет;

- Нотариально заверенное обязательство оформить приобретенную квартиру в общую собственность всех членов семьи, включая несовершеннолетних детей, после того, как с нее будет снято обременение;

- Справка кредитора о размерах остатка основного долга и остатка задолженности по выплате процентов за пользование кредитом (выдается Сервисным агентом).

Важно!

- Полный список необходимых документов рекомендуется уточнить в территориальном отделении Пенсионного фонда РФ.

- Копии всех указанных документов не требуют нотариального заверения, в связи с этим при подаче заявления необходимо иметь при себе оригиналы документов.

- Справка и график выдаются АО «НАДЕЖНЫЙ ДОМ», уполномоченным на обслуживание ипотечных кредитов.

2. Подайте заявление и пакет документов в территориальное отделение Пенсионного фонда РФ:

- При подаче документов Вам должны выдать расписку с указанием даты принятия заявления, регистрационного номера заявления и ФИО должностного лица, принявшего заявление.

Решение направляется лицу, подавшему заявление не позднее, чем через 5 дней от даты вынесения соответствующего решения.

Решение направляется лицу, подавшему заявление не позднее, чем через 5 дней от даты вынесения соответствующего решения.3. Погашение кредита средствами материнского (семейного) капитала

- Получив от Пенсионного фонда РФ уведомление о положительном решении, необходимо подать Кредитору / Сервисному агенту заявление о частичном или полном погашении обязательств по ипотечному кредиту за счет средств материнского капитала. В случае частичного погашения обязательств по ипотечному кредиту в заявлении необходимо указать выбранный способ изменения графика платежей:

- сокращение срока погашения кредита при сохранении размера ежемесячного платежа, установленного кредитным договором;

- снижение размера ежемесячного платежа при сохранении срока погашения кредита, установленного кредитным договором.

Формы заявлений

Пенсионный фонд РФ обязан перечислить средства материнского капитала в адрес кредитора (представителя кредитора) в течение 2 месяцев с момента принятия положительного решения.

Важно! До тех пор, пока средства материнского капитала не поступят на счет кредитора (представителя кредитора), необходимо продолжать вносить ежемесячные платежи по кредиту в соответствии с условиями кредитного договора (договора займа).

4. После частичного погашения обязательств по ипотечному кредиту средствами материнского капитала:

- Сервисный агент направляет Заемщику новый График платежей с учетом соответствующих изменений, при этом вышеуказанные действия рассматриваются как надлежащий способ внесения изменений в Кредитный договор.

Обращаем Ваше внимание, что новый График платежей может быть направлен на адрес, указанный Вами как адрес для получения корреспонденции, поэтому для своевременной доставки вам корреспонденции и оперативной связи с вами не забывайте, пожалуйста, в письменном виде уведомлять Кредитора / Сервисного агента об изменении ваших данных.

Если Вы испытываете трудности в самостоятельном заполнении Заявления-обязательства, свяжитесь с нашими специалистами по телефону в Москве: 8 (800) 333-33-04 (звонок по России бесплатный) или по e-mail: service@ipotekand. ru и Вам окажут необходимую помощь.

ru и Вам окажут необходимую помощь.

Погашение ипотеки материнским капиталом – ЦИК предлагает доступное жилье в ипотеку

Погашение ипотеки материнским капиталом

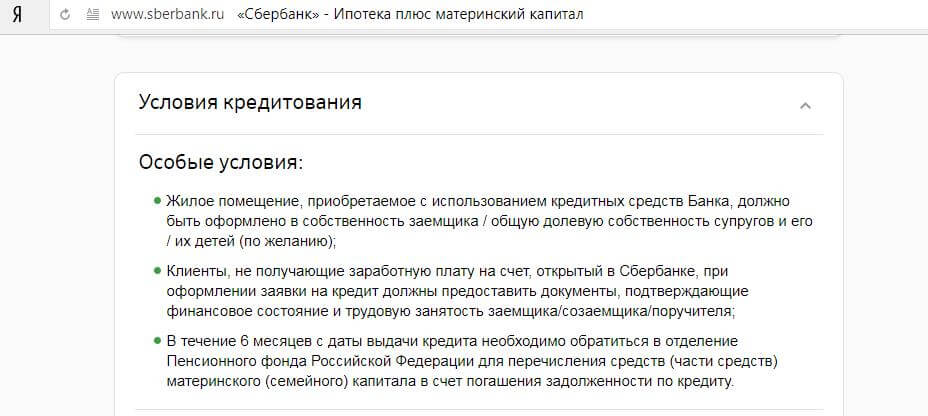

Но стоит заметить, что наличие материнского капитала не является для банка основанием для выдачи кредита. Но если решение кредитного комитета банка положительное, как правило, очень редко возникают проблемы с тем, чтобы взять ипотеку под материнский капитал. Может быть ситуация, когда семья взяла кредит на жилье до рождения ребенка, но она тоже имеет право погасить задолженность по кредиту средствами материнского капитала, но только после того, как ребенку исполнится 3 года.

Но стоит заметить, что наличие материнского капитала не является для банка основанием для выдачи кредита. Но если решение кредитного комитета банка положительное, как правило, очень редко возникают проблемы с тем, чтобы взять ипотеку под материнский капитал. Может быть ситуация, когда семья взяла кредит на жилье до рождения ребенка, но она тоже имеет право погасить задолженность по кредиту средствами материнского капитала, но только после того, как ребенку исполнится 3 года.Как погасить ипотеку материнским капиталом? Такое погашение разрешается, если кредит взят для улучшения жилищных условий. Распоряжаться капиталом может мать детей, а муж только в случае официально зарегистрированного брака.

С чего начать? Сначала нужно уведомить банк о том, что часть или весь материнский капитал будет направлен на погашение кредита. Банк по запросу должен предоставить справку об актуальной сумме задолженности по ипотеке и процентам, а также документы, подтверждающие право собственности на жилье, переданное в залог.

К этим документам прилагаем:

- копию договора ипотеки

- письменно оформленные и нотариально заверенные обязательства лица, являющегося одной из сторон, заключающих кредитный и ипотечный договора, об оформлении приобретенного жилья в общую долевую собственность. Этот пункт говорит о том, что каждый член семьи и даже дети, имеют право на жилье, только долю детей родители определяют самостоятельно. В дальнейшем, нотариальное засвидетельствование доли детей оградит вас от кучи проблем, если вы надумаете продавать это жилье.

- сертификат на материнский капитал

- копию паспорта, на чье имя выдавался сертификат.

В случае оформления кредитного договора на отца семейства, а сертификата — на мать ребенка — дополнительно потребуются копия его паспорта и свидетельство о браке.

С этими документами нужно обратиться в Пенсионный фонд по месту прописки, где нужно еще заполнить заявление на распоряжение материнским капиталом. После проверки документов, Пенсионный фонд должен выдать вам уведомление о приеме документов. Важная информация: размер материнского капитала, который вы запрашиваете на погашение ипотеки, указанный в заявлении, не должен быть больше суммы задолженности по кредиту и процентов, не учитывая пеню и штрафы за нарушение ипотечного договора. Пеня, штрафы и прочие комиссии за невыполнение условий кредитного договора материнским капиталом не погашаются, а выплачиваются собственными силами.

После проверки документов, Пенсионный фонд должен выдать вам уведомление о приеме документов. Важная информация: размер материнского капитала, который вы запрашиваете на погашение ипотеки, указанный в заявлении, не должен быть больше суммы задолженности по кредиту и процентов, не учитывая пеню и штрафы за нарушение ипотечного договора. Пеня, штрафы и прочие комиссии за невыполнение условий кредитного договора материнским капиталом не погашаются, а выплачиваются собственными силами.

Если вы подали в Пенсионный фонд документы на погашение ипотеки материнским капиталом — сроки рассмотрения вашей заявки — месяц. Если решение Пенсионного фонда положительное, вы уведомляете банк о досрочном погашении части или всей ипотеки под материнский капитал и в течение двух месяцев Пенсионный фонд перечислит деньги на счет вашего кредитора.

При подписании кредитного договора, обратите внимание на пункт о возможности досрочного погашения кредита. Часто банки прописывают в договорах штрафные санкции за досрочное погашение. Поэтому обратите внимание этот пункт, если вы планируете заранее закрыть ипотеку материнским капиталом, чтобы избежать в дальнейшем ненужных финансовых расходов. Можно прописать в договоре, что в случае досрочного погашения ипотеки, происходит пересчет ежемесячных выплат при сохраненном сроке кредита или уменьшение срока кредита при сохраненных ежемесячных выплатах.

Поэтому обратите внимание этот пункт, если вы планируете заранее закрыть ипотеку материнским капиталом, чтобы избежать в дальнейшем ненужных финансовых расходов. Можно прописать в договоре, что в случае досрочного погашения ипотеки, происходит пересчет ежемесячных выплат при сохраненном сроке кредита или уменьшение срока кредита при сохраненных ежемесячных выплатах.

Ипотека с материнским капиталом позволяет погасить часть или всю сумму задолженности только после подписания кредитного договора. Получить наличными средствами материнский капитал нельзя.

Кроме погашения ипотеки материнским капиталом, его можно использовать и в других целях — покупая или строя жилье, на ремонтные работы (но только в том случае, если они будут проведены собственными силами), на оплату обучения детей. За счет материнского капитала можно накапливать трудовую пенсию матери. Но по статистике больше всего используют материнский капитал на погашение ипотеки. Это говорит о том, что государство помогает семьям инвестировать ресурсы на приобретение жилья, беря часть рисков на себя. Для того, чтобы эти ресурсы работали на территории страны и возвращались в ее экономику, использование материнского капитала возможно только на территории Российской Федерации.

Для того, чтобы эти ресурсы работали на территории страны и возвращались в ее экономику, использование материнского капитала возможно только на территории Российской Федерации.

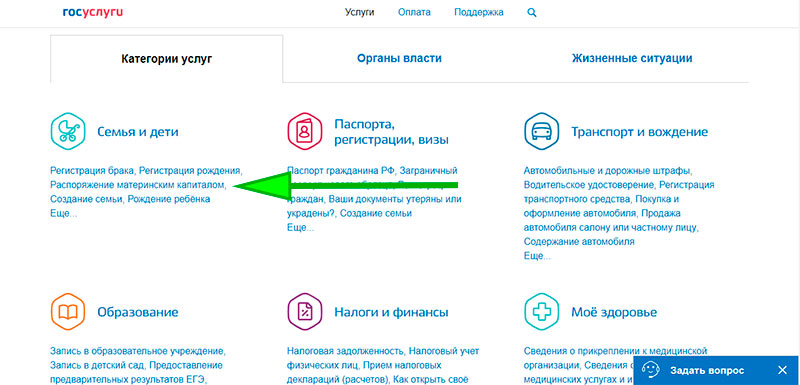

В помощь владельцам материнского капитала

Отделение ПФР по Санкт‑Петербургу и Ленинградской области обращает внимание владельцев материнского (семейного) капитала (МСК), что с апреля 2020 года внесены коррективы в процедуру распоряжения средствами МСК *

В частности, значительно упрощён процесс погашения материнским капиталом кредитных средств на улучшение жилищных условий.

Теперь заявление на распоряжение средствами МСК в части уплаты первоначального взноса при получении кредита, а также на погашение основного долга и уплату процентов по кредиту можно подавать непосредственно в банк. То есть вместо двух обращений – и в банк, и в ПФР – семье достаточно обратиться только в кредитное учреждение, где одновременно оформляется кредитный договор и подаётся заявление на погашение кредита.

После одобрения кредита банк направляет заявление и необходимые документы в Пенсионный фонд по электронным каналам, а затем Пенсионный фонд перечисляет материнский капитал на счёт продавца или застройщика жилья.

Для того, чтобы владельцы сертификатов смогли воспользоваться упрощённой схемой оформления и погашения кредитов, Отделением ПФР было подписано 11 соглашений, в том числе с такими крупными банками, как «Банк ВТБ (ПАО)», «Северо-Западный банк ПАО Сбербанк», АО «Россельхозбанк», ПАО «Банк Санкт‑Петербург», которые обладают разветвлённой сетью отделений и предоставляют семьям кредиты с государственной поддержкой.

Перечень кредитных организаций, предоставляющих кредиты на улучшение жилищных условий

|

1. ПАО Банк ВТБ №7806 2. ПАО Сбербанк 3. ПАО Банк Санкт‑Петербург 4. Филиал Северо-Западный ПАО Банк ФК Открытие 5. ПАО СКБ Приморья Примсоцбанк 6. 7. Альфа-БАНК г.Москва 8. ПАО МособлБанк фл.№ 14 9. ПАО МТС-Банк 10. АО АБ России 11. АКБ Форштадт |

СПБ региональный филиал АО Россельхозбанк

СПБ региональный филиал АО Россельхозбанк*Федеральный закон от 01.03.2020 № 35-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам, связанным с распоряжением средствами материнского (семейного) капитала»

Погашение кредита за счет материнского капитала

Как вам наверняка известно, начиная с 2007 года семьи с двумя или более детьми имеют право однократно получить материальную помощь от государства. Речь конечно же идет о материнском или как еще его принято называть семейном капитале (дальше — МК). Сертификат на МК дает возможность приобрести жилье, получить образование или сформировать пенсию мамы. Помимо прочего его можно использовать в безналичном порядке для погашения кредита, взятого семьей.

О том, какие условия погашения жилищного кредита материнским капиталом предъявляются в нашей стране, где и как можно воспользоваться такой возможностью мы подробно расскажем в этой статье.

Пять условий

Во-первых, это должен быть целевой кредит. То есть в кредитном договоре черным по белому должна быть прописана цель получения вами заемных средств. Учтите, если вы берете целевой кредит, то кредитная организация, а заодно и Пенсионный фонд, который будет заниматься выдачей сертификата на МК и переводом средств по кредитному договору, потребуют от вас документы, подтверждающие целевое использование кредита. Нет документов — нет денег.

Во-вторых, цель у кредита должна быть не какая-то абстрактная, а вполне себе конкретная, заранее утвержденная законодательством. Если быть точными, то допустимо погашение материнским капиталом ипотечного кредита, а также любого другого процентного займа на строительство или приобретение готового жилого помещения — дома, квартиры и т. д.

д.

И опять же — нужны соответствующие доказательства. Если речь идет о строительстве с участием подрядчика, то документом, подтверждающим целевое использование кредитных средств, будет договор участия в долевом строительстве. Если приобретается готовое жилье — договор купли-продажи.

Недопустимо погашение материнским капиталом потребительских кредитов, даже если деньги вы брали и потратили на строительство все того же жилья. Хотя теоретически, конечно, такое возможно. В законе прописано, что вы можете компенсировать за счет МК средства, потраченные на самостоятельное строительство. Однако на практике все это мало осуществимо.

На сегодняшний день ни один отечественный банк не выдает кредиты на строительство жилья под материнский капитал — уж больно хлопотно доказывать целевое использование средств ведь есть риск МК все-таки не получить. Если вы все-таки хотите попробовать побороться за свои права — найдите хорошего адвоката, специализирующегося именно на вопросах получения и расходования МК. Он поможет вам собрать необходимый перечень документов и будет защищать вашу правоту во всех необходимых инстанциях.

Он поможет вам собрать необходимый перечень документов и будет защищать вашу правоту во всех необходимых инстанциях.

Идем дальше. Третье правило: жилье можно купить только в пределах Российской Федерации. Если кредит вы оформили в России, в отечественном банке, а жилье купила за границей, средства МК для его погашения у вас не получится использовать. Только Россия и только жилье. Точка.

Четвертое условие: купленная вами недвижимость должна по документам проходить как ваша общая семейная или долевая собственность. Даже если квартиру вы покупаете ребенку, а сами планируете жить в другом месте. Хотите получить деньги от государства: приготовьтесь поделить приобретенное жилье на всех членов семьи!

Ну и последнее: МК не обналичивается. Это, как говорится, закон.

И не надейтесь провернуть сделку таким образом, чтобы получить наличными хоть часть денег. Если сумма МК больше, чем задолженность по кредиту, Пенсионный фонд перечислит вам не всю сумму, а только ее часть, а остаток вернет обратно. Впрочем остаток средств вы сможете использовать по другому направлению, например — оплатить образование ребенка.

Впрочем остаток средств вы сможете использовать по другому направлению, например — оплатить образование ребенка.

Процедура получения сертификата

Будьте готовы документально доказать, что все дети — граждане РФ, если это не проистекает из их свидетельства о рождении. Сертификат вы получите в течение одного месяца с момента обращения. Воспользоваться — в любой момент времени.

Дальше идем в банк и либо занимаемся оформлением нового кредита, либо подаем документы на частичное погашение уже действующего. Обратите внимание, не все банковские программы допускают привлечение средств МК, поэтому, прежде чем взять кредит, обозначьте свое стремление использовать в будущем «казенные»средства.

В разных банках от вас могут потребоваться разные документы. Например, в Сбербанке для погашения кредита материнским капиталом вас попросят предъявить оригинал сертификата на МК и выписку с вашего лицевого счета в ПФР об оставшейся сумме МК на определенную дату.

После оформление кредита (если такая процедура имеет место быть) у вас будет еще около 4-х месяцев на то, чтобы собрать необходимые документы на погашение кредита материнским капиталом и отнести их в отделение ПФР. Вам потребуются: ваше удостоверение личности и удостоверение личности супруга/супруги, если он/она фигурируют в кредитном договоре, свидетельство о браке, кредитный договор + документы по ипотеке + документы по приобретенной недвижимости, а также ряд бумаг, предоставляемых дополнительно. Точный перечень документов вы можете уточнить, открыв Постановление Правительства России №862 от 12.12.07г. пункты с 9 по 13 включительно.

Ипотека с материнским капиталом в ПСБ

|

По каким программам применяется |

Новостройка (приобретение квартиры или дома с земельным участком) |

|

Минимальная сумма материнского капитала на первый взнос |

100 000 ₽ |

|

Минимальная сумма собственных средств на первый взнос (без учета средств материнского капитала) |

Приобретение квартиры Приобретение жилого дома с земельным участком |

|

Досрочное погашение кредита средствами материнского капитала |

Частичное досрочное погашение кредита средствами материнского капитала, которые при выдаче кредита учитывались в качестве первого взноса, осуществляется только с уменьшением ежемесячного платежа (без изменения срока кредитования) |

|

Дополнительные условия |

Общая сумма собственных средств и средств материнского капитала, учитываемых в качестве первого взноса, должна составлять размер первого взноса, определенный условиями соответствующей программы кредитования |

как первоначальный взнос по займу, для погашения процентов или самого кредита

По мнению специалистов жилищного рынка 2010 год стал знаковым для программы «Материнский капитал». Именно тогда были внесены изменения в закон № 256-ФЗ, которые освободили от сроков право родителей на оформление кредита. У семей появилась возможность вовлекать материнский капитал в кредитные отношения на любой стадии.

Именно тогда были внесены изменения в закон № 256-ФЗ, которые освободили от сроков право родителей на оформление кредита. У семей появилась возможность вовлекать материнский капитал в кредитные отношения на любой стадии.

Потребительский кредит средствами мат.капитала погашать НЕЛЬЗЯ! Возможно направлять деньги только на займы по приобретению или строительству жилья.

Сегодня материнские деньги можно использовать:

- как первоначальный взнос по кредиту;

- для погашения процентов по кредиту;

- для оплаты кредита.

Использовать материнский капитал на погашение ипотечного кредита или процентов по нему можно сразу после получения сертификата. Ждать, когда ребенку исполнится три года, не нужно.

Более того, семейным капиталом можно закрыть кредит, который вы взяли еще до появления вашего второго малыша. Но условием здесь будет служить ваше обязательство оформить жилье по долям на каждого члена семьи.

Вы можете использовать деньги и на строительство дома. Но при условии, что земельный участок уже находится в вашей собственности. Рассчитывая на кредит под материнский капитал важно помнить, что средства вы можете направить только на улучшение жилищных условий. Материнский капитал невозможно потратить на оплату пени, штрафов и других подобных задолженностей.

Но при условии, что земельный участок уже находится в вашей собственности. Рассчитывая на кредит под материнский капитал важно помнить, что средства вы можете направить только на улучшение жилищных условий. Материнский капитал невозможно потратить на оплату пени, штрафов и других подобных задолженностей.

Условия получения кредита

Одно из основных условий – это ваше действующее или будущее обязательство о разделении квартиры на доли для каждого члена семьи. Кроме того, для получения кредита под материнский капитал вам необходимо соблюсти следующие пункты:

- у вас должно быть действующее право на дополнительные меры государственной поддержки;

- вы соблюдаете порядок подачи заявления о том, как планируете распоряжаться средствами;

- вы не должны быть ограничены в родительских правах.

Необходимые документы

Вместе с заявлением, паспортом и страховым пенсионным, вы предоставляете:

- копию кредитного договора;

- справку о сумме остатка по основному долгу и задолженности по выплате процентов за использование кредита или займа;

- копию договора об ипотеке;

- свидетельство о гос. регистрации права собственности на помещение, которое покупаете в кредит;

- копию лицевого счета и выписку из домовой книги.

регистрации права собственности на помещение, которое покупаете в кредит;

регистрации права собственности на помещение, которое покупаете в кредит;Дополнительная информация

Ипотека под материнский капитал в 2020 году — мат капитал как первоначальный взнос

За 12 лет существования программы государственной «родительской» помощи миллионы молодых семей успели оценить важность получения финансовой поддержки. Маткапитал стал значимым этапом в отечественном законодательстве, а использование материнского капитала как взнос по ипотеке решил жилищные вопросы многих.

Помощь от государства стала отличной финансовой основой для тех, кто ютился в арендованных квартирах или делил жилплощадь с родственниками. Использование материнского капитала в качестве взноса по ипотеке – отличная возможность обзавестись собственными квадратными метрами.

Ипотека с материнским капиталом: покупаем квартиру в новом доме

Маткапитал актуален для покупки жилья на вторичном рынке или в новостройке. Однако все большее количество граждан предпочитает использовать материнский капитал для квартиры в ипотеку и покупать квадратные метры в новых современных жилых комплексах. Преимущества такого приобретения:

Однако все большее количество граждан предпочитает использовать материнский капитал для квартиры в ипотеку и покупать квадратные метры в новых современных жилых комплексах. Преимущества такого приобретения:

- Заключив договор, клиент сразу становится полноправным собственником квартиры.

- Оформляя кредит под мат капитал для покупки жилья от застройщика, покупатель приобретает недвижимость без переплат, ведь здесь нет посредников.

- Можно использовать материнский капитал для квартиры в ипотеку как первоначальный взнос, что финансово выгодно и удобно.

Ипотека под материнский капитал

Отечественные банки предлагают кредитные программы гражданам, по которым можно оформить ипотеку с использованием материнского капитала как первоначального взноса. Здесь следует учесть некоторые особенности:

- Посредством маткапитала нельзя оплатить штрафы, пени и прочие санкции.

- Какую долю ипотеки с материнским капиталом погасить (основная задолженность или проценты) – решает кредитор.

- Средства из ПФ на счет банковского учреждения поступают через один-два месяца после положительного решения по ипотечному кредитованию.

Как выгодно можно оформить ипотеку с использованием материнского капитала как первоначального взноса

Кредит под мат капитал выдают многие банки, однако не все предлагают выгодные ипотечные программы. Компания «Унистрой», заботясь о своих клиентах, сотрудничает с теми кредитно-финансовыми организациями, которые предоставляют заемщикам наиболее приемлемые процентные ставки и условия кредитования.

Первоначальный взнос материнским капиталом, срок ипотеки, проценты и прочие условия – все это помогут проанализировать наши специалисты по продаже недвижимости. Они подберут приемлемую программу, чтобы ежемесячное погашение долговых обязательств не стало для семьи неподъемной финансовой нагрузкой.

Первоначальный взнос материнским капиталом

Можно ли оформить ипотеку с использованием материнского капитала как первоначальный взнос? Да, однако, в этом случае нужно учитывать некоторые нюансы:

- Оплачивая первый платеж по ипотеке посредством средств, выделенных государством, нужно предоставить сертификат МСК и от 5-10% из собственных накоплений.

- Если вы решили совершить первоначальный взнос материнским капиталом, знайте – сумма маткапитала должна покрывать 10-15% стоимости квартиры на момент проведения сделки.

- Если сумма денег на маткапитал меньше, чем требует банк, покупатель может добавить разницу, используя личные средства. Только так вы сможете внести первоначальный взнос материнским капиталом за квартиру.

Ипотека с материнским капиталом: как использовать государственную помощь

Ипотека с материнским капиталом позволяет улучшить жилищные условия молодым семьям. Вся сумма МСК (или определенная ее часть) может быть использована на следующие цели:

- Первоначальный взнос материнским капиталом на приобретение квартиры.

- Погашение основной суммы задолженности.

Ипотека с материнским капиталом: требования к заемщикам

Чтобы использовать материнский капитал как первоначальный взнос по ипотечному кредитованию, нужно соответствовать банковским требованиям, в противном случае кредит вам не одобрят. Основные требования:

Основные требования:

- Ипотека с материнским капиталом доступна гражданам от 20 лет.

- Наличие трудового стажа и подтверждение платежеспособности.

- Наличие государственного сертификата и справки о сумме социальной помощи.

Первоначальный взнос материнским капиталом позволяет купить квартиру в ипотеку и обзавестись необходимыми квадратными метрами. Чтобы заключить сделку с банком наиболее выгодно и без нагрузки на бюджет, проконсультируйтесь со специалистами компании «Унистрой».

Наши специалисты по продаже недвижимости подберут подходящую кредитную программу, чтобы использование материнского капитала как взнос по ипотеке стало для вас максимально выгодным.

Выплата кредита через Square Capital с третьим лицом | Square Support Center

Вы хотите погасить кредит через третью сторону и хотите знать, какие шаги нужно предпринять? Отличные новости — вы попали в нужное место. Ваш бизнес может погасить существующую ссуду через Square Capital с помощью платежа от третьей стороны, например от финансового учреждения.

Сумма выплаты

Самый простой способ узнать свой непогашенный остаток — это посетить Square Dashboard.Сумма, указанная под фразой «Остаток остатка», — это сумма, которая в настоящее время все еще должна быть вашей компанией. Вы можете обратиться к этому остатку, если хотите полностью погасить кредит.

В качестве альтернативы, отчет о выплате может быть предоставлен по запросу, связавшись с нами. Имейте в виду, что общая сумма задолженности, указанная в выписке о выплате, отражает только ваш баланс на момент, указанный в отчете о выплате.

Поскольку мы не приостанавливаем погашение кредита, когда запрашивается отчет о выплате, любые транзакции по карте, обработанные после запроса на выплату, по-прежнему будут иметь часть, применяемую для погашения кредита.Продолжая обрабатывать платежи через Square, ваш фактический непогашенный остаток будет отличаться от суммы, указанной в выписке о выплате.

Обратите внимание, что цифры на изображении ниже предназначены только для иллюстративных целей.

Внести платеж через третье лицо

Вы можете произвести платеж через третье лицо, отправив чек на имя «Square Capital LLC» по следующему адресу:

Square Capital — VR

29053 Network Place

Chicago, IL 60673-1290

Кроме того, не забудьте указать адрес электронной почты, связанный с вашей учетной записью Square, в строке для заметок вашего чека.Нам это нужно, чтобы убедиться, что эта проверка правильно применена к вашей ссуде. Как отмечалось выше, мы принимаем чеки от третьих лиц.

Переплата

Имейте в виду, что мы не можем прекратить применять процент погашения от ежедневных продаж карт вашей компании до получения чека. Если сумма чека превышает остаток на момент получения, мы зачислим любую переплату на ваш связанный банковский счет.

Полученные платежи

После того, как Square Capital получит ваш чек, может потребоваться до 5 рабочих дней, чтобы зачислить его на ваш счет и закрыть ваш кредит.Если вы не видите, что ваша ссуда закрыта в течение этого периода на вашей панели Square Dashboard, мы будем рады проверить это для вас. Пожалуйста свяжитесь с нами.

Пожалуйста свяжитесь с нами.

Узнайте больше о : Capital

Способы погашения долга

Существует множество различных стратегий для выплаты долга. Но как узнать, какая стратегия выплаты долга лучше всего подходит для вас?

Выбор стратегии может быть менее утомительным, если вы начнете с некоторых основ. И вам следует подумать о том, чтобы поговорить с квалифицированным финансовым экспертом.Они могут помочь вам выбрать стратегию, которая лучше всего подходит для вас.

Составление бюджета

Прежде чем рассматривать другие способы погашения долга, может быть полезно составить бюджет. Как объясняет Бюро финансовой защиты потребителей (CFPB), «Составление бюджета и его соблюдение — ключевой шаг на пути к урегулированию вашего долга».

CFPB рекомендует для начала задать себе следующие три вопроса:

- Откуда мои деньги? Почасовая или годовая заработная плата может быть только одним из ваших источников дохода. Чтобы получить полное представление о том, откуда поступают ваши деньги, вам также следует учитывать такие вещи, как чаевые, бонусы, доход от самозанятости, доход от инвестиций, поддержка со стороны семьи, государственные пособия и алименты.

- Куда уходят мои деньги? Отслеживание ваших расходов поможет вам точно увидеть, куда уходят ваши деньги. Вы даже можете рассмотреть возможность сортировки своих расходов по разным категориям.

- Какие счета мне нужно оплачивать и когда они должны быть оплачены? Быть в курсе ваших счетов и их сроков может быть непросто.Подумайте об использовании календаря, который поможет вам быть в курсе дел и планировать заранее.

Чтобы получить полное представление о том, откуда поступают ваши деньги, вам также следует учитывать такие вещи, как чаевые, бонусы, доход от самозанятости, доход от инвестиций, поддержка со стороны семьи, государственные пособия и алименты.

Чтобы получить полное представление о том, откуда поступают ваши деньги, вам также следует учитывать такие вещи, как чаевые, бонусы, доход от самозанятости, доход от инвестиций, поддержка со стороны семьи, государственные пособия и алименты. Как только вы начнете отслеживать свои доходы, расходы и счета, вы можете создать свой рабочий бюджет. Тогда CFPB рекомендует проверять ваши финансы по месяцам. Затем проанализируйте свои привычки к расходам и найдите области, в которых вы можете сократить расходы. Наконец, вы можете поставить цель, чтобы у вас было над чем работать.

Наконец, вы можете поставить цель, чтобы у вас было над чем работать.

После составления бюджета и постановки цели вы можете рассмотреть различные стратегии выплаты долга.

План погашения долга Snowball

Метод снежного кома предложен CFPB в качестве одной из двух основных стратегий выплаты долга.

Используя метод снежного кома, вы продолжаете вносить минимальные платежи по всем своим долгам и сосредотачиваете все дополнительные деньги на погашении минимального баланса как можно скорее. После того, как вы полностью выплатите этот остаток, вы используете высвободившиеся деньги для погашения следующего наименьшего остатка — и так далее. Другими словами, вы создаете «снежный ком» платежей по мере погашения каждого остатка.

Метод снежного кома может сработать для вас, если вы хотите быстро увеличить количество своих долгов. Но имейте в виду: поскольку метод снежного кома фокусируется на выплате в первую очередь ваших самых маленьких остатков, это может означать пренебрежение более крупными остатками или долгами с более высокими процентными ставками. А это значит, что в конечном итоге эти долги могут стоить вам дороже.

А это значит, что в конечном итоге эти долги могут стоить вам дороже.

Долговая лавина, метод

Метод максимальной процентной ставки, также известный как метод долговой лавины, — это еще одна базовая стратегия выплаты долга, которую предлагает CFPB.

При использовании метода лавины долга вы продолжаете вносить минимальные платежи по своим долгам — точно так же, как при использовании метода снежного кома. Но вы не сосредотачиваетесь на самых маленьких остатках. Вместо этого вы сосредотачиваетесь на том, чтобы погасить остаток с максимальной процентной ставкой как можно быстрее. Затем вы переходите к балансу со следующей по величине процентной ставкой. Другими словами, вы создаете «лавину» платежей по мере погашения долгов.

Метод долговой лавины может показаться медленным.Это потому, что вы не будете расплачиваться с индивидуальными долгами так быстро, как при использовании метода снежного кома. Но лавинный метод может сэкономить вам деньги в долгосрочной перспективе, поскольку вы погасите свои самые дорогие долги раньше, чем позже.

Консолидация долга

Консолидация долга — еще одна стратегия выплаты долга, которую вы можете рассмотреть. Это может помочь вам упростить и снизить платежи, особенно если вы платите по нескольким кредитным картам каждый месяц.

Консолидация задолженности по кредитной карте позволяет объединить остатки по нескольким кредитным картам и платить один ежемесячный платеж — либо переводом баланса, либо ссудой.И вы можете снизить свои платежи, если у кредитной карты или кредита годовая процентная ставка ниже, чем у ваших текущих счетов. Некоторые кредитные карты даже предлагают начальную годовую процентную ставку 0% в течение ограниченного времени. Но не забудьте проверить, какой будет годовая процентная ставка после истечения вводной ставки. Это может быть даже выше, чем вы платили раньше.

Если вы подумываете о ссуде, важно помнить, что не все ссуды для физических лиц одинаковы. Вот несколько вещей, о которых следует помнить:

- Большинство кредитов физическим лицам необеспечены. Необеспеченный заем не требует залога — актива, который кредитор может взять, если вы не вернете заемные деньги. Но кредиторы также могут считать необеспеченные займы более рискованными, чем обеспеченные. А это означает, что процентные ставки по необеспеченным кредитам могут быть выше.

- Есть несколько видов ссуд, которых обычно следует избегать. Краткосрочные и дорогостоящие ссуды, такие как ссуды до зарплаты, могут сопровождаться многочисленными расходами и комиссиями, а также очень высокими процентными ставками. Ссуды до зарплаты даже запрещены в некоторых штатах.

- Ссуды под залог собственного капитала и кредитные линии под собственный капитал (HELOC) также являются рискованными вариантами консолидации долга. Это потому, что они используют ваш дом в качестве залога. Если вы не можете выплатить ссуду или HELOC, вы можете столкнуться с лишением права выкупа закладной на ваш дом.

- CFPB предупреждает, что компании по урегулированию долга могут быть рискованными. Обычно они взимают дорогие сборы. И они обычно побуждают клиентов вообще перестать оплачивать счета, что может привести к штрафам за просрочку платежа, штрафам и снижению вашего кредитного рейтинга.Компании по урегулированию долга могут даже оставить вас в более глубоком долге, чем вы начали.

Необеспеченный заем не требует залога — актива, который кредитор может взять, если вы не вернете заемные деньги. Но кредиторы также могут считать необеспеченные займы более рискованными, чем обеспеченные. А это означает, что процентные ставки по необеспеченным кредитам могут быть выше.

Необеспеченный заем не требует залога — актива, который кредитор может взять, если вы не вернете заемные деньги. Но кредиторы также могут считать необеспеченные займы более рискованными, чем обеспеченные. А это означает, что процентные ставки по необеспеченным кредитам могут быть выше. Обычно они взимают дорогие сборы. И они обычно побуждают клиентов вообще перестать оплачивать счета, что может привести к штрафам за просрочку платежа, штрафам и снижению вашего кредитного рейтинга.Компании по урегулированию долга могут даже оставить вас в более глубоком долге, чем вы начали.

Обычно они взимают дорогие сборы. И они обычно побуждают клиентов вообще перестать оплачивать счета, что может привести к штрафам за просрочку платежа, штрафам и снижению вашего кредитного рейтинга.Компании по урегулированию долга могут даже оставить вас в более глубоком долге, чем вы начали.Автокредиты, финансирование новых и подержанных автомобилей от Capital One

Как работает Auto Navigator

Воспользуйтесь автоматическим навигатором, чтобы получить право на автоматическое финансирование до посещения участвующего дилера. Мы проверяем предоставленную вами информацию, чтобы определить, соответствуете ли вы требованиям, не влияя на ваш кредитный рейтинг. Если вы пройдете предварительную квалификацию, вы сможете видеть свои ежемесячные платежи, годовую процентную ставку и сводку предложений для автомобилей, которые вы, возможно, рассматриваете.Помните, что ваша предквалификационная сумма может быть использована только для покупки одного автомобиля для личного пользования. Краткое изложение предложения будет включать оценку условий финансирования, на которые вы могли бы претендовать, когда подаете заявку на финансирование у дилера. Когда вы будете готовы профинансировать автомобиль, отнесите свое резюме предложения Auto Navigator участвующему дилеру, чтобы сообщить ему, что вы прошли предварительную квалификацию для финансирования авто с помощью Capital One. Помните, что вы можете использовать свой мобильный телефон для настройки транспортных средств и сравнения ваших возможностей у дилера! Если вы недавно подали заявку и профинансировали другой заем в Capital One Auto Finance, это может повлиять на ваше право на получение нового займа с этой предварительной квалификацией.

Краткое изложение предложения будет включать оценку условий финансирования, на которые вы могли бы претендовать, когда подаете заявку на финансирование у дилера. Когда вы будете готовы профинансировать автомобиль, отнесите свое резюме предложения Auto Navigator участвующему дилеру, чтобы сообщить ему, что вы прошли предварительную квалификацию для финансирования авто с помощью Capital One. Помните, что вы можете использовать свой мобильный телефон для настройки транспортных средств и сравнения ваших возможностей у дилера! Если вы недавно подали заявку и профинансировали другой заем в Capital One Auto Finance, это может повлиять на ваше право на получение нового займа с этой предварительной квалификацией.

* Ежемесячный платеж, годовая процентная ставка и условия продукта

* Условия ежемесячного платежа и годовой процентной ставки (APR) не являются окончательными до тех пор, пока ваше финансирование не будет завершено у участвующего дилера. Эти условия основаны на информации, которую вы предоставляете, и могут измениться, если вы обновите какую-либо информацию на нашем веб-сайте или у дилера. Условия в Интернете предоставляются на основе общих ежемесячных приращений в 24, 36, 48, 60, 72, 75 и 84; однако другие условия могут быть доступны у дилера при покупке автомобиля.Не все потребители соответствуют этим условиям.

Эти условия основаны на информации, которую вы предоставляете, и могут измениться, если вы обновите какую-либо информацию на нашем веб-сайте или у дилера. Условия в Интернете предоставляются на основе общих ежемесячных приращений в 24, 36, 48, 60, 72, 75 и 84; однако другие условия могут быть доступны у дилера при покупке автомобиля.Не все потребители соответствуют этим условиям.

Предварительная квалификация не гарантирует, что вы получите финансирование или какие-либо конкретные условия финансирования, которые могут быть изменены на основании нашей оценки вашей кредитной заявки, поданной дилеру, и любых необходимых документов. Срок действия Auto Navigator истекает через 30 дней с даты получения вашего заявления.

Для предварительного отбора вам должно быть не менее 18 лет, у вас должен быть действующий почтовый адрес на территории США или адрес APO / FPO.Требуемый минимальный ежемесячный доход составляет 1500 или 1800 долларов в зависимости от вашей кредитной квалификации. Любые существующие счета Capital One должны иметь хорошую репутацию (не превышающие лимит, просроченные или просроченные).

Любые существующие счета Capital One должны иметь хорошую репутацию (не превышающие лимит, просроченные или просроченные).

Использование автонавигатора у дилера

При посещении участвующего дилера покажите ему краткое описание предложения Auto Navigator для автомобиля, который вы хотите профинансировать или зарегистрировать, используя предварительную квалификацию. Регистрация позволит этому дилеру получить доступ к вашим предварительным условиям и предпочтениям, включая автомобили, которые вы сохранили в этом представительстве (регистрация доступна не во всех представительствах и не является обязательным шагом).Затем вы заполните заявку на получение кредита и предоставите всю информацию, необходимую для рассмотрения для завершения вашего финансирования. После подачи заявки на получение кредита у дилера в ваш кредитный файл будет отправлено одно или несколько запросов. После обсуждения условий покупки и получения одобрения от дилера вы подпишете с ним договор, в котором будут отражены как ваши условия покупки, так и условия финансирования. В результате вашей покупки будет заключен договор розничной рассрочки с продавцом в качестве первоначального кредитора. Смотрите наши часто задаваемые вопросы для получения дополнительной информации.

В результате вашей покупки будет заключен договор розничной рассрочки с продавцом в качестве первоначального кредитора. Смотрите наши часто задаваемые вопросы для получения дополнительной информации.

Ограничения по финансированию

Для новых и подержанных автомобилей минимальная финансируемая сумма составляет 4000 долларов. Максимальная финансируемая сумма может зависеть от дохода, основных кредитных характеристик, автомобиля, который вы покупаете, деталей сделки по финансированию и / или конкретного дилерского центра, у которого вы покупаете автомобиль. Финансируемая сумма может включать цену продажи транспортного средства, налоги, титул, лицензионные сборы, дилерские сборы и любые дополнительные продукты, такие как контракт на обслуживание и / или расширенную гарантию, которые вы решите приобрести у дилера.

Требования Закона о военном кредитовании

В соответствии с требованиями Закона о военном кредитовании автокредитование некоторых военнослужащих и их иждивенцев не может включать в себя страхование GAP, Credit-Life, страхование от несчастных случаев и здоровья и другие аналогичные продукты.

APR

APR — это годовая процентная ставка. Рекламируемые ставки зависят от кредитоспособности человека и основных финансовых характеристик, включая, помимо прочего, финансируемую сумму, срок, соотношение кредита к стоимости (LTV), сумму первоначального взноса и характеристики транспортного средства.Типичный пример условий платежа: авансовый платеж в размере 1000 долларов США, профинансированная сумма в размере 22 000 долларов США с годовой процентной ставкой 10,00% и сроком на 72 месяца будут иметь ежемесячный платеж в размере 389,04 доллара США. В некоторых случаях для завершения покупки требуется авансовый платеж. Указанные годовые процентные ставки действительны по состоянию на 27 марта 2019 г. Объявленные и расчетные ставки могут быть изменены без предварительного уведомления.

Представительская годовая процентная ставка основана на кредитных характеристиках человека и основных финансовых характеристиках, включая, помимо прочего, финансируемую сумму, срок, соотношение кредита к стоимости (LTV) и пробег транспортного средства. Фактическая годовая процентная ставка будет зависеть от вашей конкретной ситуации.

Фактическая годовая процентная ставка будет зависеть от вашей конкретной ситуации.

Требования к участию дилеров

Capital One Auto Finance предоставляет финансирование для новых и подержанных автомобилей, приобретенных у участвующих дилеров, перечисленных на нашем сайте поиска дилеров. Дилеры-участники могут быть изменены. Мы не предлагаем финансирование автомобилей, приобретенных у неучаствующих дилеров, автоброкеров или частных продавцов. Мы не предлагаем финансирование выкупа в лизинг.

Ограничения по типу транспортного средства

Условия Auto Navigator могут использоваться только в местах расположения участвующих дилеров в связи с покупкой нового или подержанного автомобиля, легкого грузовика, минивэна или внедорожника, предназначенных для личного пользования.Мы не финансируем определенные марки автомобилей, включая, помимо прочего, автомобили Oldsmobile, Daewoo, Saab, Suzuki или Isuzu. Мы не предлагаем финансирование коммерческих транспортных средств, мотоциклов, транспортных средств для отдыха (RV), квадроциклов, лодок, автофургонов, домов на колесах, транспортных средств с историей хронических неисправностей и / или обратного выкупа производителем или дилером (также называемого лимоном) автомобили с фирменным титулом, выкуп в лизинг или автомобили без идентификационного номера (VIN) или титула. Мы можем определить транспортное средство как коммерческое или иным образом не отвечающее требованиям на основании модели и / или информации, предоставленной нам.

Мы можем определить транспортное средство как коммерческое или иным образом не отвечающее требованиям на основании модели и / или информации, предоставленной нам.

+ Автомобиль должен быть 2009 года выпуска или новее и иметь пробег менее 120 000 миль. В некоторых случаях вы можете приобрести модель 2007 года с пробегом менее 150 000 миль.

Инвентарь, объявленный дилером

Auto Navigator может не отображать все автомобили, доступные у участвующих дилеров. Если рекламируемый инвентарь дилера недоступен в Auto Navigator, ваша предварительная квалификация Capital One все равно может быть использована у любого участвующего дилера.Доступность инвентаря может быть изменена без предварительного уведомления.

Информация о третьих лицах

Capital One использует информацию третьих лиц, если таковая имеется, для улучшения вашего опыта финансирования авто. Информация третьих лиц включает, помимо прочего, стоимость обмена, изображения автомобилей, пробег, сообщаемый дилером, экономию топлива, объявленную дилером цену и сведения об автомобиле, а также отчеты об истории автомобиля. Обратите внимание, что эту информацию предоставляют третьи стороны, и Capital One не делает никаких явных или подразумеваемых заявлений или гарантий в отношении точности информации третьих лиц.Вам следует самостоятельно проверить точность любой информации третьих лиц. Все торговые марки являются собственностью соответствующих правообладателей.

Обратите внимание, что эту информацию предоставляют третьи стороны, и Capital One не делает никаких явных или подразумеваемых заявлений или гарантий в отношении точности информации третьих лиц.Вам следует самостоятельно проверить точность любой информации третьих лиц. Все торговые марки являются собственностью соответствующих правообладателей.

Изображения автомобиля могут не соответствовать рекламе автомобиля дилера. Автомобили подлежат предварительной продаже, а наличие необходимо согласовывать с дилером. Объявленные дилером цены могут быть изменены без предварительного уведомления.

Рекламируемые дилером цены могут быть предметом переговоров и могут не включать налоги, право собственности, лицензию и другие сборы, взимаемые дилером.Другие сборы могут включать в себя, помимо прочего, сборы за оформление документов, сборы за подготовку дилеров и сборы за доставку. Вам следует уточнить у дилера, что входит в объявленную дилером цену. Мы предоставляем историческую оценку налогов, правового титула и лицензионных сборов, чтобы показать вам, как они влияют на ваши условия финансирования.

Любые доступные отчеты об истории автомобилей предоставляются CarFax®. Вы можете посетить веб-сайт CarFax® для получения дополнительной информации об их услугах. Оценка обмена основана на данных Kelley Blue Book®, чтобы дать оценку того, что вы можете получить от дилера, продавая свой автомобиль.Советник по ценам Kelley Blue Book® также использует данные Kelley Blue Book®, чтобы предоставить вам информацию о том, что другие клиенты заплатили за похожие автомобили в вашем районе. Методы оценки Kelley Blue Book® не определяются и не поддерживаются Capital One. Вы можете посетить веб-сайт Kelley Blue Book® для получения дополнительной информации об их услугах. Сторонние веб-сайты, такие как Kelley Blue Book® и CarFax®, Capital One не обслуживаются.

Карты, маршруты и обзоры предоставляются только в информационных целях.Не делается никаких заявлений и не дается никаких гарантий относительно их содержания, дорожных условий, удобства использования или скорости маршрута. Пользователь принимает на себя весь риск использования. Google ™, Capital One и их поставщики не несут ответственности за любые убытки или задержки, возникшие в результате такого использования. Все обзоры предоставлены Google и регулируются условиями использования Google. Capital One не отслеживает контент, предоставляемый Google.

Google ™, Capital One и их поставщики не несут ответственности за любые убытки или задержки, возникшие в результате такого использования. Все обзоры предоставлены Google и регулируются условиями использования Google. Capital One не отслеживает контент, предоставляемый Google.

© Google LLC, 2018 г., используется с разрешения. Google и логотип Google являются зарегистрированными товарными знаками Google LLC.

* Поиск по фото Условия использования

Нажмите здесь, чтобы просмотреть Поиск по фото Условия использования

Почему так сложно досрочно выплатить автокредит

В случае большинства ссуд, если вы выплачиваете их раньше, чем планировалось, вы платите меньше процентов (при условии, что у них нет штрафов за досрочное погашение). Но это может не относиться к вашему автокредиту.

Некоторые кредиторы содержат в своих договорах формулировки, которые фактически не позволяют выплатить основную сумму раньше запланированного срока. Здесь мы рассмотрим то, что вам нужно знать, прежде чем вы попытаетесь погасить кредит на покупку автомобиля раньше срока.

Здесь мы рассмотрим то, что вам нужно знать, прежде чем вы попытаетесь погасить кредит на покупку автомобиля раньше срока.

Почему кредиторы затрудняют досрочное погашение кредита на покупку автомобиля? Проще говоря, это потому, что эти кредиторы хотят зарабатывать деньги, и досрочная выплата основной суммы лишает их выплаты процентов.

Как рассчитываются проценты по автокредиту

Большинство ссуд (например, ипотека или студенческая ссуда) взимают сложные проценты. Однако многие автокредиты начисляют проценты по-другому — они взимают простые проценты.

В чем разница между сложными и простыми процентами?

Сложные проценты начисляются как на основную сумму долга, так и на сумму начисленных процентов. Это означает, что по мере того, как ваш процентный баланс увеличивается с каждым днем непогашенной ссуды, с этого баланса также начисляются проценты.

Простые проценты рассчитываются только на основе непогашенной основной суммы кредита.

Хорошая новость заключается в том, что простые проценты приводят к более низким процентным ставкам в течение срока ссуды.Фактически, простой расчет процентов может сэкономить несколько сотен долларов в течение всего срока кредита.

Связано: Калькулятор доступности автомобиля

Предварительно начисленные проценты по автокредиту

Автокредиторы также иногда используют так называемый предварительно начисленный процент. Кредиторы используют ваш исходный график платежей (т.е. сколько времени вам потребуется для погашения кредита) для расчета общей суммы процентов по ссуде, и эта сумма устанавливается.

Даже если вы выплатите ссуду раньше или произведете дополнительные платежи, общая сумма процентов, которую вы выплачиваете, не изменится.

Сумма процентов, которую вы платите с использованием предварительно рассчитанных процентов, будет такой же, как и для простых процентов, если вы будете вносить все платежи в соответствии с графиком. Если вы производите дополнительные платежи в счет погашения только основной суммы в рамках этого типа ссуды, кредитор может сначала применить дополнительный платеж к процентному балансу, предварительно рассчитанному в течение срока ссуды, а не к основному ссуде.

Если вы хотите произвести платеж только в счет основной суммы долга, вы должны связаться с кредитором и определить, каков процесс.

Если кредитор не соглашается, вам, возможно, придется рассмотреть вопрос о рефинансировании. Если вы рефинансируете ссуду, убедитесь, что новый кредитор использует сложные или простые проценты. И особенно избегайте тех кредиторов, которые используют заранее рассчитанные проценты.

Как правило, банки и кредитные союзы используют сложные проценты. Но компании, занимающиеся автокредитованием, с большей вероятностью будут использовать предварительно рассчитанные проценты или простые проценты.

Некоторые автокредиторы не принимают платежи только по основной сумме.

Если вы используете этот калькулятор и настраиваете его для дополнительных платежей каждый месяц, он показывает, что общие финансовые расходы будут меньше.

Так в чем же дело? Что касается банков, Ally крайне осторожно относится к тому, как на самом деле работает его кредит.

Вы можете погасить его досрочно и сэкономить на процентах. Но Ally никогда не примет платеж и автоматически переведет его на принципала. Сначала он позаботится о любых других непогашенных расходах, включая проценты.

Вы можете погасить его досрочно и сэкономить на процентах. Но Ally никогда не примет платеж и автоматически переведет его на принципала. Сначала он позаботится о любых других непогашенных расходах, включая проценты.Выплачивая ссуду на покупку автомобиля, вы платите как часть основной суммы долга, так и проценты, начисленные за время с момента последнего платежа.Итак, если вы производите регулярный платеж в обычном режиме, а через две недели получаете неожиданный доход и хотите положить его на свой баланс, Ally сначала направит его на счет процентов за две недели, начисленных с момента вашего последнего официального платежа. Тогда все, что останется, будет применяться к вашему доверителю.

После того, как вы совершите дополнительный платеж, банк просто уменьшит сумму вашего следующего платежа, возможно, до нуля. Или они изменят дату следующего платежа, вместо того, чтобы просто зачислить сумму на баланс и списать с вас счет в следующем месяце, как обычно.

Здесь, конечно, возникает соблазн посмотреть на этот минимальный срок (0 долларов!) И просто не платить за следующий месяц или следующие два или три месяца, пока этот минимум не будет восстановлен, что означает, что в конечном итоге ваш график платежей будет вернуться в нормальное состояние. Вы не выплатите кредит досрочно; вы просто производите платежи раньше срока, а затем делаете короткий перерыв в оплате.

Вы не выплатите кредит досрочно; вы просто производите платежи раньше срока, а затем делаете короткий перерыв в оплате.

Если ваш кредитор не принимает платежи в размере только основной суммы

Если ваш кредитор не принимает платежи только по основной сумме, у вас есть два варианта:

- Рефинансируйте ссуду у кредитора, который примет платежи в размере только основной суммы.Перед выполнением рефинансирования убедитесь, что вы получили письменное подтверждение. Вы можете получить расценки на рефинансирование автокредитов без обязательств на сайте LendingTree примерно за пять минут.

- Внесите дополнительные основные платежи на специальный сберегательный счет, и когда остаток на сберегательном счете станет достаточно высоким, полностью погасите ссуду.

Но прежде чем делать что-либо из этого, проверьте, какие законы существуют в вашем штате в отношении платежей по автокредиту только на основную сумму. Если ваш кредитор не разрешает это, а закон штата разрешает, вы можете сослаться на закон и потребовать, чтобы он обеспечил прием платежей.

Связанные: Одноранговые автокредиты

Другие банки затрудняют выплату только основной суммы

Чтобы максимизировать сумму выплачиваемых вами процентов, кредиторы заставляют вас прыгать через обруч, чтобы внести дополнительные платежи по основному долгу. Например, некоторые могут потребовать, чтобы вы выписали отдельный чек — в дополнение к регулярной ежемесячной оплате автомобиля — на основную сумму. Некоторые банки даже требуют, чтобы дополнительные платежи по основной сумме были отправлены на совершенно другой адрес.

Consumerist сообщил, что Chase Bank потребовал, чтобы вы отправили бумажный чек на определенный адрес, чтобы оплата была применена к принципалу.В противном случае они просто считали дополнительные платежи досрочными платежами, а не действительно «дополнительными» платежами. Кажется, с тех пор они изменили свой образ жизни. Теперь вы также можете просто установить флажок «Основное сокращение».

Сводка

Как видите, автокредитование не так просто, как кажется. Хотя это может показаться нелогичным, не все кредиторы автокредитов хотят, чтобы вы выплатили ссуду раньше срока. В конце концов, если вы это сделаете, они потеряют доход, который они получали бы от ваших платежей.По этой причине вы можете ожидать, что одно или два препятствия будут удерживать вас от выплаты только основной суммы.

Хотя это может показаться нелогичным, не все кредиторы автокредитов хотят, чтобы вы выплатили ссуду раньше срока. В конце концов, если вы это сделаете, они потеряют доход, который они получали бы от ваших платежей.По этой причине вы можете ожидать, что одно или два препятствия будут удерживать вас от выплаты только основной суммы.

В следующий раз, когда вы покупаете машину и вам нужно взять автокредит, обратите особое внимание на метод расчета процентов. Если это будет что-то, кроме простых процентов или сложных процентов, поищите другой ссуду или другого кредитора.

Подробнее:

5 способов погасить ссуду досрочно

Если вы похожи на большинство американцев, вы должны получить большую ссуду. Означает ли это наличие долгов на тысячи долларов по кредитной карте, солидную ипотеку на ваше имя или ежемесячные выплаты по автокредиту, ссудная задолженность — это часть вашей жизни.Это означает, что вы смотрите на выплату процентов на сотни долларов в течение срока кредита (ов). Существует также умственная нагрузка, связанная с осознанием того, что вы должны, возможно, десятки тысяч долларов и что вы будете возвращать ссуду в течение многих лет.

Существует также умственная нагрузка, связанная с осознанием того, что вы должны, возможно, десятки тысяч долларов и что вы будете возвращать ссуду в течение многих лет.

Все это может вызывать уныние, но это не должно быть так.

Знаете ли вы, что есть простые, но гениальные приемы, которые можно использовать, чтобы облегчить нагрузку? Тщательно применяя технику, вы можете погасить ипотеку, автокредит, задолженность по кредитной карте и любой другой долг быстрее, чем вы думали.Эти уловки не нанесут существенного ущерба вашим финансам, но они могут существенно повлиять на общую сумму процентов, которые вы будете платить в течение срока кредита, и помочь вам быстрее освободиться от долгов.

Вы можете высвободить больше своих денег каждый месяц, использовать свои кровно заработанные деньги на то, что вы хотите, вместо того, чтобы вкладывать их в проценты, и жить полностью без долгов раньше, чем вы могли бы мечтать. Все возможно!

Предостережение, прежде чем мы исследуем эти уловки: посоветуйтесь со своим кредитором, прежде чем применять какой-либо подход, поскольку некоторые типы ссуд имеют штрафы за дополнительные или досрочные платежи.

1. Выполняйте платежи раз в две недели

Вместо ежемесячных платежей по кредиту отправляйте половинные платежи каждые две недели.

У этого подхода двоякие преимущества:

- Ваши платежи будут применяться чаще, поэтому могут начисляться меньшие проценты.

- Вы будете производить 26 половинных платежей каждый год, что означает дополнительный полный платеж за год, тем самым сокращая срок ссуды на несколько месяцев или даже лет.Если вы выберете этот метод с 30-летней ипотекой, вы можете сократить ее до 26 лет!

2. Округлите ежемесячные платежи

Округлите свои ежемесячные платежи до ближайших 50 долларов, чтобы без труда сократить срок кредита. Например, если ваш автокредит стоит 220 долларов в месяц, доведите эту сумму до 250 долларов. Разница слишком мала, чтобы существенно повлиять на ваш бюджет, но достаточно велика, чтобы сократить срок вашей ссуды на несколько месяцев и сэкономить значительную сумму процентов.

Для потенциально большего воздействия рассмотрите возможность увеличения суммы платежей до ближайших 100 долларов.

3. Выплачивайте один дополнительный платеж каждый год

Если мысль о выплатах раз в две недели кажется пугающей, но вам нравится идея делать дополнительный платеж каждый год, вы можете достичь той же цели, взяв на себя обязательство вносить всего один дополнительный платеж в год. Таким образом, вы почувствуете затруднения только один раз в год и все равно сократите срок действия кредита на несколько месяцев или даже лет.Используйте надбавку за работу, возврат налога или другую непредвиденную прибыль для выплаты раз в год.

Еще один простой способ внести эту дополнительную плату — распределить ее в течение года. Разделите ежемесячный платеж на 12, а затем добавьте эту сумму к ежемесячным платежам в течение всего года. Вы будете вносить полную дополнительную оплату в течение года, не чувствуя при этом никаких затруднений.

4.

РефинансированиеОдин из лучших способов погасить кредит досрочно — это рефинансирование.Если процентные ставки упали после того, как вы взяли кредит, или ваш кредит резко улучшился, это может быть для вас разумным выбором. Свяжитесь с Horizon, чтобы узнать о рефинансировании. Мы можем помочь, даже если ваш кредит уже у нас.

Важно отметить, что рефинансирование имеет наибольший смысл, если оно может помочь вам погасить ссуду раньше. Вы можете добиться этого, сократив срок ссуды — вариант, который вы можете легко себе позволить с более низкой процентной ставкой. Другим средством достижения той же цели является сохранение неизменного срока ссуды и с меньшими ежемесячными выплатами с использованием одного из упомянутых выше методов для сокращения общего срока ссуды.

5. Увеличьте свой доход и вложите все дополнительные деньги в ссуду

Отличный способ сократить срок ссуды — это поработать над тем, чтобы заработать больше денег с намерением внести дополнительные выплаты по ссуде. Подумайте о продаже товаров на Amazon или eBay, сокращении импульсивных покупок и вложении сэкономленных денег в ссуду или о подработке в выходные или праздничные дни за дополнительные деньги. Даже работа, которая приносит вам дополнительные 200 долларов в месяц, может иметь большое значение для вашего кредита.

Подумайте о продаже товаров на Amazon или eBay, сокращении импульсивных покупок и вложении сэкономленных денег в ссуду или о подработке в выходные или праздничные дни за дополнительные деньги. Даже работа, которая приносит вам дополнительные 200 долларов в месяц, может иметь большое значение для вашего кредита.

Победи свои ссуды, используя один или несколько из этих приемов, чтобы сделать их короче и выплачивать меньше процентов. Вы заслуживаете того, чтобы сохранить больше своих денег!

Разумно ли погасить бизнес-кредит раньше срока? 504 Capital Corporation

Хотя вы можете стремиться погасить долг своей компании как можно быстрее, это может быть не в ваших финансовых интересах.

Да, вы правильно прочитали. Досрочная выплата бизнес-ссуды может быть не самым разумным шагом, который вы можете сделать, даже если у вас есть наличные деньги, чтобы ее осуществить.

Расходы на погашение ссуды быстрее, чем первоначально оговорено

Даже если он равен нулю, у каждой ссуды есть процентная ставка, и именно это заставляет многих предпринимателей выплачивать ссуды как можно быстрее. Логика такова — когда вы быстро выплачиваете ссуду, вы получаете возможность сэкономить проценты, которые вы заплатили бы своему кредитору. В некоторых случаях такая логика верна, в других — нет. Некоторые ссуды потребуют от вас уплаты всей суммы процентов, которые вы бы заплатили, например, если бы вы использовали весь срок ссуды для выплаты долга.

Логика такова — когда вы быстро выплачиваете ссуду, вы получаете возможность сэкономить проценты, которые вы заплатили бы своему кредитору. В некоторых случаях такая логика верна, в других — нет. Некоторые ссуды потребуют от вас уплаты всей суммы процентов, которые вы бы заплатили, например, если бы вы использовали весь срок ссуды для выплаты долга.

Другие займы могут заставить вас заплатить предоплату для погашения долга раньше, чем ожидалось. Этот тип комиссии обычно выражается в процентах от непогашенного остатка по кредиту. Если комиссия составляет один процент, а остаток по кредиту составляет 100 000 долларов, комиссия за предоплату составит 1000 долларов.

Досрочная выплата бизнес-кредита может ударить вас по карману и по другому поводу. И это влечет за собой ваши федеральные налоговые обязательства. Проценты, которые вы платите по бизнес-займу, полностью вычитаются из федеральной налоговой декларации вашей организации.Выплачивая ссуду досрочно, вы теряете этот вычет и, что еще хуже, можете обнаружить, что в результате ваша компания окажется в более высокой налоговой категории.

Как решить, что лучше

Несмотря на потенциальные затраты, связанные с досрочным погашением кредита, есть некоторые преимущества, которые следует учитывать. Во-первых, отсутствие долгов может облегчить получение финансирования в будущем. Это также может улучшить кредитный рейтинг вашей организации и высвободить столь необходимые денежные средства, которые вы можете реинвестировать в свой бизнес.

Ключ к решению, что лучше для вашего бизнеса, — это посчитать. Выясните, сколько вы могли бы сэкономить на процентах, если бы рассчитались заранее, а затем вычтите любые сборы, которые могут быть начислены. Если результат положительный, возможно, вы захотите погасить ссуду, а в случае отрицательного — отложить.

Как кредиторы SBA в Вирджинии, мы будем рады помочь вам определить, отвечает ли досрочная выплата кредита интересам вашего бизнеса. Наш почти 40-летний опыт работы в качестве аккредитованного кредитора, обслуживающего предприятия в нескольких штатах, позволяет нам помогать владельцам и менеджерам бизнеса в принятии финансовых решений.

Мы также обладаем уникальной квалификацией, чтобы помочь предпринимателям получить финансирование SBA. Прямо сейчас мы имеем честь предлагать ссуды с самой низкой процентной ставкой SBA за всю историю, и мы не ожидаем, что эта ставка изменится в ближайшем будущем.

Пакеты кредитов, которые мы сейчас составляем, обычно имеют процентную ставку ниже трех процентов для 25-летних сделок с фиксированной процентной ставкой. Это невероятно низкая процентная ставка, поэтому заемные деньги и непогашенный остаток по ссуде становятся доступными для малого бизнеса в разных отраслях.Чтобы узнать больше, свяжитесь с 504 Capital Corporation сегодня!

Я проработал в Capital One пять лет. Вот как мы оправдывали накопление долгов бедных клиентов.

В любом банке, если у вас низкий кредитный рейтинг,

вы, скорее всего, получите повышение кредитного лимита, только если вы приближаетесь к

существующий кредитный лимит. Итак, если вы получили это письмо, вероятно, у вас было несколько

тысяч долларов долга по кредитной карте Capital One по процентной ставке

минимум 20 процентов. Это означает, что вы, вероятно, платили Capital One около 40 долларов.

в виде процентов в месяц и более.Возможно, вам захочется или потребуется занять больше денег на

наверх того, что вы уже позаимствовали, но я всегда думал, что это немного

больно для нас, когда мы говорим людям «наслаждаться» их более высокой кредитной линией. Чувствовалось

больше чем что-то вроде крика: «Наслаждайтесь еще большим долгом, лохи!»

прежде чем исчезнуть в облаке дыма и ускориться на Тесле.

Это означает, что вы, вероятно, платили Capital One около 40 долларов.

в виде процентов в месяц и более.Возможно, вам захочется или потребуется занять больше денег на

наверх того, что вы уже позаимствовали, но я всегда думал, что это немного

больно для нас, когда мы говорим людям «наслаждаться» их более высокой кредитной линией. Чувствовалось

больше чем что-то вроде крика: «Наслаждайтесь еще большим долгом, лохи!»

прежде чем исчезнуть в облаке дыма и ускориться на Тесле.

В защиту моих коллег почти все согласились

со мной, что повторение « еще … еще … еще » в этом электронном письме было излишним, если не манипулятивным, и мы

со временем поменял текст.Но поле все еще представляло собой непримиримый

пробел: хотя получатели письма могут в лучшем случае рассматривать его как

дополнительный долговой инструмент для использования на случай следующей финансовой чрезвычайной ситуации

подождите, сотрудники Capital One, должно быть, вообразили, что заемщики положительно

рады как можно скорее взять на себя дополнительные долги.

К сожалению, это последнее представление не было полностью неразумно. Как показали Скотт Шу и Скотт Фулфорд в бумага для Федерального резерва Бостона, люди, получающие кредитный лимит рост обычно сохраняет их «использование» постоянным.Другими словами: если у человека на балансе 1500 долларов, а у него есть кредитный лимит 3000 долларов, вы бы ожидайте, что они начнут иметь баланс в размере 4000 долларов, если лимит будет повышен до 8000 долларов. Если большинство людей используют полное увеличение кредитного лимита, которое им предлагается, считается, что это должно означать, что большинство людей хотят, чтобы занял больше денег. Если вы одолжите им больше денег, вы «Удовлетворение потребностей клиентов».

Поскольку боль заемщика не заключалась в

для аналитиков, на жаргоне «pBad» (процент людей, которые не могут

погасить свои ссуды), «риск второго порядка» (когда клиенты, которые

в состоянии погасить небольшой дефолт по кредиту, потому что они заняли больше, чем могли

ручка), «скорость потока» (процент людей, которые пропустят следующий

платеж), «HBR» (револьверы с высоким балансом или люди, у которых много долгов) — это

не аналогично тому, как военный планировщик ссылается на «побочный ущерб», чтобы говорить

о погибших мирных жителях.