Анализ ликвидности баланса и платежеспособности предприятия

Содержание статьи

Понятия «ликвидность» и «платежеспособность» зачастую вызывают путаницу как у студентов, так и у действующих финансистов. Это неудивительно, так как данные термины отражают, по существу, одно и то же свойство, но применительно к разным объектам.

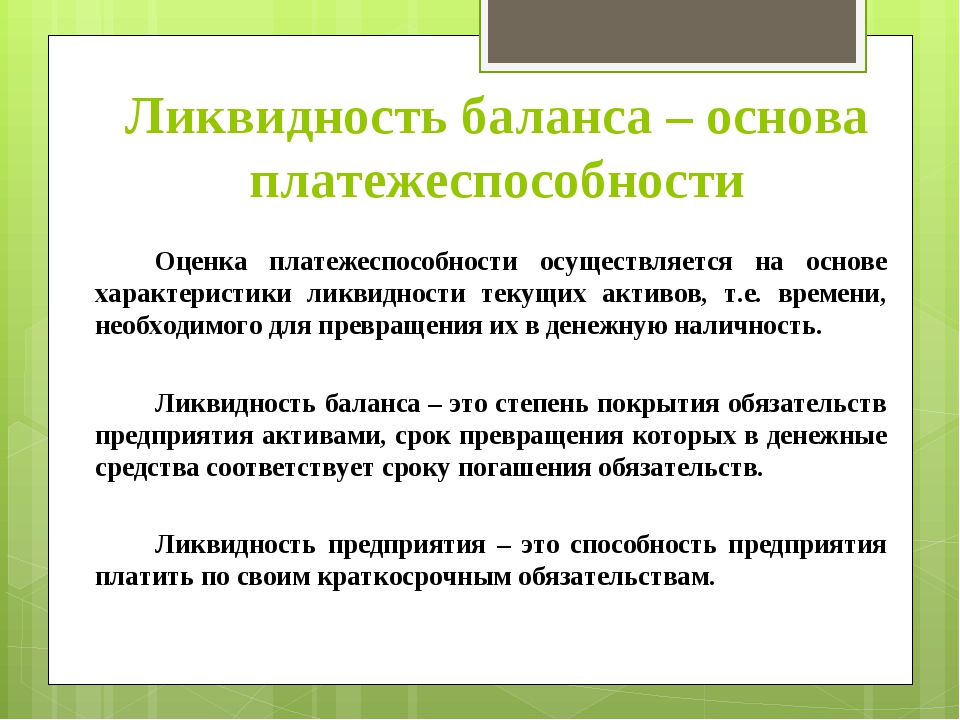

Ликвидность – это характеристика, относящаяся к активам предприятия. Ликвидность активов отражает их возможность превращения в денежные средства.

В случае, если актив может быть быстро превращен в «живые» деньги (как, например, средства на депозитах), он обладает высокой ликвидностью. Если же актив не способен быстро обратиться в денежные средства (здания, оборудование), его ликвидность является низкой.

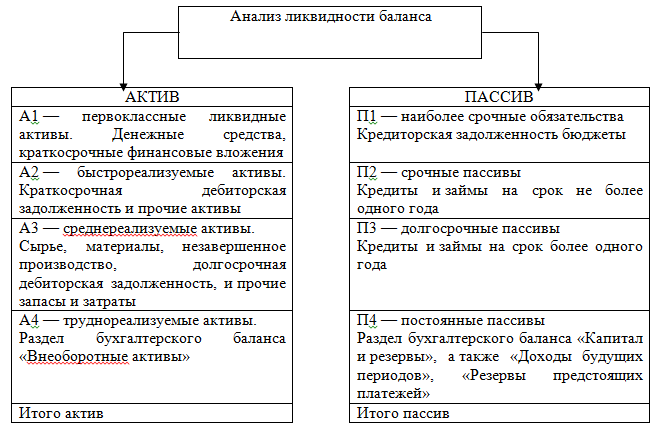

Все активы организации можно разделить на четыре категории по степени их ликвидности:

- А1 (абсолютная ликвидность) – денежные средства и краткосрочные финансовые вложения;

- А2 (быстрая, срочная ликвидность) – краткосрочная дебиторская задолженность;

- А3 (текущая ликвидность) – запасы, НДС к возмещению и все прочие оборотные активы, не входящие в А1 и А2;

- А4 (низкая ликвидность) – внеоборотные активы.

Вместе с тем, понятие ликвидности относится не только к активам, но и к бухгалтерскому балансу (отчету о финансовом положении), так как данная форма отчетности содержит группировку активов организации по степени их ликвидности (внеоборотные и оборотные). Ликвидность баланса является аналитической категорией и описывает структуру бухгалтерского баланса предприятия в разрезе активов различной ликвидности.

Однако, в рамках анализа ликвидности баланса необходимо учитывать не только активы, но и противостоящий им раздел баланса, касающийся обязательств. Обязательства компании, как и активы, также делятся на четыре категории, но не по уровню ликвидности, а по степени срочности к погашению:

- L1 (высокая срочность) – краткосрочная кредиторская задолженность;

- L2 (средняя срочность) – краткосрочные кредиты и займы, а также прочие краткосрочные обязательства, за исключением кредиторской задолженности;

- L3 (низкая срочность) – долгосрочные обязательства;

- L4 (постоянные обязательства) – собственный капитал.

Анализ ликвидности баланса включает в себя два этапа. На первом этапе производится сравнение категорий активов и обязательств друг с другом согласно их номерам. Ликвидность баланса считается удовлетворительной в случае выполнения следующей системы неравенств:

A1 >= L1;

A2 >= L2;

A3 >= L3;

A4 <= L4.

Соблюдение данных неравенств означает, что компания способна погашать свои обязательства той или иной срочности с помощью активов соответствующей ликвидности. При выполнении описанных соотношений активов и обязательств организация может считаться платежеспособной.

Платежеспособностью называется характеристика предприятия, описывающая его способность погашать свои обязательства за счет собственных активов. В отличие от ликвидности активов, у которой есть несколько категорий, платежеспособность является бинарным качеством: компания может быть либо платежеспособной, либо неплатежеспособной.

Как правило, ликвидность баланса организации и ее платежеспособность являются предметом особого внимания ее кредиторов. В рамках анализа кредитоспособности заемщиков – юридических лиц банки часто оценивают ликвидность баланса компаний. При этом применяются не только вышеописанные соотношения активов и обязательств по категориям, но и расчеты так называемых коэффициентов ликвидности:

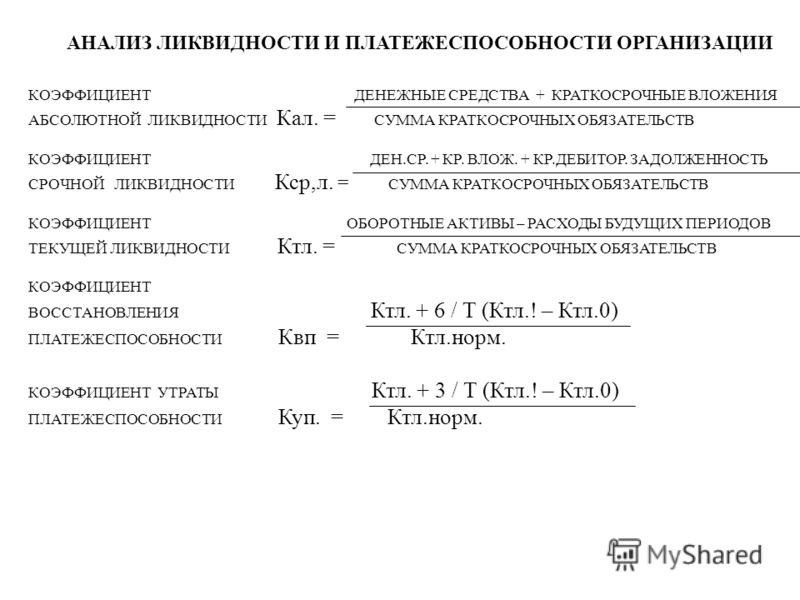

1) коэффициент текущей ликвидности (CLR – current liquidity ratio)

CLR = (A1 + A2 + A3) / (L1 + L2)

Данный коэффициент показывает отношение оборотных активов организации к ее краткосрочным обязательствам. Критическим значением данного коэффициента является 1, так как значение CLR меньше единицы свидетельствует о том, что краткосрочных обязательств компании не хватает для финансирования ее оборотных активов, и они финансируются за счет долгосрочных обязательств. Это говорит о неудовлетворительном уровне финансового менеджмента в организации.

Нормальное значение CLR предприятия в зависимости от отрасли находится в диапазоне от 1,5 до 2,5.

2) коэффициент быстрой/срочной ликвидности (QLR – quick liquidity ratio)

QLR = (A1 + A2) / (L1 + L2)

Этот коэффициент является более «строгим» показателем ликвидности баланса компании, так как в качестве погашающих активов рассматривает не все оборотные активы, а только денежные средства, краткосрочные финансовые вложения и дебиторскую задолженность. Вместе с тем и общепринятое нормативное значение данного показателя ниже, чем у предыдущего: приемлемым считается QLR >= 1.

3) коэффициент абсолютной ликвидности (CR – cash ratio)

СR = A1 / (L1 + L2)

При расчете данного показателя в качестве источника погашения обязательств рассматриваются только самые ликвидные активы, то есть денежные средства на счетах и в кассе. Несмотря на то, что краткосрочные обязательства компании погашаются засчет всех краткосрочных активов, этот коэффициент помогает понять, какая доля данных обязательств может быть погашена уже существующими у компании денежными средствами. Эта информация может представлять особенный интерес при оценке возможности предприятия по обслуживанию кредиторской задолженности или выплате процентов по кредитам. Нормальное значение данного коэффициента составляет 0,1 и более.

Рассмотрим анализ ликвидности баланса и оценку платежеспособности предприятия на базе следующих форм отчетности:

A1 = 100

A2 = 400

A3 = 500

A4 = 500

L1 = 300

L2 = 200

L3 = 500

L4 = 500

A1 < L1

A2 > L2

A3 = L3

A4 = L4

CLR = (100 + 400 + 500) / (300 + 200) = 2

QLR = (100 + 400) / (300 + 200) = 1

CR = 100 / (300 + 200) = 0,2

В отличие от рассмотренных ранее коэффициентов рентабельности, коэффициенты ликвидности играют существенную роль для кредиторов организаций. К примеру, банки при выдаче кредитов юридическим лицам обращают значительное внимание на их ликвидность (особенно в динамике) при принятии решения о кредитовании заемщика, либо отказе в предоставлении финансирования.

Получить знания, необходимые для работы с финансовыми отчетностями, можно на курсе «Финансовый учет и анализ» от SF Education!

Автор: Ярослав Малиновский, инвестиционный аналитик в ГК «Ростех»

Подписывайтесь на полезную рассылку от SF Education в Вконтакте и в Telegram!

Финансовый менеджмент. Тест к теме 2

Агрегирование (уплотнение) баланса осуществляется

Исключением регулирующих статей

Вычитанием средних арифметических сумм

Объединением в группы однородных статей

Активы предприятия это —

обязательства предприятия перед собственниками и внешние обязательства

хозяйственные ресурсы или средства, которые должны принести выгоды предприятию в будущем

информация, отражающая формирование чистой прибыли

Анализ рентабельности заключается

в исследовании уровней прибыли по отношению к различным показателям: выручке от реализации, затратам, величине средств или их источников

в исследовании уровня налогов и отчислений по отношению к прибыли

в оценке способности предприятия осуществлять рентные платежи государству

Бухгалтерский баланс характеризует…

денежные потоки организации за определенный период времени — отчетный год

изменение показателей эффективности финансовой деятельности за отчетный период

финансовые результаты деятельности организации за весь отчетный период

В активе бухгалтерского баланса отражается

стоимость имущества предприятия

выручка от продаж

величина источников финансирования

В ходе аналитической группировки статьи актива баланса можно сгруппировать по…

степени ликвидности

юридическому признаку

срочности погашения обязательств

признаку платежеспособности

Горизонтальный финансовый анализ базируется на

изучении динамики отдельных финансовых показателей во времени

расчете соотношения различных абсолютных показателей финансовой деятельности предприятия

Как определяется продолжительность оборота оборотных активов (текущих активов) за год

360 дней / коэффициент оборачиваемости оборотных активов ( в оборотах)

выручка от продаж / среднегодовые остатки оборотных активов

среднегодовые остатки оборотных активов / выручка от продаж

выручка от продаж /360 дней

Коэффициент абсолютной ликвидности (платежеспособности)

дает общую оценку ликвидности активов

показывает соотношение между денежными средствами и просроченной кредиторской задолженностью

характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств

Коэффициент автономии предприятия — это отношение …

собственного капитала к общей сумме капитала предприятия

заемного капитала в общей сумме капитала

собственного капитала к величине заемного капитала предприятия

Оборачиваемость готовой продукции рассчитывается исходя из

себестоимость произведенной продукции

плановая производственная себестоимость продукции

себестоимость реализованной продукции

выручки от продаж

Платежеспособность — это

наличие у предприятия возможности погасить краткосрочные долгии продолжить бесперебойную деятельность

наличие у предприятия возможности погасить долги

Понятие «ликвидность активов» означает

период, в течение которого имущество предприятия полностью изнашивается и подлежит ликвидации

период ликвидации имущества предприятия при банкротстве

способность активов организации приносить доход, достаточный для покрытия всех расходов, связанных с производством и реализацией продукции, работ, услуг

способность превращения активов в денежную форму в короткий срок и без существенного снижения их стоимости

Понятие «финансовая устойчивость» означает

способность работы предприятия без привлечения банковских кредитов и других заемных средств

определенные уровни показателей ликвидности активов организации

определенные уровни обеспеченности материальных запасов собственными оборотными средствами и соотношения заемных и собственных средств, гарантирующее платежеспособность организации в перспективе

уровень эффективности деятельности, при котором организация способна в полной мере производить отчисления в государственный бюджет и внебюджетные фонды

Рентабельность производственных фондов определяется

отношением прибыли от продаж к себестоимости основных производственных фондов

отношением прибыли от реализации к объему реализованной продукции

Ликвидность — экономическая этимология

Liquidity, 流动性

Близость актива к наличным деньгам. Способность актива с минимальными затратами и предельно быстро превратиться в наличные деньги. Закономерно, что в новом финансовом английском языке ликвидность раскрывается через понятие moneyness – то есть «денежность»

Способность актива с минимальными затратами и предельно быстро превратиться в наличные деньги. Закономерно, что в новом финансовом английском языке ликвидность раскрывается через понятие moneyness – то есть «денежность»

В русском языке появилось в первой половине 20 века. Заимствовано в немецком – liquid ликвидный, легко реализуемый. От латинского

В широком смысле слова ликвидность – это эффективность, действенность, мобильность. В узком смысле на уровне деловой терминологии ликвидность – это способность активов обеспечить бесперебойную оплату в срок краткосрочных денежных обязательств, способность превратиться в наличные деньги.

Ликвидные активы – это все легко реализуемые средства. На практике к ним можно отнести денежные средства в кассе, на расчетном, валютном и специальном счетах в банке. К ним относят и денежные документы, переводы в пути, краткосрочные финансовые вложения, краткосрочную дебиторскую задолженность.

Оценка ликвидности производится с помощью коэффициента абсолютной ликвидности (ликвидные активы поделить на краткосрочные обязательства) и коэффициента покрытия (текущие активы поделить на краткосрочные обязательства).

Возможно использование понятия в значении платежеспособности, то есть способности заемщика обеспечить своевременное выполнение долговых обязательств.

Последний спектр значений слова связан с рынком ценных бумаг. Ликвидность – это способность рынка поглощать ценные бумаги при существующем уровне цен без их существенного изменения.

Китайское толкование слова «Ликвидность»

Первый иероглиф 流 (Лиу) означает «течь, плыть». Состоит из частей «вода», и «большая река». Есть также элемент «исчезать, гибнуть», так как вода таит в себе опасность.

Второй иероглиф 动 (Дун) означает «двигаться, действовать». Состоит из частей «идти», «стоять» и «сила»

Третий иероглиф 性 (Син) является суффиксом, обозначающим характер, качество, свойство, способность. То же что и русский суффикс «-ость» (ликвидность) и английский «-ity» (liquid

Первые два иероглифа 流动 можно рассматривать вместе, как слово «течь, литься». Его переносное значение — «двигаться, циркулировать; мобильный, живой, лёгкий«. В экономическом значении у этого слова кроме «ликвидности» есть также значение смежное значение «оборотный»: оно присутствует, например, в «оборотный фонд» (流动基金) и «оборотный капитал» (流动资本). А слово 流动负债 (ликвидность + быть в долгу) означает «текущие долги, пассив».

Слово, хоть и заимствовано, но является в отличии от русского китайским. Также используется в научно-техническом значении. Как и в русском его значения мало знакомы широким массам, является специализированным.

Категория:

Связанные понятия:

обязательство, правительство

goverment, liability

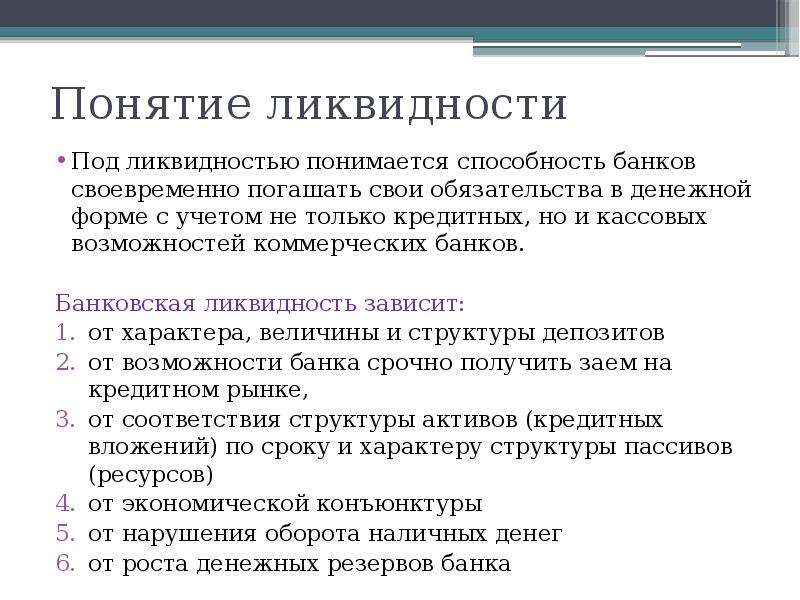

Понятие ликвидности и платежеспособности кредитной организации, факторы ее определяющие. Методы оценки и управления ликвидностью

Понятие ликвидности и платежеспособности кредитной организации, факторы ее определяющие. Методы оценки и управления ликвидностью.

Одной из основных задач, стоящих перед любой кредитной организацией (коммерческим банком), особенно в условиях не до конца преодоленного недоверия населения к банковской системе страны, является обеспечение ликвидности и платежеспособности кредитных организаций. В отечественной экономической литературе понятия «ликвидность» и «платежеспособность» кредитной организации часто отождествляются, что приводит в дальнейшем и к отождествлению методов и способов поддержания ликвидности и платежеспособности коммерческих банков.

Термин «ликвидность» происходит от латинского “liquidus”, что в переводе означает текучий, жидкий. Ликвидность организации – это возможность использовать свои активы в качестве наличных денежных средств или быстро превращать их в таковые.

Понятие ликвидность кредитной организации означает возможность кредитной организации (банка) своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала у организации, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков.

С учетом этого в мировой банковской теории и практике ликвидность принято понимать как «запас» или как «поток». При этом ликвидность как «запас» включает в себя определение уровня возможности кредитной организации выполнять свои обязательства перед клиентами в определенный конкретный момент времени путем изменения структуры активов в пользу их высоколиквидных статей за счет имеющихся в этой области неиспользованных резервов. Ликвидность как «поток» анализируется с точки зрения динамики, что предполагает оценку способности кредитной организации в течение определенного периода времени изменять сложившийся неблагоприятный уровень ликвидности или предотвращать ухудшение достигнутого, объективно необходимого уровня ликвидности (сохранять его) за счет эффективного управления соответствующими статьями активов и пассивов, привлечения дополнительных заемных средств, повышения финансовой устойчивости банка путем роста доходов.

Таким образом, каждая кредитная организация должна самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа ее состояния, складывающегося на конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в последующем научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения заемных средств сторонних организаций, осуществления активных кредитных операций.

Понятие платежеспособности является более широким. Оно включает в себя возможность кредитной организации выполнить свои обязательства в любой рыночной ситуации, тогда как ликвидность банка подразумевает выполнение обязательств в соответствии с контрактными сроками. Соответственно, ликвидность является одним из аспектов платежеспособности, наряду с достаточностью капитала, качеством активов, рентабельностью банковского бизнеса и менеджментом кредитной организации. Перечисленные категории, являясь компонентами платежеспособности коммерческого банка, подвержены взаимному влиянию.

В процессе анализа управления банковской ликвидностью ставится задача определения фактической ликвидности, а также соответствие ее нормативам. В инструкции ЦБ РФ от 16 января 2004 г. № 110-И «Об обязательных нормативах банков» установлены нормативы мгновенной, текущей и долгосрочной ликвидности.

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования:

Лам

Н2 = — х 100% >= 15%, где

Овм

Лам — высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости реализованы банком в целях незамедлительного получения денежных средств

Овм — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней:

Лат

Н3 = — х 100% >= 50%, где

Овт

Лат — ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки.

Овт — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней. Показатель Овт рассчитывается как сумма остатков на счетах (частей остатков на счетах).

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней:

Крд

Н4 = —— х 100% <= 120%, где

К + ОД

Крд — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным.

ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней (код 8918, код 8997).

Основными качественными факторами, определяющими ликвидность, являются виды привлеченных депозитов, их источники и стабильность. Поэтому анализ депозитной базы служит отправным моментом в анализе управления банковской ликвидностью и поддержании его надежности.

Используя методы сравнительного анализа пассивных операций, можно выявить изменения в объемах этих операций, определить воздействие их на ликвидность банка.

Основное место в ресурсах банка занимают привлеченные депозиты, расчетные и текущие счета.

Основное место в ресурсах банка занимают привлеченные депозиты, расчетные и текущие счета.Дополнительными факторами поддержания ликвидности являются ограничение размера кредита, предоставленного одному заемщику частью собственных средств учреждения банка, и выдача кредита возможно большему числу клиентов при сохранении общего объема кредитования, что минимизирует потери банка от нарушения возврата ссуд.

Существует два основных метода оценки ликвидности кредитной организации: коэффициентный анализ и анализ разрывов.

Коэффициентный анализ является наиболее распространенным способом оценки ликвидности. Это, во многом, обусловлено тем, что он применяется Банком России в системе нормативов, регулирующих банковскую деятельность, кроме того, этот метод широко применяется при построении различных рейтингов банков. Основная идея данного метода заключается в построении интегрального показателя или системы показателей и определения на основе его значения (их значений) степени ликвидности банка (см. выше).

Вторым методом, применяемым для анализа ликвидности кредитных организации, является метод разрывов. Суть этого метода заключается в следующем: активы и пассивы банка разделяются на сроки, оставшиеся до их погашения. В пределах каждого срока все статьи активов и пассивов суммируются, в результате мы получаем платежный баланс банка за каждый из периодов. Как правило, результат анализа сводится в таблицу, показывающую платежный баланс банка с разбивкой по периодам.

Сравнивая данный метод анализа ликвидности с коэффициентным методом, хочется отметить следующие основные сходства и различия.

Во-первых, коэффициентный метод, в том виде, в котором его применяет Банк России, по сути, является сильным упрощением таблицы разрывов до сроков один день, один месяц и один год и заменой разрывов отношением определенных групп активов и пассивов.

Во вторых, анализ ликвидности с применением таблицы разрывов требует наличия закрытой информации о деятельности банка.

Дело в том, что большинство используемой при построении таблицы разрывов информации (например, сроки погашения векселей), недоступно ин публичной банковской отчетности. Как следствие, данный метод доступен только внутренним пользователям банковской отчетности.

Дело в том, что большинство используемой при построении таблицы разрывов информации (например, сроки погашения векселей), недоступно ин публичной банковской отчетности. Как следствие, данный метод доступен только внутренним пользователям банковской отчетности.Однако основной проблемой обоих методов является нарушение принципа непрерывной деятельности. При проведении анализа обоими методами предполагается, что в момент проведения анализа кредитная организация прекращает заключать какие бы то ни было новые договора, влияющие на платежный баланс в рамках срока проведения анализа. При таком подходе анализ перспективной ликвидности кредитной организации подменяется анализом текущей ликвидности и предположением, что при сохранении текущей ситуации в банке в перспективе все должно быть хорошо.

Управление ликвидностью — деятельность кредитной организации по обеспечению такого размещения средств, чтобы можно было в любой момент расплатиться по обязательствам (в короткий период времени превратить активы в денежные средства).

Практика выработала ряд методов управления ликвидностью. Они основаны на управлении активами, пассивами или и теми и другими одновременно.

Наиболее старый способ обеспечения потребностей банка в ликвидных средствах известен как управление ликвидностью через управление активами. В чистом виде эта стратегия требует накопления ликвидных средств в виде ликвидных активов — главным образом денежных средств и быстрореализуемых ценных бумаг. Когда возникает потребность в ликвидных средствах, выборочные активы продаются до тех пор, пока не будет удовлетворен спрос на наличные средства. Эту стратегию управления ликвидность часто называют трансформацией активов, поскольку ликвидные средства поступают за счет превращения неденежных активов в наличные средства.

Многие банки в качестве источника ликвидных средств все чаще стали использовать займы на денежном рынке. Это стратегия заемной ликвидности, часто называемая управлением покупной ликвидностью или управлением пассивами, в чистом виде предполагает заем быстрореализуемых средств в количестве, достаточном для покрытия всего ожидаемого спроса на ликвидные средства.

Однако к займам прибегают только тогда, когда возникает такая необходимость, чтобы избежать накопления слишком большого объема незадействованных ликвидных средств в активах. Если спрос на ликвидные средства превышает его первоначально ожидаемый уровень, банк будет просто поднимать предлагаемую им ставку, до тех пор, пока не получит необходимую сумму быстрореализуемых средств. Заем ликвидных средств является наиболее рисковым способом решения банком проблем ликвидности (но он дает более высокую ожидаемую прибыль) из-за изменчивости процентных ставок денежного рынка и доступности кредита.

Однако к займам прибегают только тогда, когда возникает такая необходимость, чтобы избежать накопления слишком большого объема незадействованных ликвидных средств в активах. Если спрос на ликвидные средства превышает его первоначально ожидаемый уровень, банк будет просто поднимать предлагаемую им ставку, до тех пор, пока не получит необходимую сумму быстрореализуемых средств. Заем ликвидных средств является наиболее рисковым способом решения банком проблем ликвидности (но он дает более высокую ожидаемую прибыль) из-за изменчивости процентных ставок денежного рынка и доступности кредита.Метод фондового пула заключается в том, что все банковские средства, полученные из различных источников, рассматриваются как единый пул средств, имеющихся у банка. Тогда задача заключается в том, чтобы создать первичные и вторичные резервы для обеспечения ликвидности. Первичные резервы состоят из абсолютно ликвидных активов — кассы и остатков на корреспондентских счетах. В состав вторичных резервов входят высоколиквидные активы, которые можно быстро реализовать и которые имеют большую оборачиваемость. Они могут формироваться из банковских акцептов, векселей и, в некоторой степени, облигаций первоклассных эмитентов. В условиях, когда занятие длинной валютной позиции обеспечивает доход в течение достаточно длительных периодов времени, дополнительные резервы высоколиквидных видов иностранной валюты могут рассматриваться как вторичные резервы. Резервы денежных средств нужны для ежедневных операций банка, но их определенный излишек обеспечивает первый рубеж защиты на случай возникновения проблемы ликвидности. Первичные резервы относятся к недоходным активам, вторичные резервы уже обеспечивают определенный доход банку.

Метод управления резервной позициейявляется методом с большими преимуществами и большими недостатками. Его содержание заключается в следующем: определяем резервную позицию, т.е. не формируем заранее вторичные резервы, а лишь прогнозируем количество фондов, которое мы можем купить на денежном рынке и тем самым профинансировать возможный отток денежных средств.

В первую очередь, речь идет о привлечении средств на межбанковском рынке и заимствовании у ЦБР.

В первую очередь, речь идет о привлечении средств на межбанковском рынке и заимствовании у ЦБР.Преимущества метода очевидны:

- сокращается доля низкодоходных и недоходных активов;

- в случае изъятия депозитов валюта баланса банка не уменьшается или уменьшается в меньшей степени, потому что вторичные резервы не ликвидируются, а напротив, банк привлекает дополнительные средства.

Но при использовании данного метода риск ликвидности замещается другими видами риска:

- риском изменения процентных ставок;

- риском доступности фондов (который определяется, в первую очередь, емкостью межбанковского рынка).

Метод управления кредитной позицией заключается в определении особой кредитной позиции — того объема денежных средств, которые банк получит в краткосрочном периоде, если не будет возобновлять краткосрочные кредиты. При этом подходе к управлению ликвидностью также присутствует фактор риска доступности фондов и, как и в предыдущем варианте, его актуальность будет возрастать по мере развития денежного рынка.

Ключевое слово при использовании метода активного управления портфелем — секьюритизация. Термин «секьюритизация» происходит от англ. securities — ценные бумаги — и означает обращение банковских активов в ценные бумаги. При секьюритизации активов размещение кредитных ресурсов осуществляется не только посредством заключения кредитного договора, но и путем использования векселей (при краткосрочном кредитовании) и облигаций (при долгосрочном кредитовании). Близкий к секьюритизации альтернативный путь — применение права переуступки, например переуступки кредита. Таким образом, секьюритизация в широком смысле слова означает не только превращение кредитов в ценные бумаги, но и любой перевод их в такую форму, когда их можно реализовать третьим лицам на рынке.

Методика анализа ликвидности и платежеспособности

Основной целью анализа ликвидности и платежеспособности предприятия является получение наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, изменений в структуре активов и пассивов, своевременное выявление и устранение правонарушений и недостатков в финансовой деятельности.

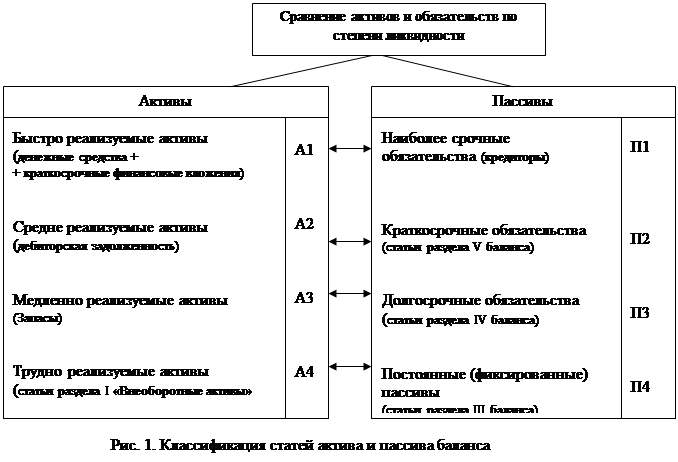

Анализ ликвидности баланса предусматривает сравнение активов организации, сгруппированных и расположенных в порядке убывания их степени ликвидности, и пассивов, сгруппированных и расположенных в порядке возрастания сроков погашения обязательств.

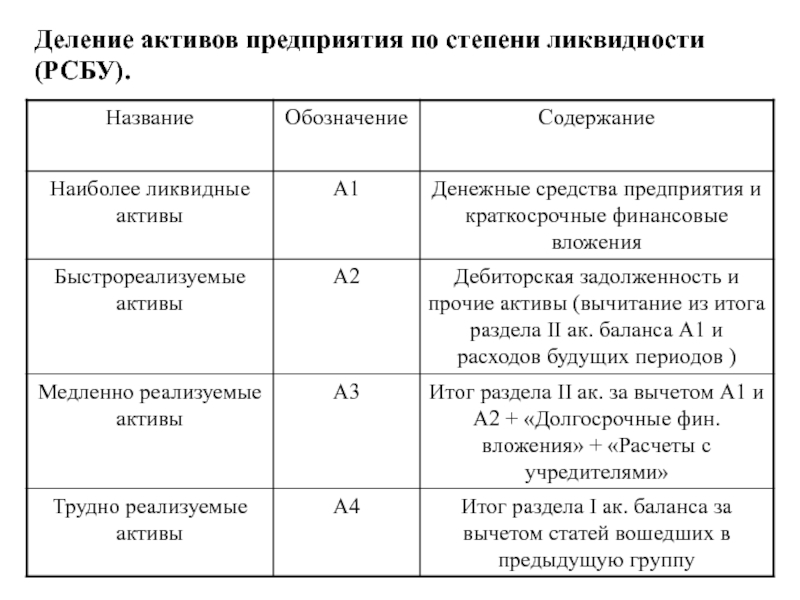

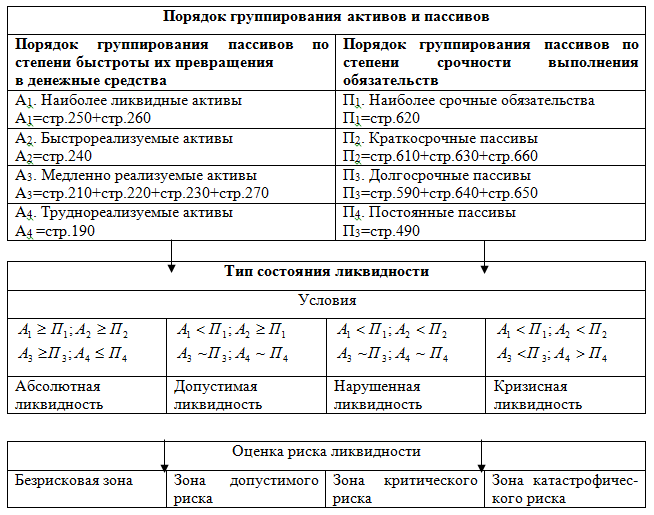

Группировка активов по степени ликвидности и пассивов по степени срочности

На практике выделяют высоколиквидные, низколиквидные и неликвидные активы. Степень ликвидности активов определяется их скоростью превращения в денежные средства.

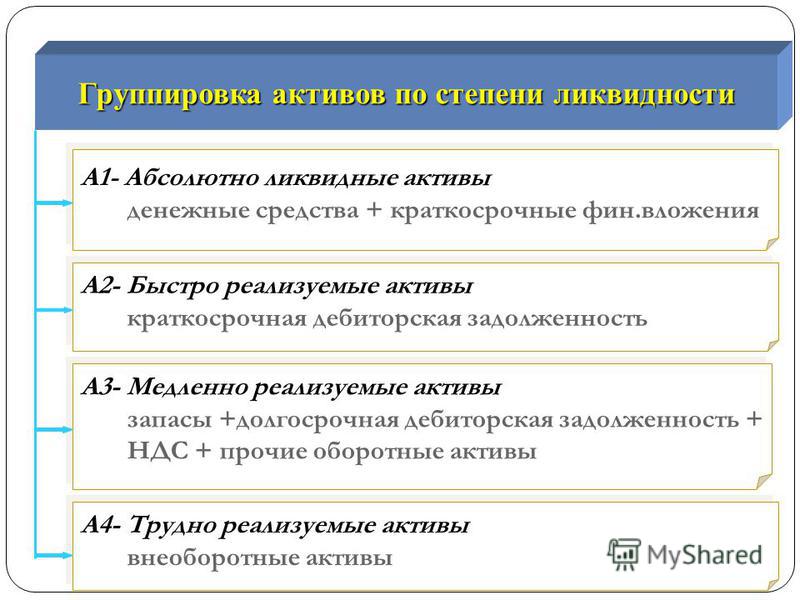

В бухгалтерском балансе активы организации располагаются в порядке убывания ликвидности и делятся на следующие группы:

— наиболее ликвидные активы (А1) – активы, обладающие максимальной скоростью обращения. К ним относятся денежные средства и краткосрочные финансовые вложения организации;

— быстро реализуемые активы (А2) – активы, обладающие высокой скоростью реализации. В данную группу входит дебиторская задолженность и прочие оборотные активы;

— медленно реализуемые активы (А3) – активы, обладающие медленной скорость реализации: запасы и налог на добавленную стоимость по приобретенным ценностям;

— труднореализуемыми активами (А4) являются внеоборотные активы организации.

В тоже время пассивы бухгалтерского баланса группируются по степени срочности погашения обязательств и подразделяются на следующие группы:

— наиболее срочные обязательства (П1) – пассивы, имеющие высокую срочность погашения, а именно кредиторская задолженность;

— краткосрочными пассивами (П2) являются краткосрочные заемные средства организации;

— долгосрочными пассивами (П3) признаются долгосрочные обязательства;

— постоянные пассивы (П4) – собственный капитал предприятия.

Для осуществления анализа ликвидности баланса организации необходимо сопоставить итоги сгруппированных активов и пассивов. Бухгалтерский баланс признается абсолютно ликвидным при выполнении следующих неравенств»:

Бухгалтерский баланс признается абсолютно ликвидным при выполнении следующих неравенств»:

— А1 > П1 – данное неравенство означает, что организация в состоянии вовремя погасить наиболее срочные обязательства за счет средств наиболее ликвидных активов;

— А2 > П2 – соблюдение данного неравенства показывает, что организация имеет возможность рассчитаться по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами;

— А3 > П3 – выполнение данного неравенства означает, что организация за счет медленно реализуемых активов способна погасить долгосрочные займы;

— А4 ≤ П4 – данное неравенство выполняется автоматически, если соблюдаются предыдущие неравенства [26].

Вне зависимости от состава и методики группировки активов и пассивов баланса, исходя из данных подходов различных авторов, в итоге сопоставление осуществляется единственным методов, который представлен выше. При этом различные авторы корректируют сопоставление данных на знак «≤» или «˂», а так же «≥» или «>».

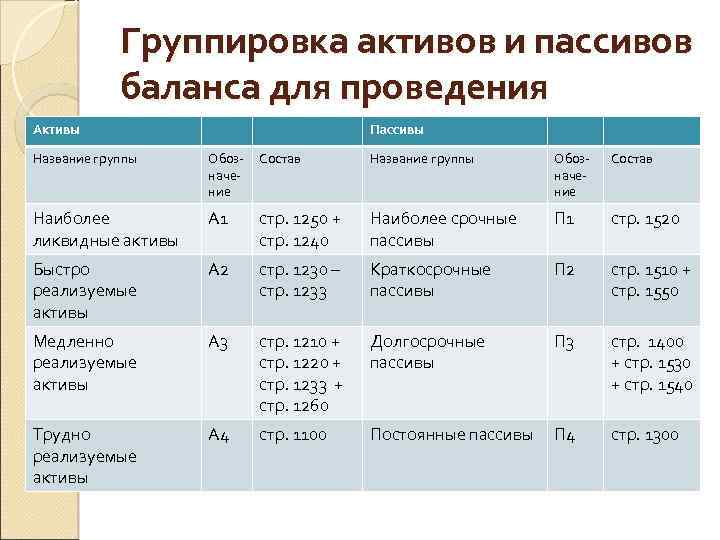

В таблице 1 представлены основные подходы к группировке актива и пассива бухгалтерского баланса по степени ликвидности.

Таблица 1 – Анализ подходов к группировке актива и пассива бухгалтерского баланса

| Группы активов и пассивов | Вахрушина М.А. | Мельник М.В. | Шеремет А.Д. | Казакова Н.А. | Жминько С.И. |

| А1 Наиболее ликвидные активы | Денежные средства и денежные эквиваленты. Финансовые вложения | Денежные средства и денежные эквиваленты. Финансовые вложения | Денежные средства и денежные эквиваленты. Финансовые вложения | Денежные средства и денежные эквиваленты. Финансовые вложения | Денежные средства и денежные эквиваленты. Финансовые вложения |

| А2 Быстро реализуемые активы | Краткосрочная дебиторская задолженность Прочие оборотные активы | Дебиторская

задолженность. Прочие

оборотные активы Прочие

оборотные активы | Краткосрочная дебиторская задолженность Прочие оборотные активы | Дебиторская задолженность. Запасы (Готовая продукция и товары для перепродажи) | Дебиторская задолженность. Прочие оборотные активы |

| А3 Медленно реализуемые активы | Запасы. НДС | Запасы. НДС | Запасы. НДС Финансовые вложения (вн. активы) | НДС | Запасы. Финансовые вложения (вн. активы) |

| А4 Трудно реализуемые активы | Внеоборотные активы. Долгосрочная дебиторская задолженность | Внеоборотные активы | Внеоборотные активы — финансовые вложения (вн. активы) – долгосрочная дебиторская задолженность | НМА Основные средства Доходные вложения в материальные ценности Финансовые вложения Прочие внеоборотные активы | Внеоборотные активы – финансовые вложения |

| П1 Наиболее срочные обязательства | Кредиторская задолженность | Кредиторская задолженность Прочие обязательства Оценочные обязательства Доходы будущих периодов | Кредиторская задолженность Прочие обязательства Оценочные обязательства | Кредиторская задолженность. Прочие обязательства | Кредиторская задолженность |

| П2 Краткосрочные пассивы | Краткосрочные заемные средства Прочие краткосрочные обязательства ОНО Оценочные обязательства | Краткосрочные заемные средства | Краткосрочные заемные средства | Краткосрочные заемные средства | Краткосрочные заемные средства |

| П3 Долгосрочные пассивы | Долгосрочные заемные средства | Долгосрочные обязательства | Долгосрочные обязательства | Долгосрочные обязательства | Долгосрочные обязательства |

| П4 Постоянные пассивы | Собственный

капитал. Доходы

будущих периодов Доходы

будущих периодов | Капитал и резервы | Капитал и резервы. Доходы будущих периодов | Капитал и резервы | Капитал и резервы |

[flat_ab id=»5″]

Группа А1 «Наиболее ликвидные активы» у всех ученых совпадает, сюда отнесены финансовые вложения, денежные средства и денежные эквиваленты, включающие денежные средства и краткосрочные финансовые вложения.

В состав быстро реализуемых активов М.А. Вахрушина [8] и А.Д. Шеремет относят Краткосрочную дебиторскую задолженность и прочие оборотные активы. В свою очередь, М.В. Мельник, помимо прочих оборотных активов, сюда относит и краткосрочную и долгосрочную дебиторские задолженности. Казакова Н.А. включает в эту группу только ту часть запасов, которая быстро может реализовываться, а именно готовую продукцию, товары для перепродажи и отгруженные товары.

В группу А3 все ученые относят запасы и НДС по приобретенным ценностям. А.Д. Шеремет относит в данный раздел еще финансовые вложения.

У всех ученых группа «Трудно реализуемые активы» включает внеоборотные активы, но, помимо этого, М.А.Вахрушина сюда добавляет долгосрочную дебиторскую задолженность, а А.Д. Шеремет – исключает финансовые вложения и добавляет к этому долгосрочную дебиторскую задолженность.

В группу П1 «Наиболее срочные обязательства» все ученые относят краткосрочную кредиторскую задолженность. М.В. Мельник и А.Д. Шеремет также относят в эту группу прочие краткосрочные обязательства и оценочные обязательства. И только М.В.Мельник помимо относит в группу П1 еще и доходы будущих периодов.

Все ученые сошлись во мнениях касательно П2 и включили в этот раздел краткосрочные заемные средства,. М.А.Вахрушина включает, прочие обязательства, отложенные налоговые обязательства и оценочные обязательства.

В группу П3 М.А.

Вахрушина включает долгосрочные заемные средства, а М.В. Мельник и А.Д. Шеремет

включают сумму всех долгосрочных обязательств.

У всех ученых группа постоянных пассивов, то есть П4 состоит из разных составляющих. Например, М.А.Вахрушина включает в эту группу собственный капитал и доходы будущих периодов. М.В.Мельник включает в П4 Капитал и резервы. И, наконец, А.Д. Шеремет включает в данную группу капитал и резервы и доходы будущих периодов. В ряде случаев такой подход выглядит вполне логичным, поскольку в конечном итоге доходы будущих периодов подлежат отнесению на финансовые результаты организации.

Цель и задачи анализа ликвидности и платежеспособности

Целью анализа ликвидности и платежеспособности является изучение возможностей организации и наличия у нее денежных средств и их эквивалентов, в достаточном количестве, что бы погасить краткосрочную кредиторскую задолженность в определенные сроки.

К основным задачам анализа ликвидности и платежеспособности можно отнести:

— осуществление группировки активов бухгалтерского баланса по степени ликвидности;

— расчет показателей платежеспособности;

— определение факторов, влияющих на изменение показателей платежеспособности;

— разработка мер по улучшению ликвидности и платёжеспособности организации.

[flat_ab id=»11″]

Условие абсолютной ликвидности баланса

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 ≥ П1,А2 ≥ П2,А3 ≥ П3,А4 ≤ П4

1. Если выполняется первое неравенство А1 ≥ П1, то это говорит о том, что на момент составления бухгалтерского баланса, организация является платежеспособной и у нее имеется достаточно средств для покрытия срочных обязательств.

2. Если выполнимо неравенство А2 ≥ П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3. Если выполнимо

неравенство А3 ≥ П3 , то в будущем при своевременном поступлении денежных

средств от продаж и платежей организация может быть платежеспособной на период,

равный средней продолжительности одного оборота оборотных средств после даты

составления баланса.

Если выполняются первые три неравенства, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

От классического подхода, функциональный отличается тем, что вместо классических неравенств, сравнивающих различные группы пассивов и активов, проводит сопоставление:

1. А3 и П1, что позволяет понять способны ли запасы обеспечить кредиторскую задолженность, что является логичным, ведь российские компании зачатую расплачиваются с поставщиками по мере реализации готовой продукции, товаров или оказание услуг.

2. А1+ А2 и П2, показывает, есть ли возможность финансирования внеоборотных активов и есть ли устойчивые источники, частично финансирующие оборотные активы.

3. А4 и П3+ П4,помогает узнать возможно ли погашать краткосрочные кредиты и займы за счет дебиторской задолженности.

Для того, чтобы считать баланс полностью ликвидным, должны выполняться следующие неравенства:

А1+ А2 ≥ П2

А3 ≥ П1

А4 и П3≤ П4

Необходимо обратить внимание на имеющийся недостаток классической системы неравенств абсолютной ликвидности баланса. Суть недостатка в следующем: система не отражает возможности покрытия обязательств за счет избытка активов более ликвидной группы. Результатом ее применения могут стать неверные выводы о неполной ликвидности баланса (когда А2 ≤П2 и/или А3≤П3), тогда как в действительности имеет место его ликвидность и даже сверхликвидность.

Коэффициенты анализа ликвидности и платежеспособности

В силу того, что методика по функциональному подходу отражает интересы менеджмента и иллюстрирует функциональное равновесие между активами и источниками их финансирования в финансово-хозяйственной деятельности организации, она более подходящая для анализа российских организаций, поскольку учитывает их специфику.

Для более детального определения платежеспособности организации на практике используют финансовые коэффициенты. С целью обобщения оценки ликвидности организации используют следующие относительные коэффициенты ликвидности:

1. Коэффициент абсолютной ликвидности является жестким критерием ликвидности организации и показывает, какая часть кредиторской задолженности организация может быть погашена в кротчайшие сроки с помощью денежных средств и краткосрочных ценных бумаг.

2. Коэффициент быстрой ликвидности показывает ту часть текущих обязательств, которая может быть погашена организацией как за наличные денежные средства, так и за счет реализации продукции, товаров услуг.

3. Коэффициент текущей ликвидности показывает платежные возможности организации в условиях не только своевременных расчетов с дебиторами и реализации собственной продукции, но и реализации в случае необходимости прочих материальных активов.

[flat_ab id=»13″]

При анализе ликвидности баланса организации каждый из рассмотренных выше коэффициентов рассчитывается на начало и конец отчетного периода.

Исследование методик расчета показателей платежеспособности таких авторов как Вахрушина М.А., Мельник М.В, Шеремет А.Д. показал, что в опубликованных материалах встречаются разные нормативные значения коэффициента текущей ликвидности. Они варьируют в диапазоне от 1 до 2. Практика показывает, что у многих успешно функционирующих компаний фактическое значение этого коэффициента ниже 1 и находится в интервале от 0,5 до 0,9. Для устранения этого недостатка следует учитывать специфику и скорость оборота оборотных активов в конкретных отраслях национальной экономики при определении пороговых значений коэффициента текущей ликвидности.

Коэффициент текущей ликвидности определяется по формуле:

КТЛ = (А1 + А2 + А3) / (П1 + П2)

Коэффициент быстрой ликвидности определяется по формуле:

КБЛ = (А1 + А2) / (П1 + П2)

Коэффициент абсолютной ликвидности рассчитывается по формуле:

КАЛ. = А1 / (П1 + П2)

= А1 / (П1 + П2)

Кроме выше представленных показателей, только Мельник М.В, предлагает еще один: «перспективная ликвидность (ПЛ) – это прогноз платежеспособности на основе сравнения будущих поступлений и платеже»

ПЛ = А3 – П3

Практически идентичную методику системы и расчета показателей платежеспособности предлагает Казакова Н.А.

Коэффициент текущей ликвидности (полного покрытия) = Скорректированные оборотные активы / Скорректированные заемные обязательства.

Коэффициент текущей ликвидности позволяет установить текущее финансовое состояние фирмы и показывает достаточность у предприятия оборотных средств, которые могут быть использованы для погашения краткосрочных обязательств. Низкий уровень ликвидности может быть следствием затруднений в продаже продукции, увеличения дебиторской задолженности и др. Соотношение менее 1 означает, что у фирмы нет достаточного количества средств для погашения своих краткосрочных обязательств, и свидетельствует о наличии финансового риска и об угрозе банкротства, поэтому этот коэффициент не может быть меньше 1. Соотношение 2 : 1 означает нормальную степень ликвидности, когда фирма имеет достаточно средств для погашения краткосрочных обязательств. Соотношение 3 : 1 и выше считается нежелательным, так как может свидетельствовать о наличии у фирмы средств больше, чем она может эффективно использовать, что влечет за собой снижение показателя рентабельности активов. Вместе с тем высокое значение показателя ликвидности фирмы привлекает потенциальных инвесторов, что является положительным фактором. В России нормальным считается значение этого коэффициента от 1 до 2.

Коэффициент критической ликвидности (Промежуточного покрытия) = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) или (Итого оборотных активов — Запасы — НДС по приобретенным ценностям — Долгосрочная дебиторская задолженность) / Скорректированные краткосрочные пассивы.

Коэффициент промежуточной ликвидности показывает отношение ликвидных средств к краткосрочной задолженности и свидетельствует о способности фирмы быстро погасить свои текущие обязательства при условии своевременного проведения расчетов с дебиторами. Характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Ограничение в мировой практике: 1–2, что вытекает из условия платежеспособности. Но в российской практике считается, что теоретически оправданные значения этого коэффициента лежат в диапазоне 0,7–0,8.

Коэффициент абсолютной ликвидности (Абсолютного покрытия) = (Денежные средства + Краткосрочные финансовые вложения) / Скорректированные заемные обязательства.

Коэффициент абсолютной ликвидности, который равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочной задолженности, предприятие может погасить в ближайшее время. Теоретически нормальное значение в мировой практике коэффициента абсолютной ликвидности 0,2–0,25. Это означает, что каждый день подлежат погашению 20–25% краткосрочных обязательств, а в случае поддержания остатка денежных средств на уровне отчетной даты эта краткосрочная задолженность может быть погашена за 4–5 дней.

Просмотров 8 742

Руководство по ликвидности в бухгалтерском учете

Насколько эффективно ваша компания способна выплачивать свои долги? Что произойдет, если произойдет чрезвычайная ситуация, и вам потребуются денежные средства или их эквиваленты для удовлетворения ваших краткосрочных операционных потребностей? Жизненно важно иметь полное представление о ликвидности в бухгалтерском учете. Изучите все, что вам нужно знать о концепции ликвидности, с помощью нашего простого руководства. Во-первых, давайте определимся с ликвидностью в бухгалтерском учете.

Определение ликвидности в бухгалтерском учете

Ликвидность, или бухгалтерская ликвидность, — это термин, обозначающий легкость, с которой вы можете конвертировать актив в денежные средства, не влияя на его рыночную стоимость. Другими словами, это мера способности должников выплатить свои долги при наступлении срока их погашения. Итак, что такое ликвидные активы в бухгалтерском учете? По сути, чем проще продать инвестицию по справедливой цене, тем более «ликвидной» считается эта инвестиция. Естественно, наличные деньги являются наиболее ликвидным активом, тогда как недвижимость и земля являются наименее ликвидными активами, поскольку их продажа может занять недели, месяцы или даже годы.

Другими словами, это мера способности должников выплатить свои долги при наступлении срока их погашения. Итак, что такое ликвидные активы в бухгалтерском учете? По сути, чем проще продать инвестицию по справедливой цене, тем более «ликвидной» считается эта инвестиция. Естественно, наличные деньги являются наиболее ликвидным активом, тогда как недвижимость и земля являются наименее ликвидными активами, поскольку их продажа может занять недели, месяцы или даже годы.

Какой порядок ликвидности в бухгалтерском учете?

Важно понимать порядок ликвидности, т.е.д., представление ваших активов в балансе в соответствии с количеством времени, которое потребуется для их преобразования в наличные. Это дает вам лучшее представление о том, насколько платежеспособна ваша компания в условиях кризиса. Например, компания с очень небольшими денежными средствами, но обширными активами в сфере недвижимости, может оказаться в затруднительном положении. Вот приблизительное руководство по порядку ликвидности, а также времени, необходимому для преобразования каждого актива:

Денежные средства — время на преобразование не требуется.

Рыночные ценные бумаги — В большинстве случаев для конвертации рыночных ценных бумаг в денежные средства требуется несколько дней.

Дебиторская задолженность — Ликвидность дебиторской задолженности зависит от стандартных условий кредитования вашей компании (обычно 90 дней, хотя в некоторых случаях они могут быть значительно дольше).

= Товарно-материальные запасы — в зависимости от уровней оборачиваемости, а также от доли активов, для которых нет рынка перепродажи, может потребоваться несколько месяцев. В некоторых случаях невозможно преобразовать ваш инвентарь в наличные без предоставления существенной скидки желающим покупателям.

Основные средства — Зависит от наличия рынка для активов, но обычно для продажи основных средств (например, земли, недвижимости, оборудования) требуется несколько месяцев.

Деловая репутация — не может быть конвертирована в наличные до продажи компании.

Понимание коэффициентов бухгалтерской ликвидности

Чтобы измерить ликвидность, вам необходимо освоить несколько коэффициентов бухгалтерской ликвидности. Три наиболее распространенных коэффициента ликвидности для бухгалтерского учета:

Коэффициент быстрой ликвидности — также известный как коэффициент быстрой ликвидности, коэффициент быстрой ликвидности измеряет способность вашего бизнеса погашать свои обязательства с помощью быстрых активов, т. Е.е., оборотные средства, которые можно конвертировать в наличные в течение 90 дней. Например, эквиваленты денежных средств, рыночные ценные бумаги и дебиторская задолженность являются быстрыми активами. Формула коэффициента быстрой ликвидности:

Коэффициент быстрой ликвидности = Денежные средства + Эквиваленты денежных средств + Рыночные ценные бумаги + Дебиторская задолженность

Коэффициент текущей ликвидности — возможно, самый простой коэффициент ликвидности для бухгалтерского учета, коэффициент текущей ликвидности измеряет текущие активы вашей компании по сравнению с текущими обязательствами. В отличие от коэффициента быстрой ликвидности, исключающего элементы, которые вы не сможете быстро ликвидировать, вам необходимо будет включить в свои расчеты такие элементы, как запасы и предоплаченные расходы.Формула для расчета коэффициента текущей ликвидности:

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Коэффициент денежной наличности — как наиболее строгий коэффициент учетной ликвидности, коэффициент наличности не включает запасы, дебиторскую задолженность и другие оборотные активы, определяя ликвидные активы. исключительно в виде денежных средств или их эквивалентов. Это означает, что это лучшая формула для оценки способности вашей компании оставаться платежеспособной в чрезвычайной ситуации. Формула для расчета коэффициента наличности:

Формула для расчета коэффициента наличности:

Коэффициент наличности = (денежные средства + эквиваленты денежных средств + краткосрочные инвестиции) / текущие обязательства

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сокращая административные расходы. вашей команде приходится иметь дело с погоней за счетами.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 55 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Финансовая ликвидность: Что такое финансовая ликвидность? Вот 5 вещей, которые вы должны знать

1. Финансовая ликвидность — это простота, с которой любой актив может быть преобразован в наличные деньги, которые можно потратить или инвестировать.2.Чем меньше время, затрачиваемое на преобразование актива в наличные, тем более ликвидным является актив, такой как фиксированные банковские депозиты, котируемые акции и открытые паевые инвестиционные фонды.

3. Чем меньше затраты на преобразование в денежные средства, тем более ликвидный актив. Некоторые активы имеют штраф или соответствующую выходную нагрузку, которая увеличивает стоимость.

Важность ликвидности в финансовом планировании

Что такое финансовая ликвидность?

Под финансовой ликвидностью понимается степень легкости, с которой любой актив или инвестиция могут быть легко конвертированы в наличные деньги, чтобы потратить или инвестировать.Он также определяет, насколько легко вы можете продать актив и по какой цене, если в этом возникнет необходимость. Все классы активов имеют разную степень ликвидности.

Факторы, влияющие на ликвидность: Время

Чем меньше времени требуется на преобразование актива в денежные средства, тем более ликвидным является актив. Примеры таких активов включают фиксированные банковские депозиты, котируемые акции и открытые паевые инвестиционные фонды. Недвижимость, долгосрочные долговые обязательства и другие виды инвестиций в акционерный капитал относятся к категории «неликвидных».

Примеры таких активов включают фиксированные банковские депозиты, котируемые акции и открытые паевые инвестиционные фонды. Недвижимость, долгосрочные долговые обязательства и другие виды инвестиций в акционерный капитал относятся к категории «неликвидных».

Факторы: Стоимость преобразования

Кроме того, чем меньше затраты на преобразование инструмента в денежные средства, тем более ликвидным является актив. Некоторые активы имеют штраф или соответствующую выходную нагрузку, которая увеличивает стоимость, например, паевые инвестиционные фонды. Ограничения на снятие средств, введенные банками или паевыми инвестиционными фондами, могут иметь катастрофические последствия, если вам нужны деньги для немедленного использования в чрезвычайной ситуации.

Факторы: движение цены

Чем меньше колебание цены при быстрой продаже актива, тем более ликвидный актив.Ликвидные акции могут быть проданы без значительного снижения их цены, как индексные акции.

Что такое коэффициент ликвидности?

Коэффициент чрезвычайного фонда или коэффициент ликвидности — это коэффициент личных финансов, который измеряет способность домохозяйства покрывать расходы за счет активов, которые можно легко конвертировать в наличные. Он рассчитывается путем деления общих ликвидных активов домохозяйства на общие ежемесячные расходы домохозяйства.

4. Чем меньше колебание цены при быстрой продаже актива, тем более ликвидный актив.Ликвидные акции могут быть проданы без значительного снижения их цены, как индексные акции.

5. При личном финансовом планировании рекомендуется поддерживать сумму расходов в размере около шести месяцев в ликвидных активах на случай чрезвычайных ситуаций.

(Материалы на этой странице любезно предоставлены Центром инвестиционного образования и обучения (CIEL). Материалы предоставлены Гириджей Гадре, Арти Бхаргавой и Лабдхи Мехтой. )

)

Объяснение рыночной ликвидности | Почему важна ликвидность?

Почему так важна ликвидность рынка?

Рыночная ликвидность важна по ряду причин, но прежде всего потому, что она влияет на то, насколько быстро вы можете открывать и закрывать позиции.Ликвидный рынок обычно связан с меньшим риском, поскольку обычно всегда есть кто-то, желающий занять другую сторону данной позиции. Это может привлечь на рынок спекулянтов и инвесторов, что способствует созданию благоприятных рыночных условий.

На ликвидном рынке продавец быстро найдет покупателя, не снижая цены на актив, чтобы сделать его привлекательным. И наоборот, покупателю не нужно будет платить повышенную сумму, чтобы получить желаемый актив.

Ликвидность актива также является ключевым фактором при определении спреда, который может предложить поставщик услуг торговли с кредитным плечом, такой как IG.Высокая ликвидность означает, что на базовом рынке имеется большое количество заказов на покупку и продажу. Это увеличивает вероятность того, что самая высокая цена, которую готов заплатить любой покупатель, и самая низкая цена, которую любой продавец согласен принять, приблизятся друг к другу. Другими словами, спред между покупателями и предложениями сузится.

Поскольку мы выводим наши цены из цен на базовом рынке, более низкий спред между покупателями и предложениями здесь приведет к более низким спредам, предлагаемым на платформе. Если рынок неликвиден, это может означать, что существует гораздо более широкий спред.

Как использовать ликвидность в торговле

Когда вы торгуете на финансовых рынках, необходимо учитывать ликвидность перед открытием или закрытием каждой позиции. Это связано с тем, что нехватка ликвидности часто связана с повышенным риском.

Если на рынке есть волатильность, но покупателей меньше, чем продавцов, закрыть позицию может быть труднее. В этой ситуации вы рискуете застрять в проигрышной позиции или вам, возможно, придется обратиться к нескольким сторонам с разными ценами только для того, чтобы выполнить свой заказ.

Одним из способов управления риском ликвидности является использование гарантированных стоп-лоссов, типа стоп-лосса, который гарантирует, что ваша позиция будет закрыта по заранее выбранному вами ценовому уровню. На гарантированные стопы не влияет волатильность, поэтому они могут быть полезным инструментом для навигации на неспокойных рынках. Однако если сработает ваш гарантированный стоп, придется заплатить небольшую комиссию.

Самое важное, что нужно помнить, — это то, что ликвидность рынка не обязательно фиксирована, она работает по динамической шкале от высокой до низкой.Положение рынка в спектре зависит от множества факторов, таких как количество трейдеров и время суток.

Если вы торгуете на зарубежном рынке или на рынке в нерабочее время, вы можете обнаружить, что участников рынка меньше, и поэтому ликвидность намного ниже. Например, в часы азиатской торговли на валютных парах с фунтом стерлингов может быть меньше ликвидности. Это может привести к более широким спредам, чем в часы европейской торговли.

Какие рынки наиболее ликвидны?

- Форекс (основные пары)

- Ложа с большой крышкой

- Товары

Хотя это три наиболее ликвидных финансовых рынка, наличные на самом деле являются наиболее ликвидным активом, поскольку на них можно купить что угодно.Следовательно, о ликвидности большинства других активов судят по скорости и легкости, с которой они могут быть конвертированы в наличные.

типов и важность ликвидности — Franklin Templeton India®

Что вы подразумеваете под ликвидностью?

Ликвидность — это степень, в которой ценная бумага может быть быстро куплена или продана на рынке по цене, отражающей ее текущую стоимость. Под ликвидностью в финансах понимается легкость, с которой ценная бумага или актив может быть конвертирована в рыночную цену обналичивания.

Под ликвидностью в финансах понимается легкость, с которой ценная бумага или актив может быть конвертирована в рыночную цену обналичивания.

Почему ликвидность важна для финансового планирования?

Очень важно учитывать ликвидность при планировании инвестиций, чтобы ваши текущие потребности не мешали вашим долгосрочным инвестиционным целям.

Ниже приведены некоторые из причин, по которым ликвидность важна для финансового планирования:

Обеспечивает резервы денежных средств

Независимо от суммы, которую вы инвестируете в неликвидные активы, рекомендуется отложить небольшую сумму на случай чрезвычайных ситуаций.Идеальная сумма таких резервов может варьироваться от человека к человеку в зависимости от их краткосрочных потребностей. Однако, как правило, рекомендуется хранить как минимум трехмесячный доход в качестве денежного резерва.Остаток по ликвидным и неликвидным ценным бумагам

В идеале ликвидные активы, такие как паевые инвестиционные фонды, акции, облигации и другие альтернативные инвестиции, должны соответствовать вашему возрасту. Например, если вам 25 лет, вам следует выделить разумный корпус на ликвидные средства, а оставшуюся часть — на неликвидные активы.

Как измерить ликвидность?

Компании используют коэффициенты ликвидности для оценки своей ликвидности и финансового состояния. Три наиболее важных коэффициента для измерения ликвидности:

Коэффициент текущей ликвидности

Это позволяет рассчитать текущие активы компании по отношению к ее текущим обязательствам. Он определяет, может ли компания погасить весь свой краткосрочный долг за счет денег, полученных от продажи активов.Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Коэффициент быстрой ликвидности

Это похоже на коэффициент текущей ликвидности, но в качестве активов учитывает только дебиторскую задолженность, денежные средства и облигации / акции.Оборотные активы = Текущие ликвидные активы / Итого обязательства

Коэф. Наличности

Этот коэффициент составляет денежные средства, разделенные на краткосрочные обязательства. Это полезно, когда фирма может использовать свои деньги только для выплаты долга. Если коэффициент наличности равен 1 или больше, у предприятия достаточно ликвидности и, вероятно, не возникнет проблем с выплатой долга.Коэффициент наличности = (денежные средства и их эквиваленты + краткосрочные инвестиции) / текущие обязательства

Примеры ликвидных активов

С точки зрения инвестиций фонды акционерного капитала как класс относятся к числу ликвидных активов.

Денежные средства по умолчанию являются наиболее ликвидным активом, поскольку их не нужно продавать или конвертировать. Облигации и акции обычно можно конвертировать в наличные примерно за 1-2 рабочих дня.

Роль ликвидности в инвестициях

Ликвидность играет решающую роль в балансировании вашего портфеля с учетом компромисса между риском и доходностью. Давайте лучше поймем:

Ликвидность активов помогает ускорить транзакции

Ликвидные активы Ownin

г сокращают время, которое вам нужно потратить на поиск покупателя на актив.Акции — отличный пример ликвидных активов, которыми можно легко торговать на бирже в любой рабочий день.

Ликвидность упрощает процесс продажи

На ликвидный актив найти покупателя легче, чем на неликвидный. Однако это не означает, что у вас вообще не должно быть неликвидных активов. Вместо этого было бы разумно не зависеть от неликвидных активов в чрезвычайных ситуациях.

Ликвидность — это упускаемый из виду атрибут

Значение ликвидности в инвестиционной сфере совершенно недооценивается.В своей гонке за будущее некоторые инвесторы отказываются делать резервы на случай непредвиденных обстоятельств. Таким образом, отсутствие ликвидности может заставить вас копаться в своих инвестиционных планах или сбережениях, тем самым разрушая саму их цель.

Таким образом, отсутствие ликвидности может заставить вас копаться в своих инвестиционных планах или сбережениях, тем самым разрушая саму их цель.

Таким образом, отсутствие ликвидности может заставить вас копаться в своих инвестиционных планах или сбережениях, тем самым разрушая саму их цель.- Ликвидные активы сохраняют свою стоимость

В отличие от различных неликвидных активов, ликвидным активам удается в определенной степени сохранять свою стоимость при обмене руками.

Понимание ваших финансовых активов и уровней их ликвидности необходимо для создания надежного инвестиционного плана.Также обратите внимание, что высокая ликвидность может означать существенно более низкую доходность, чем доход от долгосрочных инвестиций. Вложение во всевозможные классы активов может помочь сохранить ваши финансы более стабильными. Удачного инвестирования!

Что такое ликвидность? Определение и примеры

Ликвидность означает, насколько легко и быстро актив может быть потрачен при желании. Это мера того, в какой степени у человека, организации или юридического лица есть денежные средства для выполнения краткосрочных и немедленных обязательств. В бухгалтерском учете — это способность оборотных активов оплачивать текущие обязательства.Самый ликвидный актив — это наличные деньги, потому что их можно «продать» за товары и услуги сразу без потери стоимости.

В мире рынков под ликвидностью понимается товар или акция и степень, в которой имеется достаточно покупателей и продавцов, чтобы гарантировать, что несколько заказов на покупку-продажу не сильно повлияют на цены. Некоторые рынки более ликвидны, чем другие.

Ликвидность также является показателем того, насколько легко могут быть выполнены операции с конкретным инструментом или ценной бумагой.Например, суверенная облигация или акция компании с голубыми фишками (крупная листинговая компания) легко оценить и торговать ими без значительного влияния на эту цену.

Если при попытке купить или продать инструмент сильно изменится цена — если сделка вообще возможна — он неликвиден.

Можно провести аналогию между водой и льдом: представьте, что питьевая вода представляет вашу способность мгновенно покупать вещи. Когда вода находится в жидком виде, ее можно сразу пить — она очень жидкая.Когда он вморожен в лед, его нельзя пить мгновенно — нужно подождать, пока он растает.

Согласно глоссарию терминов Financial Times , для определения ликвидности используется:

«Денежные средства, их эквиваленты и другие активы (ликвидные активы), которые могут быть легко конвертированы в денежные средства (ликвидированы)».

«В случае рынка, акции или товара, степень, в которой имеется достаточное количество покупателей и продавцов, чтобы гарантировать, что несколько ордеров на покупку или продажу не сильно повлияют на цены.Некоторые рынки очень ликвидны; некоторые относительно неликвидны ».

Ликвидность на рынкахКогда на рынке торгуют регулярно, считается, что ликвидность высокая — это ликвидность. Это связано с тем, что объем покупателей и продавцов на этом рынке создает свободный поток торговли, поскольку всегда есть кто-то, кто хочет купить или продать.

Продавец может быстро найти покупателя на ликвидном рынке без необходимости снижать цену актива, чтобы сделать его более привлекательным.То же самое и с покупателями — им не нужно доплачивать, чтобы найти нужный им актив.

Если покупателей и продавцов очень мало — торги нечасты — рынок неликвиден.

Когда есть много заказов на покупку и продажу на базовом рынке, существует большая вероятность того, что самая высокая цена, которую любой покупатель готов заплатить, а минимальная цена, которую любой продавец готов принять, будет сближаться — спред сузится. .

Мы получаем нашу цену на основе цен на базовых рынках. Следовательно, спред между покупателями и предложениями на рынке с высокой ликвидностью обычно приводит к более низким спредам, предлагаемым на платформе.

Следовательно, спред между покупателями и предложениями на рынке с высокой ликвидностью обычно приводит к более низким спредам, предлагаемым на платформе.

В мире рынков Forex является наиболее ликвидным активом в мире из-за большого объема и частоты, с которой он торгуется. Обычно существуют очень узкие спреды между покупателями и предложениями для твердых валют, таких как доллар США / иена, британский фунт / доллар США, евро / британский фунт, евро / доллар США и евро / иена.

Бен Шалом Бернанке (1953 года рождения), американский экономист, был председателем Федеральной резервной системы — центрального банка США — с 2006 по 2014 год.В настоящее время он работает в Брукингском институте. Он родился в Огасте, штат Джорджия. Он учился в Гарвардском университете, который окончил со степенью бакалавра и магистра (Summa cum laude). Он получил докторскую степень по экономике в Массачусетском технологическом институте. (Изображение: twitter.com/benbernanke) Нарушение ликвидностиЭкономисты используют наличные деньги в качестве стандартного носителя ликвидности, потому что они могут быть конвертированы в другие активы быстрее, чем что-либо другое.

Представьте, что вы хотите купить машину за 10 000 долларов.Если у вас есть эта сумма наличными, вы можете немедленно получить машину.

Однако, если у вас нет наличных, но у вас есть коллекция ценных почтовых марок, которые, вероятно, стоят более 10 000 долларов, продавец автомобилей вряд ли обменяет машину на ваши марки.

Сначала вам нужно продать марки, а затем использовать наличные для покупки машины. Это не проблема, если вы готовы подождать — это не проблема, если вы торопитесь. Возможно, вам придется продать свои марки со скидкой. Редкие марки — неликвид.

Ликвидность в бухгалтерском учете и определение коэффициента Для физического лица, компании или любой организации ликвидность в бухгалтерском учете является мерой их способности оплачивать свои счета и долги в установленный срок и вовремя. Ликвидность измеряет их способность получать доступ к деньгам, когда они им нужны.

Ликвидность измеряет их способность получать доступ к деньгам, когда они им нужны.

В приведенном выше примере ваши марки неликвидны и, скорее всего, не будут стоить их полной стоимости, если вы захотите быструю продажу.

В мире бухгалтерского учета оценка ликвидности означает оценку финансовых обязательств, срок погашения которых наступает в течение следующих двенадцати месяцев.Вы делаете это, сравнивая ликвидные активы с текущими обязательствами.

Коэффициент быстрой ликвидности , также известный как коэффициент быстрой ликвидности или коэффициент быстрой ликвидности , является индикатором ликвидности предприятия.

Коэффициент быстрой ликвидности рассчитывается по следующей формуле:

Коэффициент быстрой ликвидности = (оборотные активы — запасы) ÷ текущие обязательства

или

(денежные средства и их эквиваленты + рыночные ценные бумаги + дебиторская задолженность) ÷ текущие обязательства

Дебиторская задолженность — это деньги, которые компания должна своим клиентам.

Банковская ликвидностьВ банковской среде первостепенное значение имеет ликвидность. В истории банковского дела нехватка ликвидности была одной из наиболее частых причин банкротства банков.

Если финансовое учреждение держит активы в высоколиквидной форме, оно имеет тенденцию уменьшать доход от этих активов — деньги не приносят процентов.

Следовательно, банки всегда стараются максимально сократить ликвидные активы. Однако, если у них нет достаточной ликвидности для удовлетворения требований своих вкладчиков, они рискуют столкнуться с массовым изъятием средств из банка — толпы людей в панике снимают свои деньги.

Большинство банков сегодня пытаются спрогнозировать, каковы будут их потребности в ликвидности, и поддерживают соглашения об аварийном резервном кредитовании с другими банками.

После глобального финансового кризиса 2007-2008 годов финансовые регуляторы во всем мире стали намного строже в отношении уровней ликвидности банков.

Федеральная резервная система США сделала на своем сайте следующий комментарий:

«Со временем банки обанкротились или нуждались в государственной помощи из-за недостаточного капитала, недостатка ликвидности или сочетания этих двух факторов.”

«Федеральная резервная система после финансового кризиса работала над увеличением как ликвидности, так и капитала банковских организаций».

Сравнение ликвидности и платежеспособностиЭти два термина совершенно разные, даже если они оба относятся к финансовому здоровью компании.

В то время как под ликвидностью понимается способность организации оплачивать свои счета и своевременно погашать долги, под платежеспособностью рассматриваются ее долгосрочные обязательства.

Компания может быть очень ликвидной, но не платежеспособной, или очень платежеспособной, но не жидкой.Для того, чтобы эффективно функционировать на рынке, фирмы должны быть и тем, и другим.

В большинстве случаев очень платежеспособная компания с проблемой ликвидности (денежных средств) может получить денежные средства, взяв их взаймы.

Ликвидность активов и ликвидность акций по JSTOR

Abstract Мы изучаем взаимосвязь между ликвидностью активов и ликвидностью акций. Наша модель показывает, что связь может быть как положительной, так и отрицательной, в зависимости от значений параметров. Ликвидность активов больше улучшает ликвидность акций для фирм, которые с меньшей вероятностью реинвестируют свои ликвидные активы (т.е., фирмы с меньшими возможностями роста и фирмы с финансовыми ограничениями). Эмпирическим путем мы обнаруживаем положительную и экономически значительную связь между ликвидностью активов и ликвидностью акций. В соответствии с нашей моделью соотношение более позитивное для фирм, которые с меньшей вероятностью реинвестируют свои ликвидные активы. Наши результаты также проливают свет на стоимость владения ликвидными активами.

Журнал финансового и количественного анализа (JFQA) издается два раза в месяц в феврале, апреле, июне, августе, октябре и декабре изданием Michael G.Фостерская школа бизнеса Вашингтонского университета в сотрудничестве со Школой бизнеса У. П. Кэри Университета штата Аризона и Университетом Северной Каролины в бизнес-школе Чапел-Хилл Кенан-Флаглер. JFQA публикует теоретические и эмпирические исследования в области финансовой экономики. Темы включают корпоративные финансы, инвестиции, рынки капитала и ценных бумаг, а также количественные методы, которые имеют особое значение для финансовых исследователей.

Информация для издателяCambridge University Press (www.cambridge.org) — издательское подразделение Кембриджского университета, одного из ведущих исследовательских институтов мира, лауреата 81 Нобелевской премии. В соответствии со своим уставом издательство Cambridge University Press стремится максимально широко распространять знания по всему миру. Он издает более 2500 книг в год для распространения в более чем 200 странах. Cambridge Journals издает более 250 рецензируемых научных журналов по широкому спектру предметных областей в печатных и онлайн-версиях. Многие из этих журналов являются ведущими научными публикациями в своих областях, и вместе они составляют одну из самых ценных и всеобъемлющих исследовательских работ, доступных сегодня.Для получения дополнительной информации посетите http://journals.cambridge.org.

Определение ликвидности: терминология дневной торговли

Ликвидность описывает состояние рынка актива с точки зрения того, насколько быстро этим активом можно торговать, не влияя на его цену.

Говорят, что рынки активов, которые можно быстро продать с незначительным влиянием или без влияния на цену актива, обладают высокой ликвидностью, в то время как противоположные характеристики рынка предполагают состояние низкой ликвидности.

Концепция ликвидности применяется к любым активам, которые торгуются в рыночной структуре, от наличных денег и ценных бумаг до недвижимости и предметов роскоши. Наличные деньги считаются наиболее ликвидным активом, в то время как редкие предметы роскоши, такие как искусство и вино, считаются наиболее неликвидными активами.

Некоторые активы никогда или редко торгуются в рамках рыночной структуры, и концепция ликвидности считается неприменимой к этим активам.

Ликвидность финансового рынка

Ликвидность играет две очень важные роли на современных финансовых рынках.

Первая роль ликвидности на финансовых рынках очевидна: ликвидность улучшает функционирование торговли ценными бумагами. Чем больше люди готовы покупать, продавать и держать ценные бумаги, тем ниже стоимость транзакции и тем выше скорость торговли этими ценными бумагами.

Таким образом, общая рыночная ликвидность означает, что инвесторы могут держать оптимальную корзину ценных бумаг для своих инвестиционных потребностей, не беспокоясь о своей способности изменить или ликвидировать свои позиции при изменении обстоятельств.Финансовые рынки с низким уровнем ликвидности, напротив, страдают от высоких торговых издержек и неэффективных инвестиционных портфелей.

Вторая роль ликвидности на финансовых рынках — результат растущей важности заимствований и использования заемных средств в современной торговле. Многие балансы состоят из активов, которые номинально находятся в собственности, но используются в качестве обеспечения по долгам.

Когда общая рыночная ликвидность иссякает, стоимость этого обеспечения резко падает, поскольку кредиторы начинают опасаться держать неликвидные активы в качестве обеспечения.Это падение стоимости обеспечения на неликвидных рынках затем снижает стоимость балансов по всему рынку, что, в свою очередь, стимулирует спрос на более неликвидное обеспечение для покрытия растущей нехватки стоимости.

Вот почему финансовые кризисы могут быстро перерасти в опасную инфекцию, поскольку участники рынка опасаются предоставлять огромные объемы ежедневного кредитования, которые подпитывают современные финансовые рынки.

Когда ликвидность в целом начинает иссякать, эффект заражения быстро распространяется, и рынки замирают из-за бездействия.Время от времени правительства и центральные банки вмешиваются в работу рынков, чтобы предоставить ликвидность, чтобы компенсировать этот опасный самоусиливающийся цикл низкой ликвидности и падающих цен на активы.

Ликвидность и торговля

Ликвидность очень важна для внутридневных трейдеров, особенно для тех дневных трейдеров, которые получают прибыль от заключения множества сделок, каждая из которых приносит небольшую прибыль.

Недостаток ликвидности для торгуемой ценной бумаги может означать разницу между достижением цели прибыли и записью убытка при совершенной в остальном сделке.Трейдеры обычно обращаются к дневному или почасовому объему торговли ценной бумагой, чтобы измерить ее ликвидность в течение целевого периода времени для исполнения сделки.

Общий объем торгуемых ценных бумаг и размер ордера на исполнение сделки следует рассматривать по отношению к среднему торговому объему в то время.