Идеальная ипотека: советы заемщикам

Человек, решивший купить жилье с помощью ипотеки, должен отдавать себе отчет в том, что это серьезный груз, который, скорее всего, придется нести десятилетиями. Чтобы не омрачать себе радость жизни и не выплачивать банку стоимость пяти квартир, ютясь 30 лет в маленькой студии, важно правильно выбрать банк, ипотечную программу, а также избежать типичных ошибок заемщиков.

ЦИАН с помощью специалистов: Валерия Кузнецова, директора по продажам девелоперской компании RDI, Ирины Доброхотовой, председателя совета директоров компании «БЕСТ-Новострой», Алексея Новикова, руководителя ипотечного центра компании Est-a-Tet, составил пошаговую инструкцию «правильной ипотеки». В основном мы будем говорить о «чистой» ипотеке – без учета нюансов и привилегий, доступных некоторым категориям граждан, поскольку такой разбор мог бы потянуть на отдельную брошюру.

Принимая решение о покупке квартиры в ипотеку, придерживайтесь нескольких правил, позволяющих выбрать оптимальное предложение.

ШАГ 1. Найти квартиру и специалиста Для начала нужно найти дом, в котором вы хотите купить квартиру. Если это новостройка, узнайте, в каких банках она аккредитована и какие условия предлагаются в каждом из них. Когда речь идет о вторичном жилье, нужно посмотреть, какие кредитные организации имеют соответствующие ипотечные продукты.

Для начала нужно найти дом, в котором вы хотите купить квартиру. Если это новостройка, узнайте, в каких банках она аккредитована и какие условия предлагаются в каждом из них. Когда речь идет о вторичном жилье, нужно посмотреть, какие кредитные организации имеют соответствующие ипотечные продукты.

Бывает, конечно, что потенциальный покупатель изначально «отталкивается» не от выбранной квартиры, а от имеющейся суммы и от банка, предлагающего лояльные условия, а уже потом ищет подходящий объект. Но это, как говорит Ирина Доброхотова, происходит довольно редко, и в основном – на вторичном рынке. В любом случае покупатель должен учитывать, что одобрение банка действует в среднем 3 месяца.

Риэлторы советуют обязательно проконсультироваться с несколькими специалистами по ипотеке. Они, как правило, всегда присутствуют в офисах продаж девелоперских компаний и агентств недвижимости. Консультанты могут знать об актуальных акциях, которые проводит банк или застройщики и других нюансах. Ирина Доброхотова, в частности, приводит пример предложения от банка ВТБ, который предлагает ипотеку по сниженной ставке (на 0,7 п. п.) на квартиры большой площади (от 65 кв. м). Впрочем, эксперт уточняет: ипотечные акции на определенные лоты проводятся довольно редко.

особые условияЛьготные условия для некоторых категорий граждан никто не отменял. Если у вас молодая семья, много детей и пр., узнайте, есть ли в выбранных банках специальные программы с пониженной процентной ставкой.

Ищите больше информации по программам льготной ипотеке в журнале под хештэгом #льготная ипотека.

В любом случае нужно обязательно самостоятельно проанализировать и сравнить условия нескольких банков. И ни в коем случае нельзя ориентироваться исключительно на размер процентной ставки. Да, это важный параметр, от которого зависит конечная сумма переплаты за квартиру. Но не единственный.

Стоит очень внимательно изучить условия программ – бывает такое, что процентные ставки даются на определенных условиях – например, при покупке жилья у конкретного застройщика, при покупке дополнительных продуктов банка или на определенный срок, после которого процентная ставка будет увеличена.

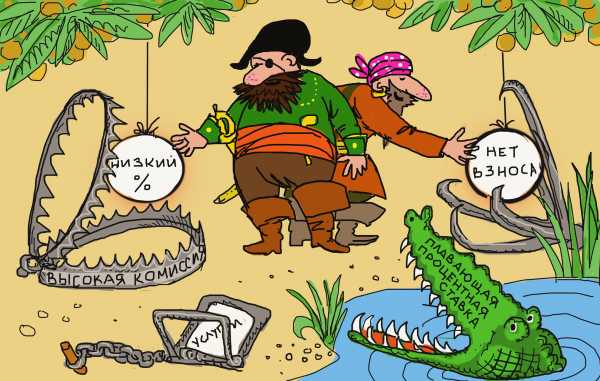

Осторожно, «подводные камни»!

Соблазнив вас низким процентом по ипотеке, банк может «уравновесить» его сопутствующими услугами, такими как повышенная комиссия или запрет на досрочное погашение кредита, всевозможными дополнительными платами, которые приведут к большим расходам.

Внимательно отнеситесь к обещаниям банка устроить ипотечные каникулы или выдать кредит без первого взноса, поскольку эти акции обычно в конечном итоге значительно утяжеляют кредитное бремя.

важноОбязательно нужно сравнивать:

— стоимость страховки;

— комиссионные платежи;

— размер возможных штрафов и пеней при просрочке погашения кредита.

Тонкий момент – оформление ипотеки с плавающей процентной ставкой.

«Специалист объяснит вам, как выгодна плавающая процентная ставка – в зависимости от рыночной ситуации вы всегда сможете провести рефинансирование и снизить кредит по ипотеке. Но ведь ставку могут и поднять, особенно если изначально кредит выдавался под «рекламные» низкие проценты. Поэтому выбирайте кредит с фиксированной процентной ставкой или со смешанной, когда часть ставки является фиксированной, а часть – плавающей», – советует Валерий Кузнецов.

Зачастую чем сложнее условия, которые со своей стороны выдвигает банк для одобрения ипотечного кредита, тем ниже будет сумма переплаты. И, наоборот, если кредитная организация выдает ипотеку очень легко, предъявляя минимальные требования, то это должно настораживать.

важноЕсли человек приобрел квартиру в ипотеку на этапе строительства, то, как правило, до сдачи дома будет действовать повышенная ставка, так как у банка в залоге будут находиться только права на квартиру, а не сама квартира.

После ввода дома в эксплуатацию и получения права собственности первым делом стоит зарегистрировать закладную на квартиру и предоставить ее в банк для снижения процентной ставки, если не сделать это в срок, прописанный в договоре, можно «нарваться» на высокие пени.

Ипотечные заемщики также иногда жалуются на то, что банки или застройщики навязывают им услуги по сопровождению сделки купли-продажи квартиры с использованием ипотеки. Как правило, платежи за такие услуги взимаются через аффилированные с банком или застройщиком компании, а их размер может достигать 1,5% от суммы кредита.

Самым внимательным образом изучите каждый пункт, который касается условий кредитования.

ШАГ 2. Выбор объекта покупки и расчет условий кредита

На этом этапе нужно сначала подобрать квартиру, а потом получать одобрение под нее. При этом следует учесть, что в отношении отдельных лотов в жилом комплексе продавцы вместе с банками могут предоставлять определенные преференции.

При выборе недвижимости нужно четко сопоставить ее цену и итоговую стоимость кредита со своей платежеспособностью. Ежемесячный платеж не должен превышать 60% от дохода семьи.

Важно выбрать комфортный срок для выплат, чтобы ежемесячный платеж не был слишком обременительным. Надо понимать, что чем дольше срок – тем больше переплата за проценты. Кредит лучше гасить досрочно, это снизит переплату.

важноПри расчете условий по кредиту принимаются во внимание параметры:

— сумма первого взноса;

— срок кредита;

— размер и вид дохода;

— возраст потенциального заемщика.

Общаясь со специалистом, важно говорить открыто о своих доходах, рассказать ему об обязательствах и нюансах, которые могут повлиять на итоговое решение банка. Если менеджер владеет полной информацией о потенциальном заемщике, он сможет более точно подобрать ипотечный продукт.

ШАГ 3. Подача документов на кредит

Подавайте заявки в несколько банков. Это поможет сэкономить время в случае, если будет получен отказ, а также выбрать оптимальный вариант, предложенный банками.

повод от отказаПоводом для отказа в принятии заявки или в неодобрении кредита могут стать:

— отсутствие официально подтвержденного дохода;

— негативная кредитная история;

— наличие непогашенных кредитов или кредитных карт;

— возраст.

«Убедитесь, что у вас нет текущих кредитов, даже мелких, нет задолженностей по ранее оформленным займам, а также нет кредитных карт, выпущенных на ваше имя. Кредитные карты хорошо бы закрыть заранее, до подачи заявки на ипотечный кредит, счет по кредитной карте закрывается несколько дней.

Если есть сомнения относительно имеющихся задолженностей, можно обратиться в Бюро кредитных историй», – советует Ирина Доброхотова. Удивительно, но отсутствие кредитной истории тоже может стать поводом для отказа, т.к. банк не может сделать выводы о вашей платежеспособности.

Так же стоит убедиться в отсутствии непогашенной задолженности перед государством, например, по коммунальным платежам, налогам или штрафам – на сайте федеральных судебных приставов можно проверить наличие исполнительных производств — www.fssprus.ru.

Далее следует подать заявку. Если вы уже забронировали понравившуюся квартиру и знаете ее стоимость, то в документе нужно указать сумму за вычетом первоначального взноса, который вы оплатите из собственных средств.

советПервоначальный взнос не должен уходить «в ноль», в запасе нужно оставить 1-2% от стоимости квартиры, которые понадобятся на оплату первого года страхования, на оформление доверенностей на регистрацию договоров.

К заявке на кредит нужно приложить копии документов – их список предоставит кредитный менеджер. Комплекты могут быть разными, в зависимости от банка.

Чаще всего это:

- копия паспорта

- копия трудовой книжки

- справка с работы с указанием дохода за последний год – подписывается генеральным директором и главным бухгалтером (форму справки предоставит банк)или справка по форме 2-НДФЛ.

ШАГ 4. Получение кредита  Остается ждать уведомления от банка об одобрении вашей заявки. При этом может случиться и так, что даже одобренная заявка не станет поводом для радости.

Остается ждать уведомления от банка об одобрении вашей заявки. При этом может случиться и так, что даже одобренная заявка не станет поводом для радости.

Риэлторы рассказывают, что в их практике были случаи, когда люди выбирали банк, находили подходящие ипотечные продукты, бронировали квартиру для приобретения… А банк после рассмотрения заявки предлагал сумму гораздо меньшую той, на которую изначально рассчитывал покупатель. Договор агентства с клиентом приходилось расторгать. При этом издержки, которые понес человек, никто не возмещал.

Если банк согласен дать кредит в полном объеме, при оформлении ипотеки будет открыт специальный расчетный счет, на который после подписания кредитного договора (с этого момента начинают начисляться проценты) будет перечислена сумма кредита. На этот же счет нужно будет внести первоначальный взнос.

«В процессе согласования сделки на квартиру необходимо получить согласие страховой компании», – напоминает Алексей Новиков. Не забывайте, что страховку квартиры нужно ежегодно продлевать и регулярно представлять соответствующие документы в банк. Как говорит Алексей Новиков, «ипотечники» очень часто забывают это делать. «В случае отсутствия подтверждающих документов в банке, ставка вырастает минимум на 1 п. п.», – предупреждает он.

Далее документы (2 экземпляра: покупателя и продавца) отправляются на регистрацию в соответствующие органы – происходит переход права собственности – покупатель и продавец могут лично сдать и получить документы, поручить своим представителям или воспользоваться онлайн регистрацией – услугу предоставляют не все баки. Как правило, регистрация длится неделю.

После регистрации права собственности на покупателя необходимо обратиться в банк для завершения сделки – деньги (заемные средства и первоначальный взнос) будут переведены застройщику/продавцу квартиры или произойдет выемка из ячейки. На процедуру получения денег продавец может прийти без покупателя, имея на руках свой экземпляр зарегистрированного договора купли-продажи.

Не важно, что обещает банк, важно, что написано в договоре. Все условия должны быть прописаны четко и не иметь двояких формулировок. В любой спорной ситуации требуйте уточнения и фиксируйте это в договоре.

В случае, если вы считаете, что ваши права и интересы нарушаются, необходимо обращаться в Службу Банка России по защите прав потребителей и обеспечению доступности финансовых услуг https://www.cbr.ru/finmarket/protection/. Также можно написать жалобу на портал Банки.ру или в общественные организации (ФинПотребСоюз, проект ОНФ «За права заемщиков» и пр.). Напомним также, что в начале июня президент РФ подписал закон http://kremlin.ru/acts/news/57656 об уполномоченномпо правам потребителей финансовых услуг, в обязанности которого в числе прочего входит защита интересов ипотечных заемщиков.

Иллюстрации: Дмитрий Максимов

www.cian.ru

Как взять ипотеку и жить спокойно

Ермилова Юлия

Имеет большой опыт работы в сфере ипотеки: сначала в ведущем ипотечном банке, а потом в государственном ипотечном агентстве. Любит всё предусмотреть и жить в удовольствие. С интересом открывает новые горизонты.

Сегодня мне звонила подруга и жаловалась, что банк угрожает выселением из ипотечной квартиры. Требуют оплатить просроченные платежи, а она вот уже полгода не может найти работу после сокращения.

Каждый раз, когда я слышу такие жалобы, то понимаю, что большинство проблем возникает из-за легкомысленного подхода и даже безответственности самих заёмщиков. Я сама — только за ипотеку, это отличный вариант купить квартиру и жить сейчас, купить впрок или вложиться. Ипотеку можно и нужно брать, только подходить к ипотечному кредиту надо с умом и ответственностью.

За время работы в ипотечном банке я провела сотни сделок, видела сотни семейных финансовых историй и, что главное, как эти истории развиваются в течение нескольких первых лет. И теперь могу поделиться с вами главными правилами безопасной ипотеки, чтобы и новое жильё было в радость, и кредит не в тягость.

Итак, вот они.

1. Сохраняйте приемлемый для вас образ жизни

Ипотека не будет для вашей семьи ярмом, если ипотечный платёж не станет значимой частью вашего бюджета. То есть вы сможете выплачивать по кредиту ежемесячно и это радикально не изменит ваш образ жизни и не ущемит интересы членов семьи. Возможно, вы съездите в Европу не три, а два раза, машину поменяете через пять лет, а не через три года и так далее — здесь варианты нужно подстроить под нужды семьи. Но вам будет на что покупать одежду, еду, лекарства, платить за учёбу и вы не будете мучительно делать выбор между «посидеть с друзьями в кафе» и «купить завтра проездной в метро».

2. Прогнозируйте ваши доходы

Рассчитывая ипотечный кредит на 15–20 лет, подумайте, через сколько лет вы сможете его погасить. Ваши потребности в течение 20 лет здорово поменяются, и, скорее всего, расходы будут расти. Рождаются дети, могут появиться проблемы со здоровьем и тому подобное. Прогнозируйте ваши доходы хотя бы на 7–10 лет и не принимайте в расчёт бонусы и нефиксированные премии. Их может и не быть, а платежи будут.

3. Имейте сбережения на год платежей вперёд

Да, минимум на год. Потому что жизнь непредсказуема. Декреты, увольнения, сокращения, тяжёлые болезни и травмы. Вы должны быть уверены в своём завтрашнем дне, а не трястись как осиновый лист в страхе перемен. Стратегический финансовый запас поможет вам спокойно посидеть с ребёнком или пережить сложные времена. Или имейте какие-нибудь активы, которые вы сможете быстро продать.

4. Оценивайте своих созаёмщиков

Если для увеличения суммы кредита вы привлекаете в созаёмщики родственников и надеетесь на их участие в платеже, то подумайте дважды. Потеря работы, изменение жизненных обстоятельств или ухудшение здоровья созаёмщиков часто влекут и смену планов на финансирование вашей ипотеки.

5. Оформляйте страхование жизни

По закону обязательно страховать саму квартиру и риски утраты права собственности, а страхование жизни не требуется. Не обращайте внимания на это «не требуется», не слушайте тех, кто говорит, что это лишние траты, и хвастается, как он круто сэкономил. Застрахуйте обязательно свои жизни на всю сумму кредита. Да, страховка недешева и платить за неё надо каждый год. Но это стоит того, поверьте, когда у вас и вашей семьи ипотечный кредит длиной в треть жизни. Оформляйте страхование жизни!

6. Берите кредит в валюте дохода

Желание сэкономить на пониженной ставке и падении курса доллара обернётся двойным платежом при его же росте. Выбирайте валюту кредита, в которой вы имеете основной доход.

7. Выбирайте правильное место

Вдумчиво выбирайте район, где вы покупаете квартиру. Особенно если это не инвестиционная покупка и вы будете в ней жить, ездить оттуда на работу, искать рядом детский сад и школу. Никогда не выбирайте район по принципу «на что хватило средств». Вам должно быть там комфортно! Проверено, что если вы оцените время на дорогу до работы и обратно домой как «пойдёт» или «терпимо», то очень скоро станет нетерпимо. А вы уже купили, сделали ремонт, и на новые решения часто не хватает денег и моральных сил. Недовольство будет копиться, и виноватым окажется имеющийся ипотечный кредит.

8. Рассчитывайте площадь квартиры

Вы берёте ипотечный кредит на много лет, и если вы молодая семья, то, наверное, скоро появятся дети. Подумайте о комфортном размещении всех членов семьи заранее. Потому что покупка большей по размеру квартиры через 2–3 года, скорее всего, обойдётся в немаленькую сумму. Вы оплатите услуги банка по выдаче нового кредита и услуги риелторов. Если вы не делали досрочные платежи, то обнаружите, что всё это время платили проценты и должны банку ровно ту сумму, с которой начинали. А если стоимость вашей квартиры снизилась, то вам придётся банку ещё и доплатить. В итоге часто уже немаленькая семья живёт в маленькой квартире и винит во всём неподъёмный ипотечный кредит.

9. Сотрудничайте с банком

При возникновении проблем не ждите, когда гром грянет. Попросите банк об отсрочке или реструктуризации. Поверьте, часто банки идут навстречу. Банку выгодно, чтобы заёмщик платил вовремя и желательно подольше. Поэтому не стесняйтесь, просите, и очень может быть, что вам воздастся.

10. Имейте запасной план

Повторю: жизнь непредсказуема. Но эти простые правила обеспечат вам спокойную жизнь и хорошую кредитную историю.

lifehacker.ru

Советы специалиста по ипотеке: ошибки при оформлении кредита

Очень часто при оформлении ипотеки, заемщики совершают непоправимые ошибки, которые впоследствии влияют на риски потери недвижимости или кредитоспособности. Банку важно продать свой кредитный продукт, как можно дороже и выгоднее для себя, поэтому кредиторы будут расписывать все преимущества той или иной ипотечной программы, умалчивая об их недостатках, так как финансовым учреждениям, по большому счету все равно, как и откуда заемщик будет брать деньги. Для банка главное – это прибыль, и кредиторы с удовольствием помогут заемщикам совершить ошибки на пользу банка.

Советы специалистов по ипотеке: ошибки при оформлении кредита

Советы специалистов по ипотеке: ошибки при оформлении кредитаНо нам не хочется, чтобы заемщики оставались в дураках, в кредиторы в дамках, поэтому мы обратились к специалистам за полезными советами по ипотечному кредитованию, которые помогут заемщикам оформить ипотеку, не совершая известные ошибки. Эксперты по ипотеке вывели несколько важных правил, которые помогут снизить риски при оформлении ипотечного кредита, в будущем не попасть в долговую яму и не потерять жилье. Следуя данным советам, заемщик сможет взять ипотеку с выгодой для себя, а не только для банка.

Советы, как правильно взять ипотеку

Получение ипотеки означает, что в строго определенный день каждого месяца заемщик должен внести установленную плату по кредиту и проценты по займу. Внести платеж можно наличными или безналичным переводом, главное, чтобы в назначенный день на текущем счету заемщика была указанная в договоре ипотеке сумма денег. Иначе в случае просрочки должник должен будет заплатить штраф, который составляет от 0,2% до 0,5% за каждый день. Поэтому одно из основных правил – всегда пополнять счет, с которого банк снимает ежемесячные платежи.

Отметим 10 основных советов по оформлению ипотеки:

- Трезво оценивайте свои кредитные возможности. Чтобы не доводить до просрочек по ипотеке, специалисты советуют не брать слишком большие суммы. Так, по их мнению, размер ежемесячного платежа не должен превышать 30% семейного бюджета

- Берите ипотеку в той валюте, в которой получаете доход. В наше время курс валют очень нестабилен, и если вы оформите валютную ипотеку из соображений экономии, и при этом получаете зарплату в рублях, то в случае роста валютного курса в будущем, вам придется существенно повысить ежемесячные платежи, меняя рубли на доллары или евро

- Выбирайте крупный банк с «именем». Конечно, сегодня ипотечные кредиты предлагают практически все кредитные организации, но как показывает статистика, более выгодные условия кредитования предоставляют крупные банки с многолетней историей и хорошей репутацией

- Изучите все имеющиеся программы кредитования. Не спешите останавливать свой выбор на одном из банков или на первой попавшейся программе жилищного кредитования. Постарайтесь найти наиболее выгодное для вас предложение и выясните, можете ли вы оформить ипотеку на льготных условиях

- Улучшайте жилищные условия постепенно. Не нужно сразу брать ипотеку на огромную по площади недвижимость. Если у вас сейчас имеется однокомнатная квартира или комната в общежитии, то не стоит оформлять кредит на трехкомнатные апартаменты. Лучше улучшать свои жилищные условия поэтапно: сначала взять ипотеку на двушку, а успешно выплатив ее, можно замахнуться и на более комфортное жилье

- Внимательно изучите договор ипотеки до его подписания. Тщательно изучите все документы, которые вам предстоит подписать, особенно обратите внимания на те пункты, которые написаны самым мелким шрифтом. Как, правило, именно так кредиторы обманывают заемщиков. Кроме того, уделите внимание пункту о дополнительных расходах, которые могут увеличить стоимость кредита до 10%

- Старайтесь взять ипотеку на небольшой срок. Конечно, в России ипотечный кредит можно взять сроком до 30 лет. Но, чем дольше заемщик будет платить банку, тем больше окажется конечная сумма переплаты. К тому же, чем меньше срок ипотеки, тем меньше и ставка по займу

- Фиксированная ставка лучше плавающей. В стабильное с экономической и финансовой стороны время плавающая ставка по ипотеке выгоднее, так как она позволяет заемщику сэкономить. Но в наше время плавающая ставка только загонит заемщика в долги, поэтому сегодня специалисты настоятельно рекомендуют фиксированную ставку, благодаря которой вы ничего не выиграете, но и ничего не потеряете

- Правильно оцените объект недвижимости. Риелторы и продавцы, как правило, приукрашивают действительность, чтобы продать жилье, как можно выгоднее. Не попадайтесь на их уловки и лучше обратитесь к независимым оценщикам, чтобы не переплатить за квартиру

- Создайте «финансовую» подушку безопасности. Разумно будет всегда иметь в запасе деньги для ежемесячных выплат. Специалисты считают, что экономически оправданным можно считать трехмесячный запас ежемесячных платежей по ипоте

moezhile.ru

кто может взять ипотеку на покупку жилья и на каких условиях

Интересно! Минимальные требования по стажу выдвигает банк Дельтакредит и ВТБ — от 1 месяца на последнем месте трудоустройства, и АК Барс банк и Уралсиб — от 3 месяцев общего трудового стажа.

❗ Гражданство. По условиям большинства банков РФ оформить ипотеку могут только граждане страны.

Кто может взять ипотеку на жилье с господдержкой или на льготных условиях

👮 Военнослужащие. Воспользоваться льготной программой “Военная ипотека” могут военные, которые участвовали в программе НИС и отслужили 3 года. По условиям господдержки, выделяется фиксированная сумма на покрытие первого взноса и на погашение ежемесячных платежей по займу.

🏥 Бюджетники. Поддержку государства для улучшении жилищных условий получают работники бюджетной сферы, молодые ученые и молодые специалисты. Чтобы получить такую возможность, бюджетники и молодые ученые должны отработать по специальности более 10 лет и предъявить заключение комиссии о том, что они нуждаются в улучшении жилищных условий. На право получить субсидию их выдвигает руководство. Условия льготного кредитования молодых специалистов варьируются в зависимости от региона, но, в большинстве случаев, государственная помощь предоставляется при условии работы по распределению.

👨👩👧👦 Малоимущие, многодетные семьи. Господдержка выделяется для переселения из аварийных домов, или расширения жилой площади, если на одного человека в квартире приходится меньше установленной в регионе минимальной площади жилья.

👫 Молодые семьи. Могут получить субсидии в виде единоразовой суммы, рассчитывать на снижение процентной ставки по ипотеке или льготный ипотечный займ от жилого фонда.

Категории граждан, которые попадают в категорию льготников и условия государственного субсидирования в разных регионах отличаются. Список необходимых документов и доступные программы можно узнать у сотрудника выбранного банка.

Кому не дают ипотеку на жилье

Ипотека доступна не всем желающим. Банк вправе отклонить заявку, если не выполнены условия программы или возникают сомнения в платежеспособности и благополучности заемщика. Для этого документы и данные клиента проверяют по базе банка и партнеров. Проверка может занять от 1 до 5 рабочих дней.

Приведем несколько категорий потенциальным заемщиков, которым могут отказать в оформлении ипотечного займа.

👥 Фрилансеры и люди, которые работают неофициально.

Важно! Получить ипотечный кредит при непостоянных или неподтвержденных доходах возможно, но на менее выгодных условиях: с большим первоначальным взносом, под более высокий процент (надбавка, обычно, составляет 0,5-0,7%).

💸 Пользователи с низким доходом. Если общая сумма доходов заемщика превышает сумму ежемесячного платежа не более чем на 50%, ипотеку не оформят. Если зарплата, которая указана в справке НДФЛ, недостаточна для оформления займа, укажите все дополнительные источники дохода в справке по форме банка, или привлеките к сделке созаемщиков. Их доход будет учитываться при расчете платежеспособности заемщика.

🏦 Клиенты с действующим кредитом. Наличие невыплаченного займа увеличивает кредитную нагрузку на клиента. Если общая сумма ежемесячных платежей по действующим и новому кредиту превышает 50% от дохода, шансы получить одобрение снижаются.

🕵 Заемщики с судимостью. Значительная часть ипотечных программ с выгодными условиями недоступны людям с судимостью.

👵 Студенты и люди преклонного возраста. Сложнее получить одобрение по займу молодым людям в начале карьеры и в преклонном возрасте. В первом случае может не хватать трудового стажа, а во втором предложат короткий период выплаты.

Причиной отказа могут стать проблемы с работодателем заемщика: компания признана банкротом или не платит налоги.

Важно! Постоянная прописка не входит в список обязательных требований банка при выдаче ипотечных средств. Займы для покупки жилья выдают при условии временной регистрации по месту пребывания или вовсе без регистрации.

Как повысить лояльность кредиторов и увеличить шансы на ипотеку

📌 Предоставьте все необходимые документы, справки и выписки, при необходимости, обновите документы в соответствии с требованиями банка;

📌 проявите ответственность при заполнении заявки на кредит: не допускайте ошибок, впишите полные и верные данные;

📌 будьте готовы к диалогу с кредитором: будьте на связи по указанному контактному номеру телефона, сотрудники банка могут звонить, чтобы уточнить и перепроверить детали;

📌 увеличьте размер первого взноса;

📌 до подачи заявки, погасите предыдущие задолженности;

📌 предоставьте документы на недвижимость и ценное имущество, которое может выступать в качестве дополнительного залога.

Что делать, если получили отказ по ипотеке

Подтвердите свою платежеспособность. Предоставьте справку о доходах за требуемый банком период. Если размер основной заработной платы невелик, укажите в анкете дополнительные источники дохода. Чтобы банк их учел, необходимо письменное или устное подтверждение работодателя. Если таковых нет, привлеките к оформлению ипотеки одного или нескольких созаемщиков. Максимальное число участников — до 6 человек. Ваши доходы будут объединены в один при расчете условий ипотеки.

Соберите информацию. Посетите офисы нескольких банков и соберите данные про требования и доступные программы ипотечного кредитования. Сотрудники банков часто акцентируют внимание на на достоинствах ипотечных программ, не афишируя при этом недостатки. Правильно оценить предложения и выбрать самое выгодное поможет специалист.

Обратитесь в другой банк. Подайте заявки в несколько банков, соблюдайте последовательность запросов. Так шансы на одобрение прошения увеличиваются и у вас появляется право выбора. В случае отказов, воспользуйтесь помощью брокера, который выяснит причину и поможет получить одобрение на выгодных условиях. В крайнем случае, обратитесь в другие финансово-кредитные организации.

Воспользуйтесь услугами профессионалов. Закажите консультацию и помощь ипотечного брокера. Специалист исключит возможность отклонения заявки из-за ошибок в документах, даст советы на основе анализа кредитного рынка, расскажет, что станет преимуществом при получении займа.

j.etagi.com