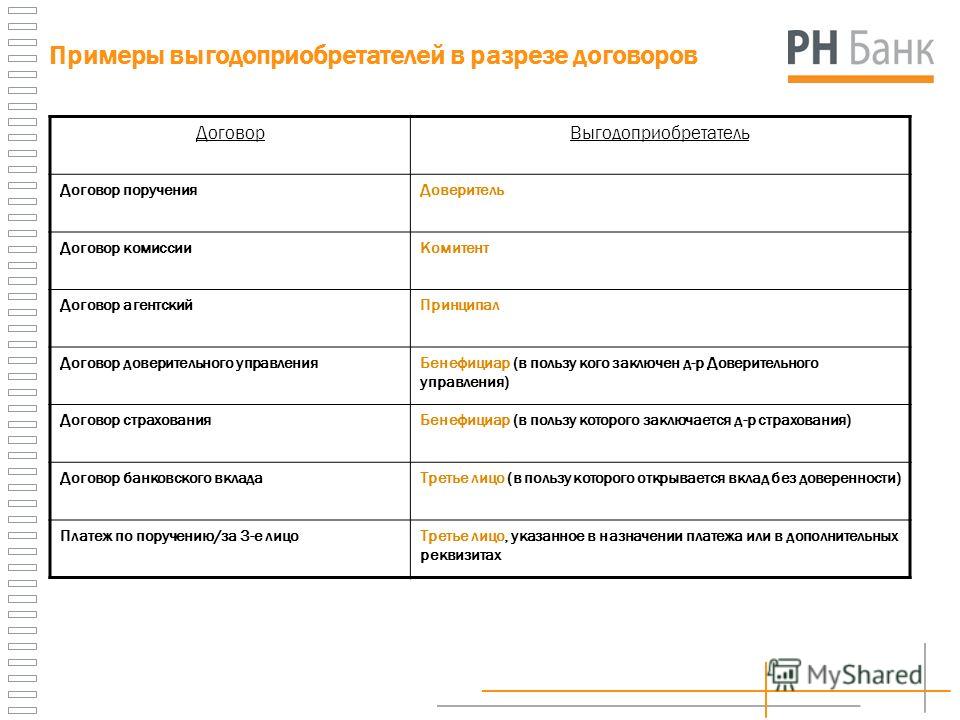

Кто является выгодоприобретателем в страховании?

Выгодоприобретатель по договору страхования — это третье лицо, которое вправе получить денежную выплату при наступлении страхового случая. Выгодоприобретатель назначается страхователем. О том, кто такой выгодоприобретатель в страховании, вы узнаете из нашей статьи.

Выгодоприобретатель — это в страховании кто?

Выгодоприобретатель в страховании — это третье лицо, в пользу которого осуществляются выплаты при наступлении страхового случая.

Выгодоприобретателем может быть физическое и юридическое лицо.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Несмотря на то что в Гражданском кодексе РФ определения такого термина, как выгодоприобретатель, не содержится, сложностей с установлением этой фигуры в договоре страхования на практике не возникает.

Выгодоприобретатель юридического лица — это его участник, который имеет право действовать в интересах организации как по доверенности, так и без нее.

Обратите внимание! Не всегда выгодоприобретатель в договоре страхования определяется как конкретное физическое или юридическое лицо. Например, в договоре ОСАГО выгодоприобретатель — это третье лицо, которое пострадает в результате ДТП и которому, соответственно, будет выплачена страховая сумма.

Подпишитесь на рассылку

Замена выгодоприобретателя

Страхователь может заменить выгодоприобретателя в любой момент в течение действия договора страхования, уведомив об этом страховщика. Однако если речь идет о договоре личного страхования, то страхователь сможет сделать это только с согласия выгодоприобретателя.

Однако если речь идет о договоре личного страхования, то страхователь сможет сделать это только с согласия выгодоприобретателя.

Однако замена выгодоприобретателя не допускается в том случае, когда он уже выполнил какую-либо обязанность по договору страхования или же предъявил страховщику требование о выплате страховой суммы.

Анкета выгодоприобретателя — юридического лица (образец заполнения)

Образец заполнения анкеты выгодоприобретателя гражданам предложат в офисе страховой компании. Расскажем о наиболее общих вопросах, которые возникают при заполнении анкеты:

- Информация о выгодоприобретателе: Ф. И. О., гражданство, дата рождения.

- Сведения о документе, удостоверяющем личность. Рекомендуем заполнять это поле очень внимательно, так как идентификация выгодоприобретателя страховой организацией будет осуществляться на основании данного документа.

- Сведения об ИНН / пенсионном удостоверении (номере СНИЛС) выгодоприобретателя.

- Информация об адресе прописки и регистрации выгодоприобретателя.

Если они совпадают, заполняется одна графа.

Если они совпадают, заполняется одна графа.

Если они совпадают, заполняется одна графа.

Если они совпадают, заполняется одна графа.В конце анкеты выгодоприобретатель ставит подпись и дату.

Сведения о выгодоприобретателе — юридическом лице (образец заполнения)

Анкета выгодоприобретателя — юридического лица отличается от анкеты выгодоприобретателя физического лица. В ней указываются:

- Наименование организации (полное и сокращенное).

- Сведения о регистрации выгодоприобретателя (номер ИНН, ОГРН, дата регистрации).

- Адрес юридический/фактический.

- Сведения об участниках.

- Данные представителей организации, которые вправе совершать любые действия от ее имени без доверенности. Здесь указываются следующие данные: должность, занимаемая в организации, полные Ф. И. О., гражданство, дата рождения, ИНН, данные паспорта и т. д.

- Дата заполнения.

- Подпись.

В некоторых анкетах выгодоприобретателя могут встречаться строки о том, является ли он (или члены его семьи) иностранным публичным должностным лицом (ИПДЛ).

Выгодоприобретатель

Согласно Гражданскому Кодексу договором страхования является соглашение между страхователем и страховщиком. В обязанности первого входит выплата возмещения в случае наступления страхового случая (причинение вреда имуществу или здоровью, жизни застрахованного лица, другие события, указанные в договоре). Компенсация выплачивается лицу, которое выступает выгодоприобретателем по договору. Размер выплаты ограничивается страховой суммой. В свою очередь, страхователь обязан вносить установленные платежи в сроки, указанные в договоре.

Не смотря на важность такого понятия, как «выгодоприобретатель», в законодательных актах четкого определения ему не указано.

Ранее выступать выгодоприобретателем могли и юридические, и физические лица, то есть любое лицо, которого страхователь определял для выплаты страховой компенсации. В российском законодательстве установлен перечень ограничений относительно того, кто не может являться выгодоприобретателем по каждому виду страхования.

В российском законодательстве установлен перечень ограничений относительно того, кто не может являться выгодоприобретателем по каждому виду страхования.

Перечень ограничений

1) По страхованию имущества выгодоприобретателем выступает только лицо, которое заинтересовано в сохранности застрахованного объекта.

2) По договору страхования ответственность за причиненный ущерб, право на получение компенсации есть только у того человека, который может быть признанным потерпевшим.

3) По страхованию договорной ответственности выступать выгодоприобретателем может только та сторона, перед которой страхователь несет ответственность по договору.

4) Если страхуется предпринимательский риск, то только сам владелец бизнеса является выгодоприобретателем.

По договору личного страхования в случае смерти застрахованного лица право на получение компенсации получают его официальные наследники. Данное правило действует только в том случае, если в договоре не были указаны другие выгодоприобретатели.

Таким образом, по личному страхованию выступать может любое физическое лицо, указанное в договоре или законные наследники.

Имущественный интерес: основные характеристики

Интерес, как критерий, который должен быть у страхователя или выгодоприобретателя, определен в Гражданском Кодексе только для страхования имущества. Но он должен быть указан, как в личном страховании, так и во всех видах имущественного. В Законе о страховании перечисляя страховые объекты, упоминаются и имущественные интересы. Их выделяют и в личном, и в имущественном страховании. Страховой интерес имеет имущественный характер. Таким образом, его можно оценить в денежном выражении и определить реальную стоимость. Страховой интерес носит конкретный характер, так как он неразрывно связан с определенным лицом. В свою очередь это означает, что участником страховых отношений может выступать только тот человек, у которого есть имущественный интерес.

В законодательных актах РФ не дается определения страхового интереса. По мнению некоторых экспертов, страховой риск зависит от того, кто будет нести риск утраты или повреждения имущества, а также кто им владеет. Но не все соглашаются с этим определением. В имущественном страховании страховой интерес имеет более широкое значение.

По мнению некоторых экспертов, страховой риск зависит от того, кто будет нести риск утраты или повреждения имущества, а также кто им владеет. Но не все соглашаются с этим определением. В имущественном страховании страховой интерес имеет более широкое значение.

В личном страховании имущественный интерес связан с поддержанием в первоначальном и ненарушенном состоянии нематериальных благ застрахованного. Возникать страховой интерес может у обеих сторон: как у выгодоприобретателя, так и залогодателя.

Если все риски по случайной гибели имущества ложатся на залогодателя, то интерес страхователя очевиден. Залогодержатель также хочет, чтобы имущество сохранилось в идеальном состоянии, так как в противном случае потеряет обеспечение по кредиту и не сможет погасить задолженность перед банком.

В литературных источниках есть и другая точка зрения. Ее суть заключается в том, что прямой страховой интерес по залоговому имуществу имеет только залогодатель.

Итак, выгодоприобретатель – это юридическое или физическое лицо, которое имеет преобладающий страховой интерес. В его пользу оформлен договор о страховании. Если по личному страхованию не прописан в договоре выгодоприобретатель, то им является законный наследник застрахованного лица. В отличие от страхователя, в качестве выгодоприобретателя может выступать даже лицо, которое не достигло совершеннолетия. Наличие персоны выгодоприобретателя позволяет считать договор страхования, как одну из разновидностей соглашения в пользу третьего лица.

Права и обязанности выгодоприобретателя

Договор выгодоприобретателя закрепляет за ним следующий перечень прав:

- в случае наступления страхового события требовать выплаты компенсации;

- отступить в пользу страховщика от своих прав на застрахованный объект в случае его уничтожения, чтобы была возможность получить от страховой компании максимальный размер компенсации;

- для защиты своих интересов ссылаться на правила страхования, которые были указаны в страховом полисе, даже если данные требования на него не распространяются;

- наставить на том, чтобы сведения о выгодоприобретателе не были разглашены;

- настаивать на выплате возмещения при неполном имуществом страховании.

Если в страховом договоре указан выгодоприобретатель, то у него есть право первой очереди требовать выплату компенсации. Но также существует возможность, что он уступит ее страхователю, который в таком случае может ей воспользоваться.

Но также существует возможность, что он уступит ее страхователю, который в таком случае может ей воспользоваться.

Перечень обязанностей выгодоприобретателей

- выполнение требований страховой компании, которые не были выполнены страхователем;

- внесение страховых взносов, в сроки, прописанные в договоре;

- незамедлительное предоставление данных страховщику об изменении состояния застрахованного объекта, если они могут существенно повысить степень страховых рисков;

- уведомления о наступлении страхового события, если выгодоприобретатель решил воспользоваться своим правом на получении компенсации;

- предоставление в страховую компанию всех документов и бумаг, которые необходимы для осуществления страховщиком выплаты компенсации.

В законодательных актах также закреплены и другие обязанности, исполнять которые должен застрахованный выгодоприобретатель. Так, согласно Правилам обязательного страхования владельцев транспортных средств, утвержденных Постановлением Правительства 07. 05.2003 номер 263, выгодоприобретатель, выступающий потерпевшим, должен предоставить все документы о наступлении страхового события: справку о ДТП, копию постановления о совершенном административном нарушении, копию протокола по административному нарушению, извещение о ДТП.

05.2003 номер 263, выгодоприобретатель, выступающий потерпевшим, должен предоставить все документы о наступлении страхового события: справку о ДТП, копию постановления о совершенном административном нарушении, копию протокола по административному нарушению, извещение о ДТП.

В Законе разрешается страхователю самостоятельно заменить выгодоприобретателя на другое лицо. Для этого необходимо письменно уведомить страховую компанию. Осуществить замену выгодоприобретателя в договорах личного страхования, который был назначен застрахованным лицом, можно только при наличии согласия этого лица. Но иногда смена выгодоприобретателя абсолютно невозможна. В частности, когда он уже выполнил какие-то обязанности по страховому соглашению или подал документы на получение страховой компенсации.

Страхование залогового имущества

При оформлении кредита большинство финансовых учреждений требуют оформление страхования имущества, жизни и здоровья заемщика. В таком случае по договорам выгодоприобретателем может выступать только финансовое учреждение, выдавшее кредит. Договор оформляется в трех экземплярах и подписывается тремя сторонами: банком, клиентом и страховой компанией. Если по договорам страхования недвижимости страховые события случаются очень редко, то по транспортным средствам – это явление очень распространенное. Как же в таком случае осуществляется выплата возмещения по договору КАСКО.

Договор оформляется в трех экземплярах и подписывается тремя сторонами: банком, клиентом и страховой компанией. Если по договорам страхования недвижимости страховые события случаются очень редко, то по транспортным средствам – это явление очень распространенное. Как же в таком случае осуществляется выплата возмещения по договору КАСКО.

Автомобиль полностью не уничтожен, а только поврежден: если у заемщика нет просроченной задолженности по выплате кредита, то банк дает письменное согласие на выплату страховой компенсации клиенту. В том случае, если существуют просрочка, то страховая выплата направляется на ее погашение. Владелец автомобиля должен его отремонтировать за свой счет.

При полном уничтожении или угоне автомобиля всю компенсацию получает выгодоприобретатель. Данные средства направляются на погашение долга. Остаток средств выдают застрахованному лицу после погашения займа.

Перед подписанием договора нужно внимательно его изучить, чтобы знать свои права и обязанности, а также порядок выплаты страховой компенсации. Шутки со страховыми компаниями плохи. Если предоставил не полный пакет документов или не вовремя сообщил о страховом событии, в выплате возмещения будет отказано.

Шутки со страховыми компаниями плохи. Если предоставил не полный пакет документов или не вовремя сообщил о страховом событии, в выплате возмещения будет отказано.

Выгодоприобретатели и другие лица, которым подлежит передача имущества из наследственного фонда

Выгодоприобретатели и другие лица, которым подлежитпередача имущества из наследственного фонда

В большинстве случаев создание наследственного фонда имеет целью создать систему обеспечения имуществом близких для завещателя лиц, не разрушая при этом его бизнес.

В качестве выгодоприобретателей могут выступать как возможные наследники разных очередей, так и другие лица. Выгодоприобретателем не может стать наследник, отнесенный к категории недостойных (ст. 1117 ГК РФ). Выгодоприобретателей необходимо отличать от лиц, которым также могут быть предоставлены денежные средства или иное имущество из наследственного фонда (п. 4 ст. 123.20-1 ГК РФ). Если выгодоприобретатель непосредственно указан в условиях управления наследственным фондом или может быть установлен органами фонда из определенного числа лиц в соответствии с завещанием, условиями управления фондом, то отдельные категории лиц определяются в порядке, предусмотренном такими условиями, выделяются из неопределенного круга лиц, как правило, с учетом условий, установленных завещателем. В качестве как выгодоприобретателей, так и отдельных категорий лиц могут выступать не только физические лица, но и другие участники гражданских правоотношений, если иное не предусмотрено законом или волеизъявлением завещателя. Однако, например, коммерческие организации не могут выступать в качестве выгодоприобретателей.

В качестве как выгодоприобретателей, так и отдельных категорий лиц могут выступать не только физические лица, но и другие участники гражданских правоотношений, если иное не предусмотрено законом или волеизъявлением завещателя. Однако, например, коммерческие организации не могут выступать в качестве выгодоприобретателей.

Некоторые особенности предусмотрены для выгодоприобретателей — юридических лиц (некоммерческих организаций). Так, в случае преобразования выгодоприобретателя его права переходят реорганизованному юридическому лицу, если условиями управления наследственным фондом не предусмотрено прекращение прав такого выгодоприобретателя при его преобразовании. В остальных случаях реорганизация влечет прекращение прав выгодоприобретателя.

Определяя правовое положение выгодоприобретателей, ГК РФ наделяет их правами и не предусматривает обязанностей. Выгодоприобретатель не отвечает по обязательствам наследственного фонда, а фонд не отвечает по обязательствам выгодоприобретателя. При этом большинство прав выгодоприобретателя предусмотрено уставом фонда и напрямую не вытекает из закона.

Так, основным правом, которым наделен выгодоприобретатель и с которым корреспондирует обязанность фонда, является право на получение в соответствии с условиями управления наследственным фондом всего или части имущества фонда.

Другим правом выгодоприобретателя является право на получение информации о деятельности фонда и на проведение аудита. Право на получение информации реализуется в случаях, предусмотренных уставом наследственного фонда. Однако представляется, что если такое право отдельно не оговорено в уставе, выгодоприобретатель также имеет право на получение информации, которая затрагивает его правовое положение.

Право на возмещение убытков принадлежит выгодоприобретателю в случае нарушения условий управления наследственным фондом и в том случае, если это право предусмотрено уставом фонда.

Права выгодоприобретателя наследственного фонда, в том числе имущественные, носят характер необоротоспособных: они неотчуждаемы, не переходят по наследству, на них не может быть обращено взыскание по обязательствам выгодоприобретателя. Сделки, совершенные с нарушением этих правил, являются ничтожными. После смерти гражданина-выгодоприобретателя или ликвидации выгодоприобретателя — юридического лица, а также в случае заявленного наследственному фонду в нотариальной форме отказа выгодоприобретателя от права на получение имущества новые выгодоприобретатели определяются в соответствии с условиями управления наследственным фондом, в частности, они могут быть определены путем подназначения.

Сделки, совершенные с нарушением этих правил, являются ничтожными. После смерти гражданина-выгодоприобретателя или ликвидации выгодоприобретателя — юридического лица, а также в случае заявленного наследственному фонду в нотариальной форме отказа выгодоприобретателя от права на получение имущества новые выгодоприобретатели определяются в соответствии с условиями управления наследственным фондом, в частности, они могут быть определены путем подназначения.

Кто такой выгодоприобретатель | Юридическая Энциклопедия

От любой сделки кто-либо получает выгоду.

Иначе, заключение соглашения бессмысленно.

Какая бывает выгода

Материальная. Это основной вид выгоды по гражданским соглашениям. То есть то, что можно измерить в денежном эквиваленте или сами деньги. При различных сделках, выгоду могут получать все участники – взаимовыгодная сделка, или кто-либо один – безвозмездная сделка. Обычно, при взаимовыгодных сделках, участники обмениваются чем-либо равным по ценности, деньги на товар, или деньги на услуги. При безвозмездных сделках, одна из сторон, руководствуясь личными соображениями, дает возможность второй стороне получить выгоду, не требуя ничего взамен, например, при дарении чего-либо.

При безвозмездных сделках, одна из сторон, руководствуясь личными соображениями, дает возможность второй стороне получить выгоду, не требуя ничего взамен, например, при дарении чего-либо.

Нематериальная выгода. Так же может приобретаться в результате возмездных или безвозмездных сделок. К таким отношением можно отнести передачу или продажу авторских прав или результатов интеллектуального труда. Результаты умственной работы, хотя и имеют определенную ценность, которую, в принципе, можно оценить финансово, но сами по себе, не имеют материального, вещественного выражения.

Сторонний выгодоприобретатель

В рассмотренных выше примерах, выгодоприобретатели прямые, то есть, какую-либо прибыль от сделки получают сами её участники. Но законом предусмотрены такие виды отношений, при которых польза от сделки направлена на стороннее лицо, которое само не является стороной, заключившей письменную договорённость. Иными словами, сторонний выгодоприобретатель это лицо, получающее выгоду от другого лица, с которым он не связан каким-либо соглашением.

Сторонний приобретатель выгоды от сделки может быть получатель страховых выплат, если он сам не участвовал в заключении договора страхования. Такая ситуация возможна, если работника, например, от несчастных случаев или утраты здоровья, страхует работодатель. При наступлении страхового случая, возмещение вреда получает сотрудник – сторонний выгодоприобретатель, а не работодатель, являющийся стороной страхового договора.

Обобщая, выгодоприобретателем можно назвать лицо, которое в результате определённых действий, получает выгоду. Не имеет значения, произведены были такие действия самим лицом, или сделка заключалась без его участия в ней. Выгодоприобретателем может быть кто угодно, не важно, гражданин это или юридическое лицо, важно то, чтобы именно этот человек или организация были указаны в соглашении в качестве получателя выгоды от сделки.

Выгодоприобретатель является ключевой фигурой в системе страхования

Выгодоприобретатель — одна из ключевых фигур в страховании.

Именно он получает деньги от страховой компании.

Вот почему так важно позаботиться о его грамотном выборе и своевременном назначении.

Кто назначает выгодоприобретателя?

В чью пользу подписывать соглашение с компанией-страховщиком, обычно решает страхователь.

Он же заключает договор и платит за страховку.

Назначить выгодоприобретателя в личном страховании можно только при условии письменного согласия застрахованного.

Если согласия нет, деньги будут выплачены застрахованному или его наследникам.

Например, если жена хочет застраховать жизнь и здоровье мужа и назначить себя выгодоприобретателем в случае его смерти, муж должен письменно одобрить её решение.

В противном случае договор не будет заключён.

Выгодоприобретатель в имущественном страховании обязан предоставить документ, подтверждающий его интерес в сохранении имущества, собственником или хранителем которого он является.

Без такого документа назначенное лицо не сможет получить страховое возмещение.

Например, родственник владельца автомобиля, управляющий им по доверенности, не сможет получить страховую компенсацию, если застрахует автомобиль в свою пользу.

Выплату по этому договору не сможет получить и владелец машины, так как договор заключён в пользу страхователя.

При наступлении страхового случая указанный страховой договор будет признан недействительным.

В некоторых случаях выгодоприобретатель назначается в законодательном порядке и не может быть изменён.

Неизменным выгодоприобретателем по закону считается:

- лицо, которому был причинён вред, пострадавший (при страховании гражданской ответственности). Например, владелец машины, разбитой в результате дорожно-транспортного происшествия по вине застрахованного, сбитый пешеход, сосед с нижнего этажа, квартира которого подверглась затоплению из-за прорыва трубы в квартире застрахованного;

- лицо, понесшее убытки в результате неисполнения застрахованным договорных обязательств (при страховании ответственности по договору). Например, заказчик партии товара, если застрахованный занимается производством или доставкой;

- сам страхователь (при страховании предпринимательского риска), если он организовал собственный бизнес и застраховал его на определённую сумму;

- собственник или хранитель залога (при страховании залогового имущества). Владелец ипотечной квартиры или банк, в сейфе которого находятся, например, ценные бумаги, принятые на хранение в качестве залога.

Например, заказчик партии товара, если застрахованный занимается производством или доставкой;

Например, заказчик партии товара, если застрахованный занимается производством или доставкой;То есть тот, кто не заинтересован в наступлении страхового случая.

Важно! Даже если в договоре указан другой выгодоприобретатель, это не будет принято во внимание.

Выгодоприобретатель может быть не указан в договоре

Тогда его правами по закону обладает застрахованное лицо (при личном страховании) или собственник (при страховании имущества).

В случае смерти застрахованного (или собственника имущества) выплату от страховой компании получат его ближайшие родственники.

Не в качестве выгодоприобретателей, а в качестве законных наследников — после вступления в права наследования.

Если имеется завещание не в пользу родственников, деньги получат назначенные завещателем наследники.

Зачем необходимо и как оформить медицинское страхование для выезжающих за рубеж

Как определить стоимость полиса страхования жизни при ипотеке ЗДЕСЬ

Важно! Выгодоприобретатель при наступлении страхового случая получает страховую сумму в полном объёме сразу, как только подтвердит свои права.

Наследники смогут получить деньги не раньше чем через шесть месяцев после смерти застрахованного.

Если наследников несколько, сумма распределяется между ними по закону.

Выгодоприобретателем может быть как физическое, так и юридическое лицо

Чаще всего это один или несколько человек из ближайшего окружения застрахованного или страхователя (родственники, друзья или иждивенцы).

Это может быть ребёнок, который по достижении 18 лет получит определённую сумму.

Важно! Даже если выгодоприобретателями по договору являются родители, они смогут получить деньги только в случае письменного согласия застрахованного лица — совершеннолетнего ребёнка.

Если он такое согласие не подпишет, деньги по закону будут выплачены только ему.

Это может быть жена, которая в случае смерти мужа получит компенсацию по распоряжению работодателя, застраховавшего жизнь и здоровье её супруга.

Важно! Вдова сможет получить деньги, только если в договоре она была указана в качестве выгодоприобретателя и сделано это было до наступления страхового случая.

Если застрахованный до своей смерти не успел назначить лицо, в пользу которого заключён договор, то страховую выплату получат его наследники, а не вдова.

Если застрахованный написал заявление на имя работодателя с просьбой в случае его смерти выплатить деньги жене, но работодатель не внёс в договор соответствующие изменения, вдова не будет иметь права на получение компенсации от страховой компании.

После наступления страхового случая изменить условия договора нельзя.

Бывает, что назначать выгодоприобретателем некого или тот, кто принимает решение, хочет застраховаться в пользу чужих ему людей (например, воспитанников детского дома) или организации (дома престарелых, больницы).

Важно! Если выгодоприобретатель по договору чужой человек или организация, наследники не будут иметь права на получение страховой компенсации.

Страхователя купленного в кредит автомобиля часто вынуждают подписать договор в пользу банка, выдавшего кредит.

Важно! Чтобы получить страховое возмещение, придётся запрашивать разрешение банка.

Иногда вместо денег страхователю пытаются навязать услугу (ремонт автомобиля в определённой мастерской) на невыгодных условиях.

Страхователь может одновременно быть выгодоприобретателем:

- если страхователь застраховал сам себя от несчастного случаяи не указал в договоре выгодоприобретателя;

- при страховании предпринимательского риска;

- при страховании собственного имущества.

Выгодоприобретатель может быть назначен или заменен в период действия страхового договора

- Сделать это может только страхователь, направив письменное уведомление страховщику и получив подтверждение о его вручении.

- В большинстве случаев согласие страховщика на замену выгодоприобретателя не требуется. Однако при страховании имущества назначенный выгодоприобретатель обязательно должен быть заинтересован в сохранности застрахованного имущества, иначе договор будет признан недействительным.

- Согласие выгодоприобретателя тоже не нужно, необязательно даже ставить его в известность о приобретённых им правах.

- Назначить или заменить выгодоприобретателя можно только до наступления страхового случая.

- Указанный ранее выгодоприобретатель не может быть заменён после того, как он выполнил какие-либо обязанности по договору страхования или предъявил требование о страховой выплате.

Важно! Разрешено назначать разных выгодоприобретателей по отдельным рискам.

Например, можно в договоре указать, что в случае потери здоровья деньги получит сам застрахованный, а в случае его смерти страховая сумма будет выплачена его вдове.

Выгодоприобретатель может раз и навсегда обезопасить себя от замены, выполнив одну из своих обязанностей по договору (например, заплатив страховой взнос) или воспользовавшись правом потребовать выплату (даже не имея для этого достаточных оснований).

Необходимо помнить о том, что:

- Выгодоприобретатель, указанный в договоре, может отказаться от своих прав;

- Соглашаясь, выгодоприобретатель приобретает и права, и обязанности по договору;

- Если страхователь по какой-либо причине не выполнил свои обязательства перед страховщиком, это должен сделать выгодоприобретатель.

Важно! Это значит, что риск последствий невыполнения (неполного, несвоевременного выполнения) обязанностей по договору несёт выгодоприобретатель.

Если страхователь по какой-либо причине просрочил оплату, страховой взнос должен по закону внести тот, в чью пользу заключён договор.

Как правильно заключить договор страхования автомобиля от хищения и угона

Что означает обратное требование ТУТ

Если страховая компания отказала в выплате: //auto/pay/ne-platit-strakhovaya.html

Выгодоприобретатель имеет право:

- при наступлении страхового случая потребовать от страховщика выплату страховой суммы или страхового возмещения;

- отказаться от получения страховой выплаты в пользу страховщика;

- требовать неразглашения сведений о себе.

Выгодоприобретатель обязан по закону:

- принимать все возможные меры для снижения риска наступления страхового случая и для обеспечения сохранности застрахованного имущества;

- своевременно информировать страховщика о любых изменениях, увеличивающих риски по заключённому договору страхования;

- при наступлении страхового случая незамедлительно известить страховщика, сделать всё возможное для уменьшения убытков (в том числе выполнять указания страховщика), предоставить страховщику все необходимые сведения, доказательства и документы;

- выполнять договорные обязательства, если их по каким-либо причинам не выполнил страхователь (в том числе вовремя и в полном объёме оплачивать страховые услуги).

Как правило, выгодоприобретателю выдаётся документ (страховой полис, квитанция или свидетельство), подтверждающий его право на получение выплаты от страховщика.

Это может быть полис на предъявителя без указания конкретного имени (если такая возможность предусмотрена договором).

Важно! Полис, квитанция или свидетельство не содержат условий договора о страховании. Текст договора находится у страхователя и у страховщика.

Сложность положения выгодоприобретателя заключается в том, что он:

- может вообще не знать о своих правах, так как никто не обязан ставить его в известность при заключении договора;

- может не иметь информации об условиях заключенного в его пользу договора страхования и о его исполнении, не знать о важных деталях соглашения (например, о способе извещения страховщика о наступлении страхового случая) или о задолженности страховщика по договору;

- не может влиять на условия договора страхования, участником которого не является, и в то же время имеет обязанности по этому договору;

- при отказе выполнить законные требования страховщика утрачивает право на получение страховой суммы и обязан возместить ущерб страховщику при расторжении договора (в случае, если он ранее не отказался от права на получение денег).

Выводы

- Выгодоприобретателю необходимо быть в курсе условий соглашения между страхователем и страховщиком и его выполнения (можно попросить у страхователя копию договора).

- Назначить выгодоприобретателя на случай смерти застрахованного или страхователя лучше всего сразу, в момент заключения договора.

- Важно знать и соблюдать определённые требования закона при назначении выгодоприобретателя, иначе могут возникнуть проблемы.

- Необходимо убедиться в том, что договор оформлен правильно, и все изменения в него внесены вовремя.

- Желательно ставить выгодоприобретателя в известность о его положении, тогда он будет готов выполнять свои обязанности по договору. Или откажется от своих прав, и у страхователя будет время назначить нового.

- Перед заключением договора необходимо попросить представителя страховщика подробно разъяснить все непонятные моменты, чтобы в будущем избежать конфликтов и недоразумений. Особенно это важно при страховании залогового имущества.

- Во многих случаях, прежде чем заключать договор, стоит проконсультироваться с юристом, чтобы избежать неприятных сюрпризов после подписания документов.

кто это, его права и обязанности

Страховую выплату от страховой компании не всегда получает тот человек, который платит страховые взносы. В некоторых программах страхования выгодоприобреталем становится близкий родственник, другое лицо или даже сторонняя компания, в пользу которой была оформлена страховка.

Кто такой выгодоприобретатель в страховании, на кого возлагают эту функцию и можно ли поменять получателя страховой компенсации, разобрался Бробанк.

Кого признают выгодоприобретателем при страховании

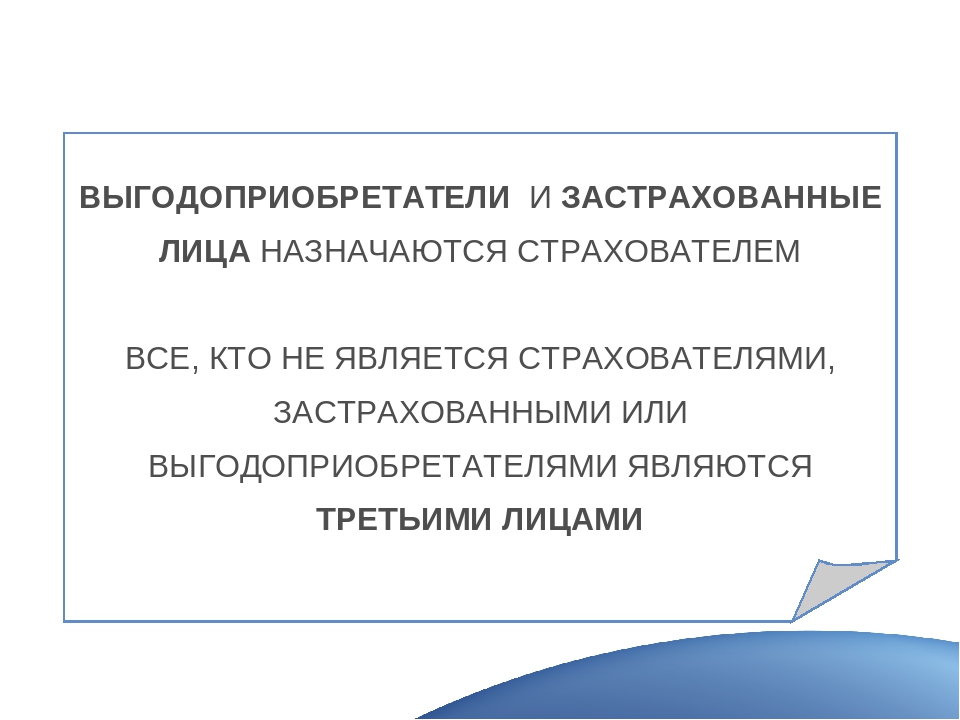

При заключении договора страхования участвуют 4 стороны: страховая компания, страхователь, застрахованный и выгодоприобретатель. Иногда реальных участников всего двое – страховая компания и страхователь, он же застрахованное лицо и выгодоприобретатель.

Каждый из участников выполняет отведенные ему функции:

- Страховщик. Им может быть только юридическое лицо любой организационно-правовой формы собственности, которое вправе оказывать услуги страхования. Страховщик берет на себя обязанность выплатить компенсацию ущерба при возникновении определенных обстоятельств – страховых случаев.

- Страхователь. Им может быть юридическое или физическое лицо, которое добровольно или по закону заключает договор со страховщиком. По условиям договора страхователь обязан вносить регулярные платежи в установленном размере.

- Застрахованный. Это лицо, в отношении которого заключают договор.

- Выгодоприобретатель или бенефициар. Это лицо, в пользу которого заключают соглашение о страховании.

Если речь идет о страховании жизни, получателем страховой премии всегда назначают третье лицо, которому возместят компенсацию в случае гибели застрахованного. При заключении договора страхования имущества, которое находится в залоге, бенефициаром назначают того, кто выступает в роли залогодержателя. Так при оформлении ипотеки или автокредита выгодоприобретателем будет назначен банк, в котором выдан заем.

Какие бывают договора страхования

В РФ различают три вида страховых договоров:

- имущественные страхуют любое движимое, недвижимое имущество и ценности;

- личные – по ним страхуют здоровье, жизнь и случаи, которые угрожают личности;

- ответственности, например ОСАГО, когда страхуется ответственность перед другими лицами.

В каждом страховом договоре выделяют:

- объект – это то, что страхуют, например, повреждение имущества или причинение вреда здоровью;

- предмет договора – при личном страховании можно застраховать здоровье или жизнь;

- страховые риски – при страховании имущества можно застраховаться от наводнения или пожара.

Если в договоре несколько объектов страхования и рисков, страховка будет стоить дороже, а регулярные взносы будут выше. Страховые компании не страхуют от всего и сразу. Каждый предмет, объект и риск должен быть указан отдельно.

Комплексные договора страхования могут включать одновременно несколько рисков, но их следует изучить очень внимательно. При возникновении страхового случая понадобится его доказать. Страховщик очень тщательно проверяет каждую ситуацию и, если какой-то риск не будет указан в полисе, в выплате страховой премии откажут. При этом неважно, кто получатель страховки – выгодоприобретатель или само застрахованное лицо.

Срок действия страхового полиса

Любой договор страхования ограничен по времени. Если возникает желание продлить страховку, выпускают дополнительное соглашение к договору либо оформляют новый договор страхования.

Договор вступает в силу после подписания страховой компанией и страховщиком, который вносит страховые выплаты. Но в отдельных случаях полис начинает действовать не с даты подписания, а при наступлении определенных условий или даты. Например, с начала учебного года при страховании школьника.

Разница между выгодоприобретателем и застрахованным

Застрахованное лицо и бенефициар часто отличаются в страховом правоотношении. Жизнь выгодоприобретателя не покрывается страховым полисом. Страховщик при некоторых видах страхования самостоятельно указывает выгодоприобретателя при заключении соглашения. Но в случае гибели бенефициара, страховая компания не выплачивает материальную компенсацию никому.

Обычно выгодоприобретателем назначают близкого родственника застрахованного. Но это может быть друг застрахованного гражданина или другое лицо. Если гражданин страхует имущество, недвижимость, получателем страховой компенсации он тоже может назначить другого человека.

Еще одно отличие страхователя от выгодоприобретателя – бенефициар становится приоритетным лицом при получении страховой компенсации. Но он может отказаться от права на получение выплат в пользу страхователя. В свою очередь страхователь может воспользоваться отказом бенефициара, тогда он станет сам получателем денег от страховой компании.

Права и обязанности бенефициара

Выгодоприобретателя нельзя назначить без его согласия, так как кроме прав у бенефициара появляются еще и определенные обязанности по статье 430 Гражданского кодекса РФ.

Права выгодоприобретателя при заключении договора страхования:

- Получить компенсацию при возникновении страхового случая.

- Требовать полного исполнения обязательств контрагентами.

- Призывать участников страхования к соблюдению страховой тайны.

- Дополнить сумму страховки.

- Отказаться от исполнения своих обязательств досрочно.

Бенефициар страховой выплаты должен:

- исполнять обязанности застрахованного лица, которые тот не выполнил по требованию страховой компании;

- выплачивать страховые взносы, которые определены по договору, или в случае, если деньги не выплатил страхователь;

- оповещать страховую компанию об изменениях, которые могут вызвать увеличение страховых рисков;

- уведомлять о наступлении страхового случая, чтобы получить материальную компенсацию.

Если застрахованное лицо заключает соглашение о страховании и по каким-либо причинам отказывается от исполнения своих обязательств, они переходят выгодоприобретателю. В ином случае договор страхования будет считаться расторгнутым. Но тогда бенефициару придется компенсировать все расходы, связанные с расторжением договора.

Может ли страхователь быть выгодоприобретателем

Обычно при заключении договора страхования существует несколько субъектов. Страхователю гарантируют выплаты те компании, с которыми он заключает соглашение. Но он может быть и получателем страховой выплаты, если у застрахованного гражданина и выгодоприобретателя появляются общие интересы по застрахованному имуществу.

Бенефициаром чаще назначают другого человека, но при страховании жизни от травм или временной недееспособности выгодоприобретатель и страхователь могут быть одним и тем же лицом. Например, арендатор может быть выгодоприобретателем при договоре страхования жизни. Но в соглашении по защите жилья бенефициаром будет владелец имущества, который заинтересован в компенсации при нанесении ущерба его недвижимости.

Кто определяет выгодоприобретателя

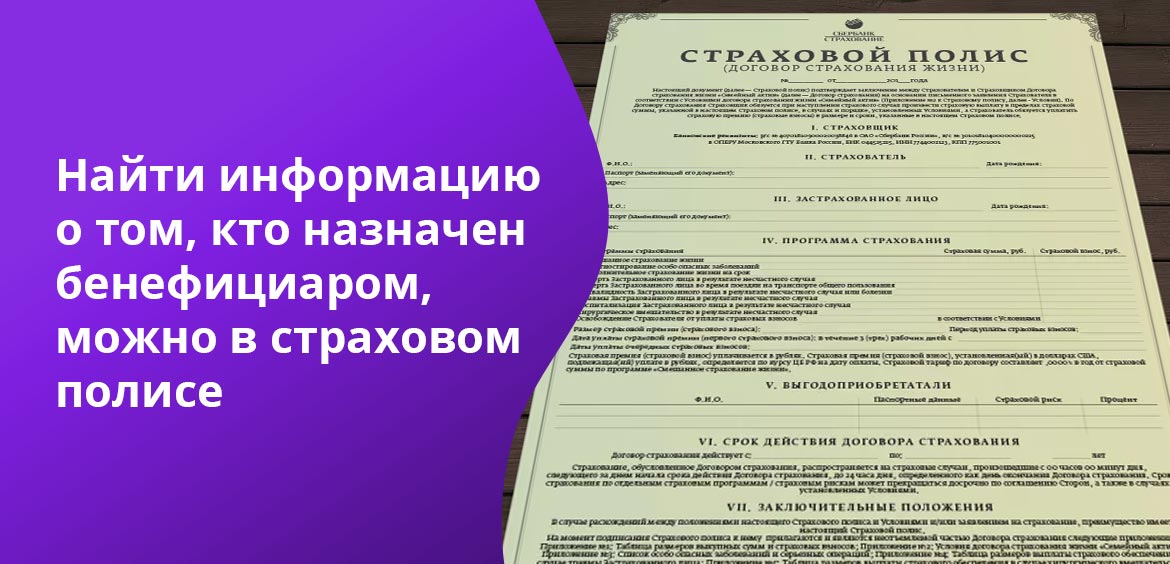

Выгодоприобретатель по законодательству выступает третьей стороной при заключении договора страхования, но фактически в соглашении его могут и не указывать. Найти информацию о том кто назначен бенефициаром можно в страховом полисе или в договоре. Но не всегда там будет указана эта информация.

Некоторые документы по закону требуют включения бенефициара в договор:

- ОСАГО и каско. В этом случае выгодоприобретателем может выступать любое лицо: водитель или работодатель, который предоставил автомобиль в пользование. Бенефициаром страховой выплаты по ОСАГО станет пострадавшее лицо, пешеход или другой водитель. Поэтому в ОСАГО выгодоприобретатель появится после наступления страхового случая. По автогражданке застрахованное лицо не сможет быть бенефициаром. Если оформлен полис каско, страхователь вправе указать выгодоприобретателя. Если машина куплена по автокредиту, получателем компенсации будет назначен банк-кредитор.

- Страховка ответственности проектировщика, строителя. Выгодоприобретателем становится тот, кто пострадал в результате действий застрахованного гражданина.

- Страховка ответственности перевозчика и экспедитора. В этой ситуации денежную помощь получит грузоотправитель или получатель товара.

Могут быть и документы, по которым выгодоприобретателя указывают по имени или по названию предприятия, если это юридическое лицо. Например, при банковском страховании заемщика выплаты получит банк-кредитор, при этом сумма компенсации не превысит размер остатка по кредиту. Выгодоприобретателей может быть и несколько. Компенсацию разделяют между собой заемщик и кредитор.

При добровольном страховании застрахованное лицо вправе самостоятельно назначать бенефициара.

Как сменить выгодоприобретателя

Выгодоприобретателя можно не только самостоятельно указать, но и поменять согласно статье 956 ГК РФ. При этом обязательно соблюсти ряд правил:

- Для корректировки договора страхования нужно заранее предупредить о своем намерении страховую компанию и отправить необходимые сведения. После этого изменения вносят в программу страхования в течение определенного срока.

- Участие выгодоприобретателя при его назначении не требуется. Но есть исключение – при заключении договора о страховании жизни бенефициар должен дать свое согласие.

Заменить бенефициара невозможно при одном условии – в случае произведенной или уже рассматриваемой компенсации. Если действующий выгодоприобретатель подает претензию в страховую компанию или перед ним полностью погашены обязательства страховщика, процедура замены бенефициара становится невозможной.

Что будет при наступлении страхового случая

Выгодоприобретатель при возникновении страховой ситуации обязан:

- составить заявление по форме страховщика;

- собрать пакет документов, которые подтвердят наступление страхового случая;

- подать заявление и документы в срок, который указан в соглашении страхования;

После этого выгодоприобретатель должен дождаться перечисления компенсации на банковский счет или карту.

Если погибает застрахованное лицо, которому оформлен полис личного страхования, получателями страховой выплаты могут быть:

- наследники застрахованного гражданина;

- иные лица, которых указали в договоре в качестве бенефициаров.

Если выгодоприобретателем назначили лицо, которое не относится к наследникам по законодательству, вступление в права наследства и получения свидетельства не нужно. Бенефициар может сразу же получить компенсацию от страховщика.

Кто наследует страховую выплату умершего

Если при страховании жизни выгодоприобретателя не указали, им автоматически становится застрахованный гражданин. Если возникает страховая ситуация, не связанная со смертью, компенсацию получит застрахованное лицо. При гибели застрахованного и отсутствии указаний о бенефициаре на компенсацию получают права только законные наследники по статье 1152 ГК РФ. В таком случае денежная компенсация по страхованию включается в наследственную массу.

Наследники смогут получить деньги только после оформления права на наследство. Для этого они обращаются к нотариусу и подают заявление на получение прав на выплаты и другое имущество умершего. Обратиться за оформление свидетельства на наследство можно только в течение 6 месяцев с момента смерти застрахованного родственника, это прописано в статье 1154 ГК РФ. Если не уложиться в этот срок, права на наследство придется восстанавливать через суд статья 1155 ГК РФ. Сделать это получится, только если были уважительные причины, по которым не удалось оформить свидетельство раньше. Например, нахождение в больнице.

В большинстве случаев обращаются к завещанию погибшего гражданина. Если в завещании указан получатель – компенсацию выдадут именно ему. Если в завещании получателя не вписали или завещания нет, наследство распределят по законодательству. Сначала деньги получают наследники первой очереди, потом второй и и т.д. Всего в российском законодательстве предусмотрено 8 очередей. Иждивенцы, которые находились на попечении застрахованного лица больше года, также получат свою долю.

Полезные ссылки:

- ГК РФ Глава 48. Страхование.

- ГК РФ Статья 1152. Принятие наследства.

- ГК РФ Статья 1154. Срок принятия наследства.

- ГК РФ Статья 1155. Принятие наследства по истечении установленного срока.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная?ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 13

Ст. 123.20-3 ГК РФ. Права выгодоприобретателей наследственного фонда

1. Выгодоприобретатель наследственного фонда имеет право на получение в соответствии с условиями управления наследственным фондом всего или части имущества фонда, а также иные права, предусмотренные настоящей статьей. Права выгодоприобретателя наследственного фонда неотчуждаемы, на них не может быть обращено взыскание по обязательствам выгодоприобретателя. Сделки, совершенные с нарушением этих правил, являются ничтожными.

2. Выгодоприобретателями наследственного фонда могут быть любые участники регулируемых гражданским законодательством отношений, за исключением коммерческих организаций.

3. Права гражданина-выгодоприобретателя наследственного фонда не переходят по наследству. Права выгодоприобретателя — юридического лица прекращаются в случае его реорганизации, за исключением случая преобразования, если условиями управления наследственным фондом не предусмотрено прекращение прав такого выгодоприобретателя при его преобразовании.

После смерти гражданина-выгодоприобретателя или ликвидации выгодоприобретателя — юридического лица, а также в случае заявленного наследственному фонду в нотариальной форме отказа выгодоприобретателя от права на получение имущества новые выгодоприобретатели определяются в соответствии с условиями управления наследственным фондом, в частности, они могут быть определены путем подназначения.

4. В случаях, предусмотренных уставом наследственного фонда, выгодоприобретатель вправе запрашивать и получать у наследственного фонда информацию о деятельности фонда.

5. Выгодоприобретатель наследственного фонда вправе потребовать проведения аудита деятельности фонда выбранным им аудитором. В случае проведения такого аудита оплата услуг аудитора осуществляется за счет выгодоприобретателя наследственного фонда, по требованию которого он проводится. Расходы выгодоприобретателя фонда на оплату услуг аудитора могут быть ему возмещены по решению попечительского совета за счет средств фонда.

6. В случае нарушения условий управления наследственным фондом, повлекшего возникновение у выгодоприобретателя убытков, последний вправе потребовать их возмещения, если это право предусмотрено уставом фонда.

7. Выгодоприобретатель не отвечает по обязательствам наследственного фонда, а фонд не отвечает по обязательствам выгодоприобретателя.

См. все связанные документы >>>

Получатель — FindLaw

pl: -ries: физическое или юридическое лицо (как благотворительная организация или имущество), которое получает выгоду от чего-либо: как

a : физическое или юридическое лицо, названное или имеющее иное право на получение основного долга или доход, или и то, и другое от доверительного фонда сравните учредитель, доверительный управляющий

условный бенефициар

: получатель, который может получать доходы от траста в зависимости от наступления указанного события (как смерть другого бенефициара)

получатель дохода

: бенефициар, который в соответствии с положениями траста должен получать доход, но не участник траста ПРИМЕЧАНИЕ: траст может предусматривать выплату дохода кому-либо (как супругу) за всю его жизнь. а затем для выплаты основной суммы другому лицу.Доверительному управляющему иногда разрешается распределять часть основного капитала траста получателю дохода, когда это необходимо для поддержки бенефициара, если поддержка бенефициара была целью траста.

b : физическое или юридическое лицо, указанное застрахованным лицом по полису страхования жизни для получения выручки в случае смерти застрахованного

условный бенефициар

: получатель, названный для получения страховых выплат, если основной бенефициар умер также вторичный бенефициар

первичный бенефициар

[prī-mer-ē-, -mə-rē-]

: названный бенефициар получит страховые выплаты раньше всех остальных

второй бенефициар

[sek-ən-der-ē-]

: условный бенефициар в этой записи

c : физическое или юридическое лицо, имеющее право по аккредитиву требовать платеж от эмитент письма

d : физическое или юридическое лицо, которое извлекает выгоду из обещания, соглашения или контракта

; esp

: сторонние выгоды в этой записи [ бенефициаров … являются залогодержателями и инвесторами » Key Pac.Mortg. Inc. против Industrial Indem. Co. , 845 P.2d 1087 (1993) «]

кредитор-бенефициар

: прямой бенефициар, которому сторона, оплачивающая исполнение другой стороны, намеревается получить выгоду в качестве платежа по долгу или обязательству, сравните одаряемого бенефициара в эта запись

прямой бенефициар

: сторонний бенефициар по контракту, которому стороны по контракту намеревались получить выгоду, сравнивают случайного бенефициара в этой записи

одаренного бенефициара

: прямого бенефициара, которого сторона, оплачивающая действия другой стороны, намеревается получить выгоду в качестве подарка или пожертвования

случайный бенефициар

: сторонний бенефициар по контракту, которому стороны по контракту не намеревались получить выгоду, сравнить прямого бенефициара в этой записи

сторонний бенефициар

: физическое или юридическое лицо, не являющееся стороной но имеет права по договору, заключенному двумя другими сторонами

Резюме Назначение траста или другого юридического лица в качестве бенефициара группового срочного страхования жизни доступно только для активных участников штаб-квартиры или пенсионеров по страхованию жизни. При определенных обстоятельствах, обычно после консультации с юристом, некоторые сотрудники или пенсионеры могут пожелать вместо этого использовать форму «Абсолютное дарение доверительному управляющему» компании Prudential (GRP-97935) или форму «Абсолютное подарочное назначение физическому лицу» компании Prudential (GRP-97934) назначить групповое страхование жизни. Если вы передаете право собственности физическому лицу, и это физическое лицо умирает раньше вас, право собственности на ваше страхование жизни регулируется волей умершего. Оно не обязательно возвращается к вам, если только вы не указаны в качестве наследника имущества умершего. Примечание: Безотзывное «Абсолютное подарочное поручение» — ваш единственный вариант, если вы устанавливаете безотзывное доверие. Наш контракт с Prudential не допускает никаких других уступок. Например, вы не можете использовать свой полис страхования жизни Группы Всемирного банка в качестве залога по ссуде. Также не может присвоить его стоимость, потому что по определению он не имеет для вас никакой ценности, поскольку страховой полис Срочного страхования жизни Группы Всемирного банка может оплатить требование только в случае вашей смерти.

|

Бенефициар Юридическое определение бенефициара

Если умерший умирает до достижения требуемой даты начала, не требуется минимально требуемого минимального распределения в течение года после смерти владельца счета или участника, если назначенным бенефициаром является оставшийся в живых супруг.Даже там, где это кажется изначально несправедливым, суды почти всегда считают страховщика обязанным выплатить выручку названному бенефициару. Существует множество случаев, когда выручка подлежала выплате супругу, давно разведенному с застрахованным, поскольку страхователь забыл назначить нового бенефициара. Это означает, что заявители должны будут подавать любые заявки на производных бенефициаров одновременно с заявлением на основателя Несмотря на то, что QSST по определению может иметь только одного получателя текущего дохода, возможно иметь несколько получателей при условии, что отдельные доли в трасте создаются в отношении каждого получателя.Первый договор — это договор между заявителем аккредитива и бенефициаром. Их соглашение может быть продажей товаров или предоставлением услуг, договором аренды, лицензией, примечанием или другим соглашением. Поскольку основной бенефициар на уровне каждого поколения может получить контроль над трастом, если это необходимо, не должно быть причин для того, чтобы когда-либо составлять проект. ILIT, не превращая его в DILIT. При наличии нескольких индивидуальных бенефициаров (т. е. несколько «назначенных бенефициаров») расчет RMD основан на самом старом бенефициаре, если отдельные счета не открываются до 30 сентября года после смерти владельца, в В этом случае каждый отдельный бенефициар должен иметь возможность рассчитать свой собственный RMD (на основе своей индивидуальной продолжительности жизни).2004)), который постановил, что имущество не должно дисконтировать стоимость пенсионного счета умершего для компенсации будущих налоговых обязательств бенефициара. IRS определило, что девять отдельных трастов были бенефициарами IRA, а не трастом «T.» В результате, поскольку у каждого траста был только один бенефициар, каждому бенефициару будет разрешено использовать период распределения, основанный на его или ее собственной продолжительности жизни. * Молодая женщина получила от своего работодателя полис страхования жизни на 25000 долларов и назначила свою любимую вегетарианскую благотворительную организацию как получатель.Согласно окончательным положениям 2002 года, окончательное определение бенефициара IRA должно быть сделано не позднее 30 сентября года, следующего за календарным годом смерти владельца. Эти бенефициары могли иметь право на участие в программе Medicaid в рамках установленной федеральным законодательством программы квалифицированных бенефициаров Medicare. или определенная программа льготников Medicare для малоимущих, принятая в 1990-е годы.Отзывных Живых Трастов | Адвокаты по планированию недвижимости в Сан-Франциско

Доверительный фонд — это механизм, посредством которого лицо, известное как учредитель, передает собственность доверительному управляющему для хранения, управления и распределения такой собственности в интересах одного или нескольких бенефициаров.Трасты, действующие в течение жизни учредителя, известны как живые трасты или трасты между живыми. Если учредитель может изменить или отменить живой траст, траст называется отзывным живым трастом.

Нужно ли мне живое доверие?

Не всем нужно живое доверие. Однако, если у вас есть солидное имущество, несовершеннолетние дети или второй брак, вам следует подумать о создании живого траста. При живом доверии вы обычно получаете следующие преимущества.Во-первых, если вы потеряете дееспособность, ваш опекун-преемник может управлять вашими активами траста в ваших интересах без необходимости обращения в суд. Во-вторых, трастовые активы избегают завещания, тем самым сокращая расходы на завещание и избегая задержек и огласки после вашей смерти. В-третьих, ваш траст может быть структурирован таким образом, что федеральный налог на имущество будет уменьшен или даже отменен. В-четвертых, после вашей смерти траст может обеспечить постоянное управление активами ваших несовершеннолетних детей.

Является ли Living Trust отдельным юридическим лицом?

Да.Траст — это юридическое лицо, отдельное от его создателя (Учредителя), отдельного от своего Доверительного управляющего и отдельно от его Бенефициаров. Эта обособленность существует, несмотря на то, что вы можете быть учредителем, доверительным управляющим и бенефициаром. Однако в каждой из этих ролей вы действуете в разных и разных качествах, и Доверие остается отдельным юридическим лицом. В течение своей жизни вы будете управлять трастовой собственностью для собственной выгоды, как и до создания траста. Когда вы умрете, Преемник доверительного управления передаст трастовое имущество бенефициарам, указанным в вашей трастовой декларации.

Живой траст вступает в силу, как только вы подписываете трастовый документ и передаете активы в траст. Напротив, завещание не имеет юридической силы до тех пор, пока вы не умрете.

Что произойдет с моим жизненным доверием, когда я умру?

В качестве отдельной организации Траст просто продолжает свою деятельность в соответствии с изложенными вами инструкциями. Преемник доверительного управления сохраняет или распределяет всю вашу трастовую собственность, как указано в вашей трастовой декларации. Доверительный фонд служит инструктивным письмом для доверительного управляющего-преемника, который вступает во владение после вас.После вашей смерти правопреемник может очень легко и быстро передать вашу трастовую собственность тем бенефициарам траста, которые указаны в трастовом документе. Активы траста не подлежат судебному надзору за завещанием.

Что я могу вложить в свой жизненный фонд?

Большая часть активов может быть передана в траст, например, банковские счета, брокерские счета, ваше жилище и другое недвижимое имущество, а также предметы личной собственности. Трасты не могут владеть определенными активами, такими как счета IRA и счета 401K.Передача активов в траст называется «финансированием» траста.

Нужно ли мне подавать отдельную налоговую декларацию по активам моего живого траста?

Нет. Если ваш живой траст отзываемый и вы являетесь попечителем, трасту не нужен отдельный идентификационный номер налогоплательщика. Вместо этого вы сообщаете обо всех доходах и удержаниях в своей налоговой декларации так же, как вы это делали до учреждения траста.

Если у меня есть живое доверие, нужно ли мне завещание?

Да.Если актив хранится не на имя траста, положения траста не влияют на такой актив. Если эти ненадежные активы не передаются каким-либо другим способом, например, назначением бенефициара или совместной арендой, ваше завещание регулирует распоряжение такими активами. Поскольку живой траст обычно является центральным элементом имущественного плана умершего, у большинства людей должно быть «вторичное» завещание, в котором активы, подчиненные завещанию, распределяются между живым трастом после смерти умершего.

Кто является бенефициарным владельцем? Кто являются бенефициарами юридического лица.Информация о получателях

Здравствуйте! В этой статье мы расскажем вам о бенефициарах.

Сегодня узнайте:

- Кто является бенефициаром;

- Чем он отличается от получателя;

- Кто является бенефициарным владельцем;

- Как защитить права получателя.

Кто является бенефициаром

Получатель — слово заимствованное, и чтобы разгадать его суть, нужно обратиться к его французским корням.В переводе с французского это слово означает «прибыль» или «выгода». Таким образом, простейшее определение бенефициара — это лицо, получающее прибыль.

С финансовой точки зрения бенефициар — это лицо, владеющее доходными активами. Но следует сразу оговориться, что это не только те физические лица, которые фактически владеют всем имуществом той или иной компании. Фактически выгодоприобретателями являются все, кто может контролировать (изменять) деятельность организации.

То есть выгодоприобретателем является лицо, имеющее право распоряжаться имуществом организации вне зависимости от того, принадлежит оно ему напрямую или нет. То есть это физические или юридические лица, которые де-факто владеют средствами, а, следовательно, и сама компания.

Концепция бенефициарного собственника

Определение, которое законодательство дает бенефициарному собственнику, содержится в Федеральном законе № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма».«В нем говорится, что бенефициарный владелец — это лицо, которое прямо или косвенно имеет долю в юридическом лице (25% или более) и может контролировать деятельность этого лица.

То есть бенефициарный собственник — то физическое лицо, которое прямо или косвенно управляет деятельностью компании. Практически каждый возлагает на свои плечи управленческие решения, а также то, что может полностью повлиять на хозяйственную деятельность компании. По сути, это человек, который имеет реальную власть в компании и контролирует ее.

В этом же нормативном акте дается определение выгодоприобретателя как лица, в интересах которого осуществляется деятельность компании. В том числе по агентским, поручительским и другим договорам.

Следовательно, полными бенефициарами могут быть:

- Наследники и другие лица, получившие льготы после смерти получателя каких-либо выплат от юридического лица;

- Арендодатели;

- Лица, имеющие банковские счета;

- Клиенты, передающие имущество в доверительное управление или за наличные;

- выгодоприобретателей по договорам страхования;

- Настоящие владельцы компаний.

Некоторые люди для полной безопасности своей безопасности и невнимания государственных органов пытаются скрыть информацию о реальных выгодах и владельцах организаций. Чаще всего настоящие владельцы юридических лиц скрывают всю информацию о себе.

Чтобы не запутаться, нужно сразу различать два понятия: бенефициарный собственник и бенефициар. Первый имеет прямую или косвенную возможность влиять на деятельность организации, управлять ею и получать доход.Второй, является обычным бенефициаром, получает прибыль от деятельности организации или любых других активов. Государственные органы заинтересованы в информации только о бенефициарных владельцах компании, а не о ее бенефициарах.

Права и обязанности получателя

Согласно закону, бенефициар имеет ряд прав, которые защищают его деятельность. Но защита от государства работает только в том случае, если человек зарегистрирован государством в роли бенефициара той или иной компании, что случается довольно редко.

Тем не менее, в список прав выгодоприобретателя входят:

- Выбытие доли в обществе. Бенефициар имеет право продать часть компании полностью или частично другим акционерам или третьим лицам самостоятельно, без согласия других членов совета директоров или другого высшего органа управления;

- Законно назначать, контролировать и увольнять генерального директора компании;

- Участвовать в совете директоров компании и голосовать при принятии решений в соответствии с долей в компании;

- Получать доход в соответствии с долей (долей) общества.

Важнейшим правом выгодоприобретателя является назначение и контроль за деятельностью генерального директора компании. Бенефициар вправе сам назначить номинального владельца, который будет представлять его интересы в компании на законных основаниях, а в случае конфликта интересов также самостоятельно в законном порядке отстранить его от занимаемой должности.

Но кроме прав, у выгодоприобретателя есть еще ряд обязательств:

- Зарегистрироваться в государственных органах;

- Предоставьте всю информацию о себе и компании, бенефициаром которой он является;

- Платить налоги как бенефициар компании.

Но, как можно догадаться, этими правами и обязанностями часто пренебрегают реальные бенефициары различных компаний. Им важнее оставаться в тени, чтобы государственные органы не могли распознать, кто и как получает средства компании.

Через номинальных владельцев — руководителей компаний, бенефициары осуществляют свою деятельность внутри компании, принимая все управленческие решения, но в случае возникновения конфликта интересов все разногласия разрешаются в соответствии с соглашением, благодаря которому при надлежащей юридической регистрации , есть возможность заставить человека не только покинуть пост, но и полностью выплатить компенсацию пострадавшему выгодоприобретателю.

Защита прав получателя

Согласно российскому законодательству бенефициар может обратиться в суд, если его интересы были нарушены другими бенефициарами компании или ее руководством.

Суд рассмотрит заявление по следующим делам:

- При несоблюдении условий договора между компанией и выгодоприобретателем;

- Если компания ведет незаконную или нелицензионную деятельность;

- Если права бенефициара были незаконно ущемлены внутри компании;

- Если компания умышленно скрывала факты нарушения интересов выгодоприобретателя;

- В других аналогичных случаях.

При этом выгодоприобретатель может юридически обезопасить себя от деятельности номинальных управляющих с помощью договора доверительного управления, заключенного с этими лицами.

Большинство номинальных руководителей имеют гораздо меньше полномочий, чем бенефициарный собственник, и он может расторгнуть договор с ними в любой момент, что повлечет за собой их увольнение или лишение их должности и, соответственно, всей номинальной власти в компании. .

Таким образом, бенефициар может воспользоваться документальным подтверждением своей позиции в досудебном порядке и обязать номинальных руководителей не только уйти со своей должности, но и возместить весь ущерб, полученный бенефициаром.Но стоит помнить, что только грамотно составленный договор может служить гарантом прав реального выгодоприобретателя и собственника компании в спорах с номинальным управляющим.

Бенефициарный собственник юридического лица

Бенефициарный собственник юридического лица — лицо или группа лиц, которые прямо или косвенно влияют на деятельность компании.

Бенефициарный собственник юридического лица — это лицо, чей голос влияет на деятельность организации.Он может участвовать в собрании акционеров, напрямую влиять на политику юридического лица, принимать решение об изменении формы собственности юридического лица и в целом любое управленческое решение.

Чаще всего запрещается раскрытие данных о бенефициарных собственниках юридического лица. Нередко в поданных на регистрацию документах, а также в уставе юридических лиц намеренно занижается реальная деятельность таких лиц в организации.Кто эти люди и какое положение они занимают в фирме, на самом деле известно только банковским служащим, которые управляют их счетами, а также коммерческим агентам, которые осуществляют операции от их имени.

Информация о бенефициарных собственниках юридических лиц скрыта в следующих случаях:

- При ведении бизнеса в оффшорных зонах;

- В целях совершенствования налогообложения физических и юридических лиц в целом;

- При отмывании доходов, полученных преступным путем.

Чтобы скрыть личность бенефициарного владельца и защитить его от ненужного внимания государственных органов, трастов и других фондов, управляющих ценными бумагами, фиктивных исполнительных директоров, акций на предъявителя, позволяющих от имени бенефициарного владельца участвовать в деятельность компании и т. д., могут быть использованы.

Конечный бенефициар

Итак, мы подошли к концу цепочки бенефициаров.

Конечный получатель — то физическое лицо, которое получает реальную прибыль от деятельности компании.

И если обычных бенефициаров — бенефициаров, компания может иметь бесчисленное множество, от торговых партнеров до обычных акционеров, то конечный бенефициар — только один, и редко может быть несколько.

Фактически, конечный бенефициар — это лицо, благодаря которому компания работает. И этот человек получает львиную долю прибыли предприятия, оставаясь при этом в тени. Это выгодно тем, кто теневым образом осуществляет отмывание доходов через офшоры, а также людям, чье внимание к человеку со стороны государственных органов совершенно невыгодно.

В связи с действием на территории России — 115-ФЗ, банки активно ищут конечных бенефициаров, не давая им отмыть деньги, полученные преступным путем. Но, несмотря на все меры, большая часть средств, полученных конечными бенефициарами, которые никак не фигурируют в документах компании, проходят не один этап «отмывания» и поступают на счет реального бенефициара.

Раскрытие информации о конечных бенефициарах

Кому может понадобиться информация о конечных бенефициарах?

В первую очередь, это будут государственные органы, которые в рамках 115-ФЗ будут противодействовать отмыванию денег, финансированию терроризма и незаконному выводу средств за границу.

Также эта информация может потребоваться для кредитных организаций. Установив личность конечного бенефициара, банк может оценить риски работы с компанией, ее платежеспособность и репутацию, и на основании всех полученных данных принимается решение о выдаче кредита.

Все компании, желающие получить ссуду или даже просто открыть счет, обязаны сообщать всю информацию о конечных бенефициарах кредитным организациям. В этом случае вам необходимо заполнить стандартные образцы документов в организации.

Кредитные организации также предоставляют Росфинмониторингу информацию о конечных бенефициарах. Если кредитная организация не соблюдает эти требования, к ней будут применены санкции, вплоть до отзыва лицензии.

Также в редких случаях информацию о бенифизаре могут запросить сами государственные органы. Помимо действий по 115-ФЗ, эта информация служит дополнительной гарантией честности партнера при заключении госконтрактов.При подаче информации по таким договорам в уполномоченный орган оформляется документ — «Сведения о цепочке собственников». Он содержит всю информацию о компании, а также полный список всех учредителей и бенефициаров компании, вплоть до окончательных.

Компаниям-партнерам также может потребоваться информация о конечных бенефициарах. Чтобы застраховаться от причастности к теневым финансовым схемам и, соответственно, более пристального внимания государственных органов и прокуратуры, вам необходимо узнать о конечных бенефициарах ваших партнеров, прежде чем заключать с ними контракты.

Банковская гарантия: получатель и принципал

При кредитовании термин «получатель» используется в области выдачи банковской гарантии. В нем участвуют два человека — бенефициар и принципал. Они противоположны: бенефициар — кредитор, то есть бенефициар, а принципал — заемщик. За неисполнение обязательств со стороны принципала обязательства принимает на себя третье лицо — банк-гарант принципала.

То есть между принципалом и бенефициаром заключается договор о предоставлении ссуды принципалу.Он обращается в свой банк с просьбой выдать ему гарантию по кредиту. И если кредитная организация решает удовлетворить эту просьбу, то этот банк берет на себя обязательство выплатить долг и проценты своего клиента, если он не в состоянии выплатить эту сумму.

В то же время существует также четырехсторонняя форма транзакции, в которой банк принципала предоставляет свою гарантию кредитной организации бенефициара, которая, в свою очередь, предоставляет своему клиенту гарантию от своего имени.

Наличие посредника увеличивает стоимость гарантии, но в то же время увеличивает надежность всей операции, потому что теперь есть два банка, которые имеют прямые или косвенные обязательства перед бенефициаром. Благодаря этому риск неплатежа сводится к минимуму.

Банковская гарантия заключена на:

- Гарантированное исполнение обязательств;

- Осуществление платежей в особых ситуациях;

- Выполнение работ по государственным и коммерческим контрактам;

- Перемещение товаров через таможню.

Но несмотря на то, что номинально гарантия является банковской, на территории Российской Федерации по заявлению доверителя поручителем может выступать как юридическое лицо, так и страховая компания. Юридическое лицо принимает на себя обязательство по погашению долга принципала в случае невыплаты основного долга и процентов бенефициару самостоятельно.

Согласно российскому законодательству выдача гарантий относится к перечню банковских операций.Но мировая практика подсказывает, что сужение круга юридических лиц, предоставляющих гарантийные услуги, может снизить популярность этого инструмента в качестве гарантии по кредитам.

В связи с этим операции, по которым будет использоваться данный инструмент как способ диверсификации рисков, значительно уменьшатся, что может привести к увеличению мошенничества как со стороны банков, так и со стороны юридических лиц-принципалов.

Но в то же время, если страховая компания оказывает услугу из списка банка, то по закону требуется сбор или полная проверка лицензий.И это при том, что вся суть страховых компаний подразумевает проведение подобных операций. Ведь именно страховые компании должны снижать риски неплатежей, выдавая гарантии (страхование) и последующие выплаты, если принципал не заплатил деньги (наступил страховой случай).

В таких условиях банки выступают своеобразными монополистами по предоставлению услуг банковских гарантий. Выгода банка-гаранта может составлять от 2 до 10% от суммы, которую придется выплатить, если клиент не выполнит свои обязательства.В этом случае все расходы ложатся на сторону принципала, поскольку ему необходимо дополнительное обеспечение, чтобы получить ссуду или обеспечить свои обязательства перед бенефициаром.

То есть бенефициар в обычном понимании этого слова в банковской гарантии является сам поручителем, потому что именно он получает прибыль от заключения договора гарантии. Также выгодоприобретателем можно назвать кредитора, который получает дополнительную гарантию возврата денежных средств — то есть дополнительную прибыль.

Организации без бенефициаров

Есть организации, которые по самой своей природе не могут иметь бенефициаров. Это любые некоммерческие и благотворительные организации, целью которых не является получение прибыли. У них может не быть бенефициаров, потому что в их уставе нет прибыли, и, соответственно, не может быть и лиц, которые ее получают.

Но любая коммерческая организация ставит перед собой первоочередную задачу — получение прибыли. А когда есть прибыль, то есть те, кто ее получает, то есть получатели.Но, несмотря на столь широкую законодательную базу, а также полномочия государственных организаций и банковских структур, довольно часто невозможно достоверно определить реального конечного бенефициара тех или иных компаний.

Теневые схемы позволяют держать в секрете лица конечных бенефициаров, скрывая их от ненужного внимания налоговых органов и позволяя им вывести деньги, заработанные преступным путем, за границу и отмыть их там.

Статистический факт, подтверждающий эту информацию — Кипр в виде практически беспроцентных кредитов выдал российским компаниям около 60 миллиардов долларов в 2014 году, что почти в 3 раза превышает уровень его ВВП.Это только говорит о том, что объемы вывозимых из страны средств и отмываемых за границу ресурсов по-прежнему огромны.

Согласно закону, выгодоприобретателем является физическое или юридическое лицо, которое прямо или косвенно получает прибыль от деятельности компании. Бенефициар юридического лица (конечный бенефициар) — это физическое лицо, которое контролирует 25 или более процентов компании и имеет возможность влиять на деятельность организации.

Государственные и банковские органы заинтересованы в выявлении конечных бенефициаров для противодействия легализации доходов, полученных преступным путем, или финансированию терроризма в рамках 115-ФЗ.Банки заинтересованы в конечных бенефициарах, чтобы оценить надежность компании и спрогнозировать вероятность выполнения ею взятых на себя обязательств.

На языке банковской гарантии бенефициар — это кредитор, который выдает средства от принципала и получает гарантию исполнения своих обязательств от банка-гаранта. При этом реальный бенефициар, в официальном понимании вне языка банковских гарантий, здесь является банк-гарант, потому что именно он получает основную выгоду от сделки, выступая гарантом в этих отношениях.

Эта статья пытается ответить на «загадку», связанную с законодательством и правами человека. А именно — кто является бенефициарным владельцем? Какие права и обязанности у него есть, и как он может спрятаться или выдать себя, для чего они необходимы и в каких законах может быть сохранено ограничение для такого круга лиц. Мы постараемся здесь рассмотреть все эти вопросы.

Введение

Кто является бенефициарным владельцем? Это лицо в форме собственника или определенная группа таких лиц, которые путем прямого или косвенного вмешательства могут влиять на решение юридического лица или даже контролировать его.Бенефициарным владельцем может быть лицо, не указанное в титульном документе. Однако он будет прямым владельцем существующих активов и сможет извлечь выгоду из влияния на деятельность организации.

Бенефициарные владельцы юридических лиц — это субъекты, которые чаще всего скрываются от закона, прикрывая номинальные компании и их совет директоров цепями. Это может быть использовано для отмывания денег, полученных незаконным путем. Юридические владельцы пользуются этим феноменом налогового плана.

Бенефициарный собственник в России

Мы выяснили, кто является бенефициарным собственником, но когда он стал легальным? На пространстве Российской Федерации этот предмет получил юридическое закрепление в законодательстве только в 2013 году, а подход к термину был заимствован из общей правовой системы. До введения этого в закон в литературе использовались такие понятия, как аффилированное или контролирующее лицо, а также заинтересованные стороны. Что касается возможности влиять на принятие решений юридическими лицами, то они имеют общее описание… Однако все они содержат ряд особенностей, не позволяющих точно определить смысл понятия.

Понятие конечного бенефициара

Конечный бенефициарный собственник всегда существует. Это физическое лицо, которому принадлежит бенефициар. Право владения компанией может принадлежать не только акционерам и номинальным менеджерам, но и другим организациям. Фактический владелец организации — это лицо, имеющее долю в разных компаниях и называемое конечным бенефициаром.

Разница между выгодоприобретателем и выгодоприобретателем