Как вернуть долг без расписки

Если Вы задались вопросом, как вернуть долг без расписки, то, как правило, это означает, что вы стали временным спонсором знакомому человеку – родственнику, другу или коллеге. Именно поэтому процедура получения одолженной суммы осложняется помимо прочих обстоятельств психологическим барьером, возникающим у кредитора по отношению к заемщику. Более того, должник может очень настойчиво давить на жалость, пытаясь всячески отложить выполнение своих обязательств или вообще отрицать факт наличия долга. Что делать в таких случаях и как лучше выбить долг?

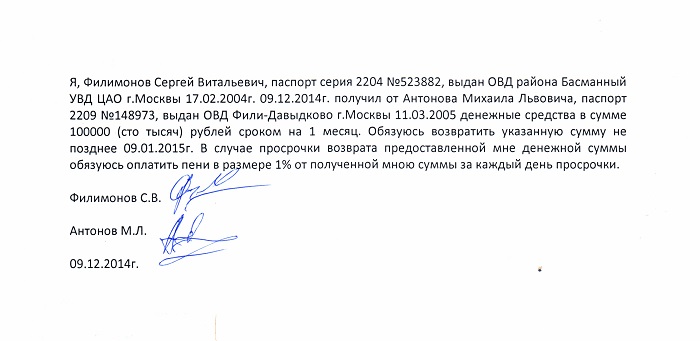

- Если Ваш заемщик признает факт наличия долга, помнит размер суммы и не скрывается от Вас различными способами, то целесообразно будет попросить оформить расписку постфактум, в которой будут зафиксированы все нюансы уже совершенной сделки и нынешние обещания возврата долга с четким сроком и последствиями в случае бездействия должника. Мотивация второй стороны в таком случае является более сильной, т.

- Если заемщик отказывается от своего положения должника и утверждает, что не помнит ни ситуации, ни размера одолженной суммы. Отдельные личности также «теряют» память на лица, имена и фамилии. В таком случае необходимо собрать все возможные доказательства, на основании которых можно обратиться в суд, а также привлечь к процессу выбивания долга третьих лиц. Также можно обратиться с заявлением в отдел милиции, тогда шансы на восстановление памяти увеличиваются, однако и это не является гарантией успеха.

Варианты доказательств денежной сделки

Все сообщения, содержащие сведения о передаче средств в долг по электронной почте, в сетях «ВКонтакте», «Одноклассники», «Facebook» и других сервисах, приравниваются к доказательствам для вынесения решения в пользу истца. Обязательное условие – наличие данных о сроках, размере денежной суммы и сторонах сделки. В случае, если ответчик отрицает принадлежность аккаунта, то проверяются данные привязки, в том числе телефон, на который пользователь регистрировал свой профиль. Процедура установления принадлежности аккаунта может занимать разное время.

Все сообщения, содержащие сведения о передаче средств в долг по электронной почте, в сетях «ВКонтакте», «Одноклассники», «Facebook» и других сервисах, приравниваются к доказательствам для вынесения решения в пользу истца. Обязательное условие – наличие данных о сроках, размере денежной суммы и сторонах сделки. В случае, если ответчик отрицает принадлежность аккаунта, то проверяются данные привязки, в том числе телефон, на который пользователь регистрировал свой профиль. Процедура установления принадлежности аккаунта может занимать разное время.

Возврат долга без расписки и свидетелей

Выше мы рассмотрели средства, с помощью которых можно значительно упростить и ускорить процесс взыскания денежных средств, однако существуют также государственные структуры, компании и частные лица, которые могут оказать значительное содействие в выбивании долга, особенно если ни свидетели, на расписка в сделке не фигурировали. Ими являются:

- Судебные органы. О судебном взыскании мы подробно писали в статье «Как взыскать долг». Шансы на положительное решение увеличиваются при наличии расписки и других доказательств в виде свидетелей, письменных сообщений или аудиозаписей.

- Частные лица (адвокаты). Они оказывают консультационную помощь, а также содействие в сборе документов для обращения в суд и при оспаривании судебного решения.

- Коллекторское агентство. Компании, специализирующиеся на выбивании долгов приходят на помощь тогда, когда кредитор не может предоставить ни расписку, ни свидетелей, ни другие доказательства передачи долга заемщику.

Они оказывают консультационную помощь, а также содействие в сборе документов для обращения в суд и при оспаривании судебного решения.

Они оказывают консультационную помощь, а также содействие в сборе документов для обращения в суд и при оспаривании судебного решения.Наше коллекторское агентство является таким помощником в непростой ситуации. Когда надо заставить вернуть долг без расписки. Наши специалисты обладают набором всех необходимых знаний, опыта различных сложных ситуаций и инструментами для того, чтобы добиться для заказчика желаемого результата. Мы готовы вести Ваше дело от начала до конца или оказать услуги на любом этапе взыскания долга.

«как вернуть долг с человека без расписки. » – Яндекс.Кью

Доброй ночи. Тут Вам уже много чего хорошего посоветовали. Но я хотел бы рассказать Вам, как мы выходили из такой ситуации с одним клиентом.

Обстоятельства дела: Мужчина дал знакомому крупную сумму денег. естественно без расписки, ведь это был его лучший друг. Но время шло, друг все больше отдалялся и когда пришло время, наш клиент осознал, что денег ему не видать как своих ушей. Переписки у них не было, поскольку общались либо тет-а-тет, либо по телефону.

естественно без расписки, ведь это был его лучший друг. Но время шло, друг все больше отдалялся и когда пришло время, наш клиент осознал, что денег ему не видать как своих ушей. Переписки у них не было, поскольку общались либо тет-а-тет, либо по телефону.

Чтобы выйти из ситуации и помочь клиенту вернуть кругленькую сумму, нами было предложено следующее: мы рекомендовали встретиться с ним и разговор записать на диктофон. естественно, не предупреждая о том, что ведется запись. О наличии такой записи некоторые юристы отзываются негативно и считают, что не может являться доказательством. На самом же деле, полученная запись может переломить ход разбирательства в Вашу пользу.

Записав разговор на диктофон, мы сохранили запись на носителе, чтобы в будущем, при необходимости, мы могли провести фоноскопическую экспертизу.

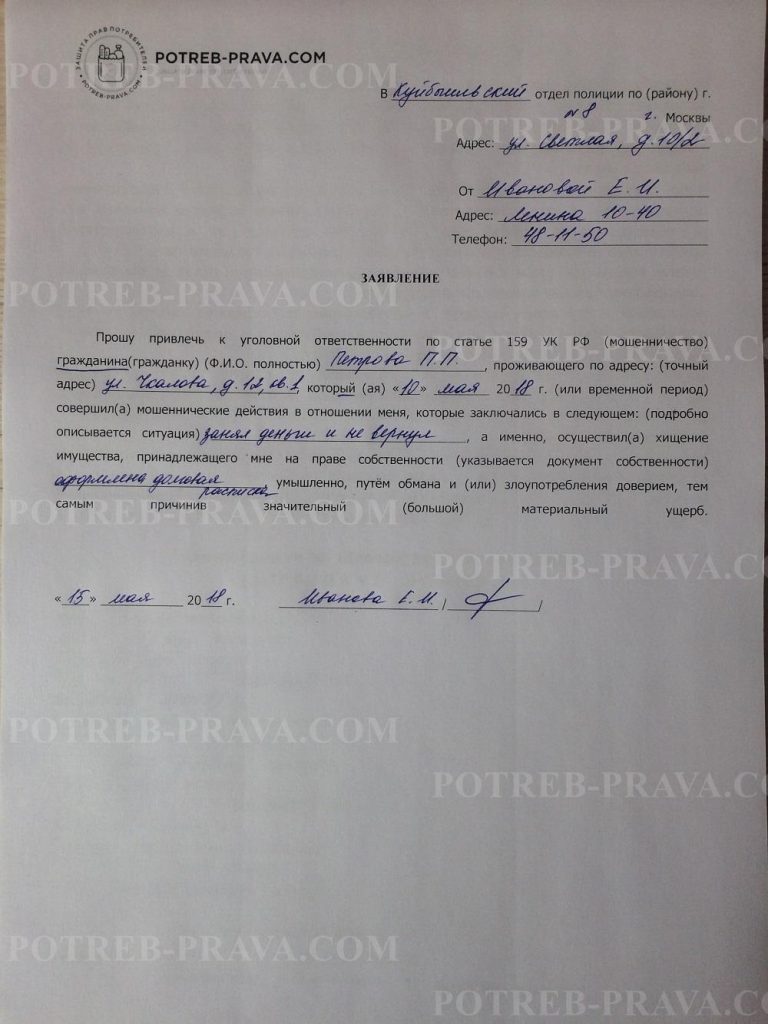

После нами было подано заявление в правоохранительные органы с целью проведения проверки в порядке статей 144-145 УПК РФ и по результатам проверки было принято решение о возбуждении уголовного дела в отношении нашего должника по признакам состава преступления, предусмотренного статьей 159 УК РФ (мошенничество). При написании заявления необходимо четко понимать, какую доказательную базу открывать на обозрение, а какую оставить для суда.

При написании заявления необходимо четко понимать, какую доказательную базу открывать на обозрение, а какую оставить для суда.

Наши доблестные полицейские провели проверку и по результатам проверки вынесли постановление об отказе в возбуждении уголовного дела за отсутствием в действиях должника признаков состава преступления.

В ходе проведения проверки, полицейские опросили нашего должника, который подтвердил, что действительно брал деньги в долг и собирался их отдать. А значит — это гражданские правовые отношения, то есть рекомендовали нам обратиться в суд.

И вот мы уже на финишной примой. Полицейские своей проверкой предоставили нам доказательства того, что человек брал деньги и должен их отдать, но не отдает по причине тяжелого материального положения. Хотя это не так.

При подачи искового заявления в суд, мы отразили, что в территориальном отделении имеется проверка по нашему заявлению и просили изъять для изучения и приобщения к материалам гражданского дела.

Таким образом, мы доказали, что человек взял деньги и не отдает. Взыскали с него по полному.

Взыскание долга без расписки — услуги юриста по возврату долгов в Москве и МО

Компания ПравоЗащита предлагает кредиторам – физическим лицам – услуги по взысканию долгов с недобросовестных заемщиков. Наши юристы обладают необходимыми знаниями и опытом для успешного ведения подобных споров. Для ознакомления с обстоятельствами дела и оценки правовой позиции клиента мы проводим бесплатные консультации. Если кредитор планирует начать процедуру по взысканию долга, он должен предоставить нам:

- информацию о должнике;

- любые доказательства передачи денежных средств должнику: показания свидетелей, выписки с банковских счетов или через систему интернет-банкинга; запись разговора с должником о возврате долга.

Если клиент не располагает нужными доказательствами, мы подскажем, как их получить. Советы юриста будут абсолютно законными и при этом весьма эффективными. После сбора доказательной базы профессионал разработает дальнейший план действий. Это может быть:

- обращение в правоохранительные структуры с заявлением о мошенничестве;

- переговоры с заемщиком с целью заключить мировое соглашение;

- инициирование судебного разбирательства путем подачи иска.

В зависимости от ситуации юрист выберет оптимальный способ возврата долга и окажет содействие на всех этапах процедуры. Юрист выступит посредником на переговорах с заемщиком и постарается убедить его вернуть деньги добровольно. Профессионал найдет множество аргументов, чтобы склонить должника к заключению мирового соглашения.

Если заемщик уклоняется от общения или его местонахождение неизвестно, остается только обращение в полицию или суд. В любом случае юрист проконсультирует клиента относительно правильной линии поведения, а в некоторых случаях возьмет на себя переговоры с представителями государственных органов.

В случае положительного судебного решения кредитор получает исполнительный лист, который дает основания для взыскания долга. Наши юристы проконтролируют работу судебных приставов, чтобы ускорить процедуру возврата денежных средств. При необходимости юристы окажут содействие в поиске материальных активов должника, на которые можно обратить взыскание.

Как вернуть долг без расписки?

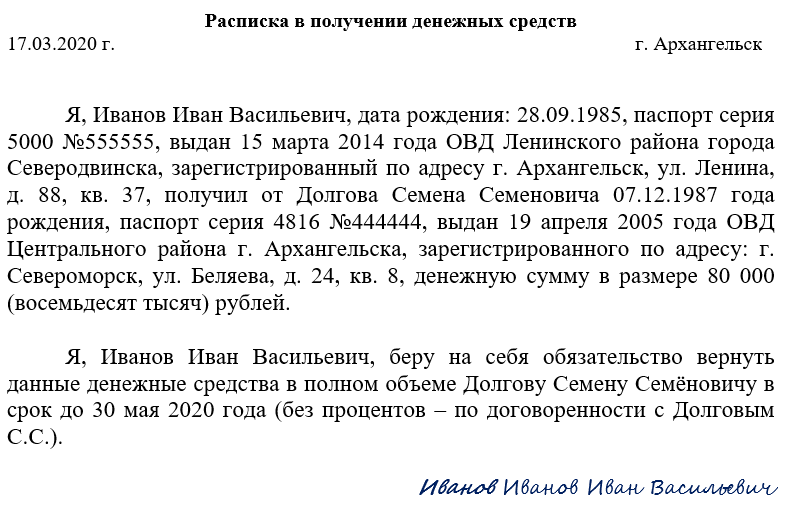

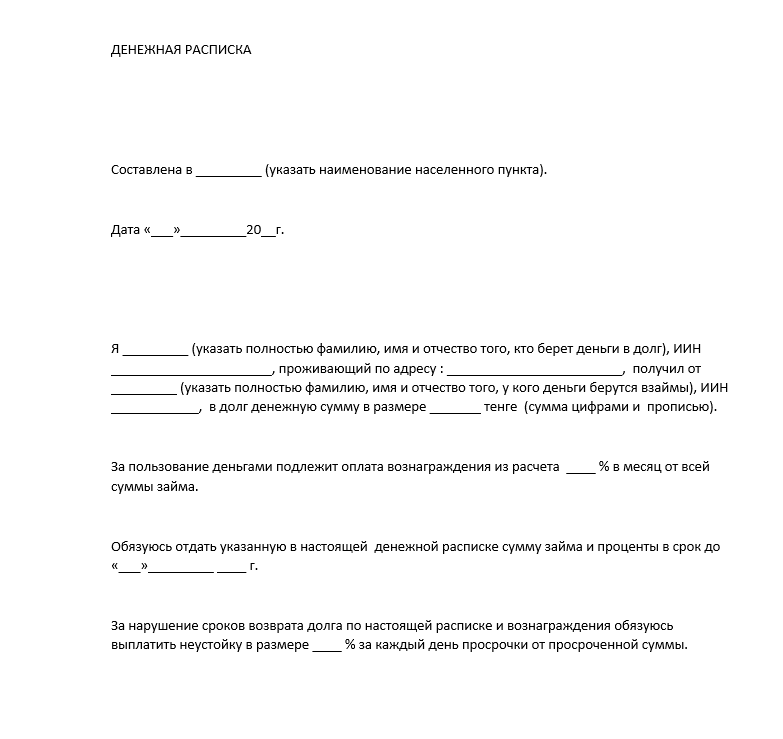

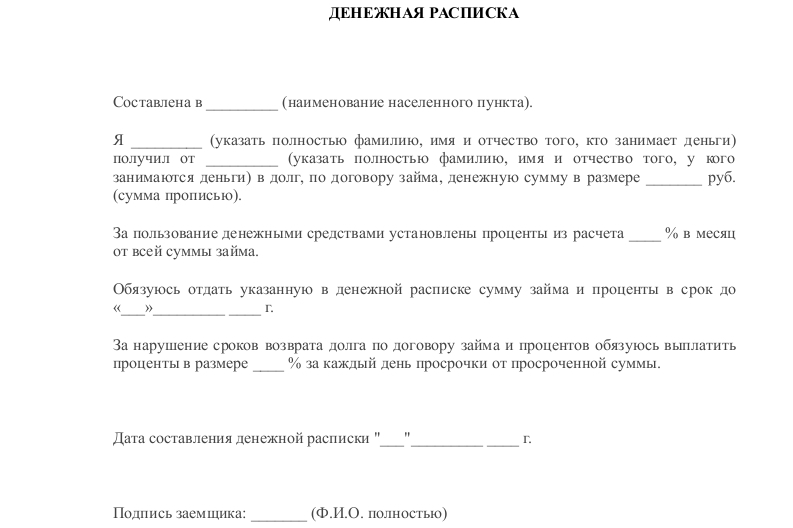

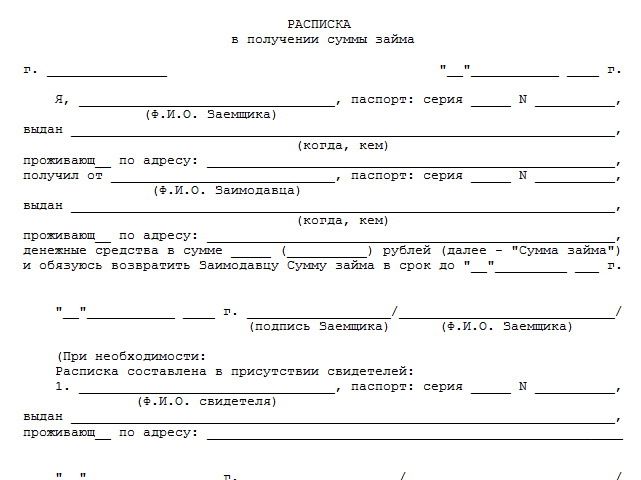

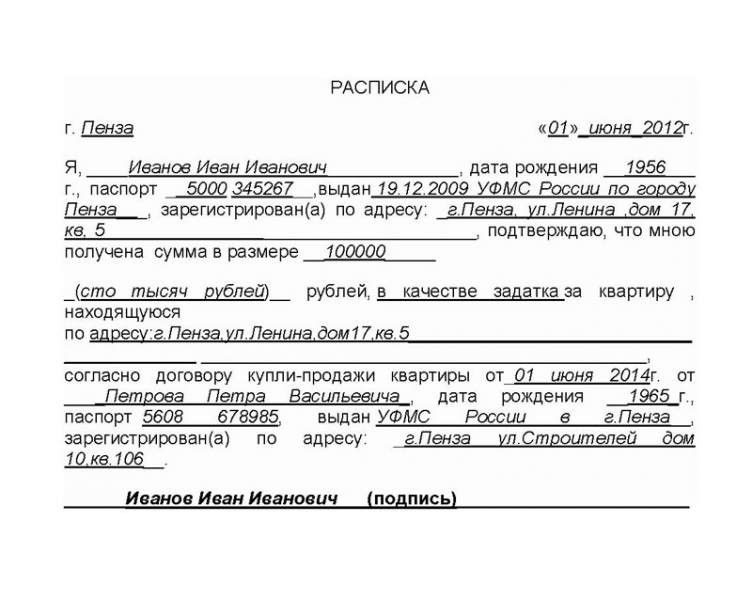

Сегодня каждый знает, что представлять деньги в долг нужно правильно, т.е. подтверждая данный факт соответствующим документом. Таковым документом выступает договор займа либо его упрощенная форма – расписка.

Однако не глядя на рост правовой культуры населения, по-прежнему существует споры по возврату денежных средств, предоставленных без данных документов. Данные споры возникают, как правило, между родственниками, ведь составлять расписку либо договор займа, когда долг предоставляется родственнику, некрасивое и не этично.

Вернут деньги в таких случаях практически невозможно. Кроме того, факт родства мешает обращению за возвратом денег в суд.

Деньги, предоставленные в долг без расписки, очень сложно вернуть. Договор займа или расписка выступают доказательством того, чтобы деньги фактически были предоставлены в долг. Без этих фактов правоохранительные органы помощь в возврате средств оказать не смогут.

Как же вернуть деньги, предоставленные в долг без расписки?

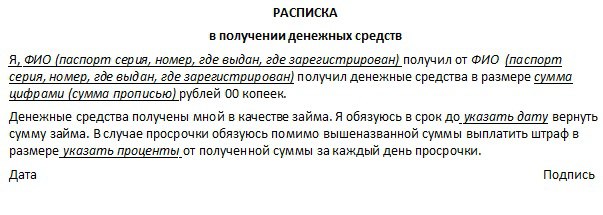

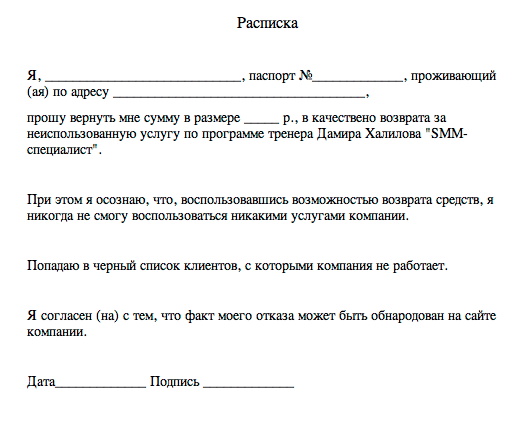

Чтобы данным вопросом вообще не сдаваться, специалисты рекомендуют представление денег в долг оформлять соответствующими документами. В них нужно прописывать следующее: кто получает деньги, какая сумма предоставляется в долг, на какой срок и каков срок их возврата. При этом, желательно, чтобы документ писался должником собственноручно. В таком случае вернуть долг будет все же сложно, но возможно. Без подтверждающих документов шансы на успешный исход будут очень малы.

При этом закон прямо указывает, что свидетельские показания в таком случае не будут учитываться судом. Другими словами, сколько бы ни было не заинтересованных свидетелей при передаче денежных средств, ссылаться на них будет бесполезно. Поэтому, если кредитор не оформляет договор займа или расписку, то можно хотя бы заручиться какими-либо иными доказательствами передачи денежных средств.

При этом закон прямо указывает, что свидетельские показания в таком случае не будут учитываться судом. Другими словами, сколько бы ни было не заинтересованных свидетелей при передаче денежных средств, ссылаться на них будет бесполезно. Поэтому, если кредитор не оформляет договор займа или расписку, то можно хотя бы заручиться какими-либо иными доказательствами передачи денежных средств.Какие доказательства можно предоставить?

Наиболее простыми способами доказать факт передачи денег являются:

1) Наличие аудио — звукозаписи, на которой будет слышен голос заемщика и кредитора. Запись должна содержать сведения о передаче денег, сумме, сроке и так далее. Также на записи должник должен подтверждать принятие долга;

2) Наличие видеозаписи, на которой должен быть запечатлен факт передачи денег;

3) Наличие электронной переписки. Электронную переписку в суд лучше предоставлять в виде нотариально заверенных скриншотов.

Обращение в правоохранительные органы

Как указывалось чуть выше, правоохранительные органы будут заниматься расследованием преступление, но никак не возвратом долга. Возвратом денежных средств, предоставленных в долг, занимаются судебные приставы. Это их прямая обязанность. Но судебные приставы будут заниматься возвратом только в случае наличия соответствующего решения суда и выданного на его основе исполнительного листа. Но правоохранительные органы возвратом денег не занимаются. Их обязанность — расследование преступлений. И вот если в действиях должника имеется состав преступления, то обращение кредитора с заявлением в правоохранительные органы повлечет возбуждение уголовного дела, а вот в рамках уголовного дела можно будет кредитору заявить гражданский иск о возврате денег.

Возвратом денежных средств, предоставленных в долг, занимаются судебные приставы. Это их прямая обязанность. Но судебные приставы будут заниматься возвратом только в случае наличия соответствующего решения суда и выданного на его основе исполнительного листа. Но правоохранительные органы возвратом денег не занимаются. Их обязанность — расследование преступлений. И вот если в действиях должника имеется состав преступления, то обращение кредитора с заявлением в правоохранительные органы повлечет возбуждение уголовного дела, а вот в рамках уголовного дела можно будет кредитору заявить гражданский иск о возврате денег.

Взыскание долга без расписки – услуги по возврату долга Вымпел-М

Взыскание долга без расписки – сложная, но решаемая задача, если за ее выполнение возьмется опытный юрист. Компания «Вымпел-М» работает с проблемными долговыми обязательствами более 20-ти лет. В нашем активе – тысячи успешных дел, среди которых есть и возврат долгов без расписки. Штат компании состоит из бывших сотрудников силовых ведомств и структур госбезопасности, финансовых экспертов и консультантов. Деятельность «Вымпел-М» осуществляется в правовом поле под контролем Прокуратуры и СК РФ.

Взыскание долгов с физических лиц без расписки

Главная задача при взыскании долгов с физических лиц без расписки – подтвердить факт передачи денег. Для этого используют:

- свидетельские показания

- фото- и видеофайлы

- выписки из банка о движении средств

- аудиозаписи телефонных разговоров

- переписку в мессенджерах, соцсетях, по электронной почте

Многие недобросовестные должники полагают, что без расписки кредитор не сможет вернуть деньги законным путем. Однако ГК РФ позволяет гражданам заключать устные сделки (ст. 159) и наделяет их такой же юридической силой, как и письменные договоры (ст. 434).

Первый этап взыскании долга по договору займа без расписки – передать существующие доказательства и информацию о должнике компании «Вымпел-М». Наши сотрудники проанализируют ситуацию и подберут оптимальный вариант: возврат долгов без расписки без суда, с помощью альтернативных методов и судебных инстанций.

Наши сотрудники проанализируют ситуацию и подберут оптимальный вариант: возврат долгов без расписки без суда, с помощью альтернативных методов и судебных инстанций.

Помощь юриста по возврату долга без расписки

Профессионалы «Вымпел-М» оказывают правовую помощь на внесудебном этапе, в суде и на стадии исполнительного производства. В компетенцию специалистов входит:

- анализ финансового состояния должника

- формирование доказательной базы

- переговорная и претензионная работа

- взаимодействие с правоохранительными органами

- составление процессуальных документов

- судебное представительство

- содействие на этапе принудительного взыскания

Цель наших сотрудников – фактическое получение денег доверителем. Для этого используют обеспечительные меры относительно имущества должника и имущественных прав ответчика, обращают взыскание на его доходы или истребуют долг с супруга. Услуги «Вымпел-М» оплачиваются по результату, в размере 15–30 % от суммы долга.

Услуги «Вымпел-М» оплачиваются по результату, в размере 15–30 % от суммы долга.

Возврат долгов без расписки без суда

Внесудебная процедура подразумевает переговоры с должником, подачу претензии о возврате долга без расписки, переуступку права требования третьим лицам или обращение в правоохранительные структуры с заявлением о мошенничестве. Большинство дел с нашим участием благополучно завершаются на внесудебном этапе. В сложных ситуациях практикуется обращение в суд.

Судебное взыскание долга без расписки

Заявление о возврате долга без расписки подают в суд общей юрисдикции по месту проживания/нахождения ответчика. Помимо суммы задолженности кредитор может требовать с ответчика неустойку (ст.395 ГК), возмещение морального вреда (ст. 15 ГК) и судебных расходов (ст. 98 ГК). Судебная практика по взысканию долгов без расписки свидетельствует, что при обоснованной правовой позиции суд в 80% случаев будет на стороне истца.

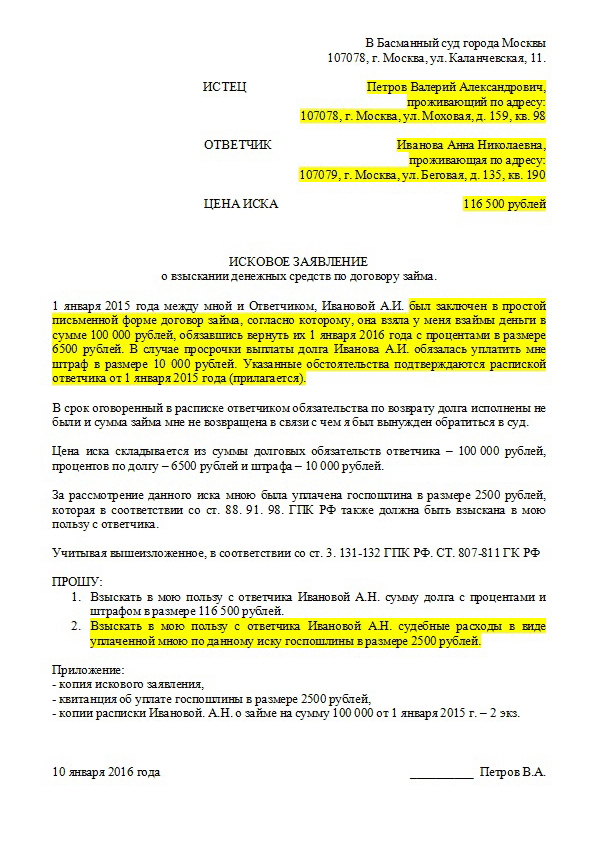

Исковое заявление о взыскании долга без расписки

Исковое заявление о взыскании долга без расписки составляют согласно требованиям ст. 131 ГК РФ. В иске о возврате долга без расписки описывают значимые обстоятельства спора, перечисляют доказательства по делу и меры досудебного урегулирования, заявляют требования к ответчику, ходатайствуют об истребовании дополнительных доказательств. Исковый документ играет основополагающую роль на процессе, поэтому его подготовку лучше доверить нашим юристам.

131 ГК РФ. В иске о возврате долга без расписки описывают значимые обстоятельства спора, перечисляют доказательства по делу и меры досудебного урегулирования, заявляют требования к ответчику, ходатайствуют об истребовании дополнительных доказательств. Исковый документ играет основополагающую роль на процессе, поэтому его подготовку лучше доверить нашим юристам.

| Услуга | Стоимость |

|---|---|

| Возврат долга | От 15% до 30% от возвращенной суммы |

Возможно ли вернуть долг без расписки

Деньги, которые вы дали в долг по расписке, возвращаются достаточно просто даже с учетом того, что придется обращаться в суд и, скорее всего, привлечь специалиста по возврату долгов. Но как быть, если расписка отсутствует? Возможно ли вернуть свои деньги при отсутствии на руках доказательств о выдаче займа?

Как вернуть долг без расписки?

На сегодняшний день в зависимости от сложности ситуации существует три способа вернуть долг, если на руках нет расписки:

- Мирный путь – всегда можно попытаться договориться с должником и воззвать к голосу разума. Для этого, возможно, придется пойти на определенные уступки, однако в долгосрочной перспективе данный способ является наименее затратным;

- Заявление в органы внутренних дел – в нем описывается сложившаяся ситуация, максимально детализируются время и место передачи займа, иные важные обстоятельства. В данном случае заявитель должен быть уверен, что имеются свидетели передачи займа или доказательства о том, что деньги были переданы должнику. Если вы получили отказ в начале расследования – можно обратиться в суд;

- Обращение в суд имеет смысл только при наличии весомых доказательств: например, аудио- и видеосъемки.

Для этого, возможно, придется пойти на определенные уступки, однако в долгосрочной перспективе данный способ является наименее затратным;

Для этого, возможно, придется пойти на определенные уступки, однако в долгосрочной перспективе данный способ является наименее затратным;В случае вынесения судом решения о взыскании долга шансы вернуть свои деньги значительно возрастают.

3 способа ускорить возврат займа

- Для начала не бойтесь зайти в гости к должнику по его домашнему адресу. Если адрес проживания точно не известен – попробуйте побеседовать с соседями, друзьями и знакомыми должника, его родственниками. Опишите им всю ситуацию – возможно кто-то из близких людей сможет повлиять на действия недобросовестного заемщика;

- При общении с должником твердо настаивайте на возврате долга, в крайнем случае — на написании расписки, в которой будут указаны паспортные данные о заемщике и займодавце, сумма займа, срок его возврата, подписи сторон. В ходе разговора узнайте у должника о мотивах отказа от погашения долга: возможно на это есть объективные причины;

- В сдержанной форме следует объяснить должнику, что в случае невозврата долга вы обратитесь в правоохранительные органы и суд, однако не пытайтесь вымогать и «выбивать» долг – данные методы возврата долга противозаконны.

Опишите им всю ситуацию – возможно кто-то из близких людей сможет повлиять на действия недобросовестного заемщика;

Опишите им всю ситуацию – возможно кто-то из близких людей сможет повлиять на действия недобросовестного заемщика;Аудио и видео доказательства, текстовая переписка

Одним из способов ускорить возврат долга без расписки является создание аудио и видео доказательств. Для этого вам понадобиться диктофон, телефон с громкой связью и видеокамера.

До осуществления звонка должнику зафиксируйте на видео и на диктофон точную дату и время, телефоны сторон и указание лиц, которые общаются посредством телефонной связи.

Обратите внимание! Чтобы суд рассмотрел данные материалы в качестве доказательств, запись должна осуществляться с ведома должника, в разговоре должны звучать ФИО сторон, сумма займа, дата передачи заемных денежных средств и требование о возврате денег.

По окончании разговора необходимо зафиксировать его длительность и время окончания.

Если вы знаете адрес электронной почты должника или у вас есть ссылки на его профили в социальных сетях – обязательно следует потребовать возврата займа и с помощью текстовой переписки. Для того чтобы суд принял во внимание онлайн-переписку с заемщиком, необходимо иметь как в электронном, так и в распечатанном виде скриншоты аккаунтов должника и взыскателя (по ним должна быть понятна принадлежность профилей сторонам), а также непосредственно переписки.

Как вернуть деньги, если за должником не числится имущество?

В случае, когда должником является физическое лицо, за которым по данным ИФНС, ГИБДД, банков и других организации не закреплено никакого имущества, судебный пристав вправе выехать по адресу его проживания и обратить взыскание на домашнюю технику и утварь.

Если должник состоит в браке и все имущество регистрирует на супругу/супруга, то займодавец может рассчитывать на судебный раздел имущества и изъятие доли в счет оплаты долга.

В определенных случаях должнику может быть запрещен выезд за пределы страны до погашения всей суммы задолженности.

Если вам задолжало юридическое лицо, за которым не числится имущество – процесс становится значительно более длительным и сложным. В данном случае судом будет рассматриваться вопрос о солидарной субсидиарной ответственности руководителей и учредителей организации по обязательствам перед займодавцем.

Возникли сложности с возвратом долга без расписки? Специалисты компании АльфаГрупп имеют богатый опыт по взысканию сложной задолженности и помогут вам:

- Организовать контакт с должником и вернуть долг мирным путем во внесудебном порядке;

- Составить обращение в суд или правоохранительные органы в случае нежелания заемщика погашать задолженность;

- Защитить собственные интересы в суде и проконтролировать процесс исполнения решения суда службой судебных приставов.

Взыскание долгов с физических лиц, возврат долгов с физических лиц по расписке и без расписки

Компания Легис предлагает профессиональные коллекторские услуги по возврату долгов физических лиц в Москве, Санкт-Петербурге и Краснодаре. Все действия наших сотрудников осуществляются на правовых основах, и мы предоставляем надежные гарантии по каждой сделке. Предлагаем ознакомиться с основными особенностями сервиса, узнать какие методы применяются нашими коллекторами для взыскания долгов с физических лиц, а также оценить те безусловные выгоды, которые открывает компания Легис перед всеми клиентами, которые обращаются к нам за помощью по взысканию долгов с физических лиц.

Методы взимания долгов с физических лиц и другие особенности услуги

Коллекторы Легис уже более 20 лет занимаются решением вопросов по взысканию долгов с физических лиц в Москве, Санкт-Петербурге и Краснодаре. За такой внушительный период нам удалось накопить большой опыт, позволяющий достигать положительных результатов в самых сложных делах такого рода. При этом использование индивидуального подхода к каждому клиенту способствует стремительному расширению наших возможностей. Мы собрали богатую методологическую базу, на основании которой специалисты разрабатывают персональные программы по взысканию долгов физических лиц. Такой подход позволяет значительно ускорить процесс решения проблем и существенно увеличить эффективность действий нашей коллекторской службы.

При этом использование индивидуального подхода к каждому клиенту способствует стремительному расширению наших возможностей. Мы собрали богатую методологическую базу, на основании которой специалисты разрабатывают персональные программы по взысканию долгов физических лиц. Такой подход позволяет значительно ускорить процесс решения проблем и существенно увеличить эффективность действий нашей коллекторской службы.

Используя все наработки компании в области взимания долгов с физических лиц, мы одинаково результативно обслуживаем частных лиц, отдавших свои сбережения знакомым под расписку, предпринимателей, передавших средства своим партнерам по договору, коммерческие банки, которые не могут получить просроченные выплаты по кредитам, и других клиентов, пострадавших от недобросовестных действий физлиц. Для оперативного достижения успешных результатов сотрудники ГК Легис применяют такие действенные методы возврата долгов с физических лиц, как:

- убеждение должника посредством юридически обоснованных доводов в телефонных звонках, письмах и/или личных беседах;

- детективные услуги по розыску должников или сбору необходимой для решения проблемы информации;

- принудительное взыскание в рамках правового поля (наложение ареста на движимое и недвижимое имущество, или банковские счета).

Наши коллекторы по долгам физлиц подходят к решению каждой поставленной перед ними задачи с максимальным профессионализмом. Мы в обязательном порядке проводим детальное изучение каждого долга с целью определения оптимального способа его возврата. Этот фактор играет важную роль, так как нередко самостоятельные попытки вернуть задолженность при наличии расписки или некорректно составленного договора могут только усугубить проблему. При этом специфика официального судебного разбирательства такова, что при определенном стечении обстоятельств кредитор может оказаться на месте обвиняемого.

Если же воспользоваться услугами опытных юристов, для которых услуги по взысканию долгов с физических лиц являются практически повседневным занятием, Вы не только обеспечите надежность такой поддержки, но также сможете извлечь дополнительную выгоду. О том, в чем она заключается, и как наши сотрудники осуществляют взыскание долгов с физических лиц в Краснодаре, Москве и СПб, пойдет речь далее.

Процедура взыскания задолженности с физического лица

Наша компания практикует глубокий индивидуальный подход к рассмотрению каждого обращения клиентов. Поэтому еще до непосредственного осуществления процедуры взыскания долга с физического лица специалисты проводят тщательную подготовку. Сразу же после получения Вашего запроса и проведения беседы в телефонном режиме или при личной встрече, коллекторы компании Легис приступают к разработке персональной программы. Далее мы согласовываем с заказчиком все условия, включая стоимость услуги по возврату долгов с физических лиц, и только после этого приступаем к работе.

По желанию клиента наши сотрудники могут информировать его о ходе выполняемых действий и их результатах. Важно отметить, что мы всегда стараемся придерживаться предварительно оговоренных сроков решения поставленной задачи и никогда не изменяем установленной в договоре цены на оказание помощи в получении долга с физического лица. Более того, при возникновении каких-либо непредвиденных обстоятельств, требующих дополнительных затрат, компания берет их на себя.

Более того, при возникновении каких-либо непредвиденных обстоятельств, требующих дополнительных затрат, компания берет их на себя.

Взыскание долгов с физических лиц в Санкт-Петербурге, Москве и Краснодаре от Легис: наши преимущества

Предложение группы компаний Легис взыскать долг с физического лица открывает перед Вами целый ряд неоспоримых преимуществ. Здесь можно выделить такие важные моменты, как:

- строгое соблюдение конфиденциальности;

- оптимальные расценки на услуги;

- оперативность решения поставленных задач;

- расчет по факту выполнения работы.

Такие возможности не только создают благоприятные условия для сотрудничества, но и служат гарантией эффективности выполняемых нашими коллекторами заданий по взысканию долгов с физлиц.

Требования к проверке долга для коллекторов

Обращался ли к вам когда-либо коллектор по поводу долга, который вы не были уверены в своем? Или, может быть, вы не были уверены, что взыскатель имеет право взыскать долг? Каждый раз, когда коллектор пытается взыскать долг, вы имеете право попросить его прислать доказательство этого долга, сумму, которую, по их утверждению, вы должны, и их юридическую способность взыскать с вас долг.

Закон о справедливой практике взыскания долга (FDCPA), федеральный закон, регулирующий деятельность сторонних сборщиков долгов, позволяет вам потребовать от сборщика долгов направить подтверждение долга посредством процесса, называемого валидацией долга.Взаимодействие с другими людьми

Почему следует запрашивать подтверждение перед оплатой

Возможно, вы захотите просто заплатить сбор и покончить с этим, особенно если вы знаете, что долг принадлежит вам, и вам нужно погасить его, чтобы одобрить заявку на получение кредита. Однако есть несколько веских причин, чтобы воспользоваться своим правом потребовать подтверждения долга.

- Убедитесь, что долг принадлежит вам. : Инкассаторы, как известно, присылают счета или звонят по поводу фиктивных долгов, поэтому не думайте, что счет от взыскателя автоматически означает, что вы должны.Письмо может выглядеть законным, но в наш век цифровых технологий легко собрать достаточно информации о человеке и его финансовых операциях, чтобы создать фальшивое уведомление о взыскании долга.

- Подтвердите, что вы еще не заплатили : Что делать, если вы уже выплатили долг? Вы можете смутно вспомнить, что задолжали кредитору, указанному в уведомлении о взыскании, или можете вспомнить, что в какой-то момент выплачивали этот долг. Чтобы быть уверенным, попросите доказательства. Это ваше право

- Заставить сборщика долгов доказать, что долг реальный : Иногда сборщики долгов воскрешают старые долги в попытке заработать немного денег.В случае старых долгов велика вероятность, что у коллекционера нет оригиналов документов, подтверждающих вашу задолженность. Вы действительно заплатили бы деньги тому, кто говорит, что вы им должны, но не может этого доказать? Конечно, нет.

- Убедитесь, что коллектор уполномочен взыскать долг : Даже если вы действительно должны деньги, как вы узнаете, что кредитор действительно нанял эту компанию для взыскания долга от своего имени? Что, если вы заплатили сборщику только для того, чтобы кредитор или другой сборщик пришли за вами, потому что сборщик, который вы заплатили, вообще не был нанят? Отправка письма с подтверждением долга поможет вам быть уверенным, что вы платите правильной компании за правильный долг.

Проверка долга зависит от времени

В течение пяти дней после первого обращения к вам коллектор должен отправить вам письменное уведомление о подтверждении долга. В этом уведомлении будет указано ваше право оспорить действительность долга в течение 30 дней. FDCPA позволяет сборщику включать уведомление о подтверждении долга в первоначальное сообщение, если это сообщение является письмом. Если в первый раз коллектор связывает с вами телефонный звонок, вы должны получить от него письмо с подтверждением долга в течение пяти дней.Взаимодействие с другими людьми

Если вы не оспорите задолженность в письменной форме в течение 30 дней, коллектор имеет право предположить, что задолженность действительна. В течение 30-дневного периода коллектор может продолжать попытки взыскать с вас задолженность, пока не получит ваш запрос на подтверждение.

Отправка запроса на валидацию

Чтобы иметь юридическую силу, ваш запрос на подтверждение должен быть оформлен в письменной форме. Устного телефонного запроса на подтверждение долга недостаточно для защиты ваших прав в соответствии с FDCPA.В своем подтверждающем письме вы можете оспорить весь долг, его часть или запросить имя первоначального кредитора. Как только коллектор получит ваш запрос на подтверждение, он не сможет связаться с вами снова, пока не предоставит вам запрашиваемое доказательство.

Лучше всего отправить запрос на подтверждение долга заказным письмом с уведомлением о вручении. Таким образом, у вас будет подтверждение того, что письмо было отправлено по почте, дата, когда вы его отправили, и подтверждение того, когда сборщик долгов получил ваше письмо.Если вам нужно подать иск против взыскателя долгов, заверенные квитанции и квитанции об оплате помогут укрепить ваше дело.

Заказная квитанция показывает, что вы отправили письмо в течение 30 дней и что сборщик получил его.

Ответ коллекционера

После получения вашего спора коллекторское агентство должно отправить вам доказательство того, что оно владеет задолженностью или ей уступил ее первоначальный кредитор. Подтверждение вашей задолженности по долгу и сумме долга должно включать документацию от первоначального кредитора (вы получите подтверждение от сборщика долгов, а не от первоначального кредитора).Вы также можете специально запросить имя и адрес кредитора для ваших собственных действий.

Подтверждение вашей задолженности по долгу и сумме долга должно включать документацию от первоначального кредитора (вы получите подтверждение от сборщика долгов, а не от первоначального кредитора).Вы также можете специально запросить имя и адрес кредитора для ваших собственных действий.

Если коллектор не отправит достаточное подтверждение долга, ему не разрешается продолжать преследование вас по поводу долга. Это включает в себя перечисление долга в вашем кредитном отчете — вы можете оспорить долг, который не был должным образом подтвержден кредитными бюро. Отправьте в бюро кредитных историй копию своего письма с подтверждением долга вместе с заверенными и возвратными квитанциями, чтобы помочь удалить учетную запись из вашего кредитного отчета.Взаимодействие с другими людьми

Всегда отправляйте копии своих доказательств, а оригиналы сохраняйте при себе. Вы можете сделать дополнительные копии, если вам снова понадобится оспаривать в будущем.

Если коллектор проверяет долг

Если вы получили достаточное подтверждение долга, вам нужно решить, что делать дальше. Подтвердите, что долг находится в пределах срока давности — это время, в течение которого кредитор или взыскатель может использовать суд для взыскания с вас долга. Долг, выходящий за рамки срока давности, представляет меньшую угрозу для вас, поскольку коллектор не может выиграть судебное решение против вас (при условии, что вы можете доказать, что срок давности истек).Взаимодействие с другими людьми

Убедитесь, что задолженность все еще находится в пределах срока кредитной отчетности. Наиболее негативная информация — например, о взыскании долга — может быть указана в вашем кредитном отчете только через семь лет с даты просрочки. Если дата вашего просрочки более семи лет назад, задолженность не должна отображаться в вашем кредитном отчете, и в этом случае не повредит вашей кредитной истории, если вы продолжите не платить долг.

Если долг старый и планируется удалить из вашего кредитного отчета менее чем через два года, вы можете решить просто позволить ему выпасть из вашего кредитного отчета, особенно если вы не планируете получать крупный заем в этот период времени.

Погашение долга

Что делать, если взыскание долга было подтверждено и находится в рамках срока давности или срока кредитной отчетности? Вы можете попытаться рассчитаться с коллектором в отношении процента от суммы задолженности или предложить соглашение о плате за удаление, если учетная запись указана в вашем кредитном отчете. Однако вы должны быть в состоянии быстро погасить счет, чтобы это сработало.

Полная оплата также является вариантом, который вы можете выбрать, если планируете подать заявку на крупную ссуду до того, как задолженность исчезнет из вашего кредитного отчета.

Игнорирование долга может иметь негативные последствия, включая повреждение вашего кредита, постоянные попытки взыскания долга и, возможно, даже судебный процесс.

Образец письма с подтверждением долга для сборщиков долгов

Не каждый коллектор, который связывается с вами, пытается взыскать законный долг. Иногда сборщики долгов обманывают потребителей, заставляя их платить долги, которые не являются настоящими или, возможно, уже оплачены.

Право на запрос подтверждения

Федеральный закон дает вам право потребовать от взыскателя доказательств вашей задолженности.Это лучший способ убедиться, что вы не платите неплатежеспособный долг или долг, который сборщик не имеет права взыскать.

Запрос на подтверждение долга чувствителен ко времени. Вы должны подать письменный запрос в течение 30 дней с момента первого контакта с вами сборщика долгов. Если вы ждете более 30 дней, ваш запрос на подтверждение может не подпадать под действие закона о взыскании долгов.

Ваши права не защищены, если вы сделаете запрос на подтверждение долга по телефону.Не волнуйтесь, если вы не знаете, что сказать в письме; ниже есть один, который вы можете использовать в качестве шаблона.

После того, как вы отправите запрос на доказательство, также называемый письмом о подтверждении долга, коллектор должен прекратить усилия по взысканию, пока они не отправят достаточное доказательство долга. Это означает, что они не могут звонить вам, отправлять письма или указывать задолженность в вашем кредитном отчете.

Как написать письмо об оценке долга

В письме укажите дату первого контакта и способ, например, «телефонный звонок, полученный из вашего агентства 25 апреля 2019 г.».«Вам также необходимо предоставить заявление о том, что вы запрашиваете подтверждение долга. Не признавайте свою задолженность и не делайте никаких ссылок на платеж.

Отправьте письмо заказным письмом, чтобы у вас было подтверждение того, когда письмо было отправлено и получено.

Касательно: Номер счетаЭто письмо было отправлено в ответ на [письмо / телефонный звонок], которое я получил [дата получения письма / звонка]. Прошу предоставить подтверждение этого долга.

Отправьте следующую информацию:

Имя и адрес первоначального кредитора, номер счета и сумма задолженности.

Подтверждение наличия действительных оснований для требования, чтобы я выплатил текущую причитающуюся сумму.

Подробная информация о возрасте и сумме долга, включая копию последней выписки по счету от первоначального кредитора; подробное объяснение любых начисленных процентов или платежей, произведенных с момента последней выписки по счету, и юридическое разрешение на эти проценты; дата, когда первоначальный кредитор требует, чтобы этот долг стал просроченным.

Также обратите внимание на то, подпадал ли этот долг под срок исковой давности и как он был определен.

Пожалуйста, также отправьте подробную информацию о ваших полномочиях взыскать этот долг: имеете ли вы лицензию в моем штате, и если да, укажите дату лицензии, имя на лицензии, номер лицензии и номер лицензии, а также имя, адрес и номер телефона государственного органа, выдавшего лицензию. Если вы связываетесь со мной из-за пределов моего штата, предоставьте также информацию о лицензировании от вашего штата.

С уважением,

Ваше имя

Ответ сборщика долгов на ваш запрос на подтверждение

Если коллектор не пришлет вам подтверждение долга, любые будущие усилия по взысканию долга нарушают Закон о справедливой практике взыскания долга.Обратите внимание, что ваша учетная запись может быть передана или продана новому агентству по взысканию долгов. В этом случае ваш запрос на подтверждение от предыдущего агентства по сбору платежей не применяется.

В противном случае, если коллектор прислал доказательства, определите, находится ли долг в пределах срока давности, а затем решите, как вы хотите действовать. Выплата долга позаботится об обязательстве навсегда. Возможно, вам удастся договориться об урегулировании на сумму, меньшую, чем причитающийся полный остаток. Наконец, если долг выходит за рамки срока исковой давности для вашего штата, вы можете игнорировать долг, если вы не заинтересованы в его выплате, но оставьте помните, что сборы могут продолжаться бесконечно.

8 общих вопросов о сроках давности долга

Обращение к вам по поводу старого долга может нервировать, будь то старая кредитная карта или ссуда. Если и когда поступит этот звонок, важно знать свои права.

Даже несмотря на то, что сборщики долгов и кредиторы могут связаться с вами по поводу долга, если вы все еще должны, они могут подать на вас в суд только на определенное время. Этот срок известен как срок давности. Вот ответы на некоторые из наиболее часто задаваемых вопросов о сроках давности по долгам.

Каков срок давности по моему долгу?

В каждом штате есть свои законы о сроках давности по долгам, и они различаются в зависимости от типа учетной записи. Кредитные карты и ссуды, например, представляют собой разные типы долгов и могут иметь разные сроки исковой давности. В одних штатах ограничения составляют всего три года, а во многих других — шесть или даже 10 лет.

Остается ли у меня задолженность после истечения срока давности?

Истечение срока давности не аннулирует долг, а только ограничивает возможность кредитора использовать суд, чтобы заставить вас выплатить долг.Итак, технически вы все еще имеете задолженность, даже если срок давности истек. Есть только три способа погасить долг: выплатить его, отменить или погасить в случае банкротства.

Может ли коллектор связаться со мной по истечении срока давности?

Закон о справедливом взыскании долгов устанавливает правила, когда коллектор может и не может связываться с вами. Коллекторы по-прежнему могут преследовать вас за долг после истечения срока давности. Это может включать в себя отправку писем, звонок вам и указание долга в вашем кредитном отчете, если он находится в пределах срока кредитной отчетности.Вы можете запретить сборщикам долгов звонить вам, отправив письменное письмо о прекращении и воздержании.

Коллекторы по-прежнему могут преследовать вас за долг после истечения срока давности. Это может включать в себя отправку писем, звонок вам и указание долга в вашем кредитном отчете, если он находится в пределах срока кредитной отчетности.Вы можете запретить сборщикам долгов звонить вам, отправив письменное письмо о прекращении и воздержании.

Могу ли я предъявить иск о взыскании долга после истечения срока давности?

Срок исковой давности ограничивает время, в течение которого кредитор или взыскатель может использовать суд, чтобы заставить вас выплатить долг. Некоторые сборщики долгов могут подать на вас в суд даже после истечения срока давности. Их записи могут отличаться от ваших, или они могут надеяться, что вы не сможете доказать, что долг больше не подлежит исполнению по закону.

Если вам предъявили иск о выплате долга после истечения срока давности, явитесь в суд, чтобы защитить свое дело, предоставив доказательства того, что срок истек. Обратитесь за помощью к профессиональному юристу для дополнительной защиты. Обратите внимание, что если вы проигнорируете судебный иск, кредитор может выиграть решение по умолчанию против вас.

Обратите внимание, что если вы проигнорируете судебный иск, кредитор может выиграть решение по умолчанию против вас.

Когда начинается отсчет срока давности?

Самая запутанная вещь в сроке давности — это выяснить, когда часы тикают.Вы говорите одно свидание, коллекционер говорит другое. Вот правило: часы отсчитывают последний день активности в аккаунте. Это может быть последний раз, когда вы производили платеж, договоренность о платежах или признали право собственности на долг. Обратите внимание, что последняя дата активности на счете в отношении срока давности отличается от последней даты активности для целей кредитной отчетности.

Что может возобновить отсчет срока давности долга?

Как только часы истекли, вы не хотите ничего делать, чтобы перезапустить их.Если это произойдет, у сборщика долгов будет гораздо больше времени, чтобы подать на вас в суд. Срок исковой давности может возобновиться, если вы признаете право собственности на долг, произведете платеж или заключите платежное соглашение.

Почему в моем кредитном отчете все еще есть просроченная задолженность?

Вы можете проверить свой кредитный отчет и заметить, что долг с истекшим сроком давности все еще указан. В некоторых случаях это совершенно законно. Срок кредитной отчетности, который составляет семь лет для большинства долгов, может быть больше срока давности в вашем штате.Взаимодействие с другими людьми

Как мне удалить задолженность из моего кредитного отчета после истечения срока давности?

Закон о справедливой кредитной отчетности позволяет вам удалять старые долги из вашего кредитного отчета, если эти долги неточны. Истечение срока давности не является достаточным основанием для оспаривания долга в вашем кредитном отчете.

Должен ли коллектор выдавать мне расписку?

TipRanks

Дно этих 2 акций? Аналитики говорят «покупайте»

Сегодня мы рассмотрим две биотехнологические компании с небольшой капитализацией, акции которых резко упали. Каждая компания недавно столкнулась с клинической неудачей, которая привела к падению цены акций, уничтожив предыдущие достижения и вернув ее к низкому уровню. Подобные неудачи не редкость в биотехнологической отрасли и фактически подчеркивают риск и спекулятивный характер отрасли. Так что же делать инвесторам, когда акции рушатся? Дело в плохих основах? И цена акции еще не достигла своего минимума? Вот где вступают в дело профессионалы с Уолл-стрит. Отмечая, что каждый из них собирается снова свернуть на восходящую траекторию, некоторые 5-звездочные аналитики видят привлекательную точку входа для обоих.Используя базу данных TipRanks, мы выяснили, что эти два тикера получили консенсус-рейтинг умеренного или сильного покупателя от аналитического сообщества и могут похвастаться сильным потенциалом роста. Cortexyme, Inc. (CRTX) Первое, на что мы обращаем внимание, — это Cortexyme, биофармацевтическая компания клинической стадии, специализирующаяся на дегенеративных заболеваниях, особенно болезни Альцгеймера.

Каждая компания недавно столкнулась с клинической неудачей, которая привела к падению цены акций, уничтожив предыдущие достижения и вернув ее к низкому уровню. Подобные неудачи не редкость в биотехнологической отрасли и фактически подчеркивают риск и спекулятивный характер отрасли. Так что же делать инвесторам, когда акции рушатся? Дело в плохих основах? И цена акции еще не достигла своего минимума? Вот где вступают в дело профессионалы с Уолл-стрит. Отмечая, что каждый из них собирается снова свернуть на восходящую траекторию, некоторые 5-звездочные аналитики видят привлекательную точку входа для обоих.Используя базу данных TipRanks, мы выяснили, что эти два тикера получили консенсус-рейтинг умеренного или сильного покупателя от аналитического сообщества и могут похвастаться сильным потенциалом роста. Cortexyme, Inc. (CRTX) Первое, на что мы обращаем внимание, — это Cortexyme, биофармацевтическая компания клинической стадии, специализирующаяся на дегенеративных заболеваниях, особенно болезни Альцгеймера. Главный кандидат компании — COR388, также называемый атузагинстат. Атузагинстат в настоящее время исследуется в рамках исследования GAIN, изучения его эффективности против болезни Альцгеймера.В исследовании приняли участие 643 пациента, и компания двигалась к разделу открытого набора (OLE) фазы 2/3 исследования. Во время планового обновления нормативных требований Cortexyme объявила, что фаза OLE будет остановлена, хотя первичное исследование GAIN будет продолжено, а результаты должны быть опубликованы в 4 квартале 2021 года. Объявление о частичной остановке вызвало падение цены акций на 35%. Частичное удержание было вызвано побочными эффектами на печень во время исследования атузагинстата. Печеночные симптомы были обратимыми и не проявляли долгосрочных эффектов.FDA проверило эти записи, и в сотрудничестве с Cortexyme было принято решение сохранить OLE при продолжении GAIN. Это решение позволяет продолжить основной упор программы при разработке нового протокола для OLE. Целью OLE является проверка долгосрочной эффективности и переносимости препарата.

Главный кандидат компании — COR388, также называемый атузагинстат. Атузагинстат в настоящее время исследуется в рамках исследования GAIN, изучения его эффективности против болезни Альцгеймера.В исследовании приняли участие 643 пациента, и компания двигалась к разделу открытого набора (OLE) фазы 2/3 исследования. Во время планового обновления нормативных требований Cortexyme объявила, что фаза OLE будет остановлена, хотя первичное исследование GAIN будет продолжено, а результаты должны быть опубликованы в 4 квартале 2021 года. Объявление о частичной остановке вызвало падение цены акций на 35%. Частичное удержание было вызвано побочными эффектами на печень во время исследования атузагинстата. Печеночные симптомы были обратимыми и не проявляли долгосрочных эффектов.FDA проверило эти записи, и в сотрудничестве с Cortexyme было принято решение сохранить OLE при продолжении GAIN. Это решение позволяет продолжить основной упор программы при разработке нового протокола для OLE. Целью OLE является проверка долгосрочной эффективности и переносимости препарата. В обзоре Cortexyme после объявления 5-звездочный аналитик HC Wainwright Эндрю Фейн отметил: «Объявление Cortexyme о частичном прекращении клинических исследований OLE-исследования атузагинстата вызывает разочарование, но обратимая природа токсичности для печени может дать некоторый луч надежды. для Cortexyme.Мы считаем, что продолжение основного исследования предполагает, что повреждение печени, вызванное лекарством, может быть недостаточно серьезным, чтобы остановить программу ». Обращаясь к краткосрочным перспективам, Фейн добавляет: «Продолжение испытания GAIN обнадеживает, несмотря на частичное удержание OLE. Это говорит о том, что FDA планирует дождаться дополнительных данных основного исследования, прежде чем делать какие-либо выводы. Руководство сообщило, что почти треть пациентов GAIN завершили исследование и прошли 12-недельный срок, что говорит о том, что они вне риска.С этой целью Фейн оценивает CRTX как «Покупать», и его целевая цена в 76 долларов США указывает на уверенность в потенциале роста на 147%.

В обзоре Cortexyme после объявления 5-звездочный аналитик HC Wainwright Эндрю Фейн отметил: «Объявление Cortexyme о частичном прекращении клинических исследований OLE-исследования атузагинстата вызывает разочарование, но обратимая природа токсичности для печени может дать некоторый луч надежды. для Cortexyme.Мы считаем, что продолжение основного исследования предполагает, что повреждение печени, вызванное лекарством, может быть недостаточно серьезным, чтобы остановить программу ». Обращаясь к краткосрочным перспективам, Фейн добавляет: «Продолжение испытания GAIN обнадеживает, несмотря на частичное удержание OLE. Это говорит о том, что FDA планирует дождаться дополнительных данных основного исследования, прежде чем делать какие-либо выводы. Руководство сообщило, что почти треть пациентов GAIN завершили исследование и прошли 12-недельный срок, что говорит о том, что они вне риска.С этой целью Фейн оценивает CRTX как «Покупать», и его целевая цена в 76 долларов США указывает на уверенность в потенциале роста на 147%. (Чтобы посмотреть послужной список Фейн, нажмите здесь). В целом, Cortexyme имеет средний рейтинг покупок согласно консенсусу аналитиков, при этом 6 недавних обзоров разбиты на 4: 1: 1, покупка-удержание-продажа. Средняя целевая цена этой акции в 83,60 доллара предполагает, что Уолл-стрит видит здесь высокий потенциал, порядка 170% от торговой цены в 30,74 доллара. (См. Анализ запасов CRTX в рейтинге TipRanks). Иммуновант (IMVT) Далее идет Immunovant, биофармацевтическая исследовательская фирма клинической стадии, специализирующаяся на разработке методов лечения пациентов с аутоиммунными расстройствами — классом заболеваний, при которых иммунная система атакует собственное тело пациента.Ведущий кандидат на лекарство от компании, IMVT-1401, проходит испытания для лечения заболеваний щитовидной железы, миастении и сердечной аутоиммунной гемолитической анемии. Лекарство, описанное как «новое, полностью человеческое моноклональное антитело против FcRn», доставляется подкожной инъекцией. 2 февраля акции Immunovant упали на 42%, и с тех пор они продолжают падать.

(Чтобы посмотреть послужной список Фейн, нажмите здесь). В целом, Cortexyme имеет средний рейтинг покупок согласно консенсусу аналитиков, при этом 6 недавних обзоров разбиты на 4: 1: 1, покупка-удержание-продажа. Средняя целевая цена этой акции в 83,60 доллара предполагает, что Уолл-стрит видит здесь высокий потенциал, порядка 170% от торговой цены в 30,74 доллара. (См. Анализ запасов CRTX в рейтинге TipRanks). Иммуновант (IMVT) Далее идет Immunovant, биофармацевтическая исследовательская фирма клинической стадии, специализирующаяся на разработке методов лечения пациентов с аутоиммунными расстройствами — классом заболеваний, при которых иммунная система атакует собственное тело пациента.Ведущий кандидат на лекарство от компании, IMVT-1401, проходит испытания для лечения заболеваний щитовидной железы, миастении и сердечной аутоиммунной гемолитической анемии. Лекарство, описанное как «новое, полностью человеческое моноклональное антитело против FcRn», доставляется подкожной инъекцией. 2 февраля акции Immunovant упали на 42%, и с тех пор они продолжают падать. Провоцирующим фактором стало объявление компании о том, что клиническое испытание IMVT-1401 в фазе 2b по лечению заболеваний щитовидной железы временно приостановлено из-за опасного повышения уровня ЛПНП у пациентов.ЛПНП — потенциально опасная форма холестерина, связанная с сердечно-сосудистыми заболеваниями. Несмотря на клиническую неудачу, пятизвездочный аналитик Stiffel Дерек Арчила подтвердил рекомендацию «покупать» акций IMVT вместе с целевой ценой в 28 долларов. Эта цифра предполагает потенциал роста на 52% по сравнению с текущими уровнями. (Чтобы посмотреть послужной список Арчилы, нажмите здесь) «Интересно, что увеличение наблюдалось только у пациентов с TED, и наш обзор литературы предлагает несколько вещей: (1) вероятно, это специфично для TED, учитывая биологию — подробности см. Ниже , но мы не думаем, что подобное увеличение ЛПНП будет наблюдаться при других показаниях за пределами TED; и (2) другие методы лечения щитовидной железы, используемые в Graves / TED, также показывают аналогичное повышение ЛПНП, которое в конечном итоге является временным.

Провоцирующим фактором стало объявление компании о том, что клиническое испытание IMVT-1401 в фазе 2b по лечению заболеваний щитовидной железы временно приостановлено из-за опасного повышения уровня ЛПНП у пациентов.ЛПНП — потенциально опасная форма холестерина, связанная с сердечно-сосудистыми заболеваниями. Несмотря на клиническую неудачу, пятизвездочный аналитик Stiffel Дерек Арчила подтвердил рекомендацию «покупать» акций IMVT вместе с целевой ценой в 28 долларов. Эта цифра предполагает потенциал роста на 52% по сравнению с текущими уровнями. (Чтобы посмотреть послужной список Арчилы, нажмите здесь) «Интересно, что увеличение наблюдалось только у пациентов с TED, и наш обзор литературы предлагает несколько вещей: (1) вероятно, это специфично для TED, учитывая биологию — подробности см. Ниже , но мы не думаем, что подобное увеличение ЛПНП будет наблюдаться при других показаниях за пределами TED; и (2) другие методы лечения щитовидной железы, используемые в Graves / TED, также показывают аналогичное повышение ЛПНП, которое в конечном итоге является временным. Мы думаем, что IMVT-1401 воспроизводит этот механизм », — отметил аналитик. Арчила резюмировал:« Хотя нам потребуются дополнительные данные от компании, чтобы подтвердить … мы не думаем, что эта программа мертва. ” В целом, консенсус-прогноз аналитиков Strong Buy на IMVT предполагает, что Уолл-стрит в целом согласна с оценкой Арчилы. Этот рейтинг основан на 8 недавних обзорах, которые включают 7 покупок и только одно удержание. Средняя целевая цена здесь составляет 40,38 доллара, что предполагает потенциал роста примерно на 121% в следующие 12 месяцев.(См. Анализ акций IMVT на сайте TipRanks). Чтобы найти хорошие идеи для торговли акциями по привлекательной оценке, посетите сайт «Лучшие акции для покупки» TipRanks, недавно выпущенный инструмент, который объединяет все аналитические данные TipRanks по акциям. Отказ от ответственности: мнения, выраженные в этой статье, принадлежат исключительно упомянутым аналитикам. Контент предназначен для использования только в информационных целях. Прежде чем делать какие-либо инвестиции, очень важно провести собственный анализ.

Мы думаем, что IMVT-1401 воспроизводит этот механизм », — отметил аналитик. Арчила резюмировал:« Хотя нам потребуются дополнительные данные от компании, чтобы подтвердить … мы не думаем, что эта программа мертва. ” В целом, консенсус-прогноз аналитиков Strong Buy на IMVT предполагает, что Уолл-стрит в целом согласна с оценкой Арчилы. Этот рейтинг основан на 8 недавних обзорах, которые включают 7 покупок и только одно удержание. Средняя целевая цена здесь составляет 40,38 доллара, что предполагает потенциал роста примерно на 121% в следующие 12 месяцев.(См. Анализ акций IMVT на сайте TipRanks). Чтобы найти хорошие идеи для торговли акциями по привлекательной оценке, посетите сайт «Лучшие акции для покупки» TipRanks, недавно выпущенный инструмент, который объединяет все аналитические данные TipRanks по акциям. Отказ от ответственности: мнения, выраженные в этой статье, принадлежат исключительно упомянутым аналитикам. Контент предназначен для использования только в информационных целях. Прежде чем делать какие-либо инвестиции, очень важно провести собственный анализ.

Часто задаваемые вопросы о взыскании долга | FTC Consumer Information

Когда вам звонит сборщик долгов, важно знать ваши права и знать, что вам нужно делать.FTC обеспечивает соблюдение Закона о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы при сборе долгов.

Какие виды долгов покрываются?

Ваш долг по кредитной карте, автокредиты, медицинские счета, студенческие ссуды, ипотека и другие семейные долги покрываются. Деловых долгов нет.

Могут ли сборщики долгов связаться со мной в любое время и в любом месте?

Нет. Коллекторы не могут связаться с вами в неудобное время или в неподходящем месте.Они не могут связаться с вами до 8 утра или после 21 вечера, если вы не согласны. Они также не смогут связаться с вами на работе, если им скажут, что вам не разрешают там звонить.

Они также не смогут связаться с вами на работе, если им скажут, что вам не разрешают там звонить.

Как со мной может связаться сборщик долгов?

Сборщики долгов могут позвонить вам или отправить письма, электронные или текстовые сообщения для взыскания долга.

Как я могу запретить сборщику долгов связаться со мной?

Отправьте письмо по почте с просьбой прекратить контакт (сделайте копию перед тем, как это сделать). Вы можете отправить его заказным письмом и заплатить за «квитанцию о вручении», чтобы у вас была запись, которую получил сборщик.Как только сборщик получит ваше письмо, он сможет связаться с вами только для подтверждения, что он перестанет с вами связываться, или чтобы сообщить вам, что будет предпринято конкретное действие, например, подача иска. Если вы представлены поверенным и проинформируете коллектор, коллектор должен связаться с вашим поверенным, а не с вами, если только поверенный не ответит в течение разумного периода времени на сообщение от сборщика долгов.

Вы можете поговорить со сборщиком хотя бы один раз, даже если вы не думаете, что у вас есть задолженность или не можете выплатить ее немедленно.Таким образом вы сможете подтвердить, действительно ли это ваш долг. Если это ваша задолженность, дополнительную информацию вы можете узнать у взыскателя. Разговаривая с коллектором, будьте осторожны, сообщая свою личную или финансовую информацию, особенно если вы еще не знакомы с коллектором.

Может ли сборщик долгов связаться с кем-нибудь еще по поводу моего долга?

Сборщик долгов обычно не может обсуждать ваш долг ни с кем, кроме вас или вашего супруга. Если вас представляет поверенный, взыскатель долга должен связаться с ним.Коллекционер может связаться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно не может связаться с ними более одного раза.

Что коллектор должен сказать мне о долге?

Инкассатор должен отправить вам письменное «уведомление о подтверждении» в течение пяти дней после первого обращения к вам. В уведомлении должно быть указано:

В уведомлении должно быть указано:

- сколько денег вы должны

- имя кредитора, которому вы должны

- что делать, если не думаешь, что это твой долг

Что делать, если я не считаю себя должником?

Вы можете отправить сборщику долгов письмо, в котором сообщается, что вы не задолжали какие-либо деньги или все деньги, или с просьбой подтвердить задолженность.Если вы отправите письмо в течение 30 дней с момента получения уведомления о проверке, коллектор должен отправить вам письменное подтверждение долга, например копию счета на сумму, которую вы должны, прежде чем он сможет снова начать попытки взыскать задолженность. Вы также можете в любой момент заставить коллекционера прекратить связываться с вами, отправив письмо по почте с просьбой прекратить контакт.

Что запрещено делать сборщикам долгов?

Они не могут вас беспокоить. Например, они не могут:

- угрожают насилием или причинением вреда

- использовать ненормативную лексику

- постоянно использовать телефон, чтобы раздражать вас

Они не могут лгать. Например, они не могут:

Например, они не могут:

- неверно отражает сумму вашей задолженности

- ложь о том, что вы адвокаты или представители правительства

- ложно заявляют, что вас арестуют, или утверждают, что против вас будут возбуждены судебные дела, если это неправда

Они не могут прибегать к недобросовестным действиям. Например, они не могут:

- попытаться взыскать проценты, сборы или другие сборы сверх суммы вашей задолженности, если исходный договор или закон вашего штата не позволяют это

- депонировать чек с датой ранней даты

- отнять или угрожать отнять вашу собственность, если это не будет сделано по закону

Могу ли я контролировать, к каким долгам относятся мои платежи?

Да.Если коллектор пытается взыскать с вас более одного долга, он должен применить любой платеж, который вы производите, к выбранному вами долгу. Коллектор не может применить платеж к долгу, который, по вашему мнению, у вас нет.

Что мне делать, если взыскатель подает на меня в суд?

Если коллектор подает на вас иск о взыскании долга, ответьте лично или через своего поверенного до даты, указанной в судебных документах. Это сохранит ваши права.

Может ли сборщик долгов снять деньги с моей зарплаты?

Да, но коллекционер должен сначала подать на вас в суд, чтобы получить постановление суда — так называемое возмещение — в котором говорится, что из вашей зарплаты могут взиматься деньги для оплаты ваших долгов.Инкассатор также может обратиться в суд за снятием денег с вашего банковского счета. Не игнорируйте судебный процесс, иначе вы можете потерять возможность оспорить решение суда.

Могу ли я получить мои федеральные льготы?

Многие федеральные пособия, как правило, освобождены от уплаты налогов, хотя они могут использоваться для уплаты налогов, алиментов, алиментов на ребенка или студенческих ссуд. В штатах есть свои законы, регулирующие предоставление государственных льгот.

Что делать, если мой долг старый?

У коллекторов есть определенное количество лет, в течение которых они могут подать на вас в суд и выиграть, чтобы получить долг.Это называется сроком давности, и обычно начинается, когда вы не можете произвести платеж по долгу. Когда все закончится, ваш неоплаченный долг считается «просроченным», но в некоторых штатах вам придется увеличить срок погашения в качестве защиты для победы.

Срок давности по долгу зависит от того, какой это долг, а также от закона вашего штата или штата, указанного в вашем кредитном договоре.

Кроме того, в соответствии с законодательством некоторых штатов, если вы произведете платеж или предоставите письменное подтверждение своей задолженности, часы могут снова начать отсчет.

Может ли коллектор связаться со мной по поводу долга с просроченной давностью?

Да. Даже если коллектор не может успешно подать на вас в суд за просроченный долг, вы все равно можете его.

Что делать, если я не уверен, просрочен ли мой долг?

Спросите коллекционера, когда в его записях указано, что вы производили последний платеж. Вы также можете отправить сборщику письмо в течение 30 дней с момента получения письменного уведомления о задолженности. Объясните, почему вы оспариваете долг и хотите его подтвердить.Коллекционер должен прекратить попытки собрать, пока он не предоставит вам подтверждение.

Вы также можете отправить сборщику письмо в течение 30 дней с момента получения письменного уведомления о задолженности. Объясните, почему вы оспариваете долг и хотите его подтвердить.Коллекционер должен прекратить попытки собрать, пока он не предоставит вам подтверждение.

Остается ли в моем кредитном отчете задолженность с просроченным сроком давности?

Может быть. Срок давности для долга обычно отличается от отчетного периода для долга в вашем кредитном отчете. Как правило, отрицательная информация остается в вашем кредитном отчете в течение семи лет.

Должен ли я выплатить долг с истекшим сроком давности?

Выбор за вами. Прежде чем принять решение, подумайте о том, чтобы поговорить с адвокатом.Вы можете:

- Ничего не платите. Коллекционер не может подать на вас в суд, но может продолжать связываться с вами, если вы не отправите письмо по почте с просьбой прекратить контакт.

- Совершите частичную оплату. В некоторых штатах, если вы платите какую-либо сумму по долгу с истекшим сроком давности или даже обещаете заплатить, долг «восстанавливается» и срок давности сбрасывается. Коллектор может подать на вас в суд, чтобы получить полную сумму долга, которая может включать дополнительные проценты и сборы.

- Погасить долг.Некоторые коллекционеры примут меньше вашей задолженности для погашения долга. Прежде чем вносить платеж для погашения долга, получите подписанную форму или письмо от инкассатора, в котором говорится, что выплачиваемая вами сумма покрывает весь долг и освобождает вас от любых дальнейших обязательств. Также ведите учет платежей, которые вы производите для погашения долга.

Коллектор может подать на вас в суд, чтобы получить полную сумму долга, которая может включать дополнительные проценты и сборы.

Коллектор может подать на вас в суд, чтобы получить полную сумму долга, которая может включать дополнительные проценты и сборы.Что мне делать, если мне предъявят иск о выплате долга с истекшим сроком давности?

Вам еще нужно ответить. Поговорите с адвокатом. Если вы проигнорируете судебный процесс, коллектор может получить против вас приговор суда и наложение штрафа.Сообщите судье, что срок погашения задолженности истек, и покажите копию уведомления о проверке от сборщика или любую информацию, которая показывает дату вашего последнего платежа.

Куда я могу сообщить коллектору о предполагаемом нарушении?

Сообщайте о любых проблемах, связанных с взыскателем долгов, по телефону

.

Во многих штатах действуют собственные законы о взыскании долгов, которые отличаются от федерального Закона о справедливой практике взыскания долгов. Офис вашего генерального прокурора может помочь вам определить ваши права в соответствии с законодательством вашего штата.8

Что еще я могу сделать, если считаю, что сборщик долгов нарушил закон?

Вы можете подать иск против коллектора в суд штата или федеральный суд в течение одного года с даты нарушения закона. Вы можете предъявить иск о возмещении ущерба, например о потере заработной платы или медицинских счетов. Если вы не можете доказать ущерб, вам все равно может быть присуждено до 1000 долларов плюс компенсация гонораров адвоката и судебных издержек. Группа людей, подающих в суд в рамках коллективного иска, может взыскать деньги за ущерб в размере до 500 000 долларов, или один процент от чистой стоимости коллектора, в зависимости от того, какая сумма меньше.

Даже если суд установит, что сборщик долгов нарушил FDCPA при попытке взыскать долг, вы все равно должны по долгу.

Коллектор долга связался со мной по поводу долга, который я уже заплатил. Что я должен делать?

Копии ваших платежей могут включать аннулированные чеки или выписки по кредитной карте. Вы также можете приложить копии любой корреспонденции о погашении долга. Но отправляйте только копии. Сохраните оригиналы.

Если у вас нет документации о ваших платежах или писем о выплате долга, вы можете связаться с кредитором для получения этой информации.Вы не обязаны это делать, но можете сделать это, если хотите, чтобы сборщик долга знал, что вы выплатили долг.

CFPB подготовил образцы писем, которые потребитель мог бы использовать, чтобы ответить сборщику долгов, который пытается взыскать долг, вместе с советами о том, как их использовать. Образцы писем могут помочь вам получить информацию, установить основные правила дальнейшего общения или защитить некоторые из ваших прав.

Любой коллектор, который свяжется с вами и заявит, что вы должны заплатить по долгу, по закону обязан сообщить вам определенную информацию о долге.Эта информация должна включать:

- Наименование кредитора

- Сумма задолженности

- Что вы можете оспорить долг и запросить подтверждение долга

- Что вы можете запросить имя и адрес первоначального кредитора, если он отличается от текущего кредитора

Если он не предоставит эту информацию при первом контакте с вами, коллектор должен отправить вам письменное уведомление, включая эту информацию, в течение пяти дней после первого обращения к вам.

Если вы считаете, что выплатили долг, вы можете оспорить его. Если вы оспариваете всю или часть долга в течение 30 дней с момента получения вами необходимой информации от сборщика долгов, сборщик долга не может позвонить или связаться с вами до тех пор, пока сборщик долга не предоставит вам подтверждение долга в письменной форме.

Также противозаконным является использование коллектором недобросовестных, обманных или оскорбительных методов в попытке взыскать с вас долг.

Хорошо фиксируйте свои контакты с взыскателем долгов.

Хорошая идея — сохранить файл со всеми письмами или документами, которые сборщик долгов отправляет вам, и копиями всего, что вы отправляете сборщику долгов. Кроме того, запишите дату и время разговоров вместе с пометками о том, что вы обсуждали. Эти записи могут помочь вам, если у вас возник спор с взыскателем долгов, вы встретитесь с юристом или обратитесь в суд.

Сохраните доказательства того, что вы отправили свой спор или запрос на проверку взыскателю.

Сделайте копию своего письма и отправьте оригинал сборщику долгов.Обычно рекомендуется отправить письмо заказным письмом. Кроме того, если вы платите за «квитанцию о вручении», у вас будет доказательство получения вашего письма сборщиком долгов. Вы также можете отправить запрос о проверке по факсу сборщику долгов и сохранить квитанцию по факсу в качестве доказательства.

Если у вас возникли проблемы с взысканием долга, вы можете подать жалобу в CFPB онлайн или по телефону (855) 411-CFPB (2372).

Новые правила потребуют от сборщиков долгов доказательства того, что вы действительно должны деньги

Одна из наиболее частых жалоб на сборщиков долгов заключается в том, что они изводят людей из-за долгов, которые либо больше не причитаются, либо вообще не причитались.Федеральные регулирующие органы теперь предлагают правила, которые — среди других средств защиты — сократят эти раздражающие действия по фиктивному взысканию долгов, требуя, чтобы у сборщиков долгов были какие-то доказательства того, что человек, которому они звонят, действительно должен деньги.

Финансовые реформы Додда-Франка 2010 года не только создали Бюро финансовой защиты потребителей, но и поручили CFPB издать правила, запрещающие недобросовестные и вводящие в заблуждение действия некоторых финансовых учреждений и служб, включая сборщиков долгов.

После трехлетнего процесса консультаций с представителями отрасли, защитниками прав потребителей и обычными американцами, CFPB выпускает схему новых мер защиты, призванных сократить количество неудобств, зомби и взыскание долгов по ошибкам.

Коллекторы — худшие

Проблем с ошибочными попытками взыскания долгов много. Необходимость неоднократно говорить сборщикам долгов, что вы не «Зик Зекесон», и вас никогда не госпитализировали в Тусоне, — это раздражение.На вас ложится бремя доказывания отрицания:

Вы: «Слушайте, вот мое удостоверение личности и мой текущий счет за телефон».

Они: «Вы могли бы изменить свое имя. Оплатить.»

Закон о справедливой практике взыскания долгов уже требует, чтобы коллекторы перестали звонить или связываться с вами — если только они не уведомляют вас о фактическом судебном иске — если вы их попросите. Это было бы хорошо, если бы это (А) всегда работало [не работает], и (Б) этот сборщик долгов не просто продал долг другому сборщику несколько месяцев спустя, начиная цикл заново.

Исследование, проведенное Федеральной торговой комиссией в 2013 году, показало, что покупатели долговых обязательств — компании, которые покупают долговые обязательства за гроши на доллар в надежде получить возможность взыскать, — редко получают необходимую им информацию, чтобы гарантировать, что люди, с которыми они беспокоятся, являются добросовестными должниками, или что соответствующий срок исковой давности не истек по долгу.

Компании, продающие эти долги, часто не сообщают покупателям, оспаривались ли какие-либо из индивидуальных долговых счетов, и не предоставляют покупателям долговых обязательств подтверждающую документацию по этим счетам.Обычно единственной информацией, которая регулярно передается от одной компании к другой, является: имя, сумма предполагаемой задолженности, последний известный номер телефона, последний известный адрес; вся информация, необходимая, чтобы начать приставать к кому-то, но ничего не нужно, чтобы доказать, что у вас есть нужный человек или что долг является законным.

Да, некоторые люди жалуются — десятки тысяч из них в год в CFPB, FTC и государственные агентства по защите прав потребителей — или обращаются в суд с исками против сборщиков, которые выходят за свои рамки, но те, у кого нет ресурсов или ноу-хау Чтобы оспорить эти попытки взыскания денег, можно почувствовать ловушку и решить выплатить долги, которые у них больше нет или никогда не было.

Новые правила

В то время как некоторые компании и финансовые учреждения занимаются взысканием долгов самостоятельно, большинство проблемных действий по взысканию долга касается сторонних сборщиков и покупателей долгов. Таким образом, правила, предлагаемые CFPB на данном этапе, касаются в первую очередь этих компаний.

Предложение CFPB пытается бороться с действиями по сбору мешающих средств тремя способами: ограничение чрезмерного количества звонков и сообщений; предоставление дополнительной информации о предполагаемой задолженности и способах ее оспаривания; и, что наиболее важно, убедиться, что сборщики связывают правильный долг с нужным человеком.

Вот подробное описание того, что потребуется, если правила будут приняты в их нынешнем виде:

• Больше, чем просто номер телефона:

Прежде чем связываться с любым потребителем по поводу предполагаемой задолженности, коллектор должен иметь больше, чем просто имя, сумму в долларах и номер телефона. Согласно CFPB, сборщик должен подтвердить, что у него есть — в дополнение к обычной информации — номер счета, связанный с задолженностью, дата невыполнения обязательств, сумма задолженности по умолчанию, а также дата и сумма любого платежа или кредита, примененного после неисполнения обязательств. .

Таким образом, если вас беспокоят из-за счета за кабельное телевидение, по которому в 2012 году был установлен дефолт, и вы можете доказать, что не проживали по адресу, связанному с этим конкретным аккаунтом, до 2015 года, это облегчит оспаривание задолженности.

• Достаточно звонков каждые пять секунд:

Вместо того, чтобы получать шесть звонков о взыскании долга в день (в хороший день), сторонние сборщики долга будут ограничены шестью попытками связи — любого рода — в неделю. Таким образом, два звонка, одно письмо и электронное письмо в одном были бы четырьмя попытками связи.Таким образом, сборщики не могут спамить ваш телефон, почтовый ящик или почтовый ящик раздражающими уведомлениями и требованиями оплаты.

Таким образом, два звонка, одно письмо и электронное письмо в одном были бы четырьмя попытками связи.Таким образом, сборщики не могут спамить ваш телефон, почтовый ящик или почтовый ящик раздражающими уведомлениями и требованиями оплаты.

• Этот долг старый (но, пожалуйста, все равно заплатите нам):

Многие люди не знают, что существуют сроки давности для многих форм долгов, а это означает, что по прошествии определенного количества лет вам больше нельзя будет предъявить иск за неуплату. Тем не менее, коллекционеры могут попросить вас заплатить , потому что технически вы все еще должны деньги.

Они не говорят вам, что, произведя платеж по этому мертвому долгу, вы могли бы перезапустить срок давности, эффективно возродив долг и создав финансового зомби, который может , возможно, закончиться судебным процессом, если в этот раз платить нельзя.

ПОДРОБНЕЕ: Что такое долг зомби, и почему он не останется мертвым?

Согласно новым правилам, коллектор должен будет сообщить в уведомлении, что конкретный долг слишком старый для того, чтобы должник мог быть предъявлен иск. Оплачивайте долги на свой страх и риск.

Оплачивайте долги на свой страх и риск.

• Споры по долгам E-Z: