Клиенты нейросети: как зарабатывать на новых кредитных технологиях

Кредитование — самый консервативный сегмент банкинга. Несмотря на то что мы уже давно получаем зарплату на счета в необанках, бесплатно отправляем друг другу денежные переводы и оплачиваем покупки в мессенджерах, базовые кредитные продукты большинства банков остаются такими же, как и 20 лет назад. Европейские и американские банки охотнее выдают ипотеку под небольшой процент, чем потребительские кредиты или кредиты для бизнеса, на которых могли бы заработать больше.

Но когда технологиям удастся прорвать оборону устаревших скоринговых моделей, мы увидим огромный сдвиг на финансовом рынке. Для этого нужно преодолеть лишь несколько препятствий.

Застрявшие в прошлом

Главная проблема кредитования — банки и кредитные организации не умеют заранее собирать и правильно использовать данные о потребителях. Абсолютное большинство скоринговых моделей крупных банков используют те же параметры для оценки потенциального заемщика, что и в конце XX века. Они все еще рассчитаны на тех, кто подолгу работает на большие корпорации и имеет регулярную, растущую со временем зарплату.

Они все еще рассчитаны на тех, кто подолгу работает на большие корпорации и имеет регулярную, растущую со временем зарплату.

Реклама на Forbes

Однако мир изменился: миллионы людей трудятся в небольших компаниях, а самые востребованные специалисты часто выбирают проектный формат работы.

Представим, что в банк пришла женщина-архитектор — назовем ее Анна. У нее есть крупные контракты, заключенные через Fiverr или другую платформу для фрилансеров. Пять месяцев она живет в Лондоне, четыре — в Италии, еще три — в Москве. Компьютер скажет Анне однозначно «нет». Она не сможет взять кредит — например, на обучение детей, а банк упустит шанс хорошо заработать.

Конечно, сегодня есть инновационные бизнесы, которые строят альтернативные модели кредитования. В первую очередь это сервисы Buy Now Pay Later («умные рассрочки»), а также цифровой факторинг, где кредиторы видят всю цепочку поставок и минимизируют свои риски. Но это капля в море.

Технологии ищут плечо

Чтобы в сегменте кредитования произошел заметный технологический сдвиг, финтех-компаниям нужен доступ к достаточно большому кредитному плечу — от $100 млн, а также право «сжечь» часть этих средств во время обучения новых моделей.

Сегодня нейросети и технологии машинного обучения с легкостью могут находить паттерны в массиве данных, определять статистический вес отдельных факторов и корреляцию — например, как наличие собаки влияет на вероятность задержки платежа ее владельцем. Более того, нейросети могут автоматически адаптировать кредитную модель в зависимости от изменения параметров. Проблема лишь в том, что их нужно тренировать, а значит, часть кредитных средств буквально сгорят на первом этапе развития продукта.

Перспектива потерять часть денег не нравится ни кредиторам, ни инвесторам стартапов. Но именно сжигание средств для обучения кредитной модели — секрет успеха таких компаний, как многомиллиардный Upstart, недавно вышедший на IPO.

Куда инвестировать

Венчурные инвесторы видят большой потенциал в развитии кредитных технологий. С одной стороны, на развивающихся рынках, особенно в Юго-Восточной Азии, сильно вырос спрос на кредиты, с другой — у кредитных продуктов очень устойчивая юнит-экономика, понятно, сколько можно заработать на каждом клиенте. Не случайно «Тинькофф» (один из немногих европейских цифровых банков, которым удалось стать прибыльными) был построен именно вокруг кредитных карт.

Не случайно «Тинькофф» (один из немногих европейских цифровых банков, которым удалось стать прибыльными) был построен именно вокруг кредитных карт.

В качестве наиболее перспективных для инвестиций можно выделить три направления:

- Провайдеры, которые упрощают подачу заявок на кредит и улучшают клиентский опыт. Большинство таких компаний работают с ипотекой, потому что это очень сложный процесс с точки зрения сбора и обработки документов, наличия разных ограничений. Автоматизированные решения для подачи и анализа заявок предлагают, например, Oper, ezbob или Blend.

- Компании, работающие с потребителями из растущих недообслуженных сегментов, таких как фрилансеры или малый и средний бизнес (МСБ). Банки просто игнорируют эту аудиторию — получить большой кредит, если ты работаешь в собственном стартапе, практически невозможно. А такие финтехи, наоборот, рады помочь. Например, Kabbage предлагает малому и среднему бизнесу средства для пополнения оборотного капитала и кредиты.

Решение об одобрении заявки принимается почти мгновенно.

Решение об одобрении заявки принимается почти мгновенно. - Встраиваемые кредиты. Такие продукты появляются в сферах, где есть очень хорошее понимание риска и много пользователей. В этом случае главная экспертиза — использование альтернативных источников данных и правильная расстановка весов для разных факторов. Например, британская компания Iwoca сотрудничает с необанками и различными платформами для МСБ, чтобы предоставлять альтернативные кредиты в нужном месте и в нужное время. Партнеры делятся с Iwoca актуальными транзакционными и другими данными, которые используются алгоритмами для формирования предодобренных предложений. Клиенты могут выбрать подходящий вариант и оформить кредит от Iwoca, не покидая партнерскую платформу.

Решение об одобрении заявки принимается почти мгновенно.

Решение об одобрении заявки принимается почти мгновенно.Вложения в кредитные технологии требуют от инвесторов определенной смелости и пересмотра привычных убеждений. Пора признать, что кредитная модель — это технология, и средства, которые нужно сжечь для ее обучения, — не кредитные потери, а необходимые инвестиции на начальных стадиях. Как без расходов на маркетинг невозможно привлечь в новый продукт массовых клиентов, так и без затрат на обучение модели нельзя создать хороший кредитный продукт.

Как без расходов на маркетинг невозможно привлечь в новый продукт массовых клиентов, так и без затрат на обучение модели нельзя создать хороший кредитный продукт.

Мнение редакции может не совпадать с точкой зрения автора

Финансист рассказал, почему не надо инвестировать в валюту

https://ria.ru/20211002/vklady-1752759423.html

Во что точно не стоит вкладывать средства прямо сейчас

Финансист рассказал, почему не надо инвестировать в валюту — РИА Новости, 02.10.2021

Во что точно не стоит вкладывать средства прямо сейчас

На фоне роста биржевых цен на нефть россияне задумались об инвестициях, чтобы приумножить свои сбережения. Во что сейчас не стоит вкладывать деньги, объяснил в… РИА Новости, 02.10.2021

2021-10-02T02:15

2021-10-02T02:15

2021-10-02T02:15

экономика

рубль

доллар

сколково

российская экономическая школа

инвестиции

россия

олег шибанов

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21. img.ria.ru/images/07e4/0a/1e/1582268751_0:320:3072:2048_1920x0_80_0_0_37f495cfd79c212d4608a545af91e0c6.jpg

img.ria.ru/images/07e4/0a/1e/1582268751_0:320:3072:2048_1920x0_80_0_0_37f495cfd79c212d4608a545af91e0c6.jpg

МОСКВА, 2 окт — РИА Новости. На фоне роста биржевых цен на нефть россияне задумались об инвестициях, чтобы приумножить свои сбережения. Во что сейчас не стоит вкладывать деньги, объяснил в интервью радио Sputnik директор финансового центра Сколково-РЭШ Олег Шибанов.Повышение биржевых цен на нефть привело к укреплению курса рубля и росту российского рынка акций. С другой стороны, временно снизившиеся в период пандемии ставки по банковским депозитам побудили многих россиян внимательнее присмотреться к такому инструменту, как инвестиции.При этом некоторых российских инвесторов и владельцев банковских вкладов привлекает возможность воспользоваться ростом курса рубля и разнообразить свои вложения с помощью покупки иностранной валюты. Но такое решение будет ошибочным, считает директор финансового центра Сколково-РЭШ (Российская экономическая школа) Шибанов.Рублевые вклады и инвестиции в российской национальной валюте сейчас выгоднее, чем в долларах или евро, уверен он. «Сама по себе иностранная валюта, как показывает российский опыт, не имеет серьезного доходного мотива. Например, если вы сравните курс доллара или евро к рублю в начале 2015 года и сейчас, то обнаружите, что эти курсы почти одинаковы», — отметил эксперт.По рублевым депозитам банки, как правило, выплачивают более высокие проценты, чем по вкладам в валюте, добавил он.По мнению Шибанова, покупка той или иной валюты оправдана в двух случаях. Во-первых, если человек предвидит резкий рост стоимости этой валюты, во-вторых, если его расходы привязаны к иностранным деньгам.»Если внутренней сильной уверенности в изменении валютных курсов у человека нет, то не стоит связываться с тем, что не приносит вам процентных платежей. В этом плане ни доллар, ни евро не привлекательны для среднего инвестора», — заключил Шибанов.

«Сама по себе иностранная валюта, как показывает российский опыт, не имеет серьезного доходного мотива. Например, если вы сравните курс доллара или евро к рублю в начале 2015 года и сейчас, то обнаружите, что эти курсы почти одинаковы», — отметил эксперт.По рублевым депозитам банки, как правило, выплачивают более высокие проценты, чем по вкладам в валюте, добавил он.По мнению Шибанова, покупка той или иной валюты оправдана в двух случаях. Во-первых, если человек предвидит резкий рост стоимости этой валюты, во-вторых, если его расходы привязаны к иностранным деньгам.»Если внутренней сильной уверенности в изменении валютных курсов у человека нет, то не стоит связываться с тем, что не приносит вам процентных платежей. В этом плане ни доллар, ни евро не привлекательны для среднего инвестора», — заключил Шибанов.

https://ria.ru/20211001/rubl-1752596816.html

https://ria.ru/20211001/rubl-1752590866.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e4/0a/1e/1582268751_99:261:2482:2048_1920x0_80_0_0_e19dcc69be89cac64582b93487f3eb37.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, рубль, доллар, сколково, российская экономическая школа, инвестиции, россия, олег шибанов

Финансист рассказал, почему не надо инвестировать в валюту

МОСКВА, 2 окт — РИА Новости. На фоне роста биржевых цен на нефть россияне задумались об инвестициях, чтобы приумножить свои сбережения. Во что сейчас не стоит вкладывать деньги, объяснил в интервью радио Sputnik директор финансового центра Сколково-РЭШ Олег Шибанов.

На фоне роста биржевых цен на нефть россияне задумались об инвестициях, чтобы приумножить свои сбережения. Во что сейчас не стоит вкладывать деньги, объяснил в интервью радио Sputnik директор финансового центра Сколково-РЭШ Олег Шибанов.Повышение биржевых цен на нефть привело к укреплению курса рубля и росту российского рынка акций. С другой стороны, временно снизившиеся в период пандемии ставки по банковским депозитам побудили многих россиян внимательнее присмотреться к такому инструменту, как инвестиции.

При этом некоторых российских инвесторов и владельцев банковских вкладов привлекает возможность воспользоваться ростом курса рубля и разнообразить свои вложения с помощью покупки иностранной валюты. Но такое решение будет ошибочным, считает директор финансового центра Сколково-РЭШ (Российская экономическая школа) Шибанов.Рублевые вклады и инвестиции в российской национальной валюте сейчас выгоднее, чем в долларах или евро, уверен он.

1 октября, 03:27

Рубль единственный из мировых валют укрепился к доллару, сообщил эксперт«Сама по себе иностранная валюта, как показывает российский опыт, не имеет серьезного доходного мотива. Например, если вы сравните курс доллара или евро к рублю в начале 2015 года и сейчас, то обнаружите, что эти курсы почти одинаковы», — отметил эксперт.

Например, если вы сравните курс доллара или евро к рублю в начале 2015 года и сейчас, то обнаружите, что эти курсы почти одинаковы», — отметил эксперт.

По рублевым депозитам банки, как правило, выплачивают более высокие проценты, чем по вкладам в валюте, добавил он.

По мнению Шибанова, покупка той или иной валюты оправдана в двух случаях. Во-первых, если человек предвидит резкий рост стоимости этой валюты, во-вторых, если его расходы привязаны к иностранным деньгам.

«Если внутренней сильной уверенности в изменении валютных курсов у человека нет, то не стоит связываться с тем, что не приносит вам процентных платежей. В этом плане ни доллар, ни евро не привлекательны для среднего инвестора», — заключил Шибанов.

1 октября, 03:15

Названы подходящие моменты для покупки валюты до конца годаПриложения: Последние новости России и мира – Коммерсантъ Юридический бизнес (139037)

Сегодня защита российских инвестиций в крупные зарубежные проекты — вопрос первостепенной важности. О международном праве, географии российских инвестиций и выборе арбитражного форума подробно рассказал партнер, соруководитель практики международных арбитражных и судебных споров АБ «Егоров, Пугинский, Афанасьев и партнеры» (ЕПАМ), член Арбитражной комиссии ICC

О международном праве, географии российских инвестиций и выборе арбитражного форума подробно рассказал партнер, соруководитель практики международных арбитражных и судебных споров АБ «Егоров, Пугинский, Афанасьев и партнеры» (ЕПАМ), член Арбитражной комиссии ICC

— Евгений, давайте начнем с того, почему на XIII международной конференции ICC Russia «Россия как место разрешения споров» вы предложили поговорить на эту тему?

— Наше государство давно стабилизировало свое финансовое положение, превратившись из страны-должника, которой была в 1990-е, в страну-инвестора. Здесь мы подразумеваем в «комплексе»: РФ как инвестора-суверена, компании с государственным участием, которые вкладывают деньги в различные окологосударственные проекты за рубежом, охватываемые государственными соглашениями, российские частные компании, которые так или иначе инвестируют свои средства в зарубежные активы, покупают некий завод или шахту, строят какой-то объект и регистрируют предприятие, осуществляющее поставку или перевал российских грузов.

Сегодня возможны разные ситуации и комбинации, связанные с инвестициями, поскольку Россия — страна-экспортер и по-прежнему поставляет крупные объемы углеводородов, металлопрокат, удобрения, а также золото, никель, палладий, зерно, пшеницу и многое другое. Для повышения эффективности экспортных операций российские компании не просто что-то отгружают за рубеж, но вкладываются в инфраструктуру, строят портовые сооружения, причалы, заводы по переработке. И вот это, хочу подчеркнуть, требует защиты прежде всего.

— В последнее время международная торговля активно тренирует навык работы в ситуации максимальной неопределенности — это и пандемия, и вызванный ею локдаун с разрывом цепочек поставок, и бесконечное введение санкций «всех против всех». Как реагируют на эти факторы международные инвестиции? Снижается ли их объем? Растет ли число инвестиционных арбитражей?

— Конечно, объем международных инвестиций не снижается. Давайте исходить из того, что сегодня в мире избыток денег и недостаток хороших проектов, в которые эти деньги можно безопасно инвестировать.

— Что необходимо предусмотреть в этой ситуации?

— Главное — грамотно распределить риски и заранее понимать, как вы будете защищать инвестиции. Не абстрактные, а конкретно ваши. У вас может быть некая сумма — допустим, миллиард долларов, и вам нужно вложить их максимально эффективно: для этого вы идете к финансисту и просите составить диверсифицированный портфель, просчитать риски по каждому проекту и составить графики по каждому направлению. Или же у вас может быть другая задача: построить конкретный завод где-нибудь в далекой южной стране. После того как вы его построите, его нужно будет защитить юридически. Защита начинается с правильно документированного процесса строительства, чтобы в случае негативного развития событий возместить все затраты в суде или арбитраже. Нужно заранее просчитать, в каком форуме, по какому праву, на основании каких документов вы будете судиться, поддержат ли вашу позицию эксперты, будут ли у вас свидетели или они не смогут приехать в процесс (например, потому что испугаются).

— О каких регионах идет речь? Судя по всему, это юрисдикции без верховенства права…

— Географический охват российских инвестиций очень широк: традиционно это Ближний Восток, Юго-Восточная Азия, Индия, Вьетнам, а также Африка и Латинская Америка, с которой Россия сейчас активно развивает торговые связи. Многие из этих стран нуждаются не только в иностранных инвестициях, но и в иностранных технологиях. Уникальные российские технологии, например по выплавке специальной стали или по сборке летательных аппаратов, часто идут в «пакете» с российскими инвестициями. Кроме того, здесь критична экспертиза команды, которая работает над проектом, например строит завод. Я говорю сейчас не только о технических специалистах. Чтобы реализовать крупный инфраструктурный проект, требуется очень много согласований, начиная от выкупа земельного участка и заканчивая получением разрешения на воду и электричество, освобождением участка под строительство и прочего.

— Насколько я понимаю, это регионы, в которые традиционно инвестировал СССР? Облегчает ли это сегодня работу российских компаний?

— Если говорить о менталитете российских бизнесменов, то, наоборот, затрудняет. Инвестиции, которые осуществлялись в советское время, были государственными и помимо юридических механизмов защищались авторитетом Советского Союза на международной арене. Проблемы с высокой долей вероятности были, но зачастую решались в тишине кабинетов. Поиск приемлемых решений осуществлялся дипломатическими методами — по крайней мере о каких-то крупных спорах по поводу возврата инвестиций или несостоявшихся проектов мне неизвестно.

Похожая ситуация складывается и сегодня, но только на уровне «суверен—суверен». Российские ведомства знают, как эффективно договариваться с суверенными государствами, поскольку отношения между странами носят долгосрочный и стратегический характер. Однако все сразу меняется, если в сделке участвуют не государства, а частные компании. Нужно понимать, что здесь вероятность успешных переговоров без тщательной проработки юридической стороны стремится если не к нулю, то к минимуму. А многие наши бизнесмены по-прежнему надеются «все решить» на личной встрече с иностранным контрагентом, без юристов, что на деле не всегда получается.

— Как правильно документировать работу по крупному инфраструктурному проекту? Давайте остановимся на «любимых ошибках» при составлении таких контрактов.

— Прежде чем завести деньги в другую страну, тем более в крупный инфраструктурный проект, вы должны четко понимать, под какое соглашение вы их заводите. Это может быть соглашение о создании СП, или квазипартнерское соглашение, или что-то другое, но в нем обязательно должна быть прописана оговорка с указанием нейтрального форума, где будет разрешаться потенциальный спор.

— Почему? Проигрывают переговоры по этому вопросу?

— Не всегда. Часто просто не понимают последствий и уверены, что все потом решат в арбитраже или в ходе переговоров. Или же участвуют в тендере на строительство, допустим, метро или атомной электростанции, и в конкурсной документации уже прописано местное право. Можно сразу согласиться, а можно поднять эту тему, вынести на переговоры, приложить некие усилия, чтобы поменять. И тут, конечно, возникает еще один вопрос — санкций, особенно с экстерриториальным эффектом. Если не удается отстоять российское право, имеет смысл выбирать право той страны, которая не присоединяется автоматически к санкциям, вводимым другими странами. Или присоединяется выборочно — как, например, Великобритания или Швейцария. Безусловно, можно попытаться прописать в оговорке: «Применяется английское право, кроме таких-то норм». Но нужно помнить, что санкции — это так называемая сверхимперативная норма — в частности, Великобританию мало волнуют частные соглашения о ее изъятии. Опять же не следует забывать, что многое зависит от позиции арбитра, который будет рассматривать ваш спор, и от его трактовки вопроса санкций. Будет ли он, констатировав факт санкций, трактовать его как фактор, парализующий договор, или же истрактует его как фактор, который просто накладывает на исполнителя дополнительное бремя? К сожалению, эта проблема не имеет четкого юридического решения.

Можно сразу согласиться, а можно поднять эту тему, вынести на переговоры, приложить некие усилия, чтобы поменять. И тут, конечно, возникает еще один вопрос — санкций, особенно с экстерриториальным эффектом. Если не удается отстоять российское право, имеет смысл выбирать право той страны, которая не присоединяется автоматически к санкциям, вводимым другими странами. Или присоединяется выборочно — как, например, Великобритания или Швейцария. Безусловно, можно попытаться прописать в оговорке: «Применяется английское право, кроме таких-то норм». Но нужно помнить, что санкции — это так называемая сверхимперативная норма — в частности, Великобританию мало волнуют частные соглашения о ее изъятии. Опять же не следует забывать, что многое зависит от позиции арбитра, который будет рассматривать ваш спор, и от его трактовки вопроса санкций. Будет ли он, констатировав факт санкций, трактовать его как фактор, парализующий договор, или же истрактует его как фактор, который просто накладывает на исполнителя дополнительное бремя? К сожалению, эта проблема не имеет четкого юридического решения.

— Да, на этот вопрос инвестор не всегда может повлиять. Есть ли более прикладные моменты, которые ему следует учитывать для защиты инвестиций?

— Конечно, помимо понимания структуры соглашения, выбора применимого права и арбитражного центра необходимо с самого начала документировать весь процесс, включая переписку. Если вы создаете офис в другой стране, очевидно, что дубликаты всех документов должны храниться вне этого государства, поскольку риск изъятия документации при возникновении конфликта крайне высок. Нужно заранее думать о том, как вы будете доказывать свою позицию, не имея доступа к документам по проекту. С другой стороны, конфликт, как правило, не развивается стремительно и неожиданно. Так, если государство видит, что растет цена на сырье, например на нефть, оно с высокой долей вероятности может прийти и сказать, что подписанная 20 лет назад концессия несправедлива и его доля должна быть увеличена. Такие переговоры проводятся в течение нескольких лет, и, если инвестор не проявляет должной осмотрительности, соглашение могут попытаться расторгнуть, а инвестиции — изъять. Придется начинать арбитраж, который может длиться годами.

— Может ли государство не исполнить решение арбитражного центра, если инвестор выиграл арбитраж?

— Если государство присоединилось к соответствующим соглашениям, скажем, Вашингтонской конвенции, то формально оно не может не исполнить решение инвестиционного арбитража. Если оно, как, например, Индия, денонсировало все соглашения, то остается Нью-Йоркская конвенция 1958, которая распространяется на решения по инвестспорам. МВФ обычно сокращает финансирование тем, кто экспроприирует иностранные инвестиции и не выполняет решения международных арбитражей. В целом государства стараются соблюдать международные обязательства, к которым относится исполнение арбитражных решений, чтобы иметь возможность получать займы под низкий процент для решения своих экономических проблем и привлекать инвестиции.

— Евгений, почему вы считаете целесообразным обсуждать эту тему, критичную для выживания современного российского инвестора, на ежегодной конференции ICC Russia «Россия как место разрешения споров: новая эра международного арбитража»?

— Потому что Международный арбитражный суд ICC много лет является местом, предпочтительным для разрешения больших споров по инвестициям и инфраструктурным проектам (таким как строительство заводов, дорог, мостов — раньше их называли споры «Восток—Запад», имея в виду, что деньги вкладываются с Запада в проекты на Востоке). Когда западные компании приходили по приглашению инвесторов в Африку или на Ближний Восток, они в основном включали и до сих пор включают арбитражные оговорки ICC. Суд ICC, которому скоро исполнится 100 лет, давно заработал себе репутацию форума нейтрального, авторитетного, абсолютно компетентного в части рассмотрения таких сложных споров. Он внес ключевой вклад в появление Нью-Йоркской конвенции 1958 года. Более того, интересно, что он заработал эту репутацию даже по тем спорам, в которых государства отказывались участвовать. Суд ICC выносил решения, дав ответчику возможность представить аргументы, и их все равно потом добровольно исполняли. Он изначально демонстрировал очень высокое качество администрирования споров. Конечно, многое зависело от калибра арбитра, поскольку качество решения — это качество арбитра, который его выносит. Но в ICC оно было и остается очень высоким, потому что арбитры считают возможность участия в делах арбитража по правилам ICC очень престижной.

Когда западные компании приходили по приглашению инвесторов в Африку или на Ближний Восток, они в основном включали и до сих пор включают арбитражные оговорки ICC. Суд ICC, которому скоро исполнится 100 лет, давно заработал себе репутацию форума нейтрального, авторитетного, абсолютно компетентного в части рассмотрения таких сложных споров. Он внес ключевой вклад в появление Нью-Йоркской конвенции 1958 года. Более того, интересно, что он заработал эту репутацию даже по тем спорам, в которых государства отказывались участвовать. Суд ICC выносил решения, дав ответчику возможность представить аргументы, и их все равно потом добровольно исполняли. Он изначально демонстрировал очень высокое качество администрирования споров. Конечно, многое зависело от калибра арбитра, поскольку качество решения — это качество арбитра, который его выносит. Но в ICC оно было и остается очень высоким, потому что арбитры считают возможность участия в делах арбитража по правилам ICC очень престижной.

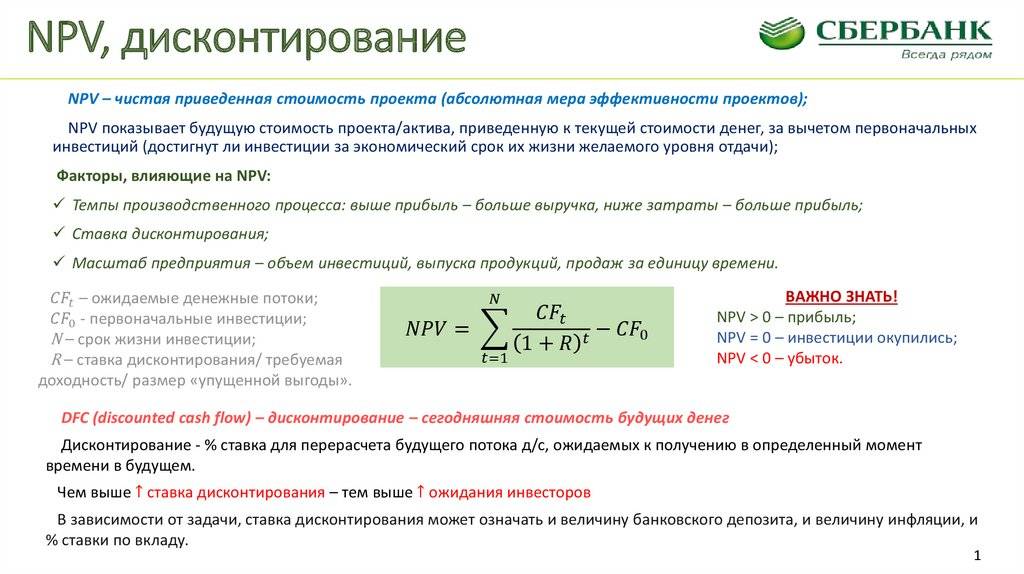

вычисление показателей ЧПС и ВСД в Excel

Вы теряете спящий режим и знаете, как максимально повысить прибыльность и свести к минимуму риски, связанные с бизнес-инвестициями? Остановить переключение и поворот. Расслабьтесь и перейти к потоку.

Расслабьтесь и перейти к потоку.

Наличные, то есть. Взгляните на движение денежных средств, а также на то, что выходит за рамки вашей компании. Положительный денежный поток — это показатель получения денежных средств (продажи, проценты, проблемы с акциями и так далее), тогда как отрицательный денежный поток — это показатель выходных денежных средств (покупки, выплаты, налоги и так далее). Чистое движение денежных средств — это разница между положительным и отрицательным денежными потоками и ответы на наиболее фундаментальные деловые вопросы о том, сколько денег осталось в хлеве?

Для развития бизнеса необходимо принимать ключевые решения о том, куда вкладывать деньги в долгосрочной перспективе. Microsoft Excel сравните параметры и сделайте правильный выбор, чтобы можно было отдохнуть как днем, так и ночью.

Вопросы о проектов по capital investment

Если вы хотите взять деньги с себя, сделать его рабочим и вкладывать их в проекты, которые составляют вашу бизнес, вам нужно задать несколько вопросов об этих проектах:

-

Будет ли новый долгосрочный проект прибыльным? Когда?

-

Лучше ли вкладывать деньги в другой проект?

-

Следует ли вкладывать средства в текущий проект еще больше или стоит ли сократить потери?

Теперь рассмотрим каждый из этих проектов подробнее и спросите:

-

Каковы отрицательные и положительные денежные потоки для этого проекта?

-

Какое влияние оказывают крупные первоначальные инвестиции и какой объем будет слишком велик?

В итоге вам действительно нужны номера нижней строки, которые можно использовать для сравнения вариантов проектов. Но для этого необходимо включить в анализ значения времени денежных средств.

Мой гогол как-то сказал мне: «»Юный, лучше получить деньги как можно скорее и удерживать на нем как можно больше времени». Позже я узнал, почему. Вы можете вкладывать эти деньги по сложным процентным ставкам, что означает, что ваши деньги могут заработать вам больше денег , а затем некоторые из них. Другими словами, при выходе или выходе денежных средств так же важно, как и то, сколько денег выходит или поступает.

Ответы на вопросы с помощью ЧПС и IRR

Существует два финансовых способа, которые помогут вам ответить на все эти вопросы: чистая стоимость (ЧПС) и внутренняя ставка прибыли (IRR). Как ЧПС, так и IRR называются дисконтируемыми методами движения денежных средств, так как они применяют значение времени к оценке проектов по capital investment. Как ЧПС, так и IRR основаны на рядах будущих платежей (отрицательный денежный поток), доходов (положительный денежный поток), потерь (отрицательный денежный поток) или «нулевых денежных потоков».

Npv

ЧПС возвращает чистую стоимость денежных потоков, представленных в современных рублях. Из-за денежной стоимости каждый доллар сегодня стоит больше, чем завтра. ЧПС вычисляет обтекаемую стоимость для каждого ряда денежных потоков и объединяет их, чтобы получить чистую стоимость.

Формула ЧПС:

Где n — количество денежных потоков, а i — процентная или скидка.

Irr

IRR основан на ЧПС. Это можно представить в особом случае ЧПС, где вычисляемая ставка прибыли представляет процентную ставку, соответствующую нулевой (нулевой) чистой стоимости.

NPV(IRR(values),values) = 0

Если все отрицательные денежные потоки происходят раньше всех положительных или когда последовательность денежных потоков проекта содержит только один отрицательный денежный поток, IRR возвращает уникальное значение. Большинство проектов по инвестиции в основном начинаются с больших отрицательных денежных потоков (в начале инвестиции), за которыми следуют положительные денежные потоки, и, следовательно, имеют уникальный IRR. Однако иногда может быть несколько допустимых IRR или вообще ничего.

Большинство проектов по инвестиции в основном начинаются с больших отрицательных денежных потоков (в начале инвестиции), за которыми следуют положительные денежные потоки, и, следовательно, имеют уникальный IRR. Однако иногда может быть несколько допустимых IRR или вообще ничего.

Сравнение проектов

ЧПС определяет, должен ли проект получить больше или меньше желаемой ставки прибыли (уровень сложности), и хорошо определяет, будет ли проект прибыльным. IRR на один шаг дальше, чем ЧПС, чтобы определить определенную ставку прибыли для проекта. Как ЧПС, так и IRR — это числа, которые можно использовать для сравнения проектов и выбора оптимальных вариантов для вашей компании.

Выбор соответствующей Excel функции

hich Office Excel функции, которые можно использовать для вычисления ЧПС и IRR? Существует пять: функция ЧПС,функция ЧПС,функция IRR,ФУНКЦИЯ XIRRи МВСД. Выбор зависит от предпочитаемого финансового метода, от того, происходят ли денежные потоки через определенные интервалы времени и являются ли они периодическими.

Выбор зависит от предпочитаемого финансового метода, от того, происходят ли денежные потоки через определенные интервалы времени и являются ли они периодическими.

Примечание: Денежные потоки заданы как отрицательные, положительные или нулевые значения. При использовании этих функций обратите особое внимание на то, как вы обрабатываете мгновенные денежные потоки, которые происходят в начале первого периода, и все остальные денежные потоки, которые происходят в конце периодов.

|

Синтаксис функции |

Используйте, когда нужно |

Примечания |

|

Функция ЧПС

(ставка; значение1; [значение2]; . |

Определите чистую стоимость на основе денежных потоков, которые происходят регулярно, например ежемесячно или ежегодно. |

Каждый денежный поток, заданный как значение,происходит в конце периода. Если в начале первого периода имеется дополнительный денежный поток, он должен быть добавлен к значению, возвращаемом функцией ЧПС. См. пример 2 в разделе справки по функции ЧПС. |

|

Функция ЧПС (ставка, значения, даты) |

Определите чистую стоимость на основе денежных потоков, которые возникают через нерегулярные интервалы. |

Каждый денежный поток, указанный как значение, происходит в запланированную дату платежа. |

|

Функция IRR (значения, [предположение]) |

Определите внутреннюю ставку прибыли с использованием денежных потоков, которые происходят регулярно, например ежемесячно или ежегодно. |

Каждый денежный поток, заданный как значение,происходит в конце периода. IRR вычисляется с помощью итеративной процедуры поиска, которая начинается с оценки для IRR , указанной в качестве прогноза, и затем несколько раз изменяет это значение до тех пор, пока не будет достигнут правильный IRR. Указать аргумент «предположение» необязательно. Excel в качестве значения по умолчанию используется значение 10%. Если имеется несколько допустимых ответов, функция IRR возвращает только первый из них. Примечание. Другой вариант может возвращать другой результат, если имеется более одной внутренней ставки прибыли. |

|

ФУНКЦИЯ XIRR (значения, даты, [предположение]) |

Определите внутреннюю ставку прибыли с помощью денежных потоков, которые возникают через нерегулярные интервалы. |

Каждый денежный поток, указанный как значение, происходит в запланированную дату платежа. XIRR вычисляется с помощью итеративной процедуры поиска, которая начинается с оценки IRR , указанной в качестве прогноза, и затем несколько раз изменяет это значение до тех пор, пока не будет достигнут правильный XIRR. Если имеется несколько допустимых ответов, функция XIRR возвращает только первый из них. Если xiRR не находит ответ, возвращается #NUM! значение ошибки #ЗНАЧ!. Используйте другое значение для предположения, если вы получаете ошибку или результат отличается от ожидаемого. Примечание. Другой вариант может возвращать другой результат, если имеется более одной внутренней ставки прибыли. |

|

Функция MIRR (значения, finance_rate, reinvest_rate) |

Определите модифицированную внутреннюю ставку прибыли с использованием денежных потоков, которые происходят регулярно, например ежемесячно или ежегодно, и учитывайте как стоимость инвестиций, так и проценты, полученные от реинвестирования денежных средств. |

Каждый денежный поток, заданный как значение,происходит в конце периода, за исключением первого денежного потока, который определяет значение в начале периода. Процентная ставка, которую вы платите с денежных средств, используемых в денежных потоках, указана в finance_rate. Процентная ставка, получаемая для денежных потоков при реинвестирования, указывается в reinvest_rate. |

..)

..)

Если IRR не находит ответ, возвращается #NUM! значение ошибки #ЗНАЧ!. Используйте другое значение для предположения, если вы получаете ошибку или результат отличается от ожидаемого.

Если IRR не находит ответ, возвращается #NUM! значение ошибки #ЗНАЧ!. Используйте другое значение для предположения, если вы получаете ошибку или результат отличается от ожидаемого. Указать аргумент «предположение» необязательно. Excel в качестве значения по умолчанию используется значение 10%.

Указать аргумент «предположение» необязательно. Excel в качестве значения по умолчанию используется значение 10%.

Дополнительные сведения

Дополнительные сведения об использовании ЧПС и IRR см. в разделах Главы 8 «Оценка инвестиций с использованием критериев чистой стоимости» и Глава 9 ,»Внутренняя ставка прибыли» в Microsoft Excel Анализ данных и бизнес-моделирование Уин Л. Уинстон. чтобы узнать больше об этой книге.

К началу страницы

Как хранить деньги, чтобы уберечь их от инфляции?

01 Октября, 2021, 12:00

2943

Сильный уровень инфляции в 2020 и 2021 годах был сильным ударом для мировой экономики. Для владельцев больших капиталов инфляция всегда представляла большую опасность, и чтобы сохранить средства, им нужно не только учитывать доход от инвестиций, но и уровень обесценивания денег. В этой статье мы разберем, где хранить средства, чтобы инфляция не оказала на них сильное влияние.

Для владельцев больших капиталов инфляция всегда представляла большую опасность, и чтобы сохранить средства, им нужно не только учитывать доход от инвестиций, но и уровень обесценивания денег. В этой статье мы разберем, где хранить средства, чтобы инфляция не оказала на них сильное влияние.

Облигации

Облигации являются самым надежным финансовым инструментом на фондовом рынке и позволяет получать стабильный денежный поток. Они представляют собой долговые бумаги, которые может выпустить как государство, так и частная компания. Смысл в том, что эмитент занял определенную сумму денег у кредитора, а спустя указанный в облигации промежуток времени эмитент должен вернуть номинальную стоимость долговой бумаги и купонный доход. Это как дать деньги в долг под расписку и за небольшое вознаграждение. Доход от облигации считается таким образом: складывается номинальная цена долговой бумаги и купонный доход за время ее держания.

В реальности нет точного ответа, какие облигации более выгодны. Это консервативный вид инвестиций — они все равно несут за собой минимальные риски. При использовании облигаций серьезной угрозой для инвестора представляется дефолт эмитента, простыми словами — когда должник не может заплатить. В данном случае облигации либо теряют всякую стоимость, либо подлежат реструктуризации.

Это консервативный вид инвестиций — они все равно несут за собой минимальные риски. При использовании облигаций серьезной угрозой для инвестора представляется дефолт эмитента, простыми словами — когда должник не может заплатить. В данном случае облигации либо теряют всякую стоимость, либо подлежат реструктуризации.

Хорошим вариантом для сохранения средств инвестора будут корпоративные облигации. Это долгосрочный инструмент для инвестирования и в них эмитентами могут выступать как частные, так и государственные компании. Государственные считаются более надежными, так как если в стране произойдет дефолт, инвесторы получат деньги обратно, чего нельзя сказать о частных. Сейчас существует много компаний, которые предлагают заоблачные проценты, из-за чего увеличивается риск для инвестора — шанс, что ему вернутся деньги, очень мал. Здесь инвестору во время приобретения облигаций стоит обращать внимание на кредитный рейтинг компании или страны.

Швейцарский франк и японская йена

Во второй половине 2020 года, благодаря ожиданию скорого решения проблемы пандемии коронавируса резко увеличился спрос на рисковые активы. Исходя из этого многие инвесторы начали вкладывать средства в защитные инструменты — например, в швейцарский франк и японскую йену. Защитными их называют потому что во время финансовых и экономических кризисов именно через эти валюты проходят огромные финансовые потоки. Длительное отсутствие военных действий в Швейцарии сделало швейцарский франк надежной и стабильной валютой, а постоянно процветающая экономика страны привлекает деньги со всего мира. В японской экономике все тоже достаточно стабильно, если только в стране не происходят природные катаклизмы.

Исходя из этого многие инвесторы начали вкладывать средства в защитные инструменты — например, в швейцарский франк и японскую йену. Защитными их называют потому что во время финансовых и экономических кризисов именно через эти валюты проходят огромные финансовые потоки. Длительное отсутствие военных действий в Швейцарии сделало швейцарский франк надежной и стабильной валютой, а постоянно процветающая экономика страны привлекает деньги со всего мира. В японской экономике все тоже достаточно стабильно, если только в стране не происходят природные катаклизмы.

Для сохранения средств в период инфляции инвестирование в швейцарский франк и японскую йену считается надежным вариантом. Даже при плачевной ситуации на мировых рынках валюты сохраняют свою стабильность и защищают сбережения от потери в стоимости.

У нас эти валюты не слишком популярны из-за низкой ликвидности и высокого спреда между покупкой и продажей. Но хранить средства в валюте – это надежный способ избежать потерь во время экономического кризиса и для многих инвесторов он подойдет..jpg)

Золото

Драгоценные металлы всегда были защитными активами для инвесторов в период кризисов. С каждым годом добыча золота дорожает, что влияет на его стоимость, но на сегодняшний день драгоценный металл по-прежнему остается проверенным способом защиты средств в период сильной инфляции. Несмотря на то, что золото имеет высокую волатильность и его цена меняется ежедневно, в долгосрочной перспективе вложения это один из надежнейших видов инвестирования. Не стоит забывать, что стоимость драгметалла имеет тенденцию к росту в сторону увеличения, вместе с ростом инфляции.

Главным плюсом драгоценного металла считается его стабильность и защищенность, так как в период кризиса инвесторы покупают золото активнее, чем акции. Это происходит потому что золото сохраняет ценность, в то время как валюты и ценные бумаги ее теряют. Но у драгоценного металла есть и минусы: ограниченность золота как актива, то есть слитки или монеты не так просто моментально продать по рыночной цене. Решить эту проблемы можно при помощи обезличенного металлического счета, на котором можно разместить купленный в банке металл и обменять накопленное золото на деньги.

Решить эту проблемы можно при помощи обезличенного металлического счета, на котором можно разместить купленный в банке металл и обменять накопленное золото на деньги.

Инфляция была и будет всегда, в одних странах выше, а в других ниже. Это нужно всегда иметь в виду для долгосрочного вложения средств в защитные активы.

Инвестировать можно через регулируемую криптобиржу токенизированных активов Currency.com. На криптоплатформе представлено свыше 2000 токенизированных активов: токенизированные валюты, токенизированные акции, токенизированные облигации, токенизированные индексы, токенизированные сырьевые рынки и токенизированные ETF, а также криптовалюты.

Сообщение содержит информацию о движении рынка, не является инвестиционным исследованием, не должно рассматриваться в качестве инвестиционного совета

Как сэкономить и инвестировать

Многие люди приобретают привычку откладывать или инвестировать, следуя этому совету: сначала платите себе. Студенты могут сделать это, разделив свое пособие и положив его в банк на длительный срок. Когда у них есть работа, они могут продолжать откладывать часть каждой зарплаты.

Студенты могут сделать это, разделив свое пособие и положив его в банк на длительный срок. Когда у них есть работа, они могут продолжать откладывать часть каждой зарплаты.

У студентов есть много разных способов сберечь и инвестировать. Некоторые сберегательные продукты включают:

- Сберегательные счета. Если у вас есть деньги на сберегательном счете, вы получаете проценты на остаток на счете и можете легко получить свои деньги, когда захотите.В большинстве банков ваш счет будет застрахован Федеральной корпорацией по страхованию вкладов (FDIC). В большинстве кредитных союзов ваш счет застрахован Национальным управлением кредитных союзов (NCUA).

- Застрахованные банковские счета денежного рынка. Эти счета, как правило, предлагают более высокие процентные ставки, чем сберегательные счета, и часто дают вам право выписывать чеки. Как и в случае с другими банковскими счетами, многие банковские счета денежного рынка застрахованы FDIC. Обратите внимание, что банковские счета денежного рынка — это не то же самое, что паевые инвестиционные фонды денежного рынка, которые не застрахованы FDIC.

- Депозитные сертификаты. Вы можете заработать более высокие проценты, если вложите деньги в банковский депозитный сертификат или компакт-диск, который также застрахован на федеральном уровне. Когда вы вкладываете деньги на компакт-диск, вы обещаете хранить деньги на компакт-диске в течение определенного времени. За досрочное снятие средств обычно налагаются штрафы.

Обратите внимание, что банковские счета денежного рынка — это не то же самое, что паевые инвестиционные фонды денежного рынка, которые не застрахованы FDIC.

Обратите внимание, что банковские счета денежного рынка — это не то же самое, что паевые инвестиционные фонды денежного рынка, которые не застрахованы FDIC.Предлагаемые занятия для студентов

Попросите студентов найти текущие процентные ставки по сберегательным счетам, счетам банковского денежного рынка и депозитным сертификатам.Студенты должны заметить, что процентные ставки тем выше, чем дольше банк или кредитный союз хранят их деньги. Попросите их объяснить, почему это так. Как только люди накопят достаточно сбережений, они могут начать инвестировать. Студенты должны понимать различные типы инвестиций, также называемые классами активов.

- Акции. Спросите студентов: вы когда-нибудь думали, что хотели бы стать владельцем компьютерной компании или компании, которая производит обувь для ваших ног? Вот что происходит, когда вы покупаете акции компании — вы становитесь одним из владельцев.То, сколько вам принадлежит компании, зависит от того, сколько акций компании вы приобретаете.

- Облигаций. Многие компании и правительства занимают деньги, продавая облигации. Когда вы покупаете облигацию, вы ссужаете свои деньги компании или правительству, которые ее выпустили. Эмитент облигаций обещает выплатить вам проценты и вернуть ваши деньги в определенный срок в будущем.

- Паевые инвестиционные фонды. Паевой инвестиционный фонд — это инвестиционный пул, которым управляют профессиональные менеджеры, которые исследуют инвестиционные возможности и выбирают акции, облигации или другие инвестиции, которые, по их мнению, лучше всего подходят для паевого инвестиционного фонда. Инвесторы, которые покупают акции фонда, увидят, что их акции будут расти или падать в цене по мере того, как стоимость вложений в фонд растет или падает. Предлагаемые занятия для студентов:

Инвесторы, которые покупают акции фонда, увидят, что их акции будут расти или падать в цене по мере того, как стоимость вложений в фонд растет или падает. Предлагаемые занятия для студентов:

Инвесторы, которые покупают акции фонда, увидят, что их акции будут расти или падать в цене по мере того, как стоимость вложений в фонд растет или падает. Предлагаемые занятия для студентов:Предложите учащимся начать изучение компаний с перечисления предметов, которые они покупают или используют постоянно, например, продуктов питания, одежды и игр. Попросите их изучить материнскую компанию, которая производит эти продукты. (Это называется «покупайте то, что вы знаете».) Предложите студентам использовать EDGAR, бесплатную онлайн-базу данных SEC, чтобы помочь им в своих исследованиях, например, путем просмотра квартальных и годовых отчетов, поданных публичными компаниями.

- Предложите студентам на основе своих исследований решить, будут ли эти компании хорошим вложением средств.

- После того, как студенты выберут компании, которые, по их мнению, будут хорошей инвестицией, попросите их найти и проследить курс акций каждой компании и составить график, идет ли она вверх или вниз.

Типы инвестиций — по всей стране

5 инвестиционных вопросов о вашем портфеле

Инвестиции — это инструменты, которые помогут вам достичь ваших целей. Более подробная информация о том, как их использовать, может улучшить ваше финансовое будущее.Ответы на несколько простых инвестиционных вопросов могут значительно продвинуть вас к пониманию того, что вам нужно и чем может помочь ваш портфель. Подумайте о своем инвестиционном портфеле и задайте финансовому профессионалу следующие 5 вопросов:

1. Для чего нужны эти деньги?

Большинству людей легче направить свои сбережения на определенные цели. Вы копите на пенсию? Это чрезвычайный фонд? Вы хотите провести отпуск своей мечты? Вас беспокоит оплата длительного ухода на пенсии?

Определение ваших общих целей поможет вам принимать решения по таким вопросам, как размер риска, который вы готовы терпеть, и типы инвестиционных продуктов, которые лучше всего соответствуют вашей философии. Например, если вашей целью является создание чрезвычайного фонда, вы можете выбрать инвестицию с низким уровнем риска, что, в свою очередь, может означать, что она имеет меньшую доходность.

Например, если вашей целью является создание чрезвычайного фонда, вы можете выбрать инвестицию с низким уровнем риска, что, в свою очередь, может означать, что она имеет меньшую доходность.

2. Какая ожидаемая норма прибыли?

Конечно, вы хотите заработать как можно больше денег, но важно помнить, что способ, которым вы решите инвестировать эти деньги, может иметь определенные ограничения, которые могут ограничивать то, сколько — или как быстро — вы получите отдачу от этих инвестиций. На доходность влияют два основных фактора: риск и комиссии.Это помогает понять, сколько денег может принести инвестиция; форма этого дохода, такая как прирост капитала, проценты или дивиденды; и стоимость вложения. С таким пониманием вы сможете принять инвестиционное решение, соответствующее вашим финансовым целям.

Например, некоторые люди выбирают пенсионные инвестиции, которые имеют потенциально более высокую норму доходности, потому что у них больше времени для покрытия убытков, что может быть не в случае денег, выделенных для первоначального взноса на первый дом.

3. Насколько я могу терпеть риск?

Любое инвестирование связано с определенным риском. Это означает, что независимо от типа инвестиций, которые вы делаете, существует некоторая неопределенность относительно того, как эти инвестиции могут принести пользу или сколько денег вы можете — или не можете — заработать на них. Это означает, что ваши инвестиции могут принести больше, чем вы ожидаете в течение любого года, или вы можете потерять часть или все вложения. Насколько велик риск, который вы можете нести, зависит не только от вашего личного темперамента, но и от того, сколько времени пройдет, прежде чем вам понадобятся деньги, и каково ваше общее финансовое положение.

4. Какова моя налоговая ситуация?

Определенные типы инвестиций имеют налоговые преимущества, по крайней мере, для некоторых инвесторов. Например, внесение взносов в пенсионные планы, планы сбережений для колледжей и определенные типы полисов страхования жизни может снизить подоходный налог за год, в который вы инвестируете эти деньги. Получите ли вы выгоду или нет, зависит от того, в каком штате вы живете, и от вашего общего финансового положения.

Получите ли вы выгоду или нет, зависит от того, в каком штате вы живете, и от вашего общего финансового положения.

Продажа некоторых инвестиций также влияет на ваши налоги за год. Если вы заработали деньги на сделанных инвестициях, вы платите налог на прирост капитала с полученной прибыли.Если вы продаете инвестицию с убытком, то есть меньше, чем вы за нее заплатили, вы можете заявить об этом убытке, чтобы уменьшить другие суммы прироста капитала в своей налоговой декларации за год.

5. Каковы мои особые потребности и обстоятельства?

Люди и семьи различаются своими финансовыми потребностями. Возможно, у вас есть акции от вашего работодателя, вы ожидаете унаследовать сельхозугодья от вашего деда или имеете религиозные возражения против определенных типов инвестиций. Другие общие, но особые обстоятельства включают необходимость обеспечивать ребенка с ограниченными возможностями, заниматься благотворительностью или поддерживать смешанную семью.Это повлияет на ваши финансовые цели, ваши требования к рискам и доходности и, возможно, вашу налоговую ситуацию.

Это не разовое упражнение. Ваше финансовое положение и финансовые рынки со временем изменятся, поэтому повторное рассмотрение этих вопросов поможет вам не сбиться с пути. По мере изменения ответов на эти инвестиционные вопросы вы можете изменить свое финансовое планирование, чтобы ваши деньги продолжали работать на вас. Убедитесь, что у вас есть знающий финансовый специалист, который поможет вам ответить на эти вопросы и принять правильные решения, отвечающие вашим потребностям.

Основы инвестирования

Что такое инвестирование?

Инвестирование — это способ сэкономить и приумножить свои деньги. Его можно использовать для достижения таких целей, как оплата обучения в колледже или финансирование вашей пенсии. Когда дело доходит до инвестиционных стратегий и продуктов, существует множество вариантов. Indiana MoneyWise стремится предоставить вам прочную основу знаний, чтобы вы могли уверенно начинать инвестировать.

Пять ключей к успеху в инвестировании

- Сделайте инвестирование (хорошей) привычкой. Начинайте раньше и регулярно вносите вклад. Самый простой способ добиться этого — сделать сохранение автоматическим. Если вы получаете зарплату посредством прямого депозита, спросите своего работодателя, можете ли вы направить процент от каждой зарплаты на отдельный сберегательный счет, который вы в конечном итоге будете инвестировать. Вам также следует рассмотреть варианты инвестирования, предлагаемые вашим работодателем, например 401 (k).

- Ставить УМНЫЕ цели . SMART — это аббревиатура от «Конкретный, измеримый, достижимый, реалистичный и привязанный ко времени».Вместо расплывчатых целей, таких как «финансовая безопасность», поставьте четко определенные цели, например «500 000 долларов США к 60 годам». Поставьте цену на свои цели. Сделайте их конкретными. Это поможет вам разработать стратегию их достижения. SaveAndInvest.org может помочь вам создать свои собственные цели SMART, и у нас есть рабочий лист, который вы можете распечатать и показать где-нибудь в своем доме в качестве напоминания о ваших целях.

- Не рискуйте излишне. Риск — это вероятность того, что вы потеряете деньги или что ваши деньги потеряют ценность из-за того, что ваш доход меньше уровня инфляции.У всех нас разные уровни толерантности к риску, и вы должны инвестировать, исходя из своих личных предпочтений и финансовых целей.

- Держите время на своей стороне. Вы когда-нибудь слышали о концепции под названием «временная стоимость денег»? Это относится к сложным процентам. Раннее инвестирование дает вашим деньгам больше времени для роста за счет силы сложных процентов.

- «Не кладите все яйца в одну корзину». Никакие инвестиции не работают постоянно, поэтому вам следует распределить свои инвестиции, чтобы снизить риск и увеличить общую прибыль.

Начинайте раньше и регулярно вносите вклад. Самый простой способ добиться этого — сделать сохранение автоматическим. Если вы получаете зарплату посредством прямого депозита, спросите своего работодателя, можете ли вы направить процент от каждой зарплаты на отдельный сберегательный счет, который вы в конечном итоге будете инвестировать. Вам также следует рассмотреть варианты инвестирования, предлагаемые вашим работодателем, например 401 (k).

Начинайте раньше и регулярно вносите вклад. Самый простой способ добиться этого — сделать сохранение автоматическим. Если вы получаете зарплату посредством прямого депозита, спросите своего работодателя, можете ли вы направить процент от каждой зарплаты на отдельный сберегательный счет, который вы в конечном итоге будете инвестировать. Вам также следует рассмотреть варианты инвестирования, предлагаемые вашим работодателем, например 401 (k).

Теперь давайте подробнее рассмотрим некоторые из этих концепций.

Сложные проценты

Сложные проценты — это единственная причина, по которой инвестирование работает. Так вы максимально эффективно используете временную стоимость денег. Чем дольше вы вкладываете деньги, тем больше у них возможностей для роста. Это потому, что сложные проценты — это проценты, начисляемые на первоначальную основную сумму, а также на накопленные проценты за предыдущие периоды. Это приносит пользу тем, кто использует их для накопления богатства, но также может быть обузой для тех, кто накапливает проценты по ссудам и кредитным картам.

Вы можете воспользоваться сложными процентами, поместив свои сбережения на счет, который дает некоторую прибыль. Ставка будет зависеть от принятого риска. Более высокие нормы прибыли связаны с более высоким риском потерь, а более низкие нормы прибыли связаны с более низким риском потерь.

Чтобы получить максимальную отдачу от вложенных средств, начинайте раньше, регулярно вносите вклад и будьте терпеливы. Чтобы узнать больше, мы рекомендуем вам прочитать нашу запись в блоге MoneyWise Matters о сложных процентах и попробовать калькулятор сложных процентов, чтобы увидеть, насколько ваши деньги могут вырасти.

Допуск к риску

Риск и награда идут рука об руку. Хотя перспектива получения вознаграждения в виде высокой прибыли является привлекательной, такое инвестирование обычно сопровождается увеличением риска. У всех нас разный уровень комфорта с концепцией возможной потери денег, и на вашу терпимость будет сильно влиять то, сколько вы можете позволить себе потерять, и ваши долгосрочные финансовые цели. Финансовые специалисты часто просят новых клиентов заполнить анкету, чтобы помочь определить вашу толерантность к риску, что помогает профессионалу давать рекомендации, которые соответствуют вашему уровню комфорта, но при этом достигают ваших целей.

Вы агрессивный инвестор с высокой толерантностью к риску? Или вы консервативный инвестор с низкой толерантностью к риску? Многие инвестиционные веб-сайты предлагают бесплатные викторины, чтобы помочь вам оценить свою устойчивость к риску, но имейте в виду, что результаты могут быть смещены в сторону финансовых продуктов или услуг, продаваемых компаниями или отдельными лицами, спонсирующими веб-сайты.

Наконец, ваша толерантность к риску может измениться. Некоторые инвесторы начинают агрессивно, когда они молоды и могут позволить себе больше рисков, но они переключаются на консервативные стратегии и продукты по мере приближения к пенсии.Кроме того, изменения в вашем финансовом положении и целях могут повлиять на вашу терпимость к риску.

Диверсификация

Вы можете управлять рисками, практикуя диверсификацию. Этот метод предполагает смешивание самых разнообразных инвестиций в портфеле. Обоснование этого метода состоит в том, что портфель различных видов инвестиций в среднем будет приносить более высокую доходность и представлять меньший риск, чем любые отдельные инвестиции, обнаруженные в портфеле. Диверсификация в сочетании с долгосрочным инвестированием может помочь вам выдержать волатильность рынка.Долгосрочным инвесторам не следует зацикливаться на ежеминутном движении акций, а вместо этого следует разработать долгосрочные стратегии для достижения своих финансовых целей. Будьте терпеливы и постарайтесь не беспокоиться о ежедневных прибылях и убытках.

Будьте терпеливы и постарайтесь не беспокоиться о ежедневных прибылях и убытках.

Чтобы узнать о некоторых стратегиях диверсификации, посетите страницу Investopedia по этой теме.

Как работает сложный процент?

Давайте быстро пройдемся по переулку памяти — к уроку алгебры. Вы помните, как узнали об экспоненциальном росте? Вам нужно решить уравнение, а затем вы наносите изогнутую линию на миллиметровую бумагу.Он начинается медленно и постепенно, но когда, наконец, взлетает, он взлетает до небес!

Если сейчас это звучит как учитель Чарли Брауна ( wa-waa-waa-waaa ), держись с нами. Экспоненциальный рост объясняет, как работают сложные проценты, и — если вы правильно ее используете — эта мощная формула может принести вам миллиона долларов .

Итак, давайте сразу перейдем к вопросу: что такое сложные проценты и как они работают?

Что такое сложный процент?

Сложные проценты начисляются сверх процентов. Когда вы вкладываете деньги, вы ожидаете получить прибыль на свои деньги, а это означает, что вы должны получить больше денег, чем вы изначально вложили. Если вы оставите эти деньги в покое (первоначальная основная сумма плюс проценты), сложите процентная ставка применяет процентную ставку к общей новой сумме заработанных денег, так что она растет в геометрической прогрессии с течением времени.

Мы отфильтровываем неряшливых советников. Посмотрите до пяти инвестиционных профессионалов, которым мы доверяем.

Простые проценты , с другой стороны, не начисляются (причудливые разговоры об инвестировании для со временем накапливаются ).Как только вы выплачиваете (или получаете) проценты за определенный период, они исчезают. Он не прибавляется к следующему периоду выплаты, как сложные проценты.

Сложные проценты — это секретный соус для создания богатства и один из самых основных принципов инвестирования. Если вы хотите разбогатеть, вам нужно выбраться из долгов ( выплачивает процента) и начать инвестировать ( приносит процента).

Если вы хотите разбогатеть, вам нужно выбраться из долгов ( выплачивает процента) и начать инвестировать ( приносит процента).

Как работает сложный процент?

Сложный процент похож на снежный ком, катящийся под гору.По мере того, как со временем он набирает обороты, он становится все больше и больше. Вот пример:

Допустим, вы инвестируете 1000 долларов и — для простоты — приносит 10% годовых в виде процентов. Через год у вас будет 1100 долларов — первоначальные деньги плюс 100 долларов процентов, которые вы заработали. На второй год у вас будет немного больше — 1210 долларов, потому что вы получаете проценты сверх процентов. Паковочная масса со временем увеличивается или увеличивается. Сейчас 1210 долларов сначала не кажутся большой проблемой, но позже это станет большой проблемой.Если оставить эту 1000 долларов в покое на 40 лет, а она ежегодно составляет 10%, она вырастет до суммы в долларов, а не на 53000 долларов ! И все, что вы вложили, было 1 000 долларов!

Количество периодов начисления сложных процентов определит, насколько быстро будут расти ваши инвестиции. Проценты могут начисляться ежедневно, еженедельно или ежегодно.

Совокупный годовой темп роста (CAGR)

Сложный годовой темп роста — это важная инвестиционная концепция, связанная со сложными процентами.Это способ измерить темпы роста ваших инвестиций с течением времени. Когда вы вкладываете средства для пенсионных накоплений, вам следует вложить деньги в паевые инвестиционные фонды . Паевые инвестиционные фонды не имеют фиксированной процентной ставки. Фактически, стоимость паевого инвестиционного фонда может как расти, так и падать. Вот почему так важно выбирать паевые инвестиционные фонды с долгой историей высокой доходности.

При оценке общего роста инвестиций паевых инвестиционных фондов некоторые люди используют долгосрочные темпы роста индекса S&P 500.S&P 500 — это обычная мера того, как работает фондовый рынок.

Сила компаундирования

Чтобы помочь вам увидеть силу компаундирования в действии, вот история Джека и Блейка — двух парней, которые серьезно подумали об инвестировании для выхода на пенсию. Они выбрали хорошие паевые инвестиционные фонды с растущими акциями, средняя годовая доходность которых составляет около 11,6% — как раз при долгосрочных темпах роста индекса S&P 500.

Они выбрали хорошие паевые инвестиционные фонды с растущими акциями, средняя годовая доходность которых составляет около 11,6% — как раз при долгосрочных темпах роста индекса S&P 500.

Джек

- Начинает инвестировать в 21 год

- Ежегодно инвестирует 2400 долларов

- Прекращает вносить деньги в возрасте 30 лет

- Общая сумма взноса: 21 600 долларов США

Блейк

- Начинает инвестировать с 30 лет

- Ежегодно инвестирует 2400 долларов

- Вкладывает деньги до 67 лет (всего 37 лет!)

- Общая сумма взноса: 91 200 долларов США

В возрасте 67 лет инвестиции Джека выросли до 2 547 150 , а Блейка выросли до 1 483 033 долларов! За девять лет разница составила более одного миллиона долларов.

Итак, хотя инвестиции в паевые инвестиционные фонды не приносят совокупного процента , они действительно демонстрируют совокупный рост — и, как вы можете видеть, это работает точно так же! Секретный соус для использования силы сложных процентов — это время. Количество периодов начисления сложных процентов — вот что вызывает взрывной рост вашего интереса.

Количество периодов начисления сложных процентов — вот что вызывает взрывной рост вашего интереса.

Формула сложных процентов

Хорошо, математики, пора блеснуть. Вот как рассчитывается сложный процент:

A = P (1 + r / n) нт

- P — основная сумма (начальная сумма)

- r — процентная ставка

- n — количество раз в год процентные ставки

- т — общее количество лет, в течение которых ваши деньги инвестированы

- A — ваша окончательная сумма

Если вы переживаете ужасающие воспоминания о школьных днях, когда вам приходилось запоминать математические формулы для теста, не волнуйтесь.У нас есть калькулятор сложных процентов, который сделает расчеты за вас.

Как увеличить инвестиции с помощью сложных процентов

Сочетание сложных процентов (или роста) и времени является ключом к инвестированию. Но это не сделает вас богатым в одночасье. Все дело в правильном мышлении. Сохраняйте концентрацию надолго. Будьте дисциплинированными. В конце концов, это окупится!

Но это не сделает вас богатым в одночасье. Все дело в правильном мышлении. Сохраняйте концентрацию надолго. Будьте дисциплинированными. В конце концов, это окупится!

Помните: проценты, которые вы платите, — это штраф. Зарабатываемый вами процент — это награда.Вот четыре ключевые стратегии, чтобы ваши деньги работали на вас в виде сложных процентов:

1. Выбраться из долгов.

Сложные проценты — мощная сила. Вы хотите, чтобы это работало на вас, а не против вас. Если у вас есть долги, возможно, вы платите сложные проценты по кредитной карте. Вот почему это похоже на то, что ты тонешь — потому что сумма твоей задолженности постоянно увеличивается. Избегайте долгов как чумы. Взгляните на снежный ком долгов, чтобы получить проверенный план погашения вашего долга — навсегда .

2. Начните как можно скорее.

Помните Джека и Блейка? Чем больше периодов начисления сложных процентов у ваших денег, тем больше они будут расти. Начните инвестировать в паевые инвестиционные фонды с растущими акциями (либо через пенсионный план на рабочем месте, либо через Roth IRA) как можно скорее.

Начните инвестировать в паевые инвестиционные фонды с растущими акциями (либо через пенсионный план на рабочем месте, либо через Roth IRA) как можно скорее.

3. Ежегодно увеличивайте свои взносы.

Если вы получили повышение в этом году, заработали немного денег на побочной работе или получили немного денег благодаря наследству, увеличьте свои взносы вместо повышения уровня жизни.Вы должны инвестировать не менее 15% своего дохода на пенсию, и есть способы инвестировать более 15% по мере увеличения вашего дохода. Это того стоит, когда вы увидите, как быстро растут ваши инвестиции.

4. Проявите терпение.

Обладайте долгосрочным мышлением. Ключ к использованию силы сложных процентов — это оставить свои деньги в покое на продолжительное время. Первые несколько лет может показаться, что ничего не происходит. Но помните тот график экспоненциального роста, о котором мы говорили ранее? Чем дольше вы позволяете ему быть, тем выше он растет!

Экономить деньги и накапливать богатство — это здорово, но для чего все это? Весь смысл понимания силы сложных процентов состоит в том, чтобы иметь возможность инвестировать и достичь своей пенсионной мечты в высоком разрешении. Если вы еще не начали планировать свое финансовое будущее, обратитесь к профессиональному инвестору, который поможет вам начать работу. Наша программа SmartVestor свяжет вас с квалифицированными специалистами по инвестициям в вашем регионе, которые могут узнать, где вы находитесь, и помочь вам составить план, с которого вы можете начать работу.

Если вы еще не начали планировать свое финансовое будущее, обратитесь к профессиональному инвестору, который поможет вам начать работу. Наша программа SmartVestor свяжет вас с квалифицированными специалистами по инвестициям в вашем регионе, которые могут узнать, где вы находитесь, и помочь вам составить план, с которого вы можете начать работу.

Найдите SmartVestor Pro в вашем районе уже сегодня!

Инвестиции в рост: 15+ лучших способов инвестировать деньги

Лучший способ заработать на свободных деньгах — это сбережения или разумное инвестирование.Когда дело доходит до экономии, у вас есть множество вариантов. Вы можете создать сберегательный счет, текущий счет или депозитные сертификаты. Хотя нет правильного или неправильного ответа на вопрос, какие подходы лучше всего подходят для ваших нужд, ваши обстоятельства и временные рамки для получения прибыли от ваших инвестиций могут повлиять на ваши потребности.

Самым большим преимуществом создания сберегательных счетов является то, что вам приходится иметь дело с ограниченным уровнем риска, когда дело доходит до потери стоимости ваших инвестиций. Однако при большем объеме инвестиций в акции ваш капитал подвергается большему риску, но у вас гораздо больше шансов получить значительную пассивную прибыль.

Однако при большем объеме инвестиций в акции ваш капитал подвергается большему риску, но у вас гораздо больше шансов получить значительную пассивную прибыль.

Существует множество различных форм инвестиций, и по мере того, как мир сталкивается с испытательной эрой финансовых последствий разрушительного появления COVID-19, становится все труднее получить стоимостные инвестиции. Чтобы помочь вам лучше ориентироваться в тестируемой экономической среде, вот ряд различных подходов к инвестированию, которые были проверены в прошлом.По мере того, как мы приближаемся к 2020-м годам, становится ясно, что новое десятилетие будет полно новых проблем в увеличении нашего богатства, поэтому давайте рассмотрим некоторые из наиболее важных способов разумного обращения с нашими деньгами:

1. Высокодоходные сберегательные онлайн-счета

Иногда можно добиться успеха, упростив вещи. Так же, как типы сберегательных счетов, которые вы можете найти в отделении крупного банка, высокодоходные сберегательные онлайн-счета очень доступны и обещают относительно безрисковую прибыль на вложенное вами состояние.

При более низком уровне накладных расходов можно зарабатывать больше денег на процентах в Интернете, чем в обычных банках. Несмотря на неопределенность в отношении COVID-19, все еще существует множество банков, предлагающих процентные ставки в Интернете более 1,5%.

(Изображение: Willis Johnson & Associates )

Как показано на диаграмме выше, онлайн-сберегательные счета могут затмить те, которые предлагаются авторитетными крупными банками.Сберегательные счета также хороши, если вы хотите получить доступ к своим средствам в недалеком будущем. В то время как другие методы инвестирования могут включать в себя блокировку вашего состояния на долгие годы.

Конечно, открытие высокодоходных сберегательных онлайн-счетов сопряжено с определенными рисками. Однако банки, предлагающие такие типы счетов, обычно застрахованы FDIC, а это означает, что не должно быть опасности потери вашего первоначального депозита.

Одна из наиболее важных вещей, которые следует учитывать при работе с высокодоходными аккаунтами, заключается в том, что, хотя они обычно считаются безопасными инвестициями, вы рискуете заработать меньше, когда дело доходит до реинвестирования своих денег из-за инфляции.

Самым большим преимуществом открытия высокодоходного сберегательного онлайн-счета является высокая ликвидность. В большинстве случаев вы можете свободно добавлять или удалять свои сбережения в любое время. Это особенно полезно, поскольку мы вступаем в рецессию, которая может привести к повышению уровня непредсказуемости рынка.

2. Инвестиции в инвестиционные фонды недвижимости (REIT)

REIT принимают форму инвестиций в недвижимость, сделанных в виде прямых инвестиций в недвижимость, известных как REIT акций, или путем получения ипотеки на недвижимость, известной как Mortgage REIT.Также можно принять участие в более гибридном подходе, который сочетает в себе REIT как для акций, так и для ипотечных кредитов.

REIT можно получить вместе с одной собственностью или можно распределить риски, инвестируя в различные объекты и местоположения. Диверсификация ваших портфелей — золотое правило в инвестициях, и то же самое можно применить и к инвестициям в недвижимость. Спрос на конкретную недвижимость в разных местах может варьироваться в зависимости от широкого спектра различных факторов, поэтому более широкий портфель может учитывать это.

Спрос на конкретную недвижимость в разных местах может варьироваться в зависимости от широкого спектра различных факторов, поэтому более широкий портфель может учитывать это.

REIT могут получать дивиденды и различные налоговые льготы для своих портфелей, что делает их инвестициями с относительно низким уровнем риска, которые могут принести завидную прибыль. IT также может гарантировать стабильный доход. Кроме того, на рынок жилья не влияют капризы фондового рынка, а это означает, что REIT сопряжены с меньшим риском.

3. Индексные фонды Nasdaq 100 и FTSE 100

Индексный фонд, основанный на Nasdaq или FTSE 100, является идеальным выбором, если вы инвестор, который хочет узнать о некоторых из крупнейших и самых ярких технологических компаний, не тратя времени на исследование роста отдельных компаний. и их акции.

Эти данные основаны на 100 крупнейших компаниях Nasdaq и FTSE, что означает, что они являются наиболее успешными и стабильными организациями, базирующимися в США и Великобритании соответственно. В список уважаемых компаний войдут такие гиганты индустрии, как Microsoft и Apple, а также другие ведущие специалисты по инновациям.

В список уважаемых компаний войдут такие гиганты индустрии, как Microsoft и Apple, а также другие ведущие специалисты по инновациям.

Эта форма инвестирования на фондовом рынке позволяет инвесторам мгновенно достичь уровня диверсификации, так что ваш портфель не будет зависеть от эффективности отдельного актива или компании.Лучшие фонды Nasdaq и FTSE имеют низкие коэффициенты расходов, что означает дешевое средство владения большим количеством компаний, составляющих индекс.

Конечно, стоит помнить, что все акции могут двигаться как вверх, так и вниз, и поскольку 100 ведущих компаний внутри страны будут иметь самую высокую оценку, всегда есть шанс, что их акции могут стать завышенными и быстро упасть во времена рецессия. Однако они с большей вероятностью быстрее восстановятся, когда начнется восстановление экономики.

Удобно, что индексные фонды Nasdaq и FTSE обычно могут быть конвертированы почти мгновенно, а это означает, что вы будете поддерживать здоровый уровень ликвидности, если вам понадобится получить доступ к своим инвестициям раньше, чем позже.

4. Аренда жилья

Если у вас есть время инвестировать в содержание и управление несколькими объектами недвижимости, покупка недвижимости для сдачи в аренду может быть одним из самых надежных и надежных долгосрочных вложений, которые можно сделать.

Конечно, чтобы использовать это как жизнеспособный подход к зарабатыванию денег, вам нужно обладать достаточным богатством, чтобы найти привлекательную недвижимость и профинансировать ее или купить ее сразу.Более застроенные районы и университетские города — особенно полезные районы для сдачи вашей собственности студентам и молодым людям, которые еще не поднялись наверх.

К сожалению, хотя эта форма инвестиций надежна, она требует большого количества исследований и практической работы. Вы должны быть всегда готовы к тому, что что-то пойдет не так, трубы могут лопнуть, а холодильники починить.

Но самое замечательное в сдаче собственности в аренду состоит в том, что вы можете получать значительный пассивный доход уже после выхода на пенсию, а это означает, что вы можете обеспечить непрерывный долгосрочный денежный поток, который не займет много времени, чтобы покрыть краткосрочные убытки от приобретения собственности.

Последний финансовый кризис показал, что жилищный пузырь может оказаться в пузыре, который готов лопнуть, и если вы ищете ликвидность, этот метод, вероятно, не для вас. Однако, если вы продолжите следить за географической, демографической и экономической средой, окружающей недвижимость, в которую планируете инвестировать, можно совершать очень разумные покупки, которые со временем будут расти в цене.

5. Кредитование P2P

Одноранговое кредитование — это инвестиционный инструмент, который позволяет физическим лицам предоставлять ссуды от других сторон, а не брать ссуду в банке.Чтобы облегчить это, две стороны встречаются на одноранговых сайтах, которые, по сути, объединяют как заемщиков, так и кредиторов. Затем сайты выступают в качестве посредников при установлении условий заимствования, и при посредничестве предоставляется ссуда. Веб-сайт Prosper особенно эффективен при поиске подходящих кредиторов с заемщиками.

В лучшем случае P2P-кредитование представляет собой беспроигрышную ситуацию как для инвестора, так и для заемщика. Кредиторы могут предложить заемщику более низкие процентные ставки, в то время как сами они зарабатывают гораздо больше денег, чем они имели бы, если бы они были оставлены на стандартном сберегательном счете.

Естественно, эта форма инвестирования сопряжена с более высоким уровнем риска, и, хотя это отличный способ получения пассивного дохода, заемщики могут не выполнить свои платежи, что приведет к большим убыткам. Тем не менее, хорошо регулируемые платформы для инвесторов эффективны в смягчении этих проблем, ограничивая риск, которым несут кредиторы. Однако это вложение не предполагает наивысшего уровня ликвидности.

6. Свидетельство о вкладе

Сертификатные депозиты действуют как инвестиции, при которых банки устанавливают процентные ставки для выплаты конкретным инвесторам в течение заранее определенного периода времени.Инвестор получает запланированную прибыль, если он не пытается получить доступ к своим деньгам в течение указанного периода. Эта форма инвестирования с низким уровнем риска работает аналогично сберегательному счету, но с более низким уровнем ликвидности. Это позволяет банкам использовать деньги для инвестирования в свои собственные усилия, позволяя инвесторам получать более высокие проценты на вкладываемые ими средства.