Минфин прописал права заемщиков :: Общество :: РБК

Досрочно и без штрафов

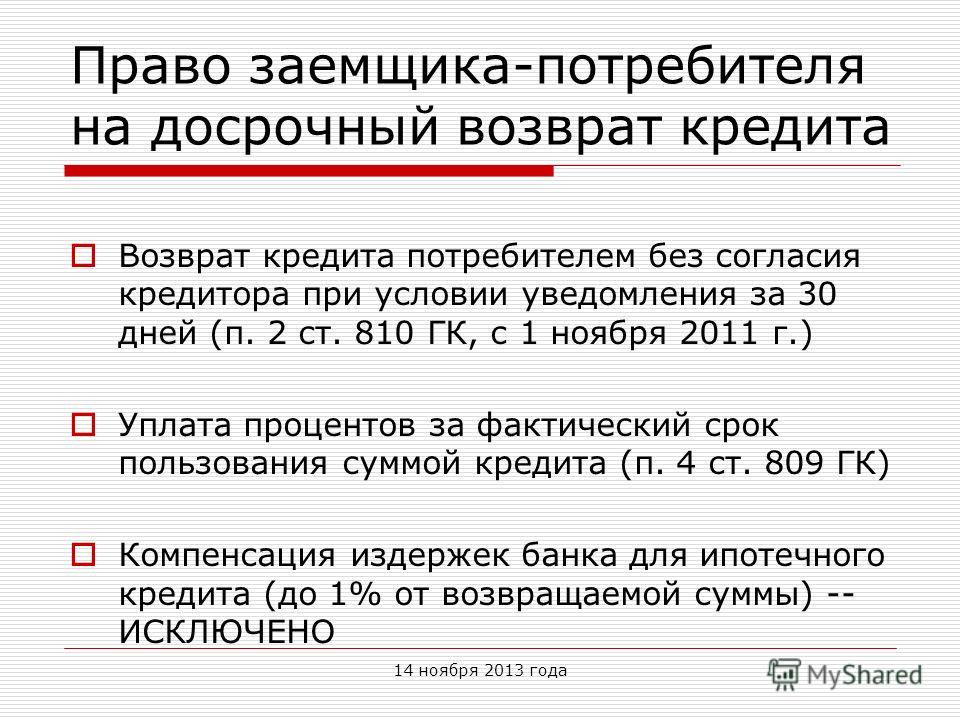

В законопроекте прописано право заемщика досрочно погасить весь кредит или его часть, уплатив лишь процент годовых за фактический срок пользования кредитом. При этом штрафные санкции по умолчанию не предусмотрены. Однако здесь Министерство финансов оставляет банкам лазейку: кроме указанных процентов заемщик ничего не должен платить кредитору, но только «если иное не предусмотрено договором потребительского кредита».

Читайте на РБК Pro

Повышать ставку нельзя, но если очень хочется — то можно

Федеральный закон также несет в себе запрет на одностороннее повышение банком процентной ставки по уже выданным кредитам. Многие потребители, набравшие кредиты до 2008г., в полной мере ощутили все «прелести» такого одностороннего повышения в разгар кризиса. Правда, запрет касается не всех кредитов, а лишь тех, где в условиях договора оговаривается неизменность ставки (постоянная процентная ставка).

Впрочем, Минфин оставляет банкам место для маневра, позволяя заключать договоры кредитования со ставкой, зависящей от изменений определенных условий. В этом случае кредитор будет обязан уведомить заемщика об изменении переменной процентной ставки не позднее одного месяца до начала срока кредитования, в течение которого будет применяться новая процентная ставка.

Минфин: Изменим кредитование к лучшему

В министерстве не скрывают, что в своем законопроекте ориентировались на практику развитых стран — отдельные законы о потребительском кредитовании действуют в США и Евросоюзе. Однако до последнего времени российский заемщик в силу отсутствия соответствующего закона оставался без прав, сложившихся у заемщиков в международной практике.

Данные правовые пробелы и призван изменить новый закон, которому, впрочем, еще предстоит быть утвержденным.

Как вернуть страховку по кредиту в банке, если погасить кредит досрочно

Не существует такого человека, который бы не слышал слово «кредит». Кредитные отношения возникают между физическим лицом (человеком) и финансовой организацией (банком). Когда человеку нужны деньги, он обращается в банковскую организацию и превращается в заемщика.

Кредитные отношения возникают между физическим лицом (человеком) и финансовой организацией (банком). Когда человеку нужны деньги, он обращается в банковскую организацию и превращается в заемщика.

Банковский кредит — это некая денежная сумма, которая предоставляется банком-кредитором на определенный срок и на определенных условиях для удовлетворения финансовых потребностей заемщика.

Разберемся с терминологией:

- Заемщик – человек, который занимает определенную сумму денег;

- Кредитная организация – организация, которая готова ссудить определенную сумму денег;

- Ставка – измеряемая в процентах цена за использование денег кредитора;

- Кредитный договор – документ, отражающий все условия предоставления и возврата кредита.

Что такое страховка по кредиту

В момент оформления кредита клиенту предлагают заключить договор страхования от несчастных случаев. Любому банку хочется, чтобы заемщик вернул выданные ему в долг деньги в полном объеме и в положенный срок.

Чтобы это произошло, клиент должен быть платежеспособен в течение всего времени погашения.

Однако на пути заемщика могут возникнуть самые разные препятствия, начиная от болезни и заканчивая потерей работы. Если человек по какой-то причине не сможет вернуть долг, услуга страхования поможет ему рассчитаться с кредитором. Договор страхования заключается на добровольной основе.

Зачем расторгать страховой договор после погашения кредита

Договор заключается со страховой компанией, которая может быть как партнером данного банка, так и отдельной организацией. При оформлении страховки оформляется страховой полис, который действует весь период кредитования. По условиям соглашения заемщик платит страховые взносы.

Так или иначе, сотрудники банка всегда объясняют будущим заемщикам преимущества оформления страховки. Но здесь необходимо понимать, что для банка доход со страховой суммы может доходить до 70% от суммы самой страховки. И этот доход, возможно, будет выше, чем сама сумма займа.

Но здесь необходимо понимать, что для банка доход со страховой суммы может доходить до 70% от суммы самой страховки. И этот доход, возможно, будет выше, чем сама сумма займа.

Если клиент банка соглашается на страхование, то банк может поменять ставку для клиента на более низкую. Поэтому перед оформлением кредита очень важно сравнить ставку по кредиту без страховки и с последующим подключением к программе страхования. Также важно сравнить суммы переплат.

Кто занимается страхованием

Сами банки не занимаются страхованием – для этого существуют страховые компании. Между банком, заемщиком и страховой заключается многосторонний договор. По его условиям страховая компания выступает в качестве страхователя, банк становится выгодоприобретателем, а заемщик – застрахованным лицом.

Здесь возникает большое неудобство для клиента. После подключения к страховой программе в сумму кредита включается страховая сумма, и списывается она сразу за весь период, а еще на нее начисляются проценты в период пользования займом.

Стоимость подключения к страховой программе гораздо выше, чем если бы вы сами обращались в страховую компанию. Сам коллективный договор размещен на сайте банка, а в программе по кредитной документации есть только заявление на присоединение.

Страховки бывают:

- коллективные;

- индивидуальные.

Во время индивидуального страхования клиент обращается в саму страховую компанию. Коллективные отношения – клиент заключает договор о присоединении к страховке с банком, который становится страховым агентом.

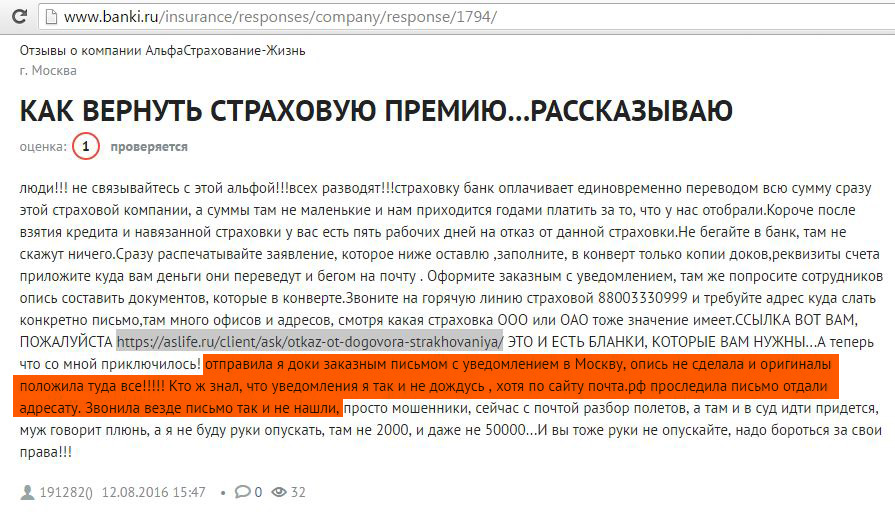

Как вернуть страховку по кредиту

Раньше возврат части страховой суммы регламентировался самим договором страхования, и банки это делали неохотно. Но с 1 сентября 2020 года Государственная Дума одобрила поправки к закону «О потребительском кредите».

Любой клиент при досрочном погашении займа может получить перерасчет сверх уплаченной суммы за страхование. В течении 7 дней после досрочного погашения кредита заемщик должен обратиться в страховую компанию с заявлением и документами из банка о том, что кредит был погашен досрочно.

Сегодня стала популярна услуга возврата страховки по кредиту. Многие заемщики этим активно пользуются. Чтобы клиент банка мог вернуть страховой взнос, он должен написать заявление о возврате средств и отправить его в офис страховой компании.

В заявлении указывается номер счета и банковские реквизиты. Их можно узнать в банке, где открывался счет. Также на руках должна быть копия кредитного договора.

Страховка по кредиту может составлять до 30% от суммы самого займа. Переплата при этом сильно возрастает. Если клиент не успевает подать заявление в течение 14 дней, деньги ему не возвращаются. Здесь все будет зависеть от действий заемщика и самой страховой компании.

Какие виды страховок можно вернуть

Если заявление от заемщика о возврате страховки поступило в течение 14 дней после заключения договора, страховая компания отказать уже не может.

Но есть ряд моментов, о которых необходимо знать:

- При наступлении страхового случая страховая компания может отказать в возврате денежных средств, и это законно;

- Последует отказ, если заключался договор коллективного страхования.

Если вы вдруг решили отказаться от полиса страхования, сделать это следует в течение 5 дней с момента заключения такого договора. Главное условие – отсутствие страхового случая в течение этого периода. В ряде случаев клиенту дается 14-30 дней на возврат страховки.

Совет от банка:

Чтобы избежать недопонимания, внимательно читайте договор. Именно в нем определены все условия взаимодействия сторон, в том числе по вопросу досрочного погашения займа и урегулирования всех вопросов при коллективном страховании.

Обратная связь | Газпромбанк

( Повторное списание по совершенной операции, списание по операции, которая завершилась неуспешно, списание по операции, по которой в установленные сроки не был получен заказанный товар/услуга и т.п.):

1. Постарайтесь

п.)

п.)

Если урегулировать спорную ситуацию не удалось:

2. Обратитесь в любое удобное для Вас отделение Банка.

3. Заполните соответствующее письменное «Заявление о спорном списании (не мошеннические операции)» или «Заявление о неуспешной операции в банкомате» с приложением заявления в свободной форме с изложением обстоятельств спорной ситуации.

4. Представьте документы (для ошибочных операций в торгово-сервисных предприятиях):

- Подтверждающие неуспешное проведение операции, факт отмены услуги, возврата товара и т.п.

- Подтверждающие попытки урегулирования спорной ситуации непосредственно с торгово-сервисным предприятием.

ВАЖНО! Сохраняйте в течение 6 месяцев с даты совершения операций все документы по операциям с использованием основной и дополнительных карт (реквизитов карт), а также документы, подтверждающие оплату наличными или иным способом после неуспешной попытки оплаты с использованием карты (реквизитов карты).

Сроки подачи заявления:

1. В случае:

- Невыполнения торгово-сервисным предприятием своих обязательств по доставке/предоставлению заранее оплаченных товаров/услуг.

- Невыполнения торгово-сервисным предприятием обязательств по возврату средств за отмененные услуги или возвращенные товары

До истечения последнего рабочего дня месяца, следующего за месяцем, в котором была намечена дата доставки товаров/предоставления услуг, осуществлен возврат товара/отказ от услуг или намечена дата возврата средств.

2. В остальных случаях:

до истечения последнего рабочего дня месяца, следующего за месяцем отражения операции по счету карты.

Деньги за дополнительные услуги по кредиту можно будет вернуть

Если человек, подписывая договор о потребительском кредите, согласится на дополнительную платную услугу, а потом передумает, он сможет отказаться от неё в течение 14 дней. Также он сможет потребовать вернуть деньги, за исключением части суммы, которую уже потратили на оказание услуги. Такой закон Совет Федерации одобрил на заседании 23 июня.

Также он сможет потребовать вернуть деньги, за исключением части суммы, которую уже потратили на оказание услуги. Такой закон Совет Федерации одобрил на заседании 23 июня.

Информацию о дополнительных платных услугах, которые оказывает сам банк или сторонняя организация, например страховщик, должны будут указать в заявлении о предоставлении потребительского кредита. Если человек согласится на услугу, а потом передумает, он сможет подать заявление об отказе в компанию, которая предоставляет услугу, в течение 14 дней.

Он имеет право потребовать вернуть ему уплаченные деньги. Ему должны перечислить средства за вычетом суммы, на которую уже успели оказать услугу. Если сторонняя организация не вернула деньги, заёмщик может потребовать от кредитора компенсировать их. Такое заявление надо подать в банк через 30 дней с момента обращения в стороннюю организацию, но не позже чем в течение 180 дней.

Кроме этого, если заёмщик решит досрочно выплатить потребительский кредит или его часть, но на счёте, с которого идут выплаты, или в перечисленной сумме будет меньше денег, чем он указал в уведомлении о досрочном погашении, кредитор должен зачесть имеющуюся сумму в счёт частичного досрочного возврата кредита. После этого он должен в течение трёх рабочих дней информировать заёмщика о размере его текущей задолженности.

После этого он должен в течение трёх рабочих дней информировать заёмщика о размере его текущей задолженности.

Также в договоре нельзя будет указать условие, чтобы на счету заёмщика, с которого он выплачивает потребительский кредит, оставалась определённая сумма в любой другой день, кроме даты выплаты.

Кроме этого, ограничивают полную стоимость потребительских кредитов, которые выдают физическим лицам на цели, не связанные с предпринимательством, если обязательства заёмщиков по таким договорам обеспечены ипотекой. В процентах годовых на момент заключения договора она не сможет превышать одну из величин, которая на этот момент меньше: 365 процентов годовых, или рассчитанное Банком России среднерыночное значение полной стоимости кредита соответствующей категории на текущий квартал, больше чем на одну треть. Такое правило вводят, чтобы недобросовестные кредиторы не могли устанавливать проценты, существенно превышающие среднерыночные, поясняли в Правительстве.

Закон должен вступить в силу по истечении 180 дней после его официального опубликования, за исключением некоторых положений.

Также читайте о том, какие законы вступают в силу в октябре.

Кредит на образование: как Германия оказывает господдержку студентам | Учеба и работа в Германии | DW

1 сентября 1971 года в ФРГ начал действовать закон о выплате государственной стипендии-ссуды BAföG для тех, кто хотел бы получить высшее или среднее профессиональное образование в Германии, но ограничен в средствах. Это событие стало знаковым для обеспечения равенства шансов. Возможность оформить BAföG есть у студентов по сей день. Однако сегодня эта стипендия не особо востребована, но не потому, что немцы не знают финансовых проблем.

Вузы Германии: без платы за образование, но и без стипендий

Напомним, первое высшее образование в Германии бесплатное. Лишь в вузах земли Баден-Вюртемберг взимают плату непосредственно за само обучение — 1500 евро в семестр для иностранцев не из ЕС. В большинстве же вузов оплачивать приходится лишь семестровый взнос, который покрывает расходы вуза на организацию студенческого самоуправления, работу языковых курсов, столовой и т. д. В зимнем семестре 2021-2022 года он может быть и 90 евро, и 335 евро — в зависимости от вуза.

д. В зимнем семестре 2021-2022 года он может быть и 90 евро, и 335 евро — в зависимости от вуза.

К этому нужно прибавить расходы на жизнь. Сейчас МИД ФРГ называет сумму 861 евро, которой должен располагать студент-иностранец ежемесячно. Такие требования действуют при открытии блокированного счета (Sperrkonto) для получения визы. Эта сумма привязана к стипендии BAföG и является своего рода прожиточным минимумом для студента в Германии.

Дело в том, что студенты немецких государственных вузов стипендию из госбюджета не получают. Больше половины поэтому подрабатывают во время учебы, кому-то помогают родители. А студенты из малоимущих семей могут подать заявку на стипендию BAföG. Она выдается в виде беспроцентного кредита. Получатель обязан вернуть государству лишь половину выделенной ему суммы, а на возврат денег дается 20 лет. Размер BAföG зависит от доходов родителей студента — чем они выше, тем меньше размер этой стипендии-ссуды. Также имеет значение размер имущества студента, живет ли он отдельно, есть ли у него другие доходы. Максимально возможная сумма выплаты — 861 евро в месяц.

Кредитная история и cпрос на BAföG

Введение стипендии BAföG осенью 1971 году было прорывом и, как пишут немецкие СМИ, одной из лучших идей, которые придумали в Германии. Несколько раз в эту программу поддержки вносили коррективы. При канцлере Вилли Брандте (Willy Brandt) государство безвозместно предоставляло всю сумму целиком. Затем ввели частичное погашение кредита, а при Гельмуте Коле (Helmut Kohl), когда вузы были переполнены и не хватало мест для профобучения, стипендию можно было получить только в виде ссуды. Сейчас студент обязан вернуть половину беспроцентного кредита, — это правило действует с 1990-х.

Если у студента отдельное жилье, сумма стипендии-ссуды будет меньше

За 50 лет существования этой программы поддержку государства получили почти пять миллионов человек. Активнее всего заявки на нее подавали в первые годы после введения BAföG: в 1973 году средства на учебу у государства брали почти половина студентов. Однако в последние годы спрос на стипендию падает. Если в 2012 году ее получали почти миллион человек, в 2020 году BAföG их было около 460 тысяч. Означает ли это, что уровень доходов у многих семей в Германии настолько высокий, что они могут дать детям хорошее образование без помощи от государства?

Однако в последние годы спрос на стипендию падает. Если в 2012 году ее получали почти миллион человек, в 2020 году BAföG их было около 460 тысяч. Означает ли это, что уровень доходов у многих семей в Германии настолько высокий, что они могут дать детям хорошее образование без помощи от государства?

Сегодня в немецких вузах почти три миллиона учащихся. Из них лишь 11 процентов получают BAföG. Эксперты объясняют это лишь частично тем, что по условиям выдачи ссуды все меньше студентов могут на нее претендовать из-за того, что доходы родителей превышают допустимый порог. Кроме того, оформление кредита связано с большой бюрократией, а выделяемая сумма не соответствует реальным расходам студентов. По опросам, 20-40 процентов студентов, которым полагается BAföG, не подают заявку, отмечает в интервью медиакомпании WDR социолог из Кельнского университета Марита Якоб (Marita Jacob). Многие студенты также боятся оказаться в долгах.

Требование реформы BAföG

При этом условия погашения ссуды выгодные. Начать возвращать кредит студент должен лишь спустя пять лет с момента получения последней выплаты. На погашение всей суммы дается 20 лет. Обратный платеж осуществляется по частям: раз в три месяца примерно 400 евро. Сумма, предназначенная для погашения, ограничена примерно 10 тысячами евро. Все что было получено сверх, возвращать не надо. Подать на BAföG могут и студенты без немецкого гражданства, если они более 15 месяцев находятся в Германии по гуманитарным или семейным причинам. Оформить стипендию можно и для учебы или практики в другой стране.

Начать возвращать кредит студент должен лишь спустя пять лет с момента получения последней выплаты. На погашение всей суммы дается 20 лет. Обратный платеж осуществляется по частям: раз в три месяца примерно 400 евро. Сумма, предназначенная для погашения, ограничена примерно 10 тысячами евро. Все что было получено сверх, возвращать не надо. Подать на BAföG могут и студенты без немецкого гражданства, если они более 15 месяцев находятся в Германии по гуманитарным или семейным причинам. Оформить стипендию можно и для учебы или практики в другой стране.

Лишь 11 процентов получают BAföG

В 2019 году была проведена очередная реформа BAföG и сумму стипендии-ссуды увеличили. Но этого оказалось недостаточным для роста ее популярности. Поэтому Общество по поддержке учащихся вузов, студенческие активисты и некоторые политики видят необходимость дальнейших изменений.

Среди основных требований — увеличить сумму родительских доходов, которая не учитывается при расчете размера стипендии, поднять размер выплат и дать возможность получать их тем, кто не вкладывается в срок обучения, предусмотренный программой. Также предлагается упростить подачу заявки и поднять возрастной ценз, так как сегодня стипедию выделяют только тем, кто начинает учебу в возрасте до 30 лет (в случае магистратуры — до 35 лет).

Также предлагается упростить подачу заявки и поднять возрастной ценз, так как сегодня стипедию выделяют только тем, кто начинает учебу в возрасте до 30 лет (в случае магистратуры — до 35 лет).

Смотрите также:

10 фактов о немецком студенте

Возраст

По сравнению с 2012 годом среднестатистический студент в Германии стал немного старше — сейчас ему 24 года и семь месяцев. Среди учащихся в университетах много и тех, кому за 30. Это выяснилось в ходе крупнейшего опроса, который раз в пять лет проводит Немецкое общество содействия учащимся вузов.

10 фактов о немецком студенте

Происхождение

Каждый пятый студент в Германии — мигрант или потомок мигрантов. Большинство из них приехали из Польши, Турции, России или Казахстана.

10 фактов о немецком студенте

Семейное положение

Около половины опрошенных не состоят в браке, но находятся в постоянных отношениях.

Лишь у шести процентов немецких студентов уже есть муж или жена, остальные еще ищут спутника жизни.10 фактов о немецком студенте

Популярные специальности

Студенты в Германии предпочитают инженерные и естественные науки, юриспруденцию и экономику. Менее популярные факультеты в немецких университетах — филология, культурология, социология и психология.

10 фактов о немецком студенте

Отчисление

Каждый пятый студент в Германии хотя бы раз менял факультет или специальность. Около 16 процентов добровольно прекращали свое обучение в университете.

10 фактов о немецком студенте

Деньги

Среднестатистический немецкий студент стал немного богаче: сегодня он располагает 918 евро в месяц. Половину этой суммы он получает от родителей, еще четверть — зарабатывает сам. Остальные средства — либо стипендия, либо доходы из других источников.

10 фактов о немецком студенте

Подработка

68 процентов студентов в Германии регулярно подрабатывают.

Среди причин, по которым они трудятся в свободное время, молодые люди назвали желание быть независимыми от родителей, получить практический опыт и возможность позволить себе нечто большее.10 фактов о немецком студенте

Траты

Ежемесячно студенты в Германии платят за съемное жилье около 320 евро, вторая по величине статья расходов — покупка еды: на питание уходит 168 евро в месяц. Общественный транспорт или — реже — личное авто обходятся в 94 евро. На развлечения и спорт немецкому студенту хватает 61 евро. Всего расходы на жизнь составляют около 800 евро в месяц.

10 фактов о немецком студенте

Питание

Как минимум раз в неделю две трети опрошенных обедают в вузовской столовой. Правда, пять лет назад они были более популярными. Как отмечают исследователи, спрос зависит от возраста — чаще в столовых питаются студенты помоложе.

10 фактов о немецком студенте

Место жительства

Около получаса требуется студенту, чтобы добраться от квартиры до места учебы.

Но где живет немецкий студент? Треть опрошенных снимают жилье вместе с однокурсниками или друзьями, столько же учащихся арендуют квартиру самостоятельно или со своим партнером. Нередко студенты остаются с родителями под одной крышей, причем этот вариант парни выбирают чаще девушек.Автор: Ксения Сафронова

Лишь у шести процентов немецких студентов уже есть муж или жена, остальные еще ищут спутника жизни.

Лишь у шести процентов немецких студентов уже есть муж или жена, остальные еще ищут спутника жизни.как россияне относятся к возврату долгов — НАФИ

Аналитический центр НАФИ провел исследование отношения россиян к феномену банкротства*. Для многих россиян кредит в банке и заем у друзей или близких – принципиально разные вещи.

Сегодня 28% россиян пользуются банковскими кредитами**. Традиционно в решении своих финансовых трудностей россияне рассчитывают преимущественно на себя, свою семью и близких. Другие коммерческие или государственные институты, как правило, не выступают в качестве доступного источника помощи, в том числе в кризисной ситуации. При ухудшении финансового положения и невозможности выплатить кредит россияне вероятнее всего обратятся за помощью к друзьям или родственникам (43%). Каждый четвертый (27%) попросит отсрочку платежа или увеличение срока кредита в банке, где оформлен кредит. Еще 6% для погашения задолженности возьмут кредит в другом банке***.

Каждый четвертый (27%) попросит отсрочку платежа или увеличение срока кредита в банке, где оформлен кредит. Еще 6% для погашения задолженности возьмут кредит в другом банке***.

Более половины россиян (53%) следуют правовым и этическим нормам и считают необходимым возврат займа как банку, так и знакомому или родственнику. Однако треть россиян (33%) допускают невыполнение долговых обязательств перед банком, осуждая при этом невозврат займа знакомому или родственнику.

Большинство россиян не осуждают людей, которые не смогли вернуть кредит в банк и стали банкротами. Почти три четверти опрошенных считают, что банкротство – это просто «неприятное обстоятельство», после которого жизнь человека «не изменится радикально» (73%), и готовы вести дела с человеком, которого признали банкротом (71%).

Гузелия Имаева, генеральный директор Аналитического центра НАФИ:

«В ходе нашего исследования мы не стали задавать вопросы про понимание термина внесудебного банкротства с юридической точки зрения: прошло буквально 3 месяца с введения этого инструмента, и уровень понимания людей этой инициативы будет низким. У многих не было такого опыта лично или среди знакомых.

На наш взгляд, сейчас важно понять, что означает сам феномен “банкротства” на уровне установок и как они его воспринимают. Этот термин достаточно новый для обычных людей, и он более понятен, когда речь идет о банкротстве бизнеса.

Мы видим, что сегодня банкротство воспринимается россиянами скорее нейтрально, нет барьеров для того, чтобы люди активно пользовались этим инструментом в сложных жизненных обстоятельствах. Как говорится, “от тюрьмы и от сумы не зарекайся”: у людей нет предубеждений против банкротства, они понимают, что это может случиться с каждым».

«Установки россиян в отношении возврата долгов», в % от всех опрошенных

| % от всех опрошенных | |

| «Любые долги нужно отдавать» (и банку, и знакомому/родственнику) | 53 |

| «Банкам – отказать, знакомым – вернуть» (банкам можно не возвращать долги, знакомым/родственникам – возвращать обязательно) | 33 |

| «Банкам – вернуть, знакомым – не обязательно» (банкам обязательно возвращать долги, знакомым – не обязательно) | 2 |

| Другое/затруднились ответить | 12 |

Льготный кредит — по рыночной ставке. Предпринимательнице придется вернуть половину долга из-за увольнения одного сотрудника

Еще одна история о сложных взаимоотношениях бизнеса и банков. В редакцию Business FM через рубрику «Бизнес говорит» обратилась московская предпринимательница

Фото: Петр Ковалев/ТАССОльга представляет московскую компанию, которая занимается торговлей медицинскими изделиями. В прошлом году обратились за льготным кредитом под 2%. Выдали примерно 850 тысяч. По условиям, если компания сохраняет 90% своего штата, то деньги и проценты банку возвращает государство. Если сохранено 80% персонала, то государство возвращает половину. Если меньше 80%, придется отдавать самому и не по льготной, а рыночной ставке.

У Ольги в апреле 2020-го уволился один сотрудник. Было девять, стало восемь. Один уволившийся — это больше 10% от всего штата компании. Соответственно, банк решил, что условия выполнены не все. И теперь предпринимательнице придется возвращать половину суммы кредита.

Ольга такая не единственная. Как Business FM говорили в Минэкономразвития, с подобной проблемой столкнулись тысячи предпринимателей. Они были уверены, что нужно сохранить численность по сравнению с маем, а не с апрелем прошлого года. Зимой в правительстве разрешили бизнесменам уточнять данные. Ольга говорит, что пыталась это сделать, но безуспешно.

Впрочем, есть и другие случаи. В эфире Business FM мы рассказывали историю московской предпринимательницы Ирины Поповой, которая тоже получила в прошлом году льготный кредит. И предпринимательница тоже столкнулась с проблемой, связанной с подсчетами сохраненного штата. А банк сообщил, что долг надо полностью вернуть. После этого в редакцию, а также лично предпринимательнице, позвонили из аппарата премьер-министра Михаила Мишустина.

И в итоге история закончилась хеппи-эндом, говорит Ирина Попова. По крайней мере, это следует из данных в личном кабинета банка.

В случае же с Ольгой есть еще один важный нюанс. Изначально декларировалось, что если сохраняется не менее 80% штата, то государство заплатит половину долга и половину ставки, то есть 1%. И как можно было предположить, еще один процент — возвращает бизнес. Но компании в банке сообщили, что отдавать половину взятого кредита придется по ставке в 15%. Переговоры с банком, по словам Ольги, ни к чему не привели. И, в общем-то, компания готова заплатить свою часть долга. Просто выяснилось, что это был не совсем льготный кредит и по ставке выше рыночной.

Если вы предприниматель и вам тоже есть что рассказать общественности, пишите нам в рубрике «Бизнес говорит» на портале BFM.ru и в соцсетях, не забывая оставлять контакты.

Добавить BFM.ru в ваши источники новостей?

Что произойдет, если вы захотите вернуть личный заем?

Если вы подумываете о ссуде для физических лиц, это может быть тяжелое время для вас. Я понимаю, что потребность в личном ссуде возникает в разное время. Возможно, вы находитесь в хорошем финансовом положении и можете позволить себе ежемесячные платежи по личному кредиту. У потребности в ссуде есть и другая сторона. Вы можете оказаться в том месте, где вам срочно нужны деньги, потому что вы находитесь в сложной ситуации. У вас могут быть медицинские счета, которые вы не можете себе позволить.Может возникнуть чрезвычайная ситуация, требующая значительного ремонта или замены.

Независимо от вашего финансового положения, рассматривая личный заем, вы должны быть уверены, что это правильный путь для вас. Вы же не хотите заключать кредитный договор без серьезного рассмотрения. Это может быть то, что вам нелегко прекратить. Возможно, вы не сможете вернуть ссуду, но есть другие способы оформить личную ссуду.

Что такое личный заем?

Вы всерьез задумываетесь о получении личной ссуды и один из ваших животрепещущих вопросов: а что, если я захочу ее вернуть? Это правильный вопрос, и вы должны знать ответ на него, прежде чем принимать такое решение.Однако, если вы задаете этот вопрос, у вас, вероятно, возникнет еще несколько вопросов. Важно, чтобы вы полностью понимали все, что касается личного кредита. Я начну с самой основной информации.

Персональный заем — это когда какой-либо кредитор позволяет вам занимать деньги. Вы обещаете кредитору выплатить деньги, если будете делать регулярные ежемесячные платежи в течение определенного периода времени. Установленный период времени может составлять от трех до пяти лет. Кредитором может быть банк, онлайн-кредитор, кредитный союз и даже друг или член семьи.Кредитор добавляет проценты к деньгам, которые вы занимаете. Это плата за разрешение вам занимать у них деньги. Эта сумма зависит от нескольких факторов, включая кредитный рейтинг. Сумма, которую вы платите в месяц, обычно статична и не меняется от месяца к месяцу.

Ссуда - это договор, поэтому важно прочитать весь документ, включая шрифт, напечатанный мелким шрифтом. Кредитор должен предоставить вам всю информацию о ссуде до того, как вы подпишете документ. Это не означает, что информация в печатном виде легко читается.Обратите внимание на все, прежде чем подписывать.

Общие определения займов и связанные термины: Кредитование 101 https://t.co/EBBQLzQCcG

— Loanry.com | Кредитный магазин? (@LoanryStore) 04. октобар 2019.

Обычно, когда вы принимаете личный заем, и деньги зачисляются на ваш счет, настоящих возвратов нет. Вы можете отменить ссуду до того, как подпишете документы, и средства будут переведены на ваш банковский счет. Единственным исключением является рефинансирование ипотеки, но это не считается индивидуальной ссудой.В зависимости от кредитора они могут предложить вам короткий период времени, когда вы сможете вернуть ссуду. Это зависит от кредитора, и они не обязаны его предлагать. Вы должны спросить своего кредитора, предлагают ли они этот период времени. Хотя вы не сможете отменить ссуду, вы всегда можете погасить ссуду. Здесь есть небольшая загвоздка.

Вы получили 5000 долларов с 10-процентной ставкой. Скорее всего, с вашей ссудой были связаны комиссии, поэтому на ваш счет было зачислено всего 4500 долларов.Однако вы должны вернуть кредитору 5000 долларов. Вы также должны платить проценты за время, в течение которого у вас были деньги. На самом деле, чтобы сразу выплатить кредит, нужно платить деньги из своего кармана.

Ссуды до зарплаты часто имеют двухдневный период ожидания. У вас не обязательно должна быть причина для отказа от кредита. Вы должны вернуть деньги. Они не взимают комиссий или процентов. Если вы находитесь в Великобритании и получаете деньги от кредитора в Великобритании, у них есть 14-дневный период охлаждения. Вы можете аннулировать кредит в течение 14 дней с момента подписания кредита.После этого у вас есть 30 дней на то, чтобы вернуть деньги. С вас могут взиматься проценты за те дни, в которые вы получили ссуду, а также могут взиматься дополнительные сборы.

Могу ли я погасить ссуду раньше срока?

Да, вы всегда можете досрочно погасить личный кредит. Я вкратце коснулся этого выше. Однако могут быть дополнительные комиссии, связанные с досрочным погашением кредита. Убедитесь, что вы читаете мелкий шрифт любого подписываемого вами контракта. Все кредиторы должны раскрывать всю информацию о комиссиях и процентах по вашему кредиту в договоре.Вы должны прочитать и понять, что содержится в контракте.

Кредитор может взимать с вас плату за досрочное расторжение договора. Это плата заимодавца, когда вы выплачиваете деньги, которые вы взяли в долг раньше, чем это предусмотрено графиком. Кредитор зарабатывает деньги на вашем ссуде, взимая с вас проценты. Они теряют деньги, когда вы досрочно выплачиваете ссуду. Они могут взимать комиссию, чтобы компенсировать потерянные деньги. Не все кредиторы взимают эту комиссию, поэтому обратите внимание на договор, прежде чем подписывать его.

Кредитор может взимать с вас другие сборы.Одна из таких возможных комиссий — это комиссия за создание. Он покрывает административные расходы, связанные с ссудой. Это для оформления документов. Обычно он снимается с максимальной суммы кредита, прежде чем он будет зачислен на ваш банковский счет. Некоторые кредиторы взимают плату за подачу заявления. Этот сбор взимается кредитором просто для того, чтобы вы заполнили заявку. Возможно, вам придется заплатить это из своего кармана до того, как кредитор обработает ссуду. Даже если они откажут в выдаче кредита, вам все равно придется заплатить комиссию.

Существуют ли разные виды ссуд?

Существует множество вариантов индивидуальной ссуды, поэтому вы сможете найти тот, который соответствует вашим потребностям.Одно из основных различий между ссудами — это обеспеченная или необеспеченная ссуда. Большинство личных займов необеспечены. Это означает, что у них нет залога, связанного с ссудой. Они более рискованы для кредитора и обычно имеют более высокую процентную ставку. Гарантированная ссуда означает, что с ней связано обеспечение. Залог — это дорогостоящая вещь, такая как дом, машина или драгоценности, связанные с ссудой. Если вы не погасите ссуду, кредитор оставляет за собой предмет, использованный в качестве залога.

Помимо двух основных типов ссуд физическим лицам, существуют также ссуды различных типов.Я упоминал ранее, что существует много разных типов кредиторов. Вы можете взять кредит у онлайн-кредиторов. Раньше онлайн-кредиторы рассматривались для лиц с плохой кредитной историей, но теперь это не так. Даже те, у кого отличный кредит, получают ссуды от онлайн-кредиторов, потому что это быстрее. Вы быстро заполняете заявку и примерно через день получаете ответ, и деньги поступают на ваш счет так же быстро. Исторически у них были высокие процентные ставки, но сегодня это не так.Это дает вам еще один способ исследования при поиске личной ссуды.

Если вы хотите подать заявку на получение ссуды для физических лиц, вы можете проверить ссуду и узнать, что мы можем вам предложить. Мы свяжем вас с уважаемыми кредиторами, которым вы можете доверять в соблюдении условий сделки между вами.

Существуют и другие виды займов, но я бы использовал их осторожно. У них высокие процентные ставки, высокие комиссии и они могут быть опасными. Однако они могут быстро доставить вам небольшую сумму наличных. Вы также должны быстро вернуть деньги.Это ссуды до зарплаты, быстрые ссуды наличными и ссуды под залог. У каждого разные параметры. Если вы знаете, что можете выплатить их вовремя без какого-либо ущерба для ваших финансов, тогда они могут стать для вас маршрутом. Просто имейте в виду, что вам следует действовать с осторожностью.

Я не уверен, что ссуда подходит мне

Получение личной ссуды — это то, о чем вы должны серьезно подумать, прежде чем подписывать документы. Понятно, что вы не можете быть уверены, что ссуда — правильное решение для вас.Сейчас вы должны принять правильное решение за себя. При принятии решения о том, подходит ли вам ссуда, следует учитывать несколько моментов. Первое, что вам следует решить, это то, можете ли вы позволить себе выплатить ссуду. Если вы не можете позволить себе ежемесячные платежи, не принимайте ссуду. Если вы не можете позволить себе ссуду, вы ставите себя в ужасное финансовое положение. Вы также должны подумать, почему вы хотите получить ссуду. Если это для чего-то вам нужно, вы можете двигаться дальше. Однако, если это что-то, что вам не нужно или несерьезно, вы можете дважды подумать над этим.

Если вы уверены, что можете позволить себе выплаты по кредиту каждый месяц, это может быть для вас мудрым решением. Если вы правильно используете личный заем, это может помочь улучшить ваши финансовые перспективы. Главное — принять решение, которое не повредит вам в финансовом отношении. Вы должны быть тем, кто принимает решение за вас. Вы не можете позволить другим научить вас думать, подходит ли вам ссуда.

Что произойдет, если я не поеду по ссуде?

Последнее, что вы хотите сделать, — это дефолт по личному кредиту.Если вы не выплачиваете ссуду, это означает, что вы перестали платить по ссуде. Каждый кредитор по-своему понимает, что означает дефолт. Для некоторых кредиторов один платеж означает невыполнение обязательств. Некоторые кредиторы предоставляют вам льготный период до шести месяцев, прежде чем они объявят вас дефолтным. Независимо от того, какое определение использует кредитор, вы все равно хотите избежать дефолта любой ценой. Кредиторы гарантируют, что они получат свои деньги, несмотря ни на что. Они могут включать использование коллекционной компании, которая придет после вас.Они могут подать в суд, чтобы получить свои деньги. Если они решат подать на вас в суд, они подадут на вас в суд и могут лишить вас зарплаты. Для кредитора это дорого, потому что ему приходится оплачивать судебные издержки.

Чтобы избежать дефолта, вы должны вовремя оплачивать все свои счета. Если вы считаете, что не сможете выплатить их вовремя, вам следует обратиться к своему кредитору. В подобных случаях вам следует позвонить им и сообщить, что у вас возникли финансовые трудности. Чаще всего кредитор готов работать с вами при оплате ваших счетов.Им действительно выгодно работать с вами, потому что лучше платить по некоторым счетам, чем не платить вообще. Если вы можете настроить план платежей, вы сможете оплатить некоторые счета.

Выплата процентов пугает меня

Бояться процентных ставок — это немного чрезмерно, но вы, конечно, не должны быть их поклонником. Каждый личный заем имеет процентную ставку, которая зависит от вашего кредитного рейтинга. Процентные ставки раздражают, но являются неизбежным злом, когда речь идет о личных займах.Процентные ставки могут иметь огромное значение для вашего ежемесячного платежа. Прежде чем я подробно расскажу о том, как процентные ставки влияют на ваш ежемесячный платеж, вам следует больше узнать о процентах.

Когда вы получаете личную ссуду, вы занимаете определенную сумму. Это основная сумма. Это сумма, к которой кредитор добавляет проценты. У большинства кредиторов есть максимальная сумма, которую они позволяют людям брать взаймы. Кредиторы добавляют проценты сверх принципа. Это процент от вашей ссуды. Обычно это фиксированная ставка, которая может составлять от 7 до 30 процентов.У каждой ссуды есть срок. Это количество времени, в течение которого вы должны выплатить ссуду. Это может быть от 3 до 5 лет. Как и сумма ссуды, срок ее действия фиксирован, поэтому вы знаете, как долго вы будете возвращать ссуду.

Вот пример влияния интереса в цифрах:

Основная сумма кредита = 5000 долларов США

Процентная ставка при хорошей кредитной истории = 10% = 500 долларов США

Срок полномочий = 3 года (36 месяцев)

5000 долларов США + 500 долларов США = 5500 долларов США, общая сумма кредита = 152 доллара США.78 в месяц

Другой пример с более высокой процентной ставкой:

Основная сумма кредита = 5000 долларов США

Процентная ставка с плохой кредитной историей = 25% = 1500 долларов США

Срок полномочий = 3 года (36 месяцев)

5000 долларов США + 1500 долларов США = 6500 долларов США общая сумма кредита = 180,56 долларов США в месяц

Что происходит в процессе подачи заявки?

Независимо от того, какой тип кредитора вы выберете для получения личной ссуды, вам все равно необходимо заполнить заявку.Вы можете сделать это лично или онлайн. Онлайн-приложение — это быстро и просто. Эти приложения обычно вызывают меньше вопросов. Если вы подаете заявку лично, кредитный консультант, скорее всего, оформит за вас ссуду. После оформления кредита вам необходимо предоставить документацию. Кредиторы просматривают документы, которые вы предоставляете, и просматривают некоторую ключевую информацию. Там интересуются вашим доходом. Они хотят убедиться, что у вас есть регулярный доход для выплаты ссуды. Они также хотят убедиться, что полученная вами сумма дохода покрывает сумму кредита.

Ваш кредитный рейтинг оказывает огромное влияние на решение кредитора одобрить вам ссуду. Кредитор извлекает ваш кредитный отчет, чтобы увидеть вашу кредитную историю, историю занятости и кредитный рейтинг. Они также смотрят на отношение вашего текущего долга к доходу. Это сумма вашего долга и ее сравнение с размером вашего дохода. Кредитор может решить, что давать вам необеспеченный личный заем слишком рискованно. Они могут попросить вас предоставить залог. Они могут даже спросить, можете ли вы получить соавтора по ссуде.Это обеспечивает кредитору большую безопасность при разрешении вам брать деньги в долг.

Какие документы мне нужны?

Документы обычно одинаковы, независимо от того, получаете ли вы личную ссуду онлайн или более традиционными способами. Кредитор ожидает, что вы своевременно предоставите необходимые документы. В ваших интересах, если вы предоставите их как можно скорее. Первым делом кредитор хочет увидеть удостоверение личности. Это сделано для вашей защиты так же, как и для кредитора.В этом документе должны быть ваше изображение и имя. Это могут быть водительские права, военный билет или паспорт. Это должен быть действующий идентификатор, поэтому срок его действия не может быть истекшим. Вам необходимо предоставить подтверждение дохода. Этим документом могут быть платежные квитанции, формы W 2, налоговые формы и документы, а также банковские выписки.

Кредитор хочет знать, сколько денег вы тратите на жилье. Это хороший способ определить, живете ли вы не по средствам. Они могут попросить предоставить подтверждение вашей арендной платы или ипотечного платежа, а также ваши счета за коммунальные услуги.Они могут попросить эти документы и дать вам только два или три дня, чтобы предоставить их. Кредиторы считают, что эта информация легко доступна для вас. Они также могут запросить подтверждение любых получаемых вами пенсионных или аннуитетных выплат. У вас есть право спросить, зачем им нужны документы, но имейте в виду, что отказ предоставить их может означать, что вам отказано.

Как насчет моего кредита?

Ваш кредитный рейтинг играет большую роль в принятии решения о выдаче кредита. Вы можете подумать, что ваш кредитный рейтинг не имеет большого значения, но это так.Это очень важно во всех аспектах вашей жизни. Если у вас плохая кредитная история, это может помешать вам получить ссуду, дом, страховку и даже работу. Вы были бы удивлены, как часто другие используют ваш кредитный рейтинг, чтобы определить что-то о вас. Это может быть несправедливо, но так часто бывает. Вот почему вы должны работать невероятно усердно, чтобы ваш кредитный рейтинг не упал.

Кредитный рейтинг варьируется от 300 до 850 баллов. Чем меньше это число, тем хуже считается ваш кредит.Все, что выше 700, считается хорошей оценкой. Все, что ниже примерно 650, начинает попадать в самый плохой диапазон. Большинство людей попадают в диапазон от 600 до 750. Причина падения большинства кредитных рейтингов — опоздания или пропущенные платежи. Трудно получить и поддерживать хороший кредитный рейтинг. Достаточно одной или двух ошибок, и ваш кредитный рейтинг снизится. Если ваш кредитный рейтинг низкий, вы можете восстановить его, но это потребует постоянной и упорной работы. Вы должны защитить свой кредитный рейтинг и сделать все возможное, чтобы он не упал ниже того, что считается хорошим.

Как я могу восстановить свой кредит?

Я уже упоминал в предыдущем абзаце, что можно улучшить свой кредитный рейтинг, но это требует последовательной работы. Если вы хотите получить личный заем под лучшую процентную ставку, вы должны убедиться, что ваш кредитный рейтинг хороший или лучше. Вы должны сначала вытащить свой кредитный отчет и хорошенько его рассмотреть. Если есть какие-либо ошибки или ошибки, вы хотите их немедленно исправить. Это быстрый способ улучшить свой кредитный рейтинг.

После этого вы должны убедиться, что своевременно оплачиваете все свои счета.Вы не можете пропустить или произвести просрочку платежа. Это приводит к резкому падению вашего кредитного рейтинга. Вы можете рассмотреть возможность получения личной ссуды, чтобы улучшить свой кредитный рейтинг. Один из лучших способов улучшить свой результат — своевременно производить регулярные платежи. Когда вы получаете личную ссуду и делаете регулярные ежемесячные платежи, вы улучшаете свой кредитный рейтинг. Хотя это может показаться крайним способом улучшить вашу кредитоспособность, это жизнеспособный вариант, если для вас имеет смысл иметь личный заем.

Как мне может помочь бюджет?

Да, бюджет может помочь вам практически во всем.Вам доступно множество приложений и веб-сайтов, которые позволяют легко и быстро создавать бюджет. Создание бюджета позволяет вам правильно управлять своими деньгами. Если у вас его в настоящее время нет, после прочтения этой статьи вы должны создать его. Фактическое создание бюджета довольно просто. Вы записываете все свои расходы в одну колонку и складываете их. Затем вы перечисляете все свои доходы в отдельном столбце и складываете их вместе. Вы относите расходы к доходу и, надеюсь, у вас есть положительное число.Если да, то это деньги, которые вы можете потратить, при условии, что вы уже экономите деньги. Если вы не экономите деньги, сделайте это сейчас. Сохраните деньги, прежде чем они будут считаться доходом.

При создании бюджета вы можете определить, можете ли вы позволить себе погасить личный заем. Если у вас остались деньги после того, как вы вычли свои расходы из своего дохода, это сумма, которую вы можете позволить себе выплачивать каждый месяц по ссуде. Это также может помочь вам решить, стоит ли вам вообще продолжать получение ссуды. Цифры не врут.Если вы не можете позволить себе выплатить ссуду на бумаге, скорее всего, вы не сможете погасить ее в реальной жизни.

Заключение

Мы много говорили о кредитовании физических лиц. Технически вы не можете вернуть личный заем. Но вы можете погасить их досрочно. Потенциально вы можете вернуть их с некоторыми комиссиями, но как только эти деньги поступят на ваш банковский счет, вы, по сути, застряли в своем личном решении по кредиту. Вам доступно множество вариантов ссуд, включая ссуды наличными физическим лицам и ссуды через Интернет. Их довольно легко получить.То, что вы можете, не означает, что вы должны. Это не меняет того факта, что получение личного кредита — серьезное решение. Это решение, над которым стоит серьезно подумать. Вы не должны легкомысленно заключать какие-либо контракты, и уж тем более не те, по которым вы должны производить платежи.

Важно всегда помнить, что вы должны убедиться, что можете позволить себе выплатить ссуду, прежде чем подписывать документы. Приведите в действие свой бюджет и убедитесь, что в конце месяца у вас есть дополнительные деньги для погашения ссуды.Кредит — это не свободные деньги. Вы должны вернуть это. Если вы не вернете ссуду, есть последствия, которые существенно повлияют на ваши финансы и кредит.

Джулия Пиплс — давний бизнес-менеджер, специализирующийся на оказании помощи общественности в принятии решений. Она работает с людьми, которые находятся в ключевых моментах своей жизни и принимают важные решения в отношении выхода на пенсию и принятия финансовых решений. У нее было опубликовано много статей, которые просвещают общественность о правильном принятии финансовых решений.

Юлия пишет для тех, кто стремится к финансовой свободе или лучше понимает, как работают финансы.В течение многих лет она делилась своими финансовыми знаниями с отдельными людьми индивидуально.

Где я могу вернуть полученное возмещение по прямой ссуде?

Студент-иждивенец, родителю которого было отказано в ссуде PLUS в течение текущего года помощи, может иметь право на получение федеральной прямой несубсидированной ссуды Стаффорда на независимом уровне с подтверждением отказа в ссуде PLUS от кредитора.

Если вам было отказано в кредите по ссуде Parent PLUS, вам будет предложено четыре варианта на сайте www.Приложение StudentLoans.gov на выбор:

- В настоящее время я не хочу получать ссуду PLUS.

- Затрудняюсь ответить.

- Я найду индоссатора *

- Выберите этот вариант, если вы хотите добавить соавтора.

- Родители должны уведомить отдел займов SFA для выдачи ссуды PLUS, если ваш кредит одобрен индоссантом.

- Заемщики, которым требовался индоссант для утверждения ссуды PLUS, должны подписать новый MPN для любой дополнительной или будущей ссуды PLUS.

- Заемщики, чьи проверки кредитоспособности ссуды Direct PLUS отклонены 29 марта 2015 г. или позже, а затем одобрены индоссантом, должны пройти консультацию PLUS, прежде чем ссуду Direct PLUS можно будет выплатить. Министерство образования США уведомит заемщика об инструкциях по консультированию PLUS.

- Если мы не получим обновленную информацию об утверждении кредита в течение 3-4 недель, студенту будет автоматически предложена дополнительная Федеральная прямая несубсидированная ссуда Стаффорда, в которой студент может принять, уменьшить или отклонить ссуду через myUCF Просмотр финансовой помощи «Принятие / отклонение наград».”

- Я хочу обжаловать решение о кредите *

- Выберите этот вариант, если вы считаете, что проверка кредитоспособности неточна или вы можете предоставить обновленную информацию о смягчающих обстоятельствах.

- Родители должны уведомить отдел займов SFA для выдачи ссуды PLUS, если ваша апелляция была одобрена.

- Заемщики, которым было отказано в проверке кредитоспособности ссуды Direct PLUS 29 марта 2015 г. или позже, а затем одобрено посредством апелляции на кредитоспособность, должны пройти консультацию PLUS, прежде чем ссуду Direct PLUS можно будет выплатить.Министерство образования США уведомит заемщика об инструкциях по консультированию PLUS.

- Если мы не получим обновленную информацию об утверждении кредита в течение 3-4 недель, студенту будет автоматически предложена дополнительная федеральная прямая несубсидированная ссуда Стаффорда, в которой студент может принять, уменьшить или отклонить ссуду через myUCF View Financial Aid «Принять / отклонить награды».

Студенту будет автоматически предложена дополнительная федеральная прямая несубсидированная ссуда Стаффорда, в которой студент может принять, уменьшить или отклонить ссуду через myUCF View Financial Aid «Принять / отклонить награды». Пожалуйста, дайте как минимум две недели для обработки дополнительной предложенной ссуды после получения отказа PLUS.

Студенту будет автоматически предложена дополнительная федеральная прямая несубсидированная ссуда Стаффорда, в которой студент может принять, уменьшить или отклонить ссуду через myUCF View Financial Aid «Принять / отклонить награды». Пожалуйста, дайте как минимум две недели для обработки дополнительной предложенной ссуды после получения отказа PLUS.

* Для получения инструкций о том, как подать апелляцию или как повторно подать заявку с помощью индоссанта, свяжитесь со Службой поддержки кандидатов Министерства образования по телефону 1-800-557-7394.Если решение о выдаче кредита PLUS одобрено после того, как родитель подал апелляцию или повторно обратился к индоссанту, студент больше не имеет права на получение дополнительной несубсидированной ссуды Стаффорда.

Как получить возврат платежей по студенческой ссуде — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Сравните ставки рефинансирования индивидуальной студенческой ссуды

занимает до 3 минут

Для многих заемщиков студенческих ссуд это был период взлетов и падений.Даже если бы вы могли позволить себе продолжать производить регулярные платежи после того, как в марте прошлого года начался федеральный период отказа от студенческого кредита Covid-19, возможно, ваше финансовое положение с тех пор изменилось, и вы выиграете от возврата этих денег.

Если теперь у вас нет денег, вы можете запросить возврат средств по всем платежам, произведенным в течение этого периода. Вот как это сделать.

Как получить возврат

Когда в марте 2020 года был принят Закон CARES, он немедленно приостановил выплаты по студенческим займам для федеральных заемщиков.С тех пор период административного воздержания продлевался дважды и теперь должен закончиться 30 сентября 2021 года.

Заемщики имеют возможность продолжать производить платежи в течение периода административной отсрочки. Многие воспользовались процентной ставкой 0%, установленной правительством для своих кредитов, что означает, что 100% платежей, которые они сейчас производят, идут на погашение основной суммы каждого кредита.

Однако заемщики, которым сейчас нужны деньги, могут запросить возврат любых платежей по федеральному студенческому кредиту, произведенных 13 марта 2020 года или позднее.Если вы внесли какие-либо дополнительные платежи до этого дня, вы не сможете получить возмещение.

Процесс довольно простой. Сначала запишите, сколько платежей вы совершили в течение периода воздержания, дату, когда платеж был произведен, и сумму каждого платежа. Возможно, вы отправляли платежи нескольким разным кредитным учреждениям, если у вас более одного кредита. Вот полный список всех лиц, обслуживающих федеральные ссуды.

Затем посетите веб-сайт службы поддержки кредитов и щелкните его страницу, посвященную Covid-19, на которой должна быть информация о том, как запросить возврат.Большинство сервисных центров потребуют, чтобы вы лично позвонили им, чтобы запросить возмещение.

Когда вы это сделаете, укажите, за какие месяцы вы хотите получить возмещение. Спросите их, сколько времени займет обработка возврата. Он должен быть отправлен на банковский счет, с которого вы производили платеж.

Затем установите напоминание в своем календаре или телефоне, чтобы убедиться, что возврат был произведен. В некоторых случаях обработка возврата может занять почти месяц, поэтому не беспокойтесь, если это было несколько недель. Не стесняйтесь обращаться в кредитную службу, если после этого ваш возврат так и не появился.

Что делать с возмещением

После того, как возврат был зачислен на ваш банковский счет, важно продумать стратегию его использования. Вот несколько вариантов:

Внесите в свой чрезвычайный фонд

Как показала пандемия Covid-19, миллионы американцев не имеют достаточно средств чрезвычайного фонда для покрытия основных расходов в случае потери работы.

Если вы сэкономили менее шести месяцев на расходах, добавьте возмещение в свой фонд на черный день.Эти деньги следует использовать только для сюрпризов, таких как внезапная поездка в скорую помощь или дорожные расходы на похороны.

Это разумная идея — хранить чрезвычайный фонд на высокодоходном сберегательном счете, который приносит больше процентов, чем традиционный сберегательный счет.

Оплата просроченных счетов

Если вы позволили просрочить некоторые счета, пока вы были безработными, используйте возврат, чтобы наверстать упущенное. Позвоните поставщикам услуг и попросите их снизить или отменить любые штрафы за просрочку платежа или другие дополнительные сборы.

Говоря по телефону, спросите их, есть ли у вас план скидок.Многие энергетические компании и интернет-провайдеры предлагают более доступные варианты для потребителей с низкими доходами. Возможно, вам придется предоставить квитанцию о заработной плате или подтверждение безработицы, чтобы иметь право на участие, но вы можете сэкономить сотни, если зарегистрируетесь.

Погасить долг с высокой процентной ставкой

Если у вас уже есть полностью укомплектованный фонд на случай чрезвычайных ситуаций, следующий лучший вариант — использовать возврат для погашения долгов с высокими процентами, таких как кредитные карты, ссуды до зарплаты и титульные ссуды. Как правило, если процентная ставка выражается двузначными числами, вам следует погасить ее быстро.

Если у вас есть несколько ссуд под высокие проценты или кредитных карт, запишите общий баланс, процентную ставку и ежемесячный платеж. Отсортируйте ссуды или кредитные карты по остатку и общей процентной ставке.

Есть две высокоэффективные стратегии, которые вы можете использовать для возмещения: метод долга снежным комом и метод долга лавины.

Метод снежного кома долга предполагает выплату в первую очередь наименьшего остатка. Как только вы выплатите наименьший остаток, вы можете добавить этот ежемесячный платеж к следующему наименьшему остатку.Используя метод лавины, вы в первую очередь расставляете приоритеты ссуд с самой высокой процентной ставкой.

Исследование, опубликованное в 2016 году в Harvard Business Review, показало, что заемщики, которые используют метод снежного кома, выплачивают свой долг быстрее, чем те, кто использует метод долговой лавины. Идея состоит в том, что более быстрое погашение индивидуальных долгов помогает заемщикам сохранять мотивацию продолжать работу.

Если мотивация не является проблемой, то метод долговой лавины может быть предпочтительнее, потому что вы сэкономите больше на процентах.Выберите метод, который вам нравится, и верните деньги в счет кредита.

Плата за необходимый ремонт

Если вы отложили замену масла или ремонт сантехники из-за финансового положения, используйте возмещение для покрытия этих расходов. Чем дольше вы ждете, чтобы позаботиться о своей машине или доме, тем дороже будет ремонт.

Оплата здравоохранения

Если вы откладываете обращение к врачу во время пандемии и у вас сохраняется проблема, возместите эту сумму на покрытие ваших медицинских расходов.Вы даже можете получить налоговую льготу, если сначала положите деньги на свой сберегательный счет для здоровья (HSA).

Только потребители с планом медицинского страхования с высокой франшизой (HDHP) могут открыть HSA, поэтому дважды проверьте, какое покрытие у вас есть, прежде чем открывать его.

Взносы в размереHSA не облагаются налогом и могут быть использованы для посещения врача, лабораторных работ, услуг визуализации, хирургии, рецептов и многого другого. Закон CARES расширил право на участие в программе HSA, поэтому теперь вы можете покупать продукты для менструального цикла и лекарства, отпускаемые без рецепта, с помощью карты HSA.

Купить полис страхования жизни

Покупка страхования жизни стала для многих более насущной проблемой во время пандемии, но потребители могут избегать ее из-за высокой стоимости.

По данным Policygenius, средняя стоимость полиса срочного страхования жизни на 20 лет в размере 500 000 долларов составляет около 29 долларов в месяц для 35-летнего мужчины и 24 доллара в месяц для 35-летней женщины. Если вам вернут 300 долларов, вы сможете оплатить страховые взносы на сумму около года.

Варианты для частных заемщиков

В то время как правительство предлагает возмещение только по федеральным студенческим ссудам, у заемщиков с частными ссудами все еще есть другие варианты сокращения своих платежей.

Для начала свяжитесь с кредитором и спросите, предлагает ли он программу снисходительности. Многие частные кредиторы проявляют большую гибкость в отношении заемщиков из-за пандемии, предлагая расширенные программы воздержания от кредитов на срок до двух лет. Возможно, вам придется подавать заявку на участие в программе примерно раз в месяц и предоставлять доказательства экономических трудностей, например, пособие по безработице. Опять же, это зависит от вашего конкретного кредитного специалиста.

Имейте в виду, что проценты по-прежнему будут начисляться в течение этого времени и, вероятно, будут добавлены к общей сумме основного долга по окончании периода воздержания.Это, вероятно, увеличит ваши ежемесячные платежи и общую сумму процентов. Как только вы снова сможете позволить себе производить регулярные платежи, начните делать это, чтобы избежать увеличения процентов на остаток по ссуде.

Если вы соответствуете требованиям на основании вашего кредитного рейтинга и дохода, вы также можете выбрать рефинансирование частной студенческой ссуды на более длительный срок. Это уменьшит ваши ежемесячные платежи и освободит некоторый денежный поток. Однако обычно вы не имеете права на отсрочку до тех пор, пока не совершите определенное количество своевременных платежей, поэтому знайте, что у вас может не быть возможности отказаться от займов сразу после рефинансирования.

Как мне погасить ссуду до зарплаты?

Хотя обычно при получении ссуды от вас требуется предоставить чек с датой даты или разрешение на электронное дебетование вашей учетной записи, некоторые кредиторы настоятельно рекомендуют, а в некоторых случаях требуют, чтобы потребители возвращались в магазин, когда ссуда должна быть «Погасить» чек. Поощрение или требование к заемщикам возвращаться в магазин в установленный срок дает кредиторам возможность предложить заемщикам возможность пролонгировать ссуду или, если пролонгация средств запрещена законодательством штата, повторно заимствовать после погашения или по истечении любого периода обдумывания .

Если вы не вернетесь, ваш кредитор может выплатить компенсацию, депонируя ваш чек в ваш банк или кредитный союз или сняв средства в электронном виде с вашего счета.

Если вы взяли ссуду через Интернет, вы, вероятно, предоставили кредитору разрешение ACH для электронного доступа к вашему текущему счету для погашения в установленный срок. Таким образом, хотя способ погашения ссуды может зависеть от того, взяли ли вы ссуду в магазине или онлайн, обычно вы предоставляете кредитору способ выплатить себе полную сумму в рамках процесса подачи заявки на ссуду.

Совет: Узнайте, как настроен ваш платеж ACH. Если вы разрешили кредитору до зарплаты снимать деньги непосредственно с вашего текущего счета, важно точно знать, сколько и когда ваш кредитор снимет.

Некоторые кредиторы могут назначать платежи, предполагая, что вы хотите уплатить только комиссию за продление в установленный срок, и потребовать от вас принять меры за несколько дней до наступления срока погашения ссуды, чтобы выплатить ее полностью. Это может привести к тому, что вы заплатите несколько раундов комиссии за продление, но при этом будете должны всю первоначальную сумму кредита.

Убедитесь, что вы понимаете, как будет возвращен ваш заем и сколько в конечном итоге может вам стоить заем, прежде чем соглашаться на получение любого вида займа.

Если у вас есть проблемы с авторизацией платежа, например, ACH был неавторизован или отозван, вы можете обратиться к регулирующему органу штата или генеральному прокурору штата. Вы также можете подать жалобу в CFPB онлайн или по телефону (855) 411-2372.

Офис финансовой помощи

Частные ссуды финансируются через банки и другие частные кредитные учреждения.Мы рекомендуем вам рассматривать частные ссуды только в том случае, если вам нужно больше денег после получения федеральных студенческих ссуд, на получение которых вы уже имеете право. В целом условия федерального займа лучше, чем условия частного займа. В отличие от федеральных ссуд Стаффорда и Перкинса, частные ссуды обычно требуют наличия кредитоспособного соавтора. Поскольку Министерство образования не регулирует частные студенческие ссуды, их условия могут сильно различаться.

| Федеральные займы |

|

|

|

| Частные займы |

|

|

|

См. Список предпочтительных кредиторов UC. UC ведет неполный список привилегированных кредиторов. Вы не обязаны использовать перечисленных кредиторов; мы обработаем ссуды от любого подходящего кредитора по вашему выбору.

Используйте анализатор скидок по ссуде , прежде чем выбирать частный ссуду. Это поможет вам оценить общую стоимость кредитной программы, предлагающей скидки и специальные предложения.

Будьте терпеливы и быстро отвечайте на все запросы от вашего кредитора , чтобы обеспечить быстрое получение ваших средств.После утверждения кредита кредитор свяжется с нами для подтверждения кредита. Как только мы подтвердим ваше право на получение кредита, мы подтвердим сумму вашего кредита и отправим электронный ответ вашему кредитору. После окончательного утверждения ссуды ваш кредитор отправит нам средства для выплаты на ваш студенческий счет.

Мы стараемся обрабатывать частные ссуды как можно быстрее, но мы должны дать срок «права на отмену» истечь. В соответствии с Законом о возможностях высшего образования у вас есть три дня, чтобы аннулировать ссуду после того, как вы получите окончательное уведомление.Пожалуйста, оставьте эти три дня плюс до семи дополнительных дней на обработку и отправку по почте.

В соответствии с Законом о возможностях высшего образования (HEOA) от 2008 года и нашим Соглашением об участии в программе мы соблюдаем Кодекс поведения Калифорнийского университета в отношении соглашений о привилегированных кредитных организациях.

Federal Direct PLUS заем для материнских заемщиков — финансовая помощь

Федеральный прямой заем PLUS является частью программы William D.Федеральная программа прямых займов Ford. Ссуды Direct PLUS доступны родителю (биологическому, усыновителю или, в некоторых случаях, отчиму) студента-иждивенца бакалавриата, который учится в школе-участнице хотя бы на полставки. Ссуды Direct PLUS предназначены для покрытия любой части предполагаемой стоимости посещения студентом, которая еще не покрывается другими видами финансовой помощи.

Чтобы иметь право на ссуду PLUS, у вас должен быть действующий документ FAFSA, родитель должен согласиться и пройти проверку кредитоспособности, и как студент, так и родительский заемщик должны соответствовать следующим общим критериям: 1) должен быть U.Гражданин S., гражданин США или имеющий на это право негражданин, 2) должен предоставить свой действующий номер социального страхования, и 3) не должен иметь задолженность по любому федеральному ссуде на образование или иметь переплату по программе федерального гранта или ссуды. . Для получения полной информации посетите страницу Департамента образования ПЛЮС ссуды.

Как подать заявку

Подать заявку на получение Федерального прямого займа PLUS.

Если вы еще не подали Бесплатное заявление на получение Федеральной помощи студентам (FAFSA), вы должны сделать это до того, как может быть выдан ссуда Federal PLUS.Вы можете подать заявление FAFSA онлайн по адресу https://www.fafsa.ed.gov.

Вы можете подать заявку на получение ссуды Parent PLUS на сайте StudentAid.gov.

- Войдите в систему, используя свой родительский идентификатор FSA.

- Выберите ссылку «Подать заявку на получение ссуды Direct PLUS», чтобы заполнить заявку на получение ссуды Parent PLUS.

- Выберите ссылку «Завершить кредитное соглашение», чтобы подписать Основной простой вексель (MPN) для ссуды Parent PLUS.

Сборы и выплаты

Из-за секвестра все ссуды Direct PLUS с первой датой выплаты 1 октября 2019 г.или позднее и до 1 октября 2020 г. имеют комиссию за выдачу в размере 4,236%

Все ссуды Direct PLUS с датой первой выплаты 1 октября 2020 г.или позднее и до 1 октября 2022 г. имеют комиссию за выдачу в размере 4.228% .

Помните об этой комиссии при определении суммы, которая будет получена и зачислена на счет студента. Используйте чистую сумму выплаты (основная сумма за вычетом платы за оформление) при заполнении финансового листа для оценки затрат на обучение в колледже.

Средства PLUS Loan зачисляются на счет студента в начале каждого семестра. Сумма кредита будет равномерно разделена между семестрами зачисления в течение учебного года.Мы сообщим вам, когда средства PLUS будут израсходованы.

Возврат кредитных средств вашему кредитору

Мы вернем кредитные средства, если ваш письменный запрос будет получен в течение 14 дней после отправки вам уведомления о выплате.

По истечении этого времени вы можете вернуть средства прямого займа чеком своему обслуживающему персоналу. Для получения информации о вашем сервисном центре посетите NSLDS.

Чтобы гарантировать, что платеж зачислен должным образом, вам нужно будет включить сопроводительное письмо, в котором будет указано, предназначены ли средства для платежа по ссуде или для отмены (деактивации) ссуды. В этом примечании должно быть указано, к какой ссуде (ам) должны быть применены возвращенные средства и в каких суммах (если погашение делится между ссудами).

У заемщика есть до 120 дней после даты выплаты, чтобы вернуть средства прямого займа, не неся ответственности за уплату комиссий и начисленных процентов на аннулированную сумму.

Отсрочка платежа и отсрочка платежа

Выплата ссуды PLUS может быть отложена, если учащийся и / или родитель-заемщик посещают школу как минимум на полставки. Выплата также может быть отложена, если заемщик не работает или находится в ситуации очевидных экономических трудностей, или в течение некоторых периодов действительной военной службы. Во время отсрочки проценты по ссуде продолжают начисляться и могут быть капитализированы (добавлены к основной сумме ссуды).

В ситуациях, на которые не распространяется отсрочка, заемщик может попросить о послаблении. Предоставляя отсрочку, кредитор разрешает временное прекращение платежей, позволяет продлить время для осуществления платежей или временно принимает меньшие платежи, чем были запланированы ранее.

Полную информацию об отсрочке и воздержании можно найти на веб-сайте Федеральной помощи студентам Министерства образования.

Проценты и погашение

Ссуды Direct PLUS с датой первой выплаты 1 июля 2021 года, но до 1 июля 2022 года имеют фиксированную процентную ставку в размере 6,28%.

Займы Federal Direct PLUS с датой первой выплаты 1 июля 2019 г., но до 1 июля 2020 г. имеют фиксированную процентную ставку 7,08%.

Заемщик ссуды PLUS вносит платеж в момент полной выплаты ссуды.Кредитор должен уведомить заемщика об условиях погашения ссуды до того, как запланировано начало погашения. Минимальный ежемесячный платеж составляет 50 долларов США. Заемщику разрешено не менее 5 лет (если только минимально необходимый платеж не погасит долг за меньшее время), чтобы погасить ссуду PLUS. Заемщик может досрочно погасить ссуду полностью или частично в любое время без штрафных санкций и без ответственности за незаработанные проценты.

Альтернативные графики погашения и варианты отсрочки или отказа доступны для всех федеральных студенческих ссуд, включая ссуду PLUS.Планы расширенного погашения (до 25 лет) доступны для заемщиков с федеральным долгом в области образования, превышающим 30 000 долларов.

Следующая таблица основана на стандартном 10-летнем плане погашения. Используйте эту таблицу для оценки ежемесячной суммы платежа по вашему федеральному прямому займу (-ам).

| ИТОГО СУММА ЗАЙМА | ПРОЦЕНТНАЯ СТАВКА | ||||

| 7.00% | 7,50% | 8,00% | 8,25% | 8,50% | |

| 5 000,00 долл. США | 58 долларов США.05 | 59,35 долл. США | 60,66 долл. США | 61,33 $ | 61,99 доллара США |

| 10,000.00 | 116.11 | 118,70 | 121,33 | 122,65 | 123,99 |

| 15,000.00 | 174.16 | 178,05 | 181,99 | 183,98 | 185,98 |

| 20,000.00 | 232.22 | 237,40 | 242,66 | 245,31 | 247,97 |

| 25 000,00 | 290.27 | 296,75 | 303,32 | 306,63 | 309,96 |

| 30,000.00 | 348.33 | 356,11 | 363,98 | 367,96 | 371,96 |

| 35 000,00 | 406.38 | 415,46 | 424,65 | 429,28 | 433,95 |

| 40,000.00 | 464.43 год | 474,81 | 485,31 | 490,61 | 495,94 |

| 45 000,00 | 522.49 | 534,16 | 545,97 | 551,94 | 557,94 |

Где можно получить ссуду на возврат налога

Для многих американцев подача федерального подоходного налога означает получение возмещения.Средний возврат налогов, по данным IRS, составляет 2827 долларов в мае 2021 года (в 2020 году средний размер был более 2500 долларов). Налогоплательщики часто полагаются на эти деньги, чтобы увеличить свои пенсионные сбережения, и вкладывают их с финансовым консультантом. Но что произойдет, если вам понадобятся деньги до того, как IRS отправит вам возмещение? Вы можете рассмотреть вопрос о ссуде на возврат налогов. Он работает так же, как и другие краткосрочные ссуды, но сумма ссуды зависит от суммы возврата. Возврат аванса также является популярной альтернативой.

Что такое ссуда на возврат налогов?Ссуда на возврат налогов официально известна как ссуда с упреждением возмещения (RAL).Это ссуда, которую кредитор предоставляет на основе суммы вашего возмещения федерального подоходного налога. Кредиторы часто являются небольшими финансовыми учреждениями. Это может потребовать от вас небольшого исследования, чтобы убедиться, что кредитор пользуется репутацией. Многие службы подачи налоговой декларации также предложат вам ссуду на возврат налога после того, как вы подадите заявление в их службу.

Кредит на возврат налога обычно длится всего пару недель — ровно столько, чтобы IRS обработало ваш возврат налога. Ссуда, которую вы получите от кредитора, будет иметь стоимость вашего ожидаемого возмещения за вычетом любых комиссий или процентов.Вы можете получить ссуду на предоплаченную карту, чек или в виде электронного депозита на свой банковский счет. Некоторые кредиторы предлагают только один из этих методов, в то время как другие могут предлагать несколько вариантов.

Как только IRS обработает ваш возврат, он поступит непосредственно кредитору. На данный момент ваша ссуда погашена, и вы прошли налоговый сезон. Единственное, что следует иметь в виду, это то, что если ваш возврат меньше суммы вашей ссуды на возврат налогов, вам все равно нужно будет вернуть ссуду полностью.

Как претендовать на ссуду на возврат налогаПоскольку налоговые ссуды не имеют такого большого риска, как необеспеченные ссуды, требования к кредитному рейтингу обычно не такие строгие.Ваша квалификация во многом зависит от суммы денег, которую вам вернет правительство.

Кредиторы, предоставляющие налоговую ссуду, проверит вашу личность, взвесят вашу налоговую историю в IRS и определят размер вашей задолженности. Вы должны иметь в виду, что некоторые кредиторы также могут просматривать вашу кредитную историю. И если вы хотите пройти предварительную квалификацию в качестве кандидата, вам может потребоваться предоставить свой номер социального страхования, контактную информацию и сумму возмещения, которую вы получили за предыдущий налоговый год.

Причины и против ссуд на возврат налоговСамая очевидная причина рассмотреть вопрос о ссуде для возврата налогов — это то, что вам нужны деньги быстро и на короткий срок. Может быть, сейчас февраль, и вам предстоит крупный законопроект. Или, возможно, ваш чрезвычайный фонд недостаточно велик, и вы действительно могли бы использовать деньги из возврата налога. Хотя IRS обычно возвращает деньги в течение 21 дня после получения вашего возврата (а бумажный возврат может занять более шести недель), некоторые кредиторы могут получить деньги быстрее, в зависимости от вашего варианта возврата.

Чаще всего ссуды на возмещение налогов получают налогоплательщики, которые подают заявление в начале налогового сезона и претендуют на налоговый кредит на заработанный доход (EITC) или дополнительный налоговый кредит на ребенка (ACTC). Согласно федеральному закону, IRS не может предоставить возврат налогов сразу для людей, которые претендуют на эти кредиты. В 2021 году, когда вы будете подавать налоговую декларацию за 2020 год, IRS сообщает, что самой ранней датой, которую вы можете ожидать получить возмещение EITC / ACTC, будет первая неделя марта. Поэтому, если вы претендуете на эти кредиты и подаете заявку раньше, вам, возможно, придется подождать дольше, чем обычно.

Если вы ищете ссуду на срок более двух недель, ссуда с возвратом налогов — не лучший выбор для вас. Это также может быть не очень хорошей идеей, если вы по какой-то причине подозреваете, что не сможете полностью выплатить ссуду (например, если кредитор предлагает ссуду на сумму немного больше, чем ваш возврат, и вы не знаете если вы сможете вернуть разницу).

Сколько стоит заем для возврата налога?Самая большая причина избегать ссуд на возврат налогов заключается в том, что они дороги.В некоторых случаях они пугающе похожи на ссуды до зарплаты — небольшие краткосрочные ссуды с высокими процентными ставками. Обратите внимание, что если вы получите ссуду в известной налоговой службе, вы, скорее всего, заплатите меньше, чем если бы вы обратились к стороннему кредитору.

Кредиторы обычно взимают регистрационный сбор, который может достигать 100 долларов. Если они помогают вам подавать налоговую декларацию, вам нужно будет оплатить ее стоимость (вероятно, около 40 долларов США). Будет еще одна комиссия, которая зависит от того, как вы получите ссуду.Например, за получение ссуды по предоплаченной дебетовой карте может взиматься комиссия в размере 30 долларов, а за получение ссуды по чеку может взиматься комиссия в размере 20 долларов. Кредиторы могут также взимать ряд других небольших комиссий. Помимо комиссионных, вам нужно будет уплатить проценты по ссуде. Ваша процентная ставка будет двузначной, а в некоторых случаях может быть трехзначной.

В общем, вы можете рассчитывать заплатить 10% или более от вашего возмещения только для того, чтобы получить двухнедельную ссуду. Конечно, вам, возможно, придется заплатить больше, если ваш возврат задерживается или возникнут другие проблемы.Имейте в виду, что крайние сроки для ссуд на возврат налогов обычно ранние. Таким образом, алименты, невыплаченные налоги, студенческие ссуды и другие факторы могут уменьшить сумму денег, которую вы ожидаете получить от IRS.

Риски возврата налогов по ссудеОсновная проблема ссуды на возврат налогов — это ее стоимость. Убедитесь, что вы понимаете все расходы, связанные с ссудой. Например, вам может потребоваться оплатить штрафы, если возмещение IRS не поступит в течение определенного времени.Меньше всего вы хотите, чтобы ссуда не погашалась. Это вызовет интерес и еще более высокую стоимость для вас.

Другая проблема заключается в том, что вы получите меньшую сумму возмещения, чем вы ожидаете. В этом случае вы заняли больше, чем получили в IRS, и вам нужно будет найти деньги для погашения ссуды. Это не включает никаких дополнительных комиссий и процентов. Вы можете рассчитать свой возврат с помощью бесплатного калькулятора возврата налогов SmartAsset.