Венчурные инвестиции — Финансовый бутик Matrix Capital

Наше венчурное подразделение призвано укреплять общую философию бизнеса Matrix Capital: стать ведущим экспертом по финансовым инструментам и продуктам на развивающихся рынках.

«Мы смотрим на те рыночные ниши в уже существующих секторах экономики, в которых новые технологии позволяют рационализировать бизнес-процессы, избавиться от посредничества и освободить человеческие ресурсы», – отметил Павел Малый, партнер, со-основатель инвестиционного бутика Matrix Capital.

Первые венчурные сделки Matrix Capital так или иначе связаны с Россией, но мы надеемся, что в ближайшие годы в нашем портфеле появятся и компании из других развивающихся рынков, в том числе Китая и Индии.

Портфель инвестиций

iFarm – разработчик инновационных технологий выращивания овощей, ягод и зелени.

Продукт: IT-платформа iFarm Growtune — система управления вертикальными фермами, которая позволяет минимизировать человеческое участие в производственном процессе и получать качественный урожай в гарантированные сроки и близко к потребителям.

Сайт: ifarmproject.ru

Год инвестиции: 2020

Инвестиция: участие в инвестиционном раунде общим объемом $4 млн.

Павел Малый: «В последние годы Matrix Capital фокусировался на инвестициях в традиционные рынки акций и облигаций развивающихся стран. Рынок венчурных инвестиций, к которому относится iFarm, открывает для нас новые перспективы. Мы рады использовать многосторонний опыт нашего фонда и содействовать успешному развитию iFarm».

DeckRobot – разработчик программного обеспечения для быстрого форматирования презентаций MS PowerPoint в корпоративном стиле.

Продукт: программа на основе искусственного интеллекта, призванная облегчить организациям, в том числе консалтинговым и аудиторским компаниям «Большой четверки», дизайн тысяч слайдов в PowerPoint.

Сайт: deckrobot.com

Год инвестиции: 2020

Инвестиция: участие в новом раунде финансирования общим объемом $1,5 млн.

Павел Малый: «Нас впечатлил творческий подход команды DeckRobot к автоматизации повседневных задач по подготовке корпоративных презентаций. Мы надеемся, что успех этой команды освободит много часов для талантливых людей, позволив им сосредоточиться на более интересных делах. На наше решение инвестировать в DeckRobot повлияли три фактора. Во-первых, мы считаем, что качество реализации идеи является одним из лучших в своем классе; во-вторых, само решение, лежащее в основе, соответствует нашей философии инвестирования в технологии, способные сделать прорыв в устоявшихся бизнес-процессах; и в-третьих, дополнительную уверенность в успехе нам приносит тот факт, что команда DeckRobot смогла создать успешный продукт для крупнейших профессиональных сервисных организаций в мире».

Венчурные инвестиции — что это такое и развитие сферы в России в 2021 году

Венчурные инвестицииВенчурные инвестиции — самые доходные вложения в мире, но в то же время и самые высокорисковые. Слово «венчурные» пошло от английского «venture», которое означает «авантюра», «рискованное предприятие». Однако не каждая инвестиция в бизнес является венчурной — это зависит от некоторых параметров, о которых мы поговорим ниже.

Слово «венчурные» пошло от английского «venture», которое означает «авантюра», «рискованное предприятие». Однако не каждая инвестиция в бизнес является венчурной — это зависит от некоторых параметров, о которых мы поговорим ниже.

Кроме того, из статьи вы узнаете, что такое венчурные инвестиции в целом, как они работают, на какую прибыль могут рассчитывать инвесторы, как привлечь венчурный капитал, примеры самых успешных венчурных компаний в России и в мире.

Венчурные инвестиции — это вид высокорисковых инвестиций, при которых деньги вкладываются в стартапы, которые имеют масштабируемую структуру. Этот вид вложений характеризуется высокими риском и большой прибыльностью в случае успеха компании.

Если говорить простыми словами, то венчурные фонды или отдельные инвесторы выбирают 20-30 молодых стартапов (на стадии запуска или нескольких месяцев работы) с перспективной новой технологией или идеей и вкладывают в них деньги, надеясь на рост в несколько сотен или тысяч раз.

☝️

Согласно статистике, только один из десяти проектов «выстреливает».

При этом нужно понимать, что не любая новая компания будет венчурной. Одними из главных особенностей венчурного проекта является новизна идеи и потенциал масштабирования.

Например, новый сервис по типу Couchsurfing будет считаться венчурной компанией, в то время как запуск нового барбершопа — обычной. Потому что в случае успеха новый Couchsurfing можно легко масштабировать на мировую целевую аудиторию, а с барбершопом так сделать не получится.

Есть две причины, почему компании и отдельные лица занимаются венчурными инвестициями:

- Прибыльность — доходность от венчурных инвестиций исчисляется тысячами процентов, в результате чего прибыль в несколько сотен раз перекрывает убытки по другим проектам которые провалились;

- Эмоции — людей привлекает причастность к чему-то новому, а не просто деньги. Например, инвестируя в блокчейн-проекты инвестор чувствует свое участие в развитии инновационных технологий.

Однако несмотря на высокий доход венчурные инвестиции имеют и ряд серьезных недостатков:

Высокий уровень риска — из нескольких выбранных компаний в лучшем случае доходность в сотни/тысячи раз увеличит только одна.

Высокий порог входа — для инвестирования в перспективные проекты от известных компаний на ранних этапах нужно как минимум $100 000. С несколькими тысячами долларов можно участвовать только в инвестициях в неизвестные компании и краудфандинговые стартапы, что значительно увеличивает риск.

Долгий срок удержания акций — для получения прибыли в среднем придется ждать 7-10 лет.

Частные мошенничества — под видом перспективных стартапов могут скрываться финансовые пирамиды, поэтому перед любыми вложениями нужно тщательно проверять проект.

Как работают венчурные инвестиции:

- Инвестор находит 20-30 перспективных стартапов и детально изучает их предложение и «дорожную карту».

- 30% компаний закрываются в первый год после запуска — инвестор теряет все инвестиции, вложенные в эти компании.

- 30% компаний погибают на втором году работы — еще 30% инвестиций навсегда теряются.

- 30% компаний развиваются в обычном режиме, в лучшем случае принося средние 20% в год и дивиденды.

- 10% компаний «взлетают» и увеличивают общие вложение в десятки/сотни/тысячи раз.

Из описанных выше этапов становится ясно, что основной задачей венчурного инвестора становится найти такой стартап, который в результате вырастет в сотни/тысячи раз и прибыль от инвестиций перекроет убытки от всех остальных компаний.

☝️

Именно поэтому финансовые эксперты рекомендуют вкладываться сразу в 20-30 компаний, чтобы поймать своего «единорога» (компании с капитализацией минимум в $1 млрд).

Венчурный инвесторЕсли венчурному инвестору удалось угадать такой стартап, то, считай, «дело в шляпе», если нет — то в лучшем случае можно он будет получать среднюю прибыль от 20-30% компаний, которые не умрут после запуска. Именно по этой причине венчурные инвестиции являются самыми высокорисковыми.

Однако даже в этом виде вложений риск может быть разный, и зависит от того, как каком этапе были инвестированы деньги:

- На раннем этапе венчурного инвестирования риск выше, но и прибыль очень высокая. Такой тип инвестирования называется ангельским раундом, а инвестор — бизнес-ангелом. Подобным способом можно очень дешево приобрести хорошую долю будущего «единорога». Средний размер венчурных инвестиций на данном этапе составляет $100 000 — $1 млн, за которые можно получить 5-10% акций.

- На более позднем этапе, после того как компания протестировала бизнес-модель и наладила бизнес-процессы, риск уменьшается, но вместе с ним уменьшается и потенциальная прибыль. Кроме того, значительно увеличивается порог входа — в большинстве литеральных раундов инвестирования он начинается с $10 млн, из-за чего основными участниками являются крупные венчурные фонды.

☝️

Из этого можно сделать вывод, что чем раньше венчурный инвестор вкладывает деньги, тем выше риск и выше прибыль.

Венчурные инвестиции являются долгосрочными вложениями, средний срок удержания ценных бумаг компании составляет 7-10 лет. При этом есть три способа завершить сделку и получить прибыль:

- Продать акции на бирже, после того как компания завершит IPO. Обычно сразу после листинга ценные бумаги показывают самую высокую доходность в моменте.

- Продать свою долю, после того как компания будет продана крупному игроку.

- Заключить внебиржевую сделку, однако на практике это случается крайне редко.

Исходя из этого можно сказать, что венчурные инвестиции нельзя использовать как стабильный источник пассивного дохода, и, конечно, нельзя вкладывать свои «последние деньги».

Сколько можно заработать на венчурных инвестицияхВыше уже было сказано, что венчурные инвестиции — самые доходные и в то же время самые высокорисковые инвестиции в мире. Однако на них зарабатывают не все — согласно исследованию компании Wealthfront, только ТОП-20 (2%) самых крупных венчурных фирм получают 95% прибыли, остальным достается лишь 5% от общей суммы:

Распределение дохода от венчурных инвестицийНесмотря на высокий риск, венчурные инвесторы зарабатывают больше, чем те, кто инвестирует в фондовый рынок. Так, согласно отчету Cambridge Associates за второй квартал 2020 года, за последние 25 лет ежегодная доходность венчурных инвестиций составила 12,91% против 9,27% самого популярного индекса фондового рынка S&P 500. А на ранних стадиях доходность венчурных вложений достигла 59,89%:

Так, согласно отчету Cambridge Associates за второй квартал 2020 года, за последние 25 лет ежегодная доходность венчурных инвестиций составила 12,91% против 9,27% самого популярного индекса фондового рынка S&P 500. А на ранних стадиях доходность венчурных вложений достигла 59,89%:

☝️

При этом примечательно, что согласно данным выше, ранние венчурные инвесторы за последние 25 лет заработали почти в шесть раз больше, чем те, кто инвестировал на поздних этапах.

Согласно статистике аналитического агентства CrunchBase, на начальном этапе успешный стартап зарабатывает около $25 млн, а после развития и создания полноценной клиентской базы стоимость уже достигает $150-250 млн. Каждый инвестор в таком случае зарабатывает от 100% до 1 000% от изначальных вложений.

Успешные венчурные компанииИстория знает немало примеров компаний, которые начинали как небольшие проекты «только для своих», но впоследствии смогли привлечь миллионные инвестиции.

Facebook — это творение Марка Цукерберга, который начал работу над самой популярной ныне соцсетью в 2004 году. Изначально площадка использовалась только его однокурсниками. Но когда сервис стал популярным, Марк бросил университет и полностью посвятил себя проекту.

В том же 2004 году Facebook получил первые в своей жизни инвестиции от бывшего члена совета директоров PayPal — Питера Тиля на сумму $500 000, а к маю 2005 года в проект уже было инвестировано $13,7 млн.

На данный момент количество пользователей Facebook составляет 1,8 млрд, а капитализация достигает $777,4 млрд.

Венчурные инвестиции в FacebookAirbnb появился благодаря решению проблемы, которое придумали два студента из Сан-Франциско, когда они решили разместить нескольких участников конференции на надувном матрасе в своей квартире за небольшую плату, также они пообещали приготовить им завтрак. Как полноценный сервис Airbnb заработал в 2008 году.

В 2009 году компания привлекла первые инвестиции в размере $20 000 от бизнес-инкубатора Y Combinator. Через полгода удалось привлечь еще $600 000 инвестиций. Сегодня количество пользователей составляет 600 млн, а капитализация — $35 млрд.

Через полгода удалось привлечь еще $600 000 инвестиций. Сегодня количество пользователей составляет 600 млн, а капитализация — $35 млрд.

Самый популярный мессенджер, который изначально был создан как телефонная книга с отображением статусов, принес миллионы своим авторам и инвесторам. Был запущен уроженцем Украины Яном Кумом и американцем Брайаном Эктоном в 2009 году, которые работали на обычных работах и совсем не ожидали стать миллиардерами.

Изначально создатели не хотели привлекать инвестиции, так как боялись, что инвесторы могут потребовать «засорения» мессенджера рекламой. Весной 2011 года WhatsApp принял первые официальные инвестиции в размере $8 млн от венчурного фонда Sequoia Capital, поставив перед последним условие, что никакая реклама не будет внедряться в приложение.

На данный момент аудитория мессенджера превышает 2 млрд пользователей и приложение находится в собственности Facebook.

Венчурные инвестиции в WhatsAppZoom — творение горного инженера из Китая Эрика Юаня, который мечтал работать в Кремниевой Долине и которому восемь раз отказывали в визе США. Однако мечта стала реальностью и после нескольких лет работы Эрик ушел из высокооплачиваемой работы и в 2011 году запустил сервис видеоконференций Zoom.

Однако мечта стала реальностью и после нескольких лет работы Эрик ушел из высокооплачиваемой работы и в 2011 году запустил сервис видеоконференций Zoom.

Еще на этапе презентации инвесторы вложили $3 млн. В 2020 году количество пользователей составило 300 млн, а капитализация превысила $67 млрд.

Венчурные инвестиции в ZoomВ отличии от предыдущих проектов Uber был создан опытными предпринимателями Гарретом Кэмпом и Трэвисом Калаником. Идея будущего звездного проекта началась с того, что партнеры очень долго ждали такси.

Uber появился на свет в 2009 году, и в отличие от большинства стартапов создатели не стремились использовать для развития лишь собственные средства, и охотно принимали венчурные инвестиции от крупных предпринимателей и венчурных фондов.

На данный момент капитализация компании составляет $104,2 млрд.

Венчурные инвестиции в Uber Способ привлечение инвестицийКак привлечь венчурные инвестиции:

- Продумать и прописать структуру венчурной сделки.

- Провести документальное оформление компании.

- Оформить term sheet (условия инвестирования).

- Найти инвесторов.

- Составить договор инвестирования и провести переговоры с инвесторами (в случае необходимости).

- Получить деньги.

Смотрите интересное видео с венчурным инвестором, который расскажет как привлечь активы и как заработать:

Как работать с венчурными инвестициямиСтруктура сделки — это детализированное описание, как будет проходить сделка: способ привлечения денег, в какой юрисдикции зарегистрирована компания, действия при быстром росте и при его отсутствии, когда состоится следующий раунд.

Есть три раунда привлечения инвестиций:

- Первый (посевной) — у создателя есть презентация идеи, бизнес-план, план создания и запуска продукта;

- Второй — разработана начальная версия продукта и достигнуты первые продажи;

- Третий — у компании стабильная выручка и товарооборот и сходятся показатели unit-экономики в течение как минимум полугода.

Структура сделки считается хорошей, если:

- Инвестор не сомневается в прозрачности сделки, все документы в порядке, порядок действий при каждом из вариантов развития ситуации ясен;

- Не нужно проводить переговоры с каждым инвестором отдельно — условия для каждой группы инвесторов прописаны ясно.

Оформить все эти идеи можно в инвестиционном плане, который покажет серьезность намерений и завоюет доверие инвесторов.

Оформление документов для венчурного инвестированияБольшинство стартапов сегодня направлены на международный рынок, поэтому в данной статье также будем ориентироваться на такой случай.

Самое первое, что придется сделать — это зарегистрировать компанию в иностранной юрисдикции. Наймите опытного юриста, который изучит законодательство стран и предложит самый подходящий вариант. Кроме того, список потенциальных инвесторов также возможно расширить за счет этого фактора.

Для документального оформления также желательно нанять опытную компанию, которая оказывает услуги по регистрации предприятия в выбранной юрисдикции.

☝️

Если есть возможность, то лучше обратиться к проверенным российским компаниям, которые занимаются регистрацией предприятий в иностранных юрисдикциях, так как зарубежные компании часто завышают цены на свои услуги.

Также необходимо открыть банковский счет, однако от подачи заявки до открытия обычно проходит пара месяцев. Поэтому как вариант можно использовать платежные сервисы, преимуществом которых является скорость обработки платежей, что будет очень удобно для клиентов.

Term sheet для венчурных инвесторовTerm sheet — это неофициальный документ, в котором понятно описываются условия инвестирования и распределения прибыли. Он нужен для того, чтобы начать переговоры с венчурными инвесторами.

Обычно стартаперы создают большой документ на два-три листа А4, однако это может только запутывать инвесторов. Гораздо лучше кратко с цифрами описать основные коммерческие условия.

Пример хорошего term sheet ниже:

Пример term sheet для привлечения венчурных инвестицийУже на первом этапе поиска инвесторов через интернет им можно отправить term sheet по электронной почте.

Для большинства стартаперов поиск венчурного инвестора — один из самых сложных этапов, однако если у вас есть правильно составленный инвестиционный план и term sheet, то это будет несложно. Есть несколько способов поиска инвесторов, и интернет значительно упрощает этот процесс. Самые эффективные методы:

Заключение венчурных сделок☝️

При составлении договора об инвестировании в первую очередь необходимо помнить негласное правило венчурных инвестиций: первый, кто должен заработать — инвестор.

В договоре необходимо четко прописать условия, которые были согласованы еще на первом этапе, причем сделать это нужно в максимально простой и понятной форме, чтобы у инвесторов возникло как можно меньше вопросов.

Чтобы не запутаться, желательно сделать одинаковые условия для всех инвесторов, или если это невозможно, в крайнем случае максимально понятно описать условия для каждой группы инвесторов.

☝️

Предельно точный и структурированный документ позволит заслужить доверие инвесторов.

На данном этапе инвесторы также могут захотеть уточнить некоторые непонятные моменты, особенно это касается неопытных инвесторов. Иногда переговоры придется проводить не с инвесторами напрямую, а с их юристами.

Венчурные инвестиции в РФЗачатки венчурного инвестирования в России появились с 1993 по 1996 год, но правовое регулирование вступило в силу только с 2002 года. С начала 2000-х эта сфера в РФ показала какое-то развитие, однако до сих пор Россия значительно отстает от количества венчурных сделок от развитых стран, таких как США, Европа или Япония.

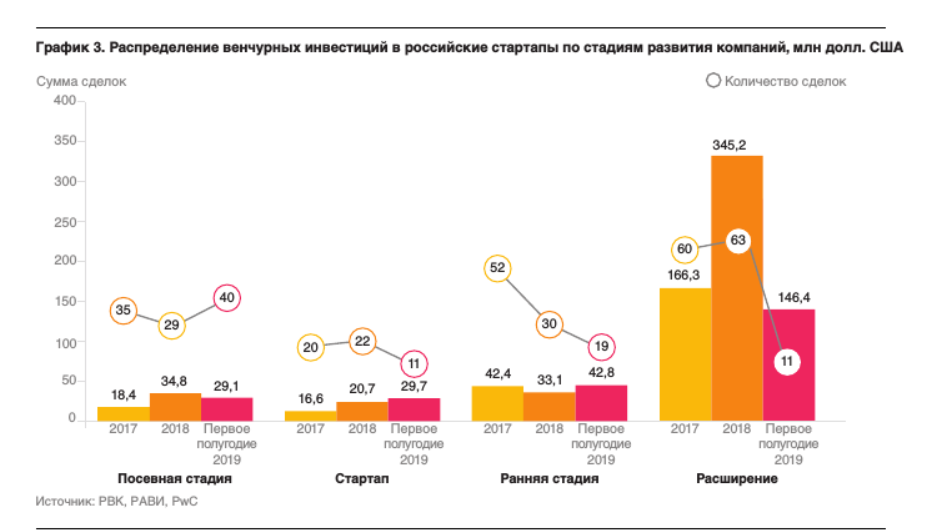

Согласно отчету «Венчурная Россия» в первой половине 2020 года общий объем венчурных инвестиций в России составил всего лишь $183,8 млн:

Объем венчурных инвестиций в России в 2019-2020 гг.В то время как, согласно отчету KPMG, в США было инвестировано $34,4 млрд (более половины всех венчурных инвестиций):

Объем венчурных инвестиций в СШАВ Европе было зафиксировано $10,1 млрд:

Объем венчурных инвестиций в ЕвропеВ 2020 году венчурные инвестиции как в России, так и во всем мире сильно просели из-за коронавируса. Если сравнить с размером венчурных инвестиций в России за 2019 год, которые тогда по версии РВК составили $520 млн, то $183,8 млн за полгода в 2020 года — это очень далеко до половины 2019 года.

Если сравнить с размером венчурных инвестиций в России за 2019 год, которые тогда по версии РВК составили $520 млн, то $183,8 млн за полгода в 2020 года — это очень далеко до половины 2019 года.

В РФ участниками венчурного инвестирования выступают три категории: венчурные фонды, бизнес-ангелы и корпорации. В 2019 году по версии РВК их распределение выглядело так:

Распределение венчурных инвестиций в РФСамыми активными фондами в 2019 году оказались следующие:

Самые активные венчурные фонды РФ в 2019 годуЧастные венчурные инвесторы состоят в группах и сообществах бизнес-ангелов как, например, Venture Club, Сколковском клубе бизнес-ангелов, Национальной ассоциации бизнес-ангелов и Национальном содружестве бизнес-ангелов.

В 2018 году издание РБК назвало ТОП-8 самых активных бизнес-ангелов РФ, средний размер сделки которых составлял $ 0,02 — 0,05 млн:

Самые активные бизнес-ангелы РФ в 2019 годуКасательно корпораций ситуация выглядела следующим образом:

Венчурные инвестиции корпораций РФ в 2019 годуКак отмечают российские эксперты, в РФ венчурные инвестиции движутся в сторону корпоративных инвестиций, так как данные компании представляют собой дополнительный интерес в виде потенциальных заказчиков.

Больше информации о венчурных инвестициях в России в видео ниже:

Венчурные инвестиции в РоссииВенчурные инвестиции — инструмент только для тех, кто наряду с большой прибылью готов к не менее большим рискам, так как, согласно статистике, 9 из 10 стартапов закрываются в течение первых нескольких лет работы. Именно поэтому для венчурных инвестиций не стоит стоит использовать все свои деньги, которые вы планируете потратить на создание источника пассивного дохода.

Читайте также:

Как инвестировать в акции и что нужно знать

Хеджирование рисков: подробное объяснение на примерах

Деривативы: что это такое и как начать торговать

Венчурные инвестиции в России: достоинства и недостатки

Заработать на вложениях много и быстро – мечта каждого инвестора. С помощью венчурных инвестиций сделать это не составит труда. Разберемся, что это за механизм, какие перспективы предлагает и насколько он эффективен в реальной жизни.

Что такое венчурные инвестиции

Развитие технологий и международных торговых отношений привело к глобализации рынка. Продукт, созданный в одной стране, может быть интересен клиентам со всего мира. Наглядно это продемонстрировал бум ICO, которые в 2017-2018 годах собирали многомиллионные бюджеты.

Венчурные инвестиции это вклад в подобные инновационные проекты с перспективой очень высоких доходов в сжатые сроки. Причем прибыль зачастую превосходит все ожидания.

В отличие от банков, торговли на фондовых рынках, недвижимости и других классических способов приумножения капитала, венчурные инвестиции способны принести более 1000% за несколько месяцев или даже недель.

Несмотря на радужное начало, для начинающих венчурных инвесторов важно понимать, что стартапы с высокой доходностью – это очень рискованное вложение. Фактически деньги идут на реализацию идеи. Никто не даст гарантий, что она окажется успешной в финансовом плане.

В связи с этим для венчурных инвестиций кроме сверхприбылей характерен высокий риск потерять средства. Причем процентное соотношение всегда 50/50.

Чтобы лучше понять, что такое венчурные инвестиции, необходимо ознакомится с их разновидностями и примерами. Это позволит наглядно продемонстрировать механизм работы.

Разновидности венчурных инвестиций

Изначально это понятие использовалось в США и относилось к вкладам частных лиц в автомобильное и высокотехнологичное производство. Спустя несколько десятилетий оно стало относиться абсолютно ко всем высокорисковым проектам.

Российская венчурная система была сформирована относительно недавно, в 2009-2010 годах, так же, как и в большинстве стран СНГ. Это обусловлено тем, что механизмы рыночной экономики полностью сформировались только к этому времени.

Классифицировать венчурные инвестиции принято на 3 группы:

- Стратап – компания без компании. Фактически речь идет о том, что предприниматель имеет потенциально перспективную идею и нуждается в средствах для ее реализации. Для инвестора этот вариант наиболее прибыльный и в то же время рискованный.

- Компания новичок, переживающая кризис становления. Большинство бизнес-проектов сталкиваются с тем, что не могут самостоятельно пережить первые 6 месяцев работы. Чтобы фирма продолжила существование и вышла на прибыль, нужны вливания.

- Компания партнер. В данном случае инвестора ждет минимальная прибыль, поскольку большая часть работы уже сделана, продукт готов, а средства нужны на реализацию маркетинговой стратегии. В то же время – это наиболее безопасные вложения.

Основное и главное отличие венчурных инвестиций – краткосрочный характер. На реализацию бизнес-модели уходит до нескольких месяцев, после чего можно подсчитывать прибыль или убытки.

Несколько примеров

Чтобы лучше разобраться в вопросе, приведем пример. В 2016 году никому неизвестный разработчик Prisma Labs inc предложил интересную идею: сделать из обычной фотографии холст для рисования. Идея оказалась очень успешной и принесла более 8 млн. долларов.

А уже в 2018 вышло бесплатное приложение Lensa для обработки селфи. Здесь разработчики получают заработок уже от рекламы и встроенных покупок.

Но вернемся к доходам. Поскольку Prisma Labs inc были стартапом, инвесторы получили от 50% до 75% дохода. Не сложно подсчитать, что это сумма от 4 до 6 млн. долларов. При этом изначальных вложений нужно было 8-10 тыс. долларов.

Так что суммарная прибыль венчурных инвесторов за 2 года превысила 40 000 процентов. Цифра фантастическая, но это объективные данные, которые есть в свободном доступе.

В то же время не обязательно вкладывать деньги в IT проекты. Например, компания SVET занимается производством декоративных автономных осветительных приборов.

Проект известен далеко за пределами России и пользуется популярностью, в том числе, во всех странах ближнего зарубежья. Учитывая характер изделий и уникальность предложения, продукт будет приносить деньги инвесторам и разработчикам еще долгое время.

Еще одно обстоятельство, которое подчеркивает уникальность венчурных инвестиций – условия сотрудничества. Вкладчик получает процентную долю от прибыли за реализацию продукта. Вложившись единожды, он будет получать доход до тех пор, пока товар будет востребован.

Плюсы и минусы венчурного инвестирования

Ознакомившись с особенностями венчурного инвестирования и его отличиями от классических прямых инвестиций, рассмотрим все «за» и «против» такого способа капиталовложения. За очевидными выгодами такого решения скрыто немало подводных камней.

Достоинства

Кратко резюмируя сказанное, можно выделить следующие преимущества:

- очень высокая прибыль;

- быстрые сроки получения дохода;

- легальный заработок;

- возможность постоянно получать дивиденды;

- простое оформление юридических отношений.

Последний пункт очень важен, поскольку в случае правонарушений со стороны компании, инвестор не будет нести ответственность, поскольку он не является ни учредителем, ни акционером, ни должностным лицом.

Недостатки

Проблем венчурные инвесторы могут получить значительно больше, чем преимуществ. И это надо четко понимать, перед тем, как вкладывать деньги.

О многих из них создатели стартапа даже не предупредят, поскольку либо сами не знают об их существовании, либо делают это осознанно. И речь идет не о том, что идея может не пойти, а о вопросах правового характера.

Первая проблема – договор. С одной стороны, простота соглашения подкупает инвесторов, но документ может быть составлен так, что вкладчик в итоге получит значительно меньше, чем планировал. К работе над документом нужно привлекать опытного юриста.

Второй момент касается законодательства. В разных странах вопросы налогообложения регулируются неодинаково. Если не разобраться в нюансах заранее, можно столкнуться с двойным налогообложением или, что еще хуже, стать злостным уклонистом от уплаты налогов.

Еще один весомый недостаток – венчурное инвестирование предполагает наличие солидного капитала. Для развития среднедоходного стартапа нужно 10-20 тыс. долларов, более перспективные проекты могут стоить сотни тысяч долларов.

Принимая решение о том, чтобы выделить средства для венчурного инвестирования, нужно взвесить все обстоятельства, проанализировать риски, подготовить юридическую базу и самое главное – смирится с мыслью, что деньги могут быть потрачены впустую.

Механизм заработка на венчурных инвестициях

Для венчурного инвестирования характерен особый порядок сотрудничества, поскольку инвестору необходимо постоянно принимать участие в происходящем процессе. Пустить все на самотек – значит лишиться части прибыли или вовсе ее не получить.

В этой связи венчурное инвестирование уместно проводить по следующей схеме:

Принятие решения. Морально подготовьтесь к тому, чтобы стать венчурным инвестором. На этом этапе необходимо определить, какими средствами располагаете, и какую их часть готовы вложить в бизнес без колебаний.

Выбор ниши. Стартапов много, но не стоит думать, что все они прибыльны. Здраво оцените, какие товары или услуги действительно могут вызвать интерес покупателей. Выберите 3-4 направления и работайте только с ними.

Выбор партнера. Поищите стартап, нуждающийся в инвестировании. Рассматривайте только те проекты, которые укладываются в бюджет и соответствуют выбранной тематике.

Изучение предложения. Уделите время тому, чтобы оценить, насколько реально и выгодно предложение компании. Если не готовы самостоятельно принять решение, проконсультируйтесь со специалистами. Всегда запрашивайте распечатанный бизнес план, это упростит работу.

Заключение сделки. На этом этапе подключите юриста, который составит договор и проработает все его условия, а также проверит легальность правоотношений. Если стартап не идет на контакт, откажитесь от работы с ним. Скорее всего – это мошенники.

Работа над проектом. Как правило, люди, заработавшие деньги для инвестиций, обладают опытом и знаниями в той или иной сфере. Вполне возможно, что эти навыки пригодятся в работе над проектом. А даже если нет, все равно принимайте личное участие в создании продукта.

Подсчет прибыли. Если все сложилось успешно, у инвестора остается доля в компании. Скорее всего, стартап будет реорганизован в полноценное акционерное общество. Инвестор станет акционером и получит пакет акций. Их можно продать и заняться следующим проектом.

Естественно, избавляться от акций не обязательно и можно получать с них стабильную прибыль, но любой продукт имеет цикл жизни. Поэтому опытные инвесторы советуют продавать активы на пике популярности и вкладывать вырученные средства в инновационные предложения.

Советы для новичков

По факту венчурное инвестирование не слишком сильно отличается от любого другого вида высокорисковых денежных вкладов, поэтому начинающим инвесторам нужно следовать простым и закрепившимся на практике советам:

1. Не спешите. Наличие свободных денег, еще не делает вас инвестором. Изучите эту тему от «А» до «Я», определите цели, которых желаете достигнуть, выработайте стратегию.

2. Это бизнес и ничего личного. Запомните эту знаменитую фразу раз и навсегда. В том, чтобы лично вы получили доход, только вы и заинтересованы. Поэтому придется работать, возможно, даже больше, чем создателям стартапа.

3. Определите временные рамки. Успешность проекта во многом зависит от его детализации. Попросите от компании или предложите свой пошаговый план реализации идеи. Контролируйте сроки и следите за тем, чтобы их не срывали. Это условие можно и нужно прописать в договоре.

4. Не отчаивайтесь. Если окажется так, что продукт не найдет отклика у потребителей, не стоит впадать в депрессию. Вполне возможно, что изменение маркетинговой стратегии даст результаты и начнутся продажи.

5. Здраво оценивайте ситуацию. По статистике на 10 стартапов только 2-3 становятся реально успешными. Видите, что обстоятельства не в вашу пользу и продукт не пошел, откажитесь от дальнейшей работы над проектом.

Часто бывает так, что убытки с одного стартапа с лихвой перекрываются прибылью с другого успешного проекта. Поэтому важно не останавливаться и продолжать работу.

6. Диверсификация. Опытные инвесторы знают, что необходимо разделить капитал на несколько долей. Чем их больше, тем лучше. Такое решение позволит вести работу сразу с несколькими проектами, что в разы повышает вероятность получить доход.

И самое главное – имейте свою точку зрения и не доверяйте партнерам принимать важные решения без вашего участия. Большинство талантливых разработчиков и креативщиков совершенно не подготовлены к административным и финансовым вопросам.

Примеры успешного венчурного инвестирования

Рассмотрим несколько примеров успешных венчурных инвестиций, которые наглядно показывают потенциал этого инструмента:

- Apple сегодня знают все, а на заре становления компания была на грани банкротства. Спас ситуацию Майк Марккула, который вложил в бизнес 91 тыс. долларов. По состоянию на 2018 год его капитал оценивается в 154 млн. долларов.

- С Amazon была подобная ситуация. Выйти на новый уровень компании помог Томас Альберг, который вложил 100 тыс. долларов. За 20 лет его состояние выросло до 26 млн. долларов и это явно не предел.

- Body Shop – мечта большинства современных девушек, которые уделяют внимание тому, чтобы пользоваться органической косметикой. Международная история бренда началась с Йена Макглина, который вложил всего 4 тыс. евро и за 15 лет увеличил состояние до 46 миллионов.

- ML Laboratories компания, занимающаяся разработкой инновационных лекарственных препаратов. Кевин Линч инвестировал в нее 50 тыс. евро. По состоянию на 2018 год ему принадлежит акций на сумму 71 млн. долларов.

- Но самым успешным венчурным инвестором по праву считается Джим Гетц, который вложил 60 млн. долларов на разработку WhatsApp. Сделка в итоге принесла инвестору 3 млрд. долларов. И это только один из 5 его проектов с ценой выше 1 млрд. долларов.

Указанные примеры свидетельствуют о том, что венчурные инвесторы могут зарабатывать огромные деньги, но только в том случае, если правильно выбрать проект.

Где искать проекты для венчурного инвестирования

Если все же твердо решили заняться венчурным инвестированием, вам понадобиться ознакомиться с местами, где следует искать проекты, а также способами инвестирования. Последний момент наиболее важен, поскольку прямо влияет на размер возможной прибыли.

Краудинвестинг

Наиболее простой и доступный способ. Речь идет о посещении специальных площадок в сети, на которых разработчики предлагают свои проекты. Наиболее популярные и большие: StartTrack, SearchFunds, MyPIO.

Для входа нужна относительно небольшая сумма – от 500 долларов. Но главный недостаток этого способа заключается в высоких рисках и возможности столкнуться с мошенниками.

В тоже время на площадках можно найти реально очень достойные и перспективные проекты. Доход инвестора в основном составляет роялти либо долю в компании.

Бизнес-ангел

Сразу отметим, что это наиболее рискованный и самый высокодоходный способ для частных инвесторов. Вам предстоит перекопать весь интернет, чтобы найти новый, никому не известный и очень многообещающий проект.

Далее остается стать единственным инвестором и получать от реализации идеи максимум прибыли. Все топовые венчурные инвесторы из нашего списка начинали, как бизнес-ангелы.

Клубы инвесторов

Подобные организации представляют собой закрытые общества для элиты. Часто порог входа превышает 100-150 тыс. долларов. Такие инвесторы не только зарабатывают деньги, но и приятно проводят время на совместных мероприятиях.

Фактической работой занимаются опытные финансисты, которых переманивают из крупных трастовых фондов и банков. Как правило, это самый стабильный вариант заработка, но доходы ниже за счет солидных вычетов на членские взносы.

Инвестиции в венчурный фонд

Более доступный аналог клубов для частных инвесторов. На просторах рунета самой известной подобной организацией является Runa Capital. По состоянию на 2019 год в управлении компании было зарегистрировано активов на сумму более 350 млн. долларов.

Механизм работы очень прост:

- клиент вносит деньги на счет венчурных фондов;

- команда фонда отрабатывает проект;

- инвестор забирает заранее оговоренные дивиденды.

Таким образом, венчурный фонд – это оптимальный выбор для новичков. В США подобные организации очень популярны, поэтому предложение для входа ограничено и требуется существенный капитал, от 500 тыс. до 1 млн. долларов.

В странах СНГ ситуация обратная. Инвесторы в основном боятся вкладывать средства в подобные организации, поэтому венчурных фондов не очень много и жесткого порога для входа не установлено.

Собственный инвестфонд

Вариант для тех, кто готов 100% своего времени уделять инвестиционной работе. Подобный проект по итогу может принести даже большую прибыль, чем имеют бизнес-ангелы, но есть существенный недостаток.

Деятельность подобных организаций жестко регулируется внутренним законодательством страны, в которой зарегистрировано учреждение. Это предполагает налоговую отчетность, соблюдение требований ЦБ и другие юридические тонкости.

Поэтому фактически такая работа начинается с юридической консультации и поиска специалиста, который смог бы взять на себя все правовые вопросы.

Еще один важный момент – наличие опыта или удачи. Первое предпочтительнее, поскольку, потеряв деньги клиентов на неудачном стартапе без судебного разбирательства не обойтись.

Венчурные инвестиции в России

Переход российской экономики к рыночной модели был сложным, длительным и болезненным. В результате инвестиции в России до недавнего времени были не очень популярным инструментом приумножения капитала.

Ситуация изменилась, когда экономика страны окрепла и граждане начали зарабатывать больше, чем тратить. Это привело к накоплению активов, а нестабильная геополитическая ситуация заставила задуматься о том, как сохранить деньги.

Этапы развития

Венчурные инвестиции в России начались с создания 11 крупных интернациональных фондов, которые аккумулировали средства для развития крупных предприятий, производящих товары народного потребления.

Донорами стали Япония, Финляндия, Норвегия, Швеция и США. Эти страны не только решили помочь российской экономике, но и увидели большой потенциал для капиталовложений.

В результате с 1993 по 1998 годы удалось пережить полный развал промышленно-производственного комплекса и выйти на небольшие, но стабильные показатели роста ВВП.

В это время о классическом варианте венчурного инвестирования речи не было, поскольку деньги вкладывались иностранными государствами в предприятия национального значения.

Международный финансовый кризис 1998 года привел к тому, что число фондов резко сократилось, а оставшиеся вынуждены были скооперироваться с банками. Венчурные инвестиции в России того периода мало чем отличались от обычных кредитов.

Исключение было в том, что деньги давали практически всем, причем суммы были немаленькие. На этот период приходится зарождение крупного частного бизнеса и полноценный переход к рыночной экономике.

Миллениум и переход к рыночной экономике

В начале нулевых правительство создает «Венчурный инновационный фонд». Организация инвестировала в проекты, связанные с разработками в наукоемких отраслях.

Также в этот период появляются первые бизнес-ангелы, которые спонсировали такие проекты, как Яндекс, Рамблер и Ozon.ru. В то же время на 10 IT компаний только 1 показывала финансовые результаты, поэтому интерес инвесторов утих всего за пару лет.

Многие потеряли большой капитал и стали с осторожностью относится к инвестированию, предпочитая ему открытие новых бизнесов или покупку акций уже известных и рентабельных компаний.

В целом до 2008 года ситуация была стабильно умеренной, но очередной финансовый кризис привел к тому, что десятки компаний вынуждены были закрыться. Некоторые предприниматели смогли на этом заработать и снова были готовы инвестировать в стартапы.

Тенденция оставалась актуальной вплоть до 2014 года, когда ввод санкций подорвал экономическое здоровье России. Страна достаточно быстро оправилась от удара, но венчурные инвестиции в России стали редкостью.

Наше время

Позитивные изменения начали наблюдаться только в 2017 году. Во многом ключевую роль сыграли политические, экономические и законодательные реформы, которые подстегнули рынок и позволили десяткам стартапов заявить о себе.

Не меньший вклад сделал и Биткоин, стремительный рост курса которого сделал IT сферу одной из самых популярных и привлекательных для инвесторов.

Речь в данном случае идет не о спекуляциях с криптовалютой, а о возможностях и перспективах, которые имеют подобные проекты. Потенциал наукоемких проектов был отмечен не только частными инвесторами, но и государством.

В то же время, специфика развития венчурного рынка была такой, что не предполагала больших возможностей для частных инвесторов. Ситуация изменилась не сильно, для входа в большинство фондов нужно иметь солидный капитал и связи в деловых кругах.

Это привело к тому, что на конец 2018 года в России полностью сформировался венчурный рынок. Помимо частных инвесторов, иностранных хэдж-фондов и коммерческих структур, действуют государственные инвестиционные учреждения.

Предлагаем ознакомиться с этим вопросом более подробно и узнать, какие варианты существуют для инвесторов и тех, кто планирует реализовать собственный стартап.

Бизнес среда

В 2019 году зарегистрировано 53 государственных венчурных фонда, общая капитализация которых превышает 10 млрд. долларов. Помимо крупных государственных учреждений, таких как «Российская венчурная компания», существуют небольшие организации.

Они делятся на фонды регионального и локального значения. Например, к ним относятся:

· Инвестиционно-венчурный фонд Республики Татарстан;

· Moscow Seed Fund;

· петербургский «Фонд предпосевных инвестиций».

Для частных инвесторов эти фонды не представляют особого интереса, поскольку 25% капитала составляют бюджетные государственные деньги. Соответственно, создаваемые стартапы всегда на особом контроле, что минимизирует возможность заработать много.

Частных инвестиционных фондов несколько больше – 62. Общая капитализация доподлинно неизвестна, но по оценкам экспертов может достигать 20-35 млрд. долларов.

Эти организации активно инвестируют в информационно-компьютерные технологии и все, что связано с IT. Такая тенденция сохранялась с 2017 по 2019 год.

Но недавние исследования показали, что рынок уже полностью насыщен компьютерными компаниями, что приводит к высокой конкуренции. В такой ситуации частные фонды пересматривают критерии выбора проектов и ориентируются на новые сферы деятельности.

Рекомендации инвесторам

Учитывая тот факт, что большинство фондов работает 10 или более лет, можно говорить о высокой финансовой стабильности компаний и их привлекательности для инвесторов.

Венчурные инвестиции в России выгоднее всего делать именно в такие фонды. Поскольку это наиболее безопасный со всех сторон вариант приумножения капитала.

К наиболее авторитетным фондам относятся:

· Vaizra Capital;

· Bright Capital Energy;

· Imperious Group;

· Russia Partners;

· InVenture Partners;

· Phenomen Ventures.

Большинство организаций открыты к сотрудничеству и готовы взять средства инвесторов в оборот.

Знаменитые российские бизнес-ангелы

Также следует отметить, что в России активизировалась деятельность бизнес-ангелов. В тройку крупнейших инвесторов попали Александр Румянцев, Виталий Полехин, Сергей Дашков.

По неофициальной информации они вложили в стартапы более 3 млн. долларов, при этом прибыль в десятки раз превысила изначально потраченные средства.

Например, Сергей Дашков сделал свой капитал на раскрутке бренда «Ахмад». Этот чай знают в СНГ и на ближнем востоке. Но на работу по превращению небольшого бизнеспроекта в международную корпорацию ушло почти 20 лет.

Дашков имеет надежный тыл и огромный опыт операционной работы, что позволяет ему уверенно инвестировать в стартапы и самостоятельно принимать участие в их реализации.

Такие же истории за плечами большинства российских бизнес-ангелов. Поэтому данный вид инвестирования не подойдет тем, кто далек от реалий ведения хозяйственной деятельности в РФ.

Альтернативные варианты венчурного инвестирования

Помимо частников в стране действуют бизнес-инкубаторы и акселераторы, а также технопарки. Это специфическая форма венчурных фондов, которые делятся с проектом не только деньгами, но и материальными ресурсами.

Особенно актуально это для технопарков, которые разрабатывают инновационные наукоемкие продукты в различных сферах от космоса до медицины. Именно они считаются потенциально наиболее доходными.

Недостаток только один – на разработку лечения от рака уже ушло 60 лет, и никто так и не добился каких-либо реальных результатов. Естественно, если инвестору повезет, изобретение решения для глобальных проблем человечества мгновенно поместит его в топ 10 списка Форбс.

В то же время, российский венчурный рынок сильно отличается от западных стран, где система развивалась десятками лет и формировалась естественно. Это, в первую очередь, отражается на законодательном регулировании.

Инвестору, который всерьез задумался вложить деньги в стартап, необходимо детально проработать эту тему и подготовится к возможным сложностям.

Правовое регулирование

Фактически в России до сих пор не существует отдельного нормативно-правового акта, регулирующего венчурную деятельность. Учитывая специфику данного вида инвестирования, это крайне неудобно.

Во-первых, инвесторы должны подгонять договора под требования десятков законов, которые нередко противоречат друг-другу. Во-вторых, это вызывает определенные сложности при учете полученных доходов. В-третьих, оставляет большую свободу мошенникам.

Последний пункт проявляется во время судебных споров, когда казалось бы банальную ситуацию суд рассматривает не в пользу инвестора ссылаясь на положения законов, далеких от темы первоначального договора.

По состоянию на 2019 год можно выделить 4 крупных отрасли права, так или иначе затрагивающих венчурное инвестирование. К ним относятся:

· Инвестиционное законодательство;

· Законы об инновационной деятельности;

· Интеллектуальная собственность;

· Хозяйственное право.

Всего 20 законов федерального уровня и больше 100 нормативно-правовых актов регионального значения. И это без учета положений Налогового Кодекса РФ.

Политический интерес к теме венчурного инвестирования

Последняя попытка унификации норм была предпринята в 2009 году, но законопроект столкнулся с жесткой критикой, поскольку практически полностью игнорировал интересы частных инвесторов.

Предыдущая попытка принималась десятью годами ранее, в 1999, поэтому можно предположить, что в ближайшие несколько лет Минэкономики в тандеме с венчурными инвестиционными фондами и бизнес-ангелами снова предпримет попытку принять единый закон.

А пока этого не сделано, инвесторы вынуждены переживать не только за сохранность денег, но и за возможность получить прибыль с успешного проекта. Основная проблема касается прав интеллектуальной собственности.

В самом общем виде ситуация такова, что если эти права оформлены в установленном законом порядке, они остаются за лицом, которое придумало идею.

После ее реализации проект может быть продан и вся фактическая прибыль пройдет мимо инвестора. Естественно, он получит свой процент от сделки, но на этом все. Автор идеи помимо солидного гонорара получит роялти и стабильный доход.

Подобных механизмов в юридической практике достаточно много, поэтому заключать договоры о венчурном инвестировании без юриста нельзя. При этом рекомендуется выбирать специалистов, которые уже успели себя положительно зарекомендовать в данной сфере.

Какие перспективы венчурного инвестирования в России

Подводя итог, можно сказать о том, что типичная для России ситуация в сфере венчурного инвестирования наблюдается во всех странах постсоветского пространства.

Тем не менее, механизмы государственного и гражданско-правового регулирования совершенствуются достаточно быстро и данный вид инвестирования набирает популярность.

При всей привлекательности, не стоит забывать и о тех недостатках, которые имеет система венчурного инвестирования в России. Задумываясь над тем, стоит ли вкладывать в нее деньги и как это сделать, проработайте все возможные варианты.

Уже отмечалось, что венчурные фонды являются наиболее актуальными для новичков и тех, кто не готов самостоятельно следить за реализацией стартапа.

Но стоит добавить, что в РФ помимо государственных, государственно-частных и частных компаний действуют фонды со смешанным капиталом.

Речь идет о компаниях, организованных с привлечением иностранного капитала. Этот вариант, по мнению большинства экспертов, является наиболее оправданным. Поскольку контроль над деятельностью таких фондов более жесткий, а действуют они в рамках международного права.

Общие выводы

Венчурные инвестиции – выгодный и сверхэффективный инструмент приумножения капитала. В то же время, подобное инвестирование сопряжено с множеством рисков. Выбирают этот вариант те, кто готов остаться без крупной суммы.

Вкладывать последнее в венчурные проекты категорически нельзя. Также не рекомендуется это делать, если заработать выделенные средства иным образом уже не получится. Например, это касается тех, кто поменял высокооплачиваемую работу на инвестиционный портфель.

Естественно, каждый сам принимает решение, как распоряжаться деньгами, но учитывая все обстоятельства, перед выбором венчурного инвестирования рекомендуется дважды подумать и оценить другие варианты.

Дальнейшее финансирование венчурной сделки > Поиск, подбор и оценка инвестиционных сделок

Большая часть предшествующего обсуждения была посвящена рассмотрению новых сделок. В ситуации, когда текущий портфель компании нуждается в дополнительных инвестициях, возникают другие проблемы.

Как правило, такое случается в контексте венчурного капитала; в действительности, модель венчурного капитала в целом основывается на финансировании, соответствующем достижению определенных этапов развития.

В отрасли кредитных выкупов потребность в дополнительных инвестициях возникает гораздо реже.

Как правило, процесс тщательной проверки на предмет целесообразности дальнейшего инвестирования, вытекающий и связанный с предыдущей проверкой, оказывается далеко не столь тщательным, как при подготовке новой сделки. Предполагается, что полные партнеры, курирующие компанию, во всех подробностях осведомлены о ее поступательном развитии.

Именно поэтому тщательная проверка сводится к краткому описанию изменений и достижений в заканчивающемся круге финансирования. В тех случаях, когда компания достигает промежуточных целей и развивается в соответствии с планом, запрос о дальнейшем финансировании удовлетворяется едва ли не автоматически.

Более трудным является случай, когда компании не достигли промежуточных целей или, что еще хуже, не выполнили планов, хотя имели все возможности для этого.

Имя фирмы накрепко связано с подопечными компаниями, и отношение к ним полных партнеров во многих случаях носит эмоциональный характер (полные партнеры используют такие выражения, как «Ты женился на ней», «У вас с ней любовь», «Ты эмоционально привязан к ней»). К тому же очень часто успех должен прийти к компании уже в следующем квартале.

Для разрешения этого противоречия венчурные компании используют несколько подходов.

Подходы, используемые при принятии решений о дальнейшем финансировании.

Иногда для работы над сделкой создается совершенно новая команда, члены которой должны оценить целесообразность дальнейшего финансирования.

В других случаях в уже действующую команду добавляется еще один участник, которому поручается исполнение роли «адвоката дьявола» (он ставит под сомнение все используемые ранее предположения). Некоторые фирмы повышают все применяемые ранее при заключении сделки критерии.

В большинстве случае полные партнеры доверяют своему партнеру управление сделкой наилучшим из возможных способом. То, насколько трудно бывает принять решение, демонстрирует убежденность большинства фирм в необходимости совершенствования процесса принятия решений о дальнейшем финансировании, независимо от используемого ими процесса в настоящее время.

Более подробно проблемы дальнейшего финансирования, особенно в тех случаях, когда компании не удалось добиться поставленных целей, а сделка может быть открыта для пересмотра, рассматриваются далее.

Подход фирмы к поиску и утверждению сделок — основа ее культуры.

Методы поиска сделок (собственные, проактивные или реактивные) существенно отличаются друг от друга. Одна фирма проводит широкие исследования перспективных секторов или расширяет сеть своих контактов, другая пользуется услугами почты.

Методы социализации сделки и принятия окончательного решения (единогласное решение, наделение одного из полных партнеров правом решающего голоса или все голоса равнозначны) составляют таинственную силу фирмы. Человек, полностью подходящий одной системе принятия решений, может не соответствовать требованиям другой системы.

Процесс в целом направлен на использование активного инвестирования (со всеми его достоинствами) для идентификации областей неопределенности и снижения ее уровня. Ни один из методов не является универсальным. Дон Валентайн поддерживает технологии, Артур Рок — людей.

Важно то, что на момент принятия решения инвесторы обладали всей доступной в то время информацией. Единственное ограничение тщательной проверки — это время; инвесторы принимают наилучшее из доступных решение в условиях неопределенности и ограниченного времени.

Решающую роль в информировании о том, как инвесторы рассматривают возможные конечные выгоды, играет деятельность.

Предпринимателю необходимо понимать, что решения принимаются в контексте реалий фирмы. Примеры приведённые ранее, демонстрируют, что фирмы высшего эшелона не обратили внимание на превосходные компании.

Они инвестировали в самые средние компании, одни из которых добились больших успехов, другие относительно скромные, третьи с треском провалились. «Наиболее перспективная» сегодня компания из портфеля инвестора завтра может превратиться в «полную катастрофу».

Процесс тщательной проверки характеризуется непрерывным разрастанием, не только с точки зрения инвестиционного решения относительно рассматриваемой компании, но и с точки зрения самой фирмы.

С течением времени появляются новые источники информации, приобретаются репутация, доверие, поддерживаются отношения взаимности. Вопросы, списки контрольных вопросов и методы — все они изменяются и развиваются с тем, чтобы соответствовать потребностям и чувствительным местам определенной фирмы.

Этот процесс «прорастает» своими «корнями» в фирму, становится уникальным для нее, а также превращается в часть процесса эшелонирования фирм отрасли. Фирмы с хорошей репутацией, как правило, имеют доступ к лучшим или быстро откликающимся источникам информации, используемым в процессе тщательной проверки, что облегчает процесс принятия решений.

Ничто из перечисленного выше не падает на инвестора с неба; все это требует действий.

Безусловно, выигрыш сделки — только часть процесса в целом. С этой точки зрения в будущем команда структурирует её, а затем будет управлять ею. На каждом из этих этапов мы будем возвращаться к темам неликвидности и информационной асимметрии.

Мы увидим, что отрасль пытается решить проблемы посредством согласования интересов и использования инструментов активного инвестирования. Все эти шаги оказывают воздействие на конечные результаты инвестиций.

Корпоративные венчурные инвестиции Текст научной статьи по специальности «Экономика и бизнес»

Вестн. Моск. ун-та. Сер. 21. Управление (государство и общество). 2014. № 4

А.Ш. Касымов

КОРПОРАТИВНЫЕ ВЕНЧУРНЫЕ ИНВЕСТИЦИИ

Экономические реалии глобального конкурентного рынка требуют нового подхода к развитию России. Анализ современного состояния экономики России и мирового опыта внедрения корпоративных венчурных инвестиций (КВИ) показывает, что они становятся важным элементом инновационного развития экономики страны. Корпоративный венчурный фонд (КВФ) — новая для России форма инвестиций. В условиях отсутствия конкуренции и наличия больших корпораций, занимающих доминирующее положение в своих отраслях, корпоративные венчурные инвестиции могут стать эффективным инструментом построения инновационной экономики. Преимуществом корпоративных венчурных инвестиций является гибкость форм и способов их осуществления. Однако при создании корпоративных венчурных фондов, а также при осуществлении КВИ многие компании сталкиваются с проблемами институционального и инфраструктурного характера. Реализация данной формы инвестиций в России связана с большим количеством трудностей.

В статье исследуются сущностные черты корпоративного венчурного капитала (КВК), анализируются формы и виды осуществления КВИ, дана характеристика корпоративного венчурного капитала. Особое внимание уделяется выявлению проблем, возникающих при создании корпоративных венчурных фондов, а также при осуществлении КВИ. Рассматриваются вопросы, связанные с реализаций данной формы инвестиций в России.

Ключевые слова: корпорация, корпоративные венчурные инвестиции, венчурный капитал, инновационная экономика, стартап, корпоративные фонды, экономическое развитие, инновационная инфраструктура, инновационная деятельность, венчурный фонд.

Economic realities of the global competitive market require a new approach to the development of Russia. Analysis of the current state of the Russian economy and the world experience in implementing corporate venture investment shows that this kind of investment is becoming an important element of the innovative development of the economy. CVC is a new form of investment for Russia. In the absence of competition and the presence

Касымов Азрет Шамильевич — ассистент кафедры экономики инновационного развития факультета государственного управления МГУ имени М.В. Ломоносова; e-mail: [email protected]

of large corporations with a dominant position in their industries, corporate venture investment can be an effective tool in building an innovative economy. CVC advantages are flexibility of forms and types of investment. But at the same time, when creating corporate venture funds, as well as implementing CVC, many companies are faced with institutional and infra-structural problems. Implementation of this form of investment in Russia faces many difficulties diminishing with the development of this form of investment. And a special role in this process is played by the government.

The article examines the essentials of CVC, explores forms and types of CVC implementation, and gives a complete characterization of the special kind of investment such as corporate venture capital (CVC). The author specifically focuses on the problems arising from the creation of corporate venture funds and implementation of CVC. The article also discusses issues related to the implementation of this form of investment in Russia.

Key words: corporation, corporate venture investment, venture capital, economics of innovation, start-ups, corporate funds, economic development, innovation infrastructure, innovative activity, venture fund.

Россия на современном этапе развития стоит на пороге новых вызовов. Старая модель, основанная на постоянно растущих ценах на нефть, себя исчерпала. А новую модель только предстоит построить. В условиях нехватки денег и экономической стагнации России предстоит нелегкий выбор, который и определит дальнейшие успехи страны.

Экономика России в последнее десятилетие показывала достаточно хорошие результаты. Растущие цены на нефть обеспечивали экономический рост, но сейчас цены на нефть не растут, что напрямую сказывается на экономике страны. В данном случае достаточно трудно выбрать новую модель экономического роста. Оценка рисков, перестройка экономики на инновационный путь требуют времени, которого сейчас нет, в то время как ситуация, сложившаяся в России, требует решения в ближайшие годы. Экономика нуждается в модернизации, но акцентировать этот процесс необходимо на повышении производительности труда, на обновлении оборудования именно в тех сферах, где позиции страны еще сильны, и в тех отраслях, которые приносят больше всего доходов в бюджет. Модернизация нефтегазового сектора нашей промышленности — вот основная цель преобразований на ближайшие годы.

Кризис, перед которым стоит Россия на данный момент, — это кризис истощения как технологического, так и структурного. Стране жизненно необходимо инвестировать в модернизацию существующих заводов, что станет стимулом развития промыш-

ленности в краткосрочном периоде, а в перспективе — фактором фундаментальной перестройки основных структурных элементов российской экономики. Инвестиции в инновации позволят России не только преобразовать инфраструктуру страны, но и стать экспортером готовых высокотехнологичных продуктов, создать новые высокооплачиваемые рабочие места, большую добавленную стоимость. Тем самым будет обеспечиваться новое качество экономики.

В России на данном этапе появилось множество сообществ, которые занимаются популяризацией идей инновационного предпринимательства. Все больше внимания уделяется инновационной экономике, условиям ее развития. Тема инновационной экономики является одной из ведущих в нашей стране. Проводятся круглые столы, различные конференции, обсуждаются вопросы и проблемы, с которыми сталкиваются предприниматели. Специалисты в области экономики обсуждают, как России перейти на инновационные рельсы развития. Постепенно появляются и инновационная инфраструктура, и соответствующие институты. В последнее время получил развитие такой инструмент инвестирования, как венчурный фонд. Государство создало так называемый «фонд фондов» — Российскую венчурную компанию, которая занимается развитием венчурного инвестирования в России. Все это направлено на то, чтобы в стране появилась предпринимательская инновационная среда, а экономика России приобрела новую форму и структуру. Экономическое развитие, основанное на инвестициях в высокотехнологические компании, поможет изменить структуру экономики и освободить ее от постоянной зависимости от цен на нефть.

В России существует достаточное количество корпораций, но они не нацелены на инновационный путь развития. Российские компании применяют преимущественно ручное управление, горизонт планирования развития бизнеса ограничивается краткосрочным периодом. Если бы все эти компании уделяли больше внимания инновациям, то качество экономики было бы намного выше.

Но в России также существуют корпорации, которые хотят меняться, двигаться вперед, развиваться. Они намерены вкладывать капитал в обновление производительных сил, готовы к изменению стратегии компании. Однако руководители этих компаний не представляют, как и каким образом это можно сделать. Не хватает специалистов в области инновационного развития. Компании создают стратегию развития, но не придерживаются ее.

В этом контексте в настоящей статье рассмотрен такой инструмент инновационной экономики, как корпоративные венчурные инвестиции (КВИ).

Корпоративные венчурные фонды (КВФ) появились более 50 лет назад. Данная форма инвестирования использовалась многими компаниями, кто-то в этом преуспел, а для кого-то данная модель оказалась неприемлемой. Применять ее начали такие корпоративные гиганты, как «Microsoft», «General Motors», IBM. На начальном этапе эти инвестиции были очень успешными, но затем наступил период спада. Исследователи видят причину неудач в том, что многие компании, создавая КВФ, не совсем понимали особенностей их деятельности. Если венчурными инвесторами убытки рассматриваются как весьма вероятный результат, то для корпораций, которые не привыкли к такому уровню финансовых потерь, — это неприемлемая ситуация. Многие компании создавали КВФ просто потому, что это было модно. Но после крушения «пузыря» и появления огромных финансовых убытков компании сильно сократили количество инвестиций в венчурные проекты. В начале 2000-х гг. инвестиционная активность корпораций сократилась на 80%1. Экономические кризисы оказали значительное влияние на рынок КВИ.

На данный момент крупные корпорации снова возвращаются к практике создания корпоративных венчурных фондов. Это обусловлено тем, что в современном глобальном мире с высоким уровнем конкуренции инновации могут обеспечить конкурентное преимущество. Используя КВИ, компании открывают для себя новые рынки, новые возможности для развития, новые источники роста. Если раньше рынок КВИ ассоциировался только с IT-отраслью, то теперь этот механизм стал использоваться и в других отраслях.

Стоит отметить, что компании, эффективно использующие КВФ, обладают общими характеристиками: эти компании четко сформулировали свой инвестиционный тезис и определили границы принимаемого на себя риска, детально описали стратегии использования инноваций внутри компании, определили баланс ресурсов и навыков, необходимых для поддержки молодых компаний2.

1 Chesbrough H.W. Making Sense of Corporate Venture Capital //Harvard Business Review. March 2002. URL: http://hbr.org/2002/03/making-sense-of-corpora-te-venture-capital/ar/1 (дата обращения: 29.05.2014).

2 Сборник кейсов «Корпоративные венчурные инвестиции на примерах российских компаний», 2013. URL: http://irdclub.ru/wp-content/uploads/2014/ 01/Сборник-кейсов.pdf (дата обращения: 29.05.2014).

Первым исследователем, который дал определение КВИ, был Генри Чесбро. Он определил КВИ как «инвестиции корпоративных средств непосредственно во внешние компании ранних стадий развития (стартапы), а также инвестиции в стартап, созданный в результате выделения его в отдельный бизнес из компании (так называемые «спин-офф» компании)»3. Данное определение хорошо структурировано, но несколько ограниченно. Г. Чесбро не включает в понятие КВИ инвестиции, которые делают компании во внешние фонды с независимыми управляющими, кроме того, оставлено за границами дефиниции КВИ финансирование внутренних подразделений компании, которые занимаются разработкой проектов, не являющихся основными для компании. На мой взгляд, это не совсем правильно, так как тем самым ограничивается область применения корпоративных венчурных инвестиций. Кроме того, непонятно, где проходит грань между предложенной автором видовой дифференциацией.

По моему мнению, более полно сущность КВИ отражают следующие определения. Корпоративные венчурные инвестиции — это осуществление миноритарных инвестиций одной компании в другую4. Корпоративные венчурные инвестиции — это особый вид инвестиций, который осуществляют корпоративные фонды различных крупных компаний. Основной целью данных фондов являются поиск и финансирование перспективных проектов или компаний как внутри корпорации, так и во внешней среде5. В своей основе корпоративные фонды преследуют следующие цели6:

• получение прибыли;

• выход на развивающиеся рынки;

• получение доступа к новым технологиям.

Корпоративный венчурный фонд предоставляет автономность в управлении и позволяет привлекать инвесторов со стороны с целью диверсификации рисков. Источниками формирования могут быть как внутренними, так и внешними (с разрешения руководства). Тем не менее большая часть капитала предоставляется материнской компанией7. Но также существует практика, когда компании отдают на аутсорсинг управление фондом.

3 Chesbrough H.W. Op. cit.

4 См.: Каширин А., Семёнов А. Венчурное инвестирование в России. М.,

2007.

5 См.: Рогова Е.М., Ткаченко Е.А., Фияксель Э.А. Венчурный менеджмент. М., 2011.

6 См.: Кемпбелл К. Венчурный бизнес: Новые подходы. М., 2008.

7 См.: Каширин А., Семёнов А. Указ. соч.

Самыми активными и известными корпоративными венчурными фондами являются фонды компаний «Intel» и «Xerox». Сравнивая КВФ и классические фонды, А. Каширин отмечает: «Иногда объем корпоративных вложений в отдельные проекты повышенного риска во много раз превышает таковые для «классических» венчурных фондов и достигает десятков и даже сотен миллионов долларов, поскольку корпорации склонны выделять средства на небольшое количество интересующих их проектов, тогда как некорпоративные венчурные фонды стремятся распределить средства и риски среди достаточно большого количества компаний и проектов. Несмотря на очень большой объем, эти вложения по характеру близки к венчурным в силу их повышенной рискованности и некоторой автономности от основного бизнеса корпорации»8.

Проведя исследование, специалисты компании Bain&Co пришли к выводу, что только те компании, которые имеют сильный основной бизнес (рост более 5,5% в год) могут успешно заниматься КВИ. И этим компаниям стоит запускать программы КВИ в трех направлениях9:

1) расширение и углубление основных ключевых направлений бизнеса;

2) создание нового импульса для ключевых направлений бизнеса за счет расширения деятельности в смежных областях;

3) изучение новых бизнес-моделей без отвлечения ресурсов от основного бизнеса.

Компаниям, которые испытывают проблемы в управлении основными видами бизнеса, нецелесообразно создавать КВИ. Это может привести к ухудшению экономической ситуации фирмы.

Как уже было показано, целями, посредством которых КВФ компании решают несколько своих задач, — являются:

• получение дополнительного дохода;

• получение доступа к новым прорывным технологиям;

• увеличение продаж.

Эти цели можно разделить на две группы: стратегические и финансовые. Стратегические цели КВФ ориентированы на вло-

8 Там же.

9 Donahoe J., Schefter P., Harding D. Corporate Venturing: Management Fad or Lasting Trend? / Bain & Company, 2001. URL: http://www.bain.com/Images/ BB_Corporate_venturing_management_fad_lasting_trend.pdf (дата обращения: 29.05.2014).

жение инвестиций в развитие самой корпорации. Одним из видов стратегических действий компании является «стратегия абордажных крючьев». Корпорация постоянно ведет поиск и финансирование стартапов, родственных бизнесу самой корпорации, с последующей их интеграцией в материнскую компанию, тем самым она децентрализует процесс поддержки «прорывных» инноваций. Так корпорация делает ставку не на внутренние разработки в лабораториях, а на достаточно самостоятельные действия в принятии решений и взаимодействии с рынком стартапов10.

Что касается финансовых целей КВФ, то это в основном получение дополнительных доходов от инвестиций (вне зависимости от отрасли инвестиций). Эти инвестиции приносят доход, уровень которого выше традиционных норм при инвестировании в стандартные инструменты. Компании надеются, что из-за асимметрии информации, более длинного горизонта инвестиций, достаточного объема средств и их бренда или репутации они смогут заработать больше.

Как показала история развития венчурной индустрии, стратегические инвестиции для компании более эффективны, так как финансовые инвестиции подвержены сильным колебаниям и зависят от ситуации рынка.

Г. Чесбро создал систему/матрицу, в которую включил четыре способа инвестирования, основанные на целях КВИ 11.

1. Инвестиции-драйверы, или стимулирующие инвестиции. Данный тип инвестиций характеризуется стратегической направленностью и сильной связью стартапа с операционной (текущей) деятельностью инвестиционной деятельностью инвестирующей компании. Этот тип инвестиции гарантирует компании стабильное развитие в рамках принятой стратегии, но он не может помочь компании выйти на новые рынки, на новый уровень развития.

2. Развивающие инвестиции. Основной целью данных инвестиций является создание комфортной среды для компании (работа с поставщиками, покупателями), которая способствовала бы увеличению спроса на услуги и товары компании. Данный вид инвестиций, как и предыдущий вид, носит стратегический характер, но связь между стартапом и операционной деятельностью компании-инвестора слабая.

3. Потенциальные инвестиции. Это инвестиции в стартапы, которые достаточно сильно связаны с операционными возмож-

10 КаширинА., Семёнов А. Указ. соч.

11 Chesbrough H.W. Op. cit.

ностями компании, но в данный момент развития корпорации они не нужны. Это своего рода опцион, который реализуется при изменении стратегии компании и изменении рыночных условий. Такая форма инвестиции позволяет стартапу воспользоваться технологиями крупной корпорации, ее продуктами, научными исследованиями.

4. Пассивные инвестиции. При этом способе инвестиций корпорация вкладывает в стартап средства вместе с другими инвесторами. Стартап в данном случае практически не имеет возможности воспользоваться операционными ресурсами крупной корпорации. Между ними отсутствует и стратегическая связь. Компании, которые используют данный вид инвестиций, надеются главным образом на финансовой результат (рис. 1).

Цель корпоративных венчурных инвестиций

Стратегическая Финансовая

Связь с операционными возможностями Сильная Инвестиции -драйверы (стимулирующие) Потенциальные инвестиции

Слабая Развивающие инвестиции Пассивные инвестиции

Рис. 1. Матрица Г. Чесбро

У каждого вида инвестиций есть свои преимущества и недостатки. Одни дают необходимый эффект при экономическом росте, а другие помогают выдержать моменты падения и двигаться дальше.

КВИ — хороший источник инвестиций для компаний, которые только формируются. Для стартапов КВИ открывает новые горизонты. Начинающие компании используют КВИ для привлечения внимания к своей компании. Они получают не только финансы в чистом виде, но и множество «приятных бонусов» — бренд, клиентскую базу, проверенных поставщиков, а также связи в коммерческих кругах.

Если КВФ крупной корпорации инвестирует в стартап, то это своего рода знак качества для всех контрагентов. Также КВФ помогает компании с продвижением на рынке, открывает новые каналы распределения. Начинающие компании получают возможность попасть на глобальные рынки.

Исследователи РВК, проанализировав степень связанности между ресурсами и процессами компании с компаниями—по-

лучателями КВИ, определили потенциальные точки совпадения для программ КВИ12 (табл. 1).

Таблица 1

Точки совпадения для программ КВИ

Крупные компании Стартапы

• Опыт, навыки, ресурсы, масштаб, репутация • Доказанные ключевые компетенции • Доступ к интеллектуальным, финансовым и другим ресурсам • Возможность инвестирования в рискованные проекты • Возможность быстрой и эффективной коммерциализации • Репутация • Глобальное покрытие • Инновации, скорость, гибкость, восхищение • Способность создавать радикально новые идеи • Фокус на инновациях • Высокая гибкость и скорость ответа • Плоская организационная структура с возможностью быстрого взаимодействия • Предприниматели, способные брать на себя риск

Конечно, крупная корпорация может помочь стартапу предоставлением доступа к производственным мощностям, к каналам сбыта, заказчикам или технологиям. Но в других случаях для стартапа полезнее, если корпорация даст больше свободы для новой компании, так как большая компания уменьшает операционные возможности стартапа и накладывает определенные ограничения13.

Во-первых, клиентская база. Это значит, что теперь при работе с поставщиками и потребителями компания постоянно должна ориентироваться на материнскую организацию. Во-вторых, невозможно продать компанию кому угодно, необходимо согласовывать это решение с корпорацией. В-третьих, корпорации могут ограничить возможность использования своего бренда. Поэтому для стартапа следует внимательно проанализировать все плюсы и минусы привлечения КВФ. Начинающей компании нужно изучить структуру корпорации, процесс принятия решения, определить, насколько велика роль венчурного подразделения в корпорации.

Важно понимать, что КВФ обычно никогда не являются ведущими инвесторами. Они в основном приходят уже после венчурных капиталистов на более поздних этапах финансирования.

12 Сборник кейсов «Корпоративные венчурные инвестиции на примерах российских компаний».

13 См.: Кемпбелл К. Указ. соч.

Для компании, которая только выходит на рынок, важно найти правильное сочетание КВФ и обычных (традиционных) венчурных фондов. Предприятия, финансируемые одновременно КВИ и венчурной фирмой, получают более высокие оценки, чем предприятия, финансируемые только венчурными капиталистами или только корпорацией. Происходит это из-за того, что при наличии множества инвесторов возможности для конфликта интересов снижаются14.

Но, несмотря на все эти трудности и ограничения, КВИ — хорошая возможность для развития начинающей компании.

Существует множество моделей (форм) создания венчурных фондов. Компания может создать выделенную группу или подразделение с отдельным бюджетом. В этом случае корпоративное венчурное инвестирование осуществляется в подразделения компании или в новые компании, создаваемые внутри корпорации командами, которые реализуют инновационные проекты. В качестве выхода из инвестируемой компании может рассматриваться выделение команды проекта в отдельное независимое предприятие «спин-офф», но из-за стратегической направленности таких инвестиций в значительном числе случаев процедура выхода вообще не осуществляется15.

Также одним из путей создания КВФ является способ, при котором корпорация создает венчурный фонд, существующий обособленно от этой структуры (корпорации), и управляется независимыми профессионалами в сфере инвестиций. Основной целью таких фондов является получение максимально высоких финансовых результатов.

На практике есть и другие примеры. Некоторые корпорации не осложняют себе жизнь, создавая отдельную структуру венчурного фонда. В рамках корпорации создается проектная группа с определенным уровнем финансирования или просто расширяются функции подразделения, отвечающего за развитие, которое и занимается венчурными инвестициями.

Еще одной формой финансирования начинающих компаний являются «инкубаторы». Корпорации создают специальные бизнес-инкубаторы, чтобы предоставить портфельным компаниям — стартапам, которые получили финансирование из КВФ, доступ к определенным ресурсам и процессам крупных компаний16.

14 Там же.

15 См.: Рогова Е.М., Ткаченко Е.А., Фияксель Э.А. Указ. соч.

16 Сборник кейсов «Корпоративные венчурные инвестиции на примерах российских компаний».

Компании при создании КВФ сталкиваются со множеством проблем. В исследованиях П. Гомперса и Дж. Лернера17, а также и в других источниках приводятся основные причины неудач КВИ: