Как выбрать систему налогообложения для ИП?

Сейчас ФНС предлагает множество вариантов систем налогообложения для индивидуальных предпринимателей. К выбору нужно отнестись серьезно, так как от этого зависит, какие налоги вы будете платить. Причем, важно помнит, что у каждой системы есть свои требования и порой переход с одной на другую просто невозможен.

Итак, налоговые режимы, которые можно выбрать в России:

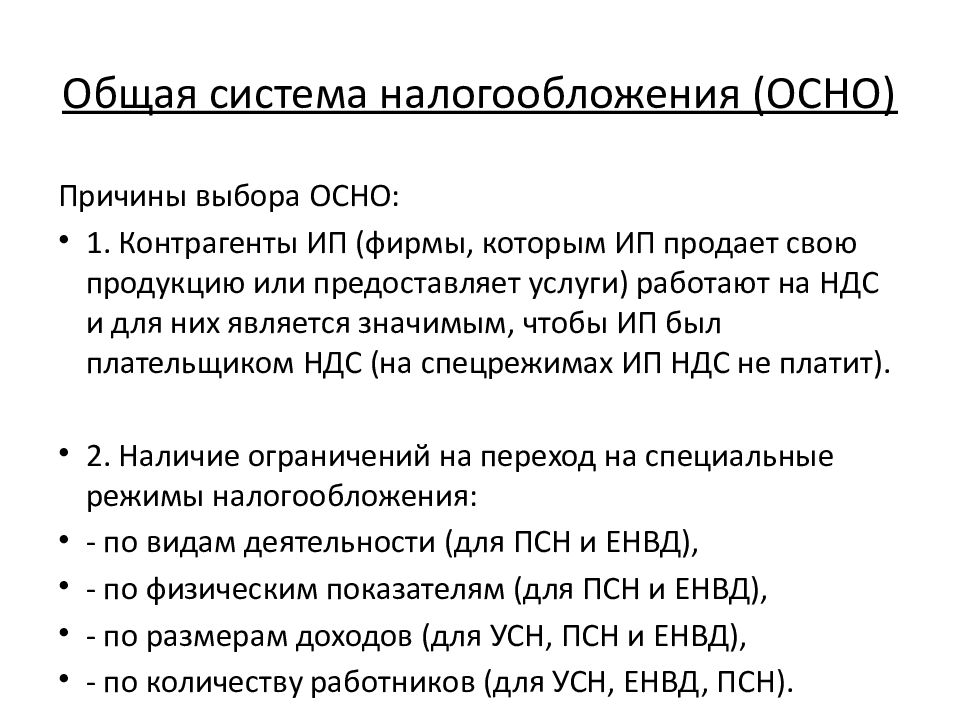

ОСНО

Общая система налогообложения. Этот режим считается основным, он применяется по умолчанию после регистрации бизнеса и подходит почти для любого вида деятельности. Если после регистрации не подать заявление на один из специальных налоговых режимов, вы будете работать на ОСНО. Перейти на УСН или ЕСХН можно будет только с 1 января следующего года.

Для применения ОСНО нет ограничений, но по нему надо платить НДС — сложный для расчета и уплаты налог. Самому вести учет и сдавать отчетность по ОСНО будет проблематично – необходим бухгалтер.

УСН Доходы

Самый популярный и самый простой вариант. ИП платит 6% со всех доходов, которые получает от клиентов. На этом режиме нельзя учитывать затраты, поэтому этот вариант подойдет, если расходы на бизнес небольшие.

УСН Доходы минус расходы

Налог рассчитывается от разницы между доходами и расходами, что уже понятно из названия. Если расходы больше 60%, скорее всего, выгоднее будет выбрать этот режим. Стандартная ставка на этом режиме — 15%, но в некоторых регионах действуют пониженные ставки.

При таком режиме расходы должны попадать под ваш вид деятельности. Товары должны быть проданы, а оплаты переведены поставщику. Важно все операции подтверждать документами: кассовым чеком, платежным поручением, товарной накладной, акт об оказании услуг или товарный чек. Если документов не будет — расходы не будут учитываться при расчете налога.

ЕНВД

Единый налог на вмененный доход. Это упрощенная система учета, которая освобождает от уплаты налогов на доходы физциц, на имущество и на добавленную стоимость. Но использовать эту систему можно не со всеми видами деятельности. На ЕНВД могут быть ветеринарные и бытовые услуги, перевозка пассажиров и грузов, торговля через автоматы, ремонт или мойка машин – полный список подходящих видов деятельности лучше уточнить в своей налоговой.

Но использовать эту систему можно не со всеми видами деятельности. На ЕНВД могут быть ветеринарные и бытовые услуги, перевозка пассажиров и грузов, торговля через автоматы, ремонт или мойка машин – полный список подходящих видов деятельности лучше уточнить в своей налоговой.

Для применения ЕНВД у ИП должно быть меньше 100 сотрудников. Если вы планируете совмещать несколько видов деятельности, то ЕНВД оформляется отдельно на каждый из них. Ставка ЕНВД — 15%. Уплата налога не зависит от того, есть ли доход, поэтому платить налог нужно будет даже при убытках.

ПСН или патент

Патентная система налогообложения. Этот режим имеет общие черты с ЕНВД. Есть схожие виды деятельности и еще подходит мелкое производство. В каждом регионе список разный, поэтому рекомендуем уточнить отдельно по своему региону.

Ставка патента составляет 6%. Оформляется патент, как и ЕНВД, на конкретный вид деятельности, поэтому если вы совмещаете несколько видов деятельности, то на каждый нужно покупать отдельный патент. Уплата тоже не зависит от дохода. Стоимость патента можно рассчитать в калькуляторе на сайте налоговой.

Уплата тоже не зависит от дохода. Стоимость патента можно рассчитать в калькуляторе на сайте налоговой.

ЕСХН

Единый сельскохозяйственный налог. По нему нужно платить всего 6% от разницы доходов и расходов. Применять его можно, если занимаетесь сельскохозяйственным производством или рыбоводством.

Начинающие предприниматели обычно выбирают между тремя вариантами: УСН, ЕНВД или ПСН. Перейти на эти системы можно в личном кабинете на сайте налоговой.

Аналитики оценили преимущества для России от налога на Google и Facebook :: Экономика :: РБК

Ряд государств, включая Великобританию, Францию, Италию, не дожидаясь глобального консенсуса, в одностороннем порядке ввели собственные цифровые налоги.

В конце 2019 года ОЭСР опубликовала предложения по двум блокам Pillar 1 и Pillar 2, которые должны стать основой для достижения мирового консенсуса. Основные параметры единого механизма планируется подготовить к июлю 2020 года, а окончательное решение предполагается достичь к концу 2020 года.

Читайте на РБК Pro

Российский Минфин в поисках новых источников пополнения казны также начал прорабатывать варианты ужесточения налоговой нагрузки на международные ИТ-корпорации. Положение об этом появилось в «Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2020 год и плановый период 2021 и 2022 годов». Однако конкретных законодательных инициатив пока нет.

«В целом мы полагаем, что сегодня было бы целесообразно приступить к подготовке и разработке цифрового налога, — говорит Айрапетян. — Нам надо подстраховаться на случай неблагоприятного исхода переговоров и защитить свои фискальные интересы в случае, если ОЭСР не придет к единому механизму».

C 2017 года в России уже действует «налог на Google» — обязанность иностранных продавцов цифровых услуг платить НДС в России, и тысячи иностранных компаний встали на учет в российских налоговых органах.

Однако НДС с электронных услуг покрывает далеко не все digital-модели и не решает проблему несправедливого распределения прибыли. «Регистрация для уплаты НДС никак не меняет ситуацию по распределению прибыли. Достаточно открыть формальный офис, но по факту здесь нет никого», — утверждает Левон Айрапетян.

«Регистрация для уплаты НДС никак не меняет ситуацию по распределению прибыли. Достаточно открыть формальный офис, но по факту здесь нет никого», — утверждает Левон Айрапетян.

Под «налог на Google» не подпадают, например, доходы от онлайн-рекламы, таргетированной на российских пользователей, и продажа данных россиян. «Они как раз могли бы стать объектом обложения цифровым налогом», — отмечает Айрапетян.

Упущенная выгода

- Введение цифрового налога увеличит доходы государства.

Если ОЭСР так и не придет к единому решению, страны, которые уже разработали цифровой налог, окажутся в более выгодном положении, в то время как у стран, которые подобный налог не разрабатывали, уйдет время на подготовку законодательства, отмечается в докладе ЦСР. «Они могут начать взимать налог, который причитается нам», — предупредил Айрапетян.

- Цифровой налог уравняет условия для бизнеса, поддержав отечественные цифровые компании.

Россия одновременно является рынком — потребителем цифровых услуг и поставщиком таких услуг, располагая конкурентоспособными на международном уровне ИТ-компаниями: «Яндекс», «ВКонтакте», Wildberries и др. Однако сейчас прямые конкуренты отечественных компаний находятся на российском рынке в более выгодных условиях, платя меньше налогов.

Однако сейчас прямые конкуренты отечественных компаний находятся на российском рынке в более выгодных условиях, платя меньше налогов.

- Цифровой налог подстрахует на случай, если механизм ОЭСР будет распространяться не на все ИТ-корпорации.

Дело в том, что в декабре 2019 года США, как основной поставщик электронных услуг, предложили сделать единый подход опциональным, и ОЭСР приняла идею к рассмотрению. Предложенный США режим safe harbor (правило безопасной гавани) оставляет за ИТ-гигантами право отказаться от разработанного ОЭСР решения. «В таком случае перед странами встанет вопрос, как быть с компаниями, которые откажутся от модели ОЭСР, — рассуждает Айрапетян. — Напрашивается только один вывод: взимать с них тот самый односторонний цифровой налог». Если при таком решении у России не будет готового механизма, придется с нуля разрабатывать цифровой налог, тогда как другие страны уже будут взимать платежи и получать дополнительные доходы, предупреждает ЦСР.

По предварительной оценке ОЭСР, дополнительные доходы от введения механизма в группе стран, в которую входит и Россия, составят в среднем около €390 млн в год. Односторонний цифровой налог принесет больше поступлений, отмечают в ЦСР, потому что по модели ОЭСР страны делятся друг с другом правом взимать налоги.

Разработка цифрового налога, по оценке экспертов, может занять около года.

При другом сценарии, если ОЭСР все же выработает единый подход, у России будет только одна проблема — как интегрировать в локальное законодательство механизм ОЭСР. Если консенсуса не будет, Россия просто сделает временный налог постоянным, резюмировали эксперты.

Какие страны ввели цифровой налог

Первой страной стала  Однако Франция приостановила взимание налога до конца 2020-го с условием, что, если до конца года ОЭСР не выработает единый механизм, взимание налога возобновится. В 2020 году Франция планирует собрать благодаря новому налогу свыше €450 млн.

Однако Франция приостановила взимание налога до конца 2020-го с условием, что, если до конца года ОЭСР не выработает единый механизм, взимание налога возобновится. В 2020 году Франция планирует собрать благодаря новому налогу свыше €450 млн.

Турция с 1 марта начала взимать цифровой налог по ставке 7,5%.

Как правило, в этих странах налогом облагается прибыль компаний от трех основных видов услуг:

- услуги цифровых платформ и маркетплейсов;

- онлайн-реклама, таргетированная на пользователей в этой конкретной стране;

- продажа данных, полученных на основе предоставленной пользователем информации.

Свой механизм с 2016 года действует в Индии, он принес государству $39 млн дополнительных доходов. Сбором по ставке 6% облагаются доходы иностранных компаний от b2b-сделок в области цифровой рекламы.

Венгрия взимала налоги с онлайн-рекламы на венгерском языке по прогрессивной ставке от 5,3 до 7,5% и 5% при вторичном налоговом обязательстве. Однако за 2018 год венгерский налоговый орган отчитался о низком уровне собираемости с зарубежных компаний и обнулил налог.

Минусы цифрового налога

Вместе с преимуществами введения цифрового налога эксперты ЦСР оценили возможные негативные последствия такой односторонней меры.

- Главный минус односторонних мер — двойное налогообложение.

На налоги от одной и той же онлайн-сделки, например между пользователями во Франции и Италии, могут претендовать обе страны. Из всех стран, которые внедрили цифровой налог, лишь Великобритания предусмотрела меры для частичного устранения двойного налогообложения. В частности, компаниям разрешено вычитать расходы на уплату цифрового налога из базы по налогу на прибыль, а также относить 50% налогооблагаемых доходов на юрисдикцию, где действует аналогичный цифровой налог.

В частности, компаниям разрешено вычитать расходы на уплату цифрового налога из базы по налогу на прибыль, а также относить 50% налогооблагаемых доходов на юрисдикцию, где действует аналогичный цифровой налог.

- Цифровой налог может спровоцировать дополнительные санкции США — основного поставщика электронных услуг.

Так, Франция заморозила цифровой налог в том числе из-за угрозы повышения таможенных пошлин со стороны США. Американская администрация назвала цифровой налог Франции дискриминационным и пригрозила ввести 100-процентные пошлины на ввоз французских товаров на сумму $2,4 млрд.

- Дополнительный налог нарушит стабильность условий для международного бизнеса — неопределенность возрастет, и инвестиции снизятся.

- Вслед за Россией страны бывшего СССР могут ввести аналогичные цифровые налоги, и тогда уже пострадают российские цифровые компании, работающие в этих странах.

- Если ОЭСР все же выработает единый подход, России придется перестраиваться и нести дополнительные издержки.

Резюмируя, эксперты ЦСР подчеркивают, что «у варианта с односторонним введением в России цифрового налога несколько более выгодная позиция». «Однако концептуально оба варианта равны в балансе связанных преимуществ и недостатков. Итоговое решение должно зависеть от приоритетов государственной экономической политики», — заключается в докладе.

Налогообложение: ключ к освоению запасов нефти

Однако как долго Россия сможет поддерживать добычу на таком уровне? Все крупные нефтяные компании заявляют о том, что на фоне увеличения затрат на добычу и удорожания запасов на осваиваемых месторождениях, а также с учетом сложных условий работы в новых

регионах поддерживать, а тем более наращивать добычу при существующем уровне налоговых отчислений становится невыгодно. При цене нефти 100 долл. за баррель государство изымает в виде налогов примерно 75 долл. с каждого добытого барреля, оставляя компаниям

лишь 25 долл. Такие доходы не окупают инвестиций не только в обустройство новых место рождений на территории РФ, но и в освоение более дорогих запасов на дейст вующих месторождениях. Оптимизировав уровень налоговых отчислений, государство могло бы создать

условия для разработки нерентабельных на сегодняшний день запасов, что принесло бы выгоду и компаниям, и бюджету.

При цене нефти 100 долл. за баррель государство изымает в виде налогов примерно 75 долл. с каждого добытого барреля, оставляя компаниям

лишь 25 долл. Такие доходы не окупают инвестиций не только в обустройство новых место рождений на территории РФ, но и в освоение более дорогих запасов на дейст вующих месторождениях. Оптимизировав уровень налоговых отчислений, государство могло бы создать

условия для разработки нерентабельных на сегодняшний день запасов, что принесло бы выгоду и компаниям, и бюджету.

Государство понимает необходимость изменений в сфере налогового регулирования нефтяной промышленности. На протяжении последних двух лет Министерство энергетики анализировало различные схемы реформирования отрасли. В настоящей статье описываются недавно утвержденные правительством изменения налоговой системы и обсуждаются варианты ее дальнейшего совершенствования.

Дифференцированное налогообложение — ключ к освоению новых запасов

Как показывает анализ динамики добычи в РФ за последние годы, при существующем уровне налогообложения отрасль по-прежнему демонстрирует тенденцию к сокращению объемов добычи. Рост показателей в целом по стране, отмеченный в 2007—2010 гг., обусловлен вводом в эксплуатацию трех крупных месторождений Восточной Сибири — Ванкорского, Талаканского и Верхнечонского, которые в 2010 г. дали в общей сложности свыше 20 млн тонн нефти. Если бы не эти три месторождения, то объемы добычи в 2007—2010 гг. снижались бы в среднем на 0,6% в год.

При этом все три новых месторождения Восточной Сибири удалось ввести в эксплуатацию только благодаря тому, что к ним применялась льготная ставка экспортного налогообложения (строительство магистрального нефтепровода «Восточная Сибирь — Тихий океан» стало важным, но не определяющим стимулом к запуску этих месторождений). В то же время добыча в традиционных нефтедобывающих регионах стабильно сокращалась. Например, в Югре, где добывается более половины всей российской нефти, на протяжении двух лет подряд объемы снижались в среднем на 2% в год, что составило почти 11 млн тонн за два года. Среднегодовое сокращение добычи в Ямало-Ненецком автономном округе за последние два года составило ~7% (в целом это еще около 6 млн тонн за два года). Результаты соответствующего анализа приведены Министерством энергетики в Генеральной схеме развития нефтяной отрасли на период до 2020 года (см. схему 1).

Однако анализ остаточных запасов в традиционных нефтедобывающих регионах свидетельствует о наличии значительного объема нефти, которая не извлекается компаниями.

По оценкам Министерства энергетики, сделанным в 2010 г., объем доказанных извлекаемых запасов нефти в стране составляет 22 млрд тонн, из которых более половины (11,7 млрд тонн) находятся в неразбуренных зонах разрабатываемых месторождений (см. схему 2). Для освоения этих запасов не нужны колоссальные инвестиции в развитие инфраструктуры и реализацию трубопроводных проектов. Такие запасы можно разрабатывать уже сейчас.

Проблема состоит в том, что значительный объем этих запасов сосредоточен в краевых зонах, нижних горизонтах и сложных для разбуривания коллекторах, в связи с чем стоимость извлечения таких запасов сравнительно высока. Соответственно, проводить их разбуривание и добычу при сегодняшнем уровне налоговых отчислений невыгодно для нефтедобывающих компаний.

На повестке дня правительства уже давно стоит вопрос об оптимизации налоговой системы. Цель такой оптимизации — создать условия для освоения новых месторождений и разбуривания нерентабельных в настоящее время запасов на действующих месторождениях. При этом дело даже не в том, чтобы снизить общий уровень налоговых отчислений. В конце концов, по этому показателю (~75% при цене на нефть 100 долл./барр.) Россия находится во втором десятке стран. Для сравнения, Норвегия в соответствующем списке замыкает первую десятку (налоги в этой стране составляют около 77% от цены на нефть).

Основную проблему представляет собой сама структура налогообложения, в рамках которой налоги (НДПИ и экспортная пошлина) рассчитываются исходя из объема добываемой нефти. При таком подходе государство забирает одну и ту же сумму с тонны нефти независимо от величины затрат на ее извлечение. Подобная система идеально работает в тех случаях, когда стоимость извлечения всех запасов приблизительно одинакова. Однако в России эта стоимость существенно варьируется не только между различными месторождениями, но и в рамках отдельных месторождений (см. схему 3).

Таким образом, часть запасов на разрабатываемых месторождениях нерентабельны для извлечения, и можно предположить, что компании будут стараться избежать или, по крайней мере, значительно отсрочить их разбуривание. Объем таких доказанных запасов составляет порядка 40% от всех остаточных запасов, или около 7 млрд тонн (см. схему 4).

Очевидно, что оптимальная налоговая система должна стимулировать извлечение максимального объема запасов. Однако чисто механическое снижение налоговой нагрузки приведет к потерям поступлений в бюджет в первые годы, что создаст существенные риски для бюджета с учетом его высокой зависимости от налогов на добычу нефти. В целом благодаря снижению ставки можно увеличить объемы добычи и тем самым обеспечить рост бюджетных поступлений, однако произойдет это не сразу, поскольку для бурения новых скважин и наращивания добычи необходимо время. В этой связи оптимизация, помимо прочего, призвана свести к минимуму потери бюджета в первые годы после введения новой системы налогообложения. Очевидно, что достичь этого можно за счет дифференциации налогов. В частности, следует снизить налоговую нагрузку только для тех запасов, разработка которых при существующей налоговой системе представляется нерентабельной. Это позволит сохранить налоговые поступления от уже эксплуатируемых запасов и получать при этом дополнительные налоги с новой добычи. Однако оказывается, что на практике внедрить такую систему крайне сложно.

Для целей нашего анализа можно условно разделить скважины на три категории: а) пробуренные; б) непробуренные, но рентабельные при существующей налоговой системе; в) непробуренные и нерентабельные при существующей налоговой системе. Очевидно, что в оптимальной налоговой системе снижать налоговую нагрузку следует только для третьей категории скважин, то есть для тех запасов, которые в ином случае эксплуатироваться не будут.

Любое уменьшение налогов для пробуренных скважин (а на сегодняшний день это 500 млн тонн ежегодной добычи) приведет к существенному сокращению доходов бюджета с текущей добычи. Например, снижение предельной ставки экспортной пошлины на 5% при цене нефти 100 долл. за баррель повлечет за собой потери бюджета в объеме около 6 млрд долл. в год. На практике дифференцировать налоговую нагрузку для скважин третьей категории весьма сложно, особенно когда эти скважины находятся на уже разрабатываемых месторождениях. Учет себестоимости и объемов добычи по отдельным скважинам не ведется, а обеспечить соответствующий контроль со стороны налоговых органов в такой ситуации практически нереально. Применительно к новым месторождениям решить эту проблему значительно легче, поскольку при нерентабельности эксплуатации (обустройства) нового месторождения процедура предоставления налоговых льгот выглядит более простой и прозрачной. Прежде чем рассматривать возможные схемы действий для российской нефтяной отрасли, мы предлагаем кратко ознакомиться с опытом других стран по решению схожих проблем.

Опыт налогового регулирования в нефтедобывающих странах

На схеме 5 представлен сравнительный анализ систем налогообложения в государствах со значительным объемом нефтедобычи (США, Норвегия, Великобритания), который позволяет выявить характерные особенности, присущие этим системам, а именно:

- Использование налога на прибыль в качестве основного налога. При этом в Великобритании и Норвегии ставка налога на прибыль в нефтедобывающей отрасли выше, чем в других секторах. Широкое распространение такой системы обусловлено тем, что именно налог на прибыль лучше всего позволяет учесть разную стоимость разработки запасов: чем дороже освоение запасов, тем ниже прибыль компании и, соответственно, тем меньше налогов выплачивается в бюджет.

- Незначительная доля налога с объемов добычи (роялти) по сравнению с Россией. Так, в США роялти составляет 15—20% от выручки против ~70%[1] в Российской Федерации. В Норвегии и Великобритании роялти отсутствует в принципе.

- Компенсация компаниям капитальных затрат на развитие добычи. Государство компенсирует предприятиям капитальные затраты на реализацию проектов в тех случаях, когда из-за налоговой нагрузки выгодный для экономики страны проект становится непривлекательным для компании. Чтобы не корректировать налоговую систему применительно к каждому из новых проектов, государство компенсирует компании часть соответствующих инвестиционных затрат, улучшая таким образом инвестиционные показатели проекта.

- Дифференциация налогов в зависимости от условий добычи и этапов разработки месторождения.

Шаг вперед сделан

В августе правительство РФ утвердило параметры нового налогового регулирования отрасли, которое получило в прессе название «60—66—90». Новый механизм, который вступил в силу 1 октября 2011 г., предусматривает следующие изменения.

- Снижение предельной ставки экспортной пошлины на сырую нефть с 65 до 60% (эквивалентно снижению налогов на 3,3 долл. на баррель экспортируемой нефти при цене на нефть 100 долл. за баррель).

- Выравнивание экспортных пошлин на темные и светлые нефтепродукты на уровне 66,0% от величины экспортной пошлины на нефть (в настоящее время пошлины на темные и светлые нефте продукты составляют 46,7 и 67,0% соответственно).

- Сохранение экспортной пошлины на прямогонный и товарный бензин на уровне 90% от величины экспортной пошлины на нефть[2].

Введение такой системы налогового регулирования можно считать шагом в правильном направлении, поскольку снижение предельной ставки экспортной пошлины на сырую нефть должно создать стимулы для дополнительного извлечения запасов. При этом утвержденный механизм регулирования остается достаточно простым с точки зрения возможностей проверки и контроля, а также прогнозирования бюджетных поступлений.

Однако отсутствие дифференциации льгот между существующей и новой добычей неминуемо приведет к значительному снижению бюджетных доходов от нефтедобычи. В частности, в первые два-три года после введения режима за год бюджет может недополучить около 7 млрд долл., исходя из того что налоговая нагрузка снизится примерно на 3,8 долл. на каждый баррель экспорти руемой нефти, а объем экспорта сырой нефти из РФ в 2010 г. составил около 250 млн тонн. Для полной компенсации потерь бюджета от текущей добычи потребовалось бы в первый год введения режима увеличить объемы добычи примерно на 10 млн тонн, но добиться такого результата вряд ли удастся. Рост налоговой нагрузки на экспорт нефтепродуктов лишь частично компенсирует сокращение налоговых поступлений от добычи (дополнительные доходы бюджета составят приблизительно 4 млрд долл. в год).

Кроме того, налоги по-прежнему взимаются исходя из объема добываемой нефти, без учета стоимости разработки запасов. При таком подходе удастся извлечь лишь незначительную долю всех запасов, рентабельных для государства, но нерентабельных для недропользователей как при существующей, так и при утвержденной новой налоговой системе.

Нельзя также забывать и о запланированном повышении налога на добычу полезных ископаемых (НДПИ) для нефтяной отрасли на 6,5% в 2012 г. и на 5,4% в 2013 г., что в сумме составит около 2,3 долл. на каждый добытый баррель нефти. Если повышение НДПИ произойдет, то положительный эффект от сокращения экспортной пошлины практически будет сведен к нулю. Налоговая нагрузка на экспорт нефти сократится на 1,5 долл. на баррель, что вряд ли позволит говорить о сколь-нибудь существенном дополнительном извлечении запасов.

Возможные дальнейшие улучшения налогового режима

Руководствуясь успешным международным опытом и учитывая российскую специфику (высокая зависимость бюджета от налогов с нефтедобычи), мы рассмотрели два варианта налогообложения, которые вкупе с утвержденной новой системой могут существенно усилить позитивный эффект.

- Отмена НДПИ и повышение налога на прибыль до 35%[3] обеспечивает рентабельность извлечения более дорогих запасов, обеспечивая высокую степень дифференциации уровня налогообложения в зависимости от себестоимости добычи.

- Частичная компенсация компаниям капитальных затрат на бурение[4] предусматривает предоставление налоговых льгот только для инвестиций в бурение новых скважин и позволяет полностью исключить сокращение бюджетных доходов от текущей добычи из уже разбуренных скважин.

Анализ вариантов налогообложения проводился на основе всестороннего поскважинного моделирования на нескольких месторождениях Западной Сибири. Для каждого из моделируемых месторождений был определен эффект использования различных схем налогообложения на общий объем извлекаемых запасов и денежные потоки, получаемые при эксплуатации месторождения. Такой подход позволил выяснить, насколько могут сократиться доходы бюджета в первые два-три года после введения системы по сравнению с существующей системой налогового регулирования.

Как показал анализ (см. схему 6), для уже разрабатываемых месторождений наиболее привлекательна система, при которой государство компенсирует компаниям определенную часть (40—50%) капитальных затрат на бурение новых скважин. Такой механизм позволяет вовлечь в разработку больший объем рентабельных запасов по сравнению с утвержденным вариантом налогообложения. В итоге за последующие десять лет бюджет может дополнительно получить около 150—200 млрд долл. Крайне важно также и то, что в первые годы после внедрения такой системы доходы бюджета сократятся в минимальной степени, поскольку налоговые льготы не будут распространяться на уже существующую нефтедобычу.

В частности, по сравнению с системой возможные затраты на бурение при утвержденной налоговой системе (снижение ставки) в первые три года бюджетные поступления сократятся на 10—15 млрд долл.

Что касается повышения налога на прибыль (до 35—45%) с одновременной отменой НДПИ, такой подход менее эффективен. С одной стороны, за десять лет при использовании этого механизма общие доходы, получаемые государством, окажутся значительно выше, чем в варианте со снижением ставки. С другой стороны, в первые годы после внедрения налогообложения прибыли налоговые поступления в бюджет сократятся более ощутимо, чем в случае с утвержденной системой.

В то же время налогообложение прибыли с отменой НДПИ оптимально в отношении новых, еще не эксплуатируемых месторождений, которые при существующем режиме налогового регулирования нерентабельны. Добыча нефти на этих месторождениях не ведется и не будет вестись, если налоговый режим останется прежним, поэтому при внедрении указанного механизма бюджет в любом случае ничего не потеряет ни в один год. Схожая система применительно к новым месторождениям была предложена рабочей группой Министерства энергетики по налогам и широко обсуждалась в прессе в начале года. Эти предложения предусматри вали, наряду с сокращением предельной ставки экспортной пошлины, полный отказ от НДПИ и его замену налогом на дополнительный доход.

***

Принятие правительством в августе 2011 г. новых параметров налогообложения нефтяной отрасли («60—66—90») можно считать позитивным шагом, поскольку такая система позволяет снизить удельный вес «объемного» налога (экспортной пошлины) в структуре налогообложения отрасли. Благодаря этому компании смогут вовлечь в разработку дополнительные объемы запасов из тех 7 млрд тонн, которые в настоящее время считаются нерентабельными.

Однако предельная ставка пошлины на экспорт сырой нефти уменьшилась всего на 5% (это эквивалентно снижению налогов на 3,8 долл. на баррель экспортируемой нефти при цене на нефть 100 долл. за баррель). Кроме того, ожидается повышение ставок НДПИ на 6,5% в 2012 г. и на 5,4% в 2013 г., что в сумме составит около 2,3 долл. на каждый добытый баррель нефти. В этой ситуации нефтяные компании однозначно будут расширять освоение новых запасов, однако значительный потенциал российских нефтяных запасов останется все еще не задействованным.

Таким образом, необходимо продолжить обсуждение следующих этапов реформы налогообложения. При этом, как показывает проведенный анализ, целесообразно рассмотреть и всесторонне проработать вариант с частичной компенсацией затрат на бурение для уже разрабатываемых месторождений (на уровне около 40—50% от стоимости бурения) и вариант с частичной заменой НДПИ налогом на прибыль для новых месторождений.

При оценке эффективности указанных систем далеко не в последнюю очередь следует учитывать сложность администрирования и контроля в российских условиях. Мы считаем, что эта проблема действительно существует, но она вполне преодолима.

Что касается варианта с компенсацией затрат на бурение, необходимо уточнить, как будет определяться стоимость бурения, а также кому и в каких объемах будет предоставлена компенсация. При этом целесообразно рассмотреть вопрос о введении нормативной усредненной стоимости бурения, которая может отличаться по основным регионам добычи. Затраты будут возмещаться по нормативу, ежегодно обновляемому государственными органами (например, экспертной группой Минэнерго) на основе отчетности компаний перед государственными органами по коли честву пробуренных скважин и метров.

Когда обсуждается возможность более широкого применения налога на прибыль, выражается обеспокоенность по поводу некоторых аспектов. В частности, не вполне ясно, каким образом следует контролировать достоверность отчетов о затратах и прибыли компаний по месторождениям. Также существуют сомнения по поводу того, как прогнозировать налоговые поступления и определять месторождения, которые должны быть включены в новую систему. На наш взгляд, эти опасения хотя и небеспочвенны, но значительно преувеличены. Крупнейшие нефтяные компании за последние десять лет существенно продвинулись вперед не только в отношении систем финансовой отчетности, но и с точки зрения качества управления и менталитета. С выходом на международные рынки капитала и на фоне постоянного стремления к росту эффективности управления, вероятно, мало кто из крупных игроков сегодня рискнул бы заведомо искажать финансовую информацию.

[1] При цене нефти 100 долл. за баррель.

[2] Данная мера была введена как временная в мае 2011 г. для сокращения объемов экспорта товарного бензина (в условиях растущих цен на нефтепродукты за рубежом и «ручного» ограничения внутренних цен РФ сложился естественный недостаток объемов товарного бензина на внутреннем рынке).

[3] Ставка налога на прибыль 35% позволила бы получить максимальные доходы бюджета за расчетный период.

[4] Моделирование проводилось для двух значений ставки компенсации: 25 и 60%. Ставка на уровне 25% позволила бы вовлечь в освоение такой же объем дополнительных запасов, что и при снижении ставки налога с 65 до 55% (соответствует первоначальным предложениям Министерства энергетики).

Виталий Клинцов — старший партнер McKinsey, Москва

Иван Косарев — руководитель проектов McKinsey, Москва

что выбрать, как оценить правильность выбора

Ежедневно компании и ИП на УСН 15% (доходы минус расходы) обращаются к нам за бухгалтерским обслуживанием. Глубоко погружаясь в бизнес клиентов, мы всегда думаем, чем можем помочь. И, перепроверяя ответ на вопрос «Выгодна ли бизнесу выбранная система налогообложения?», в каждом втором случае рекомендуем смену УСН на 6% (доходы).

Почему же так часто выбор УСН приходится на самую выгодную систему налогообложения, какой является УСН-15?

Как правило, популярны следующие ответы:

- «Так посоветовал бухгалтер»

- «У знакомых похожий бизнес и они применяют такую систему налогообложения»

- «У нас же торговля, а не услуги»

Нужен ли переход с УСН 15% на 6%: как оценить правильность выбора

Когда перед бизнесом стоит задача выбора объекта налогообложения на «упрощенке»: УСН 15% (когда налог платится с разницы между доходами и расходами) или УСН 6% (когда налогом облагаются доходы), на первый взгляд, сделать правильный выбор очень просто.

Во-первых – посчитать.

Общее арифметическое правило

- Если расходы составляют более 60% (низкомаржинальный бизнес, небольшие наценки) – выгоднее выбирать УСН 15%.

- Если в бизнесе занят один или несколько сотрудников, и бизнес высокомаржинальный, а расходы, соответственно, менее 60%, – то лучше применять УСН 6%. Когда сотрудников много, расходы должны быть более 80%.

Во-вторых, учесть сопутствующие факторы.

Если расчет указывает на выгодность той или иной системы налогообложения, необходимо учесть ряд дополнительных факторов по учету расходов, влияющих на расчет налога к уплате и итоговый выбор объекта УСН – «доходы» или «доходы минус расходы».

Приведем некоторые из них:

- Товары, приобретенные для перепродажи, должны быть проданы покупателям.

- Понесенные расходы должны работать на бизнес, то есть должны приводить к формированию дохода.

- Приобретенные у поставщиков товары и услуги должны быть фактически оплачены.

- Партнеры компании должны быть способны в нужный момент подтвердить документами состоявшиеся сделки.

- Документы по всем расходам должны быть в наличии (оригиналы) на случай налоговой проверки.

Таким образом, если на первый взгляд «очевидна» выгода выбора в пользу УСН 15%, то в ходе расчета налога к уплате итоги могут сильно не соответствовать ожиданиям в ущерб бизнесу. И дело будет исключительно в том, что к выбору объекта налогообложения нужно подходить индивидуально и внимательно, с опытом и знаниями в налоговом законодательстве, а не опираясь на советы знакомых и сравнение своей компании с бизнесом друзей.

Наша задача – не допустить таких разочарований.

Мы проверим все факторы и предложим вам действительно выгодное налогообложение, дозволенное законодательством

Дополнительные выгодные факторы в пользу применения УСН 6% для торговых компаний:

- Если вы являетесь плательщиком торгового сбора, налог можно уменьшить на всю сумму торгового сбора, т.е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки.

- Налог можно уменьшить на фактически уплаченные за сотрудников страховые взносы и больничные, но не более чем в два раза. Т.е. налог УСН 6% можно снизить до 3%. ИП может уменьшить налог на всю сумму фиксированных страховых взносов, уплаченных за себя.

- Применяя УСН 6%, можно действительно спать спокойно и не беспокоиться о том, что при налоговой проверке могут снять расходы, доначислить налог, штрафы и пени. В отличие от УСН 15%, налоговые риски при работе на УСН 6% практически исключены.

- Можно не тратить время и силы сотрудников и бухгалтера на сбор документов по расходам и учет таких расходов. Как правило, бухгалтерское обслуживание компаний на УСН 6% гораздо дешевле, т.к. менее трудозатратно.

- Вы можете нести любые расходы (в том числе нецелевые для бизнеса), это никак не наносит ущерб бюджету, не влияет на расчет налога, расходы не интересуют налоговую.

*****

Бухгалтеры и налоговые консультанты компании 1C-WiseAdvice ежегодно следят за тем, чтобы налоговая нагрузка на бизнес клиента была минимальной, исходя из предложенных законодательством вариантов.

При любых изменениях в бизнесе клиента, которые мы тщательно отслеживаем, мы предложим наиболее выгодный вариант системы налогообложения, который будет подходить именно вашей компании, с учетом всех нюансов налогового законодательства и специфики вашего бизнеса.

Связаться с экспертомХотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

ПодписатьсяПоделиться статьей

О предложениях по оптимизации режима налогообложения адвокатов

В частности, представители Минфина и налоговой службы не исключили постановки вопроса о возможности распространения режима упрощенного налогообложения на коллективные адвокатские образования и адвокатские кабинеты, которые будут созданы в результате проведения реформы.

Для обсуждения налоговой составляющей Концепции регулирования рынка профессиональной юридической помощи были приглашены представители Минфина, Федеральной налоговой службы, юридического бизнеса и адвокатского сообщества.

Замминистра юстиции Денис Новак, постоянный модератор дискуссий на площадке Минюста, обратил внимание на необходимость формирования такого режима адвокатской деятельности, в том числе и в вопросах налогообложения, чтобы транзит юристов в адвокаты в ходе реформы был максимально безболезненным.

Так, в рамках встречи обсуждался вопрос налогообложения адвокатской деятельности налогом на доходы физических лиц, а также применения налога на добавленную стоимость, если стороной соглашения об оказании юридической помощи будет адвокатское образование. Представители Минфина и налоговой службы не исключили возможности, что по налогу на добавленную стоимость адвокатское образование может в заявительном порядке выбрать один из вариантов: либо включать НДС в цену соглашения, либо воспользоваться льготой и не применять данный налог.

Участники расширенной рабочей группы со стороны финансового блока также не исключили постановки вопроса о возможности распространения режима упрощенного налогообложения на коллективные адвокатские образования и адвокатские кабинеты, которые будут созданы в результате проведения реформы. Также было отмечено отсутствие непроходимых препятствий для включения в профессиональный налоговый вычет по НДФЛ всех понесенных адвокатом расходов, непосредственно связанных с адвокатской деятельностью.

В то же время достаточно пессимистична перспектива для будущих адвокатских образований в форме коммерческой организации получить льготу по налогу на имущество, которая в настоящее время существует для коллегий адвокатов и адвокатских бюро, являющихся некоммерческими структурами. Такой подход объясняется закрепленным на настоящий момент статус-кво в виде запрета какого-либо посягательства на региональные налоги и местные бюджеты.

Наибольшие споры, которые пока еще не привели к устраивающему все стороны результату, вызвал режим налога на прибыль с организаций, если стороной в соглашении об оказании юридической помощи выступает адвокатское образование. Проблему обозначил управляющий партнер юридической компании «Пепеляев Групп» Сергей Пепеляев, расценивший как «двойное налогообложение» ситуацию, при которой выплаты участникам адвокатского образования в форме коммерческой организации за долю участия в капитале подлежат налогообложению налогом на прибыль с организаций (поскольку не включаются в состав затрат при расчете налогооблагаемой базы по этому виду налога), а затем еще и налогом на доходы физических лиц. В качестве инструмента решения проблемы была предложена модель, аналогичная производственному кооперативу, в котором разделены выплаты за личное участие в производственной деятельности члена кооператива и выплаты за вклад в общее имущество организации. Альтернативным вариантом было предложено «прозрачное партнерство» из англосаксонской системы. Однако пока ни один из вариантов не нашел полного понимания у представителей финансового блока и налоговой службы.

«Следует отметить исключительно позитивную роль в этом процессе Министерства юстиции России и непосредственно замминистра Дениса Новака, который прилагает много усилий, чтобы свести к консенсусу позиции спорящих сторон, порой диаметрально противоположные поначалу. И делает это весьма результативно», – заметил исполнительный вице-президент ФПА РФ Андрей Сучков.

Между тем рабочая группа по вопросам налогообложения, затронутым в Концепции, продолжает свою деятельность с привлечением к ее работе представителей различных юридических профессий и групп, которых коснется реформа, а также профильных государственных министерств и служб.

Так, 29 ноября Минюст провел круглый стол по обсуждению реформы с приглашением расширенного состава представителей зарубежного юридического бизнеса в России. Отметим, что на этой неделе появилось письмо от имени ряда «ильфов», которые расценили некоторые формулировки текста Концепции как выдавливание иностранного юридического бизнеса из России.

Денис Новак опроверг эти домыслы и пояснил, что нет никаких оснований для подобных опасений. Но в то же время реформа предполагает распространение нормативного регулирования на все сектора оказания юридической помощи (за указанными в тексте проекта Концепции исключениями), в том числе и на деятельность зарубежных юридических фирм. При этом будет вводиться равный для всех правовой режим. Никто не собирается выдавливать иностранный юридический бизнес из России, но и не будет оставлять его без правового регулирования, а также делать для него особый льготный режим, отметил Денис Новак.

Участники дискуссии также отметили, что одновременно подлежит применению принцип взаимности: если в зарубежном государстве российский адвокат получает определенные льготы или права, то вполне уместна постановка вопроса для аналогичного режима для адвокатов этой страны при условии соблюдения российских национальных интересов.

Налоговая система и налоговые ставки в Сингапуре

Инвесторы выбирают Сингапур для ведения дел по разным причинам. Основной является простота основания компании и управления бизнесом. Другим преимуществом Сингапура является его налоговый режим, знаменитый привлекательными ставками налогообложения для компаний и физических лиц, налоговыми льготами, отсутствием налога на прирост капитала, одноуровневой системой налогообложения и многочисленными договорами об избежании двойного налогообложения.

Ссылки по теме:

Регистрация компании в Сингапуре

Договоры об избежании двойного налогообложения с Сингапуром

Налогами облагаются все доходы лиц, в том числе корпораций, партнерств, доверительных собственников и групп лиц (за исключением доходов от продажи основных активов), которые были получены в Сингапуре или от сингапурских источников, а также от определенных зарубежных источников в результате торговли, работы или ведения бизнеса. В настоящем руководстве содержится обзор системы налогообложения и налоговых ставок Сингапура.

Текущие налоговые ставки в Сингапуре

Ставки налога на прибыль корпораций Ставки подоходного налога для физических лиц

Система подоходного налога в Сингапуре – основные факты

- Сингапур придерживается территориального принципа в налогообложении. Другими словами, налогом облагается преимущественно доход физических лиц и корпораций, полученный из сингапурских источников. Доход из зарубежных источников (прибыль филиалов, дивиденды, доход от предоставления услуг и т.д.) облагается налогом тогда, когда он перечисляется или считается перечисленным в Сингапур, за исключением случаев, когда от этого дохода уже были удержаны налоги в юрисдикции, где налоговая ставка составляет по меньшей мере 15%. Хотя концепция происхождения источника дохода кажется простой, в реальности ее применение часто может быть спорным и сопряженным с трудностями. Нет универсальных правил, применяемых ко всем случаям. Получена ли прибыль в Сингапуре или от сингапурских источников, определяется природой прибыли и транзакциями, которые приводят к получению такой прибыли.

- Максимальная ставка налога на доход корпораций в Сингапуре составляет 17%. Поддерживая ставку налога на доход корпораций на конкурентном уровне, Сингапур остается привлекательным для крупных зарубежных инвестиций. Сингапур придерживается одноуровневой системы налогообложения для корпораций, при которой оплата налогов на доходы компании не вменяется в обязанность акционерам (т.е. дивиденды освобождены от налогов).

- Ставки налога на доход физических лиц в Сингапуре начинаются от 0%, максимальная ставка – 20% (для доходов выше 320 000 сингапурских долларов) для резидентов, для нерезидентов действует единая ставка в 15%.

- Чтобы повысить стабильность такой статьи государственного дохода, как налоги, в 1994 г. был введен налог на товары и услуги (GST). Текущая ставка GST составляет 7%. Баланс между налогами на потребление и на доходы уменьшает вероятность сокращения чистых доходов из-за неблагоприятных изменений в экономике и укрепляет стабильность бюджета Сингапура.

- Проценты, роялти, арендная плата за движимое имущество, комиссионные за управление активами и за технические услуги, а также директорское вознаграждение, выплачиваемое нерезидентам (как физическим лицам, так и компаниям) облагаются налогом в Сингапуре.

- В случае налогов для физических лиц отчетным годом считается обычный календарный год, т.е. с 1 января по 31 декабря. Крайний срок сдачи налоговой декларации физических лиц — 15 апреля. В случае корпоративных налогов компания сама может определять даты начала и окончания финансового года. Крайний срок сдачи декларации по налогу на прибыль предприятия – 30 ноября. Налоги платятся за предыдущий год.

- В Сингапуре нет налога на прирост капитала. Соответственно, убытки по основному капиталу не подлежат налоговому вычету.

- Сингапур заключил более 50 двусторонних договоров об избежании двойного налогообложения, чтобы облегчить налоговое бремя сингапурских компаний.

Типы налогов в Сингапуре

1. Подоходным налогом облагаются доходы физических лиц и компаний.

2. Налог на собственность удерживается с владельцев собственности на основании ожидаемой арендной стоимости этой собственности.

3. Налог на наследство отменен с 15 февраля 2008 г.

4. Налоги на автотранспортные средства – это налоги, которыми облагаются автотранспортные средства в дополнение к импортным пошлинам. Цель этих налогов – ограничить количество автомобилей в собственности и сократить перегруженность дорог.

5. Таможенные и акцизные пошлины – Сингапур является свободным портом, где взимается относительно немного импортных и акцизных пошлин. Акцизами облагаются преимущественно табачные изделия, нефтепродукты и алкогольные напитки. Кроме того, импортные пошлины применяются лишь к ограниченному перечню товаров. К таки товарам в первую очередь относятся автотранспортные средства, табачные изделия, алкогольные напитки и нефтепродукты.

6. Налог на товары и услуги (GST) – это налог на потребление. Он подлежит уплате при приобретении товаров и услуг, в том числе импортируемых. Во многих других странах такой косвенный налог также известен как налог на добавленную стоимость (НДС).

7. Налог на ставки – это пошлина, которой облагаются частные лотереи, ставки и игры на тотализаторе.

8. Гербовый сбор взимается при оформлении коммерческих и юридических документов, связанных с ценными бумагами, акциями и недвижимым имуществом.

9. Прочие – сюда относятся такие основные налоги, как сбор за использование иностранных рабочих и сервисный сбор с пассажиров в аэропортах. Сбор за использование иностранных рабочих предназначен для того, чтобы регулировать трудоустройство иностранных рабочих в Сингапуре.

Налоговые органы Сингапура

Регулирующим постановлением по вопросам налогообложения физических и юридических лиц в Сингапуре является закон «О подоходном налоге». Налоговая служба Сингапура (IRAS) была образована в 1960 г., ранее она была известна как Департамент внутренних доходов. Она позволила собрать все ключевые агентства по сборам доходов под крышей одной организации, благодаря чему процессы управления и сбора доходов стали более простыми и легко контролируемыми. Налоговая служба также зарекомендовала себя как эффективный налоговый орган и свободная от бюрократии организация по государственным сборам. IRAS занимается сбором подоходных налогов, налогов на собственность, налогов на товары и услуги, налогов на наследство (отменены с 15 февраля 2008 г.), налогов на ставки и гербовых сборов.

В качестве главного налогового органа Министерства финансов Налоговая служба играет важную роль в формировании налоговой политики, предоставляя данные о применении политики на местах, а также о технических и административных последствиях такого применения. Налоговая служба также активно следит за новшествами во внешней экономике и в налоговой среде, выявляя те области, в которых необходимо пересмотреть политику и внести изменения. Цель IRAS – создать конкурентоспособную налоговую обстановку, где поощряется развитие и укрепляется дух предпринимательства. Прочие, не связанные с доходами функции Налоговой службы включают в себя представление интересов правительства в переговорах по заключению договоров об избежании двойного налогообложения, консультирование по вопросам оценки собственности и составление черновых вариантов налоговых законов.

Краткая история налогообложения в Сингапуре

Начало

Подоходный налог, обсуждения по которому велись еще до Первой мировой войны, вводился на краткое время в течение Первой и Второй мировой войны, чтобы повысить доходы в целях укрепления военной мощи. Однако, этот налог не пользовался популярностью, и вследствие множества протестов правительство отказалось от него. После окончания Второй мировой войны особенно остро встала необходимость в новой инфраструктуре и свежих источниках прибыли, в результате вопрос о введении подоходного налога вернулся на повестку дня. Подоходный налог в Сингапуре был введен в 1947 г. во время британского колониального правления. В 1948 г. был принят закон «О подоходном налоге». Этот закон был основан на модели закона о подоходном налоге для колониальных территорий от 1922 г., которая была разработана для существующих в то время британских колоний. Таким образом, налоговое законодательство Сингапура имеет общие исторические корни с законами Малайзии, Австралии, Новой Зеландии и Южной Африки.

1960-е

После получения независимости в 1965 г. Сингапур начал вести политику быстрой индустриализации и построения ориентированной на экспорт промышленной базы с целью стимулирования экономического развития и создания новых рабочих мест. Поэтому в 1960-х трудоемкие отрасли пользовались налоговыми льготами. В 1967 г. был принят закон «О стимулировании экономической экспансии». Компании, которым удавалось нарастить экспорт, могли пользоваться освобождением от уплаты до 90% налогов на возросшие доходы от экспорта. Проценты по зарубежным займам, полученным местными промышленными компаниями, также не облагались налогами.

1970-е

В 1970-х правительство было озабочено развитием сферы услуг. Налоговая политика сыграла важную роль в финансовом секторе благодаря отказу от налога с процентов по азиатским долларовым облигациям в 1973 г. Также активно развивалась транспортировка грузов. Доход, полученный от эксплуатации и фрахта сингапурских судов, не облагался налогами. Кроме того, были введены налоговые льготы, направленные на поддержку благоустройства городов. Различные налоги на собственность были упразднены. На налоговую политику в 1970-х также влияли нужды общества. Взносы в Центральный сберегательный фонд вычитались из налогооблагаемой суммы, также вводились другие налоговые льготы.

1980-е

В 1980-х, по мере своего развития, Сингапур становился все более дорогим местом для ведения бизнеса. Были приняты меры по реорганизации экономики с целью сделать ее более конкурентоспособной. Рассматривалась возможность внесения изменений в политику правительства, льготы и налоги. Конец 1980-х ознаменовался тенденцией к значительному снижению налогов как для юридических, так и для физических лиц. В 1987 г. корпоративная налоговая ставка снизилась с 40% до 33%.

1990-е

В этот период наблюдались значительные изменения в налоговой политике. Были введены более низкие прямые налоги, на первый план вышли косвенные налоги. Переход к косвенному налогообложению привел к введению налога на товары и услуги (GST) в 1994 г. Это налог на внутреннее потребление, он применяется ко всем товарам и услугам, продаваемым в Сингапуре, за исключением финансовых услуг и жилой недвижимости. Именно в этот период набрала обороты тенденция понижения налоговых ставок для юридических и физических лиц.

2000-й и далее

Это этап инноваций и предпринимательства. Были приняты и продолжают приниматься меры для привлечения зарубежных талантов и инвестиций. Налоговые ставки продолжали снижаться, в настоящее время максимальные ставки составляют 18% (17% с 2010 г.) для компаний и 20% для физических лиц. В этот период также были введены налоговые скидки для групп компаний и одноуровневая система налогообложения.

Как облагаются налогом опционы? | Charles Schwab

Торговля опционами становится все более популярной среди инвесторов, но многие люди не понимают налоговых последствий этих сделок. Инвесторы могут быть удивлены тем, насколько сложным может быть налогообложение опционов. Давайте посмотрим на ключевые факторы, которые необходимо учитывать при покупке и продаже опционов на открытом рынке.

Язык налогов против инвестированияКогда дело доходит до инвестирования, IRS использует свой собственный жаргон, который не совсем соответствует языку, используемому в финансовой индустрии.Хотя многие люди могут считать себя «трейдерами» (также известными как дневные трейдеры или активные трейдеры), для IRS вы, вероятно, всего лишь «инвестор». Чтобы IRS считал вас трейдером, вы должны заниматься «торговым бизнесом», что в основном означает, что торговля — это ваша повседневная работа.

Эта статья будет посвящена налоговым последствиям покупки и продажи опционов для «инвесторов». Тем, кто считает, что они могут квалифицироваться как занимающиеся «торговым бизнесом», мы рекомендуем встретиться со специалистом по налогам и прочитать следующие ресурсы IRS, публикацию IRS 550 и тему IRS №429 Торговцев ценными бумагами.

Категории опций

Для целей налогообложения опционы можно разделить на три основные категории:

- Опционы сотрудников на акции: Обычно это опционные контракты, предоставляемые сотрудникам в качестве компенсации. Например, поощрительные опционы на акции.

- Опционы на акции: Опционы — контракты на акции, которыми можно торговать на открытом рынке. Например, путы или колл на отдельные акции или ETF, которые держат акции.

- Опционы, не связанные с акциями: Как следует из названия, это опционные контракты на что-либо, кроме акций или ETF, которые могут включать товары, фьючерсы или общий фондовый индекс. IRS часто называет эти варианты «контрактами по разделу 1256». Эти типы опционов также можно торговать на открытом рынке. Примеры включают пут или колл на золото, фьючерсы на свинину и даже индекс S&P 500 (подробнее об этом позже).

Хотя опционы сотрудников на акции не торгуются на открытом рынке, они представляют собой обычную форму опционов, которыми владеют многие люди.Вот несколько важных моментов, которые вам следует знать о них. Эти опционные контракты обычно предоставляются работодателем для привлечения новых сотрудников или для вознаграждения и удержания существующих. Существует два основных типа опционов на акции для сотрудников: опционы на неквалифицированные акции и опционы на поощрительные акции.

Как правило, прибыль от исполнения неквалифицированных опционов на акции рассматривается как обычный доход, тогда как прибыль от поощрительных опционов на акции может рассматриваться как обычный доход или может облагаться налогом по льготной ставке, если выполняются определенные требования.Чтобы узнать больше об опционах сотрудников на акции, см. Разделы «Каким образом компенсация акционерного капитала должна соответствовать вашему финансовому плану» и «Понимание рисков, связанных с опционами сотрудников на акции».

Налогообложение опционов на акцииНалогообложение опционов на акции отличается для длинной позиции (где вы являетесь покупателем опциона) и для короткой позиции (где вы являетесь продавцом / автором опциона). Для тех, у кого есть длинные или короткие опционные контракты, в таблицах ниже представлен обзор того, как эти контракты обычно облагаются налогом.Но имейте в виду, что если вы совершаете более сложные опционные сделки, такие как спреды или «бабочки», IRS может рассматривать эти сделки как «стрэдл-контракты», что означает, что они могут облагаться налогом по-другому (подробнее см. Ниже).

Налогообложение сложных опционных стратегий

Инвесторам доступны многочисленные опционные стратегии, такие как написание покрытых коллов, использование спредов, стрэддлов, удушений, бабочек и т. Д.К сожалению, это еще одна ситуация, когда IRS не использует тот же язык, что и инвесторы, и это может привести к некоторой путанице. IRS группирует большинство этих сложных опционных стратегий вместе и называет их «стрэддлом».

Для целей налогообложения стрэддл возникает, когда вы держите опционный контракт, который компенсирует или существенно снижает риск убытков по другой позиции, которую вы также держите. Например, предположим, что вы владеете акциями корпорации XYZ, и эта акция в настоящее время торгуется по 80 долларов за акцию.Если вы купили опцион пут по страйк-цене 70 долларов, чтобы защитить себя от движения цены вниз, вы, по сути, ограничили свой отрицательный риск, что означает, что IRS будет рассматривать этот опцион как стрэддл, и вы должны отложить свои убытки (затраты). по оферте. Идея, лежащая в основе правил смешанного налогообложения, состоит в том, чтобы не дать инвесторам вычесть убытки до признания компенсирующей прибыли.

Вот основные сведения о том, как облагаются налогом стрэддлы:

- Убытки по стрэддлам обычно откладываются: Если закрывается только одна сторона стрэддла, любые реализованные убытки, как правило, не подлежат вычету, пока также не будет закрыта компенсационная позиция.Любые убытки включаются в основу оставшейся позиции и в конечном итоге признаются при закрытии окончательной позиции. Примечание. Любой убыток, превышающий непризнанную прибыль от взаимозачета, обычно может быть вычтен.

- Квалифицированные покрываемые вызовы (QCC) не подпадают под действие правил стрэддла: Группы IRS покрывают вызовы по двум категориям: неквалифицированные или квалифицированные, и каждая из них облагается налогом по-разному. Как правило, QCC — это опционы, срок действия которых превышает 30 дней, и страйк-цена составляет , а не «глубоко в деньгах» (см. Публикацию IRS 550, чтобы узнать больше).Если покрываемый вызов не соответствует этим требованиям, он считается «неквалифицированным» и облагается налогом как стрэддл.

- Компенсация опционов по разделу 1256 исключены из этого правила: Straddles, полностью состоящие из опционов по Разделу 1256, не облагаются налогом как Straddles (подробнее см. Ниже).

Те же правила промывной продажи, которые применяются к акциям, также применимы к сделкам с опционами на акции. Если практически идентичная ценная бумага приобретается в течение 30 дней до или после продажи, убыток не признается, и основание переносится на новую позицию.

Налогообложение не связанных с капиталом опционов Раздел 1256 Налогового кодексатребует, чтобы опционные контракты на фьючерсы, товары, валюты и общие фондовые индексы облагались налогом в соотношении 60/40 между ставками долгосрочного и краткосрочного прироста капитала. Это правило означает, что налогообложение прибылей и убытков от опционов, не связанных с капиталом, не зависит от того, как долго вы их держите. Опционы по разделу 1256 всегда облагаются следующим налогом:

- 60% прибыли или убытка облагается налогом по ставке долгосрочного налога на капитал

- 40% прибыли или убытка облагается налогом по ставке краткосрочного налога на капитал

Примечание. Налогообложение опционных контрактов на биржевые фонды (ETF), которые содержат активы по разделу 1256, не всегда однозначно.Проконсультируйтесь с налоговым специалистом, если у вас есть такие инвестиции.

В дополнение к правилу разделения 60/40, если вы держите опционные контракты по разделу 1256 до конца года до начала нового года, вы должны будете признавать нереализованную прибыль или убыток каждый год на основе справедливой рыночной стоимости на 1 декабря. 31. Это известно как правило рыночной оценки, и оно применяется, даже если вы не продаете этот опцион. Это действие также сбрасывает вашу основу затрат (выше или ниже) на следующий календарный год.Кроме того, на контракты по разделу 1256 не распространяются те же правила продажи, что и на опционы на акции.

ИтогНалогообложение опционов может быть даже более сложным, чем описано выше. Вот почему мы рекомендуем всем, кто торгует опционами, подумать о работе с налоговым специалистом, имеющим опыт в области налогообложения опционов, чтобы вам не пришлось платить больше налогов, чем необходимо.

Налоговый режим для опционов «колл» и «пут»

Крайне важно получить базовое понимание налогового законодательства перед тем, как торговать опционами.В этой статье мы рассмотрим, как коллы и путы облагаются налогом в Соединенных Штатах. А именно, мы рассмотрим исполняемые коллы и путы, а также опционы, которые торгуются сами по себе. Мы также обсудим правила продажи стирки и налоговый режим стрэддлов.

Прежде чем продолжить, обратите внимание, что автор не является налоговым специалистом. Эта статья должна служить только введением в налоговый режим опционов. Рекомендуется дополнительная проверка или консультация с налоговым специалистом.

Ключевые выводы

- Если вы торгуете опционами, скорее всего, вы спровоцировали некоторые налогооблагаемые события, о которых необходимо сообщить в IRS.

- Хотя многие опционные прибыли будут классифицироваться как краткосрочные приросты капитала, метод расчета прибыли (или убытка) будет зависеть от стратегии и периода владения.

- Осуществление опционов «при деньгах», закрытие позиции с целью получения прибыли или участие в написании покрытых колл-требований — все это приведет к несколько иному налоговому режиму.

Варианты исполнения

Параметры вызова

При исполнении опционов колл уплаченная за опцион премия включается в стоимость покупки акций. Возьмем, к примеру, инвестора, который покупает опцион колл для компании ABC со страйк-ценой 20 долларов и истечением срока в июне 2020 года. Инвестор покупает опцион за 1 доллар или 100 долларов, так как каждый контракт представляет 100 акций. По истечении срока действия акции торгуются по цене 22 доллара, и инвестор реализует опцион. Базовая стоимость всей покупки составляет 2100 долларов.Это 20 долларов на 100 акций плюс премия в 100 долларов, или 2100 долларов.

Допустим, сейчас август 2020 года, и компания ABC сейчас торгуется по 28 долларов за акцию. Инвестор решает продать свою позицию. Реализуется облагаемый налогом краткосрочный прирост капитала в размере 700 долларов США. Это 2800 долларов выручки за вычетом 2100 долларов США, или 700 долларов.

Для краткости откажемся от комиссионных, которые могут быть включены в основную стоимость. Поскольку инвестор исполнил опцион в июне и продал позицию в августе, продажа считается краткосрочным приростом капитала, поскольку инвестиции удерживались менее года.

Опционы пут

Аналогичным образом обрабатываются опционы пут. Если пут исполняется и покупатель владел базовыми ценными бумагами, премия и комиссии по путу добавляются к стоимости акций. Затем эта сумма вычитается из цены продажи акций. Истекшее время позиции начинается с момента первоначальной покупки акций до момента исполнения пут-продажи (т. Е. Когда акции были проданы).

Если пут осуществляется без предварительного владения базовыми акциями, применяются аналогичные налоговые правила для короткой продажи.Временной период начинается с даты исполнения и заканчивается закрытием или закрытием позиции.

Пьесы Pure Options

Как длинные, так и короткие опционы для целей чистых опционных позиций подлежат одинаковому налоговому режиму. Прибыли и убытки рассчитываются, когда позиции закрываются или когда они истекают без исполнения. В случае записи колл или пут все опционы с истекшим сроком действия, не исполненные, считаются краткосрочной выгодой. Ниже приведен пример, который охватывает некоторые базовые сценарии.

Тейлор приобретает в октябре 2020 года пут-опцион на компанию XYZ со страйком 50 долларов в мае 2020 года за 3 доллара. Если они впоследствии продадут опцион обратно, когда компания XYZ упадет до 40 долларов в сентябре 2020 года, они будут облагаться налогом на краткосрочный прирост капитала (с мая по сентябрь) или 10 долларов за вычетом премии пут и связанных комиссий. В этом случае Тейлор будет облагаться налогом на краткосрочный прирост капитала в размере 700 долларов (50 долларов — страйк 40 долларов — уплаченная премия 3 доллара x 100 акций).

Если Тейлор напишет колл-колл на 60 долларов для компании XYZ в мае, получив премию в 4 доллара с истечением в октябре 2020 года, и решит выкупить свой опцион в августе, когда компания XYZ подскочит до 70 долларов из-за резкого увеличения прибыли, то они имеют право на краткосрочный капитал убыток в размере 600 долларов (страйк 70-60 долларов + полученная премия 4 доллара x 100 акций).

Если, однако, Тейлор купит страйк-колл на 75 долларов для компании XYZ с премией в 4 доллара в мае 2020 года с истечением в октябре 2021 года, и колл будет удерживаться до истечения срока неисполнения (скажем, компания XYZ будет торговать по 72 доллара на момент истечения срока), Тейлор поймет, что долгосрочный убыток от капитала по неисполненному опциону, равный премии в 400 долларов. Это потому, что он владел бы опционом более одного года, что сделало бы его долгосрочным убытком для налоговых целей.

Покрытые вызовы

Покрытые коллы немного сложнее, чем просто открыть длинную или короткую позицию.При покрытом колле кто-то, у кого уже есть длинная позиция по базовому активу, продаст опционы на повышение против этой позиции, генерируя премиальный доход, но также ограничивая потенциал роста. Налогообложение покрытого звонка может подпадать под один из трех сценариев для звонков при оплате или без оплаты:

- Вызов не выполнен

- Обращение исполнено

- Обратный звонок (покупка до закрытия)

Например:

- На 3 января 2019 года Тейлор владеет 100 акциями Microsoft Corporation (MSFT), стоимость которых составляет 46 долларов.90, и пишет покрытый колл на 50 долларов с истечением срока в сентябре 2020 года, получая премию в размере 0,95 доллара.

- Если колл останется неисполненным , скажем, MSFT торгуется по 48 долларов на момент истечения срока, Тейлор реализует долгосрочный прирост капитала в размере 0,95 доллара по своему опциону, поскольку опцион удерживался более одного года.

- Если колл будет исполнен , Тейлор получит прирост капитала на основе их общего периода времени позиции и их общей стоимости. Скажем, они купили акции в январе 2020 года за 37 долларов, Тейлор получит краткосрочный прирост капитала в размере 13 долларов.95 (50–36,05 долл. Или уплаченная цена за вычетом полученной премии за вызов). Это будет краткосрочным, потому что позиция была закрыта до одного года.

- Если звонок выкуплен , в зависимости от цены, уплаченной за обратный звонок, и периода времени, в целом истекшего для сделки, Тейлор может иметь право на долгосрочную или краткосрочную прибыль / убытки.

Приведенный выше пример относится исключительно к оплачиваемым звонкам при деньгах или без оплаты. Налоговые режимы для оплачиваемых звонков в деньгах (ITM) намного сложнее.

Особые соображения: квалифицированное или неквалифицированное обращение

При написании оплачиваемых звонков ITM инвестор должен сначала определить, соответствует ли звонок квалифицированному или неквалифицированному , поскольку последний из двух может иметь негативные налоговые последствия. Если требование считается неквалифицированным, оно будет облагаться налогом по краткосрочной ставке, даже если базовые акции удерживались более года. Рекомендации относительно квалификаций могут быть сложными, но главное — обеспечить, чтобы колл не был ниже более чем на одну страйк-цену ниже цены закрытия предыдущего дня, и чтобы колл имел период времени более 30 дней до истечения срока.

Например, Тейлор владеет акциями MSFT с января прошлого года по цене 36 долларов за акцию и решает написать 5 июня колл на 45 долларов, получив премию в 2,65 доллара. Поскольку цена закрытия последнего торгового дня (22 мая) составляла 46,90 долларов, один страйк ниже будет 46,50 долларов, а поскольку до истечения срока менее 30 дней, их покрытый колл неквалифицирован, и период владения их акциями будет приостановлен. Если 5 июня колл исполнен и акции Тейлора отозваны, Тейлор получит краткосрочных приростов капитала в размере , даже если период владения их акциями был более года.

Защитные накладки

Защитные путы немного проще, но вряд ли справедливы. Если инвестор владеет акциями более года и хочет защитить свою позицию с помощью защитного пут, инвестор все равно будет иметь право на получение долгосрочного прироста капитала. Если акции удерживались менее года (скажем, одиннадцать месяцев) и инвестор покупает защитный пут, даже если до истечения срока действия остается более месяца, период владения инвестором немедленно аннулируется, и любая прибыль от продажи акций будет краткосрочная прибыль.

То же самое верно, если акции базового актива приобретаются с удержанием опциона на продажу до даты истечения срока действия опциона — независимо от того, как долго удерживался опцион пут до покупки акций.

Правило продажи стирки

Согласно IRS, потеря одной ценной бумаги не может быть перенесена на покупку другой «практически идентичной» ценной бумаги в течение 30-дневного периода. Правило продажи стирки также применяется к опционам колл.

Например, если Тейлор понес убытки по акциям и купит опцион колл на те же самые акции в течение тридцати дней, они не смогут требовать убытков.Вместо этого убыток Тейлора будет добавлен к премии по опциону колл, и период удержания колл начнется с даты продажи акций.

После исполнения их требования в основу стоимости их новых акций будет включена премия за отзыв, а также убыток, переносимый по акциям. Срок владения этими новыми акциями начнется с даты исполнения требования.

Точно так же, если Тейлор понесет убыток по опциону (колл или пут) и купит аналогичный опцион на ту же акцию, убыток от первого опциона будет запрещен, а убыток будет добавлен к премии второго опциона. .

ремни безопасности

В заключение мы рассмотрим налоговый режим стрэддлов. Налоговые убытки по стрэддлам признаются только в той степени, в которой они компенсируют прибыль по противоположной позиции. Если инвестор войдет в стрэдл-позицию и реализует опцион колл с убытком в 500 долларов, но имеет нереализованную прибыль в размере 300 долларов по путам, то инвестор сможет требовать только убыток в 200 долларов в налоговой декларации за текущий год.

Итог

Налоги на опционы невероятно сложны, но крайне важно, чтобы инвесторы хорошо знали правила, регулирующие эти производные инструменты.Эта статья ни в коем случае не является исчерпывающим изложением нюансов, регулирующих порядок налогообложения опционов, и должна служить лишь поводом для дальнейших исследований. Чтобы получить исчерпывающий список налоговых нюансов, обратитесь к специалисту по налогам.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Как облагаются налогом и регистрируются опционы на акции

Опционы на акции — это выплаты сотрудникам, которые позволяют им покупать акции работодателя со скидкой по отношению к рыночной цене акций. Опционы не передают долю владения, но их исполнение для приобретения акций дает. Существуют разные типы вариантов, каждый из которых имеет свои налоговые результаты.

Ключевые выводы

- Опционы на акции делятся на две разные категории: установленные законом, предоставленные в рамках планов покупки или поощрительных опционов на акции, и неустановленные опционы, которые не имеют планов.

- Доход возникает, когда вы продаете акции, приобретенные путем исполнения установленных законом опционов на акции, что дает альтернативный минимальный налог.

- Если вы воспользуетесь неустановленным опционом, вы должны включить справедливую рыночную стоимость акций на момент их приобретения за вычетом любой суммы, которую вы заплатили за акции.

- Когда вы продаете акции, вы сообщаете о приросте капитала или убытках в размере разницы между вашей налоговой базой и тем, что вы получаете от продажи.

Два типа опционов на акции

Опционы на акции делятся на две категории:

Налоговые правила для обязательных опционов на акции

Предоставление опциона на акции ISO или другого установленного законом опциона на акции не приносит немедленного дохода, облагаемого обычными налогами на прибыль.Точно так же реализация опциона на приобретение акций не приносит немедленного дохода, если вы держите акции в том году, в котором они были приобретены. Доход возникает, когда вы позже продаете приобретенные акции, исполняя опцион.

Однако осуществление ISO приводит к корректировке для целей альтернативного минимального налога или AMT — теневой налоговой системы, предназначенной для обеспечения того, чтобы те, кто снижает свой обычный налог за счет вычетов и других налоговых льгот, уплачивают хотя бы часть налога.Корректировка представляет собой разницу между справедливой рыночной стоимостью акций, приобретенных через ISO, и суммой, уплаченной за акции, и суммой, уплаченной за ISO, если таковая имеется. Однако корректировка требуется только в том случае, если ваши права на акции могут быть переданы и не подвергаются значительному риску конфискации в год исполнения ISO. И справедливая рыночная стоимость акций для целей корректировки определяется без учета каких-либо ограничений истечения срока, когда права на акции впервые становятся передаваемыми или когда права больше не подвержены значительному риску конфискации.

Форма 6251 поможет вам выяснить, есть ли у вас задолженность по AMT после прохождения ISO.

Если вы продаете акции в том же году, в котором вы проверяли ISO, корректировка AMT не требуется. Это связано с тем, что налоговый режим становится одинаковым для обычных налогов и целей AMT.

Если вам необходимо выполнить корректировку AMT, увеличьте базис в запасе с помощью корректировки AMT. Это гарантирует, что при продаже акций в будущем налогооблагаемая прибыль для целей AMT будет ограничена, что означает, что вы не будете платить налог дважды на одну и ту же сумму.

Как работает отчетность

Когда вы применяете ISO, ваш работодатель выдает Форму 3921 — Осуществление плана поощрительных опционов на акции в соответствии с разделом 422 (b) , , в котором содержится информация, необходимая для целей налоговой отчетности. Вот пример того, как использовать эту информацию. из формы 3921, чтобы сообщить о выполнении ISO:

Например, в этом году вы использовали ISO для приобретения 100 акций, права на которые стали передаваться незамедлительно и не подвергались значительному риску конфискации.Вы заплатили 10 долларов за акцию (цена исполнения), что указано в поле 3 формы 3921. На дату исполнения справедливая рыночная стоимость акции составляла 25 долларов за акцию, что указано в поле 4 формы. Количество приобретенных акций указано в графе 5. Корректировка AMT составляет 1500 долларов (2500 долларов [квадрат 4, умноженный на квадрат 5] минус 1000 долларов [квадрат 3, умноженный на квадрат 5]).