Кто страдает и выигрывает от инфляции

Инфляция воздействует на людей по-разному: кто-то страдает от нее, кто-то выигрывает.

Тот факт, что каждая семья одновременно является получателем доходов, держателем финансовых активов и владельцем недвижимости, смягчает влияние инфляции на перераспределение. Например, если семья владеет активами с фиксированной стоимостью (срочные счета, облигации и страховые полисы), то вследствие инфляции их реальная стоимость уменьшится. Но та же самая инфляция увеличит реальную стоимость любого недвижимого имущества (дом, земля), которым владеет семья. Короче говоря, многие семьи одновременно выигрывают и проигрывают в результате инфляции. Следует проанализировать все эти последствия, прежде чем делать вывод о том, ухудшилось или улучшилось “чистое” положение семьи вследствие инфляции.

Те, кто страдает от инфляции

В основном страдают

от инфляции граждане с фиксированным

доходом, вкладчики, кредиторы и

предприниматели.

Граждане, имеющие фиксированный доход. В период инфляции растет стоимость жизни. Поэтому приходится зарабатывать больше, чтобы сохранить прежний жизненный уровень. На сколько же необходимо увеличить свои доходы? По крайней мере, на величину уровня инфляции. Другими словами, если стоимость жизни возрастет на 10% в 1991 году, то тому, кто имел 20 тысяч долларов годового дохода в 1990 году необходимо будет в 1991 году зарабатывать 22 тысячи долларов только для того, чтобы остаться на прежнем уровне потребления. Некоторые группы людей, как, например, те, кто живет на пенсию по старости, не имеют возможности увеличить свой доход, чтобы противостоять инфляции. В результате жизненный уровень этой категории потребителей снижается. Для защиты этой части населения выплаты по социальному страхованию корректируются в соответствии с инфляцией.

Вкладчики. Некоторые граждане вкладывают свои деньги в срочные счета или ценные бумаги, которые гарантируют фиксированный уровень дохода с них.

Пока уровень

дохода меньше, чем уровень инфляции,

покупательная способность вложенных

денег будет снижаться.

Пока уровень

дохода меньше, чем уровень инфляции,

покупательная способность вложенных

денег будет снижаться.Кредиторы. Те, кто одалживает свои деньги, оказываются в той же ситуации, что и вкладчики. Если в тот период, в течение которого деньги отданы в кредит, уровень инфляции растет, то деньги, возвращенные по долгу, будут стоить меньше, чем первоначально. Это произойдет, конечно, лишь в том случае, если проценты по кредиту не превышают существующего уровня инфляции.

Предприниматели. Бизнес страдает от инфляции, так как последняя влечет за собой неуверенность и делает планирование цен на новую продукцию слишком сложным для менеджеров.

Пока уровень

дохода меньше, чем уровень инфляции,

покупательная способность вложенных

денег будет снижаться.

Пока уровень

дохода меньше, чем уровень инфляции,

покупательная способность вложенных

денег будет снижаться.Те, кто выигрывает от инфляции

Выигрывают от инфляции те, кто может легко увеличить свой доход, те, кто берет в кредит, а также правительство. И вот почему.

Те, кто может легко увеличить свой доход.

Представители

отдельных профессий, некоторые

промышленные и трудовые объединения

предпочитают увеличивать цены и

заработную плату в период инфляции

больше, чем в другое время. Если прирост

продукции будет больше, чем уровень

инфляции, то эти люди будут чувствовать

себя намного лучше, чем до повышения

цен. Примером может служить торговля

драгоценностями. Во время инфляции

стоимость драгоценностей в общей массе

растет быстрее, чем стоимость жизни.

Результат — более высокие прибыли от

продажи драгоценностей в эти периоды.Заемщики. Те, кто берет в кредит в периоды инфляции, вернут деньги, которые будут стоить меньше, чем в момент дачи кредита. Если процент по кредиту меньше, чем уровень инфляции, то владелец кредита выиграет на разнице.

Правительство. Федеральное правительство и некоторые правительства штатов взимают прогрессивную ставку налога на прибыль. Это значит, что ставка налога растет при возрастании прибыли.

Представители

отдельных профессий, некоторые

промышленные и трудовые объединения

предпочитают увеличивать цены и

заработную плату в период инфляции

больше, чем в другое время. Если прирост

продукции будет больше, чем уровень

инфляции, то эти люди будут чувствовать

себя намного лучше, чем до повышения

цен. Примером может служить торговля

драгоценностями. Во время инфляции

стоимость драгоценностей в общей массе

растет быстрее, чем стоимость жизни.

Результат — более высокие прибыли от

продажи драгоценностей в эти периоды.

Представители

отдельных профессий, некоторые

промышленные и трудовые объединения

предпочитают увеличивать цены и

заработную плату в период инфляции

больше, чем в другое время. Если прирост

продукции будет больше, чем уровень

инфляции, то эти люди будут чувствовать

себя намного лучше, чем до повышения

цен. Примером может служить торговля

драгоценностями. Во время инфляции

стоимость драгоценностей в общей массе

растет быстрее, чем стоимость жизни.

Результат — более высокие прибыли от

продажи драгоценностей в эти периоды.

“Сеньораж”: доход от выпуска денег

Государство может финансировать свои расходы тремя способами. Во-первых, оно может увеличить налоговые поступления (личный подоходный налог, налог на прибыль корпораций). Во-вторых, оно может взять в долг у населения. В-третьих, оно может просто напечатать деньги.

Доход, получаемый от печатания денег, называется “сеньораж”. Слово происходит от французского “сеньор”, что означает феодал-землевладелец.

В средние века

землевладелец обладал исключительным

правом чеканить монету на своей

территории. В наши дни это право

принадлежит государству и обеспечивает

ему один из источников дохода.

Государство, печатая деньги для финансирования своих расходов, увеличивает тем самым предложение денег. В силу уже описанных причин, увеличение предложения денег ведет к инфляции. Таким образом, печатание денег с целью извлечения дохода равносильно введению инфляционного налога.

На первый взгляд непонятно, почему инфляцию можно считать разновидностью налога. В конце концов, никому не выставляется счет на уплату этого налога — государство просто печатает необходимые ему деньги. Кто же тогда платит инфляционный налог? Ответ — те, кто хранит наличные деньги. По мере повышения цен реальная стоимость долларов, находящихся в ваших кошельках, падает. Когда государство печатает новые деньги для использования их в своих целях, оно тем самым уменьшает стоимость старых денег, находящихся на руках у населения. Таким образом, инфляция является налогом на наличные деньги.

Объем доходов,

получаемых за счет печатания денег,

существенно различается по странам. В

Соединенных Штатах этот объем был весьма

незначительным: сеньораж составлял

менее 3% общего объема доходов государства.

В Италии и Греции на сеньораж приходилось

более 10% доходов государства. В странах,

переживающих гиперинфляцию, сеньораж

часто является первостепенным источником

доходов — и действительно, выпуск денег

для финансирования государственных

расходов является основной причиной

гиперинфляции.

В

Соединенных Штатах этот объем был весьма

незначительным: сеньораж составлял

менее 3% общего объема доходов государства.

В Италии и Греции на сеньораж приходилось

более 10% доходов государства. В странах,

переживающих гиперинфляцию, сеньораж

часто является первостепенным источником

доходов — и действительно, выпуск денег

для финансирования государственных

расходов является основной причиной

гиперинфляции.

Кто страдает и выигрывает от инфляции

Тот факт, что каждая семья одновременно является получателем доходов, держателем финансовых активов и владельцем недвижимости, смягчает влияние инфляции на перераспределение. Например, если семья владеет активами с фиксированной стоимостью (срочные счета, облигации и страховые полисы), то вследствие инфляции их реальная стоимость уменьшится. Но та же самая инфляция увеличит реальную стоимость любого недвижимого имущества (дом, земля), которым владеет семья. Короче говоря, многие семьи одновременно выигрывают и проигрывают в результате инфляции. Следует проанализировать все эти последствия, прежде чем делать вывод о том, ухудшилось или улучшилось “чистое” положение семьи вследствие инфляции.

Короче говоря, многие семьи одновременно выигрывают и проигрывают в результате инфляции. Следует проанализировать все эти последствия, прежде чем делать вывод о том, ухудшилось или улучшилось “чистое” положение семьи вследствие инфляции.

Те, кто страдает от инфляции

В основном страдают от инфляции граждане с фиксированным доходом, вкладчики, кредиторы и предприниматели.

* Граждане, имеющие фиксированный доход. В период инфляции растет стоимость жизни. Поэтому приходится зарабатывать больше, чтобы сохранить прежний жизненный уровень. На сколько же необходимо увеличить свои доходы? По крайней мере, на величину уровня инфляции. Другими словами, если стоимость жизни возрастет на 10% в 1991 году, то тому, кто имел 20 тысяч долларов годового дохода в 1990 году необходимо будет в 1991 году зарабатывать 22 тысячи долларов только для того, чтобы остаться на прежнем уровне потребления. Некоторые группы людей, как, например, те, кто живет на пенсию по старости, не имеют возможности увеличить свой доход, чтобы противостоять инфляции.

* Вкладчики. Некоторые граждане вкладывают свои деньги в срочные счета или ценные бумаги, которые гарантируют фиксированный уровень дохода с них. Пока уровень дохода меньше, чем уровень инфляции, покупательная способность вложенных денег будет снижаться.

* Кредиторы. Те, кто одалживает свои деньги, оказываются в той же ситуации, что и вкладчики. Если в тот период, в течение которого деньги отданы в кредит, уровень инфляции растет, то деньги, возвращенные по долгу, будут стоить меньше, чем первоначально. Это произойдет, конечно, лишь в том случае, если проценты по кредиту не превышают существующего уровня инфляции.

* Предприниматели. Бизнес страдает от инфляции, так как последняя влечет за собой неуверенность и делает планирование цен на новую продукцию слишком сложным для менеджеров.

Те, кто выигрывает от инфляции

Выигрывают от инфляции те, кто может легко увеличить свой доход, те, кто берет в кредит, а также правительство. И вот почему.

* Те, кто может легко увеличить свой доход. Представители отдельных профессий, некоторые промышленные и трудовые объединения предпочитают увеличивать цены и заработную плату в период инфляции больше, чем в другое время. Если прирост продукции будет больше, чем уровень инфляции, то эти люди будут чувствовать себя намного лучше, чем до повышения цен. Примером может служить торговля драгоценностями. Во время инфляции стоимость драгоценностей в общей массе растет быстрее, чем стоимость жизни. Результат — более высокие прибыли от продажи драгоценностей в эти периоды.

* Заемщики. Те, кто берет в кредит в периоды инфляции, вернут деньги, которые будут стоить меньше, чем в момент дачи кредита. Если процент по кредиту меньше, чем уровень инфляции, то владелец кредита выиграет на разнице.

* Правительство. Федеральное правительство и некоторые правительства штатов взимают прогрессивную ставку налога на прибыль. Это значит, что ставка налога растет при возрастании прибыли. В периоды инфляции люди стремятся заработать больше, отдавая государству еще больше. В этом случае люди, увеличившие свой доход, например, на 10%, могут обнаружить, что их ставка налогообложения выросла на 12, а то и на 15%. Таким образом, и правительство может выгадывать от инфляции.

Федеральное правительство и некоторые правительства штатов взимают прогрессивную ставку налога на прибыль. Это значит, что ставка налога растет при возрастании прибыли. В периоды инфляции люди стремятся заработать больше, отдавая государству еще больше. В этом случае люди, увеличившие свой доход, например, на 10%, могут обнаружить, что их ставка налогообложения выросла на 12, а то и на 15%. Таким образом, и правительство может выгадывать от инфляции.

Какая группа населения выигрывает от инфляции заемщики в 2021 году

Инфляция приводит к обесцениванию денег населения и снижению их покупательской способности. В результате деньги утрачивают часть своей реальной стоимости, и в будущем за них можно будет купить меньшее количество товаров и услуг, чем раньше. Так, при инфляции в 10% через 10 лет все накопленные средства полностью обесценятся и превратятся в обычные бумажки, не обладающие никакой стоимостью.

Инфляция — среднестатистический показатель, он не означает рост цен на все товары и услуги.

При этом стоимость отдельных товаров и услуг может расти, снижаться или оставаться неизменной.

При этом стоимость отдельных товаров и услуг может расти, снижаться или оставаться неизменной.Для большей части населения страны инфляция — процесс негативный. Среди тех, кто проигрывает от инфляции, можно выделить граждан с фиксированным доходом, вкладчиков в банках, кредиторов и предпринимателей.

Так, первой выделенной категории приходится зарабатывать больше для сохранения прежнего жизненного уровня. Им необходимо увеличить свой доход как минимум на уровень инфляции.

Например, человеку с зарплатой 30 тыс.р. с годовым уровнем инфляции 10% необходимо в следующем году зарабатывать 33 тыс.р. для сохранения текущего уровня потребления.

В особенно сложной ситуации оказывают те, кто не имеет возможность увеличить собственный доход, например, пенсионеры. Стоит отметить, что в России пенсия ежегодно индексируется на официальный уровень инфляции. При этом стоимость наиболее важных для пенсионеров товаров и услуг (например, продуктов питания и услуг ЖКХ) может расти опережающими темпами, а на другие товары — в меньшей степени. Таким образом, повышение пенсии не будет покрывать реальное падение покупательской способности.

Таким образом, повышение пенсии не будет покрывать реальное падение покупательской способности.

Ударят инфляционные процессы и по вкладчикам, имеющим депозиты с фиксированной ставкой. В России сегодня большая часть процентных ставок по вкладам не покрывает реальной инфляции.

В невыгодной ситуации оказываются и те, кто одалживает деньги, т.е. кредиторы. Но только в том случае, если проценты по кредиту не покрывают уровень инфляции.

Для предпринимателей инфляция создает сложность для планирования бизнес-процессов и ценообразования.

Но есть и те, кто оказывается в плюсе от инфляции. Это, например, заемщики, которые расплачиваются по кредиту более дешевыми деньгами. Хотя большинство банков изначально включают инфляционные риски в процентную ставку.

Также могут выиграть владельцы бизнеса, задействованные в сфере услуг. Например, юридические агентства, ремонтно-отделочные компании, парикмахерские и пр. Если предприниматель повышает цены на услуги, сохраняя постоянной зарплату, он получает дополнительный доход. В торговле и производственном секторе, где прибыль зависит от себестоимости сырья (закупаемых товаров), эффект от инфляции может быть менее выражен.

В торговле и производственном секторе, где прибыль зависит от себестоимости сырья (закупаемых товаров), эффект от инфляции может быть менее выражен.

Положительный эффект от инфляции испытывают и те, кто работает на предприятиях, которые увеличивают зарплату опережающими темпами в период инфляции.

Получать выгоды от инфляции могут прежде всего те, кому удается в условиях инфляции увеличивать свой доход более быстрыми темпами, чем идет процесс инфляции. Уроки гиперинфляции в Украине дают основания отнести к группе таких субъектов коммерческие банки, продавцов валют, ряд предприятий торговли и некоторых других. Всех их в данном случае объединяет одно: рост цен и доходов у этих структур оказывался большим роста издержек. Такое положение позволяет сделать вывод о том, что инфляция способна принести особые (инфляционные) доходы некоторым субъектам хозяйствования. Инфляция вносит изменения в сложившееся в обществе распределение доходов. Люди, имеющие фиксированные доходы, работающие в тех структурах, где нет возможности рост издержек компенсировать ростом цен на свою продукцию, теряют в своей покупательской способности — их реальные доходы уменьшаются. И наоборот: те, кто имеет возможность компенсировать через свои цены рост издержек, получают шансы на сохранение уровня реальных доходов и даже их повышение.

И наоборот: те, кто имеет возможность компенсировать через свои цены рост издержек, получают шансы на сохранение уровня реальных доходов и даже их повышение.

Выгоды от неожиданной инфляции могут получить заемщики. Выше мы уже останавливались на этом моменте. Те, кто пользуется ссудой в период непредвиденной инфляции, вернут кредитору деньги, обладающие меньшей покупательской способностью. Да нередко и возвращать их оказывается легче, так как в период инфляции номинальные доходы обычно возрастают.

И, наконец, определенные выгоды от инфляции может получить правительство. Оно также берет деньги в долг: в Украине кредитором для Министерства финансов выступает Национальный банк Украины. Инфляция, как мы отмечали, снижает стоимость денег и поэтому при возврате долга правительство рассчитывается «дешевыми» деньгами. Государство может получить некоторые выгоды и через налоговую систему. Инфляция повышает денежные доходы и налогоплательщики могут переместиться в более высокий разряд налоговых удержаний, что, при прочих равных условиях, может увеличить доходы бюджета.

308 Раздел III. ФУНКЦИОНИРОВАНИЕ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

Краткие выводы

1. Стабильность цен является одной из важнейших макроэкономических проблем. Инфляция — это повышение среднего (общего) уровня цен.

2. Инфляция измеряется с помощью индекса цен, который выражает взятое в процентах отношение стоимости определенного набора товаров и услуг в данном периоде к его стоимости в базовом периоде. Наиболее распространенным индексом цен является индекс потребительских цен. Темп инфляции определяется как темп прироста среднего уровня цен за определенный период времени. Гиперинфляция наступает тогда, когда годовой рост цен превышает 1000 %, или месячный — 50 %.

3. Избыточный спрос является одной из причин инфляции. Существует определенная связь между денежной массой и уровнем цен. Монетаристы считают, что связь эта очень тесная, что изменения денежной массы непосредственно влияют на совокупный спрос. Кейнсианцы, наоборот, полагают, что эта связь не носит строгого характера, она является нестабильной. В антиинфляционных мероприятиях монетаристы рекомендуют упор делать на монетарную политику, кейнсианцы — на фискальную.

В антиинфляционных мероприятиях монетаристы рекомендуют упор делать на монетарную политику, кейнсианцы — на фискальную.

4. Рост издержек является еще одной причиной инфляции. Он может быть вызван повышением заработной платы, превышающим изменения в производительности труда. Очень опасным становится раскручивание инфляционной спирали движения цен и заработной платы — здесь уже инфляция подпитывает сама себя. Издержки производителей могут также возрасти в результате непредвиденных обстоятельств, изменяющих предложение товаров (например, резкого роста цен’ на импортные энергоносители).

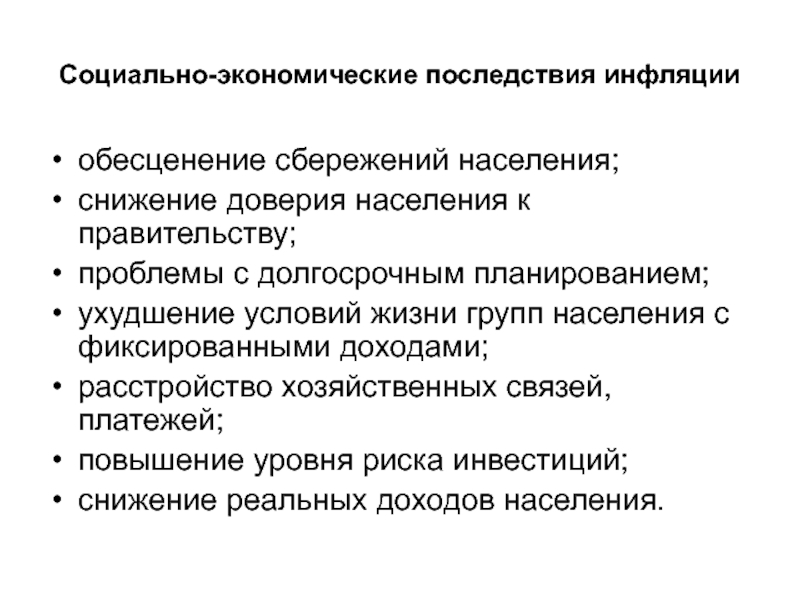

5. В результате инфляции у большинства домашних хозяйств снижаются реальные доходы, их жизненный уровень падает, происходит обесценивание сбережений, в обществе растет нервозность, социальное напряжение. Инфляция дезорганизует производство, отрицательно сказывается на объемах производства, нарушает инвестиционный процесс. От инфляции могут выиграть те экономические субъекты, которым удается в условиях инфляции увеличивать свои доходы более быстрыми

Глава 19. Инфляция 309

Инфляция 309

темпами, чем возрастают цены, а также заемщики, в том числе правительство, в случае неожиданного ускорения инфляции.

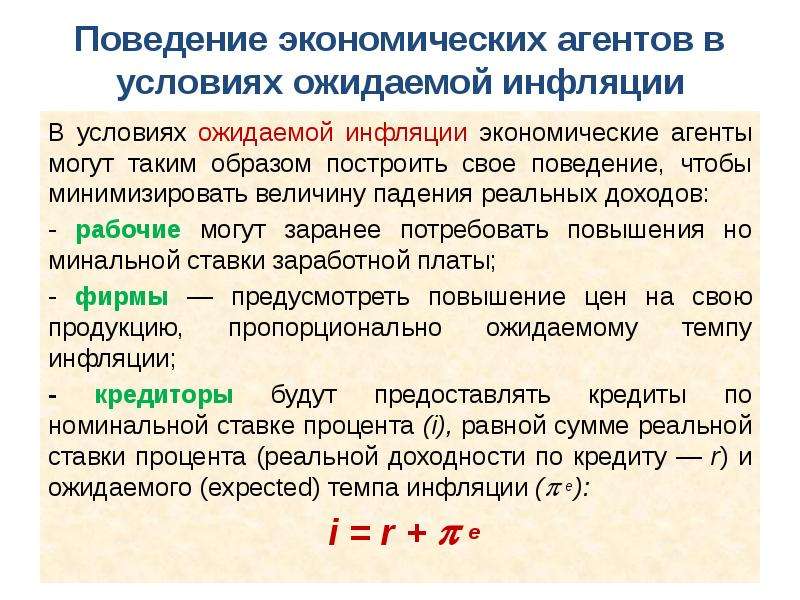

Инфляция меняет реальное содержание наших доходов. Чтобы понять влияние инфляции на доходы, необходимо знать различие между денежным или номинальным доходом и реальным доходом.

Номинальный или денежный доход – это количество денег, которые человек получает в виде заработной платы, ренты, процентов или прибыли.

Реальный доход определяется количеством товаров и услуг, которые можно купить на сумму номинального дохода.

Если номинальный доход будет увеличиваться более быстрыми темпами, чем уровень цен, то реальный доход повысится. И наоборот, если уровень цен будет расти быстрее, чем номинальный доход, то реальный доход уменьшится. Изменение реального дохода можно приблизительно выразить следующей формулой:

Изменение реального дохода

Изменение номинального дохода

Изменение уровня цен

Если номинальный доход возрастет на 10% в течение данного года, а уровень цен увеличится на 5%, то реальный доход повысится на 5%.

В 1995 году в России номинальные доходы на душу населения выросли в 9,52 раза, а общий индекс цен – в 10,75 раз.

Реальных * 100 = 89%

В 1997 – 1998 годах средняя заработная плата отставала от роста потребительских цен и, следовательно, реальные доходы снижались. В течение 1997 года они снизились на треть, а в 1998 году еще на 29% (цены в 1997 году выросли в 3,14 раз, а заработная плата в 2,23 раза).

Из сказанного следует, что сам факт инфляции – снижение покупательской способности рубля, то есть уменьшение количества товаров и услуг. Которые можно купить на рубль, — не обязательно приводит к снижению личного реального дохода, или уровня жизни. Инфляция снижает покупательскую способность рубля, однако, наш реальный доход, или уровень жизни, снизится только в том случае, если наш номинальный доход будет отставать от инфляции.

Кто в первую очередь проигрывает от инфляции? Во время инфляции несут потери люди, получающие фиксированные доходы. Это, во-первых, пенсионеры и люди, живущие на пособия по социальному обеспечению и другие трансфертные доходы. Они со временем обнаруживают, что получают деньги, имеющие меньшую покупательную способность. Чтобы обеспечить их права, в большинстве стран введены законоположения об индексации пенсии и других социальных выплат. Например, в США конгресс ввел индексацию пособий по социальному обеспечению, выплаты учитывают индекс потребительских цен.

Это, во-первых, пенсионеры и люди, живущие на пособия по социальному обеспечению и другие трансфертные доходы. Они со временем обнаруживают, что получают деньги, имеющие меньшую покупательную способность. Чтобы обеспечить их права, в большинстве стран введены законоположения об индексации пенсии и других социальных выплат. Например, в США конгресс ввел индексацию пособий по социальному обеспечению, выплаты учитывают индекс потребительских цен.

Во-вторых, это служащие государственного сектора, получающие фиксированное жалование. Даже в случае индексации их жалованья, они теряют часть заработка, поскольку инфляция протекает беспрерывно, а индексация осуществляется задним числом через определенные периоды времени.

В-третьих, от инфляции страдают владельцы сбережений. С ростом цен реальная стоимость их сбережений уменьшается. Конечно, все формы сбережений приносят проценты, но, тем не менее, стоимость сбережений будет падать, если темп инфляции опережает процентную ставку.

В-четвертых, проигрывают те, кто отдал деньги в ссуду, то есть кредиторы. Из-за инфляции получается, что дали в ссуду «дорогие» деньги, а ее возвращают «дешевыми» деньгами.

Из-за инфляции получается, что дали в ссуду «дорогие» деньги, а ее возвращают «дешевыми» деньгами.

Кто выигрывает от инфляции? От инфляции могут выиграть те, кто живет на нефиксированные доходы. Номинальные доходы таких людей могут обогнать рост цен, в результате чего их реальный доход увеличится. От инфляции может выиграть тот, кто взял деньги в ссуду, то есть дебитор. Он расплатится подешевевшими деньгами. «Когда ожидается, что деньги будут быстро обесцениваться, становится выгодно брать в долг. А каждый, кто хочет сделать накопления, должен постараться вложить свои деньги во что-то такое, чья ценность в долларах будет расти в соответствии с темпом инфляции, например, недвижимость» (Хейне «Экономический образ мышления»).

Мы видим, что инфляция не обязательно связана с ростом стоимости жизни. Почему же в этом случае она вызывает столько беспокойства и остается проблемой номер один?

«Проблемы, создаваемые инфляцией, почти полностью связаны с неопределенностью», — отвечает на этот вопрос П. Хейне. – «Они возникают не потому, что ценность денег падает, А потому, что будущая ценность денег непредсказуема. Высокий, но постоянный темп инфляции, на который каждый мог бы с уверенностью рассчитывать, вызвал бы меньше проблем, чем более низкий, но менее предсказуемый темп». Людям не всегда удается предвидеть темпы инфляции, поэтому она в одних случаях приводит к потерям, в других к выигрышу, а в целом к перераспределению богатства.

Хейне. – «Они возникают не потому, что ценность денег падает, А потому, что будущая ценность денег непредсказуема. Высокий, но постоянный темп инфляции, на который каждый мог бы с уверенностью рассчитывать, вызвал бы меньше проблем, чем более низкий, но менее предсказуемый темп». Людям не всегда удается предвидеть темпы инфляции, поэтому она в одних случаях приводит к потерям, в других к выигрышу, а в целом к перераспределению богатства.

Предпринимателям трудно принять правильное решение относительно цен на свои товары, а банкам – относительно процентной ставки.

Неопределенность в связи с будущими ценами, которая создается инфляцией, ведет к произвольному перераспределению богатства, заставляет предпринимать дорогостоящие усилия, чтобы защитить себя от потерь и – что, вероятно, опаснее всего – приводит к нарастанию всеобщего взаимного недовольства, которое в конце концов, может разрушить способность членов общества к сотрудничеству.

Как затормозить инфляцию без ущерба для экономического роста

Известно, что инфляция может оказывать на экономику как положительное, так и отрицательное влияние.

Например, умеренная инфляция стимулирует благоприятные структурные сдвиги в экономике. Ведь ускоренный рост цен в какой-то отрасли дает четкий сигнал инвесторам, которые устремляются в эту отрасль, чтобы произвести больше новой продукции и получить более высокую прибыль. Это закономерно ведет к росту предложения, что в дальнейшем останавливает рост цен. В итоге наиболее востребованной на рынке продукции производится гораздо больше. А если при этом доходы населения и предприятий растут быстрее инфляции, то страна в целом еще и богатеет, как это было у нас в 2000-е годы.

Другое дело – высокая инфляция. При ней из-за высокой неопределенности падает инвестиционная активность предприятий. Кроме того, во время высокой инфляции всегда проигрывают люди с фиксированными доходами (бюджетники, пенсионеры, получатели пособий и т.д.), что, конечно, крайне нежелательно с точки зрения общественного благополучия. К тому же рост потребительских цен всегда очень сильно раздражает население и порождает претензии к власти. Поэтому власть борется с инфляцией в виде роста потребительских цен всеми возможными способами, в том числе весьма нежелательными для экономического роста. Например, с помощью чрезмерно жестких ограничений доступа предприятий и потенциальных инвесторов к деньгам – через значительное повышение ключевой ставки, сокращение расходов госбюджета на экономику, замораживание зарплат бюджетников и т.п.

При ней из-за высокой неопределенности падает инвестиционная активность предприятий. Кроме того, во время высокой инфляции всегда проигрывают люди с фиксированными доходами (бюджетники, пенсионеры, получатели пособий и т.д.), что, конечно, крайне нежелательно с точки зрения общественного благополучия. К тому же рост потребительских цен всегда очень сильно раздражает население и порождает претензии к власти. Поэтому власть борется с инфляцией в виде роста потребительских цен всеми возможными способами, в том числе весьма нежелательными для экономического роста. Например, с помощью чрезмерно жестких ограничений доступа предприятий и потенциальных инвесторов к деньгам – через значительное повышение ключевой ставки, сокращение расходов госбюджета на экономику, замораживание зарплат бюджетников и т.п.

Но что еще можно делать в этой ситуации, чтобы и высокой инфляции не допустить, и экономический рост обеспечить? Как все-таки можно обуздать рост цен на том же продовольственном рынке?

Сейчас продовольствие в России становится дороже из-за роста мировых цен на сельхозпродукцию и падения курса рубля. Напомню, что в апреле 2021 года мировые цены на продукты, по оценкам FAO, выросли на 31% по отношению к прошлогоднему апрелю, а курс рубля к доллару США снизился с 62 в начале 2020-го до 76 в апреле 2021-го. В результате вывозить продовольствие за границу стало гораздо выгоднее, в связи чем экспорт российской сельхозпродукции увеличился за прошлый год на 20%. А поскольку рынок продовольствия у нас открытый, то и внутри страны производители не хотят продавать свою продукцию дешевле, чем поставляют за рубеж.

Напомню, что в апреле 2021 года мировые цены на продукты, по оценкам FAO, выросли на 31% по отношению к прошлогоднему апрелю, а курс рубля к доллару США снизился с 62 в начале 2020-го до 76 в апреле 2021-го. В результате вывозить продовольствие за границу стало гораздо выгоднее, в связи чем экспорт российской сельхозпродукции увеличился за прошлый год на 20%. А поскольку рынок продовольствия у нас открытый, то и внутри страны производители не хотят продавать свою продукцию дешевле, чем поставляют за рубеж.

В сложившейся ситуации можно вводить экспортные пошлины на вывозимое продовольствие, и в итоге внутренние цены будут ниже экспортных примерно на величину пошлины. Можно вообще сделать размер пошлин запретительным. Тогда экспорт будет невыгодным, продовольствие хлынет на внутренний рынок, и цены упадут еще сильнее. Наши власти так и сделали.

Однако это не очень хорошо по отношению к аграриям. Сельских производителей у нас в стране многие десятилетия обижали через диспаритет цен не в пользу аграрной продукции. Наше село недопустимо беднело и теперь было бы справедливо отдать ему долги, позволив зарабатывать нормальные деньги.

Поэтому стоит повнимательнее присмотреться к механизму товарных интервенций. Этот механизм помогает сразу в двух случаях.

Во-первых, время от времени случается перепроизводство сельхозпродукции. Соответственно, рынки затовариваются, цена на эту продукцию резко снижается, и аграрии несут большие убытки. Представляется, что в период дешевого продовольствия следует активно закупать сельхозпродукцию в госрезервы, поддерживая рыночные цены и доходы аграриев на приемлемом уровне.

Во-вторых, когда цены становятся слишком высокими, то более дешевое сельхозсырье из резервов можно отпускать на рынок, сбивая цены для населения и пищевой промышленности. В итоге выиграют и производители, и потребители, и экономика в целом. Для производителей снизятся риски, связанные с возможным перепроизводством, и они будут более охотно вкладывать деньги в расширение посевных площадей, повышение урожайности, перерабатывающие мощности и т.д. А потребители получат стабильные цены и будут меньше бояться снижения уровня своих доходов. При этом экономика в целом будет расти быстрее.

Но у нас механизм товарных интервенций применяется мало. Потому что госрезервы сельхозпродукции невелики, наблюдается дефицит специальных площадей для их хранения, затраты на хранение достаточно велики. Такой продукт как сахар вообще не резервируется (хотя как раз сахар хранить несложно).

Видимо, государству нужно думать, как увеличивать резервы аграрной продукции и развивать механизм товарных интервенций. В условиях растущего в мире дефицита продовольствия эти меры, позволяющие не только сдерживать рост цен, но и поддерживать отечественных аграриев, пищевиков и население, должны себя оправдать.

Мнение автора может не совпадать с позицией редакции

Национальный Банк Украины и обменный курс: новая реальность?

Гривна демонстрирует рекордные темпы роста (ревальвации). Многих украинцев интересует, что это означает для страны и станет ли это новой реальностью. Весьма неожиданно Совет НБУ считает, что руководство Нацбанка сделало ошибку, удерживая процентную ставку слишком высокой слишком долго, что позволило гривне укрепиться и нанесло ущерб украинским экспортерам. Руководители НБУ не признают вины и подчеркивают преимущества более прочной гривни, такие как более низкие цены импортных товаров (в том числе природного газа), более низкую инфляцию, более низкие процентные ставки и меньшее бремя государственного долга.

Кто прав и что случится с гривной?

Прежде чем ответить на эти вопросы, давайте проясним несколько вещей.

Во-первых, нужно понимать, что обменный курс — это цена (валюты), которая определяется спросом и предложением. Равновесная цена — это та, при которой спрос равен предложению. В определении баланса и, следовательно, цены нужно полагаться на рынок. Правительство не должно определять «правильную» цену.

Во-вторых, когда цена изменяется, кто-то выигрывает, а кто проигрывает. Например, если цена на молоко снижается, фермеры проигрывают, но потребители выигрывают. По такой же логике можно утверждать, что более крепкая гривна помогает некоторым экономическим агентам (импортерам) и вредит другим (экспортерам). Из-за этих эффектов перераспределения невозможно избежать дискуссий по поводу «желательного» изменения курса. Эти дискуссии могут быть очень запутанными, учитывая сложность глобальных цепочек добавленной стоимости, когда фирмы являются одновременно экспортерами и импортерами (например, в Украине некоторые компании импортируют ткани, а экспортируют одежду).

В-третьих, изменения обменного курса — это часть влияния центрального банка на экономику. Когда НБУ повышает процентные ставки, он привлекает иностранный капитал, поскольку инвесторы могут больше заработать в Украине. Когда капитал приходит в Украину, гривна укрепляется (благодаря более высокому спросу на нее), что снижает конкурентоспособность украинского экспорта. Это замедляет экономическую активность и снижает инфляционное давление в Украине. Итак, механизм довольно прост: НБУ повышает процентные ставки, гривна укрепляется, инфляция снижается. Поэтому, если у НБУ есть задача удерживать низкую инфляцию, более крепкая гривна является естественным следствием такой политики. Требование одновременно низкой инфляции и слабой гривны является взаимоисключающее противоречивым. Эти две вещи не могут происходить одновременно, если в стране есть свободное движение капитала, плавающий обменный курс и независимая монетарная политика, то есть режим, утвержденный Советом НБУ (таргетирование инфляции).

Выяснив эти базовые вещи, давайте посмотрим на экономику Украины в исторической перспективе. Каким был опыт других стран, которые ввели инфляционное таргетирование и прошли период дезинфляции (снижения инфляции)? Рисунок 1 показывает динамику инфляции для Украины (которая ввела инфляционное таргетирование в 2016), Израиля (1992), Румынии (2005), Польши (1998) и Чехии (1997), которые начали с довольно высоких темпов инфляции и ввели инфляционное таргетирование (ИТ) , чтобы преодолеть хронически высокую инфляцию. Ноль на горизонтальной оси на этом рисунке соответствует году введения ИТ. В Украине были самые плохие стартовые условия с инфляцией (более 50% в год), но за три года инфляционного таргетирования инфляция в Украине показала динамику очень похожую на инфляционные тренды в других странах. График 1 показывает, что снижение инфляции с двузначных чисел до менее чем 5% требует времени. Если история нас чему-то учит, НБУ очень скоро достигнет своей цели 5% инфляции. Действительно, в ноябре 2019 инфляция была 5,1%, и по прогнозам она упадет ниже 5% до конца года.

Что происходило с обменным курсом во время дезинфляции? Реальный обменный курс (который равен номинальному обменному курсу, скорректированному на инфляцию, см. врезку) — это ключевой показатель «прочности» валюты. Рост реального курса означает, что валюта укрепляется быстрее, чем растут цены. Валюты Польши, Румынии и Чехии значительно укрепились против корзины валют их торговых партнеров. Более того, обменный курс укрепился навсегда: даже через 10 лет после введения инфляционного таргетирования валюты этих стран более крепкие. За счет более медленной дезинфляции в Израиле укрепление шекеля было умеренным. Динамика реального обменного курса в Украине очень похожа на то, что происходило в Польше, Румынии и Чехии — после трех лет инфляционного таргетирования реальный обменный курс вырос на 20-25%. Следовательно, происходящее в Украине — это не что-то чрезвычайное. Подобные вещи происходили в других странах в свое время. Путь Украины довольно типичен (рис. 2).

Реальный обменный курс

Wikipedia: Реальный обменный курс (РЭОК) — это покупательная способность валюты относительно других валют при текущих обменных курсах и ценах. Это отношение количества единиц валюты определенной страны, необходимых для покупки рыночной корзины товаров в другой стране после покупки соответствующей иностранной валюты на рынке к количеству единиц валюты этой страны, необходимого для покупки этой корзины товаров в этой стране. РЭОК отражает конкурентоспособность страны относительного остального мира.

Более того, как видно из рис. 3, более сильная дезинфляция связана с более сильной ревальвацией национальной валюты во многих странах, которые ввели инфляционное таргетирование. Например, в Румынии, Мексике и Чили произошло значительное снижение инфляции за два года после введения инфляционного таргетирования, и в них реальный обменный курс значительно вырос. В противоположность им, в Бразилии и Южной Африке инфляция не снизилась за два года после введения ИТ (собственно, в этих странах инфляция выросла), и их валюты обесценились (РЭОК этих валют снизился).

Почему реальный обменный курс вырос в странах, которые успешно снизили инфляцию? Очевидно, высокая процентная ставка, установленная центральными банками повлияла на ревальвацию. Другим фактором является реакция частного сектора: низкая и стабильная инфляция поддерживает стабильную макроэкономическую среду, что нравится инвесторам. Страны с инфляционным таргетированием привлекают больше прямых иностранных инвестиций. Поскольку приток иностранного капитала повышает спрос на национальную валюту, частный сектор усиливает эффект политики правительства и увеличивает ревальвацию.

В итоге более крепкая гривна является следствием усилий НБУ по снижению инфляции, которые увенчались успехом. Она также является признаком уверенности на финансовых рынках. Прогнозирование обменного курса — это невозможное и неблагодарное дело, но с точки зрения исторической перспективы крепкая гривна может быть новой реальностью!

ЦБ не исключает новых пиков инфляции в России в 2021 году — Экономика и бизнес

МОСКВА, 23 апреля. /ТАСС/. Банк России не исключает новых пиков показателя годовой инфляции в 2021 году, заявила глава регулятора Эльвира Набиуллина на пресс-конференции.

«Если мы говорим о годовой инфляции, исключать ничего нельзя, потому что сейчас повышенное инфляционное давление», — сказала она, отвечая на вопрос о возможном повторном достижении в динамике потребительских цен новых пиков.

«Но мы, скорее, видим, что до середины года годовая инфляция будет находиться на плато, будем отслеживать ситуацию, уточнять прогнозы по мере поступления информации», — добавила глава регулятора.

ЦБ прогнозирует сохранение инфляции на уровне значений первого квартала до середины 2021 года.

«Учитывая повышенные инфляционные ожидания и характер инфляционных процессов в целом, мы повысили краткосрочную оценку траектории инфляции. Если раньше мы считали, что годовая инфляция достигнет пика в марте и далее будет последовательно снижаться, то сейчас ожидаем сохранения годовой инфляции на плато вблизи значения I квартала до середины года», — сказала Набиуллина.

Вклад в снижение инфляции в России от административного регулирования цен на ряд товаров в первом квартале 2021 года составил 0,2% пункта.

«Административные меры имели очень краткосрочный эффект. Наша оценка, что на инфляции 2020 года это сказалось на уровне 0,1%. То есть инфляция по итогам года могла бы быть на 0,1% выше, если бы не те административные регулирования. А в первом квартале это административное регулирование смогло по этим видам товаров сдержать где-то на 0,2%», — сообщила глава регулятора.

Ранее ЦБ повысил прогноз по инфляции в РФ в 2021 году до 4,7-5,2%. Устойчивое замедление годовой инфляции прогнозируется во втором полугодии 2021 года.

Риски дефляции

Риск системной дефляции в России отсутствует, полагает Набиуллина. «На наш взгляд, риска системной дефляции в стране нет», — сказала она.

Набиуллина отметила, что дефляция как системное явление, а не сезонное, только с первого взгляда кажется привлекательной. «В условиях дефляции у потребителей нет стимула покупать, потому что они знают, что продукция завтра может быть дешевле. Это означает, что в итоге у компаний падает прибыль, возможность инвестировать, нечем платить заработную плату. Это может привести к снижению темпов экономического роста», — пояснила она.

Глава регулятора отметила, что для ЦБ очень важно обеспечить в РФ стабильно низкий уровень инфляции в 4%. Этот уровень будет сохранять покупательную способность доходов и давать стимулы для развития экономики, заключила она.

Почему Венесуэла деноминирует свою валюту — Российская газета

Номинал национальной валюты Венесуэлы — суверенный боливар — с 20 августа уменьшат на пять нулей и привяжут к криптовалюте «петро».

Власти страны пытаются остановить гиперинфляцию, которая к концу этого года, по прогнозу Международного валютного фонда, может достичь миллиона процентов. Таковы последствия неразумной популистской политики, говорят эксперты. Подобный период, вспоминают они, пережила и Россия в 90-е годы.

Сейчас инфляция в Венесуэле составляет 46 тысяч процентов в год. Причины этой проблемы копились годами. «Был выбран путь на повышение благосостояния людей путем искусственного сдерживания цен, реализации социальных программ», — рассказывает «Российской газете» аналитик ГК «Финам» Сергей Дроздов. Попутно разрасталась коррупция, добавляет он.

Да, Венесуэла может похвастать самым дешевым в мире бензином. По данным Bloomberg, один галлон (около четырех литров) стоит 0,01 доллара. В Венесуэле есть доплаты от государства на приобретение продуктов. Правда, теперь в магазинах деньги больше не считают, а просто взвешивают пачки купюр на весах. До поры до времени экономику Венесуэлы поддерживала торговля нефтью. Но к 2016 году груз накопившихся проблем потянул экономику на дно. Теперь не спасают даже относительно высокие цены на нефть, и не известно, спасет ли криптовалюта.

Последствия высокой инфляции одинаково тяжелы для всех стран, независимо от структуры их экономики, отмечают эксперты. «Инфляция увеличивает расслоение общества по доходам, — говорит младший научный сотрудник Института «Центр развития» НИУ «Высшая школа экономики» Николай Кондрашов. — Например, в бюджетной сфере зарплаты очень медленно адаптируются к изменению уровня цен. Это приводит к усилению материального неравенства», — поясняет эксперт. Останавливаются инвестиции, так как условия непредсказуемы. Прекращается экономический рост. В конечном счете от высокой инфляции проигрывают практически все.

Инфляция в России — около двух процентов в год, хотя экономике не повредит даже чуть более высокий уровень

Подобный период в своей истории пережила и Россия. Ценники на популярные товары переписывали несколько раз в день, деньги носили пачками, вспоминают эксперты. Магазины опустели, производство остановилось, повсюду чернели опустевшие корпуса заводов или полуразрушенных коровников. Инфляция в тот период превышала две тысячи процентов в год. Но история знает и другие примеры. В Перу в 90-е годы инфляция достигала пяти тысяч процентов в год, в Германии в 1923 году — более трех миллионов процентов в год. Сегодня инфляция в России составляет около двух процентов в год. Можно и выше, в районе трех-четырех процентов, экономике от этого была бы только польза, считают эксперты. Гиперинфляции не будет. «Экономика России в любом случае в разы сильнее Венесуэлы, даже несмотря на санкции», — говорит Сергей Дроздов. Но несмотря на запас прочности, стоит избегать девальвации рубля. Нужно развивать различные отрасли экономики, чтобы снижать зависимость от стоимости нефти, отмечают эксперты.

Как инфляция влияет на ваши сбережения

Средняя цена билета в кино по стране в 2005 году составляла 6,41 доллара. К 2019 году он составлял 9,16 доллара. Это дело инфляции. Цена билета в кино, дома или семестра в колледже имеет тенденцию расти со временем, иногда быстро, а иногда медленно. Этот факт очень важен для вашего личного сберегательного плана.

Ключевые выводы

- Если уровень инфляции превышает процент, полученный на сберегательном или текущем счете, инвестор теряет деньги.

- Индекс потребительских цен (ИПЦ) — самый популярный способ измерения инфляции в США.

- Выплаты по социальному обеспечению индексируются по ИПЦ, но многие считают, что этого недостаточно.

- Можно защитить сбережения от инфляции, инвестируя в казначейские ценные бумаги с защитой от инфляции (TIPS), государственные облигации типа I, акции и драгоценные металлы.

Как инфляция сокращает сбережения

Допустим, у вас есть 100 долларов на сберегательном счете, на который выплачивается процентная ставка 1%.Через год на вашем счету будет 101 доллар. Но если уровень инфляции составляет 2%, вам понадобится 102 доллара, чтобы иметь ту же покупательную способность, с которой вы начали.

Вы получили доллар, но потеряли покупательную способность. Каждый раз, когда ваши сбережения не растут такими же темпами, как инфляция, вы фактически теряете деньги.

Если вы пенсионер, живущий на свои сбережения, вы не сможете поддерживать тот же уровень жизни, если инфляция с каждым годом снижает вашу покупательную способность.Это особенно верно в США, где медицинские расходы, как правило, растут быстрее, чем многие другие расходы.

Инфляция может навредить задолго до выхода на пенсию. Предположим, вы постоянно откладываете деньги на определенную цель, например, на финансирование колледжа для ваших детей или первоначальный взнос на дом. Покупательная способность ваших денег может снизиться, пока вы их откладываете.

Что стоит за инфляцией?

Инфляция возникает по мере роста спроса на товары и услуги. По мере роста общей денежной массы в экономике спрос со стороны потребителей, вероятно, возрастет.По мере того, как все больше людей покупают больше товаров, продавцы повышают их цены.

Инфляция вызвана другими факторами, многие из которых являются временными и ограниченными по своим масштабам. Зимний мороз может повредить урожай апельсинов. Это могло вызвать дефицит апельсинов и увеличить их стоимость. Автопроизводитель может быть вынужден платить больше за запчасти и переложить это повышение на потребителей.

Измерение инфляции

Как вы измеряете влияние инфляции на свои сбережения? Правительство оценивает его для вас и регулярно публикует результаты.Индекс потребительских цен (ИПЦ) отслеживает цены на различные потребительские товары и услуги, включая транспорт, медицинское обслуживание и жилье. Индекс публикуется ежемесячно.

Хотя ИПЦ — самый популярный способ измерения инфляции, он продолжает обсуждаться. Доступны также другие методы, например, индекс цен производителей (PPI).

Инфляция в США

Вы не поверите, но инфляция может быть слишком низкой. После финансового кризиса 2008 года центральные банки США.Южная, Япония и Европа были обеспокоены тем, что инфляция может опуститься ниже нуля, что означает дефляцию или падение цен. В США действительно наблюдалась дефляция цен на жилье, которая длилась несколько лет на многих рынках.

Во время наихудшего периода кризиса Федеральная резервная система планировала ежегодный рост инфляции на 2%, чтобы вернуть экономике здоровье. Банк инициировал различные меры стимулирования, которые были призваны стимулировать экономику и стимулировать создание рабочих мест, тем самым передавая больше денег в руки потребителей.

Еще в конце 1970-х — начале 1980-х годов ФРС боролась с двузначными темпами инфляции и была вынуждена принять меры по ужесточению денежно-кредитной политики для борьбы с возможной безудержной инфляцией.

Экономисты, вероятно, никогда не перестанут обсуждать политику, инициированную ФРС в 1970-х и 2000-х годах.

Как сохранить свой доход

Если вы пенсионер, получающий пособие по социальному обеспечению, ваш ежемесячный чек может увеличиваться из года в год.Это происходит потому, что правительство корректирует выплаты в зависимости от стоимости жизни, измеряемой Индексом потребительских цен.

Однако это увеличение требует одобрения Конгресса. На 2020 год было одобрено повышение на 1,6%, то есть на ту же сумму, что и на 2019 год. В 2018 году рост составил 2,8%, а в 2017 году — 2%. Но в 2016 году рост составил всего 0,3%. Эти цифры были основаны на индексе потребительских цен, но защитники пенсионеров утверждали, что этого недостаточно. . Они отметили, что товары и услуги, которыми пользуются в основном пожилые люди, такие как здравоохранение, выросли в цене больше, чем общий индекс.

Как обезопасить свои сбережения

Основной способ победить инфляцию — это инвестировать свои сбережения для получения большей прибыли, чем вы можете получить на счетах денежного рынка или сберегательных счетах. Инвестирование практически во что-либо еще неизбежно сопряжено с большим риском, чем учетная запись, застрахованная FDIC. Но вы можете выбрать инвестиции, которые подходят для вашей терпимости к риску.

Например, пенсионеры могут захотеть рассмотреть казначейские ценные бумаги с защитой от инфляции (TIPS). Эти ценные бумаги регулируют процентные выплаты, которые вы получаете, в зависимости от изменений ИПЦ.Возвращаемый вами основной платеж также будет скорректирован с учетом инфляции. Даже если цены упадут в течение инвестиционного периода, вы все равно получите обратно первоначальную основную сумму, если вы приобрели ценную бумагу при ее первом выпуске. Однако государственные облигации I могут быть более выгодным вариантом для мелких инвесторов.

Доходность инвестиций в акции обычно превышает инфляцию. Инвесторы, которые хотят избежать волатильности, связанной с отдельными акциями, могут выбрать паевые инвестиционные фонды. Пассивный подход к индексации часто бывает лучшим, поскольку он не зависит от способностей какого-либо конкретного управляющего фондом выбирать акции.Биржевые фонды (ETF) обычно имеют более низкие комиссии, чем другие индексные фонды.

Вложение части сбережений в драгоценные металлы, такие как золото или серебро, — еще один способ избежать инфляции. Традиционно люди покупали золотые и серебряные монеты. Сегодня инвесторам доступно множество ETF на драгоценные металлы. Распределение активов, которое добавляет немного золота в портфель акций, также может обеспечить более стабильную доходность.

Итог

Инфляция имеет тенденцию со временем сокращать покупательную способность потребителя.К счастью, есть способы сохранить покупательную способность ваших сбережений. Это означает инвестирование, но при умеренном уровне риска.

7 эффектов инфляции и как защититься от последствий

Как взрослый американец (кхм) определенного возраста, я не могу не заметить, насколько сейчас вещи стоят дороже, чем когда я был ребенком. С 1980-х годов цена галлона молока выросла примерно с 2,20 доллара до 3,50 доллара, то есть на 59%. Стоимость первоклассной марки выросла более чем вдвое.Книги в мягкой обложке выросли в цене примерно в три раза: с менее 5 долларов в 1988 году до 14 долларов и более в 2020 году.

Конечно, есть несколько предметов, цены на которые действительно упали с 80-х годов, например, одежда и электроника. Но по большинству вещей цены постоянно росли. У этого явления есть название: инфляция.

Инфляция обесценивает ваши деньги, делая каждый доллар со временем все меньше и меньше. Однако экономисты говорят, что это нормальная и даже полезная часть здоровой экономики.Понимая, как инфляция может быть как полезной, так и вредной, вы можете научиться планировать ее, используя ее в своих интересах и защищая себя от ее более негативных последствий.

Что такое инфляция?

Бюро статистики труда (BLS) определяет инфляцию как «общее общее повышение цен на товары и услуги в экономике». С другой стороны, инфляция — это общее снижение стоимости денег, поскольку чем больше растут цены, тем меньше стоит каждый доллар.Еще в 1988 году за доллар можно было купить четыре почтовые марки; сегодня у вас меньше двух.

Правительство измеряет инфляцию в основном с помощью индекса потребительских цен или ИПЦ. Для расчета ИПЦ правительство составляет теоретическую «корзину» товаров и услуг, которые может купить типичный потребитель — аренда, еда, транспорт и так далее. Общая стоимость всех этих позиций и есть ИПЦ.

Правительство отслеживает инфляцию, измеряя и сообщая, как ИПЦ меняется от месяца к месяцу и от года к году.Когда люди говорят об уровне инфляции, они обычно имеют в виду изменение ИПЦ за последний год.

Данные Федерального резервного банка Миннеаполиса показывают ИПЦ за период с 1913 по 2021 год. Его наивысшая точка составляла 17,8% в 1917 году, что означает, что цены выросли почти на 18% за этот год.

Самый низкий уровень ИПЦ был отрицательным 10,3% в 1932 году. В течение этого года экономика находилась в периоде дефляции, когда общие цены фактически падали. Скорее всего, это произойдет во время рецессии, когда многие люди не работают и сокращают расходы.

С 1990-х годов инфляция в США была довольно низкой. Однако в 2021 году появились признаки того, что он снова начал ползать вверх. По состоянию на июль 2021 года расчетный годовой уровень инфляции составлял 4,8% по сравнению с 1,2% в 2020 году.

Это все еще ниже, чем было в 1990 году, но это достаточно большой скачок, чтобы обеспокоить некоторых людей. В мае CNBC сообщил, что некоторые биржевые трейдеры обеспокоены тем, как инфляция может подорвать их инвестиционную прибыль. Однако в этой истории говорится, что экономисты рассматривают рост цен как временный всплеск — и, возможно, даже как положительный момент для экономики.

Последствия инфляции и способы защиты

На первый взгляд, инфляция кажется не чем иным, как грабежом — крадет стоимость ваших долларов и ничего не дает взамен. Однако экономисты обычно рассматривают умеренный уровень инфляции, скажем, от 1% до 3% в год, как признак здоровой экономики.

Когда экономика растет, потребители могут тратить больше денег, и их более высокие расходы приводят к росту цен. И поскольку заработная плата обычно растет вместе с ценами, их общая покупательная способность остается более или менее неизменной.

Это не означает, что инфляция безвредна. Это может нанести серьезный ущерб кредиторам и всем, кто живет на фиксированный доход. Однако, если вы знаете, чего ожидать от уровня инфляции, вы можете учесть его в своих финансовых решениях и избежать наихудших последствий как в краткосрочной, так и в долгосрочной перспективе.

1. Стоимость жизни

Наиболее очевидный эффект инфляции заключается в повышении стоимости жизни. Чем больше растут цены на товары и услуги, тем больше вы тратите каждый год на свои общие расходы — жилье, продукты питания, топливо, здравоохранение и т. Д.

Однако в большинстве случаев рост цен не влияет на все товары одинаково. Например, в июле 2021 года BLS сообщило, что в июне цены на подержанные легковые и грузовые автомобили выросли более чем на 10%. Заметно подорожали и энергоносители, особенно бензин. Однако индекс потребительских цен в целом за месяц вырос менее чем на 1%.

Есть несколько способов справиться с влиянием инфляции на стоимость жизни. Прежде всего, сделайте все возможное, чтобы ваш доход рос хотя бы так же быстро, как и ваши расходы.Если вы работаете, ваша зарплата может вырасти сама по себе, или вы можете договориться о более высокой зарплате. В противном случае скорректируйте свои вложения, чтобы они приносили достаточно дополнительных денег, чтобы компенсировать рост цен.

Во-вторых, поскольку некоторые цены растут быстрее, чем другие, внимательно следите за стоимостью определенных статей в вашем бюджете. Например, если цены на бензин растут особенно быстро, вы можете компенсировать это тем, что ездите на работу на велосипеде, пользуетесь автомобилями и, как правило, меньше ездите на автомобиле. Если этого недостаточно, вы можете скорректировать свой семейный бюджет, вложив больше денег в газ и сократив расходы в других областях.

Наконец, если вы в настоящее время планируете крупную покупку, например новую машину, сделайте ее, как только сможете себе это позволить. Если инфляция будет на уровне 5% в год, автомобиль, который стоит 30 000 долларов в этом году, будет стоить 31 500 долларов в следующем году, и с этого момента цена будет только расти. Чем раньше вы нажмете на курок, совершив покупку, тем меньше вы заплатите.

2. Заработная плата

Для рабочих одним из положительных эффектов инфляции является повышение заработной платы. Это происходит потому, что цены, скорее всего, вырастут, когда потребители будут покупать больше.Этот повышенный спрос дает компаниям стимул производить больше, а это означает, что им нужно нанимать больше рабочих.

Однако, когда экономика сильна, у рабочих есть из чего выбирать, поэтому работодатели должны предлагать более высокую заработную плату, чтобы конкурировать. Эти более высокие зарплаты, в свою очередь, приводят к еще большему росту цен. Компании повышают цены, чтобы компенсировать более высокие затраты на рабочую силу, и потребители готовы платить эти более высокие цены, потому что у них больше денег в карманах.

Однако это пособие не распространяется на всех работников одинаково.Наибольшую выгоду получают работники в наиболее конкурентоспособных отраслях, где ограничен набор кадров. У них больше всего сил, чтобы просить о повышении, превышающем уровень инфляции, поэтому они фактически выходят вперед.

Больше всего страдают неквалифицированные рабочие. Эти работники часто получают только федеральную минимальную заработную плату, которая с 2009 года была установлена на уровне 7,25 доллара в час. Согласно отчету исследовательского центра Pew Research Center за 2017 год, к работникам, которые с наибольшей вероятностью будут получать минимальную заработную плату, относятся кассиры, продавцы, повара, официанты в ресторанах. , и уборщица.

Поскольку инфляция приводит к росту цен, неквалифицированным рабочим приходится платить больше за все, что они покупают. Однако из-за фиксированного минимума их доход остается на низком уровне. По данным Pew, к 2017 году федеральная минимальная заработная плата уже потеряла почти 10% своей покупательной способности из-за инфляции с момента ее последнего повышения.

Таким образом, если вы занимаетесь одной из этих низкооплачиваемых профессий, одна из лучших форм защиты от инфляции — это получить лучшую работу. Если возможно, ищите работу в сфере, которая, как ожидается, будет расти в современной экономике.А если у вас уже есть хорошая работа, следите за уровнем инфляции, когда вы ведете переговоры о повышении или повышении по службе, и стремитесь к повышению зарплаты, которое будет опережать рост цен.

3. Занятость

Основная причина, по которой инфляция приводит к росту заработной платы, заключается в том, что она снижает уровень безработицы. Как отмечалось выше, инфляция, как правило, идет рука об руку с высоким потребительским спросом, а высокий спрос заставляет компании нанимать больше рабочих, чтобы они могли больше производить.

В целом это хорошо для экономики в целом.Люди, которые работают и зарабатывают, тратят больше, чем безработные, и их расходы поддерживают рост экономики.

Однако высокая инфляция не всегда означает высокие темпы роста. В конце 1970-х — начале 1980-х годов США пережили «стагфляцию» — смесь инфляции и экономической стагнации или низких темпов роста. График Федеральной резервной системы показывает, что ИПЦ в то время рос со скоростью от 5% до 15% в год, но уровень безработицы также был значительно выше 5%.

Однако в большинстве случаев инфляция в растущей экономике выше, чем в замедляющейся.Это делает период более высокой инфляции подходящим временем для поиска новой работы. Работодатели с большей вероятностью будут нанимать, а рабочие, скорее всего, уже имеют рабочие места, поэтому конкуренция за имеющиеся рабочие места меньше.

4. Государственные пособия

Инфляция может быть хорошей вещью для рабочих, но, несомненно, плохой вещью для любого, кто живет на фиксированный доход, то есть доход, который никогда не меняется, что бы ни случилось с экономикой. Примеры включают пенсионеров, живущих на пособия по социальному обеспечению, и инвалидов, получающих социальное страхование по инвалидности (SSDI).

Теоретически эти выплаты автоматически меняются каждый год, чтобы компенсировать инфляцию. По данным Управления социального обеспечения, корректировка стоимости жизни (COLA) на 2021 год составляет 1,3%. Таким образом, пока годовая инфляция остается ниже 1,3%, люди, получающие социальное обеспечение, должны иметь возможность покупать столько или больше со своими пособиями в 2021 году, сколько они могли бы в 2020 году.

Однако, если цены начнут расти быстрее, чем это, люди, живущие на Social Security или SSDI, внезапно обнаружат, что их ежемесячные платежи больше не могут покупать столько, сколько они раньше.В лучшем случае из-за более высоких расходов на жизнь у них не останется денег даже на небольшие предметы роскоши. В худшем случае они вообще не смогут сводить концы с концами без какой-либо экстренной помощи.

Лучший способ избежать такой ситуации — не полагаться на государственные пособия как на единственный источник дохода. Если вы будете откладывать на пенсию на протяжении всей своей работы, вы выйдете на пенсию с денежной подушкой, которая может обеспечить дополнительный доход в дополнение к вашим пособиям по социальному обеспечению.

Точно так же вы можете избежать полной зависимости от SSDI, вложив средства в страхование по инвалидности, пока вы молоды, через такую компанию, как Breeze. Это обеспечит выплату, если вы когда-нибудь станете инвалидом.

Если вы уже на пенсии или используете SSDI, ваши возможности немного более ограничены. Если вы столкнулись с более высокими расходами, чем могут покрыть ваши льготы, вы можете найти расходы, которые можно сократить, чтобы высвободить деньги в своем бюджете. Если этого недостаточно, попробуйте найти новые источники дохода, чтобы сводить концы с концами, например, работу после выхода на пенсию или возможности заработка в Интернете.

5. Долг

Если вы в настоящее время в долгах, инфляция — ваш друг. Когда доллар с каждым годом обесценивается, доллары, которые вы используете для выплаты долга, представляют меньшую реальную покупательную способность, чем когда вы впервые взяли ссуду.

Например, предположим, что сейчас 1973 год, и вы только что купили свой первый дом по ипотеке с фиксированной процентной ставкой сроком на 30 лет. Допустим, дом стоит 40 000 долларов, а процентная ставка по ипотеке составляет 5%. Это дает вам выплату по ипотеке в размере около 215 долларов в месяц.

В следующем году инфляция вырастет до 12% и будет оставаться выше 6% в течение следующих восьми лет. Каждый год цены растут на 6% и более, и ваш доход тоже растет.

Но ваш платеж по ипотеке остается на уровне 215 долларов в месяц, год за годом. Вы каждый год платите все меньший и меньший процент своего дохода за жилье, в то время как банк, ссудивший вам деньги, получает все меньше и меньше отдачи от своих инвестиций.

Банки, конечно, знают об этом. Когда инфляция высока, они обычно повышают процентные ставки, чтобы компенсировать падение курса доллара.Федеральная резервная система также имеет тенденцию повышать процентные ставки, чтобы препятствовать заимствованиям, снизить потребительские расходы и взять под контроль инфляцию. Таким образом, высокая инфляция сегодня может означать более высокие процентные ставки и более дорогие ссуды завтра.

Итак, если вы знаете, что в ближайшем будущем вам понадобится ссуда, лучшее время для ее получения — это когда инфляция растет. Таким образом, в будущем вы сможете расплачиваться более дешевыми долларами. Напротив, если вы подождете, банки, вероятно, повысят свои процентные ставки в ответ на инфляцию, и этот заем будет стоить вам дороже.

6. Экономия

Если инфляция хороша для заемщиков, это плохо для вкладчиков, особенно тех, кто хранит свои деньги наличными.

Например, предположим, что у вас есть 100 долларов, спрятанных в сейфе на случай чрезвычайных ситуаций. Если инфляция в настоящее время составляет 4%, то к следующему году эти 100 долларов будут иметь покупательную способность только на 96 долларов. В течение пяти лет при том же уровне инфляции ваша покупательная способность сократится примерно до 81,54 доллара.

Лучше хранить деньги в банке, но ненамного.Деньги на вашем сберегательном счете приносят небольшой процент, но они не будут расти достаточно быстро, чтобы успевать за инфляцией. Ваш банк, вероятно, в конечном итоге повысит процентную ставку, если инфляция останется высокой, но это не компенсирует потерю ваших сбережений за это время.

Поскольку сбережения не окупаются при высокой инфляции, нет смысла откладывать больше, чем нужно. Это вторая причина, по которой имеет смысл делать покупки раньше, чем позже, когда инфляция растет.

Помимо крупных покупок, таких как автомобиль или крупная бытовая техника, вы можете рано потратить на повседневные нужды. Например, вы можете заправить бензобак своей машины, заполнить морозильную камеру, привозить топливо на зиму и купить школьный гардероб на следующий год для своих детей. Ваши доллары не сохранят свою ценность в банке, так что вы можете потратить их прямо сейчас.

Однако вы не можете просто потратить каждый доллар, который у вас есть. Даже когда ваши сбережения обесцениваются, вам все равно нужно отложить немного денег на чрезвычайные ситуации, и вам все равно нужно откладывать на пенсию.Для получения этих существенных сбережений лучше всего искать такие инвестиции, которые предлагают более высокую реальную доходность, чем сберегательный счет.

Для вашего чрезвычайного фонда используйте инвестиции с низким уровнем риска, такие как счета денежного рынка, депозитные сертификаты (CD) или высокодоходные сберегательные счета в онлайн-банке, таком как GO2Bank. Даже если они не платят достаточно процентов, чтобы полностью справиться с инфляцией, они сохранят большую часть стоимости ваших сбережений, чем обычный сберегательный счет.

Что касается пенсионных сбережений, вы можете позволить себе больший риск, если вы не близки к выходу на пенсию. Использование большей части вашего пенсионного фонда для инвестирования в фондовый рынок дает вам наилучшие шансы приумножить свои деньги быстрее, чем инфляция может снизить их ценность.

7. Инвестиции

Есть два основных вида инвестиций: долговые и долевые. Долг — это деньги, которые вы ссужаете другим людям и на которые вы получаете проценты. Деньги на вашем банковском счете являются примером, поскольку технически вы ссужаете их банку для ссуды другим.Долг также включает корпоративные и муниципальные облигации — деньги, ссуженные предприятиям или городам.

Акционерный капитал, напротив, — это деньги, которые вы вкладываете в чье-то предприятие в обмен на долю прибыли. Акции — самый известный пример. Вы также можете вкладывать деньги непосредственно в бизнес друга или члена семьи или инвестировать в бизнес других людей с помощью краудфандинга.

Как отмечалось выше, долговые инвестиции — не лучший вариант в условиях инфляции. Если вы получаете фиксированную процентную ставку 3% в год, а инфляция составляет 4% в год, ваши инвестиции фактически теряют ценность.

Акции — намного лучший выбор. Поскольку более высокие цены обычно сопровождаются повышением заработной платы и потребительского спроса, экономика имеет тенденцию расти быстрее, когда цены растут. Этот рост приводит к росту цен на акции, давая шанс на хорошую прибыль.

По данным CNBC, инвестор, купивший акции Apple на сумму 1000 долларов в 1980 году, когда инфляция была на пике, мог продать их в 2018 году примерно за 340000 долларов. Напротив, если бы вы просто хранили 1000 долларов в сейфе с 1980 года, у вас были бы те же 1000 долларов в 2018 году, но он потерял бы около 65% своей стоимости.

Конечно, не все акции работают так же хорошо, как Apple. Тем не менее, согласно Калькулятору исторической доходности инвестиций, даже покупатель, вложивший эти 1000 долларов в индексный фонд S&P 500, к 2018 году получил бы 18 465 долларов.

Другим классом активов, создающим капитал, являются долевые инвестиционные фонды недвижимости (REIT). Эти фонды покупают, управляют и развивают инвестиционную недвижимость. Их деньги поступают в основном от арендной платы, которая, как правило, растет вместе с другими ценами во время роста инфляции.Они обеспечивают стабильный источник дохода и со временем растут.

Итог: если у вас есть деньги для инвестирования в период инфляции, лучше всего вложить их в акции (или паевые инвестиционные фонды, которые инвестируют в акции) и другие акции. Они могут как расти, так и терять ценность в краткосрочной перспективе, но они предлагают вам лучший шанс на реальную долгосрочную прибыль, превышающую инфляцию.

Заключительное слово

Инфляция — это не все хорошо и не все плохо. Это приводит к росту цен и снижает покупательную способность ваших сбережений, но также увеличивает заработную плату и, как правило, способствует экономическому росту.Это хорошо для инвесторов и экономики в целом.

Однако это не означает, что инфляция хороша и плоха для всех. В условиях инфляции есть победители и проигравшие. Инвесторы, должники и наемные работники — особенно те, у кого есть хорошие возможности для переговоров о более высокой зарплате — выходят вперед. Вкладчики, кредиторы и все, кто живет с фиксированным доходом, как правило, отстают.

Если вы хотите быть на стороне победителя в инфляционной игре, извлеките уроки из бизнеса.Они используют прогнозы инфляции, опубликованные Федеральной резервной системой и частными источниками, такими как Киплингер, для принятия своих краткосрочных и долгосрочных решений. Вы можете сделать то же самое со своими личными финансами.

Например, если вы ведете переговоры о зарплате в то время, когда прогнозируется рост инфляции, убедитесь, что вы учитываете рост стоимости жизни, когда решаете, сколько просить. Если вам необходимо совершить крупную покупку, например, автомобиля, следите за тенденциями цен и процентных ставок, чтобы определить лучшее время для покупки.

В условиях инфляции, как и в большинстве случаев, связанных с личными финансами, заблаговременное планирование является ключом к успеху в долгосрочной перспективе.

Куда вложить деньги по мнению экспертов

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Если вы заметили, что отель, который вы хотите забронировать для предстоящих летних каникул, дороже, чем в прошлом году, или что ваш счет за продукты вырос, хотя вы покупаете такое же количество еды, вы наблюдая за результатами последнего всплеска инфляции в стране.

«Я говорю своим клиентам, что газ не становится лучше, а ваши деньги только ухудшаются», — сказал Select Айвори Джонсон, CFP и основатель Delancey Wealth Management.

Хотя рост цен на товары и услуги за последние несколько месяцев в основном объясняется тем, что мир снова открылся, мы не знаем точно, как долго это продлится или как нам следует реагировать финансово.

Для обычного потребителя повышение цен может означать ограничение любых расходов, чтобы избежать большого ущерба для вашего кошелька.Но для тех, кто инвестирует, вы, вероятно, больше беспокоитесь о том, что ваши деньги теряют ценность на рынке.

Select поговорил с несколькими экспертами, чтобы получить от них лучший совет о способах защиты своих денег от растущей инфляции. Вот восемь мест, где можно спрятать деньги прямо сейчас.

1. СОВЕТЫ

СОВЕТЫ означает казначейские ценные бумаги с защитой от инфляции. Хотя этот термин может показаться скучным, СОВЕТЫ на самом деле довольно просты для понимания.

TIPS — это государственные облигации, отражающие рост и падение инфляции.Итак, когда инфляция растет, выплачиваемая процентная ставка тоже растет. А когда происходит дефляция, процентные ставки падают.

«Добавление TIPS может помочь сбалансировать ваш фиксированный доход или портфель облигаций, поскольку они индексируются с учетом инфляции», — говорит Дайанн Лассус, CFP и управляющий директор Peapack Private Wealth Management.

Поскольку TIPS поддерживаются федеральным правительством США, они являются одними из самых безопасных вложений для ваших денег и эффективным способом диверсифицировать ваши инвестиции, а также дополняют будущий пенсионный доход.

Поскольку цена TIPS повышается в соответствии с индексом потребительских цен (показатель потребительских цен, уплачиваемых с течением времени), это помогает защитить себя от этих неожиданных всплесков инфляции, добавляет Эми Арнотт, портфельный стратег Morningstar. «TIPS — безусловно, лучшее средство защиты от инфляции для среднего инвестора», — говорит она Select.

Облигации TIPS выплачиваются два раза в год по фиксированной ставке, и они выпускаются со сроками погашения 5, 10 и 30 лет. При наступлении срока погашения инвесторам выплачивается скорректированная основная сумма или первоначальная основная сумма, в зависимости от того, что больше.

2. Наличные деньги

Наличные деньги часто упускают из виду как средство защиты от инфляции, говорит Арнотт.

«Хотя наличные деньги не являются активом роста, они обычно не отстают от инфляции в номинальном выражении, если инфляция сопровождается повышением краткосрочных процентных ставок», — добавляет она.

Анна Н’Джи-Конте, CFP и основатель Dare to Dream Financial Planning, соглашается. Поскольку пандемия доказывает, насколько непредсказуемой может быть экономика, Н’Джи-Конте предлагает всегда хранить немного наличных на высокодоходном сберегательном счете, счете денежного рынка или CD.

«Наличие слишком большого количества наличных — недооцененный риск для частных финансов», — добавляет она. Н’Джи-Конте рекомендует выделить от шести до девяти месяцев для семей с одним доходом и шесть месяцев наличных денег для семей с двумя доходами.

Лассус советует сохранять ваши краткосрочные CD до тех пор, пока мы не лучше поймем, как может выглядеть долгосрочная инфляция.

Наши высокодоходные сбережения, счета денежного рынка и компакт-диски

Хорошие новости: мы уже провели исследование самых популярных счетов, предлагающих процентные ставки выше средних для ваших денежных сбережений.

Для лучших высокодоходных счетов рассмотрите вариант Marcus by Goldman Sachs High Yield Online Savings. Он не предлагает никаких комиссий, легкий мобильный доступ и является наиболее простым в использовании сберегательным счетом, когда все, что вам нужно, — это приумножить свои деньги с нулевыми условиями.

Для лучших счетов денежного рынка рассмотрите счет денежного рынка Ally Bank. Он дает пользователям доступ как к чекам, так и к дебетовой карте (подходит для доступа к банкоматам), имеет круглосуточное обслуживание клиентов с высоким рейтингом, простое в использовании мобильное приложение и предлагает компенсацию за внесение платежей через банкомат.

Для получения лучших компакт-дисков сначала подумайте, как долго вы хотите хранить свои деньги на одном диске. Select оценил лучшие варианты трехмесячного (BrioDirect High-Rate CD), шестимесячного (iGObanking High-Yield iGOcd®), одного года (CFG Community Bank CD), трехлетнего (First National Bank of America CD) и пятилетние (Ally Bank High Yield CD) условия CD.

3. Краткосрочные облигации

Хранение ваших денег в краткосрочных облигациях — это стратегия, аналогичная хранению денежных средств на CD или сберегательном счете. Ваши деньги в безопасности и доступны.

И если рост инфляции приводит к повышению процентных ставок, краткосрочные облигации более устойчивы, тогда как долгосрочные облигации несут убытки. По этой причине лучше придерживаться краткосрочных и среднесрочных облигаций и избегать чего-либо долгосрочного, — предлагает Лассус.

«Убедитесь, что ваши облигации или фонды облигаций имеют более короткий срок, поскольку они меньше пострадают, если процентные ставки начнут быстро расти», — говорит она.

«Инвесторы также могут реинвестировать краткосрочные облигации с более высокими процентными ставками по мере погашения облигаций», — добавляет Арнотт.

4. Акции

«Акции могут быть хороши в качестве долгосрочного хеджирования инфляции, но могут пострадать в краткосрочной перспективе, если инфляция резко возрастет», — говорит Арнотт.

Если вы новичок в мире инвестирования, начать работу проще, чем когда-либо. Для этого вам необходимо открыть счет через брокерскую или торговую платформу. Выберите более десятка проверенных онлайн-брокеров, предлагающих торговлю без комиссии, чтобы найти лучшие варианты для новых инвесторов. Лучшие брокерские компании для бесплатной торговли акциями имеют широчайший выбор вариантов инвестирования, удобные технологии, качественную поддержку клиентов и образовательные ресурсы.

Вот шесть наших лучших вариантов:

- TD Ameritrade

- Ally Invest

- E * TRADE

- Vanguard

- Charles Schwab

- Fidelity

При инвестировании следует помнить о том, что проблемы могут быть временными, поэтому будьте осторожны, чтобы не вносить в свой портфель резких изменений, которые могут повредить производительности в случае падения инфляции. «Диверсификация работает независимо от того, наблюдается ли у нас рост инфляции или стабильная инфляция», — говорит она.

5. Недвижимость

Недвижимость традиционно преуспевает в периоды высокой инфляции, поскольку стоимость собственности может расти. Это означает, что арендодатель может взимать с вас более высокую арендную плату, что, в свою очередь, увеличивает его доход, поэтому он идет в ногу с растущей инфляцией.

Помимо владения недвижимостью, инвестиции в недвижимость могут осуществляться через REIT (также известные как инвестиционные фонды недвижимости) или через паевые инвестиционные фонды, которые инвестируют в REIT.