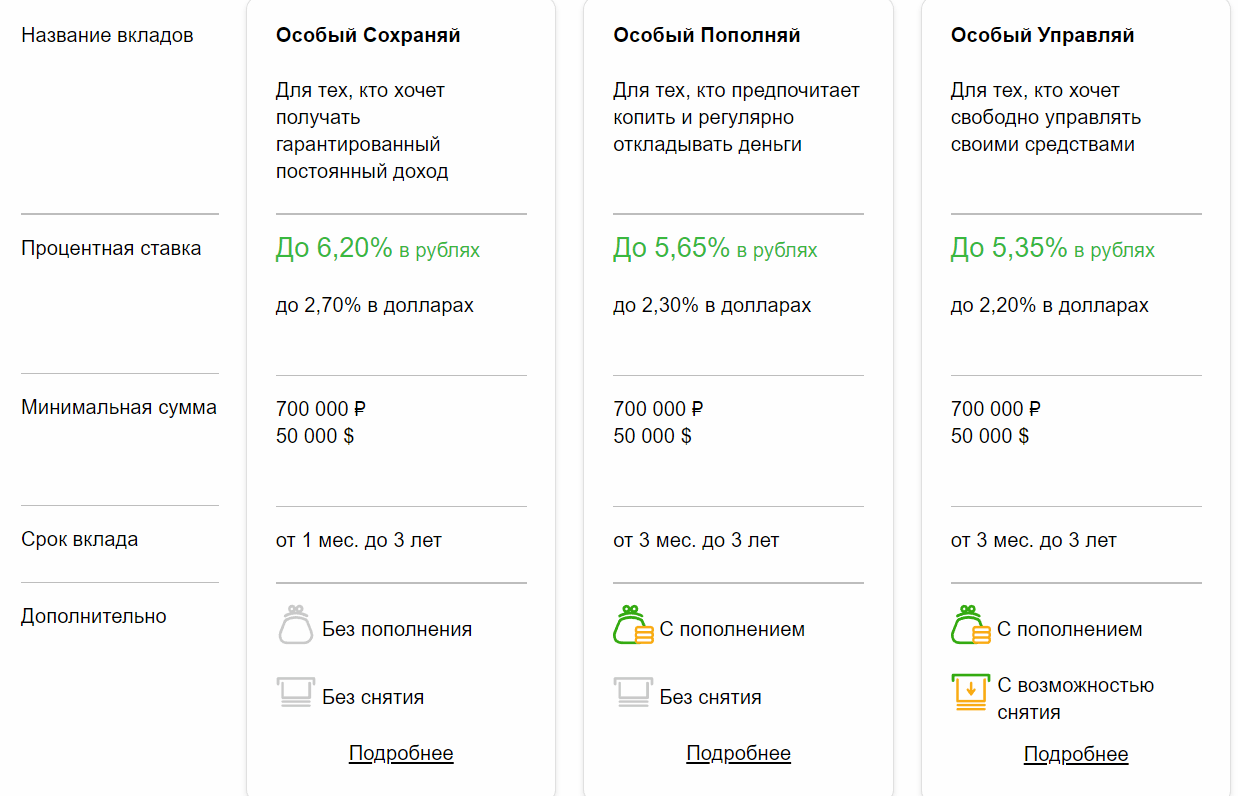

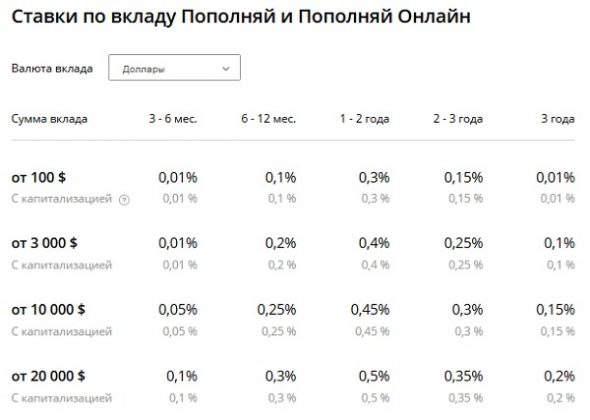

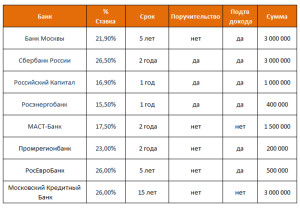

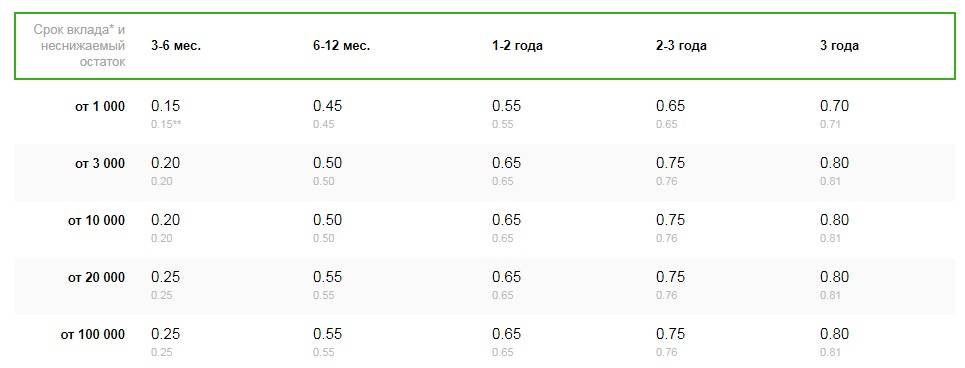

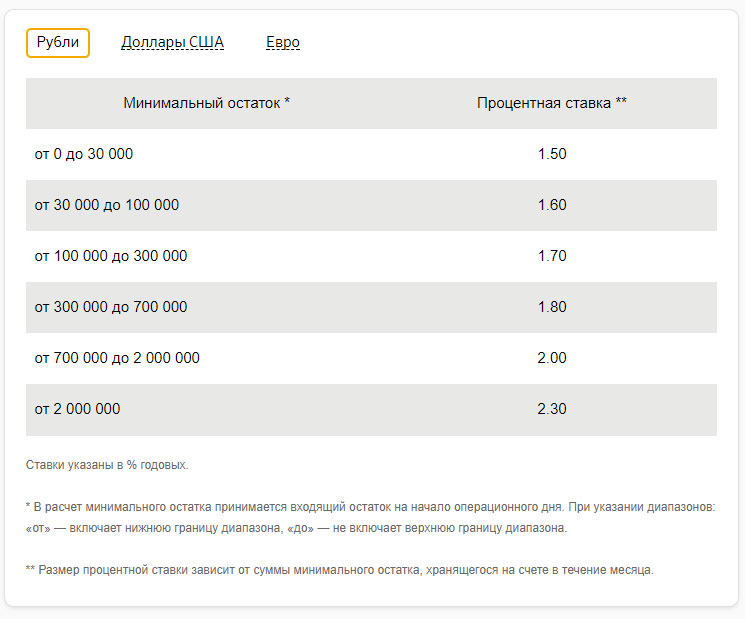

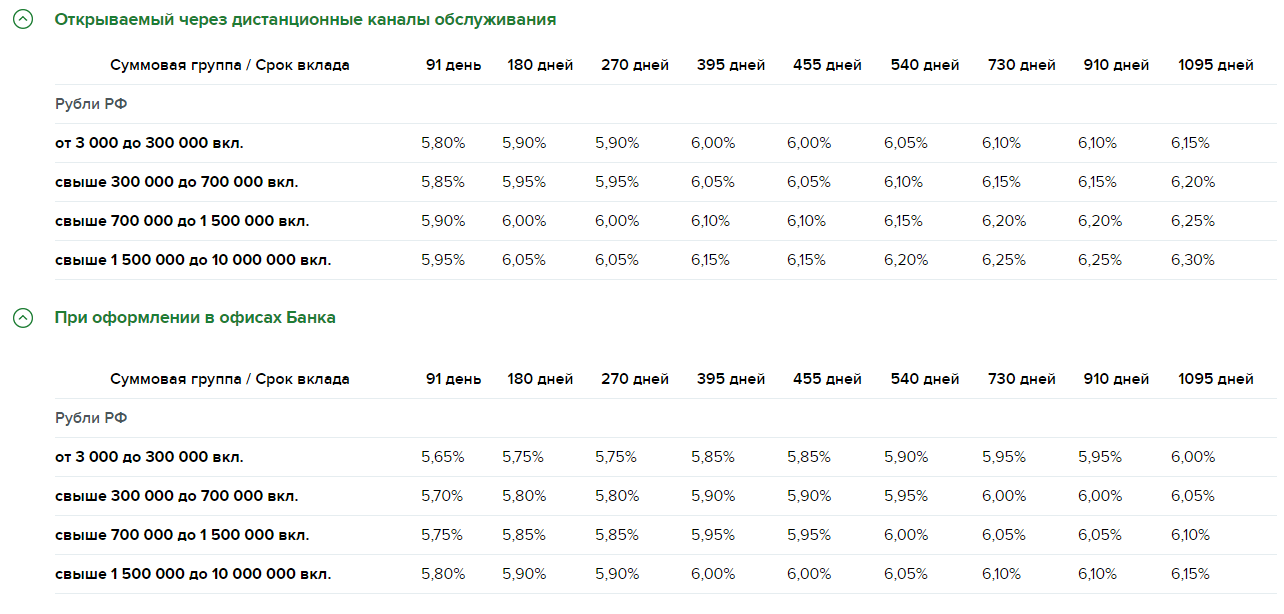

Вклады Хоум Кредит Банка на 16.09.2021 ставка до 8.5% для физических лиц

Вклады Хоум Кредит Банка — хороший выбор, удовлетворяющий потребностям самой взыскательной аудитории. Проценты по вложениям организации не разочаруют клиентов.

Оформив подобный продукт, вы сможете не только сохранить, но и приумножить свои накопления. Продуктовая линейка организации включает депозиты на любой вкус:

- с капитализацией и без;

- с возможностью пополнения и частичного снятия;

- с различной периодичностью выплаты процентов.

Подать заявку на открытие сберегательного счета можно как в ближайшем отделении, так и в режиме онлайн. Во втором случае удастся сэкономить немало времени, поскольку при дистанционном способе предоставления персональной информации все необходимые операции выполняются самостоятельно на официальном сайте банка в любом удобном месте.

Продукты организации отличаются предельно простыми и лаконичными условиями. Каждый депозит характеризуется четко обозначенными параметрами:

- процентной ставкой;

- величиной первоначального взноса.

Кроме того, предлагаются льготные условия досрочного расторжения соглашения — с сохранением всей суммы или части начисленного дохода.

Как оформить

Если вы не являетесь клиентом организации, для открытия любого из вложений нужно будет посетить один из ее офисов, где с вами заключат депозитный договор, оформят дебетовую карту и подключат к системе онлайн-банкинга. Для этого вам потребуется только один документ — паспорт. Большим плюсом является то, что в дальнейшем управлять своими финансами можно будет через интернет.

О банке

ООО «ХКФ Банк» является одним из крупнейших розничных институтов на финансовом рынке России: он входит в состав международной PPF Group. Главный упор в своей работе он делает на обслуживании физических лиц. Основной источник поступлений для банка сегодня — это денежные средства населения.

Главный упор в своей работе он делает на обслуживании физических лиц. Основной источник поступлений для банка сегодня — это денежные средства населения.

Home credit bank был зарегистрирован в 1990 году в городе Зеленограде и изначально носил название «Технополис». В марте 2002 года его приобрела чешская группа. После поглощения он был переименован, а его деятельность переориентирована на обслуживание частного сектора.

Публикация: 27.08.2018

Изменено: 15.05.2019

Куда вложить деньги в условиях низких ставок по депозитам

При кажущейся простоте и множестве возможных вариантов, грамотно и безопасно решить проблему замены валютных депозитов не так легко. Настало время сформулировать основные принципы — логику действий, которые помогут при необходимости максимально эффективно решать эту задачу и, по возможности, не ошибаться — то есть не терять свои деньги.

Жадность погубит

Казалось бы, ну в чем проблема? Если мало платят в банке, купите себе облигации, которые, например, деноминированы в долларах или евро, или вложитесь в недвижимость. А можно запастись золотом/серебром, или, наконец, выйти со своими деньгами на бескрайние просторы фондового рынка. Да мало ли куда можно пристроить свои кровные, которые без особого толка (во всех смыслах) лежат в банке. А еще можно упомянуть о разных привлекательных страховых и структурных продуктах, от одного рассказа о которых у неопытного инвестора «текут слюнки» от предвкушения большого навара, да еще с гарантией на сохранность самого капитала. В общем, было бы несправедливо утверждать, что так уж нечем заменить валютные депозиты. Так в чем проблема?

Как это ни парадоксально, но равноценный «обмен» возможен только при замене одного депозита на другой. Во всех остальных случаях вкладчик банка превращается… в инвестора. А это значит, что в той или иной мере возникают новые риски потерять свои деньги. Подобных рисков при статусе «вкладчика» практически не было (будем считать, что наш инвестор имеет дело только с надежными финансовыми институтами).

Подобных рисков при статусе «вкладчика» практически не было (будем считать, что наш инвестор имеет дело только с надежными финансовыми институтами).

Вот почему здесь нет простых и, главное, универсальных решений. Задачу замены валютных депозитов следует рассматривать всегда под углом существенного роста рисков и решать ее исключительно на индивидуальной основе, принимая во внимание возраст человека, его текущие и долговременные цели, уровень допустимых потерь и многое другое. Далеко не всегда обычный вкладчик в банке способен правильно решить эту задачу.

К потерям готов

Зачастую хороший пример лучше любой теории. Допустим, речь идет о человеке предпенсионного возраста, у которого на счету в Сбере, скажем, $60 000. Это его практически единственные накопления на старость. Банк платит ему (если уместно здесь употребить этот глагол) около 0,3% в год.

Что здесь можно порекомендовать? Как ни печальна такая картина, мой совет таков: ничего не искать, ничего не менять. Банк надежен, а основная задача нашего клиента состоит в том, чтобы сохранить то, что у него есть. Гонка за несколькими дополнительными процентами может привести к частичной потере сбережений, а это вкладчик не может себе позволить.

Банк надежен, а основная задача нашего клиента состоит в том, чтобы сохранить то, что у него есть. Гонка за несколькими дополнительными процентами может привести к частичной потере сбережений, а это вкладчик не может себе позволить.

Реклама на Forbes

Другой пример: на счету у нашего нового клиента уже более солидная сумма, скажем, $600 000. Нужно заметить, что процент по этому вкладу мало чем отличается от предыдущего примера, и вкладчик тоже хочет чего-нибудь хорошего с более высоким доходом. Понятно, что расходы этого вкладчика существенно выше предыдущего, но и его деньги тоже не предназначены для большого риска, иначе они бы не лежали на депозите.

Здесь можно предложить нашему клиенту не «мариновать» свои деньги на депозите дальше, а рискнуть его частью, но вложить его не в традиционные российские еврооблигации. Они сейчас сильно перекуплены, и где в лучшем случае можно рассчитывать на 1,5 — 2,0% годовых, не выходя за горизонт в 2-3 года инвестиций (больше не имеет смысла). Например, долларовые облигации Альфа- Банка с погашением 28.04.2021 дают доходность 2,09%, а долговые бумаги VEB-22 (тоже в долларах США) с погашением 5.07.2022 могут принести 1,92% в год.

Например, долларовые облигации Альфа- Банка с погашением 28.04.2021 дают доходность 2,09%, а долговые бумаги VEB-22 (тоже в долларах США) с погашением 5.07.2022 могут принести 1,92% в год.

Нашему клиенту, на мой взгляд, можно взять на себя немного больше риска и подумать, например, об американских депозитарных расписках того же Сбера — банка, в котором лежат его деньги — имея в виду, что эта инвестиция будет работать 5-10 лет. Речь идет о Sberbank of Russia (SBRCY). Почему? Во-первых, на эту сумму наш клиент будет получать ежегодно «колоссальные» деньги по сравнению с его нынешними доходами. В настоящее время дивидендная доходность составляет 8,8% в долларах США. Во-вторых, бумаги Сбера сейчас достаточно дешевы, и есть хороший шанс на них заработать в долговременной перспективе.

Здесь мы подошли к очень важному и в какой-то мере критическому вопросу: а какую сумму следует инвестировать? Думаю, что в нашем случае речь может идти, например, о 15 -20% от величины депозита. Эти цифры базируются на моем опыте и предназначены исключительно для примера, чтобы показать логику решения нашей задачи.

Из сказанного выше вытекает следующее правило работы с валютными депозитами.

Правило №1: Инвестировать следует только ту часть своего валютного депозита, которую вы можете себе позволить частично или полностью потерять.

В первом из рассмотренных кейсов клиент не может ничего терять, а во втором, по всей видимости, готов идти на это только с сопредельным «кусочком» своих накоплений. Это правило должно соблюдаться беспрекословно, в противном случае вас может ждать большая беда.

Время мошенников: почему теперь россиянам станет сложнее сохранять деньги

Дорогое время

Очень многое зависит от целей, которые вы ставите перед собой, «заводя» деньги на валютный депозит. Их можно разделить на две большие группы: как правило, это накопление/хранение денег, предназначенных на те или иные траты (жизнь на пенсии, приобретение жилья, обучение ребенка и т. д.) и источник регулярного дохода. В первом случае очень важно, где вы сейчас находитесь на временном отрезке достижения своей цели. Например, одно дело, когда ребенку, скажем, пять или шесть лет и вы только в начале пути, собирая деньги на учебу в престижном университете, и совершенно другое, когда до поступления остался год или два.

д.) и источник регулярного дохода. В первом случае очень важно, где вы сейчас находитесь на временном отрезке достижения своей цели. Например, одно дело, когда ребенку, скажем, пять или шесть лет и вы только в начале пути, собирая деньги на учебу в престижном университете, и совершенно другое, когда до поступления остался год или два.

В последнем случае я бы не рекомендовал рисковать «учебными» деньгами и продолжал бы держать их на депозите в долларах или евро. А вот в первом случае это делать не обязательно. Впереди есть еще по крайней мере 10 лет, и эти средства лучше продолжать «копить», но уже на фондовом рынке. Здесь есть масса возможностей для решения подобных задач. Например, можно начать с двух биржевых фондов: на 500 крупнейших компаний США — SPDR S&P 500 ETF Trust (SPY) и американских долгосрочных государственных облигаций — PIMCO 25+ Year Zero Coupon U.S. Treasury Index Exchange-Traded Fund (ZROZ). Соотношение между этими двумя инвестициями 60% на 40% не подведет. Правда, после первых пяти лет долю акций лучше начать постепенно уменьшать.

Отсюда вытекает еще одно правило, которое связано с тем, что многие люди зачастую боятся фондового рынка, в отличие от тех миллионов, которые сейчас бесстрашно «сражаются» на нем со своими деньгами.

Правило №2. Если валютный депозит используется как средство для накопления/сбережения средств, которые понадобятся не раньше, чем через 5 лет, можно инвестировать их целиком или частично на фондовом рынке, придерживаясь сбалансированной или консервативной стратегии.

Теперь следует сказать пару слов о людях, для кого валютный вклад в банке — это источник регулярного дохода, на который они живут. Как правило, это пенсионеры. Для многих из них- это небольшая добавка к своей пенсии, для других-н источник достойного существования. Эти состоятельные люди имеют возможность использовать свои накопления для получения дополнительного регулярного дохода.

Однако и здесь следует четко опираться на два наших правила. Вариантов решений очень много. Добавлю к примеру со Сбером еще несколько хороших дивидендных акций, которые, правда, не блещут такой же высокой доходностью, как российский банк, но также относительно стабильны и устойчивы. Стоит обратить внимание на китайские телекоммуникационные компании. Например, China Mobile Limited (CHL) — крупнейший игрок на этом поле, — она обслуживает почти миллиард владельцев мобильных телефонов. Ее текущая дивидендная доходность составляет 6,09%. Другая компания из этого сектора China Telecom Corporation Limited (CHA) существенно меньше своего конкурента, но и здесь дивидендная доходность внушительная — 5,3%. Большинство аналитиков положительно оценивают перспективы обеих этих компаний.

Стоит обратить внимание на китайские телекоммуникационные компании. Например, China Mobile Limited (CHL) — крупнейший игрок на этом поле, — она обслуживает почти миллиард владельцев мобильных телефонов. Ее текущая дивидендная доходность составляет 6,09%. Другая компания из этого сектора China Telecom Corporation Limited (CHA) существенно меньше своего конкурента, но и здесь дивидендная доходность внушительная — 5,3%. Большинство аналитиков положительно оценивают перспективы обеих этих компаний.

Ловушки для простаков

В заключение следует сказать несколько слов о том, какие опасности есть вокруг нас. Я уже не раз обращался к этой теме. Дело в том, что на низких ставках на депозиты наживаются мошенники: они предлагают «сладкую» замену, которая на самом деле может привести к полной потере денег. Это большая опасность, и ее нужно иметь в виду, когда вы по разным причинам смотрите вокруг в поисках достойной и более доходной замены своим депозитам. Вот показательный пример: вам предлагают пятилетний фиксированный депозит с ежегодной выплатой в размере 8%.

Кто это предлагает? Зарубежная компания, которая представляет себя специалистом по ссудам (данные о компании, о которой пишет автор, есть в редакции Forbes). В рекламе упоминается, что компания является

Мнение автора может не совпадать с точкой зрения редакции

Данный текст не является инвестиционной рекомендацией

Реклама на Forbes

Что такое накопительный счёт? – портал Вашифинансы.

рф

рфЧто такое накопительный счёт?

Независимый финансовый эксперт Наталья Шумакова рассказала, чем накопительный счет отличается от обычного вклада и какие условия нужно учитывать при выборе этого инструмента.

Одновременно хранить деньги в надёжном банке, получать проценты и иметь доступ к своим накоплениям в любой момент – выгодный вариант, когда вы планируете крупную покупку, погашаете кредит или регулярно переводите определенную сумму родственникам. А разве так бывает?

Такие возможности предоставит накопительный счёт в банке. Он очень похож на привычный депозит, но имеет ряд отличий.

Что такое накопительный счёт?

Это особый вклад в банке, который позволяет вкладчику получать и процентный доход к своим накоплениям, и снимать часть вклада до минимальной суммы. Он представляет собой нечто среднее между банковским депозитом и банковской картой.

Он представляет собой нечто среднее между банковским депозитом и банковской картой.

Основные отличия накопительного счёта от банковского депозита:

-

Депозит имеет заранее оговоренный срок, в течение которого нельзя снять деньги без потери процентов. Накопительный счёт позволяет использоваться накопления в режиме 24/7 без последствий.

-

Процентная ставка по депозиту обычно является фиксированной. Ставку по накопительному счёту банк может менять без согласования с вами. Кроме того, стоит помнить, что процентная ставка по накопительному счету, как правило на 1-2 процентных пунктах ниже ставки по вкладу в том же банке.

-

Пополнять накопительный счёт можно в любое время с помощью онлайн-банка. А вот депозит может быть как пополняемым, как и непополняемым – все зависит от условий договора.

Плюсы накопительного счёта:

-

Помогает формировать накопления. Многие используют счёт в качестве копилки: производят периодические отчисления с заработной платы или переводят зарплату полностью на накопительный счёт и возвращают часть, необходимую для покрытия ежемесячных расходов обратно на карту. Поэтому такие счета в банках часто носят названия «Накопилка», «Кубышка», «Турбо», «Копи легко».

-

Защищает деньги от карточных мошенников. Сбережения, сохраненные на накопительном счете, недоступны мошенникам, которые с помощью приёмов социальной инженерии могут завладеть реквизитами банковской карты. Доступ к карте не открывает автоматически доступ к деньгам на накопительном счёте.

-

Дисциплинирует в погашении кредита. Удобно использовать отдельный накопительный счёт для перечисления суммы ежемесячного платежа по кредитным обязательствам.

Всегда видно, есть ли необходимая сумма на счёте или нет. Кроме того, удобно настроить автоплатеж на погашение непосредственно с накопительного счёта.

-

Обеспечивает выгодный перевод денег другим клиентам внутри банка. Например, если вкладчик помогает финансово родителям или детям, которые находятся в другом регионе. Можно открыть отдельный счёт, чтобы сразу после перечисления зарплаты откладывать необходимую сумму.

-

Помогает размещать деньги, если нет понимания, когда они понадобятся. Например, вы хотите купить квартиру и ищите подходящий вариант, а значит, деньги могут потребоваться в любой момент. Хранить их дома невыгодно и небезопасно, а вот на накопительном счете это гораздо удобнее: вы можете получить дополнительный доход. В краткосрочном периоде времени (до трёх месяцев) накопительный счёт даже выгоднее банковского депозита, так как позволяет снять деньги без потери процентного дохода.

На более длинном горизонте выгоднее воспользоваться депозитом, доход вкладчика по процентам будет выше.

Всегда видно, есть ли необходимая сумма на счёте или нет. Кроме того, удобно настроить автоплатеж на погашение непосредственно с накопительного счёта.

Всегда видно, есть ли необходимая сумма на счёте или нет. Кроме того, удобно настроить автоплатеж на погашение непосредственно с накопительного счёта.

На более длинном горизонте выгоднее воспользоваться депозитом, доход вкладчика по процентам будет выше.

На более длинном горизонте выгоднее воспользоваться депозитом, доход вкладчика по процентам будет выше.

Минусы накопительного счёта:

-

Высокая ставка в качестве рекламы. Банки могут анонсировать процентную ставку по накопительному счёту даже выше, чем по депозиту того же банка. Однако тариф счёта может быть устроен значительно сложнее, и начисление процентов может зависеть от целого ряда параметров. Например, от суммы остатка на счёте, от срока его размещения или от максимальной суммы, на которую начисляются проценты.

-

Банк может изменить условия по счету в одностороннем порядке, в том числе снизить ставку сразу на несколько процентов. Хотя, в зависимости от финансовой ситуации, может произойти и увеличение. Поэтому вкладчик не может быть уверен в получении заранее оговоренного дохода в течение длительного периода времени.

-

Банки могут предусмотреть процент для снятия наличных денег с накопительного счёта.

-

Банки могут начислять процентный доход только на сумму, которая находилась на счёте весь месяц. Например, если вкладчик снял деньги 29 числа, то проценты за этот месяц он теряет.

Некоторые пользователи банковских услуг предпочитают хранить средства на карте, на которую начисляется процент на остаток. Такой вариант также обладает как преимуществами (начислением процентов, легким доступом к деньгам), так и минусами накопительного счета (возможность изменения условий в одностороннем порядке). Но хранение денег на карте может принести дополнительные сложности. Например, если данные карты будут скомпрометированы, мошенники могут снять всю сумму накоплений. Но даже и так есть риск незаметно для самого себя потратить всю сумму, лежащую на карте. Проблема заключается в слишком простом доступе к деньгам: чтобы заплатить картой, не нужно прилагать усилия, а вот накопительный счет как минимум потребует определенных действий, чтобы перевести средства на счет карты.

Проблема заключается в слишком простом доступе к деньгам: чтобы заплатить картой, не нужно прилагать усилия, а вот накопительный счет как минимум потребует определенных действий, чтобы перевести средства на счет карты.

Накопительный счёт – это гибкий, удобный и выгодный инструмент для короткого периода времени, который позволяет грамотно планировать и распределять ежемесячные финансовые потоки, открывать отдельный счета под конкретные цели, накапливать сбережения в автоматическом режиме. Но вот крупные суммы не стоит держать на накопительном счёте свыше трёх-шести месяцев.

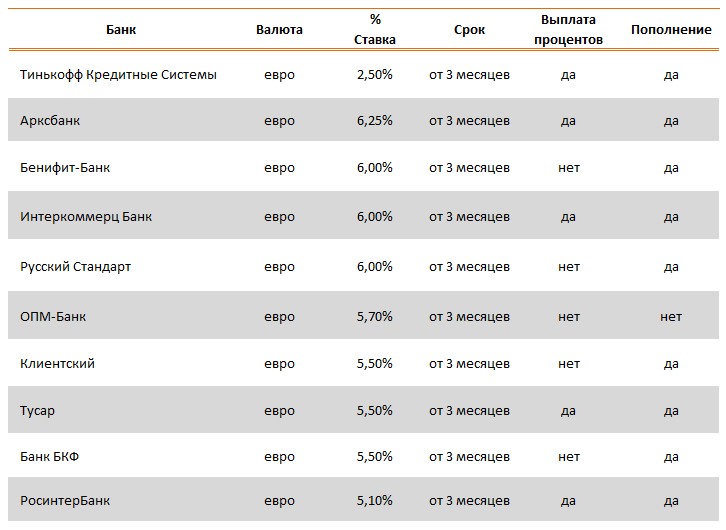

Валютные вклады для физических лиц 2021

Вклады в валюте

Из-за нестабильной ситуации в сфере экономики многие опасаются потерять свои накопления из-за обвала курса рубля, поэтому хранят их в долларах, евро или другой иностранной валюте, а также сразу в нескольких. К такой стратегии можно добавить открытие валютного вклада, и вы сможете не только уберечь свои деньги от обесценивания, но и получить дополнительный источник дохода.

Проценты по мультивалютным вкладам

Вклады в валюте позволяют решить две проблемы, с которыми вы можете столкнуться:

- если курс рубля рухнет, то все ваши накопления, какими бы большими они не были, сразу же обесценятся: суммы, которой было достаточно для покупки квартиры, может не хватить на самые дешевые вещи;

- если вы храните сбережения дома, то у вас могут все украсть, вы можете их потерять и т.п.: валютные вклады в банках застрахованы, поэтому даже в случае непредвиденных ситуаций (ограбление банка, закрытие банка) вы гарантированно получите значительную часть своего вклада назад.

Проценты по вкладам в валюте позволят вам постепенно увеличивать сумму, размещенную на депозите. Если в договоре будет прописана и периодическая капитализация по вашему депозиту в валюте, то вы получите еще большую прибыль.

У этой привлекательной банковской услуги есть только один минус: низкие ставки по депозитам в валюте. Связано это все с теми же возможными колебаниями курсов: если вдруг рубль обесцениться, то в эквиваленте с иностранной валютой банк будет обязан выплатить огромные проценты по валютным вкладам. Поэтому абсолютно все банки (Сбербанк, ВТБ и т.п.) перестраховываются и изначально предлагают самую минимальную процентную ставку.

Поэтому абсолютно все банки (Сбербанк, ВТБ и т.п.) перестраховываются и изначально предлагают самую минимальную процентную ставку.

Выходом из этой ситуации является открытие мультивалютного вклада. При его оформлении вы разделите ваш капитал на разные валюты (например, рубли, евро и доллары) и разместите на депозите по валютным вкладам. По таким программам банки готовы предложить более высокие ставки.

В каком банке лучше открыть депозит в валюте?

Несмотря на обилие предложений по открытию вкладов в валюте, найти подходящий вариант достаточно сложно: надо тщательно изучать каждую программу, рассчитывать все условия и т.п.

Справиться с этой задачей вам поможет специальный калькулятор вкладов физических лиц в валюте, который вы найдете на этой странице:

- Введите свои пожелания по депозиту (сумму, срок, дополнительные условия).

- Нажмите на кнопку поиска.

- Система покажет вам полный список актуальных предложений по депозитам 2021, а вы сможете быстро все изучить и сделать правильный выбор.

Чтобы открыть мультивалютный вклад или вклад в одной иностранной валюте, вы можете сразу отправить онлайн-заявку и перейти к оформлению.

Часто задаваемые вопросы

Можно ли открыть валютный вклад?

Да, банки работают с иностранными валютами. Можно оформить договор в долларах или евро. Есть финансовые организации, предлагающие депозиты в менее распространенных денежных единицах. Например, японских йенах или канадских долларах.

Почему на валютные вклады маленький процент?

Это связано с повышенными рисками. Банк не может предугадать колебания курсов, поэтому не способен гарантировать высокий доход. В среднем ставка составляет всего 0,01 процента. Получить прибыль можно за счет изменения курсов валют.

Какой вклад выгоднее в рублях или в валюте?

Процентная ставка по рублевым депозитам значительно выше. Это гарантирует доход от размещения суммы на счете. Валютные вклады не предполагают хороших ставок. Однако их итоговая доходность может оказаться выше, если курс размещенной валюты отклонится в большую сторону.

Дополнительная информация по валютным вкладам в России

Выгодные вклады для всех | ИА «НТА Приволжье» Новости Нижнего Новгорода

Нижний Новгород. 28 июля. НТА-Приволжье — Выгодные вклады для всех.Современные люди задумываются над тем, чтобы положить деньги на депозит и преумножать их таким образом. Если имеется определенная сумма, то она может использоваться в качестве депозита на выгодных условиях. Посмотреть доступные варианты можно по ссылке https://bankiros.ru/deposits/vygodnue. Депозит позволит сохранить имеющийся бюджет, а, также, преумножить его благодаря процентам.

Выгодные вложения денег

Сервис предлагает массу вариантов выгодных депозитов. Выгода процентов определяется рядом факторов, например, видом депозита. Они могут быть:

- Срочными с ограниченным сроком снятия средств и имеют лучшие ставки, ведь обычно банк имеет четкое понимание, до какого времени сможет пользоваться деньгами клиентов.

- Бессрочными, которые не отличаются особой выгодой по ставке, но средства можно снять в любое время.

Помимо этого, разные банки предлагают разную периодичность выплат процентов. Основными являются:

- Каждый день,

- Каждую неделю,

- Единожды за месяц,

- Ежеквартально,

- Ежегодно.

Как показывает практика, наибольшая выгода имеется при оформлении депозита со снятием в конце года. Все зависит от выбранного банка. Подбирая финансовую структуру для оформления депозита, нужно учитывать ряд особенностей:

- Ставку по депозиту, повышающую общую сумму,

- Объём необходимых начислений каждый месяц,

- Минимальный, а, также, максимальный объём,

- Сроки, на которые оформляется денежный вклад,

- Документы, нужные для оформления в банке,

- Наличие санкций за преждевременный изъем денег.

Исходя из этих особенностей, каждый человек подбирает себе подходящий вариант. В наше время банки дают возможность открывать депозиты как в валюте, так и в российских рублях. Оформить вклад могут любые категории граждан, например, пенсионеры. Они могут сделать это по наиболее выгодным условиям.

В наше время банки дают возможность открывать депозиты как в валюте, так и в российских рублях. Оформить вклад могут любые категории граждан, например, пенсионеры. Они могут сделать это по наиболее выгодным условиям.

Одним из наиболее важных пунктов, по которым выбирается банк, считается начисление процентов. Наиболее выгодные они у ВТБ, Сбербанк, правда они предлагают вклады сроком от трех лет без необходимости пополнения, возможности досрочного снятия денег.

Чтобы воспользоваться предложением компании, нужно пройти регистрацию на ресурсе. Это займет крайне мало времени, зато позволит получить доступ ко всем возможностям сайта. После регистрации, пользователь получит доступ к огромной базе предложений и сможет сделать выгодный вклад. Не упустите возможность получить наиболее выгодные условия депозита.

*На правах рекламы.Все новости раздела «Новости ПФО»

Подлиннее и прибыльнее.

Банки предлагают украинцам многолетние депозиты

Банки предлагают украинцам многолетние депозитыРазмер имеет значение

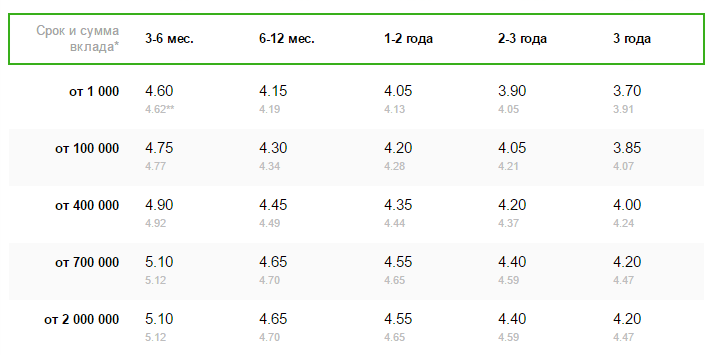

За 2020-й ставки по депозитам снизились почти вдвое. Если в начале года индекс UIRD по депозитам на 12 месяцев в гривне составлял 15,18% годовых, в долларах – 2,54%, а в евро – 1,09%, то в конце 2020-го – 8,63%, 1,21% и 0,56% соответственно. Рассчитывать на смену тренда пока не приходится: многие банки имеют избыточную ликвидность, поэтому в дополнительных ресурсах по высокой цене не нуждаются. Более высокую ставку по валютным вкладам можно получить лишь по длинным депозитам – на рынке уже предлагают вклады на три, пять и даже десять лет.

В Альфа-Банке можно разместить пятилетний вклад только в иностранной валюте – в долларах или евро. По таким долларовым онлайн-вкладам банк готов платить до 5% – это максимальная ставка на рынке, и до 2,75% в евро. Для сравнения: по годовым вкладам Альфа-Банк начисляет всего 0,5% в долларах и символические 0,01% в евро. Все длинные вклады можно пополнять лишь в первые шесть месяцев после открытия и на общую сумму до 200% от размещенного вклада.

Это классические срочные вклады: запрещен как частичный возврат средств, так и досрочное расторжение депозита – необходимо ждать завершения его пятилетнего срока. «С момента запуска долгосрочных депозитов весной 2020-го на такие вклады привлечено около $60 млн. Наиболее популярными сроками являются 36 – 60 месяцев. На длинные сроки вклады размещают опытные вкладчики, которые формируют портфель депозитов на различные сроки и в различных валютах», – говорит начальник управления депозитных продуктов Альфа-Банка Ирина Стрепетова.

Банк принимает гривневые депозиты лишь на срок до двух лет и более высокую ставку не обещает. Ставка на все гривневые вклады на срок от полугода до двух лет идентична – 9,5%. «Это связано с низким спросом на такие депозиты со стороны клиентов», – поясняет Ирина Стрепетова.

Это популярная тактика банков – предлагать по длинным вкладам ставку либо чуть выше, чем ставка по коротким депозитам, либо идентичную им. Клиенты выиграют только в том случае, если ставки по новым вкладам в дальнейшем еще больше снизятся. РВС Банк готов принимать вклады во всех валютах на три года. В гривне банк платит до 9,6% при 9,5% по годовому. По долларам и евро ставки и вовсе идентичны – 2,7% по вкладам от одного до трех лет.

РВС Банк готов принимать вклады во всех валютах на три года. В гривне банк платит до 9,6% при 9,5% по годовому. По долларам и евро ставки и вовсе идентичны – 2,7% по вкладам от одного до трех лет.

В Правэкс Банке уверяют, что не ограничивают максимальный срок депозитов. По вкладу на 365 дней банк платит до 8%, но по всем вкладам на срок от 366 дней устанавливается фиксированная ставка 5%. «Они ничем не отличаются от депозита на один год. Максимальный срок у нас не лимитирован. У нас можно оформить депозит с правом досрочного расторжения или без него. По депозитам без права досрочного расторжения ставка будет выше», – говорит начальник отдела по работе с физическими лицами главного управления розничного бизнеса Правэкс Банка Олег Заяц.

В валюте банк не заинтересован: хотя доллары и евро также можно разместить на депозиты на несколько лет, их доходность составит всего 0,01% годовых (по вкладам до полугода – 0,5%).

Открыть депозит на максимальный срок в 10 лет предлагает государственный Укрэксимбанк. Он декларирует 8,7% годовых как по годовому, так и 10-летнему гривневому депозиту, который разрешает ежегодно пополнять на сумму до 30% от вклада и не позволяет частично снимать его досрочно. По таким вкладам ставка всего на 0,4 процентных пункта выше ставки 2-месячного депозита. «Как правило, на срок размещения от одного года устанавливается максимальная ставка во всех видах валют – гривна, доллар США, евро, а также швейцарский франк», – говорит FinClub директор департамента розничного бизнеса Укрэксимбанка Виктория Грецкая.

Он декларирует 8,7% годовых как по годовому, так и 10-летнему гривневому депозиту, который разрешает ежегодно пополнять на сумму до 30% от вклада и не позволяет частично снимать его досрочно. По таким вкладам ставка всего на 0,4 процентных пункта выше ставки 2-месячного депозита. «Как правило, на срок размещения от одного года устанавливается максимальная ставка во всех видах валют – гривна, доллар США, евро, а также швейцарский франк», – говорит FinClub директор департамента розничного бизнеса Укрэксимбанка Виктория Грецкая.

Впрочем, зафиксировать ставку на весь срок длинного депозита не получится. «Размер процентной ставки фиксируется на один год, и по истечении этого периода банк может установить другую ставку в зависимости от средней стоимости ресурсов на рынке либо других факторов», – поясняет Виктория Грецкая. Это идентично годовому депозиту с автопролонгацией.

По 10-летним вкладам в долларах банк обещает 2,1% годовых, в евро – 1,5%, в швейцарских франках – 0,2%. Это выше, чем по годовым – 1,8%, 1,2% и 0,15% соответственно. Виктория Грецкая отмечает, что более половины валютных вкладов размещены на срок от одного года.

Виктория Грецкая отмечает, что более половины валютных вкладов размещены на срок от одного года.

Детям не переплачивают

Еще одна категория длинных вкладов – «детские» депозиты. «Это вклад, который размещается в пользу ребенка его родителями (усыновителями) или опекунами (законными представителями), другими физическими лицами (родственниками, знакомыми), а также несовершеннолетними лицами, достигшими 14 лет, на свое имя. Депозит оформляется на срок до момента достижения ребенком совершеннолетия, но не менее чем на год и один день», – пояснил FinClub директор департамента маркетинга Креди Агриколь Банка Дмитрий Коваленко.

Основное отличие вклада «Детский» – это возможность досрочного расторжения договора. В таком случае процентный доход по вкладу выплачивается по сниженной процентной ставке. Впрочем, доходность такого депозита и так очень низкая – в Креди Агриколь Банке это 4,5% в гривне (эта ставка может не покрыть даже инфляцию) и всего 0,01% в долларах и евро.

Аналогичный продукт есть в ОТП Банке, но только в долларах и евро. Максимальный срок – 18 лет. Доходность «детского» депозита в 0,01% превращает его в «сейф» с ограниченным доступом.

Спрос на нуле

В большинстве банков открыть депозит можно максимум на 18-24 месяца, а прибавка на более длинный депозит составит от 0,1 до 1,1 п.п. «В ОТП Банке клиент может открыть срочный депозит сроком от трех месяцев до двух лет. Ставка по депозитам, которые размещаются на срок больше одного года, выше, чем ставка по аналогичному депозиту, открытому на срок до 12 месяцев. Максимальную ставку клиент получит, открывая депозит через систему интернет-банкинга OTP Smart – плюс 0,5 п.п. А для клиентов Private banking и Premium в OTP Smart доступен продукт «Премиальный», по которому процентная ставка по депозиту на 12 месяцев выше, чем по депозиту на аналогичный срок для масс-сегмента», – перечисляет начальник сектора развития розничного бизнеса ОТП Банка Марина Должикова. Но разница небольшая. Например, ставка по гривневому депозиту на 12 месяцев без права пополнения составляет 6,25%, а на 24 месяца – 6,5%.

Но разница небольшая. Например, ставка по гривневому депозиту на 12 месяцев без права пополнения составляет 6,25%, а на 24 месяца – 6,5%.

Банк Форвард по гривневым депозитам сроком на два года обещает 9,7% при 8,6% по годовому вкладу. Пополнять его можно только первые три месяца – на сумму до 300% от изначального вклада. Валюту можно разместить лишь на один год под 1,15% годовых. Депозиты банка не предусматривают возможности досрочного расторжения и частичного возврата, но в целом по рынку вклады с такой опцией, а также вклады с пополнением имеют более низкую ставку.

Кредобанк лишь осенью предложил клиентам депозит на 18 месяцев. «Клиенты преимущественно размещают вклады на срок 12 месяцев (45% новых средств), шесть месяцев (32%) и три месяца (18%). Привлечение средств на длинный срок (18 месяцев) не превышает 10% новых средств», – подсчитала директор департамента розничных клиентов Кредобанка Орыся Юзвышин.

Опрошенные банкиры сетуют, что разрабатывать долгосрочные депозитные продукты нет смысла – спрос на них очень низкий. «Клиенты ожидают, что ставки по депозитам могут вырасти, поэтому ажиотажа вокруг сверхдлинных депозитов мы не отмечаем. Сейчас мы наблюдаем эпоху коротких вкладов, когда клиенты открывают вклад на более короткие сроки с возможностью его дальнейшего переразмещения или пролонгации», – поясняет Дмитрий Коваленко.

«Клиенты ожидают, что ставки по депозитам могут вырасти, поэтому ажиотажа вокруг сверхдлинных депозитов мы не отмечаем. Сейчас мы наблюдаем эпоху коротких вкладов, когда клиенты открывают вклад на более короткие сроки с возможностью его дальнейшего переразмещения или пролонгации», – поясняет Дмитрий Коваленко.

По словам Олега Зайца, клиенты в период неопределенности коронакризиса предпочитают размещать свои средства на текущих счетах или в депозитах на срок до шести месяцев. «Сверхдлинные депозиты почти не оформляют. За октябрь физическими лицами оформлено два депозита на срок от одного года в евро и долларах», – привел пример Олег Заяц.

«В предыдущие годы интерес клиентов к размещению средств на долгосрочных депозитах был значительно выше, чем в этом году. Сейчас же, в условиях пандемии и возможных экономических последствий, связанных с ней, клиенты выбирают более короткие периоды – на год и менее. В прошлые годы доля размещения долгосрочных депозитов в общем объеме размещения достигала 20%. С начала 2020 года доля размещения долгосрочных депозитов в общем объеме размещения снизилась до 5% и, к сожалению, продолжает снижаться», – рассказали FinClub в Банке Форвард.

С начала 2020 года доля размещения долгосрочных депозитов в общем объеме размещения снизилась до 5% и, к сожалению, продолжает снижаться», – рассказали FinClub в Банке Форвард.

По данным НБУ, на конец ноября 2020 года украинцы хранили в банках 703,306 млрд грн, в том числе на текущих счетах и депозитах до востребования – 350,989 млрд грн, на депозитах до года – 238,513 млрд грн, на депозитах от года до двух лет – 105,209 млрд грн (в том числе в гривне – 46,248 млрд грн), на депозитах свыше двух лет – 8,595 млрд грн (1,059 млрд грн).

Да и сами банки часто не хотят позволять клиентам фиксировать высокую ставку надолго, ведь у них сохраняется избыточная ликвидность, а ставки по новым вкладам на рынке постоянно снижаются. «Начиная с III – IV квартала 2019 года процентные ставки по вкладам начали стремительно падать, и закреплять на длительный срок дорогой ресурс было нецелесообразно. Параллельно с падением ставок и наступлением карантинного периода снизился также и объем кредитования, что привело к избыточной ликвидности многих банков. Как следствие, банки сейчас не нуждаются в активном привлечении средств населения», – говорит Дмитрий Коваленко.

Как следствие, банки сейчас не нуждаются в активном привлечении средств населения», – говорит Дмитрий Коваленко.

Из-за этого у ряда банков просматривается противоположный подход: они предлагают по длинным вкладам даже меньшую ставку, чем по коротким. Например, государственный ПриватБанк платит по годовому вкладу до 8%, а по вкладам на полтора и два года – на 1 п.п. меньше. Укргазбанк по 18-месячному вкладу начисляет 8%, а по двухлетнему – не больше 5%. В случае долларового вклада ставка не меняется, а по вкладам в евро – сокращается вдвое, до 0,75%. Или же вводится единая ставка на все длинные сроки, как в Укрсиббанке – 4,5% по гривне.

Максимум на год взять у вас гривну на срочный депозит хотят такие учреждения, как Райффайзен Банк Аваль (до 6,75%), Пиреус Банк (8,5%), ТАСкомбанк (10%). «Мы не рассматриваем увеличение максимального срока. На наш взгляд, 12 месяцев являются оптимальным сроком и для клиента, и для банка. Единицы клиентов хотят и готовы размещать свои деньги на длительный срок», – утверждает директор департамента филиальной сети Пиреус Банка Оксана Коршунова.

Кредитный бонус

Один из факторов, который останавливает украинцев от открытия длинных депозитов, – их «срочность», то есть невозможность воспользоваться досрочно своими средствами в случае необходимости. «Для таких клиентов мы готовы предоставить кредитную линию до 80% суммы депозита. Даже в случае непредвиденных ситуаций вклад продолжает работать, а клиент не теряет доходность за предыдущий период. Процентная ставка по такому кредиту ниже, чем по кредитным лимитам для зарплатных платежных карт», – говорит Виктория Грецкая.

Если депозит в иностранной валюте, тогда сумма кредита не сможет превысить 75% от суммы вклада. Кредит можно взять на срок до 12 месяцев. Правда, реальная процентная ставка в 25,37% годовых (номинальная 16,5%) существенно выше процента по самому выгодному депозиту. Такой кредит может оказаться неизбежным, если депозит срочный, а средства нужны срочно. Если же вклад имеет опцию досрочного снятия, то при нынешних депозитных ставках может быть намного выгоднее снять его досрочно и потерять весь процентный доход, чем брать дорогой кредит.

В ОТП Банке клиент может получить кредит под залог срочного депозита в гривне. Сумма такого кредита не должна превышать 90% от суммы депозита (максимум 1,15 млн грн), а срок кредита – 23 месяца. «По кредиту предлагается фиксированная процентная ставка, которая не меняется в течение всего срока», – говорит Марина Должикова. Реальная ставка по такому кредиту – 18,35%.

В Правэкс Банке ставка по кредиту под залог депозита на 5 п.п. выше депозитной ставки. «Сейчас это в районе 13% в гривне. Залогом может быть и валютный депозит», – говорит Олег Заяц.

Не все банки предлагают эту услугу. «Такой продукт отсутствует в нашей кредитной линейке, потому что массовой заинтересованности в нем не наблюдается», – говорит Орыся Юзвышин.

У этого есть простое объяснение – залоговый депозит является одним из 13 исключений из системы гарантирования вкладов. «Данный вид кредитов не пользовался бы спросом ввиду того, что Фонд гарантирования вкладов физических лиц не возмещает клиентам вклады, которые выступают залогом по кредитам», – поясняют в Банке Форвард. Поэтому своим клиентам банк предлагает оформить стандартный кредит наличными или кредитную карту.

Поэтому своим клиентам банк предлагает оформить стандартный кредит наличными или кредитную карту.

Работа на перспективу

В 2021 году ситуация может измениться и длинные депозиты могут появиться в продуктовой линейке большего количества банков. «С введением норматива NSFR (коэффициент чистого стабильного финансирования) банки будут вынуждены сбалансировать активы и пассивы по срокам погашения и начать более активно привлекать депозиты на длительные сроки, в том числе на два, три и даже пять лет. Соответственно, потребность банка в сверхдлинных депозитах будет основываться на анализе текущего портфеля активов», – поясняет Дмитрий Коваленко.

Ирина Стрепетова считает, что долгосрочные депозиты уже сейчас нужно продвигать наравне с более привычными краткосрочными предложениями. «Таким образом мы помогаем клиентам сформировать сбалансированный портфель сбережений с диверсификацией по срокам: вклады до востребования – на текущие потребности, краткосрочные – на короткий горизонт планирования, долгосрочные – на достижение крупной цели и получение максимального дохода. Мы рекомендуем нашим клиентам рационально распределять и хранить свои средства в соотношении 60% к 40%, где 60% – это срочные вклады разной срочности и 40% – это средства до востребования, которыми можно воспользоваться в любой момент», – говорит Ирина Стрепетова.

Мы рекомендуем нашим клиентам рационально распределять и хранить свои средства в соотношении 60% к 40%, где 60% – это срочные вклады разной срочности и 40% – это средства до востребования, которыми можно воспользоваться в любой момент», – говорит Ирина Стрепетова.

Заместитель председателя правления по вопросам розничного бизнеса Укрсиббанка Константин Лежнин сетует, что размещение сбережений на срок до года – это поведенческая особенность украинцев в силу как экономических факторов (высокая инфляция и девальвация), так и сложностей с долгосрочным планированием личных финансов. Укрсиббанк с помощью нового цифрового решения попытается «изменить отношение людей к сбережениям и повысить их престиж». «Идея была разработана и внедрена шведским стартапом и строится на реализации целей человека через накопления. Мы уверены, что рынок откликнется на нашу инновацию и 2021 год станет переломным годом в сберегательном поведении украинцев», – надеется банкир.

При этом долгосрочные накопления украинцы делают исключительно в иностранной валюте. «Но, к сожалению, ставки в евро и долларах практически равны нулю: крупные банки избегают использования валюты для широкого кредитования, а НБУ повысил для банков ставки резервирования по валютным счетам. Эти факторы сделали любые депозиты в валюте для банков убыточными. Банки, которые платят какие-то проценты по валютным накоплениям клиентов, просто несут большие убытки по этой статье», – поясняет Константин Лежнин.

«Но, к сожалению, ставки в евро и долларах практически равны нулю: крупные банки избегают использования валюты для широкого кредитования, а НБУ повысил для банков ставки резервирования по валютным счетам. Эти факторы сделали любые депозиты в валюте для банков убыточными. Банки, которые платят какие-то проценты по валютным накоплениям клиентов, просто несут большие убытки по этой статье», – поясняет Константин Лежнин.

Поэтому, по его словам, для долгосрочных валютных накоплений остаются валютные ОВГЗ. «Для более продвинутых клиентов мы предлагаем инвестиции в американский фондовый рынок. Также могу порекомендовать инвестиционное страхование жизни», – рассказал Константин Лежнин.

Об альтернативных инструментах заработка FinClub рассказывал в статье «Как украинцы могут инвестировать в условиях коронакризиса».

Лучшие акции банков, за которыми стоит следить в 2021 году

Обновлено: 13 сентября 2021 г. , 16:41

, 16:41

Банки могут показаться довольно сложным бизнесом, и во многих отношениях так оно и есть. Однако основные идеи, лежащие в основе банковской индустрии, и то, как эти предприятия зарабатывают деньги, легко понять. Имея это в виду, вот обзор различных типов банков, некоторые важные показатели, которые следует знать инвесторам, и три отличных банковских акций, удобных для новичков, которые следует держать в поле зрения.

Три категории банковских предприятий- Коммерческие банки: Это банки, которые предоставляют услуги потребителям и предприятиям, такие как текущие и сберегательные счета, автокредиты, ипотека, депозитные сертификаты и многое другое. Коммерческий банк в основном зарабатывает деньги, занимая деньги под относительно низкую процентную ставку и ссужая их клиентам под более высокую ставку. В то время как коммерческие банки зарабатывают основную часть своих денег на процентном доходе, многие также получают значительный комиссионный доход от таких вещей, как сборы за выдачу ссуд, надбавки за банкоматы и сборы за обслуживание счетов. Инвесторам важно отметить, что коммерческий банкинг — это цикличный бизнес: когда наступают рецессии (и пандемии), растет безработица, а у потребителей и предприятий часто возникают проблемы с оплатой счетов.

- Инвестиционные банки: Эти банки предоставляют инвестиционные услуги институциональным клиентам и состоятельным физическим лицам. Инвестиционные банки помогают другим компаниям выходить на биржу посредством IPO, выпускать долговые ценные бумаги и консультировать по вопросам слияний и поглощений, и за это они получают комиссионные.Инвестиционные банки обычно также зарабатывают деньги на торговле акциями, ценными бумагами с фиксированным доходом, валютами и товарами. У них также обычно есть бизнес по управлению активами и часто есть собственные значительные инвестиционные портфели. В отличие от коммерческого банкинга, инвестиционный банкинг имеет тенденцию неплохо держаться во время рецессий. Фактически, когда рынки становятся нестабильными, инвестиционный банкинг часто работает на лучше .

- Универсальные банки: Универсальный банк — это банк, который осуществляет как коммерческие, так и инвестиционные банковские операции.Большинство крупных банков США являются универсальными банками. В то время как коммерческие банки получают большую часть своей прибыли от процентного дохода, а инвестиционные банки в основном полагаются на комиссионный доход, универсальные банки пользуются прекрасным сочетанием этих двух факторов.

Инвесторам важно отметить, что коммерческий банкинг — это цикличный бизнес: когда наступают рецессии (и пандемии), растет безработица, а у потребителей и предприятий часто возникают проблемы с оплатой счетов.

Инвесторам важно отметить, что коммерческий банкинг — это цикличный бизнес: когда наступают рецессии (и пандемии), растет безработица, а у потребителей и предприятий часто возникают проблемы с оплатой счетов.

Очевидно, это упрощенные определения. У банков есть много других способов получения дохода. Например, многие банки предлагают своим клиентам сейфы в аренду, а некоторые зарабатывают деньги за счет партнерских отношений со сторонними компаниями. Однако по своей сути это основные способы зарабатывания денег банками.

Источник: Getty Images

Акции трех крупнейших банков, которые стоит обратить на ваше внимание в 2021 году Сотни банков торгуют на основных биржах США, и они бывают разных размеров, географических местоположений и направлений. Несмотря на то, что во вселенной инвестирования есть несколько отличных вариантов, вот три благоприятных для новичков банковских акций, которые могут обеспечить отличную доходность на долгие годы:

Несмотря на то, что во вселенной инвестирования есть несколько отличных вариантов, вот три благоприятных для новичков банковских акций, которые могут обеспечить отличную доходность на долгие годы:

Bank of America

Bank of America стал одной из самых впечатляющих историй оздоровления в постфинансовую эпоху, даже несмотря на то, что падение процентных ставок оказало давление на его прибыльность.В последние годы банк увеличивал свой ссудный портфель по темпам, значительно опережающим аналогичные показатели, и компания значительно повысила эффективность, развивая свои онлайн- и мобильные технологии. Качество активов Bank of America отличное, и с относительно высокой концентрацией депозитов, по которым не выплачиваются проценты, банк имеет сильные позиции, чтобы получить выгоду, если и когда процентные ставки вырастут.

JPMorgan Chase

JPMorgan Chase , несомненно, самый прибыльный из крупных универсальных банков, а также крупнейший банк по рыночной капитализации в США. S. Банк ведет операции практически во всех областях как коммерческого, так и инвестиционного банкинга, и в последние годы он проделал особенно большую работу по расширению своего бизнеса по кредитованию кредитных карт и автокредитов. JPMorgan Chase также проделал отличную работу по освоению новых технологий и сделал несколько важных инвестиций в компании, занимающиеся финансовыми технологиями или финтех.

S. Банк ведет операции практически во всех областях как коммерческого, так и инвестиционного банкинга, и в последние годы он проделал особенно большую работу по расширению своего бизнеса по кредитованию кредитных карт и автокредитов. JPMorgan Chase также проделал отличную работу по освоению новых технологий и сделал несколько важных инвестиций в компании, занимающиеся финансовыми технологиями или финтех.

U.S. Bancorp

U.S. Bancorp — это в первую очередь коммерческий банк, доход от кредитов и других потребительских банковских продуктов составляет практически всю его выручку.U.S. Bancorp (известный большинству американцев как U.S. Bank) не только сосредоточен на потребительском банкинге, но и неизменно обеспечивает одни из самых впечатляющих показателей прибыльности и эффективности в секторе и является отличным дивидендным фондом для инвесторов. Поскольку он не зависит от инвестиционного банкинга, который обычно является наиболее изменчивой стороной банковского бизнеса, прибыльность и доход U. S. Bancorp, как правило, более предсказуемы и последовательны, чем у двух других банков в этом списке.

S. Bancorp, как правило, более предсказуемы и последовательны, чем у двух других банков в этом списке.

Если вы хотите инвестировать в акции отдельных банков, вот несколько показателей, которые вы, возможно, захотите добавить в свой инструментарий:

- Цена книги (P / B) value: Отличная метрика оценки для использования с акциями банка, отношение цены к балансовой стоимости, или P / B, показывает, сколько банк продает по отношению к чистой стоимости его активов.Его можно использовать в сочетании с показателями прибыльности, обсуждаемыми ниже, чтобы дать общую картину того, насколько дешевы или дороги акции банка.

- Рентабельность собственного капитала (ROE): Первый из двух общих показателей рентабельности, используемых с акциями банка, рентабельность собственного капитала — это прибыль банка, выраженная в процентах от собственного капитала. Чем выше, тем лучше; 10% или выше обычно считается достаточным.

- Рентабельность активов (ROA): Это прибыль банка как процент от активов на его балансе.Например, если банк получил прибыль в 1 миллиард долларов за определенный год и имел активы в размере 100 миллиардов долларов, его рентабельность активов составила бы 1%. Инвесторы обычно хотят видеть ROA на уровне 1% или выше.

- Коэффициент эффективности: Коэффициент эффективности банка — это процент, который сообщает инвесторам, сколько банк потратил на получение дохода. Например, коэффициент эффективности 60% означает, что банк тратил 60 долларов на каждые 100 долларов дохода, который он получил. Коэффициент эффективности можно получить, разделив непроцентные расходы (операционные расходы) на чистую выручку, и чем меньше, тем лучше.

Банки могут быть отличным местом для инвестиций, особенно в странах с сильной экономикой. Когда потребители уверены в том, что тратят деньги, а безработица низка, прибыль имеет тенденцию к росту, а невыполнение обязательств по кредитам обычно сдерживается. С другой стороны, банки, как правило, плохо работают во время рецессий и других неопределенных периодов. С точки зрения инвестирования это означает, что банки — это цикличный бизнес.

С другой стороны, банки, как правило, плохо работают во время рецессий и других неопределенных периодов. С точки зрения инвестирования это означает, что банки — это цикличный бизнес.

Есть несколько причин, по которым банки, как правило, плохо работают во время рецессий и других сложных экономических условий.Во-первых, они могут столкнуться с волной неплатежей по кредитам, если вырастет безработица. Во-вторых, потребители склонны тормозить расходы во время спада, что приводит к снижению спроса на кредиты. Наконец, процентные ставки имеют тенденцию снижаться в тяжелые времена, что является плохой новостью для рентабельности банков.

Также стоит упомянуть, что некоторые части инвестиционного банкинга — в частности, торговля и андеррайтинг — в неспокойные времена, как правило, работают на лучше, чем на . Это может помочь таким банкам, как JPMorgan Chase и Goldman Sachs (NYSE: GS), которые проводят крупные инвестиционно-банковские операции, в то время как банки, которые в основном сосредоточены на коммерческом банкинге, такие как Wells Fargo (NYSE: WFC), могут быть во временном невыгодном положении.

Связанные темы

Акции FinTechШирокая категория, охватывающая предприятия на стыке финансов и технологий.

Страховые запасыЭти предприятия устойчивы к рецессии и имеют долгосрочную инвестиционную привлекательность.

Акции блокчейнТехнология, лежащая в основе криптовалют, имеет множество потенциальных применений.

Акции криптовалютыУзнайте, как определять наиболее многообещающие криптовалюты, и выясните, подходит ли эта отрасль вашему стилю инвестирования.

Уоррен Баффет любит банки Berkshire Hathaway (NYSE: BRK.A) (NYSE: BRK.B) Генеральный директор Уоррен Баффет известен как один из лучших фондовых инвесторов всех времен и не зря. За свои 55 лет у руля компании Баффет обеспечил годовую доходность более чем на , вдвое больше, чем на , чем у S&P 500 , и инвестиции, которые он выбрал для огромного портфеля акций Berkshire на протяжении многих лет, являются хорошей причиной для этого.

Если вы взглянете на портфель акций Berkshire, вы заметите одну важную тенденцию — Баффету принадлежит довольно много акций банков. Berkshire владеет пакетами акций четырех различных банков на сумму 1 миллиард долларов и более, включая очень большую долю в Bank of America.

Чистая прибыль по акциям банковХотя покупка каких-либо акций только потому, что они принадлежат миллиардеру (даже Уоррену Баффету), не всегда является разумной идеей, в 2021 году банковская отрасль, по всей видимости, принесет определенную выгоду.Итак, если у вас не так много позиций в вашем портфеле, вам могут подойти один или несколько надежных банков, обсуждаемых здесь.

Часто задаваемые вопросы

Как банки зарабатывают деньги?

По своей сути банки зарабатывают деньги двумя основными способами — коммерческим банкингом и инвестиционным банкингом. Коммерческий банкинг относится к банковским продуктам и услугам, которые банки предоставляют физическим и юридическим лицам. Инвестиционный банкинг относится к услугам, которые банк предоставляет корпорациям, правительствам, состоятельным физическим лицам и другим организациям, выходящим за рамки коммерческой банковской деятельности.

Инвестиционный банкинг относится к услугам, которые банк предоставляет корпорациям, правительствам, состоятельным физическим лицам и другим организациям, выходящим за рамки коммерческой банковской деятельности.

Цикличны ли банковские акции?

Короткий ответ — да. Акции банков обычно страдают от рецессии по нескольким причинам. Во-первых, процентные ставки имеют тенденцию падать во время рецессий. Во-вторых, что более важно, безработица имеет тенденцию расти во время рецессий, и все больше потребителей сталкиваются с финансовыми проблемами.

Однако более длинный ответ заключается в том, что все банки разные. Потребительский банкинг (прием депозитов и выдача денег в долг) очень цикличен, и это особенно верно для банков, которые специализируются на более рискованных формах кредитования, таких как кредитные карты.С другой стороны, инвестиционный банкинг имеет тенденцию работать даже на лучше, чем на в неспокойные времена, поэтому банки, которые проводят крупные инвестиционные банковские операции, как правило, довольно хорошо удерживают прибыль.

Как вы анализируете акции банков?

При попытке проанализировать акции конкретного банка рекомендуется сосредоточиться на четырех основных моментах:

- Чем на самом деле занимается банк

- Его цена

- Его доходность

- Величина риска, который он принимает для достижения такой прибыли мощность

Последние статьи

Почему сегодня акции GreenSky взлетели на 53%

Титан Уолл-стрит скупает финтех-платформу за 2 доллара.2000000000.

Джо Тенебрузо | 15 сен.2021

1 акция, которую вы искали для своего IRA

Это надежное вложение, независимо от того, как и где вы им владеете, но JPMorgan Chase максимально использует уникальные характеристики пенсионного счета.

Джеймс Брамли | 15 сен.2021

Неужели акции банка Уоррена Баффета слишком дороги?

Этот банк — один из крупнейших холдингов Berkshire, но что они могут сделать лучше?

Мэтью Франкель, CFP и Джейсон Холл | 14 сен.2021

Вот 1 высокодоходная дивидендная акция, которой можно доверять

JPMorgan Chase на протяжении многих лет опережает своих конкурентов в банковском секторе и приносит инвесторам солидные дивиденды.

Дэйв Ковалески | 12 сен.2021

Крупнейшая инвестиция Уоррена Баффета в финансовые технологии и почему ее можно купить сейчас

Это имя не так популярно, как у некоторых новых финтех-гигантов, но, возможно, оно должно быть.

Мэтью Франкель, CFP и Джейсон Холл | 12 сен.2021

Эта компания временно утроила дивиденды — вот почему

За последний год здесь было что-то вроде американских горок, но теперь, похоже, это хорошее место.

Брам Берковиц | 11 сен.2021

Wells Fargo показывает, почему инвесторам следует остерегаться компаний, страдающих скандалами

Пять лет спустя банковский гигант все еще не оправился от подрывного мошенничества.

Эл Льюис | 11 сен.2021

Wells Fargo только что был оштрафован на 250 миллионов долларов — вот почему это хорошие новости для акций

Несмотря на приказ OCC и штраф, Wells Fargo сообщил, что срок действия другого приказа о согласии истек, и приказ OCC, похоже, не является препятствием, связанным с ограничением активов.

Брам Берковиц | 10 сен.2021

1 причина верить в перспективы роста JPMorgan Chase

Это крупнейший банк в США, имеющий высокую оценку, но есть еще много областей, в которых он может расшириться.

Брам Берковиц | 10 сен.2021

Не ждите краха рынка, чтобы покупать эти дешевые акции

Goldman Sachs переживает потрясающий год, но его акции все еще остаются выгодными.

Дэйв Ковалески | 10 сен.2021

7 мест, где можно сэкономить дополнительные деньги, в зависимости от ваших целей

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

- Лучшее место для экономии денег зависит от ваших краткосрочных и долгосрочных финансовых целей.

- Высокодоходные сберегательные счета, счета денежного рынка и компакт-диски помогают получать высокие процентные ставки.

- Чтобы накопить на пенсию, рассмотрите возможность открытия счета IRA или спонсируемого работодателем, например 401 (k).

- Лучшие высокодоходные сберегательные счета в разделе «Выбор инсайдеров» »

У вас есть лишние деньги, и вы не знаете, что с ними делать.Куда лучше вложить деньги, чтобы они были максимально полезными?

У вас есть несколько вариантов, где сэкономить, как на ближайшее, так и на далекое будущее.

Вы можете решить использовать любой или все из этих инструментов экономии. Но вы также можете решить, что на данный момент подходят всего два или три. Например, если вы не накопили денег на черный день, было бы неплохо открыть высокодоходный сберегательный счет, прежде чем погрузиться в инвестирование.

Но вы также можете решить, что на данный момент подходят всего два или три. Например, если вы не накопили денег на черный день, было бы неплохо открыть высокодоходный сберегательный счет, прежде чем погрузиться в инвестирование.

Вот различные места, где вы можете сэкономить деньги, в зависимости от того, на что вы хотите, чтобы ваши деньги достигли.

Где сэкономить деньги для каждой цели

Наилучшее место для экономии денег зависит от множества факторов. Но вот общие практические правила, где можно копить:

- Текущие счета: лучше всего подходят для предстоящих покупок, таких как аренда или ночь с друзьями

- Высокодоходные сберегательные счета: лучше всего подходят для высоких процентных ставок и низких минимальных депозитов

- Счета денежного рынка: лучше всего подходят для высоких процентных ставок, высоких минимальных депозитов и более легкого доступа к вашим деньгам

- Депозитные сертификаты: лучше всего подходят для фиксированных процентных ставок и денег, которые вам не нужно использовать немедленно

- Индивидуальные пенсионные счета: Лучше всего, если вы хотите накопить на пенсию и а) у вас нет спонсируемой работодателем учетной записи с соответствующим совпадением, или б) вам нужны дополнительные пенсионные сбережения вместе со счетом вашей компании

- Пенсионные счета, спонсируемые работодателем: Лучше, если вы хотите накопить на пенсию, и ваша компания будет соответствовать вашим взносам

- Другие типы инвестиций: Лучшее для диверсификации вашего портфеля

Продолжайте читать, чтобы узнать больше о е любой вид сберегательного инструмента и подходит ли он вам.

1. Текущий счет

Текущий счет — не лучший инструмент для экономии денег на будущие цели. Вы не заработаете много процентов, а хранение ваших сбережений и трат в одном и том же месте может вызвать соблазн потратить больше, чем вы ожидали.

Связанные Вот лучшие текущие счета, доступные прямо сейчасНо может быть несколько причин, чтобы положить дополнительные деньги на текущий счет.Возможно, вам понадобится больше наличных для проверки, если вы беспокоитесь о превышении кредита или если ваш банк взимает с вас ежемесячную плату за несоблюдение минимального остатка на вашем счете. Или вы можете просто почувствовать, что вам нужно больше передышки в целом.

Есть также некоторые проверочные счета с солидными вознаграждениями, которые платят высокие процентные ставки. Эти типы учетных записей делают более выгодным поддержание более высокого баланса, чем обычные. проверка учетных записей

.Но если ваша основная цель — получение высокой ставки, вы можете выбрать тип сберегательного счета.

проверка учетных записей

.Но если ваша основная цель — получение высокой ставки, вы можете выбрать тип сберегательного счета.

2. Высокодоходный сберегательный счет

Многие крупные национальные банки — например, Chase, Bank of America или Wells Fargo — предлагают сберегательные счета, но почти ничего не платят в виде процентных ставок.

Связанные Лучшие высокодоходные сберегательные онлайн-счета января 2021 года Высокодоходный сберегательный счет дает значительно более высокие ставки, чем обычные сберегательные счета, и большинство из них не взимают ежемесячную плату за обслуживание.Ты можешь найти

высокодоходные сберегательные счета

в

онлайн-банки

такие как Ally, Discover и Capital One 360.

Высокодоходный сберегательный счет — хорошее место, чтобы сэкономить деньги, к которым может потребоваться быстрый доступ, потому что вам просто нужно перевести деньги на текущий счет. Обычно вы можете снимать деньги до шести раз в месяц без штрафных санкций, но большинство банков отменили или расширили это правило во время пандемии коронавируса.

3. Счет денежного рынка

Многие национальные традиционные банки предлагают счета денежного рынка , но вы можете открыть его в онлайн-учреждении. Как и на высокодоходных сберегательных счетах, на онлайн-счетах денежного рынка взимается более высокая ставка и редко взимается ежемесячная плата за обслуживание.

Однако есть несколько ключевых различий между высокодоходными сберегательными счетами и счетами денежного рынка.

Связанные Вот лучшие счета денежного рынка на январь 2021 года Счета денежного рынка часто дают даже лучшие ставки, чем высокодоходные сберегательные счета, хотя это зависит от банка. Первые обычно требуют более высоких начальных депозитов, обычно несколько тысяч долларов — но опять же, это будет зависеть от того, какое учреждение вы выберете.

Первые обычно требуют более высоких начальных депозитов, обычно несколько тысяч долларов — но опять же, это будет зависеть от того, какое учреждение вы выберете.

Если вы можете позволить себе начальный депозит, счет денежного рынка может быть даже более удобным местом для хранения вашего чрезвычайного фонда, чем высокодоходный сберегательный счет. Счета денежного рынка обычно отправляют вам дебетовую карту и / или бумажные чеки, что означает, что вы можете снимать деньги без необходимости сначала переводить деньги на текущий счет.

4.Депозитный сертификат (CD)

Связанный Лучшие ставки CD января 2021 года Когда вы открываете компакт-диск, вы выбираете срок, например шесть месяцев, два года или пять лет. Вы вкладываете деньги в CD на весь срок и получаете фиксированную процентную ставку. Это означает, что ваша ставка не может измениться после открытия счета, в отличие от высокодоходных сберегательных счетов или счетов денежного рынка.

Компакт-диск, вероятно, не лучшее место для хранения вашего чрезвычайного фонда, потому что вы заплатите штраф за снятие денег до истечения срока. Но если вы ожидаете, что в ближайшие несколько лет вам понадобятся деньги, вы можете предпочесть компакт-диск рискованным инвестициям, таким как фондовый рынок.

5. Индивидуальный пенсионный счет

Сопутствующие Это лучшие учетные записи IRA, доступные прямо сейчасНакопление на пенсию — важный шаг в достижении и поддержании финансового здоровья.IRA помогает вам откладывать на пенсию отдельно от вашего работодателя. Эти учетные записи полезны, если ваша работа не предусматривает пенсионного плана или если вы уже сделали сбережения у своего работодателя, но хотите получить дополнительные пенсионные сбережения.

Существует два основных типа IRA: традиционные IRA и Roth IRA.

При использовании традиционной IRA вы не платите налоги сейчас, но вы платите налоги, когда снимаете средства позже. Roth IRA требует, чтобы вы платили налоги сейчас, но не тогда, когда вы снимаете деньги.

У каждого типа IRA и IRA в целом есть свои плюсы и минусы по сравнению с другими пенсионными сберегательными счетами.В целом, они рассматриваются как отличный способ сэкономить на будущее. Просто помните, что эти деньги предназначены для использования во время выхода на пенсию, если только у вас нет выдающихся обстоятельств, которые побудили бы вас забрать средства раньше.

Связанные Лучшие пенсионные планы для использования в 2021 году Тип вашего пенсионного счета, спонсируемого работодателем, зависит от того, в каком бизнесе вы работаете.Например, у вас может быть либо традиционный 401 (k), либо Roth 401 (k) с частной компанией, 403 (b) с некоммерческим бизнесом или 457 (b) с правительством. Для каждого типа учетной записи действуют свои правила и налоговые льготы.

Для каждого типа учетной записи действуют свои правила и налоговые льготы.

Вы задаетесь вопросом, следует ли вам начать экономить с IRA или с вашей учетной записи, спонсируемой работодателем? В идеале ответ — «оба». Но если вы чувствуете, что у вас достаточно денег только для того, чтобы начать экономить на одном или другом, вот один простой совет для принятия решения:

Соответствует ли ваша компания вашим взносам? Например, ваш работодатель может перечислять 100% ваших взносов на ваш 401 (k), вплоть до 3%.Таким образом, если вы кладете 3% от каждой зарплаты в свой 401 (k), ваш работодатель также вносит 3%.

Если компания совпадает с вашими взносами, вы, вероятно, захотите положить на свой счет хотя бы ту сумму, которая будет соответствовать им, если это возможно. Таким образом, вы в основном получаете бесплатные деньги на пенсию.

7. Прочие инвестиции

IRA и 401 (k) s являются хорошими инструментами для инвестирования в акции, облигации и фонды. Но вы можете захотеть изучить и другие типы инвестиций, особенно если вы хотите диверсифицировать свой портфель или достичь определенных целей.

Но вы можете захотеть изучить и другие типы инвестиций, особенно если вы хотите диверсифицировать свой портфель или достичь определенных целей.

Например, вы можете решить открыть сберегательный счет для здоровья. HSA — это инвестиционный счет, который может помочь вам накопить средства на пенсию, но вы также можете использовать деньги специально для медицинских и медицинских расходов.

Или вы можете инвестировать в недвижимость. Есть несколько способов инвестировать в недвижимость, включая покупку дома и сдачу его в аренду арендаторам или инвестирование в группу инвестиций в недвижимость (REIG).

У вас может быть четкое представление о ваших целях и местах, где лучше всего сэкономить.Но если вы сомневаетесь, какой путь выбрать, подумайте о том, чтобы обратиться к финансовому консультанту. Они могут поговорить с вами о ваших краткосрочных и долгосрочных финансовых целях и о лучших способах их достижения.

Лаура Грейс Тарпли, CEPF

Редактор, Банковское дело и ипотека

Как банки зарабатывают деньги | InvestorsFriend.

com

comБанковская прибыль и требования к капиталу банка

Многие из нас владеют акциями банков, и можно с уверенностью сказать, что все мы являемся клиентами банка. Давайте посмотрим, как банк зарабатывает деньги, ссужая деньги.

Ниже приводится упрощенный баланс небольшого банка, который принимает депозиты и выдает ссуды.

| Активы (в миллионах долларов) | Обязательства и капитал (в миллионах долларов) |

| Наличные 40 $ | Вклады клиентов $ 900 |

| Государственные казначейские векселя и облигации (это деньги, ссуженные правительству) 200 долларов | Облигации Выпущенный капитал $ 20 |

| Займы и ипотека, причитающиеся клиентам 760 долл. США | Привилегированные акции Капитал $ 10 |

| Общий акционерный капитал держателей акций 70 долл. США | |

| Итого активы $ 1000 | Итого обязательства и капитал $ 1000 |

Банк, конечно же, зарабатывает деньги, ссужая деньги.

Также странно, но факт, что именно банковское кредитование создает депозиты в первую очередь. Это не имеет отношения к обсуждению здесь, но объясняется в нашей статье о создании денег.

Давайте подумаем, как, например, банк может зарабатывать деньги, предоставляя ссуду под закладную. Сегодня текущая ставка по ипотеке в Канаде составляет менее 2,0%.

Несмотря на такие низкие процентные ставки, банкам часто удается получить более 14% прибыли на собственный капитал своих акционеров.Они делают это с помощью рычагов.

У банка, показанного выше, есть активы, приносящие процентный доход, на сумму 1 000 миллионов долларов, однако его владельцы акций вложили только 70 миллионов долларов в уставный капитал. Этот банк не является первичным ссудом своих собственных средств владельцев акций. Вместо этого он в основном ссужает деньги своих вкладчиков, а также небольшую сумму денег, полученную путем выпуска облигаций и привилегированных акций. В приведенном здесь примере банк использовал инвестиции своих владельцев обыкновенных акций на 1000/70 или 14. три раза.

три раза.

Ключевым фактом, который позволяет банкам получать высокую прибыль при кредитовании ипотечных денег всего под 2,0% или даже меньше, является тот факт, что они в настоящее время платят мало или совсем ничего по большей части своих вкладов. Кроме того, большая часть их ипотечного кредитования приводит к нулевым потерям по ссудам, потому что большинство ипотечных кредитов застрахованы от дефолта государственной страховой компанией или программой по ипотечному страхованию. При этом клиент, а не банк платит страховой взнос посредством предоплаты, добавляемой к сумме ипотеки.

Банки могут привлекать депозитные деньги, выплачивая небольшие проценты по вкладам или не выплачивая по ним никаких процентов по причинам, в том числе по тому факту, что каждому взрослому и каждой корпорации требуется один или несколько банковских счетов. Подавляющая часть экономической деятельности потребителей осуществляется путем перевода денег с банковского счета потребителя на банковский счет той или иной корпорации. Многое из этого происходит в электронном виде. Банки могут привлекать депозиты по низким ставкам, потому что это удобно, даже если потребителям и предприятиям необходимо держать деньги на банковских счетах.Это также безопасно, поскольку большинство банковских вкладов застрахованы от банкротства государственной корпорацией по страхованию вкладов.

Многое из этого происходит в электронном виде. Банки могут привлекать депозиты по низким ставкам, потому что это удобно, даже если потребителям и предприятиям необходимо держать деньги на банковских счетах.Это также безопасно, поскольку большинство банковских вкладов застрахованы от банкротства государственной корпорацией по страхованию вкладов.

Легко увидеть, что если вы можете взять деньги, которые вам не принадлежат, под 0% и дать их взаймы даже под 2,0%, то можно заработать много денег. Разница между кредитной ставкой и суммой, выплачиваемой по депозитам, известна как «спред» или чистая процентная маржа (NIM), и в этом случае она составляет 2,0% минус 0% или 2,0%. В этом сценарии валовая прибыль банка будет ограничена в основном его способностью привлекать и хранить депозиты и находить кредитоспособных клиентов, желающих занять деньги.

В этом бизнесе по ипотечному кредитованию с государственным страхованием долговая нагрузка банка превышает 14,3 раза, упомянутых выше. Фактически, банковские правила допускают очень высокий, даже неограниченный кредитный рычаг по ипотечным кредитам, застрахованным государством. Также существуют правила, касающиеся общего кредитного плеча банка. Те же правила и очень высокий или даже неограниченный левередж применяются к инвестированию в государственный долг (который, по сути, представляет собой ссуду государству) и который обычно приносит банку гораздо меньше, чем даже 2.0%.

Фактически, банковские правила допускают очень высокий, даже неограниченный кредитный рычаг по ипотечным кредитам, застрахованным государством. Также существуют правила, касающиеся общего кредитного плеча банка. Те же правила и очень высокий или даже неограниченный левередж применяются к инвестированию в государственный долг (который, по сути, представляет собой ссуду государству) и который обычно приносит банку гораздо меньше, чем даже 2.0%.

Банки также имеют возможность получать более высокий спред, или чистую процентную маржу, предоставляя ссуды на такие вещи, как автомобили, покупки по кредитной карте или ссуды предприятиям. Однако страхование по умолчанию для кредитования не существует, кроме жилищного ипотечного кредитования. По этим займам банк сталкивается с риском дефолта. Как правило, небольшой процент заемщиков не выполняет свои обязательства по кредитам. Даже после попыток взыскания и изъятия любого залога банки обычно несут небольшой процент убытков по ссудам по своим незастрахованным кредитам.

В этом незастрахованном виде кредитования осмотрительное руководство банка не допустит чрезмерного увеличения кредитного плеча. Банковские правила также ограничивают кредитное плечо. Ниже приведен реальный пример допустимого кредитного плеча для Canadian Western Bank.

Регламенты банковского капитала (кредитного плеча) предназначены для защиты денег вкладчиков. Степень, в которой банк может использовать капитал своих владельцев путем предоставления ссуды денег вкладчиков, регулируется и также зависит от типов активов, таких как ссуды, в которые банк инвестирует депозиты своих клиентов и капитал своих владельцев.Активы взвешены с учетом риска. Некоторые активы, включая некоторые ипотечные кредиты, застрахованные государством, и некоторые государственные долги, считаются безрисковыми и имеют нулевой коэффициент. Некоторые другие активы имеют весовые коэффициенты, значительно превышающие 1.

Регулирование банковского капитала или кредитного плеча обычно не позволяет банкам участвовать в рисках (ссуды, инвестиции и кредитное плечо), которые могут поставить под угрозу их способность защищать деньги вкладчиков. Обычно риск для инвесторов в привилегированные акции и облигации также очень низок.Риск того, что банк станет неплатежеспособным, что приведет к потере акционерного капитала, как правило, очень низок, но не равен нулю. И регулирование банковского капитала, безусловно, не препятствует банкам нести убытки в определенные годы или генерировать недостаточную прибыль в течение нескольких лет.

Обычно риск для инвесторов в привилегированные акции и облигации также очень низок.Риск того, что банк станет неплатежеспособным, что приведет к потере акционерного капитала, как правило, очень низок, но не равен нулю. И регулирование банковского капитала, безусловно, не препятствует банкам нести убытки в определенные годы или генерировать недостаточную прибыль в течение нескольких лет.

Если банк столкнется с финансовыми проблемами, то убытки должны понести владельцы обыкновенных акций. Только в том случае, если обыкновенные акционеры будут «уничтожены» в результате банкротства банка, инвесторы в облигации и привилегированные акции могут ожидать убытков в этой ситуации.Если финансовые проблемы были настолько серьезными, что весь капитал инвесторов был «уничтожен», то деньги вкладчиков также могли быть потеряны, за исключением того, что государственные программы гарантирования вкладов защитили бы большинство вкладчиков до определенных пределов. Правила использования банковского капитала и активов, взвешенных с учетом риска, разработаны таким образом, чтобы не допустить серьезных финансовых затруднений и банкротства банков. Но правила не могут полностью защитить от всех сценариев. Кроме того, даже несмотря на то, что банкротства банков могут быть редкими, рыночная стоимость обыкновенных акций банков, а также (в меньшей степени) привилегированных акций и банковского долга может сильно колебаться на рынке.