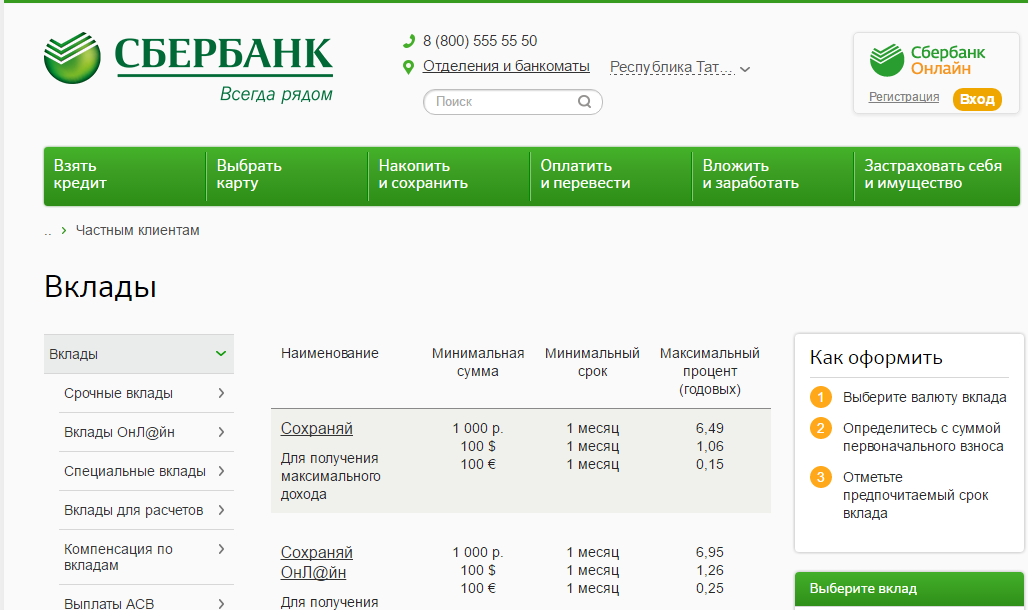

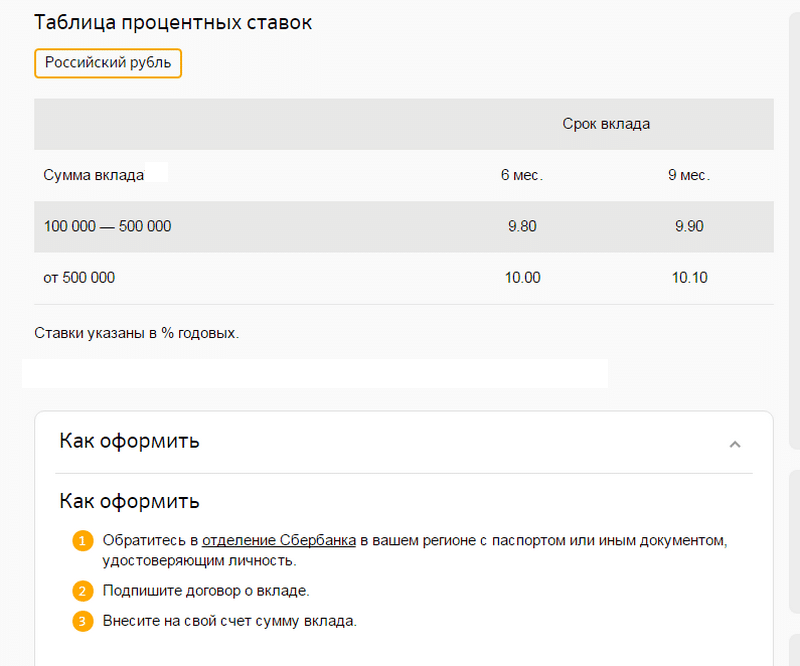

Вклады банка Открытие на 21.02.2021 ставка до 5.62% для физических лиц

Если вы хотите приумножить свои накопления, можно открыть вклад в банке Открытие. Этот продукт отличается лёгкостью его оформления, а также выгодой, которую получает потребитель при размещении свободных денежных средств. Ему удается зарабатывать без особых усилий, причем величина дохода прямо пропорциональна сумме, которая хранится на счете.

При выборе конкретного варианта следует ориентироваться, прежде всего, на такой параметр, как уровень применяемых ставок. Чем выше процент, тем лучше для клиента. Но и сроки имеют большое значение. Как правило, чем дольше деньги хранятся на накопительном счёте, тем выше доходность. Клиенту нужно помнить, что, если он снимет частично или полностью всю сумму, он потеряет, поскольку проценты пересчитаются в меньшую сторону — исходя из текущего значения ставки рефинансирования ЦБ.

Полезные сервисы Banki.ru

Если вы ищете актуальную информацию о предложениях банков по открытию депозита — зайдите на наш портал.

Вы можете быть уверены, что размещенные здесь данные проходят тщательную проверку, а также регулярно обновляются. Это нужно для того, чтобы вы принимали решения, основываясь на актуальных значениях процентных ставок.

Чтобы остановиться на лучшем варианте, следует сравнить действующие условия оказания услуги в различных банках. После того, как вы выберете конкретный продукт, перейти на сайт понравившейся организации будет проще простого — воспользовавшись функцией прямой ссылки.

На сегодняшний день наиболее популярны рублевые депозиты, а не в евро или долларах США. При этом потребитель всегда вправе открыть мультивалютный счёт, чтобы минимизировать риски, связанные с изменением курсов.

Самыми востребованными среди граждан являются следующие позиции:

На Banki.ru вы узнаете, что это такое — «депозит». Кроме того, советуем вам ознакомиться с информацией, касающейся следующих аспектов:

Неоспоримым преимуществом нашего портала является то, что потребители из разных регионов страны имеют свободный доступ к предложениям лучших банков, независимо от их территориального местоположения. Через Banki.ru очень легко и быстро подать заявку — в один клик. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Какая самая высокая ставка в банке Открытие?

Максимальная ставка по вкладам банка банке Открытие- 5.62% годовых на 21.02.2021.

Сколько предложений по вкладам действуют в банке Открытие?

На сегодня в банке Открытие действуют 12 предложений.

Методы управления финансовыми рисками. Куда можно выгодно вложить деньги в Казахстане

Диверсифицировать значит распределять риски между разными финансовыми инструментами: на короткий и долгий срок, с более и менее высоким доходом — и без компромиссов в надежности. Проще говоря, «не класть все яйца в одну корзину».

Этот подход работает не только для инвестиционных управляющих. Опытные вкладчики размещают деньги в разные банки, на депозиты разных видов и обращают внимание на вклады с пополнением

В Казахстане есть возможность выбирать депозиты исходя из самых разных жизненных приоритетов и целей. Однако в новых возможностях заключены не только преимущества, но и риски. Базовый риск, который сопутствует всем денежным вложениям, – риск невозврата денег. Этот риск берет на себя Казахстанский фонд гарантирования депозитов — в пределах максимальной суммы гарантии.

Всего при выборе банка и вклада опытные вкладчики оценивают 4 возможных риска.

- Кредитный риск: финансовая устойчивость банка может ослабнуть.

- Процентный риск: ставки вознаграждения по депозитам могут снизиться, и разместить деньги под тот же процент станет невозможно.

- Валютный риск: запланированы расходы, которые зависят от обменного курса, например, семейный отпуск за границей или покупка машины.

- Риск ликвидности: сбережения размещены без изъятий под высокий процент, и потребовалось больше денег, чем вкладчик мог предвидеть.

Сделать правильный выбор — значит выдержать баланс между надежностью, доходом, валютой сбережений и сроком вклада

Кредитный риск: в приоритете – надежные банки

Право на защиту сбережений в банках предусмотрено законом для каждого. Риск невозврата денег со вклада, банковского счета или платежной карточки берет на себя Казахстанский фонд гарантирования депозитов.

Максимальная сумма выплаты от КФГД зависит от вида и валюты депозита.

- Депозиты в иностранной валюте – 5 миллионов тенге.

- Депозиты в тенге: несрочные и срочные вклады, банковские счета, деньги на платежных карточках – 10 миллионов тенге.

- Сберегательные вклады в тенге – 15 миллионов тенге.

- Если в одном банке несколько депозитов, различных по видам и валюте – 15 миллионов тенге в совокупности.

Даже с гарантией по депозитам, в приоритете – надежные банки

Поиск надежного банка – это главное при выборе вклада. Во-первых, выдача денег может быть ограничена еще в период работы банка. Некоторые банки в трудной финансовой ситуации приостанавливали выплату денег с депозитов еще до того момента, как были лишены лицензий. Во-вторых, при лишении банка лицензии и выплате денег из средств КФГД в период со дня лишения банка лицензии вознаграждение не начисляется и не выплачивается. КФГД начинает выплату в течение 35 рабочих дней, и по крупным вкладам недополученная сумма может быть заметной.

Во-вторых, при лишении банка лицензии и выплате денег из средств КФГД в период со дня лишения банка лицензии вознаграждение не начисляется и не выплачивается. КФГД начинает выплату в течение 35 рабочих дней, и по крупным вкладам недополученная сумма может быть заметной.

Как оценить надежность банка?

Высокий процент по вкладам, бонусы, акции, выгодный обменный курс и активная реклама – это не всегда признак того, что банк успешен. За такими привилегиями должна стоять по-настоящему жизнеспособная бизнес-модель.

Выбор банка – это осознанное решение, к которому следует подходить с той же тщательностью и серьёзностью, как к покупке машины или квартиры. Решение облегчит, если вы знакомы с историей банка: ключевыми событиями, с долгосрочным вектором развития, сменами в высшем руководстве и среди акционеров. Такую информацию можно найти и в открытых источниках. Полезны будут мнения и заключения независимых аудиторов, мнения и отзывы экспертов, аналитиков и обзоры финансово-аналитических компаний для инвесторов.

Необходимый минимум: конкретные, измеримые и однозначно трактуемые сведения

- Проверьте, выдерживает ли банк требования финансового регулятора пруденциальные нормативы.

- Следите за мнением признанных рейтинговых агентств.

- Ознакомьтесь с заключениями и особыми оговорками аудиторских фирм.

Пруденциальные нормативы – это законодательно закрепленные требования к минимальным значениям основных показателей – капитала и ликвидности. Достаточность капитала означает финансовую устойчивость банка и указывает на его способность преодолевать риски, а достаточная ликвидность – на наличие денежного резерва для бесперебойного выполнения платежей. Это базовые показатели успешной работы банка. Чем ближе показатели по пруденциальным нормативам к минимальным требованиям, тем выше риск потери финансовой устойчивости.

В успешном банке фактические показатели превышают минимальные показатели пруденциальных нормативов: чем выше – тем лучше

youtube.com/embed/ZvNTUd7gUHw» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/ZvNTUd7gUHw» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Кредитные рейтинги — еще один качественный источник информации о финансовой устойчивости банка.

Рейтинги казахстанским банкам присваивают три признанных международных агентства: Standard & Poor’s, Fitch Ratings и Moody’s Investor Services. Рейтинговые агентства дают оценку по своей методологии, следят за развитием ситуации, пересматривают рейтинги и дают прогнозы: стабильно ли положение или возможно улучшение или ухудшение ситуации.

Основатель агентства Moody’s разработал первую шкалу кредитных рейтингов в 1909 году. Через 100 лет, в 2009 году, агентство оперировало 32 разными системами оценки для разных видов инвестиций. История другого агентства, Standard & Poor’s, насчитывает 150 лет

Банк может иметь рейтинг от одного международного агентства или от нескольких. Отчеты рейтинговых агентств – это открытая информация, а резюме, как правило, изложены просто и не требуют специальных знаний по финансам.

Отчеты рейтинговых агентств – это открытая информация, а резюме, как правило, изложены просто и не требуют специальных знаний по финансам.

Ищите и сравнивайте долгосрочный рейтинг по международной шкале. Самый высокий уровень – категория «А», рейтинг «ААА». Суверенный рейтинг Республики Казахстан – «ВВВ–»: соответствие этому рейтингу – эталон надежности для казахстанских компаний и банков.

Чем ближе к рейтингу Республики Казахстан ВВВ–, тем выше надежность

«А» — Отличный уровень надежности

«B» — Высокий уровень надежности

«C» — Неустойчивое финансовое состояние

«D» — Дефолт – неисполнение обязательств

| AAA (S&P, Fitch) / Aaa (Moody’s) | Минимальный кредитный риск: самая высокая надежность |

|---|---|

| AA+ / Aa1 AA / Aa2 AA– / Aa3 | Очень низкий кредитный риск: высокая надежность |

| A+ / A1 A / A2 A– / A3 | Низкий кредитный риск: высокая надежность при благоприятных экономических условиях |

| BBB+ / Baa1 / BBB / Baa2 | Умеренный кредитный риск: |

| BBB– / Baa3 | Высокая надежность при благоприятных экономических условиях |

| BB+ / Ba1 BB / Ba2 BB– / Ba3 | Существенный кредитный риск: относительная стабильность в краткосрочном периоде, неопределенность – в будущем. Финансовая устойчивость значительно зависит от экономической ситуации Финансовая устойчивость значительно зависит от экономической ситуации |

| B+ / B1 B / B2 B– / B3 | Высокий кредитный риск: в данный момент, при благоприятных экономических условиях, обязательства исполняются |

| CCC+ / Caa1 CCC / Caa2 CCC– / Caa3 | Высокий кредитный риск: благоприятные экономические условия крайне важны для дальнейшего исполнения обязательств |

| CC / Ca | Существует явный риск неисполнения обязательств |

| C | Самый низкий рейтинг: инвесторы называют этот рейтинг спекулятивным |

| D / DDD | Дефолт – неисполнение обязательств |

youtube.com/embed/1aOxbSqYbXk» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/1aOxbSqYbXk» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Валютный риск: риск изменения стоимости национальной валюты

Валютный риск возникает, когда запланированы расходы в иностранной валюте.

Если основная часть расходов – в тенге, тогда выгоднее хранить большую часть денег на депозите в национальной валюте и получать стабильный, предсказуемый доход. Обменный курс под влиянием различных факторов может как расти, так и снижаться – это приводит как к выгодам, так и к убыткам. Например, по итогам 2019 года сбережения в иностранной валюте не принесли дохода, а депозит в тенге, открытый в начале года, помог нарастить сбережения на 9,8% и более. Поэтому чтобы избежать влияния валютного риска на накопления, нужно не допустить перекоса накопления в сторону одной из валют.

В долгосрочных сбережениях валютные вклады могут выступать вспомогательным резервом страхования от резких негативных факторов, способных оказать значительное влияние на обесценение национальной валюты. Тогда основную часть накоплений размещают в валюте основных расходов, а меньшая часть в иностранной валюте выступает страховым резервом.

Тогда основную часть накоплений размещают в валюте основных расходов, а меньшая часть в иностранной валюте выступает страховым резервом.

Валюта расходов — это валюта сбережений

Процентный риск: риск изменения ставок по депозитам

С течением времени ставки по депозитам меняются и под влиянием различных экономических факторов – эти процессы не поддаются долгосрочному прогнозированию. Размещая вклад, подумайте и о процентном риске.

Первое – ставки на депозитном рынке могут вырасти уже после того, как вклад размещен: образуется упущенная разница, и вкладчик получает менее высокий доход, чем получал бы при открытии нового депозита под текущую, высокую ставку. Особенно этому риску подвержены долгосрочные сберегательные вклады.

Будущие изменения максимальных ставок сложно предсказать – принять решение нужно на основании текущей ситуации. Максимальные рекомендуемые ставки вознаграждения по срочным и сберегательным вкладам известны на два месяца вперед – текущий и будущий. Максимальная рекомендуемая ставка по несрочным вкладам зависит от базовой ставки Национального Банка, которая пересматривается несколько раз в год. Например, на 2020 год запланировано … раз.

Максимальная рекомендуемая ставка по несрочным вкладам зависит от базовой ставки Национального Банка, которая пересматривается несколько раз в год. Например, на 2020 год запланировано … раз.

Второе – к моменту закрытия вклада ставки на депозитном рынке снизятся, и разместить деньги под ту же высокую ставку вознаграждения будет невозможно.

Ищите вклады с пополнением: вы сможете вносить деньги под ту же высокую процентную ставку, под которую был открыт депозит.

Планируйте размещение денег, Следите за изменением максимальных ставок на сайте КФГД

Риск ликвидности: деньги потребуются раньше или в большем объеме, чем планировали

Несмотря на то, что ставка вознаграждения по сберегательному вкладу привлекательна, оставьте часть денег на более мобильных депозитах. Деньги, размещенные во вклад без ограничений досрочного снятия, – это «подушка безопасности» в непредвиденных обстоятельствах. Выбирайте несрочный вклад с минимальным неснижаемым остатком.

Чтобы снизить риск ликвидности, диверсифицируйте накопления по срокам: на текущие, краткосрочные и долгосрочные. Ищите баланс между минимизацией риска ликвидности и поддержанием хорошей нормы доходности, выстраивая и поддерживая «лестницу» вкладов различной срочности

- Текущие финансы – на повседневные расходы и покупки. Для таких накоплений подходит несрочный вклад. Когда баланс доходов и расходов ясен, деньги сверх необходимого можно размещать в более выгодный долгосрочный вклад.

- Резерв на краткосрочные расходы от 6 месяцев до года – для трат на значительные покупки. Выбирайте вклады с пополнением на тот же срок, что планируете расходы. Снова, остаток денег сверх запланированного можно разместить в долгосрочный вклад под более высокую ставку вознаграждения.

- Сбережения на долгосрочные расходы от года – для самых важных, осознанных целей. Выбирайте сберегательные вклады с самой высокой из возможных ставок вознаграждения и повышенной гарантией.

Лестница вкладов разной срочности:

- текущие финансы

- краткосрочные накопления

- долгосрочные сбережения

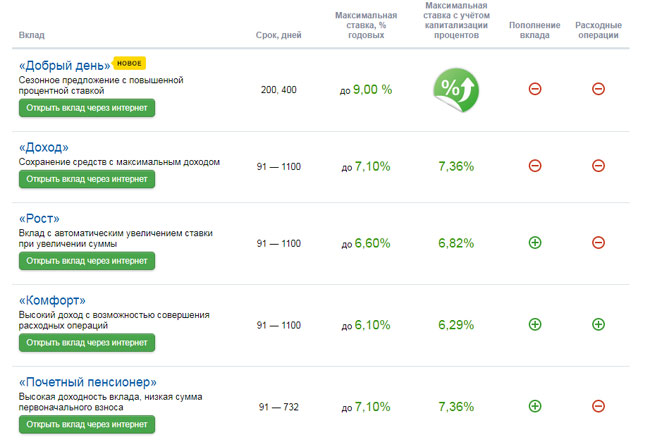

Вклады — процентные ставки — Банк Санкт-Петербург

Информация о максимальных процентных ставках по вкладам физических лиц за ЯНВАРЬ месяц 2021 года

Наименование кредитной организации:

ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «БАНК «САНКТ-ПЕТЕРБУРГ» / ПАО «БАНК «САНКТ-ПЕТЕРБУРГ»

Регистрационный номер кредитной организации: 436

| По срокам вкладов согласно заключенным договорам с физическими лицами в российских рублях (в процентах) | ||||

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

| 5,116 | 5,400 | 3,700 | 4,845 | 4,809 |

| По срокам вкладов согласно заключенным договорам с физическими лицами в долларах США (в процентах) | ||||

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

| 0,010 | 0,010 | 0,010 | 0,010 | 1,214 |

| По срокам вкладов согласно заключенным договорам с физическими лицами в евро (в процентах) | ||||

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

| 0,010 | 0,010 | 0,010 | 0,010 | 0,605 |

Скачать таблицу для размещения процентных ставок по вкладам: Приложение 1

https://www. bspb.ru/For_CBRF/Deposits.xml

bspb.ru/For_CBRF/Deposits.xml

Гарантия безопасности вкладов в Банке «Санкт-Петербург»

Банк «Санкт-Петербург» является участником Системы страхования вкладов — все вклады, размещённые в нашем банке, находятся под надёжной защитой государства.

Информацию о Системе страхования вкладов и ее функционировании можно получить на сайте Агентства по страхованию вкладов или по телефону «горячей линии» (бесплатный звонок по России): 8 /800/ 200 0805.

Свидетельство о включении банка в реестр банков-участников системы обязательного страхования вкладов

Знак вклады застрахованы — web

Реквизиты Агентства по страхованию вкладов – web, pdf

Уведомления для вкладчиков — pdf, pdf, pdf

Закон «О страховании вкладов»,pdf

Часто задаваемые вопросы, pdf

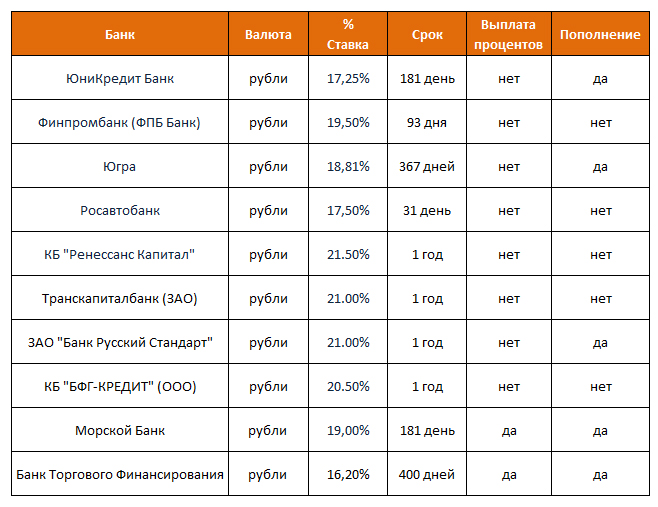

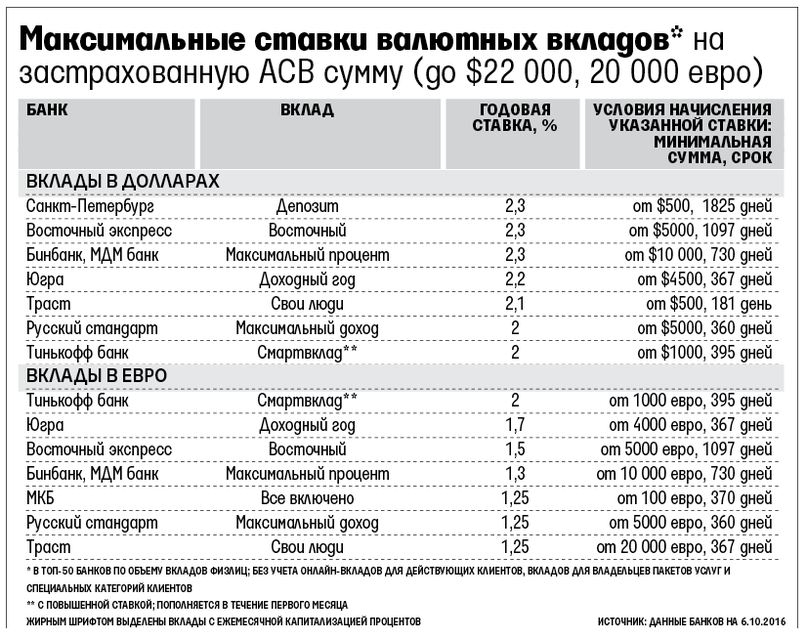

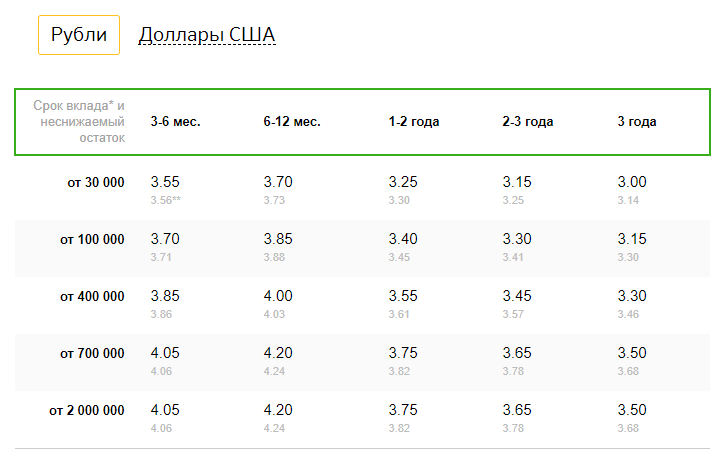

Валютные вклады для физических лиц 2021

Вклады в валюте

Из-за нестабильной ситуации в сфере экономики многие опасаются потерять свои накопления из-за обвала курса рубля, поэтому хранят их в долларах, евро или другой иностранной валюте, а также сразу в нескольких. К такой стратегии можно добавить открытие валютного вклада, и вы сможете не только уберечь свои деньги от обесценивания, но и получить дополнительный источник дохода.

К такой стратегии можно добавить открытие валютного вклада, и вы сможете не только уберечь свои деньги от обесценивания, но и получить дополнительный источник дохода.

Проценты по мультивалютным вкладам

Вклады в валюте позволяют решить две проблемы, с которыми вы можете столкнуться:

- если курс рубля рухнет, то все ваши накопления, какими бы большими они не были, сразу же обесценятся: суммы, которой было достаточно для покупки квартиры, может не хватить на самые дешевые вещи;

- если вы храните сбережения дома, то у вас могут все украсть, вы можете их потерять и т.п.: валютные вклады в банках застрахованы, поэтому даже в случае непредвиденных ситуаций (ограбление банка, закрытие банка) вы гарантированно получите значительную часть своего вклада назад.

Проценты по вкладам в валюте позволят вам постепенно увеличивать сумму, размещенную на депозите. Если в договоре будет прописана и периодическая капитализация по вашему депозиту в валюте, то вы получите еще большую прибыль.

У этой привлекательной банковской услуги есть только один минус: низкие ставки по депозитам в валюте. Связано это все с теми же возможными колебаниями курсов: если вдруг рубль обесцениться, то в эквиваленте с иностранной валютой банк будет обязан выплатить огромные проценты по валютным вкладам. Поэтому абсолютно все банки (Сбербанк, ВТБ и т.п.) перестраховываются и изначально предлагают самую минимальную процентную ставку.

Выходом из этой ситуации является открытие мультивалютного вклада. При его оформлении вы разделите ваш капитал на разные валюты (например, рубли, евро и доллары) и разместите на депозите по валютным вкладам. По таким программам банки готовы предложить более высокие ставки.

В каком банке лучше открыть депозит в валюте?

Несмотря на обилие предложений по открытию вкладов в валюте, найти подходящий вариант достаточно сложно: надо тщательно изучать каждую программу, рассчитывать все условия и т.п.

Справиться с этой задачей вам поможет специальный калькулятор вкладов физических лиц в валюте, который вы найдете на этой странице:

- Введите свои пожелания по депозиту (сумму, срок, дополнительные условия).

- Нажмите на кнопку поиска.

- Система покажет вам полный список актуальных предложений по депозитам 2021, а вы сможете быстро все изучить и сделать правильный выбор.

Чтобы открыть мультивалютный вклад или вклад в одной иностранной валюте, вы можете сразу отправить онлайн-заявку и перейти к оформлению.

Дополнительная информация по валютным вкладам в России

«В чем выгоднее хранить деньги — в сумах или долларах» – Газета.uz

«В чем выгоднее хранить деньги: в сумах или долларах?» — вопрос, который много лет мучает всех узбекистанцев. На этот вопрос ответил «Капиталбанк».

«Некоторые люди до сих пор не решаются делать вклады, опасаясь колебания курсов. Но те, кто хранят сбережения наличными, на самом деле теряют деньги из-за инфляции. Мы поняли, что людям нужна уверенность, и нашли способ защитить вкладчиков от любых рисков», — говорит заместитель управляющего филиала розничного бизнеса «Капиталбанка» Одил Пулатов.

Большие инвесторы знают, как сберечь свои деньги — они хранят их в нескольких разных валютах одновременно. Это называется хеджированием или страхованием рисков. Если одна из валют ослабнет, инвестор потеряет не много. То есть, хеджирование защищает от неблагоприятных изменений на рынке валют. До недавних пор это было недоступно обычным людям, пока «Капиталбанк» не выпустил новый продукт «Всегда в плюсе», который работает по принципу хеджирования рисков.

«Всегда в плюсе» — это вклад, сроком до трех месяцев. Любой желающий может прийти в банк и вложить свои сбережения в долларах США. После этого деньги конвертируются в сумы по текущему курсу, и в течение всего срока хранятся как бы одновременно в двух валютах: в долларах США и в узбекских сумах. Другими словами, в момент вклада происходит хеджирование рисков. По истечении срока вклада можно выбрать, в какой валюте его забрать. Поднялся ли за это время доллар, или укрепился узбекский сум — вкладчик сам решает, какой расклад будет выгоднее.

Можно забрать деньги в сумах по курсу на момент вклада и получить 20% годовых, либо вернуть деньги в долларах и заработать до 5% годовых. В любом случае вкладчик всегда в плюсе.

Вопрос сохранения денег набирает сезонную актуальность — весной значительно увеличится объем денежных переводов в Узбекистан из России и Казахстана, где работают многие соотечественники.

Для простых и быстрых переводов все офисы «Капиталбанка» начали работу в системе «Золотая Корона». Можно переводить до 10 тысяч долларов за операцию, с минимальным набором документов. Чтобы воспользоваться переводами, достаточно иметь при себе паспорт.

На правах рекламы.

Белорусский народный банк 18. | от 10 BYN 3 месяца Актуально на 19 февраля 2021 |

Вклад дня | Оформить вклад online Без первого взноса (0 BYN) |

Вклад дня Банк БелВЭБ до 18% | Оформить вклад online от 50 BYN |

РРБ-Банк 19.5%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 13 месяцев Актуально на 19 февраля 2021 |

РРБ-Банк 19.5%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 13 месяцев Актуально на 19 февраля 2021 |

РРБ-Банк 19%фиксированная ставка | 13 месяцев Актуально на 19 февраля 2021 |

РРБ-Банк 19%фиксированная ставка | от 5 000 BYN 13 месяцев Актуально на 19 февраля 2021 |

РРБ-Банк 18.5%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 7 месяцев Актуально на 19 февраля 2021 |

РРБ-Банк 18.5%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 7 месяцев Актуально на 19 февраля 2021 |

Белорусский народный банк 18%фиксированная ставкаоткрытие и управление онлайн | от 10 BYN 45 дней Актуально на 19 февраля 2021 |

Белорусский народный банк 18%фиксированная ставка | от 10 BYN 3 месяца Актуально на 19 февраля 2021 |

РРБ-Банк 18%фиксированная ставка | от 100 BYN 7 месяцев Актуально на 19 февраля 2021 |

Белорусский народный банк 17.5%фиксированная ставка | от 10 BYN 45 дней Актуально на 19 февраля 2021 |

РРБ-Банк 17.5%фиксированная ставка | от 100 BYN 2 месяца Актуально на 19 февраля 2021 |

РРБ-Банк 17.5%фиксированная ставка | от 100 BYN 2 месяца Актуально на 19 февраля 2021 |

РРБ-Банк 17.5%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 3 месяца Актуально на 19 февраля 2021 |

РРБ-Банк 17.5%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 3 месяца Актуально на 19 февраля 2021 |

РРБ-Банк 17%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 35 дней Актуально на 19 февраля 2021 |

РРБ-Банк 17%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 35 дней Актуально на 19 февраля 2021 |

РРБ-Банк 17%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 35 дней Актуально на 19 февраля 2021 |

РРБ-Банк 17%фиксированная ставкаоткрытие и управление онлайн | от 100 BYN 35 дней Актуально на 19 февраля 2021 |

5%фиксированная ставкаоткрытие и управление онлайн

5%фиксированная ставкаоткрытие и управление онлайн tut.by/vklady/rrb/rrb-online-byn-13-kapitalizacia-byn-2967/»>

tut.by/vklady/rrb/rrb-online-byn-13-kapitalizacia-byn-2967/»> tut.by/vklady/rrb/point-ovyj-bezotzyvnyj-byn-3060/»>

tut.by/vklady/rrb/point-ovyj-bezotzyvnyj-byn-3060/»> tut.by/vklady/bnb/rublu-ergo-sum-onlajn-depozit-45-dnej-byn-2872/»>

tut.by/vklady/bnb/rublu-ergo-sum-onlajn-depozit-45-dnej-byn-2872/»> tut.by/vklady/bnb/rublu-ergo-sum-45-dnej-byn-2868/»>

tut.by/vklady/bnb/rublu-ergo-sum-45-dnej-byn-2868/»> tut.by/vklady/rrb/rrb-online-byn-3-procenty-na-scet-byn-3095/»>

tut.by/vklady/rrb/rrb-online-byn-3-procenty-na-scet-byn-3095/»>лучших акций банка на 2021 год

Обновлено: 21 декабря 2020 г. , 17:29

Банки могут показаться довольно сложным бизнесом, и во многих отношениях так оно и есть. Тем не менее, основные идеи, лежащие в основе банковской индустрии, и то, как эти компании зарабатывают деньги, легко понять. Имея это в виду, вот обзор различных типов банков, некоторых важных показателей, которые следует знать инвесторам, и трех отличных банковских акций, удобных для новичков, которые следует держать в поле зрения.

3 категории банковских предприятий- Коммерческие банки: Это банки, которые предоставляют услуги потребителям и предприятиям, такие как текущие и сберегательные счета, автокредиты, ипотека, депозитные сертификаты и многое другое. Коммерческий банк в основном зарабатывает деньги, занимая деньги под относительно низкую процентную ставку и ссужая их клиентам под более высокую ставку. В то время как коммерческие банки зарабатывают основную часть своих денег на процентном доходе, многие также собирают значительный комиссионный доход за такие вещи, как комиссия за выдачу кредита, надбавки за банкомат и сборы за обслуживание счетов. Инвесторам важно отметить, что коммерческое банковское дело — это цикличный бизнес: когда наступают рецессии (и пандемии), безработица растет, а потребители и предприятия часто не могут оплачивать свои счета.

- Инвестиционные банки: Эти банки предоставляют инвестиционные услуги институциональным клиентам и состоятельным физическим лицам. Инвестиционные банки — это компании, которые помогают другим компаниям выходить на биржу посредством IPO, выпускать долговые ценные бумаги и консультировать по вопросам слияний и поглощений, и за все это они получают комиссионные.Инвестиционные банки обычно также зарабатывают деньги на торговле акциями, ценными бумагами с фиксированным доходом, валютами и товарами. У них также обычно есть бизнес по управлению капиталом и часто есть собственные значительные инвестиционные портфели. В отличие от коммерческого банкинга, инвестиционный банкинг, как правило, неплохо выдерживает период спада. Фактически, когда рынки становятся нестабильными, инвестиционный банкинг часто работает на лучше .

- Универсальные банки: Универсальный банк — это банк, осуществляющий как коммерческие, так и инвестиционные банковские операции.Большинство крупных банков США являются универсальными банками. В то время как коммерческие банки получают большую часть своей прибыли за счет процентного дохода, а инвестиционные банки в основном полагаются на комиссионный доход, универсальные банки пользуются прекрасным сочетанием этих двух факторов.

Инвесторам важно отметить, что коммерческое банковское дело — это цикличный бизнес: когда наступают рецессии (и пандемии), безработица растет, а потребители и предприятия часто не могут оплачивать свои счета.

Инвесторам важно отметить, что коммерческое банковское дело — это цикличный бизнес: когда наступают рецессии (и пандемии), безработица растет, а потребители и предприятия часто не могут оплачивать свои счета.

Очевидно, это упрощенные определения. У банков есть много других способов получения дохода. Например, многие банки предлагают своим клиентам сейфы в аренду, а некоторые зарабатывают деньги за счет партнерства со сторонними компаниями. Однако по своей сути это основные способы зарабатывания денег банками.

Акции 3 крупнейших банков, которые стоит обратить на ваш радар в 2021 году Сотни банков торгуют на основных биржах США, и они бывают разных размеров, географических местоположений и направлений. Хотя во вселенной инвестирования есть несколько отличных вариантов, вот три благоприятных для новичков банковских акций, которые могут обеспечить отличную доходность на долгие годы.

- Bank of America (NYSE: BAC) стал одной из самых впечатляющих историй оздоровления в эпоху после финансового кризиса, даже несмотря на то, что падение процентных ставок оказало давление на его прибыльность.В 2019 году банк увеличил свой кредитный портфель более чем на 6%, значительно опередив конкурентов, и компания значительно повысила эффективность за счет развития своих онлайн- и мобильных технологий.

- JPMorgan Chase (NYSE: JPM), несомненно, является самым прибыльным из крупных универсальных банков, а также крупнейшим банком по рыночной капитализации в Соединенных Штатах. Банк ведет операции практически во всех сферах как коммерческого, так и инвестиционного банкинга, и в последние годы проделал особенно большую работу по развитию своего бизнеса по кредитованию кредитных карт и автокредитов.

- U.S. Bancorp (NYSE: USB) — это в первую очередь коммерческий банк, практически весь доход которого составляет доход от кредитов и других потребительских банковских продуктов. U.S. Bancorp не только сосредоточен на потребительском банкинге, но и неизменно обеспечивает одни из самых впечатляющих показателей прибыльности и эффективности в секторе и является отличным дивидендом для инвесторов.

U.S. Bancorp не только сосредоточен на потребительском банкинге, но и неизменно обеспечивает одни из самых впечатляющих показателей прибыльности и эффективности в секторе и является отличным дивидендом для инвесторов.

U.S. Bancorp не только сосредоточен на потребительском банкинге, но и неизменно обеспечивает одни из самых впечатляющих показателей прибыльности и эффективности в секторе и является отличным дивидендом для инвесторов.Если вы хотите инвестировать в акции отдельных банков, вот несколько показателей, которые вы, возможно, захотите добавить в свой инструментарий:

- Сумма балансовой стоимости (P / B) value: Отличный показатель оценки для использования с акциями банка, отношение цены к балансовой стоимости, или P / B, показывает, сколько банк торгует по отношению к чистой стоимости его активов.Его можно использовать в сочетании с показателями прибыльности, обсуждаемыми ниже, чтобы дать общую картину того, насколько дешевы или дороги акции банка.

- Рентабельность собственного капитала (ROE): Первый из двух общих показателей рентабельности, используемых с акциями банка. Рентабельность собственного капитала — это прибыль банка, выраженная в процентах от собственного капитала. Чем выше, тем лучше; 10% или выше обычно считается достаточным.

- Рентабельность активов (ROA): Это прибыль банка как процент от активов на его балансе.Например, если банк получил прибыль в 1 миллиард долларов в 2020 году и имел активы в размере 100 миллиардов долларов, его рентабельность активов составила бы 1%. Инвесторы обычно хотят видеть ROA на уровне 1% или выше.

- Коэффициент эффективности: Коэффициент эффективности банка — это процент, который показывает инвесторам, сколько банк потратил на получение дохода. Например, коэффициент эффективности 60% означает, что банк тратил 60 долларов на каждые 100 долларов дохода, который он получил. Коэффициент эффективности можно получить, разделив непроцентные расходы (операционные расходы) на чистую выручку, и чем меньше, тем лучше.

Чем выше, тем лучше; 10% или выше обычно считается достаточным.

Чем выше, тем лучше; 10% или выше обычно считается достаточным.Пандемия COVID-19 и банковские акции

Банки были одной из худших частей фондового рынка с момента пандемии COVID-19, поэтому давайте быстро рассмотрим , почему они отстают и как повлияла пандемия — и как это может повлиять на их бизнес.

Основная причина, по которой банки работают так плохо, заключается в том, что они могут столкнуться с волной неплатежей по кредитам, если сохранится высокий уровень безработицы. Банки уже выделили миллиарды в этом году на покрытие ожидаемых потерь по кредитам, но если пандемия усугубится или государственная поддержка иссякнет, этого может оказаться недостаточно.Кроме того, в результате пандемии процентные ставки упали до рекордно низкого уровня, что является плохой новостью для банков. Это второстепенная проблема по сравнению с возможными значениями по умолчанию, но все же важно знать.

Также стоит упомянуть, что некоторые части инвестиционного банкинга, в частности торговля и андеррайтинг, как правило, лучше работают в неспокойные времена. Это может помочь таким банкам, как JPMorgan Chase и Goldman Sachs (NYSE: GS), которые проводят крупные инвестиционно-банковские операции, в то время как банки, которые в основном сосредоточены на коммерческом банкинге, такие как Wells Fargo (NYSE: WFC), могут оказаться во временном невыгодном положении. .

.

Связанные темы

Акции FinTechШирокая категория, охватывающая предприятия на стыке финансов и технологий.

Страховые запасыЭти предприятия устойчивы к рецессии и имеют долгосрочную инвестиционную привлекательность.

Акции блокчейнТехнология, лежащая в основе криптовалют, имеет множество потенциальных применений.

Акции криптовалютыУзнайте, как определять наиболее перспективные криптовалюты, и исследуйте, подходит ли эта отрасль вашему стилю инвестирования.

Любимый сектор Уоррена Баффета Berkshire Hathaway (NYSE: BRK.A) (NYSE: BRK.B) Генеральный директор Уоррен Баффет известен как один из лучших фондовых инвесторов всех времен, и не зря. За последние 55 лет у руля компании Баффет обеспечил годовую доходность более чем на вдвое больше, чем у S&P 500, и инвестиции, которые он выбрал для огромного портфеля акций Berkshire на протяжении многих лет, являются хорошей причиной для этого.

Если вы взглянете на портфель акций Berkshire, то заметите одну большую тенденцию — Баффету принадлежит довольно много акций банков. Berkshire владеет пакетами акций пяти различных банков на сумму 1 миллиард долларов и более, включая очень крупную долю в Bank of America.

Глупая прибыль по акциям банков

Хотя покупка каких-либо акций только потому, что они принадлежат миллиардеру (даже Уоррену Баффету), не обязательно является разумной идеей, в 2021 году банковская отрасль, похоже, принесет определенную пользу.Так что, если у вас не так много позиций в вашем портфеле, вам могут подойти один или несколько из упомянутых здесь надежных банков.

Последние статьи

Какие из этих давних акций Уоррена Баффета скоро исчезнут?

В последнем ежеквартальном отчете были внесены некоторые изменения в верхней части списка, которые могут привести к другим изменениям в будущем.

Дэн Каплингер | 20 февраля 2021 г.

Вау! Уоррен Баффет продал эти 37 акций в 2020 году

Это весьма необычное поведение исторически пассивного инвестора, но есть объяснение.

Шон Уильямс | 19 февраля 2021 г.

Goldman Sachs повысил прогноз прибыли для индекса S&P 500 на 2021 год

На новый прогноз банка повлияла неожиданная динамика акций индекса в четвертом квартале прошлого года.

Эрик Фолькман | 17 февраля 2021 г.

Wells Fargo делает шаг к снятию ограничения на активы

СМИ сообщают, что чиновники Федеральной резервной системы в частном порядке одобрили план пересмотра управления рисками и корпоративного управления Wells Fargo.

Брам Берковиц | 17 февраля 2021 г.

Вот почему акции Wells Fargo растут в среду

Банк получил отличные новости, и акционеры очень довольны.

Мэтью Франкель, CFP | 17 февраля 2021 г.

Вот следующая акция, которую я собираюсь купить

В 2020 году доходность акций этого гиганта финансовых услуг составила 38%, и они все еще недооценены.

Дэйв Ковалески | 17 февраля 2021 г.

Goldman Sachs запускает службу Robo-Advisor с минимальной суммой в 1000 долларов для открытия

Marcus Invest — последнее расширение бренда потребительского кредитования инвестиционного банка.

Эрик Фолькман | 16 февраля 2021 г.

Citigroup не вернет 500 миллионов долларов, случайно переданных по телеграфу кредиторам Revlon, правила судьи

В прошлом году Citigroup случайно перевела 900 миллионов долларов кредиторам косметической фирмы Revlon. Судья недавно постановил, что эти кредиторы не должны возвращать 500 миллионов долларов из этих средств.

Брам Берковиц | 16 февраля 2021 г.

Насколько рискованны акции Wells Fargo?

Учитывая все, что произошло за последние несколько лет, некоторые считают Wells Fargo рискованным. Но так ли это на самом деле?

Но так ли это на самом деле?

Брам Берковиц | 15 февраля 2021 г.

3 Дивидендные акции, идеально подходящие для пенсионеров

Солидный бизнес с высокими и растущими дивидендами — это рецепт здорового выхода на пенсию.

Билли Дуберштейн | 15 февраля 2021 г.

10 крупнейших инвестиционных банков мира

Инвестиционный банкинг — это поток банковских операций, который в первую очередь ориентирован на финансирование капитала для глобальных и местных предприятий, частных лиц и даже правительств. Эти диверсифицированные финансовые требования могут быть в форме IPO акций / долговых обязательств, предложения облигаций, слияний и поглощений, управления портфелем и т.![]() Д.

Д.

Как оцениваются инвестиционные банки? Хотя критериев может быть несколько, проще всего посмотреть на показатели доходов, глобальный охват, численность сотрудников, доход и т. Д.

В этой статье перечислены 10 крупнейших глобальных инвестиционных банков с полным спектром услуг с кратким вводным описанием и данными о последних доходах каждого из них на основе комбинации вышеупомянутых параметров. Хотя инвестиционные банки имеют гораздо больше функций (например, розничные банковские операции), которые не обязательно относятся к сфере инвестиционного банкинга, в приведенном ниже списке указаны банки с самым высоким рейтингом и их количество в целом.Подробная информация, относящаяся к инвестиционно-банковскому подразделению, включена на основе имеющихся данных по состоянию на январь 2020 года.

8 ведущих инвестиционных банков мира

· Goldman Sachs (GS) : одна из старейших банковских фирм, основанная в 1869 году со штаб-квартирой в Нью-Йорке, GS предлагает широкий спектр услуг, охватывающих четыре подразделения: инвестиционный банкинг, обслуживание институциональных клиентов, инвестирование и кредитование, а также управление инвестициями. . Goldman Sachs сообщил о чистой выручке в размере 36 долларов.62 миллиарда за 2018 финансовый год, из которых вклад инвестиционно-банковского подразделения составил 7,86 миллиарда долларов. Выручка инвестиционно-банковского подразделения была самой высокой среди всех подразделений. Прибыль на акцию составила 25,27 доллара.

. Goldman Sachs сообщил о чистой выручке в размере 36 долларов.62 миллиарда за 2018 финансовый год, из которых вклад инвестиционно-банковского подразделения составил 7,86 миллиарда долларов. Выручка инвестиционно-банковского подразделения была самой высокой среди всех подразделений. Прибыль на акцию составила 25,27 доллара.

· JP Morgan Chase (JPM) : Один из крупнейших инвестиционных банков, JPM Chase, сообщил о чистой выручке в размере 109 млрд долларов за 2018 финансовый год, из которых доход от инвестиционного банкинга составил 36,4 млрд долларов. EPS составлял 9 долларов. Компания имеет активы в размере 2,62 триллиона долларов и акционерный капитал на 256 миллиардов долларов и работает в 60 странах с более чем 256 000 сотрудников и предоставляет разнообразный набор услуг.Помимо инвестиционного банкинга, он также работает в сфере потребительского и общественного обслуживания, коммерческого банковского обслуживания, управления активами и капиталом и корпоративного права.

· Barclays (BCS) : Основанный в 1896 году, Лондонский инвестиционный банк, расположенный в Великобритании, попал в заголовки газет из-за обвинений в подтасовке лондонских межбанковских ставок и новостей об огромном числе сокращений рабочих мест во всем мире в 2013 году. Поддерживается сильной рабочей силой в 86 800 человек. Годовой отчет за 2018 год показывает, что общий доход сотрудников по всему миру составляет 21 фунт стерлингов.1 миллиард, из которых вклад инвестиционного банковского сектора составил 9,8 миллиарда фунтов стерлингов. В целом прибыль на акцию составила 9,2 фунта стерлингов. Наряду с инвестиционным банкингом, он имеет сильные позиции в розничном и коммерческом банковском обслуживании, а также в сфере обработки карт.

· Bank of America Corporation (BAC) : Bank of America Corporation — американская многонациональная компания по предоставлению банковских и финансовых услуг, которая предлагает широкий спектр банковских услуг, включая инвестиционно-банковские, ипотечные, торговые, брокерские и карточные услуги. Отделение инвестиционно-банковских услуг, работающее в 40 странах мира с общей чистой прибылью в 28,1 млрд долларов США в 2018 финансовом году, внесло 8,1 млрд долларов США. Общая прибыль на акцию составила 2,61 доллара.

Отделение инвестиционно-банковских услуг, работающее в 40 странах мира с общей чистой прибылью в 28,1 млрд долларов США в 2018 финансовом году, внесло 8,1 млрд долларов США. Общая прибыль на акцию составила 2,61 доллара.

· Morgan Stanley (MS) : Основанная в 1935 году, штаб-квартира в Нью-Йорке, США, глобальная компания насчитывает 60 348 сотрудников в разных странах. Компания сообщила о чистой выручке в размере 40,1 млрд долларов в 2018 финансовом году, из которых вклад инвестиционно-банковского сегмента составил 6,1 млрд долларов, увеличившись с 5 долларов.5 миллиардов год назад. Прибыль на акцию составила 4,73 доллара. Помимо обычных услуг по привлечению капитала, слияний и поглощений, корпоративной реструктуризации, фирма также предлагает разнообразные услуги, такие как первичное брокерское обслуживание, хранение, расчетно-клиринговые услуги и т.

· Deutsche Bank (DB) : Deutsche Bank, базирующийся в Германии и котирующийся на Нью-Йоркской фондовой бирже, сообщил о чистой выручке в размере 25,316 млрд евро, что на 4,3% меньше по сравнению с аналогичным периодом прошлого года. Одна из крупнейших финансовых услуг фирмы Европы, DB специализируется на трансграничных платежах, финансировании международной торговли, управлении денежными средствами, карточных услугах, ипотеке, страховании и обычном инвестиционном банкинге.Deutsche имеет глобальное присутствие в 71 стране мира.

Одна из крупнейших финансовых услуг фирмы Европы, DB специализируется на трансграничных платежах, финансировании международной торговли, управлении денежными средствами, карточных услугах, ипотеке, страховании и обычном инвестиционном банкинге.Deutsche имеет глобальное присутствие в 71 стране мира.

· Citigroup (C) : Компания Citi восходит к истокам Ситибанка в 1812 году. В компании работают 204 000 сотрудников в 160 странах. Из общей выручки в размере 72,9 миллиарда долларов, сообщенной за 2018 год, вклады от инвестиционного банкинга упали на 7% по сравнению с предыдущим годом до 5,01 миллиарда долларов. Чистая прибыль на акцию составила 6,68 долл. Банк имеет сильные позиции в сфере инвестиционного банкинга, управления инвестициями, частного банковского обслуживания и обработки карт.

· Credit Suisse (DHY) : С чистой прибылью в 20,92 миллиарда швейцарских франков и чистой прибылью на акцию 0,77 в 2018 году группа Credit Suisse, основанная в Цюрихе, Швейцария, основанная в 1856 году, сегодня насчитывает 45 680 сотрудников по всему миру в более чем 50 странах. помимо обычного инвестиционно-банковского бизнеса, он также оказывает услуги в области налогообложения и консультирования, структурного кредитования, аренды недвижимости и инвестиционных исследований.

· UBS Group AG (UBS) : Еще одна швейцарская инвестиционная компания, основанная в 1862 году со штаб-квартирой в Цюрихе, UBS имела чистую прибыль в размере 4 долларов.52 миллиарда и 1,18 доллара на акцию в 2018 году. В фирме работает около 60 000 сотрудников по всему миру, большинство из которых находится в США и Швейцарии. Фирма специализируется на обслуживании состоятельных и сверхбольших частных лиц, в дополнение к инвестиционным, частным, розничным и коммерческим банковским услугам.

· HSBC Holdings plc ( HSBC) : еще один лондонский финансовый центр, основанный в 1865 году и работающий в 75 странах, обслуживающий 39 миллионов клиентов по всему миру и обслуживающий 235 000 сотрудников. HSBC предлагает широкий спектр услуг, включая форекс, лизинг, M&A, карты процессинг, обслуживание счетов, инвестиционный банкинг и частный банкинг. Выручка за 2018 год составила 53,8 млрд долларов, что на 2,3% больше, чем годом ранее. Чистая прибыль на акцию составила 0,63 доллара.

Выручка за 2018 год составила 53,8 млрд долларов, что на 2,3% больше, чем годом ранее. Чистая прибыль на акцию составила 0,63 доллара.

Итог

Приведенный выше список не занимает места в каком-либо определенном порядке. Помимо вышеперечисленного, существуют другие учреждения, такие как Nomura, BNP Paribas, RBS, Wells Fargo и т. Д., Которые также являются крупными финансовыми фирмами, работающими в сфере инвестиционно-банковских услуг на региональном и глобальном уровнях.

7 вариантов лучше, чем ваш банк, которые принесут больше денег

Вы, наверное, знаете, что процентные ставки растут.Это, безусловно, верно, если вы хотите занять деньги.

Но если вы храните их в местном банке, вы, вероятно, не заметили увеличения своей прибыли.

К сожалению, большинство банков продолжают выплачивать проценты по сбережениям, составляющие небольшую долю в 1%.

Гетти Насколько маленький? По данным FDIC, последние средние значения для сберегательных счетов составляют 0,09% и 0. 16% на денежных рынках. При уровне инфляции чуть больше 2%, вы теряете деньги каждый день, когда они лежат в банке!

16% на денежных рынках. При уровне инфляции чуть больше 2%, вы теряете деньги каждый день, когда они лежат в банке!

Так что, может быть, пришло время уволить свой банк и найти другое место, куда можно положить деньги. Эти семь вариантов помогут вам заработать намного больше.

1. Онлайн-сбережения

Еще несколько лет назад такой вариант никто бы не рассматривал. Интернет-банки считались бы слишком рискованными. Также сегодня большинство банков предлагают онлайн-банкинг.Так чем же отличаются онлайн-банки?

Поскольку они работают строго онлайн, у них нет ни филиалов по всей стране, ни накладных расходов и платежных ведомостей обычных банков. При меньших операционных расходах они могут платить гораздо более высокие процентные ставки по депозитам. И теперь, когда они существуют уже несколько лет, онлайн-банки становятся все более популярными среди населения.

Зачем хранить деньги в интернет-банке? Потому что ставки не просто выше, чем у местных банков, они намного выше.

Например, Ally Bank, CIT Bank и Synchrony Bank в настоящее время предлагают свои высокодоходные сберегательные онлайн-счета со ставкой выплаты 2% и более.

И хотя онлайн-банки полностью работают в Интернете, они по-прежнему полностью ликвидны. Вы можете переводить деньги в них и из них, в и из других банков и даже получать доступ к своим средствам в сетевом банкомате.

Проверьте данные любого онлайн-банка, в который вы собираетесь перевести деньги. Узнайте, как давно существует банк, и убедитесь, что у него есть страховое покрытие FDIC.

Вы, конечно, можете оставить свой местный банк для проверки и ссуд, но вы заработаете намного больше денег, переведя по крайней мере большую часть своих сбережений в онлайн-банк. А если вы хотите привязать свои деньги немного дольше, чтобы заработать больше процентов, ознакомьтесь с тарифами, которые онлайн-банки предлагают по депозитным сертификатам (компакт-дискам). Они также намного выше, чем платит ваш местный банк.

Они также намного выше, чем платит ваш местный банк.

2. Ценные бумаги казначейства США

Эти ценные бумаги не только приносят намного больше процентов, чем местные банки, но и считаются самыми безопасными инвестициями на планете.Ценные бумаги Казначейства США представляют собой долговые обязательства, выпущенные правительством США, и как основная сумма долга, так и проценты полностью гарантированы.

Существуют различные виды ценных бумаг Казначейства США, которые в основном зависят от срока действия инструмента. Например, ценные бумаги со сроком погашения от двух до 10 лет считаются казначейскими векселями, а ценные бумаги со сроком погашения от 20 до 30 лет называются казначейскими облигациями.

Но вас больше всего заинтересуют казначейские векселя. Это краткосрочные ценные бумаги на срок от одного месяца до одного года.Они не так ликвидны, как сберегательный счет или денежный рынок в вашем местном банке, но по своей природе они очень краткосрочные и платят гораздо больше в виде процентов. А при необходимости их можно продать до срока погашения.

А при необходимости их можно продать до срока погашения.

Недавняя доходность казначейских векселей варьируется от 2,36% за один месяц до 2,70% за один год. И в дополнение к высокой доходности казначейские ценные бумаги имеют бонусную функцию: процентов, которые они выплачивают, освобождены от подоходного налога штата.

Вы можете получить немного более высокие ставки по долгосрочным ценным бумагам.Но дополнительные проценты не стоят того, чтобы связывать ваши деньги где-то от двух до 30 лет.

Вы можете покупать, держать и продавать казначейские ценные бумаги через Treasury Direct.

3. Акции с высокими дивидендами

Здесь мы находим способ инвестировать ваши деньги для получения более высокой доходности, который действительно сопряжен с риском. Несмотря на то, что они выплачивают высокие дивиденды, акции с высокими дивидендами все равно могут упасть в цене. Вы не захотите держать деньги из чрезвычайного фонда в этих акциях. Но вы можете вложить в них определенную сумму своих сбережений, чтобы увеличить общий доход от сбережений.

Например, акции с высокими дивидендами часто приносят от 3% до 4%, а некоторые платят намного больше. Есть даже группа элитных акций с высокими дивидендами, именуемая «Дивидендные аристократы».

Критерии для акции дивидендной аристократии включают:

- Будьте в S&P 500

- Соответствовать определенным минимальным требованиям к размеру и ликвидности

- Увеличивать дивиденды подряд не менее 25 лет

Последний пункт особенно важен.Хотя верно, что даже акции с высокой дивидендной доходностью могут потерять в цене, они также имеют потенциал для повышения в цене. И некоторые из акций с лучшим долгосрочным потенциалом роста стоимости — это те акции, которые имеют историю постоянного повышения своих дивидендов. В этом случае вы не только получите высокую дивидендную доходность, но и у вас есть потенциал для роста стоимости акций с течением времени.

Вы можете инвестировать в акции с высокими дивидендами на популярных дисконтных брокерских платформах, таких как Ally Invest, E * TRADE, Charles Schwab и Fidelity. Вы даже можете торговать акциями без комиссии на сайте под названием Robinood.

4. Облигации

Облигации — это более долгосрочные ценные бумаги, по которым выплачиваются более высокие проценты, чем по сберегательным счетам. Но важно понимать, что облигации тоже не совсем безопасны. Как и акции, они могут колебаться в цене.

Вот почему, если вы собираетесь владеть облигациями, вам лучше избегать индивидуальных выпусков. Лучший способ — инвестировать в фонды облигаций через биржевые фонды (ETF), привязанные к индексам.Вы получите портфель профессионально управляемых облигаций, что значительно снизит риск дефолта по любому отдельному выпуску облигаций.

Есть два типа фондов облигаций, на которых я хотел бы сосредоточиться: высокодоходные облигации и муниципальные облигации.

Ставки по корпоративным облигациям в последние годы были невысокими. Но фонды высокодоходных облигаций держат портфели выпусков с более высокой доходностью, поскольку компании-эмитенты считаются более рискованными. Но они могут обеспечить высокую отдачу от краткосрочных вложений.

Но они могут обеспечить высокую отдачу от краткосрочных вложений.

Например, iShares iBoxx $ High Yield Corporate Bond ETF выплатил доходность 5,35% за последние 12 месяцев.

Муниципальные облигации выпускаются штатами и муниципалитетами. Они платят более низкие процентные ставки, чем высокодоходные облигации, но заработанные проценты не облагаются налогом для целей федерального налогообложения. А если вы живете в штате, где выпущены облигации, проценты также не будут облагаться подоходным налогом вашего штата.

Еще раз, лучший способ владеть муниципальными облигациями — это ETF.Например, iShares National Muni Bond ETF выплатил 2,46% не облагаемых налогом процентов за последние 12 месяцев.

Как и в случае с акциями с высокими дивидендами, вы не захотите держать свой чрезвычайный фонд в облигациях. Но они могут сделать отличное и относительно безопасное вложение для более долгосрочной экономии.

5. Смешанный портфель

Это более инновационная стратегия для получения более высокой отдачи от ваших сбережений. Вы можете создать смешанный портфель из акций и облигаций, но в основном из облигаций.Идея состоит в том, чтобы воспользоваться преимуществом относительной безопасности облигаций, смешивая при этом более высокую доходность, обеспечиваемую акциями.

Вы можете создать смешанный портфель из акций и облигаций, но в основном из облигаций.Идея состоит в том, чтобы воспользоваться преимуществом относительной безопасности облигаций, смешивая при этом более высокую доходность, обеспечиваемую акциями.

Например, вы можете создать портфель, состоящий из 80% облигаций и 20% акций. Или даже 75% облигаций и 25% акций, если вы хотите быть немного более агрессивным.

Этот портфель более рискован, чем CD или казначейские ценные бумаги, но у него есть потенциал, чтобы обеспечить более высокую доходность. Вы не только получите процентный доход по облигациям, но также сможете воспользоваться преимуществом прироста капитала по акциям.Это повысит вашу общую доходность, по крайней мере, немного по сравнению с доходом от инвестиций только с процентами.

Это тоже не обязательно сложный процесс. Существуют автоматизированные инвестиционные платформы, называемые роботами-консультантами, которые могут создать для вас такой портфель. Популярные робо-советники включают Betterment и Wealthfront.

Популярные робо-советники включают Betterment и Wealthfront.

За очень небольшую годовую плату (0,25% от вашего портфеля) они создадут и полностью управляют вашим портфелем за вас.

Робо-консультанты обычно оценивают ваш профиль инвестора на основе ваших инвестиционных целей, временного горизонта и устойчивости к риску.Вы можете установить очень высокое размещение облигаций, указав короткий временной горизонт. Например, если этот горизонт составляет три года, ваш портфель автоматически будет в основном инвестирован в облигации.

Возможно, вы можете потерять немного денег с таким типом портфеля. Но он не будет таким волатильным, как портфель, состоящий в основном из акций. Еще раз, это лучше для более долгосрочных сбережений, а не для чрезвычайного фонда.

Две популярные P2P-платформы — Lending Club и Prosper.

Одним из недостатков P2P-инвестирования является ликвидность.Купив вексель, вы вкладываете деньги до тех пор, пока она не окупится. Обычно это от трех до пяти лет. Но если вы смешиваете сроки погашения, у вас всегда будут приходить какие-то векселя.

Но если вы смешиваете сроки погашения, у вас всегда будут приходить какие-то векселя.

Дополнительные мысли о пропуске банка

Хотя практически все инвестиции в этом списке приносят гораздо более высокую доходность, чем местные банки, некоторые из них требуют более длительного временного горизонта и связаны с определенной степенью риска. Инвестиции, которые попадают в эти категории, лучше всего подходят для долгосрочных целей сбережений, а не для средств, которые вам понадобятся немедленно.

Общая стратегия может заключаться в удержании одной или нескольких из этих высокодоходных инвестиций наряду с более безопасными и более ликвидными. Например, вы можете захотеть поместить большую часть своих сбережений на онлайн-сберегательный счет, но небольшую часть — в акции или облигации с высокими дивидендами, чтобы повысить общую доходность своих сбережений.

Суть в том, что у вас есть возможность выплачивать 0,0% процентов от местного банка.

6. Инвестиционные фонды в сфере недвижимости

Если вы предпочитаете избегать акций и облигаций, вы также можете инвестировать в недвижимость. Вы можете сделать это через инвестиционные фонды недвижимости, известные как REIT.

Вы можете сделать это через инвестиционные фонды недвижимости, известные как REIT.

REIT — это инвестиционные фонды, инвестирующие в недвижимость. Они что-то вроде паевых инвестиционных фондов недвижимости. Чаще всего они инвестируют в коммерческую недвижимость, такую как офисные здания, торговые площади и большие жилые комплексы. Но некоторые работают над небольшими проектами, например, над ремонтом недвижимости. Третьи отслеживают основные отраслевые индексы.

Самый простой способ диверсификации между несколькими различными REIT — это ETF.Например, iShares Core U.S. REIT ETF имеет текущую доходность распределения 10,64% и инвестирует более чем в 160 отдельных REIT.

Еще один способ инвестировать в недвижимость — это краудфандинговые онлайн-платформы. Здесь вы можете вкладывать деньги либо в ссуды, либо в акции при определенных сделках с недвижимостью. Существует несколько платформ для краудфандинга, в том числе Fundrise, Realty Mogul и Rich Uncles.

Fundrise особенно интересен, потому что он открыт для инвесторов любого финансового уровня.Они покупают недвижимость, и вы можете инвестировать всего за 500 долларов.

Инвестиции в недвижимость в любой форме не очень ликвидны, поэтому вы хотите использовать эту стратегию для получения денег, которые вам не понадобятся как минимум два или три года.

7. Одноранговое (P2P) кредитование

Это совершенно уникальный способ инвестирования в активы с фиксированным доходом. Платформы P2P-кредитования позволяют инвестировать деньги в ссуды, взятые заемщиками. Основная цель P2P-кредитования — отстранить банкира от кредитного соглашения.Вместо этого вы, как инвестор , становитесь банкиром . Ваши инвестиции — это ссуды, предоставленные индивидуальным заемщикам.

Это не так рискованно, как кажется. На самом деле вы не финансируете заемщику всю ссуду. Вместо этого вы инвестируете в так называемые «банкноты». Это 25 долларов ссуды. Человек, занявший 25000 долларов на P2P-платформе, может получить кредит от 1000 инвесторов — по 25 долларов каждый. Это снижает риск, который несет инвестор по единовременной ссуде.

Это снижает риск, который несет инвестор по единовременной ссуде.

Это также позволяет диверсифицировать различные займы.Вложив всего 1000 долларов, вы можете распределить свои деньги по 40 различным банкнотам.

Более того, вы можете контролировать свой риск. Вы можете инвестировать более агрессивно, покупая ссуды с более высоким риском и более высокой доходностью, или быть более консервативными с более низкими рисками и более низкой доходностью.

12 лучших инвестиций для любого возраста и дохода

Эта статья предоставляет информацию и образование для инвесторов. NerdWallet не предлагает консультационных или брокерских услуг, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции или ценные бумаги.

Термин «инвестирование» может вызывать в воображении образы безумной Нью-Йоркской фондовой биржи или, возможно, вы думаете, что это что-то предназначенное только для тех, кто более богат, старше или продвинулся в своей карьере, чем вы. Но это далеко от истины.

Но это далеко от истины.

При ответственном подходе инвестирование — лучший способ приумножить ваши деньги, и большинство видов инвестиций доступны практически любому, независимо от возраста, дохода или карьеры. Однако такие факторы будут влиять на то, какие инвестиции лучше всего подходят для вас в данный момент.

Например, у человека, близкого к пенсионному, со здоровым гнездом, скорее всего, будет совсем другой инвестиционный план, чем у того, кто только начинает свою карьеру и не о каких сбережениях говорить. Ни один из этих людей не должен избегать инвестирования; им следует просто выбрать наиболее подходящие инвестиции для своих индивидуальных обстоятельств.

Вот 12 лучших инвестиций для рассмотрения в порядке убывания риска. Имейте в виду, что меньший риск обычно означает меньшую доходность.

12 лучших инвестиций

1. Высокодоходные сберегательные счета

Онлайн-сберегательные счета и счета управления денежными средствами обеспечивают более высокую доходность, чем вы получите на традиционных банковских сберегательных или текущих счетах. Счета управления денежными средствами похожи на гибрид сберегательного счета и текущего счета: они могут выплачивать процентные ставки, аналогичные сберегательным счетам, но обычно предлагаются брокерскими фирмами и могут поставляться с дебетовыми картами или чеками.

Счета управления денежными средствами похожи на гибрид сберегательного счета и текущего счета: они могут выплачивать процентные ставки, аналогичные сберегательным счетам, но обычно предлагаются брокерскими фирмами и могут поставляться с дебетовыми картами или чеками.

Подходит для: Сберегательные счета лучше всего подходят для краткосрочных сбережений или денег, к которым вам нужно получать доступ только время от времени — подумайте о фонде на случай чрезвычайной ситуации или отпуске.Операции со сберегательного счета ограничены до шести в месяц. Счета управления денежными средствами предлагают большую гибкость и аналогичные, а в некоторых случаях более высокие процентные ставки.

Если вы новичок в сбережении и инвестировании, хорошее практическое правило — хранить от трех до шести месяцев расходов на жизнь в таком аккаунте, прежде чем выделять больше на инвестиционные продукты, расположенные ниже в этом списке.

Где открыть счет для управления денежными средствами: инвестиционные компании и роботы-консультанты, такие как Betterment и SoFi, предлагают конкурентоспособные ставки на счетах для управления денежными средствами.

2. Депозитные сертификаты

CD — это сберегательный счет с федеральным страхованием, который предлагает фиксированную процентную ставку на определенный период времени.

Подходит для: компакт-диск для денег, которые, как вы знаете, вам понадобятся в определенный день в будущем (например, для оплаты дома или свадьбы). Обычно срок составляет один, три и пять лет, поэтому, если вы пытаетесь безопасно увеличить свои деньги для конкретной цели в течение заранее определенного периода времени, компакт-диски могут быть хорошим вариантом. Однако важно отметить, что, чтобы получить деньги от компакт-диска раньше, вам, вероятно, придется заплатить комиссию.Как и в случае с другими видами инвестиций, не покупайте компакт-диски на деньги, которые могут вам понадобиться в ближайшее время.

Где купить компакт-диски: компакт-диски продаются в зависимости от срока действия, и лучшие цены обычно можно найти в онлайн-банках и кредитных союзах. Посмотрите лучшие ставки CD прямо сейчас, исходя из продолжительности срока и минимумов счетов.

3. Фонды денежного рынка

Паевые инвестиционные фонды денежного рынка представляют собой инвестиционный продукт, не путать со счетами денежного рынка, которые представляют собой банковские депозитные счета, аналогичные сберегательным счетам.Когда вы инвестируете в фонд денежного рынка, на ваши деньги покупается набор высококачественных краткосрочных государственных, банковских или корпоративных долгов.

Подходит для: денег, которые могут вам понадобиться в ближайшее время, которые вы готовы подвергнуть немного большему рыночному риску. Инвесторы также используют фонды денежного рынка, чтобы держать часть своего портфеля в более безопасном вложении, чем акции, или в качестве средства хранения денег, предназначенных для будущих инвестиций. Хотя фонды денежного рынка технически являются инвестициями, не ожидайте более высокой доходности (и более высокого риска) других инвестиций на этой странице.Рост фондов денежного рынка больше похож на доходность высокодоходных сберегательных счетов.

Где купить паевой инвестиционный фонд денежного рынка: Паевые инвестиционные фонды денежного рынка можно приобрести непосредственно у поставщика паевых инвестиционных фондов или в банке, но самый широкий выбор будет доступен у онлайн-брокера со скидками (вам потребуется открыть брокерский счет ).

4. Государственные облигации

Государственные облигации — это ссуды, предоставленные вами государственному учреждению (например, федеральному или муниципальному правительству), которое выплачивает инвесторам проценты по ссуде в течение определенного периода времени, обычно от одного до 30 лет.Из-за этого постоянного потока платежей облигации известны как ценные бумаги с фиксированным доходом. Государственные облигации — это практически безрисковые инвестиции, поскольку они полностью обеспечены доверием и доверием правительства США.

Недостатки? В обмен на эту безопасность вы не получите такой высокой доходности от государственных облигаций, как от других типов инвестиций. Если бы у вас был портфель из 100% облигаций (в отличие от комбинации акций и облигаций), было бы значительно труднее достичь пенсионных или долгосрочных целей.(Подробнее см. В нашем объяснении по облигациям.)

Если бы у вас был портфель из 100% облигаций (в отличие от комбинации акций и облигаций), было бы значительно труднее достичь пенсионных или долгосрочных целей.(Подробнее см. В нашем объяснении по облигациям.)

«

Облигации предлагают балласт для портфеля, обычно растут, когда акции падают, что позволяет нервным инвесторам придерживаться своего инвестиционного плана».

Делия Фернандес, CFP

Подходит для: консервативных инвесторов, которые предпочли бы видеть меньшую волатильность в своем портфеле.

«Облигации обеспечивают балласт для портфеля, обычно растут, когда акции падают, что позволяет нервным инвесторам придерживаться курса со своим инвестиционным планом, а не панически продавать», — говорит Делия Фернандес, сертифицированный финансовый планировщик и основатель Fernandez Финансовый консалтинг в Лос-Аламитос, Калифорния.

Фиксированный доход и более низкая волатильность облигаций делают их обычными для инвесторов, приближающихся или уже выходящих на пенсию, поскольку у этих лиц может не быть достаточно длительного инвестиционного горизонта, чтобы выдержать неожиданные или серьезные падения рынка.

Где купить государственные облигации: вы можете покупать отдельные облигации или фонды облигаций, которые содержат различные облигации для обеспечения диверсификации, у брокера или непосредственно у андеррайтингового инвестиционного банка или правительства США. Наш праймер о том, как покупать облигации, поможет вам определить, какие типы и где покупать.

5. Корпоративные облигации

Корпоративные облигации действуют так же, как и государственные облигации, только вы предоставляете ссуду компании, а не правительству. Таким образом, эти ссуды не обеспечиваются государством, что делает их более рискованным вариантом. А если это высокодоходная облигация (иногда называемая мусорной), она может быть значительно более рискованной, принимая профиль риска / доходности, который больше напоминает акции, чем облигации.

Подходит для: инвесторов, которые ищут ценные бумаги с фиксированным доходом с потенциально более высокой доходностью, чем государственные облигации, и готовы взять на себя немного больший риск взамен. В корпоративных облигациях, чем выше вероятность того, что компания выйдет из бизнеса, тем выше доходность. И наоборот, облигации, выпущенные крупными стабильными компаниями, обычно имеют более низкую доходность. Инвестор должен найти подходящее для него соотношение риска и доходности.

В корпоративных облигациях, чем выше вероятность того, что компания выйдет из бизнеса, тем выше доходность. И наоборот, облигации, выпущенные крупными стабильными компаниями, обычно имеют более низкую доходность. Инвестор должен найти подходящее для него соотношение риска и доходности.

Где купить корпоративные облигации. Как и государственные облигации, вы можете купить фонды корпоративных облигаций или отдельные облигации через инвестиционного брокера.

6. Паевые инвестиционные фонды

Паевые инвестиционные фонды объединяют денежные средства инвесторов для покупки акций, облигаций или других активов.Паевые инвестиционные фонды предлагают инвесторам недорогой способ диверсификации — распределения своих денег по нескольким инвестициям — чтобы застраховаться от потерь любой отдельной инвестиции.

Подходит для: если вы откладываете на пенсию или другую долгосрочную цель, паевые инвестиционные фонды — это удобный способ получить доступ к превосходной доходности инвестиций на фондовом рынке без необходимости покупать и управлять портфелем отдельных акций. Некоторые фонды ограничивают объем своих инвестиций компаниями, которые соответствуют определенным критериям, например технологическими компаниями в биотехнологической отрасли или корпорациями, выплачивающими высокие дивиденды.Это позволяет вам сосредоточиться на определенных инвестиционных нишах.

Некоторые фонды ограничивают объем своих инвестиций компаниями, которые соответствуют определенным критериям, например технологическими компаниями в биотехнологической отрасли или корпорациями, выплачивающими высокие дивиденды.Это позволяет вам сосредоточиться на определенных инвестиционных нишах.

Где купить паевые инвестиционные фонды: Паевые инвестиционные фонды доступны непосредственно у компаний, которые ими управляют, а также через дисконтные брокерские фирмы. Почти все поставщики паевых инвестиционных фондов, которые мы рассматриваем, предлагают паевые инвестиционные фонды без комиссии за транзакцию (что означает отсутствие комиссий), а также инструменты, которые помогут вам собрать средства. Имейте в виду, что паевые инвестиционные фонды обычно требуют минимальных начальных инвестиций в размере от 500 до тысяч долларов, хотя некоторые провайдеры откажутся от минимума, если вы согласитесь установить автоматические ежемесячные инвестиции.

7. Индексные фонды

Индексный фонд — это тип паевого инвестиционного фонда, в котором хранятся акции определенного рыночного индекса (например, S&P 500 или Dow Jones Industrial Average). Цель состоит в том, чтобы обеспечить доходность инвестиций, равную доходности базового индекса, в отличие от активно управляемого паевого инвестиционного фонда, который платит профессионалу за управление активами фонда.

Цель состоит в том, чтобы обеспечить доходность инвестиций, равную доходности базового индекса, в отличие от активно управляемого паевого инвестиционного фонда, который платит профессионалу за управление активами фонда.

Подходит для: индексные паевые инвестиционные фонды — одни из лучших инвестиций, доступных для долгосрочных целей сбережений.Индексные паевые инвестиционные фонды не только более рентабельны из-за более низких комиссий за управление фондами, но и менее волатильны, чем активно управляемые фонды, которые пытаются обойти рынок.

Индексные фонды могут быть особенно подходящими для молодых инвесторов с длительными сроками, которые могут направить большую часть своего портфеля в более доходные фонды акций, чем более консервативные инвестиции, такие как облигации. По словам Фернандеса, молодые инвесторы, которые могут эмоционально выдерживать взлеты и падения рынка, могут даже преуспеть, если на ранних этапах вложат весь свой портфель в фонды акций.

«Если у них есть 30-летний временной горизонт — и они даже не подумают о том, чтобы забирать деньги в течение 30 лет — то им определенно следует подумать о том, чтобы начать свои пенсионные фонды со 100% -ными акциями», — говорит Фернандес.

Чтобы лучше понять это, взгляните на показатели S&P 500 с 1990 года. Индексный фонд S&P 500 попытался бы воспроизвести эти доходы:

Данные фондового рынка могут задерживаться до 20 минут и предназначены исключительно для в информационных целях, а не в торговых целях.

Где купить индексные фонды: индексные фонды доступны непосредственно у поставщиков фондов или через дисконтного брокера. Смотрите наш пост о том, как инвестировать в индексные фонды.

8. Биржевые фонды

ETF похожи на паевые инвестиционные фонды в том, что они объединяют деньги инвесторов для покупки набора ценных бумаг, обеспечивая единое диверсифицированное вложение. Разница в том, как они продаются: инвесторы покупают акции ETF так же, как они покупают акции отдельных акций.

Подходит для: Как индексных фондов и паевых инвестиционных фондов, ETF являются хорошей инвестицией, если у вас большой временной горизонт.Кроме того, ETF идеальны для инвесторов, у которых недостаточно денег для удовлетворения минимальных инвестиционных требований для паевого инвестиционного фонда, поскольку цена акций ETF может быть ниже минимального уровня взаимного фонда.

Где купить ETF: ETF имеют тикер, например акции, и доступны через дисконтных брокеров. (См. Наш обзор лучших брокеров для инвестирования в ETF.) Робо-консультанты также используют ETF для создания клиентских портфелей.

9. Дивидендные акции

Дивидендные акции могут обеспечить фиксированный доход по облигациям, а также рост отдельных акций и фондов акций.Дивиденды — это регулярные денежные выплаты, которые компании выплачивают акционерам, и часто ассоциируются со стабильными прибыльными компаниями. Хотя цены на акции некоторых дивидендов могут не расти так высоко или быстро, как компании, находящиеся на стадии роста, они могут быть привлекательными для инвесторов благодаря дивидендам и стабильности, которые они обеспечивают.

Подходит для: любого инвестора, от новичка до пенсионера, хотя есть определенные типы дивидендных акций, которые могут быть лучше в зависимости от того, на каком этапе инвестиционного пути вы находитесь.

Молодым инвесторам, например, может быть полезно обратить внимание на производителей дивидендов, то есть на компании, имеющие большой опыт последовательного увеличения своих дивидендов. В настоящее время эти компании могут не иметь высокой доходности, но, если их дивиденды будут расти, они смогут это сделать в будущем. В течение достаточно длительного периода времени это (в сочетании с планом реинвестирования дивидендов) может привести к доходности, отражающей доходность акций роста, не приносящих дивиденды.

В настоящее время эти компании могут не иметь высокой доходности, но, если их дивиденды будут расти, они смогут это сделать в будущем. В течение достаточно длительного периода времени это (в сочетании с планом реинвестирования дивидендов) может привести к доходности, отражающей доходность акций роста, не приносящих дивиденды.

Старые инвесторы, ищущие большей стабильности или фиксированного дохода, могут рассмотреть акции, которые приносят стабильные дивиденды.В более короткие сроки реинвестирование этих дивидендов может не быть целью; скорее, получение дивидендов в виде наличных средств могло бы быть частью инвестиционного плана с фиксированным доходом.

10. Отдельные акции

Акция представляет собой долю владения в компании. Акции предлагают наибольшую потенциальную отдачу от ваших инвестиций, в то же время подвергая ваши деньги самому высокому уровню волатильности.

Эти предостерегающие слова не предназначены для того, чтобы отпугнуть вас от акций. Скорее, они предназначены для того, чтобы вести вас к диверсификации, которую обеспечивает покупка совокупности акций через паевые инвестиционные фонды, а не индивидуальная покупка.

Скорее, они предназначены для того, чтобы вести вас к диверсификации, которую обеспечивает покупка совокупности акций через паевые инвестиционные фонды, а не индивидуальная покупка.

Подходит для: инвесторов с хорошо диверсифицированным портфелем, которые готовы взять на себя немного больший риск. Из-за волатильности отдельных акций хорошее практическое правило для инвесторов состоит в том, чтобы ограничить свои индивидуальные запасы акциями 10% или менее от их общего портфеля.

Где покупать акции: Самый простой и дешевый способ купить акции — через онлайн-дисконтного брокера. После того, как вы создадите и пополните счет, вы выберете тип заказа и станете добросовестным акционером.Вот пошаговые инструкции о том, как покупать акции.

Вот несколько лучших онлайн-брокеров, которых мы рекомендуем:

11. Альтернативные инвестиции

Если вы не инвестируете в акции, облигации или денежные эквиваленты, перечисленные выше, велика вероятность, что ваши инвестиции являются частью альтернативный класс активов. Это включает в себя криптовалюту, золото и серебро, частный капитал, хедж-фонды и даже монеты, марки, алкоголь и искусство.

Это включает в себя криптовалюту, золото и серебро, частный капитал, хедж-фонды и даже монеты, марки, алкоголь и искусство.

Популярность альтернативных инвестиций возросла в годы после Великой рецессии, когда как держатели акций, так и держатели облигаций заметили значительное сокращение своих сбережений.Цены на золото, например, резко выросли в 2011 году, достигнув максимумов, которые не удалось снизить до августа 2020 года. Но это нормальное явление для альтернативных инвестиций, поскольку эти часто нерегулируемые инструменты изобилуют волатильностью.

Подходит для: инвесторов (во многих случаях аккредитованных инвесторов), которые хотят уйти от традиционных инвестиций и застраховаться от спада на рынке акций и облигаций.

Где купить альтернативные инвестиции: Хотя некоторые онлайн-брокеры предлагают доступ к определенным альтернативным инвестициям, большинство альтернатив доступны только через частные фирмы по управлению активами.Однако есть ETF, такие как ETF для золота и частного капитала, которые отслеживают сам актив, а также компании, связанные с ним (например, компании по добыче и переработке золота).

12. Недвижимость