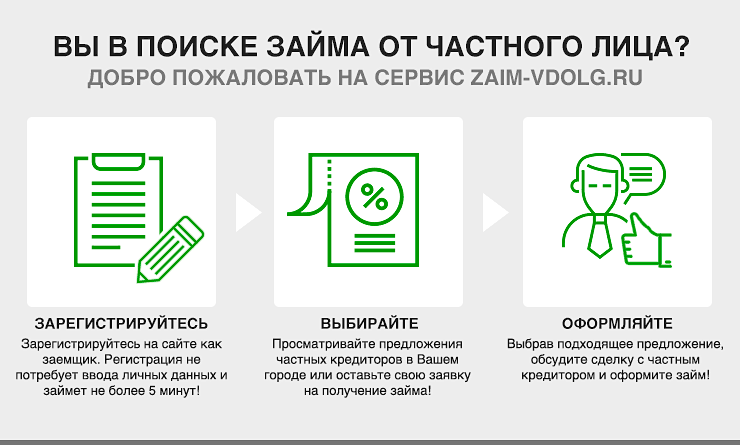

от частного лица, без проверки и под расписку

На рынке финансовых услуг РФ работает множество микрофинансовых организаций, которые выдают кредиты по максимально упрощенным схемам. Такие компании не требуют предъявления дополнительных справок и не заставляют заполнять анкеты на несколько десятков вопросов. Все данные проверяются автоматически, через интернет, с помощью специальных программ.

Содержание

Скрыть- Деньги в долг на карту срочно

- Деньги в долг у частного лица срочно

- Деньги в долг срочно без проверки

- Срочно деньги в долг под расписку

Деньги в долг на карту срочно

Получить срочный кредит на пластиковую карту сегодня даже проще, чем сходить в магазин за хлебом. Достаточно посетить сайт микрофинансовой организации, пройти несложную процедуру регистрации, указать нужную сумму и предполагаемый срок использования заемных средств.

Преимущества микрокредитных организаций перед коммерческими банками очевидны:

- Оформление кредита наличными на небольшую сумму с минимальным сроком за несколько минут.

- Отсутствует утомительный этап подачи и рассмотрения документов.

- Нет необходимости предъявлять справку о доходах.

- Решение о выдаче кредита принимается за несколько минут.

Деньги в долг у частного лица срочно

Один из вариантов получения в долг небольшой суммы средств на короткий срок – обращение к независимому физическому лицу.

Все частные кредиторы работают неофициально, поэтому никаких гарантий не дают. Шансы стать жертвой мошенников также достаточно высоки.

Несмотря на работу в сером секторе экономики частные кредиторы нередко смотрят на кредитную историю, с недоверием относятся к новым клиентам и не выдают незнакомым людям крупные суммы средств. Знакомство с порядочным и стабильным частным кредитором – большая редкость и удача одновременно. Отдельная категория частных лиц работает с проблемными клиентами, которых не берутся обслуживать даже микрокредитные организации.

Деньги в долг срочно без проверки

Первый микрокредит оформляется в течение нескольких часов. При условии успешного возврата заемных средств на рассмотрение всех последующих заявок в буквальном смысле уходят секунды. Оформление кредита сроком на несколько дней предполагает минимальные процентные ставки, простоту оформления и заполнение незначительного количества личных данных на сайте. Идеальный способ перехватить денег до зарплаты из-за непредвиденных трат на лекарства, срочную поездку или незапланированный ремонт действительно существует. Среди нескольких десятков организаций в интернете несложно выбрать предложение с максимально выгодными условиями кредитования в зависимости от ситуации.

При условии успешного возврата заемных средств на рассмотрение всех последующих заявок в буквальном смысле уходят секунды. Оформление кредита сроком на несколько дней предполагает минимальные процентные ставки, простоту оформления и заполнение незначительного количества личных данных на сайте. Идеальный способ перехватить денег до зарплаты из-за непредвиденных трат на лекарства, срочную поездку или незапланированный ремонт действительно существует. Среди нескольких десятков организаций в интернете несложно выбрать предложение с максимально выгодными условиями кредитования в зависимости от ситуации.

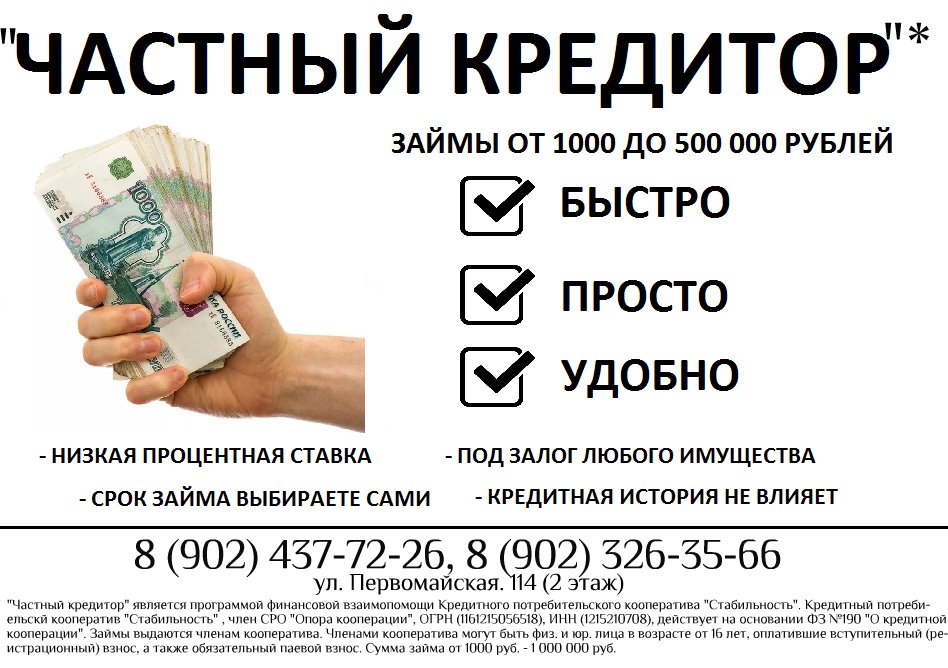

Срочно деньги в долг под расписку

Получение денег в долг на основании расписки возможно при знакомстве с обеспеченным человеком, который хочет приумножить имеющийся свободный капитал. Иногда наладить контакт получается в интернете, с помощью специальных досок объявлений, но чаще информация передается по рекомендации деловых партнеров, коллег, родственников или друзей. При заключении сделки помимо расписки кредитор предлагает заключить договор. Два взаимодополняющих документа обеспечивают определенные гарантии возврата средств, а их наличие облегчает судебную тяжбу, если заемщик отказался выполнять взятые на себя обязательства.

Два взаимодополняющих документа обеспечивают определенные гарантии возврата средств, а их наличие облегчает судебную тяжбу, если заемщик отказался выполнять взятые на себя обязательства.

Совет от Сравни.ру: Не спешите брать в долг крупную сумму средств, не посоветовавшись с близким, а еще лучше с опытным человеком. Символическое вознаграждение кредитному юристу позволит максимально объективно оценить условия займа, потенциальные риски, понять, насколько защищены ваши интересы перед подписанием конкретного договора. Даже если речь идет о срочном займе, обеспечение юридической поддержки, безопасности и законности предстоящей сделки еще никому не повредило.

Безопасно ли брать деньги в долг у частных лиц? Как правильно выбрать кредитора, чтобы не оказаться в проигрыше?

«Срочно нужны деньги в долг от частных лиц сегодня» — частота подобных запросов в Google довольно высока. Из-за того, что банки слишком сильно затягивают процесс оформления кредита, в экстренной ситуации воспользоваться их услугами практически невозможно. Ко всему добавляется масса ограничений к клиенту, которые диктуются регламентом банка.

Ко всему добавляется масса ограничений к клиенту, которые диктуются регламентом банка.

В данных обстоятельствах тысячи заемщиков по всей Украине вынуждены обращаться к частным лицам, а точнее, к коммерческим кредиторам, среди которых можно выделить МФО, а также компании, предлагающие залоговое кредитование. Есть ли риски брать деньги в долг у частных лиц? Оценим все «за» и «против».

Кредит от частных лиц – плюсы и минусы

Ситуация, когда срочно нужны деньги в долг от частных лиц сегодня, предполагает обращение к частному кредитованию.

Преимущества частного кредита:

Более лояльные требования к заемщику;

Быстрое оформление;

Оптимальная сумма займа;

Меньшее количество расходов на обслуживание кредитов.

Недостатки частного кредита:

Не все компании предлагают адекватные условия при оформлении;

Срок и сумма займа могут не соответствовать Вашим запросам;

Есть риск попасть на мошенников, если неверно оценить компанию кредитора.

В Украине частный сектор кредитования можно разделить на 2 большие группы – МФО и частные финучреждения с залоговым вариантом займов. Где лучше брать деньги в долг?

Деньги под проценты у микрокредитора

МФО – это, чаще всего, сеть микрокредитных компаний, которая выдает небольшие займы на короткий срок. Сегодня в Украине таких организаций десятки, они активно продвигают свои кредитные продукты в интернете, на телевидении и в других источниках.

Стоит ли брать деньги в долг в МФО?

Плюсы:

Оформление за 5-10 минут;

Нужен только паспорт и ИНН;

Минусы:

Плавающая процентная ставка – обычно МФО предлагает максимально низкую ставку (0% — 0,1%-0,01% в месяц). Ставка актуальна 24-72 часа, после чего процент заметно вырастает – до 1,25-2% в день;

Короткий срок кредитования – в среднем около 30 дней;

Небольшой размер кредита – несколько тысяч гривен, то есть займ рассчитан для решения лишь мелких бытовых вопросов;

Проблемы с досрочным погашением – оно либо невозможно, либо за это накладывается большой штраф.

Срочный кредит под залог недвижимости

Срочно нужны деньги в долг от частных лиц сегодня – что делать? Выгодным решением на текущий момент является кредит под залог недвижимости. Такую сделку можно заключить с частным финучреждением, например, с компанией «Банкнота» в Киеве. «Банкнота» уже более 8 лет выдает нецелевые займы наличными на срок до 5 лет клиентам, которые готовы сотрудничать на условиях классического залогового кредитования.

Главное преимущество «Банкнота» — это очень низкая фиксированная ставка – всего 1,5% в месяц. Среди недостатков компании можно выделить только отсутствие возможности взять кредит без залога. Срочно нужен займ от частного лица? Ознакомьтесь с условиями кредитования на сайте «Банкнота» или задайте вопрос лично финансовому эксперту по телефону +38-067-930-99-99.

Кредит на легковой автомобиль с пробегом у частного лица

По полисам СК «Кардиф» пройдите по ссылке.

По полисам СК «ВТБ Страхование»:

- по страховому продукту «Защита заемщика Автокредита» по ссылке

- по страховому продукту «ДКАСКО» по ссылке

- по продуктам страхования «ВместоКАСКО лайт», «МиниКАСКО»,

«МиниКАСКО+» по ссылке

По полисам других страховых компаний обращайтесь в Центр автокредитования.

Заявления о наступлении страхового события можно подать также в представительствах страховых компаний.

Да, оформление автомобиля возможно на супругу(-га) либо третье лицо (кроме программ по продукту АвтоЭкспресс). При этом, собственник автомобиля будет выступать в качестве залогодателя и поручителя.

Для оформления автомобиля на третье лицо будущему владельцу автомобиля необходимо будет предоставить пакет документов, аналогичный заемщику, при этом к нему будут применяться требования банка, аналогичные другим участникам сделки. Для оформления автомобиля на супругу(-га) достаточно предоставить паспорт РФ.

Срок рассмотрения кредитной заявки от 5 минут до 2-х дней.

Воспользоваться кредитом на покупку автомобиля вы можете в течение 90 календарных дней с даты поступления в банк анкеты-заявления клиента на получение автокредита.

Зависит от условий конкретной программы. Условия по программам автокредитования размещены на сайте банка

Позвоните нам по телефону 8 (800) 700-24-10 (звонок по России бесплатный).

Уточнить срок, сумму ежемесячного платежа и актуальный остаток задолженности по кредиту можно:

C 1 апреля 2019 года отменена необходимость передачи оригинала ПТС для хранения в Банк при оформления автокредита.

Клиенты, оформившие автокредит в период до 31 марта 2019 года включительно, могут забрать ПТС после полного погашения кредита в рамках кредитного договора.

Сразу после полного погашения автокредита (на следующий день) вы сможете забрать ПТС. Для этого необходимо записаться по телефону 8 (800) 100-24-24 на определенное время для получения ПТС или обратиться в Модуль сопровождения ипотечных кредитов в вашем регионе. Возьмите с собой паспорт гражданина РФ.

Жилищные ссуды от семьи и друзей

Все больше людей обращаются к близким, чтобы получить ссуды на покупку нового дома. По закону каждый имеет право брать взаймы у семьи или друзей, если обе стороны хотят. Если вы правильно ссудите деньги, каждый может в конечном итоге выиграть.

Если вы правильно ссудите деньги, каждый может в конечном итоге выиграть.

Эти займы часто называют частными жилищными займами, индивидуальными займами или внутрисемейными займами. Они не так уж редки, как вы можете себе представить. Во многих отношениях они почти идентичны ипотеке, которую вы можете получить в банке или другом традиционном кредиторе.

Эти типы ссуд распространены, когда:

Содержание

Как выглядит процесс получения ссуды на частный дом?

Процесс может быть гибким для вас и вашего друга или члена семьи (именуемого ниже частным кредитором). В качестве примера предположим, что у вас есть частный заем на дом в размере 50 000 долларов. Как и в случае с более традиционными кредитами и ипотекой, вам, вероятно, придется согласиться на:

- Подпишите несколько юридических документов, которые сопровождают частный жилищный кредит (см. Дополнительную информацию о необходимых документах)

- Выполняйте стабильные платежи каждый месяц, пока не будет выплачен кредит.

- Пример: 1000 долларов в месяц в течение 50 месяцев или чуть более четырех лет.

- Установленная процентная ставка и выплата процентов каждый месяц

- Пример: процентная ставка 3,9%, которая увеличивает ваши проценты до 39 долларов в месяц и увеличивает ваш общий платеж до 1039 долларов в месяц

- Со временем это означает, что вы заплатите 51 950 долларов за ссуду, потому что 1950 долларов составляют проценты

- Ваш частный кредитор удерживает залог на дом, который вы покупаете

- Ваш частный кредитор требует «полной оплаты», если вы задерживаете платежи

- Ваш частный кредитор лишает вас права выкупа вашей собственности (как и банка), если вы задерживаете платежи

- Ваш частный кредитор просит вас продать дом, чтобы погасить непогашенный остаток кредита

Как и в случае с банком, у вас также будут права против частного кредитора.При заимствовании у семьи или друзей ваш кредитор не может потребовать полной оплаты без уважительной причины (например, если вы пропустили 80-летие бабушки).

Преимущества частного кредита: для заемщика

Есть несколько преимуществ, которые вы можете получить, выбрав частный заем, но никогда не получите их, обратившись в банк. Возможно, вы сможете получить необходимую ссуду по более низкой процентной ставке, чем вы могли бы получить в банке. В свою очередь, люди, у которых вы занимаетесь, могут получить процентную ставку лучше, чем может предложить даже лучший сберегательный счет.

Эти преимущества могут включать:

- Низкая процентная ставка: Банки занимаются зарабатыванием денег, и с этой целью вы часто находитесь в их власти, если они хотят взимать высокую ставку по ипотеке. Однако из-за характера частных ссуд ваш частный кредитор может «зафиксировать ваш ссуду» по более низкой ставке, чем вы когда-либо могли бы получить от банка.

- Гибкость платежей: В отличие от банков и других институциональных кредиторов, частный кредитор, скорее всего, позволит вам изменять график платежей в зависимости от ваших обстоятельств. Кроме того, частный кредитор, вероятно, не будет налагать штрафы за такие вещи, как досрочное погашение, тогда как банки обычно этим занимаются.

- Федеральные налоговые вычеты: Вы сможете вычитать из своих федеральных налогов, занимая деньги у семьи или друзей. Вы можете использовать такие же налоговые вычеты для своей частной ссуды, что и для обычных ссуд.

Кроме того, частный кредитор, вероятно, не будет налагать штрафы за такие вещи, как досрочное погашение, тогда как банки обычно этим занимаются.

Кроме того, частный кредитор, вероятно, не будет налагать штрафы за такие вещи, как досрочное погашение, тогда как банки обычно этим занимаются.Частный заем не только приносит пользу заемщику, но и приносит выгоду частному кредитору.Эти преимущества могут включать в себя такие вещи, как:

- Лучшая норма прибыли: Частные кредиторы могут предложить заемщику процентную ставку, которая находится между самой высокой процентной ставкой по сберегательному счету и самой низкой ставкой по ипотеке. Поступая так, выигрывают все. Заемщик получает высокую процентную ставку, а деньги кредитора зарабатывают больше, чем если бы они лежали на банковском счете.

- Стабильный доход: Как и обычные ипотечные кредиты, частные ссуды выплачиваются в течение определенного периода времени. Благодаря этому у кредитора есть возможность иметь стабильный, надежный и надежный источник дохода.

Благодаря этому у кредитора есть возможность иметь стабильный, надежный и надежный источник дохода.

Благодаря этому у кредитора есть возможность иметь стабильный, надежный и надежный источник дохода.Оформление документов по частному кредиту

Если вы пришли к соглашению с другом, семьей или любимым человеком, чтобы они профинансировали весь или часть вашего жилищного кредита, вы должны относиться к нему так же, как к банку. Для этого вам следует оформить необходимые документы, такие как вексель и различные документы, которые идут вместе с ипотекой. Кроме того, вы можете подумать о составлении предлагаемого графика погашения в письменной форме.

- Простой вексель: Обычно называется закладной. Это обязательный документ, подписанный вами и вашим кредитором. В нем говорится, что вы соглашаетесь и обещаете выплатить ссуду на определенных условиях. В это примечание должны быть включены следующие условия:

- Процентная ставка

- Основная сумма кредита

- Даты платежа

- Период между выплатами

- Любые штрафы, которые могут быть наложены за просрочку или неуплату, например, требование полной выплаты ссуды при возникновении определенных условий.

- Ипотека: Ипотечный документ, также известный как доверительный акт, является юридически обязательным документом, обеспечивающим вексель. Это дает кредитору юридические полномочия на обращение взыскания на имущество, если вы не выплатите всю ссуду, а также сборы и проценты в течение определенного времени. В ипотечном документе должны быть указаны:

- Признанный собственник недвижимости

- Юридическое описание собственности

- Ответственность заемщика по погашению векселя

- Ответственность заемщика по страхованию

- Любые инструкции по поддержанию собственности в хорошем состоянии

- Правила, касающиеся того, может ли кредитор потребовать немедленного полного платежа по ссуде, если вы, как заемщик, не соблюдаете ипотеку.

- График погашения: Хотя это не требуется по закону, все же рекомендуется записать согласованные условия погашения в письменной форме.Это поможет избежать ненужного напряжения между вами и вашим частным кредитором.

После получения частного кредита

Как и в случае с традиционным кредитным договором, если у вас возникнут проблемы с выплатой кредита, вам следует как можно скорее связаться с вашим частным кредитором. Поскольку вашим кредитором будет семья или друг, вы можете найти решение, например простить некоторые платежи по ссуде. Однако было бы лучше, если бы вы не пытались чрезмерно использовать это в своих интересах, поскольку это может серьезно усложнить отношения между вами и вашим кредитором.

Хотите получить частный заем? Вы можете поговорить с адвокатом Покупка дома — самая крупная сделка, которую вы, вероятно, совершите в своей жизни, и, хотя это считается «хорошей» формой долга, это все же огромное обязательство. Вы можете столкнуться с множеством юридических проблем при закрытии сделки по продаже дома или при обеспечении финансовых ресурсов, даже если вы можете получить жилищный кредит у друзей и семьи. Подумайте о том, чтобы поговорить с поверенным по недвижимости, чтобы убедиться, что условия вашего частного кредита защищают ваши интересы.

Семейные ссуды: Как получить от семьи и дать ей взаймы

Займы у семьи могут показаться недорогим вариантом, если вам нужны деньги для первоначального взноса за дом, для открытия бизнеса или погашения долгов под высокие проценты.

Но смешать деньги и семью сложно.

Семейный заем может поставить под угрозу ваши отношения с кредитором и его финансы. Для успеха требуется четкое общение и, возможно, даже письменное соглашение с подробным описанием условий займа. Семейные кредиторы также должны учитывать правила IRS.

Вот что нужно знать о получении личной ссуды от члена семьи, включая плюсы и минусы, как оформить семейную ссуду и какие альтернативы следует рассмотреть.

Плюсы и минусы семейных займов

Плюсы

Более легкое одобрение: обычно нет формального процесса подачи заявки, проверки кредитоспособности или подтверждения дохода, когда вы занимаетесь у семьи. Традиционные кредиторы часто запрашивают такие документы, как W-2, квитанции о выплатах и налоговые формы, как часть процесса подачи заявки на ссуду.

Более дешевые ссуды: поскольку ссуду дает член семьи, а не коммерческая корпорация, вы можете получить ссуду по гораздо более низкой процентной ставке, чем может предложить банк, кредитный союз или онлайн-кредитор.

Члены семьи также вряд ли будут взимать авансовый сбор за выдачу кредита, который иногда взимают кредиторы, и член вашей семьи также может отказаться от платы за просрочку платежа.

Варианты оказания помощи: члены семьи могут быть более снисходительными, чем другие кредиторы, если вы столкнетесь с трудностями, такими как потеря работы или болезнь, позволяя вам приостановить или приостановить выплаты на определенный период времени.

Помогает избежать рискованных ссуд: семейные ссуды могут помочь вам избежать хищных кредиторов без проверки кредитоспособности и кредиторов до зарплаты, которые используют недобросовестные методы кредитования, такие как взимание неприемлемых процентных ставок.

Против

Потенциал конфликта: если ссуда не выплачивается или условия соглашения нарушаются, это может привести к спорам и обострению семейных отношений.

Член семьи, дающий деньги взаймы, должен учитывать шансы не получить деньги обратно и повлияет ли ссуда на их собственные финансовые цели, такие как выход на пенсию.

Нет кредитной истории: платежи по семейной ссуде не сообщаются в кредитные бюро, что исключает возможность улучшить кредитоспособность заемщика. Хорошие кредитные рейтинги могут помочь вам претендовать на получение кредита в будущем, например, ипотеки или автокредита.

Налоговые последствия: Если семейная ссуда является беспроцентной и превышает 15 000 долларов, члену семьи, который ссудил деньги, может потребоваться подать налоговую декларацию на дарение. Если ссуда включает проценты, кредитор должен следовать рекомендациям IRS по процентным ставкам и потенциально сообщать об этом как о доходе.

Предоставьте семейные ссуды в письменной форме

Один из способов избежать проблем, которые могут возникнуть в период погашения, — использовать договор о семейном ссуде, который представляет собой договор, в котором прописаны условия ссуды.

Нотариально заверенное и подписанное соглашение с членом семьи может показаться безличным, но наличие документов в письменной форме может предотвратить недопонимание и разочарование. Обязательно включайте обе стороны в процесс принятия решений.

Основные условия договора семейного займа могут включать:

Сумма займа и порядок ее использования.

Условия погашения, включая суммы платежей, периодичность и срок погашения кредита в полном объеме.

Процентная ставка по кредиту. IRS устанавливает применимую федеральную ставку каждый месяц, которая представляет собой минимальную процентную ставку, разрешенную для частных ссуд на сумму более 10 000 долларов США (менее 1% для ссуд, выплачиваемых в течение девяти лет или менее).

Можно ли досрочно погасить ссуду без штрафных санкций, и сколько процентов будет сэкономлено при досрочном погашении.

Что произойдет, если заемщик прекратит платить, будь то временно из-за чрезвычайной ситуации или полностью.

Альтернативы семейным займам

При взвешивании плюсов и минусов семейного кредита также рассмотрите альтернативные варианты, которые могут обеспечить больше денежных средств и снизить риск для семейных отношений.

Персональные ссуды: Вы можете взять ссуду на личные нужды в банке, кредитном союзе или онлайн-кредиторе. Вы получаете часть наличных и погашаете ее ежемесячными платежами в течение двух-семи лет. Персональные ссуды можно использовать практически для любых целей, включая консолидацию долга или улучшение жилищных условий.

Ставки по индивидуальным кредитам варьируются от 6% до 36%, при этом самые низкие ставки предназначены для заемщиков с хорошей или отличной кредитной историей (690 или выше баллов FICO). Некоторые кредиторы, например онлайн-кредиторы и кредитные союзы, предлагают ссуды заемщикам с низким кредитным рейтингом. Ссуды с плохой кредитной историей могут иметь процентные ставки на уровне верхнего предела годовой процентной ставки кредитора, но они гораздо более доступны, чем ссуды до зарплаты и другие ссуды без проверки кредитоспособности.

Совместное подписание ссуд: Некоторые кредиторы позволяют вам добавить члена семьи в качестве со-подписавшего к заявке на ссуду.Это повысит ваши шансы на квалификацию и снизит давление на члена семьи, поскольку он не дает денег.

Однако есть риск испортить ваши отношения. Неспособность погасить совместно подписанный заем может повредить как кредитный рейтинг заемщика, так и соавтора. Сопровождающая сторона также должна погасить ссуду, если заемщик не может.

Ссуды для малого бизнеса: если вы ищете финансирование для открытия или развития бизнеса, ссуды для малого бизнеса могут обеспечить более высокие суммы ссуды, чем та, которую вы, вероятно, получили бы от члена семьи, а своевременные платежи могут помочь вашему бизнесу в развитии. кредит.

Варианты ссуд для начинающего бизнеса включают микрозаймы от некоммерческих организаций и краудфандинг. У уже существующих предприятий есть дополнительные варианты финансирования, в том числе от Управления малого бизнеса.

Дарение: когда члены семьи соглашаются с тем, что ссуду не нужно возвращать, это считается подарком. Это может быть выбор, когда есть опасения, что ссуда может поставить под угрозу отношения, и если член семьи может позволить себе предоставить ссуду.

Ссуда частным лицам — определение, регулирование, риски

Что такое ссуда частными деньгами?

Частные денежные ссуды — или просто частные деньги — это термин, используемый для описания ссуды, предоставленной физическому или юридическому лицу частной организацией или даже состоятельным лицом.Организация или физическое лицо известны как частные ростовщики.

Частные деньги обычно предлагаются заемщикам без традиционных квалификационных требований, требуемых банком Ведущие банки в США По данным Федеральной корпорации по страхованию вкладов США, по состоянию на февраль в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. 2014. или кредитное учреждение. Основная проблема заключается в том, что частные денежные ссуды иногда могут быть очень рискованными как для заемщика, так и для кредитора. При меньшем регулировании заемщик получает больше свободы использовать ссуду не для идеальных целей.

При меньшем регулировании заемщик получает больше свободы использовать ссуду не для идеальных целей.

Большинство кредитов частным лицам следуют текущим преобладающим процентным ставкам Процентная ставка Процентная ставка означает сумму, взимаемую кредитором с заемщика за любую форму предоставленного долга, обычно выраженную в процентах от основной суммы долга. Однако они могут быть значительно больше дорогие. Когда кредитор знает, для чего будет использован заем, он может взимать более высокую процентную ставку, если уровень риска предлагаемого предприятия высок.

Резюме- Частные денежные ссуды предоставляются физическим лицам или компаниям частной организацией или частным лицом, а не банком или другим финансовым учреждением.

- Частные кредиторы должны проявлять усердие и разборчивость, предлагая частные деньги заемщикам.

- Риски существуют как для заемщиков, так и для кредиторов с частными денежными займами.

Частные кредиторы

Снижение риска имеет первостепенное значение для частного кредитора, поскольку его цель — заработать деньги.Есть ряд факторов, на которые частный кредитор обращает внимание, прежде чем предлагать заемщику ссуду. К наиболее важным относятся:

- Кредит заемщика — Кредитный рейтинг заемщика Оценка FICO Оценка FICO, более известная как кредитная оценка, представляет собой трехзначное число, которое используется для оценки вероятности погашения кредита. если человеку выдается кредитная карта или если кредитор ссужает ему деньги. Баллы FICO также используются для определения процентной ставки по любому предоставленному кредиту. Они показывают, насколько быстро и последовательно заемщик исторически выплачивал свои долги

- Стратегия ценообразования — Как может кредитор гарантировать, что стоимость (для заемщика) кредит конкурентоспособен с другими кредиторами

- Стратегия выхода — График погашения кредита заемщиком и то, как он планирует это сделать

Кредитору также целесообразно провести комплексную проверку расследование или аудит потенциальной сделки или инвестиционной возможности для подтверждения всех соответствующих фактов и финансовой информации, а также для проверки всего остального, что было затронуто в ходе сделки M&A или инвестиционного процесса. Перед закрытием сделки проводится комплексная проверка, в ходе которой проверяется вся информация, предоставленная заемщиком для получения ссуды.

Перед закрытием сделки проводится комплексная проверка, в ходе которой проверяется вся информация, предоставленная заемщиком для получения ссуды.

Регулирование частных денежных ссуд

Все частные кредиторы должны соблюдать федеральные законы и законы штата о ростовщичестве, и на них также могут распространяться банковские правила. Тем не менее, не все обычные правила применяются к частным кредиторам и кредитам, которые они предлагают.

Одним из наиболее разочаровывающих правил для частных кредиторов является тот факт, что кредиторы иногда ограничивают количество кредитов, которые они могут выдать, если у них нет банковской лицензии.Большинству частных кредиторов такая лицензия не нужна, потому что они не являются банком или каким-либо другим финансовым или кредитным учреждением. В некоторых штатах установлены ограничения на количество кредитов, которые кредитор может предложить до того, как им потребуется получить банковскую лицензию.

Риски, связанные с ссудами частными деньгами

Существует несколько рисков, связанных с ссудой частным лицам, как для заемщика, так и для кредитора.

Заемщик может не полностью проверить кредитора. Важно знать, откуда берутся деньги.Обычно они поступают от нескольких независимых инвесторов, которые хотят получить прибыль от своих вложений. Важно убедиться, что деньги хорошие и что кредит не развалится внезапно.

Если заемщик начинает процесс переезда в арендуемое помещение, а затем его кредит разваливается, он может столкнуться с серьезными проблемами. Заемщики также могут не полностью прочитать или понять кредитное соглашение. Кредитное соглашение. Кредитное соглашение — это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором.Соглашение дает кредиторам свободу действий в погашении ссуд, при этом защищая свою кредитную позицию. Точно так же из-за прозрачности нормативных актов заемщики четко понимают ожидания и в конечном итоге получают ссуду, которую не могут вернуть.

Рискам подвержены и кредиторы. Вот почему кредиторам крайне важно проявлять должную осмотрительность — чтобы убедиться, что заемщику можно доверять в выплате ссуды. Если ссуда выдается, и заемщик использует ее для рискованных инвестиций или при упущенной возможности, заемщик обычно не выполняет свои обязательства по ссуде.Кредитор должен признать реальность того, что они не увидят, что вся ссуда будет выплачена, даже если они предпримут судебные иски.

Если ссуда выдается, и заемщик использует ее для рискованных инвестиций или при упущенной возможности, заемщик обычно не выполняет свои обязательства по ссуде.Кредитор должен признать реальность того, что они не увидят, что вся ссуда будет выплачена, даже если они предпримут судебные иски.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI ниже:

- Годовая процентная ставка (APR) Годовая процентная ставка (APR) Годовая процентная ставка (APR) — это годовая процентная ставка. что физическое лицо должно платить по ссуде или которую они получают на депозитный счет. В конечном счете, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег.

- Риск процентной ставки Риск процентной ставки Риск процентной ставки — это вероятность снижения стоимости актива в результате неожиданных колебаний процентных ставок. Риск процентной ставки в основном связан с активами с фиксированным доходом (например, облигациями), а не с долевыми инвестициями.

- Денежные активы Денежные активы Денежные активы имеют фиксированную стоимость в денежных единицах (например, долларах, евро, иенах). Они указаны как фиксированная стоимость в долларовом выражении.

- Управление частным капиталомУправление частным капиталом Управление частным капиталом — это инвестиционная практика, которая включает в себя финансовое планирование, налоговое управление, защиту активов и другие финансовые услуги для состоятельных частных лиц (HNWI) или аккредитованных инвесторов. Управляющие частным капиталом устанавливают тесные рабочие отношения с богатыми клиентами, чтобы помочь создать портфель, который позволяет достичь финансовых целей клиента.

что физическое лицо должно платить по ссуде или которую они получают на депозитный счет. В конечном счете, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег.

что физическое лицо должно платить по ссуде или которую они получают на депозитный счет. В конечном счете, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег. Управляющие частным капиталом устанавливают тесные рабочие отношения с богатыми клиентами, чтобы помочь создать портфель, который позволяет достичь финансовых целей клиента.

Управляющие частным капиталом устанавливают тесные рабочие отношения с богатыми клиентами, чтобы помочь создать портфель, который позволяет достичь финансовых целей клиента.Что такое частный автокредит и как его найти? — Советник Forbes

От редакции: мы получаем комиссию за партнерские ссылки на советнике Forbes. Комиссии не влияют на мнения или оценки наших редакторов.

Сравните цены и сэкономьте на автокредите

Получите до 4 кредитных предложений за считанные минуты на myAutoloan.com.

Если вы хотите профинансировать свой следующий автомобиль, не обращаясь в автосалон, вам понадобится автокредит для частной стороны. Их может быть сложнее найти, чем ссуды на покупку новых или подержанных автомобилей для покупок в дилерских центрах, но поиск стоит того, потому что покупка автомобиля у физического лица может помочь вам сэкономить деньги.

Мало того, что частные продавцы часто берут меньше, чем в дилерских центрах, у них также часто есть на продажу автомобили, которых вы не найдете в дилерских центрах. Приватная вечеринка может быть лучшим способом найти желаемый автомобиль по комфортной цене.

Что такое автокредит для частного лица?

Автокредит частному лицу позволяет занять деньги на покупку автомобиля у частного продавца, а не у дилера. Вот несколько причин, по которым он может вам понадобиться:

- Желаемый автомобиль можно получить только на частной вечеринке

- Автосалоны не предлагают автомобили в вашем ценовом диапазоне

- Та же машина часто дешевле, если вы покупаете ее у частного лица, а не у дилера

Чем занимается частный автокредитор?

Частный автокредитор помогает физическим лицам покупать подержанные автомобили друг у друга.Они не только предоставляют финансирование, но также могут способствовать успешному проведению сделки.

Например, если продавец все еще выплачивает ссуду за свой автомобиль, частный автокредитор покупателя запросит выписку продавца с указанием суммы выплаты и разрешения на выплату. Затем ваш частный автокредитор отправит средства непосредственно кредитору для выплаты ссуды, чтобы можно было передать право собственности на автомобиль. Они также отправят продавцу любую выручку, превышающую сумму, необходимую для выплаты ссуды.

Затем ваш частный автокредитор отправит средства непосредственно кредитору для выплаты ссуды, чтобы можно было передать право собственности на автомобиль. Они также отправят продавцу любую выручку, превышающую сумму, необходимую для выплаты ссуды.

Некоторые частные кредиторы также обрабатывают документы о передаче права собственности вместе с DMV, поэтому вам не придется это делать. Но вам все равно нужно будет узнать историю автомобиля, прежде чем покупать его, и как можно скорее найти лучшую автомобильную страховку.

Как работает автокредит для частного лица

Как и в случае с традиционным автокредитом, автомобиль, который вы финансируете, обеспечит частный автокредит. В то время как обеспеченные ссуды, как правило, имеют более низкие процентные ставки, чем необеспеченные ссуды, кредитор может изъять ваше обеспечение (автомобиль), если вы задерживаете платежи или не выполняете свои обязательства.

Кредиторы предлагают частные автокредиты на срок от 12 до 84 месяцев. Чем дольше срок кредита, тем больше вы будете платить проценты, но тем меньше будет ежемесячный платеж по автокредиту.

Чем дольше срок кредита, тем больше вы будете платить проценты, но тем меньше будет ежемесячный платеж по автокредиту.

Тарифы и стоимость

Вот факторы, которые повлияют на вашу процентную ставку по автокредиту для частного лица:

- Ваш кредитный рейтинг. Чем выше ваш кредитный рейтинг, тем ниже ваша ставка.

- Сумма займа. Иногда более мелкие ссуды имеют более высокие ставки, чем более крупные ссуды.

- Срок кредита. Более короткие сроки, такие как 24-месячный автокредит, обычно имеют более низкие ставки, чем более длительные сроки, например 84 месяца.

- Возраст автомобиля. У более новых автомобилей обычно более низкие ставки, чем у старых.

- Пробег автомобиля. Автомобили с большим количеством миль могут потребовать ссуды под более высокую ставку.

- Кредитор по вашему выбору. Осуществление покупок поможет вам получить лучшее предложение.

- Скидка при автоплате. Ставки часто равны 0.На 25–0,50% ниже для клиентов, которые разрешают автоматические ежемесячные платежи со своего банковского счета для погашения ссуды.

Как я могу получить автокредит для частного лица?

Право на получение ссуды на покупку автомобиля для частного лица аналогично получению ссуды на покупку автомобиля у дилера. Вам понадобится хороший кредит и достаточный доход, чтобы покрыть ежемесячный платеж. Возможно, вам понадобится первоначальный взнос, но многие кредиторы предлагают 100% финансирование под использованные автокредиты. Они могут даже профинансировать более 100% покупной цены автомобиля, чтобы помочь вам покрыть налоги, правовой титул и лицензионные сборы.

По данным Experian, средний кредитный рейтинг для тех, кто покупает подержанный автомобиль по автокредиту в четвертом квартале 2020 года, составил 671 балл. Вы вряд ли получите право на автокредит с кредитным рейтингом ниже 500, но есть кредиторы, которые специализируются на автокредитовании для плохой кредитной истории.

Как найти автокредит для частного лица?

Когда вы покупаете автомобиль в автосалоне, они свяжут вас с предпочтительным кредитором. Подумайте о Honda Financial Services, Toyota Financial Services или Ford Credit.Вы также можете предоставить собственное финансирование от банка, кредитного союза или онлайн-кредитора, и иногда таким образом вы сэкономите деньги.

Автокредиты частным лицам также выдаются банками, кредитными союзами и онлайн-кредиторами. Но их труднее найти, чем ссуду на новый или подержанный автомобиль для покупки в автосалоне.

Чтобы помочь вам начать работу, вот несколько финансовых учреждений, которые предлагают частным лицам автокредиты с мая 2021 года:

- Крупные банки. PNC, Банк Америки и регионов

- Кредитные союзы. членов 1-е место в Реддинге, Калифорния, Credit Union West, Logix и First Credit Union

- Интернет-кредиторы. LightStream и MyAutoLoan. com

- Общественные банки. Они не всегда широко представлены в Интернете, поэтому проверьте свою местность и позвоните по телефону, чтобы узнать, что есть в наличии.

com

comТакже не помешает проконсультироваться с любым банком или кредитным союзом, с которым у вас уже есть отношения.

Если автомобиль, который вы хотите купить, слишком старый, у него слишком много миль, он недостаточно стоит, является коммерческим транспортным средством или имеет право на утилизацию, у вас могут возникнуть проблемы с поиском автокредита для частной стороны.В этих ситуациях личный заем может обеспечить финансирование. Тем не менее, большинство личных займов являются необеспеченными, что означает, что вы можете рассчитывать на более высокую процентную ставку, чем по автокредиту, который обеспечен.

Вот пример того, сколько вы заплатите по обычной ссуде со сроком 72 месяца.

Частный автокредит против. Персональный заем

Частный автокредит против.

Прочие автокредиты

Прочие автокредитыЧастный автокредит может иметь более высокую процентную ставку, чем другие автокредиты.Вот сравнение, показывающее, как может сравниваться общая стоимость вашей ссуды по двум вариантам: автокредит частному лицу на менее дорогой автомобиль и автокредит на подержанный автомобиль той же марки и модели по более высокой цене у дилера. В этом примере мы оценим Honda Civic LX Sedan 2016 года выпуска с пробегом в 50 000 миль.

Если вы составите простую таблицу, сравнивающую ваши реальные предложения и варианты, вы увидите, какие из них наиболее выгодны. Бывают случаи, когда покупка нового автомобиля — лучший выход из-за дилерских продаж и 0% финансирования.И, конечно же, вы также можете поиграть со сроком кредита, чтобы получить ежемесячный платеж и общую финансовую плату, с которой вы можете жить.

Сравните цены и сэкономьте на автокредите

Получите до 4 кредитных предложений за считанные минуты на myAutoloan.com.

Использование частной ипотеки в сфере недвижимости

Иногда заемщику имеет смысл выйти за рамки традиционных вариантов ипотеки, используя частную ипотеку для покупки дома или инвестиционной собственности.

Частная ипотечная ссуда, представляющая собой ипотечный кредит, созданный частным лицом, может быть выгодна как заемщику, так и частному кредитору, обходя множество препятствий и бюрократизма, которые могут быть связаны с получением ссуды от традиционных ипотечных кредиторов. при обеспечении возврата и формы пассивного дохода частному кредитору.

Если вы планируете использовать частную ипотеку, вот что вам нужно знать о частных ссудах на недвижимость, как кредитору, так и заемщику, как частная ипотека может быть выгодна для обеих сторон, связанные с этим риски и многое другое. учитывать при использовании частного кредита.

Что такое ипотека?

Частная ипотека — это ссуда, созданная между частными лицами для покупки недвижимости. Кредитор, которым может быть друг, член семьи, коллега или инвестиционная фирма, ссужает деньги заемщику так же, как банк, обеспечивая себя закладной или аналогичным договором. Затем ссуда возвращается с течением времени посредством ежемесячных выплат по основной сумме и процентам (P&I), за счет чего кредитору начисляются проценты на первоначальный баланс основной суммы долга.

Затем ссуда возвращается с течением времени посредством ежемесячных выплат по основной сумме и процентам (P&I), за счет чего кредитору начисляются проценты на первоначальный баланс основной суммы долга.

Обычно ипотека создается по одной из трех причин:

- В качестве услуги члену семьи, другу или любимому человеку.

- В качестве инвестиции.

- Как комбинация двух.

Условия частной ипотечной ссуды, включая продолжительность ссуды, сумму первоначального взноса, процентную ставку и тип ссуды, оговариваются между частными лицами. Существуют определенные законы, которые ограничивают тип ссуды или максимальную допустимую процентную ставку, которая может взиматься, в зависимости от цели или использования собственности, а также от местоположения, но это зависит от кредитора и заемщика. приемлемые условия по кредиту в частном порядке.

Преимущества частной ипотеки

Частное ипотечное кредитование существует уже несколько десятилетий как альтернатива обычным займам и имеет преимущества для обеих сторон.

Выгоды для кредитора

Хотя это не всегда так, частные ипотечные кредиторы довольно часто взимают более высокую процентную ставку, чем традиционные кредиторы могут взимать в данный момент. Это может быть связано с риском, который они несут, предоставляя ссуду физическому лицу, для компенсации более низкого первоначального взноса или плохой кредитной истории, или просто как часть их бизнес-модели.Но часто можно увидеть процентные ставки на 3-5 пунктов выше, чем текущие ставки по ипотеке.

Поскольку кредиторы обеспечены недвижимостью, частное кредитование может быть прибыльным способом получить более высокую прибыль, чем они могли бы получить в другом месте, одновременно получая денежный поток от ежемесячных выплат по ипотеке.

Преимущества для заемщика

Одним из наиболее очевидных преимуществ частной ипотечной ссуды для заемщика является то, что гораздо меньше документов, критериев андеррайтинга и квалификации заемщика.Банки имеют строгие критерии андеррайтинга, требующие минимального кредитного рейтинга в дополнение к проверке дохода и источника первоначального взноса, анализа вашего отношения долга к доходу и проверки собственности, чтобы убедиться, что она соответствует требуемому соотношению ссуды к стоимости для этого типа заем.

Частный кредитор может установить свои собственные критерии кредитования и квалификационные требования, что означает, в большинстве случаев, что процесс подачи заявки и утверждения намного быстрее и проще, чем это было бы с традиционным кредитором.

Комиссии, взимаемые в рамках ссуды, устанавливаются в рамках условий ссуды и могут быть оплачены кредитором или перенесены на заемщика в качестве затрат на закрытие сделки. Но обычно создание частной ипотеки связано с меньшими комиссиями.

Но обычно создание частной ипотеки связано с меньшими комиссиями.

Кроме того, при необходимости за несколько дней можно получить частный заем, что позволяет инвесторам, в частности, иметь возможность быстро закрыть недвижимость за наличные.

Последнее важное преимущество использования частной ипотечной ссуды для заемщика — это отсутствие необходимости платить за частную ипотечную страховку (PMI).PMI — это форма частного страхования, которая защищает кредиторов в случае дефолта заемщика и является требованием для большинства заемщиков, которые вкладывают менее 20%, хотя из этого правила есть несколько исключений. После того, как 20% капитала будет установлено в собственности, они могут потребовать отменить PMI, но для многих заемщиков стоимость PMI не является необходимой, и при этом не предоставляется никакой личной выгоды.

% PDF-1.6

%

% 3,4

4 0 объект

> / Filter / CCITTFaxDecode / Высота 3574 / Длина 17957 / Имя / изображение / Подтип / Изображение / Тип / XObject / Ширина 2319 >>

транслировать

&. w ޯ_} R_uTd3RR s ɹn \ ʸMDP («] M # Bde A

ElA0D + Drn & 8R! A \? # DU @ PD6) P2b zD8hXA xH * g9l $ 5? «28`0

w ޯ_} R_uTd3RR s ɹn \ ʸMDP («] M # Bde A

ElA0D + Drn & 8R! A \? # DU @ PD6) P2b zD8hXA xH * g9l $ 5? «28`0

Можете ли вы использовать личную ссуду в качестве первоначального взноса на дом?

Многие покупатели жилья изо всех сил пытаются позволить себе первоначальный взнос за дом, и им необходимо найти альтернативное финансирование. Таким образом, вы можете подумать: «Можете ли вы взять ссуду для первоначального взноса за дом?»

На самом деле, использовать личный заем для первоначального взноса за дом, как правило, не лучшая идея. Вместо этого потенциальные покупатели жилья должны рассмотреть другие варианты финансирования, включая ссуды FHA, альтернативных кредиторов, программы помощи при первоначальном взносе и различные другие варианты, которые являются менее дорогостоящими или менее рискованными, чем ссуды для физических лиц.

Использование ссуды для внесения первоначального взноса за дом: что нужно знать

В большинстве случаев использование личной ссуды для первоначального взноса за дом — не вариант. Ипотечные кредиторы обычно не разрешают использовать личные ссуды и предпочитают не получать авансовый платеж от другого кредитного учреждения.

Ипотечные кредиторы обычно не разрешают использовать личные ссуды и предпочитают не получать авансовый платеж от другого кредитного учреждения.

Использование личной ссуды лишает вас цели первоначального взноса, поскольку платеж должен показать, что вы вкладываете часть своих собственных денег. Это поднимает вопрос для кредиторов, можете ли вы позволить себе дом, если вы не можете позволить себе первоначальный взнос.

Тем не менее, можно получить личную ссуду в качестве первоначального взноса, если ваш ипотечный кредитор согласен, и у вас нет других вариантов. Если вы окажетесь в таком положении, вот что вам нужно знать:

- Персональный заем — это крайний вариант , если вы исчерпали все другие альтернативы.

- В дополнение к ежемесячным выплатам по ипотеке вам придется ежемесячно выплачивать кредитору основную сумму и проценты по индивидуальной ссуде до тех пор, пока вы не выплатите всю сумму.

- Как правило, личные ссуды имеют более короткие сроки, чем ипотечные , с ежемесячными выплатами, которые, как правило, выше из-за более короткого срока. Таким образом, деньги, которые вы сэкономите от невыплаты первоначального взноса, будут недолговечными, и вы упустите другие варианты оплаты небольшого первоначального взноса или даже нулевого первоначального взноса.

Покупатели жилья должны указывать источник своего первоначального взноса в записях и выписках с банковского счета.Кредиторы просматривают ваш кредитный отчет и обычно требуют, чтобы деньги, которые у вас есть в банке для первоначального взноса, были «приправленными», что означает, что они хранились на том же банковском счете в течение определенного времени, прежде чем вы купите дом. Это необходимо, потому что вы не можете взять ссуду в банке и положить ее на счет без ведома кредитора.

Персональный банковский кредит обычно снижает ваш рейтинг из-за жестких запросов по вашему кредитному отчету и добавления нового кредита, который ипотечные кредиторы не хотят видеть. Ваш кредитный профиль обычно обновляется раз в месяц или каждые 45 дней.

Ваш кредитный профиль обычно обновляется раз в месяц или каждые 45 дней.

Недостатки кредитов физическим лицам

Персональные ссуды являются необеспеченными долгами, что означает, что у банка нет залога, который мог бы получить в случае невыполнения обязательств по ссуде. Кредиторы будут взимать гораздо более высокие процентные ставки, чтобы компенсировать тот факт, что ссуда ничем не обеспечена.

Но дело не только в высоких процентных ставках — есть много других недостатков, которые следует учитывать при получении личного кредита:

- Невыполнение обязательств по долгам с добавлением личной ссуды, если вы не готовы к ежемесячным расходам.

- Увеличение отношения долга к доходу.

- Ипотечные кредиторы могут отклонить ваш запрос на ссуду из-за получения личной ссуды.

- Высокие ежемесячные платежи как по личному кредиту, так и по ипотеке.

- Кредиторы с меньшей вероятностью предоставят вам необходимую сумму ипотеки.

- По каждой заявке на получение ссуды проводится жесткая кредитная сборка.Это снижает ваш кредитный рейтинг, что затрудняет получение кредита.

Как получить личный заем под первоначальный взнос на дом

Хотя мы не рекомендуем брать личную ссуду, если ваш ипотечный кредитор соглашается принять личную ссуду в качестве источника вашего первоначального взноса, поищите лучшую ставку. Найдите общие процентные ставки, на которые вы имеете право, а также лучшие варианты для вашей ситуации. Кредитные союзы и онлайн-кредиторы обычно предлагают более высокие процентные ставки, чем традиционные банки.Постарайтесь найти самую низкую возможную процентную ставку, потому что вам также нужно будет оплачивать ежемесячный счет по ипотеке.

Если вы используете личную ссуду для первоначального взноса за дом, убедитесь, что у вас достаточно денег для покрытия расходов на закрытие. Технически личный заем может покрыть как ваш первоначальный взнос, так и затраты на закрытие сделки, но это противоречит цели этих платежей, и отношение вашего долга к доходу, вероятно, увеличится. Если вы не можете позволить себе как первоначальный взнос, так и затраты на закрытие, вам, вероятно, следует пересмотреть решение о покупке дома, поскольку вам придется оплачивать высокие ежемесячные расходы как по индивидуальному кредиту, так и по ипотеке.

Технически личный заем может покрыть как ваш первоначальный взнос, так и затраты на закрытие сделки, но это противоречит цели этих платежей, и отношение вашего долга к доходу, вероятно, увеличится. Если вы не можете позволить себе как первоначальный взнос, так и затраты на закрытие, вам, вероятно, следует пересмотреть решение о покупке дома, поскольку вам придется оплачивать высокие ежемесячные расходы как по индивидуальному кредиту, так и по ипотеке.

Другие варианты ипотеки

Распространенное заблуждение покупателей жилья состоит в том, что им необходимо внести 20% суммы кредита в качестве первоначального взноса. Часто это рекомендуется, но не обязательно. Вместо того, чтобы брать личную ссуду для финансирования вашего первоначального взноса, рассмотрите эти альтернативы ипотеки с нулевым или низким первоначальным взносом:

Щелкните здесь, чтобы узнать больше об ипотеке.

Кредиты FHA

Ссуды FHA требуют только 3,5% -ную скидку, если у вас есть кредитный рейтинг не менее 580. Хотя, если вы поставите менее 10%, вам придется платить взносы по ипотечному страхованию — комиссию, которая защищает кредитора в случае невыполнения обязательств — в течение всего срока действия ссуды.

Хотя, если вы поставите менее 10%, вам придется платить взносы по ипотечному страхованию — комиссию, которая защищает кредитора в случае невыполнения обязательств — в течение всего срока действия ссуды.

FHA — это ипотечные ссуды, застрахованные государством, которые требуют оценки и делают покупку дома доступной для людей с низкими доходами или плохой кредитной историей. Чтобы соответствовать требованиям, вам необходимы как минимум две установленные кредитные линии, отношение долга к доходу, не превышающее 31%, и отсутствие «просроченных» федеральных долгов, включая невыплаты по кредитам или невыплаченные налоги.

VA кредиты

Ссуды в размере VA обеспечиваются Департаментом по делам ветеранов и не требуют первоначального взноса. Чтобы претендовать на получение ссуды VA, вы должны быть ветераном, находящимся на действительной службе или имеющим право на жизнь супругом. В отличие от обычных ипотечных кредитов и ссуд FHA, заемщики не обязаны оплачивать ипотечную страховку, а ежемесячные платежи, как правило, низкие. Вероятно, это лучший вариант, если вы соответствуете требованиям.

Вероятно, это лучший вариант, если вы соответствуете требованиям.

Кредиты USDA

Кредиты в размереUSDA предназначены для людей, желающих приобрести дома в соответствующих критериям сельских районах.Они не требуют первоначального взноса, если у заемщика нет значительных активов. Почти 97% территории США имеют право на участие, и вы можете проверить, соответствует ли ваш регион требованиям, используя инструмент на веб-сайте Министерства сельского хозяйства США. Доступны два типа ссуд: гарантированная жилищная ссуда для заемщика со средним доходом и прямая жилищная ссуда для малообеспеченных семей.

Альтернативные кредиторы

Есть несколько кредиторов, предлагающих ипотечные ссуды с нулевым или низким первоначальным взносом, в том числе несколько традиционных банков и множество онлайн-кредиторов.К ним относятся Quicken Loans, SoFi, Flagstar Bank, Bank of America, Suntrust и PNC Mortgage. Однако из-за небольшого первоначального взноса ваш ежемесячный платеж, вероятно, будет довольно высоким, и, если у вас нет хорошей кредитной истории, ваши процентные ставки также могут быть высокими. Убедитесь, что у вас достаточно денег, чтобы покрыть эти выплаты в течение всего срока действия кредита.

Убедитесь, что у вас достаточно денег, чтобы покрыть эти выплаты в течение всего срока действия кредита.

Обычные ссуды

Обычные ссуды предлагают первоначальные взносы от 3%, но вы должны платить частную ипотечную страховку (PMI) до тех пор, пока ваши платежи не достигнут 20% от суммы ссуды.Если вы можете положить 20%, вам не придется платить ежемесячную частную ипотечную страховку. Эти ссуды соответствуют стандартам, установленным Fannie Mae и Freddie Mac. Вы можете использовать их для покупки основного места жительства, второго дома или сдаваемой в аренду собственности.

Альтернативные варианты финансирования первоначального взноса за дом

Помимо вариантов ипотеки, существуют дополнительные способы избежать использования личного кредита для первоначального взноса за дом, в том числе:

Программы DPA

Некоторые программы DPA предоставляют гранты или подарки, которые не подлежат возврату и часто доступны для тех, кто впервые покупает жилье, и существующих домовладельцев. Многие программы осуществляются на уровне штата: вы можете просмотреть веб-сайт Министерства жилищного строительства и городского развития США (HUD), чтобы узнать о предложениях в вашем штате, или позвонить в местный орган власти. Существуют и другие программы, осуществляемые некоммерческими организациями, такие как Национальный фонд покупателей жилья, для помощи в финансировании вашего первоначального взноса.

Многие программы осуществляются на уровне штата: вы можете просмотреть веб-сайт Министерства жилищного строительства и городского развития США (HUD), чтобы узнать о предложениях в вашем штате, или позвонить в местный орган власти. Существуют и другие программы, осуществляемые некоммерческими организациями, такие как Национальный фонд покупателей жилья, для помощи в финансировании вашего первоначального взноса.

Контрактные кредиты

Контрактная ссуда — также известная как вторая ипотека с деньгами на покупку — это когда заемщик берет две ипотечные ссуды одновременно, один на 80% стоимости дома, а другой на 20% первоначального взноса.Его используют покупатели жилья, у которых нет спада на 20%, но которые не хотят платить за частную ипотечную страховку.

Наиболее распространенный комбинированный кредит — это 80-10-10 — первая ипотека составляет 80% от стоимости дома, первоначальный взнос в размере 10% оплачивается покупателем, а остальные 10% финансируются в виде второго целевого кредита в более высокая процентная ставка. По сути, покупатель просто ставит 10% и избегает оплаты PMI, но может иметь более высокие процентные ставки.

По сути, покупатель просто ставит 10% и избегает оплаты PMI, но может иметь более высокие процентные ставки.

Подарки от семьи или друзей

Если вы не можете получить помощь от программы DPA или дополнительной ссуды, вы можете спросить члена семьи или друга, согласны ли они подарить ваш первоначальный взнос.Хотя эта форма оплаты обычно принимается ипотечными кредиторами, существуют строгие правила для этого процесса.

Во-первых, вы должны уточнить у своего кредитного специалиста, принимают ли они эти подарки. Затем вы должны задокументировать процесс подарка, который должен быть оформлен чеком или банковским переводом. Подарок нельзя получить наличными или дать взаймы — вы также должны предоставить квитанции, подтверждающие перевод денежных средств. Если вы не соблюдаете эти правила, вы не сможете использовать средства или подарок может быть засчитан против вас как долг.

Накопить средства

Есть несколько способов сэкономить на первоначальном взносе вместо получения личной ссуды. Вы можете продавать вещи, которые вам не нужны, получить вторую работу, поднимать компакт-диски или просто откладывать часть своего дохода каждый месяц. Продавая ненужные вещи, вы избавляетесь от беспорядка и зарабатываете деньги. Вы также можете работать неполный рабочий день или фрилансером и копить деньги, которые вы получаете от этой работы. Лестничные компакт-диски — это низкий риск, но, как правило, невысокая доходность.

Вы можете продавать вещи, которые вам не нужны, получить вторую работу, поднимать компакт-диски или просто откладывать часть своего дохода каждый месяц. Продавая ненужные вещи, вы избавляетесь от беспорядка и зарабатываете деньги. Вы также можете работать неполный рабочий день или фрилансером и копить деньги, которые вы получаете от этой работы. Лестничные компакт-диски — это низкий риск, но, как правило, невысокая доходность.

Самый простой способ — ежемесячно откладывать часть своего дохода на сберегательный счет.Убедитесь, что вы можете сэкономить достаточно для первоначального взноса.

Заем пенсионного фонда

Заимствование с пенсионного счета не рекомендуется, но если вам действительно нужны средства и вы не хотите увеличивать отношение долга к доходу, то это вариант. В некоторых пенсионных фондах есть правила, запрещающие заимствование, поэтому проверьте свою учетную запись.

Каждый пенсионный счет имеет разные ограничения на сумму денег, которую вы можете снять, а также на то, будете ли вы платить налог при снятии средств. Поскольку вы будете брать ссуду у себя, а не у банка, у вас есть много вариантов погашения. Вам следует делать это только в том случае, если вы уверены, что сможете вернуть ссуду.

Поскольку вы будете брать ссуду у себя, а не у банка, у вас есть много вариантов погашения. Вам следует делать это только в том случае, если вы уверены, что сможете вернуть ссуду.

Заключительные мысли: тщательно взвесьте свои варианты

Взять ипотеку может быть непросто, поэтому лучше заранее спланировать свои ежемесячные платежи, а также накопить для этого первоначального взноса. Экономия на 20% первоначальном взносе может показаться большой суммой. Но, правильно составив бюджет, получив вторую работу или найдя другие способы заработка, вы скоро сможете хорошо продвигаться к покупке нового дома, не взяв еще одну ссуду.

Однако, если вы находитесь в ситуации, когда у вас нет других вариантов, обязательно изучите свои финансы, чтобы убедиться, что вы можете позволить себе ипотеку и личный заем. Невыполнение обязательств по личному кредиту может очень негативно сказаться на вашем кредитном рейтинге и удержании заработной платы. Вы также можете потерять свой дом, если не будете выполнять свои обязательства по выплате ипотечного кредита.