3.Типы предприятий и их классификация

Признаки классификации предприятия:

Организационно-правовая форма – установленная в законодательстве РФ и закрепленная в учредительных документах совокупность признаков правового режима имущества и порядка управления предприятием.

Предприятие и организации:

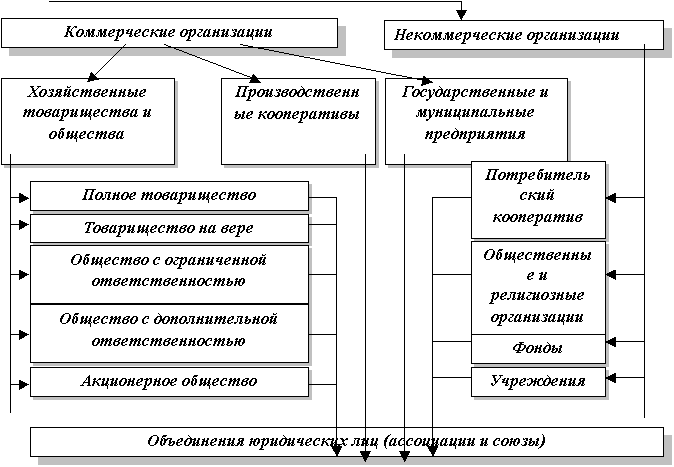

А)коммерческие:

-производственные кооперативы

-товарищества (полные, командные)

-унитарные

-хоз-ые об-ва (ООО, ОАО, ЗАО, ОДО)

Б)Некоммерческие

-религиозные общественные фонды

2. По форме собственности: государственные, муниципальные, частные, смешанные

3.По размерам (масштабам) деятельности: крупные, средние, мелкие

4.По отраслям принадлежности: промышленные, с/х, строит-ые, транспортные, торговые, научно-произ-ые.

5.По преобладающему произв фактору: трудоемкие, материалоемкие, энергоемкие, топливо—,фондо—.

6. По принадлежности капитала и контроля над ним:национ-ые, иностранные, смешанные.

7. По пределам ответственности :с полной, с ограниченной.

8. По виду производ проф-ии: товаров, услуг

9. По внутренней структуре: узкоспециал-ые, многопрофильная, комбинированная, конгломераты.

10. По типу производства :единичные, серийные, массовые

11. По срокам создания :действующие, вновь созданные.

4.Производственная и организационная структура предприятия.

Структура – упорядоченная совокупность взаимосвязанных элемнтов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого.

Производственная структура предприятия – состав и взаимосвязь образующих его производственных подразделений( хозяйств, цехов, участков, служб)

Организационная структура предприятия – состав, соподчиненность, взаимодействие подразделений и органов управления (линейная, функциональная, линейно-штабная, матричная)

Инфраструктура предприятия – совокупность подразделений по обслуживанию его трудового коллектива.

Производственное социальное предприятие – обеспечивает бесперебойное и эффективное функционирование производственного процесса.

Обслуживание основного производства выполняется вспомогательными подразделениями и обслуживающими хозяйствами (инструмент., ремонтным, транспорт, энергет., складским, службами материально-технического снабжения и сбыта продукции)

Непроизводственная инфраструктура – для социального обслуживания работников предприятия (ЖКХ на балансе предприятия)

5.Порядок создания предприятия:

Основополагающим решение предприятия является: создание предприятия, слияние с другими предприятиями, сонация и ликвидация.

Способы создания предприятия:

-создание вновь

-реорганизация уже существующих организаций

Порядок создания:

1)учреждение

2)стадия гос регистрации.

1. Этапы стадии учреждения:

а) разработка основной концепции предприятия

б) разработка пакета учредительных документов

в)проведение учредительного собрания.

Основная концепция предприятия (содержание):

1)область деятельности

2)номенклатура продукции

3)рынок сбыта

4)объемы производства

5)выбор места расположения предприятия

6)затраты и ожидаемая прибыль

7)план финансирования первого этапа деятельности

8)состав учредителей

9)выбор организационно-правовой формы

10)юридический адрес

Учредитель – физическое или юридическое лицо, участвующее в принятии решения о создании организации.

Уставной капитал – сумма средств, находящихся в постоянном пользовании и распоряжении предприятия. Сначала утверждается учредителем, потом меняется в ходе деятельности.

Способы формирования уставного капитала:

-деньгами

-вещами

-имущественными правами или иными правами, имеющими денежную оценку

2. Стадия регистрации:

1)открытие накопленного счета в банке

2)сдача пакета документов на регистрацию

3)получение свидетельства о регистрации и свидетельства о постановке на налоговый учет

4)обращение в Росстат за присвоением кодов, используемых в гос системе статистики.

5)изготовление печати и штампов

6)постановка на учет в пенсионном фонде

7)постановка на учет в Фонде обязательного медицинского страхования

8)заключение договора с банком на открытие расчетного счета и уведомления об этом территориальную налоговую инспекцию

С момента регистрации предприятие может начинать свою деятельность.

Гос регистрация предприятия – это включение сведений о нем в единый гос реестр.

studfile.net

Тема 4. Виды и типы организаций

Классификация организаций. Современная типология организаций

Хозяйственные организации, государственные и муниципальные организации. Формы собственности и организация управления.

Организационно-правовые формы хозяйственных организаций

Классификация организаций важна по причинам:

нахождение сходных организаций по каким-либо параметрам для создания минимума общих методик для их анализа и совершенствования;

возможность определения их численного распределения по классификации для создания соответствующей инфраструктуры: подготовки кадров, контрольных служб и т. д.

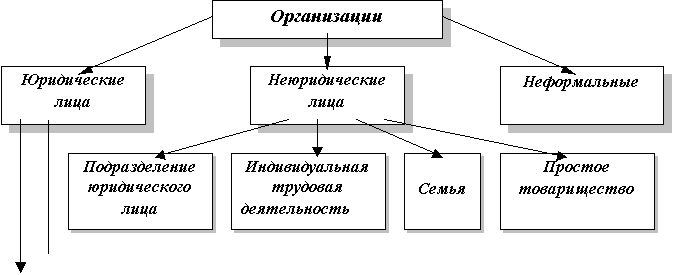

Организации могут быть:

правительственные и неправительственные.

коммерческие и некоммерческие.

бюджетные и внебюджетные.

общественные и хозяйственные.

формальные и неформальные.

Кроме того, различают организации по:

— отраслевой принадлежности (промышленные, транспортные, сельскохозяйственные, торговые и т. д.).

— самостоятельности принятия решения (головные, материнские, дочерние и зависимые).

— по величине (по численности членов организации).

Могут применяться и дополнительные признаки для классификации.

Правительственные организации,

Неправительственные организации – все другие организации, которые не имеют статуса правительственных.

Коммерческие организации – организации, ставящие своей целью получение прибыли в интересах учредителей или акционеров.

Некоммерческие организации ставят целью удовлетворение общественных потребностей. Полученная прибыль идет не учредителям, а используется на развитие организации (прибыль не облагается налогами).

Бюджетные организации – это организации, источником финансирования которых является государственный бюджет или бюджет государственного органа Они освобождаются от многих налогов, в том числе НДС.

Не бюджетные организации сами изыскивают источники финансирования.

Общественные организации строят свою деятельность на удовлетворении потребностей своих членов общества (во внутренней среде). Они отличаются от некоммерческих тем, что менее масштабны (например, любая партия).

Хозяйственные организации служат для удовлетворения потребностей отдельных индивидуумов и общества путем хозяйственно-производительной деятельности во внешней для организации среде.

Формальные организации — это зарегистрированные в установленном порядке общественные и хозяйственные организации (общества, товарищества и т. д.), которые выступают как юридические или неюридические лица.

Неформальные организации – это незарегистрированные в государственных органах власти организации либо в силу их малочисленности, либо по каким-то другим причинам.

| |

|

Рисунок 1 – Типология организаций

studfile.net

— товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Лицо может быть участником только одного полного товарищества. Фирменное наименование должно содержать либо имена (наименования) всех его участников и слова «полное товарищество», либо имя (наименование) одного или нескольких участников с добавлением слов «и компания» и слова «полное товарищество». ПТ создается и действует на основании учредительного договора, подписанного всеми его участниками. Учредительный договор полного товарищества должен содержать помимо сведений, указанных в статьи 52 ГК РФ, условия о размере и составе складочного капитала; о размере и порядке изменения долей каждого из участников в складочном капитале; о размере, составе, сроках и порядке внесения ими вкладов; об ответственности участников за нарушение обязанностей по внесению вкладов. Управление деятельностью осуществляется по общему согласию всех участников. Учредительным договором могут быть предусмотрены случаи, когда решение принимается большинством голосов участников. Каждый участник ПТ имеет один голос, если учредительным договором не предусмотрен иной порядок определения количества голосов его участников. Каждый участник ПТ вправе действовать от имени товарищества, если учредительным договором не установлено, что все его участники ведут дела совместно, либо ведение дел поручено отдельным участникам. При совместном ведении дел товарищества его участниками для совершения каждой сделки требуется согласие всех участников товарищества. Если ведение дел товарищества поручается его участниками одному или некоторым из них, остальные участники для совершения сделок от имени товарищества должны иметь доверенность от участника (участников), на которого возложено ведение дел товарищества. Участник ПТ обязан участвовать в его деятельности в соответствии с условиями учредительного договора. Участник ПТ обязан внести не менее половины своего вклада в складочный капитал товарищества к моменту его регистрации. Остальная часть должна быть внесена участником в сроки, установленные учредительным договором. При невыполнении указанной обязанности участник обязан уплатить товариществу 10% годовых с невнесенной части вклада и возместить причиненные убытки, если иные последствия не установлены учредительным договором. Прибыль и убытки распределяются между его участниками пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участников. Не допускается соглашение об устранении кого-либо из участников товарищества от участия в прибыли или в убытках. Если вследствие понесенных товариществом убытков стоимость его чистых активов станет меньше размера его складочного капитала, полученная товариществом прибыль не распределяется между участниками до тех пор, пока стоимость чистых активов не превысит размер складочного капитала Участники ПТ солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества. Участник полного товарищества, не являющийся его учредителем, отвечает наравне с другими участниками по обязательствам, возникшим до его вступления в товарищество. Участник, выбывший из товарищества, отвечает по обязательствам товарищества, возникшим до момента его выбытия, наравне с оставшимися участниками в течение двух лет со дня утверждения отчета о деятельности товарищества за год, в котором он выбыл из товарищества. В случаях выхода или смерти кого-либо из участников ПТ, признания одного из них безвестно отсутствующим, недееспособным, или ограниченно дееспособным, либо несостоятельным (банкротом), открытия в отношении одного из участников реорганизационных процедур по решению суда, ликвидации участвующего в товариществе юридического лица либо обращения кредитором одного из участников взыскания на часть имущества, соответствующую его доле в складочном капитале, товарищество может продолжить свою деятельность, если это предусмотрено учредительным договором товарищества или соглашением остающихся участников. Участник ПТ вправе выйти из него, заявив об отказе от участия в товариществе. Отказ от участия в ПТ, учрежденном без указания срока, должен быть заявлен участником не менее чем за шесть месяцев до фактического выхода из товарищества. Участнику, выбывшему из ПТ, выплачивается стоимость части имущества товарищества, соответствующей доле этого участника в складочном капитале, если иное не предусмотрено учредительным договором. В случае смерти участника ПТ его наследник может вступить в ПТ лишь с согласия других участников. Если один из участников выбыл из товарищества, доли оставшихся участников в складочном капитале товарищества соответственно увеличиваются, если иное не предусмотрено учредительным договором или иным соглашением. Участник ПТ вправе с согласия остальных его участников передать свою долю в складочном капитале или ее часть другому участнику товарищества либо третьему лицу. Обращение взыскания на долю участника в складочном капитале ПТ по собственным долгам участника допускается лишь при недостатке иного его имущества для покрытия долгов. ПТ ликвидируется по основаниям, указанным в статье 61 ГК РФ, а также в случае, когда в товариществе остается единственный участник. Такой участник вправе в течение шести месяцев с момента, когда он стал единственным участником товарищества, преобразовать такое товарищество в хозяйственное общество. Полное товарищество ликвидируется также в случае смерти, выхода и т.д. если учредительным договором товарищества или соглашением остающихся участников не предусмотрено, что товарищество продолжит свою деятельность. | — товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников — вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Положение полных товарищей в товариществе на вере и их ответственность по обязательствам товарищества определяются также как и для участников полного товарищества. Лицо может быть полным товарищем только в одном товариществе на вере. Участник полного товарищества не может быть полным товарищем в товариществе на вере. Полный товарищ в товариществе на вере не может быть участником полного товарищества. Фирменное наименование товарищества на вере должно содержать либо имена (наименования) всех полных товарищей и слова «товарищество на вере» или «коммандитное товарищество», либо имя (наименование) не менее чем одного полного товарища с добавлением слов «и компания» и слова «товарищество на вере» или «коммандитное товарищество». ТнВ создается и действует на основании учредительного договора, подписанного всеми полными товарищами Учредительный договор должен содержать помимо общих сведений, условия о размере и составе складочного капитала; о размере и порядке изменения долей каждого из полных товарищей в складочном капитале; о размере, составе, сроках и порядке внесения ими вкладов, их ответственности за нарушение обязанностей по внесению вкладов; о совокупном размере вкладов, вносимых вкладчиками. Управление деятельностью товарищества на вере осуществляется полными товарищами. Вкладчики НЕ вправе: — участвовать в управлении и ведении дел товарищества на вере, выступать от его имени иначе, как по доверенности. — оспаривать действия полных товарищей по управлению и ведению дел товарищества. Вкладчик товарищества на вере обязан внести вклад в складочный капитал. Вкладчик имеет право: 1) получать часть прибыли товарищества, причитающуюся на его долю в складочном капитале; 2) знакомиться с годовыми отчетами и балансами, 3) по окончании финансового года выйти из товарищества и получить свой вклад в порядке, предусмотренном учредительным договором; 4) передать свою долю в складочном капитале или ее часть другому вкладчику или третьему лицу. ТнВ ликвидируется при выбытии всех участвовавших в нем вкладчиков. Однако полные товарищи вправе вместо ликвидации преобразовать товарищество на вере в ПТ. Товарищество на вере ликвидируется также по основаниям ликвидации ПТ. Однако товарищество на вере сохраняется, если в нем остаются, по крайней мере, один полный товарищ и один вкладчик. При ликвидации, в том числе, в случае банкротства, вкладчики имеют преимущественное перед полными товарищами право на получение вкладов из имущества товарищества, оставшегося после удовлетворения требований его кредиторов. Оставшееся после этого имущество товарищества распределяется между полными товарищами и вкладчиками пропорционально их долям в складочном капитале товарищества, если иной порядок не установлен учредительным договором или соглашением полных товарищей и вкладчиков |

studfile.net