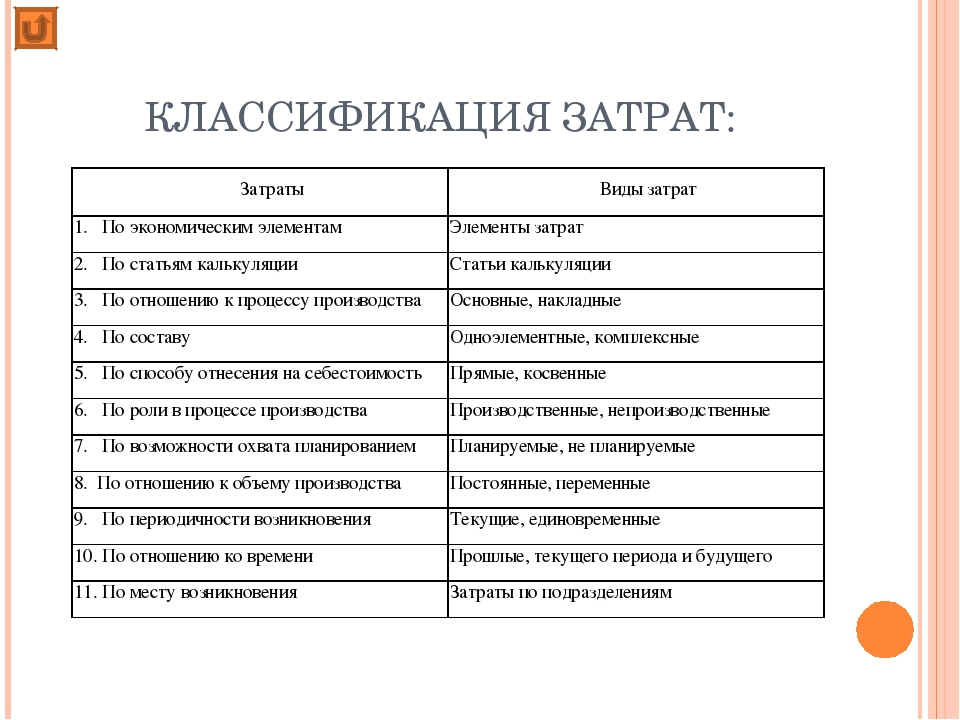

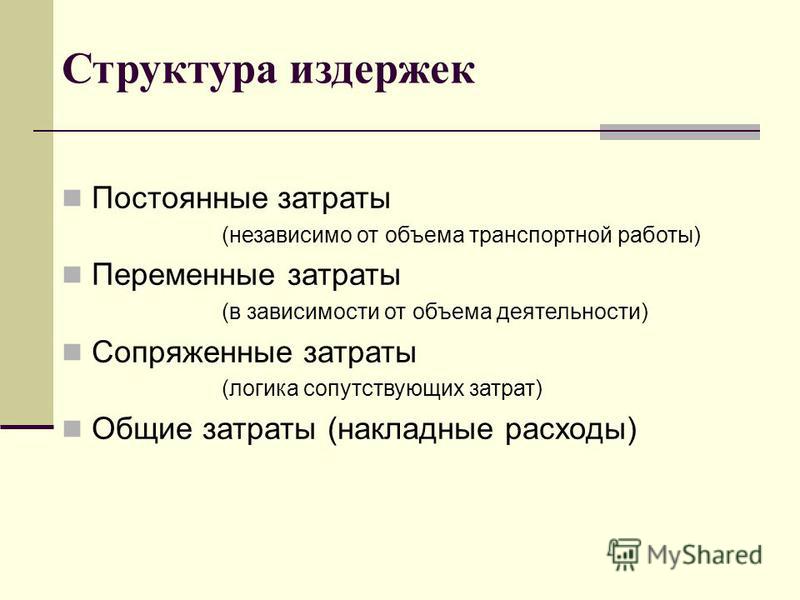

Классификация накладных расходов

Классификация накладных расходов

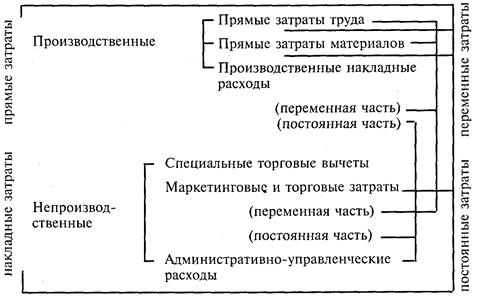

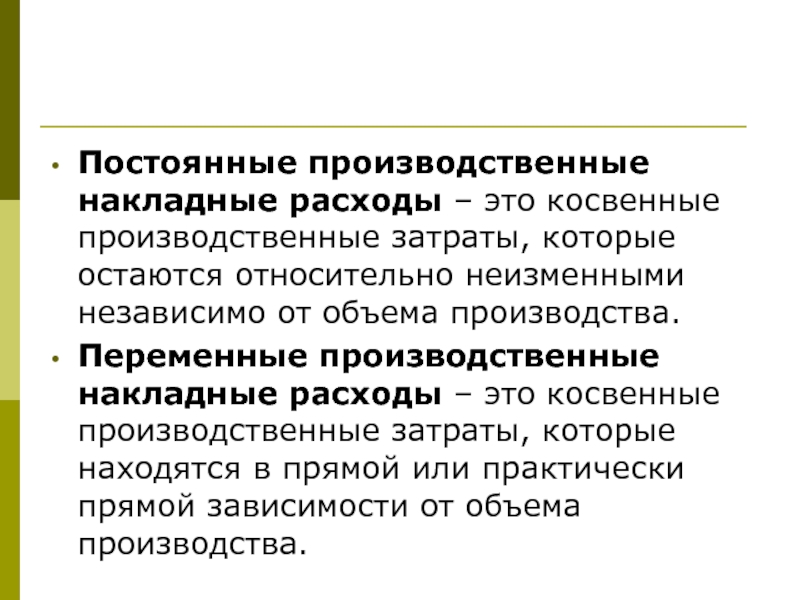

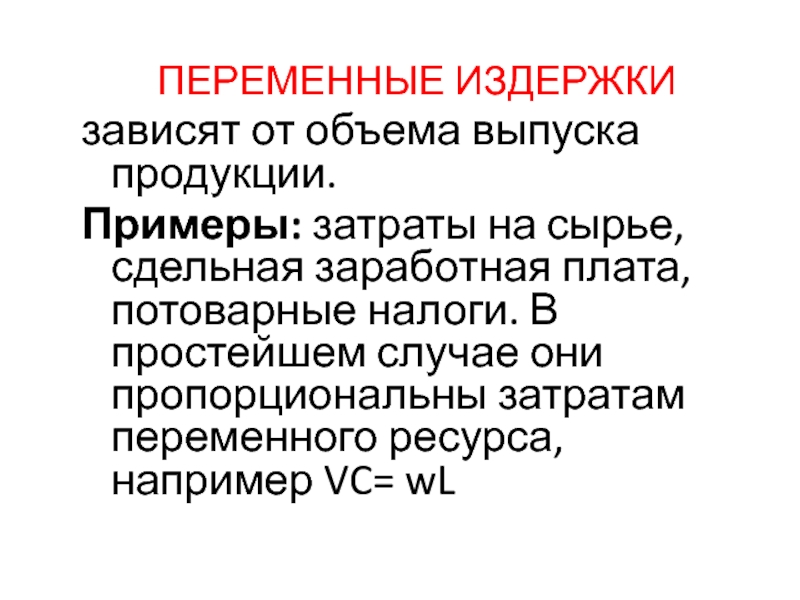

Накладные расходы, в зависимости от их поведения в ответ на изменения в объемах производства или других показателях экономической деятельности, могут быть постоянными и переменными. Переменные накладные расходы включают в себя косвенные издержки на материалы и почасовую оплату труда (например, зарплата оператора погрузчика, обработчика материалов и других рабочих, участвующих в процессах производства, сборки или оказания услуг), смазочные материалы для машин и переменную составляющую издержек на оплату электроэнергии. Амортизация оборудования, рассчитываемая как на единицу произведенного изделия, так и по сроку службы оборудования также относится к переменным накладным расходам. Данный метод калькуляции амортизации отражает снижение стоимости оборудования на основе степени использования и приемлем для автоматизированных заводов.

Постоянные накладные расходы включают в себя прямолинейную амортизацию активов завода или фабрики, лицензионные отчисления, страховые выплаты и налоги на имущество. К постоянным косвенным издержкам на труд относится заработная плата производственных контролеров, начальников смен и управляющих заводом. Постоянная составляющая смешанных издержек (например, издержки на обслуживание и коммунальные услуги) также является частью постоянных накладных расходов.

Инвестиции в новое оборудование могут образовать большую часть постоянных накладных расходов, но, как показано выше, могут привести к повышению качества товаров и услуг, что в свою очередь вызовет снижение остальных накладных расходов, связанных с низким качеством выпускаемой продукции.

Одной из важнейших составляющих накладных расходов являются издержки, связанные с повышением качества продукции. Качество является проблемой управления на двух уровнях. Во-первых, качество товара или услуги с точки зрения потребителя является чрезвычайно важным, так как любой покупатель хочет за свои деньги получить товар наивысшего качества. Во-вторых, менеджеры заинтересованы в повышении качества производственного процесса, так как оно приводит к удовлетворению потребностей покупателя через минимизацию времени производственного цикла, издержек и брака. На обоих уровнях издержки на обеспечение качества могут составить до 20-25% суммарных. Издержки на обеспечение качества можно разделить на две категории: связанные с контролем качества и связанные с отсутствием контроля качества.

Во-вторых, менеджеры заинтересованы в повышении качества производственного процесса, так как оно приводит к удовлетворению потребностей покупателя через минимизацию времени производственного цикла, издержек и брака. На обоих уровнях издержки на обеспечение качества могут составить до 20-25% суммарных. Издержки на обеспечение качества можно разделить на две категории: связанные с контролем качества и связанные с отсутствием контроля качества.

Издержки, связанные с контролем качества включают издержки на предотвращение снижения качества и издержки на оценку качества.

Издержки на предотвращение снижения качества направлены на то, чтобы избежать брака продукции. Издержки, направленные на программы обучения персонала, исследования нужд потребителя и приобретение нового оборудования относятся к издержкам на предотвращение снижения качества. Издержки, направленные на контроль качества называются издержками на оценку качества. Они направлены на компенсацию ошибок, которых не удалось избежать.

Вторую категорию издержек на обеспечение качества составляют издержки вследствие низкого качества продукции, которые могут быть как внутренними (недоработки и брак, который необходимо исправить), так и внешними (возврат товаров в связи с их низким качеством, гарантийные издержки и издержки отела рекламаций). Расходы, направленные на предотвращение снижения качества должны минимизировать издержки на оценку качества и издержки вследствие низкого качества продукции.

В производстве издержки на обеспечение качества могут быть переменными (в зависимости от объема брака), ступенчато изменяющимися (возрастающими на определенном уровне выпуска брака) или постоянными. Издержки на исправление брака стремятся к нулю, если объем выпускаемого брака также стремится к нулю. Соответственно, с ростом брака растут и эти издержки. Напротив, издержки на обучение устанавливаются менеджером и не изменяются, вне зависимости от объема выпуска брака за отчетный период.

Издержки накладные — Энциклопедия по экономике

Прямые издержки / Накладные расходы [c.

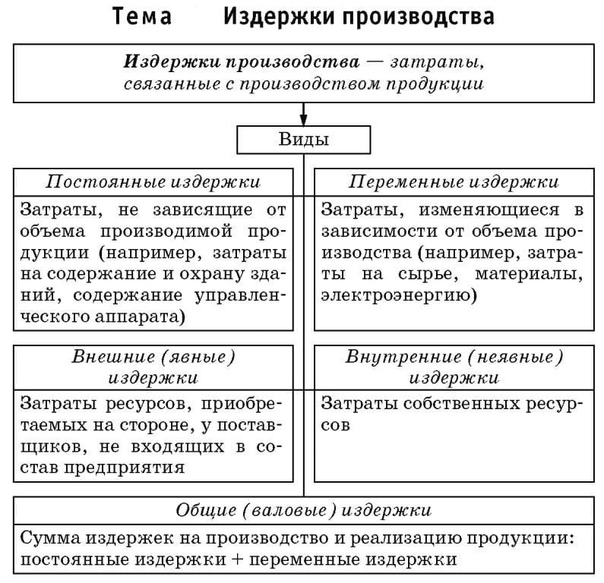

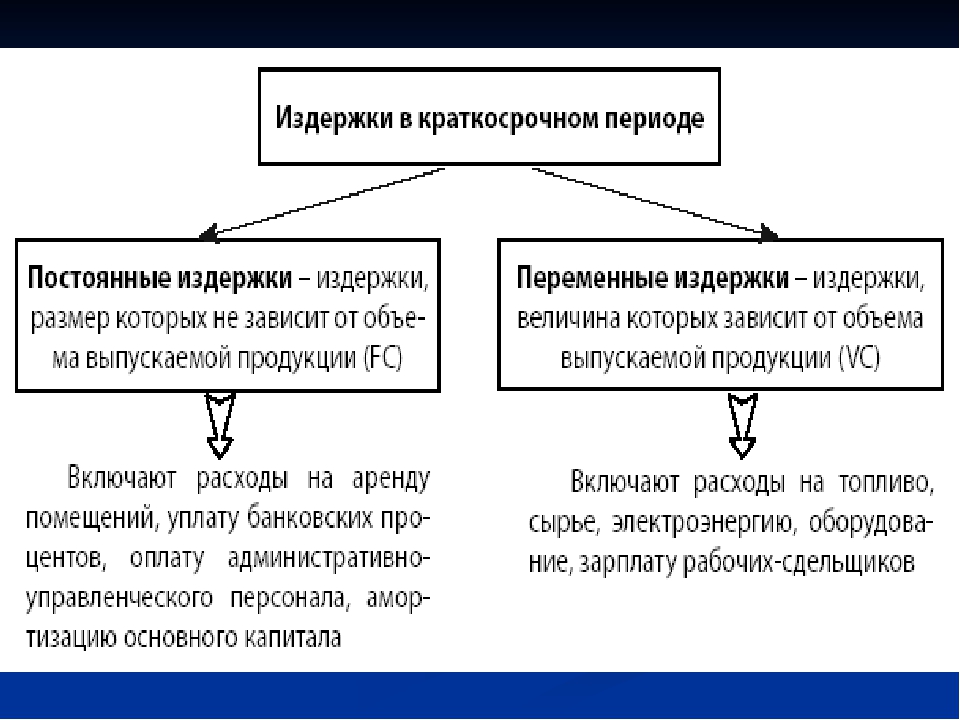

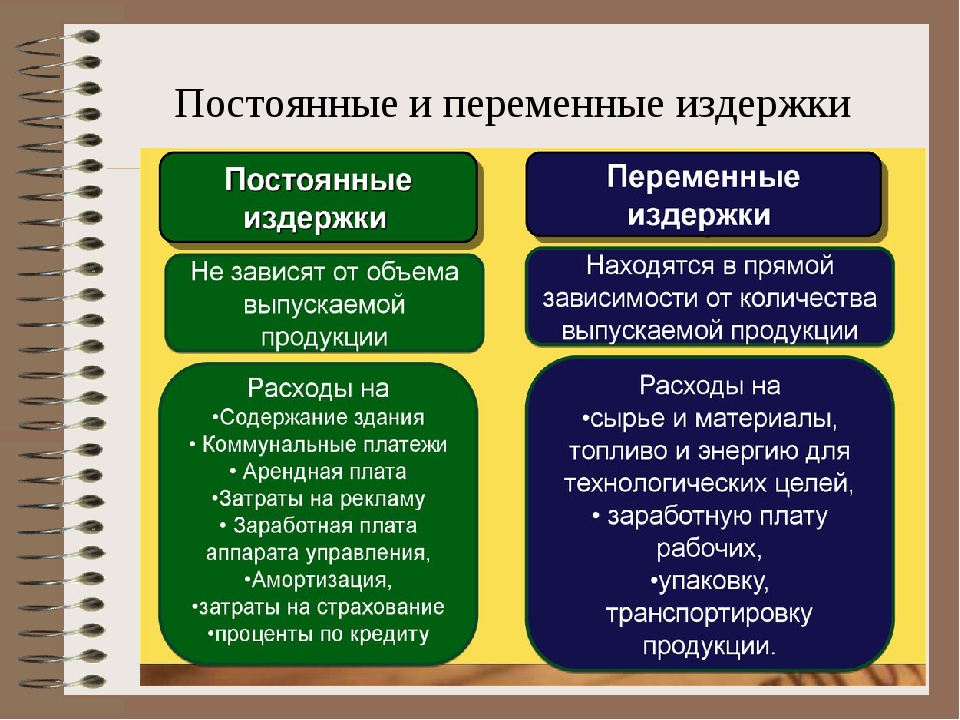

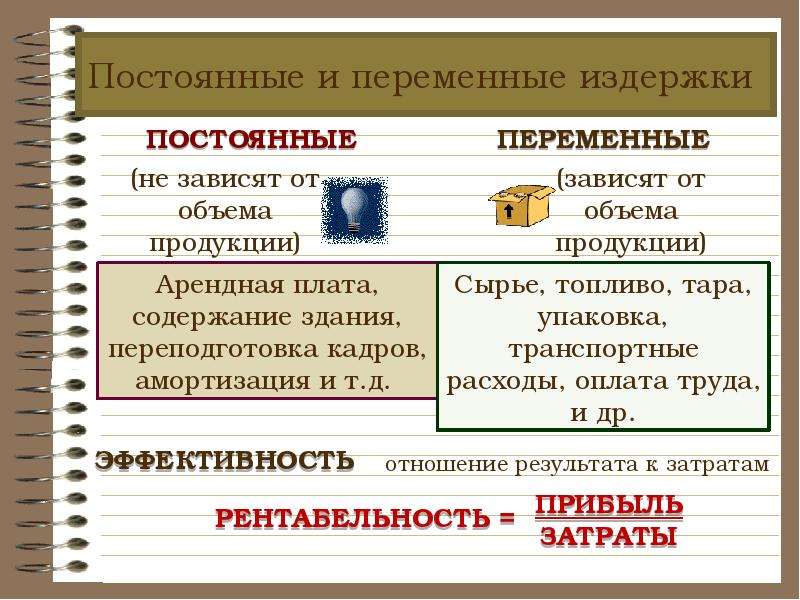

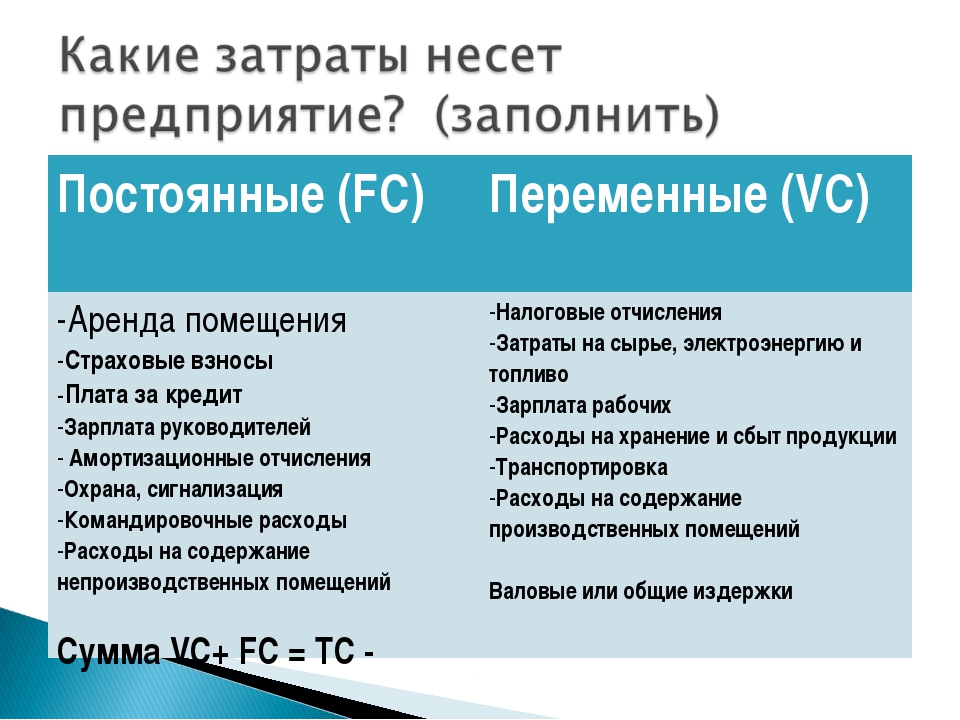

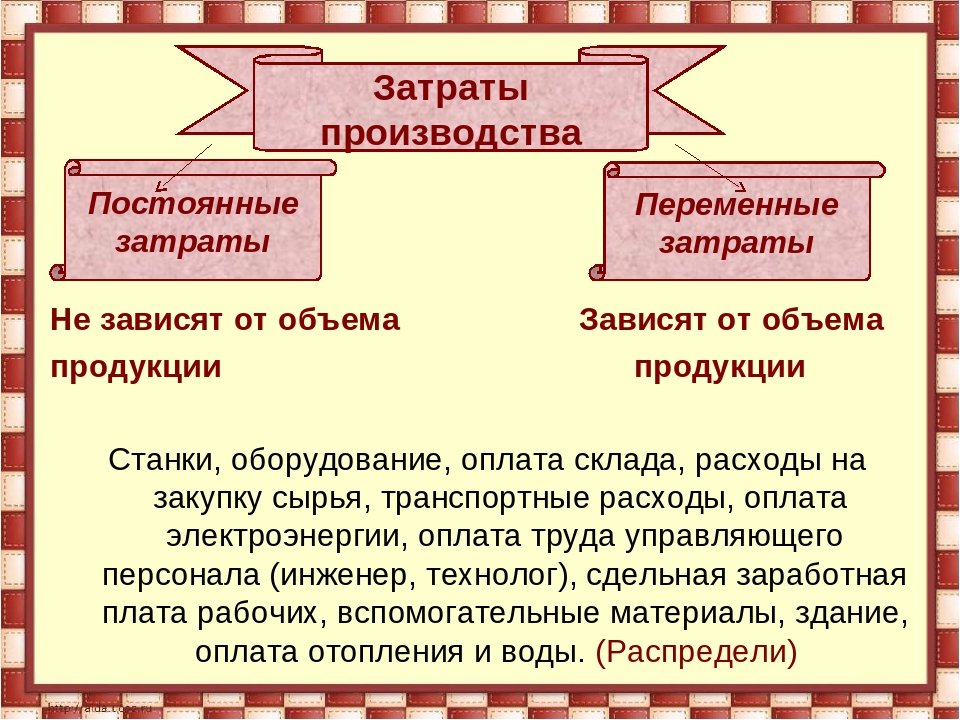

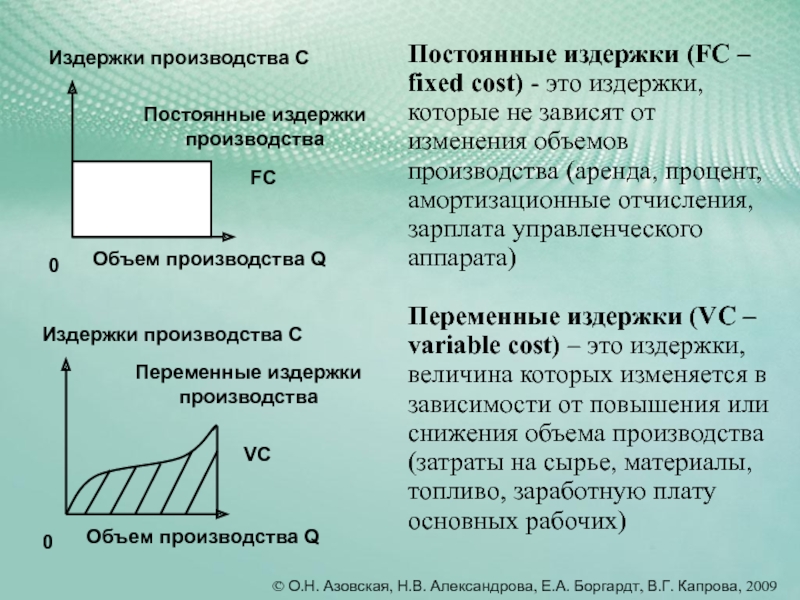

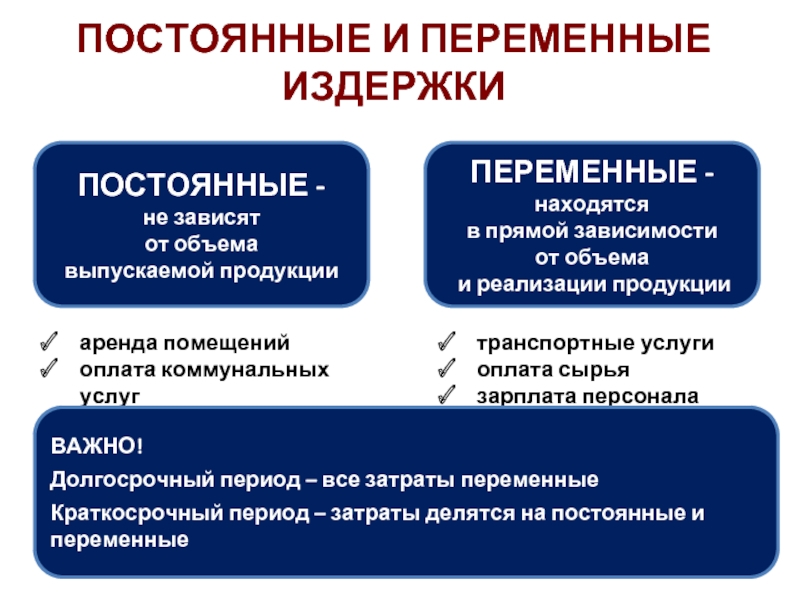

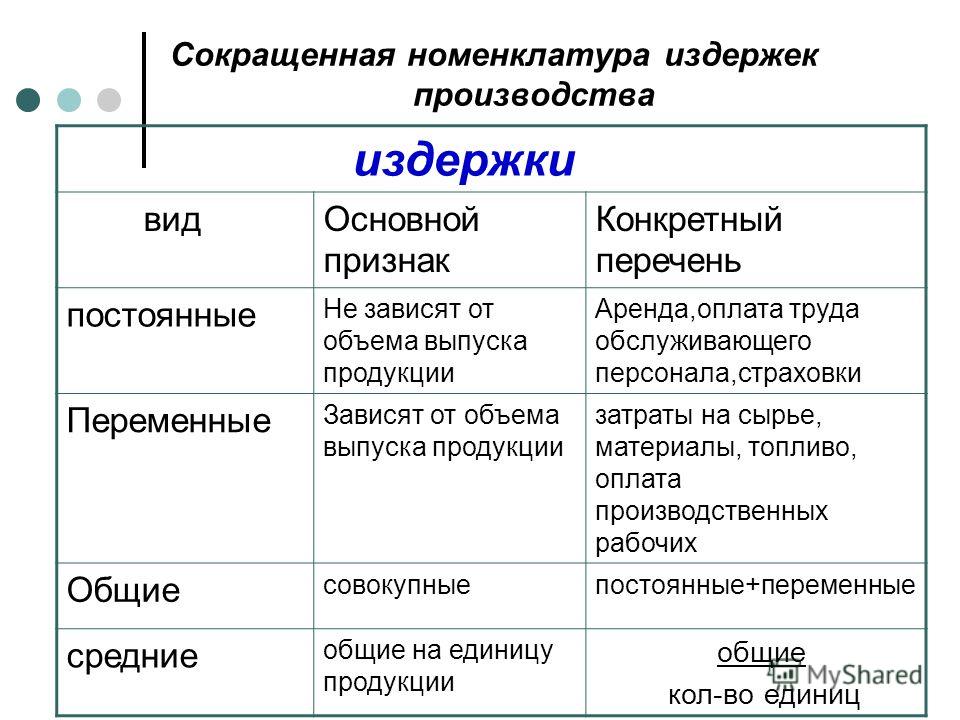

ИЗДЕРЖКИ ПРОИЗВОДСТВА — совокупность затрат материальных средств (сырья, материалов, топлива, энергии, оборудования и др.) и необходимого труда (труда, затрачиваемого на производство товара), показывающих, во что обходится производство и реализация продукции на данном предприятии. В денежном выражении они представляют собой себестоимость продукции, текущие затраты предприятия. Их размерами определяется минимальная цена товара, в то время как максимальная — спросом. Их структура различается по отраслям промышленности и производства. Там, где преобладают материальные затраты, производство является материалоемким, заработная плата — трудоемким, затраты на энергоресурсы — энергоемким, амортизационные отчисления — фондоемким. Предприятие (компания, фирма) стремится назначить за товар такую цену, чтобы она полностью покрывала все издержки по его производству, распределению и сбыту, включая справедливую норму прибыли за приложенные усилия и риск. Издержки предприятия бывают двух видов — постоянные и переменные.

Издержки бывают двух видов постоянные и переменные. Постоянные издержки (накладные расходы) — это расходы, которые остаются неизменными. Так, предприятие должно ежемесячно платить за аренду помещений, теплоснабжение, выплачивать заработную плату работникам и т.д. Постоянные издержки присутствуют всегда независимо от уровня производства. [c.231]

В этой системе четко разделены основные и накладные расходы, переменные и постоянные затраты. Постоянные издержки («накладные расходы») — это расходы, которые остаются неизменными. Так, фирма должна ежемесячно платить аренду помещений, теплоснабжение, выплачивать проценты, жалование служащим и т.д. Переменные издержки меняется в прямой зависимости от уровня производства.

Постоянные издержки (накладные расходы) не зависят от изменения объема производства. Основные статьи постоянных затрат — это административные и хозяйственные расходы, заработная плата административно-управленческого персонала, арендная плата, налог на имущество. [c.152]

Накладные расходы издержки, которые нельзя прямо отнести на конкретную продукцию или на конкретный заказ из-за того, что либо это невозможно — издержки нельзя непосредственно отнести на конкретный заказ, как расходы на социальное обеспечение, либо по иной причине — отнесение издержек на заказ или изделие не оправдано экономически. Целесообразно включать издержки в суммарные начисления на заказы или товары. [c.293]

Применяется для распределения накладных расходов на конкретную работу. Обычно выражается как издержки на единицу затрат труда, например, в рублях на машинный час, в процентах от издержек на оплату труда и т.д. Фактически С.н.р. является нормативными издержками, предназначенными для распределения накладных расходов на себестоимость продукции, при этом она может включать ставку распределения для постоянных издержек (при использовании метода простого списания).

[c.364]

Обычно выражается как издержки на единицу затрат труда, например, в рублях на машинный час, в процентах от издержек на оплату труда и т.д. Фактически С.н.р. является нормативными издержками, предназначенными для распределения накладных расходов на себестоимость продукции, при этом она может включать ставку распределения для постоянных издержек (при использовании метода простого списания).

[c.364]

Входят ли в его себестоимость издержки на материалы, рабочую силу, накладные расходы и отчисления на прибыль [c.236]

Чтобы продемонстрировать, что же получил Парсонс на конец года чистыми , из валовой прибыли необходимо вычесть все издержки , понесенные ради обеспечения достигнутого объема товарооборота. Торговые издержки магазина Дейл Парсонс слагаются из заработной платы двух служащих с неполным рабочим днем, расходов на рекламу в местной газете, по радио и телевидению и расходов по доставке товаров клиентам после переделки. В отчетном году торговые издержки составили 10 тыс.

Так как кривые предельных издержек возрастают, краткосрочная эластичность предложения всегда положительна. Когда предельные издержки быстро растут в ответ на увеличение объема производства, эластичность предложения низка. Фирмы тогда ограничены своими мощностями и обнаруживают, что увеличение выпуска продукции накладно. Однако когда предельные издержки растут медленно в ответ на увеличение объема производства, предложение относительно эластично и небольшое увеличение цены стимулирует фирмы к значительному увеличению объемов производства. [c.238]

Текущие затраты включают прямые материальные затраты, зарплат , накладные расходы, издержки сбыта продукции, амортизацию, которая может быть рассчитана на основе инвестиционных затрат. Сюда входят данные по обслуживанию внешней задолженности. Важным моментом является то, чтобы результирующая таблица позволяла производить анализ текущих затрат и налогов.

[c.102]

Сюда входят данные по обслуживанию внешней задолженности. Важным моментом является то, чтобы результирующая таблица позволяла производить анализ текущих затрат и налогов.

[c.102]

Косвенные расходы. Сюда входят все издержки, которые нельзя отнести к первой и второй группам. Косвенные расходы — это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий. В отечественной экономической литературе их также называют накладными расходами. [c.49]

Основные и накладные расходы. По своему назначению издержки делятся на основные и расходы на управление предприятием. Последние называют накладными расходами. [c.51]

Издержки номинальной мощности — это запланированные накладные расходы, которые могли быть понесены при нулевом объеме деловых операций. Например, в случае забастовки имеется вероятность возобновления нормальной работы и необходимо сохранить для этого определенную базу, требующую издержек номинальной мощности. Они должны включать расходы на заработную плату необходимого ядра руководящего, технического и обслуживающего персонала, которое было бы сохранено в подобной ситуации готовности к работе . Сюда же входят налоги, амортизационные отчисления и другие постоянные затраты.

[c.126]

Они должны включать расходы на заработную плату необходимого ядра руководящего, технического и обслуживающего персонала, которое было бы сохранено в подобной ситуации готовности к работе . Сюда же входят налоги, амортизационные отчисления и другие постоянные затраты.

[c.126]

Стоимость брака представляет собой аккумулированную стандартную стоимость, выявленную входе последней производственной операции, где он имел место. Брак включает нормативную стоимость материалов, производственной рабочей силы и переменных накладных расходов производства. Резерв на этот вид брака не следует прятать в нормативной стоимости материала, использованного в производстве изделия. Данный вид издержек должен предусматриваться в расходных сметах, ответственность за соблюдение которых определена. Нормативная стоимость фактического брака вычитается из прямых производственных затрат и начисляется на счет расходов ответственного подразделения (цеха). В тех случаях, когда для конкретных работ или операций выдаются количества материала, предусмотренного нормативами, при возникновении брака необходимо подавать специальное требование на дополнительный материал. Такая заявка по сути представляет собой акт о наличии брака и должна содержать необходимые данные об издержках, которые исключаются из прямых производственных расходов и относятся на счет потерь по браку. В других случаях акт о наличии брака составляется в момент браковки предмета.

[c.138]

Такая заявка по сути представляет собой акт о наличии брака и должна содержать необходимые данные об издержках, которые исключаются из прямых производственных расходов и относятся на счет потерь по браку. В других случаях акт о наличии брака составляется в момент браковки предмета.

[c.138]

Этих затрат времени можно избежать с помощью программ планово-предупредительных и профилактических ремонтов, контроля закупленных материалов, но лишь до того передела, пока затраты на такую программу дают экономию, превышающую ее стоимость. Целью является производство с наименьшими издержками, а не технически и функционально совершенное производство. Затраты, причиной которых являются какие-либо сохраняющиеся несовершенства, должны предусматриваться планами и включаться в накладные расходы. Наличие такого рода издержек, связанных с допустимыми отклонениями по основной работе, должно контролироваться как исключения. Это означает, что в каждом отдельном случае для покрытия дополнительного времени, требуемого вследствие нестандартных условий работы, начальником цеха или инженером по организации производства должен выдаваться специальный талон допуска (документ об отклонениях). Ведение специального счета расходов в том разделе бухгалтерских счетов предприятия, который отражает стандарты трудовых допусков, позволяет классифицировать и учитывать конкретное допустимое отклонение по признакам причинной зависимости и цеховой ответственности.

[c.147]

Ведение специального счета расходов в том разделе бухгалтерских счетов предприятия, который отражает стандарты трудовых допусков, позволяет классифицировать и учитывать конкретное допустимое отклонение по признакам причинной зависимости и цеховой ответственности.

[c.147]

Возникает вопрос о том, в каком качестве рассматривать надбавки за сверхурочную работу — как издержки на производственную рабочую силу, как отклонения по основной работе или как накладные расходы. При ответе на этот вопрос следует учитывать общую установку организации относительно количества рабочих часов в неделю в рамках регулярного календарного планирования. Если нормальное количество рабочих часов таково, что надбавка за сверхурочную работу обычно не выплачивается, то выплаченные надбавки должны квалифицироваться как отклонения по стоимости рабочей силы или как статьи накладных расходов. Если сверхурочная работа регулярно присутствует в календарных графиках как плановая деятельность, надбавка должна включаться в норматив стоимости рабочей силы посредством корректировки ставок заработной платы. [c.153]

[c.153]

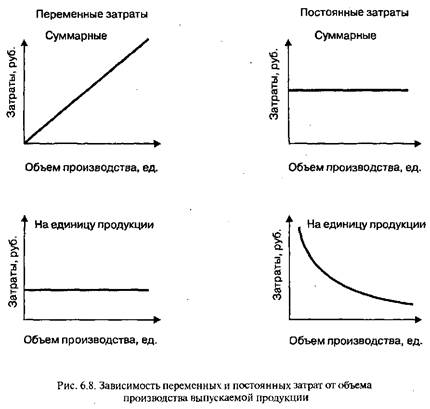

Издержки по трудовым допускам относятся на соответствующие счета, составляющие часть счетов цеховых накладных расходов. Начисления производятся исходя из количества часов, указанных в талонах допусков, по фактической ставке выплаченной заработной платы. Нормативные переменные накладные расходы учитываются в составе производственной себестоимости и записываются на счет производства как нормативные накладные расходы по производству, что и показано на рис. 6.8. [c.162]

Накладные расходы включат в себя издержки, которые не относятся к расходам на основные производственные материалы, производственную заработную плату и на сбыт конкретных изделий. Накладные расходы характерны для каждого крупного производственного подразделения отдела, центра по контролю издержек или центра, отвечающего за всю деятельность. [c.173]

Генеральные управляющие западных фирм находят, что накладные расходы контролировать сложнее, чем все прочие издержки, поскольку накладные расходы включают в себя множество различных калькуляционных статей с различными характеристиками динамики изменения. Некоторые накладные расходы, например, амортизация основных средств, зависят от производственных мощностей. Данные расходы остаются сравнительно постоянными независимо от изменений объемов сбыта или производства.

[c.174]

Некоторые накладные расходы, например, амортизация основных средств, зависят от производственных мощностей. Данные расходы остаются сравнительно постоянными независимо от изменений объемов сбыта или производства.

[c.174]

Математические методы, основываясь на использовании фактических издержек в определенном прошедшем периоде, позволяют устанавливать сметные нормы исходя из эффективности работы в прошлом. Очень часто фактические издержки в прошлом — наилучшая доступная информация. Однако приходится иметь в виду, что работа в прошлом могла быть далеко не эффективной, поскольку применялся неэффективный станок или изменились методы производства. Целью создания плана-сметы является, однако, не разработка лишь ставок накладных расходов, а повышение показателей работы. Фактические издержки в определенном периоде полезны только при том условии, что они помогают поднять результативность в будущем. Те фактические ставки, которые следует применять на будущее, будут определяться такими показателями, как

[c. 188]

188]

Дискреционные издержки — это накладные расходы, которые полностью зависят от решений руководства. Они не связаны с объемом деловых операций. Кроме того, они не обязательно должны повторяться для решения похожих задач из месяца в месяц или из года в год. [c.190]

Дискреционные издержки следует также определить с точки зрения того, какой руководитель несет за них ответственность, как определяются с этой точки зрения другие накладные расходы. Так, руководитель исследовательского отдела должен отвечать за расходы на программы исследований и разработок, а генеральный управляющий мог бы нести ответственность за программы развития системы управления и т. д. [c.190]

При перенесении накладных расходов с одного отдела на другой рекомендуется переносить только переменные издержки. Если в перенесенную сумму включить производственные издержки при использовании полной производственной мощности, то можно обнаружить, что производственные издержки при полной производственной мощности нечаянно превратились в переменные издержки того отдела, на счет которого они перенесены. В качестве примера можно назвать заработную плату и накладные расходы инструментального цеха, отнесенные на обрабатывающий цех в качестве расходов на ремонт. Если производственные издержки при полной производственной мощности включены в перенесенную сумму, то они могли бы превратиться в переменные издержки, классифицированные как издержки на ремонт. Это могло бы привести к нежелательному усложнению учета и представления отчетности. Данную проблему следует рассматривать не только в процессе учета фактических издержек, но также и в процессе составления плана-сметы на них.

[c.193]

В качестве примера можно назвать заработную плату и накладные расходы инструментального цеха, отнесенные на обрабатывающий цех в качестве расходов на ремонт. Если производственные издержки при полной производственной мощности включены в перенесенную сумму, то они могли бы превратиться в переменные издержки, классифицированные как издержки на ремонт. Это могло бы привести к нежелательному усложнению учета и представления отчетности. Данную проблему следует рассматривать не только в процессе учета фактических издержек, но также и в процессе составления плана-сметы на них.

[c.193]

Существует два основных подхода к определению того, в какой мере следует включать в себестоимость изделия постоянные производственные издержки при использовании полной производственной мощности и постоянные дискреционные издержки. Распределение постоянных издержек на изделие называется методом расчета себестоимости по полным издержкам или методом простого списания. Аналогично тому, как губка не различает, какую часть воды в ведре она поглотит, так и при использовании такого подхода в себестоимость включаются все постоянные издержки. В табл. 7.1 показано, как работает метод расчета себестоимости по принципу простого списания. Себестоимость изделия определяется по расходам на материалы, на живой труд и по всем накладным расходам. Можно выработать нормы для каждого вида (статьи) издержек и для возникающих по ним отклонений в зависимости от конкретного случая.

[c.194]

В табл. 7.1 показано, как работает метод расчета себестоимости по принципу простого списания. Себестоимость изделия определяется по расходам на материалы, на живой труд и по всем накладным расходам. Можно выработать нормы для каждого вида (статьи) издержек и для возникающих по ним отклонений в зависимости от конкретного случая.

[c.194]

Накладные расходы в данной фирме включают в себя все остальные производственные издержки, кроме заработной платы производственным рабочим и расходов на производственные материалы. [c.196]

Все производственные издержки вносят в накладные расходы. [c.198]

Исходя из своих знаний о некоторых товарах, скажите, какие издержки на материалы, заработную плату и накладные расходы вошли в стоимость изделия. [c.201]

Переменные производственные накладные расходы фактические издержки 17 600 руб [c.202]

Ставка заработной платы на заводе, где осуществлялось производство этих товаров, была установлена в соответствии с контрактом 5 долл. за час работы. Предполагалось, что накладные расходы предприятия будут меняться как функция основных трудовых затрат при ставке 1,60 долл. за час. Компания предполагала, что переменные продажные и административные издержки составят 10% от общей суммы нетто-выручки в долларах.

[c.354]

за час работы. Предполагалось, что накладные расходы предприятия будут меняться как функция основных трудовых затрат при ставке 1,60 долл. за час. Компания предполагала, что переменные продажные и административные издержки составят 10% от общей суммы нетто-выручки в долларах.

[c.354]

Главный бухгалтер компании подсчитал, что фиксированные издержки предприятия на накладные расходы должны составить 60 000 долл. в год и фиксированные торговые и административные расходы — 30 000 долл. в год. Эти расходы он квалифицировал как производственные издержки , так как они неизбежны, даже если нет самого производства. Бюджетный комитет также предусмотрел в бюджете Дискреционные расходы в сумме 44 000 долл. на рекламу в финансовом 1991 г. [c.354]

Калькуляция по переменным издержкам пользуется большей популярностью, так как она позволяет обособить (изолировать) переменную часть себестоимости продукции. Данная концепция переменных издержек полезна при расчете точек безубыточности, при прогнозировании и планировании прибыли, при определении относительной рентабельности продукции и производственного оборудования. Деление накладных расходов на переменные и периодические категории позволяет контролировать текущие затраты и упрощает сметные расчеты на различных производственных уровнях (составление четких смет).

[c.359]

Деление накладных расходов на переменные и периодические категории позволяет контролировать текущие затраты и упрощает сметные расчеты на различных производственных уровнях (составление четких смет).

[c.359]

Различие между калькуляцией по переменным издержкам и калькуляцией с полным распределением затрат при определении прибыли для внешней отчетности заключается в способе отнесения общехозяйственных накладных расходов на товарный запас (готовую [c.359]

Разница в величине определяемой прибыли образуется вследствие того, что при калькуляции с полным распределением затрат часть накладных производственных расходов переносится на стоимость товарных запасов готовой продукции, в то время как при калькуляции по переменным издержкам все накладные производственные расходы относятся на себестоимость реализованной продукции в период, когда были произведены. [c.360]

Аргумент в пользу калькуляции себестоимости по переменным издержкам заключается в том, что производственные накладные расходы являются постоянными в производстве, а не расходами, относящимися непосредственно к произведенному продукту. Эти расходы необходимы для осуществления производственного процесса (расходы на содержание и эксплуатацию оборудования, цеховые расходы, транспортные для внутреннего перемещения грузов).

[c.360]

Эти расходы необходимы для осуществления производственного процесса (расходы на содержание и эксплуатацию оборудования, цеховые расходы, транспортные для внутреннего перемещения грузов).

[c.360]

Разница между двумя методами калькуляции заключается также во времени признания затрат. При калькуляции по переменным издержкам игнорируются расходы будущих периодов. Все накладные периодические расходы относят на текущий отчетный период, когда они были произведены. Тем самым отрицается принцип согласования доходов от реализации продукции и затрат, относящихся к периоду получения этих доходов. [c.361]

При применении калькуляции по переменным издержкам определенную трудность вызывает разделение расходов на постоянные и переменные, так как кроме абсолютно постоянных и абсолютно переменных существуют затраты, которые носят условно постоянный или условно переменный характер. В зависимости от места возникновения затрат переменные накладные расходы по отношению к данному месту затрат становятся прямыми. Постоянные затраты могут изменяться по другой причине ввиду какого-либо управленческого решения.

[c.361]

Постоянные затраты могут изменяться по другой причине ввиду какого-либо управленческого решения.

[c.361]

Текущие издержки или затраты на хранение. Затраты на приобретение запасов или общехозяйственные накладные расходы для промышленных предприятий не имеют главного значения для принятия решения о количествах товарно-материальных запасов. Наиболее важны издержки, связанные с величиной товарно-материальных запасов. [c.367]

НАКЛАДНЫЕ РАСХОДЫ издержки, которые нельзя прямо отнести на конкретную продукцию или на конкретный заказ из-за того, что [c.467]

Накладные расходы по производству — общезаводские расходы — дшт- кны быть в центре внимания всех звеньев руководства на производстве. (Среди таких общезаводских накладных расходов можно указать амортизацию, налоги, отчисления на страхование, оплату коммунальных услуг, затраты на содержание зданий, заработную плату мастеров и бригадиров, а также расходы на ремонт и содержание оборудования.) Определение и правильное отнесение издержек на соответствующие виды продукции и структурные подразделения компании являются решающим моментом для эффективного контроля за издержками. Накладные р асходы основных производственных цехов и вспомогательных служб (службы главного энергетика, ремонтно-экспяуатационной службы и т. д.) должны рассчитываться в отдельности расходы по обслуживанию следует относить на счет производственных подразделений, пользующихся соответственным обслуживанием.

[c.302]

Накладные р асходы основных производственных цехов и вспомогательных служб (службы главного энергетика, ремонтно-экспяуатационной службы и т. д.) должны рассчитываться в отдельности расходы по обслуживанию следует относить на счет производственных подразделений, пользующихся соответственным обслуживанием.

[c.302]

Накопленные издержки незаконченной работы или невыписанных документов, состоят из издержек на производственные материалы, заработную плату и начисляемых накладных расходов. [c.280]

Сметную калькуляцию составляют на основе смет на геологоразведочные и буровые работы. Издержки производства в расчете на единицу рнбот (продукции) в этом случае исчисляют по длительно действующим сметным нормам затрат труда, средств производства, а также утвержденным нормам накладных расходов и плановых накоплений. По сметным калькуляциям определяют объем геологоразведочных работ в денежном выражении, проводится оплата выполненных работ Стройбанком. [c.352]

На этом завершается рассмотрение вопросов планирования, сбора информации и осуществления контроля за издержками на материалы и рабочую силу, с которыми связана основная часть расходов большинства предприятий. Вопросы планирования и контроля накладных расходов, учета переменных, номинально-мощностных и дискреционных накладных расходов разбираются в последующих главах.

[c.164]

Вопросы планирования и контроля накладных расходов, учета переменных, номинально-мощностных и дискреционных накладных расходов разбираются в последующих главах.

[c.164]

Калькуляция по переменным издержкам, как и калькуляция с полным распределением затрат, — это способ определения дохода за период. При условии калькуляции по переменным издержкам все затраты классифицируются либо как переменные (прямые), либо как постоянные (периодические), то есть затраты за отчетный период, а затем классификация продолжается по производственным и непроизводственным затратам. Переменные производственные издержки — основные материальные и трудовые затраты, изменяемая часть производственных накладных расходов — составляют себестоимость изделия и списываются по мере реализации продукции. Прочие издержки относятся к числу периодических, так как это затраты определенного периода и их величина зависит от деятельности втече- [c.358]

Классификация затрат/расходов

Помимо разделения затрат на виды, а также функциональной структуризации, есть еще и классификация затрат/расходов, при которой они разбиваются на две группы.

Причем есть несколько разных классификаций расходов/затрат (см. Рис. 1):

контролируемые/неконтролируемые.Примечание: здесь приведены только самые распространенные классификации расходов/затрат.

Рис. 1. Примеры классификаций затрат/расходовЕстественно, что каждая классификация расходов/затрат должна иметь какой-то практический смысл для конкретной компании.

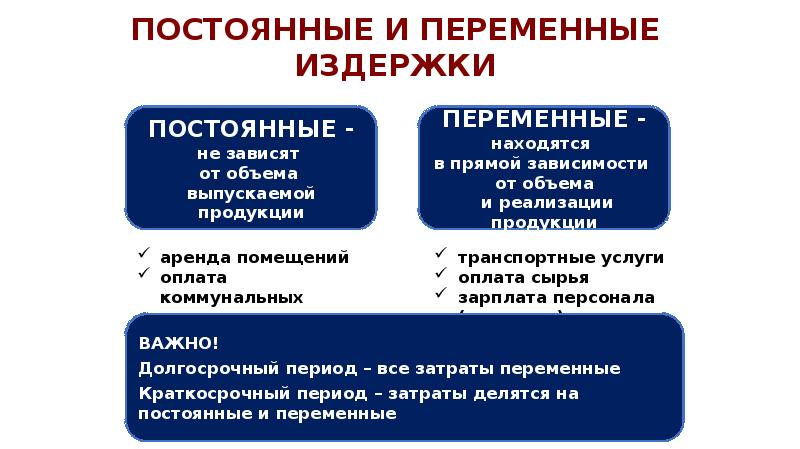

Переменные и постоянные расходы/затраты

Есть два определения переменных затрат/расходов. Одно из них можно условно назвать строгим, а другое нестрогим.

В соответствии со строгим определением переменными расходами/затратами считаются такие расходы/затраты, которые меняются прямо пропорционально изменению объемов деятельности компании.

Нестрогое определение переменных затрат/расходов выглядит примерно следующим образом. Переменные расходы/затраты – это такие расходы/затраты, которые зависят от объемов деятельности, но не обязательно прямо пропорционально.

Постоянным расходами/затратами являются такие затраты/расходы, которые не зависят от объемов деятельности.

Здесь есть один тонкий момент. Безусловно, постоянные затраты/расходы тоже меняются при изменении объемов деятельности, но они, в отличие от переменных (даже в нестрогом определении), делают это скачкообразно и не так часто.

Затраты/расходы имеет смысл классифицировать на переменные и постоянные, когда возникает необходимость рассчитать точку безубыточности, оценить целесообразность решений по изменению объемов работ (производства и/или продаж) и т.д.

Еще раз нужно отметить, что любая классификация в каждой конкретной компании должна проводиться для каких-то конкретных целей и иметь смысл. Например, для строительных компаний, как правило, разбиение расходов/затрат на переменные и постоянные смысла не имеет, т.к. непонятно, что брать за базис при определении переменности или постоянства расходов.

Ведь если каждый строительный объект по-своему уникален, то о каких переменных расходах/затратам в данном случае может идти речь? Если компания строит много однотипных объектов, тогда еще можно вводить такую классификацию расходов/затрат, но в случае разнообразных объектов смысл данной классификации теряется. Вот классификация расходов/затрат на прямые и накладные, по отношению к строительному объекту, смысл имеет.

Вот классификация расходов/затрат на прямые и накладные, по отношению к строительному объекту, смысл имеет.

Прямые и накладные (косвенные) затраты/расходы

При разбиении статей на прямые и накладные (косвенные) (см. Рис. 1) обязательно нужно указывать объект, в отношении которого проводится такая классификация. Это значит, что в одной компании может быть несколько классификаций расходов/затрат на прямые и накладные (косвенные) в зависимости от объектов.

Таким образом, прямые затраты/расходы – это такие расходы/затраты, которые напрямую относятся к определенному объекту. То есть для отнесения этих расходов/затрат к конкретному объекту не нужно применять какую-то процедуру разнесения затрат/расходов.

Накладные (косвенные) расходы/затраты – это такие затраты/расходы, которые не могут быть напрямую отнесены к конкретному объекту.

Цель данной классификации (прямые/накладные), в общем-то, понятна – рассчитать экономическую эффективность определенных объектов. Таким объектами могут быть, например, продукты или услуги, подразделения, каналы сбыта, регионы, в которых работает компания, и т.д.

Таким объектами могут быть, например, продукты или услуги, подразделения, каналы сбыта, регионы, в которых работает компания, и т.д.

Правда, при таком разбиении очень часто возникает вопрос о том, как разносить накладные (косвенные) расходы по объектам. На самом деле, прежде чем задаваться таким вопросом, сначала нужно четко представлять себе цель такого разнесения.

Практический смысл разнесения расходов/затрат по объектам имеется только в том случае, когда после данной операции можно принять решения, приводящие к повышению эффективности работы компании и в том числе к снижению накладных расходов.

В противном случае разнесение расходов/затрат – пустая трата времени. Кроме того, такое разнесение может привести к отрицательным последствиям, когда на основе полученных данных будут быть приняты неверные решения, приводящие к ухудшению эффективности деятельности компании.

Более подробно о накладных (косвенных) расходах/затратах можно прочитать в статье «Накладные расходы/затраты».

Текущие и инвестиционные затраты

Классификация затрат на текущие и инвестиционные нужна для того, чтобы четко рассчитать прибыль компании, инвестиционные затраты, а также рентабельность активов компании (в том числе, понять за счет чего данный показатель улучшился или ухудшился).

Текущие затраты – это такие затраты, которые возникают в результате операционной деятельности компании (закупки сырья и материалов или товаров, производство готовой продукции, продвижение и продажа продукции/услуг компании и т.д.).

Инвестиционные затраты – это такие затраты, которые возникают при развитии компании. Кстати, нужно отметить, что может быть несколько уровней инвестиционных затрат.

Например, в компании могут возникать инвестиционные затраты при реализации какого-то уникального (для данной компании) проекта развития, в хоте которого создается новое бизнес-направление и новое подразделение. Кстати, в рамках финансовой структуры компании такое подразделение рассматривается как центр-инвестиций (венчур-центр).

В то же время в компании могут появляться инвестиционные затраты и при выполнении типовых проектов развития, связанных с уже действующими направлениями деятельности компании. В данном случае новое подразделение не создается, поскольку проект реализуется временными рабочими группами (ВРГ). Подробнее об этом механизме управления развитием и инвестициями можно прочитать в книге «Стратегическое управление и эффективное развитие бизнеса».

Таким образом, в компании могут быть, так сказать, глобальные инвестиционные затраты и локальные инвестиционные затраты.

Понятно, что часть текущих затрат уменьшает прибыль в отчетном (плановом) периоде (другая часть увеличивает оборотные активы компании), а инвестиционные затраты наращивают долгосрочный потенциал (активы) компании, использование которого в будущем должно принести дополнительную экономическую выгоду.

Разделение затрат на текущие и инвестиционные может также использоваться в системе ответственности и мотивации компании. В частности, за текущую деятельность могут отвечать одни подразделения, а за инвестиционную – другие (или даже не подразделения, а проектные группы).

В частности, за текущую деятельность могут отвечать одни подразделения, а за инвестиционную – другие (или даже не подразделения, а проектные группы).

Контролируемые и неконтролируемые затраты/расходы

Контролируемые расходы/затраты – это такие затраты/расходы, на которые подразделение может оказывать непосредственное влияние.

Неконтролируемые расходы/затраты – это такие затраты/расходы, на которые подразделение вообще не влияет или влияет опосредованно (косвенно).

Разбиение расходов/затрат на контролируемые и неконтролируемые подразделениями актуально при внедрении в компании реальной финансовой ответственности за результаты своей деятельности. То есть данная классификация нужна при разработке финансовой структуры компании (более подробно о финансовой структуризации компании можно прочитать в Книге 4 «Финансовая структура компании»).

На самом деле эта классификация – частный случай разделения расходов/затрат на прямые и накладные по отношению к такому объекту, как подразделения (точнее говоря, ЦФО – центры финансовой ответственности).

Но все-таки эта классификация выделяется отдельно потому, что она имеет очень большое значение, поскольку напрямую влияет на расчет фондов материального поощрения (ФМП) ЦФО.

К тому же при этом возможны случаи, когда одна и та же статья расходов/затрат закрепляется за несколькими ЦФО, если на ее значения влияет больше одного ЦФО. Но при расчете ФМП этих ЦФО применяется принцип гибкого бюджетирования, в соответствии с которым разделяется влияние разных ЦФО на значения таких статей расходов.

Итак, в этой статье рассмотрены самые распространенные классификации затрат/расходов. Я ни в коем случае не хочу утверждать, что чем больше в компании будет различных классификаций расходов/затрат, тем лучше. Более того, прежде чем вводить какую-то новую классификацию нужно несколько раз подумать, зачем это делать (какова будет практическая польза).

Если же есть четкое понимание необходимости использования определенных классификаций затрат/расходов, то все они должны быть зафиксированы в управленческой учетной политике компании.

|

Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу [email protected]. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Узнать для чего нужно становиться подписчиком данного сайта

применение анализа отклонений (часть 2)

> Оценка результатов деятельности: применение анализа отклонений (часть 2)

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Управление связано с компромиссным выбором между постоянными и переменными затратами. При росте объема выпуска более производительным является капиталоемкий бизнес. Стоимость неверного решения — это разница между общими затратами, обеспечивающими функционирование данного предприятия, и затратами, соответствующими наиболее эффективному функционированию из реально достигнутых результатов (по объему выпуска).

При росте объема выпуска более производительным является капиталоемкий бизнес. Стоимость неверного решения — это разница между общими затратами, обеспечивающими функционирование данного предприятия, и затратами, соответствующими наиболее эффективному функционированию из реально достигнутых результатов (по объему выпуска).

Отклонения по накладным расходам могут определяться для подразделения и для центра затрат. Отклонения постоянной и переменной составляющих накладных расходов должны анализироваться независимо друг от друга. На многих предприятиях эти отклонения учитываются как в стоимостном, так и в физическом выражениях.

Отклонения переменной составляющей накладных расходов

С переменной составляющей накладных расходов связаны два вида отклонений: отклонения по цене (расходу) и отклонение по эффективности (итогам хозяйственной деятельности).

Отклонение переменных накладных расходов по цене (расходу): Фактическая переменная составляющая накладных расходов против бюджета, приведенного к фактическим часам работы (Фактические часы x Стандартная ставка переменных накладных расходов).

Отклонение переменной составляющей накладных расходов по итогам хозяйственной деятельности: Бюджет, приведенный к фактическим часам работы, против Бюджета, приведенного к стандартным часам работы (Стандартные часы работы x Стандартная ставка переменных накладных расходов).

Информация об отклонении в переменных накладных расходах полезна для достижения заданных объема и структуры выпуска и помогает принимать решения относительно переменных входных факторов (ресурсов). За отклонение в переменных накладных расходах обычно несет ответственность менеджер по производству.

ВАРИАНТ 5. Нормативные трудозатраты равны трем часам на единицу. Стандартная ставка переменных накладных расходов равна 12 долл. на единицу. Фактические переменные накладные расходы составляют 13 000 долл. Фактические общие трудозатраты составляют 2500 часов. Произведено 1000 единиц продукции.

Отклонение переменных накладных расходов по цене (расходу), долл. | |

| Фактические переменные затраты | 13 000 |

| Бюджет, приведенный к фактическим часам работы (2500 x 4) | 10 000 |

| Расходное отклонение | –3000 |

| Отклонение переменной составляющей накладных расходов по эффективности, долл. | |

| Бюджет, приведенный к фактическим часам работы | 10 000 |

| Бюджет, приведенный к нормативным часам работы (3000 x 4) | 12 000 |

| Итоговое отклонение | +2000 |

Отклонения постоянной составляющей накладных расходов

Постоянные накладные расходы могут анализироваться в терминах бюджетного отклонения по цене (расходам) (отклонения от гибкого бюджета) и отклонения объема (объема производства). Отклонение объема может быть разбито на отклонение чистого объема в накладных расходах и отклонение по эффективности.

Отклонение постоянной составляющей накладных расходов по цене (расходам): Фактические постоянные накладные расходы против Постоянных накладных расходов по бюджету (Часы работы по бюджету x Нормативная ставка постоянных накладных расходов). Обратите внимание: постоянные накладные расходы по бюджету могут также рассматриваться как единовременно выплачиваемая сумма.

Обратите внимание: постоянные накладные расходы по бюджету могут также рассматриваться как единовременно выплачиваемая сумма.

Отклонение по объему в постоянных накладных расходах: Постоянные накладные расходы по бюджету против Нормативных накладных расходов (Нормативные часы работы x Нормативная ставка постоянных накладных расходов).

Структура отклонения по объему представлена ниже.

Отклонение постоянной составляющей накладных расходов по эффективности: (Фактические часы работы против Нормативных часов работы) x Нормативная ставка постоянных накладных расходов.

Отклонение чистого объема в постоянных накладных расходах: (Фактические часы работы против Часов работы по бюджету) x Нормативная ставка постоянных накладных расходов.

Данные по отклонению постоянных накладных расходов содержат информацию для принятия решения по приобретению объема и номенклатуры основных производственных ресурсов (постоянных активов). Однако эти данные трудно использовать для целей контроля: отклонения постоянных накладных расходов находятся вне компетенции менеджера по производству.

Однако эти данные трудно использовать для целей контроля: отклонения постоянных накладных расходов находятся вне компетенции менеджера по производству.

Отклонение по объему позволяет оценить затраты, связанные с использованием мощностей в объеме, отличном от значения по нормативу (по бюджету), которое используется для определения ставки постоянных накладных расходов. Если фактический объем меньше, чем объем по бюджету, соответствующее отклонение объема будет неблагоприятным. В противном случае отклонение объема является благоприятным, так как обеспечивает прибыль от лучшего использования мощностей по сравнению с прогнозируемым объемом.

ВАРИАНТ 6. Нормативные затраты труда равны двум часам на единицу продукции. Стандартная ставка постоянных накладных расходов равна 20 долл. в час. Фактические часы работы составляют два часа на единицу продукции. Общий объем производства планируется на уровне 9500 единиц. Фактические часы работы составляют 20 200. Фактические постоянные затраты составляют 420 000 долл. Нормальный уровень активности равен 10 000 единиц. Отклонения постоянной составляющей накладных расходов приведены ниже.

Нормальный уровень активности равен 10 000 единиц. Отклонения постоянной составляющей накладных расходов приведены ниже.

| Отклонение постоянной составляющей накладных расходов по бюджету, долл. | |

| Фактические постоянные накладные расходы | 420 000 |

| Постоянные накладные расходы по бюджету (10 000 x 2 x 20 долл.) | 400 000 |

| Отклонение бюджета | –20 000 |

| Отклонение по объему в постоянных накладных расходах, долл. | |

| Накладные расходы по бюджету | 400 000 |

| Нормативные накладные расходы (9500 x 2 x 20 долл.) | 380 000 |

| Отклонение по объему | –20 000 |

Отклонение объема производства в 20 000 долл. можно разбить на отклонение по эффективности и отклонение чистого объема.

Отклонение постоянной составляющей накладных расходов по эффективности, долл. | |

| (Фактические часы работы против Нормативных часов работы) x Нормативная ставка постоянных накладных расходов (20 200 против 19 000) x 20 долл. | –24 000 |

| Отклонение чистого объема в постоянных накладных расходах, долл. | |

| (Фактические часы работы против Часов работы по бюджету) x Нормативная ставка постоянных накладных расходов (20 200 против 20 000) x 20 долл. | +4000 |

Отклонения общей суммы накладных расходов

Для анализа общей суммы накладных расходов могут использоваться односторонний, двусторонний и трехсторонний методы (по количеству видов исследуемых отклонений).

Контролируемое (бюджетное) отклонение свидетельствует об изменениях в тарифах на услуги, учитываемые в накладных расходах, или в соотношении между статьями накладных расходов и переменным параметром, на основе которого они формируются. Если подобные изменения становятся постоянными, необходимо пересмотреть нормативный объем выпуска.

Менеджеры используют бюджетное отклонение накладных расходов как основу для оценки, насколько центры затрат оперировали в рамках бюджета. Это удобный инструмент оценки деятельности центра затрат.

Односторонний метод. Общее (контролируемое, чистое) отклонение равно:

Отклонение общей суммы накладных расходов. Фактические накладные расходы.

Нормативные накладные расходы (Нормативные часы работы x Нормативная ставка накладных расходов).

Двусторонний метод. При использовании этого метода отклонение подразделяется на два компонента: контролируемое (бюджетное, расходное) отклонение и отклонение объема (выработки, резерва производственной мощности, активности, нормы выпуска).

Контролируемое отклонение. Фактические накладные расходы. Бюджет, приведенный к нормативным часам работы.

Постоянная составляющая накладных расходов (Нормативные часы работы x Плановая ставка постоянных накладных расходов).

Переменная составляющая накладных расходов (Нормативные часы работы x Плановая ставка переменных накладных расходов).

Отклонение объема (производства). Нормативные накладные расходы. Бюджет, приведенный к нормативным часам работы.

За контролируемое отклонение несет ответственность бригадир, так как он отвечает за фактическое значение накладных расходов. Неблагоприятное отклонение может быть следствием возрастания цен, недостаточного контроля затрат и потерь.

Менеджер по производству несет ответственность за отклонение по объему, так как управляет использованием основных средств (или производственных мощностей).

Обратите внимание: если постоянно присутствует неблагоприятное отклонение по объему, это означает, что размер предприятия чрезмерен. Контролируемые факторы, такие как плохое диспетчирование, отсутствие заказов, недостаток или плохое качество сырья, не вполне соответствующие средства производства, недостаток исполнителей, поломки оборудования, длительное время эксплуатации, некомпетентные рабочие, также могут являться причиной неблагоприятного отклонения по объему. К неконтролируемым факторам, порождающим отклонение объема, относятся: сокращение покупательского спроса, избыток производственных мощностей и календарные колебания (например, неодинаковое количество рабочих дней в разных месяцах).

К неконтролируемым факторам, порождающим отклонение объема, относятся: сокращение покупательского спроса, избыток производственных мощностей и календарные колебания (например, неодинаковое количество рабочих дней в разных месяцах).

Отклонение по объему (элемент отклонения накладных расходов, см. пояснения по двустороннему методу) может привлечь внимание менеджера к проблеме недостаточности ресурсов. Незадействованные мощности могут повлечь неэффективные решения в области оперативного планирования.

Объем (уровень) активности часто определяется фактором покупательского спроса, внешним по отношению к предприятию. В этом случае отклонения объема могут не контролироваться ни главой подразделения, ни директором предприятия. Однако следует отражать их в отчетах, поступающих директору предприятия, для того чтобы помочь ему объяснить вышестоящему руководству общее отклонение накладных расходов.

За отклонение по объему несут ответственность те, кто отвечает за определение объема выпуска, в ряде случаев это скорее менеджеры по маркетингу, чем менеджеры по производству.

Возможные причины периодического неблагоприятного отклонения по объему в накладных расходах

- Неадекватный размер предприятия и установленных мощностей.

- Неудачное диспетчирование.

- Недостаточное количество заказов.

- Дефицит материалов.

- Отказы оборудования.

- Длительный операционный цикл.

- Плохо подготовленные рабочие.

Незадействованные мощности могут свидетельствовать о долгосрочных проблемах в оперативном планировании.

Недостатком анализа контролируемого отклонения накладных расходов является невозможность отделить инфляционную составляющую в возросших затратах от неэффективного расходования средств. Этого можно избежать, если использовать усовершенствованный метод анализа накладных расходов с учетом инфляции.

Обратите внимание: благоприятное отклонение может вызывать неблагоприятное отклонение, например, сниженные затраты на обслуживание оборудования могут уменьшить бюджетное отклонение накладных расходов, но повлечь за собой поломки оборудования и вызвать неблагоприятное отклонение по объему.

Трехсторонний метод

Этот метод представляет собой дальнейшее развитие двустороннего метода. Он разделяет отклонение по расходам, объему, эффективности.

Обратите внимание: отклонения объема, рассматриваемые в двустороннем и трехстороннем методах, одинаковы. Контролируемое отклонение, изучаемое в двустороннем методе, разбивается в трехстороннем методе на два вида отклонений, по расходам и по эффективности.

| Отклонение но расходам |

| Фактические накладные расходы. |

| Бюджет, приведенный к фактическим часам работы.; |

| Постоянные накладные расходы (Нормативные часы работы x Нормативная ставка постоянных накладных расходов). |

| Переменные накладные расходы (Фактические часы работы x Нормативная ставка переменных накладных расходов). |

| Отклонение по эффективности |

Бюджет, приведенный к фактическим часам работы. |

| Бюджет, приведенный к нормативным часам работы. |

| Отклонение по объему (производства) |

| Бюджет, приведенный к нормативным часам работы. |

| Нормативные накладные расходы. |

За итоговое отклонение несет ответственность менеджер по производству: оно является следствием эффективности или неэффективности производственного процесса. Отклонение будет неблагоприятным, если фактические часы работы превысят стандартные часы работы на изготовление продукции. Неэффективность может возникать по ряду причин: неквалифицированный труд, изменения операций, недостаток оборудования и плохое качество материалов.

Руководитель производственного звена (мастер) отвечает за отклонения по расходам и эффективности. Отклонение по объему — это качественная оценка высшего руководства, так как именно менеджеры принимают решение по приобретению и использованию производственных мощностей. В результате неоптимального баланса между производственными ресурсами и объемом продаж мощности могут оставаться незадействованными, что также возможно в случае высокой цены продажи (и соответствующего покрытия постоянных накладных расходов) при чрезвычайно низком объеме производства.

ВАРИАНТ 7. Плановые показатели для совокупных накладных расходов равны:

| Переменная составляющая накладных расходов | 2 часа x 6 долл. = 12 долл. на единицу |

| Постоянная составляющая накладных расходов | 2 часа x 20 долл. = 40 долл. на единицу |

Фактические данные

| Произведено 9500 единиц |

| Нормативный объем производства 10 000 единиц |

| Переменные накладные расходы 115 000 долл. |

| Постоянные накладные расходы 420 000 долл. |

| Фактические часы работы 20 200 |

Часть 1. Односторонний анализ

| Контролируемое отклонение, долл. | |

| Фактические накладные расходы (115 000 + 420 000) | 535 000 |

| Нормативные накладные расходы (9500 x 2 x 26) | 494 000 |

| Контролируемое отклонение | –41 000 |

Часть 2. Двусторонний анализ

Двусторонний анализ

| Контролируемое отклонение, долл. | ||

| Фактические накладные расходыБюджет, приведенный к нормативным часам работы | 535 000 | |

| Постоянные накладные расходы (10 000 x 2 x 20 долл.) | 400 000 | |

| Переменные накладные расходы (19 000 x 6 долл.) | 114 000 | |

| 514 000 | ||

| Контролируемое отклонение | –21 000 | |

| Отклонение объема (производства), долл. | ||

| Бюджет, приведенный к нормативным часам работы | 514 000 | |

| Нормативные накладные расходы | 494 000 | |

| Отклонение объема | –20 000 | |

| ИЛИ | ||

| Часы работы по бюджету | 20 000 | |

| Нормативные часы работы | 19 000 | |

| Разница в часах x Ставка постоянных накладных расходов | 1000 x 20 | |

| Отклонение объема | –20 000 | |

Часть 3. Трехсторонний анализ

Трехсторонний анализ

| Отклонение по расходу, долл. | ||

| Фактические накладные расходы | 535 000 | |

| Бюджет, приведенный к фактическим часам работы | ||

| Постоянные накладные расходы (10 000 x 2 x 20 долл.) | 400 000 | |

| Переменные накладные расходы (20 200 x 6 долл.) | 121 200 | |

| 521 200 | ||

| Отклонение по расходу | –13 800 | |

| Отклонение по эффективности, долл. | ||

| Бюджет, приведенный к фактическим часам работы | 521 200 | |

| Бюджет, приведенный к нормативным часам работы | 514 000 | |

| Итоговое отклонение | –7200 | |

| ИЛИ | ||

| Фактические часы работы | 20 200 | |

| Нормативные часы работы | 19 000 | |

| Разница в часах x Нормативная ставка переменных накладных расходов | 1200 x 6 | |

| Итоговое отклонение | –7200 | |

Отклонение объема (производства), долл. | ||

| Бюджет, приведенный к нормативным часам работы | 514 000 | |

| Нормативные накладные расходы | 494 000 | |

| Отклонение объема | 20 000 | |

В варианте 8 подробно показан расчет всех отклонений: материалов, затрат на оплату труда и накладных расходов.

ВАРИАНТ 8. Известны следующие нормативные данные.

| На единицу | ||

| Основные материалы | 5 фунтов x 4 долл. на фунт | 20 долл. |

| Основной труд | 3 часа x 12 долл. в час | 36 |

| Переменные накладные расходы | 3 часа x 7 долл. в час | 21 |

| Постоянные накладные расходы | 3 часа x 20 долл. в час | 60 137 |

| Фактические данные: | ||

| Изготовлено 9800 единиц продукции | ||

| Нормативная (по бюджету) активность составляет 11 000 единиц продукции | ||

Закуплено 50 000 фунтов сырья на сумму 150 000 долл. | ||

| Основных материалов использовано 44 000 фунтов | ||

| Основной труд составил 22 000 часов на сумму 220 000 долл. | ||

| Переменные накладные расходы 125 000 долл. | ||

| Постоянные накладные расходы 450 000 долл. | ||

| Часть 1. Материалы, долл. | ||

| Отклонение по цене на материалы | ||

| (Фактическая цена против Плановой цены) x Фактическое закупленное количество (3 долл. против 4) x 50 000 | +50 000 | |

| Отклонение по количеству материалов | ||

(Фактическое израсходованное количество против Нормативного количества) x Плановая цена (44 000 против 49 000) x 4 долл. | +20 000 | |

| Часть 2. Затраты на оплату труда, долл. | ||

| Контролируемое отклонение | ||

| Нормативное отклонение x Плановая цена (29 400 x 12 долл.) | 352 800 | |

| Фактическое количество x Фактическая цена (22 000 x 10 долл.) | 220 000 | |

| Контролируемое отклонение | +132 800 | |

| Отклонение по цене труда (по ставке) | ||

| (Фактическая цена против Плановой цены) x Фактическое количество (10 долл. против 12 долл.) x 22 000 | +44 000 | |

| Отклонение в количестве трудозатрат | ||

| (Фактическое количество против Нормативного количества) x Плановая цена (22 000 против 29 400 (9800 x 3)) x 12 долл.  | +88 800 | |

| Часть 3. Отклонение накладных расходов, долл. | ||

| Отклонение переменных накладных расходов по расходам | ||

| Фактические переменные затраты | 125 000 | |

| Бюджет, приведенный к фактическим часам работы (2200 x 7 долл.) | 154 000 | |

| Отклонение по расходам | 29 000 | |

| Отклонение переменной составляющей накладных расходов по эффективности | ||

| Бюджет, приведенный к фактическим часам работы | 154 000 | |

| Бюджет, приведенный к нормативным часам работы (9800 x 3 x 7 долл.) | 205 800 | |

| Итоговое отклонение по эффективности | +51 800 | |

Часть 4. Постоянные накладные расходы, долл. Постоянные накладные расходы, долл. | ||

| Отклонение постоянной составляющей накладных расходов от бюджета | ||

| Фактические постоянные накладные расходы | 450 000 | |

| Постоянные накладные расходы по бюджету (11 000 x 3 x 20 долл.) | 660 000 | |

| Отклонение от бюджета | 210 000 | |

| Отклонение объема в постоянных накладных расходах | ||

| Накладные расходы по бюджету | 660 000 | |

| Нормативные накладные расходы (9800 x 3 x 20 долл.) | 588 000 | |

| Отклонение объема | –72 000 | |

| Отклонение объема можно разбить на отклонение постоянной составляющей накладных расходов по эффективности и отклонение чистого объема постоянных накладных расходов | ||

| Отклонений постоянной составляющей накладных расходов по эффективности | ||

(Фактические часы работы против Нормативных часов работы) x Нормативная ставка постоянных накладных расходов (22 000 против 29 400) x 20 долл. | +148 000 | |

| Отклонение чистого объема постоянных накладных расходов | ||

| (Фактические часы работы против Часов работы по бюджету) x Нормативная ставка постоянных накладных расходов (22 000 против 33 000) x 20 долл. | +220 000 | |

| Часть 5. Односторонний анализ, долл. | ||

| Общее отклонение накладных расходов | ||

| Фактические накладные расходы | 575 000 | |

| Нормативные накладные расходы (29 400 x 27 долл.) | 793 800 | |

| Общее отклонение накладных расходов | +218 800 | |

Часть 6. Двусторонний анализ, долл. | ||

| Контролируемое отклонение | ||

| Фактические накладные расходы | 575 000 | |

| Бюджет, приведенный к нормативным часам работы | ||

| Постоянные накладные расходы (11 000 x 3 x 20 долл.) | 660 000 | |

| Переменные накладные расходы (9800 x 3 x 7 долл.) | 205 800 | 865 800 |

| Контролируемое отклонение | +290 800 | |

| Отклонение объема (производства) | ||

| Бюджет, приведенный к нормативным часам работы | 865 800 | |

| Нормативные накладные расходы | 793 800 | |

| Отклонение объема | –72 000 | |

Часть 7. Трехсторонний анализ, долл. Трехсторонний анализ, долл. | ||

| Отклонение по расходу | ||

| Фактические накладные расходы | 575 000 | |

| Бюджет, приведенный к фактическим часам работы | ||

| Постоянные накладные расходы (11 000 x 3 x 20 долл.) | 660 000 | |

| Переменные накладные расходы (22 000 x 7 долл.) | 154 000 | 814 000 |

| Отклонение по расходу | –239 000 | |

| Отклонение по эффективности | ||

| Бюджет, приведенный к фактическим часам работы | 814 000 | |

| Бюджет, приведенный к нормативным часам работы | 865 800 | |

| Отклонение по эффективности | +51 800 | |

| Отклонение объема (производства) | ||

| Бюджет, приведенный к нормативным часам работы | 865 800 | |

| Нормативные накладные расходы | 793 800 | |

| Отклонение объема | –72 000 | |

Взаимодействие отклонений

Проводя анализ отклонений для всех видов производственных затрат (прямых материальных затрат, прямых затрат на труд и накладных расходов), важно помнить, что каждый вид отклонения не существует обособленно и их нельзя рассматривать изолированно друг от друга. Каждое отклонение так или иначе влияет на другие. Например, благоприятное отклонение по цене на труд может быть таковым благодаря использованию более дешевой рабочей силы и сопровождаться (1) неблагоприятным отклонением в расходе материалов изза больших потерь; (2) неблагоприятным отклонением производительности труда изза того, что потребуется длительное время на изготовление эквивалентного количества продукции; (3) неблагоприятным отклонением накладных расходов по итогам хозяйственной деятельности изза потребности в большем рабочем времени на выпуск продукции; (4) неблагоприятным отклонением объема в накладных расходах изза низкой квалификации операторов и большого числа отказов оборудования.

Каждое отклонение так или иначе влияет на другие. Например, благоприятное отклонение по цене на труд может быть таковым благодаря использованию более дешевой рабочей силы и сопровождаться (1) неблагоприятным отклонением в расходе материалов изза больших потерь; (2) неблагоприятным отклонением производительности труда изза того, что потребуется длительное время на изготовление эквивалентного количества продукции; (3) неблагоприятным отклонением накладных расходов по итогам хозяйственной деятельности изза потребности в большем рабочем времени на выпуск продукции; (4) неблагоприятным отклонением объема в накладных расходах изза низкой квалификации операторов и большого числа отказов оборудования.

Цель управления можно сформулировать как компромиссный выбор комбинации отклонений. Например, мы можем получить благоприятное отклонение в цене на материал за счет льготных условий закупки или наличия набора ресурсов, сберегающего общие затраты. Однако закупаемое сырье может быть несколько хуже качеством, чем обычно, а его переработка привести к большим потерям или к большим трудозатратам для соблюдения необходимого уровня качества готовой продукции. В описанной ситуации целью может стать минимизация общих производственных затрат с помощью компромиссного выбора благоприятного отклонения по цене и неблагоприятного отклонения по количеству.

В описанной ситуации целью может стать минимизация общих производственных затрат с помощью компромиссного выбора благоприятного отклонения по цене и неблагоприятного отклонения по количеству.

IAS 2 — Как распределить затраты на переработку запасов на себестоимость продукции? | статьи

Этот вопрос кажется довольно элементарным, но он очень важен и требует уточнения.

Довольно часто можно наблюдать следующую ситуацию: при чрезвычайно высоких или низких уровнях производства компании просто делают подсчет того, сколько затрат должно быть распределено на 1 единицу продукции, и в итоге они иногда переоценивают или недооценивают себестоимость из-за разных уровней производства и создают беспорядок в своих учетных системах.

Сначала разберемся, что представляет собой распределение затрат на переработку.

Что такое распределение затрат на переработку запасов?

Согласно МСФО (IAS) 2 «Запасы» затраты на переработку запасов (англ. ‘costs of conversion’) следует также включать систематически распределенные постоянные и переменные производственные накладные расходы, возникающие при переработке сырья в готовую продукцию (см. IAS параграф 12).

‘costs of conversion’) следует также включать систематически распределенные постоянные и переменные производственные накладные расходы, возникающие при переработке сырья в готовую продукцию (см. IAS параграф 12).

Переменные накладные расходы здесь очевидны, поскольку они напрямую зависят от объема производства, такого как косвенные затраты на сырье и косвенные затраты на оплату труда.

Например, допустим, что вам нужен 1 сотрудник-супервайзер для производства 2-х кораблей.

Если вы производите 4 корабля, вам нужны 2 супервайзера. Стоимость оплаты труда этого супервайзера является переменными накладными расходами, поскольку необходимое количество супервайзеров зависит от количества произведенных кораблей.

В этом примере распределить затраты на 1 единицу продукции легко — вы просто добавляете ½ стоимости оплаты труда супервизора к стоимости корабля.

Распределение постоянных накладных расходов на производство — более сложная задача.

Например, зарплата менеджера завода, который контролирует супервайзеров: его зарплата будет одинаковой независимо от количества произведенных кораблей.

Как распределить постоянные накладные расходы?

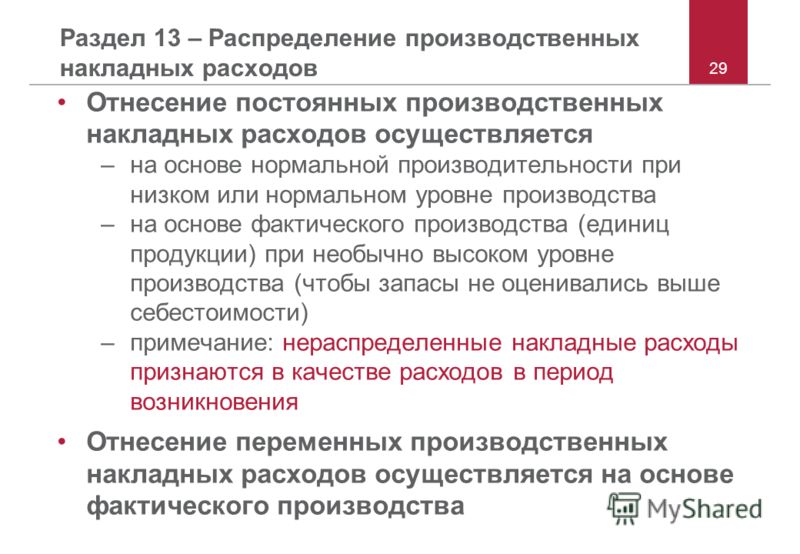

В МСФО (IAS) 2 говорится, что вы должны распределять постоянные производственные накладные расходы на затраты на переработку на основе нормальной загрузки производственных мощностей (см. IAS 2 параграф 13).

Что значит нормальная загрузка (англ. ‘normal capacity’)?

Это ожидаемый уровень производства, который будет достигнут в среднем за определенный период при нормальных условиях.

Чтобы распределить постоянные накладные расходы, нужно задаться вопросом: каков фактический уровень производства?

- Если ваш фактический уровень производства примерно такой же, как при нормальной загрузке производства, вы можете распределить затраты на переработку запасов на основе фактического уровня.

- Если ваш фактический уровень намного ниже, чем нормальная загрузка, то вы не можете распределить затраты на основе фактического уровня, но все же можете распределить их в пределах нормальной загрузки.

Оставшаяся нераспределенная сумма относится на счет прибылей или убытков.

Оставшаяся нераспределенная сумма относится на счет прибылей или убытков. - Если ваш фактический уровень выше, чем нормальная загрузка, то распределение на основе нормальной загрузки может означать, что вы распределили больше затрат, чем действительно понесли, — вы не можете этого сделать. Таким образом, вы просто будете распределять меньше на единицу продукции, исходя из фактического производства.

Оставшаяся нераспределенная сумма относится на счет прибылей или убытков.

Оставшаяся нераспределенная сумма относится на счет прибылей или убытков.Пример распределение затрат на основе разных уровней производства.

Представьте, что вы производите спортивные лодки. Ваша нормальная загрузка составляет 1 000 лодок в год, а общие производственные издержки составляют 2 000 д.е. за 1 лодку без учета постоянных накладных расходов.

Помимо прочих затрат, вы выплачиваете вознаграждение менеджеру производственного предприятия в размере 100 000 д.е. в год.

Следовательно, обычно вы можете распределить 100 000 д.е. / 1 000 = 100 д.е. как постоянные накладные расходы на себестоимость 1 лодки.

Распределение затрат при нормальном уровне производства.

Если вы фактически производите 990 лодок в год, и вы распределили в общей сложности 99 000 д.е., это нормально (если нераспределенная разница в 1 000 д.е. не является существенной).

Причина в том, что ваше фактическое производство в 990 лодок близко к нормальной мощности в 1 000 лодок.

Таким образом, общая себестоимость 1 лодки составляет 2 000 д.е. + 100 д.е. = 2 100 д.е.

Распределение затрат на низком уровне производства.

Теперь представьте, что у вас низкий уровень производства.

Допустим, вы производили всего 800 лодок в год, а фактические затраты на менеджера фабрики по-прежнему составили 100 000 д.е.

Вы не можете выделить 100 000 д.е. / 800 = 125 д.е. в качестве затрат на переработку на 1 лодку, поскольку это распределение НЕ основано на нормальной загрузке производства.

Вместо этого вы должны распределить 100 д.е. на 1 лодку, исходя из нормальной загрузки 1 000 лодок в год.

Таким образом, вы распределяете только 800 * 100 д.е. = 80 000 д.е., а оставшаяся нераспределенная зарплата в размере 20 000 д.е. относится на счет прибылей или убытков.

Бухгалтерская проводка:

- Дебет. Запасы: 80 000 д.е.;

- Дебет. Прибыли и убытки — Вознаграждение работникам: 20 000 д.е.

- Кредит. Денежные средства: 100 000 д.е.

Общая себестоимость 1 лодки по-прежнему составляет 2 000 д.е. + 100 д.е. = 2 100 д.е.

Распределение затрат при ненормально высоком уровне производства.

Допустим, вы произвели 1 200 лодок вместо 1 000 из-за большого разового заказа от вашего клиента.

В этом случае, исходя из нормальной загрузки, вы бы распределили на себестоимость 100 д.е. * 1 200 = 120 000 д.е.

Но ваши фактически понесенные расходы на зарплату вашего руководителя производства составили всего 100 000 д.е.

Поэтому на 1 лодку можно распределить только 100 000 д. е. / 1 200 = 83 д.е.

е. / 1 200 = 83 д.е.

Таким образом, общая себестоимость одной лодки теперь составляет 2 000 д.е. + 83 д.е. = 2 083 д.е.

Постоянные производственные накладные расходы — это… Что такое Постоянные производственные накладные расходы?

- Постоянные производственные накладные расходы

Постоянные производственные накладные расходы (fixed production overheads) —непрямые производственные затраты, которые остаются относительно постоянными независимо от объема производства, такие как износ и техническое обслуживание заводских зданий и оборудования, а также затраты на управление и административные расходы

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

- Постоянные затраты

- Постсоциалистические реформы

Смотреть что такое «Постоянные производственные накладные расходы» в других словарях:

постоянные производственные накладные расходы — Непрямые производственные затраты, которые остаются относительно постоянными независимо от объема производства, такие как износ и техническое обслуживание заводских зданий и оборудования, а также затраты на управление и административные расходы.

… … Справочник технического переводчикаПостоянные производственные накладные расходы — Те непрямые производственные затраты, которые остаются относительно постоянными независимо от объема производства, такие как износ и техническое обслуживание заводских зданий и оборудования, а также затраты на управление и административные… … Финансы и биржа: словарь терминов

постоянные затраты — непеременные затраты Элемент затрат или расходов, который не зависит от объема деятельности в краткосрочном периоде. Называются также непеременными или постоянными затратами. Ср. с Переменные затраты (Variable Cost).… … Справочник технического переводчика

Постоянные затраты — (издержки) (fixed cost) затраты, издержки предприятия, составляющие примерно постоянную величину независимо от временных изменений масштабов производства на данном предприятии. Как правило, это затраты на обслуживание и управление, которые… … Экономико-математический словарь

П — Пааше индекс [Paasche price index] Пагамент (Payment in cash) Пай (share, stock, stake) Пакет акций (interest, stock ) Пакетный множитель (blockage factor) … Экономико-математический словарь

Ценообразование — (Price formation) Определение ценообразования.

методы ценообразования Определение ценообразования. методы ценообразования, управление ценообразованием Содержание Содержание Определение термина Цель ценообразования Методы ценообразования… … Энциклопедия инвестораАБСОРБЦИЯ И ДИРЕКТ КОСТИНГ — ABSORPTION AND DIRECT COSTINGКалькуляция себестоимости по переменным издержкам и калькуляция себестоимости с полным распределением затрат представляют собой два подхода к исчислению себестоимости продукции. При методе директ костинг инвентарные… … Энциклопедия банковского дела и финансов

Экономика — – способ организации деятельности людей, направленной на создание благ, необходимых им для потребления; наука, изучающая поведение участников процесса хозяйственной деятельности. [Липсиц И. В. Экономика. Книга 1. М., 2000 г,302 стр.]… … Энциклопедия терминов, определений и пояснений строительных материалов

ЖЕЛЕЗНОДОРОЖНЫЙ ТРАНСПОРТ — RAILROAD IN DUSTRYОдна из старейших базовых отраслей экономики США Ж.

д.т. прошла полный цикл поддержки и развития, роста и совершенствования со времени открытия первой ж. д. в США Балтимор Огайо в 1829 гДо 1850 г. продолжался пробный период… … Энциклопедия банковского дела и финансовЗАТРАТЫ — (англ. expenses) – выраженная в денежном эквиваленте величина ресурсов, использованных в определенных целях. Применение ден. измерителя позволяет суммировать разл. ресурсы, средства, к рые были приобретены, имеются в наличии и, как ожидается,… … Финансово-кредитный энциклопедический словарь

… … Справочник технического переводчика

… … Справочник технического переводчика методы ценообразования Определение ценообразования. методы ценообразования, управление ценообразованием Содержание Содержание Определение термина Цель ценообразования Методы ценообразования… … Энциклопедия инвестора

методы ценообразования Определение ценообразования. методы ценообразования, управление ценообразованием Содержание Содержание Определение термина Цель ценообразования Методы ценообразования… … Энциклопедия инвестора д.т. прошла полный цикл поддержки и развития, роста и совершенствования со времени открытия первой ж. д. в США Балтимор Огайо в 1829 гДо 1850 г. продолжался пробный период… … Энциклопедия банковского дела и финансов

д.т. прошла полный цикл поддержки и развития, роста и совершенствования со времени открытия первой ж. д. в США Балтимор Огайо в 1829 гДо 1850 г. продолжался пробный период… … Энциклопедия банковского дела и финансовПрирода затрат. Прямые и косвенные затраты.

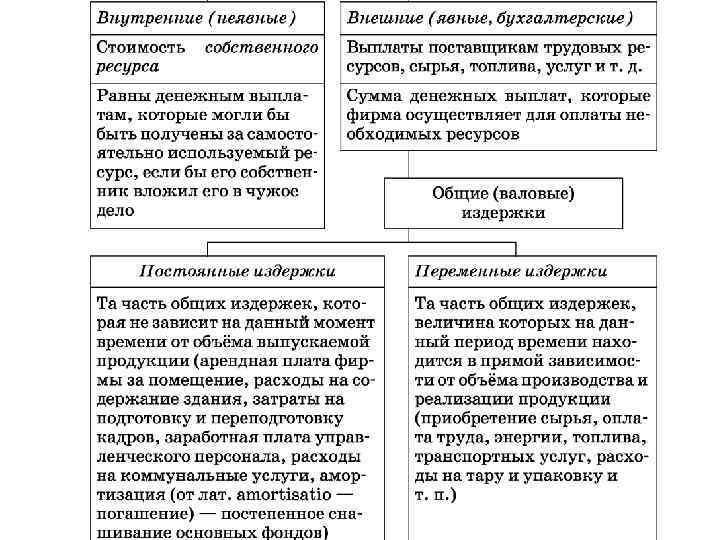

Считая, что справедливая цена — это цена разумная, можно ли определить зависимость между затратами и ценами? Для того чтобы надолго оставаться в бизнесе, поставщик должен покрывать все свои затраты, включая накладные расходы, и получать прибыль. Если затраты не покрываются прибылью, в конце концов поставщик будет выжат из бизнеса. Этот процесс сокращает число источников поставок, доступных покупателю, и может привести к нехватке предложения, более высоким ценам, более низкому качеству обслуживания и продукции.

Однако что следует включать в понятие «затраты»? Порой под этим понимаются только затраты на труд основных рабочих и на материалы. В период затруднений бизнеса продавец может быть действительно готов продать продукцию с учетом только этих видов затрат, так как в противном случае он вообще не сумеет реализовать свою продукцию. При другом толковании под затратами могут понимать прямые затраты на оплату труда плюс затраты на материалы, плюс начисленные на продукт накладные расходы. Если затраты на конкретное изделие включают накладные расходы, последние начисляются по фактической ставке (при условии, что она может быть определена) или по какой-то средней. Средняя ставка может существенно отличаться от фактической.

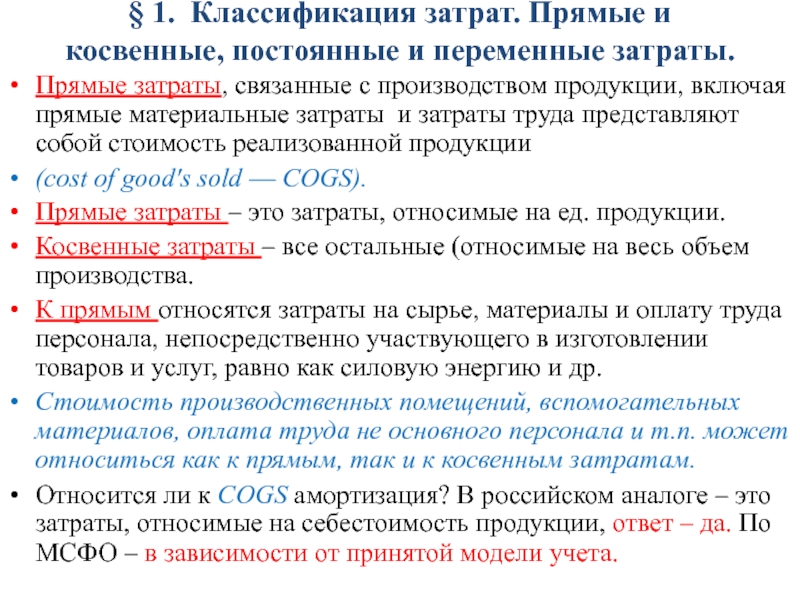

Опытные бизнесмены понимают, что определение затрат на производство конкретного изделия или услуги — это процесс неточный. В производственных отраслях существует две базовые категории затрат: прямые и косвенные.

Прямые затраты (direct costs) обычно определяются как те расходы, которые можно точно отнести на анализируемую единицу продукции, например затраты на основные материалы (на 5 кг стали) или на труд основных рабочих, скажем, на 30 минут работы человека на станке или на сборочной линии. Однако если учесть применяемые бухгалтерские приемы, фактическая цена конкретного материала может не соответствовать расходам, которые включаются при определении затрат на основные материалы. Поскольку уплачиваемая за материал цена в течение времени может колебаться, существует обычная практика использования нормативных издержек или нормативной стоимости. Некоторые компании в качестве нормативной стоимости материала выбирают последнюю цену этого материала, по которой они платили накануне очередного финансового периода. Другие компании для установления нормативной стоимости применяют среднюю цену материала за определенный период.

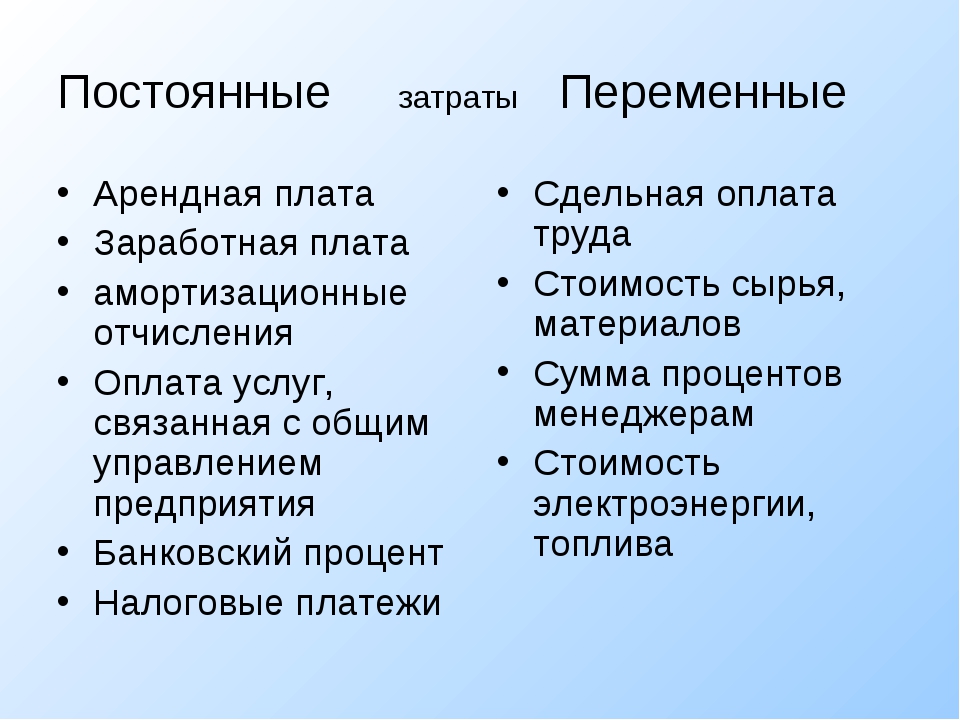

Косвенные затраты (indirect costs) — это расходы на деятельность производственного предприятия или процесса, которые в обычных условиях нельзя непосредственно соотнести с конкретной выпущенной продукцией. В частности, к косвенным затратам можно отнести арендную плату, налоги на собственность, амортизацию оборудования, расходы, связанные с общим управлением предприятием, обработкой данных, тепло- и электроэнергией. Косвенные затраты часто также называют накладными расходами (overhead). По своей природе они могут быть постоянными или переменными.

В частности, к косвенным затратам можно отнести арендную плату, налоги на собственность, амортизацию оборудования, расходы, связанные с общим управлением предприятием, обработкой данных, тепло- и электроэнергией. Косвенные затраты часто также называют накладными расходами (overhead). По своей природе они могут быть постоянными или переменными.

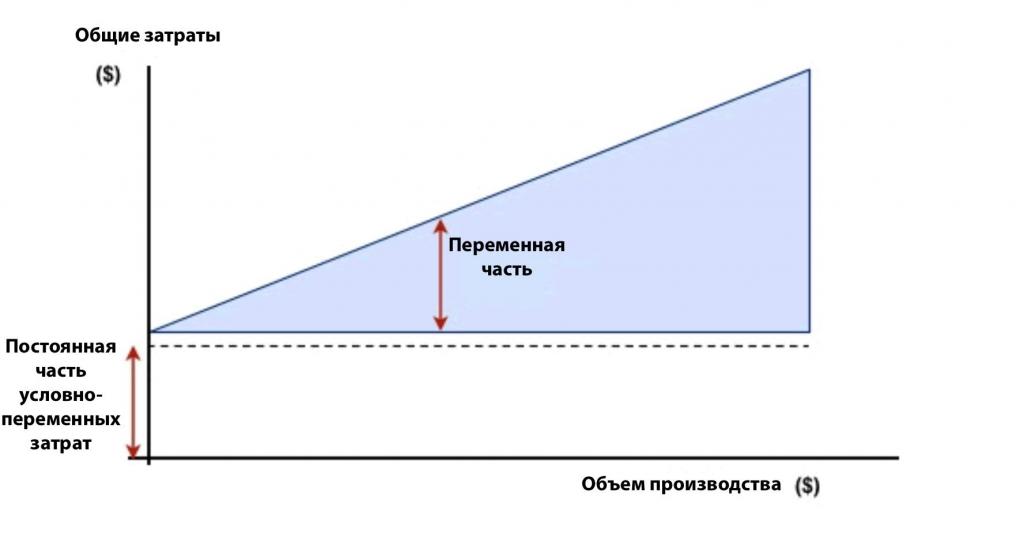

Классификация затрат на переменные, полупеременные или постоянные составляющие — обычная бухгалтерская практика, которая необходима для анализа зависимостей между ценой и затратами. Многие прямые затраты относят к переменным (variable costs), так как они изменяются прямо и пропорционально числу произведенных единиц продукции. Скажем, продукт, для выпуска которого необходимо 5 кг стали, на производство 10 ед. потребует 50 кг.

Полупеременные затраты (условно-переменные) (semivariable costs) могут варьироваться при изменении числа выпущенных единиц; по своей природе они частично переменные, а частично постоянные. Например, если предприятие работает при загрузке 90% своей мощности, ему потребуется больше тепла, света и энергии, чем при загрузке 50%, однако разница в этих случаях не имеет прямо пропорциональной зависимости от числа выпускаемых единиц продукции. Могут быть некоторые затраты (постоянные), в частности на тепло, электроэнергию, даже если на какой-то период производство полностью остановится.